Embed Size (px)

Citation preview

Hugo AltomonteJean AcquatellaDivisión de Recursos Naturales e Infraestructura CEPAL

23 SEMINARIO REGIONAL DE POLÍTICA FISCAL. CEPAL, Santiago, 19 de enero 2011

Instrumentos fiscales y transición energética en ALC

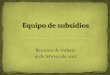

Contenido

1. Instrumentos fiscales en el sistema energético de países ALC

Combustibles líquidos ( Transporte)Generación de energía ( convencional/renovables etc.)Consumo de energía residencial/industrial.

2. Son los instrumentos fiscales un medio apropiado o suficiente para inclinar la balanza entre distintos tipos de fuentes y/o combustibles a mediano y largo plazo?

• Fuentes renovables vs. convencionales; impuestos por tipo de combustibles

3. Problemas en la aplicación actual de instrumentos fiscales en el sector energético en ALC

• Regresividad de subsidios generales en combustibles.• Sensibilidad de ajustes en los precios de la energía.• Rigidez estructural del sector transporte y demanda de combustibles.

4. Conclusión

Instrumentos fiscales y transición energética

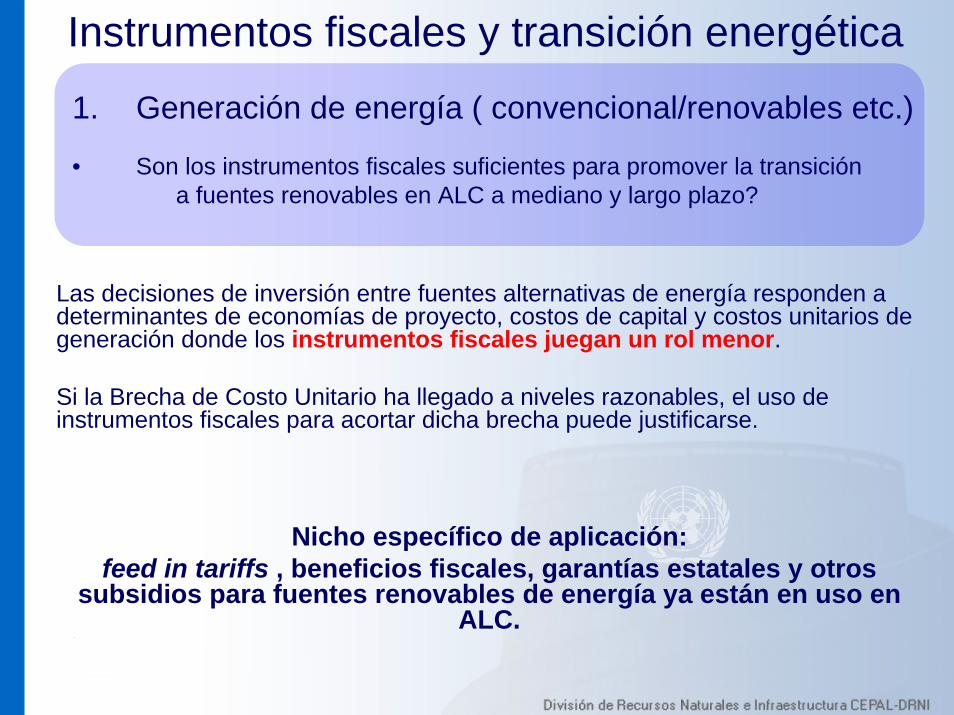

2. Tributación de combustibles líquidos ( Transporte)• Impuestos sobre la gasolina y el diesel. ALC vs. OCDE

• Son los impuestos a la gasolina/diesel el instrumento apropiado para promover la reducción de emisiones en el transporte?

3. Consumo industrial/residencial de energía eléctrica y gas• Subsidios generales, asimetrías en consumo y acceso a energía

• Remoción de subsidios, focalización y subsidios cruzados?

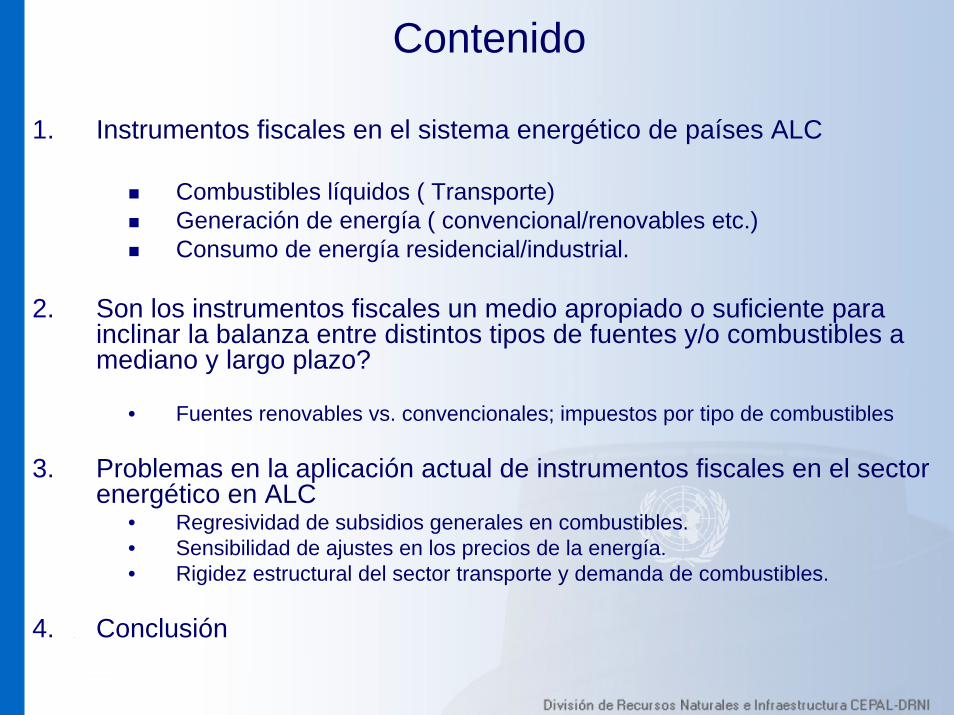

1. Generación de energía ( convencional/renovables etc.)

• Determinantes de inversión en opciones de generación (gran hidro en ALC 1970 – 1990 vs. termoeléctricas 1990 - 2010)

• Son los instrumentos fiscales suficientes para promover la transición a fuentes renovables en ALC a mediano y largo plazo?

1. Generación de energía ( convencional/renovables etc.)

Determinantes de inversión en distintas fuentes de generación

GRANDES HIDROELÉCTRICAS disponibilidad del recurso y economías de proyecto específicas, tales como:

• costo de capital, riesgo, tiempo maduración, garantías estatales, política tarifaria etc.

Durante 1970-’80s la inversión pública juega rol importante en la expansión de grandes proyectos hidro en ALC (proyectos de larga maduración).

Participación (%) de la hidro en la oferta total de electricidad en América Latina

87.2 74.6 65.1 63.0

0

20

40

60

80

100

1980 1990 2000 2008Source: IEA – OECD Stat.

1. Generación de energía ( convencional/renovables etc.)

CO2/KWh en generación de energía 1970 - 2008

0

100

200

300

400

500

600

700

1970 1975 1980 1985 1990 1995 2000 2005

gr. C

O2

/ Kw

h

ALC OECD Europe

Post – reforma ’90s??

Source: IEA – OECD Stat database. Emissions from fuel combustion 2010

-33%

Determinantes de inversión en distintas fuentes de generación

TERMOELÉCTRICAS CONVENCIONALES • proyectos más pequeños de rápida maduración y menor riesgo, localización flexible cerca de las fuentes de demanda, son más atractivos para la inversión privada.

Reforma del sector eléctrico en los ’90s favorece economías de proyectos térmicosconvencionales, con menor rol de la inversión pública en proyectos de generación.

1. Generación de energía ( convencional/renovables etc.)

Source: REN21 “Renewables 2007, Global Status Report, march 2008.

Países ALC ya han desplegado varios instrumentos fiscales para promover renovables

• Desarrollo incipiente de renovables evidencia que persisten brechas de costo unitario todavía

grandes en relación a fuentes convencionales (gas natural), lo cual implica subsidios insostenibles

1. Generación de energía ( convencional/renovables etc.)

Instrumentos fiscales son apropiados en la fase “Low cost gap” ( ej. Etanol Brasil)

• aplicación de subsidios en fase “High cost gap”, sería insostenible.

• se necesitan Políticas Tecnológicas y Desarrollo/Planificación de infraestructura energética, para llevar la brecha de costos ( USD/Kwh) a niveles que permitan uso de instr. fiscales.

Source: IEA Energy Technology Perspectives 2010. IEA-OECD

Subsidiosviables

Instrumentos fiscales y transición energética

1. Generación de energía ( convencional/renovables etc.)

• Son los instrumentos fiscales suficientes para promover la transición a fuentes renovables en ALC a mediano y largo plazo?

Las decisiones de inversión entre fuentes alternativas de energía responden a determinantes de economías de proyecto, costos de capital y costos unitarios de generación donde los instrumentos fiscales juegan un rol menor.

Si la Brecha de Costo Unitario ha llegado a niveles razonables, el uso de instrumentos fiscales para acortar dicha brecha puede justificarse.

Nicho específico de aplicación: feed in tariffs , beneficios fiscales, garantías estatales y otros

subsidios para fuentes renovables de energía ya están en uso en ALC.

2. Tributación de combustibles líquidos ( Transporte)Son los impuestos a la gasolina/diesel el instrumento apropiado para promover la reducción de emisiones en el transporte en ALC?

• Políticas de precio ( impuestos a combustibles etc.) no parecen suficientes si el objetivo es manejar la demanda de transporte y reducir emisiones vs. BAU

• Políticas de inversión en infraestructura de transporte público son esenciales a corto plazo.

• Absorción de nuevas tecnologías de transporte es un proceso de largo plazo ( vehículos eléctricos, híbridos) que tendrá que acompañarse con la infraestructura necesaria.

Instrumentos fiscales y transición energética

Nichos específico de aplicación:

Corregir tributación al margen entre gasolina, diesel etc.

Permitir mayor transmisión de señales de precio internacional al mercado interno?

Subsidios a la conversión a gas natural?

2. Tributación de combustibles líquidos ( Transporte)

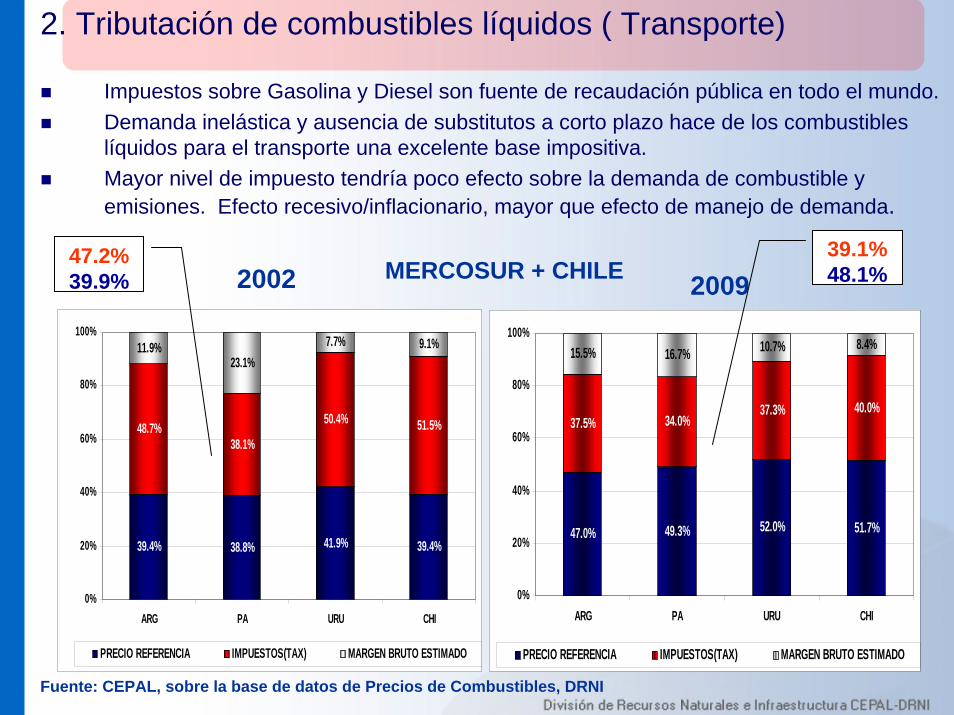

Impuestos sobre Gasolina y Diesel son fuente de recaudación pública en todo el mundo.Demanda inelástica y ausencia de substitutos a corto plazo hace de los combustibles líquidos para el transporte una excelente base impositiva.Mayor nivel de impuesto tendría poco efecto sobre la demanda de combustible y emisiones. Efecto recesivo/inflacionario, mayor que efecto de manejo de demanda.

47.0% 49.3% 52.0% 51.7%

37.5% 34.0%37.3% 40.0%

15.5% 16.7% 10.7% 8.4%

20%

40%

60%

80%

100%

0%ARG PA URU CHI

PRECIO REFERENCIA IMPUESTOS(TAX) MARGEN BRUTO ESTIMADO

39.4% 38.8% 41.9% 39.4%

48.7%38.1%

50.4% 51.5%

11.9%23.1%

7.7% 9.1%

20%

40%

60%

80%

100%

0%ARG PA URU CHI

PRECIO REFERENCIA IMPUESTOS(TAX) MARGEN BRUTO ESTIMADO

2002 2009MERCOSUR + CHILE47.2%39.9%

39.1%48.1%

Fuente: CEPAL, sobre la base de datos de Precios de Combustibles, DRNI

2. Tributación de combustibles líquidos ( Transporte)Comparación nivel de impuesto sobre Gasolina y Diesel ALC vs. OECD

PRECIO DIESEL OIL 2009

0

0,5

1

1,5

2

2,5

Luxem bu rgoPo lon iaEspaña

G rec iaAustr ia

F in land iaR .Checa

Ne ther la ndHung ría

F anc iaPo rtu ga l

Bé lg icaIr la

ndaSu iza

Alem an iaD inam arcaIta lia

S loven iaSuec ia

Re ino Un idoNo ruega

OCDE E uropM éxico USACanadá

OCDE N .A ME R ICN .Z elanda

Austra liaJapónKo rea

T urqu íaT ota l OCDE

SIN IMP IMPUESTO

PRECIO GASOLINA PREMIUM 2009

0

0,5

1

1,5

2

2,5

Luxem bu rgoPo lon iaEspaña

G rec iaAustr ia

F in land iaR .Checa

Ne ther la ndHungría

F anc iaPortuga l

Bé lg icaIr la

ndaSu iza

Alem an iaD inam arcaIta lia

S lo ven iaSuec ia

Re ino Un idoNo ruega

OCDE E uropM éxico USACanadá

OCDE N .AME R ICN.Z elanda

Austra liaJapónKorea

T urqu íaT ota l OCDE

SIN IMP IMPUESTO

Fuente: Energy Prices and taxes. 1st. Quarter 2010. IEA, páginas 38 y 39.

53.6% 39.7%

2. Tributación de combustibles líquidos ( Transporte)

Comparación nivel de impuesto sobre Gasolina y Diesel ALC vs. OECD

Gasolina Precioex-refineria

Impuestos

2006 51.3 48.7

2008 52.4 47.6

2009 46.4 53.6

Diesel Oil

Precio ex-refineria

Impuestos

2006 65.5 37.5

2008 63.8 36.6

2009 60.7 39.7

OCDE-EUROPADieselOil(10 países)

Precio ex-refineria

Impuestos

2006 73.2 26.8

2008 74.3 25.7

2009 73.5 26.5

A.Latina

Gasolina(8 países)

Precio ex-refineria

Impuestos

2006 55.6 44.4

2008 59.2 40.8

2009 47.3 42.7

2. Tributación de combustibles líquidos ( Transporte)

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

1.60

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

% PIB (GDP)

0.0

200.0

400.0

600.0

800.0

1,000.0

1,200.0

1,400.0

1,600.0

1,800.0

MILLONES $USDRecaudacion de Impuestos PIB

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

1.60

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

% PIB (GDP)

0.0

500.0

1,000.0

1,500.0

2,000.0

2,500.0

3,000.0

3,500.0

4,000.0

4,500.0

MILLONES $USDRecaudacion de Impuestos PIB

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

1.60

1.80

2.00

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

% PIB (GDP)

0.0

2,000.0

4,000.0

6,000.0

8,000.0

10,000.0

12,000.0

14,000.0

MILLONES $USDRecaudacion de Impuestos PIB

Chile México

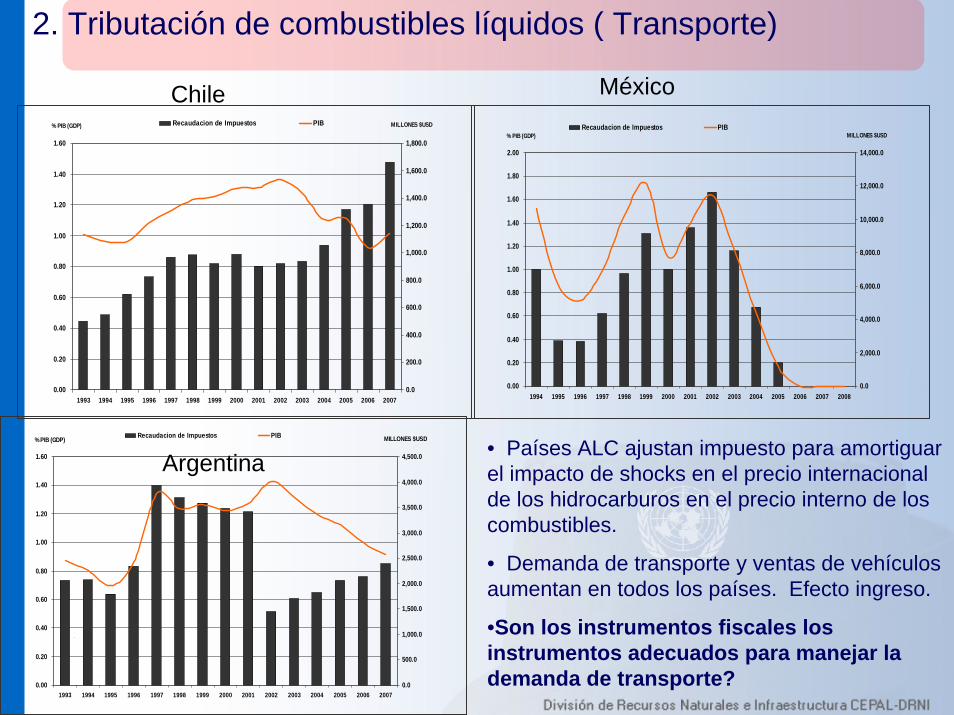

Argentina• Países ALC ajustan impuesto para amortiguar el impacto de shocks en el precio internacional de los hidrocarburos en el precio interno de los combustibles.

• Demanda de transporte y ventas de vehículos aumentan en todos los países. Efecto ingreso.

•Son los instrumentos fiscales los instrumentos adecuados para manejar la demanda de transporte?

2. Tributación de combustibles líquidos ( Transporte)

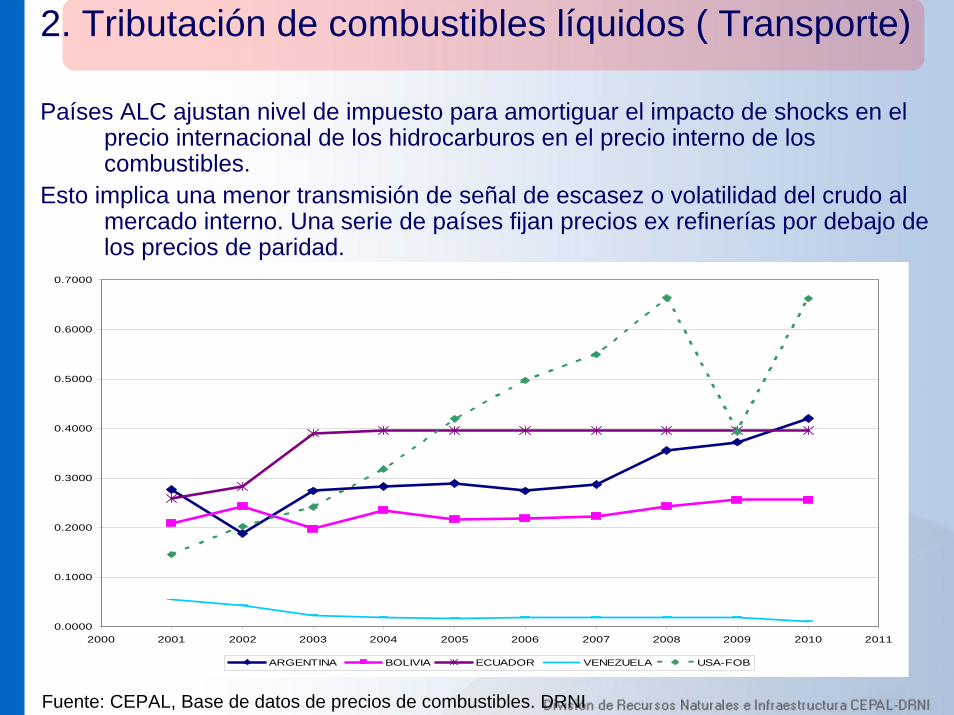

Países ALC ajustan nivel de impuesto para amortiguar el impacto de shocks en el precio internacional de los hidrocarburos en el precio interno de los combustibles.

Esto implica una menor transmisión de señal de escasez o volatilidad del crudo al mercado interno. Una serie de países fijan precios ex refinerías por debajo de los precios de paridad.

Fuente: CEPAL, Base de datos de precios de combustibles. DRNI

0.0000

0.1000

0.2000

0.3000

0.4000

0.5000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

0.6000

0.7000

ARGENTINA BOLIVIA ECUADOR VENEZUELA USA-FOB

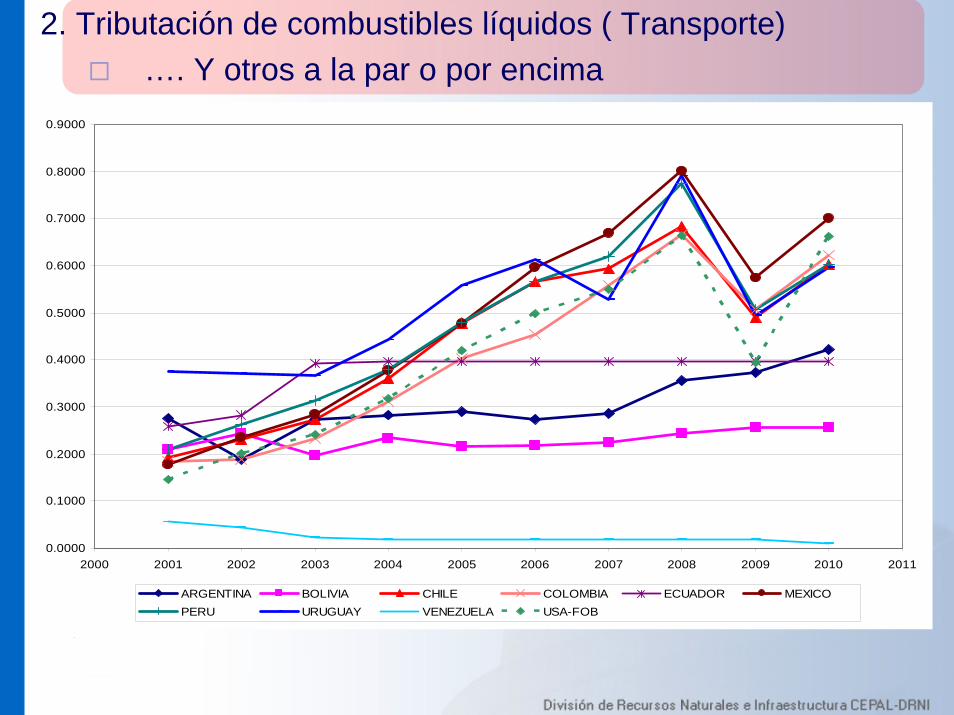

2. Tributación de combustibles líquidos ( Transporte)…. Y otros a la par o por encima

0.0000

0.1000

0.2000

0.3000

0.4000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

0.5000

0.6000

0.7000

0.8000

0.9000

ARGENTINA BOLIVIA CHILE COLOMBIA ECUADOR MEXICOPERU URUGUAY VENEZUELA USA-FOB

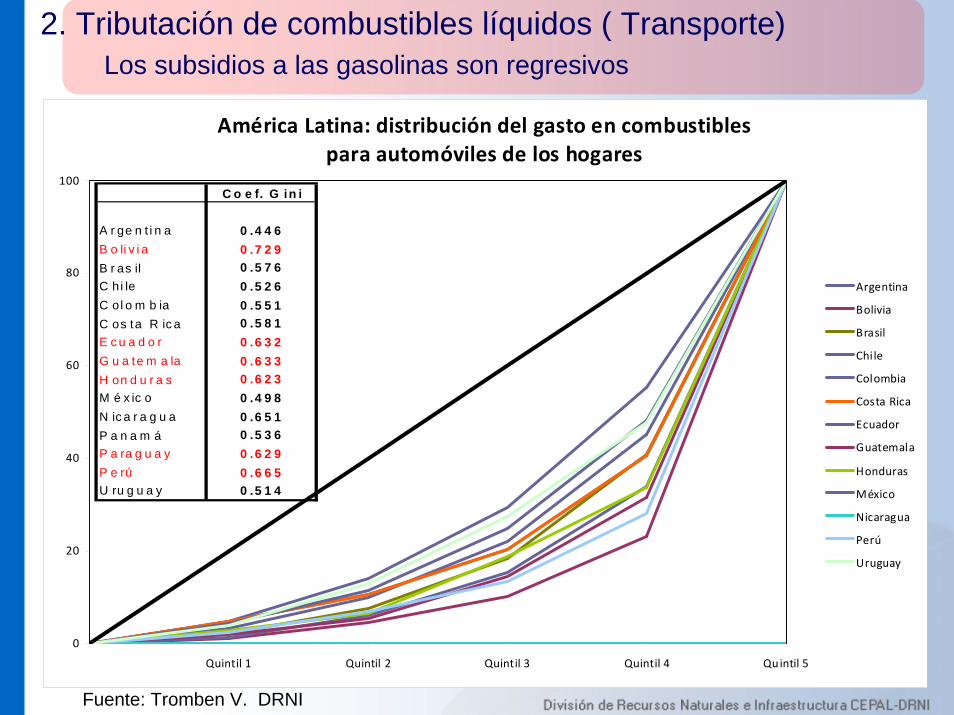

2. Tributación de combustibles líquidos ( Transporte)Los subsidios a las gasolinas son regresivos

América Latina: distribución del gasto en combustibles para automóviles de los hogares

0

20

40

60

80

100

Quintil 1 Quintil 2 Quintil 3 Quintil 4 Quintil 5

Argentina

Bolivia

Brasil

Chile

Colombia

Costa Rica

Ecuador

Guatemala

Honduras

México

Nicaragua

Perú

Uruguay

Fuente: Tromben V. DRNI

C o e f. G in i

A r ge n t i n a 0 .4 4 6B o li v i a 0 .7 2 9B r as il 0 .5 7 6C hi le 0 .5 2 6C ol o m b ia 0 .5 5 1C os ta R ic a 0 .5 8 1E c u a d o r 0 .6 3 2G u a te m a la 0 .6 3 3H on d u r a s 0 .6 2 3M é x ic o 0 .4 9 8N ic a r a g u a 0 .6 5 1P a n a m á 0 .5 3 6P a ra g u a y 0 .6 2 9P e rú 0 .6 6 5U ru g u a y 0 .5 1 4

2. Tributación de combustibles líquidos ( Transporte)Son los impuestos a la gasolina/diesel el instrumento apropiado para promover la reducción de emisiones en el transporte en ALC?

Políticas de precio ( impuestos etc.) no parecen suficientes.Políticas de inversión en infraestructura de transporte público parece acertado.Políticas tecnológicas / infraestructura para construcción de alternativas a largo plazo.

Instrumentos fiscales y transición energética

Source: IEA Energy Technology Perspectives 2010. IEA-OECD

ALC absorberálas nuevas

tecnologías de Transportecon rezago Etanol y flexfuel

en Brasil

Contenido

1. Instrumentos fiscales en el sistema energético de países ALC

Combustibles líquidos ( Transporte)Generación de energía ( convencional/renovables etc.)Consumo de energía residencial/industrial.

2. Son los instrumentos fiscales un medio apropiado o suficiente para inclinar la balanza entre distintos tipos de fuentes y/o combustibles a mediano y largo plazo?

• Fuentes renovables vs. convencionales; impuestos por tipo de combustibles

3. Problemas en la aplicación actual de instrumentos fiscales en el sector energético en ALC

• Regresividad de subsidios generales en combustibles.• Sensibilidad de ajustes en los precios de la energía.• Rigidez estructural del sector transporte y demanda de combustibles.

4. Conclusión

3. Consumo industrial/residencial de energía eléctrica y gas

Subsidios generales regresivos, asimetrías en consumo y acceso a energía.

Nicho específico 4: remoción o refocalización de subsidios a las tarifas de consumo de gas natural (ej. Argentina), LPG y Kwh eléctrico. Efic. Ene.

Instrumentos fiscales y transición energética

Relaciones Gasto Energético- Ingreso Promedio por quintiles en algunos países de América del Sur

Perú

Bolivia

Chile

Ecuador

Paraguay

.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

Rel

ació

n G

asto

ene

rgét

ico-

ingr

eso

med

io p

or q

uint

il

PerúBoliviaChileEcuadorParaguay

Perú 5.2 5.2 5.0 4.6 3.0

Bolivia 5.3 3.2 2.1 1.5 .6

Chile 16.0 9.6 7.2 5.3 2.6Ecuador 15.8 7.0 4.7 3.0 1.2Paraguay 9.3 6.9 3.4 3.7 3.4

q1 q2 q3 q4 q5

Fuente: DRNI. Proyecto Energía y Pobreza. CEPAL, UNDP, CdMadrid

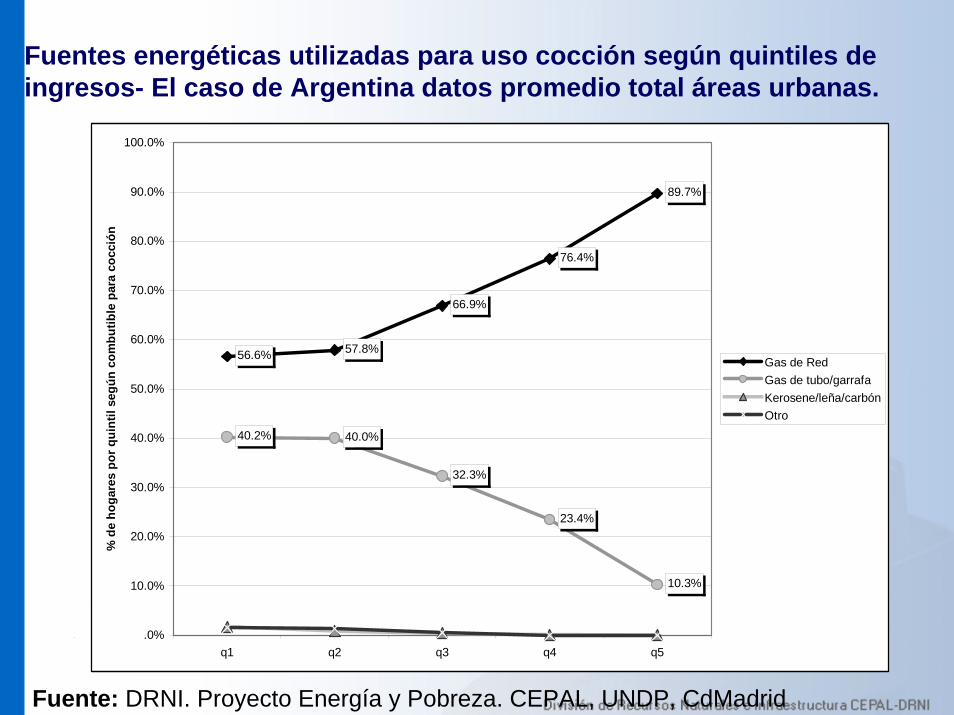

Fuentes energéticas utilizadas para uso cocción según quintiles de ingresos- El caso de Argentina datos promedio total áreas urbanas.

56.6% 57.8%

66.9%

76.4%

89.7%

40.2% 40.0%

32.3%

23.4%

10.3%

.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

q1 q2 q3 q4 q5

% d

e ho

gare

s po

r qui

ntil

segú

n co

mbu

tible

par

a co

cció

n

Gas de RedGas de tubo/garrafaKerosene/leña/carbónOtro

Fuente: DRNI. Proyecto Energía y Pobreza. CEPAL, UNDP, CdMadrid

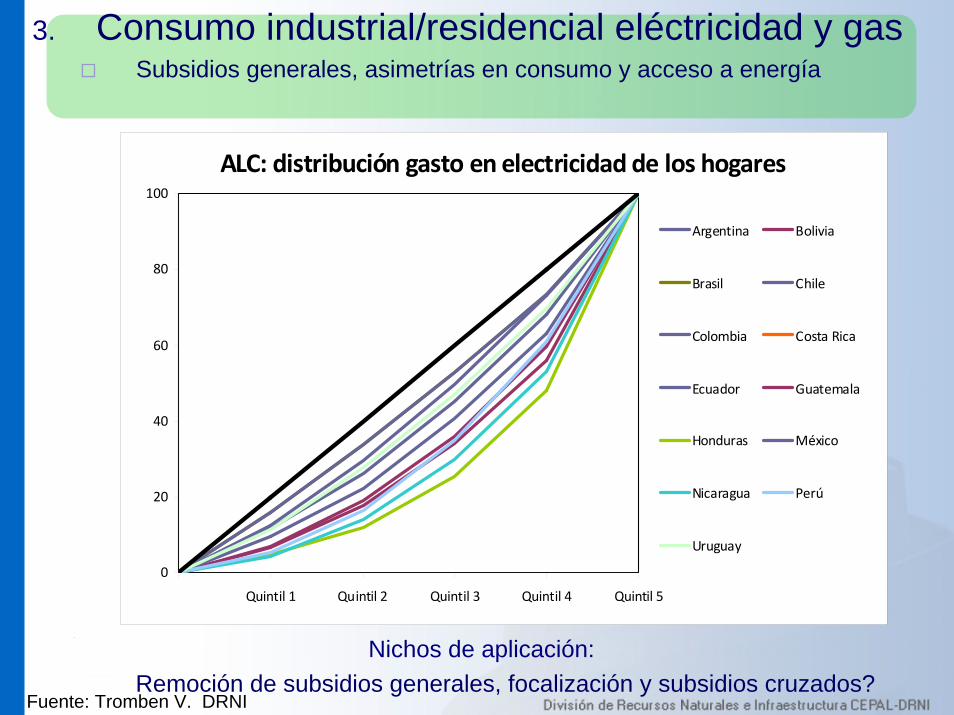

3. Consumo industrial/residencial eléctricidad y gasSubsidios generales, asimetrías en consumo y acceso a energía

Nichos de aplicación:Remoción de subsidios generales, focalización y subsidios cruzados?

Fuente: Tromben V. DRNI

ALC: distribución gasto en electricidad de los hogares

0

20

40

60

80

100

Quintil 1 Quintil 2 Quintil 3 Quintil 4 Quintil 5

Argentina Bolivia

Brasil Chile

Colombia Costa Rica

Ecuador Guatemala

Honduras México

Nicaragua Perú

Uruguay

Conclusiones: nichos identificados1. Tributación de combustibles líquidos ( Transporte)

Impuestos sobre la gasolina y el diesel. ALC vs. OCDESon los impuestos a la gasolina/diesel el instrumento apropiado para promover la reducción de emisiones en el transporte en ALC?

Nicho específico 1: tributación marginal para acortar la brecha de costo cuando sedispone de substitutos ( ej. Etanol en Brasil)

Nicho específico 2: transmisión al mercado interno de las señales de escasez y volatilidad del precio internacional Eficiencia Energética

2. Generación de energía ( convencional/renovables etc.)Determinantes de las decisiones de inversión en opciones de generación (comportamiento de la gran hidro en ALC 1970 -1990 – 2010)Instrumentos fiscales en la promoción de renovables

Nicho específico 3: feed in tariffs y subsidios ya están en uso en ALC

3. Consumo industrial/residencial de energía eléctrica y gasSubsidios generales regresivos, asimetrías en consumo y acceso a energía.

Nicho específico 4: remoción o refocalización de subsidios a las tarifas de consumode gas natural (ej. Argentina), LPG y Kwh eléctrico. Efic. Ene.