Embed Size (px)

Citation preview

INSTITUTO POLITECNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACION SANTO TOMAS

SEMINARIO:

La Planeación Estratégica Aplicada a la Alta Dirección

“La Planeación como clave de éxito en la empresa Hermanos Navarro”

TRABAJO FINAL

QUE PARA OBTENER EL TÍTULO DE:

CONTADOR PÚBLICO

P R E S E N T A N:

LETICIA HERNÁNDEZ ORTEGA RODRIGO LOCANO GODINEZ

LICENCIADO EN RELACIONES COMERCIALES

P R E S E N T A N:

CAROLINA IVONNE NAVARRO HERNÁNDEZ FRANCISCA MIREYA SAAVEDRA SAAVEDRA

Conductor: LRC. Luis Santos Gómez Hernández

México D.F. Octubre de 2008

1

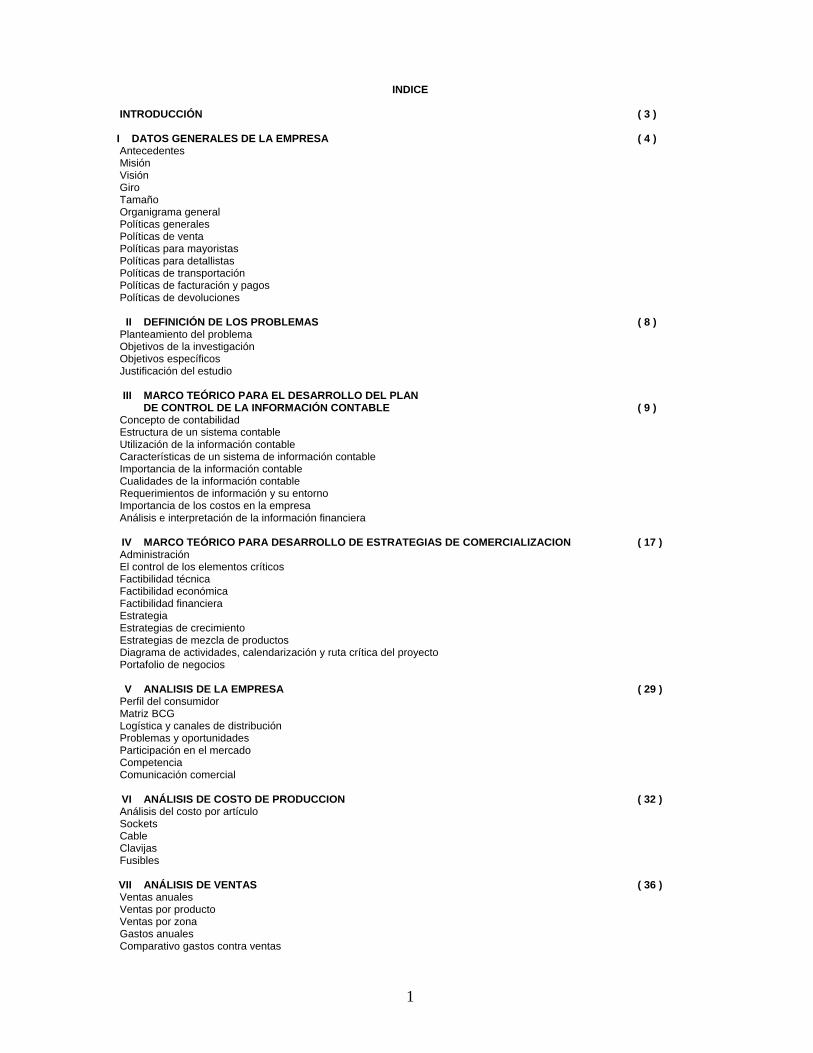

INDICE

INTRODUCCIÓN ( 3 )

I DATOS GENERALES DE LA EMPRESA ( 4 ) Antecedentes Misión Visión Giro Tamaño Organigrama general Políticas generales Políticas de venta Políticas para mayoristas Políticas para detallistas Políticas de transportación Políticas de facturación y pagos Políticas de devoluciones

II DEFINICIÓN DE LOS PROBLEMAS ( 8 ) Planteamiento del problema Objetivos de la investigación Objetivos específicos Justificación del estudio III MARCO TEÓRICO PARA EL DESARROLLO DEL PLAN

DE CONTROL DE LA INFORMACIÓN CONTABLE ( 9 ) Concepto de contabilidad Estructura de un sistema contable Utilización de la información contable Características de un sistema de información contable Importancia de la información contable Cualidades de la información contable Requerimientos de información y su entorno Importancia de los costos en la empresa Análisis e interpretación de la información financiera IV MARCO TEÓRICO PARA DESARROLLO DE ESTRATEGIAS DE COMERCIALIZACION ( 17 ) Administración El control de los elementos críticos Factibilidad técnica Factibilidad económica Factibilidad financiera Estrategia Estrategias de crecimiento Estrategias de mezcla de productos Diagrama de actividades, calendarización y ruta crítica del proyecto Portafolio de negocios V ANALISIS DE LA EMPRESA ( 29 )

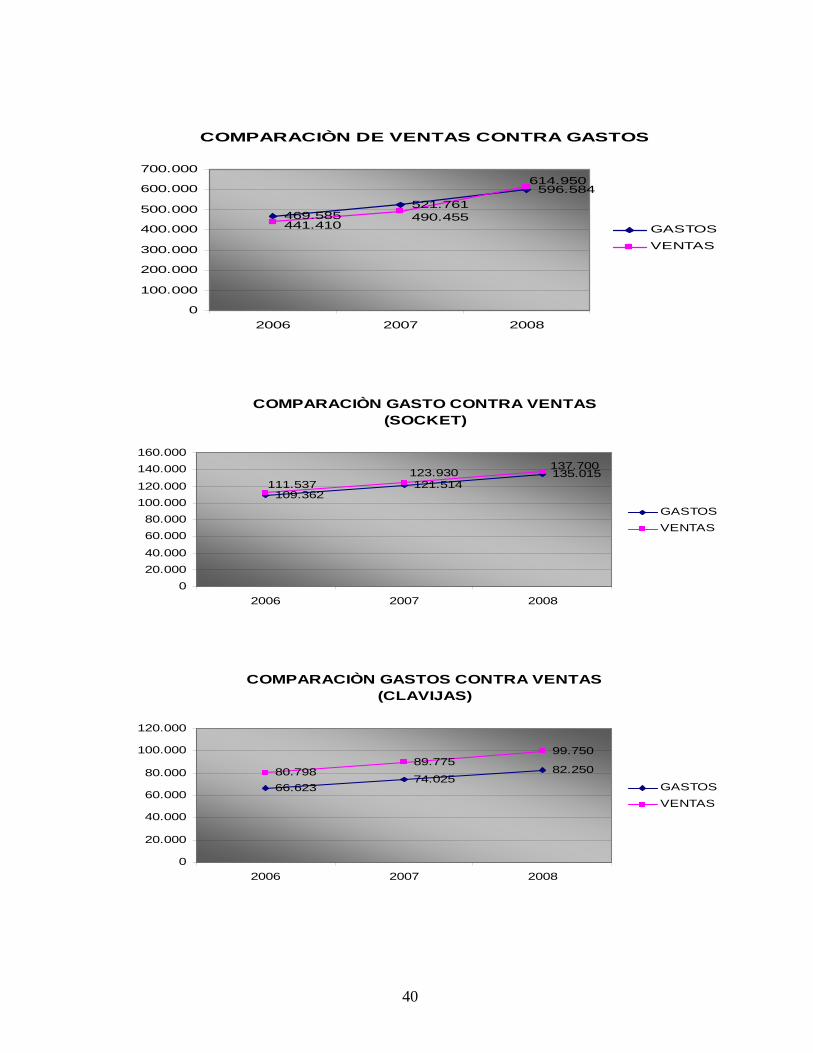

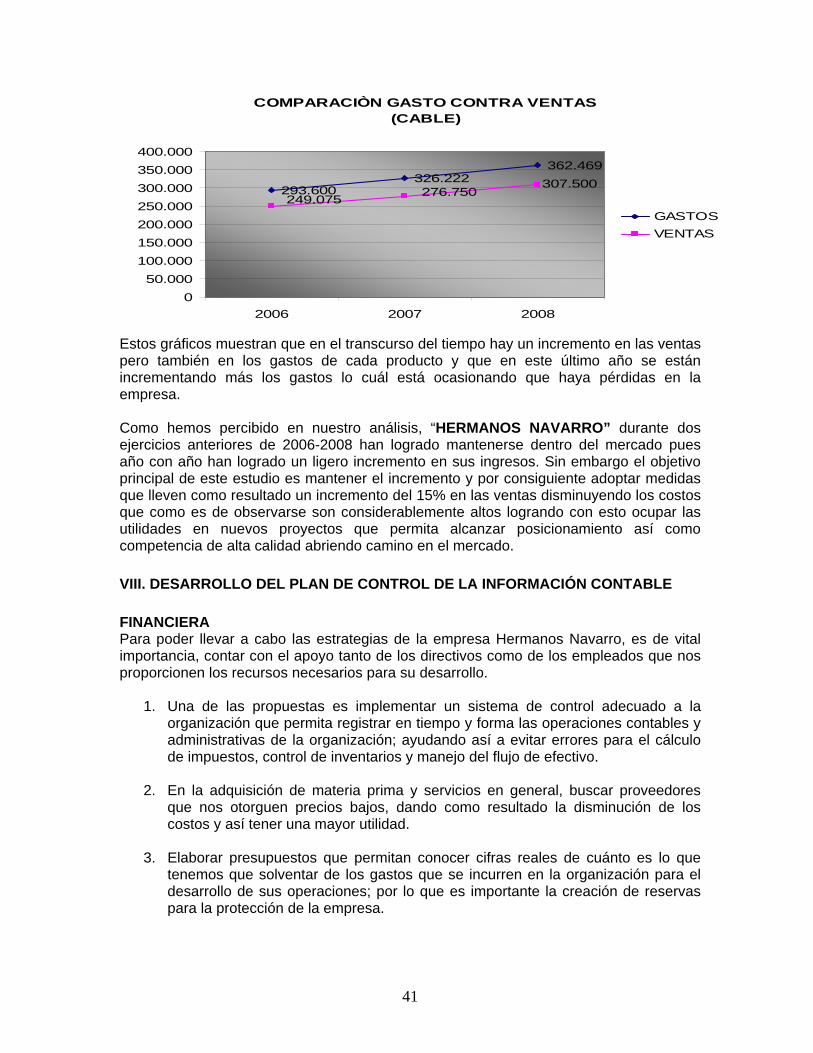

Perfil del consumidor Matriz BCG Logística y canales de distribución Problemas y oportunidades Participación en el mercado Competencia Comunicación comercial VI ANÁLISIS DE COSTO DE PRODUCCION ( 32 ) Análisis del costo por artículo Sockets Cable Clavijas Fusibles VII ANÁLISIS DE VENTAS ( 36 ) Ventas anuales Ventas por producto Ventas por zona Gastos anuales Comparativo gastos contra ventas

2

VIII DESARROLLO DEL PLAN DE CONTROL DE LA INFORMACIÓN CONTABLE ( 41 )

Financiera Contable Presupuesto

IX DESARROLLO DE ESTRATEGIAS Y PROGRAMAS DE COMERCIALIZACIÓN ( 44 )

Plan de mercadotecnia Estrategia del plan de Mercadotecnia Objetivo del plan de mercadotecnia Producto Precio Plaza Promoción Presupuesto

X PRONÓSTICO DE VENTAS ( 52 )

XI CRONOGRAMA DE ACTIVIDADES ( 53 ) XII CONCLUSIONES ( 54 )

ANEXOS ( 55 ) BIBLIOGRAFÍA ( 74 )

LA PLANEACIÓN COMO CLAVE DE ÉXITO EN LA EMPRESA “HERMANOS

NAVARRO”

RESUMEN EJECUTIVO Empresa Fundada en el año 1990 por el Ing. Jorge Navarro G., en 1992 se unen sus hermanos logrando así comprar un lugar para instalar el negocio, repartiéndose obligaciones y responsabilidades entre ellos, la empresa se encuentra ubicada actualmente en calle 11 de enero de 1861, MZ. 102 Lote 1173 C, Col. Leyes de Reforma, Iztapalapa. Su misión es el compromiso permanente de realizar artículos de calidad que cumplan con las expectativas de los clientes, la visión de esta empresa ser altamente competitiva logrando ocupar el 30% del mercado nacional en un plazo de 10 años. Dedicada a la fabricación comercialización, distribución y venta de material eléctrico como: clavijas, cable, socket, fusibles, etc., Los productos de la empresa “Hermanos Navarro” están dirigidos a micro, pequeñas y medianas empresas que comercialicen material eléctrico como tlapalerías, comercializadoras etc. y otros productos más usuales como los sockets, clavijas, cable, etc. Consideramos que uno de los problemas es la falta de crecimiento, control y planeación en la información contable; aunado a esto podemos observar que la falta de crecimiento también se debe a que no cuenta con fuerza de ventas para realizar una prospectación y atraer nuevos clientes a la empresa, y con un equipo de reparto el cual apoye la distribución de sus productos. El equipo de trabajo para este proyecto se encuentra conformado por un grupo de especialistas en Finanzas, Administración y Mercadotecnia. Que tendrán los siguientes objetivos que apoyarán a la resolución de los problemas:

• Implementar un programa de control del registro contable para la empresa “Hermanos Navarro” en un mes, que le permita mejorar la planeación de la distribución y manejo de sus recursos en un 100%.

• Desarrollar estrategias para obtener un crecimiento de un 15%, en un plazo de dos años. Resultado del análisis del control de la información contable Encontramos que no existe un sistema de registro que permita obtener información relativa a la operación de la empresa en: gastos de operación, inventarios, compras y ventas, el conflicto más grave es la detección de una pérdida en la venta del producto ya que los costos son más altos que el precio de venta. Para darle un mejor control a los registros se implementara un sistema que nos permita obtener cifras reales para la toma de decisiones y se logre la distribución de los recursos para incrementar las ventas disminuyendo costos; también se implementará un plan de mercadotecnia que ayudará a la expansión del mercado lo cual se reflejará en las ventas y crecimiento de la empresa. Se utilizarán las siguientes estrategias para desarrollar el proyecto.

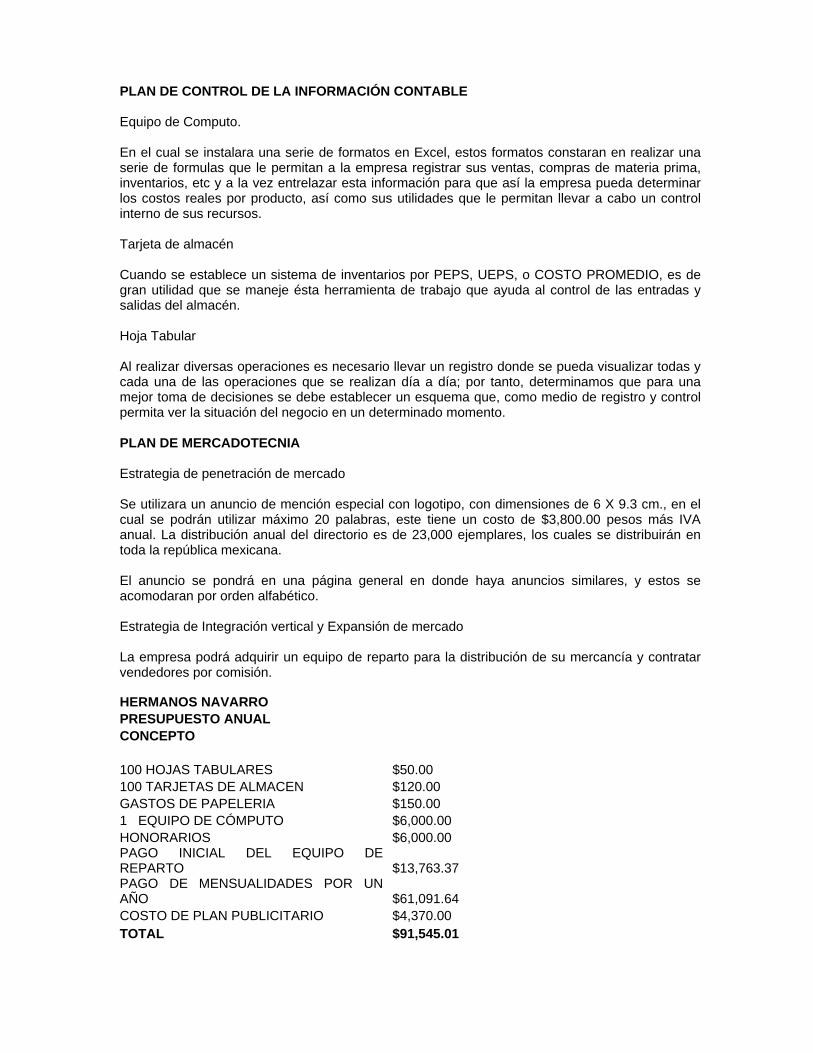

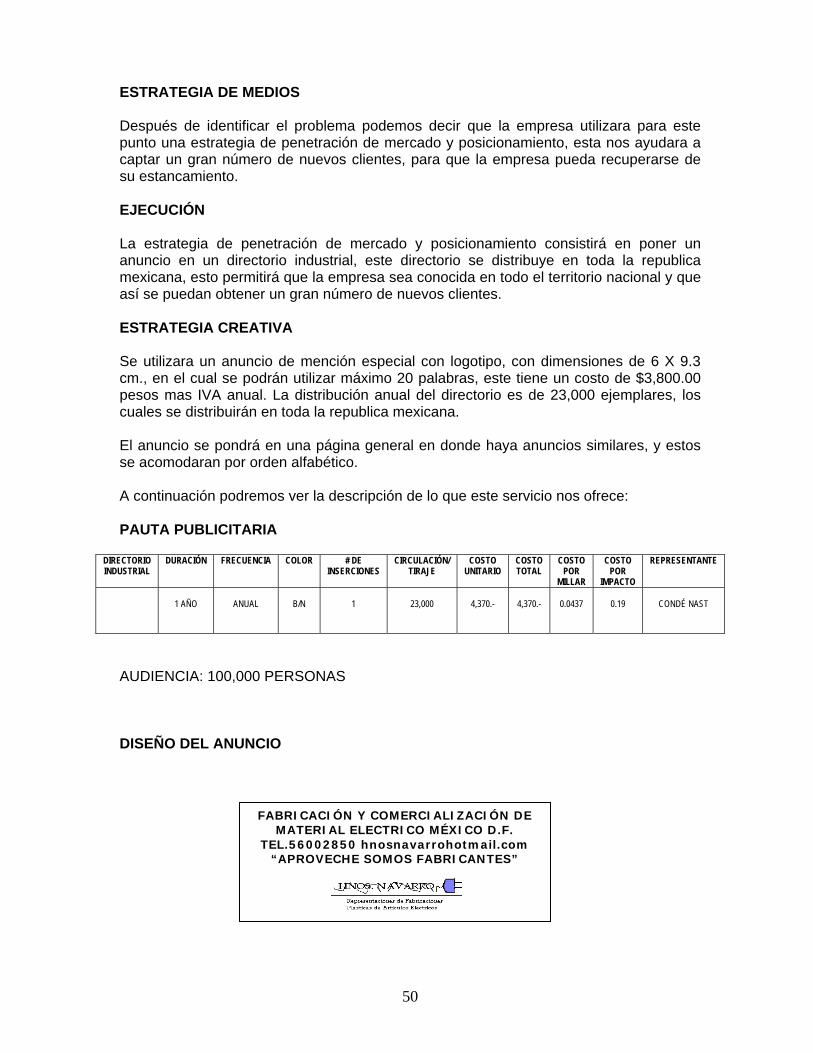

PLAN DE CONTROL DE LA INFORMACIÓN CONTABLE Equipo de Computo. En el cual se instalara una serie de formatos en Excel, estos formatos constaran en realizar una serie de formulas que le permitan a la empresa registrar sus ventas, compras de materia prima, inventarios, etc y a la vez entrelazar esta información para que así la empresa pueda determinar los costos reales por producto, así como sus utilidades que le permitan llevar a cabo un control interno de sus recursos. Tarjeta de almacén Cuando se establece un sistema de inventarios por PEPS, UEPS, o COSTO PROMEDIO, es de gran utilidad que se maneje ésta herramienta de trabajo que ayuda al control de las entradas y salidas del almacén. Hoja Tabular Al realizar diversas operaciones es necesario llevar un registro donde se pueda visualizar todas y cada una de las operaciones que se realizan día a día; por tanto, determinamos que para una mejor toma de decisiones se debe establecer un esquema que, como medio de registro y control permita ver la situación del negocio en un determinado momento. PLAN DE MERCADOTECNIA Estrategia de penetración de mercado Se utilizara un anuncio de mención especial con logotipo, con dimensiones de 6 X 9.3 cm., en el cual se podrán utilizar máximo 20 palabras, este tiene un costo de $3,800.00 pesos más IVA anual. La distribución anual del directorio es de 23,000 ejemplares, los cuales se distribuirán en toda la república mexicana. El anuncio se pondrá en una página general en donde haya anuncios similares, y estos se acomodaran por orden alfabético. Estrategia de Integración vertical y Expansión de mercado La empresa podrá adquirir un equipo de reparto para la distribución de su mercancía y contratar vendedores por comisión.

HERMANOS NAVARRO PRESUPUESTO ANUAL CONCEPTO 100 HOJAS TABULARES $50.00 100 TARJETAS DE ALMACEN $120.00 GASTOS DE PAPELERIA $150.00 1 EQUIPO DE CÓMPUTO $6,000.00 HONORARIOS $6,000.00 PAGO INICIAL DEL EQUIPO DE REPARTO $13,763.37 PAGO DE MENSUALIDADES POR UN AÑO $61,091.64 COSTO DE PLAN PUBLICITARIO $4,370.00 TOTAL $91,545.01

3

INTRODUCCIÓN

La empresa “Hermanos Navarro” es una microempresa dedicada a la fabricación de material eléctrico. Se ha mantenido en el mercado por dieciocho años, ofreciendo productos de calidad. Actualmente en el mercado existen 2052 empresas de material y equipo eléctrico (SIEM, Sistema de Información Empresarial Mexicano) en el D.F. y área metropolitana, lo cual nos permite observar que tiene poca participación en el mercado, ya que estadísticamente el mercado se encuentra dividido de la siguiente forma: 70% Chino = 630 Millones de Dólares 20% Nacional: 180 Millones de Dólares 10% Varios, España, India, Corea, Italia: 90 Millones de Dólares Sin embargo con este proyecto se analizarán los factores clave para que la empresa pueda tener éxito en el mercado y poco a poco llegar a una buena participación en el mercado. El Sr. Navarro nos ha comentado que durante los años que lleva la empresa no ha visto grandes cambios en su empresa y no ha tenido grandes ingresos para poder hacerla crecer, por lo que con este proyecto se pretende analizar las causas del estancamiento y proponerle cambios internos y un plan de mercadotecnia para hacerla crecer. Primeramente el análisis que se tendrá en este proyecto será en los, costos, precios y ventas de la empresa, poniendo énfasis en las ventas de los productos, verificando el control actual que lleva la empresa tanto en sus adquisiciones de materias primas, el proceso de elaboración como en la venta y distribución de los mismos. Una vez analizado el control interno de la empresa, y que se encuentre correctamente, se propondrán estrategias y planes de mercadotecnia para incrementar las ventas, recuperando el mercado perdido y abarcar otras zonas para contribuir con el crecimiento de la empresa.

4

TEMA DE LA TÉSINA:

LA PLANEACIÓN COMO CLAVE DE ÉXITO EN LA EMPRESA “HERMANOS

NAVARRO”. I. DATOS GENERALES DE LA EMPRESA ANTECEDENTES La empresa “Hermanos Navarro” dedicada a la fabricación de material eléctrico fue fundada por el Señor Jorge Navarro González en el año de 1990. Comenzaron su negocio en un local muy pequeño, el cual fue progresando poco a poco ya que los hijos del dueño se incorporaron a las distintas actividades que en esta se realizaban como son: la mano de obra, las ventas, la producción, etc. En el año de 1992 se unieron al Señor Navarro sus hermanos y de ahí surgió el nombre “Hermanos Navarro”. Gracias a esta unión se logro comprar un lugar mucho más grande para instalar el negocio, en este nuevo lugar se fue adquiriendo poco a poco maquinaria y equipo; se contrataron empleados dedicados a la mano de obra, producción y fabricación del material. Las obligaciones y responsabilidades de la empresa empezaron a repartirse entre los hermanos. Al comienzo del negocio no se observaron utilidades de inmediato, al contrario, había más gastos, pero con el tiempo fueron dándose a conocer gracias a la calidad de sus productos.

MISIÓN (Propuesta) Ser una empresa con un permanente compromiso por realizar artículos de alta calidad y cubrir las expectativas de los clientes a través de la innovación del material eléctrico con apoyo de la tecnología, otorgando al mismo tiempo un servicio de excelencia a nuestros clientes.

VISIÓN (Propuesta) Ser una empresa altamente competitiva que ocupe el 30% del mercado nacional en un plazo de 10 años, y por consecuencia que contribuya con en el crecimiento del país en la industria de material eléctrico. GIRO La empresa “Hermanos Navarro” Se dedican a la fabricación, comercialización, distribución y venta de material eléctrico como: clavijas, cable, socket, fusibles, etc.,

5

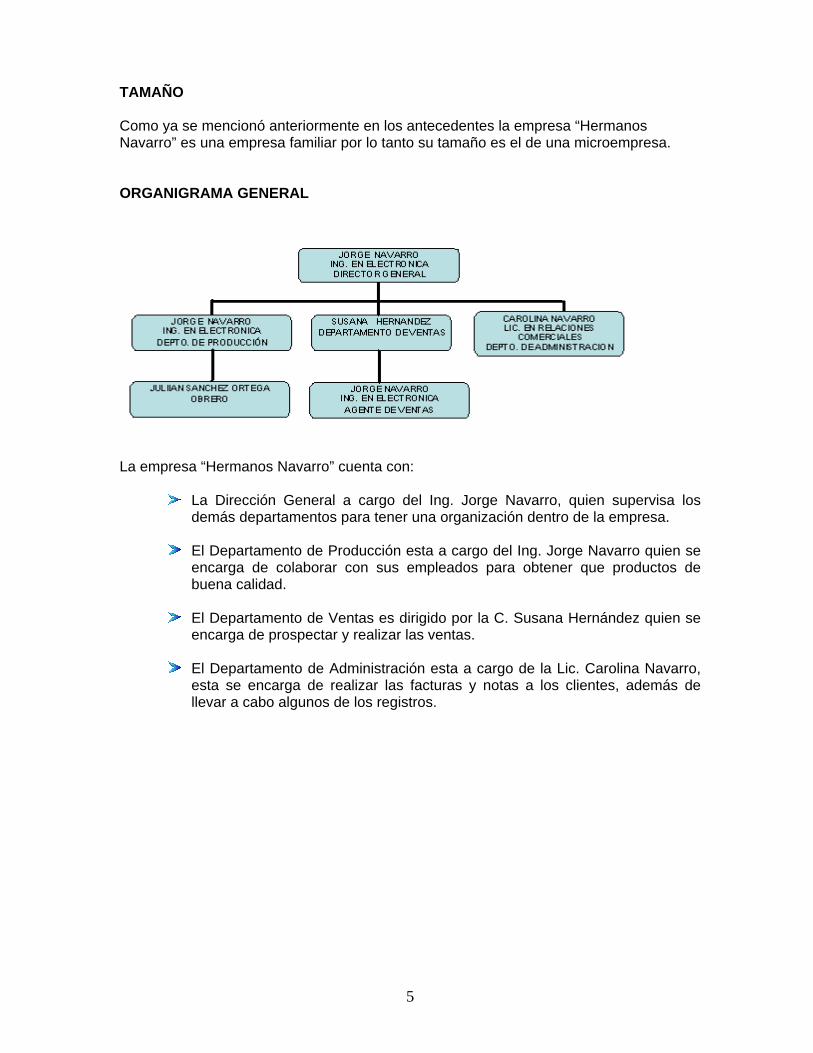

TAMAÑO Como ya se mencionó anteriormente en los antecedentes la empresa “Hermanos Navarro” es una empresa familiar por lo tanto su tamaño es el de una microempresa. ORGANIGRAMA GENERAL

La empresa “Hermanos Navarro” cuenta con:

La Dirección General a cargo del Ing. Jorge Navarro, quien supervisa los demás departamentos para tener una organización dentro de la empresa.

El Departamento de Producción esta a cargo del Ing. Jorge Navarro quien se

encarga de colaborar con sus empleados para obtener que productos de buena calidad.

El Departamento de Ventas es dirigido por la C. Susana Hernández quien se

encarga de prospectar y realizar las ventas.

El Departamento de Administración esta a cargo de la Lic. Carolina Navarro, esta se encarga de realizar las facturas y notas a los clientes, además de llevar a cabo algunos de los registros.

6

POLÌTICAS PROPUESTAS POLÍTICAS GENERALES • La empresa medirá anualmente la calidad de sus productos para asegurar su permanencia en el negocio y aumentar la satisfacción de sus clientes. • La empresa cumplirá los estándares calidad y entrega acordadas con los clientes de acuerdo a los productos que ellos soliciten. • “Hermanos Navarro” se mantendrá a la vanguardia en cuando a material eléctrico y personal calificado en el desarrollo de toda la línea de productos. POLÍTICAS DE VENTA POLITICAS PARA MAYORISTAS • Todas las mercancías y/o servicios son entregados en buen estado, por lo tanto después de recibida (s) la mercancía, no aceptamos devoluciones sin nuestro consentimiento previo. • En caso de ser cliente foráneo el flete correrá a cargo de este. • Para todo pedido se requerirá 50% de anticipo. • El plazo máximo de crédito que se puede otorgar será de 30 días en compras mayores o iguales a $10,000 pesos. • Se entregará una lista de precios, la cual podrá cambiar sin previo aviso. POLÍTICAS PARA DETALLISTAS • Todas las mercancías y/o servicios son entregados en buen estado, por lo tanto después de recibida (s) la mercancía, no aceptamos devoluciones sin nuestro consentimiento previo. • Para todo pedido se requerirá 50% de anticipo. • Los clientes tendrán que ir a la empresa por el material que requieran. • En caso de que el cliente requiera que se le entregue en su negocio, el flete correrá a su cargo.

7

POLITICAS DE TRANSPORTACIÓN • En el caso de ventas foráneas el envío de la mercancía será por cuenta y riesgo del CLIENTE, la EMPRESA se libera de toda responsabilidad al momento de entregar la mercancía al transportista. • La mercancía podrá ser enviada por el medio de transporte que el CLIENTE señale. POLITICAS DE FACTURACION Y PAGOS • La factura original emitida por la empresa, quedará bajo resguardo de la EMPRESA. La copia se enviará al CLIENTE en el momento de la entrega del producto. • Las facturas de contado serán pagadas contra entrega del producto. En caso de la factura a crédito, se entregará copia de la misma con la firma de recibido del CLIENTE. • Las cantidades de dinero que se entreguen por adelantado se considerarán dadas a cuenta del pedido o en un pago abonable a las deudas vencidas del CLIENTE con la EMPRESA • El pago de la factura en ningún caso estará sujeto a la instalación ó puesta en marcha del producto. • El CLIENTE esta obligado al pago íntegro de la factura, sin considerar ningún descuento. • El plazo para el pago podrá considerarse vencido a partir del primer día después de la fecha de vencimiento especificada en la Factura. • Los pagos los podrá realizar el CLIENTE de la siguiente manera:

1. En efectivo 2. Cheque nominativo, no negociable, para abono en cuenta. (Solo Clientes con

crédito autorizado). 3. Depósito en cuenta de Cheques de la EMPRESA. 4. Transferencia Electrónica. 5. En ningún caso se aceptan cheques de terceros a favor del CLIENTE.

• El CLIENTE se compromete a notificar a la EMPRESA, por escrito cualquier cambio que se genere (Domicilio y/o Razón Social), en un término de 10 días hábiles anexando documentación correspondiente. • En caso de requerir una refacturación esta tendrá un cargo por concepto de gastos de administración. • Las Notas de Crédito tienen una vigencia de sesenta días naturales, si en este término de tiempo no es aplicada se procederá a su cancelación. • Si al vencimiento del plazo para el pago, en su caso, el CLIENTE no cubriere su importe, la EMPRESA podrá optar por exigir el inmediato pago de la obligación.

8

POLITICAS DE DEVOLUCIONES • Para la devolución de producto el CLIENTE deberá presentar Factura original, así como una explicación detallada y por escrito del motivo de la devolución. • La EMPRESA no devolverá efectivo, se elaborará una Nota de Crédito en moneda nacional que podrá ser válida para futuras compras. • Para que la EMPRESA acepte un producto a devolución, éste no deberá de tener más de 15 días naturales después de la fecha de facturación. ll. DEFINICIÓN DEL PROBLEMA PLANTEAMIENTO DEL PROBLEMA: La empresa “Hermanos Navarro” ha tratado de sobresalir en el mercado realizando productos novedosos y diferentes a los que ofrece la competencia; sin embargo sus ventas y utilidades no han incrementado al paso de los años, consideramos que uno de los problemas a los que le debemos la falta de crecimiento es la falta de control y planeación en la información contable; aunado a esto podemos observar que la falta de crecimiento también se debe a que no cuenta con fuerza de ventas para realizar una prospectación y atraer nuevos clientes a la empresa, y con un equipo de reparto el cual apoye la distribución de sus productos, el director de la empresa Hermanos Navarro comenta que esto se debe a que no ha tenido los recursos monetarios para poder adquirir el equipo de reparto y tampoco el tiempo necesario para registrar todos los ingresos y egresos de la empresa por la magnitud de actividades que realiza. Por lo que con este proyecto se pretende analizar los factores que no permiten el crecimiento de la empresa, enfocándonos en el control de la información contable de la empresa y la comercialización de sus productos; una vez realizado el análisis realizaremos propuestas que permitan el crecimiento a la empresa. OBJETIVOS DE EL PLAN DE CONTROL DE LA INFORMACIÓN CONTABLE Implementar un programa de control del registro contable para la empresa “Hermanos Navarro” en un mes, que le permita mejorar la planeación de la distribución y manejo de sus recursos en un 100%. OBJETIVOS ESPECIFICOS:

• Elaborar un libro en Excel con hojas interrelacionadas con fórmulas que faciliten determinar el precio con utilidad incluida, registro de ingresos y egresos para finalizar con una hoja que le permita ver sus utilidades netas en un mes.

• Capacitar al Sr. Navarro para operar el sistema de control de registro contable en un mes.

OBJETIVOS DE COMERCIALIZACIÓN

9

OBJETIVO GENERAL: Desarrollar estrategias para obtener un crecimiento de un 15%, realizando las estrategias adecuadas en un plazo de dos años. OBJETIVOS ESPECIFICOS:

• Hacer crecer la fuerza de ventas con mínimo dos vendedores comisionados en los estados de la república, en el transcurso de dos años

• Desarrollar estrategias de crecimiento para hacer que la empresa crezca en un 15% en el transcurso de dos años

• Promover la empresa con un anuncio, en un directorio industria que se ve en toda la república para poder captar al menos un 5% más clientes.

JUSTIFICACION DEL ESTUDIO Es de vital importancia realizar el estudio a la empresa Hermanos Navarro ya que en este, detectamos la problemática que ha impedido el crecimiento comercial del negocio; tomando en cuenta que el giro tiene mucha demanda, los productos que se manejan son de alta calidad en comparación a los de la competencia, además de que los precios de venta a detallistas, mayoristas o consumidor final se encuentran razonables y son competitivos en el mercado de su ramo. El estudio nos ayudara a saber si se necesita de manera urgente cambiar o mejorar su plan de organización, para poder ser altamente competitivo en el mercado de material Eléctrico y obtener beneficios como posicionamiento en el mercado, incremento en las ventas a un bajo costo y capacidad de inversión en otros proyectos de expansión, no solo a nivel local si no también a nivel nacional. Esto permitirá saber con certeza si es rentable, o se deben tomar decisiones que nos lleven al mejoramiento en cuando a la administración y operación del negocio. lll. MARCO TEÓRICO PARA EL DESARROLLO DEL PLAN DE CONTROL DE LA INFORMACIÓN CONTABLE

10

CONCEPTO DE CONTABILIDAD La contabilidad, es una herramienta empresarial que permite el registro y control sistemático de todas las operaciones que se realizan en la empresa, por ende no existe una definición concreta de la contabilidad aunque todas estas definiciones tienen algo en común. A continuación se presentan varias acepciones de la contabilidad que han sido definidas por diferentes autores y cuerpos colegiados de la profesión contable: "La contabilidad es el arte de registrar, clasificar y resumir en forma significativa y en términos de dinero, las operaciones y los hechos que son cuando menos de carácter financiero, así como el de interpretar sus resultados" (Instituto Americano de Contadores Públicos Certificados) "La contabilidad es el sistema que mide las actividades del negocio, procesa esa información convirtiéndola en informes y comunica estos hallazgos a los encargados de tomar las decisiones" (Horngren & Harrison. 1991) "La contabilidad es el arte de interpretar, medir y describir la actividad económica" (Meigs, Robert., 1992) "La contabilidad es el lenguaje que utilizan los empresarios para poder medir y presentar los resultados obtenidos en el ejercicio económico, la situación financiera de las empresas, los cambios en la posición financiera y/o en el flujo de efectivo" (Catacora, Fernando,1998) "La contabilidad tiene diversas funciones, pero su principal objetivo es suministrar, cuando sea requerida o en fechas determinadas, información razonada, en base a registros técnicos, de las operaciones realizadas por un ente público o privado" (Redondo, A., 2001) La contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de un negocio con el fin de interpretar sus resultados, para que los gerentes a través de ella puedan orientarse sobre el curso que siguen sus negocios mediante datos contables; permitiendo así conocer la estabilidad, la solvencia de la compañía y la capacidad financiera de la empresa. EL SISTEMA CONTABLE La contabilidad es un sistema adaptado para clasificar los hechos económicos que ocurren en un negocio. De tal manera que, se convierte en el eje central para llevar a cabo diversos procedimientos que conducirán a la obtención del máximo rendimiento económico que implica el constituir una empresa determinada. El desafío que el entorno plantea al ejecutivo de hoy, lo ha obligado a depender cada vez mas de la información como base objetiva para ejercer una función vital: la toma de decisiones.

11

Lo anterior no debería merecer ningún comentario, por cuanto siempre en toda empresa ha existido y existe información. Sin embargo lo que generalmente ocurre es que la información circula desde, hacia y dentro de la empresa no es adecuado a las necesidades informativas y es producida por una serie de centros de información esparcidos a través de la organización, sin coordinación entre ellos; originando, en muchas oportunidades duplicaciones de esfuerzos injustificados. ESTRUCTURA DE UN SISTEMA CONTABLE Un sistema de información contable sigue un modelo básico y un sistema de información bien diseñado, ofreciendo así control, compatibilidad, flexibilidad y una relación aceptable de costo / beneficio. El sistema contable de cualquier empresa independientemente del sistema contable que utilicé, se deben ejecutar tres pasos básicos utilizando relacionada con las actividades financieras; los datos se deben registrar, clasificar y resumir, sin embargo el proceso contable involucra la comunicación a quienes estén interesados y la interpretación de la información contable para ayudar en la toma de decisiones comerciales. 1. Registro de la actividad financiera: en un sistema contable se debe llevar un registro sistemático de la actividad comercial diaria en términos económicos. En una empresa se llevan a cabo todo tipo de transacciones que se pueden expresar en términos monetarios y que se deben registrar en los libros de contabilidad. Una transacción se refiere a una acción terminada más que a una posible acción a futuro. Ciertamente, no todos los eventos comerciales se pueden medir y describir objetivamente en términos monetarios. 2. Clasificación de la información: un registro completo de todas las actividades comerciales implica comúnmente un gran volumen de datos, demasiado grande y diverso para que pueda ser útil para las personas encargadas de tomar decisiones. Por tanto, la información de debe clasificar en grupos o categorías. Se deben agrupar aquellas transacciones a través de las cuales se recibe o paga dinero. 3. Resumen de la información: para que la información contable utilizada por quienes toman decisiones, esta debe ser resumida. Por ejemplo, una relación completa de las transacciones de venta de una empresa como Mars seria demasiado larga para que cualquier persona se dedicara a leerla. Los empleados responsables de comprar mercancías necesitan la información de las ventas resumidas por producto. Los gerentes de almacén necesitaran la información de ventas resumida por departamento, mientras que la alta gerencia de Mars necesitará la información de ventas resumida por almacén. Estos tres pasos que se han descrito: registro, clasificación y resumen constituyen los medios que se utilizan para crear la información contable. Sin embargo, el proceso contable incluye algo más que la creación de información, también involucra la comunicación de esta información a quienes estén interesados y la interpretación de la información contable para ayudar en la toma de decisiones comerciales. Un sistema contable debe proporcionar información a los gerentes y también a varios usuarios externos que tienen interés en las actividades financieras de la empresa.

12

IMPORTANCIA La contabilidad va más allá del proceso de creación de registros e informes. El objetivo final de la contabilidad es la utilización de esta información, su análisis e interpretación. Los contadores se preocupan de comprender el significado de las cantidades que obtienen. Buscan la relación que existe entre los eventos comerciales y los resultados financieros; estudian el efecto de diferentes alternativas, por ejemplo la compra o el arriendo de un nuevo edificio; y buscan las tendencias significativas que sugieren lo que puede ocurrir en el futuro. Si los gerentes, inversionistas, acreedores o empleados gubernamentales van a darle un uso eficaz a la información contable, también deben tener un conocimiento acerca de cómo obtuvieron esas cifras y lo que ellas significan. Una parte importante de esta comprensión es el reconocimiento claro de las limitaciones de los informes de contabilidad. Un gerente comercial u otra persona que este en posición de tomar decisiones y que carezca de conocimientos de contabilidad, probablemente no apreciara hasta que punto la información contable se basa en estimativos más que en mediciones precisas y exactas. CARACTERISTICA DE UN SISTEMA DE INFORMACIÓN CONTABLE EFECTIVO Un sistema de información bien diseñado ofrece control, compatibilidad, flexibilidad y una relación aceptable de costo / beneficio. Control: Un buen sistema de contabilidad le da a la administración control sobre las operaciones de la empresa. Los controles internos son los métodos y procedimientos que usa un negocio para autorizar las operaciones, proteger sus activos y asegurar la exactitud de sus registros contables. Compatibilidad: Un sistema de información cumple con la pauta de compatibilidad cuando opera sin problemas con la estructura, el personal, y las características especiales de un negocio en particular CUALIDADES DE LA INFORMACION CONTABLE Para poder satisfacer adecuadamente sus objetivos, la información contable debe ser comprensible, útil y en ciertos casos se requiere que además la información sea comparable. • La información es comprensible cuando es clara y fácil de comprender. • La información es útil cuando es pertinente y confiable. • La información es pertinente cuando posee el valor de realimentación, valor de

predicción y es oportuna. La información es confiable cuando es neutral, verificable y en la medida en la cual represente los hechos económicos. La importancia de la contabilidad en función de los usuarios de la información. La contabilidad es de gran importancia porque todas las empresas tienen la necesidad de llevar un control de sus negociaciones mercantiles y financieras. Así obtendrá mayor productividad y aprovechamiento de su patrimonio. Por otra parte, los servicios

13

aportados por la contabilidad son imprescindibles para obtener información de carácter legal. La gente que participa en el mundo de los negocios: propietarios, gerentes, banqueros, corredores de bolsa, inversionistas utilizan los términos y los conceptos contables para describir los recursos y las actividades de todo negocio, sea grande o pequeño. Aunque la contabilidad ha logrado su progreso más notable en el campo de los negocios, la función contable es vital en todas las unidades de nuestra sociedad. Una persona debe explicar sus ingresos y presentar una declaración de renta. A menudo, una persona debe proporcionar información contable personal para poder comprar un automóvil o una casa, recibir una beca, obtener una tarjeta de crédito o conseguir un préstamo bancario. Las grandes compañías por acciones son responsables ante sus accionistas, ante las agencias gubernamentales y ante el público. El gobierno, los estados, las ciudades y los centros educativos, deben utilizar la contabilidad como base para controlar sus recursos y medir sus logros. La contabilidad es igualmente esencial para la operación exitosa de un negocio, una universidad, una comunidad, un programa social o una ciudad. Todos los ciudadanos necesitan cierto conocimiento de contabilidad si desean actuar en forma inteligente y aceptar retos que les impone la sociedad.

Las personas que reciben los informes contables se denominan usuarios de la información contable; un gerente comercial u otra persona que este en posición de tomar decisiones y que carezca de conocimientos de contabilidad, probablemente no apreciara hasta que punto la información contable se basa en estimativos más que en mediciones precisas y exactas. REQUERIMIENTOS DE INFORMACION Y SU ENTORNO Uno de los aspectos que es preciso considerar cuando se estudia la empresa mediante el enfoque de sistemas, es el ambiente, el medio en que ella esta inserta y al cual pertenece con un sentido de dependencia. Esta dependencia y subordinación de la empresa a su entorno, le plantea determinadas exigencias a las cuales debe ceñirse y/o dar respuestas. La finalidad de toda empresa puede plantearse en tres planos diferentes: 1. Producir bienes y /o servicios en forma eficiente de manera de satisfacer mejor las

necesidades de la población. 2. Lograr resultados positivos en el desarrollo de sus actividades. 3. Permitir la realización del hombre en su trabajo y contribuir a su desarrollo integral,

por una parte, y por otra cumplir con las obligaciones sociales y públicas a las que se encuentra obligada por el hecho de ser miembro de una comunidad.

Lo anterior, es sin considerar el fin último de la empresa que es lograr la supervivencia y desarrollo para alcanzar sus objetivos. El entorno necesita información de los tres aspectos. Esta información se materializa en estados a informes que provienen del sistema de información de la empresa.

14

Los centros que requieren información se identifican como organismos e instituciones de carácter sectorial y nacional, tales como ministerios, superintendencia de: Sociedades Anónimas, Bancos e Instituciones Financieras, Odeplan y el Banco Central. La información que necesita el entorno, tradicionalmente en su mayor parte, se satisface mediante los estados financieros que proporciona el subsistema de información contable. Dicha información se caracteriza por ser agregada. En cambio, los requerimientos de información interna son relativamente mayores y más complejos, debido a que la información es la base en que se sustenta la permanente toma de decisiones que se produce en todos los niveles y en todas las áreas de la empresa. Si consideramos además, que las funciones principales el proceso administrativo (identificadas como investigación y diagnostico, planificación y control) determinan necesidades de información diferenciada con características diametralmente opuestas, resultan evidentes las dificultades que enfrenta el sistema de información para "producir" lo que de él se espera. Así, por ejemplo, en la investigación y diagnostico interesa la información de hechos pasados y presentes y es, por lo tanto, objetiva y posible de verificar. En cambio, la planificación requiere de información proyectada que muestre consecuencias de diversas alternativas; esta información es subjetiva, aun cuando se basa en hechos conocidos y tienda a no ser verificable. El control, por su parte, necesita de estándares que le permitan medir y evaluar, en consecuencia, la información debe permitir vigilar los resultados oportunamente con el objeto de efectuar correcciones. Para ello debe ser fácilmente accesible y lo mas cercanamente posible al lugar donde se realizan los hechos. En muchas oportunidades el verdadero problema no es encuentra en no disponer de la información necesaria, sino que esta dado por la situación contraria, es decir, tener demasiada información. Esta situación proviene principalmente de las siguientes causas: 1. No existe un estudio tendiente a determinar las reales necesidades de información. 2. No se revisan en forma periódica las necesidades de información para:

• Detectar aquella que ya no sea útil y eliminarla del sistema. • Recoger los nuevos requerimientos y agregarlos al sistema.

3. Cuando se realiza lo señalado en a y en b, generalmente resulta un trabajo largo y arduo determinar las necesidades de los usuarios, dedo que estos no tienen claridad suficiente respecto de sus funciones y de sus atribuciones

IMPORTANCIA DE LOS COSTOS EN LA EMPRESA Primero que nada las limitaciones de la información contable van a depender del tipo de información que se esta utilizando, ya que la información depende del giro que tenga la empresa. Por esto vamos a nombrar algunas de las limitaciones que tienen estos sistemas, ya que abarcarlos todos seria muy difícil. Nos centraremos principalmente en la información que afecta al control, relación con los costos de la empresa y con la toma de decisión de la empresa. Costos Unitarios Es importante conocer los costos unitarios del producto si es que se desea hacer un coste del inventario, o medir las utilidades. Estos datos son útiles para el control de los costos y la toma de decisiones. Esta información puede conducir a que se tomen

15

medidas en cuanto a los precios, esto es útil cuando la empresa fija los precios de sus productos. Las limitaciones que tiene esta información en lo que se refiere al control de los costos y la toma de decisiones son las siguientes: 1.- Los costos unitarios del producto son costos promedios, generalmente en la toma de decisiones se toman en cuenta los costos increméntales y no los promedio. Muchas empresas con el fin de ofrecer esta información ocupa los costos variables ya que pueden considerarse increméntales. 2.- Los costos unitarios totales incluyen los costos directos e indirectos. Desde el punto de vista del control y la toma de decisiones los costos asignados no son pertinentes. 3.- Los costos indirectos de fabricación incluidos en los costos unitarios generalmente son una aplicación de tasas predeterminadas a los costos indirectos. Costos Estándares Los costos estándares son costos científicamente predeterminados que sirven de base para medir la actuación real. Los costos estándares contables no necesitan incorporarse al sistema de contabilidad. Los estándares de costos de fabricación generalmente están integrados de manera formal dentro de las cuentas de costos. Cuando ocurre esto los sistemas se conocen como sistemas de contabilidad de costos estándar. En si estos costos son lo contrarios a los costos reales; los costos estándar se determinan con anticipación a la producción. Las limitaciones de estos costos serian: 1.- En la práctica es muy difícil adaptarse a una estructura conceptual específica. 2.- La rigidez o flexibilidad de los estándares no puede calcularse con precisión. 3.- No se tiene la certeza de que las normas se han establecidos en toda la empresa con la misma rigidez o flexibilidad. ANÁLISIS E INTERPRETACIÓN DE LA INFORMACION FINANCIERA El análisis financiero es una rama del saber cuyos fundamentos y objetivos giran en torno a la obtención de medidas y relaciones cuantitativas para la toma de decisiones a través de la aplicación de instrumentos y técnicas matemáticas sobre cifras y datos suministrados por la contabilidad transformándolos para su debida interpretación. El proceso de análisis financieros se fundamenta en la aplicación de herramientas y de un conjunto de técnicas y demás datos complementarios, con el propósito de obtener medidas y relaciones cuantitativas que señalan el comportamiento, no solo del ente económico sino también algunos de sus variables más significativas e importantes. La fase gerencial de análisis financiero se desarrolla en distintas etapas y su proceso cumple diversos objetivos. En primer lugar la conversión de datos puede considerarse como su función más importante; luego puede utilizarse como una herramienta de

16

selección, de previsión o predicción, hasta culminar con las fundamentales funciones de diagnostico y evaluación. Las técnicas de análisis financiero contribuyen, por lo tanto, a la obtención de las metas asignadas a cualquier sistema gerencial de administración financiera, al dotar al gerente del área de indicadores y otras herramientas que permitan realizar un seguimiento permanente y tomar decisiones acerca de cuestiones como:

• Supervivencia. • Evitar riesgos de pérdidas o insolvencia. • Competir eficientemente. • Maximizar la participación en el mercado. • Minimizar los costos. • Maximizar las utilidades. • Agregar valor a la empresa. • Mantener un crecimiento uniforme en utilidades. • Maximizar el valor unitario de las acciones.

Estados financieros proyectados. En la actualidad y sobre todo considerando la situación económica a nivel mundial, política de México y la competencia constante de nuevas compañías, la importancia de los Estados Financieros Proyectados es una herramienta que se tiene que considerar en la planeación financiera de las empresas. Sin embargo, no se le ha dado la debida importancia y no se está involucrando en la elaboración de los mismos a los directivos de las compañías. Elaboración y emitirá un informe sobre los mismos, de acuerdo con las normas para atestiguar. Indicadores financieros. Flujo de efectivo. Este estado financiero indica el efecto neto de esos movimientos sobre el efectivo y las otras partidas equivalentes al efectivo de la empresa. En este estado se incluye una conciliación de los saldos al final del ejercicio y sus equivalentes. Entre los objetivos principales del Estado de Flujos de efectivo tenemos: El Estado de Flujos de efectivo se diseña con el propósito de explicar los movimientos de efectivo proveniente de la operación normal del negocio, tales como la venta de activos no circulantes, obtención de préstamos y aportación de los accionistas y aquellas transacciones que incluyan disposiciones de efectivo tales como compra de activos no circulantes y pago de pasivos y de dividendos. Liquidez. Uno de los problemas comunes de las pequeñas empresas es la lucha por mantener niveles de liquidez adecuados. Sin efectivo, un negocio se ve forzado eventualmente a cerrar sus puertas. Comprender y administrar la liquidez de una compañía ayudará a medir la cantidad de efectivo disponible y a prepararse para enfrentar períodos de bajo nivel de liquidez en el futuro.

17

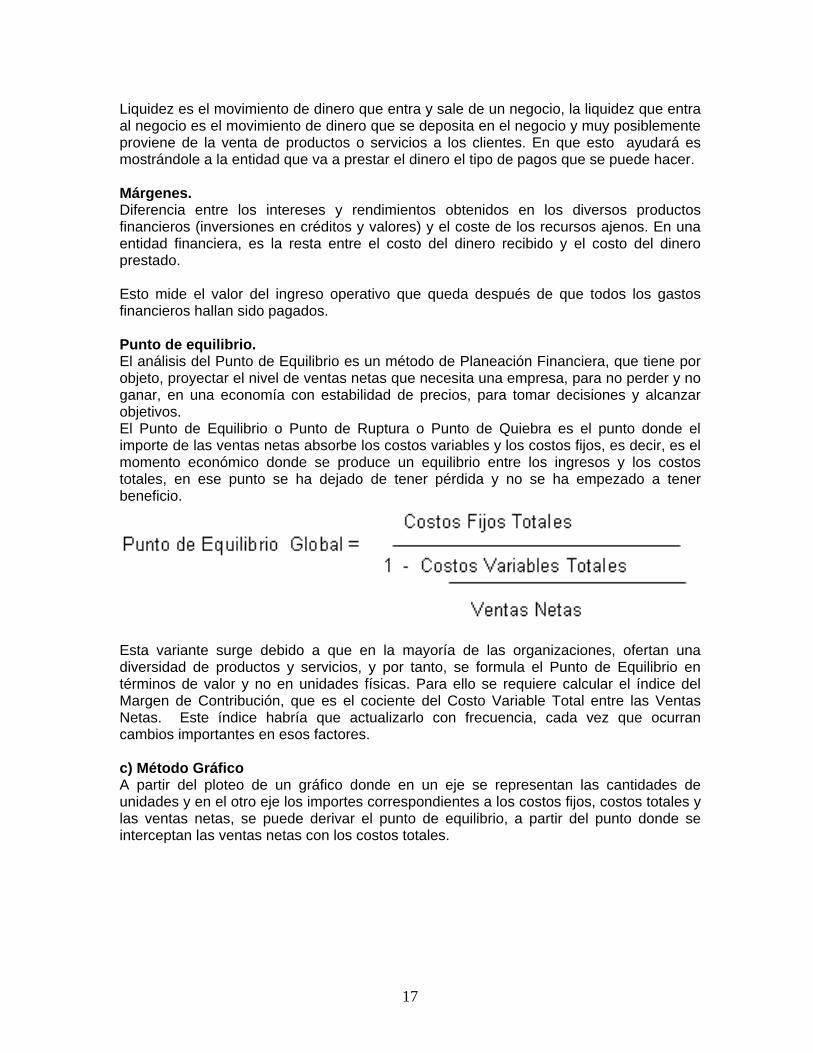

Liquidez es el movimiento de dinero que entra y sale de un negocio, la liquidez que entra al negocio es el movimiento de dinero que se deposita en el negocio y muy posiblemente proviene de la venta de productos o servicios a los clientes. En que esto ayudará es mostrándole a la entidad que va a prestar el dinero el tipo de pagos que se puede hacer. Márgenes. Diferencia entre los intereses y rendimientos obtenidos en los diversos productos financieros (inversiones en créditos y valores) y el coste de los recursos ajenos. En una entidad financiera, es la resta entre el costo del dinero recibido y el costo del dinero prestado. Esto mide el valor del ingreso operativo que queda después de que todos los gastos financieros hallan sido pagados. Punto de equilibrio. El análisis del Punto de Equilibrio es un método de Planeación Financiera, que tiene por objeto, proyectar el nivel de ventas netas que necesita una empresa, para no perder y no ganar, en una economía con estabilidad de precios, para tomar decisiones y alcanzar objetivos. El Punto de Equilibrio o Punto de Ruptura o Punto de Quiebra es el punto donde el importe de las ventas netas absorbe los costos variables y los costos fijos, es decir, es el momento económico donde se produce un equilibrio entre los ingresos y los costos totales, en ese punto se ha dejado de tener pérdida y no se ha empezado a tener beneficio.

Esta variante surge debido a que en la mayoría de las organizaciones, ofertan una diversidad de productos y servicios, y por tanto, se formula el Punto de Equilibrio en términos de valor y no en unidades físicas. Para ello se requiere calcular el índice del Margen de Contribución, que es el cociente del Costo Variable Total entre las Ventas Netas. Este índice habría que actualizarlo con frecuencia, cada vez que ocurran cambios importantes en esos factores. c) Método Gráfico A partir del ploteo de un gráfico donde en un eje se representan las cantidades de unidades y en el otro eje los importes correspondientes a los costos fijos, costos totales y las ventas netas, se puede derivar el punto de equilibrio, a partir del punto donde se interceptan las ventas netas con los costos totales.

18

VI. MARCO TEÓRICO PARA EL DESARROLLO DE ESTRATEGIAS DE COMERCIALIZACIÓN Administración La administración es la integración y coordinación adecuada de los recursos humanos, financieros y materiales de una organización con la finalidad de alcanzar los objetivos establecidos. Las funciones básicas de la administración siguen siendo las que tradicionalmente se conocen como proceso administrativo o serie lógica de actividades integradas y encaminadas a lograr objetivos de una organización.

1. La planeación es la primera etapa del proceso administrativo y de la actividad que lo integra. La actividad de planeación se concentra en el logro de los objetivos por medio de planes y programas.

2. La organización es la función que crea los mecanismos para poner los planes en

acción a través de las asignaciones de los recursos humanos.

3. La dirección es la tercera función básica dentro del proceso administrativo; guía las actividades de los miembros de una organización en direcciones apropiadas.

4. El control es la función administrativa a través de la cual los administradores

miden y comparan el desempeño de la organización aplicando las modificaciones que se requieren, según los estándares preestablecidos.

La tarea actual de la administración es interpretar los objetivos propuestos por la organización y transformarlos en acción organizacional a través de la planeación, la organización, la dirección y el control de todas las actividades realizadas en las áreas y niveles de la empresa, con el fin de alcanzar tales objetivos de la manera más adecuada a la situación. EL CONTROL DE LOS ELEMENTOS CRITICOS Puntos críticos de control, normas y evaluación comparativa De la misma forma como la planeación tiene un sentido diferente en cada nivel de la administración, de la misma manera el control reviste características distintas dependiendo del nivel de la organización en que se desarrolle, así los niveles jerárquicos mas altos estarán preocupados por el control estratégico en tanto los mas bajos por el control operativo, la administración media realizará controles tácticos. Los controles operativos se establecen en la empresa, miran a la realización de las metas de todos los días como niveles de producción, numero de piezas falladas, ausentismo, accidentes de trabajo, puntualidad etc., etc. Los controles tácticos son establecidos por la administración media y miran a mayor plazo, se trata de conocer si el trabajo esta alcanzando las metas planeadas por ejemplo el éxito de un nuevo producto, los resultados de alguna campaña de publicidad, efectos en nuevas políticas crediticias y de precio. Los controles estratégicos tienen que ver con

19

la política general de la empresa con sus estrategias a largo plazo, construcción de plantas, remodelación de instalaciones, modificaciones en la estructura de organización. Los controles usados en las organizaciones los podemos clasificar en controles preventivos y controles correctivos. Serán controles preventivos aquellos enfocados a reducir los errores en los procesos. Los pasos para el establecimiento de controles son los siguientes: Determinar las áreas de control. Las áreas que habrán de ser controladas deben ser establecidas con claridad ya que los sistemas de control cuestan dinero y tiempo, resultaría absurdo pretender controlar un punto en el que resulte más caro el control mismo que el perjuicio posible a falta de control. Los estándares. Los estándares son fundamentales en el proceso de control, contra ellos comparamos el desempeño. El estándar clarifica a los empleados que es lo que se espera de ellos hace los controles objetivos. Medición del desempeño. Con los estándares listos lo siguiente es considerar como medir el desempeño y que tan frecuentemente se hará. Reconocimiento del desempeño. Cuando los estándares son alcanzados el administrador debe reconocer el esfuerzo hecho por los involucrados en el trabajo, dependiendo de los sistemas de motivación será necesario premiar el logro. No se logra el estándar. Cuando no se alcanzan las metas propuestas como estándar es necesario analizar que pasó, donde están las fallas, que situaciones no permiten que se logre lo planeado. En ocasiones, las menos, será necesario revisar el estándar y en la mayor parte de los casos buscar las causas de las fallas y establecer las medidas correctivas necesarias. Hacer los ajustes necesarios. El control es un sistema dinámico que debe adaptarse a las condiciones cambiantes de las actividades. El administrador debe revisar los puntos de control con frecuencia y hacer los ajustes necesarios en ellos a fin de medir realmente el desempeño. Una nueva maquina obviamente modifica los estándares pero también lo hace una nueva forma de hacer las cosas, la simple repetición de una actividad nos lleva con frecuencia a poder hacerla mas rápidamente y mejor. Definición del producto Se trata de definir los productos con los que vamos a contar y sus cualidades, a efectos de hacer una valoración justa y objetiva que permita visualizar sus efectivas posibilidades en el mercado, frente a otros productos.

20

Se realiza una breve descripción de la actividad desarrollada por la empresa, en términos de bienes y servicios. Y éste se refiere a los bienes que la empresa proporcionará a los consumidores para satisfacer sus necesidades. No se debe definir únicamente las buenas cualidades, también si encontramos en nuestro producto alguna cualidad no tan buena, esta debe expresarse, y desde luego, buscar como resolver para mejorar la cualidad. La descripción de cada producto debe incluir elementos generales en cuanto a:

• Nombre del producto. • Utilización. • Materiales con los que está elaborado. • Características físicas (peso, color, tamaño, etc). • Empaque. • Tiempo de duración. • Ventajas y beneficios.

En cuanto al producto su posible penetración con productos o servicios relacionados se destaca qué aspectos del producto permiten una extensión del mismo; posibilidad de modificarlo y así poder introducirlo en otros mercados; posibilidad de encontrar productos o servicios complementarios que permitan incrementar las ventas: Posibilidad de extender el concepto de producto hacia una familia de productos; encontrar avances que permitan mediante su incorporación pensar en la segunda y tercer generación del producto. Una vez que se ha tenido éxito en la fase de fundación de la actividad, es preciso garantizar el crecimiento indefinido de éste, solo es posible mediante una oferta de productos continuamente renovados. La tecnología es la base del negocio, esta puede ser difícil de dominar: saber cuándo se perfeccionará determinando aspectos del producto, cuánto habrá que gastar para llegar a un grado determinado de avance en el proceso de desarrollo del mismo. El Plan Comercial debe explicar como va a conseguir las ventas, quiénes van a ser los clientes y porqué van a comprar. Análisis de la viabilidad del producto o servicio Factibilidad técnica, económica y financiera Factibilidad Técnica Es una evaluación que demuestre que el negocio puede ponerse en marcha y mantenerse, mostrando evidencias de que se ha planeado cuidadosamente, contemplado los problemas que involucra y mantenerlo en funcionamiento. Factibilidad económica Debe mostrarse que el proyecto es factible económicamente, lo que significa que la inversión que se está realizando es justificada por la ganancia que se generará. Para ello es necesario trabajar con un esquema que contemple los costos y las ventas: Costos: Debe presentarse la estructura de los costos contemplando costos fijos y variables.

21

Ventas: En este punto el precio del producto o servicio es fundamental, ya que determina el volumen de ventas, por lo que debe explicarse brevemente cómo se ha definido éste. Debe mostrarse también estimaciones de ventas (unidades y en dinero) para un periodo de al menos 1 año, justificando cómo se han calculado (a través de investigaciones de mercado, estadísticas anteriores...) Factibilidad financiera Sintetiza numéricamente todos los aspectos desarrollados en el plan de negocios. Se debe elaborar una lista de todos los ingresos y egresos de fondos que se espera que produzca el proyecto y ordenarlos en forma cronológica. El horizonte de planeamiento es el lapso durante el cual el proyecto tendrá vigencia y para el cual se construye el flujo de fondos e indica su comienzo y finalización. Es importante utilizar algunos indicadores financieros, tales como: Periodo de recuperación (payback, paycash, payout o payoff): indica el tiempo que la empresa tardará en recuperar la inversión con la ganancia que genera el negocio (meses o años). La factibilidad financiera se calcula sumando los resultados netos al monto de la inversión inicial hasta llegar a cero, en este caso no se estaría considerando el "valor tiempo del dinero", por esto también es útil calcular el periodo de repago compuesto en el que se incorpora una tasa al flujo de fondos que refleja las diferencias temporales. El valor actual neto (VAN) es el valor de la inversión en el momento cero, descontados todos sus ingresos y egresos a una determinada tasa. Indica un monto que representa la ganancia que se podría tomar por adelantado al comenzar un proyecto, considerando la" tasa de corte" establecida (interés del mercado, tasa de rentabilidad de la empresa, tasa elegida por el inversionista, tasa que refleje el costo de oportunidad). ESTRATEGIA Concepto breve pero imprescindible que marcará el rumbo de la empresa. Basándose en los objetivos, recursos y estudios del mercado y de la competencia debe definirse una estrategia que sea la más adecuada la empresa. ESTRATEGIAS DE CRECIMIENTO Estrategias de crecimiento para mercados actuales. Resulta probable que una firma que encuentra muchas oportunidades y pocos problemas en sus mercados presentes, seleccione alguna forma de estrategia para el mercado actual. Inclusive, cuando se presentan problemas como escasez de materias primas, nueva competencia o cambios tecnológicos, si los mercados actuales son atractivos en crecimiento de ventas, estabilidad de ventas o rentabilidad, la estrategia corporativa puede enfocarse en el mercado actual.

1 Penetración del mercado Se refiere a una estrategia dirigida a aumentar las ventas de los productos existentes en los mercados actuales. Por lo general, la penetración del mercado se logra mediante el incremento del nivel del esfuerzo de marketing (a través del aumento en publicidad o distribución) o con la reducción de precios.

2 Expansión del mercado

Una estrategia de expansión del mercado implica dirigirse hacia una nueva área geográfica de mercado. Muchas firmas surgen como competidores regionales y más

22

adelante se desplazan hacia otras áreas del país. Este tipo de estrategia está dirigida a lograr ventas mayores y crecimiento de las utilidades. La expansión hacia el mercado internacional se puede alcanzar en tres niveles: estrategia regional, multinacional, o estrategia global. Una estrategia regional implica que una compañía concentrará sus recursos y esfuerzos en una o dos áreas. Esta estrategia se emplea cuando una firma busca consolidarse primero en su sede principal para hacer negocios. Una estrategia multinacional implica un compromiso con un amplio rango de mercados que incluyen Europa, Asia y América. Las firmas organizan sus negocios alrededor de naciones o regiones, de manera que una subsidiaria local se le dejan estrategias de marketing independientes (incluyendo las decisiones sobre el rango de productos que se van a ofrecer). Una estrategia global se emplea cuando la organización opera en un amplio conjunto de mercados, pero con un grupo común de principios estratégicos. Esta estrategia ve el mercado mundial como un todo y no como una serie de mercados nacionales. Las estrategias a nivel nacional se subordinan dentro de un marco de referencia global.

3 Diversificación Una estrategia que involucra nuevos productos y nuevos mercados se denomina diversificación. Es probable que esta estrategia se escoja cuando existan una o más de las siguientes condiciones:

1 No se puede establecer ninguna otra oportunidad de crecimiento con los productos existentes.

2 La firma tiene ventas o utilidades inestables debido a que opera en mercados que se caracterizan por entornos inestables.

3 La firma desea capitalizar en una competencia distintiva. ESTRATEGIAS DE MEZCLA DE PRODUCTOS Una estrategia corporativa genera una organización con una dirección básica mediante el establecimiento de un producto general y un tamaño de mercado por alcanzar. Dado este tamaño, una firma suele optar por retirarse del negocio o retirar los productos que no se ajusten a la estrategia, y más bien dedicar sus recursos a aquellos productos y negocios que sí lo están. No obstante, la mayor parte de las organizaciones se involucran con varios productos y negocios dentro del alcance del mercado del producto, y la gerencia debe tener algunas bases para establecer prioridades entre sus productos y negocios. Una estrategia de mezcla de productos ayuda a la gerencia a solucionar el problema del establecimiento de prioridades. Específicamente, una estrategia de mezcla de productos es un plan que determina:

1 Cuáles objetivos se pueden establecer para cada producto o negocio, a fin de garantizar que se cumplan los objetivos corporativos.

2 Cómo debe ser la prioridad de los diferentes productos o negocios con el fin de asignar los escasos recursos.

23

Modelos de portafolios de productos Los modelos de portafolio son métodos que los gerentes pueden utilizar para clasificar productos o unidades de negocios con el fin de determinar las futuras contribuciones de efectivo que se pueden esperar de cada uno de éstos y las necesidades de efectivo que cada producto tendrá en el futuro. En el uso de un modelo de portafolio, usualmente los gerentes deben examinar las fortalezas competitivas de una unidad de negocio o un producto o línea de producto y las amenazas y oportunidades que presenta el mercado en donde compite. Estrategias para expandir el mercado servido. El mercado servido es la porción del mercado relevante que una firma escoge para servir y que refleja el alcance de su producto y sus ofertas de distribución. Cuando las oportunidades para construir la participación de mercado dentro de mercados ya servidos se vuelven ilimitadas, a menudo las empresas persiguen la expansión de sus ventas ampliando el alcance de su distribución o extendiendo la línea de sus productos.

1 Ampliar la distribución. Los programas de distribución y ventas de una firma están diseñados para poner los productos disposición en el mercado objetivo y, con frecuencia, para conseguir efectividad en los despachos, la presentación o el apoyo promocional. A medida que una empresa crece, el aumento de su capital puede permitirle desplazarse hacia nuevos mercados geográficos. En otros casos, las empresas podrán desplazarse hacia nuevos canales de distribución para servir a todas las partes de un mercado.

2 La extensión de la línea del producto. Una firma puede expandir la línea de los productos que ofrece dentro de un mercado, a través de programas de desarrollo de nuevos productos. Específicamente, puede elegir entre dos rutas principales cuando utilice el desarrollo de nuevos productos para servir a nuevos mercados. Una extensión vertical de la línea de producto implica agregar un nuevo producto en un punto claramente diferenciado en el precio. Una extensión horizontal de línea de producto se presenta cuando una firma agrega un nuevo producto con diferentes características, más o menos en el mismo nivel de precio. Estas extensiones de la línea de producto permiten que una empresa sirva una variedad más amplia de gustos y preferencias específicas. Tipos de control por momento de aplicación. Empleando una semejanza con los sistemas de producción que consisten en un ingreso de materia prima, un proceso y una salida los controles los podemos clasificar de acuerdo al momento en que se aplican y los llamamos controles previos, del proceso y posteriores.

24

Los controles previos se ocupan de garantizar que la materia prima este de acuerdo a las especificaciones a efecto de lograr una buena producción. Cuando empleamos este tipo de control se crean políticas, procedimientos y reglas para evitar conductas que produzcan resultados indeseables. Estos controles sirven para eliminar situaciones predecibles. Retomando el caso de Marriott un control de este tipo seria que los bell boys no deben sentarse ni conversar con otros empleados a fin de estar atentos a la llegada de los huéspedes y atender de inmediato su equipaje evitando pérdidas de tiempo por distracción. Otro tipo de control al que llamaremos de proceso es aquel que se aplica en la acción misma del trabajo diario, son controles de rutina para actividades de la vida de todos los días. En una compañía refresquera se programa la producción diaria tomando como bases la cantidad de camiones de reparto que llega vacío y las condiciones predecibles del clima. El tercer tipo de control es el que se aplica sobre los resultados obtenidos y con base en estos y su comparación con los estándares aplicar las acciones correctivas. Ejemplos de estos controles pueden ser las existencias de materia prima, las ventas o los resultados financieros de la empresa. DIAGRAMA DE ACTIVIDADES, CALENDARIZACIÓN Y RUTA CRÍTICA DEL PROYECTO ¿Qué es un Diagrama de Actividades? Un diagrama de actividades puede considerarse como un caso especial de un diagrama de estados en el cual casi todos los estados son estados acción (identifican una acción que se ejecuta al estar en él) y casi todas las transiciones evolucionan al término de dicha acción (ejecutada en el estado anterior). Un diagrama de actividades puede dar detalle a un caso de uso, un objeto o un mensaje en un objeto. Permiten representar transiciones internas al margen de las transiciones o eventos externos. Un diagrama de actividad es parecido a un diagrama de flujo; la diferencia clave es que los diagramas de actividad pueden mostrar procesado paralelo (parallel processing). Esto es importante cuando se usan diagramas de actividad para modelar procesos 'bussiness' algunos de los cuales pueden actuar en paralelo, y para modelar varios hilos en los programas concurrentes. Calendarización Los calendarios y cronogramas resumen de manera fácilmente accesible todo el plan de trabajo, mostrando las fechas, plazos y periodos de desarrollo de las actividades clave de la logística electoral. Son una herramienta de referencia y monitoreo necesaria. Los calendarios para la logística electoral necesitan ser relevante para el público al que se dirigen. Se pueden preparar varios calendarios y cronogramas que contengan diferentes grados de detalle, particularmente en el caso de los destinados a la administración interna y a la información pública o de los contendientes políticos. Al preparar los cronogramas de la logística electoral, es preciso distinguir claramente los plazos administrativos de los plazos legales y las diferentes fases del proceso. Los plazos administrativos se pueden omitir sin afectar necesariamente la integridad de la elección; los plazos legales no.

25

Ruta Crítica del Proyecto Actividad crítica. El conocimiento de las operaciones que son críticas, es decir, las que aparecen en la ruta crítica, indica los puntos en que la dirección debe enfocar su atención para terminar un proyecto en el tiempo fijado. Ruta Critica Existen actividades que, si se retrasan, provocan un retraso de todo el proyecto; y si se adelantan, provocan un adelanto en la conclusión del proyecto. Este tipo de actividades reciben el nombre de Actividades Críticas, las que integradas conforman la Ruta Crítica (Camino Crítico), por lo que deben ser vigiladas con mayor cuidado por los profesionales que administran el proyecto. En administración y gestión de proyectos, una ruta crítica es la secuencia de los elementos terminales de la red de proyectos con la mayor duración entre ellos, determinando el tiempo más corto para completar el proyecto. La duración de la ruta crítica determina la duración del proyecto entero. Cualquier retraso en un elemento terminal en la ruta crítica directamente impacta la fecha de término planeada del proyecto. Portafolio de negocios

El concepto de portafolio de negocios, se refiere a la colección de negocios y productos que constituyen su empresa actualmente. Hay portafolios buenos, malos o regulares según las fortalezas de la empresa que correspondan mejor a las oportunidades que ofrece el entorno. El método de la matriz BCG es una herramienta bien conocida como gestión de cartera. Se basa en el ciclo de vida del producto. Fue desarrollada a inicios de los 70`s por el Boston Consulting Group. La matriz se puede utilizar para determinar que prioridades se deben dar en la cartera de productos de una unidad de negocio. Para asegurar la creación de valor a largo plazo, una compañía debe tener una cartera de productos que contenga dos tipos de productos; unos de alto crecimiento que necesiten aportes de efectivo y otros productos de bajo crecimiento pero que generen mucho efectivo. La matriz BCG tiene 2 dimensiones: participación de mercado y crecimiento de mercado. La idea básica detrás de ella es: si un producto tiene participación de mercado más grande, o si el mercado de producto crece más rápidamente, es mejor para la compañía.

26

Los interrogantes Son productos que en el mercado que abarca una parte relativamente pequeña, pero compiten en una industria de gran crecimiento. Por regla general, estas empresas necesitan mucho dinero, pero generan poco efectivo. Estos negocios se llaman interrogantes, porque la organización tiene que decidir si los refuerza mediante una estrategia intensiva (penetración en el mercado, desarrollo del mercado o desarrollo del producto) o si los vende. Estos productos no tienen una penetración significativa pero sí son de rápido crecimiento. Para lograr mantener su penetración o incrementar la demanda, requieren una buena cantidad de recursos. Normalmente estos son productos nuevos o de reciente lanzamiento a los mercados. Las estrellas Los negocios ubicados en el cuadrante II (muchas veces llamados estrellas) representan las mejores oportunidades para el crecimiento y la rentabilidad de la empresa a largo plazo. Las divisiones que tienen una considerable parte relativa del mercado y una tasa elevada de crecimiento para la industria deben captar bastantes inversiones para conservar o reforzar sus posiciones dominantes. Estas divisiones deberían considerar la conveniencia de las estrategias de la integración hacia adelante, hacia atrás y horizontal; la penetración en el mercado; el desarrollo del mercado; el desarrollo del producto y las empresas de riesgo compartido. Son negocios o productos de rápido crecimiento y gran penetración y que casi siempre demandan importantes inversiones para financiar dicho crecimiento, pero al mismo tiempo son altamente rentables. Con el tiempo, su crecimiento disminuirá y se convertirán en vacas lecheras. Las vacas lecheras Las divisiones ubicadas en el cuadrante III tienen una parte grande relativa del mercado, pero compiten en una industria con escaso crecimiento. Se llaman vacas lecheras porque generan más dinero del que necesitan y, con frecuencia son “ordeñadas”. Muchas de las vacas lecheras de hoy fueron estrellas ayer. Las divisiones de las vacas lecheras se deben administrar de manera que se pueda conservar su sólida posición durante el mayor tiempo posible. El desarrollo del producto o la diversificación concéntricos pueden ser estrategias atractivas par las vacas lecheras fuertes. Sin embargo, conforme la división que es una vaca lechera se va debilitando, el atrincheramiento o el despojo son más convenientes. Son líneas de productos o negocios de crecimiento lento pero de importante penetración, lo que significa que para su mantenimiento no requieren grandes inversiones y por tanto generan el margen necesario para financiar el desarrollo de nuevos productos y en general apoyar integralmente al resto de las líneas de productos. Los perros Las divisiones de la organización ubicadas en el cuadrante IV tienen una escasa parte relativa del mercado y compiten en una industria con escaso o nulo crecimiento del mercado; son los perros de la cartera de la empresa. Debido a su posición débil, interna

27

y externa, estos negocios con frecuencia son liquidados, descartados o recortados por medio del atrincheramiento. Cuando una división se acaba de convertir en perro, el atrincheramiento puede ser la mejor estrategia a seguir, porque muchos perros han logrado resurgir después de extenuantes reducciones de activos y costos, y se han convertido en divisiones viables y rentables. BENEFICIOS DE LA MATRÍZ BCG El principal beneficio de la matriz del BCG es que concentra su atención en el flujo de efectivo, las características de la inversión y las necesidades de las diversas divisiones de la organización. Las divisiones de muchas empresas evolucionan con el paso del tiempo: los perros se convierten en interrogantes se convierten en estrellas, las estrellas se convierten en vacas lecheras y las vacas lecheras se convierten en perros, con un movimiento giratorio constante hacia la izquierda. Es menos frecuente que las estrellas pasen a ser interrogantes, los interrogantes pasen a ser perros, los perros pasen a ser vacas lecheras y las vacas lecheras pasen a ser estrellas (con un movimiento giratorio hacia la derecha). En algunas organizaciones parece no existir un movimiento cíclico. Con el tiempo, las organizaciones deben luchar por alcanzar una cartera de divisiones que sean todas estrellas.

1 Si una compañía puede utilizar la curva de la experiencia a su favor, debe poder fabricar y vender productos nuevos, en un precio que sea suficientemente bajo como para conseguir un liderazgo temprano en la participación de mercado. Una vez que se convierta en una estrella, estará destinado a ser rentable.

2 El modelo BCG es provechoso para que los gerentes evalúen la situación actual de su cartera de productos, distinguiéndolos entre estrellas, vacas lecheras, signos de interrogación y perros.

3 Es aplicable a las compañías grandes que buscan efectos de volumen y de experiencia.

4 El modelo es simple y fácil de entender. 5 Proporciona una base para que la gestión pueda decidir y prepararse para las

acciones futuras. RELACIÓN DEL PORTAFOLIO DE PRODUCTOS CON EL CICLO DE VIDA DEL PRODUCTO. El modelo del ciclo de vida del producto puede ayudar a analizar las etapas de madurez de productos e industrias. Las organizaciones crecientemente están considerando cada vez más los costos y réditos del ciclo de vida del producto, porque el tiempo disponible para vender y recuperar la inversión efectuada en un producto es cada vez más corto. Es claro que el concepto de Ciclo de vida del producto tiene un importante impacto sobre la estrategia de negocio y el desempeño de la corporación. Este método identifica las distintas etapas que afectan las ventas de los productos. Del inicio hasta su retiro. Las etapas son las siguientes:

1. Introducción: En esta etapa se hacen fuertes esfuerzos de comercialización enfocado e intenso, diseñado para promover su máximo conocimiento.

2. Crecimiento: Puede ser reconocido por el aumento de las ventas y la aparición de competidores.

28

3. Evolución o madurez: Se puede reconocer cuando los competidores empiezan a dejar el mercado. También, la velocidad de las ventas se reduce dramáticamente, y el volumen de las ventas alcanza un nivel constante. En esta etapa los clientes se vuelven leales.

4. Declive: Los efectos persistentes de la competencia, de las condiciones económicas desfavorables, nuevas tendencias, etc. Explican a menudo la declinación en las ventas.

29

V. ANÀLISIS DE LA EMPRESA PERFIL DEL CONSUMIDOR Los productos de la empresa “Hermanos Navarro” están dirigidos a micro, pequeñas y medianas empresas que comercialicen material eléctrico como tlapalerías, comercializadoras etc. y otros productos más usuales como los sockets, clavijas, cable, etc. MATRÍZ BCG (Boston Consulting Group). De acuerdo a los conocimientos que tiene la empresa a cerca de sus productos y también a la definición de cada uno de los productos en la matriz de la Boston Consulting Group, los coloca de la siguiente forma:

De acuerdo a la visualización que tiene el director de la empresa la clasificación de los productos en la matriz, se encuentra así por las siguientes cuestiones. 1. VACA LECHERA: El socket es un producto que se vende todo el año y que en realidad no se tiene que invertir mucho y su costo de producción es bajo. 2. ESTRELLA: Los fusibles. Este producto es relativamente nuevo para la empresa, se vende muy bien, aunque se le invierte mucho, sin embargo es rentable para la empresa. 3. SIGNO DE INTERROGACIÓN: El cable es un producto que se vende, pero necesita un poco más de esfuerzo para llevar a cabo su venta, producirlo es muy costoso ya que la materia prima es muy cara y constantemente sube su costo. 4. PERRO: Las clavijas es un producto que se vende, aunque no tanto como los sockets ya que este normalmente se fabrica sobre pedido, su costo es relativamente bajo.

30

LOGISTICA Y CANALES DE DISTRIBUCIÓN Los canales de distribución se definen como los conductos que cada empresa escoge para la distribución más completa, eficiente y económica de sus productos o servicios, de manera que el consumidor pueda adquirirlos con el menor esfuerzo posible. Esta empresa se dedica principalmente a la venta por mayoreo, y es por eso que solo utiliza los siguientes canales:

Hermanos Navarro – Mayorista –Detallista Hermanos Navarro – Detallista

31

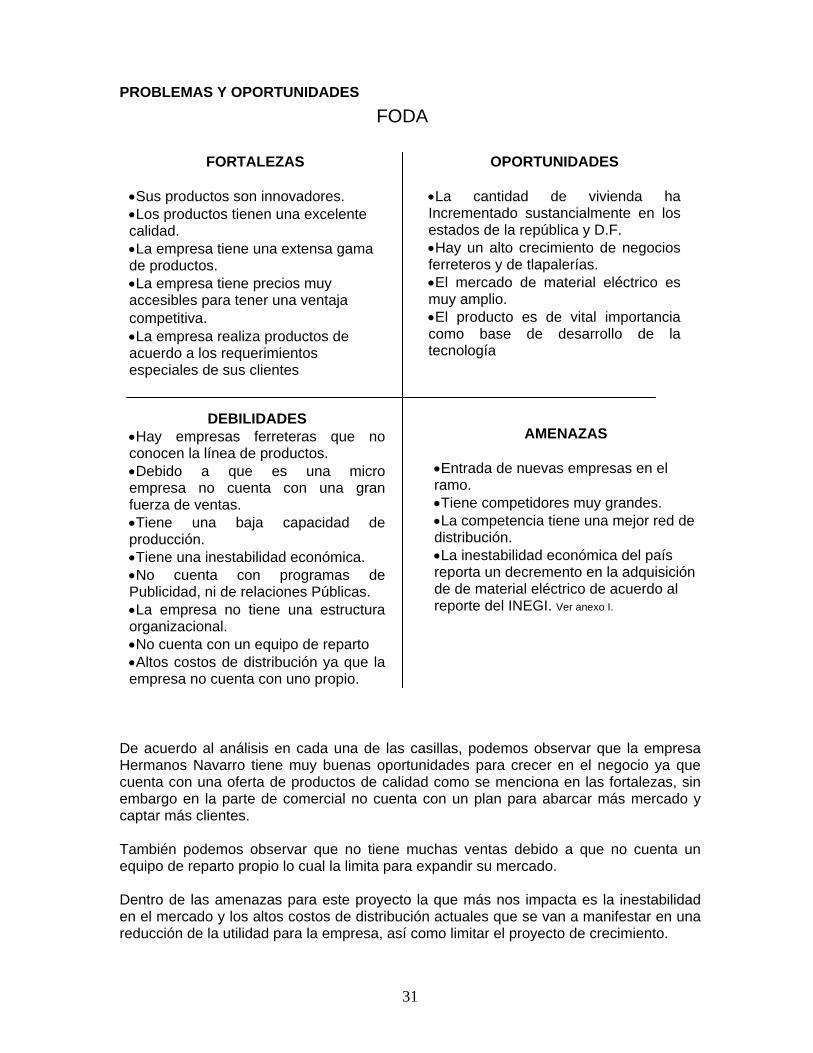

PROBLEMAS Y OPORTUNIDADES

De acuerdo al análisis en cada una de las casillas, podemos observar que la empresa Hermanos Navarro tiene muy buenas oportunidades para crecer en el negocio ya que cuenta con una oferta de productos de calidad como se menciona en las fortalezas, sin embargo en la parte de comercial no cuenta con un plan para abarcar más mercado y captar más clientes. También podemos observar que no tiene muchas ventas debido a que no cuenta un equipo de reparto propio lo cual la limita para expandir su mercado. Dentro de las amenazas para este proyecto la que más nos impacta es la inestabilidad en el mercado y los altos costos de distribución actuales que se van a manifestar en una reducción de la utilidad para la empresa, así como limitar el proyecto de crecimiento.

FORTALEZAS •Sus productos son innovadores. •Los productos tienen una excelente calidad. •La empresa tiene una extensa gama de productos. •La empresa tiene precios muy accesibles para tener una ventaja competitiva. •La empresa realiza productos de acuerdo a los requerimientos especiales de sus clientes

OPORTUNIDADES

•La cantidad de vivienda ha Incrementado sustancialmente en los estados de la república y D.F. •Hay un alto crecimiento de negocios ferreteros y de tlapalerías. •El mercado de material eléctrico es muy amplio. •El producto es de vital importancia como base de desarrollo de la tecnología

DEBILIDADES •Hay empresas ferreteras que no conocen la línea de productos. •Debido a que es una micro empresa no cuenta con una gran fuerza de ventas. •Tiene una baja capacidad de producción. •Tiene una inestabilidad económica. •No cuenta con programas de Publicidad, ni de relaciones Públicas. •La empresa no tiene una estructura organizacional. •No cuenta con un equipo de reparto •Altos costos de distribución ya que la empresa no cuenta con uno propio.

AMENAZAS •Entrada de nuevas empresas en el ramo. •Tiene competidores muy grandes. •La competencia tiene una mejor red de distribución. •La inestabilidad económica del país reporta un decremento en la adquisición de de material eléctrico de acuerdo al reporte del INEGI. Ver anexo I.

FODA

32

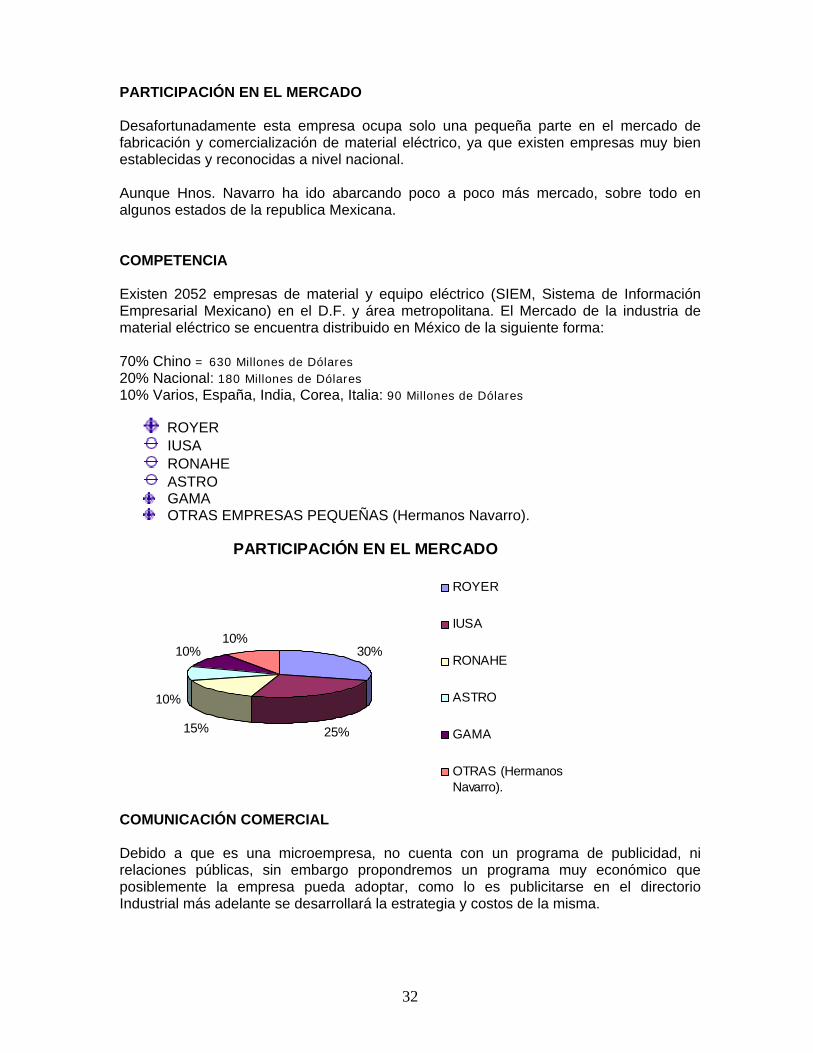

PARTICIPACIÓN EN EL MERCADO Desafortunadamente esta empresa ocupa solo una pequeña parte en el mercado de fabricación y comercialización de material eléctrico, ya que existen empresas muy bien establecidas y reconocidas a nivel nacional. Aunque Hnos. Navarro ha ido abarcando poco a poco más mercado, sobre todo en algunos estados de la republica Mexicana. COMPETENCIA Existen 2052 empresas de material y equipo eléctrico (SIEM, Sistema de Información Empresarial Mexicano) en el D.F. y área metropolitana. El Mercado de la industria de material eléctrico se encuentra distribuido en México de la siguiente forma: 70% Chino = 630 Millones de Dólares 20% Nacional: 180 Millones de Dólares 10% Varios, España, India, Corea, Italia: 90 Millones de Dólares ROYER

IUSA RONAHE ASTRO GAMA OTRAS EMPRESAS PEQUEÑAS (Hermanos Navarro).

PARTICIPACIÓN EN EL MERCADO

30%

25%15%

10%

10%10%

ROYER

IUSA

RONAHE

ASTRO

GAMA

OTRAS (HermanosNavarro).

COMUNICACIÓN COMERCIAL Debido a que es una microempresa, no cuenta con un programa de publicidad, ni relaciones públicas, sin embargo propondremos un programa muy económico que posiblemente la empresa pueda adoptar, como lo es publicitarse en el directorio Industrial más adelante se desarrollará la estrategia y costos de la misma.

33

VI. ANÁLISIS COSTO DE PRODUCCIÓN A continuación se presenta un análisis de los 4 principales artículos que más produce y vende dentro de la zona metropolitana y en algunos estados de la República. Dentro de este análisis se observará que utiliza en especial el plástico clasificado en dos formas: de primera para el cable y el de segunda para los sockets.

HERMANOS NAVARRO ANÁLISIS DEL COSTO POR ARTÍCULO

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN REQUERIMIENTO DE MATERIALES (SOCKETS pieza)

ELEMENTOS UNIDAD SE SEQUIERE

UNIDADES PRODUCIDAS

COSTO UNITARIO

COSTO TOTAL

% DEL COSTO

PLASTICO DE 2DA. KILO 40 1000 0.16 160 12% CABLE METRO 100 1000 0.18 180 14% TAPAS PZA 1000 1000 0.05 45 3%

CASQUILLOS PZA 1000 1000 0.18 180 14%

REMACHES PZA 1000 1000 0.04 35 3%

MO Armado PZA 1000 1000 0.25 250 19%

MO Inyección PZA 1000 1000 0.45 450 34% COSTOS FIJOS Día 1000 0.02 20 2%

Costo total

unitario 1000 1.32 1320 100% En la elaboración de este artículo se requiere la producción de cable, siendo éste el principal para que pueda concluirse el proceso de fabricación. Al fabricar el cable, le brinda un beneficio en el costo debido a que no depende de un proveedor que le surta este material y termine el artículo. Se recomienda que el costo del cable se tome al costo de fabricación y no al de venta. Cabe mencionar que este artículo tiene una utilidad mínima; determinar un margen de utilidad requiere la consideración de que las compras de la materia prima sean a un menor costo, hacer un estudio que permita ubicar la posición que tiene en el mercado así como ver cual es el competidor principal que reduce la utilidad en la venta de este artículo.

34

REQUERIMIENTO DE MATERIALES (CABLE metro)

ELEMENTOS UNIDAD SE SEQUIERE

UNIDADES PRODUCIDAS

COSTO UNITARIO

COSTO TOTAL

% DEL COSTO

COBRE KILO 1.8 10000 0.84 8,400.00 66%PLASTICO KILO 55 10000 0.36 3,600.00 28%MANO DE OBRA PIEZA 200 10000 0.05 500 4%COSTOS FIJOS Día 10000 0.02 200 2%

Costo total

unitario 10000 1.27 12700 100% El análisis al costo de este artículo es de gran importancia porque como se puede observar el margen de utilidad es considerablemente bajo, respecto al del socket, aunque éste requiere ser terminado y sea utilizado como complemento de otro, eso no implica que deba disminuir su precio de venta. Considerando las condiciones del precio de venta que esté en el mercado respecto al de la competencia así como la calidad que ofrece en los materiales que utiliza, es necesario determinar un margen de utilidad mayor al que se obtiene sin necesidad de castigar o ver mermada su ganancia.

REQUERIMIENTO DE MATERIALES (CLAVIJAS)

ELEMENTOS UNIDAD SE SEQUIERE

UNIDADES PRODUCIDAS

COSTO UNITARIO

COSTO TOTAL

% DEL COSTO

PLASTICO KILO 20 1000 0.08 80 5%HERRAJES PIEZA 2000 1000 0.7 700 43%TAPAS DE CARTON PIEZA 1000 1000 0.05 50 3%

TORNILLOS PIEZA 10000 1000 0.04 40 2%BOLSAS PIEZA 10 1000 0.01 10 1%MANO DE OBRA PIEZA 10000 1000 0.49 487.5 30%COSTOS FIJOS Día 1000 0.27 270 16%

Costo total

unitario 10000 1.64 1637.5 100%

35