Embed Size (px)

Citation preview

1

INNOWACJE NA RYNKU INSTRUMENTÓW POCHODNYCH

Gudaszewski Wojciech

Koło NaukoweZarządzania Finansami

MANAGER

2

TENDENCJE NA ŚWIATOWYCH RYNKACH FINANSOWYCH

Rozwój nowoczesnych, szybkich i tanich technologii teleinformatycznych

Zanikanie granic pomiędzy poszczególnymi segmentami rynku finansowego

Procesy integracyjne instytucji rynku kapitałowego (giełd, izb depozytowo-rozliczeniowych, pośredników finansowych)

Powstawanie nowych produktów i usług finansowych

3

ROZWÓJ RYNKU INSTRUMENTÓW POCHODNYCH

Najbardziej współczesna, najdynamiczniej rozwijająca się grupa instrumentów finansowychRosnące potrzeby inwestorów wymuszają powstawanie nowych instrumentów, z reguły niestandardowych

Pojawiają się instrumenty hybrydowe (zaliczane jednocześnie do różnych grup instrumentów)

4

PRZYCZYNY ROZWOJU RYNKU INSTRUMENTÓW POCHODNYCH

Rosnąca zmienność cen na rynkach finansowych (m.in. kursów akcji na giełdach, cen surowców na giełdach towarowych)

Rosnąca zmienność kursów walutowych

Zmienność stóp procentowych

Wzrost ryzyka inwestycyjnego na rynkach finansowych

5

INSTRUMENTY POCHODNE

Instrument pochodny – instrument finansowy, którego wartość zależy od wartości innego instrumentu finansowego (tzw. instrumentu podstawowego)

6

MOTYWY INWESTYCJI NA RYNKU INSTRUMENTÓW POCHODNYCH

Hedging - zabezpieczanie się przed niekorzystną zmianą cen instrumentu podstawowego (np. akcji) przy użyciu instrumentów pochodnych

Spekulacja - nabywanie instrumentów pochodnych w celu uzyskania ponadprzeciętnego dochodu przy jednoczesnym podjęciu nadmiernego ryzyko (wykorzystanie dźwigni finansowej)

Arbitraż - wykorzystywanie różnicy cen instrumentu na dwóch różnych rynkach w tym samym czasie, np. wykorzystywanie różnicy pomiędzy wartością teoretyczną a rynkową kontraktu terminowego

7

RYZYKO NA RYNKU INSTRUMENTÓW POCHODNYCH

ryzyko kredytowe – związane z możliwością niewywiązania się przeciwnej strony kontraktu ze swoich zobowiązań

ryzyko rynkowe – związane z niepewnością co do przyszłych cen na rynkach

ryzyko płynności – występuje gdy na rynku jest mała aktywność i zaangażowanie jego uczestników

8

RYZYKO NA RYNKU INSTRUMENTÓW POCHODNYCH

ryzyko operacyjne:ryzyko Herstatt (rozliczeniowe) – jest wynikiem różnic czasowych pomiędzy dokonaniem płatności lub dostarczeniem aktywów przez dwie strony kontraktu; niewielkie dla instrumentów pochodnych,

ryzyko prawne – spowodowane niepewnością wywołaną zmianami regulacji prawnych istniejących w otoczeniu

9

RYZYKO NA RYNKU INSTRUMENTÓW POCHODNYCH

ryzyko strategiczne – zmienność strumieni pieniężnych spowodowana zmianami w otoczeniu firmy, w tym zwłaszcza zmienność kursów walutowych, stóp procentowych, cen produktów

10

RYZYKO NA RYNKU INSTRUMENTÓW POCHODNYCH

ryzyko kredytowe

ryzyko rynkowe

ryzyko operacyjne

ryzyko strategiczne

11

OBRÓT INSTRUMENTAMI POCHODNYMI

Rynek pozagiełdowy (over-the-counter)

Rynek giełdowy (open outcry)

System elektronicznego obrotu -automatycznego kojarzenia stron, np. GLOBEX, REUTERS

12

INSTRUMENTY POCHODNE

Plain vanilla - nie mają skomplikowanej budowy, obrót nimi odbywa się zgodnie z ogólnie obowiązującymi regułami

Egzotyczne – instrumenty niestandardowe, innowacyjne

13

INSTRUMENTY POCHODNE

Kontrakty terminowe

Futures (obrót giełdowy)Forward (obrót pozagiełdowy)

Opcje (obrót giełdowy i pozagiełdowy)Swapy (obrót pozagiełdowy)

14

KONTRAKT TERMINOWY

Kontrakt terminowy - instrument finansowy, który zobowiązuje dwie stronydo zawarcia w określonym terminie w przyszłości transakcji kupna/sprzedaży ustalonej ilości instrumentu podstawowego po ustalonej cenie

15

KONTRAKT TERMINOWY

Dwie strony kontraktu (symetria zobowiązań):

Sprzedający kontrakt (pozycja krótka) –zobowiązuje się dostarczyć przedmiot kontraktu

Kupujący kontrakt (pozycja długa) –zobowiązuje się zapłacić za dostarczony przedmiot kontraktu

16

KONTRAKT TERMINOWY

Futures

Forward (tzw. tailor made tworzony na potrzeby obu stron)

17

FUTURES

znajdują się w obrocie giełdowympodlegają standaryzacji (wielkość, termin zapadalności, cena, minimalna zmiana cen)rozliczenie następuje w formie pieniężnej

18

FUTURESpodmioty dokonujące transakcji kontraktami futureszobowiązują się do wniesienia depozytu zabezpieczającego

DEPOZYT ZABEZPIECZAJĄCY = depozyt wstępny (określony procent wartości kontraktu) + depozyt uzupełniający (służy obniżeniu ryzyka kredytowego w określonych dniach)

proces marking-to-market (codzienne wyliczanie inwestorowi zysków i strat)

19

FUTURES

Pozycja krótka

Pozycja długa

Spadek ceny instrumentu

podstawowego

Wzrost ceny instrumentu

podstawowego

20

FUTURES

W większości sytuacji cena na rynku terminowym jest wyższa niż na rynku kasowymSytuację, w której cena terminowa F jest wyższa od ceny kasowej S nazywa się reportem (cotango) Sytuację, w której ceny na rynku terminowym są niższe niż na rynku kasowym, nosi nazwę deportu (backwardation)

21

FUTURES

BAZABAZA – różnica między ceną spot instrumentu podstawowego a ceną kontraktu terminowego:

BAZA = S BAZA = S -- FF

22

FUTURES

KONWERGENCJAKONWERGENCJA

Ceny kontraktów terminowych w miarę upływu czasu zbliżają się do ceny bieżącej instrumentu podstawowego, a dniu wygaśnięcia kontraktu różnica wynosi O (baza dąży do zera)

23

FUTURESF

S

konwergencja

baza = 0BAZA

termin wygaśnięcia kontraktu

termin zawarcia transakcji

24

OPCJA

Opcja typu CALL – prawo (nie zobowiązanie) do zakupu przedmiotu kontraktu przed upływem ustalonego przyszłego terminu, po określonej sztywnej cenie tzw. CENIE WYKONANIA

Opcja typu PUT – uprawnienie do sprzedaży kontraktu po ustalonej cenie przed upływem ustalonego określonego terminu.

25

STRATEGIE OPCYJNE

Kupno opcji putWystawienie opcji call

oczekiwanie wzrostu cen instrumentu podstawowego

Kupno opcji callWystawienie opcji put

oczekiwanie wzrostu cen instrumentu podstawowego

W przypadku stabilizacji cen inwestorzy preferują wystawianie opcji, gdyż od razu otrzymują premię

26

OPCJA

Wystawiający opcję otrzymuje premię i zobowiązuje się do świadczenia

Kupujący opcję nabywa PRAWO i płaci premię

27

OPCJA

Opcja jest instrumentem finansowym, chroniącym przed niekorzystnymi zmianami cen, ale pozwalającym również osiągać zyski w przypadku korzystnych zmian cen

28

OPCJA

opcje wystawiają market-makerzy (np. banki, instytucje finansowe)instrumenty o wysokiej płynnościniskie koszty transakcyjnebezpieczeństwo dzięki STANDARYZACJIprzedmiotu kontraktu (dla opcji bedących w obrocie giełdowym)

29

OPCJA

wystawca opcji jest zobowiązany do codziennego rozliczania zysków i strat z izbą rozrachunkową giełdy poprzez DM

nabywca opcji płaci tylko premię, codziennych rozliczeń nie prowadzi

30

RODZAJE OPCJI

OPCJA AMERYKAŃSKA – jej realizacja może nastąpić w dowolnym dniu przed terminem wygaśnięcia, jak i w dniu terminu wygaśnięcia opcji

OPCJA EUROPEJSKA – realizacja opcji może nastąpić wyłącznie w dniu wygaśnięcia opcji

31

CENA OPCJI

Czynniki wpływające na cenę opcji (premię):

WARTOŚĆ WEWNĘTRZNA OPCJI (intrinsic value)WARTOŚĆ CZASU POSIADANIA OPCJI (time value)

PREMIA = Max ( 0 , S-E ) + W(t)

gdzie: S – cena rynkowa E – cena wykonania

32

WARTOŚĆ WEWNĘTRZNA OPCJI

Wartość wewnętrznaWartość wewnętrzna dla opcji dla opcji CALLCALL to dodatnia różnica pomiędzy ceną rynkową kontraktu a ceną wykonania opcji

Wartość wewnętrznaWartość wewnętrzna dla opcji dla opcji PUTPUT to dodatnia różnica pomiędzy ceną wykonania opcji a ceną rynkową kontraktu

UWAGA! Gdy różnica jest ujemna to wartość wewnętrzna jest równa 0

33

WARTOŚĆ WEWNĘTRZNA OPCJIOpcja jest w cenie ( IN-THE-MONEY) jeśli wartość wewnętrzna jest dodatnia.

Opcja nie jest w cenie (OUT-OF-THE-MONEY) gdy wartość wewnętrzna jest równa 0.

Przy korzystnych zmianach cen opcja OUT-OF-THE-MONEY może stać się opcją IN-THE-MONEY

Opcje OUT-OF-THE-MONEY są bardziej ryzykowne (gdy cena instrumentu pierwotnego jest ustabilizowana premie dla opcji OUT-OF-THE-MONEY spadają szybciej niż dla opcji IN-THE-MONEY)

34

OPCJA

Cena instrumentu bazowego jest wyższa od ceny wykonania

Cena instrumentu bazowego jest niższa od

ceny wykonaniaOTMOTM

Cena instrumentu bazowego jest równa cenie wykonania

Cena instrumentu bazowego jest równa

cenie wykonaniaATMATM

Cena instrumentu bazowego jest niższa od ceny wykonania

Cena instrumentu bazowego jest wyższa od

ceny wykonaniaITMITM

Opcja sprzedażyOpcja sprzedażyOpcja kupna Opcja kupna

35

WARTOŚĆ CZASU POSIADANIA OPCJI

Wartość czasu posiadania opcjiWartość czasu posiadania opcji – to ta część premii, którą nabywca jest skłonny zapłacić za oczekiwanie na korzystną zmianę cen.

Kwota ta jest większa im więcej czasu pozostaje do terminu wygaśnięcia opcji.

Gdy zbliża się termin wygaśnięcia wartość czasu dąży do zera

36

OPCJE EGZOTYCZNE

Opcje złożoneOpcje złożone (compound options) –opcje, w których instrumentami podstawowymi są inne opcje

37

OPCJE EGZOTYCZNERodzaje opcji złożonych:

call on call – opcja kupna wystawiona na opcję kupna (daje prawo do zakupu opcji kupna z ustaloną premią)call on put – opcja kupna wystawiona na opcję sprzedaży (daje prawo do zakupu opcji sprzedaży z ustaloną premią)put on call – opcja sprzedaży wystawiona na opcję kupna (daje prawo do sprzedaży opcji kupna z ustaloną premią)put on put – opcja sprzedaży wystawiona na opcję dprzedaży (daje prawo do sprzedaży opcji sprzedaży z ustaloną premią)

38

OPCJE EGZOTYCZNE

opcja opóźnionaopcja opóźniona (delayed options) – opcja kupna wystawiona na opcję, w której cena wykonania jest ustalona jako cena instrumentu podstawowego w dniu wykonania pierwszej opcji.Cena wykonania drugiej opcji znana dopiero w momencie wykonania pierwszej opcji

39

OPCJE EGZOTYCZNE

Opcja atlantyckaOpcja atlantycka (bermudzka) – można ją wykonać w pewnych ustalonych dniach do terminu wygaśnięcia włącznie

Opcja Opcja perpetualnaperpetualna – wystawiana bezterminowo, traci ważność w momencie wykonania

40

OPCJE EGZOTYCZNE

Opcja wyboruOpcja wyboru – posiadacz opcji może w terminie do wygaśnięcia opcji wybrać, czy daną opcję traktuje się jako opcję kupna czy jako opcję sprzedaży

41

OPCJE EGZOTYCZNE

Opcja Opcja paypay--laterlater – premia płacona jest w momencie wykonania opcjiFakt, iż posiadacz opcji nie ponosi żadnych nakładów jest zrekompensowany wyższą premią w tej opcji w porównaniu z opcją klasyczną

42

OPCJE EGZOTYCZNEOpcja binarnaOpcja binarna – w przypadku wykonania daje posiadaczowi stały, ściśle określony dochód niezależnie od ceny instrumentu podstawowego

Rodzaje:all-or-nothing (o wykonaniu tej opcji i o otrzymaniu stałego dochodu decyduje fakt czy opcja jest „in-the-money” w terminie wygaśnięcia)one-touch (o wykonaniu i otzrymaniu stałego dochodu decyduje to, czy w całym okresie do terminu wygaśnięcia opcja była przynajmniej raz „in-the-money”)

43

OPCJE EGZOTYCZNE

Path Path dependent dependent optionsoptions – opcje, w których dochód zależy od ceny instrumentu podstawowego do terminu wygaśnięcia

44

OPCJE EGZOTYCZNE

Niektóre opcje mogą uwzględniać cenę Niektóre opcje mogą uwzględniać cenę instrumentu podstawowego w pewnym instrumentu podstawowego w pewnym okresie a nie tylko w dniu wykonaniaokresie a nie tylko w dniu wykonania

Opcja azjatyckaOpcja azjatycka – w dniu wykonania bierze się średnią cenę instrumentu podstawowego w ustalonym okresie (zapobiega manipulacji i przypadkowości)

45

OPCJE EGZOTYCZNEWystępują także opcje, w których cena wykonania jest określona dopiero w momencie wykonania:

average strike optionaverage strike option – cena wykonania jest średnią z cen instrumentu podstawowego w ustalonym okresielookback lookback –– ceną wykonania dla opcji kupna jest cena minimalna z ustalonego okresu, dla opcji sprzedaży cena maksymalna z tego okresu

46

OPCJE EGZOTYCZNEOpcje, w których cena wykonania zmienia się w okresie do terminu wygaśnięcia:

cliquetcliquet – cena wykonania w ustalonych dniach zmienia się i jest ustalana na poziomie instrumentu podstawowego w tych dniachladderladder – cena wykonania zmienia się gdy cena instrumentu podstawowego osiąga pewien ustalony poziom, wtedy cena wykonania ustala się na tym poziomieshoutshout – cena wykonania zmienia się zgodnie z decyzją posiadacza , w momencie przez niego wybranym, ustalana na poziomie ceny instrumentu podstawowego w tym momencie

47

OPCJE EGZOTYCZNEOpcje barieroweOpcje barierowe – cena instrumentu podstawowego decyduje o okresie ważności opcji

Traci ważność, gdy cena instrumentu podstawowego spadnie poniżej ustalonej

wartości

Ważnadown-and-out

Traci ważność, gdy cena instrumentu podstawowego przekroczy ustaloną wartość

Ważnaup-and-out

Staje się ważna gdy cena instrumentu podstawowego spadnie poniżej ustalonej

wartości

Nieważnadown-and-in

Staje się ważna gdy cena instrumentu podstawowego przekroczy ustaloną wartość

Nieważnaup-and-in

Zmiana ważności (przed terminem Zmiana ważności (przed terminem wygaśnięcia)wygaśnięcia)

Ważność w momencie Ważność w momencie wystawieniawystawienia

Nazwa opcjiNazwa opcji

48

OPCJE EGZOTYCZNE

Opcje wieloczynnikowe Opcje wieloczynnikowe (multifactoroptions) – opcje, w których jest więcej niż jeden instrument podstawowy

49

OPCJE EGZOTYCZNE

Przykłady opcji wieloczynnikowych:

rainbow – w momencie wykonania wybiera się spośród cen wielu instrumentów podstawowych cenę dającą posiadaczowi najwyższy dochódbasket – w momencie wykonania cena jest ustalana jako średnia ważona kilku cen instrumentów podstawowych

50

OPCJE EGZOTYCZNE

Przykłady opcji wieloczynnikowych:

spread – dwa instrumenty podstawowe, rozpatrywaną ceną jest różnica cen tych instrumentówquanto – dwa instrumenty podstawowe, cena wykonania dotyczy jednego instrumentu, natomiast dochód drugiego

51

SWAP

Swap – kontrakt polegający na zamianie płatności przez dwie strony kontraktu w ustalonych terminach (tzw. terminach rozliczenia)

52

INSTRUMENTY POCHODNE

Instrumenty pochodne rynku pieniężnego

Instrumenty pochodne rynku walutowego

Instrumenty pochodne rynku kapitałowego

53

INSTRUMENTY RYNKU PIENIĘŻNEGO

depozyty stałedepozyty zmienne

depozyty rynku pieniężnego

o stałym oprocentowaniuo zmiennym oprocentowaniudyskontowe

certyfikaty depozytowe

reporeverse repo

umowy odkupu

Instrumenty kuponowe

bony skarbowe

weksle handlowe

bony komercyjne

Instrumenty dyskontowe

kontrakty FRA

procentowe kontrakty futures

swapy procentowe

na kontrakty futures

CAP (na górny pułap stóp proc.)FLOOR (na dolny pułap stóp proc.)COLLAR (na górny i dolny pułap)

na kontrakty FRA

na swapy procentowe (swaptions)

opcje procentowe

Instrumenty pochodnerynku pieniężnego

Instrumenty rynku pieniężnego

54

KONTRAKTY FRAFRA (Forward Rate Agreement) kontrakt o przyszłą stopę procentową -umowa między stronami transakcji, która określa stopę oprocentowania odnoszącą się do określonego umownego kredytu lub depozytu rozpoczynającego się i zapadającego w określonych terminach w przyszłości

55

KONTRAKTY FRA

FRA jest obietnicą zapłaty/otrzymania określonej stopy oprocentowania w przyszłości bez względu na wysokość bez względu na wysokość obowiązującej w tym czasie rynkowej obowiązującej w tym czasie rynkowej stopy procentowejstopy procentowej

56

KONTRAKTY FRA

Transakcje zawierane są na rynku pozagiełdowympozagiełdowym

Kwota, okres i procedury rozliczenia negocjowane są między stronami transakcji

57

KONTRAKTY FRA

Pożyczkobiorca:

KUPUJE kontrakt FRA– w ten sposób zabezpiecza się przed wzrostem stóp procentowychSPRZEDAJE kontrakt FRA – zabezpiecza się przed spadkiem stóp procentowych

58

KONTRAKTY FRA - cechy

Rozliczane gotówkowoRozliczane gotówkowo – nie występuje fizyczna wymiana przedmiotu kontraktu, gdyż kredyt/depozyt jest tylko hipotetyczną sumą pieniędzy

Niskie ryzyko kredytoweNiskie ryzyko kredytowe – dotyczy jedynie należnych do zapłacenia różnic, pomiędzy stopą odniesienia a stopą kontraktu, w terminie rozliczenia

Kwotowane Kwotowane w ten sam sposób sposób co stopy w ten sam sposób sposób co stopy depozytów rynku pieniężnegodepozytów rynku pieniężnego – jako dwustronne ceny ze stopami kupna/sprzedaży (bid/ask)

59

KONTRAKTY FRAOznaczanie kontraktów FRA:Przykład:

3x63x6 – rozliczenie kontraktu wg poziomu 3 miesięcznej stopy odniesienia (np.LIBOR; kontrakt trwa 3 miesiące) za 3 miesiące oraz dokonanie płatności netto najpóźniej w terminie za 6 miesięcy

60

KONTRAKTY FRA

WAŻNE!WAŻNE!

Rozliczenie kontraktu FRA dokonywane jest na początku okresu umownego kredytu/depozytu (a nie w terminie jego zapadalności)

Płatność rozliczeniowa musi być zdyskontowana do wartości teraźniejszej wg bieżącej rynkowej stopy procentowej)

61

PROCENTOWE KONTRAKTY FUTURES

Procentowe kontrakty FUTURES – są giełdowymi kontraktami FRA o standardowych wielkościach i terminach zapadalności, rozliczanymi codziennie przez cały okres kontraktu

62

PROCENTOWE KONTRAKTY FUTURES

KRÓTKOTERMINOWE PROCENTOWE KONTRAKTY FUTURES

rozliczenie gotówkowestopą odniesienia jest zwykle stopa oprocentowania 3-miesięcznych depozytów eurowalutowych (walut, w której transakcje dokonywane są poza granicami kraju ich pochodzenia)Np. dla 3-miesięcznych eurodolarowych kontraktów futures występujących na Chicagowskiej Giełdzie Kupieckiej przyjmuje się za stopę odniesienia – stopę oprocentowania depozytów w $ poza granicami USA

63

PROCENTOWE KONTRAKTY FUTURES

KRÓTKOTERMINOWE PROCENTOWE KONTRAKTY FUTURES

kwotowane są nie jako stopa procentowa, lecz jako:

100 100 -- stopa procentowa

64

PROCENTOWE KONTRAKTY FUTURES

DŁUGOTERMINOWE PROCENTOWE KONTRAKTY FUTURES

Rozliczenie odbywa się poprzez fizyczną dostawę obligacji, a termin zapadalności określa giełda

65

PORÓWNANIE FRA Z PROCENTOWYMI KONTRAKTAMI FRA

Brak ryzyka kredytowego Brak ryzyka kredytowego (stroną transakcji jest izba (stroną transakcji jest izba

rozrachunkowa)rozrachunkowa)

Występuje ryzyko kredytowe Występuje ryzyko kredytowe partnera transakcjipartnera transakcji

Wymagany depozytWymagany depozytNie wymaga wpłaty depozytuNie wymaga wpłaty depozytu

W obrocie giełdowymW obrocie giełdowymPozagiełdowyPozagiełdowy

Standardowe wielkości Standardowe wielkości kontraktukontraktuElastycznyElastyczny

PROCENTOWE KONTRAKTY PROCENTOWE KONTRAKTY FUTURESFUTURESFRAFRA

66

HEDGING PRZY UŻYCIU FRA I PROCENTOWYCH KONTRAKTÓW FUTURES

Sprzedaż kontraktu Sprzedaż kontraktu futuresfutures

Kupno kontraktu FRAKupno kontraktu FRA

Zabezpieczenie Zabezpieczenie przed wzrostem przed wzrostem

stóp procentowychstóp procentowych

Kupno kontraktu Kupno kontraktu futuresfutures

Sprzedaż kontraktu Sprzedaż kontraktu FRAFRA

Zabezpieczenie Zabezpieczenie przed spadkiem przed spadkiem

stóp procentowychstóp procentowych

67

SWAPY PROCENTOWE

SwapSwap procentowy (IRS procentowy (IRS -- Interest Rate Interest Rate SwapsSwaps)) – umowa między dwoma stronami transakcji, dotycząca zamiany płatności odsetek od takiej samej umownej kwoty pierwotnej, dokonywanej w określonych terminach w czasie obowiązywania kontraktu

68

SWAPY PROCENTOWE

jedne z najczęściej wykorzystywanych na świecie instrumentów finansowych

występują w obrocie pozagiełdowym

69

SWAPY PROCENTOWEPrzykład swapu procentowego:

Jedna strona transakcji płaci kontrahentowi oprocentowanie wg stałej stopy, a druga strona wg zmiennej stopy, np. LIBOR. Kontrahenci rozliczają tylko płatność NETTO (małe ryzyko kredytowe), a nie płacą sobie wzajemnie całych kwotstrona transakcji strona transakcji

stała stopa %

zmienna stopa %

70

SWAPY PROCENTOWE

SWAP KLASYCZNYSWAP KLASYCZNY (plain vanilla) –wymiana stopy stałej na zmienną

SWAP BAZOWYSWAP BAZOWY (basis swaps, diff swaps) – wymiana stopy zmiennej na zmienną

71

SWAPY PROCENTOWE

Swapy procentowe z reguły przeprowadzane są za pośrednictwem banków dealerów, które stale kwotują ceny kupna i sprzedaży

Stopy Stopy swapuswapu – stałe stopy oprocentowania jakie dealer chce otrzymać lub jest gotów zapłacić za swap procentowy. Stopa swapu jest kwotowana ponad stopę oprocentowania bonów lub obligacji skarbowych o tym samym terminie zapadalności co swap. Jest to MARŻA MARŻA swapuswapu..

72

SWAPY PROCENTOWE

Przykład:

Stopa zwrotu 5-letnich obligacji wynosi 7%. Dealer kwotuje „70/75 over” dla swapu opartego na 5-letnich obligacjach.

Czyli za 5-letni swap płaci stałą stopę oprocentowania 7,70% lub żąda stałej stopy 7,75%

73

OPCJE NA PROCENTOWE KONTRAKTY FUTURES

Opcja na procentowy kontrakt futures –umowa, na podstawie której nabywca opcji płaci sprzedającemu premię za PRAWO do zakupu lub sprzedaży określonej liczby kontraktów futures na stopę procentową po określonej cenie i w ustalonym terminie

74

OPCJE NA PROCENTOWE KONTRAKTY FUTURES

Występują w obrocie giełdowymWyróżnia się dwa rodzaje opcji na procentowe kontrakty futures:

Opcje na krótkoterminowe procentowe kontrakty futures (rozliczane gotówkowo w terminie wygaśnięcia opcji)Opcje na długoterminowe procentowe kontrakty futures (rozliczane w obligacjach skarbowych w terminie wygaśnięcia opcji)

75

OPCJE NA PROCENTOWE KONTRAKTY FUTURES

opcja sprzedaży opcja sprzedaży -- nabywca nabywca otrzymuje prawo do otrzymuje prawo do

zaciągnięcia pożyczki w zaciągnięcia pożyczki w określonej wysokości wg określonej wysokości wg

ustalonej stopy procentowejustalonej stopy procentowej

zabezpieczenie przed zabezpieczenie przed wzrostem stóp procentowychwzrostem stóp procentowych

opcja kupna opcja kupna -- nabywca nabywca otrzymuje prawo do otrzymuje prawo do

zainwestowania środków wg zainwestowania środków wg ustalonej stopy procentowejustalonej stopy procentowej

zabezpieczenie przed zabezpieczenie przed spadkiem stóp procentowychspadkiem stóp procentowych

76

OPCJE NA KONTRAKTY FRA

instrumenty występujące w obrocie pozagiełdowym, które dla nabywców stanowią zabezpieczenie przed wzrostem lub spadkiem stóp procentowych – są nazywane gwarancjami stopy procentowej

są postrzegane jako opcje na serię kontraktów FRA (tzw. wielookresowe opcje)

77

OPCJE NA KONTRAKTY FRA

Rodzaje opcji na kontrakty FRA:

CAPCAP - kontrakt na górny pułap stóp procentowychFLOORFLOOR – kontrakt na dolny pułap stóp procentowychCOLLARCOLLAR – kontrakt na górny i dolny pułap stóp procentowych

78

OPCJE NA KONTRAKTY FRA

Kontrakt na górny pułap stóp procentowych (cap) – zobowiązuje sprzedającego kontrakt do zapłaty określonej kwoty na rzecz nabywcy, gdy zmienna stopa odniesienia (LIBOR lub stopa oprocentowania bonów komercyjnych) przewyższa stopę ustaloną w kontrakcie (stopę wykonania)

79

OPCJE NA KONTRAKTY FRA

Posiadacz opcji cap uzyskuje oprocentowanie kredytu po stopie kontraktu niższej od rynkowej stopy procentowejNabywca kontraktu CAP ustala sobie maksymalny poziom kosztów obsługi długu, nie rezygnując z korzyści związanych ze spadkiem lub utrzymaniem się stałej stopy procentowej

80

Przykład – kontrakt cap – kredyt przedsiębiorstwa jako seria 3-miesięcznych kontraktów FRA (warunki kredytu odnawiane)

Płatności, na rzecz nabywcy kontraktu, na podstawie różnicy między stopą kontraktu a np. stopą LIBORLIBOR

terminy zapadalności

3x6 FRA 6x9 FRA 9x12 FRA 12x15 FRA

81

OPCJE NA KONTRAKTY FRA

Kontrakt na dolny pułap stóp procentowych (floor) – zobowiązuje sprzedającego kontrakt do zapłaty określonej kwoty na rzecz nabywcy, gdy zmienna stopa odniesienia spada poniżej stopy wykonania (ustalonej w kontrakcie)

82

OPCJE NA KONTRAKTY FRA

gwarantuje nabywcy minimalny poziom stopy procentowejjest serią opcji sprzedaży na kontrakty FRA o tej samej cenie wykonanianabywca kontraktu floor zabezpiecza się przed spadkiem stóp procentowych i gwarantuje sobie minimalną stopę zwrotu z inwestycji, nie tracąc korzyści związanych ze wzrostem stóp procentowych

83

Przykład – kontrakt floor, depozyt jako seria 3-miesięcznych kontraktów FRA (warunki depozytu odnawiane)

Płatności, na rzecz nabywcy kontraktu, na podstawie różnicy między stopą kontraktu a np. stopą LIBORLIBOR

terminy zapadalności

3x6 FRA 6x9 FRA 9x12 FRA 12x15 FRA

84

OPCJE NA KONTRAKTY FRA

Kontrakt na górny i dolny pułap stóp procentowych (collar) – kombinacja kontraktów cap i floor

Służy zagwarantowaniu stopy procentowej między dolnym a górnym pułapem, a jednocześnie obniża koszty zakupu kontraktu cap/floor

85

kredytobiorca chce ograniczyć koszty długu do stopy kontraktu capCOLLAR

zakup cap / sprzedaż floornabywca kontraktu cap otrzymuje różnicę między LIBOREM a stopą kontraktu

LIBOR

stopa kontraktu cap

marża kontraktu collar

stopa kontraktu floor

termin zapadalności

Sprzedający floor płaci nabywcy różnicę pomiędzy stopą kontraktu a LIBOREM

86

Służy zabezpieczeniu stopy zwrotu z inwestycji poprzez ustalenie minimalnego progu zyskuCOLLAR

zakup floor / sprzedaż capSprzedający kontrakt cap płaci nabywcy różnicę między LIBOREM a stopą kontraktu

LIBOR

stopa kontraktu cap

marża kontraktu collar

stopa kontraktu floor

termin zapadalności

nabywca kontraktu floor otrzymuje różnicę między stopą kontraktu a stopą LIBOR

87

COLLAR

opłaty netto za kontrakt są częściowo wyeliminowane

inwestor płaci premię za zakup jednego kontraktu i jednocześnie otrzymuje środki ze sprzedaży drugiego

88

OPCJE NA KONTRAKTY FRA

NABYWCA KONTRAKTU FLOOR

NABYWCA KONTRAKTU CAP

jest pożyczkodawcąjest pożyczkobiorcą

zabezpiecza się przed spadkiem stóp

procentowych poniżej określonego poziomu

zabezpiecza się przed wzrostem stóp

procentowych ponad ustalony poziom

płaci sprzedającemu premię

płaci sprzedającemu premię

89

OPCJE NA SWAPY (SWAPTIONS)

Opcja na swapy – jest instrumentem pochodnym, który daje jego posiadaczowi prawo (lecz nie zobowiązuje) do zakupu lub sprzedaży swapu procentowego na warunkach określonych w kontrakcie. Za prawo nabywca opcji płaci premię sprzedającemu

90

OPCJE NA SWAPY (SWAPTIONS)

Występują na rynku pozagiełdowymPozwalają łączyć zalety swapu procentowego i jednocześnie czerpać korzyści z dogodnych zmian rynkowych stóp procentowychWykorzystują je głównie banki i korporacje w celu zabezpieczenia przed ryzykiem stopy procentowej lub w celu spekulacji

91

OPCJE NA SWAPY (SWAPTIONS)

OPCJA SPRZEDAŻY NA SWAPOPCJA KUPNA NA SWAP

Zapewniają dostęp do rynków, które bez zawarcia swapu byłyby dla danego podmiotu niedostępne ze względu na niską wiarygodność kredytową

Zawarcie kontraktu prowadzi do zmniejszenia kosztów finansowania w przypadku obu stron

Nabywca opcji ma prawo stać się uczestnikiem swapu, na mocy

którego w okresie obowiązywania kontraktu będzie płacił stałą, a

otrzyma zmienną stopę procentową

Nabywca opcji ma prawo stać się uczestnikiem swapu, na mocy

którego w okresie obowiązywania kontraktu będzie płacił zmienną, a otrzyma stałą stopę procentową

Nabywca kontraktu zabezpiecza się przed wzrostem stóp procentowych

Nabywca kontraktu zabezpiecza się przed spadkiem stóp procentowych

92

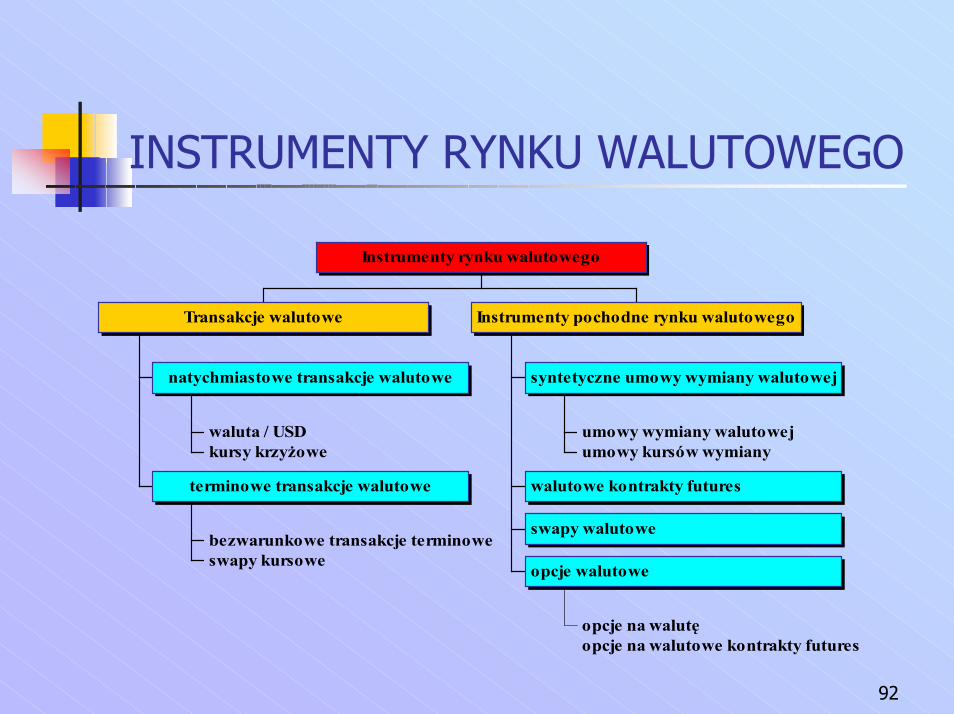

INSTRUMENTY RYNKU WALUTOWEGO

waluta / USDkursy krzyżowe

natychmiastowe transakcje walutowe

bezwarunkowe transakcje terminoweswapy kursowe

terminowe transakcje walutowe

Transakcje walutowe

umowy wymiany walutowejumowy kursów wymiany

syntetyczne umowy wymiany walutowej

walutowe kontrakty futures

swapy walutowe

opcje na walutęopcje na walutowe kontrakty futures

opcje walutowe

Instrumenty pochodne rynku walutowego

Instrumenty rynku walutowego

93

BEZWARUNKOWA TRANSAKCJA TERMINOWA

Bezwarunkowa transakcja terminowa -umowa między stronami transakcji dotycząca wymiany dwóch różnych walut po ustalonym kursie wymiany i w określonym dniu w przyszłościKurs ustalany jest już w momencie zawierania transakcji (tzw. kurs terminowy kurs terminowy wymianywymiany)

94

BEZWARUNKOWA TRANSAKCJA TERMINOWA

KURS WALUTOWY (wymiany)podwójne kwotowanie

marża ASK

(sprzedaż)

BID

(kupno) dochód dealera walutowego

np. kurs USD/PLN

waluta bazowawaluta kwotowanaPLN

USD

95

BEZWARUNKOWA TRANSAKCJA TERMINOWA

Kurs terminowy wymiany

Kurs natychmiastowy

Punkty terminowe (premia/dyskonto)

= +

Punkty terminowe obrazują różnice w stopach procentowych dwóch walut związanych z transakcją

terminową

96

BEZWARUNKOWA TRANSAKCJA TERMINOWA

Punkty terminowe

premiapremiawaluty bazowej

i waluty bazowejwaluty bazowej < i waluty waluty kwotowanejkwotowanej

dyskontodyskontowaluty bazowej

i waluty bazowejwaluty bazowej > i waluty waluty kwotowanejkwotowanej

97

SWAPY KURSOWESwap kursowy – para transakcji, z których jedna jest transakcją zakupu, a druga transakcją sprzedaży, w dwóch różnych terminach rozliczenia

Transakcje obejmują pełną wymianę kapitału w obu terminach rozliczenia (nie ma natomiast wymiany płatności odsetek jak dla standardowego swapu)

najczęściej spotykany instrument rynku walutowego

98

SWAPY KURSOWETransakcja natychmiastowa względem terminowej Pierwsza wymiana kapitału odbywa się w terminie rozliczenia transakcji natychmiastowej (tzw. FIRST LEG)Transakcja odwrotna odbywa się w określonym terminie w przyszłości (np. po miesiącu od transakcji natychmiastowej)

99

SWAPY KURSOWETransakcja terminowa względem terminowej

Obie transakcje są transakcjami terminowymi, ale każda z inną datą rozliczenia.

Przykład:jedna transakcja może mieć miejsce 3 miesiące po terminie zawarcia umowy, a druga 3 miesiące później) – tzw. swap termin za termin 3x6

100

SWAPY KURSOWE

Terminowy kurs wymiany w przypadku swapów kursowych jest kwotowany w punktach terminowych zwanych punktami SWAP

101

SAFESAFE – syntetyczne umowy wymiany walutowejwykorzystywane do zabezpieczania się przed zmianami kwotowań punktów terminowych (gwarantują kurs wymiany w określonym okresie rozpoczynającym się w przyszłości)znajdują się w obrocie pozagiełdowym

102

SAFE

FXA (Foreign Exchange Agreements) –umowy wymiany walutowej

ERA (Exchange Rate Agreements) –umowy kursów wymiany

103

SAFEFXA (umowa wymiany walutowej) – hipotetyczna transakcja terminowa, w której zamiast dostawy waluty kwotowanej w terminie wykonania transakcji następuje gotówkowe rozliczenie w walucie bazowejRozliczenie dokonywane na podstawie różnicy między kursem terminowym z dnia zawarcia transakcji i kursem natychmiastowym z dnia rozliczenia

104

SAFEERA (umowa kursów wymiany) –hipotetyczny swap typu termin za termin, w którym zamiast dostawy waluty kwotowanej w terminie wykonania transakcji następuje gotówkowe rozliczenie transakcji w walucie bazowejRozliczenie dokonywane jest na podstawie dwóch kursów terminowych

105

WYKORZYSTANIE SAFE

sprzedaż SAFEzabezpieczenie przed

spadkiem punktów terminowych

zakup SAFEzabezpieczenie przed

wzrostem punktów terminowych

106

WALUTOWE KONTRAKTY FUTURES

Walutowy kontrakt futures – jest zobowiązaniem do zakupu lub sprzedaży waluty w zamian za inną walutę po określonym kursie w określonym terminie dostawy w przyszłości

107

WALUTOWE KONTRAKTY FUTURES

Są giełdowymi, terminowymi kontraktami walutowymi o standardowych wielkościach i terminach zapadalności, których cena ściśle zależy od zmian instrumentu podstawowego (kursów walut)

108

WALUTOWE KONTRAKTY FUTURES

Rodzaje walutowych kontraktów futures:

Walutowe kontrakty futures dla dowolnych walut względem dolara

Walutowe kontrakty futures dla kursów krzyżowych (kurs krzyżowy - kurs dwóch walut, z których żadna nie jest dolarem)

109

WALUTOWE KONTRAKTY FUTURES

Ceny kontraktów futures są ściśle związane z kursami walut na rynku natychmiastowym

SWAP = cena futures – cena natychmiastowa(wynika z różnicy w terminach dostawy walut)

W dniu dostawy:CENA FUTURES = CENIE NATYCHMIASTOWEJ

110

WALUTOWE KONTRAKTY FUTURES

cena futurescena

swapswap=0

cena natychmiastowa czas

W miarę zbliżania się terminu dostawy kontraktu futures wielkość swapu zmniejsza się do zera

111

SWAPY WALUTOWE

Swap walutowy – pozagiełdowa umowa między dwiema stronami, na mocy której przez okres obowiązywania umowy jedna strona dokonuje płatności odsetek w jednej walucie, zaś druga strona dokonuje płatności w innej walucie, w ustalonych terminach w przyszłości

112

SWAPY WALUTOWECechy:

dwie strony transakcjiwymiana płatności odsetek w dwóch różnych walutachterminy płatności z góry ustalonetransakcje swapowe zabezpieczają przed zmianami kursów walutz reguły zawierane na okres dłuższy niż 1 rok

113

SWAPY WALUTOWESwap walutowy obejmuje:

Początkową wymianę kapitału (wymiana kapitału ma miejsce przy rozpoczęciu kontraktu, uzgodnioną ceną wymiany jest zwykle kurs spot)Okresowe płatności – w trakcie obowiązywania kontraktu w uzgodnionych terminach są wymieniane płatności odsetekKońcowa wymiana kapitału – w terminie zapadalności swapu następuje końcowa wymiana kapitału wg pierwotnego kursu natychmiastowego(!!!) – nie bierze się pod uwagę obowiązującego wtedy kursu wymiany

114

OPCJE WALUTOWEOpcja walutowa – umowa między dwiema stronami transakcji, która daje posiadaczowi opcji prawo do zakupu lub sprzedaży

- określonej ilości waluty- po ustalonym kursie- w określonym terminie w przyszłości

115

OPCJE WALUTOWETypy opcji walutowych:

na walutę z dostawą fizycznąna walutowe kontrakty futures

Występują zarówno na rynku giełdowym jak i pozagiełdowymPostrzegane są jako polisa ubezpieczeniowa na wypadek niekorzystnych zmian kursów walut

116

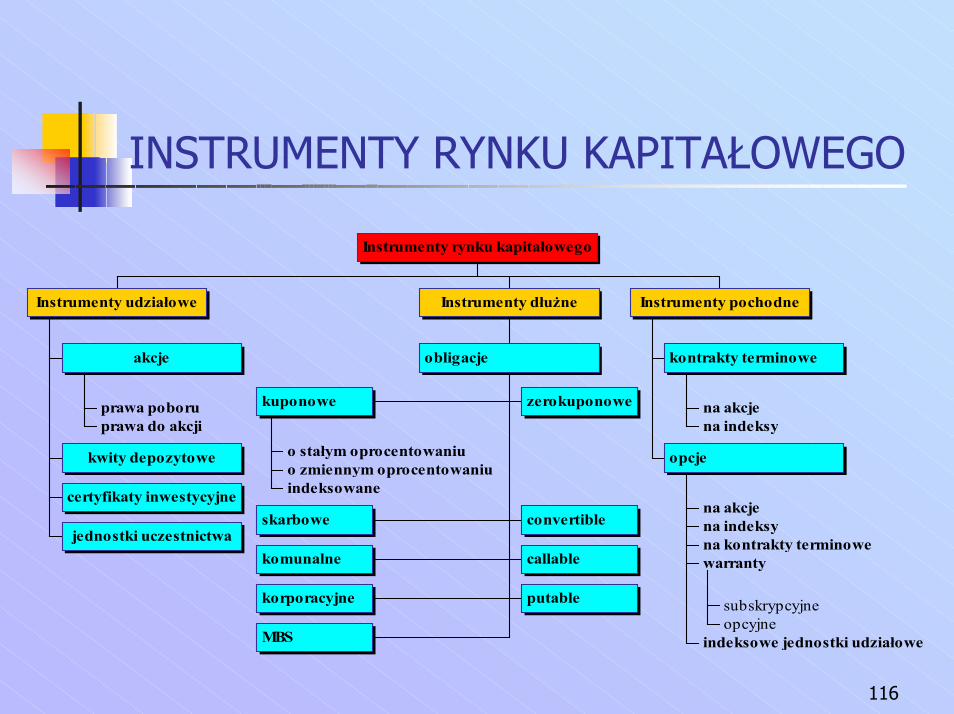

INSTRUMENTY RYNKU KAPITAŁOWEGO

prawa poboruprawa do akcji

akcje

kwity depozytowe

certyfikaty inwestycyjne

jednostki uczestnictwa

Instrumenty udziałowe

o stałym oprocentowaniuo zmiennym oprocentowaniuindeksowane

kuponowe zerokuponowe

skarbowe convertible

komunalne callable

korporacyjne putable

MBS

obligacje

Instrumenty dłużne

na akcjena indeksy

kontrakty terminowe

na akcjena indeksyna kontrakty terminowe

subskrypcyjneopcyjne

warranty

indeksowe jednostki udziałowe

opcje

Instrumenty pochodne

Instrumenty rynku kapitałowego

117

KONTRAKTY TERMINOWE

Kontrakt terminowy– umowa, w której:

- kupujący zobowiązuje się do zakupienia w przyszłości określonej ilości instrumentu podstawowego po określonej cenie

- sprzedający zobowiązuje się natomiast do dostarczenia określonej ilości instrumentu podstawowego

118

KONTRAKTY TERMINOWErozliczenie gotówkowewzajemna symetria zobowiązań

Futures na akcje – instrumentem podstawowym są akcje spółki notowanej na giełdzie (ELEKTRIM, PKN,TPSA,PKO, KGHM, BRE, AGORA, PROKOM)Futures na indeksy – instrumentem podstawowym jest indeks giełdowy (np.WIG20, TECHWIG)

119

OPCJE Opcja - jest umową, na podstawie której nabywca opcji płaci sprzedającemu premię za prawo do zakupu lub sprzedaży określonej ilości instrumentu podstawowego po cenie wykonania w ustalonym terminie (datą wygaśnięcia opcji)

Opcje na akcje – instrumentem podstawowym są akcje spółki Opcje na indeksy – instrumentem podstawowym indeks giełdowyOpcje na kontrakty futures – instrumentem podstawowym jest kontrakt futures

120

WARRANTYwarrant jest uproszczoną opcją

emitentem (wystawcą) warrantu jest określona osoba prawna (instytucja finansowa lub spółka akcyjna - np.dom maklerski) inwestor nie może zajmować pozycji krótkiej (nie może być wystawcą warrantu)

liczba emitowanych sztuk warrantu jest ściśle określona

121

WARRANTY

Typy warrantów:

subskrypcyjne - zbywalne prawo do objęcia akcji przyszłych emisji emitenta po cenie wykonania

opcyjne – zbywalne prawo do nabycia od emitenta (warrant kupna) lub zbycia emitentowi(warrant sprzedaży) w określonym terminie instrumentu bazowego po cenie wykonania (rozliczenie może być gotówkowe)

122

NOWE INSTRUMENTYGRIPs (Guaranteed Return Investment Product)

wyższa cena wykonania

niższa cena wykonania

Gdy instrument bazowy przekroczy wyznaczone poziomy cenowe wówczas GRIPs automatycznie wypłaca minimalnie ustaloną stawkę (wtedy GRIPs też wygasa)

Oferuje maksymalną stopę zwrotu gdy instrument bazowy jest notowany wokół ustalonego przedziału

123

NOWE INSTRUMENTY

GROIs (Guaranteed Return on Investment)

tego typu instrument gwarantuje już na wstępie minimalną stopę zwrotu z kapitału zapewniają ochronę wybranej części zainwestowanego kapitału w ramach możliwych alternatywnych inwestycji GROIs dają możliwość osiągnięcia zysków w wyniku wzrostu cen akcji, indeksów, stóp procentowych lub kursów walut (inwestycje, z których inwestor spodziewa się wyższej stopy zwrotu niż zyski osiągnięte w momencie gdyby cała suma została ulokowana na lokacie terminowej)

124

NOWE INSTRUMENTY

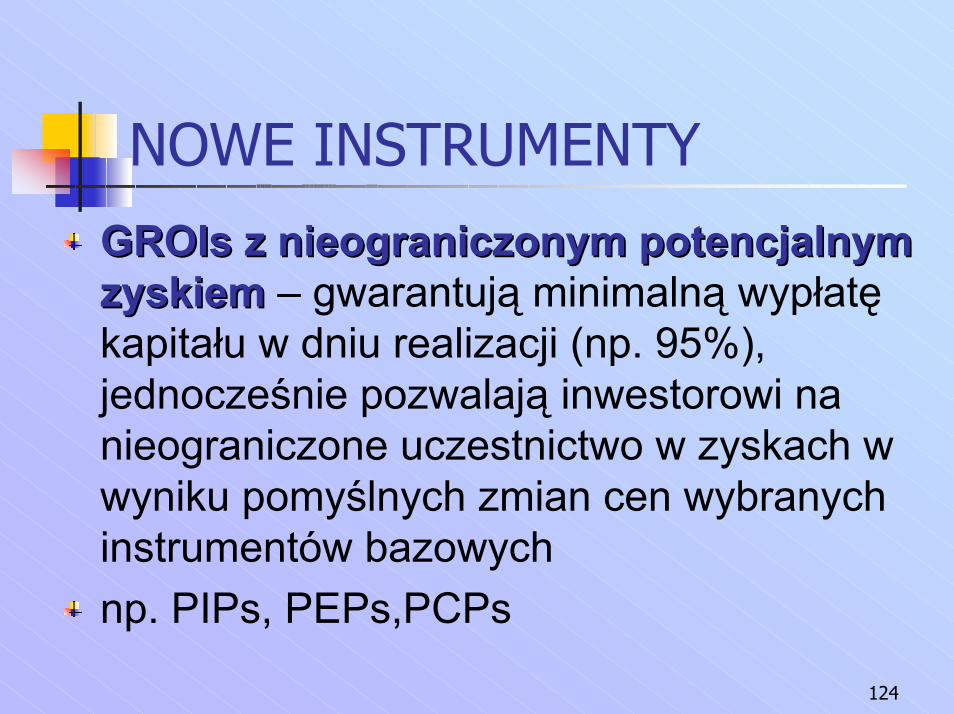

GROIsGROIs z nieograniczonym potencjalnym z nieograniczonym potencjalnym zyskiemzyskiem – gwarantują minimalną wypłatę kapitału w dniu realizacji (np. 95%), jednocześnie pozwalają inwestorowi na nieograniczone uczestnictwo w zyskach w wyniku pomyślnych zmian cen wybranych instrumentów bazowychnp. PIPs, PEPs,PCPs

125

NOWE INSTRUMENTYGROIs GROIs z ograniczonym potencjalnym zyskiemz ograniczonym potencjalnym zyskiemgwarantują minimalną wypłatę w momencie wygaśnięciainwestor zarabia dodatkowo na wzroście wybranego instrumentu bazowego aż do wyznaczonego górnego pułapuma dwie ceny wykonania (jedna to punkt powyżej którego inwestor zaczyna zarabiać, a druga ogranicza uczestnictwo inwestora w zyskach)

126

INDEKSOWE JEDNOSTKI UDZIAŁOWE

Indeksowa jednostka udziałowa - instrument umożliwiający inwestycję niemal równoważną zakupowi portfela indeksu

np. MiniWIG20 - instrument naśladujący zmiany procentowe indeksu WIG20), analogiczny doproduktów notowanych w Brukseli:

Mini BEL20,Mini DJEuroSTOXX50

127

MINIWIG20

jest amerykańską opcją kupna wystawioną na indeks WIG20może być wykonana w dowolnym dniu do terminu wygaśnięcia (czyli do 2025 roku)premia opcji = 0,1 * wartość indeksunastępuje wyłącznie rozliczenie pieniężne

128

MINIWIG20

inwestycja niewielkiej kwoty pieniężnej pośrednio

w indeks WIG20, oparty o ceny akcji

największych i najbardziej płynnych spółek

bezpieczna inwestycja - cena jednostki

uzależniona od zmian całego indeksu a nie od

zmiany ceny jednej akcji

129

MINIWIG20

niższe koszty transakcyjne niż na rynku kasowym (zamiast dokonywać zakupu 20 różnych akcji, wystarczy nabyć jednostkę w jednej transakcji)

nabywca jednostki płaci wystawcy jej pełną cenę(tak jak przy zakupie akcji), nie wnosi depozytów zabezpieczających

potrzebny NIK

130

MINIWIG20

Możliwości wykorzystania MINIWIG20

Spekulacja - zarabianie na zmianie cenMiniWIG20

Hedging - zabezpieczanie portfela akcji

Arbitraż - zarabianie na różnicy pomiędzy cenąMiniWIG20 a wartością indeksu

131

NAJWAŻNIEJSZE GIEŁDY ZAJMUJĄCE SIĘ OBROTEM INSTRUMENTAMI POCHODNYMI

Londyńska LSE (London Stock Exchange)Londyńska LIFFE (London International Financial Futures and Options Exchange)Nowojorska NYSE (New York Stock Exchange)CBOT, CBOE w ChicagoParyska MATIF i MONEPSzwajcarska SWXNiemiecka Deutsche BörseSztokholmska OMAmsterdam Exchange

132

KONKLUZJA

„Nowe instrumenty finansowe można „Nowe instrumenty finansowe można porównywać do korzystania z autostrady. porównywać do korzystania z autostrady. Szybciej osiągasz wybrany cel, ale Szybciej osiągasz wybrany cel, ale wypadek na autostradzie jest dużo bardziej wypadek na autostradzie jest dużo bardziej niebezpieczny”niebezpieczny”

Lawrence SummersWall Street Journal

133

DZIĘKUJE UPRZEJMIE ZA UWAGĘ

Wojciech GudaszewskiKN Manager

Konferencja „PERSPEKTYWY ROZWOJU RYNKU Konferencja „PERSPEKTYWY ROZWOJU RYNKU KAPITAŁOWEGO”KAPITAŁOWEGO”

22 listopada 2001 roku, Akademia Ekonomiczna, Wrocław