Embed Size (px)

Citation preview

1

INNOVACION Y DESARROLLO EN EL SECTOR AZUCARERO.

INVESTIGACIÓN DE MERCADOS Y ESTRATEGIA DE INVESTIGACIÓN DE MERCADOS Y ESTRATEGIA DE COMERCIALIZACION DE NUEVOS ENVASES:

EL CASO AZUCARERA EBRO

l d l C ill

2010

Angel del CastilloDirector de Marketing

I N D I C E:

ANTECEDENTES INVESTIGACION DE MERCADOS PLAN DE MARKETING 2006-07 RESULTADOS CONCLUSIONES

2

ANTECEDENTES

AZUCARERA EBRO

• Nacida mediante la unión de varias compañías cuyos orígenes respectivos se remontan a principios de siglo.

• Primer productor de azúcar en la Peninsula Ibérica. Facturación anual alrededor de los 600 millones de Euros.

– En 1998 Ebro Agrícolas, Compañía de Alimentación S.A. se fusionó con Sociedad General Azucarera de España, S.A. dando lugar a Azucarera Ebro Agrícolas, S.A.

3

AZUCARERA EBRO

• Marcas de productos de la compañía: Azucarera y Sucran.

• Personal: 800 empleados fijos

• El proceso de fabricación del azúcar de remolacha tiene lugar en dos campañas, norte y sur, siendo su duración media aproximada de 90 días: Norte: Noviembre, Diciembre y Enero Sur: Junio, Julio y Agosto

• El azúcar que fabrica proviene de la remolacha y del azúcar crudo de caña.

Sur: Junio, Julio y Agosto

• Fruto de la fusión entre Azucarera Ebro Agrícolas, S.A. Y Puleva, nace en el año 2001 Ebro Puleva.

AZUCARERA EBRO

• Ebro Puleva basa su actividad en tres líneas básicas de negocio: arroz, pasta y lácteos.

• En mayo de 2009 el grupo ABF, por medio de su filial British Sugar Group compra Azucarera Ebro. – El grupo ABF cuenta con más 96.000 empleados en 44

países.

4

BENAVENTE

BAÑEZAMIRANDA

BENAVENTE

CENTROS PRODUCTIVOS

TORO

Azucareras

Centro de Envasado

GUADALETE

POLITICAS DE CALIDAD Y MEDIO AMBIENTE

•Azucarera Ebro considera como factores fundamentales de su gestión el desarrollo sostenible y el respeto a su entorno social.

• Certificaciones en materia de Medio Ambiente y Calidad de las fábricas – Sistema de Gestión Medioambiental que cumple los

requisitos de la Norma UNE-EN-ISO 14001– Sistema de Calidad y Seguridad Alimentaria que

cumple los requisitos de la Norma UNE-EN-ISO-9001:2000 certificada por un organismo acreditado 9001:2000 certificada por un organismo acreditado por ENAC

– Certificado Internacional de Calidad IFS (International Food Standard), exigido por las principales cadenas de Distribución Internacional.

5

Azucarera Ebro

VENTAS AZUCARERA (ESPAÑA)

RESTO 25%

AZUCARERA 75%

INDUSTRIA 80%

DISTRIBUCION 20%

AZUCARERA 50%

RESTO 50%

50%

VENTAS DISTRIBUCION AÑO 2005 (ESPAÑA)

ESPECIALIDADES 4%4%

BOLSA 96 %

Mercado (volumen)

6

VENTAS DISTRIBUCION AÑO 2005 (ESPAÑA)

ESPECIALIDADES 8%

BOLSA 92 %BOLSA 92 %

Mercado (valor)

GAMA AÑO 2005

7

COMPETENCIA AÑO 2005

La evolución global de la demanda de azúcar es el resultante del consumo total que clasificamos en :

Consumo DISTRIBUCION (20 % del total): hogar

Consumo INDUSTRIAL (80 % del total): gran consumo y

Consumo DISTRIBUCION: Decrecimiento medio del 3 %

Consumo INDUSTRIAL (80 % del total): gran consumo y horeca

Conviene destacar los distintos comportamientos de cada uno de ellos, que se muestran claramente opuestos:

Consumo INDUSTRIAL: Crecimiento medio del 1 %

Consumo DISTRIBUCION: Decrecimiento medio del 3 %

8

EVOLUCION DEL MERCADO

Nuevos hábitos alimentarios (60 %)

La involución del mercado de retail viene explicada por:

Nuevos hábitos alimentarios (60 %)

Sustitutivos ( 40 % )

EVOLUCION DEL MERCADO - JUVER

9

EVOLUCION DEL MERCADO - DOVE

INVESTIGACION DE MERCADOS

10

ESTUDIO BRAND EQUITY (Febrero 2005)

Investigación realizada

• E i f did dFase cualitativa

Consumidores Distribuidores

Técnica cualitativa• 12 reuniones de Grupo

• 1406 entrevistas en Península y Baleares

• Cuotas a compradores de Comasucar y A.R.J. (125 por marca).

• Entrevistas en profundidad• Responsables de compra,

marketing e implantación en tienda Hipermercados Carrefour. Dia Grupo Eroski Caprabo Gadisa Luis Piña

Fase cuantitativa

)• Cuotas por variables socio-

demográficas.• 60% compradores y 40% no

compradores (consumidores)• 145 por área.

El Arbol Ahold Supermercados Moldes

• Cobertura alcanzada:50% de la venta de Alimentación.

11

RECOMENDACIONES: ACTUALIZACION DISEÑO ENVASES Y NUEVOS FORMATOS

El consumidor: Requiere resistencia del envase (66% declaran querer

que no se rompa), comodidad de manipulación

La Distribución requiere:

(apertura, cierre), conservación del producto (impermeable, cierre protector).

Nuevos formatos/tamaños más adecuado a las necesidades de sus clientes.

Mayor resistencia en el envase de 1 kg para evitar roturas (aunque las roturas se han minimizado por el box-palet).(aunque las roturas se han minimizado por el box palet).

Actualización del envase de 1 kg blanco (demasiado tradicional).

Mejora de estabilidad del envase de 1 kg Moreno para mejorar su exposición en lineal.

Bultos expositores y diseños que sirvan de reclamo en el lineal para potencias referencias de menor rotación.

RECOMENDACIONES: ACTUALIZACION DISEÑO ENVASES Y NUEVOS

FORMATOS

12

AZUCAR BLANCO AZUCAR MORENO

INVESTIGACION PLANTEADA(Octubre 2005)

UNIVERSO Individuos (hombres y mujeres)

responsables de la compra de su hogar,consumidores de azúcar.

METODOLOGIA F G di l é i

FASE CUALITATIVA FASE CUANTITATIVAUNIVERSO Individuos (hombres y mujeres) 25-65

años, responsables de la compra de su hogar, consumidores de azúcar blanco.

METODOLOGIA Focus Group, mediante la técnica

Cualitativa, recogiendo la informaciónde forma espontánea, basado en unaguía de pautas previamente fijada.

MUESTRA 6 Reuniones de grupo, distribuidas de la

siguiente manera:MADRID (2 RG): Hogares unipersonalescon jóvenes emancipados; Parejasmaduras con hijos mayores 13/09/05

Hall Test, mediante la técnica Cuantitativa, recogiendo la información en un cuestionario estructurado.

MUESTRA Se han realizado 311 entrevistas

personales, distribuidas por ciudad de la siguiente manera:

MADRID: 105 entrevistasZARAGOZA: 106 entrevistasBARCELONA: 100 entrevistas

ZARAGOZA: Parejas con hijos pequeños 15/09/05BARCELONA: Hogares unipersonalesadultos 15/09/05VALLADOLID: Parejas mayores con hijosemancipados 14/09/05A CORUÑA: Parejas jóvenes sin hijos 12/09/05

BARCELONA: 100 entrevistas El trabajo de campo:

MADRID: 24-26/10/05ZARAGOZA: 27-28/10/05BARCELONA: 24-26/10/05

El error para este tamaño de muestra y para un Universo infinito es del : + 5.7% (p=q=50%)

13

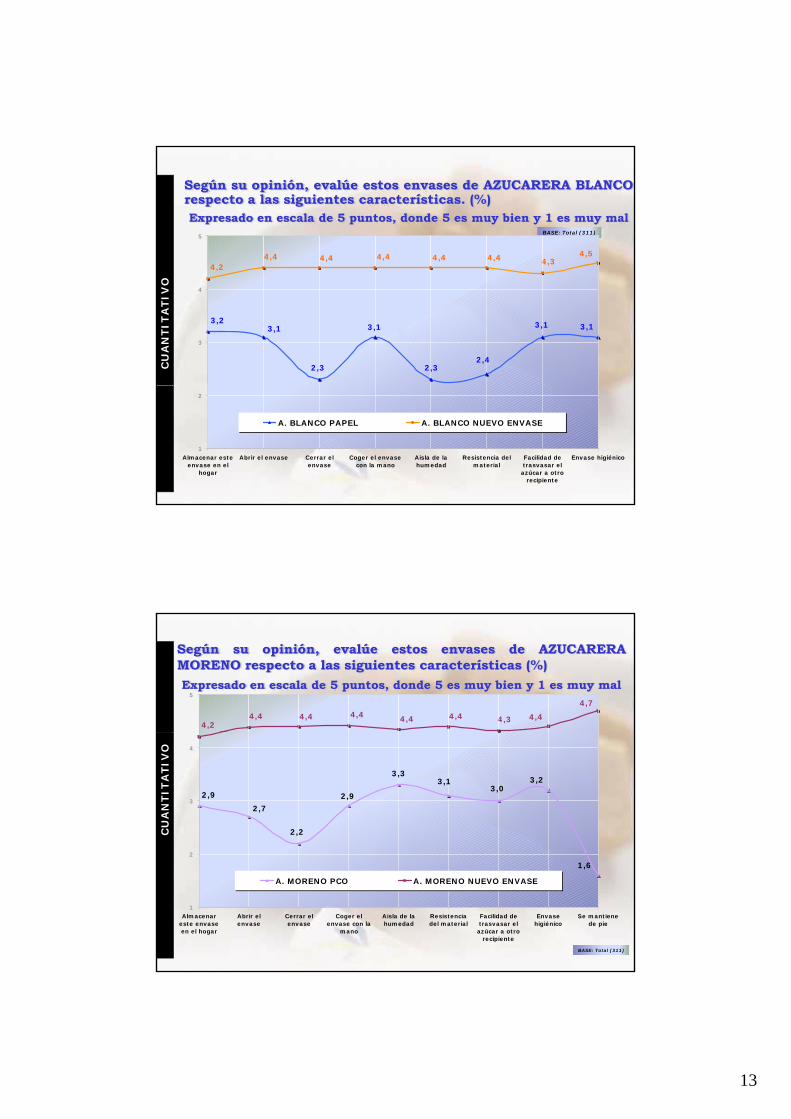

Según su opinión, evalúe estos envases de AZUCARERA BLANCOrespecto a las siguientes características. (%)Expresado en escala de 5 puntos, donde 5 es muy bien y 1 es muy mal

BASE: Total (311)

4,54,34,44,44,44,44,4

4 2

5

3,13,1

2,42,3

3,1

2,3

3,13,2

4,2

3

4

CU

AN

TIT

ATIV

O

1

2

Almacenar esteenvase en el

hogar

Abrir el envase Cerrar elenvase

Coger el envasecon la mano

Aisla de lahumedad

Resistencia delmaterial

Facilidad detrasvasar elazúcar a otro

recipiente

Envase higiénico

A. BLANCO PAPEL A. BLANCO NUEVO ENVASE

Según su opinión, evalúe estos envases de AZUCARERAMORENO respecto a las siguientes características (%)Expresado en escala de 5 puntos, donde 5 es muy bien y 1 es muy mal

4,7

4,44,34,44,44,44,44,44,2

5

3,23,0

3,13,3

2,9

2,2

2,7

2,93

4

CU

AN

TIT

ATIV

O

BASE: Total (311)

1,6

1

2

Almacenareste envaseen el hogar

Abrir elenvase

Cerrar elenvase

Coger elenvase con la

mano

Aisla de lahumedad

Resistenciadel material

Facilidad detrasvasar elazúcar a otro

recipiente

Envasehigiénico

Se mantienede pie

A. MORENO PCO A. MORENO NUEVO ENVASE

14

PLAN DE MARKETING 2006 - 2007

ALIMENTARIASTAND EBRO PULEVA

(6-10 Marzo 2006)

15

ALIMENTARIASTAND EBRO PULEVA

(6-10 Marzo 2006)

SALES FOLDER 2006

16

PLAN DE MEDIOS (2006/2007)

Cobertura: 98 %TV: 3.920 Grp's

AÑO 2006

OTS: 40

Cobertura: 53 %Prensa: 265 Grp's

OTS: 5

AÑO 2007

Cobertura: 97 %TV: 3.610 Grp's

OTS: 41

Cobertura: 48 %Prensa: 244 Grp's

OTS: 5

SPOT AZUCARERA: TV 2006

17

PATROCINIOS: “ANA ROSA” 2006

GRAFICA AZUCARERA 2006 - REVISTAS

18

GRAFICA AZUCARERA 2006 - REVISTAS

TRADE MARKETING + ACCIONES PUNTO DE VENTA

PROMOCION PPC MORENO + GLACE

PROMOCION PPC BLANCO + CANDI

19

TRADE MARKETING + ACCIONES PUNTO DE VENTA

PROMOCION 30-10-06

RR.PP.COPA AMERICA

AÑO 2007

20

SALES FOLDER 2007

“PATROCINIOS: SUPERVIVIENTES”

TV 2007

21

“A COCINAR CON JOSE ANDRES” – TV 2007

GRAFICA AZUCARERA 2007 - REVISTAS

22

VUELTA CICLISTA 2007

VUELTA CICLISTA 2007

23

TRADE MARKETING + ACCIONES PUNTO DE VENTA

EL CORTE INGLES 27-04 AL 16-05-07

TRADE MARKETING + ACCIONES PUNTO DE VENTA

PROMOCION SEP/OCT 07

24

RESULTADOS

VENTAS DISTRIBUCION (ESPAÑA)

ESPECIALIDADES 7%

ESPECIALIDADES 4%

BOLSA 93 %

7%4%

BOLSA 96 %

Mercado Año 2008 (volumen)

Mercado Año 2005 (volumen)

25

VENTAS DISTRIBUCION AÑO 2008 (ESPAÑA)

ESPECIALIDADES ESPECIALIDADES

BOLSA 87 %

13%

BOLSA 92 %

8%

Mercado Año 2008 (valor)

Mercado Año 2005 (valor)

TOTAL – VOLUMEN KG ( TIENDAS TRABAJAN PPC BLANCO ) :

23.023.73323.387.93722.341.161

23.243.847

-0,6 -3

LANZAMIENTO

+148 %

Desde la entrada del PPC se frenaen volumen la caída en ventas enun 2,4%

364.204902.686

AZUCARERA AZUCARERA PPC AZUCARERA 1KG

JUN - NOV' 06 JUN - NOV' 07

26

19.930.23720.373.50718.883.200

19.967.586

TOTAL – VALOR € ( TIENDAS TRABAJAN PPC BLANCO ) :

-2 -5

LANZAMIENTO

+145 %

Desde la entrada del PPC se frenaen valor la caída en ventas en un3%

443.2701.084.386

AZUCARERA AZUCARERA PPC AZUCARERA 1KG

JUN - NOV' 06 JUN - NOV' 07

PENETRACION ESPAÑA

PRODUCTO AÑO 2005 AÑO 2009

AZUCAR BLANCO 85,2 % 85 %

PPC BLANCO 0 % 5 %

AZUCAR MORENO / PPC MORENO 8,8 % 14 %

27

EXPORTACION FRANCIA(SEPTIEMBRE 2006)

PPC ECOLOGICO(ENERO 2009)

28

CONCLUSIONES

1. La innovación es la hija de la investigación.

“Lo único que no cambia es el cambio” y la investigación de mercados es la orientación al cambio a través de la sustitución de la intuición por la información.

2. Las empresas deben innovar de modo habitual y exitoso.

En periodos pasados la calidad era condición “suficiente” para competir, hoy día no es más que un requisito “necesario”. Sin ella no se puede competir con éxito, pero con ella los resultados no están garantizados. En un entorno donde las ventajas competitivas se anulan instantáneamente, la innovación permanente es la única , palternativa de supervivencia sostenible.

29

3. No debemos confundir innovación con lanzamiento.

La innovación, entendida no como se hace habitualmente, “copiar más rápidamente que otros” o “adquirir enseguida las nuevas herramientas tecnológicas”, sino como la capacidad de renovar anticipadamente nuestra propuesta de valor para anticipadamente nuestra propuesta de valor para nuestro mercado. Si todos persiguen el mismo objetivo, las compañías terminan por parecerse cada vez más y, entonces, el cliente elige con base en el precio”.

Una forma de segmentar los lanzamientos es basándose en el grado de innovación del producto. Analizando todos los nuevos códigos EAN y separando los lanzamientos de productos de las promociones:productos de las promociones:

Realmente Innovadores: lejía en polvo

Extensiones de línea: el primer yogurt con sabor a coco.

“Me too”: la segunda marca en lanzar el yogurt con sabor a coco.

En el año 2006 se lanzaron en España 20.064 nuevas referencias, de las cuales sólo 5.584 (28%) eran productos innovadores sólo el 15% de estos lanzamientos tuvieron

Conversiones/Sustituciones: un detergente que pasa de un formato de 4 kg. a 5 kg.

éxito, es decir, 838 nuevos productos.

4. El Managament actual en la empresas debe estar orientado a gestionar adecuadamente los intangibles (talento, marca, innovación...)

Los estudios realizados hasta la fecha (Stevens, GA y Burley J., 1997) ponen de manifiesto que, cuando uno

li l l ió l t d l t d d ll analiza la evolución completa del proyecto de desarrollo de un nuevo producto, desde el momento en que se concibe la idea original hasta su aceptación por el mercado, se comprueba que:

30

El 90% de las ideas originales nunca salen del despacho.

Del 10% restante de ideas, menos del 1% llega a lanzarseal mercado.

Sólo el 0,3% logra éxito en el mercado.g

POR CONSIGUIENTE, SE REQUIEREN APROXIMADAMENTE TRES CIENTAS TREINTA Y CUATRO IDEAS INNOVADORAS ORIGINALES PARA GENERAR UN NUEVO PRODUCTO DE AUTÉNTICO ÉXITO COMERCIAL.