Embed Size (px)

Citation preview

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 33

1

INFORME OBRAS INCONCLUSAS CONTRATADAS PARTE 3

RECREACION – CULTURA – OBRAS VARIAS

DEPARTAMENTO DE SANTANDER

( 000025 ) NOVIEMBRE 27 DE 2014

GOBERNACION DE SANTANDER

RICHARD ALFONSO AGUILAR VILLA GOBERNADOR 2012 - 2015

VIGENCIA 2010 – 2014

Bucaramanga, Noviembre de 2014

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 2 de 33

2

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

CARLOS FERNANDO PEREZ GELVEZ Contralor Auxiliar

SONNIA YANETH GARCÍA BENITEZ Sub Contralora Delegada Para el Control Fiscal

GRUPO AUDITOR – EQUIPO TECNICO

PAOLA ANDREA RODRIGUEZ RINCON Ingeniera Civil

ERITH JOEL TRIANA RODRIGUEZ

Arquitecto

CHRISTIAN ARIEL AMADO GAONA Ingeniero Civil

WALTHER MAYGER DUARTE GOMEZ

Abogado

INTRODUCCION

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 3 de 33

3

En ejercicio del control fiscal que corresponde a la CGS y especialmente en aplicación de la filosofía del control preventivo y proactivo, se vio la necesidad de realizar una auditoría de seguimiento a una gran cantidad de contratos que a pesar que fueron contratados en las vigencias 2010 – 2011 y con plazos de entrega de 6 a 12 meses, dos años después no se han podido ejecutar con serios problemas especialmente en los estudios y diseños. En la primera auditoría realizada en el 2012 a los contratos que tenían problemas en su ejecución, se analizó la parte precontractual y contractual y parte de su ejecución detectándose una serie de deficiencias que fueron plasmadas en el respectivo informe como hallazgos que fueron trasladados a las autoridades competentes para la correspondiente investigación y sanción a los presuntos responsables. En el presente informe se analiza únicamente la parte técnica para evidenciar los problemas que han llevado a las múltiples parálisis de las obras, sus rediseños y modificaciones que a la postre tampoco han permitido la finalización y entrega de las obras a la comunidad. Para un mejor análisis por parte de la ciudadanía se dividió el informe en tres temas, el tercero de ellos es este que corresponde a la problemática en la ejecución de proyectos de construcción y mejoras en las obras de recreación, cultura y obras varias en diferentes Municipios del Departamento. Gracias al trabajo realizado por el equipo técnico se pudo evidenciar los reiterativos y graves problemas de planeación de los procesos, lo cual se ve reflejado en los errores graves en los estudios y diseños lo que conlleva a deducir que no fueron realizados por personal técnico y en muchas ocasiones sin realizar el trabajo de campo requerido, lo que motivo a que tanto contratistas, interventores y la misma administración departamental tuviera que rediseñar los proyectos, modificando ítem y cantidades de obra que desfinanciaron gravemente el proyecto y por ende no se pueda entregar a las comunidades. Como resultado del trabajo y ante los graves riesgos de generarse un daño al patrimonio público, se realizaron sendos “Controles de Advertencia” a la Administración Departamental, Alcaldes y Gerentes de los Hospitales, para que de acuerdo a sus competencias realicen las acciones que sean necesarias para evitar la consumación del daño fiscal, al no lograr los objetivos que buscaba la contratación e inversión de tan importantes recursos. Se espera que con el presente informe las entidades, contratistas, interventores y funcionarios públicos comprometidos desplieguen las acciones que les corresponda para evitar el daño al patrimonio público con la grave afectación al servicio de salud de los Santandereanos.

3.1 CONSTRUCCIÓN COLISEO CUBIERTO MUNICIPIO DE SUCRE

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 4 de 33

4

OBJETO: “CONSTRUCCION COLISEO CUBIERTO MUNICIPIO DE SUCRE

SANTANDER” CONTRATANTE: DEPARTAMENTO DE SANTANDER CONTRATISTA: MUNICIPIO DE SUCRE VALOR TOTAL: $807.778.608 PLAZO TOTAL 10 MESES

INSPECCIÓN OCULAR

El día 27 de Junio de 2013 se realizó inspección ocular en compañía del Secretario de Planeación al sitio de la obra ubicada en el casco urbano del Municipio de Sucre, donde se pudo evidenciar lo siguiente:

Cubierta polideportivo Placa

Zona de camerinos y baños

DIAGNOSTICO GENERAL DE LA OBRA

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 5 de 33

5

Los diseños iniciales estaban contemplados para la construcción de la obra en un predio que no era propiedad del Municipio. Al evidenciarse la situación presentada con el inmueble, fue necesario cambiar el sitio de la obra, por lo que se debió rediseñar el Coliseo, generando mayores cantidades en actividades, razón por la cual el presupuesto inicialmente contemplado fue insuficiente para terminar la obra. El proyecto inicial incluía las actividades de preliminares, excavaciones generales, estructura en concreto, instalaciones sanitarias, puntos hidrosanitarios, cajas de inspección, instalaciones eléctricas, pisos, mampostería, pañetes y pintura, cerámica, carpintería metálica, aparatos sanitarios, cubierta y conformación de fachadas. A la fecha de la visita el coliseo cuenta con placa de 20x40m, gradería en concreto y cubierta metálica con estructura de 30 columnas de 30x30, muros en H-10 de 2,15m de altura de cerramiento, quedando sin terminar el área de batería de baños, camerinos, instalaciones sanitarias, puntos hidrosanitarios, cajas de inspección, instalaciones eléctricas, cerámica, aparatos sanitarios, suministro e instalación de canales para aguas lluvias, suministro e instalación de persianas metálicas y conformación de fachadas.

DESCRIPCIÓN DEL HALLAZGO

Se evidencia falta de planeación por parte del Municipio y el Departamento, toda vez que el predio donde se ejecutó la obra no corresponde al predio presentado en el proyecto y viabilizado por el Departamento. El predio no contaba con los estudios necesarios, lo que conllevo a retrasos y suspensiones en la obra, así como cambios en el diseño por lo que las cantidades iniciales se modificaron y el proyecto no se pudo ejecutar en su totalidad como se tenía proyectado inicialmente, dando lugar a una observación de tipo disciplinaria, pues, tal y como lo ha dicho el Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Tercera, en sentencia del 31 de Agosto de 2006 con radicación 7664: “Al respecto conviene reiterar que en materia contractual las entidades estatales estas obligadas a respetar y cumplir el principio de planeación en virtud del cual resulta indispensable la elaboración previa de estudios y análisis suficientemente serios y completos, antes de iniciar un procedimiento de selección encaminados a determinar entre muchos otros aspectos:

i) La verdadera necesidad de la celebración del respectivo contrato. ii) Las opciones o modalidades existentes para satisfacer esa necesidad y las razones que justifiquen la preferencia por la modalidad o tipo contractual que se escoja. iii) Las calidades, especificaciones, cantidades y demás características que puedan o deban reunir los bienes, las obras, los servicios, etc., cuya contratación, adquisición o disposición se haya determinado necesaria, lo cual, según el caso, deberá incluir también la elaboración de los diseños, planos, análisis técnicos, etc. iv) Los costos, valores y alternativas que, a precios de mercado reales, podría demandar la celebración y ejecución de esa clase de contrato, consultando las cantidades, especificaciones, cantidades de los bienes, obras, servicios, etc., que se pretende y requiere contratar, así como la modalidad u opciones escogidas o contempladas para el efecto. v) La disponibilidad de recursos o la capacidad financiera de la entidad contratante para asumir las obligaciones de pago que se deriven de la celebración de ese pretendido contrato.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 6 de 33

6

vi) La existencia y disponibilidad, en el mercado nacional o internacional, de proveedores…”. Así mismo el Articulo 87 de la ley 1474 de 2011 plantea que:

“El numeral 12 del artículo 25 de la Ley 80 de 1993 quedará así: 12. Previo a la apertura de un proceso de selección, o a la firma del contrato en el caso en que la modalidad de selección sea contratación directa, deberán elaborarse los estudios, diseños y proyectos requeridos, y los pliegos de condiciones, según corresponda. Cuando el objeto de la contratación incluya la realización de una obra, en la misma oportunidad señalada en el inciso primero, la entidad contratante deberá contar con los estudios y diseños que permitan establecer la viabilidad del proyecto y su impacto social, económico y ambiental. Esta condición será aplicable incluso para los contratos que incluyan dentro del objeto el diseño.”

El Articulo 87 de la ley 1474 de 2011 nos plantea que:

“El numeral 12 del artículo 25 de la Ley 80 de 1993 quedará así: 12. Previo a la apertura de un proceso de selección, o a la firma del contrato en el caso en que la modalidad de selección sea contratación directa, deberán elaborarse los estudios, diseños y proyectos requeridos, y los pliegos de condiciones, según corresponda. Cuando el objeto de la contratación incluya la realización de una obra, en la misma oportunidad señalada en el inciso primero, la entidad contratante deberá contar con los estudios y diseños que permitan establecer la viabilidad del proyecto y su impacto social, económico y ambiental. Esta condición será aplicable incluso para los contratos que incluyan dentro del objeto el diseño.”

De igual manera, el Decreto 734 del 13 de Abril de 2012 nos plantea los contenidos mínimos de los estudios previos siendo estos:

DECRETO 734 DE 2012 “Artículo 2.1.1. Estudios y documentos previos. En desarrollo de lo señalado en el numeral 12 del artículo 25 de la Ley 80 de 1993, los estudios y documentos previos estarán conformados por los documentos definitivos que sirvan de soporte para la elaboración del proyecto de pliego de condiciones o del contrato, de manera que los proponentes o el eventual contratista respectivamente, puedan valorar adecuadamente el alcance de lo requerido por la entidad así como la distribución de riesgos que la misma propone. Los estudios y documentos previos se pondrán a disposición de los interesados de manera simultánea con el proyecto de pliego de condiciones y deberán contener, como mínimo, los siguientes elementos: 1. La descripción de la necesidad que la entidad estatal pretende satisfacer con la contratación. 2. El objeto a contratar, con sus especificaciones y la identificación del contrato a celebrar. 3. La modalidad de selección del contratista, incluyendo los fundamentos jurídicos que soportan su elección.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 7 de 33

7

4. El valor estimado del contrato, indicando las variables utilizadas para calcular el presupuesto de la contratación y los rubros que lo componen. Cuando el valor del contrato sea determinado por precios unitarios, la entidad contratante deberá incluir la forma como los calculó para establecer el presupuesto y soportar sus cálculos de presupuesto en la estimación de aquellos. En el caso del concurso de méritos, la entidad contratante no publicará las variables utilizadas para calcular el valor estimado del contrato y en el caso de las concesiones, la entidad contratante no publicará el modelo financiero utilizado en su estructuración. 5. La justificación de los factores de selección que permitan identificar la oferta más favorable, de conformidad con el artículo 2.2.9 del presente decreto. 6. El soporte que permita la tipificación, estimación, y asignación de los riesgos previsibles que puedan afectar el equilibrio económico del contrato. 7. El análisis que sustenta la exigencia de garantías destinadas a amparar los perjuicios de naturaleza contractual o extracontractual, derivados del incumplimiento del ofrecimiento o del contrato según el caso, así como la pertinencia de la división de aquellas, de acuerdo con la reglamentación sobre el particular. 8. La indicación de si la contratación respectiva está cobijada por un Acuerdo Internacional o un Tratado de Libre Comercio vigente para el Estado Colombiano en los términos del artículo 8.1.17 del presente decreto.”

HALLAZGO NRO 1. TIPO DE OBSERVACIÓN Disciplinario Presunto Responsable Elmer Fair Santana Rojas – Ex Alcalde Municipio de

Sucre (2008 – 2011), Edgar Augusto Pedraza Gomez – Ex Secretario de Transporte e Infraestructura Departamental (2008-2011)

Presunta Norma Vulnerada Ley 734 de 2000. Articulo 2.1.1. Ley 1474 de 2011 Art.

87 y Decreto 2474 de 2008 art 3.

3.2 CONSTRUCCION COLISEO POLIDEPORTIVO LOS POZOS MUNICIPIO DE GUACA SANTANDER

OBJETO: CONSTRUCCION COLISEO POLIDEPORTIVO LOS POZOS

MUNICIPIO DE GUACA SANTANDER CONTRATANTE: DEPARTAMENTO DE SANTANDER

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 8 de 33

8

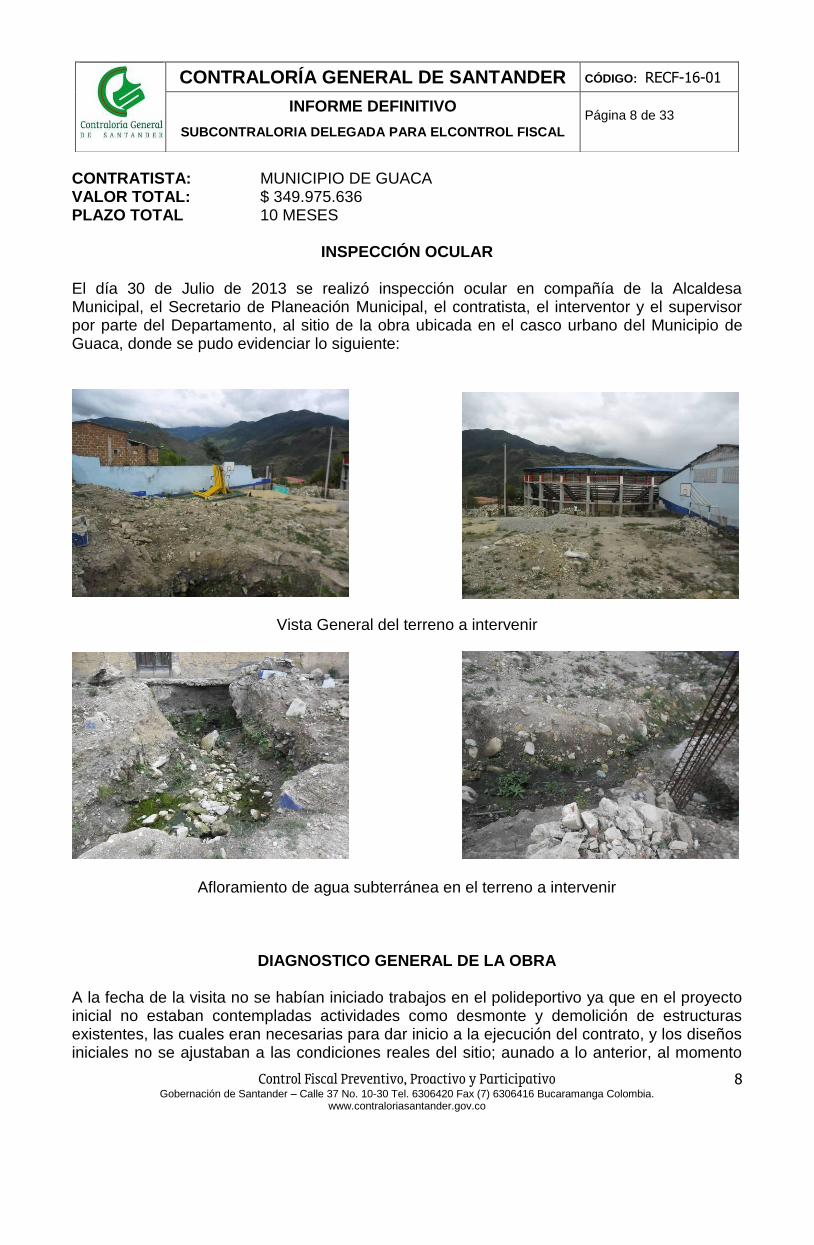

CONTRATISTA: MUNICIPIO DE GUACA VALOR TOTAL: $ 349.975.636 PLAZO TOTAL 10 MESES

INSPECCIÓN OCULAR El día 30 de Julio de 2013 se realizó inspección ocular en compañía de la Alcaldesa Municipal, el Secretario de Planeación Municipal, el contratista, el interventor y el supervisor por parte del Departamento, al sitio de la obra ubicada en el casco urbano del Municipio de Guaca, donde se pudo evidenciar lo siguiente:

Vista General del terreno a intervenir

Afloramiento de agua subterránea en el terreno a intervenir

DIAGNOSTICO GENERAL DE LA OBRA

A la fecha de la visita no se habían iniciado trabajos en el polideportivo ya que en el proyecto inicial no estaban contempladas actividades como desmonte y demolición de estructuras existentes, las cuales eran necesarias para dar inicio a la ejecución del contrato, y los diseños iniciales no se ajustaban a las condiciones reales del sitio; aunado a lo anterior, al momento

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 9 de 33

9

de iniciar las excavaciones se observó la aparición de un volumen de agua subterránea considerable en el costado occidental, por lo cual no se podían iniciar los trabajos hasta que el Municipio no solucionara esta situación. El Municipio suscribió contrato de obra N° 004 del 15 de Agosto de 2013 para la “Construcción red de Alcantarillado Pluvial en la zona del Polideportivo Los Pozos del Municipio de Guaca” con el fin de darle manejo a las aguas pluviales del Polideportivo y poder continuar con la ejecución del contrato. Para poder dar continuidad a la ejecución del contrato fue necesario la inclusión de ítems no previstos como: demolición de muros, conformación de piso, graderías y rampas, desmonte de cubierta en termo acústica, desmonte de estructura metálica y de cubierta, demolición de pisos en concreto, demolición de estructuras en concreto reforzado, desmonte de aparatos sanitarios, desmonte marco, puertas y ventanas, encerramiento lona plástica verde. Las actividades a ejecutar son cubierta, graderías, pintura de la cancha, rampas y baterías sanitarias. El proyecto no incluye la parte eléctrica ya que se saldría del presupuesto. DESCRIPCION DEL HALLAZGO Se observan deficiencias en la planeación por parte del Departamento de Santander ya que los estudios y diseños no correspondían al terreno disponible, por lo que se tuvo que realizar un rediseño; esto genera suspensiones, atrasos y adiciones en la ejecución del contrato, dando lugar a una observación de tipo disciplinaria, pues, tal y como lo ha dicho el Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Tercera, en sentencia del 31 de Agosto de 2006 con radicación 7664: “Al respecto conviene reiterar que en materia contractual las entidades estatales estas obligadas a respetar y cumplir el principio de planeación en virtud del cual resulta indispensable la elaboración previa de estudios y análisis suficientemente serios y completos, antes de iniciar un procedimiento de selección encaminados a determinar entre muchos otros aspectos:

i) La verdadera necesidad de la celebración del respectivo contrato. ii) Las opciones o modalidades existentes para satisfacer esa necesidad y las razones que justifiquen la preferencia por la modalidad o tipo contractual que se escoja. iii) Las calidades, especificaciones, cantidades y demás características que puedan o deban reunir los bienes, las obras, los servicios, etc., cuya contratación, adquisición o disposición se haya determinado necesaria, lo cual, según el caso, deberá incluir también la elaboración de los diseños, planos, análisis técnicos, etc. iv) Los costos, valores y alternativas que, a precios de mercado reales, podría demandar la celebración y ejecución de esa clase de contrato, consultando las cantidades, especificaciones, cantidades de los bienes, obras, servicios, etc., que se pretende y requiere contratar, así como la modalidad u opciones escogidas o contempladas para el efecto. v) La disponibilidad de recursos o la capacidad financiera de la entidad contratante para asumir las obligaciones de pago que se deriven de la celebración de ese pretendido contrato. vi) La existencia y disponibilidad, en el mercado nacional o internacional, de proveedores…”. Así mismo el Articulo 87 de la ley 1474 de 2011 plantea que:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 10 de 33

10

“El numeral 12 del artículo 25 de la Ley 80 de 1993 quedará así: 12. Previo a la apertura de un proceso de selección, o a la firma del contrato en el caso en que la modalidad de selección sea contratación directa, deberán elaborarse los estudios, diseños y proyectos requeridos, y los pliegos de condiciones, según corresponda. Cuando el objeto de la contratación incluya la realización de una obra, en la misma oportunidad señalada en el inciso primero, la entidad contratante deberá contar con los estudios y diseños que permitan establecer la viabilidad del proyecto y su impacto social, económico y ambiental. Esta condición será aplicable incluso para los contratos que incluyan dentro del objeto el diseño.”

HALLAZGO NRO 2. TIPO DE OBSERVACIÓN Disciplinario Presunto Responsable Edgar Augusto Pedraza Gómez – Ex Secretario de

Transporte e Infraestructura Departamental (2008-2011)

Presunta Norma Vulnerada Ley 1474 de 2011 Art. 87 y Ley 80, Art 25 Numeral 12

3.3 CONSTRUCCION PRIMERA FASE DEL ANCIANATO PARA EL MUNICIPIO DE TONA DEPARTAMENTO DE SANTANDER

OBJETO: “CONSTRUCCION PRIMERA FASE DEL ANCIANATO PARA EL

MUNICIPIO DE TONA DEPARTAMENTO DE SANTANDER” CONTRATANTE: DEPARTAMENTO DE SANTANDER CONTRATISTA: MUNICIPIO DE TONA VALOR TOTAL: $ 447.108.598,20

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 11 de 33

11

PLAZO TOTAL 6 MESES ESTADO ACTUAL: NO EJECUTADA

INSPECCIÓN OCULAR El día 2 de Agosto de 2013 se realizó inspección ocular en compañía del Secretario de Planeación Municipal al sitio de la obra ubicada en el casco urbano del Municipio de Tona, donde se pudo evidenciar lo siguiente:

Lote destinado inicialmente Lote proyectado para la construcción

DIAGNOSTICO GENERAL DE LA OBRA El Municipio de Tona tenía destinado para la ejecución del contrato un lote ubicado en la carrera 4 N° 3-66 y 3-68 con un área de 427 m2. La edificación constaba de 5 niveles y 356 m2 de área construida. Las actividades a ejecutar estaban contempladas en preliminares, excavaciones, cimentaciones, mampostería, estructuras, pisos, pañetes y enchapes, carpintería metálica y de madera, instalaciones hidráulicas y sanitarias, aparatos sanitarios, instalaciones eléctricas, obras varias, estuco y pintura, limpieza y varios. Sin embargo al realizar un ajuste al presupuesto se constató que el proyecto no incluía rampas ni ascensor, estructuras esenciales teniendo en cuenta que es un proyecto para la población de la tercera edad, y al realizar un balance del presupuesto se determinó que no se iba a ejecutar en su totalidad; aunado a esto que el Departamento de Santander no giró los recursos para su ejecución; por lo que la Administración Municipal procedió a liquidar bilateralmente el contrato N° 001/2012 el día 01 de Julio de 2013. Los recursos que se destinaron para la construcción de este proyecto no alcanzaban para su terminación; tan solo hubiese alcanzado para construir el primer piso, razón por la cual la Administración Municipal decidió liquidar el contrato bilateralmente, de tal manera que estos

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 12 de 33

12

recursos se inviertan en un nuevo proyecto, para el que se destinó un nuevo lote de un área mayor.

DESCRIPCION DEL HALLAZGO

Se observa falta de planeación por parte del Departamento de Santander toda vez que no se tuvo en cuenta ni el terreno ni las necesidades al momento de viabilizar el proyecto, generando esto que los recursos no fueran destinados para el objeto del convenio por parte del Municipio y tuvieran que ser devueltos al Departamento, dando lugar a una observación de tipo disciplinaria, pues, tal y como lo ha dicho el Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Tercera, en sentencia del 31 de Agosto de 2006 con radicación 7664: “Al respecto conviene reiterar que en materia contractual las entidades estatales estas obligadas a respetar y cumplir el principio de planeación en virtud del cual resulta indispensable la elaboración previa de estudios y análisis suficientemente serios y completos, antes de iniciar un procedimiento de selección encaminados a determinar entre muchos otros aspectos:

i) La verdadera necesidad de la celebración del respectivo contrato. ii) Las opciones o modalidades existentes para satisfacer esa necesidad y las razones que justifiquen la preferencia por la modalidad o tipo contractual que se escoja. iii) Las calidades, especificaciones, cantidades y demás características que puedan o deban reunir los bienes, las obras, los servicios, etc., cuya contratación, adquisición o disposición se haya determinado necesaria, lo cual, según el caso, deberá incluir también la elaboración de los diseños, planos, análisis técnicos, etc. iv) Los costos, valores y alternativas que, a precios de mercado reales, podría demandar la celebración y ejecución de esa clase de contrato, consultando las cantidades, especificaciones, cantidades de los bienes, obras, servicios, etc., que se pretende y requiere contratar, así como la modalidad u opciones escogidas o contempladas para el efecto. v) La disponibilidad de recursos o la capacidad financiera de la entidad contratante para asumir las obligaciones de pago que se deriven de la celebración de ese pretendido contrato. vi) La existencia y disponibilidad, en el mercado nacional o internacional, de proveedores…”. Así mismo el Articulo 87 de la ley 1474 de 2011 plantea que:

“El numeral 12 del artículo 25 de la Ley 80 de 1993 quedará así: 12. Previo a la apertura de un proceso de selección, o a la firma del contrato en el caso en que la modalidad de selección sea contratación directa, deberán elaborarse los estudios, diseños y proyectos requeridos, y los pliegos de condiciones, según corresponda. Cuando el objeto de la contratación incluya la realización de una obra, en la misma oportunidad señalada en el inciso primero, la entidad contratante deberá contar con los estudios y diseños que permitan establecer la viabilidad del proyecto y su impacto social, económico y ambiental. Esta condición será aplicable incluso para los contratos que incluyan dentro del objeto el diseño.”

HALLAZGO NRO 3.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 13 de 33

13

TIPO DE OBSERVACIÓN Disciplinario Presunto Responsable Edgar Augusto Pedraza Gomez – Ex Secretario de

Transporte e Infraestructura Departamental (2008-2011)

Presunta Norma Vulnerada Ley 1474 de 2011 Art. 87 y Ley 80, Art 25 Numeral 12

3.4 CENTRO DE ACOPIO DE TRANSPORTE DEL MUNICIPIO DE BARBOSA

CONVENIO INTERADMINISTRATIVO 1889 DE 2010 OBJETO: "EQUIPAMIENTO COMUNITARIO Y OBRAS DE INTERES

SOCIAL Y COMUNITARIO (CONSTRUCCION Y ADECUACION DEL CENTRO DE ACOPIO DE TRANSPORTE PARA EL MUNICIPIO DE BARBOSA)"

CONTRATANTE: DEPARTAMENTO DE SANTANDER CONTRATISTA: MUNICIPIO DE BARBOSA VALOR INICIAL: $ 2.699.901.408,00 PLAZO INICIAL: 10 MESES FECHA DE INICIO: ABRIL 11 DE 2011

CONTRATO DE OBRA 006 DE 2011 OBJETO: "CONSTRUCCION Y ADECUACION DEL CENTRO DE ACOPIO

DE TRANSPORTE DEL MUNICIPIO DE BARBOSA SANTANDER" CONTRATANTE: MUNICIPIO DE BARBOSA CONTRATISTA: CONSORCIO FERROCARRIL 2011 VALOR INICIAL: $ 2.566.601.194,00 PLAZO INICIAL: 8 MESES FECHA DE INICIO: OCTUBRE 21 DE 2011

CONTRATO DE INTERVENTORIA 001 DE 2011 OBJETO: "INTERVENTORIA TECNICA, ADMINISTRATIVA Y FINANCIERA

PARA LA CONSTRUCCION Y ADECUACION DEL CENTRO DE ACOPIO DE TRANSPORTE DEL MUNICIPIO DE BARBOSA SANTANDER"

CONTRATANTE: MUNICIPIO DE BARBOSA CONTRATISTA: INPLAYCO LTDA VALOR INICIAL: $ 132.936.000,00 PLAZO INICIAL: 8 MESES

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 14 de 33

14

FECHA DE INICIO: OCTUBRE 21 DE 2011

INSPECCION OCULAR

El día 23 de Julio de 2013 se realizó inspección ocular donde se pudo evidenciar lo siguiente:

Demolición casa de la mujer y construcción nueva estructura, cimentación y columnas del primer nivel.

Cubierta provisional en madera y láminas de zinc la cual se encuentra en muy mal

estado.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 15 de 33

15

Fachada con friso casi en su totalidad y en una mano de pintura base en vinilo blanco.

Acabados de muros parte interna con friso.

Estructura metálica acopiada en la zona la cual fue desmontada de la casa de la mujer.

DESCRIPCION MOTIVOS SUSPENSION SUSPENSION No.2

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 16 de 33

16

Para la suspensión No.2 y su ampliación se tuvieron en cuenta los siguientes aspectos: “1. Se requiere realizar ajustes a los diseños, los cuales deben ser previamente presentados ante el Ministerio de Cultura para su respectiva aprobación, teniendo en cuenta que las instalaciones a intervenir son patrimonio cultural”. “2. Se solicito al Municipio la actualización del proyecto, para ser presentado tanto al Banco de Proyectos del Departamento como a las diferentes entidades participantes y aportantes, siendo necesarios suspender el presente convenio, mientras se realizan los trámites de actualización de documentos y aprobación por parte del Ministerio de Cultura”.

AMPLIACION A LA SUSPENSION No.2 “1. El 12 de febrero de 2013, se realizó reunión en el Ministerio de Cultura, con el fin de definir el tema de los ajustes a los diseños solicitados por el Municipio, en la cual el Ministerio solicita que el aspecto técnico del proyecto presentado y aprobado no puede ser cambiado, se debe tener en cuenta solamente la resolución 1000 de 2011, que señala que se podrán hacer modificaciones si se presenta y justifica técnicamente ante el Ministerio un nuevo proyecto; aspecto que generaría mayores traumatismos al proyecto, por lo cual se decide por parte del Municipio dar continuidad al proyecto planteado inicialmente”. “2. El Municipio realizara ajustes técnicos menores en obra respecto al actual proyecto, siempre y cuando medie una justificación técnica y este aprobada por la interventoría”. “3. El Municipio en su solicitud se compromete a entregar el paquete técnico ajustado (planos, actas, presupuesto, programación de obra)”.

DIAGNOSTICO GENERAL DE LA OBRA

La obra actualmente presenta las siguientes características: Las actividades referentes a la restauración de la Antigua Estación del Ferrocarril

consisten en el cambio del entrepiso antiguo en madera, cambio de cubierta en madera y teja de barro, instalación de puertas y ventanas en madera acordes con la restauración, cambio de pisos, frisos y pintura.

Se puede apreciar en su interior el desmonte del antiguo mesanine en madera, desmonte de las antiguas puertas y ventanas y la aplicación de friso sobre muros.

La antigua estación del ferrocarril se encuentra en su parte externa con friso, de igual manera su ala derecha y la construcción del ala izquierda pegada a la plaza de mercado.

En cuanto a la Reconstrucción de la Casa de la Mujer se logra corroborar un avance en la ejecución de la estructura, en la cual se han realizado actividades tales como excavación, figurado de hierro y armado de estructura con columnas de dimensiones 0.45 m x 0.55 m.

El porcentaje de avance en obra es aproximadamente del 30% en el momento de la visita.

Continúa el problema de disparidad entre el objeto contratado y la obra en ejecución, ya que el objeto del contrato es claro “CONSTRUCCION Y ADECUACION DEL CENTRO DE ACOPIO DE TRANSPORTE DEL MUNICIPIO DE BARBOSA SANTANDER”; sin embargo, en la obra que enmarca la antigua Estación del Ferrocarril se logra

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 17 de 33

17

determinar un proceso de restauración, encaminado a la creación de un edificio de carácter administrativo e institucional destinado para la Secretaria de Planeación e Infraestructura del Municipio de Barbosa; cambiando por completo el objeto tanto del contrato de Obra Pública y del Convenio, cuyo objeto era la CONSTRUCCION DEL CENTRO DE ACOPIO DE TRANSPORTE, sin que a la fecha de la visita se hubiese realizado su definición o la emisión de un Acto Administrativo que permitan legalmente esta variación, pues hasta donde se tuvo conocimiento se debe radicar otro proyecto con una nueva normatividad, para que sea aprobado por el Ministerio, ocasionando mayores costos y todo lo que implica la aprobación del mismo. Cabe anotar que el cambio del objeto podría implicar una destinación diferente de los recursos tanto del orden Departamental como Municipal; pues dentro de los planos aprobados para la Estación del Ferrocarril aparece como objeto “Adecuación y Puesta en marcha del proyecto Restauración de la Antigua Estación del Ferrocarril de Barbosa para las oficinas de Planeación Municipal”; estos diseños están aprobados por el Ministerio de Cultura haciendo referencia a la Resolución 1000 de junio 17 de 2011.

No se cuenta con un direccionamiento técnico y financiero claro de la obra, lo que impide verificar su avance real a la fecha.

Se advierte también la descoordinación existente entre el Presupuesto Contratado con lo plasmado en el Diseño, como lo es el caso de la cubierta de la Estación del Ferrocarril; pues su restauración debe realizarse en teja de barro sobre una estructura en madera con un entramado en caña brava o en su defecto otro material en madera puede ser machihembre; sin embargo en el presupuesto contratado solo aparece estructura metálica para cubierta, lo que advierte una futura adición para solventar este ítem; otro aspecto a tener en cuenta es la estructura en concreto, que para el caso de las columnas y zapatas se están utilizando unas secciones bastante considerables sin estar previamente determinadas en los diseños, lo que repercute notablemente en los costos finales de la obra; esto refleja las falencias desde la concepción del proyecto.

Pese a lo advertido en el informe anterior la mayoría de los precios unitarios con los cuales se contrató la obra en cuestión, sobrepasan notablemente los precios del mercado para la vigencia en esta zona y aunque el proceso fue producto de una licitación pública, los demás precios planteados no logran equilibrar financieramente el presupuesto, afectando con ello el erario público y que en cualquier eventualidad puede ser tazado como un Presunto Daño Fiscal. Además los análisis de precios unitarios (APU) no son específicos ni discriminan todos los componentes tenidos en cuenta para la formulación de los precios propuestos, como un ejemplo podemos tomar el ítem 4.01 CERCHA METALICA TIPO PRATT, con un valor por metro lineal de $4.279.098,oo; suma que resulta extremadamente excesiva con relación al precio real de este ítem, máxime aun si la estructura portante de la cubierta desmontada de la casa de la mujer será recuperada y reutilizada en el nuevo proyecto tal y como lo informo la interventoría en la visita anterior; por lo tanto queda en entredicho la posible ubicación de esta cercha.

Es inminente que debido a la desorganización técnica y financiera de la obra de la obra, sumado a las falencias en la concepción del proyecto y Estudios Previos; esta no podrá ser culminada con los recursos dispuestos en el presente contrato; con el agravante de que a raíz de la NO SUSPENSIÓN justificada de la Interventoría, llevara a que esta tenga que ser adicionada en tiempo y en valor; o en su defecto la obra deberá ser terminada sin ningún tipo de control.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 18 de 33

18

Dentro del informe anterior se determinó un hallazgo de tipo Disciplinario en contra del ExAlcalde Municipal de Barbosa para la vigencia 2008-2011, enfocado hacia el hecho de que el Departamento de Santander haya girado los recursos para la construcción de un Centro de Acopio para el Transporte y el Municipio los destinara para la Restauración de la Estación del Ferrocarril con el fin de utilizarlo como un edificio de carácter administrativo para la ubicación de la Secretaría de Planeación Municipal de Barbosa, lo que se concibió como un cambio de destino de los recursos y una clara violación al principio de Planeación.

DESCRIPCIÓN HALLAZGOS

Los precios pactados inicialmente que aparentemente están por encima de los precios del mercado son ajenos a la actual administración.

El Municipio recibió un contrato con unas inconsistencias de carácter técnico y unos problemas en el diseño estructural que rompe totalmente con la concepción arquitectónica original del edificio. Debido a estas falencias la actual Administración Municipal contrató un ingeniero estructural que propuso el sistema de encamisado de los muros, que inicialmente fue avalado por el Ministerio, pero del que finalmente se desistió por un cambio en la norma, que exigía al Municipio la formulación de un nuevo proyecto.

Se necesita actualizar el presupuesto realmente ejecutado a la fecha, teniendo en cuenta el alcance real de la obra y realizando la modificación arquitectónica del ala derecha del edificio.

Las modificaciones se han realizado bajo actas con la aprobación de la interventoría.

Se propone la modificación de la rampa para pasarlo a una escalera con ascensor adicional, que en últimas el Municipio asumiría, esto con el objeto de optimizar los espacios de la antigua casa de la mujer hoy centro de acopio.

El convenio vence el 23 de octubre y se hace necesario definir el objeto real del contrato para que el proyecto reinicie.

La interventoría no ha cumplido con su labor, motivo por el cual se han presentado las mayores falencias.

Se hizo una nueva pactacion de precios no previstos sobre unas obras adicionales que será revisada por parte de la Secretaria de Planeación.

Se propone en el proyecto inicial intervenir la cimentación de la estructura del edificio de la estación del ferrocarril, por lo cual el Municipio pidió un concepto técnico cuyos resultados dictaminaron que esto afectaría la estabilidad del edificio.

Se solicito un nuevo concepto y estudio estructural para definir las variaciones de la estructura.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 19 de 33

19

La interventoría debe presentar un concepto técnico sobre las falencias de la estructura contratada.

Durante la visita se realizó una reunión entre las partes: Contratante, Contratista, Supervisión por parte de la Gobernación y como veedora la Contraloría General de Santander, donde se dejaron los siguientes compromisos:

Independizar los presupuestos, tanto del edificio de la estación como del edificio del centro de acopio y actualizar el proyecto para el día 20 de agosto del 2013.

Se debe establecer la posible responsabilidad del Arq. Antonio José Díaz Ardila por falencias en los diseños arquitectónicos.

Se debe dar reinicio inmediato del contrato de obra, teniendo en cuenta que el convenio ya se reinicio.

A la fecha para la presentación del informe en cuestión y de acuerdo a lo manifestado por el Equipo Auditor que realizo su labor en el Municipio de Barbosa, en estos días, no se ha cumplido con ninguno de los compromisos asumidos y la obra sigue Suspendida. Ante estos hechos descritos, se consolida un hallazgo disciplinario contra la administración municipal por falta al principio de planeación, pues, aunque no se manifiesta en la normatividad vigente la planeación de manera directa en la Ley 80 de 1993, su presencia se infiere en los artículos 209, 339 y 341 constitucionales; de los numerales 6, 7 y 11 a 14 del artículo 25, del numeral 3 del artículo 26, de los numerales 1 y 2 del artículo 30, todos de la Ley 80 de 1993; y del artículo 2º del Decreto 01 de 1984; “según los cuales para el manejo de los asuntos públicos y el cumplimiento de los fines estatales, con el fin de hacer uso eficiente de los recursos y desempeño adecuado de las funciones, debe existir un estricto orden para la adopción de las decisiones que efectivamente deban materializarse a favor de los intereses comunales”, ahora bien, basándose en el articulo 209 la Procuraduría General de la Nación en su Manual “Recomendaciones para la Elaboración de Estudios Previos” expreso claramente que “la planeación entendida como la organización lógica y coherente de las metas y los recursos para desarrollar un proyecto, es pilar de la contratación estatal”, así mismo, en el documento ya mencionado el ministerio público ha dicho “la etapa precontractual, es decir, la que antecede cualquier contratación, determina en buena medida, el éxito o el fracaso de los procesos de selección o de los contratos que se suscriban”, en ese orden de ideas la procuraduría concluye que “las faltas disciplinarias cometidas en esta materia devienen, entre otros factores, de la inaplicación del principio de planeación, que es la concreción de los principios de economía, eficacia, celeridad, e imparcialidad, consagrados en el artículo 209 de la constitución política como guías fundamentales de la función política”, se establece que pudo cometerse una falta constitutiva de observación con connotación disciplinaria. Por tales razones el Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Tercera, en sentencia del 31 de Agosto de 2006 con radicación 7664 a conceptuado que: “(…) conviene reiterar que en materia contractual las entidades estatales estas obligadas a respetar y cumplir el principio de planeación en virtud del cual resulta indispensable la elaboración previa de estudios y análisis suficientemente serios y completos, antes de iniciar un procedimiento de selección encaminados a determinar entre muchos otros aspectos…”. Así mismo el Articulo 87 de la ley 1474 de 2011 plantea que:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 20 de 33

20

“El numeral 12 del artículo 25 de la Ley 80 de 1993 quedará así: 12. Previo a la apertura de un proceso de selección, o a la firma del contrato en el caso en que la modalidad de selección sea contratación directa, deberán elaborarse los estudios, diseños y proyectos requeridos, y los pliegos de condiciones, según corresponda. Cuando el objeto de la contratación incluya la realización de una obra, en la misma oportunidad señalada en el inciso primero, la entidad contratante deberá contar con los estudios y diseños que permitan establecer la viabilidad del proyecto y su impacto social, económico y ambiental. Esta condición será aplicable incluso para los contratos que incluyan dentro del objeto el diseño.”

En el fallo ya mencionado el Honorable consejo de Estado continúa enumerando los elementos a tener en cuenta para la planeación, siendo estos los siguientes:

i) La verdadera necesidad de la celebración del respectivo contrato. ii) Las opciones o modalidades existentes para satisfacer esa necesidad y las razones que justifiquen la preferencia por la modalidad o tipo contractual que se escoja. iii) Las calidades, especificaciones, cantidades y demás características que puedan o deban reunir los bienes, las obras, los servicios, etc., cuya contratación, adquisición o disposición se haya determinado necesaria, lo cual, según el caso, deberá incluir también la elaboración de los diseños, planos, análisis técnicos, etc. iv) Los costos, valores y alternativas que, a precios de mercado reales, podría demandar la celebración y ejecución de esa clase de contrato, consultando las cantidades, especificaciones, cantidades de los bienes, obras, servicios, etc., que se pretende y requiere contratar, así como la modalidad u opciones escogidas o contempladas para el efecto. v) La disponibilidad de recursos o la capacidad financiera de la entidad contratante para asumir las obligaciones de pago que se deriven de la celebración de ese pretendido contrato. vi) La existencia y disponibilidad, en el mercado nacional o internacional, de proveedores…”.

Así mismo, se configura una observación de tipo disciplinaria contra el interventor por falta a sus deberes, teniendo en cuenta que la los hechos detallados se adecuan a la normatividad vigente que para este caso es la ley 80 de 1993 y que dice:

Artículo 83. Supervisión e interventoría contractual. Con el fin de proteger la moralidad administrativa, de prevenir la ocurrencia de actos de corrupción y de tutelar la transparencia de la actividad contractual, las entidades públicas están obligadas a vigilar permanentemente la correcta ejecución del objeto contratado a través de un supervisor o un interventor, según corresponda. La supervisión consistirá en el seguimiento técnico, administrativo, financiero, contable, y jurídico que sobre el cumplimiento del objeto del contrato, es ejercida por la misma entidad estatal cuando no requieren conocimientos especializados. Para la supervisión, la Entidad estatal podrá contratar personal de apoyo, a través de los contratos de prestación de servicios que sean requeridos. La interventoría consistirá en el seguimiento técnico que sobre el cumplimiento del contrato realice una persona natural o jurídica contratada para tal fin por la Entidad Estatal, cuando el seguimiento del contrato suponga conocimiento especializado en la

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 21 de 33

21

materia, o cuando la complejidad o la extensión del mismo lo justifiquen. No obstante, lo anterior cuando la entidad lo encuentre justificado y acorde a la naturaleza del contrato principal, podrá contratar el seguimiento administrativo, técnico, financiero, contable, jurídico del objeto o contrato dentro de la interventoría. Por regla general, no serán concurrentes en relación con un mismo contrato, las funciones de supervisión e interventoría. Sin embargo, la entidad puede dividir la vigilancia del contrato principal, caso en el cual en el contrato respectivo de interventoría, se deberán indicar las actividades técnicas a cargo del interventor y las demás quedarán a cargo de la Entidad a través del supervisor. El contrato de Interventoría será supervisado directamente por la entidad estatal. Parágrafo 1°. En adición a la obligación de contar con interventoría, teniendo en cuenta la capacidad de la entidad para asumir o no la respectiva supervisión en los contratos de obra a que se refiere el artículo 32 de la Ley 80 de 1993, los estudios previos de los contratos cuyo valor supere la menor cuantía de la entidad, con independencia de la modalidad de selección, se pronunciarán sobre la necesidad de contar con interventoría. Parágrafo 2°. El Gobierno Nacional reglamentará la materia. Artículo 84. Facultades y deberes de los supervisores y los interventores. La supervisión e interventoría contractual implica el seguimiento al ejercicio del cumplimiento obligacional por la entidad contratante sobre las obligaciones a cargo del contratista. Los interventores y supervisores están facultados para solicitar informes, aclaraciones y explicaciones sobre el desarrollo de la ejecución contractual, y serán responsables por mantener informada a la entidad contratante de los hechos o circunstancias que puedan constituir actos de corrupción tipificados como conductas punibles, o que puedan poner o pongan en riesgo el cumplimiento del contrato, o cuando tal incumplimiento se presente. Parágrafo 1°. El numeral 34 del artículo 48 de la Ley 734 de 2002 quedará así: No exigir, el supervisor o el interventor, la calidad de los bienes y servicios adquiridos por la entidad estatal, o en su defecto, los exigidos por las normas técnicas obligatorias, o certificar como recibida a satisfacción, obra que no ha sido ejecutada a cabalidad. También será falta gravísima omitir el deber de informar a la entidad contratante los hechos o circunstancias que puedan constituir actos de corrupción tipificados como conductas punibles, o que puedan poner o pongan en riesgo el cumplimiento del contrato, o cuando se presente el incumplimiento. Parágrafo 2°. Adiciónese la Ley 80 de 1993, artículo 8°, numeral 1, con el siguiente literal: k) El interventor que incumpla el deber de entregar información a la entidad contratante relacionada con el incumplimiento del contrato, con hechos o circunstancias que puedan constituir actos de corrupción tipificados como conductas punibles, o que puedan poner o pongan en riesgo el cumplimiento del contrato. Esta inhabilidad se extenderá por un término de cinco (5) años, contados a partir de la ejecutoria del acto administrativo que así lo declare, previa la actuación administrativa correspondiente. Parágrafo 3°. El interventor que no haya informado oportunamente a la Entidad de un posible incumplimiento del contrato vigilado o principal, parcial o total, de alguna de las obligaciones a cargo del contratista, será solidariamente responsable con este de los

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 22 de 33

22

perjuicios que se ocasionen con el incumplimiento por los daños que le sean imputables al interventor. Cuando el ordenador del gasto sea informado oportunamente de los posibles incumplimientos de un contratista y no lo conmine al cumplimiento de lo pactado o adopte las medidas necesarias para salvaguardar el interés general y los recursos públicos involucrados, será responsable solidariamente con este, de los perjuicios que se ocasionen. Parágrafo 4°. Cuando el interventor sea consorcio o unión temporal la solidaridad se aplicará

en los términos previstos en el artículo 7° de la Ley 80 de 1993, respecto del régimen

sancionatorio.”

A los hechos descritos anteriormente, se aúna el incumplimiento por parte de la actual Administración del Municipio de Barbosa (Stder); ya que el Contralor General de Santander advirtió a la Señora Alcaldesa de Barbosa, Dra. MARYURY ROCIO GALEANO JIMENEZ; sobre el riesgo de daño al patrimonio público que el Municipio de Barbosa asumía, al no iniciar las acciones y seguimientos pertinentes para la liquidación del convenio, contrato de obra e interventoría referente al EQUIPAMENTO COMUNITARIO Y OBRAS DE INTERES SOCIL Y COMUNITARIO (CONSTRUCCIÓN Y ADECUACION DEL CENTRO DE ACOPIO DE TRANSPORTE DEL MUNICIPIO DE BARBOSA), y no se han podido desarrollar de manera normal las obras. Existe el riesgo de no cumplir con el objeto para el cual fueron destinados los recursos, además, de no haber cumplido con el impacto social del proyecto; razón por la cual la Contraloría General de Santander, solicitó a la Alcaldesa de Barbosa, según sus competencias y responsabilidades, que se tomaran las medidas administrativas para que, de una manera eficaz, oportuna y atendiendo los principios de la función pública contrarrestara el riesgo de ocasionar un daño fiscal al patrimonio público, por lo cual solicitó que dentro del marco de sus competencias en el término de diez (10) días hábiles presentara las medidas adoptadas para su atención; sin embargo la Alcaldesa no dio cumplimiento a lo señalado en el Control de Advertencia N°0033 de Diciembre 20 de 2013, ni a los oficios N°2044 de Febrero 25 de 2014 y 9290 de Mayo 22 de 2014 en los cuales se reiteraba dicha solicitud; es así como se consolida una observación de tipo sancionatorio. HALLAZGO NRO 4. TIPO DE OBSERVACIÓN Disciplinario con incidencia fiscal Presuntos Responsables Jorge Humberto Ardila Velandia – Ex Alcalde

Municipio de Barbosa (2008 – 2011) Maryury Rocío Galeano Jiménez – Alcaldesa

Municipio de Barbosa (2012 - 2015)

CONSORCIO FERROCARRIL 2011 – Contratista de Obra - RL: JUAN PABLO IBAÑEZ SAENZ

INPLAYCO LTDA – Contratista Interventoría

RL: CARLOS ANDRES GOMEZ GUARNIZO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 23 de 33

23

Presunta Norma Vulnerada Ley 80 de 1993, Art 3, 4, 25, 26, 32, 51, 52, 53 Decreto 2474 de 2008 Art 3 HALLAZGO NRO 5. TIPO DE OBSERVACIÓN Sancionatorio Presuntos Responsables Maryury Rocio Galeano Jimenez – Alcaldesa

Municipio de Barbosa (2012-2015) Presunta Norma Vulnerada Resolución 294 de Abril 30 de 2009 Resolución 291 de 2004 Ley 42 de 1993 Ley 734 de 2002 Art. 34 y 35

3.5 CENTRO CULTURAL Y RECREATIVO MUNICIPIO DE FLORIDABLANCA

CONVENIO INTERADMINISTRATIVO 1864 DE 2009 OBJETO: "CONSTRUCCION DEL CENTRO CULTURAL Y RECREATIVO EN

EL BARRIO LA CUMBRE DEL MUNICIPIO DE FLORIDABLANCA DEPARTAMENTO DE SANTANDER"

CONTRATANTE: DEPARTAMENTO DE SANTANDER CONTRATISTA: MUNICIPIO DE FLORIDABLANCA VALOR INICIAL: $ 2.768.044.797,68 PLAZO INICIAL: 9 MESES FECHA DE INICIO: ENERO 14 DE 2010

CONTRATO DE OBRA 435 DE 2010 OBJETO: "CONSTRUCCION DEL CENTRO CULTURAL Y RECREATIVO EN

EL BARRIO LA CUMBRE DEL MUNICIPIO DE FLORIDABLANCA DEPARTAMENTO DE SANTANDER"

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 24 de 33

24

CONTRATANTE: MUNICIPIO DE FLORIDABLANCA CONTRATISTA: CONSORCIO SERCON VALOR INICIAL: $ 2.567.145.155,00 PLAZO INICIAL: 8 MESES FECHA DE INICIO: OCTUBRE 08 DE 2010

CONTRATO DE INTERVENTORIA 993 DE 2010

OBJETO: "INTERVENTORÍA TECNICA, ADMINISTRATIVA, FINANCIERA Y AMBIENTAL PARA LE CONTRATO DE OBRA RELACIONADO CON LA CONSTRUCCION DEL CENTRO CULTURAL Y RECREATIVO EN EL BARRIO LA CUMBRE DEL MUNICIPIO DE FLORIDABLANCA DEPARTAMENTO DE SANTANDER."

CONTRATANTE: MUNICIPIO DE FLORIDABLANCA CONTRATISTA: MOVIPETROL VALOR INICIAL: $190.833.500,00 PLAZO INICIAL: 8 MESES FECHA DE INICIO: MARZO 15 DE 2011

INSPECCION OCULAR

El día 23 de Agosto de 2013 se realizó inspección ocular donde se pudo evidenciar lo siguiente:

Acceso a Plazoleta, piso en tableta y gravilla.

Fachada entrada al centro cultural y recreativo, acabado en mampostería a la vista tipo

hollman, cubierta en teja termoacustica.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 25 de 33

25

Biblioteca, mesón en granito pulido, mampostería a la vista, cubierta en placa y teja termoacustica, cielorraso en icopor, piso en baldosín granito.

Rampa y escaleras con piso en tableta cubierta en teja termoacústica.

Instalación gimnasio, parque infantil y jardín.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 26 de 33

26

Auditorio piso en granito pulido, zona de camerinos, muro el ladrillo a la vista, puertas en aluminio, instalaciones eléctricas, mediacaña en granito pulido, cielorraso en icopor.

Zona Social, restaurante y cafetería, piso en granito pulido y guarda escoba en media caña, cubierta en machimbre y teja de barro con un domo en teja termoacustica.

Media Torta, gradería en concreto y pista de remate en tablón de gres.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 27 de 33

27

Zona de piscinas, enchapada en cerámica, piso perimetral en cerámica antideslizante, cerramiento en tubo y malla eslabonada, se encuentra construida piscina para adultos y para niños.

DESCRIPCION MOTIVOS SUSPENSION CONVENIO SUSPENSION No.1 Para la suspensión No.1 del contrato se tuvieron en cuenta los siguientes aspectos: “1. En reunión técnica para la iniciación del convenio el representante delegado solicita la suspensión del convenio hasta tanto se preparen los documentos respectivos para realizar el proceso licitatorio considerando que existen inconsistencias que hay que ordenar relacionado con los estudios que soportan el proyecto”.

SUSPENSION No.2 Para la suspensión No.2 del contrato se tuvieron en cuenta los siguientes aspectos:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 28 de 33

28

“1. Dentro de los requerimientos legales hechos por la supervisora del convenio por parte de la Administración Departamental para dar cumplimiento a lo establecido por ley, está el de allegar a esta Entidad la licencia de construcción”. “2. A la fecha no se dio la respuesta al requerimiento acordado mediante oficio que a la supervisora del Departamento de Santander dirigió al Profesional de la Secretaria de Obras Públicas del Municipio de Floridablanca”.

SUSPENSION No.3 Para la suspensión No.3 del contrato se tuvieron en cuenta los siguientes aspectos: “1. Con base en la necesidad de obras no previstas se creó la necesidad de elaborar los respectivos actos administrativos que determinan tiempo y recursos adicionales a fin de dejar el objeto a satisfacción, de acuerdo a lo contemplado legalmente teniendo en cuenta la prioridad de cumplir con los beneficios comunitarios y dentro de los requerimientos establecidos institucionalmente”. “2. El Señor Alcalde solicita la suspensión hasta que se estudie y determine por parte de la oficina gestora del Departamento la posibilidad de tiempo y de recursos adicionales”.

SUSPENSION No.4 Para la suspensión No.4 del contrato se tuvieron en cuenta los siguientes aspectos: “1. Teniendo en cuenta las obras no previstas y el contrato adicional celebrado, se estableció que el área adicional a intervenir no se encuentra licenciado y se adelanto el proceso respectivo”. “2. Los contratos de obra e interventoría suscritos por el Municipio en virtud al cumplimiento del objeto del convenio se encuentran suspendidos desde el día 05 de octubre de 2011 a la fecha, sin que el convenio haya sido suspendido”. “3. Es necesario que las redes de servicios públicos (acueducto, alcantarillado y energía) sean recibidas, aprobadas técnicamente y legalizadas por cada una de las empresas de servicios públicos, dichos trámites requieren plazos, algunos de ellos no concurrentes, que no fueron tenidos en cuenta”. “4. Se requiere suspender el contrato hasta que las empresas legalicen los servicios junto con el contratista de obra”.

DESCRIPCION ADICIONALES EN TIEMPO.

“EL Municipio de Floridablanca solicita ampliación al plazo del convenio en seis meses, de los cuales 4 se destinaran a la ejecución de obra y dos para el recibo y liquidación de los contratos de obra e interventoría y recibo y liquidación del convenio, dicha solicitud esta soportada en una petición radicada por la interventoría del contrato al Municipio, en la que manifiesta que debido a las lluvias, a la legalización de la interventoría externa del contrato, la cual fue adjudicada y contratada por el municipio con posterioridad al contrato de obra y las diferentes suspensiones y reinicios que ha n tenido los contratos de obra e interventoría, se han presentado atrasos y poco rendimiento en la ejecución de las obras”.

“El Municipio de Floridablanca presenta informe solicitud plazo adicional en el que manifiesta que es necesaria la adición en plazo para el convenio (cuatro meses), teniendo en cuenta que actualmente existe un desfase entre las fechas de finalización del convenio con respecto a las fechas de finalización del contrato de obra e interventoría. Debido a inconvenientes administrativos por parte del Municipio, especialmente en el proceso de la adición contractual,

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 29 de 33

29

se ha obstaculizado el desarrollo normal del convenio, lo que hace necesario destinar un mayor tiempo un mayor tiempo para cumplir con el objeto del mismo”.

“El Municipio de Floridablanca solicita ampliación del plazo del convenio teniendo en cuenta que durante la ejecución de las obras se ha dedicado considerable atención a los detalles arquitectónicos y la entrega del gimnasio al aire libre y los juegos infantiles por parte del proveedor ha presentado demora, lo anterior impide el recibo de las obras en la fecha prevista de terminación del convenio, razón por la cual se solicita la ampliación del plazo de ejecución del convenio en un mes más”.

“El Departamento de Santander a través de la Secretaria de Infraestructura, adelanto el convenio No.1864 del 13 de noviembre de 2009, con el Municipio de Floridablanca, actualmente el estado del avance de las obras son del 99%, teniéndose actualmente la dificultad que para el recibo a satisfacción por parte del Departamento es necesario que las redes de servicio público (acueducto, alcantarillado y energía) sean recibidas aprobadas técnicamente y legalizadas por cada una de las empresas de servicios públicos, dichos tramites requieren plazos, algunos de ellos no concurrentes, necesitándose 2 meses más su trámite”.

DESCRIPCION DE HALLAZGOS Se presentan algunas deficiencias en los acabados, se encuentran fisuras en los pegues de la mampostería y las columnas, en algunos sectores el remate de los muros está mal detallados, el friso sobre las columnas presenta problemas de adherencia, se evidencia en algunos sectores problemas de humedad, la instalación de la cubierta en teja termoacustica presenta problemas debido a que su diseño no corresponde a la infraestructura propuesta. La rampa de acceso no se tiene baranda para ayuda y seguridad de discapacitados y/o niños. Todos estos detalles deben ser mejorados antes de recibir la obra. Inicialmente el convenio tenía como tiempo estipulado una duración de 9 meses, en estos momentos se completan 24 meses de duración, lo que significa un plazo adicional de 15 meses hasta el momento. Uno de los factores que influyo en el retraso de la ejecución de la obra fue la falta de licencia de construcción; con esto se evidencia la falta de planeación por parte del Municipio al no tener la documentación completa; de igual manera las mayores cantidades ejecutadas y el tener un adicional por casi mil millones es un referente de las posibles deficiencias en los estudios y diseños. Otra falencia más que determina la falta de Planeación es que el Municipio contrató la interventoría 5 meses después de firmada el acta de inicio de la obra; motivo por el cual no se puede certificar la cantidad y calidad de la obra en su fase inicial, violentando los artículos 209, 339 y 341 constitucionales; de los numerales 6, 7 y 11 a 14 del artículo 25, del numeral 3 del artículo 26, de los numerales 1 y 2 del artículo 30, todos de la Ley 80 de 1993; y del artículo 2º del Decreto 01 de 1984; “según los cuales para el manejo de los asuntos públicos y el cumplimiento de los fines estatales, con el fin de hacer uso eficiente de los recursos y desempeño adecuado de las funciones, debe existir un estricto orden para la adopción de las decisiones que efectivamente deban materializarse a favor de los intereses comunales”, ahora bien, basándose en el articulo 209 la Procuraduría General de la Nación en su Manual “Recomendaciones para la Elaboración de Estudios Previos” expreso claramente que “la planeación entendida como la organización lógica y coherente de las metas y los recursos para desarrollar un proyecto, es pilar de la contratación estatal”, así mismo, en el documento

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 30 de 33

30

ya mencionado el ministerio público ha dicho “la etapa precontractual, es decir, la que antecede cualquier contratación, determina en buena medida, el éxito o el fracaso de los procesos de selección o de los contratos que se suscriban”, en ese orden de ideas la procuraduría concluye que “las faltas disciplinarias cometidas en esta materia devienen, entre otros factores, de la inaplicación del principio de planeación, que es la concreción de los principios de economía, eficacia, celeridad, e imparcialidad, consagrados en el artículo 209 de la constitución política como guías fundamentales de la función política”, se establece que pudo cometerse una falta constitutiva de observación con connotación disciplinaria. Asi mismo el Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Tercera, en sentencia del 31 de Agosto de 2006 con radicación 7664 a conceptuado que: “(…) conviene reiterar que en materia contractual las entidades estatales estas obligadas a respetar y cumplir el principio de planeación en virtud del cual resulta indispensable la elaboración previa de estudios y análisis suficientemente serios y completos, antes de iniciar un procedimiento de selección encaminados a determinar entre muchos otros aspectos…”. Así mismo el Articulo 87 de la ley 1474 de 2011 plantea que:

“El numeral 12 del artículo 25 de la Ley 80 de 1993 quedará así: 12. Previo a la apertura de un proceso de selección, o a la firma del contrato en el caso en que la modalidad de selección sea contratación directa, deberán elaborarse los estudios, diseños y proyectos requeridos, y los pliegos de condiciones, según corresponda. Cuando el objeto de la contratación incluya la realización de una obra, en la misma oportunidad señalada en el inciso primero, la entidad contratante deberá contar con los estudios y diseños que permitan establecer la viabilidad del proyecto y su impacto social, económico y ambiental. Esta condición será aplicable incluso para los contratos que incluyan dentro del objeto el diseño.”

En el fallo ya mencionado el Honorable consejo de Estado continúa enumerando los elementos a tener en cuenta para la planeación, siendo estos los siguientes:

i) La verdadera necesidad de la celebración del respectivo contrato. ii) Las opciones o modalidades existentes para satisfacer esa necesidad y las razones que justifiquen la preferencia por la modalidad o tipo contractual que se escoja. iii) Las calidades, especificaciones, cantidades y demás características que puedan o deban reunir los bienes, las obras, los servicios, etc., cuya contratación, adquisición o disposición se haya determinado necesaria, lo cual, según el caso, deberá incluir también la elaboración de los diseños, planos, análisis técnicos, etc. iv) Los costos, valores y alternativas que, a precios de mercado reales, podría demandar la celebración y ejecución de esa clase de contrato, consultando las cantidades, especificaciones, cantidades de los bienes, obras, servicios, etc., que se pretende y requiere contratar, así como la modalidad u opciones escogidas o contempladas para el efecto. v) La disponibilidad de recursos o la capacidad financiera de la entidad contratante para asumir las obligaciones de pago que se deriven de la celebración de ese pretendido contrato. vi) La existencia y disponibilidad, en el mercado nacional o internacional, de proveedores…”.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 31 de 33

31

El convenio se suspendió el 26 de Agosto de 2011 y el contrato de obra continuó hasta octubre 5 de 2011 El contrato de interventoría reinicio de abril 4 a mayo 25 de 2011 con el contrato de obra y el convenio suspendido. HALLAZGO NRO 6. TIPO DE OBSERVACIÓN Disciplinario Presunto Responsable Eulises Balcázar Navarro – Ex Alcalde Municipio de

Floridablanca (2008-2011) Presunta Norma Vulnerada Artículos 209, 339 y 341 constitucionales; de los

numerales 6, 7 y 11 a 14 del artículo 25, del numeral 3 del artículo 26, de los numerales 1 y 2 del artículo 30, todos de la Ley 80 de 1993, Ley 1474 de 2011 Art. 87 y Ley 80, Art 25 Numeral 12

CUADRO CONSOLIDADO DE HALLAZGOS

#

TIPO DE HALLAZGO DESCRIPCION DEL HALLAZGO

PRESUNTOS RESPONSABLES

CUANTIA PAGINA

DEL INFORME A D P F S

1 X

Se evidencia falta de planeación por parte del Municipio y el Departamento, toda vez que el predio donde se ejecutó la obra no corresponde al predio presentado en el proyecto y viabilizado por el Departamento. El predio no contaba con los estudios necesarios, lo que conllevo a retrasos y suspensiones en la obra, así como cambios en el diseño por lo que las cantidades iniciales se modificaron y el proyecto no se pudo ejecutar en su totalidad como se tenía proyectado inicialmente

Elmer Fair Santana Rojas – Ex Alcalde Municipio de

Sucre (2008 – 2011),

Edgar Augusto Pedraza Gomez – Ex Secretario

de Transporte e Infraestructura

Departamental (2008-2011)

7

2 X

Se observan deficiencias en la planeación por parte del Departamento de Santander ya que los estudios y diseños no correspondían al terreno disponible, por lo que se tuvo que realizar un rediseño; esto genera suspensiones, atrasos y adiciones en la ejecución del contrato

Edgar Augusto Pedraza Gomez – Ex Secretario

de Transporte e Infraestructura

Departamental (2008-2011)

10

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 32 de 33

32

3 X

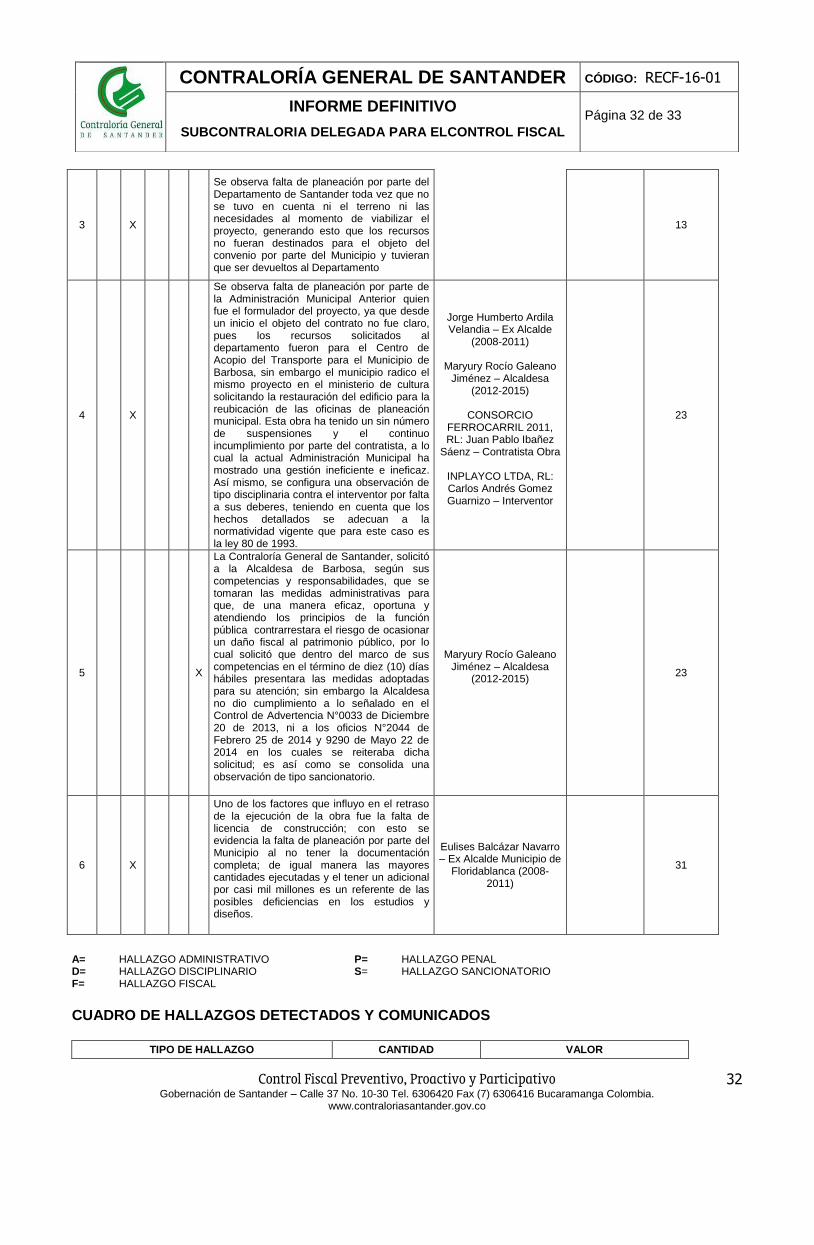

Se observa falta de planeación por parte del Departamento de Santander toda vez que no se tuvo en cuenta ni el terreno ni las necesidades al momento de viabilizar el proyecto, generando esto que los recursos no fueran destinados para el objeto del convenio por parte del Municipio y tuvieran que ser devueltos al Departamento

13

4 X

Se observa falta de planeación por parte de la Administración Municipal Anterior quien fue el formulador del proyecto, ya que desde un inicio el objeto del contrato no fue claro, pues los recursos solicitados al departamento fueron para el Centro de Acopio del Transporte para el Municipio de Barbosa, sin embargo el municipio radico el mismo proyecto en el ministerio de cultura solicitando la restauración del edificio para la reubicación de las oficinas de planeación municipal. Esta obra ha tenido un sin número de suspensiones y el continuo incumplimiento por parte del contratista, a lo cual la actual Administración Municipal ha mostrado una gestión ineficiente e ineficaz. Así mismo, se configura una observación de tipo disciplinaria contra el interventor por falta a sus deberes, teniendo en cuenta que los hechos detallados se adecuan a la normatividad vigente que para este caso es la ley 80 de 1993.

Jorge Humberto Ardila Velandia – Ex Alcalde

(2008-2011)

Maryury Rocío Galeano Jiménez – Alcaldesa

(2012-2015)

CONSORCIO FERROCARRIL 2011, RL: Juan Pablo Ibañez

Sáenz – Contratista Obra

INPLAYCO LTDA, RL: Carlos Andrés Gomez Guarnizo – Interventor

23

5 X

La Contraloría General de Santander, solicitó a la Alcaldesa de Barbosa, según sus competencias y responsabilidades, que se tomaran las medidas administrativas para que, de una manera eficaz, oportuna y atendiendo los principios de la función pública contrarrestara el riesgo de ocasionar un daño fiscal al patrimonio público, por lo cual solicitó que dentro del marco de sus competencias en el término de diez (10) días hábiles presentara las medidas adoptadas para su atención; sin embargo la Alcaldesa no dio cumplimiento a lo señalado en el Control de Advertencia N°0033 de Diciembre 20 de 2013, ni a los oficios N°2044 de Febrero 25 de 2014 y 9290 de Mayo 22 de 2014 en los cuales se reiteraba dicha solicitud; es así como se consolida una observación de tipo sancionatorio.

Maryury Rocío Galeano Jiménez – Alcaldesa

(2012-2015)

23

6 X

Uno de los factores que influyo en el retraso de la ejecución de la obra fue la falta de licencia de construcción; con esto se evidencia la falta de planeación por parte del Municipio al no tener la documentación completa; de igual manera las mayores cantidades ejecutadas y el tener un adicional por casi mil millones es un referente de las posibles deficiencias en los estudios y diseños.

Eulises Balcázar Navarro – Ex Alcalde Municipio de

Floridablanca (2008-2011)

31

A= HALLAZGO ADMINISTRATIVO P= HALLAZGO PENAL D= HALLAZGO DISCIPLINARIO S= HALLAZGO SANCIONATORIO F= HALLAZGO FISCAL CUADRO DE HALLAZGOS DETECTADOS Y COMUNICADOS

TIPO DE HALLAZGO CANTIDAD VALOR

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 33 de 33

33

ADMINISTRATIVOS

DISCIPLINARIOS 5

FISCAL

PENAL

SANCIONATORIO 1

El presente Informe se realizó por un profesional en Arquitectura y dos profesionales en Ingeniería Civil, con el apoyo jurídico de un Abogado, quienes se pronunciaron de acuerdo a su competencia. POR LA CONTRALORIA GENERAL DE SANTANDER

(ORIGINAL FIRMADO)

SONNIA YANETH GARCIA BENITEZ

Subcontralora Delegada para Control Fiscal (ORIGINAL FIRMADO) (ORIGINAL FIRMADO) ING. CHRISTIAN ARIEL AMADO G. ARQ. ERITH JOEL TRIANA RODRIGUEZ Profesional Especializado Profesional Especializado (ORIGINAL FIRMADO) (ORIGINAL FIRMADO) ING. PAOLA A. RODRIGUEZ RINCON DR. WALTHER MAYGER DUARTE GOMEZ Profesional Especializado Auditor Fiscal