Embed Size (px)

Citation preview

Informe

Modificaciones en la

cotización introducidas por el RD – Ley 16 /2013

1

2

ÍNDICE

1. Introducción

2. Cuadro resumen

3. Vivienda

4. Vehículo

5. Primas de seguros y seguros médicos

6. Seguro de vida

7. Planes de pensiones

8. Tickets restaurante o vales de comida

9. Dietas y asignaciones para gastos de viaje y gastos de locomoción (kilometraje)

10. Plus transporte

11. Indemnizaciones

12. Servicio de cafetería o restaurante

13. Premios de antigüedad

14. Premios de jubilación

15. Formación

16. Bonus anuales

17. Stock Option

18. Cualquier otro concepto retributivo

3

19. Fecha limite comunicación y liquidación sin recargos de los nuevos conceptos

20. Cuadro comparativo

1. INTRODUCCIÓN

El pasado 20 de diciembre se aprobó a través de la

disposición tercera del Real Decreto Ley 16/2013 una

modificación de los conceptos computables que se han de

considerar para determinar la base de cotización. Artículo

109 de la Ley General de la Seguridad Social (en adelante

“LGSS”).

Con la nueva redacción, la base de cotización estaría

integrada por la remuneración total, tanto en metálico como

en especie, cualquiera que sea su forma o denominación, que

mensualmente tenga derecho a percibir el empleado o que

efectivamente perciba de ser esta superior, por razón del

trabajo que realice por cuenta ajena.

Por tanto, se incluyen como base de cotización tanto salario

en metálico como salario en especie así como la

remuneración que perciba el trabajador que sin ser

salario (ni dinerario ni en especie) no esté exceptuado de la

base de cotización.

4

Con independencia de entrar a valorar cada uno de los

conceptos salariales, con carácter general, constituye salario

en especie la utilización, consumo u obtención para fines

particulares de bienes, derechos o servicios gratuitamente o

con precio inferior al de mercado, aun cuando no supongan

un gasto real para quien los concede.

Por el contrario, las entregas en metálico al trabajador para

que adquiera bienes, derechos o servicios tiene la

consideración de dineraria.

Aspectos a tener en cuenta:

-‐ Las modificaciones, por si mismas, no tienen

efectos ni sobre el IRPF ni sobre su consideración

salarial:

La introducción de determinados conceptos antes

exentos de cotización no influye en su tratamiento fiscal

ni en su consideración legal de salario, por tanto son

conceptos que, aunque pasen a estar incluidos en la base

de cotización podrían seguir conservado su carácter

extra salarial si la naturaleza del concepto así lo

permitiera.

5

El mantenimiento, en su caso, del carácter extrasalarial

tiene las siguientes consecuencias:

§ Siguen sin computar a los efectos del cálculo de la

indemnización, determinación del salario por vacaciones,

ni para calcular la cuantía de los salarios de trámite.

§ Tampoco se beneficiarán de las normas de protección y

garantía del salario.

§ Quedan excluidas de la responsabilidad solidaria que se

impone al empresario principal en caso de contratas y

subcontratas.

§ Tampoco se tiene en cuenta para el abono de las horas

extraordinarias.

§ No cabe aplicarles el interés de mora.

En este sentido se pronuncia recientemente la sentencia del

TSJ de Madrid de 29 de noviembre de 2013:

“Nuestro ordenamiento jurídico contempla tres

conceptos jurídicos de salario: el laboral, vinculado a la

6

retribución o remuneración total por el trabajo realizado,

el de Seguridad Social o salario de cotización, que se

identifica con los conceptos que integran la base de

cotización y fiscal, ligado al rendimiento del trabajo

sujeto a IRPF, primando un ánimo recaudatorio más

ligado a la objetividad que a las partidas salariales, lo que

explica haya partidas que no tengan la consideración de

salario desde un óptica laboral y que, sin embargo, estén

sujetas al IRPF por considerarse rendimientos íntegros de

trabajo”.

-‐ Se computará la remuneración que corresponda al

mes al que se refiere la cotización, incluyendo todos

los conceptos no excluidos expresamente.

Se sumará a esta remuneración la parte proporcional de las

pagas extraordinarias y de aquellos conceptos retribuidos

superior al mensual o que no tengan carácter periódico y que

vayan a pagarse durante el año en curso. Para calcular dicho

importe se tomará la suma anual de las cantidades a percibir

por esos conceptos. En caso de trabajadores cuyas

retribuciones tengan carácter mensual, ese importe anual se

divide entre doce (número de meses al año).

7

Si la base de cotización que resulte no estuviera comprendida

entre la cuantía de la base mínima correspondiente al grupo

de cotización de la categoría profesional del trabajador y de

la base máxima, conforme a las cuantías fijadas en la

normativa, se cotizará por la base mínima o máxima, según

sea inferior o superior a esta.

2. CUADRO RESUMEN

Con independencia de entrar a analizar exhaustivamente cada

concepto, en este cuadro resumen se recoge el tratamiento

de los conceptos salariales más relevantes:

Concepto

Modificación importe

computable en la Base

de Cotización

Naturaleza

Vivienda

No afecta la modificación en

cuanto a su inclusión en la

Base de Cotización

Concepto Salarial. No

tiene la consideración de

salario cuando la empresa

asume los gastos de

alquiler por motivo de un

desplazamiento

coyuntural, sin que se

haya producido un cambio

de residencia habitual.

8

(STSJ del PV de 19 de

octubre de 1999).

Vehículos

No afecta la modificación en

cuanto a su inclusión en la

Base de Cotización

Se estará al uso

prevalente que haga del

mismo

Seguro Médico

Pasa a ser un concepto no

exento y por tanto incluible

en la base de cotización en

su importe íntegro.

Concepto extrasalarial

Seguro de vida

Pasa a ser un concepto no

exento y por tanto incluible

en la base de cotización en

su importe íntegro.

Concepto extrasalarial

Plan de

Pensiones

Pasa a ser un concepto no

exento y por tanto incluible

en la base de cotización en

su importe íntegro.

Concepto extrasalarial

Tickets comida

Pasa a ser un concepto no

exento y por tanto incluible

en la base de cotización en

su importe íntegro.

Concepto extrasalarial si

resarce gastos ligados al

trabajo y salarial si se

abona con independencia

del trabajo de acuerdo a la

reciente Sentencia del

Tribunal Supremo de fecha

3.10.2013.

9

Kilometraje

No cotiza la cantidad

equivalente a 0.19 Euros

/km. recorrido, siempre que

se justifique la realidad del

desplazamiento, más los

gastos de peaje y

aparcamiento que se

justifiquen.

Concepto extrasalarial

Plus transporte

Pasa a ser un concepto no

exento y por tanto incluible

en la base de cotización en

su importe íntegro.

Concepto extrasalarial, en

tanto que responda a

compensar el

desplazamiento al centro

de trabajo.

Indemnizaciones

Exentas hasta el límite de la

cuantía establecida con

carácter obligatorio en el ET.

Concepto extrasalarial

Cantina

Deberá cotizarse por la

diferencia asumida o

subvencionada por la

empresa

Concepto extrasalarial

Premios de

antigüedad

Concepto computable en la

base de cotización.

Concepto salarial

Premios de

jubilación

Concepto computable en la Concepto extrasalarial

10

base de cotización.

Liberalidades

(cesta de

navidad)

Concepto computable en la

base de cotización.

Concepto extrasalarial

Bonus anual

Concepto computable en la

base de cotización.

Concepto salarial

Stock Option

Pasa a ser un concepto no

exento y por tanto incluible

en la base de cotización.

Concepto salarial

Formación

Sigue estando exento de

cotización cuando la

formación este directamente

relacionada con el puesto de

trabajo.

Concepto extrasalarial

3. VIVIENDA

El tratamiento de la entrega o uso de vivienda en cuanto a su

inclusión en la base de cotización tampoco ha sido

modificado.

Se trata de la cesión de vivienda al empleado de manera

gratuita o a un precio inferior a mercado, o bien el abono de

una cuantía fija como “complemento de vivienda”. (STSJ de

Madrid de 17 de julio de 1996).

11

A los efectos de cotización, sólo será hará por un

determinado porcentaje de su valor catastral (con carácter

general el 10% de dicho valor, salvo haya sido revisado con

efectos 1 de enero de 1994, será del 5%). Además existe un

límite, no cotizará el valor de la vivienda que exceda del 10%

del salario total.

Cuando se trate de una vivienda no propiedad de la empresa,

computará el coste (alquiler) para el pagador, incluidos

tributos.

Carácter salarial

Tiene consideración legal de salario a los efectos previstos.

Ahora bien, no tiene la consideración de salario cuando la

empresa asume los gastos de alquiler por motivo de un

desplazamiento coyuntural, sin que se haya producido un

cambio de residencia habitual. (STSJ del País Vasco de 19 de

octubre de 1999).

4. VEHÍCULO

12

El tratamiento de la entrega o uso de vehículo de empresa en

cuanto a su inclusión en la base de cotización no ha sido

modificado.

Se valora de manera distinta la entrega y el uso.

Si se produce la entrega se tomará para su valoración el

coste de adquisición. En cambio si se trata sólo de uso, la

valoración que se tendrá en cuenta es del 20% anual del

coste de adquisición, cuando el coche sea propiedad de la

empresa, o del valor de mercado, cuando no lo es y el

vehículo es nuevo.

Esta última regla también se aplica para el caso de leasing,

hasta que se ejerce la opción de compra, una vez ejercitada

la opción se aplica la regla para el uso de vehículo propiedad

de la empresa. Lo mismo ocurre en el caso de reating, en el

que el uso se valorara en un 20% anual del valor de mercado.

Para el caso de uso parcial, se computa en función del uso

particular que haga del coche. Ahora bien, el criterio de

disponibilidad debe ser modulado según las características del

puesto, atendiendo a la efectiva utilización y no a la mera

disposición. (SAN 13 de abril de 2009).

Carácter salarial

13

Para determinar si coche proporcionado por la empresa forma

parte del salario del empleado, se estará al uso prevalente

que haga del mismo. Si su utilización se confiere para el uso

particular y privado del trabajador será salario, pero cuando

su uso queda restringido al desempeño de la actividad laboral

no tendrá tal carácter salarial.

5. PRIMAS DE SEGUROS Y SEGUROS MÉDICOS

Tanto las primas de contrato de seguro por Accidente de

Trabajo o responsabilidad civil del trabajador, antes exentas

en su totalidad, como las primas de contrato de seguro para

enfermedad común del trabajador (seguro médico), antes

exento hasta los 500 Euros anuales, pasan a ser conceptos

no exentos y por tanto incluibles en la base de cotización en

su importe íntegro.

Por tanto y con respecto al seguro recogido en el convenio

colectivo por accidente de trabajo, con la nueva modificación

tampoco está exento de cotización. Es así como lo establece

el nuevo artículo del 109 de la LGSS, en su apartado segundo

d):

14

“2. Únicamente no se computarán en la base de cotización

los siguientes conceptos:

d) Las prestaciones de la Seguridad Social, las mejoras de las

prestaciones por incapacidad temporal concedidas por las

empresas y las asignaciones destinadas por éstas para

satisfacer gastos de estudios dirigidos a la actualización,

capacitación o reciclaje del personal a su servicio, cuando

tales estudios vengan exigidos por el desarrollo de sus

actividades o las características de los puestos de trabajo”.

De este modo, las mejoras de las prestaciones, distintas a la

IT, cotizan. En este sentido:

o La prima de seguro cotiza íntegramente.

o Dicha prima de seguro debe dividirse por el número de

empleados de la compañía, con independencia de la

retribución de cada uno.

o Que al final de año, al regularizarse la prima de seguro,

también deberá regularizarse la cotización, solicitando

devolución a la TGSS de cantidades abonadas en

exceso, o abonando las cantidades objeto de

regularización en la prima del seguro.

15

Carácter salarial

Se trata de conceptos extrasalariales a los efectos previstos

como así lo han determinado, entre otras, la STSJ de Madrid

de fecha 16.01.2012 (JUR. 2012/65683) y STSJ de

Andalucía de fecha 18.07.2007 (AS. 2008/103).

6. SEGURO DE VIDA

Pasa a estar incluido en la base de cotización su importe

íntegro.

Si este se mantiene temporalmente una vez finalizada la

relación laboral, al tratarse de una retribución en especie, y

derivar de la cobertura posterior a la extinción del contrato,

también debe cotizarse por ello.

Entendiendo la TGSS, que la duración de ese periodo de

cobertura está previamente determinada, y al no poder

imputarse la cotización a un periodo de liquidación concreto,

la cuantía correspondiente debe prorratearse a lo largo de los

doce meses previos a la finalización de la relación laboral.

Carácter salarial

16

Conserva su carácter extrasalarial a los efectos previstos

como así lo han determinado, entre otras, la STSJ de Madrid

de fecha 16.01.2012 (JUR. 2012/65683) y STSJ de

Andalucía de fecha 18.07.2007 (AS. 2008/103).

7. PLANES DE PENSIONES

Los planes de pensiones son aportaciones que hace la

empresa a un fondo externo para generar ahorro-pensión a

favor de sus empleados, que se obtiene una vez que se

producen las contingencias previstas, prestaciones de

carácter privado, las cuales pueden ser o no complemento de

las que corresponden al Sistema de Seguridad Social

obligatorio, pero que en ningún caso las sustituyen (STC de

27 de noviembre de 1997).

Este concepto que antes está parcialmente exento de

cotización, pasa a ser cotizable en su totalidad.

En cuanto a su carácter salarial, la doctrina mayoritaria niega

el carácter salarial de estas aportaciones, considerándola

como “mejora voluntaria de Seguridad Social”, siempre que

supongan un complemento de la prestación en su

modalidad contributiva. Por lo que la cuantía que la

17

empresa destine al plan no computará a lo hora de establecer

el salario día para la indemnización en caso de despido.

Aun así, los planes de pensiones siguen teniendo un

importante incentivo fiscal, ya que no tributan en el IRPF

cuando la aportación destinada no alcanza el 30 % del salario

total (50% para mayores de 50 años) y hasta los 10.000

Euros anuales (12.500 Euros para mayores de 50).

Carácter salarial

Conserva su carácter extrasalarial a los efectos previstos

salvo que no constituyan una mejora de prestación

contributiva en cuyo caso tendrá naturaleza salarial.

8. TICKETS RESTAURANTE O VALES DE COMIDA

Se trata bien de la asignación de una cuantía fija destinada a

este fin, o bien la entrega de tickets restaurante, corriendo la

empresa con la totalidad de los gastos o sufragando parte de

los mismos.

La cuantía aportada por este concepto pasa a cotizan

íntegramente.

18

Según la TGSS, dado que se mantienen las exenciones

parciales en las dietas que se abonan fuera del municipio del

centro de trabajo, si los vales comida se utilizan en estos

desplazamientos, no cotizan, pero solo en ese uso. En el

resto, los cheques restaurante, cotizan en su totalidad.

Sigue estando exento fiscalmente hasta los 9 euros diarios,

cuando estos cumplen una serie de requisitos: han de estar

numerados y ser nominativos y solo podrá usarse en

establecimientos de hostelería, asimismo serán

intransmisibles y no podrán ser reembolsados. La empresa,

además ha de llevar una relación de los tickets entregados,

señalando el número de documento y día de entrega.

Carácter salarial

En cuanto a su consideración salarial, la interpretación que ha

prevalecido por los Tribunales es que no se considera salario,

no obstante, dependerá de si constituye una retribución fija o

periódica, que en ese caso será salario, o bien se haya

abonado por la efectiva realización por el trabajador de un

gasto con motivo de su actividad laboral, que será un suplido

de acuerdo con la reciente Sentencia del Tribunal Supremo de

fecha 3.10.2013.

19

9. DIETAS Y ASIGNACIONES PARA GASTOS DE VIAJE Y

GASTOS DE LOCOMOCIÓN (KILOMETRAJE)

Las dietas (manutención y estancia) han sufrido un cambio

importante. Ahora sólo estarán exentos de cotización los

gastos de manutención y estancia generados en municipio

“diferente al del centro habitual del trabajador y domicilio del

trabajador”. En este sentido, no estará exenta cuando se

trate de un desplazamiento a municipio distinto al centro de

trabajo, pero coincidente con el domicilio del trabajador.

En todo caso, los gastos de locomoción, seguirán exentos de

cotización con independencia de que los mismos se hayan

generado en el mismo municipio del centro de trabajo.

Dicho esto, serán conceptos no cotizables:

Dietas y asignaciones para gastos de viaje.

No se computarán en la base de cotización cuando las

mismas estén exceptuadas de gravamen, así:

20

-‐ Cuando se haya pernoctado en municipio distinto del lugar de

trabajo habitual y del que constituya la residencia del

trabajador, las siguientes:

o Por gastos de estancia: los importes que se justifiquen.

o Por gastos de manutención:

§ Si corresponden a desplazamientos dentro del

territorio español: 53,34 Euros / diarios.

§ Si corresponden a desplazamientos a territorio

extranjero: 91,35 Euros /diarios.

-‐ Cuando no se haya pernoctado en municipio distinto del lugar

de trabajo habitual y del que constituya la residencia del

perceptor:

o Por gastos de manutención:

§ Si corresponden a desplazamientos dentro del

territorio español: Hasta 26,67 Euros / diarios.

21

§ Si corresponden a desplazamientos a territorio

extranjero: Hasta 48,08 Euros / diarios.

El exceso de los límites señalados en los apartados anteriores

se computarán en la base de cotización a la Seguridad Social.

Gastos de locomoción (“Kilometraje”).

Las asignaciones para gastos de locomoción del trabajador

que se desplace fuera de su centro de trabajo para realizar el

mismo en lugar distinto estarán excluidos de la base de

cotización, en los casos siguientes:

o Utilización del transporte público: No cotiza el importe

del gasto que se justifique mediante factura o

documento equivalente.

o En otro caso, “Kilometraje” (ej, utilización de vehículo

propio): no cotiza la cantidad equivalente a 0.19 Euros

/km. recorrido, siempre que se justifique la realidad del

desplazamiento, más los gastos de peaje y

aparcamiento que se justifiquen.

22

Carácter salarial

Ambos son conceptos extrasalariales a los efectos previstos.

10. PLUS TRANSPORTE

El plus transporte o distancia pasa a cotizar íntegramente.

Por tanto, habrá que diferenciarlo con el gasto de

locomoción, ya que estos sí siguen exentos de cotización, y

hasta ahora los dos conceptos se han visto beneficiados de la

exención de cotización.

El plus transporte es un cantidad que se abona por el

desplazamiento que supone para el trabajador acudir del

domicilio a su centro de trabajo. En cambio, los gastos de

locomoción son gastos que se realizan por desplazamientos

que tiene que realizar el trabajador fuera de su centro de

trabajo, pero que responden a su actividad laboral (no al ir y

volver de su domicilio).

Carácter salarial

En tanto que responda a la finalidad prevista, es decir,

exclusivamente a compensar el desplazamiento que supone

23

para el trabajador acudir del domicilio a su centro de trabajo

se tratará de un concepto extrasalarial a los efectos

previstos.

11. INDEMNIZACIONES

Las indemnizaciones por despido del trabajador estarán

exentas, en la cuantía establecida con carácter obligatorio en

el ET, sin que pueda considerarse la establecida en virtud de

convenio, pacto o contrato.

En este sentido la Disposición Transitoria Quinta de la Ley

3/2012 (Ley de Reforma Laboral) sobre “indemnizaciones

por despido improcedente”, establece:

“La indemnización por despido improcedente de los contratos

formalizados con anterioridad al 12 de febrero de 2012 se

calculará a razón de 45 días de salario por año de servicio por

el tiempo de prestación de servicios anterior a dicha fecha,

prorrateándose por meses los períodos de tiempo inferiores a

un año, y a razón de 33 días de salario por año de servicio

por el tiempo de prestación de servicios posterior,

prorrateándose igualmente por meses los períodos de tiempo

inferiores a un año. El importe indemnizatorio resultante no

24

podrá ser superior a 720 días de salario, salvo que del cálculo

de la indemnización por el período anterior al 12 de febrero

de 2012 resultase un número de días superior, en cuyo caso

se aplicará éste como importe indemnizatorio máximo, sin

que dicho importe pueda ser superior a 42 mensualidades, en

ningún caso”.

En caso de despido objetivo por causas económicas, técnicas,

organizativas o de producción o por fuerza mayor,

igualmente, quedará exenta la parte de la indemnización

percibida que no supere los límites establecidos con carácter

obligatorio en el ET para el despido improcedente, al que

hacíamos referencia con anterioridad.

Por tanto, existe obligación de cotizar por la parte que

exceda de dicha cuantía.

Esta cotización se efectuara teniendo en cuenta lo

establecido por el apartado 1 del artículo 109, conforme la

cual “las percepciones de vencimiento superior al mensual se

prorratearan a lo largo de los doce meses del año”, por lo que

procederá a efectuar las correspondientes liquidaciones

complementarias de cuotas por las diferencias de cotización

en los meses del año ya trascurridos hasta la extinción de la

relación laboral, debiendo efectuarse el pago de las cuotas en

el plazo reglamentario establecido, que alcanza hasta el

25

último día del mes siguiente a aquel en que deba abonarse la

indemnización por despido, en virtud de disposición legal o de

acuerdo.

En cuanto a las indemnizaciones por fallecimiento y las

correspondientes a traslados y suspensiones estarán exentas

de cotización hasta la cuantía máxima prevista en norma

sectorial o convenio colectivo aplicable.

Carácter salarial

Conserva su carácter extrasalarial a los efectos previstos.

12. SERVICIO DE CAFETERÍA O RESTAURANTE

Según la TGSS, si la empresa tiene subcontratado uno de

estos servicios, y subvenciona el importe rebajado al

trabajador respecto al precio normal de venta a las personas

que no son de la plantilla, “únicamente deberá cotizarse por

la diferencia asumida o subvencionada por la empresa”.

Comedor de empresa

En los supuestos de comedores de empresa, en los que se

subvenciona el importe total del menú, “debe incluirse el

26

coste que supone para la empresa cada menú”, para lo cual al

empresa deberá estimar dicho coste.

Además debe tenerse en cuenta que la cotización por el

servicio de comedor debe efectuarse exclusivamente por

aquellos trabajadores que utilicen el mismo, y en función de

los días en que accedan a tal comedor.

Carácter salarial

Conserva su carácter extrasalarial a los efectos previstos (no

obstante, sobre este particular es previsible debido a la

modificación del artículo 109 del la LGSS los Juzgados y

Tribunales se pronuncien sobre su carácter salarial como

retribución en especie).

13. PREMIOS DE ANTIGÜEDAD

Los premios por antigüedad concedidos por las empresas a

los trabajadores pasan a estar incluidos en la base de

cotización.

Carácter salarial

27

Tendría naturaleza salarial siendo salario dinerario al consistir

en una cantidad económica que se abona por el tiempo de

permanencia en la empresa.

14. PREMIOS DE JUBILACIÓN E INDEMNIZACIONES POR

INCAPACIDAD

La cotización por estos conceptos se efectuará teniendo en

cuenta que “las percepciones de vencimiento superior al

mensual se prorratearán a lo largo de los doce meses del

año”.

Así la empresa deberá proceder a efectuar las

correspondientes liquidaciones complementarias de cuotas en

los doce meses inmediatamente anteriores a la fecha del

abono del premio o indemnización en cuestión e que se trata,

en virtud de lo establecido por el artículo 16.2 del

Reglamento General sobre Cotización y Liquidación de otros

Derechos de Seguridad Social, aprobado por el Real Decreto

2064/1995, de 22 de diciembre.

Carácter salarial

Conserva su carácter extrasalarial a los efectos previstos.

28

15. FORMACIÓN

Los gastos de estudios del trabajador dispuesto por

instituciones, empresarios o empleadores y financiados

directamente por ellos para la actualización, capacitación o

reciclaje de su personal, cuando vengan exigidos por el

desarrollo de sus actividades o las características de los

puestos de trabajo, incluso cuando su prestación efectiva se

efectué por otras personas o entidades especializadas, sigue

estando exento de cotización.

No así cuando dichos gastos no vengan exigidos por el

desarrollo de aquellas actividades o características y sean

debidos por norma, convenio colectivo o contrato de trabajo,

que será un concepto a incluir en la base de cotización.

Carácter salarial

Tendrán carácter extrasalarial, salvo cuando dichos gastos no

vengan exigidos por el desarrollo de aquellas actividades o

características y sean debidos por norma, convenio colectivo

o contrato de trabajo.

29

16. BONUS ANUALES

La cotización de los bonus anuales que se abonen en el

ejercicio siguiente al de su devengo también se rige por lo

dispuesto en el artículo 19.1 dela LGSS: al tratarse de

percepciones de vencimiento superior al mensual, se

prorratearan a lo largo de los doce meses del año.

La cotización se realiza en el año de su devengo, por lo que,

en el momento de su percepción, se deberán realizar las

correspondientes liquidaciones complementarias de las cuotas

del año en que se devengan dichos bonus.

Carácter salarial

El bonus, es una retribución dineraria que tiene consideración

de salario a todos los efectos.

17. STOCK OPTIONS

Con las llamadas “Stock Options”, u opciones de compra

sobre acciones, la empresa otorga a los trabajadores el

derecho a que, de manera onerosa o gratuita y en un plazo

30

determinado, pueda adquirir acciones de la compañía,

estableciéndose para ello un precio (generalmente el valor de

la acción en bolsa el día que se otorga) y posibilitando que,

tras un determinado periodo de espera o carencia, (hasta el

momento del ejercicio de la opción) y una vez ejercitada, el

trabajador pueda percibir la diferencia del precio de la acción

entre el momento del otorgamiento y el de ejercicio del

derecho de opción.

Este concepto también ha pasado a ser cotizable tras la

última modificación, sin embargo, en cuanto al tratamiento

fiscal, el beneficio obtenido sigue estando exento hasta

12.000 Euros anuales, así como le será de aplicación, como

regla general, una reducción del 40% cuando el periodo de

generación haya sido superior a dos años (hasta los 300.000

Euros).

Carácter salarial

El Tribunal Supremo ha dejado claro que las Stock Options

constituyen un concepto retributivo encuadrable en el

artículo 26 del Estatuto de los Trabajadores, y por tanto

forma parte del salario del empleado.

31

Las Stock Options tienen consideración de salario en metálico

y no en especie, tanto en el caso en que en el mismo día del

ejercicio de la acción el empleado proceda a la venta como en

aquellos otros en los que la pospone.

Ahora bien, los problemas viene a la hora de cuantificar la

indemnización por despido ya que sólo se computa la

diferencia entre el precio de la acción en el momento de la

adquisición y el precio pactado en el momento del

otorgamiento, y no la ganancia total obtenida de la venta de

esas acciones, ya que esta última plusvalía que obtiene el

empleado no tiene consideración salarial, en tanto que

depende de que el trabajador decida vender, y lo podrá hacer

en un momento u otro. (STS 26 de enero de 2006)

Dicha diferencia de precio ha de prorratearse entre el número

de años del periodo de carencia, incluyéndose solo la parte

correspondiente a los doce meses anteriores al despido (STS

de 3 de junio de 2008).

Por tanto, la circunstancia determinante para incluir las

Stocks Options en el cálculo de la indemnización es que

durante los doce meses anteriores al despido haya concluido

el periodo de carencia y se haya iniciado el plazo para el

ejercicio de la acción.

32

En el caso de producirse la extinción de la relación con

anterioridad al periodo de maduración de las acciones, la regla

general es que pierde el derecho, salvo que el plan no

contemple el requisito de permanencia, y en supuestos tales

como jubilación, muerte o incapacidad (STS de 15 de julio de

2009).

El problema surge en el caso de despido improcedente, en

este caso, el Tribunal Supremo vincula el mantenimiento de la

opción no con cualquier tipo de despido improcedente, sino

con aquellos “fraudulentos”, es decir, en los que se advierte

la intención de impedir el devengo de la opción mediante un

despido injustificado. (STS de 15 de julio de 2009).

En caso contrario, si el despido se ha producido al margen de

cualquier maquinación fraudulenta y el derecho está

condicionado a la permanencia del trabajador en la empresa,

no tendrá derecho al ejercicio de la opción de compra, aunque

el despido se haya reconocido como improcedente. (STS de 3

de mayo de 2012).

18. CUALQUIER OTRO CONCEPTO RETRIBUTIVO

33

Cualquier otro concepto retributivo abonado por los

empresarios y no mencionado expresamente, sigue siendo un

importe computable en la base de cotización.

En este sentido, también son incluibles conceptos tales como

la cesta de navidad, equipamiento de futbol y cuota de

inscripción que la empresa ofrezca a sus empleados, así como

cualquier otro regalo o liberalidad que la empresa pudiera

realizar.

Carácter salarial

Con carácter general, la Doctrina Judicial mayoritaria entiende

que no constituyen salario los regalos o liberalidad que la

empresa pudiera realizar (por ejemplo, premios por concursos

con hijos de empleados, o la cesta de navidad antes

mencionada). La STS de fecha 18.01.1996 (Rj. 1996/3249)

señalo que:

“La doctrina del desaparecido Tribunal Central de

Trabajo, a cuya Sala Quinta llegaron con frecuencia

recursos especiales de suplicación en procesos de

conflictos colectivos sobre esta materia, declaró con

reiteración que la cesta de Navidad y los regalos de

34

Reyes no son salarios porque no se integran en la

contraprestación que se da en el sinalagma funcional

que caracteriza al contrato de trabajo, de recíproca

interdependencia de las obligaciones de cada una de las

partes; las bolsas y regalos navideños no retribuyen el

trabajo, sino que son obsequios en consideración a las

fiestas tradicionales y no son jurídicamente exigibles. Y

claro está que no lo son, por lo que al trabajador que

cesa antes de la Navidad no se le abona la parte

proporcional del valor de la cesta de Navidad (…)”.

Respecto al “equipamiento de futbol y cuota de

inscripción” la naturaleza de esta “concesión” tiene un

marcado carácter de liberalidad por ello entendemos que no

constituye salario. La Sentencia del TSJ de Madrid de

fecha 24.06.2009 (JUR. 2010/299829) resuelve un

supuesto próximo que es la utilización del gimnasio de título

gratuito. La citada Sentencia entiende que no constituye

salario.

19. FECHA LIMITE COMUNICACIÓN Y LIQUIDACIÓN SIN

RECARGOS DE LOS NUEVOS CONCEPTOS

35

Los empresarios deberán comunicar a la TGSS en cada

periodo de liquidación el importe de todos los conceptos

retributivos abonados a los trabajadores, con independencia

de su inclusión o no en la base de cotización y aunque

resulten de aplicación bases únicas.

Para dar cumplimiento a lo anterior, la TGSS ha diseñado un

nuevo fichero denominado “Conceptos Retributivos

Abonados” (CRA) que se deberá remitir a través del sistema

RED, en el que las empresas deberán suministrar

mensualmente la información sobre los conceptos

retributivos abonados determinantes de la cotización

realizada durante dicho mes.

Con esta obligación se fiscalizara si las empresas están

cotizando los nuevos conceptos retributivos.

20. CUADRO COMPARATIVO

Cuadro comparativo modificación artículo 109 de la LGSS

Redacción anterior Redacción actual

1. La base de cotización para

1. La base de cotización para

36

todas las contingencias y situaciones amparadas por la acción protectora del Régimen General, incluidas las de accidente de trabajo y enfermedad profesional, estará constituida por la remuneración total, cualquiera que sea su forma o denominación, que con carácter mensual tenga derecho a percibir el trabajador o asimilado, o la que efectivamente perciba de ser ésta superior, por razón del trabajo que realice por cuenta ajena.

Las percepciones de vencimiento superior al mensual se prorratearán a lo largo de los doce meses del año.

Las percepciones correspondientes a vacaciones anuales devengadas y no disfrutadas y que sean retribuidas a la finalización de la relación laboral serán objeto de liquidación y cotización complementaria a la del mes de la extinción del contrato. La liquidación y cotización complementaria comprenderán los días de duración de las vacaciones, aun cuando alcancen también el siguiente mes natural o se inicie una nueva relación laboral durante los mismos, sin prorrateo alguno y con aplicación, en su caso, del tope máximo de cotización correspondiente al mes o meses que resulten afectados.

No obstante lo establecido en el párrafo anterior, serán aplicables las normas generales de cotización en los términos que reglamentariamente se determinen cuando, mediante ley o en ejecución de la misma, se establezca que la remuneración del trabajador debe incluir, conjuntamente con el salario, la parte

todas las contingencias y situaciones amparadas por la acción protectora del Régimen General, incluidas las de accidente de trabajo y enfermedad profesional, estará constituida por la remuneración total, cualquiera que sea su forma o denominación, tanto en metálico como en especie, que con carácter mensual tenga derecho a percibir el trabajador o asimilado, o la que efectivamente perciba de ser ésta superior, por razón del trabajo que realice por cuenta ajena.

Las percepciones de vencimiento superior al mensual se prorratearán a lo largo de los doce meses del año.

Las percepciones correspondientes a vacaciones anuales devengadas y no disfrutadas y que sean retribuidas a la finalización de la relación laboral serán objeto de liquidación y cotización complementaria a la del mes de la extinción del contrato. La liquidación y cotización complementaria comprenderán los días de duración de las vacaciones, aun cuando alcancen también el siguiente mes natural o se inicie una nueva relación laboral durante los mismos, sin prorrateo alguno y con aplicación, en su caso, del tope máximo de cotización correspondiente al mes o meses que resulten afectados.

No obstante lo establecido en el párrafo anterior, serán aplicables las normas generales de cotización en los términos que reglamentariamente se determinen cuando, mediante ley o en ejecución de la misma, se establezca que la remuneración del trabajador debe incluir, conjuntamente con el salario, la parte proporcional

37

proporcional correspondiente a las vacaciones devengadas.

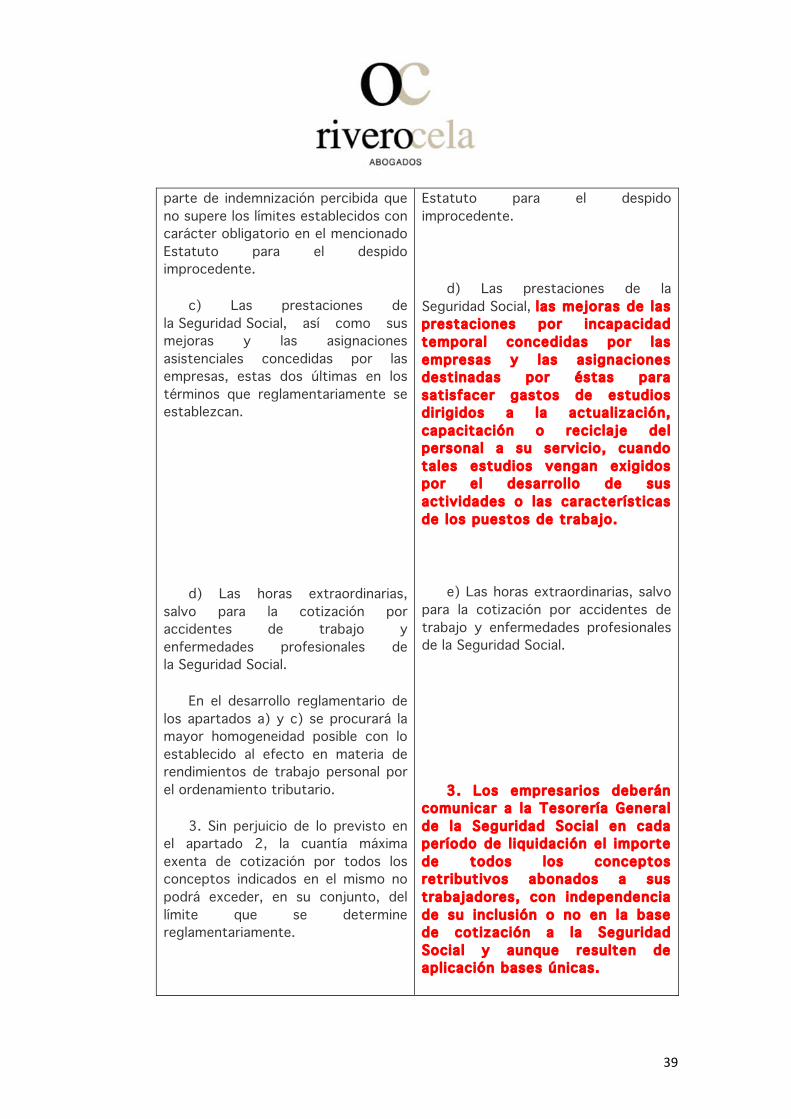

2. No se computarán en la base de cotización los siguientes conceptos:

a) Las dietas y asignaciones para gastos de viaje, gastos de locomoción, cuando correspondan a desplazamientos del trabajador fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto, así como los pluses de transporte urbano y de distancia por desplazamiento del trabajador desde su domicil io al centro de trabajo habitual, con la cuantía y alcance que reglamentariamente se establezcan.

b) Las indemnizaciones por fallecimiento y las correspondientes a traslados, suspensiones y despidos.

correspondiente a las vacaciones devengadas.

2. Únicamente no se computarán en la base de cotización los siguientes conceptos:

a) Las asignaciones para gastos de locomoción del trabajador que se desplace fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto, cuando util ice medios de transporte público, siempre que el importe de dichos gastos se justif ique mediante factura o documento equivalente.

b) Las asignaciones para gastos de locomoción del trabajador que se desplace fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto, no comprendidos en el apartado anterior, así como para gastos normales de manutención y estancia generados en municipio distinto del lugar del trabajo habitual del perceptor y del que constituya su residencia, en la cuantía y con el alcance previstos en la normativa estatal reguladora del Impuesto sobre la Renta de la Personas Físicas.

c) Las indemnizaciones por fallecimiento y las correspondientes a traslados, suspensiones y despidos.

Las indemnizaciones por

38

Las indemnizaciones por fallecimiento y las correspondientes a traslados y suspensiones estarán exentas de cotización hasta la cuantía máxima prevista en norma sectorial o convenio colectivo aplicable.

Las indemnizaciones por despido o cese del trabajador estarán exentas, en la cuantía establecida con carácter obligatorio en la Ley del Estatuto de los Trabajadores, en su normativa de desarrollo o, en su caso, en la normativa reguladora de la ejecución de sentencias, sin que pueda considerarse como tal la establecida en virtud de convenio, pacto o contrato.

Cuando se extinga el contrato de trabajo con anterioridad al acto de conciliación, estarán exentas las indemnizaciones por despido que no excedan de la que hubiera correspondido en el caso de que éste hubiera sido declarado improcedente, y no se trate de extinciones de mutuo acuerdo en el marco de planes o sistemas colectivos de bajas incentivadas.

Sin perjuicio de lo dispuesto en los párrafos anteriores, en los supuestos de despido o cese como consecuencia de despidos colectivos, tramitados de conformidad con lo dispuesto en el artículo 51 de la Ley del Estatuto de los trabajadores, o producidos por las causas previstas en la letra c) del artículo 52 de la citada Ley, siempre que en ambos casos se deban a causas económicas, técnicas, organizativas, de producción o por fuerza mayor, quedará exenta la

fallecimiento y las correspondientes a traslados y suspensiones estarán exentas de cotización hasta la cuantía máxima prevista en norma sectorial o convenio colectivo aplicable.

Las indemnizaciones por despido o cese del trabajador estarán exentas, en la cuantía establecida con carácter obligatorio en la Ley del Estatuto de los Trabajadores, en su normativa de desarrollo o, en su caso, en la normativa reguladora de la ejecución de sentencias, sin que pueda considerarse como tal la establecida en virtud de convenio, pacto o contrato.

Cuando se extinga el contrato de trabajo con anterioridad al acto de conciliación, estarán exentas las indemnizaciones por despido que no excedan de la que hubiera correspondido en el caso de que éste hubiera sido declarado improcedente, y no se trate de extinciones de mutuo acuerdo en el marco de planes o sistemas colectivos de bajas incentivadas.

Sin perjuicio de lo dispuesto en los párrafos anteriores, en los supuestos de despido o cese como consecuencia de despidos colectivos, tramitados de conformidad con lo dispuesto en el artículo 51 de la Ley del Estatuto de los trabajadores, o producidos por las causas previstas en la letra c) del artículo 52 de la citada Ley, siempre que en ambos casos se deban a causas económicas, técnicas, organizativas, de producción o por fuerza mayor, quedará exenta la parte de indemnización percibida que no supere los límites establecidos con carácter obligatorio en el mencionado

39

parte de indemnización percibida que no supere los límites establecidos con carácter obligatorio en el mencionado Estatuto para el despido improcedente.

c) Las prestaciones de la Seguridad Social, así como sus mejoras y las asignaciones asistenciales concedidas por las empresas, estas dos últimas en los términos que reglamentariamente se establezcan.

d) Las horas extraordinarias, salvo para la cotización por accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

En el desarrollo reglamentario de los apartados a) y c) se procurará la mayor homogeneidad posible con lo establecido al efecto en materia de rendimientos de trabajo personal por el ordenamiento tributario.

3. Sin perjuicio de lo previsto en el apartado 2, la cuantía máxima exenta de cotización por todos los conceptos indicados en el mismo no podrá exceder, en su conjunto, del límite que se determine reglamentariamente.

Estatuto para el despido improcedente.

d) Las prestaciones de la Seguridad Social, las mejoras de las prestaciones por incapacidad temporal concedidas por las empresas y las asignaciones destinadas por éstas para satisfacer gastos de estudios dirigidos a la actualización, capacitación o reciclaje del personal a su servicio, cuando tales estudios vengan exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo.

e) Las horas extraordinarias, salvo para la cotización por accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

3. Los empresarios deberán comunicar a la Tesorería General de la Seguridad Social en cada período de l iquidación el importe de todos los conceptos retributivos abonados a sus trabajadores, con independencia de su inclusión o no en la base de cotización a la Seguridad Social y aunque resulten de aplicación bases únicas.

40

4. No obstante lo dispuesto en el apartado 2.d), el Ministerio de Empleo y Seguridad Social podrá establecer el cómputo de las horas extraordinarias, ya sea con caráctergeneral, ya sea por sectores laborales en los que la prolongación de la jornada sea característica de su actividad.

4. No obstante lo dispuesto en el apartado 2.e), el Ministerio de Empleo y Seguridad Social podrá establecer el cómputo de las horas extraordinarias, ya sea con carácter general, ya sea por sectores laborales en los que la prolongación de la jornada sea característica de su actividad.

Todo lo anterior constituye nuestro criterio sobre el tema

informado el cual sometemos gustosamente a cualquier otro mejor

fundado en Derecho.

Madrid, Abril de 2014.

Fdo: Rivero Cela Abogados