Embed Size (px)

DESCRIPTION

Informe Financiero y Comercial No. 280 07122012

Citation preview

Planeación ® 2012

CONTENIDO

1. ACTUALIDAD........................................................................................................... 2 1.1 El crédito de consumo es el de mayor demanda ........................................................... 2 1.2 Los créditos colocados por el sector cooperativo suman unos $11,4 billones .................... 3 2. ENTORNO ECONÓMICO ............................................................................................ 4 2.1 Indicadores (Noviembre 30 2012 – Diciembre 07 2012, TRM $1,803.69) ........................ 4 2.2 Mercado Cambiario y Accionario ................................................................................. 4 3. GESTIÓN COMERCIAL .............................................................................................. 5 3.1 Número de Clientes .................................................................................................. 5 3.2 Tarjeta Debito ......................................................................................................... 6 3.3 Nómina Empleado Público y Empresarial ..................................................................... 6 3.4 Número de Productos ............................................................................................... 7 3.5 Saldos de Productos y Variaciones.............................................................................. 7 3.6 Crecimiento ............................................................................................................. 7 4. GESTIÓN FINANCIERA ............................................................................................. 8 4.1 Otorgamiento .......................................................................................................... 8 5. GESTIÓN DE CONTROL ............................................................................................ 9 5.1 Tips De Seguridad .................................................................................................... 9 5.2 El Muro ................................................................................................................... 9 6. ANEXOS ................................................................................................................ 11 6.1 Crecimiento detallado de la semana .......................................................................... 11 6.2 Evolución de saldos ................................................................................................. 12 6.3 N° de Beneficiarios Emp. Públicos y Nómina (Detallado por Oficinas) ............................. 13 6.4 N° de Clientes (Detallado por Oficinas) ...................................................................... 14

Planeación ® 2012

1. ACTUALIDAD

1.1 El crédito de consumo es el de mayor demanda FUENTE: Portafolio

PUBLICADA: Diciembre 02 de 2012

Casi seis millones de personas tienen uno hoy y representan el 72 % de todos los

deudores del sistema financiero.

El crédito de consumo, pese a ser el más costoso del mercado, con tasas promedio de 30,4 por

ciento anual para tarjetas de crédito, sigue siendo el de mayor demanda de los colombianos.

Prueba de esto es que hoy cerca de seis millones de personas han tomado un crédito de

consumo para comprar vehículo y electrodomésticos, financiar unas vacaciones o pagarse sus

estudios, entre otros gastos.

Esta situación ha llevado a que ese número de colombianos le esté debiendo a la banca 68

billones de pesos, un monto que creció en el último año a un ritmo anual del 22 por ciento,

según revela un informe de la Superintendencia Financiera.

A pesar de que esos seis millones de personas son el 72 por ciento de todos los deudores del

sistema financiero, no son las que más le deben al mismo.

Es más, el saldo de los créditos del 58,3 por ciento de esos individuos está por debajo de los

cinco millones de pesos, el 13,3 por ciento oscila entre 5 y 10 millones, el 27,3 por ciento,

entre 10 y 100 millones y solo un 1,1 por ciento está por encima de los 100 millones.

Quienes más le adeudan al sector financiero son aquellas personas naturales y jurídicas que

han acudido al crédito comercial o corporativo.

El saldo de la cartera allí supera los 143 billones de pesos y está concentrado en cerca de

400.000 deudores.

Esta situación obedece a que los montos demandados por esta vía son bastante elevados por

cuanto las empresas requieren recursos para capital de trabajo, planes de expansión o nuevas

inversiones.

El informe de la Superfinanciera destaca que los 100 principales deudores (del total del

sistema) están en esta cartera, la cual representa el 60,8 por ciento del valor total de recursos

colocados en el mercado y que ascendía a 228,8 billones de pesos a junio pasado, fecha que

se tomó como base para elaborar el análisis.

Para la mayoría de deudores de esta cartera (44,7 por ciento), los saldos de sus créditos no

superan los 10 millones de pesos, mientras que para el 36,2 por ciento estos se encuentran en

un rango de entre 10 y 100 millones de pesos.

“Es de destacar cómo la mayor parte de las empresas que tienen créditos con el sistema

financiero presentan niveles de deuda relativamente bajos, mientras que los 100 principales

deudores asociados a esta modalidad explican el 30 por ciento del saldo total de la misma”,

indica la Superfinanciera.

Los microempresarios también muestran un nivel de endeudamiento bajo y el grueso de los

cerca de 1,4 millones que en este momento tienen contratado un préstamo con la banca, esto

es, el 68,7 por ciento, tienen saldos inferiores a los cinco millones de pesos, debido a los

Planeación ® 2012

límites establecidos en esta cartera, cuyos créditos no pueden exceder los 120 salarios

mínimos mensuales legales vigentes.

En vivienda, de los 565.716 deudores con que cuenta la banca en la actualidad, el 45,2 por

ciento mantiene saldos en sus créditos entre 20 y 60 millones de pesos, mientras que el 40,4

por ciento está por debajo de los 20 millones.

1.2 Los créditos colocados por el sector cooperativo suman unos $11,4 billones FUENTE: La Republica

PUBLICADA: Diciembre 07 de 2012

De acuerdo con un informe de la Confederación de Cooperativas de Colombia, Confecoop, el

sector suma créditos por cerca de $11,4 billones, un monto con el que se ven beneficiados

más de 3,6 millones de colombianos.

La entidad reveló que dentro de este monto los créditos de consumo son los más

representativos. Según cifras del gremio, el 13,59% de este tipo de crédito en el país son

otorgados por el sector cooperativo, con equivalentes cercanos a los $9 billones.

Por otro lado, se reveló que las cooperativas se han venido especializando en mercados que

son altamente inclusivos, como el microcrédito empresarial. En el último año, el microcrédito

creció un 30,6%, logrando una participación del 8,82% en el total de estos créditos colocados

por el mercado financiero nacional.

Las cooperativas con servicio de crédito son entidades que apoyan directamente la economía

familiar; muestra de ello es el promedio de crédito, el cual se sitúa en $5,5 millones de pesos y

el promedio de aporte social, que es de $890.000.

Estos factores influyen en indicadores como el de cartera vencida, que en estos momentos se

sitúa en 3,1%, mejor que el registrado por el sistema financiero que para el mismo corte es de

3,8%. En créditos de consumo el indicador de las cooperativas es 3,2%, mientras que para el

sistema es del 5%.

De acuerdo con la presidenta ejecutiva del gremio, Clemencia Dupont, en el último año

184.000 personas se vincularon a las cooperativas que tienen servicio de crédito, las cuales

han avanzado en cobertura llegando a 30 departamentos, a través de una red de 2.271

oficinas.

Finalmente, Dupont señaló que para el próximo año se dará una expansión de la actividad

crediticia, que para el sector cooperativo representará nuevas oportunidades para poder

posicionarse como actor principal en materia de inclusión financiera.

Planeación ® 2012

2. ENTORNO ECONÓMICO

2.1 Indicadores (Noviembre 30 2012 – Diciembre 07 2012, TRM $1,803.69)

DTF Diciembre 04(a)/ 2012 – Diciembre 10(b) /2012

Fuente: Superfinanciera /Tasas promedio ponderadas diarias

(Diciembre 03 /2012 – Diciembre 07 /2012).

(*) Depósitos de Ahorro Activos – Persona Natural (FINANCIERA JURISCOOP) Tasa a 30 días corresponde a CDAT

2.2 Mercado Cambiario y Accionario

Al cierre de la jornada del 07 de diciembre se

observó una apreciación del peso colombiano

frente al dólar, reflejado en la variacion

negativa que tuvo la TRM de 0.78% con

respecto a la semana inmediatamente anterior.

De esta manera, la TRM se cotizo en 1,803.69,

registrando por encima del dólar interbancario

que cerró en 1,799.5 pesos.

El mercado de valores colombiano, al cierre de

la jornada del 07 de diciembre registró

DIAS Capt CDT A. Vista Act

NOMBRE ENTIDAD 30 60 90 180 360 >360 Of Tes P. N. P. J.

BANCO DE BOGOTA 0.00 3.27 5.40 5.36 5.38 5.75 5.38 6.72 1.39 4.62

BANCO POPULAR S.A. 0.00 0.00 4.58 4.71 4.89 0.00 4.63 0.00 2.03 2.02

BANCO CORPBANCA S.A. 2.33 1.97 3.61 5.87 6.00 6.36 4.71 6.12 1.32 1.32

BANCOLOMBIA S.A. 0.40 0.50 5.39 5.70 5.71 6.38 4.58 6.11 1.27 4.43

SCOTIABANK COLOMBIA S.A 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 1.53

CITIBANK 1.11 1.09 5.56 5.93 6.13 6.14 5.68 5.63 2.13 2.28

HSBC COLOMBIA S.A. 2.54 0.00 5.66 5.92 5.70 6.30 5.73 0.00 1.21 1.64

BANCO GNB SUDAMERIS S.A. 2.68 2.00 6.00 6.69 5.80 6.32 5.96 6.27 1.43 5.67

BBVA COLOMBIA 1.00 1.20 4.83 5.13 4.85 1.88 4.58 4.70 0.89 1.43

HELM BANK S.A. 2.65 2.69 5.47 6.03 6.11 5.91 5.64 5.95 1.71 4.88

OCCIDENTE 0.47 1.85 5.29 5.22 5.07 5.37 5.04 5.65 2.89 4.51

BANCO CAJA SOCIAL BCSC 1.00 1.28 4.45 5.02 5.40 4.40 4.41 5.78 0.15 4.10

DAVIVIENDA S.A. 0.01 1.78 4.81 4.76 5.46 5.74 4.78 5.69 0.30 3.96

RED MULTIBANCA COLPATRIA S.A. 0.00 0.10 5.15 4.92 0.10 5.74 5.00 0.00 3.42 5.01

BANCO AGRARIO DE COLOMBIA S.A. 0.61 0.62 2.89 4.06 4.25 4.29 3.04 0.00 1.05 2.13

AV VILLAS 0.00 0.00 4.63 5.14 4.64 5.44 4.94 6.13 0.59 1.03

BANCO PROCREDIT COLOMBIA 0.00 4.17 5.23 4.61 4.97 0.00 5.38 6.39 1.73 3.08

BANCAMIA 3.29 4.39 5.06 5.56 5.86 5.73 4.73 6.32 3.34 3.51

BANCO WWB S.A. 0.00 4.00 5.57 6.19 6.45 6.87 5.94 5.80 1.98 0.64

BANCO COOMEVA S.A BANCOOMEVA 1.75 3.00 5.95 6.20 6.38 6.65 5.92 0.00 1.36 1.47

BANCO FINANDINA S.A. 1.29 1.90 4.30 5.47 2.00 6.71 6.00 6.81 5.44 5.39

BANCO FALABELLA 3.86 4.92 5.74 6.09 6.26 6.13 5.63 5.61 1.63 0.00

BANCO PICHINCHA S.A. 1.02 2.33 5.62 6.17 6.34 6.52 5.95 6.38 0.56 4.92

FINAMERICA S.A. 1.83 2.33 5.29 5.90 6.10 5.90 6.28 5.24 2.24 5.95

GIROS Y FINANZAS S.A. C.F.C. 1.85 2.23 6.08 6.68 7.03 7.50 5.87 0.00 0.71 3.93

FACTORING BANCOLOMBIA S.A. 0.40 0.50 5.32 5.73 5.62 0.00 4.93 6.17 0.00 0.00

CONFINANCIERA S.A. 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

SERFINANSA S.A. 3.02 3.10 6.50 7.00 7.47 7.41 6.91 0.00 0.00 0.00

COMPA?IA DE FINANCIAMIENTO TUYA S.A 5.67 0.00 5.84 6.27 6.49 6.70 6.30 6.24 0.00 0.00

G.M.A.C. COLOMBIA S.A. 0.00 0.00 0.00 0.00 0.00 6.28 0.00 5.32 0.00 0.00

INTERNACIONAL S.A. 0.00 0.00 4.41 6.08 5.98 6.86 6.22 0.00 3.17 3.79

MACROFINANCIERA S.A. 2.61 3.25 0.00 5.50 6.92 7.23 6.35 0.00 3.00 3.00

COLTEFINANCIERA S.A. 2.51 2.18 6.12 6.82 7.07 7.54 6.58 0.00 4.60 4.80

LEASING CORFICOLOMBIANA 2.79 0.00 0.00 6.14 6.09 6.85 5.97 6.27 0.00 0.00

LEASING BOLIVAR S.A. 1.00 0.00 5.26 5.88 6.14 6.49 6.13 0.00 0.00 0.00

LEASING BANCOLOMBIA CFC 0.40 0.50 5.42 5.67 5.94 5.94 5.34 6.02 0.00 0.00

LEASING BANCOLDEX S.A. 0.00 0.00 0.00 0.00 0.00 6.56 0.00 6.16 0.00 0.00

DANN REGIONAL S.A. 3.12 3.15 5.99 6.41 6.79 7.48 6.47 0.00 0.00 0.00

PAGOS INTERNACIONALES 0.51 2.52 5.59 6.27 6.59 0.00 5.39 0.00 4.79 0.00

COOPCENTRAL LTDA 2.55 4.25 5.27 5.77 6.40 5.20 5.92 0.00 0.12 3.11

BANCO DEL COMERCIO EXTERIOR S.A. 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

COOPERATIVA FINANCIERA DE ANTIOQUIA 3.03 2.68 4.48 5.00 5.21 5.78 4.60 0.00 1.07 1.93

COOP FINANC EMPRESAS PUBL COOFINEP 2.60 3.24 5.40 5.73 6.07 8.24 5.63 0.00 2.44 2.77

COTRAFA COOPERATIVA FINANCIERA 2.50 2.50 6.12 6.92 7.75 8.26 6.27 0.00 1.23 1.01

CONFIAR COOPERATIVA FINANCIERA 2.22 3.00 4.37 5.81 6.63 1.61 5.14 0.00 1.00 1.00

FINANCIERA JURISCOOP COOPERATIVA FI 0.00 1.64 5.54 6.02 6.51 6.97 4.85 6.63 1.38 4.46

BANCOS 0.78 1.59 5.07 5.62 6.06 6.47 5.05 6.16 1.15 3.82

CORPORACIONES FINANCIERAS 0.00 0.00 3.54 4.86 4.86 6.53 4.84 5.86 2.54 5.57

COMPAÑIAS DE FINANCIAMIENTO COMERCIAL 0.62 0.83 5.49 5.95 6.34 6.56 5.73 6.05 1.93 4.68

ORGANISMO COOP. GRADO SUPERIOR 2.55 4.25 5.27 5.77 6.40 5.20 5.92 0.00 0.12 3.11

INSTITUCIONES OFICIALES ESPECIALES 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

COOPERATIVAS FINANCIERAS 2.45 2.64 5.41 6.17 7.08 8.01 5.56 6.63 1.19 2.43

TOTAL SISTEMA 0.91 1.60 5.16 5.74 6.21 6.50 5.24 6.16 1.15 3.83

Indicadores 07-dic-12 30-nov-12 Var

TRM 1,803.69 1,817.93 -14.24 -0.78%

Euro 2,339.41 2,358.80 -19.39 -0.82%

DTF - 90 días 5.15% (b) 5.34% (a) -0.19% -3.56%

Prime 3.25% 3.25% 0.00% 0.00%

Libor (6 meses) 0.524% 0.527% 0.00% -0.57%

IGBC 14,426.74 14,165.02 261.72 1.85%

COLCAP 1,800.19 1,759.53 40.66 2.31%

Dow Jones 13,155.13 13,025.58 129.55 0.99%

%

DIC 07/20121,803.69

1,550

1,600

1,650

1,700

1,750

1,800

1,850

1,900

1,950

2,000

2,050

2,100

dic-09 ago-10 abr-11 dic-11 ago-12

TRM - Evolución Mensual

IGBC DIC-07/2012

14,426.74

COLCAPDIC-07/2012

1,800.19

1,000

1,100

1,200

1,300

1,400

1,500

1,600

1,700

1,800

1,900

2,000

8,000

9,000

10,000

11,000

12,000

13,000

14,000

15,000

16,000

17,000

ene-10 sep-10 may-11 ene-12 sep-12

CO

LCA

P

IGC

B

IGBC - COLCAP Últimos MesesIGBC COLCAP

Planeación ® 2012

variaciones positivas en contraste con el comportamiento de los principales índices bursátiles

de EEUU. De esta manera, el IGBC presentó una valorización de 1.85% frente a la semana

inmediatamente anterior del 30 de noviembre, cerrando en 14,426.74 puntos, así mismo el

índice Colcap presento variación positiva de 2.31% respecto al último cierre semanal, tras

ubicarse en 1,800.19 puntos.

El volumen negociado al cierre de la jornada fue de 142.57 mil millones de pesos.

Tasas de Interés – Usura – DTF

3. GESTIÓN COMERCIAL

3.1 Número de Clientes

Ver Anexo, Detallado de Cumplimiento de todas las Oficinas.

El N° de Clientes a la fecha, considera también actualmente lo clientes que tienen productos activos e inactivos. Ya no se realiza la

homologación de identificación a 9 dígitos donde existían casos de un mismo cliente grabado registra diferentes identificaciones (Ej: Nit con dígito, Nit Sin digito). Nota: El N° de Clientes Asociados corresponde a la marcación de los Clientes con producto en Financiera

Juriscoop que aparecen en la base oficial de Asociados al cierre del pasado 31 de octubre de 2012.

25.92 24.2122.97 22.41 21.32 23.42 26.5427.95 29.09 29.88 30.78 31.29 31.34

33.93 33.93 33.93 33.9336.89

39.8944.00

48.50 50.18 50.18 50.18 50.1853.45

Oct 01 - Dic31 2009

Ene 01- Mar31 2010

Abr 01- Jun30 2010

Jul 01 - Sep30 2010

Oct 01 - Dic31 2010

Ene 01- Mar31 2011

Abr 01- Jun30 2011

Jul 01 - Sep30 2011

Ocbre 01 -Dcbre 31

2011

Enero 01-Marzo 31

2012

Abril 01-Junio 30

2012

Jul 01 - Sep30 2012

Ocbre 01 -Dcbre 31

2012 y Ocbre01 2012 -Sepbre 30

2013

0.00

10.00

20.00

30.00

40.00

50.00

60.00

Tasa de Interés Crédito de Consumo (SUPERINTENDENCIA)

Usura Consumo y Ordinario (1.5*BC)

Usura Microcrédito (1.5*BC)

Dic 2010

3.47

DIC 07/2012

5.15

3.30

3.80

4.30

4.80

5.30

5.80

6.30

dic/10 may/11 oct/11 mar/12 ago/12

DTF (90 Días) - Año 2012

ID Oficina Cliente NombreCliente No

Asociado

Cliente

AsociadoTotal

Clientes No

Asociados

Cliente

AsociadoTotal Cliente

Cliente

AsociadoTotal

53 Tesorería 11745 36 11,781 6,014 20 6,034 195.3% 178.2% 195.2%

56 B\quilla Centro 619 554 1,173 849 342 1,190 72.9% 162.2% 98.6%

27 Pasto 371 816 1,187 423 857 1,280 87.6% 95.2% 92.7%

31 Quibdó 1102 693 1,795 1,368 613 1,981 80.6% 113.0% 90.6%

28 Pereira 548 638 1,186 758 591 1,348 72.3% 108.0% 88.0%

11 B\manga 995 849 1,844 1,613 806 2,418 61.7% 105.4% 76.3%

13 Cali 1379 1136 2,515 2,149 1,223 3,373 64.2% 92.9% 74.6%

15 Cúcuta 1571 1050 2,621 2,679 917 3,596 58.6% 114.5% 72.9%

9 Bogotá - Tribunales 1380 723 2,103 2,173 812 2,985 63.5% 89.1% 70.5%

8 Bogotá - Galerías 2759 1240 3,999 4,460 1,422 5,882 61.9% 87.2% 68.0%

0 Financiera Juriscoop 48,077 26,833 74,910 59,104 27,234 86,338 81.3% 98.5% 86.8%

Base de Comparación para cruce Asociados Octubre de 2012 - Contiene Clientes con Productos Inactivos

5 con menor

aporte al

cumplimiento

Diciembre 07 de 2012 Metas Cumplimiento

5 con mayor

aporte al

cumplimiento

Planeación ® 2012

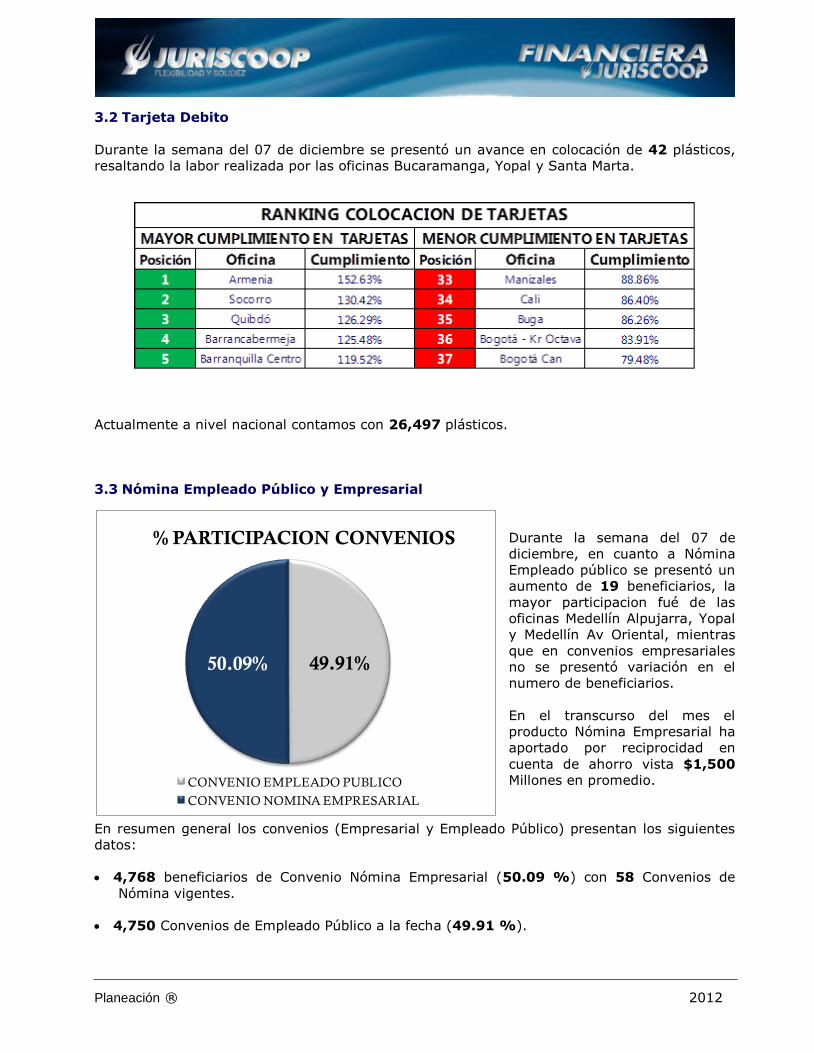

3.2 Tarjeta Debito

Durante la semana del 07 de diciembre se presentó un avance en colocación de 42 plásticos,

resaltando la labor realizada por las oficinas Bucaramanga, Yopal y Santa Marta.

Actualmente a nivel nacional contamos con 26,497 plásticos.

3.3 Nómina Empleado Público y Empresarial

Durante la semana del 07 de

diciembre, en cuanto a Nómina

Empleado público se presentó un

aumento de 19 beneficiarios, la

mayor participacion fué de las

oficinas Medellín Alpujarra, Yopal

y Medellín Av Oriental, mientras

que en convenios empresariales

no se presentó variación en el

numero de beneficiarios.

En el transcurso del mes el

producto Nómina Empresarial ha

aportado por reciprocidad en

cuenta de ahorro vista $1,500

Millones en promedio.

En resumen general los convenios (Empresarial y Empleado Público) presentan los siguientes

datos:

4,768 beneficiarios de Convenio Nómina Empresarial (50.09 %) con 58 Convenios de

Nómina vigentes.

4,750 Convenios de Empleado Público a la fecha (49.91 %).

49.91%50.09%

% PARTICIPACION CONVENIOS

CONVENIO EMPLEADO PUBLICO

CONVENIO NOMINA EMPRESARIAL

Planeación ® 2012

3.4 Número de Productos

3.5 Saldos de Productos y Variaciones

3.6 Crecimiento

N° Clientes N° Productos % Prof-Clientes N° Clientes N° Productos % Prof-Clientes

Cartera 35,163 49,057 46.94% Depósitos 61,327 84,529 81.87%

N° Clientes N° Prductos % Prof-Clientes N° Clientes N° Prductos % Prof-Clientes

Comercial 302 406 0.40% A Termino 4,127 6,441 5.51%

Consumo 34,445 48,233 45.98% Ahorro Vista 55,171 55,729 73.65%

Microcrédito 359 359 0.48% Programado 9,062 9,867 12.10%

Vivienda 59 59 0.08% Permanente 12,489 12,492 16.67%

Año Ant. Mes Ant. Semana Ant. Actual

Producto 31-dic-11 30-nov-12 29-nov-12 07-dic-12 31-dic-11 30-nov-12 29-nov-12 31-dic-11 30-nov-12 29-nov-12

Cartera 404,363 471,457 466,574 470,965 66,603 -491 4,392 16.47% -0.10% 0.94%

Consumo 315,865 380,124 374,821 378,852 62,987 -1,272 4,031 19.94% -0.33% 1.08%

Comercial 76,811 81,657 82,011 82,489 5,678 832 478 7.39% 1.02% 0.58%

Microcrédito 11,252 9,404 9,471 9,354 -1,898 -50 -117 -16.87% -0.54% -1.23%

Vivienda 434 271 271 270 -164 -1 -1 -37.71% -0.27% -0.34%

Depósitos 270,612 356,536 357,327 348,961 78,349 -7,575 -8,365 28.95% -2.12% -2.34%

A Termino 208,426 293,147 297,490 291,186 82,759 -1,962 -6,305 39.71% -0.67% -2.12%

A la Vista 42,387 42,854 39,513 37,318 -5,069 -5,537 -2,195 -11.96% -12.92% -5.56%

Programado 7,706 8,084 7,915 7,954 247 -130 39 3.21% -1.61% 0.49%

Permanente 12,092 12,451 12,409 12,504 412 54 96 3.41% 0.43% 0.77%

Aportes 86,438 86,608 86,608 86,831 393 223 223 0.45% 0.26% 0.26%

Cartera 31-dic-11 30-nov-12 29-nov-12 07-dic-12 31-dic-11 30-nov-12 29-nov-12 31-dic-11 30-nov-12 29-nov-12

Red de Of. 401,312 410,552 407,369 410,307 8,995 -245 2,938 2.24% -0.06% 0.72%

Tesorería* 3,051 60,905 59,205 60,659 57,608 -247 1,453 1888.15% -0.40% 2.45%*Compras de Cartera

Depósitos 31-dic-11 30-nov-12 29-nov-12 07-dic-12 31-dic-11 30-nov-12 29-nov-12 31-dic-11 30-nov-12 29-nov-12

Red de Of. 230,035 255,634 253,123 249,655 19,620 -5,979 -3,468 8.53% -2.34% -1.37%

Tesorería 40,577 100,902 104,204 99,307 58,729 -1,596 -4,897 144.73% -1.58% -4.70%

Cifra

s e

n M

illones d

e $

VARIACIÓN

ABSOLUTA RESPECTO A:

SALDOS

PORCENTUAL RESPECTO A:

PORCENTUAL RESPECTO A:

ABSOLUTA RESPECTO A:

OFICINAS $ % OFICINAS $ %

Neiva 686 3.29% V\cencio -98 -0.73%

Bogotá - Tribunales 416 1.71% Buga -105 -2.57%

Valledupar 285 3.41% Bogotá - Galerías -127 -0.47%

Cúcuta 274 2.48% Armenia -131 -2.01%

Pereira 271 5.06% Pasto -275 -4.43%

CARTERA

5 Con Mayor Crecimiento 5 Con Menor Crecimiento

OFICINAS $ % OFICINAS $ %

Sincelejo 331 7.11% Pereira -217 -3.44%

Yopal 272 25.65% Ibagué -227 -3.42%

Bogotá - Centro 197 0.81% V\cencio -230 -7.35%

Pamplona 133 5.73% Popayán -234 -3.10%

Duitama 119 2.25% Bogotá - Galerías -2,979 -12.90%

DEPÓSITOS

5 Con Mayor Crecimiento 5 Con Menor Crecimiento

OFICINAS $ % OFICINAS $ %

Bogotá - Galerías 48 0.27% B\quilla Centro 1 0.40%

Cali 46 1.52% Sincelejo 1 0.04%

Pasto 35 1.08% Florencia 0 0.01%

Medellín - Laureles 34 0.65% Riohacha -8 -0.62%

Popayán 29 0.84% V\cencio -15 -0.63%

APORTES

5 Con Mayor Crecimiento 5 Con Menor Crecimiento

Planeación ® 2012

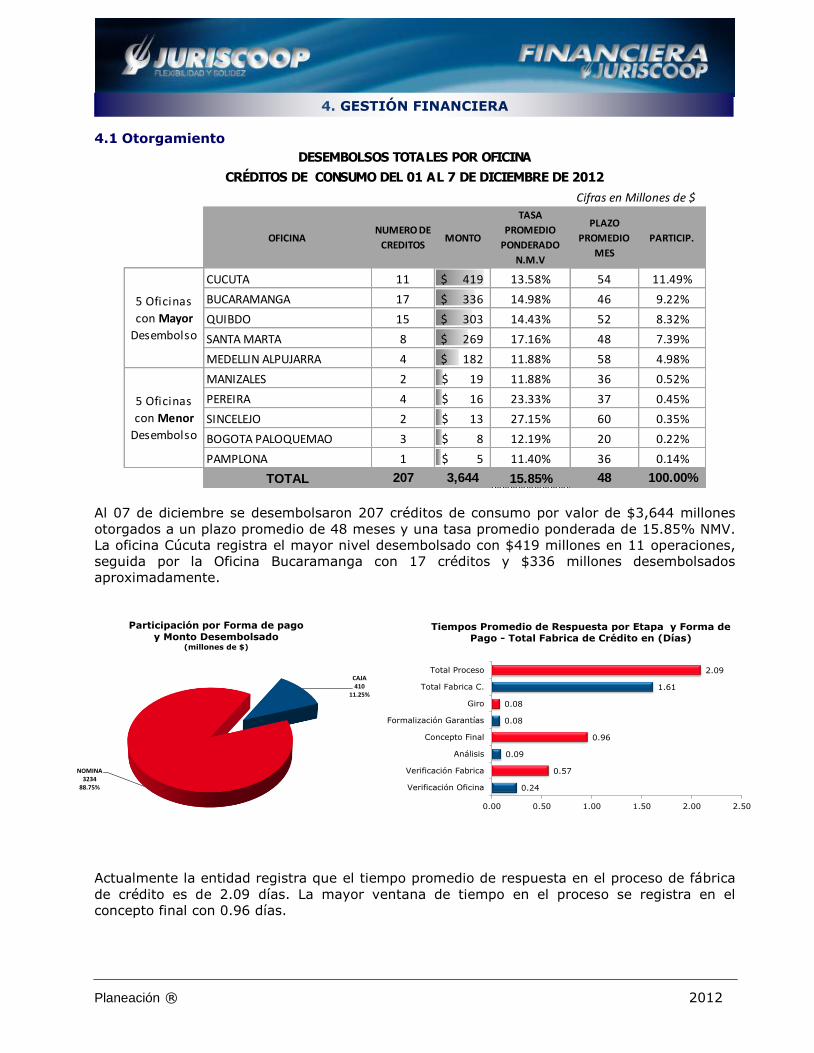

4. GESTIÓN FINANCIERA

4.1 Otorgamiento

Cifras en Millones de $

OFICINANUMERO DE

CREDITOS MONTO

TASA

PROMEDIO

PONDERADO

N.M.V

PLAZO

PROMEDIO

MES

PARTICIP.

CUCUTA 11 419$ 13.58% 54 11.49%

BUCARAMANGA 17 336$ 14.98% 46 9.22%

QUIBDO 15 303$ 14.43% 52 8.32%

SANTA MARTA 8 269$ 17.16% 48 7.39%

MEDELLIN ALPUJARRA 4 182$ 11.88% 58 4.98%

MANIZALES 2 19$ 11.88% 36 0.52%

PEREIRA 4 16$ 23.33% 37 0.45%

SINCELEJO 2 13$ 27.15% 60 0.35%

BOGOTA PALOQUEMAO 3 8$ 12.19% 20 0.22%

PAMPLONA 1 5$ 11.40% 36 0.14%

TOTAL 207 3,644 15.85% 48 100.00%

5 Oficinas

con Menor

Desembolso

DESEMBOLSOS TOTALES POR OFICINA

CRÉDITOS DE CONSUMO DEL 01 AL 7 DE DICIEMBRE DE 2012

5 Oficinas

con Mayor

Desembolso

Al 07 de diciembre se desembolsaron 207 créditos de consumo por valor de $3,644 millones

otorgados a un plazo promedio de 48 meses y una tasa promedio ponderada de 15.85% NMV.

La oficina Cúcuta registra el mayor nivel desembolsado con $419 millones en 11 operaciones,

seguida por la Oficina Bucaramanga con 17 créditos y $336 millones desembolsados

aproximadamente.

Actualmente la entidad registra que el tiempo promedio de respuesta en el proceso de fábrica

de crédito es de 2.09 días. La mayor ventana de tiempo en el proceso se registra en el

concepto final con 0.96 días.

CAJA410

11.25%

NOMINA3234

88.75%

Participación por Forma de pago y Monto Desembolsado

(millones de $)

0.24

0.57

0.09

0.96

0.08

0.08

1.61

2.09

0.00 0.50 1.00 1.50 2.00 2.50

Verificación Oficina

Verificación Fabrica

Análisis

Concepto Final

Formalización Garantías

Giro

Total Fabrica C.

Total Proceso

Tiempos Promedio de Respuesta por Etapa y Forma de Pago - Total Fabrica de Crédito en (Días)

Planeación ® 2012

5. GESTIÓN DE CONTROL

5.1 Tips De Seguridad

Recomendaciones de seguridad en la época navideña.

Algunas recomendaciones que debe tener en cuenta para evitar caer en las diferentes

modalidades de robo por internet en Navidad empleadas por los ciberdelincuentes:

Gratis nada de nada: Analice el remitente del mensaje recibido, el lenguaje usado y el

motivo del supuesto premio, por favor NO se deje deslumbrar.

No entregue información: Nunca escriba sus datos personales y/o familiares a través de

un correo de dudosa procedencia, muy probablemente es un mensaje fraudulento.

Digite usted mismo la dirección de internet: Escriba por sus propios medios en la barra

de direcciones de su navegador, la dirección del sitio al que desee entrar o de su banco en

caso de que quiera consultar su información financiera.

Desconfíe de los regalos propuestos: Siempre cuestione todos los mensajes que le

llegan a su correo. Como primera medida, aquellos no solicitados, con ofertas, mensajes en

inglés o extraños, deben ser eliminados de inmediato sin abrir; ni tampoco descargue

archivos que lleguen como supuesto regalo. Recuerde que la mejor defensa es no creer.

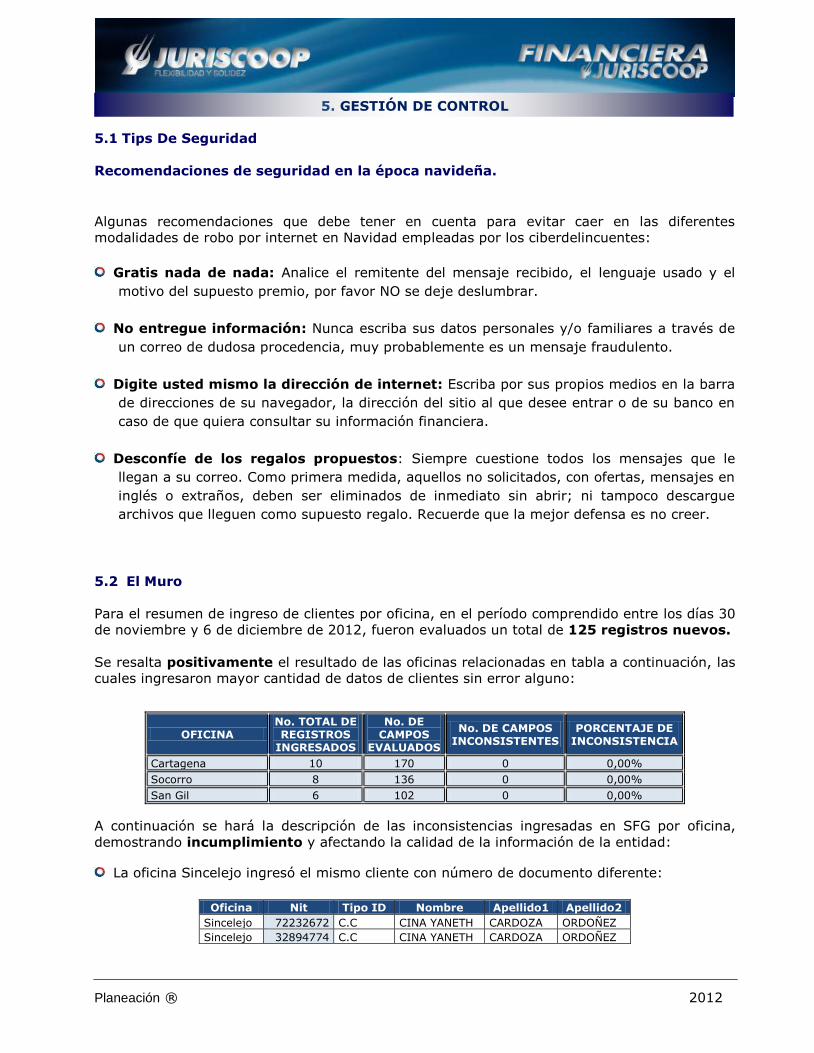

5.2 El Muro

Para el resumen de ingreso de clientes por oficina, en el período comprendido entre los días 30

de noviembre y 6 de diciembre de 2012, fueron evaluados un total de 125 registros nuevos.

Se resalta positivamente el resultado de las oficinas relacionadas en tabla a continuación, las

cuales ingresaron mayor cantidad de datos de clientes sin error alguno:

OFICINA No. TOTAL DE REGISTROS

INGRESADOS

No. DE CAMPOS

EVALUADOS

No. DE CAMPOS INCONSISTENTES

PORCENTAJE DE INCONSISTENCIA

Cartagena 10 170 0 0,00%

Socorro 8 136 0 0,00%

San Gil 6 102 0 0,00%

A continuación se hará la descripción de las inconsistencias ingresadas en SFG por oficina,

demostrando incumplimiento y afectando la calidad de la información de la entidad:

La oficina Sincelejo ingresó el mismo cliente con número de documento diferente:

Oficina Nit Tipo ID Nombre Apellido1 Apellido2

Sincelejo 72232672 C.C CINA YANETH CARDOZA ORDOÑEZ

Sincelejo 32894774 C.C CINA YANETH CARDOZA ORDOÑEZ

Planeación ® 2012

La oficina Pamplona ingresó tipo de identificación inconsistente respecto a fecha de

nacimiento de cliente:

Oficina Nit Tipo ID Fecha Nacimiento

Pamplona 96031411308 C.C 14/03/1996

La oficina Tunja ingresó fecha de expedición documento anterior a fecha de nacimiento:

Oficina Nit Tipo ID Fecha expedición Fecha Nacimiento

Tunja 40034383 C.C 19/11/1971 24/05/1991

La oficina Tunja ingresó fecha de nacimiento sin lugar respectivo:

Oficina Nit Fecha Nacimiento Lugar Nacimiento

Tunja 7175159 06/11/1978

Las oficinas a continuación ingresaron datos incompletos de ubicación (En caso de lugares

sin nomenclatura como veredas, se debe especificar con otros datos de ubicación, Ej:

Nombre finca, lote, manzana, etc.):

Oficina Nit Dirección Residencia Lugar Residencia

Tunja 40034383 0

Quibdó 79864376 BARRIO MONSERRATE SECT LA ESCUELA 27001000

Bucaramanga 28337023 CL 3 NO 16 19 SAN CRISTOBAL 0

Pereira 15908421 CONJUNTO CERRADO PINDANA CASA 44 0

Barranquilla _Centro 1140819367 CL 50 No. 19-09 0

Quibdó 54253136 CL 29 NO 4 43 0

Descritas las inconsistencias más notorias ingresadas al sistema, las cuales deben ser

corregidas inmediatamente, a continuación se presentan los porcentajes de incumplimiento por

oficina, respecto a la cantidad de clientes ingresados en la semana anterior:

OFICINA No. TOTAL DE REGISTROS

INGRESADOS

No. DE CAMPOS

EVALUADOS

No. DE CAMPOS INCONSISTENTES

PORCENTAJE DE INCONSISTENCIA

Tunja 5 85 5 5,88%

Pereira 1 17 1 5,88%

Pamplona 3 51 1 1,96%

Quibdó 7 119 2 1,68%

Sincelejo 8 136 2 1,47%

Barranquilla _Centro 4 68 1 1,47%

Bucaramanga 8 136 1 0,74%

TOTALES 125 2125 13 0,50%

Para todo tipo de inquietud y/o solicitud relacionada con la información de Muro - Contraloría,

favor remitir al correo [email protected]

Planeación ® 2012

6. ANEXOS

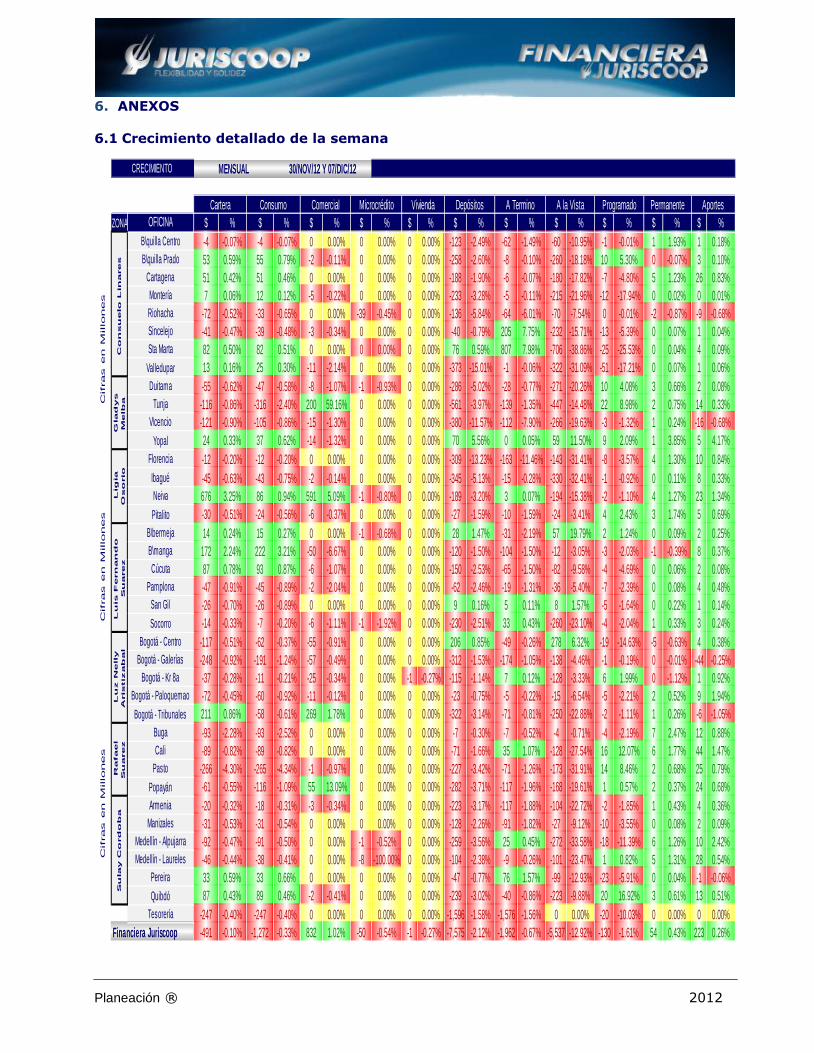

6.1 Crecimiento detallado de la semana

ZONA OFICINA $ % $ % $ % $ % $ % $ % $ % $ % $ % $ % $ %

B\quilla Centro -4 -0.07% -4 -0.07% 0 0.00% 0 0.00% 0 0.00% -123 -2.49% -62 -1.49% -60 -10.95% -1 -0.01% 1 1.93% 1 0.18%

B\quilla Prado 53 0.59% 55 0.79% -2 -0.11% 0 0.00% 0 0.00% -258 -2.60% -8 -0.10% -260 -18.18% 10 5.30% 0 -0.07% 3 0.10%

Cartagena 51 0.42% 51 0.46% 0 0.00% 0 0.00% 0 0.00% -188 -1.90% -6 -0.07% -180 -17.82% -7 -4.80% 5 1.23% 26 0.83%

Montería 7 0.06% 12 0.12% -5 -0.22% 0 0.00% 0 0.00% -233 -3.28% -5 -0.11% -215 -21.96% -12 -17.94% 0 0.02% 0 0.01%

Riohacha -72 -0.52% -33 -0.65% 0 0.00% -39 -0.45% 0 0.00% -136 -5.84% -64 -6.01% -70 -7.54% 0 -0.01% -2 -0.87% -9 -0.68%

Sincelejo -41 -0.47% -39 -0.48% -3 -0.34% 0 0.00% 0 0.00% -40 -0.79% 205 7.75% -232 -15.71% -13 -5.39% 0 0.07% 1 0.04%

Sta Marta 82 0.50% 82 0.51% 0 0.00% 0 0.00% 0 0.00% 76 0.59% 807 7.98% -706 -38.86% -25 -25.53% 0 0.04% 4 0.09%

Valledupar 13 0.16% 25 0.30% -11 -2.14% 0 0.00% 0 0.00% -373 -15.01% -1 -0.06% -322 -31.09% -51 -17.21% 0 0.07% 1 0.06%

Duitama -55 -0.62% -47 -0.58% -8 -1.07% -1 -0.93% 0 0.00% -286 -5.02% -28 -0.77% -271 -20.26% 10 4.08% 3 0.66% 2 0.08%

Tunja -116 -0.86% -316 -2.40% 200 59.16% 0 0.00% 0 0.00% -561 -3.97% -139 -1.35% -447 -14.48% 22 8.98% 2 0.75% 14 0.33%

V\cencio -121 -0.90% -105 -0.86% -15 -1.30% 0 0.00% 0 0.00% -380 -11.57% -112 -7.90% -266 -19.63% -3 -1.32% 1 0.24% -16 -0.68%

Yopal 24 0.33% 37 0.62% -14 -1.32% 0 0.00% 0 0.00% 70 5.56% 0 0.05% 59 11.50% 9 2.09% 1 3.85% 5 4.17%

Florencia -12 -0.20% -12 -0.20% 0 0.00% 0 0.00% 0 0.00% -309 -13.23% -163 -11.46% -143 -31.41% -8 -3.57% 4 1.30% 10 0.84%

Ibagué -45 -0.63% -43 -0.75% -2 -0.14% 0 0.00% 0 0.00% -345 -5.13% -15 -0.28% -330 -32.41% -1 -0.92% 0 0.11% 8 0.33%

Neiva 676 3.25% 86 0.94% 591 5.09% -1 -0.80% 0 0.00% -189 -3.20% 3 0.07% -194 -15.38% -2 -1.10% 4 1.27% 23 1.34%

Pitalito -30 -0.51% -24 -0.56% -6 -0.37% 0 0.00% 0 0.00% -27 -1.59% -10 -1.59% -24 -3.41% 4 2.43% 3 1.74% 5 0.69%

B\bermeja 14 0.24% 15 0.27% 0 0.00% -1 -0.68% 0 0.00% 28 1.47% -31 -2.19% 57 19.79% 2 1.24% 0 0.09% 2 0.25%

B\manga 172 2.24% 222 3.21% -50 -6.67% 0 0.00% 0 0.00% -120 -1.50% -104 -1.50% -12 -3.05% -3 -2.03% -1 -0.39% 8 0.37%

Cúcuta 87 0.78% 93 0.87% -6 -1.07% 0 0.00% 0 0.00% -150 -2.53% -65 -1.50% -82 -9.58% -4 -4.69% 0 0.06% 2 0.08%

Pamplona -47 -0.91% -45 -0.89% -2 -2.04% 0 0.00% 0 0.00% -62 -2.46% -19 -1.31% -36 -5.40% -7 -2.39% 0 0.08% 4 0.48%

San Gil -26 -0.70% -26 -0.89% 0 0.00% 0 0.00% 0 0.00% 9 0.16% 5 0.11% 8 1.57% -5 -1.64% 0 0.22% 1 0.14%

Socorro -14 -0.33% -7 -0.20% -6 -1.11% -1 -1.92% 0 0.00% -230 -2.51% 33 0.43% -260 -23.10% -4 -2.04% 1 0.33% 3 0.24%

Bogotá - Centro -117 -0.51% -62 -0.37% -55 -0.91% 0 0.00% 0 0.00% 206 0.85% -49 -0.26% 278 6.32% -19 -14.63% -5 -0.63% 4 0.38%

Bogotá - Galerías -248 -0.92% -191 -1.24% -57 -0.49% 0 0.00% 0 0.00% -312 -1.53% -174 -1.05% -138 -4.46% -1 -0.19% 0 -0.01% -44 -0.25%

Bogotá - Kr 8a -37 -0.28% -11 -0.21% -25 -0.34% 0 0.00% -1 -0.27% -115 -1.14% 7 0.12% -128 -3.33% 6 1.99% 0 -1.12% 1 0.92%

Bogotá - Paloquemao -72 -0.45% -60 -0.92% -11 -0.12% 0 0.00% 0 0.00% -23 -0.75% -5 -0.22% -15 -6.54% -5 -2.21% 2 0.52% 9 1.94%

Bogotá - Tribunales 211 0.86% -58 -0.61% 269 1.78% 0 0.00% 0 0.00% -322 -3.14% -71 -0.81% -250 -22.88% -2 -1.11% 1 0.26% -6 -1.05%

Buga -93 -2.28% -93 -2.52% 0 0.00% 0 0.00% 0 0.00% -7 -0.30% -7 -0.52% -4 -0.71% -4 -2.19% 7 2.47% 12 0.88%

Cali -89 -0.82% -89 -0.82% 0 0.00% 0 0.00% 0 0.00% -71 -1.66% 35 1.07% -128 -27.54% 16 12.07% 6 1.77% 44 1.47%

Pasto -266 -4.30% -265 -4.34% -1 -0.97% 0 0.00% 0 0.00% -227 -3.42% -71 -1.26% -173 -31.91% 14 8.46% 2 0.68% 25 0.79%

Popayán -61 -0.55% -116 -1.09% 55 13.09% 0 0.00% 0 0.00% -282 -3.71% -117 -1.96% -168 -19.61% 1 0.57% 2 0.37% 24 0.68%

Armenia -20 -0.32% -18 -0.31% -3 -0.34% 0 0.00% 0 0.00% -223 -3.17% -117 -1.88% -104 -22.72% -2 -1.85% 1 0.43% 4 0.36%

Manizales -31 -0.53% -31 -0.54% 0 0.00% 0 0.00% 0 0.00% -128 -2.26% -91 -1.82% -27 -9.12% -10 -3.55% 0 0.08% 2 0.09%

Medellín - Alpujarra -92 -0.47% -91 -0.50% 0 0.00% -1 -0.52% 0 0.00% -259 -3.56% 25 0.45% -272 -33.58% -18 -11.39% 6 1.26% 10 2.42%

Medellín - Laureles -46 -0.44% -38 -0.41% 0 0.00% -8 -100.00% 0 0.00% -104 -2.38% -9 -0.26% -101 -23.47% 1 0.82% 5 1.31% 28 0.54%

Pereira 33 0.59% 33 0.66% 0 0.00% 0 0.00% 0 0.00% -47 -0.77% 76 1.57% -99 -12.93% -23 -5.91% 0 0.04% -1 -0.06%

Quibdó 87 0.43% 89 0.46% -2 -0.41% 0 0.00% 0 0.00% -239 -3.02% -40 -0.86% -223 -9.88% 20 16.92% 3 0.61% 13 0.51%

Tesorería -247 -0.40% -247 -0.40% 0 0.00% 0 0.00% 0 0.00% -1,596 -1.58% -1,576 -1.56% 0 0.00% -20 -10.03% 0 0.00% 0 0.00%

Financiera Juriscoop -491 -0.10% -1,272 -0.33% 832 1.02% -50 -0.54% -1 -0.27% -7,575 -2.12% -1,962 -0.67% -5,537 -12.92% -130 -1.61% 54 0.43% 223 0.26%

Rafael

Su

arez

Su

lay C

ord

ob

aC

on

su

elo

L

in

ares

Glad

ys

Melb

a

Lig

ia

Oso

rio

Aportes

CRECIMIENTO MENSUAL 30/NOV/12 Y 07/DIC/12

A la Vista ProgramadoCartera PermanenteConsumo Comercial Depósitos A Termino

Cifras en M

illones

Cifras en M

illones

Microcrédito Vivienda

Lu

is F

ern

an

do

Su

arez

Cifras en M

illones

Lu

z N

elly

Aristizab

al

Planeación ® 2012

6.2 Evolución de saldos

360,000

380,000

400,000

420,000

440,000

460,000

480,000

31/12/2011 29/02/2012 30/04/2012 30/06/2012 31/08/2012 31/10/2012 07/12/2012

Cifra

s e

n m

illo

ne

s d

e $

CARTERA

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

31/12/2011 29/02/2012 30/04/2012 30/06/2012 31/08/2012 31/10/2012 07/12/2012

Cifra

s e

n m

illo

ne

s d

e $

DEPÓSITOS

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

31/12/2011 29/02/2012 30/04/2012 30/06/2012 31/08/2012 31/10/2012 07/12/2012

Cifra

s e

n m

illo

ne

s d

e $

CONSUMO

65,000

70,000

75,000

80,000

85,000

90,000

31/12/2011 29/02/2012 30/04/2012 30/06/2012 31/08/2012 31/10/2012 07/12/2012

Cifra

s e

n m

illo

ne

s d

e $

COMERCIAL

0

2,000

4,000

6,000

8,000

10,000

12,000

31/12/2011 29/02/2012 30/04/2012 30/06/2012 31/08/2012 31/10/2012 07/12/2012

Cifra

s e

n m

illo

ne

s d

e $

MICROCREDITO

0

50

100

150

200

250

300

350

400

450

500

31/12/2011 29/02/2012 30/04/2012 30/06/2012 31/08/2012 31/10/2012 07/12/2012

Cifra

s e

n m

illo

ne

s d

e $

VIVIENDA

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

31/12/2011 29/02/2012 30/04/2012 30/06/2012 31/08/2012 31/10/2012 07/12/2012

Cifra

s e

n m

illo

ne

s d

e $

A TERMINO

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

31/12/2011 29/02/2012 30/04/2012 30/06/2012 31/08/2012 31/10/2012 07/12/2012

Cifra

s e

n m

illo

ne

s d

e $

A LA VISTA

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

31/12/2011 29/02/2012 30/04/2012 30/06/2012 31/08/2012 31/10/2012 07/12/2012

Cifra

s e

n m

illo

ne

s d

e $

PROGRAMADO

11,700

11,800

11,900

12,000

12,100

12,200

12,300

12,400

12,500

12,600

31/12/2011 29/02/2012 30/04/2012 30/06/2012 31/08/2012 31/10/2012 07/12/2012

Cifra

s e

n m

illo

ne

s d

e $

PERMANENTE

84,500

85,000

85,500

86,000

86,500

87,000

31/12/2011 29/02/2012 30/04/2012 30/06/2012 31/08/2012 31/10/2012 07/12/2012

Cifra

s e

n m

illo

ne

s d

e $

APORTES

Planeación ® 2012

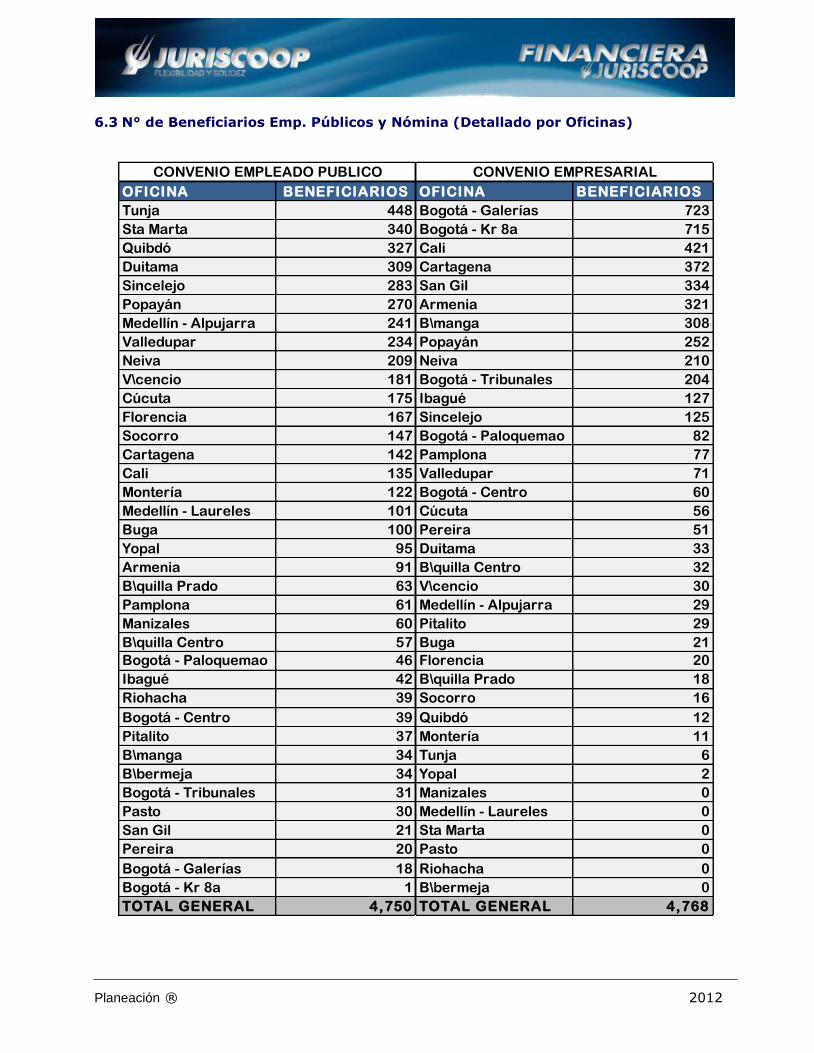

6.3 N° de Beneficiarios Emp. Públicos y Nómina (Detallado por Oficinas)

OFICINA BENEFICIARIOS OFICINA BENEFICIARIOS

Tunja 448 Bogotá - Galerías 723

Sta Marta 340 Bogotá - Kr 8a 715

Quibdó 327 Cali 421

Duitama 309 Cartagena 372

Sincelejo 283 San Gil 334

Popayán 270 Armenia 321

Medellín - Alpujarra 241 B\manga 308

Valledupar 234 Popayán 252

Neiva 209 Neiva 210

V\cencio 181 Bogotá - Tribunales 204

Cúcuta 175 Ibagué 127

Florencia 167 Sincelejo 125

Socorro 147 Bogotá - Paloquemao 82

Cartagena 142 Pamplona 77

Cali 135 Valledupar 71

Montería 122 Bogotá - Centro 60

Medellín - Laureles 101 Cúcuta 56

Buga 100 Pereira 51

Yopal 95 Duitama 33

Armenia 91 B\quilla Centro 32

B\quilla Prado 63 V\cencio 30

Pamplona 61 Medellín - Alpujarra 29

Manizales 60 Pitalito 29

B\quilla Centro 57 Buga 21

Bogotá - Paloquemao 46 Florencia 20

Ibagué 42 B\quilla Prado 18

Riohacha 39 Socorro 16

Bogotá - Centro 39 Quibdó 12

Pitalito 37 Montería 11

B\manga 34 Tunja 6

B\bermeja 34 Yopal 2

Bogotá - Tribunales 31 Manizales 0

Pasto 30 Medellín - Laureles 0

San Gil 21 Sta Marta 0

Pereira 20 Pasto 0

Bogotá - Galerías 18 Riohacha 0

Bogotá - Kr 8a 1 B\bermeja 0

TOTAL GENERAL 4,750 TOTAL GENERAL 4,768

CONVENIO EMPLEADO PUBLICO CONVENIO EMPRESARIAL

Planeación ® 2012

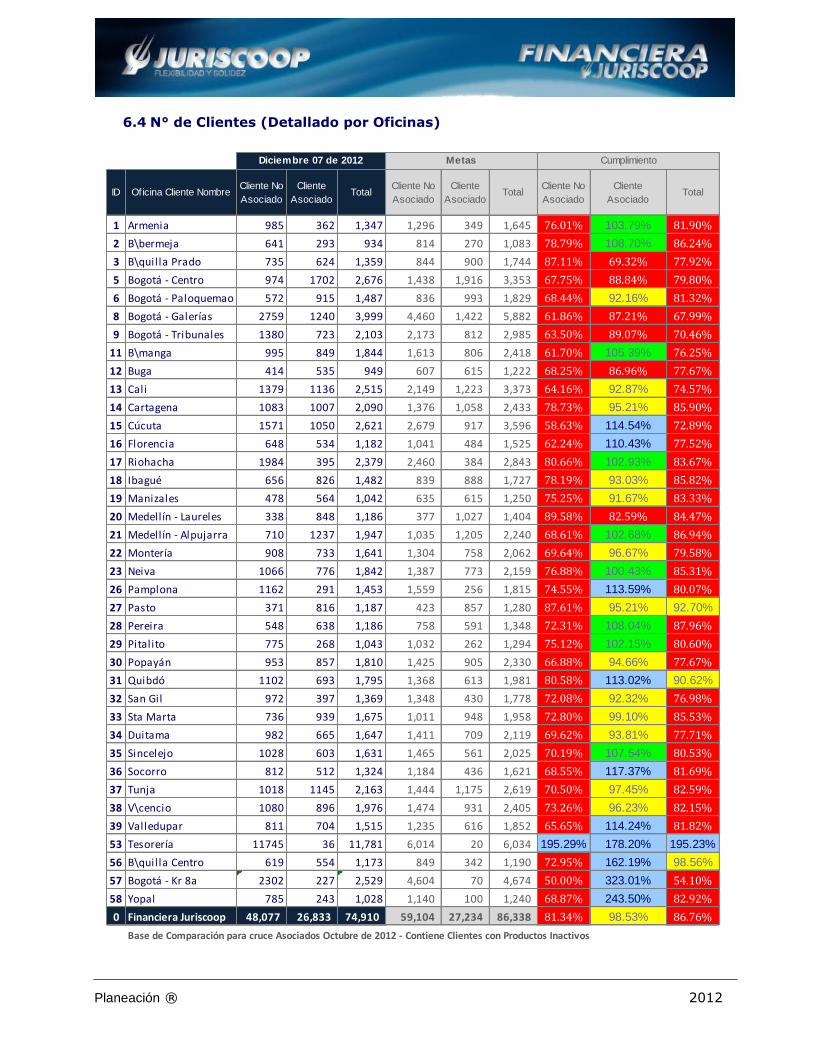

6.4 N° de Clientes (Detallado por Oficinas)

ID Oficina Cliente NombreCliente No

Asociado

Cliente

AsociadoTotal

Cliente No

Asociado

Cliente

AsociadoTotal

Cliente No

Asociado

Cliente

AsociadoTotal

1 Armenia 985 362 1,347 1,296 349 1,645 76.01% 103.79% 81.90%

2 B\bermeja 641 293 934 814 270 1,083 78.79% 108.70% 86.24%

3 B\quilla Prado 735 624 1,359 844 900 1,744 87.11% 69.32% 77.92%

5 Bogotá - Centro 974 1702 2,676 1,438 1,916 3,353 67.75% 88.84% 79.80%

6 Bogotá - Paloquemao 572 915 1,487 836 993 1,829 68.44% 92.16% 81.32%

8 Bogotá - Galerías 2759 1240 3,999 4,460 1,422 5,882 61.86% 87.21% 67.99%

9 Bogotá - Tribunales 1380 723 2,103 2,173 812 2,985 63.50% 89.07% 70.46%

11 B\manga 995 849 1,844 1,613 806 2,418 61.70% 105.39% 76.25%

12 Buga 414 535 949 607 615 1,222 68.25% 86.96% 77.67%

13 Cali 1379 1136 2,515 2,149 1,223 3,373 64.16% 92.87% 74.57%

14 Cartagena 1083 1007 2,090 1,376 1,058 2,433 78.73% 95.21% 85.90%

15 Cúcuta 1571 1050 2,621 2,679 917 3,596 58.63% 114.54% 72.89%

16 Florencia 648 534 1,182 1,041 484 1,525 62.24% 110.43% 77.52%

17 Riohacha 1984 395 2,379 2,460 384 2,843 80.66% 102.93% 83.67%

18 Ibagué 656 826 1,482 839 888 1,727 78.19% 93.03% 85.82%

19 Manizales 478 564 1,042 635 615 1,250 75.25% 91.67% 83.33%

20 Medellín - Laureles 338 848 1,186 377 1,027 1,404 89.58% 82.59% 84.47%

21 Medellín - Alpujarra 710 1237 1,947 1,035 1,205 2,240 68.61% 102.68% 86.94%

22 Montería 908 733 1,641 1,304 758 2,062 69.64% 96.67% 79.58%

23 Neiva 1066 776 1,842 1,387 773 2,159 76.88% 100.43% 85.31%

26 Pamplona 1162 291 1,453 1,559 256 1,815 74.55% 113.59% 80.07%

27 Pasto 371 816 1,187 423 857 1,280 87.61% 95.21% 92.70%

28 Pereira 548 638 1,186 758 591 1,348 72.31% 108.04% 87.96%

29 Pitalito 775 268 1,043 1,032 262 1,294 75.12% 102.15% 80.60%

30 Popayán 953 857 1,810 1,425 905 2,330 66.88% 94.66% 77.67%

31 Quibdó 1102 693 1,795 1,368 613 1,981 80.58% 113.02% 90.62%

32 San Gil 972 397 1,369 1,348 430 1,778 72.08% 92.32% 76.98%

33 Sta Marta 736 939 1,675 1,011 948 1,958 72.80% 99.10% 85.53%

34 Duitama 982 665 1,647 1,411 709 2,119 69.62% 93.81% 77.71%

35 Sincelejo 1028 603 1,631 1,465 561 2,025 70.19% 107.54% 80.53%

36 Socorro 812 512 1,324 1,184 436 1,621 68.55% 117.37% 81.69%

37 Tunja 1018 1145 2,163 1,444 1,175 2,619 70.50% 97.45% 82.59%

38 V\cencio 1080 896 1,976 1,474 931 2,405 73.26% 96.23% 82.15%

39 Valledupar 811 704 1,515 1,235 616 1,852 65.65% 114.24% 81.82%

53 Tesorería 11745 36 11,781 6,014 20 6,034 195.29% 178.20% 195.23%

56 B\quilla Centro 619 554 1,173 849 342 1,190 72.95% 162.19% 98.56%

57 Bogotá - Kr 8a 2302 227 2,529 4,604 70 4,674 50.00% 323.01% 54.10%

58 Yopal 785 243 1,028 1,140 100 1,240 68.87% 243.50% 82.92%

0 Financiera Juriscoop 48,077 26,833 74,910 59,104 27,234 86,338 81.34% 98.53% 86.76%

Base de Comparación para cruce Asociados Octubre de 2012 - Contiene Clientes con Productos Inactivos

Diciembre 07 de 2012 Metas Cumplimiento