Embed Size (px)

DESCRIPTION

informe final de seccion de sistemas

Citation preview

__________________________________________________________________________

INFORME FINAL CONSULTORIA INDIVIDUAL PARA EL DISEÑO E INSTALACION DE 20

SISTEMAS DE CONTABILIDAD PROGRAMA DESARROLLO DE SERVICIOS FINANCIEROS Y EMRESARIALES

PARA RECEPTORES DE REMESAS ATN/ME-8455-DR

1. OBJETIVOS Y FASES DEL TRABAJO CONTRATADO.

Conforme a los términos de referencia, hemos sido contratados para brindar asistencia técnica en contabilidad a veintisiete (20) socios de las cooperativas del sistema AIRAC.

Las actividades a realizar, especificadas en los términos de referencia, se pueden resumir en:

Identificar las características de los negocios de los socios de las cooperativas a ser beneficiados para organizarles la contabilidad.

Adecuar un sistema básico de contabilidad para los diferentes tipos de negocios que desarrollan los beneficiarios (inventario general, estado de situación, plan de cuentas y libros mayores abiertos)

Capacitar y entrenar en las áreas especificadas.

2. BENEFICIARIOS DEL PROGRAMA

Para la implementación efectiva del programa fueron seleccionados socios de las siguientes cooperativas afiliadas a la AIRAC:

De la Cooperativa San José, fueron seleccionados cinco (5) socios:

Carmen Dilenia Jaques: Propietaria de la Fábrica de Queso y Yogur Lácteos Sierra Alta, ubicada en la ciudad de San José de las Matas, con los teléfonos 809-855-1624 y 809-578-8555.

La Asociación Para el Desarrollo de San José de las Matas: Organización sin fines de lucro, ubicada en el Municipio de San José de las Matas, con los teléfonos 809-578-8934 y 809-918-9537.

La Asociación de Silvicultores San Ramón: organización sin fines de lucro, en proceso de convertirse en una cooperativa, ubicada en la comunidad de la celestina del Municipio San José de las Matas, con los teléfonos 809-223-0061 y 809-667-0156.

La Cooperativa Forestal Dominicana, ubicada en el paraje de Botoncillo, Pedregal, Municipio de San José de las Matas, con los teléfonos 809-374-5199 y 829-404-5612.

El señor Luís Estévez: propietario de la fábrica de muebles Estévez Muebles, ubicada en la comunidad de Inoa, Municipio de San José de las Matas, con el teléfono 829-961-8750.

De la Cooperativa Mamoncito, fueron seleccionados doce (7) socios:

Iván Hernández Peralta: Propietario de la tienda de repuestos de motor, Repuestos Iván, ubicada en la calle 16 de agosto No. 24, en la ciudad de Monción, con los teléfonos 809-579-9132 y 579-0642.

Máximo Madera: Propietario de la tienda de muebles y electrodomésticos, Hermanos Madera, ubicada en la calle Mella esq. San Antonio, en la ciudad de Monción, con el teléfono 809-579-0999.

Nery de Js. Espinal: Propietario de la Fabrica de casabes, Casabes Guananí, ubicada en la calle las Eneas No. 115, en la comunidad de Cepillo del Municipio de Monción, con el teléfono 809-579-9050.

Antonio Madera: Propietario de la tienda de variedades, Hermanos Madera, ubicada en la calle Duarte No. 51, en la ciudad de Monción, con el teléfono 809-579-9898.

Juana E. Almonte Genao: Propietaria de la Farmacia Rosa Miguelina, ubicada en la calle San Antonio No. 26, en la ciudad de Monción, con el teléfono 809-579-0660.

Nicolás Simé: Propietario del restaurante, D Amigos Café, ubicado en la calle Duarte No. 42, en la ciudad de Monción, con el teléfono 809-579-0812.

Luis Rodríguez: Propietario del, centro comercial Productos Criollos Guananí, ubicado en la calle Ciriaco Núñez Esq. Evarista Rodríguez No. 30, en el municipio de Santo Domingo Oeste, con los teléfonos 809-470-1853 y 809-379-1519.

De la Cooperativa Maimón, fueron preseleccionados diez (8) socios:

Fior Marte: Propietaria del almacén de provisiones, Almacenes Domingo Marte, ubicado en la Calle Padre Fantino No. 18, en la ciudad de Maimón, con el teléfono 809-525-7081.

Yoselin Tineo: Propietario del Parador Tineo, ubicado en la carretera Maimón-Cotuí, en la ciudad de Maimón, con el teléfono 809-551-2846.

Víctor Tineo González : Propietario de Tineo Sport Bar, ubicado en la carretera Maimón-Cotuí, en la ciudad de Maimón, con el teléfonos 809-883-2202

José Ramón Acevedo: Propietario de Agua Maimón Ligt, ubicada en la carretera Maimón-Cotuí, en la ciudad de Maimón, con los teléfonos 809-551-2846.

Teodoro Gómez: Propietario de Yogourt del Yuna y Panadería A y L, ubicados en la calle Sánchez No. 45 con los teléfonos 809-551-2681 y 809-223-4186.

Proto José García: Propietario del Centro Ferretero Zacarías Sánchez, ubicado en la Ciudad de Maimón.

Elauterio Romero: Propietario de la Tienda Romero Comercial, ubicada en la Ciudad de Maimón, ubicada en la calle con el teléfono 809-551-2620.

Eutacio Abvreu: Propietario del Jentec Abreu, ubicado en la Ciudad de Maimón.

3. DESARROLLO DEL PROGRAMA .

3.1 Fase inicial del proyecto

Los trabajos se iniciaron, como estaba programado, con reuniones convocadas con los socios de las cooperativas, en las cuales participó el coordinador del proyecto, Lic. Julio Caminero Sánchez y quien suscribe, con la finalidad de explicarles el propósito del proyecto y coordinar posteriores reuniones individuales con cada uno de ellos.

La primera de esas reuniones fue convocada para conversar con los cinco (5) socios de la Cooperativa San José, en el local de dicha entidad, en fecha jueves 20 de agosto del 2009. En la semana siguiente se contactó a doce (12) socios de la Cooperativa Mamoncito, para la realización trabajos similares, coordinando con ellos las fechas de las primeras visitas a sus negocios y el programa de trabajo a seguir. Luego se continuaron realizando encuentros con socios de la cooperativa maimón.

3.2 Ejecución del programa

Las actividades a realizar en el proyecto, conforme se especifica en los términos de referencia, se ejecutaron como sigue.

Adecuar un sistema básico de contabilidad para los diferentes tipos de negocios que desarrollan los beneficiarios (inventario general, estado de situación, plan de cuentas y libros mayores abiertos)

Inventarios Generales. Se ha completado los inventarios, en lo concerniente a la toma física o conteo de los mismos. En algunos casos por ser grandes y complejos se ha encomendado, a los propietarios, previa instrucción nuestra, elaborarlos para proceder a la cuantificación.

Activos Fijos. En lo concerniente a activos fijos en algunos casos se requiere determinar razonablemente el valor que se deba asignar a determinados activos inventariados, ya que en su mayoría son activos que tienen un gran tiempo en uso y no se conservan las facturas originales de adquisición.

Estados de situación. En lo que respecta a los estados de situación, se han confeccionado los estados de situación de los negocios. En algunos casos faltan pequeños detalles para completar la información relativa al valor de otros activos y pasivos.

Planes o catálogos de cuentas. A todos los negocios les fue confeccionado un catálogo de cuentas y un manual de procedimiento contable. Otros socios que ya tenían sus catálogos les fueron adecuados y corregidos para la implementación de los sistemas formales de contabilidad.

Libros mayores abiertos. Los libros de registro de cada uno de los negocios, en particular (diarios y mayores) fueron computarizados, mediante la adquisición de software.

Sistematización de la contabilidad, en esta etapa procedimos a instalar e implementar un software (Mónica 8.5) de contabilidad, con las modificaciones de lugar para los requerimientos de cada negocio.

En la última etapa de ejecución de este programa le impartimos el entrenamiento a los encargados (usuarios) de los diferentes módulos del sistema contable y a los propietarios de los negocios en cuestión.

1) Los socios señalados precedentemente fueron los que mostraron buenas expectativas de asimilar la asistencia técnica y el sistema de contabilidad computarizada y que finalmente se beneficiaron del proyecto.

o Proto José García: Propietario del Centro Ferretero Zacarías Sánchez, ubicado en la Ciudad de Maimón. A este socio en particular se le implementó

una solución diferente por la magnitud y complejidad de las operaciones de su negocio. La aplicación se llama Fisys Comercial, desarrollado en tecnología de última generación, está hecha con un alto concepto profesional y técnico, y con un manejador de base de datos relacional potente.

CATALOGO DE CUENTAS

Catalogo de Cuentas: contiene todas las cuentas que se estima serán necesarias al momento de instalar un sistema de contabilidad. Debe contener la suficiente flexibilidad para ir incorporando las cuentas que en el futuro deberán agregarse al sistema.

Objetivos.

• Permitir que se puedan mantener registros coherentes con la implementación de un catalogo de cuenta similar.

• Presentar propuestas para el buen funcionamiento de la fábrica.

• Contiene los parámetros de una buena comunicación: claridad, coherencia, estratificación, etc.

• Facilitar el trabajo contable sobre todo cuando se trata de consolidar cifras financieras.

Facilitar y satisfacer la necesidad de registro diario de las operaciones. Las cuentas en el catalogo deben estar numeradas. La numeración se basa en el sistema

métrico decimal. Se comienza por asignar un número índice a cada grupo de cuentas tanto del Balance General como del estado de resultado, de la manera siguiente:

Balance General

1- Activos2- Pasivos3- Capital

Estado de Resultados

1- Ingresos2- Costos3- GastosEn las cuentas fundamentalmente se anotan las partidas débito y crédito para obtener un

balance.

La codificación es considerada como una operación preliminar para la clasificación.

Catalogo de Cuentas

I-Activos

1 1-Activos Circulantes 111 Disponibilidad en Caja y Banco

1111 Efectivo en Caja1112 Caja chica1113 Bancos

1113-01 Cooperativa

112 Inversiones a Corto Plazo1121 Depósitos a Corto Plazo

113 Cuentas por Cobrar

1131 Intereses por cobrar1132 Cuentas por Cobrar1133 Reclamaciones por Cobrar1134 Reservas para cuentas incobrables1139 Otras Cuentas por Cobrar

114 Inventarios1141 Productos Terminados1142 Productos en Proceso1143 Materia Prima1149 Otros

12- Activos Fijos

121 Propiedad Planta y Equipos

1211 Terrenos1212Edificios1213 Mobiliarios y Equipos de Oficina1214 Maquinarias

1215 Herramientas de Trabajo1216 Equipos de Transporte 1219 Otros Activos Depreciables

122 Depreciación Propiedad Planta y Equipos

1222 Depreciación Acumulada Edificios

1223 Depreciación Acumulada Mobiliarios y Equipos de Oficina

1224 Depreciación Acumulada Maquinarias

1225 Depreciación Acumulada Herramientas de Trabajo

1226 Depreciación Acumulada Equipo de Transporte

1227 Depreciación Acumulada Otros Activos Depreciables

13- Activos Diferidos 131 Gastos pagados por anticipado

1311 Seguros de Vehículos pagadas por anticipado

14 - Otros Activos141 Fianzas142 Depósitos

1421 Edenorte1422 INAPA

2-PASIVOS

21 Pasivos Circulantes211 Documentos por pagar

2111 Bancos 2112 Intereses y Comisiones - Prestamos por pagar 2113 Préstamos a Corto Plazo 2119 Otros Pasivos Circulantes

212 Cuenta por Pagar a Suplidores2121 Suplidores Locales2124 Otros proveedores

L

213 Retenciones y Acumulaciones por pagar

2131 Sueldos por pagar

2132 Honorarios por pagar

2133 AFP por pagar y Seguro Riesgo Laboral

2134 Seguro Familiar de Salud

2135 Impuesto Sobre La Renta

2136 INFOTEP

2137 Vacaciones

2138 Preaviso y Cesantía

2139 Salario de Navidad

2140 ITBIS

2141 Alquileres

2142 Energía Eléctrica

2143 Servicio Telecomunicaciones

2199 Otras retenciones y acumulaciones

22-Pasivo Diferido221-Anticipos o Avances Recibidos

23-Pasivos a Largo Plazo2311 Préstamos Bancarios a Largo Plazo 2399 Otros Pasivos a largo plazo

3-CAPITAL31- Propietario-Capital

32- Resultados del periodo

4- INGRESOS

41-Ventas

42-Devolucion en Ventas43-Venta de Activos Fijos

5 COSTO

6 GASTOS

61 -Generales y Administrativos

611 Gastos de Personal

6111 Sueldos y Salarios

6112 Honorarios

61 13 AFP y Seguro Riesgo Laboral

6114 seguro Familiar de Salud

6115 Impuesto Sobre la Renta

6116INFOTEP

6117 Vacaciones

6118 Preaviso y Cesantía

6119 Salario de Navidad

6120 Viaje Interior

61201 Transporte y Combustible

61202 Alojamiento

61203 Alimentación

61204 Otros

6121 Viajes Exterior

61211 Transporte

61212 Alojamiento

61213 Alimentación

61214 Otros

6122 Gastos de Capacitación

6199 Otros Gastos de Personal

612 Alquileres

613 Energía Eléctrica

614 Comunicaciones

615 Transporte

616 Combustible

617 Seguros

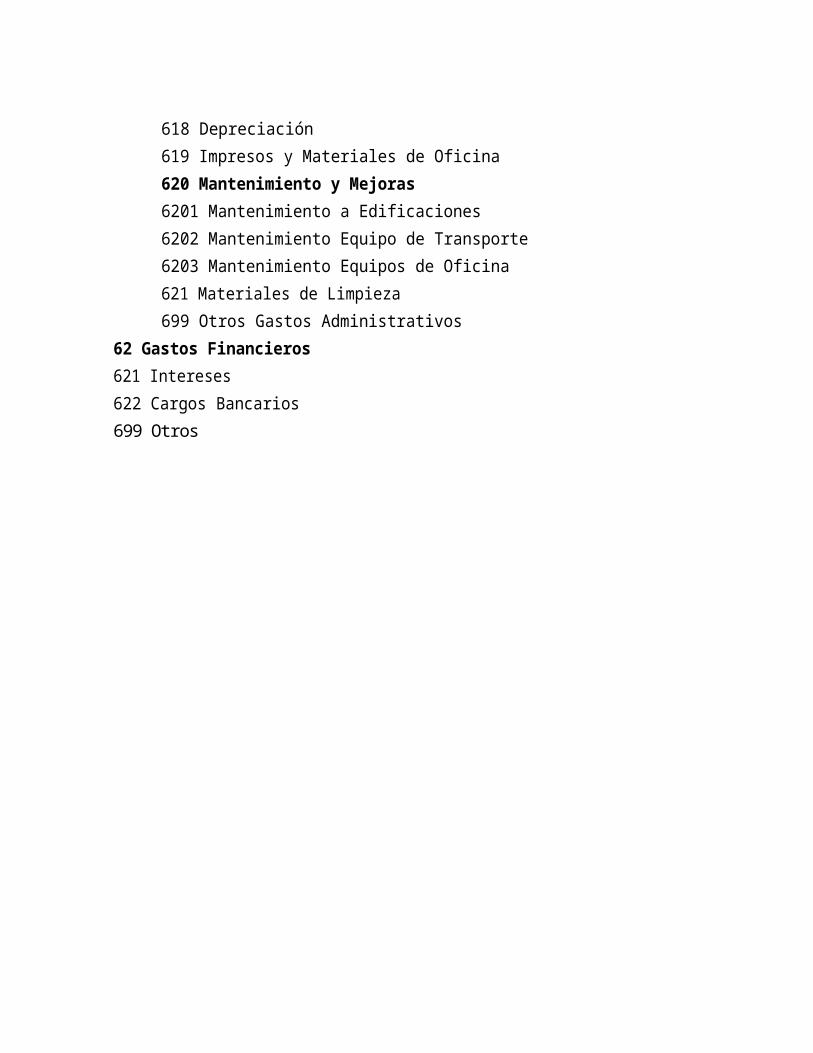

618 Depreciación

619 Impresos y Materiales de Oficina

620 Mantenimiento y Mejoras

6201 Mantenimiento a Edificaciones

6202 Mantenimiento Equipo de Transporte

6203 Mantenimiento Equipos de Oficina

621 Materiales de Limpieza

699 Otros Gastos Administrativos

62 Gastos Financieros

621 Intereses

622 Cargos Bancarios

699 Otros

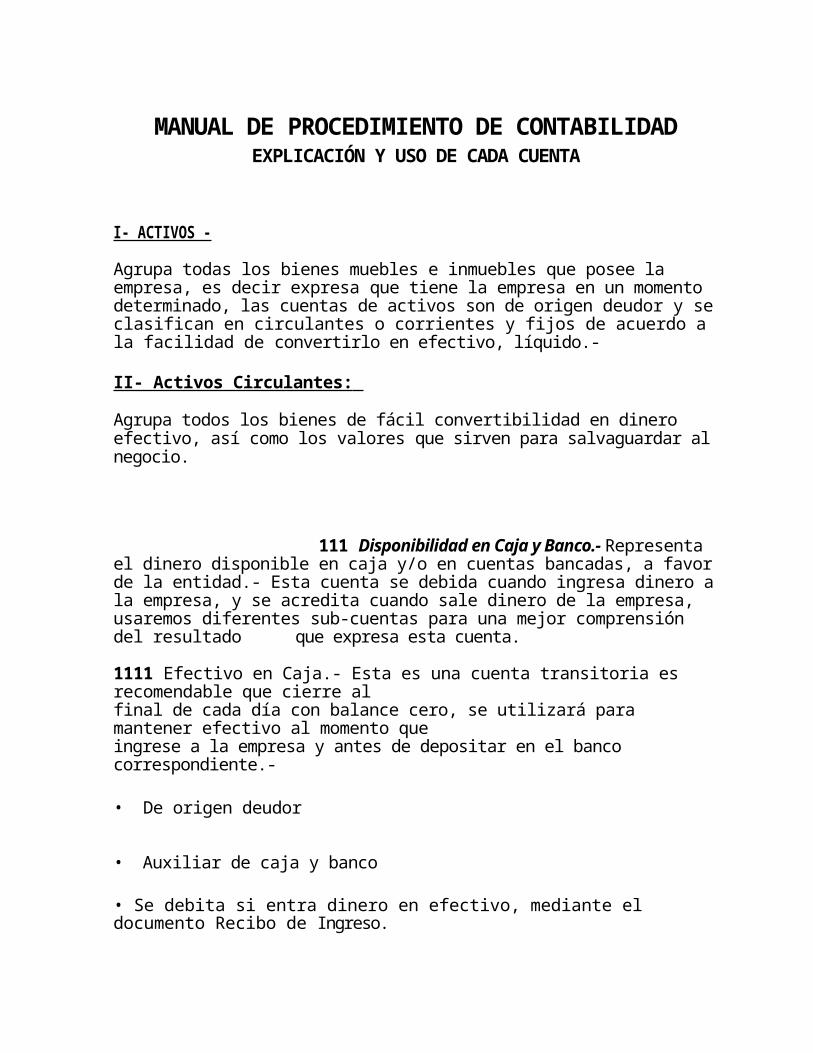

MANUAL DE PROCEDIMIENTO DE CONTABILIDADEXPLICACIÓN Y USO DE CADA CUENTA

I- ACTIVOS -

Agrupa todas los bienes muebles e inmuebles que posee la empresa, es decir expresa que tiene la empresa en un momento determinado, las cuentas de activos son de origen deudor y se clasifican en circulantes o corrientes y fijos de acuerdo a la facilidad de convertirlo en efectivo, líquido.-

II- Activos Circulantes:

Agrupa todos los bienes de fácil convertibilidad en dinero efectivo, así como los valores que sirven para salvaguardar al negocio.

111 Disponibilidad en Caja y Banco.- Representa el dinero disponible en caja y/o en cuentas bancadas, a favor de la entidad.- Esta cuenta se debida cuando ingresa dinero a la empresa, y se acredita cuando sale dinero de la empresa, usaremos diferentes sub-cuentas para una mejor comprensión del resultado que expresa esta cuenta.

1111 Efectivo en Caja.- Esta es una cuenta transitoria es recomendable que cierre alfinal de cada día con balance cero, se utilizará para mantener efectivo al momento queingrese a la empresa y antes de depositar en el banco correspondiente.-

• De origen deudor

• Auxiliar de caja y banco

• Se debita si entra dinero en efectivo, mediante el documento Recibo de Ingreso.

• Se acredita cuando este dinero se deposita.

1112 Caja chica.- Esta cuenta representa un fondo creado para pagar pequeñas compras cubrir

gastos menores, que no ameriten la preparación de un cheque.- Este fondo será reponible al

momento que se agote.

• De origen deudor• Es auxiliar de caja y banco• Se debita al momento de crear el fondo, o al momento de aumentarlo, el documento utilizado para crear el fondo es un cheque.

Se acredita para disminuir el fondo de caja chica, el documento a utilizar en un recibo de ingreso. -

• Se acredita para liquidar el fondo de caja chica, el documento a utilizar es un recibo de ingreso.

1113 Efectivo en Bancos: Los balances de esta cuenta expresan las disponibilidades de fondos en

cuentas corrientes o de ahorros en bancos comerciales nacionales o extranjeros.- Esta cuenta

tendrá como auxiliares la cantidad de cuentas corrientes y de ahorros que maneje la empresa y se

identificara con el nombre de la entidad bancaria.-

• De origen deudor

• Auxiliar de caja y banco

• Se debita cada vez que entra dinero al banco, mediante depósitos bancarios, notas de créditos,

emitidas por el banco por desembolsos de préstamos, transferencias u otras transacciones que la

entidad bancaria tenga que erogar efectivo a favor de le empresa.

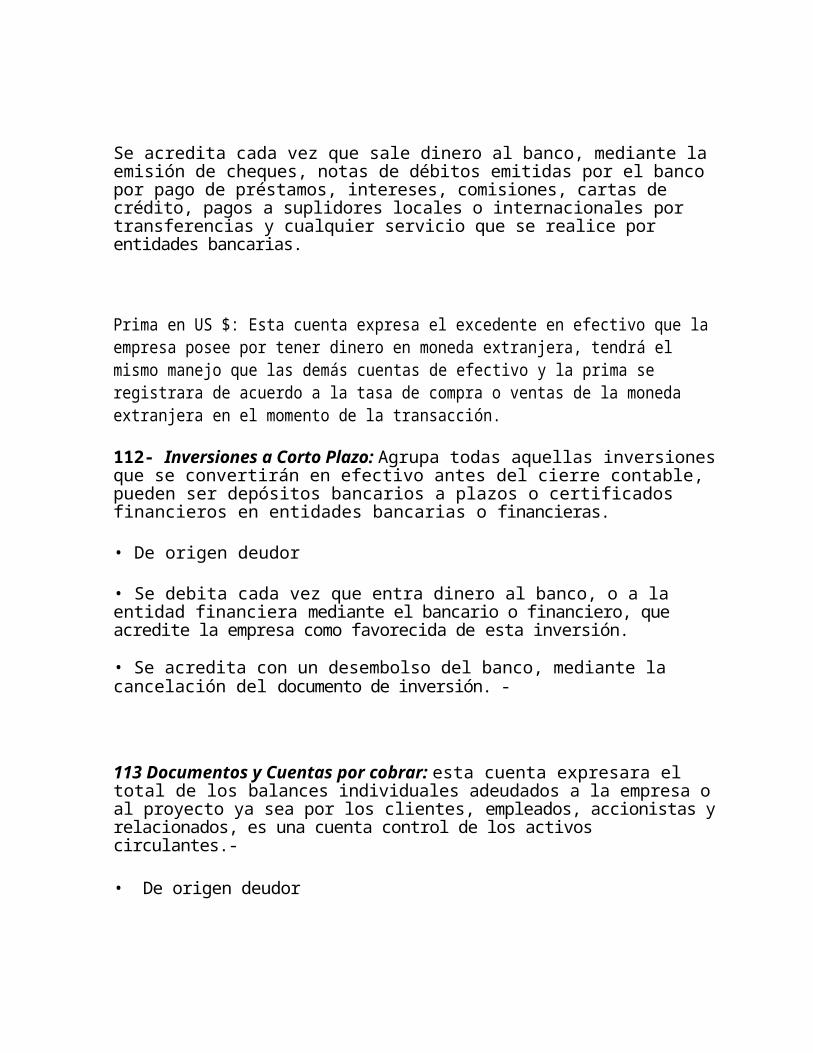

Se acredita cada vez que sale dinero al banco, mediante la emisión de cheques, notas de débitos emitidas por el banco por pago de préstamos, intereses, comisiones, cartas de crédito, pagos a suplidores locales o internacionales por transferencias y cualquier servicio que se realice por entidades bancarias.

Prima en US $: Esta cuenta expresa el excedente en efectivo que la empresa posee por tener dinero en moneda extranjera, tendrá el mismo manejo que las demás cuentas de efectivo y la prima se registrara de acuerdo a la tasa de compra o ventas de la moneda extranjera en el momento de la transacción.

112- Inversiones a Corto Plazo: Agrupa todas aquellas inversiones que se convertirán en efectivo antes del cierre contable, pueden ser depósitos bancarios a plazos o certificados financieros en entidades bancarias o financieras.

• De origen deudor

• Se debita cada vez que entra dinero al banco, o a la entidad financiera mediante el bancario o financiero, que acredite la empresa como favorecida de esta inversión.

• Se acredita con un desembolso del banco, mediante la cancelación del documento de inversión. -

113 Documentos y Cuentas por cobrar: esta cuenta expresara el total de los balances individuales adeudados a la empresa o al proyecto ya sea por los clientes, empleados, accionistas y relacionados, es una cuenta control de los activos circulantes.-

• De origen deudor

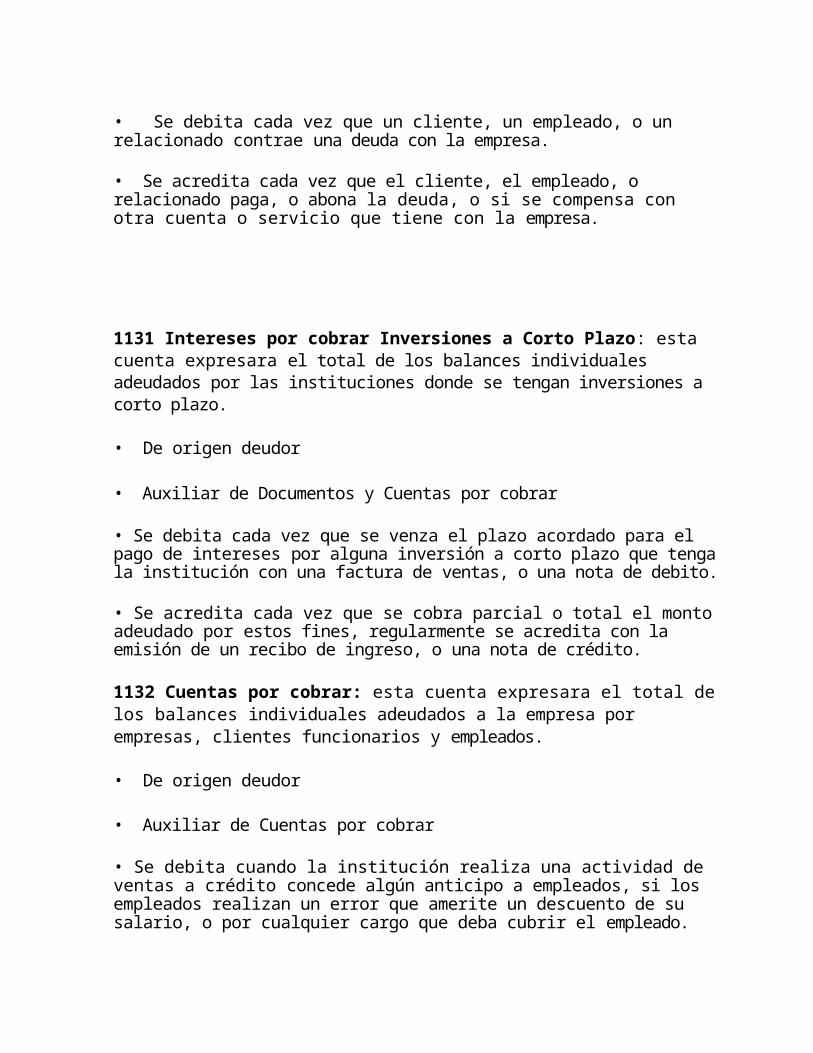

• Se debita cada vez que un cliente, un empleado, o un relacionado contrae una deuda con la empresa.

• Se acredita cada vez que el cliente, el empleado, o relacionado paga, o abona la deuda, o si se compensa con otra cuenta o servicio que tiene con la empresa.

1131 Intereses por cobrar Inversiones a Corto Plazo: esta cuenta expresara el total de los balances individuales adeudados por las instituciones donde se tengan inversiones a corto plazo.

• De origen deudor

• Auxiliar de Documentos y Cuentas por cobrar

• Se debita cada vez que se venza el plazo acordado para el pago de intereses por alguna inversión a corto plazo que tenga la institución con una factura de ventas, o una nota de debito.

• Se acredita cada vez que se cobra parcial o total el monto adeudado por estos fines, regularmente se acredita con la emisión de un recibo de ingreso, o una nota de crédito.

1132 Cuentas por cobrar: esta cuenta expresara el total de los balances individuales adeudados a la empresa por empresas, clientes funcionarios y empleados.

• De origen deudor

• Auxiliar de Cuentas por cobrar

• Se debita cuando la institución realiza una actividad de ventas a crédito concede algún anticipo a empleados, si los empleados realizan un error que amerite un descuento de su salario, o por cualquier cargo que deba cubrir el empleado.

• Se acredita cada vez que el cliente, o empleado, paga, o abona la deuda, los pagos o abonos se realizan mediante la emisión recibos de ingresos, descuentos de nomina, o se compensa con un trabajo.

1133 Reclamaciones por cobrar esta cuenta expresara el total de los balances individuales adeudados a la Empresa producto de una reclamación, por una póliza de seguro, por una fianza o por un servicio o por un error.

• De origen deudor

• Auxiliar de Cuentas por cobrar

• Se debita cuando la empresa tiene un incidente que origina una reclamación, se documenta con los gastos incurridos en la reposición de daños

• Se acredita cada vez que la compañía demandada, paga, o abona la deuda, los pagos o abonos se registran con la emisión de un recibo de ingreso, o una nota de crédito.

1134 Reservas para Cuentas Incobrables: Esta cuenta refleja el balance que se aprovisiona

para las cuentas por cobrar que sean irrecuperables.

• De origen acreedor.

• Auxiliar de Cuentas por Cobrar.

• Se acredita para crear la provisión, esta provisión se crea anualmente por un monto

estimado considerando lo establecido en el código tributario y su reglamento y las resoluciones

de la DGII.

• Se debita cada vez que una cuenta por cobrar es considerada incobrable.

1139 Otras cuentas por cobran esta cuenta expresara el total de los balances individuales adeudados a la empresa, por transacciones fueras de las operaciones normales de la empresa y que no sean de clientes, empleados, relacionados o por una reclamación.

• De origen deudor

• Auxiliar de Cuentas por cobrar

• Se debita cuando la empresa tiene por cobrar a empresas o personas físicas que no sean clientes, empleados, accionistas, relacionados o reclamaciones.

• Se acredita cada vez que la compañía o la persona física que tiene el compromiso, paga, o abona la deuda, los pagos o abonos se registran con la emisión de un recibo de ingreso, o una nota de crédito.

114 Inventarios: Este grupo de cuentas representan la cantidad de producto o bienes que hemos manufacturado, el estado en que se encuentran o la cantidad de materiales de que disponemos.

1141 Inventarío de Productos Terminados: Esta cuenta representa la cantidad de productos que están listos para ser vendidos.

• Es de origen deudor• Se debita cuando los productos procesados en el área de producción llegan a nuestro almacenes y están disponibles para la venta.• Se acredita cuando se retiran para ser vendidos.

1142 Inventario de Productos en Proceso: Esta cuenta representa la cantidad de productos que se encuentran en procesos de producción.

1143 Inventarios de Materia Prima: Ésta cuenta representa la cantidad de materiales con la que contamos para fabricar nuestros productos.

• Es de origen deudor

• Se debita cuando compramos materiales para la producción.

• Se debita cuando retiramos materiales para procesarlos en el área de producción.

12 Activos Fijos:

Agrupa todos los bienes que posee la empresa, de naturaleza relativamente permanente, utilizados en las operaciones de la empresa y sobre los cuales no existe intención de venta.

121 Propiedad Planta y Equipo: esta cuenta agrupa todos los bienes muebles e inmuebles de naturaleza relativamente permanente que posee la empresa, los cuales destinan únicamente para ser usados en las operaciones comerciales y que no se pretenden vender.

• De origen deudor

• Se debita cuando la empresa adquiere o compra un bien mueble o inmueble para su uso relativamente permanente.

• Se acredita cuando se retira por venta, por donación o por estar obsoleto por considerarse inservible.

1211 Terrenos: esta cuenta presenta el balance de la existencia de porciones de tierras que dispone la empresa para su uso. Este renglón de activos fijos no se deprecia.

• De origen deudor

• Auxiliar de Propiedad Planta y Equipo

• Se debita cuando la empresa compra materiales, por compras locales o internacionales.

• Se acredita cuando se retira por ventas.

1212 Edificaciones: esta cuenta presenta el balance de la existencia de las edificaciones disponible para las operaciones de la empresa. Se registran al costo de adquisición o construcción de la misma.

• De origen deudor

• Auxiliar de Propiedad Planta y Equipo

• Se debita cuando la empresa compra o termina de construir una edificación para el uso de sus operaciones comerciales.

• Se acredita cuando se venden, o cuando sufre un deterioro acelerado por un accidente, un incendio, un daño ocasionado por un fenómeno natural.

• Se acredita cuando se vende, un equipo o maquinaria y cuando se determina que el equipo es inservible.

1213 Mobiliarios y Equipos de Oficina: esta es cuenta presenta el balance de los mobiliarios, escritorios, equipos de cómputos, maquinas de escribir, sumadoras, que posee la empresa para uso de sus operaciones.

• De origen deudor

• Auxiliar de Propiedad Planta y Equipo

• Se debita cuando la empresa compra o adquiere mobiliarios, escritorios, sillas, equipos de cómputos, maquinas de escribir, etc. para el uso de sus operaciones comerciales.

• Se acredita cuando se vende, un equipo o mobiliario de oficina y cuando se determina que el equipo es inservible.

1214 Maquinarías y Equipos: esta es cuenta presenta el balance de los equipos y maquinarías que posee la empresa para uso de sus operaciones.

• De origen deudor

• Auxiliar de Propiedad Planta y Equipo

• Se debita cuando la empresa compra o adquiere maquinarias y equipos para el uso de sus operaciones comerciales.

1215 Herramientas: Esta cuenta presenta el balance de las Herramientas que posee la empresa para uso de sus operaciones.

• De origen deudor

• Auxiliar de Propiedad Planta y Equipo

Se debita cuando la empresa compra o adquiere herramientas para el uso de sus operaciones comerciales.

• Se acredita cuando se vende, y cuando se determina que las herramientas son inservibles.

1216 Equipos de Transporte: esta es cuenta presenta el balance de los equipos de transporte que posee la empresa para uso de sus operaciones.

• De origen deudor

• Auxiliar de Propiedad Planta y Equipo

• Se debita cuando la empresa compra o adquiere automóviles, motores, camionetas, montacargas, camiones, etc. para el uso de sus operaciones comerciales.

• Se acredita cuando se vende, y cuando se determina que el equipo es inservible.

1219 Otros Activos: esta es cuenta presenta el balance de cualquier otro bien mueble o inmueble que posee la empresa para uso de sus operaciones, y que no se haya identificado con los conceptos anteriores.

• De origen deudor

• Auxiliar de Propiedad Planta y Equipo

• Se debita cuando la empresa compra o adquiere un bien mueble o inmueble y que no se clasifica dentro de los conceptos descritos anteriormente.

• Se acredita cuando se vende, y cuando se determina que son inservibles.

122 Depreciación Propiedad Planta y Equipo: esta cuenta agrupa el balance de deterioro de los todos los bienes muebles e inmuebles de naturaleza relativamente permanente que posee la empresa (Propiedad Planta y Equipo), la depreciación se determina considerando las diferentes categorías de activos fijos. Según la ley de Impuestos internos se ha determinado una tasa anual de depreciación para los bienes muebles e inmuebles, que se aplica según la clasificación en tres categorías y tomando como base imponible el valor residual o valor en libro al momento de la contabilización de este gasto.

• De origen acreedor

• Se acredita mensualmente y siguiendo el método permitido por ley y considerando el valor en libro del activo, es decir el precio de compra un bien mueble o inmueble menos la depreciación acumulada de dicho bien.

• Se debita cuando se retira el activo por venta, por estar obsoleto por considerarse inservible.

Tendrá tantos auxiliares como cuentas auxiliares de propiedad planta y equipo existan

13 Activos Diferidos: esta cuenta representa el importe de las erogaciones o pagos de gastos anticipados que serán amortizables en el futuro inmediato. En este renglón resumiremos los gastos de constitución de la compañía, los pagos anticipados de pólizas de seguros.

• De origen deudor

• Se debita cuando la empresa eroga un gasto que no se consumirá de inmediato, y los gastos incurridos en la constitución de le empresa incluyendo la implementación de sistemas.

• Se acredita mediante una entrada de diario de amortización de gastos en la medida que se vayan consumiendo.

131 Gastos Pagados por Anticipados: expresa el balance de los gastos pagados por la empresa que no se consumirán en el periodo contable, como son los Seguros, las patentes, alquileres y cualquier otro gasto que sea pagado y que se consuma periódicamente.

• De origen deudor

• Auxiliar de Activos Diferidos

• Se debita cuando la empresa eroga un gasto que no se consumirá de inmediato, como son pólizas de seguros, alquileres y cualquier otro gasto pagado por anticipado de su consumo.

• Se acredita mediante una entrada de diario de amortización de gastos en la medida que se vayan consumiendo

14 Otros Activos: Expresa los balances de activos o posesiones que no apliquen a los conceptos descritos en las cuentas anteriores, como son los valores depositados en calidad de fianza, así como derechos de autor adquirido por la empresa.

• De origen deudor

• Se debita cuando la empresa eroga por deposito y fianza adquiridos por la empresa para hacer uso de los servicios públicos vitales para el funcionamiento de la misma como son: agua, luz y teléfono, y al adquirir los derechos de autor.

• Se acredita al momento de cancelar un contrato de los antes citados, mediante un crédito que emite la compañía que brinda el servicio.

2 PASIVOS

Agrupa todos los compromisos que tiene la empresa, es decir expresa que debe la empresa en un momento determinado, las cuentas de pasivos son de origen acreedor y se clasifican en circulantes o corrientes y fijos de acuerdo a los términos y tiempo para cumplir con el compromiso.

21- Pasivos Circulantes:

Agrupa todas las deudas de pronto pago, así como cualquier compromiso que contraiga el negocio y que tenga que ser saldado en un corto plazo, y con el activo corriente.

211 Documentos y cuentas por pagar: representa el total de giros pagares y otros documentos negociables suscritos por la empresa frente a terceros, que venzan en el periodo contable.

Se acredita por el valor del documento firmado y se debita cuando se cancela el pasivo, o por el importe del pago realizado.

2111 Pagares y documentos por pagar Bancos e Instituciones Financieras: representa el importe de documentos como pagares, giros u otros documentos negociables suscritos por la empresa frente a terceros y que venzan en el periodo contable.

• De origen acreedor

• Se debita cuando la empresa eroga por pagos parciales o totales.

• Se acredita cuando la empresa contrae cualquier tipo de compromiso formalizado mediante un documento negociable.

2112 Intereses y Comisiones sobre préstamos por pagar: representa el importe por pagar como pagares, giros u otros documentos negociables suscritos por la empresa frente a terceros y que provengan de intereses y comisiones por pagar por préstamos.

• De origen acreedor

• Se debita cuando la empresa eroga por pagos parciales o totales por concepto de intereses y comisiones sobre préstamos.

• Se acredita cuando la empresa contrae cualquier tipo de compromiso por comisiones o intereses sobre préstamos.

2113 Préstamos a Corto Plazo: representa el importe de préstamos, por la empresa frente a terceros y que venzan en el periodo contable.

• De origen acreedor

• Se debita cuando la empresa eroga por pagos parciales o totales por concepto de intereses y comisiones sobre préstamos.

• Se acredita cuando la empresa contrae cualquier tipo de compromiso por comisiones o intereses sobre préstamos.

212 Cuentas por pagar a Suplidores: representa el total de compromisos por adquisición de bienes y servicios suscritos por la empresa frente a suplidores.

Se acredita por el valor del documento (factura) firmado y se debita cuando se cancela el pasivo, o por el importe del pago realizado.

2121 Suplidores Locales: representa el importe de compromisos por pagar, por adquisición de bienes o servicios, suplidos por proveedores locales.

• De origen acreedor

• Se debita cuando la empresa eroga por pagos parciales o totales por concepto de saldo o abono a facturas de proveedores locales.

• Se acredita cuando la empresa contrae cualquier tipo de compromiso por la compra de bienes o servicios a proveedores locales.

2124 Otros Suplidores: representa el importe de compromisos por pagar, por adquisición de bienes o servicios, suplidos por proveedores que no sean los usados habitualmente.

• De origen acreedor

• Se debita cuando la empresa eroga por pagos parciales o totales por concepto de saldo o abono a facturas a estos proveedores.

• Se acredita cuando la empresa contrae cualquier tipo de compromiso por la compra de bienes o servicios a proveedores que no sean los usados habitualmente.

213 Retenciones y acumulaciones por Pagar: representa el total de compromisos por cualquier descuento por retención o provisión por concepto de impuestos, seguros etc.

• De origen acreedor

Se acredita por el valor del documento, que crea la provisión o los descuentos que hayan originado el compromiso y se debita cuando se cancela el pasivo, o por el importe del pago realizado.

Tendrá los auxiliares que sean necesarios según los compromisos que se aprovisionen.

22 PASIVOS DEFERIDOS: Representa el total de compromisos por los ingresos pagados anticipados o intereses no devengados.

221 Anticipos o Avances Recibidos: representa el total de compromisos por cualquier pago que se reciba por ingresos anticipados, ya sea por ventas de productos pagadas por adelantado por servicios y pendientes de recibir por el cliente.

• De origen acreedor

Se acredita por los valores recibidos como anticipos de clientes, o la parte de intereses no devengados por el préstamo. Y se debita cuando se cancela el pasivo, al hacer efectivo el ingreso o al generarse los intereses.

Tendrá los auxiliares que sean necesarios según los pagos que realicen los clientes.

23 Pasivos a Largo Plazo: representa el total de compromisos y otros documentos negociables suscritos por la empresa frente a terceros, que venzan después de un periodo contable.

Se acredita por el valor del documento firmado y se debita cuando se cancela el pasivo, o por el importe del pago realizado.

2311 Préstamos Bancarios: representa el total de compromisos por préstamos contraídos por la empresa y con instituciones bancarias pagaderos a vencimientos mayores de un año.

• De de origen acreedor

Se acredita por el valor del préstamo recibido, mediante el documento firmado, que utilice el banco para hacer el desembolso y se debita cuando se cancela el pasivo, o por el importe del pago realizado.

2399 Otros Pasivos a largo plazo: representa el total de compromisos por otros préstamos contraídos por la empresa y con otras instituciones o personas pagaderos a vencimientos mayores de un año.

• De de origen acreedor

Se acredita por el valor del préstamo recibido, mediante el documento firmado, que utilice la institución financiera para hacer el desembolso y se debita cuando se cancela el pasivo, o por el importe del pago realizado.

3 CAPITAL

31 Ramón Valerio: Esta cuenta representa el total invertido por el o los propietarios de la empresa para la puesta en funcionamiento y mantenimiento de la misma.

• Es de origen acreedor• Se acredita cada vez que su propietario hace nuevos aportes al en efectivo o en especie.• Se debita cuando el propietario retira o vende.

32 Resultados del período: Esta cuenta representa el resultado de las operaciones del ejercicio contable de un periodo determinado (ganancia o pérdida).

• Es de origen acreedor• Se debita para cerrar las cuentas de Costos y Gastos al final del periodo contable.• Se acredita para cerrar las cuentas de ingresos.

4 INGRESOS

41 Ventas: Esta cuenta representa los ingresos recibidos por la empresa por concepto de la comercialización de los bienes que produce.

Es de origen acreedor

Se acredita cuando se venden productos a nuestros clientes sea a crédito a al contado.

Se debita cuando se cierra el periodo contable

42 Devoluciones en Ventas: Esta cuenta representa las devoluciones de mercancías que nos hacen nuestros clientes, ya sea por caducidad o por no corresponderse con lo que nos han pedido.

• Es de origen deudor• Se debita cuando nos devuelven mercancías.• Se acredita cuando se cierra el periodo contable.

43 Venta de Activos: Esta cuenta representa los ingresos que hemos recibido por los activos que hemos vendido durante un periodo contable determinado.

• Es de origen AcreedorSe acredita cuando la empresa vende algún activo fijo (maquinaria, herramienta, vehículo, etc.)• Se debita al cierre de periodo contable al que corresponde.

5 COSTOS

Esta cuenta representa los gastos en que ha incurrido la empresa para producir algún bien.

• Es de origen deudor• Se debita cuando compramos materia prima.• Se acredita para cerrarla, al final del periodo al que corresponda.

6 GASTOS

Este grupo de cuentas representan los gastos en que incurre la empresa en sus operaciones cotidianas para mantenerse.

61 Gastos Generales y Administrativos: Representa los gastos generales y administrativos que se

generan en la empresa.

62 Gastos Financieros: Esta cuenta refleja los gastos que hace la empres en intereses, comisiones

y cargos financieros. (Prestamos financiamientos, etc.)

Lic. Candy Xiomara Lora CorporánConsultora

Anexos :

Propuesta de Fernando del Carmen, proveedor del software Fisys Comercial.

28

29

Informe de ejecución del Sr Jeimi Tavares proveedor de software para la mayoría de los negocios.

Proyecto Apoyo Técnico Informático a PYMESVisita a cooperativa Maimón

Para: Lic. Candy Xiomara Lora CorporánConsultora Individual Programa de Remesas

29

30

De: Fernando Del Carmen TaverasConsultor de Tecnología de Información

Fecha: 10 de septiembre de 2009

Resumen General

El día 10 de septiembre visitamos la localidad de Maimón en el marco de ejecución del proyecto de apoyo técnico informático a PYMES llevado a cabo por AIRAC y en compañía del Gerente General de la cooperativa Luis Manuel Polanco hicimos la primera visita de diagnostico a los negocios Centro Plaza Zacarías Sánchez (Ferretería) y Casa Carlos (Supermercado) ubicados en Maimón.

La situación informática de estos negocios es muy similar. Ambos tienen instalado ya la aplicación de contabilidad MONICA y han acumulado ya alguna experiencia en la operación del punto de venta y las operaciones de inventario del sistema.

Informamos a continuación la situación particular y el diagnostico especifico llevado a cabo en cada establecimiento.

Centro Plaza Zacarías Sánchez (Ferretería). El centro Plaza Zacarías ha estado usando la aplicación MONICA por alrededor de 8 años. Este negocio está actualmente en proceso de ampliación de las operaciones y el propietario/encargado manifestó su necesidad e intención de cambiar el sistema en corto plazo. Actualmente se encuentran lidiando con limitaciones importantes en el sistema que dificultan el normal desempeño de las operaciones de negocio, algunas de estas limitaciones son:

Duplicación de registros por problemas en índice de archivos. MONICA usa tablas o archivos .DBF igual a los usados por FoxPro los cuales presentan problemas de integridad entre la base de datos y las áreas de índice.

Las cotizaciones están generando el crédito al cliente, aun sin haber generado la factura.

El sistema no permite manejar en facturación o cotizaciones cantidades superiores a 999.

Se requiere el manejo de cuentas por cobrar por pagares, o cuotas para fines de análisis de vencimientos.

Un nuevo requerimiento de este negocio tiene que ver con la validación vía Internet de los RNC (Registro Nacional De Contribuyente) de las empresas clientes cuando están siendo

30

31

creadas en el sistema. Esta es una función que es posible realizar hoy en los sistemas de operación contable y de control financiero.

Estas limitaciones son propias del entorno de MONICA y no han podido ser manejadas por la empresa que vendió el software. Es muy probable además que la empresa no tenga licencia regular de la aplicación y que no exista un compromiso comercial real entre la empresa que vendió los derechos de uso del software y la PYME.

Casa Carlos (Supermercado). Este establecimiento no tiene en estos momentos ningún sistema en operación productiva. Han realizado a la fecha varios intentos no exitosos de automatización del negocio adquiriendo soluciones de software locales desarrollados en Fox Pro. Esta PYME ha realizado inversiones importantes en equipos y hardware de punto de venta, lectores de código de barras y dispositivos de Display de productos y artículos a los clientes, pero no han podido a la fecha configurar adecuadamente una solución de software que cumpla sus necesidades informáticas y los equipos no están en funcionamiento.

(Este negocio adquirió hace ya cierto tiempo todo el hardware y el equipo de punto de venta del supermercado INDUVECA, el cual operó por algún tiempo en la ciudad de la VEGA)

En la actualidad están haciendo un experimento con el sistema MONICA, pero tienen el inconveniente de integrar el hardware adquirido de INDUVECA con el sistema MONICA.

Nosotros registramos toda la información del hardware y el equipo de punto venta adquirido por la PYME y nos comprometimos a apoyarlos para conseguir del fabricante vía Internet los controladores o Drivers que permitan operar adecuadamente el equipo.

Conclusión

Nuestra impresión general en este primer acercamiento con las PYMES es que requieren aun mucho soporte y orientación en la parte de sistemas. Estas dos empresas visitadas han tomado la iniciativa propia de incursionar en el proceso de automatizarse, ambas han tenido muy poco éxito en este proceso o como en el caso de la segunda, han fracasado rotundamente y han perdido dinero en el proceso. Ambas tienen el riesgo de reproducir las experiencias negativas pasadas y continuar perdiendo dinero si no se les asesora correctamente.

Entiendo que a través de AIRAC vía las cooperativas se puede lograr el objetivo de orientarlas adecuadamente y que estas PYMES queden dotadas de sistemas modernos que les permitan mayores niveles de crecimiento y desarrollo.

En el marco de nuestra consultoría, hablamos de hacer esta primera actividad de diagnostico y/o acercamiento y dedicar en consecuencia unas 16 horas para la atención de los requerimientos o mejoras. Estos requerimientos o necesidades de mejoras serian identificados en el proceso de diagnostico que llevamos a cabo o tomados de requerimientos ya generados por la PYME según la operación diaria del sistema y su práctica o necesidad informática particular.

31

32

Si vemos el caso de Centro Plaza Zacarías Sánchez (Ferretería), la necesidad acá es de cambiar el sistema completo, este es el deseo manifiesto del propietario. El ha usado el software por varios años y esta consciente de que la plataforma no cumple con los requerimientos del negocio, además de que presenta errores que el mismo suplidor no está en condiciones de atender o corregir.

En tal sentido no vemos conveniencia ni coyuntural ni permanente en tratar de introducir mejoras en una plataforma obsoleta y que para los fines de automatización y mejora de las operaciones del negocio cumplió su cometido.

En el caso de Casa Carlos (Supermercado), la situación es diferente y aun mas grave ya que ellos no tienen un sistema informático en operación o producción. En tal sentido, acá no existe la actividad de hacer una mejora o un nuevo requerimiento, sino que es necesario encarar la actividad de implementar un nuevo sistema y acompañarlos en el proceso de configuración del sistema, carga de datos, configuración del hardware adquirido para salvar la inversión ya realizada, y poner el sistema en producción.

No sé si debiéramos inferir sobre la situación de las demás PYMES a partir de estas dos experiencias, de momento conviene continuar y hacer la actividad de diagnostico para todas las demás. Lo que si entiendo es que deberíamos ir proveyendo la solución a las PYMES que requieran la implementación de un nuevo sistema.

En este sentido le informo que vemos un potencial importante en todas estas PYMES y que nos interesa el reto profesional y técnico de ayudar a proveer las bases y mecanismos tecnológicos e informáticos que soporten su desarrollo y evolución. Entiendo que estas PYMES resulta un escenario idóneo para implementar con éxito un sistema financiero comercial que hemos venido desarrollando desde hace un tiempo.

La aplicación se llama Fisys Comercial, desarrollado en tecnología de última generación, está hecha con un alto concepto profesional y técnico, y con un manejador de base de datos relacional potente.

Dado el número de instituciones que estoy viendo, creo que es posible implementar esta solución en todas estas PYMES con unos costos razonables ya sean dentro del marco del proyecto, o aun mejor cuando parte de estos costos sean cubiertos por las mismas PYMES, de hecho el propietario Centro Plaza Zacarías Sánchez manifestó su disposición abierta para cubrir parte de los costos ante una eventual propuesta de cambio de sistema. Creo que podemos de forma conjunta atender los requerimientos de estas instituciones y lograr un impacto bien positivo de forma inmediata en estas PYMES.

32