Embed Size (px)

Citation preview

DISEÑO DE UN MANUAL DE NORMAS Y PROCEDIMIENTOS

PARA EL CONTROL DE LAS CUENTAS POR COBRAR DE LA

EMPRESA MODA INTERNACIONAL W.G.L.M, C.A

CARRERA DE CONTADURIA PÚBLICA

EMPRESA: MODA INTERNACIONAL W.G.L.M, C.A

AUTORA : MARIAN MURGA

C.I: V – 17.067.283

San Diego, Octubre 2014

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD JOSÉ ANTONIO PÁEZ FACULTAD DE CIENCIAS SOCIALES

ESCUELA DE CONTADURIA PÚBLICA

DISEÑO DE UN MANUAL DE NORMAS Y PROCEDIMIENTOS PARA EL CONTROL DE LAS CUENTAS POR COBRAR DE LA

EMPRESA MODA INTERNACIONAL WGLM, C.A

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD JOSÉ ANTONIO PÁEZ FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE CONTADURÍA PÚBLICA CARRERA DE CONTADURIA PÚBLICA

DISEÑO DE UN MANUAL DE NORMAS Y PROCEDIMIENTOS PAR A EL CONTROL DE LAS CUENTAS POR COBRAR DE LA EMPRESA MOD A

INTERNACIONAL W.G.L.M, C.A

CONSTANCIA DE ACEPTACIÓN

______________________________________________

NOMBRE , FIRMA Y CÉDULA DE IDENTIDAD DEL TUTOR ACADÉMICO

________________________________________________

NOMBRE , FIRMA Y CÉDULA DE IDENTIDAD DEL TUTOR EMPRESARIAL

AUTORA : MARIAN MURGA C.I: V – 17.067.283

San Diego, Octubre 2014

ÍNDICE GENERAL

Pág.

LISTA DE TABLAS ……………………………………………………...…………..vii

LISTA DE GRAFICOS ……………………………………………………..……….viii

AGRADECIMIENTOS …………...…………………………………………...…....ix-x

DEDICATORIA ….…………….………………………...…………...…………….....xi

INTRODUCCION ……………………….…………………………………...............1-2

CAPÍTULOS

I. LA EMPRESA

1.1. Ubicación………………………………………………….…….......…………..3

1.2. Reseña histórica de la empresa………………………………………….……….3

1.3 Misión……………………………………………………...…………………..…4

1.4 Visión…………………………………………………………………................4

1.5 Filosofía……………………………….…………………....................................5

1.6Valores……………………………………………..…….………………............5

1.7 Objetivos de la Organización………………..……………………….………5

1.8 Políticas de la Organización…………………………....……………………6

1.9 Objetivos generales por departamento…………………………………….6-7

1.10 Organigrama de la Empresa Moda Internacional WGLM, C.A.........................8

1.11 Organigrama del departamento de crédito y cobranza…………........................9

1.12 Actividades que se desarrollaran durante el Período de Pasantías……….......10

II. EL PROBLEMA

2.1 Planteamiento del Problema…………………………………………………11-12

2.2 Formulación del Problema…...............................................................................13

2.3 Objetivos de la investigación……………………………………. .......... ……... 13

2.4 Justificación………………..………………………………………………..…..14

2.5 Alcance…………………………………………………………………...……..15

2.6 Limitaciones………………………………………………………………….....15

III. MARCO TEORICO

3.1 Antecedentes…………………...…………………………………………...16-19

3.2 Bases Teórica………………………...……………………………………..20-23

3.3 Definición de Términos Básicos………………………………………...….24-25

VI. FASES METODOLÓGICAS

Fases metodológicas…………………………………………………………...…...26

4.1 FASE I:Diagnosticar la situación existente en el departamento de crédito y

cobranza para ingreso de las mismas de la empresa Moda Internacional WGLM,

C.A…………………………………………………………………………….….…26

4.2 FASE II:Identificar las causas y los efectos de los procedimientos en el

control de las cuentas por cobrar de la empresa Moda Internacional WGLM,

C.A……………………………………………………………………….…........…27

4.3 FASE III:Proponer manual de normas y procedimientos para el control de

las cuentas por cobrar de la empresa Moda Internacional WGLM,

C.A…………………………..…………………………………………………...….28

V. RESULTADOS

5.1 Presentación de los resultados………..……………………………..……….….29

5.2Presentación de los resultados, observación

directa……………………….....29-49

5.3 Análisis general del cuestionario aplicado…...………………………………....50

5.4Identificación de la problemática planteada, diagrama causa –

efecto………………………………………………………………………...….…..51-52

5.5. diseño de la propuesta……………………………………..….………..….53-68

CONCLUSIONES Y RECOMENDACIONES

Conclusiones………………………………………………………………………...…69

Recomendaciones…………………………...……………………………………..69-70

REFERENCIAS BIBLIOGRAFICAS

Impresas……….…………………………………………..…………..…………………71

Electrónicas…………….……………………………………………………….............72

LISTA DE TABLAS

CONTENIDO

TABLAS Pp. Nº 1 Descontrol de los registros de pagos de clientes....………….....30

Nº 2 Control interno en el proceso de las cuentas por cobrar...…...32

Nº 3 conocimientos de las normativas establecidas………………….34

Nº 4 Lineamientos para otorgar créditos a clientes...……………….36

Nº 5 Políticas del departamento de crédito y cobranza………….....38

Nº 6 Importancia de los procesos y políticas administrativas……...40

Nº 7 Influencia de la implementación de manuales………………….42

Nº 8 Reducción de errores en los procedimientos...……………….....44

Nº 9 Motivación de la empresa en la elaboración de manuales.….....46

Nº 10 Existencia de un manual para los procesos del departamento...48

vii

LISTA DE GRAFICOS

CONTENIDO

GRAFICOS Pp. Nº 1 Descontrol de los registros de pagos de clientes....…………........30

Nº 2 Control interno en el proceso de las cuentas por cobrar...……...32

Nº 3 conocimientos de las normativas establecidas…………………....34

Nº 4 Lineamientos para otorgar créditos a clientes...………………….36

Nº 5 Políticas del departamento de crédito y cobranza………….........38

Nº 6 Importancia de los procesos y políticas administrativas…….......40

Nº 7 Influencia de la implementación de manuales…………………….42

Nº 8 Reducción de errores en los procedimientos...………………........44

Nº 9 Motivación de la empresa en la elaboración de manuales.…........46

Nº 10 Existencia de un manual para los procesos del departamento…..48

viii

9

AGRADECIMIENTOS.

Durante este tiempo, buenos y malos momentos ayudaron a fortalecer mi carácter, me

brindaron una perspectiva de la vida mucho más amplia y me han enseñado a ser más

cautelosa pero sin dejar de ser auténtica. Al finalizar mis estudios de grado en la

carrera de Contaduría Pública, existen un grupo de personas a las que no puedo dejar

de reconocer debido a que durante todo este tiempo estuvieron presentes de una u otra

forma evitando que me perdiera en el proceso y que saliera airosa de esta experiencia.

A Dios…..porque a pesar de que muchas veces puse mis intereses por encima de ti

nunca me faltaste y aunque no soy tu hija más devota, en ti confío. Siempre me has

ayudado a seguir adelante y por ti aún no pierdo la esperanza, sé que todos pueden

decepcionarme menos tú y reconozco que sin ti no hubiese podido sobrevivir estos

últimos meses. Muchas Gracias.

A mí familia…... Mama, Damelis Padrón, tú también te mantuviste ahí, tú

dedicación me sacaron a camino muchas veces y tú incondicional comprensión

siempre se impuso, a pesar de todo siempre me apoyaste, muchas veces no me doy

cuenta y paso por alto tus esfuerzos, pero es que si te agradeciera todo lo que haces

por mí no terminaría nunca. Papá, Santos Murga, Gracias por tu apoyo

incondicional, no me alcanzará mi vida para agradecerte. Moisés,aunque no vayas a

leer esto nunca, eres una parte importante de mi diario vivir, también te agradezco

que hayas estado presente desde hace 30 años en mi vida, Carmen Victoria, Siempre

has estado conmigo en la buenas y malas, agradezco tu incondicional apoyo. Los amo

a todos.

A mi Hija, Elizabeth Sarahi, Por los momentos maravillosos que compartimos

juntas, por ser la muralla china llena de fortaleza y de infinita alegría, dejando

grabado en mi mente momentos de emoción que perduraron y fueron la catapulta en

mis momentos de tristeza enseñándome que así como hay días sin brillo hay otros

llenos de muchos colores, te tengo presente cada día de mi vida.

ix

10

A la Universidad José Antonio Páez que con su ayuda permitieron mi formación

profesional.

Agradezco a la Empresa Moda Internacional WGLM, C.A, por abrirme las

puertas, por darme su confianza, igualmente a todos mis compañeros, quienes me

dieron su apoyo para elaborar este proyecto.

A mi tutor Académico, Lic. Carlos Herrera, le agradezco infinitamente por su

paciencia, por su dedicación y por brindarme la oportunidad de aprender de sus

conocimientos profesionales.

A mi tutor Empresarial Lic. Elena Buttinger, por brindarme sus conocimientos y

experiencias laborales. Muchísimas gracias.

A mis amigos y compañeros. A quienes trabajaron conmigo hombro a hombro

durante cinco cortos años poniendo lo mejor de su energía y empeño por el bien de

nuestra formación profesional, a quienes compartieron su confianza, tiempo, y los

mejores momentos que viví durante esta etapa como estudiante de pregrado, dentro y

fuera de la universidad.

Por último le agradezco a la Lic. Aura Marina Pirela de Monasterios, Por

dedicar parte de su valioso tiempo en orientarme y prestarme sus conocimientos, en la

elaboración de mi informe de pasantías, A ella todos mis respetos, es un ejemplo a

seguir en mi futuro como profesional.

Marian Sarahi Murga Padrón.

x

11

DEDICATORIA.

A Dios, fuente de todo bien, por permitirme el suficiente entendimiento para llegar

a este punto de la vida, por concederme salud para disfrutar estos momentos y

conciencia para discernir lo bueno que he recibido, pues sin ello, no podría darme

esta oportunidad de reconocer su presencia a través de seres admirables en mi historia

personal.

A mi mamá quien verdaderamente es ladueña de este título, sin su apoyo no lo

habría logrado, mil gracias por ser mi guía, y por ser para mí un ejemplo de trabajo,

esfuerzo y dedicación.

A mi adorada hija, Elizabeth Sarahí, por ser mi motivo mis ganas de luchar cada día,

te amo más que a nadie en este mundo. Te dedico todos mis logros y éxitos

Marian Sarahi Murga Padrón

xi

12

INTRODUCCIÓN

Durante el periodo de realización de las pasantías en la empresa MODA

INTERNACIONAL WGLM, C.A, se propuso alcanzar una serie de propósitos

relacionados con la implementación de un manual de normas y procedimientos

para el control de las cuentas por cobrar del departamento de administración de

la empresa MODA INTERNACIONAL WGLM, C.A, con el fin de mejorar y

establecer normas y procedimientos en este departamento, debido

fundamentalmente a que esta organización con el paso de los años se ha

implementado considerablemente la cartera de clientes y por ello se ha

observado inconvenientes con ciertos depósitos debido a que algunos clientes

no reportan ni notifican al momento de realizar los pagos, la cual trae como

consecuencia el aumento de la cuenta llamada clientes sin identificar.

Cuando al momento de conciliar bancos y registrar cobranzas no se observa a

que cuenta por cobrar pertenecen, estos son registrados a una cuenta llamada

clientes sin identificar, cuando lo correcto es que la cobranza sea identificada y

registrada al cliente una vez revisado el depósito o transferencia en el estado

de cuenta bancaria.

Por otra parte al momento de registrar clientes nuevos no se le solicita copia

de Rif para datos fiscales, se le registra en base de datos con aportados por el

mismo cliente y en este caso siempre el cliente vuelve a solicitar que sea

corregidos los datos de su factura.

En cuanto al otorgamiento de créditos a clientes hay casos en que estos se

hace sin solicitar documentación alguna para abrir expediente, siendo el único

aval la confianza existente entre el cliente y la gerencia administrativa.

De esta manera, con la elaboración de un manual de normas y

procedimientos, se resalta la necesidad de implementar el manual con el fin de

corregir esta situación.

13

En este sentido, para alcanzar los objetivos trazados dentro del proceso de

pasantías se realizaron diversas actividades: observación, investigación y

procedimientos analíticos.

El informe se estructura de la siguiente manera:

Capítulo I: Corresponde a la empresa, razón social y sus principales actividades,

visión, misión y estructura organizativa.

Capítulo II:Se identificaron la situación problemática, se formularon los objetivos del

trabajo, su justificación, alcance y limitaciones.

Capítulo III: El marco conceptual donde se fundamenta los antecedentes que

sirven de referencia con la presente y las bases teóricas que sustenta la información

contenida en el informe.

Capítulo IV: Las fases metodológicas que comprende el tipo y diseño de la

investigación así como las fases de la misma.

Capítulo V: Se muestran los resultados obtenidos mediante la encuesta realizada

durante el desarrollo del informe.

14

CAPITULO I

LA EMPRESA

1.1 Ubicación de la Empresa.

MODA INTERNACIONAL W.G.L.M, C.A, se encuentra ubicada en la Zona

Industrial Norte la Quizanda Centro Comercial Empresarial Este Oeste Local # 23,

Valencia Estado Carabobo. Allí mismo se encuentran sus oficinas administrativas y

las mismas están totalmente en funcionamiento.

1.2 Reseña Histórica.

MODA INTERNACIONAL W.G.L.M, C.A,se funda en Cali Colombia en

Diciembre de 1.995 con la idea de comercializar productos a través del sistema de

venta directa; en Enero de 1996 se inician operaciones con un Catálogo de ropa

interior femenina y, desde entonces, se definió como objetivo comercializartambién

ropaexterior, siendo los pioneros en la comercialización de este tipo de productos en

el revolucionario sistema de ventas personalizadas.

Por lo tanto, luego con un amplio portafolio de productos que incluía, ropa interior

femenina y masculina, ropa exterior para damas y caballeros, cosméticos, artículos

de cuero, ropa infantil, relojes y accesorios se implementó un sistema de venta por

colección.

En los últimos años la empresa se ha tecnificado y especializado en los procesos

productivos, incrementando la tecnología en el área del diseño, a través de software

15

y equipos que los hacen más ágil y versátil y han consolidado un sistema comercial

en varios países tales como: Colombia (donde se ubica la empresa matriz),

Venezuela y Ecuador.

1.3 Misión.

La empresa Moda Internacional W.G.L.M, C.A tiene como misión, a través del

sistema de venta personalizada, ofreciendo la oportunidad al recurso humano

comprometido con la empresa y ubicado en áreas, regiones, distritos y distribuidores

de obtener la mejor rentabilidad en el mercado y de esta manera contribuir a

fomentar el progreso, bienestar y felicidad de las familias en general.

Asimismo, satisfacer la demanda del mercado venezolano a través de la distribución y

colocación de colecciones de manufactura colombiana, generando un beneficio socio-

económico para la poblaciónen general, tomando en consideración el desarrollo y

avancede los empleados de la empresa.

Por lo tanto, estas ventajas competitivas radican en la agilidad y versatilidad de los

propios diseños y en la rapidez y frecuencia con que atienden las necesidades de los

clientes.

1.4 Visión.

Ser la empresa líder a nivel nacional del sistema de venta directa a través de la

distribución del mayor número de colecciones, manteniendo un compromiso social

con la población venezolana, colombiana y ecuatoriana, generando fuentes de trabajo

así como también contribuir con la formación y desarrollo de todas las personas

dentro de la organización.

16

Considerando que los empleados de las distribuidoras, distritos, regionales y áreas

constituyen el recurso más valioso con el cual se pretende lograr la calidad y la

eficiencia y reflejando así en los clientes la disposición al servicio para lograr

satisfacer sus necesidades. Con el progreso de la empresa esperamos participar en el

desarrollo social y económico de la empresa de Colombia, Ecuador y Venezuela y en

un futuro cercano de los países vecinos, para el bienestar de socios, empleados y

clientes.

1.5 Filosofía.

La filosofía administrativa y de mercado que rigea laempresa Moda Internacional

WGLM, C.A,estáorientada a la búsqueda de la excelencia, bajo los principios de

honestidad, respeto y trabajo en equipo con los clientes y proveedores que participan

en el cumplimiento de los objetivos de la misma.

1.6 Valores.

Se orientan a ofrecer a los empleados y clientes una mejor calidad de vida y para

ello se enfocan en:

• Respeto a los clientes.

• Excelente servicio.

• Responsabilidad.

• Cordialidad.

• Calidad.

1.7 Objetivos.

Ser líderes en el mercadeo y ventas entre países vecinos Colombia, Venezuela y

Ecuador ya que el sistema de ventas de Moda Internacional depende de unos

17

procedimientosde ventas multi-niveles, para mantener la motivación entre

vendedoras, distribuidores y gerentes de ventas independientes.

1.8Políticas.

• Mantener una permanente presencia y proyección en el negocio actual tanto a

nivel nacional como internacional.

• Adelantar una exitosa política de fusiones, absorciones y asociaciones con

otras entidades de mercadeo nacional e internacional, lo cual le ha permitido

abrir tiendas en centros comerciales locales, proporcionando un elevado nivel

de calidad en ropa y prendas de vestir de diferentes modelos.

1.9 Objetivos Generales por Departamentos.

Recursos Humanos

Objetivo:

Cumplir con el desarrollo y bienestar del recurso más importante de la organización

apegado a la normativa legal y objetivos de la empresa.

Contabilidad

Objetivo:

Lograr que la información contable y financiera de la empresa reflejen la realidad de

la misma lo más razonable posible bajo las leyes de régimen fiscal y tributario

vigentes en el país.

18

Crédito y Cobranza

Objetivo:

Controlar los recursos financieros que se manejan en la empresa y sean utilizados de

la mejor manera posible cumpliendo con los parámetros y procedimientos

establecidos bajo la dirección de la Gerencia Administrativa.

Recepción

Objetivo:

Ofrecer atención al público que solicite información, dándole la orientación

requerida, la cual conlleva a mantener el control de llamadas telefónicas, anotar los

mensajes dirigidos a las diferentes personas y cumplir con las normas y

procedimientos que establece la organización.

Mantenimiento

Objetivo:

Ejecutar el aseo de las instalaciones de la empresa, suministrar al personal los

materiales y equipos necesarios para realizar las labores de mantenimiento.

Logística y Despacho.

Objetivos:

• Cumplir con el envío de mercancía con la mayor rapidez posible, para

satisfacer las necesidades del cliente.

• Realizar un inventario de la mercancía existente.

19

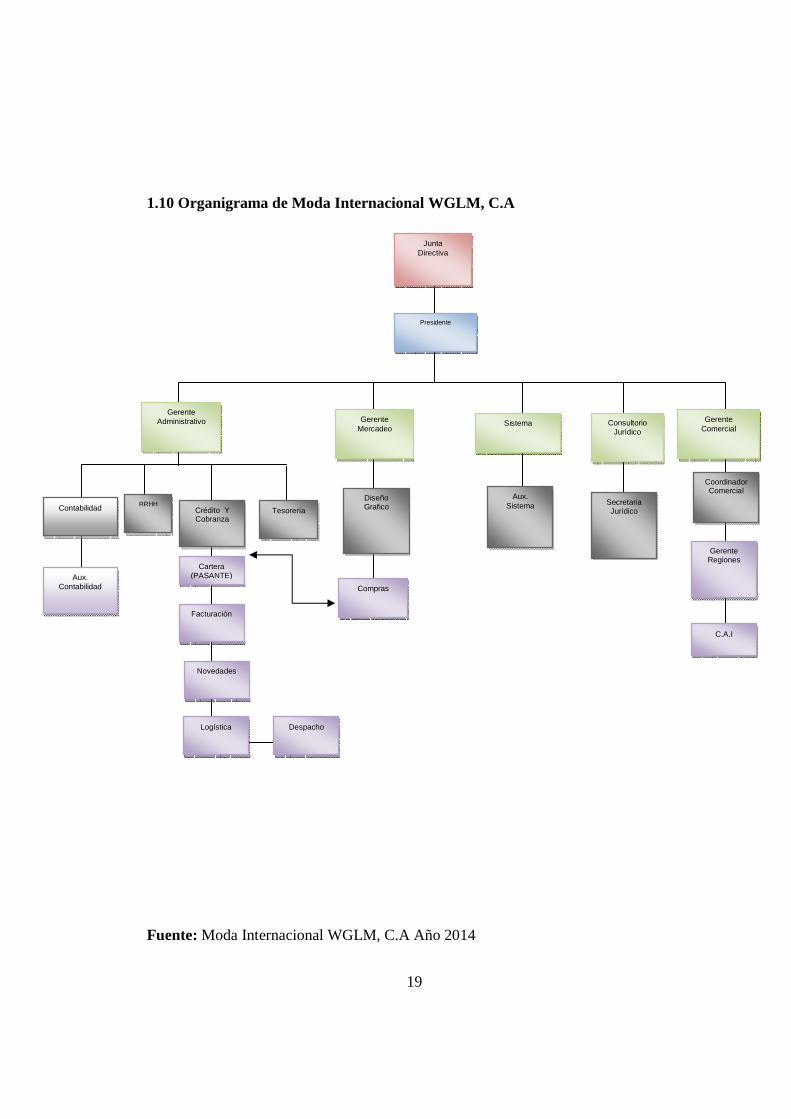

1.10 Organigrama de Moda Internacional WGLM, C.A

Fuente: Moda Internacional WGLM, C.A Año 2014

Presidente

Gerente Administrativo Gerente

Mercadeo Gerente

Comercial

Contabilidad Crédito Y Cobranza

RRHH Tesorería

Facturación

Novedades

Compras

Diseño Grafico

Aux. Contabilidad

Consultorio Jurídico

Secretaria Jurídico

Coordinador Comercial

Gerente Regiones

C.A.I

Junta Directiva

Sistema

Aux. Sistema

Logística Despacho

Cartera (PASANTE)

20

1.11Organigrama del departamento de Crédito y Cobranza de Moda

Internacional WGLM, C.A:

Fuente: Moda Internacional WGLM, C.A Año 2014

Gerente Administrativo

Coordinador Crédito y Cobranza

Auxiliar Crédito y Cobranza

(Pasante)

21

1.11Actividades realizadas durante el periodo de pasantías.

En el Dpto. de Crédito y Cobranza está dentro de la Gerencia de Administración, por

la cual se realizan las siguientes actividades:

• Ingresar los datos de nuevos clientes al sistema.

• Emitirnotas de crédito por descuento en prendas de vestir.

• Emitir notas de crédito por devolución de prendas de vestir

• Recibir e ingresar retenciones de Impuesto al valor agregado (IVA) e

Impuesto sobre la renta (ISLR) de los clientes.

• Análisis de las cuentas por cobrar.

• Recibir e ingresar la cobranza.

• Emitir recibos de caja o de pagos.

• Admisión de clientes a crédito.

• Informar a la gerencia sobre el comportamiento de los clientes morosos.

• Seguimiento de los cobros.

• Conciliación de cuentas.

• Dar servicio a los clientes para resolver las consultas de los mismos.

• Recibir y verificar las facturas de pedidos de mercancía.

• Efectuar la investigación crediticia de posibles clientes para el

otorgamiento de créditos.

• Seguimiento de las irregularidades de los reportes

• Verificar los depósitos bancarios entregados por clientes.

22

CAPITULO II

EL PROBLEMA

2.1 Planteamiento del problema

En la actualidad el mundo de las empresas lleva a cabo acciones para mejorar los

bienes y servicios y continuar siendo competitivos en el mercado global, por lo tanto,

tienen que hacer un trabajo excelente si quieren tener éxito en un mercado, que se

caracteriza por crecer rápidamente y enfrentar una dura competencia, tanto nacional

como internacional.

En esta época en que las organizaciones se encuentran bajo la existencia de un

mercado competitivo, donde la eficiencia es una fortaleza muy importante para su

permanencia en el tiempo, es a través de ellas que se demuestra el rendimiento y buen

desempeño de las actividades ejecutadas por el capital humano de la organización

lográndose así las metas propuestas.

En otras palabras, si las organizaciones no cuentan con una eficiente herramienta

administrativa, se producen consecuencias como la sobrecarga de actividades,

descontrol y bajo rendimiento en las acciones administrativas, lo que acarrearía

retraso en las labores asignadas y falta de veracidad en la información contable de la

empresa.

Es por esto, que el crecimiento de las organizaciones no sólo se mide por el número

de clientes nuevos incorporados, ni por la grandes inversiones efectuadas o por la

expansión de su estructura dentro de un mercado, también se evalúa mediante

23

estrategias, conocimientos, educación, experiencia, y destrezas desarrolladas y

aplicadas por su personal, en cuanto a las gestiones y buen desempeño en sus tareas.

En algunas organizaciones muchas de las funciones son ejecutadas de acuerdo a

normas y procedimiento establecidos por las líneas de mando, lo que permite al

personal dentro del departamento cumplir sus labores de manera concreta, evitando

así la pérdida de tiempo y desvío de los objetivos.

En la actualidadlas normas y procedimientos administrativos es una expresión formal

de todas las informaciones e instrucciones necesarias para operar en un determinado

departamento, es una guía que permite encaminar en la dirección adecuada los

esfuerzos del personal operativo.

En este sentido, las organizaciones con visión futurista, están en la búsqueda

constante de mejorar cada día los manuales de normas y procedimientos que

representan una alternativa para este problema, ya que son de gran utilidad en la

reducción de errores;y los mismos son por excelencia los documentos organizativos y

herramientas gerenciales utilizadas para comunicar y documentar los procedimientos

contables y no contables.

La finalidad de los manuales es que permiten establecer la información clara, sencilla

y concreta. A través de esta herramienta se orienta y facilita el acceso de información

a los miembros de la organización, mediantes cursos de acción cumpliendo

estrictamente los pasos para alcanzar las metas y objetivos, obteniendo buenos

resultados para la misma.

En Venezuela para las empresas es una necesidad establecer manuales

administrativos, ya que las organizaciones han progresado con el hecho de simplificar

con esta herramienta de control la manera de realizar sus labores.

En la actualidad los procedimientos administrativos en el departamento de Crédito y

Cobranza de la empresa Moda Internacional WGLM, C.A, no se cumplen a

cabalidad debido a que no existen lineamientos en cuanto al otorgamiento de créditos

a clientes, así como también, en la identificación de depósitos realizados por éstos

para cancelar compromisos adquiridos.

24

La problemática descrita genera lo siguiente:

• Incumplimiento de compromiso por parte de clientes con facturas vencidas.

• Aumento de saldo en la cuenta cliente por identificar, ya que muchas veces el

cliente deposita y no lo notifica, al momento de conciliar bancos no se conoce

que factura paga un depósito, por lo tanto, éste se registra sin identificar.

• Saldos errados de la cuenta por cobrar ya que al tener depósitos sin identificar

no se sabe que algún cliente está cancelando una cuenta por cobrar.

• Aumento del límite de los clientes con retrasos en pagos.

En consecuencia, porlo antes mencionadose genera el interés de realizar el

mejoramiento a los procesos, por medio de un manual de normas y procedimientos

en el departamento de Crédito y Cobranza.

2.2 Formulación de problema.

Con lo anteriormente descrito se puede formular la siguiente interrogante. ¿Qué

beneficios aportaría la elaboración de un manual de normas y procedimientos para el

control de las cuentas por cobrar en la empresa Moda Internacional WGLM, C.A?

2.3 Objetivos.

2.3.1Objetivo General.

Diseñar un manual de normas y procedimientos para el control de cuentas por

cobrar de la empresa Moda Internacional WGLM, C.A.

2.3.2 Objetivos específicos.

• Diagnosticar la situación existente en el departamento de crédito y cobranza

de la empresa Moda Internacional WGLM, C.A.

25

• Identificar las causas y los efectos de los procedimientos en el control de las

cuentas por cobrar de la empresa Moda Internacional WGLM, C.A.

• Proponer manual de normas y procedimientos para el control de las cuentas

por cobrar de la empresa Moda Internacional WGLM, C.A.

2.4 Justificación.

Actualmente, las organizaciones tienden a cambiar con mucha rapidez, es por ello

que todos sus procesos tienen esta tendencia, es decir, se deben acoplar al ritmo de

cambio propuesto y de normas que rigen el proceso productivo y empresarial. En este

sentido, la misión de la mayoría de las empresas es simplemente generar beneficios y

lograr un buen rendimiento para los inversionistas. Generalmente, los directivos que

gerencian a las empresas, tienen que desarrollar las capacidades necesarias para

progresar en el presente y en los años futuros, además, de saber qué políticas aplicar

en el momento que se requieran.

La importancia de los manuales de procedimientos administrativos a través de una

retrospección a la administración, permite llevar a las empresas u organizaciones a

desarrollar las funciones del proceso administrativo como planear, organizar, dirigir y

controlar de una manera más eficaz las funciones que se deben cambiar a cada uno de

los miembros de la organización. Este conjunto de acciones responde a la esencia del

procedimiento administrativo, lo que va a permitir realizar a cabalidad las actividades

para estandarizar la operatividad de la misma.

La elaboración de un manual de procedimientos administrativos busca unificar los

criterios para optimizar eltrabajo que se desarrolla en el departamento, así como el

control del mismo y sirviendo de modelo estandarizado para todo el personal, por

otro lado, tendrá como propósito evitar descontrol y pérdida de tiempo dentro del

departamento en cuanto a las tareas de facturar, cobrar y otorgar créditos.

26

Por lo antes expuesto, se hace necesario el diseño de un manual de normas y

procedimientos que sirva como guía para el departamento de crédito y cobranza de

dicha empresa, ya que ésta requiere mejorar los procesos que involucren cambios

positivos, proporcionando así beneficios a la empresa, del mismo modo, se fortalece

la gestión operativa y administrativa lo que dará a la organización la posibilidad de

contar con un sistema de control sólido, fiable, que servirá de base para poder

satisfacer las necesidades.

Por otra parte,es necesario mencionar los aportes obtenidosen la Universidad “José

Antonio Páez” para realizar este informe, ya que los conocimientos adquiridos

durante la carrera de Contaduría Públicase aplican al mismo.

2.5 Alcance.

El propósito de este trabajo es demostrar que con la aplicación de este manual se

puede mejorar los controles en los procesos de cuentas por cobrar en el departamento

de administración de la empresa y, de esta manera proporcionar datos precisos y

fiables al departamento de contabilidad, el cual representa uno de los más importantes

de la empresa Moda Internacional WGLM, C.A.

2.6 Limitaciones.

El manual de normas y procedimientos de la empresa Moda Internacional WGLM,

C.A., no tiene ninguna limitante, ya que se cuenta con la tecnología adecuada, los

recursos materiales, humanos y financieros necesarios para la elaboración del mismo,

por parte de dicha empresa.

27

CAPITULO III

MARCO REFERENCIAL CONCEPTUAL

El marco teórico, marco referencial o marco conceptual, de acuerdo a Sabino (2002),

“tiene el propósito de dar a la investigación un sistema coordinado y coherente de

conceptos y proposiciones que permiten abordar el problema” (p.26).

Se trata de integrar el problema dentro de un ámbito donde éste tenga sentido,

incorporando los conocimientos previos relativos al mismo y ordenándolos de modo

tal que resulten útil a las tareas.

En consecuencia el marco teórico es el de situar el problema dentro de un

conjunto de conocimientos, que permita orientar y ofrecer una conceptualización

adecuada de los términos que se utilizan. El punto de partida para construir un marco

de referencia lo constituye el conocimiento previo de los fenómenos que se abordan,

así como las enseñanzas que se extraigan del trabajo de revisión bibliográfica. El

marco teórico responde a la pregunta, ¿Qué antecedentes existen? Por ende tiene

como objetivo dar al informe un sistema coordinado y coherente de conceptos y

proposiciones, que permita obtener una visión completa del sistema teórico y del

conocimiento científico que se tiene acerca del tema.

3.1 Antecedentes.

De acuerdo con Hernandez Sampieri R, (2006), se refiere a:

El marco teorico, denominado por algunos autores simplemente como la revición de la literatura (Creswell 2005; Mateus 2005), es un proceso y un producto un proceso de inmersión es el

28

conocimiento existente y disponible que puede estar vinculado con nuestro planteamiento del problema, y un producto que a su vez es parte de un producto mayor, el reporte de investigación (Yedigis y Winbach 2005), (p.64).

Para la elaboración de este informe de pasantías, es ineludible e imprescindible

efectuar estudios, revisiones y observaciones bibliográficas donde se pueda tomar

como referencias ciertas alternativas contentivas de la temática con la situación objeto

del estudio.

Tal es el caso del autor Silva G. (2010) en su informe final de pasantías realizadas,

denominado “Manual de normas y procedimientos para el departamento de

crédito y cobranza de la empresa Inversora VG & VA, C.A”.Para optar el título

de Licenciado de Administración de Empresas de la Universidad José Antonio Páez,

El objetivo general es elaborar un manual de normas y procedimientos que permita

corregir los procesos en el departamento de crédito y cobranza. En este trabajo se

utilizó como técnica de recolección de datos el cuestionario con una población de

veintiocho (28) empleados y muestra nueve (09) empleados en el cual concluye la

necesidad del uso del manual. Por tales razones este trabajo esde gran beneficio para

la realización de este informe ya que se trata de implementar normas para el

mejoramiento continuo en los procesos administrativos, en vista de que la necesidad

básica de este estudio es facilitar el desarrollo de las funciones administrativas y

operativas siguiendo métodos actualizados.

Hernández W. (2010) en su informe de pasantía propone “Diseño de un

manual de normas y procedimientos para el control del inventario en el almacén

de productos terminados de la empresa Cartón de Venezuela Div, Unión

Gráfica, S.A” mediante el cual obtuvo el título de Licenciado en Contaduría Pública.

Este diseño trata de implementar un manual de normas y procedimientos para mejorar

todos los procesos de inventarios.

Este informe sirve de guía y apoyo ya que, está orientado al área de contabilidad de la

empresa y posee documentación suficiente y relevante para la elaboración de un

29

manual de normas y procedimientos, por lo tanto va a ser de gran ayuda para el

desarrollo de este informe.

Por otro lado, el autor Moreno J. (2009) en su informe final de pasantías realizadas,

denominado “Manual de normas y procedimientos en el departamento de crédito

y cobranza de la empresa Ca-Che Festejos S.R.L” para optar el título de

Licenciada en administración de Empresas de la Universidad José Antonio Páez, en el

cual el objetivo fundamental es la implantación de un manual de normas y

procedimientos que permita controlar y fijar pautas a seguir para los procesos

administrativos cuya aplicación también constituye un material informativo que

instruya a los empleados y al nuevo personal en cuanto al desarrollo del mismo,

fomente el trabajo en equipo y finalmente lograr la mejora en los procesos

administrativos. Esta investigación es de tipo descriptiva y de observación directa. El

aporte de este trabajo para este informe es la importancia que tiene la aplicación de

un manual de procedimientos que cumpla con las necesidades de la empresa y

permita que los empleados puedan orientarse y ejecutar de manera secuencial y

ordenada tales procedimientos, con el fin de garantizar su fiel ejecución ya que

concluyo con la importancia y la necesidad de esta herramienta para la empresa.

Quijada R (2009), en su trabajo de grado titulado: “Análisis del procesos de

otorgamiento de crédito y recaudación de las cuentas por cobrar de la empresa

Panamco de Venezuela, S.A, planta Maturín estado Monagas” para optar por el

título de Licenciado en Contaduría Pública en la Universidad de Oriente, núcleo

Monagas bajo la modalidad de pasantías, basado en el informe aplicado al diseño de

campo y utilizó un nivel descriptivo, las técnicas empleadas observación directa,

entrevista no estructurada, revisión documental en este caso la población está

conformada por cinco (05) personas siento todas del personal que labora en el

departamento de administración. El propósito de la investigación consiste en analizar

el proceso de otorgamiento de crédito para la recaudación de las cuentas por cobrar,

analizar la antigüedad de los saldos y describir los créditos establecidos para asignar

30

límites de créditos a los clientes, proporcionando las siguientes conclusiones para

solventar la problemática:

• Deficiencias en el proceso de otorgamiento de créditos.

• Irregularidad de los cobros de facturas vencidas, debido a que la

empresa cuenta con un solo cobrador, lo cual resulta insuficiente.

• Fallas en la recaudación de las cuentas por cobrar, puesto que existen

numerosos clientes con deudas vencidas.

Estos antecedentes constituyen un aporte para la realización de este informe, ya que

las fallas que presentan son muy parecidas a las de la empresa en estudio, y por otra

parte, permite comprender las características que se deben tomar en cuenta al

momento de realizar una investigación de este tipo, y es fundamental que se cumplan

con los procedimientos administrativos de una empresa.

Gordon S. (2007) en su trabajo de grado titulado “Diseño de un manual de

procedimientos en el departamento de administración en la empresa Pinta

industrial, C.A”, para optar por el título de Licenciado en Administración de

Empresas presentado en la Universidad de Carabobo, describe la importancia de los

procedimientos administrativos dentro de una organización. Esta investigación ésta

apoyada en proyecto factible, sustentada en una investigación de campo de tipo

descriptivo y documental, como instrumento se aplicó un cuestionario de preguntas

cerradas y la observación directa.

En este trabajo el autor concluye que la implementación y el uso de un manual de

procedimientos permiten disminuir las fallas que perjudican las operaciones del

departamento administrativo de la organización.

El trabajo tiene relación con este informe puesto que el objetivo de ambos es la

elaboración y puesta en práctica de un manual de normas y procedimientos que

optimice procesos administrativos.

31

3.2 Bases Teóricas.

Las bases teóricas son el conjunto de teorías que sirven de apoyo al presente informe,

las cuales surgen de la revisión bibliográficas y, a su vez ayuda a que se interprete el

problema investigado desde la teoría.

Para la elaboración del presente informe se indagaron algunos aspectos teóricos

concernientes al diseño y aplicación del manual de normas y procedimientos

administrativos con el fin de establecer procesos estandarizados, así como controles

internos para el personal, para poder lograr una visión clara del problema antes

mencionado.

Entre las teorías que fundamentan este informe se mencionan:

Cuentas por Cobrar.

Algunos autores definen las cuentas por cobrar derecho legítimamente adquirido por

la empresa que llegado al momento de ejecutar o ejercer ese derecho, recibirá a

cambio efectivo o cualquier otra clase de bienes y servicios (Brito. 1999. P.337).

Al respecto Holmes, Maynard, Edwards, Meier. (1994. p. 23-24) señalan lo

siguiente: Las cuentas por cobrar representan las cantidades que los clientes deben al

negocio. Las cuentas por cobrar surgen cuando las mercancías o los servicios se

venden, pero su importe no se recibe de inmediato. A los clientes se les conoce

también como deudores, la honradez comercial reforzada por una investigación de

crédito proporciona bases suficientes para suponer que el cliente pagara en los

términos normales, cuando el cliente hace alguna remesa de dinero, la cuenta por

cobrar se convierte en efectivo.

En consecuencia, las cuentas por cobrar representan derechos exigibles que tiene

una empresa por las mercancías vendidas a crédito, servicios prestados, comisión de

préstamos o cualquier otro concepto análogo, que ésta pueda ofrecerles.

32

Control Interno.

La federación de Colegios de Contadores Públicos de Venezuela (1998. p.310) en su

publicación técnica nº 2, define el control interno como:

El control interno comprende el plan de organización, todos los métodos coordinados y las medidas adoptadas en el negocio, para proteger sus activos, verificar la exactitud y confiabilidad de sus datos contables, promover la eficiencia en las operaciones y estimular a la adhesión a las prácticas ordenadas por la gerencia.

Manual.

De acuerdo al autor DuhatKizatus Miguel A. (2000), lo define como: “Un documento

que tiene en forma ordenada y sistemática información y/o instrucciones sobre

historias, procedimientos organizados y políticas de una empresa, que se considera

necesario para la mejor ejecución de trabajo” (p.88).

Por otro lado el autor Catacora F. (1997). “indica que los manuales por excelencia

son documentos organizacionales y herramientas gerenciales utilizados para

documentar y comunicar procedimientos contables y no contables que consiste en la

lógica y ordenamiento de los sistemas estandarizados identificados bajo esquemas de

libros actualizados” (p.74).

Estructura de un manual.

Las partes principales de un manual pueden ser las siguientes:

• Tabla de contenido.

• Introducción.

• Instrucción para el uso del manual.

• Cuerpo del manual.

• Flujogramas.

• Glosario de términos.

• Conclusiones.

• Recomendaciones.

33

• Anexos.

Tabla de Contenido:De acuerdo a lo antes mencionado, se puede decir, que las

tablas de contenido sirven para ayudar al lector a encontrar lo que está buscando.

Introducción: Es una breve explicación o resumen del mismo, es decir, de una

investigación o teoría.

En las instrucciones para el uso del manual: Se trata de una guía que ayuda a

entender el funcionamiento o el uso de algo en específico.

Flujograma:Consiste en representar gráficamente hechos, situaciones,

movimientos o relaciones de todo tipo, por medio de símbolos.

Conclusiones: Es el fin de un asunto, por medio de la cual queda delimitado y

precisado. Muchas veces se llega a una conclusión luego de discutirse un tema, donde

luego del debate, se obtiene la clarificación del problema, y se lo cierra a una

conclusión a modo de síntesis, que en general son breves y precisas, mostrando los

puntos fundamentales sobre los que se llegó a un acuerdo.

Recomendaciones: En un estudio de búsqueda están dirigidas a proporcionar

sugerencias a la luz de los resultados, en este sentido las recomendaciones están

dirigidas a sugerir, respecto a la forma de mejorar los métodos de estudio, así como

acciones específicas en base a las consecuencias y sugerencias para futuras

investigaciones.

Anexos:Puede contener cualquier objeto digitalizado, es decir, pueden

contener, textos, gráficos, imágenes fijas o en movimiento.

Importancia de los manuales.

La importancia de los manuales radica en que ellos se explican de manera detallada

los procedimientos dentro de una organización, a través de ellos se logra evitar

grandes errores que se suelen cometer dentro de las áreas funcionales de la empresa.

34

Estos pueden detectar fallas que se presentan por regularidad, evitando la duplicidad

de funciones, además son de gran utilidad cuando ingresan nuevas personas a la

organización ya que les explican todo lo relacionado con la misma, desde su reseña

histórica, haciendo referencia a su estructura organizacional, hasta explicar los

procedimientos y tareas de determinado departamento.

Manuales de normas y procedimientos.

Son los documentos que especifican detalladamente una serie de normas y

procedimientos vinculados con las actividades que se realizan en una organización,

explicando un conjunto de acciones internas según los niveles de autorización de las

unidades orgánicas que forman parte de una organización; con el objetivo de ir

creando y consolidar criterios dentro de la organización, y uniformar la actividad

operativa de la institución, así como también garantizar y satisfacer la transmisión y

recuperación de información. Este documento también especifica las normas

correspondientes con las acciones de carácter disciplinario, relacionándose con

elpersonal y con cada miembro del organismo, incluso se halla también las nóminas,

permisos, vacaciones, bonos, por ello el manual está sujeto a cambios, debe ser

actualizado constantemente, él evoluciona al paso que la organización se desarrolle

en todos los ámbitos.

La finalidad de los manuales es permitir establecer la información clara, sencilla y

concreta. A través de esta herramienta se orienta y facilita el acceso de información a

los miembros de la organización, mediante cursos de acción cumpliendo

estrictamente los pasos para alcanzar las metas y objetivos obteniendo varios

resultados de las mismas.

Procedimientos Administrativos.

El proceso de administración se refiere a planear y organizar la estructura de órganos

y cargos que componen la empresa, dirige y controla sus actividades. Se ha

comprobado que la eficiencia de una empresa es hacer correctamente las cosas, es

35

decir, lograr las metas propuestas con el nivel de calidad deseado al menor costo

posible, y que ella debe alcanzarse mediante la racionalidad y la adecuación de los

medios (órganos y cargos) a los fines que se desean alcanzar, muchos autores

consideran que el administrador debe tener una función individual de coordinar.

A escala mundial los procedimientos administrativos y tecnológicos vienen a

transformarse en rutinas que al paso del tiempo se van modificando con el desempeño

mismo de las tareas cotidianas.

3.3 Definición de Términos Básicos.

Cliente: Individuo u organización que realiza una operación de compra. (Rosemberg

1996 p. 71).

Cliente sin identificar: Es una cuenta donde se registrar depósitos que no reportados

por los clientes en el momento que los realizan (depósitos sin identificar).

Cobranzas: Es el proceso formar de presentar un instrumento o documento para que

los pague o acepte. (Http. // www monografía.com/glosario de contabilidad).

Cobro: presentación para el pago de una obligación (Rosemberg 1996 p. 73).

Control Interno: Es la función que tiene la gerencia de salvaguardar, y presentar los

bienes de la empresa, evitar desembolsos indebidos. (Holmes. 1994 p.84).

Control Contable: Planes de organización, procedimientos y normas de registro que

se ocupan de proteger las cuentas y asegurar la veracidad de los registros

financieros.(Rosemberg 1996 p. 98).

Control de gestión: Sistema de administración que permite el seguimiento integral

de las acciones que se planean y ejecutan; determina el avance periódico de las

mismas, a fin de ejercer acciones de retroalimentación y correlación en caso de

incumplimiento o desviación (http // www onografía.com/trabajos/econoglos.shtml).

Crédito: Cambio de una prestación presente por una contraprestación futura, es decir,

se trata de un cambio en el que una de las partes entrega de inmediato un bien o un

36

servicio y el pago correspondiente más los intereses devengados los recibe más tarde

(http // www monografía.com/trabajos/econoglos.shtml).

Cuentas: Medio o instrumento contable a través del cual son registradas las

operaciones de acuerdo con su naturaleza y donde se refleja el movimiento de todo lo

que recibió y de todo lo que entregó esa cuenta (Brito. 1999 p.84).

Cuentas por cobrar: Es una cuenta de activo que nos indica el monto de nuestros

clientes que nos deben por concepto de ventas a crédito.

Facturas: Documento preparado por un vendedor de bienes o servicios y entregado

al comprador. El documento contiene una lista de todos los productos adquiridos, así

como su precio. (Rosemberg 1996 p. 184).

Pedido: Hoja que entrega el vendedor al departamento de cuentas por cobrar para

emitir facturas, en el pedido se reflejan las solicitudes de clientes.

Política administrativa: Definición de normas, sistema de valoración o decisión, que

al definir y puntualizar los objetivos de una empresa puedes guiar y regular los

métodos y las políticas de organización (Rosemberg 1996 p. 184).

Políticas de crédito: Establecen lineamientos para determinar si se otorga un crédito

a un cliente y por cuanto se le debe conocer. La empresa no solo debe ocuparse con

establecer las normas de crédito, sino de aplicar correctamente tales normas a tomar

decisiones.

Políticas de cobranza:Es la encargada de medir la rigidez o la elasticidad en el

seguimiento en las cuentas de pago lento (J.Fre Weston y Eugene Brigham, 1997.

P.530).

Ventas: Transferencia de la titularidad de un bien o servicio, o el compromiso de

realizar un servicio a cambio de un pago efectivo actual o futuro (Rosemberg 1996 p.

936).

Ventas a crédito: Venta a la que se le concede al comprador un plazo de tiempo para

poder pagar las mercancías adquiridas. Normalmente se produce un pago extra para

poder conseguir este privilegio (Rosemberg 1996 p. 436).

37

CAPITULO IV

FASES METODOLOGICAS.

4.1 Fases Metodológicas.

El presenteinforme de pasantías se inserta dentro del criterio y características de

un proyecto factible, pues tiene como objetivo dar solución a un problema real. De

acuerdo con Arias (2006), señala que: “se trata de una propuesta de acción para

resolver un problema práctico o satisfacer una necesidad”, (p.134).

Es indispensable que dicha propuesta demuestre su factibilidad o posibilidad de

realización.

Según Balestrini (2001), señala que:

Los datos se recogen de manera directa, de la realidad en un ambiente natural, con la aplicación de determinados instrumentos de recolección de información, observando, entrevistando, e interrogando a las personas vinculadas con el problema a investigar, por lo tanto, la información fue obtenida directamente de la realidad estudiada. (p.21).

Cabe mencionar que, para el desarrollo del Diseño de Normas y

Procedimientos, el investigador tuvo contacto directo con el problema, dentro de la

organización en la cual ocurre en el informe de pasantías planteado se diseñaron tres

fases para su desarrollo y se describen a continuación:

4.1.1. Fase I. Diagnóstico de la situación existente en el departamento de crédito

y cobranza de la empresa Moda Internacional WGLM, C.A.

La naturaleza del diseño en su primera fase, sirvió para diagnosticar la necesidad

enunciada en el planteamiento del problema, tuvo carácter descriptivo, experimental

38

y transaccional, cuya finalidad fue describir la situacion existente.

El diagnóstico estuvo dividido en dos subfases. La primera consistió en una

revision bibliográfica con el propósito de determinar la sustentacion teórica del

informe tales como: antecedentes, teorías, ensayos u otros que aportaron

conocimientos al problema planteado. En la segunda se llevó a cabo la aplicación de

una encuesta en la modalidad de cuestionario dirigido a los empleados del

departamento de Credito y Cobranza, quienes constituyeron la población, conformado

por diez (10) personas que laboran en el área de administración y área comercial de la

empresa Moda Internacional WGLM, C.A, y, en vista que la población es pequeña,

no hubo selección de una muestra, por lo tanto, el estudio tomó en cuenta a toda la

población.

Sobre lo establecido por Arias (2000), “Se define la población como el universo de la

investigación sobre el cual pretende generalizar los resultados, están constituido por

características que permiten distinguir los sujetos uno del otro”. (p.27)

4.1.2. Fase II. Identificación de las causas y los efectos de los procedimientos en

el control de las cuentas por cobrar de la empresa Moda Internacional WGLM,

C.A.

Una vez recaudada la información acerca del problema en estudio, se procedió al

análisis e interpretación de los datos suministrados en la encuesta aplicada, para ello,

se utilizó el diagrama causa-efecto, creado por Kaoru Ishikawa, citado por Edmundo

Guajardo en el libro Administración de la calidad total, señala que: “Se utiliza como

una herramienta sistemática para encontrar, seleccionar y documentar las causas de

variación de calidad en la producción y organizar la relación entre ellas”, (p. 73), el

cual se utilizó en las fases de diagnóstico y solución de las causas.

Este diagrama causal es la representación gráfica de las relaciones múltiples de

causas-efectos entre las diversas variaciones que intervienen en un proceso.

39

Por lo tanto, el diagrama causa- efecto es una de las herramientas más eficaces y

más utilizadas en acciones de mejoramiento y control de calidad de las

organizaciones, ya que permite, de una forma sencilla, agrupar y visualizar las

razones que han de estar en el origen de un resultado que se pretenda mejorar.

La elaboración de estos diagramas se hace, habitualmente en grupos de trabajo

envolviendo todos los agentes del proceso, en análisis. Tras identificar el problema a

estudiar se va componiendo una lista de las distintas causas que hayan podido

traducir tal efecto, empezando por un nivel más general y enfocando con más detalles

las causas.

De esta manera se logró recolectar información acerca de los procesos

administrativos que aplican para realizar las actividades cotidianas en el

departamento de Crédito y Cobranza.

4.1.3. Fase III. Propuesta de un manual de normas y procedimientos para el

control de las cuentas por cobrar de la empresa Moda Internacional W.G.L.M,

C.A

Como se puede comprobar por los resultados obtenidos en el informe, donde se

realizó una revisión bibliográfica, así como la aplicación de la encuesta se determinó

la elaboración de un manual de normas y procedimientos para el manejo de las

cuentas por cobrar de la empresa Moda Internacional WGLM, C.A, el cual representa

un aporte práctico para la solución del problema, al fundamentar su contenido en

todos los datos recopilados durante las dos fases anteriores, así como los factores que

justifiquen la implementación del mismo, además permite controlar de la mejor

manera posible el ingreso de la cobranza y, a su vez, elaborar los formatos necesarios

a utilizar, para la entrada de efectivo y cruce de cuentas.

40

CAPÍTULO V

RESULTADOS

5.1 Presentación de los resultados.

En el siguiente capítulo se presentan los resultados obtenidos, por medio de las

técnicas que se aplicaron, las mismas permitieron hacer una evaluación al objeto de

estudio y en las cuales se conocieron los procesos existentes y se identificaron las

fallas y se aplicaron las medidas correctivas en el área de crédito y cobranza. En

relación a esto se presenta los objetivos específicos del informe de pasantías con sus

correspondientes análisis:

5.2Diagnóstico de la situación existente en el departamento de crédito y

cobranza de la empresa Moda Internacional WGLM, C.A.

Para el logro de este objetivo, se realizaron los análisis pertinentes a la situación

actual en el departamento de crédito y cobranza, en la cual se aplicó como

instrumento el cuestionario y se constataron las situaciones de la problemática

planteada, dicho instrumento les fueron suministrados al personal que labora en el

departamento de crédito y cobranza de la empresa Moda Internacional WGLM, C.A.

A continuación se presentan los resultados obtenidos en las encuestas aplicadas a los

empleados de la empresa graficando y analizando los resultados obtenidos en cada

ítems.

Estos resultados se obtienen de una población de diez (10) empleados, seis (6) del

área administrativa y cuatro (4) del área de comercial, que conforman el

departamento de administración.

Ítems 1.- ¿Cree usted que

de clientes en el departamento de crédito y cobranza?

Alternativa

Porcentaje

Frecuencia

Fuente: Marian Murga Año 2014

Falta de lineamientos

Fuente: Marian Murga Año 2014

30%

41

RESULTADO DEL DIAGNOSTICO.

¿Cree usted que no existenlineamientos en cuanto a los registro

de clientes en el departamento de crédito y cobranza?

Si No

70%

30%

7 3

Fuente: Marian Murga Año 2014

Gráfica Nº 1

Falta de lineamientos de los registros de los pagos de clientes.

Fuente: Marian Murga Año 2014

70%

30%

en cuanto a los registros de pagos

Total

100%

10

de los registros de los pagos de clientes.

Si

No

42

Análisis.

En el gráfico Nº 1 se puede apreciar que el 70% de la muestra reconoce la falta de

lineamientos existentes en el departamento al momento de registrar pagos de clientes,

y un 30% de los encuestados respondió lo contrario, por lo tanto, se evidencia la falta

de control para los pago de clientes.

Consecuentemente, se puede definir las cuentas por cobrar como un concepto de la

contabilidaddonde se registran los aumentos y las disminuciones derivados de la

venta por conceptos distintos a mercancías o prestación de servicios, única y

exclusivamente a crédito documentado (títulos de crédito, letras de cambio y pagarés)

a favor de la empresa.Asimismo, para evitar el descontrol en cuanto a los registros de

los pagos de clientes, se tendrá que tomar en cuenta lo siguiente:

• Verificar la existencia y aplicación de una política para el manejo de las

cuentas por cobrar.

• Determinar la eficiencia de la política para el manejo de las cuentas por

cobrar.

• Identificar que los soportes de las cuentas por cobrar se encuentren en orden.

• Observar si los movimientos en las cuentas por cobrar se registran

adecuadamente.

De esta manera, se comprobó que existe un descontrol para el pago de clientes de

la empresa Moda Internacional WGLM, C.A, ya que no concurren los procedimientos

siguientes:

• Verificar la ubicación física de documentos incobrables.

• Revisar los antecedentes de los documentos incobrables para verificar que se

usaron todas las instancias para el cobro de éstos.

• Verificar que se ha usado el método adecuado en el cálculo de la estimación

de deudores incobrables.

Ítems2.- ¿Considera usted que existe un

cuentas por cobrar?

Alternativa

Porcentaje

Frecuencia

Fuente: Marian Murga Año 2014

Control interno en el proceso de las cuentas por cobrar.

Fuente: Marian Murga Año 2014

70%

43

¿Considera usted que existe un control interno en los procedimientos de las

Si No

30%

70%

3 7

Fuente: Marian Murga Año 2014

Gráfica Nº 2

Control interno en el proceso de las cuentas por cobrar.

Fuente: Marian Murga Año 2014

30%

en los procedimientos de las

Total

100%

10

Control interno en el proceso de las cuentas por cobrar.

Si

No

44

Análisis.

En el siguiente gráfico, se puede observar que solo el 30% de la muestra reconoce

el control efectivo en los procesos de la cuentas por cobrar, mientras que el 70% de

los encuestados respondió lo contrario, lo cual permite evidenciar la falta de

existenciade control interno en la empresa Moda Internacional WGLM, C.A, tal

como lo establece la Federación de Colegios Públicos de Venezuela en su publicación

técnica Nº 2, donde define el control interno.

El sistema de control interno es un conjunto de áreas funcionales en unaempresa y

deacciones especializadas en la comunicación y control al interior de la empresa. El

sistema de gestión por intermedio de las actividades, afecta a todas las partes de la

empresa a través del flujo de efectivo. La efectividad de una empresa se establece en

la relación entre la salida o venta de los productos o servicios y la entrada de los

recursos necesarios para su producción. Entre las responsabilidades de la gerencia

están:

• Controlar la efectividad de las funciones administrativas.

• Regular el equilibrio entre la eficacia y la eficiencia en la empresa.

• Otros aspectos del desarrollo de la empresa, como crecimiento, rentabilidad y

liquidez.

El control interno es de gran importancia para la estructura administrativa y contable

de la empresa, esto asegura, que tanto son confiables sus estados contables, frente a

los fraudes, eficiencia y eficacia administrativa, es por ello, que el control interno no

está limitado a el plan de la organización y procedimientos, ya que, no existe un

control efectivo adecuado en el departamento de crédito y cobranza , debido a que no

se relaciona con la eficiencia en las operaciones establecidas por la empresa Moda

Internacional WGLM, C.A.

Ítems3.- ¿Conoce usted las normativas establecidas en el dep

cobranza?

Alternativa

Porcentaje

Frecuencia

Fuente: Marian Murga Año 2014

Conocimiento de las normativas establecidas en el departamento de crédito y

Fuente: Marian Murga Año 2014

60%

45

onoce usted las normativas establecidas en el departamento de crédito y

Si No

40%

60%

4 6

Año 2014

Gráfica Nº 3

Conocimiento de las normativas establecidas en el departamento de crédito y

cobranza.

Fuente: Marian Murga Año 2014

40%

artamento de crédito y

Total

100%

10

Conocimiento de las normativas establecidas en el departamento de crédito y

Si

No

46

Análisis.

En el gráfico N° 3, se puede visualizar que el 40% de los empleados encuestados

conocen las normas establecidas en el departamento de crédito y cobranza, mientras

que el 60% de los encuestadosrespondieron lo contrario. Estos resultados permiten

manifestar un desconocimiento de la mayoría de las normas a seguir en el

departamento de crédito y cobranza, lo cual no está en consecuencia con lo

establecido por Duhat, ya citado en cuanto a los procedimientos organizados y/o

normativas que una empresa debe tener.

Es importante destacar la falta deconocimiento de las normativas establecidas en

el departamento de crédito y cobranza, ya que, las normas son reglas, patrones o

condiciones impuestas por una dirección estratégica, que persigue analizar las

acciones de los empleados según los lineamientos trazados en la etapa de planeación,

la cual las mismas.

En consecuencia, se puede analizar de los resultados obtenidos antes la

interrogante, que debería de existir el conocimiento de las normas establecidas en el

departamento, ya que, las mismas conllevan al control y organización de una

cobranza eficaz y eficiente en la empresa Moda Internacional WGLM, C.A.

Ítems 4.- ¿Tiene conocimientos de la existencia de lineamientos para otorgar créditos

a clientes?

Alternativa

Porcentaje

Frecuencia

Fuente: Marian Murga Año 2014

Lineamientos para otorgar créditos a clientes.

Fuente: Marian Murga Año 2014

47

¿Tiene conocimientos de la existencia de lineamientos para otorgar créditos

Si No

10%

90%

1 9

Fuente: Marian Murga Año 2014

Gráfica Nº 4

Lineamientos para otorgar créditos a clientes.

Fuente: Marian Murga Año 2014

10%

90%

¿Tiene conocimientos de la existencia de lineamientos para otorgar créditos

Total

100%

10

Lineamientos para otorgar créditos a clientes.

Si

No

48

Análisis.

En el gráfico N° 4, se puede observar claramente que el 90% de los empleados

encuestados respondió de manera negativa ante la pregunta realizada, mientras que el

10% de los encuestados respondieron de manera positiva, lo que evidencia que

debería existir políticas de créditos, la cual son una serie de lineamientos que se

siguen con la finalidad de determinar si se le otorga un crédito a un cliente y por

cuánto tiempo se le ha de conceder.

Es necesario que el departamento de crédito y cobranza posea fuentes de información

de créditos adecuadas y que utilice métodos de análisis, puesto que todos estos

aspectos son indispensables para lograr el manejo eficiente de las cuentas por cobrar.

Asimismo, las políticas de créditos son el soporte que utiliza el gerente de una

empresa para evaluar el registro de los créditos otorgados.

Con base en lo anteriormente mencionado, es evidente la importancia que tiene el

establecimiento de las políticas de crédito en el departamento de crédito y cobranza

de la empresa Moda Internacional WGLM, C.A, puesto que representan las pautas

que regirán las condiciones sobre la cual se otorgarán créditos a los clientes, para así

lograr un control más eficiente sobre aquellos que cumplen puntualmente con las

obligaciones contraídas, de igual manera les generaría a los empleado del

departamento el conocimiento adecuado de la existencia de lineamientos para otorgar

crédito a clientes.

Ítems 5.- ¿Conoce usted las políticas del departamento de crédito y cobranzas?

Alternativa

Porcentaje

Frecuencia

Fuente: Marian Murga Año 2014

Políticas del departamento de crédito y cobranzas.

Fuente: Marian Murga Año 2014Análisis.

70%

49

Si No

30%

70%

3 7

Fuente: Marian Murga Año 2014

Gráfica Nº 5

Políticas del departamento de crédito y cobranzas.

Fuente: Marian Murga Año 2014

30%

Total

100%

10

Políticas del departamento de crédito y cobranzas.

Si

No

50

En el gráfico N° 5, se evidencia que el 70% de los empleados encuestados dicen

que no conocen las políticas del departamento de crédito y cobranza, mientras que el

30% de los empleados afirman que si las conocen, más no se da el cumplimiento de

las mismas, por lo cual se asegura la falta de normativas que contengan las políticas

del departamento de crédito y cobranza.

Es por ello, que las políticas administrativas son los procedimientos que la empresa

emplea para realizar la cobranza de las cuentas por cobrar cuando las mismas llegan a

su vencimiento.

De la misma manera, se plantea que es necesario establecer procedimientos con la

finalidad de recuperar la cartera vigente y vencida. Es fundamental establecer las

políticas necesarias considerando las condiciones del departamento de crédito y

cobranza, el tipo de clientes que posee y los objetivos de la empresa Moda

Internacional WGLM, C.A

En tal sentido, las políticas de cobros tienen una significativa importancia, por ello

se tomarán en cuenta para el desarrollo del informe de pasantías planteado, puesto

que aportan conocimientos claves sobre las cuentas por cobrar.

De acuerdo con las ideas expuestas en la interrogante, las políticas del

departamento de crédito y cobranza establece que existen varias alternativas que la

empresa Moda Internacional WGLM, C.A puede emplear para antes de declarar la

incobrabilidad de sus cuentas, algunas de esas alternativas son simples pero otras

poseen un grado más alto de complejidad y de tiempo para que puedan verse los

resultados.

Ítems 6.- ¿Conoce la importancia que tienen los procesos y políticas administrativas?

Alternativa

Porcentaje

Frecuencia

Fuente: Marian Murga Año 2014

Importancia de los procesos y

Fuente: Marian Murga Año 2014

Análisis.

51

Si No

100%

0%

10 0

Fuente: Marian Murga Año 2014

Gráfica Nº 6

Importancia de los procesos y políticas administrativas.

Fuente: Marian Murga Año 2014

100%

Total

100%

10

políticas administrativas.

Si

52

En el gráfico N° 6, expresa claramente que el 100% encuestado conoce la

importancia que tiene los procesos y políticas administrativas para un departamento,

ya que mediante su aplicación se puede llevar a cabo un mejor control y obtener

óptimos resultados, afirmándose que a pesar de conocer dicha importancia en la

práctica los procesos y políticas administrativas, no cumplen con lineamientos y/o

normativas departamentales.

Todas las organizaciones deben establecerse procesos y políticas administrativas

orientadas a la concesión de créditos a los clientes. Entre ellas:

• Protección de la inversión en partidas a cobrar.

• Cobro oportuno de las mismas.

• Mantenimiento de registros.

Con la finalidad de dar cumplimiento a estas actividades, es necesario fijar por escrito

y como parte del control interno, políticas de créditos, que enmarquen los deberes y

responsabilidades del gerente de crédito, condiciones de créditos, procedimientos de

cobranzas, cancelación, entre otros.

Las políticas de administración representan un elemento clave para la empresa Moda

Internacional WGLM, C.A, debido que constituyen lineamientos que se establecen

por escrito y cuyo objetivo está dirigido a los créditos concedidos por la misma,

manteniendo un registro oportuno del origen del crédito, vigilando su cobro en el

momento previsto y protegiendo la inversión.

Ítems 7.- ¿Sabe usted la influencia que puede tener la implementación de manuales

de normas y procedimie

Alternativa

Porcentaje

Frecuencia

Fuente: Marian Murga Año 2014

Influencia de la implementación de manuales de normas y procedimientos de la

Fuente: Marian Murga Año 2014

53

¿Sabe usted la influencia que puede tener la implementación de manuales

de normas y procedimientos de la empresa?

Si No

100%

0%

10 0

Fuente: Marian Murga Año 2014

Gráfica Nº 7

Influencia de la implementación de manuales de normas y procedimientos de la

empresa.

Fuente: Marian Murga Año 2014

100%

¿Sabe usted la influencia que puede tener la implementación de manuales

Total

100%

10

Influencia de la implementación de manuales de normas y procedimientos de la

Si

54

Análisis.

En el grafico N° 7, se puede apreciar que el 100% de los empleados respondieron

de manera positiva antes la pregunta planteada lo que quiere decir que este 100%

sabe que la implementación de manuales de normas y procedimientos en la empresa

influye de manera positiva, tal como lo establece Catacora F, ya citado, cuando señala

que los manuales son por excelencia documentos organizacionales y herramientas

gerenciales.

Asimismo, es necesario destacar la importancia de la implementación de manuales

de normas y procedimientos administrativos, ya que son un resumen de acciones

documentadas que contienen en esencia la descripción de las actividades que se

realizan en el departamento de crédito y cobranza, dichas funciones se traducen en lo

que denominamos procesos y que entregan como resultado un servicio especifico.

Dichos manuales de Procedimientos son medios escritos valiosos para la

comunicación, y sirven para registrar y transmitir la información respecto a las

cuentas por cobrar de la empresa Moda Internacional WGLM, C.A, es decir, es un

documento que contiene, en forma ordenada y sistemática, la información y las

instrucciones de ejecución administrativa del departamento.

Además, el manual de procedimientos permite el establecimiento de políticas a través

de una red de procesos y facilita por medio de la descripción de

procedimientossuministrar soporte a la administración en pos de un mejor servicio,

generando una información que permitirá saber qué es lo que el departamento

requiere para el cobro y que debe realizar, del mismo modocomo se concreta una

función o proceso con actividades y pasos, quién es responsable del desarrollo de las

actividades y dónde están los puntos clave de control de cada procedimiento, para así

facilitar su supervisión, control, evaluación y mejora en el departamento de crédito

y cobranza.

Ítems8.- ¿Cree usted que con el diseño de un manual de normas y procedimientos se

podría reducir el margen de errores en los procedimie

crédito y cobranza?

Alternativa

Porcentaje

Frecuencia

Fuente: Marian Murga Año 2014

Reducción de errores en los procedimientos del departamento de crédito y cobranza.

Fuente: Marian Murga Año 2014

55

¿Cree usted que con el diseño de un manual de normas y procedimientos se

podría reducir el margen de errores en los procedimientos del departamento de

Si No

90%

10%

9 1

Fuente: Marian Murga Año 2014

Gráfica Nº 8

Reducción de errores en los procedimientos del departamento de crédito y cobranza.

Marian Murga Año 2014

90%

10%

¿Cree usted que con el diseño de un manual de normas y procedimientos se

ntos del departamento de

Total

100%

10

Reducción de errores en los procedimientos del departamento de crédito y cobranza.

Si

No

56

Análisis.

En el grafico N° 8, se puede observar que el 90% de la muestra encuestada afirma

que con el diseño del manual de normas y procedimientos se podría reducir el margen

de errores en los procedimientos del departamento de crédito y cobranza, mientras

que el 10% restante no cree que con el manual se reduzca los errores en el

departamento, lo cual fundamenta aún más la importancia que éste documento tiene

en una empresa que considera necesario aplicar su contenido (normas y

procedimientos), para una mejor ejecución del informe que dará resultados muy

satisfactorios.

Del mismo modo, la reducción de errores en el cobro de clientes es debido a la

revisión constante de las políticas y procedimientos, revelando las diferencias o

debilidades, además, dicho manual permite conocer detalladamente todas las

actividades del área administrativa, la responsabilidad individual y los

procedimientos.

Dicho Manual hace más eficaz y eficiente el trabajo del personal, y el registro de

las operaciones de cuentas por cobrar, evitando que se alteren arbitrariamente los

cobros, igualmente sirven como herramienta para el control de clientes de la empresa

Moda Internacional WGLM, C.A, ya que en ellos se describe la información referida

a normas, políticas y procedimientos administrativos.

Con lo anteriormente mencionado, se evidencia que con el diseño de dicho manual

se podría reducir el margen de errores en el departamento de crédito y cobranza.

Ítems 9.- ¿Cree usted que con la elaboración de un manual de normas y

procedimientos, la empresa podría motivarse para elaborar manuales en

Alternativa

Porcentaje

Frecuencia

Fuente: Marian Murga Año 2014

Motivación de la empresa en la elaboración de manuales de normas y procedimientos.

Fuente: Marian Murga Año 2014

40%

57

¿Cree usted que con la elaboración de un manual de normas y

procedimientos, la empresa podría motivarse para elaborar manuales en

Si No

60%

40%

6 4

Fuente: Marian Murga Año 2014

Grafica Nº 9

Motivación de la empresa en la elaboración de manuales de normas y procedimientos.

Fuente: Marian Murga Año 2014

60%

¿Cree usted que con la elaboración de un manual de normas y

procedimientos, la empresa podría motivarse para elaborar manuales en otras áreas?

Total

100%

10

Motivación de la empresa en la elaboración de manuales de normas y procedimientos.

60%Si

No

58

Análisis.

En el gráfico N° 9, se puede apreciar que el 60% de los encuestados consideran

que con la implementación del manual en el área administrativa, la empresa podría

motivarse a la elaboración de manuales en otras áreas, mientras que el 40% de los

empleados afirman no creer que la empresa se motive a la elaboración en otras áreas,

lo cual supone la necesidad de establecer normativas en los diferentes departamentos,

ya que, son necesarios para la mejor ejecución del informe.

Se considera que con la elaboración de un manual de normas y procedimientos en

otras áreas administrativas podría permitir conocer el funcionamiento interno por lo

que respecta a descripción de tareas, ubicación, requerimientos y a los puestos

responsables de cada departamento.

Asimismo, se describe en forma detallada los procesos del mismo y sirve para el

análisis o revisión de los procedimientos operativos y administrativos.Determina en

forma más sencilla las responsabilidades por fallas o errores, del mismo modo logra

facilitar las labores administrativas, contables y del control interno.

Además aumenta la eficiencia de los empleados, indicándoles lo que deben hacer

y cómo deben hacerlo, también construye una base para el análisis posterior del

trabajo y el mejoramiento de los sistemas, procedimientos y métodos.

Es por ello, que con la elaboración de un manual de normas y procedimientos, la

empresa podía motivarse a diseñar manuales en otras áreas, ya que, se podría

visualizar que con dicho manual se efectuarían los procedimientos, normas y métodos