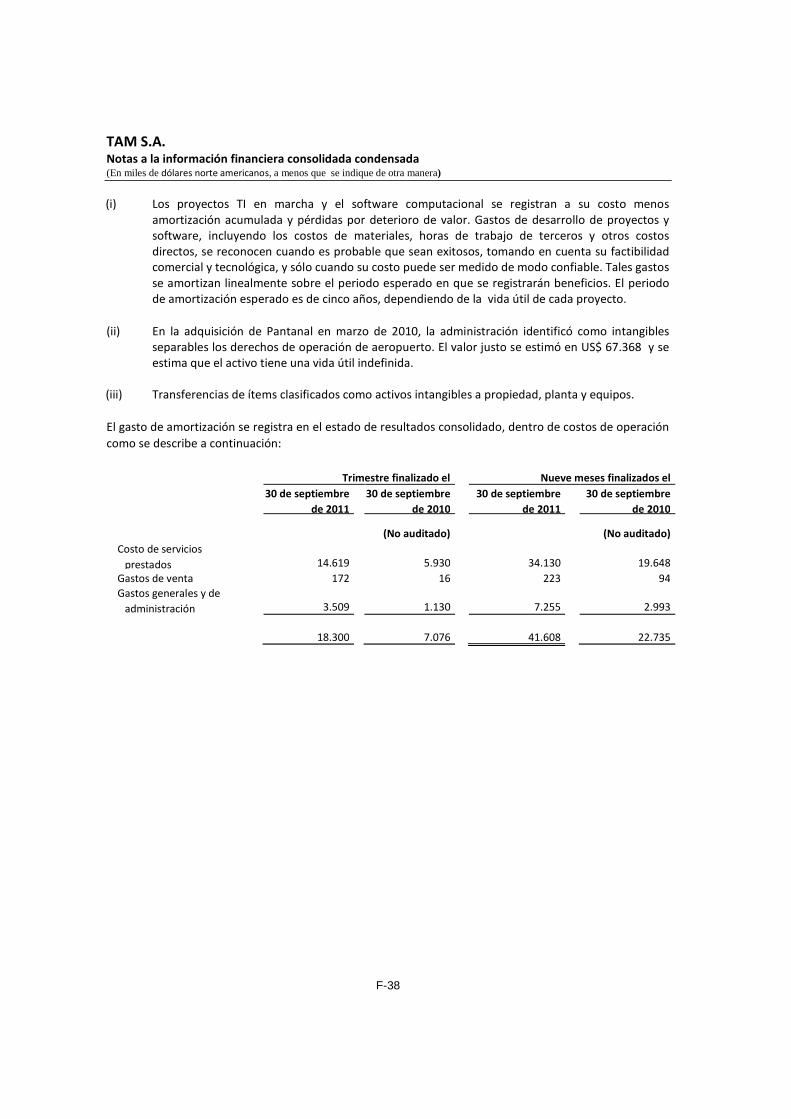

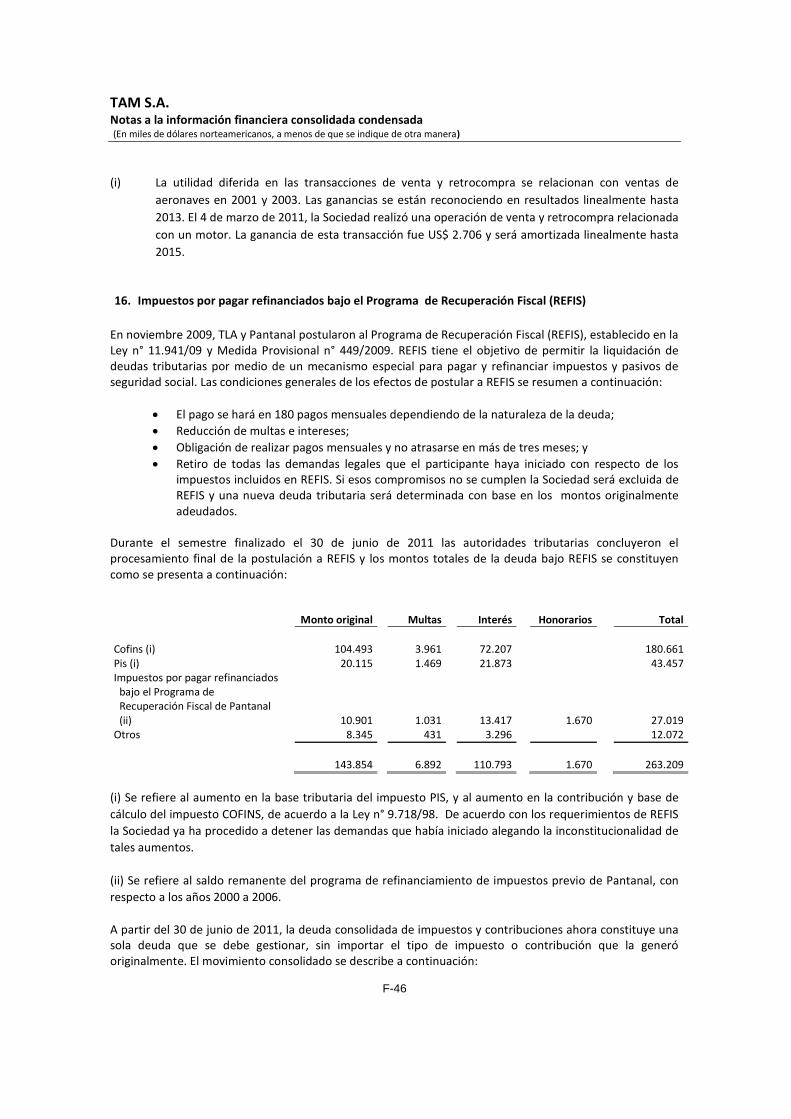

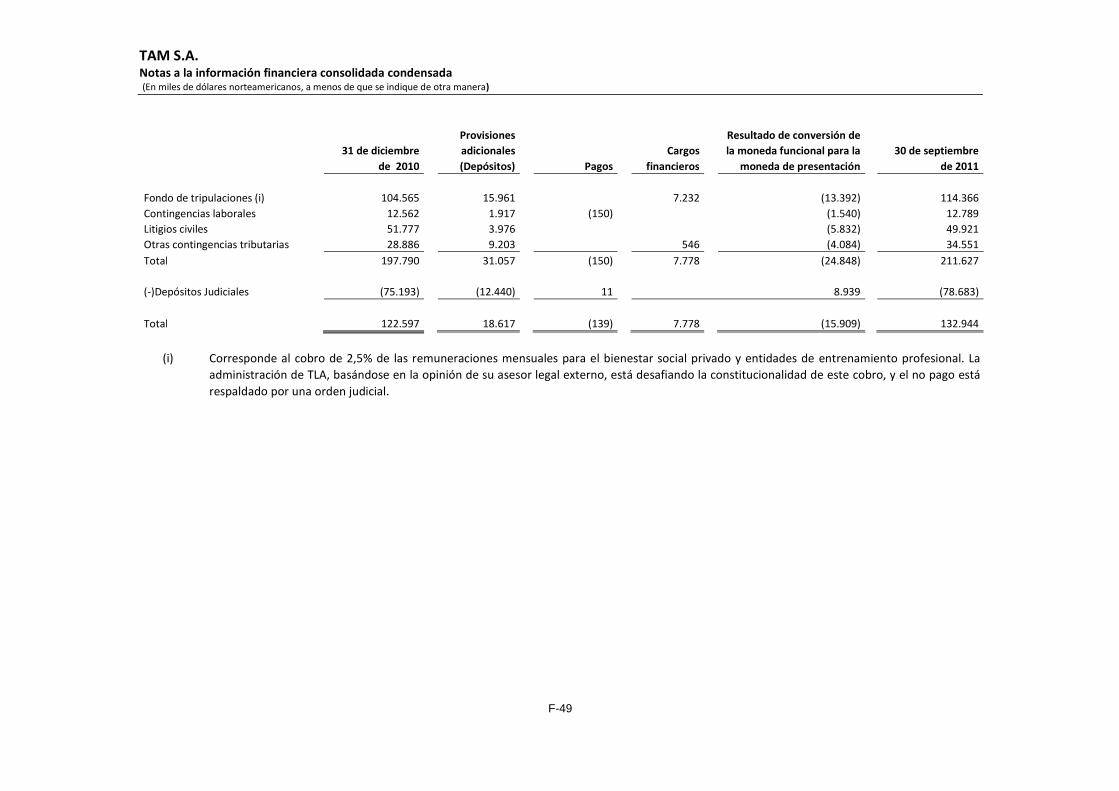

Embed Size (px)

Citation preview

TAM S.A.Información Financiera Consolidada Intermedia CondensadosAl 30 de septiembre de 2011 eInforme de los Auditores Independientes

Informe de los auditores independientes

A los Administradores y AccionistasTAM S.A.

Hemos auditado los estados contables consolidados condensados intermedios de TAM y suscontroladas (la "Compañía") que incluyen el balance patrimonial consolidado condensadointermedio al 30 de septiembre de 2011 y los correspondientes estados consolidadoscondensados intermedios de resultados, de resultados integrales, de cambios en el patrimonioneto y de flujos de efectivo por el trimestre y por el período de nueve meses terminado en esafecha.

Responsabilidad de la administraciónpor la información financiera

La administración de la Compañía es responsable de la preparación de dicha informaciónfinanciera consolidada condensada intermedia de acuerdo con la NIIF 34 - "InformaciónFinanciera Intermedia" y por los controles internos relevantes para la preparación de losestados contables de forma que éstos carezcan de errores materiales causados por fraude oerror.

Responsabilidad de los auditores independientes

Nuestra responsabilidad es la de emitir una opinión sobre dicha información financieraconsolidada condensada interina con base en nuestra auditoria ejecutada de acuerdo con lasNormas Internacionales de Auditoria. Dichas normas requieren que el auditor cumpla conrequisitos éticos y que planifique y realice su auditoría con el objetivo de obtener un gradorazonable de seguridad de si la información financiera no contiene errores significativos.

Una auditoría comprende la realización de procedimientos para obtener evidencia de auditoríasobre los importes e información presentada en la información financiera. Los procedimientosseleccionados dependen del juicio del auditor, incluyendo la evaluación del riesgo de erroresmateriales en la información financiera por fraude o error.

Al efectuar esta evaluación de riesgo, el auditor toma en consideración los controles internosrelevantes para la preparación y presentación razonable de la información financiera de laCompañía a fin de diseñar procedimientos de auditoría adecuados a las circunstancias, pero nocon el propósito de expresar una opinión sobre la efectividad del control interno de laCompañía. Una auditoría también comprende evaluar que los principios de contabilidadutilizados son apropiados y de que las estimaciones contables hechas por la administración sonrazonables, así como evaluar la presentación general de la información financiera tomada enconjunto.

Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiadapara proporcionar una base para nuestra opinión de auditoría.

Opinión

En nuestra opinión, la referida información financiera consolidada condensada intermediaantes referida está preparada en todos sus aspectos significativos de acuerdo con la NIIF 34 -"Información Financiera Intermedia".

Otros asuntos

Información financiera consolidada condensadaintermedia por el trimestre y por el período denueve meses finalizado el 30 de septiembre de 2010

La información financiera consolidada condensada intermedia por el trimestre y por el períodode nueve meses finalizado el 30 de septiembre de 2010 presentada en forma comparativa nofue auditada.

São Paulo, 10 de noviembre de 2011

PricewaterhouseCoopersAuditores IndependentesCRC 2SP000160/O-5

Carlos Alberto de SousaContador CRC 1RJ056561/O-0 "S" SP

TAM S.A.Balance consolidado condensado(En miles de Dólares norte americanos)

Las notas adjuntas forman parte integral de esta información financiera interina consolidada.

F-4

Nota30 de septiembre

de 201131 de diciembre

de 2010 Nota30 de septiembre

de 201131 de diciembre

de 2010

Activos Pasivos

Corriente Corriente

Efectivo y equivalentes al efectivo 7 277.741 607.502 Cuentas por pagar 262.496 313.506

Activos financieros a valor justo con efectoen resultados 749.024 844.855 Pasivos financieros 14 1.005.977 943.520

Cuentas por cobrar 8 1.060.932 934.330 Sueldos y cargos sociales 277.710 280.177

Existencias 118.516 119.289 Ingresos diferidos 15 890.108 1.081.011Impuestos por recuperar 9 326.452 34.544 Impuestos, cargos y contribuciones 228.766 184.965

Impuesto a la renta y contribución socialpor cobrar 11.057

Impuesto a la renta y contribución socialpor pagar 2.540 8.606

Gastos pagados por anticipado 67.141 97.700 Interés sobre capital propio y dividendos 466 91.401

Instrumentos financieros derivados 10 14.796 5.939 Instrumentos financieros derivados 10 46.672 12.348

Otros activos 46.311 48.754 Otros pasivos, corriente 17 87.760 81.419

2.660.913 2.703.970 2.802.495 2.996.953

No Corriente No Corriente

Efectivo de uso restringido 32.927 59.000 Pasivos financieros 14 3.839.234 3.473.081

Activos financieros – Depósitos en bancos 11 86.590 30.176 Instrumentos financieros derivados 10 42.863 9.174

Depósitos dados en garantía 29.731 31.076 Ingresos diferidos 15 23.993 39.863Impuesto a la renta y contribución social

por cobrar, diferidos 19 18.482 Provisiones 18 132.944 122.597Pagos anticipados por mantención de

aeronaves 293.075 246.253Impuestos por pagar refinanciados bajo

el Programa de Recuperación Fiscal 16 229.508 250.075

Otros activos, no corriente 14.083 12.360Impuesto a la renta y contribuciones

sociales diferidos 19 89.689

Instrumentos financieros derivados 10 3.612 3.942 Otros pasivos no corrientes 17 219.671 142.523

Propiedad, planta y equipos 12 4.919.659 5.228.574

Activos intangibles 13 326.616 385.480 4.488.213 4.127.002

5.724.775 5.996.861 Total pasivos 7.290.708 7.123.955

Patrimonio

Capital social 20 442.133 492.073

Otras reservas 21 846.008 961.482

Déficit acumulados (231.589)

1.056.552 1.453.555

Intereses no controladores 38.428 123.321

Total Patrimonio 1.094.980 1.576.876

Total activos 8.385.688 8.700.831 Total pasivos y Patrimonio 8.385.688 8.700.831

TAM S.A.Estado de Resultados Consolidado CondensadoPor el trimestre y el período de nueve meses finalizados el 30 de septiembre de 2011 y 2010(En miles de dólares norte americanos)

Las notas adjuntas forman parte integral de esta información financiera interina consolidada.

F-5

Trimestre finalizado el Nueve meses finalizados el

Nota30 de septiembre

de 201130 de septiembre

de 201030 de septiembre

de 201130 de septiembre

de 2010

(Ajustado(*))(No auditado)

(Ajustado(*))(No auditado)

Ingresos por ventas 22 2.029.401 1.679.535 5.766.943 4.582.587Costos de operación 23 (1.691.111) (1.290.575) (5.352.789) (4.150.180)

Resultado operacional antes de cambios en valor justo de derivadosde combustible 338.290 388.960 414.154 432.407

Cambios en valor justo de derivados de combustible (57.071) 7.278 (31.675) (18.734)

Resultado operacional 281.219 396.238 382.479 413.673

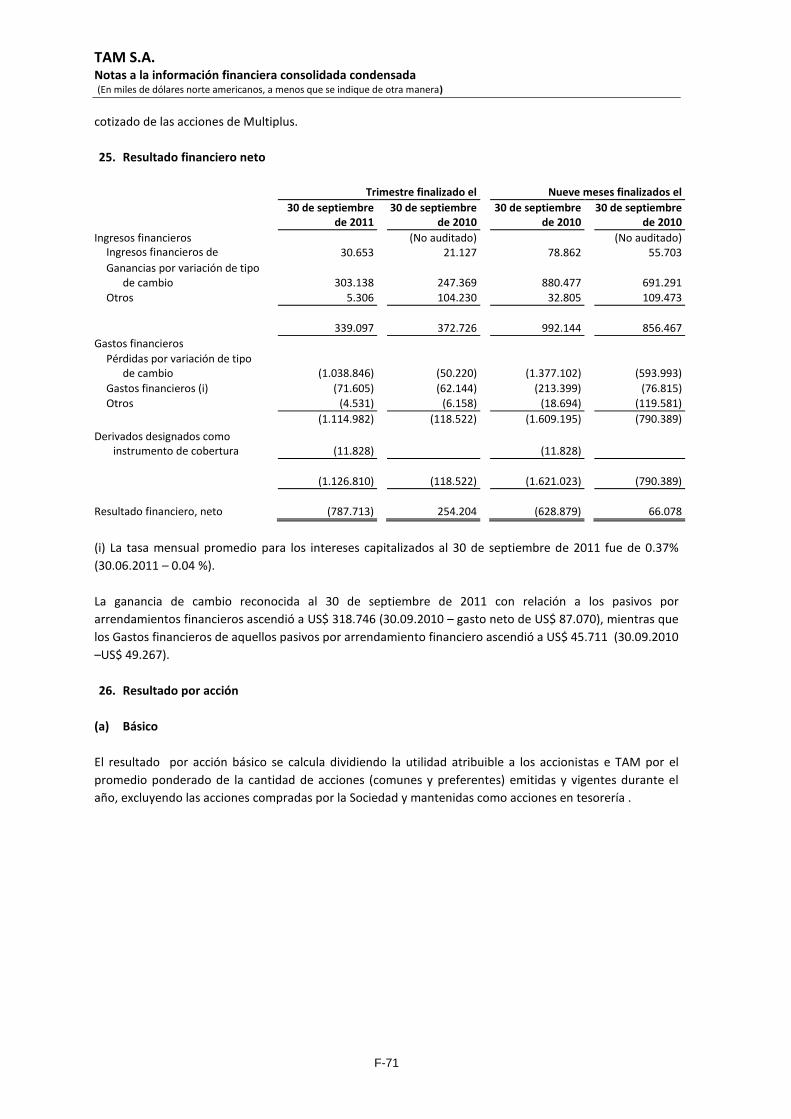

Ingresos financieros 25 339.097 372.726 992.144 856.467Costos financieros 25 (1.114.982) (118.522) (1.609.195) (790.389)Derivados designados como cobertura de flujo de caja 25 (11.828) (11.828)

Ganancia / (pérdida) antes de Impuesto a la renta y contribuciónsocial (506.494) 650.442 (246.400) 479.751

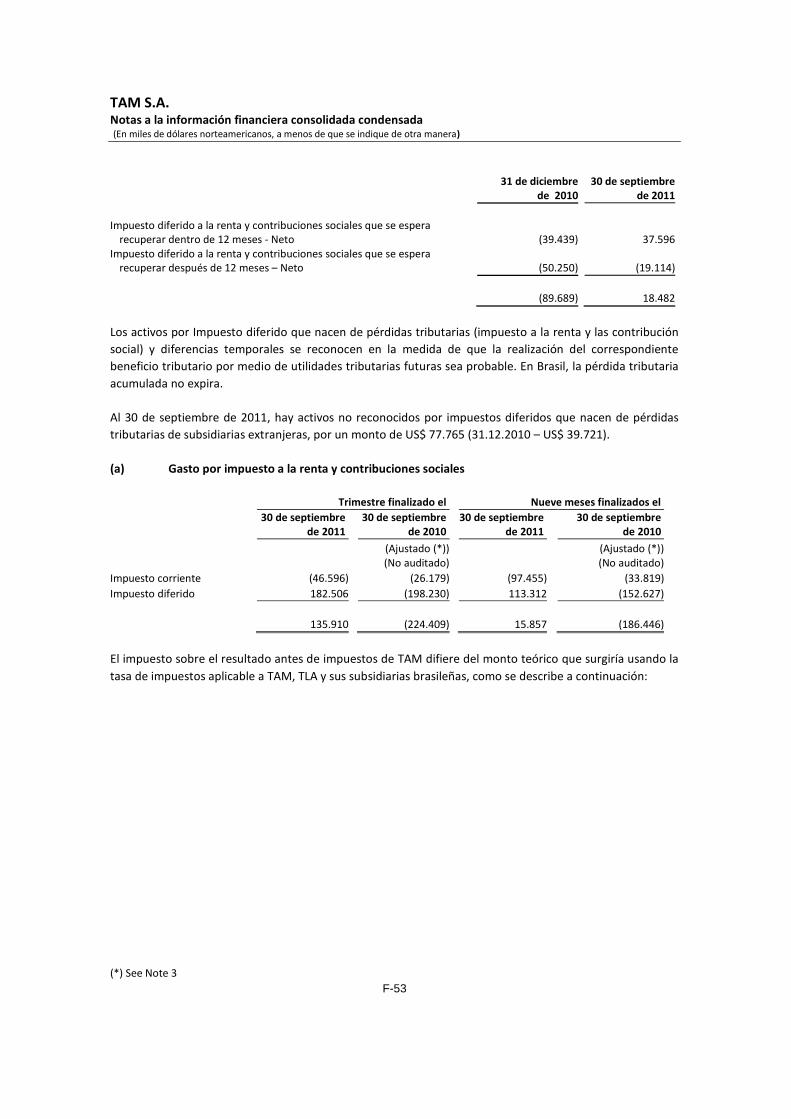

Impuesto a la renta y contribución social 19 (a) 135.910 (224.409) 15.857 (186.446)

Ganancia / (pérdida) del periodo (370.584) 426.033 (230.543) 293.305

Atribuible aAccionistas de TAM S.A. (378.888) 419.192 (263.822) 282.055Intereses no controladores 8.304 6.841 33.279 11.250

Resultado por acción (comunes y preferentes) – en R$Básico 26 (2,43) 2,79 (1,69) 1,88Diluido 26 (2,43) 2,78 (1,69) 1,87

TAM S.A.Estado consolidado condensado de resultados integralesPor el trimestre y el período de nueve meses finalizados el 30 de septiembre de 2011 y 2010(En miles de dólares norte americanos)

Las notas adjuntas forman parte integral de esta información financiera interina consolidada.

F-6

Trimestre finalizado el Nueve meses finalizados el

30 de septiembrede 2011

30 de septiembrede 2010

30 de septiembrede 2011

30 de septiembrede 2010

(Ajustado (*))(No auditado)

(Ajustado (*))(No auditado)

Ganancia / (pérdida) del periodo (370.584) 426.033 (230.543) 293.305

Otros ingresos integralesGanancia por conversión de monedas / (pérdidas) en operaciones extranjeras,

neta de impuestos 799 (790) 1.778 (32)

Resultado de conversión de la moneda funcional para la moneda de presentación (224.348) 79.942 (113.533) 58.423

Cobertura de flujo de caja, neta de impuestos (16.635) (16.635)

Otras pérdidas integrales del periodo (240.184) 79.152 (128.390) 58.391

Total ganancia (pérdida) integral del periodo (610.768) 505.185 (358.933) 351.696

Atribuible a

Accionistas de TAM S.A. (607.631) 491.304 (387.451) 330.178

Intereses no controladores (3.137) 13.881 28.518 21.518

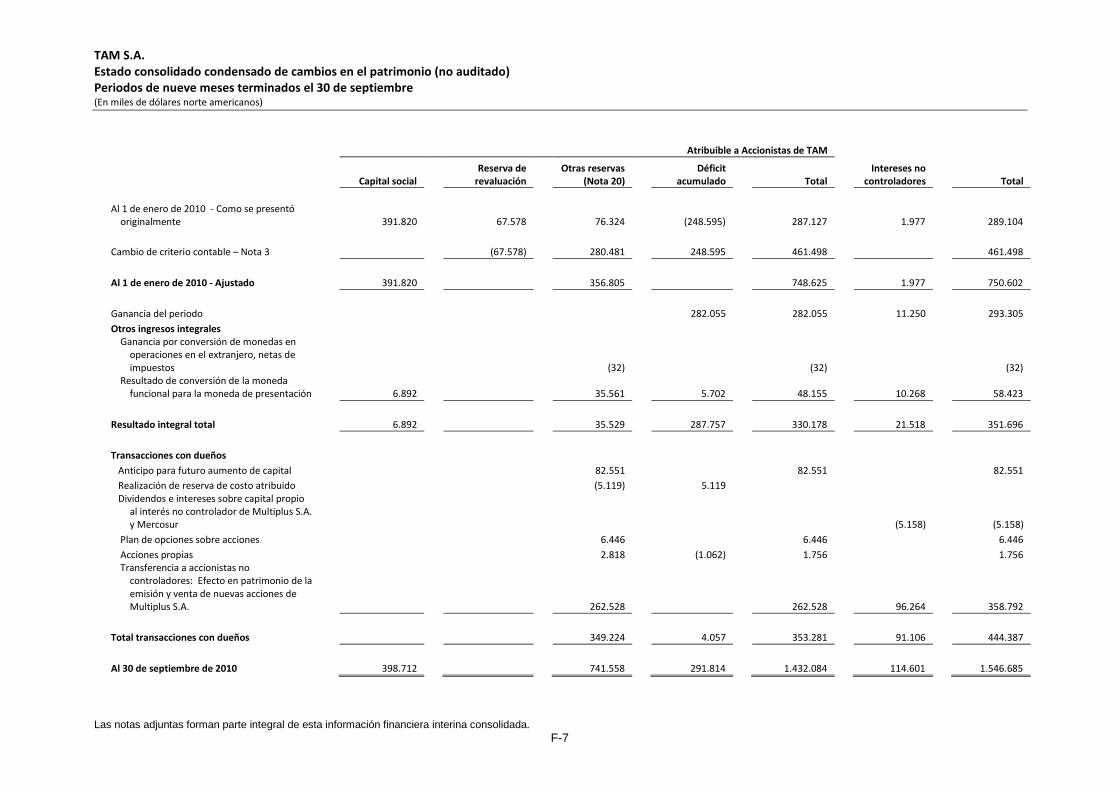

TAM S.A.Estado consolidado condensado de cambios en el patrimonio (no auditado)Periodos de nueve meses terminados el 30 de septiembre(En miles de dólares norte americanos)

Las notas adjuntas forman parte integral de esta información financiera interina consolidada.

F-7

Atribuible a Accionistas de TAM

Capital socialReserva de

revaluaciónOtras reservas

(Nota 20)Déficit

acumulado TotalIntereses no

controladores Total

Al 1 de enero de 2010 - Como se presentóoriginalmente 391.820 67.578 76.324 (248.595) 287.127 1.977 289.104

Cambio de criterio contable – Nota 3 (67.578) 280.481 248.595 461.498 461.498

Al 1 de enero de 2010 - Ajustado 391.820 356.805 748.625 1.977 750.602

Ganancia del periodo 282.055 282.055 11.250 293.305

Otros ingresos integralesGanancia por conversión de monedas en

operaciones en el extranjero, netas deimpuestos (32) (32) (32)

Resultado de conversión de la monedafuncional para la moneda de presentación 6.892 35.561 5.702 48.155 10.268 58.423

Resultado integral total 6.892 35.529 287.757 330.178 21.518 351.696

Transacciones con dueños

Anticipo para futuro aumento de capital 82.551 82.551 82.551

Realización de reserva de costo atribuido (5.119) 5.119Dividendos e intereses sobre capital propio

al interés no controlador de Multiplus S.A.y Mercosur (5.158) (5.158)

Plan de opciones sobre acciones 6.446 6.446 6.446

Acciones propias 2.818 (1.062) 1.756 1.756Transferencia a accionistas no

controladores: Efecto en patrimonio de laemisión y venta de nuevas acciones deMultiplus S.A. 262.528 262.528 96.264 358.792

Total transacciones con dueños 349.224 4.057 353.281 91.106 444.387

Al 30 de septiembre de 2010 398.712 741.558 291.814 1.432.084 114.601 1.546.685

TAM S.A.Estado consolidado condensado de cambios en el patrimonio (no auditado)Periodos de nueve meses terminados el 30 de septiembre(En miles de dólares norte americanos)

Las notas adjuntas forman parte integral de esta información financiera interina consolidada.

F-8

Atribuible a Accionistas de TAM

Capitalsocial

Otrasreservas (Nota 21)

Resultadosacumulados / (Déficit

acumulado) TotalIntereses no

controladores Total

Al 1 de enero de 2011 492.073 961.482 1.453.555 123.321 1.576.876

Pérdida del periodo (263.822) (263.822) 33.279 (230.543)

Otros ingresos / (pérdidas) integralesPérdida por conversión de monedas en

operaciones extranjeras , netas deimpuestos 1.689 1.689 89 1.778

Resultado de conversión de la monedafuncional para la moneda de presentación (49.940) (94.761) 31.555 (113.146) (387) (113.533)

Cobertura de flujo de caja, neta de impuesto (12.172) (12.172) (4.463) (16.635)

Total ingresos / (pérdidas) integrales (49.940) (105.244) (232.267) (387.451) 28.518 (358.933)

Transacciones con dueñosReducción de capital de Multiplus - Efectivo

pagado a Intereses no controladores (101.394) (101.394)

Realización de reserva de costo atribuido (678) 678

Dividendos de TAM (18.972) (18.972) (18.972)Dividendos de Multiplus pagados a intereses

no controladores (13.062) (13.062)Dividendos de Mercosur pagados a intereses

no controladores (197) (197)

Plan de opciones sobre acciones 7.484 7.484 1.241 8.725

Venta de acciones propias 1.937 1.937 1.937

Total transacciones con dueños (10.229) 678 (9.551) (113.412) (122.963)

Al 30 de septiembre de 2011 442.133 846.008 (231.589) 1.056.553 38.427 1.094.980

TAM S.A.Estado consolidado condensado de flujos de efectivoPeriodos de nueve meses terminados el 30 de septiembre(En miles de dólares norte americanos, a menos que se indique de otra manera)

Las notas adjuntas forman parte integral de esta información financiera interina consolidada.

F-9

Nueve meses finalizados el

Nota30 de septiembre

de 201130 de septiembre

de 2010

(No auditado)Flujos de efectivo generados en actividades operacionales 27 274.935 381.072

Impuestos pagados (53.161) (15.248)Intereses pagados (164.518) (130.642)

Efectivo neto generado por actividades operacionales 57.256 235.182

Flujos de actividades de inversiónReducción de capital de Multiplus – Efectivo pagado a

Intereses no controladores (101.394)Inversión en efectivo de uso restringido 22.133 (16.634)Efectivo pagado en la adquisición de Pantanal, neto de

efectivo adquirido (5.015)Fondos obtenidos de la venta de Propiedad, planta y equipos

(PPE) 1.656 13.056Compras de Propiedad, planta y equipos (53.081) (55.936)Compras de activos de TAM Milor incluyendo Marcas TAM (56.255)Compras de activos intangibles (29.790) (54.017)Depósitos dados en garantía

Reembolsos 4.935 10.453Depósitos (4.089) (5.271)

Pagos antes de entregaReembolsos 67.595 63.042Pagos (216.764) (74.160)

Flujo neto usado en actividades de inversión (308.799) (180.737)

Flujos de actividades de financiamientoVenta de acciones en tesorería 1.937 1.756Efectivo neto recibido en oferta pública de acciones de

Multiplus 364.959Efectivo recibido en la emisión de acciones relacionadas con la

adquisición de activos de TAM Milor 41.700Dividendos pagados – TAM S.A. 20(e) (113.679) (130.096)Dividendos e interés sobre capital pagado a accionistas no

controladores de Multiplus (13.414) (4.453)Dividendos pagados a accionistas no controladores de

Mercosur (197) (736)Préstamos de corto y largo plazo

Colocación 63.207Pagos (58.593) (80.703)

DebenturesPagos (101.895) (95.251)

Bonos seniorColocación 493.670

Elemento de capital de arrendamiento financiero (307.665) (221.110)

Flujo neto usado en actividades de financiamiento (36.629) (123.934)

Efecto de la conversión sobre el efectivo y equivalentes alefectivo (41.589) 12.965

Disminución neta de efectivo y equivalentes al efectivo (329.761) (56.524)

Efectivo y equivalentes al efectivo al inicio del periodo 607.502 617.489

Efectivo y equivalentes al efectivo al final del periodo 277.741 560.965

Información adicional sobre flujos de caja:Actividades de inversión y financiamiento sin flujo de caja

Adquisición de aeronaves bajo acuerdos de arrendamientofinanciero 281.413 459.135

Adquisición de activos de TAM Milor por medio de la 40.841

TAM S.A.Estado consolidado condensado de flujos de efectivoPeriodos de nueve meses terminados el 30 de septiembre(En miles de dólares norte americanos, a menos que se indique de otra manera)

Las notas adjuntas forman parte integral de esta información financiera interina consolidada.

F-10

emisión de accionesAdquisición de otro activo fijo bajo acuerdos de

arrendamiento financiero 56.026Financiamiento obtenido para pagos directos a

proveedores 57.537

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-11

1. Información general

TAM S.A ("TAM" o la "Sociedad") fue establecida el 12 de mayo de 1997 para invertir en compañías que

realizan actividades de transporte aéreo. La Sociedad es propietaria de la totalidad de TAM Linhas Aéreas

S.A. ("TLA"), una compañía que opera en el transporte de pasajeros y carga en Brasil y en rutas

internacionales, y también es dueña del 94,98% de Transportes Aéreos del Mercosur S.A. ("TAM Airlines" o

“Mercosur”), una aerolínea con matriz en Asunción, Paraguay, que opera en Paraguay, Argentina, Brasil,

Chile, Uruguay y Bolivia. TAM está establecida en Brasil con domicilio en Av. Jurandir, 856, Lote 4, 1er piso,

São Paulo, SP.

El 15 de julio de 2005, la Sociedad concluyó una emisión de acciones en el mercado, en la Bolsa de Valores

de São Paulo, BOVESPA. El 10 de marzo de 2006 la Sociedad hizo una emisión adicional, esta vez en la

BM&F – Bolsa de Valores, Mercadorias e Futuros (BM&F Bovespa) y en la bolsa de Nueva York, New York

Stock Exchange – NYSE (bajo la forma de American Depositary Shares – ADS), proceso que concluyó el 6 de

abril de 2006.

La Sociedad, por medio de la subsidiaria TLA, controla las compañías TAM Capital Inc., (“TAM Capital”), TAMCapital Inc., 2 (“TAM Capital 2”), TAM Financial Services 1 Limited (“TAM Financial 1”) y TAM FinancialServices 2 Limited (“TAM Financial 2”) y a también TAM Capital Inc. 3 (“TAM Capital 3”) a partir de mayo de2011 y TAM Financial Services 3 (“TAM Financial 3”) constituida en Agosto de 2011, todas con casa matrizen Islas Caimán, y cuyas principales actividades incluyen la adquisición de aeronaves, así como elfinanciamiento y emisión de deuda. La deuda emitida por estas compañías, que son completamente depropiedad de la Sociedad, está completa e incondicionalmente garantizada por TAM. TLA también controlala compañía TAM Viagens e Turismo Ltda. (“TAM Viagens”), cuyo objetivo societario es llevar a caboactividades de agenciamiento de viajes y turismo, bajo el nombre TAM Viagens.

La sociedad controla a TP Participações Ltda. la cual, el 20 de julio de 2009, cambió su nombre a TP

Franchising Ltda. (“TP Franchising”) y modificó su objetivo corporativo al de desarrollo de franquicias.

En la Asamblea General Extraordinaria (AGE) que se realizó el 28 de octubre de 2009, se aprobó el cambio

de nombre de Q.X.S.P.E. Empreendimentos e Participações S.A. a Multiplus S.A. (“Multiplus”). La principal

actividad de Multiplus es el desarrollo y administración de programas de fidelización de clientes. Una

emisión pública de acciones de esta subsidiaria se completó el 5 de febrero de 2010.

Desde el 15 de marzo de 2010, fecha en que la adquisición fue aprobada, la Sociedad controla Pantanal

Linhas Aéreas S.A. – “Pantanal”. La fecha es aquella en que la ANAC – la Agencia Nacional de Aviación Civil -

aprobó la adquisición. Pantanal se encuentra en este momento en concurso de acreedores.

El 13 de julio de 2010, TLA adquirió TAM Milor, la cual era la anterior propietaria de la marca “TAM” y otrasmarcas relacionadas (Marcas “TAM”) que son usadas por la Sociedad, por TLA y otras empresasrelacionadas. El 1 de marzo de 2011, la Sociedad fusionó legalmente a TAM Milor dentro de la Sociedad.

El 8 de enero de 2011, la Sociedad publicó un hecho relevante, informando que TAM y LAN Airlines S.A.

habían firmado acuerdos nombrados Implementation Agreement y Exchange Offer Agreement (Acuerdo de

Implementación y Acuerdo de Oferta de Intercambio), regulando los términos y condiciones finales para la

asociación contemplada en el Memorando de Entendimiento que se firmó el 13 de agosto de 2010. Los

acuerdos definen la nueva estructura que será formada por la asociación de las dos compañías para la

formación del Grupo LATAM Airlines S.A., así como la forma de administración corporativa que coordinará

esta nueva estructura. La operación acordada entre las partes fue aprobada por la ANAC, autoridad

aeronáutica brasilera, y por el Tribunal de Defensa de la Competencia (TDLC), autoridad chilena, el 31 de

marzo de 2011 y el 22 de septiembre de 2011, respectivamente.

El 29 de marzo de 2011, la Sociedad y TRIP Linhas Aéreas S.A. (“TRIP”) firmaron un Documento de

Condiciones (Term Sheet), sin efectos vinculantes, para identificar oportunidades posibles para reforzar y

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-12

expandir sus negocios por medio del desarrollo de una alianza estratégica complementaria al Acuerdo para

Compartir Código ("Codeshare Agreement"). De acuerdo al Documento de Condiciones firmado, si y cuando

se ejecutaren documentos vinculantes, y después de reunir las condiciones precedentes que se hayan

acordado mutuamente (incluyendo la aprobación por las autoridades aplicables), TAM podría adquirir

intereses no controladores en TRIP por 31% de su capital, compuestos por 25% de su capital con derecho a

voto y el interés remanente compuesto de acciones preferentes sin derecho a voto.

El 3 de mayo de 2011, TLA constituyó TAM Capital 3, para emitir US$ 500.000 en bonos senior garantizados

a una tasa de 8,375% con vencimiento en 2021, como se describe en la nota 14.2 y en Agosto de 2011

también TAM Financial 3 cuya principal actividad es la compra y financiación de aeronaves.

Esta información financiera intermedia condensada de TAM S.A. y sus subsidiarias, fueron aprobados por el

Consejo de Administración el 9 de noviembre de 2011.

2. Bases de preparación y políticas contables más importantes

Las informaciones financieras intermedias condensadas por el trimestre y por el período de nueve meses

finalizados el 30 de septiembre de 2011 y 2010 han sido preparados de acuerdo a NIC 34 – Información

Financiera Intermedia.

Los principios contables aplicados en la preparación de estas informaciones financiera intermedias

condensadas son consistentes con aquellos aplicados en los estados financieros anuales por el año

terminado el 31 de diciembre de 2010 y han sido aplicados consistentemente excepto por lo indicado a

continuación. La información financiera consolidada intermedia debe ser leída en conjunto con los estados

financieros anuales para el año terminado el 31 de diciembre de 2010 los cuales ha sido preparado de

acuerdo con las Normas Internacionales de Información Financiera (“International Financial Reporting

Standards” - IFRS ó NIIF) emitidas por la International Accounting Standards Board (IASB).

Moneda de presentación de los estados contables

Los estados financieros anuales para el año terminado el 31 de diciembre de 2010 preparados de acuerdo

con las NIIF referidos anteriormente son presentados usando el real brasilero como moneda de

presentación. La moneda funcional de TAM y de todas sus subsidiarias excepto TAM Airlines es el real

brasilero. La moneda funcional de TAM Airlines es el Guaraní.

Esta información financiera consolidada intermedia está siendo presentada usando el dólar norteamericano

como moneda de presentación exclusivamente para atender un requerimiento específico regulatorio

chileno relacionado con en el proceso de fusión propuesto entre TAM y Lan Airlines S.A. La Sociedad de

acuerdo a lo requerido por la legislación societaria brasilera continuará presentando sus estados contables

para fines legales y estatutarios usando el real como moneda de presentación.

La conversión de la moneda funcional reales para dólares norteamericanos fue efectuada considerando la

metodología prevista en la IAS 21 – Efecto de las variaciones en las tasas de cambio que se resume a seguir:

(i) las cuentas de activo y pasivo fueron convertidas al tipo de cambio de cierre vigente en la fecha del

balance patrimonial,

(ii) las cuentas del estado de resultados fueron convertidas usando tipos de cambio promedios

trimestrales

(iii) en relación con los saldos de patrimonio al cierre de cada periodo para los cuales IAS 21 no

establece una metodología de conversión la Sociedad opto por convertirlos al tipo de cambio de

cierre vigente en la fecha del balance patrimonial, y

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-13

(iv) otros movimientos en el patrimonio neto fueron convertidos por tipos de cambio promedios

trimestrales excepto aquellos que corresponden a transacciones específicas con accionistas que

fueron convertidos al tipo de cambio de la fecha de la transacción

Todas las diferencias de conversión resultantes fueron reconocidas directamente en el patrimonio dentro

de la cuenta Ajuste acumulado de conversión excepto las diferencias que surgen de la variación de los

saldos de las cuentas de patrimonio que son reconocidos en la cuenta contable respectiva.

Para fines de presentación los movimientos de las cuentas patrimoniales presentados en notas explicativas

y los valores presentados en el estado de flujos de caja fueron convertidos usando tipos de cambio

promedios trimestrales.

Contabilidad de cobertura de flujo de caja

De acuerdo a lo detallado en la Nota 4 a partir del trimestre finalizado el 30 de setiembre de 2011 laSociedad aplica contabilidad de cobertura en relación con ciertas transacciones de su subsidiaria Multiplus.

2.1. Bases de consolidación e inversiones en subsidiarias

(a) Información financiera consolidada

(i) Subsidiarias

La información financiera intermedia consolidada incluye los estados financieros de TAM y sus

subsidiarias, incluyendo las entidades de objetivo específico. El control se obtiene cuando la

Sociedad tiene el poder de controlar la políticas financieras y operacionales, como resultado de

tener más de la mitad de los derechos a voto. La existencia y el efecto de derechos de voto

potenciales, que se puedan ejercer o convertir en la actualidad, se toman en cuenta a la hora de

evaluar si TAM controla otra entidad. Las subsidiarias se consolidan completamente a partir de la

fecha en que el control se transfiere a TAM y se dejan de consolidar a partir de la fecha en que tal

control cesa.

Los resultados de aquellas subsidiarias adquiridas durante el año se incluyen en los estados de

resultados y de resultados integrales consolidados a partir de la fecha efectiva de adquisición. El

saldo de resultados integrales se atribuye a los accionistas de la Sociedad y a los intereses no

controladores de la Sociedad, incluso si da como resultado un saldo negativo de estos intereses.

Cuando sea necesario, los estados financieros de las subsidiarias se ajustan para adaptarse a las

políticas contables de la Sociedad. Las transacciones entre compañías relacionadas así como los

saldos y utilidades no realizados se eliminan. Las pérdidas no realizadas también se eliminan,

aunque éstas son consideradas como un indicador de deterioro de valor del activo transferido.

(ii) Transacciones e intereses no controladores

En la información financiera consolidada intermedia, cualquier cambio en el interés de la Sociedad

sobre las subsidiarias no determina una pérdida en el control de la Sociedad sobre las subsidiarias

se registra como una transacción de capital. Los saldos de cuentas de los intereses de la Sociedad y

de los intereses no controladores se ajustan para reflejar los cambios en la participación en las

subsidiarias. La diferencia entre el valor justo de la consideración pagada o recibida se registra

directamente en patrimonio y se atribuye a los accionistas de la Sociedad.

Cuando la Sociedad deja de tener el control, cualquier participación que se retenga en la entidad semide a su valor justo, y cualquier cambio en el valor en libros se reconoce a través de resultados. Elvalor justo será el valor contable para reconocer inicialmente la participación retenida en unaentidad asociada, una joint venture o un activo financiero. También, cualquier monto previamente

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-14

reconocido en otros resultados integrales relacionado con tal entidad se registra como si TAMhubiera directamente desinvertido tales activos o pasivos relacionados. Esto significa que losmontos reconocidos previamente bajo Otros Resultados Integrales se reclasifican como unaganancia o pérdida.

Los intereses no controladores representan la porción de ganancia o pérdida y de patrimonio de las

subsidiarias que TAM no posee, y es registrado en una línea separada en el balance consolidado.

(iii) Compañías incluidas en la información financiera consolidada interina

Propiedad y poder de

voto %

Fecha de

información Propiedad

30 de septiembre

de 2011

31 de diciembre

de 2010

30 de septiembre

de 2010

(No auditado)

TLA 30.09.2011 Directa 100,00 100,00 100,00

TAM Viagens (i) 30.09.2011 Indirecta 99,99 99,99 99,99

TAM Capital (i) 30.09.2011 Indirecta 100,00 100,00 100,00

TAM Capital 2 (i) 30.09.2011 Indirecta 100,00 100,00 100,00

TAM Capital 3 (i) 30.09.2011 Indirecta 100,00

TAM Financial 1 (i) 30.09.2011 Indirecta 100,00 100,00 100,00

TAM Financial 2 (i) 30.09.2011 Indirecta 100,00 100,00 100,00

TAM Financial 3 (i) 30.09.2011 Indirecta 100,00 100,00 100,00

Fundo Spitfire II (Fundo

exclusivo) (ii) 30.09.2011 Indirecta 100,00 100,00 100,00

TP Franchising 30.09.2011 Directa 100,00 100,00 100,00

Mercosur 31.08.2011 Directa 94,98 94,98 94,98

Multiplus 30.09.2011 Directa 73,17 73,17 73,17

Pantanal 30.09.2011 Directa 100,00 100,00 100,00

TAM Milor (iii) 30.09.2011

TLA 30.09.2011 100,00

(i) Las inversiones de TAM se tienen de manera indirecta por medio de TLA.

(ii) Las inversiones de TAM son 27% directamente, 42% por medio de TLA y 31% por medio de Multiplus,

respectivamente.

(iii) TAM Milor fue adquirida en julio 2010. El 1 de marzo de 2011 la Sociedad fusionó su subsidiaria TAM Milor

dentro de la Sociedad.

2.2. Normas e interpretaciones nuevas y revisadas y correcciones a las normas e interpretacionesexistentes

(a) Las siguientes normas contables son obligatorias para el año que comienza en enero de 2011, y hansido aplicadas por TAM:

IFRIC 13 - "Programas de fidelización de clientes". El significado de “valor justo” se clarifica en elcontexto de la medición de créditos de premio en programas de fidelización de clientes, con efectoa partir del 1 de enero de 2011. La aplicación de la orientación aclaratoria no generó ningúnimpacto en la posición financiera o resultados de la Sociedad, pues la Sociedad ya estaba midiendoel valor justo de sus créditos de premio.

NIC 34, enmienda efectiva a partir del 1 de enero de 2011, proporciona orientación que ilustra laaplicación de los principios de presentación en NIC 34 y agrega requisitos de presentación acercade:

a) Las circunstancias que podrían afectar los valores justos de instrumentos financieros y suclasificación;

b) Transferencias de instrumentos financieros entre diferentes niveles de la jerarquía devalor justo;

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-15

c) Cambios en clasificación de activos financieros; yd) Cambios en pasivos y activos contingentes

Las presentaciones adicionales que son aplicables se incluyen en la presente información financierainterina.

3. Ajustes aplicados retroactivamente a información financiera interina de periodos anteriores

En los estados financieros anuales para el año finalizado el 31 de diciembre de 2010, la Sociedad cambió supolítica contable relacionada con la contabilización del equipo de vuelo a su montos revaluados, para que elpatrimonio y resultado consolidado sean iguales a los presentados en los estados financieros individualesde TAM S.A., ya que la Ley de Sociedades de Brasil no permite la revaluación de propiedad, planta yequipos.

La información comparativa al 30 de septiembre de 2010 y tanto para el trimestre como el período denueve meses e finalizados el 30 de septiembre de 2010, que se presentan en este documento, se ajustóretroactivamente para reflejar tales cambios en las políticas contables.

Los efectos de ajustes retroactivos al 1 de enero de 2010 y por el trimestre y período de nueve mesesfinalizados el 30 de septiembre de 2010 se presentan a continuación:

Al 1 de enero de 2010

Como se presentó

originalmente

Ajuste

retroactivo Ajustado

Efectos sobre el Patrimonio

Reserva de revaluación 67.578 (67.578)

Déficit acumulado y Otras reservas (172.271) 529.076 356.805

Total (104.693) 461.498 356.805

Trimestre finalizado el

30 de septiembre de 2010(No auditado)

Como se

presentó

originalmente

Ajuste

retroactivo Ajustado

Efectos sobre los resultados

Costos de operación (1.284.917) (5.658) (1.290.575)

Resultado antes de Impuesto a la renta y

contribuciones sociales 656.100 (5.658) 650.442

Impuesto a la renta y contribución social (226.333) 1.924 (224.409)

Resultado del periodo 429.767 (3.734) 426.033

Resultado por acción - Básico 2,81 2,79

Resultado por acción - Diluido 2,81 2,78

Efectos sobre los resultados integrales

Resultado del periodo 429.767 (3.734) 426.033

El único efecto en los resultados integrales es el observado en el resultado del período

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-16

Nueve meses finalizados el

30 de septiembre de 2010

(No auditado)

Como se

presentó

originalmente

Ajuste

retroactivo Ajustado

Efectos sobre los resultados

Costos de operación (4.116.267) (33.913) (4.150.180)

Resultado antes de Impuesto a la renta y

contribución social 513.664 (33.913) 479.751

Impuesto a la renta y contribuciones sociales (197.977) 11.531 (186.446)

Resultado del periodo 315.687 (22.382) 293.305

Resultado por acción – Básico 2,02 1,88

Resultado por acción – Diluido 2,02 1,87

Efectos sobre los resultados integrales

Resultado del periodo 315.687 (22.382) 293.305

El único efecto en los resultados integrales es el observado en el resultado del período

4. Instrumentos financieros derivados y operaciones de cobertura

La Sociedad usa instrumentos derivados para administrar sus riesgos financieros de modo de acotar estosriesgos, y no se usan instrumentos derivados para negociar. La Sociedad no participa de transacciones queinvolucren instrumentos financieros con fines especulativos.

A partir del 31 de agosto de 2011, Multiplus designó el cambio en el valor intrínseco de todos susinstrumentos derivativos (que consisten exclusivamente de zero cost collar, una combinación de compra yde venta de opciones) como instrumentos de cobertura para proteger el riesgo de cambios en los flujos decaja (de ciertas ventas de puntos altamente probables) originados por cambios en el tipo de cambio entre elreal brasilero y el dólar norteamericano. Al designar el cambio del valor intrínseco como instrumento decobertura la Multiplus adoptó los parámetros descritos en la norma NIC 39.

Multiplus decidió adoptar la contabilidad de cobertura considera el hecho que el reconocimiento deingresos por la venta de puntos tiene lugar después que los mismos son facturados y al momento de losparticipantes en los programas de fidelidad rescatar sus puntos por premios (la “curva de rescate depuntos”) y existe un descalce entre el momento en que los puntos son facturados y reconocidos comoingresos diferidos y el momento en que se rescatan o reclaman dichos puntos y el ingreso es reconocido enel estado de resultados. Al aplicar la contabilización de cobertura la administración entiende que reduce eldescalce entre el momento de reconocer los efectos de los derivados en los resultados y el momento dereconocer como ingresos las transacciones cubiertas. Adicionalmente, la administración espera que unarelación de cobertura altamente eficaz minimice el impacto de los derivados reconocidos en las cuentas deresultados financieros en el estado de resultados.

Multiplus cree que los flujos de efectivo en el momento futuro de venta son altamente probables, y clasificalos cambios en el valor intrínseco de los contratos de derivados de cobertura de tipo de cambio asociadoscon estas transacciones como coberturas de flujo de caja. Los instrumentos financieros derivados sereconocen como activos o pasivos en el balance, y se miden a su valor justo inicialmente y se midentambién a valor justo posteriormente. La porción eficaz de los cambios en valor intrínseco de los derivadosdesignados y efectivos para contabilidad de cobertura se registra en cada período en otros resultadosintegrales en el patrimonio. Cualquier ineficacia que se calcule se reconoce como ganancia o pérdida dentrode la cuenta de resultados financieros del ejercicio. En los períodos presentados no se ha reconocido ningúnvalor significativo de ineficacia en resultados.

Multiplus documenta al inicio de cada relación de cobertura, la relación entre los instrumentos decobertura y las partidas cubiertas, incluyendo el objetivo de la administración de riesgos y la estrategia parala realización de la cobertura. Multiplus también documenta tanto al inicio y continuamente, los cálculos y

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-17

/o la evaluación que indica que el cambio en el valor intrínseco de los derivados designados para coberturason altamente eficaces en compensar los cambios en los flujos de caja que resultan de cambios en el tipo decambio entre el real y el dólar norteamericano de las ventas altamente probables de puntos.

En la cobertura de flujos de efectivo, Multiplus se protege de variaciones en los flujos de caja futuros deventas que nazcan de variaciones en el tipo de cambio y se registra toda la variación de valor justo de losinstrumentos financieros derivados. La porción efectiva de la relación de cobertura se registra enpatrimonio bajo otros resultados integrales y la porción inefectiva y el componente temporal (el cual no esparte de la relación de cobertura) se reconocen directamente en resultados. La porción efectivaoriginalmente contabilizada en otros resultados integrales del patrimonio sólo se transferirá o reciclará parael resultado del ejercicio en el momento en que la partida cubierta afecta el resultado (que es el momentoen el cual los puntos que están siendo cubiertos son rescatados por los participantes). Sin embargo, cuandouna partida cubierta prescribe o cuando una relación de cobertura ya no cumple con los criterios parareconocerse como contabilidad de cobertura, cualquier ganancia o pérdida acumulada, a ese tiempo,quedará registrada en patrimonio hasta que la transacción esperada se realice y sea finalmente reconocidaen el resultado.

Multiplus calcula el valor justo de los derivados basados en métodos estadísticos usando una serie detécnicas tal como Black-Scholes-Merton (Garmann-Kolhagen) para fijar el precio de las opciones y flujos deefectivo descontados para los swaps y forwards.

Los instrumentos se reconocen como eficaces cuando la variación en el valor de los derivados compensaentre 80 y 125% el impacto de la variación en el ingreso de la partida cubierta.

La Sociedad no clasifica ninguna transacción de derivados como cobertura de valor justo o cobertura deinversión neta.

5. Instrumentos financieros

5.1 Administración de riesgo financiero

Las actividades de TAM la exponen a una variedad de riesgos financieros: riesgo de mercado (incluyendoriesgos de tipo de cambio, tasa de interés y precio), riesgo de crédito y riesgo de liquidez.

La sociedad tiene una Política de Administración de Riesgos formal, que define las reglas a seguir y autorizaal Departamento de Tesorería para tomar posiciones de derivados para reducir el impacto que podríantener los cambios en los precios de combustible, los tipos de cambio y las tasas de interés, sobre su flujo decaja. La administración de riesgo se monitorea por el Comité de Riesgo que es responsable de, entre otrostemas:

Decidir acerca de cualquier aumento en el porcentaje de nivel protección basándose en temasestratégicos y de monitorear la comparación entre los escenarios presupuestados y de mercado;

Administrar y monitorear la exposición al riesgo;

Monitorear el cumplimiento con la política de riesgo;

Decidir el nivel de exposición a los riesgos de mercado;

Establecer límites financieros para todas las instituciones autorizadas para realizar transaccionesde derivados; y

Monitorear el rendimiento de las transacciones de derivados.

Los derivados se contratan de acuerdo a las políticas de TAM, considerando la liquidez, impacto en el flujode caja y análisis de costo/beneficio de cada posición que se toma. El control sobre el uso de los derivadosincluye el asegurar que las tasas en contratos de derivados son compatibles con las tasas de mercado.

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-18

La sociedad no participa de transacciones que involucren instrumentos financieros, incluyendoinstrumentos derivados, con fines especulativos.

5.1.1 Riesgos de mercado

La sociedad está expuesta a riesgos de mercado que surgen de sus operaciones de negocios normales. Estosriesgos de mercado se refieren principalmente a cambios en tasas de interés, tasas de cambio o decombustible de aviación (Jet Fuel). Tales cambios pueden afectar negativamente los flujos de caja y losgastos futuros. El riesgo de mercado es el riesgo de una posible pérdida derivada de cambios en precios demercado (tasas de cambio, tasas de interés, precios de commodities, y otros) que puedan afectar el flujo decaja o los resultados de la Sociedad. La sociedad ha tomado contratos de derivados con el propósito dereducir los riesgos que se deriven de cambios en estos factores. Las políticas y procedimientos han sidoimplementados para evaluar estos riesgos y monitorear las transacciones con derivados. Las políticasestablecen niveles mínimos y máximos de protección, y requieren que las contrapartes tengan unaclasificación de crédito igual a investment grade como condición para hacer estas transacciones.

(a) Riesgos relacionados a cambios en el precio de combustible de aviación

Uno de los más importantes riesgos financieros de las aerolíneas es la volatilidad del precio delcombustible. El precio de combustible de aviación se relaciona con el cambio en el precio del petróleo delmercado internacional. La sociedad ha realizado transacciones de derivados para cubrirse económicamentecontra este riesgo. El Comité de Riesgo de TAM ha establecido políticas para lograr esto. La políticaestablece que se deben realizar operaciones de derivados para cubrir un nivel máximo de 60% del consumode combustible proyectado para los siguientes 24 meses y un nivel mínimo de 20% del consumo proyectadopara los primeros 12 meses y 10% para los doce meses siguientes. Para lograr los objetivos de TAM sepueden usar swaps, opciones, o una combinación de estos instrumentos, tomando como base los preciosde mercado del petróleo crudo, petróleo de calefacción o combustible de aviación.

TAM se cubre contra la volatilidad en su precio de combustible usando derivados basados principalmenteen petróleo crudo (West Texas Intermediate o "WTI"). La elección de éste se basa en estudios que indicanque la cobertura de combustible de aviación basada en WTI es, históricamente, altamente eficaz, ademásde la alta liquidez de los instrumentos financieros basados en WTI. Al 30 de septiembre de 2011 todos losinstrumentos financieros contratados son over the counter.

La sociedad toma contratos de derivados sólo con contrapartes que las principales agencias de clasificación

(Standard & Poors, Fitch y Moody’s) clasifican como mínimo en minimum investment grade.

Como el nivel de combustible consumido no se protege completamente por medio de derivados, losaumentos en el precio de combustible no están completamente compensados por los derivados. Asimismo,las bajas en el precio de combustible tendrían un impacto positivo en la Sociedad, considerando que noestarán completamente compensados por cambios en el valor justo de los derivados.

El combustible de aviación consumido en los periodos terminados el 30 de septiembre de 2011 y 2010representó un 33,8% y 34,0%, respectivamente, de los costos de servicios prestados por la Sociedad (Nota23(b)).

(a.1) Derivados de jet fuel en abierto :

La siguiente tabla presenta los porcentajes de consumo esperado cubierto para los doce meses siguientes acada fecha, y el precio promedio de ejercicio de las transacciones vigentes en esas fechas:

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-19

30 de septiembrede 2011

31 de diciembrede 2010

% de cobertura anticipado para los siguientes 12 meses 30% 25%

Precio medio de ejercicio para derivados en abierto US$ 93,5/bbl US$ 87/bbl

Precio de mercado WTI US$ 79,2/bbl US$ 89/bbl

La siguiente tabla presenta tanto el monto nominal y el valor justo de los derivados vigentes a cada fecha,detallados por año de vencimiento:

2011 2012 2013 2014 Total

Al 30 de septiembre de 2011

Monto nominal – miles de barriles 1.445 4.860 2.425 325 9.055

Valor justo, neto – Miles de US$ (2.935) (23.777) (15.353) (435) (42.500)

At 31 de diciembre de 2010

Monto nominal – miles de barriles 3.985 2.710 150 6.845

Valor justo, neto – Miles de US$ (5.876) (5.123) (109) (11.108)

(b) Riesgo de tipo de cambio

(b.1) TLA

Una porción importante de los costos y gastos operacionales, tales como los servicios de mantención deaeronaves y motores, están denominados en dólares norteamericanos. La sociedad puede tomar contratosde derivados para cubrirse contra la posible apreciación o depreciación del real contra el dólarnorteamericano.

El monto nocional y el valor justo de los derivados de moneda extranjera vigentes se presentan acontinuación, por año de vencimiento:

2012

Al 30 de septiembre de 2011

Monto nocional – US$ 31.000

Valor justo – US$ 78

At 31 de diciembre de 2010

Monto nocional – US$ 31.000

Valor justo – US$ (533)

En razón de las reestructuraciones de derivados realizadas en el primer trimestre de 2009 y en el segundotrimestre de 2010, una de las contrapartes requirió un depósito denominado en dólares como garantía.Como los depósitos en moneda extranjera no se permiten en Brasil, se tomó una opción collar de tipo decambio, con el monto del depósito como monto nocional y entregado también como garantía.

La opción collar descrita en el párrafo anterior es el único derivado de moneda extranjera vigente al 30 deseptiembre de 2011.

(b.2) Multiplus

El riesgo de tipo de cambio consiste del riesgo de cambio en la tasa de cambio del R$/US$ que afecta los

precios de venta de puntos, ya que parte de los contratos está denominados en US$. Estas fluctuaciones

pueden impactar los flujos de caja y el precio de venta de los puntos cuando se miden en reales.

La siguiente tabla presenta tanto el monto nocional como el valor justo de los derivados vigentes a cadafecha, separados por vencimiento. La fecha de vencimiento de los derivativos es también la fecha en la cual

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-20

la venta de puntos altamente probable se estima que sea facturada. La venta de puntos altamente probablese espera reconocer en el resultado después de facturada y la administración espera que sea reconocida enresultado en promedio en hasta seis meses después de la fecha de facturada.

2011 2012 2013 2014 Total

Al 30 de septiembre de 2011

Monto nocional – US$ 51.000 303.000 253.000 2.000 609.000

Valor justo a la fecha de designación

(31 de agosto de 2011) - US$ 1.455 2.504 64 (46) 3.977

Valor justo al 30 de septiembre de

2011, neto – US$ (1.398) (12.700) (14.329) (278) (28.705)

(c) Distribución de valor justo según clasificación de riesgo de la contraparte.

La distribución de valor justo según clasificación de riesgo de la contraparte y según el tipo de riesgocubierto al 30 de septiembre de 2011 y 31 de diciembre de 2010 se presenta a continuación:

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-21

30 de septiembre

de 2011

31 de diciembre

de 2010

Contrapartes con calificación de crédito externa

(Standard&Poors, Moody´s o Fitch) Tipo de negociación TLA Multiplus Total TLA Multiplus Total

AAA* Over the counter (7.808) (14.725) (22.533) (14.008) (14.008)

AA+, AA o AA-* Over the counter (30.540) (13.980) (44.520) 2.203 2.203

A+, A o A-* Over the counter (4.074) (4.074) 164 164

(42.422) (28.705) (71.127) (11.641) (11.641)

Activo por derivados de combustibles – WTI 16.309 16.309 9.881 9.881

Pasivo por derivados de combustibles – WTI (58.809) (58.809) (20.989) (20.989)

Derivado de Combustible, neto – WTI (42.500) (42.500) (11.108) (11.108)

Activo por derivados de moneda extranjera 78 2.021 2.099

Pasivo por derivados de moneda extranjera (30.726) (30.726) (533) (533)

Derivados de moneda extranjera, neto 78 (28.705) (28.627) (533) (533)

(42.422) (28.705) (71.127) (11.641) (11.641)

Valores en abierto en Otros Resultados Integrales

Cobertura de flujo de caja (22.248) (22.248)

Impuesto a la renta y contribucióon social diferido 7.565 7.565

(14.683) (14.683)

(*) Las clasificaciones pueden ser expresadas tanto en la escala global o en moneda local. Cada agencia tiene un método ligeramente distinto para presentar el rating. La tabla de másarriba unifica la presentación en lo que creemos que es la escala de clasificación internacional más conocida.

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-22

La sociedad monitorea la concentración de instrumentos financieros en una sola contraparte. Las políticasinternas requieren que se informe de concentraciones excesivas al Comité de Riesgo. Al 30 de septiembrede 2011 había dos contrapartes, con calificación AAA and AA, que excedían el límite establecido. Sinembargo, la Sociedad cree que esta concentración de riesgo es aceptable.

(ii) Efectos de derivados en el estado de resultados

Hasta agosto de 2011, las ganancias y pérdidas que resultaban de cambios en el valor justo de derivados(que no estaban designados para contabilización de cobertura) se reconocían en resultados bajo la mismacuenta en que se registraba la partida cubierta económicamente que en el caso de Multiplus es la cuenta deingresos.

Como se describe anteriormente el 31 de agosto de 2011, designó todas las transacciones de derivadospara contabilidad de cobertura. Para derivativos designados para contabilidad de cobertura el cambio en elvalor intrínseco es registrado inicialmente en el patrimonio y se reconoce posteriormente en el estado deresultados cuando la transacción cubierta es contabilizada como ingresos. Al reconocer el valororiginalmente contabilizado en patrimonio en el resultado el mismo es reconocido en la cuenta de ingresos.También para derivados designados para contabilidad de cobertura el cambio en el valor temporal de losderivados, que no forma parte de la relación de cobertura, es reconocido de inmediato como ingresos ycostos financieros..

30 de septiembre

de 2011

Trimestre Nueve meses

Resultado operacional

Ganancia neta – Cambio en el valor justo de

derivados liquidados hasta 31 de agosto de 2011 1.589 1.939

Ganancia neta – Cambio en el valor justo de derivados

no liquidados hasta 31 de agosto de 2011 2.750 4.513

4.339 6.452

Resultado financiero

Costos financieros- Cambio en el valor temporal de

derivados designados para contabilidad de

cobertura (11.828) (11.828)

(7.489) (5.376)

(d) Riesgo de tasa de interés

Los resultados de TAM son afectados por cambios en la tasa de interés debido al impacto que tienen estoscambios en los gastos financieros de instrumentos de deuda de tasavariable, contractos de leasing de tasavariable, y en los ingresos financieros generados por efectivo o saldos de inversiones de corto plazo. Paraminimizar el posible impacto de fluctuaciones en la tasa de interés, TAM ha adoptado una política dediversificación, alternando entre contratos de tasas fijas o variables (tales como London Interbank OfferedRate “LIBOR” y CDI - Certificate of Deposit Intermediate).

La sociedad no tiene instrumentos financieros para cubrir sus flujos de caja contra fluctuaciones de tasas deinterés.

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-23

(e) Análisis de sensibilidad

A continuación se presenta un análisis de sensibilidad de los instrumentos financieros que demuestran elimpacto de cambios en los instrumentos financieros en los resultados y el patrimonio de la Sociedad,considerando:

Aumento y disminución de 10 por ciento en los precios de combustibles, y manteniendoconstantes todas las otras variables;

Aumento y disminución de 10 por ciento en la tasa de cambio de R$/US$, con todas las otrasvariables estables; y

Aumento y disminución de un punto porcentual en la tasa de interés, manteniendo constantestodas las otras variables.

(e.1) TLA

Precio de combustible:

Un aumento/disminución hipotético de 10% en el precio de WTI resultaría en un aumento/disminución deaproximadamente US$ 9.765 millones / US$ 83.125 millones en el valor justo de los derivados de WTI.Este aumento/disminución afectaría directamente el resultado neto de la Sociedad. Sin embargo, entérminos de flujo de caja, estos cambios en el precio de WTI estarían más que compensados por undisminución/aumento en los costos de combustible de aeronaves de la Sociedad. Los pagos en efectivopara liquidar los derivados se realizan en sus vencimientos respectivos, los que se distribuyen entre 2011y 2014.

Tipo de cambio – dólar norteamericano:

Si hubiera un 10% de depreciación/apreciación del real brasileño contra el dólar norteamericano y todaslas otras variables permanecieran constantes, el resultado financiero se vería afectado enaproximadamente US$ 418 millones / US$ 418 millones, principalmente como resultado deganancias/pérdidas extranjeras por variación de tipo de cambio en la conversión de cuentas por cobrardenominadas en dólar norteamericano y activos financieros a valor justo con cambios en resultadosdenominados en dólares norteamericanos, y pérdidas/ganancias por variación de tipo de cambio en laconversión del dólar norteamericano de préstamos y arrendamiento financiero denominado en dólaresnorteamericanos.

Tasa de interés – LIBOR y CDI:

Un aumento hipotético de 100 puntos base en tasas de mercados extranjeros (LIBOR) en el trimestrefinalizado el 30 de septiembre de 2011 aumentaría/disminuiría los gastos de arriendos de aeronaves ygastos financieros sobre un periodo de un año en aproximadamente US$ 25.306 millones.

Un aumento/disminución hipotético de 100 puntos base en tasas del mercado doméstico (CDI) en eltrimestre finalizado el 30 de septiembre de 2011 aumentaría/disminuiría los gastos financieros depréstamos y financiamiento en un periodo de un año en aproximadamente US$ 4.135 millones.

(e.2) Multiplus

Tipo de cambio – Dólar norteamericano (Derivados):

Si hubiera una depreciación / apreciación de 10% del real brasileño contra el dólar norteamericano ytodas las otras variables permanecieran constantes, los resultados financieros se verían afectados enaproximadamente US$ 11.646 millones / US$ 4.439 millones, principalmente por las ganancias/pérdidaspor variación de tipo de cambio en el valor temporal de los derivados que se es reconocido directamenteen resultados.

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-24

5.1.2. Riesgo de crédito

El riesgo de crédito se refiere al riesgo de que la contraparte no cumplirá con sus obligacionescontractuales, llevando a la Sociedad a incurrir en pérdidas financieras. El riesgo de crédito nace de laposibilidad de que TAM no recupere los montos por cobrar por los servicios prestados a clientes y/o aagencias de viajes, o por montos que se encuentren en instituciones financieras con motivo de operacionesde inversión financiera.

Para reducir el riesgo de crédito, TAM ha adoptado la práctica de establecer límites de crédito y hacerseguimiento permanente de los saldos de deudores (principalmente, las agencias de viajes).

TAM sólo hace negocios con contrapartes financieras institucionales que tienen una clasificación de riesgocrediticio de por lo menos BBB o equivalente, emitida por S&P, Moody’s o Fitch. Cada institución tiene unlimite para sus inversiones, determinado por el Comité de Riesgo de la Sociedad.

A la fecha de este informe la administración no prevé que ocurran pérdidas debido a insolvencia de suscontrapartes y no tiene ninguna exposición individualmente significativa a ninguna contraparte.

5.1.3. Riesgo de liquidez

Una administración prudente del riesgo de liquidez implica manejar suficiente efectivo e inversiones de

corto plazo, la habilidad de obtener fondos por medio de una cantidad adecuada de créditos disponibles y

la habilidad de cerrar posiciones de mercado.

El exceso de efectivo se invierte principalmente por medio de los fondos de inversión exclusivos de TAM.Cada uno de estos fondos tiene una política de inversión clara, con límites en la concentración de riesgo enlas inversiones subyacentes.

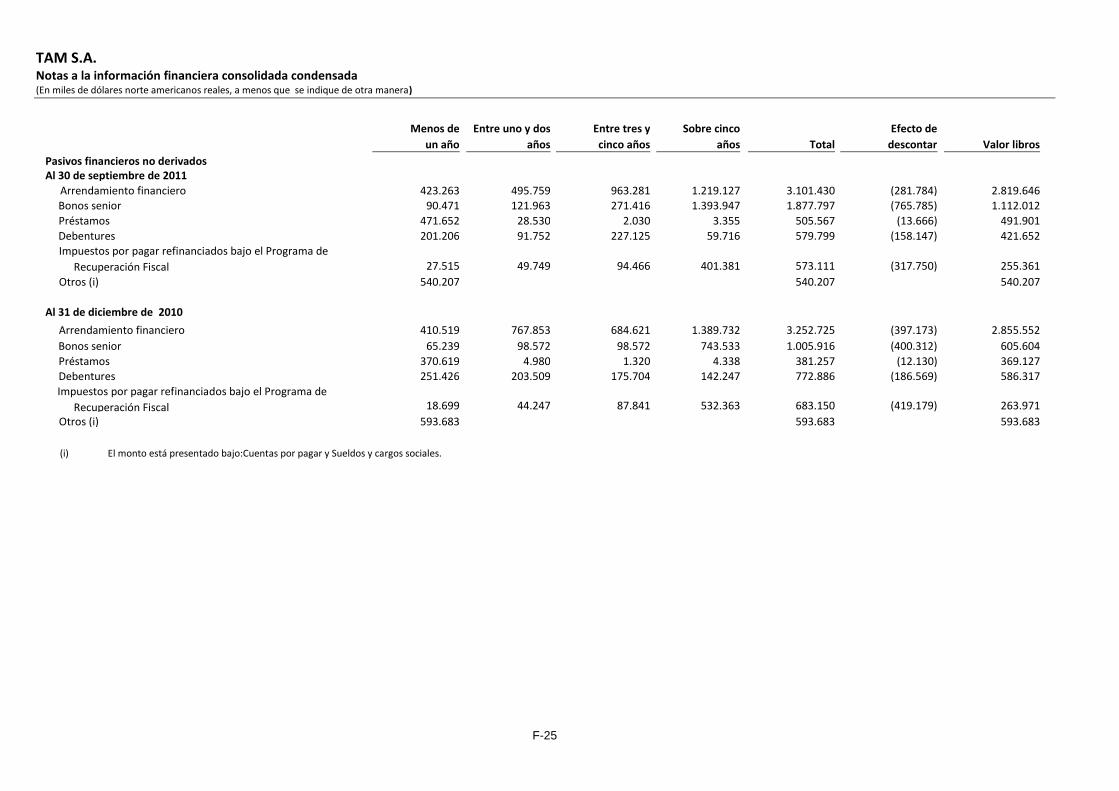

La tabla a continuación analiza los pasivos financieros de TAM según agrupaciones relevantes devencimientos basados en el periodo restante a la fecha de este informe, hasta la fecha de vencimientocontractual. Los montos presentados en la tabla son los flujos de efectivo contractuales sin descontar eincluyen interés, excepto en el caso de los derivados, para los que se presenta el valor justo.

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-25

Menos de

un año

Entre uno y dos

años

Entre tres y

cinco años

Sobre cinco

años Total

Efecto de

descontar Valor libros

Pasivos financieros no derivadosAl 30 de septiembre de 2011

Arrendamiento financiero 423.263 495.759 963.281 1.219.127 3.101.430 (281.784) 2.819.646

Bonos senior 90.471 121.963 271.416 1.393.947 1.877.797 (765.785) 1.112.012

Préstamos 471.652 28.530 2.030 3.355 505.567 (13.666) 491.901

Debentures 201.206 91.752 227.125 59.716 579.799 (158.147) 421.652

Impuestos por pagar refinanciados bajo el Programa de

Recuperación Fiscal 27.515 49.749 94.466 401.381 573.111 (317.750) 255.361

Otros (i) 540.207 540.207 540.207

Al 31 de diciembre de 2010

Arrendamiento financiero 410.519 767.853 684.621 1.389.732 3.252.725 (397.173) 2.855.552

Bonos senior 65.239 98.572 98.572 743.533 1.005.916 (400.312) 605.604

Préstamos 370.619 4.980 1.320 4.338 381.257 (12.130) 369.127

Debentures 251.426 203.509 175.704 142.247 772.886 (186.569) 586.317

Impuestos por pagar refinanciados bajo el Programa de

Recuperación Fiscal 18.699 44.247 87.841 532.363 683.150 (419.179) 263.971

Otros (i) 593.683 593.683 593.683

(i) El monto está presentado bajo:Cuentas por pagar y Sueldos y cargos sociales.

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-26

Menos de

un año

Entre uno y

dos años

Total (igual a

valor libros) Valor libros

Pasivos financieros derivados

Al 30 de septiembre de 2011

Riesgo de precio de combustibles (33.992) (24.817) (58.809) (58.809)

Riesgo de tipo de cambio (12.680) (18.046) (30.726) (30.726)

Al 31 de diciembre de 2010

Riesgo de precio de combustibles (11.815) (9.174) (20.989) (20.989)

Riesgo de tipo de cambio (533) (533) (533)

En el análisis de los activos corrientes netos debe observarse que los pasivos corrientes incluyen el saldo de IngresosDiferidos, el cual se compone por ventas anticipadas de pasajes, ingresos diferidos del programa de fidelización deTAM y utilidad diferida en la venta y retrocompra que ascienden a US$ 890.108 (al 31 de diciembre de 2010 – US$1.081.011).

5.2. Estimación de valor justo y jerarquía de valor justo

La sociedad presenta el valor justo de instrumentos financieros por nivel de acuerdo a la siguiente jerarquía demedición de valor justo:

Nivel 1 - precios (sin ajustar) en mercados activos para activos y pasivos idénticos;

Nivel 2 - otra información que no sean precios incluidos en el Nivel 1, que son observables para el activo opasivo, tanto directa (el caso de precios) como indirectamente (el caso en que se derive a partir de precios);y

Nivel 3 - Información para el activo o pasivo que no se basa en datos observables en el mercado (es decir,datos inobservables). Ninguno de los instrumentos financieros contabilizados a valor justo por la Sociedad osus subsidiarias entran en esta categoría al 30 de septiembre de 2011.

La tabla siguiente presenta los instrumentos financieros de la Sociedad medidos a valor justo en el balance:

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-27

30 de septiembre

de 2011

31 de diciembre

de 2010

Nivel 1 Nivel 2 Total Nivel 1 Nivel 2 Total

Activos financieros a valor justo con

efecto en resultados

Instrumentos del gobierno de Brasil (1) 487.288 487.288 487.646 487.646Instrumentos de empresas (2) 76.735 76.735 178.504 178.504

Certificados de depósito bancario – CDB

(3) 56.281 56.281 20.525 20.525

Otros depósitos en bancos (3) 128.720 128.720 158.180 158.180

487.288 261.736 749.024 487.646 357.209 844.855

Activos financieros derivados

Cobertura de combustibles – WTI (4) 16.309 16.309 9.881 9.881

Tipo de cambio 2.099 2.099

18.408 18.408 9.881 9.881

Pasivos financieros derivados

Cobertura de combustibles – WTI (4) (58.809) (58.809) (20.989) (20.989)

Tipo de cambio (4) (30.726) (30.726) (533) (533)

(89.535) (89.535) (21.522) (21.522)

No se realizó ninguna transferencia de activos o pasivos entre los niveles de jerarquía de valor justo, en los periodosterminados el 30 de septiembre de 2011 y 2010.

Los instrumentos financieros reconocidos a valor justo se determinan como sigue:

Activos financieros medidos a valor justo con cambios en resultados:

(1) Instrumentos del gobierno de Brasil – corresponden a instrumentos del gobierno de Brasil,altamente líquidos, con precios disponibles y corresponden a transacciones en un mercado activo.

(2) Instrumentos de empresas – corresponden, típicamente, a valores de deuda por el cual el valor justoha sido determinado con base en transacciones reales observadas en mercados organizados (cuandoestán disponibles) o flujos de efectivo descontados usando una tasa de interés, cuando no hayantransacciones reales disponibles.

(3) Certificados de depósito y otros depósitos en bancos - el valor justo ha sido estimado descontandolos flujos de caja estimados usando una tasa de interés de mercado como valor de entrada.

(4) Instrumentos financieros derivados no transados en un mercado, como por ejemplo derivados over-the-counter. TAM estima su valor justo usando una serie de técnicas como Black&Scholes, Garman &Kohlhagen, Monte Carlo o incluso modelos de flujos de caja descontados de uso común en el mercadofinanciero, dependiendo de la naturaleza del derivado. Todos los modelos usados son de ampliaaceptación en el mercado y reflejan las condiciones contractuales del derivado. Dichos modelos no

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-28

contienen un nivel elevado de subjetividad, ya que las metodologías usadas en los modelos norequieren juicios significativos, y todas las entradas al modelo son observables en mercados activos.

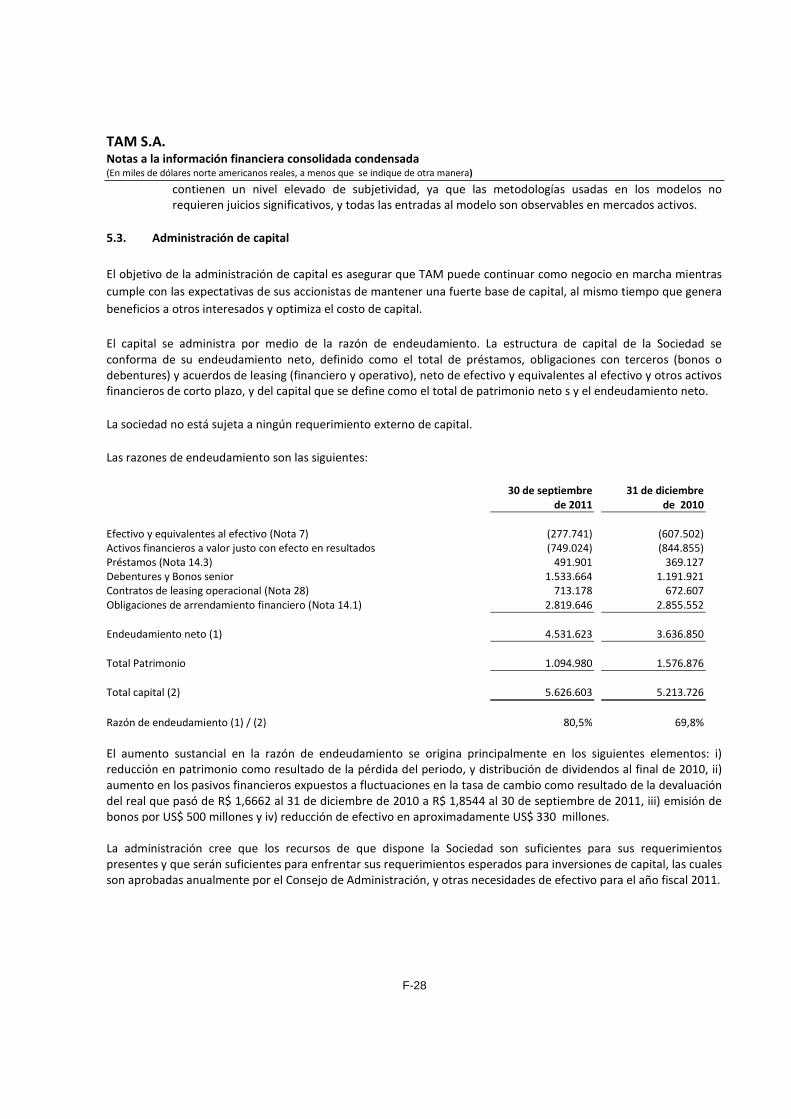

5.3. Administración de capital

El objetivo de la administración de capital es asegurar que TAM puede continuar como negocio en marcha mientras

cumple con las expectativas de sus accionistas de mantener una fuerte base de capital, al mismo tiempo que genera

beneficios a otros interesados y optimiza el costo de capital.

El capital se administra por medio de la razón de endeudamiento. La estructura de capital de la Sociedad seconforma de su endeudamiento neto, definido como el total de préstamos, obligaciones con terceros (bonos odebentures) y acuerdos de leasing (financiero y operativo), neto de efectivo y equivalentes al efectivo y otros activosfinancieros de corto plazo, y del capital que se define como el total de patrimonio neto s y el endeudamiento neto.

La sociedad no está sujeta a ningún requerimiento externo de capital.

Las razones de endeudamiento son las siguientes:

30 de septiembrede 2011

31 de diciembrede 2010

Efectivo y equivalentes al efectivo (Nota 7) (277.741) (607.502)Activos financieros a valor justo con efecto en resultados (749.024) (844.855)Préstamos (Nota 14.3) 491.901 369.127Debentures y Bonos senior 1.533.664 1.191.921Contratos de leasing operacional (Nota 28) 713.178 672.607Obligaciones de arrendamiento financiero (Nota 14.1) 2.819.646 2.855.552

Endeudamiento neto (1) 4.531.623 3.636.850

Total Patrimonio 1.094.980 1.576.876

Total capital (2) 5.626.603 5.213.726

Razón de endeudamiento (1) / (2) 80,5% 69,8%

El aumento sustancial en la razón de endeudamiento se origina principalmente en los siguientes elementos: i)reducción en patrimonio como resultado de la pérdida del periodo, y distribución de dividendos al final de 2010, ii)aumento en los pasivos financieros expuestos a fluctuaciones en la tasa de cambio como resultado de la devaluacióndel real que pasó de R$ 1,6662 al 31 de diciembre de 2010 a R$ 1,8544 al 30 de septiembre de 2011, iii) emisión debonos por US$ 500 millones y iv) reducción de efectivo en aproximadamente US$ 330 millones.

La administración cree que los recursos de que dispone la Sociedad son suficientes para sus requerimientospresentes y que serán suficientes para enfrentar sus requerimientos esperados para inversiones de capital, las cualesson aprobadas anualmente por el Consejo de Administración, y otras necesidades de efectivo para el año fiscal 2011.

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-29

6. Instrumentos financieros por categoría

Activos, según balance:

30 de septiembre

de 2011

Préstamos y

cuentas por

cobrar

Activos financieros a

valor justo con

efecto en resultados Derivados Total

Instrumentos financieros derivados 18.408 18.408

Activos financieros a valor justo con efecto en

resultados 749.024 749.024

Cuentas por cobrar 1.060.932 1.060.932Activos financieros - Depósitos en bancos 86.590 86.590

Efectivo de uso restringido 32.927 32.927Efectivo y equivalentes al efectivo 277.741 277.741

Total 1.458.190 749.024 18.408 2.225.622

31 de diciembre

de 2010

Préstamos y

cuentas por

cobrar

Activos financieros

a valor justo con

efecto en Derivados Total

Instrumentos financieros derivados 9.881 9.881

Activos financieros a valor justo con efecto en

resultados 844.855 844.855

Cuentas por cobrar 934.330 934.330

Activos financieros - Depósitos en bancos 30.176 30.176

Efectivo de uso restringido 59.000 59.000

Efectivo y equivalentes al efectivo 607.502 607.502

Total 1.631.008 844.855 9.881 2.485.744

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-30

Pasivos, según balance:

30 de septiembre

de 2011

Pasivos medidos al

costo amortizado Derivados Total

Obligaciones por arrendamiento financiero 2.819.646 2.819.646Bonos senior 1.112.012 1.112.012Préstamos 491.901 491.901Debentures 421.652 421.652Instrumentos financieros derivados 89.535 89.535Cuentas por pagar y otras obligaciones, excluyendo

obligaciones legales 540.206 540.206

Total 5.385.417 89.535 5.474.952

31 de diciembre

de 2010

Pasivos medidos al

costo amortizado Derivados Total

Obligaciones por arrendamiento financiero 2.855.552 2.855.552Bonos senior 605.604 605.604

Préstamos 369.127 369.127Debentures 586.317 586.317Instrumentos financieros derivados 21.522 21.522Cuentas por pagar y otras obligaciones, excluyendo

obligaciones legales 593.683 593.683

Total 5.010.283 21.522 5.031.805

7. Efectivo y equivalentes al efectivo

30 de septiembrede 2011

31 de diciembrede 2010

Efectivo y saldos en cuenta corriente 65.904 167.615

Depósitos a plazo 211.837 439.887

Total 277.741 607.502

Al 30 de septiembre de 2011 y 31 de diciembre de 2010 no se habían usado montos que fueran parte de líneas de

sobregiro.

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-31

8. Cuentas por cobrar

(a) Apertura de saldos

30 de septiembre

de 2011

31 de diciembre

de 2010

Doméstico Internacional Total % Total %

Tarjetas de crédito 681.084 45.441 726.525 65,0 623.920 62,8

Agencias de viaje 105.876 39.629 145.505 13,0 158.241 15,9

Socios – Plan de fidelización -

Multiplus 120.000 120.000 10,7 48.668 4,9

En cuenta corriente 23.890 365 24.255 2,2 46.007 4,6Carga 3.773 25.117 28.890 2,6 32.241 3,2

Otros 54.615 17.702 72.317 6,5 84.262 8,6

Total 989.238 128.254 1.117.492 100,0 993.339 100,0

Provisión por deterioro de valor (37.615) (18.945) (56.560) (59.009)

Total 951.623 109.309 1.060.932 934.330

Las Cuentas por cobrar incluyen saldos en las siguientes monedas:

30 de septiembre

de 2011

31 de diciembre

de 2010

Reales 989.238 869.539

Dólares norteamericanos 25.941 15.717

Euros 70.051 48.630Libras esterlinas 6.270 8.515

Otras 25.992 50.938

1.117.492 993.339

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-32

(b) Análisis de antigüedad – Montos por cobrar por fecha de vencimiento

Apertura30 de septiembre

de 2011 %31 de diciembre

de 2010 %

Corriente 1.040.127 93,1 798.132 80,3

Vencido

Hasta 60 días 18.644 1,7 60.987 6,2

Desde 61 a 90 días 2.674 0,2 36.861 3,7

Desde 91 a 180 días 2.571 0,2 15.023 1,5

Desde 181 a 360 días 970 0,1 11.712 1,2

Sobre 360 días 52.506 4,7 70.624 7,1

1.117.492 100,0 993.339 100,0

(c) Provisión por deterioro de valor de cuentas por cobrar

30 de septiembrede 2011

31 de diciembrede 2010

Saldo al inicio del año 59.009 46.180

Cargo del periodo 6.836 18.485Valores revertidos (3.296) (7.734)Efecto de conversión de la moneda funcional para la moneda de

presentación (5.989) 2.078

Saldo al cierre del periodo / año 56.560 59.009

Las adiciones y recuperaciones de montos por cobrar devengados fueron incluidos en Costos de operación en el

estado de resultados consolidado.

La exposición máxima al riesgo de crédito a la fecha de este informe es el valor de libros de cada tipo de cuenta porcobrar mencionada más arriba.

9. Impuestos por recuperar

30 de septiembrede 2011

31 de diciembrede 2010

Impuesto a la Circulación de Mercaderías y Servicios (ICMS) 13.779 15.489Impuestos por recuperar 12.542 10.040Programa de integración Social (PIS) y Contribución para la financiación

de la seguridad Social (COFINS) - (i) 276.492 3.338Impuesto de renta (IRPJ) y contribución social (CSLL) 26.680Impuesto a la renta retenido en la fuente (IRRF) 4.476 12.998Otros 1.081 2.248

335.050 44.113Provisión por deterioro de valor - ICMS (8.598) (9.569)

326.452 34.544

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-33

(i) Durante el trimestre finalizado el 30 de septiembre 2011, la subsidiaria TLA completó la revisión iniciada en eltrimestre anterior de los criterios utilizados para determinar los créditos de PIS y COFINS. En el trimestrefinalizado el 30 de septiembre 2011, se reconoció US$ 260 millones de crédito de PIS y COFINS: US$ 233millones como una deducción en Costos de Operación- Combustible, US$ 3 millones como una reducción deCostos Financieros y US$ 24 millones como una reducción en Costos de Operación- Cargos de despegue,aterrizaje y ayudas a la navegación. Este ajuste corresponde a los cambios en las estimaciones relativas a latributación sobre los ingresos por transporte internacional de pasajeros. Teniendo en cuenta la evaluación de lalegislación vigente y opiniones legales obtenidas de consultores tributarios independientes, la Sociedadreconoció el crédito del PIS y COFINS sobre sus compras considerando la proporcionalidad obtenida en losingresos sujetos a impuestos acumulativos y no acumulativos. En el trimestre finalizado el 30 de junio 2011 yahabía sido reconocido un cambio en las estimaciones de calculada sobre las entradas en función de la aplicacióndel porcentaje sobre la proporcionalidad obtenida en los ingresos sujetos a impuestos acumulativos y noacumulativos y al pago de impuestos en exceso en períodos anteriores por US$ 108 millones, reconociendo lacantidad de US$ 89 millones como una reducción de Costo de Operación - Combustible y US$ 19 millones comouna reducción de los Costos financieros. La administración completó durante este trimestre la revisión de loscriterios y no espera reconocer montos adicionales en relación con este asunto en períodos futuros.

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos reales, a menos que se indique de otra manera)

F-34

10. Instrumentos financieros derivados

30 de septiembre

de 2011

31 de diciembre

de 2010Activos

Derivados de crudo - West Texas IntermediateSeagulls 10.777 6.374

Collar 5.532 3.507

16.309 9.881

Derivados de moneda extranjera

Collar 2.099

18.408 9.881

Corriente (14.796) (5.939)

No Corriente 3.612 3.942

PasivosDerivados de crudo - West Texas Intermediate

Seagulls 20.032 20.460Collar 38.777 529

58.809 20.989Derivados de moneda extranjera

Swaps 533

Collar 30.726

89.535 21.522

Corriente (46.672) (12.348)

No Corriente 42.863 9.174

Los Instrumentos financieros derivados que se detallan arriba se describieron en la Nota 5.

11. Activos financieros – Depósitos en bancos

El 30 de septiembre de 2011, los saldos de depósitos en bancos consisten de títulos emitidas por bancos y

ascienden a US$ 86.590 (31 de diciembre de 2010 – US$ 30.176) y están todos denominados en Reales.

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos, a menos que se indique de otra manera)

F-35

12. Propiedad, planta y equipos

Equipo devuelo (i)

Terrenos yedificios

Equipos deinformática

Maquinaria yequipos

Construcciónen curso

Pagos preentrega (ii) Otros (iii) Total

Costo 6.435.163 152.786 91.625 81.547 9.675 285.988 128.519 7.185.303

Depreciación acumulada (1.753.583) (26.948) (72.581) (41.782) (61.835) (1.956.729)

Valor neto en libros 31 dediciembre de 2010 4.681.580 125.838 19.044 39.765 9.675 285.988 66.684 5.228.574

Reembolso de pagos pre entrega(iv) (67.595) (67.595)

Adiciones (iv) 375.115 2.010 10.767 2.936 2.212 216.764 5.670 615.474

Transferencias 28.715 710 516 215 7.522 (21.364) (5.219) 11.095 (v)

Bajas/Castigos (20.490) (10) (152) (2) (749) (21.403)

Intereses capitalizados 6.556 6.556

Otros

Depreciación (266.337) (2.826) (7.812) (5.403) (8.450) (290.828)Efecto de conversión de lamoneda funcional para lamoneda de presentación (491.442) (12.671) (2.280) (3.775) (2.419) (43.822) (5.805) (562.214)

Valor neto en libros 30 deseptiembre de 2011 4.307.141 113.061 20.225 33.586 16.988 376.527 52.131 4.919.659

Costo 6.117.037 139.761 92.317 75.885 16.988 376.526 115.131 6.933.645

Depreciación acumulada (1.809.896) (26.699) (72.091) (42.298) (63.002) (2.013.986)

Valor neto en libros 30 deseptiembre de 2011 4.307.141 113.062 20.226 33.587 16.988 376.526 52.129 4.919.659

TAM S.A.Notas a la información financiera consolidada condensada(En miles de dólares norte americanos, a menos que se indique de otra manera)

F-36