Embed Size (px)

Citation preview

LA INDUSTRIA CERVECERA JAPONESA1

INTRODUCCIÓN

En 1980, después de dos décadas de crecimiento fenomenal durante los años del "milagro económico" japonés, su

industria cervecera pareció haberse transformado de un ámbito en crecimiento a uno en proceso de madurez. El

consumo de cerveza se había estabilizado; después de quintuplicarse de 1955 a 1965, y luego duplicarse entre 1965

y 1975, creció sólo en un 15% de 1975 a 1980. Y con el crecimiento de la población japonesa a una tasa de sólo el

0.4% anual, no se esperaba que la demanda se incrementara en forma significativa en el futuro pronosticable.

Casi toda la cerveza que consumían los bebedores japoneses era producida por sus cuatro cervecerías: Kirin, Asahi,

Sapporo y Suntory. Estas compañías conformaban un oligopolio rentable protegido por altas barreras de ingreso en

distribución, costos de publicidad y regulaciones gubernamentales. En 1980, Kirin dominaba la industria con una

participación en el mercado superior al 60%. La compañía también actuaba como líder en precios, estableciéndolos

a un nivel suficientemente alto apenas para permitir que sobrevivieran los dos competidores más débiles, Asahi y

Suntory. Esta disposición fue apoyada en forma tácita por el gobierno japonés debido a los enormes ingresos por

concepto de impuestos que generaban las rentables compañías cerveceras.

Las fábricas japonesas competían entre sí principalmente a través del desarrollo y control de canales de distribución

y publicidad. Aunque había cierta innovación de productos, Asahi, Sapporo y Suntory habían aprendido a través de

la experiencia que cuando una de ellas salía con un nuevo producto que amenazaba despojar a Kirin de la

participación en el mercado, el líder de la industria imitaría la innovación y utilizaría su ventaja en reputación,

distribución y poder financiero para aplastar al iniciador. Así se mantenía cierto equilibrio; las tres cervecerías más

pequeñas evitaban atacar directamente a Kirin por temor a las represalias, en tanto que ésta, temerosa de que las

ganancias adicionales en participación le hicieran violar la ley japonesa antimonopolio, se restringía de adelantar

cualquier acción que posteriormente debilitara a sus rivales.

Sin embargo, 10 años después la industria presentaba una situación bastante diferente. A mediados de la década de

1980, el consumo de cerveza se disparó de nuevo incrementándose en un 37% de 1985 a 1990. Se esperaba que la

demanda continuara creciendo a una tasa del 5% anual durante la primera mitad de la década de 1990. No obstante,

el crecimiento de las ventas no generó mayores utilidades, ya que a mediados de la década de 1980 comenzó y se

arraigó una costosa guerra de nuevos productos. Ésta atrajo gran interés del público y ayudó a estimular la demanda.

También cambió en forma considerable los destinos de Asahi y produjo la más grande reorganización de la

participación en el mercado en la historia industrial. No obstante, en 1991 la carrera en el lanzamiento de nuevos

productos pareció convertirse en un terreno de resultados negativos, y los altos costos de desarrollo y publicidad

para las nuevas cervezas fueron elevados en una industria que deseaba volver a tener acuerdos competitivos más

estables y rentables previos a la década de 1980.

1 Este caso fue preparado por Tim Craig, University of Victoria, como material para discusión en clase; su .propósito no era ilustrar lo efectivo o inefectivo en el manejo de situaciones administrativas.

HISTORIA DE LA INDUSTRIA

Por la época en que Samuel Taylor Coleridge (1772-1834) escribía el verso: "Agua, agua por doquier, ni una gota

para beber", los buques mercantiles británicos y holandeses descargaban barriles de cerveza en el Japón. En 1870, la

primera cervecería japonesa, Spring Valley Brewery, fue establecida por un norteamericano en Yokohama, y a

comienzos del siglo XX la popularidad de la cerveza había crecido hasta el punto que se encontraron operando por

lo menos 100 fábricas independientes.

La Primera Guerra Mundial se convirtió en un periodo de auge para las cervecerías japonesas. Las fábricas locales,

estimuladas por un mercado de consumo al suroriente de Asia que no podían atender los productores europeos

debido a la guerra, comenzaron a exportar y a expandirse. La construcción de nuevas plantas se facilitó por la

disponibilidad de maquinaria para cervecería y embotellamiento a precios negociables de América, donde la

prohibición había restringido la participación de las compañías. Marcas como Sakura, Kabuto, Fuji, lJnion y

Cascade Beer florecieron, junto con las ahora familiares Kirin, Sapporo y Asahi.

Sin embargo, no todo era perfecto. Con la caída del mercado accionario y la depresión mundial de finales de la

década de 1920 y comienzos de la de 1930, la demanda cayó vertiginosamente, generando un periodo de fracasos y

consolidaciones en el ámbito cervecero. Debido a que el Japón se encontraba en guerra a finales de la década de

1930 y comienzos de la de 1940, era difícil obtener la cebada y el lúpulo, había racionamientos de electricidad y

carbón necesarios, y los impuestos a la cerveza se incrementaban continuamente con el objetivo de suministrar

fondos para la guerra. A finales de ésta sólo tres cervecerías permanecieron en el Japón, y una se retiró en 1948. Las

dos que permanecieron fueron Kirin Beer, un descendiente de Spring Valley, y Dai Nippon Breweries, que

evolucionó durante un periodo de más de 40 años a través de la fusión de numerosas fábricas independientes, entre

ellas las iniciales Sapporo y Asahi.

En 1949, Dai Nippon Breweries, que controlaba casi las tres cuartas partes del mercado cervece ro, estaba violando

la ley antimonopolio del Japón impuesta por EE.UU. en su ocupación de postguerra a este país con el propósito de

disolver los poderosos carteles (grupos financieros) del Japón. Dai Nippon fue dividida en dos partes a lo largo de

las líneas geográficas: sus cervecerías y red de distribución en el occidente del territorio se convirtieron en lo que

actualmente es Asahi Beer, en tanto que sus cervecerías y red de distribución al oriente del país (incluyendo Tokio)

se convirtieron en Sapporo.

En el momento de la disolución, Sapporo tenía el 38.6% del mercado, Asahi el 36.1 % Y Kirin el 25.3%. Los

siguientes 30 años constituyeron una exitosa historia para Kirin, puesto que incrementó firmemente su participación

en el mercado a expensas de sus rivales y llegó a dominar la industria (véase tabla 1). Su éxito se atribuye a varios

factores:

1. El desglose de Dai Nippon en Sapporo y Asahi dejó a Kirin con la única marca reconocida a nivel nacional y una

red de ventas en todo el país, proporcionándole una gran ventaja en publicidad y, hasta que las demás lograron

expandir sus redes de distribución, un mayor mercado objetivo.

2. Kirin se anticipó al crecimiento de la demanda y, con el fin de satisfacerla, generó agresivamente nueva

capacidad de producción a una tasa de 1 planta cervecera cada dos años.

3. Se concentró en el mercado de consumo doméstico, que crecía rápidamente a medida que se expandía el uso del

refrigerador durante las décadas de 1950 y 1960; en contraste, Asahi y Sapporo se concentraron en el reducido

mercado comercial, donde tradicionalmente habían sido fuertes.

4. El fuerte y amargo sabor de la cerveza añeja de Kirin era apropiado para la época. El régimen alimenticio

durante el periodo de postguerra del Japón era pobre e insípido, y las personas gustaban de los sabores fuertes.

Mediante una publicidad ingeniosa, Kirin logró enseñar al público que la cerveza fuerte y amarga equivalía a una

cerveza deliciosa.

Sólo dos firmas adicionales ingresaron en la industria cervecera del Japón en el periodo de postguerra. Una es

Takara, destilería que ingresó en el mercado cervecero en 1957 y lo abandonó 11 años más tarde después de no

alcanzar una posición aceptable. La otra es el fabricante de whisky Suntory, que ingresó en 1963 y ha sobrevivido, a

pesar de obtener utilidades en ceryeza sólo durante un año, 1984. (También existe Orion, una cervecería ubicada en

Okinawa cuyo producto se vendió sólo en ese sitio hasta 1990, cuando comenzó a aparecer en pequeñas cantidades

sobre los exhibidores del "territorio").

DEMANDA

Durante los primeros diez años de postguerra, la cerveza era un producto de lujo en el Japón; en 1950, una botella de

633 mililitros costaba 132 yenes, o aproximadamente 2% del promedio de salario mensual para un recién egresado

de la universidad. Sin embargo, con la recuperación económica y crecientes ingresos, la cerveza gradualmente llegó

a ser asequible para el japonés promedio. En la década de 1960 la bebían regularmente una gran variedad de

personas de todos los niveles de ingreso.

La demanda general de cerveza en el país creció firmemente durante los primeros 30 años del periodo de postguerra.

Desde la década de 1970 hacia mediados de la de 1980, la demanda se estabilizó y muchas personas consideraron

que la industria era madura, con un potencial limitado para un crecimiento posterior. No obstante, un auge en los

nuevos productos combinado con otros cambios ambientales (véase figura 1) reanimó el crecimiento, y la

perspectiva para la década de 1990 era un continuo crecimiento del mercado. Ese año, Nikko Research Center

esperaba que el consumo de cerveza se incrementara en un 5% anual durante los siguientes años. La tabla 2 y la

figura 1 muestran los embarques de cerveza japonesa despachados durante el periodo de postguerra. La tabla 3

muestra el consumo de cerveza per cápita en el Japón y otros países.

La demanda varió según la estación, con mayor consumo de cerveza en verano que en invierno (véase tabla 4). Sin

embargo, en años recientes la demanda por estaciones se ha debilitado. La cerveza se considera cada vez más una

bebida para todo el año, gracias a los esfuerzos promocionales por parte de las cervecerías y el desarrollo de algunas

cervezas" especialmente creadas para beber en clima frío".

Tabla 1

Participación en el mercado comparativa por año, 1949-1990

Año Kirin Asahi Sapporo Suntory Takara

1949 25.3% 36.1% 38.6%

1950 29.5 33.5 37.0

1951 29.5 34.5 36.0

1952 33.0 32.5 34.5

1953 33.2 33.3 33.4

1954 37.1 31.5 31.4

1955 36.9 31.7 31.4

1956 41.7 31.1 27.2

1957 42.1 30.7 26.2 - 1.0%

1958 39.9 30.9 27.5 - 1.7

1959 42.4 29.3 26.5 - 1.8

1960 44.7 27.2 26.0 - 2.1

1961 41.6 28.0 27.8 - 2.6

1962 45.0 26.4 26.4 - 2.2

1963 46.5 24.3 26.2 1.0% 2.0

1964 46.2 25.5 25.2 1.2 1.9

1965 47.7 23.2 25.3 1.9 1.9

1966 50.9 22.1 23.8 1.7 1.5

1967 49.4 22.0 25.0 3.2 0.4

1968 51.3 20.1 24.4 4.2

1969 53.3 18.9 23.3 4.5

1970 55.4 17.2 23.0 4.4

1971 58.9 14.9 22.1 4.1

1972 60.1 14.1 21.3 4.5

1973 61.3 13.6 20.3 4.8

1974 62.5 13.1 19.6 4.8

1975 60.8 13.5 20.2 5.5

1976 63.8 11.8 18.4 6.0

1977 61.9 12.0 19.6 6.5

1978 62.1 11.6 19.6 6.7

1979 63.0 11.0 19.2 6.8

1980 62.3 11.0 19.6 7.1

1981 62.8 10.3 20.0 6.9

1982 62.3 9.9 19.9 7.9

1983 61.3 10.2 19.9 8.6

1984 61.6 9.8 19.6 9.0

1985 61.4 9.5 19.8 9.3

1986 59.6 10.3 20.8 9.3

1987 56.9 12.9 20.7 9.5

1988 50.7 20.7 19.8 8.8

1989 48.4 24.8 18.4 8.4

1990 49.2 24.7 18.0 8.1

Tabla 2

Embarques de cerveza japonesa, 1946-1990 (en kilolitros)

Año Doméstico Exportaciones Total

1947 91,270 0 91,2701948 91,372 0 91,3721949 140,495 731 141,2261950 165,434 4,298 169,7321951 261,007 9,699 270,7061952 275,479 16,705 292,1841953 372,054 15,757 387,8111954 390,280 10,278 400,5581955 403,413 7,371 410,7841956 452,163 6,120 458,2831957 551,536 6,815 558,3511958 615,552 6,970 622,5221959 744,947 6,843 751,7901960 919,313 6,104 925,4171961 1,232,663 7,064 1,239,7271962 1,478,102 7,069 1,485,1711963 1,685,916 6,596 1,692,5121964 1,991,648 5,630 1,997,2781965 1,989,147 6,013 1,995,1601966 2,116,910 6,368 2,123,2781967 2,410,602 11,547 2,422,1491968 2,525,975 13,809 2,539,7841969 2,730,637 12,569 2,743,2061970 2,972,253 15,481 2,987,7341971 3,052,746 15,380 3,068,1261972 3,433,426 13,674 3,447,1001973 3,811,156 13,930 3,825,0861974 3,612,043 14,056 3,626,0991975 3,955,519 13,978 3,969,4971976 3,665,370 14,182 3,679,5521977 4,131,678 15,728 4,147,4061978 4,431,141 18,592 4,449,7331979 4,499,156 18,408 4,517,5641980 4,539,799 18,084 4,557,8831981 4,638,889 18,796 4,657,685

1982 4,763,444 18,507 4,781,9511983 4,942,317 23,670 4,965,9871984 4,680,770 26,251 4,707,0211985 4,785,328 27,435 4,812,7631986 4,970,028 27,972 4,998,0001987 5,340,047 29,330 5,369,3771988 5,749,828 30,267 5,780,0951989 6,054,120 Datos no

disponiblesDatos no

disponibles

1990 6,550,914 Datos no disponibles

Datos no disponibles

Figura 1 Crecimiento de las ventas de cerveza 1950-1988

0

2000000

4000000

6000000

8000000

Año

Kil

oli

tro

s d

e ce

rvez

a

Año

Total

Tabla 3

Consumo de cerveza per cápita para países seleccionados, 1987 (en litros por año)

PaísConsumo per

cápitaAlemania Occidental 144.3litrosChecoslovaquia 130Dinamarca 125.2Nueva Zelanda 120.8Austria 116.2Australia 111.3EE.UU. 90.1Países Bajos 84.3Venezuela 72.4España 64.5Suecia 51.5Japón 43.8

Tabla 4

Porcentaje de ventas anuales por mes, 1979-1986Mes Porcentaje en

ventas Enero 3.7Febrero 5Marzo 7.5Abril 9.8Mayo 8.6Junio 11.4Julio 13.4Agosto 10.6Septiembre 8.1Octubre 6.8Noviembre 5.8Diciembre 9.3

LIQUIDACIÓN DE IMPUESTOS Y REGULACIÓN GUBERNAMENTAL

La cerveza era la fuente más rica de impuestos por concepto de licores en el Japón; en 1989 propor cionaba un 2.5%

de los ingresos gubernamentales totales japoneses por concepto de impuestos. El impuesto por volumen era de 208.4

yenes por litro, que ascendía al 44% del precio al por menor. Incluyendo el impuesto a las ventas, un total de 46.9%

del precio minorista de una botella de cerveza lo constituían los impuestos; comparado con el 36.6% para Gran

Bretaña, el 18.3% para Alemania Occidental, el 16.9% para Francia y el 12.7% para EE.UU.

Los impuestos a la cerveza en forma tradicional se incrementaban aproximadamente una vez cada cuatro años, pero

no habían aumentado desde 1984. En 1991, el Japón presentaba una disminución en la actividad económica y en

consecuencia una reducción en el recaudo de impuestos para el gobierno; su incremento sería posible a los 2 ó 3

años siguientes.

Debido a la importancia de los impuestos aplicados a la cerveza como fuente de ingreso gubernamental, la industria

cervecera japonesa estaba estrictamente regulada por el gobierno a través de los requerimientos de licenciamientos.

Éstos se expedían a los productores, mayoristas y minoristas con el objetivo de evitar "competencia excesiva" la

cual, se temía, podría sacar del negocio aquellas operaciones débiles.

Los permisos para producir cerveza eran especialmente difíciles de obtener; se expedían sólo para un terreno

específico, y para obtener uno, el productor debía generar anualmente por lo menos 2,000 kilolitros de cerveza. El

propósito de esta regulación consistía en mantener reducida la cantidad de compañías cerveceras, ya que era más

fácil recaudar el impuesto de unas pocas fábricas grandes que de varias pequeñas distribuidas en todo el país.

Debido a la exigencia de mínima producción, casi no existían microcervecerías independientes o tabernas en el

Japón. En EE.UU., por el contrario, había más de 200 microcervecerías, muchas de las cuales producían sólo 90

kilolitros al año. Un consultor especializado en el mercado cervecero del Japón calculó que reducir la exigencia de

producción mínima a 200 kilolitros incrementaría las ventas de cerveza japonesa aproximadamente en un 2%, pero

en 1990 no había señales de que el gobierno considerara la posibilidad de cambiar su regulación.

El gobierno también había limitado tradicionalmente la cantidad de licencias de licores para minoristas expedidas,

de nuevo con base en la teoría de que esta situación ofrecía la mejor manera de recaudar por completo impuestos

sobre licores a mínimos desembolsos. Sin embargo, en junio de 1989 la National Tax Administration Agency

anunció que se expedirían 6,000 nuevas licencias regulares y 250 nuevas licencias a grandes minoristas (como

supermercados y cadenas de almacenes de artículos de consumo) para potenciales ingresantes entre 1990 y 1994 en

un esfuerzo por promover mayor competencia en el mercado de bebidas alcohólicas. La prioridad dada a minoristas

en gran escala constituyó en parte una respuesta a la presión extranjera, puesto que los grandes almacenes

generalmente tienen una mayor proporción de productos importados.

Muchas personas consideraban estos cambios como el comienzo de una gran reestructuración de venta al por menor

de bebidas alcohólicas en el Japón. En 1988, el país tenía 122,000 agencias minoristas de licores de unidades

familiares, la mayoría de las cuales eran pequeños almacenes con un rendimiento promedio de 30 millones de yenes

y utilidades brutas anuales de 6 millones de yenes. Un analista del Morgan Stanley International estimó que en 1998

la cantidad de almacenes de licores caería a cerca de 60,000, en tanto que la cantidad de grandes minoristas se

incrementará de 6,000 (en 1991) a 30,000 aproximadamente.

PRODUCCIÓN Y DISTRIBUCIÓN

La cerveza se definía bajo la ley japonesa como una bebida elaborada mediante la fermentación de malta, lúpulo

yagua. También podrían agregarse otros granos como el arroz o el maíz para obtener un sabor más suave. El proceso

de fabricación implicaba utilizar levadura para fermentar el azúcar presente en las materias primas. La mayor parte

eran importadas de Europa, Norteamérica y Australia.

Aunque todas las cervecerías japonesas utilizaban los mismos ingredientes básicos y el proceso alemán de

producción, dentro de estos parámetros se presentan varias complejidades técnicas y variaciones que generaron

tangibles diferencias en el sabor de una cerveza a otra. Se decía que el determinante más importante del sabor era la

levadura particular utilizada, con distintas características que producen un sabor y aroma ligeramente diferentes.

Todas las fábricas tenían bancos de levadura que contenían cientos de especies, y constantemente desarrollaban y

probaban otras nuevas. Otras variaciones de cerveza incluían la selección, calidad y combinación de ingredientes, el

uso de malta pelada versus sin pelar, y temperatura y grados de fermentación. Generalmente se empleaba de uno a

cuatro años para desarrollar y lanzar al mercado una nueva cerveza.

Para la cantidad y distribución geográfica de plantas cerveceras se tenían en cuenta las consideraciones de volumen

y transporte. Existían considerables economías de escala en la producción de cerveza, gracias a grandes tanques

ubicados al aire libre, inventados a finales de la década de 1960. La cerveza es pesada y los costos de transporte son

considerables, por esta razón, las compañías han ubicado sus fábricas en todo el país en puntos equidistantes justo

cerca de los centros de mayor población. En 1991, Kirin tenía 14 cervecerías; Sapporo, 10; Asahi, 7 y Suntory, 3.

La cerveza se vendía en botellas, latas y barriles de diferentes tamaños (véase tabla 5). El envase en botella más

común era el retornable de 633 mililitros. 20 botellas de 633 mililitros conforman una caja, la unidad de medida

estándar para su venta. Las latas más comunes tenían un tamaño de 350 y 500 mililitros. Los barriles más pequeños

eran recipientes para llevar a casa, vendidos directamente a los consumidores, en tanto que los barriles grandes se

destinaban a operaciones comerciales como bares y restaurantes.

En 1988, el 67% de la cerveza vendida en el Japón llegaba en botellas, el 26% en latas y el 7% en barriles. Durante

algún tiempo se generó una tendencia hacia la cerveza enlatada, y a desechar las botellas. En 1983, la cerveza

enlatada respondió sólo por el 13% de las ventas totales.

Existían dos mercados cerveceros básicos en el Japón: el mercado a domicilio y el mercado comercial. El primero

incluía las ventas a domicilio (por lo general, un consumidor tenía el servicio de un almacén minorista, el cual le

enviaba una caja de cerveza a su casa periódicamente); el mercado de obsequios (serie de paquetes de cerveza

elegantemente empacados, vendidos en almacenes por departamentos durante las dos más importantes estaciones de

entrega de regalos en el Japón, julio y diciembre); y las ventas en las tiendas de licores, almacenes de alimentos y

máquinas dispensadoras. El mercado comercial incluía ventas en restaurantes, bares y hoteles. En 1990, el mercado

a domicilio respondió aproximadamente por el 75% de las ventas, el mercado comercial por el 25%. El mercado a

domicilio creció de manera firme en tamaño con relación al mercado comercial durante el periodo de postguerra

(véase tabla 6).

Tabla 5

Principales tipos y tamaños de recipientes para cerveza

Latas Barriles Botellas

1,000 mL 25,000 mL 1,957 mL

700 mL 15,000 mL 633 mL

500 mL 10,000 mL 500 mL

350 mL 3,000 ml 334 mL

250 mL 2,,000 mL

200 mL 1,200 mL

135 mL

Tabla 6

Tamaño relativo de los mercados a domicilio y comercial (porcentaje de consumo total)

Año Mercado a domicilio Mercado comercial

1950 25% 75%

1962 53% 47%

1978 70% 30%

1987 71.3% 28.7%

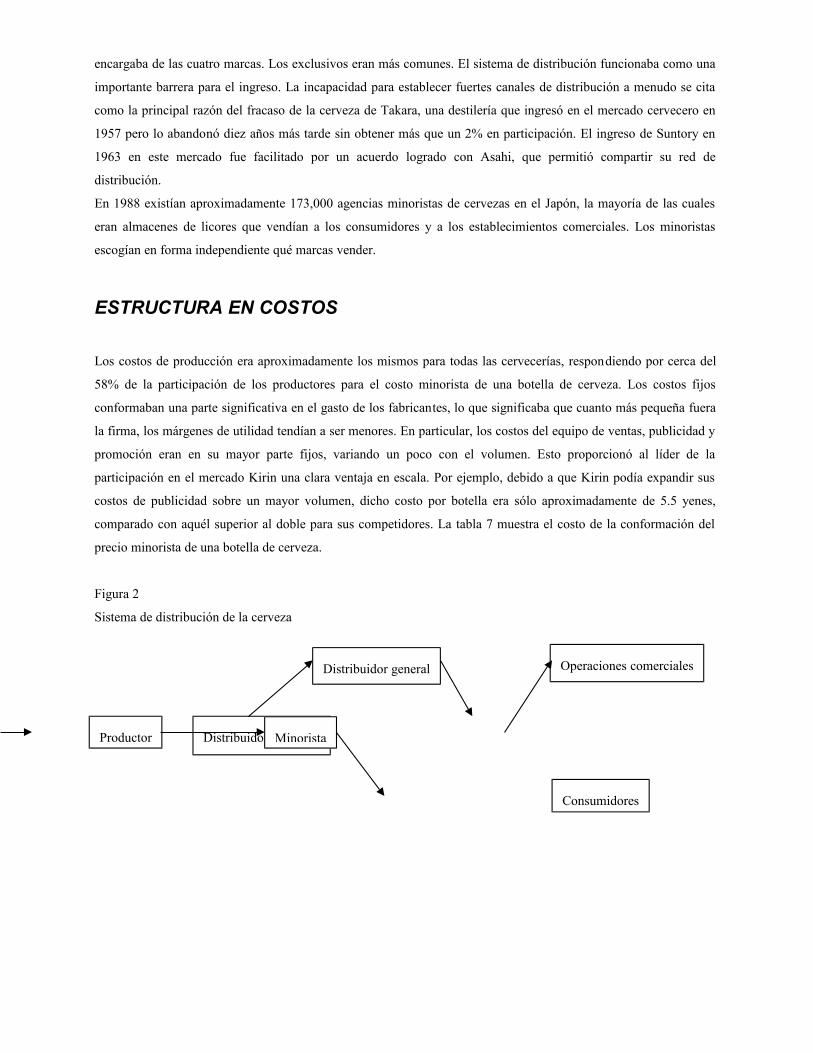

La figura 2 muestra el sistema de distribución de cerveza en el Japón. Había dos tipos de distribuidores, el

distribuidor exclusivo, que manejaba sólo una marca o una cantidad limitada, y el distribuidor general, que se

encargaba de las cuatro marcas. Los exclusivos eran más comunes. El sistema de distribución funcionaba como una

importante barrera para el ingreso. La incapacidad para establecer fuertes canales de distribución a menudo se cita

como la principal razón del fracaso de la cerveza de Takara, una destilería que ingresó en el mercado cervecero en

1957 pero lo abandonó diez años más tarde sin obtener más que un 2% en participación. El ingreso de Suntory en

1963 en este mercado fue facilitado por un acuerdo logrado con Asahi, que permitió compartir su red de

distribución.

En 1988 existían aproximadamente 173,000 agencias minoristas de cervezas en el Japón, la mayoría de las cuales

eran almacenes de licores que vendían a los consumidores y a los establecimientos comerciales. Los minoristas

escogían en forma independiente qué marcas vender.

ESTRUCTURA EN COSTOS

Los costos de producción era aproximadamente los mismos para todas las cervecerías, respondiendo por cerca del

58% de la participación de los productores para el costo minorista de una botella de cerveza. Los costos fijos

conformaban una parte significativa en el gasto de los fabricantes, lo que significaba que cuanto más pequeña fuera

la firma, los márgenes de utilidad tendían a ser menores. En particular, los costos del equipo de ventas, publicidad y

promoción eran en su mayor parte fijos, variando un poco con el volumen. Esto proporcionó al líder de la

participación en el mercado Kirin una clara ventaja en escala. Por ejemplo, debido a que Kirin podía expandir sus

costos de publicidad sobre un mayor volumen, dicho costo por botella era sólo aproximadamente de 5.5 yenes,

comparado con aquél superior al doble para sus competidores. La tabla 7 muestra el costo de la conformación del

precio minorista de una botella de cerveza.

Figura 2

Sistema de distribución de la cerveza

Distribuidor general Operaciones comerciales

Productor Distribuidor ejecutivo

Consumidores

Minorista

Tabla 7

Análisis de costo por botella de cerveza promedio de 633 mililitros para Kirin, Sapporo, y Asahi, 1991

Kirin Sapporo Asahi

Precio minorista Y320 Y320 Y320

Impuesto a los licores 131.9 131.9 131.9

Margen del minorista y el mayorista 63.5 63.5 63.5

Costo de ventas

Costo de materiales 49.3 45.9 47.6

Mano de obra 8.7 7.7 5.7

Otros de fabricación 14.8 18.2 17.1

72.8 71.8 70.5

Otros costos

Promoción de ventas 7.6 9.9 9.3

Transporte 7.3 7.6 8.3

Sueldos y salarios 5.7 8.1 7.1

Gastos de publicidad 5.5 13.4 11.9

Otros gastos administrativos 14.7 15.6 15.7

40.9 54.5 52.4

Ingreso operativo 10.9 (1.8) 1.7

FIJACIÓN DE PRECIOS

El precio minorista de la cerveza lo establecía directamente el gobierno (National Tax Board) hasta 1964, después se

introdujo la "libre fijación de precios". Sin embargo, en la práctica había poca competencia en precios. Las cuatro

productoras mantenían en forma estricta un precio estándar para el productor, un precio estándar para el mayorista y

uno para el minorista, con Kirin, que gracias a su predominante participación en el mercado tenía el liderazgo en

precios. Por ejemplo, en abril de 1988 repentinamente anunció una reducción de 10 yenes en el precio de sus latas

de 500 mililitros con el argumento de proporcionar beneficios a los consumidores a partir de la apreciación del yen

(la cual redujo el costo de la cebada y el lúpulo importados), y las otras tres compañías inmediatamente hicieron lo

mismo. En forma similar, en marzo de 1990 las cuatro compañías incrementaron los precios en conjunto,

argumentando crecientes costos de materiales y mano de obra y exigencias de mayores márgenes de utilidad por

parte del sector de distribución. Esto generó desaprobación de la opinión pública y una investigación realizada por la

Fair Trade Commission del Japón. No se encontró evidencia de un cartel de precios, pero la comisión solicitó a las

cervecerías tomar medidas para liberar los precios. Las cuatro empresas respondieron con la publicación conjunta de

un aviso publicitario en un periódico en octubre de 1990, en el que manifestaban que "se supone que el precio de la

cerveza se determina en forma independiente por cada almacén". Un vocero de Sapporo indicó que cada productor

se inclinaba a mantener los precios de acuerdo con los de otros productores pues muchos consumidores

consideraban que los bienes más económicos eran inferiores en calidad.

La falta de una competencia en precios, además de favorecer a las cervecerías, reflejaba los intereses del gobierno

japonés, que para obtener importantes ingresos por concepto de impuestos dependía de una industria cervecera

financieramente saludable. Un portavoz de Kirin manifestó: "El gobierno le ha dado preferencia a la estabilidad en

el mercado cervecero, eliminando la competencia excesiva, con el fin de evitar un estado de pánico que podría llevar

a una disminución en el ingreso por concepto de impuestos".

A finales de 1990 se podía apreciar una pequeña cantidad de descuentos a nivel minorista. Una investigación

realizada en Tokio halló que las marcas cerveceras japonesas se vendían a precios uniformes en un 99% de 668

almacenes de productos de consumo, almacenes por departamentos y tiendas de licores, y en un 91 % de 111

supermercados. Las marcas extranjeras, incluyendo aquellas producidas en el Japón bajo licenciamiento, se vendían

a precios variados en distintos almacenes (de 178 yenes a 240 yenes por una lata de 350 mililitros). Los voceros de

Kirin y Suntory indicaron que probablemente comenzaba una tendencia gradual hacia la diferenciación de precios,

debido en parte al creciente número de agencias minoristas en gran escala, que hacían más descuentos.

IMPORTACIONES, EXPORTACIONES Y PRODUCCIÓN BAJO LICENCIAMIENTO

Las cervezas extranjeras, que incluyen importaciones y producción bajo licenciamiento de marcas extranjeras en el

Japón, respondían por sólo e1 2% del consumo en ese país. La distancia geográfica frente a los mercados

extranjeros, el gran peso de la cerveza y debido a que ésta tiene una limitada vida en el exhibidor (el sabor de la

cerveza enlatada o embotellada comienza a deteriorarse tres o cuatro meses después de su producción), significaron

que no era un producto particularmente ajustable a las importaciones y exportaciones en gran escala del Japón.

Muchos señalaron también las diferencias en el país en cuanto a clima, régimen alimenticio y gustos como factores

que limitaban su comercio internacional. Las barreras que inhibían las exportaciones al Japón incluían pequeños

aranceles aduaneros impuestos a la cerveza importada y, lo más importante, el complejo y multiestratificado sistema

de distribución que necesitaba remesas relativamente pequeñas y frecuentes debido al limitado espacio de

almacenamiento.

En 1988, las cervecerías japonesas exportaron 30,000 kilolitros, o sea 0.5% de los embarques totales. En el mismo

año, se importaron aproximadamente 20,000 kilolitros de cerveza extranjera, respondiendo por cerca del 0.35% del

consumo doméstico.

Debido a las limitaciones en el comercio de la cerveza, las cerveceras japonesas y extranjeras cada vez más

utilizaron licenciamientos para hacer disponibles sus productos en los mercados de cada una. En el Japón, bajo

licenciamientos, Kirin fabricó Heineken, Asahi produjo Coors y Lowenbrau, Sapporo se encargó de fabricar Miller,

y Suntory produjo Budweiser y Carlsberg. En el extranjero, Molson produjo Kirin en Canadá y San Miguel fabricó

Asahi en Indonesia.

NATURALEZA DE LA COMPETENCIA

Comienzos de la década de 1980: antes del "auge de nuevos productos"

Ante la ausencia de una competencia en precios, las cervecerías rivalizaban entre sí en otras formas. Antes de

mediados de la década de 1980, la regla era una competencia a través de publicidad, calidad (es decir, mantener

cerveza fresca en los exhibidores) y desarrollo y control de los canales de distribución.

De otra parte, los competidores de Kirin probaron dos tipos de diferenciación de productos, pero sin obtener mucho

éxito en términos de beneficios de la participación en el mercado. El primero fue la introducción de cerveza "del

barril" enlatada y embotellada, que generalmente tiene un sabor más suave que la tradicional añeja. Con el fin de

embotellar o enlatar cerveza fresca, se requiere bien sea la pasteurización a altas temperaturas o el filtrado para

eliminar los microorganismos que acortan la vida del producto en el exhibidor. En el Japón, la cerveza que se

pasteuriza a altas temperaturas se conoce como "añeja", en tanto que aquella filtrada se conoce como "del barril".

(Fuera del Japón, "añeja" tiene un significado diferente: es el nombre de la cerveza producida por "fermentación en

el fondo", en la que la levadura se hunde hasta el fondo del tanque de cerveza durante el proceso de fermentación; la

cerveza producida por "fermentación en lo alto" se llama "espesa y amarga").

Hasta 1964 toda la cerveza enlatada y embotellada producida en el Japón era añeja y pasteurizada a altas

temperaturas. Suntory introdujo la primera cerveza del barril embotellada en 1967, utilizando un microfiltro

desarrollado por la NASA. Asahi produjo la suya en 1968, seguida por Sapporo en 1977 y, finalmente, Kirin en

1985. Aunque la participación en el mercado de este tipo de cerveza aumentó firmemente durante este periodo,

alcanzando un 41 % en 1985 y un 62% en 1989, ninguna compañía pudo incrementar su participación en el mercado

en forma significativa con la cerveza del barril.

A finales de la década de 1970 y comienzos de la de 1980, con una vida más corta que la "guerra de las cervezas del

barril", surgió repentinamente una diferenciación de productos basada en el empaque conocida como la "guerra de

los envases". Dirigidas por Asahi y Suntory, las cervecerías comenzaron a empacar la cerveza en envases exclusivos

de diversos tamaños, formas y diseños; había minibarriles para llevar a casa en las fiestas, recipientes en forma de

cohete llamados proyectiles espaciales, y latas y avisos publicitarios sobre la cerveza en los que se reproducían

pingüinos y osos de las tiras cómicas. Sin embargo, como sucedió con la introducción de la cerveza del barril, esta

estrategia de diferenciación tuvo poco efecto para la participación en el mercado. A mediados de la década de 1980

había sido abandonada casi en su totalidad.

Mediados de la década de 1980 hasta comienzos de la de 1990: el "auge de nuevos productos"

A mediados de la década de 1980 se desarrollaron en el Japón varias tendencias ambientales que suministraron el

escenario para una era de intensificada competencia dominada por una poderosa y nueva arma: el desarrollo de

nuevos productos.

Un factor clave fue la tendencia demográfica. La generación de bebedores de cerveza que proporcionó el punto de

apoyo para la cerveza añeja de Kirin, la marca predominante de la industria, fue la generación nacida antes de la

Segunda Guerra Mundial. Sin embargo, en 1983 sólo el 35% de la población japonesa había nacido antes de la

guerra, y la generación de postguerra fue la más consumidora de esta bebida. Una nueva generación de "usuarios

importantes", el 10% de los bebedores de cerveza que consumen el 50% en el Japón, ocupaban el lugar, preparados

para las nuevas cervezas que se ajustaban a sus gustos modernos. La generación más joven todavía bebía la cerve za

añeja de Kirin pero no necesariamente eran aficionados a ésta; muchos la escogían porque sus mayores les habían

enseñado que era la cerveza de los verdaderos bebedores.

Otro cambio lo constituyó que más mujeres ingerían la bebida, particularmente las jóvenes trabajadoras que

desempeñaban un rol importante como personas que impulsaban esta tendencia. En el Japón se consideraba que las

mujeres preferían una cerveza más ligera y de un sabor más suave.

Un resultado de la prosperidad económica y crecientes ingresos fue la llegada al Japón de una "era de opciones para

el consumidor" en la década de 1980. "Competir para tener tanto o más que el vecino" se remplazó por la

autoexpresión y muchos productos, incluso la cerveza, ya no eran artículos de consumo sino formas de satisfacer y

expresar el gusto individual de cada uno. El incremento súbito en los precios de los terrenos, que llevó el sueño de

construir la propia vivienda más allá del alcance del trabajador asalariado promedio, sirvió para bloquear una vía de

expresión hacia el consumo y canalizó la capacidad de compra de las personas hacia los bienes de consumo no

hogareños. Para muchos bebedores de cerveza, esto generó ansiedad de probar nuevos productos y una percepción

de que beber el viejo estándar, la cerveza añeja de Kirin, era obsoleto. Esta tendencia hizo que el presidente de

Kirin, Hideyo Motoyama, admitiera: "lnfortunadamente, los jóvenes en Tokio tienen la impresión de que Kirin no

está de moda".

El cambio también se encontraba en marcha en la forma como se compraba y vendía la cerveza. Rápidamente

pasaron los días en que el abuelo llamaba a la tienda local de licores y sencillamente decía: "Envíenme una caja de

cerveza". Con más solteros y parejas jóvenes viviendo en apartamentos urbanos y menores hogares tradicionales con

tres generaciones bajo un techo, a menudo no había espacio para una caja de cerveza. Por el contrario, cada vez más

había personas que compraban unas cuantas latas para la ocasión en almacenes de artículos de consumo,

supermercados y máquinas dispensadoras. Esto llevó a una selección más activa por parte del consumidor. El com-

prador, al ubicarse frente a una máquina dispensadora o al acercarse a un exhibidor de almacén, tenía una serie de

etiquetas para escoger, las cuales lo estimulaban a probar diferentes marcas.

También había una nueva variedad en el mercado. En 1985, las cervezas extranjeras como Budweiser y Heineken se

abrieron paso en los almacenes y máquinas dispensadoras japonesas y, aunque no lograron una significativa

participación en el mercado, recibieron amplia publicidad. Fue más revelador el auge del chu-hai en 1985. En ese

año se inventó el chu-hai, un cóctel suave hecho de shochu (un vino hecho a base de papa similar al vodka), soda y

sabores de frutas, el cual se convirtió en un éxito instantáneo. Era fácil de consumir, característica que lo hizo

particularmente popular entre los bebedores inexpertos como los estudiantes y las mujeres. El éxito del chu-hai y el

complementario incremento en las ventas del shochu llegaron a expensas directas de las compañías cerveceras que

reforzaron la consideración de que existía una demanda de bebidas alcohólicas novedosas y variadas.

Las cuatro cervecerías respondieron en forma similar a estos cambios, interpretándolos como una exigencia para el

incrementado desarrollo y mercadeo de productos más novedosos que satisfacieran el creciente deseo por parte de

los consumidores en cuanto a diferentes cervezas y mayor variedad. El resultado fue un auge de nuevos productos

que se inició en la primera etapa y a mediados de la década de 1980 y luego despegó en forma decidida en 1987 con

el éxito sin precedentes de la "Super Dry" de Asahi.

El auge de nuevos productos tiene dos fases distintas. La primera fue el periodo anterior a la Super Dry,

aproximadamente de 1983 a 1987. Puesto que ningún producto nuevo había tenido antes un considerable efecto para

la participación en el mercado de la industria, el objetivo de la mayor parte del desarrollo de nuevos productos en

ese momento consistía en crear y llenar un nuevo nicho. El lema era "Muchas variedades, volumen pequeño", y la

aceptada definición industrial de un nuevo producto "exitoso" sería para aquel que vendiera un millón de cajas en un

año. Kirin, Sapporo y Suntory desarrollaron y comercializaron cervezas "suaves" y de malta, y Asahi reformuló su

producto principal, la cerveza del barril. Entre las historias exitosas estaba "Malt's" de Suntory (una cerveza hecha

de malta introducida en 1986, que vendió dos millones de cajas en su primer año), y la nueva del barril de Asahi en

1986, que ayudó a la compañía a obtener participación en el mercado por primera vez en muchos años.

Aunque el nivel competitivo del nuevo producto en el periodo previo a la Super Dry fue mayor que en cualquier otra

época, aún era relativamente moderado en términos de frecuencia de introducción de nuevos productos, de objetivos

de ventas y de acciones percibidas. Esto contrastaba fuertemente con las más ambiciosas metas y mayores acciones

percibidas creadas en 1987 por el surgimiento y éxito sin precedentes de la Super Dry en Asahi.

En marzo de 1987, Asahi lanzó al mercado una nueva cerveza, la Super Dry, caracterizada por un alto contenido de

alcohol (5% comparado con el acostumbrado 4.5%), menos azúcar y un sabor suave pero picante. Aunque

originalmente diseñado no para encabezar la línea de Asahi sino para complementar la nueva cerveza del barril del

año anterior, el producto sobrepasó todas las expectativas y se convirtió en el mayor éxito de la historia industrial. El

objetivo inicial de ventas de la empresa de un millón de cajas tuvo que revisarse más adelante cinco veces en seis

meses, y al final del año, se habían vendido 13.5 millones de cajas de Super Dry. Ésta creó una nueva categoría en la

industria, la cerveza "seca" que fue imitada por las cervecerías en todo el mundo.

El efecto de la Super Dry en la posición de Asahi en la industria fue mucho mayor de lo que se hubiese anticipado.

La compañía logró más que duplicar su participación en el mercado: de 10.3% en 1986 pasó al 12.9% en 1987, al

20.7% en 1988 y al 24.8% en 1989. Super Dry permitió que Asahi estableciera importantes y nuevos canales de

distribución y agencias de ventas, y por primera vez en 28 años, Asahi sobrepasó a Sapporo al lograr el segundo

lugar en la participación en el mercado. En 1989, la Super Dry respondió por más del 20% de todo el consumo de

cerveza en el Japón.

A medida que se evidenciaba la popularidad de esta bebida, Kirin, Sapporo y Suntory produjeron sus propias

versiones de la cerveza "seca". Sin embargo, ninguna de éstas tuvo éxito. Gracias a su ventaja de primer iniciador,

promoción creativa y continua y, en opinión de muchos expertos, simplemente por su mejor sabor, la Super Dry se

arraigó firmemente en las mentes de los bebedores como la cerveza seca.

La escala del éxito de la Super Dry revolucionó el estilo en la industria cervecera japonesa. Por lo menos, confirmó

la convicción de que los bebedores japoneses estaban dispuestos a aceptar nuevas y "modernas" cervezas con

imágenes y sabores frescos que se ajustaban a la época. Igualmente importante, esta bebida demostró que estaba en

juego no sólo la lealtad de cualquier nicho particular, como el de la juventud consciente de la moda, sino un

mercado masivo, que incluía a los "principales usuarios" del Japón; la Super Dry había tenido éxito a expensas de la

cerveza del bebedor estándar, la añeja de Kirin. Ésta fue denominada un "home run" y posteriormente incre mentó el

nivel de la competencia de nuevos productos a medida que cada compañía buscaba ser la siguiente en tener éxito. El

objetivo del desarrollo de nuevos productos cambió de "muchas variedades, menor volumen" a "muchas variedades,

volumen mediano o grande", y la aceptada definición de un producto exitoso saltó de 1 millón a 10 millones de

cajas.

El éxito de la Super Dry también cambió las expectativas del consumidor sobre la cerveza. La historia de esta bebida

se comentaba ampliamente en los medios de comunicación, lo que generaba gran interés por parte del público en las

"guerras cerveceras" (como se denominaba esta rivalidad) y el posterior aumento en las expectativas de los

consumidores acerca de nuevos productos.

Después de la Super Dry se incrementó en forma reiterada la cantidad de nuevas cervezas introducidas al año, pues

se consideraba que para una cervecería era imposible competir en la industria sin participar en forma agresiva en la

carrera de nuevos productos. Cada año, uno o dos nuevos productos demostraron ser extremadamente populares

entre los consumidores, y una compañía que no lanzara nuevos productos al mercado seguramente perdería su

participación.

Kirin, que generalmente había adoptado un enfoque pasivo en la comercialización de nuevas cervezas por temor a

que se canibalizaran las ventas de su producto más vendido, la cerveza añeja, se lanzó decididamente al juego de

nuevos productos después de sufrir una pérdida de participación en el mercado superior al 10% ante la Super Dry.

En 1989, la compañía anunció una estrategia de "línea completa" y en 1990 no tenía menos de 15 marcas en su línea

de producción. El mayor éxito de Kirin fue Ichiban Shibori (literalmente "primer extracto"; el nombre suena mejor

en japonés), lanzado en 1990. Al comenzar con un objetivo de ventas de 10 millones de cajas para el primer año,

Ichiban Shibori terminó vendiendo 35 millones de cajas en ese año, y a mediados de 1991 se esperaba que el

segundo año de ventas tuviera un monto de 70 millones. Combinada con la aún fuerte cerveza añeja de Kirin,

Ichiban Shibori proporcionó a esta empresa dos pilares sólidos con los cuales respaldaron su amplia línea, y en 1990

le ayudaron a obtener ganancias por primera vez en seis años.

Sapporo sacó al mercado gran cantidad de nuevas cervezas, antes y después de la Super Dry, pero muchas no se

vendieron bien. Una de ellas fue la primera cerveza "estacional" del Japón, Fuyu Monogatari ("Winter Tale"), una

cerveza con 5.5% de alcohol para beber con las comidas típicas de invierno, vendida sólo de octubre a febrero cada

año, cuya etiqueta presentaba una tormentosa cita de Shakespeare. (El concepto estacional posteriormente sería

utilizado por Suntory con su Summer Beer Nouveau y por Kirin con Aki Aji, o la Autumn Taste). Después de un

periodo de declinante participación en el mercado e incertidumbre con relación a su línea y posicionamiento del

producto, en 1991 se estableció la estrategia de productos de Sapporo con base en cuatro importantes cervezas y

unos cuantos nichos. Éstas eran: (1) Black Label, su principal cerveza del barril; (2) Ebisu (una malta de rico sabor

con fuertes partidarios entre los "conocedores" de cerveza); (3) Fuyu Monogatari (aún es firme vendedor en su

cuarto año); y (4) Ginjikomi de suave sabor (hecha a base de malta pelada), fue la cerveza nueva más exitosa de

1991. A comienzos de ese año el presidente de Sapporo manifestó: "Aunque la economía sea negativa

continuaremos desarrollando y comercializando nuevos productos; es lo que exige el mercado".

A excepción de Malt' s, que en 1991 fue la marca más importante en el segmento de mercado de maltas, Suntory no

había tenido mucha suerte en la carrera de lanzamiento de nuevos productos. Varias de sus nuevas cervezas

registraron un buen volumen de ventas durante el primer año, pero se desplomaron luego. En 1991, la compañía

descontinuó cuatro marcas recientes y se concentró en Malt's, en la cerveza del barril Beer Ginjo de 1991 y en la

estacional Beer Nouveau, que salió al mercado en las versiones de verano y otoño. A comienzos de 1992 se

esperaba una cerveza suave de Suntory, aún no había una bebida suave que se vendiera bien en el Japón. En 1990, el

Vicepresidente de Suntory manifestó que aún no considera maduro el mercado de nuevos productos y que la

compañía continuaría creando y comercializando nuevas cervezas en forma agresiva.

La figura 3 y la tabla 8 muestran la cantidad y nombres de las nuevas cervezas lanzadas al año. La figura 4 señala

los cambios registrados en la participación en el mercado ocurridos antes y durante el auge de nuevos productos, que

incluyen el cambio dramático ocurrido cuando se introdujo la Super Dry.

En 1991, no todos se sentían satisfechos con el continuo auge de nuevos productos y la dinámica competitiva que se

había creado. La dirección de I&D en la división de producción de Sapporo manifestó:

“El nivel corriente de desarrollo de nuevos productos es bastante costoso. Se emplea bastante dinero para desarrollar

una nueva cerveza original, además muchas de las recientes y nuevas marcas requieren materiales o métodos de

producción más costosos que los utilizados para fabricar los antiguos estándares. Adicionalmente, para que un nue-

vo producto tenga la oportunidad de convertirse en éxito, es necesario hacer bastante publicidad y ésta cuesta dinero.

El mundo parece estar atrapado en este ciclo donde si una de las compañías trata de diferenciarse, por ejemplo, al

desarrollar cierto tipo de minibarril surtidor, entonces las demás también tendrán que hacerlo. El iniciador obtiene

una ventaja temporal, pero rápidamente es copiado, y la industria en su totalidad termina causándose daño al tener

que realizar todas estas labores extra que cuestan más y no proporcionan ninguna ventaja sobre la competencia. El

resultado es que los consumidores terminan por beber cervezas costosas”.

Figura 3

Cantidad de lanzamientos anuales de nuevos productos en la industria cervecera japonesa. 1964-1991

Tabla 8 Lanzamiento de nuevos productos, 1964-1991

Año Cantidad Asahi Kirin Sapporo Suntory

1964 1 Bin Nama

1965 0

1966 0

1967 1 Jun Nama

1968 2 Hon Nama Black

1969 1 Sapporo Light

1970 0

1971 1 Ebisu

1972 0

1973 0

1974 0

1975 0

1976 1 Mainburoi

1977 2 Bin Nama Merutsuen

1978 0

1979 0

1980 1 Kirin Light Beer

1981 1 Kirin Nama

1982 1 Kuro Nama

1983 3 (Lowenbrau)Kuro Nama

Ebisu DraftNama Merutsuen

1984 1 (Heineken)Penguin's Bar

(Budweiser)

1985 6 Rasuta MildNews Beer

Kirin Beer Light

Next One

Classic

Weizen

1986 5 Nama Koku-kire ExportQuality

Our's

Males

(Carlsberg)

1987 7100% Malt

Super Dry (Coors)

Heartland

Kirin Classic

Heartland Alt

Edelpils (Miller) New Sun. Nama

1988 9 (Coors Light)

Kirin Dry

Fine Malt

Half & Half

Extra Dry

Malt 100

On The Rocks

Fuyu Monogatari

Suntory Dry

Dry 5.5

1989 12Super Yeast

(Der Lowenbrau)

Fine Draft

Fine Pilsner

Malt Dry

Cool 1497

Sapporo Draft

Hardy

Cool Dry

Black Label

Sae

Malt's S. Prem

1990 7Ichiban Shibori

Mild Lager

Hokkaido

Byakuya Monoga

Jun Nama

The Earth

Beer Nouveau

1991 8Z

Horoniga

Premium

Aki AjiGinjikomi

Ginjo

Beer Nouv, Sumo

Sumo Sento

Nota: Un "nuevo producto" se define así: es aquel en el que la cerveza misma es nueva o diferente (en

ingredientes o método cervecero y, por tanto, en sabor) de los productos previamente ofrecidos por el

fabricante. Debe anunciarse y publicitarse al consumidor como una nueva cerveza nueva o mejorada. (En

consecuencia, no se consideran nuevos productos los ajustes no divulgados en cuanto al sabor de las bebidas

existentes). Una cerveza comercializada previamente, ofrecida en un nuevo tipo o tamaño de envase no se

considera un nuevo producto. Los nombres de las bebidas que aparecen en paréntesis corresponden a marcas

extranjeras producidas bajo licenciamiento en el Japón; éstos no se consideran lanzamientos de nuevos

productos.

Figura 3 Cantidad de lanzamientos anuales

0

5

10

15

Año 1964 - 1991

Can

tid

ad

Cantidad

Figura 4 Cambios en la participación en el mercado en la industria cervecera japonesa

0

10

20

30

40

50

60

70

Años 1970 - 1990

Part

icip

ació

n e

n e

l

merc

ad

o (

%)

Kirin

Sapporo

Asahi

Suntory