Embed Size (px)

Citation preview

Encontro da IndústrIa para a sustEntabIlIdadE

IndústrIa autoMobIlÍstIca

E sustEntabIlIdadE

Indústria Automobilística

conFederaÇÃo nacIonal da IndústrIa – cnI

Robson Braga de AndradePresidente

dIretorIa de educaÇÃo e tecnoloGIa – dIret

Rafael Esmeraldo Lucchesi RamacciottiDiretor de Educação e Tecnologia

assocIaÇÃo nacIonal dos FabrIcantes de Veículos automotores – anFaVea

Cledorvino Belini Presidente

Luiz Moan Yabiku Júnior 1° Vice-presidente

Alexandre Bernardes Alfredo Miguel Neto Andrea Zámolyi Park Antonio Candido Prataviera Calcagnotto Antonio Carlos Ramos Antonio Megale Antonio Sérgio Martins Mello Carlos Eduardo Cruz de Souza Lemos Carlos Morassutti Fernanda Villas-Bôas Hugo Zattera João Alecrim Josef-Fidelis Senn Luiz Carlos Gomes de Moraes Marco Saltini Mário Fioretti Mauro Marcondes Machado Paulo Takeuchi Ricardo Bastos Rogelio Golfarb Rogério Rezende Silvia Regina Bonotto Pietta Suely Agostinho Valentino Rizzioli Vice-presidentes

Paulo Sotero Pires Costa Diretor executivo

Ademar Cantero Diretor de relações institucionais

Aurélio Santana Diretor técnico

IndústrIa automobIlístIca e sustentabIlIdade

brasília2012

© 2012. cnI – confederação nacional da IndústriaQualquer parte desta obra poderá ser reproduzida, desde que citada a fonte.

cnIConfederação Nacional da indústria

anFaVeaassociação Nacional dos Fabricantes de Veículos automotores

sedesetor bancário NorteQuadra 1 – bloco CEdifício roberto simonsen70040-903 – brasília – DFTel.: (61) 3317-9000Fax: (61) 3317-9994www.cni.org.br

sedeavenida indianópolis, 49604062-900 – são Paulo – sPTel.: (11) 2193-7800Fax: (11) 2193-7825http://www.anfavea.com.br

C748i

Confederação Nacional da indústria. associação Nacional dos Fabricantes de Veículos automotores.

indústria automobilística e sustentabilidade / Confederação Nacional da indústria. associação Nacional dos Fabricantes de Veículos automotores. – brasília : CNi, 2012.

43 p. (Cadernos setoriais rio+20)

1. sustentabilidade 2. Conferência das Nações Unidas sobre Desenvolvimento sustentável i. Título ii. série

CDU: 502.14 (063)

lisTa DE FigUras

Figura 1. Complexo automotivo brasileiro ............................................................ 14

Figura 2. Cadeia econômica automotiva .............................................................. 14

Figura 3. Fábricas de veículos e máquinas agrícolas .......................................... 20

Figura 4. Cadeia da sustentabilidade ................................................................... 24

Figura 5. Energia veicular – status de desenvolvimento ...................................... 24

Figura 6. Veículos flex fuel ..................................................................................... 26

Figura 7. ampliação do uso do etanol .................................................................. 27

Figura 8. Outras utilizações para o etanol ............................................................ 27

Figura 9. Vantagens da utilização do etanol ......................................................... 27

Figura 10. Novos materiais naturais ....................................................................... 37

Figura 11. Evolução dinâmica dos veículos ........................................................... 37

gráfico 1. Capacidade de produção ...................................................................... 15

gráfico 2. brasil – produção de veículos ............................................................... 15

gráfico 3. Produção de veículos por segmento| 2005-2011 ................................ 16

gráfico 4. brasil – licenciamento de veículos novos ............................................. 16

gráfico 5. licenciamento de veículos por motorização | 2002-2011 .................... 17

gráfico 6. licenciamento de veículos por combustível | 2011 ............................. 17

gráfico 7. Mercado automotivo | Cenário futuro ................................................... 18

gráfico 8. brasil – indústria automobilística | investimentos programados montadoras .......................................... 18

gráfico 9. Produção de veículos por estado | 2010 .............................................. 20

gráfico 10. Emprego | 2003 a 2011 ........................................................................ 22

gráfico 11. licenciamento de veículos flex fuel | 2003-2011 .................................. 26

gráfico 12. biocombustíveis | Perspectivas ............................................................ 28

gráfico 13. limites de emissões | Veículos leves ................................................... 30

gráfico 14. redução de emissões | Veículos leves ................................................ 30

gráfico 15. redução de emissões | Veículos pesados .......................................... 31

gráfico 16. Proconve P7 | redução de emissões .................................................. 31

gráfico 17. indústria automobilística brasileira | Utilização de insumos ................. 33

gráfico 18. indústria automobilística | Emissões de gases de efeito estufa (gEE) .. 34

gráfico 19. indústria automobilística | gerenciamento de resíduos ....................... 34

gráfico 20. Principais resíduos na indústria automobilística ................................... 34

gráfico 21. brasil – Frota de veículos| 2010 ............................................................ 36

sUMáriO

apresentação CNi

apresentação setorial

1 indústria automobilística brasileira ....................................................................... 13

2 regionalização e sustentabilidade ...................................................................... 19

2.1 Fábricas de veículos e máquinas agrícolas ............................................... 20

3 Emprego, trabalho e sustentabilidade ................................................................ 21

4 Matriz energética veicular e sustentabilidade ...................................................... 23

4.1 Pioneirismo e avanços em biocombustíveis .............................................. 25

4.2 Veículos flex fuel .......................................................................................... 26

4.3 biodiesel ...................................................................................................... 28

4.4 ganhos ambientais dos veículos ................................................................ 29

4.5 Proconve – ganhos tecnológicos e ambientais ........................................ 32

5 Matriz industrial e sustentabilidade ...................................................................... 33

6 Frota e sustentabilidade ....................................................................................... 35

6.1 Os veículos do futuro .................................................................................. 36

7 Mobilidade e sustentabilidade .............................................................................. 39

8 indústria automobilística e sustentabilidade – conclusões .................................. 41

8.1 indústria automobilística – Princípios de sustentabilidade ......................... 42

aPrEsENTaçãO CNi

a diversidade da indústria nacional e a disponibilidade de recursos naturais dão ao país excelentes oportunidades para se desenvolver de forma sustentável, combinan-do crescimento econômico, inclusão social e conservação ambiental. a emergência das preocupações com a sustentabilidade na agenda estratégica das empresas e dos governos é uma realidade. Para além de casos isolados de sucesso, as re-percussões dessa atitude são sentidas em setores inteiros da economia. avanços ainda são necessários, mas o caminho já está identificado e não há retorno possível.

após coordenar um processo inédito de reflexão com 16 associações setoriais sobre a sustentabilidade, a Confederação Nacional da indústria (CNi) entrega à sociedade brasileira uma ampla gama de informações sobre os avanços alcan-çados, os desafios e as oportunidades que estão por vir. O resultado aqui apre-sentado talvez não retrate a riqueza da discussão vivenciada pelo setor industrial na preparação desses documentos. Desdobramentos desse processo devem se seguir para além da Conferência rio+20, sendo incorporados definitivamente no cotidiano das empresas.

O tema da sustentabilidade é vivido de forma diferenciada em cada um dos seg-mentos industriais. Entretanto, alguns elementos são comuns. a constante busca da eficiência no uso de recursos e a necessidade de aumentar a competitividade industrial estão na pauta de todas as áreas. incentivos à inovação e ao desenvol-vimento científico e tecnológico são estratégicos para a transição a modelos mais sustentáveis de produção.

Não menos importantes são as estratégias para aprofundar as ações coordenadas internamente na indústria nacional e desta com os governos e as organizações da sociedade civil. a disseminação de práticas sustentáveis por meio das cadeias de suprimento e o incentivo para que as empresas assumam o protagonismo de inicia-tivas de gestão integrada dos territórios são ferramentas poderosas.

Os fascículos elaborados pelas associações setoriais são contribuições valiosas para pensar a sustentabilidade e a competitividade da indústria nacional. Um dos mais representativos resultados desse processo certamente será a o fortalecimento de programas de ação estruturados para promover a sustentabilidade na produção. Essas iniciativas serão matéria-prima para que os setores envolvidos e a CNi publi-quem sistematicamente documentos apresentando os avanços da indústria nacio-nal em direção aos objetivos da produção sustentável.

Os documentos aqui apresentados pretendem ser uma valiosa contribuição para qualificar o debate sobre a sustentabilidade. Cada uma das associações setoriais está de parabéns pelo esforço realizado.

robson braga de andrade Presidente da Confederação Nacional da indústria (CNi)

aPrEsENTaçãO sETOrial

Para além de filosofia empresarial e mais do que uma questão de princípio individual, o tema da sustentabilidade passa a ser uma imposição da sociedade mundial, de equilíbrio socioeconômico e ambiental, de preservação do futuro da humanidade.

Com uma extensa cadeia econômica, o setor automobilístico é uma indústria estrutu-rante, indutora de tecnologias e geradora de novas economias, com reflexos em vasto campo de atividades. Das matérias-primas e insumos aos setores de fornecedores e às linhas de montagem e, posteriormente, às redes de comercialização e ao consu-midor final, a indústria automobilística e seus produtos têm profundos impactos na sustentabilidade, refletindo nos meios social, econômico e ambiental.

seguindo legislações ou mesmo com iniciativas antecipando-se às leis, a indústria automobilística busca modelos sustentáveis de atuação, tanto no que se refere a suas atividades industriais quanto no que diz respeito ao desempenho e à utilização de seus produtos, bem como quanto aos seus efeitos socioeconômicos nas comu-nidades onde se instala.

a indústria automobilística entende que a sustentabilidade é sistêmica, um processo abrangente e contínuo de atuação, com visão de futuro, uma questão necessariamen-te impositiva e prioritária, a ser tratada em toda a sua extensão e reflexos na socieda-de, com políticas públicas e privadas. a indústria automobilística é parte relevante na equação desenvolvimento com sustentabilidade.

cledorvino belini Presidente anfavea

iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE 13

1 iNDúsTria aUTOMObilísTiCa

brasilEira

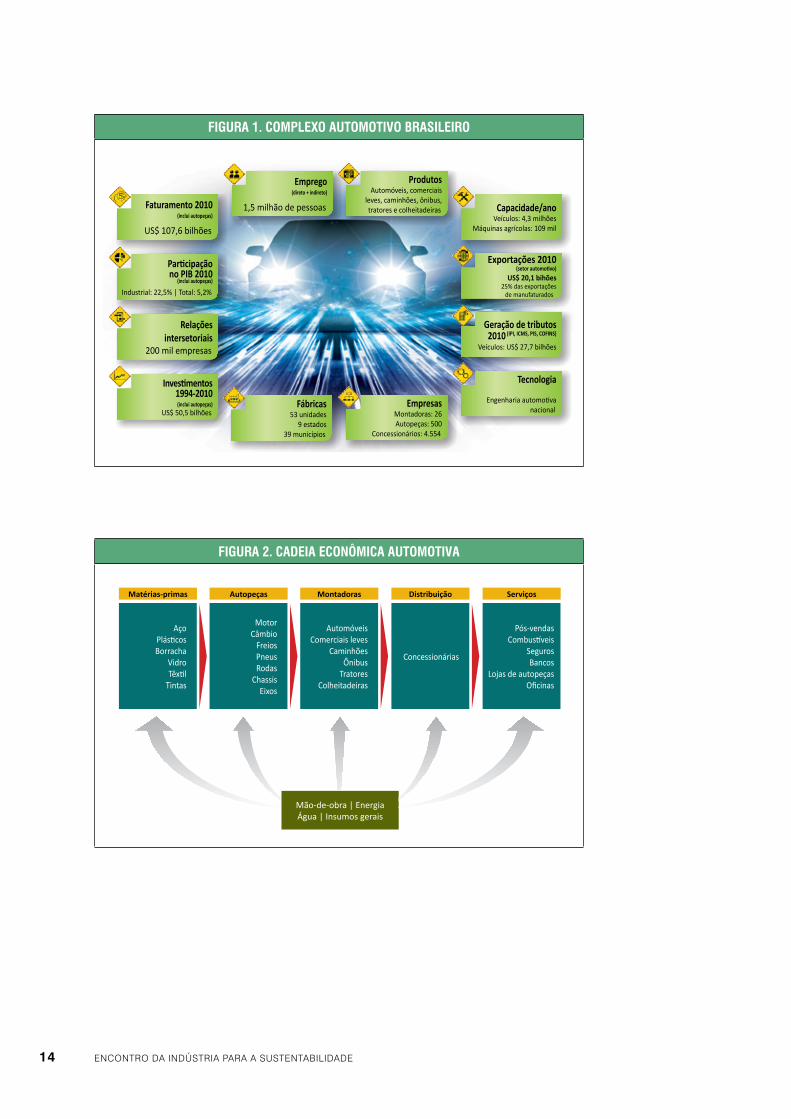

a indústria automobilística e o mercado automotivo brasileiros posicionam-se entre os maiores do mundo: o brasil é o 4° maior mercado e o 6° maior produtor automo-tivo mundial (2010).

Estão estabelecidos no país os mais importantes grupos automotivos presentes no cenário global. são 20 fabricantes de veículos (automóveis, comerciais leves, caminhões e ônibus) e 7 produtores de máquinas agrícolas (tratores, colheitadeiras, outros produtos).

O complexo industrial automotivo é composto por indústria fornecedora de auto-peças e fabricantes de veículos e máquinas agrícolas, além de desenvolvida enge-nharia automotiva nacional e quadro de pessoal altamente qualificado. Na ponta do mercado, setores de comercialização e de serviços cobrem todo o país.

a anfavea – associação Nacional dos Fabricantes de Veículos automotores é a entidade representativa da indústria automobilística brasileira.

ENCONTrO Da iNDúsTria Para a sUsTENTabiliDaDE14

Figura 1. Complexo automotivo brasileiro

Faturamento 2010(inclui autopeças)

US$ 107,6 bilhões

Emprego(direto + indireto)

1,5 milhão de pessoas

ProdutosAutomóveis, comerciais

leves, caminhões, ônibus, tratores e colheitadeiras Capacidade/ano

Veículos: 4,3 milhõesMáquinas agrícolas: 109 mil

no PIB 2010

(inclui autopeças)

Industrial: 22,5% | Total: 5,2%

Relações intersetoriais

200 mil empresas

Geração de tributos 2010 (IPI, ICMS, PIS, COFINS)

Veículos: US$ 27,7 bilhões

Exportações 2010

US$ 20,1 bihões25% das exportações

de manufaturados

Tecnologia

nacionalEmpresas

Montadoras: 26Autopeças: 500

Concessionários: 4.554

Fábricas53 unidades

9 estados39 municípios

1994-2010(inclui autopeças)

US$ 50,5 bilhões

Income 2010(includes parts)

US$ 107.6 billion

Employment(direct + indirect)

1.5 million jobs

ProductsCars, light commercials vehicles, trucks, buses,

tractors and harvesters Capacity/yearVehicles: 4.3 million

Agricultural machinery: 109,000

Share of GDP in 2010

(includes parts)

Industrial: 22.5% | Total: 5.2%

Cross-sector

200,000 companies2010 (IPI, ICMS, PIS, COFINS)

Vehicles: US$ 27.7 billion

Exports 2010

US$ 20.1 billion25% of manufatured exports

Technology

engineering

CompaniesAutomakers: 26Auto parts: 500Dealers: 4,554

Factories53 units9 states

1994-2010

(includes parts)US$ 50.5 billion

Figura 2. Cadeia eConômiCa automotiva

Raw Materials Auto parts Automakers Services

• Steel•

• Rubber• Glass

• • Paint

• Engine• Transmission

• Breaks• Tires

• Wheels• Chassis

• Axles

• Cars• Light Commercial

Vehicles• Trucks• Buses

• Tractors•

Vehicles

Labor | EnergyWater | General Input

• Dealers

• Post-Sales• Fuels

• Insurance• Bank

• Parts Stores• Auto Shops

Matérias-primas Autopeças Montadoras Distribuição Serviços

Aço

BorrachaVidro

Tintas

MotorCâmbio

FreiosPneusRodas

ChassisEixos

Automóveis Comerciais leves

CaminhõesÔnibus

TratoresColheitadeiras

Mão-de-obra | Energia Água | Insumos gerais

Concessionárias

Pós-vendas

SegurosBancos

Lojas de autopeças

iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE 15

a indústria automobilística tem efeitos sobre múltiplos setores da sociedade. Mais de 200 mil empresas no brasil têm suas atividades ligadas ao setor automotivo.

gráFiCo 1. CapaCidade de produção

2005

3,5 4,

0 4,3

2009 2011

Capacidade de produçãomilhões de veículos

2005

3.5 4.

0 4.3

2009 2011

Manufacturing capacitymillion of vehiclesgráFiCo 2. brasil – produção de veíCulos

Brazil - vehicle manufacturingmillion of units

109,3% | 8,6% p.y.

2002 2003 20072004 20082005 20092006 2010

1,63 1,68

2,12 2,

36 2,40

2,82 3,

05 3,07 3,

38

3,42

2011

Brasil - produção de veículosMilhões de unidades

109,3% | 8,6% a.a.

2002 2003 20072004 20082005 20092006 2010

1,63 1,68

2,12 2,

36 2,40

2,82 3,

05 3,07 3,

38

3,42

2011

Em 54 anos de atividades no país, a indústria automobilística produziu 63 milhões de veículos.

ENCONTrO Da iNDúsTria Para a sUsTENTabiliDaDE16

gráFiCo 3. produção de veíCulos por segmento| 2005-2011Produção de veículos por segmento| 2005-2011

Milhões de unidades

Automóveis Comerciais leves Caminhões Ônibus Total

2,36

1,87

2,40

1,91

2,82

2,27

3,05

2,41

3,07

2,49

3,38

2,58

0,34 0,36 0,39 0,44 0,440,57

0,03 0,03 0,03 0,04 0,03 0,04

2007 20082005 20092006 2010

0,11 0,10 0,13 0,16 0,12 0,19

0,61

0,21

0,04

2,54

3,42

2011

Vehicle manufacturing by segment | 2005-2011million of units

2,36

1,87

2,40

1,91

2,82

2,27

3,05

2,41

3,07

2,49

3,38

2,58

0,34 0,36 0,39 0,44 0,440,57

0,03 0,03 0,03 0,04 0,03 0,04

2007 20082005 20092006 2010

0,11 0,10 0,13 0,16 0,12 0,19

0,61

0,21

0,04

2,54

3,42

2011

gráFiCo 4. brasil – liCenCiamento de veíCulos novos

million of units

145,4% | 10,5% p.y.

2002 2003 20072004 20082005 20092006 2010

1.48

1.43 1.

59 1.71 1.

93

2.46 2.

82 3.14 3.

51

3.63

2011

Brasil - Licenciamento de veículos novosMilhões de unidades

145,4% | 10,5% a.a.

2002 2003 20072004 20082005 20092006 2010

1,48

1,43 1,

59 1,71 1,

93

2,46 2,

82 3,14 3,

51

3,63

2011

iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE 17

gráFiCo 5. liCenCiamento de veíCulos por motorização | 2002-2011Licenciamento de veículos por motorização | 2002-2011Porcentagem

0

20

40

60

80

100 = 1.0 > 1.0 a 2.0 > 2.0

2002 20072003 20082004 20092005 20102006 2011

Percentage

0

20

40

60

80

100

Note: From 2002 to 2004, data refers to wholesales.

= 1.0 > 1.0 to 2.0 > 2.0

2002 20072003 20082004 20092005 20102006 2011

Os veículos de motorização 1.0 representam historicamente mais de 50% da produ-ção e do mercado interno automotivo brasileiro.

gráFiCo 6. liCenCiamento de veíCulos por Combustível | 2011

million of units

83,3

%

5,8%

10,9

%

0,0%

Total3.63 million units

Flex fuel Diesel Gasoline Ethanol

Milhões de unidades

83,3

%

5,8%

10,9

%

0,0%

Total3,63 milhões de unidades

Flex fuel Diesel Gasolina Etanol

ENCONTrO Da iNDúsTria Para a sUsTENTabiliDaDE18

gráFiCo 7. merCado automotivo | Cenário Futuro

Milhões de unidades

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

Fonte: Anfavea, Tendências, Autofacts, análise PWC.

3,63,8

4,14,5 4,8

5,15,4

5,76,0

6,3

million of units

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

Source: Anfavea, Tendências, Autofacts, PWC analysis.

3,63,8

4,14,5 4,8

5,15,4

5,76,0

6,3

Projeções indicam potencial do mercado interno de 6,3 milhões de veículos/ano em 2020.

gráFiCo 8. brasil – indústria automobilístiCa | investimentos programados montadoras

Planned investment Automakers

US$ billion

2004-2006

3.6

11.8

22.0

2007-2010 2011-2015

Montadoras

US$ bilhões

2004-2006

3,6

11,8

22,0

2007-2010 2011-2015

Us$ 22 bilhões de investimentos programados até 2015, em aumento de capacida-de de produção, processos, produtos, tecnologia e inovação, preparam a indústria para o futuro.

iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE 19

2 rEgiONalizaçãO E sUsTENTabiliDaDE

a indústria automobilística brasileira tem sua base de produção descentralizada no país, tanto no que se refere às montadoras e fabricantes dos produtos finais, como à indústria fornecedora de autopeças.

No caso da indústria montadora de veículos e máquinas agrícolas, são 26 empresas com 53 unidades industriais e outras sediadas em 39 municípios de nove estados brasileiros, do Centro-sul ao Centro-Oeste e ao Norte-Nordeste, ou seja, em todas as regiões do país.

a regionalização da indústria automobilística no país, marcadamente a partir da década de 1990, levou também à descentralização da indústria fornecedora de au-topeças, principalmente por meio da criação de condomínios industriais que inte-gram fornecedores e montadoras, como os polos automotivos de gravataí (rs), de Camaçari (ba), além de outros polos industriais automotivos em betim (Mg), são José dos Pinhais (Pr) e resende (rJ).

Os investimentos programados pela indústria automobilística para os próximos anos priorizam a descentralização da produção pelo interior do país. são inegáveis os efeitos da interiorização dos investimentos automotivos, mudando radicalmente, e para melhor, o cenário socioeconômico das regiões onde se instalam. Em conse-quência, múltiplos investimentos são gerados em infraestrutura e serviços públicos nas comunidades e nas regiões, ao mesmo tempo em que ocorre efeito multiplica-dor de investimentos privados em paralelo para atendimento de novas necessida-des de consumo de bens e serviços locais.

a descentralização dos investimentos automotivos cria novas economias locais e re-gionais, agregando empregos, renda, consumo e qualidade de vida, num círculo virtu-oso. a interiorização da indústria automobilística atua como fator de sustentabilidade local, regional e nacional.

ENCONTrO Da iNDúsTria Para a sUsTENTabiliDaDE20

2.1 Fábricas de veículos e máquinas agrícolas

Figura 3. FábriCas de veíCulos e máquinas agríColasFábricas de veículos e máquinas agrícolas

a descentralização dos investimentos prossegue. Novas fábricas serão construídas, gerando novas economias nas regiões.

gráFiCo 9. produção de veíCulos por estado | 2010

São Paulo47,9%

Minas Gerais21,6%

Paraná11,6%

Rio Grande do Sul5,6%

Bahia5,7%

Goiás1,7%

Rio de Janeiro6,0%

Produção de veículos por Estado | 2010

São Paulo47,9%

Minas Gerais21,6%

Paraná11,6%

Rio Grande do Sul5,6%

Bahia5,7%

Goiás1,7%

Rio de Janeiro6,0%

iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE 21

3 EMPrEgO, TrabalhO E sUsTENTabiliDaDE

Uma característica marcante da indústria automobilística é a geração de empre-gos de alta qualificação e remunerações condizentes com o alto nível de seus quadros profissionais.

Estão empregados diretamente na indústria montadora mais de 145 mil trabalha-dores. Porém, o grau de capilaridade do setor é tamanho que, somando-se os trabalhadores da cadeia industrial anterior às linhas de montagem e os da rede de distribuição e serviços automotivos em geral, cerca de 1,5 milhão de pessoas têm seu trabalho diretamente ou indiretamente relacionado com a indústria automobi-lística e os produtos automotivos.

a indústria automobilística é agregadora, com intensas repercussões em inúme-ras e importantes cadeias econômicas e, principalmente, na escala econômica e social de comunidades e regiões, multiplicando as possibilidades de emprego e trabalho, de qualidade de vida e ascensão social.

ENCONTrO Da iNDúsTria Para a sUsTENTabiliDaDE22

gráFiCo 10. emprego | 2003 a 2011

Employment2003 to 2011

Thousand of peoples

90.7 thousandTotal employment

manufacturers145.4 thousand

200490

100

110

120

130

140

150

2003 20082005 20092006 2010 20112007

Emprego2003 a 2011

Milhares de pessoas

90,7 milTotal de empregos

montadoras145,4 mil

200490

100

110

120

130

140

150

2003 20082005 20092006 2010 20112007

Cada emprego criado na indústria montadora pode gerar cerca de outros dez empre-gos no amplo universo de atividades ligadas à indústria e aos produtos automotivos.

iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE 23

4 MaTriz ENErgéTiCa VEiCUlar E sUsTENTabiliDaDE

No mundo todo são intensos os trabalhos de pesquisa e desenvolvimento de inova-ções e tecnologias para a cadeia de sustentabilidade da matriz energética veicular, envolvendo combustíveis e veículos.

Na área de combustíveis, os trabalhos concentram-se em novas fontes energéticas alternativas aos combustíveis fósseis, biocombustíveis renováveis, combustíveis sin-téticos e célula de combustível. Na área de motores, os desenvolvimentos visam à maior eficiência energética para os motores de combustão interna, veículos híbridos e motores elétricos.

a matriz energética veicular mundial tende a ser múltipla, com predominância de uma ou outra forma de acordo com as vocações e os recursos disponíveis em cada região e da escala de consumo automotivo.

No brasil, a curto e médio prazos, a viabilização técnica e econômica está no plano dos motores a combustão, com a utilização de derivados de petróleo e biocombustí-veis como o etanol e o biodiesel. há casos pontuais de utilização de motores elétricos veiculares ou híbridos em nichos, em geral para frotas de empresas e instituições.

ENCONTrO Da iNDúsTria Para a sUsTENTabiliDaDE24

Figura 4. Cadeia da sustentabilidadeCadeia da sustentabilidade

Requisitos

Redução da poluição

Desenvolvimento de fontes neutras para CO2

Sustainability chain

Requirements

Development of Neutral CO2 Sources

Figura 5. energia veiCular – status de desenvolvimento

Vehicle energy - development status

Energia veicular - status de desenvolvimento

O brasil tem priorizado os biocombustíveis em sua matriz energética veicular.

iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE 25

4.1 Pioneirismo e avanços em biocombustíveis

Com o etanol, o brasil é pioneiro no mundo na utilização em larga escala de biocom-bustível renovável como energia veicular.

a partir de 1979, com o Programa Nacional do álcool e o início da produção de veí-culos a etanol, criou-se no país uma nova e extensa cadeia econômica, da produção do etanol na agroindústria canavieira à distribuição e utilização em larga escala do combustível diretamente nos motores de ciclo Otto (etanol hidratado) e para adição de até 25% na gasolina consumida no país (etanol anidro). Entre 1979 e 2000 foram produzidos 5,6 milhões de veículos movidos exclusivamente a etanol.

a partir de 2003, com desenvolvimentos tecnológicos próprios, são lançados no brasil os veículos flex fuel, que podem consumir indistintamente, ou ao mesmo tempo, etanol e gasolina, em qualquer proporção. Já são 15 milhões de veículos flex em circulação no país, que representam mais de 40% da frota, da ordem de 32 milhões de veículos (2010).

a viabilização técnica e econômica do combustível etanol consolidou essa nova e importante cadeia econômica no país. Os efeitos tecnológicos, econômicos e sociais dessa atividade são intensos, interiorizando o desenvolvimento com investimentos, produção, geração de empregos, renda, consumo e qualidade de vida das regiões produtoras do combustível renovável, bem como ainda movimentando a cadeia auto-motiva propriamente dita, com a produção dos veículos flex fuel.

ao lado desses benefícios socioeconômicos estão os ganhos ambientais da produ-ção e do consumo do etanol, com a redução das emissões de CO2 na atmosfera. O balanço ambiental do etanol é positivo, considerando-se que suas emissões de CO2 durante o consumo são compensadas pelo cultivo de cana-de-açúcar para a produção do combustível.

ENCONTrO Da iNDúsTria Para a sUsTENTabiliDaDE26

4.2 Veículos flex fuel

• Os veículos flex fuel são projetados para serem abastecidos com gasolina, etanol, ou qualquer mistura destes dois combustíveis.

• Por meio de alguns sensores especiais, o computador de bordo reconhece qual é o combustível e ajusta adequadamente os parâmetros de combustão do motor, sem qualquer interferência do condutor.

• introduzido no mercado brasileiro em março de 2003.

Figura 6. veíCulos Flex Fuel

• Os veículos fuel são projetados para serem abastecidos com gasolina, etanol, ou qualquer mistura destes dois

• Por meio de alguns sensores especiais, o computador de bordo reconhece qual é o e ajusta adequadamente os parâmetros de combustão do motor, sem qualquer interferência do condutor.

• Introduzido no mercado brasileiro em março de 2003.

Cerca de 33 mil postos

todo o País fornecem

Central eletrônicado motor

Flex fuel vehicles

• Flex fuel vehicles are designed to be fueled by gasoline, ethanol, or any mixture of these fuels.

• Through some special sensors, the onboard computer recognizes which fuel is being used adjusts the engine parameters accordingly, without any driver input.

• Introduced in the Brazilian market in March 2003.

Nearly 33 thousand

throughout the country supply both types of fuel

Engine’s electronicpanel

gráFiCo 11. liCenCiamento de veíCulos Flex Fuel | 2003-2011

million of units

2003 2004 20082005 20092006 20102007 2011

0.050.33

0.81

1.40

2.002.33

2.65 2.88 2.90

15 million

milhões de unidades

2003 2004 20082005 20092006 20102007 2011

0,050,33

0,81

1,40

2,002,33

2,65 2,88 2,90

15 milhões

Os veículos flex já representam mais de 40% da frota de veículos leves no brasil.

iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE 27

Figura 7. ampliação do uso do etanolAmpliação do uso do etanol

Motocicletasrodas, produzindo motocicletas capazes de rodar com gasolina, etanol ou com qualquer proporção dos dois.

Aviõeslevou a tecnologia dos motores a etanol aos aviões, desenvolvendo o modelo agrícola Ipanema.

Expanding the use of ethanol

Motocyclesvehicles manufacturing motorcycles that can run on gasoline, ethanol

Airplanestechnology of ethanol engines to airplanes, developing the Ipanema agricultural model.

Other uses of ethanol

Figura 8. outras utilizações para o etanol

Ampliação do uso do etanol

Motocicletasrodas, produzindo motocicletas capazes de rodar com gasolina, etanol ou com qualquer proporção dos dois.

Aviõeslevou a tecnologia dos motores a etanol aos aviões, desenvolvendo o modelo agrícola Ipanema.

Expanding the use of ethanol

Motocyclesvehicles manufacturing motorcycles that can run on gasoline, ethanol

Airplanestechnology of ethanol engines to airplanes, developing the Ipanema agricultural model.

Other uses of ethanol

Figura 9. vantagens da utilização do etanol

Advantages of using ethanol

The environmental balance of ethanol is

neutralizando os gases do efeito estufa em todo o ciclo de produção e consumo.

ENCONTrO Da iNDúsTria Para a sUsTENTabiliDaDE28

4.3 Biodiesel

Nos últimos anos, o brasil passou a desenvolver o Programa do biodiesel, que pode transformar-se em nova e importante cadeia econômica sustentável, com fortes re-flexos econômicos, sociais e ambientais, notadamente a inclusão social por meio da agricultura familiar na produção de matérias-primas para o combustível.

Com esse programa, o brasil passou a adicionar 2% de biodiesel (óleo vegetal esteri-ficado, biomassa renovável) ao combustível diesel consumido no país pelos veículos de transporte de carga e de passageiros. atualmente, a adição do biodiesel é de 5%.

as projeções indicam expressiva participação dos biocombustíveis no consumo de energia veicular do país, com efeitos positivos sobre o equilíbrio ambiental e geração de novas economias no interior do país.

gráFiCo 12. bioCombustíveis | perspeCtivas

etanol

gasolina

diesel

biodiesel

gvn

(*) TEP - Tonelada Equivalente de Petróleo | Fonte: MME

Consumo: 2008 = 56,8 TEP* 2017 = 86,7 TEP

Biodiesel

Brasil passou a ter a adição de 2% de biodiesel (B2).

Atualmente, o Brasil

de biodiesel, com possibilidade de elevar a mistura no futuro.

Biofuels - Prospects

matrix, with an increased use of biofuels.

(*) TOE – Tons of Oil Equivalent | Source: MME

2008 = 56.8 TOE* 2017 = 86.7 TOE

BiodieselSince 2008, the diesel used in Brazil had the

2% biodiesel (B2).

Currently, Brazil uses B5, with 5% biodiesel, with the possibility of increasing the mixture in the future.

ethanol

gasoline

diesel

biodiesel

ngv

iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE 29

4.4 Ganhos ambientais dos veículos

Os produtos automotivos têm longo ciclo de vida e isso representa impactos significa-tivos na sociedade, em termos de meio ambiente, mobilidade urbana, segurança de trânsito, na sustentabilidade, enfim.

Tornam-se fundamentais os contínuos investimentos em inovações nos veículos, tanto no que se refere às tecnologias de motores e de combustíveis alternativos, quanto ao próprio design e performance geral dos produtos automotivos.

Motorizações mais eficientes, de menor consumo e menores emissões, bem como combustíveis alternativos aos derivados de petróleo, estão no foco dos projetos dos centros de pesquisas e desenvolvimento automotivo em todo o mundo, e também no brasil.

Os ganhos de eficiência energética e de redução de emissões no brasil são signifi-cativos. No caso das emissões, os veículos brasileiros leves e pesados cumprem o atendimento de suas respectivas legislações, com redução de emissões de monóxido de carbono (CO), hidrocarbonetos (hC), óxido de nitrogênio (NOx), aldeídos totais (ChO) e material particulado (MP).

Já é intensa a utilização de novos materiais e tecnologias menos poluidoras e mais recicláveis e isso se intensificará e se consolidará no futuro. a introdução dos chama-dos “pneus verdes”, por exemplo, de menor coeficiente de atrito, menor desgaste e maior durabilidade, amplia-se nas linhas de montagem, gerando ganhos ambientais nas operações dos veículos em uso.

Como resultado representativo do Proconve – Programa de Controle da Poluição do ar por Veículos automotores, constata-se que um automóvel de hoje emite 28 vezes menos que um veículo produzido nos anos 1980. Em outras palavras, seriam neces-sários 28 veículos atuais para gerar o mesmo nível de emissões de apenas um veículo de meados dos anos 1980.

a partir de 2012 e 2013, entram em vigor os novos limites de emissões para veículos a diesel (fases P 7 e l 6 do Proconve, equivalentes à Euro 5), estabelecendo novas reduções de emissões, sobretudo de óxido de nitrogênio e de material particulado. No caso dos veículos leves do ciclo Otto (gasolina e etanol), nova etapa (l 6) entra em vigor em 2014, reduzindo os limites de emissões.

ENCONTrO Da iNDúsTria Para a sUsTENTabiliDaDE30

gráFiCo 13. limites de emissões | veíCulos leves

Emissions limits | Light vehiclesLimits in some countries and regions

Weighted emissions (g/km)

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

0,0

0,51,0

1,5

2,0

2,5

3,0

3,5

4,0

Weighted emissions (g/km) = [(CO/10+HC/NMHC/NMOG+NOx) x FD]

Brazil

MexicoUnited States

Europe

Vehicular emissions limits in Brazilmove forward and are equivalent to

light and heavy vehicles.

Emissões ponderadas (g/km) = [(CO/10+HC/NMHC/NMOG+NOx) x FD]

Limites de emissões | Veículos levesLimites em alguns países e região

Emissões ponderadas (g/km)

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

0,00,51,0

1,52,02,53,03,5

4,0 Brasil

MéxicoEstados Unidos

Europa

Os limites de emissões veiculares no Brasil avançam e equiparam-se aos padrões internacionais, tanto para veículos leves como para pesados.

Os limites de emissões veiculares no brasil avançam e equiparam-se aos padrões internacionais, tanto para veículos leves como para pesados.

gráFiCo 14. redução de emissões | veíCulos levesRedução de emissões | Veículos leves

Aldeídos Totais - CHo (g/km)

Monóxido de Carbono - CO (g/km)

L 1 L 2 L 3 L 4 L 5 L 60

5

10

15

24,0

12,0

2,0 2,0 2,0 1,3

20

25

30

Hidrocarbonetos - HC (g/km)

L 1 L 2 L 3 L 4 L 5 L 60

0,5

1,0

1,5

2,10

1,20

0,30 0,16 0,05 0,05

2,0

2,5

3,0

L 1 L 2 L 3 L 4 L 5 L 60

0,05

0,10

0,15 0,15

0,03 0,03 0,02 0,02

0,20

0,25

0,30Óxidos de Nitrogênio - NOx (g/km)

L 1 L 2 L 3 L 4 L 5 L 60

0,5

1,0

1,5

2,00

1,40

0,600,25 0,12 0,08

2,0

2,5

3,0

NMHC

Datas de Exigência:

• L 1 = 1988• L 2 = 1992• L 3 = 1997

• L 4 = 2005 (40%) 2006 (70%) 2007 (100%)

• L 5 = 2009• L 6 = 2013 (Veículos leves a diesel)

2014 (Novos modelos ciclo 2015 100%)

Total Aldehyde - CHO (g/km)

Carbon Monoxide - CO (g/km)

L 1 L 2 L 3 L 4 L 5 L 60

5

10

15

24,0

12,0

2,0 2,0 2,0 1,3

20

25

30

Hydrocarbons - HC (g/km)

L 1 L 2 L 3 L 4 L 5 L 60

0,5

1,0

1,5

2,10

1,20

0,30 0,16 0,05 0,05

2,0

2,5

3,0

L 1 L 2 L 3 L 4 L 5 L 60

0,05

0,10

0,15 0,15

0,03 0,03 0,02 0,02

0,20

0,25

0,30Nitrogen Oxide - NOx (g/km)

L 1 L 2 L 3 L 4 L 5 L 60

0,5

1,0

1,5

2,00

1,40

0,600,25 0,12 0,08

2,0

2,5

3,0

NMHC

Dates of Requirement:

• L 1 = 1988• L 2 = 1992• L 3 = 1997

• L 4 = 2005 (40%) 2006 (70%) 2007 (100%)

• L 5 = 2009• L 6 = 2013 (light diesel vehicles)

2014 (New cycle models) 2015 100%)

iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE 31

Entre 1985 e 2011, o brasil reduziu em 97% os níveis de emissões veiculares.

gráFiCo 15. redução de emissões | veíCulos pesados

Dates of Requirement:

• P 1 = 1987 (City bus)1989 (100%)

• P 2 = 1994 ( 80%)1996 (100%)

• P 3 = 1994 (City bus)1996 ( 80%)2000 (100%)

• P 4 = 1998 (City bus)2000 ( 80%)2002 (100%)

• P 5 = 2004 (City bus)2005 (Minibus)2005 ( 40%)2006 (100%)

• P 7 = 2012 (100%)

Carbon Monoxide - CO (g/kWh)

P 2 P 3 P 4 P 5 P 70

5

10

1511,2

14,4

9,0

7,0

5,0

2,0

5,0

2,0

0,70

0,40

0,25

0,15

0,13

0,10

0,21

0,16

0,02 0,03

0,02 0,03

2,45

1,231,10

0,66 0,78 0,46 0,55

4,9 4,02,1 1,5

5,454,0

20

25

30

Hydrocarbons - HC (g/kWh)

NMHC

P 2 P 3 P 4 P 5 P 70

0,5

1,0

1,5

2,0

2,5

3,0

0

0,2

0,4

0,6

0,8

1,0

P 3 P 4 P 5 P 7

Nitrogen Oxide - NOx (g/km)

0

4

2

8

6

12

10

16

14

P 2 P 3 P 4 P 5 P 7

Redução de emissões | Veículos pesados

Datas de Exigência:

• P 1 = 1987 (Ônibus urbano)1989 (100%)

• P 2 = 1994 ( 80%)1996 (100%)

• P 3 = 1994 (Ônibus urbano)1996 ( 80%)2000 (100%)

• P 4 = 1998 (Ônibus urbano)2000 ( 80%)2002 (100%)

• P 5 = 2004 (Ônibus urbano)2005 (Micro-ônibus)2005 ( 40%)2006 (100%)

• P 7 = 2012 (100%)

Monóxido de Carbono - CO (g/KWh)

P 2 P 3 P 4 P 5 P 70

5

10

1511,2

14,4

9,0

7,0

5,0

2,0

5,0

2,0

0,70

0,40

0,25

0,15

0,13

0,10

0,21

0,16

0,02 0,03

0,02 0,03

2,45

1,231,10

0,66 0,78 0,46 0,55

4,9 4,02,1 1,5

5,454,0

20

25

30

Hidrocarbonetos - HC (g/KWh)

NMHC

P 2 P 3 P 4 P 5 P 70

0,5

1,0

1,5

2,0

2,5

3,0

0

0,2

0,4

0,6

0,8

1,0

P 3 P 4 P 5 P 7

Óxidos de Nitrogênio - NOx (g/KWh)

0

4

2

8

6

12

10

16

14

P 2 P 3 P 4 P 5 P 7

gráFiCo 16. proConve p7 | redução de emissõesProconve P7 – Redução de emissões

NOx MPEuro 3 (P 5) Euro 5 (P 7)

60%80%

NOx

Emis

sões

(%)

MPEuro 0 (P 2)

0

10

20

30

40

50

60

70

90

80

100

Euro 1 (P 3) Euro 2 (P 4) Euro 3 (P 5) Euro 5 (P 7)

87,3%

96,3%

NOx MPEuro 3 (P 5) Euro 5 (P 7)

60%80%

NOx

Emis

sion

s (%

)

MPEuro 0 (P 2)

0

10

20

30

40

50

60

70

90

80

100

Euro 1 (P 3) Euro 2 (P 4) Euro 3 (P 5) Euro 5 (P 7)

87,3%

96,3%

ENCONTrO Da iNDúsTria Para a sUsTENTabiliDaDE32

a nova legislação P7, em vigor a partir de janeiro de 2012, traz redução de 60% de óxido de nitrogênio (NOx) e de 80% das emissões de material particulado (MP) em relação à fase atual (P5, equivalente à Euro 3, válida para veículos produzidos até dezembro de 2011). se comparada com o início do Proconve, em 1986, a redução de material particulado da nova fase é de 96,3% e a de NOx, de 87,3%.

4.5 Proconve – Ganhos tecnológicos e ambientais

• Modernização do parque industrial automotivo brasileiro

◊ produtos de nível internacional

◊ processos produtivos modernos

◊ aumento da produtividade

• adoção, atualização e desenvolvimento de novas tecnologias

◊ injeção eletrônica

◊ catalisadores

◊ cânisters

• Melhoria da qualidade do combustível

◊ eliminação do chumbo

◊ redução do enxofre

◊ ampliação do uso de biocombustíveis

• Formação de técnicos altamente qualificados

◊ desenvolvimento de tecnologia brasileira

◊ uso de biocombustíveis

◊ desenvolvimento do flex fuel

• investimentos na cadeia produtiva, em novos produtos e em laboratórios de controle

Criado em 1986, o Programa de Controle da Poluição do ar por Veículos automotores (Proconve) estabeleceu novos paradigmas para as emissões veiculares no brasil.

iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE 33

5 MaTriz iNDUsTrial E sUsTENTabiliDaDE

a questão ambiental é um dos pilares da sustentabilidade da matriz industrial do setor automotivo, ao lado da ecologia de produtos. sistemas, processos e gestão para maior qualidade ambiental, com processos de produção limpos, economia de recursos, redução de desperdício, tratamento e redução de efluentes, além de ganhos de competência e produtividade nas empresas são capítulos basilares para a sustentabilidade nas empresas.

as políticas e os princípios de sustentabilidade ambiental e social adotados na in-dústria montadora são permeáveis a todas as cadeias de suprimentos anteriores e posteriores às linhas de montagem, alinhando fornecedores de matérias-primas e intermediários, bem como logística e concessionários, a operarem fundamentados em princípios de economia verde, com metas claras e objetivas.

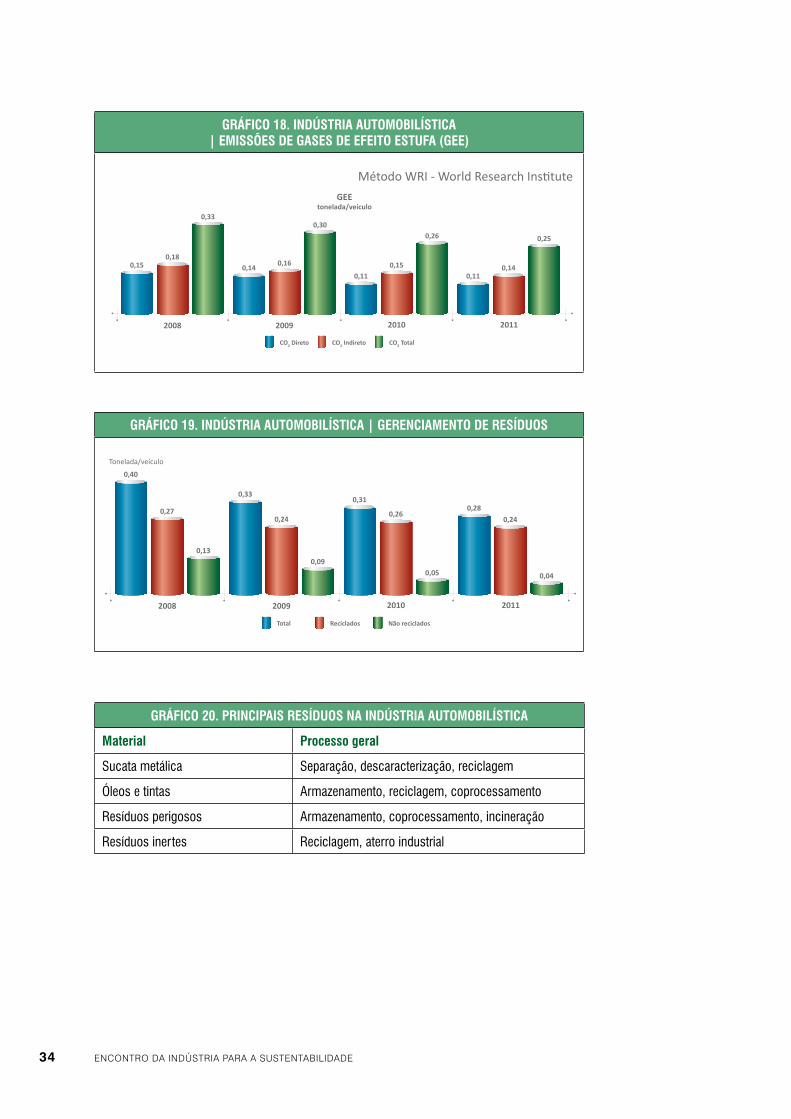

Na questão ambiental da indústria automobilística, os principais indicadores dizem respeito à queda de consumo de insumos por veículo produzido; também relevante é a redução dos gases de efeito estufa. O tripé se completa com os indicadores de re-síduos e resíduos reciclados. Os esforços da indústria automobilística brasileira nessa direção podem ser vistos nos gráficos a seguir.

gráFiCo 17. indústria automobilístiCa brasileira | utilização de insumos

Águam³/veículo

Energia (elétrica, GN, GLP, óleo)

kWh/veículo5,50 1.550

4,45

1.450

4,10

1.404

3,92

1.379

2008 20082009 20092010 20102011 2011

Waterm³/vehicle

Energy (electrical, NG, LPG, oil)

kWh/vehicle

5,50 1.550

4,45

1.450

4,10

1.404

3,92

1.379

2008 20082009 20092010 20102011 2011

ENCONTrO Da iNDúsTria Para a sUsTENTabiliDaDE34

gráFiCo 18. indústria automobilístiCa | emissões de gases de eFeito estuFa (gee)

Greenhouse gases (GHG) emissions

GHGton/vehicle

0,15 0,140,11 0,11

0,180,16 0,15 0,14

0,330,30

0,26 0,25

2008 2009 2010 2011

Direct CO2 Indirect CO2 Total CO2

Emissões de gases de efeito estufa (GEE)

GEEtonelada/veículo

0,15 0,140,11 0,11

0,180,16 0,15 0,14

0,330,30

0,26 0,25

2008 2009 2010 2011

CO2 Direto CO2 Indireto CO2 Total

gráFiCo 19. indústria automobilístiCa | gerenCiamento de resíduosGerenciamento de resíduos

Tonelada/veículo

0,40

0,330,31

0,280,270,24

0,260,24

0,130,09

0,05 0,04

2008 2009 2010 2011

Total Reciclados Não reciclados

Waste material managementTon/vehicle

0,40

0,330,31

0,280,270,24

0,260,24

0,130,09

0,05 0,04

2008 2009 2010 2011

Total Recycled Non-recycled

gráFiCo 20. prinCipais resíduos na indústria automobilístiCa

material processo geral

Sucata metálica Separação, descaracterização, reciclagem

Óleos e tintas Armazenamento, reciclagem, coprocessamento

Resíduos perigosos Armazenamento, coprocessamento, incineração

Resíduos inertes Reciclagem, aterro industrial

iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE 35

6 FrOTa E sUsTENTabiliDaDE

a frota de veículos do brasil é estimada em cerca de 32 milhões de veículos (2010), sendo 28 milhões de automóveis e cerca de 4 milhões de veículos comerciais leves, caminhões e ônibus.

Estimativas atribuem um veículo para cada 6,5 habitantes no país, número ainda modesto considerando-se a relação de um veículo por habitante nos Estados Uni-dos, um por 1,8 habitante na Europa e um por 4,0 habitantes na argentina.

as projeções indicam que a médio e longo prazos o mercado brasileiro poderá adquirir mais de 6,3 milhões de veículos por ano, sendo que a estabilização da frota brasileira, com cerca de 70 milhões de unidades, na proporção de um veículo para cada três habitantes, poderá ocorrer após 2020. as estimativas consideram o crescimento populacional e do mercado automotivo, e também o sucateamento de veículos ao fim de seu ciclo de vida.

Nos últimos anos, vem ocorrendo renovação natural da frota brasileira e redução de sua idade média. hoje, considera-se que a frota brasileira de automóveis e comer-ciais leves tenha idade média de cerca de 8 anos.

a renovação da frota e a adoção de programas de inspeção veicular em nível nacional, aliadas à futura estabilização da frota, concorrerão para a melhoria da qualidade ambiental, da mobilidade urbana e da segurança de trânsito, fatores relevantes de sustentabilidade.

ENCONTrO Da iNDúsTria Para a sUsTENTabiliDaDE36

gráFiCo 21. brasil – Frota de veíCulos| 2010Brasil - frota de veículos| 2010

Milhões de unidadesAutomóveis

25,5480%

Caminhões

1,775%

Ônibus

0,502%

Total da frota de veículos:

32,50 milhões de unidades

Comerciais leves

4,2613%

Idade média da frota

Automóveis 8 anosComerciais leves 7 anosCaminhões 17 anosÔnibus 9 anos

Fonte: Sindipeças.

million of unitsCars

25.5480%

Trucks

1.775%

Buses

0.502%

Total vehicle

32.50 million units

Light commercial vehicles

4.2613%

Idade média da frota

Cars 8 years

Light commercial vehicles 7 years

Trucks 17 years

Buses 9 yearsSource: Sindipeças.

6.1 Os veículos do futuro

Conceitualmente, os veículos caminham para inovações e tecnologias que favoreçam o meio ambiente, a mobilidade urbana e a segurança do trânsito.

Com o processo dinâmico da tecnologia, os veículos, sejam automóveis, caminhões ou ônibus, tornam-se mais sustentáveis. há uma verdadeira revolução tecnológica nos centros mundiais de pesquisa e desenvolvimento de veículos, priorizando cada vez mais no DNa dos veículos do futuro os conceitos de segurança veicular, quali-dade ambiental e mobilidade urbana. são projetos que enfatizam carros compactos, motorizações de maior eficiência, menor consumo e menores emissões e uso de combustíveis alternativos aos derivados de petróleo.

a eletrônica, a informática e a conectividade das mais variadas formas estão e estarão em crescente presença nos veículos, acionando-os e movimentando-os, definindo percursos e orientando operações de maior dirigibilidade ao condutor, com economia de tempo e de recursos, com adequados padrões de segurança de trânsito e de qua-lidade ambiental. Novos materiais e a nanotecnologia tornam os veículos mais leves e também mais recicláveis ao fim do ciclo de vida.

as emissões de poluentes dos veículos serão cada vez menores e, em alguns casos, provavelmente eliminadas, ou reduzidas drasticamente. biocombustíveis, veículos hí-bridos e elétricos já são realidades que ganham campo. Outras energias veiculares, como célula de hidrogênio e outras ainda inimagináveis, serão testadas em novas formas de mover os veículos nos anos futuros. Os veículos tendem a tornar-se cada vez mais produtos globais em sua concepção, o que significa que essas novas con-cepções, desenvolvidas ou trazidas de fora, também acabarão sendo incorporadas, observando-se características, particularidades e vocações do país.

iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE 37

Figura 10. novos materiais naturais

There has been an increase in the use of new, natural

naturais na fabricação dos veículos.

Figura 11. evolução dinâmiCa dos veíCulosEvolução Dinâmica dos Veículos

A dinâmica tecnológica torna

permanente o avanço

dos veículos, seguindo

padrões de sustentabilidade.

PerformanceDesignDirigibilidadeFuncionalidade

Emissões Reduzidas

SegurançaAcessibilidadeManutençãoReciclabilidade

Technological dynamics makes

the vehicle progress permanent, following

sustainability standards.

PerformanceDesignDriveability

Reduced Emissions

Safety

AccessibilityMaintenanceRecyclability

iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE 39

7 MObiliDaDE E sUsTENTabiliDaDE

O PaPEl Da iNDúsTria aUTOMObilísTiCa Na QUEsTãO Da

MObiliDaDE UrbaNa é E CONTiNUará a sEr rElEVaNTE,

COM PrODUTOs aVaNçaDOs E aDEQUaDOs.

O tema da mobilidade urbana nas metrópoles passa a ser presença constante e crescente na vida dos cidadãos, dos governantes e das empresas, por seus efeitos sobre a qualidade de vida dos habitantes, sobre o meio ambiente e mesmo sobre a competitividade e atratividade das economias metropolitanas. Ou seja, a mobilida-de urbana vai além dos problemas de congestionamento do dia a dia, é uma ques-tão social, ambiental e econômica, tanto para o ir e vir do cidadão quanto para a qualidade de vida e para a própria sustentabilidade das economias das metrópoles.

O papel da indústria automobilística nesse contexto é e deve ser relevante. Cabe a ela o desenvolvimento e a produção de veículos tecnologicamente aptos a promo-ver a redução do consumo de combustível, menores níveis de emissões e ruídos, motorizações com combustíveis alternativos e veículos aptos a rodar dentro dos padrões de segurança veicular exigidos. E, no seu campo de atuação, deve ser in-cessante a busca por tecnologias que se traduzam em mobilidade e sustentabilida-de ambiental das metrópoles, tanto no que se refere aos veículos para o transporte pessoal quanto para o transporte público. além desses focos de atuação, há no brasil carros compactos – especialidade da indústria automobilística local – de me-nores dimensões e motorizações de 1.0 a 2.0, o que ajuda na ocupação de menor espaço nas vias públicas e na qualidade ambiental.

a questão da mobilidade urbana deve ser vista considerando-se não apenas um ou outro aspecto isoladamente, como a quantidade de veículos nas ruas. a mobilidade urbana deve ser vista a partir de um conjunto de fatores: quantidade de veículos, transporte individual, transporte público, adensamento residencial e populacional, infraestrutura viária, engenharia de trânsito, legislações e educação de trânsito e

ENCONTrO Da iNDúsTria Para a sUsTENTabiliDaDE40

planejamento urbano das grandes cidades. O crescimento das metrópoles pressu-põe a adequação e o crescimento organizado e paralelo do entorno das concen-trações residenciais, da malha e engenharia viárias e do transporte público como condição fundamental para a mobilidade.

a questão da mobilidade nas metrópoles é desafiadora. ao lado de paliativos pon-tuais, devem ser buscadas soluções estruturais e políticas públicas de longo prazo, pois somente estas serão capazes de tornar fluida a vida nas metrópoles no futuro. a equação automóvel, segurança de trânsito, meio ambiente e mobilidade urbana será construída com produtos corretos e avançados por parte da indústria, com legislações e políticas públicas e educação e disciplina dos cidadãos, pedestres, condutores e passageiros.

iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE 41

8 iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE –

CONClUsõEs

Econômica e socialmente, os produtos automobilísticos – aqui sintetizando todos esses sinônimos de mobilidade que são os automóveis, os caminhões e os ôni-bus – são muito mais que meios de locomoção, de transporte ou de realização de uma aspiração. são criações potentes, com projeções para frente e para trás, resultantes de uma longa e complexa cadeia econômica, antes, durante e depois de sua fabricação.

a indústria automobilística é uma indústria com reflexos em cadeias importantes como a siderúrgica, eletrônica, informática, combustíveis e agroindústria, além de uma infinidade de serviços. Por sua extensa capilaridade, a indústria automobilísti-ca é uma forte cadeia econômica com múltiplos efeitos sobre o tecido econômico e social. seus produtos, os veículos, continuam por anos a gerar novas rendas e impostos, movimentando novos negócios, empregos e investimentos.

Nesse contexto, e considerando os impactos negativos e positivos a partir de suas atividades e de seus produtos na sustentabilidade, a indústria automobilís-tica trabalha seguindo princípios ambientais e socioeconômicos que abrangem amplo arco de políticas para tornar os processos de produção e administração mais enxutos e mais limpos; tornar seus produtos mais econômicos e ambientais; e promover melhorias nas comunidades e regiões onde está instalada, por meio de investimentos e ações sociais, econômicas e ambientais.

ENCONTrO Da iNDúsTria Para a sUsTENTabiliDaDE42

8.1 Indústria automobilística – Princípios de sustentabilidade

• Produtos

◊ Performance dos motores e veículos

◊ redução de emissões atmosféricas

◊ Desenvolvimento de produtos com energia alternativa

◊ redução de ruídos

◊ Novas tecnologias e materiais verdes

◊ reciclabilidade

◊ Nanotecnologia e eletrônica embarcada

• Fábricas

◊ Compras sustentáveis

◊ acompanhamento da cadeia de fornecimento

◊ Economia de energia e recursos

◊ redução das emissões e tratamento de efluentes industriais

◊ gerenciamento de resíduos, com redução, reutilização e reciclagem

◊ Melhoria da logística

◊ Qualificação dos trabalhadores

◊ Condições de trabalho adequadas

◊ Valorização das pessoas

• escritórios

◊ Economia de energia e recursos

◊ Funcionalidade

◊ redução de desperdício

◊ reaproveitamento de materiais e insumos

◊ Melhoria dos índices de reciclagem

◊ Uso máximo de energia solar

iNDúsTria aUTOMObilísTiCa E sUsTENTabiliDaDE 43

• concessionários

◊ Melhoria da eficiência energética das instalações

◊ Economia e redução de recursos (água, eletricidade, ar condicionado)

◊ Destinação adequada de resíduos e efluentes

• comunidades

◊ investimentos

◊ Emprego e trabalho

◊ Qualificação profissional

◊ renda

◊ Qualidade de vida

◊ inclusão social

◊ Fortalecimento das comunidades/regiões

• ações socioambientais

◊ Educação e conscientização

◊ Mitigações e compensações ambientais

◊ apoios e projetos sociais

cnI – conFederaÇÃo nacIonal da IndústrIa

Mônica Messenberg GuimarãesDiretora de relações institucionais

Shelley de Souza Carneirogerente Executivo de Meio ambiente e sustentabilidade

apoio técnicoPaula Bennati (gerência Executiva de Meio ambiente e sustentabilidade – CNi)Percy Soares Neto (gerência Executiva de Meio ambiente e sustentabilidade – CNi)Marcelo Fernandes (Fundação Dom Cabral)

apoio editorialPriscila Maria Wanderley Pereira (gerência Executiva de Meio ambiente e sustentabilidade – CNi)

dIretorIa de comunIcaÇÃo – dIrcom

Carlos Alberto BarreirosDiretor de Comunicação

GerÊncIa eXecutIVa de PublIcIdade e ProPaGanda – GeXPP

Carla Cristine Gonçalves de Souzagerente Executiva

Armando UemaProdução Editorial

Diretoria de Relações Institucionais da Associação Nacional dos Fabricantes de Veículos AutomotoresElaboração

Aline Santos JacobNormalização

Denise Goulartrevisão gramatical

Grifo DesignProjeto gráfico e diagramação