Embed Size (px)

Citation preview

Memoria Anual 2012 / 1

Mensaje del Presidente

directorio

nuestra eMPresa

Accionistas

Información de la Empresa

Administración

Organigrama

indicadores de Gestión

Venta de Nuevos Créditos

Soluciones Financieras Integrales

Focalización

Saldo de Colocaciones

Leverage Financiero

Rentabilidad

Nuestra relación con los clientes: Una visión de largo Plazo

Mercado que atiende INDES preferentemente

coMProMiso MedioaMbiental

Productos y servicios

Financiamiento de Inversiones

Crédito de Inversión

Leasing

Casa Taller

Apoyo Financiero para Capital de Trabajo

Factoring

Ordering

Crédito Capital de Trabajo

Lease-Back

estados Financieros e inForMes de los auditores indePendientes

02

04

05

07

07

08

09

10

10

10

11

11

12

12

13

13

14

15

15

15

15

15

15

15

15

15

15

17

Indice

2 / Memoria Anual 2012

Mensaje del Presidente

Me es muy grato presentar a ustedes la Memoria Anual y

los Estados Financieros correspondientes al ejercicio finali-

zado el 31 de Diciembre del año 2012.

La economía del país ha exhibido la mantención de un

fuerte crecimiento, con una baja inflación e incremento

de los ingresos de las personas, pero paradójicamente una

caída en los resultados de un número importante de em-

presas, incluidas las del sector financiero.

El año reciente ha sido un período de consolidación de las

nuevas orientaciones de la empresa, las que en un entorno

de fuerte competencia, apuntaron por una parte a aumen-

tar la capacidad de ventas sin comprometer la calidad de

los activos, y por la otra, dotarla de tecnologías y recursos

humanos que permitieran brindar un servicio de excelen-

cia a nuestros clientes.

Nuestras proyecciones consideraron para el año, un au-

mento de las ventas, la constitución de una cantidad im-

portante de provisiones, efectuando relevantes castigos

de activos de ejercicios anteriores y, al mismo tiempo, ha-

ciendo más eficiente la operación, de manera de generar

utilidades operacionales y finales superiores al ejercicio

anterior.

Señores Accionistas

Las nuevas orientaciones han conducido a privilegiar el

factoring como alternativa de dotar de capital de trabajo a

empresas medianas y pequeñas, reduciendo las operacio-

nes de leasing y de largo plazo, para las cuales el mercado

ofrece alternativas más ventajosas que las que nuestra em-

presa puede proporcionar en las circunstancias actuales.

Las proyecciones que hiciéramos para esta nueva etapa se

han cumplido, exhibiendo un retraso sólo en el saldo de

colocaciones en razón de un desface en la obtención de

recursos financieros para colocar y una política de riesgo

conservadora.

Adicionalmente, debemos mencionar que contribuyó

también a este menor saldo, una importante disminución

en las colocaciones a empresas productivas relacionadas

con el grupo del que formamos parte. En ambos aspectos,

los mejoramientos son evidentes, pues la morosidad ha

disminuido considerablemente y las operaciones relacio-

nadas se han reducido a una mínima expresión.

En términos numéricos las afirmaciones antedichas se re-

flejan en que las ventas aumentaron un 14% desde los $

13.548 millones a los $ 15.430 millones, los gastos de ad-

ministración fueron un 10% menores al presupuesto, el

Memoria Anual 2012 / 3

vicente domínguez vialPresidente del directorio

resultado operacional superó en un 20% lo presupuestado,

y la utilidad final pasó desde los $ 51 millones del ejercicio

anterior a los $ 118 millones de este ejercicio.

A pesar del aumento en las ventas, el saldo final de colo-

caciones disminuyó en $ 1.818 millones, debido por una

parte, a la mayor rotación del producto factoring, principal

instrumento de colocación como anotamos antes, y por la

otra, a la disminución en $ 2.059 millones en los créditos a

empresas productivas relacionadas.

Las cifras en aumento de las provisiones para cubrir proble-

mas que se arrastraban de ejercicios anteriores fueron tam-

bién significativas, pues pasamos des los $ 655 millones del

año 2011 a los $ 914 millones del año 2012, reduciendo los

niveles de mora también en forma muy importante.

La empresa está trabajando para entregar una excelencia

en el servicio y un compromiso en apoyar a los clientes, en

particular a aquellos con espíritu de superación y creativi-

dad. Todo ello, en el marco de un mercado muy competiti-

vo, que exige de nuestros mejores esfuerzos.

Hemos diseñado un Plan Trienal que considera la manten-

ción de la actual política comercial y de riesgo, que tan

buenos resultados está entregando, junto con el mejora-

miento de nuestros servicios y calidad de atención.

Esperamos para el año 2013 continuar con la senda tra-

zada, reduciendo aún más los niveles de morosidad y ac-

cediendo a fuentes de financiamiento que nos permitan

aumentar el volumen de colocaciones, obteniendo con

ello un incremento en los montos de las utilidades opera-

cionales y finales.

Finalmente, deseo agradecer el esfuerzo desplegado por

el personal de la empresa, que ha demostrado sentido de

equipo, compromiso y esfuerzo por superarse profesional-

mente, entregando cada vez un mejor servicio a clientes

insertos en un mercado muy competitivo.

Indes S.A. continúa consolidando su recuperación, tenien-

do muchas expectativas de que es una empresa capaz de

entregar un muy buen servicio a sus clientes y al mismo

tiempo buenas utilidades a sus accionistas

4 / Memoria Anual 2012

Presidente del directorio

Vicente Domínguez VialAbogadoPontificia Universidad Católica de Chile

vicePresidente del directorio

Sergio Fernández AguayoAbogadoPontificia Universidad Católica de Chile

director

Vicente Caruz MiddletonIngeniero CivilUniversidad de Chile

director

Sergio Solís MatelunaIngeniero InformáticoUniversidad Federico Santa María

director

Juan Carlos Accorsi OpazoEmpresario y Administrador de EmpresasScuola Enrico Mattei, Milano de Italia

Directorio

Memoria Anual 2012 / 5

Por años el avance de nuestro país se ha basado en los emprendedores, personas temerarias que se han atrevido a levantar su propio negocio y generar fuentes laborales. Para esto requieren contar oportunamente con fuentes de financiamiento cercanas, que entiendan y compartan ese espíritu.

Inversiones para el Desarrollo S.A., nace en 1987, situán-dose como una Institución Financiera no Bancaria, que apoya el emprendimiento y acompaña el desarrollo de Pequeños y Medianos Empresarios.

Nuestro rol es ser un agente que permita el acceso a los servicios financieros requeridos por empresarios de me-nor tamaño, en una relación de largo plazo, basada en la Confianza, Cercanía y el Valor Agregado que entregamos a nuestros clientes.

Desde su fundación INDES ha contado con el valioso apoyo del Grupo Empresarial Inversiones Norte Sur S.A. y de Instituciones extranjeras como SIDI (Francia) y OIKO-CREDIT (Holanda), las que tienen como objeto apoyar a Micro Empresarios en los mercados emergentes.

Nos hemos enfocado en Pequeñas y Medianas Empresas, innovadoras, con aspiraciones y potencial de crecimien-to, que necesitan recursos para fortalecer su actividad empresarial y concretar nuevos proyectos. Estas empre-sas han demostrado por años ser un actor relevante de la economía y la sociedad chilena, no sólo por la cobertura de empleo que generan, sino porque también son un factor fundamental en el desarrollo de la sociedad.

En estos 25 años en el mercado, nuestro énfasis en brin-dar una atención personalizada y la entrega de Valor Agregado a nuestros clientes, nos han permitido, al igual que a ellos, prosperar y al mismo tiempo fortalecer nues-tro compromiso de largo plazo.

Nuestra Empresa

6 / Memoria Anual 20126 / Memoria Anual 2012

INDES, la Mejor Alianza Comercial

Memoria Anual 2012 / 7

razón social accionista nº de acciones ParticiPación %

Sociedad de Inversiones Norte Sur S.A. 292.547 60,99215%

Solidaridad Internacional Para el Desarrollo y La Inversión - SIDI (Francia) 88.314 18,412292% OIKOCREDIT Ecumenical Development Cooperative Society U.A. (Holanda) 76.905 16,033668% Inversiones Chiavari Ltda. 8.978 1,87179%

Fundación Invica 5.645 1,176907%

Cámara Chilena de la Construcción Fund. Asistencia Social 3.388 0,706353% Compañía de Inversiones San Ignacio S.A. 2.998 0,625043%

Unión Social de Empresarios Cristianos – USEC 376 0,078391%

Asesoría e Inversiones Fernández Bertrand Ltda. 262 0,054624%

Domínguez y Etchegaray Limitada 234 0,048786%

total acciones 479.647 100,0000%

Accionistas al 31/12/2012

Razón Social

Nombre de Fantasía

Domicilio Legal

Teléfono

Fax

Web

R.U.T.

Tipo Sociedad

Constitución

INVERSIONES PARA EL DESARROLLO S.A.

INDES S.A.

Av. El Bosque Norte 0110, piso 7, Las Condes.

(56-2) 2720 55 00

(56-2) 2720 55 98

www.indes.cl

96.520.630-2

Sociedad Anónima Cerrada

Fue constituida por Escritura Pública el 17 de Junio de 1987, ante el notario Público de Santiago, don Raúl Undurraga

Laso, inscrita a Fojas 13.637 bajo el N° 8.742 del Registro de Comercio del Conservador de Bienes Raíces de Santiago,

correspondiente al año 1987, cuyo objeto social es el estudio, la creación, establecimiento, ejecución y desarrollo de

empresas.

Información de la Empresa

8 / Memoria Anual 2012

Administración

Gerente General

Sergio García RegonesiIngeniero CivilUniversidad de Chile

Gerente oPeraciones

Alvaro Gana OemickIngeniero ComercialUniversidad de Chile

sub Gerente coMercial

Ricardo Torres EcheverríaContador AuditorUniversidad de Santiago

sub Gerente coMercial

Rodrigo Palacios MartínezIngeniero ComercialUniversidad del Mar

asesor leGal

Francisco Barriga CastroAbogadoUniversidad Diego Portales

8 / Memoria Anual 2012

Memoria Anual 2012 / 9

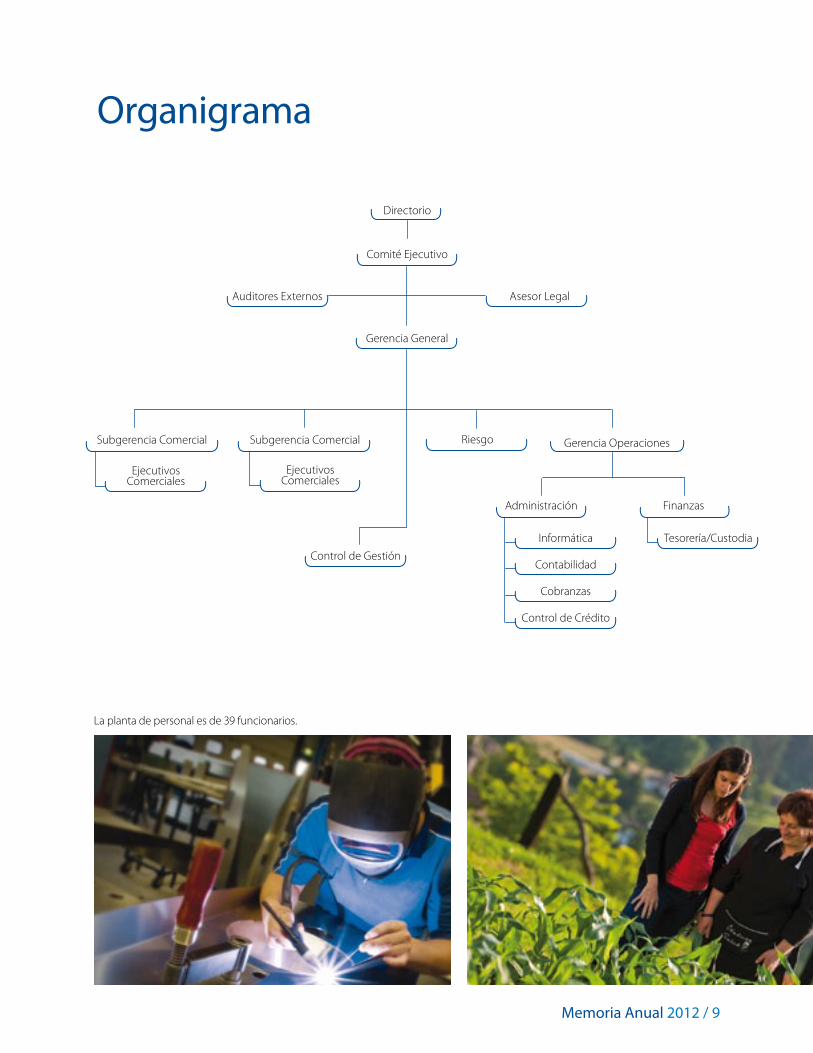

Organigrama

La planta de personal es de 39 funcionarios.

Auditores Externos

Directorio

Comité Ejecutivo

Administración

Gerencia OperacionesRiesgo

Gerencia General

Asesor Legal

Informática

Contabilidad

Cobranzas

Control de Crédito

Subgerencia Comercial

Finanzas

Control de Gestión

Tesorería/Custodia

Ejecutivos Comerciales

Ejecutivos Comerciales

Subgerencia Comercial

10 / Memoria Anual 2012

Indicadores de Gestión

Soluciones Financieras IntegralesIndes cuenta con una amplia gama de productos, entre los que destacan: Factoring, Capital de Trabajo, Crédito de Inver-sión y Leasing, los que nos permiten dar una solución integral a las principales necesidades de nuestros Clientes. Con-tamos con productos de vanguardia y permanentemente ajustados a las exigencias y condiciones del mercado. Dispo-nemos también de financiamientos estructurados, adecuados a las necesidades de desarrollo de los Microempresarios.

El número de soluciones financieras entregadas anualmente a nuestros clientes en los últimos años, es la siguiente:

Durante el año 2012 el volumen de ventas presentó un incremento de un 14%, siendo el factor más relevante en este crecimiento, las ventas del producto Factoring, el cual ha sido privilegiado dentro de la actividad comercial. Estas ventas representaron un 85% de las ventas totales.

Venta de Nuevos Créditos

2008 2009 2010 2011 2012

13.548

9.64810.001

7.382Nº

16.000

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0

15.430

1800

1600

1400

1200

1000

800

600

400

200

0 2008 2009 2010 2011 2012

1.2891.444

1.232

1.128

MM$

1.276

Memoria Anual 2012 / 11

Saldo de ColocacionesEl saldo de colocaciones ha evolucionado en concordancia con una política más conservadora en materia de riesgos y también con una reducción de colocaciones con empresas productivas relacionadas a los accionistas por un total de $ 2.059 millones. El siguiente cuadro muestra la evolución del saldo al cierre de cada ejercicio.

FocalizaciónNuestro foco son los pequeños y medianos empresarios, que requieren de Capital de Trabajo e Inversión. Contamos con la experiencia y los productos necesarios para apoyarlos en estos desafíos.

Al cierre de 2012, podemos apreciar que el 67% de nuestros Clientes registran obligaciones inferiores a los $ 15 millones y un 37% poseen obligaciones por menos de $ 5 millones.

40

35

30

25

20

15

10

5

0 5 5 a 10 10 a 15 15 a 20 20 a 30 30 a 50 50

37

20

108 8

610

Participación %

Monto MM$

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0 2008 2009 2010 2011 2012

13.24312.828

12.034

10.046

MM$

11.425

12 / Memoria Anual 2012

Leverage FinancieroLa Compañía está comprometida con la estrategia de financiar su operación con recursos provenientes tanto de la Indus-tria Financiera como de fondos de largo plazo para el fomento a la Pequeña y Mediana Empresa, junto a un adecuado y permanente compromiso de los accionistas. Esto se ha traducido en índices de endeudamiento conservadores tanto en términos absolutos como en relación a la industria en la que se desempeña.

2,5

2

1,5

1

0,5

0

1,53

0,74

1,44

0,94

2008 2009 2010 2011 2012

RentabilidadLa Rentabilidad sobre el Patrimonio correspondiente al año 2012 alcanzó un 2,1%. Lo anterior como consecuencia de un planificado aumento en las provisiones y castigos, con motivo de la aplicación de criterios más severos en la evaluación de los riesgos y una importante cobertura adicional de activos morosos.

16

14

12

10

8

6

4

2

0

%10,7

14,7

6,7

0,9

2008 2009 2010 2011 2012

2,1

indicadores de Gestión

1,05

Memoria Anual 2012 / 13

Nuestros clientes, corresponden principalmente a pequeñas y medianas empresas; segmento formado por emprendedores que buscan su desarrollo económico y la profesionalización de la gestión del negocio. Lo anterior acompañado de una acti-tud innovadora que les permite mejorar la productividad y asegurar su consolidación en el mercado.

Como institución financiera, aspiramos a crear y mantener una óptima relación con nuestros clientes, desarrollando condi-ciones que permitan sostener vínculos armónicos, sustentables y crecientes en el tiempo, poniendo énfasis en otorgar una atención personalizada de calidad, que se basa en la confianza recíproca, en honrar la palabra empeñada y la lealtad mutua.

nuestra relación con los clientes:Una Visión de Largo Plazo

Mercado que atiende INDES preferentemente

Microempresa

Pequeña Empresa

Mediana Empresa

GranEmpresa

14 / Memoria Anual 2012

compromiso MedioambientalEstamos altamente comprometidos con el cuidado del medio ambiente, para lo cual, orientamos nuestros esfuerzos en im-plementar internamente campañas en ese sentido e incentivar a nuestros clientes para que contribuyan a su preservación.

En las dependencias de Indes, nos preocupamos del reciclaje y del uso eficiente de las energías.

De la misma forma, somos un agente facilitador para que los empresarios adquieran tecnologías de vanguardia que incorporan las actuales normas de conservación del medio ambiente.

INDES, Apoya tuEmprendimiento.

Memoria Anual 2012 / 15

Productos y servicios

Financiamiento de Inversiones

Contamos con productos de financiamiento de Bienes de Capital e Inversión, los que permiten desarrollar y concretar planes de creci-miento, incorporar nuevas líneas de producción, renovar equipos, y todo lo necesario para mejorar la posición competitiva de nuestros clientes.

En este ámbito destacan nuestros productos Crédito de Inversión, Leasing y Microleasing, que permiten financiar Bienes de Capital nuevos, usados o reacondicionados. Para ello se determinan los pla-zos de pago establecidos, de acuerdo al período de retorno espera-do de la inversión. También contamos con el producto especializado Casa Taller.

crédito de inversión

Corresponden a financiamientos de mediano y largo plazo, los que permiten la inversión en Bienes destinados a la generación adicional de ingresos, permitiendo el autofinanciamiento del bien adquirido.

leasing

Consiste en el financiamiento de Bienes de Capital por medio del arriendo con la opción de compra final. Esto permite a los pequeños y medianos empresarios operar con activos fijos arrendados, generando beneficios financieros y tributarios.

casa taller

Producto orientado a apoyar emprendimientos cuya actividad se desarrolla en el lugar en que habitan sus propietarios. Por me-dio de este tipo de créditos, cuyo destino es la adecuación o compra de la unidad productiva, se materializa una importante mejora en la calidad de vida de estos emprendedores y sus fa-milias.

Apoyo Financieropara Capital de Trabajo

El incremento de la actividad y la posibilidad de atender nue-vos proyectos y contratos, exige a nuestros clientes contar con recursos líquidos y de rápido acceso. Para ello, hemos puesto a disposición de los pequeños y medianos empresarios produc-tos orientados a responder a esta clase de requerimientos, tales como:

Factoring

Es un producto que permite a las empresas transformar en efec-tivo sus cuentas por cobrar a plazo y reducir los plazos de cobro de éstas, al delegar esta función a un especialista. Adicionalmen-te permite mejorar los indicadores financieros de la empresa.

ordering

Financiamiento asociado al convenio Chile-Compra, que consiste en anticipar el flujo que proviene de un negocio respaldado por la orden de compra emitida por Empresas o Instituciones del Estado. El principal beneficio es que aporta fi-nanciamiento anticipado para la ejecución de lo requerido en la orden de compra. Se obtiene contra la orden de compra y la posterior cesión de la factura.

crédito de capital de trabajo

Son recursos financieros aportados a un plazo determinado, o bien como línea de crédito, los cuales quedan a disposición de nuestros clientes para el financiamiento de sus necesidades de capital de trabajo; beneficiando la administración de sus recur-sos de corto plazo y otorgando mayor holgura en la administra-ción de los flujos.

lease-back

Permite transformar los activos fijos propios de la empresa (in-muebles y maquinaria) en recursos líquidos, proporcionándole liquidez y capital de trabajo. Este tipo de operación está desa-rrollada con el fin de transformar en capital de trabajo los acti-vos propios, para lo cual, primero nos los vende y luego nos los arrienda para ejercer una opción de compra final.

16 / Memoria Anual 2012

Memoria Anual 2012 / 17

Inversiones para el Desarrollo S.A.Estados Financieros e Informe de Los Auditores Independientes

Estados Financieros al 31 de diciembre de 2012 y 2011y por los años terminados en esas fechas

contenidoInforme de los auditores independientesBalances generalesEstados de resultadosEstados de flujos de efectivoNotas a los estados financieros

abreviaturas$ : Pesos chilenosM$ : Miles de pesos chilenosUF : Unidades de Fomento

18 / Memoria Anual 2012

Memoria Anual 2012 / 19

20 / Memoria Anual 2012

Balances Generalesal 31 de diciembre de 2012 y 2011

2012 2011

activos nota M$ M$

activo circulante

Disponible 68.282 390.382

Instrumentos financieros para negociación 4 105.063 -

Colocaciones comerciales, neto 5 7.522.135 9.081.916

Cuentas y documentos por cobrar 6 279.120 162.571

Deudores varios 919 1.384

Impuestos por recuperar 9 - 186.955

Impuestos diferidos 10 194.942 195.242

Bienes recuperados o recibidos en pago 11 31.745 136.726

Gastos pagados por anticipado 7.909 29.671

Total activo circulante 8.210.115 10.184.847

activo Fijo

Instalaciones 12 78.587 98.278

Maquinarias y equipos 12 90.082 93.864

Muebles y útiles 12 42.727 56.773

Menos depreciación acumulada 12 (84.631) (69.763)

Total activo fijo, neto 126.765 179.152

otros activos

Otras inversiones permanentes 13 396.268 339.785

Colocaciones comerciales a mas de un año plazo 5 3.453.493 4.149.971

Impuestos diferidos 10 95.846 129.346

Activos intangibles, neto 5.524 15.142

Otros activos largo plazo 14 124.633 192.012

Total otros activos 4.075.764 4.826.256

total activos 12.412.644 15.190.255

Memoria Anual 2012 / 21

Balances Generalesal 31 de diciembre de 2012 y 2011

nota 2012 2011

Pasivos y PatriMonio M$ M$

Pasivo circulante

Obligaciones con bancos e instituciones financieras 15 3.538.562 4.469.211

Obligaciones con bancos e instituciones financieras de largo plazo, porción corto plazo 15 1.045.295 1 163.000

Cuentas por pagar 16 109.125 148.924

Cuentas por pagar empresas relacionadas 8 16.229 1.033.575

Provisiones y rentenciones 17 104.283 133.670

Otras cuentas por pagar 18 153.946 101.878

Ingresos percibidos por adelantado 65.190 108.464

Impuestos diferidos 10 32.020 80.720

Impuesto a la renta 9 2.562 -

Total pasivo circulante 5.067.212 7.239.442

Pasivo a larGo Plazo

Obligaciones con bancos e instituciones financieras 15 1.124.036 1.914.120

Cuenta por pagar empresa relacionada 8 293.000 176.633

Impuestos diferidos 10 69.208 103.698

Total pasivo a largo plazo 1.486.244 2.194.451

PatriMonio

Capital pagado 19 2.934.947 2.934.947

Utilidades acumuladas 19 2.805.735 2.769.408

Otras reservas 19 351 351

Utilidad del ejercicio 19 118.155 51.656

Total patrimonio 5.859.188 5.756.362

total Pasivos y Patrimonio 12.412.644 15.190.255

22 / Memoria Anual 2012

Estados de ResultadosPor los años terminados el 31 de diciembre de 2012 y 2011

nota 2012 2011

M$ M$

resultado oPeracional

Ingresos operacionales 2.899.476 2.767.430

Costos operacionales ( 537.399) ( 593.844)

Margen de explotación 2.362.077 2.173.586

Gastos de administración y ventas 22 (2.126.778) (1.890.520)

Resultado operacional 235.299 283.066

resultado no oPeracional

Utilidad por inversión en empresas relacionadas 13 39.207 25.409

Otros ingresos fuera de la explotación 23 7.050 40.255

Otros egresos fuera de la explotación 24 (40.253) (61.416)

Corrección monetaria 3 (108.193) (196.509)

Resultado no operacional (102.189) (192.261)

Resultado antes de impuesto a la renta e impuesto diferido 133.110 90.805

Impuesto a la renta e impuestos diferidos 10 (14.955) (39.149)

utilidad del ejercicio 118.155 51.656

Memoria Anual 2012 / 23

2012 2011

M$ M$

Flujo oriGinado Por actividades de la oPeración

Utilidad del ejercicio 118.155 51.656

Utilidad en venta de activo fijo, neto 3.042 1.210

carGos (abonos) a resultados Que no rePresentan Flujo de eFectivo

Depreciación y amortización del ejercicio 61.444 30.674

Utilidad en empresas relacionadas (39.206) (25.409)

Corrección monetaria 108.193 196.509

Impuestos diferidos (52.273) 21.278

Castigo de colocaciones 626.620 566.071

(auMento) disMinución de activos, Que aFectan el Flujo oPeracional

Colocaciones 1.271.703 (754.456)

Documentos por cobrar (112.974) 227.458

Deudores varios 437 1.254

Impuestos por recuperar 184.450 46.247

Gastos pagados por anticipado 21.153 17.564

Otros activos circulantes 132.162 (167.134)

auMento (disMinución) de Pasivos, Que aFectan el Flujo oPeracional

Cuentas por pagar 108.518 ( 131.391)

Otras cuentas por pagar (38.366) (124.089)

Documentos y cuentas por pagar a empresas relacionadas - (5.476)

Provisiones y retenciones (41.326) (67.422)

Impuesto a la renta 2.561 -

Flujo neto positivo (negativo) originado por actividades de operación 2.354.293 (115.456)

Estados de ResultadosPor los años terminados el 31 de diciembre de 2012 y 2011

24 / Memoria Anual 2012

2012 2011

M$ M$

Flujo oriGinado Por actividades de inversión

Compras de activo fijo (3.405) (79.201)

Ventas de activo fijo 38.831 10.001

Flujo neto positivo (negativo) originado por actividades de inversión 35.426 ( 69.200)

Flujo oriGinado Por actividades de FinanciaMiento

Pago de préstamos bancarios y otros (2.679.317) (2.464.338)

Obtención de préstamos bancarios y otros 120.000 3.528.149

Pago de dividendos (15.331) (271.825)

Aporte en empresa relacionada (24.262) (76.812)

Flujo neto negativo (positivo) originado por actividades de financiamiento (2.598.910) 715.174

Flujo neto total negativo (positivo) del ejercicio (209.191) 530.518

Efecto inflación sobre el efectivo y efectivo equivalente (7.846) (216.192)

Variación neta del efectivo y efectivo equivalente (217.037) 314.326

Saldo inicial de efectivo y efectivo equivalente 390.382 76.056

saldo final de efectivo y efectivo equivalente 173.345 390.382

Estados de Flujos de EfectivoPor los años terminados el 31 de diciembre de

Memoria Anual 2012 / 25

a) General

Los estados financieros se preparan de acuerdo con principios de contabilidad generalmente aceptados en Chile.

b) corrección Monetaria

Con el propósito de reflejar en los estados financieros el efecto de la variación en el poder adquisitivo de la moneda, se actualizó el capi-tal propio financiero, los activos y pasivos no monetarios y los flujos de efectivo de acuerdo con principios de contabilidad generalmente aceptados en Chile.

Para los fines comparativos, los estados financieros al 31 de diciembre de 2011 y sus respectivas notas han sido actualizados en un 2,1% a fin de permitir la comparación con los estados financieros al 31 de diciembre de 2012.

Las cuentas de resultados se presentan a valores históricos, situación que no afecta la presentación general de los estados financieros.

c) conversión de activos y Pasivos en unidades de Fomento

Los activos y pasivos expresados en Unidades de Fomento (UF), exis-tentes al 31 de diciembre de 2012 y 2011, se presentan convertidos a pesos chilenos de acuerdo a los siguientes tipos de cambio vigentes al cierre de cada ejercicio:

d) estado de Flujos de efectivo

Para los propósitos del estado de flujos de efectivo, se considera como efectivo y efectivo equivalente, los saldos disponibles en caja, bancos e instrumentos financieros para negociación que se esperan convertir en efectivo dentro del plazo de 90 días a contar de la fecha de dichas inversiones.

2012 2011 $ (Pesos chilenos) $ (Pesos chilenos)

Unidad de Fomento (UF) 22.840,75 22.294,03

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

nota 1 - naturaleza de la oPeración

La Sociedad fue constituida por Escritura Pública el 17 de junio de 1987, ante el notario Público de Santiago, don Raúl Undurraga Laso, inscrita a Fojas 13.637 bajo el Nº8.742 del registro de comercio del conservador de bienes raíces de Santiago, correspondiente al año 1987, cuyo obje-to social es el estudio, la creación, establecimiento, ejecución y desarrollo de empresas. En la actualidad la Sociedad presta apoyo financiero ala pequeña y mediana empresa mediante operaciones de factoring, crédito, y leasing.

nota 2 - criterios contables aPlicados

e) intereses y reajustes

Las colocaciones, inversiones y obligaciones se presentan con sus intereses y reajustes devengados hasta la fecha de cierre de cada ejercicio. Sin embargo, en el caso de las colocaciones vencidas se ha seguido el criterio prudencial de suspender el devengo de intereses y reajustes.

Los intereses y reajustes devengados se incluyen en el rubro ingresos y costos de explotación en el estado de resultados.

f) instrumentos Financieros para negociación

Los instrumentos financieros para negociación corresponden a valo-res adquiridos con la intención de generar ganancias por la fluctua-ción de precios en el corto plazo. Estos están limitados a cuotas de Fondos Mutuos de corto plazo, renta fija.

Los instrumentos financieros para negociación se encuentran valo-rizados a su valor razonable de acuerdo con los precios de mercado a la fecha de cierre de cada ejercicio. Las utilidades o pérdidas prove-nientes de los ajustes para su valorización a valor razonable, como asi-mismo los resultados por las actividades de negociación, se incluyen en el rubro ingresos y egresos fuera de la explotación en el estado de resultados.

Todas las compras y ventas de instrumentos financieros para negocia-ción que deben ser entregados dentro del plazo establecido por las regulaciones o convenios del mercado, son reconocidos en la fecha de negociación, la cual es la fecha en que se compromete la compra o venta del activo.

g) activo Fijo y depreciación

Los bienes del activo fijo se presentan valorizados al costo de adquisi-ción, actualizado de acuerdo a normas de corrección monetaria.

La depreciación de los bienes del activo fijo se ha calculado de acuer-do al sistema de depreciación lineal, considerando los valores actua-lizados de los respectivos bienes y los años de vida útil remanente de los mismos.

Las remodelaciones efectuadas a las instalaciones en locales arrenda-dos se deprecian en función de la duración del contrato de arriendo.

26 / Memoria Anual 2012

nota 2 - criterios contables aPlicados (continuación)

h) deudores por leasing

Los contratos que cumplen con las características de un leasing fi-nanciero se contabilizan en su valor nominal, neto de intereses no devengados y del impuesto al valor agregado.

Se presentan en el rubro de colocaciones comerciales de corto y largo plazo.

i) deudores por créditos

Los créditos se valúan al valor de colocación más los reajustes e inte-reses devengados al cierre de cada ejercicio.

Se presentan en el rubro de colocaciones comerciales de corto y largo plazo.

j) deudores por Factoring

Los anticipos por descuento de facturas y otros documentos, se va-lúan al valor de colocación más los reajustes e intereses devengados al cierre de cada ejercicio.

Se presentan en el rubro de colocaciones comerciales de corto pla-zo y largo plazo.

k) Provisión por riesgo de colocaciones

Las colocaciones comerciales, se presentan netas de provisión para deudores riesgosos. La provisión ha sido constituida en cada ejerci-cio, considerando aquellos créditos que se estiman de dudosa re-cuperabilidad.

l) impuestos a la renta

La Sociedad ha reconocido la provisión de gasto por impuesto a la renta de primera categoría correspondiente a cada ejercicio, de conformidad con las normas tributarias vigentes.

m) impuestos diferidos

La Sociedad reconoce activos y pasivos por impuestos diferidos por la estimación futura de los efectos tributarios atribuibles a diferen-cias entre los valores contables de los activos y pasivos y sus valorestributarios. La medición de los activos y pasivos por impuestos di-feridos se efectúa en base a la tasa de impuesto que, de acuerdo a la legislación tributaria vigente, se deba aplicar en el año en que losactivos y pasivos por impuestos diferidos sean realizados o liquida-dos. Los efectos futuros de cambios en la legislación tributaria o en las tasas de impuesto son reconocidos en los impuestos diferidos a

partir de la fecha en que la Ley que aprueba dichos cambios sea publicada. El importe de los activos por impuestos diferidos es redu-cido, si es necesario, por el importe de cualquier beneficio tributarioque en base a la evidencia disponible se espera que no será reali-zado.

n) Provisiones para vacaciones

De acuerdo a las disposiciones contenidas en los Boletines Técnicos N°s 47 y 48 del Colegio de Contadores de Chile A.G., la Sociedad contabiliza la provisión para vacaciones del personal sobre base de-vengada al cierre de cada ejercicio.

o) inversiones Permanentes

Las inversiones en empresas relacionadas se presentan de acuerdo al método del Valor Patrimonial Proporcional (VPP), determinado a base de los referidos estados financieros al cierre de cada ejercicio. La participación proporcional en los resultados se reconoce en el estado de resultados sobre base devengada.

p) bienes recuperados

Corresponden a bienes recibidos en parte de pago o disponibles para la venta por obligaciones de créditos o factoring, y a bienes recuperados por contratos de leasing pendientes de pago, que se encuentran valuados sobre la base de su valor comercial o el de costo, el que sea menor, y se presentan en el rubro otros activos circulantes.

Se presentan netos de provisión por deterioro de valor.

q) intangibles

Los intangibles corresponden a licencias de software que se presen-tan a su valor de adquisición corregidos monetariamente los cuales se amortizan en un plazo máximo de 3 años partir de la fecha de adquisición.

r) Gastos Pagados por anticipado

En este rubro se incluyen comisiones pagadas a terceros por inter-mediación de operaciones de leasing, las cuales se amortizan en el plazo que dura el contrato.

s) indemnización por años de servicio

La Sociedad no tiene pactado con su personal pagos por concepto de indemnización por años de servicio a todo evento, por lo cual no ha reconocido provisión alguna por dicho concepto.

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

Memoria Anual 2012 / 27

nota 2 - criterios contables aPlicados (continuación)

nota 3 - corrección Monetaria

Como resultado de la aplicación de las normas de corrección monetaria mencionadas en nota 2(b), al 31 de diciembre de 2012 y 2011 se generó un cargo neto a resultados, según el siguiente detalle:

nota 4 - instruMentos Financieros Para neGociación

Al 31 de diciembre 2012, los instrumentos designados como instrumentos financieros para negociación, los cuales se encuentran valorizados según criterio contable descrito en nota 2(f) corresponden a inversiones en cuotas de fondos mutuos de acuerdo a lo siguiente:

2012 2011 M$ M$

(Cargo) / abono a resultados por actualización de: Capital propio financiero (118.245) (217.795)Activos no monetarios 10.047 21.576Pasivos no monetarios 5 (290)

(cargo) abono por efecto de corrección monetaria (108.193) (196.509)

institución Moneda nº cuotas valor cuota 2012 $ M$ Fondos Mutuos Corpbanca $ 97.163,7439 1.029,4991 100.059Fondos Mutuos BBVA $ 2.076,7417 2.409,0126 5.003totales 105.062

t) otros activos de largo Plazo

Corresponde a garantías mantenidas por arriendo de oficinas, bole-tas de garantía por operaciones de factoring y derechos litigiosos de los cuales la Sociedad ya obtuvo sentencia favorable y se encuentraen la etapa de recuperación material de los activos respectivos. Se clasifican en largo plazo de acuerdo a su vencimiento. La valoriza-ción de las garantías por arriendo se valorizan sobre la base del valorcomercial establecido en el contrato, las boletas de garantías de factoring se valorizan al valor del documento que da seriedad al contrato y los derechos litigiosos al valor estimado de recuperación.

u) reconocimiento de ingresos

La Sociedad reconoce sus ingresos de la explotación sobre base de-vengada, la cual se determina en función de los vencimientos de los créditos otorgados, conforme a los distintos tipos de contratos de

financiamiento debidamente aprobados y formalizados. Además, se considera el grado de certeza de que tales ingresos fluirán hacia la So-ciedad y si los costos operacionales pueden medirse adecuadamente.

v) uso de estimaciones

La Administración de la Sociedad ha utilizado ciertos supuestos y estimaciones para la determinación de activos y pasivos y la revela-ción de contingencias, a fin de preparar estos estados financieros deconformidad con principios de contabilidad generalmente acepta-dos en Chile. Los resultados reales podrían diferir de dichos estima-dos.

w) reclasificaciones

Los estados financieros de 2011, incluyen ciertas reclasificaciones, para conformarlos con las clasificaciones utilizadas en 2012.

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

28 / Memoria Anual 2012

nota 5 - colocaciones coMerciales, neto

Al 31 de diciembre de 2011 y 2010, el rubro colocaciones comerciales presenta la siguiente relación de saldos por cobrar:

Los deudores por leasing y créditos del largo plazo tienen vencimientos hasta el año 2018 y 2017, respectivamente.El efecto en resultado por concepto de castigos de colocaciones asciende a M$626.620 y M$566.071, respectivamente lo cual se presenta clasificado en gastos de administración y ventas.

corto plazo largo plazo

2012 2011 2012 2011

M$ M$ M$ M$

leasing financiero:

Leasing por cobrar 332.154 515.280 346.041 585.319

Provisión por riesgo (78.403) (129.880) - -

subtotales 253.751 385.400 346.041 585.319

créditos:

Créditos por cobrar 4.101.775 7.330.239 3.104.995 3.564.652

Provisión por riesgo (262.128) (181.624) - -

subtotales 3.839.647 7.148.615 3.104.995 3.564.652

Factoring:

Factoring por cobrar 3.537.747 1.634.164 2.457 -

Provisión por riesgo (109.010) (86.263) - -

subtotales 3.428.737 1.547.901 2.457 -

totales 7.522.135 9.081.916 3.453.493 4.149.971

nota 6 - cuentas y docuMentos Por cobrar

Al 31 de diciembre de 2012 y 2011, la composición del rubro documentos por cobrar es la siguiente:

(*) Corresponden a saldos por cobrar relacionados con comisiones, cuentas operacionales y servicios de intermediarios.(**) Corresponden a documentos por cobrar y pagar emitidos por la Tesorería General de la Republica por conceptos de remanentes de Impuestos a la Renta años anteriores.

2012 2011 M$ M$

Cuentas por cobrar (*) 62.714 29.691

Cheques protestados 61.336 69.848

Documentos en cobranza judicial - 63.032

Documentos por cobrar (**) 155.070 -

totales 279.120 162.571

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

Memoria Anual 2012 / 29

nota 7 - transacciones con Partes relacionadas

Durante los años 2012 y 2011, la Sociedad ha efectuado las siguientes transacciones, directa o indirectamente, con entidades relacionadas:

Las operaciones comerciales por cobrar y pagar efectuadas con entidades relacionadas fueron efectuadas en condiciones de mercado y se presentan en el rubro de colocaciones comerciales.

2012 2011 2012 2011

M$ M$ M$ M$

Cooperativa de Ahorro y Crédito Coligada Operaciones de factoring 41.079 40.587 1.303 10.763

para el Desarrollo Financoop Aportes de capital 24.262 76.812 - -

Operación de leasing 5.555 6.617 673 1.645

Préstamos obtenidos 193.010 586.330 (8.502) (1.008)

Ingeniería e Inversiones Catenaria Ltda. Matriz en común Operación de factoring - 235 - 235

Instituto Tecnológico de Chile S.A. Matriz en común Consultoría - 1.988 - (1.988)

Sociedad de Inversiones Norte Sur S.A. Accionista Distribución dividendo 9.258 162.401 - -

Obtención crédito 120.000 1.120.000 (57.843) (65.900)

Fundación Microfinanzas y Desarrollo Matriz en común Operación de leasing 580 589 26 308

Vicente Caruz Ltda. Administración Operación de leasing - 954 - 954

Sonorad II S.A. Matriz en común Otorgamiento de crédito - 1.413.394 120.434 38.804

Sociedad Administradora Matriz en común Pago de financiamiento - 104.563 - 4.498

de Créditos Solvencia S.A.

Inverca S.A. Matriz en común Operación de crédito 482.415 454.125 86.127 47.005

Juan Carlos Accorsi Opazo Administración Dietas y honorarios 6.791 4.605 (6.791) (4.605)

Voces S.A. Matriz en común Otorgamiento crédito y factoring 90.536 17.634 3.572 2.857

Fundación Centro de Investigación para Matriz en común Operación de crédito 48.718 68.490 3.585 4.435

las Políticas Públicas de las Pymes

sociedad tipo de relación tipo de transacción Monto abono (cargo) en resultado

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

30 / Memoria Anual 2012

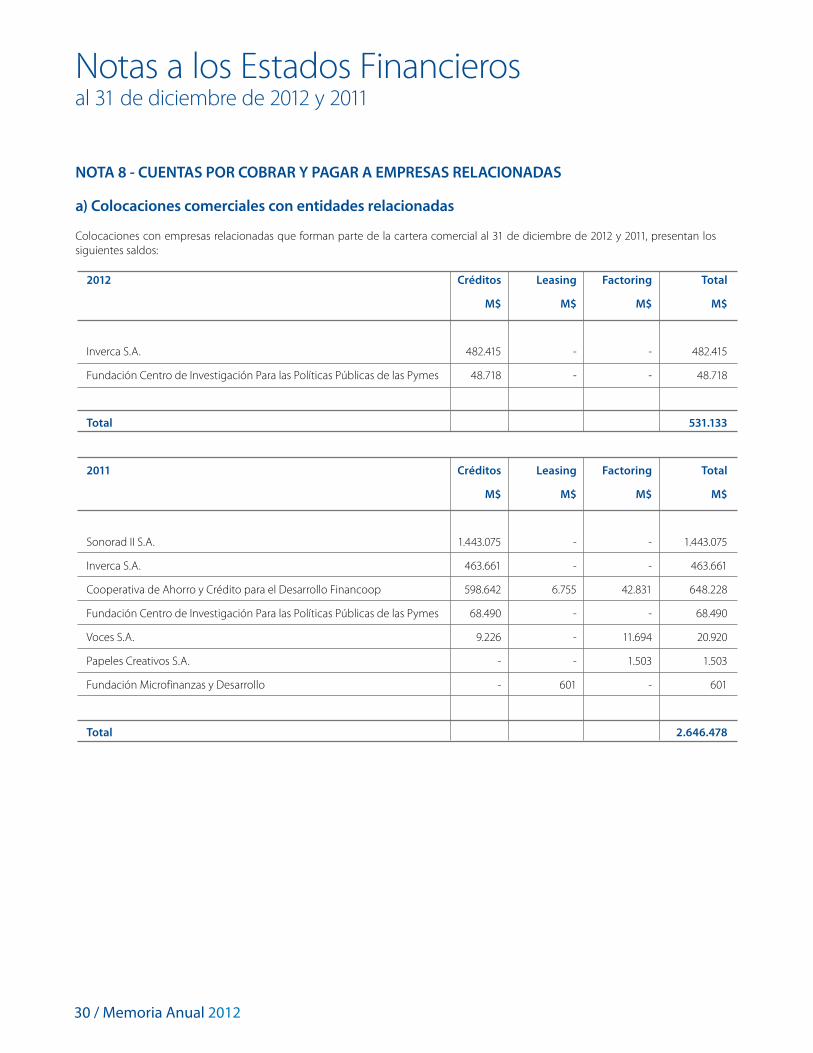

nota 8 - cuentas Por cobrar y PaGar a eMPresas relacionadas

a) colocaciones comerciales con entidades relacionadas

Colocaciones con empresas relacionadas que forman parte de la cartera comercial al 31 de diciembre de 2012 y 2011, presentan los siguientes saldos:

2012 créditos leasing Factoring total

M$ M$ M$ M$

Inverca S.A. 482.415 - - 482.415

Fundación Centro de Investigación Para las Políticas Públicas de las Pymes 48.718 - - 48.718

total 531.133

2011 créditos leasing Factoring total

M$ M$ M$ M$

Sonorad II S.A. 1.443.075 - - 1.443.075

Inverca S.A. 463.661 - - 463.661

Cooperativa de Ahorro y Crédito para el Desarrollo Financoop 598.642 6.755 42.831 648.228

Fundación Centro de Investigación Para las Políticas Públicas de las Pymes 68.490 - - 68.490

Voces S.A. 9.226 - 11.694 20.920

Papeles Creativos S.A. - - 1.503 1.503

Fundación Microfinanzas y Desarrollo - 601 - 601

total 2.646.478

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

Memoria Anual 2012 / 31

nota 9 - iMPuesto a la renta e iMPuestos Por recuPerar

Al 31 de diciembre de 2012 y 2011, la Sociedad determinó, de acuerdo a las normas tributarias vigentes, la base imponible por impuesto a la renta de primera categoría, registrando una provisión de gasto por dicho concepto.

El detalle de los créditos imputados a la provisión por impuestos a la renta de primera categoría, al 31 de diciembre de 2012 y 2011 y de los impuestos por recuperar al cierre de cada ejercicio, son los siguientes:

b) cuentas por pagar

Al 31 de diciembre de 2012 y 2011, la relación de saldos por pagar a empresas relacionadas es lasiguiente:

b.1) Por operaciones comerciales:

b.2) Por financiamiento:

Al 31 de diciembre de 2012 y 2011, la Sociedad presenta obligaciones por pagar a Sociedad de Inversiones Norte Sur S.A., correspondiente a préstamos en pesos con vencimiento entre los años 2013 y 2015. El monto de la obligación de corto plazo asciende a M$16.229 y M$1.033.575, respectivamente y los montos de la obligación de largo plazo ascienden a M$293.000 y M$176.633, respectivamente.

2012 2011

M$ M$

Provisión de impuesto a la renta (62.648) (17.871)

Menos:

Pagos provisionales mensuales 60.086 168.163

Créditos por capacitación - 1.954

Subtotales (2.562) 152.246

IVA crédito fiscal - 34.709

totales (impuesto a la renta) impuestos por recuperar (2.562) 186.955

2012 2011

M$ M$

Cooperativa de Ahorro y Crédito para el Desarrollo Financoop - 6.636

totales - 6.636

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

32 / Memoria Anual 2012

nota 10 - iMPuestos diFeridos

Al cierre de los ejercicios 2012 y 2011, la Sociedad determinó, de acuerdo a los criterios contables del Boletín Técnico Nº60 del Colegio de Contadores de Chile A.G. y sus modificaciones los impuestos diferidos correspondientes a cada ejercicio.

De acuerdo con lo establecido en las normas contables aplicables y vigentes, con motivo del reemplazo de la tasa de impuestos a la renta, de 17% por 20%, establecida de en la Ley N°20.630, de septiembre de 2012, para las rentas que se perciban o devenguen durante el año calendario 2012 en adelante, se ha reconocido el efecto de dicho cambio en la determinación de los impuestos diferidos al 31 de diciembre de 2012. Así mismo, con motivo de la modificación de la tasa de impuestos a la renta establecida en la Ley N°21.455, de julio de 2010, la que considera el aumento transitorio de la tasa de primera categoría a un 18,5% para las rentas que se perciban o devenguen durante el año calendario 2011, se ha reconocido el efecto de dicho cambio en la determinación de los impuestos diferidos al 31 de diciembre de 2011.

El detalle de los conceptos y montos incluidos por impuestos diferidos, tanto en activos, como en pasivos de corto y largo plazo, es el si-guiente:

impuestos diferidos activo activo Pasivo Pasivo2012 corto plazo largo plazo corto plazo largo plazo M$ M$ M$ M$ Provisión cartera leasing 42.922 - - -Provisión vacaciones y otros 7.523 - - -Provisión cartera de crédito 106.041 - - -Otras provisiones 29.344 - - -Contratos de leasing - - 66.431 69.208Activo fijo - 95.846 - -Bienes recuperados - - (34.411) -Cuotas vencidas y no pagadas 9.112 - - -Activo leasing operativo - - - - total impuestos diferidos 194.942 95.846 32.020 69.208

impuestos diferidos activo activo Pasivo Pasivo2011 corto plazo largo plazo corto plazo largo plazo M$ M$ M$ M$ Provisión cartera leasing 25.975 - - -Provisión vacaciones y otros 6.765 - - -Provisión cartera de crédito 53.577 - - -Otras provisiones 76.720 - - -Contratos de leasing - - 102.990 103.698Activo fijo - 129.346 - -Bienes recuperados - - (23.401) -Cuotas vencidas y no pagadas 31.074 - - -Activo leasing operativo 1.131 - 1.131 - total impuestos diferidos 195.242 129.346 80.720 103.698

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

Memoria Anual 2012 / 33

nota 10 - iMPuestos diFeridos (continuación)

La composición del gasto por impuesto a la renta al 31 de diciembre de 2012 y 2011, es como sigue:

2012 2011 M$ M$

Gasto tributario corriente (provisión de impuesto) (62.648) (17.871)(Gasto)/beneficio por activos o pasivos por impuestos diferidos del ejercicio 52.273 (21.278)Otros (4.580) -Gasto neto por impuesto a la renta e impuestos diferidos (14.955) (39.149)

nota 11 - bienes recuPerados y recibidos en PaGo

Al 31 de diciembre de 2012 y 2011, la composición de este rubro es la siguiente:

2012 2011 M$ M$

Bienes recuperados leasing 21.320 49.163Bienes recibidos en parte de pago 10.425 87.563totales 31.745 136.726

nota 12 - activo Fijo

Al 31 de diciembre de 2012 y 2011, este rubro está conformado por las siguientes partidas:

2012 2011 M$ M$

instalaciones: Instalaciones 3.546 3.546Remodelación en oficinas arrendadas 75.041 94.732Subtotales instalaciones 78.587 98.278

Maquinarias y equipos: Vehículos en arriendo (*) 18.835 27.216Equipos 71.247 66.648Subtotales maquinarias y equipos 90.082 93.864

Muebles y útiles: Muebles y útiles 42.727 56.773Subtotales muebles y útiles 42.727 56.773Subtotales activo fijo, bruto 211.396 248.915Menos:Depreciación acumulada (*) (84.631) (69.763)

totales activo fijo, neto 126.765 179.152

Al 31 de diciembre de 2012 y 2011, el importe total de depreciación de cada ejercicio es de M$23.398 y M$30.672, respectivamente, se pre-senta en el rubro de gastos de administración y ventas.

(*) La disminución se origina por venta de vehículos en arriendo efectuada durante el ejercicio 2012.

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

34 / Memoria Anual 2012

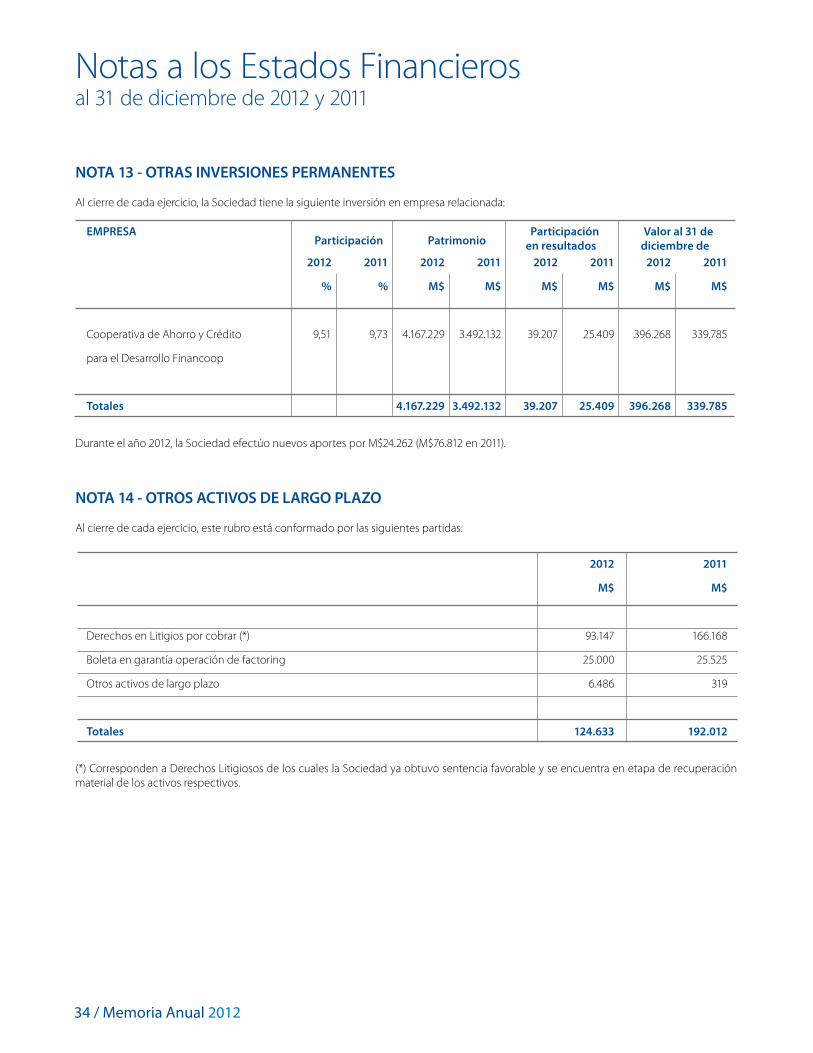

nota 13 - otras inversiones PerManentes

Al cierre de cada ejercicio, la Sociedad tiene la siguiente inversión en empresa relacionada:

eMPresa Participación valor al 31 de Participación Patrimonio en resultados diciembre de 2012 2011 2012 2011 2012 2011 2012 2011

% % M$ M$ M$ M$ M$ M$

Cooperativa de Ahorro y Crédito 9,51 9,73 4.167.229 3.492.132 39.207 25.409 396.268 339.785

para el Desarrollo Financoop

totales 4.167.229 3.492.132 39.207 25.409 396.268 339.785

Durante el año 2012, la Sociedad efectúo nuevos aportes por M$24.262 (M$76.812 en 2011).

nota 14 - otros activos de larGo Plazo

Al cierre de cada ejercicio, este rubro está conformado por las siguientes partidas:

(*) Corresponden a Derechos Litigiosos de los cuales la Sociedad ya obtuvo sentencia favorable y se encuentra en etapa de recuperación material de los activos respectivos.

2012 2011

M$ M$

Derechos en Litigios por cobrar (*) 93.147 166.168

Boleta en garantía operación de factoring 25.000 25.525

Otros activos de largo plazo 6.486 319

totales 124.633 192.012

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

Memoria Anual 2012 / 35

nota 15 - obliGaciones con bancos e instituciones Financierascorto y larGo Plazo

Al 31 de diciembre de 2012 y 2011, la Sociedad presenta la siguiente relación de obligaciones con instituciones financieras y otras instituciones:

institución Financiera Moneda 2012 2011

M$ M$

corto plazo

a) Préstamos bancarios a corto plazo:

Banco Scotiabank $ - 506.768

Banco Corpbanca $ 623.674 1.087.553

Banco Crédito e Inversiones $ 501.265 510.500

Banco Internacional $ 402.506 411.049

Banco Itaú $ 966.657 985.835

Banco BBVA $ 400.371 410.024

Banco BICE $ 200.228 103.212

Banco Security $ 443.861 454.270

Totales obligaciones con bancos 3.538.562 4.469.211

b) Préstamos bancarios y otras instituciones a largo plazo, porción corto plazo:

CORFO (*) UF 327.058 326.894

Banco Corpbanca $ 365.679 219.133

Banco Crédito e Inversiones $ 151.491 311.813

Banco Estado $ 201.067 305.160

Totales obligaciones con otras instituciones 1.045.295 1.163.000

largo plazo

c) Prestamos bancarios y otras instituciones a largo plazo:

CORFO (*) UF 1.018.317 1.337.287

Banco Estado $ - 204.168

Banco Scotiabank $ - -

Banco Corpbanca $ 105.719 219.132

Banco Crédito e Inversiones $ - 153.533

Totales obligaciones a largo plazo 1.124.036 1.914.120

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

36 / Memoria Anual 2012

Más de 1 año Más de 3 años Más de total

Préstamo Moneda hasta 3 hasta 5 5 años largo Plazo

M$ M$ M$ M$

CORFO (*) UF 970.731 47.586 - 1.018.317

Corpbanca $ 105.719 - - 105.719

totales 1.076.450 47.586 - 1.124.036

(*) Corresponde a la utilización de la Línea C-1 que esta Institución entrega a los Intermediarios financieros no bancarios. El plazo de este financiamiento es a 5 años, con pagos trimestrales de capital e intereses.

Las operaciones de crédito han sido realizadas utilizando tasas de mercado de corto y largo plazo.

nota 15 – obliGaciones con bancos e instituciones Financieras corto y larGo Plazo (continuación)

Perfil de vencimientos:

nota 16 – cuentas Por PaGar

Al 31 de diciembre de 2012 y 2011, el rubro cuentas por pagar presenta los siguientes conceptos:

2011 2011

M$ M$

Fondos por aplicar 54.640 71.842

Proveedores 20.042 48.936

Varios acreedores 14.750 12.601

Cuentas por pagar 14.162 6.936

Fogami por pagar créditos 5.531 5.424

Asesorías profesionales - 3.185

totales 109.125 148.924

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

Memoria Anual 2012 / 37

nota 17 – Provisiones y rentenciones

Al 31 de diciembre de 2012 y 2011, la composición del rubro provisiones y retenciones es el siguiente:

nota 18 – otras cuentas Por PaGar

La composición de las otras cuentas por pagar al 31 de diciembre de 2012 y 2011, es como sigue:

2012 2011

M$ M$

Provisión seguros por pagar 17.834 54.626

Provisión vacaciones 37.612 33.825

Provisión dieta directores - 9.561

Otras provisiones 19.205 4.434

Obligaciones previsionales por pagar 10.256 8.242

Honorarios por pagar 3.256 3.593

Préstamo Caja de Compensación Asignación Familiar Funcionarios 360 73

Impuestos por pagar 15.760 19.316

totales 104.283 133.670

2012 2011

M$ M$

Excedentes Factoring 98.641 37.924

Fondos por aplicar - 17.323

Retenciones por operaciones 17.953 15.433

Notaría por pagar 12.886 8.711

Créditos por girar - 8.419

Otros 24.466 14.068

total otras cuentas por pagar 153.946 101.878

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

38 / Memoria Anual 2012

nota 19 – PatriMonio

Durante los años terminados el 31 de diciembre de 2012 y 2011, las cuentas del patrimonio tuvieron los siguientes movimientos:

capital otras utilidades utilidad

pagado reservas acumuladas del ejercicio total

M$ M$ M$ M$ M$

Saldos al 1 de enero de 2011 (históricos) 2.766.680 331 2.518.300 354.979 5.640.290

Distribución del resultado del ejercicio anterior - - 354.979 (354.979) -

Dividendos definitivos (a) - - (266.234) - (266.234)

Revalorización del capital propio (c) 107.901 13 105.402 - 213.316

Utilidad del ejercicio - - - 50.594 50.594

Saldos al 31 de diciembre de 2011 2.874.581 344 2.712.447 50.594 5.637.966

Actualización 2,1% 60.366 7 56.961 1.062 118.396

saldos al 31 de diciembre de 2011, actualizados 2.934.947 351 2.769.408 51.656 5.756.362

Saldos al 1 de enero de 2012 (históricos) 2.874.581 344 2.712.447 50.594 5.637.966

Distribución del resultado del ejercicio anterior - - 50.594 (50.594) -

Dividendos definitivos (b) - - (15.178) - (15.178)

Revalorización del capital propio (c) 60.366 7 57.872 - 118.245

Utilidad del ejercicio - - - 118.155 118.155

saldos al 31 de diciembre de 2012 2.934.947 351 2.805.735 118.155 5.859.188

(a) En la Junta General Ordinaria de Accionistas de fecha 19 de abril de 2011, se acordó distribuir el 75% de las utilidades del ejercicio 2010, mediante el pago de un dividendo definitivo de M$266.234 (histórico).

(b) En la Junta General Ordinaria de Accionistas de fecha 27 de marzo de 2012, se acordó distribuir el 30% de las utilidades del ejercicio 2011, mediante el pago de un dividendo definitivo de M$15.178 (histórico).

(c) De acuerdo a lo dispuesto por el Artículo N°10 de la Ley N°18.046, se ha incorporado al capital el monto correspondiente a la corrección monetaria de dicho capital. El capital suscrito y pagado está compuesto por 479.647 acciones sin valor nominal.

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

Memoria Anual 2012 / 39

nota 21 – coMProMisos y resPonsabilidades

La Sociedad mantiene registrados en cuentas de orden los siguientes saldos relacionados con compromisos o con responsabilidades propias del giro:

2012 2011 M$ M$

Endoso de pagarés entregados en garantía a CORFO 2.039.117 2.453.535

accionistas Participación acciones %

Sociedad de Inversiones Norte Sur S.A. 60,99215 292.547

Solidaridad Internacional Para el Desarrollo y la Inversión - SIDI (Francia) 18,41229 88.314

Oikocredit - Ecumenical Development Cooperative U.A. 16,03367 76.905

Inversiones Chiavari Limitada 1,87179 8.978

Fundación Invica 1,17691 5.645

Fundación Social de la Cámara Chilena de la Construcción 0,70635 3.388

Compañía de Inversiones San Ignacio S.A. 0,62504 2.998

Unión Social de Empresarios Cristianos - USEC 0,07839 376

Asesoría e Inversiones Fernández Bertrand Limitada 0,05462 262

Domínguez y Etchegaray Limitada 0,04879 234

totales 100,00 479.647

nota 20 – distribución de accionistas

Al 31 de diciembre de 2012 y 2011, la distribución de Accionistas es la siguiente:

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

40 / Memoria Anual 2012

2012 2011 M$ M$

Gastos de personal 827.104 821.873

Gastos de oficinas 10.817 88.992

Gastos en tecnología 82.346 111.031

Provisiones castigos y otros gastos 913.816 686.928

Gastos generales 231.250 151.022

Depreciación, amortización de activo fijo e intangibles 61.445 30.674 totales 2.126.778 1.890.520

nota 22 – Gastos de adMinistración y venta

Al 31 de diciembre de 2012 y 2011, la Sociedad presenta bajo este rubro lo siguiente:

2012 2011 M$ M$

Ingresos varios 4.005 13.265

Utilidad en venta bienes rec. en pago - 6.906

Utilidad venta bienes recuperados 3.042 5.920

Reembolso gastos licencia médica funcionarios - 5.869

Otros - 8.295 totales 7.047 40.255

nota 23 – otros inGresos Fuera de la eXPlotación

Al 31 de diciembre de 2012 y 2011, la Sociedad presenta bajo este rubro lo siguiente:

2012 2011 M$ M$

Pérdida por venta activo fijo - 11.812

Impuestos, gastos bancarios 10.759 15.798

Comisión por intermediación de operaciones - 207

Otros egresos (*) 29.494 33.599 Totales 40.253 61.416

nota 24 – otros eGresos Fuera de la eXPlotación

Al 31 de diciembre de 2012 y 2011, la Sociedad presenta bajo este rubro lo siguiente:

(*) Se presenta dentro de esta partida gastos menores y el IVA crédito no utilizado que al 31 de diciembre de 2011, fue de M$32.701.

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

Memoria Anual 2012 / 41

nota 25 - continGencias

La Sociedad al 31 de diciembre de 2012 y 2011, mantiene vigente un juicio que en opinión de los asesores legales su resultado no tendrá efectos negativos para la Sociedad.

Seguido ante el 30° Juzgado Civil de Santiago, Rol 61.503-2008, caratulado “Morales con Chávez y otros”. Indes S.A. fue demandada por MM$27, afirmando que es responsable solidariamente con el autor del perjuicio en su calidad de propietaria de la máquina que conducía aquel.

En mayo de 2012 se dicto sentencia de primera instancia. El fallo rechaza la demanda en contra de ambos demandados, sin costas, por cuan-to el demandante invoco las normas de responsabilidad contractual y no del estatuto extracontractual, como debía hacerlo.

Con fecha 23 de mayo de 2012 se apelo de la sentencia exigiendo el pago de costas por parte del demandante, ya que perdió el juicio en todas sus partes.

Asimismo, con fecha 13 de diciembre de 2012 apelo el demandante, instando para que la Corte acoja su demanda.

Con fecha 31 de diciembre de 2012 se concedieron ambos recursos, remitiéndose el expediente a la Corte de Apelaciones de Santiago, Rol IC 173-2013. Se estima, una espera de 10 a 14 meses para que sean resueltos los recursos.

nota 26 - HecHos relevantes

Con fecha 9 de septiembre 2011, la Sociedad traslada su oficina principal a las nuevas dependencias ubicadas en El Bosque Norte Nº0110, Piso 7, de la comuna de Las Condes, sector de actividad comercial creciente donde, confluyen importantes avenidas con facilidad de acceso, diferentes alternativas de movilización, y con mejores proyecciones de infraestructura para el futuro próximo.

nota 27 - adoPción de norMas internacionales de inForMación Financiera

Conforme al plan de convergencia para adoptar las Normas Internacionales de Información Financiera (NIIF o IFRS), y de acuerdo con lo esta-blecido por el Colegio de Contadores de Chile A.G., a través del Boletín Técnico N°79 - versión 2012 de fecha 17 de enero de 2013, la Sociedad adoptará dichas normas a contar del 1 de enero de 2013. Producto de lo anterior, se podrían originar cambios en los saldos patrimoniales al 1 de enero de 2012 y en los resultados para los ejercicio futuros, los cuales podrían diferir de los presentados durante el ejercicio terminado al 31 de diciembre de 2012.

nota 28 - HecHos Posteriores

Entre el 31 de diciembre de 2012 y la fecha de emisión de los presentes estados financieros (25 de enero de 2013), no han ocurrido hechos posteriores que pudieran tener un efecto significativo en las cifras en ellos presentadas, ni en la situación económica y financiera de la So-ciedad.

Notas a los Estados Financierosal 31 de diciembre de 2012 y 2011

Más de 25 años otorgando soluciones financieras a los pequeños y medianos empresarios.

Factoring en su más amplia gama de productos.

Chilecompra, financiamiento de Ordenes de Compra del Estado.

Créditos para capital de trabajo y/o inversiones, a corto, mediano y largo plazo.

Leasing de bienes muebles e inmuebles.

Operador financiero de líneas Corfo.