Embed Size (px)

Citation preview

Questões sobre

FISCALIDADE IMT – IMI - IS

CÂMARA DOS SOLICITADORES – DEPARTAMENTO DE FORMAÇÃO

CASCAIS – 15 DE FEVEREIRO DE 2013

Apresentação coordenada por

Ana Paula Guimarães([email protected]

e Clara Gariso ([email protected])

1. Grupo I - Introdução 2. Grupo II - IMT 3. Grupo III - IMI 4. Grupo IV - ISelo 5. Lei 55-A/2012 6. Lei 66-B/2012 - OE/2013

PLANO DE SESSÃO

2

INTRODUÇÃO

3

GRUPO I

A. foi notificada de uma liquidação de IMI referente a um prédio

de que não era proprietária no atual momento. Assustada, pagou

a quantia e só depois se dirigiu ao Serviço de Finanças para

tentar esclarecer o sucedido. Foi-lhe transmitido que o prédio

figurava em seu nome no sistema e que nada poderia ser feito.

Como poderá A., reagir contra este ato e o que poderá

obter?

4 Grupo I

CIMI - Art.º 8.º:

1 - O imposto é devido pelo proprietário do prédio em 31 de Dezembro do

ano a que o mesmo respeitar (DL 287/03, de 12.11).

….

4 - Presume-se proprietário, usufrutuário ou superficiário, para efeitos

fiscais, quem como tal figure ou deva figurar na matriz, na data referida no n.º 1

ou, na falta de inscrição, quem em tal data tenha a posse do prédio.

5 - …

Deve entregar uma Reclamação Graciosa, nos termos do art.º 68º e seguintes

do CPPT. Se já está pago não será de utilizar o art.º Artigo 95.º-A -

Procedimento de correção de erros da administração tributária do CPPT, pois

que se desconhece se o erro é imputável aos serviços ou não.

5 Grupo I

Distinga caducidade e prescrição tributárias e identifique

traços essenciais dos respetivos regimes jurídico-tributários.

6 Grupo I

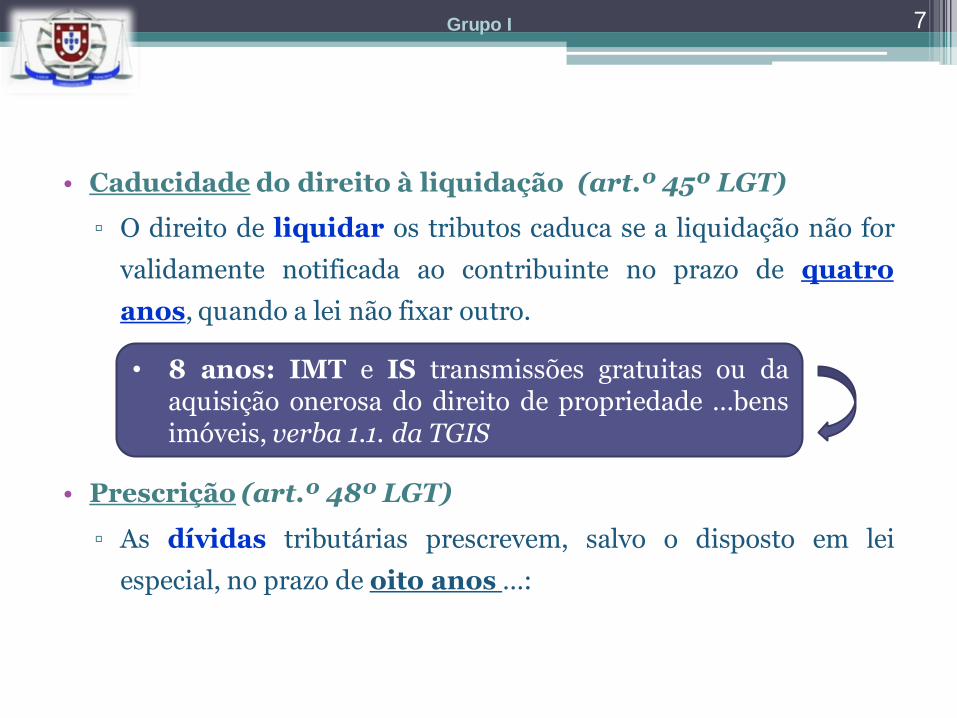

• Caducidade do direito à liquidação (art.º 45º LGT)

▫ O direito de liquidar os tributos caduca se a liquidação não for

validamente notificada ao contribuinte no prazo de quatro

anos, quando a lei não fixar outro.

• Prescrição (art.º 48º LGT)

▫ As dívidas tributárias prescrevem, salvo o disposto em lei

especial, no prazo de oito anos …:

7

• 8 anos: IMT e IS transmissões gratuitas ou da aquisição onerosa do direito de propriedade …bens imóveis, verba 1.1. da TGIS

Grupo I

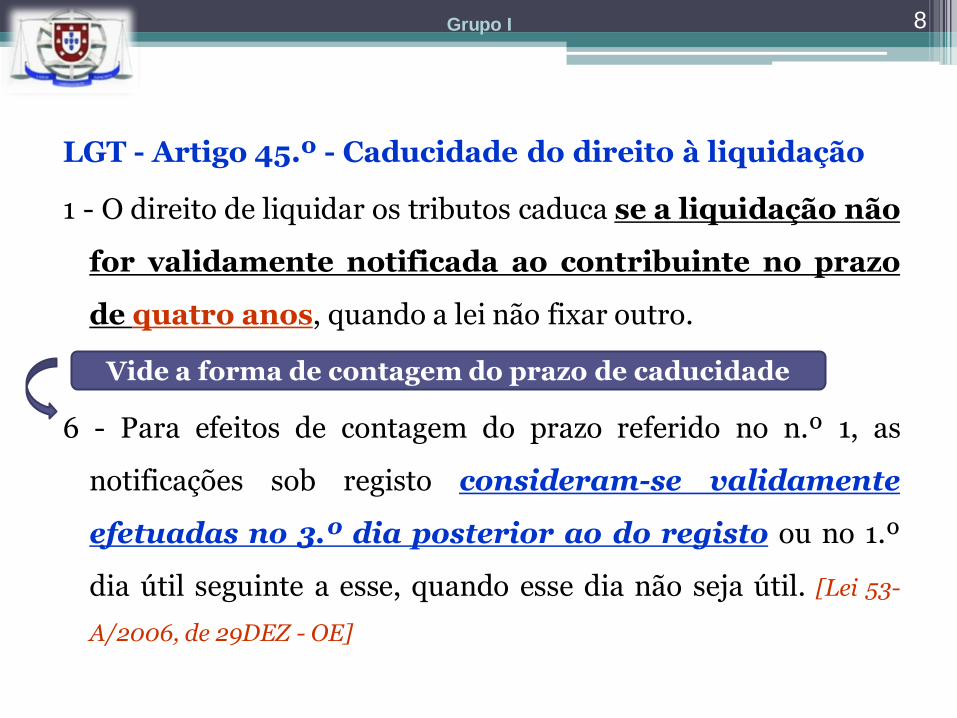

LGT - Artigo 45.º - Caducidade do direito à liquidação

1 - O direito de liquidar os tributos caduca se a liquidação não

for validamente notificada ao contribuinte no prazo

de quatro anos, quando a lei não fixar outro.

6 - Para efeitos de contagem do prazo referido no n.º 1, as

notificações sob registo consideram-se validamente

efetuadas no 3.º dia posterior ao do registo ou no 1.º

dia útil seguinte a esse, quando esse dia não seja útil. [Lei 53-

A/2006, de 29DEZ - OE]

8

Vide a forma de contagem do prazo de caducidade

Grupo I

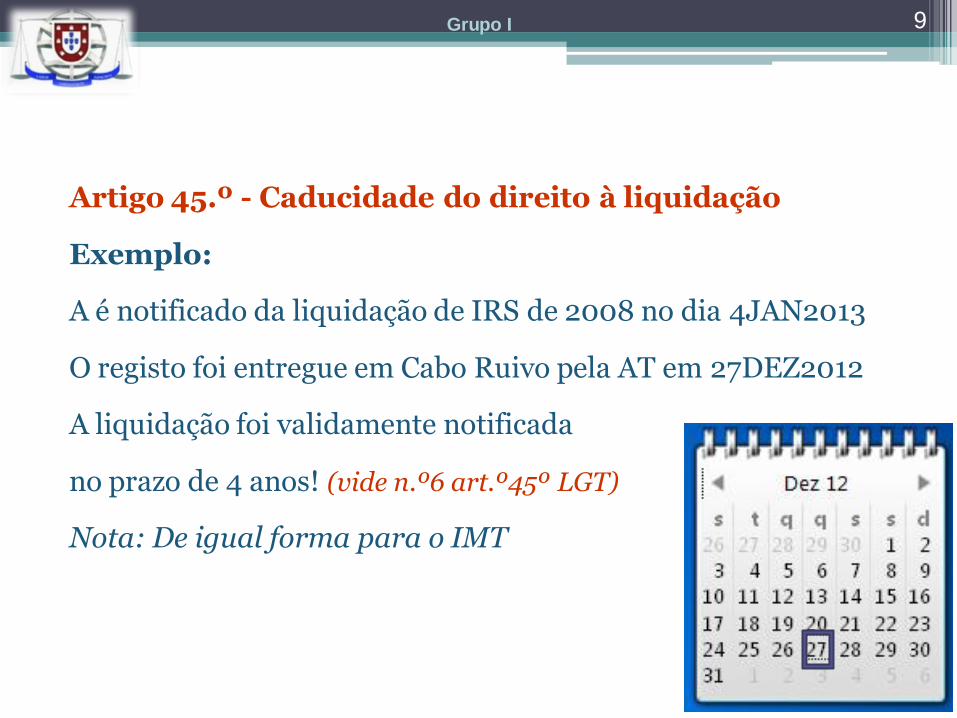

Artigo 45.º - Caducidade do direito à liquidação

Exemplo:

A é notificado da liquidação de IRS de 2008 no dia 4JAN2013

O registo foi entregue em Cabo Ruivo pela AT em 27DEZ2012

A liquidação foi validamente notificada

no prazo de 4 anos! (vide n.º6 art.º45º LGT)

Nota: De igual forma para o IMT

9 Grupo I

O prazo de caducidade do IVA e do IMT, apesar de serem

impostos de obrigação única são contados de forma diferente.

O IVA é sempre reportado a 31DEZ (art.º 45.º n.º 4 da LGT)

4 - O prazo de caducidade conta-se, nos impostos periódicos, a partir do

termo do ano em que se verificou o facto tributário e, nos impostos de

obrigação única, a partir da data em que o facto tributário

ocorreu, (IMT), exceto no imposto sobre o valor acrescentado e

nos impostos sobre o rendimento quando a tributação seja efetuada por

retenção na fonte a título definitivo, caso em que aquele prazo se conta a

partir do início do ano civil seguinte àquele em que se verificou,

respetivamente, a exigibilidade do imposto ou o facto tributário.

10 Grupo I

Um serviço de finanças pretende tributar B. no âmbito do

Imposto do Selo, baseando-se num ofício circulado que aplica

analogicamente certas regras da LGT e do CIS em matéria de

incidência. B. não pretende pagar e socorreu-se do parecer de

um solicitador nessa matéria e de diversas sentenças judiciais

que dão razão a contribuintes em casos semelhantes.

11 Grupo I

LGT art.º 11.º, n.º 4

4 - As lacunas resultantes de normas tributárias abrangidas na

reserva de lei da Assembleia da República não são

susceptíveis de interpretação analógica.

LGT art.º 8.°, n.º 1

1 – Estão sujeitos ao princípio da legalidade tributária a

incidência, a taxa, os benefícios fiscais, as garantias dos

contribuintes, a definição dos crimes fiscais e o regime geral

das contraordenações fiscais.

12

Não o pode fazer por força dos artigos:

Grupo I

Na ação executiva, refira a intervenção ao nível fiscal, do

agente de execução na “penhora de imóveis”.

13 Grupo I

Art.º 248.º do CPPT

1 - A venda é feita preferencialmente por meio de leilão eletrónico ou, na

sua impossibilidade, de propostas em carta fechada…. [Lei 55-A/2010 - OE]

2 - … leilão eletrónico, … durante 15 dias, … valor base 70% do determinado

nos termos do artigo 250.ºCPPT. [Lei 55-A/2010 - OE]

3 - Inexistindo propostas nos termos do número anterior, a venda passa

imediatamente para a modalidade de proposta em carta fechada, que

decorre durante 15 a 20 dias, baixando o valor base referido no número

anterior para 50% …

14

Pode ser 1 € !!!

Grupo I

Intervenção do AE na “penhora de imóveis”.

Art.º 248.º do CPPT

4 - Não sendo apresentadas propostas nos termos fixados nos números

anteriores, é aberto de novo leilão eletrónico, que decorre

durante 15 dias, adjudicando-se o bem à proposta de valor mais

elevado. [Lei n.º 64-B/2011 – OE]

5 - O dirigente máximo do serviço pode determinar a venda em outra

modalidade prevista no Código de Processo Civil.[Lei n.º 55-A/2010, de

31DEZ - OE]

6 - Os procedimentos e especificações da realização da venda por leilão

eletrónico são definidos por portaria do Ministro das Finanças. [Lei

55-A/2010 - OE] (Vide Port. 219/2011)

15 Grupo I

Intervenção do AE na “penhora de imóveis”.

Art.º 250.º do CPPT

1 - O valor base para venda é determinado da seguinte forma:

a) Os imóveis urbanos, inscritos ou omissos na matriz, pelo valor patrimonial

tributário apurado nos termos do Código do Imposto Municipal sobre Imóveis

(CIMI); [Lei 53-A/2006 - OE]

b) Os imóveis rústicos, pelo valor patrimonial atualizado com base em fatores de

correção monetária, nos termos do disposto na alínea c) do n.º 1 do artigo 27.º

do Decreto-Lei n.º 287/2003, de 12 de Novembro; [Lei 64-B/2011, de 30DEZ - OE]

c) Os móveis, pelo valor que lhes tenha sido atribuído no auto de penhora, salvo

se outro for apurado pelo órgão da execução fiscal, podendo esse apuramento ser

precedido de parecer técnico solicitado a perito com conhecimentos técnicos

especializados. [Lei n.º 53-A/2006, de 29DEZ - OE]

16 Grupo I

Intervenção do AE na “penhora de imóveis”.

2 - O órgão da execução fiscal promove oficiosamente a avaliação dos prédios

urbanos ainda não avaliados nos termos do CIMI, que estará concluída

no prazo máximo de 20 dias e será efetuada por verificação direta,

sem necessidade dos documentos previstos no artigo 37.º do respetivo

Código. [ Lei 53-A/2006, de 29DEZ - OE]

3 - A avaliação efetuada nos termos do número anterior produz efeitos

imediatos em sede do IMI. [Aditado pela Lei 53-A/2006, de 29DEZ - OE]

4 - O valor base a anunciar para venda é igual a 70% do determinado nos

termos do n.º 1. [ Lei 67-A/2007, de 31DEZ - OE]

Art.º 250.º do CPPT

17 Grupo I

Intervenção do AE na “penhora de imóveis”.

Qual o mecanismo da restituição do remanescente nas

execuções ?

18 Grupo I

Art.º 81.º do CPPT:

1 - O remanescente do produto de quaisquer bens vendidos ou liquidados em

processo de execução ou das importâncias nele penhoradas poderá ser

aplicado no prazo de 30 dias após a conclusão do processo para o

pagamento de quaisquer dívidas tributárias de que o executado seja

devedor à Fazenda Nacional e que não tenham sido reclamadas nem

impugnadas.

2 -Findo o prazo referido no número anterior, o remanescente será

restituído ao executado.

19 Grupo I

IMT

Grupo II

X. (promitente-vendedor), celebrou um contrato de promessa de

compra e venda, com Y. (promitente-comprador), no qual existia

uma cláusula de cedência de posição contratual no valor de 40.000 €,

de um imóvel sito em Cascais. O imóvel em questão destina-se a

habitação própria e permanente, e este apenas pretende habitar o

referido imóvel após a realização da escritura. A data marcada para a

sua realização é 6 de Julho de 2012.

Valor da escritura: 245.000 €

Valor Patrimonial Tributário do Imóvel: 200.000 €

21 Grupo II - IMT

a. Quais os atos sujeitos a IMT?

b. Identifique o sujeito passivo do imposto?

c. Qual o valor tributável?

d. Calcular o IMT

e. Em que momento se deverá proceder à

liquidação do imposto?

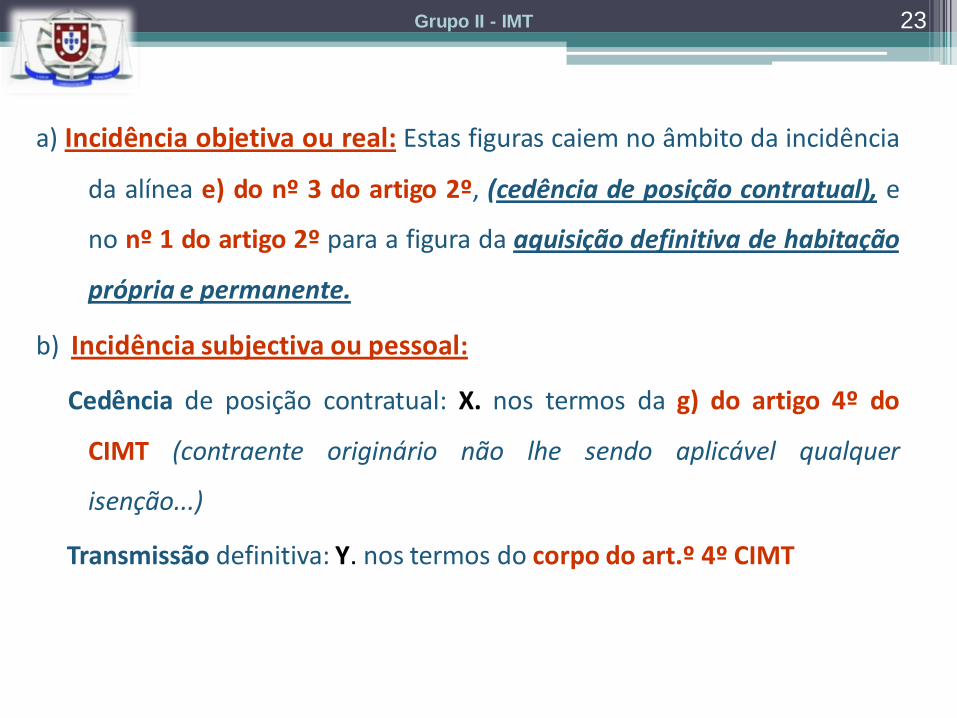

22 Grupo II - IMT

a) Incidência objetiva ou real: Estas figuras caiem no âmbito da incidência

da alínea e) do nº 3 do artigo 2º, (cedência de posição contratual), e

no nº 1 do artigo 2º para a figura da aquisição definitiva de habitação

própria e permanente.

b) Incidência subjectiva ou pessoal:

Cedência de posição contratual: X. nos termos da g) do artigo 4º do

CIMT (contraente originário não lhe sendo aplicável qualquer

isenção...)

Transmissão definitiva: Y. nos termos do corpo do art.º 4º CIMT

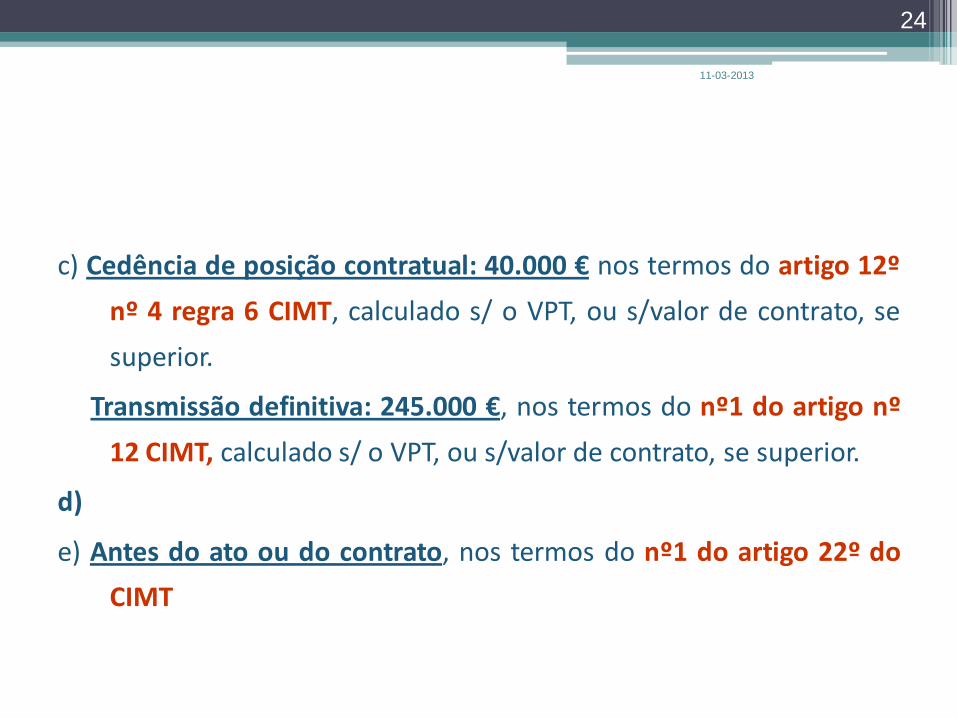

23 Grupo II - IMT

c) Cedência de posição contratual: 40.000 € nos termos do artigo 12º

nº 4 regra 6 CIMT, calculado s/ o VPT, ou s/valor de contrato, se

superior.

Transmissão definitiva: 245.000 €, nos termos do nº1 do artigo nº

12 CIMT, calculado s/ o VPT, ou s/valor de contrato, se superior.

d)

e) Antes do ato ou do contrato, nos termos do nº1 do artigo 22º do

CIMT

11-03-2013

24

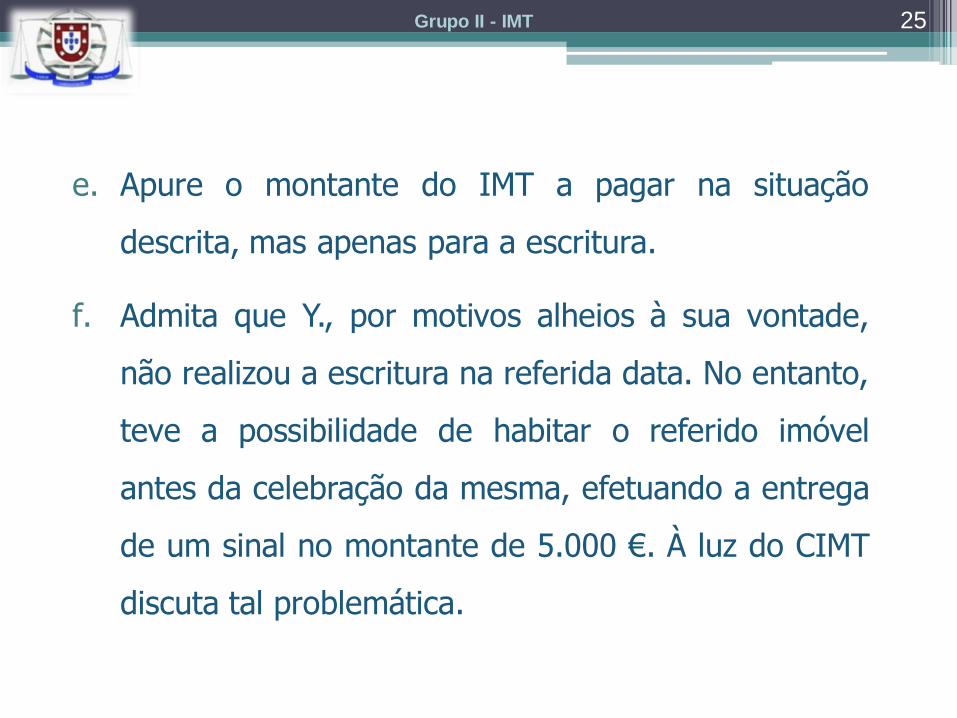

e. Apure o montante do IMT a pagar na situação

descrita, mas apenas para a escritura.

f. Admita que Y., por motivos alheios à sua vontade,

não realizou a escritura na referida data. No entanto,

teve a possibilidade de habitar o referido imóvel

antes da celebração da mesma, efetuando a entrega

de um sinal no montante de 5.000 €. À luz do CIMT

discuta tal problemática.

25 Grupo II - IMT

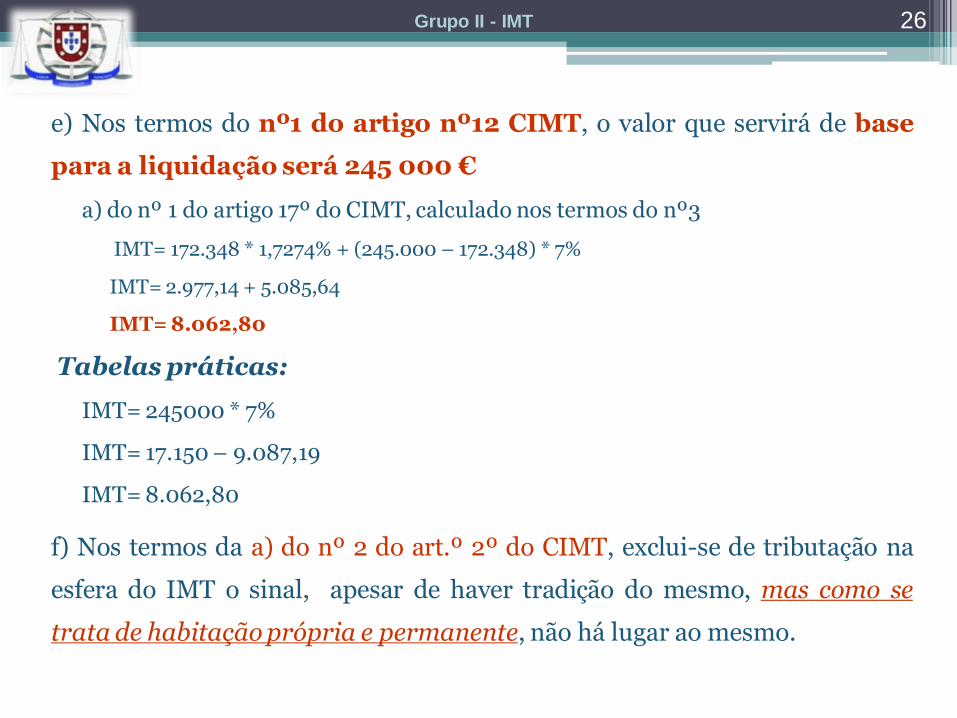

e) Nos termos do nº1 do artigo nº12 CIMT, o valor que servirá de base

para a liquidação será 245 000 €

a) do nº 1 do artigo 17º do CIMT, calculado nos termos do nº3

IMT= 172.348 * 1,7274% + (245.000 – 172.348) * 7%

IMT= 2.977,14 + 5.085,64

IMT= 8.062,80

Tabelas práticas:

IMT= 245000 * 7%

IMT= 17.150 – 9.087,19

IMT= 8.062,80

f) Nos termos da a) do nº 2 do art.º 2º do CIMT, exclui-se de tributação na

esfera do IMT o sinal, apesar de haver tradição do mesmo, mas como se

trata de habitação própria e permanente, não há lugar ao mesmo.

26 Grupo II - IMT

IMI

Grupo III

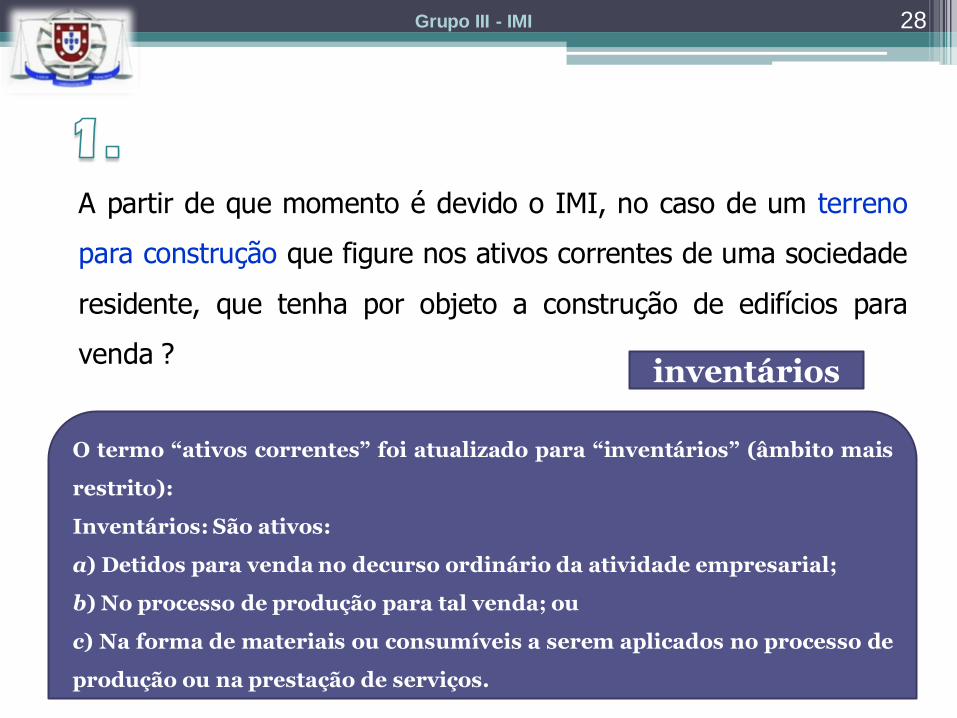

A partir de que momento é devido o IMI, no caso de um terreno

para construção que figure nos ativos correntes de uma sociedade

residente, que tenha por objeto a construção de edifícios para

venda ?

O termo “ativos correntes” foi atualizado para “inventários” (âmbito mais

restrito):

Inventários: São ativos:

a) Detidos para venda no decurso ordinário da atividade empresarial;

b) No processo de produção para tal venda; ou

c) Na forma de materiais ou consumíveis a serem aplicados no processo de

produção ou na prestação de serviços.

inventários

28 Grupo III - IMI

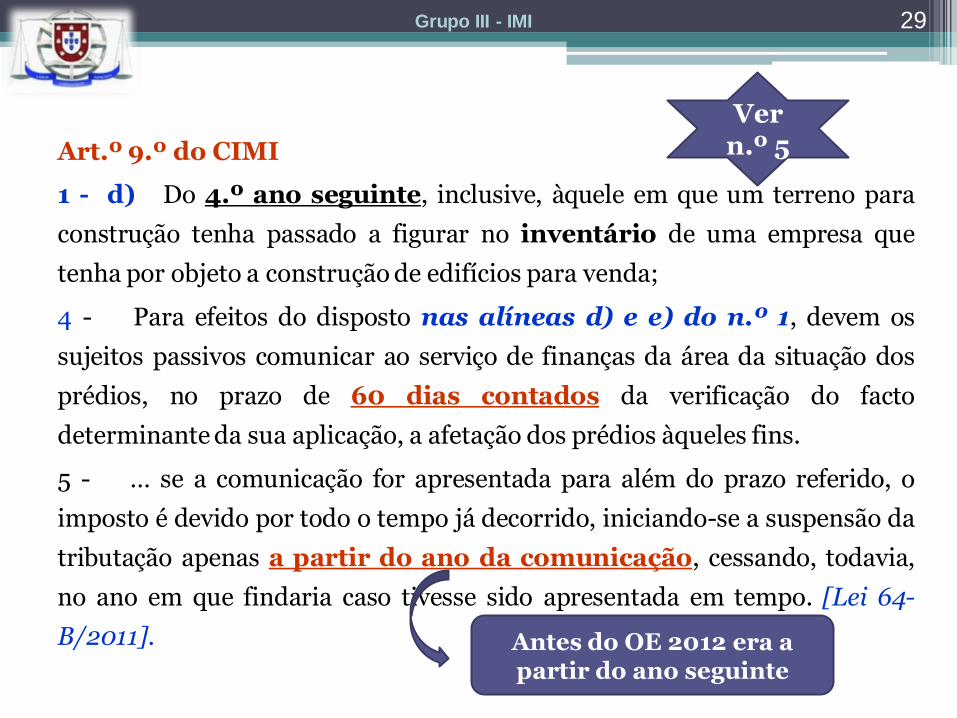

Art.º 9.º do CIMI

1 - d) Do 4.º ano seguinte, inclusive, àquele em que um terreno para

construção tenha passado a figurar no inventário de uma empresa que

tenha por objeto a construção de edifícios para venda;

4 - Para efeitos do disposto nas alíneas d) e e) do n.º 1, devem os

sujeitos passivos comunicar ao serviço de finanças da área da situação dos

prédios, no prazo de 60 dias contados da verificação do facto

determinante da sua aplicação, a afetação dos prédios àqueles fins.

5 - … se a comunicação for apresentada para além do prazo referido, o

imposto é devido por todo o tempo já decorrido, iniciando-se a suspensão da

tributação apenas a partir do ano da comunicação, cessando, todavia,

no ano em que findaria caso tivesse sido apresentada em tempo. [Lei 64-

B/2011]. Antes do OE 2012 era a partir do ano seguinte

Ver n.º 5

29 Grupo III - IMI

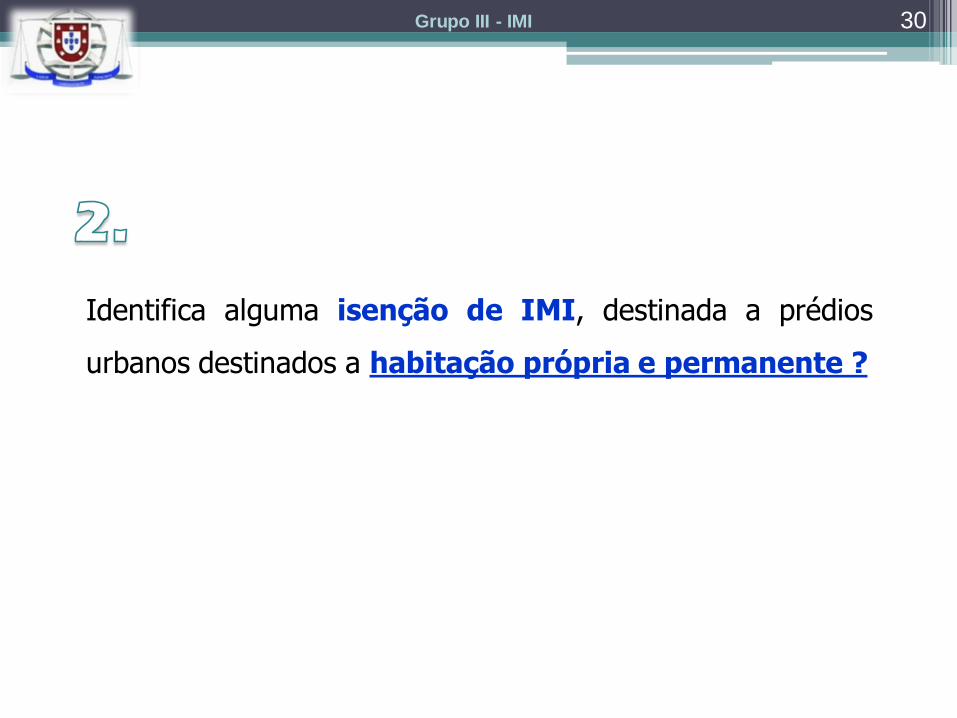

Identifica alguma isenção de IMI, destinada a prédios

urbanos destinados a habitação própria e permanente ?

30 Grupo III - IMI

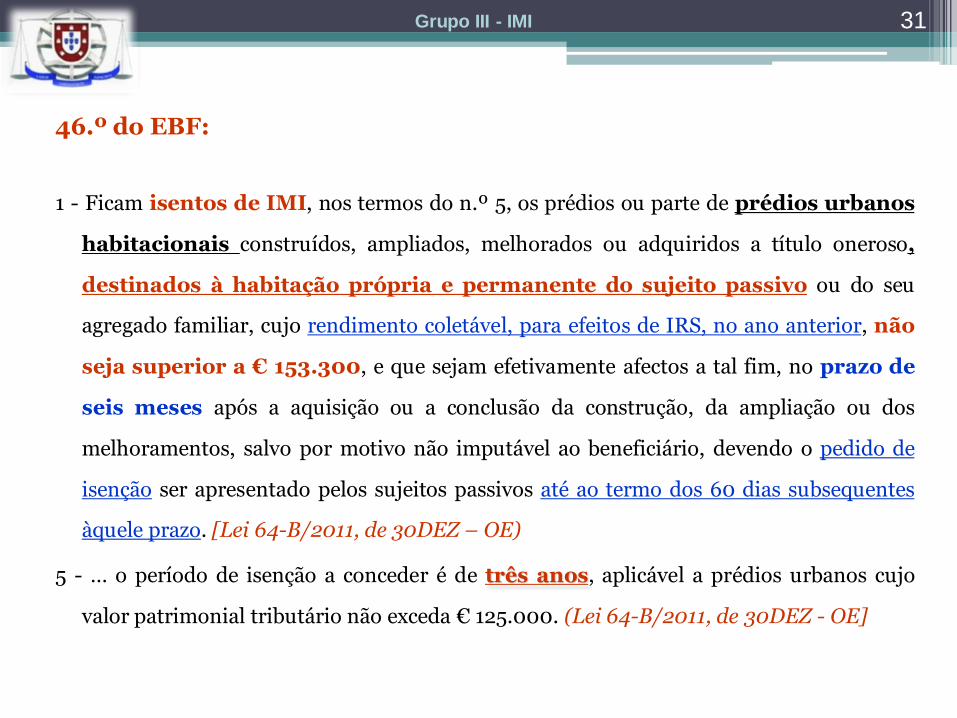

46.º do EBF:

1 - Ficam isentos de IMI, nos termos do n.º 5, os prédios ou parte de prédios urbanos

habitacionais construídos, ampliados, melhorados ou adquiridos a título oneroso,

destinados à habitação própria e permanente do sujeito passivo ou do seu

agregado familiar, cujo rendimento coletável, para efeitos de IRS, no ano anterior, não

seja superior a € 153.300, e que sejam efetivamente afectos a tal fim, no prazo de

seis meses após a aquisição ou a conclusão da construção, da ampliação ou dos

melhoramentos, salvo por motivo não imputável ao beneficiário, devendo o pedido de

isenção ser apresentado pelos sujeitos passivos até ao termo dos 60 dias subsequentes

àquele prazo. [Lei 64-B/2011, de 30DEZ – OE)

5 - … o período de isenção a conceder é de três anos, aplicável a prédios urbanos cujo

valor patrimonial tributário não exceda € 125.000. (Lei 64-B/2011, de 30DEZ - OE]

31 Grupo III - IMI

Restando ainda um ano para o final do período transitório (DL

287/03 de 12 de Novembro de 2003), quais as taxas de IMI

aplicáveis a tais imóveis?

E aos imóveis já avaliados nos termos do artigo 38º do

CIMI?

32 Grupo III - IMI

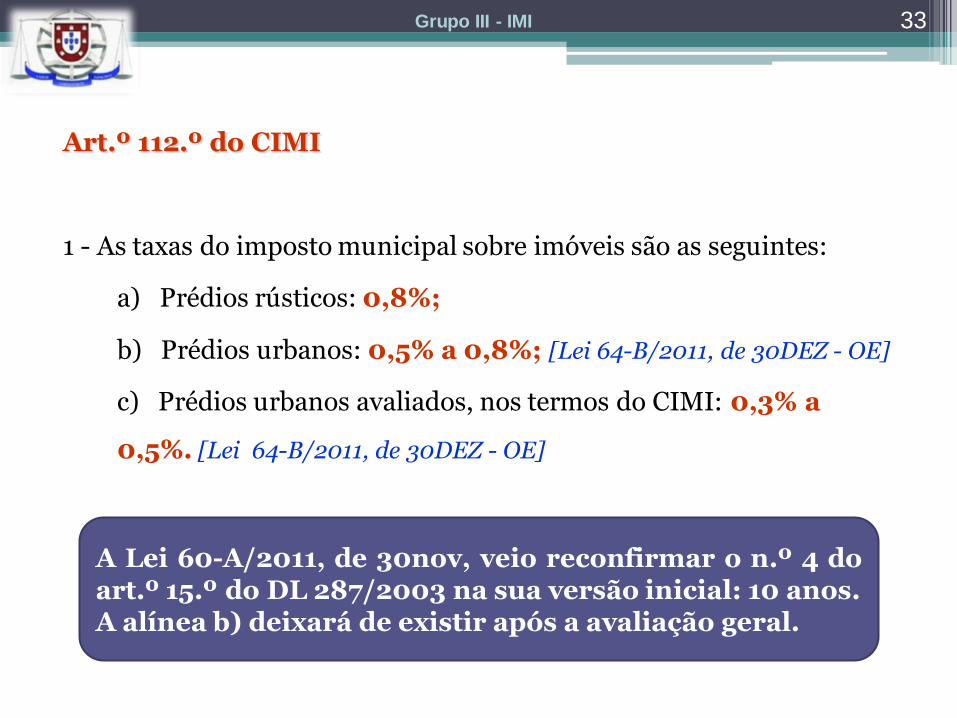

Art.º 112.º do CIMI

1 - As taxas do imposto municipal sobre imóveis são as seguintes:

a) Prédios rústicos: 0,8%;

b) Prédios urbanos: 0,5% a 0,8%; [Lei 64-B/2011, de 30DEZ - OE]

c) Prédios urbanos avaliados, nos termos do CIMI: 0,3% a

0,5%. [Lei 64-B/2011, de 30DEZ - OE]

A Lei 60-A/2011, de 30nov, veio reconfirmar o n.º 4 do art.º 15.º do DL 287/2003 na sua versão inicial: 10 anos. A alínea b) deixará de existir após a avaliação geral.

33 Grupo III - IMI

Quais os prazos de liquidação e pagamento do IMI ?

34 Grupo III - IMI

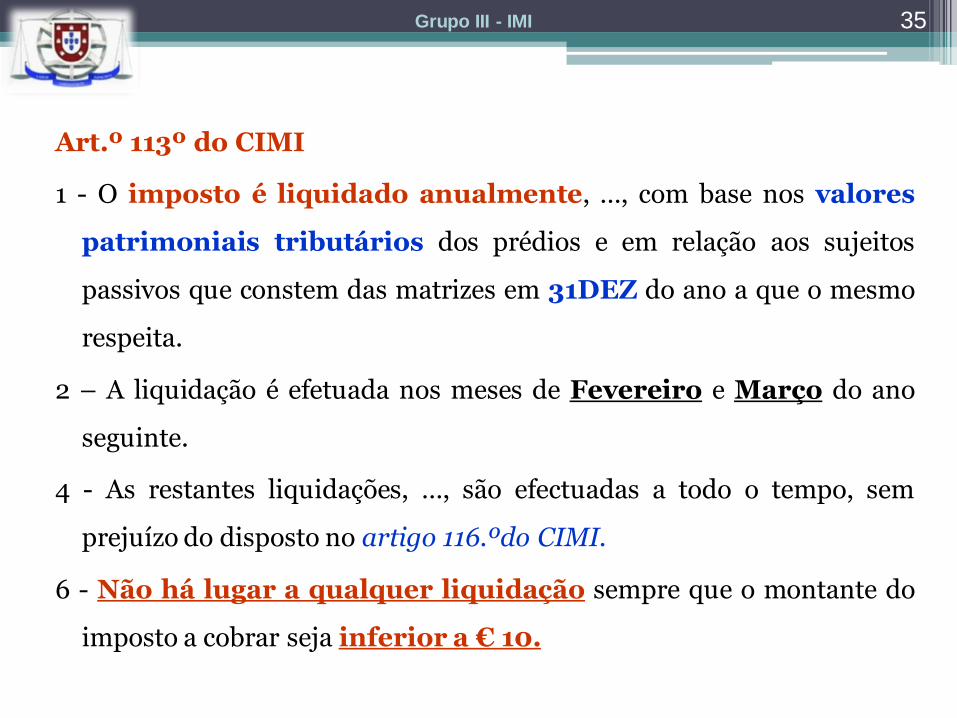

Art.º 113º do CIMI

1 - O imposto é liquidado anualmente, …, com base nos valores

patrimoniais tributários dos prédios e em relação aos sujeitos

passivos que constem das matrizes em 31DEZ do ano a que o mesmo

respeita.

2 – A liquidação é efetuada nos meses de Fevereiro e Março do ano

seguinte.

4 - As restantes liquidações, …, são efectuadas a todo o tempo, sem

prejuízo do disposto no artigo 116.ºdo CIMI.

6 - Não há lugar a qualquer liquidação sempre que o montante do

imposto a cobrar seja inferior a € 10.

35 Grupo III - IMI

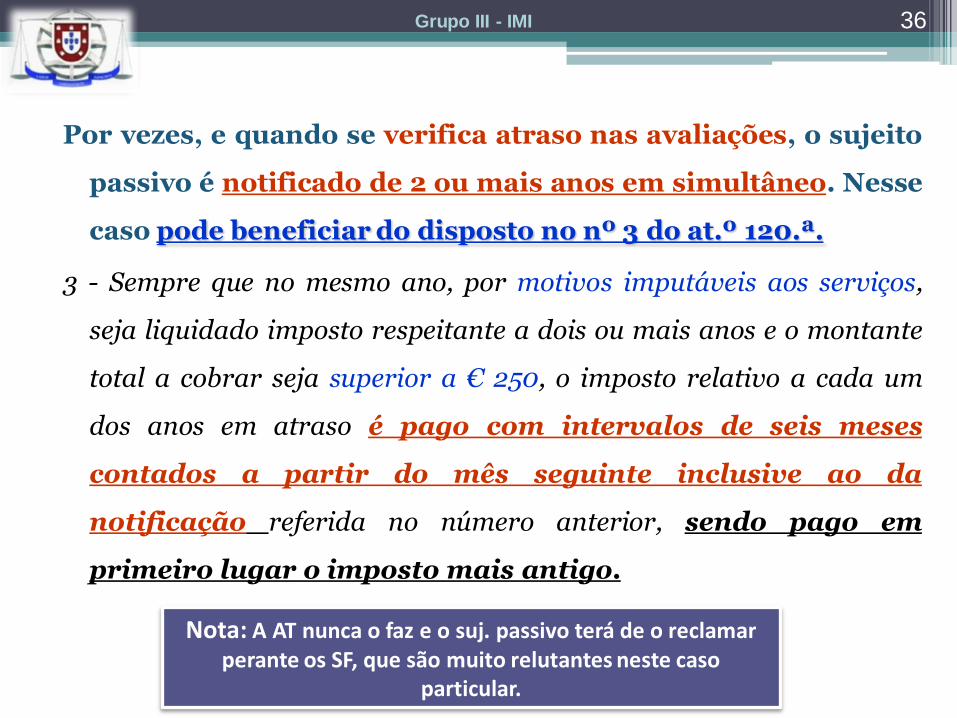

Por vezes, e quando se verifica atraso nas avaliações, o sujeito

passivo é notificado de 2 ou mais anos em simultâneo. Nesse

caso pode beneficiar do disposto no nº 3 do at.º 120.ª.

3 - Sempre que no mesmo ano, por motivos imputáveis aos serviços,

seja liquidado imposto respeitante a dois ou mais anos e o montante

total a cobrar seja superior a € 250, o imposto relativo a cada um

dos anos em atraso é pago com intervalos de seis meses

contados a partir do mês seguinte inclusive ao da

notificação referida no número anterior, sendo pago em

primeiro lugar o imposto mais antigo.

36 Grupo III - IMI

Nota: A AT nunca o faz e o suj. passivo terá de o reclamar perante os SF, que são muito relutantes neste caso

particular.

Como se pode reclamar da avaliação de um

prédio urbano?

37 Grupo III - IMI

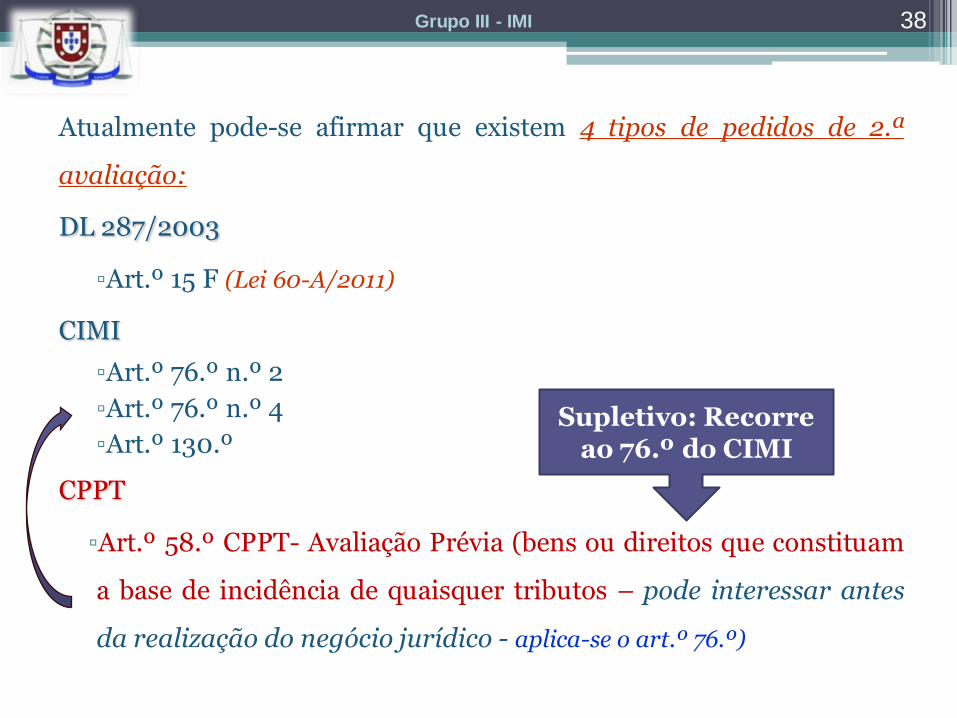

Atualmente pode-se afirmar que existem 4 tipos de pedidos de 2.ª

avaliação:

DL 287/2003

▫Art.º 15 F (Lei 60-A/2011)

CIMI

▫Art.º 76.º n.º 2

▫Art.º 76.º n.º 4

▫Art.º 130.º

CPPT

▫Art.º 58.º CPPT- Avaliação Prévia (bens ou direitos que constituam

a base de incidência de quaisquer tributos – pode interessar antes

da realização do negócio jurídico - aplica-se o art.º 76.º)

Supletivo: Recorre ao 76.º do CIMI

38 Grupo III - IMI

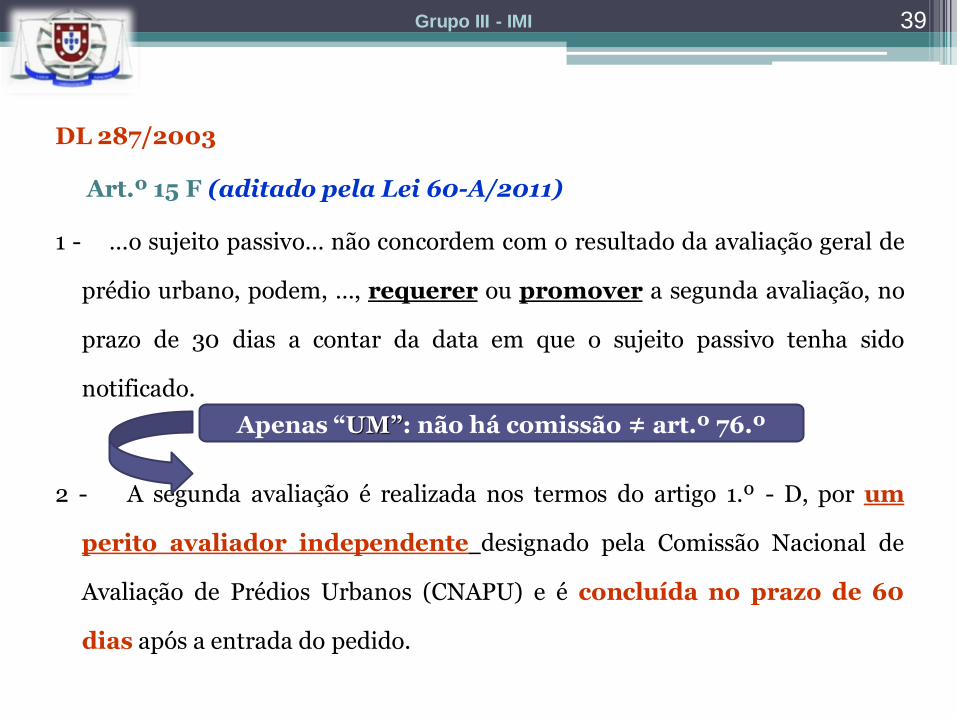

DL 287/2003

Art.º 15 F (aditado pela Lei 60-A/2011)

1 - …o sujeito passivo… não concordem com o resultado da avaliação geral de

prédio urbano, podem, …, requerer ou promover a segunda avaliação, no

prazo de 30 dias a contar da data em que o sujeito passivo tenha sido

notificado.

2 - A segunda avaliação é realizada nos termos do artigo 1.º - D, por um

perito avaliador independente designado pela Comissão Nacional de

Avaliação de Prédios Urbanos (CNAPU) e é concluída no prazo de 60

dias após a entrada do pedido.

Apenas “UM”: não há comissão ≠ art.º 76.º

39 Grupo III - IMI

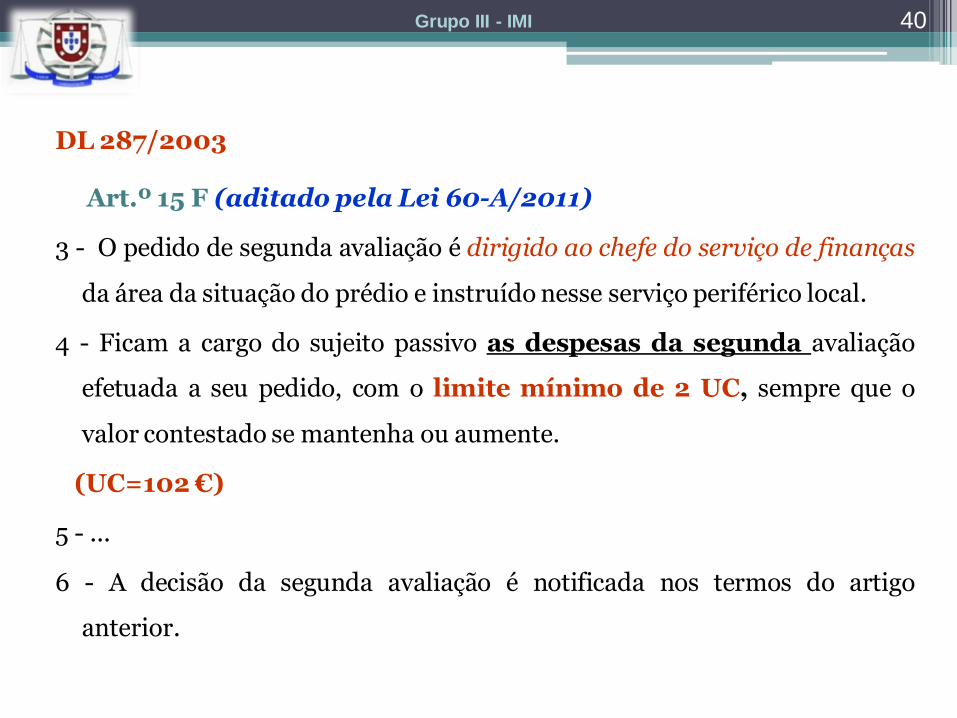

DL 287/2003

Art.º 15 F (aditado pela Lei 60-A/2011)

3 - O pedido de segunda avaliação é dirigido ao chefe do serviço de finanças

da área da situação do prédio e instruído nesse serviço periférico local.

4 - Ficam a cargo do sujeito passivo as despesas da segunda avaliação

efetuada a seu pedido, com o limite mínimo de 2 UC, sempre que o

valor contestado se mantenha ou aumente.

(UC=102 €)

5 - ...

6 - A decisão da segunda avaliação é notificada nos termos do artigo

anterior.

40 Grupo III - IMI

Imposto

de Selo

Grupo IV

Distinga sujeito passivo de imposto do titular

do encargo de imposto no âmbito do IS.

42 Grupo IV - IS

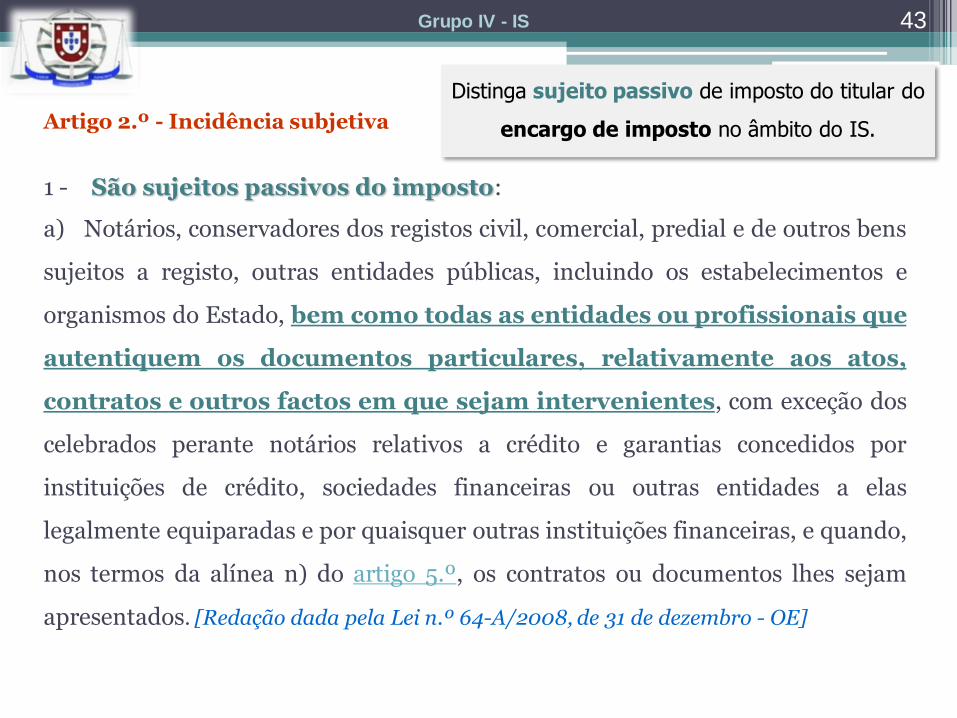

Artigo 2.º - Incidência subjetiva

1 - São sujeitos passivos do imposto:

a) Notários, conservadores dos registos civil, comercial, predial e de outros bens

sujeitos a registo, outras entidades públicas, incluindo os estabelecimentos e

organismos do Estado, bem como todas as entidades ou profissionais que

autentiquem os documentos particulares, relativamente aos atos,

contratos e outros factos em que sejam intervenientes, com exceção dos

celebrados perante notários relativos a crédito e garantias concedidos por

instituições de crédito, sociedades financeiras ou outras entidades a elas

legalmente equiparadas e por quaisquer outras instituições financeiras, e quando,

nos termos da alínea n) do artigo 5.º, os contratos ou documentos lhes sejam

apresentados. [Redação dada pela Lei n.º 64-A/2008, de 31 de dezembro - OE]

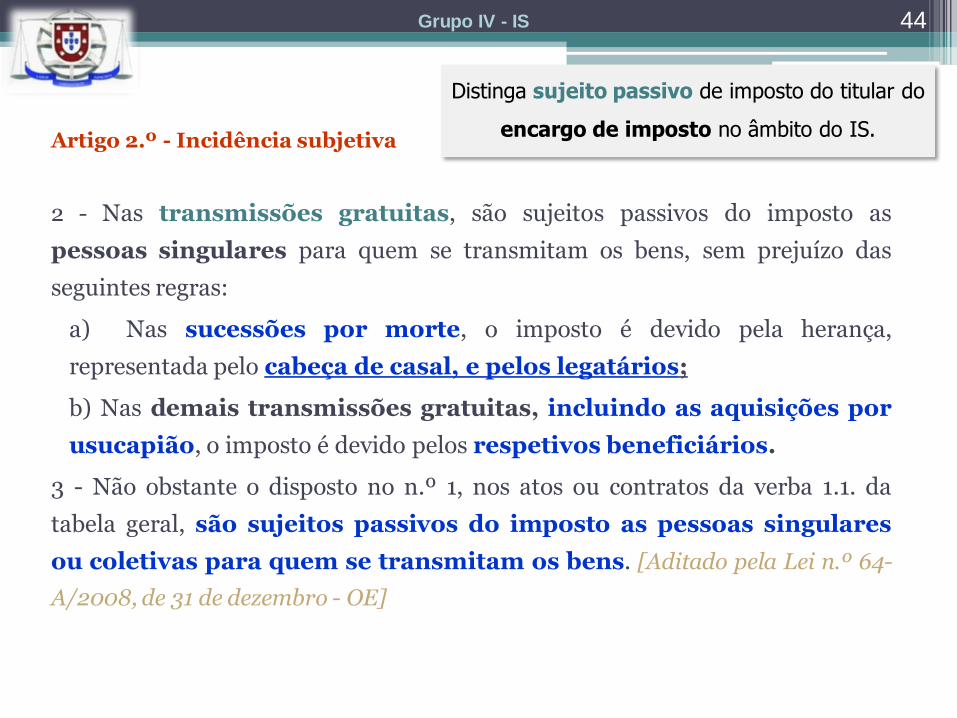

Distinga sujeito passivo de imposto do titular do

encargo de imposto no âmbito do IS.

43 Grupo IV - IS

Artigo 2.º - Incidência subjetiva

2 - Nas transmissões gratuitas, são sujeitos passivos do imposto as

pessoas singulares para quem se transmitam os bens, sem prejuízo das

seguintes regras:

a) Nas sucessões por morte, o imposto é devido pela herança,

representada pelo cabeça de casal, e pelos legatários;

b) Nas demais transmissões gratuitas, incluindo as aquisições por

usucapião, o imposto é devido pelos respetivos beneficiários.

3 - Não obstante o disposto no n.º 1, nos atos ou contratos da verba 1.1. da

tabela geral, são sujeitos passivos do imposto as pessoas singulares

ou coletivas para quem se transmitam os bens. [Aditado pela Lei n.º 64-

A/2008, de 31 de dezembro - OE]

Distinga sujeito passivo de imposto do titular do

encargo de imposto no âmbito do IS.

44 Grupo IV - IS

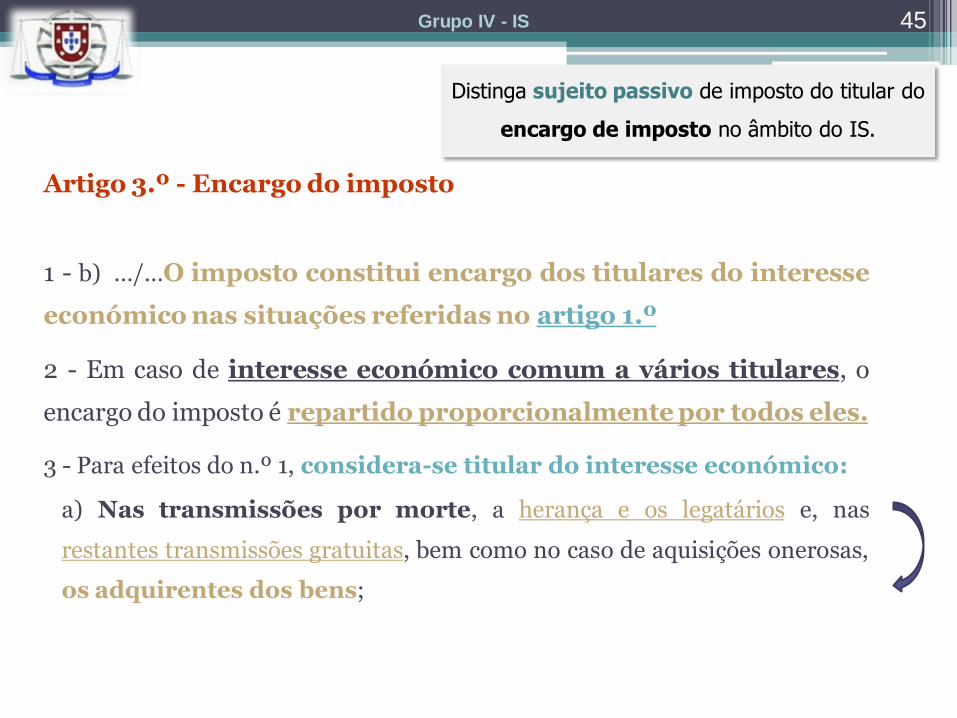

Artigo 3.º - Encargo do imposto

1 - b) …/…O imposto constitui encargo dos titulares do interesse

económico nas situações referidas no artigo 1.º

2 - Em caso de interesse económico comum a vários titulares, o

encargo do imposto é repartido proporcionalmente por todos eles.

3 - Para efeitos do n.º 1, considera-se titular do interesse económico:

a) Nas transmissões por morte, a herança e os legatários e, nas

restantes transmissões gratuitas, bem como no caso de aquisições onerosas,

os adquirentes dos bens;

Distinga sujeito passivo de imposto do titular do

encargo de imposto no âmbito do IS.

45 Grupo IV - IS

Para efeitos da verba 1.2 da Tabela Geral IS, indique situações

consideradas “transmissões gratuitas”.

46 Grupo IV - IS

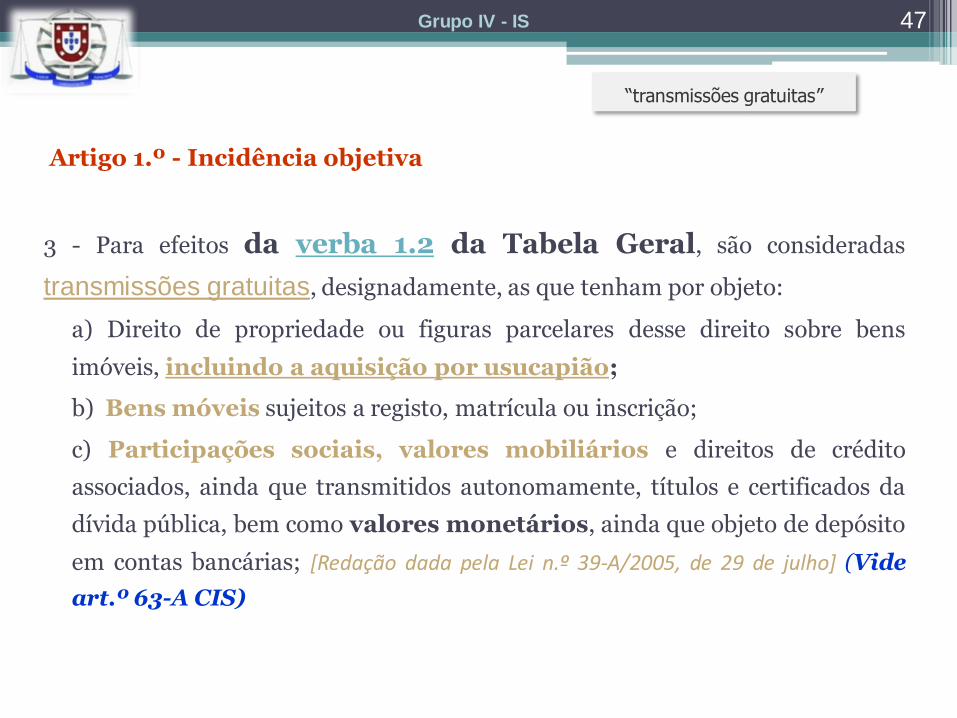

Artigo 1.º - Incidência objetiva

3 - Para efeitos da verba 1.2 da Tabela Geral, são consideradas

transmissões gratuitas, designadamente, as que tenham por objeto:

a) Direito de propriedade ou figuras parcelares desse direito sobre bens

imóveis, incluindo a aquisição por usucapião;

b) Bens móveis sujeitos a registo, matrícula ou inscrição;

c) Participações sociais, valores mobiliários e direitos de crédito

associados, ainda que transmitidos autonomamente, títulos e certificados da

dívida pública, bem como valores monetários, ainda que objeto de depósito

em contas bancárias; [Redação dada pela Lei n.º 39-A/2005, de 29 de julho] (Vide

art.º 63-A CIS)

“transmissões gratuitas”

47 Grupo IV - IS

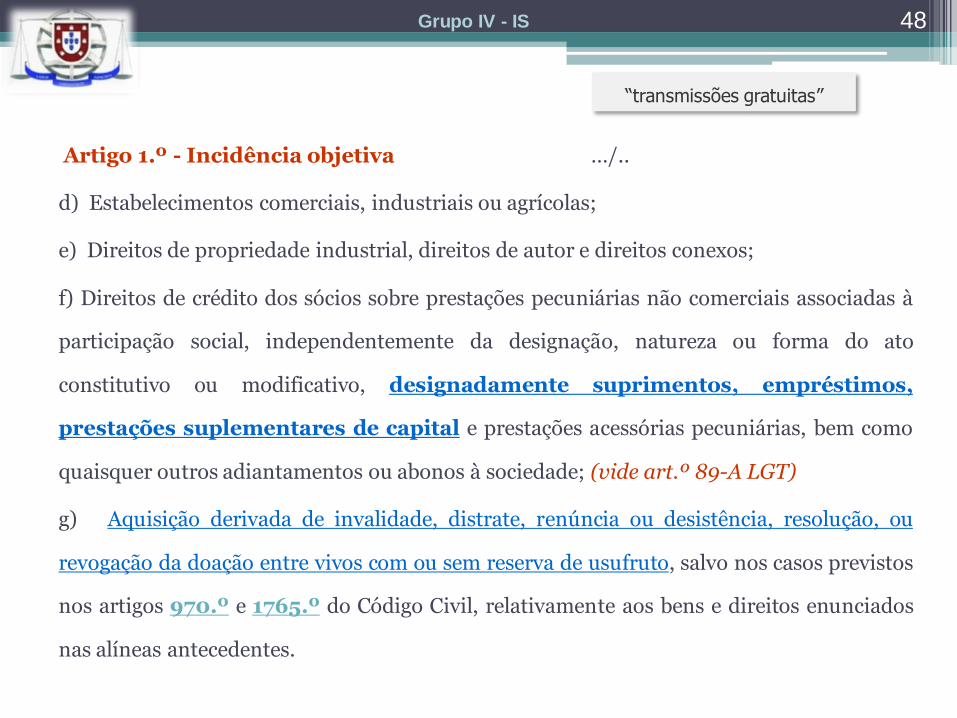

Artigo 1.º - Incidência objetiva …/..

d) Estabelecimentos comerciais, industriais ou agrícolas;

e) Direitos de propriedade industrial, direitos de autor e direitos conexos;

f) Direitos de crédito dos sócios sobre prestações pecuniárias não comerciais associadas à

participação social, independentemente da designação, natureza ou forma do ato

constitutivo ou modificativo, designadamente suprimentos, empréstimos,

prestações suplementares de capital e prestações acessórias pecuniárias, bem como

quaisquer outros adiantamentos ou abonos à sociedade; (vide art.º 89-A LGT)

g) Aquisição derivada de invalidade, distrate, renúncia ou desistência, resolução, ou

revogação da doação entre vivos com ou sem reserva de usufruto, salvo nos casos previstos

nos artigos 970.º e 1765.º do Código Civil, relativamente aos bens e direitos enunciados

nas alíneas antecedentes.

“transmissões gratuitas”

48 Grupo IV - IS

No trespasse de um estabelecimento comercial ou

industrial, identifique de quem é encargo do imposto do

selo e quem é o sujeito passivo do mesmo.

49 Grupo IV - IS

Artigo 2.º - Incidência subjetiva

3 - Não obstante o disposto no n.º 1, nos atos ou contratos da verba

1.1 da tabela geral, são sujeitos passivos do imposto as pessoas

singulares ou coletivas para quem se transmitam os

bens. [Aditado pela Lei n.º 64-A/2008, de 31 de dezembro - OE]

Operação gratuita “trespasse” – verba 1. 2 TGIS; taxa 10%

Operação Onerosa “trespasse” – verba 27 TGIS, taxa 5%

de quem é encargo do imposto do selo

e quem é o sujeito passivo do mesmo.

50 Grupo IV - IS

Artigo 3.º - Encargo do imposto

1 - O imposto constitui encargo dos titulares do interesse

económico nas situações referidas no artigo 1.º

de quem é encargo do imposto do selo

e quem é o sujeito passivo do mesmo.

51 Grupo IV - IS

Em determinado Serviço de Finanças foi entregue um contrato de

arrendamento comercial, nos termos do qual não haveria qualquer

renda, durante os três primeiros anos de vigência do mesmo, uma vez

que as obras de adaptação ficariam a cargo do inquilino, tornando-se, no

entanto, propriedade do senhorio, sem direito a qualquer indemnização.

Decorridos os três primeiros anos do contrato, a renda seria

fixada por uma comissão escolhida pelas partes.

Haverá na situação apresentada lugar a Imposto do Selo ?

52 Grupo IV - IS

Artigo 1.º - Incidência objetiva

1 - O imposto do selo incide sobre todos os atos, contratos,

documentos, títulos, papéis e outros factos ou

situações jurídicas previstos na Tabela Geral, incluindo

as transmissões gratuitas de bens. [Redação dada pela Lei n.º 55-

A/2012, de 29 de outubro]

Haverá lugar a Imposto do Selo ?

53 Grupo IV - IS

Artigo 9.º - Valor tributável

….

3 - Nos contratos de valor indeterminado, a sua

determinação é efetuada pelas partes, de acordo com

os critérios neles estipulados ou, na sua falta,

segundo juízos de equidade.

Haverá lugar a Imposto do Selo ?

54 Grupo IV - IS

Suponha que E., casado no regime de comunhão de adquiridos,

com F., ambos residentes no Concelho de Soure. E., faleceu em

04 de Fevereiro de 2012, deixando um prédio urbano

identificado pelo artigo 39 na citada freguesia, inscrito na

matriz com o VPT de 180.000 €. Tal prédio ainda não tinha

sido avaliado nos termos do CIMI.

Quais as obrigações fiscais a cumprir e quais os

prazos que se deverão ter em conta ?

55 Grupo IV - IS

Artigo 26.º - Participação da transmissão de bens

1 - O cabeça de casal e o beneficiário de qualquer transmissão gratuita

sujeita a imposto são obrigados a participar ao serviço de finanças

competente a doação, o falecimento do autor da sucessão, a

declaração de morte presumida ou a justificação judicial do óbito, a

justificação judicial, notarial ou efetuada nos termos previstos no

Código do Registo Predial da aquisição por usucapião ou qualquer

outro ato ou contrato que envolva transmissão de bens. [Redação dada

pela Lei n.º 64-A/2008, de 31 de dezembro - OE]

Obrigações fiscais e prazos

56 Grupo IV - IS

Artigo 26.º - Participação da transmissão de bens

2 - A participação a que se refere o número anterior é de modelo

oficial, (Modelo 1 e anexos I Selo), identifica o autor da

sucessão ou da liberalidade, as respetivas datas e locais, bem como os

sucessores, donatários, usucapientes ou beneficiários, as relações de

parentesco e respetiva prova, devendo, sendo caso disso, conter a

relação dos bens transmitidos com a indicação dos valores

que devam ser declarados pelo apresentante.

Obrigações fiscais e prazos

57 Grupo IV - IS

Artigo 26.º - Participação da transmissão de bens

3 - A participação deve ser apresentada até ao final do 3.º mês

seguinte ao do nascimento da obrigação tributária, em qualquer

serviço de finanças ou noutro local previsto em lei especial.

[Redação dada pela Lei n.º 64-B/2011, de 30 de dezembro - OE]

4 - O cabeça de casal deve identificar todos os beneficiários, se

possuir os elementos para esse efeito, caso em que os mesmos

ficam desonerados da participação que lhes competir.

Obrigações fiscais e prazos

58 Grupo IV - IS

Artigo 26.º - Participação da transmissão de bens

5 - Os prazos são improrrogáveis, salvo alegando-se e

provando-se motivo justificado, caso em que o chefe

de finanças pode conceder um adiamento até ao

limite máximo de 60 dias.

Obrigações fiscais e prazos

59 Grupo IV - IS

Em que circunstâncias poderá ser suspensa a liquidação em

sede de Imposto do selo?

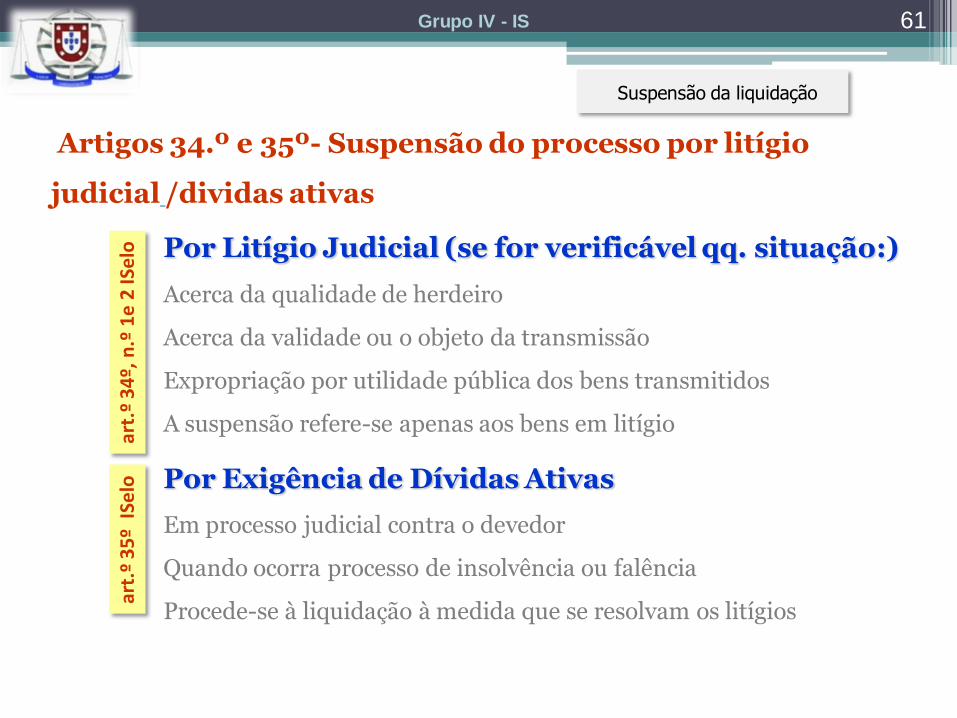

60 Grupo IV - IS

Artigos 34.º e 35º- Suspensão do processo por litígio

judicial /dividas ativas

Por Litígio Judicial (se for verificável qq. situação:)

Acerca da qualidade de herdeiro

Acerca da validade ou o objeto da transmissão

Expropriação por utilidade pública dos bens transmitidos

A suspensão refere-se apenas aos bens em litígio

Por Exigência de Dívidas Ativas

Em processo judicial contra o devedor

Quando ocorra processo de insolvência ou falência

Procede-se à liquidação à medida que se resolvam os litígios

art

.º 3

4º,

n.º

1e

2 IS

elo

ar

t.º

35º

ISe

lo

Suspensão da liquidação

61 Grupo IV - IS

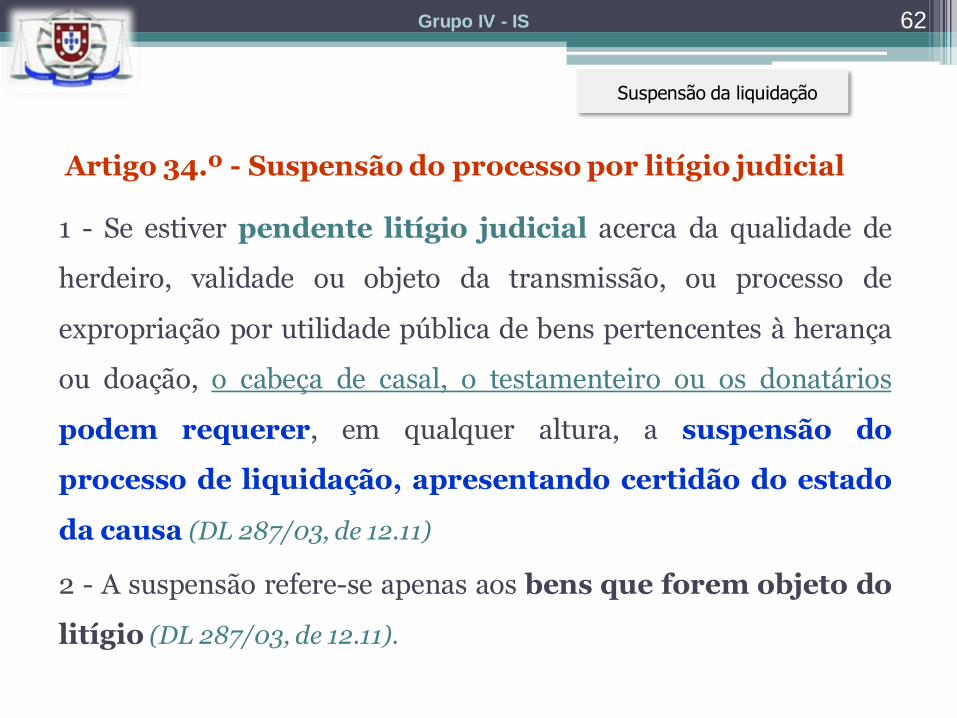

Artigo 34.º - Suspensão do processo por litígio judicial

1 - Se estiver pendente litígio judicial acerca da qualidade de

herdeiro, validade ou objeto da transmissão, ou processo de

expropriação por utilidade pública de bens pertencentes à herança

ou doação, o cabeça de casal, o testamenteiro ou os donatários

podem requerer, em qualquer altura, a suspensão do

processo de liquidação, apresentando certidão do estado

da causa (DL 287/03, de 12.11)

2 - A suspensão refere-se apenas aos bens que forem objeto do

litígio (DL 287/03, de 12.11).

Suspensão da liquidação

62 Grupo IV - IS

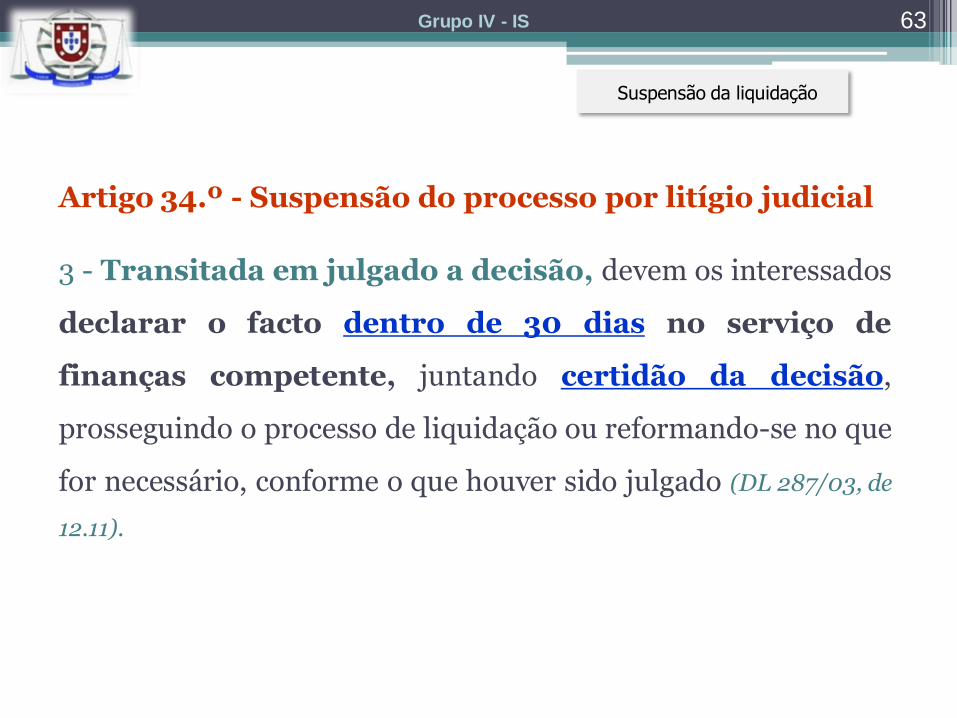

Artigo 34.º - Suspensão do processo por litígio judicial

3 - Transitada em julgado a decisão, devem os interessados

declarar o facto dentro de 30 dias no serviço de

finanças competente, juntando certidão da decisão,

prosseguindo o processo de liquidação ou reformando-se no que

for necessário, conforme o que houver sido julgado (DL 287/03, de

12.11).

Suspensão da liquidação

63 Grupo IV - IS

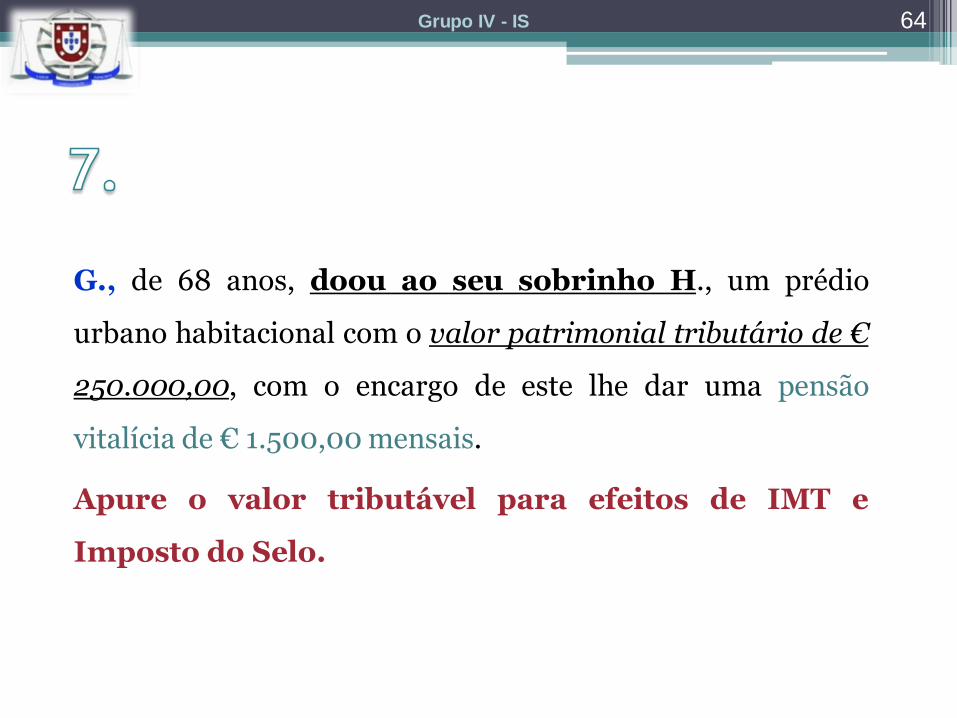

G., de 68 anos, doou ao seu sobrinho H., um prédio

urbano habitacional com o valor patrimonial tributário de €

250.000,00, com o encargo de este lhe dar uma pensão

vitalícia de € 1.500,00 mensais.

Apure o valor tributável para efeitos de IMT e

Imposto do Selo.

64 Grupo IV - IS

Art.º 3.º - Incidência simultânea a IMT e a imposto do

selo (CIMT)

São simultaneamente sujeitas a IMT e a imposto do selo,

nos termos do respetivo Código, as transmissões de bens

imóveis:

a) Por meio de doações com entradas ou pensões a favor do

doador, ou com o encargo de pagamento de dívidas ao donatário

ou a terceiro, nos termos do artigo 964.º do Código Civil (DL

287/03, de 12.11);

Valor tributável

65 Grupo IV - IS

Artigo 13.º alínea c) - Regras Especiais (CIMT)

c) O valor da pensão ou renda vitalícia determina-se aplicando

ao produto da pensão ou renda anual por 20 as percentagens

indicadas na alínea a), conforme a idade da pessoa ou pessoas de

cuja vida dependa a subsistência da pensão ou renda e, se for

temporária, o seu valor atual determina-se multiplicando seis

décimas partes da pensão ou renda anual pelo número de

anos por que deva durar, não podendo, porém, esse valor exceder

o que a pensão ou renda teria se fosse vitalícia

Valor tributável

66 Grupo IV - IS

Artigo 15.º - Aquisições consideradas a título gratuito e

oneroso (CIMT)

Nas transmissões de bens imóveis previstas nas alíneas a) e b)

do artigo 3.º, o valor sujeito a imposto corresponde:

a) À importância das entradas e das dívidas, ou do valor atual

das pensões, calculado este nos termos da alínea c) do artigo

13.º, a título de tributação da aquisição onerosa; [Redação

dada pela Lei n.º 53-A/2006, de 29 de dezembro - OE]

b) Ao excedente do valor dos bens, a título de tributação da

aquisição gratuita.

Valor tributável

67 Grupo IV - IS

Transmissão onerosa

Verba 1.1 da TGIS:

250 .000,00 € IMT => 1500 12 20 30%= 108000.00 €

(valor tributável)

Artº 3- a); artº 13- c) e artº 15- a) CIMT

Transmissão gratuita

Verba 1.2 da TGIS:

(250.000,00 € – 1500 12 20 30%)= 142000.00 €

(valor tributável)

Valor tributável

68 Grupo IV - IS

I., faleceu em 2008, tendo deixado diversos bens imóveis aos

seus sobrinhos, seus únicos herdeiros, e o usufruto do imóvel

em que habitava a empregada doméstica.

Nesta situação, quais são os sujeitos passivos do

imposto do selo?

69 Grupo IV - IS

Artigo 1.º - Incidência objetiva (CIS)

1 - O imposto do selo incide sobre todos os atos, contratos,

documentos, títulos, papéis e outros factos ou situações

jurídicas previstos na Tabela Geral, incluindo as

transmissões gratuitas de bens. [Redação dada pela Lei n.º 55-

A/2012, de 29 de outubro]

Sujeitos passivos

70 Grupo IV - IS

Artigo 2.º - Incidência subjetiva (CIS)

2 - Nas transmissões gratuitas, são sujeitos passivos do

imposto as pessoas singulares para quem se

transmitam os bens, sem prejuízo das seguintes regras:

a) Nas sucessões por morte, o imposto é devido pela

herança, representada pelo cabeça de casal, e pelos

legatários;

71 Grupo IV - IS

72 Grupo IV - IS

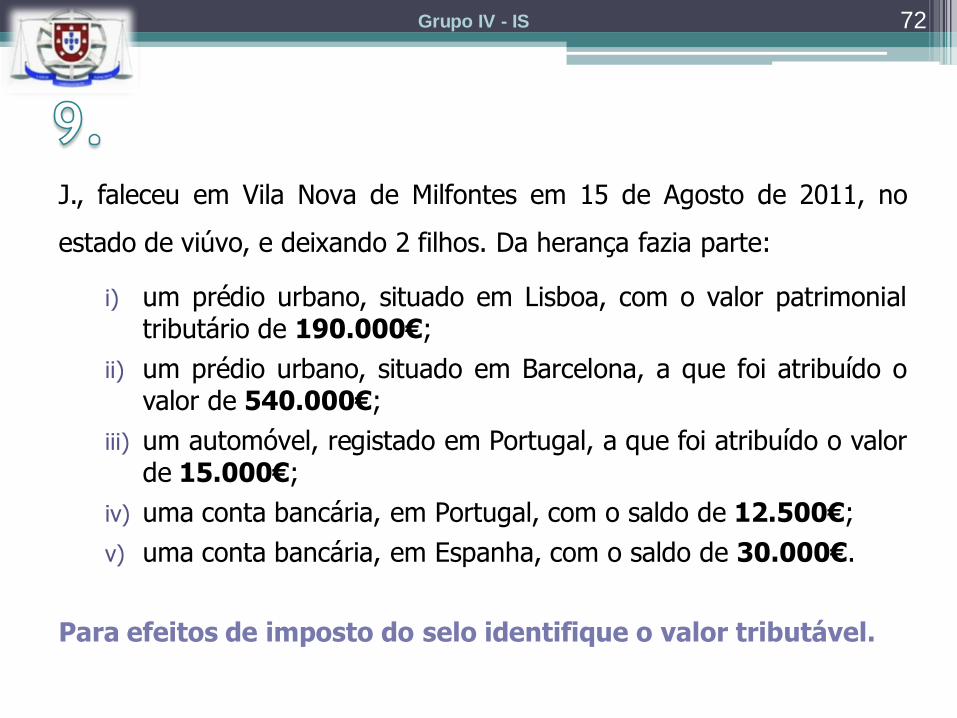

J., faleceu em Vila Nova de Milfontes em 15 de Agosto de 2011, no

estado de viúvo, e deixando 2 filhos. Da herança fazia parte:

i) um prédio urbano, situado em Lisboa, com o valor patrimonial tributário de 190.000€;

ii) um prédio urbano, situado em Barcelona, a que foi atribuído o valor de 540.000€;

iii) um automóvel, registado em Portugal, a que foi atribuído o valor de 15.000€;

iv) uma conta bancária, em Portugal, com o saldo de 12.500€;

v) uma conta bancária, em Espanha, com o saldo de 30.000€.

Para efeitos de imposto do selo identifique o valor tributável.

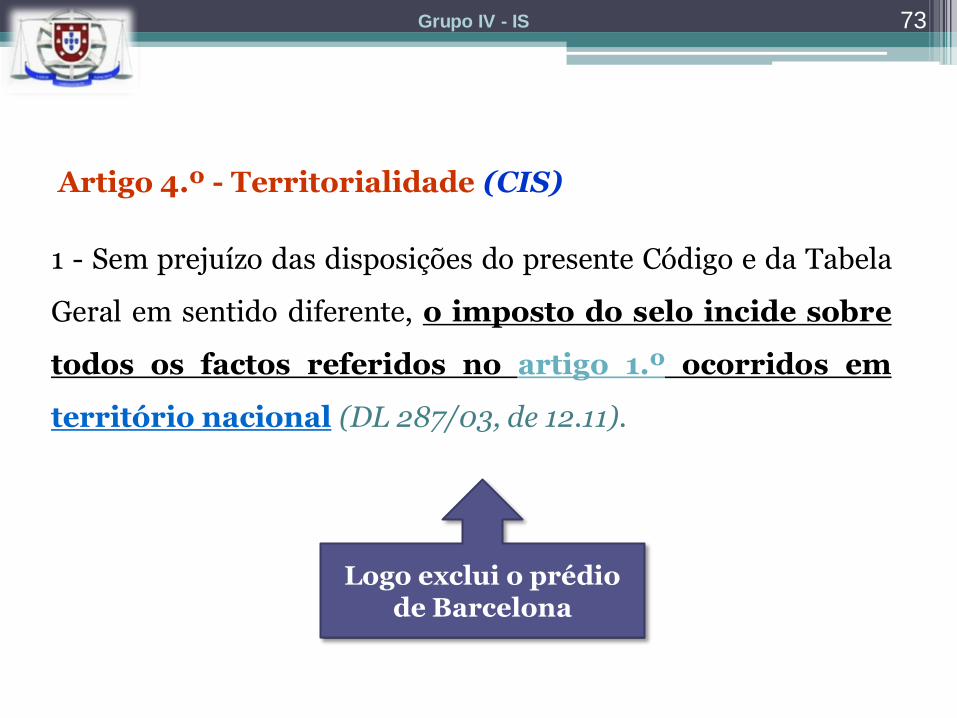

Artigo 4.º - Territorialidade (CIS)

1 - Sem prejuízo das disposições do presente Código e da Tabela

Geral em sentido diferente, o imposto do selo incide sobre

todos os factos referidos no artigo 1.º ocorridos em

território nacional (DL 287/03, de 12.11).

Logo exclui o prédio de Barcelona

73 Grupo IV - IS

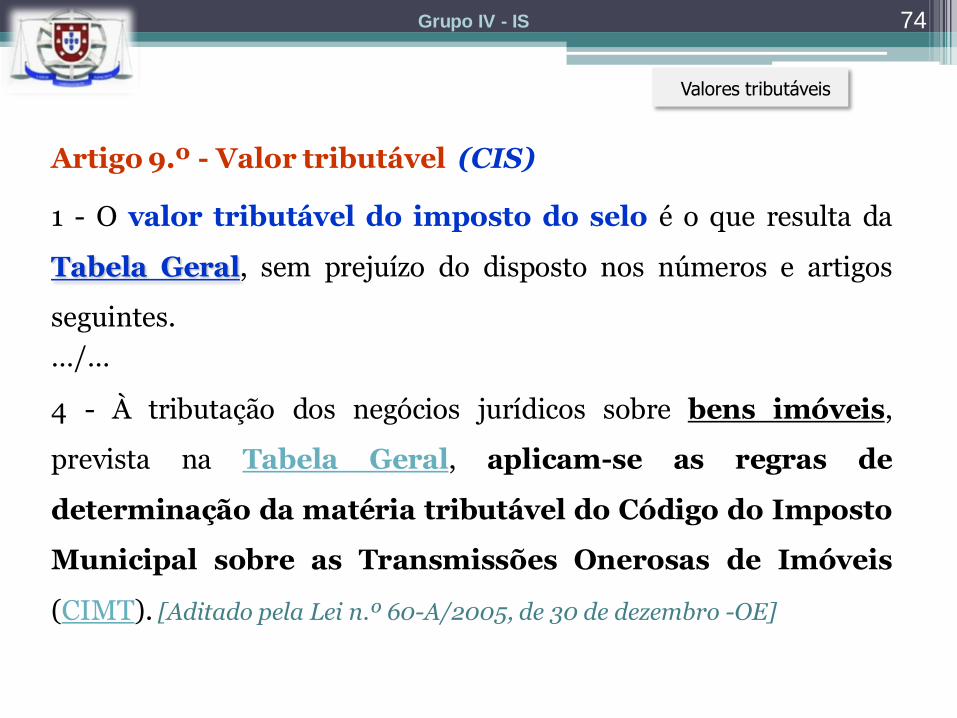

Artigo 9.º - Valor tributável (CIS)

1 - O valor tributável do imposto do selo é o que resulta da

Tabela Geral, sem prejuízo do disposto nos números e artigos

seguintes.

…/…

4 - À tributação dos negócios jurídicos sobre bens imóveis,

prevista na Tabela Geral, aplicam-se as regras de

determinação da matéria tributável do Código do Imposto

Municipal sobre as Transmissões Onerosas de Imóveis

(CIMT). [Aditado pela Lei n.º 60-A/2005, de 30 de dezembro -OE]

Valores tributáveis

74 Grupo IV - IS

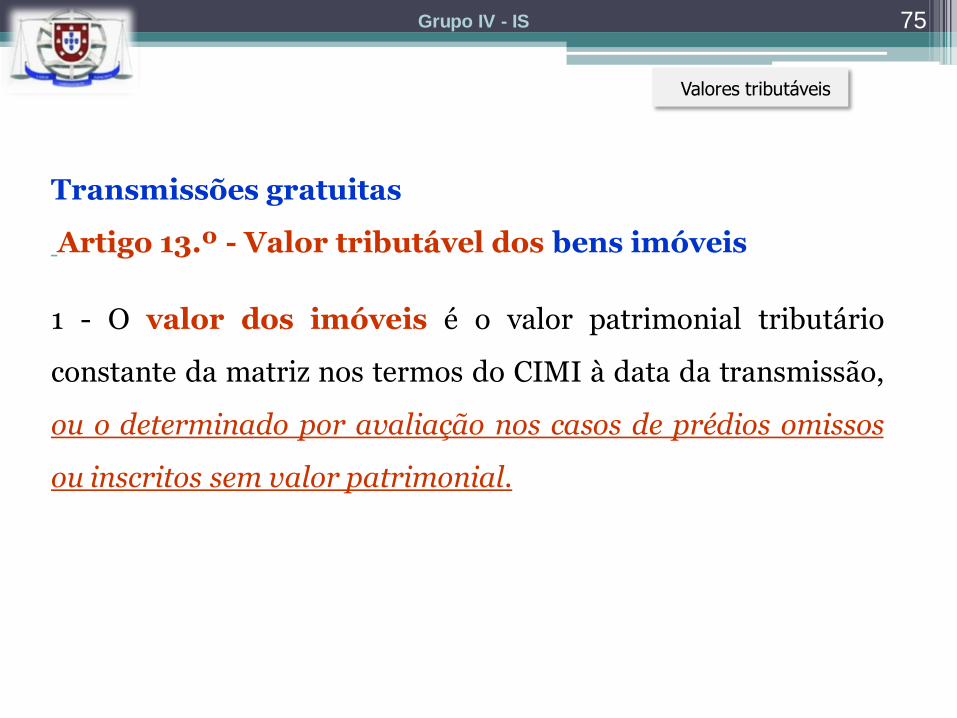

Transmissões gratuitas

Artigo 13.º - Valor tributável dos bens imóveis

1 - O valor dos imóveis é o valor patrimonial tributário

constante da matriz nos termos do CIMI à data da transmissão,

ou o determinado por avaliação nos casos de prédios omissos

ou inscritos sem valor patrimonial.

Valores tributáveis

75 Grupo IV - IS

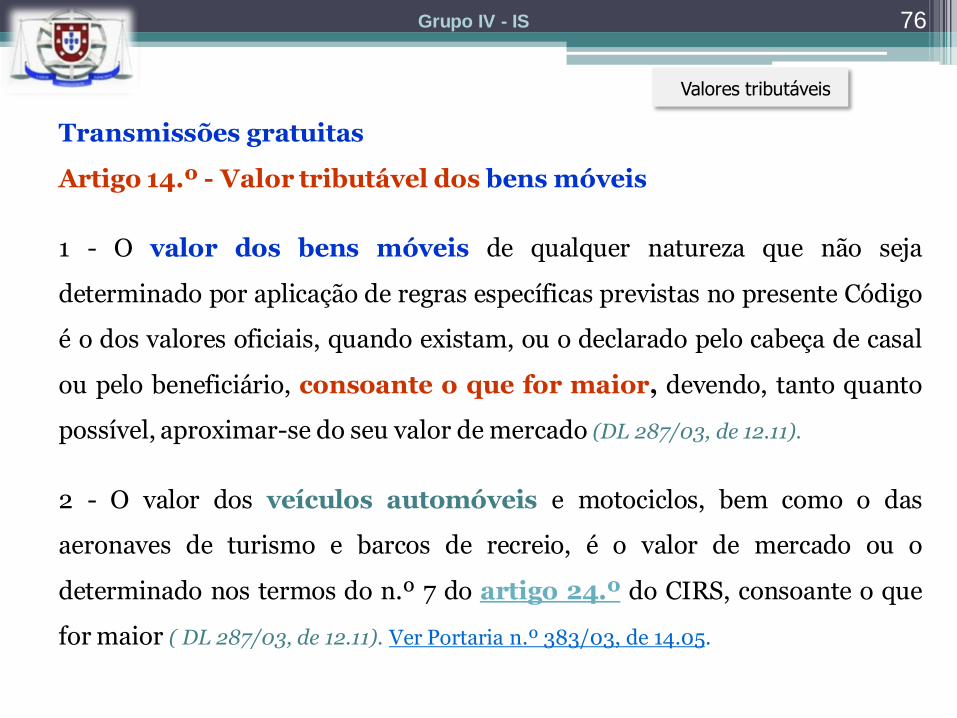

Transmissões gratuitas

Artigo 14.º - Valor tributável dos bens móveis

1 - O valor dos bens móveis de qualquer natureza que não seja

determinado por aplicação de regras específicas previstas no presente Código

é o dos valores oficiais, quando existam, ou o declarado pelo cabeça de casal

ou pelo beneficiário, consoante o que for maior, devendo, tanto quanto

possível, aproximar-se do seu valor de mercado (DL 287/03, de 12.11).

2 - O valor dos veículos automóveis e motociclos, bem como o das

aeronaves de turismo e barcos de recreio, é o valor de mercado ou o

determinado nos termos do n.º 7 do artigo 24.º do CIRS, consoante o que

for maior ( DL 287/03, de 12.11). Ver Portaria n.º 383/03, de 14.05.

Valores tributáveis

76 Grupo IV - IS

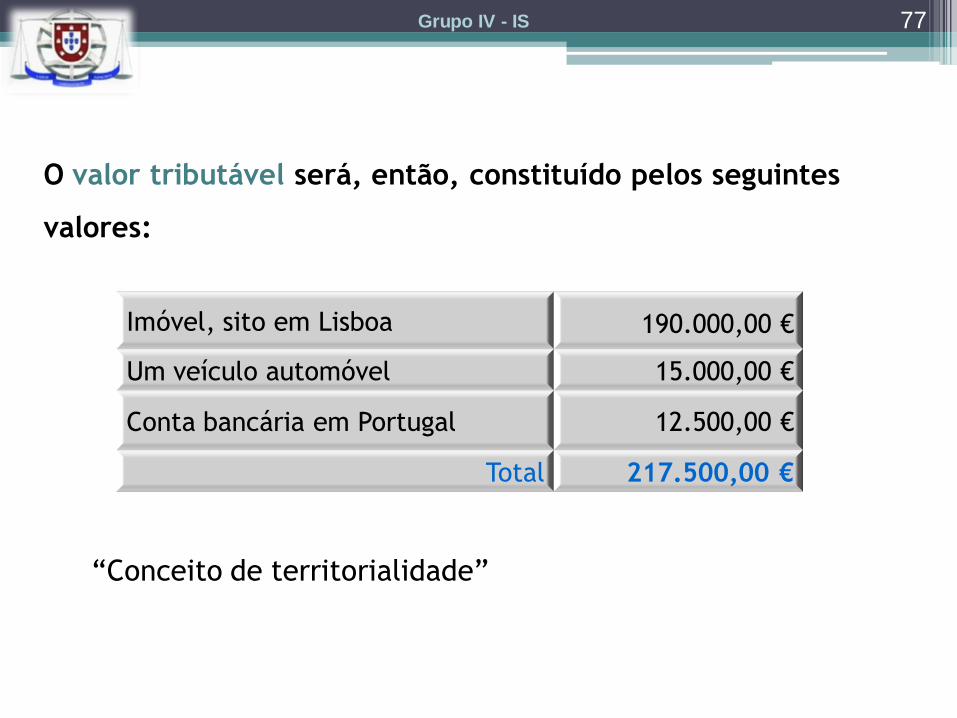

77 Grupo IV - IS

O valor tributável será, então, constituído pelos seguintes

valores:

“Conceito de territorialidade”

Imóvel, sito em Lisboa 190.000,00 €

Um veículo automóvel 15.000,00 €

Conta bancária em Portugal 12.500,00 €

Total 217.500,00 €

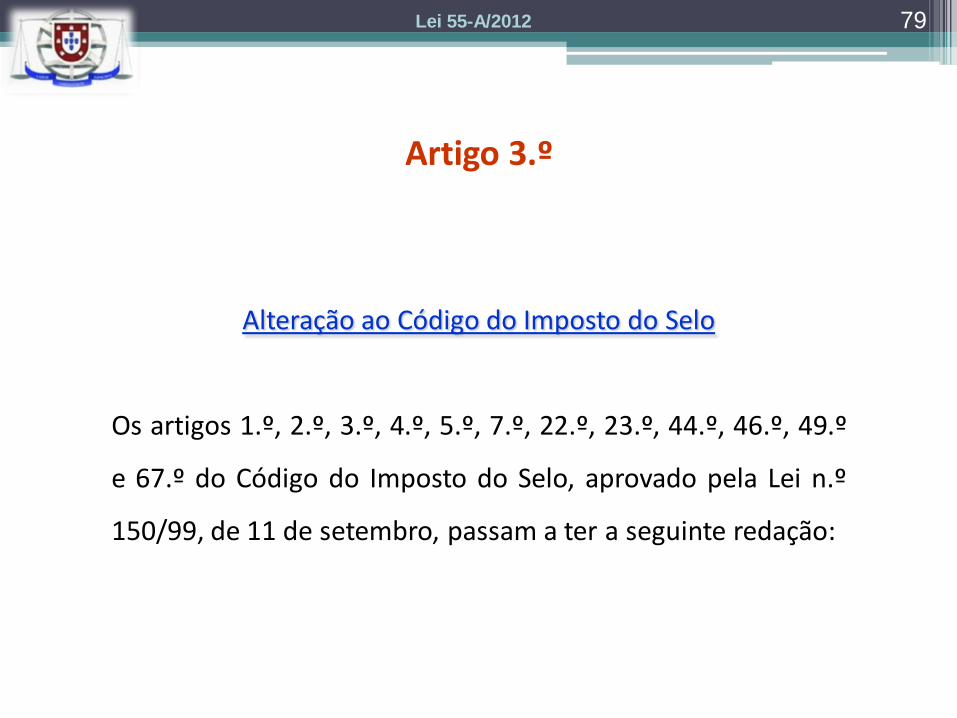

LEI 55-A/2012 29 DE OUTUBRO

Alteração ao Código do Imposto do Selo

Os artigos 1.º, 2.º, 3.º, 4.º, 5.º, 7.º, 22.º, 23.º, 44.º, 46.º, 49.º

e 67.º do Código do Imposto do Selo, aprovado pela Lei n.º

150/99, de 11 de setembro, passam a ter a seguinte redação:

Artigo 3.º

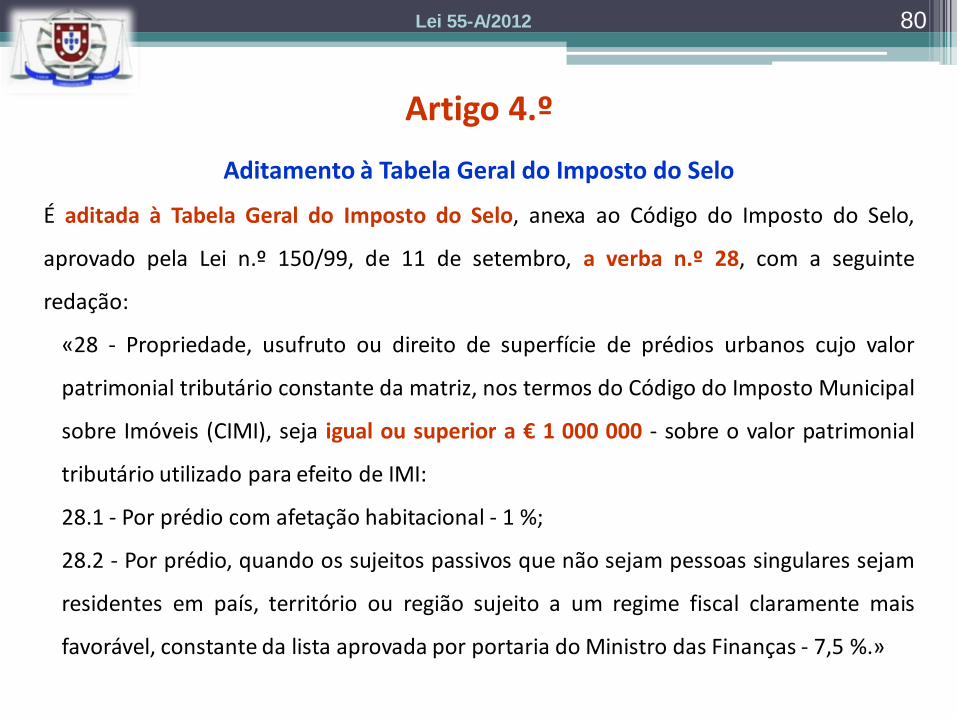

79 Lei 55-A/2012

Aditamento à Tabela Geral do Imposto do Selo

É aditada à Tabela Geral do Imposto do Selo, anexa ao Código do Imposto do Selo,

aprovado pela Lei n.º 150/99, de 11 de setembro, a verba n.º 28, com a seguinte

redação:

«28 - Propriedade, usufruto ou direito de superfície de prédios urbanos cujo valor

patrimonial tributário constante da matriz, nos termos do Código do Imposto Municipal

sobre Imóveis (CIMI), seja igual ou superior a € 1 000 000 - sobre o valor patrimonial

tributário utilizado para efeito de IMI:

28.1 - Por prédio com afetação habitacional - 1 %;

28.2 - Por prédio, quando os sujeitos passivos que não sejam pessoas singulares sejam

residentes em país, território ou região sujeito a um regime fiscal claramente mais

favorável, constante da lista aprovada por portaria do Ministro das Finanças - 7,5 %.»

80 Lei 55-A/2012

Artigo 4.º

Disposições transitórias

1 - Em 2012, devem ser observadas as seguintes regras por referência à

liquidação do imposto do selo previsto na verba n.º 28 da respetiva Tabela

Geral:

a) O facto tributário verifica -se no dia 31 de outubro de 2012;

b) O sujeito passivo do imposto é o mencionado no n.º 4 do artigo 2.º do

Código do Imposto do Selo na data referida na alínea anterior;

c) O valor patrimonial tributário a utilizar na liquidação do imposto

corresponde ao que resulta das regras previstas no Código do Imposto

Municipal sobre Imóveis por referência ao ano de 2011;

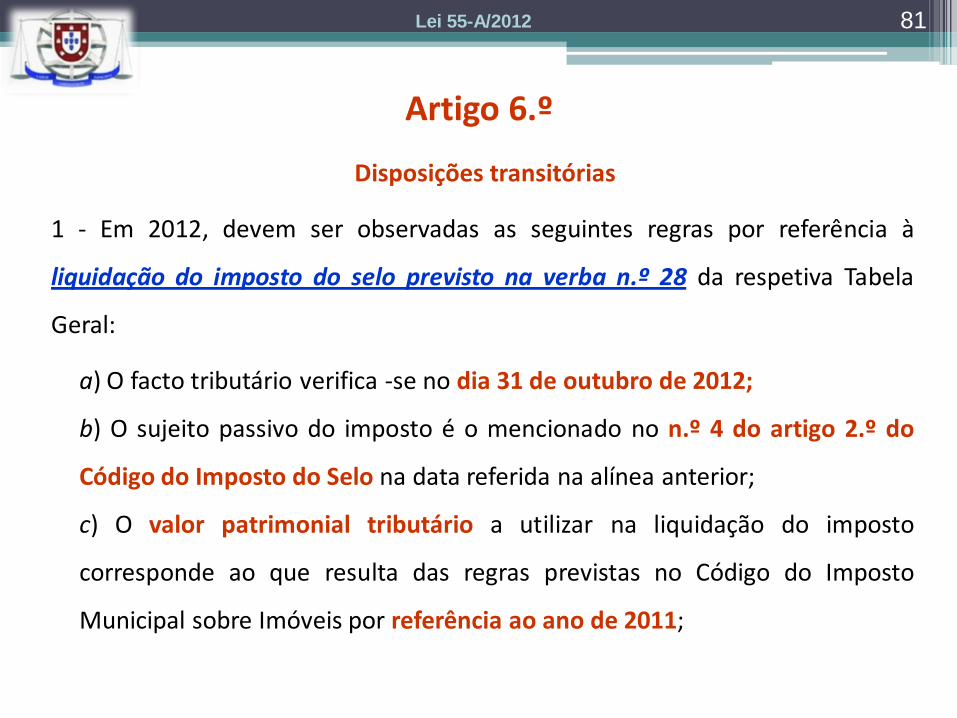

Artigo 6.º

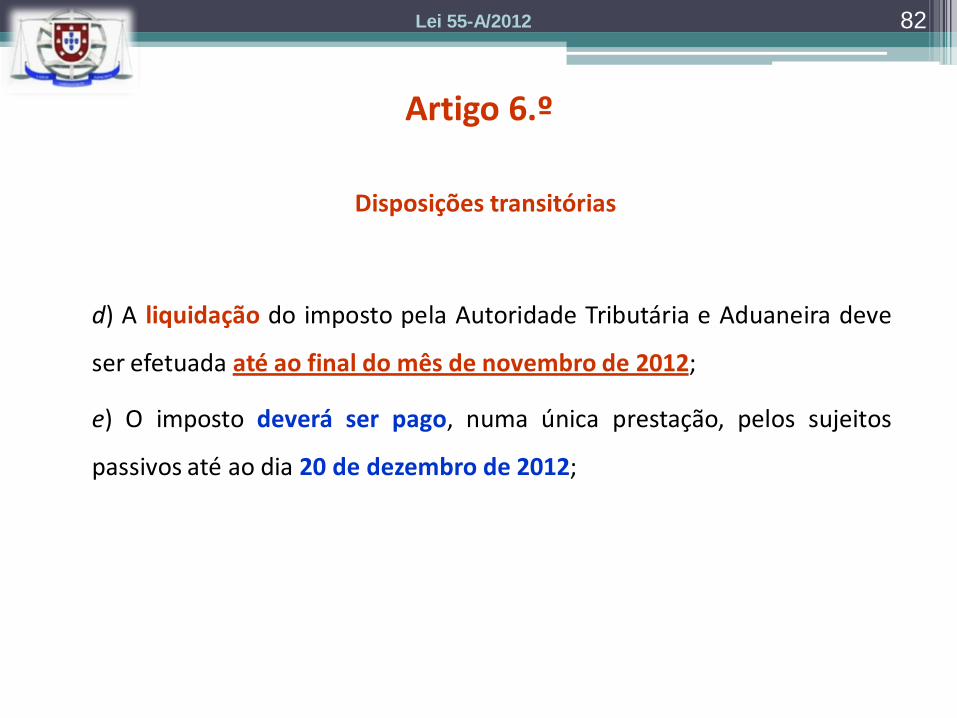

81 Lei 55-A/2012

Disposições transitórias

d) A liquidação do imposto pela Autoridade Tributária e Aduaneira deve

ser efetuada até ao final do mês de novembro de 2012;

e) O imposto deverá ser pago, numa única prestação, pelos sujeitos

passivos até ao dia 20 de dezembro de 2012;

Artigo 6.º

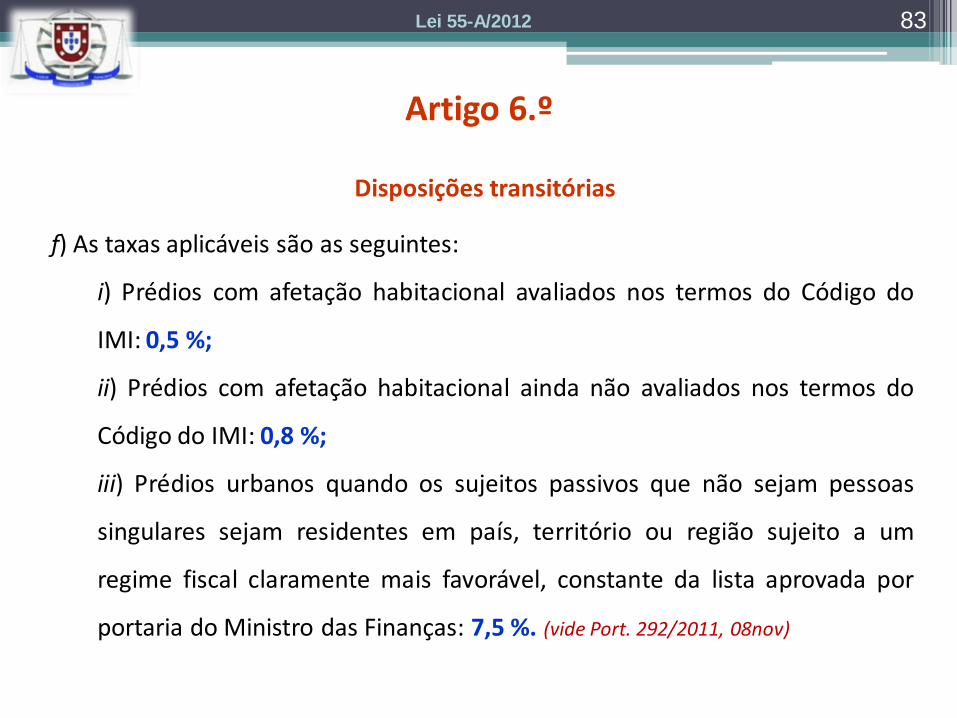

82 Lei 55-A/2012

Disposições transitórias

f) As taxas aplicáveis são as seguintes:

i) Prédios com afetação habitacional avaliados nos termos do Código do

IMI: 0,5 %;

ii) Prédios com afetação habitacional ainda não avaliados nos termos do

Código do IMI: 0,8 %;

iii) Prédios urbanos quando os sujeitos passivos que não sejam pessoas

singulares sejam residentes em país, território ou região sujeito a um

regime fiscal claramente mais favorável, constante da lista aprovada por

portaria do Ministro das Finanças: 7,5 %. (vide Port. 292/2011, 08nov)

Artigo 6.º

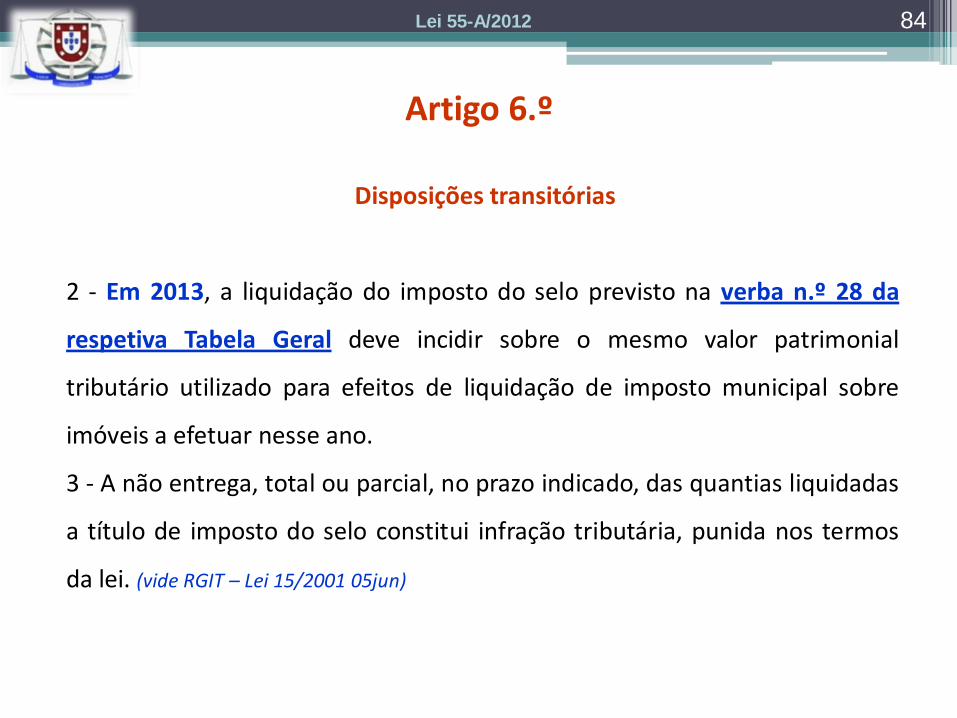

83 Lei 55-A/2012

Disposições transitórias

2 - Em 2013, a liquidação do imposto do selo previsto na verba n.º 28 da

respetiva Tabela Geral deve incidir sobre o mesmo valor patrimonial

tributário utilizado para efeitos de liquidação de imposto municipal sobre

imóveis a efetuar nesse ano.

3 - A não entrega, total ou parcial, no prazo indicado, das quantias liquidadas

a título de imposto do selo constitui infração tributária, punida nos termos

da lei. (vide RGIT – Lei 15/2001 05jun)

Artigo 6.º

84 Lei 55-A/2012

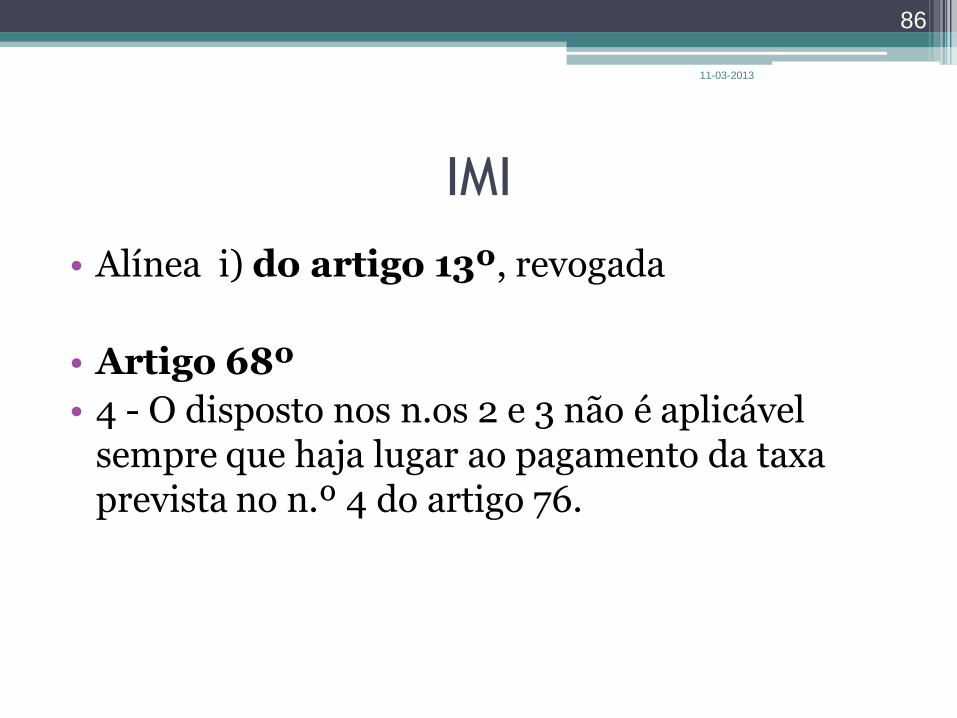

6.Lei 66-B/2012 - OE/2013

IMI

• Alínea i) do artigo 13º, revogada

• Artigo 68º

• 4 - O disposto nos n.os 2 e 3 não é aplicável sempre que haja lugar ao pagamento da taxa prevista no n.º 4 do artigo 76.

11-03-2013

86

IMI

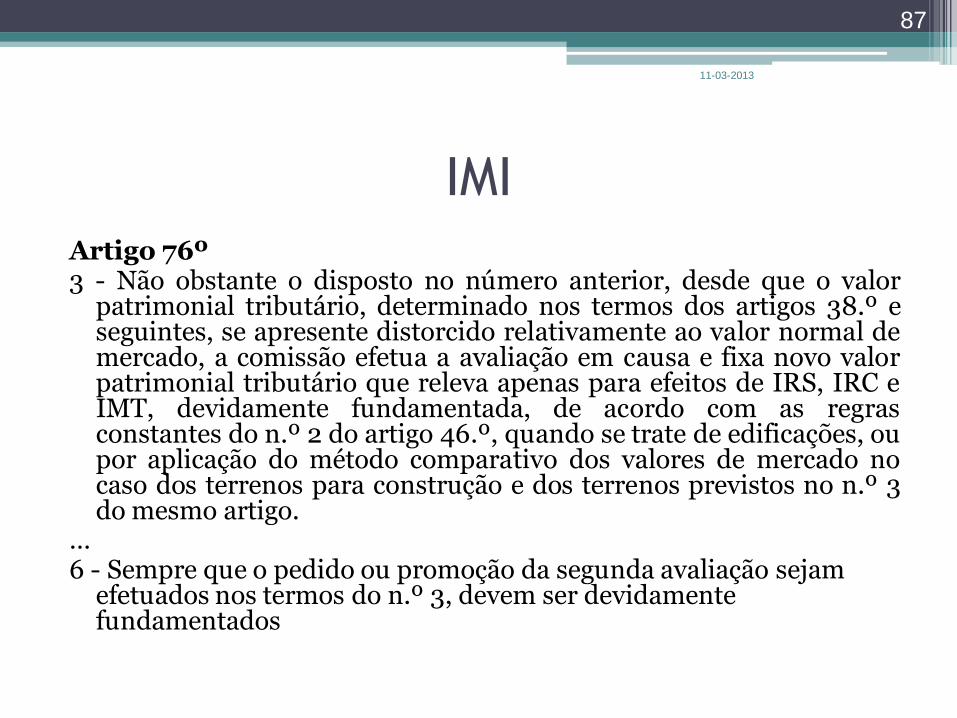

Artigo 76º 3 - Não obstante o disposto no número anterior, desde que o valor

patrimonial tributário, determinado nos termos dos artigos 38.º e seguintes, se apresente distorcido relativamente ao valor normal de mercado, a comissão efetua a avaliação em causa e fixa novo valor patrimonial tributário que releva apenas para efeitos de IRS, IRC e IMT, devidamente fundamentada, de acordo com as regras constantes do n.º 2 do artigo 46.º, quando se trate de edificações, ou por aplicação do método comparativo dos valores de mercado no caso dos terrenos para construção e dos terrenos previstos no n.º 3 do mesmo artigo.

… 6 - Sempre que o pedido ou promoção da segunda avaliação sejam

efetuados nos termos do n.º 3, devem ser devidamente fundamentados

11-03-2013

87

IMI

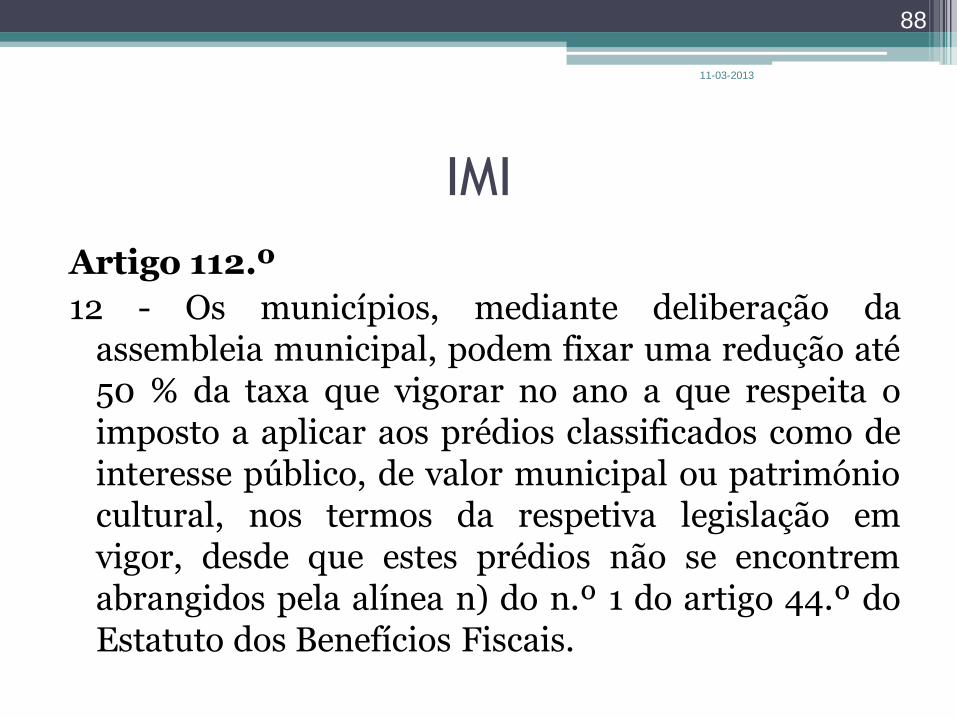

Artigo 112.º

12 - Os municípios, mediante deliberação da assembleia municipal, podem fixar uma redução até 50 % da taxa que vigorar no ano a que respeita o imposto a aplicar aos prédios classificados como de interesse público, de valor municipal ou património cultural, nos termos da respetiva legislação em vigor, desde que estes prédios não se encontrem abrangidos pela alínea n) do n.º 1 do artigo 44.º do Estatuto dos Benefícios Fiscais.

11-03-2013

88

IMI

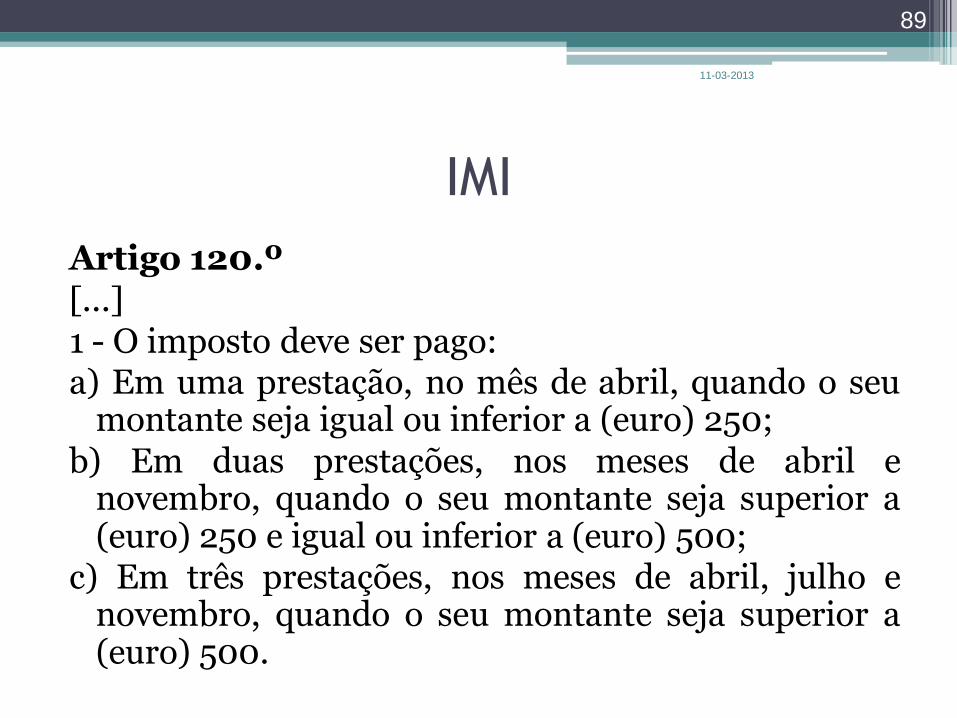

Artigo 120.º [...] 1 - O imposto deve ser pago: a) Em uma prestação, no mês de abril, quando o seu

montante seja igual ou inferior a (euro) 250; b) Em duas prestações, nos meses de abril e

novembro, quando o seu montante seja superior a (euro) 250 e igual ou inferior a (euro) 500;

c) Em três prestações, nos meses de abril, julho e novembro, quando o seu montante seja superior a (euro) 500.

11-03-2013

89

IMT

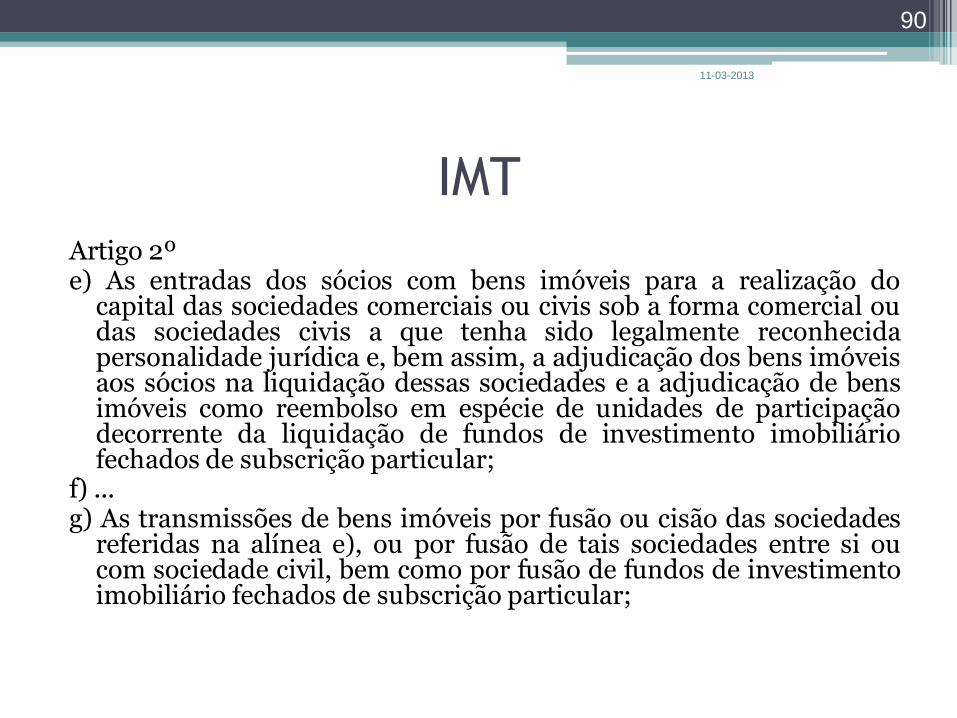

Artigo 2º e) As entradas dos sócios com bens imóveis para a realização do

capital das sociedades comerciais ou civis sob a forma comercial ou das sociedades civis a que tenha sido legalmente reconhecida personalidade jurídica e, bem assim, a adjudicação dos bens imóveis aos sócios na liquidação dessas sociedades e a adjudicação de bens imóveis como reembolso em espécie de unidades de participação decorrente da liquidação de fundos de investimento imobiliário fechados de subscrição particular;

f) ... g) As transmissões de bens imóveis por fusão ou cisão das sociedades

referidas na alínea e), ou por fusão de tais sociedades entre si ou com sociedade civil, bem como por fusão de fundos de investimento imobiliário fechados de subscrição particular;

11-03-2013

90

IMT

Artigo 12º • 13.ª Na fusão ou na cisão das sociedades ou dos

fundos de investimento referidos na alínea g) do n.º 5 do artigo 2.º, o imposto incide sobre o valor patrimonial tributário de todos os imóveis das sociedades ou dos fundos de investimento objeto de fusão ou cisão que se transfiram para o ativo das sociedades ou dos fundos de investimento que resultarem da fusão ou cisão, ou sobre o valor por que esses bens entrarem para o ativo das sociedades ou dos fundos de investimento, se for superior

11-03-2013

91

CIS

Artigo 2º o) A Santa Casa da Misericórdia de Lisboa, relativamente aos

contratos de jogo celebrados no âmbito dos jogos sociais do Estado, cuja organização e exploração se lhe encontre atribuída em regime de direito exclusivo, bem como

relativamente aos prémios provenientes dos jogos sociais do Estado;

• É aditada a verba n.º 11.4 à Tabela Geral do Imposto do Selo, anexa ao Código do Imposto do Selo, aprovado pela Lei n.º 150/99, de 11 de setembro, com a seguinte redação:

• «11.4 - Jogos sociais do Estado: Euromilhões, Lotaria Nacional, Lotaria Instantânea, Totobola, Totogolo, Totoloto e Joker - sobre a parcela do prémio que exceder (euro) 5000 - 20 %.»

11-03-2013

92

SUPORTE DE

FISCALIDADE

Câmara dos Solicitadores

Departamento de Planeamento e Relações Externas

Departamento de Formação

2012

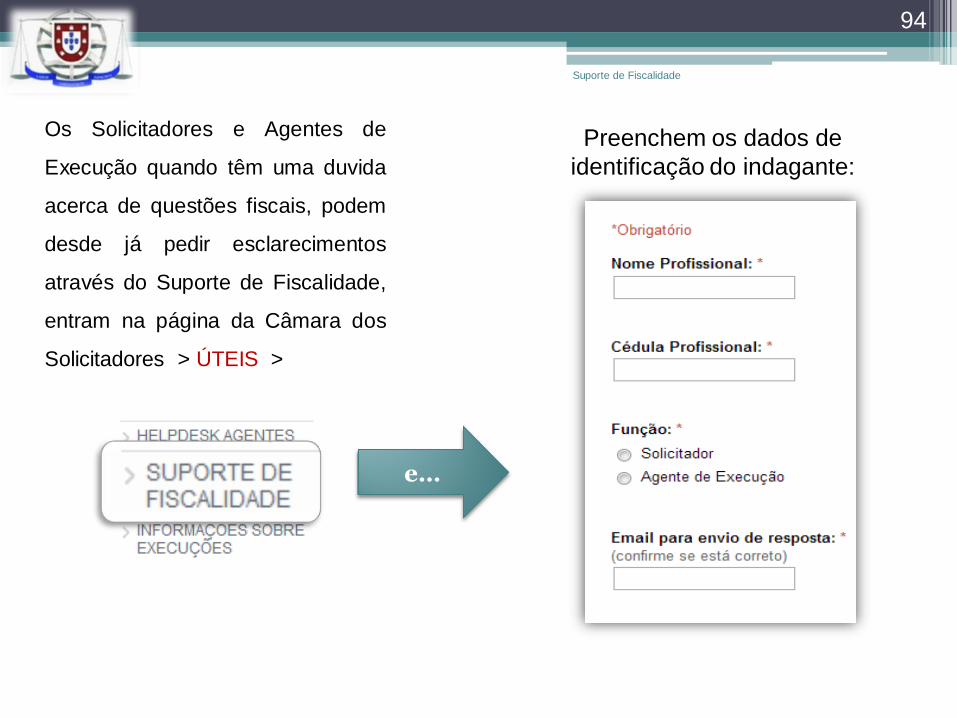

Os Solicitadores e Agentes de

Execução quando têm uma duvida

acerca de questões fiscais, podem

desde já pedir esclarecimentos

através do Suporte de Fiscalidade,

entram na página da Câmara dos

Solicitadores > ÚTEIS >

e…

Preenchem os dados de

identificação do indagante:

94

Suporte de Fiscalidade

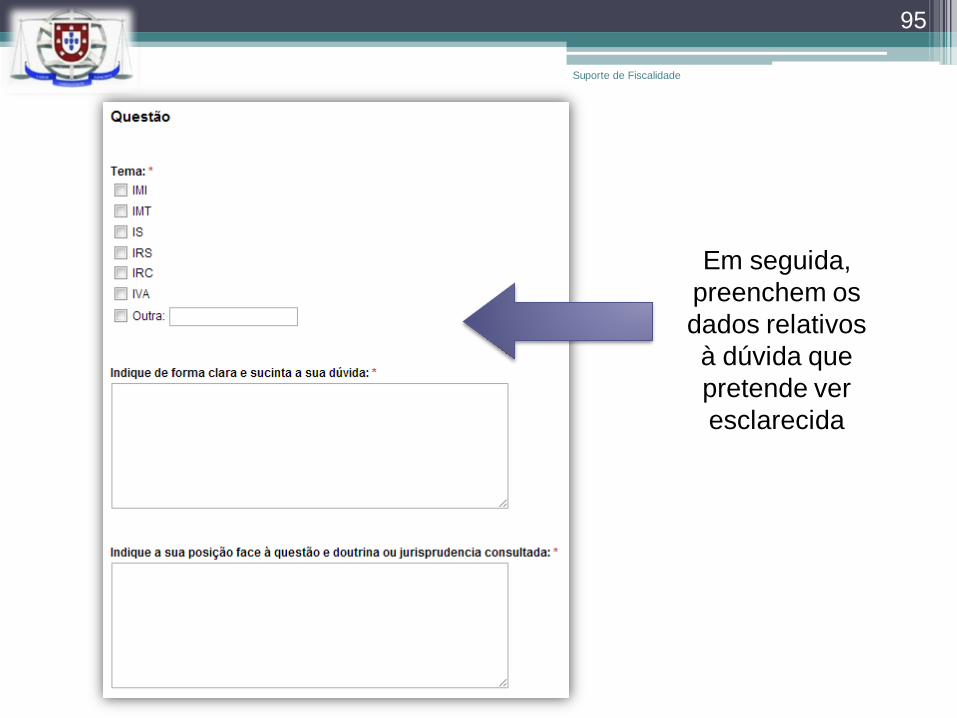

Em seguida,

preenchem os

dados relativos

à dúvida que

pretende ver

esclarecida

95

Suporte de Fiscalidade

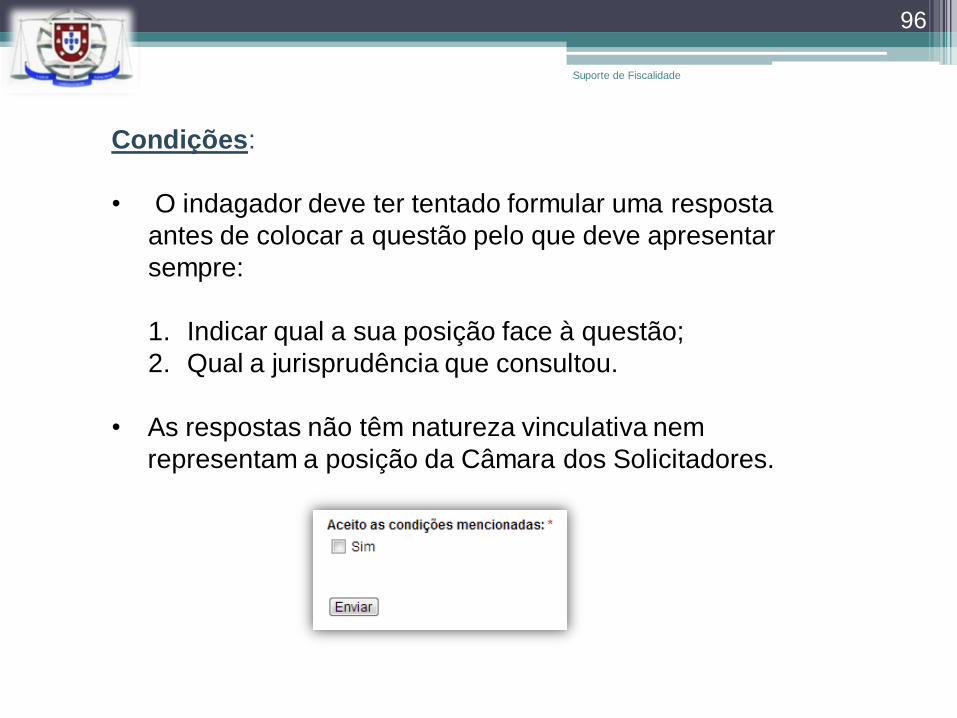

Condições:

• O indagador deve ter tentado formular uma resposta

antes de colocar a questão pelo que deve apresentar

sempre:

1. Indicar qual a sua posição face à questão;

2. Qual a jurisprudência que consultou.

• As respostas não têm natureza vinculativa nem

representam a posição da Câmara dos Solicitadores.

96

Suporte de Fiscalidade

Suporte de Fiscalidade

97

Os esclarecimentos serão prestados por especialistas, num prazo máximo

de 5 dias úteis.

Em casos excecionais o prazo poderá ser superior mas o indagante será

sempre informado.

A resposta será enviada via correio eletrónico.

Questões?

98

Questões sobre

FISCALIDADE IMT – IMI - IS

CÂMARA DOS SOLICITADORES – DEPARTAMENTO DE FORMAÇÃO CONSELHO REGIONAL DO NORTE DA CÂMARA DOS SOLICITADORES

PORTO – 24 DE NOVEMBRO DE 2012