Embed Size (px)

Citation preview

Katalog ProdukIlmu Dasar Ekonomi 2018/2019

1

ILMU DASAR EKONOMI

1. Pengantar Ekonomi Mikro

2. Pengantar Akuntansi 1

3. Pengantar Manajemen

4. Pengantar Bisnis

5. Komunikasi Bisnis

6. Pengantar Ekonomi Makro

7. Pengantar Akuntansi 2

8. Matematika 1 9. Manajemen 10. Leadership 11. Ekonomi Mikro

12. Akuntansi Biaya

13. Matematika 2 14. Manajemen SDM

15. Perpajakan 16. Manajemen Keuangan

17. Ekonomi Makro

18. Etika Bisnis

19. CSR 20. Manajemen Operasional

21. Ekonomi Syariah

22. Metode Penelitian

23. Kewirausahaan 24. Ekonomi Politik

25. Statistik 26. Pengantar Sistem Informasi

27. Manajemen Pemasaran

28. Sistem Informasi Manajemen

29. E-Commerce 30. Akuntansi Keuangan

BaystateMedical Center

Technical Support

APL Tower Central Park 19th floor unit T7, Jl. S. Parman Kav. 28 Tanjung Duren,

Jakarta Barat, Telp. (021) 56967880

idetechnicalsupport1 0821-2411-3873

@

[email protected] - Sabtu, 08.00 - 17.00

08.00

17.00

2

ILMU DASAR EKONOMIAPL Tower Central Park 19th floor unit T7, Jl. S. Parman Kav. 28

Tanjung Duren, Jakarta Barat, Telp. (021) 56967880

021-56967880

https://ideyapindo.com

0821-2411-3873

Kode Serial Hubungi Kami

www.ideyapindo.com 18-03002 T

a1b2c3d4e5

3

1. Pengantar Ekonomi Mikro

ILMU DASAR EKONOMI

PengantarEkonomi Mikro

1. PENDAHULUAN1.1. Ruang Lingkup Ilmu Ekonomi1.2. Definisi dan Perkembangan Singkat Ilmu Ekonomi1.3. Masalah Pokok Perekonomian

2. SIFAT-SIFAT TEORI EKONOMI2.1. Perbedaan Mikroekonomi dan Makroekonomi2.2. Pelaku-Pelaku Kegiatan Ekonomi

3. HUKUM PERMINTAAN3.1. Teori Permintaan3.2. Harga & Permintaan

4. HUKUM PENAWARAN4.1. Teori Penawaran4.2. Harga dan Penawaran4.3. Perubahan Permintaan & Penawaran Secara Sendiri4.4. Perubahan Permintaan/Penawaran Secara Serentak

5. ELASTISITAS PERMINTAAN DAN PENAWARAN5.1. Elastisitas Permintaan5.2. Elastisitas Penawaran

6. TEORI NILAI GUNA UTILITY6.1. Perilaku Konsumen6.2. Nilai Guna (Utility)

7. ANALISIS KURVA KEPUTUSAN SAMA7.1. Kurva Kepuasan Sama7.2. Garis Anggaran Pengeluaran

8. TEORI PRODUKSI DAN BIAYA PRODUKSI8.1. Teori Produksi & Kegiatan Perusahaan

8.1.1. Bentuk Organisasi8.1.2. Perusahaan Ditinjau dari Sudut Teori Ekonomi

8.2. Teori Biaya Produksi9. PASAR PERSAINGAN SEMPURNA

9.1. Struktur9.2. Ciri-Ciri

10. PASAR MONOPOLI10.1. Ciri-ciri10.2. Penetapan

11. PASAR MONOPOLISTIS11.1. Ciri-Ciri11.2. Keseimbangan

12. PASAR OLIGOPOLI12.1. Ciri-Ciri & Macam12.2. Kurva Permintaan Terpatah12.3. Pemaksimuman Keuntungan Perusahaan

13. PENENTUAN HARGA FAKTOR-FAKTOR PRODUKSI13.1. Permintaan Terhadap Faktor-faktor Produksi13.2. Penentuan Upah di Pasar Tenaga Kerja13.3. Sewa, Bunga, dan Keuntungan

14. MEKANISME PASAR & KEBIJAKAN PEMERINTAH14.1. Pasar Bebas14.2. Pengertian Kebijakan Pemerintah

15. SOAL-SOAL PILIHAN GANDA & JAWABAN

4

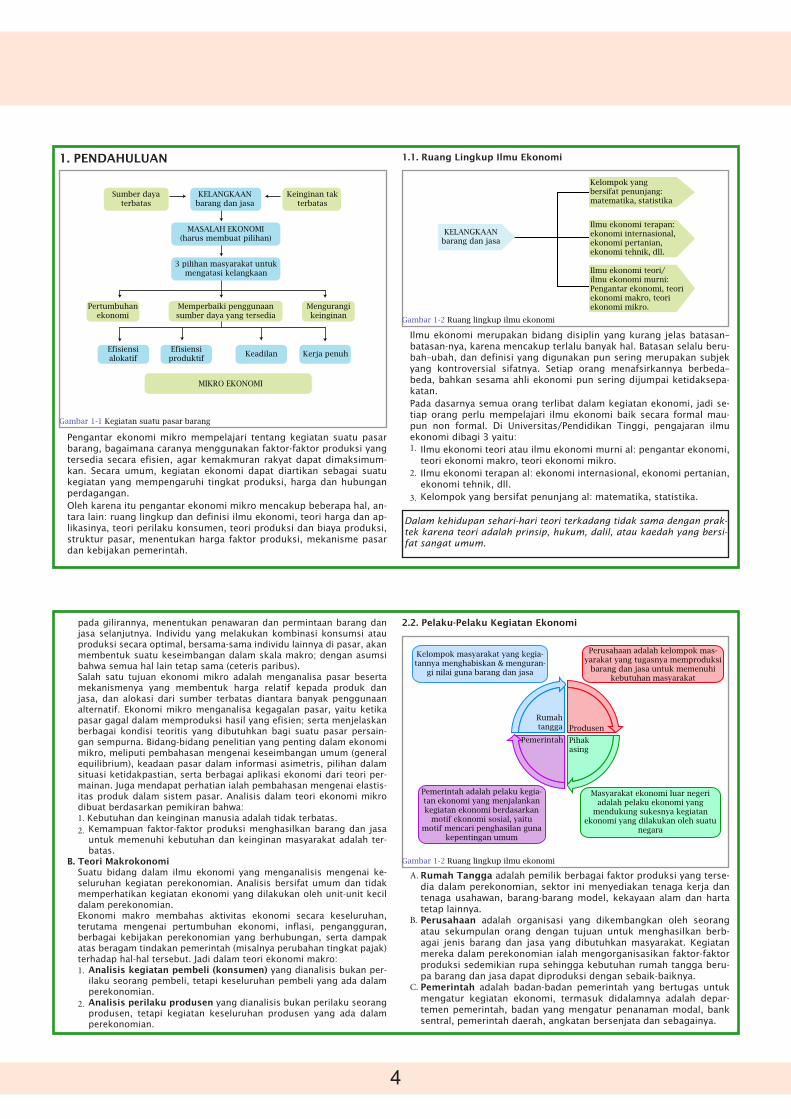

1. PENDAHULUAN

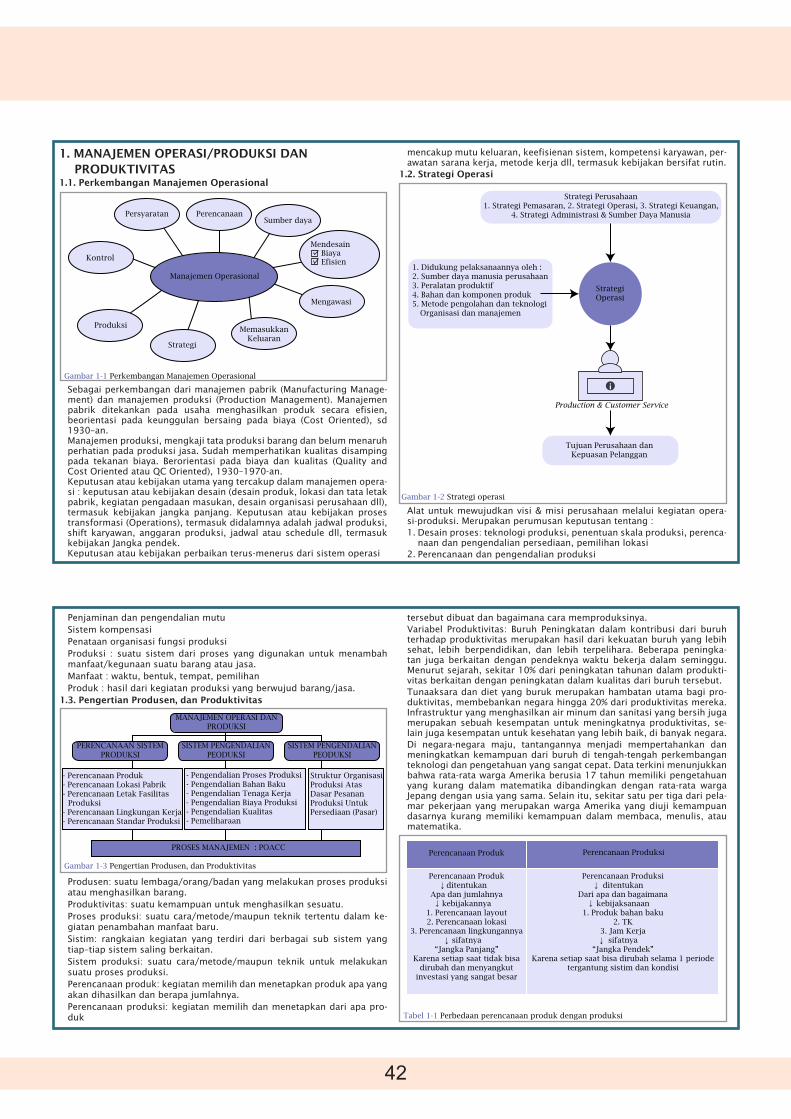

Pengantar ekonomi mikro mempelajari tentang kegiatan suatu pasar barang, bagaimana caranya menggunakan faktor-faktor produksi yang tersedia secara efisien, agar kemakmuran rakyat dapat dimaksimum-kan. Secara umum, kegiatan ekonomi dapat diartikan sebagai suatu kegiatan yang mempengaruhi tingkat produksi, harga dan hubungan perdagangan. Oleh karena itu pengantar ekonomi mikro mencakup beberapa hal, an-tara lain: ruang lingkup dan definisi ilmu ekonomi, teori harga dan ap-likasinya, teori perilaku konsumen, teori produksi dan biaya produksi, struktur pasar, menentukan harga faktor produksi, mekanisme pasar dan kebijakan pemerintah.

Ilmu ekonomi merupakan bidang disiplin yang kurang jelas batasan–batasan-nya, karena mencakup terlalu banyak hal. Batasan selalu beru-bah–ubah, dan definisi yang digunakan pun sering merupakan subjek yang kontroversial sifatnya. Setiap orang menafsirkannya berbeda–beda, bahkan sesama ahli ekonomi pun sering dijumpai ketidaksepa-katan. Pada dasarnya semua orang terlibat dalam kegiatan ekonomi, jadi se-tiap orang perlu mempelajari ilmu ekonomi baik secara formal mau-pun non formal. Di Universitas/Pendidikan Tinggi, pengajaran ilmu ekonomi dibagi 3 yaitu:

Ilmu ekonomi teori atau ilmu ekonomi murni al: pengantar ekonomi, teori ekonomi makro, teori ekonomi mikro.Ilmu ekonomi terapan al: ekonomi internasional, ekonomi pertanian, ekonomi tehnik, dll.Kelompok yang bersifat penunjang al: matematika, statistika.

Dalam kehidupan sehari-hari teori terkadang tidak sama dengan prak-tek karena teori adalah prinsip, hukum, dalil, atau kaedah yang bersi-fat sangat umum.

1.1. Ruang Lingkup Ilmu Ekonomi

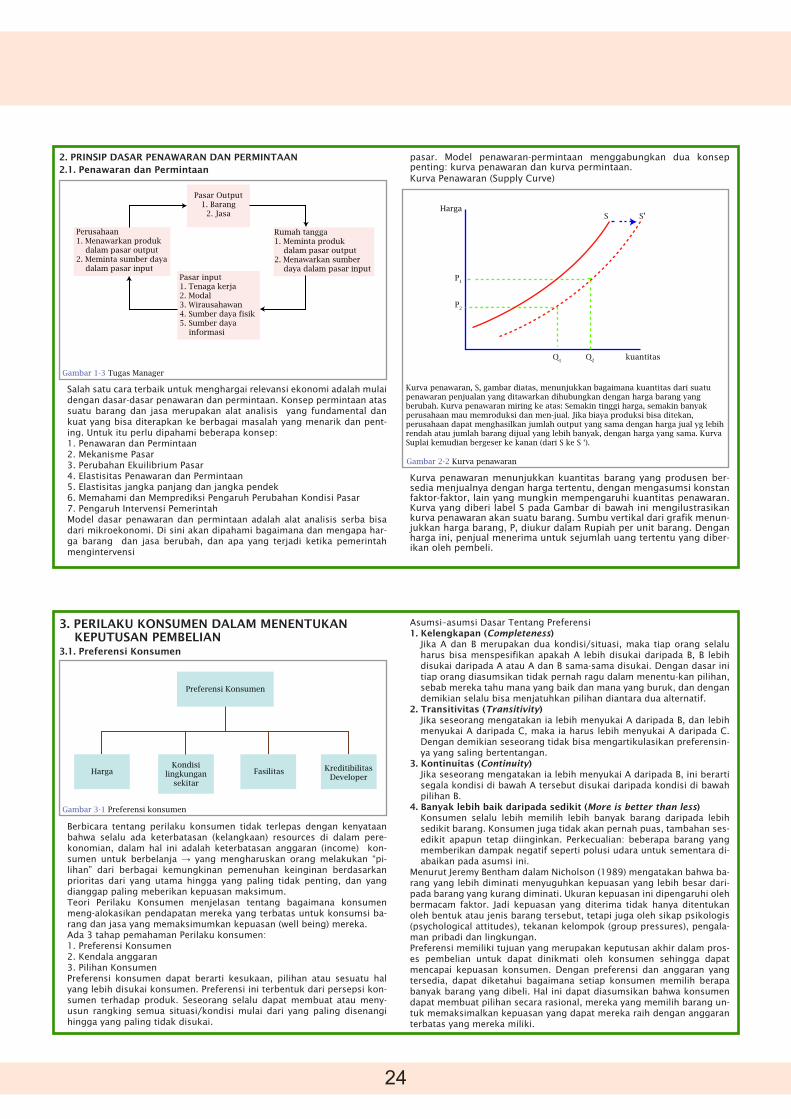

Gambar 1-1 Kegiatan suatu pasar barang

Gambar 1-2 Ruang lingkup ilmu ekonomi

1.

2.

3.

Sumber daya terbatas

Pertumbuhan ekonomi

Efisiensi alokatif

Efisiensi produktif

Keadilan

MIKRO EKONOMI

Kerja penuh

Mengurangi keinginan

KELANGKAAN barang dan jasa

MASALAH EKONOMI (harus membuat pilihan)

3 pilihan masyarakat untuk mengatasi kelangkaan

Memperbaiki penggunaan sumber daya yang tersedia

Keinginan tak terbatas

KELANGKAAN barang dan jasa

Kelompok yang bersifat penunjang: matematika, statistika

Ilmu ekonomi terapan: ekonomi internasional, ekonomi pertanian, ekonomi tehnik, dll.

Ilmu ekonomi teori/ ilmu ekonomi murni: Pengantar ekonomi, teori ekonomi makro, teori ekonomi mikro.

pada gilirannya, menentukan penawaran dan permintaan barang dan jasa selanjutnya. Individu yang melakukan kombinasi konsumsi atau produksi secara optimal, bersama-sama individu lainnya di pasar, akan membentuk suatu keseimbangan dalam skala makro; dengan asumsi bahwa semua hal lain tetap sama (ceteris paribus). Salah satu tujuan ekonomi mikro adalah menganalisa pasar beserta mekanismenya yang membentuk harga relatif kepada produk dan jasa, dan alokasi dari sumber terbatas diantara banyak penggunaan alternatif. Ekonomi mikro menganalisa kegagalan pasar, yaitu ketika pasar gagal dalam memproduksi hasil yang efisien; serta menjelaskan berbagai kondisi teoritis yang dibutuhkan bagi suatu pasar persain-gan sempurna. Bidang-bidang penelitian yang penting dalam ekonomi mikro, meliputi pembahasan mengenai keseimbangan umum (general equilibrium), keadaan pasar dalam informasi asimetris, pilihan dalam situasi ketidakpastian, serta berbagai aplikasi ekonomi dari teori per-mainan. Juga mendapat perhatian ialah pembahasan mengenai elastis-itas produk dalam sistem pasar. Analisis dalam teori ekonomi mikro dibuat berdasarkan pemikiran bahwa:

Kebutuhan dan keinginan manusia adalah tidak terbatas.Kemampuan faktor-faktor produksi menghasilkan barang dan jasa untuk memenuhi kebutuhan dan keinginan masyarakat adalah ter-batas.

B. Teori MakrokonomiSuatu bidang dalam ilmu ekonomi yang menganalisis mengenai ke-seluruhan kegiatan perekonomian. Analisis bersifat umum dan tidak memperhatikan kegiatan ekonomi yang dilakukan oleh unit-unit kecil dalam perekonomian. Ekonomi makro membahas aktivitas ekonomi secara keseluruhan, terutama mengenai pertumbuhan ekonomi, inflasi, pengangguran, berbagai kebijakan perekonomian yang berhubungan, serta dampak atas beragam tindakan pemerintah (misalnya perubahan tingkat pajak) terhadap hal-hal tersebut. Jadi dalam teori ekonomi makro:

Analisis kegiatan pembeli (konsumen) yang dianalisis bukan per-ilaku seorang pembeli, tetapi keseluruhan pembeli yang ada dalam perekonomian.Analisis perilaku produsen yang dianalisis bukan perilaku seorang produsen, tetapi kegiatan keseluruhan produsen yang ada dalam perekonomian.

Rumah Tangga adalah pemilik berbagai faktor produksi yang terse-dia dalam perekonomian, sektor ini menyediakan tenaga kerja dan tenaga usahawan, barang-barang model, kekayaan alam dan harta tetap lainnya.Perusahaan adalah organisasi yang dikembangkan oleh seorang atau sekumpulan orang dengan tujuan untuk menghasilkan berb-agai jenis barang dan jasa yang dibutuhkan masyarakat. Kegiatan mereka dalam perekonomian ialah mengorganisasikan faktor-faktor produksi sedemikian rupa sehingga kebutuhan rumah tangga beru-pa barang dan jasa dapat diproduksi dengan sebaik-baiknya.Pemerintah adalah badan-badan pemerintah yang bertugas untuk mengatur kegiatan ekonomi, termasuk didalamnya adalah depar-temen pemerintah, badan yang mengatur penanaman modal, bank sentral, pemerintah daerah, angkatan bersenjata dan sebagainya.

2.2. Pelaku-Pelaku Kegiatan Ekonomi

Gambar 1-2 Ruang lingkup ilmu ekonomi

1.2.

1.

2.

A.

B.

C.

Kelompok masyarakat yang kegia-tannya menghabiskan & menguran-

gi nilai guna barang dan jasa

Pemerintah adalah pelaku kegia-tan ekonomi yang menjalankan kegiatan ekonomi berdasarkan

motif ekonomi sosial, yaitu motif mencari penghasilan guna

kepentingan umum

Produsen

Pemerintah

Rumah tangga

Pihak asing

Perusahaan adalah kelompok mas-yarakat yang tugasnya memproduksi

barang dan jasa untuk memenuhi kebutuhan masyarakat

Masyarakat ekonomi luar negeri adalah pelaku ekonomi yang

mendukung sukesnya kegiatan ekonomi yang dilakukan oleh suatu

negara

5

2. Pengantar Akuntansi 1

ILMU DASAR EKONOMI

PengantarAkuntansi 1

1. AKUNTANSI1.1. Definisi Akuntansi Menurut Para Ahli1.2. Pemakai Informasi Akuntansi1.3. Sejarah Perkembangan Akuntansi1.4. Jenis - Jenis Perusahaan1.5. Prinsip & Konsep Akuntansi

2. PENGERTIAN PERSAMAAN DASAR AKUNTANSI2.1. Proses Penyesuaian2.2. Macam-Macam Persamaan Akuntansi

3. DAFTAR AKUN DALAM AKUNTANSI3.1. Definisi Chart of Account3.2. Jenis-Jenis Kode Perkiraan3.3. Sistem Pencatatan3.4. Pengertian Buku Besar Bentuk T & Mutasi Kas Bank

4. SIKLUS AKUNTANSI5. JURNAL UMUM

5.1. Pengertian Jurnal Umum5.2. Fungsi Jurnal Umum dalam Akuntansi

6. BUKU BESAR PEMBANTU6.1. Pengantar6.2. Manfaat Buku Besar Pembantu

7. PENCATATAN TRANSAKSI KEUANGAN7.1. Cash Basis VS Visual Basis7.2. Ayat Jurnal Penyesuaian7.3. Neraca Saldo

8. NERACA SALDO SETELAH PENYESUAIAN9. LAPORAN KEUANGAN10. SISTEM DAN METODE PENCATATAN

10.1. Sistem Pencatatan Persediaan10.2. Metode Pencatatan Persediaan

11. AKUN RIIL DAN AKUN NOMINAL11.1. Akun Riil/Permanen11.2. Akun Nominal/Sementara

12. PENGENDALIAN INTERNAL12.1. Sistem Pengendalian Internal12.2. Tujuan Sistem Pengendalian Internal12.3. Pengendalian Kas Terhadap Penerimaan & Pembayaran12.4. Rekening Bank12.5. Rekonsiliasi Bank

13. PERUSAHAAN DAGANG13.1. Definisi Perusahaan Dagang13.2. Transaksi Perusahaan Dagang13.3. Laporan Keuangan Perusahaan Dagang13.4. Proses Penyesuaian dan Penutupan

14. JURNAL KHUSUS 14.1. Pengantar14.2. Manfaat Jurnal Khusus

15. SOAL-SOAL PILIHAN GANDA

1.2. Pemakai Informasi AkuntansiSuatu sistem akuntansi disusun untuk memenuhi kebutuhan informasi yang berguna bagi pihak ekstern dan intern. Informasi suatu perusahaan, terutama informasi keuangan dibutuhkan oleh pihak ekstern dan intern.

Secara umum Horngen dkk merumuskan pemakai dan manfaat in-formasi akuntansi dalam 3 kategori yaitu:

Manajer Internal, yang menggunakan informasi untuk perencanaan jangka pendek dan pengendalian rutin operasi.Manajer internal, yang menggunakan informasi untuk membuat keputusan-keputusan non rutin (seperti investasi pada peralatan, penetapan harga produk dan jasa) dan memformulasikan seluruh kebijaksanaan/keseluruhan dan rencana rencana jangka panjang.Pihak luar, seperti investor dan pemerintah yang berwenang yang menggunakan informasi untuk membuat keputusan tentang peru-sahaan.

Menurut FASB mendefinisikan akuntansi secara umum adalah: “Ac-counting is the body knowledge and functions concered with sys-tematic originating, recording, classifying, processing, summerizing, analyzing, interpreting and supplying of dependable and significant information covering, transaction, and event wich are, in part at least, of financial character, required for the management and operation of an entity and for report that have to be submitted there on to meet fiduciary and other responsibilities”.American Acounting Association (AAA) menyatakan “Accounting as the process identifiying, measuring, and communicating economic in-formation to permit informed judgements and decisions by users of the information” Menyatakan bahwa akuntansi sebagai proses pen-gidentifikasian, pengukur dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian-penilaian, keputusan yang jelas dan tegas bagi semua yang menggunakan informasi tersebut.Charles T. Horngren, dan Walter T. HarrisonMenyatakan bahwa: Akuntansi merupakan sistem informasi yang men-gukur aktivitas bisnis, memproses data menjadi laporan, dan mengko-munikasikan hasilnya kepada para pengambil keputusan.Pengertian akuntansi menurut Warren dkkMenurut Warren “Akuntansi adalah sistem informasi yang menghasil-kan laporan kepada pihak-pihak yang berkepentingan mengenai akti-vitas ekonomi dan kondisi perusahaan.” Pihak-pihak yang berkepent-ingan itu meliputi kreditor, pemasok, investor, karyawan, pemilik, dll. Littleton menyatakan: “tujuan utama dari akuntansi merupakan un-tuk melaksanakan perhitungan periodik antara biaya (usaha) dan hasil (prestasi). definis ini adalah inti dari teori akuntansi dan merupakan ukuran yang dijadikan sebagai rujukan dalam mempelajari akuntansi.Suparwoto L menyatakan bahwa akuntansi sebagai suatu system atau tehnik untuk mengukur dan mengelola transaksi keuangan dan mem-berikan hasil pengelolaan tersebut dalam bentuk informasi kepada pi-hak-pihak intern dan ekstern perusahaan. Pihak ekstern ini terdiri dari investor, kreditur pemerintah, serikat buruh dan lain-lain

Dari beberapa pengertian di atas, dapat disimpulkan bahwa akuntansi adalah sebagai alat ukur yang memberikan informasi umumnya dalam satuan ukuran uang mengenai suatu kegiatan ekonomi yang berguna bagi pihak-pihak intern maupun ekstern perusahaan dalam mengam-bil keputusan.

6

1. AKUNTANSI1.1. Definisi Akuntansi Menurut Para Ahli

Definisi Akuntansi menurut para ahli:APB (Accounting Principles Board) Statement No. 4 dalam Smith Skousen mendefinisikan Akuntansi merupakan suatu aktivitas jasa yang berfungsi untuk menyediakan informasi kuantitatif, terutama yang mempunyai sifat dalam pengambilan keputusan ekonomis dalam memberikan keputusan pilihan-pilihan yang logis diantara berbagai tindakan alternatif.APB (Accounting Principles Board) ini adalah badan otoritatif yang dibangun American Institute of Certified Public Accountants (AICPA).American Insitute of Certified Public Accounting (AICPA) menya-takan bahwa akuntansi sebagai seni pencatatan, penggolongan, dan pengikhtisaran dengan beberapa cara tertentu dalam ukuran moneter, transaksi, dan kejadian-kejadian yang umumnya bersifat keuangan ter-masuk menafsirkan hasil-hasilnya dan meringkas dengan cara tertentu dalam ukuran fiskal, pertukaran dan kesempatan yang pada umumnya yang bersifat moneter dan dalam menguraikan hasil.

1.

2.

3.

4.

5.

6.

7.

8.

Gambar 1-1 Alat ukur dalam satuan ukuran uang mengenai kegiatan ekonomi dalam mengambil keputusan.

Sedangkan IAI mengelompokkan pemakai dan manfaat informasi akun-tansi kedalam beberapa kelompok berikut :

Investor yaitu mereka yang membutuhkan informasi untuk mem-bantu menentukan apakah membeli, menahan atau menjual investa-si tersebut. Pemegang saham juga tertarik pada informasi yang me-mungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden.Karyawan yang memerlukan informasi mengenai stabilitas dan profitabilitas perusahaan disamping kemampuan perusahaan untuk meberikan balas jasa, manfaat pensiun dan kesempatan kerja.Pemberi pinjaman juga tertarik dengan informasi keuangan untuk memutuskan apakah pinjaman dan bunganya dapat dibayar pada saat jatuh tempo.Pemasok dan kreditor lainnya tertarik dengan informasi yang me-mungkinkan mereka untuk memutuskan apakah jumlah yang teru-tang akan dibayar pada saat jatuh tempo.Pelanggan juga berkepentingan dengan informasi mengenai ke-langsungan hidup perusahaan terutama bila terlibat dalam perjan-jian dengan perusahaan.

2.2. Pelaku-Pelaku Kegiatan Ekonomi

Gambar 1-3 Pemakai informasi akuntansi menurut IAI

2.

a.

b.

c.

d.

e.

a.

b.

c.

1.

INPUT

Transaksi Informasi keuangan

PROSES

Penyiapan transaksi

Pencatatan transaksi

Penyajian informasi

OUTPUT

Gambar 1-2 Pemakai informasi akuntansi menurut Horngen dkk

PIHAK INTERNAL(Pihak yang berhubungan langsung

dengan kegiatan operasional perusahaan)

Pemimpin Perusahaan

Para Kepala Bagian

Para Karyawan

Pemilik perusahaan/Investor

Kreditor

Badan-badan Pemerintah

Pelanggan

Masyarakat

PIHAK EKSTERNAL(Pihak yang tidak terlibat secara

langsung dalam kegiatan operasion-al perusahaan, tetapi berkepent-ingan terhadap hasil-hasil yang

dicapai perusahaan)

1. Investor

7. Masyarakat

6. Pemerintah

5. Pelanggan4. Supplier & Kreditor bisnis

3. Pemberi pinjaman

2. Karyawan

3. Pengantar Manajemen

7

1. KONSEP DASAR MANAJEMEN BISNIS1.1. Organisasi dan Manajemen

1.1.1. Manajemen dalam Organisasi1.1.2. Pengertian Manajemen1.1.3. Peran Manajemen dalam Organisasi

1.2. Manajemen Secara Fungsional dan Operasional1.2.1. Fungsi Manajemen1.2.2. Kegiatan dalam Fungsi Manajemen

1.3. Fungsi Operasional dari Manajemen2. MANAJER DALAM KEGIATAN MANAJEMEN

2.1. Manajer Sebagai Pelaksana Manajemen2.1.1. Peran Manajer Dalam Organisasi2.1.2. Keahlian Manajemen2.1.3. Tingkatan Manajemen

2.2. Manajemen Sebagai Seni dan Sains3. LINGKUNGAN DAN BUDAYA ORGANISASI

3.1. Lingkungan dan Organisasi Bisnis3.1.1. Organisasi Bisnis Bagian dari Lingkungan3.1.2. Lingkungan Internal Organisasi3.1.3. Lingkungan Eksternal Organisasi

3.2. Lingkungan Internasional3.2.1. Berbagi Bentuk Kegiatan Bisnis Internasional 3.2.2. Faktor Terkait Dalam Bisnis Internasional

3.3. Budaya Organisasi dan Kegiatan Bisnis3.3.1. Pentingnya Budaya Bagi Organisasi Bisnis3.3.2. Faktor Penentuan Terbentuknya Budaya Organisasi

3.3.3. Manajemen Bagi Budaya Organisasi 4. PERKEMBANGAN ILMU MANAJEMEN

4.1. Sejarah dan Pemikiran Ilmu Manajemen4.1.1. Sejarah Ilmu Manajemen 4.1.2. Pemikiran Manajemen

4.2. Teori Manajemen Kontemporer4.2.1 Berbagai Isu Kontemporer Ilmu Manajemen4.2.2. Kontributor Ilmu Manajemen Modern

5. FUNGSI PERENCANAAN & PENGAMBILAN KEPUTUSAN 5.1. Konsep Dasar Perencanaan dalam Manajemen5.2. Melakukan Perencanaan

5.2.1. Peran Tujuan dan Rencana Proses Perencanaan5.2.2. Beberapa Alat Bantu Bagi Perencanaan

5.3. Penyelesaian Masalah dan Pengambilan Keputusan5.3.1. Pengertian Masalah 5.3.2. Faktor dan Proses

5.4. Langkah Dalam Pengambil Keputusan5.4.1. Analisis Masalah5.4.2. Rasionalitas5.4.3. Tahap5.4.4. Ciri Dan Tipe Keputusan

6. TANGGUNG JAWAB SOSIAL DAN ETIKA MANAJEMEN6.1. Tanggung Jawab Sosial dari Organisasi6.2. Konsep Dasar Etika Manajemen

6.2.1. Dimensi Etika dalam Manajemen6.2.2. Nilai Personal sebagai Standar Etika

5.3.3. Keterbatasan5.3.4. Memperbaiki Keputusan

ILMU DASAR EKONOMI

PengantarManajemen

organisasi bisnis tersebut. Semua kegiatan-kegiatan tersebut perlu diselesaikan karena pada praktiknya akan menunjang pencapaian tu-juan dari organisasi bisnis, yaitu pencapaian profit.Lalu mengapa proses penyelesaiannya, harus bersama dan melalui orang lain? Karena pada praktiknya, selain pengertian organisasi ada-lah sekumpulan orang-orang, pekerjaan untuk menyelesaikan sesuatu itu bukan sesuatu yang mudah, terlebih jika apa yang harus disele-saikan banyak sekali, dan tidak dapat diselesaikan oleh satu orang.Lalu bagaimana cara penyelesaiannya? Proses penyelesaian akan sesuatu memerlukan tahapan-tahapan. Jangankan organisasi, untuk menyelesaikan makan kita saja memerlukan tahapan-tahapan dari mu-lai menunangkan makanan ke dalam pinggan, memakanannya, men-gunyahnya, menelannya, hingga memakannya kembali, dan seterusnya hingga makanan dipinggan habis dan perut kita terasa kenyang. Bagi sebuah organisasi bisnis, tahapan-tahapan tersebut bisa berupa peren-canaan, pengorganisasian, pelaksanaan, hingga pengawasan lain dari manajemen, yaitu sebagaimana dikemukakan oleh Nickels, McHugh and McHugh (1997). The process used to accomplish organizational goals through planning, organizing, directing, and controlling people and other organization-al resources. Manajemen adalah sebuah proses yang dilakukan untuk mewujudkan tujuan organisasi melalui rangkaian kegiatan berupa perencanaan, perorganisasian, pengarahan, dan pengendalian orang-orang serta sumber daya organisasi lainnya.

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa manaje-men pada dasarnya merupakan senin atau proses dalam menyelesaikan sesuatu yang terkait dengan pencapaian tujuan. Dalam penyelesaian akan sesuatu tersebut, terdapat tiga faktor yang terlibat:

8

1. KONSEP DASAR MANAJEMEN BISNIS1.1. Organisasi dan Manajemen

1.1.1. Manajemen dalam Organisasi

Kata “Manajemen” tampaknya sudah begitu sering kita dengar. Manaje-men erat kaitannya dengan konsep organisasi. Sehubungan dengan hal tersebut, maka ada baiknya kita memahami dulu pengertian dari organi-sasi. Menurut Griffin (2002), organisasi adalah a group of people work-ing together in a structured and coordinated fashion to achice a set of goal. Organisasi adalah sekelompok orang yang bekerja sama dalam struktur dan koordinasi tertentu dalam mencapai serangkaian tujuan tertentu. Atau dalam bahasa lain, penulis mendefinisikan organisasi sebagai se-kumpulan orang atau kelompok yang memiliki tujuan tertenu dan be-rupaya untuk mewujudkan tujuannya tersebut melalui kerjasama.Berbagai organisasi memiliki tujuan yang berbeda-beda, tergantung pada jenis organisasinya. Organisasi politik misalnya, dapat memiliki tujuan untuk menyalurkan aspirasi rakyat melalui aturan kelembagaan politik tertentu. Atau bisa juga organisasi politik bertujuan untuk meraih kursi kekuasaan sebanyak-banyaknya agar perannya sebagai pembawa aspirasi rakyat dapat diwujudkan secara optimal. Di sisi lain, organisasi sosial dapat memiliki tujuan yang berbeda dengan organisasi politik. Organisasi sosial bisa tidak bertujuan untuk menyalurkan aspirasi rakyat melalui kegiatan perebutan kekuasaan, akan tetapi organisasi sosial bisa jadi bertujuan untuk menjawab aspirasi rakyat melalui kegiatan tertentu yang secara nyata dapat dirasakan oleh masyarakat, misalnya melalui pemberian sumbangan, pelatihan-pelatihan, dan lain sebagainya.Berbeda dengan organisasi politik dan sosial, sebuah universitas adalah juga sebuah organisasi. Di dalamnya ada sekumpulan orang-orang mulai dari dosen, karyawan, mahasiswa, serta ada tujuan yang ingin dicapai oleh universitas. Misalnya, untuk menghasilkan lulusan yang memiliki kompetensi tertentu sehingga dapat menjadi insan yang berguna di mas-yarakat.

Bagaimana dengan organisasi bisnis? Organisasi bisnis bisa jadi bertujuan untuk memperoleh profit. Seka-lipun tidak seluruh organisasi bisnis bertujuan untuk profit, namun profit adalah salah satu tujuan yang ingin dicapai oleh organisasi bisnis dimanapun. Jika tujuan dari bisnis adalah profit, maka organ-isasi bisnis adalah sekumpulan orang atau kelompok yang memiliki tujuan untuk meraih profit dalam kegiatan bisnisnya. Sehingga mereka berupaya untuk mewujudkan tujuannya melalui kerjasama di dalam organisasi tersebut. Bagaimana kerjasama dapat dilakukan ketika karakter orang-orang atau kelompok yang ada di dalam organisasi sangat berbe-da-beda, didorong

Gambar 1-1 Manajemen dalam organisasi

Gambar 1-2 Manajemen dalam organisasi

A.

B.

Mengapa manajemen diperlukan? Agar tujuan dari organisasi dapat tercapai secara efektif dan efisien.Apa yang dimaksud dengan efektif dan efisien?Efektif menurut Peter F. Drucker adalah “mengerjakan pekerjaan yang benar” (doing the right things). Sedangkan efisien menurut-nya adalah “mengerjakan pekerjaan dengan benar” (doing things right). Apa yang dimaksud dengan mengerjakan sesuatu yang benar atau tepat dan mengerjakan sesuatu dengan benar atau tepat?Dalam kegiatan bisnis, terkadang kita melakukan pekerjaan yang tidak efektif bahkan juga tidak efisien. Sebagai contoh, misalnya kita adalah seorang pebisnis telepon seluler. Kita mengetahui (mengasumsikan) bahwa di daerah A masyarakatnya tidak begitu memerlukan telepon seluler. Selain karena budaya masyarakatnya cenderung menutup diri dari lingkungan luar, juga dikarenakan prioritas kebutuhan hidup mer-eka adalah untuk kebutuhan seperti sandang, pangan dan papan. In-formasi lain yang bisa kita peroleh ternyata signal di daerah A kurang bagus, sehingga sekiranya

1.1.3. Peran Manajemen dalam Organisasi : Efektif dan Efisien

Gambar 1-5 Peran manajemen dalam organisasi efektif dan efisien

Tabel 1-1 Tiga faktor dalam menyelesaikan pencapaian tujuan

A.

B.

C.

B.

C.

ORGANISASI

TUJUAN TATA KERJAMANAJEMEN

Tiga Faktor Dalam Menyelesaikan Pencapaian Tujuan

Adanya penggunaan sumber daya organisasi, baik sumber daya manusia, maupun faktor-faktor produksi lainnya. Atau sebagaimana menurut Griffin, sumber daya tersebut meliputi sumber daya manusia, sumber daya alam, sumber daya keuan-gan, serta informasi

Adanya proses yang bertahap dari mulai perencanaan, pengorganisasian dan peng-implementasian, hingga pengendalian dan pengawasan.

Adanya seni dalam menyelesaikan pekerjaan

4. Pengantar Bisnis

9

1. POLA GAMBARAN DUNIA BISNIS : SATU GAMBARAN UMUM

1.1. Faktor Pendorong Perkembangan Perusahaan1.2. Faktor-faktor Produksi dan Peranan Pengusaha1.3. Sistem Ekonomi dan Peranan Perusahaan

2. BENTUK DAN PERKEMBANGAN BADAN USAHA2.1. Bentuk Badan Usaha yang Utama2.2. Aspek Lain dari Organisasi Perusahaan

3. LINGKUNGAN YANG MEMPENGARUHI KEGIATAN DUNIA USAHA

3.1. Efek Lingkungan Kepada Kegiatan Dunia Usaha3.2. Efek “Lingkungan Pasar” Kepada Kegiatan Perusahaan3.3. Efek Keadaan Perekonomian3.4. Peranan Kestabilan Politik dan Kebijakan Pemerintah

4. PERANAN DAN FUNGSI MANAJEMEN4.1. Peranan Manajemen dalam Organisasi dan Perusa-haan4.2. Fungsi-fungsi Manajemen4.3. Tingkatan Manajemen dan Keahlian yang Diperlukan4.4. Pembagian Wewenang dalam Manajemen

5. MENGORGANISASI PERUSAHAAN5.1. Langkah-langkah dalam Mengorganisasi5.2. Menyusun dan Menentukan Stuktur Organisasi5.3. Perubahan Struktur Organisasi dan Masalahnya5.4. Mengelola Organisasi Perusahaan

6. MENGELOLA KEGIATAN MEMPRODUKSI BARANG DAN JASA

6.1. Proses Produksi dan Tujuan yang Perlu Dicapai6.2. Sejarah Perkembangan Proses Produksi6.3. Merancang Kegiatan Memproduksi6.4. Menentukan Barang Persediaan yang Diperlukan

7. MENGELOLA SUMBER DAYA MANUSIA7.1. Pengertian Sumber Daya Manusia7.2. Merencanakan Kebutuhan Sumber Daya Manusia7.3. Proses Mendapatkan SDM yang Dibutuhkan7.4. Kompensasi Untuk Para Pekerja

8. PERANAN PEMASARAN DAN BENTUK KEGIATANNYA8.1. Pemasaran dan Kegiatan yang Diliputnya8.2. Strategi Mengembangkan Barang dan Penetapan Harga8.3. Strategi Pendistribusian dan Mempromosikan Barang

9. MENGELOLA KEUANGAN PERUSAHAAN: AKUNTANSI DAN FUNGSINYA

9.1. Definisi Akuntansi dan Bidang Liputnya9.2. Prinsip Pembukuan dan Neraca Keuangan9.3. Informasi dan Analisis Keuangan9.4. Manajemen Keuangan Perusahaan

10. TEKNOLOGI KOMPUTER DAN SISTEM INFORMASI MANAJEMEN

10.1. Data dan Informasi dalam Manajemen

ILMU DASAR EKONOMI

PengantarBisnis

10

1. POLA GAMBARAN DUNIA BISNIS: SATU GAMBARAN UMUM1.1. Faktor Pendorong Perkembangan Perusahaan

Adanya permintaan merupakan dorongan pertama yang menyebabkan perusahaan dikembangkan. Dorongan kedua adalah keinginan para pen-gusaha untuk mendapatkan pendapatan dan keuntungan dari kegiatan memproduksi barang dan jasa.1. Mewujudkan Barang Yang Akan Diminta Masyarakat

Dalam literature ekonomi, dan dalam diskusi yang dilakukan oleh ahli ekonomi selalu dibedakan dua cara untuk melakukan tukar-menukar: perekonomian barter dan perekonomian uang. Yang dimaksudkan dengan perekonomian barter adalah suatu perekonomian yang masih primitive di mana uang tidak digunakan dalam kegiatan jual beli. Da-lam perekonomian ini perdangan dilakukan secara barter yaitu barang yang dijual ditukar dengan barang lain. Pada masa ini perekonomian barter hamper tidak terdapat lagi di dunia ini.Pada zaman modern ini berbagai Negara dapat digolongkan sebagai perekonomian uang yaitu kegiatan jual beli dan tukar menukar di-jalankan

dengan menggunakan uang sebagai perantara. Dalam perekonomi-an uang perdagangan akan berkembang, karena penggunaan uang memudahkan perdagangan. Maman mempunyai uang dan ingin membeli beras. Dalam keadaan yang seperti ini, maman dapat den-gan mudah memperoleh beras yang diingininya dan menggunakan uang untuk membelinya. Dalam system barter kegiatan jual beli dan tukar menukar tidak akan berlaku seperti yang diterangkan. Misalkan maman adalah penjahit dan menghasilkan penjahit. Dalam system bar-ter maman harus mencari bukan tukang beras saja, tetapi pedagang beras yang sedang mencari pakaian. Tidak setiap pedagang pakaian bersedia menukar beras yang dimiliki Maman.Implikasi penting dari perkembangan perekonomian uang adalah per-kembangan dalam spesialisasi. Dalam perekonomian ini individu tidak perlu lagi menghasilkan semua barang yang dibutuhkannya. Yang perlu dilakukan adalah: bekerja untuk memperoleh pendapatan. Semakin besar pendapatan yang diterima masyarakat, semakin banyak pula barang yang dibutuhkan masyarakat. Dengan demikian, semakin maju perekonomian, semakin banyak pula perusahaan yang harus dikembangankan untuk menghasilkan barang-barang yang dibutuhkan masyarakat.

2. Keinginan Untuk Memperoleh UntungPendirian perusahaan bertujuan untuk memperoleh pendapatan dan ke-untungan. Berusaha memperoleh keuntungan merupakan motiva-si penting dari sebagaian besar pengusaha dalam mendirikan badan usaha yang menghasilkan barang untuk memenuhi kebutuhan mas-yarakat. Sebagai salah satu sifat perusahaan atau tujuan perusahaan yaitu meraih keuntung-an, motivasi ini yang penting dalam sebuah perusahaan karena mempunyai peran yang sangat penting untuk menggembangkan sebuah berbagai kegiatan usaha produksi dalam perusahaan. Setiap mendirikan perusahaan pasti di perlukan modal. Dalam setiap pengembangan perusahaan akan selalu di hadapkan da-lam sebuah resiko, risiko merupakan suatu keadaan yang menekankan tentang kemungkinan bahwa masa depan akan terjadi peristiwa yang berbeda dengan yang diramalkan. Setiap perusahaan didirikan den-gan harapan untuk memperoleh untung. Akan tetapi haruslah diingat bahwa perusahaan yang didirikan belum tentu memperoleh keuntun-gan seperti yang diramalkan. Pengembangan perusahaan yang pada akhirnya mengalami kerugian dan harus dibubarkan selalu akan dapat dilihat dalam setiap masyarakat. Keberanian untuk mengambil risiko merupakan bagian yang tidak dapat dipisahkan.

Gambar 1-1 Faktor pendorong perkembangan perusahaan

Sesuatu yang mendorong adanya kebutuhan barang dan jasa bisa dise-but sebagai faktor produksi. Dimana faktor ini berpengaruh besar dalam ke-berhasilan dari suatu lembaga atau perusahaan dalam memproduksi barang dan jasa. Terdapat empat faktor-faktor produksi dalam kegiatan ekonomi yang akan dijelaskan berikut ini.1. Faktor Produksi dalam Ekonomi

Adapun keempat faktor produksi tersebut yaitu :Sumber Daya Alam faktor produksi yang pertama dan harus ada adalah sumber daya alam seperti tanah, ruko, lahan sebagai tempat usaha maupun bangunan, dimana hal utama dari faktor produksi ini semuanya berasal dari kekayaan alam atau ketersediaan yang ada di alam. Tanpa adanya kekayaan alam maka tidak akan terjadi sebuah proses produksi. Faktor produksi sda ini terdiri dari tanah, tambang, batubara, air, segala yang ada di daratan dan lautan, udara dan lain sebagainya yang hasilnya dari alam.Tenaga Kerja yang dimaksud dengan faktor produksi tenaga kerja ialah sesuatu yang mengelola sumber daya alam tersebut dengan mengguna-kan tenaga dari manusia atau biasa disebut dengan sum-ber daya manusia. Dalam faktor ini ada pengelompokkan tersendiri bagi tenaga

2. Peranan PengusahaPengusaha sangatlah penting dalam negara, banyak sekali peranannya baik dibidang ekonomi, sosial. Berikut tulisan ini merangkum ke diri anda, supaya termotivasi menjadi Pengusaha.

Mengurangi Pengangguran ini sudah jelas, jika 1 Pengusaha bisa mem-pekerjakan lebih 1000 pekerja. Bukan saja mengurangi pen-gangguran, bahkan menghilangi pengangguran. Melihat juga didun-ia pemerintahan pekerjaan sudah dibatasi, yaitu penerimaan PNS diberhentikan tahun ini. jelas dunia swasta harus mengambil kes-empatan ini, karena pemerintah sudah melewati batas penerimaan.Pembayar pajak terbesar APBN 70% dihidupkan oleh pajak, setiap rakyat selalu dibebankan oleh pajak sebagaimana anda tahu pemba-yar pajak paling terbanyak adalah pengusaha kita contohkan sajalah perusahaan

kerja yaitu berdasarkan sifatnya dan kemampuan atau kualitasnya.Kewirausahaan agar proses yang dijalankan berjalan lancar dan tidak ada hambatan serta terkendali, pasti membutuhkan seorang pengusaha atau tenaga ahli untuk proses yang sedang dijalani. Adapun hal pokok yang harus dimiliki seorang pengusaha dalam melakukan proses produksi barang ataupun jasa ialah sebagai beri-kut:

1.2. Faktor-Faktor Produksi dan Peranan Pengusaha

Tabel 1-1 Hal pokok yang harus dimiliki pengusaha

Gambar 1-2 Faktor-faktor produksi dan peranan pengusaha

a.

b.

a.

b.

c.

Produk nasional tumbuh dan meningkat dengan cepat

Produk nasional tumbuh dan meningkat dengan cepat

FAKTOR PENDORONG

Bersamaan dengan perkemban-gan-perkembangan muncul faktor yang bertindak sebagai pemicu seperti revolu-si dalam teknologi

a. Faktor produksi alam

b. Faktor produksi tenaga kerjamerupakan faktor produksi asli

merupakan faktor produksi turunan

a. Faktor produksi modal

b. Faktor produksi pengusaha

Hal Pokok yang Harus dimiliki Pengusaha

Planning

Organizing

Actualing

Controling

Memiliki sebuah perencanaan yang matang, penyusunan strategi, visi misi yang jelas, memikirkan modal secara matang, dan mene-tapkan tujuan yang pasti.

Terdiri dari pengelolaan segala sumber daya yang tersedia demi mewujudkan tujuan perusahaan yang jelas dan terstruktur.

Berupa pengarahan ataupun bimbingan dan memberikan motivasi kepada para tenaga kerja atau karyawan terhadap bagian peker-jaan masing-masing.

Berupa pengarahan ataupun bimbingan dan memberikan motivasi kepada para tenaga kerja atau karyawan terhadap bagian peker-jaan masing-masing.

11

5. Komunikasi Bisnis

ILMU DASAR EKONOMI

KomunikasiBisnis

1. MEMAHAMI KOMUNIKASI BISNIS1.1. Bentuk Dasar Komunikasi1.2. Proses Komunikasi

2. KOMUNIKASI ANTARPRIBADI2.1. Pengertian Komunikasi Antarpribadi2.2. Tujuan Komunikasi Antarpribadi2.3. Gaya Kepemimpinan2.4. Mendengarkan Sebagai Keahlian Antarpribadi

3. KOMUNIKASI DALAM ORGANISASI3.1. Hubungan Komunikasi3.2. Pola Komunikasi

3.2.1. Saluran Komunikasi Formal3.2.2. Saluran Komunikasi Informal

3.3. Mengelola Komunikasi3.3.1. Penanganan Pesan-Pesan Rutin3.3.2. Penanganan Krisis Komunikasi

4. KOMUNIKASI LINTAS BUDAYA4.1. Pentingnya Komunikasi Lintas Budaya4.2. Memahami Budaya dan Perbedaannya

4.2.1. Definisi Budaya4.2.2. Komponen Budaya4.2.3. Mengenal Perbedaan Budaya

4.3. Komunikasi dengan Orang Berbudaya Asing5. PERENCANAAN PESAN-PESAN BISNIS

5.1. Pemahaman Proses Komunikasi

5.1.1. Perencanaan (Planning Phase)5.1.2. Organisasi dan Komposis5.1.3. Revisi

5.2. Penentuan Tujuan5.3. Analisis Audiens5.4. Penentuan Ide Pokok5.5. Seleksi Saluran dan Media

6. PENGGORGANISASIAN PESAN-PESAN BISNIS6.1. Penyebab Pesan Tak Terorganisasi Dengan Baik6.2. Pentingnya Pengorganisasian Pesan Bisnis yang Baik6.3. Pengorganisasian Pesan-Pesan Melalui Outline

6.3.1. Mendefinisikan dan Mengelompokkan Ide-Ide6.3.2. Menetukan Urutan dengan Rencana Organisasional

7. REVISI PESAN-PESAN BISNIS7.1. Keterampilan Merevisi7.2. Memilih Kata yang Tepat7.3. Membuat Kalimat yang Efektif

8. PENULISAN DIRECT REQUEST8.1. Organisasi Direct Request8.2. Permintaan Informasi Rutin8.3. Menulis Direct Request Untuk Aduan8.4. Surat Undangan, Surat Pesanan & Reservasi8.5. Permintaan Kredit (Credit Request)

9. PENULISAN PERMINTAAN RUTIN & PESAN-PESAN POSITIF

12

4. KOMUNIKASI LINTAS BUDAYA4.1. Pentingnya Komunikasi Lintas Budaya

3. KOMUNIKASI DALAM ORGANISASI3.1. Hubungan Komunikasi

Sebagaimana Anda ketahui, dalam masyarakat terdapat berbagai macam bentuk organisasi yang berskala kecil, menengah, maupun yang besar. Apa yang dimaksud dengan organisasi? Organisasi adalah sekelompok masyarakat yang saling bekerja sama untuk mencapai suatu tujuan ter-tentu, dan komunikasi adalah perekat yang memungkinkan kelompok masyarakat tersebut secara bersama-sama melakukan fungsinya dengan baik.

Peran manajerial, manajerial pada semua level dalam suatu organisai bisnis memiliki peran stategis bagi pengembangan organisasi ke depan. Menurut Mintzberg, terdapat tiga peran manajerial yang dapat diterap-kan oleh seorang manajer dalam suatu organisasi, yaitu: peran atarprib-adi (interpersonal roles), peran informasional (informational roles), dan peran keputusan (decisional roles).

Pentingnya Komunikasi Lintas Budaya menyikapi era perdagangan bebas dan globalisasi, maka perusahaan-perusahaan besar mencoba melaku-kan bisnis secara global.

Perusahaan besar baik yang bergerak di bidang manufaktur, eksplorasi, maupun jasa pada umumnya menggunakan beberapa konsultan asing untuk membantu mengembangkan

Secara umum, komunikasi mempunyai dua fungsi penting dalam or-ganisasi, yaitu:

Komunikasi memungkinakan orang untuk saling bertukar informasi.Komunikasi membantu menghubungkan sekelompok anggota dalam organisasi yang terpisah dari anggota lainnya.

Gambar 3-1 Peran manajerial munurut Mintzbeng

Gambar 3-2 Kegiatan organisasi berkaitan dengan pertukaran informasi

Gambar 4-1 Komunikasi lintas budaya

Gambar 4-2 Definisi menurut hofstede

1.2.

perusahaan mereka. Sebaliknya perusahaan besar di tanah air mengem-bangkan bisnisnya ke berbagai negara. Melihat perkembangan atau tren yang ada saat ini, maka komunikasi bisnis lintas budaya menja-di sangat penting artinya bagi terjalinnya harmonisasi bisnis diantara mereka.

4.2. Memahami Budaya dan Perbedaannya4.2.1. Definisi Budaya

Menurut Hofstede, budaya diartikan sebagai pemograman kolektif atas pikiran yang membedakan anggota-anggota suatu kategori orang dari kategori lainnya.Bagi para pelaku bisnis, pemahaman yang baik terhadap

KOMUNIKASI

Peran Antarpribadi1. Toko figur2. Pemimpin3. Penghubung

Peran Keputusan1. Wirausaha2. Pemecah masalah3. Pengalokasi4. Negosiator

Peran Informasional1. Monitoring2. Penyebar informasi3. Juru bicara

Pemasok

Pelanggan

Kar

yaw

an

Mit

ra

Manajemen rantai pa-sokan pencarian sumber.

Proses mendapatkan

Man

ajem

en p

enget

ahu

an

ker

ja s

ama

pen

du

ku

ng

kep

utu

san

Man

ajem

en h

ub

un

gan

kem

itra

an m

enju

al,

dis

trib

usi

Manejemen hubungan pelanggan. Pemasaran,

Penjualan, Layanan

ERP Proses bisnis internal

Mengatasi etnosentrisme

Pelajari budaya dan bahasa lain

Hormati prefer-ensi gaya

Gunakan interpreter, penerjemah, dan perangkat

lunak terjemahan

Menulis dan berbicara dengan jelas

Dengarkan dengan saksama

Bantu orang lain beradaptasi dengan

budaya anda

Kenali variasi budaya

Meningkatkan sensitivitas antar

kultur

Komunikasi yang efektif antar

budaya

Meningkatkan keterampilan komunikasi antarbudaya

Jarakkemampuan

Penghindaran ketidakpastian

Kolektivisme individualisme

Orientasi waktu

Maskulinitasfeminitas

Dimensi perbedaan

budaya menurut Hofstede

13

6. Pengantar Ekonomi Makro

1. RUANG LINGKUP ANALISIS MAKROEKONOMI1.1. Dari Mikro ke Makroekonomi1.1.1. Perkembangan Analisis Makroekonomi1.1.2. Isu-isu Utama dalam Analisis Makroekonomi

1.2. Masalah Utama dalam Perekonomian1.3. Alat Pengamat Prestasi Kegiatan Ekonomi1.4. Kebijakan Makroekonomi

2. PERHITUNGAN PENDAPATAN NASIONAL2.1. Beberapa Istilah Pendapat Nasional2.1.1. Cara Perhitungan I : Cara Pengeluaran2.1.2. Cara Perhitungan II: Cara Produk Neto2.1.3. Cara Perhitungan III: Cara Pendapatan

2.2. Pendapatan Pribadi & Pendapatan Disposebel2.3. Menentukan Tingkat Pertumbuhan Ekonomi2.4. Masalah Perhitungan dan Kegunaan Data

3. PENENTUAN KEGIATAN EKONOMI: PANDANGANKLASIK KEYNES DAN PENDEKATAN MASA KINI

3.1. Pandangan Ahli Ekonomi Klasik3.1.1. Corak Kegiatan Ekonomi Subsisten3.1.2. Corak Kegiatan Perekonomian Modern3.1.3. Penentuan Suku Bunga 3.1.4. Fleksibikitas Upah dan Kegiatan Ekonomi3.1.5. Penentuan Tingkat Kegiatan Perekonomian

3.2. Kritik Keynes Terhadap Pandangan Klasik

3.3. Pendekatan Terkini dalam Penentuan KegiatanPerekonomian

4. KESEIMBANGAN EKONOMI DUA SEKTOR4.1. Hubungan antara Konsumsi dan Pendapatan4.1.1. Kecondongan Mengkonsumsi & Menabung4.1.2. Hubungan Kecendongan Mengkonsumsi & Menabung

4.2. Fungsi Konsumsi dan Tabungan4.3. Investasi (Penanaman Modal)4.3.1. Investasi, Keuntungan, dan Suku Bunga4.3.2. Fungsi Investasi4.3.3. Penentu-penentu Investasi yang Lain

4.4. Penentuan Tingkat Kegiatan Ekonomi5. KESEIMBANGAN EKONOMI TIGA SEKTOR

5.1. Jenis-Jenis Pajak5.2. Efek Pajak Pada Konsumsi dan Tabungan5.3. Keseimbangan dalam Perekonomian Tiga Sektor5.4. Multiplier Perekonomian Tiga Sektor5.5. Masalah Makroekonomi dan Kebijakan

6. KESEIMBANGAN EKONOMI TIGA SEKTOR6.1. Sirkulasi Aliran Pendapatan Perekonomian Terbuka6.2. Keseimbangan Perekonomian Terbuka6.3. Multiplier dalam Perekonomian Terbuka

7. KESEIMBANGAN AD-AS7.1. Dari Analisis Keynesia Sederhana Ke Analisis AD-AS

ILMU DASAR EKONOMI

PengantarEkonomi Makro

14

5. KESEIMBANGAN EKONOMI TIGA SEKTOR

5.1. Jenis-jenis Pajak

Pajak Langsung dan Pajak Tak LangsungBerdasarkan pihak yang menaggung, pajak dibedakan menjadi pajak langsung dan pajak tidak langsung.1. Pajak Langsung

Pajak langsung adalah pajak yang pembayarannya harus di tanggung sendiri oleh wajib pajak dan tidak dapat dialihkan kepada pihak lain. Pajak langsung merupakan pajak yang dikenakan terhadap wajib pajak pribadi atau perorangan dan badan yang harus dibayar secara periodik berdasarkan surat ketetapan pajak. Contohnya Pajak Penghasilan (PPH) dan Pajak Bumi dan Bangunan (PBB).

2. Pajak Tidak LangsungPajak tidak langsung adalah pajak yang pembayarannya dapat diali-hkan kepada pihak lain. Pajak tidak langsung merupakan pajak yang dikenakan terhadap setiap perbuatan atau peristiwa ekonomi dan di-pungut tanpa surat ketetapan pajak. Contoh pajak tidak langsung adalah Pajak Penjualan (PPn), Pajak Per-tambahan Nilai ( PPN), Bea Materai, dan Cukai.Bentuk-Bentuk Pajak Pendapatana. Pajak Regresif

Pajak regresif merupakan sistem pajak yang pendapatannya mening-kat atau lebih tinggi, maka presentase pungutan pajaknya menjadi lebih tinggi. Semakin besar pendapatan seseorang atau perusahaan, maka presentase pajak pendapatannya lebih kecil. Pajak impor dan pajak penjualan merupakan contoh pajak regresif.

b. Pajak ProporsionalPajak proporsional merupakan pajak yang presentasenya sama untuk pendapatan yang berbeda. Jadi, secara proporsi presentase pajak yang dipungut terhadap mereka yang berpenghasilan rendah dan tinggi adalah sama. Sistem pajak proporsional diterapkan un-tuk memungut pajak pendapatan atau keuntungan dari perusahaan perseroan.

c. Pajak ProgresifPajak progresif merupakan pajak yang presentasenya tergantung dari besarnya jumlah pendapatan. Semakin tinggi pendapatan, maka semakin tinggi pula presentase pajak yang harus dibayarkan. Dari sistem pajak ini, pemerintah akan memperoleh pendapatan pa-jak menjadi lebih tinggi, dan akan lebih leluasa melakukan pemer-ataan pendapatan.

Gambar 5-1 Model perekonomian tiga sektor

Gaji dan upah, sewa, bunga dan untung

Gambar 5-2 Pengelompokkan pajak

Perekonomian terbuka atau perekonomian empat sektor adalah suatu sistem ekonomi yang melakukan kegiatan ekspor dan impor dengan neg-ara-negara lain di dunia ini. Dalam perekonomian terbuka sektor-sektor ekonominya dibedakan kepada empat golongan, yaitu: rumah tangga, perusahaan, pemerintah, dan luar negeri. Melakukan perdagangan internasional merupakan kegiatan yang lazim dilakukan oleh berbagai negara. Semenjak berabad-abad yang lalu, ketika berbagai perekonomian masih belum begitu berkembang, perdagangan ekspor dan impor telah mereka lakukan. Pada ketika ini kegiatan ekspor dan impor merupakan bagian yang pent-ing dalam kegiatan setiap perekonomian. Walau bagaimanapun, secara relatif, kepentingannya berbeda dari satu negara ke negara lain.

1. Komponen Pengeluaran AgregatDaripada aliran pendapatan dan pengeluaran yang dinyatakan di atas, hanya satu aliran yang merupakan aliran pengeluaran ke atas barahg-barang yang diproduksikan sektor perusahaan. Aliran terse-but adalah Aliran 4, yaitu pengeluaran rumah tangga ke atas barang buatan dalam negeri (Cdn). Walau bagaimanapun dalam keseluruhan ekonomi masih terdapat beberapa jenis pengeluaran lain ke atas ba-rang yang diproduksikan sektor perusahaan.Dalam Bab Empat dan Lima telah diterangkan dua dari pengeliaran lain tersebut, yaitu: investasi perusahaan (Aliran 8) dan pengeluaran pemerintah (Aliran 9). Dalam perekonomian terbuka pengeluaran ke atas barang dalam negeri akan bertambah sebagai akibat dari ekspor, yaitu pengeluaran oleh negara-negara lain. Pengeluaran ini digambar-kan oleh Aliran 10.Berdasarkan kepada aliran-alira pengeluaran ke atas produksi sektor perusahaan dan ke atas barang impor, yaitu seperti yang ditunjukkan oleh Gambar 6-1, dapatlah disimpulkan bahwa dalam ekonomi terbuka pengeluaran agregat meliputi lima jenis pengeluaran berikut.

Pengeluaran konsumsi rumah tangga ke atas barang-barang yang dihasilkan dalam negeri (Cdn)Investasi perusahaan (I) untuk menambah kapasitas sektor perusa-haan menghasilkan barang dan jasa.Pengeluaran pemerintah ke atas barang dan jasa yang diperoleh di dalam negeri (G).Ekspor, yaitu pembelian negara lain ke atas barang buatan perusa-haan-perusahaan di dalam negeri (X).Barang impor, yaitu barang yang dibeli dari luar negeri (M).

Dengan demikian komponen pengeluaran agregat dalam ekonomi ter-buka adalah: pengeluaran rumah tangga ke atas barang buatan dalam negeri, investasi, pengeluaran pemerintah, pengeluaran ke atas barang impor dan pengeluaran orang luar negeri ke atas barang buatan dalam negeri (ekspor). Pengeluaran agregat tersebut (AE) dapat dinyatakan dengan menggunakan formula I berikut:

a.

b.

c.

d.

e.

Pajak adalah iuran wajib yang dibayar oleh wajib pajak berdasarkan nor-ma-norma hukum untuk membiayai pengeluaran kolektif guna mening-katkan kesejahteraan umum yang balas jasanya tidak diterima secara langsung.

6. KESEIMBANGAN EKONOMI TIGA SEKTOR6.1. Sirkulasi Aliran Pendapatan Perekonomian Terbuka

Gambar 6-1 Sirkulasi aliran pendapatan perekonomian terbuka

ALiran 1: Pendapatan faktor-faktor produksi

Aliran 4: Perbelanjaan rumah tangga (Cdn)

Aliran 2: Pajak Perusahaan

Aliran 9: Pengeluaran Pemerintah

Aliran 8: Investasi

Aliran 5: Ekspor

Aliran 5: Impor

Aliran 7: Pinjaman

Aliran 6: Tabungan

Aliran 3: Pajak Individu

Pajakperusahaan

Pengeluaran Pemerintah

Pajak individu

Tabungan

Pinjaman

PEMERINTAH

Pengelompokkan Pajak

MunurutGolongannya

Pajak Langsung

Pajak Tidak Langsung

Menurut Sifatnya

PajakSubjektif

Pajak Objektif

Pajak Pusat

Pajak Provinsi

Pajak Kabupaten/

kota

Pajak Daerah

Menurut Lembaga Pemungutnya

PERUSAHAAN

LEMBAGA KEUANGAN

LEMBAGA KEUANGAN

RUMAH TANGGA

InvestasiKonsumsi rumah tangga

PEMERINTAHRUMAH TANGGA

INSTITUSI KEUANGAN

LUAR NEGERI

PENANAMAN MODAL

PERUSAHAAN

AE=Cdn

+ I + G + X + M

15

7. Pengantar Akuntansi 2

ILMU DASAR EKONOMI

PengantarAkuntansi 2

1. PIUTANG2. ASET TETAP DAN ASET TAK BERWUJUD

2.1. Karakteristik Aset Tetap2.2. Akuntansi untuk Penyusutan2.3. Pelepasan Aset Tetap2.4. Sumber Daya Alam2.5. Aset Tak Berwujud

3. KEWAJIBAN LANCAR3.1. Pengertian Kewajiban Lancar3.2. Kewajiban Kontinjensi3.3. Hutang Jangka Panjang3.4. Hutang Jangka Pendek

4. PENGGAJIAN4.1. Gaji dan Pajak Penghasilan4.2. Sistem Akuntansi Pengajian dan Pajak Gaji4.3. Akuntansi Pengajian4.4. Pengendalian Internal atas Sistem Pengajian

5. AKUNTANSI UNTUK PERSEROAN5.1. Dasar Organisasi Perseroan5.2. Modal Perseroan5.3. Modal Disetor5.4. Penerbitan Saham5.5. Akuntansi untuk Saham yang Diperoleh Kembali

6. AKUNTANSI UNTUK FIRMA6.1. Bentuk Organisasi Perusahaan

6.2. Pendirian (Pembentukan) Firma6.3. Pembagian Laba (Rugi) Bersih6.4. Laporan Keuangan Firma6.5. Masuknya Sekutu Baru6.6. Revaluasi Aktiva6.7. Likuidasi Firma

7. PERUSAHAAN : ORGANISASI, TRANSKSI SAHAM &DIVEDEN

7.1. Sifat Perusahaan7.2. Ekuitas Pemegang Saham7.3. Akuntansi Untuk Dividen7.4. Pelaporan Ekuitas Pemegang Saham

8. UTANG OBLIGASI8.1. Karakteristik Utang Obligasi8.2. Harga Pasar Obligasi

9. AKUNTANSI UNTUK PENJUALAN OBLIGASI & AMORTISASI9.1. Penebusan kembali Obligasi9.2. Ilustrasi Problem

10. INVESTASI OBLIGASI DAN SAHAM10.1. Tujuan Investasi10.2. Pembelian Investasi Obligasi10.3. Penjualan Kembali Investasi Obligasi10.4. Pembelian dan Penjualan Investasi Saham

11. INVESTASI DAN AKUNTANSI NILAI WAJAR11.1. Tujuan Mengapa Perusahaan Berinvestasi

16

A. Perusahaan Perorangan (Proprietorship)

1. PIUTANG

A. Penggolongan Piutang Banyak perusahaan melakukan penjualan secara kredit agar dapat menjual lebih banyak barang atau jasa. Piutang yang dihasilkan dari penjualan semacamitu biasanya diklasifikasikan sebagai piutang usaha (account receivable) atau wesel tagih (notes receivable). Istilah piutang (receivable) mencakup seluruh uang yang diklam terhadap entitas lain, termasuk perorangan, perusahaan, dan oranisasi lain. Piutang - piutang ini biasanya merupakan bagian yang signifikan dari total aset lancar.1. Piutang Usaha

Transaksi paling umum yang menghasilkan piutang adalah pen-jualan barang atau jasa secara kredit. Piutang dicatat sebagai deb-it pada akun Piutang Usaha. Piutang Usaha semacam ini biasanya diharapkan dapat ditagih dalam waktu dekat, misalnya 30 atau 60 hari. Piutang ini digolongkan sebagai aset lancar di laporan posisi keuangan.

2. Wesel TagihWesel Tagih merupakan pernyataan jumlah utang pelanggan dalam bentuk tertulis yang formal. Selama diharapkan dapat ditagih dalam waktu setahun, wesel tagih biasanya digolongkan sebagai aset lan-car di laporkan posisi keuangan.Wesel tagih sering kali digunakan untuk periode krredit lebih dari 60 hari. Sebagai contoh, sebuah diler perabotan mungkin saja me-minta uang

Perusahaan perorangan merupakan bentuk perusahaan yang paling sederhana. Perusahaan ini dimiliki oleh satu orang, sehingga apabi-la perusahaan memperoleh keuntungan atau kerugian (profit or loss) maka seluruh keuntungan akan dinikmati sendiri dan seluruh kerugian akan ditanggung sendiri oleh si pemilik tunggal. Pemilik perusahaan bertanggung jawab secara pribadi atas seluruh kewajiban maupun tuntutan hukum yang ditujukan kepada perusahaan, dengan kata lain apabila perusahaan bangkrut maka para kreditor berhak untuk meny-ita kekayaan (asset) pribadi si pemilik tunggal perusahaan. Dalam melakukan pengambilan keputusan bisnis, seluruhnya berada di dalam kendali satu orang. Kelemahan dari bentuk perusahaan perorangan ini adalah bahwa sumber dana/keuangan yang tersedia bagi perusahaan hanya sebatas pada jumlah modal yang dimiliki oleh satu orang. Un-tuk tujuan pajak penghasilan, dalam perusahaan perorangan berlaku ketentuan non - taxable entity, yang artinya bahwa penghasilan yang diperoleh perusahaan akan dikenakan pajak hanya pada level individu, bukan pada entitas/perusahaan. Hal ini berarti bahwa tidak akan ada pajak atas badan (entitas), melainkan pajak atas nama pribadi.

B. Perusahaan Persekutuan (Partnership)

Perusahaan ini dimiliki oleh dua orang atau lebih, yang dibentuk atas dasar kepercayaan. Dalam partnership, keahlian yang dimiliki oleh salah seorang anggota sekutu dapat dikombinasikan dengan sumber daya (modal) yang dimiliki oleh anggota sekutu lainnya. Sebagai con-toh misalnya Tn. X memiliki keahlian dalam reparasi mesin bubut, teta-pi tidak memiliki modal untuk membuka bengkel,

muka pada saat penjualan dan menerima satu atau serangkaian wesel tagih unuk pembayaran sisanya. Pengaturan semacam ini biasanya memungkinkan pembayaran dilakukan secara bulanan.

Wesel tagih dapat digunakan untuk melunasi piutang pelanggan. Wesel tagih dan Piutang Usaha yang dihasilkan dari transaksi pen-jualan kadang disebut piutang dagang (trade receivable). Kecuali dinyatan lain, kita akan mengasumsikan bahwa seluruh wesel tagih danpitang usaha yang dibahas di bab ini transaksi penjualan.

3. Piutang LainnyaPiutang lainnya termasuk piutang bunga, piutang pajak, dan piutang karyawan atau pekerja. Piutang lainnya biasanya dikelompokkan secara terpisah di laporan posisi keuangan. Jika ppiutang tersebut diharapkan akan di tagih lebih dari setahun, maka digolongkan se-bagai aset tidak lancar dan dilaporkan di bawah pos investasi.

B. Piutang Tak TertagihArus Kas dari Aktivitas Lapora Arus Kas masuk dan Arus Kas keluar dari perusahaan sehari - hari operasi. Perusahaan dapat memilih salah satu dari dua alternatif metode untuk melaporkan arus kas dari aktivitas operasi dalam laporan arus kas :1. Metode Langsung

Metode Langsung laporan operasi arus kas masuk (penerimaan) dan arus kas keluar (pembayaran sebagai berikut) :

Bunga = Nominal X Tingkat Bunga X Jangka Waktu Wesel/Jangka Waktu Pertahun

Gambar 1 - 1 Penggolongan piutang

Gambar 1 - 2

Gambar 6-2 Perusahaan perseorangan

Gambar 6-3 Perusahaan persekutuan

kemudian bergabung dengan Tn. Y sebagai pemilik modal, membentuk sebuah firma (perusahaan persekutuan). Net income maupun net loss yang timbul akan didistribusikan di antara para sekutu (partner) menurut kes-epakatan bersama. Masing - masing anggota sekutu memiliki tanggung jawab yang tidak terbatas (unlimited liability) kepada kreditor atas seluruh utang/kewajiban yang ditimbulkan oleh perusahaan.

Jadi, apabila perusahaan tidak dapat membayar utang kepada kreditor, maka masing - masing anggota sekutu yang terlibat dalam perusahaan ha-rus merelakan kekayaan pribadinya demi mencukupi pembayaran utang perusahaan. Karakteristik lainnya dari perusahaan persekutuan adalah mu-tual agency, yang artinya bahwa setiap anggota sekutu adalah wakil atau perantara perusahaan, di mana tindakan dari masing - masing sekutu ini akan mengikat perusahaan secara keseluruhan dan menjadi kewajiban bagi seluruh anggota sekutu. Aktiva yang diinvestasikan atau disetor ke dalam perusahaan oleh masing - masing anggota sekutu akan menjadi milik ber-sama (joint asset) bagi seluruh anggota sekutu yang ada. Nantinya, ketika firma dibubarkan, klaim dari masing - masing anggota sekutu terhadap kekayaan perusahaan akan diukur berdasarkan pada jumlah saldo modal masing - masing.Partnership sama halnya dengan proprietorship, yaitu sebuah non - taxable entity di mana perusahaan/entitas tidak dikenakan pajak. Pajak hanya akan dikenakan pada level individu, yaitu pada masing - masing anggota sekutu

Wesel Tagih

Penggolongan Piutang

Piutang Lainnya

Piutang Usaha

Arus Kas dari Aktivitas Operasi :

Kas yang diterima dari Pelanggan Rpxxx

Dikurangi : Pembayaran Kas untuk Barang Dagang

Pembayaran Kas untuk beban Operasi

Pembayaran Kas untuk Kepentingan

Pembayaran Kas untuk Pajak Penghasilan

Arus Kas Bersih dari Aktivitas Operasi

Rpxxx

Rpxxx

Rpxxx

Rpxxx Rpxxx

Rpxxx

Semua laba hanya untuk pengusaha

Pengendalian seutuhnya

Pajak rendah

Keuntungan perusahaan

perseorangan

Organisasi sederhana

Karakteristik persekutuan

Berusaha bersama-sa-ma (Mutual

Agency)

Jangka waktu terbatas

(Limited Life)

Tanggung jawab yang

tidak terbatas (Unlimited Liability)

Pengambilan bagian

keuntungan persekutuan

Memiliki suatu Bagian/Hak di dalam Persekutuan

(Ownership Of An Interest In a Patnership)

6. APLIKASI PERSAMAAN LINEAR DI BIDANG EKONOMI 6.1. Fungsi Konsumsi, Tabungan dan Angka Pengganda6.2. Pendapatan Disposabel6.3. Fungsi Biaya dan Penerimaan6.4. Analisa Pulang Pokok (Break Even Point)6.5. Fungsi Anggaran

7. FUNGSI KUADRAT7.1. Membentuk Fungsi Kuadrat7.2. Sifat-sifat Matematis Fungsi Kuadrat

8. PANGKAT, AKAR DAN LOGARITMA 8.1. Pangkat8.2. Akar8.3. Logaritma

9. APLIKASI FUNGSI NON LINEAR9.1. Definisi Non-Linear9.2. Fungsi Biaya9.3. Fungsi Penerimaan

10. MATRIKS10.1. Pengertian Matriks10.2. Operasi Matriks10.3. Hukum Perkalian Matriks

11. MATRIKS BALIKAN (INVERS)11.1. Mencari Invers Dengan Matriks Adjoint11.2. Petunjuk Menentukan Rank Matriks

17

8. Matematika 1

1. SISTEM BILANGAN1.1. Bilangan Real1.2. Bilangan Bulat1.3. Bilangan Rasional1.4. Bilangan Asli

2. BENTUK ALJABAR2.1. Pengertian Suku, Faktor dan Suku Sejenis2.2. Operasi Hitung Pada Bentuk Aljabar2.3. Operasi Hitung Pada Bentuk Pecahan Aljabar2.4. Pemfaktoran

3. PERSAMAAN LINEAR3.1. Sifat-sifat Persamaan Linear3.2. Hubungan Linear

4. PERSAMAAN LINEAR DENGAN TIGA VARIABEL4.1. Metode Eliminasi4.2. Metode Subsitusi4.3. Hal-hal yang Berhubungan Dengan Persamaan Linier Tiga Variabel

5. APLIKASI PERSAMAAN LINEAR DI BIDANG BISNIS5.1. Fungsi Permintaan 5.2. Fungsi Penawaran5.3. Keseimbangan Pasar (Market Equilibrium)5.4. Pengaruh Pajak dan Subsidi Terhadap Keseimbangan Pasar

1.5. Bilangan Irrasional1.6. Bilangan Pecahan1.7. Bilangan Baku

10.4. Jenis-Jenis Matriks10.5. Determinan

ILMU DASAR EKONOMI

Matematika 1

18

2. BENTUK ALJABAR2.1. Pengertian Suku, Faktor dan Suku Sejenis

Dalam matematika bentuk yang melibatkan variabel disebut bentuk aljabar, seperti :

Perhatikan bentuk berikut:

Suku Satu (suku tunggal) adalah bentuk aljabar yang tidak dihubung-kan dengan operasi jumlah atau selisih.

Suku Dua (binom) adalah bentuk aljabar yang dihubungkan dengan satu operasi jumlah atau selisih.

Suku Tiga (trinom) adalah bentuk aljabar yang dihubungkan dengan dua operasi jumlah atau selisih.

Bentuk aljabar yang memiliki lebih dari dua suku disebut suku ban-yak atau polinom.

Faktor memfaktorkan suatu bilangan berarti menyatakan bilangan itu sebagai bentuk perkalian, misalkan aku menyatakan bilangan 20, bil-angan 20 jika kita faktorkan dapat ditulis menjadi :

Nah, dari data di atas, kita memperoleh faktor dari 20. Faktor 20 ada-lah 1, 2, 4, 5, dan 20. Jadi bilangan–bilangan itulah yang merupakan faktor dari 20. Maka dapat disimpulkan bahwa memfaktorkan bentuk ax + bx artinya mengubah bentuk ax + bx menjadi bentuk perkalian, yaitu :

Suku Sejenis adalah suku yang memiliki variabel dan pangkat dari mas-ing-masing variabel yang sama.

Suku adalah variabel beserta koefisiennya atau konstanta pada bentuk aljabar yang dipisahkan oleh operasi jumlah atau selisih.

A.

B.

C.

1.

2.

3.

Tabel 2-1 Pengertian suku, faktor dan suku sejenis

Gambar 5-9 Contoh grafik Gambar 5-10 Contoh grafik

4a, 2x, 2x2, 4b dan -2ab.

Contoh : 2x, 5a2, -4pq, ...

Contoh: 2x + 3y, a2 – b2, 3p2 – 5p, ...

Contoh: 2x + 6y – 8, 2a2 – 8a + 4, ...

1. 20 = 1 x 202. 20 = 2 x 103. 20 = 4 x 5

ax + bx = x( a + b)jadi faktor dari ax + bx adalah x dan (a + b).

Bentuk

Suku-sukunya

Faktornya

Suku-suku sejenis

Suku tidak sejenis

Variable (peubah)

Koefisien

Konstanta

2x2 dan 2

x2, y dan x

2 koefisien dari x2

3 dan 5 koefisien dari y

-4 dan 7 koefisien dari x

TR = 1.000.000Q TR =740 Q

1.041.666.67

TC = 250.000.000 + 500Q

FC = 250.000.000FC = 3.000.000.000

TC = 3.000.000.000 + 600.000Q

Rp Rp

0 0Q

2

2 dan x2 adalah faktor dari 2x2

3 dan y adalah faktor dari 3y

-4 dan x adalah faktor dari -4x

5 dan y adalah faktor dari 5y

7 dan x adalah faktor dari 7x

3y dan 5y

-4x dan 7x

No.

1.

2.

3.

4.

5.

6.

7.

Contoh:Diketahui: Pada penjualan Q = 10.000 π = 1.000.000.000 dengan FC = 3.000.000.000Harga jual P = 1.000.000

Fungsi Total Revenue: TR = PQ TR = 1.000.000 QFungsi Total Cost: TC = FC + VC TC = 3.000.000.000 + VCPada saat Q = 10.000 π = TR – TC 1.000.000.000 = 10.000.000. 000 – TC TC = 9.000.000.000 TC = 3.000.000.000 + VC 9.000. 000.000 = 3.000.000.000 + VCVC = 6.000.000.000 VC = PQ 6.000.000.000 = P 10.000 P = 600.000Jadi VC = 600.000 P dan TC = 3.000.000.000 + 600.000 Q.Break-Even Point (BEP) tercapai pada saat TR = TC 1.000. 000 Q = 3.000.000.000 + 600.000 Q 400.000 Q = 3.000. 000.000 Q = 7.500Jadi BEP tercapai pada Q = 7.500Pada saat Q = 6.000 TR = 1.000.000 x 6.000 = 6.000.000.000 dan TC = 3.000.000.000 + 600.000(6.000) = 6.600.000.000jadi TR < TC, sehingga pada saat Q = 6.000 perusahaan men-galami kerugian.Grafiknya (Gambar 5-9) :

Diketahui: Pada saat Q = 0 FC = 250.000.000 dan pada saat Q = 400.000 VC = 200.000.000

Pada saat Q = 1.250.000 π = 50.000.000VC = PQ 200.000.000 = P 400.000 P = 500Jadi TC = 250.000.000 + 500QPada Q = 1.250.000 π = TR – TC 50.000.000 = TR – (250.000.000 + 500(1.250.000))TR = 925.000.000 TR = PQ 925.000.000 = P 1.250.000 P = 740Jadi harga jual per unit: P = Rp 740.- Fungsi Total Cost: TC = 250.000.000 + 500QFungsi Total Revenue: TR = 740QBreak-Even Point: TR = TC 740Q = 250.000.000 + 500Q240Q = 250.000.000BEP Q = 1.041.666,67Keuntungan pada Q = 2.500.000 π = TR – TC TR = 740 x 2.500.000 = 1.850.000.000 TC = 250.000.000 + 500 x 2.500.000 = 1.500.000.000Jadi keuntungannya: π = 1.850.000.000–1.500.000.000 = Rp 350.000. 000.Grafiknya (Gambar 5-10):

1.

1.

a.

b.

c.

e.

BEP

7.500

a.

b.

c.

e.

BEP

19

9. Manajemen

ILMU DASAR EKONOMI

Manajemen

1. MENGELOLA & TUGAS MANAJER1.1. Tugas Manager1.2. Mengelola Organisasi1.3. Peran-peran Manajemen

2. LINGKUNGAN & BUDAYA ORGANISASI2.1. Budaya Organisasi

3. LINGKUNGAN ETIS & SOSIAL3.1. Individual Etis dalam Organisasi3.2. Menerapkan Putusan Etis3.3. Tanggung Jawab Sosial dan Organisasi

4. MENGELOLA PENGAMBILAN KEPUTUSAN & PEMECAHAN MASALAH

5. ELEMEN DASAR PERENCANAAN & PENGAMBILAN KEPUTUSAN

6. MENGELOLA STRATEGI & PERENCANAAN STRATEGIS7. ELEMEN DASAR PENGORGANISASIAN

7.1. Merancang Pekerjaan7.1.1. Alternatif untuk Spesialisasi7.1.2. Pengelompokan Pekerjaan: Departemen

7.2. Menetapkan Hubungan Pelaporan7.3. Mendistribusikan Otoritas7.4. Masalah dalam Delegasi7.5. Desentralisasi dan Sentralisasi7.6. Aktivitas Koordinasi

7.6.1. Tiga Bentuk Interdependensi Utama

7.6.2. Teknik Koordinasi Struktural7.7. Membedakan Antara Posisi

8. MENGELOLA DESAIN ORGANISASI8.1. Perspektif Universal tentang Desain Organisasi8.2. Pengaruh Situasional terhadap Desain Organisasi8.3. Strategi dan Desain Organisasi8.4. Bentuk Dasar Desain Organisasi8.5. Masalah yang muncul dalam Desain Organisasi

9. PERUBAHAN DAN INOVASI9.1. Perubahan9.2. Tekanan dan Penekan9.3. Merangsang Inovasi

10. MANAJEMEN SUMBER DAYA MANUSIA (MSDM)10.1. Tujuan utama manajemen sumber daya manusia 10.2. Fungsi Manajemen Sumber Daya Manusia :10.3. Faktor-Faktor Eksternal (dari luar)

11. MOTIVASI11.1. Teori Awal Motivasi11.2. Teori Kontemporer Motivasi

11.2.1. Teori Penetapan Tujuan 11.2.2. Teori Penguatan11.3. Mendesain Pekerjaan Motivasi11.4. Mendesain Ulang Pendekatan Desain Pekerjaan11.5. Teori Ekuitas11.6. Teori Pengharapan11.7. Masalah Motivasi Saat Ini

C. Jenis SasaranDengan Bertingkat

Pernyataan misiTujuan strategisTujuan taktisTujuan operasional

Berdasarkan areaBidang fungsional yang berbeda dari organisasi.Dengan Time Frame (kerangka waktu)Jangka panjang, jangka menengah, atau jangka pendek kerangka waktu dan jangka waktu eksplisit atau terbuka.

1.

2.

3.

a.b.c.d.

20

5. ELEMEN DASAR PERENCANAAN DAN PENGAMBILAN KEPUTUSAN

A. Pengambilan Keputusan dan Proses Perencanaan

1.1. Tugas Manager

Manajer adalah seseorang yang mempunyai tanggung jawab utama adalah untuk melaksanakan proses manajemen. Seseorang yang ber-encana dan membuat keputusan, mengorganisir, memimpin, dan men-gendalikan manusia, dan sumber daya keuangan, fisik informasi.Tugas Manajer terbagi menjadi 3 yaitu:1. Rencana

Seorang manajer tidak dapat beroperasi secara efektif kecuali ia memi-liki rencana jangka panjang.

2. MengaturBila ada lebih dari satu karyawan yang dibutuhkan untuk melaksanakan rencana, maka organisasi diperlukan.

3. KontrolMengembangkan metode untuk mengetahui seberapa baik karyawan melakukan untuk menentukan apa yang telah dan apa yang masih ha-rus dilakukan.

Pengambilan keputusanAdalah landasan dari perencanaan.Adalah katalis yang mendorong proses perencanaan.Mendasari setiap aspek penetapan tujuan dan merumuskan ren-cana.

PerencanaanSemua organisasi merencanakan, tapi tidak dengan cara yang sama.Semua perencanaan terjadi dalam konteks lingkungan.Semua gol memerlukan rencana untuk memandu prestasi mereka.Semua Tujuan terikat tujuan yang lebih tinggi dan rencana.

B. Tujuan OrganisasiMemberikan bimbingan dan arah yang terpadu untuk orang-orang dalam organisasi.Sangat memengaruhi pada kualitas aspek lain dari perencanaan.Berfungsi sebagai sumber motivasi bagi karyawan.Menyediakan mekanisme untuk evaluasi dan pengendalian organ-isasi.

1.

2.

1.

2.3.4.

a.b.c.

a.

b.c.d.

Proses Manajemen terdiri dari:1. Perencanaan dan Pengambilan Keputusan:

Menentukan Program Aksi.2. Pengorganisasian:

Mengkoordinasikan Kegiatan dan Sumber Daya3. Memimpin:

Orang memotivasi dan Mengelola4. Mengontrol:

Pemantauan dan Evaluasi Kegiatan

Gambar 1-3 Tugas Manager

Gambar 1-4 Proses Manajemen

Gambar 6-3 Perusahaan persekutuan

Membuat rencana dan keputusan

Menetapkan tujuan organisasi dan menentu-kan cara terbaik untuk

mencapainya

Pengendalian

Memantau dan mem-perbaiki kegiatan yang

sedang berlangsung untuk memfasilitasi pencapaian tujuan

Pengorganisasi

Menentukan cara terbaik untuk mengelompokkan

kegiatan dan sumber daya

Terkemuka

memotivasi anggota organisasi untuk bekerja

demi kepentingan terbaik organisasi

Gambar 5-1 Pengambilan Keputusan

Misi organisasi

• Tujuan

Tujuan strategis Tujuan strategis

Tujuan taktis Tujuan taktis

Tujuan operasional

Tujuan operasional

• Tempat tinggal • Nilai • Petunjuk

21

10. Leadership

ILMU DASAR EKONOMI

Leadership

1. KEPEMIMPINAN DAN KEMANUSIAN1.1. Kepemimpinan dan Sistem Sosial1.2. Konsep Kepemimpinan

2. KUALITAS PSIKOLOGI2.1. Memahami Diri Sendiri2.2. Kecerdasan Intelektual2.3. Kecerdasan Emosional

3. KECERDASAN DALAM KEPEMIMPINAN3.1. Kecerdasan Spiritual3.2. Kecerdasan Sosial

4. FUNGSI KEPEMIMPINAN4.1. Menciptakan Visi4.2. Mengembangkan Budaya Organisasi4.3. Memciptakan Sinergi

5. MENCIPTAKAN PERUBAHAN5.1. Memotivasi Para Pengikut5.2. Memberdayakan Pengikut

6. MEWAKILI SISTEM SOSIAL6.1. Manajer Konflik6.2. Membelajarkan Organisasi

7. PROFESI DAN ILMU KEPEMIMPINAN7.1. Pengertian Profesi7.2. Kepemimpinan Langsung & Tidak langsung7.3. Kepemimpinan Formal & Informal7.4. Kepemimpinan Internasional

8. ETIKA KEPEMIMPINAN & ILMU KEPEMIMPINAN8.1. Etika Kepemimpinan

8.2. Ilmu Kepemimpinan9. TEORI KEPEMIMPINAN UMUM

9.1. Teori Pemimpin Dilahirkan atau Dibuat9.2. Teori Sifat Pemimpin9.3. Teori Perilaku Kepemimpinan

10. TEORI KONTAK SOSIAL PIMPINAN & PENGIKUT10.1. Asumsi dasar10.2. Evolusi Pendekatan Diadik10.3. Strategi Mengembangkan Hubungan Positif LMX10.4. Kekuatan dan Kelemahan Teori LMX

11. TEORI KEPEMIMPINAN PEMBUATAN KEPEUTUSANNORMATIF

11.1. Konsep Dasar11.2. Klasifikasi Daya Kepemimpinan

12. TEORI KEPEMIMPINAN PRIMAL12.1. Konsep Dasar12.2. Kepemimpinan dan Desain Otak12.3. Kopetensi Kepemimpinan Primal12.4. Jenis Kepemimpinan dan Gaya Kepemimpinan

13. KEPEMIMPINAN TOKSIN (TOXIC LEADERSHIP)13.1. Pengertian13.2. Karateristik13.3. Pengikut Toksik13.4. Kepemimpinan Toksik di Indonesia13.5. Mengatasi Kepemimpinan Toksik

14. KEPEMIMPINAN DAN PEMBERDAYAAN14.1. Kepemimpinan14.2. Tahap dan Proses Pemberdayaan Masyarakat

22

Gambar 1-1 Kepemimpinan dan sistem sosial

Gambar 1-2 Tahapan Krisis Kepemimpinan

Gambar 2-4 Kecerdasan emosional

1. KEPEMIMPINAN DAN KEMANUSIAN1.1. Kepemimpinan dan Sistem Sosial

1. PengertianSeorang pemimpin merupakan seorang intelektual, orang yang cerdas, berakal, cendekiawan dan mudah memahami sesuatu. Dengan kata lain ia mempunyai kecerdasan intelektual tinggi atau inteligensia (intel-ligance) dan seorang inteligensia- seorang cerdik pandai atau cendeki-awan. Para pakar psikologi mengemukakan berbagai formulasi men-genai definisi Inteligensi. David Wechsler seperti dikutip oleh Robert S. Fieldman (1993) mendefinisi-kan inteligensia sebagai kapasitas untuk memahami dunia, berpikir rasional dan memakai sumber-sumber se-cara efektif jika menghadapi tantangan. Pemimpin selalu menghadapi tantangan dalam melakukan perubahan untuk mencapai visinya. Un-tuk itu, diperlukan kapasitas untuk memahami visinya dan memahami lingkungan internal dan lingkungan eksternal sistem sosialnya. Richard L. Hughes, Robert C. Gineet dan Gordon J. Curphy (1996) den-gan mengutip sejumlah pendapat para pakar mendefinisikan Inteligen-si sebagai efektivitas menyeluruh dalam aktivitas yang diarahkan oleh berpikir. Inteligensi merupakan kemampuan umum dan menyeluruh. Walaupun sejumlah tes Inteligensi telah dikembangkan untuk men-gukur dan menilai berbagai kemampuan mental, skor dalam tes cend-erung untuk berkorelasi tinggi, meliputi suatu faktor-faktor inteligensi umum yang meliputi aktivitas mental khusus. Definisi inteligensi ke-tiga teoretisi kepemimpinan tersebut merupakan kualitas yang tidak dapat dilihat. Inteligensi tidak mudah diukur seperti berat atau tinggi orang. Inteligensi juga hanya dapat disimpulkan dengan mengobser-vasi perilaku. Di samping itu, inteligensi tidak memenga-ruhi dalam semua situasi. Suatu aktivitas rutin yang sudah berulang-ulang memer-lukan lebih sedikit inteligensi daripada suatu aktivitas kreativitas dan inovasi serta konsepsualisasi. Ketiga teoretisi kepemimpinan tersebut menyatakan inteligensi bukanlah merupakan suatu jumlah yang tetap. Walaupun keturunan memegang peran dalam inteligensi seseorang, inteligensi dapat dibentuk dan dikembangkan melalui pendidikan dan pengalaman. Para pakar inteligensi telah mengembangkan teknik untuk mengukur inteligensi semenjak zaman Kerajaan Cina kuno kira-kira tahun 115 BC untuk menentukan kualitas pegawai kerajaan yang akan direkrut oleh kerajaan untuk melaksanakan tugas-tugas negara. Akan tetapi, secara saintifik upaya pengukuran inteligensi baru dilakukan oleh Alfred Binet yang mengembangkan tes inteligensia modern pada akhir abad ke 19.

Sepuluh tahun memasuki abad ke-21 bangsa dan negara Indonesia mengalami krisis kepemimpinan. Rakyat Indonesia kehilangan keper-caya-annya kepada sebagian besar pemimpinnya: pemimpin politik, pemimpin ekonomi, pemimpin sosial, dan pemimpin agama mereka. Dalam bidak politik, para pemimpin Orde Baru menciptakan kestabi-lan politik dan pertumbuhan ekonomi semu. Pertumbuhan ekonomi dibangun berdasarkan utang luar negeri yang makin lama makin mem-bengkak. Kestabilan politik diciptakan melalui supresi, korupsi, kolusi, dan nepotisme. Fenomena ini menciptakan konflik berkepanjangan di mana mereka yang anti kepemimpinan Orde Baru makin lama makin besar yang memuncak terjadinya kekacauan ekonomi, politik, dan so-sial tahun 1998.Konsumen, pemegang saham khususnya dan rakyat umumya juga ke-hilang-an kepercayaan kepada para pemimpin bisnis Indonesia. Per-tumbuhan ekonomi sepanjang pemerintah Orde Baru merupakan per-tumbuhan semu karena tergantung pada utang luar negeri dan utang swasta yang makin lama makin besar jumlahnya. Ketika nilai uang dollar Amerika Serikat meningkat, pemerintah, bisnis dan industri In-donesia mengalami krisi keuangan yang kemudian berkembang men-jadi krisis ekonomi. Banyak bisnis dan industri Indonesia yang ambruk yang pengaruh dominonya lebih dari 10 juta jiwa buruh kehilangan pekerjaannya dan puluhan ribu saham perusahaan milik masyarakat kecil hangus. Akan tetapi, para pengusaha yang mendapatkan Bantuan Likuiditas Bank Indonesia triliunan rupiha membawa uangnya lari ke luar negeri.Masyarakat juga meragukan integritas kepemimpinan Tentara Na-sional Indonesia, Kepolisian Republik Indonesia dan kepemimpinan birokrat pemerintah karena mereka telah digunakan oleh Pemerintah Orde Baru untuk menginjak-injak hak asasi manusia dan mempertah-ankan kekuasaan-nya. Sebagian pemimpin informal masyarakat kehil-angan kemampuannya untuk memengaruhi masyarakat yang dipimp-innya. Jenis pemimpin ini sudah lama kehilangan integritasnya karena menjadi alat politik peme-rintah.Ciri lainnya dari terjadinya krisis kepemimpinan di Indonesia adalah ti-dak adanya pemimpin yang kuat semenjak runtuhnya Pemerintah Orde Baru. Pada Orde Lama terdapat pemimpin politik yang kuat: Bung Kar-no, Bung Hatta, Jenderal Nasution, dan Sultan Hamengku Buwono IX. Orde Baru dipimpin oleh pemimpin politik yang kuat seperti Jenderal Suharto dan Sultan Hamengku Buwono IX.

2. Implikasi terhadap Kepemimpinan Para peneliti menaruh perhatian besar terhadap hubungan antara ke-cerdas-an intelektual atau inteligensia dengan pemimpin. Bass (1990) misalnnya menyatakan kecuali 5 dari 23 penelitian menunjukkan bah-wa rata-rata kecerdasan pemimpin melampaui kecerdasan para anggo-ta kelompoknya. Lima studi lainnya menunjukkan bahwa perbedaan inteligensia yang terlalu besar antar pemimpin dengan para anggota kelompoknya merintangi kepemimpinannya. Waktu itu Pemerintah Prancis mulai melaksanakan wajib belajar. Pemerintah Prancis meminta Binet untuk menggunakan tesnya untuk meneliti para siswa yang akan mendapat manfaat dari pendidikan pemerintah. Tes Inteligensi Binet kemudian dibawa ke Amerika Serikat oleh Louis Terman.

2.3. Kecerdasan Emosional

Emosi pemimpin sangat memengaruhi perilaku pemimpin dalam me-mengaruhi para pengikutnya. Dalam sejarah dunia sejumlah pemimpin besar – para nabi, Vladir Ilyich Lenin, Mao Zedong, Adolf Hitler, Mahatma Gandhi, Bung Karno, Martin Luther King, Jr. – mempergunakan emosinya dalam memengaruhi para pengikutnya. Mereka berupaya memengaruhi dan memanajemeni emosi para pengikutnya agar mampu dan mau mere-alisasi visinya.

1. Krisis Kepemimpinan

KEPEMIMPINAN(Leadership)

PEMIMPINAN(Leader)

MIMPINAN(To Lead)

Diri Sendiri

Mengelola diri sendiri

Mengendalikanhawa nafsu

Sistem Tingkat

Stres

Mengatur/menyeimbangkankemampuan & kelemehan diri

pribadai

Melayani-mengatur-mem-pengaruhi-mengelola orang

lain (pihak lain)

Memberdayakan orang banyak (anggota masyarakat,

khalayak) ke arah tujuan, kepentingan tertentu

Jumlah Maksimum Stres yang dapat Ditoleransi

Organisasi

Jumlah Minimal Stres yang Diperlukan untuk

Perubahan

Zona Pembelajaran

Zona Nyaman

Tahap Persiapan

Tahap Darurat

Waktu

Tahap Adaptif

Zona Bahaya

Dis

equ

ilib

riu

m

(Str

es a

tau

Kek

acau

an)

A

B

Orang lain

Menurunkan stres kerja

Meningkatkan kinerja tim

Meningkatnya kemampuan

kepemimpinan

Tingkatkan pengambilan keputusan

Mengurangi turnover staf

Peningkatan kesejahteraan

pribadi

Kecerdasan emosional

23

11. Ekonomi MIkro

ILMU DASAR EKONOMI

Ekonomi Mikro

1. PENGENALAN TENTANG PASAR DAN HARGA1.1. Harga Riil versus Harga Nominal1.2. Mengapa Belajar Mikroekonomi ?

2. PRINSIP DASAR PENAWARAN DAN PERMINTAAN2.1. Penawaran dan Permintaan2.2. Mekanisme Pasar2.3. Perubahan dalam Keseimbangan Pasar2.4. Elastisitas Penawaran dan Permintaan2.5. Elastisitas Jangka Pendek dan Jangka Panjang2.6. Dampak Intervensi Pemerintah Pengendalian Harga

3. PERILAKU KONSUMEN DALAM MENENTUKAN KEPUTUSAN

3.1. Preferensi Konsumen3.2. Marginal Utility dan Consumer Choice

4. PERMINTAAN INDIVIDUAL DAN PERMINTAAN PASAR4.1. Dampak Perubahan Harga4.2. Income dan Efek Substitusi4.3. Permintaan Pasar (Market Demand)4.4 Consumer Surplus

5. KETIDAKPASTIAN DAN PERILAKU KONSUMEN DALAM BERBELANJA

5.1. Menggambarkan Risiko 5.2. Preferensi Terhadap Risiko 5.3. Mengurangi Risiko 5.4. Permintaan atas Aset yang Berisiko

5.5. Ekonomi Perilaku 6. TEORI PRODUKSI

6.1. Teknologi Produksi 6.2. Produksi dengan satu Variabel Input (Labor)6.3. Produksi dengan Dua Variabel Inputs 6.4. Returns to Scale

7. BIAYA PRODUKSI7.1. Mengukur Biaya: Biaya mana yang penting ?7.2. Biaya Modal 7.3. Produksi dengan 2 Outputs — Economies of Scope

8. MAKSIMALISASI PROFIT DAN SUPPLY YANG KOMPETITIF8.1. Pasar-pasar yang Bersaing Sempurna 8.2. Profit Maximization 8.3. Marginal Revenue, Marginal Cost, dan Profit

Maximization 8.4. Memilih Jumlah Output dalam Jangka Pendek 8.5. Kurva Supply Jangka Pendek dari Perusahaan Kompetitif 8.6 Kurva Suplai Pasar Jangka Pendek 8.7. Memilih tingkat Output dalam Jangka Panjang

9. ANALISIS PASAR-PASAR YANG KOMPATITIF 9.1. Mengevaluasi dampak baik dan buruk Kebijakan Pemerintah pada Surplus Konsumen dan Produsen. 9.2. Efisiensi dari suatu Pasar Kompetitif 9.3. Kebijakan Harga Minimum 9.4. Price Supports dan Kuota Produksi

24

Asumsi–asumsi Dasar Tentang Preferensi 1. Kelengkapan (Completeness)