Embed Size (px)

Citation preview

Il bilancio di previsione 2015

degli enti locali

Relatore: Paolo Tarantino

Dottore Commercialista, Revisore in enti locali

Consulting enti locali

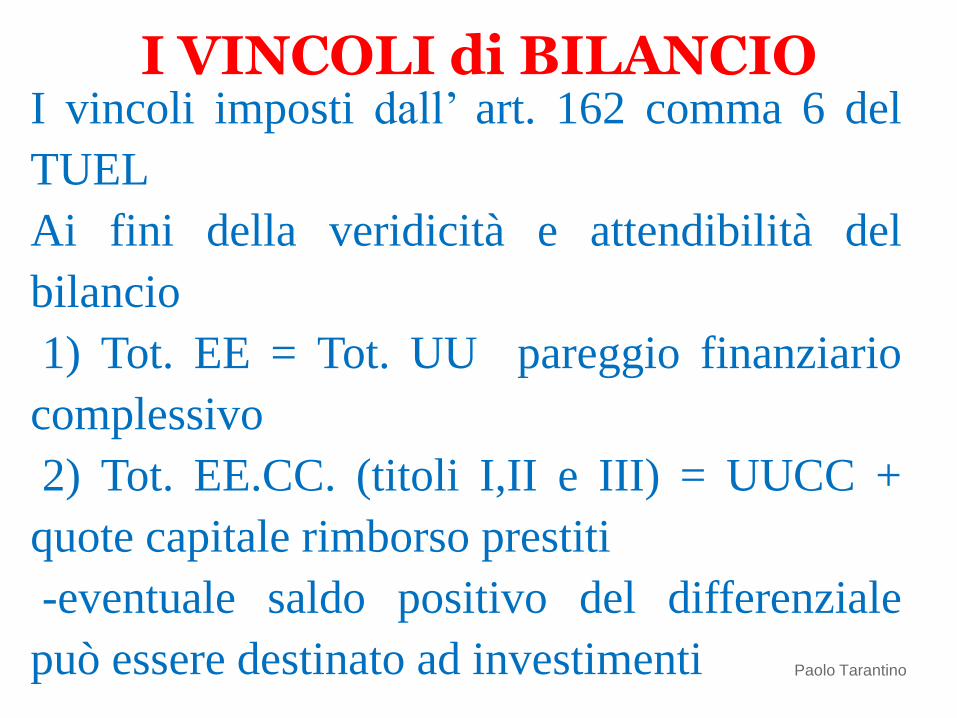

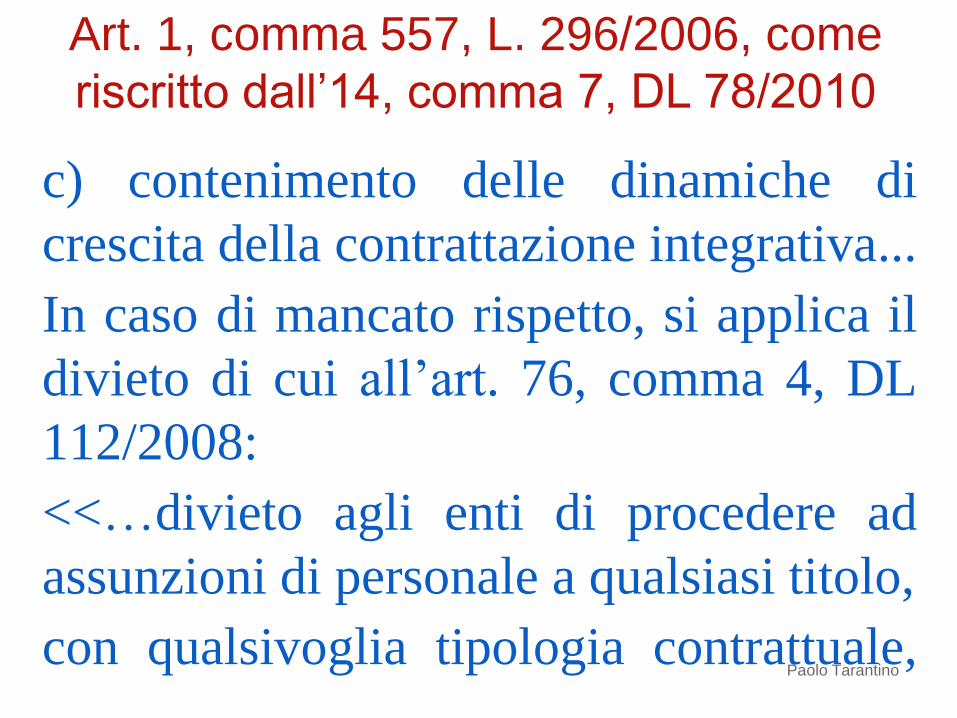

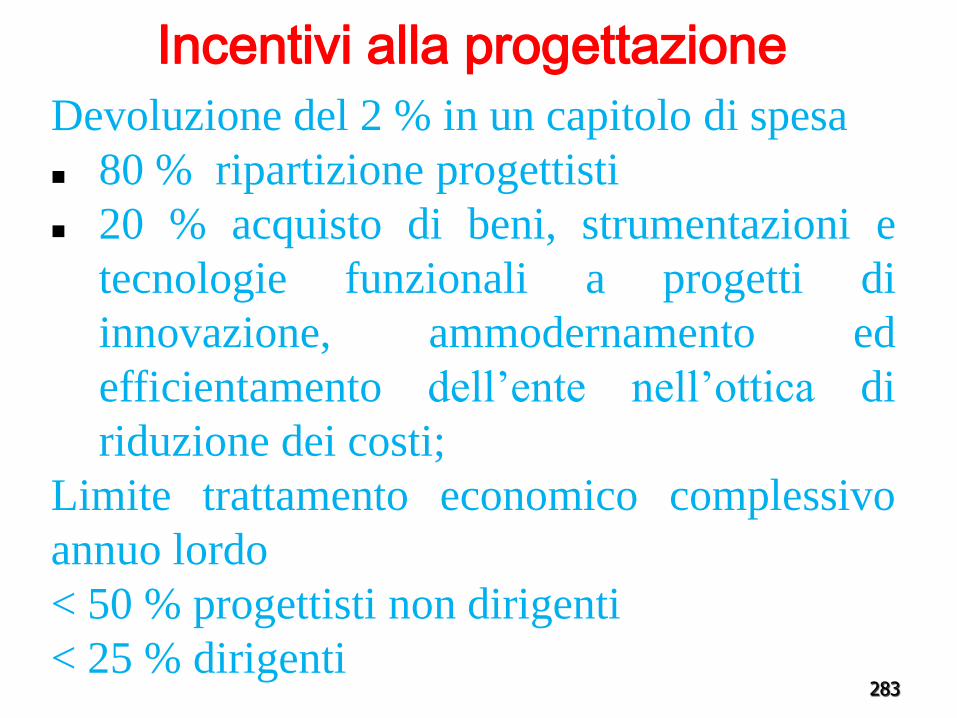

I vincoli imposti dall’ art. 162 comma 6 del

TUEL

Ai fini della veridicità e attendibilità del

bilancio

1) Tot. EE = Tot. UU pareggio finanziario

complessivo

2) Tot. EE.CC. (titoli I,II e III) = UUCC +

quote capitale rimborso prestiti

-eventuale saldo positivo del differenziale

può essere destinato ad investimenti

I VINCOLI di BILANCIO

Paolo Tarantino

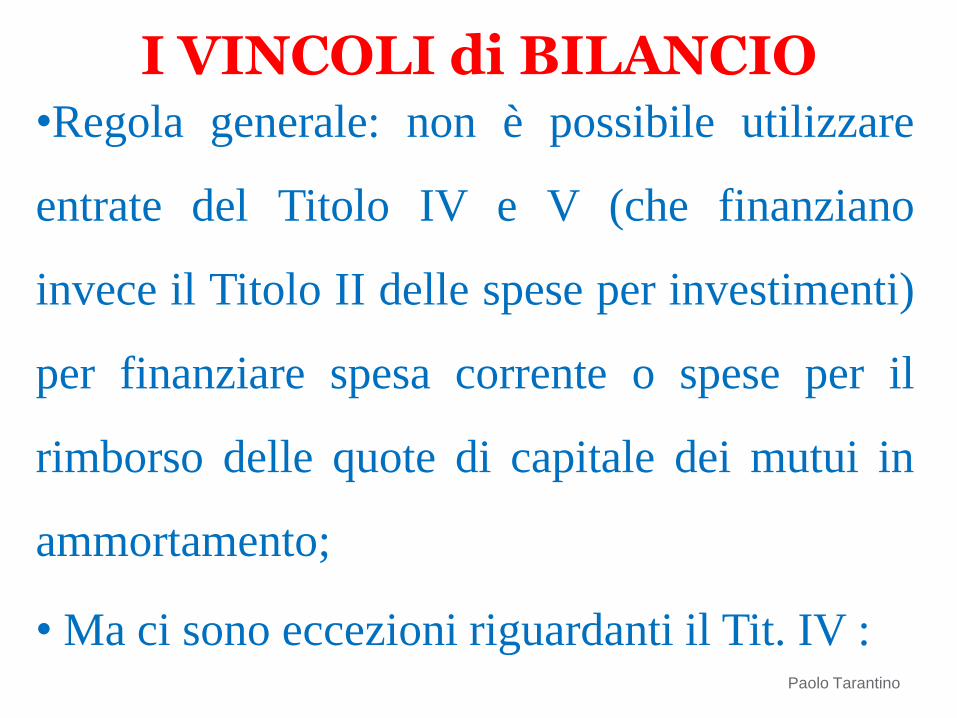

I VINCOLI di BILANCIO •Regola generale: non è possibile utilizzare

entrate del Titolo IV e V (che finanziano

invece il Titolo II delle spese per investimenti)

per finanziare spesa corrente o spese per il

rimborso delle quote di capitale dei mutui in

ammortamento;

• Ma ci sono eccezioni riguardanti il Tit. IV :

Paolo Tarantino

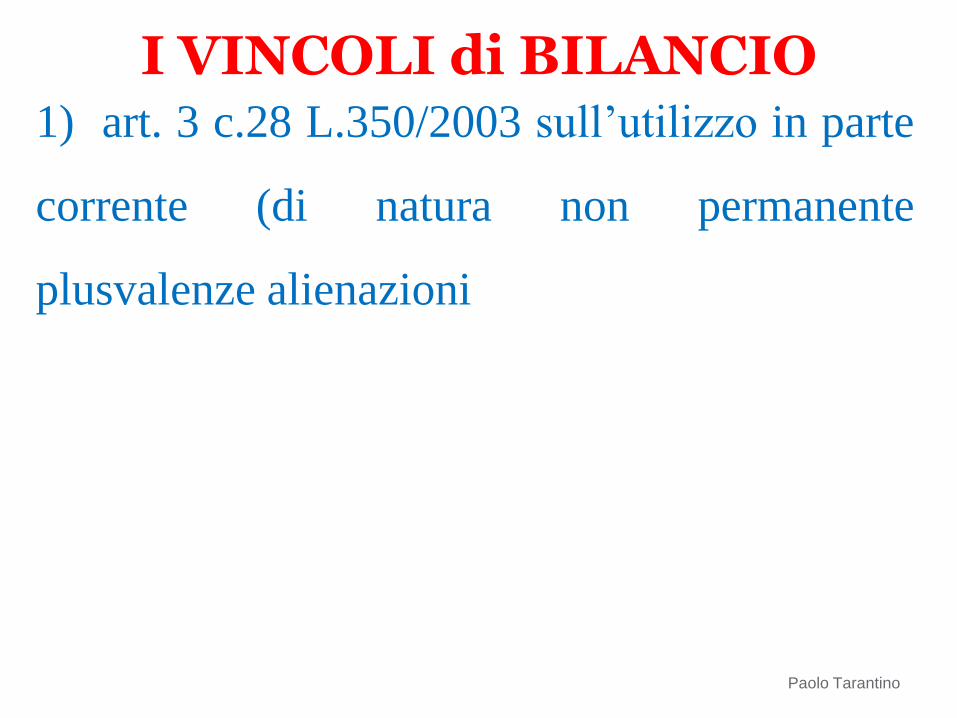

I VINCOLI di BILANCIO 1) art. 3 c.28 L.350/2003 sull’utilizzo in parte

corrente (di natura non permanente

plusvalenze alienazioni

Paolo Tarantino

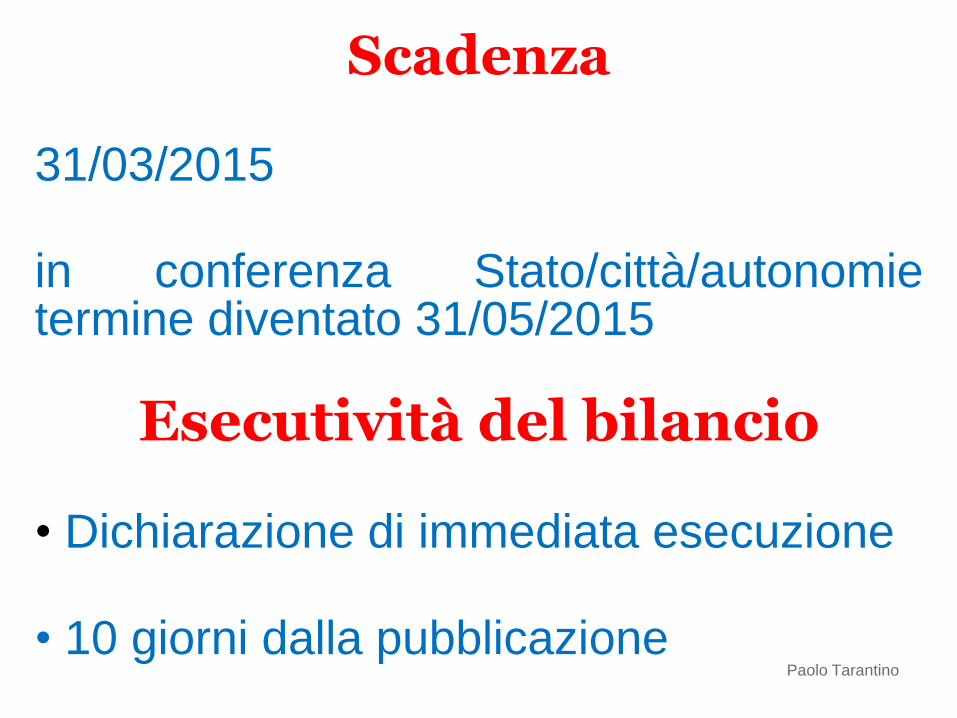

31/03/2015 in conferenza Stato/città/autonomie termine diventato 31/05/2015

Esecutività del bilancio

• Dichiarazione di immediata esecuzione • 10 giorni dalla pubblicazione

Scadenza

Paolo Tarantino

•Gli schemi di bilancio e di rendiconto da adottare nel 2015 sono quelli vigenti nel 2014. • Si tratta dunque di applicare ancora quelli del D.P.R. n. 194/1996 che conservano valore giuridico a tutti gli effetti, ivi compresa la funzione “autorizzatoria”. • Gli schemi devono essere integrati con la voce, da collocare sia in Entrata che in Spesa, relativa al “fondo pluriennale vincolato”.

Schemi

Paolo Tarantino

Precisamente: - per le Entrate una voce pertinente la quota di FPV di parte corrente ed una pertinente la quota di FPV del conto capitale;

- per le Spese il FPV è incluso nei singoli stanziamenti del bilancio annuale e pluriennale, ovviamente scritture di bilancio che riguardano i Titoli I e II.

Schemi

Paolo Tarantino

• Tali voci, in sede approvazione del documento di programmazione finanziaria, saranno da prevedere in bilancio con stanziamento pari a zero. Gli importi saranno poi ivi stanziati solo a seguito della propedeutica attività di “riaccertamento straordinario dei residui”.

•Applicazione del “principio della competenza finanziaria potenziata”

Schemi

Paolo Tarantino

• Bilancio informativo redatto utilizzando gli schemi previsti dal dl 126/2014;

Schemi

Paolo Tarantino

Per ciascun intervento spese mensili entro un

dodicesimo delle somme previste nel bilancio

deliberato con esclusione delle spese

tassativamente regolate dalla legge o non

suscettibili di pagamento frazionato in

dodicesimi.

Gestione provvisoria esclusivamente nei

limiti dei corrispondenti stanziamenti di

spesa nell’ultimo bilancio approvato

Esercizio provvisorio

Paolo Tarantino

Deliberazione n. 18/SEZAUT del 12 giugno

2014

- situazioni di rischio per criticità di risorse

(se inferiori a quelle dell’esercizio

precedente);

- difficoltà per ritardo determinazione aliquote

e tariffe;

- difficoltà dell’adozione di azioni di

riequilibrio;

Esercizio provvisorio

Paolo Tarantino

- difficoltà per mancata definizione del

P.E.G..

Necessità di strumenti di programmazione

provvisori.

Necessità di procedere alla sostanziale

salvaguardia degli equilibri di bilancio, anche

a sensi degli art. 147 e 147- quinquies del

TUEL.

Esercizio provvisorio

Paolo Tarantino

Dal 2016 andando a regime la contabilità

armonizzata la gestione provvisoria avviene

esclusivamente nei limiti dei corrispondenti

stanziamenti previsti nel pluriennale

deliberato.

Novità 2016

Paolo Tarantino

Regioni, Provincie e Comuni > 20.000

abitanti e loro Consorzi

Dal 1 gennaio 2013 la pubblicazione

obbligatoria del bilancio avviene solo sul sito

informatico – Perdita di ogni effetto della

pubblicazione cartacea

Obbligo di Pubblicità

Paolo Tarantino

• Relazione previsionale e programmatica;

• Bilancio pluriennale 2015/2017;

• Rendiconto deliberato inerente il penultimo

esercizio antecedente;

• Rendiconti o conti consolidati inerenti il

penultimo esercizio antecedente dei

comuni, aziende speciali, consorzi,

istituzioni società di capitali per l'esercizio

di servizi pubblici;

Allegati

Paolo Tarantino

• Delibera di verifica quantità e qualità delle

aree fabbricabili che potranno essere cedute

in proprietà o in diritto di superficie;

• Il programma triennale dei lavori pubblici e

l’elenco annuale dei lavori pubblici;

• La delibera di conferma o di variazione in

diminuzione dell’addizionale comunale

irpef

• Delibere di approvazione tariffe e aliquote

tributarie con individuazione della

Allegati

Paolo Tarantino

percentuale di copertura dei servizi a domanda

individuale;

• La tabella relativa ai parametri di riscontro

della situazione di deficitarietà strutturale;

• La delibera della G.C. di destinazione della

parte vincolata dei proventi per sanzioni alle

norme del codice della strada;

• nota degli oneri stimati derivanti da contratti

relativi a strumenti finanziari derivati o da

contratti di finanziamento che includono

una

Allegati

Paolo Tarantino

componente derivata (art.62, comma 8, legge

133/08);

• elenco delle entrate e delle spese con

carattere di eccezionalità;

• prospetto analitico delle spese di personale

previste in bilancio come individuate dal

comma 557 (o 562 per i Comuni non

soggetti al patto di stabilità) dell’art.1 della

legge 296/06 e dall’art.76 della legge

133/08;

Allegati

Paolo Tarantino

• Prospetto previsionale e pluriennale di

competenza mista delle voci inerenti il

patto di stabilita';

• Piano per la valorizzazione e l'alienazione

del patrimonio comunale;

• Programma delle collaborazioni autonome

di cui all’art.46, comma 2, legge 133/08 ;

Allegati obbligatori per enti

soggetti al patto

Paolo Tarantino

• Limite massimo delle spese per incarichi di

collaborazione (art.46, comma 3, legge

133/08);

• I limiti massimi di spesa disposti dagli art.6

e 9 del D.L. 78/2010;

• nota informativa contenente la verifica dei

crediti e dei debiti reciproci tra ente locale

e società partecipate (art.6, comma 4

d.l.95/2012); Paolo Tarantino

Allegati obbligatori per enti

soggetti al patto

Stessi criteri di riparto - RIDUZIONE

PROPORZIONALE

Taglio 2014 su 2013 = 250 milioni

Taglio 2015 su 2014 = 100 milioni

X : 100 = riduzione 2014 : 250

(circa 4% taglio 2013 Comunicato 23/01/2015

Min.Interno)

Fondo di solidarietà

Paolo Tarantino

Dotazione iniziale 9.147,1 mln di euro

Riduzione già prevista 2.600 mln di euro

Riduzione per 1.200 mln stabilità 2015;

Comunicato del 23 gennaio 2015

Riduzione in proporzione alla media delle

spese sostenute per consumi intermedi nel

triennio 2010-2012 desunte dal Sistema

informativo sulle operazioni degli enti pubblici

(SIOPE).

Fondo di solidarietà

Paolo Tarantino

• 171 milioni correlati alla revisione dell'Imu

2013

• 350 milioni riguardanti l'Imu dei terreni

montani

La decurtazione è ridotta al 50 % per i

comuni che sono stati colpiti dal terremoto

nel 2012 in Emilia Romagna, Lombardia e

Veneto, nel 2009 in Abruzzo e nel 2013 nelle

provincie di Lucca e Massa Carrara.

Ulteriori Riduzioni

Paolo Tarantino

Manovra 2015

I comuni che in seguito al ricalcolo dell’IMU

hanno subito un taglio del FSC che al

20/09/2014 non è stato possibile recuperare

possono chiederne la rateizzazione triennale

con il recupero nel 2015-2016 e 2017.

Paolo Tarantino

Con riferimento ai Comuni delle Regioni a

statuto ordinario, il 20% dell'importo attribuito

a titolo di Fondo di solidarietà comunale è

accantonato per essere redistribuito, con

decreto del Presidente del Consiglio dei

ministri, sulla base dei fabbisogni standard

approvati dalla Commissione tecnica paritetica

per l'attuazione del federalismo fiscale.

Riparto del Fsc

Paolo Tarantino

RIDUZIONI 2015/2017 = 563,4 MILIONI di cui: • 540 milioni per beni e servizi • 2,4 milioni per autovetture • 21 milioni per incarichi, studi e consulenze STIMA RIDUZIONE 2015 IN PROPORZIONE:

X : 563,4 = Riduzione 2014 : 375,6

Riduzione è estesa fino al 2018.

Fondo di solidarietà

Paolo Tarantino

L’entità della riduzione ad ogni comune,

calcolata per abitante, non può superare la

misura massima del 250 per cento della media

costituita dal rapporto tra le riduzioni calcolate

sulla base dei dati SIOPE 2010-2012 e la

popolazione residente di tutti i comuni

rientranti nella stessa classe demografica di

appartenenza (art. 156 TUEL).

Clausola di salvaguardia

Paolo Tarantino

Le delibere regolamentari e tariffarie devono

essere adottate entro il termine previsto per

l'approvazione del previsionale ed hanno

effetto dal 01 gennaio.

Per l'anno 2015, le deliberazioni delle aliquote

e delle detrazioni, nonchè i regolamenti delle

imposte , acquistano efficacia con la

pubblicazione sul sito del Mef ,decorrano dal

1° gennaio 2015.”

Delibera tariffe

Paolo Tarantino

Obbligo entro 30 giorni dalla scadenza del

termine di approvazione per legge del bilancio.

Delibera tariffe

Paolo Tarantino

Il comune ha la possibilità di adottare, aumentare

o diminuire l’addizionale La delibera può prevedere: • un’unica aliquota sul reddito complessivo (max 0,8 %), possibile soglia di esenzione; • aliquote diverse da applicarsi per fasce di reddito rispettando gli scaglioni previsti dalla normativa Irpef

Addizionale comunale

Paolo Tarantino

Comuni capoluogo di provincia, partecipanti

all’unione dei comuni, città d’arte e località

turistiche classificate negli elenchi regionali

Soggetti passivi : turisti non residenti nel

comune

Tetto Max. 5 euro

Paolo Tarantino

Imposta di soggiorno

Esenzioni e riduzioni per durata soggiorno,

consistenza nucleo familiare, periodi dell’anno.

Secondo il TAR Veneto (653/12) il

responsabile della struttura ricettiva non è un

sostituto o un responsabili d’imposta e quindi

non ha diritto a compensi per l’attività svolta;

La Corte dei conti Veneto (19/13) ritiene i

titolari delle strutture ricettive agenti contabili

di fatto. Paolo Tarantino

Imposta di soggiorno

In alternativa all'imposta di soggiorno, i

comuni che hanno sede nelle isole minori e

quelli nel cui territorio insistono isole minori

possono istituire con regolamento un'imposta

di sbarco fino a un massimo di 2,50 euro. Per

determinati periodi di tempo è consentito ai

comuni aumentare l'imposta fino a 5 euro.

Il tributo è dovuto dai soggetti che sbarcano sul

Paolo Tarantino

Imposta di sbarco

territorio dell'isola utilizzando le compagnie di

navigazione di linea o imbarcazioni che

svolgono, debitamente autorizzati, trasporto di

persone a fini commerciali.

Il gettito dell'imposta deve essere utilizzato

per finanziare interventi in materia di turismo

oppure può essere destinato al recupero di beni

culturali e ambientali locali.

Paolo Tarantino

Imposta di sbarco

Il regolamento comunale, infine, può stabilire

specifiche modalità applicative del tributo e

concedere esenzioni o riduzioni a tempo

determinato. L'imposta deve essere riscossa,

unitamente al prezzo del biglietto, dalle

compagnie di navigazione o dalle imbarcazioni

che svolgono l'attività di trasporto.

Questi soggetti sono qualificati dalla norma

Paolo Tarantino

Imposta di sbarco

responsabili d'imposta e hanno diritto di rivalsa

su coloro che sono obbligati al pagamento.

Inoltre, sono tenuti a presentare la

dichiarazione e a osservare tutti gli

adempimenti previsti dalla legge o imposti dal

regolamento comunale. In caso di violazione

delle norme, possono essere assoggettati alle

sanzioni di omessa o infedele dichiarazione

Paolo Tarantino

Imposta di sbarco

(dal 100 al 200 per cento) e a quella di omesso,

ritardato o parziale versamento, nella misura

standard del 30%. Non devono pagare il

balzello i residenti nel comune, nonché i

lavoratori, gli studenti pendolari e i

componenti dei nuclei familiari che pagano l‘

Imu che sono, a tutti gli effetti, parificati ai

residenti.

Paolo Tarantino

Imposta di sbarco

Finalita‘ promozione e finanziamento, anche

parziale, delle spese per la realizzazione di

opere pubbliche appositamente individuate

dai Comuni.

Base imponibile = IMU

Copertura fino al 100 % investimento

Durata massima 10 anni

Paolo Tarantino

Imposta di scopo

Entrata corrente accertata pro quota

Obbligo di restituzione mancato inizio

dell’opera entro 2 anni dalla data prevista dal

progetto esecutivo.

Imposta di scopo

Paolo Tarantino

La IUC riunisce sotto un unico nome tre

componenti distinte

• una imposta di natura patrimoniale –

l’IMU – dovuta dal possessore di

immobili (con esclusione delle abitazioni

principali), la cui disciplina è comunque

autonoma ed esplicitamente «fatta salva»

(co. 703); Paolo Tarantino

Imposta Unica Comunale

• una componente riferita ai servizi che a

sua volta si articola in:

– TASI – relativa ai servizi indivisibili

dei Comuni (illuminazione pubblica,

vigilanza urbana, manutenzione delle

strade e del verde ecc.) a base

patrimoniale, ma a carico sia del

possessore che dell’utilizzatore

dell’immobile, senza esclusioni;

Paolo Tarantino

Imposta Unica Comunale

– TARI – relativa al finanziamento dei

costi del servizio di raccolta e

smaltimento dei rifiuti, a carico

dell’utilizzatore.

Paolo Tarantino

Imposta Unica Comunale

Il comune, può determinare l’aliquota

rispettando in ogni caso il vincolo in base

al quale la somma delle aliquote della

TASI e dell’IMU per ciascuna tipologia

di immobile non sia superiore

all’aliquota massima consentita dalla

legge statale per l’IMU al 31 dicembre

2013 fissata al 10,6 per mille ed ad altre

.

Paolo Tarantino

Imposta Unica Comunale

minori aliquote, in relazione alle diverse

tipologie di immobile. Per il 2015 l’

aliquota massima non può eccedere il 2,5

per mille.

Anche per l’ anno 2015, nella

determinazione delle aliquote TASI

possono essere superati i limiti stabiliti

nel primo e nel secondo periodo, per un Paolo Tarantino

Imposta Unica Comunale

ammontare complessivamente non

superiore allo 0,8 per mille a condizione

che siano finanziate, relativamente alle

abitazioni principali e alle unità

immobiliari ad esse equiparate,

detrazioni d'imposta o altre misure, tali

da generare effetti sul carico di imposta

TASI equivalenti o inferiori a quelli

Paolo Tarantino

Imposta Unica Comunale

determinatisi con riferimento all'IMU

relativamente alla stessa tipologia di

immobili;

Paolo Tarantino

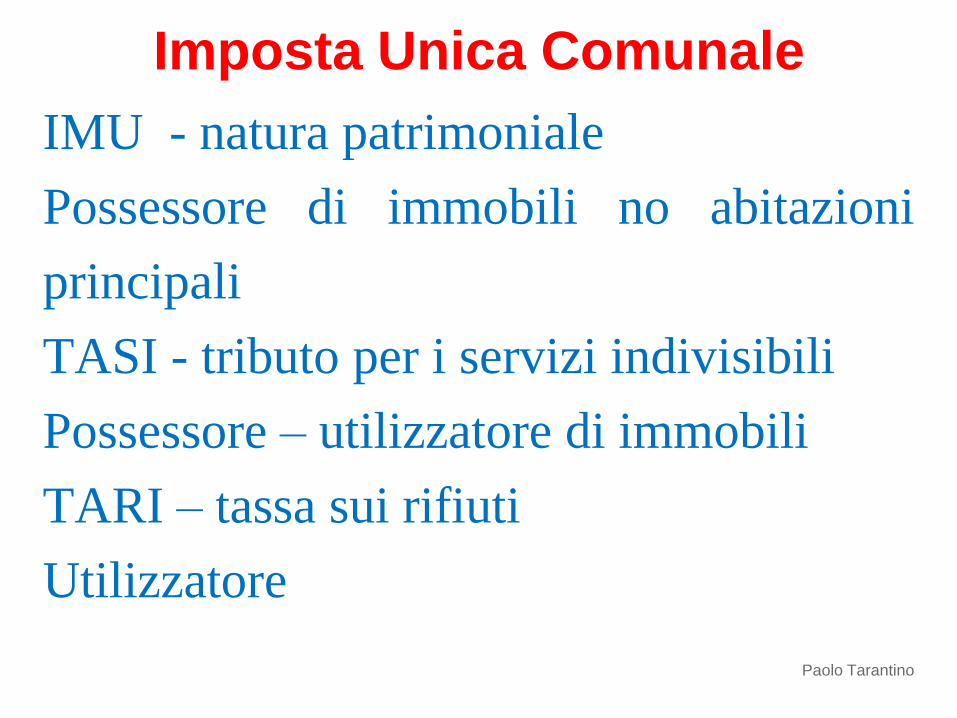

Imposta Unica Comunale

IMU - natura patrimoniale

Possessore di immobili no abitazioni

principali

TASI - tributo per i servizi indivisibili

Possessore – utilizzatore di immobili

TARI – tassa sui rifiuti

Utilizzatore

Paolo Tarantino

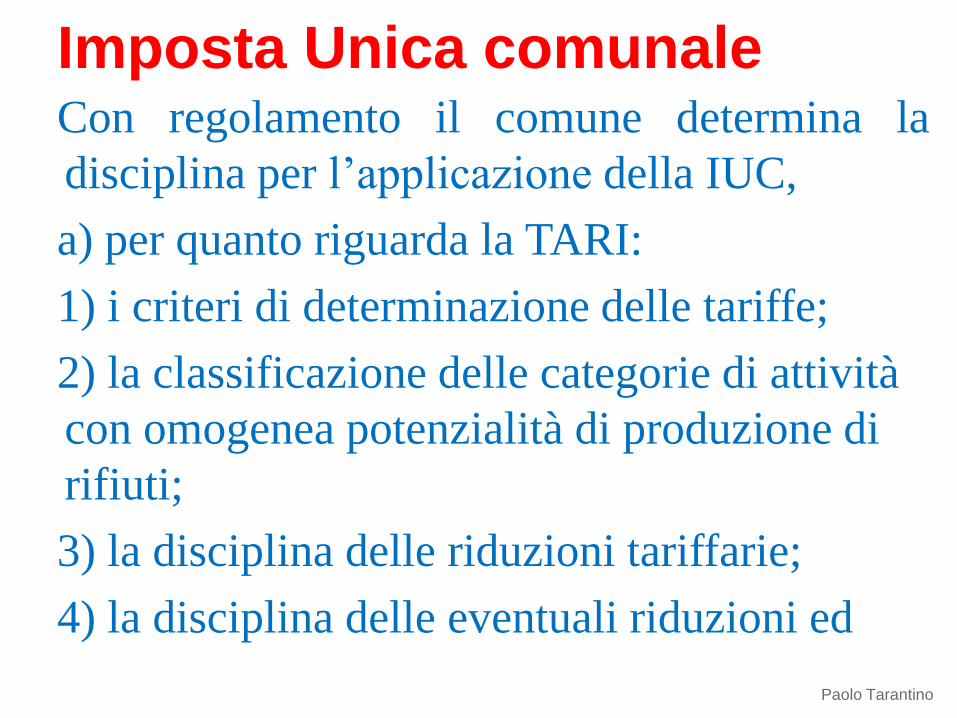

Imposta Unica Comunale

Con regolamento il comune determina la

disciplina per l’applicazione della IUC,

a) per quanto riguarda la TARI:

1) i criteri di determinazione delle tariffe;

2) la classificazione delle categorie di attività

con omogenea potenzialità di produzione di

rifiuti;

3) la disciplina delle riduzioni tariffarie;

4) la disciplina delle eventuali riduzioni ed

Paolo Tarantino

Imposta Unica comunale

esenzioni, che tengano conto altresì della

capacità contributiva della famiglia, anche

attraverso l’applicazione dell’ISEE;

5) l’individuazione di categorie di attività

produttive di rifiuti speciali alle quali

applicare, nell’obiettiva difficoltà di

delimitare le superfici ove tali rifiuti si

formano, percentuali di riduzione rispetto

all’intera superficie su cui l’attività viene

svolta;

Paolo Tarantino

Imposta Unica comunale

b) per quanto riguarda la TASI:

1) la disciplina delle riduzioni, che tengano

conto altresì della capacità contributiva della

famiglia, anche attraverso l’applicazione

dell’ISEE;

2) l’individuazione dei servizi indivisibili e

l’indicazione analitica, per ciascuno di tali

servizi, dei relativi costi alla cui copertura la

TASI è diretta.

Paolo Tarantino

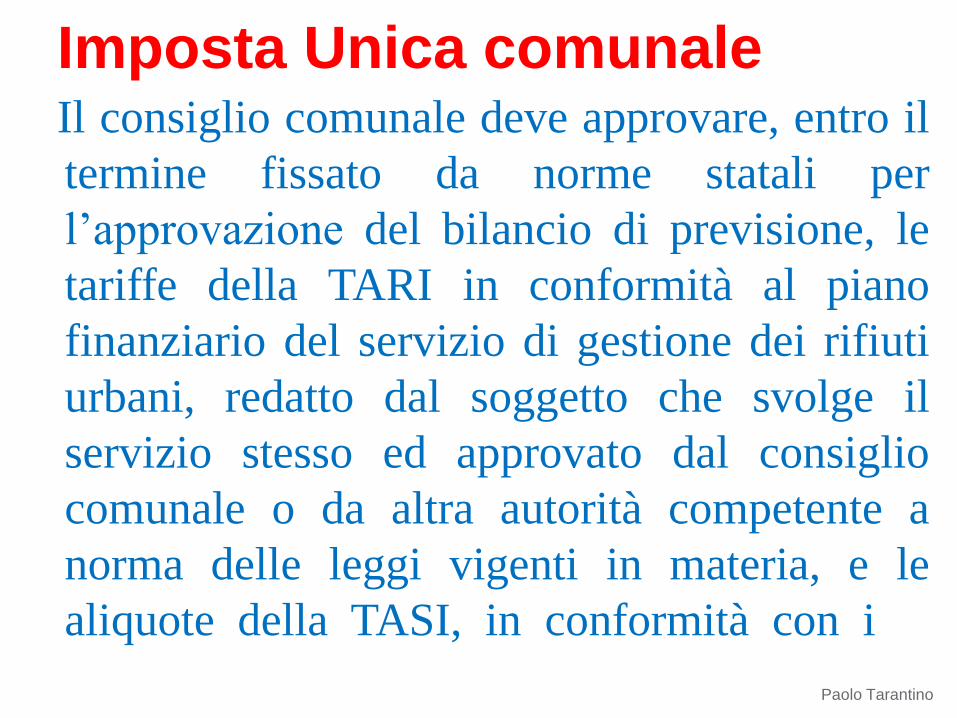

Imposta Unica comunale

Il consiglio comunale deve approvare, entro il

termine fissato da norme statali per

l’approvazione del bilancio di previsione, le

tariffe della TARI in conformità al piano

finanziario del servizio di gestione dei rifiuti

urbani, redatto dal soggetto che svolge il

servizio stesso ed approvato dal consiglio

comunale o da altra autorità competente a

norma delle leggi vigenti in materia, e le

aliquote della TASI, in conformità con i

Paolo Tarantino

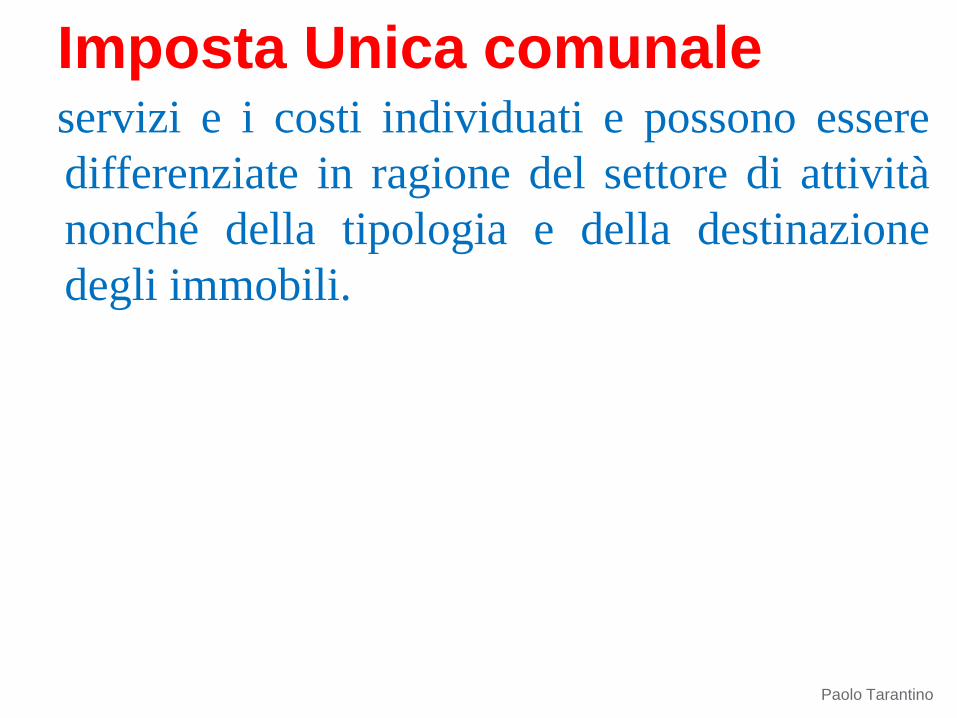

Imposta Unica comunale

servizi e i costi individuati e possono essere

differenziate in ragione del settore di attività

nonché della tipologia e della destinazione

degli immobili.

Paolo Tarantino

Imposta Unica comunale

L’abitazione principale non è più oggetto di

imposizione IMU, ad esclusione delle A/1,

A/8 e A/9;

Relative pertinenze, nella misura massima di

una unità per ciascuna categoria catastale C/2,

C/6 e C/7.

Paolo Tarantino

IMU

EQUIPARAZIONEABITAZIONE PRINCIPALE

I comuni possono considerare direttamente

adibita ad abitazione principale:

• l'unità immobiliare posseduta a titolo di

proprietà o di usufrutto da anziani o disabili che

acquisiscono la residenza in istituti di ricovero o

sanitari a seguito di ricovero permanente, a

condizione che la stessa non risulti locata

• l'unità immobiliare posseduta dai cittadini

Paolo Tarantino

IMU

italiani non residenti nel territorio dello Stato a

titolo di proprietà o di usufrutto in Italia, a

condizione che non risulti locata

• l'unità immobiliare concessa in comodato dal

soggetto passivo ai parenti in linea retta entro il

primo grado che la utilizzano come abitazione

principale, prevedendo che l'agevolazione operi:

– limitatamente alla quota di rendita risultante in

catasto non eccedente il valore di euro 500

– oppure nel solo caso in cui il comodatario Paolo Tarantino

IMU

appartenga a un nucleo familiare con ISEE non

superiore a 15.000 euro annui.

In caso di più unità immobiliari, la predetta

agevolazione può essere applicata ad una sola

unità immobiliare.

Paolo Tarantino

IMU

Paolo Tarantino

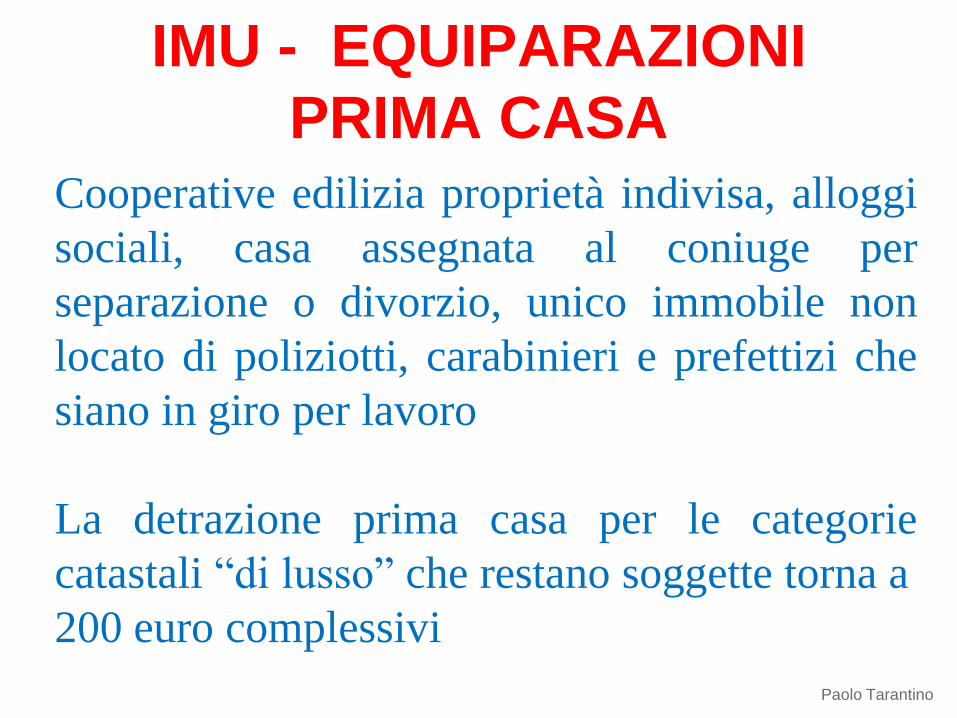

IMU - EQUIPARAZIONI

PRIMA CASA Cooperative edilizia proprietà indivisa, alloggi

sociali, casa assegnata al coniuge per

separazione o divorzio, unico immobile non

locato di poliziotti, carabinieri e prefettizi che

siano in giro per lavoro

La detrazione prima casa per le categorie

catastali “di lusso” che restano soggette torna a

200 euro complessivi

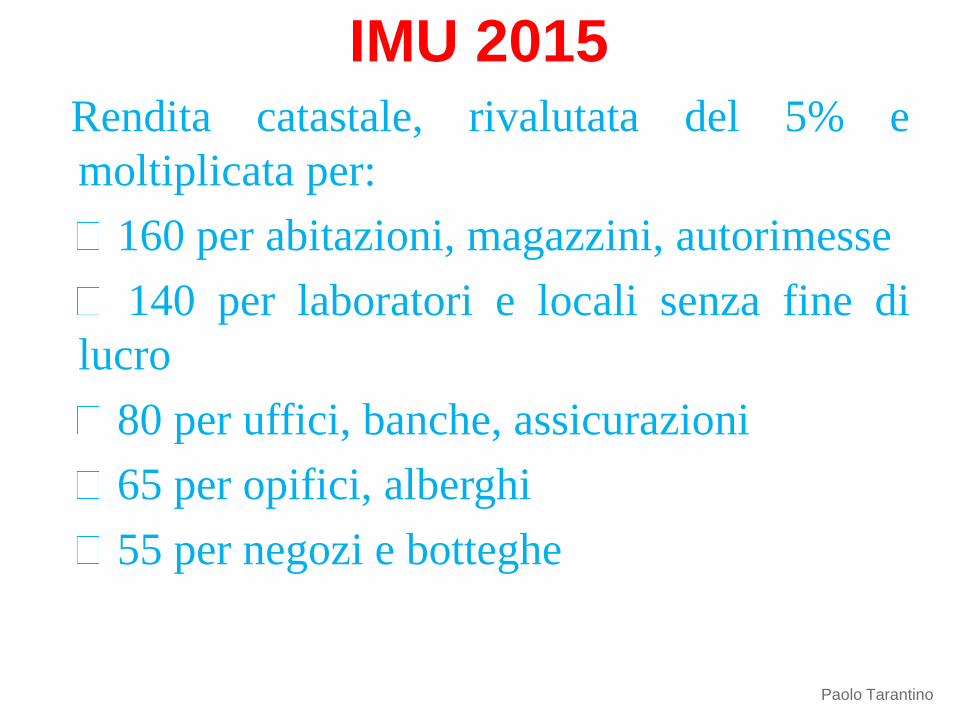

Rendita catastale, rivalutata del 5% e

moltiplicata per:

160 per abitazioni, magazzini, autorimesse

140 per laboratori e locali senza fine di

lucro

80 per uffici, banche, assicurazioni

65 per opifici, alberghi

55 per negozi e botteghe

Paolo Tarantino

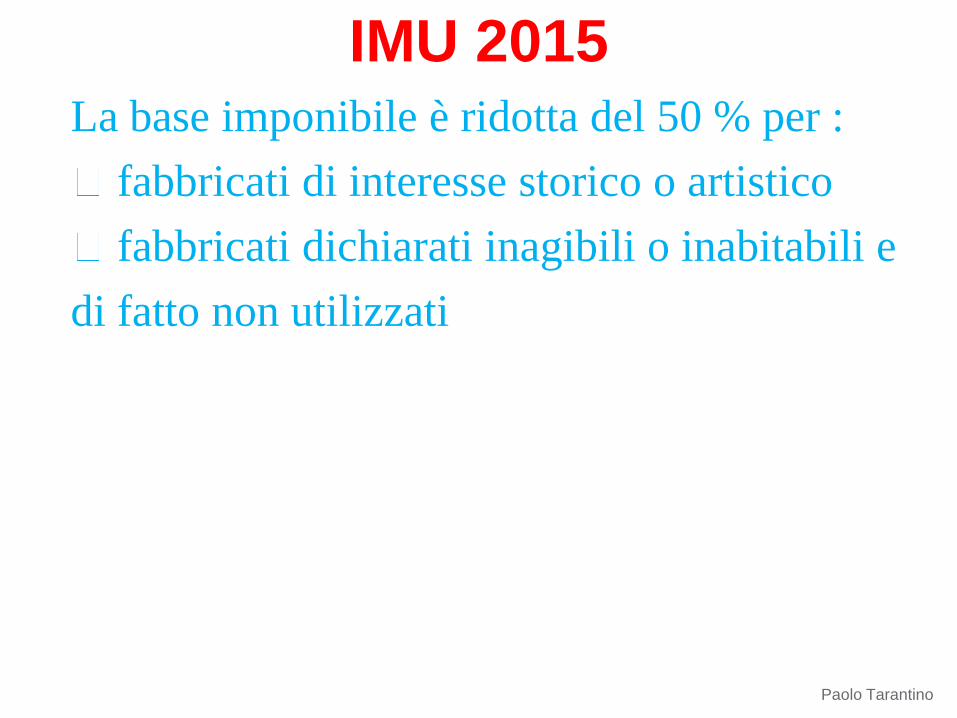

IMU 2015

La base imponibile è ridotta del 50 % per :

fabbricati di interesse storico o artistico

fabbricati dichiarati inagibili o inabitabili e

di fatto non utilizzati

Paolo Tarantino

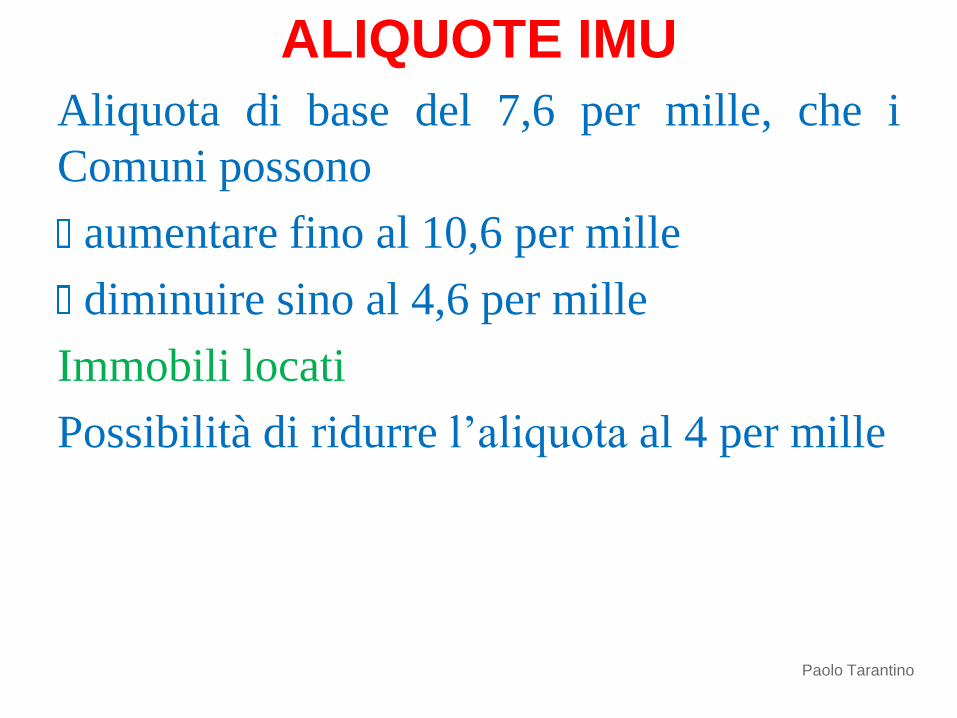

IMU 2015

Aliquota di base del 7,6 per mille, che i

Comuni possono

aumentare fino al 10,6 per mille

diminuire sino al 4,6 per mille

Immobili locati

Possibilità di ridurre l’aliquota al 4 per mille

Paolo Tarantino

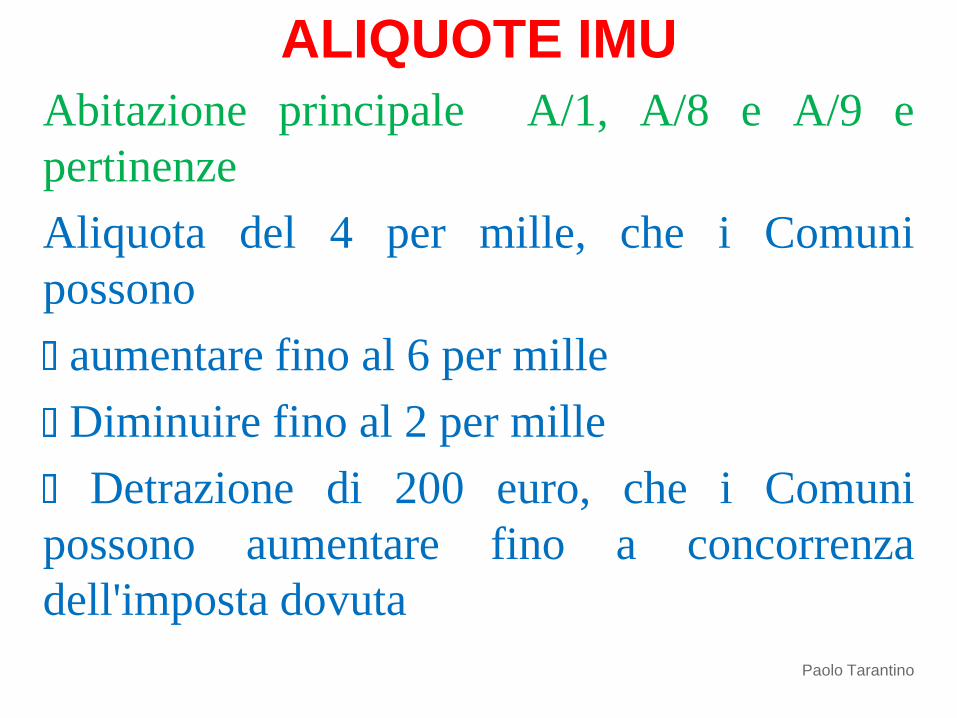

ALIQUOTE IMU

Abitazione principale A/1, A/8 e A/9 e

pertinenze

Aliquota del 4 per mille, che i Comuni

possono

aumentare fino al 6 per mille

Diminuire fino al 2 per mille

Detrazione di 200 euro, che i Comuni

possono aumentare fino a concorrenza

dell'imposta dovuta

Paolo Tarantino

ALIQUOTE IMU

A decorrere dall’anno 2015, l’esenzione

dall’imposta municipale propria (IMU) si

applica:

a) ai terreni agricoli, nonché a quelli non

coltivati, ubicati nei comuni classificati

totalmente montani di cui all’elenco dei

comuni italiani predisposto dall’Istituto

nazionale di statistica (ISTAT);

Paolo Tarantino

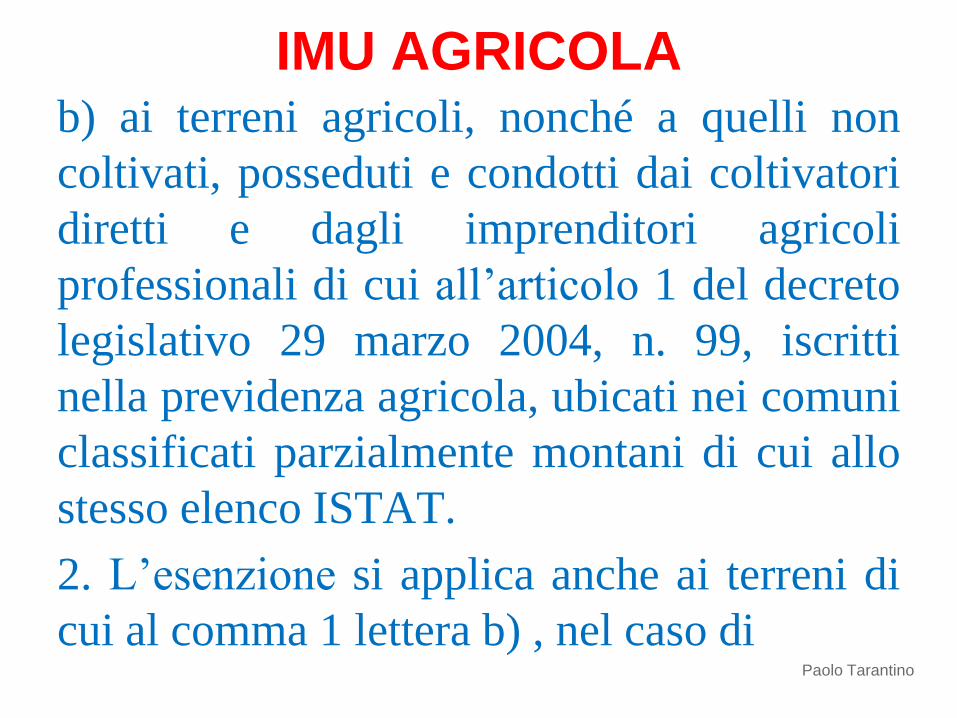

IMU AGRICOLA

b) ai terreni agricoli, nonché a quelli non

coltivati, posseduti e condotti dai coltivatori

diretti e dagli imprenditori agricoli

professionali di cui all’articolo 1 del decreto

legislativo 29 marzo 2004, n. 99, iscritti

nella previdenza agricola, ubicati nei comuni

classificati parzialmente montani di cui allo

stesso elenco ISTAT.

2. L’esenzione si applica anche ai terreni di

cui al comma 1 lettera b) , nel caso di Paolo Tarantino

IMU AGRICOLA

concessione degli stessi in comodato o in

affitto a coltivatori diretti e a imprenditori

agricoli professionali di cui all’articolo 1 del

decreto legislativo n. 99 del 2004, iscritti

nella previdenza agricola.

Paolo Tarantino

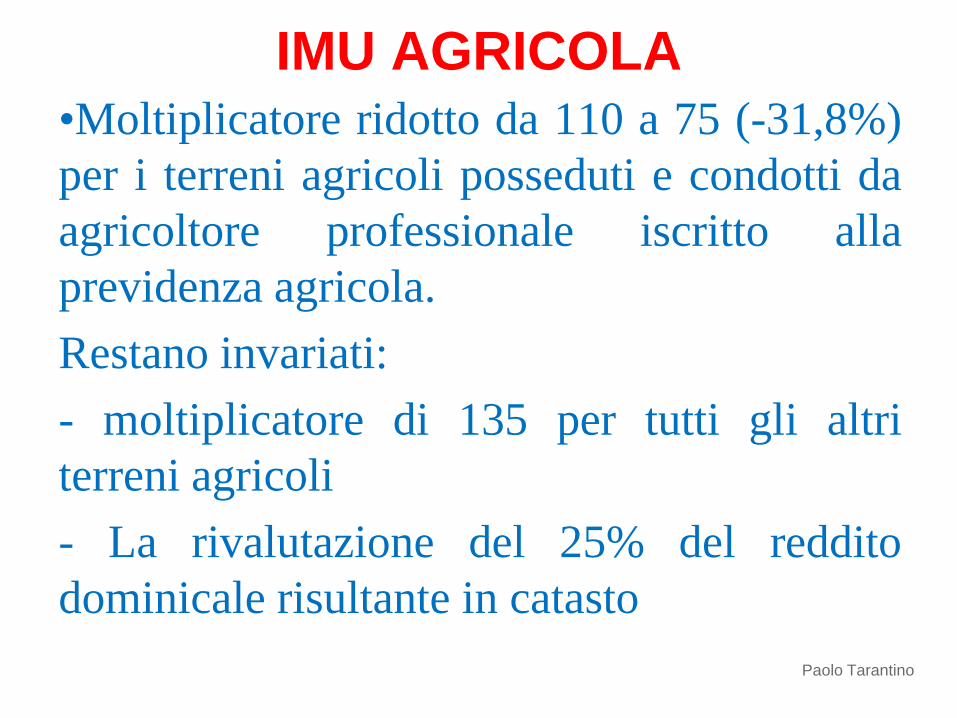

IMU AGRICOLA

•Moltiplicatore ridotto da 110 a 75 (-31,8%)

per i terreni agricoli posseduti e condotti da

agricoltore professionale iscritto alla

previdenza agricola.

Restano invariati:

- moltiplicatore di 135 per tutti gli altri

terreni agricoli

- La rivalutazione del 25% del reddito

dominicale risultante in catasto

Paolo Tarantino

IMU AGRICOLA

L’imposta è calcolata in base alle aliquote

standard (7,6 per mille) tranne quando i

Comuni abbiano «approvato per i terreni

specifiche aliquote».

Paolo Tarantino

IMU NOVITA’

Per abitazioni principali accatastate in A/1 –

A/8- A/9 e pertinenze

MISURA : 200 euro

SUDDIVISIONE: se l'unità immobiliare é

adibita ad abitazione principale da più

soggetti passivi, la detrazione spetta a

ciascuno di essi proporzionalmente alla

quota per la quale la destinazione medesima

si verifica Paolo Tarantino

IMU - DETRAZIONE DI IMPOSTA

POTERE DEI COMUNI : l'elevazione

dell'importo della detrazione, fino a

concorrenza dell'imposta dovuta, nel rispetto

dell‘ equilibrio di bilancio.

Paolo Tarantino

IMU - DETRAZIONE DI IMPOSTA

MISURA : 200 euro

CASI INTERESSATI : agli alloggi

regolarmente assegnati dagli Istituti

autonomi per le case popolari (IACP) o dagli

enti di edilizia residenziale pubblica,

comunque denominati, aventi le stesse

finalità degli IACP, istituiti in attuazione

dell'articolo 93 del decreto del Presidente

della Repubblica 24 luglio 1977, n. 616.

Paolo Tarantino

IMU - DETRAZIONE DI IMPOSTA

TARI – Presupposto oggettivo e soggetto

passivo

Il tributo è dovuto da chiunque possieda, occupi

o detenga a qualsiasi titolo locali o aree

scoperte, a qualsiasi uso adibiti, suscettibili di

produrre rifiuti urbani.

Escluse le aree scoperte, pertinenziali o

accessorie a locali tassabili, non operative,

aree comuni condominiali di cui all'articolo 1117

del codice civile che non siano detenute o

occupate in via esclusiva.

Paolo Tarantino

TARI – Soggetto passivo

Il presupposto del tributo è dato,

alternativamente da:

• Possesso

• Occupazione

• Detenzione

Paolo Tarantino

TARI– Soggetto passivo

In caso di detenzione temporanea di durata

non superiore a sei mesi nel corso dello

stesso anno solare, la TARI è dovuta

soltanto dal possessore dei locali e delle aree

a titolo di proprietà, usufrutto, uso,

abitazione o superficie.

Paolo Tarantino

TARI– Soggetto passivo

Nel caso di locali in multiproprietà e di centri

commerciali integrati il soggetto che gestisce i

servizi comuni è responsabile del versamento

della TARI dovuta per i locali e le aree

scoperte di uso comune e per i locali e le aree

scoperte in uso esclusivo ai singoli possessori

o detentori, fermi restando nei confronti di

questi ultimi gli altri obblighi o diritti derivanti

dal rapporto tributario riguardante i locali e le

aree in uso esclusivo. Paolo Tarantino

TARI – Presupposto oggettivo

L’immobile è oggettivamente inutilizzabile

(terminologia Tarsu) o non suscettibile di

produrre rifiuti quando non ha l’abitabilità,

è inagibile, diroccato, intercluso, in stato di

abbandono PURCHE’ DI FATTO

INUTILIZZATO.

Se, invece, l’immobile è utilizzato è

soggetto, comunque, al pagamento del

tributo.

TARI – Presupposto oggettivo

• Per le istituzioni scolastiche, resta ferma la

disciplina del tributo dovuto di cui

all'articolo 33-bis, del D.L. 248/2007,

convertito con modificazioni dalla L.

31/2008.

TARI – Presupposto oggettivo

• REMUNERAZIONE CON CONTRIBUTO

DA PARTE DEL MINISTERO

DELL’ISTRUZIONE IN PROPORZIONE

ALLA POPOLAZIONE SCOLASTICA

• A decorrere dall'anno 2008, il Ministero della

pubblica istruzione provvede a corrispondere

direttamente ai Comuni la somma concordata

in sede di Conferenza Stato-Città e

autonomie locali quale importo forfetario

complessivo

TARI – Presupposto oggettivo

per lo svolgimento, nei confronti delle

istituzioni scolastiche statali, del servizio di

raccolta, recupero e smaltimento dei rifiuti

solidi urbani.

I criteri e le modalità di corresponsione delle

somme dovute ai singoli Comuni, in

proporzione alla consistenza della

popolazione scolastica, sono concordati

nell'ambito della predetta Conferenza.

TARI – Presupposto oggettivo

A decorrere dal 2008, le istituzioni

scolastiche statali non sono più tenute a

corrispondere ai Comuni il corrispettivo del

servizio

Il costo relativo alla gestione dei rifiuti delle

istituzioni scolastiche è sottratto dal costo che

deve essere coperto con il tributo comunale

sui rifiuti e sui servizi.

TARI – Esclusioni

Non sono tenute a corrispondere ai Comuni il

corrispettivo del servizio

• le aree scoperte pertinenziali o accessorie a

locali tassabili, non operative

• le aree comuni condominiali di cui

all'articolo 1117 del codice civile che non

siano detenute o occupate in via esclusiva.

TARI – Base imponibile

Fino all’interscambio Comuni Agenzia delle entrate, la base imponibile, ai fini della TARI, delle unità immobiliari a destinazione ordinaria gruppo catastale A, B e C, è costituita dalla superficie calpestabile dei locali e delle aree suscettibili di produrre rifiuti urbani e assimilati.

L’Agenzia con comunicato 12 aprile ha attestato la fruibilità di questi dati con le planimetrie i comuni hanno l’obbligo di utilizzare l’80 della superficie catastale

TARI – Base imponibile

Per l'applicazione della TARI possono considerarsi le superfici dichiarate o accertate ai fini dei precedenti prelievi sui rifiuti.

COOPERAZIONE TRA COMUNI E AGENZIA DEL

TERRITORIO PER LA REVISIONE DEL CATASTO

DATI CATASTALI DELLE UNITA’ A

DESTINAZIONE ORDINARIA (CAT. A-B-C)

Allineamento

TOPONOMASTICA- NUMERAZIONE CIVICA

INTERNA/ESTERNA

COMUNICAZIONE AI CONTRIBUENTI

I comuni comunicano ai contribuenti le nuove superfici

imponibili adottando le più idonee forme di

comunicazione e nel rispetto dell'articolo 6 della legge 27

luglio 2000, n. 212.

TARI – Base imponibile da accertare

Ai fini dell’attività di accertamento, il

Comune, per gli immobili di categoria A, B

e C, PUO’ considerare come superficie

assoggettabile al tributo quella dell’80%

della superficie catastale.

TARI – Base imponibile

PER LE ALTRE UNITA’ IMMOBILIARI

LA SUPERFICIE ASSOGGETTABILE AL

TRIBUTO E’ COSTITUITA DA QUELLA

CALPESTABILE

TARI – Base imponibile

Nella determinazione della superficie

assoggettabile al tributo NON SI TIENE

CONTO di quella parte di essa dove si

formano di regola RIFIUTI SPECIALI

A condizione che il produttore ne dimostri

l’avvenuto trattamento in conformità alla

normativa vigente

TARI – Base imponibile

Nel caso in cui sussista una OBIETTIVA

difficoltà di delimitare le superfici ove tali

rifiuti speciali si formano, il regolamento

comunale può prevedere percentuali di

riduzioni, per categoria di attività produttiva,

rispetto all’intera superficie sulla quale

l’attività viene svolta.

TARI – Determinazione della tariffa

Il tributo è corrisposto in base a tariffa

commisurata ad anno solare, cui corrisponde

un’autonoma obbligazione tributaria.

L’obbligazione tariffaria decorre dal giorno

in cui ha avuto inizio l’occupazione o la

detenzione dei locali ed aree e sussiste fino

al giorno in cui ne viene a cessare

l’utilizzazione, PURCHE’ DEBITAMENTE

E TEMPESTIVAMENTE DICHIARATA.

TARI – Determinazione della tariffa

Se la dichiarazione di cessazione è

presentata in ritardo si presume che l’utenza

sia cessata alla data di presentazione, salvo

prova contraria da parte dell’utente.

Le tariffe devono essere determinate in

conformità al piano tariffario del servizio di

gestione dei rifiuti urbani.

TARI – Base imponibile

• La tariffa è commisurata alle quantità ed

alla qualità media ordinaria di rifiuti

prodotti per unità di superficie, in relazione

agli usi ed alla tipologia di attività svolta

(le regole sono quelle fissate dal Dpr

158/1999).

Base imponibile

TARIFFA

QUOTA DETERMINATA IN BASE

ALLE COMPONENTI ESSENZIALI

DEL COSTO DEL SERVIZIO,

CON PARTICOLARE

RIFERIMENTO AGLI

INVESTIMENTI ED AI RELATIVI

AMMORTAMENTI

QUOTA RAPPORTATA

ALLE QUANTITA’ DI

RIFIUTI CONFERITI. AL

SERVIZIO FORNITO ED

ALL’ENTITA’ DEI COSTI DI

GESTIONE

COPERTURA INTEGRALE

DEI COSTI DI INVESTIMENTO E DI ESERCIZIO

TARI - Base imponibile

Ai fini della determinazione della tariffa

sono compresi anche i costi dell’avvio alla

discarica

TARI - Determinazione della tariffa

Il Consiglio Comunale dovrà deliberare le

tariffe entro il termine fissato da norme

statali per l’approvazione del bilancio di

previsione.

L’approvazione delle tariffe dovrà avvenire

in conformità al piano finanziario del

servizio di gestione dei rifiuti urbani redatto

dal soggetto che svolge il servizio ed

approvato dall’autorità competente.

TARI – Piano tariffario Approvazione

Le norme non indicano il termine entro il quale debba essere approvato il piano.

Il piano dovrebbe essere trasmesso, insieme alla relazione, entro il mese di giugno di ogni anno all’Osservatorio nazionale dei rifiuti.

Il piano, comunque, costituisce indispensabile presupposto per le delibere tariffarie, quindi deve essere approvato entro il termine fissato da norme statali per l'approvazione del bilancio di previsione”.

TARI – Agevolazioni di legge

MANCATA RACCOLTA

• Nelle zone in cui non è effettuata la raccolta, il

tributo è dovuto in misura non superiore al 40 %

della tariffa da determinare anche in maniera

graduale, in relazione alla distanza dal più vicino

punto di raccolta rientrante nella zona perimetrata

o di fatto servita.

• Se non è svolto il servizio, il tributo non può

essere superiore al 20 %

TARI – Agevolazioni di legge

Il Comune deve assicurare

AGEVOLAZIONI in caso di utenze

domestiche, in caso di RACCOLTA

DIFFERENZIATA.

L’agevolazione è OBBLIGATORIA, la sua

misura viene stabilita dal Comune con

norma regolamentare.

TARI – Agevolazioni regolamentari

Il Comune con regolamento può prevedere

riduzioni tariffarie ed esenzioni nel caso

di:

a) abitazioni con unico occupante;

b) abitazioni tenute a disposizione per uso

stagionale od altro uso limitato e

discontinuo;

c) locali, diversi dalle abitazioni, ed aree

scoperte adibiti ad uso stagionale o ad uso

TARI – Agevolazioni regolamentari

non continuativo, ma ricorrente;

d) abitazioni occupate da soggetti che

risiedano o abbiano la dimora, per più di

sei mesi all'anno, all'estero;

e) fabbricati rurali ad uso abitativo.

TARI – Agevolazioni regolamentari

Il Comune con regolamento può prevedere

ulteriori esenzioni

Copertura finanziaria come autorizzazione

di spesa limite massimo del 7 % del costo

del servizio.

TARI - OCCUPAZIONI TEMPORANEE

Per le occupazioni temporanee la Tari sarà a

carico dei titolari di diritto reale (proprietà,

usufrutto, etc.) degli immobili. Si considerano

temporanee le occupazioni dipendenti da

contratti di locazione o comodato di durata

non superiore a 6 mesi, anche se non

continuativi nel corso dello stesso anno

solare.

TARI – Tariffa occupazioni temporanee

La misura tariffaria è determinata in base alla

tariffa annuale della TARI, rapportata a

giorno, maggiorata di un importo percentuale

non superiore al 100 per cento.

TARI – Locali o aree pubbliche

• Nel caso di locali o aree pubbliche

temporaneamente occupate il regolamento

dovrà prevedere l’applicazione della Tari

su base giornaliera

TARI – Locali o aree pubbliche

L'occupazione o detenzione di area pubblica

è temporanea quando si protrae per periodi

inferiori a 183 giorni nel corso dello stesso

anno solare.

La misura tariffaria è determinata in base

alla tariffa annuale del tributo, rapportata a

giorno, maggiorata di un importo

percentuale non superiore al 100 per cento.

TARI – Locali o aree pubbliche

L'obbligo di presentazione della

dichiarazione è assolto con il pagamento del

tributo da effettuarsi con le modalità e nei

termini previsti per la tassa di occupazione

temporanea di spazi ed aree pubbliche

ovvero per l'imposta municipale secondaria

di cui all'articolo 11 del D.Lgs. n. 23/2011, a

partire dalla data di entrata in vigore della

stessa.

TARI – Locali o aree pubbliche

Per tutto quanto non espressamente previsto

si applicano in quanto compatibili le

disposizioni relative al tributo annuale,

compresa la maggiorazione.

TARI – Tributo provinciale

Confermata l'applicazione del tributo

provinciale per l'esercizio delle funzioni di

tutela, protezione ed igiene dell'ambiente di

cui all'articolo 19 del D.Lgs. n. 504/1992.

Il tributo provinciale, commisurato alla

superficie dei locali ed aree assoggettabili a

tributo, è applicato nella misura percentuale

deliberata dalla provincia sull'importo del

tributo.

La tariffa corrispettiva

• I Comuni che hanno realizzato sistemi di

misurazione puntuale della quantità di

rifiuti conferiti al servizio pubblico

possono, con regolamento, prevedere

l'applicazione di una tariffa avente natura

corrispettiva, in luogo del tributo.

TARI – La riscossione

La Tari potrà essere pagata con il modello

F24 o con un bollettino di conto corrente del

Comune ovvero tramite le altre modalità di

pagamento offerte dai servizi elettronici di

incasso e di pagamento interbancari e

postali.

Il modello F24 consente di compensare il

debito con altri crediti.

TARI – Avvisi di pagamento

La Tari NON va versata dai contribuenti in

AUTOLIQUIDAZIONE.

Deve essere pagata in seguito alla

spedizione degli avvisi di pagamento da

parte dei Comuni.

TARI - Versamento

La scadenza della Tari 2014 dovrà essere almeno in

due rate a cadenza semestrale le cui date sono

decise dai Comuni.

.

TARI – Accertamento - riscossione

I comuni possono affidare l’accertamento e

la riscossione della TARI e della tariffa di

cui ai commi 667 e 668 ai soggetti ai quali

risulta attribuito nell’anno 2013 il servizio

di gestione dei rifiuti, fino alla scadenza del

contratto.

Con decreto Mef sono stabilite le modalità

per la rendicontazione e trasmissione dei

dati di riscossione, distintamente per ogni

contribuente

TARI – Responsabile

Il comune designa il funzionario

responsabile a cui sono attribuiti tutti i

poteri per l'esercizio di ogni attivita'

organizzativa e gestionale, compreso quello

di sottoscrivere i provvedimenti afferenti a

tali attivita', nonche' la rappresentanza in

giudizio per le controversie relative al

tributo stesso.

TARI – Responsabile

Il funzionario responsabile puo' inviare

questionari al contribuente, richiedere dati e

notizie a uffici pubblici ovvero a enti di

gestione di servizi pubblici, in esenzione da

spese e diritti, e disporre l'accesso ai locali

ed aree assoggettabili a tributo, mediante

personale debitamente autorizzato e con

preavviso di almeno sette giorni.

TARI – Responsabile

In caso di mancata collaborazione del

contribuente o altro impedimento alla diretta

rilevazione, l'accertamento puo' essere

effettuato in base a presunzioni semplici di

cui all'articolo 2729 del codice civile.

TASI presupposto impositivo

Il presupposto impositivo della TASI è il

possesso o la detenzione a qualsiasi titolo di

fabbricati, ivi compresa l’abitazione principale

come definita ai fini dell’imposta municipale

propria, di aree scoperte nonché di quelle

edificabili, a qualsiasi uso adibiti.

Paolo Tarantino

TASI presupposto impositivo

Sono escluse dalla TASI le aree scoperte

pertinenziali o accessorie a locali imponibili,

non operative, e le aree comuni condominiali

di cui all’articolo 1117 del codice civile che

non siano detenute o occupate in via esclusiva.

Paolo Tarantino

TASI

L’OCCUPANTE versa la TASI nella misura

variabile dal 10 al 30% stabilita dal comune

con regolamento)

La restante parte della TASI è corrisposta dal

TITOLARE DEL DIRITTO REALE sull’unità

immobiliare.

Paolo Tarantino

TASI

In caso di pluralità di possessori o di detentori,

essi sono tenuti in solido all’adempimento

dell’unica obbligazione tributaria.

Paolo Tarantino

TASI

In caso di locazione finanziaria, la TASI è

dovuta dal locatario a decorrere dalla data

della stipulazione e per tutta la durata del

contratto; per durata del contratto di locazione

finanziaria deve intendersi il periodo

intercorrente dalla data della stipulazione alla

data di riconsegna del bene al locatore,

comprovata dal verbale di consegna.

Paolo Tarantino

TASI

In caso di detenzione temporanea di durata

non superiore a sei mesi nel corso dello stesso

anno solare, la TASI è dovuta soltanto dal

possessore dei locali e delle aree a titolo di

proprietà, usufrutto, uso, abitazione e

superficie.

Paolo Tarantino

TASI

Nel caso di locali in multiproprietà e di centri

commerciali integrati il soggetto che gestisce i

servizi comuni è responsabile del versamento

della TASI dovuta per i locali e le aree

scoperte di uso comune e per i locali e le aree

scoperte in uso esclusivo ai singoli possessori

o detentori, fermi restando nei confronti di

questi ultimi gli altri obblighi o diritti derivanti

dal rapporto tributario riguardante i locali e le

aree in uso esclusivo.

Paolo Tarantino

TASI

L’aliquota di base della TASI è pari all’1 per

mille. Il comune, con deliberazione del

consiglio comunale, adottata ai sensi

dell’articolo 52 del decreto legislativo n. 446

del 1997, può ridurre l’aliquota fino

all’azzeramento.

Paolo Tarantino

TASI

L’aliquota deve rispettare in ogni caso il

vincolo in base al quale la somma delle

aliquote della TASI e dell’IMU per ciascuna

tipologia di immobile non può essere superiore

all’aliquota massima consentita dalla legge

statale per l’IMU al 31 dicembre 2013, fissata

al 10,6 per mille e ad altre minori aliquote, in

relazione alle diverse tipologie di immobile.

Per il 2014, l’aliquota massima non può

eccedere il 2,5 per mille. Paolo Tarantino

TASI

Per i fabbricati rurali ad uso strumentale

l’aliquota massima della TASI non può

comunque eccedere il limite dell’1 per

mille.

Paolo Tarantino

TASI Novità

La Tasi non può in alcun caso, oltrepassare

il valore dell’Imu 2012;

I comuni devono introdurre le detrazioni

già previste per l’ IMU.

Possibile aumento dell’aliquota sulla prima

casa fino allo 0,8 per mille per finanziare le

detrazioni.

Paolo Tarantino

TASI

Il comune con regolamento di cui all’articolo

52 del decreto legislativo 15 dicembre 1997, n.

446, può prevedere riduzioni ed esenzioni nel

caso di:

a) abitazioni con unico occupante;

b) abitazioni tenute a disposizione per uso

stagionale od altro uso limitato e discontinuo;

c) locali, diversi dalle abitazioni, ed aree

scoperte adibiti ad uso stagionale o ad uso non Paolo Tarantino

TASI

continuativo, ma ricorrente;

d) abitazioni occupate da soggetti che

risiedano o abbiano la dimora, per più di sei

mesi all’anno, all’estero;

e) fabbricati rurali ad uso abitativo;

f) superfici eccedenti il normale rapporto tra

produzione di rifiuti e superficie stessa.

Paolo Tarantino

TASI – La riscossione

La Tasi potrà essere pagata con il modello

F24 oppure bollettino di conto corrente

postale,

Non sono previsti modelli di versamento

precompilati dal Comune.

La pubblicazione delle delibere

Il versamento della prima rata del tributo

comunale è eseguito sulla base dell'aliquota

e delle detrazioni dei dodici mesi dell'anno

precedente; il versamento della rata a saldo

dell'imposta dovuta per l'intero anno è

eseguito, a conguaglio, sulla base degli atti

pubblicati nel sito informatico MEF alla

data del 28 ottobre di ciascun anno di

imposta; a tal fine il comune è tenuto ad

La pubblicazione delle delibere

effettuare l'invio delle deliberazioni di

approvazione delle aliquote e delle

detrazioni, nonché dei regolamenti della

TASI, esclusivamente in via telematica,

entro il 21 ottobre dello stesso anno

mediante inserimento del testo degli stessi

nell'apposita sezione del Portale del

federalismo fiscale.

La pubblicazione delle delibere

In caso di mancata pubblicazione entro il

termine del 28 ottobre, si applicano gli atti

adottati per l'anno precedente. L'efficacia

delle deliberazioni e dei regolamenti

decorre dalla data di pubblicazione degli

stessi nel predetto sito informatico.

TASI Versamento

Il versamento della prima rata scade il 16

giugno.

Il saldo scade il 16 dicembre .

Il versamento della Tasi è effettuato,

mediante F24 o bollettino di conto corrente

postale centralizzato, similmente all’Imu.

• «A decorrere dall'anno 2015, i comuni

assicurano la massima semplificazione degli

TASI Versamento

adempimenti dei contribuenti rendendo

disponibili i modelli comuni di pagamento

preventivamente compilati su loro richiesta,

ovvero procedendo autonomamente all'invio

degli stessi modelli».

L’importo minimo da versare è superiore a

12 Euro , nell’ipotesi in cui la rata di

acconto non raggiunga tale importo minimo,

col saldo occorrerà comunque calcolare

TASI Versamento

l’importo dovuto per l’anno, conguagliando

quanto versato o non versato nella rata di

acconto, e se l’importo dovuto nell’anno è di

22 euro, questo sarà versato interamente a

dicembre.

TASI Versamento

Il comune può affidare la gestione

dell’accertamento e della riscossione della TASI ai

soggetti ai quali, nel medesimo anno, risulta

attribuito il servizio di accertamento e riscossione

dell’IMU.

Valore dell’immobile

Fabbricati iscritti in catasto

Rendita catastale X 1.05 X

160 per i fabbricati Ctg. A, C/2, C/6 e C/7

140 per i fabbricati Ctg. C/3, C/4 e C/5

80 per i fabbricati Ctg. D/5 e A/10

65 per i fabbricati Ctg. D

55 per i fabbricati Ctg. C/1

Paolo Tarantino

TASI -Imponibile

TASI - ALIQUOTE

Per l’anno 2014, nella determinazione delle aliquote

TASI possono essere superati i limiti stabiliti nel

primo (10,6 x mille) e nel secondo (2,5 x mille)

periodo, per un ammontare complessivamente non

superiore allo 0,8 per mille, a condizione che siano

finanziate, relativamente alle abitazioni principali e

alle unità immobiliari ad esse equiparate, detrazioni

d'imposta o altre misure, tali da generare effetti sul

carico di imposta TASI equivalenti a quelli

determinatisi con riferimento all'IMU relativamente

alla stessa tipologia di immobili.

TASI - ALIQUOTE

Aliquota massima per fabbricati rurali ad uso

strumentale

L'aliquota massima della TASI non può comunque

eccedere l’1 per mille

Definizione di fabbricati rurali ad uso strumentale:

come da art. 9, comma 3 bis, del D.L. 557/1993

convertito in L. 133/1993 (richiamato dall’ art. 13,

comma 8, del D.L. 201/2011 nel citato comma 678

della L. 147/2013)

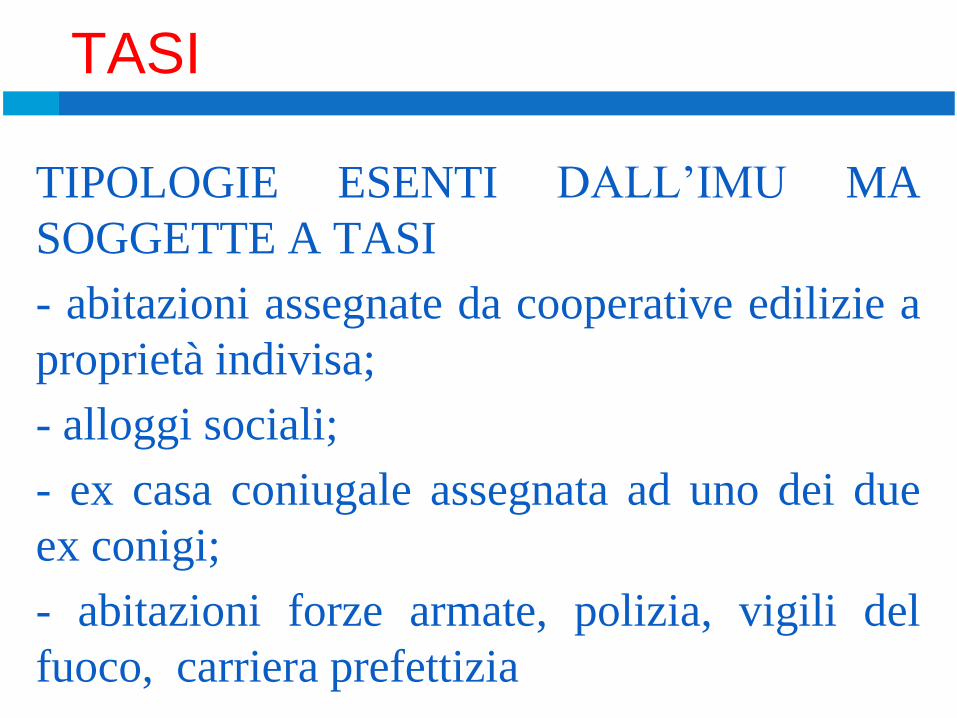

TASI

TIPOLOGIE ESENTI DALL’IMU MA

SOGGETTE A TASI

- abitazioni assegnate da cooperative edilizie a

proprietà indivisa;

- alloggi sociali;

- ex casa coniugale assegnata ad uno dei due

ex conigi;

- abitazioni forze armate, polizia, vigili del

fuoco, carriera prefettizia

TASI- deducibilità

La Tasi è interamente deducibile secondo il

principio di cassa relativamente ai seguenti

beni relativi all’impresa:

-Immobili strumentali per natura e

destinazione

-Immobili destinati alla vendita;

-Aree fabbricabili

-Immobili in leasing

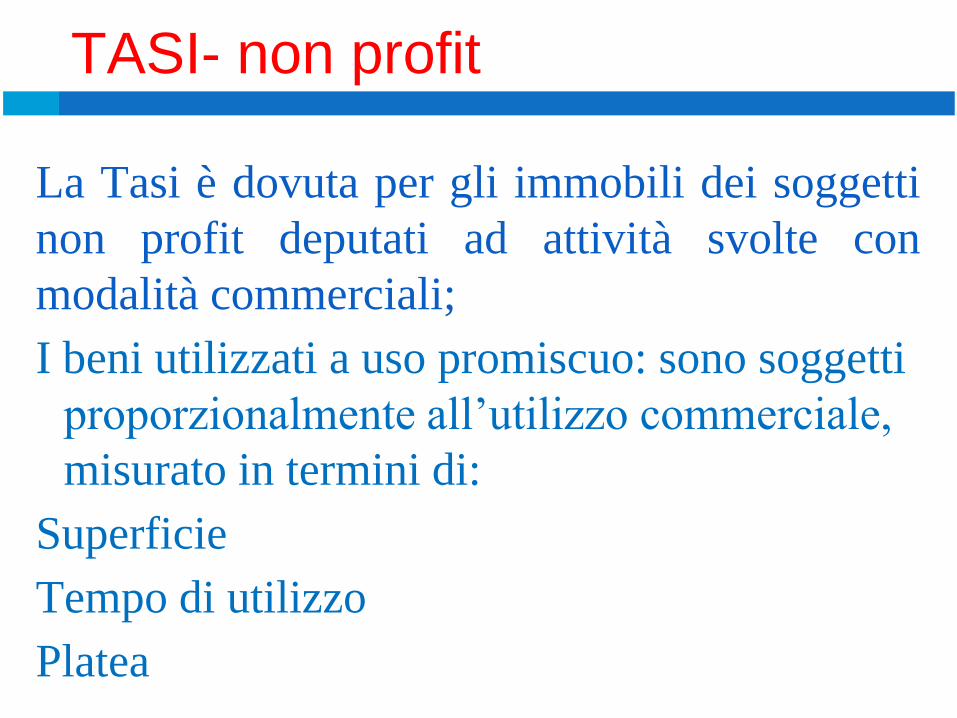

TASI- non profit

La Tasi è dovuta per gli immobili dei soggetti

non profit deputati ad attività svolte con

modalità commerciali;

I beni utilizzati a uso promiscuo: sono soggetti

proporzionalmente all’utilizzo commerciale,

misurato in termini di:

Superficie

Tempo di utilizzo

Platea

TASI- non profit

In tutte le attività lo statuto deve prevedere:

• divieto di distribuire utili o avanzi di gestione

• l’obbligo di reinvestire gli utili/avanzi

esclusivamente per lo sviluppo delle attività

• l’obbligo di devolvere il patrimonio in caso

di scioglimento ad altro ente non

commerciale che svolga analoga attività

istituzionale

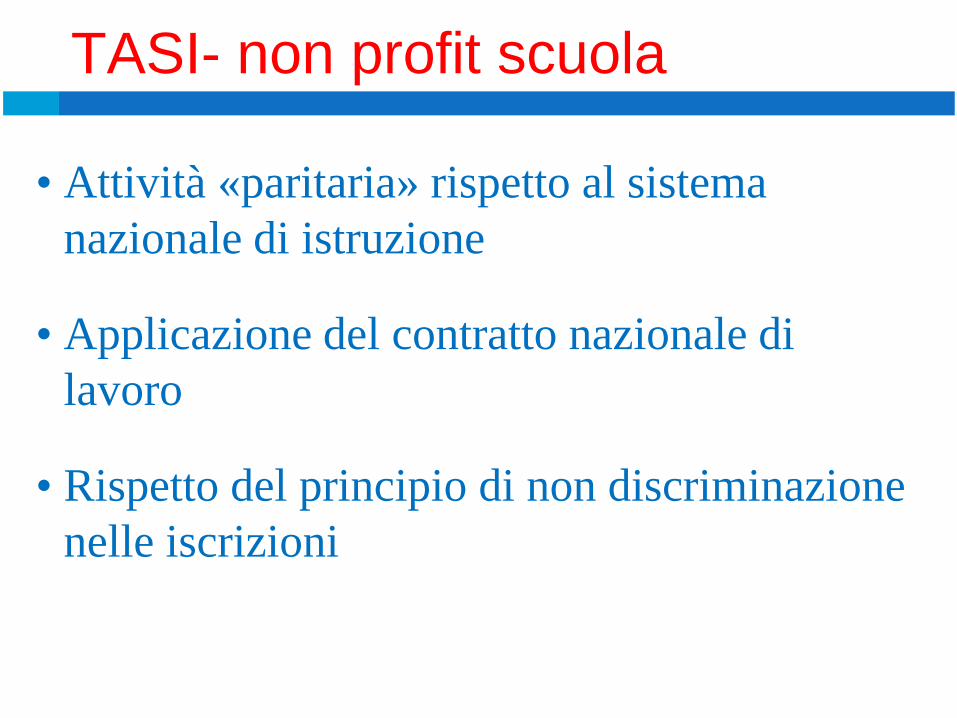

TASI- non profit scuola

• Attività «paritaria» rispetto al sistema

nazionale di istruzione

• Applicazione del contratto nazionale di

lavoro

• Rispetto del principio di non discriminazione

nelle iscrizioni

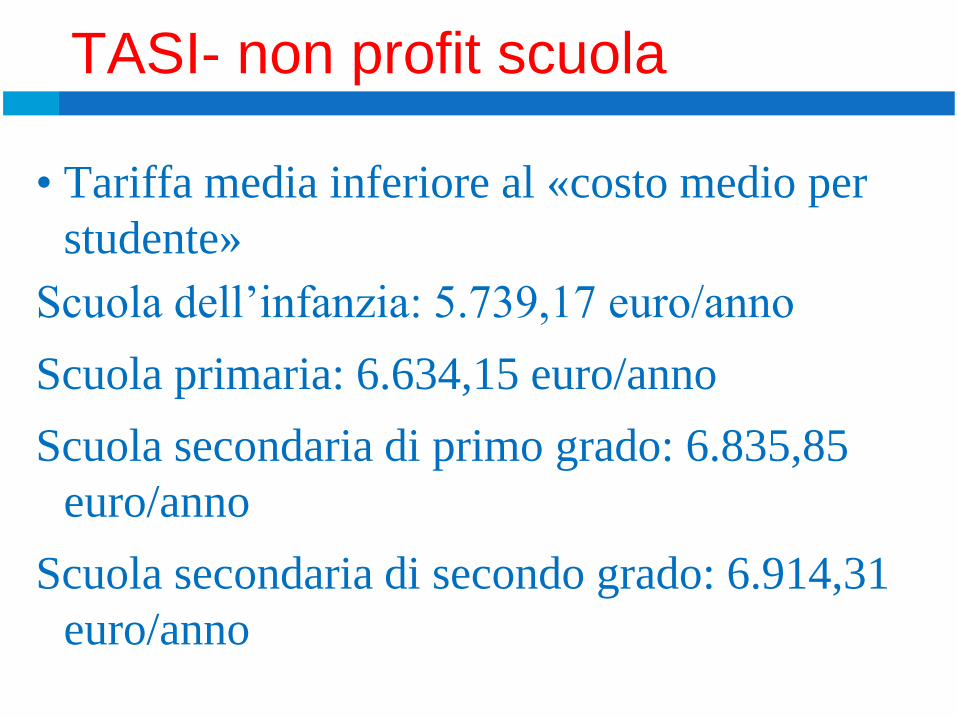

TASI- non profit scuola

• Tariffa media inferiore al «costo medio per

studente»

Scuola dell’infanzia: 5.739,17 euro/anno

Scuola primaria: 6.634,15 euro/anno

Scuola secondaria di primo grado: 6.835,85

euro/anno

Scuola secondaria di secondo grado: 6.914,31

euro/anno

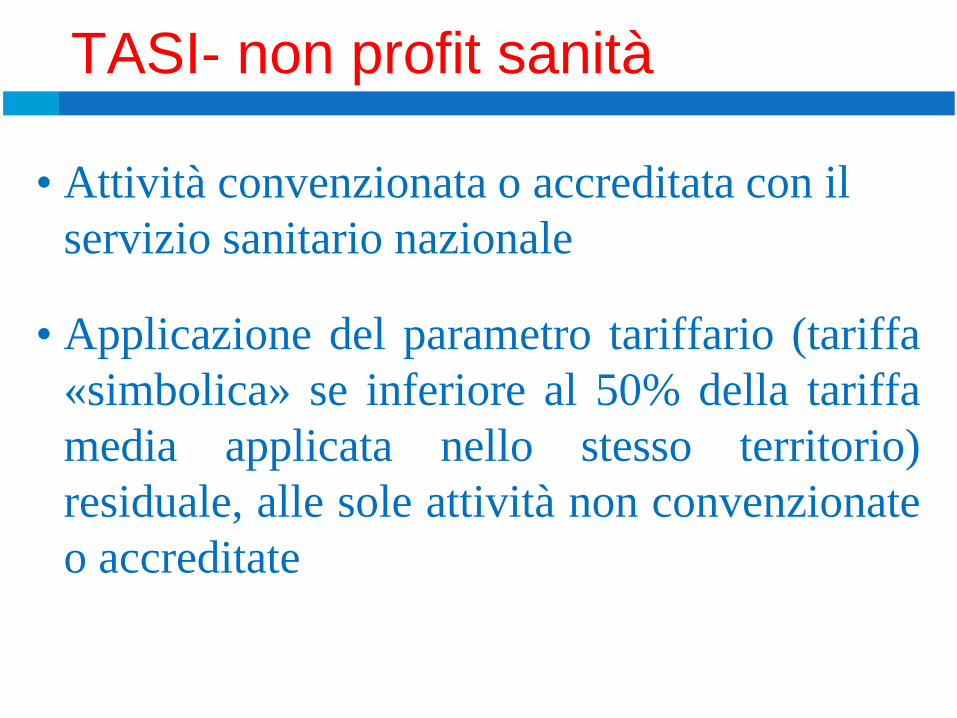

TASI- non profit sanità

• Attività convenzionata o accreditata con il

servizio sanitario nazionale

• Applicazione del parametro tariffario (tariffa

«simbolica» se inferiore al 50% della tariffa

media applicata nello stesso territorio)

residuale, alle sole attività non convenzionate

o accreditate

TASI- non profit sanità

Attenzione: L’applicazione è proporzionale

all’attività, non alla struttura: se in una

struttura convenzionata si svolge anche

attività libero-professionale, scatta il

parametro dell’uso promiscuo

Doveva decorrere dal 2015 (termine spostato

dal 2014 dal comma 714 della legge 147/13) ma

non attuata.

Rimangono :

- tassa per l’occupazione di spazi ed aree

pubbliche;

-canone di occupazione di spazi ed aree

pubbliche;

- imposta comunale sulla pubblicità e diritti

sulle pubbliche affissioni;

- canone per l’autorizzazione all’installazione

Paolo Tarantino

Imposta municipale secondaria

Per mancata emanazione del regolamento

ministeriale di disciplina generale

dell’imposta, non decorre dal 2015 (termine

già spostato dal 2014 dal comma 714 della

legge 147/13).

Rimangono :

- tassa per l’occupazione di spazi ed aree

pubbliche;

-canone di occupazione di spazi ed aree

pubbliche;

-

Paolo Tarantino

Imposta municipale secondaria

- imposta comunale sulla pubblicità e diritti

sulle pubbliche affissioni;

- canone per l’autorizzazione all’installazione

dei mezzi pubblicitari;

- addizionale ECA.

Paolo Tarantino

Imposta municipale secondaria

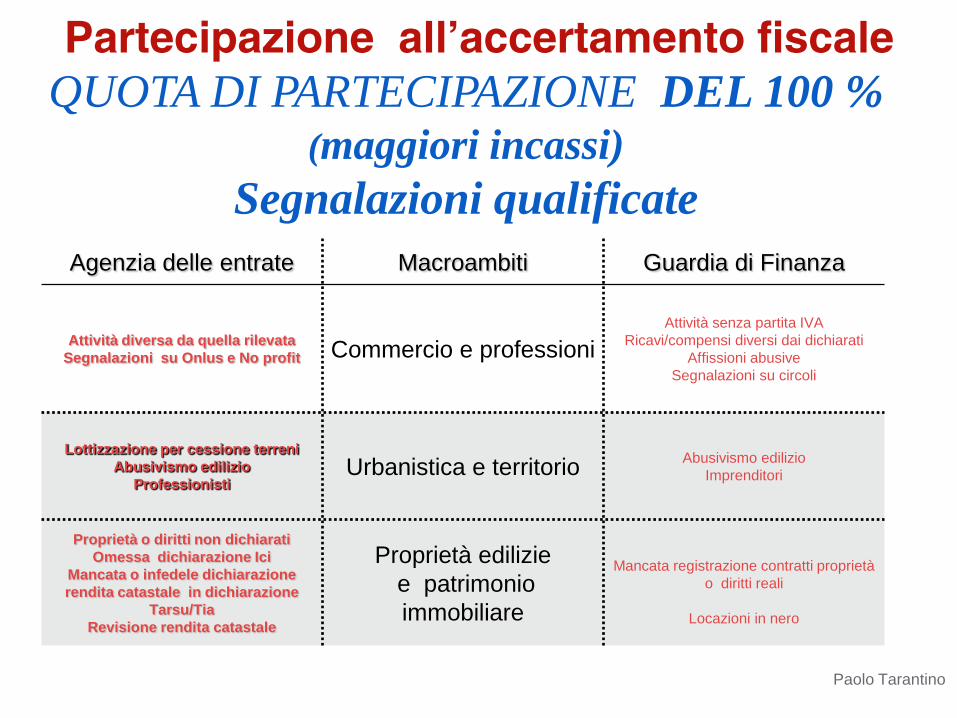

QUOTA DI PARTECIPAZIONE DEL 100 % (maggiori incassi)

Segnalazioni qualificate

Partecipazione all’accertamento fiscale

Paolo Tarantino

Agenzia delle entrate Macroambiti Guardia di Finanza

Attività diversa da quella rilevata

Segnalazioni su Onlus e No profit Commercio e professioni

Attività senza partita IVA

Ricavi/compensi diversi dai dichiarati

Affissioni abusive

Segnalazioni su circoli

Lottizzazione per cessione terreni

Abusivismo edilizio

Professionisti Urbanistica e territorio

Abusivismo edilizio

Imprenditori

Proprietà o diritti non dichiarati

Omessa dichiarazione Ici

Mancata o infedele dichiarazione

rendita catastale in dichiarazione

Tarsu/Tia

Revisione rendita catastale

Proprietà edilizie

e patrimonio

immobiliare

Mancata registrazione contratti proprietà

o diritti reali

Locazioni in nero

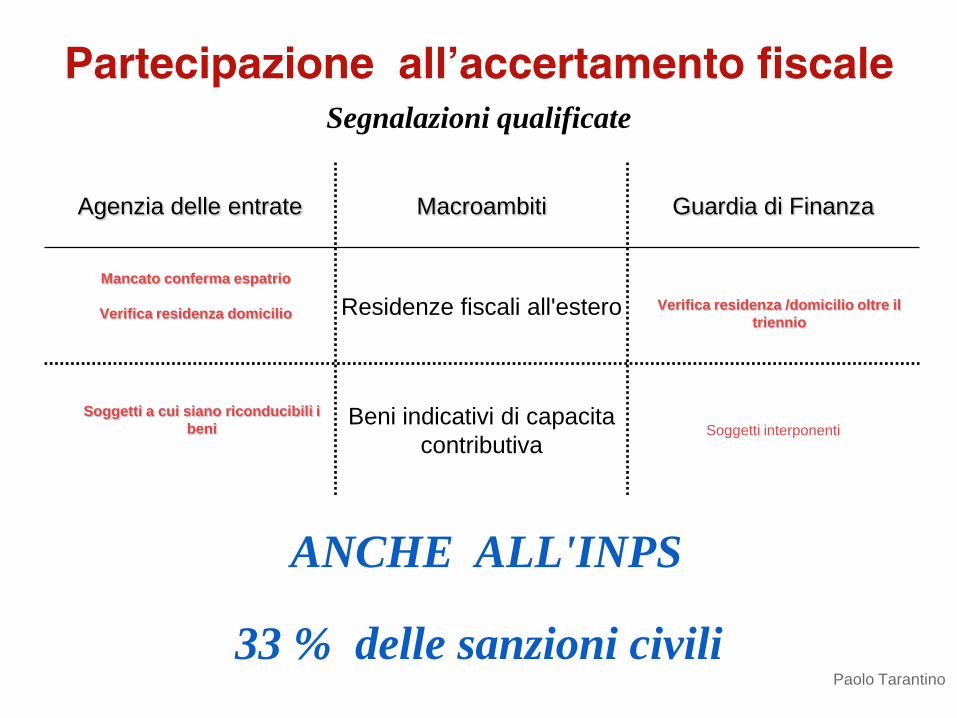

Segnalazioni qualificate

33 % delle sanzioni civili

Partecipazione all’accertamento fiscale

Paolo Tarantino

Agenzia delle entrate Macroambiti Guardia di Finanza

Mancato conferma espatrio

Verifica residenza domicilio

Residenze fiscali all'estero

Verifica residenza /domicilio oltre il

triennio

Soggetti a cui siano riconducibili i

beni

Beni indicativi di capacita

contributiva Soggetti interponenti

ANCHE ALL'INPS

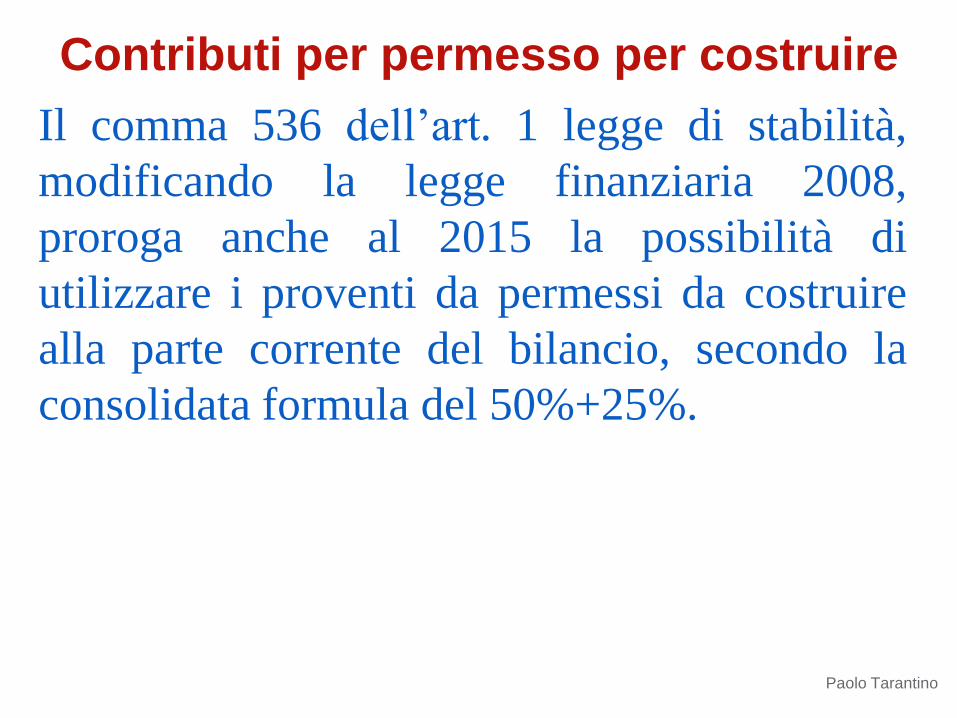

Il comma 536 dell’art. 1 legge di stabilità,

modificando la legge finanziaria 2008,

proroga anche al 2015 la possibilità di

utilizzare i proventi da permessi da costruire

alla parte corrente del bilancio, secondo la

consolidata formula del 50%+25%.

Contributi per permesso per costruire

Paolo Tarantino

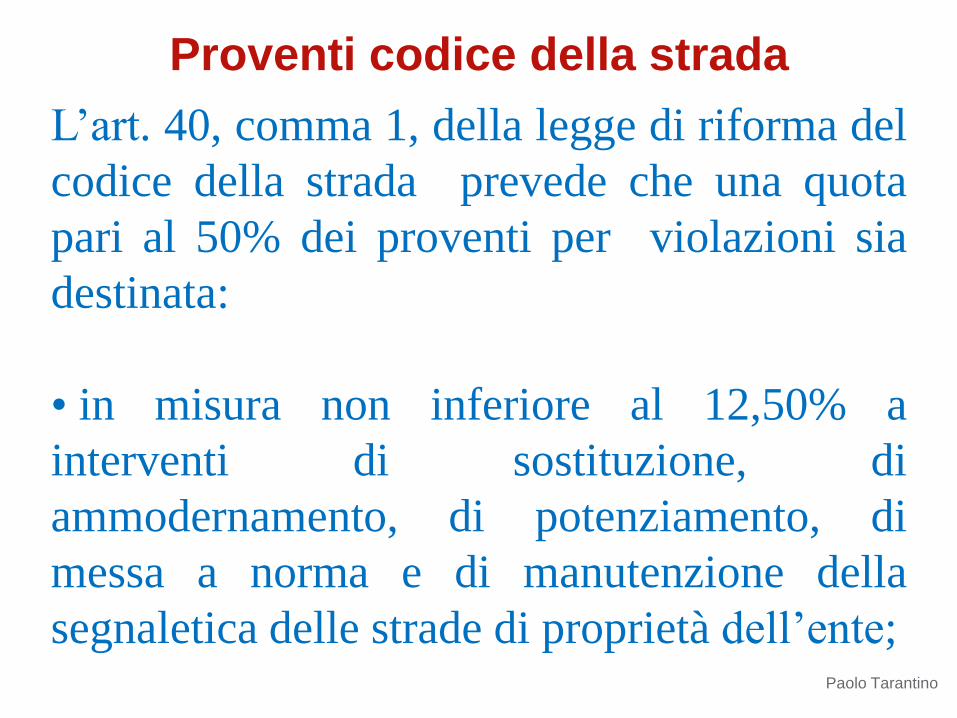

L’art. 40, comma 1, della legge di riforma del

codice della strada prevede che una quota

pari al 50% dei proventi per violazioni sia

destinata:

• in misura non inferiore al 12,50% a

interventi di sostituzione, di

ammodernamento, di potenziamento, di

messa a norma e di manutenzione della

segnaletica delle strade di proprietà dell’ente;

Proventi codice della strada

Paolo Tarantino

• in misura non inferiore al 12,50% al

potenziamento delle attività di controllo e di

accertamento delle violazioni in materia di

circolazione stradale, anche attraverso

l’acquisto di automezzi, mezzi e attrezzature

dei Corpi e dei servizi di polizia provinciale e

di polizia municipale;

• il resto, alle seguenti finalità connesse al

miglioramento della sicurezza stradale:

•

Proventi codice della strada

Paolo Tarantino

• manutenzione delle strade di proprietà

dell’ente,

• installazione, ammodernamento,

potenziamento, messa a norma e

manutenzione delle barriere e sistemazione

del manto stradale delle medesime strade,

• redazione dei piani urbani del traffico e piani

del traffico per la viabilità extraurbana,

Proventi codice della strada

Paolo Tarantino

•interventi per la sicurezza stradale a tutela

degli utenti deboli, quali bambini, anziani,

disabili, pedoni e ciclisti,

•svolgimento da parte degli organi di polizia

locale, nelle scuole di ogni ordine e grado,

di corsi didattici finalizzati all’educazione

stradale,

•Misure di assistenza e previdenza del

Proventi codice della strada

Paolo Tarantino

personale

• personale assunzioni stagionali a progetto

nelle forme di contratti a tempo determinato e

a forme flessibili di lavoro,

• interventi a favore della mobilità ciclistica

Proventi codice della strada

Paolo Tarantino

Le sanzioni accertate tramite autovelox su

strade non di proprietà dell’ente dall’esercizio

successivo all’emanazione del decreto

interministeriale attuativo vengono ripartite

per il 50% all’ente da cui dipendono gli

accertatori e per il restante 50% in favore

dell’ente proprietario della strada.

I proventi da devolvere sono solo quelli

effettivamente incassati nel corso dell’anno

precedente al netto delle spese sostenute per

Proventi codice della strada

Paolo Tarantino

tutti i procedimenti amministrativi connessi.

I costi devono essere documentabili ed

analitici e non possono includere quelli che

non concorrono direttamente

all’individuazione del trasgressore o alla

notifica.

La rendicontazione dell’utilizzo dei proventi

deve avvenire in via telematica entro il 31

Maggio dell’anno successivo.

Proventi codice della strada

Paolo Tarantino

L’utilizzo difforme è causa di responsabilità

disciplinare e danno erariale.

Bisogno di contabilità separata a proventi

generali e quelli eseguiti su strade di altri

enti.

Proventi codice della strada

Paolo Tarantino

I proventi a pagamento dei parcheggi sono

destinati all’installazione, costruzione e

gestione di parcheggi in superficie,

sopraelevati e sotterranei e al loro

miglioramento e le somme eccedenti ad

interventi per migliorare la mobilità.

Il comma 451 della legge 147/13 prevede che i

proventi a pagamento dei parcheggi possano

essere utilizzati anche per il trasporto pubblico

locale.

Proventi da parcheggi

Paolo Tarantino

PROVENTI DA ALIENAZIONE

I proventi da alienazioni di beni

patrimoniali disponibili [in applicazione

art.162, co. 6, Tuel] possono essere destinati

esclusivamente alla copertura di spese di

investimento ovvero, in assenza di queste o

per la parte eccedente per la riduzione del

debito

I proventi derivanti da alienazione di beni

patrimoniali disponibili possono essere

PROVENTI DA ALIENAZIONE

utilizzati con riferimento a squilibri di parte

capitale per il ripristino degli equilibri di

bilancio.

Il divieto individuato dall’art. 193, co. 2, del

Tuel per l’utilizzo delle risorse derivanti dalle

alienazioni ai fini della manovra di riequilibrio

di parte corrente riguardano anche il

finanziamento dei debiti fuori bilancio, in forza

del rinvio operato dall’art. 194, co. 3, del Tuel

ed il ripiano del disavanzo di amministrazione,

in forza del rinvio operato dall’art. 188 del Tuel

Il Patto di stabilità 2015 • CALCOLI

•IL PATTO REGIONALE

•LE SANZIONI

Paolo Tarantino

Vincolo di finanza pubblica

• Obbligo osservanza sin dalle previsioni

• Inadempienza nel corso dell’esercizio grave irregolarità

gestionale e contabile indipendentemente dalla conferma

in sede di consuntivo

• Autoapplicazione delle sanzioni interventi correttivi

finalizzati a non aggravare la propria situazione

finanziaria

( Parere 427/2009 - 605/2009 Sez. Reg. Controllo Corte

dei Conti Lombardia) Paolo Tarantino

Enti assoggettati…

Regioni, Provincie, comuni con popolazione

superiore a 1.000 abitanti.

Criterio anagrafico non statistico

Unioni di comuni - Dal terzo anno successivo

alla costituzione

Enti istituiti dal 2012;

Spese correnti registrate nel 2013

Paolo Tarantino

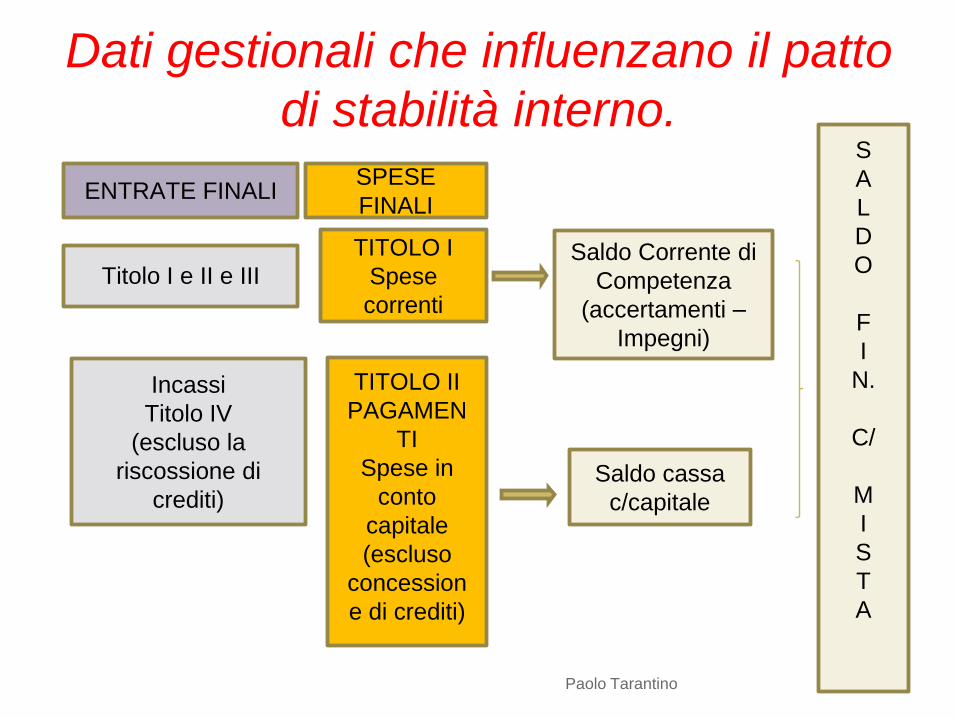

Dati gestionali che influenzano il patto

di stabilità interno.

ENTRATE FINALI SPESE

FINALI

Titolo I e II e III

Incassi

Titolo IV

(escluso la

riscossione di

crediti)

TITOLO I

Spese

correnti

Saldo Corrente di

Competenza

(accertamenti –

Impegni)

TITOLO II

PAGAMEN

TI

Spese in

conto

capitale

(escluso

concession

e di crediti)

Saldo cassa

c/capitale

S

A

L

D

O

F

I

N.

C/

M

I

S

T

A

Paolo Tarantino

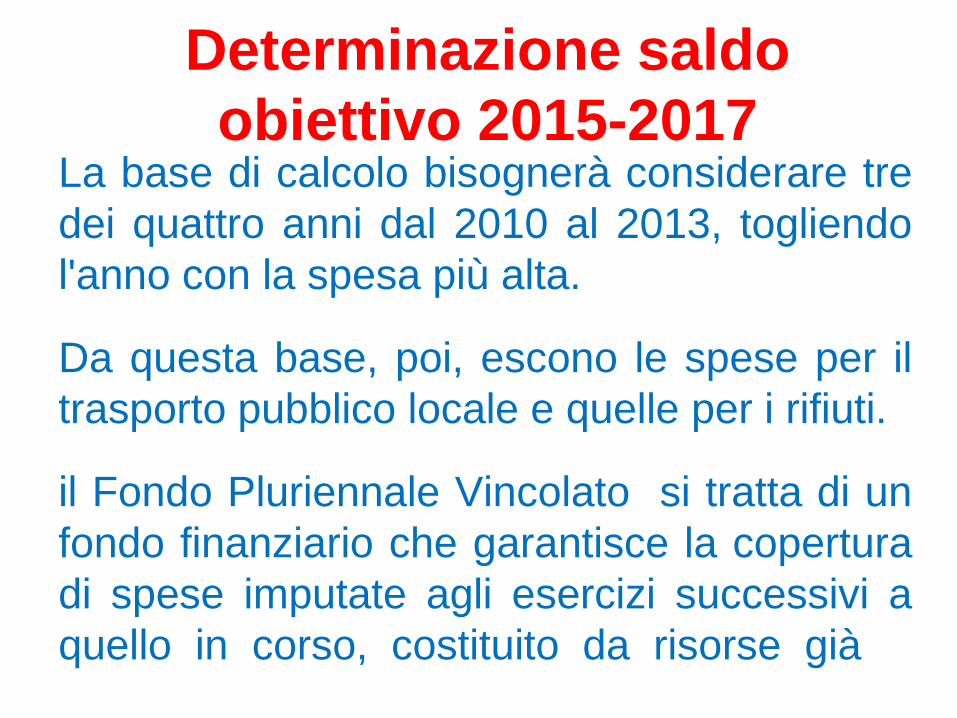

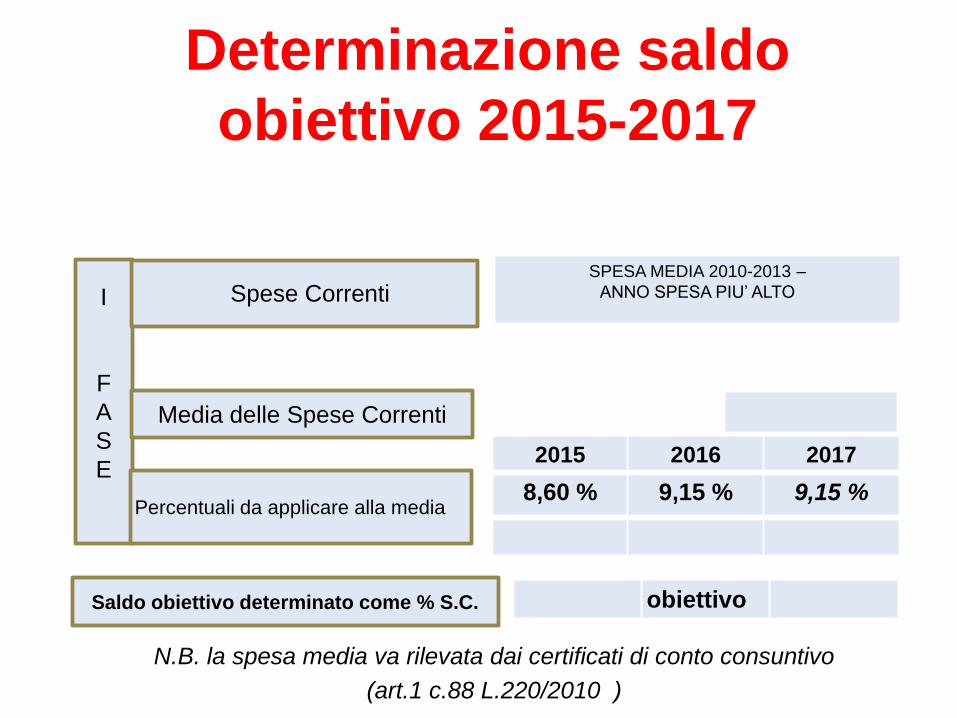

La base di calcolo bisognerà considerare tre

dei quattro anni dal 2010 al 2013, togliendo

l'anno con la spesa più alta.

Da questa base, poi, escono le spese per il

trasporto pubblico locale e quelle per i rifiuti.

il Fondo Pluriennale Vincolato si tratta di un

fondo finanziario che garantisce la copertura

di spese imputate agli esercizi successivi a

quello in corso, costituito da risorse già

Determinazione saldo

obiettivo 2015-2017

accertate nell'esercizio in corso, ma destinate

al finanziamento di obbligazioni passive

dell'ente esigibili in esercizi successivi a

quello in cui è accertata l'entrata.

Il FPV destinato al finanziamento delle spese

correnti, già imputate negli esercizi

precedenti, e re-iscritte nell'esercizio 2015

rileva tra le entrate correnti ai fini del patto di

stabilità.

Determinazione saldo

obiettivo 2015-2017

N.B. la spesa media va rilevata dai certificati di conto consuntivo

(art.1 c.88 L.220/2010 )

Determinazione saldo

obiettivo 2015-2017

I

F

A

S

E

Spese Correnti SPESA MEDIA 2010-2013 –

ANNO SPESA PIU’ ALTO

Media delle Spese Correnti

Percentuali da applicare alla media

2015 2016 2017

8,60 % 9,15 % 9,15 %

Saldo obiettivo determinato come % S.C. obiettivo

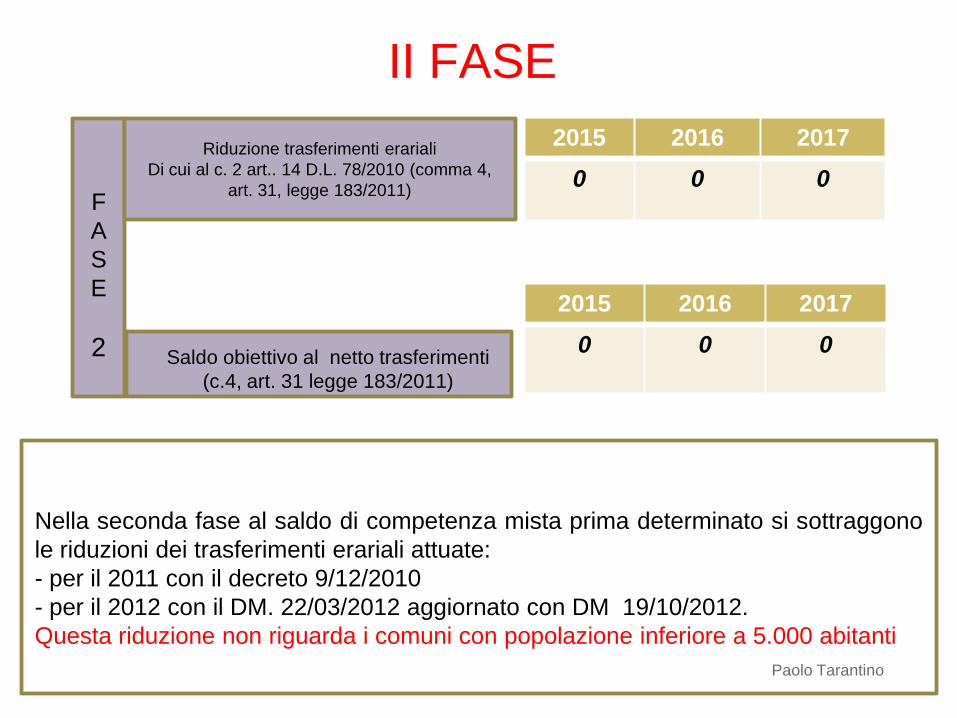

II FASE

F

A

S

E

2

Riduzione trasferimenti erariali

Di cui al c. 2 art.. 14 D.L. 78/2010 (comma 4,

art. 31, legge 183/2011)

Saldo obiettivo al netto trasferimenti

(c.4, art. 31 legge 183/2011)

2015 2016 2017

0 0 0

2015 2016 2017

0 0 0

Nella seconda fase al saldo di competenza mista prima determinato si sottraggono

le riduzioni dei trasferimenti erariali attuate:

- per il 2011 con il decreto 9/12/2010

- per il 2012 con il DM. 22/03/2012 aggiornato con DM 19/10/2012.

Questa riduzione non riguarda i comuni con popolazione inferiore a 5.000 abitanti

Paolo Tarantino

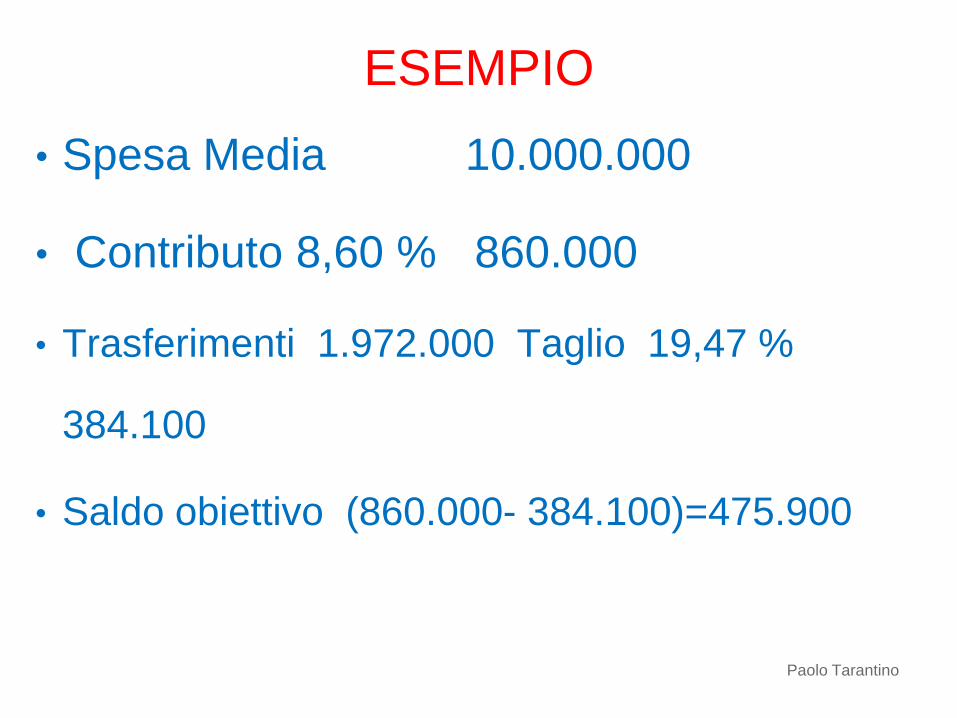

• Spesa Media 10.000.000

• Contributo 8,60 % 860.000

• Trasferimenti 1.972.000 Taglio 19,47 %

384.100

• Saldo obiettivo (860.000- 384.100)=475.900

ESEMPIO

Paolo Tarantino

Novità Nel saldo di competenza mista rilevano gli

stanziamenti di competenza del fondo crediti

di dubbia esigibilità. Possibile modifica nel

corso dell’anno delle percentuali per la

determinazione degli obiettivi;

A decorrere dal 2016 le % da applicare per la

definizione dell’obiettivo sono ridefinite

tenendo conto del valore degli

accantonamenti effettuati sul Fondo crediti

di dubbia esigibilità nell’anno precedente. Paolo Tarantino 172

Novità Entro il 31 gennaio ridefinizione degli

obiettivi di ciascun ente su proposta Anci –

Upi con Decreto Mef previa intesa in

Conferenza Stato – città ed autonomie locali

fermo restando l’obiettivo di comparto.

Tale facoltà è prevista per maggiori funzioni

delle Città Metropolitane, eventi calamitosi,

messa in sicurezza delle scuole, funzioni di

ente capofila in gestione associate, oneri

straordinari da sentenze per espropri. Paolo Tarantino 173

Rimodulazione Rimodulazione degli obiettivi fra ente

capofila e enti associati solo in presenza di

un accordo

L’Anci comunica al Mef gli importi in

riduzione ed aumento degli obiettivi per

ciascun comune coinvolto così come fra loro

determinato.

Ogni euro in più vincolato nel FCDE si

trasforma in un euro in meno nell'obiettivo

di Patto. Paolo Tarantino 174

Rimodulazione Alleggerimenti saldo obiettivo per chi

registra i tassi di riscossione maggiori e

quindi ha pochi sconti sui vincoli di Patto.

Paolo Tarantino 175

Abolizione Criterio della virtuosità;

Patto regionale Integrato

Paolo Tarantino 176

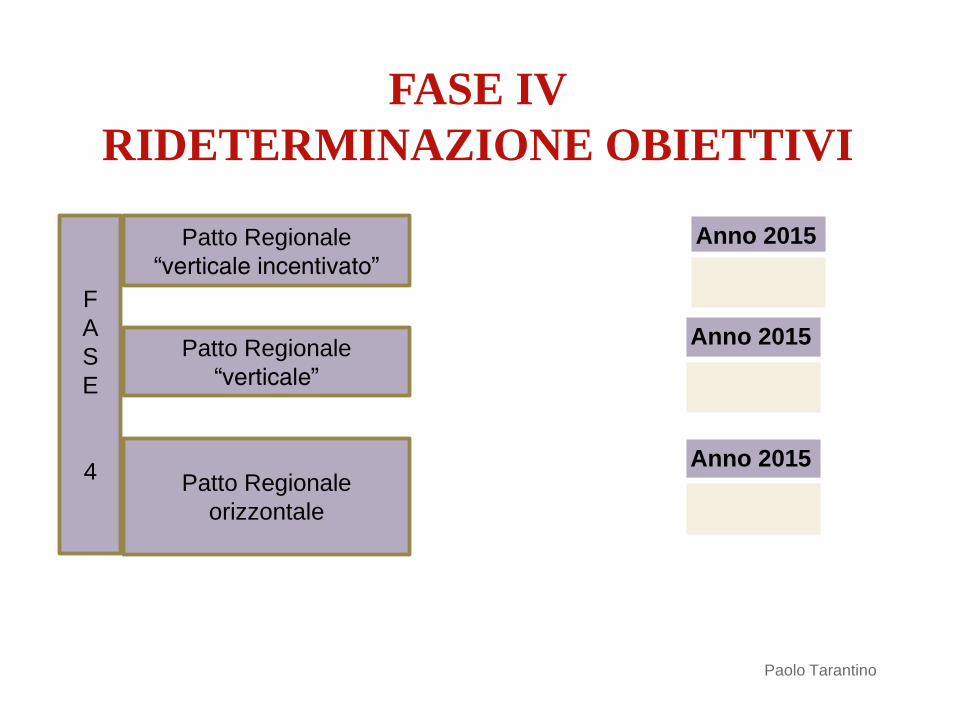

F

A

S

E

4

Patto Regionale

“verticale incentivato”

Patto Regionale

“verticale”

Patto Regionale

orizzontale

Anno 2015

Anno 2015

Anno 2015

Paolo Tarantino

FASE IV

RIDETERMINAZIONE OBIETTIVI

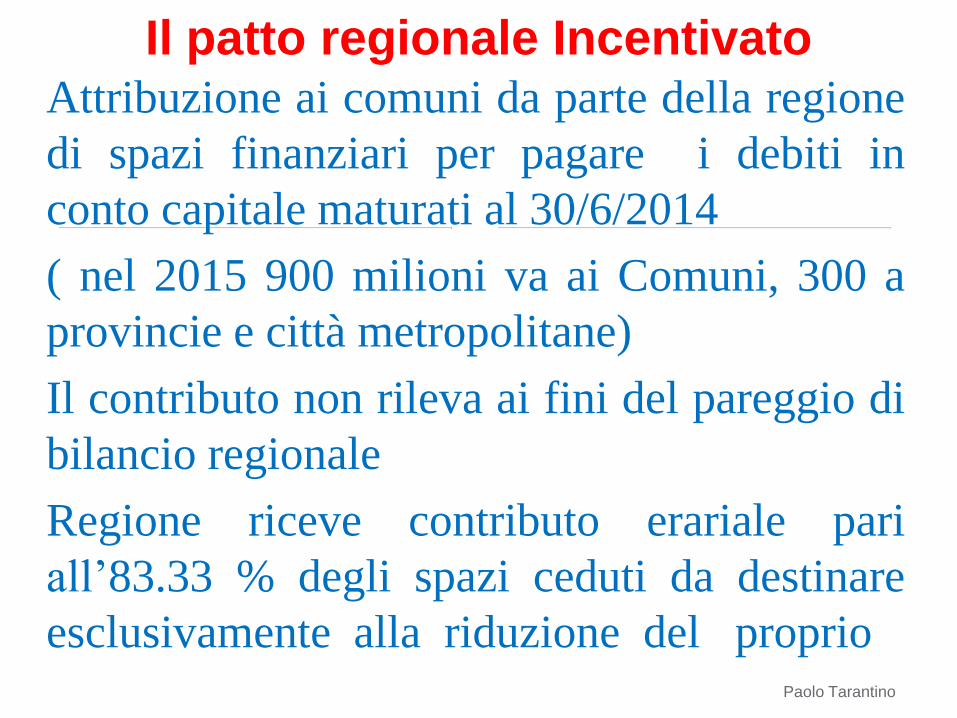

Il patto regionale Incentivato

Paolo Tarantino

Attribuzione ai comuni da parte della regione

di spazi finanziari per pagare i debiti in

conto capitale maturati al 30/6/2014

( nel 2015 900 milioni va ai Comuni, 300 a

provincie e città metropolitane)

Il contributo non rileva ai fini del pareggio di

bilancio regionale

Regione riceve contributo erariale pari

all’83.33 % degli spazi ceduti da destinare

esclusivamente alla riduzione del proprio

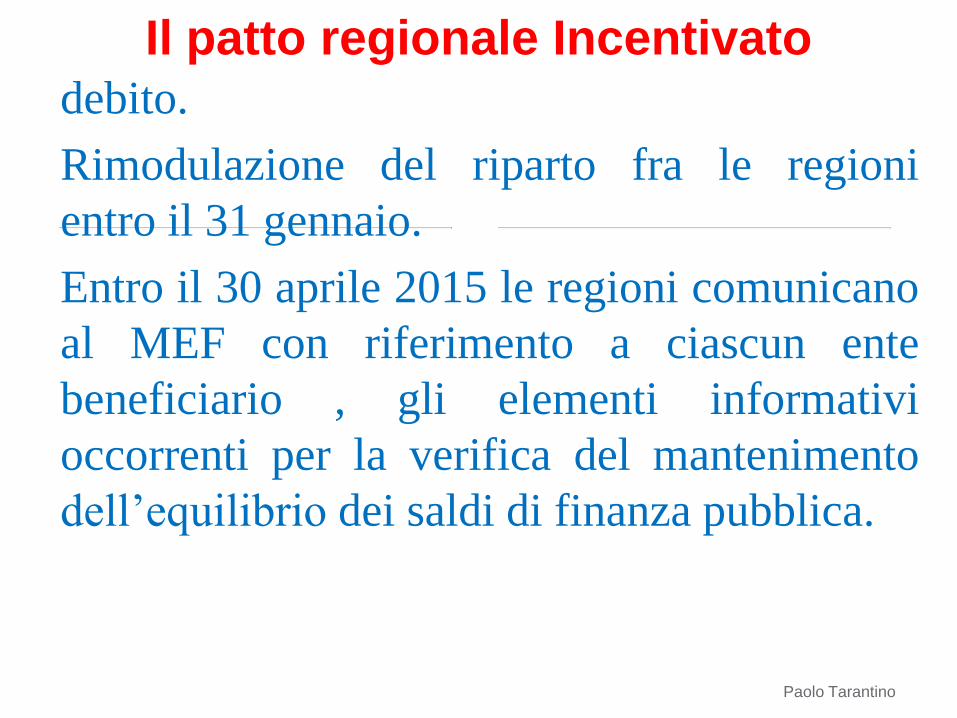

Il patto regionale Incentivato

Paolo Tarantino

debito.

Rimodulazione del riparto fra le regioni

entro il 31 gennaio.

Entro il 30 aprile 2015 le regioni comunicano

al MEF con riferimento a ciascun ente

beneficiario , gli elementi informativi

occorrenti per la verifica del mantenimento

dell’equilibrio dei saldi di finanza pubblica.

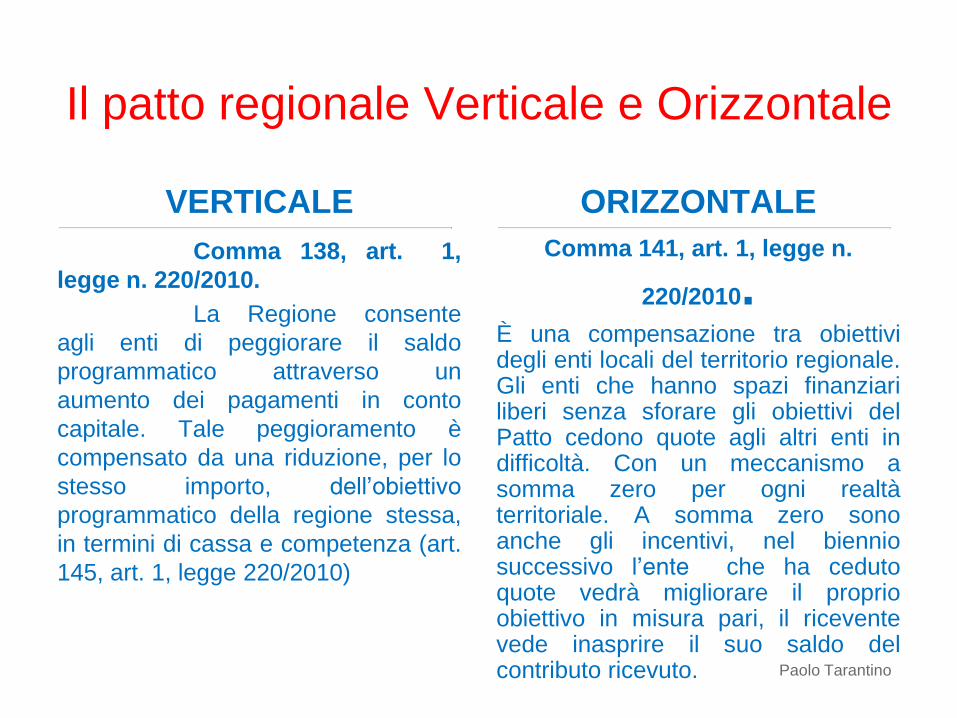

VERTICALE

Comma 138, art. 1,

legge n. 220/2010.

La Regione consente

agli enti di peggiorare il saldo

programmatico attraverso un

aumento dei pagamenti in conto

capitale. Tale peggioramento è

compensato da una riduzione, per lo

stesso importo, dell’obiettivo

programmatico della regione stessa,

in termini di cassa e competenza (art.

145, art. 1, legge 220/2010)

Comma 141, art. 1, legge n.

220/2010. È una compensazione tra obiettivi degli enti locali del territorio regionale. Gli enti che hanno spazi finanziari liberi senza sforare gli obiettivi del Patto cedono quote agli altri enti in difficoltà. Con un meccanismo a somma zero per ogni realtà territoriale. A somma zero sono anche gli incentivi, nel biennio successivo l’ente che ha ceduto quote vedrà migliorare il proprio obiettivo in misura pari, il ricevente vede inasprire il suo saldo del contributo ricevuto.

Il patto regionale Verticale e Orizzontale

ORIZZONTALE

Paolo Tarantino

Comune

Conseguenze

Aumento pagamenti in conto capitale

Scadenze 15 Aprile

Entità dei pagamenti dell’anno

Conseguenze

Riduzione pagamenti in c/capitale

Riduzione impegni parte corrente

Scadenze 30 Aprile

MEF elementi informativi verifica

Comuni nuovi obiettivi

Vantaggi

Svincolo di destinazione del triplo

delle somme statali ad esse spettanti

Vincolo

Destinazione spese di investimento

entro limiti del patto.

Il patto regionale Verticale

Regione

Paolo Tarantino

Comune

Conseguenze

Miglioramento - peggioramento saldo

obiettivo nazionale

Procedura

Comunicazione spazi finanziari

positivi o negativi disponibili

nell’esercizio e modalità di recupero

nel biennio successivo

Scadenza 15 Settembre

Svantaggi

Esclusione compensazione

Definizione e comunicazione nuovo

obiettivo annuale patto

Scadenza 30 Settembre

MEF elementi informativi verifica

Comuni nuovi obiettivi

Criteri

Spese in conto capitale - inderogabili

spese traino sistema economico

No spese correnti di carattere

discrezionale

Il patto regionale Orizzontale

Regione

Paolo Tarantino

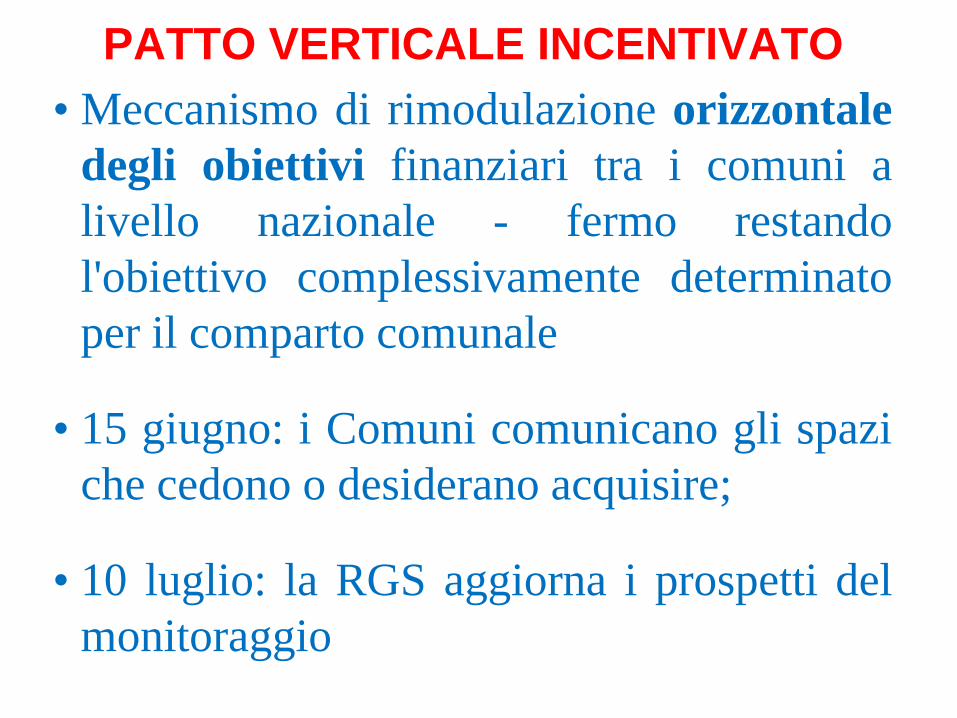

PATTO VERTICALE INCENTIVATO

• Meccanismo di rimodulazione orizzontale

degli obiettivi finanziari tra i comuni a

livello nazionale - fermo restando

l'obiettivo complessivamente determinato

per il comparto comunale

• 15 giugno: i Comuni comunicano gli spazi

che cedono o desiderano acquisire;

• 10 luglio: la RGS aggiorna i prospetti del

monitoraggio

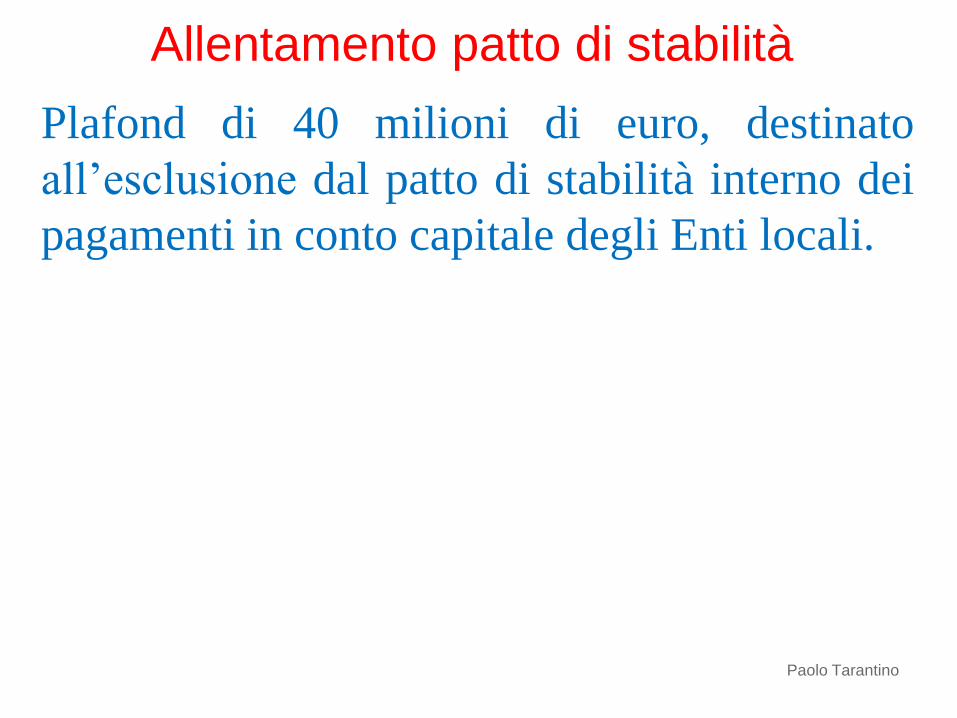

Plafond di 40 milioni di euro, destinato

all’esclusione dal patto di stabilità interno dei

pagamenti in conto capitale degli Enti locali.

Allentamento patto di stabilità

Paolo Tarantino

Il saldo obiettivo finale da considerare sarà,

dunque, quello risultante dalla somma del

saldo obiettivo con le variazioni previste nelle

varie fasi

Entro 45 giorni dal decreto MEF Province e

Comuni con popolazione superiore a 1.000

abitanti devono trasmettere il proprio

obiettivo utilizzando l'apposita piattaforma

web (http://pattostabilita.tesoro.it/Patto/)

Obiettivo finale

Paolo Tarantino

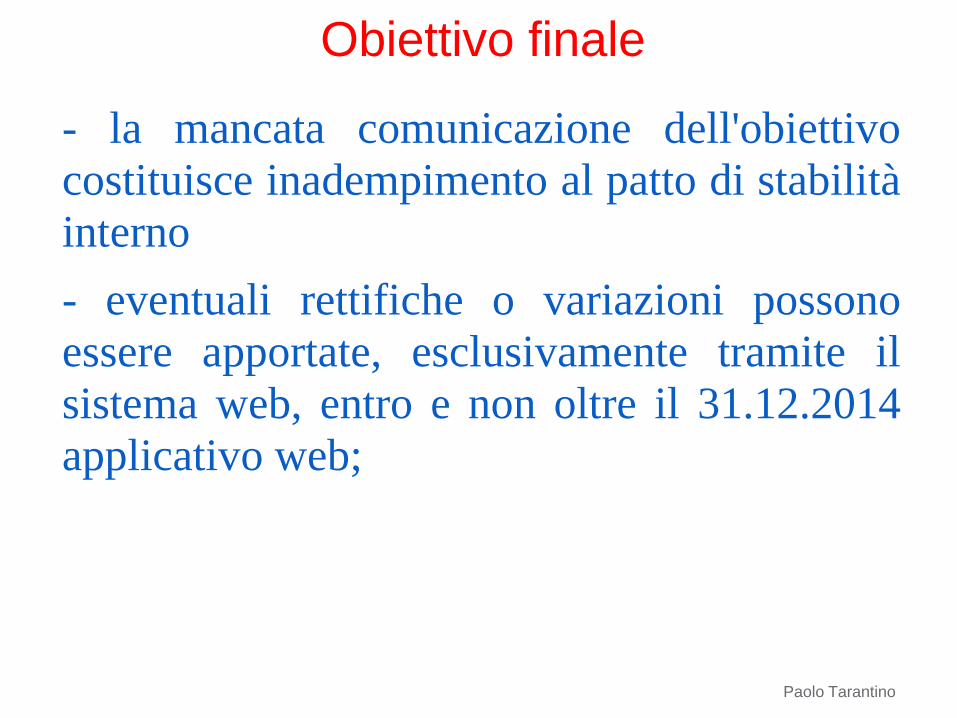

- la mancata comunicazione dell'obiettivo

costituisce inadempimento al patto di stabilità

interno

- eventuali rettifiche o variazioni possono

essere apportate, esclusivamente tramite il

sistema web, entro e non oltre il 31.12.2014

applicativo web;

Obiettivo finale

Paolo Tarantino

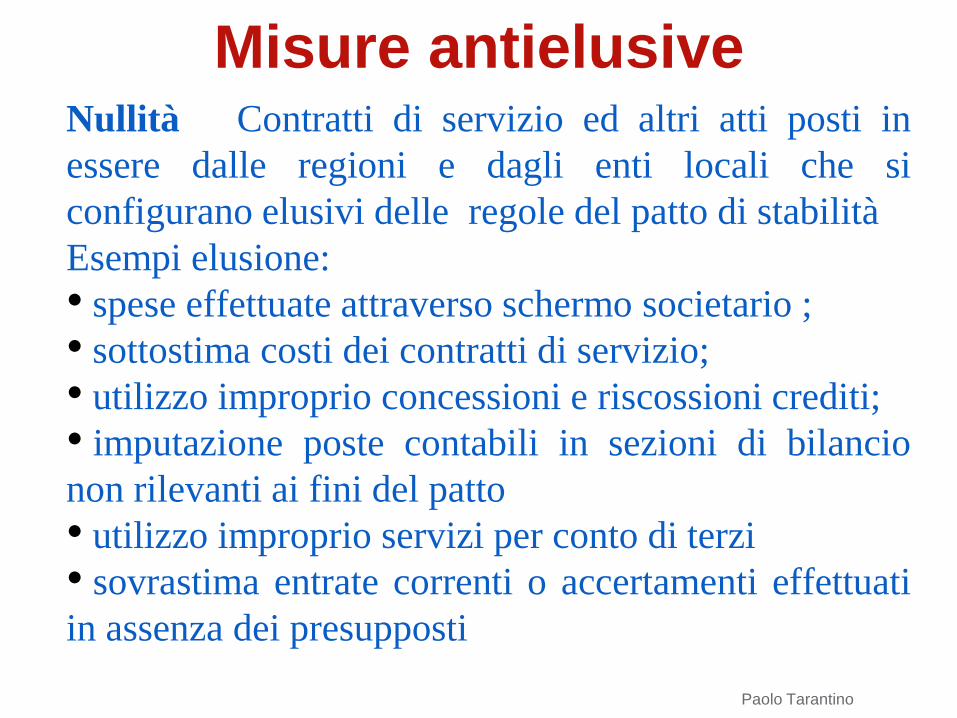

Nullità Contratti di servizio ed altri atti posti in

essere dalle regioni e dagli enti locali che si

configurano elusivi delle regole del patto di stabilità

Esempi elusione:

• spese effettuate attraverso schermo societario ;

• sottostima costi dei contratti di servizio;

• utilizzo improprio concessioni e riscossioni crediti;

• imputazione poste contabili in sezioni di bilancio

non rilevanti ai fini del patto

• utilizzo improprio servizi per conto di terzi

• sovrastima entrate correnti o accertamenti effettuati

in assenza dei presupposti

Paolo Tarantino

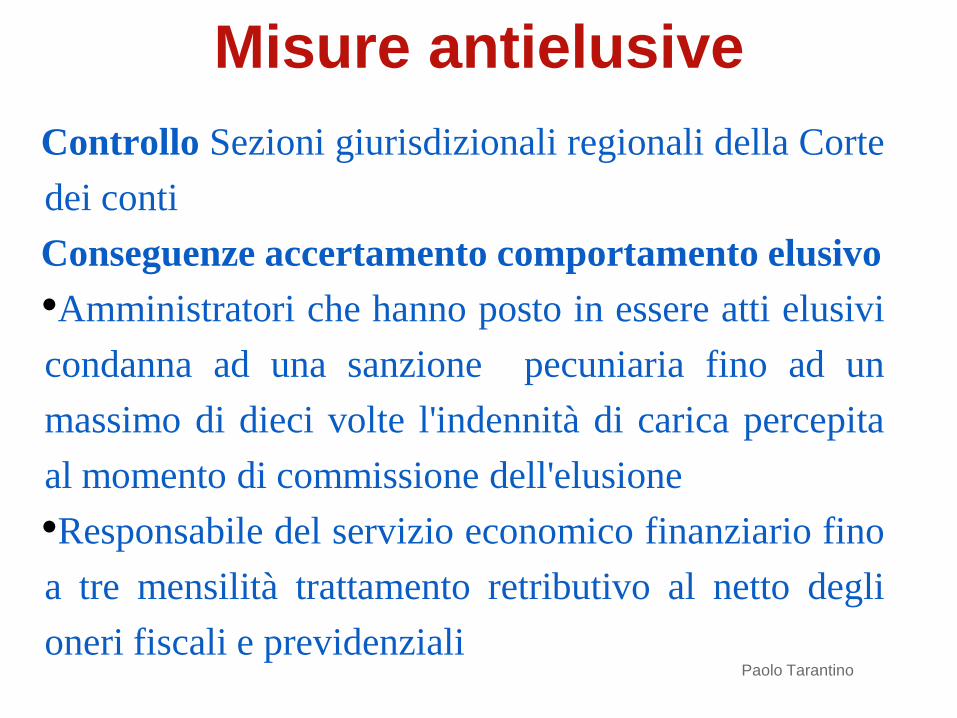

Misure antielusive

Controllo Sezioni giurisdizionali regionali della Corte

dei conti

Conseguenze accertamento comportamento elusivo

•Amministratori che hanno posto in essere atti elusivi

condanna ad una sanzione pecuniaria fino ad un

massimo di dieci volte l'indennità di carica percepita

al momento di commissione dell'elusione

•Responsabile del servizio economico finanziario fino

a tre mensilità trattamento retributivo al netto degli

oneri fiscali e previdenziali Paolo Tarantino

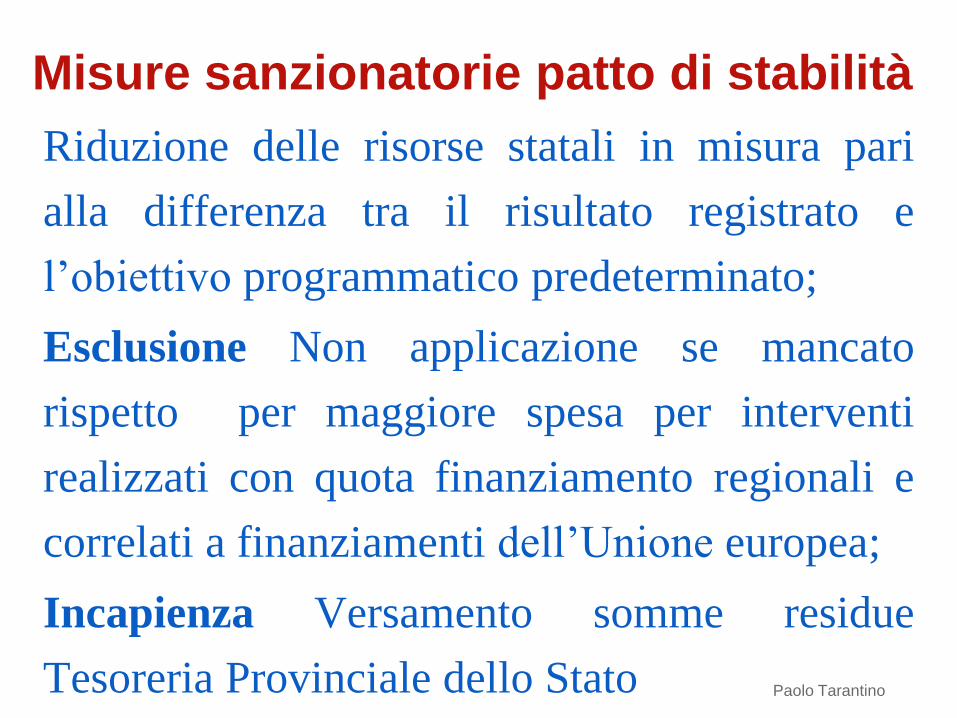

Misure antielusive

Riduzione delle risorse statali in misura pari

alla differenza tra il risultato registrato e

l’obiettivo programmatico predeterminato;

Esclusione Non applicazione se mancato

rispetto per maggiore spesa per interventi

realizzati con quota finanziamento regionali e

correlati a finanziamenti dell’Unione europea;

Incapienza Versamento somme residue

Tesoreria Provinciale dello Stato Paolo Tarantino

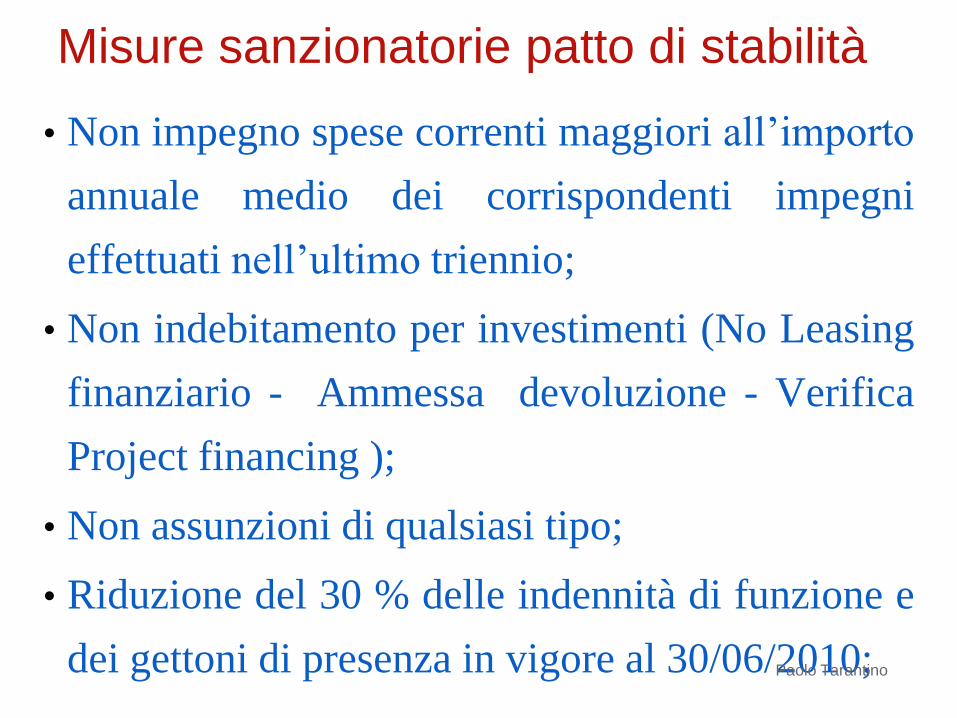

Misure sanzionatorie patto di stabilità

• Non impegno spese correnti maggiori all’importo

annuale medio dei corrispondenti impegni

effettuati nell’ultimo triennio;

• Non indebitamento per investimenti (No Leasing

finanziario - Ammessa devoluzione - Verifica

Project financing );

• Non assunzioni di qualsiasi tipo;

• Riduzione del 30 % delle indennità di funzione e

dei gettoni di presenza in vigore al 30/06/2010;

Misure sanzionatorie patto di stabilità

Paolo Tarantino

5 Milioni di Euro

• 4 milioni ai comuni dell’ Emilia Romagna

• 0,5 milioni ai comuni della Lombardia

• 0,5 milioni ai comuni del Veneto

Spese sostenute dai comuni interessati dagli

eventi sismici finanziate da erogazioni liberali

e donazioni di cittadini private ed imprese per

fronteggiare la ricostruzione

Esclusione dal patto di stabilità

Paolo Tarantino

relative spese di parte corrente e in conto

capitale sostenute dalle province e dai comuni;

- somme assegnate e spese finanziate da

ISTAT per censimenti popolazione e

agricoltura;

Esclusione dal patto di stabilità

Paolo Tarantino

Nel saldo finanziario non sono considerate:

- Federalismo demaniale (DLgs. n. 85/2010)

- Investimenti infrastrutturali (D.L. n.

138/2011)

- Sisma 20 e 29 maggio 2012;

- Progetto CIPE 3 agosto 2011;

- Porto di Piombino;

- Comune di Campione d’Italia;

Esclusione dal patto di stabilità

Paolo Tarantino

Prospetto da allegare al bilancio

• Il bilancio di previsione deve essere

approvato iscrivendo le previsioni di entrata e

di spesa di parte corrente in misura tale che,

unitamente alle previsioni dei flussi di cassa

di entrata e di spesa in conto capitale, al

netto delle riscossioni e delle concessioni di

crediti, sia garantito, anche su base

pluriennale, il rispetto delle regole che

disciplinano il patto medesimo.

Prospetto da allegare al bilancio

• A tale fine, gli enti locali sono tenuti ad

allegare al bilancio di previsione un

apposito prospetto contenente le previsioni di

competenza e di cassa degli aggregati

rilevanti ai fini del Patto.

Monitoraggio Il Ministero con decreto stabilisce il prospetto

dimostrativo dell'obiettivo e le informazioni

riguardanti le risultanze in termini di

competenza mista, che i comuni sono tenuti a

trasmettere semestralmente al Ministero

dell'economia e delle finanze - Dipartimento

della Ragioneria generale dello Stato, entro 30

giorni dalla pubblicazione del decreto sulla

G.U., utilizzando il sistema web previsto per

Monitoraggio il Patto www.pattostabilita.rgs.tesoro.it»

La mancata trasmissione del prospetto

dimostrativo degli obiettivi programmatici

entro quarantacinque giorni dalla

pubblicazione del predetto decreto nella

Gazzetta Ufficiale costituisce inadempimento al

Patto.

La tempistica del secondo semestre è 30 giorni

dalla fine del periodo.

Certificazione • Ciascuno comune è tenuto a inviare, entro il

termine perentorio del 31 marzo dell'anno

successivo a quello di riferimento, al

Ministero dell'economia e delle finanze -

Dipartimento della Ragioneria generale

dello Stato, una certificazione del saldo

finanziario in termini di competenza

mista conseguito, sottoscritta dal

rappresentante legale, dal responsabile del

servizio finanziario e dall'organo di

revisione economico- finanziaria secondo

Certificazione un prospetto e con le modalità definiti dal

decreto del Mef di cui sopra.

La mancata trasmissione della certificazione

entro il termine perentorio del 31 marzo

costituisce inadempimento al patto, con

sanzioni attenuate nel caso in cui esso sia

comunque stato rispettato.

Ravvedimento Certificazione La trasmissione della certificazione entro il

termine perentorio di 60 giorni

dall’approvazione del rendiconto qualora

certifichi il rispetto sana l’ inadempimento,

con sanzioni limitate al divieto di assunzione

di personale a qualsiasi titolo.

In caso di non rispetto si applicano tutte le

sanzioni .

Adempimenti a carico dei comuni

Prospetto dimostrativo Insieme al bilancio di

previsione

Monitoraggio

I Semestre - 30 giorni

pubblicazione decreto

II semestre - entro mese

successivo

Certificazione Entro il 31 marzo

dell’anno successivo

Decorsi sessanta giorni dal termine stabilito

per l’approvazione del rendiconto di

gestione, in caso di mancata trasmissione da

parte dell’ente locale della certificazione,

vige l’obbligo da parte del presidente

dell’organo di revisione economico-

finanziaria nel caso di organo collegiale,

ovvero del revisore unico se organo

monocratico, di provvedere in qualità di

commissario ad acta alla trasmissione del

Revisore dei conti

Paolo Tarantino

certificato. Sino alla trasmissione sono

sospese tutte le erogazioni di risorse o

trasferimenti da parte del Ministero

dell’interno, fermo restando l’applicazione

di tutte le altre sanzioni.

La trasmissione in caso di rispetto del patto

sblocca le erogazioni ma comunque

comporta l’applicazione di tutte le altre

sanzioni.

Revisore dei conti

Paolo Tarantino

Decorsi sessanta giorni dal termine stabilito

per l’approvazione del rendiconto di

gestione, l’ente locale è tenuto ad inviare

una nuova certificazione, a rettifica della

precedente, se rileva, rispetto a quanto già

certificato, un peggioramento del proprio

posizionamento rispetto all’obiettivo del

patto di stabilità interno.

Decorso tale termine, non possono essere

inviate certificazioni rettificative di dati

Obbligo di invio nuova certificazione

Paolo Tarantino

trasmessi precedentemente.

In caso di accertamento successivo della

violazione del patto di stabilità interno, gli enti

locali sono tenuti ad inviare la nuova

certificazione del patto entro trenta giorni

dall’accertamento della violazione. Decorso

inutilmente il suddetto termine, il commissario

ad acta provvede, nei successivi trenta giorni,

ad assicurare la trasmissione telematica della

nuova certificazione.

Obbligo di invio nuova certificazione

Paolo Tarantino

Dal 2015 in poi l'ente partecipante di soggetti

che hanno registrato nel triennio 2011-2013 un

risultato medio negativo accantona, in

proporzione alla quota di partecipazione, una

somma pari alla differenza tra il risultato

conseguito nell'esercizio precedente e il

risultato medio 2011-2013 migliorato,

rispettivamente, del 25 per cento per il 2014,

del 50 per cento per il 2015 e del 75 per cento

per il 2016 del risultato negativo conseguito

nell'esercizio precedente.

.

Partecipate accantonamento

Paolo Tarantino

Per i servizi strumentali i parametri standard di

riferimento sono costituiti dai prezzi di

mercato.

Riduzione del 30 % compensi Cda dal 2015,

delle aziende speciali, delle istituzioni e delle

società a partecipazione di maggioranza, diretta

e indiretta, delle pubbliche amministrazioni

locali titolari di affidamento diretto da parte di

soggetti pubblici per una quota superiore all'80