Embed Size (px)

Citation preview

Lic. MBA Remberto Alarcón Miranda DeCh Auditores & Consultores 1

II CONGRESO LATINOAMERICANO DE AUDITORIA“Retos y Desafíos de la Auditoria en el Nuevo Milenio”

PONENCIA

AUDITORÍA PROSPECTIVA – A&P

DeCh Auditores & Consultores 2Lic. MBA Remberto Alarcón Miranda

Lic. MBA Remberto Alarcón MirandaMagíster en Control de Gestión – Universidad de

Valparaíso Chile

Contador Auditor – Universidad de Chile

Diplomado en Estrategia Empresarial – Universidad de Valparaíso Chile

Diplomado en Educación Superior – Universidad Católica

Email: [email protected]

Lic. MBA Remberto Alarcón Miranda DeCh Auditores & Consultores 3

AUDITORÍA PROSPECTIVA

DeCh Auditores & Consultores 4Lic. MBA Remberto Alarcón Miranda

“Es un ejercicio colectivo de análisis y comunicación para identificar los componentes probables de escenarios futuros; las proyecciones tecnológicas, sus efectos sociales y económicos, los obstáculos y las fuerzas que operan al favor”

Jesús Rodríguez CortezoDirector del Observatorio de Prospectiva tecnológica Industrial (OPTI)

Que es la Prospectiva?

DeCh Auditores & Consultores 5Lic. MBA Remberto Alarcón Miranda

“Es una reflexión sobre el futuro en el marco de un análisis de los procesos de decisión y de acción de las sociedades”.

PNUD- Informe de Desarrollo Humano 2001

Que es la Prospectiva?

DeCh Auditores & Consultores 6Lic. MBA Remberto Alarcón Miranda

Por medio de la prospectiva no se pretende conocer lo que va a ocurrir; ni lo que debe ocurrir;; sino lo que puede ocurrir.que puede ocurrir.

Diferencias sustanciales entre: Prospectiva y Previsión o Pronóstico.

DeCh Auditores & Consultores 7Lic. MBA Remberto Alarcón Miranda

la prospectiva aspira a descubrir los hechos del futuro mediante los métodos y el rigor que se le supone a la actividad científica.

Diferencias sustanciales entre: Prospectiva y Previsión o Pronóstico.

DeCh Auditores & Consultores 8Lic. MBA Remberto Alarcón Miranda

Diferencias sustanciales entre: Prospectiva y Previsión o Pronóstico.

En Europa, prospectiva tiene un sentido muy preciso: es la "ciencia que estudia el futuro para comprenderlo y poder influir en él" (Gaston Berger).

DeCh Auditores & Consultores 9Lic. MBA Remberto Alarcón Miranda

Diferencias sustanciales entre: Prospectiva y Previsión o Pronóstico.

El futuro es un concepto mental, una constructo social

DeCh Auditores & Consultores 10Lic. MBA Remberto Alarcón Miranda

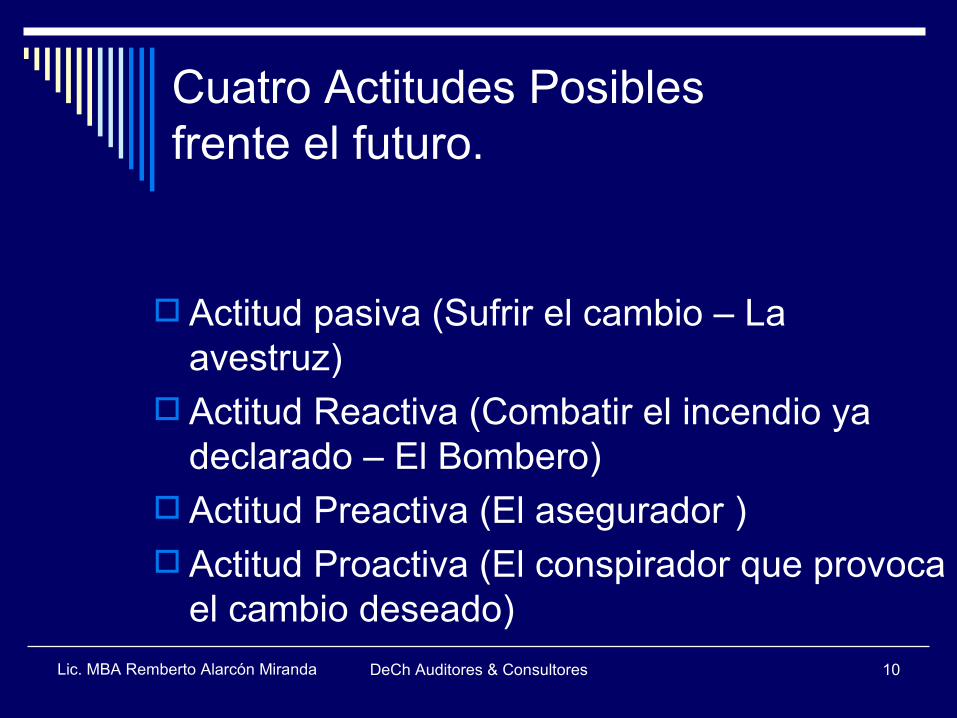

Cuatro Actitudes Posibles frente el futuro.

Actitud pasiva (Sufrir el cambio – La avestruz)

Actitud Reactiva (Combatir el incendio ya declarado – El Bombero)

Actitud Preactiva (El asegurador ) Actitud Proactiva (El conspirador que provoca

el cambio deseado)

DeCh Auditores & Consultores 11Lic. MBA Remberto Alarcón Miranda

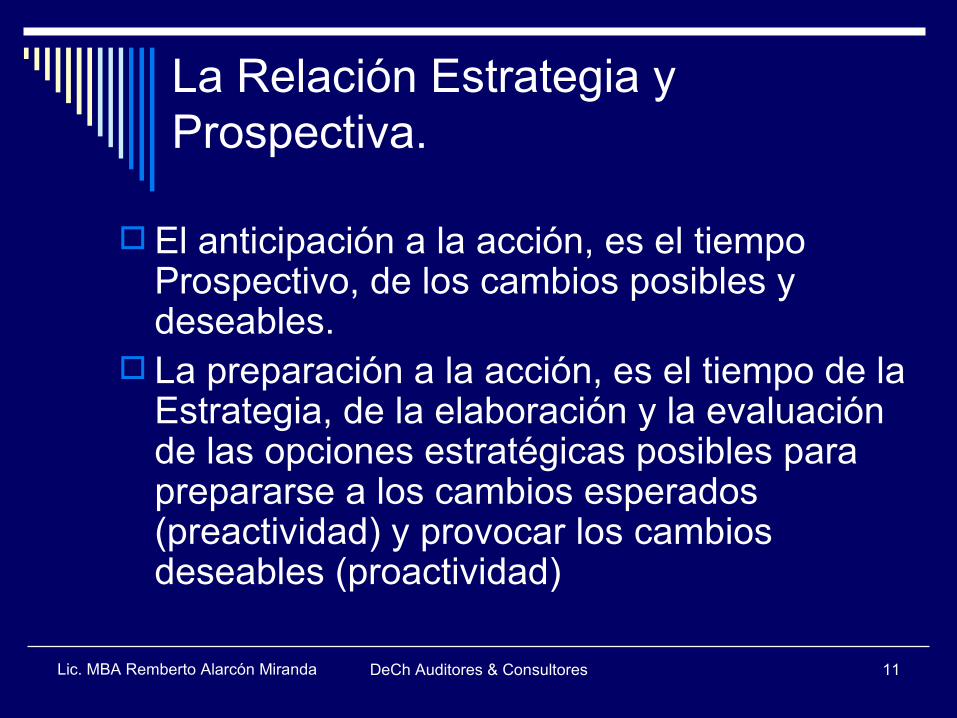

La Relación Estrategia y Prospectiva.

El anticipación a la acción, es el tiempo Prospectivo, de los cambios posibles y deseables.

La preparación a la acción, es el tiempo de la Estrategia, de la elaboración y la evaluación de las opciones estratégicas posibles para prepararse a los cambios esperados (preactividad) y provocar los cambios deseables (proactividad)

DeCh Auditores & Consultores 12Lic. MBA Remberto Alarcón Miranda

La Relación Estrategia y Prospectiva.

La Prospectiva cuando va sola se centra sobre ¿Qué puede ocurrir?

Se convierte en Estratégica cuando se interroga ¿ Que puedo hacer?

Y ante las distintas opciones de los Que se puede hacer; se plantean otras dos interrogantes:

¿Qué voy hacer? ¿Cómo voy hacerlo?

DeCh Auditores & Consultores 13Lic. MBA Remberto Alarcón Miranda

La Relación Estrategia & Prospectiva

Exámen del Medio Nivel de Negocio

Identificación de los factores externos - Atractivo(Oportunidades y Amenazas)

EstudiosPROSPECTIVOS

Construcción de Escenarios

Amenazas de Sustentación del Negocio•Sustitución•Imitación•Apropiación de la Renta•Ineficiencias

DeCh Auditores & Consultores 14Lic. MBA Remberto Alarcón Miranda

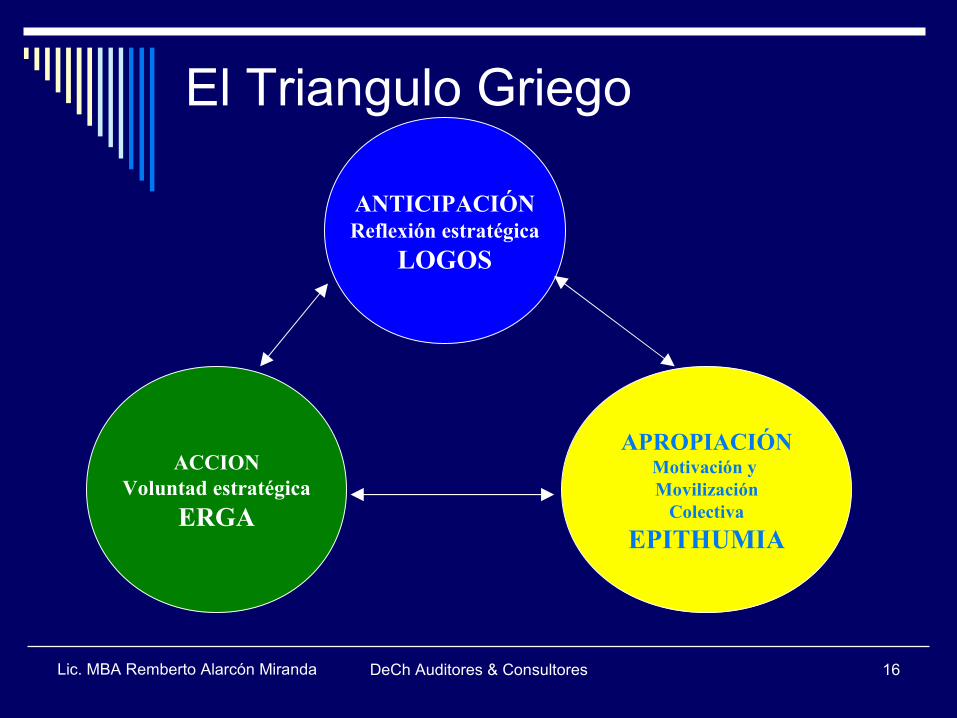

El Triangulo Griego

La reflexión Prospectiva centradas sobre las amenazas y oportunidades del entorno, le da contenido a la movilización y permite a su vez la apropiación de la estrategia.

DeCh Auditores & Consultores 15Lic. MBA Remberto Alarcón Miranda

El Triangulo Griego – sus componentes Logos – El pensamiento, la racionalidad,

el discurso. Epithumia – El deseo en todos sus

aspectos nobles y menos nobles) Erga – (Las acciones, las realizaciones)

DeCh Auditores & Consultores 16Lic. MBA Remberto Alarcón Miranda

El Triangulo Griego

ANTICIPACIÓNReflexión estratégica

LOGOS

ACCIONVoluntad estratégica

ERGA

APROPIACIÓNMotivación y Movilización

ColectivaEPITHUMIA

DeCh Auditores & Consultores 17Lic. MBA Remberto Alarcón Miranda

LA ACCION PROSPECTIVA

DeCh Auditores & Consultores 18Lic. MBA Remberto Alarcón Miranda

El Modelo Prospectivo

DeCh Auditores & Consultores 19Lic. MBA Remberto Alarcón Miranda

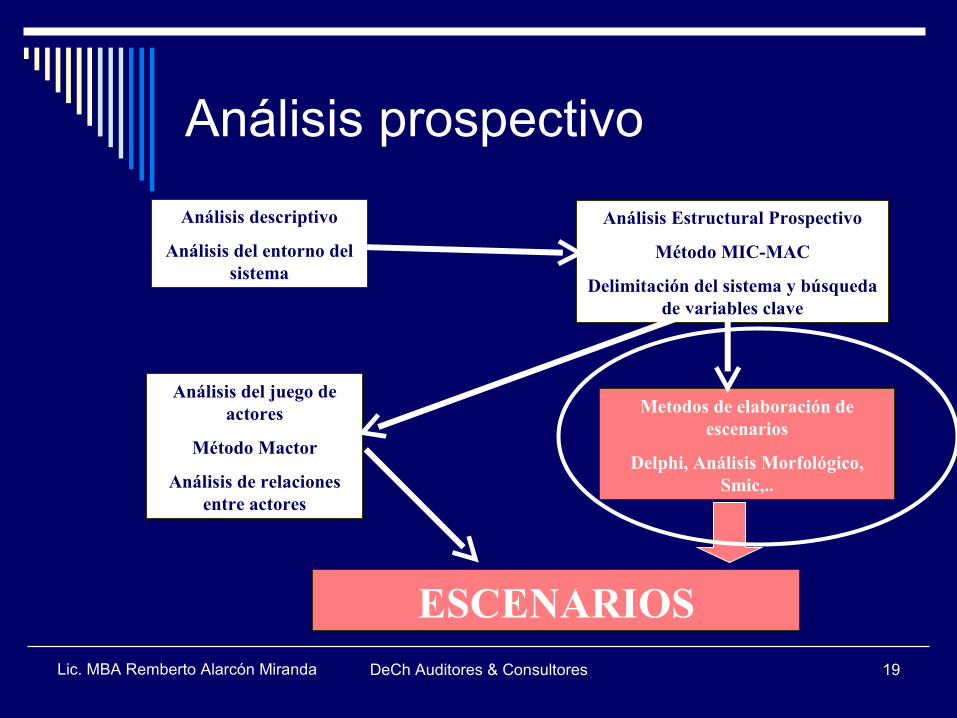

Análisis prospectivo

Análisis descriptivo

Análisis del entorno del sistema

Análisis Estructural Prospectivo

Método MIC-MAC

Delimitación del sistema y búsqueda de variables clave

Análisis del juego de actores

Método Mactor

Análisis de relaciones entre actores

Metodos de elaboración de escenarios

Delphi, Análisis Morfológico, Smic,..

ESCENARIOS

DeCh Auditores & Consultores 20Lic. MBA Remberto Alarcón Miranda

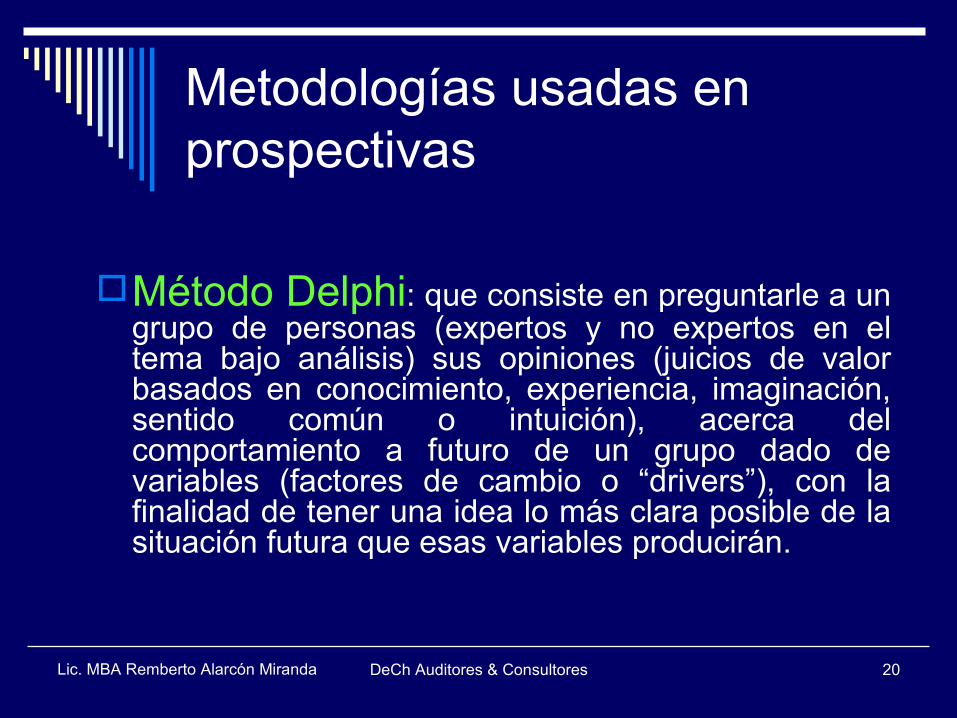

Metodologías usadas en prospectivas

Método Delphi: que consiste en preguntarle a un grupo de personas (expertos y no expertos en el tema bajo análisis) sus opiniones (juicios de valor basados en conocimiento, experiencia, imaginación, sentido común o intuición), acerca del comportamiento a futuro de un grupo dado de variables (factores de cambio o “drivers”), con la finalidad de tener una idea lo más clara posible de la situación futura que esas variables producirán.

DeCh Auditores & Consultores 21Lic. MBA Remberto Alarcón Miranda

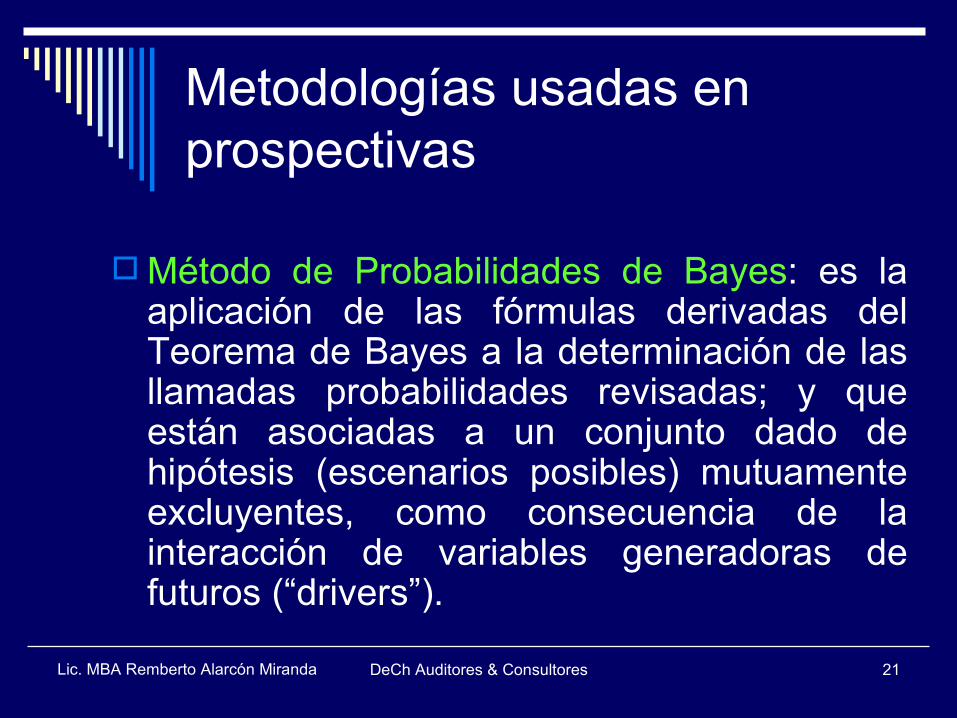

Metodologías usadas en prospectivas

Método de Probabilidades de Bayes: es la aplicación de las fórmulas derivadas del Teorema de Bayes a la determinación de las llamadas probabilidades revisadas; y que están asociadas a un conjunto dado de hipótesis (escenarios posibles) mutuamente excluyentes, como consecuencia de la interacción de variables generadoras de futuros (“drivers”).

DeCh Auditores & Consultores 22Lic. MBA Remberto Alarcón Miranda

Metodologías usadas en prospectivas Método de la Matriz de Impacto Cruzado

(MIC): su lógica básica subyacente consiste en hacer una exploración del futuro (prospectiva) sobre la base de las interacciones de una serie de variables (“drivers”) que pueden o no tener influencia sobre el tema bajo análisis dentro del horizonte temporal considerado.

DeCh Auditores & Consultores 23Lic. MBA Remberto Alarcón Miranda

Metodologías usadas en prospectivas

Exploración del Entorno: es una técnica muy simple de aprender pero muy poderosa por el nivel de análisis que permite, y que se basa en la identificación de variables de cambio (“drivers”) mediante el empleo de diferentes enfoques temáticos.

DeCh Auditores & Consultores 24Lic. MBA Remberto Alarcón Miranda

Metodologías usadas en prospectivas

Método de Análisis Morfológico: esta técnica persigue explorar todas las posibilidades en las que pueda evolucionar un sistema determinado. Para ello, es preciso identificar con gran precisión lo que se denominan los parámetros caracterizadores del tema bajo estudio.

DeCh Auditores & Consultores 25Lic. MBA Remberto Alarcón Miranda

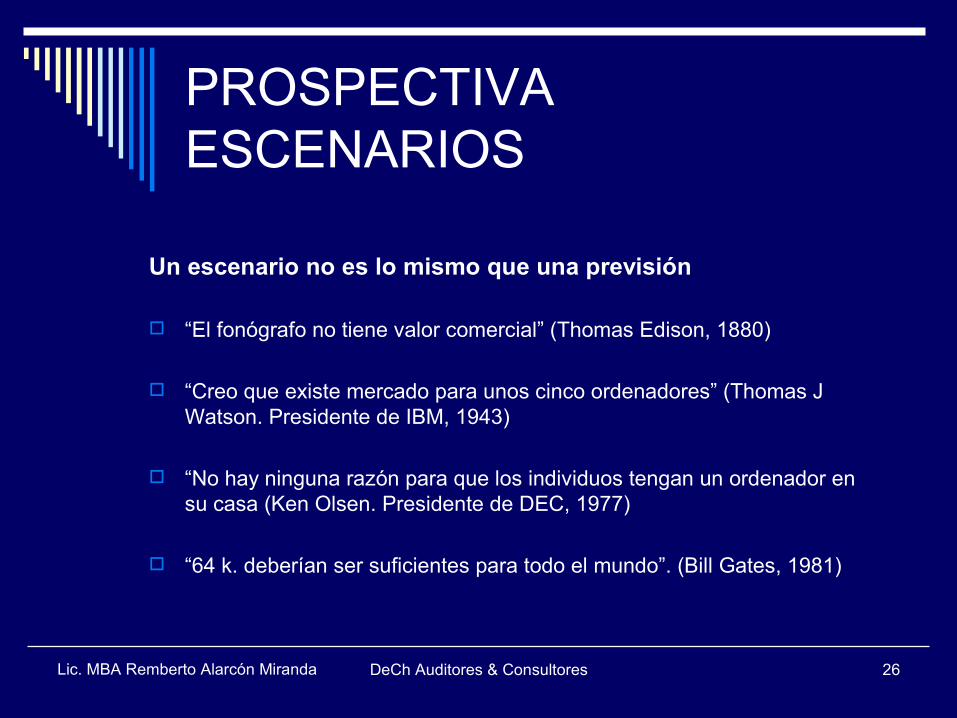

PROSPECTIVA ESCENARIOS

El futuro es múltiple y los futuros posibles (futuribles) son varios.

La descripción de un futurible y del recorrido asociado al mismo constituyen un escenario

Los escenarios representan diferentes imágenes de futuro (Futuribles). Construir estas imágenes de futuro nos ayuda a comprender cómo las decisiones y las acciones que hoy tomamos pueden influir en nuestro futuro.

DeCh Auditores & Consultores 26Lic. MBA Remberto Alarcón Miranda

PROSPECTIVA ESCENARIOS

Un escenario no es lo mismo que una previsión

“El fonógrafo no tiene valor comercial” (Thomas Edison, 1880)

“Creo que existe mercado para unos cinco ordenadores” (Thomas J Watson. Presidente de IBM, 1943)

“No hay ninguna razón para que los individuos tengan un ordenador en su casa (Ken Olsen. Presidente de DEC, 1977)

“64 k. deberían ser suficientes para todo el mundo”. (Bill Gates, 1981)

DeCh Auditores & Consultores 27Lic. MBA Remberto Alarcón Miranda

PROSPECTIVA ESCENARIOS

Los escenarios son una forma de pensar en el futuro. Deben servir para decidir lo que hay que hacer en el presente

Para determinar lo que es un buen escenario conviene partir de lo que NO son: No son la lista de cosas que nos gustaría que ocurriesen o que

pensamos que deberían ocurrir. No son descripciones de las hipótesis pesimista y optimista que

pueden realizarse. Por el contrario, un buen ejercicio de escenarios producirá un conjunto de relatos sobre el futuro que Son internamente consistentes y plausibles. Condiciones:

pertinencia, coherencia, verosimilitud, importancia y transparencia.

Abarcan un amplio abanico de acontecimientos posibles Son relevantes para la audiencia a la que van dirigidos

DeCh Auditores & Consultores 28Lic. MBA Remberto Alarcón Miranda

Referencias en la Web www.prospektiker.es www.idh.pnud.bo www.europrospective.org www.opti.org www.cnam.fr/lipsor/ www.profutures.com www.wfs.org www.futuribles.com

DeCh Auditores & Consultores 29Lic. MBA Remberto Alarcón Miranda

AUDITORIA & CONTABILIDAD

Comentarios de:

De Fowler Newton: En “Cuestiones Contables Fundamentales” Ediciones Macchi - 2001

Lic. MBA Remberto Alarcón Miranda DeCh Auditores & Consultores 30

De Fowler Newton: En “Cuestiones Contables Fundamentales” Ediciones Macchi - 2001

Sin un interés en el futuro, el conocimiento del pasado es

estéril

Lic. MBA Remberto Alarcón Miranda DeCh Auditores & Consultores 31

De Fowler Newton: En “Cuestiones Contables Fundamentales” Ediciones Macchi - 2001

La Contabilidad es una herramienta para la Gestión

El propósito principal de la disciplina contable es brindar información para la toma de decisiones

La existencias de Normas Contables no impide el ejercicio del criterio profesional para seleccionar las reglas a aplicar cuando no se prevee ninguna Norma Contable – Contabilidad Creativa

La información contable, ayuda a los usuarios a aumentar la probabilidad de pronosticar correctamente las consecuencias futuras de los hechos pasados o presenten ( tienen un valor predictivo)

DeCh Auditores & Consultores 32Lic. MBA Remberto Alarcón Miranda

La información Contable puede hacer una diferencia para las decisiones mediante el aumento de las capacidades de los tomadores de decisiones para predecir o para confirmar o corregir sus expectativas anteriores.

Sin un interés en el futuro, el conocimiento del pasado es estéril

La información contable posee la cualidad de pertinencia cuando influye la decisiones económicas de los usuarios, ayudándoles a evaluar sucesos pasados, presentes o futuros, o bien a confirmar o corregir sus evaluaciones pasadas.

De Fowler Newton: En “Cuestiones Contables Fundamentales” Ediciones Macchi - 2001

DeCh Auditores & Consultores 33Lic. MBA Remberto Alarcón Miranda

La Auditoría Prospectiva - A&P

Nuevas tendencias - Nuevos desafíos

DeCh Auditores & Consultores 34Lic. MBA Remberto Alarcón Miranda

La Auditoría Prospectiva - A&P

Una Visión de futuro del impacto de los hechos económicos del presente (Escenarios Prospectivos)

Una análisis de los planes futuro de la empresa (Coherencia y Pertinencia)

DeCh Auditores & Consultores 35Lic. MBA Remberto Alarcón Miranda

LA CONTABILIDADLA CONTABILIDAD

AUDITORÍA AUDITORÍA PROSPECTIVAPROSPECTIVA

LA PRODUCCIONLA PRODUCCIONLAS ADQUISISCIONESLAS ADQUISISCIONES

LAS FINANZASLAS FINANZASLA LOGISTICALA LOGISTICA

EL MARKETINGEL MARKETING

LOS RRHHLOS RRHHLOS SISTEMASLOS SISTEMAS

Una visión de futuro de .........

DeCh Auditores & Consultores 36Lic. MBA Remberto Alarcón Miranda

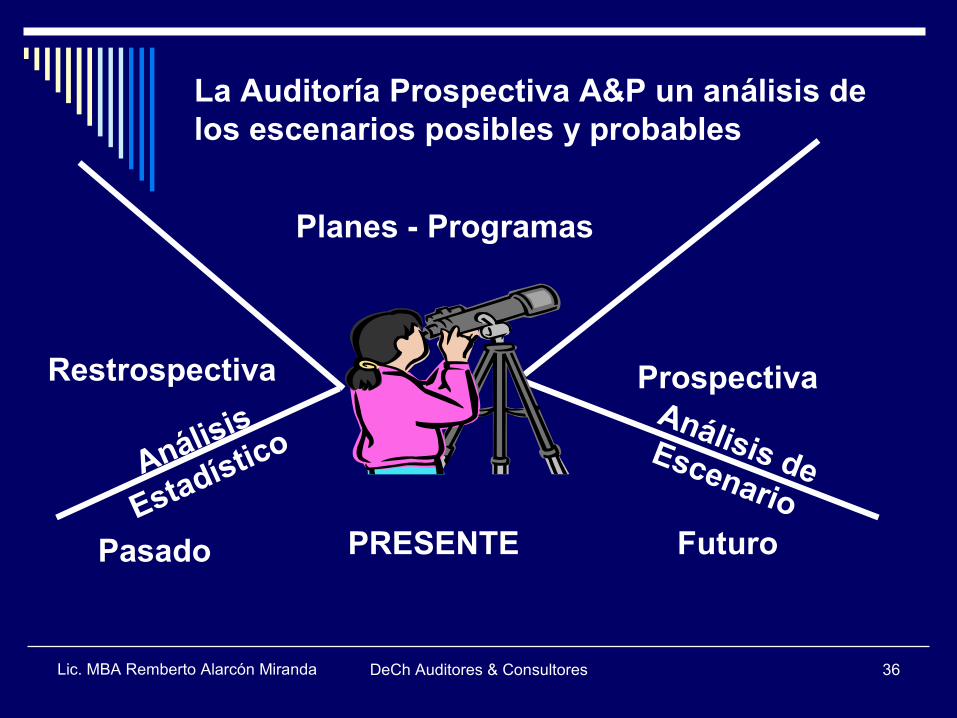

PRESENTEPasado Futuro

Restrospectiva

Planes - Programas

Análisis

EstadísticoAnálisis de Escenario

La Auditoría Prospectiva A&P un análisis de los escenarios posibles y probables

Prospectiva

DeCh Auditores & Consultores 37Lic. MBA Remberto Alarcón Miranda

AUDITORÍA AUDITORÍA PROSPECTIVAPROSPECTIVA

LAS FINANZASLAS FINANZAS

Una visión de futuro de .........

Los Ingresos están adecuadamente estimados???

Los flujos de caja son confiables???

DeCh Auditores & Consultores 38Lic. MBA Remberto Alarcón Miranda

La Auditoría Prospectiva - A&PNuestras Herramientas (entre otras)

Simulaciones

Construcción de escenarios

Análisis Estructural Mic-Mac

DeCh Auditores & Consultores 39Lic. MBA Remberto Alarcón Miranda

UNA APLICACIÓN:

“Método de Montecarlo” en el análisis de flujos de Caja

La Auditoría Prospectiva - A&P

Mañana => TE ESPERAMOS!!! ..........

DeCh Auditores & Consultores 40Lic. MBA Remberto Alarcón Miranda

La Auditoría Prospectiva - A&P

Email: [email protected]

GRACIAS !!!!!!