Embed Size (px)

Citation preview

I.3 Inländische Einkünfte bei beschränkter Steuerpflicht

I.3.1 Beschränkt steuerpflichtige Einkünfte im Überblick

− Inländische Einkünfte, die der beschränkten Steuerpflicht unterliegen, sind in § 49 Abs. 1 EStG

abschließend aufgezählt.

− § 1 Abs. 4 i.V.m. § 49 EStG normiert das inländische Besteuerungsrecht für beschränkt

steuerpflichtige Einkünfte von Steuerausländern.

− Bei Ansässigkeit in einem DBA-Staat sind die Zuordnungsvorschriften über das

Besteuerungsrecht der einzelnen Einkünfte des jeweiligen DBA zu beachten.

⇒ Bleibt es nach einem DBA bei der Zuordnung des Besteuerungsrechts für Einkünfte des § 49

Abs. 1 EStG an Deutschland, gelten insoweit § 1 Abs. 4 i.V.m. § 49 EStG auch im DBA-Fall.

⇒ Ordnet ein DBA eine nicht in § 49 Abs. 1 EStG aufgezählte Einkunftsart Deutschland zu, so

kann dies nicht zur Steuerpflicht führen.

64

Beispiel:

Ein in Belgien lebender Steuerpflichtiger hält Wertpapiere eines deutschen Schuldners, die

nicht in Deutschland gesichert sind.

Selbst wenn ein partielles Besteuerungsrecht für Zinsen an Deutschland fällt (vgl. Art. 11

DBA D-Belgien), kann Deutschland nicht besteuern, da Zinsen von nicht dinglich gesicherten

Wertpapieren nicht im § 49 Abs. 1 EStG aufgezählt sind.

− Inländische Einkünfte im Sinne der beschränkten Steuerpflicht des § 1 Abs. 4 i.V.m. § 49 Abs. 1

EStG sind:

1. Einkünfte aus einer im Inland betriebenen Land- und Forstwirtschaft (§§ 13, 14 EStG),

2. Einkünfte aus Gewerbebetrieb (§§ 15 bis 17 EStG) in den in § 49 Abs. 1 Nr. 2 EStG

bestimmten Fällen, insbesondere wenn:

o für den Gewerbebetrieb im Inland eine Betriebstätte (§ 12 AO) unterhalten wird,

o für den Gewerbebetrieb im Inland ein ständiger Vertreter (§ 13 AO) bestellt ist,

o es sich um Einkünfte durch künstlerische, sportliche, artistische oder ähnliche

Darbietungen im Inland handelt,

65

o es sich um Einkünfte handelt, die unter den Voraussetzungen des § 17 EStG aus der

Veräußerung eines Anteils an einer Kapitalgesellschaft erzielt werden, die ihren Sitz

oder ihre Geschäftsleitung im Inland hat,

3. Einkünfte aus selbständiger Arbeit (§ 18 EStG), die im Inland ausgeübt oder verwertet wird,

oder für die im Inland eine feste Einrichtung oder Betriebstätte unterhalten wird,

4. Einkünfte aus nichtselbständiger Arbeit (§ 19 EStG), die im Inland ausgeübt oder verwertet

wird,

5. Einkünfte aus Kapitalvermögen (§ 20 EStG) in den in § 49 Abs. 1 Nr. 5 EStG aufgezählten

Fällen

Merke: Die häufig auftretenden Zinseinkünfte des § 20 Abs. 1 Nr. 5 und 7 EStG (Zinserträge aus Hypotheken/Grundschulden und festverzinslichen Wertpapieren) sind nicht in § 49 Abs. 1 Nr. 5 Buchst. a) EStG aufgezählt und unterliegen insofern nur bei Erfüllung weiterer Tatbestände gem. § 49 Abs. 5 Nr. 1 Buchst. c) EStG der beschränkten Steuerpflicht!

6. Einkünfte aus Vermietung und Verpachtung (§ 21 EStG), wenn die betreffenden

Gegenstände im Inland belegen sind,

7.-9. Sonstige Einkünfte (§ 22 EStG),

66

⇒ Private Veräußerungsgeschäfte sind nur hinsichtlich inländischer Grundstücke und

vergleichbarer Rechte sowie hinsichtlich Beteiligungen an inländischen

Kapitalgesellschaften i. S. d. § 17 Abs. 1 EStG steuerlich erfasst.

I.3.1.1 Gewerbliche Einkünfte (§ 49 Abs. 1 Nr. 2 EStG)

I.3.1.1.1 Einkünfte einer inländischen Betriebstätte (§ 49 Abs. 1 Nr. 2 Buchst. a) EStG)

− Die Einkünfteermittlung und –zuordnung von inländischen Betriebstätten eines ausländischen

Unternehmens sowie eines inländischen ständigen Vertreters wird im Rahmen der Vorlesung

„Internationale Besteuerung II“ (vgl. Abschnitt II.1.1) dargestellt.

− Die steuerliche Behandlung der Beteiligung ausländischer Anteilseigner an einer inländischen

Personengesellschaft ist ebenfalls Gegenstand der Vorlesung „Internationale Besteuerung II“ (vgl.

Abschnitt II.1.2).

=> Abgrenzung zwischen gewerblichen Direktgeschäften und inländischen Anknüpfungspunkten

(Betriebstätte oder ständiger Vertreter)

67

o Gewerbliche Direktgeschäfte führen nicht zu beschränkt steuerpflichtigen Einkünften.

Beispiel 1:

Über den Versandhandel einer syrischen Aktiengesellschaft werden Waren direkt an

deutsche Kunden verkauft. Mit dem Versandhandel wird ein Gewinn erwirtschaftet.

Grundsätzlich werden hierbei gewerbliche Einkünfte nach § 2 Abs. 1 EStG erzielt. Es

entstehen aber keine beschränkt steuerpflichtigen inländischen Einkünfte, da in

Deutschland keine Betriebstätte als Anknüpfungspunkt für eine beschränkte Steuerpflicht

existiert. Der anfallende Gewinn ist somit ausschließlich in Syrien zu besteuern.

o Bei zusätzlichen inländischen Anknüpfungspunkten in Form einer Betriebstätte oder eines

ständigen Vertreters entstehen beschränkt steuerpflichtige Einkünfte.

Beispiel 2 (Fortsetzung von Beispiel 1):

In Abwandlung des vorherigen Beispiels werden die Waren über eine Verkaufsbetrieb-

stätte in Deutschland vertrieben.

68

Die Gewinnanteile, die auf die Verkaufsbetriebstätte entfallen, gehören in Deutschland zu

den beschränkt steuerpflichtigen inländischen Einkünften i.S.d. § 49 Abs. 1 Nr. 2

Buchst. a) EStG.

I.3.1.1.2 Künstlerische, sportliche, artistische oder ähnliche Darbietungen (§ 49 Abs. 1 Nr. 2 Buchst. d) EStG)

− Zu den inländischen Einkünften aus Gewerbebetrieb gehören auch

o Einkünfte, die durch im Inland ausgeübte oder verwertete künstlerische, sportliche,

artistische oder ähnliche Darbietungen erzielt werden, sowie

o Einkünfte aus anderen mit diesen Leistungen zusammenhängenden Leistungen,

unabhängig davon, wem die Einnahmen zufließen. Dies gilt jedoch nur, wenn diese Einkünfte

nicht bereits den inländischen Einkünften aus selbständiger Tätigkeit (§ 49 Abs. 1 Nr. 3 EStG)

bzw. aus nichtselbständiger Tätigkeit (§ 49 Abs. 1 Nr. 4 EStG) zuzuordnen sind.

69

− Erfasst werden bestimmte gewerbliche Leistungen von Steuerausländern, indem an bestimmte

Tätigkeiten und Verwertungstatbestände angeknüpft wird.

− Die ausländischen Verleihgesellschaften, an die häufig Vergütungen der inländischen

Veranstalter direkt fließen, werden durch die Formulierung - „unabhängig davon, wem die

Einnahmen zufließen“ - erfasst.

− Verfügen diese Steuerpflichtigen jedoch über eine Betriebstätte (z.B. eine Geschäftsstelle) bzw.

einen ständigen Vertreter (Manager) im Inland, sind die entsprechenden Einkünfte dem

Regelungsbereich des § 49 Abs. 1 Nr. 2 Buchst. a) EStG zuzuordnen.

a. Abgrenzung zwischen den einzelnen Einkunftsarten

− Qualifikation der Einkünfte ausländischer Künstler, Sportler und Artisten erfolgt ausschließlich

nach innerstaatlichem Steuerrecht.

− Sie bildet die Grundlage für die Zuordnung der Einkünfte unter § 49 Abs. 1 EStG.

o Nichtselbständig tätige Künstler, Sportler und Artisten erzielen inländische Einkünfte i.S.d.

§ 49 Abs. 1 Nr. 4 i.V.m. § 19 EStG.

70

Beispiel:

Der Fußballspieler P wohnt in Frankreich und ist bei einem Mannheimer Fußballverein

angestellt. Zum Training und zu den Spielen kommt P nach Mannheim.

P erzielt inländische Einkünfte aus nichtselbständiger Tätigkeit i.S.d. § 49 Abs. 1 Nr. 4 i.V.m.

§ 19 EStG, mit denen er in Deutschland beschränkt steuerpflichtig ist.

o Selbständig tätige Künstler, Sportler und Artisten erzielen inländische Einkünfte aus

Gewerbebetrieb i.S.d. § 49 Abs. 1 Nr. 2 Buchst. d) i.V.m. § 15 EStG, soweit sie im Inland

weder eine Betriebstätte noch einen ständigen Vertreter haben (vgl. § 49 Abs. 1 Nr. 2

Buchst. a) EStG:

⇒ Selbständig tätige Berufssportler und Artisten erzielen regelmäßig Einkünfte aus

Gewerbebetrieb (vgl. BFH-Urteile v. 22.1.1964, BStBl 1964 III, S. 207 und v. 16.3.1951,

BStBl 1951 III, S. 97).

71

Beispiel:

Die in Liechtenstein ansässige Langstreckenläuferin M ist Berufssportlerin und nimmt an

einem Leichtathletikmeeting in Berlin teil. Der Veranstalter zahlt eine Startgebühr sowie ein

Preisgeld.

S übt ihre Tätigkeit als Berufssportlerin weisungsungebunden aus; sie erzielt somit keine

Einkünfte aus nichtselbständiger Tätigkeit i.S.d. § 19 EStG. Jedoch führt die im Inland

ausgeübte und verwertete sportliche Darbietung auch nicht zu Einkünften aus selbständiger

Tätigkeit i.S.d. § 18 EStG, da selbständig tätige Berufssportler nach ständiger BFH-

Rechtsprechung regelmäßig Einkünfte aus Gewerbebetrieb erzielen. S erzielt somit gem.

§ 49 Abs. 1 Nr. 2 Buchst. d) EStG i.V.m. § 15 EStG Einkünfte aus Gewerbebetrieb, mit denen

sie beschränkt steuerpflichtig ist.

=> Künstler, deren Tätigkeit als „künstlerisch“ anerkannt wird, erzielen inländische Einkünfte

i.S.d. § 49 Abs. 1 Nr. 3 i.V.m. § 18 Abs. 1 EStG.

Beispiel:

Der in San Marino ansässige Modeschöpfer stellt seine neue Kollektion auf einer

Modenschau in Köln vor. Der Veranstalter zahlt ihm eine Vergütung.

72

S übt als Modeschöpfer eine künstlerische Tätigkeit aus, die er im Inland verwertet. Er erzielt

damit inländische Einkünfte aus selbständiger Tätigkeit gem. § 49 Abs. 1 Nr. 3 i.V.m. § 18

Abs. 1 EStG (zur künstlerischen Tätigkeit eines Modeschöpfers vgl. BFH v. 2.10.1968, BStBl.

1969 II, S. 138).

b. Anknüpfungsmerkmale des § 49 Abs. 1 Nr. 2 Buchst. d) EStG

− § 49 Abs. 1 Nr. 2 Buchst. d) EStG knüpft die beschränkte Steuerpflicht ausschließlich an

Tätigkeiten in Form einer Darbietung im Inland bzw. deren Verwertung im Inland ab.

Darbietung

Darbietungen liegen vor, wenn etwas aufgeführt, gezeigt oder vorgeführt wird, z.B. Ausstellungen,

Konzerte, Theateraufführungen, Shows, Turniere oder Wettkämpfe.

Darbietung im Inland setzt den physischen Aufenthalt und die persönliche Tätigkeitsentfaltung

des Künstlers, Sportlers oder Artisten im Inland voraus.

73

Verwertung

Unter „Verwerten“ versteht man den Vorgang, durch den der Inhaber der Nutzungsrechte an einer

Darbietung sich das Ergebnis der Darbietung durch eine zusätzliche Handlung nutzbar macht.

Das geschieht insbesondere durch die Übertragung der Nutzungsrechte. Ob die der Verwertung

zu Grunde liegende Darbietung im In- oder Ausland stattfand, ist ohne Bedeutung.

Beispiel:

Die Übertragungsrechte an dem in den USA stattfindenden Boxkampf zwischen M und S werden

an eine Kölner Fernsehstation verkauft.

Die Übertragung des Boxkampfes in Deutschland führt zur Verwertung im Inland.

c. Besteuerung im DBA-Fall

− Art. 17 Abs. 1 OECD-MA („Künstler und Sportler“) weist das Besteuerungsrecht regelmäßig dem

Ausübungsstaat zu.

o Art. 17 Abs. 1 OECD-MA knüpft ausschließlich an den Tatbestand der Darbietung an.

74

o Die Zuordnung des Besteuerungsrechts für Verwertungseinkünfte erfolgt nach Art. 12

OECD-MA („Lizenzgebühren“), der das Besteuerungsrecht grundsätzlich dem Staat zuweist,

in dem der Empfänger der Lizenzgebühren ansässig ist.

o Erfasst werden nur vortragende Künstler. Kunstausübungen, die in der Herstellung eines

Werkes bestehen (z.B. die Tätigkeit eines Malers, Bildhauers, Schriftstellers, Komponisten),

fallen nicht unter Art. 17 OECD-MA.

− Art. 17 Abs. 2 OECD-MA ist einschlägig für Einkünfte aus der persönlich ausgeübten Tätigkeit

eines Künstlers, Sportlers oder Artisten, die aber anderen Personen zufließen.

Auch in diesen Fällen wird das Besteuerungsrecht dem Tätigkeitsstaat zugewiesen.

I.3.1.1.3 Veräußerung von Anteilen an einer inländischen Kapitalgesellschaft (§ 49 Abs. 1 Nr. 2 Buchst. e) EStG)

− Sofern - der ausländische Anteilseigner innerhalb der letzten fünf Jahre an einer Kapital-

gesellschaft mit Sitz oder Geschäftsleitung im Inland zu mehr als 1 % beteiligt war,

- die Beteiligung nicht zum Vermögen einer inländischen Betriebstätte gehört und

75

- keine Einkünfte aus privaten Veräußerungsgeschäften (§ 49 Abs. 1 Nr. 8 i. V. m.

§ 22 Nr. 2 i. V. m. § 23 Abs. 1 Nr. 2 EStG) vorliegen,

erzielt er durch den Gewinn aus der Veräußerung dieser Anteile inländische Einkünfte aus

Gewerbebetrieb i.S.d. § 49 Abs. 1 Nr. 2 Buchst. e) i. V. m. § 17 EStG,

− Die Vorschrift erfasst auch die durch § 17 EStG der Veräußerung gleichgestellten Vorgänge, wie

die verdeckte Einlage in Kapitalgesellschaften (§ 17 Abs. 1 Satz 2 EStG) oder die Auflösung der

Gesellschaft bzw. die Kapitalherabsetzung (§ 17 Abs. 4 EStG).

− Nach § 3 Nr. 40 Buchst. c) i. V. m. § 3c Abs. 2 EStG unterliegen die Gewinne aus der

Veräußerung von Anteilen an Kapitalgesellschaften dem Halbeinkünfteverfahren.

Über § 49 Abs. 1 EStG gilt dies auch für die Veräußerung von Beteiligungen i. S. d. § 17 Abs. 1

EStG durch beschränkt Steuerpflichtige. Damit unterliegt die Hälfte der Veräußerungsgewinne

der beschränkten Steuerpflicht.

− Handelt es sich bei dem Veräußerer um eine beschränkt steuerpflichtige ausländische

Kapitalgesellschaft, so ist der Veräußerungsgewinn nach § 8b KStG zu 95% steuerfrei.

76

I.3.1.1.4 Gewinne aus der Veräußerung inländischer Immobilien (§ 49 Abs. 1 Nr. 2 Buchst. f) EStG)

− Im Inland steuerpflichtig sind nach dieser Rechtsnorm Gewinne aus der Veräußerung von

unbeweglichem Vermögen, Sachinbegriffen oder vergleichbaren Rechten i.S.d. § 49 Abs. 1 Nr. 6

EStG, soweit

o diese im Inland belegen sind,

o diese nicht zum Vermögen einer inländischen Betriebstätte gehören und

o die Veräußerung (nach inländischen Maßstäben) eine gewerbliche Tätigkeit darstellt.

⇒ Bei ausländischen natürlichen Personen werden daher nur solche Veräußerungsgewinne

erfasst, die im Rahmen des gewerblichen Grundstückshandels („Drei-Objekt-Theorie“;

vgl. BMF-Schreiben v. 20.12.1990, BStBl. I 1990, S. 884) erzielt werden.

⇒ Bei ausländischen juristischen Personen i. S. d. § 49 Abs. 1 Nr. 2 Buchst. f) Satz 2 EStG

werden dagegen alle Veräußerungsgewinne erfasst, da diese – kraft Rechtsform –

ausschließlich gewerbliche Einkünfte erzielen (vgl. BMF-Schreiben v. 15.12.1990, BStBl. I

1994, S. 883). 77

I.3.1.2 Einkünfte aus selbständiger und nichtselbständiger Arbeit (§ 49 Abs. 1 Nrn. 3 und 4 EStG)

− Die selbständige oder unselbständige Arbeit muss grundsätzlich im Inland ausgeübt oder

verwertet werden.

− Einkünfte aus selbständiger Arbeit liegen seit dem VZ 2004 auch vor, wenn eine feste Einrichtung

oder Betriebstätte unerhalten wird.

Ausübungstatbestand

− Voraussetzung ist persönliches Tätigwerden im Inland.

− Bei im Inland tätigen ausländischen Arbeitnehmern ist der Arbeitsort der maßgebliche

Tätigkeitsort. Unerheblich ist, ob der Arbeitslohn zu Lasten eines inländischen Arbeitgebers

gezahlt wird (R 125 Abs. 1 Satz 4 LStR 2005).

− Bei Geschäftsführertätigkeiten ist auf den eigentlichen Tätigkeitsort abzustellen. Für die

Anwendung des § 49 Abs. 1 Nr. 4 Buchst. c EStG muss wenigstens teilweise die

78

Geschäftsführung der Gesellschaft im Inland erfolgen (vgl. Mössner, Steuerrecht international

tätiger Unternehmen, 2005, S. 191).

− Aufsichts- und Verwaltungsratstätigkeiten werden als selbständige Tätigkeit grundsätzlich am Sitz

der betreffenden Körperschaft ausgeübt.

− Zu den Einkünften aus nichtselbständiger Tätigkeit gehören auch Einkünfte, die aus inländischen

öffentlichen Kassen einschließlich der Kassen des Bundeseisenbahnvermögens und der

Deutschen Bundesbank mit Rücksicht auf ein gegenwärtiges oder früheres Dienstverhältnis

gewährt werden, ohne dass ein Zahlungsanspruch gegenüber der inländischen öffentlichen

Kasse bestehen muss (§ 49 Abs. 1 Nr. 4 Buchst. b) EStG).

Diese Tätigkeit kann im In- oder im Ausland ausgeübt werden. Auch ist es unerheblich, ob das

den Einkünften zugrundeliegende Dienstverhältnis im In- oder im Ausland besteht, ein

Dienstverhältnis mit dem inländischen Kassenträger ist nicht erforderlich. Bspw. erzielen im

Inland beurlaubte Lehrer, die für einen Schulverband im Ausland tätig sind und ihre Vergütung

nicht von dem ausländischen Kassenträger, sondern vom Bundesverwaltungsamt erhalten,

inländische Bezüge i.S.d. § 49 Abs. 1 Nr. 4 Buchst. b) EStG (vgl. BFH v. 13.8.1997, BStBl. II

1998, S. 21; v. 14.11.1986, BStBl. II 1989, S. 351; Wied in: Blümlich, EStG-KStG-GewStG-

Kommentar, § 49 EStG, Rz. 147). 79

Verwertungstatbestand

− Betrifft die Fälle, in denen eine im Ausland ausgeübte Tätigkeit durch eine zusätzliche Handlung

im Inland verwertet wird. Anderenfalls wäre das Anknüpfungsmerkmal der Verwertung neben

dem der Ausübung gegenstandslos.

− Eine Verwertung setzt regelmäßig einen über die Arbeitsleistung hinausgehenden Vorgang in

Form eines körperlichen oder geistigen Arbeitsprodukts voraus, das der Steuerpflichtige selbst

dem Inland zuführt.

⇒ Arbeitnehmer bzw. Auftragnehmer muss der Verwertende sein (Personengleichheit).

Beispiel 1:

In Vorbereitung der Einführung eines neuen Produkts in Chile beauftragt ein Düsseldorfer

Unternehmen den in Chile ansässigen Wissenschaftler C mit der Durchführung verschiedener

Marktanalysen. Die Zahlung der Bezüge für diese Tätigkeit, die er ausschließlich in Chile ausübte,

erfolgt durch das Düsseldorfer Unternehmen. Entsprechend der Vereinbarung stellt der

Wissenschaftler das Ergebnis seiner Tätigkeit dem Unternehmen in Form von

Marktanalyseberichten zur Verfügung.

80

Die Zahlungen stellen für C inländische Einkünfte aus selbständiger Arbeit dar, die im Inland

verwertet wird (§ 49 Abs. 1 Nr. 3 i. V. m. § 18 EStG. Auch die Voraussetzung der

Personengleichheit ist hier erfüllt, indem C die verwertete Leistung selbst erbracht hat.

Beispiel 2 (Abwandlung von Beispiel 1):

C übergibt die Marktanalyseberichte der Marketing Sociedad Anónima (S.A.) in Santiago, die

diese dem Düsseldorfer Unternehmen zur Verfügung stellt.

Der Tatbestand der Verwertung i. S. d. § 49 Abs. 1 Nr. 3 EStG ist in diesem Fall nicht erfüllt, da

ein Dritter die von C erstellten Berichte weiterveräußert.

− Einschränkung der inländischen Besteuerung aufgrund der Verwertung einer im Ausland ausge-

übten nichtselbständigen Tätigkeit im Inland durch verschiedene Verwaltungsanweisungen auf

der Grundlage des § 50 Abs. 7 EStG:

o Einkünfte aus der Verwertung einer im Ausland ausgeübten nichtselbständigen Tätigkeit

bleiben bei der Besteuerung im Inland außer Ansatz, wenn auf diese Einkünfte in dem Staat,

in dem die Tätigkeit ausgeübt worden ist, eine der deutschen Einkommensteuer

entsprechende Steuer tatsächlich erhoben wird (R 125 Abs. 2 Nr. 2 Satz 1 LStR 2005).

81

o Liegen die Voraussetzungen des Auslandstätigkeitserlasses (BMF-Schreiben v. 31.10.1983,

BStBl 1983 I, S. 470, vgl. Abschnitt I.4.2.1.3 a.) vor, tritt die inländische Steuerbefreiung für

Arbeitnehmer auch ohne einen entsprechenden Nachweis ein (R 125 Abs. 2 Nr. 2 Satz 2

LStR 2005).

I.3.1.3 Einkünfte aus Kapitalvermögen (§ 49 Abs. 1 Nr. 5 EStG)

− Erfasst werden Einkünfte aus Kapitalvermögen i.S.d. § 20 Abs. 1 Nr. 1 bis 7 EStG, soweit ein

besonderer Inlandsbezug vorliegt, insbesondere:

§ 49 Abs. 1 Nr. 5 Buchst. a) EStG:

o Dividenden (§ 20 Abs. 1 Nr. 1 EStG), die eine inländische Kapitalgesellschaft zahlt

(Ausnahme: Erträge aus Investmentanteilen i.S.d. § 2 InvG, siehe aber § 49 Abs. 1 Nr. 5

Buchst. b) EStG).

Beispiel 1: Ein in Monaco (kein DBA) ansässiger Steuerpflichtiger hält Aktien der SAP-AG. Diese nimmt

eine Dividendenausschüttung vor.

82

Die Dividenden, die die SAP-AG ausschüttet, gelten nach § 49 Abs. 1 Nr. 5 Buchst. a) EStG

als beschränkt steuerpflichtige inländische Einkünfte, weil der Schuldner der Dividenden – die

SAP-AG – ihren Sitz im Inland hat.

- Einkünfte nach § 20 Abs. 1 Nr. 1 EStG, die für Geschäftsjahre ab 2001 ausgeschüttet

werden, unterliegen bei unbeschränkt steuerpflichtigen natürlichen Personen grundsätzlich

dem Halbeinkünfteverfahren (§ 3 Nr. 40 i. V. m. § 3c Abs. 2 EStG) sowie bei unbeschränkt

steuerpflichtigen Körperschaften der 95%igen Steuerfreistellung (§ 8b Abs. 1, Abs. 5 KStG).

- Dies gilt allerdings nicht für beschränkt Steuerpflichtige, da deren Steuerpflicht nach

§ 50 Abs. 5 Satz 1 EStG durch den Kapitalertragsteuerabzug – dem die gesamte Dividende

unterliegt – abgegolten ist.

o Zahlungen aufgrund einer Kapitalherabsetzung oder Auflösung einer Kapitalgesellschaft nach

§ 20 Abs. 1 Nr. 2 EStG, sofern die Kapitalgesellschaft ihren Sitz oder ihre Geschäftsleitung im

Inland hat.

o Einnahmen aus Beteiligungen als typisch stiller Gesellschafter und aus partiarischen

Darlehen nach § 20 Abs. 1 Nr. 4 EStG, wenn der Schuldner der Kapitalerträge im Inland

ansässig ist.

83

§ 49 Abs. 1 Nr. 5 Buchst. c) aa) EStG:

o Zinsen aus Hypotheken und Grundschulden, Renten aus Rentenschulden (§ 20 Abs. 1 Nr. 5

EStG) sowie

o Erträge aus sonstigen Kapitalforderungen jeder Art (§ 20 Abs. 1 Nr. 7 EStG),

soweit diese im Inland dinglich gesichert sind.

Beispiel: 2

Der in Liechtenstein (kein DBA) wohnhafte L hat dem ebenfalls in Liechtenstein wohnhaften M

ein Darlehen i.H.v. 500 000 € gewährt, das durch eine Hypothek auf einem Grundstück des M in

Stuttgart gesichert ist. Ein zweites von L gewährtes Darlehen an M über 600 000 € ist durch eine

Hypothek eines in Lyon belegenen Grundstücks des M gesichert.

Der beschränkten Steuerpflicht gem. § 49 Abs. 1 Nr. 5 Buchst. c) aa) i.V.m. § 20 Abs. 1 Nr. 5

EStG unterliegen nur die Zinsen aus dem Darlehen über 500 000 €, da der Inlandsbezug hier

durch die dingliche Sicherung in Form einer Hypothek auf das Grundstück in Stuttgart gegeben

ist.

84

Da das Darlehen des M nicht in Deutschland dinglich gesichert ist, würden die Zinsen aus

diesem Darlehen selbst dann nicht zu inländischen beschränkt steuerpflichtigen Einkünften

führen, wenn M seinen Wohnsitz in Deutschland hätte.

o Ausgenommen sind Zinsen aus Anleihen und Forderungen, die in ein öffentliches Schuldbuch

eingetragen sind, es sei denn, es handelt sich gem. § 49 Abs. 1 Nr. 5 Buchst. c) cc) EStG um

Kapitalerträge, die im Rahmen eines Tafelgeschäfts erzielt werden.

§ 49 Abs. 1 Nr. 5 Buchst. c) bb) EStG:

o Erträge aus nicht verbrieften Genussscheinen.

§ 49 Abs. 1 Nr. 5 Buchst. c) cc) EStG:

o Zinserträge im Rahmen sog. „Tafelgeschäfte“ (Erträge werden gegen Einlösung von

Zinscoupons ausgezahlt) unterliegen insofern der beschränkten Steuerpflicht, als die Erträge

nicht an ein ausländisches Kredit- oder Finanzdienstleistungsinstitut ausgezahlt bzw.

gutgeschrieben werden und die Teilschuldverschreibung nicht vom Schuldner oder einem

inländischen Kredit- oder Finanzdienstleistungsinstitut verwahrt wird.

85

Beispiel 3:

G mit Wohnsitz in Rom hält in seinem Privatvermögen Anleihen der inländischen Trink-GmbH.

Das Kapitalvermögen ist nicht dinglich gesichert. Die festverzinslichen Wertpapiere werden von

der Deutschen Bank in Bonn verwahrt. Die Zinszahlung erfolgt halbjährlich durch die

Verwahrstelle.

Da eine dingliche Sicherung des Vermögens im Inland fehlt (§ 49 Abs. 1 Nr. 5 Buchst. c) aa)

EStG) und die Deutsche Bank die Wertpapiere verwahrt hat - somit kein Tafelgeschäft vorliegt

(§ 49 Abs. 1 Nr. 5 Buchst. c) cc) EStG) -, stellen die Zinseinnahmen für G keine inländischen

Einkünfte i.S.d. § 49 Abs. 1 EStG dar. Er unterliegt demzufolge nicht der beschränkten

Steuerpflicht des § 1 Abs. 4 EStG.

⇒ Ohne ausdrückliche Regelung in § 43 Abs. 1 Nr. 7 EStG geht der Gesetzgeber davon aus,

dass bei nicht steuerbaren Einkünften ausländischer Gläubiger der Steuerabzug in Form des

Zinsabschlags entfällt (vgl. Gesetzesbegründung zum Zinsabschlaggesetz v. 9.11.1992;

Schmidt, § 43 EStG, Rz. 37 i.V.m. Rz. 17). G erhält demnach seine Zinsen von der Bank ohne

Abzüge ausgezahlt.

86

Beispiel 4 (Fortsetzung von Beispiel 3):

G bekommt das Wertpapier (Mantel und Zinsscheine) gegen Zahlung des Kaufpreises von der

Bank ausgehändigt und verwahrt es selbst (Tafelgeschäft).

Mit Einlösung der Zinscoupons fließen G inländische Einnahmen i.S.d. § 49 Abs. 1 Nr. 5 Buchst. c)

cc) EStG zu, mit denen er der beschränkten Steuerpflicht des § 1 Abs. 4 EStG unterliegt. Die

auszahlende inländische Bank behält gem. § 43a Abs. 1 Nr. 3, 2. Halbsatz i.V.m. § 44 Abs. 1

Satz 4 Nr. 1 Buchst. a) bb) EStG von den Zinserträgen des G einen Zinsabschlag i.H.v. 35% ein.

§ 49 Abs. 1 Nr. 5 Satz 2 EStG:

o Einkünfte i.S.d. § 20 Abs. 2 EStG gelten als inländische Einkünfte aus Kapitalvermögen, die

der beschränkten Steuerpflicht unterliegen. § 49 Abs. 1 Nr. 5 Satz 2 EStG enthält keine

besondere Regelung zu dem jeweils erforderlichen inländischen Anknüpfungspunkt.

Inländische Einkünfte sind daher anzunehmen, wenn die inländischen Anknüpfungspunkte

der entsprechenden Tatbestände nach § 49 Abs. 1 Nr. 5 Satz 1 EStG erfüllt sind. Zu den

inländische Einkünften i.S.d. § 49 Abs. 1 Nr. 5 Satz 2 EStG gehören:

87

„Besondere Entgelte und Vorteile“ i.S.d. § 20 Abs. 2 Nr. 1 EStG, wie bspw. das Disagio

beim Kauf einer Schuldverschreibung oder ein Damnum aus der Darlehensvergabe, wenn

das zugrundeliegende Kapitalvermögen im Inland dinglich gesichert ist,

Einkünfte aus „Veräußerungsgeschäften“ i.S.d. § 20 Abs. 2 Nrn. 2 bis 4 EStG, wie bspw.

die Veräußerung von Dividendenscheinen und Gewinnansprüchen durch den Inhaber des

Stammrechts, wenn der Schuldner seinen Sitz oder seine Geschäftsleitung im Inland hat.

Von der Vorschrift des § 49 Abs. 1 Nr. 5 EStG nicht erfasst werden Einkünfte aus

Diskontbeträgen von Wechseln und Anweisungen einschließlich der Schatzwechsel gem.

§ 20 Abs. 1 Nr. 8 EStG.

88

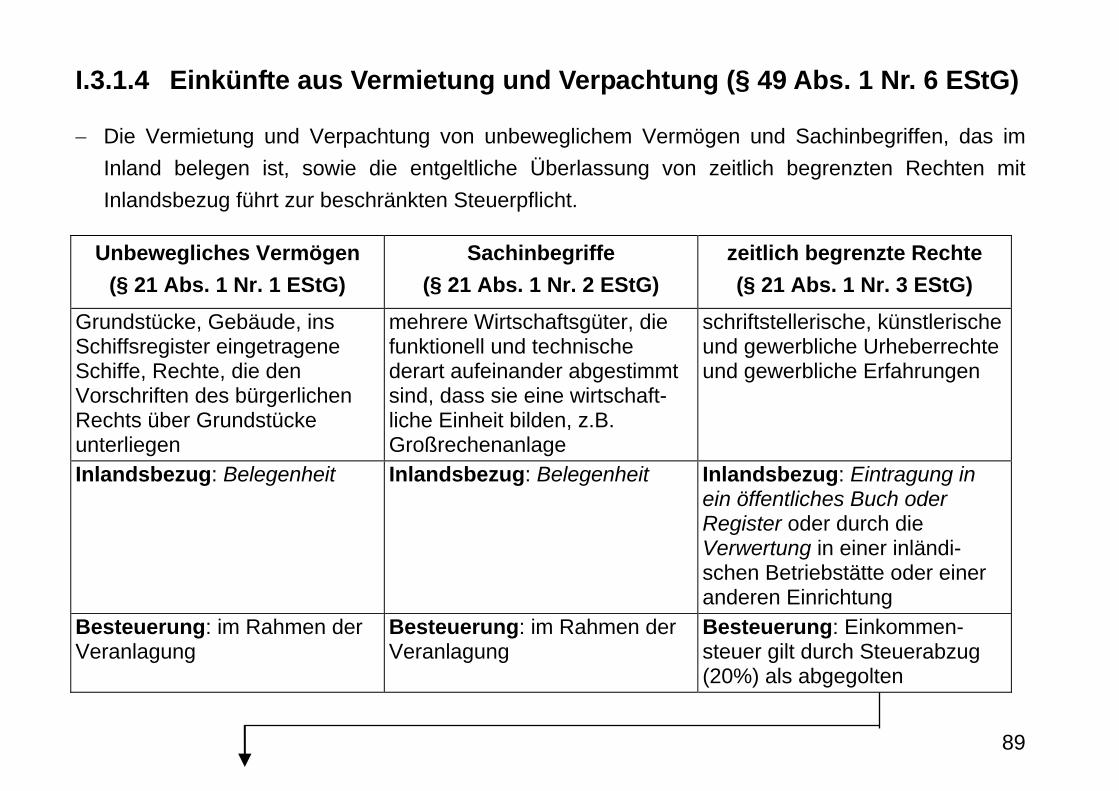

I.3.1.4 Einkünfte aus Vermietung und Verpachtung (§ 49 Abs. 1 Nr. 6 EStG)

− Die Vermietung und Verpachtung von unbeweglichem Vermögen und Sachinbegriffen, das im Inland belegen ist, sowie die entgeltliche Überlassung von zeitlich begrenzten Rechten mit Inlandsbezug führt zur beschränkten Steuerpflicht.

Unbewegliches Vermögen (§ 21 Abs. 1 Nr. 1 EStG)

Sachinbegriffe (§ 21 Abs. 1 Nr. 2 EStG)

zeitlich begrenzte Rechte (§ 21 Abs. 1 Nr. 3 EStG)

Grundstücke, Gebäude, ins Schiffsregister eingetragene Schiffe, Rechte, die den Vorschriften des bürgerlichen Rechts über Grundstücke unterliegen

mehrere Wirtschaftsgüter, die funktionell und technische derart aufeinander abgestimmt sind, dass sie eine wirtschaft-liche Einheit bilden, z.B. Großrechenanlage

schriftstellerische, künstlerische und gewerbliche Urheberrechte und gewerbliche Erfahrungen

Inlandsbezug: Belegenheit Inlandsbezug: Belegenheit Inlandsbezug: Eintragung in ein öffentliches Buch oder Register oder durch die Verwertung in einer inländi-schen Betriebstätte oder einer anderen Einrichtung

Besteuerung: im Rahmen der Veranlagung

Besteuerung: im Rahmen der Veranlagung

Besteuerung: Einkommen-steuer gilt durch Steuerabzug (20%) als abgegolten

89

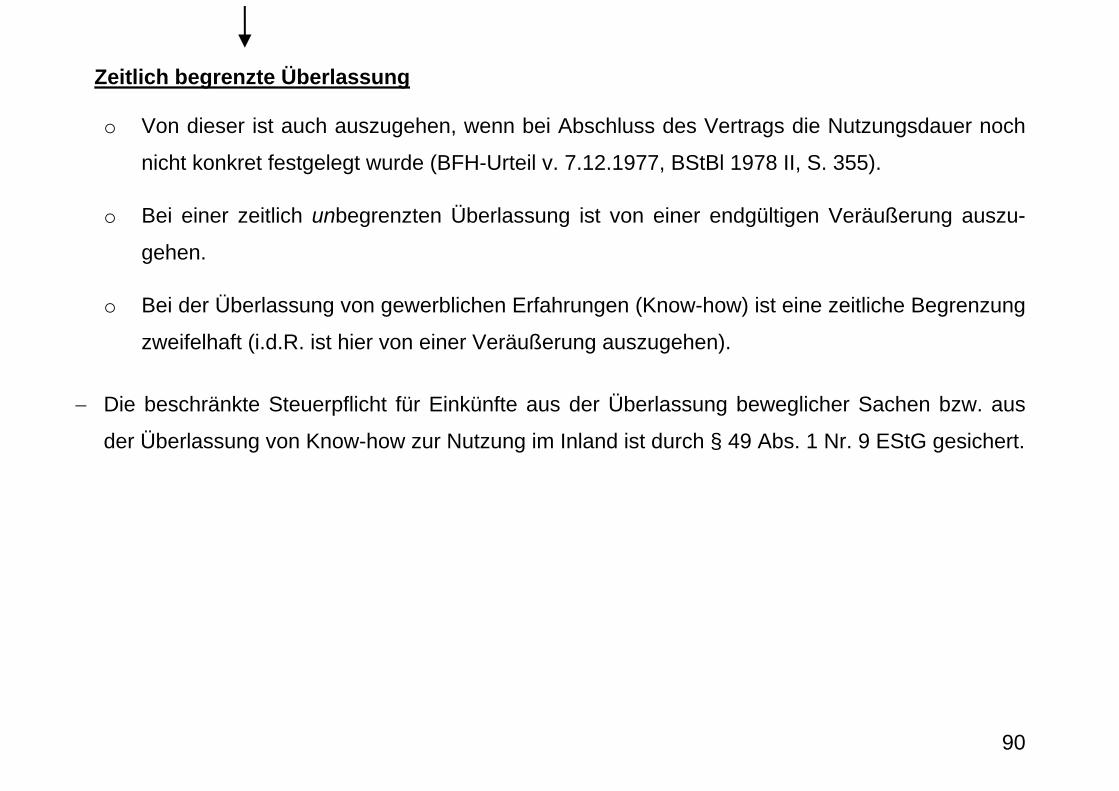

Zeitlich begrenzte Überlassung

o Von dieser ist auch auszugehen, wenn bei Abschluss des Vertrags die Nutzungsdauer noch

nicht konkret festgelegt wurde (BFH-Urteil v. 7.12.1977, BStBl 1978 II, S. 355).

o Bei einer zeitlich unbegrenzten Überlassung ist von einer endgültigen Veräußerung auszu-

gehen.

o Bei der Überlassung von gewerblichen Erfahrungen (Know-how) ist eine zeitliche Begrenzung

zweifelhaft (i.d.R. ist hier von einer Veräußerung auszugehen).

− Die beschränkte Steuerpflicht für Einkünfte aus der Überlassung beweglicher Sachen bzw. aus

der Überlassung von Know-how zur Nutzung im Inland ist durch § 49 Abs. 1 Nr. 9 EStG gesichert.

90

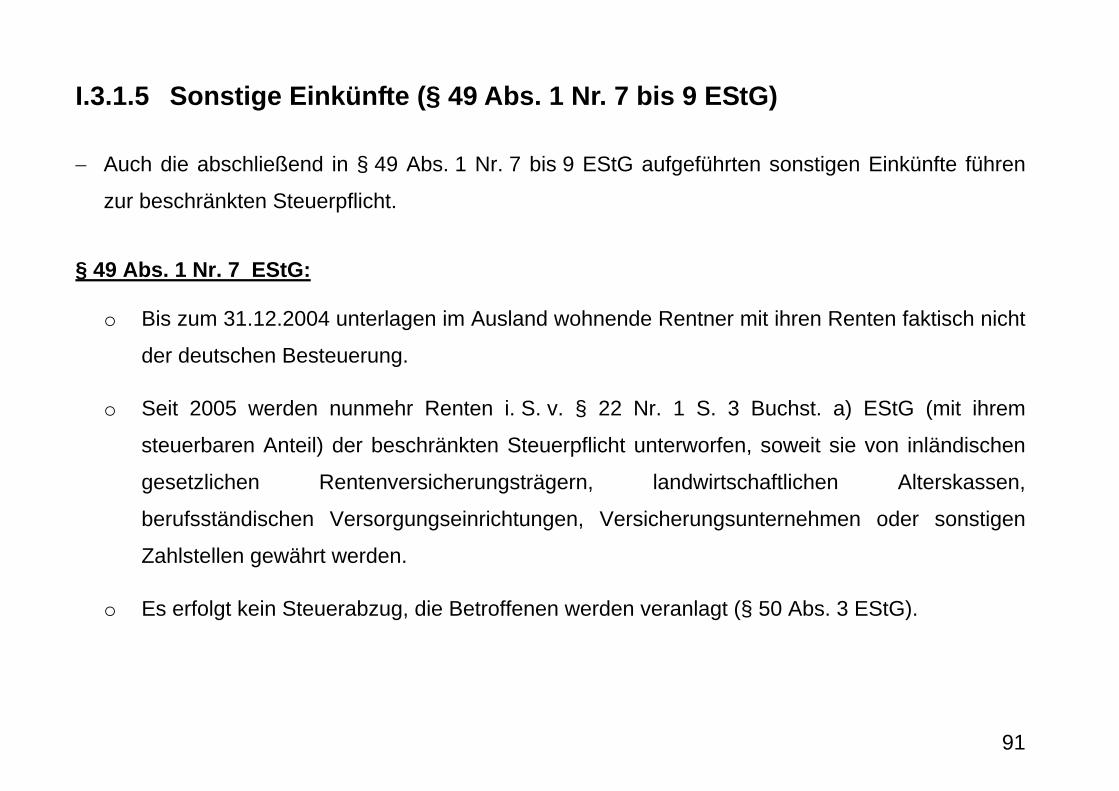

I.3.1.5 Sonstige Einkünfte (§ 49 Abs. 1 Nr. 7 bis 9 EStG)

− Auch die abschließend in § 49 Abs. 1 Nr. 7 bis 9 EStG aufgeführten sonstigen Einkünfte führen

zur beschränkten Steuerpflicht.

§ 49 Abs. 1 Nr. 7 EStG:

o Bis zum 31.12.2004 unterlagen im Ausland wohnende Rentner mit ihren Renten faktisch nicht

der deutschen Besteuerung.

o Seit 2005 werden nunmehr Renten i. S. v. § 22 Nr. 1 S. 3 Buchst. a) EStG (mit ihrem

steuerbaren Anteil) der beschränkten Steuerpflicht unterworfen, soweit sie von inländischen

gesetzlichen Rentenversicherungsträgern, landwirtschaftlichen Alterskassen,

berufsständischen Versorgungseinrichtungen, Versicherungsunternehmen oder sonstigen

Zahlstellen gewährt werden.

o Es erfolgt kein Steuerabzug, die Betroffenen werden veranlagt (§ 50 Abs. 3 EStG).

91

§ 49 Abs. 1 Nr. 8 EStG:

o Sonstige Einkünfte i.S.d. § 22 Nr. 2 EStG gehören zu den beschränkt steuerpflichtigen

Einkünften, soweit es sich

um private Veräußerungsgeschäfte mit inländischen Grundstücken, mit inländischen

Rechten, die den Vorschriften des bürgerlichen Rechts über Grundstücke unterliegen,

oder

um private Veräußerungsgeschäfte mit Anteilen an Kapitalgesellschaften i. S. d. § 17

Abs. 1 EStG, sofern die Kapitalgesellschaft ihren Sitz oder ihre Geschäftsleitung im Inland

hat,

handelt.

Zu beachten ist, dass Gewinne aus privaten Veräußerungsgeschäften nach § 3 Nr. 40 Satz 1

Buchst. j) EStG dem Halbeinkünfteverfahren unterliegen, sofern die Leistungen der

veräußerten Beteiligung (i. d. R. Dividenden) beim Empfänger zu Einnahmen i. S. d. § 20

Abs. 1 Nr. 1 EStG gehören. Über § 49 Abs. 1 Nr. 8 EStG gilt dies auch für Gewinne, die

beschränkt Steuerpflichtige erzielen.

o Einkünfte i.S.d. § 49 Abs. 1 Nr. 8 EStG werden im Wege der Veranlagung besteuert

(§ 50 Abs. 3 EStG).

92

§ 49 Abs. 1 Nr. 8a EStG:

o Abgeordnetenbezüge, bspw. Entschädigungen, Amtszulagen oder Versorgungsbezüge, die

auf Grund eines Abgeordnetengesetzes an Europa-, Bundestags- oder Landtagsabgeordnete

gezahlt werden, gehören als sonstige Einkünfte i.S.d. § 22 Nr. 4 EStG zu den beschränkt

steuerpflichtigen Einkünften.

o Auch Abgeordnetenbezüge werden im Wege der Veranlagung besteuert (§ 50 Abs. 3 EStG).

§ 49 Abs. 1 Nr. 9 EStG:

o Sonstige Einkünfte i.S.d. § 22 Nr. 3 EStG gehören zu den beschränkt steuerpflichtigen

inländischen Einkünften, soweit es sich um Einkünfte

aus der Nutzung beweglicher Sachen im Inland (insbesondere Leasing von beweglichen

Einzelgegenständen ausländischer Leasinggeber an inländische Leasingnehmer) oder

aus der Überlassung von Know-how (gewerbliche, technische, wissenschaftliche und

ähnliche Erfahrungen, Kenntnisse und Fertigkeiten, z.B. Pläne, Muster und Verfahren, die

im Inland genutzt werden).

handelt. 93

o Die Einkommensteuer auf beschränkt steuerpflichtige inländische Einkünfte i.S.d. § 49 Abs. 1

Nr. 9 EStG gilt mit dem Steuerabzug i.H.v. 20% als abgegolten.

o Subsidiarität:

§ 49 Abs. 1 Nr. 9 EStG bestimmt, dass die sonstigen Einkünfte auch dann den

inländischen Einkünften zuzuordnen sind, wenn sie im Rahmen der Subsidiaritätsklausel

des § 22 Nr. 3 EStG einer anderen Einkunftsart zuzurechnen wären.

Gleichzeitig normiert § 49 Abs. 1 Nr. 9 EStG den Vorrang der unter § 49 Abs. 1 Nrn. 1

bis 8 EStG fallenden inländischen Einkünfte.

⇒ Know-how-Gebühren werden also nur dann von § 49 Abs. 1 Nr. 9 EStG erfasst, wenn

- diese nicht in einer Betriebstätte im Inland vereinnahmt werden (gewerbliche Einkünfte

i.S.d. § 49 Abs. 1 Nr. 2 Buchst. a) EStG,

- keine Anwendung der isolierenden Betrachtungsweise in Betracht kommt (wenn die

Ausübung der selbständigen Tätigkeit im Rahmen einer ausländischen

Kapitalgesellschaft erfolgt, die selbst keine Einkünfte aus selbständiger Arbeit erzielen

kann) und deshalb keine Einkünfte aus selbständiger Arbeit i.S.d. § 49 Abs. 1 Nr. 3

94

EStG vorliegen können (vgl. BFH v. 20.2.1974, BStBl II 1974, S. 511 und Abschnitt

I.3.1.6. zur isolierenden Betrachtungsweise gem. § 49 Abs. 2 EStG, insb. Beispiel 3)

und

- sie aufgrund der fehlenden zeitlichen Begrenzung auch keine Einkünfte aus Vermietung

und Verpachtung i.S.d. § 49 Abs. 1 Nr. 6 EStG sind.

o DBA-Regelung

Sonstige Einkünfte i.S.d. § 49 Abs. 1 Nr. 9 EStG werden grundsätzlich als Lizenzgebühren

qualifiziert (Art. 12 OECD-MA), die im Ansässigkeitsstaat des Vergütungsempfängers

besteuert werden.

I.3.1.6 Isolierende Betrachtungsweise (§ 49 Abs. 2 EStG)

− § 49 Abs. 1 EStG knüpft durch Verweisung auf die Einkunftsarten des § 2 Abs. 1 i.V.m. den

§§ 13 bis 23 EStG grundsätzlich an die Subsidiaritätsklauseln der §§ 20 Abs. 3, 21 Abs. 3, 22

Nr. 1 Satz 1, 22 Nr. 3 Satz 1 und 23 Abs. 2 Satz 1 i.V.m. § 49 Abs. 1 Nrn. 5 bis 9 EStG an.

95

⇒ Einkünfte, die objektiv einer bestimmten Einkunftsart zuzurechnen sind, müssen in

Anwendung einer Subsidiaritätsklausel einer anderen Einkunftsart zugeordnet werden, deren

inländische Anknüpfungsmerkmale sie nicht erfüllen. Demzufolge sind sie (ohne Anwendung

des § 49 Abs. 2 EStG) im Inland nicht beschränkt steuerpflichtig.

Beispiel 1:

Der in Liechtenstein ansässige L hält im Betriebsvermögen seines Gewerbebetriebs in

Liechtenstein BMW-Aktien.

Die ihm daraus zufließenden inländischen. Kapitalerträge in Form der ausgeschütteten

Dividenden gehören aufgrund der Subsidiaritätsklausel des § 20 Abs. 3 EStG zu den Einkünften

aus Gewerbebetrieb.

Allerdings unterliegt L mit diesen als „inländische Einkünfte aus Gewerbebetrieb“ qualifizierten

Kapitalerträgen nicht der beschränkten Steuerpflicht, da die inländischen Anknüpfungsmerkmale -

Betriebstätte bzw. ständiger Vertreter im Inland - der für Einkünfte aus Gewerbebetrieb

einschlägigen Vorschrift des § 49 Abs. 1 Nr. 2 Buchst. a) EStG nicht vorliegen.

Im Ergebnis führt das zu einer Ungleichbehandlung gegenüber ausländischen Steuerpflichtigen,

die BMW-Aktien in ihrem Privatvermögen halten und somit inländische Kapitalerträge im Rahmen

ihres Privatvermögens erzielen. 96

⇒ Lösung: Vorschrift des § 49 Abs. 2 EStG zur isolierenden Betrachtungsweise!

− Im Ausland gegebene Besteuerungsmerkmale bleiben außer Betracht, soweit bei ihrer

Berücksichtigung inländische Einkünfte i.S.d. § 49 Abs. 1 EStG nicht angenommen werden

können.

⇒ Einordnung der Einkünfte unter die Einkunftsarten des § 49 Abs. 1 EStG erfolgt primär nach

den im Inland verwirklichten Anknüpfungsmerkmalen und setzt damit die Subsidiaritätsregeln

außer Kraft, soweit die Merkmale der vorrangigen Einkunftsart nicht im Inland, sondern im

Ausland gegeben sind.

Beispiel 2 (Fortsetzung von Beispiel 1)::

Die von der BMW-AG an den in Liechtenstein ansässigen L ausgeschütteten Dividenden gehören

zu den inländischen Einkünften aus Kapitalvermögen i.S.d. § 49 Abs. 1 Nr. 5 Buchst. a) EStG.

Die Subsidiaritätsklausel des § 20 Abs. 3 EStG kommt aufgrund der isolierenden Betrachtungs-

weise des § 49 Abs. 2 EStG nicht zur Anwendung, da die Zugehörigkeit der BMW-Aktien zum

ausländischen Gewerbebetrieb des L nicht berücksichtigt wird.

97

98

Wenn nun nur auf inländische Umstände abgestellt würde, wären Einkünfte aus selbständiger

Tätigkeit gegeben. Da allerdings die ausländische Kapitalgesellschaft die Leistungen erbringt,

kommt eine Qualifizierung als selbständige Tätigkeit nach § 49 Abs. 2 EStG nicht in Betracht.

− Ausländische Besteuerungsmerkmale bleiben jedoch nur insoweit außer Betracht, als bei ihrer

Berücksichtigung inländische Einkünfte i.S.d. § 49 Abs. 1 EStG nicht angenommen werden

können.

⇒ Sie sind dann heranzuziehen, wenn eine vollständige Beurteilung des Sachverhalts allein

aufgrund im Inland verwirklichter Tatbestände nicht möglich ist.

So ist beispielsweise eine Qualifizierung von Einkünften aus selbständiger Arbeit (§ 49 Abs. 1

Nr. 3 i. V. m. § 18 EStG) allein auf Grund der inländischen Besteuerungsmerkmale

ausgeschlossen, wenn es sich bei dem beschränkt Steuerpflichtigen um eine ausländische

Kapitalgesellschaft handelt.

Beispiel 3:

Eine Kapitalgesellschaft mit Sitz in Andorra (kein DBA) betreibt internationale

Wirtschaftsprüfung. Dazu hat sie in Deutschland ein Büro eingerichtet, in dem ein

Wirtschaftsprüfer arbeitet und in Deutschland Gesellschaften prüft.

Da die im Inland verwirklichten Tatbestände für eine Einkünftequalifizierung nicht ausreichen,

werden ausländische Besteuerungsmerkmale herangezogen. Das inländische Büro wird daher

als inländische Betriebstätte der ausländischen Kapitalgesellschaft behandelt, die mit den

Einkünften beschränkt steuerpflichtige Einkünfte aus Gewerbebetrieb bezieht.

Ausländische Merkmale werden demzufolge herangezogen, solange dadurch nicht bewirkt

wird, dass gar keine inländische Besteuerung mehr greift.

I.3.2 Steuererhebung bei beschränkt Steuerpflichtigen (§§ 50, 50a EStG)

I.3.2.1 Steuerabzug bei beschränkt Steuerpflichtigen

− Ist die typische Form der Steuererhebung bei beschränkter Steuerpflicht.

− Mit Einbehalt der Steuer an der Quelle gilt die Einkommensteuer bei beschränkt Steuerpflichtigen

als abgegolten.

− Umfasst den Steuerabzug vom Arbeitslohn (§ 39d EStG), vom Kapitalertrag (§ 43 EStG) oder den

Steuerabzug aufgrund des § 50a EStG.

99

− Dem Steuerabzug unterliegende Einkünfte werden bei einer Veranlagung der anderen Einkünfte

nicht berücksichtigt.

− Abzug von Werbungskosten oder Betriebsausgaben kommt grundsätzlich nicht in Betracht

(Bruttobesteuerungsprinzip, § 50a Abs. 4 Satz 2 EStG), aber:

Nach dem EuGH-Urteil v. 12.6.2003 (Gerritse-Urteil, IStR 2003, S. 458) ist es mit der in den

Art. 49 und 50 EG-Vertrag kodifizierten Dienstleistungsfreiheit grundsätzlich unvereinbar, wenn

bei Steuerausländern die Bruttoeinkünfte ohne Abzug von Betriebsausgaben der Besteuerung

unterliegen, während bei Steuerinländern die Nettoeinkünfte besteuert werden.

Jedoch kann eine pauschal erhobene Abzugssteuer mit Abgeltungswirkung dennoch

europarechtskonform sein. Davon ist auszugehen, wenn der pauschal auf die Bruttoeinkünfte

erhobene Steuersatz keine höhere Belastung nach sich zieht als der Steuersatz, der

anzuwenden wäre, wenn auf die Nettoeinkünfte nach der Einkommensteuergrundtabelle der

progressive Steuersatz erhoben würde, dem unbeschränkt steuerpflichtige Einkünfte

unterliegen würden.

Zudem steht es Art. 49 und 50 EG-Vertrag grundsätzlich auch nicht entgegen, wenn der

steuerliche Grundfreibetrag (7 664 € gem. § 32a Abs. 1 Satz 1 Nr. 1 EStG) einem

100

Steuerausländer, der auch inländische Einkünfte erzielt, nicht gewährt wird, da dieser der

Sicherung eines steuerfreien Existenzminimums dient. Erzielt ein Steuerausländer seine

Einkünfte jedoch im Wesentlichen in Deutschland, so ist nach Ansicht des EuGH auch der

Grundfreibetrag zu gewähren.

− Das Bruttobesteuerungsprinzip des § 50a Abs. 4 Satz 2 EStG wird bereits durch eine Reihe

gesetzlich verankerter Regelungen durchbrochen.

1. Einkünfte gehören zu einer inländischen Betriebstätte.

⇒ Das Einkommen wird veranlagt und die erhobene Quellensteuer wird angerechnet.

2. Beschränkt steuerpflichtige Arbeitnehmer aus einem EU- oder EWR-Staat, bei denen mehr als

10% der Einkünfte oder Einkünfte von mehr als 6 136 € nicht der deutschen Einkommensteuer

unterliegen (§ 1 Abs. 3 Satz 2 EStG ist nicht erfüllt, d.h. Option zur fiktiven unbeschränkten

Einkommenssteuerpflicht ist nicht möglich).

⇒ Auf Antrag können die Einkünfte aus nichtselbständiger Tätigkeit i.S.d. § 49 Abs. 1 Nr. 4

EStG, die dem Lohnsteuerabzug unterlegen haben, veranlagt werden (§ 50 Abs. 5 Satz 2

Nr. 2 EStG).

101

3. Nachträglich wird festgestellt, dass die Voraussetzungen für eine erweitert oder fiktive

unbeschränkte Steuerpflicht i.S.d. §§ 1 Abs. 2, 1 Abs. 3 und 1a EStG nicht vorgelegen haben.

⇒ Der Steuerpflichtige wird den Vorschriften der beschränkten Steuerpflicht unterworfen,

jedoch scheidet eine Abgeltungswirkung des Steuerabzugs aus (§ 50 Abs. 5 Satz 2 Nr. 1

EStG). Um eine Nacherhebung der Einkommensteuer infolge des unrichtigen

Lohnsteuerabzugs (Lohnsteuerabzug bei unbeschränkt Steuerpflichtigen nach §§ 39b und

39c EStG berücksichtigt Freibeträge, die beschränkt Steuerpflichtigen nicht gewährt

werden) bei dem genannten Personenkreis sicherzustellen, ist die Lohnsteuerkarte vom

Finanzamt ungültig zu machen und der Steuerpflichtige mit seinem Arbeitslohn zu

veranlagen (§ 39 Abs. 5a EStG).

4. Antrag auf Erstattung

− Gem. § 50 Abs. 5 Satz 2 Nr. 3 EStG gilt die Abgeltungswirkung des Steuerabzugs nicht,

wenn der beschränkt Steuerpflichtige, dessen Einnahmen dem Steuerabzug nach § 50a

Abs. 4 Nrn. 1 oder 2 EStG unterliegen, die völlige oder teilweise Erstattung der

einbehaltenen und abgeführten Steuer beantragt.

102

− Die Erstattung setzt voraus, dass die mit diesen Einnahmen in unmittelbarem

wirtschaftlichen Zusammenhang stehenden Betriebsausgaben oder Werbungskosten höher

sind als die Hälfte der Einnahmen (§ 50 Abs. 5 Satz 2 Nr. 3 Satz 2 EStG).

I.3.2.1.1 Steuerabzug vom Arbeitslohn (§ 39d EStG)

− Bei beschränkt steuerpflichtigen Personen, die Einkünfte aus nichtselbständiger Tätigkeit (§ 49

Abs. 1 Nr. 4 i.V.m. § 19 EStG) beziehen, wird die Steuer regelmäßig im Abzugsverfahren

erhoben.

− Eine Veranlagung kommt bei diesen beschränkt steuerpflichtigen Arbeitnehmern nur in

Ausnahmefällen in Betracht.

o Der beschränkt steuerpflichtige Arbeitnehmer wird veranlagt, wenn der Arbeitgeber nicht im

Inland ansässig ist und auch über keine Betriebstätte bzw. einen ständigen Vertreter im

Inland verfügt (Negativabgrenzung zu § 38 Abs. 1 Satz 1 Nr. 1 EStG), da die

Abgeltungswirkung der Abzugsteuern nur in den Fällen eintritt, in denen der Steuerabzug

auch tatsächlich vorgenommen wird (§ 50 Abs. 5 Satz 1 EStG).

103

o Eine Veranlagung erfolgt auch dann, wenn nachträglich festgestellt wird, dass der

Steuerpflichtige mit seinem Arbeitslohn nicht der unbeschränkten (Lohnsteuerabzug bei

unbeschränkt Steuerpflichtigen nach §§ 39b und 39c EStG) sondern der beschränkten

Steuerpflicht unterliegt (§ 50 Abs. 5 Satz 2 Nr. 1 EStG).

o Zudem kann ein beschränkt steuerpflichtiger Arbeitnehmer, der in einem Mitgliedstaat der EU/

des EWR seinen Wohnsitz oder gewöhnlichen Aufenthalt hat, eine Veranlagung beantragen

(§ 50 Abs. 5 Satz 2 Nr. 2 EStG).

− Da die Steuer bei Abzug grundsätzlich mit dem Einbehalt an der Quelle als abgegolten gilt,

kommt der Lohnsteuerjahresausgleich somit nur in Betracht, wenn der beschränkt steuerpflichtige

Arbeitnehmer (ausnahmsweise) veranlagt wird.

− Der Lohnsteuerabzug ist für beschränkt steuerpflichtige Arbeitnehmer in § 39d EStG geregelt.

− Anstelle der Lohnsteuerkarte ist vom Arbeitnehmer eine Bescheinigung vorzulegen, die seine

persönlichen Besteuerungsmerkmale (Steuerklasse, Freibeträge) enthält (§ 39d Abs. 1 Satz 3,

Abs. 2 Satz 1 EStG).

104

− Beschränkt Steuerpflichtige i.S.d. § 1 Abs. 4 EStG werden grundsätzlich in die Steuerklasse I

eingereiht. Jedoch wird bei Arbeitnehmern, die nebeneinander von mehreren Arbeitgebern

Arbeitslohn beziehen, nur der Arbeitslohn aus dem ersten Arbeitsverhältnis nach der

Lohnsteuerklasse I besteuert. Die Arbeitslöhne aus weiteren Arbeitsverhältnissen unterliegen der

Lohnsteuerklasse VI (§ 39d Abs. 1 Sätze 1 und 2 i.V.m. § 38b Satz 2 Nr. 6 EStG).

− Im Gegensatz zu den übrigen beschränkt Steuerpflichtigen entfällt bei beschränkt

steuerpflichtigen Personen, die Einkünfte aus nichtselbständiger Tätigkeit (§ 49 Abs. 1 Nr. 4

i.V.m. § 19 EStG) beziehen, der Mindeststeuersatz i.H.v. 25% (§ 50 Abs. 3 Satz 2, 2. Halbsatz

EStG).

− Auch ist bei beschränkt steuerpflichtigen Arbeitnehmern eine teilweise Berücksichtigung der

persönlichen Verhältnisse möglich.

Begründung: Einkommen von Arbeitnehmern besteht i.d.R. nur aus diesen Lohneinkünften.

Werden diese im Ausland erzielt, sind weitere Einkünfte im Wohnsitzstaat, die eine Grundlage für

die Berücksichtigung der persönlichen Verhältnisse bilden, unwahrscheinlich.

o Gem. § 50 Abs. 1 Satz 5 und 6 EStG werden berücksichtigt:

105

der Werbungskostenpauschbetrag für Einkünfte aus nichtselbständiger Arbeit in Höhe von

920 € (§ 9a Satz 1 Nr. 1 a EStG) bzw. 102 € (§ 9a Satz 1 Nr. 1 b EStG). Bei Nachweis

können die höheren tatsächlichen Werbungskosten abgezogen werden.

der Sonderausgabenpauschbetrag in Höhe von 36 € (§ 10c Abs. 1 EStG).

Bei Nachweis können bei Spenden für steuerbegünstigte Zwecke die tatsächlichen

Aufwendungen abgezogen werden, soweit sie die Grenzen des § 10b EStG nicht

übersteigen.

die Vorsorgepauschale (§ 10c Abs. 2 und 3 i.V.m. 10c Abs. 5 EStG).

Der Abzug der (nachgewiesenen) tatsächlichen Vorsorgeaufwendungen ist nicht möglich.

o Die Pauschbeträge ermäßigen sich zeitanteilig, wenn die Einkünfte nicht während eines

vollen Kalenderjahres oder -monats zugeflossen sind (§ 50 Abs. 1 Satz 6 EStG).

o Die an sich abzugsfähigen tatsächlichen Aufwendungen werden allerdings, soweit eine

Veranlagung ausscheidet, nur in Form eines Freibetrags in der vom zuständigen

Betriebstättenfinanzamt erteilten Bescheinigung berücksichtigt (§ 39d Abs. 2 EStG).

106

I.3.2.1.2 Steuerabzug von Einkünften aus Kapitalvermögen (§ 43 EStG)

− Von den Einkünften aus Kapitalvermögen des § 43 EStG erfolgt ein Abzug an der Quelle.

− Die Höhe des Steuerabzugs von den einzelnen Kapitalerträgen ist in § 43a Abs. 1 EStG geregelt.

Er beträgt z.B.

o regelmäßig 20% bei Dividenden (§ 43a Abs. 1 Nr. 1 EStG).

o regelmäßig 25% bei Einnahmen aus Genussrechten, Gewinnobligationen, aus der

Beteiligung als typisch stiller Gesellschafter an einem Handelsgewerbe oder Zinsen aus

einem partiarischen Darlehen (§ 43a Abs. 1 Nr. 2 EStG).

o regelmäßig 30% bei Zinsen aus Hypotheken und Grundschulden, Renten aus

Rentenschulden und bei Erträgen aus sonstigen Kapitalforderungen jeder Art, soweit diese im

Inland dinglich gesichert sind (§ 43a Abs. 1 Nr. 3 EStG).

− Abweichend von den in § 43a Abs. 1 EStG genannten Kapitalertragsteuersätzen ergeben sich

Quellensteuerreduktionen auf zwei Ebenen:

107

1. Steuerentlastung auf DBA-Ebene

o Der Quellensteuerabzug auf Dividenden ist i.d.R. auf 5% oder 15% begrenzt (Art. 10 Abs. 2

OECD-MA).

Allerdings normiert § 50d Abs. 1 Satz 1 EStG die Pflicht zum vollen Steuerabzug durch den

inländischen Schuldner. Der ausländische Gläubiger hat jedoch die Möglichkeit, die

Quellensteuer ganz oder teilweise erstattet zu bekommen (§ 50d Abs. 1 Satz 2 EStG).

2. Steuerentlastung innerhalb der EU

o „Mutter-Tochter-Richtlinie“ (v. 23.7.1990, ABl. EG 1990, Nr. L 225, S. 6) sieht den Verzicht

auf den Quellensteuerabzug von Dividenden vor, wenn eine EU-Muttergesellschaft von ihrer

Tochtergesellschaft eine Gewinnausschüttung empfängt.

o Umsetzung der „Mutter-Tochter-Richtlinie“ in deutsches Recht ist durch § 43b Abs. 1 EStG

erfolgt.

Deutschland erhebt danach keine Quellensteuer (Kapitalertragsteuer) auf Dividenden,

wenn die EU-Muttergesellschaft (vgl. Anlage 2 zum EStG) im Zeitpunkt der Entstehung der

Kapitalertragsteuer nachweislich zu mindestens 20% an dem Nennkapital der

108

ausschüttenden unbeschränkt steuerpflichtigen Tochtergesellschaft in Deutschland

beteiligt ist (§ 43b Abs. 2 EStG).

Zwar ist grundsätzlich auch hier nach § 50d Abs. 1 EStG zunächst die Kapitalertragsteuer

vom Schuldner abzuführen. Jedoch gewährt § 50d Abs. 2 EStG die Möglichkeit der

Freistellung im Voraus, wenn der Gläubiger dem Schuldner eine beim Bundesamt für

Finanzen beantragte Bescheinigung auf Freistellung im Steuerabzugsverfahren vorlegt.

Sofern das Freistellungsverfahren nicht zur Anwendung kommt, kann der beschränkt

Steuerpflichtige die Kapitalertragsteuer im Erstattungsverfahren ersetzt verlangen (§ 50d

Abs. 1 Sätze 2 und 3 EStG. Voraussetzung sind die tatsächliche Abführung der

Quellensteuer trotz Steuerfreiheit und der Antrag an das Bundesamt für Finanzen binnen

einer Frist von vier Jahren nach Ablauf des Kalenderjahres, indem die Kapitalerträge

bezogen wurden (§ 169 Abs. 2 Nr. 2 AO).

Zur Freistellung im Steuerabzugsverfahren und zum Erstattungsverfahren (§ 50d Abs. 1 und

2 vgl. auch Abschnitt. I.3.2.1.3 c.).

109

I.3.2.1.3 Abzugsteuer (§ 50a EStG)

a. Steuerabzug bei Aufsichtsratsvergütungen (§ 50a Abs. 1 bis 3 EStG)

− Vergütungen, die eine der in § 50a Abs. 1 EStG aufgezählten inländischen Körperschaften einem

beschränkt steuerpflichtigen Mitglied des Aufsichtsrats (Verwaltungsrats) für die Überwachung

der Geschäftsführung zahlt, unterliegen einer Abzugsteuer i.H.v. 30%.

− Bemessungsgrundlage für den Steuerabzug sind die Bruttovergütungen einschließlich

gewährter Reisekosten, soweit diese die tatsächlichen Auslagen übersteigen und

der Umsatzsteuer, die nach § 3a Abs. 4 Nr. 3 UStG auf die Leistungen des Aufsichtsrats-

mitglieds erhoben wird.

Allerdings ist der Ansatz der Bruttovergütungen als Bemessungsgrundlage auch für den

Steuerabzug bei Aufsichtsratsvergütungen nach dem Gerritse-Urteil des EuGH (EuGH vom

12.06.03, Rs.C-234/01) europarechtlich bedenklich. Danach ist im Einzelfall zu prüfen, ob der

pauschale Abzug von 30% nicht die Steuerbelastung übersteigt, die nach Anwendung der

Einkommensteuergrundtabelle auf die Nettoeinkünfte ohne Berücksichtigung des

110

Grundfreibetrages (beschränkt Steuerpflichtige haben keinen Anspruch auf Wahrung des

Existenzminimums gegen die Bundesrepublik Deutschland) entstünde.

- gem. § 3 Abs. 1 Nr. 2 SolZG ist die auf die Abzugssteuer ein Solidaritätszuschlag i.H.v. 5,5 %

einzubehalten.

111

b. Steuerabzug bei sonstigen Vergütungen (§ 50a Abs. 4 EStG)

Steuerabzug gem. § 50a Abs. 4 Satz 1 Nrn. 1 und 2 EStG

− § 50a Abs. 4 Satz 1 Nr. 1 EStG erfasst beschränkt steuerpflichtige gewerbliche Einkünfte i. S. d.

§ 49 Abs. 1 Nr. 2d EStG, insbesondere:

112

o Einkünfte sog. ausländischer Verleihgesellschaften durch die inländische Darbietung eines

Künstlers, Sportlers oder Artisten, der in einem Vertragsverhältnis zur ausländischen

Verleihgesellschaft steht (selbständig tätig oder angestellt), oder durch die Verwertung einer

(im Inland oder Ausland ausgeübten) Darbietung im Inland,

o Einkünfte eines ausländischen Künstlers durch eine Darbietung im Inland bzw. der

Verwertung einer (im Inland oder Ausland ausgeübten) Darbietung im Inland, die jedoch nicht

das Niveau einer eigenschöpferischen Leistung erreicht,

o Einkünfte aus der Berufsausübung eines ausländischen Sportlers in Form einer Darbietung

(i.d.R. Teilnahme an einem Wettkampf) im Inland bzw. der Verwertung einer (im Inland oder

Ausland ausgeübten) Darbietung im Inland und

o Einkünfte eines ausländischen Artisten aus einer Darbietung im Inland bzw. der Verwertung

einer (im Inland oder Ausland ausgeübten) Darbietung im Inland.

− § 50a Abs. 4 Satz 1 Nr. 2 EStG ist durch die Einfügung der Nr. 1 teilweise obsolet, erfasst

insbesondere nicht-gewerbliche Einkünfte:

o Einkünfte aus der Ausübung oder Verwertung einer Tätigkeit als (eigenschöpferisch tätiger)

Künstler, 113

o Einkünfte aus der Ausübung und Verwertung als Berufssportler (insbesondere in einem

unselbständigen Angestelltenverhältnis),

o Einkünfte aus der Ausübung und Verwertung als ausländischer Schriftsteller, Journalist oder

Bildberichterstatter einschließlich solcher Tätigkeiten für den Rundfunk oder Fernsehfunk, die

gem. § 49 Abs. 1 Nr. 3 i.V.m. § 18 Abs. 1 EStG beschränkt steuerpflichtig sind.

Abgrenzung zwischen § 50a Abs. 4 Satz 1 Nr. 1 und Nr. 2 EStG

− Von § 50a Abs. 4 Satz 1 Nr. 2 EStG werden auch Einkünfte aus selbständiger Tätigkeit i.S.d. § 49

Abs. 1 Nr. 3 i.V.m. § 18 EStG erfasst, die eigenschöpferisch tätige ausländische Künstler im

Inland erzielen.

− Die Regelung des § 50a Abs. 4 Satz 1 Nr. 2 EStG erstreckt sich ausschließlich auf die den

Ausübenden dieser Tätigkeiten unmittelbar zustehenden Vergütungen.

− Im Gegensatz zu § 50a Abs. 4 Satz 1 Nr. 1 EStG fällt unter die Regelung des § 50a Abs. 4 Satz 1

Nr. 2 EStG nur die Verwertung durch denjenigen, der die Leistung selbst erbracht hat.

⇒ Eine Vorschriftenkonkurrenz ergibt sich hinsichtlich der Besteuerung von künstlerischen,

sportlichen, artistischen und sonstigen Darbietungen. 114

⇒ Dieser kommt dann Bedeutung zu, wenn die Einnahmen 1.000 € nicht überschreiten.

Während sich in diesen Fällen auf Grund des Freigrenze und des gestaffelten Steuersatzes

des § 50a Abs. 4 Satz 5 EStG Unterschiede in der Besteuerung ergeben können , sind bei

Einnahmen über 1.000 € die Rechtsfolgen, die sich aus § 50a Abs. 4 Satz 1 Nr. 1 und 2 EStG

ergeben, identisch.

− Einkünfte aus nichtselbständiger Tätigkeit (§ 49 Abs. 1 Nr. 4 EStG) des in § 50a Abs. 4 Satz 1

Nr. 2 EStG genannten Personenkreises unterliegen seit dem Veranlagungszeitraum 1996 nicht

mehr dem pauschalen Steuerabzug gem. § 50a Abs. 4 EStG, sondern dem Lohnsteuerabzug

gem. § 38 Abs. 1 Satz 1 Nr. 1, sofern ein inländischer Arbeitgeber i.S.d. § 38 Abs. 1 Satz 1 Nr. 1

EStG zum Steuerabzug verpflichtet ist.

⇒ Wird aber der ausländische Steuerpflichtige für einen ausländischen Arbeitgeber tätig, der im

Inland weder eine Betriebstätte noch einen ständigen Vertreter hat, ist der Steuerabzug nach

§ 50a Abs. 4 Satz 1 Nr. 2 EStG vorzunehmen.

115

Steuerabzug gem. § 50a Abs. 4 Satz 1 Nr. 3 EStG

− Gem. § 50a Abs. 4 Satz 1 Nr. 3 EStG unterliegen dem Steuerabzug Einkünfte aus Vergütungen

o für die Nutzung beweglicher Sachen und

o für die Überlassung der Nutzung oder das Recht auf Nutzung von Rechten,

⇒ insbesondere von Urheberrechten und gewerblichen Schutzrechten, von gewerblichen,

technischen, wissenschaftlichen und ähnlichen Erfahrungen, Kenntnissen und

Fertigkeiten, z.B. Plänen, Mustern und Verfahren (§ 49 Abs. 1 Nrn. 2, 3, 6 und 9 EStG).

Steuerabzug

Höhe des Steuerabzugs

− Beträgt gem. § 50a Abs. 4 Satz 4 EStG grundsätzlich 20 %.

− Für im Inland ausgeübte künstlerische, artistische oder ähnliche Darbietungen i.S.d. § 49 Abs. 1

Nr. 2 Buchst. d gibt es eine Freigrenze i. H. v. 250 € sowie einen Staffeltarif bis 1000 €.

116

− Es wird pauschal unterstellt, dass dem beschränkt Steuerpflichtigen Aufwendungen in Höhe der

Hälfte seiner Einnahmen entstehen und auf den verbleibenden Gewinn ein Steuersatz i.H.v. 40%

angewendet wird.

Bemessungsgrundlage

− bilden die gesamten Einnahmen des Steuerpflichtigen einschließlich der Reisekostenerstattungen

i.S.d. § 3 Nr. 13 und 16 EStG (§ 50a Abs. 4 Satz 2 EStG),

− einschließlich der Umsatzsteuer, jedoch nicht in solchen Fällen, in denen die Umsatzsteuer nach

§ 13b UStG vom Leistungsempfänger geschuldet wird (vgl. BMF-Schreiben vom 01.08.2002,

DStR 2002, S. 1354).

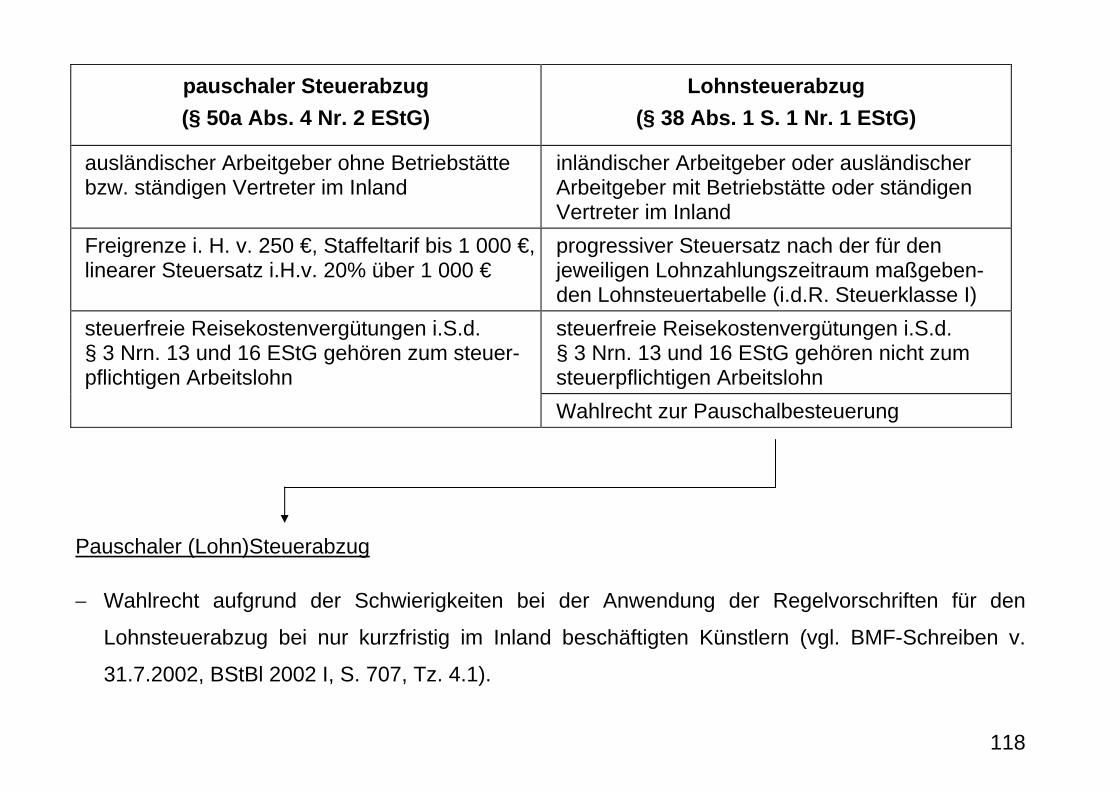

⇒ Ab Veranlagungszeitraum 1996 Neuregelung für inländische Einkünfte aus nichtselbständiger

Tätigkeit des in § 50a Abs. 4 Nr. 2 EStG genannten Personenkreises:

117

pauschaler Steuerabzug (§ 50a Abs. 4 Nr. 2 EStG)

Lohnsteuerabzug (§ 38 Abs. 1 S. 1 Nr. 1 EStG)

ausländischer Arbeitgeber ohne Betriebstätte bzw. ständigen Vertreter im Inland

inländischer Arbeitgeber oder ausländischer Arbeitgeber mit Betriebstätte oder ständigen Vertreter im Inland

Freigrenze i. H. v. 250 €, Staffeltarif bis 1 000 €, linearer Steuersatz i.H.v. 20% über 1 000 €

progressiver Steuersatz nach der für den jeweiligen Lohnzahlungszeitraum maßgeben-den Lohnsteuertabelle (i.d.R. Steuerklasse I)

steuerfreie Reisekostenvergütungen i.S.d. § 3 Nrn. 13 und 16 EStG gehören zum steuer-pflichtigen Arbeitslohn

steuerfreie Reisekostenvergütungen i.S.d. § 3 Nrn. 13 und 16 EStG gehören nicht zum steuerpflichtigen Arbeitslohn

Wahlrecht zur Pauschalbesteuerung

Pauschaler (Lohn)Steuerabzug

− Wahlrecht aufgrund der Schwierigkeiten bei der Anwendung der Regelvorschriften für den

Lohnsteuerabzug bei nur kurzfristig im Inland beschäftigten Künstlern (vgl. BMF-Schreiben v.

31.7.2002, BStBl 2002 I, S. 707, Tz. 4.1).

118

− Ausübung ausschließlich durch den Arbeitnehmer.

− Danach kann der inländische Arbeitgeber die Lohnsteuer pauschal erheben bei beschränkt

einkommensteuerpflichtigen Künstlern, die

o als gastspielverpflichtete Künstler bei Theaterbetrieben,

o als freie Mitarbeiter für den Hör- und Fernsehfunk oder

o als Mitarbeiter in der Film- und Fernsehproduktion

nichtselbständig tätig sind und vom Arbeitgeber nur höchstens für drei zusammenhängende

Monate beschäftigt werden.

− Die pauschale Lohnsteuer bemisst sich nach den gesamten Einnahmen des Künstlers

einschließlich der steuerfreien Reisekostenvergütungen i.S.d. § 3 Nr. 13 und 16 EStG.

− Der Steuersatz beträgt 25% der Einnahmen.

− Abzüge für Werbungskosten, Sonderausgaben und Steuern sind nicht zulässig.

− Auf Verlangen des Arbeitnehmers hat der Arbeitgeber eine Lohnsteuerbescheinigung (§ 39d

Abs. 3 Satz 5, § 50a Abs. 5 Satz 7 EStG) zu erteilen.

119

⇒ Allerdings sind die beim pauschalen Lohnsteuerabzug berücksichtigten Beträge i.S.d. § 3 Nrn.

13 und 16 EStG nicht in die Lohnsteuerbescheinigung einzubeziehen.

⇒ Die pauschale Lohnsteuer ist im Rahmen einer Veranlagung (vgl. Abschnitte I.3.2.1.1 und

I.3.2.2) auf die Einkommensteuer anzurechnen.

c. Steuerabzugsverfahren

− geregelt in § 50a Abs. 5 EStG

− Steuerabzug ist

o vom Schuldner der Aufsichtsratsvergütungen bzw. der Schuldner der Vergütungen gem.

§ 50a Abs. 4 Satz 1 Nr. 1 bis 3 EStG,

o im Zeitpunkt des Zuflusses der Vergütung an den Gläubiger,

o für Rechnung des beschränkt steuerpflichtigen Vergütungsgläubigers vorzunehmen.

− Bei sog. ausländische Verleihgesellschaften bzw. ausländischen Theaterunternehmen sind

sowohl die ausländische Künstlerverleihgesellschaft als auch der inländische Veranstalter zum

Steuerabzug nach § 50a EStG verpflichtet:

120

1. Zum einen hat der inländische Veranstalter auf seine Zahlungen an das ausländische

Theaterunternehmen den Steuerabzug nach § 50a Abs. 4 Nr. 1 EStG vorzunehmen.

2. Zum anderen hat das ausländische Theaterunternehmen von den an die angestellten

ausländischen Künstler für ihre inländische Darbietung gezahlten Vergütungen den

Steuerabzug nach § 50a Abs. 4 Nr. 1 oder 2 EStG vorzunehmen.

Folge: doppelte Belastung der Vergütungszahlungen für den inländischen Auftritt mit deutscher

Quellensteuer

⇒ Vermeidung einer möglichen Überbesteuerung durch eine abweichende Festsetzung

der Steuer aus Billigkeitsgründen gem. § 163 AO in Einzelfällen.

121

Entlastung vom Steuerabzug

− Soweit die inländischen Besteuerungs- und Abzugsvoraussetzungen vorliegen, darf

Vergütungsschuldner auch bei nach DBA oder § 43 EStG steuerfreien Einkünften nur in

Ausnahmefällen Steuerabzug unterlassen, will er Haftungsrisiken vermeiden.

Hauptausnahmefall: Freistellung im Steuerabzugsverfahren § 50d Abs. 2 EStG

⇒ Unterfälle: - Kontrollmeldeverfahren (§ 50d Abs. 5 Satz 1 EStG)

- Freistellung bestimmter Dividendenzahlungen (§ 50d Abs. 6 EStG)

− Darüber hinaus kann Vergütungsgläubiger die Abzugsteuer nur im Erstattungsverfahren

zurückfordern.

Freistellungsverfahren (§ 50d Abs. 2, 4 EStG):

Sachlicher Anwendungsbereich:

o Abzugsfälle nach § 50a Abs. 4 EStG, insb. Inlandstätigkeit von Künstlern, Sportlern und

Journalisten

122

o bei Kapitalertragsteuerabzug für Ausschüttungen bei Schachtelbeteiligungen an inländischen

Kapitalgesellschaften

im EG-Bereich (§ 50d Abs. 2 Satz 1, 1. Halbsatz EStG)

außerhalb der EG (§ 50d Abs. 2 Satz 1, 2. Halbsatz EStG)

Freistellungsvoraussetzungen:

o Vergütung muss nach einem DBA oder einer anderen einschlägigen steuerrechtlichen

Regelung steuerfrei oder partiell steuerpflichtig sein.

o Gläubiger muss durch Wohnsitzbescheinigung seine Abkommensberechtigung nachweisen.

o Antrag des Vergütungsgläubigers (ggf. des Vergütungsschuldners mit Vollmacht des

Gläubigers).

o Antrag ist schriftlich beim Bundesamt für Finanzen (BfF) auf amtlichen Vordruck „im

Steuerabzugsverfahren“, d.h. vor Auszahlung zu stellen.

o BfF erteilt dem Vergütungsschuldner nach Prüfung Freistellungsbescheinigung als Einmal-

oder Dauerfreistellung.

123

Kontrollmeldeverfahren

− In Fällen geringer Bedeutung kann BfF den Schuldner auf dessen Antrag auch ohne

Wohnsitzbescheinigung des Gläubigers ermächtigen, ohne Freistellungsbescheinigung

Steuerabzug zu unterlassen oder nach niedrigerem Steuersatz vorzunehmen. Gleichzeitig

können Kontrollmitteilungen an Wohnsitz- oder Sitzstaat des Gläubigers geschickt werden.

Anwendungsbereich:

o Nur Fälle des § 50a Abs. 4 Satz 1 Nrn. 2 und 3 EStG, also nicht Einkünfte des § 49 Abs. 1

Nr. 2d EStG oder Kapitaleinkünfte. Verfahren wird insb. von Filmproduktionsgesellschaften,

Rundfunk- und Fernsehanstalten und Verlagen in Anspruch genommen. Freistellung bezieht

sich somit auf die Abzugssteuer, die diese Gesellschaften aus den Vergütungen an beschränkt

steuerpflichtige Künstler, Berufssportler, Schriftsteller, Journalisten etc. zu entrichten haben.

Da bestehende DBA das Besteuerungsrecht für Zahlungen, die für die Ausübung einer

Tätigkeit als Berufssportler oder Künstler geleistet werden, regelmäßig dem Tätigkeitsstaat

zuweisen (Art. 17 OECD-MA), ist eine Anwendung des Kontrollmeldeverfahrens für diese

Vergütungen jedoch ausgeschlossen (vgl. BMF-Schreiben v. 18.12.2002, BStBl 2002 I,

S. 1386).

124

125

J erzielt aus seiner journalistischen Tätigkeit Einkünfte aus selbständiger Tätigkeit i.S.d. § 49

Abs. 1 Nr. 3 EStG, die in Deutschland beschränkt steuerpflichtig sind. Gem. § 50a Abs. 4 Satz 1

Nr. 2 i.V.m. Satz 5 ff. EStG hat die„Stuttgarter Zeitung“ als Vergütungsschuldner davon einen

Steuerabzugsbetrag in Höhe von (20% von 10 · 2 000 € =) 4 000 € einzubehalten und an das für

sie zuständige Betriebstättenfinanzamt abzuführen. Allerdings wird dem Ansässigkeitsstaat (der

o Nur zulässig bei Vergütungsgläubigern, bei denen Einzelzahlungen den Bruttobetrag von

5 500 € und die während eines Kalenderjahres insgesamt erfolgten Zahlungen den

Bruttobetrag von 40 000 € nicht übersteigen.

o Antrag des Vergütungsschuldners auf Formblättern des BfF vor Auszahlung.

o Bescheinigung/Ermächtigung kann unbefristet, aber für die Zukunft widerruflich, erteilt werden

(Dauer der Filmproduktion).

Beispiel:

Der in Bern ansässige selbständig tätige Journalist J hält sich 8 Wochen lang in Deutschland auf,

um für die „Stuttgarter Zeitung“ 10 Reportagen über Kultur und Bräuche verschiedener Regionen

zu verfassen. Die Reportagen werden in Wochenendausgaben der „Stuttgarter Zeitung“

veröffentlicht. J. erhält für jede Reportage eine Vergütung von 2 000 €.

Schweiz) nach Art. 14 DBA-Schweiz das alleinige Besteuerungsrecht für Einkünfte aus einer

selbständigen Tätigkeit zugewiesen. Da gem. § 2 AO die DBA-Regelungen (Art. 14 DBA-

Schweiz) den deutschen Steuergesetzen (§ 50d Abs. 1 EStG) vorgehen, kann J nach § 50d

Abs. 2 EStG grundsätzlich die Freistellung im Steuerabzugsverfahren beim BfF beantragen. Sind

allerdings auch die Voraussetzungen für eine Anwendung des vereinfachten

Steuerabzugsverfahrens gegeben, kann BfF die „Stuttgarter Zeitung“ als Vergütungsschuldner

auf deren Antrag auch ohne Wohnsitzbescheinigung des Gläubigers J ermächtigen, ohne

Freistellungsbescheinigung den Steuerabzug zu unterlassen.

Prüfung der Voraussetzungen für Einkünfte des Journalisten J.:

Der Journalist J erzielt Einkünfte i.S.d. § 50a Abs. 4 Satz 1 Nr. 2 EStG.

Vergütung aus selbständiger Tätigkeit muss nach Art. 14 DBA-Schweiz in Deutschland

steuerfrei sein

Einzelzahlungen (jeweils 2 000 €) übersteigen nicht den Bruttobetrag von 5 500 € und die im

gesamten Kalenderjahr erfolgten Zahlungen (20 000 €) nicht die Grenze von 40 000 €.

⇒ Voraussetzungen für das vereinfachte Freistellungsverfahren sind erfüllt.

126

Erstattungsverfahren:

− Rechtsfolge des Steuerabzugs trotz Steuerfreiheit (in allen Fällen, auch jenen, die nicht durch

Freistellung erfasst sind) ist Erstattungsanspruch des Gläubigers (§ 50d Abs. 1 Satz 2 EStG).

Voraussetzungen:

o Tatsächliche Abführung der Abzugsteuer trotz Steuerfreiheit und Vorlage einer Wohnsitz-

bescheinung der ausländischen Steuerbehörde zum Nachweis der DBA-Berechtigung auf

amtlichen Vordruck.

o Antragsberechtigt ist Gläubiger (Schuldner nur mit dessen Vollmacht).

o Antrag auf amtlichen Vordruck mit Wohnsitzbescheinigung ist an das BfF zu richten.

o Frist: 4 Jahre nach Ablauf des Kalenderjahres der Auszahlung.

o BfF entscheidet durch Freistellungsbescheid.

127

Beispiel:

Der in Tokio ansässige Yoshiko Tomita hält eine typische stille Beteiligung von 5% an der Kölner

Laser-Tech-AG. Im VAZ 01 erhält Yoshiko Tomita aus dieser Beteiligung Bezüge in Höhe von

40 000 €.

Yoshiko Tomita erzielt Einkünfte aus Kapitalvermögen i.S.d. § 20 Abs. 1 Nr. 4 EStG, die gem.

§ 49 Abs. 1 Nr. 5 Buchst. a) EStG beschränkt steuerpflichtig sind und nach § 43 Abs. 1 Nr. 3

i.V.m. § 43a Abs. 1 Nr. 2 EStG dem Kapitalertragsteuerabzug von 25% unterliegen. Nach dem

DBA-Japan ist der Quellensteuerabzug auf Dividenden (Bezüge aus einer typischen stillen

Beteiligung an einem Handelsgewerbe werden Dividenden gleichgestellt, Art. 10 Abs. 5 DBA-

Japan) jedoch auf 15% begrenzt (Art. 10 Abs. 2 DBA-Japan). Allerdings wird durch § 50d Abs. 1

Satz 1 EStG die Pflicht zum vollen Steuerabzug durch den inländischen Schuldner normiert. Die

Kölner Laser-Tech-AG hat daher als Vergütungsschuldner den Steuerabzug von 25% auf den

Bruttobetrag vorzunehmen und führt (25% von 40 000 € =) 10 000 € an das zuständige

Finanzamt ab.

Da gem. § 2 AO die DBA-Regelungen (Art. 10 Abs. 2 DBA-Japan) den deutschen

Steuergesetzen (§ 50d Abs. 1 EStG) vorgehen, hat Yoshiko Tomita nach § 50d Abs. 1 Satz 2

EStG einen Anspruch auf Erstattung der (zuviel) einbehaltenen und abgeführten Steuer. Legt 128

Yoshiko Tomita eine Wohnsitzbescheinung der japanischen Steuerbehörde vor, mit der seine

DBA-Berechtigung nachgewiesen wird, kann er die Erstattung der zu viel entrichteten

Quellensteuer beim BfF beantragen und einen Freistellungsbescheid erhalten. Der

Erstattungsbetrag ermittelt sich wie folgt:

Steuerabzug gem. § 43 Abs. 1 Nr. 3 i.V.m. § 43a Abs. 1 Nr. 2 EStG

(25% · 40 000 €) = 10 000 €

abzüglich des nach Art. 10 Abs. 2 DBA-Japan max. zulässigen

Quellensteuersatzes (15% · 40 000 €) = ./. 6 000 €

Erstattungsbetrag gem. § 50 d Abs. 1 Satz 2 EStG 4 000 €

I.3.2.1.4 Abzugssteuer nach § 50a Abs. 7 EStG

− Das Finanzamt kann den inländischen Vergütungsschuldner verpflichten, den Steuerabzug von

beschränkt steuerpflichtigen Einkünften (soweit diese nicht bereits dem Steuerabzug unterlagen)

vorzunehmen, wenn es den inländischen Steueranspruch gefährdet sieht (§ 50a Abs. 7 EStG;

vgl. auch BMF-Schreiben v. 2.8.2002, BStBl. 2002 I, S. 710).

129

Steuerabzug von 25 %, sofern der beschränkt steuerpflichtige Vergütungsgläubiger keine

niedrigere Steuerschuld glaubhaft machen kann.

Inländischer Vergütungsschuldner haftet für die Einbehaltung und Abführung der Steuer.

Steuerabzug hat keine Abgeltungswirkung (§ 50a Abs. 7 Satz 4 EStG).

Steuerabzug bildet einen sog. „Sicherungseinbehalt“, der als Vorauszahlung auf die durch

Veranlagung festzusetzende Steuer des beschränkt steuerpflichtigen Vergütungsgläubigers

gilt.

I.3.2.2 Veranlagung beschränkt Steuerpflichtiger (§ 50 Abs. 1 bis 3 und 6 EStG)

− Folgt grundsätzlich den allgemeinen Vorschriften für unbeschränkt Steuerpflichtige.

− Einbezogen werden Einkünfte, die in § 49 Abs. 1 EStG aufgezählt sind und nicht dem Steuer-

abzug mit Abgeltungswirkung gem. § 50 Abs. 5 Satz 1 EStG unterliegen.

130

− Allerdings ergeben sich aus § 50 Abs. 1 bis 3 und 6 EStG Sondervorschriften für beschränkt

Steuerpflichtige, die die allgemeinen Vorschriften zur Einkommensermittlung teilweise stark

einschränken.

Betriebsausgaben und Werbungskosten

o Der Abzug ist nur insoweit zulässig, als diese mit inländischen Einkünften in wirtschaftlichem

Zusammenhang stehen.

o Pauschbeträge können bis auf die Ausnahmeregelung für beschränkt steuerpflichtige

Arbeitnehmer nicht geltend gemacht werden (vgl. auch Abschnitt I.3.2.1.1).

Sonderausgaben

o Sonderausgaben sind grundsätzlich nicht abzugsfähig.

o Zulässig ist jedoch der Spendenabzug gem. §§ 10b und 34g EStG.

o Ein Verlustabzug nach § 10d EStG ist nur zulässig, wenn die Verluste in einem

wirtschaftlichen Zusammenhang mit inländischen Einkünften stehen und sich aus Unterlagen

ergeben, die im Inland aufbewahrt werden.

131

o Einkünfte, die dem Steuerabzug unterliegen, und Kapitaleinkünfte i.S.d. § 20 Abs. 1 Nrn. 5

und 7 EStG (insbesondere Zinserträge aus festverzinslichen Wertpapieren) dürfen im

Rahmen des Verlustausgleichs bzw. -abzugs nicht berücksichtigt werden (§ 50 Abs. 2 EStG).

Außergewöhnliche Belastungen

o Außergewöhnliche Belastungen im Sinne der §§ 33, 33a, 33b und 33c EStG werden nicht

berücksichtigt.

Weitere Ausnahmen

Nicht berücksichtigt werden außerdem

o der Sparerfreibetrag nach § 20 Abs. 4 EStG,

o der Altersentlastungsbetrag nach § 24a EStG,

o der Entlastungsbetrag für Alleinerziehende nach § 24b EStG,

o Freibeträge nach § 32 EStG und

o der Veräußerungsfreibetrag nach § 16 Abs. 4 EStG.

132

Die Regelung des § 34 EStG zur Besteuerung außerordentlicher Einkünfte ist nur insoweit

anzuwenden, als sie sich

o auf Gewinne aus der Veräußerung eines land- und forstwirtschaftlichen Betriebs (§ 14 EStG),

o eines Gewerbebetriebs (§ 16 EStG) oder

o auf Veräußerungsgewinne des § 18 Abs. 3 EStG

bezieht.

− Die Einkommensteuer bemisst sich ausschließlich nach dem Tarif des § 32a Abs. 1 EStG (§ 50

Abs. 3 Satz 1 EStG).

⇒ Der Splittingtarif kommt somit nicht zur Anwendung.

− Die Einkommensteuer beträgt jedoch mindestens 25 % des Einkommens (§ 50 Abs. 3 Satz 2

EStG).

⇒ Kommt § 34 EStG zur Besteuerung außerordentlicher Einkünfte zur Anwendung, verringert

sich die Belastung von 25 % entsprechend.

⇒ Auch gilt die Mindeststeuer nicht für beschränkt steuerpflichtige Arbeitnehmer, die Einkünfte

aus nichtselbständiger Arbeit beziehen (§ 50 Abs. 3 Satz 2, 2. Halbsatz). 133

Beispiel :

Der Steuerpflichtige F hat vor 12 Jahren die Bundesrepublik verlassen und sich in Syrien

angesiedelt. Neben seinen umfangreichen Einkünften in Syrien erzielt er auch inländische Einkünfte.

Sein inländisches Vermögen besteht aus:

a) Aktien der Siemens-AG im Girosammeldepot der Deutschen Bank,

b) einer nicht dinglich gesicherten, zu 6% verzinslichen Darlehensforderung i.H.v. 300 000 €,

c) einem Gewinnanteil, der ihm als Mitunternehmer der Fischer OHG mit Sitz und einziger

Betriebstätte in Berlin zusteht, und

d) einem in Hamburg belegenen Mietwohngrundstück, das er durch seinen Bruder verwalten lässt.

F ist gem. § 1 Abs. 4 EStG beschränkt einkommensteuerpflichtig, da er inländische Einkünfte i.S.d.

§ 49 Abs. 1 EStG bezieht. Seine Veranlagung erfolgt unter Beachtung der Vorschriften des § 50

EStG. Für seine Veranlagung (VAZ 2005) macht F folgende Angaben:

1. Die Dividenden der Siemens-AG-Aktien i.H.v. 16 000 € sind ihm nach Abzug der

Kapitalertragsteuer i. H. v. 20 % (= 3 200 €) nach Syrien überwiesen worden.

2. Die Zinsen aus der Darlehensforderung betragen 18 000 €.

134

3. Seine Gewinnanteile aus Gewerbebetrieb (§ 15 Abs. 1 Nr. 2 EStG) betragen 30 000 €.

4. Das Mietwohngrundstück brachte einen Verlust i.H.v. 3 000 €.

5. Dem DRK spendet er jährlich 300 € gegen Spendenquittung.

6. F lebt allein mit seinen beiden Kindern im Alter von 8 und 10 Jahren.

Die Berechnung der Einkünfte ergibt sich wie folgt:

a) Die Bardividende i. H. v. 16 000 € gehört zu den inländischen Einkünften gem. § 49 Abs. 1 Nr. 5 Buchst. a) i.V.m. § 20 Abs. 1 Nr. 1 EStG. Die Einkommensteuer gilt durch den Steuerabzug von 20% (Kapitalertragsteuer) als abgegolten. Diese Einkünfte werden bei der Veranlagung nicht berück-sichtigt (§ 50 Abs. 5 Satz 1 EStG). Das Halbeinkünfteverfahren (§ 3 Nr. 40 Satz 1 Buchstabe b i.V.m. § 3c Abs. 2 EStG) kommt nicht zur Anwendung.

b) Bei den Zinsen aus dem ungesicherten Darlehen handelt es sich nicht um inländische Einkünfte gem. § 49 Abs. 1 Nr. 5 Buchst. c) aa) EStG. Demzufolge ist auch kein Steuerabzug vorzunehmen.

c) Die Gewinnanteile an der Fischer-OHG gehören zu den inländischen Einkünften aus Gewerbebetrieb gem. § 49 Abs. 1 Nr. 2 Buchst. a) i.V.m. § 15 Abs. 1 Nr. 2 EStG. Sie sind in die Veranlagung mit 30 000 € einzubeziehen. 30 000 €

135

d) Der Verlust aus dem Mietwohngrundstück i. H. v. 3 000 € gehört zu den inländischen Einkünften gem. § 49 Abs. 1 Nr. 6 i.V.m. § 21 Abs. 1 Nr. 1 EStG. Grundsätzlich ist er veranlagungsfähig und darf mit Einkünften anderer Einkunftsarten, soweit diese nicht dem Steuerabzug unterliegen, ausgeglichen werden (§ 50 Abs. 2 Satz 1 EStG). Der Ausgleich mit den Einkünften aus Gewerbebetrieb ist demzufolge zulässig. ./. 3 000 €

Gesamtbetrag der Einkünfte: 27 000 €

Sonderausgaben: Die Spenden sind gem. § 10b EStG abzugsfähig. ./. 300 €

Einkommen: 26 700 €

Freibeträge: Die Freibeträge nach § 32 werden nicht gewährt (§ 50 Abs. 1 Satz 4 EStG). ./. 0 €

Zu versteuerndes Einkommen: 26 700 €

136

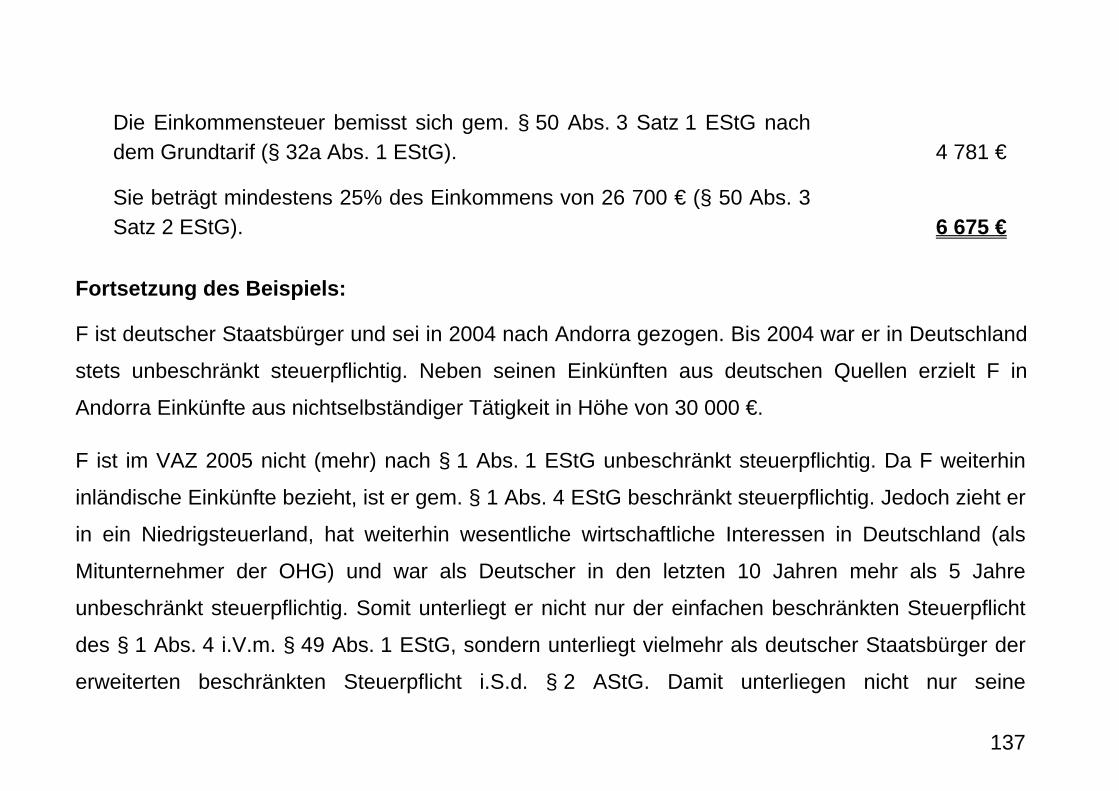

Die Einkommensteuer bemisst sich gem. § 50 Abs. 3 Satz 1 EStG nach dem Grundtarif (§ 32a Abs. 1 EStG). 4 781 €

Sie beträgt mindestens 25% des Einkommens von 26 700 € (§ 50 Abs. 3 Satz 2 EStG). 6 675 €

Fortsetzung des Beispiels:

F ist deutscher Staatsbürger und sei in 2004 nach Andorra gezogen. Bis 2004 war er in Deutschland

stets unbeschränkt steuerpflichtig. Neben seinen Einkünften aus deutschen Quellen erzielt F in

Andorra Einkünfte aus nichtselbständiger Tätigkeit in Höhe von 30 000 €.

F ist im VAZ 2005 nicht (mehr) nach § 1 Abs. 1 EStG unbeschränkt steuerpflichtig. Da F weiterhin

inländische Einkünfte bezieht, ist er gem. § 1 Abs. 4 EStG beschränkt steuerpflichtig. Jedoch zieht er

in ein Niedrigsteuerland, hat weiterhin wesentliche wirtschaftliche Interessen in Deutschland (als

Mitunternehmer der OHG) und war als Deutscher in den letzten 10 Jahren mehr als 5 Jahre

unbeschränkt steuerpflichtig. Somit unterliegt er nicht nur der einfachen beschränkten Steuerpflicht

des § 1 Abs. 4 i.V.m. § 49 Abs. 1 EStG, sondern unterliegt vielmehr als deutscher Staatsbürger der

erweiterten beschränkten Steuerpflicht i.S.d. § 2 AStG. Damit unterliegen nicht nur seine

137

inländischen Einkünfte i.S.d. § 49 Abs. 1 EStG, sondern alle nicht-ausländischen Einkünfte, d.h.

Einkünfte i.S.d. § 2 Abs. 1 Satz 1, 1. Halbsatz EStG, die nicht ausländische Einkünfte i.S.d. § 34d

EStG sind, der beschränkten Steuerpflicht. Somit sind auch die Zinsen aus dem ungesicherten

Darlehen als inländische Einkünfte gem. § 20 Abs. 1 Nr. 7 EStG beschränkt steuerpflichtig. Auch

beseitigt § 2 Abs. 5 Satz 2 AStG die im Rahmen der beschränkten Steuerpflicht normierte

Abgeltungswirkung des § 50 Abs. 5 EStG für Einkünfte, die der Kapitalertragsteuer oder der

Quellensteuer des § 50a EStG unterliegen. Demzufolge werden auch die Dividenden- und

Zinseinkünfte im Rahmen des Veranlagungsverfahrens erfasst.

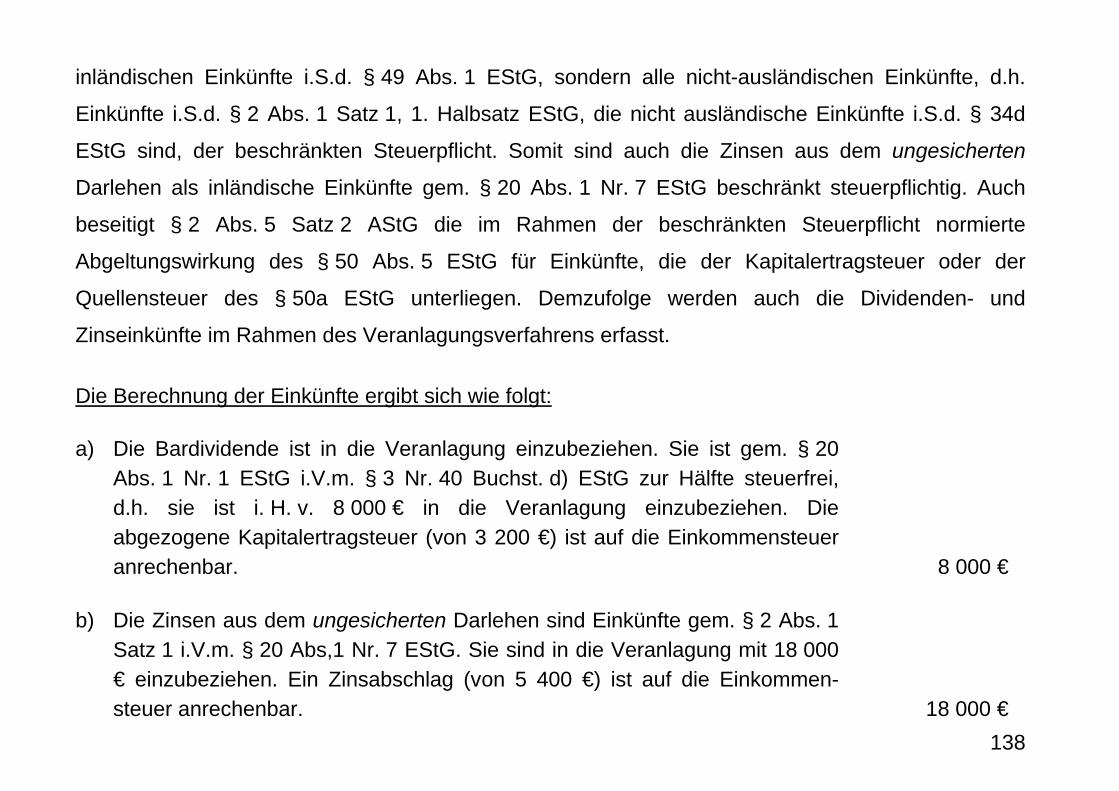

Die Berechnung der Einkünfte ergibt sich wie folgt:

a) Die Bardividende ist in die Veranlagung einzubeziehen. Sie ist gem. § 20 Abs. 1 Nr. 1 EStG i.V.m. § 3 Nr. 40 Buchst. d) EStG zur Hälfte steuerfrei, d.h. sie ist i. H. v. 8 000 € in die Veranlagung einzubeziehen. Die abgezogene Kapitalertragsteuer (von 3 200 €) ist auf die Einkommensteuer anrechenbar. 8 000 €

b) Die Zinsen aus dem ungesicherten Darlehen sind Einkünfte gem. § 2 Abs. 1 Satz 1 i.V.m. § 20 Abs,1 Nr. 7 EStG. Sie sind in die Veranlagung mit 18 000 € einzubeziehen. Ein Zinsabschlag (von 5 400 €) ist auf die Einkommen-steuer anrechenbar. 18 000 €

138

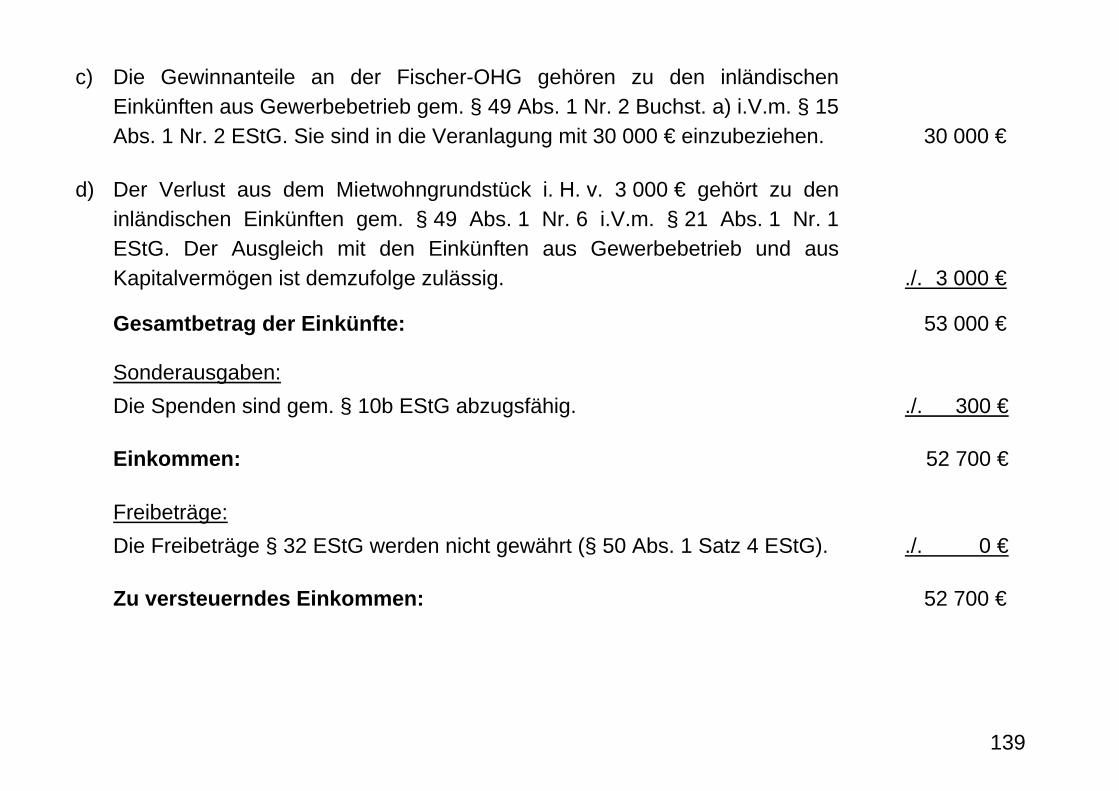

c) Die Gewinnanteile an der Fischer-OHG gehören zu den inländischen Einkünften aus Gewerbebetrieb gem. § 49 Abs. 1 Nr. 2 Buchst. a) i.V.m. § 15 Abs. 1 Nr. 2 EStG. Sie sind in die Veranlagung mit 30 000 € einzubeziehen. 30 000 €

d) Der Verlust aus dem Mietwohngrundstück i. H. v. 3 000 € gehört zu den inländischen Einkünften gem. § 49 Abs. 1 Nr. 6 i.V.m. § 21 Abs. 1 Nr. 1 EStG. Der Ausgleich mit den Einkünften aus Gewerbebetrieb und aus Kapitalvermögen ist demzufolge zulässig. ./. 3 000 €

Gesamtbetrag der Einkünfte: 53 000 €

Sonderausgaben: Die Spenden sind gem. § 10b EStG abzugsfähig. ./. 300 €

Einkommen: 52 700 €