Embed Size (px)

Citation preview

I regimi doganali

Dott. Fabrizio Fantasia Torino, 17 ottobre 2013

1

Introduzione delle merci nel territorio

doganale della UE

• Le merci introdotte nel territorio dell’UE sono sottoposte a

vigilanza doganale e pertanto devono essere “condotte”

senza indugio all’ufficio doganale o in altro luogo autorizzato

dall’autorità doganale.

• Colui che ha curato il trasporto delle merci dopo la loro

introduzione nella Comunità diventa responsabile di questo

adempimento.

Art. 38 Reg. CE 2913/92 C.D.C.

2

Dichiarazione doganale

• Per vincolare le merci ad un regime

doganale è necessario manifestarne

l’intenzione mediante la dichiarazione in

dogana.

• La dichiarazione è dunque l’atto con il

quale una persona manifesta la sua scelta

tra i regimi ammessi nelle forme e nelle

modalità prescritte.

3

Tipi di dichiarazione in dogana

• La dichiarazione in dogana deve essere presentata:

- mediante procedimento informatico o, nei casi previsti

dalla normativa doganale,

- mediante dichiarazione verbale/orale.

• Le autorità doganali possono accettare che la

dichiarazione in dogana consista in una iscrizione nelle

scritture del dichiarante, purché le autorità doganali

abbiano accesso a tali dati nel sistema informatico del

dichiarante e siano soddisfatti i requisiti per qualsiasi

scambio di dati necessario tra gli uffici doganali.

Art. 61 C.D.C.

4

Dichiarazione scritta

• La dichiarazione deve essere redatta su formulario

conforme a quanto previsto dalla normativa e deve

contenere tutte le informazioni per l’applicazione

delle disposizioni che regolano il regime prescelto.

• Alla dichiarazione devono essere allegati tutti i

documenti commerciali necessari per l’applicazione

del regime.

Art. 62 C.D.C.

Allegati 31/38 D.A.C. (DAU)

5

Destinazioni doganali nel C.D.C.

Sono destinazioni doganali:

• il vincolo della merce ad un regime doganale;

• la sua introduzione in una zona franca o in un deposito

franco;

• la sua riesportazione fuori dalla Comunità;

• la sua distruzione;

• il suo abbandono all’Erario.

Art. 4, par. 15 C.D.C.

6

Regimi doganali nel Codice Doganale Comunitario (Art. 4, par. 16 C.D.C.)

7

Deposito

doganale

Ammissione

temporanea

Transito

Regimi

Doganali

Esportazione

Perfezionamento

passivo

Immissione

in libera

pratica

Trasformazione sotto controllo

doganale

Perfezionamento

attivo

Classificazione dei regimi doganali

Tradizionalmente i regimi doganali si classificano in:

• regimi definitivi: determinano un cambiamento nella

posizione doganale della merce senza sospensione

d’imposta;

• regimi economici: svolgono una funzione di

incentivazione del commercio, senza produrre alcuna

sospensione d’imposta;

• regimi sospensivi: determinano una situazione di

sospensione d’imposta in un determinato arco temporale

al termine del quale la merce vincolata al regime può

subire o meno un cambiamento nella posizione

doganale.

8

Regimi definitivi

• Immissione in libera pratica/importazione

definitiva

Artt. 79/83 C.D.C.

• Esportazione definitiva

Artt. 161/162 C.D.C.

9

Regimi economici

• Deposito doganale

• Perfezionamento attivo

• Trasformazione sotto controllo doganale

• Ammissione temporanea

• Perfezionamento passivo

Sono considerati regimi economici in quanto, grazie

all’esonero totale o parziale dei diritti gravanti sulle merci

vincolate a tali regimi, consentono di agevolare le attività

economiche, di immagazzinamento, di trasformazione o altre

utilizzazioni legate al traffico internazionale.

Art. 84 C.D.C.

10

Regimi sospensivi

• Transito esterno

• Deposito doganale

• Perfezionamento attivo (nella forma della sospensione)

• Trasformazione sotto controllo doganale

• Ammissione temporanea

Sono considerati regimi sospensivi in quanto consentono la

sospensione del pagamento dei diritti doganali gravanti sulle

merci al momento della loro introduzione all’interno della UE.

I diritti doganali saranno percepiti successivamente, se e

quando la merce verrà dichiarata per un regime definitivo che

comporti l’immissione in consumo della merce nel territorio

dell’UE.

Art. 84 C.D.C.

11

I regimi economici sospensivi

• La funzione di questi regimi è quella di facilitare le

attività economiche permettendo a merci non

comunitarie non destinate nell’immediato ad essere

immesse in consumo nell’UE, di essere sottoposte a

lavorazioni, trasformazioni, immagazzinamento,

ovvero al solo transito sul territorio dell’UE.

• Le merci conservano la loro posizione di merci

non comunitarie.

12

I regimi economici sospensivi

• Nei confronti delle merci vincolate a tali regimi non

vengono applicate, all’atto del vincolo, né i dazi, né

la fiscalità interna, né le misure di politica

commerciale che verranno applicate solo nel caso in

cui dette merci siano successivamente immesse in

libera pratica nell’UE.

13

Regimi doganali nel Nuovo Codice Doganale dell’Unione

(Artt. 201-277 U.C.C.)

14

Regimi

doganali

Immissione in

libera pratica

Regimi

speciali

Esportazione

Transito doganale

Deposito

Uso particolare

Perfezionamento

Attivo

Passivo

Ammissione

temporanea

Uso finale

Zone franche

Deposito

doganale

Transito

interno

Transito

unionale

Transito

esterno

Disposizioni orizzontali

Sono disposizioni comuni a tutti i regimi

doganali economici e riguardano la gestione

generale dei regimi dal momento del rilascio

dell’autorizzazione fino all’appuramento

dell’operazione.

Artt. 84/90 C.D.C.

Artt. 496/523 D.A.C.

15

Disposizioni verticali

Riguardano le disposizioni tipiche di ogni regime economico.

• Deposito Doganale: artt. 98/113 C.D.C. e artt. 524-535 D.A.C.

• Perfezionamento Attivo: artt. 114/136 C.D.C. e artt. 536-550

D.A.C.

• Trasformazione sotto controllo doganale: artt. 130/136 C.D.C.

e artt. 551-552 D.A.C.

• Ammissione Temporanea: artt. 137/144 C.D.C. e artt. 553-584

D.A.C.

• Perfezionamento Passivo: artt. 145/160 C.D.C. e artt. 585-592

D.A.C.

16

Vincolo delle merci ai regimi

• Il ricorso a qualsiasi regime economico è subordinato al

rilascio di una autorizzazione.

Art. 85 C.D.C.

Art. 497 e ss. D.A.C.

• Il vincolo delle merci ad un regime sospensivo può

essere subordinato alla costituzione di una garanzia o

deposito cauzionale.

Art. 88 C.D.C.

Art. 87 T.U.L.D. (D.P.R. 43/1973)

17

Autorizzazioni

• L’autorizzazione può essere rilasciata:

- in forma scritta;

- dietro presentazione di dichiarazione

doganale (nelle forme consentite).

Art. 497 D.A.C.

18

Richiesta autorizzazione

1) Richiesta per iscritto con modulo (Allegato 67 D.A.C.)

• obbligatoria per autorizzazioni uniche (valide sull’intero territorio

della UE) e per il deposito doganale;

• modulo generale per tutti i regimi doganali economici;

• moduli complementari ad hoc per gestire:

- deposito doganale o utilizzare un deposito di tipo E;

- utilizzare il regime del perfezionamento attivo/passivo.

2) Richiesta mediante dichiarazione doganale (trasmessa per via

telematica)

• perfezionamento attivo se le condizioni economiche sono

considerate soddisfatte;

• perfezionamento passivo per riparazioni;

• trasformazione sotto controllo doganale se le condizioni

economiche sono considerate soddisfatte;

• ammissione temporanea (in alcuni casi è consentita anche la sola

dichiarazione verbale).

19

Validità dell’autorizzazioni

• In caso di perfezionamento attivo e passivo e di trasformazione

sotto controllo doganale, il termine di validità

dell’autorizzazione non può superare i tre anni (sono previsti

termini “brevi” - 3 o 6 mesi - per determinate merci vincolate al

P.A.).

• Per l’ammissione temporanea il termine massimo non può

superare i 2 anni.

• L’autorizzazione al regime del deposito doganale ha validità

illimitata.

Art. 507 D.A.C.

20

Termini dell’appuramento

• A fronte di una autorizzazione vengono emesse una o più

bollette doganali che hanno a loro volta un termine di validità.

• Entro il periodo assegnato, le merci vincolate al regime devono

ricevere una destinazione doganale ammessa.

Art. 89 C.D.C.

• I termini dell’appuramento possono comunque essere

prorogati.

• Fanno sempre eccezione le merci introdotte in deposito

doganale (non soggette a vincoli temporali).

21

Condizioni economiche

• Prima del rilascio di una autorizzazione ai regimi

del deposito, del perfezionamento attivo e passivo

e della trasformazione sotto controllo doganale,

l’autorità doganale valuta la sussistenza delle

condizioni economiche necessarie per l’accesso

al regime richiesto.

• Vengono individuati nelle D.A.C. i casi in cui le

condizioni economiche si considerano comunque

soddisfatte.

22

Scritture

• Le scritture, ovvero la contabilità generale,

assumono grande rilievo nel controllo dei

regimi.

• La tenuta delle scritture è obbligatoria

tranne che per l’ammissione temporanea.

Artt. 515 e 516 D.A.C.

23

Immissione

in libera pratica

24

Immissione in libera pratica

• L’immissione in libera pratica attribuisce la

posizione doganale di merce comunitaria ad una

merce non comunitaria.

• Essa implica l’applicazione delle misure di politica

commerciale, l’espletamento delle altre formalità

previste per l’importazione di una merce, nonché

l’applicazione dei dazi legalmente dovuti.

Art. 79 del C.D.C.

25

Immissione in libera pratica

Occorre distinguere l’immissione in libera pratica dall’importazione

definitiva (immissione in consumo):

• La libera pratica consente di attribuire la posizione comunitaria

alle merci terze attraverso:

- l’applicazione dei dazi legalmente dovuti;

- l’applicazione delle misure di politica commerciale (licenze,

contingenti, ecc.);

- l’espletamento delle altre formalità previste per l’importazione di

una merce (controlli sanitari, ecc.).

• L’importazione definitiva è correlata all’immissione in

consumo attraverso il pagamento, oltre che dei dazi, dei diritti

relativi alla fiscalità interna (I.V.A. e altre imposte di consumo).

Artt. 69 e 70 del D.P.R. 26 ottobre1972 n. 633

26

Immissione in libera pratica

La differenza sostanziale sta quindi nel fine che

l’operatore vuole perseguire:

• se la merce viene importata per essere immessa

direttamente in consumo, opterà per

l’importazione definitiva;

• nel caso in cui la merce debba essere immessa

in consumo in un altro Stato Membro, opterà per

la libera pratica.

27

Immissione in libera pratica

Il momento da prendere in considerazione

per l’applicazione dei dazi e per le

disposizioni che regolano la libera pratica è

quello dell’accettazione della dichiarazione

in dogana.

Art. 67 C.D.C.

28

Immissione in libera pratica

I tre elementi fondamentali per determinare l’importo

dei dazi e degli altri diritti all’importazione (IVA e

Accise) sono:

• Tariffa Doganale Comune (Art. 20 C.D.C.)

• Origine (Artt. 22/27 C.D.C.)

• Valore (Artt. 28/36 C.D.C.)

29

Esportazione

30

Esportazione

L’esportazione è il regime che consente alle merci

comunitarie di uscire dal territorio doganale della

Comunità.

L’esportazione comporta l’applicazione delle

formalità previste all’atto dell’uscita, comprese

misure di politica commerciale e, all’occorrenza, dei

dazi all’esportazione.

Art. 161, par. 1 C.D.C.

31

La dichiarazione scritta (art. 787 D.A.C.)

• Deve recare le indicazioni previste nell’Allegato 37

delle D.A.C. (e 30 bis delle D.A.C.) e deve essere di

regola presentata mediante un procedimento

informatico.

• Può essere presentata solo in via eccezionale su

supporto cartaceo, in caso di mancato

funzionamento del sistema informatizzato delle

autorità doganali e/o di quello del dichiarante.

32

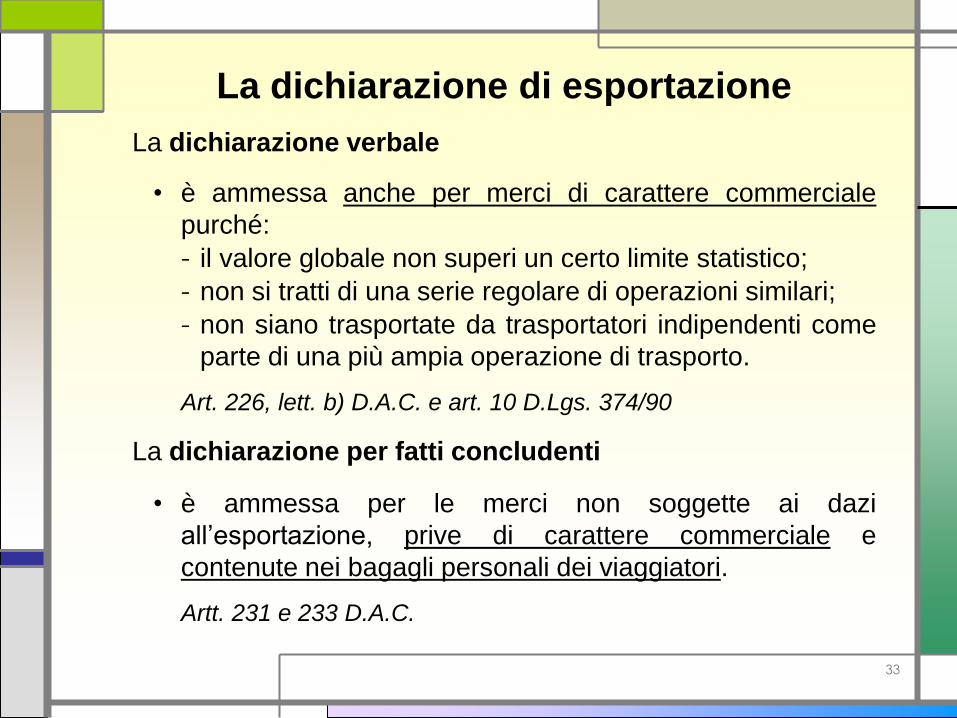

La dichiarazione di esportazione

La dichiarazione verbale

• è ammessa anche per merci di carattere commerciale

purché:

- il valore globale non superi un certo limite statistico;

- non si tratti di una serie regolare di operazioni similari;

- non siano trasportate da trasportatori indipendenti come

parte di una più ampia operazione di trasporto.

Art. 226, lett. b) D.A.C. e art. 10 D.Lgs. 374/90

La dichiarazione per fatti concludenti

• è ammessa per le merci non soggette ai dazi

all’esportazione, prive di carattere commerciale e

contenute nei bagagli personali dei viaggiatori.

Artt. 231 e 233 D.A.C.

33

Il funzionamento del regime

34

Operatore

economico

Ufficio di

esportazione

Ufficio di uscita

DAU

DAE (MRN)

DAU

Copia 3

DAU

Copia 3 + timbro

Risultati di uscita

(AIDA)

Notifica di esportazione del MRN

(consultando il link di tracciamento

dei movimenti di esportazione o di

transito sul sito dell’Agenzia)

L’ufficio di uscita

(Art. 793 D.A.C.)

35

Principio generale:

l’ultimo ufficio doganale prima

dell’uscita fisica delle merci

dal territorio doganale comunitario

Le due

eccezioni

Per le merci esportate mediante

conduttura e per l’energia elettrica:

l’ufficio designato dallo Stato membro

in cui è stabilito l’esportatore

In caso di contratto di trasporto unico:

l’ufficio doganale competente

per il luogo in cui le merci

sono prese in carico

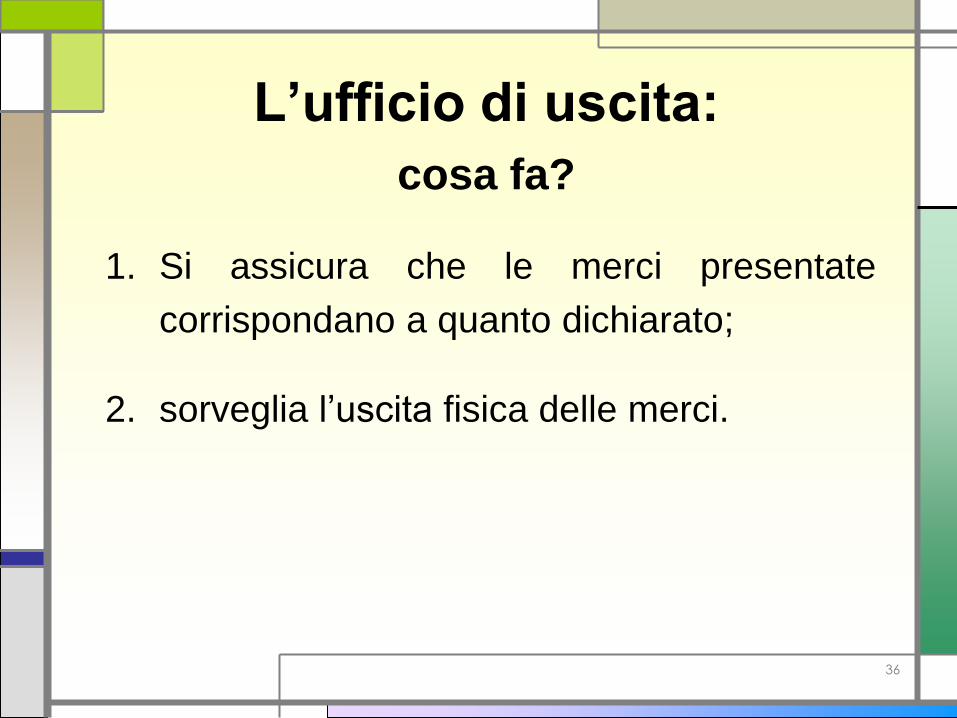

L’ufficio di uscita:

cosa fa?

1. Si assicura che le merci presentate

corrispondano a quanto dichiarato;

2. sorveglia l’uscita fisica delle merci.

36

L’ufficio di uscita:

i possibili esiti del controllo

Se nel corso dell’esame (eventuale) l’ufficio

riscontra:

• una deficienza, ne informa l’ufficio di esportazione;

• una eccedenza, ne rifiuta l’uscita finché non siano

state espletate le formalità di esportazione;

• una differenza nella natura delle merci, ne rifiuta

l’uscita finché non siano state espletate le formalità

di esportazione e ne informa l’ufficio di esportazione.

37

Messaggio “risultati di uscita”

• Invia il messaggio risultati di uscita all’ufficio di

esportazione al più tardi il giorno lavorativo

successivo a quello in cui le merci lasciano il

territorio doganale della Comunità.

• Tuttavia, in casi giustificati da circostanze

particolari, l’ufficio di uscita può trasmettere il

messaggio in una data successiva.

38

La prova dell’uscita ai fini IVA

• È costituita dal messaggio “risultati di uscita” che

l’ufficio di uscita invia all’ufficio di esportazione e che

viene registrato nella base dati del sistema informativo

doganale nazionale (AIDA);

• tale messaggio contiene l’informazione relativa all’uscita

effettiva della merce - con o senza eventuali difformità - o

di uscita respinta per non conformità con la normativa

doganale;

• equivale a tutti gli effetti alla prova costituita dal timbro

apposto sul retro dell’esemplare 3 del DAU.

39

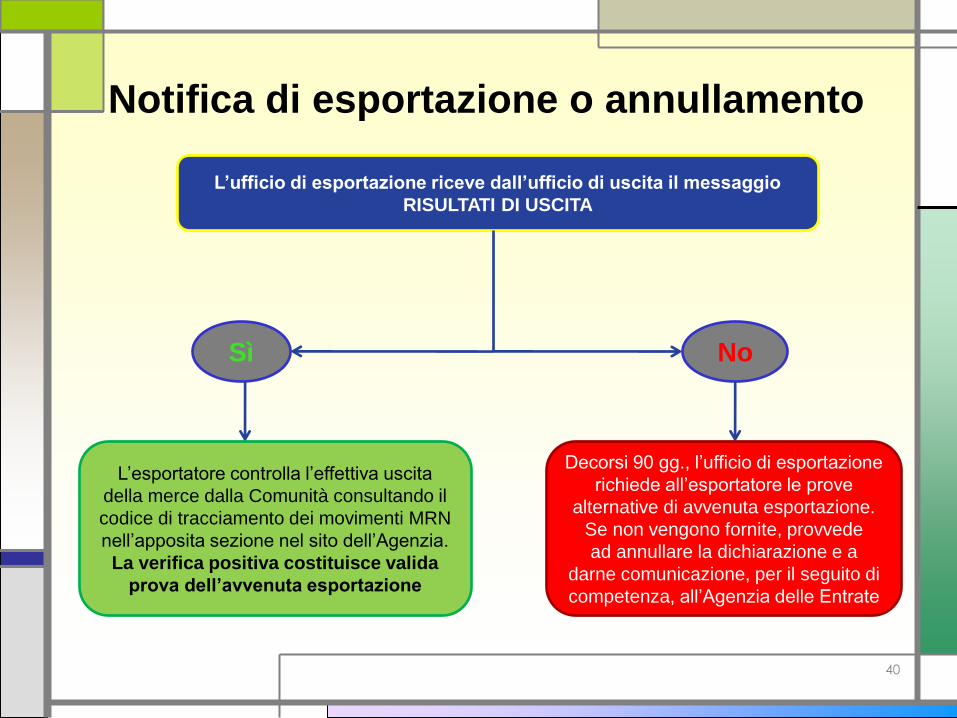

Notifica di esportazione o annullamento

40

L’ufficio di esportazione riceve dall’ufficio di uscita il messaggio

RISULTATI DI USCITA

Sì No

L’esportatore controlla l’effettiva uscita

della merce dalla Comunità consultando il

codice di tracciamento dei movimenti MRN

nell’apposita sezione nel sito dell’Agenzia.

La verifica positiva costituisce valida

prova dell’avvenuta esportazione

Decorsi 90 gg., l’ufficio di esportazione

richiede all’esportatore le prove

alternative di avvenuta esportazione.

Se non vengono fornite, provvede

ad annullare la dichiarazione e a

darne comunicazione, per il seguito di

competenza, all’Agenzia delle Entrate

Transito

41

Il Transito interno ed il Transito esterno

Il transito è un regime sospensivo che consente alle merci di circolare

liberamente nel territorio dell’Unione Europea senza essere

assoggettate al pagamento dei diritti doganali né a misure di politica

commerciale. Esso si distingue in:

• Transito comunitario esterno (art. 91 e ss. C.D.C.): consente la

circolazione, da una località all’altra del territorio doganale della UE, di

merci estere che non abbiano assolto le formalità di importazione, cioè

viaggiando in sospensione dei dazi doganali, delle altre misure di

politica commerciale e della fiscalità nazionale.

• Transito comunitario interno (art. 163 e ss. C.D.C.): consente, alle

merci comunitarie, di circolare, da una località all’altra del territorio

doganale della UE, con attraversamento del territorio di un Paese

terzo, ad esempio la Svizzera, senza che mutino la loro posizione

doganale, cioè lo status comunitario.

42

Differenza fra transito interno e transito esterno

Posizione doganale di merci non comunitarie

T1 (Transito esterno)

Posizione doganale di merci comunitarie

T2 (Transito interno)

43

Il Transito esterno

• Dal punto di vista doganale è il regime sospensivo che

consente la circolazione delle merci terze nel

territorio doganale comunitario.

• Consente inoltre alle autorità doganali di verificare che le

merci presentate all’ufficio di partenza siano le stesse

presentate all’ufficio di destino.

44

Funzionamento del regime

Alcune definizioni

• Ufficio di partenza: l’ufficio doganale dove viene

accettata la dichiarazione di vincolo al regime di transito

comunitario/comune;

• Ufficio di passaggio: l’ufficio doganale di uscita o di

entrata, nella Comunità e/o in un paese EFTA, posto tra

l’ufficio di partenza e l’ufficio di destinazione;

• Ufficio di destinazione: l’ufficio doganale dove le merci

vincolate al transito devono essere presentate per porre

termine al regime;

45

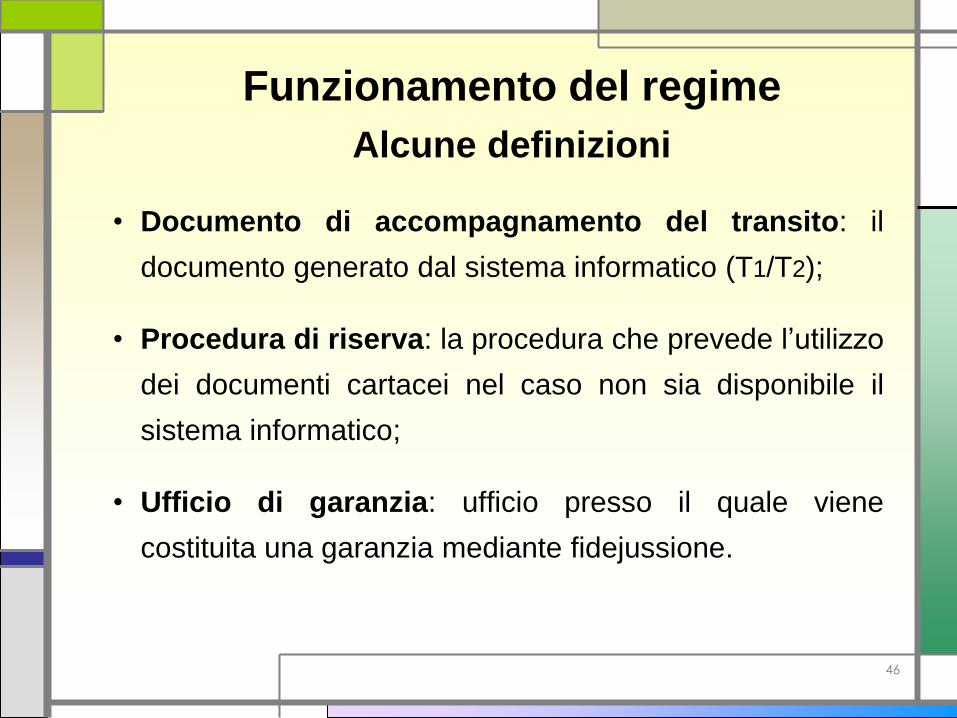

Funzionamento del regime

Alcune definizioni

• Documento di accompagnamento del transito: il

documento generato dal sistema informatico (T1/T2);

• Procedura di riserva: la procedura che prevede l’utilizzo

dei documenti cartacei nel caso non sia disponibile il

sistema informatico;

• Ufficio di garanzia: ufficio presso il quale viene

costituita una garanzia mediante fidejussione.

46

Deposito

doganale

47

Il deposito doganale

Per deposito doganale si intende qualsiasi

luogo, autorizzato dall’autorità doganale e

sottoposto al suo controllo, in cui le merci non

comunitarie possono essere detenute senza il

pagamento dei diritti doganali (dazio e IVA) e

senza l’applicazione delle misure di politica

commerciale.

In casi particolari la normativa consente che nei

depositi doganali possano essere custodite anche

merci comunitarie.

48

Il deposito doganale

Il deposito doganale è un regime sia economico

che sospensivo, che consente di ottenere i

seguenti vantaggi:

• differimento del pagamento dei diritti doganali;

• possibilità di assicurare al cliente una

tempestiva consegna delle merci.

49

Il deposito doganale

La gestione di un deposito doganale è subordinata:

- al rilascio di una autorizzazione;

- alla costituzione di una garanzia;

- alla dimostrazione dell’esigenza economica di immagazzinamento.

Il deposito doganale deve essere destinato principalmente alla

custodia delle merci.

È prevista la possibilità di effettuare:

- manipolazioni usuali;

- operazioni di perfezionamento attivo;

- di trasformazione sotto controllo doganale.

Non devono essere però predominanti, ossia prevalenti rispetto alla

funzione primaria di immagazzinamento delle merci (art. 527 D.A.C.).

50

Il deposito doganale

51

UE UE

Custodia delle merci

e manipolazioni

Carico Scarico

Nessun pagamento di dazi

doganali né dell’IVA

all’importazione

Importazione:

differimento del pagamento

dei dazi previsti fino al

momento dell’estrazione dei

beni dal deposito

Riesportazione:

nessun pagamento di

dazi ed IVA

Tipi di deposito

• Deposito doganale pubblico

(Art. 99 C.D.C.: locale gestito in forma di pubblico

esercizio, utilizzato da qualsiasi persona per

l’immagazzinamento delle merci allo stato estero).

Deposito doganale dei tipi:

- A (deposito sotto la responsabilità del

gestore/depositario - es.: MM.GG.);

- B (deposito sotto la responsabilità di ciascun

depositante/utilizzatore);

- F (gestito direttamente dall’autorità doganale).

52

Tipi di deposito

• Deposito doganale privato

(Art. 99 C.D.C.: luogo dove il depositario custodisce allo stato

estero merci proprie o anche di proprietà altrui).

Deposito doganale dei tipi:

- C (deposito privato propriamente detto - il depositante si

identifica con il depositario senza essere

necessariamente il proprietario delle merci);

- D (l’estrazione delle merci per l’immissione in libera

pratica è effettuata in procedura di domiciliazione ed

avviene sulla base degli elementi dell’accertamento -

voce doganale, quantità e valore - riconosciuti o

ammessi al momento del vincolo al regime del deposito);

- E (non è necessario predeterminare l’impianto di

stoccaggio, tuttavia il responsabile deve essere in grado

di indicare in qualsiasi momento all’ufficio doganale di

controllo, l’esatta ubicazione della merce).

53

Depositante e depositario

Ai sensi dell’art. 99 del C.D.C., si intende per

• Depositario: la persona (fisica o giuridica)

autorizzata a gestire il deposito doganale.

• Depositante: la persona (fisica o giuridica)

vincolata dalla dichiarazione doganale di

assoggettamento delle merci al regime del

deposito doganale o quella cui sono stati

trasferiti i diritti e gli obblighi di tale persona.

54

Perfezionamento

attivo e passivo

55

Perfezionamento attivo

Il perfezionamento attivo è un regime doganale sia

economico che sospensivo che consente di sottoporre

a lavorazione, nel territorio doganale comunitario,

merci non comunitarie temporaneamente importate

e destinate ad essere riesportate sotto forma di

prodotti compensatori, senza essere assoggettate a

dazi all’importazione o a misure di politica

commerciale.

La sospensione dal pagamento dei diritti doganali

comporta la prestazione di apposita garanzia in

dogana.

56

Perfezionamento attivo Principi fondamentali

Nell’ambito del regime di perfezionamento attivo, le merci

possono essere importate in esenzione da dazio per

essere lavorate nella Comunità, a condizione che:

• i prodotti ottenuti (tecnicamente chiamati “compensatori”)

siano riesportati in un paese terzo;

• le merci di importazione possano essere individuate nei

prodotti compensatori;

• i produttori comunitari non siano lesi nei loro interessi

essenziali;

• gli operatori interessati siano stabiliti nella Comunità.

57

Perfezionamento attivo

58

UE UE

Processi produttivi

Nessun pagamento di dazi

doganali né dell’IVA

all’importazione

Importazione:

pagamento dei diritti

dovuti e degli interessi

Riesportazione:

nessun pagamento di

dazi ed IVA

Perfezionamento attivo

Il regime del perfezionamento attivo può essere effettuato

con due modalità:

• Sistema della sospensione: consiste nella sospensione

della riscossione dei dazi e dell’IVA all’importazione, finché

non vengono esportati i prodotti compensatori (è

applicabile a tutte le tipologie di merce).

• Sistema del rimborso: prevede il pagamento dei dazi

all’importazione, che vengono poi rimborsati al momento

dell’esportazione del prodotto finale (non è applicabile alle

merci soggette a restrizioni quantitative, contingentamenti

tariffari, restituzioni all’esportazione e prelievi agricoli).

Non è più previsto nel nuovo C.D.A.

59

Perfezionamento attivo

• Compensazione per equivalenza: consente agli

operatori di sostituire merci di importazione con merci

comunitarie, ove tali merci siano equivalenti.

• Esportazione anticipata: ammessa solo nel sistema

della sospensione e sempre connessa alla

compensazione per equivalenza, consente di

esportare i prodotti compensatori prima che le relative

merci extracomunitarie siano vincolate al regime del

P.A. (se l’esportazione anticipata avviene presso un

ufficio di altro Stato membro, si parla di “traffico

triangolare”).

60

Perfezionamento passivo

Il perfezionamento passivo consente di

esportare temporaneamente fuori dal territorio

della UE merci comunitarie per sottoporle ad

operazioni di perfezionamento e reimportare i

prodotti compensatori in esonero parziale o

totale dai dazi all’importazione.

61

Perfezionamento passivo

Modalità di tassazione dei prodotti compensatori:

• Esonero parziale dei dazi alla reimportazione dei

prodotti compensatori (tassazione differenziale):

differenza tra l’importo dei dazi applicabili ai prodotti

compensatori reimportati e l’importo dei dazi applicati

alle merci temporaneamente esportate (come se

fossero importate in quel momento).

• Metodo della plusvalenza: all’atto della

reimportazione dei prodotti compensatori viene

pagato il dazio relativo al maggior valore acquisito

dalle merci per effetto delle lavorazioni o

trasformazioni ricevute all’estero (compenso di

lavorazione). 62

Perfezionamento attivo e passivo

Le operazioni ammesse nei regimi di perfezionamento

attivo e passivo sono le seguenti:

• la lavorazione di merci, compreso il loro montaggio, il

loro assemblaggio, il loro adattamento ad altre merci;

• la trasformazione di merci;

• la riparazione di merci, compreso il loro riattamento e

la loro messa a punto;

• l’utilizzazione di talune merci, stabilite secondo la

procedura del comitato, che non si ritrovano nei

prodotti compensatori, ma che ne permettono o

facilitano l’ottenimento anche se scompaiono

totalmente o parzialmente durante la loro utilizzazione.

63

Ammissione

temporanea

64

Ammissione temporanea

L’ammissione temporanea è il regime che consente l’utilizzo nel territorio doganale della UE, in esonero totale o parziale dei dazi e dell’I.V.A. all’importazione e senza applicazione di misure di politica commerciale, di merci non comunitarie che, debitamente identificate, sono destinate ad essere riesportate senza aver subìto modificazioni, ad eccezione della loro normale svalutazione a seguito dell’uso che ne è stato fatto.

La merce può rimanere nella Comunità per un periodo massimo di 24 mesi.

65

Ammissione temporanea - esenzione totale

Elenco dei beni e delle condizioni particolari contenute negli

articoli 555-578 delle D.A.C. (esonero totale dei dazi).

• Mezzi di trasporto

• Effetti personali ed articoli per praticare lo sport

• Attrezzatura medica, chirurgica e di laboratorio

• Materiale pubblicitario; professionale; pedagogico e

scientifico

• Articoli per eseguire test oppure articoli soggetti a test;

campioni

• Beni per fiere o mostre

• Contenitori ed imballaggi

• Parti di ricambio ed accessori

N.B.: l’IVA al momento dell’importazione NON è dovuta

66

Ammissione temporanea - esenzione parziale

Beni che non rispettano, oppure rispettano solo

parzialmente, le condizioni speciali indicate negli

articoli 555-578 delle D.A.C.:

esenzione parziale dei dazi doganali: 3% al mese o

frazione di mese dalla data di vincolo al regime

(l’importo in ogni caso non deve superare il dazio

che sarebbe stato pagato se le merci fossero state

subito immesse in libera pratica).

N.B.: l’IVA è integralmente dovuta

67

Trasformazione

sotto controllo doganale

68

Trasformazione sotto controllo doganale

Consente di introdurre nel territorio doganale

della Comunità, in esenzione dai dazi e dalle

misure di politica commerciale, merci estere da

sottoporre a lavorazioni che ne modifichino

la specie e lo stato e di immettere in libera

pratica, dietro pagamento dei relativi dazi

all’importazione, i prodotti risultanti da tali

lavorazioni.

Tali prodotti sono denominati “prodotti

trasformati”.

69

Trasformazione sotto controllo doganale

A differenza dei prodotti “compensatori” ottenuti con il

perfezionamento attivo, i “prodotti trasformati” non sono

riesportati, ma immessi in consumo nel territorio

dell’UE, con il pagamento dei dazi loro propri.

Elemento fondamentale per l’applicazione di tale regime è

che esista una differenza di aliquota daziaria tra la

materia prima e il prodotto finito, in particolare la materia

prima presenta un’aliquota daziaria più alta del

prodotto finito.

È applicabile, pertanto, alle merci la cui trasformazione

consente di ottenere prodotti soggetti a dazi all’importazione

il cui importo è inferiore a quello da applicare alle merci

vincolate al regime.

70

Grazie per la Vostra cortese attenzione

71