Embed Size (px)

Citation preview

1 Novidades (Contabilísticas) 2/2018

I – Introdução

publicação desta Newsletter tem como

principal objetivo destacar as principais

alterações contabilísticas e não uma análise

profundada sobre as alterações. Esta

informação é de caracter geral e meramente

informativa, não se destinando a qualquer entidade

ou situação particular, e não substitui

aconselhamento profissional adequado ao caso

concreto.

II– NORMAS NACIONAIS

LEI N.º 14/2018, DE 19 DE

MARÇO

https://dre.pt/application/file/a/114886288

procedendo à décima

terceira alteração ao Código do Trabalho,

aprovado em anexo à Lei n.º 7/2009, de 12 de

fevereiro.

LEI N.º 7/2018, DE 2 DE

MARÇO

https://dre.pt/web/guest/home/-

/dre/114796178/details/maximized

Cria o

detidos sobre uma sociedade comercial

ou sob forma comercial com sede em Portugal,

adiante designadas por sociedade.

Não se aplica à conversão em capital de créditos

detidos sobre empresas de seguros, instituições de

crédito, sociedades financeiras, empresas de

investimento, sociedades abertas e entidades

integradas no setor público empresarial, na aceção

do Decreto-Lei n.º 133/2013, de 3 de outubro,

alterado pelas Leis n.os 75-A/2014, de 30 de

setembro, e 42/2016, de 28 de dezembro.

Não são suscetíveis de conversão em capital os

créditos detidos por entidades públicas,

excetuando-se as entidades integradas no setor

público empresarial, no entanto dependem de

autorização prévia do membro do Governo

responsável pela área das finanças e do

cumprimento dos princípios e regras aplicáveis ao

setor público empresarial. Também não são

suscetíveis de conversão em capital nos termos

previstos na presente lei os créditos sobre

sociedades cujo volume de negócios, tal como

resultante das últimas contas de exercício

aprovadas, seja inferior a 1 000 000€.

Outra Legislação relevante:

Despacho n.º 132/2018-XXI do SEAF, de

09/04, o qual

.

Despacho n.º 132/2018-XXI do SEAF, de 09/04

A

2 Novidades (Contabilísticas) 2/2018

PORTARIA N.º 95/2018, DE 6

DE ABRIL

https://dre.pt/web/guest/home/-

/dre/114988989/details/maximized

Procede à primeira alteração à Portaria n.º 330-

A/2017, de 31 de outubro, que cria uma linha de

crédito garantida, denominada

Os empréstimos da linha de crédito garantida são

concedidos pelo prazo máximo de dois anos a

contar da data da celebração do respetivo contrato,

amortizáveis anualmente e em prestações de igual

montante, vencendo-se a primeira amortização um

ano após a data prevista para a primeira utilização

de crédito ou um ano após a data da celebração do

contrato.

A utilização do crédito é realizada de uma só vez e

no prazo máximo de 3 meses após a data da

celebração do contrato.»

Outra informação relevante:

! A Ordem dos Contabilistas

Certificados disponibilizou o

como ferramentas para ajudar os profissionais

a determinar o valor que os sujeitos passivos

devem entregar a título de PEC. Foram tidas

em consideração as regras de cálculo que

decorrem do estabelecido no art.º 106º do

Código do IRC, bem como da Lei n.º 10-

A/2017, de 29 de março, que estabelece uma

medida transitória de redução do PEC. A

utilização destes simuladores não dispensa a

consulta destas normas na fundamentação e

determinação das condições específicas

aplicáveis a cada sujeito passivo.

https://www.occ.pt/pt/simulador_pec2018/

! A Ordem disponibilizou o

, com as

especificações legais aplicáveis ao Continente

e às regiões autónomas da Madeira e dos

Açores. O simulador está disponível em

versão web e em Excel.

https://www.occ.pt/pt/noticias/simulador-da-tributacao-

autonoma-em-irc/

! O gabinete da Direção de Serviços do

Imposto sobre o Rendimento das pessoas

Coletivas emitiu, em 12 de março de 2018,

uma

no período

de tributação de 2018.

https://www.occ.pt/simulador_pec2018/ficheiros/Nota_inform

ativa_reducao_PEC_2018.pdf

! Com vista a contribuir para a melhor

aplicação do Sistema de Normalização

Contabilística, a CNC divulga um conjunto de

questões que pela sua importância, são

merecedoras de atualização.

Durante o ano de 2018, o CNCE ainda não emitiu

nenhuma FAQ relativa ao Setor Empresarial, sendo

que as FAQ’s que foram revistas em 2017, pelo

CNCE, encontram-se disponíveis no site:

http://www.cnc.min-financas.pt/faqs_empresarial.html

3 Novidades (Contabilísticas) 2/2018

RESOLUÇÃO DO CONSELHO DE

MINISTROS N.º 41/2018 – DE

28 DE MARÇO

https://dre.pt/application/file/a/114936962

Define

.

Os requisitos referidos no anexo à referida

resolução devem ser implementados no prazo

máximo de 18 meses após a data de entrada

em vigor da resolução.

PORTARIA N.º 57/2018, DE 26

DE FEVEREIRO

https://dre.pt/web/guest/home/-

/dre/114766031/details/maximized

Esta portaria procede à

, denominado «Portal BASE», previsto

no Código dos Contratos Públicos (CCP) e à

aprovação dos modelos de dados a transmitir

ao Portal BASE, para efeitos do disposto no

CCP.

Outra informação relevante:

! Orientação técnica 01/CCP/2018 -

escolha das entidades a convidar nos

procedimentos de ajuste direto e de consulta

prévia (artigo 113.º do CCP) http://www.base.gov.pt/mediaRep/inci/files/orientação%20técnica/

Orientacao_Tecnica_IMPIC_CCP_FINAL_2018.pdf

! SNC-AP - Solicitação de senhas de

acesso https://docs.google.com/forms/d/e/1FAIpQLSe9rqqDplLUYM

CTLVj_sPcQAz2DnpeqMei-00tGq5-CgR81fQ/viewform

! Com vista a contribuir para a melhor

aplicação do Sistema de Normalização

Contabilística para as Administrações Públicas

(SNC-AP), a CNC entendeu divulgar um

conjunto de questões que lhe têm sido

recorrentemente apresentadas e que, pela sua

importância, considera que são merecedoras

de divulgação. Seque em anexo um quadro

resumo de Questões Frequentes (FAQ’s) do

Setor Público – SNC-AP, aprovadas pelo

CNCP em 2018, as quais estão disponíveis no

site: http://www.cnc.min-financas.pt/faqs_publico.html.

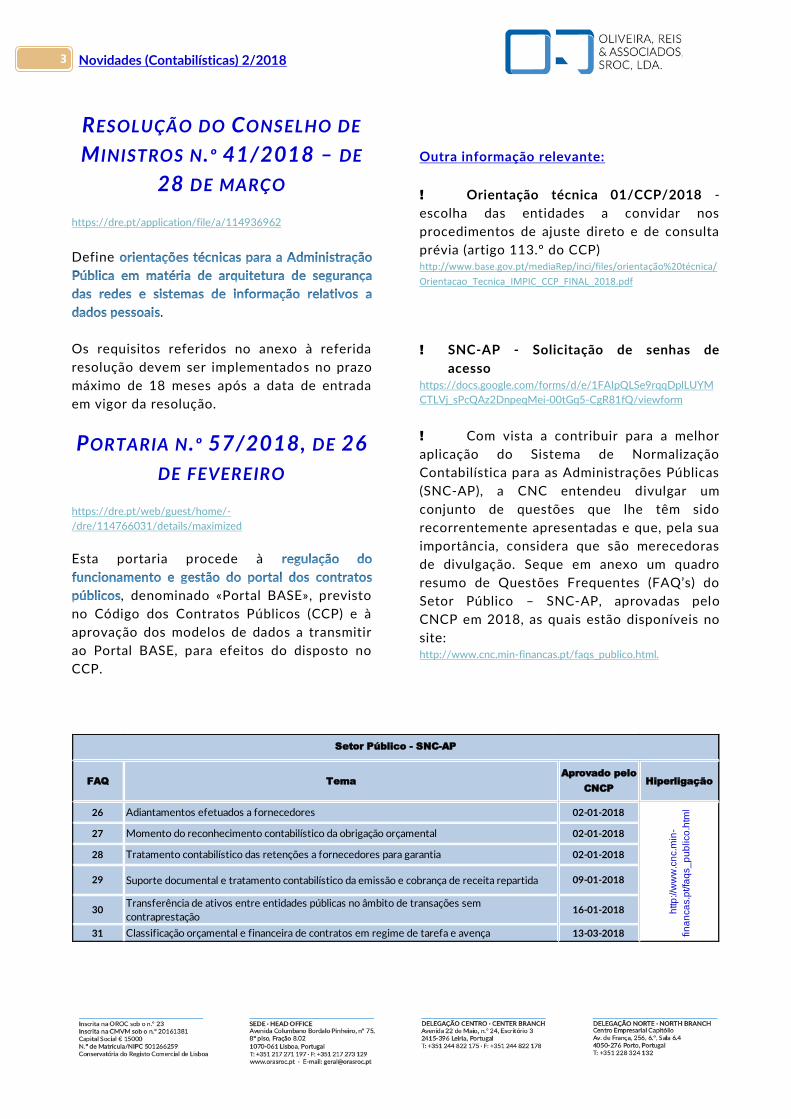

FAQ TemaAprovado pelo

CNCPHiperligação

26 Adiantamentos efetuados a fornecedores 02-01-2018

27 Momento do reconhecimento contabilístico da obrigação orçamental 02-01-2018

28 Tratamento contabilístico das retenções a fornecedores para garantia 02-01-2018

29 Suporte documental e tratamento contabilístico da emissão e cobrança de receita repartida 09-01-2018

30Transferência de ativos entre entidades públicas no âmbito de transações sem

contraprestação16-01-2018

31 Classificação orçamental e financeira de contratos em regime de tarefa e avença 13-03-2018

Setor Público - SNC-AP

http

://w

ww

.cn

c.m

in-

fin

an

ca

s.p

t/fa

qs_

pu

blico

.htm

l

4 Novidades (Contabilísticas) 2/2018

! Relativamente ao POCP e planos

setoriais, não foram divulgadas

recentemente FAQ’s, mas mantêm-se

disponíveis para consulta as

anteriormente divulgadas, no site http://www.cnc.min-financas.pt/faqs_publico.html

III - NORMAS INTERNACIONAIS

REGULAMENTO (UE) 2018/519

DA COMISSÃO, DE 28 DE MARÇO

http://eur-lex.europa.eu/legal-

content/PT/TXT/?uri=uriserv:OJ.L_.2018.087.01.0003.01.POR

&toc=OJ:L:2018:087:TOC

Altera o Regulamento (CE) nº 1126/2008, que

adota determinadas normas internacionais de

contabilidade nos termos do Regulamento (CE) nº

1606/2002 do Parlamento Europeu e do Conselho,

relativamente à Interpretação IFRIC 22 - Transações

em Moeda Estrangeira e Retribuição Antecipada.

No Apêndice B foi efetuada Emenda à IFRS 1 -

Adoção pela Primeira Vez das Normas Internacionais

de Relato Financeiro.

Data de eficácia

As entidades devem aplicar a presente

interpretação aos períodos de relato anuais com

início em ou após 1 de janeiro de 2018. É permitida

a aplicação mais cedo. Caso uma entidade aplique a

presente interpretação a um período anterior,

deverá divulgar esse facto.

Transição

No momento da aplicação inicial, uma entidade

deve aplicar a presente interpretação:

aplicando retrospetivamente a IAS 8 Políticas

Contabilísticas, Alterações nas Estimativas

Contabilísticas e Erros; ou

aplicando prospectivamente a todos os ativos,

gastos e réditos no âmbito da Interpretação

reconhecidos inicialmente em ou após:

o o início do período de relato em que a

entidade tenha aplicado pela primeira vez a

Interpretação; ou

o o início de um período de relato anterior

apresentado como informação comparativa

nas demonstrações financeiras do período

de relato em que a entidade tenha aplicado

pela primeira vez a Interpretação.

REGULAMENTO (UE)

2018/498, DA COMISSÃO , DE

22 DE MARÇO

http://www.cnc.min-

financas.pt/pdf/IAS_IFRS_UE/Reg_498_2018_IFRS9.pdf

Altera o Regulamento (CE) n.º 1126/2008, que

adota determinadas normas internacionais de

contabilidade nos termos do Regulamento (CE) n.º

1606/2002 do Parlamento Europeu e do Conselho,

no que diz respeito a

.

O documento Características de pré-pagamento

com compensação negativa (Emendas à IFRS 9),

emitido em outubro de 2017, aditou os parágrafos

7.2.29-7.2.34 e B4.1.12A e emendou o parágrafo

B4.1.11, alínea b), e o parágrafo B4.1.12, alínea b).

As entidades devem aplicar essas emendas em

relação aos períodos anuais com início em ou após

1 de janeiro de 2019. É permitida a aplicação

antecipada. Se uma entidade aplicar estas emendas

a um período anterior, deve divulgar esse facto.

No período de relato que inclui a data da aplicação

inicial destas emendas, a entidade deve divulgar as

seguintes informações à data de aplicação inicial

para cada classe de ativos financeiros e de passivos

financeiros que tenham sido afetados por estas

emendas:

5 Novidades (Contabilísticas) 2/2018

a) A categoria de mensuração e quantia escriturada

anteriores, determinadas imediatamente antes da

aplicação destas emendas;

b) As novas categoria de mensuração e quantia

escriturada, determinadas imediatamente após a

aplicação destas emendas;

c) A quantia escriturada de quaisquer ativos

financeiros e passivos financeiros da demonstração

da posição financeira anteriormente designados

como mensurados pelo justo valor através dos

resultados, mas que deixam de o ser; e

d) As razões para qualquer designação ou

desdesignação de ativos financeiros ou passivos

financeiros como mensurados pelo justo valor

através dos resultados.

REGULAMENTO (UE) 2018/400

DA COMISSÃO, DE 14 DE MARÇO

http://eur-lex.europa.eu/legal-

content/PT/TXT/?uri=uriserv:OJ.L_.2018.072.01.0013.01.POR

&toc=OJ:L:2018:072:TOC

Altera o Regulamento (CE) n.º 1126/2008, que

adota determinadas normas internacionais de

contabilidade nos termos do Regulamento (CE) n.º

1606/2002 do Parlamento Europeu e do Conselho,

relativamente à IAS 40 – Propriedades de

Investimento.

O documento Transferências de propriedades de

investimento (emendas à IAS 40), emitido em

dezembro de 2016, emendou os parágrafos 57—58

e aditou os parágrafos 84C–84E. As entidades

devem aplicar essas emendas em relação aos

períodos anuais com início em ou após 1 de janeiro

de 2018. É permitida a aplicação mais cedo. Se uma

entidade aplicar estas emendas a um período

anterior, deve divulgar esse facto.

REGULAMENTO (UE) 2018/289

DA COMISSÃO, DE 26 DE

FEVEREIRO

http://eur-lex.europa.eu/legal-

content/PT/TXT/?uri=uriserv:OJ.L_.2018.055.01.0021.01.POR

&toc=OJ:L:2018:055:TOC

Altera o Regulamento (CE) n.º 1126/2008 que

adota certas normas internacionais de

contabilidade nos termos do Regulamento (CE) n.º

1606/2002 do Parlamento Europeu e do Conselho

no que diz respeito à IFRS 2 - Pagamento com Base

em Ações.

Emendas à IFRS 2 - Pagamento com Base em Ações -

Os parágrafos 19, 30-31, 33, 52 e 63 são

emendados e os parágrafos 33A-33H, 59A-59B e

63D são aditados, sendo que os títulos que

precedem os parágrafos 33A e 33E são também

aditados.

As empresas devem aplicar as emendas referidas

no artigo 1.º o mais tardar a partir da data de início

do seu primeiro exercício financeiro que comece

em ou após 1 de janeiro de 2018.

REGULAMENTO (UE) 2018/182

DA COMISSÃO, DE 7 DE

FEVEREIRO

http://eur-lex.europa.eu/legal-

content/PT/TXT/?uri=uriserv:OJ.L_.2018.034.01.0001.01.POR

&toc=OJ:L:2018:034:TOC

Altera o Regulamento (CE) n.º 1126/2008, que

adota determinadas normas internacionais de

contabilidade nos termos do Regulamento (CE) n.º

1606/2002 do Parlamento Europeu e do Conselho,

no respeitante à norma internacional de

contabilidade 28 e às normas internacionais de

relato financeiro 1 e 12

6 Novidades (Contabilísticas) 2/2018

Ciclo de melhorias anuais

às Normas 2014 – 2016

http://eur-lex.europa.eu/legal-

content/PT/TXT/?uri=uriserv:OJ.L_.2018.034.01.0001.01.POR

&toc=OJ:L:2018:034:TOC

IFRS 1 - Adoção pela Primeira Vez das Normas

Internacionais de Relato Financeiro

Os parágrafos 39L e 39T são emendados, os

parágrafos 39D, 39F e 39AA são suprimidos e é

aditado o parágrafo 39AD. As entidades devem

aplicar estas emendas em relação aos períodos

anuais com início em ou após 1 de janeiro de 2018.

IFRS 12 - Divulgação de Interesses Noutras

Entidades

O documento “Melhoramentos anuais das IFRS —

Ciclo 2014-2016”, emitido em dezembro de 2016,

aditou o parágrafo 5A e emendou o parágrafo B17.

As entidades devem aplicar essas emendas

retrospetivamente em conformidade com a IAS 8

Políticas Contabilísticas, Alterações nas Estimativas

Contabilísticas e Erros aos períodos anuais com

início em ou após 1 de janeiro de 2017.

IAS 28 - Investimentos em Associadas e

Empreendimentos Conjuntos

Os parágrafos 18 e 36A são emendados e é aditado

o parágrafo 45E. As entidades devem aplicar estas

emendas retrospetivamente em conformidade com

a IAS 8 em relação aos períodos anuais com início

em ou após 1 de janeiro de 2018. É permitida a

aplicação mais cedo. Se uma entidade aplicar estas

emendas a um período anterior, deve divulgar esse

facto.

![PPC Publicidade e Propaganda [OK] · • Segunda alteração, protocolo 121985, livro protocolo A92 em 21/12/2005; • Terceira alteração, protocolo 178434, livro protocolo 140](https://img.dokumen.tips/doc/110x75/601b387125c0ee66ed0576a6/ppc-publicidade-e-propaganda-ok-a-segunda-alterao-protocolo-121985-livro.jpg)