Embed Size (px)

Citation preview

17 mars 2010

Résultats de l’exercice 2009

L’équipe de directionq p

Dominique Henri, Président Directeur GénéralDominique Henri, Président Directeur Général

Jacques Moulin, Directeur Général Délégué

Gregory Matouskoff, Directeur Financier Groupe

2

La gouvernance d’Heurtey Petrochemg y

Conseil d’Administration :Conseil d Administration :8 membres, dont 3 indépendants *

M. Pascal BARTHELEMY M. Henri MARION * M .Jean DESEILLIGNY * M. Jean‐Noël MEARYMme Claire GIRAUT * M. Jacques MOULINM. Dominique HENRI M. Georges PICARD

Trois Comités :Comité des Rémunérations et des NominationsComité des Rémunérations et des NominationsComité d’AuditComité StratégiqueComité StratégiqueAu moins un administrateur indépendant dans chaque Comité

3

1 – Heurtey Petrochem

2 – Faits marquants et activité de l’exercice

3 – Résultats financiers 2009

4 – Perspectivesp

Heurtey Petrochem

Notre métier : Ingénierie EPC spécialisée dans les fours pour l’industrie du raffinage de la pétrochimie et de l’hydrogène du raffinage, de la pétrochimie et de l hydrogène

Une position parmi les leaders mondiauxp pPlus de 13 000 références Investissement moyen par four :

raffinage de 5 à 15 M€raffinage de 5 à 15 M€pétrochimie et hydrogène de 25 à 40 M€

Chiff lé Chiffres clés 2009Chiffre d’affaires : 200,1 M€Carnet de commandes en fin d’année : 265 M€Carnet de commandes en fin d année : 265 M€670 collaborateurs, dont 85% à l’international répartis dans 11 pays

5

Une couverture mondiale

La force d’un réseau de filiales sur tous les marchés porteurs

Russie

Corée

RoumanieBeta Heurtey

AllemagneFrance (siège)

Los Angeles

New York

Houston

Tulsa Italie

IndeMoyen ‐OrientLos Angeles

(PFR acquisition 2009)Houston

Afrique du Sudq

Ingénierie & management de projets

Fabrication

Bureau commercial

Notre métier La maîtrise complète des projetsLa maîtrise complète des projets

Contrôle de l’ensemble du cycle d’exécution d’un projet de four(d é d à i )

Phase d’exécutionPhase commerciale Signature contrat

(durée moyenne de 12 à 14 mois)

Assemblage sur site

Fabrication des fours et de l’équipementAchats Ingénierie

de détailConception thermiqueEtudes mécaniques

Marketing, pré‐qualification

Testset démarrage

Fabrication Inspection Transport

Établissement des appels d’offreet passation des commandes

Émission des nomenclatures et plans de fabrication

Réception de l’AO

Négociations contractuellesÉmission de l’offre

Filiales en Roumanie, Inde, Afrique du sud, Tulsa (USA) Corée

Roumanie (Beta‐Heurtey)Partenaires / sous‐traitants :

Thaïlande, Inde, USA, Mexique, Tulsa (USA), Corée, Russie

, , , q ,Russie…

Paris, New‐York, Mumbaï,

Saint PetersbourgSaint Petersbourg

24 moisCertification ISO 9001/2000 depuis 1997

7

Notre métier La gamme complète des technologies de foursLa gamme complète des technologies de fours

Four de reformage catalytique

Four de craquagethermique

Four de vapocraquage d’éthylène

Four de reformage à la vapeur (hydrogène)

Four de distillation atmosphériqueet sous vide + hydrotreater

Fours « aromatics »

8

Nos clients

Vente directe aux utilisateurs finaux(60% du CA)

Sociétés d’ingénierie globale(40% du CA)(60% du CA) (40% du CA)

9

1 – Heurtey Petrochem

2 – Faits marquants et activité de l’exercice

3 –Résultats financiers 20093 9

4 – Perspectives4 p

Faits marquants et activité de l’exercice q

Faits marquants :Faits marquants :Contrats majeurs signés en 2009Consolidation des positions stratégiquesConsolidation des positions stratégiques

Activité 2009 :Principaux contrats en coursPrincipaux contrats en coursMontée en puissance de l’hydrogènePrésence sur les principaux marchés mondiauxp pEvolution des 10 premiers clients

11

Faits marquants :Contrats majeurs signés en 2009j g 9

Signature de deux contrats en Corée du Sud (56 M€)Heurtey Petrochem France : livraison clés en main d’un four d’hydrogène (27M€)Petro‐ChemUSA : fourniture clés en main de 5 fours de raffinage (29M€)Prestations locales des 2 contrats gérées par Petro Chem Korea : ingénierie de Prestations locales des 2 contrats gérées par Petro‐Chem Korea : ingénierie de détail, fabrication et assemblage sur siteLivraison fin 2010

Signature d’un contrat dans la pétrochimie (45 M€)Conception et fourniture de deux fours de pyrolyse pour une unité en Europe appartenant à l’un des principaux acteurs de la pétrochimieContrat clés en main q i incl t les tra a d’assemblage d site fabrication des Contrat clés en main qui inclut les travaux d’assemblage du site, fabrication des éléments par l’usine roumaine du groupeLivraison en juillet 2011 j

12

Faits marquants:Contrats majeurs signés en 2009j g 9

Signature de deux contrats en Serbie dans l’hydrogène et le raffinage (79 M€) g (79 )

Modernisation de la raffinerie Pancevo en Serbie, pour le compte de la société Naphta Industrial Serbia (NIS), contrôlée par la compagnie russe GazpromneftFourniture clés en main de deux fours de raffinage et d’une unité complète de production d’hydrogène Livraison prévue de septembre 2011 à janvier 2012Livraison prévue de septembre 2011 à janvier 2012

Maintien du carnet de commandes à un niveau élevé

13

Faits marquants :Consolidation des positions stratégiquesp g q

Augmentation de la productivité, de la qualité et des capacités de Augmentation de la productivité, de la qualité et des capacités de production de Beta Heurtey, l’usine de fabrication du groupe

Montée en puissance opérationnelle des filiales en Inde et en RussieRussie

C é i d’ j i i l A bi S diCréation d’une joint venture commerciale en Arabie Saoudite

Acquisition de PFR Engineering Systems

14

Activité 2009Principaux contrats en coursp

Client Calendrier Activité Montant total

EXXON MOBIL CHEMICALSINGAPOUR

Juin 2007 – nov. 2010 Pétrochimie 113 M€

HYUNDAI OIL BANKCOREE DU SUD

Février 2009 – janv. 2011 Hydrogène 27 M€

TANECORUSSIE

Mai 2008 – juin 2010 Hydrogène 30 M€

HELLENIC PETROLEUMGRECE

Nov. 2008 – sept. 2010 Hydrogène + Raffinage 60 M€

O

TOTAL PETROCHEMICALSFRANCE

Sept. 2009 – juillet 2011 Pétrochimie 45 M€

TOTAL 275 M€

15

Activité 2009Montée en puissance de l’hydrogènep y g

Répartition du chiffre d’affaires par activité

Hydrogène15%33%

Pétrochimie30%

33

21%

Raffinage55% 46%

2008 2009

Une présence affirmée sur 3 segments de marché

16

Activité 2009Présence sur les principaux marchés mondiauxp p

Répartition du chiffre d’affaires par zone géographiqueRépartition du chiffre d affaires par zone géographique

Afrique/13%9%

25%

11%

13%

Afrique/Moyen-Orient

Amériques

27% 37%Europe / Russie

39%39% 39%Asie / Inde

2008 2009

17

Activité 2009 :Répartition des 10 premiers clientsp p

Les 10 premiers clients représentent 66% du CA 2009, vs 73% en 2008

Exercice 2008

Cli Z A i i é P CA

Exercice 2009

Client Zone Activité Part CA

EXXON MOBIL Asie Pétrochimie 22,0%

BECHTEL / JACOBS Amérique du Nord Raffinage 13 9%

Client Zone Activité Part CA

HELLENIC PETROLEUM Europe Hyd. + Raff. 16,1%

EXXON MOBIL A i Pé hi i % BECHTEL / JACOBS Amérique du Nord Raffinage 13,9%

TOTAL Europe Raff + Pét. + Hyd. 11,2%

INDIAN OIL CORP. Inde Raff + Hyd. 7,3%

EXXON MOBIL Asie Pétrochimie 13,2%

TANECO Russie Hydrogène 9,5%

GS‐CALTEX Asie Raffinage 6,7%

VALERO Amérique du Nord Raffinage 4,1%

OMV Europe Raffinage 4,0%

TANECO Russie Hydrogène 3,3%

HYUNDAI OILBANK Asie Hydrogène 4,2%

VALERO Amérique du Nord Raffinage 4,2%

INDIAN OIL CORP. Inde Hydrogène 3,8%

GS Moyen‐Orient Pétrochimie 3,1%

TATA Inde Pétrochimie 2,2%

RELIANCE Inde Raffinage 2,1%

SINOPEC Moyen‐Orient Raffinage 3,1%

BECHTEL / JACOBS Amérique du Nord Raffinage 3,1%

TECHNIP ITALY Moyen‐Orient Raffinage 2,4% gy g ,4

18

1 – Heurtey Petrochem

2 – Faits marquants et activité de l’exercice

3 – Résultats financiers 2009

4 – Perspectives

Principaux indicateurs financiers 2009p 9

Chiffre d’affaires: 200,1 M€Chiffre d affaires: 200,1 M€

Prises de commandes 195 M€Prises de commandes : 195 M€

Maintien du taux de marge d’exploitation

Poursuite de la réduction de la dette

Proposition de dividende de 0,50 € par action

20

Compte de résultat consolidép

Chiffres audités, M€ 31.12.2009 31.12.2008*

Chiffre d’affaires 200 1 232 2Chiffre d affaires 200,1 232,2

Valeur ajoutée 51,6 48,2

Charges de personnel (24,0) (19,3)

Autres charges et produits d’exploitation (18,0) (18,1)Excédent brut d’exploitation (EBITDA)% du chiffre d’affaires

9,64,8%

10,84,6%

D t ti tt ti t t i i ( ) ( )Dotation nette aux amortissements et provisions (2,2) (2,3)Résultat d’exploitation (EBIT)% du chiffre d’affaires

7,43,7%

8,53,6%

Résultat financier (1,0) (1,4)Résultat financier (1,0) (1,4)

Charges exceptionnelles (0,2) ‐

Impôt sur les sociétés (1,7) (1,8)Résultat net avant dotation 4 5 5 3Résultat net, avant dotationDotation amortissement des écarts d’acquisition

4,5(1,5)

5,3(1,0)

Résultat net part du groupe 2,8 4,1

Résultat net dilué par action 0 80€ 1 22€Résultat net dilué par action 0,80€ 1,22€

* Consolidation des activités de Petro‐Chem Development à partir du 15 mars 2008

21

Bilan consolidé

Chiffres audités, M€ 31 .12. 2009 31.12. 2008

ACTIFACTIFEcarts d’acquisitionActif immobiliséStocks

26,713,71,2

27,412,02,4

ClientsAutres créances d’exploitationVMP et disponibilités

59,68,544,7

77,510,325,5

Total Actif 154,4 155,1

PASSIF

Capitaux propresProvisions pour risques et charges

Capitaux permanentsf è

28,22,4

30,6

28,12,630,7

8 8Dettes financièresFournisseursProduits constatés d’avanceAutres dettes d’exploitation

13,253,144,912,6

18,851,540,014,1Autres dettes d exploitation 12,6 14,1

Total Passif 154,4 155,1

22

Position de trésorerie nette

Chiffres audités, M€ 31.12. 2009 31 .12. 2008

Trésorerie active 44,7 25,5Dettes financières 13,2 18,8

Dont: Emprunts auprès d’établissements de crédit 8,3* 12,3p p

Emprunt obligataire 3,5 3,6

Concours bancaires courants 1,3 2,6

Dettes de crédit bail 0,1 0,3

Trésorerie nette** 43,4 22,9

*Liés à l’acquisition de Petro ChemDevelopment pour 6,8 M€** Trésorerie nette = Trésorerie active –Concours bancaires courants

23

Tableau des flux de trésorerie

Chiffres audités, M€ 31.12.2009 31.12.2008

Capacité d’autofinancement 6,5 8,1

Variation du BFR 24,2 (9,9)

Flux de trésorerie générés par l’activité 30,7 (1,8)

Acquisitions/cessions d’immobilisations (2 7) (5 2)Acquisitions/cessions d immobilisationsVariations de périmètre*

(2,7)(1,7)

(5,2)(14,4)

Flux de trésorerie générés par les investissements (4,4) (19,6)

Flux de trésorerie liés aux opérations de financement (5,8) 7,6

Variation de la trésorerie +20,6 (13,3)

* Groupe Petro Chem Development en 2008PFR en 2009 (Prix d’acquisition –Trésorerie acquise)

24

1 – Heurtey Petrochem

2 – Faits marquants et activité de l’exercice

3 – Résultats financiers 2009

4 – Perspectivesp

Marchés du raffinage

Marché très ralenti en 2009 sous l’effet de la crise économiqueMarché très ralenti en 2009 sous l effet de la crise économique

Baisse de la demande de produits pétroliers, particulièrement dans les pays d l’OCDEde l’OCDE

Surcapacités

Baisse des marges de raffinageBaisse des marges de raffinage

Reports de décisions d’investissements

Difficulté de financement de certains projetsDifficulté de financement de certains projets

26

Marchés du raffinage

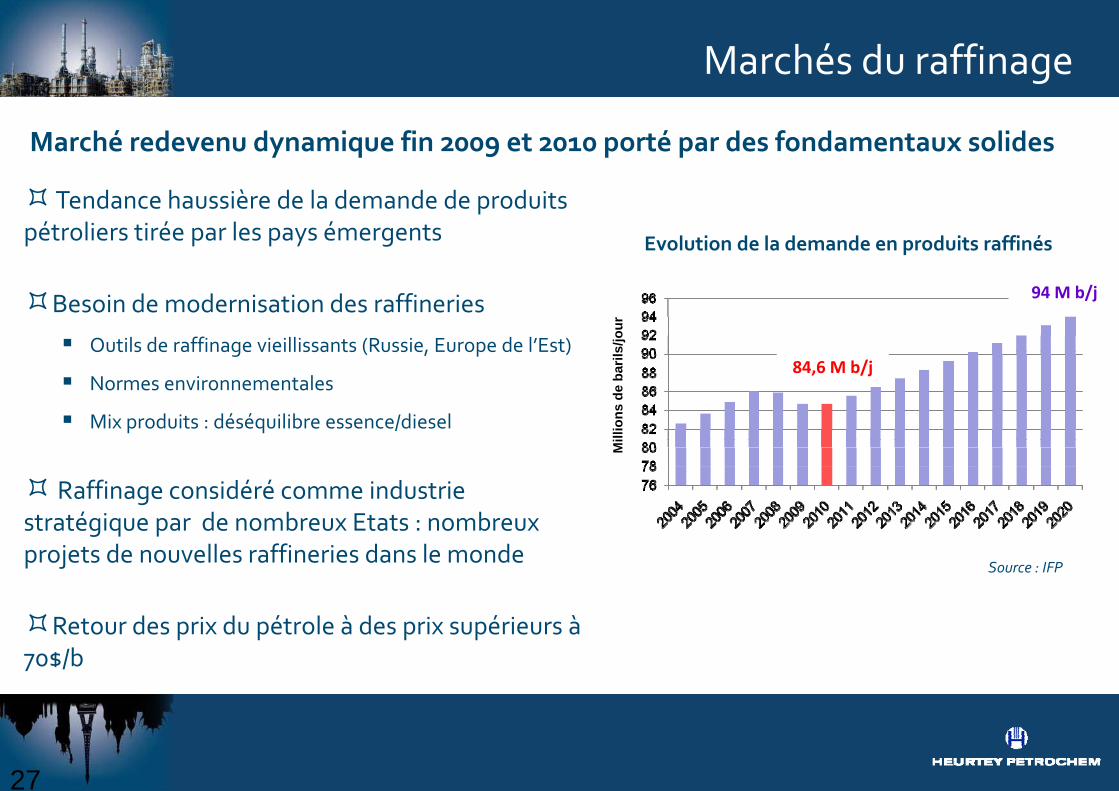

Marché redevenu dynamique fin 2009 et 2010 porté par des fondamentaux solides

Tendance haussière de la demande de produits pétroliers tirée par les pays émergents Evolution de la demande en produits raffinés

Besoin de modernisation des raffineries

Outils de raffinage vieillissants (Russie, Europe de l’Est) s/jo

ur

94 M b/j

Outils de raffinage vieillissants (Russie, Europe de l Est)

Normes environnementales

Mix produits : déséquilibre essence/diesel

llion

s de

bar

ils

84,6 M b/j

Raffinage considéré comme industrie stratégique par de nombreux Etats : nombreux

Mi

stratégique par de nombreux Etats : nombreux projets de nouvelles raffineries dans le monde

Source : IFP

Retour des prix du pétrole à des prix supérieurs à 70$/b

27

Marchés du raffinage

Projets de nouvelles capacités de Projets de nouvelles capacités de Projets de nouvelles capacités de distillation recensés à fin 2009

Source : IFPSource : IFP

Projets de nouvelles capacités de conversion recensés à fin 2009

Déplacement de nos marchés vers le Moyen Orient, l’Inde, l’Asie, la Russie et l’Amérique Latine

28

Marchés du raffinage Ensemble des projets recensés à horizon 2020se b e des p ojets ece sés à o o 0 0

Source Heurtey Petrochem

29

Marchés de la pétrochimieMarché fortement impacté en 2009

p

Evolution à moyen/long terme tirée par la consommation des pays émergents

Marché en redémarrage en 2010 en Inde et au Moyen‐Orient

Heurtey Petrochem dispose de nombreuses références dans l’éthylène et les aromatiques

Collaboration avec les bailleurs de licences Shaw Stone & Webster

KBRKBR

Deux contrats majeurs en cours de réalisationE onMobil Chemical (Singapo r)ExxonMobil Chemical (Singapour)

Total Petrochemicals Gonfreville (France)

30

Marchés de l’hydrogène

Marché tiré par la demande croissante pour les besoins du raffinage (normes

y g

environnementales et production diésel) et de l’industrie des engrais

Capacité à travailler avec les bailleurs de licencesp

Jacobs

HaldorTopsoe

Davy ProcessTechnology

Contrats majeurs en cours de réalisation :

Taneco (Russie), IOCL (Inde), NIS Pancevo (Serbie)

Nombreuses références dans les fours Nombreuses références dans les fours

Environ 30% du montant de l’investissement pour une unité de production d’hydrogène

Obtention d’un contrat de réalisation d’une unité complète : Raffinerie de Pancevo

31

Perspectives d’évolution de nos marchés 2010‐2011

FACTEURS D’INCERTITUDES

Marché peu dynamique en Europe de l’Ouest et Amérique du Nord

Faiblesse des marges de raffinage

Certains projets encore retardés par la disponibilité de financement

OPPORTUNITES

Prix du pétrole supérieur à 70$/b

Marchés très actifs en Inde, Moyen‐Orient, Russie et Amérique Latine

Nombreux projets dans le domaine de l’hydrogène

Volume d’appels d’offres redevenu important depuis T3 2009

32

Projet P2R

Unité de traitement et recyclage des fuels de fonds de cuves des navires

j

Unité de traitement et recyclage des fuels de fonds de cuves des navires

T h l i dé l é H t P t hTechnologie développée par Heurtey Petrochem

Ph d’ i d lifi i il é i Phase d’essai et de qualification sur pilote réussie en 2009

Commercialisation Accord de coopération avec la société de développement Cogepi (co‐fondée par M. Pingeot)

Plusieurs prospects en cours

Objectif : vendre une première unité en 2010

33

Carnet de commandes de 265 M€ au 31.12.20095 3 9

E l 2010 2011 et au delà TOTAL

Ecoulement du carnet de commandes 160 à 185 M€ 80 à 105M€ 265 M€

Répartition du carnet de commandes 2009 par activité

Répartition du carnet de commandes 2009 par zone géographique9 p 9 p g g p q

Amérique3%

Moyen‐Orient /Afrique

3%

Raffinage32% Asie/Inde

Pétrochimie28% 3 %

Europe/ Russie61%

33%

Hydrogène40%

34

Principaux contrats signés début 2010p g

CLIENT PAYS CONTRATS MONTANTFours de Raffinage

INDIAN OIL CORPORATION INDEDelayed CokersDiesel HDTVGO Heaters

25 M€7 M€8 M€

LUKOIL NEFTOKIM BOURGAS BULGARIE Fours d’Hydrocracking 8 M€

TOTAL 48 M€

35

Notre objectif stratégiqueRenforcer notre leadership sur nos marchésp

Poursuivre notre développement sur les marchés des pays Poursuivre notre développement sur les marchés des pays émergents

Continuer à développer notre présence sur le marché de l’hydrogène

Saisir les opportunités de réalisations d’unités complètes (en association avec des bailleurs de licence et des ingénieries association avec des bailleurs de licence et des ingénieries généralistes)

l d ffé h lCultiver notre différenciation technologique, en nous appuyant en particulier sur notre collaboration avec l’IFP

Vendre une première unité P2R

36

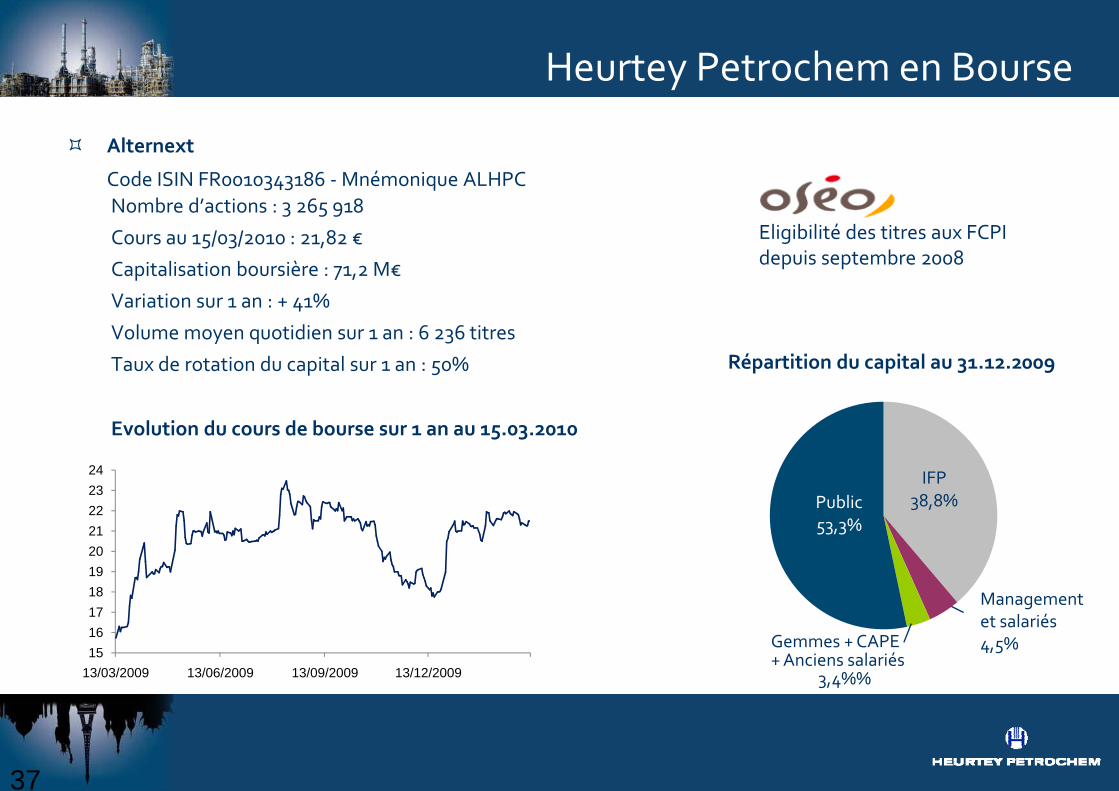

Heurtey Petrochem en Bourse

Alternext

C d ISIN FR 86 M é i ALHPC

y

Code ISIN FR0010343186 ‐Mnémonique ALHPCNombre d’actions : 3 265 918

Cours au 15/03/2010 : 21,82 €

C it li ti b iè M

Eligibilité des titres aux FCPI depuis septembre 2008Capitalisation boursière : 71,2 M€

Variation sur 1 an : + 41%

Volume moyen quotidien sur 1 an : 6 236 titres

depuis septembre 2008

Taux de rotation du capital sur 1 an : 50%

Evolution du cours de bourse sur 1 an au 15.03.2010

Répartition du capital au 31.12.2009

5 3

IFP38,8%Public

53 3%21222324

53,3%

Management l ié17

18192021

Public54,1%

et salariés4,5%15

1617

13/03/2009 13/06/2009 13/09/2009 13/12/2009

Gemmes + CAPE + Anciens salariés

3,4%%

37

Contacts / Communication financière

Heurtey PetrochemD i i H i P é id t Di t Gé é l

ActifinC i ti fi ièDominique Henri, Président Directeur Général

Jacques Moulin, Directeur Général DéléguéGregory Matouskoff , Directeur Financier

Communication financièreAnaïs de ScitivauxTél : 01 56 88 11 11

Valérie Garnier, Relations InvestisseursTél : 01 41 93 80 73 / 80 23invest@heurtey com

P h i bli tiProchaine publicationChiffre d’affaires 1er trimestre 2010: 12‐05‐10

www.heurtey.com

38