Embed Size (px)

Citation preview

HOUSE PROPERTYTAXATION ISSUES

By Naveen.N B.Com.,F.C.A

INCOME FROM HOUSE PROPERTYINCOME FROM HOUSE PROPERTY

ANNUAL VALUE OF PROPERTY CONSISTING OF BUILDING AND LAND APPURTENANT OF WHICHTHE ASSESSEE IS THE OWNER IS CHARGEABLE TO TAX.

THE PROPERTY SHALL NOT INCLUDE SUCHPORTION THAT MAY BE OCCUPIED FOR THE PURPOSE OF ANY BUSINESS OR PROFESSION CARRIED ON BY THE ASSESSEE.

INCOME FROM HOUSE PROPERTYINCOME FROM HOUSE PROPERTY

BUILDING AND HOUSE PROPERTY NOT DEFINED IN

THE ACT.TO BE UNDERSTOOD IN THEIR ORDINARY

DICTIONARY MEANING.

BUILDING TO INCLUDE BUILDING OCCUPIED FOR RESIDENCE, LET OUT FOR OFFICE, STORAGE, WAREHOUSING, FACTORY.

LAND DENOTES THAT SUCH LAND ENHANCE THEUTILITY OF THE PROPERTY AND THEREFORE BECOME PART OF BUILDING OR PROPERTY.

INCOME FROM HOUSE PROPERTYINCOME FROM HOUSE PROPERTYASSESSEE SHOULD BE THE OWNER OF THE HOUSE PROPERTY.

IT IS IMMATERIAL WHETHER THE OWNER IS IN POSSESSION AND ENJOYMENT OF THE PROPERTY ORHAS LET IT OUT.

AN ASSESSEE WHO TRANSFERS HOUSE PROPERTY OTHERWISE THAN FOR ADEQUATE CONSIDERATION

TO SPOUSE OR MINOR CHILD IS DEEMED TO BE THE OWNER. (TULSIDAS KILACHAND VS CIT, 42 ITR, SC

1961)

INCOME FROM HOUSE PROPERTYINCOME FROM HOUSE PROPERTY

ASSESSMENT OF INCOME FROM HOUSE PROPERTY

IS ONLY IN REPECT OF THE INCOME OF THEPROPERTY IN THE PREVIOUS YEAR.

WHERE OWNER RECEIVES COMPOSITE RENT, IT HAS TO BE SPLIT UP INTO HOUSE PROPERTY INCOME AND OTHER SOURCE.

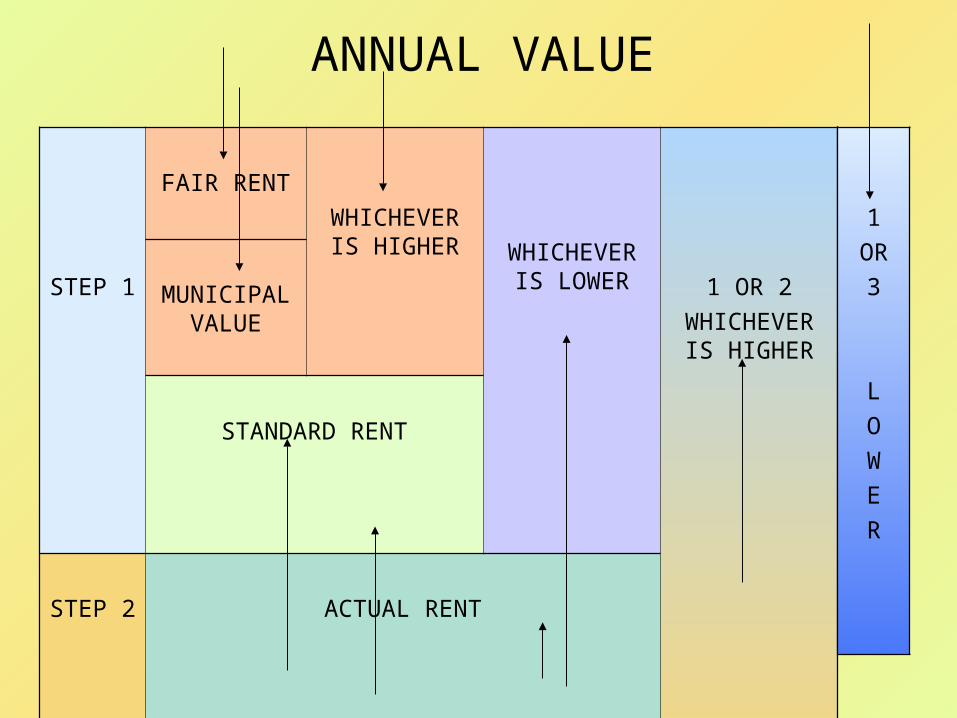

ANNUAL VALUE

STEP 1

FAIR RENTWHICHEVER IS HIGHER WHICHEVER

IS LOWER 1 OR 2WHICHEVER IS HIGHER

MUNICIPAL VALUE

STANDARD RENT

STEP 2 ACTUAL RENT

STEP 3 ACTUAL RENT AFTER VACANCY

1OR3

LOWER

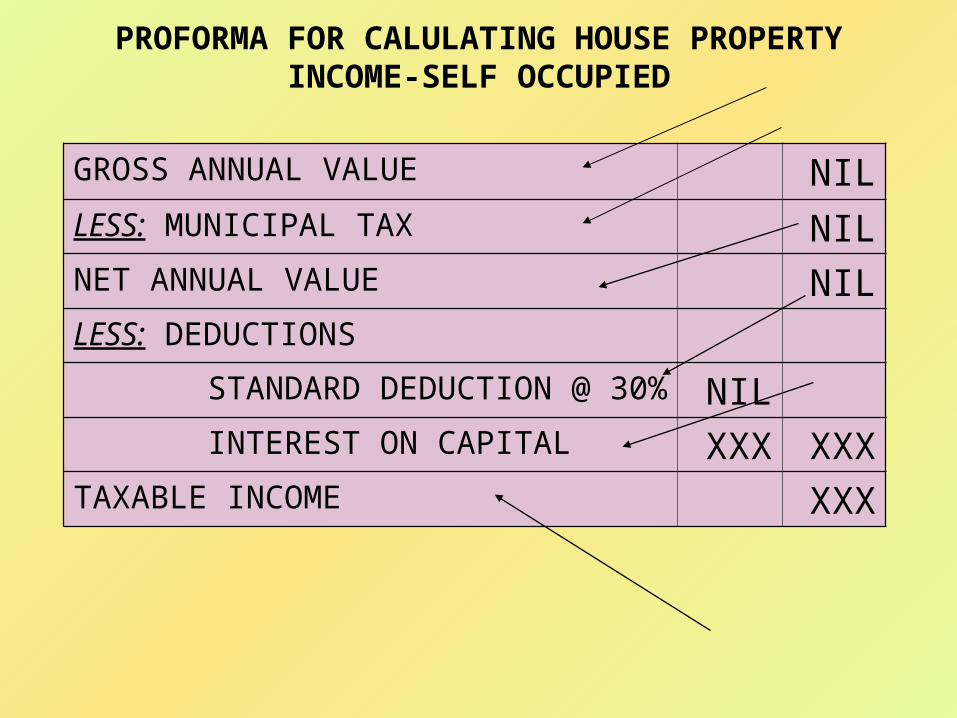

PROFORMA FOR CALULATING HOUSE PROPERTY INCOME-SELF OCCUPIED

GROSS ANNUAL VALUE NILLESS: MUNICIPAL TAX NILNET ANNUAL VALUE NILLESS: DEDUCTIONS

STANDARD DEDUCTION @ 30% NIL INTEREST ON CAPITAL XXX XXXTAXABLE INCOME XXX

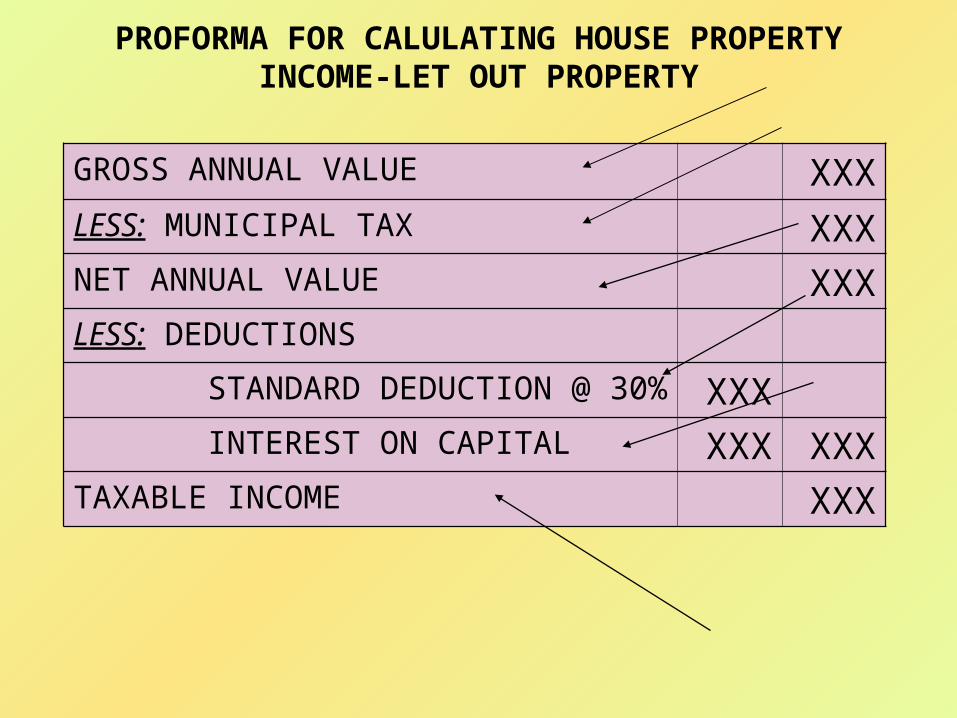

PROFORMA FOR CALULATING HOUSE PROPERTY INCOME-LET OUT PROPERTY

GROSS ANNUAL VALUE XXXLESS: MUNICIPAL TAX XXXNET ANNUAL VALUE XXXLESS: DEDUCTIONS

STANDARD DEDUCTION @ 30% XXX INTEREST ON CAPITAL XXX XXXTAXABLE INCOME XXX

INTEREST ON BORROWED CAPITAL

CAPITAL IS BORROWED FOR THE PURPOSE OF PURCHASE, CONSTRUCTION, REPAIR, RENEWAL OR RECONSTRUCTION OF THE HOUSE PROPERTY.

INTEREST IS DEDUCTIBLE ON ACCRUAL BASIS. IT CAN BE CLAIMED AS DEDUCTION EVEN IF INTEREST IS NOT ACTUALLY PAID DURING THE YEAR.

INTEREST ON UNPAID INTEREST IS NOT DEDUCTIBLE.

NO DEDUCTION FOR BROKERAGE OR COMMISSION FOR ARRANGING THE LOAN.

INTEREST ON FRESH LOAN TAKEN TO REPAY THE ORIGINAL LOAN IS DEDUCTIBLE (CIRCULAR NO 28 DT 20.08.1969.)

INTEREST FULLY DEDUCTIBLE IN CASE OF LET OUT PROPERTY. IN CASE OF SELF OCCUPIED PROPERTY INTEREST DEDUCTIBLE UPTO RS 1,50,000 IF LOAN IS BORROWED AFTER 1-4-1999 (RS 30,000 IF BEFORE 1-4-99). WHERE LOAN IS BORROWED FOR REPAIRS DEDUCTION RESTRICTED TO RS 30,000.

INTEREST ON BORROWED CAPITAL

THE ACQUISITION OR CONSTRUCTION SHOULD BE COMPLETED WITHIN 3 YEARS FORM THE END OF FINANCIAL YEAR IN WHICH CAPITAL IS BORROWED.

THE PERSON EXTENDING THE LOAN CERTIFIES THAT SUCH INTEREST IS PAYABLE IN RESPECT OF THE AMOUNT ADVANCED FOR ACQUISITION OR CONSTRUCTION OF THE HOUSE OR AS RE-FINANCE OF THE PRINCIPAL AMOUNT OUTSTANDING UNDER AN EARLIER LOAN TAKEN FOR SUCH ACQUISITION OR CONSTRUCTION.

THERE IS NO STIPULATION REGARDING THE DATE OF COMMENCEMENT OF CONSTRUCTION.

INTEREST CAN BE CLAIMED AS A DEDUCTION FROM THE PREVIOUS YEAR IN WHICH THE CONSTRUCTION OR ACQUISITION IS COMPLETED.

WHAT ABOUT INTEREST DURING PRE-CONSTRUCTION STAGE OR PRE ACQUISITION STAGE?????

PRE CONSTRUCTION PERIOD INTEREST IS DEDUCTIBLE IN FIVE EQUAL ANNUAL INSTALMENTS.

PRE CONSTRUCTION PERIOD

STARTS ON

DATE OF BORROWING THE

LOAN

ENDS ON

DATE OF REPAYMENT OF LOAN

31ST MARCH IMMEDIATELY

PRECEEDING THE YEAR OF

CONSTRUCTION

WHICHEVER IS EARLIER

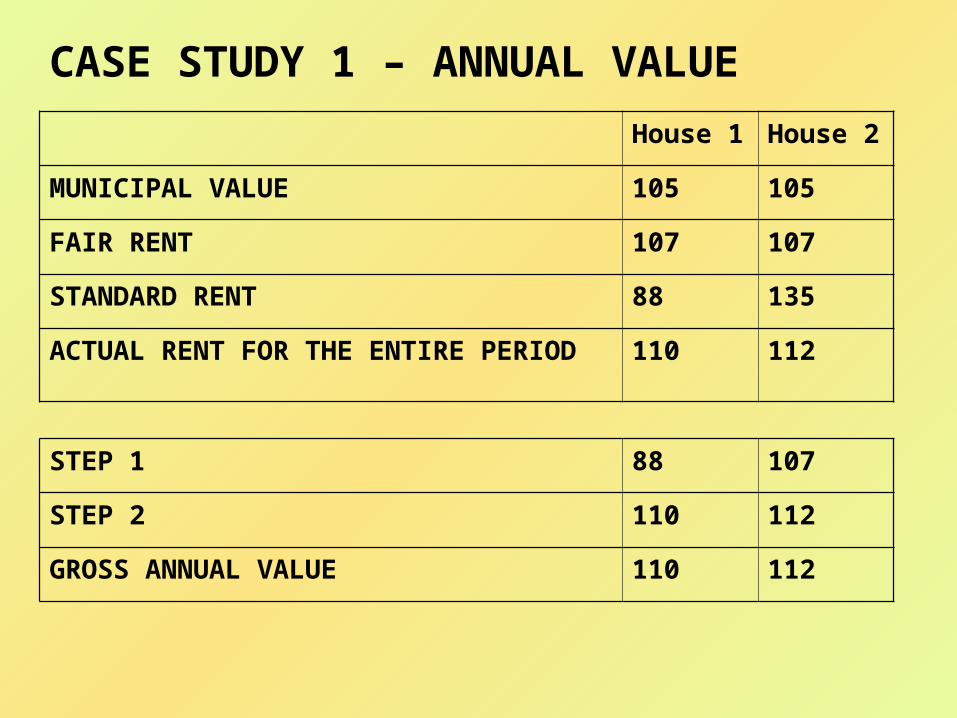

CASE STUDY 1 – ANNUAL VALUE

House 1

House 2

MUNICIPAL VALUE 105 105

FAIR RENT 107 107

STANDARD RENT 88 135

ACTUAL RENT FOR THE ENTIRE PERIOD

110 112

STEP 1 88 107

STEP 2 110 112

GROSS ANNUAL VALUE 110 112

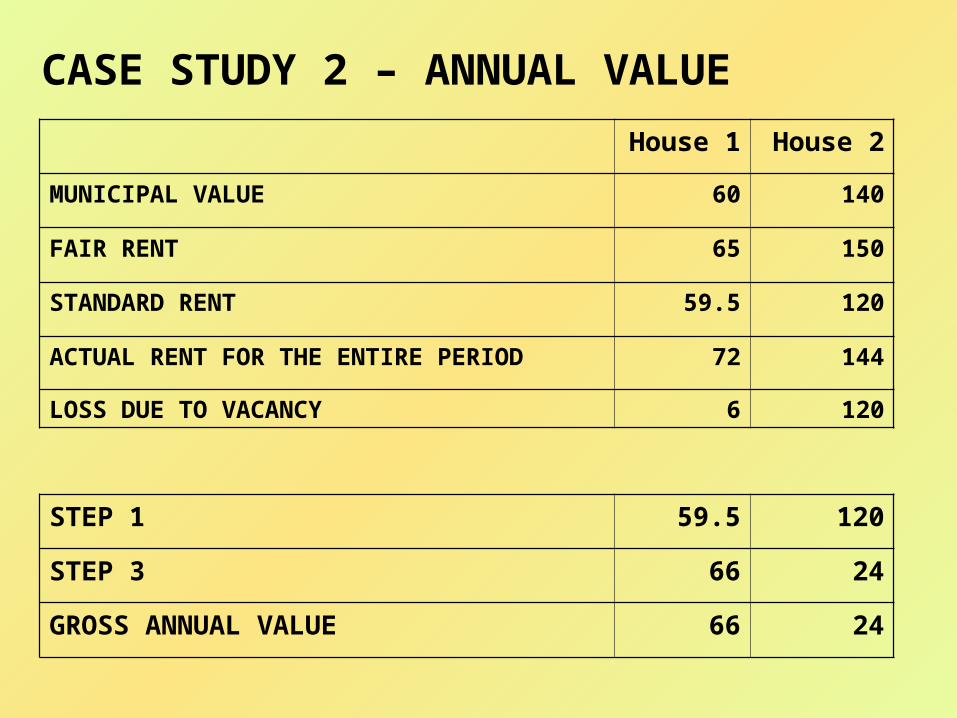

CASE STUDY 2 – ANNUAL VALUE

House 1

House 2

MUNICIPAL VALUE 60 140

FAIR RENT 65 150

STANDARD RENT 59.5 120

ACTUAL RENT FOR THE ENTIRE PERIOD 72 144

LOSS DUE TO VACANCY 6 120

STEP 1 59.5 120

STEP 3 66 24

GROSS ANNUAL VALUE 66 24

CASE STUDY 3 – Pre-construction period interestX takes a loan of Rs 40,000 @ 15% p.a for constructing a house on

June 10, 2006. Construction of the house is completed on January 20,

2012. Date of repayment of loan 16th January 2017.STARTS ON

DATE OF BORROWING THE LOAN

10-06-2006

ENDS ON

DATE OF REPAYMENT OF LOAN

16-01-2017

31ST MARCH IMMEDIATELY

PRECEEDING THE YEAR OF CONSTRUCTION

31-03-2011

WHICHEVER IS EARLIER31-03-2011

Preconstruction period interest from 10-06-2006 to 31-03-2011

on Rs 40,000 @ 15% i.e., Rs 28,500 deductible in 5 equal annual

instalments from 2011-2012.

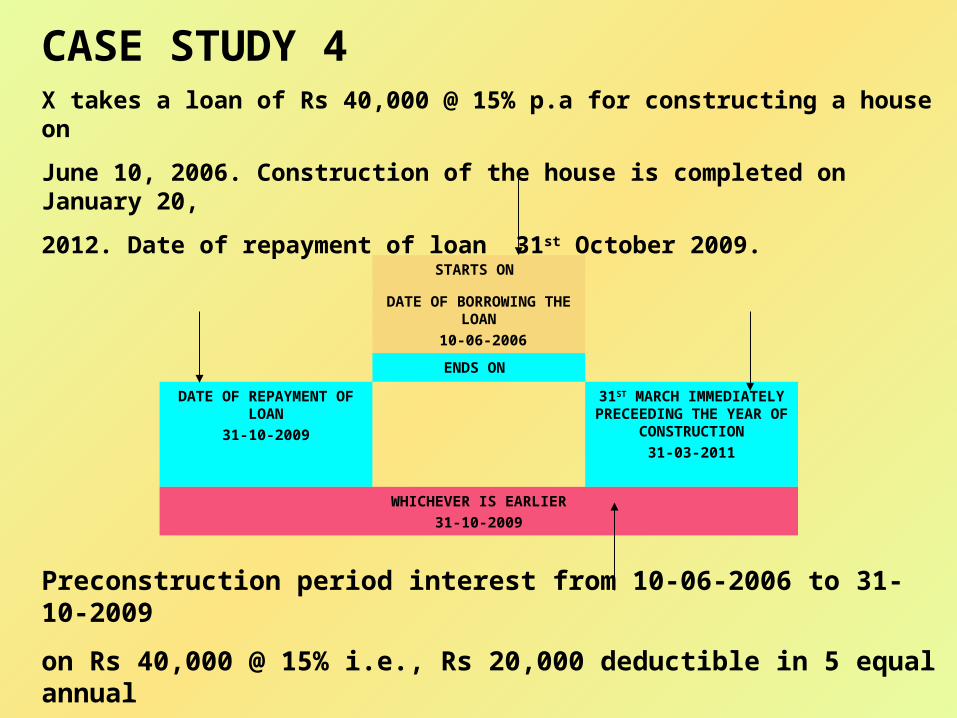

CASE STUDY 4X takes a loan of Rs 40,000 @ 15% p.a for constructing a house on

June 10, 2006. Construction of the house is completed on January 20,

2012. Date of repayment of loan 31st October 2009.STARTS ON

DATE OF BORROWING THE LOAN

10-06-2006

ENDS ON

DATE OF REPAYMENT OF LOAN

31-10-2009

31ST MARCH IMMEDIATELY

PRECEEDING THE YEAR OF CONSTRUCTION

31-03-2011

WHICHEVER IS EARLIER31-10-2009

Preconstruction period interest from 10-06-2006 to 31-10-2009

on Rs 40,000 @ 15% i.e., Rs 20,000 deductible in 5 equal annual

instalments from 2011-2012.

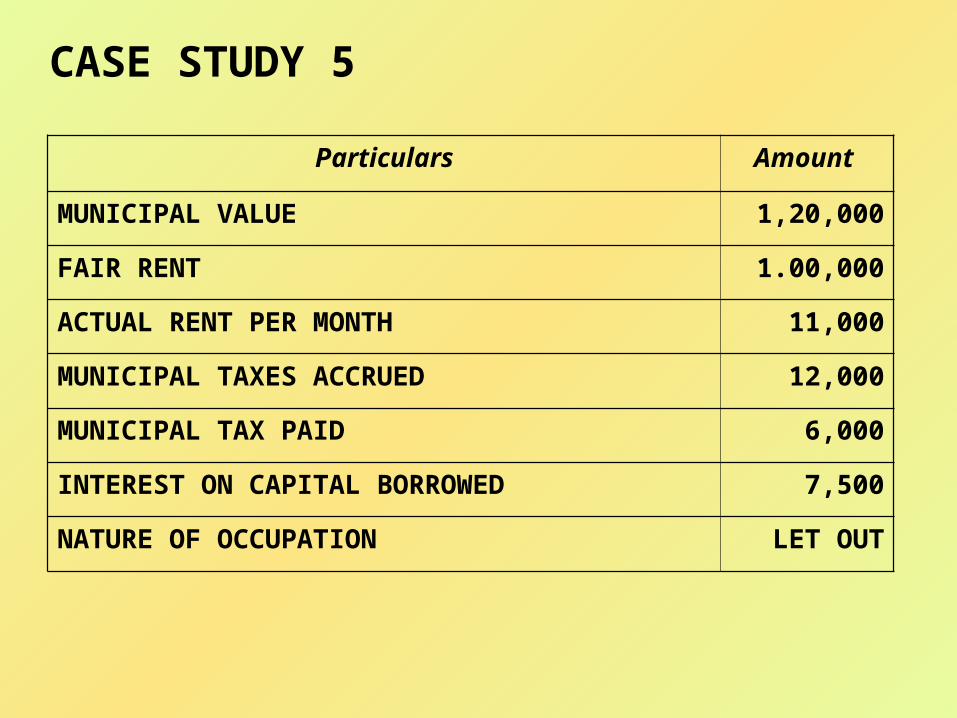

CASE STUDY 5

Particulars Amount

MUNICIPAL VALUE 1,20,000

FAIR RENT 1.00,000

ACTUAL RENT PER MONTH 11,000

MUNICIPAL TAXES ACCRUED 12,000

MUNICIPAL TAX PAID 6,000

INTEREST ON CAPITAL BORROWED 7,500

NATURE OF OCCUPATION LET OUT

ANSWER

PARTICULARS LET OUT

GROSS ANNUAL VALUE 1,32,000

LESS: MUNICIPAL TAX 6,000

NET ANNUAL VALUE 1,26,000

LESS: STANDARD DEDUCTION @ 30% INTEREST ON LOAN

37,8007,500

TAXABLE INCOME 80,700

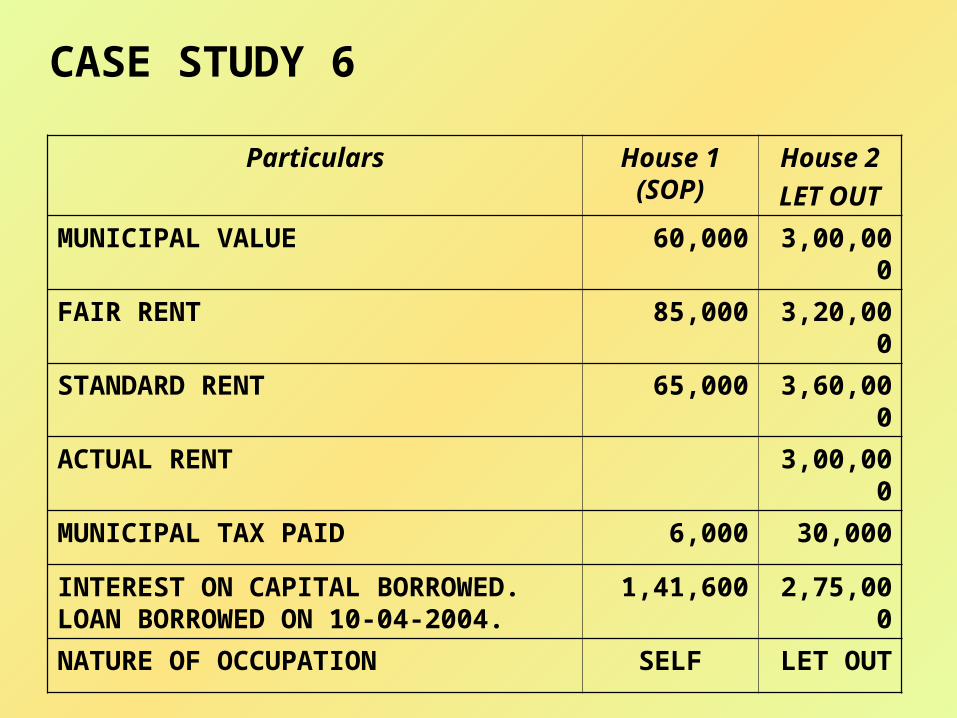

CASE STUDY 6

Particulars House 1 (SOP)

House 2LET OUT

MUNICIPAL VALUE 60,000 3,00,000

FAIR RENT 85,000 3,20,000

STANDARD RENT 65,000 3,60,000

ACTUAL RENT 3,00,000

MUNICIPAL TAX PAID 6,000 30,000

INTEREST ON CAPITAL BORROWED. LOAN BORROWED ON 10-04-2004.

1,41,600 2,75,000

NATURE OF OCCUPATION SELF LET OUT

ANSWER

PARTICULARS SELF OCCUPIE

D

LET OUT

GROSS ANNUAL VALUE NIL 3,20,000

LESS: MUNICIPAL TAX NIL 30,000

NET ANNUAL VALUE NIL 2,90,000

LESS: STANDARD DEDUCTION @ 30% INTEREST ON LOAN

NIL

1,41,600

87,000

2,75,000

TAXABLE INCOME (1,41,600)

(72,000)

TOTAL TAXABLE INCOME (2,13,600)

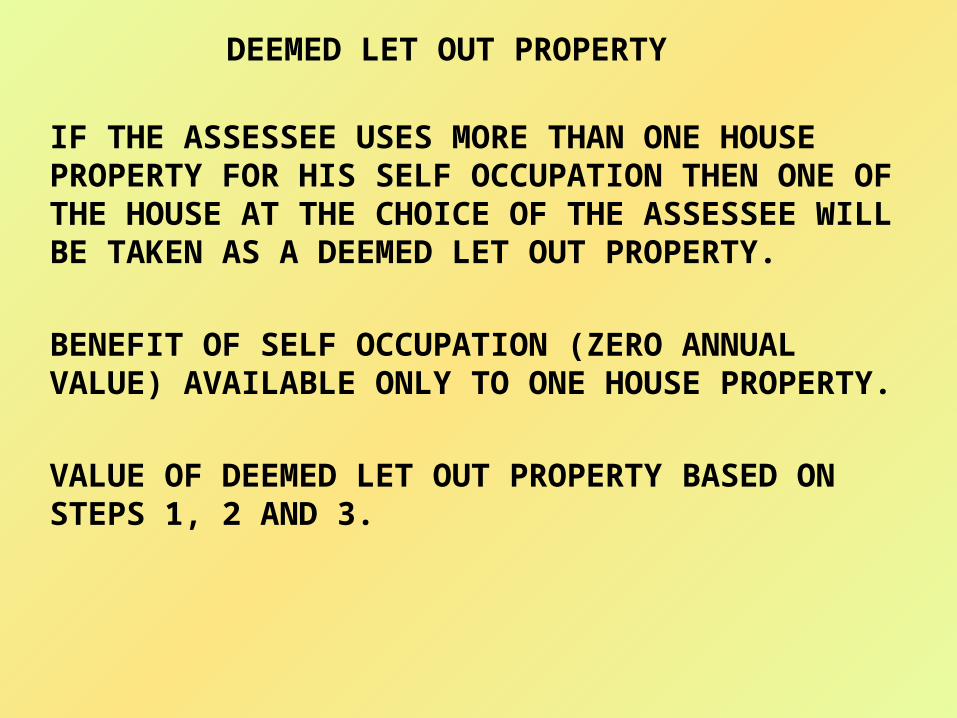

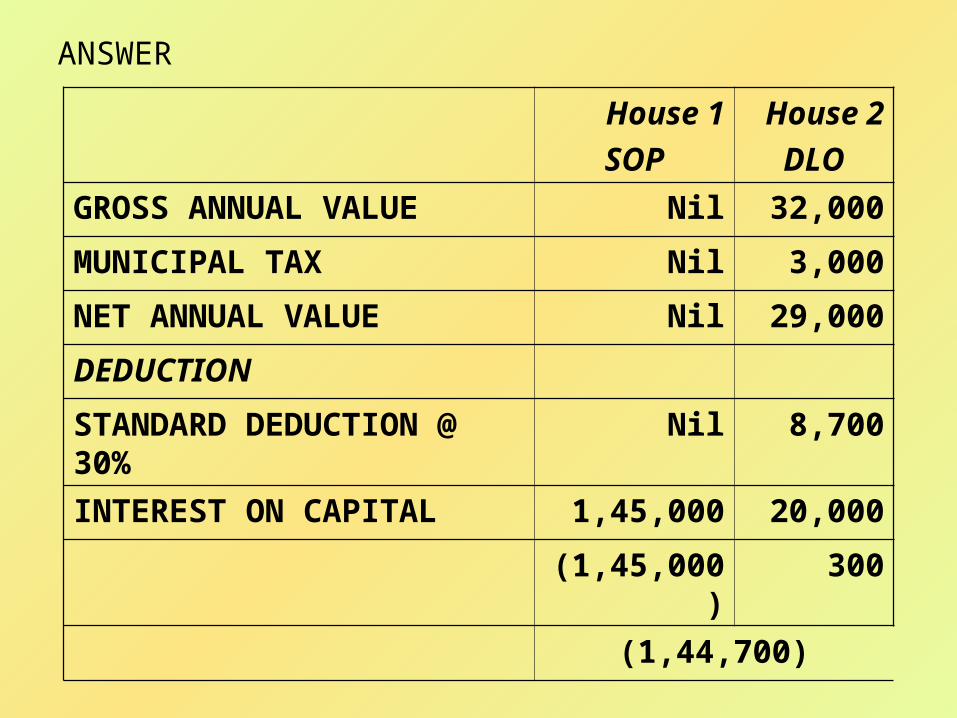

DEEMED LET OUT PROPERTY

IF THE ASSESSEE USES MORE THAN ONE HOUSE PROPERTY FOR HIS SELF OCCUPATION THEN ONE OF THE HOUSE AT THE CHOICE OF THE ASSESSEE WILL BE TAKEN AS A DEEMED LET OUT PROPERTY.

BENEFIT OF SELF OCCUPATION (ZERO ANNUAL VALUE) AVAILABLE ONLY TO ONE HOUSE PROPERTY.

VALUE OF DEEMED LET OUT PROPERTY BASED ON STEPS 1, 2 AND 3.

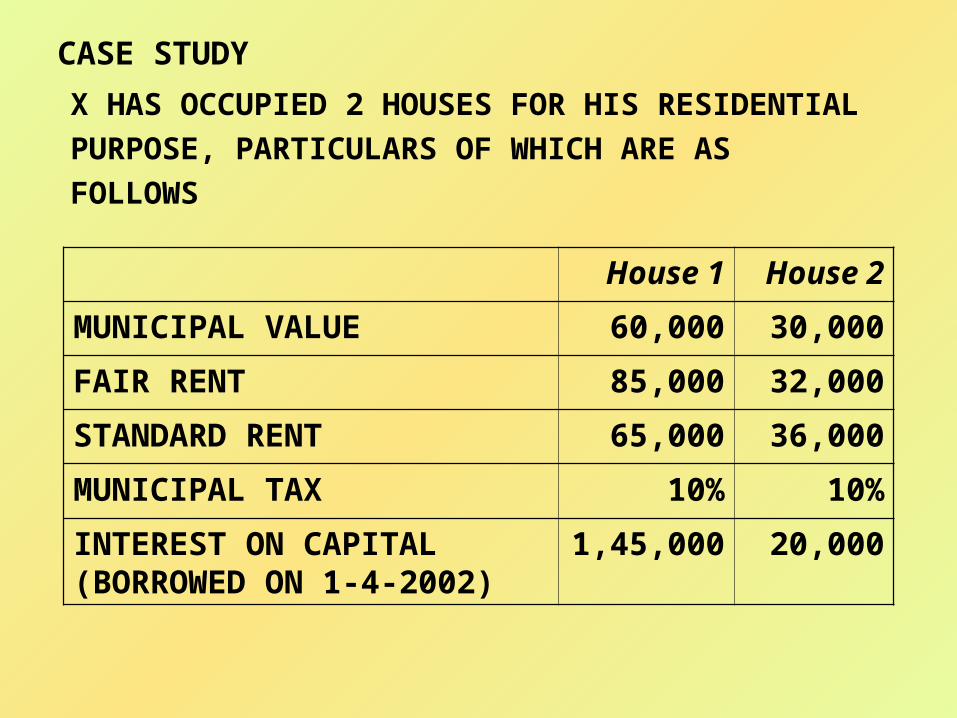

CASE STUDY

X HAS OCCUPIED 2 HOUSES FOR HIS RESIDENTIAL PURPOSE, PARTICULARS OF WHICH ARE AS FOLLOWS

House 1 House 2

MUNICIPAL VALUE 60,000 30,000

FAIR RENT 85,000 32,000

STANDARD RENT 65,000 36,000

MUNICIPAL TAX 10% 10%

INTEREST ON CAPITAL (BORROWED ON 1-4-2002)

1,45,000

20,000

ANSWER

House 1SOP

House 2

DLO

GROSS ANNUAL VALUE Nil 32,000

MUNICIPAL TAX Nil 3,000

NET ANNUAL VALUE Nil 29,000

DEDUCTION

STANDARD DEDUCTION @ 30%

Nil 8,700

INTEREST ON CAPITAL 1,45,000 20,000

(1,45,000)

300

(1,44,700)

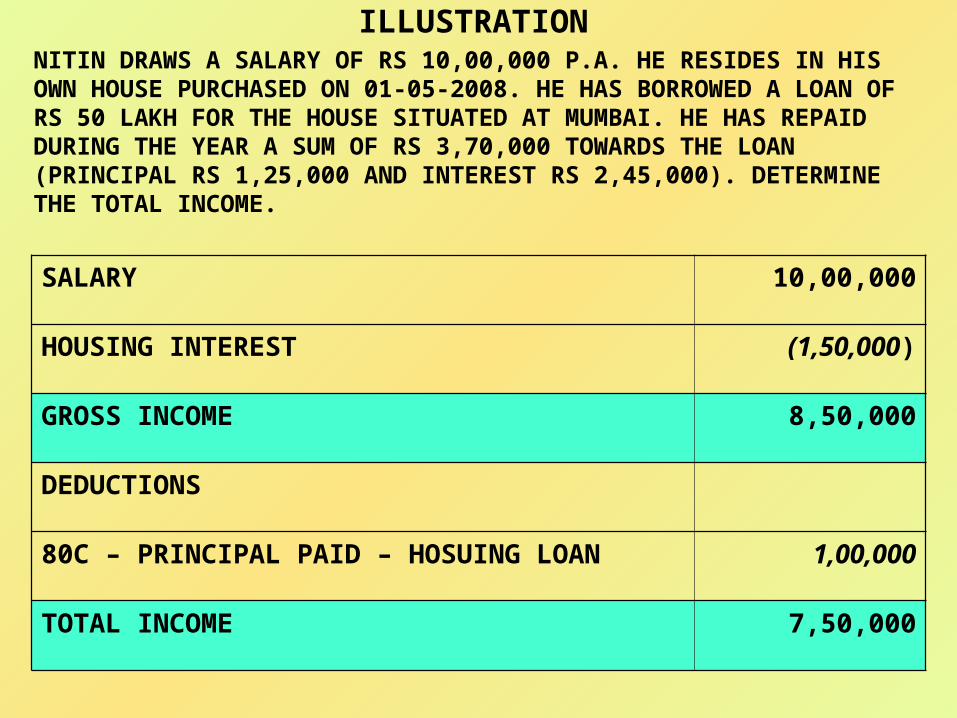

ILLUSTRATION NITIN DRAWS A SALARY OF RS 10,00,000 P.A. HE RESIDES IN HIS OWN HOUSE PURCHASED ON 01-05-2008. HE HAS BORROWED A LOAN OF RS 50 LAKH FOR THE HOUSE SITUATED AT MUMBAI. HE HAS REPAID DURING THE YEAR A SUM OF RS 3,70,000 TOWARDS THE LOAN (PRINCIPAL RS 1,25,000 AND INTEREST RS 2,45,000). DETERMINE THE TOTAL INCOME.

SALARY 10,00,000

HOUSING INTEREST (1,50,000)

GROSS INCOME 8,50,000

DEDUCTIONS

80C – PRINCIPAL PAID – HOSUING LOAN 1,00,000

TOTAL INCOME 7,50,000

Deepak Kapoor v ITO

Delhi tribunal

We find that neither the AO nor the learned CIT(A) recorded any findings as

to which are the properties in the instant case which fall within the purview

of section 23(2) of the Act. In these circumstances, we consider it fair and appropriate to vacate the findings of the learned CIT(A) and restore the matter to the file of the AO with the directions to identify the properties in the instant case which fall within the purview of section 23(2) of the Act

and allow the assessee option mentioned in s.23(4) of the Act to choose any one of these as self occupied property. Thereafter, the assessment may

be completed in accordance with law after determining ALV of the said

property in the light of various judicial pronouncements, including those referred to above. The assessee is directed to place all the relevant facts before the

AO and co-operate in expeditious completion of assessment. The AO is free to undertake any independent enquires, if found necessary. With these observations, ground nos. 1 & 2 in the appeal are disposed of. Since the issues are restored to the file of the AO, the ground no.3 relating to levy

of interest under section 234B of the Act does not survive for our

adjudication at this stage.

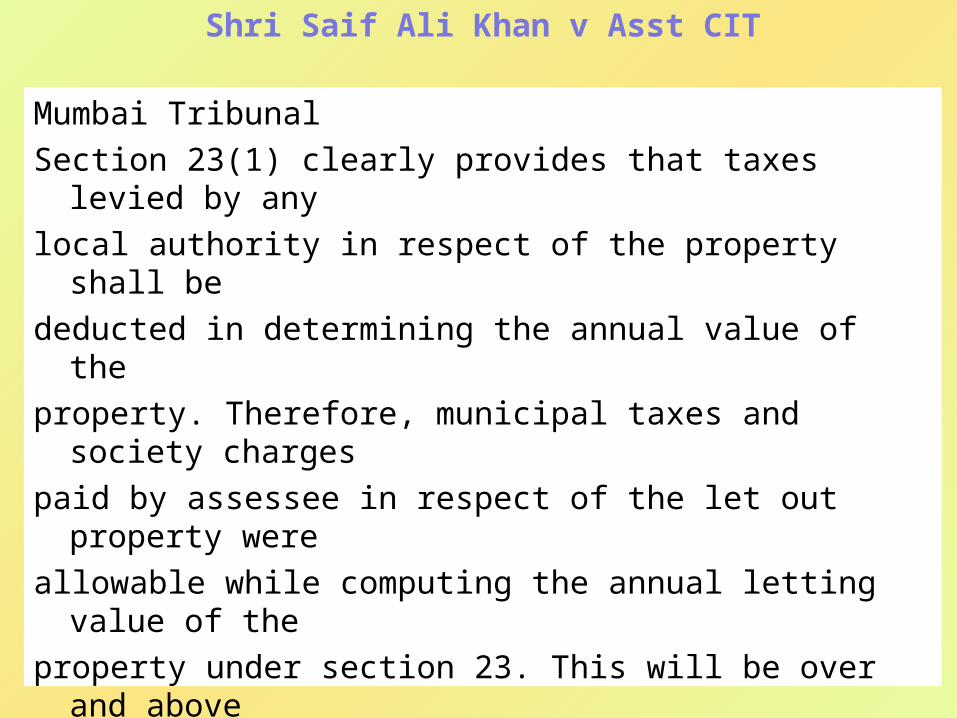

Shri Saif Ali Khan v Asst CIT

Mumbai TribunalSection 23(1) clearly provides that taxes levied by any local authority in respect of the property shall be deducted in determining the annual value of the property. Therefore, municipal taxes and society

charges paid by assessee in respect of the let out property were allowable while computing the annual letting value of

the property under section 23. This will be over and above the deduction under section 24.

K.S.Kamalakannan v Asst CIT

Chennai TribunalThe original loan taken by the father and subsequent loan taken by assessee from EBSL was not for the purpose of construction or acquisition, etc., of the

house property in question. Hence, the loan taken from HSBC for repayment of earlier loan does not fall under the category of loan for discharging the liability of the loan taken for acquisition or construction etc. of the

property'. Accordingly, the interest whether paid or payable, is

not allowable under the provision of Section 24(1)(vi) as it stood at the relevant time.

Kesoram Industries Ltd v CIT

Chennai High courtNot justified. Income from property belonging to the assessee and occupied by the employees of sister concern should be treated as an income from house property rather than business income chargeable under section 28.

Asst CIT V Rahul chaudary

Delhi TribunalNot rightly so. By paying borrowed money to R the assessee did not acquire any interest over the property but only the vacant possession and, therefore, the interest on borrowed capital could not be allowed to be accepted.

Vivej Jain v Asst CIT

AP High court

Justified.