Embed Size (px)

Citation preview

Hedging an uncertain amountHedging an uncertain amount

Concepts and examples

ObjectiveObjective

Explain and illustrate the challenges of hedging an uncertain amount

The issueThe issue

Hedging transaction exposure when the amount in question is known is a challenging task.

Unknown factor: exchange rate

Hedging transaction exposure when the amount in question is unknownunknown is an even more challenging task

Unknown factors: exchange rate and market value of transaction amount

ExemplificationExemplification

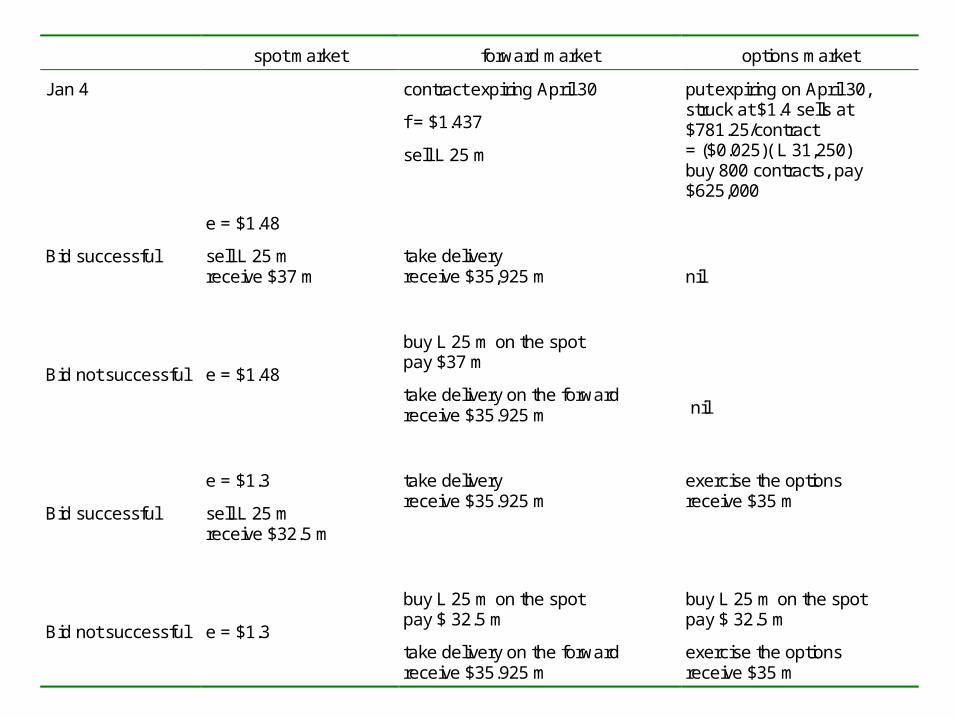

On January 4, an American firm is bidding for a contract to construct a large sports complex in London. The bid must be submitted in pounds. The American firm plans to make a bid of L 25 m. The payment will be made as soon as the winner is chosen, at the end of April.

The firm fears that the pound will depreciate against the dollar by the time the winner is chosen.

AlternativesAlternatives

Do nothing

Forward cover

Option cover

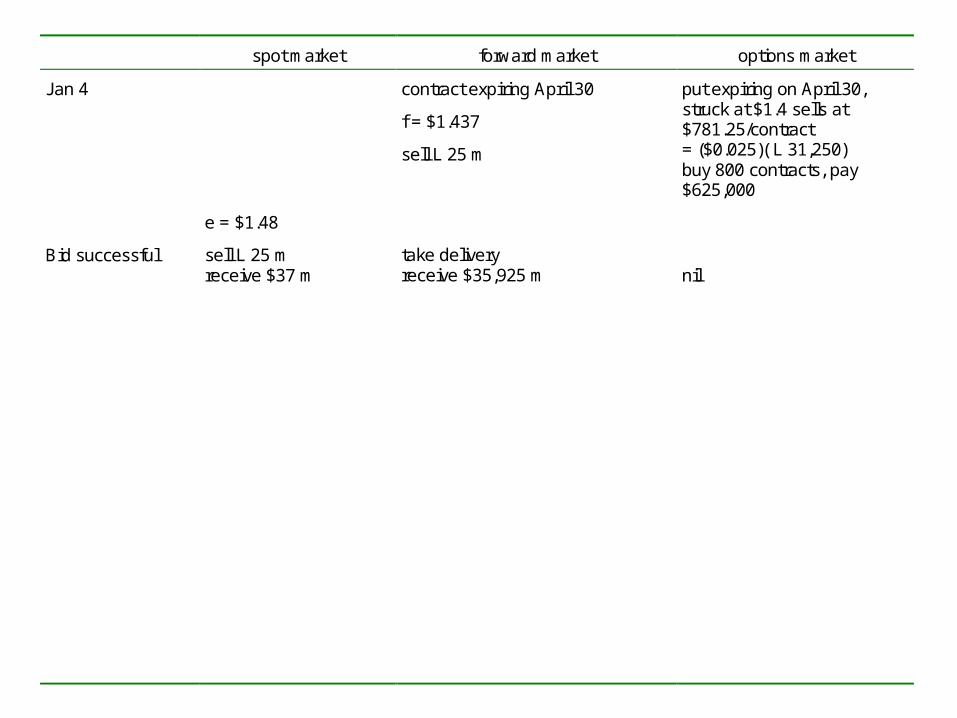

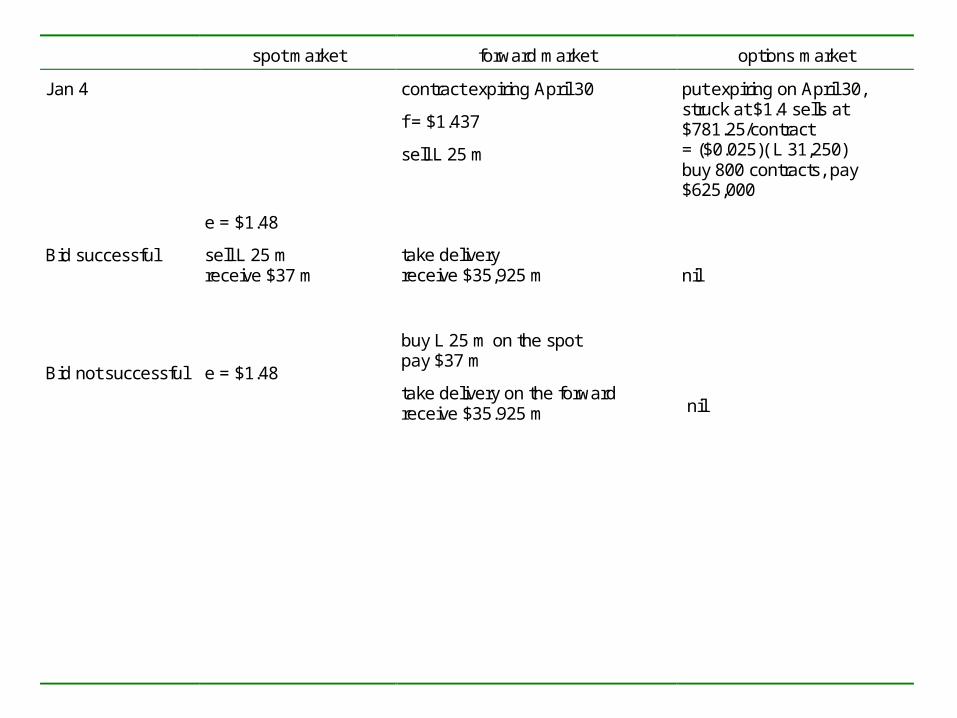

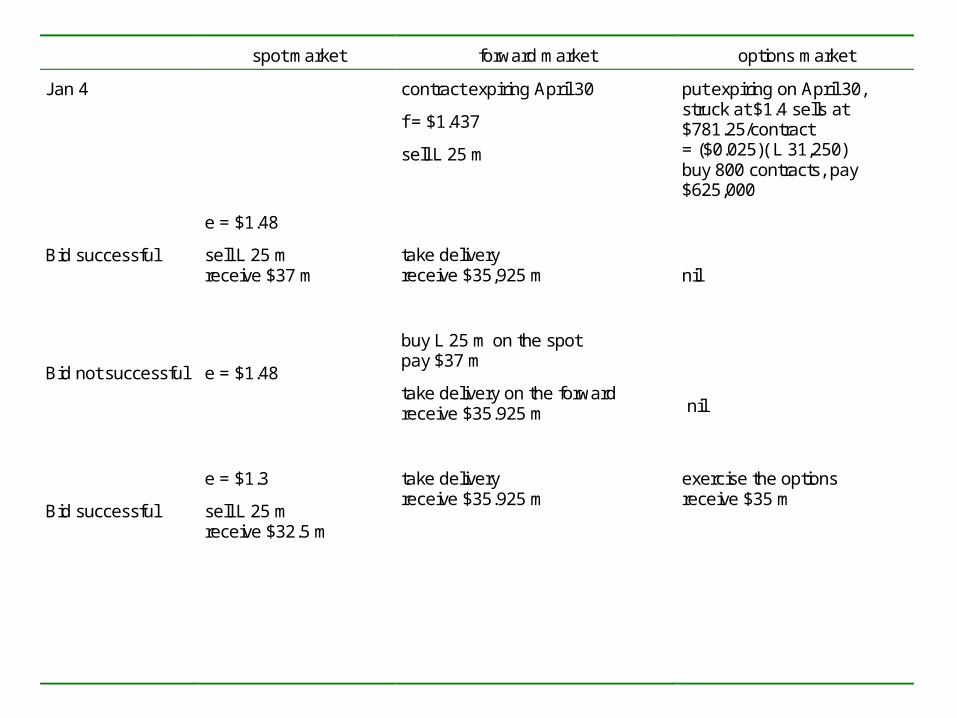

spot market forward market options market

Jan 4 contract expiring April 30

f = $1.437

sell L 25 m

put expiring on April 30, struck at $1.4 sells at $781.25/contract = ($0.025)( L 31,250) buy 800 contracts, pay$625,000

Bid successful

e = $1.48

sell L 25 m receive $37 m

take delivery receive $35,925 m

nil

Bid not successful e = $1.48

buy L 25 m on the spot pay $37 m

take delivery on the forward receive $35.925 m

nil

Bid successful

e = $1.3

sell L 25 m receive $32.5 m

take delivery receive $35.925 m

exercise the options receive $35 m

Bid not successful

e = $1.3

buy L 25 m on the spot pay $ 32.5 m

take delivery on the forward receive $35.925 m

buy L 25 m on the spot pay $ 32.5 m

exercise the options receive $35 m

spot market forward market options market

Jan 4 contract expiring April 30

f = $1.437

sell L 25 m

put expiring on April 30, struck at $1.4 sells at $781.25/contract = ($0.025)( L 31,250) buy 800 contracts, pay$625,000

Bid successful

e = $1.48

sell L 25 m receive $37 m

take delivery receive $35,925 m

nil

Bid not successful e = $1.48

buy L 25 m on the spot pay $37 m

take delivery on the forward receive $35.925 m

nil

Bid successful

e = $1.3

sell L 25 m receive $32.5 m

take delivery receive $35.925 m

exercise the options receive $35 m

Bid not successful

e = $1.3

buy L 25 m on the spot pay $ 32.5 m

take delivery on the forward receive $35.925 m

buy L 25 m on the spot pay $ 32.5 m

exercise the options receive $35 m

spot market forward market options market

Jan 4 contract expiring April 30

f = $1.437

sell L 25 m

put expiring on April 30, struck at $1.4 sells at $781.25/contract = ($0.025)( L 31,250) buy 800 contracts, pay$625,000

Bid successful

e = $1.48

sell L 25 m receive $37 m

take delivery receive $35,925 m

nil

Bid not successful e = $1.48

buy L 25 m on the spot pay $37 m

take delivery on the forward receive $35.925 m

nil

Bid successful

e = $1.3

sell L 25 m receive $32.5 m

take delivery receive $35.925 m

exercise the options receive $35 m

Bid not successful

e = $1.3

buy L 25 m on the spot pay $ 32.5 m

take delivery on the forward receive $35.925 m

buy L 25 m on the spot pay $ 32.5 m

exercise the options receive $35 m

spot market forward market options market

Jan 4 contract expiring April 30

f = $1.437

sell L 25 m

put expiring on April 30, struck at $1.4 sells at $781.25/contract = ($0.025)( L 31,250) buy 800 contracts, pay$625,000

Bid successful

e = $1.48

sell L 25 m receive $37 m

take delivery receive $35,925 m

nil

Bid not successful e = $1.48

buy L 25 m on the spot pay $37 m

take delivery on the forward receive $35.925 m

nil

Bid successful

e = $1.3

sell L 25 m receive $32.5 m

take delivery receive $35.925 m

exercise the options receive $35 m

Bid not successful

e = $1.3

buy L 25 m on the spot pay $ 32.5 m

take delivery on the forward receive $35.925 m

buy L 25 m on the spot pay $ 32.5 m

exercise the options receive $35 m

spot market forward market options market

Jan 4 contract expiring April 30

f = $1.437

sell L 25 m

put expiring on April 30, struck at $1.4 sells at $781.25/contract = ($0.025)( L 31,250) buy 800 contracts, pay$625,000

Bid successful

e = $1.48

sell L 25 m receive $37 m

take delivery receive $35,925 m

nil

Bid not successful e = $1.48

buy L 25 m on the spot pay $37 m

take delivery on the forward receive $35.925 m

nil

Bid successful

e = $1.3

sell L 25 m receive $32.5 m

take delivery receive $35.925 m

exercise the options receive $35 m

Bid not successful

e = $1.3

buy L 25 m on the spot pay $ 32.5 m

take delivery on the forward receive $35.925 m

buy L 25 m on the spot pay $ 32.5 m

exercise the options receive $35 m

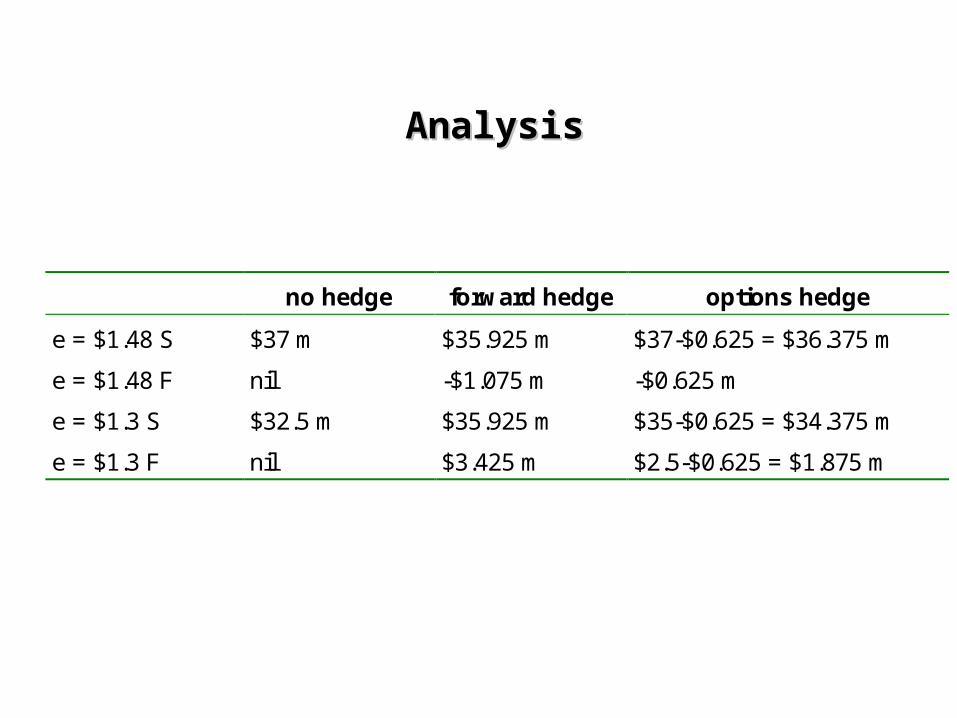

AnalysisAnalysis

no hedge forward hedge options hedge

e = $1.48 S $37 m $35.925 m $37-$0.625 = $36.375 m

e = $1.48 F nil -$1.075 m -$0.625 m

e = $1.3 S $32.5 m $35.925 m $35-$0.625 = $34.375 m

e = $1.3 F nil $3.425 m $2.5-$0.625 = $1.875 m

AnalysisAnalysis

no hedge forward hedge options hedge

e = $1.48 S $37 m $35.925 m $37-$0.625 = $36.375 m

e = $1.48 F nil -$1.075 m -$0.625 m

e = $1.3 S $32.5 m $35.925 m $35-$0.625 = $34.375 m

e = $1.3 F nil $3.425 m $2.5-$0.625 = $1.875 m

AnalysisAnalysis

no hedge forward hedge options hedge

e = $1.48 S $37 m $35.925 m $37-$0.625 = $36.375 m

e = $1.48 F nil -$1.075 m -$0.625 m

e = $1.3 S $32.5 m $35.925 m $35-$0.625 = $34.375 m

e = $1.3 F nil $3.425 m $2.5-$0.625 = $1.875 m

AnalysisAnalysis

no hedge forward hedge options hedge

e = $1.48 S $37 m $35.925 m $37-$0.625 = $36.375 m

e = $1.48 F nil -$1.075 m -$0.625 m

e = $1.3 S $32.5 m $35.925 m $35-$0.625 = $34.375 m

e = $1.3 F nil $3.425 m $2.5-$0.625 = $1.875 m

AnalysisAnalysis

no hedge forward hedge options hedge

e = $1.48 S $37 m $35.925 m $37-$0.625 = $36.375 m

e = $1.48 F nil -$1.075 m -$0.625 m

e = $1.3 S $32.5 m $35.925 m $35-$0.625 = $34.375 m

e = $1.3 F nil $3.425 m $2.5-$0.625 = $1.875 m

RemarksRemarks

Expect exchange rate to move against you?Use a forward hedgeUse a forward hedge

Expect exchange rate to move in your favor?Use an option hedgeUse an option hedge

Money Market HedgeMoney Market Hedge

Simple money market hedgeSimple money market hedge

Forward contract replica aka synthetic forwardForward contract replica aka synthetic forward

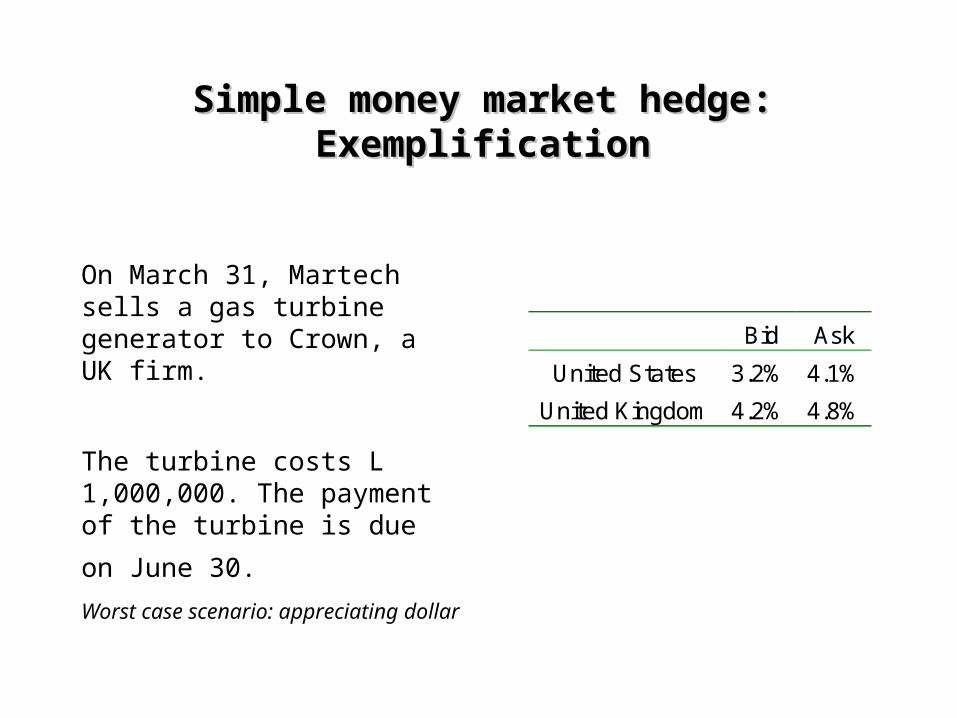

Simple money market hedge: ExemplificationSimple money market hedge: Exemplification

On March 31, Martech sells a gas turbine generator to Crown, a UK firm.

The turbine costs L 1,000,000. The payment of the turbine is

due on June 30. Worst case scenario: appreciating dollar

Bid Ask

United States 3.2% 4.1%

United Kingdom 4.2% 4.8%

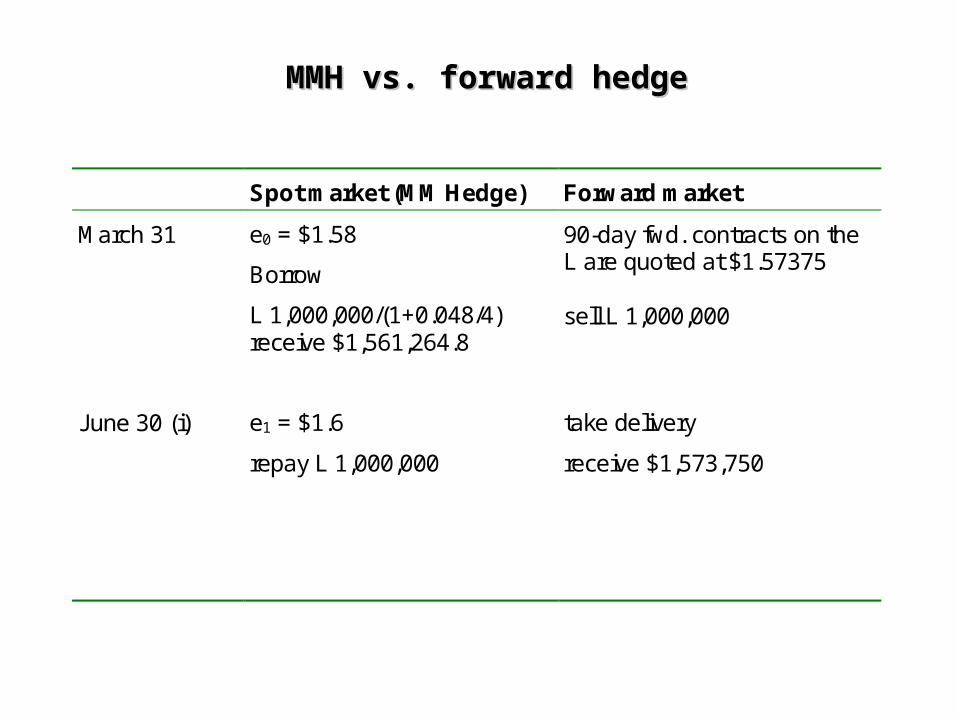

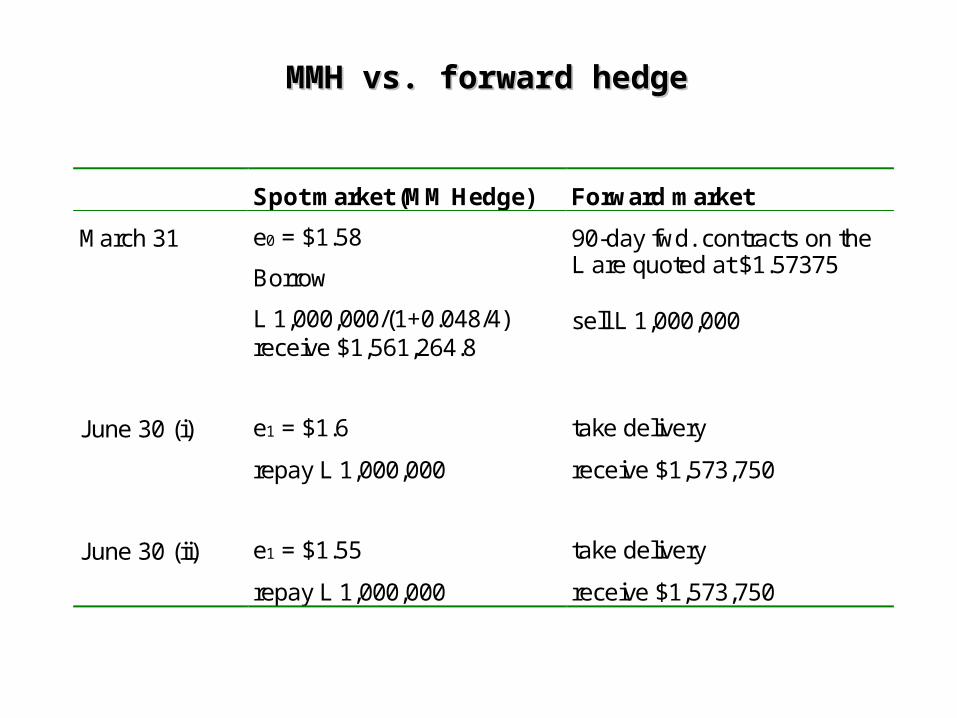

MMH vs. forward hedgeMMH vs. forward hedge

Spot market (MM Hedge) Forward market

March 31 e0 = $1.58

Borrow

L 1,000,000/(1+0.048/4) receive $1,561,264.8

90-day fwd. contracts on theL are quoted at $1.57375 sell L 1,000,000

June 30 (i) e1 = $1.6

repay L 1,000,000

take delivery

receive $1,573,750

June 30 (ii) e1 = $1.55

repay L 1,000,000

take delivery

receive $1,573,750

MMH vs. forward hedgeMMH vs. forward hedge

Spot market (MM Hedge) Forward market

March 31 e0 = $1.58

Borrow

L 1,000,000/(1+0.048/4) receive $1,561,264.8

90-day fwd. contracts on theL are quoted at $1.57375 sell L 1,000,000

June 30 (i) e1 = $1.6

repay L 1,000,000

take delivery

receive $1,573,750

June 30 (ii) e1 = $1.55

repay L 1,000,000

take delivery

receive $1,573,750

MMH vs. forward hedgeMMH vs. forward hedge

Spot market (MM Hedge) Forward market

March 31 e0 = $1.58

Borrow

L 1,000,000/(1+0.048/4) receive $1,561,264.8

90-day fwd. contracts on theL are quoted at $1.57375 sell L 1,000,000

June 30 (i) e1 = $1.6

repay L 1,000,000

take delivery

receive $1,573,750

June 30 (ii) e1 = $1.55

repay L 1,000,000

take delivery

receive $1,573,750

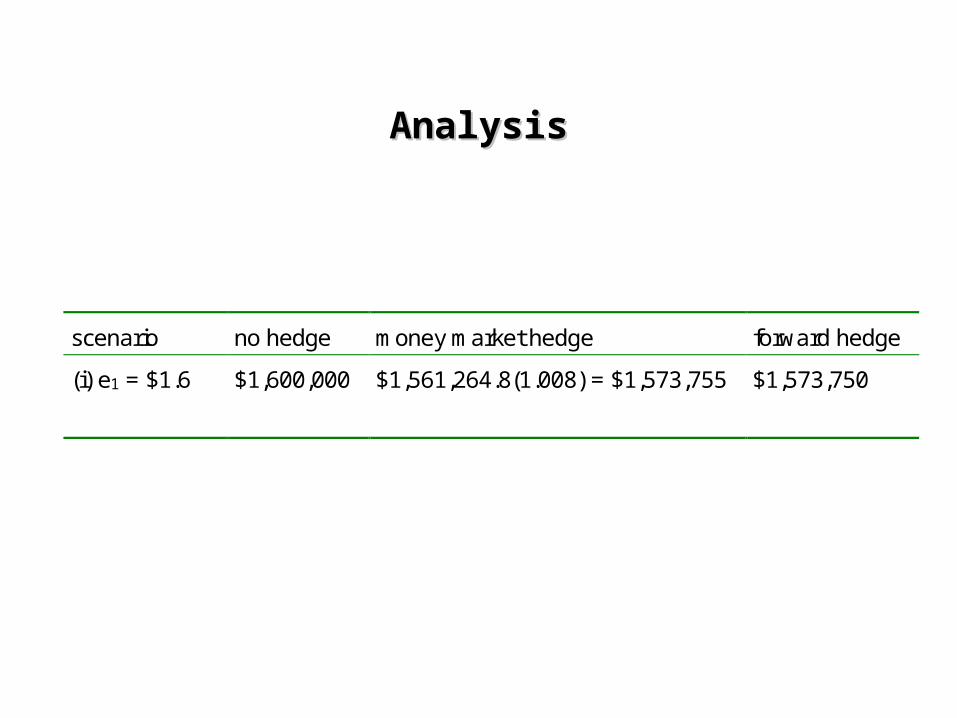

AnalysisAnalysis

scenario no hedge money market hedge forward hedge

(i) e1 = $1.6 $1,600,000 $1,561,264.8(1.008) = $1,573,755 $1,573,750

(ii) e1 = $1.55 $1,550,000 $1,561,264.8(1.008) = $1,573,755 $1,573,750

AnalysisAnalysis

scenario no hedge money market hedge forward hedge

(i) e1 = $1.6 $1,600,000 $1,561,264.8(1.008) = $1,573,755 $1,573,750

(ii) e1 = $1.55 $1,550,000 $1,561,264.8(1.008) = $1,573,755 $1,573,750

RemarksRemarks

The results of the forward hedge and MMH are virtually the same.

Caveat?

CaveatCaveat

If Interest Rate Parity does not hold, MMH will produce different results than forward hedging.