Embed Size (px)

DESCRIPTION

ssssssssssssssssssssssss

Citation preview

M A N U E L D' A U D I T

PLAN GENERAL

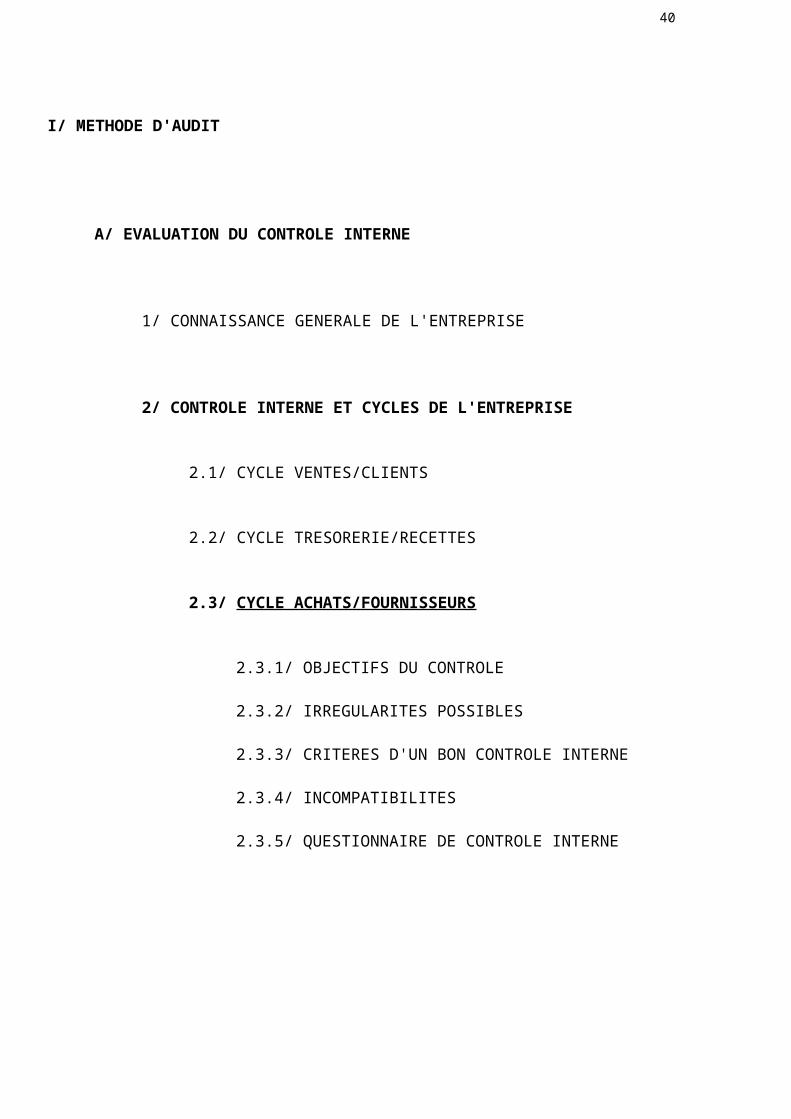

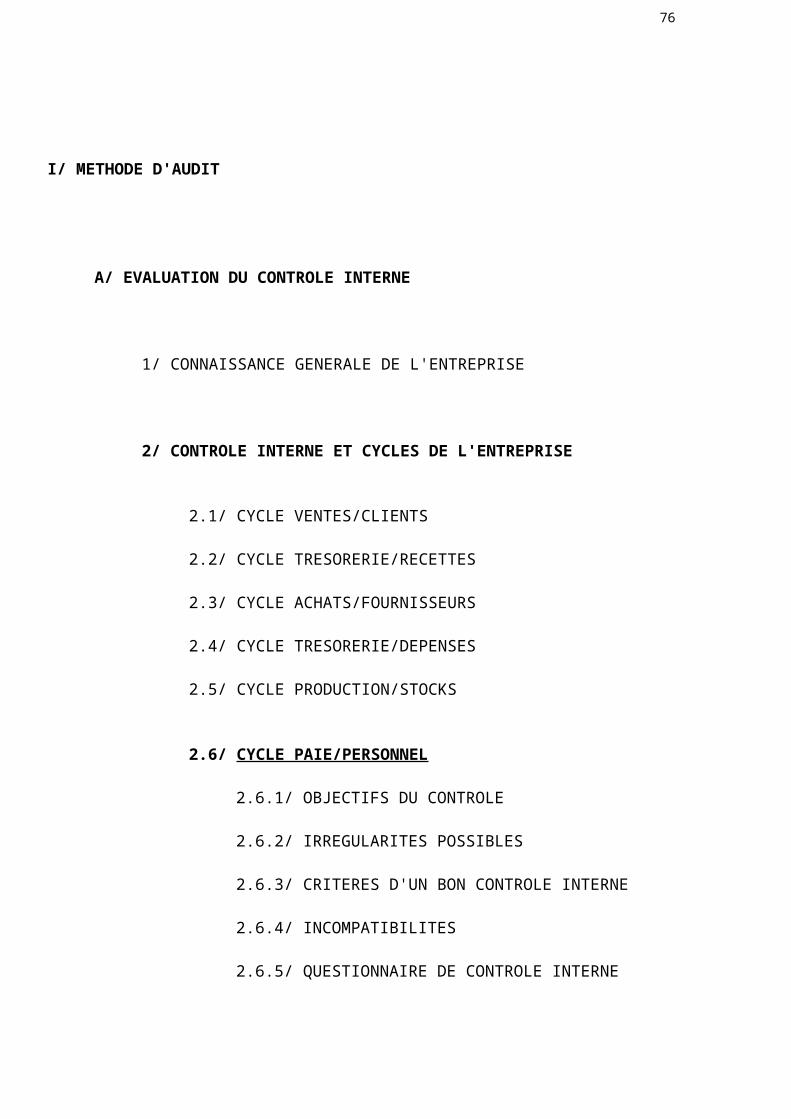

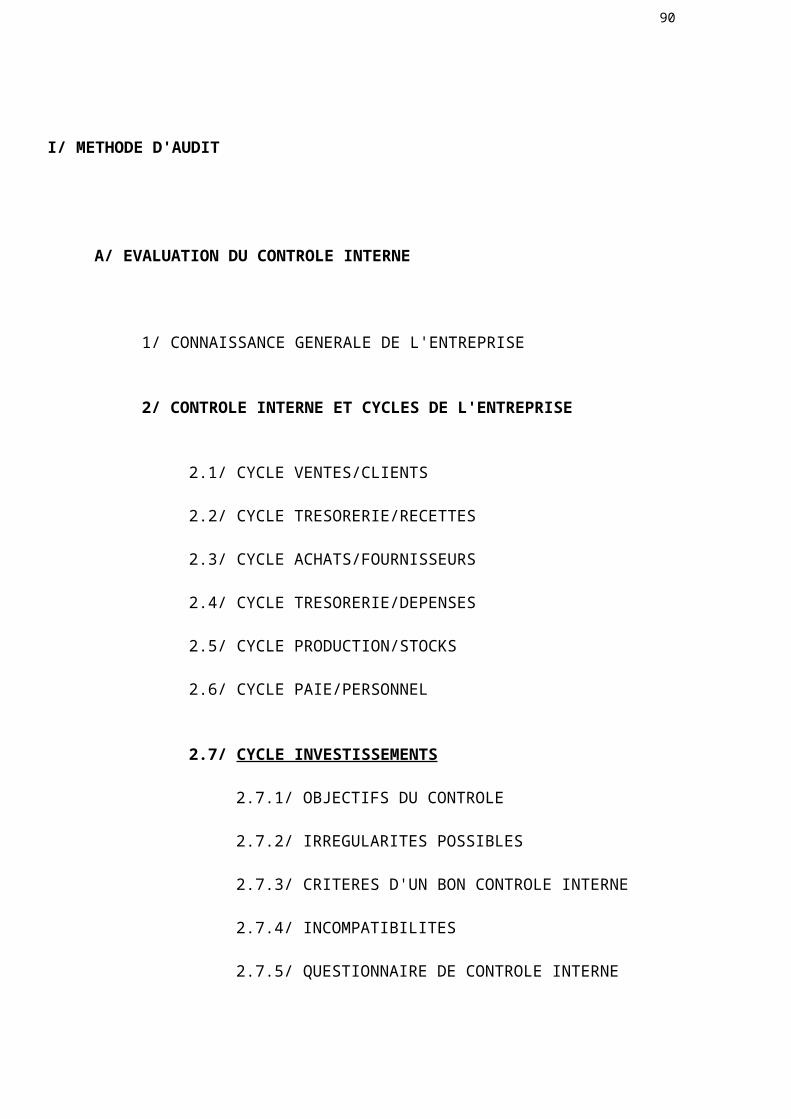

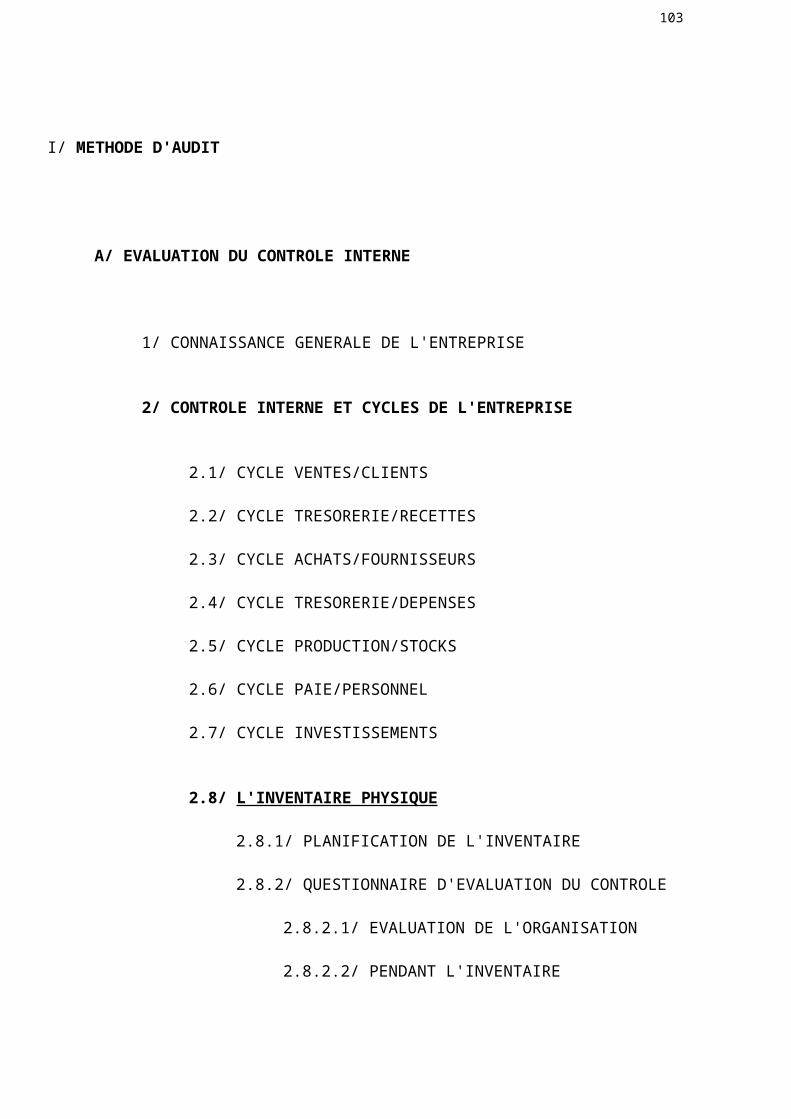

I/ METHODE D'AUDIT

PAGE

A/ EVALUATION DU CONTROLE INTERNE

1/ CONNAISSANCE GENERALE DE L'ENTREPRISE 04

2/ CONTROLE INTERNE ET CYCLES DE L'ENTREPRISE 09

B/ TECHNIQUES DE VERIFICATION

1/ VERIFICATION MATERIELLE OU OBSERVATION PHYSIQUE 81

2/ EXAMEN DES DOCUMENTS ET PIECES JUSTIFICATIVES 81

3/ VERIFICATION PAR RECOUPEMENT 82

4/ L'INVENTAIRE TOURNANT 83

5/ LES SONDAGES 83

C/ LE RAPPORT D'AUDIT 84

II/ LE CONTROLE DES COMPTES ET DES PERFORMANCES

1/ LES COMPTES DE L'ACTIF 87

2/ LES COMPTES DU PASSIF 124

3/ LES COMPTES DE RESULTAT 140

4/ LES ENGAGEMENTS HORS BILAN 145

1

5/ LE CONTROLE DES PERFORMANCES 148

I/ METHODE D'AUDIT

A/ EVALUATION DU CONTROLE INTERNE

1/ CONNAISSANCE GENERALE DE L'ENTREPRISE

1.1/ LE DOSSIER PERMANENT

1.1.1/ INFORMATIONS EXTERNES

1.1.2/ INFORMATIONS INTERNES

1.2/ LE DOSSIER DE LA MISSION OU DE L'EXERCICE

1.2.1/ ORGANISATION DE LA MISSION

1.2.2/ SYNTHESE DES TRAVAUX

2

I/ METHODE D'AUDIT

L'entreprise évolue dans un environnement économique et un secteur d'activité qui vont influencer ses opérations.

Aussi, la déconcentration géographique que connaît l'entreprise implique certaines difficultés quant à son contrôle.

Pour mener à bien sa mission, la mission d'audit doit tenir compte de ces réalités et agir de façon organisée et méthodique.

La mission se déroulera généralement selon le schéma suivant :

+----------------------+ ¦Prise de connaissance ¦ +----------------------+ ¦ ¦ +--------------------------+ ¦Evaluation et appréciation ¦ du Contrôle Interne ¦ +--------------------------+ ¦ ¦ +--------------------+ ¦Contrôle des comptes +--------------------+ ¦ ¦ +--------------------------+ ¦Examen des Comptes Annuels +--------------------------+ ¦ ¦ +-------+ ¦Rapport¦ +-------+

3

A/ EVALUATION DU CONTROLE INTERNE

L'auditeur doit s'attarder autant que nécessaire sur l'évaluation des dispositifs de contrôle interne de façon à recenser les zones à risques. Au préalable, l'auditeur doit prendre connaissance de l'entreprise.

1/ CONNAISSANCE GENERALE DE L'ENTREPRISE

Cette étape est fondamentale pour le début d'activité de la mission d'audit et permet de déterminer les conditions d'accomplissement des missions futures. Cette connaissance générale de l'entreprise acquise, est sujette continuellement à des mises à jour pour tenir compte de son évolution tant dans son activité que dans son organisation.

La prise de connaissance générale est préalable à toute autre étape des missions d’audit et en conditionne les bonnes exécutions.

Cette étape permet, entre autre :

- de comprendre l'environnement de l'entreprise ;

- de cerner les particularités de l'entreprise ;

- de déterminer en conséquence les zones ou activités à risques qui doivent particulièrement être surveillées.

Toutes les informations recueillies dans le cadre de cette prise de connaissance permettent de constituer ce que l'on appelle communément le Dossier Permanent.

1.1/ LE DOSSIER PERMANENT

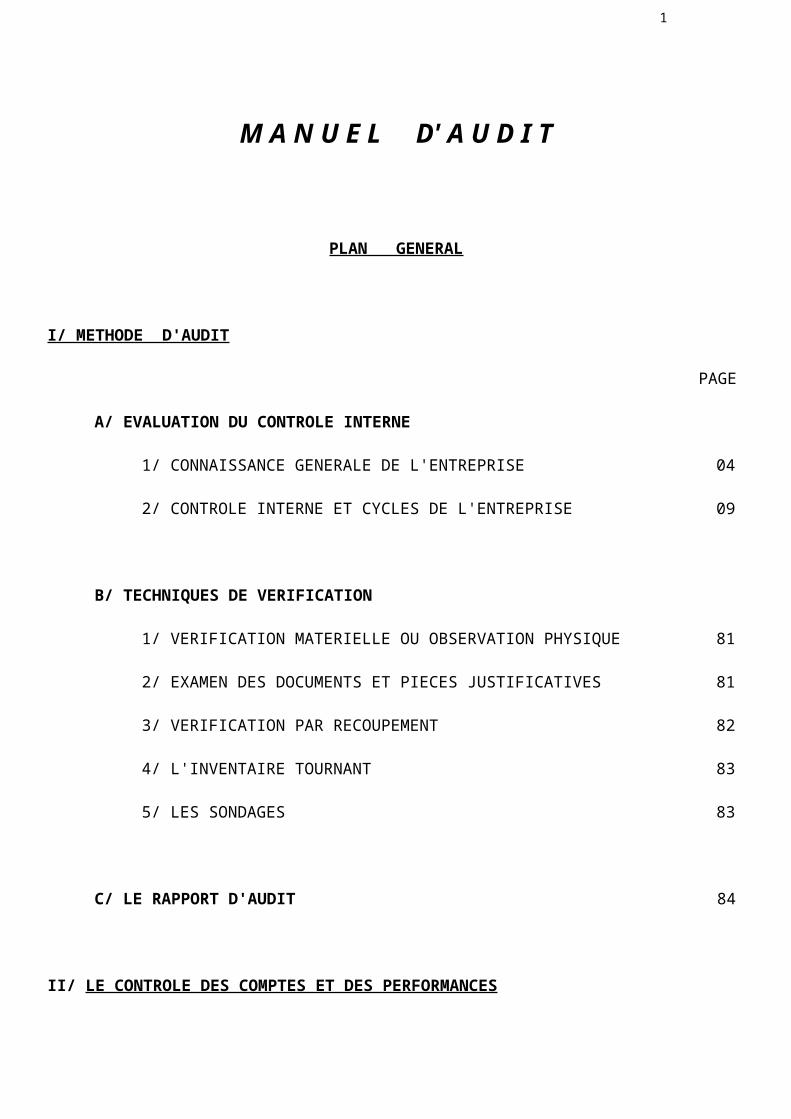

1.1.1/ INFORMATIONS EXTERNES

- Statistiques sur le secteur ;

- Normes de production ;

- Problèmes comptables spécifiques au secteur

- Particularités fiscales, sociales,1.1.2/ INFORMATIONS INTERNES

4

- Information Générales :

* Fiche d'identification de l'entreprise

* Historique de l'entreprise

* Activités générales de l'entreprise

* Règlement intérieur

* Coordonnées des Conseils Externes (Avocats, Expert-Comptable, Conseil Fiscal) ;

- Dossier Juridique, Fiscal, Social et Comptable :

* Copie des Statuts

* Extrait du Registre de Commerce

* Structure du Fonds Social (forme, nombre et répartition des actions)

* Liste des Membres du Conseil d'Administration

* Coordonnées du ou des Commissaires aux Comptes

* Extraits des P.V des Conseils d'Administration

* Extraits des Procès-verbaux des Assemblées

* Conventions réglementées

* Dossiers des redressements fiscaux ou sociaux

* Copies des contrats :- des Baux- des Assurances- des Brevets et licences- des Emprunts- des Prêts- des Conventions collectives- des agréments fiscaux- des agréments sociaux- des redevances- des subventions

- Dossier Contrôle Interne :

* Organigramme générale de l'entreprise

5

* Manuels de procédures

* Plan Comptable

* Liste des personnes engageant l'entreprise

* Recueil des paraphes et signatures

* Organigramme du service comptable et financier

* Descriptif des fonctions.

- Information sur la production et les stocks :

* Principaux types de produits

* Importance en volume et en valeur

* Liste des Unités de production

* Schéma du cycle de production par Unité

* Système d'évaluation des quantités

* Périodicité des inventaires

* Analyse des éléments du prix de revient

* Nombre et adresse des lieux de stockage par Unité

* Spécificité technique des installations de production

* Taux d'utilisation des capacités installées

* Taux d'immobilisation des installations

- Informations sur les Ventes :

* Schéma du système de facturation

* Chiffre d'Affaire par Unité et par produit

* Caractéristique des clients (industriels, commerçants, grossistes)

* Liste des principaux clients

6

* Nombre de factures et d'avoirs

* Politique commerciale (tarif, publicité, remises et ristournes accordées, délai de crédits clients)

* Règlement des litiges et différents

- Informations sur les Achats :

* Politique du choix des fournisseurs

* Caractéristique des fournisseurs (industriels, grossistes,...)

* Conditions financières particulières obtenues

* Modes de règlements utilisés

* Volume des transactions traitées

* Adresse des centre de réception

- Informations financières :

* Politique de financement

* Liste des comptes bancaires

* Prévisions de trésorerie

* Liste des caisses (emplacement, utilisation en caisse moyenne)

* Périodicité des rapprochements bancaires

- Informations sur la Paie :

* Effectif par catégorie et par Unité

* Convention collective

* Système de paie utilisé

* Montant des salaires

* Mode rémunération (mensuel, prime, commissions)

* Nature des avantages accordés

7

* Mode de rémunération des dirigeants

* Rotation du personnel

1.2/ LE DOSSIER DE LA MISSION OU DE L'EXERCICE

Ce dossier regroupe tous les documents propres à chaque mission d'audit.

1.2.1/ ORGANISATION DE LA MISSION

- Descriptif de la mission

- Plan d'approche

- Planning des interventions

- Récapitulation budget temps

- Suivi du temps journalier/auditeur

- Modèle de lettre.

1.2.2/ SYNTHESE DES TRAVAUX

- Feuille de Travail

- Note de synthèse sur la mission

- Liste des points en suspens

- Recommandation ou suggestions à formuler

- Copie des lettres adressées

- Note sur le Contrôle Interne

- Rapport de fin de mission.

8

I/ METHODE D'AUDIT

A/ EVALUATION DU CONTROLE INTERNE

1/ CONNAISSANCE GENERALE DE L'ENTREPRISE

2/ CONTROLE INTERNE ET CYCLES DE L'ENTREPRISE

2.1/ CYCLE VENTES/CLIENTS

2.2/ CYCLE TRESORERIE/RECETTES

2.3/ CYCLE ACHATS/FOURNISSEURS

2.4/ CYCLE TRESORERIE/DEPENSES

2.5/ CYCLE PRODUCTION/STOCKS

2.6/ CYCLE PAIE/PERSONNEL

2.7/ CYCLE INVESTISSEMENTS

2.8/ L'INVENTAIRE ANNUEL

9

2/ CONTROLE INTERNE ET CYCLES DE L'ENTREPRISE

L'analyse et l'appréciation des dispositifs de contrôle interne permet à l'auditeur de se fixer le circuit de l'information, d'identifier les points du circuit où des erreurs ou anomalies peuvent se produire et de ne pas être détectés en temps opportun et corriger si ces dispositifs connaissent des défaillances.

La démarche retenue dans la confection de ce guide est de fixer la procédure d'appréciation du contrôle interne par cycle d'opérations en mettant en évidence :

1. - les objectifs essentiels du contrôle ;

2. - les critères d'un bon contrôle interne ;

3. - les anomalies ou irrégularités possibles ;

4. - les incompatibilités ;

5. - le questionnaire d'appréciation.

10

I/ METHODE D'AUDIT

1/ CONNAISSANCE GENERALE DE L'ENTREPRISE

2/ CONTROLE INTERNE ET CYCLES DE L'ENTREPRISE

2.1/ CYCLE VENTES/CLIENTS

2.1.1/ OBJECTIFS DU CONTROLE

2.1.2/ IRREGULARITES POSSIBLES

2.1.3/ CRITERES D'UN BON CONTROLE INTERNE

2.1.4/ INCOMPATIBILITES

2.1.5/ QUESTIONNAIRE DU CONTROLE INTERNE

11

2.1/ CYCLE VENTES/CLIENTS

2.1.1/ OBJECTIF DU CONTROLE

Les objectifs du contrôle des comptes clients et ventes et les comptes y afférent permet de s'assurer que :

- la société facture au prix convenu les marchandises effectivement livrées ou les services rendus ;

- les clients sont solvables ;

- les factures sont correctement enregistrées dans la bonne période

- toutes les charges et tous les produits sont inscrits dans les comptes de résultats.

2.1.2/ IRREGULARITES POSSIBLES

Le Cycle Ventes/Clients peut être concerné par des anomalies ou irrégularités dans le déroulement des expéditions, de la facturation et les prix, de la comptabilisation, les retours et leurs avoirs :

- comptabilisation multiple de factures de ventes et d'avoirs;

- émission de plusieurs factures pour un même bon d'expédition

- émission de factures d'avoirs sans bons de retour ;

- erreur sur le destinataire de l'expédition de marchandises;

- expédition non conforme à la commande en quantité et en qualité;

- émission d'avoirs pour un retour de marchandises à échanger;

- émission d'avoirs au nom d'un client autre que celui qui a retourné les marchandises ;

- comptabilisation incomplète des factures de ventes et d'avoirs due au défaut de transmission ;

- absence de facturation pour des bons d'expédition et l'établissement d'avoir pour des bons de retours ;

- non respect de la séparation des exercices dû à la non transmission des bons d'expédition à la facturation et des factures à la comptabilité ;

- absence de bons d'expédition et de bons de retours pour les expéditions et les retours ;

12

- non concordance entre les dates des bons d'expédition ou des bons de retours des factures et avoirs avec les dates réelles des opérations

- facturation à des prix autres que ceux convenus avec le client ou différents du tarif en vigueur ;

- établissement d'avoirs à des prix autres que ceux convenus ;

- erreurs sur les taux de la T.V.A ;

- erreurs arithmétique dans le calcul des factures, des avoirs et de la T.V.A ;

- comptabilisation d'avances et acomptes en chiffre d'affaires ;

- omission de déduction d'avances ou acomptes ;

- mauvaise évaluation des avoirs à établir ;

- imputation erronée aux comptes de ventes, T.V.A due à une mauvaise ventilation des factures de ventes et d'avoirs ;

- erreur d'imputation des factures et avoirs aux comptes individuels clients.

2.1.3/ CRITERES D'UN BON CONTROLE INTERNE

Un contrôle interne jugé satisfaisant prévoit des sécurités à tous les points critiques du déroulement du Cycle Vents/Clients :

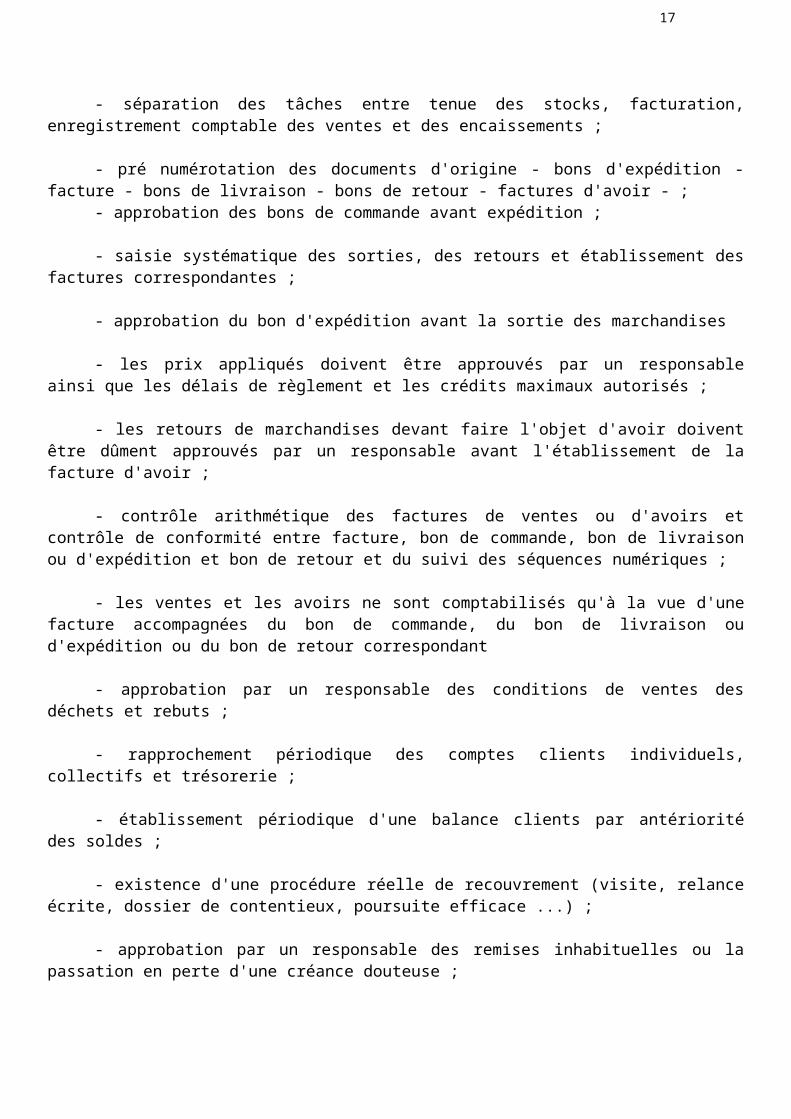

- séparation des tâches entre tenue des stocks, facturation, enregistrement comptable des ventes et des encaissements ;

- pré numérotation des documents d'origine - bons d'expédition - facture - bons de livraison - bons de retour - factures d'avoir - ;

- approbation des bons de commande avant expédition ;

- saisie systématique des sorties, des retours et établissement des factures correspondantes ;

- approbation du bon d'expédition avant la sortie des marchandises

- les prix appliqués doivent être approuvés par un responsable ainsi que les délais de règlement et les crédits maximaux autorisés ;

- les retours de marchandises devant faire l'objet d'avoir doivent être dûment approuvés par un responsable avant l'établissement de la facture d'avoir ;

13

- contrôle arithmétique des factures de ventes ou d'avoirs et contrôle de conformité entre facture, bon de commande, bon de livraison ou d'expédition et bon de retour et du suivi des séquences numériques ;

- les ventes et les avoirs ne sont comptabilisés qu'à la vue d'une facture accompagnées du bon de commande, du bon de livraison ou d'expédition ou du bon de retour correspondant

- approbation par un responsable des conditions de ventes des déchets et rebuts ;

- rapprochement périodique des comptes clients individuels, collectifs et trésorerie ;

- établissement périodique d'une balance clients par antériorité des soldes ;

- existence d'une procédure réelle de recouvrement (visite, relance écrite, dossier de contentieux, poursuite efficace ...) ;

- approbation par un responsable des remises inhabituelles ou la passation en perte d'une créance douteuse ;

- approbation par un responsable des conditions de ventes au personnel ;

- justification des comptes individuels clients par facture ;

- contrôle périodique du total du journal des ventes avec le total des factures et avoirs de la période ;

- les transferts de comptes à comptes sont approuvés par un responsable.

14

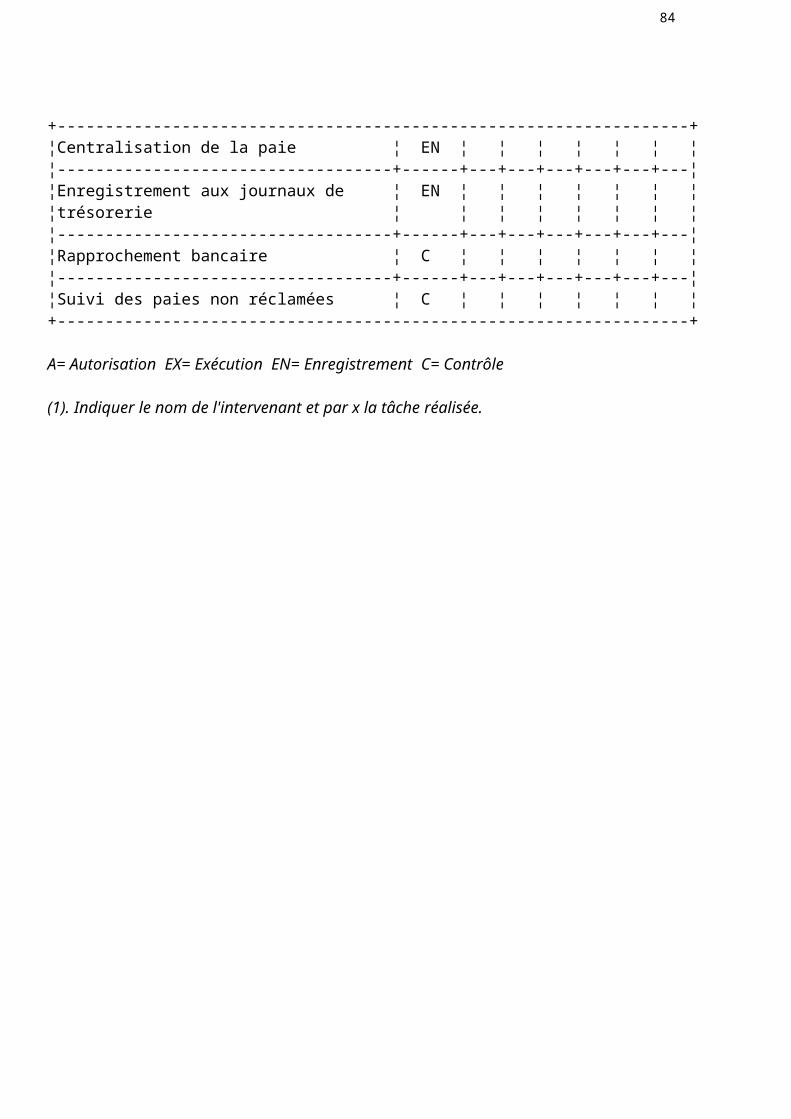

2.1.4/ GRILLE DES INCOMPATIBILITES

Le cumul de tâches met en danger la sauvegarde du patrimoine de l'entreprise. Autant que possible, certaines doivent être déclarées incompatibles.

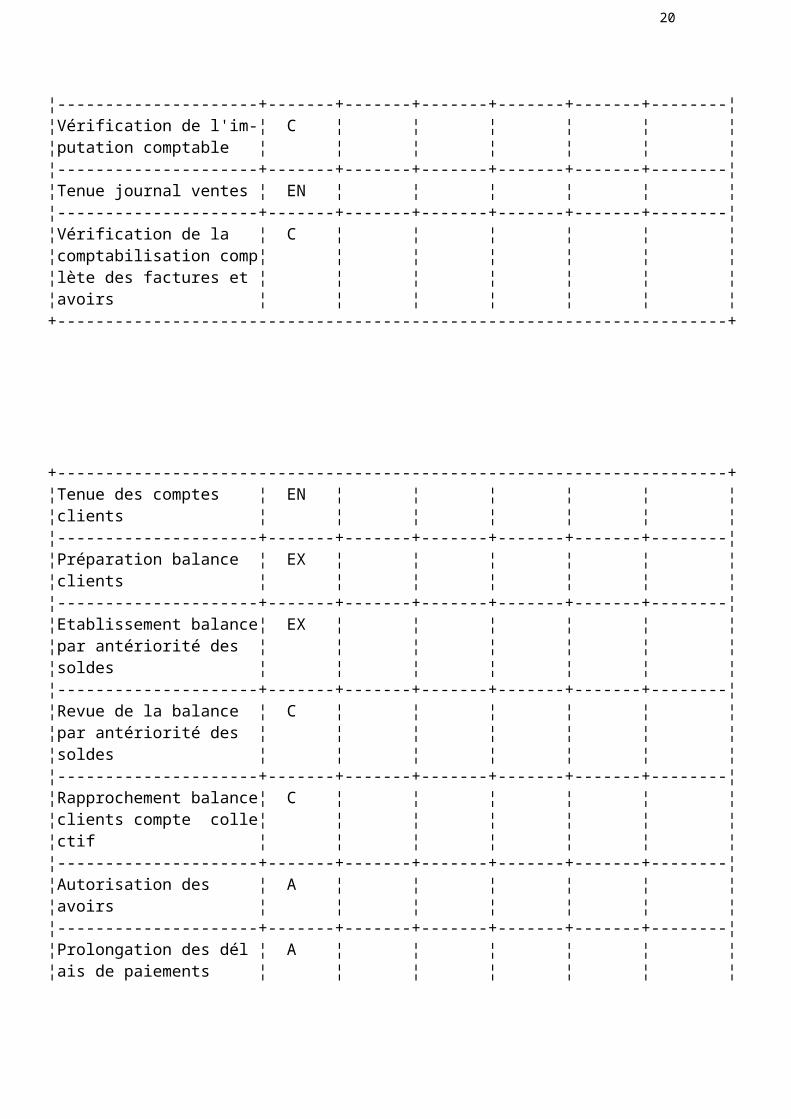

+ÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍ-ÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍ+¦ T A C H E S ¦ NOM DE L'INTERVENANT (1) ¦¦ÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍ--ÍÍÍÍÍÍÍ+ÍÍÍÍÍÍÍ-ÍÍÍÍÍÍÍ-ÍÍÍÍÍÍÍ-ÍÍÍÍÍÍÍ-ÍÍÍÍÍÍÍͦ¦ DESIGNATIONS ¦NATURE ¦ ¦ ¦ ¦ ¦ ¦¦ÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍ-+ÍÍÍÍÍÍÍ+ÍÍÍÍÍÍÍ+ÍÍÍÍÍÍÍ+ÍÍÍÍÍÍÍ+ÍÍÍÍÍÍÍ+ÍÍÍÍÍÍÍͦ¦Réception ou prise de¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦commande ¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Examen de la solvabi-¦ C ¦ ¦ ¦ ¦ ¦ ¦¦lité du client ¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Approbation des con- ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦dition de vente ¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Autorisation des ex- ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦péditions de marchan ¦ ¦ ¦ ¦ ¦ ¦ ¦¦dises ¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Etablissement de la ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦facture ¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Contrôle commande - ¦ C ¦ ¦ ¦ ¦ ¦ ¦¦facture - bon de liv ¦ ¦ ¦ ¦ ¦ ¦ ¦¦raison ¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Vérification du suivi¦ C ¦ ¦ ¦ ¦ ¦ ¦¦des séquences numéri-¦ ¦ ¦ ¦ ¦ ¦ ¦¦ques des factures ¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Liste des bons d'ex- ¦ C ¦ ¦ ¦ ¦ ¦ ¦¦pédition non facturés¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Imputation comptable ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Vérification de l'im-¦ C ¦ ¦ ¦ ¦ ¦ ¦¦putation comptable ¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Tenue journal ventes ¦ EN ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Vérification de la ¦ C ¦ ¦ ¦ ¦ ¦ ¦¦comptabilisation comp¦ ¦ ¦ ¦ ¦ ¦ ¦¦lète des factures et ¦ ¦ ¦ ¦ ¦ ¦ ¦

15

¦avoirs ¦ ¦ ¦ ¦ ¦ ¦ ¦+----------------------------------------------------------------------+

+----------------------------------------------------------------------+¦Tenue des comptes ¦ EN ¦ ¦ ¦ ¦ ¦ ¦¦clients ¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Préparation balance ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦clients ¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Etablissement balance¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦par antériorité des ¦ ¦ ¦ ¦ ¦ ¦ ¦¦soldes ¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Revue de la balance ¦ C ¦ ¦ ¦ ¦ ¦ ¦¦par antériorité des ¦ ¦ ¦ ¦ ¦ ¦ ¦¦soldes ¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Rapprochement balance¦ C ¦ ¦ ¦ ¦ ¦ ¦¦clients compte colle¦ ¦ ¦ ¦ ¦ ¦ ¦¦ctif ¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Autorisation des ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦avoirs ¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Prolongation des dél ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦ais de paiements ¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Accords d'escomptes ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Relances aux clients ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Exploitation des rep ¦ C ¦ ¦ ¦ ¦ ¦ ¦¦onses aux relances ¦ ¦ ¦ ¦ ¦ ¦ ¦¦---------------------+-------+-------+-------+-------+-------+--------¦¦Autorisation de pas- ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦ser en perte des cré-¦ ¦ ¦ ¦ ¦ ¦ ¦¦ances ou effets à re-¦ ¦ ¦ ¦ ¦ ¦ ¦¦couvrer ¦ ¦ ¦ ¦ ¦ ¦ ¦+----------------------------------------------------------------------+

A= Autorisation EX= Exécution EN= Enregistrement C= Contrôle

(1). Indiquer le Nom de l'intervenant et par x la tâche réalisée.

16

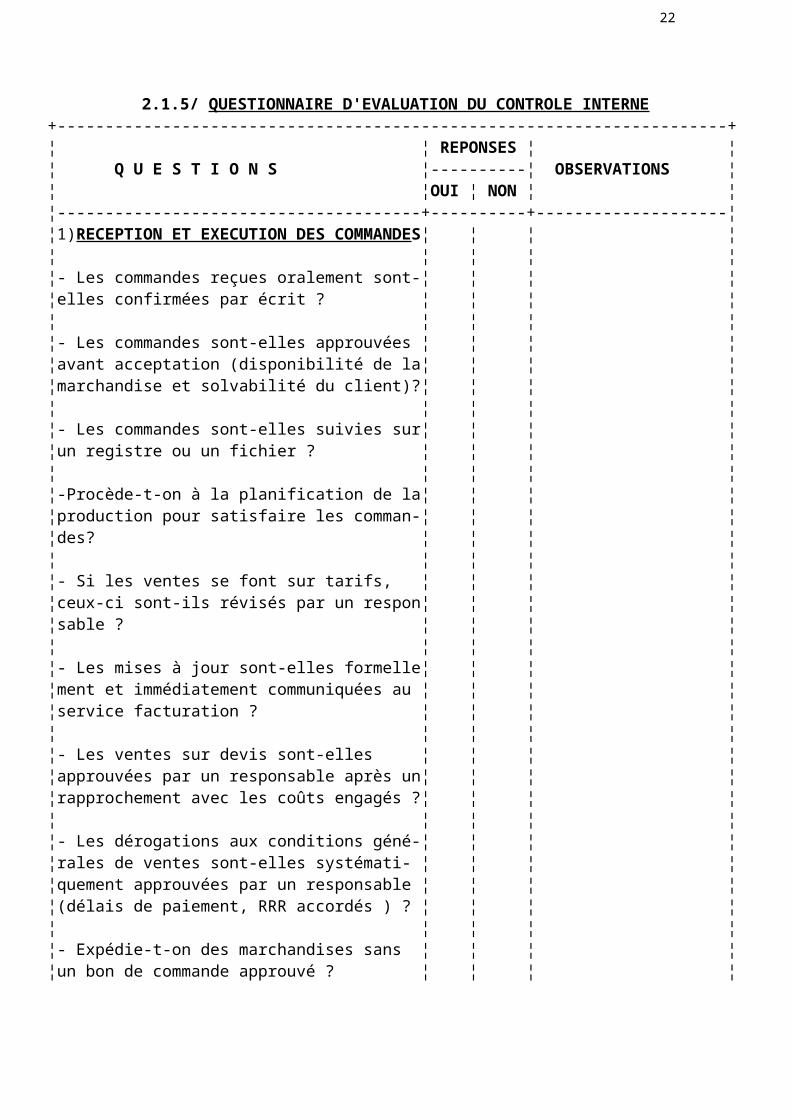

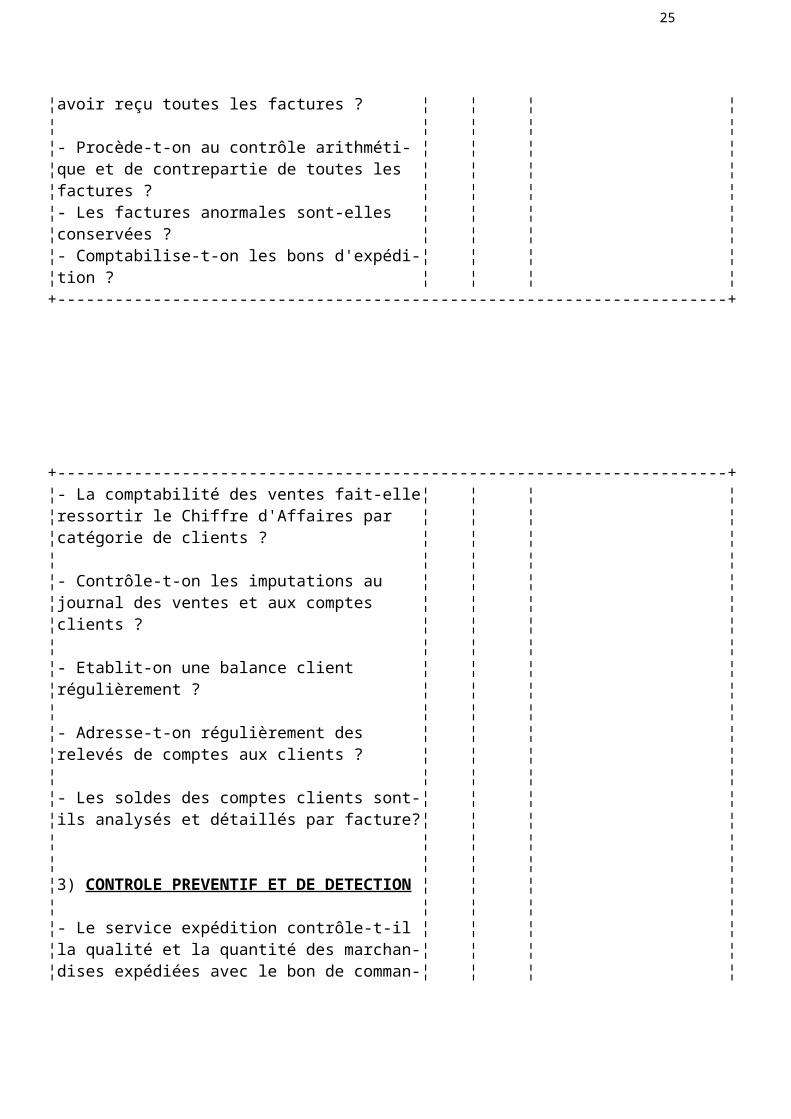

2.1.5/ QUESTIONNAIRE D'EVALUATION DU CONTROLE INTERNE+----------------------------------------------------------------------+¦ ¦ REPONSES ¦ ¦¦ Q U E S T I O N S ¦----------¦ OBSERVATIONS ¦¦ ¦OUI ¦ NON ¦ ¦¦--------------------------------------+----------+--------------------¦¦1)RECEPTION ET EXECUTION DES COMMANDES¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les commandes reçues oralement sont-¦ ¦ ¦ ¦¦elles confirmées par écrit ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les commandes sont-elles approuvées ¦ ¦ ¦ ¦¦avant acceptation (disponibilité de la¦ ¦ ¦ ¦¦marchandise et solvabilité du client)?¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les commandes sont-elles suivies sur¦ ¦ ¦ ¦¦un registre ou un fichier ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦-Procède-t-on à la planification de la¦ ¦ ¦ ¦¦production pour satisfaire les comman-¦ ¦ ¦ ¦¦des? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Si les ventes se font sur tarifs, ¦ ¦ ¦ ¦¦ceux-ci sont-ils révisés par un respon¦ ¦ ¦ ¦¦sable ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les mises à jour sont-elles formelle¦ ¦ ¦ ¦¦ment et immédiatement communiquées au ¦ ¦ ¦ ¦¦service facturation ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les ventes sur devis sont-elles ¦ ¦ ¦ ¦¦approuvées par un responsable après un¦ ¦ ¦ ¦¦rapprochement avec les coûts engagés ?¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les dérogations aux conditions géné-¦ ¦ ¦ ¦¦rales de ventes sont-elles systémati- ¦ ¦ ¦ ¦¦quement approuvées par un responsable ¦ ¦ ¦ ¦¦(délais de paiement, RRR accordés ) ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Expédie-t-on des marchandises sans ¦ ¦ ¦ ¦¦un bon de commande approuvé ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Le service expédition reçoit-il un ¦ ¦ ¦ ¦¦exemplaire de tous les bons de comman-¦ ¦ ¦ ¦¦de ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Prépare-t-on un bon de livraison ou ¦ ¦ ¦ ¦¦d'expédition pour toutes marchandises ¦ ¦ ¦ ¦¦livrées ou expédiées ? ¦ ¦ ¦ ¦+----------------------------------------------------------------------+

17

+----------------------------------------------------------------------+¦- Le service facturation s'assure-t-il¦ ¦ ¦ ¦¦qu'ilreçoit tous les bons de livraison¦ ¦ ¦ ¦¦ou d'expédition ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les factures sont-elles toutes éta- ¦ ¦ ¦ ¦¦blies à partir des bons de livraison ¦ ¦ ¦ ¦¦ou d'expédition ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les factures originales sont-elles ¦ ¦ ¦ ¦¦bien distinctes des copies (couleurs) ¦ ¦ ¦ ¦¦pour éviter les confusions et établir ¦ ¦ ¦ ¦¦le bon d'expédition ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- La facture fait-elle ressortir la ¦ ¦ ¦ ¦¦déduction des acomptes et avances ¦ ¦ ¦ ¦¦reçues ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les factures et avoirs sont-ils ¦ ¦ ¦ ¦¦adressés directement par le service ¦ ¦ ¦ ¦¦facturation aux clients ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les factures proforma sont-elles ¦ ¦ ¦ ¦¦bien distinctes des autres ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les retours de marchandises font-ils¦ ¦ ¦ ¦¦l'objet systématiquement de bons de ¦ ¦ ¦ ¦¦retours ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les réclamations des clients sont- ¦ ¦ ¦ ¦¦elles prises ou faites par écrit ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦2) ENREGISTREMENT DES OPERATIONS : ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les factures, avoirs et bons de ¦ ¦ ¦ ¦¦retours sont-ils prénumérotés ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦-Respecte-ton les séquences numériques¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Le service comptable s'assure-t-il ¦ ¦ ¦ ¦¦avoir reçu toutes les factures ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Procède-t-on au contrôle arithméti- ¦ ¦ ¦ ¦¦que et de contrepartie de toutes les ¦ ¦ ¦ ¦¦factures ? ¦ ¦ ¦ ¦¦- Les factures anormales sont-elles ¦ ¦ ¦ ¦¦conservées ? ¦ ¦ ¦ ¦¦- Comptabilise-t-on les bons d'expédi-¦ ¦ ¦ ¦¦tion ? ¦ ¦ ¦ ¦

18

+----------------------------------------------------------------------+

+----------------------------------------------------------------------+¦- La comptabilité des ventes fait-elle¦ ¦ ¦ ¦¦ressortir le Chiffre d'Affaires par ¦ ¦ ¦ ¦¦catégorie de clients ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on les imputations au ¦ ¦ ¦ ¦¦journal des ventes et aux comptes ¦ ¦ ¦ ¦¦clients ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Etablit-on une balance client ¦ ¦ ¦ ¦¦régulièrement ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Adresse-t-on régulièrement des ¦ ¦ ¦ ¦¦relevés de comptes aux clients ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les soldes des comptes clients sont-¦ ¦ ¦ ¦¦ils analysés et détaillés par facture?¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦3) CONTROLE PREVENTIF ET DE DETECTION ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Le service expédition contrôle-t-il ¦ ¦ ¦ ¦¦la qualité et la quantité des marchan-¦ ¦ ¦ ¦¦dises expédiées avec le bon de comman-¦ ¦ ¦ ¦¦de du client ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Le service expédition s'assure-t-il ¦ ¦ ¦ ¦¦de la conformité de la quantité et de ¦ ¦ ¦ ¦¦la qualité des marchandises retournées¦ ¦ ¦ ¦¦avec le bon de retour ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on la conformité entre la¦ ¦ ¦ ¦¦facture le bon de commande et le bon ¦ ¦ ¦ ¦¦de livraison et les avoirs avec les ¦ ¦ ¦ ¦¦bons de retour ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Determine-t-on les bons de livraison¦ ¦ ¦ ¦¦et les bons de retours non encore ¦ ¦ ¦ ¦¦facturés et leur enregistrement en ¦ ¦ ¦ ¦¦facture à établir ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on l'imputation comptable¦ ¦ ¦ ¦

19

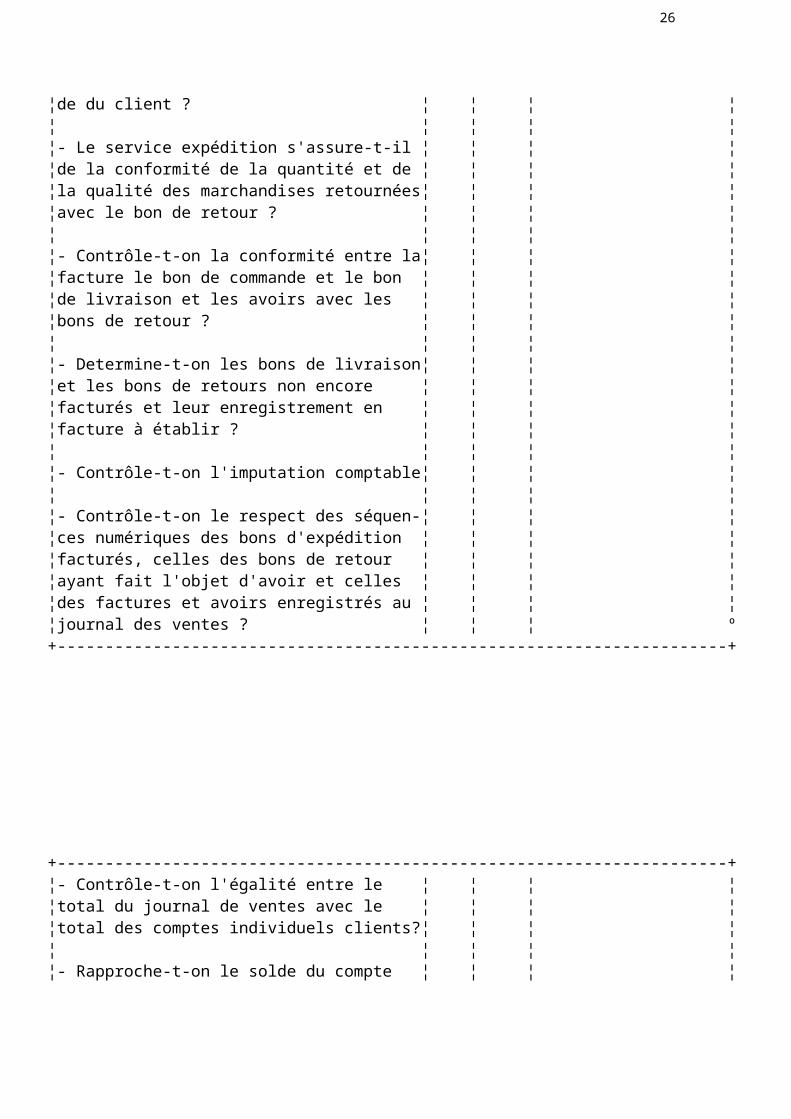

¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on le respect des séquen-¦ ¦ ¦ ¦¦ces numériques des bons d'expédition ¦ ¦ ¦ ¦¦facturés, celles des bons de retour ¦ ¦ ¦ ¦¦ayant fait l'objet d'avoir et celles ¦ ¦ ¦ ¦¦des factures et avoirs enregistrés au ¦ ¦ ¦ ¦¦journal des ventes ? ¦ ¦ ¦ º+----------------------------------------------------------------------+

+----------------------------------------------------------------------+¦- Contrôle-t-on l'égalité entre le ¦ ¦ ¦ ¦¦total du journal de ventes avec le ¦ ¦ ¦ ¦¦total des comptes individuels clients?¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Rapproche-t-on le solde du compte ¦ ¦ ¦ ¦¦collectif clients du grand livre avec ¦ ¦ ¦ ¦¦le solde de la balance clients comptes¦ ¦ ¦ ¦¦individuels ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Exploite-t-on la balance d'antériori¦ ¦ ¦ ¦¦té des soldes pour évaluer les provi- ¦ ¦ ¦ ¦¦sions nécessaires ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦+----------------------------------------------------------------------+

I/ METHODE D'AUDIT

A/ EVALUATION DU CONTROLE INTERNE

1/ CONNAISSANCE GENERALE DE L'ENTREPRISE

2/ CONTROLE INTERNE ET CYCLES DE L'ENTREPRISE

20

2.1/ CYCLE VENTES/CLIENTS

2.2/ CYCLE TRESORERIE/RECETTES

2.2.1/ OBJECTIFS DU CONTROLE

2.2.2/ IRREGULARITES POSSIBLES

2.2.3/ CRITERES D'UN BON CONTROLE INTERNE

2.2.4/ INCOMPATIBILITES

2.2.5/ QUESTIONNAIRE DE CONTROLE INTERNE

2.2/ CYCLE TRESORERIE/RECETTES

2.2.1/ OBJECTIF DU CONTROLE

Les objectifs du contrôle des comptes de trésorerie / recettes et les comptes y rattachés permet de s'assurer:

- que les recettes sont promptement et intégralement remises en banque ;

- que les sommes reçues correspondent à des créances réelles ;

- que les effets sont suivis correctement ;

21

- que tous les moyens de payement reçus sont correctement comptabilisés.

2.2.2/ IRREGULARITES POSSIBLES

Les irrégularités ou anomalies qui peuvent affecter le cycle Trésorerie/Recettes se situent généralement tant au niveau de la réception des moyens de payement et leur remise en banque, les opérations courantes de caisse qu'au niveau de l'enregistrement et rapprochement comptable :

- comptabilisation multiple d'encaissements reçus

- comptabilisation d'encaissements fictifs ;

- comptabilisation incomplète ou absence de comptabilisation d'encaissements reçus ;

- écart entre le montant du titre de payement reçu et celui figurant sur le bordereau de remise à l'encaissement ;

- transmission incomplète des bordereaux de remise à l'escompte ou à l'encaissement pour la saisie comptable ;

- comptabilisation tardive ou anticipée de recettes causant une mauvaise séparation des exercices ;

- saisie comptable de virement de fonds avec un décalage anormal ;

- non apurement des rapprochements bancaires ;

- écart entre les encaissements et le montant facturés net des avances et acomptes versés ;

- imputations erronées des encaissements et effets à recevoir ;

- absence d'arrêtés de caisse périodiques et inopinés ;

- absence de rapprochements bancaires rapprochés;

- absence de suivi régulier des échéanciers de règlements des clients et report d'échéances ;

- recouvrement des créances inadéquat et relance tardive suite à des données périodiques incomplètes ;

22

- protections insuffisantes des transports de fonds et l'accès aux espèces.

2.2.3/ CRITERES D'UN BON CONTROLE INTERNE

Les objectifs d'un contrôle interne satisfaisant doivent prévoir le maximum de sécurité garantissant la protection et la préservation du patrimoine de l'entreprise. Ces objectifs concernent notamment :

- séparation des tâches entre tenue des journaux Caisse et Banque - rapprochement bancaire - gestion des espèces - comptes clients - facturation ;

- prénumérotation des documents de centralisation des recettes journalières et respect des séquences numériques ;

- prénumérotation des documents d'origine - reçus d'encaissement - feuille de centralisation des recettes journalières et respect des séquences numériques ;

- toutes les recettes d'espèces sont versées à une caisse et font l'objet d'un reçu en plusieurs exemplaires transcrit sur le brouillard de caisse ;

- versement intégral et immédiat des recettes en banque ;

- rapprochement des montants des chèques et effets et celui des bordereaux de remise à la banque par un responsable ;

- centralisation et enregistrement sur un registre des chèques et effets reçus en règlements et rapprochement avec le bordereau de remise à la banque et extrait de comptes ;

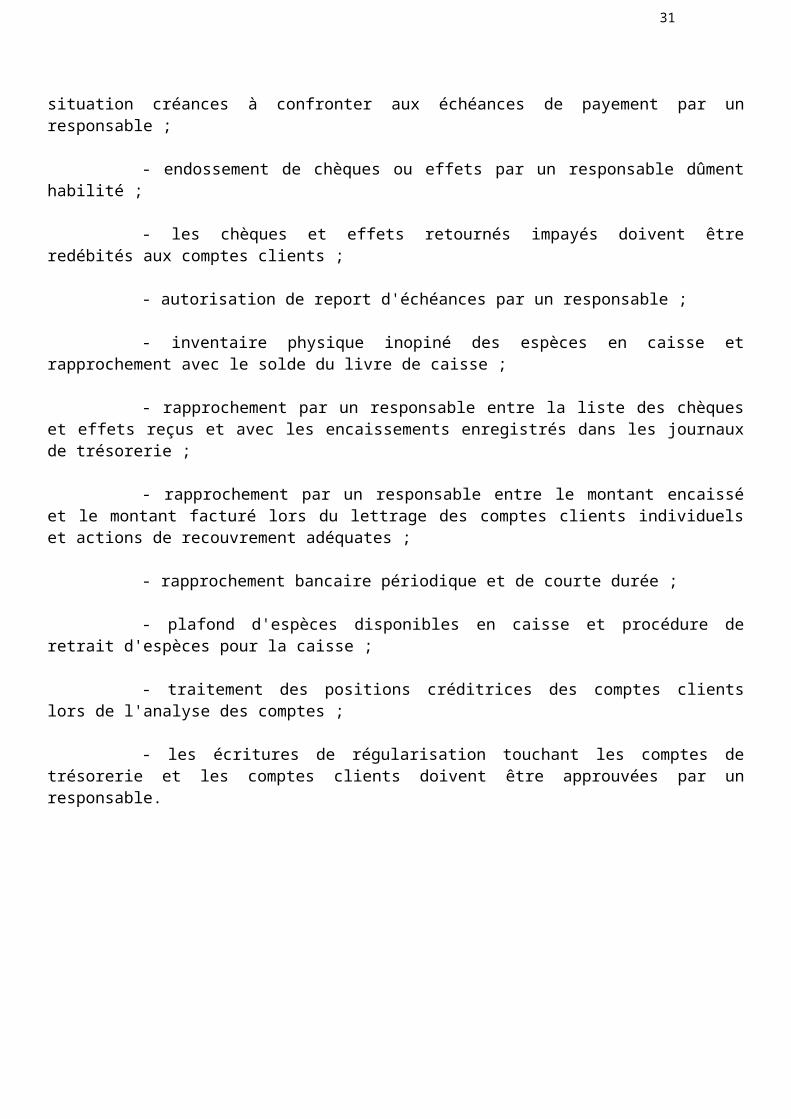

- rapprochement périodique des recettes espèces et encaissements bancaires avec les comptes clients et établissement de situation créances à confronter aux échéances de payement par un responsable ;

- endossement de chèques ou effets par un responsable dûment habilité ;

- les chèques et effets retournés impayés doivent être redébités aux comptes clients ;

- autorisation de report d'échéances par un responsable ;

- inventaire physique inopiné des espèces en caisse et rapprochement avec le solde du livre de caisse ;

23

- rapprochement par un responsable entre la liste des chèques et effets reçus et avec les encaissements enregistrés dans les journaux de trésorerie ;

- rapprochement par un responsable entre le montant encaissé et le montant facturé lors du lettrage des comptes clients individuels et actions de recouvrement adéquates ;

- rapprochement bancaire périodique et de courte durée ;

- plafond d'espèces disponibles en caisse et procédure de retrait d'espèces pour la caisse ;

- traitement des positions créditrices des comptes clients lors de l'analyse des comptes ;

- les écritures de régularisation touchant les comptes de trésorerie et les comptes clients doivent être approuvées par un responsable.

24

2.2.4/ GRILLE DES INCOMPATIBILITES

Autant que possible, des contrôles réciproques doivent être prévus par une séparation de certaines tâches à différents niveaux et réconfortés par des contrôles de niveaux hiérarchiques.

La grille ci-dessous met en évidence certaines incompatibilités.

+------------------------------------------------------------------+¦ T A C H E S ¦ NOM DE L'INTERVENANT (1) ¦¦--------------------------------+---------------------------------¦¦ DESIGNATION ¦NATURE¦ ¦ ¦ ¦ ¦ ¦¦-------------------------+------+------+------+------+-----+------¦¦- Tenue de la caisse ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦-------------------------+------+------+------+------+-----+------¦¦- Détention de chèques ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦et effets ¦ ¦ ¦ ¦ ¦ ¦ ¦¦-------------------------+------+------+------+------+-----+------¦¦- Remise à l'encaissement¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦-------------------------+------+------+------+------+-----+------¦¦- Approbation des remises¦ A ¦ ¦ ¦ ¦ ¦ ¦¦à l'encaissement et à ¦ ¦ ¦ ¦ ¦ ¦ ¦¦l'escompte ¦ ¦ ¦ ¦ ¦ ¦ ¦¦-------------------------+------+------+------+------+-----+------¦¦- Préparation des chèques¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦-------------------------+------+------+------+------+-----+------¦¦- Signature des chèques ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦-------------------------+------+------+------+------+-----+------¦¦- Imputation comptable ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦-------------------------+------+------+------+------+-----+------¦¦- Contrôle de l'imputa- ¦ C ¦ ¦ ¦ ¦ ¦ º¦tion comptable ¦ ¦ ¦ ¦ ¦ ¦ º¦-------------------------+------+------+------+------+-----+------º¦- Enregistrement dans les¦ EN ¦ ¦ ¦ ¦ ¦ ¦¦journaux de trésorerie ¦ ¦ ¦ ¦ ¦ ¦ ¦¦-------------------------+------+------+------+------+-----+------¦¦- Enregistrement dans les¦ EN ¦ ¦ ¦ ¦ ¦ ¦¦comptes clients ¦ ¦ ¦ ¦ ¦ ¦ ¦¦-------------------------+------+------+------+------+-----+------¦¦- Préparation des rappro-¦ C ¦ ¦ ¦ ¦ ¦ ¦¦chements bancaires ¦ ¦ ¦ ¦ ¦ ¦ ¦¦-------------------------+------+------+------+------+-----+------¦¦- Approbation de passa- ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦tion en perte des créance¦ ¦ ¦ ¦ ¦ ¦ ¦¦irrécouvrables ¦ ¦ ¦ ¦ ¦ ¦ ¦+------------------------------------------------------------------+

25

+------------------------------------------------------------------+¦- Comparaison des recettes¦ C ¦ ¦ ¦ ¦ ¦ ¦¦reçues et l'enregistrement¦ ¦ ¦ ¦ ¦ ¦ ¦¦comptable ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-----+------+------+------+-----+------¦¦- Tenue du journal des ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦ventes ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-----+------+------+------+-----+------¦¦- L'émission des factures ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦et avoirs ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-----+------+------+------+-----+------¦¦- Approbation des factures¦ A ¦ ¦ ¦ ¦ ¦ ¦¦et avoirs ¦ ¦ ¦ ¦ ¦ ¦ ¦+------------------------------------------------------------------+

A= Autorisation EX= Exécution EN= Enregistrement C= Contrôle

(1). Indiquer le Nom de l'intervenant et par x la tâche réalisée.

26

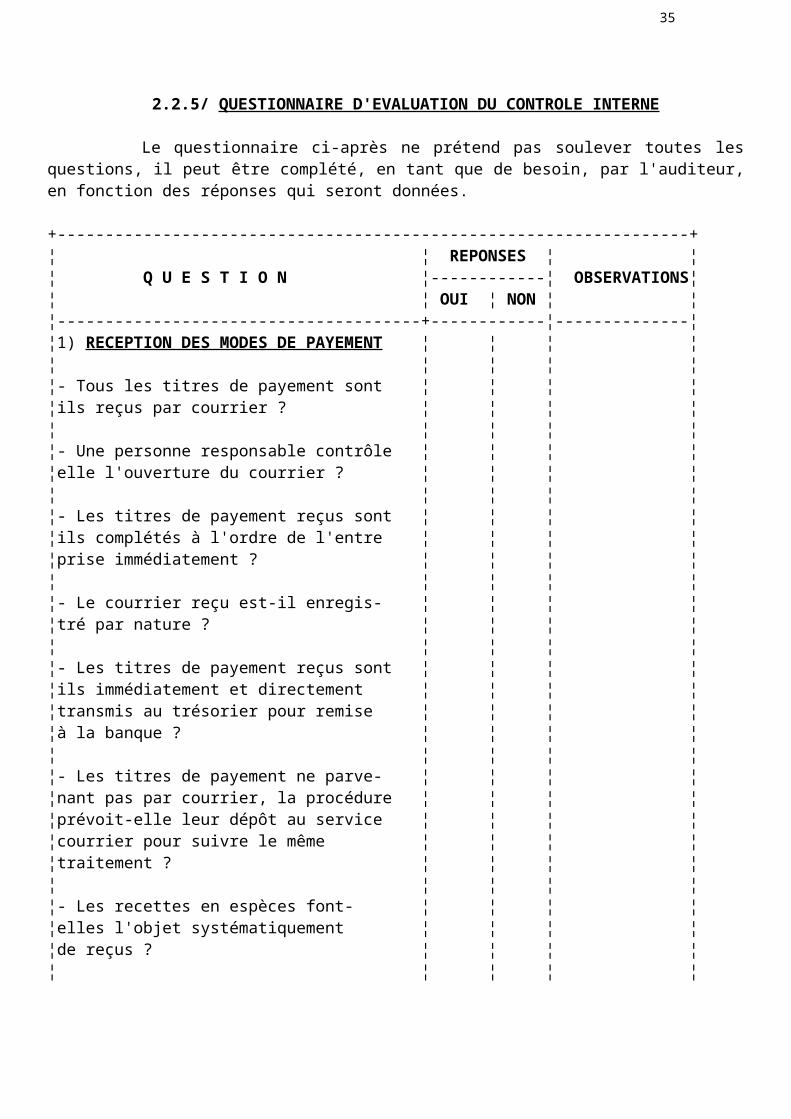

2.2.5/ QUESTIONNAIRE D'EVALUATION DU CONTROLE INTERNE

Le questionnaire ci-après ne prétend pas soulever toutes les questions, il peut être complété, en tant que de besoin, par l'auditeur, en fonction des réponses qui seront données.

+------------------------------------------------------------------+¦ ¦ REPONSES ¦ ¦¦ Q U E S T I O N ¦------------¦ OBSERVATIONS¦¦ ¦ OUI ¦ NON ¦ ¦¦--------------------------------------+------------¦--------------¦¦1) RECEPTION DES MODES DE PAYEMENT ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Tous les titres de payement sont ¦ ¦ ¦ ¦¦ils reçus par courrier ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Une personne responsable contrôle ¦ ¦ ¦ ¦¦elle l'ouverture du courrier ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les titres de payement reçus sont ¦ ¦ ¦ ¦¦ils complétés à l'ordre de l'entre ¦ ¦ ¦ ¦¦prise immédiatement ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Le courrier reçu est-il enregis- ¦ ¦ ¦ ¦¦tré par nature ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les titres de payement reçus sont ¦ ¦ ¦ ¦¦ils immédiatement et directement ¦ ¦ ¦ ¦¦transmis au trésorier pour remise ¦ ¦ ¦ ¦¦à la banque ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les titres de payement ne parve- ¦ ¦ ¦ ¦¦nant pas par courrier, la procédure ¦ ¦ ¦ ¦¦prévoit-elle leur dépôt au service ¦ ¦ ¦ ¦¦courrier pour suivre le même ¦ ¦ ¦ ¦¦traitement ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les recettes en espèces font- ¦ ¦ ¦ ¦¦elles l'objet systématiquement ¦ ¦ ¦ ¦¦de reçus ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les reçus de caisse sont-ils ¦ ¦ ¦ ¦¦transcrits sur un brouillard de ¦ ¦ ¦ ¦¦caisse ou feuilles de recettes ¦ ¦ ¦ ¦¦journalières ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les recettes journalières sont ¦ ¦ ¦ ¦¦elles contrôlées par un responsable ¦ ¦ ¦ ¦¦avant leur dépôt journalier à la ¦ ¦ ¦ ¦¦banque ? ¦ ¦ ¦ ¦

27

+------------------------------------------------------------------+

28

+------------------------------------------------------------------+¦2) ENREGISTREMENT DES OPERATIONS ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les opérations de recettes sont ¦ ¦ ¦ ¦¦elles comptabilisées à la vue d'un ¦ ¦ ¦ ¦¦document interne ou à celle des titres¦ ¦ ¦ ¦¦de payement ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les effets envoyés à l'accepta- ¦ ¦ ¦ ¦¦tion sont-ils enregistrés et suivis? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les effets reçus sont-ils enre- ¦ ¦ ¦ ¦¦gistrés dans "effets à recouvrer" ¦ ¦ ¦ ¦¦ou dans un échéancier ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Toutes les remises à l'encais- ¦ ¦ ¦ ¦¦sement font-elles l'objet d'un ¦ ¦ ¦ ¦¦bordereau ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Ces bordereaux sont-ils utilisés ¦ ¦ ¦ ¦¦pour suivre l'encaissement effectif ¦ ¦ ¦ ¦¦des effets ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les effets escomptés sont-ils ¦ ¦ ¦ ¦¦comptabilisés ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦3) CONTROLE PREVENTIF ET DE DETECTION ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Rapproche-t-on le montant des ¦ ¦ ¦ ¦¦chèques avec celui figurant sur les ¦ ¦ ¦ ¦¦bordereaux de remises à l'encaisse- ¦ ¦ ¦ ¦¦ment ou à l'escompte ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Rapproche-t-on la liste des ¦ ¦ ¦ ¦¦chèques reçus du service courrier ¦ ¦ ¦ ¦¦avec les encaissements comptabilisés? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on systématiquement ¦ ¦ ¦ ¦¦toutes les imputations comptables ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Rapproche-t-on les montants ¦ ¦ ¦ ¦¦encaissés et ceux facturés lors de ¦ ¦ ¦ ¦¦l'analyse des comptes individuels ¦ ¦ ¦ ¦¦clients ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Rapproche-t-on les dates de vire- ¦ ¦ ¦ ¦¦ments du livre de caisse avec celles ¦ ¦ ¦ ¦¦de l'opération de l'extrait bancaire ?¦ ¦ ¦ ¦+------------------------------------------------------------------+

29

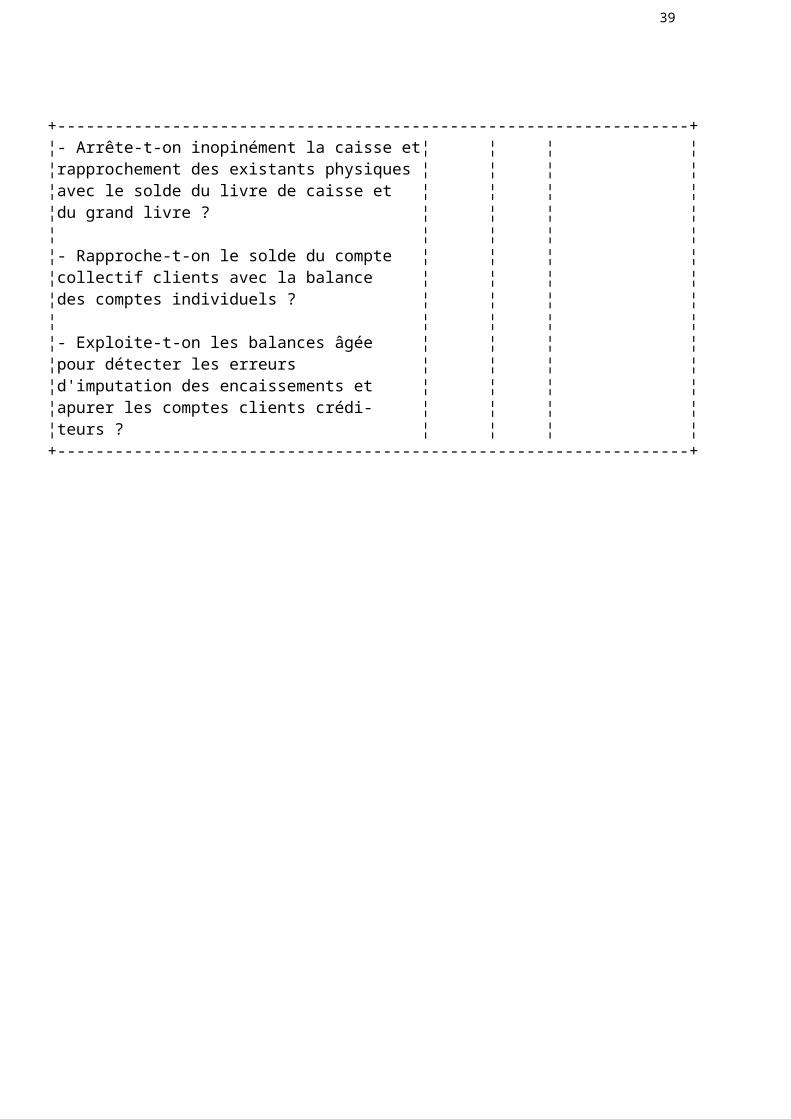

+------------------------------------------------------------------+¦- Arrête-t-on inopinément la caisse et¦ ¦ ¦ ¦¦rapprochement des existants physiques ¦ ¦ ¦ ¦¦avec le solde du livre de caisse et ¦ ¦ ¦ ¦¦du grand livre ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Rapproche-t-on le solde du compte ¦ ¦ ¦ ¦¦collectif clients avec la balance ¦ ¦ ¦ ¦¦des comptes individuels ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Exploite-t-on les balances âgée ¦ ¦ ¦ ¦¦pour détecter les erreurs ¦ ¦ ¦ ¦¦d'imputation des encaissements et ¦ ¦ ¦ ¦¦apurer les comptes clients crédi- ¦ ¦ ¦ ¦¦teurs ? ¦ ¦ ¦ ¦+------------------------------------------------------------------+

30

I/ METHODE D'AUDIT

A/ EVALUATION DU CONTROLE INTERNE

1/ CONNAISSANCE GENERALE DE L'ENTREPRISE

2/ CONTROLE INTERNE ET CYCLES DE L'ENTREPRISE

2.1/ CYCLE VENTES/CLIENTS

2.2/ CYCLE TRESORERIE/RECETTES

2.3/ CYCLE ACHATS/FOURNISSEURS

2.3.1/ OBJECTIFS DU CONTROLE

2.3.2/ IRREGULARITES POSSIBLES

2.3.3/ CRITERES D'UN BON CONTROLE INTERNE

2.3.4/ INCOMPATIBILITES

2.3.5/ QUESTIONNAIRE DE CONTROLE INTERNE

31

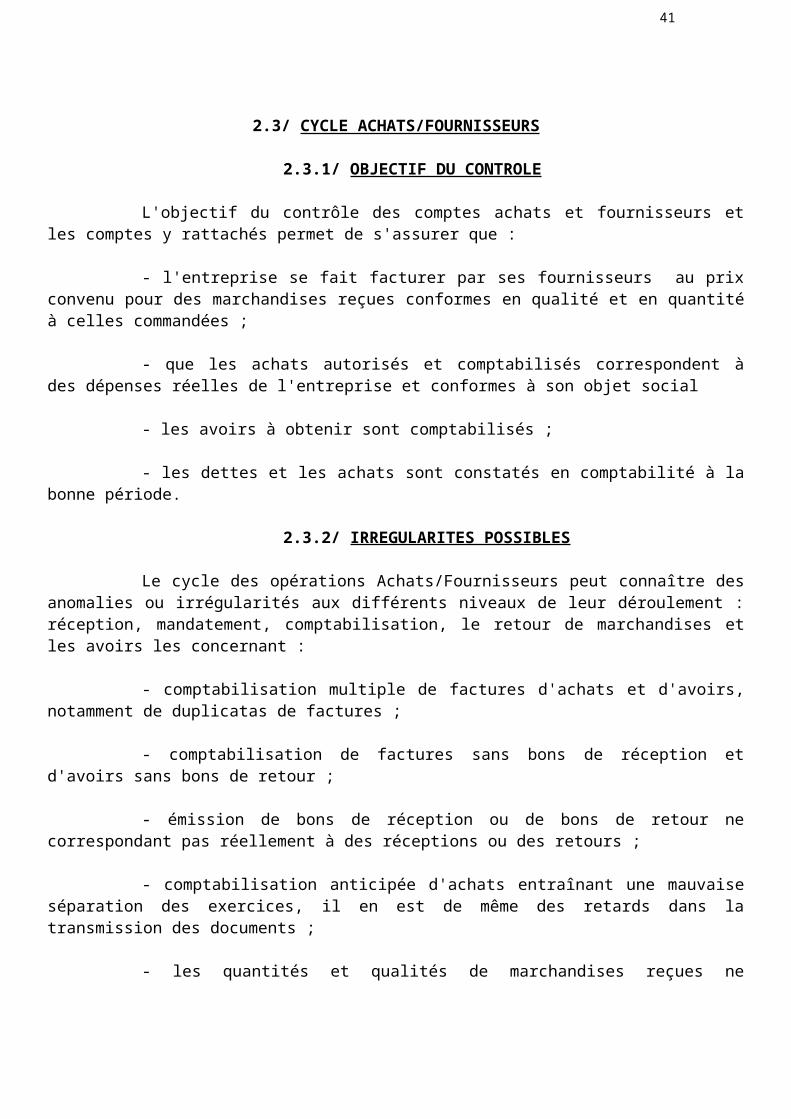

2.3/ CYCLE ACHATS/FOURNISSEURS

2.3.1/ OBJECTIF DU CONTROLE

L'objectif du contrôle des comptes achats et fournisseurs et les comptes y rattachés permet de s'assurer que :

- l'entreprise se fait facturer par ses fournisseurs au prix convenu pour des marchandises reçues conformes en qualité et en quantité à celles commandées ;

- que les achats autorisés et comptabilisés correspondent à des dépenses réelles de l'entreprise et conformes à son objet social

- les avoirs à obtenir sont comptabilisés ;

- les dettes et les achats sont constatés en comptabilité à la bonne période.

2.3.2/ IRREGULARITES POSSIBLES

Le cycle des opérations Achats/Fournisseurs peut connaître des anomalies ou irrégularités aux différents niveaux de leur déroulement : réception, mandatement, comptabilisation, le retour de marchandises et les avoirs les concernant :

- comptabilisation multiple de factures d'achats et d'avoirs, notamment de duplicatas de factures ;

- comptabilisation de factures sans bons de réception et d'avoirs sans bons de retour ;

- émission de bons de réception ou de bons de retour ne correspondant pas réellement à des réceptions ou des retours ;

- comptabilisation anticipée d'achats entraînant une mauvaise séparation des exercices, il en est de même des retards dans la transmission des documents ;

- les quantités et qualités de marchandises reçues ne correspondent pas à celles figurant sur le bon de réception ou de retour ;

- acceptation de marchandises non commandées ;

- absence de comptabilisation de certaines factures ou d'avoirs par défaut de transmission au service comptable

- transmission incomplète de bons de réception ou de bons de

32

retour à la comptabilité entraînant des instances et retards dans la saisie dans les comptes de la période ;

- réception ou retour de marchandises sans établissement de bons de réception ou bons de retour ;

- date du bon de réception ou du bon de retour ne correspondant pas à la date réelle de l'opération ;

- omission de récupération de la T.V.A ;

- le prix facturé par le fournisseur ne correspond pas à celui convenu et le montant des avoirs ne correspond pas au retour réel ;

- erreur arithmétique sur les factures et les avoirs et non déduction d'avances, d'acomptes, d'escomptes ou de rabais convenus ;

- centralisation erronée au journal des achats et dans les comptes individuels fournisseurs ;

- imputation erronée aux comptes achats, fournisseurs et le compte T.V.A ;

- commandes sans objet pour l'entreprise et à des conditions défavorables ;

- préjudices subis par l'entreprise dûs à des fournisseurs qui ne respectent pas leurs engagements ;

- avoirs non obtenus suite à l'absence de demande ou de relance ;

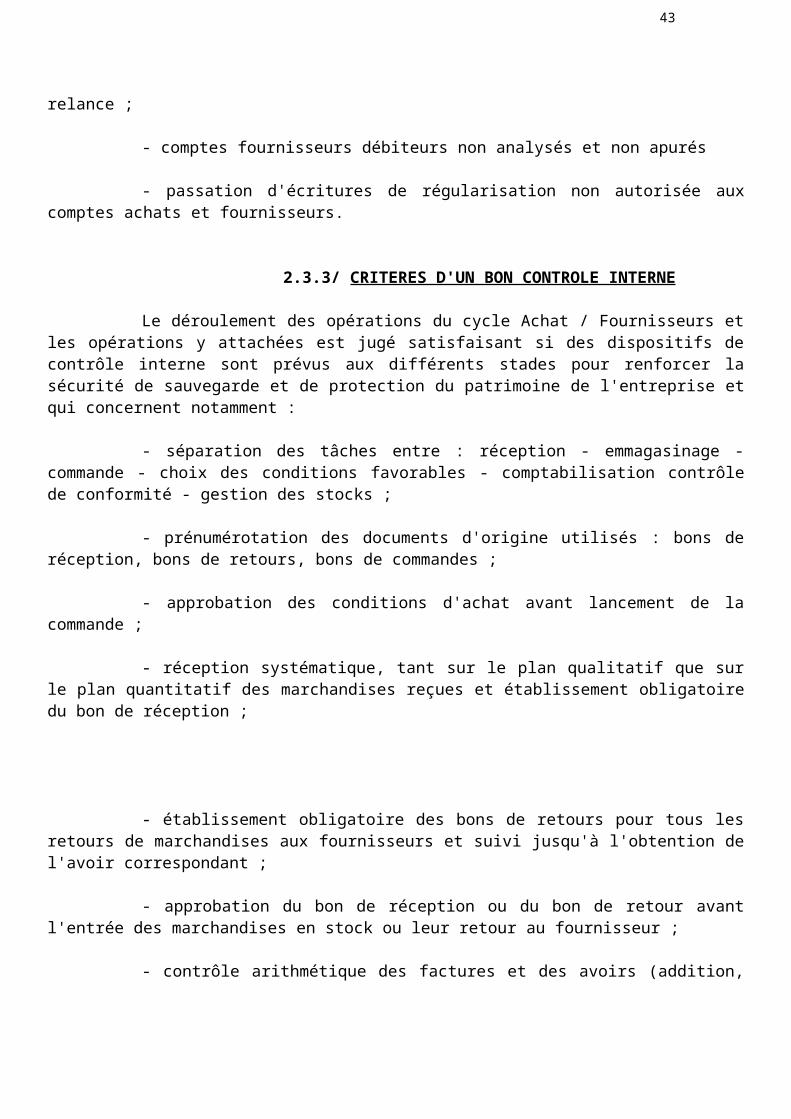

- comptes fournisseurs débiteurs non analysés et non apurés

- passation d'écritures de régularisation non autorisée aux comptes achats et fournisseurs.

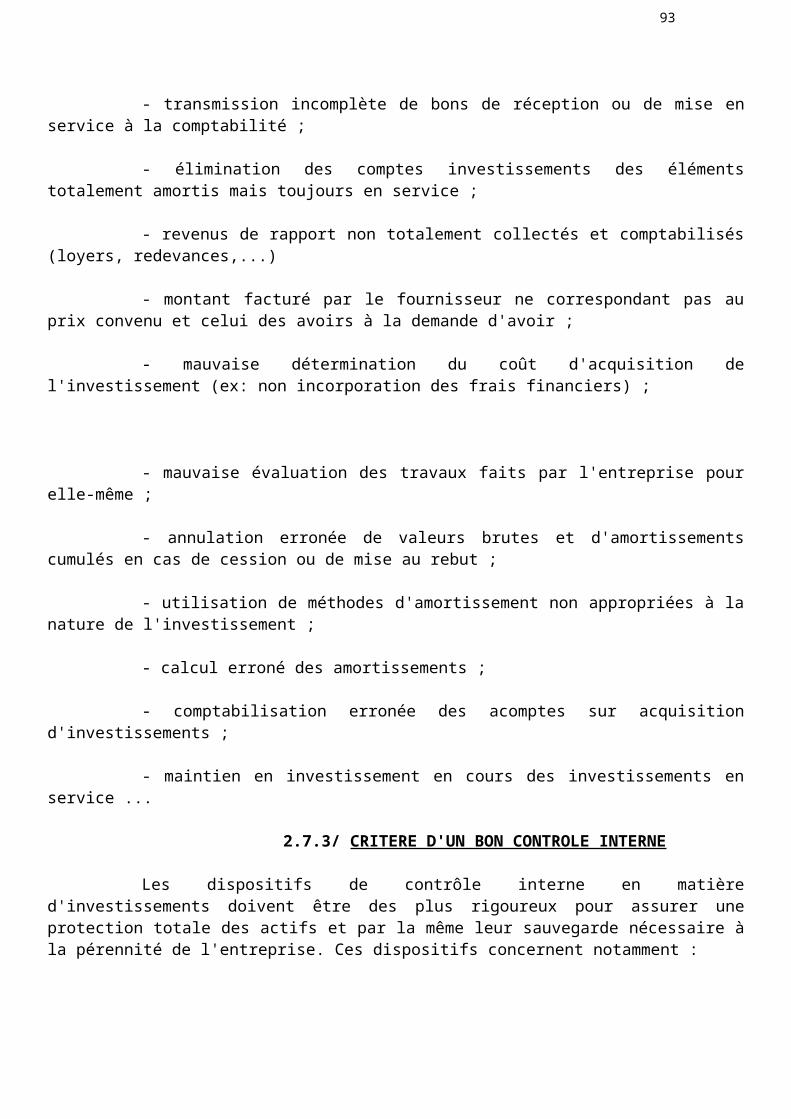

2.3.3/ CRITERES D'UN BON CONTROLE INTERNE

Le déroulement des opérations du cycle Achat / Fournisseurs et les opérations y attachées est jugé satisfaisant si des dispositifs de contrôle interne sont prévus aux différents stades pour renforcer la sécurité de sauvegarde et de protection du patrimoine de l'entreprise et qui concernent notamment :

- séparation des tâches entre : réception - emmagasinage - commande - choix des conditions favorables - comptabilisation contrôle

33

de conformité - gestion des stocks ;

- prénumérotation des documents d'origine utilisés : bons de réception, bons de retours, bons de commandes ;

- approbation des conditions d'achat avant lancement de la commande ;

- réception systématique, tant sur le plan qualitatif que sur le plan quantitatif des marchandises reçues et établissement obligatoire du bon de réception ;

- établissement obligatoire des bons de retours pour tous les retours de marchandises aux fournisseurs et suivi jusqu'à l'obtention de l'avoir correspondant ;

- approbation du bon de réception ou du bon de retour avant l'entrée des marchandises en stock ou leur retour au fournisseur ;

- contrôle arithmétique des factures et des avoirs (addition, multiplication, calcul de la TVA ...) et contrôle de conformité facture - bon de commande - bon de réception ou avoir - bon de retour - demande d'avoir ...;

- contrôle du suivi des séquences numériques des supports - bon de commande - bon de réception - bon de retour - demande d'achat - demande d'avoir ... ;

- seuls les factures ou avoirs accompagnés du bon de commande, du bon de réception ou bon de retour et approuvés par un responsable, sont enregistrés en comptabilité ;

- rapprochement périodique des comptes fournisseurs individuels et compte collectif ;

- établissement d'une balance périodique par antériorité des dettes et analyse des causes pour éviter une suspension des livraisons ;

- suivi régulier et permanent de l'exécution des commandes passées et relances adéquates pour éviter les ruptures de stocks ;

- justification des comptes fournisseurs facture par facture lors du lettrage ;

- contrôle périodique du total du journal des achats et du total des factures et avoirs de la période portés dans les comptes fournisseurs.

34

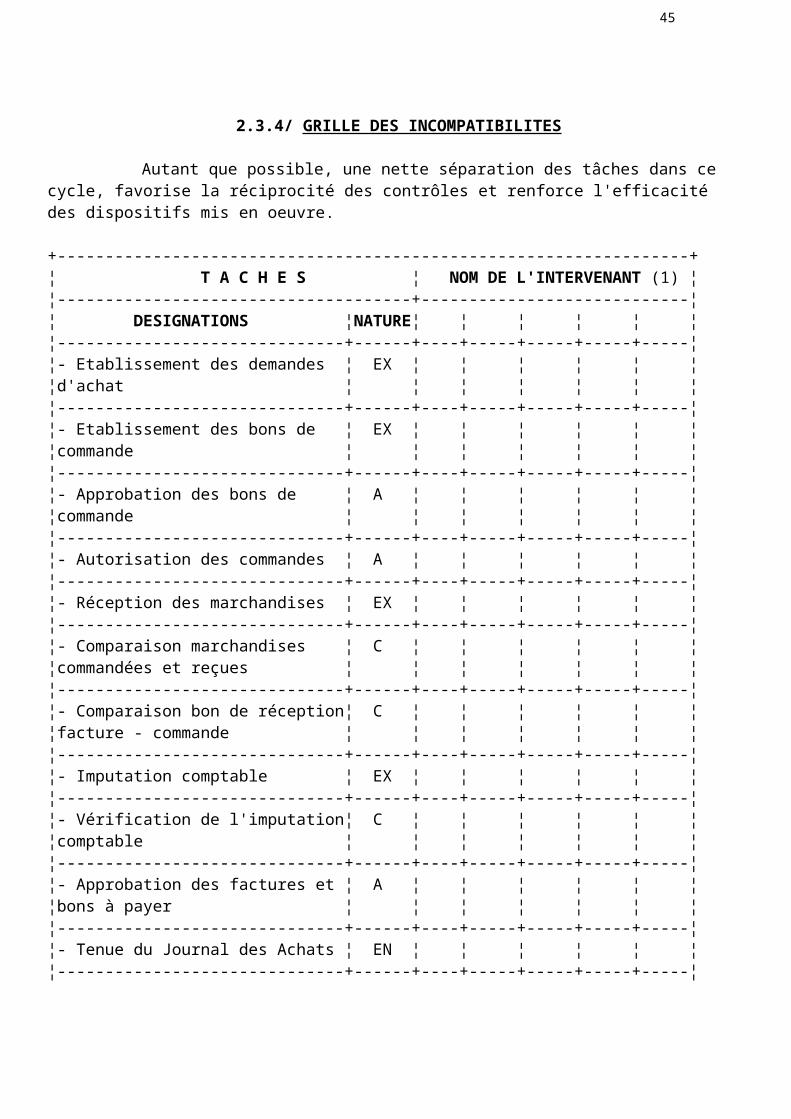

2.3.4/ GRILLE DES INCOMPATIBILITES

Autant que possible, une nette séparation des tâches dans ce cycle, favorise la réciprocité des contrôles et renforce l'efficacité des dispositifs mis en oeuvre.

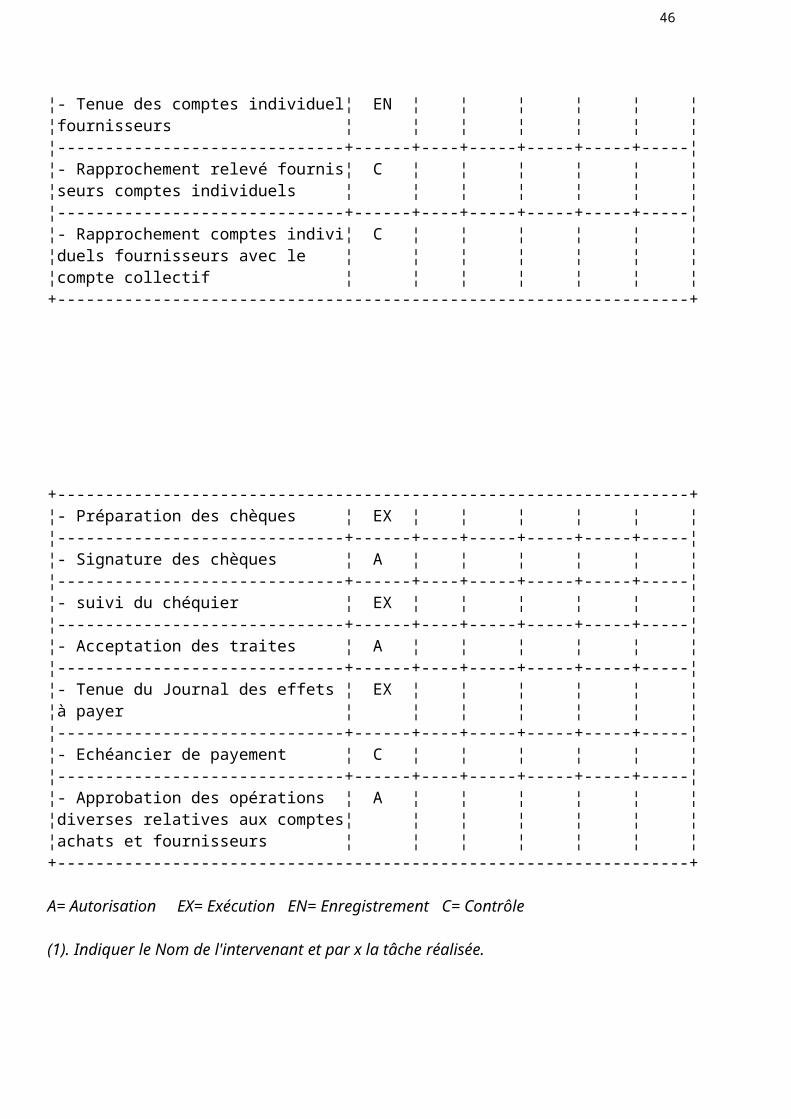

+------------------------------------------------------------------+¦ T A C H E S ¦ NOM DE L'INTERVENANT (1) ¦¦-------------------------------------+----------------------------¦¦ DESIGNATIONS ¦NATURE¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Etablissement des demandes ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦d'achat ¦ ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Etablissement des bons de ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦commande ¦ ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Approbation des bons de ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦commande ¦ ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Autorisation des commandes ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Réception des marchandises ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Comparaison marchandises ¦ C ¦ ¦ ¦ ¦ ¦ ¦¦commandées et reçues ¦ ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Comparaison bon de réception¦ C ¦ ¦ ¦ ¦ ¦ ¦¦facture - commande ¦ ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Imputation comptable ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Vérification de l'imputation¦ C ¦ ¦ ¦ ¦ ¦ ¦¦comptable ¦ ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Approbation des factures et ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦bons à payer ¦ ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Tenue du Journal des Achats ¦ EN ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Tenue des comptes individuel¦ EN ¦ ¦ ¦ ¦ ¦ ¦¦fournisseurs ¦ ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Rapprochement relevé fournis¦ C ¦ ¦ ¦ ¦ ¦ ¦¦seurs comptes individuels ¦ ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Rapprochement comptes indivi¦ C ¦ ¦ ¦ ¦ ¦ ¦¦duels fournisseurs avec le ¦ ¦ ¦ ¦ ¦ ¦ ¦¦compte collectif ¦ ¦ ¦ ¦ ¦ ¦ ¦

35

+------------------------------------------------------------------+

+------------------------------------------------------------------+¦- Préparation des chèques ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Signature des chèques ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- suivi du chéquier ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Acceptation des traites ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Tenue du Journal des effets ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦à payer ¦ ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Echéancier de payement ¦ C ¦ ¦ ¦ ¦ ¦ ¦¦------------------------------+------+----+-----+-----+-----+-----¦¦- Approbation des opérations ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦diverses relatives aux comptes¦ ¦ ¦ ¦ ¦ ¦ ¦¦achats et fournisseurs ¦ ¦ ¦ ¦ ¦ ¦ ¦+------------------------------------------------------------------+

A= Autorisation EX= Exécution EN= Enregistrement C= Contrôle

(1). Indiquer le Nom de l'intervenant et par x la tâche réalisée.

36

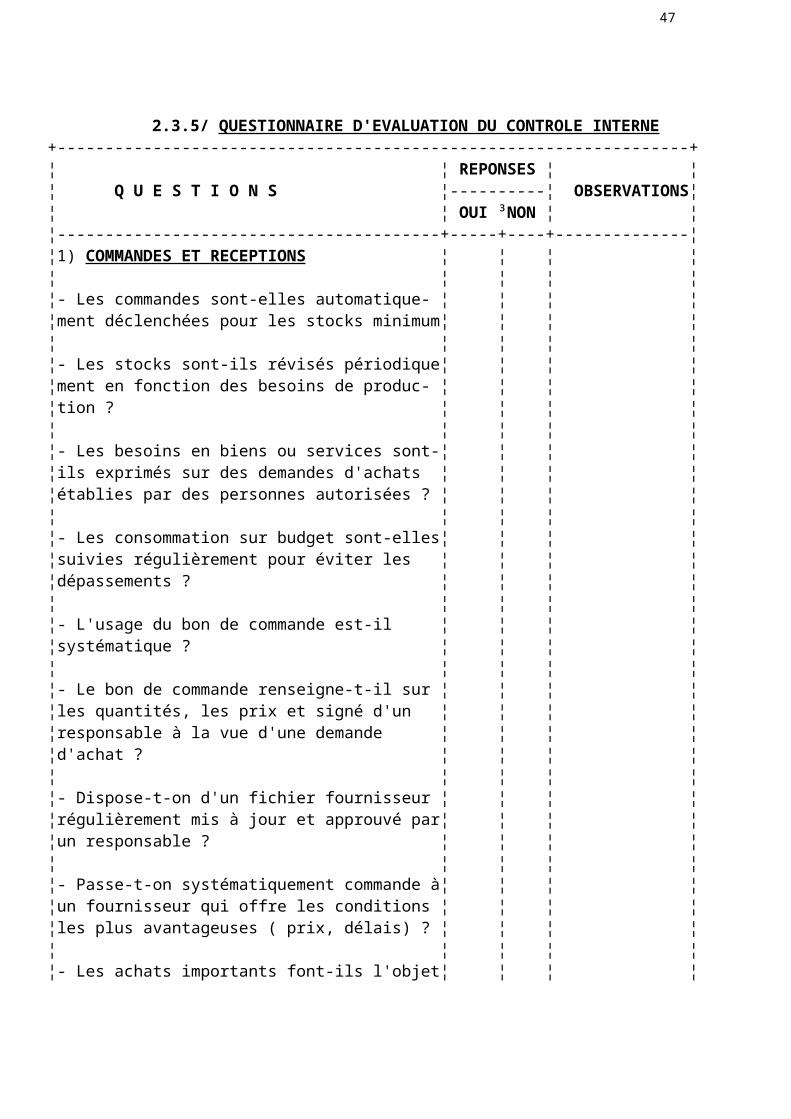

2.3.5/ QUESTIONNAIRE D'EVALUATION DU CONTROLE INTERNE+------------------------------------------------------------------+¦ ¦ REPONSES ¦ ¦¦ Q U E S T I O N S ¦----------¦ OBSERVATIONS¦¦ ¦ OUI ³NON ¦ ¦¦----------------------------------------+-----+----+--------------¦¦1) COMMANDES ET RECEPTIONS ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les commandes sont-elles automatique- ¦ ¦ ¦ ¦¦ment déclenchées pour les stocks minimum¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les stocks sont-ils révisés périodique¦ ¦ ¦ ¦¦ment en fonction des besoins de produc- ¦ ¦ ¦ ¦¦tion ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les besoins en biens ou services sont-¦ ¦ ¦ ¦¦ils exprimés sur des demandes d'achats ¦ ¦ ¦ ¦¦établies par des personnes autorisées ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les consommation sur budget sont-elles¦ ¦ ¦ ¦¦suivies régulièrement pour éviter les ¦ ¦ ¦ ¦¦dépassements ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- L'usage du bon de commande est-il ¦ ¦ ¦ ¦¦systématique ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Le bon de commande renseigne-t-il sur ¦ ¦ ¦ ¦¦les quantités, les prix et signé d'un ¦ ¦ ¦ ¦¦responsable à la vue d'une demande ¦ ¦ ¦ ¦¦d'achat ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Dispose-t-on d'un fichier fournisseur ¦ ¦ ¦ ¦¦régulièrement mis à jour et approuvé par¦ ¦ ¦ ¦¦un responsable ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Passe-t-on systématiquement commande ঠ¦ ¦ ¦¦un fournisseur qui offre les conditions ¦ ¦ ¦ ¦¦les plus avantageuses ( prix, délais) ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les achats importants font-ils l'objet¦ ¦ ¦ ¦¦d'appels d'offre ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Le bon de commande est-il utilisé pour¦ ¦ ¦ ¦¦enregistrer les engagements de l'entre- ¦ ¦ ¦ ¦¦prise et pour la relance des fournis- ¦ ¦ ¦ ¦¦seurs en retard de livraison ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Des exemplaires des bons de commande ¦ ¦ ¦ ¦¦sont-ils transmis au service réception ¦ ¦ ¦ ¦

37

¦et au service comptable ? ¦ ¦ ¦ ¦+------------------------------------------------------------------+

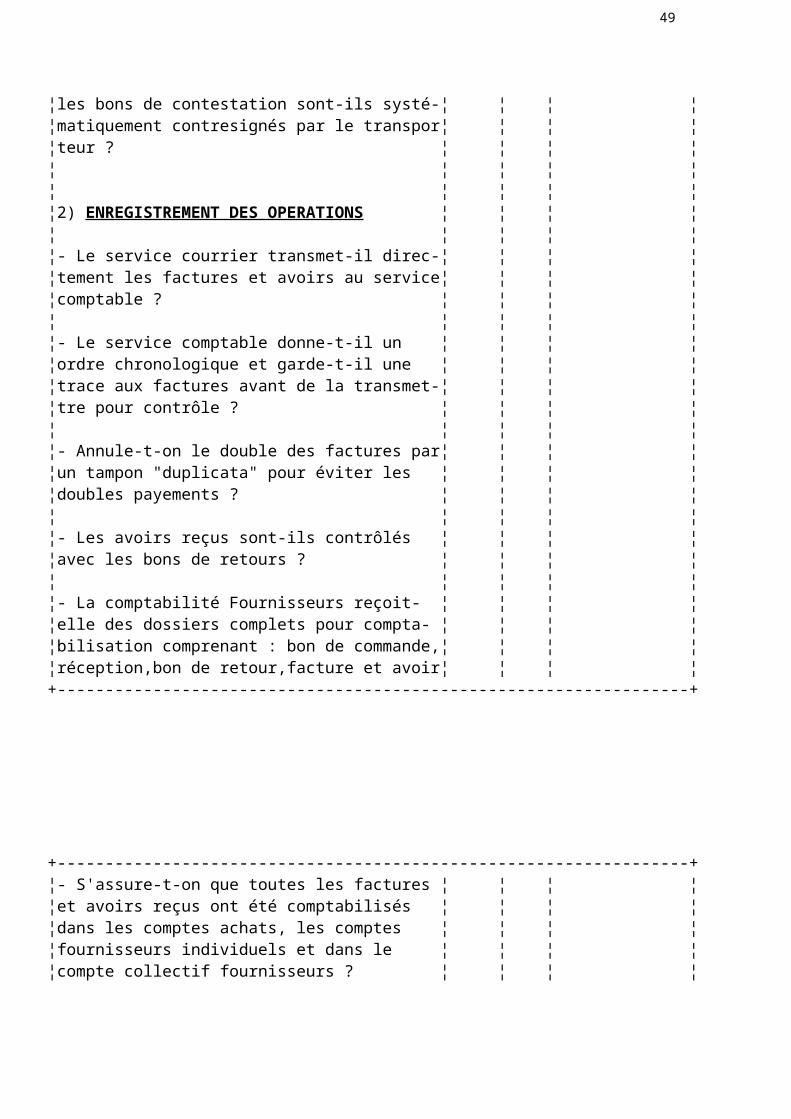

+------------------------------------------------------------------+¦- Le service réception et le service ¦ ¦ ¦ ¦¦comptable s'assurent-ils qu'ils ¦ ¦ ¦ ¦¦reçoivent tous les bons de réception ¦ ¦ ¦ ¦¦(séquences numériques) ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Existe-t-il un service réception qui ¦ ¦ ¦ ¦¦procède au rapprochement du bon de ¦ ¦ ¦ ¦¦commande avec les quantités effectives ¦ ¦ ¦ ¦¦reçues et le contrôle de la qualité ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Existe-t-il une procédure de récep- ¦ ¦ ¦ ¦¦tion des services ( attestation de ¦ ¦ ¦ ¦¦service fait approuvée par un respon- ¦ ¦ ¦ ¦¦sable ) ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les livraisons non conformes en ¦ ¦ ¦ ¦¦qualité et en quantité font-elles ¦ ¦ ¦ ¦¦systématiquement l'objet d'un bon de ¦ ¦ ¦ ¦¦retour (ou contestation) et remis à la ¦ ¦ ¦ ¦¦personne chargée d'obtenir les avoirs ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Si les avaries sont dues au transport ¦ ¦ ¦ ¦¦les bons de contestation sont-ils systé-¦ ¦ ¦ ¦¦matiquement contresignés par le transpor¦ ¦ ¦ ¦¦teur ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦2) ENREGISTREMENT DES OPERATIONS ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Le service courrier transmet-il direc-¦ ¦ ¦ ¦¦tement les factures et avoirs au service¦ ¦ ¦ ¦¦comptable ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Le service comptable donne-t-il un ¦ ¦ ¦ ¦¦ordre chronologique et garde-t-il une ¦ ¦ ¦ ¦¦trace aux factures avant de la transmet-¦ ¦ ¦ ¦¦tre pour contrôle ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Annule-t-on le double des factures par¦ ¦ ¦ ¦¦un tampon "duplicata" pour éviter les ¦ ¦ ¦ ¦

38

¦doubles payements ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les avoirs reçus sont-ils contrôlés ¦ ¦ ¦ ¦¦avec les bons de retours ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- La comptabilité Fournisseurs reçoit- ¦ ¦ ¦ ¦¦elle des dossiers complets pour compta- ¦ ¦ ¦ ¦¦bilisation comprenant : bon de commande,¦ ¦ ¦ ¦¦réception,bon de retour,facture et avoir¦ ¦ ¦ ¦+------------------------------------------------------------------+

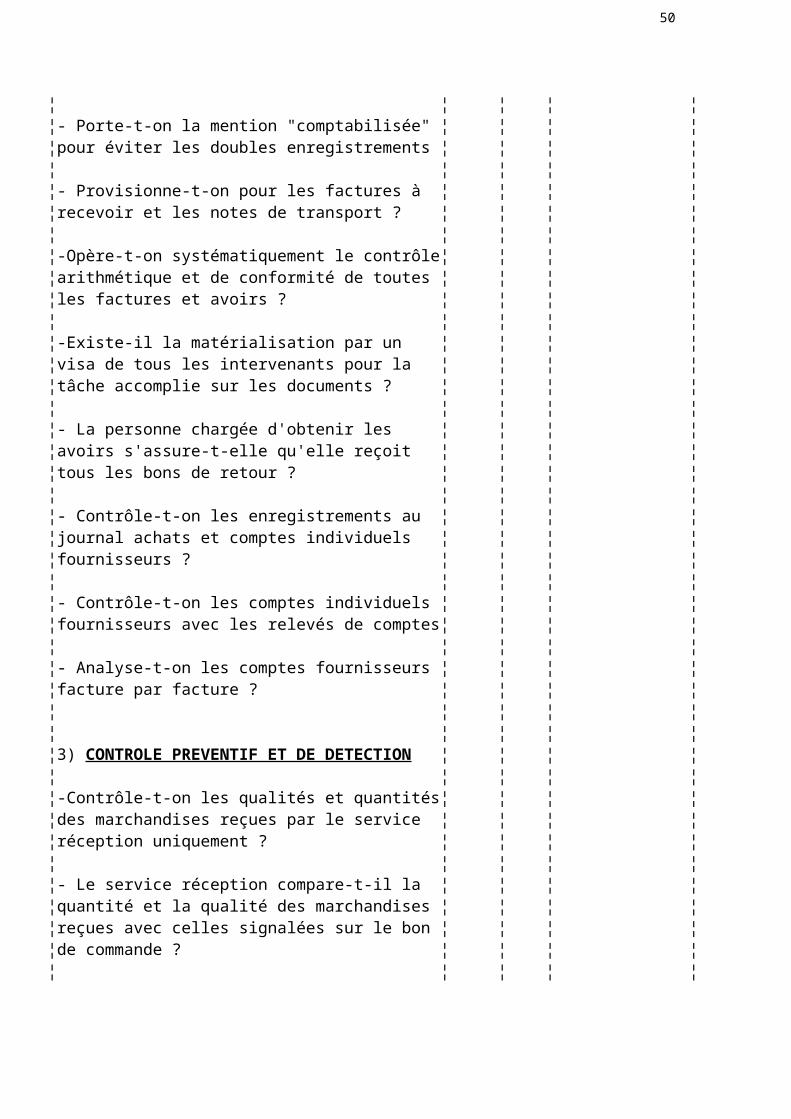

+------------------------------------------------------------------+¦- S'assure-t-on que toutes les factures ¦ ¦ ¦ ¦¦et avoirs reçus ont été comptabilisés ¦ ¦ ¦ ¦¦dans les comptes achats, les comptes ¦ ¦ ¦ ¦¦fournisseurs individuels et dans le ¦ ¦ ¦ ¦¦compte collectif fournisseurs ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Porte-t-on la mention "comptabilisée" ¦ ¦ ¦ ¦¦pour éviter les doubles enregistrements ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Provisionne-t-on pour les factures à ¦ ¦ ¦ ¦¦recevoir et les notes de transport ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦-Opère-t-on systématiquement le contrôle¦ ¦ ¦ ¦¦arithmétique et de conformité de toutes ¦ ¦ ¦ ¦¦les factures et avoirs ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦-Existe-il la matérialisation par un ¦ ¦ ¦ ¦¦visa de tous les intervenants pour la ¦ ¦ ¦ ¦¦tâche accomplie sur les documents ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- La personne chargée d'obtenir les ¦ ¦ ¦ ¦¦avoirs s'assure-t-elle qu'elle reçoit ¦ ¦ ¦ ¦¦tous les bons de retour ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on les enregistrements au ¦ ¦ ¦ ¦¦journal achats et comptes individuels ¦ ¦ ¦ ¦¦fournisseurs ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on les comptes individuels ¦ ¦ ¦ ¦¦fournisseurs avec les relevés de comptes¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Analyse-t-on les comptes fournisseurs ¦ ¦ ¦ ¦

39

¦facture par facture ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦3) CONTROLE PREVENTIF ET DE DETECTION ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦-Contrôle-t-on les qualités et quantités¦ ¦ ¦ ¦¦des marchandises reçues par le service ¦ ¦ ¦ ¦¦réception uniquement ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Le service réception compare-t-il la ¦ ¦ ¦ ¦¦quantité et la qualité des marchandises ¦ ¦ ¦ ¦¦reçues avec celles signalées sur le bon ¦ ¦ ¦ ¦¦de commande ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦-Contrôle-t-on le taux de change utilisé¦ ¦ ¦ ¦¦dans les factures libellées en devises ?¦ ¦ ¦ ¦+------------------------------------------------------------------+

+------------------------------------------------------------------+¦- Contrôlet-ton la conformité bon de com¦ ¦ ¦ ¦¦made - bon de réception - facture et ¦ ¦ ¦ ¦¦avoirs- bon de retour,systématiquement ?¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on systématiquement toutes ¦ ¦ ¦ ¦¦les imputations comptables ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦-Contrôle-t-on l'enregistrement en achat¦ ¦ ¦ ¦¦et comptes fournisseurs de toutes les ¦ ¦ ¦ ¦¦réceptions pour lesquelles les factures ¦ ¦ ¦ ¦¦ne sont par encore parvenues ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on la séquence numérique du¦ ¦ ¦ ¦¦numéro de compostage des factures appo- ¦ ¦ ¦ ¦¦sées lors de la réception ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on la conformité des totaux¦ ¦ ¦ ¦¦journal achats avec les totaux comptes ¦ ¦ ¦ ¦¦individuels fournisseurs ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on l'égalité entre le total¦ ¦ ¦ ¦¦grand livre collectif avec le solde des ¦ ¦ ¦ ¦¦comptes individuels fournisseurs de la ¦ ¦ ¦ ¦¦balance ? ¦ ¦ ¦ ¦

40

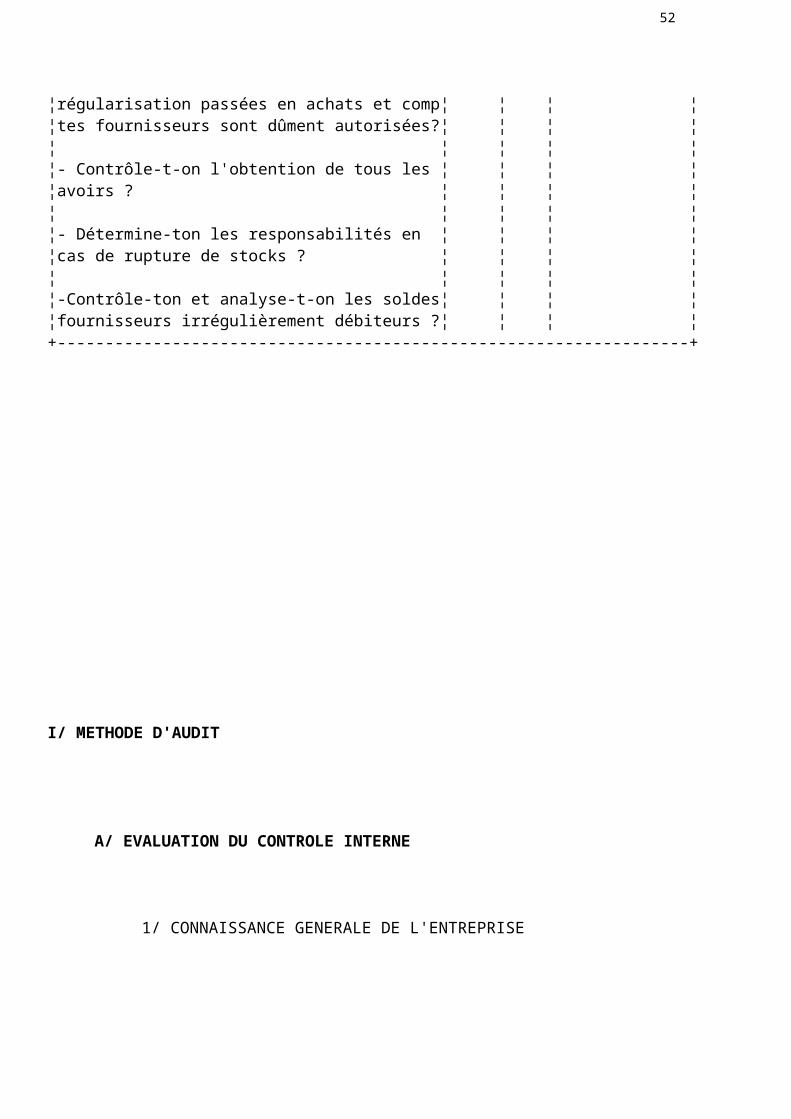

¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on les récupérations régu- ¦ ¦ ¦ ¦¦lières et en temps voulus de la TVA ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on que les écritures de ¦ ¦ ¦ ¦¦régularisation passées en achats et comp¦ ¦ ¦ ¦¦tes fournisseurs sont dûment autorisées?¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on l'obtention de tous les ¦ ¦ ¦ ¦¦avoirs ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Détermine-ton les responsabilités en ¦ ¦ ¦ ¦¦cas de rupture de stocks ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦-Contrôle-ton et analyse-t-on les soldes¦ ¦ ¦ ¦¦fournisseurs irrégulièrement débiteurs ?¦ ¦ ¦ ¦+------------------------------------------------------------------+

I/ METHODE D'AUDIT

A/ EVALUATION DU CONTROLE INTERNE

1/ CONNAISSANCE GENERALE DE L'ENTREPRISE

2/ CONTROLE INTERNE ET CYCLES DE L'ENTREPRISE

41

2.1/ CYCLE VENTES/CLIENTS

2.2/ CYCLE TRESORERIE/RECETTES

2.3/ CYCLE ACHATS/FOURNISSEURS

2.4/ CYCLE TRESORERIE/DEPENSES

2.4.1/ OBJECTIFS DU CONTROLE

2.4.2/ IRREGULARITES POSSIBLES

2.4.3/ CRITERES D'UN BON CONTROLE INTERNE

2.4.4/ INCOMPATIBILITES

2.4.5/ QUESTIONNAIRE DE CONTROLE INTERNE

42

2.4/ CYCLE TRESORERIE - DEPENSES

2.4.1/ OBJECTIFS DU CONTROLE

Les objectifs du contrôle des comptes de Trésorerie - Dépenses et des comptes y rattachés permet de s'assurer que :

- les règlements sont effectués aux conditions et dates convenues ;

- les règlements correspondent à des dettes réelles de l'entreprise vis à vis de ses fournisseurs ;

- les règlements sont appuyés de pièces justificatives probantes ;

- les règlements sont effectivement transmis à leurs bénéficiaires ;

- les règlements sont correctement et promptement comptabilisés...

2.4.2/ IRREGULARITES POSSIBLES

Le cycle des opérations de Trésorerie - Dépenses et les comptes y rattachés peut connaître des anomalies ou irrégularités de différentes natures et notamment :

- double payement ;

- tirage de chèques ou tout autre moyen de paiement sans justification appropriée et approuvée ;

- comptabilisation de Règlement fictif au compte fournisseur et compte de trésorerie ;

- double enregistrement de payements effectués ;

- comptabilisation incomplète ou absence de comptabilisation de décaissements au journaux de trésorerie et aux comptes individuels fournisseurs ;

- enregistrement tardif de décaissements et non enregistrement de virements de fonds dans la même période ;

- écart entre le montant réglé et celui de la facture (RRR obtenus) enregistré avec retard ;

43

- non apurement des rapprochements bancaires ;

- omission de déductions d'acomptes ou d'avances lors des règlements ;

- imputation erronée des règlements aux comptes créditeurs, fournisseurs, effets à payer, caisse et banque ;

- absence d'arrêté de caisse inopiné pour vérification de solde et absence d'établissement de rapprochement bancaire périodique pour permettre d'honorer les payements ;

- Règlement anticipé de dettes et incidence sur la trésorerie

- signature du titre de paiement sans bon à payer sur les pièces justificatives ;

- détournement de règlements au profit de personnes autres que les bénéficiaires ;

- paiement en espèces des montants supérieurs au maximum autorisé ;

- paiement en espèces sans justification d'identité du bénéficiaire ;

- régularisation dans les comptes de trésorerie et les comptes fournisseurs sans autorisation...

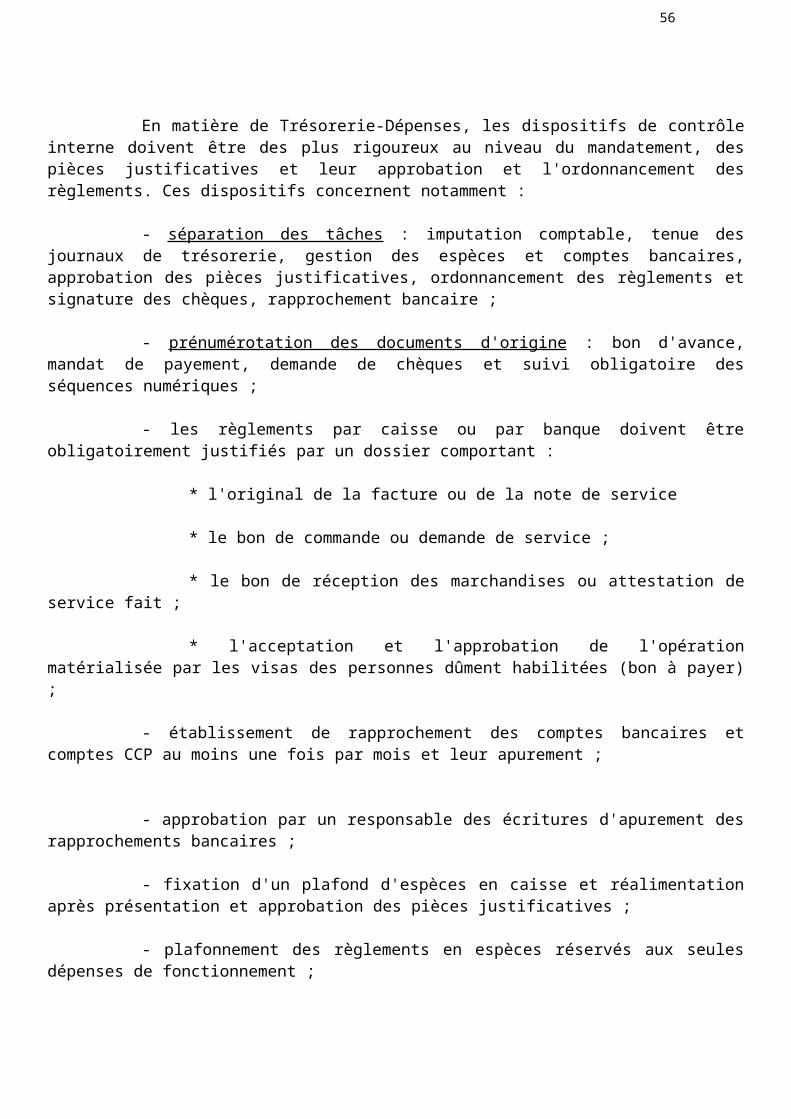

2.4.3/ CRITERES D'UN BON CONTROLE INTERNE

En matière de Trésorerie-Dépenses, les dispositifs de contrôle interne doivent être des plus rigoureux au niveau du mandatement, des pièces justificatives et leur approbation et l'ordonnancement des règlements. Ces dispositifs concernent notamment :

- séparation des tâches : imputation comptable, tenue des journaux de trésorerie, gestion des espèces et comptes bancaires, approbation des pièces justificatives, ordonnancement des règlements et signature des chèques, rapprochement bancaire ;

- prénumérotation des documents d'origine : bon d'avance, mandat de payement, demande de chèques et suivi obligatoire des séquences numériques ;

- les règlements par caisse ou par banque doivent être obligatoirement justifiés par un dossier comportant :

44

* l'original de la facture ou de la note de service

* le bon de commande ou demande de service ;

* le bon de réception des marchandises ou attestation de service fait ;

* l'acceptation et l'approbation de l'opération matérialisée par les visas des personnes dûment habilitées (bon à payer) ;

- établissement de rapprochement des comptes bancaires et comptes CCP au moins une fois par mois et leur apurement ;

- approbation par un responsable des écritures d'apurement des rapprochements bancaires ;

- fixation d'un plafond d'espèces en caisse et réalimentation après présentation et approbation des pièces justificatives ;

- plafonnement des règlements en espèces réservés aux seules dépenses de fonctionnement ;

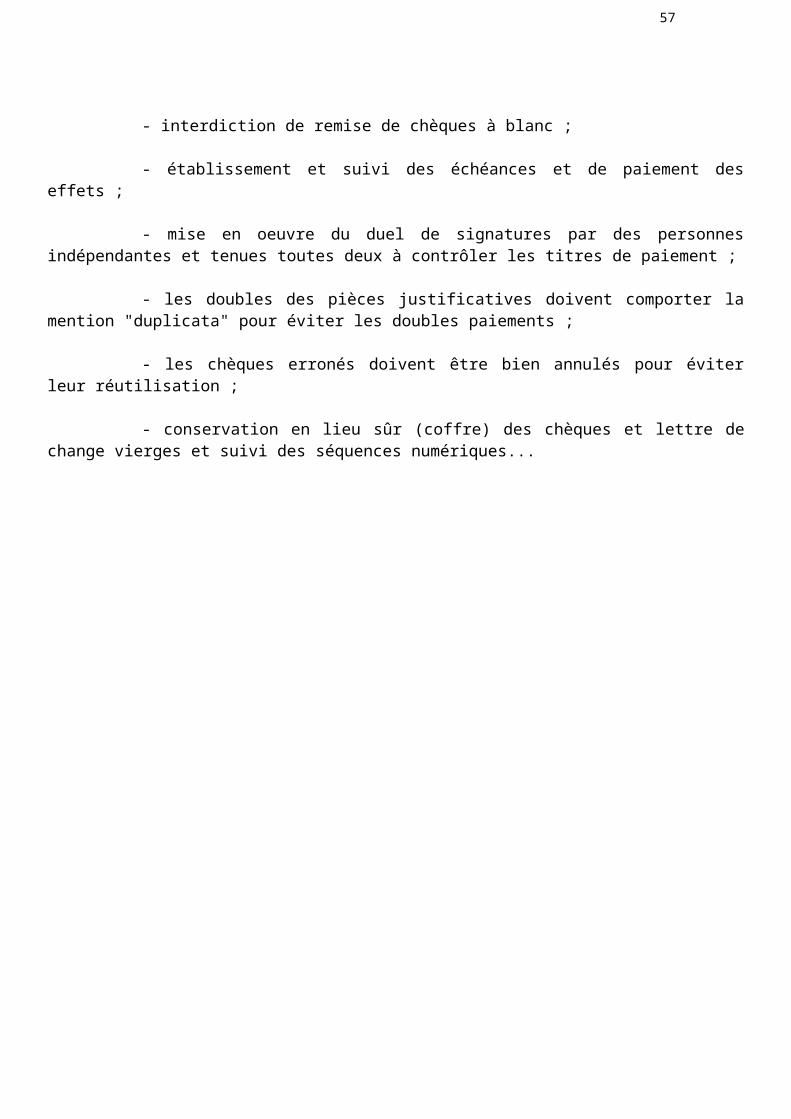

- interdiction de remise de chèques à blanc ;

- établissement et suivi des échéances et de paiement des effets ;

- mise en oeuvre du duel de signatures par des personnes indépendantes et tenues toutes deux à contrôler les titres de paiement ;

- les doubles des pièces justificatives doivent comporter la mention "duplicata" pour éviter les doubles paiements ;

- les chèques erronés doivent être bien annulés pour éviter leur réutilisation ;

- conservation en lieu sûr (coffre) des chèques et lettre de change vierges et suivi des séquences numériques...

45

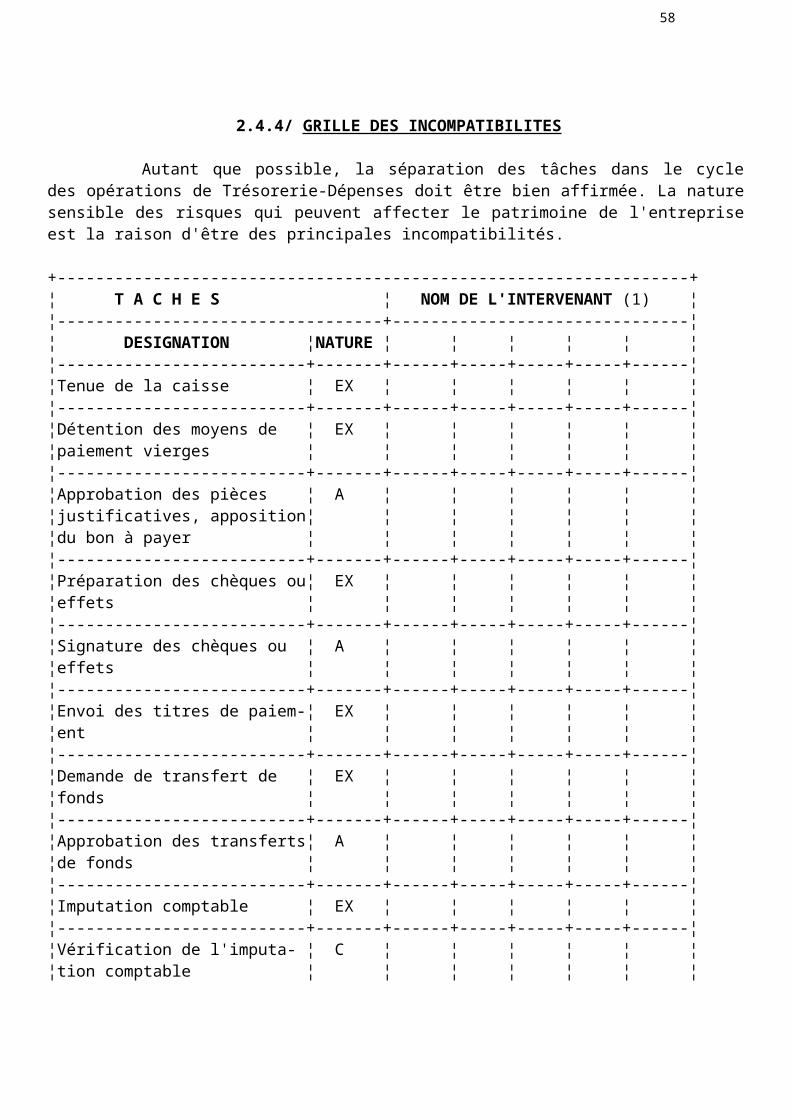

2.4.4/ GRILLE DES INCOMPATIBILITES

Autant que possible, la séparation des tâches dans le cycle des opérations de Trésorerie-Dépenses doit être bien affirmée. La nature sensible des risques qui peuvent affecter le patrimoine de l'entreprise est la raison d'être des principales incompatibilités.

+------------------------------------------------------------------+¦ T A C H E S ¦ NOM DE L'INTERVENANT (1) ¦¦----------------------------------+-------------------------------¦¦ DESIGNATION ¦NATURE ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-------+------+-----+-----+-----+------¦¦Tenue de la caisse ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-------+------+-----+-----+-----+------¦¦Détention des moyens de ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦paiement vierges ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-------+------+-----+-----+-----+------¦¦Approbation des pièces ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦justificatives, apposition¦ ¦ ¦ ¦ ¦ ¦ ¦¦du bon à payer ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-------+------+-----+-----+-----+------¦¦Préparation des chèques ou¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦effets ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-------+------+-----+-----+-----+------¦¦Signature des chèques ou ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦effets ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-------+------+-----+-----+-----+------¦¦Envoi des titres de paiem-¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦ent ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-------+------+-----+-----+-----+------¦¦Demande de transfert de ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦fonds ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-------+------+-----+-----+-----+------¦¦Approbation des transferts¦ A ¦ ¦ ¦ ¦ ¦ ¦¦de fonds ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-------+------+-----+-----+-----+------¦¦Imputation comptable ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-------+------+-----+-----+-----+------¦¦Vérification de l'imputa- ¦ C ¦ ¦ ¦ ¦ ¦ ¦¦tion comptable ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-------+------+-----+-----+-----+------¦¦Tenue des journaux de ¦ EN ¦ ¦ ¦ ¦ ¦ ¦¦trésorerie ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-------+------+-----+-----+-----+------¦¦Tenue des comptes fournis-¦ EN ¦ ¦ ¦ ¦ ¦ ¦¦seurs ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-------+------+-----+-----+-----+------¦¦Réception des relevés ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦bancaires ¦ ¦ ¦ ¦ ¦ ¦ ¦

46

+------------------------------------------------------------------+

+------------------------------------------------------------------+¦Préparation des rapproche-¦ C ¦ ¦ ¦ ¦ ¦ ¦¦ments bancaires ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------+-------+------+-----+-----+-----+------¦¦Autorisation des écritures¦ A ¦ ¦ ¦ ¦ ¦ ¦¦de régularisation des ¦ ¦ ¦ ¦ ¦ ¦ ¦¦comptes de trésorerie ¦ ¦ ¦ ¦ ¦ ¦ ¦+------------------------------------------------------------------+

A= Autorisation EX= Exécution EN= Enregistrement C= Contrôle

(1). Indiquer le nom de l'intervenant et par x la tâche effectuée.

47

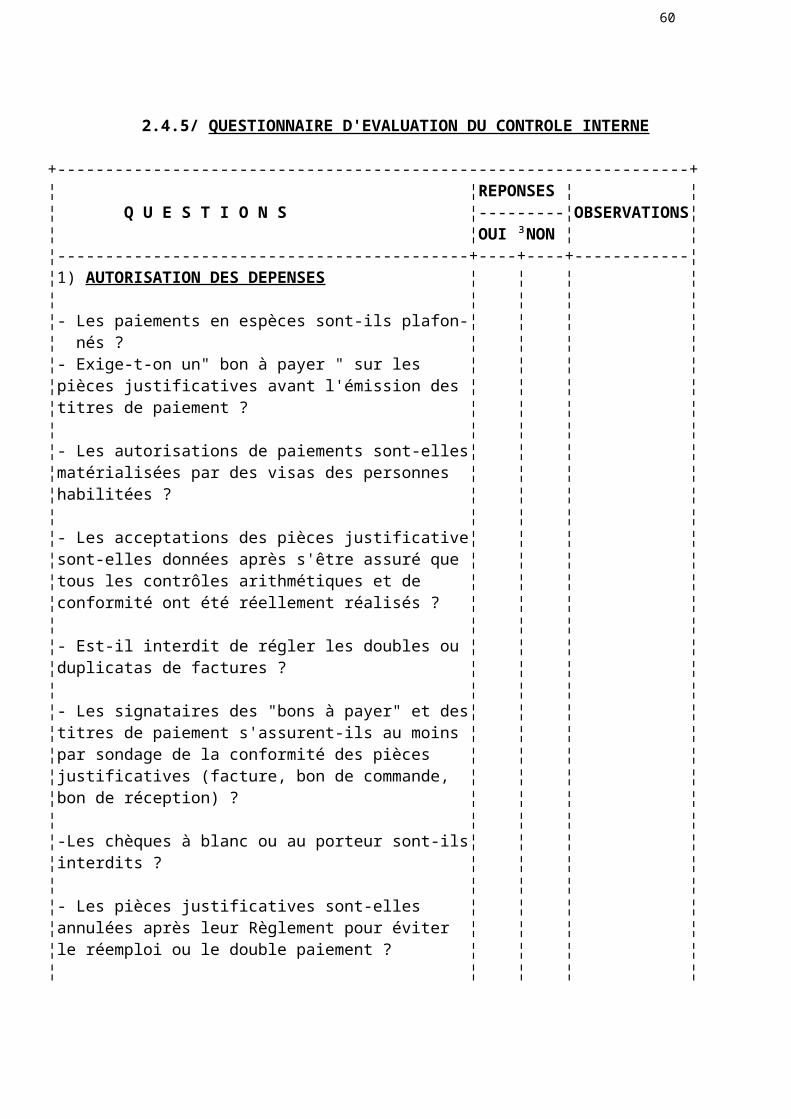

2.4.5/ QUESTIONNAIRE D'EVALUATION DU CONTROLE INTERNE

+------------------------------------------------------------------+¦ ¦REPONSES ¦ ¦¦ Q U E S T I O N S ¦---------¦OBSERVATIONS¦¦ ¦OUI ³NON ¦ ¦¦-------------------------------------------+----+----+------------¦¦1) AUTORISATION DES DEPENSES ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les paiements en espèces sont-ils plafon-¦ ¦ ¦ ¦¦ nés ? ¦ ¦ ¦ ¦¦- Exige-t-on un" bon à payer " sur les ¦ ¦ ¦ ¦¦pièces justificatives avant l'émission des ¦ ¦ ¦ ¦¦titres de paiement ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les autorisations de paiements sont-elles¦ ¦ ¦ ¦¦matérialisées par des visas des personnes ¦ ¦ ¦ ¦¦habilitées ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les acceptations des pièces justificative¦ ¦ ¦ ¦¦sont-elles données après s'être assuré que ¦ ¦ ¦ ¦¦tous les contrôles arithmétiques et de ¦ ¦ ¦ ¦¦conformité ont été réellement réalisés ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Est-il interdit de régler les doubles ou ¦ ¦ ¦ ¦¦duplicatas de factures ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les signataires des "bons à payer" et des¦ ¦ ¦ ¦¦titres de paiement s'assurent-ils au moins ¦ ¦ ¦ ¦¦par sondage de la conformité des pièces ¦ ¦ ¦ ¦¦justificatives (facture, bon de commande, ¦ ¦ ¦ ¦¦bon de réception) ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦-Les chèques à blanc ou au porteur sont-ils¦ ¦ ¦ ¦¦interdits ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les pièces justificatives sont-elles ¦ ¦ ¦ ¦¦annulées après leur Règlement pour éviter ¦ ¦ ¦ ¦¦le réemploi ou le double paiement ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Vérifie-t-on les séquences numériques ¦ ¦ ¦ ¦¦des titres de paiement ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les chèques sont-ils transmis au bénéfi- ¦ ¦ ¦ ¦¦ciaire par une personne autre que celle qui¦ ¦ ¦ ¦¦les a préparés ? ¦ ¦ ¦ ¦¦- Les chèques annulés ou non utilisés ¦ ¦ ¦ ¦¦sont-ils bien et réellement classés ? ¦ ¦ ¦ ¦¦- Les paiements en espèces sont-ils limités¦ ¦ ¦ ¦

48

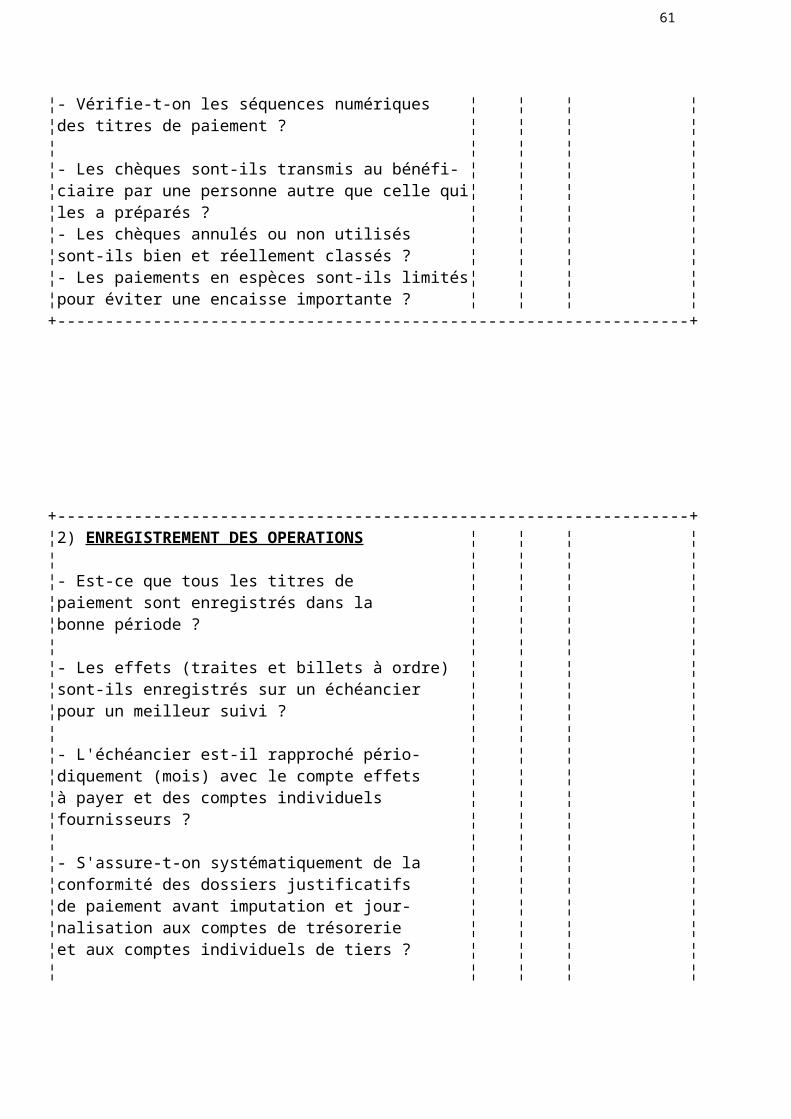

¦pour éviter une encaisse importante ? ¦ ¦ ¦ ¦+------------------------------------------------------------------+

+------------------------------------------------------------------+¦2) ENREGISTREMENT DES OPERATIONS ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Est-ce que tous les titres de ¦ ¦ ¦ ¦¦paiement sont enregistrés dans la ¦ ¦ ¦ ¦¦bonne période ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les effets (traites et billets à ordre) ¦ ¦ ¦ ¦¦sont-ils enregistrés sur un échéancier ¦ ¦ ¦ ¦¦pour un meilleur suivi ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- L'échéancier est-il rapproché pério- ¦ ¦ ¦ ¦¦diquement (mois) avec le compte effets ¦ ¦ ¦ ¦¦à payer et des comptes individuels ¦ ¦ ¦ ¦¦fournisseurs ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- S'assure-t-on systématiquement de la ¦ ¦ ¦ ¦¦conformité des dossiers justificatifs ¦ ¦ ¦ ¦¦de paiement avant imputation et jour- ¦ ¦ ¦ ¦¦nalisation aux comptes de trésorerie ¦ ¦ ¦ ¦¦et aux comptes individuels de tiers ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦3) CONTROLE PREVENTIF ET DE DETECTION ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Lors de la signature du titre de ¦ ¦ ¦ ¦¦paiement contrôle-t-on que sur la liasse ¦ ¦ ¦ ¦¦de justificatifs figure le "bon à payer" ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on que la facture justifiant ¦ ¦ ¦ ¦¦le titre de paiement n'est pas un duplicata¦ ¦ ¦ ¦¦et dans ce cas s'assure-t-on qu'elle n'a ¦ ¦ ¦ ¦¦pas été déjà payée ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on le taux de change utilisé ¦ ¦ ¦ ¦¦lors de la vérification de l'imputation ¦ ¦ ¦ ¦¦comptable ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦-Contrôle-t-on,lors du lettrage des comptes¦ ¦ ¦ ¦¦individuels fournisseurs, que le montant ¦ ¦ ¦ ¦

49

¦décaissé correspond au montant facturé ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Rapproche-ton la date d'enregistrement de¦ ¦ ¦ ¦¦virements de fonds sur le journal de caisse¦ ¦ ¦ ¦¦et sur le journal de banque ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on les totaux des journaux de ¦ ¦ ¦ ¦¦trésorerie ? ¦ ¦ ¦ ¦+------------------------------------------------------------------+

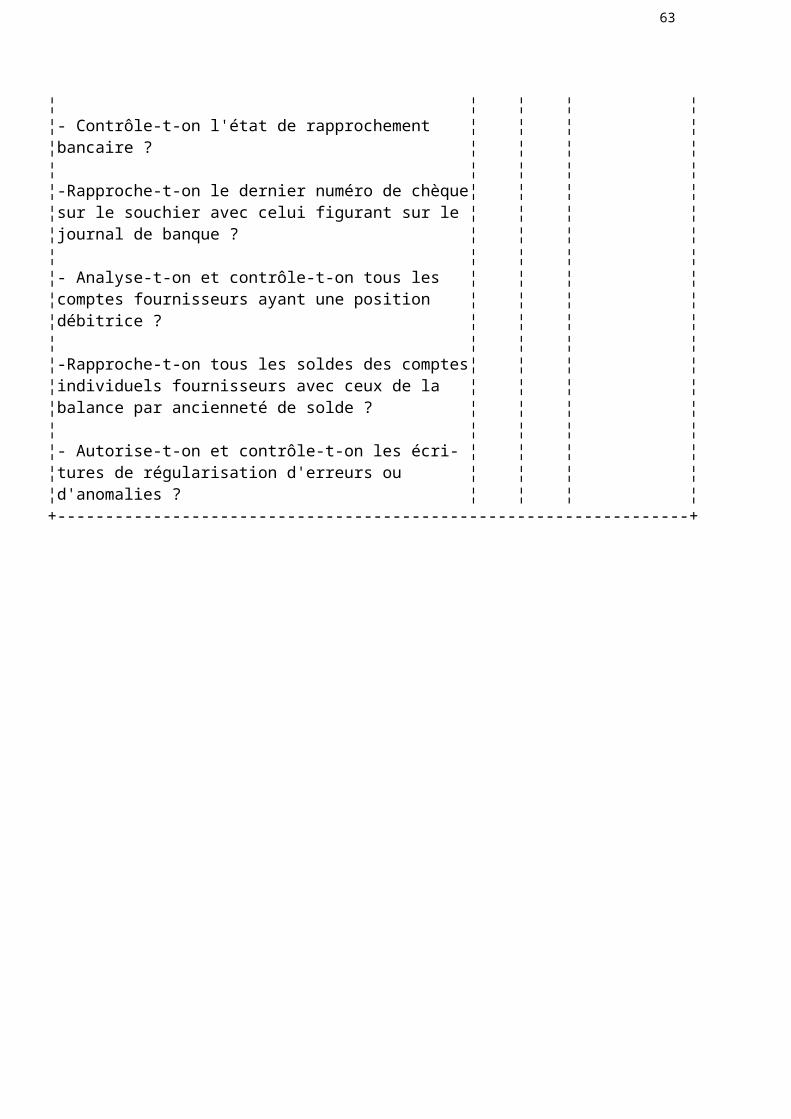

+------------------------------------------------------------------+¦- Procède-t-on à des arrêtés de caisse ino-¦ ¦ ¦ ¦¦pinés et rapproche-t-on l'inventaire physi-¦ ¦ ¦ ¦¦ques espèces avec le solde du livre de ¦ ¦ ¦ ¦¦caisse et le grand livre de caisse ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on l'état de rapprochement ¦ ¦ ¦ ¦¦bancaire ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦-Rapproche-t-on le dernier numéro de chèque¦ ¦ ¦ ¦¦sur le souchier avec celui figurant sur le ¦ ¦ ¦ ¦¦journal de banque ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Analyse-t-on et contrôle-t-on tous les ¦ ¦ ¦ ¦¦comptes fournisseurs ayant une position ¦ ¦ ¦ ¦¦débitrice ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦-Rapproche-t-on tous les soldes des comptes¦ ¦ ¦ ¦¦individuels fournisseurs avec ceux de la ¦ ¦ ¦ ¦¦balance par ancienneté de solde ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Autorise-t-on et contrôle-t-on les écri- ¦ ¦ ¦ ¦¦tures de régularisation d'erreurs ou ¦ ¦ ¦ ¦¦d'anomalies ? ¦ ¦ ¦ ¦+------------------------------------------------------------------+

50

I/ METHODE D'AUDIT

A/ EVALUATION DU CONTROLE INTERNE

1/ CONNAISSANCE GENERALE DE L'ENTREPRISE

2/ CONTROLE INTERNE ET CYCLES DE L'ENTREPRISE

2.1/ CYCLE VENTES/CLIENTS

2.2/ CYCLE TRESORERIE/RECETTES

2.3/ CYCLE ACHATS/FOURNISSEURS

2.4/ CYCLE TRESORERIE/DEPENSES

51

2.5/ CYCLE PRODUCTION/STOCKS

2.5.1/ OBJECTIFS DU CONTROLE

2.5.2/ IRREGULARITES POSSIBLES

2.5.3/ CRITERES D'UN BON CONTROLE INTERNE

2.5.4/ INCOMPATIBILITES

2.5.5/ QUESTIONNAIRE DE CONTROLE INTERNE

52

2.5/ CYCLE PRODUCTION / STOCKS

2.5.1/ OBJECTIFS DU CONTROLE

Les objectifs du contrôle des comptes Production- Stocks et les comptes y rattachés permet de s'assurer à la suite de clôture des comptes annuels que :

- les stocks sont évalués au coût réel d'achat et de production et qu'ils sont bien accumulés ;

- les stocks appartiennent à l'entreprise ;

- la cohérence entre les stocks, les achats et les ventes comptabilisés est adéquate ;

- les provisions sont suffisantes pour couvrir les stocks dépréciés ;

- les stocks sont biens protégés ...

2.5.2/ IRREGULARITES POSSIBLES

Le cycle Production - Stocks peut connaître des irrégularités ou anomalies de nature diverses. Elles peuvent être situées au niveau du comptage lors du recensement physique, de la valorisation, de la comptabilisation, de l'appréciation des dépréciations et de la protection :

- erreur de comptage lors de l'inventaire physique des quantités existantes en stocks ;

- enregistrement en inventaire permanent ou sur fiches de stocks d'entrées et sorties fictives ;

- recensement des stocks à l'aide de fiches de stocks et non d'après un comptage réel ;

- double enregistrement d'entrées ou de sorties de stocks

- enregistrement tardif ou anticipé d'entrées ou de sorties de stocks entraînant une mauvaise séparation des exercices ;

- inclusion de coûts fictifs dans le coût d'achat et prix de revient (avoirs reçus ou à recevoir) ;

- les totaux de l'inventaire comptable ou des états de valorisation de l'inventaire physique sont erronés ;

- comptabilisation incomplète ou absence de comptabilisation

53

dans l'inventaire comptable permanent ou sur les fiches de stocks de mouvements ( réception, transfert à la production, retour magasin, expédition au client, ...) ;

- comptabilisation incomplète ou absence de comptabilisation des écarts de stocks en inventaire permanent et sur les fiches de stocks;

- non exclusion de stocks détenus pour le compte de tiers

- les frais d'approche ne sont pas suffisamment cernés et inclus dans le coût d'achat ;

- calcul erroné du coût moyen pondéré ou mauvaise application du principe du "premier entré-premier sorti" ;

- les prix de revient de production des en-cours et produits finis sont incorrectement déterminés ;

- erreurs dans la détermination des coûts directs et indirects (non inclusion de toutes les charges incorporables) ;

- identification incomplète des éléments à déprécier par obsolescence, rotation lente ou dégradation ;

- calcul erroné des provisions pour dépréciation;- imputation erronée aux comptes de stocks...

2.5.3/ CRITERES D'UN BON CONTROLE INTERNE

Les dispositifs de contrôle en matière de Production - Stocks doivent être rigoureux vue l'importance des stocks dans le patrimoine de l'entreprise. Ces dispositifs consistent notamment dans l'enregistrement des mouvements de stocks, leur valorisation au coût réel cernant surtout les frais d'approche et une appréciation objective en matière de constatation des provisions :

- séparation des tâches entre réception, emmagasinage et gestion des stocks, comptabilité matière et inventaire permanent ;

- prénumérotation des documents supports véhiculant les mouvements de stocks et respect des séquences numériques ;

- accès aux stocks uniquement aux personnes autorisées ;

- les documents mouvementant l'inventaire permanent doivent être approuvés ;

- existence de contrôles croisés des mouvements : réception - production - expédition - magasin ;

54

- protection physique adéquate des stocks et souscription de polices d'assurance ;

- contrôle physique périodique et usage de l'inventaire tournant ;

- existence d'un système de coût et prix de revient contrôlé par le service comptable et financier ;

- bonne coordination entre Production et besoins ou commandes exprimés ;

- analyse des écarts sur stocks et autorisation préalable à leur enregistrement ;

- procédure adéquate de prise d'inventaire physique relative au comptage, identification des stocks obsolètes...

55

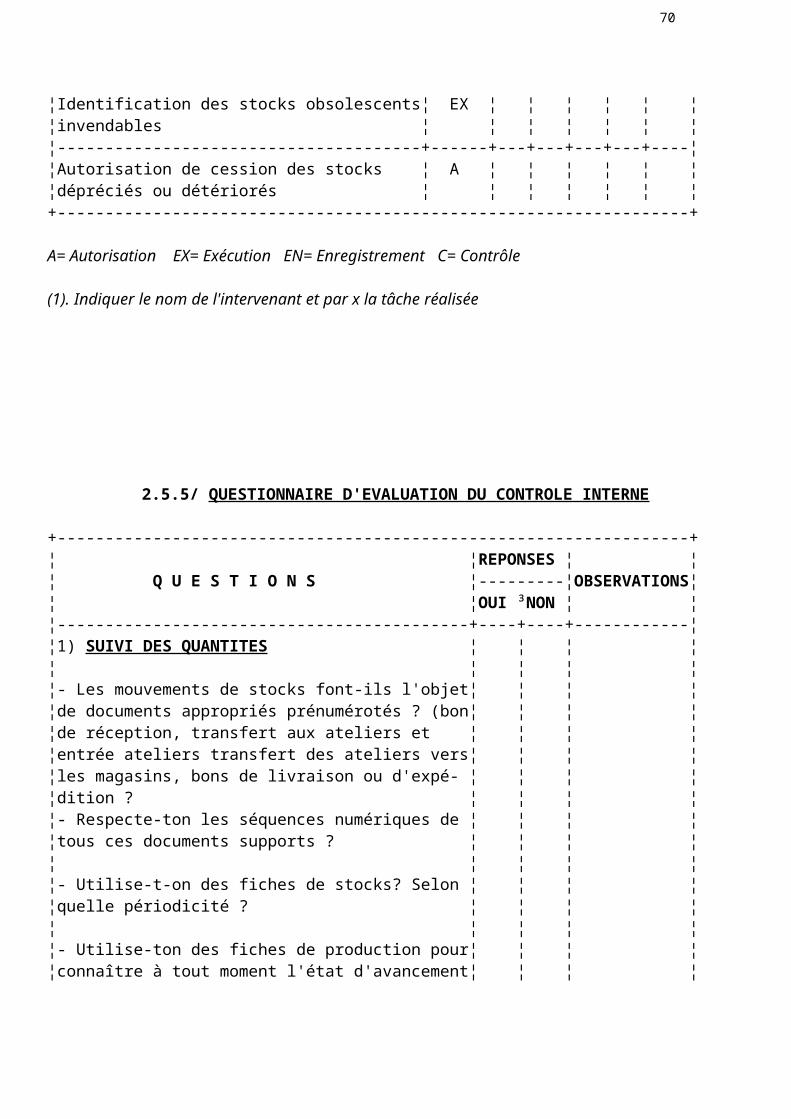

2.5.4/ GRILLE DES INCOMPATIBILITES

Le cumul de fonction met en danger la sauvegarde du patrimoine de l'entreprise. Autant que possible, certaines tâches, dans le cycle Production - Stocks doivent être déclarées incompatibles.

+------------------------------------------------------------------+¦ T A C H E S ¦NOM DE L'INTERVENANT¦¦---------------------------------------------+--------------------¦¦ DESIGNATION ¦NATURE¦ ³ ³ ³ ³ ¦¦--------------------------------------+------+---+---+---+---+----¦¦Approbation des demandes d'achat ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------------------+------+---+---+---+---+----¦¦Etablissement des bons de commande ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------------------+------+---+---+---+---+----¦¦Approbation des bons de commande ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------------------+------+---+---+---+---+----¦¦Réception des marchandises ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------------------+------+---+---+---+---+----¦¦Etablissement des bons de réception ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------------------+------+---+---+---+---+----¦¦Tenue des fiches de stocks ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------------------+------+---+---+---+---+----¦¦Tenue de l'inventaire permanent ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------------------+------+---+---+---+---+----¦¦Approbation des sorties magasins ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------------------+------+---+---+---+---+----¦¦Etablissement des bons de livraison ou¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦d'expédition ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------------------+------+---+---+---+---+----¦¦Réalisation de l'inventaire physique ¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------------------+------+---+---+---+---+----¦¦Contrôle de l'inventaire physique ¦ C ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------------------+------+---+---+---+---+----¦¦Rapprochement inventaire physique - ¦ C ¦ ¦ ¦ ¦ ¦ ¦¦fiches de stocks -inventaire permanent¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------------------+------+---+---+---+---+----¦¦Autorisation des ajustements après ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦inventaire ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------------------+------+---+---+---+---+----¦¦Identification des stocks obsolescents¦ EX ¦ ¦ ¦ ¦ ¦ ¦¦invendables ¦ ¦ ¦ ¦ ¦ ¦ ¦¦--------------------------------------+------+---+---+---+---+----¦¦Autorisation de cession des stocks ¦ A ¦ ¦ ¦ ¦ ¦ ¦¦dépréciés ou détériorés ¦ ¦ ¦ ¦ ¦ ¦ ¦+------------------------------------------------------------------+ A= Autorisation EX= Exécution EN= Enregistrement C= Contrôle

56

(1). Indiquer le nom de l'intervenant et par x la tâche réalisée

2.5.5/ QUESTIONNAIRE D'EVALUATION DU CONTROLE INTERNE

+------------------------------------------------------------------+¦ ¦REPONSES ¦ ¦¦ Q U E S T I O N S ¦---------¦OBSERVATIONS¦¦ ¦OUI ³NON ¦ ¦¦-------------------------------------------+----+----+------------¦¦1) SUIVI DES QUANTITES ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les mouvements de stocks font-ils l'objet¦ ¦ ¦ ¦¦de documents appropriés prénumérotés ? (bon¦ ¦ ¦ ¦¦de réception, transfert aux ateliers et ¦ ¦ ¦ ¦¦entrée ateliers transfert des ateliers vers¦ ¦ ¦ ¦¦les magasins, bons de livraison ou d'expé- ¦ ¦ ¦ ¦¦dition ? ¦ ¦ ¦ ¦¦- Respecte-ton les séquences numériques de ¦ ¦ ¦ ¦¦tous ces documents supports ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Utilise-t-on des fiches de stocks? Selon ¦ ¦ ¦ ¦¦quelle périodicité ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Utilise-ton des fiches de production pour¦ ¦ ¦ ¦¦connaître à tout moment l'état d'avancement¦ ¦ ¦ ¦¦des en-cours ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les stocks sont-ils comptés au moins une ¦ ¦ ¦ ¦¦fois par an ? (matières et fournitures, en-¦ ¦ ¦ ¦¦cours, produits finis) ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Utilise-t-on la technique de l'inventaire¦ ¦ ¦ ¦¦tournant selon un programme de comptage ¦ ¦ ¦ ¦¦préétabli ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- S'assure-t-on que tous les stocks d'un ¦ ¦ ¦ ¦¦même produit sont comptés à la fois ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Existe-t-il une procédure écrite de ¦ ¦ ¦ ¦¦prise d'inventaire et largement diffusée ¦ ¦ ¦ ¦¦(responsables, personnels, commissaire aux ¦ ¦ ¦ ¦¦comptes) ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦

57

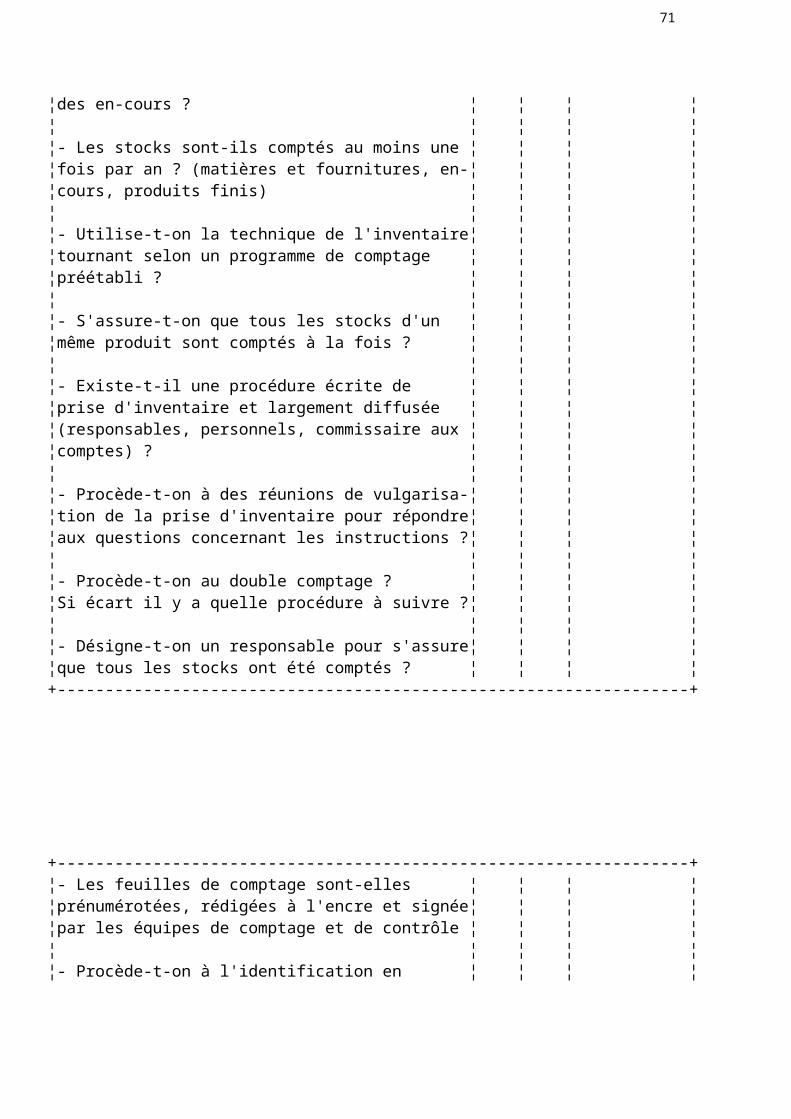

¦- Procède-t-on à des réunions de vulgarisa-¦ ¦ ¦ ¦¦tion de la prise d'inventaire pour répondre¦ ¦ ¦ ¦¦aux questions concernant les instructions ?¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Procède-t-on au double comptage ? ¦ ¦ ¦ ¦¦Si écart il y a quelle procédure à suivre ?¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Désigne-t-on un responsable pour s'assure¦ ¦ ¦ ¦¦que tous les stocks ont été comptés ? ¦ ¦ ¦ ¦+------------------------------------------------------------------+

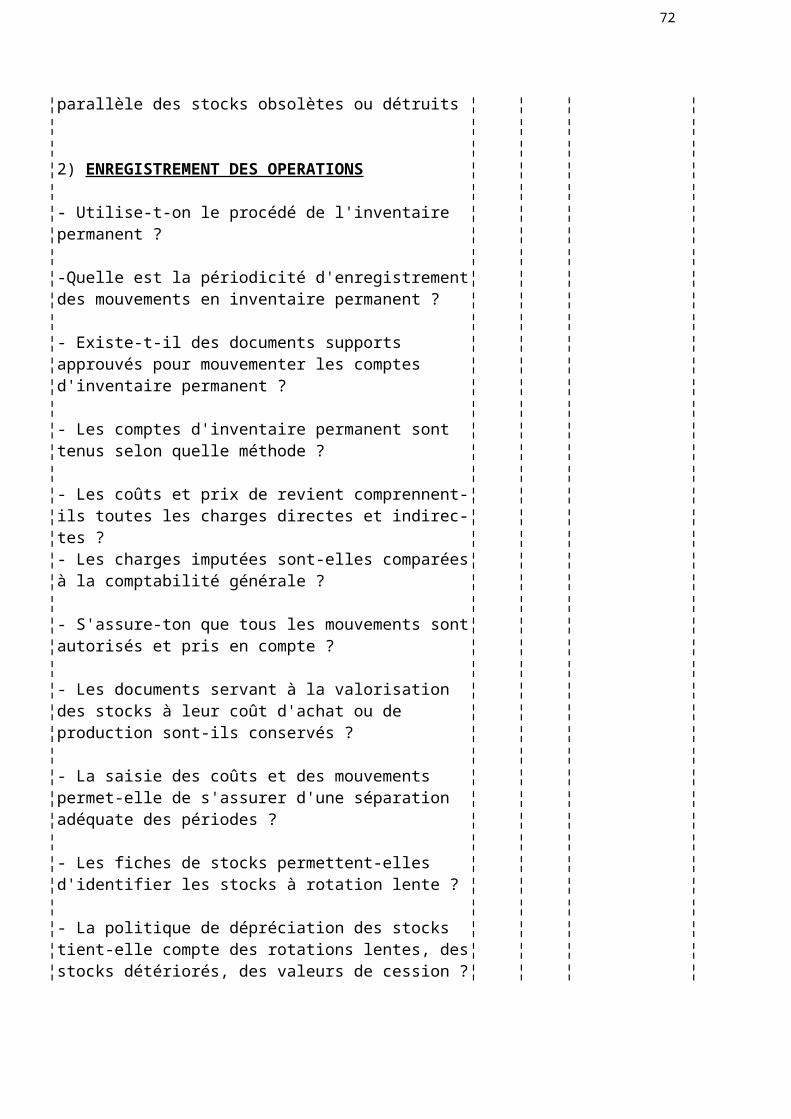

+------------------------------------------------------------------+¦- Les feuilles de comptage sont-elles ¦ ¦ ¦ ¦¦prénumérotées, rédigées à l'encre et signée¦ ¦ ¦ ¦¦par les équipes de comptage et de contrôle ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Procède-t-on à l'identification en ¦ ¦ ¦ ¦¦parallèle des stocks obsolètes ou détruits ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦2) ENREGISTREMENT DES OPERATIONS ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Utilise-t-on le procédé de l'inventaire ¦ ¦ ¦ ¦¦permanent ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦-Quelle est la périodicité d'enregistrement¦ ¦ ¦ ¦¦des mouvements en inventaire permanent ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Existe-t-il des documents supports ¦ ¦ ¦ ¦¦approuvés pour mouvementer les comptes ¦ ¦ ¦ ¦¦d'inventaire permanent ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les comptes d'inventaire permanent sont ¦ ¦ ¦ ¦¦tenus selon quelle méthode ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les coûts et prix de revient comprennent-¦ ¦ ¦ ¦¦ils toutes les charges directes et indirec-¦ ¦ ¦ ¦¦tes ? ¦ ¦ ¦ ¦¦- Les charges imputées sont-elles comparées¦ ¦ ¦ ¦¦à la comptabilité générale ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- S'assure-ton que tous les mouvements sont¦ ¦ ¦ ¦¦autorisés et pris en compte ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦

58

¦- Les documents servant à la valorisation ¦ ¦ ¦ ¦¦des stocks à leur coût d'achat ou de ¦ ¦ ¦ ¦¦production sont-ils conservés ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- La saisie des coûts et des mouvements ¦ ¦ ¦ ¦¦permet-elle de s'assurer d'une séparation ¦ ¦ ¦ ¦¦adéquate des périodes ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Les fiches de stocks permettent-elles ¦ ¦ ¦ ¦¦d'identifier les stocks à rotation lente ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- La politique de dépréciation des stocks ¦ ¦ ¦ ¦¦tient-elle compte des rotations lentes, des¦ ¦ ¦ ¦¦stocks détériorés, des valeurs de cession ?¦ ¦ ¦ ¦+------------------------------------------------------------------+

59

+------------------------------------------------------------------+¦3) CONTROLE PREVENTIF ET DE DETECTION ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on le contenu des emballages ?¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on les séquences numériques ¦ ¦ ¦ ¦¦des documents supports mouvementant ¦ ¦ ¦ ¦¦l'inventaire comptable permanent ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Exerce-t-on un contrôle de validation ¦ ¦ ¦ ¦¦de la saisie des bons mouvementant ¦ ¦ ¦ ¦¦l'inventaire comptable permanent ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on la conformité des prix ¦ ¦ ¦ ¦¦d'achat avec les factures fournisseurs et ¦ ¦ ¦ ¦¦la prise en compte de tous les RRR obtenus ¦ ¦ ¦ ¦¦ou à obtenir pour la valorisation ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on par une autre personne que ¦ ¦ ¦ ¦¦celle qui a déterminé les charges incorpo- ¦ ¦ ¦ ¦¦rées dans les coûts et prix de revient ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on le taux d'incorporation des¦ ¦ ¦ ¦¦frais d'approche avec celui de la comptabi-¦ ¦ ¦ ¦¦lité générale ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on et analyse-t-on les écarts ¦ ¦ ¦ ¦¦sur matières et sur coûts? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on la calcul des coûts et prix¦ ¦ ¦ ¦¦de revient ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on les imputations comptables ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on la conformité des valeurs ¦ ¦ ¦ ¦¦des stocks au grand livre avec celles de ¦ ¦ ¦ ¦¦l'inventaire comptable permanent ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on à la clôture de l'exercice ¦ ¦ ¦ ¦¦les derniers bons de mouvement de l'inven- ¦ ¦ ¦ ¦¦taire comptable permanent et l'enregistre- ¦ ¦ ¦ ¦¦ment mouvements au journal d'achat et au ¦ ¦ ¦ ¦¦journal de vente ? ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦- Contrôle-t-on la séquence numérique des ¦ ¦ ¦ ¦¦documents supports à la clôture et au début¦ ¦ ¦ ¦¦de l'exercice ? ¦ ¦ ¦ ¦+------------------------------------------------------------------+

60

I/ METHODE D'AUDIT

A/ EVALUATION DU CONTROLE INTERNE

1/ CONNAISSANCE GENERALE DE L'ENTREPRISE

2/ CONTROLE INTERNE ET CYCLES DE L'ENTREPRISE

2.1/ CYCLE VENTES/CLIENTS

2.2/ CYCLE TRESORERIE/RECETTES

2.3/ CYCLE ACHATS/FOURNISSEURS

2.4/ CYCLE TRESORERIE/DEPENSES

2.5/ CYCLE PRODUCTION/STOCKS

2.6/ CYCLE PAIE/PERSONNEL

2.6.1/ OBJECTIFS DU CONTROLE

2.6.2/ IRREGULARITES POSSIBLES

2.6.3/ CRITERES D'UN BON CONTROLE INTERNE

2.6.4/ INCOMPATIBILITES

2.6.5/ QUESTIONNAIRE DE CONTROLE INTERNE

61

2.6/ CYCLE PAIE - PERSONNEL

2.6.1/ OBJECTIFS DU CONTROLE

Les objectifs du contrôle des comptes du cycle Paie - Personnel et les comptes y rattachés permet de s'assurer que:

- l'entreprise verse à ses employés les salaires et rémunérations ;

- les salaires et rémunérations sont correctement calculés

- les salaires et rémunérations correspondent à un travail effectif et dûment approuvé par la direction ;

- les charges fiscales et sociales y afférentes sont régulièrement versées aux organismes concernés ;

- les dispositions légales en matière de personnel sont respectées ;

- les salaires, rémunérations et charges y afférentes sont comptabilisées dans la bonne période ...

2.6.2/ IRREGULARITES POSSIBLES

Les irrégularités et anomalies les plus fréquentes dans ce cycle concernent le calcul de la paie, son règlements, sa comptabilisation et les plus importantes sont :

- non respect du principe de séparation des exercices suite à une comptabilisation anticipée ou tardive des salaires et charges concernées ;

- comptabilisation de salaires ne correspondant pas à un travail effectif suite à des erreurs dans le calcul du temps de travail ou inclusion d'heures non rémunérées ;

- comptabilisation de salaires fictifs d'employés fictifs ou ayant quitté l'entreprise ;

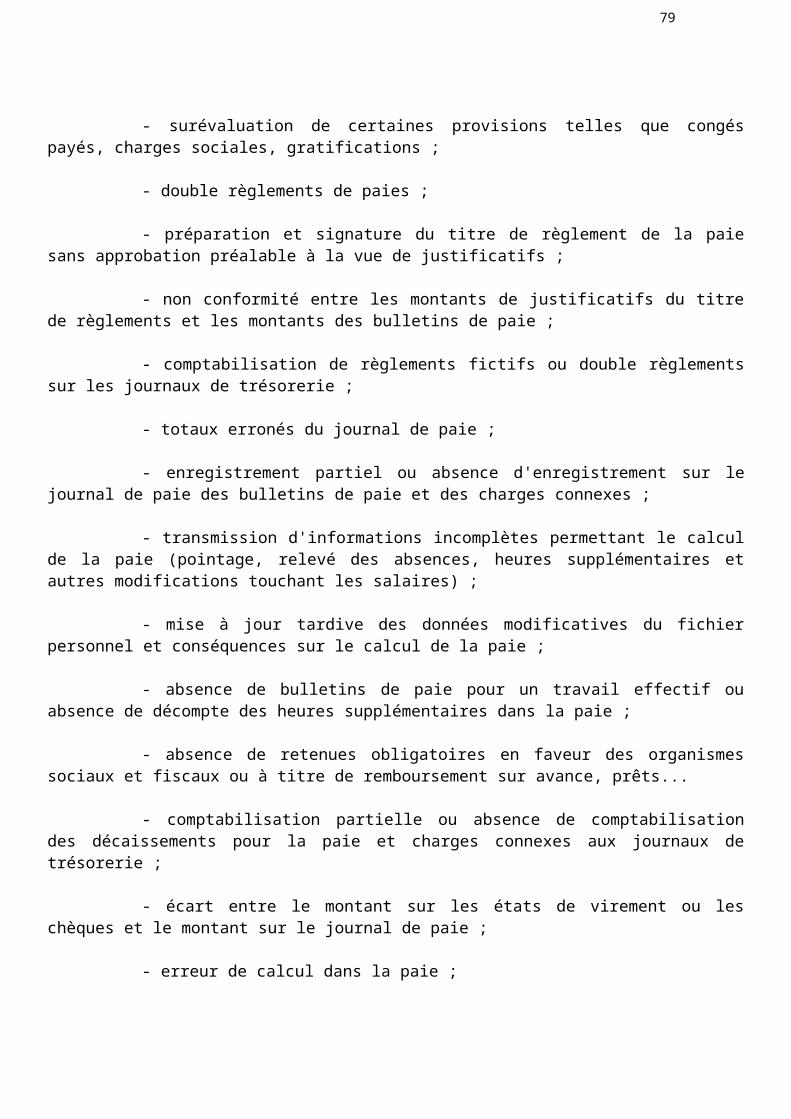

- surévaluation de certaines provisions telles que congés payés, charges sociales, gratifications ;

- double règlements de paies ;

- préparation et signature du titre de règlement de la paie sans approbation préalable à la vue de justificatifs ;

62

- non conformité entre les montants de justificatifs du titre de règlements et les montants des bulletins de paie ;

- comptabilisation de règlements fictifs ou double règlements sur les journaux de trésorerie ;

- totaux erronés du journal de paie ;