Embed Size (px)

DESCRIPTION

Â

Citation preview

ECUADOR, AÑO 2 - NÚMERO 2

GUÍA DEL INVERSIONISTA - PRO ECUADOR

GUÍA DEL INVERSIONISTA

GUÍA DEL INVERSIONISTA

5

GUÍA DEL INVERSIONISTA - PRO ECUADOR

10

26

38

17

36

46

7

Capítulo 1: Guía de Inversión Extranjera Directa

Capítulo 3: Sistema Fiscal

Capítulo 5: Legislación Laboral

Capítulo 2: Pasos para la Constitución de Empresas

Capítulo 4: Financiación

Capítulo 6: Información Práctica

Introducción

Marco legal

Incentivos a la inversión (fiscal, sectorial y local)

Repatriación de capital / Control de cambios / Regulación de cobros y pagos al exterior

10

11

14

36

37

38

38

38

39

40

46

46

46

47

48

49

20

22

26

26

27

35

Estructura general

Sistema operativo

Impuestos

Tratamiento fiscal de la inversión extranjera

Contratos

Trabajadores extranjeros

Salarios, jornada laboral

Relaciones colectivas

Seguridad social

Propiedad industrial e intelectual

Contratación / Licitación pública

Sistema financiero

Lineas de crédito, acuerdos multilaterales de financiación

Costes de apertura de oficinas

Compra de inmuebles

Información general

Cultura de negocios

Contactos y links de interés

Organizaciones industriales y comerciales

Contenido

Pag. 11 - Incentivos a la inversión Pag. 17 Pasos para la Constitución de Empresas

7

GUÍA DEL INVERSIONISTA - PRO ECUADOR

IntroducciónEl siguiente documento fue concebido con el propósito de ser una ayuda para los empresarios extranjeros que vienen a invertir en el Ecuador, confiando en su desarrollo y progreso en los últimos años.

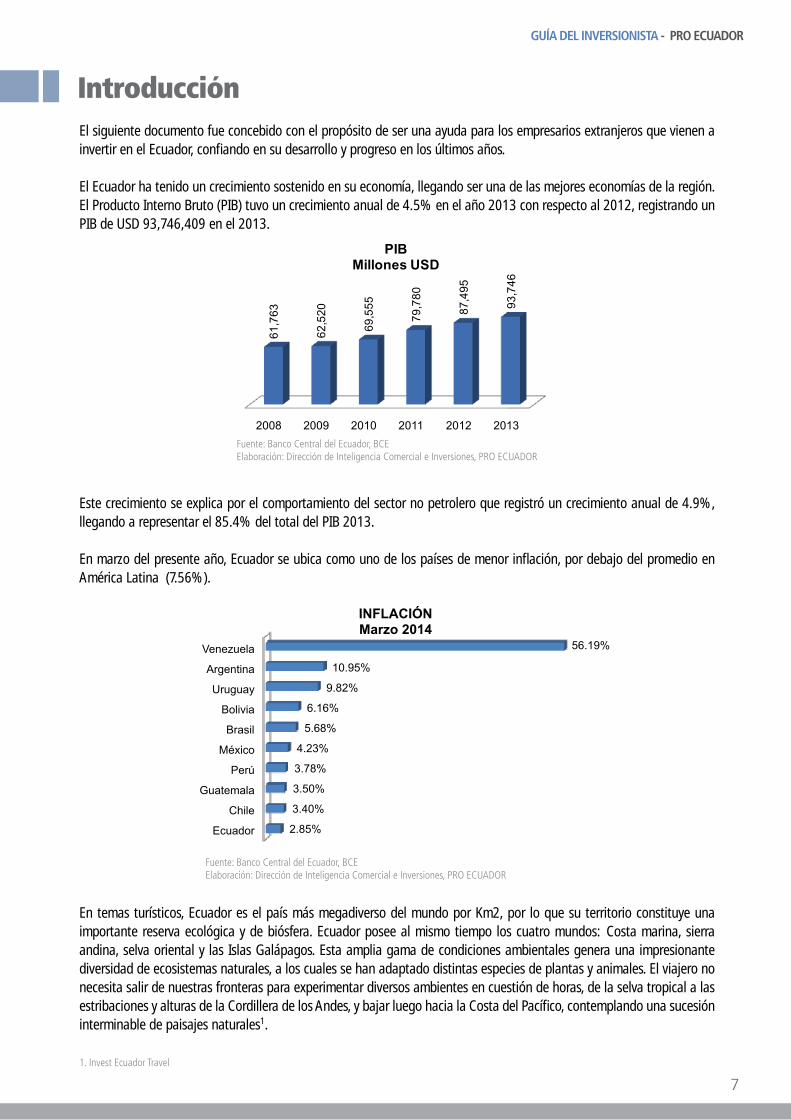

El Ecuador ha tenido un crecimiento sostenido en su economía, llegando ser una de las mejores economías de la región. El Producto Interno Bruto (PIB) tuvo un crecimiento anual de 4.5% en el año 2013 con respecto al 2012, registrando un PIB de USD 93,746,409 en el 2013.

Este crecimiento se explica por el comportamiento del sector no petrolero que registró un crecimiento anual de 4.9%, llegando a representar el 85.4% del total del PIB 2013.

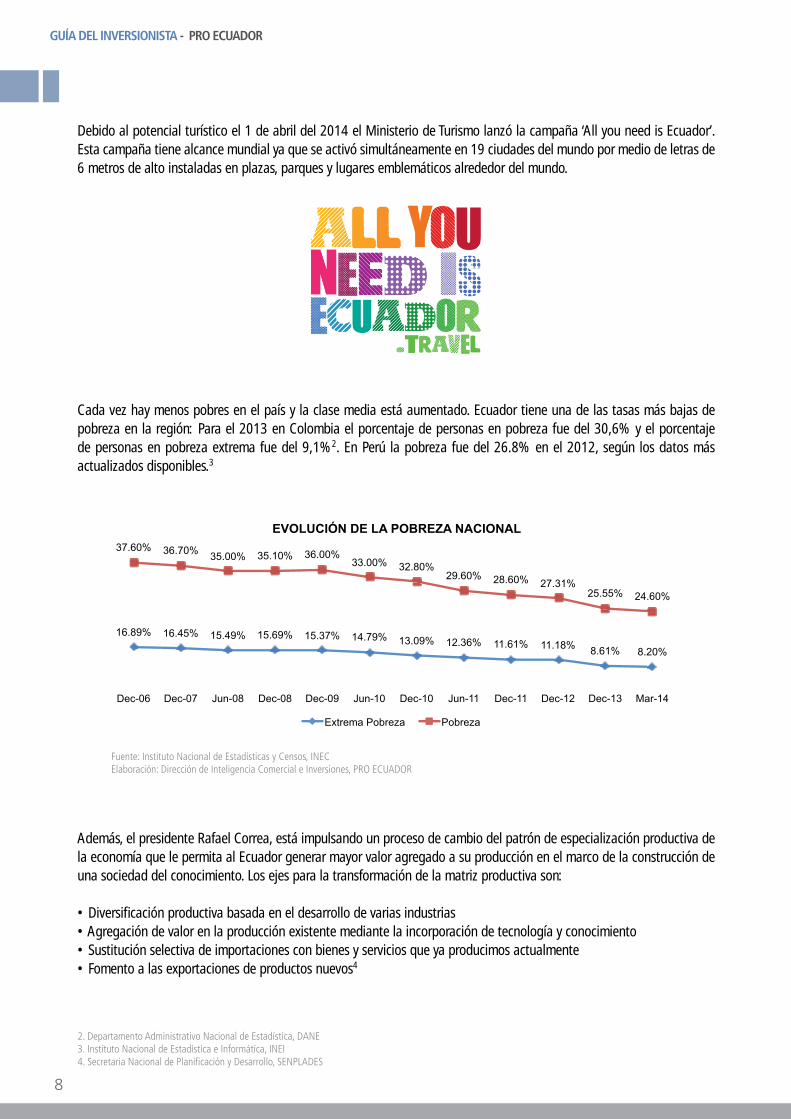

En marzo del presente año, Ecuador se ubica como uno de los países de menor inflación, por debajo del promedio en América Latina (7.56%).

En temas turísticos, Ecuador es el país más megadiverso del mundo por Km2, por lo que su territorio constituye una importante reserva ecológica y de biósfera. Ecuador posee al mismo tiempo los cuatro mundos: Costa marina, sierra andina, selva oriental y las Islas Galápagos. Esta amplia gama de condiciones ambientales genera una impresionante diversidad de ecosistemas naturales, a los cuales se han adaptado distintas especies de plantas y animales. El viajero no necesita salir de nuestras fronteras para experimentar diversos ambientes en cuestión de horas, de la selva tropical a las estribaciones y alturas de la Cordillera de los Andes, y bajar luego hacia la Costa del Pacífico, contemplando una sucesión interminable de paisajes naturales1.

Fuente: Banco Central del Ecuador, BCEElaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

2008 2009 2010 2011 2012 2013

61,7

63

62,5

20

69,5

55

79,7

80

87,4

95

93,7

46

PIBMillones USD

Fuente: Banco Central del Ecuador, BCEElaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

1. Invest Ecuador Travel

8

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Debido al potencial turístico el 1 de abril del 2014 el Ministerio de Turismo lanzó la campaña ‘All you need is Ecuador’. Esta campaña tiene alcance mundial ya que se activó simultáneamente en 19 ciudades del mundo por medio de letras de 6 metros de alto instaladas en plazas, parques y lugares emblemáticos alrededor del mundo.

Cada vez hay menos pobres en el país y la clase media está aumentado. Ecuador tiene una de las tasas más bajas de pobreza en la región: Para el 2013 en Colombia el porcentaje de personas en pobreza fue del 30,6% y el porcentaje de personas en pobreza extrema fue del 9,1%2. En Perú la pobreza fue del 26.8% en el 2012, según los datos másactualizados disponibles.3

Además, el presidente Rafael Correa, está impulsando un proceso de cambio del patrón de especialización productiva de la economía que le permita al Ecuador generar mayor valor agregado a su producción en el marco de la construcción de una sociedad del conocimiento. Los ejes para la transformación de la matriz productiva son:

• Diversificación productiva basada en el desarrollo de varias industrias• Agregación de valor en la producción existente mediante la incorporación de tecnología y conocimiento• Sustitución selectiva de importaciones con bienes y servicios que ya producimos actualmente• Fomento a las exportaciones de productos nuevos4

Fuente: Instituto Nacional de Estadísticas y Censos, INECElaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

2. Departamento Administrativo Nacional de Estadística, DANE3. Instituto Nacional de Estadística e Informática, INEI4. Secretaria Nacional de Planificación y Desarrollo, SENPLADES

9

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Este cambio en la matriz productiva ya ha tenido resultados positivos, pues según cifras presentadas por el Ministerio de Industrias en diciembre del 2013 se sustituyeron USD 250 millones en importaciones y se han exportador nuevosproductos por USD 200 millones

Estos cambios han influido también en las exportaciones no petroleras que registran un crecimiento constante y sostenido dando una tasa de crecimiento promedio anual (TCPA) de 11.99% desde el 2009 – 2013.

La inversión pública en mejorar la calidad académica, la infraestructura y el sistema judicial, entre otras funciones del estado, han logrado optimizar las cifras macroeconómicas del país, convirtiéndolo en un destino atractivo para lasoperaciones de empresas extranjeras.

Todo esto se ha logrado gracias a la estabilidad política que ha disfrutado Ecuador desde enero del 2007 gracias al actual gobierno que se ha fortalecido con 9 victorias electorales, que incluyen 2 reelecciones en primera vuelta y 3 consultas populares ganadas. Todo esto después de 14 años de crisis originadas con la destitución de 3 exmandatarios en un lapso de 10 años. Ahora se viven los beneficios que significa para el país, tener un periodo de estabilidad y paz social.

Fuente: Banco Central del Ecuador, BCEElaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

2009 2010 2011 2012 2013 2014 Ene-Feb

6,898 7,817

9,377 9,973 10,850

1,960

EVOLUCIÓN DE LAS EXPORTACIONES NO PETROLERAS

Millones USD y Variaciones

13.31%19.97%

6.35%8.80%

10

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Guía de Inversión Extranjera Directa

MARCO LEGAL

El Código Orgánico de la Producción Comercio e Inversiones5 publicado en el Registro Oficial N°351 del 29 de Diciembre de 2010 es el marco legal que regula la Inversión Extranjera en el Ecuador. Este Código de 2010 sustituyó a la Ley de Promoción y Garantía de las Inversiones, de diciembre de 1997, así como a otras 13 leyes que anteriormente regulaban la inversión extranjera, en un esfuerzo por mejorar la coherencia de las políticas en determinadas esferas. El ConsejoSectorial de la Producción, es quien define la política de inversiones en el país.

Dentro de los fines6 del Código Orgánico de la Producción, Comercio e Inversiones, se destaca en lo referente a lainversión los literales g y h:

g.

h.

La inversión extranjera se define como la inversión que es de propiedad o que se encuentra controlada por personasnaturales o jurídicas extranjeras domiciliadas en el extranjero, o que implique capital que no se hubiere generado en el Ecuador7

A partir de la vigencia del Código de la Producción, se recoge el principio constitucional de la no discriminación8

estableciendo que los inversionistas nacionales y extranjeros gozarán de igualdad de condiciones respecto a laadministración, operación, expansión y transferencia de sus inversiones, y no serán objeto de medidas arbitrarias odiscriminatorias gozando los inversionistas extranjeros de protección y seguridades plenas, de tal manera que tendrán la misma protección que reciben los ecuatorianos dentro del territorio nacional. Se establecen además los denominados derechos del inversionista9, entre los cuales se destaca la libertad de producción y comercialización, el acceso a losprocedimientos administrativos y acciones de control que establezca el Estado para evitar prácticas de competenciadesleal, la libertad de importación y exportación de bienes y servicios, así como la libre transferencia al exterior de las divisas generadas. Naturalmente estas inversiones son consecuentes con la política del estado ecuatoriano de priorizar la inversión social y ambientalmente sustentable, es decir que genere empleo y no ocasiona daños. El Código de laProducción genera una mayor coherencia entre las políticas públicas, la actividad comercial y los instrumentos querespaldan esta actividad. Además, establece la posibilidad de que el inversionista solicite la firma de contratos deinversión, que fija las condiciones para el tratamiento de su inversión creando un entorno de mayor seguridad.

La Constitución del 2008 establece que “el Estado promoverá las inversiones nacionales y extranjeras”, y que “la inversión extranjera directa será complementaria a la nacional y se orientará según las necesidades y prioridades definidas en el Plan Nacional de Desarrollo.”10

Por lo que la inversión extranjera debe reflejar las prioridades del Plan Nacional de Desarrollo 2013-2017 y complementar la inversión nacional, pues el proyecto del país es la transformación de la matriz productiva y energética y el desarrollo del capital humano. La Constitución del 2008 prevé que las empresas públicas funcionen con exclusividad, o a través de una

“Incentivar y regular todas las formas de inversión privada en actividades productivas y de servicios, socialmentedeseables y ambientalmente aceptables;

Regular la inversión productiva en sectores estratégicos de la economía, de acuerdo al Plan Nacional de Desarrollo…”

5. Conocido como “Código de la Producción”6. Artículo 4 Código Orgánico de la Producción, Comercio e Inversiones 7. Artículo 13 Código Orgánico de la Producción, Comercio e Inversiones8. Artículo 17 Código Orgánico de la Producción, Comercio e Inversiones9. Artículo 19 Código Orgánico de la Producción, Comercio e Inversiones10. Artículo 339 Constitución de la República del Ecuador (2008)

Capítulo 1

11

GUÍA DEL INVERSIONISTA - PRO ECUADOR

11. Artículo 313 Constitución de la República del Ecuador (2008) Los “sectores estratégicos” incluyen la energía en todas sus formas, las telecomunicaciones, los recursos naturales no renovables (por ejemplo, el petróleo, el gas natural y la minería), el transporte y la refinación de hidrocarburos, el agua y la biodiversidad y el patrimonio genético12. Título III Código Orgánico de la Producción Comercio e Inversiones13. Decreto Ejecutivo N°757 del 6 de mayo de 2011

participación mayoritaria en empresas mixtas, en los denominados sectores estratégicos de la economía11.

InCEntIvOs A LA InvERsIón (fIsCAL, sECtORIAL y LOCAL)

Para beneficiarse de los incentivos establecidos en el Código Orgánico de la Producción Comercio e Inversiones12, las empresas, conforme lo establece el artículo 14, no requerirán de autorizaciones de ninguna naturaleza, salvo aquellas que expresamente señale la Ley y las que se deriven del ordenamiento territorial correspondiente.

Los mecanismos de aplicación detallada de los incentivos a la Inversión se encuentran en el Reglamento a la Estructura e Institucionalidad de Desarrollo Productivo, de la Inversión y de los Mecanismos e Instrumentos de Fomento Productivo13.

Estos incentivos se los puede resumir en:

GeneralesPara todas la inversiones productivas del país••

•

•

Democratización para la transformación productivaLas Compañías que decidan abrir su capital y vender acciones a sus trabajadores, tendrán los siguientes beneficios:••

Para la producción más verde:•

Sectoriales Para nuevas empresas en sectores especiales:Para las nuevas empresas exoneración total del pago del impuesto mínimo y del pago del Impuesto a la Renta por los cinco primeros años en los sectores priorizados que más adelante se señalan para la buena salud de la balanza comercial y sostenibilidad de la dolarización. Las inversiones deben desarrollarse en cualquier jurisdicción del país, excepto Quito y Guayaquil urbano. Se incluye el sector rural de estas ciudades.

Reducción de tres puntos del Impuesto a la Renta del 1% anual.Exoneración del Impuesto a la Salida de las Divisas para financiamiento externo de más de un año plazo y con tasas menores a la tasa máxima aprobada por el BCE.Exoneración en el cálculo del impuesto mínimo de: los gastos incrementales por nuevo empleo o mejoras salariales, adquisición de nuevos activos para mejoras de productividad y tecnología, producción más limpia y de todos losincentivos de este Código.Reducción del 10% del Impuesto a la Renta para la reinversión de la utilidad en activos productivos de innovación y tecnología.

Diferir el pago del Impuesto a la Renta y su anticipo, por 5 años.En caso de optar por un crédito para el financiamiento para la compra de acciones, los intereses estarán exentos del Impuesto a la Renta.

Para el cálculo del Impuesto a la Renta, se considerará una deducción adicional del 100% del gasto en compra de maquinaria y equipos para producción más limpia y para la implementación de sistemas de energías renovables (solar, eólica o similar), o a la mitigación del impacto ambiental.

12

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Sectores priorizados14: a. Alimentos Frescos, Congelados e Industrializados. b. Cadena Agroforestal y Productos Elaborados. c. Metalmecánica. d. Petroquímica. e. Farmacéutica. f. Turismo. g. Energías Renovables incluida la Bioenergía o Energía a partir de Biomasa. h. Servicios Logísticos de Comercio Exterior. i. Biotecnología y Software aplicado.

Sectores de sustitución de importaciones y fomento de exportaciones15: a. Abonos y fertilizantes. b. Agroquímicos, pesticidas y fungicidas. c. Jabones, detergentes y cosméticos. d. Otros productos químicos. e. Cerámica, azulejos y pisos. f. Fabricación de receptores de radio, televisión, celulares y electrónicos en general. g. Prendas de vestir y materiales textiles. h. Calzado y cuero. i. Electrodomésticos.

InnovaciónInversión en innovación en medianas empresasA fin de promover la innovación, el Código trae múltiples incentivos como la reducción de diez puntos del Impuesto a la Renta si se reinvierte la utilidad en innovación y en particular para las medianas empresas los siguientes incentivos:•

Incentivos a MIPYMES y AEPS16: •

•••

•

Deducciones Adicionales para el cálculo del Impuesto a la Renta, por gastos e inversiones en los siguientes rubros:-

--

Ante la falta de garantía real de los pequeños actores productivos, el Estado co-garantiza a través del Fondo Nacionalde Garantías, para que accedan al financiamiento privado.Régimen especial para el financiamiento de pequeños actores productivos a través del mercado de valores.Obligatoriedad del Estado de compras inclusivas a MIPYMES y AEPS.Inversión temporal del Estado en empresas de alto valor, a través de programas de capital de riesgo, para luegodemocratizar la participación a los proveedores, AEPS y trabajadores.Programas gubernamentales de co-financiamiento de mejoras de productividad, emprendimiento, innovación,calidad, oferta exportable y su promoción como:

14. Ver detalle de cada sector en el Artículo 17 Reglamento a la Estructura e Institucionalidad de Desarrollo Productivo, de la Inversión y de los Mecanismos e Instru-mentos de Fomento Productivo15. Ver detalle en el Artículo 18 del Reglamento a la Estructura e Institucionalidad de Desarrollo Productivo, de la Inversión y de los Mecanismos e Instrumentos e Fomento Productivo.16. AEPS: Actores de la Economía Popular y Solidaria

Capacitación técnica, dirigida a investigación, desarrollo e innovación tecnológica. (Hasta el 1% del gasto de sueldos y salarios al año).Gastos en mejora de la productividad de la empresa. (Hasta el 1% de las ventas).Gastos de promoción internacional de la empresa y sus productos. (Hasta el 50% de los gastos de promoción y publicidad).

13

GUÍA DEL INVERSIONISTA - PRO ECUADOR

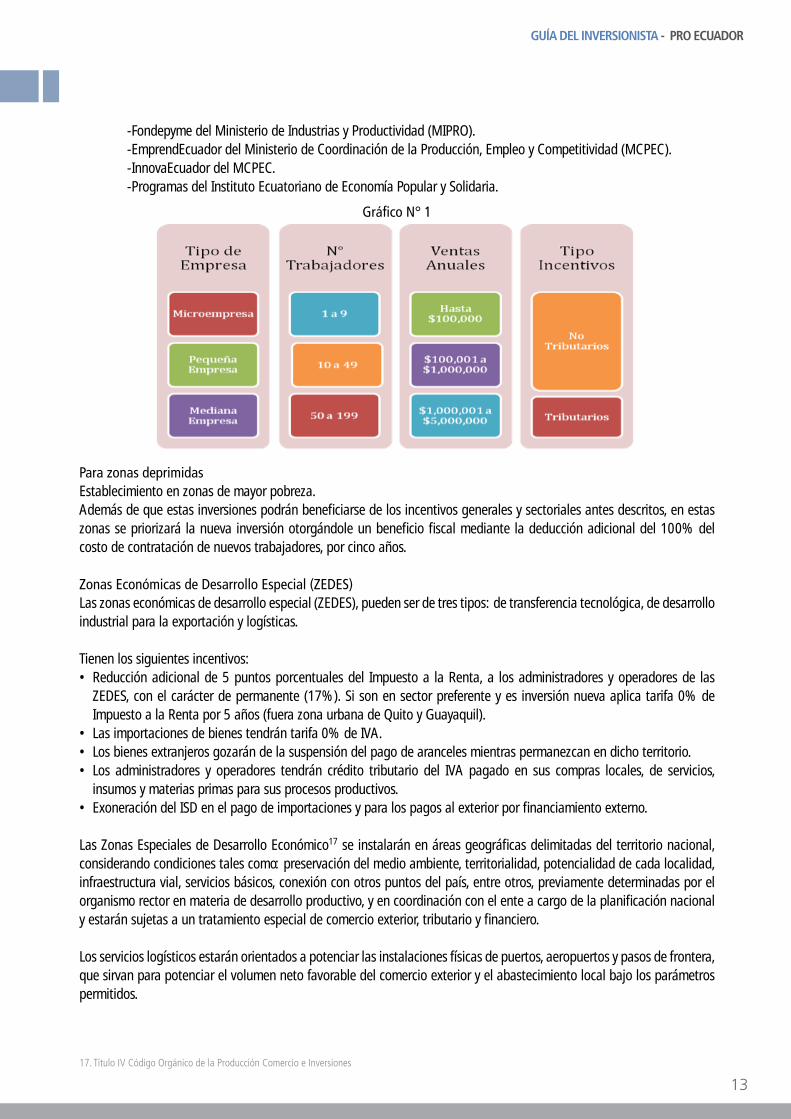

-Fondepyme del Ministerio de Industrias y Productividad (MIPRO). -EmprendEcuador del Ministerio de Coordinación de la Producción, Empleo y Competitividad (MCPEC). -InnovaEcuador del MCPEC. -Programas del Instituto Ecuatoriano de Economía Popular y Solidaria.

Gráfico N° 1

Para zonas deprimidas Establecimiento en zonas de mayor pobreza.Además de que estas inversiones podrán beneficiarse de los incentivos generales y sectoriales antes descritos, en estas zonas se priorizará la nueva inversión otorgándole un beneficio fiscal mediante la deducción adicional del 100% del costo de contratación de nuevos trabajadores, por cinco años.

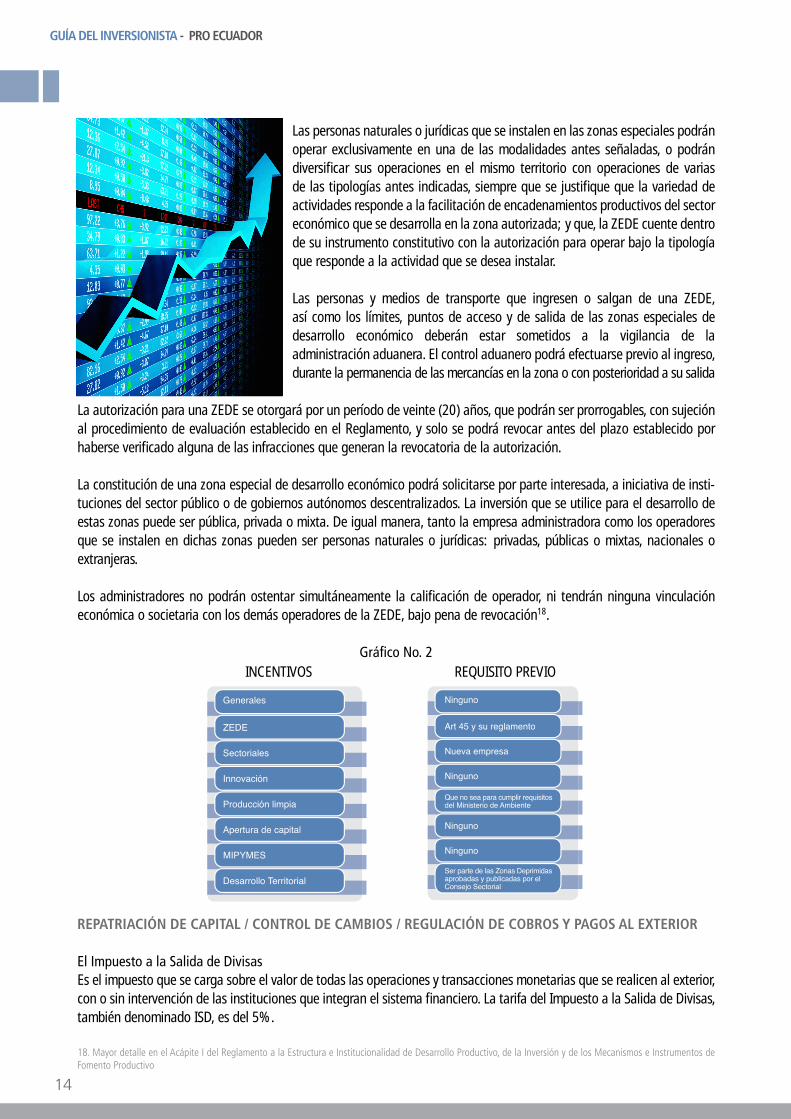

Zonas Económicas de Desarrollo Especial (ZEDES)Las zonas económicas de desarrollo especial (ZEDES), pueden ser de tres tipos: de transferencia tecnológica, de desarrollo industrial para la exportación y logísticas.

Tienen los siguientes incentivos:•

•••

•

Las Zonas Especiales de Desarrollo Económico17 se instalarán en áreas geográficas delimitadas del territorio nacional, considerando condiciones tales como: preservación del medio ambiente, territorialidad, potencialidad de cada localidad, infraestructura vial, servicios básicos, conexión con otros puntos del país, entre otros, previamente determinadas por el organismo rector en materia de desarrollo productivo, y en coordinación con el ente a cargo de la planificación nacional y estarán sujetas a un tratamiento especial de comercio exterior, tributario y financiero.

Los servicios logísticos estarán orientados a potenciar las instalaciones físicas de puertos, aeropuertos y pasos de frontera, que sirvan para potenciar el volumen neto favorable del comercio exterior y el abastecimiento local bajo los parámetros permitidos.

Reducción adicional de 5 puntos porcentuales del Impuesto a la Renta, a los administradores y operadores de las ZEDES, con el carácter de permanente (17%). Si son en sector preferente y es inversión nueva aplica tarifa 0% de Impuesto a la Renta por 5 años (fuera zona urbana de Quito y Guayaquil).Las importaciones de bienes tendrán tarifa 0% de IVA.Los bienes extranjeros gozarán de la suspensión del pago de aranceles mientras permanezcan en dicho territorio.Los administradores y operadores tendrán crédito tributario del IVA pagado en sus compras locales, de servicios,insumos y materias primas para sus procesos productivos.Exoneración del ISD en el pago de importaciones y para los pagos al exterior por financiamiento externo.

17. Título IV Código Orgánico de la Producción Comercio e Inversiones

14

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Las personas naturales o jurídicas que se instalen en las zonas especiales podrán operar exclusivamente en una de las modalidades antes señaladas, o podrán diversificar sus operaciones en el mismo territorio con operaciones de varias de las tipologías antes indicadas, siempre que se justifique que la variedad de actividades responde a la facilitación de encadenamientos productivos del sector económico que se desarrolla en la zona autorizada; y que, la ZEDE cuente dentro de su instrumento constitutivo con la autorización para operar bajo la tipología que responde a la actividad que se desea instalar.

Las personas y medios de transporte que ingresen o salgan de una ZEDE, así como los límites, puntos de acceso y de salida de las zonas especiales dedesarrollo económico deberán estar sometidos a la vigilancia de laadministración aduanera. El control aduanero podrá efectuarse previo al ingreso, durante la permanencia de las mercancías en la zona o con posterioridad a su salida

La autorización para una ZEDE se otorgará por un período de veinte (20) años, que podrán ser prorrogables, con sujeción al procedimiento de evaluación establecido en el Reglamento, y solo se podrá revocar antes del plazo establecido por haberse verificado alguna de las infracciones que generan la revocatoria de la autorización.

La constitución de una zona especial de desarrollo económico podrá solicitarse por parte interesada, a iniciativa de insti-tuciones del sector público o de gobiernos autónomos descentralizados. La inversión que se utilice para el desarrollo de estas zonas puede ser pública, privada o mixta. De igual manera, tanto la empresa administradora como los operadores que se instalen en dichas zonas pueden ser personas naturales o jurídicas: privadas, públicas o mixtas, nacionales o extranjeras.

Los administradores no podrán ostentar simultáneamente la calificación de operador, ni tendrán ninguna vinculación económica o societaria con los demás operadores de la ZEDE, bajo pena de revocación18.

Gráfico No. 2

REPAtRIACIón DE CAPItAL / COntROL DE CAMBIOs / REGULACIón DE COBROs y PAGOs AL EXtERIOR

El Impuesto a la Salida de DivisasEs el impuesto que se carga sobre el valor de todas las operaciones y transacciones monetarias que se realicen al exterior, con o sin intervención de las instituciones que integran el sistema financiero. La tarifa del Impuesto a la Salida de Divisas, también denominado ISD, es del 5%.

18. Mayor detalle en el Acápite I del Reglamento a la Estructura e Institucionalidad de Desarrollo Productivo, de la Inversión y de los Mecanismos e Instrumentos de Fomento Productivo

INCENTIVOS REQUISITO PREVIO

15

GUÍA DEL INVERSIONISTA - PRO ECUADOR

El ISD debe ser pagado por todas las personas naturales, sucesiones indivisas, y sociedades privadas, nacionales yextranjeras. Las Instituciones Financieras (IFIs) se constituyen en agentes de retención del impuesto cuando transfieran divisas al exterior por disposición de sus clientes.

El Banco Central del Ecuador (BCE) se constituye en agente de retención del impuesto cuando efectúe transferencias al exterior por orden y a cuenta de las IFIs. Las empresas de courier que envíen divisas al exterior se constituyen en agentes de percepción cuando remitan dinero al exterior por orden de sus clientes. No son objeto de Impuesto a la Salida de Divisas las transferencias, envío o traslados de divisas al exterior realizadas por entidades y organismos del Estado, inclusive empresas públicas, o por organismos internacionales y sus funcionarios extranjeros debidamente acreditados en el país; misionesdiplomáticas, oficinas consulares, o funcionarios extranjeros de estas entidades, debidamente acreditados en el país, y bajo el sistema de reciprocidad, conforme los Convenios Internacionales vigentes y la “Ley sobreinmunidades, privilegios y franquicias diplomáticas, consulares y de los organismos internacionales”.

El Impuesto a la Salida de Divisas grava el valor de todas las operaciones y transacciones monetarias que se realicen al exterior, con o sin intervención de las instituciones del sistema financiero; o, sobre el valor de los pagos efectuados desde cuentas del exterior por concepto de importaciones realizadas al Ecuador con el objeto de comercializar los bienes importados. Los agentes de retención y los agentes de percepción deben receptar de sus clientes, al momento que estos soliciten la transferencia al exterior de divisas gravadas con este impuesto, el formulario de “Declaración informativa de transacciones sujetas al Impuesto a la Salida de Divisas mediante instituciones financieras o couriers”.

Están exentos de este impuesto los traslados de efectivo de hasta una fracción básica desgravada de Impuesto a la Renta de personas naturales (USD 9,210), efectuados por ciudadanos ecuatorianos o extranjeros que abandonen el país,debiendo cancelar el impuesto correspondiente sobre lo que supere dicho valor a través de un formulario 106,consignando el código 4580 en el campo “código del impuesto”. El Servicio Nacional de Aduana del Ecuador verificará el pago del ISD respecto de las divisas que porten los sujetos pasivos que salen del país.

De igual forma, las transferencias de hasta USD 1,000 que no supongan la utilización de tarjetas de crédito o débito, están exentas del Impuesto a la Salida de Divisas. Aquellas transferencias por montos superiores a USD 1,000 están gravadas en la parte que excedan dicho valor.

También están exonerados los pagos realizados al exterior por parte de administradores y operadores de las ZonasEspeciales de Desarrollo Económico (ZEDE), por concepto de importaciones de bienes y servicios, siempre que estos estén relacionados directamente con su actividad autorizada por el ente regulador correspondiente.

Finalmente, están exonerados del ISD los pagos realizados al exterior para la amortización de capital e interesesgenerados sobre créditos otorgados por instituciones financieras internacionales, con un plazo mayor a un año, para el desarrollo de inversiones en el país previstas en el Código de la Producción. La tasa de interés de dichas operaciones deberá ser inferior a la tasa de interés activa referencial a la fecha del registro del crédito. Se exceptúa de este beneficio a las instituciones del sistema financiero nacional y los pagos que se efectúen cuando el crédito haya sido concedido por partes relacionadas, o por una institución financiera constituida o domiciliada en paraísos fiscales, o en jurisdicciones de menor imposición.

Cuando se envíen divisas al exterior que estén exentas del pago del ISD, a través de instituciones financieras oempresas de courier, el ordenante debe adjuntar obligatoriamente a su solicitud el formulario de “Declaración de transacciónexentas del Impuesto a la Salida de Divisas”, previsto para tal efecto por parte del Servicio de Rentas Internas.

Los agentes de retención y percepción del ISD deben declarar y pagar el impuesto retenido y/o percibido a sus clientes, junto con el impuesto que se hubiere causado por la transferencia, traslado o envío de sus fondos propios, según el caso, en las mismas fechas previstas para la declaración y pago de las retenciones en la fuente de Impuesto a la Renta.

16

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Esta declaración se la efectuará únicamente a través de Internet, utilizando el formulario establecido para tal efecto(formulario 109).

Cuando los sujetos pasivos trasladen o envíen divisas al exterior sin utilizar el sistema financiero o empresas de courier, deberán declarar y pagar el impuesto en cualquier institución autorizada para recibir declaraciones, en el plazo máximo de dos días contados a partir de la fecha en la que se realizó el traslado o envío, en el formulario 106 con el código de impuesto “4580”.

Cuando se envíen paquetes, encomiendas o sobres cerrados por medio de couriers, empresas de mensajería expresa o correos rápidos, éstas receptarán de sus clientes una declaración en la que se indique que no se están enviando divisas al exterior.

Esta declaración informativa del Impuesto a la Salida de Divisas debe ser presentada de manera obligatoria cuando se envíen sobres, paquetes y/o encomiendas al exterior. Las Instituciones Financieras y las empresas de Courier, que utilicen los servicios de otros agentes de retención o percepción del ISD para el envío de divisas al exterior por solicitud de sus clientes, deben presentar la “Declaración informativa de envío de divisas ordenado por Ifis y Courier” a fin de no serobjetos de retención del ISD sobre los valores que envíen a nombre de sus clientes y que se encuentren exentos.

Se presumirá salida de divisas y por ende se causará este impuesto, en el caso de realizarse importaciones por personas naturales o sociedades ecuatorianas o domiciliadas en el país que tengan como actividad la importación ycomercialización de los bienes que importen, cuando los pagos se generen desde el exterior.

Toda importación de personas naturales o sociedades ecuatorianas o extranjeras domiciliadas o residentes en el Ecuador se presume pagada con recursos que causen el Tributo en el Ecuador, aún cuando los pagos no se hagan por remesas o transferencias, sino con recursos financieros en el exterior del importador o de terceros.

Únicamente para efectos de esta presunción se deben observar estas reglas:••

•

•

Si el pago de la importación de bienes para comercialización se realizó total o parcialmente desde el exterior, el Impuesto a la Salida de Divisas se declarará y pagará sobre la parte pagada desde el exterior, el mismo día de la nacionalización de los bienes; los importadores deberán pagar el impuesto mediante formulario 106, consignando el código “4580” en el campo “Código del impuesto”. En caso de que el pago no se realizare en la misma fecha de la nacionalización segenerarán los intereses que correspondan según lo previsto en el Código Tributario.

Establecimiento de empresasDe acuerdo al Art 2 de la Ley de Compañías existen 5 tipos de empresas: • La compañía en comandita dividida por acciones • La compañía de responsabilidad limitada • La compañía anónima • La compañía de economía mixta • La compañía accidental o cuentas en participación

Estas cinco especies de compañías constituyen personas jurídicas.

En los pagos por importaciones a consumo se causará el impuesto al momento de la nacionalización de los bienes.En los regímenes especiales aduaneros, el impuesto se causará al momento de cambio a régimen de consumo, con excepción del depósito comercial y del de almacenes libres en que se causa al momento de la declaración a régimen especial.En el régimen particular o de excepción de tráfico postal internacional o correos rápidos regulado por Arancel Nacional de Importaciones, el Impuesto a la Salida de Divisas no afectará las categorías A, B y E; para las categorías C, D y F, el impuesto se causa al momento de la nacionalización cuando se cumplan los presupuestos de ley.Para la introducción al país de bienes clasificados en el arancel nacional como “equipaje de viajero no exento de tributos” cuya nacionalización sea permitida en Sala Internacional de Pasajeros, no se cobra el Impuesto a la Salida de Divisas.

17

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Pasos para la Constitución de Empresas

COnstItUCIOn DE EMPREsAs sEGUn tIPO

Compañías de Responsabilidad Limitada - RequisitosEl nombre.- En esta especie de compañías puede consistir en una razón social, una denominación objetiva o defantasía. Deberá ser aprobado por la Secretaría General de la Oficina Matriz de la Superintendencia de Compañías, o por laSecretaría General de la Intendencia de Compañías de Quito, o por el funcionario que para el efecto fuere designado en lasintendencias de compañías de Cuenca, Ambato, Machala, Portoviejo y Loja (Art. 92 de la Ley de Compañías y Resolución N°. SC. SG. 2008.008 (R.O. 496 de 29 de diciembre de 2008).

Las denominaciones sociales se rigen por los principios de “propiedad” y de “inconfundibilidad” o “peculiaridad”. (Art. 16 LC).

El “principio de propiedad” consiste en que el nombre de cada compañía es de su dominio de o propiedad y nopuede ser adoptado por ninguna otra. El “principio de inconfundibilidad o peculiaridad” consiste en que el nombre de cadacompañía debe ser claramente distinguido del de cualquier otra sociedad sujeta al control y vigilancia de la Superintendencia de Compañías

De conformidad con lo prescrito en el Art. 293 de la Ley de Propiedad Intelectual, el titular de un derecho sobre marcas,nombres comerciales u obtenciones vegetales que constatare que la Superintendencia de Compañías hubiere aprobado uno o más nombres de las sociedades bajo su control que incluyan signos idénticos a dichas marcas, nombres comerciales uobtenciones vegetales, podrá solicitar al Instituto Ecuatoriano de Propiedad Intelectual -IEPI-, a través de los recursoscorrespondientes, la suspensión del uso de la referida denominación o razón social para eliminar todo riesgo de confusión o utilización indebida del signo protegido.

Solicitud de aprobación.- La presentación al Superintendente de Compañías o a su delegado de tres copias certificadas de la escritura de constitución de la compañía, a las que se adjuntará la solicitud, suscrita por abogado, requiriendo la aprobación del contrato constitutivo (Art. 136 de la Ley de Compañías).

SociosCapacidad: Se requiere capacidad civil para contratar, no podrán hacerlo entre padres e hijos no emancipados ni entre cónyuges. Art. 99 de la ley de Compañías

Números mínimo y máximo de socios.- La compañía se constituirá con dos socios, como mínimo, según el primer inciso del Artículo 92 de la Ley de Compañías, reformado por el Artículo 68 de la Ley de Empresas Unipersonales deResponsabilidad Limitada, publicada en el Registro Oficial No. 196 de 26 de enero del 2006, o con un máximo dequince, y si durante su existencia jurídica llegare a exceder este número deberá transformarse en otra clase de compañía odisolverse (Art. 95 de la Ley de Compañías).

CapitalCapital mínimo.- La compañía de responsabilidad limitada se constituye con un capital mínimo de cuatrocientos dólares de los Estados Unidos de América. El capital deberá suscribirse íntegramente y pagarse al menos en el 50% del valor nominal de cada participación. Las aportaciones pueden consistir en numerario (dinero) o en especies (bienes) muebles o inmuebles e intangibles, o incluso, en dinero y especies a la vez. En cualquier caso las especies deben corresponder a la actividad o actividades que integren el objeto de la compañía. Si la aportación fuere en especie, en la escritura respectiva

19

19. Superintendencia de Compañías, Instructivo Societario, www.supercias.gob.ec

Capítulo 2

18

GUÍA DEL INVERSIONISTA - PRO ECUADOR

se hará constar el bien en que consista, su valor, la transferencia de dominio a favor de la compañía y las participaciones que correspondan a los socios a cambio de las especies aportadas. Estas serán avaluadas por los socios o por peritos por ellos designados, y los avalúos incorporados al contrato.

Los socios responderán solidariamente frente a la compañía y con respecto aterceros por el valor asignado a las especies aportadas. (Artículos 102 y 104 de la Ley de Compañías).

Participaciones.- Comprenden los aportes del capital, son iguales, acumulativas e indivisibles. La compañía entregará a cada socio un certificado de aportación en el que consta, necesariamente, su carácter de no negociable y el número de las participaciones que por su aporte le corresponde.

El objeto social: La compañía de responsabilidad limitada podrá tener como finalidad la realización de toda clase de actos civiles o de comercio, y operaciones mercantiles permitida por la Ley, excepción hecha de operaciones de banco, segura, capitalización de ahorro. Artículo 94 de la Ley de Compañías

Informe previo de la Comisión Nacional de Transporte Terrestre, Tránsito y Seguridad Vial.- Si la compañía va a dedicarse al transporte terrestre de personas o bienes, de conformidad con lo dispuesto en el artículo 29, ordinal 25 en concordancia con la Disposición General, Décima Novena de la Ley Orgánica de Transporte Terrestre y Seguridad Vial, ( Ley s/n, Suplemento del R. O. 398 del 7 de julio de 2008), es indispensable que se obtenga el informe favorable previo de la Comisión Nacional de Transporte Terrestre, Tránsito y Seguridad Vial.

Cumplimiento de otros requisitos en razón del objeto social:Compañías dedicadas a Actividades Complementarias, de Vigilancia – seguridad, alimentación, mensajería o limpieza, diversas de las labores propias y habituales del proceso productivo de la usuaria.- Estas compañías tendrán un objeto único y exclusivo, y deben acreditar un capital social mínimo de diez mil dólares de los Estados Unidos de América.

Respecto a las compañías dedicadas a la actividad de Vigilancia - Seguridad.- Esta clase de compañías deberá adoptar, exclusivamente, el régimen jurídico de la compañía de responsabilidad limitada, y el objeto social deberá ser exclusivo.

Compañías, Agencias Navieras.- El capital social suscrito y pagado debe ser igual o superior a cuatro mil dólares de los Estados Unidos de América.

El origen de la Inversión:Galápagos.- De acuerdo a lo dispuesto en la Disposición General, Décima Segunda de la Ley Orgánica de Régimen Especial para la Conservación y Desarrollo Sustentable de la Provincia de Galápagos, publicada en el R. O 278, del 18 de marzo de 1998, las personas naturales no residentes y las personas jurídicas que no tengan su domicilio en Galápagos podrán realizar inversiones en la provincia siempre y cuando se asocien con un residente permanente.

Extranjera.- Si en la constitución de la compañía invierten personas naturales o jurídicas extranjeras es indispensable que declaren el tipo de inversión que realizan, esto es, extranjera directa, subregional o nacional, en los términos de la Decisión 291 de la Comisión del Acuerdo de Cartagena, publicada en el Suplemento del R.O. 682 de 13 de mayo de 1991.

19

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Compañías AnónimasRequisitos:Son aplicables a esta compañía los requisitos precisados para la compañía de responsabilidad limitada en lo referente a nombre, solicitud de aprobación, objeto social y origen de la inversión. No obstante lo dicho, se aclara que la compañía anónima no puede tener por nombre una razón social, con las salvedades correspondientes, perfectamente identificadas.

Forma de constituciónConstitución simultánea.- Se constituye en un solo acto por convenio entre los que otorguen la escritura y suscriben las acciones, quienes serán los fundadores. Artículos 148 y 149 de la Ley de Compañías.

Constitución sucesiva.- Por suscripción pública de acciones, los iniciadores de la compañía que firmen la escritura de promoción serán promotores.

AccionistasCapacidad: Para intervenir en la formación de una compañía anónima en calidad de promotor (constitución sucesiva) o fundador (constitución simultánea) se requiere la capacidad civil para contratar. Sin embargo no podrán hacerlo entre cónyuges ni entre hijos no emancipados. Artículo 145 de la Ley de Compañías.

Números de accionistas.- La compañía deberá constituirse con dos o más accionistas, según lo dispuesto en el Artículo 147 de la Ley de Compañías, sustituido por el Artículo 68 de la Ley de Empresas Unipersonales de Responsabilidad Limitada. La compañía anónima no podrá subsistir con menos de dos accionistas, salvo las compañías cuyo capital total o mayoritario pertenezcan a una entidad del sector público.

CapitalCapital mínimo.- El capital suscrito mínimo de la compañía deberá ser de ochocientos dólares de los Estados Unidos de América. El capital deberá suscribirse íntegramente y pagarse en al menos un 25% del valor nominal de cada acción. Dicho capital puede integrarse en numerario o en especies (bienes muebles e inmuebles) e intangibles, siempre que, en cualquier caso, correspondan al género de actividad de la compañía.

Sin embargo, si se tratare de constituir una compañía cuyo objeto sea la explotación de los servicios de transporte aéreo interno o internacional, se requerirá que tal compañía específicamente se dedique a esa actividad con un capital no inferior a veinte veces el monto señalado por la Ley de Compañías para las sociedades anónimas (Dieciséis mil dólares de los Estados Unidos de América), según lo dispuesto en el Art. 46 de la Ley de Aviación Civil, reformada por la Ley No. 126, publicada en el R. O. 379 de 8 de agosto de 1998.

Así también, si se desea constituir una compañía de salud y medicina prepagada, conforme lo dispone el artículo 4 de la ley que regula el funcionamiento de las empresas privadas de salud y medicina prepagada, publicada en el R. O. 12, del 26 de agosto de 1998, deberán ser sociedades anónimas, nacionales o extranjeras. Su objeto social será el financiamiento de los servicios de salud y medicina, y tendrá un capital pagado mínimo de ochenta mil (80,000) UVC`S (doscientos diez mil trescientos doce dólares de los Estados Unidos de América.

La sociedad anónima permite establecer un capital autorizado, que no es sino el cupo hasta el cual pueden llegar tanto el capital suscrito como el capital pagado. Ese cupo no podrá exceder del doble del importe del capital suscrito (Art. 160 de la Ley de Compañías). Lo expresado para el aporte y transferías de dominio de bienes tangibles e intangibles, así como aportes consistentes en inmuebles sometidos al régimen de propiedad horizontal descritos en la constitución de la compañía limitada, es válido para la constitución de la anónima.

20

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Acciones.- La acción confiere a su titular legítimo la calidad de accionista y le atribuye, como mínimo, los derechos fundamentales que de ella derivan y se establecen en la ley. Las acciones pueden ser ordinarias o preferidas, según lo establezca el estatuto, artículo 170 de la ley de Compañías, se pueden negociar libremente, conforme lo determina el artículo 191 de la misma Ley. La compañía podrá emitir certificados provisionales o títulos definitivos, artículo 168 de dicha ley.

Compañías de Economía MixtaRequisitos:Para constituir estas compañías es indispensable que contraten personas jurídicas de derecho público o personas jurídicas semi públicas con personas jurídicas o naturales de derecho privado (Art. 308 de la Ley de Compañías).

En esta especie de compañías no puede faltar el órgano administrativo pluripersonal denominado directorio. Asimismo, en el estatuto, si el Estado o las entidades u organismos del sector público que participen en la compañía, así lo plantearen, se determinarán los requisitos y condiciones especiales que resultaren adecuados respecto a la transferencia de las acciones y a la participación en el aumento del capital suscrito de la compañía (Art. 312 de la Ley de Compañías).

En lo demás, para constituir estas compañías, se estará a lo normado en la Sección VIII de la Ley de Compañías, relativa a la sociedad anónima.

Compañías en Comandita por AccionesRequisitos:Los mismos que la Ley exige para la constitución de las compañías anónimas, con las modificaciones propias de esta especie que constan en la Sección VII de la Ley de Compañías, esto es, en los artículos 301 a 304 del indicado cuerpo de leyes.

Las asociaciones o cuentas en participaciónRequisitos:La asociación o cuentas en participación es aquella en que un comerciante da a una o más personas participación en las utilidades o pérdidas de una o más operaciones o de todo su comercio. Puede también tener lugar en operaciones mercantiles hechas por no comerciantes.

La asociación o compañía accidental se rige por las convenciones de las partes y está exenta de las formalidades establecidas para las compañías con personalidad jurídica pues carecen de la misma.

La Superintendencia de Compañías ha implementado en su página web los formularios para los trámites pertinentes para el registro de dirección domiciliaria, registro de sociedades extranjeras, actualización de nómina de socios o accionistas y actualización de administradores.

PROPIEDAD InDUstRIAL E IntELECtUALEl organismo oficial encargado del registro de marcas, patentes, diseños y licencias es el Instituto Ecuatoriano de la Propiedad Intelectual IEPI20

MarcasMarca: Una marca es un signo que distingue un servicio o producto de otros de su misma clase o ramo. Puede estar representada por una palabra, números, un símbolo, un logotipo, un diseño, un sonido, un olor, la textura, o una combinación de estos. Para efectos del registro de marcas deben distinguirse los tipos y las clases de marcas. Marca de certificación: Aquel signo que certifica las características comunes, en particular la calidad, los componentes y el origen de los productos o servicios elaborados o distribuidos por personas autorizadas. Marca colectiva: Aquel signo que sirve para distinguir el origen o cualquier otra característica común de productos o de servicios de empresas diferentes que utilizan la marca bajo el control del titular.20. www.iepi.gob.ec

21

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Marca tridimensional: Aquel signo que ocupa en sí mismo un espacio determinado, (alto, ancho y profundo). Nombre Comercial: Es el rótulo o enseña comercial que identifica un local comercial y las actividades que desarrolla. Lema Comercial: Es la frase publicitaria que acompaña a una marca. Denominación de Origen: Es aquel signo que identifica un producto proveniente de determinada región, y que reúne requisitos específicos como factores humanos y naturales.

Puede registrar una marca cualquier persona natural o jurídica, sea nacional o extranjera. Constituye marca cualquier signo que pueda por si sólo distinguir los productos o servicios que expende en el mercado, respecto de otros ya existentes, para lo cual deberá ser susceptible de representación gráfica.

Beneficios y derechos que confiere el registro de una marca••

•••••••••

Procedimiento de registro Presentada la solicitud, pasa a un examen de forma, revisando que cumpla con todos los requisitos, de ser así se publica en la Gaceta de Propiedad Industrial, con la finalidad de que terceros tengan conocimiento de las peticiones efectuadas. Si no existe oposición, se efectúa el examen de registrabilidad para la posterior emisión de la resolución que acepta o rechaza el registro y en caso de concesión, el trámite concluye con la emisión del título de registro.

Tasas por registro de marca • Trámite por solicitud de marca, nombre comercial, lema comercial, apariencia distintiva asciende a la suma de USD$ 116.• Trámite de solicitud de marcas colectivas, marcas de certificación, asciende a la suma de USD$252.• Trámite de solicitud de denominaciones de origen asciende a la suma de USD$228 • Trámite de registro de marca tridimensional, asciende a la suma de USD$ 336. En caso de uso indebido de una marca, el titular puede iniciar acciones civiles, penales y administrativas.

PatentesUna patente es un conjunto de derechos exclusivos concedidos por el estado a un inventor o a su cesionario, por un período de 20 años a cambio de la divulgación de una invención. Las patentes son de producto o de procedimiento. Las patentes solucionan un problema existente.

Los inventores, titulares y/o los cesionarios pueden presentarse ante el Instituto Ecuatoriano de Propiedad Intelectual y registrar las patentes, los modelos de utilidad y los diseños industriales.

La Unidad de Gestión de Patentes es la encargada de proteger los derechos de los titulares y además se encuentra comprometida con la educación y sociabilización de la Propiedad Intelectual en el país desde temprana edad para el desarrollo de la investigación científica.

Derecho al uso exclusivo, solo el titular puede hacer uso del signo.Protección en toda la República Ecuatoriana y derecho de prioridad en los países de la Comunidad Andina de Naciones (Colombia, Perú y Bolivia), dentro de los primeros seis meses de presentada la solicitud en nuestro país.Derecho de presentar acciones legales civiles, penales y administrativas en contra de infractores.Desalienta el uso de su marca por los piratas.Protege su prioridad del registro de estas marcas en otras naciones.Permite restringir la importación de bienes que utilizan marcas que infringen derechos.Derecho de otorgar licencias a terceros y de cobrar regalías.Derecho de franquiciar su producto o servicio.Ceder los derechos sobre su marca a terceros.Posibilidad de garantizar un crédito con su marca.Al registrar su marca la convierte en un activo intangible, el cual en muchas ocasiones llega a convertirse en el activo más valioso de su empresa.

22

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Beneficios y derechos que confiere el registro de una patenteLa patente le otorga el derecho de excluir a terceros de fabricar, reproducir, comercializar, entre otros, su producto y le confiere exclusividad por 20 años.

Le brinda el derecho de iniciar una acción legal contra todo aquel que, sin su permiso, fabrique o venda la invención del titular de la patente. Caso contrario no podría demandar y reclamar sus derechos.

El titular puede otorgar la(s) licencia(s) de su invención a un tercero para la explotación de su patente.

Le brinda prioridad respecto de terceros que quieran registrar invenciones similares en países en que se puede obtener protección.

Derechos de AutorEl Derecho de Autor es el sistema jurídico por el cual se concede a los autores derechos morales y patrimoniales sobre sus obras, en cumplimiento a lo dispuesto por la Constitución del Ecuador y la Declaración Universal de los Derechos Humanos.

Las obras protegidas comprenden, entre otras, las siguientes: novelas, poemas, obras de teatro, periódicos, programas informáticos, bases de datos, películas, composiciones musicales, coreografías, pinturas, dibujos, fotografías, obras escultóricas, obras arquitectónicas, publicidad, mapas, dibujos técnicos, obras de arte aplicadas a la industria.

El derecho de autor dura la vida del creador más 70 años después de su muerte. El uso de una obra sin la autorización expresa de su autor es considerado ilegal y puede ser castigado con multas e incluso prisión. El derecho de autor protege la obra por el solo hecho de su creación; sin embargo, es recomendable registrar la obra en la Unidad de Registro del IEPI, así el autor se beneficiará de la presunción de autoría que la ley reconoce a su favor.

La protección del Sistema de Derecho de Autor se basa en la potestad de autorizar o prohibir el uso de su obra.

El plazo de vigencia de la protección se da sin prejuicio de derechos morales que se protegen indefinidamente

El autor podrá autorizar o prohibir: • La producción o fijación de cualquier medio o por cualquier procedimiento de la obra.• La comunicación pública de la obra• La distribución de ejemplares de la obra• La traducción, adaptación, arreglo u otra transformación de la obra

COntRAtACIón / LICItACIón PÚBLICAEn el año 2008 se efectuó una reforma integral al sistema que rige la contratación y licitación pública siendo el marco legal la Ley Orgánica del Sistema Nacional de Contratación Pública.21

El Instituto Nacional de Contratación Pública, es un organismo de derecho público, técnico y autónomo, con personalidad jurídica propia y autonomía administrativa, técnica, operativa, financiera y presupuestaria. Su máximo personero y representante legal es el Director Ejecutivo, quien es designado por el Presidente de la República. Su sede es la ciudad de Quito, teniendo jurisdicción nacional, pudiendo establecer oficinas desconcentradas a nivel nacional.

El Instituto ejerce la rectoría del Sistema Nacional de Contratación Pública.

21. Registro Oficial 395 del 04/08/2008

23

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Están sujetos a la Ley Orgánica del Sistema Nacional de Contratación Pública (LOSNCP) los proveedores del estado y las entidades contratantes.

El numeral 28 del artículo 6 de la LOSNCP define proveedor de la siguiente manera: “Es la persona natural o jurídica nacional o extranjera, que se encuentra inscrita en el RUP22, de conformidad con esta Ley, habilitada para proveer bienes, ejecutar obras y prestar servicios, incluidos los de consultoría, requeridos por las Entidades Contratantes.”

En concordancia, el artículo 1 de la LOSNCP estipula que se entiende como entidades contratante a las siguientes dependencias: a. b. c. d. e.

f. g

Los objetivos prioritarios del Estado, en materia de contratación pública son: a. b. c. d. e.

f.

g.

h.

Los Organismos y dependencias de las Funciones del Estado.Los Organismos Electorales.Los Organismos de Control y Regulación.Las entidades que integran el Régimen Seccional Autónomo.Los Organismos y entidades creados por la Constitución o la Ley para el ejercicio de la potestad estatal, para la prestación de servicios públicos o para desarrollar actividades económicas asumidas por el Estado.Las personas jurídicas creadas por acto legislativo seccional para la prestación de servicios públicos.Las corporaciones, fundaciones o sociedades civiles en cualquiera de los siguientes casos: a.

b.

c.

Garantizar la calidad del gasto público y su ejecución en concordancia con el Plan Nacional de Desarrollo;Garantizar la ejecución plena de los contratos y la aplicación efectiva de las normas contractuales;Garantizar la transparencia y evitar la discrecionalidad en la contratación pública;Convertir la contratación pública en un elemento dinamizador de la producción nacional;Promover la participación de artesanos, profesionales, micro, pequeñas y medianas empresas con ofertas competitivas, en el marco de esta Ley;Agilitar, simplificar y adecuar los procesos de adquisición a las distintas necesidades de las políticas públicas y a su ejecución oportuna;Impulsar la participación social a través de procesos de veeduría ciudadana que se desarrollen a nivel nacional, de conformidad con el Reglamento;Mantener una sujeción efectiva y permanente de la contratación pública con los sistemas de planificación y presupuestos del gobierno central y de los organismos seccionales;

Estén integradas o se conformen mayoritariamente con cualquiera de los organismos y entidades señaladas en los números 1 al 6 de este artículo o, en general por instituciones del Estado; o,Que posean o administren bienes, fondos, títulos, acciones, participaciones, activos, rentas, utilidades, excedentes, subvenciones y todos los derechos que pertenecen al Estado y a sus instituciones, sea cual fuere la fuente de la que procedan, inclusive los provenientes de préstamos, donaciones y entregas que, a cualquier otro título se realicen a favor del Estado o de sus instituciones; siempre que su capital o los recursos que se le asignen, esté integrado en el cincuenta (50%) por ciento o más con participación estatal; y en general toda contratación en que se utilice, en cada caso, recursos públicos en más del cincuenta (50%) por ciento del costo del respectivo contrato.Las compañías mercantiles cualquiera hubiere sido o fuere su origen, creación o constitución que posean o administren bienes, fondos, títulos, acciones, participaciones, activos, rentas, utilidades, excedentes, subvenciones y todos los derechos que pertenecen al Estado y a sus instituciones, sea cual fuere la fuente de la que procedan, inclusive los provenientes de préstamos, donaciones y entregas que, a cualquier otro título se realicen a favor del Estado o de sus instituciones; siempre que su capital, patrimonio o los recursos que se le asignen, esté integrado en el cincuenta (50%) por ciento o más con participación estatal; y en general toda contratación en que se utilice, en cada caso, recursos públicos en más del cincuenta (50%) por ciento del costo del respectivo contrato. Se exceptúan las personas jurídicas a las que se refiere el numeral 8 del artículo 2 de esta Ley, que se someterán al régimen establecido en esa norma."

22. RUP: Registro Único de Proveedores, es la Base de Datos de los proveedores de obras, bienes y servicios, incluidos los de consultoría, habilitados para participar en los procedimientos establecidos en la LOSCP. Su administración está a cargo del Instituto Nacional de Contratación Pública y se lo requiere para poder contratar con las Entidades Contratantes

24

GUÍA DEL INVERSIONISTA - PRO ECUADOR

i.

j. k.

El proceso de compras y contratación pública se puede resumir en los siguientes pasos: a.

Gráfico No. 3

b.

c.

d.

e.

f.

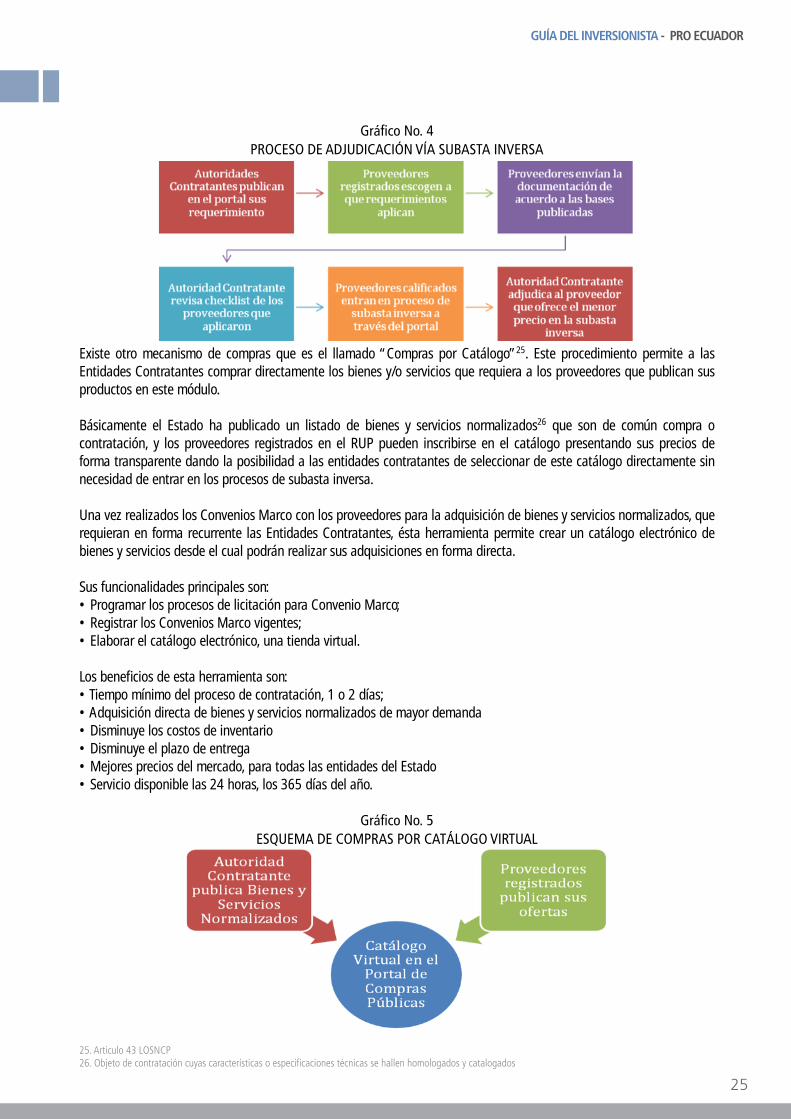

Como se puede apreciar el Instituto de Compras Públicas ofrece la plataforma virtual asegurando transparencia y eficiencia e interviene en el proceso cuando existe alguna impugnación por parte de los proveedores que no han sido calificados por la autoridad contratante.

Modernizar los procesos de contratación pública para que sean una herramienta de eficiencia en la gestión económica de los recursos del Estado;Garantizar la permanencia y efectividad de los sistemas de control de gestión y transparencia del gasto público; e,Incentivar y garantizar la participación de proveedores confiables y competitivos en el SNCP.

A través de la plataforma23 que provee el INCOP se inscriben todas las instituciones contratantes como todos aquellos que desean ser proveedores, este registro es por una sola ocasión y de esta forma queda inscrito ya sea para contratar o para proveer a las distintas instituciones del estado.

Las instituciones contratantes publican en el sistema de compras públicas sus requerimientos de bienes o servicios junto con las bases, estas demandas se notifican vía correo electrónico a los proveedores aunque se recomienda entrar al portal y revisar periódicamente los requerimientos publicados. Todos los requerimientos son públicos y de libre acceso, es decir los proveedores registrados pueden entrar al portal y revisar lo que se está requiriendo sin necesidad de esperar el correo electrónico.Del listado de requerimientos que se han publicado los proveedores pueden seleccionar aquellos por los que tienen interés de ofertar y se inscriben en el proceso, en las bases que fueron publicadas constan los tiempos y requisitos técnicos que debe cumplir la propuesta. Una vez transcurrido los plazos otorgados para calificarse y presentar propuestas la entidad contratante efectúa una revisión mediante un checklist para determinar los proveedores que cumplen con las bases. Los proveedores que no cumplen con el checklist pueden apelar la decisión al Instituto de Compras Públicas quien tiene la potestad de incluirlo o echar abajo todo el proceso.Cuando se tiene la calificación definitiva de los proveedores se entra a un proceso de subasta inversa24 por medio de la plataforma de compras públicas donde los proveedores calificados ofertan durante un tiempo determinado. Al final del día la entidad contratante escoge el proveedor que en el proceso de subasta inversa propuso el menor precio.Si tan sólo existió un proveedor calificado, no hay subasta inversa posible, por lo que éste es llamado por la autoridad contratante a una sesión de negociación donde el contratante trata de conseguir las rebajas en los precios.

23. Plataforma de compras públicas en www.compraspublicas.gob.ec24. Artículo 47 LOSNCP: Para la adquisición de bienes y servicios normalizados que no consten en el catálogo electrónico, las Entidades Contratantes deberán realizar subastas inversas en las cuales los proveedores de bienes y servicios equivalentes, pujan hacia la baja el precio ofertado, en acto público o por medios electrónicos a través del Portal de COMPRASPÚBLICAS.

25

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Gráfico No. 4PROCESO DE ADJUDICACIÓN VÍA SUBASTA INVERSA

Existe otro mecanismo de compras que es el llamado “Compras por Catálogo”25. Este procedimiento permite a las Entidades Contratantes comprar directamente los bienes y/o servicios que requiera a los proveedores que publican sus productos en este módulo.

Básicamente el Estado ha publicado un listado de bienes y servicios normalizados26 que son de común compra o contratación, y los proveedores registrados en el RUP pueden inscribirse en el catálogo presentando sus precios de forma transparente dando la posibilidad a las entidades contratantes de seleccionar de este catálogo directamente sin necesidad de entrar en los procesos de subasta inversa.

Una vez realizados los Convenios Marco con los proveedores para la adquisición de bienes y servicios normalizados, que requieran en forma recurrente las Entidades Contratantes, ésta herramienta permite crear un catálogo electrónico de bienes y servicios desde el cual podrán realizar sus adquisiciones en forma directa.

Sus funcionalidades principales son: • Programar los procesos de licitación para Convenio Marco; • Registrar los Convenios Marco vigentes; • Elaborar el catálogo electrónico, una tienda virtual.

Los beneficios de esta herramienta son: • Tiempo mínimo del proceso de contratación, 1 o 2 días; • Adquisición directa de bienes y servicios normalizados de mayor demanda • Disminuye los costos de inventario • Disminuye el plazo de entrega • Mejores precios del mercado, para todas las entidades del Estado • Servicio disponible las 24 horas, los 365 días del año.

Gráfico No. 5ESQUEMA DE COMPRAS POR CATÁLOGO VIRTUAL

25. Articulo 43 LOSNCP26. Objeto de contratación cuyas características o especificaciones técnicas se hallen homologados y catalogados

26

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Sistema Fiscal

EstRUCtURA GEnERAL27

Los tributos, además de ser medios para recaudar ingresos públicos, servirán como instrumento de política económica general, estimulando la inversión, la reinversión, el ahorro y su destino hacia los fines productivos y de desarrollo nacional; atenderán a las exigencias de estabilidad y progreso social y procurarán una mejor distribución de la renta nacional.

Las leyes tributarias determinan el objeto imponible, los sujetos activo y pasivo, la cuantía del tributo o la forma de establecerla, las exenciones y deducciones; los reclamos, recursos y demás materias reservadas a la ley que deban concederse conforme a este Código.

El régimen tributario se rige por los principios de legalidad, generalidad, igualdad, proporcionalidad e irretroactividad.

Sólo al Presidente de la República corresponde dictar los reglamentos para la aplicación de las leyes tributarias. El Director General del Servicio de Rentas Internas y el Gerente General del Servicio Nacional de Aduanas del Ecuador, en sus respectivos ámbitos, dictan circulares o disposiciones generales necesarias para la aplicación de las leyes tributarias y para la armonía y eficiencia de su administración. De igual manera ocurre con las autoridades de las municipalidades y consejos provinciales, cuando la ley conceda a estas instituciones la facultad reglamentaria.

Ningún reglamento podrá modificar o alterar el sentido de la ley ni crear obligaciones impositivas o establecer exenciones no previstas en ella. En ejercicio de esta facultad no podrá suspenderse la aplicación de leyes, adicionarlas, reformarlas, o no cumplirlas, a pretexto de interpretarlas, siendo responsable por todo abuso de autoridad que se ejerza contra los administrados, el funcionario o autoridad que dicte la orden ilegal.

La gestión tributaria corresponde al organismo que la ley establezca y comprende las funciones de determinación y recaudación de los tributos, así como la resolución de las reclamaciones y absolución de las consultas tributarias.

Las leyes tributarias, sus reglamentos y las circulares de carácter general, rigen en todo el territorio nacional, en sus aguas y espacio aéreo jurisdiccional o en una parte de ellos, desde el día siguiente al de su publicación en el Registro Oficial, salvo que establezcan fechas especiales de vigencia posteriores a esa publicación.

Sin embargo, las normas que se refieran a tributos cuya determinación o liquidación deban realizarse por períodos anuales, como acto meramente declarativo, se aplicarán desde el primer día del siguiente año calendario, y, desde el primer día del mes siguiente, cuando se trate de períodos menores.

El Servicio de Rentas Internas (SRI) es una entidad técnica y autónoma que tiene la responsabilidad de recaudar los tributos internos establecidos por ley mediante la aplicación de la normativa vigente. Su finalidad es la de consolidar la cultura tributaria en el país a efectos de incrementar sostenidamente el cumplimiento voluntario de las obligaciones tributarias por parte de los contribuyentes.

sIstEMA IMPOsItIvO

El sistema tributario del Ecuador incluye impuestos estatales y locales. Los primeros son asignados por las Autoridades del Estado y los locales son fijados por el Municipio.27. Ley Orgánica de Régimen Tributario Interno

Capítulo 3

27

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Se consideran como impuestos municipales a los siguientes: a) El impuesto sobre la propiedad urbana b) El impuesto sobre la propiedad rural c) El impuesto de alcabalas d) El impuesto sobre los vehículos e) El impuesto de matrículas y patentes f) El impuesto a los espectáculos públicos g) El impuesto a las utilidades en la transferencia de predios urbanos y plusvalía de los mismos h) El impuesto al juego i) El impuesto del 1.5 por mil sobre los activos totales.

Y entre los impuestos estatales se encuentran: el impuesto a la Renta, el Impuesto al Valor Agregado y el Impuesto a los Consumos Especiales, además existe un régimen tributario especial para las empresas petroleras, mineras y turísticas. La ley de nuestro país establece otros impuestos además del IVA y del Impuesto a la Renta; por ejemplo se paga un impuesto cuando se recibe una herencia, por poseer un vehículo, y por artículos de lujo o ciertos productos que son perjudiciales para la salud (ICE).

IMPUEstOs28

Impuesto a la RentaSe establece este impuesto a la renta global que obtengan las personas naturales, las sucesiones indivisas y las sociedades nacionales o extranjeras, de acuerdo con las disposiciones de la presente Ley.

Para efectos de este impuesto se considera renta.-1.- Los ingresos de fuente ecuatoriana obtenidos a título gratuito o a título oneroso provenientes del trabajo, del capital o de ambas fuentes, consistentes en dinero, especies o servicios; y2.- Los ingresos obtenidos en el exterior por personas naturales domiciliadas en el país o por sociedades nacionales, de conformidad con lo dispuesto en el artículo 98 de esta Ley.

En caso de los ingresos procedentes del extranjero, se considerarán de fuente ecuatoriana los ingresos provenientes de las exportaciones realizadas por personas naturales o sociedades, nacionales o extranjeras, con domicilio o establecimiento permanente en el Ecuador, sea que se efectúen directamente o mediante agentes especiales, comisionistas, sucursales, filiales o representantes de cualquier naturaleza.

Sujetos de la relación tributaria.-El sujeto activo de este impuesto es el Estado. Lo administrará a través del Servicio de Rentas Internas. Son sujetos pasivos del impuesto a la renta las personas naturales, las sucesiones indivisas y las sociedades, nacionales o extranjeras, domiciliadas o no en el país, que obtengan ingresos gravados de conformidad con las disposiciones de esta ley. Los sujetos pasivos obligados a llevar contabilidad, pagarán el impuesto a la renta en base a los resultados que arroje la misma.

El ejercicio impositivo es anual y comprende el lapso que va del 1o. de enero al 31 de diciembre. Cuando la actividad generadora de la renta se inicie en fecha posterior al 1o. de enero, el ejercicio impositivo se cerrará obligatoriamente el 31 de diciembre de cada año.

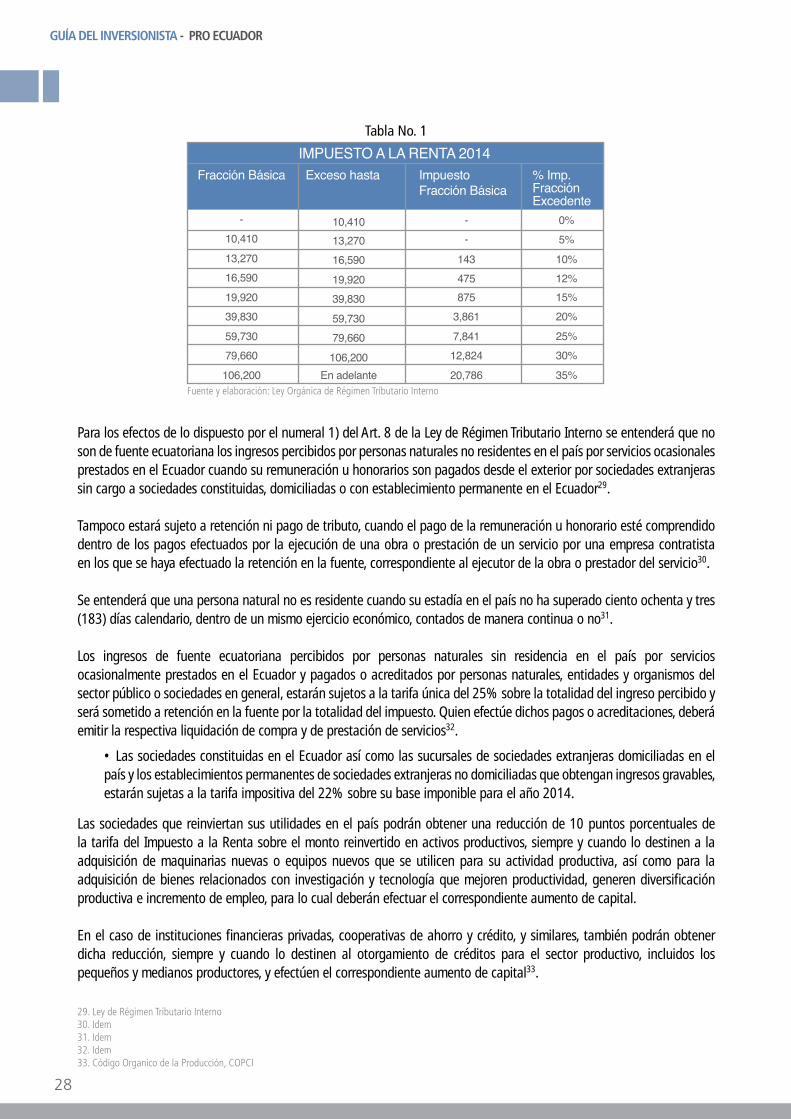

Tarifas.-• Para liquidar el impuesto a la renta de las personas naturales y de las sucesiones indivisas, se aplicarán a la base imponible las tarifas contenidas en la siguiente tabla de ingresos:

28. Ley Orgánica de Régimen Tributario Interno.

28

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Tabla No. 1

Para los efectos de lo dispuesto por el numeral 1) del Art. 8 de la Ley de Régimen Tributario Interno se entenderá que no son de fuente ecuatoriana los ingresos percibidos por personas naturales no residentes en el país por servicios ocasionales prestados en el Ecuador cuando su remuneración u honorarios son pagados desde el exterior por sociedades extranjeras sin cargo a sociedades constituidas, domiciliadas o con establecimiento permanente en el Ecuador29.

Tampoco estará sujeto a retención ni pago de tributo, cuando el pago de la remuneración u honorario esté comprendido dentro de los pagos efectuados por la ejecución de una obra o prestación de un servicio por una empresa contratista en los que se haya efectuado la retención en la fuente, correspondiente al ejecutor de la obra o prestador del servicio30.

Se entenderá que una persona natural no es residente cuando su estadía en el país no ha superado ciento ochenta y tres (183) días calendario, dentro de un mismo ejercicio económico, contados de manera continua o no31.

Los ingresos de fuente ecuatoriana percibidos por personas naturales sin residencia en el país por servicios ocasionalmente prestados en el Ecuador y pagados o acreditados por personas naturales, entidades y organismos del sector público o sociedades en general, estarán sujetos a la tarifa única del 25% sobre la totalidad del ingreso percibido y será sometido a retención en la fuente por la totalidad del impuesto. Quien efectúe dichos pagos o acreditaciones, deberá emitir la respectiva liquidación de compra y de prestación de servicios32.

Las sociedades que reinviertan sus utilidades en el país podrán obtener una reducción de 10 puntos porcentuales de la tarifa del Impuesto a la Renta sobre el monto reinvertido en activos productivos, siempre y cuando lo destinen a la adquisición de maquinarias nuevas o equipos nuevos que se utilicen para su actividad productiva, así como para la adquisición de bienes relacionados con investigación y tecnología que mejoren productividad, generen diversificación productiva e incremento de empleo, para lo cual deberán efectuar el correspondiente aumento de capital.

En el caso de instituciones financieras privadas, cooperativas de ahorro y crédito, y similares, también podrán obtener dicha reducción, siempre y cuando lo destinen al otorgamiento de créditos para el sector productivo, incluidos los pequeños y medianos productores, y efectúen el correspondiente aumento de capital33.

• Las sociedades constituidas en el Ecuador así como las sucursales de sociedades extranjeras domiciliadas en el país y los establecimientos permanentes de sociedades extranjeras no domiciliadas que obtengan ingresos gravables, estarán sujetas a la tarifa impositiva del 22% sobre su base imponible para el año 2014.

Fuente y elaboración: Ley Orgánica de Régimen Tributario Interno

29. Ley de Régimen Tributario Interno30. Idem 31. Idem32. Idem33. Código Organico de la Producción, COPCI

29

GUÍA DEL INVERSIONISTA - PRO ECUADOR

Toda persona natural o sociedad residente en el Ecuador que obtenga rentas en el exterior, que han sido sometidas a imposición en otro Estado, se excluirán de la base imponible en Ecuador y en consecuencia no estarán sometidas a imposición. En el caso de rentas provenientes de paraísos fiscales no se aplicará la exención y las rentas formarán parte de la renta global del contribuyente.

IVASe establece el Impuesto al Valor Agregado (IVA), que grava al valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, así como a los derechos de autor, de propiedad industrial y derechos conexos; y al valor de los servicios prestados, en la forma y en las condiciones que prevé la ley. Existen básicamente dos tarifas para este impuesto que son 12% y tarifa 0%.

Para efectos de este impuesto, se considera transferencia:1. Todo acto o contrato realizado por personas naturales o sociedades que tenga por objeto transferir el dominio de bienes muebles de naturaleza corporal, así como los derechos de autor, de propiedad industrial y derechos conexos, aún cuando la transferencia se efectúe a título gratuito, independientemente de la designación que se dé a los contratos o negociaciones que originen dicha transferencia y de las condiciones que pacten las partes.

2. La venta de bienes muebles de naturaleza corporal que hayan sido recibidos en consignación y el arrendamiento de éstos con opción de compraventa, incluido el arrendamiento mercantil, bajo todas sus modalidades; y,

3. El uso o consumo personal, por parte del sujeto pasivo del impuesto, de los bienes muebles de naturaleza corporal que sean objeto de su producción o venta.

No se causará el IVA en los siguientes casos34:• Aportes en especie a sociedades;• Adjudicaciones por herencia o por liquidación de sociedades, inclusive de la sociedad conyugal;• Ventas de negocios en las que se transfiera el activo y el pasivo;• Fusiones, escisiones y transformaciones de sociedades;• Donaciones a entidades y organismos del sector público, inclusive empresas públicas; y, a instituciones de carácter privado sin fines de lucro legalmente constituidas, definidas como tales en el Reglamento;• Cesión de acciones, participaciones sociales y demás títulos valores.• Las cuotas o aportes que realicen los condominios, para el mantenimiento de los condominios dentro del régimen de propiedad horizontal, así como las cuotas para el financiamiento de gastos comunes en urbanizaciones.

Tendrán tarifa cero las transferencias e importaciones de los siguientes bienes.35

Las transferencias e importaciones que tienen la tarifa 0% de IVA se encuentran las siguientes:•

•

•

•

Productos alimenticios de origen agrícola, avícola, pecuario, apícola, cunícola, bioacuáticos, forestales, carnes en estado natural y embutidos; y de la pesca que se mantengan en estado natural, es decir, aquellos que no hayan sido objeto de elaboración, proceso o tratamiento que implique modificación de su naturaleza. La sola refrigeración, enfriamiento o congelamiento para conservarlos, el pilado, el desmote, la trituración, la extracción por medios mecánicos o químicos para la elaboración del aceite comestible, el faenamiento, el cortado y el empaque no se considerarán procesamiento.Leches en estado natural, pasteurizada, homogeneizada o en polvo de producción nacional, quesos y yogures. Leches maternizadas, proteicos infantiles.Pan, azúcar, panela, sal, manteca, margarina, avena, maicena, fideos, harinas de consumo humano, enlatados nacionales de atún, macarela, sardina y trucha, aceites comestibles, excepto el de oliva.Semillas certificadas, bulbos, plantas, esquejes y raíces vivas. Harina de pescado y los alimentos balanceados, preparados forrajeros con adición de melaza o azúcar, y otros preparados que se utilizan como comida de animales que se críen para alimentación humana. Fertilizantes, insecticidas, pesticidas, fungicidas, herbicidas, aceite agrícola utilizado contra la sigatoka negra, antiparasitarios y productos veterinarios así como la materia prima e insumos,

34. Referencia: Artículo 54, Ley Orgánica de Régimen Tributario Interno.35. Referencia: Artículo 55, Ley Orgánica de Régimen Tributario Interno.

30

GUÍA DEL INVERSIONISTA - PRO ECUADOR

•

•

•••

•

•

•••••

En las adquisiciones locales e importaciones no serán aplicables las exenciones previstas en el Código Tributario, ni las previstas en otras leyes orgánicas, generales o especiales.

Crédito tributario.-Las personas naturales y sociedades exportadoras que hayan pagado y retenido el IVA en la adquisición de bienes que exporten tienen derecho a crédito tributario por dichos pagos. Igual derecho tendrán por el impuesto pagado en la adquisición de materias primas, insumos y servicios utilizados en los productos elaborados y exportados por el fabricante. Una vez realizada la exportación, el contribuyente solicitará al Servicio de Rentas Internas la devolución correspondiente acompañando copia de los respectivos documentos de exportación.

Este derecho puede trasladarse únicamente a los proveedores directos de los exportadores.

También tienen derecho al crédito tributario los fabricantes, por el IVA pagado en la adquisición local de materias primas, insumos y servicios destinados a la producción de bienes para la exportación, que se agregan a las materias

importados o adquiridos en el mercado interno, para producirlas, de acuerdo con las listas que mediante Decreto establezca el Presidente de la República.Tractores de llantas de hasta 200 hp incluyendo los tipo canguro y los que se utiliza en el cultivo del arroz; arados, rastras, surcadores y vertedores; cosechadoras, sembradoras, cortadoras de pasto, bombas de fumigación portables, aspersores y rociadores para equipos de riego y demás elementos de uso agrícola, partes y piezas que se establezca por parte del Presidente de la República mediante Decreto.Medicamentos y drogas de uso humano, de acuerdo con las listas que mediante Decreto establecerá anualmente el Presidente de la República, así como la materia prima e insumos importados o adquiridos en el mercado interno para producirlas. En el caso de que por cualquier motivo no se realice las publicaciones antes establecidas, regirán las listas anteriores. Los envases y etiquetas importados o adquiridos en el mercado local que son utilizados exclusivamente en la fabricación de medicamentos de uso humano o veterinario.Papel bond, libros y material complementario que se comercializa conjuntamente con los libros.Los que se exporten.Los que introduzcan al país los diplomáticos extranjeros y funcionarios de organismos internacionales, regionales y subregionales, en los casos que se encuentren liberados de derechos e impuestos y los pasajeros que ingresen al país, hasta el valor de la franquicia reconocida por la Código Orgánico de la Producción y su reglamento.También tienen tarifa cero las donaciones provenientes del exterior que se efectúen en favor de las entidades y organismos del sector público y empresas públicas; y las de cooperación institucional con entidades y organismos del sector público y empresas públicas, así como los bienes que, con el carácter de admisión temporal o en tránsito, se introduzcan al país, mientras no sean objeto de nacionalización.Los administradores y operadores de Zonas Especiales de Desarrollo Económico (ZEDE), siempre que los bienes importados sean destinados exclusivamente a la zona autorizada, o incorporados en alguno de los procesos de transformación productiva allí desarrollados.Energía Eléctrica.Lámparas fluorescentes.Aviones, avionetas y helicópteros destinados al transporte comercial de pasajeros, carga y servicios.Vehículos híbridos.Los artículos introducidos al país bajo el régimen de Tráfico Postal Internacional y Correos Rápidos, siempre que el valor FOB del envío sea menor o igual al equivalente al 5% de la fracción básica desgravada del impuesto a la renta de personas naturales, que su peso no supere el máximo que establezca mediante decreto el Presidente de la República, y que se trate de mercancías para uso del destinatario y sin fines comerciales.

31

GUÍA DEL INVERSIONISTA - PRO ECUADOR