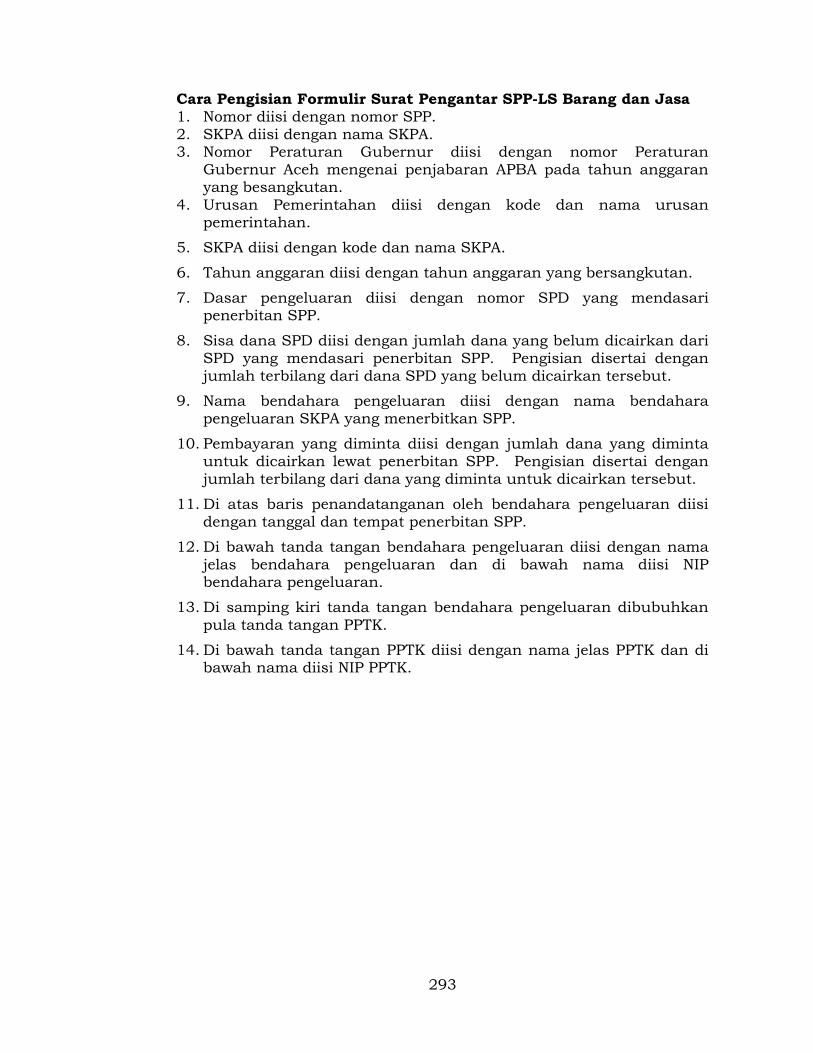

Embed Size (px)

Citation preview

GUBERNUR ACEH

PERATURAN GUBERNUR ACEH NOMOR 106 TAHUN 2013

TENTANG

SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN ACEH

PEMERINTAH ACEH

GUBERNUR ACEH

PERATURAN GUBERNUR ACEH NOMOR 106 TAHUN 2013

TENTANG

SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN ACEH

DENGAN RAHMAT ALLAH YANG MAHA KUASA

GUBERNUR ACEH,

Menimbang : a. bahwa dalam rangka menindaklanjuti Pasal 151 ayat (2) Peraturan Pemerintah Nomor 58 Tahun 2008 tentang Pengelolaan Keuangan Daerah, Pasal 330 Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah beberapa kali terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, dan Pasal 294 Qanun Aceh Nomor 1 Tahun 2008 tentang Pengelolaan Keuangan Aceh perlu mengatur sistem dan prosedur pengelolaan keuangan;

b. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a, perlu menetapkan Peraturan Gubernur tentang Sistem dan Prosedur Pengelolaan Keuangan Aceh;

Mengingat : 1. Undang-Undang Nomor 24 Tahun 1956 tentang Pembentukan Daerah Otonom Propinsi Atjeh dan Perubahan Peraturan Pembentukan Propinsi Sumatera Utara (Lembaran Negara Republik Indonesia Tahun 1956 Nomor 54, Tambahan Lembaran Negara Republik Indonesia Nomor 1103);

2. Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 75, Tambahan Lembaran Negara Nomor 3851);

3. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

4. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

5. Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-Undangan (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 82, Tambahan Lembaran Negara Nomor 5234);

6. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara;

7. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437) sebagaimana telah diubah beberapa kali, terakhir dengan dengan Undang-Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua Atas Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 59, Tambahan Lembaran Negara Republik Indonesia Nomor 4844);

8. Undang ...../2

- 2 -

8. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

9. Undang-Undang Nomor 11 Tahun 2006 tentang Pemerintahan Aceh (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 62, Tambahan Lembaran Negara Nomor 4633);

10. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional;

11. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

12. Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Badan Layanan Umum sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 74 Tahun 2012 tentang Perubahan Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Badan Layanan Umum;

13. Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pedoman Pengelolaan Barang Milik Daerah sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan Atas Peraturan Nomor 6 Tahun 2006 tentang Pedoman Pengelolaan Barang Milik Daerah;

14. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah beberapa kali, terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

15. Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah;

16. Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah;

17. Peraturan Menteri Dalam Negeri Nomor 55 Tahun 2008 tentang Tata Cara Penatausahaan dan Penyusunan Laporan Pertanggungjawaban Bendahara serta Penyampaiannya;

18. Peraturan Menteri Keuangan Nomor 76 Tahun 2008 tentang Pedoman Akuntansi Badan Layanan Umum;

19. Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010 tentang Pelaksanaan Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tata Cara Penyusunan, Pengendalian, dan Evaluasi Pelaksanaan Rancangan Pembangunan Daerah;

20. Qanun Aceh Nomor 1 Tahun 2008 tentang Pengelolaan Keuangan Aceh (Lembaran Daerah Nanggroe Aceh Darussalam Nomor 1 Tahun 2008).

21. Qanun Aceh Nomor 10 Tahun 2007 tentang Baitul Mal (Lembaran Daerah Nanggroe Aceh Darussalam Nomor 10 Tahun 2006).

MEMUTUSKAN :

Menetapkan : PERATURAN GUBERNUR TENTANG SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN ACEH.

Pasal 1

1. Pemerintah Aceh adalah pemerintah daerah provinsi dalam sistem Negara Kesatuan Republik Indonesia berdasarkan Undang-Undang Dasar Republik Indonesia Tahun 1945 yang menyelenggarakan urusan pemerintahan yang dilaksanakan oleh Pemerintah Daerah Aceh dan Dewan Perwakilan Rakyat Aceh (DPRA) sesuai dengan fungsi dan kewenangan masing-masing.

2. Pengelolaan ...../3

- 3 -

2. Pengelolaan Keuangan Aceh adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan Aceh.

3. Anggaran Pendapatan dan Belanja Aceh, yang selanjutnya disingkat APBA adalah rencana keuangan tahunan pemerintahan Aceh yang dibahas dan disetujui bersama oleh Pemerintah Aceh dan Dewan Perwakilan Rakyat Aceh (DPRA) dan ditetapkan dengan Qanun Aceh.

4. Kas Umum Aceh yang selanjutnya disingkat KUA adalah tempat penyimpanan uang Pemerintah Aceh yang ditentukan oleh Gubernur Aceh untuk menampung seluruh penerimaan daerah dan digunakan untuk membayar seluruh pengeluaran daerah.

5. Rekening Kas Umum Daerah Aceh adalah rekening tempat penyimpanan uang daerah yang ditentukan oleh Gubernur Aceh untuk menampung seluruh penerimaan daerah dan digunakan untuk membayar seluruh pengeluaran daerah pada bank yang ditetapkan.

6. Pendapatan Aceh adalah hak Pemerintah Aceh yang diakui sebagai penambah nilai kekayaan bersih.

7. Belanja Aceh adalah kewajiban Pemerintah Aceh yang diakui sebagai pengurang nilai kekayaan bersih.

8. Surplus Anggaran adalah selisih lebih antara Pendapatan Aceh dan Belanja Aceh.

9. Defisit Anggaran adalah selisih kurang antara Pendapatan Aceh dan Belanja Aceh.

10. Pembiayaan adalah semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya.

11. Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Aceh yang selanjutnya disingkat DPA-SKPA adalah dokumen yang memuat pendapatan, belanja dan pembiayaan yang digunakan sebagai dasar pelaksanaan anggaran oleh Pengguna Anggaran.

12. Surat Penyediaan Dana yang selanjutnya disingkat SPD adalah dokumen yang menyatakan tersedianya dana untuk melaksanakan kegiatan sebagai dasar penerbitan Surat Permintaan Pembayaran.

13. Surat Permintaan Pembayaran yang selanjutnya disingkat SPP adalah dokumen yang diterbitkan oleh pejabat yang bertanggung jawab atas pelaksanaan kegiatan/bendahara pengeluaran untuk mengajukan permintaan pembayaran.

14. SPP Uang Persediaan yang selanjutnya disingkat SPP-UP adalah dokumen yang diajukan oleh bendahara pengeluaran/bendahara pengeluaran pembantu untuk permintaan uang muka kerja yang bersifat pengisian kembali (revolving) yang tidak dapat dilakukan dengan pembayaran langsung.

15. SPP Ganti Uang Persediaan yang selanjutnya disebut SPP-GU adalah dokumen yang diajukan oleh bendahara pengeluaran/ bendahara pengeluaran pembantu untuk permintaan pengganti uang persediaan yang tidak dapat dilakukan dengan pembayaran langsung.

16. SPP Tambahan Uang Persediaan yang selanjutnya disebut SPP-TU adalah dokumen yang diajukan oleh bendahara pengeluaran/ bendahara pengeluaran pembantu untuk permintaan tambahan uang persediaan guna melaksanakan kegiatan Satuan Kerja Perangkat Aceh yang bersifat mendesak dan tidak dapat digunakan untuk pembayaran langsung dan uang persediaan.

17. SPP ...../4

- 4 -

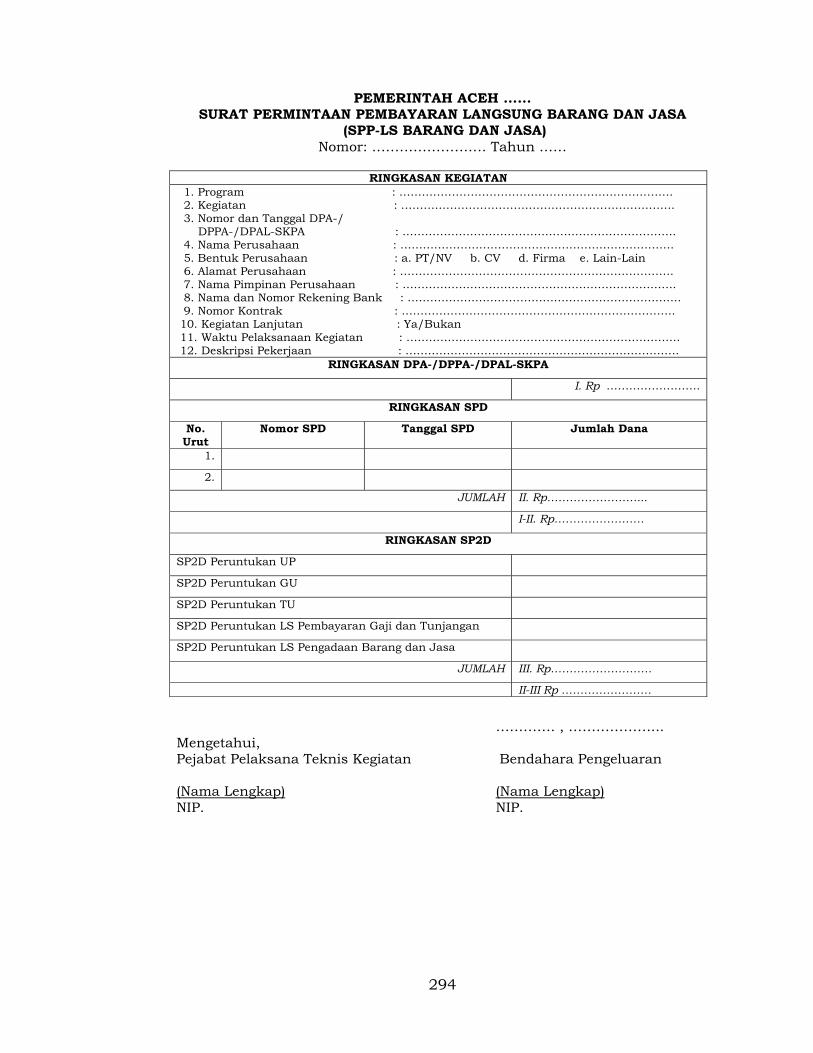

17. SPP Langsung yang selanjutnya disebut SPP-LS adalah dokumen yang diajukan oleh bendahara pengeluaran/bendahara pengeluaran pembantu untuk permintaan pembayaran langsung kepada pihak ketiga atas dasar perjanjian kontrak kerja atau surat perintah kerja lainnya dan pembayaran gaji dengan jumlah, penerima, peruntukan, dan waktu pembayaran tertentu yang dokumennya disiapkan oleh Pejabat Pelaksana Teknis Kegiatan.

18. Surat Perintah Membayar yang selanjutnya disingkat SPM adalah dokumen yang digunakan/diterbitkan oleh pengguna anggaran/ kuasa pengguna anggaran untuk penerbitan Surat Perintah Pencairan Dana atas beban pengeluaran DPA-SKPA.

19. Surat Perintah Pencairan Dana yang selanjutnya disingkat SP2D adalah dokumen yang digunakan sebagai dasar pencairan dana yang diterbitkan oleh Bendahara Umum Aceh berdasarkan SPM.

20. Surat Perintah Membayar Uang Persediaan yang selanjutnya disingkat SPM-UP adalah dokumen yang diterbitkan oleh pengguna anggaran/kuasa pengguna anggaran untuk penerbitan SP2D atas beban pengeluaran DPA-SKPA yang dipergunakan sebagai uang persediaan untuk mendanai kegiatan.

21. Surat Perintah Membayar Ganti Uang Persediaan yang selanjutnya disingkat SPM-GU adalah dokumen yang diterbitkan oleh pengguna anggaran/kuasa pengguna anggaran untuk penerbitan SP2D atas beban pengeluaran DPA-SKPA yang dananya dipergunakan untuk mengganti uang persediaan yang telah dibelanjakan.

22. Surat Perintah Membayar Tambahan Uang Persediaan yang selanjutnya disebut SPM-TU adalah dokumen yang diterbitkan oleh pengguna anggaran/kuasa pengguna anggaran untuk penerbitan SP2D atas beban pengeluaran DPA-SKPA, karena kebutuhan dananya melebihi dari jumlah batas pagu uang persediaan yang telah ditetapkan sesuai dengan ketentuan.

23. Surat Perintah Membayar Langsung yang selanjutnya disebut SPM-LS adalah dokumen yang diterbitkan oleh pengguna anggaran/ kuasa pengguna anggaran untuk penerbitan SP2D atas beban pengeluaran DPA-SKPA kepada pihak ketiga.

24. Satuan Kerja Perangkat Aceh yang selanjutnya disingkat SKPA adalah perangkat daerah pada Pemerintah Aceh selaku pengguna anggaran/pengguna barang.

25. Pejabat Pengelola Keuangan Aceh yang selanjutnya disingkat PPKA adalah Kepala Satuan Kerja Pengelola Keuangan Aceh (SKPKA) yang mempunyai tugas melaksanakan pengelolaan APBA dan bertindak sebagai Bendahara Umum Aceh.

26. Bendahara Umum Aceh yang selanjutnya disingkat BUA adalah PPKA yang bertindak dalam kapasitas sebagai Bendahara Umum Aceh.

27. Pengguna Anggaran/Pengguna Barang yang selanjutnya disebut Pengguna Anggaran adalah pejabat pemegang kewenangan penggunaan anggaran/penggunaan barang untuk melaksanakan tugas pokok dan fungsi SKPA yang dipimpinnya.

28. Kuasa Pengguna Anggaran/Kuasa Pengguna Barang yang selanjutnya disebut Kuasa Pengguna Anggaran adalah pejabat yang diberi kuasa untuk melaksanakan sebagian kewenangan Pengguna Anggaran/Pengguna Barang dalam melaksanakan sebagian tugas dan fungsi SKPA.

29. Kuasa Bendahara Umum Aceh yang selanjutnya disebut Kuasa BUA adalah pejabat yang diberi kuasa untuk melaksanakan sebagian tugas BUA.

30. Pejabat Penatausahaan Keuangan SKPA yang selanjutnya disingkat PPK-SKPA adalah pejabat yang melaksanakan fungsi tata usaha keuangan pada SKPA.

31. Pejabat ...../5

- 5 -

31. Pejabat Pelaksana Teknis Kegiatan yang selanjutnya disingkat PPTK adalah pejabat yang melaksanakan satu atau beberapa kegiatan dari suatu program sesuai dengan bidang tugasnya.

32. Bendahara Penerimaan adalah pejabat fungsional yang ditunjuk untuk menerima, menyimpan, menyetorkan, menatausahakan, dan mempertanggungjawabkan uang Pendapatan Aceh dalam rangka pelaksanaan APBA pada SKPA.

33. Bendahara Pengeluaran adalah pejabat fungsional yang ditunjuk menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan uang untuk keperluan Belanja Aceh dalam rangka pelaksanaan APBA pada SKPA.

Pasal 2

(1) Keuangan Aceh dikelola secara tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan, dan bertanggung jawab dengan memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarakat.

(2) Secara tertib sebagaimana dimaksud pada ayat (1) adalah bahwa keuangan Aceh dikelola secara tepat waktu dan tepat guna yang didukung dengan bukti-bukti administrasi yang dapat dipertanggungjawabkan.

(3) Taat pada peraturan perundangan-undangan sebagaimana dimaksud pada ayat (1) bahwa pengelolaan keuangan Aceh harus berpedoman pada peraturan perundangan-undangan.

(4) Efektif sebagaimana dimaksud pada ayat (1) merupakan pencapaian hasil program dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil.

(5) Efisien sebagaimana dimaksud pada ayat (1) merupakan pencapaian keluaran yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu.

(6) Ekonomis sebagaimana dimaksud pada ayat (1) merupakan perolehan masukan dengan kualitas dan kuantitas tertentu pada tingkat harga yang terendah.

(7) Transparan sebagaimana dimaksud pada ayat (1) merupakan prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan Aceh.

(8) Bertanggung jawab sebagaimana dimaksud pada ayat (1) merupakan perwujudan kewajiban seseorang untuk mempertanggungjawabkan pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan.

(9) Keadilan sebagaimana dimaksud pada ayat (1) adalah keseimbangan distribusi kewenangan dan pendanaannya dan/atau keseimbangan distribusi hak dan kewajiban berdasarkan pertimbangan yang obyektif.

(10) Kepatutan sebagaimana dimaksud pada ayat (1) adalah tindakan atau suatu sikap yang dilakukan dengan wajar dan proporsional.

(11) Manfaat untuk masyarakat sebagaimana dimaksud pada ayat (1) adalah bahwa keuangan Aceh diutamakan untuk pemenuhan kebutuhan masyarakat.

Pengelolaan ...../6

- 6 -

Pasal 3

Pengelolaan keuangan yang diatur dalam Peraturan Gubernur ini meliputi :

a. Kekuasaan Pengelolaan Keuangan Aceh;

b. Struktur APBA dan Kode Rekening;

c. Sistem dan Prosedur Perencanaan;

d. Sistem dan Prosedur Pelaksanaan;

e. Sistem dan Prosedur Penatausahaan;

f. Sistem dan Prosedur Akuntansi dan Penyusunan Laporan Keuangan;

g. Pembinaan dan Pengawasan.

Pasal 4

Sistem dan prosedur pengelolaan keuangan tercantum dalam Lampiran Peraturan Gubernur ini, merupakan satu kesatuan serta bagian yang tidak terpisahkan dari Peraturan Gubernur ini.

Pasal 5

Pada saat mulai berlakunya Peraturan Gubernur Aceh ini, semua peraturan perundang-undangan yang berkaitan dengan pengelolaan keuangan Aceh sepanjang belum diganti dan tidak bertentangan dengan Peraturan Gubernur Aceh ini dinyatakan tetap berlaku.

Pasal 6

Peraturan Gubernur ini berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya memerintahkan pengundangan Peraturan Gubernur ini dengan penempatannya dalam Berita Daerah Aceh.

Ditetapkan di Banda Aceh pada tanggal, 10 Desember 2013

07 Shafar 1435 Diundangkan di Banda Aceh pada tanggal, 10 Desember 2013 07 Shafar 1435 SEKRETARIS DAERAH ACEH DERMAWAN BERITA DAERAH ACEH TAHUN 2013 NOMOR 80

GUBERNUR ACEH, ZAINI ABDULLAH

i

DAFTAR ISI

DAFTAR ISI ........................................................................... i

BAB I PENDAHULUAN ............................................................ 1

1.1 Latar Belakang .................................................................. 1

1.2 Tujuan ............................................................................... 2

1.3 Definisi .............................................................................. 3

BAB II KEKUASAAN PENGELOLAAN KEUANGAN ACEH .......... 9

2.1 Pemegang Kekuasaan Pengeloaan Keuangan Kekayaan

Aceh .................................................................................. 9

2.2 Koordinator Pengelolaan Keuangan Aceh ........................... 10

2.3 Pejabat Pengelola Keuangan Aceh ...................................... 11

2.4 Pejabat Pengguna Anggaran/Pengguna Barang .................. 13

2.5 Pejabat Kuasa Pengguna Anggaran/Pengguna Barang ....... 14

2.6 Pejabat Pelaksanaan Teknis Kegiatan SKPA ....................... 15

2.7 Pejabat Penatausahaan Keuangan SKPA ............................ 15

2.8 Bendahara Penerimaan dan Bendahara Pengeluaran ......... 16

BAB III STRUKTUR APBA DAN KODE REKENING ................... 18

3.1 Struktur APBA ................................................................... 18

3.2 Kode Rekening Penganggaran ............................................ 32

BAB IV PERENCANAAN .......................................................... 33

4.1 Perencanaan Pembangunan ............................................... 33

4.1.1 Ketentuan Umum Perencanaan Pembangunan ....... 33

4.1.2 Prosedur Aktivitas Fungsi SKPA Dalam

Perencanaan ........................................................... 34

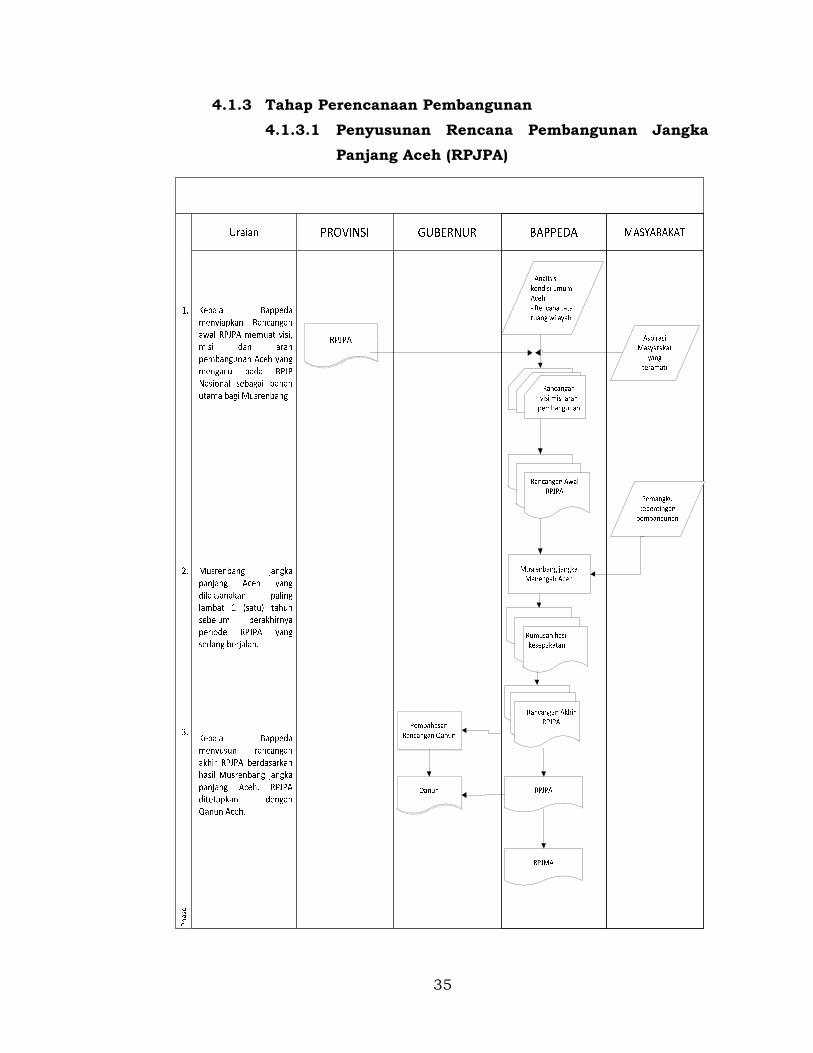

4.1.3 Tahap Perencanaan Pembangunan ......................... 35

4.1.3.1 Penyusunan Rencana Pembangunan

Jangka Panjang Aceh (RPJPA) ...................... 35

4.1.3.2 Penyusunan Rencana Pembangunan

Jangka Menengah Aceh (RPJMA) ................. 36

4.1.3.3 Penyusunan Rencana Kerja Pemerintah

Aceh (RKPA) .................................................. 37

4.2 Penyusunan APBA ............................................................. 38

4.2.1 Kebijakan Umum Penyusunan APBA ...................... 38

4.2.2 Kebijakan Umum Kegiatan Lanjutan ....................... 39

ii

4.2.3 Prosedur Aktivitas Fungsi-Fungsi yang Terkait

Dalam Penyusunan APBA ....................................... 40

4.2.4 Dokumen dan Catatan yang Digunakan .................. 46

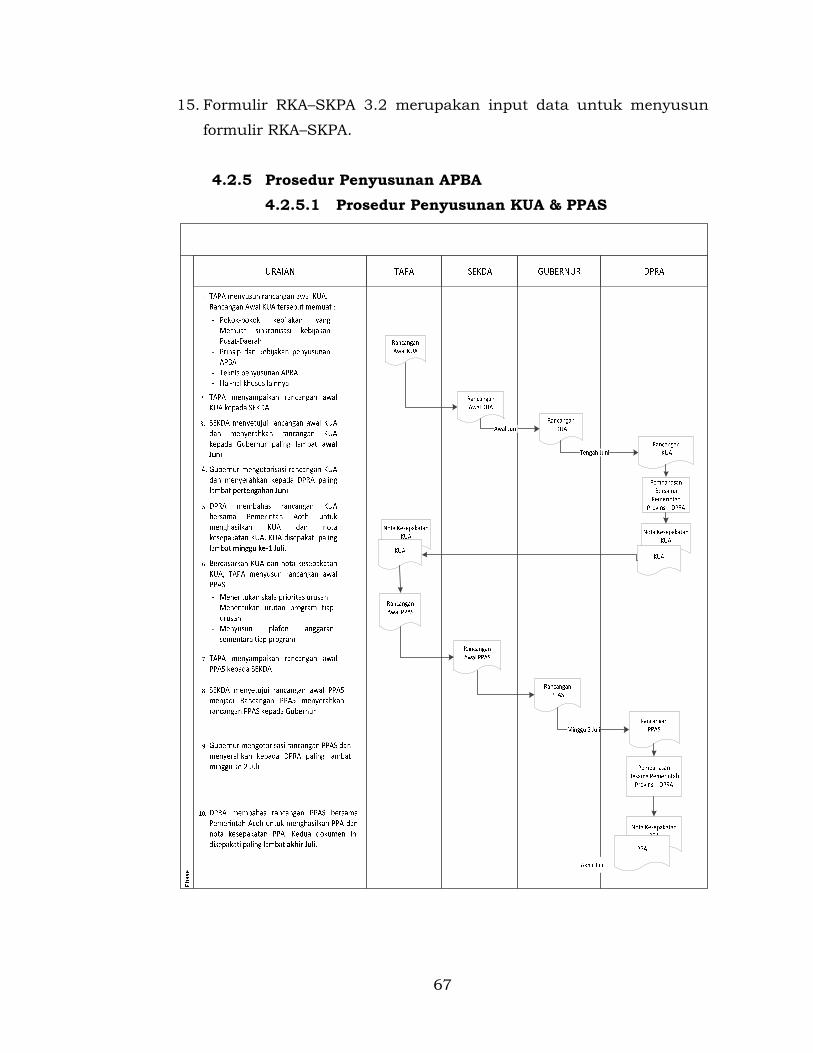

4.2.5 Prosedur Penyusunan APBA ................................... 67

4.2.5.1 Prosedur Penyusunan KUA & PPAS .......... 67

4.2.5.2 Prosedur Penyusunan RKA-SKPA ............. 68

4.2.5.3 Prosedur Penyiapan dan Pembahasan

Rancangan Qanun APBA, dan

Penyusunan Rancangan Peraturan-

Gubernur Aceh tentang Penjabaran

APBA ...................................................... 69

4.2.5.4 Prosedur Evaluasi, Penetapan dan

Pembatalan Rancangan Qanun APBA

dan Rancangan Peraturan Gubernur

Aceh tentang Penjabaran APBA ................ 70

4.2.5.5 Prosedur Rancangan Peraturan

Gubernur Aceh tentang Penjabaran

APBA (DPRA tidak mengambil

Keputusan Bersama) ................................ 71

BAB V PELAKSANAAN ........................................................... 72

5.1 Pelaksanaan Anggaran SKPA ............................................. 72

5.1.1 Ketentuan Umum ................................................... 72

5.1.2 Prosedur Aktivitas Fungsi-Fungsi yang Terkait

Dalam Pelaksanaan Anggaran SKPA ..................... 73

5.1.3 Dokumen dan Catatan yang digunakan dalam

Pelaksanaan ........................................................... 76

5.1.4 Prosedur Penyiapan, Penyusunan dan

Pengesahan Rancangan DPA-SKPA dan

Rancangan Anggaran Kas ....................................... 100

5.2 Pelaksanaan Anggaran Lanjutan SKPA .............................. 103

5.2.1 Ketentuan Umum ................................................... 103

5.2.2 Prosedur Aktivitas Fungsi-Fungsi yang terkait

Dalam Pelaksanaan Anggaran Lanjutan ................ 103

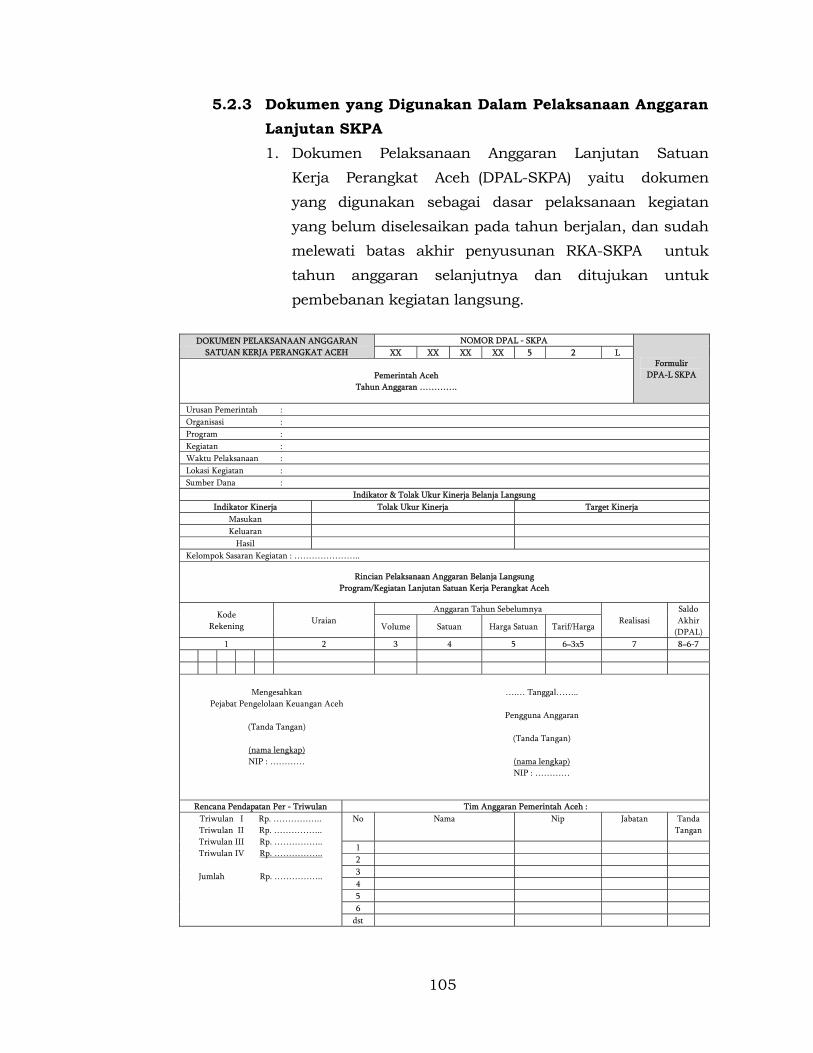

5.2.3 Dokumen yang Digunakan Dalam Pelaksanaan

Anggaran Lanjutan SKPA ........................................ 105

5.2.4 Prosedur Pengesahan Rancangan DPA-L SKPA ....... 108

5.3 Pelaksanaan Perubahan APBA .......................................... 109

5.3.1 Ketentuan Umum ................................................... 109

iii

5.3.2 Prosedur Aktivitas Fungsi-Fungsi yang Terkait

Dalam Pelaksanaan Perubahan APBA ..................... 110

5.3.3 Dokumen dan Catatan yang Digunakan dalam

Pelaksanaan Perubahan APBA ................................ 116

5.3.4 Prosedur Penyusunan KUA dan PPAS Perubahan

APBA ...................................................................... 138

5.3.5 Prosedur Penyiapan Pedoman dan Penyusunan

RKA-SKPA Perubahan APBA ................................... 139

5.3.6 Prosedur Persiapan Rancangan Qanun

Perubahan APBA .................................................... 140

5.3.7 Prosedur Pembahasan, Evaluasi, Penetapan

Rancangan Qanun Perubahan APBA ....................... 141

5.3.8 Prosedur Pembatalan Qanun Perubahan APBA

dan Peraturan Gubernur Aceh tentang

Penjabaran Perubahan APBA .................................. 143

5.3.9 Prosedur Penyusunan, dan Pembahasan

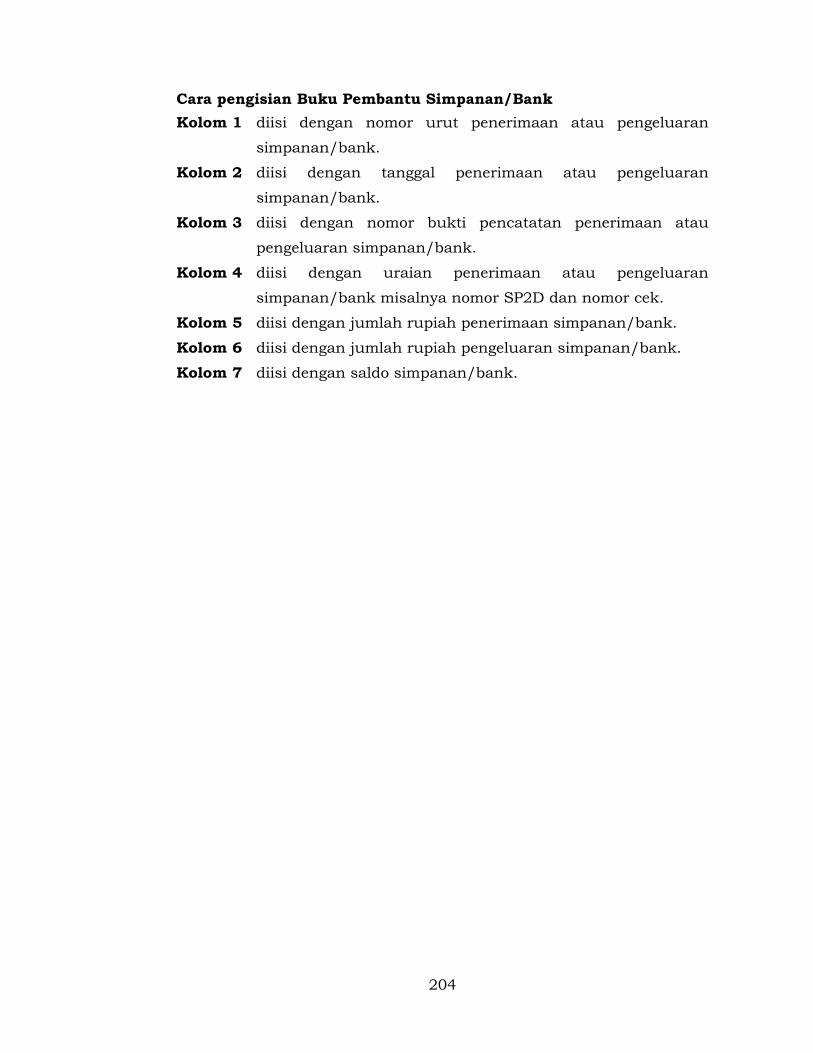

Rancangan DPPA-SKPA .......................................... 144

5.3.10 Pengesahan Rancangan DPPA-SKPA ....................... 145

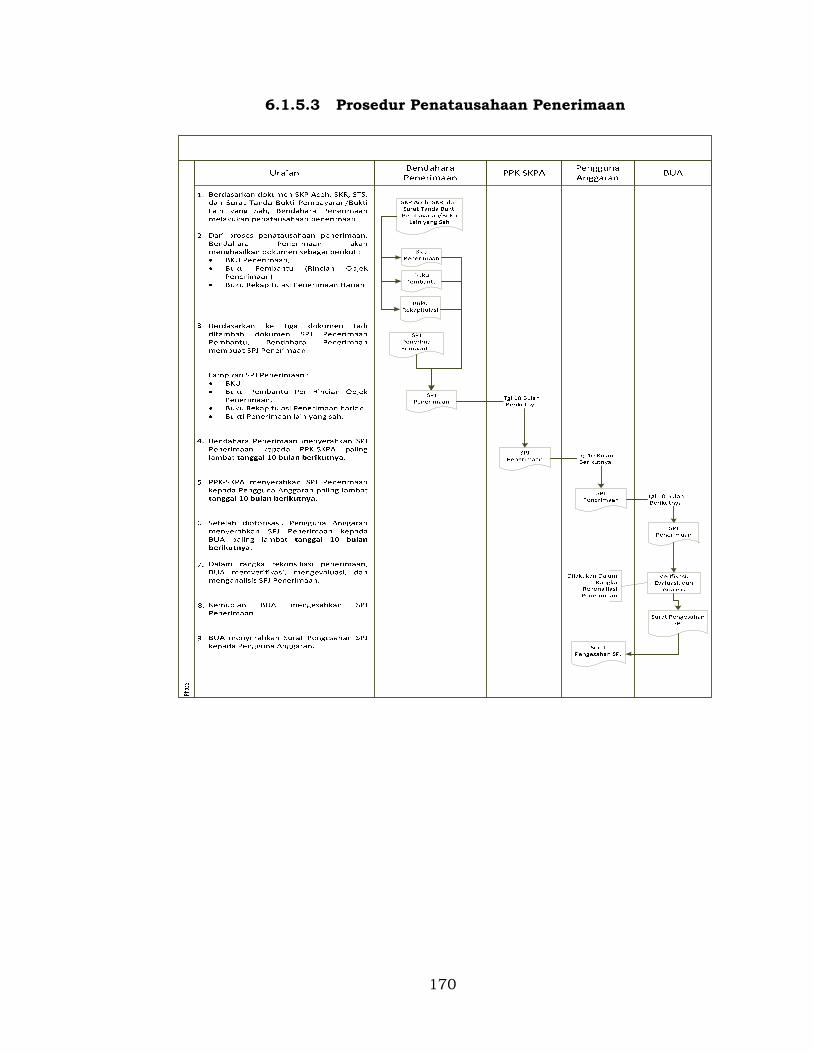

BAB VI PENATAUSAHAAN ..................................................... 146

6.1 Penatausahaan Pendapatan ............................................... 146

6.1.1 Ketentuan Umum ................................................... 146

6.1.2 Prosedur Aktivitas Fungsi-Fungsi yang Terkait

dengan Penatausahaan Penerimaan ....................... 147

6.1.3 Mekanisme Penyetoran Pajak Melalui Bank ............ 149

6.1.4 Dokumen dan Catatan yang digunakan dalam

Penatausahaan Penerimaan .................................... 151

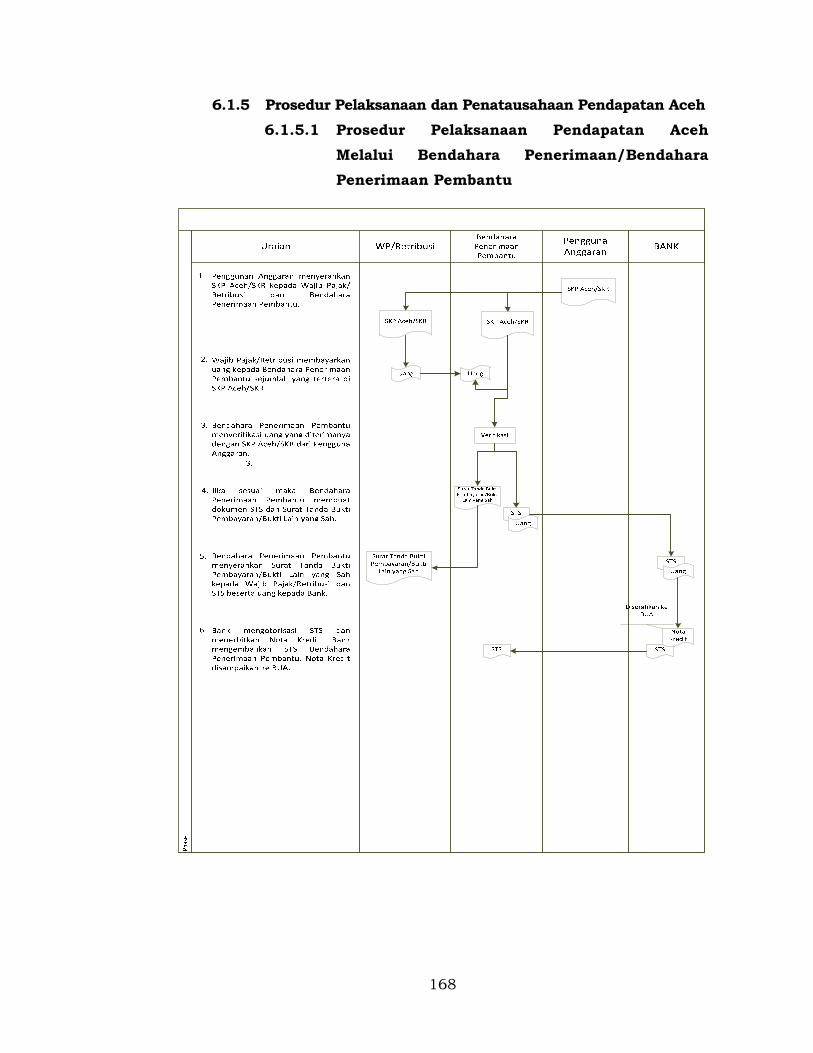

6.1.5 Prosedur Pelaksanaan dan Penatausahaan

Pendapatan Aceh .................................................... 168

6.1.5.1 Prosedur Pelaksanaan Pendapatan

Aceh Melalui Bendahara Penerimaan/

Bendahara Penerimaan Pembantu ........... 168

6.1.5.2 Prosedur Pelaksanaan Pendapatan Aceh

Melalui Bank Lain ......................................

6.1.5.3 Prosedur Penatausahaan Penerimaan ...... 170

6.1.5.4 Prosedur Penatausahaan Dengan

Bendahara Pembantu .............................. 171

iv

6.2 Penatausahaan Belanja ..................................................... 172

6.2.1 Kentuan Umum ..................................................... 172

6.2.2 Surat Penyediaan Dana (SPD) ................................. 172

6.2.2.1 Ketentuan Umum ................................... 172

6.2.2.2 Prosedur Aktivitas Fungsi-Fungsi yang

Terkait Dalam Penyediaan Dana ............. 173

6.2.2.3 Dokumen dan Catatan yang digunaka

Digunakan ............................................. 174

6.2.2.4 Prosedur Penyediaan Uang ..................... 180

6.2.3 Mekanisme Uang Persediaan (UP) ........................... 181

6.2.3.1 Ketentuan Umum ..................................... 181

6.2.3.2 Prosedur Aktivitas Fungsi-Fungsi yang

terkait dalam Uang Persediaan ................. 182

6.2.3.3 Dokumen dan Catatan yang Digunakan ...... 185

6.2.3.4 Prosedur Mekanisme Uang Persediaan ..... 210

6.2.3.4.1 Prosedur Pengajuan SPP-UP .... 210

6.2.3.4.2 Prosedur Penerbitan SP2D-UP ... 211

6.2.3.4.3 Prosedur Pembelanjaan Dana

UP ............................................... 212

6.2.4 Mekanisme Ganti Uang (GU) ................................... 213

6.2.4.1 Ketentuan Umum ..................................... 213

6.2.4.2 Prosedur Aktivitas Fungsi-Fungsi yang

Terkait dalam Ganti Uang ........................ 213

6.2.4.3 Dokumen dan Catatan yang

Digunakan ............................................... 217

6.2.4.4 Prosedur Ganti Uang ............................... 245

6.2.4.4.1 Prosedur Pengajuan SPP-UP .... 245

6.2.4.4.2 Prosedur Penerbitan SP2D-GU .... 246

6.2.4.4.3 Prosedur Pembelanjaan Dana

GU ............................................ 247

6.2.5 Mekanisme Tambah Uang (TU) ............................... 248

6.2.5.1 Ketentuan Umum ..................................... 248

6.2.5.2 Prosedur Aktivitas Fungsi-Fungsi yang

Terkait Dalam Tambah Uang .................... 250

6.2.5.3 Dokumen dan Catatan yang

Digunakan ............................................... 253

6.2.5.4 Prosedur Mekanisme Tambah Uang ......... 283

6.2.5.4.1 Prosedur Pengajuan SPP-TU .... 283

v

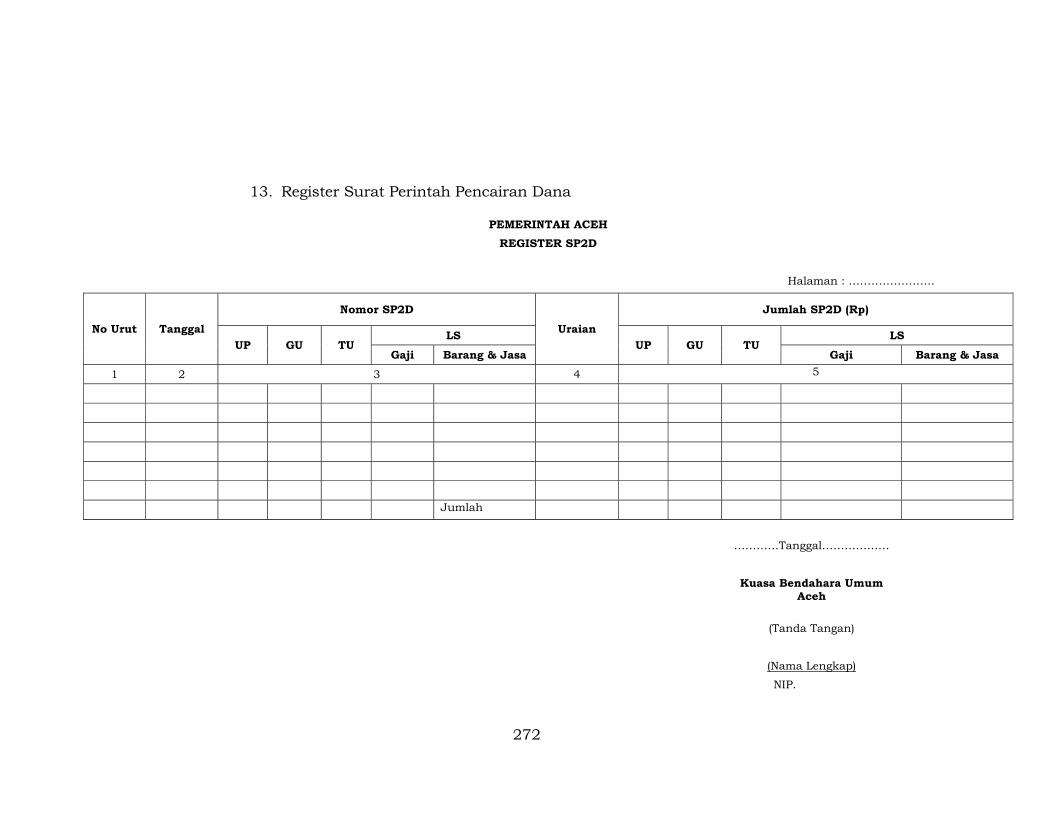

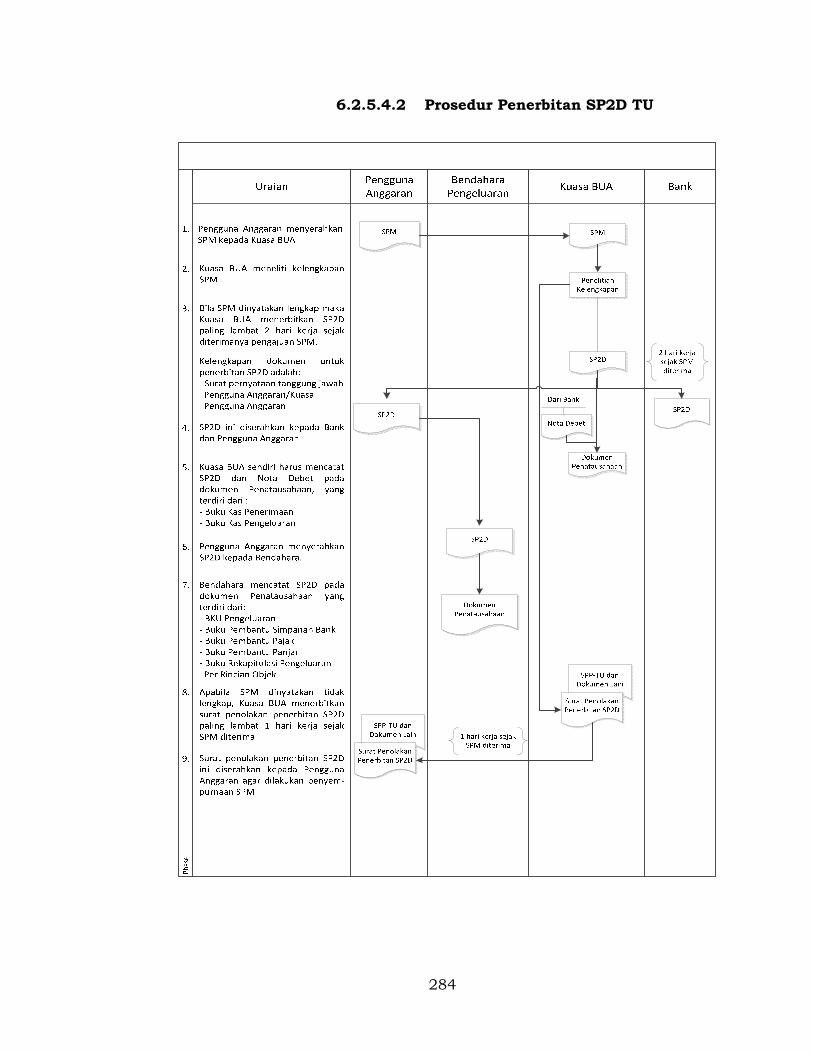

6.2.5.4.2 Prosedur Penerbitan SP2D

TU ............................................ 284

6.2.5.4.3 Prosedur Pembelanjaan Dana

TU ............................................... 285

6.2.6 Mekanisme Langsung (LS) ...................................... 286

6.2.6.1 Ketentuan Umum ..................................... 286

6.2.6.2 Prosedur Aktivitas Fungsi-Fungsi yang

Terkait Dalam LS pengadaan barang

dan jasa ................................................... 286

6.2.6.3 Dokumen dan Catatan yang

Dipergunakan .......................................... 292

6.2.6.4 Prosedur Aktivitas Fungsi-Fungsi yang

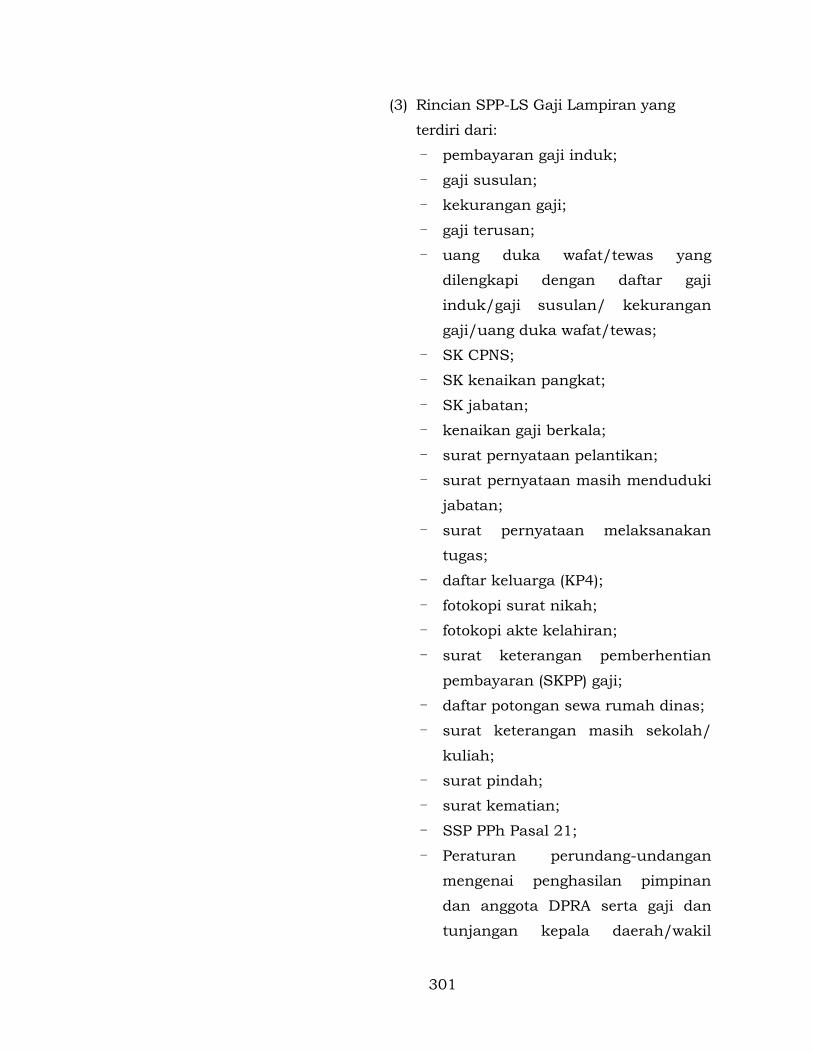

Terkait Dalam LS Gaji dan Tunjangan ...... 299

6.2.6.5 Dokumen dan Catatan yang

Dipergunakan .......................................... 303

6.2.6.6 Prosedur Mekanisme LS ........................... 327

6.2.6.6.1 Prosedur Pengajuan SPP-LS

Gaji dan Tunjangan ................. 327

6.2.6.6.2 Prosedur Penerbitan SP2D-

LS Gaji dan Tunjangan ............ 328

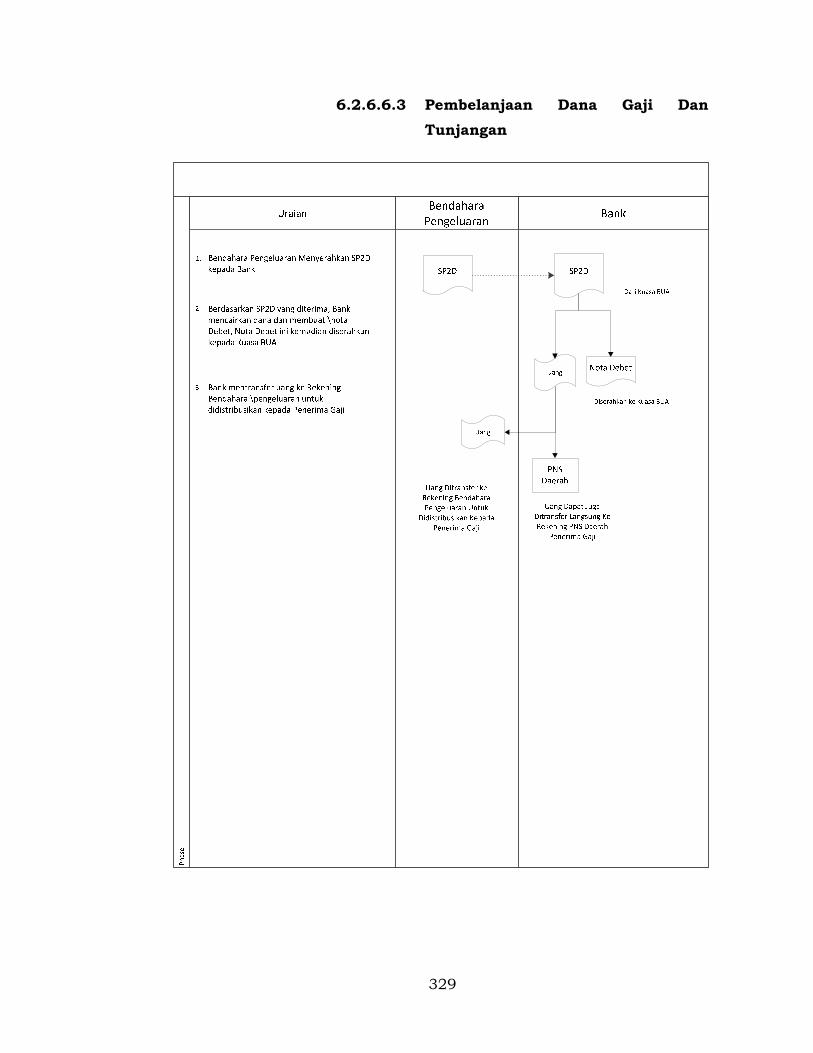

6.2.6.6.3 Pembelanjaan Dana Gaji

dan Tunjangan ........................ 329

6.2.7 Mekanisme Langsung untuk Belanja PPKA ............. 330

6.2.7.1 Ketentuan Umum ..................................... 330

6.2.7.2 Prosedur Aktivitas Fungsi-Fungsi

yang terkait LS PPKA yang meliputi

Belanja Bunga, Subsidi, Hibah,

Bantuan Sosial, Belanja Bagi Hasil,

Bantuan Keuangan, Belanja Tidak

Langsung ................................................. 330

6.2.7.3 Dokumen yang Digunakan ....................... 333

6.2.7.4 Prosedur Mekanisme Langsung ............... 341

6.2.7.4.1 Prosedur Pengajuan Surat

Permintaan Pembayaran

Langsung PPKA ....................... 341

6.2.7.4.2 Prosedur Penerbitan SP2D-

LS PPKA .................................. 342

6.2.7.4.3 Prosedur Belanja PPKA ........... 343

vi

6.2.8 Mekanisme Tambahan Uang Persediaan (TU)

untuk Belanja Tidak Terduga dan Belanja

Bantuan Sosial ....................................................... 343

6.2.8.1 Ketentuan Umum ..................................... 343

6.2.8.2 Prosedur Aktivitas Fungsi-Fungsi yang

Terkait dalam Mekanisme Belanja

Tidak Terduga dan Belanja Bantuan

Sosial ....................................................... 344

6.2.9 Pembentukan Dana Cadangan ................................ 346

6.2.9.1 Ketentuan Umum ..................................... 346

6.2.9.2 ProsedurAktivitas Fungsi-fungsi yang

Terkait Dalam Pembentukan Dana

Cadangan ................................................ 347

6.2.9.3 Prosedur Pembentukan Dana

Cadangan ................................................ 348

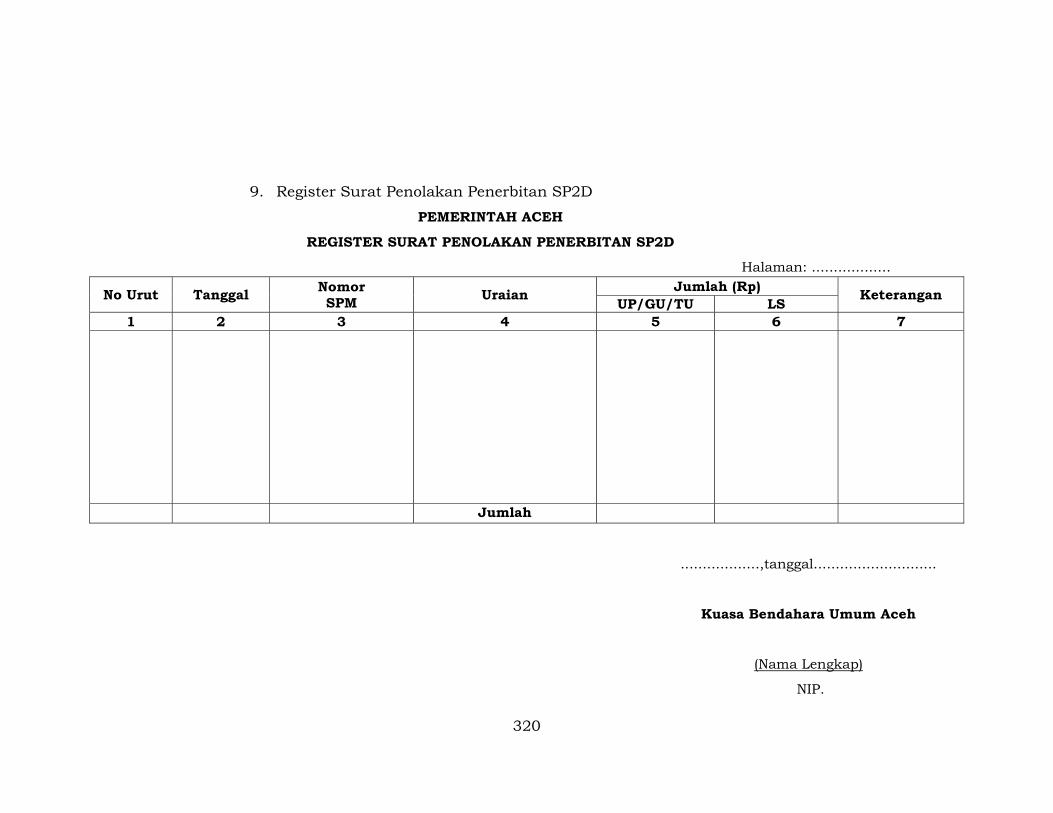

6.2.10 Retur SP2D ............................................................. 349

6.3 Penatausahaan Surat Pertanggungjawaban ....................... 349

6.3.1 Prosedur Aktivitas Fungsi-Fungsi yang Terkait

dalam Pembuatan SPJ ............................................ 349

6.3.2 Dokumen dan Catatan yang Digunakan .................. 351

6.3.3 Prosedur Pembuatan SPJ ........................................ 355

6.3.4 Prosedur SPJ Dengan Bendahara Pengeluaran

Pembantu ............................................................... 356

BAB VII AKUNTASI KEUANGAN ACEH ...................................

7.1 Akuntansi SKPA .................................................................. 357

7.1.1 Ketentuan Umum ................................................... 357

7.1.2 Prosedur Aktivitas Fungsi-fungsi yang Terkait

dalam Akuntansi SKPA ........................................... 358

7.1.3 Akutansi Pendapatan SKPA .................................... 359

7.1.4 Akuntansi Belanja SKPA ......................................... 360

7.1.4.1 Akuntansi Belanja UP/GU/TU ................. 360

7.1.4.2 Akuntansi Belanja LS ............................... 361

7.1.5 Akuntansi Aset SKPA .............................................. 364

7.1.6 Akuntansi Selain Kas ............................................... 366

7.1.6.1 Jurnal Terkait Transaksi yang Bersifat

Akrual dan Prepayment ............................ 366

7.1.6.2 Koreksi Kesalahan ................................... 366

vii

7.1.7 Dokumen dan Catatan yang Digunakan pada

Akuntansi SKPA ...................................................... 370

7.1.8 Prosedur Akuntansi SKPA ........................................ 374

7.1.9 Penyusunan Laporan Keuangan SKPA ..................... 375

7.1.10 Dokumen dan Catatan yang Digunakan pada

Penyusunan Laporan Keuangan SKPA ..................... 377

7.1.11 Prosedur Penyusunan Laporan Keuangan SKPA ...... 385

7.2 Akuntansi PPKA ................................................................. 386

7.2.1 Ketentuan Umum .................................................... 386

7.2.2 Prosedur Aktivitas Fungsi-Fungsi yang Terkait

dalam Akuntansi PPKA ........................................... 387

7.2.3 Akuntansi Pendapatan PPKA .................................. 388

7.2.4 Akuntansi Belanja PPKA ......................................... 388

7.2.5 Akuntansi Pembiayaan ........................................... 389

7.2.6 Akuntansi Aset ....................................................... 391

7.2.7 Akuntansi Hutang .................................................. 391

7.2.8 Akunansi Selain Kas ............................................... 392

7.2.9 Dokumen dan Catatan yang Digunakan pada

Akuntansi PPKA ...................................................... 393

7.2.10 Prosedur Akuntansi PPKA ....................................... 397

7.2.11 Penyusunan Laporan Keuangan PPKA .................... 398

7.2.12 Dokumen dan Catatan yang Digunakan pada

Penyusunan Laporan Keuangan PPKA .................... 400

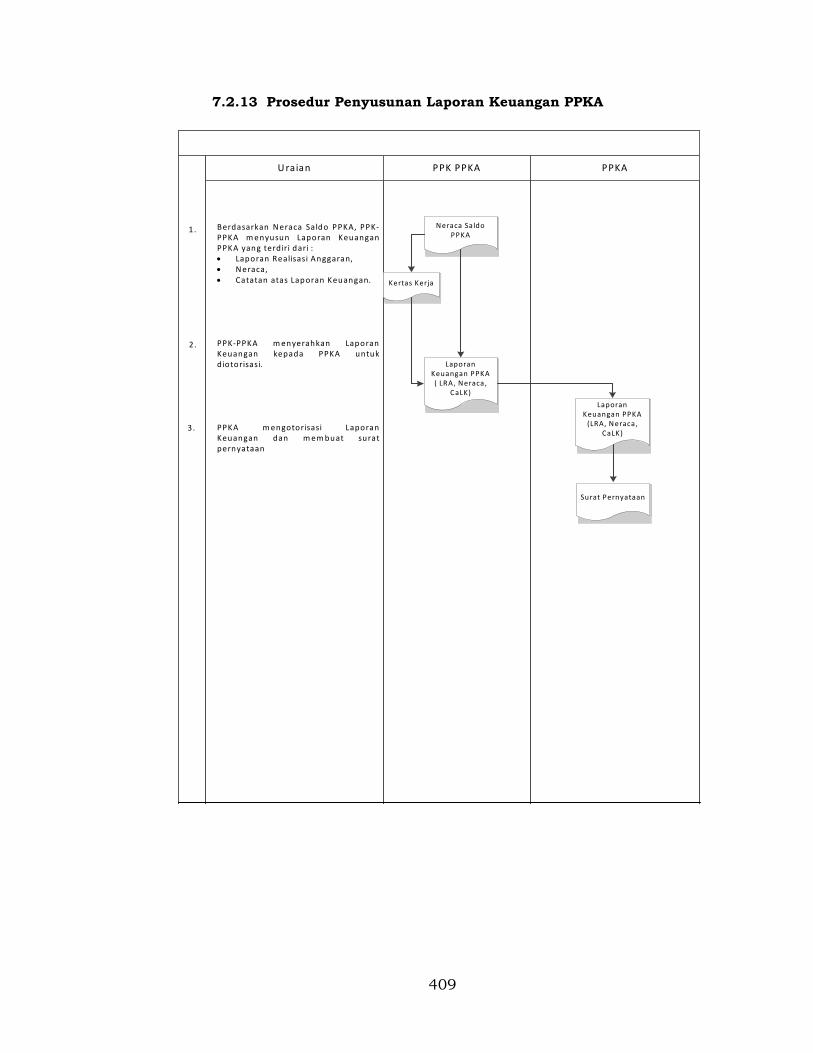

7.2.13 Prosedur Penyusunan Laporan Keuangan PPKA ..... 409

7.3 Akuntansi SKPKA .............................................................. 410

7.3.1 Prosedur Aktivitas Fungsi-Fungsi yang Terkait

dalam Akuntansi SKPA ........................................... 410

7.3.2 Akuntansi Konsolidator ........................................... 411

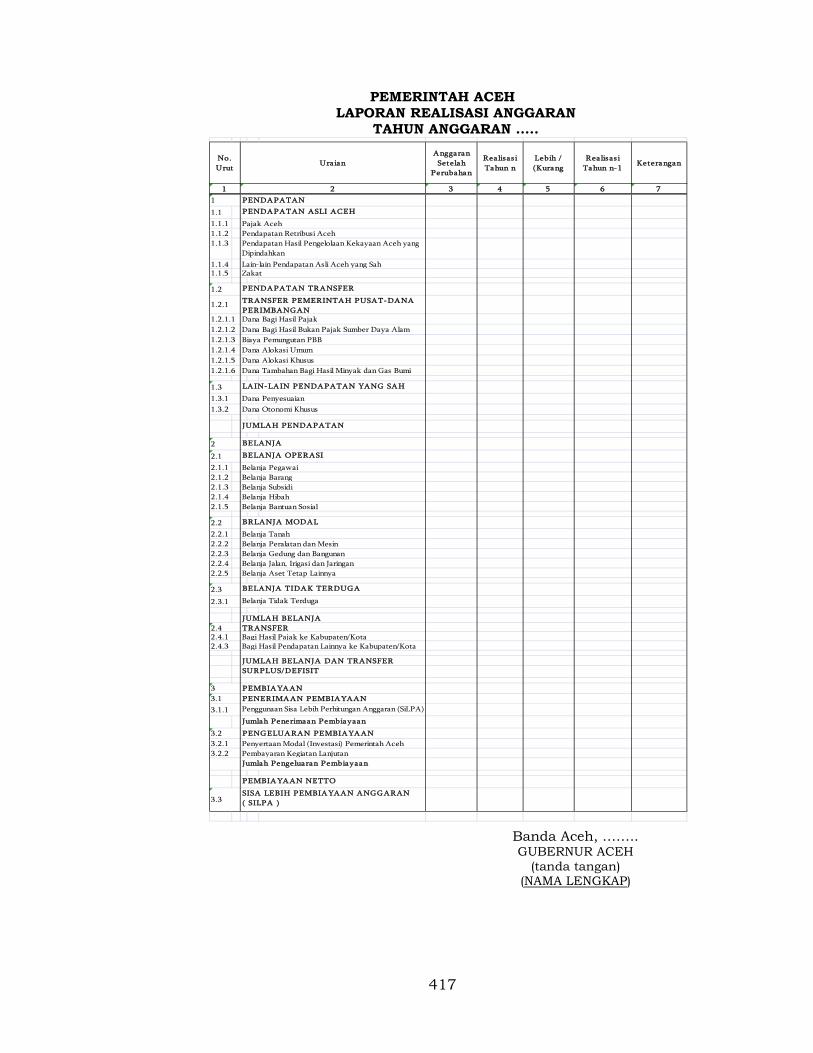

7.3.3 Penyusunan Laporan Keuangan Pemerintah Aceh ... 413

7.3.4 Dokumen dan Catatan yang Digunakan pada

Penyusunan Laporan Keuangan Pemerintah Aceh ... 416

7.3.5 Prosedur Penyusunan Laporan Keuangan

Pemerintah Aceh ...................................................... 427

7.3.6 Prosedur Pertanggungjawaban Pelaksanaan

APBA ...................................................................... 428

7.3.7 Prosedur Pembahasan Laporan Keuangan

Pemerintah Aceh ...................................................... 429

viii

BAB VIII PEMBINAAN DAN PENGAWASAN .............................. 430

8.1 Pembinaan ......................................................................... 430

8.2 Pengawasan ....................................................................... 430

BAB XI PENUTUP .................................................................. 432

PENDAHULUAN

1

LAMPIRAN - PERATURAN GUBERNUR ACEH. NOMOR : 106 TAHUN 2013

SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN ACEH

BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam rangka meningkatkan kinerja, transparansi, dan

akuntabilitas pengelolaan keuangan Aceh, Gubenur Aceh mengatur

dan menyelenggarakan sistem pengendalian intern di lingkungan

pemerintahan Aceh yang dipimpinnya dengan berpedoman kepada

peraturan perundang-undangan. Ketentuan ini telah diatur dalam

Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah pasal 134. Sejalan dengan hal tersebut Peraturan

Menteri Dalam Negeri Nomor 13 Tahun 2006 Pasal 330

menggariskan dalam tahap pelaksanaan tata usaha keuangan

daerah diperlukan pedoman sistem dan prosedur pengelolaan

keuangan daerah mencakup tata cara penyusunan, pelaksanaan,

penatausahaan dan akuntansi, pelaporan, pengawasan dan

pertanggungjawaban keuangan daerah.

Pedoman Sistem dan Prosedur Pengelolaan Keuangan Aceh

merupakan informasi minimal yang dapat digunakan sebagai salah

satu pedoman bagi Pemerintah Aceh yang substansinya tetap

berpedoman pada peraturan perundang-undangan yang berlaku dan

disesuaikan dengan kondisi daerah. Pedoman ini merupakan

dokumen yang dinamis (live documents), yang artinya akan

senantiasa diperbaharui (up date).

Diharapkan dengan adanya sistem dan prosedur pengelolaan

keuangan ini, akan didapatkan kesamaan pandangan pada semua

SKPA dan SKPKA dalam mengimplementasikan pengelolaan

keuangan pada Pemerintah Aceh sehingga akan mempercepat dan

memperlancar proses pelaksanaan pengelolaan keuangan Aceh.

2

1.2 Tujuan

Sistem dan Prosedur Pengelolaan Keuangan Aceh dibuat

untuk mencapai tujuan-tujuan berikut :

1. untuk memastikan proses penatausahaan keuangan Aceh

sesuai dengan ketentuan perundang-undangan yang

berlaku;

2. sebagai pedoman bagi pengelola anggaran dalam

mengimplementasikan anggaran sesuai dengan ketentuan

peraturan keuangan yang berlaku baik di tingkat SKPA

maupun SKPKA;

3. untuk menjamin kepastian hukum bahwa penatausahaan

keuangan Aceh dilaksanakan secara konsisten;

4. untuk memastikan bahwa semua pengeluaran dan

penerimaan kas Aceh telah dijustifikasi, diotorisasi dan

disetujui sesuai dengan undang-undang, peraturan dan

kebijakan Pemerintah Aceh;

5. untuk menetapkan pengendalian dan menjamin kepatuhan

terhadap batas otoritas untuk semua pengeluaran dan

penerimaan kas Aceh;

6. untuk memudahkan bagi pelaksana kegiatan penatausahaan

keuangan dalam menggunakan anggaran sesuai dengan

prinsip efisiensi, efektifitas dan akuntabilitas serta

transparansi pengelolaan keuangan Aceh;

7. untuk memudahkan bagi pengelola dan pelaksanaan

anggaran dalam menjaga tertib administrasi dan disiplin

anggaran sesuai peraturan keuangan Aceh yang berlaku;

8. mengendalikan pengeluaran Aceh untuk memastikan

penyesuaian terhadap standar, serangkaian tujuan yang

telah ditetapkan dalam kebijakan keuangan Aceh.

3

1.3 Definisi

1. Pemerintahan Aceh adalah pemerintahan daerah provinsi

dalam sistem Negara Kesatuan Republik Indonesia

berdasarkan Undang-Undang Dasar Negara Republik

Indonesia Tahun 1945 yang menyelenggarakan urusan

pemerintahan yang dilaksanakan oleh Pemerintah Aceh dan

Dewan Perwakilan Rakyat Aceh (DPRA) sesuai dengan fungsi

dan kewenangan masing-masing.

2. Pemerintah Aceh adalah unsur penyelenggara pemerintahan

Aceh yang terdiri atas Gubernur dan perangkat daerah Aceh.

3. Gubernur adalah Gubernur Aceh.

4. Wakil Gubernur adalah Wakil Gubernur Aceh.

5. Sekretaris Daerah adalah Sekretaris Daerah Aceh.

6. Qanun Aceh adalah peraturan perundang-undangan yang

dibentuk oleh DPRA dengan persetujuan bersama Gubernur

Aceh.

7. Pengelolaan Keuangan Aceh adalah keseluruhan kegiatan yang

meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan,

pertanggungjawaban, dan pengawasan keuangan Aceh.

8. Anggaran Pendapatan dan Belanja Aceh, selanjutnya disingkat

APBA adalah rencana keuangan tahunan pemerintahan Aceh

yang dibahas dan disetujui bersama oleh Pemerintah Aceh dan

Dewan Perwakilan Rakyat Aceh (DPRA) dan ditetapkan dengan

Qanun Aceh.

9. Satuan Kerja Perangkat Aceh yang selanjutnya disingkat SKPA

adalah perangkat daerah pada Pemerintah Aceh selaku

pengguna anggaran/pengguna barang.

10. Satuan Kerja Perangkat Aceh yang selanjutnya disingkat SKPA

adalah perangkat Aceh pada Pemerintah Aceh selaku pengguna

anggaran/pengguna anggaran.

11. Satuan Kerja Pengelola Keuangan Aceh yang selanjutnya

disingkat SKPKA adalah perangkat daerah pada Pemerintah

Aceh selaku pengguna anggaran/pengguna barang, yang juga

melaksanakan pengelolaan keuangan Aceh.

4

12. Pejabat Pengelola Keuangan Aceh yang selanjutnya disingkat

PPKA adalah kepala satuan kerja pengelola keuangan Aceh

yang selanjutnya disebut dengan kepala SKPKA yang

mempunyai tugas melaksanakan pengelolaan APBA dan

bertindak sebagai bendahara umum Aceh.

13. Bendahara Umum Aceh yang selanjutnya disingkat BUA

adalah PPKA yang bertindak dalam kapasitas sebagai

bendahara umum Aceh.

14. Pengguna Anggaran/Pengguna Barang yang selanjutnya disebut

Pengguna Anggaran adalah pejabat pemegang kewenangan

penggunaan anggaran/penggunaan barang untuk melaksanakan

tugas pokok dan fungsi SKPA yang dipimpinnya.

15. Kuasa Pengguna Anggaran/Kuasa Pengguna Barang yang

selanjutnya disebut Kuasa Pengguna Anggaran adalah pejabat

yang diberi kuasa untuk melaksanakan sebagian kewenangan

Penggunaan Anggaran/Penggunaan Barang dalam

melaksanakan sebagian tugas dan fungsi SKPA.

16. Pejabat pengguna anggaran adalah pejabat yang bertugas

sebagai pengguna anggaran/PPKA atau yang dikuasakan.

17. Kuasa Bendahara Umum Aceh yang selanjutnya disingkat

Kuasa BUA adalah pejabat yang diberi kuasa untuk

melaksanakan sebagian tugas BUA.

18. Pejabat Penatausahaan Keuangan SKPA yang selanjutnya

disingkat PPK-SKPA adalah pejabat yang melaksanakan fungsi

tata usaha keuangan pada SKPA.

19. Pejabat Pelaksana Teknis Kegiatan yang selanjutnya disingkat

PPTK adalah pejabat yang melaksanakan satu atau beberapa

kegiatan dari suatu program sesuai dengan bidang tugasnya.

20. Bendahara Penerimaan adalah pejabat fungsional yang ditunjuk

untuk menerima, menyimpan, menyetorkan, menatausahakan,

dan mempertanggungjawabkan uang pendapatan Aceh dalam

rangka pelaksanaan APBA pada SKPA.

5

21. Bendahara Pengeluaran adalah pejabat fungsional yang ditunjuk

menerima, menyimpan, membayarkan, menatausahakan, dan

mempertanggungjawabkan uang untuk keperluan belanja Aceh

dalam rangka pelaksanaan APBA pada SKPA.

22. Tim Anggaran Pemerintah Aceh yang selanjutnya disingkat TAPA

adalah tim yang dibentuk dengan keputusan Gubernur yang

dipimpin oleh Sekretaris Daerah Aceh yang mempunyai tugas

menyiapkan serta melaksanakan kebijakan Gubernur dalam

rangka penyusunan APBA yang anggotanya terdiri dari pejabat

perencana Aceh, PPKA dan pejabat lainnya sesuai dengan

kebutuhan serta dapat dibantu oleh tenaga ahli atau pihak

ketiga yang mempunyai keahlian dalam bidang keuangan publik

dan pemerintahan.

23. Rencana Pembangunan Jangka Menengah Aceh yang

selanjutnya disingkat RPJMA adalah dokumen perencanaan

Aceh untuk periode 5 (lima) tahun.

24. Rencana Pembangunan Tahunan Aceh, selanjutnya disebut

Rencana Kerja Pemerintah Aceh (RKPA), adalah dokumen

perencanaan Aceh untuk periode 1 (satu ) tahun.

25. Kebijakan Umum APBA yang selanjutnya disingkat KUA adalah

dokumen yang memuat kebijakan bidang pendapatan, belanja

dan pembiayaan serta asumsi yang mendasarinya untuk

periode 1 (satu) tahun.

26. Prioritas dan Plafon Anggaran Sementara yang selanjutnya

disingkat PPAS adalah rancangan program prioritas dan patokan

batas maksimal anggaran yang diberikan kepada SKPA untuk

setiap program sebagai acuan dalam penyusunan RKA-SKPA

sebelum disepakati dengan DPRA.

27. Rencana Kerja dan Anggaran SKPA yang selanjutnya disingkat

RKA-SKPA adalah dokumen perencanaan dan penganggaran

yang berisi rencana pendapatan, rencana belanja program dan

kegiatan SKPA serta rencana pembiayaan sebagai dasar

penyusunan APBA,

6

28. Kas Umum Aceh adalah tempat penyimpanan uang Pemerintah

Aceh yang ditentukan oleh Gubernur Aceh untuk menampung

seluruh penerimaan Aceh dan digunakan untuk membayar

seluruh pengeluaran Aceh.

29. Rekening Kas Umum Aceh adalah rekening tempat

penyimpanan uang Pemerintah Aceh yang ditentukan oleh

Gubernur Aceh untuk menampung seluruh penerimaan Aceh

dan digunakan untuk membayar seluruh pengeluaran Aceh

pada bank yang ditetapkan.

30. Pendapatan Aceh adalah hak Pemerintah Aceh yang diakui

sebagai penambah nilai kekayaan bersih.

31. Belanja Aceh adalah kewajiban Pemerintah Aceh yang diakui

sebagai pengurang nilai kekayaan bersih.

32. Surplus Anggaran adalah selisih lebih antara Pendapatan Aceh

dan Belanja Aceh.

33. Defisit Anggaran adalah selisih kurang antara Pendapatan

Aceh dan Belanja Aceh.

34. Sisa Lebih Perhitungan Anggaran yang selanjutnya disingkat

SiLPA adalah selisih lebih realisasi penerimaan dan

pengeluaran anggaran selama satu periode anggaran.

35. Pembiayaan adalah semua penerimaan yang perlu dibayar

kembali dan/atau pengeluaran yang akan diterima kembali,

baik pada tahun anggaran yang bersangkutan maupun pada

tahun-tahun anggaran berikutnya.

36. Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Aceh

yang selanjutnya disingkat DPA-SKPA adalah dokumen yang

memuat pendapatan, belanja dan pembiayaan yang digunakan

sebagai dasar pelaksanaan anggaran oleh pengguna anggaran.

37. Surat Penyediaan Dana yang selanjutnya disingkat SPD adalah

dokumen yang menyatakan tersedianya dana untuk

melaksanakan kegiatan sebagai dasar penerbitan SPP.

7

38. Surat Permintaan Pembayaran yang selanjutnya disingkat SPP

adalah dokumen yang diterbitkan oleh pejabat yang

bertanggung jawab atas pelaksanaan kegiatan/bendahara

pengeluaran untuk mengajukan permintaan pembayaran.

39. SPP Uang Persediaan yang selanjutnya disingkat SPP-UP adalah

dokumen yang diajukan oleh bendahara pengeluaran untuk

permintaan uang muka kerja yang bersifat pengisian kembali

(revolving) yang tidak dapat dilakukan dengan pembayaran

langsung.

40. SPP Ganti Uang Persediaan yang selanjutnya disingkat SPP-GU

adalah dokumen yang diajukan oleh bendahara pengeluaran

untuk permintaan pengganti uang persediaan yang tidak dapat

dilakukan dengan pembayaran langsung.

41. SPP Tambahan Uang Persediaan yang selanjutnya disingkat

SPP-TU adalah dokumen yang diajukan oleh bendahara

pengeluaran/bendahara pengeluaran pembantu untuk

permintaan tambahan uang persediaan guna melaksanakan

kegiatan SKPA yang bersifat mendesak dan tidak dapat

digunakan untuk pembayaran langsung dan uang persediaan.

42. SPP Langsung yang selanjutnya disingkat SPP-LS adalah

dokumen yang diajukan oleh bendahara pengeluaran untuk

permintaan pembayaran langsung kepada pihak ketiga atas

dasar perjanjian kontrak kerja atau surat perintah kerja lainnya

dan pembayaran gaji dengan jumlah, penerima, peruntukan, dan

waktu pembayaran tertentu yang dokumennya disiapkan oleh

Pejabat Pelaksana Teknis Kegiatan.

43. Surat Perintah Membayar yang selanjutnya disingkat SPM

adalah dokumen yang digunakan/diterbitkan oleh pengguna

anggaran/kuasa pengguna anggaran untuk penerbitan SP2D

atas beban pengeluaran DPA-SKPA.

44. Surat Perintah Pencairan Dana yang selanjutnya disingkat SP2D

adalah dokumen yang digunakan sebagai dasar pencairan dana

yang diterbitkan oleh BUA berdasarkan SPM.

8

45. Surat Perintah Membayar Uang Persediaan yang selanjutnya

disingkat SPM-UP adalah dokumen yang diterbitkan oleh

pengguna anggaran/kuasa pengguna anggaran untuk penerbitan

SP2D atas beban pengeluaran DPA-SKPA yang dipergunakan

sebagai uang persediaan untuk mendanai kegiatan.

46. Surat Perintah Membayar Ganti Uang Persediaan yang

selanjutnya disingkat SPM-GU adalah dokumen yang diterbitkan

oleh pengguna anggaran/kuasa pengguna anggaran untuk

penerbitan SP2D atas beban pengeluaran DPA-SKPA yang

dananya dipergunakan untuk mengganti uang persediaan yang

telah dibelanjakan.

47. Surat Perintah Membayar Tambahan Uang Persediaan yang

selanjutnya disingkat SPM-TU adalah dokumen yang diterbitkan

oleh pengguna anggaran/kuasa pengguna anggaran untuk

penerbitan SP2D atas beban pengeluaran DPA-SKPA, karena

kebutuhan dananya melebihi dari jumlah batas pagu uang

persediaan yang telah ditetapkan sesuai dengan ketentuan.

48. Surat Perintah Membayar Langsung yang selanjutnya disingkat

SPM-LS adalah dokumen yang diterbitkan oleh pengguna

anggaran/kuasa pengguna anggaran untuk penerbitan SP2D

atas beban pengeluaran DPA-SKPA kepada pihak ketiga.

49. Badan Layanan Umum Daerah yang selanjutnya disingkat BLUD

adalah SKPA/unit kerja pada SKPA di lingkungan Pemerintah

Aceh yang dibentuk untuk memberikan pelayanan kepada

masyarakat berupa penyediaan barang dan/atau jasa yang dijual

tanpa mengutamakan mencari keuntungan, dan dalam

melakukan kegiatannya didasarkan pada prinsip efisiensi dan

produktivitas.

KEKUASAAN PENGELOLAAN KEUANGAN ACEH

9

BAB II KEKUASAAN PENGELOLAAN KEUANGAN ACEH

2.1 Pemegang Kekuasaan Pengelolaan Keuangan Aceh

1. Gubernur selaku kepala Pemerintah Aceh adalah pemegang

kekuasaan pengelolaan keuangan Aceh dan mewakili Pemerintah

Aceh dalam kepemilikan kekayaan Aceh yang dipisahkan.

2. Pemegang Kekuasaan Pengelolaan Keuangan Aceh mempunyai

kewenangan:

a) menetapkan kebijakan tentang pelaksanaan APBA;

b) menetapkan kebijakan tentang pengelolaan barang Aceh;

c) menetapkan kuasa pengguna anggaran/pengguna barang;

d) menetapkan bendahara penerimaan dan/atau bendahara

pengeluaran;

e) menetapkan pejabat yang bertugas melakukan pemungutan

penerimaan Aceh;

f) menetapkan pejabat yang bertugas melakukan pengelolaan

utang dan piutang Aceh;

g) menetapkan pejabat yang bertugas melakukan pengelolaan

barang milik daerah;

h) menetapkan pejabat yang bertugas melakukan pengujian

atas tagihan dan memerintahkan pembayaran.

3. Gubernur selaku pemegang kekuasaan pengelolaan keuangan

Aceh melimpahkan kekuasaannya kepada:

a) Sekretaris Daerah, selaku koordinator pengelolaan keuangan

Aceh;

b) Kepala Dinas Keuangan sebagai kepala SKPKA selaku PPKA;

c) Kepala SKPA selaku pejabat pengguna anggaran/pengguna

barang.

4. Pelimpahan ditetapkan dengan keputusan Gubernur

berdasarkan prinsip pemisahan kewenangan antara yang

memerintahkan, menguji, dan yang menerima atau

mengeluarkan uang.

10

2.2 Koordinator Pengelolaan Keuangan Aceh

1. Sekretaris Daerah selaku koordinator pengelolaan keuangan

Aceh mempunyai peran dan fungsi dalam membantu

Gubernur menyusun kebijakan dan mengkoordinasikan

penyelenggaraan urusan Pemerintah Aceh termasuk

pengelolaan keuangan Aceh.

2. Sekretaris Daerah selaku koordinator pengelolaan keuangan

Aceh mempunyai tugas koordinasi di bidang:

a) penyusunan dan pelaksanaan kebijakan pengelolaan

APBA;

b) penyusunan dan pelaksanaan kebijakan pengelolaan

barang Aceh;

c) penyusunan rancangan APBA dan rancangan perubahan

APBA;

d) penyusunan Rancangan Qanun APBA, perubahan APBA,

dan pertanggungjawaban pelaksanaan APBA;

e) tugas-tugas pejabat perencana Aceh, PPKA, dan pejabat

pengawas keuangan Aceh;

f) penyusunan laporan keuangan Aceh dalam rangka

pertanggungjawaban pelaksanaan APBA.

3. Selain mempunyai tugas koordinasi, Sekretaris Daerah

mempunyai tugas:

a) memimpin TAPA;

b) menyiapkan pedoman pelaksanaan APBA;

c) menyiapkan pedoman pengelolaan barang Aceh;

d) memberikan persetujuan pengesahan DPA-SKPA/DPPA-SKPA;

e) melaksanakan tugas-tugas koordinasi pengelolaan

keuangan Aceh lainnya berdasarkan kuasa yang

dilimpahkan oleh Gubernur.

4. Koordinator pengelolaan keuangan Aceh bertanggung jawab

atas pelaksanaan tugas kepada Gubernur.

11

2.3 Pejabat Pengelola Keuangan Aceh

1. PPKA adalah Kepala Dinas Keuangan yang mempunyai tugas

melaksanakan pengelolaan APBA dan bertindak sebagai BUA.

2. Kepala Dinas Keuangan selaku PPKA mempunyai tugas:

a) menyusun dan melaksanakan kebijakan pengelolaan

keuangan Aceh;

b) menyusun rancangan APBA dan rancangan perubahan APBA;

c) melaksanakan fungsi BUA;

d) menyusun laporan keuangan Pemerintah Aceh dalam rangka

pertanggungjawaban pelaksanaan APBA;

e) melaksanakan tugas lainnya berdasarkan kuasa yang

dilimpahkan oleh Gubernur.

3. PPKA dalam melaksanakan fungsinya selaku BUA berwenang:

a) menyusun kebijakan dan pedoman pelaksanaan APBA;

b) mengesahkan DPA-SKPA/DPPA-SKPA;

c) melakukan pengendalian pelaksanaan APBA;

d) memberikan petunjuk teknis pelaksanaan sistem penerimaan

dan pengeluaran kas Aceh;

e) menetapkan SPD;

f) melaksanakan sistem akuntansi dan pelaporan keuangan

Aceh;

g) menyiapkan informasi keuangan Aceh.

4. PPKA selaku BUA menunjuk pejabat Kuasa BUA yang ditetapkan

dengan keputusan Gubernur.

5. PPKA mengusulkan bendahara pengeluaran dan bendahara

penerimaan yang ditempatkan di SKPA di lingkup Pemerintah

Aceh kepada Gubernur.

6. Kepala Dinas Keuangan selaku BUA yang melakukan perjalanan

dinas, pendidikan, cuti, sakit atau karena suatu hal berhalangan

hadir maka:

a) bila melebihi 10 (sepuluh) hari sampai selama-lamanya

1 (satu) bulan, Kepala Dinas Keuangan selaku BUA tersebut

wajib memberikan surat kuasa kepada pejabat yang

ditunjuk/pemegang nota dinas untuk melaksanakan tugas-

tugas BUA atas tanggung jawab BUA;

12

b) bila melebihi 1 (satu) bulan selama-lamanya 3 (tiga) bulan,

Gubernur menunjuk pejabat sementara BUA dan diadakan

berita acara serah terima keadaan fisik keuangan.

7. PPKA bertanggung jawab atas pelaksanaan tugasnya kepada

Gubernur melalui Sekretaris Daerah.

8. Kepala Dinas Keuangan selaku pengguna anggaran PPKA yang

melakukan perjalanan dinas, cuti, sakit atau karena suatu hal

berhalangan, maka:

a) bila melebihi 10 (sepuluh) hari sampai selama-lamanya

1 (satu) bulan, Kepala Dinas Keuangan selaku pengguna

anggaran PPKA tersebut wajib menunjuk pejabat yang

menandatangani SPM melalui nota dinas Sekretaris Daerah

atas nama Gubernur;

b) bila melebihi 1 (satu) bulan selama-lamanya 3 (tiga) bulan,

Gubernur dapat menunjuk pejabat sementara PPKA yang

melaksanakan fungsi BUA sebagaimana point 3 dan

diadakan berita acara serah terima keadaan fisik keuangan.

9. Untuk melaksanakan pemungutan Pajak Aceh yang telah

ditetapkan dengan qanun/peraturan Gubenur Aceh dilakukan

oleh Dinas Pendapatan dan Kekayaan Aceh.

10. Khusus untuk retribusi Aceh dilaksanakan oleh SKPA.

11. Kuasa BUA mempunyai tugas sebagai berikut:

a) menyiapkan anggaran kas;

b) menyiapkan SPD;

c) menyiapkan SP2D;

d) memantau pelaksanaan penerimaan dan pengeluaran APBA

oleh bank dan/atau lembaga keuangan lainnya yang ditunjuk;

e) mengusahakan dan mengatur dana yang diperlukan dalam

pelaksanaan APBA;

f) menyimpan uang Aceh;

g) melaksanakan penempatan uang Aceh dan mengelola/

menatausahakan investasi Aceh;

h) melakukan pembayaran berdasarkan permintaan pejabat

pengguna anggaran atas beban rekening Kas Umum Aceh.

13

12. Dalam hal Kuasa BUA berhalangan sementara:

a) sampai dengan 10 (sepuluh) hari kerja, Kuasa BUA wajib

memberikan surat kuasa kepada pejabat yang ditunjuk

untuk melaksanakan tugas-tugas Kuasa BUA atas

tanggungjawab Kuasa BUA dengan diketahui oleh BUA;

b) melebihi 10 (sepuluh) hari kerja sampai dengan 1 (satu)

bulan, kuasa BUA wajib memberikan surat kuasa kepada

pejabat yang ditunjuk untuk melaksanakan tugas-tugas

Kuasa BUA atas tanggungjawab Kuasa BUA dengan

diketahui oleh BUA dan disetujui Sekretaris Daerah atas

nama Gubernur;

c) melebihi 1 (satu) bulan sampai dengan 3 (tiga) bulan,

Gubernur menunjuk pejabat sementara Kuasa BUA atas

usulan BUA dan diadakan berita acara serah terima posisi

kas;

d) melebihi 3 (tiga) bulan, maka dianggap yang bersangkutan

telah mengundurkan diri atau berhenti dari jabatan

sebagai Kuasa BUA, oleh karena itu segera diusulkan

penggantinya oleh PPKA dan ditetapkan dalam keputusan

Gubernur.

2.4 Pejabat Pengguna Anggaran/Pengguna Barang

1. Kepala SKPA selaku pejabat pengguna anggaran/pengguna

barang mempunyai tugas:

a) menyusun RKA-SKPA;

b) menyusun DPA-SKPA;

c) melakukan tindakan yang mengakibatkan pengeluaran

atas beban anggaran belanja;

d) melaksanakan anggaran SKPA yang dipimpinnya;

e) melakukan pengujian atas tagihan dan memerintahkan

pembayaran;

f) melaksanakan pemungutan penerimaan bukan pajak;

g) mengadakan ikatan/perjanjian kerjasama dengan pihak lain

dalam batas anggaran yang telah ditetapkan;

h) menandatangani SPM;

14

i) mengelola barang milik daerah/kekayaan daerah yang

menjadi tanggung jawab SKPA yang dipimpinnya;

j) menandatangani dan menyampaikan laporan keuangan SKPA

yang dipimpinnya kepada PPKA;

k) mengawasi pelaksanaan anggaran SKPA yang dipimpinnya;

l) melaksanakan tugas-tugas pengguna anggaran/pengguna

barang lainnya berdasarkan kuasa yang dilimpahkan oleh

Gubernur;

m) bertanggung jawab atas pelaksanaan tugasnya kepada

Gubernur melalui Sekretariat Daerah.

2. Pengguna anggaran yang melakukan perjalanan dinas,

pendidikan, cuti, sakit atau karena suatu hal berhalangan hadir

maka:

a) melebihi 10 (sepuluh) hari sampai selama-lamanya

1 (satu) bulan, pengguna anggaran tersebut wajib

memberikan surat kuasa kepada pejabat yang ditunjuk

untuk melaksanakan tugas-tugas pengguna anggaran atas

tanggungjawab pengguna anggaran;

b) melebihi 1 (satu) bulan selama-lamanya 3 (tiga) bulan,

Gubernur menunjuk pejabat sementara pengguna anggaran

dan diadakan berita acara serah terima.

2.5 Pejabat Kuasa Pengguna Anggaran/Kuasa Pengguna Barang

1. Pejabat pengguna anggaran/pengguna barang dalam

melaksanakan tugas-tugas dapat melimpahkan sebagian

kewenangannya kepada kepala unit kerja pada SKPA selaku

kuasa pengguna anggaran/kuasa pengguna barang yang

ditetapkan melalui keputusan Gubernur.

2. Pelimpahan sebagian kewenangan berdasarkan pertimbangan

tingkatan daerah, besaran SKPA, besaran jumlah uang yang

dikelola, beban kerja, lokasi, kompetensi dan/atau rentang

kendali dan pertimbangan objektif lainnya.

3. Kuasa pengguna anggaran/kuasa pengguna barang bertanggung

jawab atas pelaksanaan tugasnya kepada pengguna

anggaran/pengguna barang.

15

4. Apabila kuasa pengguna anggaran berhalangan sementara maka

kewenangannya dapat dialihkan kepada kuasa pengguna

anggaran lainnya atas persetujuan pengguna anggaran dengan

terlebih dahulu diatur dalam keputusan Gubernur tentang

penunjukan pengguna anggaran/kuasa pengguna anggaran.

2.6 Pejabat Pelaksanaan Teknis Kegiatan SKPA

1. Pejabat pengguna anggaran/pengguna barang dan/atau kuasa

pengguna anggaran/kuasa pengguna barang dalam

melaksanakan program dan kegiatan menunjuk pejabat pada

unit kerja SKPA selaku PPTK.

2. Penunjukan pejabat berdasarkan pertimbangan kompetensi

jabatan, anggaran kegiatan, beban kerja, lokasi, dan/atau

rentang kendali dan pertimbangan objektif lainnya.

3. Penunjukan PPTK dapat berasal dari pejabat struktural maupun

non struktural dalam unit kerja SKPA berkenaan.

4. PPTK bertanggung jawab atas pelaksanaan tugasnya kepada

pengguna anggaran/ pengguna barang.

5. PPTK mempunyai tugas mencakup:

a) mengendalikan pelaksanaan kegiatan;

b) melaporkan perkembangan pelaksanaan kegiatan;

c) menyiapkan dokumen anggaran atas beban pengeluaran

pelaksanaan kegiatan.

6. Dokumen anggaran mencakup dokumen administrasi kegiatan

maupun dokumen administrasi yang terkait dengan persyaratan

pembayaran yang ditetapkan sesuai dengan ketentuan

perundang-undangan.

2.7 Pejabat Penatausahaan Keuangan SKPA

1. Untuk melaksanakan anggaran yang dimuat dalam DPA-SKPA,

kepala SKPA menetapkan pejabat yang melaksanakan fungsi tata

usaha keuangan pada SKPA sebagai PPK-SKPA.

2. PPK-SKPA mempunyai tugas:

a) meneliti kelengkapan SPP-LS pengadaan barang dan jasa

yang disampaikan oleh bendahara pengeluaran dan

diketahui/disetujui oleh PPTK;

16

b) meneliti kelengkapan SPP-UP, SPP-GU, SPP-TU dan SPP-LS

Gaji, SPP Nihil dan tunjangan PNS serta penghasilan lainnya

yang ditetapkan sesuai dengan ketentuan perundang-

undangan yang diajukan oleh bendahara pengeluaran;

c) melakukan verifikasi SPP;

d) menyiapkan SPM;

e) melakukan verifikasi harian atas penerimaan;

f) melaksanakan akuntansi SKPA;

g) menyiapkan laporan keuangan SKPA.

3. Dalam melaksanakan tugas dan fungsinya, PPK-SKPA dapat

dibantu oleh pelaksana yang berfungsi sebagai verifikator,

penyiapan SPM, serta tenaga akuntansi dan pelaporan keuangan.

4. PPK-SKPA yang melakukan perjalanan dinas, cuti, sakit atau

karena suatu hal berhalangan hadir maka:

a) melebihi dari 3 (tiga) hari sampai selama-lamanya 1 (satu)

bulan, PPK-SKPA tersebut wajib memberikan surat kuasa

kepada pejabat yang ditunjuk untuk melaksanakan tugas-

tugas PPK-SKPA atas tanggungjawab PPK-SKPA dengan

diketahui oleh kepala SKPA selaku pengguna anggaran;

b) melebihi 1 (satu) bulan selama-lamanya 3 (tiga) bulan, Kepala

SKPA menunjuk pejabat sementara PPK-SKPA dan diadakan

berita acara serah terima keadaan fisik keuangan;

c) melebihi 3 (tiga) bulan, maka dianggap yang bersangkutan

telah mengundurkan diri atau berhenti dari jabatan sebagai

PPK-SKPA, oleh karena itu segera diusulkan penggantinya

dan ditetapkan dalam keputusan kepala SKPA.

5. PPK-SKPA tidak boleh merangkap sebagai pejabat yang bertugas

melakukan pemungutan penerimaan negara/daerah, bendahara,

dan/atau PPTK.

2.8 Bendahara Penerimaan dan Bendahara Pengeluaran

1. Gubernur atas usul PPKA menetapkan bendahara penerimaan

dan bendahara pengeluaran untuk melaksanakan tugas

kebendaharaan dalam rangka pelaksanaan anggaran pada SKPA.

2. Usulan penetapan bendahara penerimaan dan bendahara

pengeluaran oleh PPKA dapat berasal dari masukan SKPA.

17

3. Bendahara penerimaan dan bendahara pengeluaran adalah

pejabat fungsional dan tidak boleh rangkap jabatan.

4. Bendahara penerimaan dan bendahara pengeluaran baik

secara langsung maupun tidak langsung dilarang melakukan

kegiatan perdagangan, pekerjaan pemborongan dan penjualan

jasa atau bertindak sebagai penjamin atas kegiatan/pekerjaan/

penjualan, serta membuka rekening/giro pos atau menyimpan

uang pada suatu bank atau lembaga keuangan lainnya atas

nama pribadi.

5. Bendahara penerimaan dan bendahara pengeluaran dalam

melaksanakan tugasnya dapat dibantu oleh bendahara penerimaan

pembantu dan bendahara pengeluaran pembantu, bendahara

pengeluaran pembantu bertanggung jawab atas pelaksanaan

tugasnya kepada kepala SKPA melalui bendahara pengeluaran dan

fungsinya lebih ditekankan untuk perbendahaaraan.

6. Bendahara penerimaan/bendahara pengeluaran yang melakukan

perjalanan dinas, cuti, sakit atau karena suatu hal berhalangan

hadir maka:

a) melebihi dari 3 (tiga) hari sampai selama-lamanya 1 (satu)

bulan, bendahara tersebut wajib memberikan surat kuasa

kepada pejabat yang ditunjuk untuk melaksanakan tugas-

tugas bendahara atas tanggungjawab bendahara dengan

diketahui oleh pengguna anggaran;

b) melebihi 1 (satu) bulan selama-lamanya 3 (tiga) bulan,

Gubernur menunjuk pejabat sementara bendahara dan

diadakan berita acara serah terima keadaan fisik keuangan;

c) melebihi 3 (tiga) bulan, maka dianggap yang bersangkutan

telah mengundurkan diri atau berhenti dari jabatan sebagai

bendahara, oleh karena itu segera diusulkan penggantinya

oleh pengguna anggaran dan ditetapkan dalam keputusan

Gubernur.

7. Bendahara penerimaan dan bendahara pengeluaran secara

fungsional bertanggung jawab atas pelaksanaan tugasnya

kepada PPKA selaku BUA dan secara administratif bertanggung

jawab pada kepala SKPA terkait.

STRUKTUR APBA DAN KODE REKENING

18

BAB III STRUKTUR APBA DAN KODE REKENING

3.1 Struktur APBA

Struktur APBA merupakan satu kesatuan yang terdiri dari:

1. Pendapatan Aceh

Pendapatan Aceh meliputi semua penerimaan uang melalui

rekening Kas Umum Aceh, yang menambah ekuitas dana,

merupakan hak daerah dalam satu tahun anggaran dan tidak

perlu dibayar kembali oleh daerah. Pendapatan Aceh dirinci

menurut urusan pemerintahan daerah, organisasi, kelompok,

jenis, obyek dan rincian obyek pendapatan. Pendapatan Aceh

terdiri dari:

a) Pendapatan Asli Aceh

Kelompok Pendapatan Asli Aceh dibagi menurut jenis

pendapatan yang terdiri atas:

(1) Pajak Aceh

Jenis Pajak Aceh dirinci menurut obyek pendapatan

yang mencakup:

(a) Pajak Kendaraan Bermotor;

(b) Bea Balik Nama Kendaraan Bermotor;

(c) Pajak Bahan Bakar Kendaraan Bermotor;

(d) Pajak Air Permukaan;

(e) Pajak Rokok.

(2) Retribusi Aceh

Jenis Retribusi Aceh dirinci menurut obyek

pendapatan yang mencakup:

(a) Retribusi Jasa Umum;

(b) Retribusi Jasa Usaha;

(c) Retribusi Perizinan Tertentu.

(3) Hasil Pengelolaan Kekayaan Aceh yang Dipisahkan

Jenis Hasil Pengelolaan Kekayaan Aceh yang

Dipisahkan dirinci menurut obyek pendapatan yang

mencakup:

19

(a) Bagian laba atas penyertaan modal pada

perusahaan milik daerah/BUMA;

(b) Bagian laba atas penyertaan modal pada

perusahaan milik pemerintah/BUMN;

(c) Bagian laba atas penyertaan modal pada

perusahaan patungan/ milik swasta.

(4) Lain-Lain Pendapatan Asli Aceh yang Sah

Lain-lain Pendapatan Asli Aceh yang Sah disediakan

untuk menganggarkan penerimaan Aceh yang tidak

termasuk dalam jenis pajak Aceh, retribusi Aceh dan

hasil pengelolaan kekayaan Aceh yang dipisahkan

dirinci menurut obyek pendapatan yang mencakup:

(a) Hasil Penjualan Kekayaan Daerah yang Tidak

Dipisahkan;

(b) Jasa Giro;

(c) Pendapatan Bunga;

(d) Tuntutan Ganti Kerugian (TGR);

(e) Komisi, Potongan dan Keuntungan Selisih Nilai

Tukar Rupiah;

(f) Pendapatan Denda atas Keterlambatan

Pelaksanaan;

(g) Pendapatan Denda Pajak;

(h) Pendapatan Denda Retribusi;

(i) Pendapatan Hasil Eksekusi atas Jaminan;

(j) Pendapatan dari Pengembalian;

(k) Pendapatan dari Fasilitas Sosial dan Fasilitas

Umum;

(l) Pendapatan dari Penyelenggaraan Pendidikan dan

Pelatihan;

(m) Pendapatan dari Angsuran/Cicilan Penjualan;

(n) Hasil Pengelolaan Dana Bergulir;

(o) Pendapatan BLUD;

(p) Lain-lain Pendapatan Asli Aceh.

20

(5) Zakat dan Infaq/Shadaqah

Jenis zakat dan infaq/shadaqah dinilai menurut objek

pendapatan yang mencakup:

(a) Zakat;

(b) Infaq/Shadaqah.

b) Dana Perimbangan

Kelompok dana perimbangan dibagi menurut jenis

pendapatan yang terdiri atas:

(1) Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak

Jenis dana bagi hasil dirinci menurut objek

pendapatan yang mencakup:

(a) Bagi hasil pajak;

(b) Bagi hasil bukan pajak/sumber daya alam.

(2) Dana Alokasi Umum

Jenis dana alokasi umum hanya terdiri atas objek

pendapatan dana alokasi umum.

(3) Dana Alokasi Khusus

Jenis dana alokasi khusus hanya terdiri atas objek

pendapatan dana alokasi khusus.

(4) Tambahan Dana Bagi Hasil Minyak dan Gas Bumi

Jenis tambahan dana bagi hasil minyak dan gas bumi

terdiri atas objek pendapatan dana tambahan bagi

hasil minyak dan gas bumi.

c) Lain-lain Pendapatan Aceh yang Sah

Kelompok Lain-lain Pendapatan Aceh yang Sah dibagi

menurut jenis pendapatan yang mencakup:

(1) Pendapatan Hibah berasal dari Pemerintah, Pemerintah

Daerah lainnya, badan/lembaga/ organisasi swasta

dalam negeri, kelompok masyarakat/perorangan, dan

lembaga luar negeri yang tidak mengikat;

(2) Dana darurat dari pemerintah dalam rangka

penanggulangan korban/kerusakan akibat bencana

alam;

21

(3) Dana bagi hasil pajak dari provinsi dan pemerintah

daerah lainnya;

(4) Dana Penyesuaian, dan Otonomi Khusus;

(5) Bantuan keuangan dari Provinsi atau dari Pemerintah

Daerah lainnya.

2. Belanja Aceh

Belanja Aceh meliputi semua pengeluaran dari rekening Kas

Umum Aceh yang mengurangi ekuitas dana, merupakan

kewajiban daerah dalam satu tahun anggaran dan tidak akan

diperoleh pembayarannya kembali oleh daerah. Belanja Aceh

dirinci menurut urusan pemerintahan daerah, organisasi,

program, kegiatan, kelompok, jenis, objek dan rincian objek

belanja.

Belanja Aceh dipergunakan dalam rangka mendanai

pelaksanaan urusan pemerintahan yang menjadi kewenangan

daerah yang terdiri dari urusan wajib, urusan pilihan dan

urusan yang penanganannya dalam bagian atau bidang tertentu

yang dapat dilaksanakan bersama antara Pemerintah dan

Pemerintah Aceh atau antar pemerintah daerah yang ditetapkan

dengan ketentuan perundang-undangan.

1) Belanja Penyelenggaraan Urusan Wajib

Diprioritaskan untuk melindungi dan meningkatkan kualitas

kehidupan masyarakat dalam upaya memenuhi kewajiban

daerah yang diwujudkan dalam bentuk peningkatan

pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan

fasilitas umum yang layak serta mengembangkan sistem

jaminan sosial.

Klasifikasi belanja menurut urusan wajib mencakup:

(a) Pendidikan;

(b) Kesehatan;

(c) Pekerjaan Umum;

(d) Perencanaan Pembangunan;

(e) Perhubungan;

22

(f) Lingkungan Hidup;

(g) Kependudukan dan Catatan Sipil;

(h) Pemberdayaan Perempuan dan Perlindungan Anak;

(i) Sosial;

(j) Ketenagakerjaan;

(k) Koperasi dan Usaha Kecil Menengah;

(l) Penanaman Modal;

(m) Kebudayaan;

(n) Kepemudaan dan Olah Raga;

(o) Kesatuan Bangsa dan Politik dalam Negeri;

(p) Otonomi Daerah, Pemerintahan Umum, Administrasi

Keuangan Daerah, Perangkat Daerah, Kepegawaian

dan Persandian;

(q) Ketahanan Pangan;

(r) Pemberdayaan Masyarakat dan Desa;

(s) Kearsipan.

2) Belanja Penyelenggaraan Urusan Pilihan

Urusan Pemerintahan yang secara nyata ada dan

berpotensi untuk meningkatkan kesejahteraan masyarakat

sesuai dengan kondisi, kekhasan, dan potensi unggulan

daerah yang bersangkutan.

Klasifikasi belanja menurut urusan pilihan mencakup:

(a) Pertanian;

(b) Kehutanan;

(c) Energi dan Sumber Daya Mineral;

(d) Kelautan dan Perikanan;

(e) Industri.

3) Klasifikasi belanja menurut fungsi

(digunakan untuk tujuan keselarasan dan keterpaduan

pengelolaan keuangan negara).

Sebagai rekapitulasi realisasi Belanja Aceh untuk

keselarasan dan keterpaduan urusan Pemerintah Aceh dan

fungsi dalam kerangka Pengelolaan Keuangan Negara.

Terdiri dari:

23

(a) Pelayanan Umum;

(b) Ketertiban dan Ketentraman;

(c) Ekonomi;

(d) Lingkungan Hidup;

(e) Perumahan dan Fasilitas Umum;

(f) Kesehatan;

(g) Pariwisata dan Budaya;

(h) Pendidikan;

(i) Perlindungan Sosial.

4) Klasifikasi belanja menurut organisasi disesuaikan dengan

susunan organisasi Pemerintah Aceh.

5) Klasifikasi belanja menurut program dan kegiatan

disesuaikan dengan urusan pemerintahan yang menjadi

kewenangan Pemerintah Aceh.

6) Belanja menurut kelompok belanja

(a) Belanja Tidak Langsung

merupakan belanja yang dianggarkan tidak terkait

secara langsung dengan pelaksanaan program dan

kegiatan.

(1) Belanja Pegawai

- merupakan belanja kompensasi, dalam

bentuk gaji dan tunjangan, serta penghasilan

lainnya yang diberikan kepada pegawai negeri

sipil yang ditetapkan sesuai dengan ketentuan

perundang-undangan;

- uang representasi dan tunjangan pimpinan dan

Anggota DPRA serta gaji dan tunjangan

Kepala Daerah dan Wakil Kepala Daerah serta

penghasilan dan penerimaan lainnya yang

ditetapkan sesuai dengan peraturan

perundang-undangan dianggarkan dalam

belanja pegawai.

24

(2) Belanja Bunga

Belanja bunga digunakan untuk menganggarkan

pembayaran bunga utang yang dihitung atas

kewajiban pokok utang (principal outstanding)

berdasarkan perjanjian pinjaman jangka pendek,

jangka menengah, dan jangka panjang.

(3) Belanja Subsidi

Belanja Subsidi dianggarkan sesuai dengan

keperluan perusahaan/ lembaga penerima subsidi

dalam qanun tentang APBA yang peraturan

pelaksanaannya lebih lanjut dituangkan dalam

peraturan Kepala Daerah.

(4) Belanja Hibah

Belanja Hibah digunakan untuk menganggarkan

pemberian hibah dalam bentuk uang, barang

dan/atau jasa kepada pemerintah atau

pemerintah daerah lainnya, dan kelompok

masyarakat/perorangan yang secara spesifik

telah ditetapkan peruntukannya.

(5) Belanja Bantuan Sosial

Belanja Bantuan Sosial digunakan untuk

menganggarkan pemberian bantuan dalam bentuk

uang dan/atau barang kepada masyarakat yang

bertujuan untuk peningkatan kesejahteraan

masyarakat. Bantuan sosial diberikan tidak secara

terus menerus/tidak berulang setiap tahun

anggaran, selektif dan memiliki kejelasan

peruntukan penggunaannya.

(6) Belanja Bagi Hasil Kepada Provinsi/Kabupaten/

Kota dan Pemerintah Desa

Digunakan untuk menganggarkan dana bagi

hasil yang bersumber dari pendapatan provinsi

kepada kabupaten/kota atau pendapatan

kabupaten/kota kepada pemerintah desa atau

25

pendapatan pemerintah daerah tertentu kepada

pemerintah daerah Iainnya sesuai dengan

ketentuan perundang-undangan.

(7) Belanja Bantuan Keuangan kepada

Provinsi/Kabupaten/Kota dan Pemerintah Desa

- digunakan untuk menganggarkan bantuan

keuangan yang bersifat umum atau khusus

dari provinsi kepada kabupaten/kota,

pemerintah desa, dan kepada pemerintah

daerah lainnya atau dari pemerintah kabupaten

kepada pemerintah desa dan pemerintah

daerah lainnya dalam rangka pemerataan

dan/atau peningkatan kemampuan keuangan;

- bantuan keuangan yang bersifat umum

peruntukan dan penggunaannya diserahkan

sepenuhnya kepada pemerintah daerah/

pemerintah desa penerima bantuan;

- bantuan keuangan yang bersifat khusus

peruntukan dan pengelolaannya

diarahkan/ditetapkan oleh pemerintah daerah

pemberi bantuan;

- Bantuan kepada partai politik diberikan

sesuai dengan ketentuan peraturan

perundang.

(8) Belanja Tidak Terduga

Belanja tidak terduga merupakan belanja untuk

kegiatan yang sifatnya tidak biasa atau tidak

diharapkan berulang seperti penanggulangan

bencana alam dan bencana sosial yang tidak

diperkirakan sebelumnya, termasuk pengembalian

atas kelebihan penerimaan daerah tahun

sebelumnya yang telah ditutup.

26

(b) Belanja Langsung

merupakan belanja yang dianggarkan terkait secara

langsung dengan pelaksanaan program dan kegiatan

(1) Belanja Pegawai

- belanja pegawai untuk pengeluaran

honorarium/upah dalam melaksanakan

program dan kegiatan pemerintahan daerah.

Dikecualikan dalam hal ini adalah jasa nara

sumber atau tenaga ahli diluar Pemerintah

Aceh;

- belanja honorarium panitia pengadaan untuk

memperoleh aset tetap

(2) Belanja Barang dan Jasa

- belanja barang dan jasa digunakan untuk

pengeluaran pembelian/pengadaan barang

yang nilai manfaatnya kurang dari 12 (dua

belas) bulan dan/atau pemakaian jasa dalam

melaksanakan program dan kegiatan

pemerintahan Aceh;

- belanja administrasi pembelian/pembangunan

untuk memperoleh aset tetap;

- Pembelian/pengadaan barang dan/atau

pemakaian jasa mencakup belanja barang

pakai habis, bahan/material, jasa kantor, premi

asuransi, perawatan kendaraan bermotor,

cetak/penggandaan, sewa rumah gedung/

gudang/parkir, sewa sarana mobilitas, sewa alat

berat, sewa perlengkapan dan peralatan kantor,

makanan dan minuman, pakaian dinas dan

atributnya, pakaian kerja, pakaian khusus dan

hari-hari tertentu, perjalanan dinas, perjalanan

dinas pindah tugas dan pemulangan pegawai;

27

- pengadaan barang (termasuk berupa aset tetap)

yang akan diserahkan kepada pihak

ketiga/masyarakat.

(3) Belanja Modal

- Belanja modal digunakan untuk pengeluaran

yang dilakukan dalam rangka pembelian/

pengadaan atau pembangunan aset tetap

berwujud yang mempunyai nilai manfaat lebih

dari 12 (dua belas) bulan untuk digunakan

dalam kegiatan pemerintahan, seperti dalam

bentuk tanah, peralatan dan mesin, gedung

dan bangunan, jalan, irigasi dan jaringan, dan

aset tetap lainnya.

3. Pembiayaan Aceh

Pembiayaan Aceh meliputi semua transaksi keuangan untuk

menutup defisit atau untuk memanfaatkan surplus.

Pembiayaan Aceh dirinci menurut pemerintahan daerah,

organisasi, kelompok, jenis, obyek dan rincian obyek

pembiayaan. Pembiayaan daerah dikelompokkan menjadi:

1) Penerimaan Pembiayaan Aceh mencakup:

(a) Sisa Lebih Perhitungan Anggaran Tahun

Anggaran Sebelumnya (SILPA)

Sisa lebih perhitungan anggaran sebelumnya meliputi

pelampauan penerimaan pendapatan asli Aceh,

pelampauan penerimaan dana perimbangan,

pelampauan penerimaan lain-lain pendapatan Aceh

yang sah, sisa penghematan belanja atau akibat lainnya,

kewajiban pihak ketiga sampai akhir tahun belum

terselesaikan dan sisa dana kegiatan lanjutan.

(b) Pencairan Dana Cadangan

(1) Dana cadangan digunakan untuk mendanai

kegiatan yang penyediaan dananya tidak dapat

sekaligus/sepenuhnya dibebankan dalam satu

tahun anggaran;

28

(2) Pencairan dana cadangan digunakan untuk

menganggarkan pencairan dana cadangan dari

rekening dana cadangan ke rekening kas umum

daerah dalam tahun anggaran berkenaan;

(3) Jumlah yang dianggarkan sesuai dengan jumlah

yang telah ditetapkan dalam qanun tentang

pembentukan dana cadangan;

(4) Pemanfaatan dana cadangan dianggarkan pada

SKPA terkait, kecuali diatur tersendiri dalam

peraturan perundang-undangan.

(c) Hasil Penjualan Kekayaan Aceh yang Dipisahkan

Hasil penjualan kekayaan Aceh yang dipisahkan

digunakan antara lain untuk menganggarkan hasil

penjualan perusahaan milik daerah/BUMA dan

penjualan aset milik Pemerintah Aceh yang

dikerjasamakan dengan pihak ketiga, atau hasil

divestasi penyertaan modal Pemerintah Aceh.

(d) Penerimaan Pinjaman Aceh

Penerimaan pinjaman digunakan untuk

menganggarkan penerimaan pinjaman termasuk

penerimaaan atas penerbitan obligasi yang akan

direalisasikan pada tahun anggaran berkenaan.

(e) Penerimaan Kembali Pemberian Pinjaman

Penerimaan kembali pinjaman digunakan untuk

menganggarkan posisi penerimaan kembali pinjaman

yang diberikan kepada pemerintah pusat dan/atau

pemerintah daerah lainnya.

(f) Penerimaan Piutang Aceh

Penerimaan piutang Aceh digunakan untuk

menganggarkan penerimaan yang bersumber dari

pelunasan piutang pihak ketiga seperti, berupa

penerimaan piutang daerah dari pendapatan daerah,

pemerintah, pemerintah daerah lain, lembaga keuangan

bank, lembaga keuangan bukan bank dan penerimaan

piutang lainnya.

29

2). Pengeluaran Pembiayaan Aceh terdiri atas:

(a) Pembentukan Dana Cadangan