Embed Size (px)

Citation preview

Strutturaeordinamentodellesocietàcommerciali

1UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

2

Le società di persone

Struttura e ordinamento delle società commerciali

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

Lesocietàdipersone

Società in accomandita semplice (Sas)

3

Caratteristichegeneralidellesocietàdipersone:

üAssenza di personalità giuridica;

üAutonomia patrimoniale imperfetta;

üResponsabilità illimitata e solidale dei soci;

Società in nome collettivo (Snc)

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

Lesocietàdipersone

Società in accomandita semplice (Sas)

4

Società in nome collettivo (Snc)

Soci accomandatari

Soci accomandanti

Rispondono Illimitatamente e solidalmente

Rispondono limitatamente

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

Società in nome collettivoIl carattere prevalente di questo tipo di Società è

l’elemento personaledecisamente sovraordinato a quello patrimoniale

• non esiste un livello minimo obbligatorio di capitale sociale;• i conferimenti possono avere ad oggetto danaro, beni e servizi;• i soci non possono svolgere attività concorrenti con quella della

società (articolo 2301 del Codice Civile);• le quote non possono essere cedute liberamente e si trasferiscono

agli eredi in caso di morte;• il nome della Società è dato dalla sua ragione sociale nella quale

deve comparire almeno il nome di uno dei soci e la sigla s.n.c. (articolo 2292 del Codice Civile);

• Il reddito della società viene tassato in capo ai soci

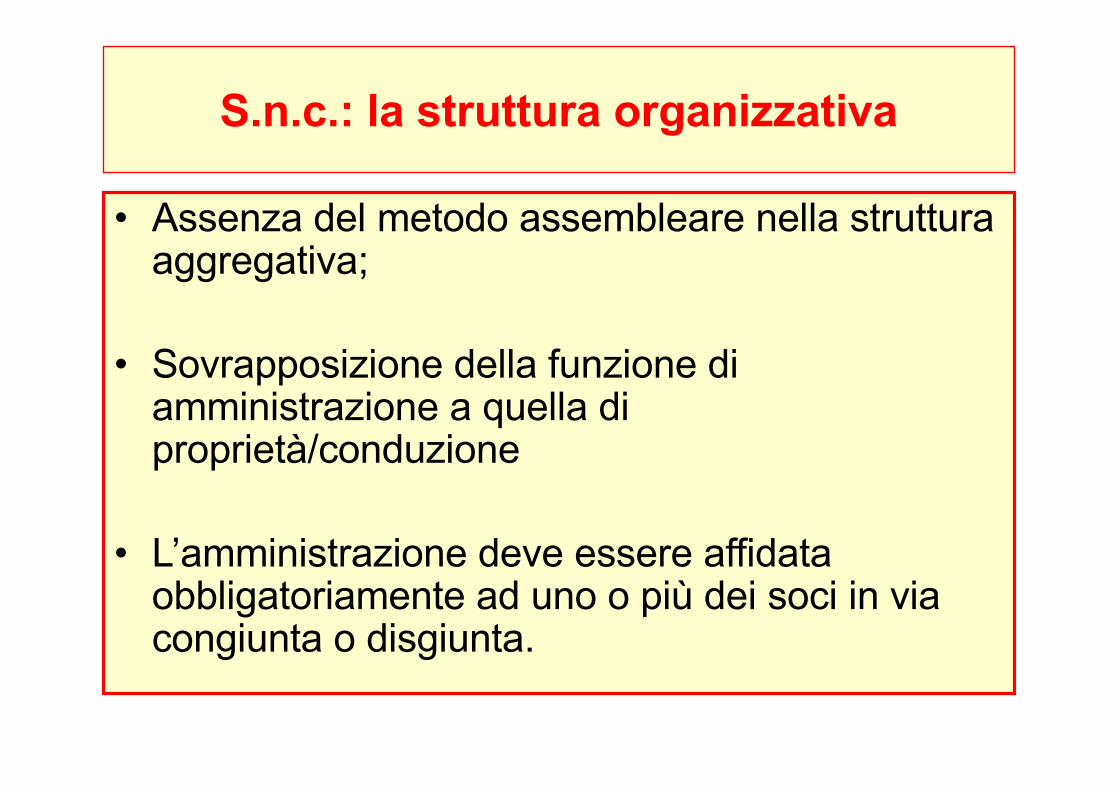

S.n.c.: la struttura organizzativa

• Assenza del metodo assembleare nella struttura aggregativa;

• Sovrapposizione della funzione di amministrazione a quella di proprietà/conduzione

• L’amministrazione deve essere affidata obbligatoriamente ad uno o più dei soci in via congiunta o disgiunta.

S.n.c.: disciplina del bilancio

• La norma ( art.2261) si limita a prescrivere l’obbligo degli amministratori di presentare ai soci non amministratori un rendiconto, vale a dire, un documento contenente informazioni utili al controllo della gestione che consente di conoscere il risultato dell’attività sociale

• Contabilmente esso è costituito da un prospetto numerico che permette a chi ha svolto un’attività di amministrazione per conto altrui di mostrare i risultati dell’attività stessa.

• Per la redazione di questo documento non vi sono obblighi di forma e di struttura, ad eccezione dei criteri di valutazione che devono essere quelli previsti per le società di capitali;

• Il rendiconto non è assoggettato ad obblighi di pubblicità

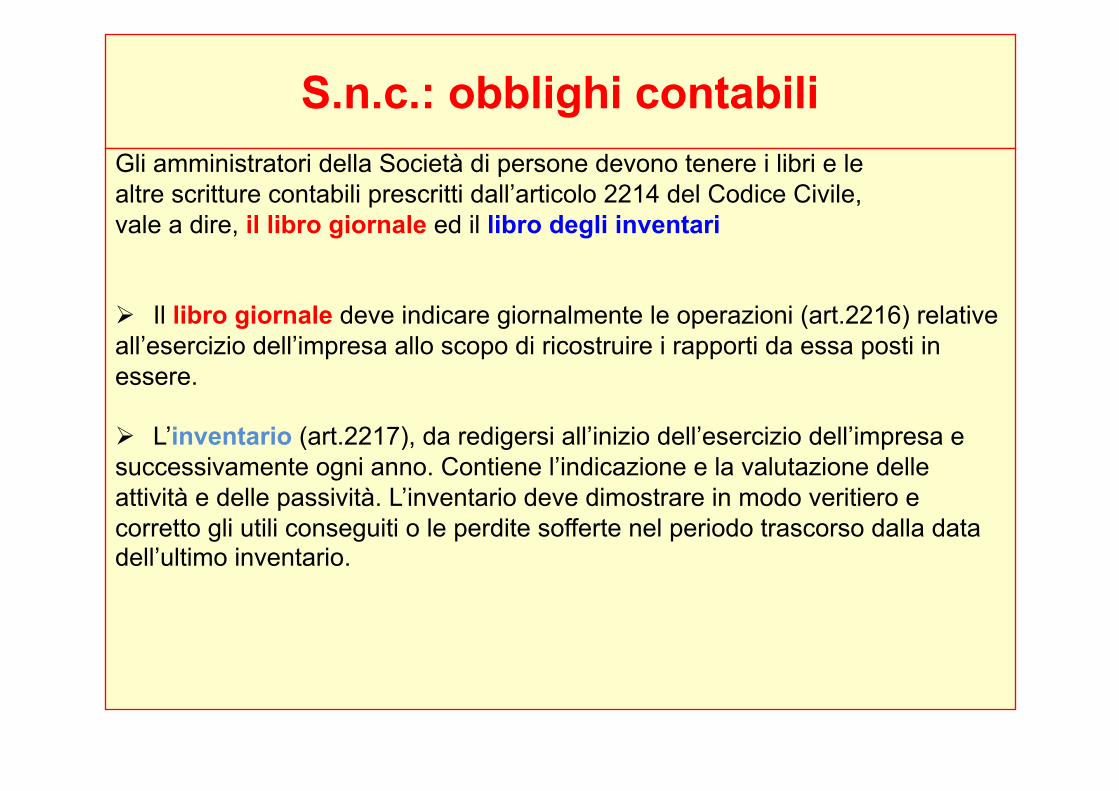

S.n.c.: obblighi contabiliGli amministratori della Società di persone devono tenere i libri e lealtre scritture contabili prescritti dall’articolo 2214 del Codice Civile,vale a dire, il libro giornale ed il libro degli inventari

Ø Il libro giornale deve indicare giornalmente le operazioni (art.2216) relativeall’esercizio dell’impresa allo scopo di ricostruire i rapporti da essa posti inessere.

Ø L’inventario (art.2217), da redigersi all’inizio dell’esercizio dell’impresa esuccessivamente ogni anno. Contiene l’indicazione e la valutazione delleattività e delle passività. L’inventario deve dimostrare in modo veritiero ecorretto gli utili conseguiti o le perdite sofferte nel periodo trascorso dalla datadell’ultimo inventario.

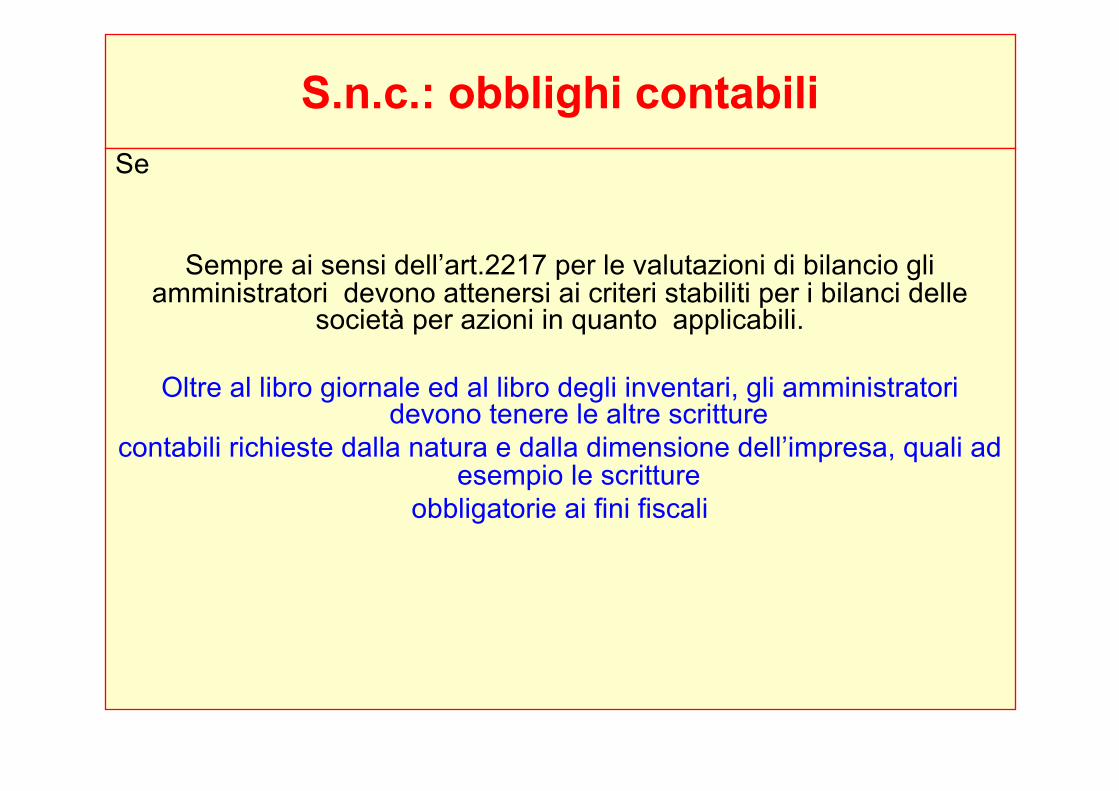

S.n.c.: obblighi contabiliSe

Sempre ai sensi dell’art.2217 per le valutazioni di bilancio gli amministratori devono attenersi ai criteri stabiliti per i bilanci delle

società per azioni in quanto applicabili.

Oltre al libro giornale ed al libro degli inventari, gli amministratori devono tenere le altre scritture

contabili richieste dalla natura e dalla dimensione dell’impresa, quali ad esempio le scritture

obbligatorie ai fini fiscali

Lasocietàdicapitali

10

Struttura e ordinamento delle società commerciali

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

Lesocietà dicapitali

Società per azioni (Spa)Società in accomandita per azioni (Sapa)

Società a responsabilità limitata (Srl)

11

Caratteristichegenerali:ü Società dotate di personalità giuridica;

ü Autonomia patrimoniale perfetta;

ü Responsabilità limitata dei soci;

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

Considerazioni introduttive sul fenomeno societario

12

Oltre al diverso regime di responsabilità, nelle società di capitali la prevalenza dell'elemento capitale rispetto a quello personale comporta la

necessità di una disciplina decisamente più articolata e dettagliata con riferimento a diversi aspetti

Ø l’iter di costituzione è comparativamente più complesso e presidiato da norme di tutela dei terzi

Ø è prevista un’organizzazione di genere corporativo con organi dotati di attribuzioni e funzioni definite dalla leggeØØ il potere di amministrazione è svincolato dalla qualità di socio

Ø l’attività della società è pubblicizzata ogni anno tramite il deposito obbligatorio del bilancio

Ø il reddito prodotto dalla società è assoggettato a IRAP e ad IRES in capo alla società stessa (e non concorre alla formazione del reddito imponibile dei singoli soci se distribuito)

Ø lo status di socio è liberamente trasferibileUniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–

RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

13

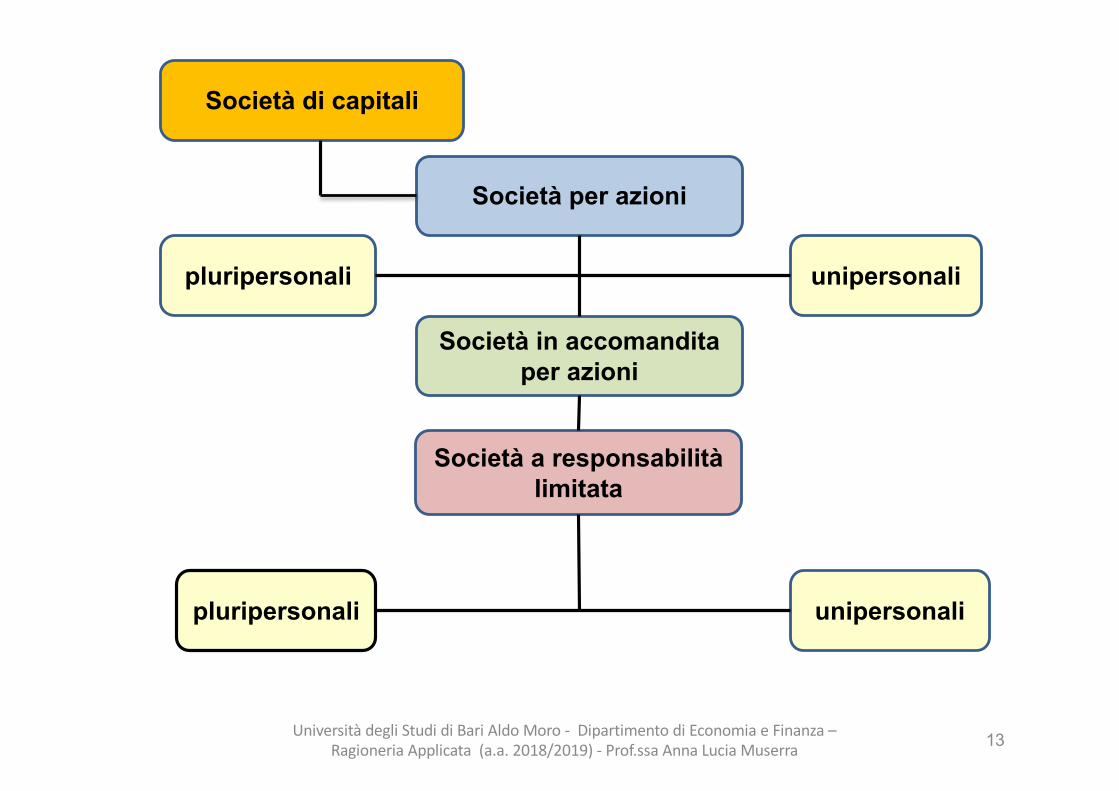

unipersonalipluripersonali

Società di capitali

Società per azioni

Società in accomandita per azioni

Società a responsabilità limitata

pluripersonali unipersonali

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

1.Lasocietàperazioni

14UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

CaratteristicheprincipalidelleSocietàperazioni:

• Polverizzazione del capitale e frazionamento del rischio rendono idoneo il

modello alla grande dimensione aziendale e agli elevati fabbisogni finanziari;

• Raccolta del capitale di rischio favorita dalle modalità di

acquisizione/circolazione del titolo azionario;

•Maggiori possibilità di accesso a mezzi alternativi di finanziamento del

fabbisogno aziendale( es. obbligazioni azioni proprie)

•Sistemi di governance capitalistici: struttura organi sociali e modalità di

funzionamento che almeno idealmente distinguono proprietà da governo

• Sistemi di protezione più forti e incisivi del capitale per la tutela dei diritti

dei terzi ( in sede di sottoscrizioni, conferimenti, valutazioni di esercizio)

15UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

Caratteristichedellasocietàperazioni:

ØLa ragione sociale deve contenerel’indicazione “spa” (art.2326)

ØLa dimensione può essere “a larga baseazionaria” o “a ristretta base” azionaria(art.2325 bis)

16UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

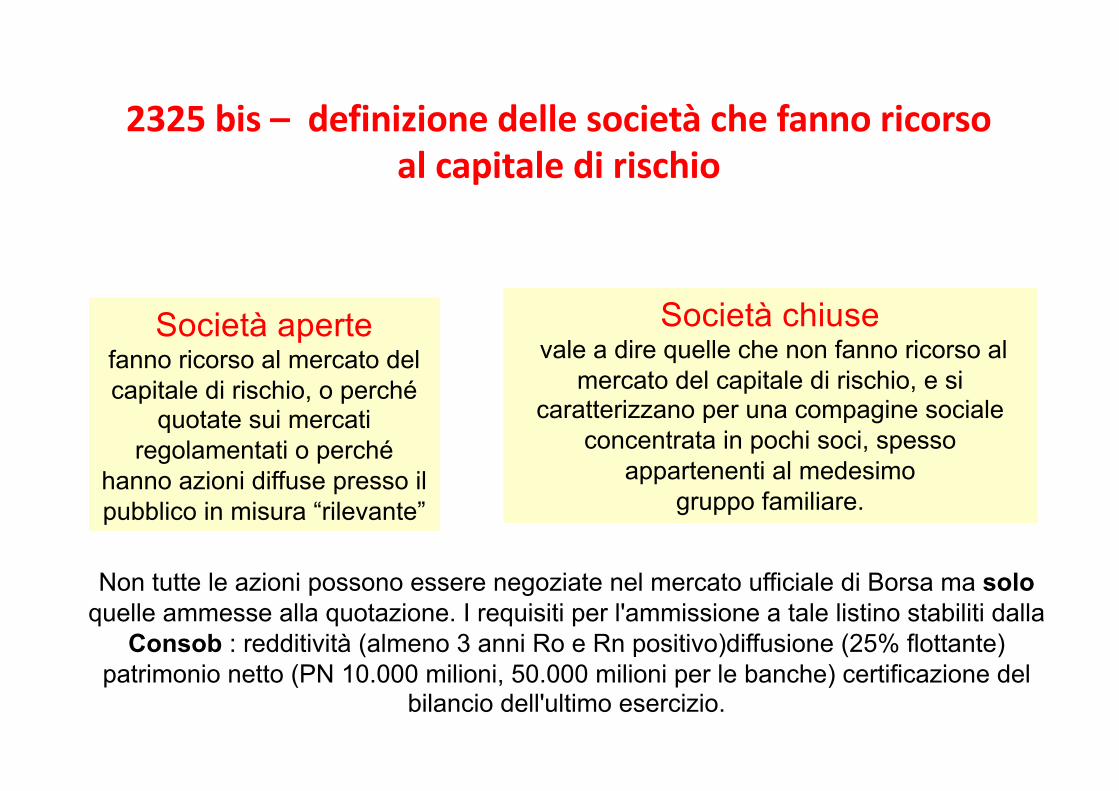

2325bis– definizionedellesocietàchefannoricorsoalcapitaledirischio

Società aperte fanno ricorso al mercato del capitale di rischio, o perché

quotate sui mercati regolamentati o perché

hanno azioni diffuse presso il pubblico in misura “rilevante”

Società chiusevale a dire quelle che non fanno ricorso al

mercato del capitale di rischio, e si caratterizzano per una compagine sociale

concentrata in pochi soci, spesso appartenenti al medesimo

gruppo familiare.

Non tutte le azioni possono essere negoziate nel mercato ufficiale di Borsa ma soloquelle ammesse alla quotazione. I requisiti per l'ammissione a tale listino stabiliti dalla

Consob : redditività (almeno 3 anni Ro e Rn positivo)diffusione (25% flottante) patrimonio netto (PN 10.000 milioni, 50.000 milioni per le banche) certificazione del

bilancio dell'ultimo esercizio.

Societàperazioni• Importo minimo di capitale sociale (€ 50.000 art.2327)

di versamento (25% art.2439) e obbligo di riserva legale(1/5 C.S. art. 2430)

• Libri obbligatori: libro dei soci, del C.d.A., del Collegiosindacale, delle assemblee dei soci, delle obbligazioni

• Scritture obbligatorie art. 2214 + obbligo dipubblicazione del bilancio + norme di redazione delbilancio

18UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

19

Nelle società per azioni il capitale sociale è rappresentato da azioni

Ø Gli azionisti ricevono un dividendo variabile in relazione all’utile conseguito dall’impresa e alle decisioni deliberate dall’assemblea dei soci.

Ø La possibilità di suddividere il capitale sociale in tante piccole frazioni consente di diffondere il capitale di rischio tra una molteplicità di persone, convogliando verso la stessa società risorse monetarie spesso molto elevate.

Ø Le società per azioni, entro i limiti imposti dalla legge e nell’ambito della propria autonomia statutaria, possono emettere varie categorie di azioni (ordinarie, privilegiate, di risparmio, garantite) fornite di diritti diversi.

Capitale sociale e titoli azionari

Che si intende per valore dell’ azione ?

• Valore nominale: E’ dato dal rapporto capitale sociale/numeroazioni in circolazione. Può anche non essere indicato

• Valore di emissione E’ il prezzo che pagano gli azionisti quandovengono emesse le azioni (uguale o superiore al valore nominale)

• Valore contabile E’ quello desunto dal rapporto tra capitale netto enumero delle azioni in circolazione

• Valore di mercato E’ il prezzo che si forma per effetto dellecontrattazioni ( borsa/quotazione)

• Valore di rimborso E’ il valore corrisposto all’azionista al momentodello scioglimento della società o della riduzione del capitale conrimborso

20

21

Le azioni sono titoli di credito che rappresentano una frazione (o quota-parte del capitale sociale

Il soggetto che acquista le azioni diventa comproprietario dell’azienda che le ha emesse e partecipa quindi al rischio di impresa

in proporzione al numero di titoli posseduti.

Il D.Lgs 213/98 ha disposto la dematerializzazione delle azioni (e di altri strumenti finanziari, tra i quali le obbligazioni). Il titolo azionario non è più rappresentato da un certificato cartaceo ma da iscrizioni in

conti aperti presso banche o altri intermediari abilitati.

Capitale sociale e titoli azionari

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

Caratteristiche delle azioni

art.2354 sono nominative o al

portatore (se lo statuto o leggi speciali non

stabiliscono diversamente)

art.2348 le azioni sono frazioni di uguale valore nominale

del capitale sociale, attribuiscono al

possessore lo status di azionista

Hanno identico valore nominale e determinato dal rapporto tra capitale sociale e numero delle azioni emesse.

Sono indivisibili: in caso di comproprietà i diritti devono essere esercitati da un rappresentante comune.

Sono titoli nominativi o al portatore.

Non possono essere emesse sotto la pari.

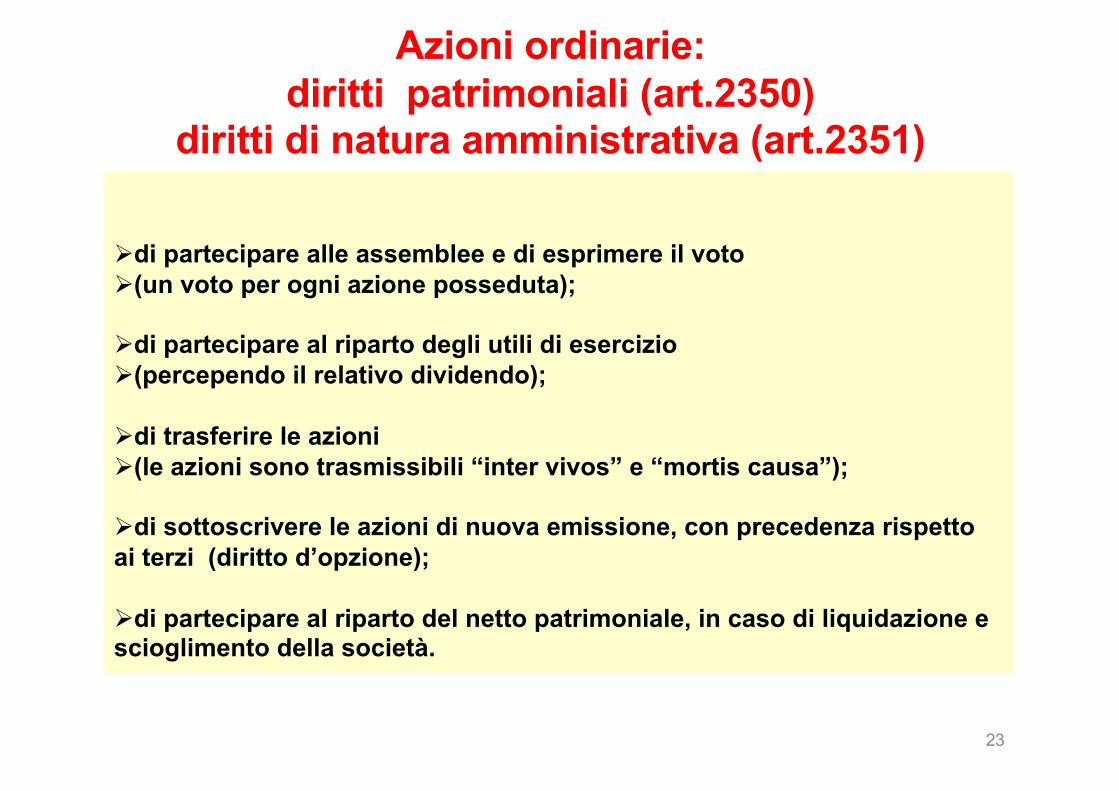

Azioni ordinarie: diritti patrimoniali (art.2350)

diritti di natura amministrativa (art.2351)

23

Ødi partecipare alle assemblee e di esprimere il voto Ø(un voto per ogni azione posseduta);

Ødi partecipare al riparto degli utili di esercizio Ø(percependo il relativo dividendo);

Ødi trasferire le azioni Ø(le azioni sono trasmissibili “inter vivos” e “mortis causa”);

Ødi sottoscrivere le azioni di nuova emissione, con precedenza rispetto ai terzi (diritto d’opzione);

Ødi partecipare al riparto del netto patrimoniale, in caso di liquidazione e scioglimento della società.

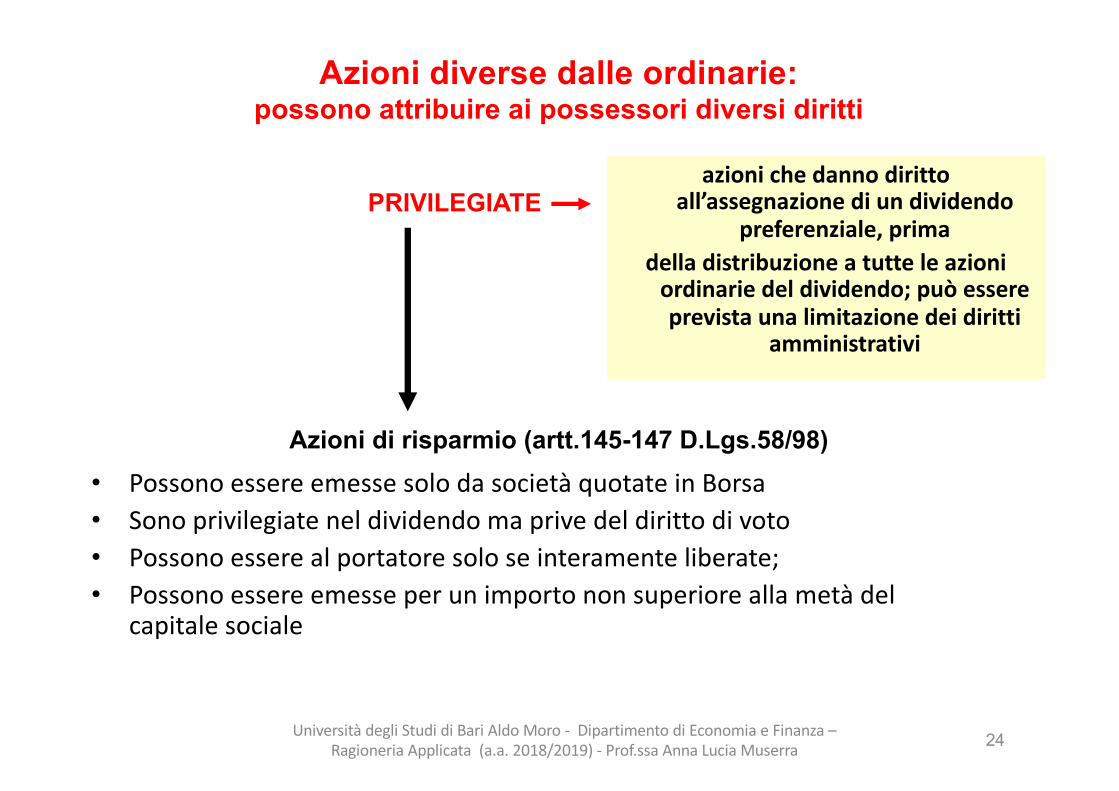

Azioni diverse dalle ordinarie: possono attribuire ai possessori diversi diritti

24

azionichedannodirittoall’assegnazionediundividendo

preferenziale,primadelladistribuzioneatutteleazioniordinariedeldividendo;puòessereprevistaunalimitazionedeidiritti

amministrativi

• PossonoessereemessesolodasocietàquotateinBorsa• Sonoprivilegiateneldividendomaprivedeldirittodivoto• Possonoesserealportatoresoloseinteramenteliberate;• Possonoessereemesseperunimportononsuperioreallametàdel

capitalesociale

Azioni di risparmio (artt.145-147 D.Lgs.58/98)

PRIVILEGIATE

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

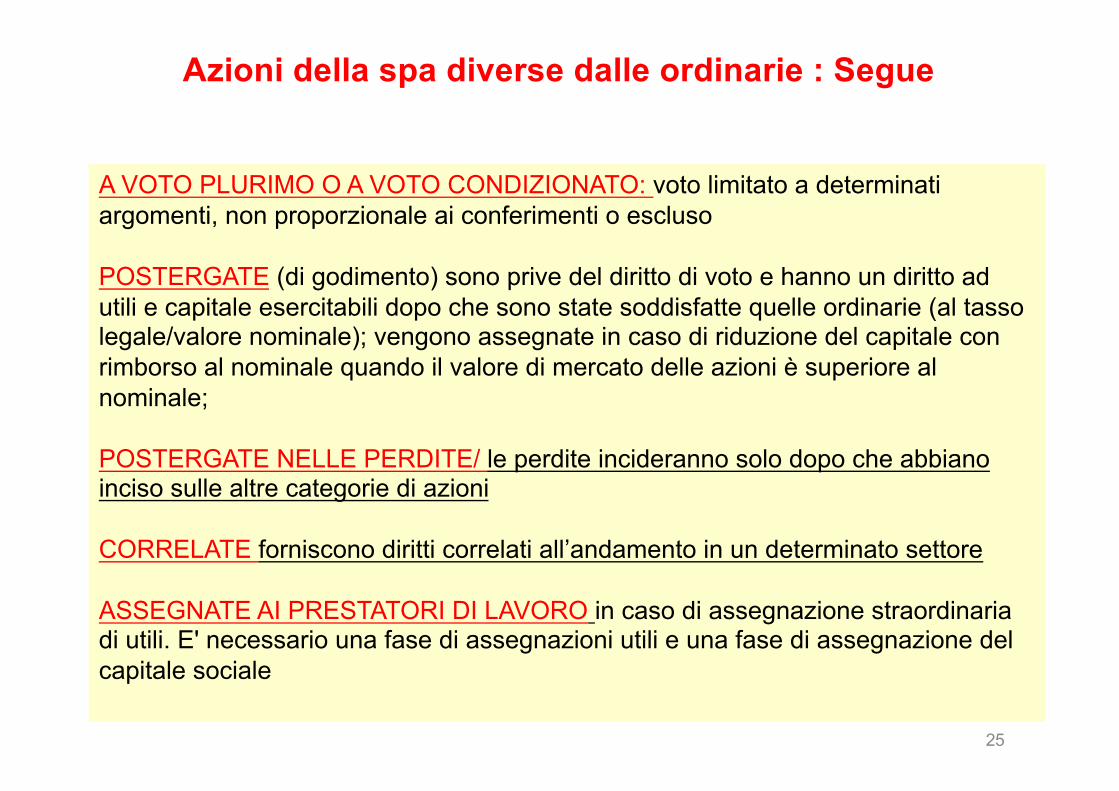

Azioni della spa diverse dalle ordinarie : Segue

25

A VOTO PLURIMO O A VOTO CONDIZIONATO: voto limitato a determinati argomenti, non proporzionale ai conferimenti o escluso

POSTERGATE (di godimento) sono prive del diritto di voto e hanno un diritto ad utili e capitale esercitabili dopo che sono state soddisfatte quelle ordinarie (al tasso legale/valore nominale); vengono assegnate in caso di riduzione del capitale con rimborso al nominale quando il valore di mercato delle azioni è superiore al nominale;

POSTERGATE NELLE PERDITE/ le perdite incideranno solo dopo che abbiano inciso sulle altre categorie di azioni

CORRELATE forniscono diritti correlati all’andamento in un determinato settore

ASSEGNATE AI PRESTATORI DI LAVORO in caso di assegnazione straordinaria di utili. E' necessario una fase di assegnazioni utili e una fase di assegnazione del capitale sociale

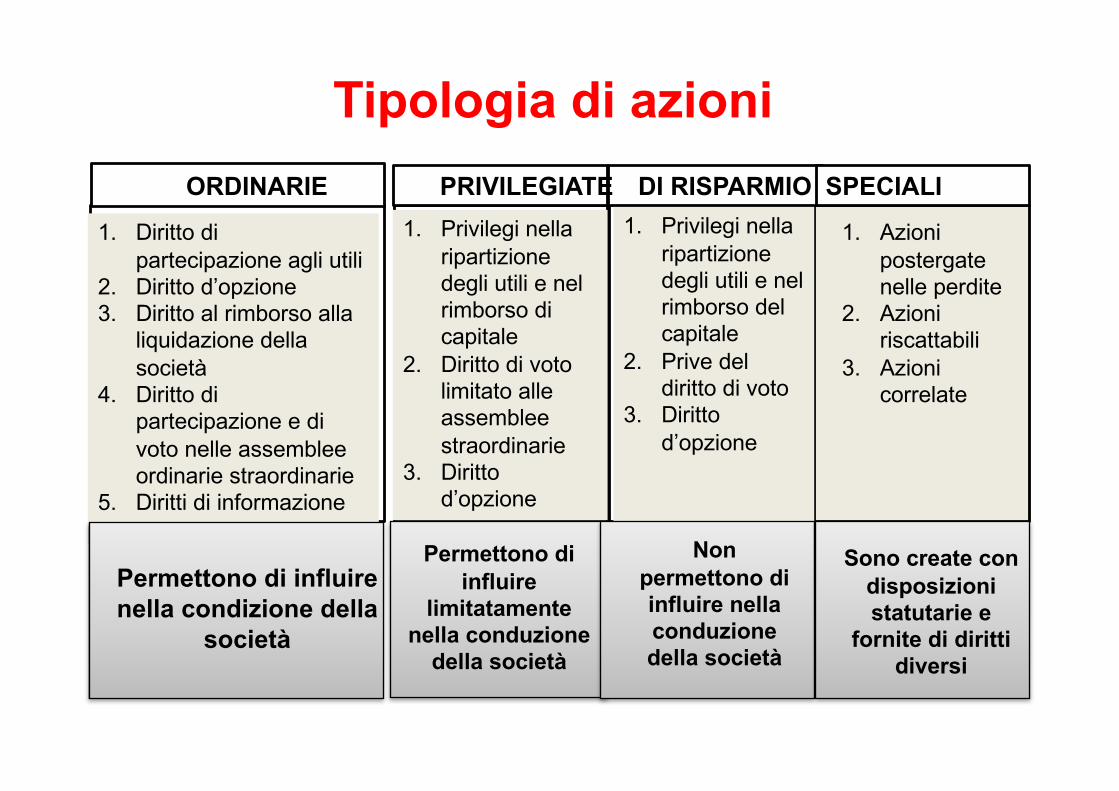

ORDINARIE PRIVILEGIATE DI RISPARMIO SPECIALI1. Diritto di

partecipazione agli utili2. Diritto d’opzione3. Diritto al rimborso alla

liquidazione della società

4. Diritto di partecipazione e di voto nelle assemblee ordinarie straordinarie

5. Diritti di informazione

1. Privilegi nella ripartizione degli utili e nel rimborso di capitale

2. Diritto di voto limitato alle assemblee straordinarie

3. Diritto d’opzione

1. Privilegi nella ripartizione degli utili e nel rimborso del capitale

2. Prive del diritto di voto

3. Diritto d’opzione

1. Azioni postergate nelle perdite

2. Azioni riscattabili

3. Azioni correlate

Permettono di influire nella condizione della

società

Permettono di influire

limitatamente nella conduzione

della società

Non permettono di influire nella conduzione della società

Sono create con disposizioni statutarie e

fornite di diritti diversi

Tipologia di azioni

27

2.Altretipologiedisocietàdicapitali

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

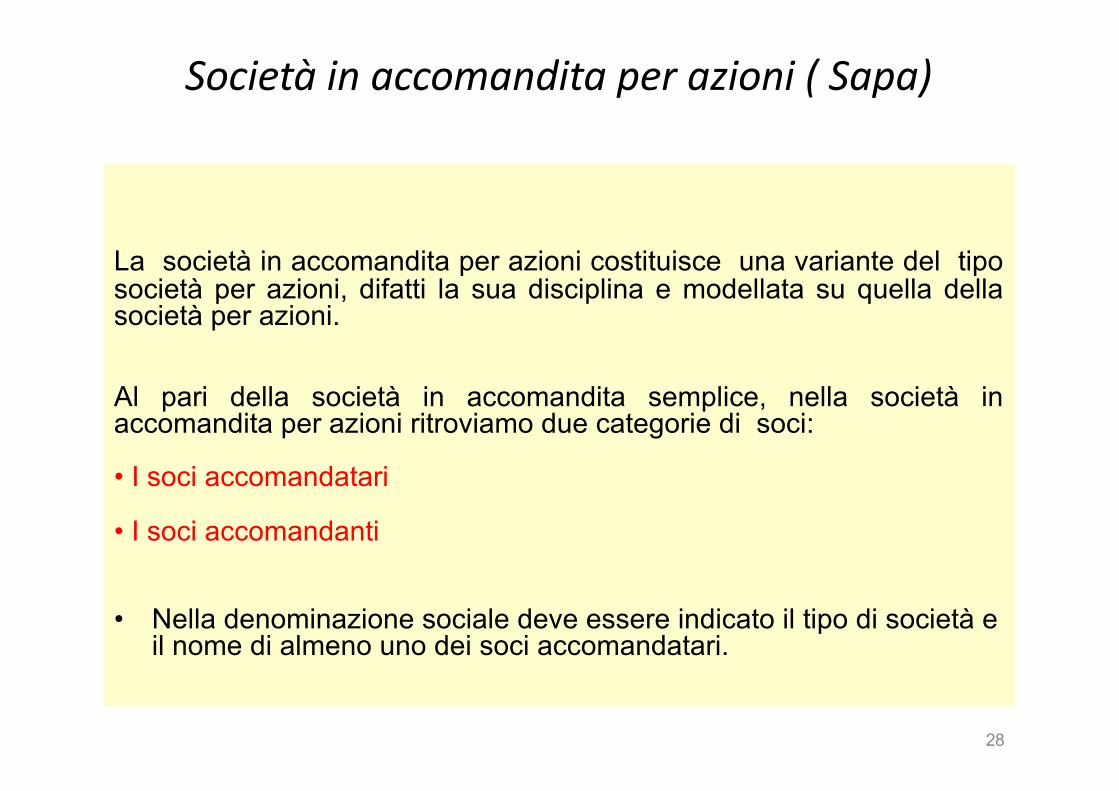

Societàinaccomanditaperazioni(Sapa)

La società in accomandita per azioni costituisce una variante del tiposocietà per azioni, difatti la sua disciplina e modellata su quella dellasocietà per azioni.

Al pari della società in accomandita semplice, nella società inaccomandita per azioni ritroviamo due categorie di soci:

• I soci accomandatari

• I soci accomandanti

• Nella denominazione sociale deve essere indicato il tipo di società e il nome di almeno uno dei soci accomandatari.

28

Societàinaccomanditaperazioni(Sapa)

29

I soci accomandatari I soci accomandanti

rispondono solidalmente e

illimitatamente per le obbligazioni sociali

rispondono per le obbligazioni sociali

nell’ammontare massimo della quota di capitale

sottoscritta

sono di diritto amministratori

non possono svolgere funzioni amministrative

Societàaresponsabilitàlimitata(Srl)Caratteristicheprincipali

üModello societario a ristretta compagine sociale;

üIl capitale sociale è diviso in quote (che possono essere di diverso importo)ed è vietata la raccolta presso il pubblico;

üCapitale sociale minimo 10.000 euro (semplificata 1 euro);

üObbligo di versamento del 25% all’atto della sottoscrizione;

üI titoli di debito emessi dalla società (obbligazioni) possono esseresottoscritti soltanto da investitori professionali (banche, SIM, ecc.)diversamente dalle spa.

30UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

Societàaresponsabilitàlimitata(Srl)

Analogie con la disciplina dettata per le società per azioni

üMedesimi obblighi contabili e di bilancio

ü Medesima organizzazione sociale basata su organovolitivo (assemblea dei soci), organo esecutivo (consiglio diamministrazione o amministratore delegato) e organo dicontrollo (solo in presenza di determinati parametridimensionali)

31UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

SocietàperazionieSocietàaresponsabilitàlimitata(Srl)unipersonali

• Le spa e le srl possono costituirsi anche come società unipersonali (artt. 2328 e 2643 C.C.).

• La responsabilità dell’unico socio diventa illimitata quando:

• 1. il capitale sociale non è stato versato per intero;• 2. non è stata effettuata la pubblicità nel Registro delle

imprese comunicando la natura unipersonale della società.

32UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

Gliorganisocialidellesocietàdicapitali

Nelle società di capitali si hanno organi volitivi, organi direttivi eorgani di controllo a ciascuno dei quali competono poteri decisionali eresponsabilità diverse.Oltre a tali organi, se le circostanze lo richiedono, possono esserepresenti e riunirsi in assemblea anche:

• gli obbligazionisti (assemblea degli obbligazionisti),• i possessori delle azioni di risparmio (assemblea degli azionisti di• risparmio),• i possessori di strumenti finanziari di partecipazione a uno specifico

affare,per deliberare in merito a problemi che possono pregiudicare i lorodiritti e per nominare un proprio rappresentante comune.

33UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

Gliorganisociali:AssembleadeiSoci• E’ l’organo volitivo.• I soci costituiscono il soggetto economico dell’impresa in quanto portatori

di interessi interni. Tuttavia, soprattutto nelle spa a proprietà diffusa, moltipiccoli azionisti non partecipano alle assemblee e solo un ristretto numerodi persone influisce sulle decisioni sociali.

• Possiamo quindi considerare soggetto economico di fatto di una societàil socio o il gruppo di soci (riuniti a loro volta in un sindacato di controllo)che rappresenta la maggioranza del capitale nelle assemblee e cheattraverso la nomina degli organi di amministrazione e/o di sorveglianza el’alta dirigenza (topo management) esercita il dominio sulla società.

• Nelle spa e nelle sapa, fatte salve alcune categorie speciali di strumentifinanziari, ciascun socio ha diritto a tanti voti quante sono le azionipossedute; nelle srl il voto dei soci vale in misura proporzionale alla relativapartecipazione.

34UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

Gliorganisociali:AssembleadeiSoci(segue)Il codice distingue le assemblee dei soci in ordinarie e straordinarie.

L’assemblea ordinaria è convocata almeno una volta l’anno per deliberare:• sull’approvazione del bilancio (se tale compito non è delegato al consiglio

di sorveglianza);• sul riparto degli utili;• sulla nomina degli organi preposti all’amministrazione e/o gestione

dell’impresa e di quelli preposti al controllo;• sulla determinazione del compenso spettante agli amministratori o aimembri del consiglio di sorveglianza e ai membri del collegio sindacale (senon previsto dall’atto costitutivo)

L’assemblea straordinaria delibera sulle modifiche dell’atto costitutivo (ad esempio aumenti e diminuzioni del capitale sociale), nonché sulla nomina e sui poteri dei liquidatori in caso di scioglimento della società.

35UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

Gliorganisociali:l’organoamministrativoGli organi direttivi della società, ai quali compete in via esclusiva la gestione dell’impresa, sono gli amministratori.Gli amministratori hanno la rappresentanza legale della società e il loro compito è di realizzare gli obiettivi indicati dall’assemblea dei soci.Essi sovrintendono all’attività aziendale, ne stabiliscono le linee strategiche e hanno l’obbligo di:• far tenere i libri obbligatori, le scritture contabili e i libri sociali;• redigere il bilancio d’esercizio accompagnandolo con una propria

relazione• illustrativa;• convocare l’assemblea dei soci.Nelle spa l’amministrazione può essere affidata anche a personediverse dai soci, nelle sapa sono invece amministratori i sociaccomandatari..

36UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

Gliorganisociali:l’organoamministrativo(segue)

Se l’amministrazione è affidata a una sola persona si ha un amministratoreunico. Se l’amministrazione è affidata a più persone si ha un organo collegiale,detto consiglio di amministrazione, che nomina al suo interno un presidente.Il consiglio di amministrazione può inoltre delegare, se l’atto costitutivo ol’assemblea lo consentono, alcune attribuzioni a un comitato esecutivo,costituito da un numero ristretto di amministratori e in grado di operare conmaggiore rapidità e snellezza.

Nelle srl, salvo diversa disposizione dell’atto costitutivo, i poteri diamministrazione spettano a uno o più soci e, nel caso di pluralità di persone,l’amministrazione può essere attribuita in maniera congiunta o disgiunta,secondo la stessa disciplina propria delle società di persone.

37UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

Gliorganisociali:gliorganidicontrollo

L’operato delle società di capitali è sottoposto (a seconda del tipo di società)periodicamente a due diverse tipologie di controlli:

1. Il controllo sulla gestione (art.2403 controllo legale e amministrativo),esercitato in via ordinaria (salvo diversa scelta statutaria) dal collegiosindacale, il quale ha l’obbligo di vigilare sull’osservanza della legge e dellostatuto, sul rispetto dei principi di corretta amministrazione e sull’adeguatezzadell’assetto organizzativo e contabile adottato dalla società.Il collegio sindacale è composto da tre o cinque membri effettivi, soci o nonsoci, oltre a due supplenti. Almeno un membro effettivo e uno supplente devonoessere scelti tra gli iscritti nel Registro dei revisori contabili istituito presso ilMinistero della giustizia. Non possono ricoprire la carica di membro del collegiosindacale, oltre a coloro che si trovano in rapporto di coniugio o di parentela congli amministratori, tutti coloro che sono legati alla società da un rapporto di lavoroo di consulenza continuativa, o da altri rapporti di natura finanziaria chepotrebbero comprometterne l’autonomia e l’indipendenza di giudizio.

38

Gliorganisociali:gliorganidicontrollo(segue)2. Il controllo contabile (art. 2409 bis), con il quale vengono sottoposte a verifiche:• la regolare tenuta della contabilità sociale e la corretta rilevazione• nelle scritture contabili di fatti di gestione;• la corrispondenza del bilancio d’esercizio alle risultanze delle scritture• contabili e la sua conformità alle norme che lo disciplinano.

Il controllo contabile sulle società è esercitato da un revisore contabile o da una società direvisione iscritti nel registro istituito presso il Ministero della giustizia. Nelle società che nonfanno ricorso al mercato del capitale di rischio e che non sono tenute alla redazione delbilancio consolidato, il controllo contabile può essere esercitato dallo stesso collegio sindacaleche, in tal caso, dovrà integralmente essere costituito da revisori contabili iscritti nel registrodel Ministero della giustizia. Nelle società che fanno ricorso al mercato del capitale di rischio ilcontrollo è affidato in via esclusiva ad una società di revisione iscritta nel registro dei revisoricontabili, la quale, limitatamente a tali incarichi, è soggetta alla disciplina sullo svolgimentodell’attività di revisione e alla vigilanza della CONSOB.Al termine dell’attività di controllo sia la società di revisione, sia il revisore unico (o il collegio sindacale), devono esprimere con apposita relazione (art.2429) un giudizio sul bilancio d’esercizio e sul bilancio consolidato (ove redatto), che deve essere depositata presso la sede della società.

39

Gliorganisociali:gliorganidicontrollo(segue)

Nelle srl il controllo contabile può essere esercitato dal collegio sindacale o da un revisore, secondo le disposizioni dell’atto costitutivo, che deve prevederne la nomina, determinandone competenze e poteri.

La nomina del collegio sindacale nelle srl è obbligatoria se il capitale sociale non è inferiore a € 120.000 oppure se vengono superati i limiti previsti per la redazione del bilancio in forma abbreviata.

I meccanismi di amministrazione e controllo nelle spa e nelle sapa possono essere più articolati. Si parla al riguardo di Modelli di Corporate Governance

40

Societàperazioni:organisocialiemodellidigovernance

Ilsistemadicorporategovernance diunasocietàperazionièlarisultantedicome,

nelrispettodellemodalitàdettatedallalegge interminidistrutturaefunzionamentodegliorganisociali,

all’internodellasocietàvieneorganizzatoilprocessodecisionale

sottosistema organizzativo costituito da un insieme organico di strutture (decisionali e di controllo), regole (norme, Codici di condotta), processi di intermediazione tra gli interessi

degli Shareholder e degli Stakeholder e processi di gestione dei singoli organi

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

La corporate governanceDefinizione

…interminiteorici,utilizzandounadefinizionepiùesaustiva,possiamodefinireconlacorporategovernancecome:

l’insiemedeiprincipi,delleistituzioni,deimeccanismicheregolano(sovraintendono)ilpotere“supremo”delgoverno

aziendale...sitrattainaltriterminidelle“regoledelgioco”

attraversolequalisisviluppanolepiùimportantidecisionidell’impresa,quellecheinlineadiprincipioconcorronoadeterminarelaprosperitàol’insuccessodiun’azienda.

42

I modelli di amministrazione e controllo alla luce della normativa italiana

Il Legislatore italiano prevede, per le società per azioni, la possibilità di scegliere tra tredifferenti modelli di amministrazione e controllo, essi sono:

1) IL SISTEMA TRADIZIONALE O LATINO (modello “per default”)

2) IL SISTEMA DUALISTICO (di tradizione germanica)

3) IL SISTEMAMONISTICO (di tradizione anglosassone)

I modelli di governo prevedono una separazione tra la funzione del controllosull’amministrazione da quella del controllo contabile, assegnandone lo svolgimento –nella maggioranza dei casi – ad organi distinti (controllori stricto sensu da un lato,revisori o auditor dall’altro).

Imodellidigovernosocietario

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

(1)Ilmodellotradizionale

ASSEMBLEADEISOCI

COLLEGIOSINDACALE

REVISORECONTABILE

OSOCIETA’DIREVISONE

CONSIGLIODIAMMINISTRAZIONE

OAMMINISTRATORE

UNICO

SistemadiA&Cdualistico-orizzontale(*)

tempestivoscambiodi“rilevanti”informazioni

Imodellidigovernosocietario

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

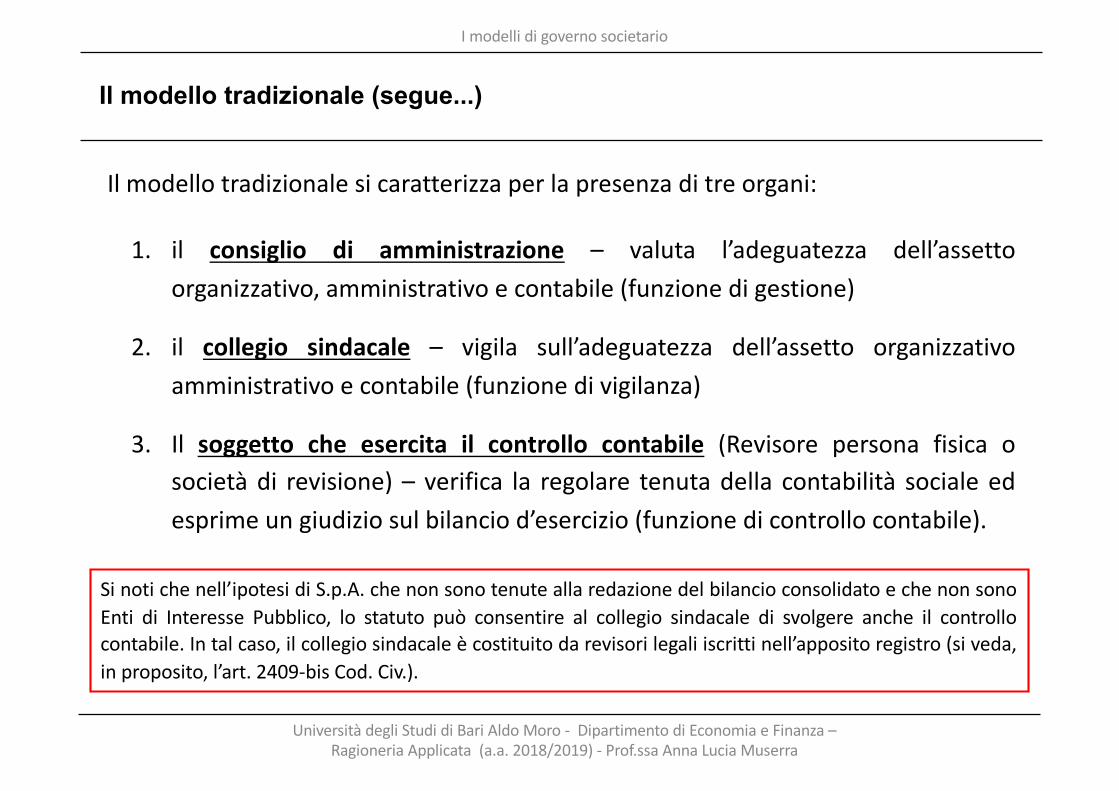

Il modello tradizionale (segue...)

Ilmodellotradizionalesicaratterizzaperlapresenzaditreorgani:

1. il consiglio di amministrazione – valuta l’adeguatezza dell’assettoorganizzativo, amministrativo e contabile (funzione di gestione)

2. il collegio sindacale – vigila sull’adeguatezza dell’assetto organizzativoamministrativo e contabile (funzione di vigilanza)

3. Il soggetto che esercita il controllo contabile (Revisore persona fisica osocietà di revisione) – verifica la regolare tenuta della contabilità sociale edesprime un giudizio sul bilancio d’esercizio (funzione di controllo contabile).

Imodellidigovernosocietario

Si noti che nell’ipotesi di S.p.A. che non sono tenute alla redazione del bilancio consolidato e che non sonoEnti di Interesse Pubblico, lo statuto può consentire al collegio sindacale di svolgere anche il controllocontabile. In tal caso, il collegio sindacale è costituito da revisori legali iscritti nell’apposito registro (si veda,in proposito, l’art. 2409-bis Cod. Civ.).

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

(2)Modellodualistico

ASSEMBLEADEISOCI

CONSIGLIODISORVEGLIANZA

CONSIGLIODIGESTIONE

SistemadiA&Cdualistico-verticale(two-tierboard)

Imodellidigovernosocietario

REVISORECONTABILE

OSOCIETA’DIREVISONE

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

Il modello dualistico (segue...)

Ilmodellodualisticosicaratterizzaperlapresenzaditreorgani:

1. il consiglio di gestione – organo con funzione di gestione. Esso svolge le funzioni tipichedell’organo amministrativo. È incaricato, infatti, della gestione dell’impresa e compie, atal fine, tutte le operazioni necessarie per la realizzazione dell’oggetto sociale.

2. il consiglio di sorveglianza – organo con funzione di vigilanza. Esso ha poteri più ampirispetto al collegio sindacale: nomina e revoca l’organo con funzione di gestione,approva il bilancio d’esercizio e consolidato (si tratta di poteri tradizionalmente dicompetenza dell’assemblea dei soci). Inoltre, non esercita un mero controllo sullalegittimità delle azioni intraprese dal CDG (così come il CS), ma può svolgere anche uncontrollo di merito.

3. Il soggetto preposto al controllo contabile (Revisore persona fisica o società direvisione) – organo con funzione di controllo contabile.

Nelsistemadualisticoicontrollisonosempre affidatia2organidistinti

Imodellidigovernosocietario

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

ASSEMBLEADEISOCI

COMITATOPERILCONTROLLOSULLA

GESTIONE

SistemadiA&Cmonistico(one-tierboard)

CONSIGLIODIAMMINISTRAZIONE

(3) Modello monisticoImodellidigovernosocietario

REVISORECONTABILE

OSOCIETA’DIREVISONE

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

Ilsistemamonisticoaffidasempreicontrollia2organidistinti

Il modello monistico (segue...)

Il modello monistico si caratterizza per la presenza di tre organi:

1. il consiglio di amministrazione – organo con funzione di gestione.

2. il comitato per il controllo sulla gestione – è un organo interno al C.d.A., composto da amministratori “indipendenti” e “non esecutivi”; ha funzioni simili al Collegio sindacale (cui fa palese rimando)

3. Il soggetto preposto al controllo contabile (Revisore persona fisica o società di revisione) – verifica la regolare tenuta della contabilità sociale ed esprime un giudizio sul bilancio d’esercizio (funzione di controllo contabile).

Imodellidigovernosocietario

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

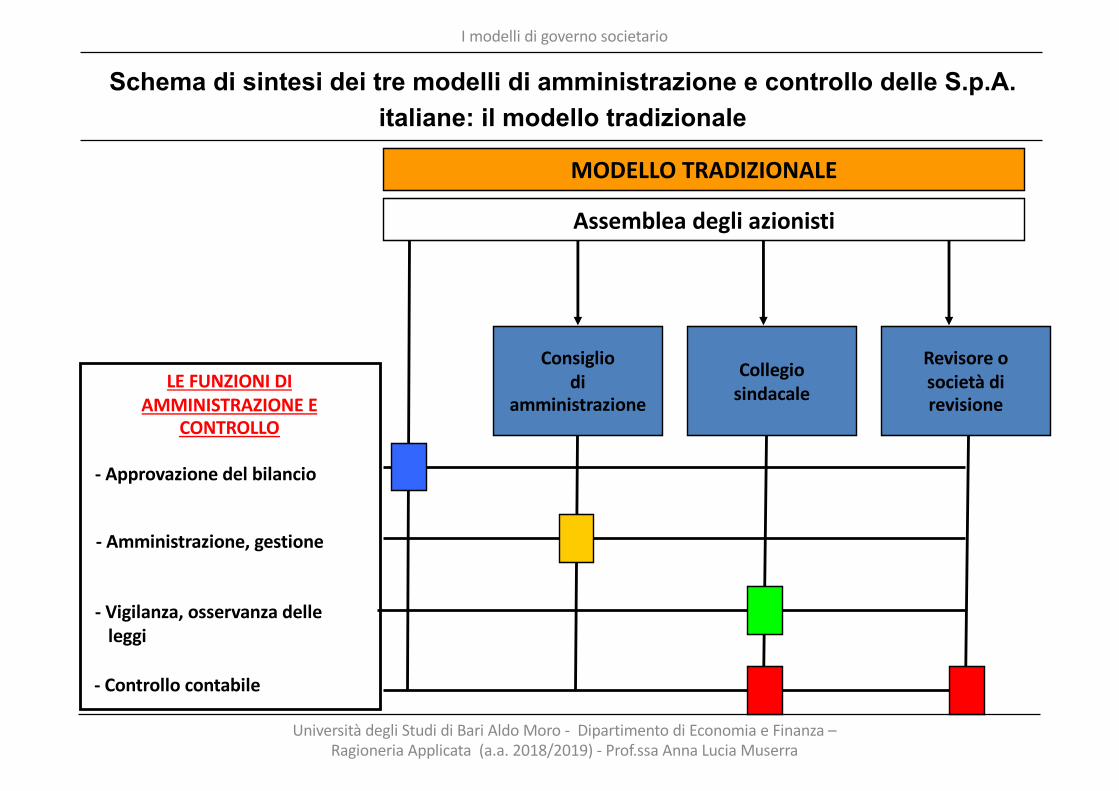

Schema di sintesi dei tre modelli di amministrazione e controllo delle S.p.A. italiane: il modello tradizionale

MODELLOTRADIZIONALE

Assembleadegliazionisti

Consigliodi

amministrazione

Collegiosindacale

Revisoreosocietàdirevisione

- Approvazionedelbilancio

- Amministrazione,gestione

- Vigilanza,osservanzadelleleggi

- Controllocontabile

Imodellidigovernosocietario

LEFUNZIONIDIAMMINISTRAZIONEE

CONTROLLO

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

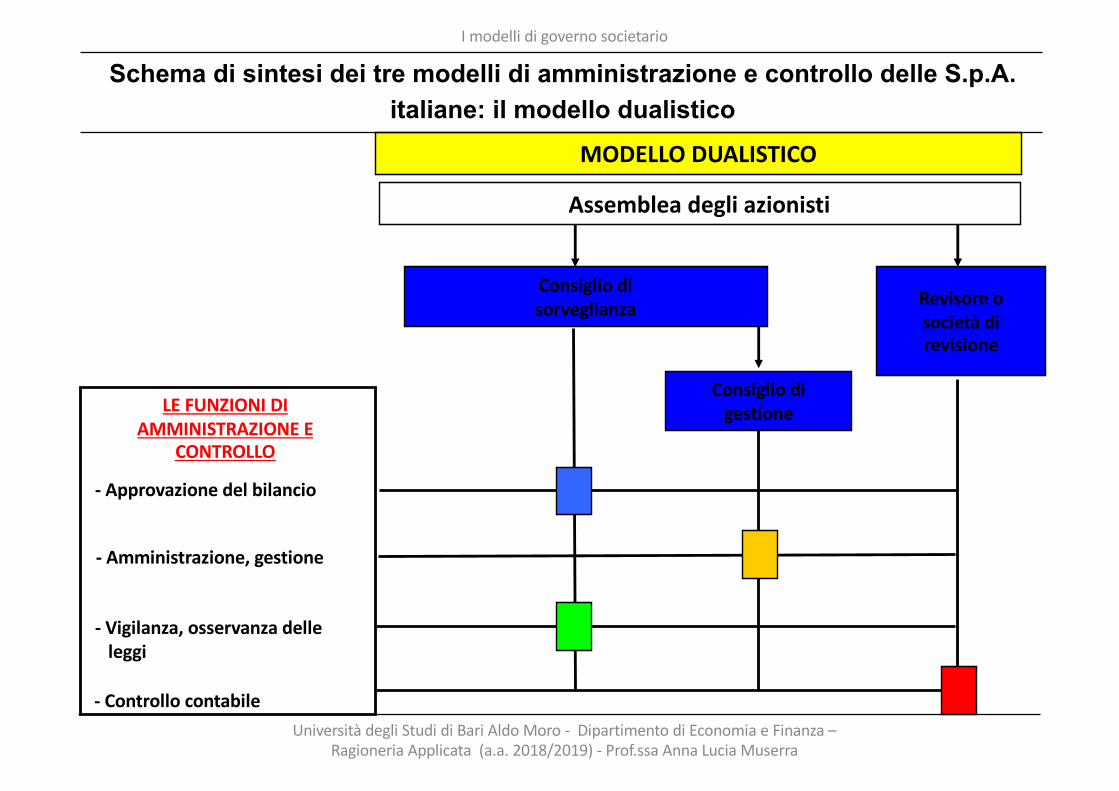

MODELLODUALISTICO

Assembleadegliazionisti

Consigliodisorveglianza Revisoreo

societàdirevisione

Consigliodigestione

- Approvazionedelbilancio

- Amministrazione,gestione

- Vigilanza,osservanzadelleleggi

- Controllocontabile

LEFUNZIONIDIAMMINISTRAZIONEE

CONTROLLO

Schema di sintesi dei tre modelli di amministrazione e controllo delle S.p.A. italiane: il modello dualistico

Imodellidigovernosocietario

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra

MODELLOMONISTICO

Assembleadegliazionisti

Revisoreosocietàdirevisione

- Approvazionedelbilancio

- Amministrazione,gestione

- Vigilanza,osservanzadelleleggi

- Controllocontabile

ConsigliodiAmministrazione

Comitatoperilcontrollosullagestione

Schema di sintesi dei tre modelli di amministrazione e controllo delle S.p.A. italiane: il modello monistico

Imodellidigovernosocietario

LEFUNZIONIDIAMMINISTRAZIONEE

CONTROLLO

UniversitàdegliStudidiBariAldoMoro- DipartimentodiEconomiaeFinanza–RagioneriaApplicata(a.a.2018/2019)- Prof.ssaAnnaLuciaMuserra