Embed Size (px)

Citation preview

Revisionsnämnden GRM-EXAMEN 5.9.2015___________________________________ DEL 1 GOD REVISIONSSED OCH GOD BOKFÖRINGSSED (4 timmar), 100 poäng

Lös följande uppgifter (1–3) utgående från gällande stadganden samt god revisionssed och god bokföringssed, om inte annat framgår av uppgiften. Undvik vid svarandet användande av kopiera-klistra-funktionen. Motivera ditt svar, om inte annat framgår av uppgiften. Ta även del av de svarsanvisningar som ges i anslutning till respektive uppgift. Uppgifterna kan besvaras i enlighet med den aktuella Kansainväliset tilintarkastusalan standardit 2014 som KHT-yhdistys – Föreningen CGR utger. Revisorns rapporter kan i svaren upprättas i enlighet med modellerna i Tilintarkastajan raportointi 2014 som KHT-yhdistys – Föreningen CGR ry utger. Det saknar betydelse för lösningen av uppgifterna att de företag, personer och identifikationsuppgifter som förekommer i uppgifterna är fiktiva. De förvaltnings- och bokföringshandlingar som saknas i anslutning till uppgifterna samt de bilagor som omnämns i uppgifterna men saknas, saknar betydelse för lösningen av uppgifterna. Det saknar betydelse för lösningen av uppgifterna att bokslutsbeloppen på några ställen ges avrundade. Det saknar betydelse för lösning av uppgifterna på vilka veckodagar datum infaller. Vid bedömningen av svaren kan man få både pluspoäng och minuspoäng. Om ett felaktigt svar kan ge minuspoäng, är detta omnämnt i uppgiften. Man kan få minuspoäng för brott mot svarsanvisningarna. Man kan få minuspoäng för betydande grammatik- eller skrivfel i de rapporter som krävs i uppgifterna samt ytterligare för fel gällande presentationssättet. Kolumnbredden i svarsbottnen får inte ändras. I uppgifterna avses med ett bokslut enligt IFRS (International Financial Reporting Standards) ett bokslut som har upprättas enligt internationella bokslutsstandarder i enlighet med kapitel 7 a i bokföringslagen. Med ett bokslut enligt FAS (Finnish Accounting Standards) avses ett enligt den i Finland gällande bokföringslagen upprättat annat bokslut än de i lagens kapitel 7 a avsedda boksluten som upprättas enligt internationella bokslutsstandarder. Använd de svarsbottnar som finns på datorns skrivbord (desktop) i pärmens ”HTM-tutkinto” underpärm ”1-osa – Del 1” då du besvarar uppgifterna. Uppgifterna lagras genom att i lagringsnamnet använda examinandens identifikationsnummer och rubriken på uppgiften. Till exempel en examinand vars identifikationsnummer är 123456, lagrar sina svar enligt följande: 123456 Del 1 Uppgift 1 123456 Del 1 Uppgift 2 osv.

Uppgiftsduplikatet behöver inte returneras.

1(22)

Uppgift 1 (35 poäng) Komponenttikone Ab är ett i handelsregistret i Finland registrerat aktiebolag som har utövat maskinverkstadsverksamhet sedan 1972. Bolaget är ett familjebolag, vars samtliga aktier alltjämt ägs av de fem syskon som en gång i tiden grundade bolaget. Komponenttikone Ab tillverkar för industriföretag skräddarsydda metalldelar som behövs exempelvis i produktutveckling. Majoriteten av de sålda delarna levereras till övriga företag inom maskinverkstadsindustrin. Dessa beställningar varierar mycket enligt konjunkturerna. Komponenttikone Ab:s affärsverksamhet är också cyklisk. Bolagets kundkrets består av två betydande kunder och ett antal mindre företag. Komponenttikone Ab:s räkenskapsperiod är ett kalenderår. Enligt det bokslut som ännu inte reviderats omsatte bolaget under den senast avslutade räkenskapsperioden 1.1–31.12.2014 11 340 000 euro och räkenskapsperiodens vinst var 920 000 euro.

År 2010 råkade Komponenttikone Ab ut för betydande ekonomiska svårigheter i och med att bolaget förlorade en betydande kund. På den ordinarie bolagsstämman 15.6.2012 beslöt man om sänkning av aktiekapitalet med 800 000 euro för täckning av de förluster som hade ackumulerats för tidigare räkenskapsperioder. Samtidigt beslöt man om höjning av aktiekapitalet med 800 000 euro genom att avlägsna den överkursfond som hade bildats enligt den gamla aktiebolagslagen och lägga denna till aktiekapitalet. De aktuella åtgärderna vidtogs i enlighet med aktiebolagslagen. Sänkning och höjning av aktiekapitalet registrerades i handelsregistret 4.7.2012. Trots dessa åtgärder hade den ekonomiska situationen i Komponenttikone Ab i augusti 2012 försämrats så mycket att de banker som hade finansierat bolaget inte längre gick med på att bevilja bolaget mera lån. För att förbättra bolagets ekonomiska ställning fattade Komponenttikone Ab:s extra bolagsstämma 23.8.2012 beslut om en aktieemission. För aktieemissionen grundade man ett nytt aktieslag, E-aktier, parallellt med de tidigare A-aktierna. Vid omröstning på bolagsstämman har A-aktien 20 röster och E-aktien 1 röst. Inget nominellt värde har fastställts för aktierna. De nya E-aktierna bjöds ut för teckning i aktieemissionen. Avsikten var att inte bara aktieägarna i Komponenttikone Ab utan även externa investerare hade kunnat teckna E-aktier. Slutligen deltog dock inga externa investerare i aktieemissionen, utan endast de fem aktieägarna i Komponenttikone Ab. Enligt Komponenttikone Ab:s bolagsordning har E-aktierna företrädesrätt till den fasta tilläggsdividenden, som årligen är 15 procent av E-aktiens teckningspris. I bolagsordningen finns även en klausul att Komponenttikone Ab har rätt att lösa in E-aktierna. Enligt bolagsordningen kan endast fritt eget kapital användas för inlösningen och inlösningspriset är E-aktiernas teckningspris. Teckningspriset för de i aktieemissionen tecknade E-aktierna var sammanlagt 500 000 euro. Teckningspriset upptogs i fonden för inbetalt fritt eget kapital i enlighet med bestämmelserna i aktieemissionsbeslutet. Det fanns inte tidigare någon fond för inbetalt fritt eget kapital i Komponenttikone Ab:s balansräkning. Aktieägarna fick aktiebrev för E-aktierna. Tack vare att bolaget lyckats skaffa nya kunder har Komponenttikone Ab:s rörelsevinst varit positiv sedan januari 2013. Bolaget tvingades dock göra betydande investeringar i ändringar för att betjäna de nya kunderna. I februari 2013 fattade aktieägarna i Komponenttikone Ab beslut om finansiering av investeringarna i ändringarna genom att göra en kapitalplacering på sammanlagt 200 000 euro i bolagets fond för inbetalt fritt eget kapital. Samtliga aktieägare gjorde en placering i det förhållande som de äger A-aktier i bolaget. Inga placeringar har gjorts i fonden för inbetalt fritt eget kapital efter denna kapitalplacering i februari 2013. Det fastställda bokslutet för räkenskapsperioden 2013 visade 620 000 euro vinst för räkenskapsperioden och 740 000 euro ackumulerade förluster från tidigare räkenskapsperioder.

2

I dag är det 9.4.2015. Komponenttikone Ab:s affärsverksamhet går tydligt med vinst och bolaget får igen lån av bankerna. Eftersom räntenivån är låg har styrelsen för Komponenttikone Ab för avsikt att lösa in samtliga E-aktier som tecknades vid den aktieemission som arrangerades i augusti 2012 med de vinstmedel som har ackumulerats i bolaget under räkenskapsperioden 2014 och därefter makulera aktierna. Styrelsen har dessutom för avsikt att returnera den placering på 200 000 euro som aktieägarna gjorde i februari 2013 som en kapitalåterbetalning ur fonden för inbetalt fritt eget kapital. Efter inlösningen av E-aktierna kommer bolagets likviditet dock att vara sådan att en kapitalåterbetalning inte är möjlig på dagen för bolagsstämman. Styrelsen vill inte lyfta mera lån för utbetalning av medlen. Tack vare det starka operativa kassaflödet anser styrelsen dock att likviditeten kommer att förbättras mot slutet av räkenskapsperioden, då det eventuellt kommer att vara möjligt att göra en kapitalåterbetalning. Därför kommer styrelsen att föreslå följande befullmäktigande för den ordinarie bolagsstämma som sammankallas till 12.5.2015: ”Styrelsen föreslår att bolagsstämman ger styrelsen fullmakt att fatta beslut om utdelning av medel ur bolagets fond för inbetalt fritt eget kapital, då bolagets ekonomiska ställning tillåter detta. Fullmakten är giltig i 18 månader.” Uppgift Besvara nedanstående frågor genom att redogöra för relevanta fakta i fallet och innehållet i de centrala bestämmelser som ska tillämpas på fallet. Ta ställning till varje punkt separat. Punkt

Svar

1. Styrelsen för Komponenttikone Ab har för avsikt att lösa in samtliga de E-aktier som tecknades i samband med aktieemissionen i augusti 2012 med vinstmedel som har ackumulerats i bolaget under räkenskapsperioden 2014. När kan E-aktierna tidigast inlösas? Påverkar de beslut som fattades på bolagsstämman 15.6.2012 på något sätt inlösningstidpunkten av E-aktierna?

2. Styrelsen för Komponenttikone Ab har för avsikt att föreslå för den bolagsstämma som sammankallas till 12.5.2015 att bolagsstämman ska ge styrelsen fullmakt att fatta beslut om utdelning av medel ur fonden för inbetalt fritt eget kapital. Om det befullmäktigande som styrelsen föreslår godkänns som sådant på den bolagsstämma som hålls 12.5.2015, skulle bolagsstämmans beslut med beaktande av bolagets kassasituation efter inlösningen av E-aktierna och innehållet i det fattade fullmaktsbeslutet då vara förenligt med aktiebolagslagen?

3

Besvara uppgiften på den färdiga svarsbottnen för uppgift 1. Då du besvarar uppgiften på dator får ditt svar på hela uppgiften sträcka sig över maximalt två A4-sidor (med fonten Calibri 11).

4

Uppgift 2 (35 poäng)

Pienperheen parhaaksi rf har som mål att producera gemenskapsglädje och stöd i vardagen till de ensamförsörjarfamiljer som är medlemmar. Föreningen har sedan 2010 verkat i Kantamo, där man erbjuder de medlemmar som bor i närområdet en möjlighet till regelbundna sammankomster och därigenom en möjlighet för kärnfamiljerna att bygga upp sitt eget stödnät. Allt sedan verksamheten inleddes har föreningen haft en fast anställd verksamhetsledare. Verksamhetsledaren arbetar i lokaler som föreningen hyr av Bostads Ab Torni i centrum. För arrangerande av medlemshändelser används förutom verksamhetsledaren även frivilligarbetare och tillfälliga, timavlönade anställda.

Då verksamheten var ny noterade man inom föreningen att behovet av stöd är störst i de familjer som endast har en vuxen och ett barn. Därför grundade föreningen projektet ”En vuxen, ett barn” där målsättningen är att främja välmående i de små familjerna, stöda de psykiska resurserna för de vuxna som är ensamförsörjare samt den sociala tillväxten hos de små familjernas enda barn. Föreningen ansökte om understöd för lansering av projektet via Penningautomatföreningens (RAY) biståndsprogram ”Milla och Matias”, som är riktat till familjer. Penningautomatföreningen beviljade sammanlagt 75 000 euro i understöd för projektet för perioden 1.5.2013–30.4.2015. Enligt biståndsbeslutet är stödet avsett för anskaffning av en plats för fritidssammankomster för målgruppen och underhåll av denna liksom även för samlingar arrangerade för målgruppen.

Enligt biståndsbeslutet krävdes det att man årligen och vid understödsperiodens slut lämnar in en utredning till Penningautomatföreningen. Till slutredovisningen bör revisorns rapport över användningen av penningautomatunderstöden bifogas. GRM-sammanslutningen Reviisorit Ab med GRM Maaria Kallio som ansvarig revisor är revisor för Pienperheen parhaaksi rf. Föreningen har bett henne ge revisorns rapport att bifogas den slutredovisning som sänds in till Penningautomatföreningen. Du är assistent till GRM Kallio i detta uppdrag. Ni har intervjuat Pienperheen parhaaksi rf:s verksamhetsledare Mirja Väkeväinen i anslutning till saken.

Utöver de uppgifter som du har fått i uppgiftsbeskrivningen har du tillgång till följande bilagor:

Bilaga 1 Utdrag ur villkoren i understödsbeslutet Bilaga 2 Pienperheen parhaaksi rf:s utredning om användning av understödet (blankett

RAY3751) Bilaga 3 Utredning om den interna kontrollen inom Pienperheen parhaaksi rf (blankett

RAY3753) Bilaga 4 Utredning om allmänt understöd (Ay) (blankett RAY3755) I bilagorna finns även hänvisningar till andra dokument som bifogas utredningen. Dessa har ingen betydelse för lösning av uppgiften.

Uppgift

Upprätta ett utkast till revisorns rapport gällande användningen av det penningautomatunderstöd som Pienperheen parhaaksi rf har fått. Av rapportutkastet ska de omständigheter framgå som kan ha betydelse då Penningautomatföreningen gör en bedömning av användningen av understödet.

5

I uppgiften bör du endast göra en bedömning av om Pienperheen parhaaksi rf har följt villkoren för understödet vid användningen av understödet. I uppgiften förutsätts det inte att du granskar om de siffror som har presenterats i utredningen är korrekta.

Använd den färdiga rapportbottnen i uppgiften 2, då du besvarar frågan (bilaga 5).

Svaret behöver inte innehålla arbetspapper i anknytning till revisorns granskningsåtgärder.

6

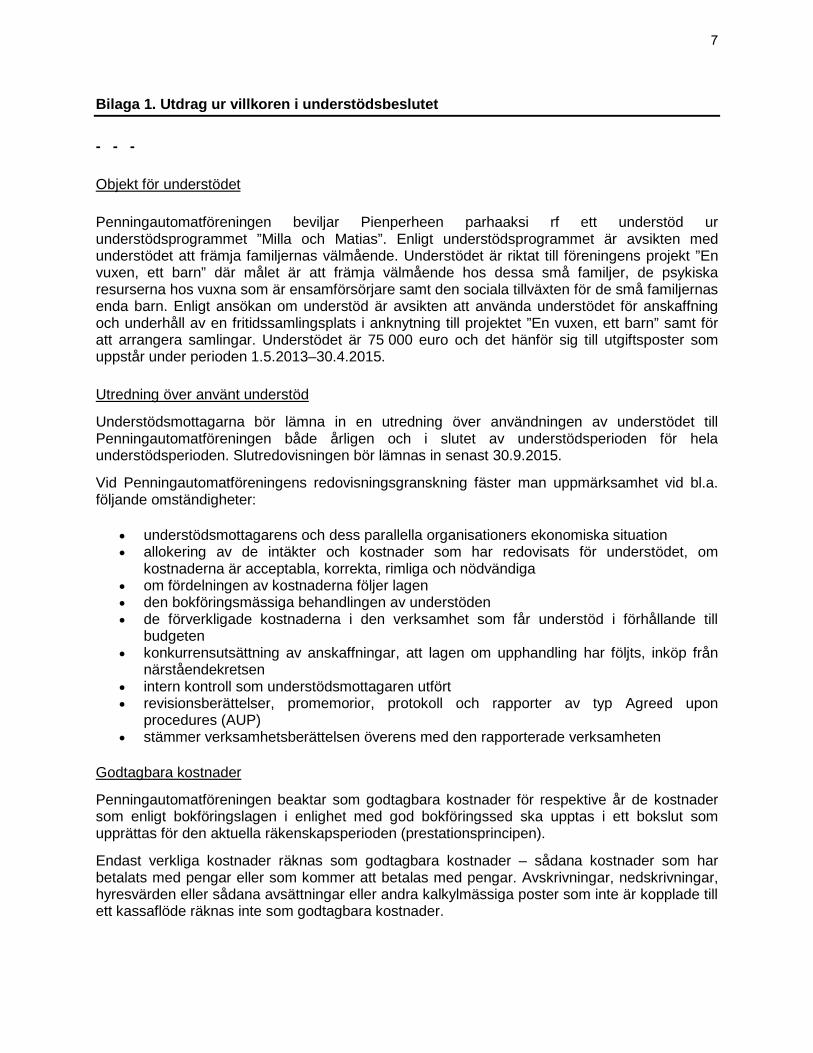

Bilaga 1. Utdrag ur villkoren i understödsbeslutet

- - -

Objekt för understödet

Penningautomatföreningen beviljar Pienperheen parhaaksi rf ett understöd ur understödsprogrammet ”Milla och Matias”. Enligt understödsprogrammet är avsikten med understödet att främja familjernas välmående. Understödet är riktat till föreningens projekt ”En vuxen, ett barn” där målet är att främja välmående hos dessa små familjer, de psykiska resurserna hos vuxna som är ensamförsörjare samt den sociala tillväxten för de små familjernas enda barn. Enligt ansökan om understöd är avsikten att använda understödet för anskaffning och underhåll av en fritidssamlingsplats i anknytning till projektet ”En vuxen, ett barn” samt för att arrangera samlingar. Understödet är 75 000 euro och det hänför sig till utgiftsposter som uppstår under perioden 1.5.2013–30.4.2015.

Utredning över använt understöd

Understödsmottagarna bör lämna in en utredning över användningen av understödet till Penningautomatföreningen både årligen och i slutet av understödsperioden för hela understödsperioden. Slutredovisningen bör lämnas in senast 30.9.2015.

Vid Penningautomatföreningens redovisningsgranskning fäster man uppmärksamhet vid bl.a. följande omständigheter:

• understödsmottagarens och dess parallella organisationers ekonomiska situation • allokering av de intäkter och kostnader som har redovisats för understödet, om

kostnaderna är acceptabla, korrekta, rimliga och nödvändiga • om fördelningen av kostnaderna följer lagen • den bokföringsmässiga behandlingen av understöden • de förverkligade kostnaderna i den verksamhet som får understöd i förhållande till

budgeten • konkurrensutsättning av anskaffningar, att lagen om upphandling har följts, inköp från

närståendekretsen • intern kontroll som understödsmottagaren utfört • revisionsberättelser, promemorior, protokoll och rapporter av typ Agreed upon

procedures (AUP) • stämmer verksamhetsberättelsen överens med den rapporterade verksamheten

Godtagbara kostnader

Penningautomatföreningen beaktar som godtagbara kostnader för respektive år de kostnader som enligt bokföringslagen i enlighet med god bokföringssed ska upptas i ett bokslut som upprättas för den aktuella räkenskapsperioden (prestationsprincipen).

Endast verkliga kostnader räknas som godtagbara kostnader – sådana kostnader som har betalats med pengar eller som kommer att betalas med pengar. Avskrivningar, nedskrivningar, hyresvärden eller sådana avsättningar eller andra kalkylmässiga poster som inte är kopplade till ett kassaflöde räknas inte som godtagbara kostnader.

7

Till de godtagbara kostnaderna anses höra nödvändiga och till sitt belopp rimliga kostnader som uppstår i verksamheten eller projektet i enlighet med understödsbeslutet. Sådana kostnader som understödsmottagaren hade redan innan den understödda verksamheten inleddes kan inte heller täckas med understödet.

De allmänna omkostnaderna i verksamheten hör inte till godtagbara kostnader. Som allmänna kostnader räknas sådana kostnader som inte direkt hänförs till någon viss verksamhet eller projekt. De vanligaste allmänna omkostnaderna är kostnader i anknytning till den allmänna förvaltningen av organisationen och de anställda inom den allmänna förvaltningen (t.ex. verksamhetsledare, bokförare, kanslisekreterare) samt ekonomiförvaltningens kostnader.

Till understödsobjektets direkta kostnader (inte allmänna omkostnader) räknas

• lönekostnaderna inklusive lagstadgade lönebikostnader, rese-, utbildnings- och telefonkostnader för anställda som avlönats för ändamålet samt andra motsvarande kostnader

• anskaffningar gjorda för den aktuella verksamheten eller projektet inklusive materialinköp samt tjänster köpta av utomstående med undantag för ekonomiförvaltningstjänster

• kostnader för lokaler som används i den aktuella verksamheten eller projektet • sådana kostnader som uttryckligen har uppstått i den aktuella verksamheten eller

projektet.

Upphandling

En upphandling bör göras av alla sådana inköp av varor och tjänster som inte är ringa och som görs med Penningautomatföreningens understöd. Det finns inskrivet i Penningautomatföreningens beslut om understöd att den som får understödet uttryckligen ska följa lagen om offentlig upphandling (348/2007). Understödsmottagaren ansvarar för att en korrekt upphandling görs av de anskaffningar som omfattas av upphandlingslagen. Om Penningautomatföreningen i ett senare skede observerar att anskaffningar som omfattas av lagen inte har gjorts korrekt kan detta leda till återindrivning av understöden. Med anskaffning avses exempelvis köp och hyrning av varor och tjänster samt därmed jämställbar verksamhet eller att man låter någon utföra en entreprenad. Penningautomatföreningen förutsätter att en småskalig upphandling ska göras av samtliga inköp av varor och tjänster som inte är ringa till exempel genom att offerter inhämtas från flera än en instans. Försäkring Understödsmottagaren är skyldig att sörja för att den egendom som understödet gäller har försäkrats i tillräcklig utsträckning och på ett ändamålsenligt sätt. Bokföring

Understödsmottagaren bör arrangera bokföringen på det sätt som stadgas i bokföringslagen. Bokföringen bör arrangeras så att det på ett tillförlitligt sätt går att följa upp användningen av understödet ur bokföringen.

8

Tillsyn

Med tillsyn av penningautomatunderstöd tryggar man att:

• lagar och förordningar samt de uppställda villkoren och begränsningarna följs vid användningen av understöden, och

• de förverkligade kostnaderna motsvarar budgeten i ansökan om understöd och beslutet om understöd, användningen av understöden är resultatbringande och ändamålsenlig.

Penningautomatföreningens tillsyns- och uppföljningsenhet fäster även uppmärksamhet vid de ekonomiska utmaningar och risker som de aktörer som får understöd stöter på, hur systematisk understödsmottagarnas ekonomiförvaltning är, förändringar i verksamhetsomgivningen samt kvaliteten på rapporteringen.

Gransknings- och uppföljningsbesök görs även hos de organisationer som Penningautomatföreningen har understött. Granskningen gäller bl.a. praxis och metoder som organisationen följer i sin ekonomiförvaltning och bokföring. Utöver ekonomin och användningen av understöden fäster Penningautomatföreningen i allt högre grad även uppmärksamhet vid bedömning av understödsmottagarens förvaltning och allmänna verksamhet.

- - -

Bilaga 2. Utredning om användning av understöd - RAY3751_utredning

Bilaga 3. Utredning om intern kontroll

- RAY3753_intern kontroll

Bilaga 4. Utredning om understöd - RAY3755_utredning om allmänt understöd (Ay)

9

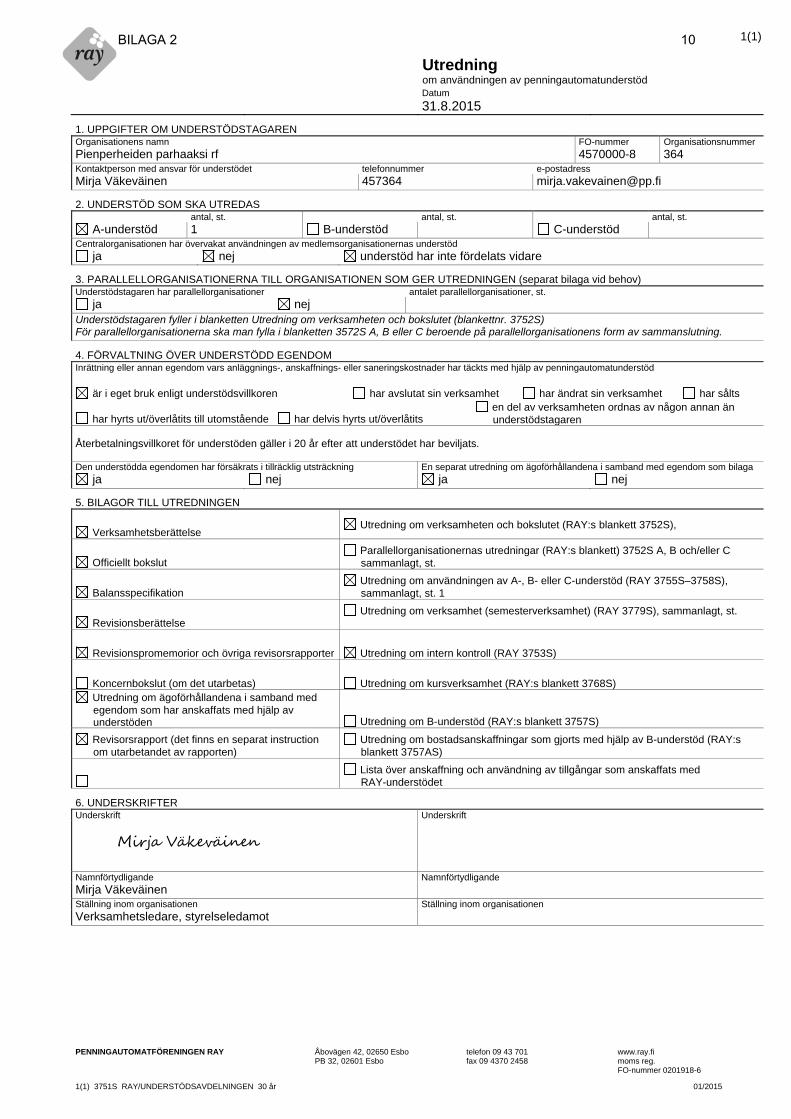

Utredning om användningen av penningautomatunderstöd

1(1)

PENNINGAUTOMATFÖRENINGEN RAY Åbovägen 42, 02650 Esbo PB 32, 02601 Esbo

telefon 09 43 701 fax 09 4370 2458

www.ray.fi moms reg. FO-nummer 0201918-6

1(1) 3751S RAY/UNDERSTÖDSAVDELNINGEN 30 år 01/2015

Datum 31.8.2015

1. UPPGIFTER OM UNDERSTÖDSTAGAREN Organisationens namn FO-nummer Organisationsnummer Pienperheiden parhaaksi rf 4570000-8 364 Kontaktperson med ansvar för understödet telefonnummer e-postadress Mirja Väkeväinen 457364 [email protected]

2. UNDERSTÖD SOM SKA UTREDAS antal, st. antal, st. antal, st.

A-understöd 1 B-understöd C-understöd Centralorganisationen har övervakat användningen av medlemsorganisationernas understöd

ja nej understöd har inte fördelats vidare

3. PARALLELLORGANISATIONERNA TILL ORGANISATIONEN SOM GER UTREDNINGEN (separat bilaga vid behov) Understödstagaren har parallellorganisationer antalet parallellorganisationer, st.

ja nej Understödstagaren fyller i blanketten Utredning om verksamheten och bokslutet (blankettnr. 3752S) För parallellorganisationerna ska man fylla i blanketten 3572S A, B eller C beroende på parallellorganisationens form av sammanslutning.

4. FÖRVALTNING ÖVER UNDERSTÖDD EGENDOM Inrättning eller annan egendom vars anläggnings-, anskaffnings- eller saneringskostnader har täckts med hjälp av penningautomatunderstöd

är i eget bruk enligt understödsvillkoren har avslutat sin verksamhet har ändrat sin verksamhet har sålts

har hyrts ut/överlåtits till utomstående har delvis hyrts ut/överlåtits en del av verksamheten ordnas av någon annan än

understödstagaren

Återbetalningsvillkoret för understöden gäller i 20 år efter att understödet har beviljats.

Den understödda egendomen har försäkrats i tillräcklig utsträckning En separat utredning om ägoförhållandena i samband med egendom som bilaga ja nej ja nej

5. BILAGOR TILL UTREDNINGEN

Verksamhetsberättelse Utredning om verksamheten och bokslutet (RAY:s blankett 3752S),

Officiellt bokslut Parallellorganisationernas utredningar (RAY:s blankett) 3752S A, B och/eller C

sammanlagt, st.

Balansspecifikation Utredning om användningen av A-, B- eller C-understöd (RAY 3755S–3758S),

sammanlagt, st. 1

Revisionsberättelse Utredning om verksamhet (semesterverksamhet) (RAY 3779S), sammanlagt, st.

Revisionspromemorior och övriga revisorsrapporter Utredning om intern kontroll (RAY 3753S)

Koncernbokslut (om det utarbetas) Utredning om kursverksamhet (RAY:s blankett 3768S) Utredning om ägoförhållandena i samband med

egendom som har anskaffats med hjälp av understöden Utredning om B-understöd (RAY:s blankett 3757S)

Revisorsrapport (det finns en separat instruction om utarbetandet av rapporten)

Utredning om bostadsanskaffningar som gjorts med hjälp av B-understöd (RAY:s blankett 3757AS)

Lista över anskaffning och användning av tillgångar som anskaffats med

RAY-understödet

6. UNDERSKRIFTER Underskrift Underskrift

Namnförtydligande Namnförtydligande Mirja Väkeväinen Ställning inom organisationen Ställning inom organisationen Verksamhetsledare, styrelseledamot

Mirja Väkeväinen

10 BILAGA 2

Utredning om intern kontroll

1(2)

PENNINGAUTOMATFÖRENINGEN RAY Åbovägen 42, 02650 Esbo PB 32, 02601 Esbo

telefon 09 43 701 fax 09 4370 2458

www.ray.fi moms reg. FO-nummer 0201918-6

1(2) 3753S RAY/UNDERSTÖDSAVDELNINGEN 30 år 01/2015

Datum 31.8.2015

1. UPPGIFTER OM UNDERSTÖDSTAGAREN Organisationens namn FO-nummer Organisationsnummer Pienperheen parhaaksi rf 4570000-8 364 Understödstagarens kontaktperson Titel Mirja Väkeväinen verksamhetsledare, styrelseledamot Kontaktpersonens e-postadress telefonnummer [email protected] 457364

2. UNDERSTÖDSTAGARENS INTERN KONTROLL (tilläggsuppgifter och andra utredningar under punkt 3, om frågan inte gäller understödstagarens verksamhet, kryssa för ”oförenligt”)

Styrelsen har fastställt principerna för intern kontroll och organisationen har bundit sig till dessa ja nej

Följande dokument har utarbetats och finns i skriftlig form och styrelsen har godkänt dem

Instruktion ja nej

Ekonomistadga ja nej

Koncernanvisningar (endast om understödstagaren bildar en koncern) ja nej oförenligt

Upphandlingsanvisning ja nej

Reseinstruktion ja nej oförenligt

Styrelsemöten dokumenteras skriftligt och har löpande numrering ja nej

Arbetsavtalen har utarbetats i skriftlig form och de stämmer överens med gällande lagar och förordningar ja nej

Personalens befattningsbeskrivningar har fastställts och möjligheten till suppleantarrangemang utretts ja nej

Styrelsen går igenom revisorernas/verksamhetsgranskarnas/de interna granskarnas rapportering ja nej

Styrelsen följer regelbundet med hur verksamhetsplanen genomförs ja nej

Budgeten jämförs regelbundet med utfallet och avvikelserna analyseras fall för fall ja nej

Styrelsemöten får regelbundet en utredning om understödstagarens ekonomiska läge ja nej

Man utarbetar regelbundet ett mellanbokslut och presenterar den för styrelsen ja nej oförenligt

Styrelsen har godkänt gränserna för inköp i euro ja nej

Leverantörsfakturor sakgranskas, konteras, godkänns och betalas av olika personer ja nej

Verifikat och tillhörande dokument samt övriga bokföringsböcker arkiveras och bevaras i enlighet med BFL ja nej

Behörigheten att använda bankkonton och webbankskoder har fastställts och godkänts på ett tillbörligt sätt ja nej

Bokföringens promemoriaverifikat godkänns ja nej

Bankkonton avstäms (bokföring vs kontoutdrag från banken) ja nej

Chefen/ledningen godkänner de betalda lönerna före betalningstransaktionen ja nej Behörigheterna att använda programmen för ekonomiförvaltning och betalningsrörelse har fastställts och godkänts på ett tillbörligt sätt ja nej oförenligt Det har fattats tillbörliga beslut om de kredit- och betaltidskort som tilldelats de anställda och användning av korten övervakas ja nej oförenligt

Understödstagarens egendom har försäkrats ja nej

Datasäkerhetslösningarna upprätthålls och datasystemen säkerhetskopieras regelbundet ja nej De viktigaste riskerna som hänför sig till organisationen och dess verksamhet (även eventuella parallellorganisationer) har kartlagts ja nej

11 BILAGA 3

Utredning om intern kontroll

2(2)

PENNINGAUTOMATFÖRENINGEN RAY Åbovägen 42, 02650 Esbo PB 32, 02601 Esbo

telefon 09 43 701 fax 09 4370 2458

www.ray.fi moms reg. FO-nummer 0201918-6

2(2) 3753S RAY/UNDERSTÖDSAVDELNINGEN 30 år 01/2015

3. TILLÄGGSUTREDNINGAR (en separat bilaga vid behov) Om det finns tydliga brister i den interna kontrollen, ska understödstagaren lämna in en utredning om hur och enligt vilket tidsschema avhjälpande åtgärder kommer att vidtas. Pienperheen parhaaksi ry:s verksamhet och kontroll: Föreningen utövar småskalig verksamhet. Föreningen har endast en löntagare, som arbetar som verksamhetsledare för föreningen (Mirja Väkeväinen) och samtidigt är styrelseledamot. Föreningen verkar i en enrummare som man hyrt i centrum av Kantamo. Samlingar för medlemmarna arrangeras dessutom i en liten fritidsstuga vid Paulajärvi (Fastigheten Kalliorinne). Denna köpte föreningen 3.6.2014. I fritidsstugan har föreningen även som vana att hålla föreningens årsmöte och styrelsemöten. Den styrelse på tre personer som väljs av föreningens årsmöte sköter planeringen och uppföljningen av föreningens ekonomi samt ansvarar för de mest betydande ändringarna i verksamheten. Styrelsen sammanträder cirka två gånger årligen. På varje styrelsemöte behandlas alltid hur de influtna medlemsavgifterna har utvecklats, föreningens betalningsförmåga och kommande händelser. På de senaste mötena har dessutom beslut fattats om: ansökan om understöd från Penningautomatföreningen (styrelsen 28.1.2013) samt upptagande av ett kortfristigt lån (styrelsen 15.11.2013). Det ansågs vara nödvändigt att lyfta ett kortfristigt lån eftersom det finns ett tidsglapp mellan tidpunkten för de utgifter som Penningautomatföreningen stöder och tidpunkten då understödet inflyter och denna fördröjning inte kan finansieras med föreningens små likvida medel. Föreningens ekonomiska målsättning är att göra ett nollresultat eftersom det inte hör till föreningens karaktär att göra vinst eller förlust. Verksamhetsledarens uppgift är att sköta de löpande ärendena, upprätthålla föreningens verksamhet samt sköta om de administrativa rutinerna. Hon sköter om att medlemskåren får information samt att styrelsen sammankallas. Verksamhetsledaren arrangerar program för medlemskåren i samråd med de timanställda personerna och frivilligarbetarna. Verksamhetsledarens arbetsbeskrivning innehåller inköpsfakturor, anskaffningar och betalningar. Hennes möjligheter att göra transaktioner begränsas av det dagliga tak som finns för användningen av kontot. Denna dagliga gräns är 10 000 euro. På grund av begränsningen betalades inköpet av Fastigheten Kalliorinne i flera poster 3.6–30.6.2014. Bokföringsbyråns kontaktperson är reservperson för verksamhetsledaren. Tjänster i anknytning till den löpande bokföringen samt upprättande av bokslut köps in av en extern bokföringsbyrå (Debet Ab). Bokföringsbyrån har en god uppfattning om föreningens verksamhet eftersom Pienperheen parhaaksi rf:s verksamhetsledares make Kari Väkeväinen är ägare och företagare i bokföringsbyrån och samtidigt kontaktperson. Bokföringsbyrån har inte rätt att använda bankprogrammet eller på annat sätt rätt att använda bankkontot. Bokföringsmaterialet har arkiverats i den lokal som föreningen har hyrt. Verksamhetsledaren numrerar verifikationerna med löpande numrering, arkiverar dem i en mapp och listar dem i en Excel-tabell, som innehåller information om bokföringskonton. Hon printar ur Excel-tabellen månatligen ut en förteckning med ett sammandrag enligt bokföringskonton. Detta innehåller de kontospecifika uppgifterna i bokföringen om affärstransaktionerna såsom erhållna medlemsavgifter, kostnadsfakturor och lönetransaktioner, inklusive beloppen för dessa. Verksamhetsledaren lämnar in månadssammandraget på papper till bokföringsbyrån, som utgående från sammandraget bokför de månadsspecifika transaktionerna i bokföringen och även månatligen och för varje räkenskapsperiod anmäler uppgifterna till beskattaren. Förutom insynsrätt i det bokföringsprogram som bokföringsbyrån använder, har föreningen inga särskilda IT-program i sin användning, utan användningen anknyter till normala Office-arbetsredskap och bankprogrammet. Därmed har datasäkerhetsfrågorna inte någon väsentlig betydelse för den ekonomiska rapporteringen eller överlag för verksamheten. Säkerhetskopior tas med ett halvt års mellanrum av de filer som har sparats på föreningens dator (såsom material från medlemssamlingarna, sammandrag i anknytning till ekonomiförvaltningen och material gällande löneutbetalningar). Dessa förs till bankfacket. Föreningens behov av försäkringar kartlades 2010, då föreningens verksamhet inleddes. Efter detta har endast prisjusteringar gjorts i försäkringarna. Försäkringarna gäller den lokal som föreningen hyr samt ansvarsfrågor i anknytning till de arrangerade samlingarna liksom även arbetsgivarskydligheterna. Försäkringarna är tecknade i försäkringsbolaget Suoja. Utgiftsposterna i anknytning till projektet "En vuxen, ett barn" har specificerats så att inköpsfakturorna i anknytning till projektet har försetts med identifikationstexten "RAY". Verksamhetsledaren har dessutom fört timbokföring över hur stor andel av hennes arbetstid som har anknutit till projektet. Den aktuella andelen av lönekostnaden och lönebikostnaderna har på motsvarande sätt antecknats med "RAY" på kostnadsverifikationen. Utgående från detta verifikationsmaterial har verksamhetsledaren samlat in uppgifter om kostnaderna för projektet. Dessa har lämnats in till Penningautomatföreningen som en årsredovisning samt ett sammandrag i slutet av understödsperioden. För varje räkenskapsperiod har en revision av föreningens bokföring, bokslut och förvaltning gjorts. Reviisorit Ab med GRM Maaria Kallio som ansvarig revisor har varit revisor i föreningen.

12

Utredning om allmänt understöd (Ay)

1(2)

PENNINGAUTOMATFÖRENINGEN RAY Åbovägen 42, 02650 Esbo PB 32, 02601 Esbo

telefon 09 43 701 fax 09 4370 2458

www.ray.fi moms reg. FO-nummer 0201918-6

1(2) 3755S RAY/UNDERSTÖDSAVDELNINGEN 30 år 01/2015

Datum 31.8.2015

1. UPPGIFTER OM UNDERSTÖDSTAGAREN Organisationens namn FO-nummer Organisationsnummer Pienperheen parhaaksi rf 4570000-8 364 Kontaktperson med ansvar för understödet telefonnummer e-postadress Mirja Väkeväinen 457364 [email protected]

2. RESURSER SOM UNDER REDOVISNINGSÅRET KUNNAT ANVÄNDAS MED HJÄLP AV AY-UNDERSTÖD (personal, köptjänster osv.)

Personal Befattningsbeskrivning Arbetstagarens totala bruttolön, €/mån. Lönekostnadernas andel av

arbetstagarens totala bruttolön i den verksamhet som understöds

Verksamhet som arbetsprestationerna hänför sig till, om lönen i sin helhet inte hänför sig till det projekt/den verksamhet som understöds € %

Verksamhetsledare 4350 1 305 30,0 allm. förv., verksamhet, projekt Timanställda 1600 0 0 evenemang Frivilliga 0 0 0 evenemang

Lokaler För verksamheten används hyresvärdens namn

understödstagarens egna lokaler hyrda lokaler FastAb Torni Köpta tjänster som överstiger 7 500 € Understödstagaren har under redovisningsåret anskaffat köpta tjänster med hjälp av understödet

ja (tilläggsuppgifter om anskaffningarna i tabellen nedan) nej Service Serviceleverantör Pris, € Byte av tak på stugan Kantamon rakennuskorjaus Ab 1 930

Specifikation av anskaffningar som överstiger 7 500 € Varuanskaffning (över 7500€/anskaffning) Varuleverantör Pris, € Fastigheten Kallionrinne (registernr 777-9) *) Vilho Rintees dödsbo 113 000 Gårdsbastu K-rauta Ab 11 000

Anskaffningar inom närkrets Understödstagaren har gjort anskaffningar inom närkretsen

ja (specifikation nedan) nej Anskaffning Leverantör Pris, €

13 BILAGA 4

Utredning om allmänt understöd (Ay)

2(2)

PENNINGAUTOMATFÖRENINGEN RAY Åbovägen 42, 02650 Esbo PB 32, 02601 Esbo

telefon 09 43 701 fax 09 4370 2458

www.ray.fi moms reg. FO-nummer 0201918-6

2(2) 3755S RAY/UNDERSTÖDSAVDELNINGEN 30 år 01/2015

Övrigt understöd eller offentligt understöd (med undantag av understöd som riktas direkt till projekten/verksamheterna) Understödstagaren får annat understöd eller offentligt stöd

ja (utredning nedan) nej Utredning om andra understöd än dem som RAY har beviljat eller om offentliga stöd

3. UNDERSTÖD SOM KUNNAT ANVÄNDAS OCH SOM HAR ANVÄNTS UNDER REDOVISNINGSÅRET Understöd som betalats till understödstagaren under redovisningsåret, € + 75 000 Understöd som överförts från föregående år (mottaget förskott + ), € + 0 Offentliga understöd som beviljats för samma ändamål + 0 Kostnader för verksamhet som fått allmänt understöd, € - 89 000 Sammanlagt, € = -14 000

4. SERVICEPRODUKTION Understödstagaren bedriver serviceverksamhet

ja (utredning nedan) nej Utredning om hur det säkerställs att det allmänna understödet enbart riktas till understödstagarens regelrätta allmännyttiga verksamhet

En del av de hyrda lokalerna vars kostnader täcks med hjälp av det allmänna understödet från RAY har hyrts ut till tredje person ja nej

5. TILLÄGGSUTREDNINGAR *) Bidraget har huvudsakligen använts för anskaffning av en semesterfastighet (Fastigheten Kalliorinne) 3.6.2014. Verksamhetsledaren råkade hitta ett lämpligt objekt i förteckningen över stugor som var till salu på webbplatsen nettimokki.fi. Därtill köpte föreningen en gårdsbastu från K-rauta att ha på den gård som hör till fastigheten och taket på huvudstugans veranda byttes ut. De två byggnaderna målades dessutom på talko.

6. BILAGOR Resultaträkning eller annan räkning för kostnadssstället

14

Bilaga 5 Revisorns rapport om användning av penningautomatunderstöd (svarsbotten)

Revisorns rapport om användning av penningautomatunderstöd

Vi har vidtagit de nedan listade åtgärderna, som gäller de till ______________ (organisationens namn) beviljade och under utredningsåret ________ enligt prestationsprincipen använda penningautomatunderstöden samt de årsredovisningar som understödsmottagaren har upprättat (Blanketterna RAY3755, RAY3757, RAY3757A, RAY3758, RAY3779). Denna rapport gäller det/de följande understödsobjekten: (specificera objektet eller objekten)__________________________________________________ Understödsmottagaren ansvarar för att en årsredovisning görs i enlighet med lagen om penningautomatunderstöd (1056/2001, understödslagen) och de anvisningar som Penningautomatföreningen har gett. Därtill ansvarar understödsmottagarens styrelse för att penningautomatunderstöden har använts i enlighet med understödslagen och understödsbesluten samt att kostnaderna har bokförts på understödsobjekten enligt orsaksprincipen. Vi har utfört vårt uppdrag i enlighet med den internationella standarden för närliggande tjänster SNT 4400 ”Uppdrag att utföra granskning enligt särskild överenskommelse gällande finansiell information” med beaktande av den anvisning som Penningautomatföreningen har publicerat gällande "ifyllande av revisorns granskningsrapport "1

. Eftersom de åtgärder som har nämnts här nedanför inte utgör en revision utförd i enlighet med revisionsstandarderna och inte heller en översiktlig granskning i enlighet med standarderna om översiktlig granskning uttrycker vi inte den säkerhet som gäller enligt de nämnda standarderna. Om vi hade vidtagit tilläggsåtgärder eller en granskning i enlighet med standarderna om revision eller översiktlig granskning skulle vi eventuellt ha fått tillgång till övriga omständigheter, som vi hade rapporterat om till er.

Följande åtgärder, som avtalats separat, har vidtagits uttryckligen för att Penningautomatföreningen utgående från dem ska kunna göra en bedömning av om understöden har använts på korrekt sätt.

1. Vi fick tillgång till de projekt- och funktionsspecifika bokföringarna

upprättade av understödsmottagaren för utredningsåret och vi intervjuade ______________ [namnge personen och ange ställning i organisationen] för att undersöka

• om understödsmottagarens bokföring har arrangerats så att

användningen av understödet på ett tillförlitligt sätt kan följas upp i bokföringen.

1 Anvisningen om revisorns rapport gällande användning av penningautomatunderstöd. Anvisningen finns tillgänglig på finska på RAY:s webbplats.

15

Revisorns observationer: Den projekt- och funktionsspecifika bokföringen har förverkligats på följande sätt hos understödsmottagaren:

[beskriv hur bokföringen har förverkligats och kommentera i synnerhet omständigheter kring förverkligandet av bokföringen samt hur audit trail har följts]

2. Vi fick tillgång till understödsmottagarens dokumentation om hanteringen av arbetstiden för att kunna utreda2

• om understödsmottagarens hantering av arbetstiden har organiserats så att man på ett tillförlitligt sätt kan konstatera hur arbetsinsatsen för personer som arbetar inom olika funktioner och projekt är fördelad.

Revisorns observationer: [beskriv hur hanteringen av användningen av arbetstiden har förverkligats och kommentera i synnerhet omständigheter i anknytning till förverkligande av arbetstidshanteringen

2 Ta ställning till detta om det för den funktion eller det projekt som får understöd har arbetat sådana personer vars arbetstid även har allokerats till andra funktioner eller projekt än det som får understöd.

16

3. Vi jämförde de siffror som har rapporterats i årsredovisningsblanketterna med understödsmottagarens bokföring på funktions- och projektnivå för att utreda

• Om de intäkter och kostnader som har presenterats för funktionerna

och projekten i årsredovisningsblanketten grundar sig på intäkter och kostnader som har införts i bokföringen.

• Om de överförda understöd som har presenterats i årsredovisningsblanketten stämmer överens med de överförda understöd som upptagits i understödsmottagarens balansräkning.

Vi intervjuade dessutom ______________ [namnge personen och personens position] för att utreda om de intäkter och övriga offentliga understöd som har beviljats för motsvarande ändamål har allokerats till de nämnda projektens och funktionernas kostnadsställen (understödslagen 11 - 14 §). Revisorns observationer:

4. Vi vidtog följande åtgärder gällande de funktionsvisa och projektvisa bokföringarna:

• Vi jämförde de månads- och timlöner som bokförts i bokföringen

mot anställningsavtalen/löneuppgifterna och försäkrade oss om att minst 15 % av lönerna för respektive funktion eller projekt har allokerats i enlighet med gällande löneuppgifter och den förverkligade arbetstidsanvändningen.

• Vi räknade ut pensionskostnadernas andel av de löner som bokförts i bokföringen.

• Vi räknade ut andelen övriga lönebikostnader som allokerats till funktionen eller projektet på de löner som bokförts i bokföringen.

Uppgiften kräver inte en bedömning av denna punkt.

17

Revisorns observationer: 5. För den funktions- och projektspecifika bokföringens del vidtog vi de

nedan nämnda åtgärderna, som täckte minst 15 % av de övriga kostnader än löner och lokalkostnader som bokförts på projektet eller funktionen. För de valda kostnadernas del undersökte vi

• om kostnaderna för projekten och funktionerna enligt

prestationsprincipen har uppstått under den tid som understödet får användas (understödslagen 16 §)

• om kostnaderna för projekten och funktionerna har godkänts i enlighet med understödsmottagarens anvisningar (t.ex. ekonomireglementet).

• Att inga avskrivningar, kalkylerade hyresvärden, låneamorteringar eller finansieringskostnader har bokförts som kostnad för funktionen eller projektet (understödslagen 11 §). För investeringsunderstödens del kan man i viss utsträckning godkänna finansieringskostnader (understödslagen 14 §).

För de externa varu- och tjänsteförvärven som hade specificerats i årsredovisningarna gjorde vi dessutom en utredning av • om samtliga de förvärv som har gjorts hos en parallell organisation3

• om alla de förvärv på över 7 500 euro som har gjorts under räkenskapsperioden har varit i linje med ansökan om understöd.

under räkenskapsperioden har gjorts utan täckning (genom intervjuer)

4

3 Med parallell organisation avses sådana sammanslutningar som enligt bokföringslagen (1339/1997) 1 kapitlet 5.1 § och samma kapitel 6 § ingår i koncernen på grund av koncernens bestämmande inflytande oberoende av om understödsmottagaren är skyldig att upprätta koncernbokslut eller inte. Till detta räknas även s.k. stiftelser som ingår i koncernen, om det utgör en del av organisationens verksamhet och förvärv har gjorts hos dem. 4 I ansökan om understöd finns en separat punkt där man bör motivera förvärv och tjänster som köps av utomstående.

Uppgiften kräver inte en bedömning av denna punkt.

18

Revisorns observationer:

6. Vi intervjuade ______________ [personens namn och position] för att för den som får allmänt understöd undersöka huruvida alla allmänna omkostnader har täckts med det allmänna understödet och för andra än dem som får allmänt understöd för att undersöka hur fördelningen av de allmänna omkostnader som allokeras till projekt och funktioner har fördelats samt huruvida orsaksprincipen har följts vid allokeringen av dessa.5

Revisorns observationer: Tilintarkastajan havainnot:

7. Vi gjorde en utredning av om man i projekten och funktionerna har följt lagstiftningen om offentlig upphandling (bl.a. lagen om offentlig upphandling 348/2007) samt Penningautomatföreningens anvisningar. För detta vidtog vi följande åtgärder:

• vi intervjuade ledningen ______________ [ange personens namn och position] för understödsmottagaren

o Har Penningautomatföreningens understödsobjekt under räkenskapsperioden haft förvärv som överskrider gränsvärdet i upphandlingslagen

5 Om understödsmottagaren får allmänt understöd (Ay) godkänns inte överföring av delar av de allmänna omkostnaderna på projekten och funktionerna. Se Penningautomatföreningens anvisning "yleiskulujen kohdentamisen periaatteet ja soveltamisohje" för allmänna omkostnader

Uppgiften förutsätter inte en bedömning av denna punkt.

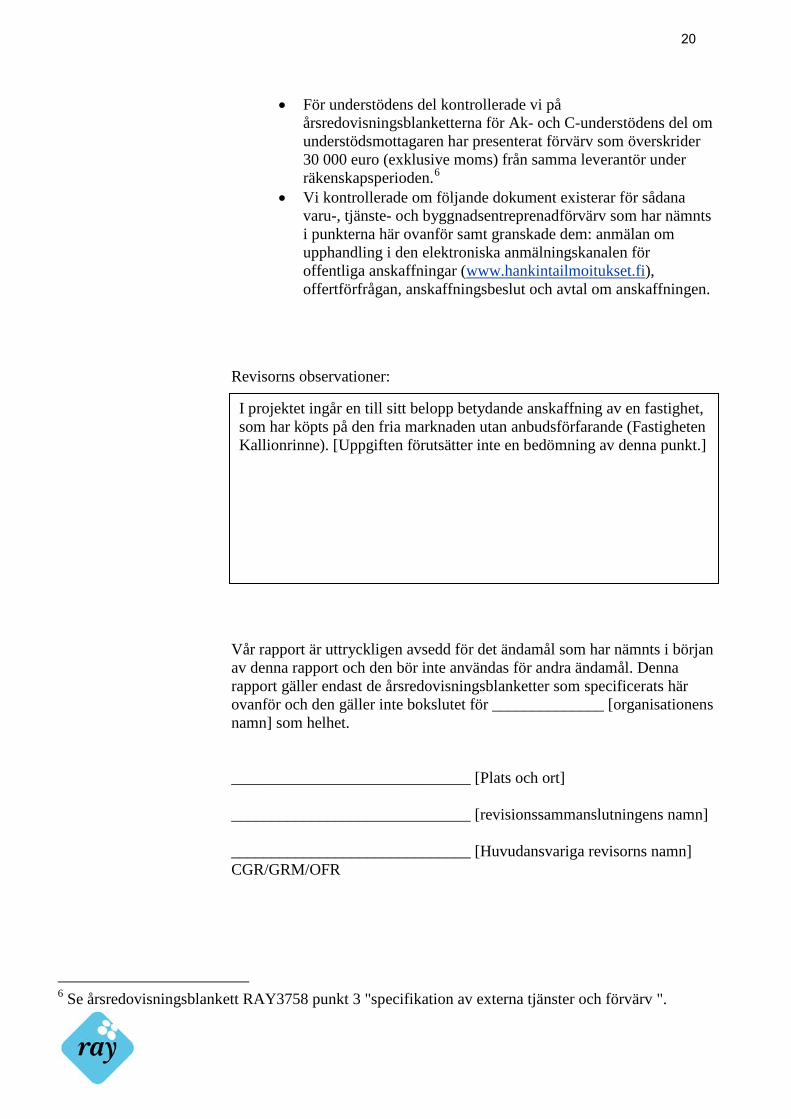

19

• För understödens del kontrollerade vi på årsredovisningsblanketterna för Ak- och C-understödens del om understödsmottagaren har presenterat förvärv som överskrider 30 000 euro (exklusive moms) från samma leverantör under räkenskapsperioden.6

• Vi kontrollerade om följande dokument existerar för sådana varu-, tjänste- och byggnadsentreprenadförvärv som har nämnts i punkterna här ovanför samt granskade dem: anmälan om upphandling i den elektroniska anmälningskanalen för offentliga anskaffningar (

www.hankintailmoitukset.fi), offertförfrågan, anskaffningsbeslut och avtal om anskaffningen.

Revisorns observationer:

Vår rapport är uttryckligen avsedd för det ändamål som har nämnts i början av denna rapport och den bör inte användas för andra ändamål. Denna rapport gäller endast de årsredovisningsblanketter som specificerats här ovanför och den gäller inte bokslutet för ______________ [organisationens namn] som helhet. ______________________________ [Plats och ort] ______________________________ [revisionssammanslutningens namn] ______________________________ [Huvudansvariga revisorns namn] CGR/GRM/OFR

6 Se årsredovisningsblankett RAY3758 punkt 3 "specifikation av externa tjänster och förvärv ".

I projektet ingår en till sitt belopp betydande anskaffning av en fastighet, som har köpts på den fria marknaden utan anbudsförfarande (Fastigheten Kallionrinne). [Uppgiften förutsätter inte en bedömning av denna punkt.]

20

Uppgift 3 (30 poäng)

Besvara frågorna här nedan. Motivera ditt svar genom att hänvisa till lämpliga punkter i IFRS-standarderna. Vid behov kan du presentera en detaljerad kalkyl som stöd för ditt svar. Alla de omständigheter som har presenterats i uppgiften är väsentliga och de stämmer. I uppgiften har de IFRS-standarder som var tvingande inom EU per 1.1.2015 tillämpats. För att förenkla uppgiften ska inte effekterna av eventuellt diskonto beaktas. Inte heller de latenta skatterna bör beaktas i uppgiften, såvida detta inte krävs enligt de instruktioner som har getts för deluppgiften. Du ska inte heller beakta eventuella krav på noter i uppgiften.

Då du besvarar uppgiften på dator får hela ditt svar på alla deluppgifter i uppgiften sträcka sig över sammanlagt högst tre A4-sidor (med fonten Calibri 11).

Uppgift 3.1

Räkenskapsperioden för moderbolaget i en i Finland verksam koncern tar slut 30.6.2015. Moderbolaget tillämpar IFRS-standarderna på sitt separata bokslut. Moderbolaget har ett finansieringsleasingavtal gällande en truck (som leasingtagare), som gäller från 1.3.2015 till 28.2.2018. På finansieringsleasingavtalets första dag var truckens verkliga värde 40 000 euro och nuvärdet för minimihyrorna är 37 500 euro. Hyresbeloppet är 1 096,80 euro/månad. Hyran förfaller alltid till betalning den sista dagen i månaden. Avtalets interna räntesats är 3,0 procent/år och ej garanterat restvärde är 2 500 euro vid leasingperiodens slut.

Vid den tidpunkt då finansieringsavtalet börjar bokför moderbolaget det i sin balansräkning som maskiner och inventarier samt som finansieringsleasingskuld till beloppet 37 500 euro. Vid bokföringen av ränteutgifterna har den effektiva räntesatsen 3,378 procent/år använts.

Balansvärdena för finansieringsleasingavtalet uppgår månatligen till följande belopp:

Balansvärden

Maskiner och inventarier

Finansieringsleasing-skuld

Inledningstidpunkt 1.3.2015 37 500,00 37 500,00 31.3.2015 36 458,33 36 508,76 30.4.2015 35 416,67 35 514,73 31.5.2015 34 375,00 34 517,91 30.6.2015 33 333,33 33 518,28

Fråga:

Hur ska moderbolaget hantera de latenta skatter som uppstår genom finansieringsleasingavtalet vid den tidpunkt då finansieringsleasingavtalet inleds och månatligen fram till bokslutet per 30.6.2015? Presentera även månatligen debet- och kredittransaktionerna, inklusive konton, i anknytning till de latenta skatterna.

21

Uppgift 3.2

Vene Ab ingick för ett antal år sedan ett tidsbundet icke uppsägningsbart hyresavtal för en fastighet med X Ab. Avtalet har i det koncernbokslut som bolaget upprättar i enlighet med IFRS-standarderna behandlats som operationellt hyresavtal. Vene Ab:s räkenskapsperiod är 1.9.2014–31.8.2015.

I augusti 2015 blev fastigheten tom och den används inte. I slutet av augusti 2015 återstår tre år av hyresavtalet. Månadshyran är 5 000 euro. För tre år uppgår hyrorna till sammanlagt 180 000 euro. Enligt hyresavtalet är det möjligt att hyra ut fastigheten vidare till en tredje part. Vene Ab har inlett förhandlingar med hyresvärden om hävning av avtalet i förtid. Förhandlingarna om hävning av avtalet pågår fortfarande vid räkenskapsperiodens slut 31.8.2015, men hyresvärden har indikerat att man godkänner en engångsersättning på 60 000 euro för hävning av avtalet. I så fall behöver Vene Ab inte betala de enligt avtalet återstående månadshyrorna.

Vene Ab har även omgående börjat leta efter en underhyresgäst och tror sig kunna hitta en sådan. Vene Ab förväntar sig dock att den hyra som inflyter från en eventuell underhyresgäst under hyresperioden endast kommer att vara 3 400 euro per månad.

Fråga:

Hur bör Vene Ab behandla hyresavtalet i sitt koncernbokslut per 31.8.2015?

Uppgift 3.3

Sijoittajayhtiö Ab äger 80 procent av Meijeriyhtiö Ab. Den återstående ägarandelen 20 procent ägs av Maito Ab, som är helt oberoende av Meijeriyhtiö Ab och Sijoittajayhtiö Ab.

I det koncernbokslut som upprättas för Sijoittajayhtiö Ab:s räkenskapsperiod, som slutar 31.8.2015, är Maito Ab:s andel av Meijeriyhtiö Ab 30 miljoner euro och Maito Ab saknar bestämmande inflytande i Meijeriyhtiö Ab. Sijoittajayhtiö Ab förvärvar 31.8.2015 Maito Ab:s 20 procents ägarandel i Meijeriyhtiö Ab. Som vederlag i aktieaffären ger Sijoittajayhtiö Ab en immateriell tillgång till Maito Ab. Vid tidpunkten för affären är tillgångens verkliga värde 40 miljoner euro. Bokföringsvärdet på den immateriella tillgången i Sijoittajayhtiö Ab:s koncernbokslut är 20 miljoner euro. Kostnaderna för förvärvet av Maito Ab:s 20 procents andel uppgår till sammanlagt 200 000 euro. Inga kostnader uppstår vid försäljningen av den immateriella tillgången.

Fråga:

Hur bör förvärvet av Maito Ab:s 20 procents ägarandel hanteras och bokföras i Sijoittajayhtiö Ab:s koncernbokslut, som upprättas vid tidpunkten för förvärvet 31.8.2015?

22