Embed Size (px)

Citation preview

GLOBALNY INDEKS KONKURENCYJNOŚCI 2010 - 2011

WARSZAWA, 09 WRZEŚNIA 2010 R.

PIOTR BOGUSZEWSKI

Embargo do 09/09/2010 r. do godz. 9.00

KONCEPCJA I KONSTRUKCJAGLOBALNY INDEKS KONKURENCYJNOŚCI

POJĘCIE I ZNACZENIE KONKURENCYJNOŚCI

KATEGORIA RÓŻNIE DEFINIOWANA I MIERZONA. ZAZWYCZAJ ODNOSZONA DO SKALI MIKRO –PRZEDSIĘBIORSTWA, LUB MAKRO – GOSPODARKI DANEGO KRAJU LUB NAWET REGIONU ŚWIATA

TU KONCENTRUJEMY SIĘ NA ASPEKTACH MAKROEKONOMICZNYCH, PRZY CZYM METODOLOGIA POMIARU WYKORZYSTUJE POZIOM MIKRO

W SKALI MAKRO KONKURENCYJNOŚĆ JEST ZWYKLE DEFINIOWANA (NP. OECD) JAKO:

SYNTETYCZNA MIARA MOCNYCH I SŁABYCH STRON GOSPODARKI DANEGO KRAJU, OKREŚLAJĄCYCH POZYCJĘ WYTWARZANYCH W NIM DÓBR I USŁUG NA RYNKACH MIĘDZYNARODOWYCH

WYKORZYSTYWANYCH JEST TEŻ TU SZEREG CZĄSTKOWYCHWSKAŹNIKÓW KONKURENCYJNOŚCI – TZW. ITCIs (INTERNATIONAL TRADE AND COMPETITIVENESS INDICATORS) M.IN. : JEDNOSTKOWE KOSZTY PRACY INDEKSY CEN WZGLĘDNYCH DÓBR

KRAJOWYCH I ZAGRANICZNYCH UDZIAŁY EKSPORTU/IMPORTU W PKB

KRAJU, RYNKU ŚWIATOWYM NA OKREŚLONE PRODUKTY ETC.

TEGO TYPU PODEJŚCIA MAJĄ SZEREG WAD:

POJĘCIE I ZNACZENIE KONKURENCYJNOŚCI C.D.

CZĄSTKOWE MIARY MOGĄ DAWAĆ NIESPÓJNE KIERUNKOWO WYNIKI

CZĘSTO STOSOWANE MIARY OPARTE NA NP. UDZIALE EKSPORTU W PKB IGNORUJĄ FAKT, ŻE MOŻE TO BYĆ EKSPORT NIEPRZETWORZONY, SUROWCÓW NATURALNYCH ETC.

UDZIAŁ W RYNKU ŚWIATOWYM –GRA O SUMIE ZEROWEJ (SUKCES JEDNYCH – AUTOMATYCZNY SPADEK POZYCJI INNYCH)

NISKIE KOSZTY PRACY W KRAJACH NIEDEMOKRATYCZNYCH MOGĄ BYĆ ZNIEKSZTAŁCANE PRZEZ RÓŻNE FORMY WYZYSKU (NP. ZATRUDNIANIE DZIECI, PRACĘ PRZYMUSOWĄ ETC.) –NIEAKCEPTOWANE CZYNNIKI POPRAWY EFEKTYWNOŚCI

MIMO ZASYGNALIZOWANYCH PROBLEMÓW, POPRAWNA METODOLOGICZNIE ANALIZA KONKURENCYJNOŚCI JEST NIEZBĘDNA ZAWSZE. OBECNIE DOCHODZĄ DWIE DODATKOWE OKOLICZNOŚCI: ZNACZĄCE, SEKULARNE ZMIANY

W GOSPODARCZEJ MAPIE ŚWIATA, ZWIĄZANE M.IN. Z PROCESAMI GLOBALIZACJI

MIĘDZYNARODOWY KRYZYS GOSPODARCZY

OPRACOWYWANY PRZEZ ŚWIATOWE FORUM GOSPODARCZE (WEF) GLOBALNY INDEKS KONKURENCYJNOŚCI (GCI) JEST PROPOZYCJĄ NARZĘDZIA, KTÓRE SPEŁNIAŁOBY POWYŻSZE ZAPOTRZEBOWANIE

GLOBALNY INDEKS KONKURENCYJNOŚCI (GCI) -ZAŁOŻENIA

PODSTAWĄ KONSTRUKCJI INDEKSU JEST DEFINIOWANIE PRZEZ WEFKONKURENCYJNOŚCI, JAKO: „KONGLOMERATU ELEMENTÓW INSTYTUCJONALNYCH, DZIAŁAŃ PROWADZONYCH PRZEZ TE INSTYTUCJE ORAZ INNYCH CZYNNIKÓW DECYDUJĄCYCH O POZIOMIE PRODUKTYWNOŚCI GOSPODARKI„

W DEFINICJI TEJ WEF PODKREŚLA, ŻE: PRODUKTYWNOŚĆ DECYDUJE O

ŚREDNIO - I DŁUGOOKRESOWYM POTENCJALE ROZWOJOWYM KRAJU, ROZUMIANYM JAKO POZIOM DOBROBYTU TRWALE DOSTĘPNY DLA OBYWATELI

PRODUKTYWNOŚĆ WPŁYWA NA STOPY ZWROTU Z KAPITAŁU (FIZYCZNEGO, LUDZKIEGO I TECHNOLOGICZNEGO) INWESTOWANEGO W DANEJ GOSPODARCE

PONIEWAŻ STOPY ZWROTU Z INWESTYCJI SĄ JEDNYMI Z PODSTAWOWYCH CZYNNIKÓW DECYDUJĄCYCH O ALOKACJI TYCH INWESTYCJI, KONKURENCYJNOŚĆ WPŁYWA NA SIŁĘ PRZYCIĄGANIA INWESTYCJI DO DANEJ GOSPODARKI, A W REZULTACIE – JEJ POTENCJAŁ WZROSTU

WARTO ZAUWAŻYĆ, ŻE JEST TO KONCEPCJA ZBLIŻONA DO FIZYCZNEGO POJĘCIA SPRAWNOŚCI, OKREŚLANEJ JAKO RELACJA ENERGII UŻYTECZNIE WYKORZYSTANEJ DO DOSTARCZONEJ. KONCEPCJA TA MA TEŻ ZARÓWNO:

WYMIAR STATYCZNY – WIELKOŚĆ DOBROBYTU PRZYPADAJĄCEGO NA OBYWATELI

WYMIAR DYNAMICZNY – ZWIĄZANY Z PERSPEKTYWAMI WZROSTU GOSPODARKI

PODEJŚCIE MA CHARAKTER TYPOWO HOLISTYCZNY, UWZGLĘDNIAJĄC SZEROKĄ GAMĘ CZYNNIKÓW

GLOBALNY INDEKS KONKURENCYJNOŚCI (GCI) –ZAŁOŻENIA C.D.

ISTNIEJE SZEREG CZYNNIKÓW WPŁYWAJĄCYCH NA KONKURENCYJNOŚĆ I PRODUKTYWNOŚĆ GOSPODARKI: PODZIAŁ PRACY, INWESTYCJE W KAPITAŁ FIZYCZNY, INWESTYCJE INFRASTRUKTURALNE, KAPITAŁ LUDZKI, EDUKACJA, OCHRONA ZDROWIA, STABILNOŚĆ MAKROEKONOMICZNA ETC.

W GCI WYKORZYSTANO WIELE ZMIENNYCH CZĄSTKOWYCH, MIERZĄCYCH TE ASPEKTY. OBECNA KONCEPCJA WPROWADZONA W 2004 R. PRZEZ SALA-I-MARTINA

INDEKS MA CHARAKTER KOMPOZYTOWY TJ. ŚREDNIĄ WAŻONĄ MIAR CZĄSTKOWYCH

ZMIENNE ZOSTAŁY POGRUPOWANE W 12 „FILARÓW KONKURENCYJNOŚCI”:

I. INSTYTUCJEII. INFRASTRUKTURĘIII. UWARUNKOWANIA

MAKROEKONOMICZNEIV. OPIEKĘ ZDROWOTNĄ I

PODSTAWOWĄ EDUKACJĘV. SZKOLNICTWO WYŻSZEVI. EFEKTYWNOŚĆ RYNKU TOWARÓW

I USŁUGVII. ELASTYCZNOŚĆ RYNKU PRACYVIII. ROZWÓJ RYNKÓW FINANSOWYCHIX. ZDOLNOŚĆ ABSORPCYJNĄ

TECHNOLOGIIX. WIELKOŚĆ RYNKUXI. INNOWACYJNOŚĆXII. POZIOM ROZWOJU ŚRODOWISKA

GOSPODARCZEGO (BUSINESS SOPHISTICATION)

GLOBALNY INDEKS KONKURENCYJNOŚCI (GCI) –ZAŁOŻENIA C.D.

FILARY KONKURENCYJNOŚCI –UWAGI: AD. III – O ILE STABILNOŚĆ

MAKRO SAMA W SOBIE NIE GWARANTUJE KONKURENCYJNOŚCI, TO JEJ BRAK ZAKŁÓCA (NP. DUŻE DEFICYTY BUDŻETOWE – MNIEJ ŚRODKÓW NA ROZWÓJ)

AD. VI – DZIAŁANIE MECHANIZMÓW RYNKOWYCH MOŻE BYĆ ZAKŁÓCANE PRZEZ WIELE CZYNNIKÓW: NP. NADMIERNE, NIEOPTYMALNE OBCIĄŻENIA PODATKOWE, SYSTEMY DOTACJI, KONCESJE, OGRANICZENIA W ZAKRESIE FDI, ALE TEŻ PRZEZ NISKI POZIOM EDUKACJI KONSUMENTÓW,

AD IX. - DOSTĘPNOŚĆ NOWOCZESNEJ TECHNOLOGII I UMIEJĘTNOŚĆ JEJ ZASTOSOWANIA W PRZEDSIĘBIORSTWACH

AD. X – NA DUŻYCH RYNKACH FIRMY MOGĄ WYKORZYSTYWAĆ EFEKTY SKALI

AD. XI – TA GRUPA KRYTERIÓW MIERZY SIŁĘ I GŁĘBOKOŚĆ POWIĄZAŃ BIZNESOWYCH POMIĘDZY FIRMAMI SKONCENTROWANYMI TERYTORIALNIE, ZJAWISKO TZW. KLASTRÓW PRZEMYSŁOWYCH ETC.

AD.XII – O ILE KRYTERIUM IX MA CHARAKTER PASYWNY, TO XII OBRAZUJE ZDOLNOŚĆ GOSPODARKI DO GENEROWANIA NOWYCH ROZWIĄZAŃ, INWESTYCJI W B+R

GLOBALNY INDEKS KONKURENCYJNOŚCI (GCI) –WSPÓŁPRACA NBP I WEF

TAKA KONCEPCJA KONKURENCYJNOŚCI ORAZ PODEJŚCIE DO JEJ POMIARU SĄ BARDZO ISTOTNE I ATRAKCYJNE RÓWNIEŻ Z PUNKTU WIDZENIA POTRZEB I ZADAŃ BANKÓW CENTRALNYCH, GDYŻ M.IN.: POZWALAJĄ LEPIEJ ZROZUMIEĆ I

PROGNOZOWAĆ POTENCJAŁ GOSPODARCZY, W TYM PRODUKTYWNOŚĆ CZYNNIKÓW WYTWÓRCZYCH

DAJĄ WSKAZÓWKI ODNOŚNIE STABILNOŚCI GOSPODARKI, W TYM JEJ ZDOLNOŚCI ADAPTACYJNYCH, SZYBKOŚCI ABSORPCJI WSTRZĄSÓW ETC.

WSPOMAGAJĄ ANALIZĘ I PROGNOZOWANIE PRZEPŁYWÓW KAPITAŁOWYCH

POWYŻSZE PRZESŁANKI ZADECYDOWAŁY, ŻE OD 2009 R. NBP NIE TYLKO BIERNIE WYKORZYSTUJE WYNIKI GLOBALNEGO RAPORTU KONKURENCYJNOŚCI, ALE RÓWNIEŻ WSPÓŁUCZESTNICZY W PRACACH ZWIĄZANYCH Z JEGO PRZYGOTOWANIEM. WSPÓŁPRACA TA OBEJMUJE OBECNIE DWA GŁÓWNE: POMOC W ZAKRESIE POZYSKANIA

RESPONDENTÓW I PRZEPROWADZENIA SAMEGO BADANIA. TU AKTYWNĄ ROLĘ ODGRYWAJĄ INSTYTUT EKONOMICZNY NBP – W WARSTWIE KONCEPCYJNEJ I ORGANIZACYJNEJ ORAZ ODDZIAŁY OKRĘGOWE BANKU – W ZAKRESIE REALIZACJI SAMEGO BADANIA

WSPÓŁPRACĘ W ZAKRESIE DALSZEGO ROZWOJU METODOLOGII BADANIA

OD KONCEPCJI DO MIERNIKÓW

KONSTRUKCJA INDEKSU KOMPOZYTOWEGO WYMAGA ZARÓWNO MIAR LICZBOWYCH POSZCZEGÓLNYCH ZMIENNYCH ELEMENTARNYCH, CHARAKTERYZUJĄCYCH POSZCZEGÓLNE SUB-KATEGORIEINDEKSU, JAK I SYSTEMU WAG

STOSOWANE SĄ DWA RODZAJE ZMIENNYCH: AGREGATY KRAJOWE, DOSTĘPNE W

RAMACH ICH SYSTEMÓW STATYSTYKI PUBLICZNEJ (NP. MIARY INFLACJI, POZIOMU SKOLARYZACJI, OPIEKI ZDROWOTNEJ ETC.)

DANE JAKOŚCIOWE, UZYSKANA W RAMACH BADAŃ ANKIETOWYCH ZARZĄDÓW FIRM (TZW. EXECUTIVEOPINION SURVEY - EOS)

TE OSTATNIE POZYSKIWANE SĄ DLA POTRZEB BADANIA PRZEZ TZW. INSTYTUTY PARTNERSKIE WEF, DO KTÓRYCH NALEŻY RÓWNIEŻ INSTYTUT EKONOMICZNY NBP

W TEGOROCZNEJ EDYCJI BADANIA EOS WZIĘŁO UDZIAŁ 139 KRAJÓW, A OBJĘŁY ONE OKOŁO 13 500 FIRM

DOBÓR FIRM DO BADANIA NASTĘPUJE NA PODSTAWIE WYTYCZNYCH WEF, UWZGLĘDNIAJĄCYCH SPECYFIKĘ POSZCZEGÓLNYCH GOSPODAREK, W TYM STRUKTURĘ WYTWARZANIA

POLSKĘ W TYM ROKU REPREZENTOWAŁO OK. 170 PRZEDSIĘBIORSTW, ZBADANYCH PRZEZ NBP ZA POŚREDNICTWEM O/O BANKU

W RAMACH BADANIA EOS POZYSKANO OK. 110 ZMIENNYCH JAKOŚCIOWYCH, CHARAKTERYZUJĄCYCH RÓŻNE ASPEKTY KONKURENCYJNOŚCI

WARTOŚCI TYCH ZMIENNYCH SĄ NASTĘPNIE UŚREDNIANE (NA POZIOMIE KRAJU) I AGREGOWANE DO TRZECH SUBINDEKSÓW (POR. KOLEJNY SLAJD) W OPARCIU O SYSTEM STAŁYCH WAG

JAK LICZONY JEST INDEKS KOŃCOWY?

ETAPY ROZWOJU KRYTERIA: PKB/PER CAPITA (W USD)

ETAP 1 – PCHANY CZYNNIKAMI BAZOWE

<2,000*/

PRZEJŚCIE Z ETAPU 1 DO 2

2,000 - 3,000

ETAP 2 – PCHANYEFEKTYWNOŚCIĄ

3000 - 9,000

PRZEJŚCIE Z ETAPU 2 DO 3

9,000 - 17,000

ETAP 3 – PCHANY INNOWACJAMI

>17,000

WAGI (W %) ETAP 1 ETAP 2 ETAP 3

w1 60 40 20

w2 35 50 50

1-w1-w2 5 10 30

GCIiS = w1S BAZAi + w2S EFFi + 1 - w1S - w2S^ hINNOVi

i – INDEKS KRAJU, S – ETAP ROZWOJU KRAJU i, BAZAi – WARTOŚĆ INDEKSU CZYNNIKÓW BAZOWYCH DLA KRAJU i, EFFi – WARTOŚĆ INDEKSU CZYNNIKÓW EFEKTYWNOŚCIOWYCH DLA KRAJU i, INNOVi – WARTOŚĆ INDEKSU INNOWACYJNOŚCI DLA KRAJU i, w1S oraz w2S – WAGI ZALEŻNE OD POZIOMU ROZWOJU KRAJU

SKĄD WAGI? REGRESJA (O ZMIENNYCH WSPÓŁCZYNNIKACH W GRUPACH KRAJÓW) PKB PER CAPITA WZGLĘDEM HISTORYCZNYCH WARTOŚCI ZMIENNYCH BAZA, EFF, INNOV

*/ DO GRUPY TEJ NALEŻĄ TEŻ KRAJE O WYŻSZYM PKB, ALE Z WYSOKIM UDZIAŁEM EKSPORTU SUROWCÓW NIEPRZETWORZONYCH

(1)

(3)

KRYTERIA ROZWOJU

SYSTEM WAG

INTERPOLACJA DLA KRAJÓW W FAZIE POŚREDNIEJ

KLASYFIKACJA KRAJÓW WEDŁUG POZIOMU ROZWOJU

ŹRÓDŁO: THE GLOBAL COMPETITIVENESS REPORT 2010-2011

POLSKA - KRAJEM W FAZIE PRZEJŚCIA. ZATEM WAGI W GCI DLA NASZEGO KRAJU - POŚREDNIEW TAKIM PRZYPADKU PENALIZACJA W STOSUNKU DO KRAJÓW FAZY POPRZEDZAJĄCEJ

KONSTRUKCJA I UZUPEŁNIENIE RANKINGU

W WYNIKU PROCEDURY OTRZYMANO OSIEM KLAS, PRZY CZYM POLSKA NALEŻY DO GRUPY 6, OBEJMUJĄCEJ 16 KRAJÓW, W TYM Z DAWNYCH POSTSOCJALISTYCZNYCH – CZECHY I ESTONIĘ

DAL KRAJÓW NAJWYŻEJ ROZWINIĘTYCH (GRUPA 8) POWINNO SIĘ RACZEJ ANALIZOWAĆ TOP12 A NIE TOP10

KRAJE UPORZĄDKOWANE SĄ WEDŁUG WARTOŚCI INDEKSU (3) –W KOLEJNOŚCI OD NAJWYŻSZYCH WARTOŚCI (PIERWSZA POZYCJA W RANKINGU) + WYGŁADZANIE T-1

TAKA KLASYFIKACJA JEST BARDZO CENNA I BĘDZIE PODSTAWĄ DALSZYCH WNIOSKÓW. MA JEDNAK TYPOWĄ WADĘ TAKIEGO RANKINGU – BLISKOŚĆ MIEJSC NA LIŚCIE AUTOMATYCZNIE NIE PRZESĄDZA O PODOBIEŃSTWIE KLASYFIKOWANYCH KRAJÓW

ABY CHOĆ CZĘŚCIOWO PRZEZWYCIĘŻYĆ TĘ SŁABOŚĆ ZOSTAŁA TU DODATKOWOZASTOSOWANA PROCEDURA GRUPOWANIA, OPARTA NA PODOBIEŃSTWIE (REKURSYWNEGO PODZIAŁU)

TAK WYODRĘBNIONE GRUPY SĄ: HOMOGENICZNE WEWNĘTRZNIE A JEDNOCZEŚNIE ZRÓŻNICOWANE MIĘDZYGRUPOWO – POR. RYS.

WYNIKI - ŚWIATGLOBALNY INDEKS KONKURENCYJNOŚCI

ŹRÓDŁO: THE GLOBAL COMPETITIVENESS REPORT 2008-2009

SKALA ZMIAN W LATACH 2009-2010 – CHARAKTERYSTYKA OGÓLNA

W 2010 R. O 6 WZROSŁA LICZBA KRAJÓW OBJĘTYCH BADANIEM, W TYM TAK DUŻYCH, JAK IRAN

ZDECYDOWANA WIĘKSZOŚĆ ZMIAN W RANKINGU NIE PRZEKRACZA 2-3 POZYCJI

WYSTĘPUJE OGÓLNA TENDENCJA – NIŻSZA POZYCJA W RANKINGU, WYŻSZA MOŻLIWA SKALA ZMIAN R/R

RANKING W 2009 R. A W 2010 R.

-20

-10

010

20ZM

IAN

A W

RA

NK

ING

U

0 50 100 150RANKING W 2009 R.

RANKING W 2009 R. A SKALA ZMIAN

ROZKŁAD ZMIAN

WYNIKI – TOP 10

W GRUPIE 10 KRAJÓW O NAJWYŻSZYM RANKINGU ZASZŁY ZMIANY W KOLEJNOŚCI, NATOMIAST NIE ZMIENIŁ SIĘ SKŁAD TEJ GRUPY

PIERWSZE MIEJSCE UTRZYMAŁA SZWAJCARIA

DRUGI ROK Z RZĘDU NASTĄPIŁ SPADEK POZYCJI USA (O 2 MIEJSCA) –OBECNIE JEST NA 4 POZYCJI. PODSTAWOWYM OBSZAREM PROBLEMÓW USA JEST KWESTIA STABILNOŚCI MAKROEKONOMICZNEJ, ALE RÓWNIEŻ OBSZAR INSTYTUCJONALNY

NASTĄPIŁA POPRAWA POZYCJI NIEMIEC – W ZNACZĄCYM STOPNIU DZIĘKI POPRAWIE OTOCZENIA MAKROEKONOMICZNEGO

ZWRACA UWAGĘ ZNACZENIE GRUPY KRAJÓW SKANDYNAWSKICH

KRAJ POZYCJA2010

PUNKTY POZYCJA 2009

ZMIANA

SZWAJCARIA 1 5,63 1 0

SZWECJA 2 5,56 4 2

SINGAPUR 3 5,48 3 0

USA 4 5,43 2 -2

NIEMCY 5 5,39 7 2

JAPONIA 6 5,37 8 2

FINLANDIA 7 5,37 6 -1

HOLANDIA 8 5,33 10 2

DANIA 9 5,32 5 -4

KANADA 10 5,30 9 -1

ŚWIAT – INNE ZMIANY

DALSZA POPRAWA POZYCJI CHIN (27 MIEJSCE – O DWIE POZYCJE)

WŚRÓD POZOSTAŁYCH KRAJÓW GRUPY BRIC – BRAZYLIA (58), INDIE (51) I ROSJA (63) ZACHOWAŁY ZESZŁOROCZNE MIEJSCA W RANKINGU

DOBRĄ POZYCJĘ ZAJMUJE SZEREG KRAJÓW AZJI – Z JAPONIĄ NA 6 MIEJSCU I HONG KONGIEM – NA 11

ZWRACA UWAGĘ SILNA POZYCJA SZEREGU KRAJÓW BLISKIEGO WSCHODU I PÓŁNOCNEJ AFRYKI: KATARU (17), ARABII SAUDYJSKIEJ (21),

IZRAELA(24), ZJEDNOCZONYCH EMIRATÓW ARABSKICH (25), TUNEZJI (32), KUWEJTU (35)

W PEŁNEJ WERSJI RAPORTU DOSTĘPNE BĘDĄ TEŻ ANALIZY REGIONALNE: KONKURENCYJNOŚCI KRAJÓW

UNII EUROPEJSKIEJ PROBLEMÓW

INFRASTRUKTURALNYCH AMERYKI ŁACIŃSKIEJ

ZAWARTA BĘDZIE TEŻ AKTUALNA ANALIZA RELACJI POMIĘDZY STABILNOŚCIĄ MAKROEKONOMICZNĄ A KONKURENCYJNOŚCIĄ. PRAKTYCZNY PRZYKŁAD: PIGS – POZA PIERWSZĄ 40, ALE W

NAJWYŻSZEJ III GRUPIE JEŚLI CHODZI O POZIOM ROZWOJU

ŁOTWA – DOŚĆ SZYBKA AMORTYZACJA DUŻYCH PROBLEMÓW

WYNIKI - POLSKAGLOBALNY INDEKS KONKURENCYJNOŚCI

POLSKA - WYNIKI

W 2010 R. AWANS O 7 MIEJSC -NA 39 POZYCJĘ

TYLKO 11 KRAJÓW O WYŻSZYM WZROŚCIE W RANKINGU, PRZY CZYM Z WYJĄTKIEM JEDNEGO KRAJU (ARABIA SAUDYJSKA), RESZTA WIĘKSZYCH WZROSTÓW -W NIŻSZYCH GRUPACH

AWANS DO GRUPY 6 GOSPODAREK STABILNIEJSZYCH (WYŻSZY RANKING – MNIEJSZE ZAMIANY ROCZNE)

WŚRÓD 10 KRAJÓW POSTSOCJALISTYCZNYCH, CZŁONKÓW UE (BUŁGARIA, CZECHY, ESTONIA, LITWA, ŁOTWA, POLSKA, RUMUNIA, SŁOWACJA, SŁOWENIA, WĘGRY) NAJWIĘKSZA POPRAWA POZYCJI – SKOK O 7 MIEJSC

W GRUPIE 6 SĄ OBECNIE JEDYNIE TRZY KRAJE POSTSOCJALISTYCZNE Z UE- ESTONIA (33 – POPRAWA O 2 MIEJSCA), CZECHY(36 – SPADEK O 5 MIEJSC), POLSKA (39 –POPRAWA O 7 MIEJSC)

WYRAŹNA POPRAWA JEST WIDOCZNA NA PRZESTRZENI DWÓCH LAT : W 2007 R. –POZYCJA 51, W 2008 – 53 (ZA ROSJĄ 51, SŁOWACJĄ – 46, LITWĄ – 44, SŁOWENIĄ – 42, CZECHAMI – 33, ESTONIĄ – 32). W STOSUNKU DO KRAJÓW Z TEJ GRUPY JESTEŚMY JEDYNYM, KTÓRY POPRAWIŁ SWOJĄ POZYCJĘ W STOSUNKU DO 2008 R. – I TO AŻ O 14 MIEJSC

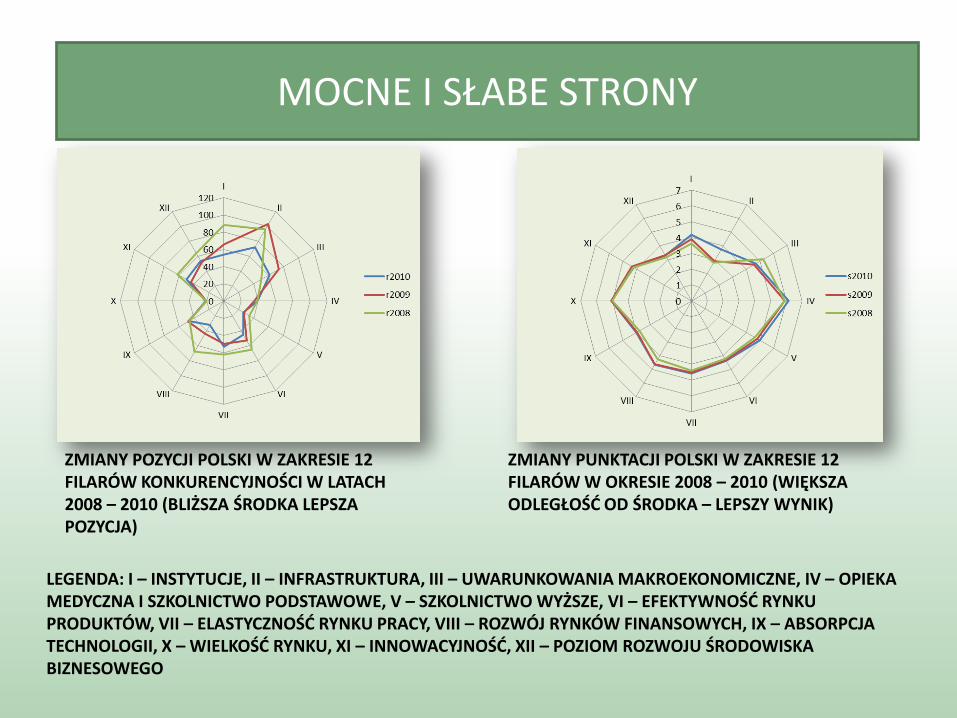

MOCNE I SŁABE STRONY

ZMIANY POZYCJI POLSKI W ZAKRESIE 12 FILARÓW KONKURENCYJNOŚCI W LATACH 2008 – 2010 (BLIŻSZA ŚRODKA LEPSZA POZYCJA)

ZMIANY PUNKTACJI POLSKI W ZAKRESIE 12 FILARÓW W OKRESIE 2008 – 2010 (WIĘKSZA ODLEGŁOŚĆ OD ŚRODKA – LEPSZY WYNIK)

LEGENDA: I – INSTYTUCJE, II – INFRASTRUKTURA, III – UWARUNKOWANIA MAKROEKONOMICZNE, IV – OPIEKA MEDYCZNA I SZKOLNICTWO PODSTAWOWE, V – SZKOLNICTWO WYŻSZE, VI – EFEKTYWNOŚĆ RYNKU PRODUKTÓW, VII – ELASTYCZNOŚĆ RYNKU PRACY, VIII – ROZWÓJ RYNKÓW FINANSOWYCH, IX – ABSORPCJA TECHNOLOGII, X – WIELKOŚĆ RYNKU, XI – INNOWACYJNOŚĆ, XII – POZIOM ROZWOJU ŚRODOWISKA BIZNESOWEGO

MOCNE I SŁABE STRONY – C.D.

DWA MECHANIZMY ZMIANY MIEJSCA W RANKINGU: ZMIANA WŁASNEJOCENY, ZMIANY OCEN POPRZEDNIKÓW W RANKINGU

NAJKORZYSTNIEJSZY WYDAJE SIĘ PIERWSZY MECHANIZM. DRUGI MOŻE BYĆ MNIEJ TRWAŁY

ANALIZA OCEN POLSKI W ZAKRESIE 12 FILARÓW DAJE BARDZIEJ ZŁOŻONY OBRAZ. W PIĘCIU – SPADEK POZYCJI

W OKRESIE 2008 – 2010 NAJWIĘKSZA POPRAWA W RAMACH FILARÓW VIII –ROZWÓJ RYNKÓW FINANSOWYCH, I –INSTYTUCJE ORAZ II – INFRASTRUKTURA

W 2010 R. DOŚĆ WIDOCZNEMU POGORSZENIU ULEGŁA NATOMIAST W STOSUNKU DO 2008 R. POZYCJA W ZAKRESIE FILARU III – UWARUNKOWAŃ MAKROEKONOMICZNYCH. JEST TO ZWIĄZANE M.IN. Z POGORSZENIEM SYTUACJI BUDŻETOWEJ W 2009 R. W ROKU OBECNYM ODNOTOWANO TU JEDNAK POPRAWĘ.

MOŻE NIEPOKOIĆ POGORSZENIE W STOSUNKU DO 2009 R. POZYCJI W ZAKRESIE FILARÓW XI-XII, A WIĘC ZWIĄZANYCH Z III ETAPEM KONKURENCYJNOŚCI

W ZAKRESIE WIĘKSZOŚCI FILARÓW NA PRZESTRZENI OSTATNICH TRZECH LAT ZMIANY PUNKTACJI SĄ MAŁE. OZNACZA TO, ŻE DUŻE ZNACZENIE MA RUCH POZYCJI POPRZEDNIKÓW.

ZMIANY POZYCJI W RANKINGACH 12 FILARÓW W OKRESIE 2008-2010

WNIOSKI KOŃCOWEGLOBALNY INDEKS KONKURENCYJNOŚCI

WNIOSKI KOŃCOWE

DUŻE I ROSNĄCE (ZWŁASZCZA W OKRESIE KRYZYSU I W FAZIE WYCHODZENIA) ZNACZENIE KONKURENCYJNOŚCI GOSPODARKI –JAKO FUNDAMENTU PERSPEKTYW JEJ ROZWOJU

W ŚWIETLE PRZEDSTAWIONYCH TU WYNIKÓW WIDOCZNA JEST JEJ ROLA M.IN. W PROCESIE ABSORPCJI SZOKÓW – NP. ESTONIA, A Z DRUGIEJ STRONY WRAŻLIWOŚĆ NA WSTRZĄSY GOSPODAREK NAWET Z III GRUPY POZIOMU ROZWOJU, ALE O RELATYWNIE NISKICH INDEKSACH KONKURENCYJNOŚCI – NP. PIGS

W OKRESIE OSTATNICH DWÓCH LAT POLSKA ZNACZĄCO POPRAWIŁA SWÓJ POZIOM KONKURENCYJNOŚCI

ISTNIEJE POTENCJAŁ DO DALSZEJ POPRAWY – NP. KONTYNUACJA INWESTYCJI INFRASTRUKTURALNYCH

ALE SĄ I ZAGROŻENIA: M.IN. SYTUACJA FINANSÓW PUBLICZNYCH. CZĘŚĆ WZROSTÓW W POZYCJACH RANKINGOWYCH JEST TEŻ ZWIĄZANA PRZEDE WSZYSTKIM Z POGORSZENIEM WYNIKÓW KONKURENTÓW. ZBYT MAŁY POSTĘP W ZAKRESIE TECHNOLOGII

KONKURENCYJNOŚĆ GOSPODARKI POWINNA BYĆ STALE MONITOROWANA – CZĘŚĆ CZYNNIKÓW MA CHARAKTER ZMIENNY

BARDZO UŻYTECZNY JEST TU RAPORT ŚWIATOWEGO FORUM GOSPODARCZEGO. NBP WSPÓŁPRACUJE Z TĄ INSTYTUCJĄ. PROWADZI TEŻ WŁASNE BADANIA NAD WYBRANYMI ASPEKTAMI KONKURENCYJNOŚCI

DZIĘKUJĘ ZA UWAGĘ