Embed Size (px)

Citation preview

Capital de giro e gestão de ativos circulantes

Gitman, Cap. 14.

Ativos e passivos de curto e longo prazo

Ativos CirculantesCaixaTítulos NegociáveisPagamento AntecipadoContas a ReceberEstoques

Ativos Permanentes

Ativos FinanceirosInstalações e EquipamentosTerrenos e Prédios

Passivos Circulantes

FornecedoresDespesas a pagarDívidas de curto prazoImpostos a RecolherFinanciamento de

longo prazoCapital de terceirosCapital próprio

Objetivo: Equilíbrio entre ativos circulantes e passivos circulantes

Capital de giro líquido• O capital de giro inclui os ativos circulantes de

uma empresa, ou seja, caixa e títulos negociáveis

de curto prazo, além de contas a receber e

estoques.

• Também compreende passivos circulantes,

incluindo contas a pagar (fornecedores),

instituições financeiras a pagar (empréstimos

bancários) e despesas a pagar.

• Capital de giro líquido é a diferença entre ativos

circulantes e passivos circulantes

Capital de giro líquido• É indispensável observar que ‘rentabilidade’ e

‘liquidez’(ou fluxo de caixa) não são necessariamente a mesma coisa.

• Uma empresa pode ser rentável e ainda assim passar por sérios problemas de fluxos de caixa.

• Risco, nesse contexto, é qualificado como tecnicamente insolvente.

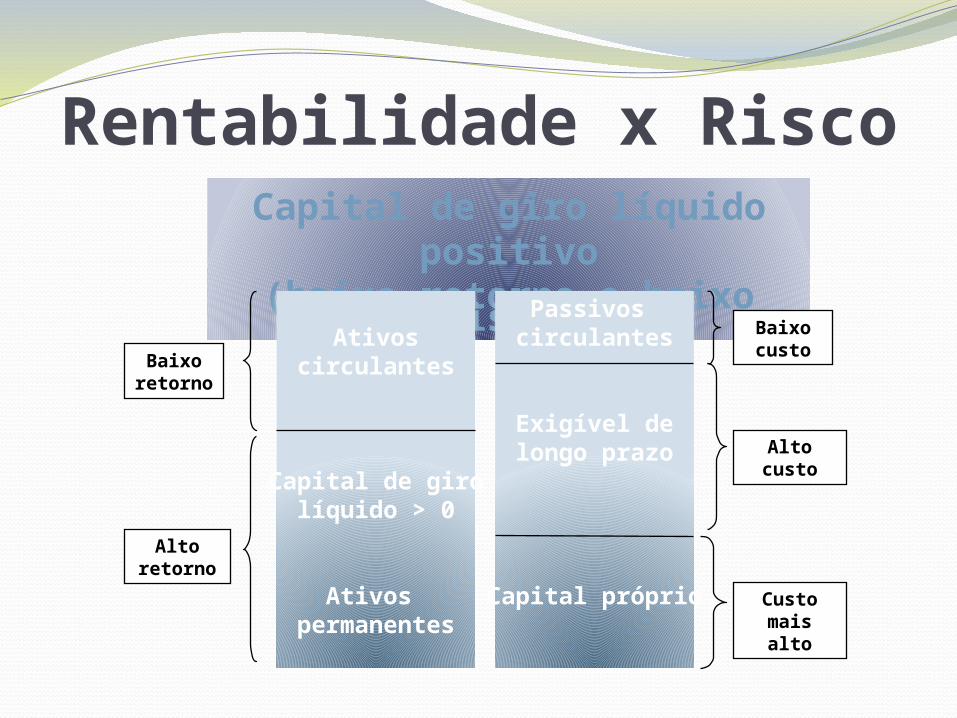

Capital de giro líquido positivo

(baixo retorno e baixo risco)

Ativoscirculantes

Capital de girolíquido > 0

Ativos permanentes

Passivos circulantes

Exigível delongo prazo

Capital próprio

Baixo retorno

Alto retorno

Baixo custo

Alto custo

Custo mais alto

Rentabilidade x Risco

Ativoscirculantes

AtivosPermanentes

Passivoscirculantes

Capital de girolíquido < 0

Exigível delongo prazo

Capitalpróprio

Capital de giro líquido negativo

(alto retorno e alto risco)Baixo

retorno

Alto retorno

Baixo custo

Alto custo

Custo mais alto

Rentabilidade x Risco

Rentabilidade x Risco

Ciclo de conversão de caixa• Gestão financeira de curto prazo – a gestão de ativos e

passivos circulantes – é uma das atividades mais importantes

e que consomem mais tempo do administrador financeiro.

• O objetivo da gestão financeira de curto prazo é administrar

cada um dos ativos e passivos circulantes da empresa para

obter um equiíbrio entre rentabilidade e risco que contribua

positivamente para o valor da empresa.

• Essencial para a gestão financeira da empresa é uma

compreensão do ciclo de conversão de caixa.

Ciclo de conversão de caixaRepresenta o tempo pelo qual os recursos da

empresa ficam aplicados.CCC = CO – PMP(Ciclo Operacional; Prazo Médio de Pagamento)

CO = IME + PMR (Idade Média do Estoque; Prazo Médio de

Recebimento)

CCC = IME + PMR - PMP

Ciclo de conversão de caixaExemplo

A MAX Company, produtora de pratos de papel, tem faturamento anual de $10 milhões. O custo de produtos vendidos representa 75% das vendas e as compras equivalem a 65% do custo dos produtos vendidos. A idade média do estoque (IME) é igual a 60 dias, seu prazo médio de recebimento (PMR) é de 40 dias e o prazo médio de pagamento (PMP) é de 35 dias.

Ciclo de conversão de caixaExemplo

Financiamento do CCC

• Se as vendas de uma empresa forem constantes, então

seu investimento em ativos operacionais também será

constante e a empresa terá exigências de financiamento

permanentes.

• Se as vendas forem cíclicas, então o investimento em

ativos operacionais variará com o passar do tempo,

levando à necessidade de financiamento sazonal além do

financiamento permanente de seu investimento mínimo

em ativos operacionais

Financiamento do CCCA dependência de financiamento de curto prazo da

estratégia agressiva torna a empresa mais arriscada do que a estratégia conservadora, por causa de variações de taxas de juros e possíveis dificuldades na obtenção rápida de financiamento quando ocorrem picos sazonais.

A estratégia conservadora evita esses riscos, fixando a taxa de juros e recorrendo a recursos de longo prazo, mas é mais cara. Portanto, a decisão final ficará com a administração da empresa

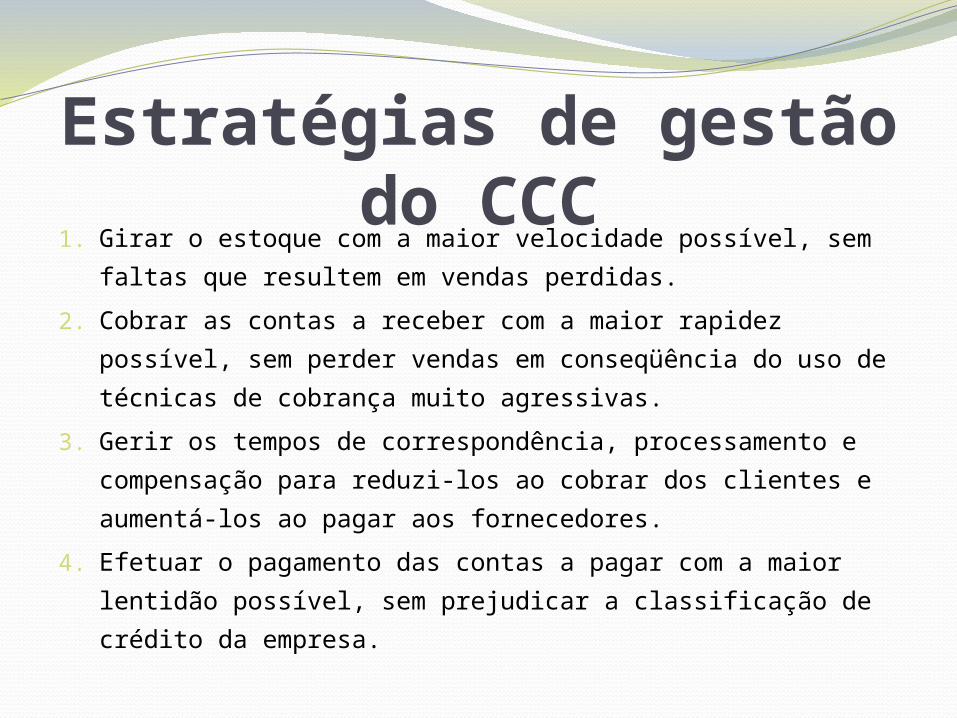

Estratégias de gestão do CCC

1. Girar o estoque com a maior velocidade possível, sem

faltas que resultem em vendas perdidas.

2. Cobrar as contas a receber com a maior rapidez possível,

sem perder vendas em conseqüência do uso de técnicas de

cobrança muito agressivas.

3. Gerir os tempos de correspondência, processamento e

compensação para reduzi-los ao cobrar dos clientes e

aumentá-los ao pagar aos fornecedores.

4. Efetuar o pagamento das contas a pagar com a maior

lentidão possível, sem prejudicar a classificação de crédito

da empresa.

Exemplo

A Hurkin Manufacturing paga suas contas a pagar no

décimo dia após a compra. O prazo médio de

recebimento é de 30 dias e a idade média do estoque é

de 40 dias. A empresa investe atualmeto 18 milhões em

seu ciclo operacional. Ela está analisando um plano que

estenderia o prazo médio de pagamento em 20 dias. Se

estiver obtendo 12% ao ano em suas aplicações, que

economia anual poderia ser obtida com esse plano?

Suponha que não exista desconto por pagamento rápido

de contas a receber e considere um ano com 360 dias.

Administração de Estoques

O objetivo da administração de estoques é gira-

lo o mais rápido possível sem perder vendas

por falta de estoque.

Técnicas comuns de administração de

estoques.

- Sistema ABC

Administração de Estoques

Sistema ABC• O sistema ABC de administração classifica os

estoques em três grupos, em ordem decrescente de importância, com base no valor monetário do investimento em cada grupo.

• Em um sistema típico, o grupo A seria formado por 20% dos itens, valendo 80% do total; o grupo B seria o segundo maior investimento, e assim por diante.

• O controle dos itens do grupo A seria intenso, por causa do elevado investimento.

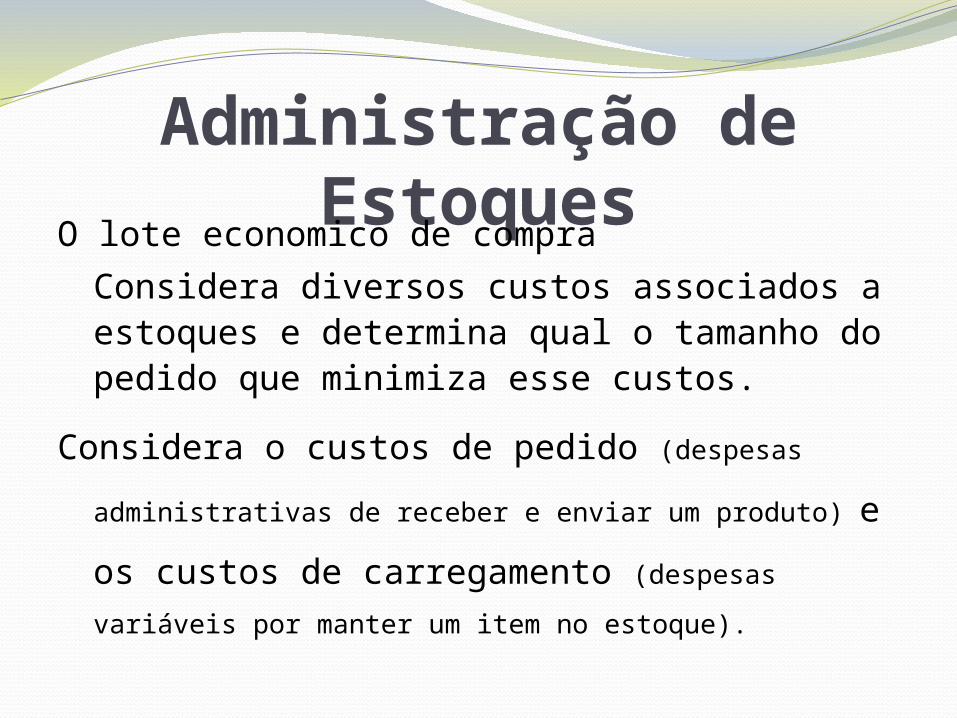

Administração de EstoquesO lote economico de compra

Considera diversos custos associados a estoques e determina qual o tamanho do pedido que minimiza esse custos.

Considera o custos de pedido (despesas

administrativas de receber e enviar um produto) e os

custos de carregamento (despesas variáveis por

manter um item no estoque).

Administração de EstoquesO lote economico de compra

MLE = 2 x S x O C

onde:

S = consumo em unidades por período (ano)

O = custo de pedido, por pedido

C = custo de carregamento por unidade, por período (ano)

Suponha-se que a RLB, Inc., fabricante de equipamentos eletrônicos de teste, use 1.600 unidades de certo item por ano. Seu custo de pedido é igual a $ 50 por pedido e o custo de carregamento de uma anuidade é de $ 1 por ano. Substituindo na equação anterior, obtemos:

Administração de EstoquesO lote economico de compra

Considera diversos custos associados a estoques e determina qual o tamanho do pedido que minimiza esse custos.

Considera o custos de pedido (despesas

administrativas de receber e enviar um produto) e os

custos de carregamento (despesas variáveis por

manter um item no estoque).

ExemploA Thompson Paint Company usa 60 mil galões de pigmento

anualmente. O custo de pedido de pigmento é de 200, e o pedido e o custo de carregamento do pigmento em estoque equivalem a 1 por galão, por ano. A empresa usa o pigmento a uma taxa diária constante ao ano.

A. Calcule o lote econômico

B. Supondo que sejam necessários 20 dias para receber um pedido após ele ter sido feito, determine o ponto de pedido em termo de número de galões de pigmento.

Administração de Estoques

Just-in-Time

• O sistema just-in-time minimiza o investimento em estoques,

fazendo com que os materiais exigidos cheguem exatmente no

momento em que são necessários na produção.

• Para que um sistema JIT funcione, é preciso haver muita

coordenação entre a empresa, seus fornecedores, e as empresas

transportadoras, para que os materiais cheguem a tempo.

• Além disso, os materiais devem ser de qualidade e consistência

quase perfeitas, já que não existirão estoques de segurança.

![IMF Terminology -- A Multilingual Directory; Portuguese; 2016 · pagamento antecipado reembolso antecipado resgate antecipado advance repurchase early repurchase [IMF] recompra antecipada](https://img.dokumen.tips/doc/110x75/5c40c64893f3c338d75384ca/imf-terminology-a-multilingual-directory-portuguese-2016-pagamento-antecipado.jpg)