Embed Size (px)

Citation preview

• Planificación y análisis de los costes

• Costes relevantes

• El sistema de costes ABC

• Sistema administrativo de existencias

• Reducir costes a través de la mediación

3652K243513652K24351

Gestión de costes: ¿la asignatura pendiente de las empresas españolas?

SISTEMA CRET@. Entrada en vigor octubre 2014

@EFinancieraWK

Revista para la Dirección Financiera y Administrativa

www.estrategiafinanciera.esN° 320

Octubre 2014 • AÑO XXIX

EstrategiaFinanciera

TALENTIA FINANCE TALENTIA CPM TALENTIA HCM

Nuestras soluciones no predicen el futuro,LE PERMITEN DECIDIR.

Con Talentia CPM elige soluciones de gestión de Presupuestos, Consolidación y Reporting para optimizar la Gestión del rendimiento empresarial, el control estratégico y ver siempre más allá.

www.talentia-software.es

Siempre hay un lugar para el progreso.

EstrategiaFinanciera

Nº 320 Octubre 2014

Nº 320 • Octubre 2014 Estrategia Financiera l 3

Sumario

A Efectos Legales64 Tributación de la economía

digital: el concepto de establecimiento permanente y los precios de transferencia

Este artículo analiza los distintos fac-tores que determinan la tributación de las rentas derivadas de la realiza-ción de operaciones internacionales al amparo de la economía digital y las iniciativas a nivel internacional.

Ramón Tejada y José Carlos Ruiz

71 Normativa

ObservatoriosCFO74 Covenants positivos

Pedro Cervera

Cash Management76 Con cuántos bancos trabajar.

Cómo seleccionar un banco (III)Francisco López Berrocal

Riesgos

78 El sector fundacional en España: atributos fundamentales

INAEF

Además…

80 News Online

82 Libros

Secciones

Web 2.06 Lo más visto en:

www.estrategiafi nanciera.es ywww.blogcanalprofesional.es

Gestión de Costes8 Sistema de costes: ¿la

asignatura pendiente de las empresas?

Los sistemas de costes son la gran asignatura pendiente de las empresas, sobre todo de las pymes, como parte de un modelo de control de gestión. No se puede iniciar un proceso de restructu-ración empresarial si no tenemos im-plantado un sistema de costes.

Gonzalo J. Boronat y Jaime Zaplana

16 La importancia de evaluar correctamente los costes relevantes

El artículo recoge de manera muy sen-cilla y clara elementos de coste que bien por pasar inadvertidos o por no ser jerarquizados por relevancia real pue-den generar omisiones o inclusiones erróneas en decisiones cuya rentabili-dad es una función directa del coste.

Pedro Cervera

20 Gestión efi ciente de costes: buena planifi cación y adecuado análisis

Este artículo pretende abordar la cuestión de la necesidad de que fi nanzas, control de costes y tecnología estén en perfecta armonía dentro de las organizaciones.

Pablo Couso

26 Sistema de costes ABC aplicado a una empresa de consultoría

Análisis de cada una de las etapas del sistema de costes ABC (activity-based costing), que se caracteriza por dar el protagonismo a las actividades que realiza la entidad como las ocasiona-doras de los costes.

Manuel Rejón

32 Sistema administrativo de registro de las existencias

En este artículo vamos a explorar la po-sibilidad que nos ofrece el PGC 2007 y el PGCPYMES de llevar el registro de las existencias mediante un sistema admi-nistrativo.

Alfonso Saiz

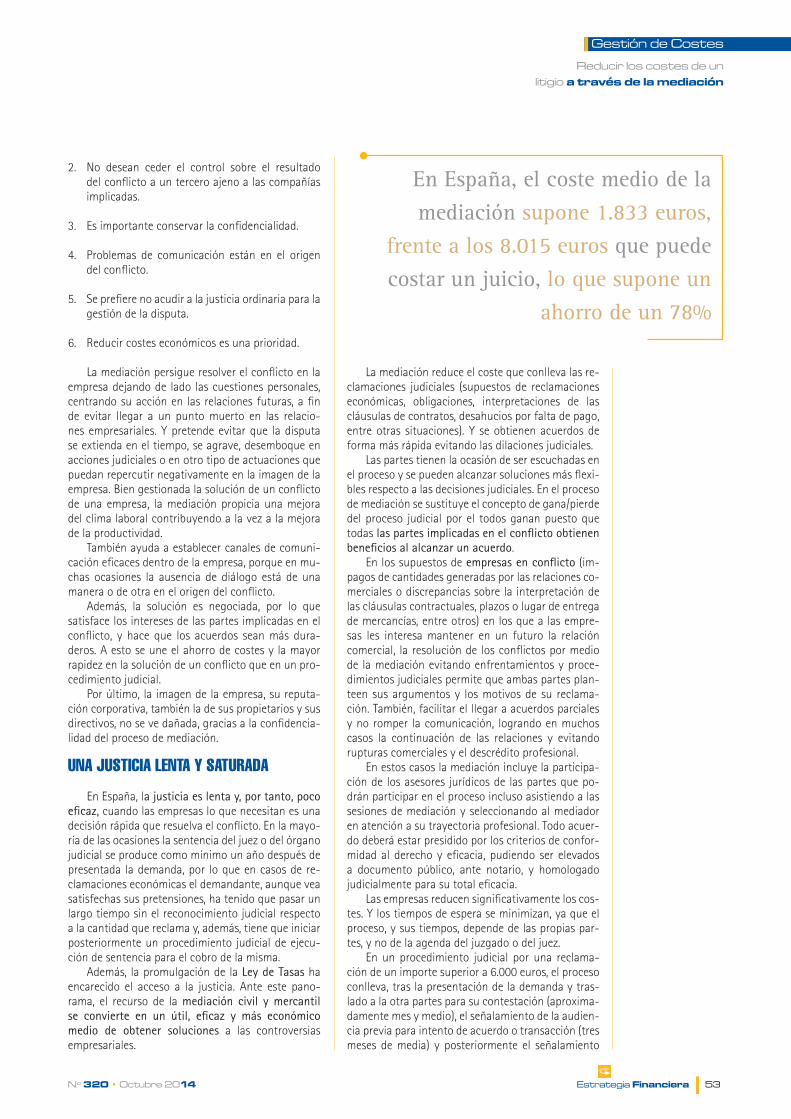

50 Reducir los costes de un litigio a través de la mediación

La mediación es la fórmula más barata y rápida para resolver confl ictos entre

empresas. Gana mucho tiempo en la re-solución de una disputa y lo transforma en ahorro de dinero. Y todos ganan en el proceso.

Miguel Ángel Valero

58 Sistema Cret@: de la autoliquidación a la facturación de las cotizaciones

El nuevo Sistema de Liquidación Direc-ta cambia por completo la gestión de las nóminas que actualmente realizan las empresas. Entra en vigor este mes de octubre y la magnitud de las nove-dades que introduce aconsejan aproxi-marse a esta reforma.

Tomàs Font

Información a suscriptoresEstrategia Financiera es una publicación profesional orientada a ofrecer contenidos formativos, informativos y prácticos de técnicas de gestión, financiación, presupuestos, planificación, control de riesgos, tesorería, instrumentos financieros, negocios en la Red, y de todos los aspectos de la gestión considerados claves en la toma de decisio-nes de los responsables financiero administrativos.

Estrategia Financiera no está a la venta en quioscos. Sólo se distribuye mediante suscripción.

La suscripción a Estrategia Financiera incluye:

• 11 números de la revista.

• Acceso mediante clave de usuario y contraseña a la versión en Internet de cada número y al fondo documental, así como al programa informático gratuíto para practicar el método del caso y otros servicios de www.estrategiafinanciera.es.

Para ampliar información sobre Estrategia Financiera, puede dirigirse al teléfono: 902 250 500, al fax: 902 250 502, por e-mail: [email protected], por Internet: www.wke.es o a la dirección de correos: Estrategia Financiera, C/ Collado Mediano, 9. 28231 Las Rozas (Madrid).

Si usted está interesado en aportar contenidos para nuestra revista, solicítenos las normas para la edición de artículos a la dirección de correo-e: [email protected]

Estrategia Financiera no se hace responsable de las opiniones expuestas por sus colabora-dores ni comparte necesariamente sus criterios. Queda expresamente prohibida la repro-ducción total o parcial y su almacenamiento por cualquier medio, sin autorización expresa del Editor. Todos los derechos reservados.

Consejo de Redacción: Juan Carlos Cortés, Prosper Lamothe,

Carlos Mallo, Luis Jorquera, Enrique Quintanar, Pedro Cervera, Juan J. Bernal

Coordinación y Redacción: Alicia Ríos del Valle

[email protected] Redacción:[email protected] de Publicidad:

Ricardo Zavala del Collado [email protected]

Teléfono: 91 556 64 11Fax: 91 555 41 18

Diseño, Preimpresión e Impresión:Wolters Kluwer España, S.A.

Printed in SpainArchivo fotográfico:

Fotolia Edita:

Wolters Kluwer España S.A. C/ Collado Mediano, 9

28231 Las Rozas (Madrid) www.wke.es

Director General:Vicente Sánchez VelascoDirectora Editorial:

Cristina Retana GilDirector de Publicaciones:

Enric Benavent AlbornozDirectora de Marketing Estratégico:

Begoña Mestanza IturmendiDepósito Legal: M-38526-1985

ISSN: 1130-8753

© Wolters Kluwer España, S.A. Todos los derechos reservados. A los efectos del art. 32 del Real Decreto Legislativo 1/1996, de 12 de abril, por el que se aprueba la Ley de Propiedad Intelectual, Wolters Kluwer España, S.A., se opone expresamente a cualquier utilización del contenido de esta publicación sin su expresa autorización, lo cual incluye especialmente cualquier reproducción, modificación, re-gistro, copia, explotación, distribución, comunicación, transmisión, envío, reutilización, publicación, tratamiento o cualquier otra utilización total o parcial en cualquier modo, medio o formato de esta publicación.Cualquier forma de reproducción, distribución, comunicación pública o transformación de esta obra solo puede ser realizada con la autorización de sus titulares, salvo excepción prevista por la Ley. Diríjase a CEDRO (Centro Español de Derechos Reprográficos, www.cedro.org) si necesita fotocopiar o escanear algún fragmento de esta obra.El editor y los autores no aceptarán responsabilidades por las posibles consecuencias ocasionadas a las personas naturales o jurídicas que actúen o dejen de actuar como resultado de alguna información contenida en esta publicación.

Nº 320 Octubre 2014

SERVICIO DE ATENCIÓN AL CLIENTEREDACCIÓN902 250 500 tel902 250 502 [email protected]/ Collado Mediano, 928231 Las Rozas (Madrid)www.wke.es

4 l Estrategia Financiera Nº 320 • Octubre 2014

Just in timepor OVI

Torre de marfil

INSCRIPCIÓN GRATUITAFOROasesores

foroasesores.wke.esCONSULTA LA AGENDA DE TU CIUDAD

4 NOVIEMBRE 2014Hotel Atenea Palas

11 NOVIEMBRE 2014Teatros del Canal

20 NOVIEMBRE 2014Hotel Las Arenas

PLAZAS LIMITADAS. INSCRÍBETE YA EN

El evento de referencia para el sector de asesorías y despachos profesionales.Un espacio donde analizar y compartir intereses comunes haciendo foco en la Excelencia.

El camino de la Excelencia#forowk

Mallorca Madrid Valencia

ORGANIZADO CONJUNTAMENTE CON

ww

w.e

stra

tegi

afi n

anci

era.

esWeb 2.0

6 l Estrategia Financiera Nº 320 • Octubre 2014

Lo+valorado

LA GESTIÓN FINANCIERA A AMBOS LADOS DEL ATLÁNTICO¿Qué diferencia la gestión de un CFO en Europa y un CFO en los Estados Unidos? ¿Qué diferencias existen entre el busi-ness controller y el fi nancial controller? En Europa Occidental ambos papel están diferenciados y coexiten en perfecta armonía; sin embargo, en el mundo fi nanciero norteamericano, la evo-lución del fi nancial controller ha sido de tal manera que está llevando a la convergencia de ambos roles.

Se trata de dos debates: uno acerca de la defi nición de dos roles parecidos: el que -y perdonen el anglicismo- llamaremos “Business Controller” (BC) y el que conocemos por “Financial Controller” (FC), y otro debate, acerca de la evolución del rol de FinCon en los últimos años.

http://goo.gl/gzpysz

¿POR QUÉ ES INTERESANTE INVERTIR EN RWANDA? Rwanda es un país excepcional tanto por su evolución, solo comparable a la Alemania de la posguerra, como por la estrategia a la que ella responde. La de-terminación y visión del país está llevando a Rwanda a ser considerada no solo un destino adecuado para invertir por su se-guridad y orientación al cliente-inversor,

sino un sitio adecuado en el que pensar con vocación de permanencia, quizás la opción más adecuada de África y mucho mejor opción que un gran número de economías que podrían considerarse, a priori, más desa-rrolladas. Ruanda ha experimentado una transformación similar a la que muchos países europeos experimentaron tras la Segunda Guerra Mundial.

http:// goo.gl/JQGYNO

EL MOTOR DEL CRECIMIENTO ECONÓMICO: LA AVENTURA HACIA UN VIAJE COMERCIAL INTERNACIONALEn el contexto actual, y analizando la evolución de los datos macroeconómicos de los últimos cuatro años, se puede decir que

hay una tendencia marcada hacía la salida al exterior y la cada vez mayor internacionalización de las empresas españolas. En el presente artículo trataremos de forma esquemática y práctica el punto de partida de las empresas españolas, los mercados a los que se dirigen, las pautas a seguir a la hora de salir al exterior, así como la exposición de un caso de éxito de una empresa de uno de los sectores más castigados por la crisis. El principal objetivo del artículo es acercar al empresario a la realidad económica, haciéndole ver la importancia de una planifi cación económica fi nanciera adecuada para contar con una estructura preparada para la búsqueda de nuevos mercados

El proceso de internacionalización es un proceso lento, aunque estable, que si se consigue, asegura la viabilidad empresarial y la continuidad, el equilibrio y el crecimiento de la empresa en el tiempo.

http://goo.gl/n8jwv5

SÍGUENOS EN @EFinancieraWK

#CDI Doble imposición: un problema de los negocios internacionales. Artículo en @EFinancieraWK de #Jua-DeUñaRepetto

Los #costes de una política de #Compliance

#Draghi, #tipos, #BCE, #deuda

La vida efímera de los mercados alternativos. Artículo de #FranciscoLópezBerrocal en @EFinancieraWK

RT PCervera Ruiz: ¿Por qué es interesante #invertir en #Rwanda? @PCerveraRuiz

La gestión fi nanciera a ambos lados del Atlántico. Artículo para @EFinancieraWK de #DianaClarke

Estrategia para combatir #fraudes en los #pagos

¿#Rentabilidad o #productividad? Otro dilema para las #pymes

Acuerdo para impulsar el crédito a las pymes a través de las sociedades de garantía recíproca

RT @EditorialCISS: ¿Quieres saber todo acerca de la RE-FORMA #FISCAL? Entra en bit.ly/1k9GC18 #reformafi scal #asesores #abogados

ww

w.e

dir

ec

tiv

os

.co

m

Nº 320 • Octubre 2014 Estrategia Financiera l 7

Lo+seguidoPOST DEL MES: LA AEAT ENTRA EN LA PREVENCIÓN DEL BLANQUEO DE CAPITALESActualmente, la Agencia Estatal de la Administración Tributaria desempeña un papel secundario en la lucha contra el blanqueo de capitales. Y ello porque las competencias en la materia están atribuidas fundamentalmente a otros órganos, como son:

• El SEPBLAC, órgano de apoyo de la Comisión de Prevención del Blanqueo de Capitales, como Unidad de Inteligencia Financiera española, con un papel determinante en la prevención.

• Las Fuerzas y Cuerpos de Seguridad y el Ministerio Fiscal en la vertiente represiva.

El hecho de que el SEPBLAC tenga medios de inspección limitados, a pesar de su reseñable aumento de actuaciones, hace más evidente la falta de protagonismo en la lucha contra el blanqueo de la AEAT, cuerpo que cuenta con los mayores recursos técnicos y humanos.

Esta situación ha sufrido un vuelco a raíz del Decreto 304/2014 que aprueba el nuevo reglamento de blanqueo, cuya disposición

adicional tercera regula el acceso de la AEAT a la información en materia de prevención de blanqueo, estableciendo que podrá, para el ejercicio de sus funciones, “requerir y obtener la información que los sujetos obligados posean o gestionen como consecuencia de las obligaciones de diligencia debida derivadas de la Ley 10/2010, de 28 de abril”.

Lea el post completo en el blog de Juan Luis Martínez-Carande en http://jlmartinezcarande.blogcanalprofesional.es

POST: LA DEDUCCIÓN POR INVERSIÓN DE BENEFICIOS EN 2014 (ART. 37 TRLIS) Hola a todos, en este post vamos a exponer una deducción ciertamente popular en los últimos tiempos y sobre la que muchas de nuestras empresas asesoradas suelen preguntar. ¿Qué sociedades pueden acogerse a esta deducción? Aquellas entidades que:• Cumplan los requisitos del art. 108 TRLIS, es decir cifra de negocios

del año anterior inferior a 10 millones de euros y• Tributen de acuerdo a la apliquen la escala prevista en el art. 114 TRLIS:

base imponible hasta 300.000 € al 25% y resto de la base imponible al 30%.

Hay dos modalidades: • Deducción en la cuota íntegra del 10% de los benefi cios del ejercicio,

sin incluir la contabilización del Impuesto sobre Sociedades, que se inviertan en elementos nuevos del inmovilizado material o inversiones inmobiliarias afectos a actividades económicas, siempre que cumplan las condiciones establecidas en el art. 37 TRLIS.

• Deducción en la cuota íntegra del 5% de los benefi cios del ejercicio en el caso de entidades que tributen al 20%/25% por tener derecho a la aplicación del tipo de gravamen reducido por mantenimiento o crea-ción de empleo de acuerdo con la escala de gravamen prevista en la disposición adicional 12ª TRLIS.

Lea el post completo en el blog de Manuel Rejón http://mrejon.blog-canalprofesional.es

POST: ¿CÓMO SE CONTABILIZA LA FIDELIZACIÓN DE CLIENTES? Hay ocasiones en las que las empresas intentan fi delizar a los clientes otorgándoles por cada venta unos derechos para ad-quirir futuros productos y de esta forma fi delizarlos. Es lo que se llama “entrega de puntos”, por cada compra realizada para que posteriormente puedan ser utilizados en la adquisición de productos futuros.

¿Cómo se contabiliza esto desde el punto de vista del vendedor?

Vendedor: Desde el punto de vista del vendedor, aplicaremos la Nor-ma de Registro y Valoración (NRV) del PGC 14ª Ingresos por ventas y prestaciones de servicios.

En la misma se indica que “Con el fi n de contabilizar los ingresos entendiendo al fondo económico de las operaciones, puede ocurrir que en los componentes identifi -cables de una misma transacción deban reconocerse aplicando criterios diversos, como una venta de bienes y servicios anexos; a la inversa transacciones diferentes pero ligadas entre sí se tratarán contablemente de forma conjunta”.

¿Qué signifi ca todo esto?

Lea el post completo en el blog de Gregorio Labatut Serer en http://gregoriolabatut.blogcanalprofesional.es

8 lEstrategiaFinanciera Nº320•Octubre2014

GestióndeCostes

Sistema de costes: ¿la asignatura pendiente de las

empresas?

[www.estrategiafinanciera.es]

Nº320•Octubre2014 EstrategiaFinanciera l9

E n los últimos años, y sobre todo por causa de la crisis económica generalizada sufri-da en nuestro país que ha afectado de un

modo más que importante al tejido empresarial, se han venido produciendo un gran número de opera-ciones de refinanciación o reestructuración financie-ra. En diversos artículos publicados en esta revista(1) hemos ido analizando la evolución de este proceso entendiendo que la puesta en marcha de esta ope-ratoria ha venido dada a consecuencia de la crisis y ha llevado a la necesidad de que la continuidad em-presarial obligue a reinventarse y a reestructurar el modelo de negocio.

En todos esos artículos hemos venido sostenien-do que una reestructuración no es una mera refinan-ciación, sino que la refinanciación es realmente la consecuencia de la reestructuración empresarial. Es evidente que una empresa debe afrontar una rees-tructuración financiera cuando no puede cumplir sus compromisos del servicio de la deuda de modo que los flujos de caja libres generados por la actividad no son suficientes para el pago de los compromisos financieros adquiridos.

En definitiva, hemos de tratar de conseguir la generación de un mayor flujo de caja que nos permi-ta alcanzar un acuerdo privado sobre los términos y condiciones de la deuda con el objetivo de alcanzar la viabilidad empresarial para posteriormente pactar la distribución de esos flujos de caja generados que permitan aliviar la tensión financiera, pero que como

(1) Operaciones de refinanciación y reestructuración financie-ra, Estrategia Financiera número 285, julio/agosto 2011. Ope-raciones de refinanciación y reestructuración financiera (II), Estrategia Financiera número 288, noviembre 2011. El proceso de reestructuración del sistema financiero español, Estrategia Financiera número 293, abril 2012. Gestión del pool bancario en el nuevo escenario económico, Estrategia Financiera núme-ro 314, marzo 2014.

sabemos solo se conseguirá si el valor de la empresa tras el proceso de reestructuración es mayor que el de la empresa en liquidación con un alto de grado de garantía en la consecución de dichos objetivos.

Hasta aquí estamos de acuerdo pero, antes de ini-ciar ese proceso de negociación se supone -y no su-cede en todos los casos- que de forma previa se han implantado una serie de medidas de reestructuración operativa que han sido insuficientes para ajustar el proceso de generación de flujos y servicios de la deu-da. Por lo tanto, cualquier proceso de refinanciación necesita la puesta en marcha de acciones operativas y de acciones financieras y, como indicábamos y he-mos visto en muchas ocasiones, las empresas se han limitado a tratar de solucionar el problema mediante acuerdos de refinanciación únicamente acudiendo a la negociación con sus entidades financieras, lo que ha supuesto un fracaso y la necesidad de volver a una nueva negociación transcurrido un periodo de tiempo.

Tengamos en cuenta que debemos conocer la composición de esos fijos de caja libres y su cuantía pero, sobre todo, si estos son sostenibles en el tiem-po, lo que sin duda hace necesaria la profundización en las acciones operativas que permitan ese nuevo modelo de negocio y garanticen la sostenibilidad temporal en su obtención. Después vendrán otras cuestiones como el destino de los fondos, su credi-bilidad, el coste de oportunidad subyacente para la generación de la liquidez necesaria… Pero todo pasa por que exista una coherencia entre el plan de nego-cio y los distintos componentes de los flujos de caja libre que nos permitan entender el riesgo operativo de la empresa.

ANÁLISIS DEL EBITDA

Es evidente que las entidades financieras a la hora de aceptar un proceso de refinanciación van a

Los sistemas de costes son la gran asignatura pendiente de las empresas, sobre todo de las pymes, como parte de un modelo de control de gestión. No podemos iniciar un proceso de restructuración empresarial si no tenemos implantado un sistema de costes, pues podemos caer, como ha pasado en muchas empresas, en la toma de una serie de decisiones incorrectas, insuficientes, a corto plazo y sin una previsión sobre los posibles efectos negativos o contradictorios con los fines que se persiguen. Hemos asistido a un

buen número de procesos de externalización de procesos sin analizar las consecuencias y sin conocer sus efectos secundarios. La puesta en marcha de procesos de refinanciación

implica de forma previa una reestructuración operativa cuyo alcance dependerá del análisis de costes internos de la empresa y su posible reajuste

Gonzalo J. Boronat OmbuenaDirector General GB Consultores Financieros y Tributarios

Jaime Zaplana LlinaresEconomistaGB Consultores Financieros, Tributarios y Legales

Sistemadecostes:¿laasignaturapendientedelasempresas?

GestióndeCostes

10lEstrategiaFinanciera Nº320•Octubre2014

analizar el Ebitda generado, la relación de este con la deuda financiera, el umbral de rentabilidad, tanto en el alcance del punto de equilibro como el nece-sario para la atención de los compromisos financie-ros, así como otros ratios y relaciones financieras y de control del riesgo.

En efecto, hablamos del Ebitda, que es el resul-tado de las operaciones comerciales y productivas de la empresa en las que restamos del volumen de operaciones los costes y gastos en los que hay que incurrir para su obtención. Y ese es el problema, el control del Ebitda y conseguir maximizarlo y, en ese sentido nos encontramos que las empresas han puesto en marcha un buen número de acciones de “reducción de costes”, reestructuración de planti-llas, eliminación de gastos… Ajustes de todo tipo, pero en la mayoría de los casos se ha actuado de un modo impulsivo sin analizar en profundidad el mo-delo de negocio y los costes asociados e implícitos a la estrategia empresarial.

La cuenta de pérdidas y ganancias no es una acción de ingresos y gastos, es el resultado de la estrategia económica de la empresa que, junto a su estrategia financiera, nos hace alcanzar una serie de flujos de caja libres que nos permiten atender el servicio de la deuda comprometido. Una reestructu-ración operativa supone una revisión completa del modelo de negocio y, por ello, un análisis porme-norizado de los costes, entendiendo por costes no la simple realización de un escandallo de producto y/o servicio, sino las conclusiones que se deriven del sistema de costes implantado.

Este es el problema, los sistemas de costes son la gran asignatura pendiente de las empresas, sobre todo de las pymes, como parte de un modelo de control de gestión(2). No podemos iniciar un pro-ceso de restructuración empresarial si no tenemos implantado un sistema de costes pues podemos caer, como ha pasado en muchas empresas, en la toma de una serie de decisiones incorrectas, insufi-cientes, a corto plazo y sin una previsión sobre los

(2) El business controller y la gestión en la pyme (I), Estrategia Financiera número 316, mayo 2014. El business controller y la gestión en la pyme (II), Estrategia Financiera número 317, junio 2014. El sistema de costes en la empresa ante la crisis, Estrate-gia Financiera número 258, febrero 2009.

posibles efectos negativos o contradictorios con los fines que se persiguen. Hemos asistido a un buen número de procesos de externalización de proce-sos sin analizar las consecuencias y sin conocer sus efectos secundarios.

No se trata de efectuar recortes generaliza-dos en las distintas líneas de gasto de forma que afecten a cada uno de las cuenta del grupo 6 de nuestra contabilidad: reducciones de calidad o modificación de procesos afectan a nuestra es-trategia comercial, ajustes en plantillas, gastos de estructura, gastos de gestión… afectan a la calidad de nuestros productos y servicios y pueden tener, en definitiva, un efecto positivo a corto plazo pero negativo a medio y largo plazo. Además, cualquier actuación no tiene un efecto inmediato por lo que necesita de un “período de maduración” para po-der observar sus efectos reales sobre la cuenta de resultados y, por último, muchos de estos ajustes suponen de forma simultánea unas necesidades adicionales de liquidez. La puesta en marcha de acciones de reducción de plantilla implican la necesidad de efectuar pagos a corto plazo y sus efectos de mejora pueden tardar hasta un ejercicio económico en verse reflejados en nuestra posición económica y financiera.

Hay muchas razones por las que implantar un sistema de costes en una empresa, tanto sea pro-ductiva de bienes tangibles como si su actividad consiste en la prestación de servicios de cualquier tipo. No obstante, el principal y más conocido moti-vo para llevarlo a cabo es el relativo al aspecto eco-nómico-financiero, esto es, básicamente a la me-jora de rentabilidades y resultados de la empresa, mediante la optimización de los recursos existentes.

Hay que tener presente que una mala identifi-cación de los costes de la empresa y el desconoci-miento del porqué de su origen no solo puede im-plicar una toma de decisiones incorrecta por parte de la dirección sino, incluso, implicaciones de índole fiscal que podría conllevar ciertas regularizaciones por parte de la Administración Tributaria ante una eventual comprobación.

El hecho de estar imputando incorrectamente los costes de producción a los productos termina-dos daría lugar a una valoración de las existencias de la entidad no ajustada a la realidad. En este sen-tido, recordemos que si la valoración de las exis-tencias no es la real, la variación del stock que se registre (como mínimo una vez al año y coincidente con el cierre del ejercicio fiscal) no sería correcta y, por lo tanto, el resultado de la actividad estaría mal cuantificado al afectarle directamente el importe calificado de “variación de existencias”.

INCORRECTA IMPUTACIÓN DE COSTES

En base a este planteamiento, veamos una serie de consecuencias originadas por una incorrecta im-putación de los costes al valor, por ejemplo, de los productos producidos por una empresa.

La principal razón para implantar un sistema de costes en una empresa se debe al aspecto económico-financiero, esto es, a la mejora de rentabilidades

Sistemadecostes:¿laasignaturapendientedelasempresas?

GestióndeCostes

Nº320•Octubre2014 EstrategiaFinanciera l11

Un sistema de costes es el método empleado para controlar, optimizar

e imputar los costes generados a lo largo del proceso productivo al

producto elaborado

Fiscal

Evidentemente, si el resultado del ejercicio se ha visto modificado por un importe registrado en con-cepto de “variación de existencias, incorrecto por el hecho de no estar bien valoradas las existencias fi-nales, el importe resultante de la liquidación del Im-puesto sobre Sociedades será erróneo al partir de un resultado contable irreal. Por ello, ante una eventual comprobación por parte de la Administracion Tribu-taria en la que se profundizara en la valoración de las existencias, se podría detectar esta irregularidad procediendo a reclamar el Impuesto no ingresado en caso de haber disminuido el resultado contable real, como consecuencia de una infravaloración de las existencias (si las existencias se infravaloran el con-sumo registrado para dicho ejercicio sería superior al que debiera constar).

Asimismo, y en relación con este aspecto, existe un caso muy concreto en el que la propia normativa tributaria requiere de la existencia de un sistema de costes interno que distribuya de forma correcta los costes generados por la actividad.

Concretamente, hablamos en los casos de opera-ciones calificadas de vinculadas por la normativa y en las que se exige la justificación de los precios pacta-dos entre las partes, con el fin de que el contribuyente pueda demostrar suficientemente que los importes son de mercado, es decir, que sería el mismo precio que partes independientes hubieran pactado. El caso más recurrente es el de un grupo de sociedades en las que cada una se encarga de una fase del proceso productivo-comercial de los productos, por ejemplo, una entidad compra la materia prima, la transforma y se la vende a otra sociedad del grupo para que está finalice el proceso productivo a modo de maquila, para posteriormente transmitirlo a la entidad comercializa-dora. Asimismo, hay otra sociedad del grupo que, nor-malmente, es la cabecera, que soporta todos los gastos vinculados con la directiva del grupo que desempe-ñan su labor en beneficio de todas. Ante este escena-rio se hace necesario identificar los riesgos y costes asumidos por cada sociedad del grupo con el fin de repercutir los mismos más un margen de mercado al resto de sociedades que se benefician de los servicios e importes asumidos por las otras.

Por esta razón, una mala identificación de los costes originados en cada unidad impediría deter-minar el origen de los mismos y, por lo tanto, una incorrecta repercusión al resto de sociedades, cuan-do lo correcto es que si en el seno de una sociedad se generan costes con motivo de lo que sucede en otra sociedad, estos deben ser imputados a los que obtiene el beneficio de su generación.

Productividad

Evidentemente si la identificación del origen de los costes no está bien determinada, las decisiones que se adopten en relación a la producción nunca serán eficientes, ya que no se dispondrá de la información

suficiente para conocer aquellos productos de la em-presa que inciden de mejor forma en sus resultados y potenciar su proceso de elaboración.

Comercial

Ante un mal reconocimiento de los costes ge-nerados en una empresa, durante su proceso de fabricación o de la prestación del servicio que da lugar a su actividad, puede ocasionar que el depar-tamento comercial potencie la venta de aquellos servicios o productos que realmente son los menos rentables a efectos de generar resultado. Por lo tan-to, es esencial, y de manera llamativa, en este as-pecto, identificar los costes generados con motivo de la actividad generada y conocer el origen de los mismos. Este hecho tiene una doble cara porque en ocasiones las pérdidas no se dan en los productos sino en los clientes. La inexistencia de un sistema de costes o una incorrecta valoración de los mismos podría suponer -y desgraciadamente así sucede en muchas empresas- que estemos potenciando las ventas en ciertos clientes o en ciertos mercados, o bien aplicando tarifas especiales o descuentos que impliquen rentabilidades negativas y que con su crecimiento estemos generando un problema finan-ciero posterior. En otras ocasiones, y por resolver un problema de liquidez, forzamos la realización de ventas “a coste” (sin conocerlo) lo que solventa un problema a corto (generación de liquidez), pero crea uno a largo (modificación de la estructura financie-ra por la generación de perdidas).

Imagen externa

En relación a la “variación de existencias” antes mencionada, en caso de una mala valoración del stock final de una empresa, el importe correspon-diente a dicha partida no reflejaría la realidad de la actividad, incidiendo en un dato tan importante, como por ejemplo, el “margen bruto” de la empresa (definido como el importe resultante de disminuir el Importe de la Cifra de Negocio en el gasto directo -del tipo materias primas, embalajes,…- generado para obtener dicha venta). Así, si la valoración es in-correcta por no imputar como se debiera los gastos directos relacionados con el producto vendido, el

Sistemadecostes:¿laasignaturapendientedelasempresas?

GestióndeCostes

12lEstrategiaFinanciera Nº320•Octubre2014

coste directo de la venta realizada podría variar de un año a otro proporcionalmente sin existir una razón para ello (si el coste de las materias primas, embalajes y demás se mantuviera de un ejercicio para otro, el margen bruto debiera ser, en términos porcentuales, con respecto a la cifra de venta el mismo en ambos periodos).

En la figura 1, y como justificación de lo anterior, se indica un esquema de cómo las partidas relativas a la determinación de los costes directos e indirectos de fabricación están vinculadas al cálculo del resul-tado de la sociedad y, por tanto, a su carga fiscal, su rentabilidad, su productividad y su imagen hacia terceros.

Como se puede observar en la mencionada figu-ra 1, las consecuencias de un ineficiente sistema de costes en una entidad son de diversa índole, y aun-que siempre se priorizan las relativas a la “producti-vidad” y a la labor “comercial”, el resto de aspectos comentados también pueden tener una incidencia significativa en la marcha de la empresa.

Tras analizar lo anterior, nos surge una pregunta necesaria, ¿qué es un sistema de costes?

En primer lugar, hay que indicar que atendiendo al volumen de la entidad ante un mismo sistema de costes (más adelante se especificarán los tipos más comunes), este variará en su complejidad, partien-do de la base que el programa de gestión utilizado por la administración de la entidad, en la mayoría de ocasiones por motivos presupuestarios, será más o menos completo.

Un sistema de costes es el método empleado por la empresa para controlar, optimizar e imputar los costes generados a lo largo del proceso productivo al producto elaborado, debiendo conocer, entre otros,

en qué parte del proceso se han originado y en qué medida.

TIPOS DE COSTES

En función de la actividad productiva de la em-presa se hará uso de un sistema de costes u otro, existiendo varios tipos:

1. De producción única o simple. Relativo a la empresa en el que en su proceso de producción solo se obtiene un producto, por lo tanto todos los costes originados durante su elaboración son clara-mente imputables al mismo. Ello no evita que deba realizarse un ejercicio en el seno de la empresa, de identificación del momento en que se genera el coste y su cuantía.

2.Deproducciónmúltipleocompuesto. A di-ferencia del anterior, es el sistema de costes emplea-do para un proceso productivo en el que se obtiene más de un producto. Dentro de esta variante hay distintos tipos, en función del proceso productivo empleado:

• Sistema de producción común. Tiene lugar en empresas en las que se producen distintos productos pero todos comparten el proceso de producción, por lo que la elaboración de un tipo excluye de elaborar otro de los productos.

• Sistemadeproducciónconjunta. Se caracte-riza por ser un proceso de producción en el que se generan al mismo tiempo distintos productos, por lo que la variación en alguna fase de la ela-boración para alguno de los productos también afectaría al resto.

Figura 1. Costes directos e indirectos vinculados al cálculo del resultado

ProDuctoSencurSo

(Existencias iniciales)

BeneficioBrutoenventa

ProDuctoSterminaDoS

(Existencias finales)

coSteanualDefaBricación

coSteDeloSProDuctoSvenDiDoS

ventaSnetaS

ProDuctoSterminaDoS(Existencias iniciales)

ProDuctoSencurSo

(Existencias iniciales)

+

+

+

-

+

-

-

=

materiaSPrimaS

(Ex0 + Compras netas - ExF)manoDeoBra

Directa

GaStoSGeneraleS

DefaBricación

coSteDeloSProDuctoSacaBaDoS

Sistemadecostes:¿laasignaturapendientedelasempresas?

GestióndeCostes

Nº320•Octubre2014 EstrategiaFinanciera l13

• Sistemadeproducciónparalela. Tiene lugar en aquellas empresas en las que para cada producto existe un proceso de producción completamente diferenciado e independiente entre sí.

Visto lo anterior, se hace evidente pensar que en función del proceso de producción existente la iden-tificación de costes y su asignación por producto se hace más compleja.

En cualquier caso, en la mayoría de sistemas de costes (no se puede determinar que en todos por-que siempre hay excepciones), aun siendo del tipo de producción paralela, hay una serie de importes ge-nerados por la actividad que son complejos de iden-tificar y asignar al proceso de elaboración de cada producto y que se identifican como costes indirectos.

Atendiendo a lo indicado, procederemos a defi-nir las características principales de cada uno de los costes existentes según, entre otros, su naturaleza y origen.

a) Según su origen podemos encontrarnos con dos tipos de costes, dependiendo del centro de coste del que derivan:

• costesdelasseccionesocentrosprincipales. Son aquellos importes originados en el seno de los centros de producción o que están más direc-tamente relacionados con la fase de elaboración del producto, e incluso de su posterior comercia-lización. Por ejemplo, los originados en las fábri-cas, centros de desarrollo, almacén,…

• costesdelasseccionesauxiliares. Son costes que se originan en aquellos departamentos o ámbitos de la empresa no relacionados directa-mente con la producción o comercialización del producto pero que son igual de necesarios para la buena marcha de la empresa.

Normalmente tienen su origen en labores admi-nistrativas, de dirección,… Su gran problemática es encontrar el método coherente y razonable de asig-nación de estos costes al producto elaborado (por ejemplo, ante la fabricación de diversos productos por una misma empresa, los gastos derivados del personal de facturación podrían asignarse al produc-to en función de su cifra de facturación).

b) Según su variación al nivel de actividad tendremos:

• coste fijo. Aquel que permanece constante o independiente durante un período de tiempo co-nocido, es decir, no varía ante cambios produci-dos en el nivel de actividad.

• costevariable. Aquel que varía de forma directa en función del nivel de producción que se pre-tende alcanzar

• coste semifijo. Permanecen constantes dentro de un rango de producción; así, cuando el volu-

men de producción alcanza determinado nivel, se producen aumentos en dichos costes, los cuales vuelven a ser constantes hasta que alcancen el siguiente rango del nivel de producción.

• coste semivariable. Costes que poseen una parte fija y otra variable, por lo que varían con el volumen de actividad, pero no en propor-ción directa a los cambios en dicho volumen de actividad.

Esta distribución de costes es de vital importan-cia puesto que de la misma se obtiene el umbral de rentabilidad empresarial del que dependerá la capa-cidad de generación de fondos suficientes para aten-der los compromisos financieros de la empresa.

c) Según la facilidad de asignación al producto podremos clasificar los costes en:

• Directo. Es fácilmente identificable el origen de su generación, así como el producto del que de-riva, pudiendo además determinar una relación lógica entre la producción y el coste generado, siendo, por tanto, fácilmente previsible su cuan-tía con antelación a la producción. Por ejemplo, la materia prima para la elaboración de cada pro-ducto son costes directos.

• indirecto. Son costes generados por la elabora-ción de dos o más productos, por lo que es difí-cilmente identificable su origen y su asignación a cada producto. En estos casos, se buscan cri-terios lógicos de reparto que permitan conocer, en cierta manera, el coste de producción de ca-da elemento. Por ejemplo, en el caso del coste derivado del suministro eléctrico en un proceso de producción del que resultan dos o más pro-ductos, un criterio lógico de reparto podría ser (no siempre tiene que ser éste) el número de unidades producidas de cada tipo de producto en el periodo en el que se ha generado el gasto eléctrico.

d) Por último, existe una tercera clasificación de los costes en función de la relación que tengan con el producto elaborado:

• manodeobra. Tal y como viene a indicar el tér-mino, va referido al coste generado por el per-sonal de la empresa. En este sentido, podremos hacer una distinción según se trate de:

- Mano de obra directa: identificada con el pro-ceso productivo. Es fácilmente asignable a las unida-des producidas ya que derivan exclusivamente de su producción, esto es, si no hubiera producción posi-blemente no se habría generado.

- Mano de obra indirecta: la que no es posible identificar con el producto elaborado. Por lo tanto, habrá que identificar que parte de este coste es asig-nable al producto terminado y qué parte no lo es.

Sistemadecostes:¿laasignaturapendientedelasempresas?

GestióndeCostes

14lEstrategiaFinanciera Nº320•Octubre2014

• costedelmaterial. De la misma forma que su-cede con la mano de obra, su clasificación atien-de a la capacidad de asignar su origen al produc-to elaborado:

- Coste directo: es posible determinar por cada uno de los productos producidos qué cantidad se ha empleado.

- Coste indirecto: no existe esa capacidad de identificación del importe consumido para elaborar cada uno de los productos elaborados.

• otros costes. Lógicamente no solo hay costes relacionados con el material o la mano de obra, existen otra serie de importes originados por la producción que por su relación con el producto no pueden ser calificados como los anteriores, como por ejemplo, los seguros, suministros, etc.

Tras la clasificación de los distintos tipos de costes, es importante destacar que en función de lo desarrollado que se encuentre el sistema de costes, ante un mismo proceso de producción, pero en dos empresas distintas, una con un sistema de costes más elaborado y otra menos, no tienen que corres-ponderse los costes directos e indirectos de una con la otra. Esto es, si hablamos de costes según la rela-ción con el producto, es posible que la empresa con el sistema menos elaborado tenga menor capacidad de relacionar los costes generados con los productos producidos por lo que calificará en mayor medida a los costes como indirectos, mientras que la empresa con un sistema más completo, tendrá los medios su-ficientes para encontrar la relación directa de deter-minados costes con los productos que se producen,

y que la primera por incapacidad ha calificado de indirectos.

Como se ha mencionado anteriormente, estas distinciones entre empresas con mismos procesos de producción, pero que una tiene mayor capacidad de asignación de costes a los productos elaborados que la otra, suelen tener su origen en el sistema de gestión disponible que a su vez viene motivado por la asignación presupuestaria a este tipo de elemen-to de gestión. Todos sabemos que para una eficiente contabilidad analítica y de costes de una empresa se hace necesario disponer de sistemas informáticos conocidos comúnmente como ERP´s que, en muchas ocasiones, por motivos económicos y de organiza-ción se hace imposible su implantación en determi-nadas empresas que los requieren por su actividad.

Con el fin de aclarar esto último, pensemos en una pequeña empresa con pocos medios y que pro-duce lo mismo que una empresa de gran envergadu-ra. Seguramente, para la primera el coste del material de embalaje sea considerado un coste indirecto de material, puesto que posiblemente se pueda estar realizando de forma manual y, por lo tanto, el consu-mo de este tipo de material es menos exacto y no es posible identificar cuánto se consume por cada tipo de producto elaborado. En la empresa que dispone de más medios, es probable que este proceso de em-balaje esté automatizado, sabiendo exactamente la cantidad de producto empleado en cada unidad ter-minada, determinando incluso las posibles mermas a final de cada período.

Pues bien, para la empresa de menor volumen, como se indica, el coste del embalaje será clasifi-cado de indirecto mientras que para la de mayor tamaño será directo, y la diferencia entre ambas

Sistemadecostes:¿laasignaturapendientedelasempresas?

GestióndeCostes

Nº320•Octubre2014 EstrategiaFinanciera l15

Hay importes generados por la actividad complejos de identifi car

y asignar al proceso de elaboración de cada producto, son los costes

indirectos

es que una dispone de más medios (básicamente presupuestarios) para llevar a cabo ese análisis de los costes más completo, ya sea por disponer de un programa de gestión más efi ciente o por poder au-tomatizar un proceso que la otra lo realiza de forma manual.

Hasta ahora hemos estado hablando de siste-mas de costes y tipos de costes generados en las empresas productoras, pero aunque el término “producto” tenga connotaciones de bien tangible, todo lo indicado es aplicable tanto a empresas que su actividad consiste en la entrega de bienes (físi-cos) como a la prestación de servicios (intangible).

Evidentemente, la problemática en el caso de empresas que prestan servicios, a la hora de asignar costes y tener claramente identifi cadas las fases de su proceso de producción (aun tratándose de ser-vicios, también podemos hablar de que exista un proceso de producción) se complica, puesto que el bien ofrecido no es medible como si fuera tangible.

Por ejemplo, ante una actividad sencilla como los servicios de mediación, normalmente, y tratan-do el coste relacionado con la plantilla, existirá un coste directo de mano de obra que se generará con motivo de las comisiones abonadas al personal co-mercial por las ventas obtenidas, y ello supondrá un coste directo del servicio ofrecido, y por otra parte existirá el coste de mano de obra indirecto que irá relacionado, por ejemplo, con el personal de admi-nistración encargado, entre otros, de la facturación, de la reclamación del cobro,… Para la asignación de este coste indirecto, al igual que en el caso de la producción de bienes tangibles, se utilizará un cri-terio lógico de reparto, como pueda ser número de facturas emitidas, etc.

SISTEMAS DE COSTES MÁS USADOS

Conociendo ya los conceptos básicos de un sis-tema de costes, así como la importancia de su co-rrecta implantación, procederemos a explicar los dos sistemas más empleados, dentro de la clasifi cación general mencionada con anterioridad.

Sistema ABC

Para emplear este sistema, la entidad debe cono-cer perfectamente cada uno de los centros genera-dores de coste existentes, como podría ser cada uno de los departamentos de la empresa (administración, fi nanzas, comercial,…).

Una vez determinados, deberá cuantifi carse el coste producido por cada uno de los centros y el mo-tivo de su generación, esto es, si tienen relación o no con el producto objeto de la actividad (recordemos que con “producto” nos referimos tanto a un bien tangible como a un servicio).

Tras lo anterior, deberá asignarse el coste identi-fi cado como resultado de las unidades producidas a las mismas atendiendo a un criterio de reparto lógico. Deberá añadirse a coste anterior el coste directo del

producto elaborado tales como material y mano de obra directa.

De esta forma ya disponemos del coste de pro-ducción unitario por bien o servicio y al que deberá aplicarse un margen con el fi n de obtener un resulta-do positivo y la rentabilidad deseada.

Target Costing

Quizás es el sistema de costes más utilizado o al menos el que lleva a una optimización mayor de los costes generados. El motivo es que se parte, atendien-do a los precios por los que se ofrece un producto al mercado, hasta qué nivel de coste máximo se dispo-ne para poder ofrecer dicho producto en igualdad de condiciones comerciales y que no se genere un pro-blema de competitividad por motivos de precio.

Por lo tanto, disponiendo del precio al que se ofrece un producto y el margen mínimo que se quiere obtener de él, la empresa deberá realizar las gestiones y tomará las decisiones oportunas para que los costes de producción del bien o servicio en cuestión se adap-ten a las condiciones existentes.

Como conclusión, es importante destacar la ne-cesidad que ante una actividad económica de pro-ducción, ya sea de bienes o servicios, se implemente un sistema de costes adaptado a la complejidad del proceso y que debe trabajarse continuamente, porque una mejora en una de las partidas de gasto supone automáticamente una mejora en el margen y, por lo tanto, en la rentabilidad y resultado de la empresa, pero evidentemente, para conseguir una optimización de los costes es necesario un análisis exhaustivo de los mismos, planteándose su origen, su relación con el producto y si es posible su reducción.

Sólo

en

ht

tp://

estr

ateg

iafin

anci

era.

wke

.es

accedaa:

El business controller y la gestión en la pyme (I) y (II)

El sistema de costes en la empresa ante la crisis

Operaciones de refi nanciación y reestruc-turación fi nanciera (I) y (II)

Gestión del pool bancario en el nuevo es-cenario económico

16lEstrategiaFinanciera Nº320•Octubre2014

GestióndeCostes

La importancia de evaluar correctamente los costes

relevantes

[www.estrategiafinanciera.es]

Nº320•Octubre2014 EstrategiaFinanciera l17

L a noción de valor de un activo suele estar adulterada por la perspectiva subjetiva del mercado, el valor en sí mismo y, por supuesto,

por la infravaloración habitual del coste del manteni-miento, actualización, aseguramiento y cuidados en general que cualquier activo real requiere.

LOS COSTES ECLIPSADOS

Ejemplos de errores en la estrategia de análisis de costes asociados a un activo abundan. Un caso real como el que exponemos a continuación, algo simpli-ficado en cifras y supuestos, nos enseña que la de-cisión de adoptar estrategias pasivas de gestión de activos reales solo son explicables por la incapacidad de afrontar la realidad de un resultado negativo y sus consecuencias en la entidad en la que se produce la situación.

La empresa, real, embargó en 2011 a un acreedor un bien inmueble tasado en 2 millones de euros en 2006 (ver datos básicos del caso en la tabla 0). Los valores de mercado de ese tipo de inmuebles disfru-taban en ese momento de valoraciones excesivamente afectadas por un período de exuberancia de mercado que, además, se confirmaba por no pocos “testigos de venta” o puntos de referencia para la valoración. La deuda original de la empresa era de 3 millones. La en-trada del bien en el balance de la empresa se produce efectivamente en 2011. La estrategia original de la em-presa era liquidar el bien en el menor tiempo posible, pero fue detenida por varios argumentos de peso: la liquidez que podría aportar la venta del inmueble era a costa de la venta en un período de absoluta caída de precios inmobiliarios. La estimación del valor de venta era de 1 millón, lo que suponía un 50% de aquel valor de tasación y apenas un 33% de la deuda original.

La venta fue pospuesta y se mantuvo el bien en ba-lance. Tras 2 años, en los que se generaron coste por impuestos, seguros y mantenimiento por 60.000 euros, el bien sigue en el inmovilizado de la empresa. Hoy se pregunta la empresa si la decisión original fue la ade-cuada y reflexiona sobre los siguientes parámetros:

• La liquidez no generada por el inmueble, 1 M€ ha tenido que ser soportada sobre sus líneas de crédito que han tenido una media de un 5% de coste en estos dos últimos años.

• La rentabilidad de su negocio se ha mantenido alta, alrededor de un 20%.

Ante la revisión actual de aquella decisión, la res-puesta del directivo implicado es que antes de perder los 2 millones de diferencia entre deuda y valor de mer-cado, prefiere apostar por una subida de mercado que quizás vuelva a situar al bien en el valor de mercado, quizás en 4 años más y de ese modo afrontar una pér-dida máxima de 1 millón.

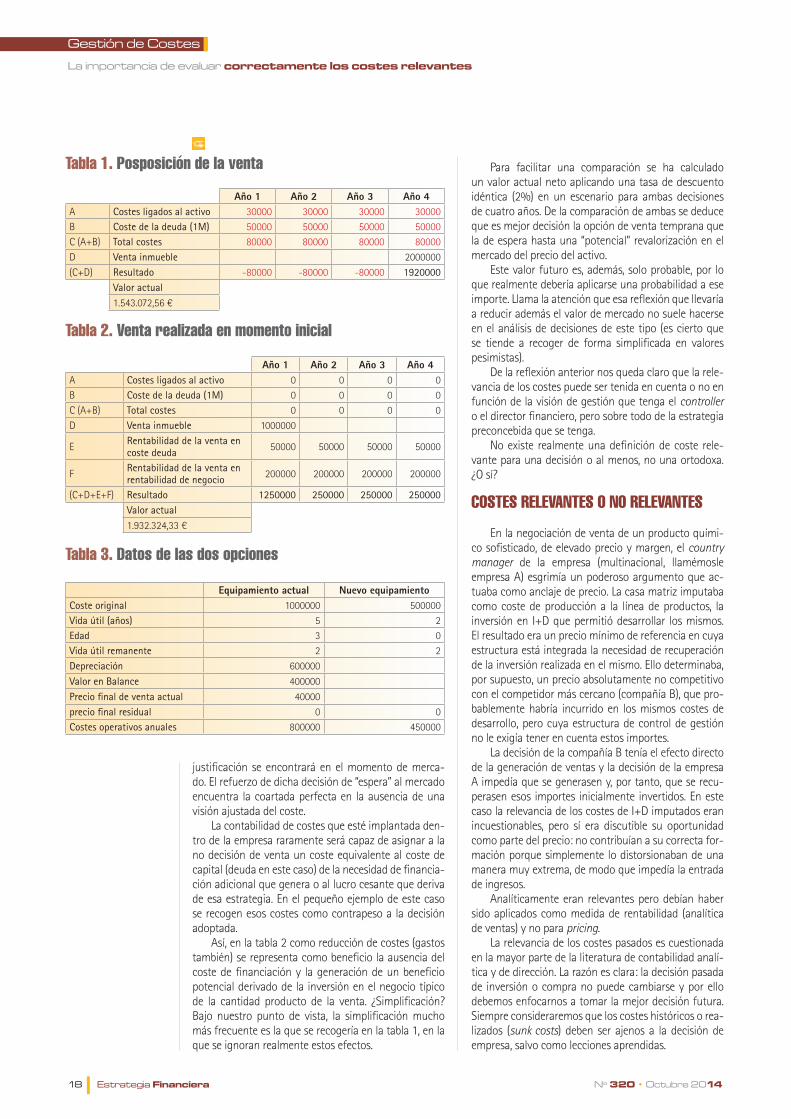

El escenario final de esta propuesta sería el que se recoge en la tabla 1. Frente a ese escenario defendible bajo la creencia de un repunte de mercado (solo proba-ble) desarrollamos como alternativa un escenario (ver tabla 2) en el que la decisión de venta habría sido adop-tada tempranamente.

La comparación de ambos escenarios no suele dar-se en las compañías que se encuentran en situaciones similares por varias razones. Quizás la primera de ellas no responde realmente a un concepto de control de gestión, sino más bien a una versión muy particular de la teoría de la agencia (Jensen). La visión original de la teoría era la divergencia entre las decisiones que los di-rectivos contratados por la propiedad y los verdaderos intereses de esta. Bajo esta teoría los primeros tienden a generar o ejecutar estrategias personales dirigidas a maximizar sus propios intereses basándose en estrate-gias empresariales destinadas a, por ejemplo, alcanzar crecimientos exponenciales aunque no fuesen renta-bles, o priorizar operaciones corporativas “brillantes” como fusiones que les reporten reconocimiento.

Esta nueva versión, que no es más que una deri-vada, suele afectar al condicionamiento temporal de las decisiones ligadas a pérdidas que, normalmente, van ligadas a malas decisiones directivas. En este ca-so, fomentar una venta que arroja una clara apariencia de liquidación será irremediablemente pospuesta y la

La visión de los costes suele ser modulable y depende en gran medida del ámbito de la decisión. Una visión global, corporativa, es más susceptible de evaluar la totalidad de los

mismos y, por el contrario, una visión embebida en una línea de negocio concreta o en un área funcional puede alterar de manera subjetiva los elementos de la ecuación de cálculo de los mismos. En el artículo pretendemos recoger de manera muy sencilla y clara elementos de

coste que bien por pasar inadvertidos o por no ser jerarquizados por relevancia real pueden generar omisiones o inclusiones erróneas en decisiones cuya

rentabilidad es una función directa del coste

Pedro Cervera RuizConsejo de redacción Estrategia Financiera

Laimportanciadeevaluarcorrectamenteloscostesrelevantes

GestióndeCostes

18lEstrategiaFinanciera Nº320•Octubre2014

justificación se encontrará en el momento de merca-do. El refuerzo de dicha decisión de “espera” al mercado encuentra la coartada perfecta en la ausencia de una visión ajustada del coste.

La contabilidad de costes que esté implantada den-tro de la empresa raramente será capaz de asignar a la no decisión de venta un coste equivalente al coste de capital (deuda en este caso) de la necesidad de financia-ción adicional que genera o al lucro cesante que deriva de esa estrategia. En el pequeño ejemplo de este caso se recogen esos costes como contrapeso a la decisión adoptada.

Así, en la tabla 2 como reducción de costes (gastos también) se representa como beneficio la ausencia del coste de financiación y la generación de un beneficio potencial derivado de la inversión en el negocio típico de la cantidad producto de la venta. ¿Simplificación? Bajo nuestro punto de vista, la simplificación mucho más frecuente es la que se recogería en la tabla 1, en la que se ignoran realmente estos efectos.

Para facilitar una comparación se ha calculado un valor actual neto aplicando una tasa de descuento idéntica (2%) en un escenario para ambas decisiones de cuatro años. De la comparación de ambas se deduce que es mejor decisión la opción de venta temprana que la de espera hasta una “potencial” revalorización en el mercado del precio del activo.

Este valor futuro es, además, solo probable, por lo que realmente debería aplicarse una probabilidad a ese importe. Llama la atención que esa reflexión que llevaría a reducir además el valor de mercado no suele hacerse en el análisis de decisiones de este tipo (es cierto que se tiende a recoger de forma simplificada en valores pesimistas).

De la reflexión anterior nos queda claro que la rele-vancia de los costes puede ser tenida en cuenta o no en función de la visión de gestión que tenga el controller o el director financiero, pero sobre todo de la estrategia preconcebida que se tenga.

No existe realmente una definición de coste rele-vante para una decisión o al menos, no una ortodoxa. ¿O sí?

COSTES RELEVANTES O NO RELEVANTES

En la negociación de venta de un producto quími-co sofisticado, de elevado precio y margen, el country manager de la empresa (multinacional, llamémosle empresa A) esgrimía un poderoso argumento que ac-tuaba como anclaje de precio. La casa matriz imputaba como coste de producción a la línea de productos, la inversión en I+D que permitió desarrollar los mismos. El resultado era un precio mínimo de referencia en cuya estructura está integrada la necesidad de recuperación de la inversión realizada en el mismo. Ello determinaba, por supuesto, un precio absolutamente no competitivo con el competidor más cercano (compañía B), que pro-bablemente habría incurrido en los mismos costes de desarrollo, pero cuya estructura de control de gestión no le exigía tener en cuenta estos importes.

La decisión de la compañía B tenía el efecto directo de la generación de ventas y la decisión de la empresa A impedía que se generasen y, por tanto, que se recu-perasen esos importes inicialmente invertidos. En este caso la relevancia de los costes de I+D imputados eran incuestionables, pero sí era discutible su oportunidad como parte del precio: no contribuían a su correcta for-mación porque simplemente lo distorsionaban de una manera muy extrema, de modo que impedía la entrada de ingresos.

Analíticamente eran relevantes pero debían haber sido aplicados como medida de rentabilidad (analítica de ventas) y no para pricing.

La relevancia de los costes pasados es cuestionada en la mayor parte de la literatura de contabilidad analí-tica y de dirección. La razón es clara: la decisión pasada de inversión o compra no puede cambiarse y por ello debemos enfocarnos a tomar la mejor decisión futura. Siempre consideraremos que los costes históricos o rea-lizados (sunk costs) deben ser ajenos a la decisión de empresa, salvo como lecciones aprendidas.

Tabla 1. Posposición de la venta

Tabla 2. Venta realizada en momento inicial

Tabla 3. Datos de las dos opciones

Año 1 Año 2 Año 3 Año 4A Costes ligados al activo 30000 30000 30000 30000B Coste de la deuda (1M) 50000 50000 50000 50000C (A+B) Total costes 80000 80000 80000 80000D Venta inmueble 2000000(C+D) Resultado -80000 -80000 -80000 1920000

Valor actual1.543.072,56 €

Año 1 Año 2 Año 3 Año 4A Costes ligados al activo 0 0 0 0B Coste de la deuda (1M) 0 0 0 0C (A+B) Total costes 0 0 0 0D Venta inmueble 1000000

E Rentabilidad de la venta en coste deuda 50000 50000 50000 50000

F Rentabilidad de la venta en rentabilidad de negocio 200000 200000 200000 200000

(C+D+E+F) Resultado 1250000 250000 250000 250000Valor actual1.932.324,33 €

Equipamiento actual Nuevo equipamientoCoste original 1000000 500000Vida útil (años) 5 2Edad 3 0Vida útil remanente 2 2Depreciación 600000

Valor en Balance 400000

Precio final de venta actual 40000precio final residual 0 0Costes operativos anuales 800000 450000

Laimportanciadeevaluarcorrectamenteloscostesrelevantes

GestióndeCostes

Nº320•Octubre2014 EstrategiaFinanciera l19

Un sencillo ejemplo (inspirado en la contabilidad de costes de Horngren y Datar) nos permite refl exionar so-bre la forma de analizar esa relevancia.

Dada una empresa que se enfrenta a la decisión de reemplazar una máquina algo antigua por otra nueva, de igual productividad pero menores costes, se pregun-ta sobre la relevancia de los costes de adquisición de la máquina a sustituir. Esta supuso una inversión rele-vante y su impacto debería, quizás, tenerse en cuenta. En la estrategia general de la empresa es importante considerar la vida útil de la máquina que se sincroniza con la velocidad de amortización y su venta posterior por valor residual.

En la tabla 3 recogemos las principales magnitudes de ambas máquinas. La empresa aplica en el ejemplo amortización lineal.

La decisión a la que se enfrentan es si debería la nueva máquina sustituir a la primera. ¿Sería en es-te contexto relevante el coste de la máquina aún en funcionamiento?

En la tabla 4 comparamos ambas opciones y su re-sultado en 2 años, que son los que quedan de vida útil a la máquina actual. Además, la máquina nueva ofrece una vida útil menor que sincronizamos también a dos años. De este modo la comparativa entre las dos opcio-nes se expone del siguiente modo (ver tabla 4):

• La cuestión que subyace es si todos los datos pre-sentados son relevantes. Podríamos comenzar cuestionando la relevancia del valor en balance de la máquina actual. Siguiendo nuestro criterio ex-puesto, la decisión de compra de la máquina (que se produjo hace 3 años) no es relevante.

• Sí lo son, sin embargo, todas las entradas y sali-das de dinero ligadas a la operación, como lo será el producto de la venta por el valor residual (que neteamos con el valor presente como pérdida por venta: 400.000 - 40.000). Por supuesto, también es relevante el coste de la nueva máquina.

• La diferencia entre ambas decisiones se resume en la última columna que presenta diferencias positi-vas en el caso de un menor coste de mantenimiento de la nueva máquina que determinan por tanto una menor importancia de los costes operativos tota-les, incluyendo el importe de compra de la nueva máquina.

• Así la opción de cambio de máquina supone una ventaja económica estimada en una mejo-ra de 240.000 unidades monetarias de resultado operativo.

Hasta aquí el mero análisis de la operación de cam-bio de máquina. Lo importante es realizar la refl exión sobre los datos relevantes para adoptar la decisión. En la tabla 5 hemos seleccionado los datos que defendemos como relevantes, aquellos que aportan fl ujos dinerarios reales a la operación como entrada, salida y ausencia de salida.

De nuevo la última columna muestra diferencia po-sitiva de reducción de costes operativos entre la opción de la máquina nueva y, por supuesto, un coste relevante (presentado como negativo) de la nueva compra. La di-ferencia entre ambas opciones coincide con el resultado de la tabla 4 y nos demuestra la ausencia de la informa-ción relativa al coste de la primera máquina y su valor en balance.

CONCLUSIÓN

La relevancia de los costes debe ser enjuiciada en las decisiones de empresa desde diferentes planos -de control, de evaluación de decisión futura, de análisis de decisión anterior- y una vez fi jados se deberá ser cohe-rente con ellos.

En general, los costes invisibles, no correctamen-te evaluados, deben ser detallados para poder ofrecer una imagen no tergiversada de la decisión. En el primer ejemplo encontrábamos ausencias de información que podrían omitir datos calve que justifi casen decisiones. Ese era el caso de las consecuencias de la no venta de un activo.

En el segundo caso, la irrelevancia de los costes asumidos o realizados, que en tantas ocasiones ha in-movilizado equipos directivos en procesos de cambio, es patente cuando en una muy sencilla cuenta de resulta-dos comprobamos cómo podemos omitir los valores de inversiones anteriores, por ya pasados, y por ello no ad-mitidos como condicionantes de la decisión futura.

Tabla 4. Comparativa con costes totales

Tabla 5. Comparativa con costes relevantes

Mantener Sustitución Diferencia

Ingresos 2200000 2200000 0

Costes operativos 1600000 900000 700000

Amortización 400000

Amortización fi nal en caso de venta 360000

Coste de la nueva máquina (a amortizar) 500000 -500000

Costes operativos totales 2000000 1760000 240000

Resultado operativo 200000 440000 -240000

Mantener Sustitución Diferencia

Costes operativos 1600000 900000 700000

Ingresos por venta de máquina 0 40000

Coste de la nueva máquina (a amortizar) 500000 -500000

Costes operativos totales relevantes 1600000 1360000 240000

SÓLO

EN

ht

tp://

estr

ateg

iafi -

nanc

iera

.wke

.es

Acceda a:

Arrendamiento tecnológico: equilibrio en-tre inversión y presupuesto

El punto muerto no es el umbral de rentabilidad

Análisis del deterioro del valor de los acti-vos (NIC 36)

20lEstrategiaFinanciera Nº320•Octubre2014

GestióndeCostes

Gestión eficiente de costes: buena planificación y

adecuado análisis

[www.estrategiafinanciera.es]

Nº320•Octubre2014 EstrategiaFinanciera l21

S i hay un tema que nos ha preocupado a las empresas en los últimos años, ese es el de la gestión de costes. Quizás incluso nos

haya preocupado de una forma poco sana. Desde el temor, y no desde el análisis. Temor a una coyuntu-ra implacable, que exigía y todavía exige soluciones inmediatas.

Las empresas, como las personas, van desarro-llando su psicología. Y las crisis, como las guerras, nos dejan cicatrices.

Hace ya un tiempo largo que tengo la sensación de que cada vez que alguien dice “gestión de costes”, automáticamente el que escucha ha oído “reducción de gastos”. Hay una asociación inmediata de la pala-bra coste con algo desgraciado e ineficiente que se ha colado en nuestra empresa, y que tenemos que eliminar a toda costa.

Luego, todos sabemos que esto no es así. Los costes son inherentes al desarrollo de cualquier ac-tividad económica. Por ello hay que gestionarlos. Y eso es algo más complejo que simplemente “reducir gastos”, dado que en las empresas todas las variables están interrelacionadas. Sin embargo, muchas veces no hacemos esta reflexión, y dejamos que nos domi-nen los temores.

Por eso es tan importante que recuperemos la disciplina financiera en nuestras organizaciones. Por-que desde la disciplina es mucho más difícil que los malos momentos nos cojan desarmados y también que en la adversidad nos dominen las emociones a la hora de tomar decisiones.

El control financiero nos ayudará a detectar los problemas operativos y, por tanto, mediante su ejer-cicio podremos hacer una gestión equilibrada de los costes.

La disciplina financiera debe estar basada en la planificación y en el análisis de los datos. Para una y otra cosa es fundamental contar con un sistema de información. Este artículo pretende abordar esta cuestión tan importante: la necesidad de que finan-zas, control de costes y tecnología estén en perfecta armonía dentro de las organizaciones.

CONTROLAR LOS CENTROS DE COSTES Y LA RENTABILIDAD

La definición y el acceso rápido a la información relevante acerca de los costes se presentan ante la empresa como dos elementos estratégicos para abordar una buena gestión. Con este fin surge la “contabilidad analítica”, una herramienta de gestión indispensable que facilita la explotación de la infor-mación y la toma de decisiones.

Para introducir la dimensión de los objetivos de la contabilidad analítica y los rasgos que la con-vierten en una disciplina de gestión indispensable y única, destacaremos que su objetivo es el análisis de cada una de las unidades generadoras de costes y de ingresos que forman parte de la empresa.

Ejemplos de sectores que necesitan trabajar so-bre esta base son: el de la construcción (control de obras), las grandes superficies comerciales (control por secciones), hoteles (control por producciones), cualquier empresa deslocalizada o departamentali-zada (control de delegaciones y/o departamentos), las consultoras (control de proyectos), las cadenas de tiendas (control por tienda), etc. Cada una de es-tas individualidades que forman parte de un todo común se presenta como una unidad generadora de costes y de ingresos y, por lo tanto, precisa de un seguimiento específico de esos flujos y de los indicadores que muestran su salud económica y financiera.

La contabilidad analítica aporta una visión eco-nómica global de cada unidad y al mismo tiempo permite bajar al detalle. Esto es algo específico de esta disciplina y no se puede abordar desde otras he-rramientas de gestión. Para poder explotar al máxi-mo las oportunidades que nos ofrece la contabilidad analítica, es muy importante que nos apoyemos en soluciones informáticas adecuadas, dado que aun-que el objetivo es analítico, para conseguirlo es ne-cesario hacer una entrada de datos muy detallada. Esto requerirá un trabajo administrativo importante y su mecanización va a ser clave para la empresa.

La disciplina financiera debe estar basada en la planificación y en el análisis de los datos. La contabilidad analítica y la contabilidad presupuestaria son dos instrumentos que, además de

ayudar en el día a día de la empresa, permite “entender”, su qué, su cómo y su porqué. Este artículo pretende abordar la cuestión de la necesidad de que finanzas, control

de costes y tecnología estén en perfecta armonía dentro de las organizaciones

Pablo Couso BarreiroConsultor Senior de DATISA

Gestióneficientedecostes:buenaplanificaciónyadecuadoanálisis

GestióndeCostes

22lEstrategiaFinanciera Nº320•Octubre2014

La planificación es una actividad que debería ser tenida en cuenta como una tarea estratégica para alcanzar el buen rumbo empresarial

las empresas: gestión comercial, gestión de punto de venta y gestión de inmovilizados, entre otros.

Es importante destacar que se van a poder definir los centros de coste con independencia total de la relación de cuentas contables. Estos centros se po-drán estructurar mediante una codificación arbolada que permita un análisis por niveles. Además, estos sistemas ofrecen la posibilidad de crear plantillas de reparto que permiten la configuración y automatiza-ción de reparto de un determinado tipo de gasto en unas proporciones ya establecidas entre los distintos centros de coste.

Por otro lado, siendo la aplicación contable la encargada de mantener los registros y el acceso al análisis de la información, el dato se podrá generar bien en la propia contabilidad o desde los diferentes programas de gestión comercial, TPV´s, gestión de inmovilizados… que pueda tener la empresa. Cuan-do traspasemos a contabilidad, por ejemplo, la fac-turación de cada proyecto, no solo obtendremos el apunte contable, sino que los ingresos irían imputa-dos al centro de coste correspondiente. De la misma forma cuando generemos los asientos contables de amortizaciones desde el programa de Inmovilizados, estos gastos irán imputados a al centro de coste que corresponda.

Respecto a este último punto, cabe comentar que en empresas con diferentes centros de coste, y que dispongan de importantes inversiones en inmovili-zado, se hace fundamental la imputación del gasto de amortización al centro de coste. Un sistema ERP integrado permitiría automatizar esta asignación, utilizando además complejos métodos de cálculo de amortizaciones.

Las soluciones de contabilidad analítica ofrecen, por tanto, una visión concreta y un control específi-co de los centros generadores de costes e ingresos en las empresas, que contempla todo su flujo eco-nómico. Permiten aprovechar la información conta-ble como punto de partida para proporcionar datos fundamentales para optimizar la gestión del negocio.

En definitiva, la explotación de la información financiera de la empresa, desde el punto de vista analítico y de costes, resulta necesaria en cualquier organización con varias líneas de actividad, y con centros de costes identificados que implican una gestión compleja de las rentabilidades. Gracias a es-te análisis podremos detectar problemas operativos y descender luego al plano real de la empresa para optimizar los costes.

ANALIZAR Y PLANIFICAR: DOS CARAS DE UNA MISMA MONEDA

La planificación es una actividad que debería ser tenida en cuenta como una tarea estratégica para al-canzar el buen rumbo empresarial, pero la verdad es que no siempre es así y, en muchas ocasiones, el ins-tinto, la intuición o la experiencia, es lo que las em-presas utilizan como guía para adivinar lo que puede pasar en el devenir de nuestro negocio. Sin embargo,

Las funciones que debe desempeñar un progra-ma profesional son la de facilitar funcionalidad que agilice y mecanice la entrada de datos, y además debe aportar un completo menú para el análisis.

En cuanto al registro de información, las herra-mientas de contabilidad analítica aportan un “mo-delo totalmente automatizado” para gestionar las imputaciones de costes e ingresos en los diferentes centros de coste. Esto permite la mecanización de la introducción de información desde otros apli-cativos y la reducción de los tiempos, evitando así errores y facilitando, en general, todo el proceso.

En lo que a la explotación de la información se refiere, una buena solución deberá ofrecer un “am-plio abanico de informes y listados” específicamen-te diseñados desde el punto de vista de cada cen-tro de coste (tienda, obra o proyecto), permitiendo analizar sus gastos/ingresos, superávit, rentabilidad, etc. Este diseño de informes específico permite la justificación contable de cada gasto, su análisis en detalle por meses y un largo etc.

Sin embargo, a pesar de su aportación funda-mental para la comprensión del negocio, todavía hay muchas empresas que no disponen de solu-ciones contables sólidas que les permitan llevar a cabo estas tareas. En muchos casos, se “arreglan” con soluciones básicas, generalmente aplicaciones de contabilidad financiera, en las que emplean una compleja codificación de su plan de cuentas. Hacer esto, a la larga genera muchas dependencias y pro-voca que el plan sea mucho más rígido, dificultando el registro de los datos, una automatización fiable y la integración con otras áreas de gestión. Todo ello, provoca un “efecto dominó” y aumenta el índice de error, los tiempos empleados en las tareas adminis-trativas y, en definitiva, la pérdida del control sobre la gestión.

TECNOLOGÍA DE SOPORTE A LA CONTABILIDAD ANALÍTICA

Lo ideal es que las empresas dispongan de sis-temas ERP que desarrollen la contabilidad analítica y la integren en el sistema general de gestión. Esto permitirá acceder a una gestión completa de estas necesidades a través de un menú específico, en re-lación directa con otros programas necesarios para

Gestióneficientedecostes:buenaplanificaciónyadecuadoanálisis

GestióndeCostes

Nº320•Octubre2014 EstrategiaFinanciera l23

planificar, presupuestar, comparar y corregir son ac-ciones que se convierten en procesos críticos para la buena marcha del negocio si lo que se quiere es, no solo gestionar, sino “entender” qué y por qué pueden pasar las cosas.

Ninguna empresa debería esperar hasta el final del ejercicio para comprobar si se cumplen o no sus expectativas iniciales. Presupuestar sobre períodos de tiempo corto e incluso, barajar varios presupues-tos empresariales, que tengan en cuenta desde las posiciones más pesimistas hasta las más optimistas es una de las muchas labores del financiero y una de las mejores fórmulas que acompañan al éxito. Pero, no siempre se llega a todo y, a veces, especialmente en las empresas más pequeñas, se pierde la oportuni-dad de generar o aprovechas nuevas oportunidades de negocio por no tener un “mapa” que indique el recorrido que debemos seguir.

Planificar y controlar permite asegurarnos de que la toma de decisiones estratégicas y tácticas estará bien fundamentada, por eso son dos instrumentos que cualquier empresario, gestor o director, debería tener presente si lo que quiere es establecer los me-canismos propios de una gestión moderna y eficaz.

En este contexto, la contabilidad presupuestaria se nos muestra como una disciplina capaz de proyec-tar los resultados de una organización junto a la ex-plicación oportuna a través de las estimaciones que evalúa de las diferentes partidas de gastos e ingresos.

Otra de las grandes ventajas que aporta es que nos permitirá utilizar los presupuestos como puntos de referencia para el análisis de los resultados reales. Los utilizaremos como una herramienta de control que nos ayudará a comprender en cada momento las desviaciones sucedidas con respecto a lo que había-mos previsto en su momento.

CONTABILIDAD PRESUPUESTARIA NO EN EL ADN DE LA EMPRESA

Lo cierto es que, a día de hoy, sigue habiendo to-davía muchas empresas que pasan de puntillas por el control contable y entienden la contabilidad más co-mo un conjunto de obligaciones y trámites que como una fuente de información valiosa. Esta falta de con-ciencia sobre el valor práctico de la disciplina con-table es la causante directa de que muchos empre-sarios no lleguen ni siquiera a imaginar las muchas posibilidades de explotación que ofrece. Este “desin-terés” crea hábitos difíciles de desterrar en los de-partamentos financieros de muchas organizaciones.

El primer obstáculo que encuentran estas em-presas que aún ven esta disciplina en un horizonte muy lejano, es el de la propia confección de los pre-supuestos. Hacer una planificación fiable, realista y detallada, no es tarea sencilla, especialmente si no se dispone de las herramientas necesarias para ello.

Por otra parte, si la empresa ha sido capaz de lidiar este primer escollo, el siguiente problema es abordar la “explotación útil de los presupuestos”: analizar las desviaciones, comparando las proyecciones de cada

partida presupuestaria con sus realizaciones efecti-vas en tiempo real. Es decir, no se trata únicamente de confeccionar los presupuestos, sino que estos de poco sirven si no disponemos de información com-parada y actualizada que facilite el control de los re-sultados reales respecto a los presupuestados.

El acceso cómodo, sencillo y rápido a la informa-ción relevante y detallada será el siguiente obstáculo a vencer.

Cuando lo que se busca es que el control presu-puestario no solo permanezca en el nivel contable, sino que avance hasta el analítico (centro de coste) la dificultad irá en aumento. Y es que todavía hay muchas empresas que aún llevando un buen control presupuestario, no disponen de sistemas informáti-cos optimizados, sino que se apoyan en herramientas externas e independientes de su sistema de gestión, ya sean hojas de cálculo, bases de datos, etc. ¿Qué sucede con todo esto? Sencillo. Que se multiplica la cantidad de problemas que pueden suceder, desde la duplicación de datos, hasta la fragilidad de la propia información que se maneja, pasando por la depen-dencia que se crea de listados no diseñados por es-pecialistas financieros.

PARA PLANIFICAR, ¿POR DÓNDE EMPEZAMOS?

La primera decisión que tenemos que tomar para poner en marcha el sistema de control presupuesta-rio es qué es lo que queremos presupuestar. En con-tabilidad los elementos de referencia son las cuentas contables y por ello deberemos determinar cuáles son las cuentas sobre las que queremos hacer segui-miento. Habitualmente son los gastos e ingresos lo que nos interesará controlar.