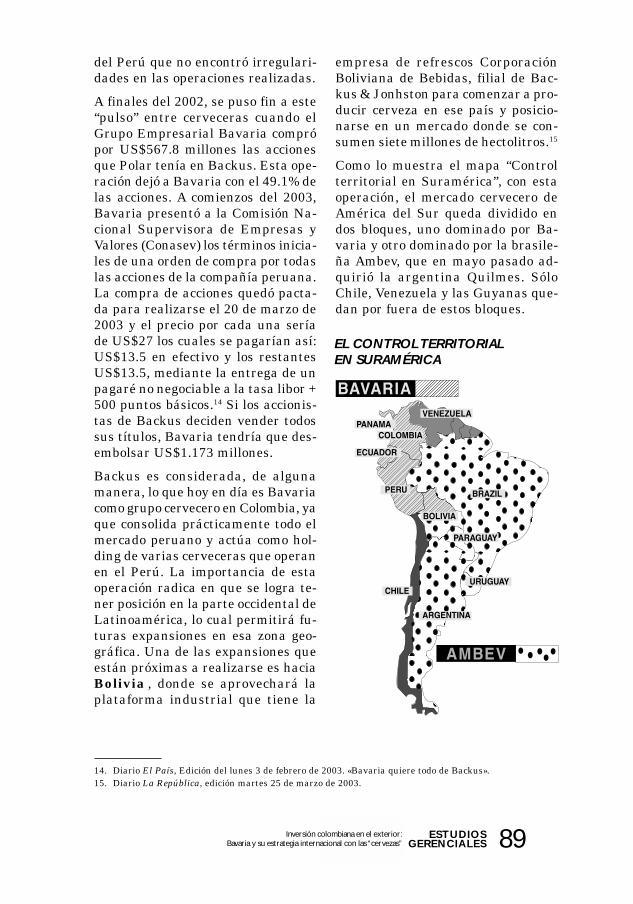

Embed Size (px)

Citation preview

1ESTUDIOSGERENCIALES

No. 86 Enero - Marzo de 2003 ISSN 0123 - 5923 Cali, Colombia

Aplicación de los conjuntos de selecciónen la estrategia de mercadeo 13José Roberto Concha VelásquezSilvio Borrero Caldas

La tasa de interés: Información con estructura 39Guillermo Buenaventura Vera

¿Generan valor las fusiones a las empresas colombianas? 51Gloria MartínezGloria López

Currie y Colombia: El asesor que vino de lejos 63Boris Salazar

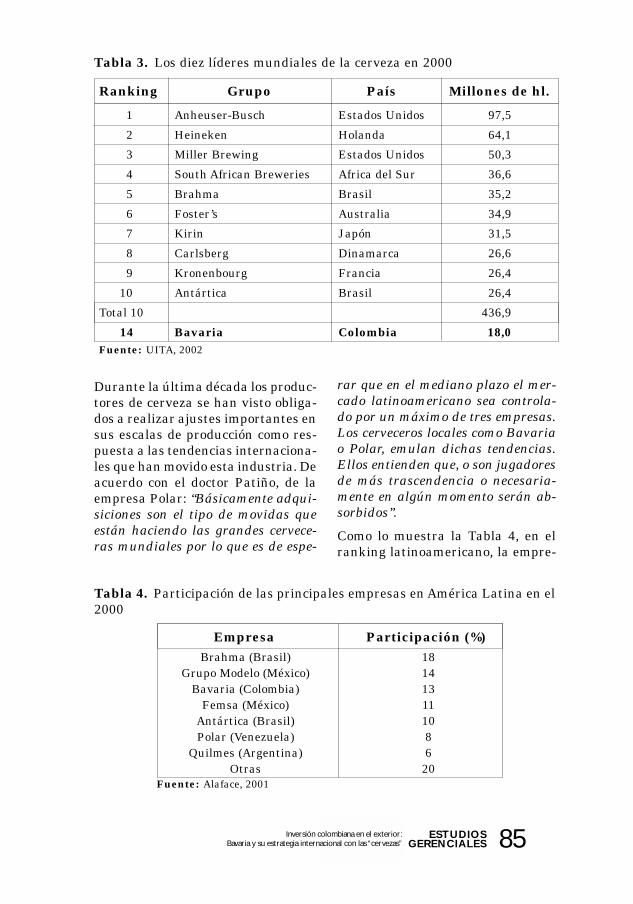

Inversión colombiana en el exterior:Bavaria y su estrategia internacional con las «cervezas» 79Carlos Enrique Ramírez R.Ángela María Jiménez E.Juan Fernando Garrido N.

Diferenciación en la prestación de serviciosde Medicina Prepagada y Plan Obligatorio de Salud-POS 99(Caso de estudio)Julio Hernando Lozano JiménezAlexandra Lozano MarmolejoDemósthenes Lozano Gubbay

Reseñas bibliográficas 153

2 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

3ESTUDIOSGERENCIALES

4 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

5ESTUDIOSGERENCIALES

ESTUDIOS GERENCIALESREVISTA FACULTAD DE CIENCIAS ADMINISTRA TIVAS Y ECONÓMICAS

COMITÉ EDITORIAL DE LA UNIVERSIDAD

Francisco Piedrahíta PlataRector

Héctor Ochoa DíazDecano de la Facultad de Ciencias

Administrativas y Económicas

Lelio Fernández DruettaDecano de Derecho y Humanidades

José Hernando BahamónDirector Académico

Henry Arango DueñasDecano de la Facultad de Ingeniería

Mario Tamayo y T amayoDirector de Investigaciones

y Publicaciones

COMITÉ EDITORIAL DE LA REVIST A

Héctor Ochoa DíazDecano de la Facultad de Ciencias

Administrativas y Económicas

Fernando SuescúnAsesor de la Presidencia

de Ecopetrol

Julio César Alonso C.Jefe del Departamento

de Economía

Belisario CabrejosProfesor de la Universidad EAFIT

Medellín

Carlos Alberto FrancoDirector M.B.A.

José Roberto ConchaJefe del Departamento de Mercadeo

Hebert Galvis NaviaDirector Maestría en Estudios Políticos

Pontificia Universidad JaverianaCali

Mario Tamayo y T amayoDirector de Investigaciones

y Publicaciones

Edgar VarelaProfesor de la Universidad del Valle

Cali

Boris SalazarProfesor de la Universidad del Valle

Cali

OFICINA DE INVESTIGACIONES Y PUBLICACIONESUNIVERSIDAD ICESI

EDITOR• «Estudios Gerenciales» es continuidad de «Publicaciones ICESI».• Los autores de los artículos de esta publicación son responsables de los mismos.• El material de esta publicación puede ser reproducido sin autorización, mencio-

nando título, autor y, como fuente, «Estudios Gerenciales», Universidad Icesi.

Http://www .icesi.edu.coInformes: A.A. 25608 Unicentro

Tels.: 555 2334 al 43. Fax: 555 1706e.mail: [email protected]

Cali, Valle, Colombia, Sudamérica

6 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

7ESTUDIOSGERENCIALES

GUÍA PARA LOS AUTORESDE ARTÍCULOS

Para los autores de los artículos de la Revista«Estudios Gerenciales» de la Universidad Icesi.

• El autor debe garantizar que su artículono ha sido publicado, en ningún medio.

• Los autores de artículos serán responsa-bles de los mismos, y por tal no compro-meten ni los principios o políticas de la Uni-versidad ni las del Comité Editorial.

• El Comité Editorial se reserva el derechode publicar o no los artículos que no cum-plen con los criterios de publicación porparte de la Universidad Icesi.

• El enfoque y temática de los artículos debeser Económico o Gerencial en las diferen-tes áreas de la administración, resultadodel análisis de situaciones o eventos de ac-tualidad, de investigaciones o producciónintelectual de nuestros profesores, estu-diantes e invitados especiales.

• En ningún caso serán ensayos.• Los artículos deben contener:

– Título (claro y preciso).– Breve reseña del autor.– Abstrac o resumen ejecutivo del artícu-

lo (máximo doce renglones a doble es-pacio).

– Palabras claves.– Clasificación Colciencias*, o JEL para

artículos de economía.– Introducción.– Desarrollo.– Referencias y notas de pie de página.– Conclusiones.– Bibliografía o fuentes de información.– Extensión: No exceder de 25 páginas

en total.

– Tipo de letra: Arial (o equivalente) fuen-te No. 12 y con interlineado a doble es-pacio.

– Una copia impresa y su respectivo dis-quete en Word Win o compatible IBM.No enviar Macintosh.

Es conveniente resaltar los párrafos u ora-ciones más significativos del contenido del ar-tículo y todo aquello que dé significado a laestructura del mismo.

Los artículos se deben redactar en tercera per-sona del singular, impersonal, contar con ade-cuada puntuación y redacción, carecer de erro-res ortográficos. Conservar equilibrio en la es-tructura de sus párrafos.

* Clasificación Colciencias para artículoscientíficos y tecnológicos:

a) Artículos de investigación científica y dedesarrollo tecnológico: documentos quepresentan resultados derivados de pro-yectos de investigación científica y/o de-sarrollo tecnológico.

b) Artículos de reflexiones originales so-bre un problema o tópico particular: do-cumentos que corresponden a resulta-dos de estudios realizados por el o losautores sobre un problema teórico opráctico.

c) Artículos de revisión: estudios hechospor el o los autores con el fin de dar unaperspectiva general del estado de un do-minio específico de la ciencia y la tecno-logía, de sus evoluciones durante unespacio de tiempo, y donde se señalanlas perspectivas de su desarrollo y deevolución futura.

8 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

9ESTUDIOSGERENCIALES

GUÍA PARA LAS RESEÑASBIBLIOGRÁFICAS

• Tipo de libro reseñado: Debe serde tipo ejecutivo, no un texto aca-démico.

• Título del libro: Tomado de la ca-rátula.

• Autor del libro: Apellidos, nombre(persona del autor, lo relevante).

• Nombre del traductor (si lo tu-viere).

• ISBN

• Editorial, ciudad y fecha.

• Tamaño: 16.5 cm x 23.5 cm.Número de páginas.

• Fortalezas (puntos del porqué elejecutivo debe leerlo, cómo estáestructurado el libro: partes, ca-pítulos, etc.).

• Debilidades (puntos no tan atrac-tivos del libro).

• Extensión entre 700 a 800 pala-bras (equivalente a página y me-dia, a doble espacio).

• Lenguaje ejecutivo (breve, no aca-démico, darle ayuda / consejopráctico para hoy, con ejemplos deltexto).

10 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

11ESTUDIOSGERENCIALES

La revista Estudios Gerenciales está dirigidaa los gerentes de empresas, a los administra-dores en general, a hombres de negocios, pro-fesores y estudiantes universitarios en Admi-nistración de Empresas. Está indexada porColciencias en el Índice Nacional de Publica-ciones Seriadas Científicas y Tecnológicas.

Usted puede acceder a ella entrando en nues-tra página Web en internet y bajar en formatoPDF el artículo de su interés o la totalidad delnúmero que desee, sólo debe entrar a la direc-ción: http://www.icesi.edu.co/es/publicaciones yseleccionar la edición correspondiente. Cual-quier duda o comentario dirigirlo a la cuentade correo [email protected]

EL EDITOR

12 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

13ESTUDIOSGERENCIALES

RESUMENDebe ser motivo de análisis y evalua-ción frecuente en las empresas de bie-nes y servicios su posicionamiento yel grado de recordación por parte delconsumidor objetivo. Es sobre estasbases que se construye cualquier es-trategia tendiente a incursionar ennuevos mercados o a afianzar la par-ticipación en los ya existentes. Par-tiendo de un análisis situacional y unainvestigación directa en campo, el tra-bajo sobre el cual se ha elaborado elpresente artículo propone una estra-tegia de mercadeo dirigida a segmen-tos específicos con necesidades diver-sas. Como objetivo final de las medi-das propuestas, se espera incluir a laempresa en los conjuntos de selecciónde un mayor número de clientes.

APLICACIÓN DE LOS CONJUNTOSDE SELECCIÓN EN LA

ESTRATEGIA DE MERCADEO

SILVIO BORRERO CALDASMagíster en Administración, Universidad Icesi. Colombia. Especialista en Sistemas

Gerenciales de Ingeniería, Pontificia Universidad Javeriana. Colombia. IngenieroIndustrial, Pontificia Universidad Javeriana. Colombia.

JOSÉ ROBERTO CONCHA VELÁSQUEZCandidato a Doctorado en Negocios. Tulane University. USA. Master of Management. TulaneUniversity. USA. Magíster en Ingeniería Industrial y Sistemas, Universidad del Valle. Colombia.

Ingeniero Químico, Universidad del Valle. Colombia. Departamento de Mercadeo, UniversidadICESI. Colombia

Fecha de recepción: 10-1-2003 Fecha de aceptación: 18-3-2003

PALABRAS CLAVESConjunto de recordación, ciclo devida, conjunto de consideración, con-junto de elección, conjunto de percep-ción, conjuntos de selección, factoresde éxito, mercadeo, participación,posicionamiento, sostenibilidad.

SUMMARYPositioning and brand awareness arecommon concerns among any com-pany selling goods or services. Suchconcern should serve as starting po-int for any strategy intended to gainnew markets or to reinforce currentmarket-share. Using strategic analy-sis techniques and direct on-site re-search, this study proposes a gene-ral marketing strategy focused onspecific segments with diverse needs.

Aplicación de los conjuntosde selección en la estrategia de mercadeo

14 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

If any proposed measures are to beimplemented, their final objectiveshould be the inclusion of the com-pany in a larger number of custo-mers´ selection sets.

KEY WORDSAwareness set, life cycle, considera-tion set, choice set, evoked set, keyexit factors, loop, marketing, share,positioning, sustainability.

Clasificación Colciencias: A

15ESTUDIOSGERENCIALES

INTRODUCCIONToda empresa que busque perpetuar-se en el tiempo se ve enfrentada even-tualmente a diferentes coyunturas decrecimiento físico u operacional. Si,como sucede con este trabajo, se tra-ta de una empresa prestadora de ser-vicios de ingeniería, en cuyo caso lacalidad en la ejecución y la capacidadde la planta técnica favorecen los es-fuerzos de crecimiento de la organi-zación, el mercadeo de sus serviciospuede constituirse en un factor res-trictivo si no se enfoca adecuadamen-te. Los dramáticos cambios en laseconomías nacionales y globales ine-vitablemente resultan en impactosnegativos sobre la base de clientes delas empresas, especialmente en ope-raciones con base en proyectos, comoes el caso de empresas prestadorasde servicios de ingeniería.

Tras crecimientos explosivos en losaños noventa, diferentes industriasse vieron frenadas casi por completodurante los últimos años del milenio,por problemas recesivos en las eco-nomías domésticas de países en de-sarrollo y procesos de apertura quemotivaron el ingreso de competenciaextranjera en estos mercados ante-riormente protegidos. A pesar de esteestancamiento, y debido en muchoscasos a una orientación industrial delas empresas prestadoras de serviciosde ingeniería, los proyectos siguenrepresentando el negocio más impor-tante para muchas de ellas. Afortu-nadamente, la mayoría de las plan-tas industriales continúan requirien-do obras de diversa índole para su

operación normal, independiente-mente de las circunstancias tempo-rales. Además, aunque no alcancena generar un gran volumen de ingre-sos, los contratos de mantenimientoasociados a tales obras garantizan unflujo de caja mínimo para sostener laempresa de servicios durante laseventuales crisis. Aún así, los traba-jos que impulsan el crecimiento demuchas empresas de servicios espe-cializados son los proyectos indus-triales medianos y grandes. Cuandoson llevados a buen término ellosimpulsan a la empresa de maneraescalonada a lo largo de una curvade tendencia ascendente, como semuestra en la Figura 1, la cual ilus-tra el ciclo de vida1 de las organiza-ciones adaptado a firmas de proyec-tos.

Cuando los megaproyectos industria-les se ven cancelados o pospuestos demanera indefinida, resulta inevita-ble el cierre de aquellas firmas quedependen de manera exclusiva deeste tipo de obras. Es frecuente quelas que sobreviven lo hagan a expen-sas de ofrecer sus servicios con már-genes de utilidad marginales, apenassuficientes para subsistir hasta quelas condiciones mejoren, lo cual hadeprimido las tarifas de serviciosequivalentes en todo el país. Un por-tafolio diversificado permite a algu-nas empresas sobrellevar los tiemposdifíciles, pero las épocas cuando lareferencia directa era el único mer-cadeo necesario para obtener nuevoscontratos ya pasaron a la historia. Escada vez más urgente implementar

1. Stanton, William J., Etzel, Michael J. y Walker, Bruce J. Fundamentos de Marketing. 9ª ed. México:McGraw-Hill, 1992. p. 217.

Aplicación de los conjuntosde selección en la estrategia de mercadeo

16 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

2. N.A. La Figura 1 propone una aproximación gráfica al crecimiento escalonado de una empresa de inge-niería genérica e hipotética, y no representa escalas de tiempo y/o desarrollo definidas cuantitativamente.Dichas escalas y sus unidades dimensionales serán particulares a cada empresa y la magnitud o dura-ción de sus respectivos proyectos.

3. Loop. (Ing.) Ciclo cerrado, rizo.

CRECIMIENTO

MADUREZ

DECLINACION(Decadencia)

NACIMIENTO(Introducción)

Pro

yect

o 1

Pro

yect

o 2 Pro

yect

o 3

Pro

yect

o 4

estrategias agresivas que le permitana la organización posicionarse demanera ventajosa para enfrentar unacompetencia cada vez más ardua.

Aunque siempre es difícil presen-tar la oferta o el precio más atrac-tivos, de forma que las obras y con-tratos sean adjudicados a la empre-sa, el principal problema radica enser invitados a cotizar, en primerainstancia.

MARCO TEÓRICOEl problema esencial en la inmensamayoría de empresas radica en sunecesidad de generar mayores ingre-sos y aumentar su participación demercado. La reducción de los márge-nes en muchas industrias y la crecien-te dificultad para obtener contratos

Figura 1. Ciclo de vida en empresas de proyectos.2

Fuente: Los Autores.

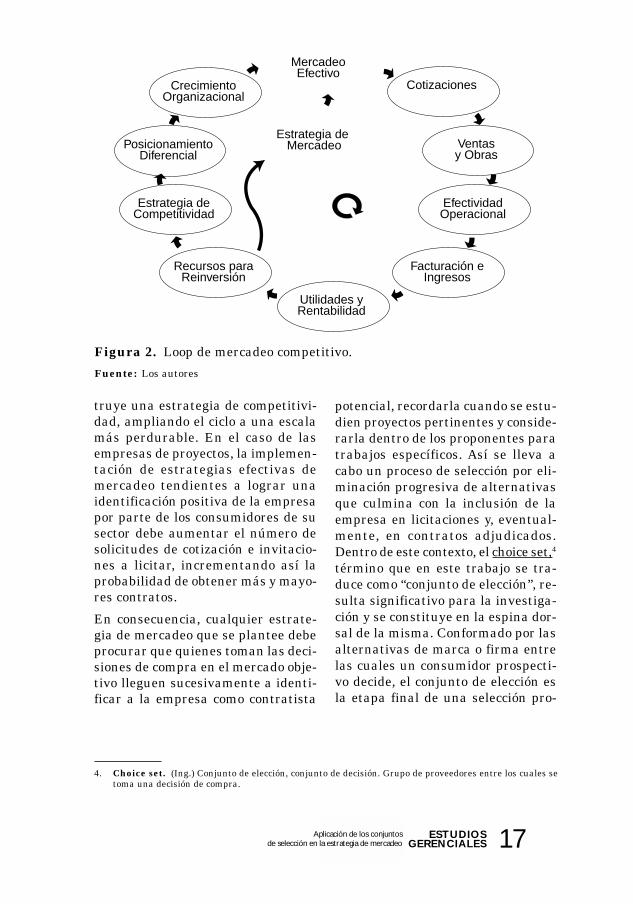

obliga a replantear estrategias, ex-plícitas o tácitas. Un mercadeo efec-tivo que redunde en incremento enventas y una operación eficiente queracionalice los recursos disponiblesson piezas fundamentales para con-solidar la rentabilidad que mantie-ne a la empresa en competencia, talcomo se ilustra por medio del loop3

de mercadeo competitivo propuestoen la Figura 2. Ambas, por sí solas,no son suficientes ni suplen la nece-sidad de establecer una diferencia-ción que permita el crecimiento dela empresa; una operación rentablesólo asegura la supervivencia de laorganización, cerrando el loop demanera anticipada. Sin embargo, lageneración de utilidades constituyeel fundamento sobre el cual se cons-

17ESTUDIOSGERENCIALES

truye una estrategia de competitivi-dad, ampliando el ciclo a una escalamás perdurable. En el caso de lasempresas de proyectos, la implemen-tación de estrategias efectivas demercadeo tendientes a lograr unaidentificación positiva de la empresapor parte de los consumidores de susector debe aumentar el número desolicitudes de cotización e invitacio-nes a licitar, incrementando así laprobabilidad de obtener más y mayo-res contratos.

En consecuencia, cualquier estrate-gia de mercadeo que se plantee debeprocurar que quienes toman las deci-siones de compra en el mercado obje-tivo lleguen sucesivamente a identi-ficar a la empresa como contratista

CrecimientoOrganizacional

PosicionamientoDiferencial

Estrategia deCompetitividad

Estrategia de Mercadeo

Recursos paraReinversión

Utilidades yRentabilidad

Facturación eIngresos

EfectividadOperacional

Ventasy Obras

Cotizaciones

MercadeoEfectivo

Figura 2. Loop de mercadeo competitivo.

Fuente: Los autores

potencial, recordarla cuando se estu-dien proyectos pertinentes y conside-rarla dentro de los proponentes paratrabajos específicos. Así se lleva acabo un proceso de selección por eli-minación progresiva de alternativasque culmina con la inclusión de laempresa en licitaciones y, eventual-mente, en contratos adjudicados.Dentro de este contexto, el choice set,4

término que en este trabajo se tra-duce como “conjunto de elección”, re-sulta significativo para la investiga-ción y se constituye en la espina dor-sal de la misma. Conformado por lasalternativas de marca o firma entrelas cuales un consumidor prospecti-vo decide, el conjunto de elección esla etapa final de una selección pro-

4. Choice set. (Ing.) Conjunto de elección, conjunto de decisión. Grupo de proveedores entre los cuales setoma una decisión de compra.

Aplicación de los conjuntosde selección en la estrategia de mercadeo

18 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

gresiva por eliminación. Por su evi-dente potencial como herramientapredictiva del comportamiento decompra de individuos o grupos, el es-tudio de los conjuntos de selección ysu análisis por medio de modelos deatributos múltiples adquiere cada vezmayor importancia en la literatura deinvestigación.

Una adecuada comprensión de losconjuntos y procesos que llevan a lacompra requiere una discusión delconsideration set,5 también denomi-nado evoked set6 por algunos autores,y del cual el de elección no es más queun subconjunto particular. En conse-cuencia con la definición de Robertsy Lattin,7 consideration set se tradu-ce como “conjunto de consideración”. 8

Para un consumidor específico, lasmarcas disponibles en el mercado(universo) se dividen entre aquellasde las cuales tiene algún conocimien-to y aquellas que le son completamen-te desconocidas. Dicho conjunto demarcas percibidas se define entoncescomo “conjunto de percepción”(awareness set9). A su vez, el conjun-to de percepción se divide en marcasque no representan interés para elconsumidor y otras cuya compra po-dría llegar a considerar. Es este últi-mo conjunto el más atractivo para

quien mercadee un producto o servi-cio, dado que la decisión de comprase limita necesariamente a aquellasmarcas ubicadas dentro del conjuntode elección, las cuales, a su vez, sólollegan a ser consideradas si previa-mente han clasificado dentro del res-pectivo conjunto de consideración.Las figuras 3 y 4 ilustran esta divi-sión del mercado proveedor según supercepción por parte del consumidor.

Según Roberts y Lattin,10 muchostextos describen el proceso de com-pra como una eliminación secuencialde alternativas que culmina con unadecisión final. Las etapas de este pro-ceso de eliminación se pueden ubicaren el esquema de conjuntos anterior-mente definido, cada una de ellas co-rrespondiendo a una de los respecti-vos niveles ilustrados en la Figura 4.Es así como los conjuntos de eleccióny de consideración se constituyen eninteresante tópico de estudio, tantopara el investigador preocupado porla modelación con fines académicos,como para el gerente que busca posi-cionar su producto ante un compra-dor potencial.

En efecto, aparte del interés teóricoque dichos conjuntos puedan tener ensí mismos, la empresa prestadora de

5. Consideration set. (Ing.) Conjunto de consideración. Grupo de proveedores a los cuales se consideraríainvitar a cotizar productos o servicios.

6. Evoked set. (Ing.) Conjunto de recordación. Idem interpretación anterior.7. Roberts, John H. y Lattin, James M. Development and Testing of a Model of Consideration Set Composition.

En: Journal of Marketing Research. Vol. 28, Nov. 1991.8. N.A. Aunque algunos autores otorgan igual significado a los términos “Consideration Set” y “Evoked Set”,

el autor considera que su investigación es más cercana al concepto de “consideración” que al de “recorda-ción”, dada la interpretación específica de “firmas a las que se consideraría invitar a cotizar” utilizadaen el presente trabajo.

9. Awareness set. (Ing.) Conjunto de percepción, conjunto de reconocimiento. Proveedores reconocidos porparte de un cliente o grupo consumidor.

10. Roberts et.al. Ibid. p. 429-440.

19ESTUDIOSGERENCIALES

servicios, deseosa de incrementar suparticipación en el mercado puedederivar ventajas sustanciales si lograincluir su marca en los conjuntos deselección de un mayor número de con-sumidores que sus competidores di-rectos. Igualmente, el tema revistegran importancia para una compañíade ingeniería que desee asegurarse deser incluida en una licitación priva-da, dado que el hecho mismo de figu-rar en el conjunto de consideración delcontratante es indispensable para cla-sificar en el conjunto de elección y serinvitado a cotizar.

Los conjuntos de consideración y elec-ción como tema de investigación noson un concepto nuevo. De hecho, los

UNIVERSO - MERCADO PROVEEDOR(MARCAS DISPONIBLES)

MARCAS NO CONSIDERADAS

MARCAS DESCARTADAS (1)

MARCAS DESCARTADAS (2)MARCA ELEGIDA

MARCAS NO PERCIBIDAS

CONJUNTO DE ELECCION(CHOICE SET)

CONJUNTO DE CONSIDERACION(CONSIDERATION SET)

CONJUNTO DE PERCEPCION(AWARENESS SET)

efectos de la consideración de marcahan sido estudiados con diferentesnombres desde 1963 y su compren-sión como concepto abstracto no re-viste especial grado de dificultad. Talprofusión de literatura, sin embargo,contrasta con la escasez de estudiosdirigidos a modelar los procesos me-diante los cuales una marca determi-nada ingresa a un conjunto de consi-deración. Para las necesidades par-ticulares de las empresas de servi-cios, la escasez de referentes es aúnmás dramática al dificultarse su tra-tamiento como marcas susceptiblesde ingresar a un conjunto de consi-deración.11 Entre los estudios queaportan elementos de esta naturale-

Figura 3. Selección progresiva por eliminación de proveedores.

Fuente: Los autores

11. N.A. El problema esencial de la investigación radica en identificar los mecanismos que permitan trans-ferir la teoría de los choice sets y consideration sets, definida alrededor de productos y marcas comercia-les, a un entorno de servicios de ingeniería en el cual el concepto de marca no se maneja de maneraexplícita.

Aplicación de los conjuntosde selección en la estrategia de mercadeo

20 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

za se incluyen los trabajos de Rober-ts y Lattin,12 Andrews y Srinivasan,13

y Wu y Rangaswamy,14 los cualescomparten como elemento común elproponer modelos analíticos de inter-pretación o simulación de los meca-nismos involucrados en los conjuntosde consideración. Roberts y Lattin seenfocan en las decisiones de un con-sumidor individual orientado a maxi-mizar su utilidad marginal. Para ello,desarrollan un modelo de atributoscompensatorios múltiples que descri-be cómo la utilidad y el costo implíci-tos, según son percibidos por el con-sumidor, determinan la considera-ción de una marca. En contraposicióna tal enfoque determinístico, An-

drews y Srinivasan optan por unmodelo probabilístico de dos etapas.En la primera se cuantifica la proba-bilidad de que una marca determina-da alcance y supere un umbral míni-mo de consideración. En la segundaes el consumidor quien lleva a cabouna selección probabilística al elegirla marca con mayor calificación glo-bal.

Por su parte, utilizando datos de unsupermercado virtual, Wu y Ran-gaswamy calibran un modelo de con-juntos de consideración que clasificancomo “indefinido” (fuzzy15). Según losautores, no todas las marcas puedencalificarse por medio de un criterioexcluyente de pertenencia o no-per-

UNIVERSO(MARCAS DISPONIBLES)

CONJUNTODE PERCEPCION

CONJUNTODE CONSIDERACION

CONJUNTODE ELECCION

Figura 4. Subconjuntos de selección

Fuente: Los autores

12. Roberts et.al. Op.Cit. p. 429-440.13. Andrews, Rick L. y Srinivasan, T.C. Studying Consideration Effects in Empirical Choice Models Using

Scanner Panel Data. En: Journal of Marketing Research. Vol. 32, Feb. 1995. p. 30-41.14. Wu, Jianan. y Rangaswamy, Arvind. A Fuzzy Set Model of Consideration Set Formation Calibrated on

Data from an On-Line Supermarket. University Park: eBRC, 1999. 48 p.15. Fuzzy. (Ing.) Indefinido. Literalmente, borroso, confuso.

21ESTUDIOSGERENCIALES

tenencia al conjunto de considera-ción. De hecho, las marcas cuya in-clusión o exclusión del conjunto pue-de determinarse de manera clara enotros modelos constituyen una excep-ción. Wu y Rangaswamy sostienenque tales conjuntos “definidos”(crisp16) no representan fielmente la

realidad del proceso decisorio. Por elcontrario, la indefinición sería unapropiedad intrínseca de los conjun-tos de consideración, a los cuales per-tenecerían todas las marcas del con-junto universo en mayor o menor gra-do. En consecuencia, se sugiere unproceso en el que cada consumidor re-duce la indefinición de manera gra-dual en la medida en que gana infor-mación acerca de las marcas. El mo-delo indefinido resultante llega a unageneralización de otros modelos dedoble etapa, diferenciándose esen-cialmente en la premisa de la indefi-nición.

Por otra parte, entre las investiga-ciones que se han preocupado por lamodelación de los conjuntos de elec-ción, se destacan los trabajos deGensch et.al. sobre procesos de deci-sión con base en eliminación por di-mensiones.17 Bronnenberg y Vanho-nacker18 intentan modelar todo elproceso de conformación de los con-juntos de elección, partiendo de ladefinición del conjunto de considera-ción mismo. Al igual que Andrewset.al., y construyendo sobre las inves-tigaciones de los demás autores,Bronnenberg y Vanhonacker optan

por un modelo de doble etapa. Dichomodelo, sin embargo, incorpora laevaluación del precio en la decisiónfinal con la premisa de que el consu-midor individual limita su evaluaciónde precio, y su respuesta al mismo, aaquellas marcas que llegan a ser in-cluidas en el conjunto de elección.

Los autores consideran que un mo-delo de dos etapas debería ser la elec-ción obligada para el presente traba-jo, en caso de optar por una modela-ción matemática, dado que los cien-tíficos estudiosos del comportamien-to han cuestionado desde tiempoatrás la validez de cualquier modelode decisión basado en una sola eta-pa.19 Además, por ser un modelo queparece aproximarse más al compor-tamiento real del consumidor, proba-blemente se emplearía una aproxi-mación de los modelos de Wu et.al. yBronnenberg et.al. para intentar apli-carlos al caso de las empresas de ser-vicios.

DESCRIPCIÓN DEL PROYECTONo es raro que las empresas de ser-vicios dependan principalmente delas referencias directas de sus clien-tes satisfechos y de las relacionespersonales de sus propietarios paraobtener nuevos contratos, especial-mente en sectores técnicos especiali-zados. En el pasado, cuando la acti-vidad económica favorecía la realiza-ción de todo tipo de proyectos, estaestrategia pasiva puede haber sidosuficiente para asegurar el crecimien-

16. Crisp. (Ing.) Definido. Literalmente, diáfano, claro, nítido.17. Gensch, Dennis H. y Ghose, Sanjoy. Elimination by Dimensions. En: Journal of Marketing Research. Vol.

29, Nov. 1992. p. 417-429.18. Bronnenberg, Bart J. y Vanhonacker, Wilfried R. Limited Choice Sets, Local Price Response, and Implied

Measures of Price Competition. En: Journal of Marketing Research. Vol. 33, May. 1996. p. 163-173.19. Wu et.al. Op. Cit. p. 28.

Aplicación de los conjuntosde selección en la estrategia de mercadeo

22 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

to de muchas de estas empresas, perohoy en día se requiere un enfoque di-ferente.

La escasez de nuevas obras por ladepresión del sector constructor y dela economía en general se sumó enaños recientes al incremento en labase de competidores, conduciendo alos contratistas de servicios a guerrasde precios sin cuartel para poder ga-nar las pocas licitaciones en concur-so. Al igual que en cualquier conflic-to que involucre enfrentamiento hos-til de alguna naturaleza, esta guerracobró sus propias víctimas, llegandoal cierre de muchas empresas y a lareducción de la planta física en otras.Pocas empresas, si es que hubo algu-na, fueron ajenas a esta problemáti-ca. Los saldos rojos se fueron hacien-do cada vez más frecuentes en lamedida en que se agravaba el des-equilibrio entre una carga adminis-trativa creciente y unos ingresos de-crecientes o estancados. Quienes per-sistieron en una actitud pasiva res-pecto al mercado fueron cayendo endesventaja con respecto a otros com-petidores más agresivos, corriendo elriesgo de salir del juego. Por lo tanto,se ha ido haciendo cada vez más ur-gente un esfuerzo deliberado que au-mentar la base de clientes. Actual-mente, se necesita un análisis situa-cional que identifique las variables yfuerzas en juego de forma que se ob-tenga el máximo provecho de ellas.Sin embargo, tal diagnóstico y conse-cuente replanteamiento estratégicodebe plasmarse en forma de un planintegral que logre enfocar las estra-tegias hacia el mercado mismo. Cual-quier esfuerzo que no redunde en unefecto claro sobre la percepción queel cliente final tiene de la empresaresultará en un estéril desperdicio de

recursos. En consecuencia con esteplanteamiento, el proyecto investiga-tivo pretende proponer un plan deacción que les permita a las empre-sas mejorar su posicionamiento conbase en estrategias de mercadeo ex-plícitas. Como justificación del mis-mo, aparte del cumplimiento de unrequisito académico, se destaca laaplicabilidad inmediata de los resul-tados del trabajo en virtud de las ne-cesidades actuales de la empresa deservicios de ingeniería.

Como objetivo general de la investi-gación, los autores procuraron iden-tificar y jerarquizar los problemasque afectan el posicionamiento de laempresa tipo, con especial atencióna aquellos relacionados con su estra-tegia de mercadeo, proponiendo unplan de mejoramiento para tratar losde mayor relevancia.

Además de analizar las estrategiasgerenciales y de mercadeo, el proyec-to también comprende el estudio delentorno laboral, equipos, planta ypersonal de la empresa. Las activi-dades analizadas abarcaron todos losfrentes de operación y servicios de suportafolio, con particular énfasis enlas obras y proyectos.

La investigación combina elementosteóricos con procedimientos prácticospara llegar a una caracterización dela empresa y formular estrategiasadecuadas a su situación particular.Se realizó un estudio descriptivo ana-lítico que permitió identificar proble-mas específicos en medio de una pro-blemática global; aislar y describir lasvariables fundamentales requeridasy proponer soluciones factibles.

La investigación parte de la premisade que el principal problema de mu-chas empresas es la escasa identifi-

23ESTUDIOSGERENCIALES

cación de las mismas por parte de susmercados objetivos. En el caso parti-cular sobre el cual se desarrolla lainvestigación, los autores estimaronque un 70% de sus clientes potencia-les reconocían su nombre; sin embar-go, a pesar de esta aparentementealta recordación, sólo un 46% de losclientes considerarían invitarla a unalicitación y apenas un 33% del totalla incluirían entre sus opciones favo-ritas de contratación.20

Dado que la efectividad de cualquiermedida implementada debe cuanti-ficarse por medio de variables de con-trol, debieron establecerse variablesque permitieran confirmar o refutarla anterior hipótesis. Por la mismanaturaleza de esta premisa se defi-

nieron las variables del Cuadro 1para su confrontación. Por otra par-te, de implementarse las propuestas,la variable esencial para medir suefecto será la cantidad de cotizacio-nes en un período determinado. Co-tizar más trabajos contribuye direc-tamente a incrementar los contratosy las ventas, los cuales se constitu-yen en otras variables de control.Estos, sin embargo, dependen de fac-tores tales como valor, condicionescomerciales y especificaciones técni-cas, además del hecho mismo de coti-zar con mayor frecuencia, por lo quesólo se deben evaluar como una con-secuencia indirecta de las propuestas.El indicador final del efecto de lasmejoras es la participación porcen-tual en el mercado.

20. N.A. Para una explicación resumida sobre el origen de estas cifras, referirse a la Tabla 1: Submercadoconsumidor. Por su misma definición, los porcentajes propuestos se relacionan directamente con los con-juntos de percepción, consideración y elección, los cuales se describen en el marco teórico del proyecto.

Tabla 1. Clasificación del submercado consumidor por conjuntos de selec-ción.

Cuadro 1. Variables de verificación y control.

Mercado Objetivo

Unidad de medida

Dependiente

Porcentaje (Total Ventas $ / Total Mercado $)

Valor $ (Total Ventas $ / Mes)

Cantidad (Número de Contratos Firmados / Mes)

Porcentaje (Clientes que Preferirían Contratar a la Empresa / Mercado Objetivo)

Porcentaje (Clientes que Considerarían Invitar a la Empresa / Mercado Objetivo)

Porcentaje (Clientes que Reconocen la Empresa / Mercado Objetivo)Cantidad (Número de Clientes Potenciales)

TipoVariable

Participación de Mercado

Volumen de Ventas

Número de Contratos

Número de Cotizaciones

Conjunto de Elección

Conjunto de Consideración

Conjunto de Percepción

DependienteDependiente

Dependiente

Dependiente

Dependiente

Independiente

Dependiente

Cantidad (Número de Cotizaciones Entregadas / Mes)

Conjunto Universo Conjunto de Conjunto de Conjunto de(Firmas Percepción Consideración Elección

Disponibles) (Awareness Set) (Consideration Set) (Choice Set)196 138 90 64

100,0% 70,41% 45,92& 32,65%

Aplicación de los conjuntosde selección en la estrategia de mercadeo

24 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

DESARROLLODE LA INVESTIGACIÓNPara hacer un cuadro descriptivo dela organización, se siguió la metodo-logía de Sapag Chaín,21 fundamenta-da en el estudio de los diferentes sub-mercados.

El microambiente competitivo de laempresa estudiada está constituidopor las empresas de servicios de sumismo sector. En un mercado regio-nal pequeño, y específicamente en lossegmentos de mayor interés estraté-gico para la empresa, es vital obte-ner el reconocimiento de las empre-sas industriales. Más que los costosimplícitos en equipos e infraestructu-ra, es este factor la barrera de entra-da más significativa para nuevos com-petidores, siendo muy difícil incursio-nar en el medio si no se tienen con-tactos y experiencia previa con lasgrandes empresas manufactureras.Así pues, si las barreras de entradason muy bajas para contratistas ge-nerales, no lo serán tanto para aque-llos que pretendan prestar serviciosintegrales y enfocados hacia el mer-cado manufacturero e institucional dela región. En cualquier caso, las ba-rreras de salida del negocio son bas-tante bajas puesto que la inversiónen tecnología y equipos no es consi-derable y resulta relativamente fácilsu venta a otras empresas.

Aunque el mercado potencial para losservicios de una empresa puede abar-car la totalidad de la población regio-nal, la empresa estudiada está enfo-cada hacia los servicios en el ámbitoindustrial. Por esta razón, el compra-

dor habitual es por lo general uncliente institucional que realiza unacompra técnica, de acuerdo con espe-cificaciones precisas. Entre los seg-mentos más interesantes se enume-ran las empresas manufactureras,edificios de oficinas, entidades finan-cieras, complejos educativos, centrosmédicos y hospitalarios, teatros, fa-cilidades recreativas, almacenes, cen-tros comerciales, clubes sociales yviviendas de estratos altos. El sectorpúblico, por otra parte, también es ungran consumidor de los servicios ofre-cidos por esta empresa.

Con base en los procesos de elimina-ción de alternativas para contrata-ción de servicios de ingeniería, losautores propusieron la Tabla 1 comoentorno de mercado de la firma estu-diada. Aunque el universo dentro delcual se encuentran los conjuntos asídefinidos está conformado por lasentidades públicas, organizacionesprivadas y consumidores particula-res con necesidades diversas, el uni-verso de firmas disponibles se limitóal mercado organizacional localizadodentro de las áreas geográficas en lascuales opera la empresa, con énfasisen empresas altamente reconocidas,grandes y medianas. En general,para facilitar el análisis, se excluye-ron microempresas y PYMES aunquefueran o hubieran sido clientes recu-rrentes de la empresa. De acuerdocon el cuadro presentado, la empre-sa estudiada figuraría en los respec-tivos conjuntos de percepción, consi-deración y elección de los clientesenumerados en cada columna. El con-

21. Sapag Chain, Nassir y Sapag Chain, Reinaldo. Preparación y evaluación de proyectos. 2a. ed. México:McGraw-Hill, 1989. p. 39-93. ISBN 968-422-045-6.

25ESTUDIOSGERENCIALES

junto de percepción abarcaría aque-llas organizaciones a las cuales se leshabía ejecutado trabajos en el pasa-do, o, cuando menos, se les visitó o seles hizo llegar hoja de vida durantelos últimos dos años. Para definir elgrupo de consideración, se incluyeronaquellas organizaciones que habíansolicitado al menos una cotización enel transcurso de los tres o cuatro añosinmediatamente anteriores, mien-tras que el grupo de elección se con-formó con las que han contratado ala empresa para algún trabajo duran-te ese mismo período.

Se estudió la situación general de laempresa al inicio de la investigación,con el fin de establecer problemasespecíficos susceptibles de ser corre-gidos por medio de propuestas deri-vadas de esta investigación. Si bienparecía evidente desde el comienzodel proyecto, tanto para la empresacomo para los autores, que era nece-sario desarrollar una estrategia efec-tiva de mercadeo que lograra posicio-nar a la empresa dentro de los con-juntos de elección del mayor númeroposible de consumidores, de formaque se generaran más contratos y sepudiera aumentar la participación enel mercado, se procedió a confirmar(o refutar) tal suposición por mediode un ejercicio descriptivo analíticoy mediante el uso de herramientasadministrativas básicas.

Los precios de la empresa habían sidogeneralmente competitivos con res-pecto al mercado regional. Si bien erainusual que la empresa ofreciera elvalor más económico en las licitacio-nes a las cuales se presentaba, tam-poco era común que hiciera la ofertamás costosa, dado que los trabajos secotizaban con base en los costos rea-

les en los que se incurría al prestarel servicio y con márgenes de utili-dad comparables a los del resto delsector. Debe anotarse, sin embargo,que la crisis económica resultó enbaja de precios por parte de la com-petencia, lo cual a su vez obligó a laempresa a racionalizar sus márgenespara mantenerse competitiva.

Tradicionalmente, los servicios pres-tados se habían promocionado demanera exclusiva por medio de refe-rencias de clientes satisfechos y con-tactos personales directos.

La empresa opera principalmente aun nivel regional, aunque con espo-rádicos contratos en otras zonas delpaís. Los servicios son mercadeadosy distribuidos directamente por laempresa o sus gerentes, y se utilizapersonal propio y/o subcontratadopara su ejecución.

La mayor fortaleza de la empresaradica probablemente en la reconoci-da calidad de sus trabajos. Además,se pueden incluir factores como elcompromiso de sus socios y la geren-cia hacia la satisfacción de las nece-sidades de los clientes y el cumpli-miento de las más estrictas normastécnicas, la experiencia individual ycolectiva de sus colaboradores, loscontactos con empresas y ejecutivosde la región, una impecable hoja devida y una relación estratégica confirmas fabricantes líderes.

Sus falencias incluyen la ausencia demétodos de evaluación, control y se-guimiento que permitieran un direc-cionamiento estratégico adecuado,escasa sistematización de la informa-ción y los procesos administrativos,poca comunicación entre la gerenciay la base operativa, nula fuerza de

Aplicación de los conjuntosde selección en la estrategia de mercadeo

26 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

ventas y altos costos fijos. Sin embar-go, aparte de estos problemas admi-nistrativos, una debilidad altamentesignificativa de la empresa es lainexistencia de planes formales demercadeo que sirvieran para generarrecordación de la firma entre sus con-sumidores potenciales, lo cual condu-ce a que la empresa esté por fuera decotizaciones o licitaciones y por lo tan-to reduce sus posibilidades de adju-dicación de contratos.

Por las características particulares dela región, existe una permanente ne-cesidad de los servicios prestados porla empresa, los cuales se requierende manera obligatoria en procesosindustriales de muy diversa índole.Además, la creciente normatividadoficial en materias pertinentes al ne-gocio de la empresa hacen que susservicios se hagan cada vez más ne-cesarios. Por otra parte, el inevitablecierre de otras firmas contratistas porefecto de la crisis reduce el mercadocompetidor y facilita enfocar cual-quier esfuerzo estratégico. Este fac-tor se puede capitalizar en la medidaen que mejore el entorno económicoy se recuperen sectores como el cons-tructor.

La amenaza más evidente que se cier-ne sobre el negocio de la empresa esla actual situación de crisis política,social, económica y de orden públicoy la consecuente recesión de sectorescomo el constructor. A esto deben su-marse otros factores, algunos de loscuales son consecuencia directa de lasituación descrita, como la dificultad

creciente para acceder a créditos fa-vorables, volatilidad de las tasas decambio, especialmente importantepor involucrar equipos y repuestosimportados, cierre de clientes actua-les o potenciales, guerras de preciosen el sector mismo, competencia des-leal y posibilidad de filtración de la-vado de activos en la industria lo cualpuede propiciar otro tipo de compe-tencia irregular.

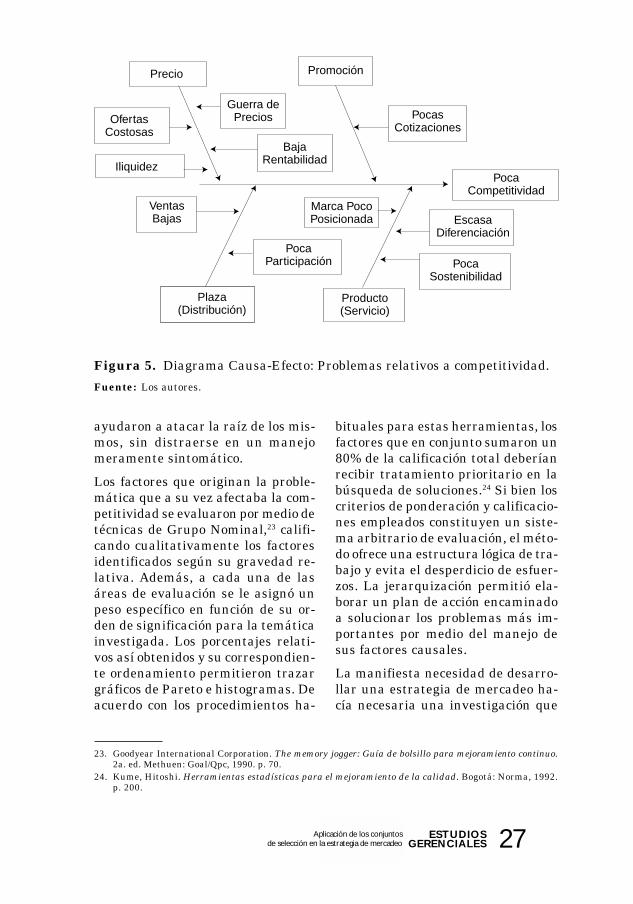

En talleres de trabajo se estudió laproblemática general de la empresa,elaborando el diagrama de causa-efecto o diagrama de Ishikawa22 dela Figura 5. En este diagrama se re-presentan los principales problemasde la empresa, enmarcados en las“Cuatro P’s” del ambiente interno demercadeo. Debe observarse que laproblemática analizada abarcó demanera deliberada problemas relati-vos a competitividad, a pesar de quela presente investigación se enfocahacia la definición de una estrategiade mercadeo. Al permitir tal genera-lización, los autores pretendían eva-luar los problemas relativos a posi-cionamiento dentro del contexto ge-neral de una organización en búsque-da de más competitividad. Dado quecada uno de estos problemas era tansólo un signo de factores más especí-ficos, para cada uno de ellos se esta-blecieron causas probables, ilustra-das a un nivel mayor de detalle pormedio de diagramas adicionales locual permitió aislar de manera eficazlas condiciones o situaciones realesque dieron origen a los problemas y

22. Ishikawa, Kaoru. ¿Qué es el control total de calidad?: La modalidad japonesa. Cali: Norma, 1991. p. 58-60. ISBN 958-04-0199-3.

27ESTUDIOSGERENCIALES

Figura 5. Diagrama Causa-Efecto: Problemas relativos a competitividad.

Fuente: Los autores.

Precio

OfertasCostosas

Iliquidez

VentasBajas

Plaza(Distribución)

PocaParticipación

BajaRentabilidad

Marca PocoPosicionada

Guerra dePrecios

Promoción

PocasCotizaciones

PocaCompetitividad

EscasaDiferenciación

PocaSostenibilidad

Producto(Servicio)

ayudaron a atacar la raíz de los mis-mos, sin distraerse en un manejomeramente sintomático.

Los factores que originan la proble-mática que a su vez afectaba la com-petitividad se evaluaron por medio detécnicas de Grupo Nominal,23 califi-cando cualitativamente los factoresidentificados según su gravedad re-lativa. Además, a cada una de lasáreas de evaluación se le asignó unpeso específico en función de su or-den de significación para la temáticainvestigada. Los porcentajes relati-vos así obtenidos y su correspondien-te ordenamiento permitieron trazargráficos de Pareto e histogramas. Deacuerdo con los procedimientos ha-

bituales para estas herramientas, losfactores que en conjunto sumaron un80% de la calificación total deberíanrecibir tratamiento prioritario en labúsqueda de soluciones.24 Si bien loscriterios de ponderación y calificacio-nes empleados constituyen un siste-ma arbitrario de evaluación, el méto-do ofrece una estructura lógica de tra-bajo y evita el desperdicio de esfuer-zos. La jerarquización permitió ela-borar un plan de acción encaminadoa solucionar los problemas más im-portantes por medio del manejo desus factores causales.

La manifiesta necesidad de desarro-llar una estrategia de mercadeo ha-cía necesaria una investigación que

23. Goodyear International Corporation. The memory jogger: Guía de bolsillo para mejoramiento continuo.2a. ed. Methuen: Goal/Qpc, 1990. p. 70.

24. Kume, Hitoshi. Herramientas estadísticas para el mejoramiento de la calidad. Bogotá: Norma, 1992.p. 200.

Aplicación de los conjuntosde selección en la estrategia de mercadeo

28 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

permitiera identificar los puntos neu-rálgicos en la prestación de serviciosde acuerdo con la percepción de losmismos por parte del consumidor. Talidentificación permitirá a la empre-sa definir con mayor precisión susobjetivos de ventas y desarrollar ac-tividades tendientes a la consecuciónde los mismos.25

La empresa debe enfocarse en la pres-tación de servicios a las grandes mul-tinacionales, empresas industriales yfirmas de interés especial para lacompañía en razón de su actividadproductiva o comercial (ConjuntoUniverso – Awareness Set – de laTabla 1). Es común para este tipo deempresas exigir de sus contratistasamplia experiencia, especialización,garantía de fábrica, respaldo posven-ta y disponibilidad permanente depersonal y repuestos para atendercualquier emergencia: En líneas ge-nerales, la empresa estaba en capa-cidad de satisfacer tales requisitos.

El estudio debe verificar o refutar lascifras propuestas en la hipótesis. Ade-más, debe determinar las caracterís-ticas principales del mercado objeti-vo y los criterios y preferencias quedeterminarán su decisión al elegiruna empresa prestadora de servicios.El cuestionario utilizado para la en-cuesta se compuso esencialmente depreguntas cerradas, las cuales permi-ten limitar la extensión y coberturadel instrumento y facilitan su aplica-ción. De todas maneras, el cuestiona-rio incluye preguntas de tipo abierto

para complementar las respuestasdel cliente. Los cuestionarios se for-mularon principalmente al personalresponsable de proyectos y contratosen las empresas objetivo.

Asumiendo que el mercado obedecíaa una distribución normal, el tama-ño de la muestra a encuestar n sedeterminó por medio de la expresión:

25. Kotler, Philip. Manual de la Mercadotecnia. Estados Unidos: Prentice Hall, 1995. p. 119.26. Mendenhall, W., Scheaffer, R.L. y Wackerly, D.D. Estadística Matemática con Aplicaciones. México:

Iberoamérica, 1986. p. 326-328.

donde n0 era el índice muestral y Nla población total del mercado objeti-vo (196 empresas).

A su vez, el índice muestral n0 se cal-culó por medio de la ecuación:

n0

1 + (n0 / N)n =

n0 =Z2

α/2 pqe2

en la cual e era el error máximo espe-rado, el coeficiente de confianza 1-αera la probabilidad de que el errorreal no excediera dicho valor y Z2

α/2era el intervalo de confianza de lamuestra.26 Las variables p y q = 1 – prepresentaban las probabilidades deaciertos o fallas en el muestreo, res-pectivamente. Para el presente estu-dio, si se deseaba obtener un errorinferior al 10% con una probabilidaddel 95%, los valores serían entonces

e = 0,10

1-α = 0,95 α = 0,05 α/2 = 0,025

El valor Zα/2 (cola superior de la cur-

29ESTUDIOSGERENCIALES

va de distribución Z para un coefi-ciente de confianza 1-α) se buscó enla tabla de distribución normal:

Z0.025 = 1,96

Dado que se desconocía el valor p, seasumió que p = 0,5 lo cual arrojabael máximo valor posible para p*q. Elvalor n0 resultó entonces

= 96,04(1,96)2 * 0,5 * 0,5

(0,10)2n0 =

Para la población N = 196, el tama-ño de la muestra n era entonces

Por lo tanto, se debe seleccionar unamuestra de 64 empresas para reali-zar la encuesta. Con el fin de facili-tar el trabajo de campo, se elimina-ron aquellas empresas localizadasfuera de la región de estudio. En to-tal, se eliminaron por este procedi-miento 26 empresas. Numerando las170 empresas restantes del conjuntouniverso en orden alfabético, y gene-rando una tabla de otros tantos nú-meros aleatorios, se obtuvo un ordende precedencia que permitió confor-mar el grupo muestral. Las prime-ras 64 empresas del conjunto, en elorden así definido, conforman lamuestra básica. Sólo en aquellos ca-sos en los cuales no se logró concer-tar una entrevista personal para res-

96,04n =

1 + (96,04 / 196)= 64,46

ponder al cuestionario se procedió aincluir las empresas que seguían enorden de lista.

Antes de aplicar la encuesta en todasu escala se llevó a cabo una pruebapiloto para validar el instrumento.Dicha prueba evaluaba si las pregun-tas del cuestionario cumplían con losobjetivos del estudio de mercado y silas instrucciones de la encuesta eranlo suficientemente claras para losencuestados.27 Para su realización, setomó una sub-muestra del 10% de lamuestra a encuestar, la cual fue dili-genciada personalmente por los au-tores.

EVALUACIÓN Y ANÁLISISA partir de la jerarquización desarro-llada se estableció un orden de prio-ridades encaminado a la solución delos problemas más significativos. Asíse obtuvo una lista de ocho proble-mas concretos que debían ser solucio-nados parcial o totalmente para per-mitir el crecimiento de la empresa ysu sostenibilidad en el tiempo. Sóloen la medida en que estos problemasdesaparecieran por completo, se re-dujeran a un punto en el que dejarande ser una prioridad o resultaran des-plazados por el surgimiento de pro-blemáticas más urgentes, podríanatenderse nuevos problemas. Al fin yal cabo, una de las premisas geren-ciales debe ser el racionalizar los re-cursos de la organización, empezan-do por su propia capacidad de traba-jo. Se aislaron entonces dos áreasprioritarias hacia las cuales debíaenfocarse la empresa para mejorar su

27. Tagliacarne, Gugliermo. Técnicas y Prácticas de la Investigación de Mercados. Barcelona: Ariel, 1973. p.238.

Aplicación de los conjuntosde selección en la estrategia de mercadeo

30 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

competitividad: estrategia de merca-deo y control financiero.

La Tabla 2 establece un cuadro com-parativo entre los valores propuestosen la hipótesis, los cuales correspon-den a porcentajes estimados para losconjuntos de percepción, considera-ción y elección, con los resultados ob-tenidos por medio de la encuesta. Aunsin entrar en el detalle estadístico, esevidente que los estimados empíricosde los autores eran excesivamenteoptimistas para los conjuntos de per-cepción y consideración. No así parael conjunto de elección, el cual resul-tó muy similar en porcentaje al esti-mado inicial. Este último acierto pue-de obedecer a que las licitaciones ycotizaciones son instrumentos rutina-rios que brindan al autor retroali-mentación permanente y permitenestablecer cuáles son las empresasque eligen otros contratistas de ma-nera recurrente. Aparentemente, elcarácter formal de los procesos lici-tatorios, limitado a obras de ciertaenvergadura, resulta apropiado paraestimar el conjunto de empresas queincluirían a la empresa en su conjun-to de elección. La estimación de losotros conjuntos se dificulta más, sinembargo, por involucrar un mayornúmero de variables subjetivas o in-trínsecas a cada organización. Enefecto, la extrapolación de las obser-vaciones realizadas en procesos lici-tatorios hacia los demás segmentosparece no tener total validez al mo-mento de inferir la pertenencia de la

empresa al conjunto de consideraciónde empresas más pequeñas o infor-males. Algo similar ocurre al estimarel conjunto de percepción del merca-do objetivo. La falta de estudios demercado propicia una idea falsa ysobredimensionada del grado de re-conocimiento de la firma por partede sus clientes potenciales. De otrolado, resulta interesante la similitudentre los porcentajes de considera-ción y elección medidos en campo. Enun mercado de servicios especializa-dos, esta similitud puede obedecer alhecho de que un consumidor sofisti-cado probablemente sólo considereinvitar a cotizar a las mismas em-presas en las cuales pensaría seria-mente para una contratación. Expre-sado de otra forma, es razonable su-poner que en mercados menos espe-cializados, con mayor variedad en lasbases de oferta y demanda, se consi-deren más alternativas antes de pro-ceder a evaluar características y pre-cios de los productos para una subsi-guiente decisión de compra. De re-sultar cierta esta suposición, cabríaesperar cifras mucho más divergen-tes en mercados de consumo.

Para confrontar las cifras propues-tas en la hipótesis con los resultadosdel estudio de mercado, se efectuóuna prueba de tipo Z,28 según la ex-presión

28. Entrevista con Adriana R. Mora, docente en la Universidad Icesi, abr. 11, 2002.

Z =p – p

(pq / n)1/2

31ESTUDIOSGERENCIALES

Estadísticos del Muestreo64 64 64

0.4375 0.3438 0.31250.5000 0.4800 0.47000.0625 0.0598 0.0585

Prueba Z0.7041 0.4592 0.3265

63 63 630.0000 0.0580 0.8110

0.0041 0.1000

Tabla 2. Verificación de hipótesis.

Fuente: El autor.

Hipótesis

Encuesta

Análisis Estadístico

Prueba de Hipótesis

Universo Conjunto de Conjunto de Conjunto de(Firmas Percepción Consideración Elección

Disponibles) (Awareness Set) (Consideration Set) (Choioce Set)196 138 90 64

100.00% 70.41% 45.92% 32.65%

Muestra de Reconocen a Invitarían a Omega a Preferirían aMercado Omega Cotizar Omega

64 28 22 20100.00% 43.75% 34.38% 31.25%

en la cual Z era el estadístico deprueba, p era la media de la mues-tra, p el valor de prueba, q el com-plemento 1 – p y n la muestra. Al efec-tuar la Prueba Z para cada uno delos conjuntos hipotéticos, se rechaza-ron los valores correspondientes a losconjuntos de percepción y de consi-deración por quedar por fuera del in-tervalo de confianza, es decir, por de-bajo del punto crítico (-1.645) en unadistribución de cola derecha, tal y

como lo ilustra la Figura 6. En am-bos casos, la proporción entregada porla encuesta resultó menor que el va-lor de prueba (hipótesis).29 En el con-junto de elección, la proporción expe-rimental también fue menor que elvalor propuesto; sin embargo, en estecaso, el valor de prueba quedaba den-tro del intervalo de confianza del 95%de la curva de distribución normal(sobre el punto crítico), por lo cual nose rechazó la hipótesis.30

29. N.A. La Figura 3 presenta una aproximación gráfica a la forma en que se confronta cada hipótesis comovalor de prueba en la curva de distribución normal. Con un propósito meramente ilustrativo, se ha dibu-jado una localización aproximada de los puntos correspondientes a los tres estadísticos de prueba (Z1, Z2y Z3), sin escala específica.

30. N.A. La prueba estadística no permite “aceptar” la hipótesis sino que se limita a “rechazarla” o “norechazarla”. Sin embargo, el “no-rechazo” del valor de prueba resulta en sí mismo una validación de lahipótesis correspondiente.

Aplicación de los conjuntosde selección en la estrategia de mercadeo

32 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

Las encuestas confirmaron el dina-mismo de los conjuntos de percepción,consideración y elección. Aunque lascifras presentadas en la tesis no lomostraron explícitamente, resultóevidente al efectuar un análisis par-ticular de las encuestas. Clientes aquienes se realizaron trabajos recien-temente manifestaron desconocer lafirma; en contraposición, otros con losque no había habido contacto directoexpresaban su favoritismo por ésta.

De acuerdo con los supuestos inicia-les del autor, una serie de empresascontratistas debería gozar de mayorreconocimiento por parte del públi-co, lo cual se vería reflejado en su in-clusión en los respectivos conjuntosde selección del mercado consumidor.La encuesta indicó que las siete em-presas locales pronosticadas como dealta preferencia (supuesto conjunto

Figura 6. Verificación de hipótesis – Prueba Z.

Fuente: Los autores.

de elección) por parte del mercadoclasificaron entre las diez firmas demayor reconocimiento según los en-cuestados. Llamó la atención, sinembargo, que algunas empresas queni siquiera clasificaron en el conjun-to de percepción típico propuesto porlos autores obtuvieran alto grado dereconocimiento por parte de los en-cuestados. Este hecho hizo aún másevidente la necesidad de buscar unacomprensión precisa de los mercadospara establecer estrategias adecua-das, libres de sesgos originados enpercepciones personales o subjeti-vas.31

La investigación de mercado permi-tió comparar la clasificación inicial decontratistas con la opinión de los con-sumidores. Ocho de las nueve empre-sas consideradas prioritarias (inclu-yendo a Omega) clasificaron entre las

Z1Z2 Z3

0

INTERVALO DE CONFIANZA95%

CURVA DE DISTRIBUCION NORMAL

(1.645)

COLA INFERIOR5%

31. N.A. Debe anotarse que algunos competidores pueden ser importantes para Omega por razones diferen-tes a su posicionamiento o participación de mercado, ya sea porque compiten directamente con la compa-ñía en nichos especializados de mercado o porque, en razón de sus características particulares, represen-tan algún riesgo para Omega Ingenieros.

33ESTUDIOSGERENCIALES

diez firmas de mayor reconocimiento(Top-of-Mind32), siendo claro el posi-cionamiento del contratista líder enla mente de los consumidores.

Un alto porcentaje de empresas ma-nifestaron desconocer la empresa o laasociaron con otro tipo de servicios.Además, la mayor parte de los con-sumidores que la reconocieron no lo-graron identificarla con su negocioreal. Por lo tanto, debido a la pocaidentidad de marca de la firma, sehacía necesario un mercadeo paraposicionar la empresa integral confortalezas claras en su ramo, de for-ma que se lograra diferenciar de otroscompetidores especializados.

Así como los estimados iniciales delreconocimiento de la firma, la encues-ta mostró que la supuesta preferen-cia por algunas marcas resulta exa-gerada, hecho significativo dada lamanifiesta asociación entre éstas y laempresa. Probablemente la orienta-ción industrial de los autores sesgósu percepción del mercado y les con-dujo a subestimar nichos con alto po-tencial de negocios.

Entre los criterios claves de contra-tación, se destacó la importancia quelos encuestados otorgaron a factorestales como la garantía del producto oservicio y la capacidad de respuestaque la compañía debía tener paraatender contingencias técnicas. Porlo demás, en virtud de su propia ex-periencia y la de su empresa, los au-tores se permiten cuestionar la vali-dez de las respuestas al otorgar cali-ficaciones relativamente bajas a fac-tores tales como el precio del servicio

o las relaciones previas que se ten-gan con el contratista. Es un hechoincuestionable, aunque de difícilmedición estadística, que el preciofinal es preponderante en el mediocolombiano, especialmente en coyun-turas de economía recesiva como laactual. Así mismo, los contactos per-sonales, posiciones de influencia yrelaciones previas entre asociadosmutuos de las firmas contratantes ycontratistas resultan determinantesal momento de invitar a licitar o ad-judicar contratos, sobre todo en obrasde gran envergadura y/o del sectorpúblico.

Aunque la investigación se funda-mentó desde un comienzo en la defi-nición y propuesta de una estrategiaadecuada de mercadeo, el procesoinvestigativo mismo puso al descu-bierto otras necesidades prioritariaspara la organización, como son unaserie de medidas de tipo administra-tivo y/o estratégico, además de aque-llas que correspondían específica-mente al tema mercadotécnico. Laimplementación integrada de todasellas es necesaria para lograr el efec-to sinérgico que brinde a la empresaverdadera competitividad. La empre-sa debe definir una estrategia demercadeo, algo que nunca ha hechode manera explícita. El objetivo pri-mordial de dicha estrategia debe serel procurar que los consumidorespotenciales, al momento de seleccio-nar proponentes para un trabajo,piensen en la empresa como una desus primeras opciones. De ahí enadelante, corresponde a su propiaexperiencia y capacidad el presentar

32. Top-of-Mind. (Ing.) Marca o firma de mayor recordación en la mente de los consumidores.

Aplicación de los conjuntosde selección en la estrategia de mercadeo

34 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

la mejor oferta técnico-económica yllevar a buen término el proyecto encaso de ser favorecidos.

En la lucha por captar consumidores,es de vital importancia adquirir unacomprensión completa de la posiciónde la compañía con respecto al mer-cado consumidor y sus competidores.A partir de las observaciones reali-zadas en la investigación, es razona-ble suponer que la empresa es unode los competidores fuertes (pero pe-queños) que van a la zaga del líder.Como tal, sería insensato pretenderembarcarse en una guerra total entodos los frentes mercadotécnicos,opciones que sólo pueden ser consi-deradas cuando se domina un mer-cado. Como en cualquier guerra, lasbatallas por el mercado son inmise-ricordes con los errores, y deben res-petarse los principios de la fuerza deVon Clausewitz33 so pena de sufriruna derrota apabullante: La organi-zación más grande tiene siempre unaventaja sobre la pequeña en caso deun combate frontal. Más bien, consi-derando las aspiraciones de alcanzarun liderazgo regional en el medianoplazo, y dada la fortaleza indiscuti-ble de la empresa líder, la estrategiade mercadeo debe enfocarse haciauna ofensiva concentrada. Efectiva-mente, deben estudiarse con minu-ciosidad las fortalezas y (especial-mente) las debilidades de los compe-tidores, de forma que se identifiquennichos o segmentos especializados demercado en los cuales éstos sean vul-nerables. Especialmente, la empre-sa debe capitalizar dos factores: La

situación de descontento entre losclientes de la firma líder y la altacarga administrativa que su mismotamaño implica. Si se concentra enprestar un mejor servicio, con buenacapacidad de respuesta y atenciónpersonalizada, a un precio competi-tivo, podrá seguramente captar unporcentaje significativo del mercadode la competencia.

Con base en las variables definidas,pueden establecerse indicadores quepermitan hacer seguimiento de losefectos de las medidas implementa-das. Tales indicadores se relacionandirectamente con los ambientes demercadeo de la organización. Lasvariables relativas a los conjuntos deselección, enumeradas inicialmenteen el Cuadro 1, sirven para revisarlas estrategias de mercadeo de acuer-do con la evolución del mercado. Esimportante tener en cuenta que lasmedidas que resultan efectivas en laactualidad pueden llegar a ser inúti-les si las condiciones del ambiente demercadeo se modifican. La compleji-dad que implica la cuantificación oestimación de estas variables, sinembargo, hace que éstas sólo se pue-dan revaluar de manera esporádica,restringiendo su aplicabilidad comoun indicador de uso continuo.

A diferencia de las externas, las va-riables internas definidas en el Cua-dro 1 son de medición diaria en laoperación normal de la empresa, locual las convierte en indicadores decontrol apropiados para evaluar laefectividad de cualquier medida. Di-

33. Ries, Al y Trout, Jack. La Guerra de la Mercadotecnia. Bogotá: Kimpres, 1994. p. 23-30. il.ISBN 968-451-998-2.

35ESTUDIOSGERENCIALES

chas variables incluyen la cantidadde cotizaciones presentadas, los con-tratos suscritos y el nivel de ventasen función del tiempo. La cuarta va-riable definida en el Cuadro 1 (parti-cipación porcentual del mercado), esexterna a la compañía y se asocia másal primer grupo en cuanto a forma yfrecuencia de medición. Los indica-dores así definidos permiten compa-rar los valores medidos o estimadosal inicio de la investigación y las ci-fras actuales. Las variables externasrequieren estudios adicionales parapoder ser cuantificadas. Se observamejoría en las variables internascomo respuesta a la conjunción detodas las actividades administrativasy operativas de la compañía, por loque no se puede alegar que obedezcaa resultados directos del presente tra-bajo de grado. Sin embargo, es razo-nable afirmar que la investigación hacontribuido al logro de tales cifras,habiéndose establecido una clara di-ferencia con el comportamiento de losdos años anteriores.

CONCLUSIONESConoce al enemigo y conócete a timismo; nunca te encontrarás en pe-ligro en cien batallas”.34 El análisisestratégico y la investigación de mer-cado no buscan otra cosa que lograrun conocimiento de la empresa y suentorno de mercado para enfrentarmejor la competencia en la disputapor las preferencias de los consumi-dores. Aunque entender las fuerzasinternas en juego es mejor que no

saber nada al respecto, sólo la com-prensión completa del ambiente demercadeo permitirá asumir riesgoscon cierto grado de seguridad. Partedel conocimiento que debe procuraradquirir un gerente-estratega, es suubicación relativa en el cuadrado es-tratégico.35 De esta forma se puededeterminar claramente si se es el lí-der del mercado, un competidor prin-cipal y directo, un competidor fuertede menor tamaño o un competidorpequeño que debe evitar atraer laatención de los grandes. La que esuna estrategia adecuada para el lí-der puede ser equivocada, y peligro-sa, para el segundo o tercero.

Si bien es cierto que las épocas decrisis obligan a replantear estrate-gias y requieren medidas drásticas,no por ello deben olvidarse los pre-ceptos básicos. Por el contrario, lascondiciones recesivas hacen recomen-dable repasar las cualidades esencia-les de una gerencia efectiva,36 las cua-les deben perdurar independiente-mente de las estrategias adoptadas:Honestidad respecto al potencial dela empresa, racionalización de losrecursos disponibles y planeaciónhacia el futuro.

Aún es difícil vislumbrar muestras derecuperación de muchos sectores traslos recientes períodos recesivos. Sinembargo, las siempre presentes ne-cesidades del mercado por productosy servicios de ingeniería térmica ha-cen que este negocio ofrezca diversasoportunidades hacia el futuro. En

34. Tzu, Sun. El Arte de la Guerra. 3a. ed. Bogotá: Panamericana, 2001. p. 126.35. Ries, et.al. Op. Cit. p. 47-52.36. Hindle, Tim. Back to Basics. En: The Economist. mar. 9-15, 2002. p. 3.

Aplicación de los conjuntosde selección en la estrategia de mercadeo

36 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

especial, la pobre imagen que los con-tratistas tienen en general en aspec-tos tales como atención y servicio pos-venta constituye una oportunidadpara capturar mercado. Aunque laactual crisis económica es una ame-naza que atenta contra la superviven-cia de las empresas, las que logrenpersistir saldrán favorecidas por laconsecuente reducción del mercadocompetidor.

Con un total de ventas estimado enunos 20.000 a 25.000 millones de pe-sos por año, los servicios que prestala empresa en Cali conforman unmercado pequeño. Si a esto se sumael hecho de que existen numerososcontratistas compitiendo por cadacontrato, se hace necesario plantearestrategias que permitan incremen-tar la participación en el mercado lo-cal e incursionar otros mercados.Como se ha manifestado de manerareiterativa en el transcurso de estetrabajo, las épocas en que la calidadde los trabajos ejecutados y las re-comendaciones de un cliente satis-fecho eran todo el mercadeo necesa-rio para seguir en competencia per-tenecen a un pasado reciente peroextinto. Los clientes y sus negociosestán en el campo, así que la orga-nización debe orientarse hacia afue-ra y capturarlos.

Cuando se establece una jerarquíaentre las firmas prestadoras de ser-vicios con el fin de determinar el Pa-reto del grupo de competidores, pue-den quedar excluidos contratistasimportantes por razones diferentes asu posicionamiento o participación demercado. Tal es el caso de firmas quecompiten directamente con la compa-ñía en nichos especializados de mer-cado o que, en razón de sus caracte-

rísticas particulares y/o prácticascomerciales representan riesgo direc-to para las operaciones de la empre-sa. La presente investigación debeservir como una carta general denavegación en cuanto a la estrategiade mercadeo aconsejable, pero nopuede constituirse en un libreto ina-movible para el manejo de la compa-ñía. Cada resultado o conclusión dela investigación debe evaluarse en sudebido contexto, involucrando mati-ces cualitativos o intangibles, los cua-les son de difícil manifestación ana-lítica. Al fin y al cabo la gerencia,como el mercadeo y la guerra, es másun arte que una ciencia y como taldepende en última instancia de fac-tores intuitivos o subjetivos. Ningúninstrumento de análisis puede elimi-nar por completo la experiencia y elsentido en los procesos de toma dedecisiones estratégicas.

Así como las estrategias son espe-cíficas para cada empresa y su en-torno, también se relacionan de ma-nera directa con las condicionesparticulares del momento en que seplanteen. El dinamismo del am-biente de mercadeo obliga a reva-luar con relativa frecuencia la com-posición de los conjuntos de selec-ción y todas las demás variablesexternas pertinentes.

Finalmente, una de las conclusionesmás importantes del trabajo es lautilidad práctica que representó parala empresa de servicios de ingenie-ría. Aún sin haber implementado demanera formal la estrategia de mer-cadeo, el solo ejercicio de investiga-ción teórica y de campo, así como lasreflexiones derivadas sobre la mar-cha a partir de la misma, han servi-do para replantear los procesos men-

37ESTUDIOSGERENCIALES

tales del co-autor como gerente de laempresa de servicios de ingeniería.Con base en el comportamiento re-ciente de los indicadores de desem-peño, se puede afirmar que la inves-tigación ha empezado a rendir frutosantes de su completa implementa-ción.

BIBLIOGRAFÍAAndrews, Rick L. y Srinivasan, T.C.

Studying Consideration Effectsin Empirical Choice ModelsUsing Scanner Panel Data. En:Journal of Marketing Re-search. Vol. 32, Feb. 1995. p.30-41.

Borrero Caldas, Silvio. Propuesta deEstrategia de Mercadeo parauna Empresa de IngenieríaTérmica. Icesi: Cali, 2002.

Bronnenberg, Bart J. y Vanhonack-er, Wilfried R. Limited ChoiceSets, Local Price Response, andImplied Measures of PriceCompetition. En: Journal ofMarketing Research. Vol. 33,May. 1996. p. 163-173.

Gensch, Dennis H. y Ghose, Sanjoy.Elimination by Dimensions.En: Journal of Marketing Re-search. Vol. 29, Nov. 1992. p.417-429.

Goodyear Iternational Corporation.The memory jogger: Guía debolsillo para mejoramiento con-tinuo. 2a. ed. Methuen: Goal/Qpc, 1990. p. 70.

Hindle, Tim. A Survey of Management:Back to Basics. En: The Econo-mist. mar. 9-15, 2002. p. 3.

Ishikawa, Kaoru. ¿Qué es el controltotal de calidad?: La modalidad

japonesa. Cali: Norma, 1991. p.58-60. ISBN 958-04-0199-3.

Kotler, Philip. Manual de la Merca-dotecnia. Estados Unidos:Prentice Hall, 1995. p. 119.

Kume, Hitoshi. Herramientas es-tadísticas para el mejoramien-to de la calidad. Bogotá: Nor-ma, 1992. p. 200.

Mendenhall, W., Scheaffer, R.L. yWackerly, D.D. EstadísticaMatemática con Aplicaciones.México: Iberoamérica, 1986. p.326-328.

Ries, Al y Trout, Jack. La Guerra dela Mercadotecnia. Bogotá:Kimpres, 1994. p. 23-30. il.ISBN 968-451-998-2.

Roberts, John H. y Lattin, James M.Development and Testing of aModel of Consideration SetComposition. En: Journal ofMarketing Research. Vol. 28,Nov. 1991. p. 429-440.

Sapag Chain, Nassir y Sapag Chain,Reinaldo. Preparación y evalua-ción de proyectos. 2a. ed. Méxi-co: McGraw-Hill, 1989. p. 39-93. ISBN 968-422-045-6.

Stanton, William J., Etzel, MichaelJ. y Walker, Bruce J. Funda-mentos de Marketing. 9ª ed.México: McGraw-Hill, 1992. p.217.

Tagliacarne, Gugliermo. Técnicas yPrácticas de la Investigación deMercados. Barcelona: Ariel,1973. p. 238.

Tamayo y Tamayo, Mario. El Procesode la Investigación Científica.México: Limusa, 2000. 231 p.

Aplicación de los conjuntosde selección en la estrategia de mercadeo

38 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

Tzu, Sun. El Arte de la Guerra. 3a.ed. Bogotá: Panamericana,2001. p. 126. ISBN 958-30-0613-0

Wu, Jianan. y Rangaswamy, Arvind.A Fuzzy Set Model of Consid-

eration Set Formation Cali-brated on Data from an On-Line Supermarket. UniversityPark: eBRC, 1999. 48 p.

39ESTUDIOSGERENCIALES

LA TASA DE INTERÉS:INFORMACIÓN CON ESTRUCTURA

GUILLERMO BUENAVENTURA VERAProfesor de tiempo completo de la Universidad ICESI; Magíster en Ingeniería Industrial

y Sistemas, Universidad del Valle; Magíster en Administración de Empresas; Eafit-Icesi;Especialista en Finanzas, Universidad del Valle; Ingeniero Químico, Universidad del Valle.

RESUMENPartiendo de la naturaleza de la tasade interés se describen las diferentesformas de nombrarla y se emplea elconcepto de equivalencia del valor deldinero en el tiempo, para desarrollarlos modelos de conversión de tasas.El tratamiento deductivo es riguro-so, pero se ejemplifica cada caso.

Se hace una presentación estructu-rada del desarrollo, al punto de esta-blecer un procedimiento nemotécni-co para abordar en forma sencilla lasecuencia de modelos y fórmulas deconversión.

Finalmente se presenta una formaalterna de nominación de las tasas ysu equivalencia con la correspondien-te al desarrollo del artículo.

PALABRAS CLAVESEquivalencia, valor del dinero en eltiempo.

Clasificación: B

ABSTRACTInterest rate can be expressed in dif-ferent forms. In this paper, the con-cept of equivalence in the time moneyvalue theory is applied to develop therelationships between the differentforms of expressing interest rates,including anticipated interest rates.A visual procedure is included to fol-low the appropiate set of convertionformulas.

There is not a standard mode to deno-te each form of interest rate. The treat-ment in the paper is based on the clas-sical system to denote forms of inter-est rates, but the equivalence with analternative system, the commercialforms, is showed additionally.

KEY WORDSTime Money Value, Equivalence, In-terest rate.

Fecha de recepción: 13-11-2002 Fecha de aceptación: 10-3-2003

La tasa de interés:Información con estructura

40 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

41ESTUDIOSGERENCIALES

1. INTRODUCCIÓNPoder comparar entre sí tasas de di-ferentes nominaciones, tener la posi-bilidad de entender la informaciónpública sobre tasas de interés, estaren capacidad plena de tomar decisio-nes sobre alternativas de financiacióny aun de inversión, son posibilidadesque se tienen a través de la cabal in-terpretación y la habilidad de mane-jo de las tasas de interés.

En esta presentación se busca la cla-ridad conceptual del tema fundamen-tada en los procedimientos de conver-sión de tasas de interés. El artículobasa su tratamiento matemático enel concepto de equivalencia del valordel dinero en el tiempo, el cual esta-blece que un monto de dinero no con-serva su valor a lo largo del tiempo,pero que, involucrando apropiada-mente una tasa de interés, se haceposible calcular los montos equivalen-tes a él en todo momento. Basado eneste desarrollo se establecen las re-laciones matemáticas entre las dife-rentes denominaciones de la tasa deinterés.

Adicionalmente se desarrolla la rutade equivalencia de tasas como unmétodo nemotécnico de aplicación.Los procedimientos establecidos en-focan el manejo de modelos median-te la calculadora científica, lo que re-presenta la condición más demandan-te pero más sólida de comprensión,condición también necesaria para lautilización amplia y certera de la cal-culadora financiera. Sin embargo, elmanejo de una calculadora financie-ra se ve mucho mejor asistido cuan-do se conecta conceptualmente con elenfoque que se presenta en el docu-mento, ya que es éste precisamenteel que subyace en sus algoritmos.

2. MANEJO DE LAS TASASDE INTERÉS

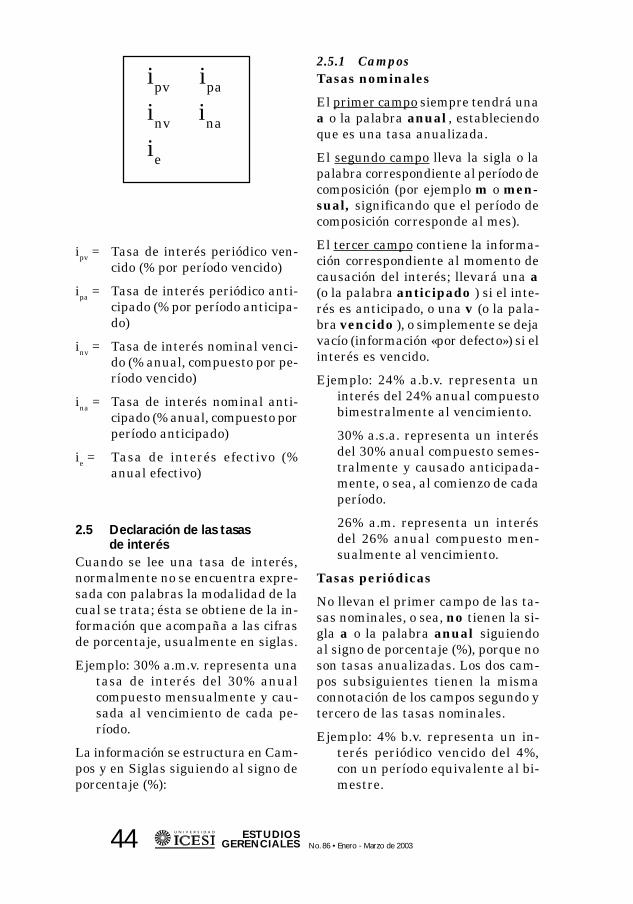

2.1 Concepto de tasa de interésLa tasa de interés representa el im-porte del alquiler del dinero. Dadoque los montos de intereses son dine-ro lo mismo que el capital, este im-porte se presenta normalmente comoun porcentaje que se aplica al capitalpor unidad de tiempo; a este valor sele denomina tasa de interés.

Para poder aplicar las fórmulas deequivalencia de cifras de dinero en eltiempo, es necesario que la base deltiempo para la tasa de interés aplica-da coincida con el período o longituddel intervalo de la línea del tiempoentre momentos consecutivos. A estapresentación de la información del in-terés se le llama tasa periódica.

El período puede ser finito (día, mes,bimestre, trimestre, semestre, año,etc.) o infinitesimal (cuando tiende acero), en cuyo caso el tratamientotoma el nombre de interés continuo,y es asistido por una serie de formu-laciones que no se tratarán en estedocumento por considerarlo un temamuy especializado y de poca utiliza-ción en nuestro medio.

Además de contar con la informacióndel interés en tasas periódicas se pue-den manejar otras formas, como latasa nominal y la tasa efectiva, lascuales se discuten enseguida.

2.2 Naturaleza de las tasas de interésLa declaración de una tasa de inte-rés lleva implícitos dos elementos:

Causación: Informa el momento enel cual el interés se causa o tienelugar según se haya estipulado enel contrato o por el negocio en

La tasa de interés:Información con estructura

42 ESTUDIOSGERENCIALES No. 86 • Enero - Marzo de 2003

cuestión. Aquí el monto de inte-rés se calcula y se da por cierto,pero no necesariamente se cance-la sino que se puede acumularaditivamente (interés simple, si seacumula sin capitalizarse) o sepuede capitalizar (interés com-puesto).

Capitalización:Informa el mo-mento en el cual el interés calcu-lado o acumulado aditivamente selleva a capital, o sea, se capitaliza.

Rigurosamente no tiene que exis-tir coincidencia entre los períodosde causación y de capitalización(puede pensarse, por ejemplo, enuna tasa de interés del 2% men-sual capitalizable trimestralmen-te); sin embargo, y tal vez por loimprácticos que se tornarían loscálculos en ese ambiente, se tieneprácticamente en la totalidad delas situaciones una coincidencia delos dos períodos, en cuyo caso se ledenomina período de composición:

Componer = Causar y Capitalizar

Nótese que en el caso de interés sim-ple no hay capitalización y por lo tan-to no hay composición, sólo existe cau-sación. El interés compuesto, por elcontrario, se construye sobre el con-cepto de composición:

Interés simple Causación

Interéscompuesto Composición Causación

Capitalización