Embed Size (px)

Citation preview

1ESTUDIOSGERENCIALES

No. 95 Abril - Junio de 2005 ISSN 0123 - 5923 Cali, Colombia

Una propuesta metodológica para la optimización de portafoliosde inversión y su aplicación al caso colombiano 13Guillermo Buenaventura VeraAndrés Felipe Cuevas Ulloa

Un modelo integral para evaluar el impactode la transferencia de conocimiento interorganizacionalen el desempeño de la firma 37Augusto Rodríguez Orejuela

¿Los países que aumentan sus exportaciones les va mejor? (II) 51José Roberto Concha VelásquezLina Vanesa LozanoRicardo Ruiz Valderrama

El comportamiento de la inflación en Colombia durante el período 1955-2004 75Héctor Ochoa DíazÁngela Marcela Martínez Montealegre

Un examen empírico de las prácticas de presupuesto de capital en el Perú 95Samuel Mongrut MontalvánDavid Wong Cam

Digital express 115(Caso de estudio)Carlos Alberto Areíza V.Diana MadrigalAna María LeónPaula MartínezHerman Herlein

2 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

3ESTUDIOSGERENCIALES

4 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

5ESTUDIOSGERENCIALES

ESTUDIOS GERENCIALESREVISTA FACULTAD DE CIENCIAS ADMINISTRATIVAS Y ECONÓMICAS

COMITÉ EDITORIAL DE LA UNIVERSIDAD

Francisco Piedrahíta PlataRector

Héctor Ochoa DíazDecano de la Facultad de Ciencias

Administrativas y Económicas

Lelio Fernández DruettaDecano de la Facultad

de Derecho y Ciencias Sociales

José Hernando BahamónDirector Académico

Henry Arango DueñasDecano de la Facultad de Ingeniería

Mario Tamayo y TamayoDirector de Investigaciones

y Publicaciones

COMITÉ EDITORIAL DE LA REVISTA

Héctor Ochoa DíazDecano de la Facultad de Ciencias

Administrativas y Económicas

Fernando SuescúnConsultor privado

Julio César Alonso C.Profesor de tiempo completo

del Departamentode Economía

Belisario CabrejosProfesor de la Universidad EAFIT

Medellín

Carlos Alberto FrancoDirector M.B.A.

José Roberto ConchaJefe del Departamento de Mercadeo

Heberth Galvis NaviaDirector Territorial Zona Suroccidente

MincomexCali, Colombia

Mario Tamayo y TamayoDirector de Investigaciones

y Publicaciones

Edgar VarelaProfesor de la Universidad del Valle

Cali

Boris SalazarProfesor de la Universidad del Valle

Cali

OFICINA DE INVESTIGACIONES Y PUBLICACIONESUNIVERSIDAD ICESI

EDITOR• Los autores de los artículos de esta publicación son responsables de los mismos.• El material de esta publicación puede ser reproducido sin autorización, mencio-

nando título, autor y, como fuente, «Estudios Gerenciales», Universidad Icesi.

Http://www.icesi.edu.coInformes: A.A. 25608 Unicentro

Tel.: 555 2334 al 43. Fax: 555 1706e.mail: [email protected]

Cali, Valle, Colombia, Sudamérica

6 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

7ESTUDIOSGERENCIALES

GUÍA PARA LOS AUTORESDE ARTÍCULOS

Para los autores de los artículos de la Revista«Estudios Gerenciales» de la Universidad Icesi.

• El autor debe garantizar que su artículono ha sido publicado, en ningún medio.

• Los autores de artículos serán responsa-bles de los mismos, y por tal no compro-meten ni los principios o políticas de la Uni-versidad ni las del Comité Editorial.

• El Comité Editorial se reserva el derechode publicar o no los artículos que no cum-plen con los criterios de publicación porparte de la Universidad Icesi.

• El enfoque y temática de los artículos debeser Económico o Gerencial en las diferen-tes áreas de la administración, resultadodel análisis de situaciones o eventos de ac-tualidad, de investigaciones o producciónintelectual de nuestros profesores, estu-diantes e invitados especiales.

• En ningún caso serán ensayos.• Los artículos deben contener:

– Título (claro y preciso).– Breve reseña del autor.– Abstract o resumen ejecutivo del artí-

culo (máximo doce renglones a doble es-pacio).

– Palabras claves.– Clasificación Colciencias*, o JEL para

artículos de economía.– Introducción.– Desarrollo.– Referencias y notas de pie de página.– Conclusiones.– Bibliografía o fuentes de información.– Extensión: No exceder de 25 páginas

en total.

– Tipo de letra: Arial (o equivalente) fuen-te No. 12 y con interlineado a doble es-pacio.

– Una copia impresa y su respectivo dis-quete en Word Win o compatible IBM.No enviar Macintosh.

Es conveniente resaltar los párrafos u ora-ciones más significativos del contenido del ar-tículo y todo aquello que dé significado a laestructura del mismo.

Los artículos se deben redactar en tercera per-sona del singular, impersonal, contar con ade-cuada puntuación y redacción, carecer de erro-res ortográficos. Conservar equilibrio en la es-tructura de sus párrafos.

Nota: Los autores autorizan y aceptan la ce-sión de derechos a la revista.

* Clasificación Colciencias para artículoscientíficos y tecnológicos:

a) Artículos de investigación científica y dedesarrollo tecnológico: documentos quepresentan resultados derivados de pro-yectos de investigación científica y/o de-sarrollo tecnológico.

b) Artículos de reflexiones originales sobreun problema o tópico particular: docu-mentos que corresponden a resultadosde estudios realizados por el o los auto-res sobre un problema teórico o práctico.

c) Artículos de revisión: estudios hechospor el o los autores con el fin de dar unaperspectiva general del estado de un do-minio específico de la ciencia y la tecno-logía, de sus evoluciones durante unespacio de tiempo, y donde se señalanlas perspectivas de su desarrollo y deevolución futura.

7ESTUDIOSGERENCIALES

8 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

9ESTUDIOSGERENCIALES

GUÍA PARA LAS RESEÑASBIBLIOGRÁFICAS

• Tipo de libro reseñado: Debe serde tipo ejecutivo, no un texto aca-démico.

• Título del libro: Tomado de la ca-rátula.

• Autor del libro: Apellidos, nombre(persona del autor, lo relevante).

• Nombre del traductor (si lo tu-viere).

• ISBN

• Editorial, ciudad y fecha.

• Tamaño: 16.5 cm x 23.5 cm.Número de páginas.

• Fortalezas (puntos del porqué elejecutivo debe leerlo, cómo estáestructurado el libro: partes, ca-pítulos, etc.).

• Debilidades (puntos no tan atrac-tivos del libro).

• Extensión entre 700 a 800 pala-bras (equivalente a página y me-dia, a doble espacio).

• Lenguaje ejecutivo (breve, no aca-démico, darle ayuda / consejopráctico para hoy, con ejemplos deltexto).

9ESTUDIOSGERENCIALES

10 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

11ESTUDIOSGERENCIALES

La revista «Estudios Gerenciales» está indexada por Colcien-cias en el Indice Nacional de Publicaciones Seriadas Cientí-ficas y Tecnológicas y en los índices electrónicos de la AEA(American Economic Association), que se incluyen en Jour-nal of Economic Literature (JEL) en e-JEZ y Econlit, en laRed Al y C (Red de Revistas Científicas de América Latina yel Caribe, España y Portugal). Catálogo de Latindex.

Usted puede acceder a ella entrando en nuestra página Weben Internet y bajar en formato PDF el artículo de su interéso la totalidad del número que desee, sólo debe entrar a ladirección: http://www.icesi.edu.co/es/publicaciones y seleccio-nar la edición correspondiente. Para quienes estén interesa-dos en este tema, el sistema de clasificación de JEL, y loscorrespondientes descriptores de los temas de EconLit seencuentran disponibles en

http://www.aeaweb.org/journal/jel_class_system.html

http://www.econlit.org/subject_descriptors.html

www.redalyc.com

www.latindex.org.latindex/cg1-bin/catalogo

Cualquier duda o comentario dirigirlo a la cuenta de [email protected]

Año: 21 de publicación

EL EDITOR

11ESTUDIOSGERENCIALES

12 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

13ESTUDIOSGERENCIALES

ABSTRACTThe capital markets offer differentalternatives for investments, whereeach asset have a level of given risk.The job of financial advisors is to ob-tain the greater yield diminishing therisk and on this subject have arisenseveral theories. This paper raises thedevelopment of a model and modifi-cation in Excel that allows to createefficient portfolios using Markowitztheory and also the concept of thestraight line of the capital marketemploying assets of the real market.

KEY WORDSInternational portfolio, efficient fron-tier, risk management, capital mar-ket line, variance, covariance, stoc-ks, fixed income, optimization.

Fecha de recepción: 12-1-2005 Fecha de aceptación: 24-5-2005

UNA PROPUESTA METODOLÓGICAPARA LA OPTIMIZACIÓN DE

PORTAFOLIOS DE INVERSIÓN Y SUAPLICACIÓN AL CASO

COLOMBIANO

GUILLERMO BUENAVENTURA VERAProfesor de tiempo completo de la Universidad Icesi; PhD (C) Nuevas Tendencias en

Administración, Universidad de Salamanca; Magíster en Administración de Empresas, Eafit-Icesi;Magíster en Ingeniería Industrial y Sistemas, Universidad del Valle; Especialista en Finanzas,

Universidad del Valle; Ingeniero Químico, Universidad del [email protected]

ANDRÉS FELIPE CUEVAS ULLOAEstudiante de Décimo Semestre de Administración de Empresas, Universidad Icesi

Rating: A

RESUMENEl mercado de capitales constituye ununiverso oferente de diversas alter-nativas de inversión donde cada ac-tivo tiene un nivel de riesgo dado. Lafunción de los financistas está en lo-grar el mayor rendimiento minimi-zando el riesgo y sobre este tema hansurgido varias teorías. El trabajoplantea la aplicación de un modelo deoptimización en Excel que permitecrear portafolios eficientes a partirde la teoría del portafolio modernode Markowitz y empleando el con-cepto de la línea del mercado de ca-pitales con activos disponibles en elmercado.

Una propuesta metodológica para la optimización de portafolios de inversión y su aplicación al caso colombiano

14 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

PALABRAS CLAVE

Portafolios internacionales, fronteraeficiente, línea de mercado de capi-

tales, manejo del riesgo, varianza,covarianza, acciones, renta fija, opti-mización.

Clasificación: A

15ESTUDIOSGERENCIALES

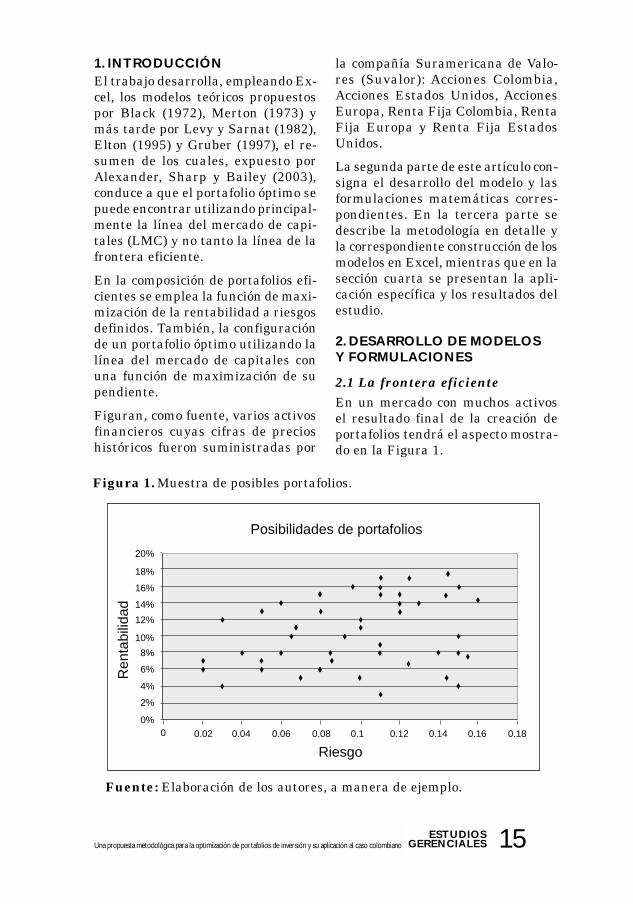

1. INTRODUCCIÓNEl trabajo desarrolla, empleando Ex-cel, los modelos teóricos propuestospor Black (1972), Merton (1973) ymás tarde por Levy y Sarnat (1982),Elton (1995) y Gruber (1997), el re-sumen de los cuales, expuesto porAlexander, Sharp y Bailey (2003),conduce a que el portafolio óptimo sepuede encontrar utilizando principal-mente la línea del mercado de capi-tales (LMC) y no tanto la línea de lafrontera eficiente.

En la composición de portafolios efi-cientes se emplea la función de maxi-mización de la rentabilidad a riesgosdefinidos. También, la configuraciónde un portafolio óptimo utilizando lalínea del mercado de capitales conuna función de maximización de supendiente.

Figuran, como fuente, varios activosfinancieros cuyas cifras de precioshistóricos fueron suministradas por

la compañía Suramericana de Valo-res (Suvalor): Acciones Colombia,Acciones Estados Unidos, AccionesEuropa, Renta Fija Colombia, RentaFija Europa y Renta Fija EstadosUnidos.

La segunda parte de este artículo con-signa el desarrollo del modelo y lasformulaciones matemáticas corres-pondientes. En la tercera parte sedescribe la metodología en detalle yla correspondiente construcción de losmodelos en Excel, mientras que en lasección cuarta se presentan la apli-cación específica y los resultados delestudio.

2. DESARROLLO DE MODELOSY FORMULACIONES

2.1 La frontera eficienteEn un mercado con muchos activosel resultado final de la creación deportafolios tendrá el aspecto mostra-do en la Figura 1.

Figura 1. Muestra de posibles portafolios.

20%

18%

16%

14%

12%

10%

8%

6%

4%

2%

0%0 0.02 0.04 0.06 0.08 0.1 0.12 0.14 0.16 0.18

Posibilidades de portafolios

Riesgo

Ren

tabi

lidad

Fuente: Elaboración de los autores, a manera de ejemplo.

Una propuesta metodológica para la optimización de portafolios de inversión y su aplicación al caso colombiano

16 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

Cada punto representa un portafolio,una combinación de activos financie-ros. Se puede observar que algunosson mejores que otros, pues a un ries-go dado presentan mayor rentabili-dad; el procedimiento a seguir enton-

ces, es mirar cuáles son los más efi-cientes (es decir, mejores) dado un ni-vel de riesgo; la forma de estableceresta situación es la construcción de lafrontera eficiente (Ver Figura 2).

Figura 2. Frontera eficiente.

Fuente: Elaboración de los autores a manera de ejemplo.

0.4500

0.4000

0.3500

0.3000

0.2500

0.2000

0.1500

0.1000

0.0500

0.0000 0.1000 0.2000 0.3000 0.4000 0.5 000

Rentabilidad Portafolio Eficiente

Riesgo

Los puntos sobre la curva en la Figu-ra 2 representan las diferentes com-binaciones de portafolios eficientes;donde se obtiene bien la mejor renta-bilidad a un riesgo dado, o bien elmenor riesgo a una rentabilidaddada.

Los cálculos de construcción de por-tafolios eficientes emplean las si-guientes modelaciones:

1. Rendimiento promedio de cadaactivo:

Donde Ri es el rendimiento del acti-vo i en un período dado t y T es elnúmero de períodos que se analizan.

2. Riesgo de cada activo, medidocomo la desviación típica o va-rianza de la rentabilidad; estádada por:

3. La covarianza entre los dife-rentes activos, tomados por pa-rejas, la cual representa unamedida de la tendencia de losrendimientos a moverse en la

17ESTUDIOSGERENCIALES

misma dirección y se obtienemediante la ecuación:

4. La rentabilidad esperada delportafolio P se obtiene así:

Donde Wi es el peso de cada activoen el portafolio, y n es el número deactivos que participan en el portafo-lio.

5. El riesgo de un portafolio P conmúltiples alternativas de in-versión se logra mediante elcálculo de su desviación típica:

Donde σp es el riesgo del portafolio.

La modelación anterior da lugar a laconstrucción de infinidad de portafo-lios, de los cuales son de interés aque-llos que permitan optimizar el riesgoo la rentabilidad, de manera que acada nivel de rentabilidad se tengael menor riesgo posible. Esta formu-lación se conduce de la siguiente ma-nera:

Dado:

Calcular las proporciones Wi que ha-cen:

Teniendo una restricción presupues-taria:

El vector solución W, cuyas n compo-nentes son las proporciones Wi co-rrespondientes a la fracción de la in-versión del portafolio que correspon-de a cada uno de los activos para con-formar un portafolio cuyo rendimien-to esperado es E(RP) y cuyo riesgo glo-bal es mínimo.

Este cálculo se realiza obteniendo elproducto de la inversa de la matrizde los coeficientes por el vector colum-na de los términos independientes.Variando E(Rp) pueden obtenerse losdistintos puntos (E(Rp), σp) que con-forman la frontera eficiente.

Es necesario determinar el punto querepresenta el portafolio de mínimoriesgo, pues el mismo separa el sub-conjunto ineficiente de la fronteraeficiente que se desea construir. Ma-temáticamente la solución se puededar mediante la siguiente función deLagrange:

la cual se presenta en el anexo y pue-de seguirse en Messuti, Álvarez, Gra-ffi (1992).

Una propuesta metodológica para la optimización de portafolios de inversión y su aplicación al caso colombiano

18 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

Figura 3. Conjunto de mínimo riesgo: subconjunto ineficiente y frontera efi-ciente.

FronteraEficiente

PortafoliosIneficientes

Ej

P2

A

PB

VARa VARj

Ea

j

Fuente: Elaboración de los autores, a manera de ejemplo.

La Figura 3 muestra la curva de lafrontera eficiente (AB), donde cadapunto de ella representa un porta-folio eficiente

2.2 La recta del mercadode capitales

Se puede obtener un solo portafolioóptimo sobre la frontera eficiente pormedio del cálculo de la línea delmercado de capitales, donde el por-tafolio óptimo es el punto de tangen-cia entre la línea del mercado de ca-pitales y la frontera eficiente. Comoeste portafolio óptimo está sobre lafrontera eficiente, entonces el puntode tangencia debe estar localizado enla recta con máxima tangente, con-formada con el punto de tasa libre deriesgo r entre y el punto de fronteraeficiente.

El teorema de separación consiste enla determinación del portafolio M

óptimo, lo cual requiere maximizar lapendiente de la recta:

Sujeto a la restricción presupuesta-ria:

Para este cálculo se debe contar conuna tasa libre de riesgo, r, o sea, latasa de interés que posea el menorriesgo de inversión en el mercado (nor-malmente definida por las inversionesen títulos emitidos por el Estado).

Hay que determinar la pendiente dela recta. Gráficamente se puede ex-presar como aquella recta que pasapor r (tasa libre de riesgo) y tiene lamáxima pendiente sin salirse de la

19ESTUDIOSGERENCIALES

frontera eficiente determinada ante-riormente.

La metodología expuesta por Vélez-Pareja (2001), es la siguiente:.

Cumpliendo:

Wi es la participación de la alternati-va de inversión i en el portafolio,COVij es la covarianza entre las pa-rejas de títulos alternativos de inver-sión, r es la tasa libre de riesgo y n esel número de clases de activos que setoman para la construcción del por-tafolio.

Figura 4. Línea del mercado de capitales (LMC).

La Figura 4 muestra la línea del mer-cado de capitales, la frontera eficien-te y el portafolio óptimo.

3. DISCUSIÓNDE LA METODOLOGÍA

3.1 Construcción de la fronteraeficiente

Basado en el instrumental mostrado,se construye un modelo de configu-ración de portafolios óptimos utili-zando el paquete de Excel propiedadde Microsoft. El modelo que se ha ela-

Rp

borado permite trabajar con múlti-ples activos. En este trabajo desarro-lla una aplicación con seis activos,pero la aplicación también se puedeajustar a n activos con facilidad.

Construcción del modelo de por-tafolio óptimo usando Excel

1. Se debe contar con una tabla dedatos históricos con los activosque se quieren analizar y sus res-pectivas rentabilidades a lo largodel tiempo.

Una propuesta metodológica para la optimización de portafolios de inversión y su aplicación al caso colombiano

20 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

La estructura que se aprecia en lagráfica anterior muestra en la colum-na de B7 a B11 los diferentes activos(X1 - Xn); la matriz conformada desdeC7 hasta E11 tiene las rentabili-dades de cada activo en un períododeterminado.

2. Se calcula la rentabilidad prome-dio de cada activo, la desviacióntípica y su varianza.

Los cálculos del promedio y desvia-ción estándar se realizan por mediode la herramienta Fx, seleccionandola categoría estadística:

21ESTUDIOSGERENCIALES

3. Se construye una tabla de corre-laciones entre los diferentes acti-

vos, usando la función de ExcelCovar:

Con la función de Excel Covar se cons-truye la siguiente matriz triangular

de covarianzas:

4. Se organiza una tabla que conten-ga las variables mostradas en lasiguiente figura de Excel, dondela columna Activo contiene los

nombres de los diferentes activosy la columna Variable contiene lospesos de cada uno de los activosen el portafolio óptimo.

Una propuesta metodológica para la optimización de portafolios de inversión y su aplicación al caso colombiano

22 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

El anterior gráfico muestra las varia-bles que debe tener la tabla que cal-culará las proporciones que debe te-ner cada activo, donde R es la renta-bilidad esperada de cada activo, «Va-lores» es el peso de cada activo den-tro del portafolio, S es desviación es-tándar, S^2 es la varianza de cadaactivo y «Activo» es el valor simbólicoque toma cada activo.

5. El paso siguiente es pegar la in-formación de la tabla de covarian-zas, como se muestra en el si-guiente gráfico y completarla;para facilitar los cálculos posterio-res se debe trabajar con la matrizcompleta y no con la matriz trian-gular.

Como se ve en la gráfica, la diagonalde la matriz de correlaciones es lavarianza de cada uno de los activos.

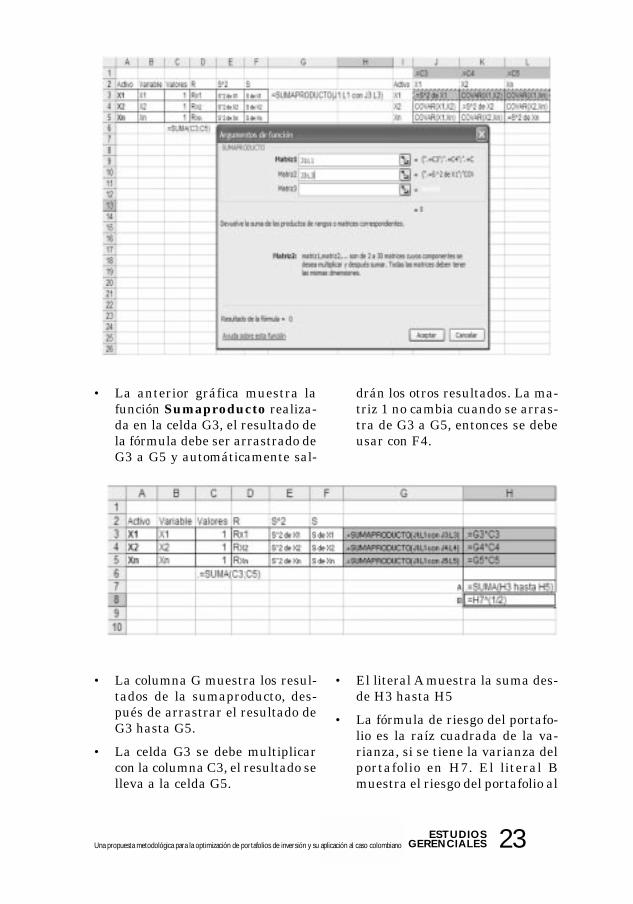

6. Para calcular el riesgo de los dife-rentes portafolios se usa la fórmu-la general

que puede ser extendida así:

Para el caso del modelo la funciónSumaproducto realizará el cálculodel riesgo.

• Se hace un Copy-paste de la ren-tabilidad promedio, desviación es-tándar y varianza de cada activo.

Se debe considerar:

a. En todo portafolio, la suma delpeso de cada activo debe dar el100%, para el modelo en las cel-das que representan las rentabi-lidades de cada activo se le asig-na el número 1 y después se su-

man, como se aprecia en la gráfi-ca anterior (celda C6).

b. La celda arriba de los símbolos decada activo debe ser igual a la delos valores de cada uno de los di-ferentes activos, si se mira la grá-fica anterior se tiene lo siguiente:JI = C3.

23ESTUDIOSGERENCIALES

• La anterior gráfica muestra lafunción Sumaproducto realiza-da en la celda G3, el resultado dela fórmula debe ser arrastrado deG3 a G5 y automáticamente sal-

drán los otros resultados. La ma-triz 1 no cambia cuando se arras-tra de G3 a G5, entonces se debeusar con F4.

• La columna G muestra los resul-tados de la sumaproducto, des-pués de arrastrar el resultado deG3 hasta G5.

• La celda G3 se debe multiplicarcon la columna C3, el resultado selleva a la celda G5.

• El literal A muestra la suma des-de H3 hasta H5

• La fórmula de riesgo del portafo-lio es la raíz cuadrada de la va-rianza, si se tiene la varianza delportafolio en H7. El literal Bmuestra el riesgo del portafolio al

Una propuesta metodológica para la optimización de portafolios de inversión y su aplicación al caso colombiano

24 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

elevar la varianza que se encuen-tra en H7 a la un medio.

7. Para calcular la rentabilidad delportafolio se utiliza la fórmula

Usando la función Sumaproductode Excel se logra calcular la fórmulade Rentabilidad esperada del porta-folio.

8. El planteamiento matemáticopara calcular los portafolios que seencuentran sobre la frontera eficien-te, en caso general es el siguiente:

• Minimizar σp (riesgo esperado

prefijado)

• Sujeto a:

1. E(Rp) Rendimiento esperadodado

2. (X1 + X2 +... + Xn = 1 )Restricción presupuestaria

Utilizando la herramienta Solver deExcel se pueden meter los paráme-tros anteriores para calcular la com-

posición de los diferentes portafoliosóptimos (Ver página 25).

a. Se usa la función Sumaproduc-to entre las celdas de valores y lasde rentabilidades esperadas decada activo.

b. La suma de los pesos de cada ac-tivo debe dar el 100% del portafo-lio. La celda C10 = 100%. Luego,en el solver, se le agrega la res-tricción donde la suma de los va-lores sea igual a 100%.

c. En la celda H12, el inversionistaentra el nivel de riesgo a tolerar,para que el sistema le calcule el

25ESTUDIOSGERENCIALES

portafolio óptimo a ese nivel deriesgo.

d. La ventana de diálogo de Solverse configura teniendo en cuentalo siguiente:

Celda Objeto: La celda objeto daráel resultado de la rentabilidad espe-rada del portafolio. (RP)

Valor de la celda objetivo: Se se-lecciona Máximo.

Cambiando las celdas: Se seleccio-nan las celdas que se ubican en lacolumna de valor (Celdas que daránlos diferentes pesos de cada activo).

Restricciones

La suma de los pesos de los di-ferentes activos es igual a 1;dondeSuma(C3:C5) = 1, parael uso en Excel C10 = C6.

El riesgo esperado por el inver-sionista es igual a la suma delriesgo de cada uno de los acti-vos del portafolio; donde H8 esla suma del riesgo de cada unode los activos debe ser igual aH12, riesgo esperado por el in-versionista.

• Se hace click en Resolver y se ob-tiene la solución: el peso de cadaactivo dentro del portafolio con larentabilidad esperada del mismo.

• Cada vez que se ingrese un nivelde riesgo el modelo dará una so-lución de portafolio que se ubicaen la frontera eficiente. Se ingre-sa un σp para obtener un Rp. Conlos datos anteriores se puede cons-truir una tabla con diferentes σpy sus Rp obtenidos por el modelo,esto con el fin de graficar la curvade la frontera eficiente.

Una propuesta metodológica para la optimización de portafolios de inversión y su aplicación al caso colombiano

26 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

• En el gráfico de la parte inferiorde la página se observa la tablade los σp ingresados por el inver-sionista y su respectivo RP, obte-nidos por medio de la utilizacióndel modelo.

• Para organizar la tabla hay quetener en cuenta que la variable Xson los datos σp y la variable Yviene dada por los valores Rp.

• Los datos σp deben ser organiza-dos de forma ascendente, de me-nor a mayor riesgo.

3.2 Construccióndel portafolio óptimo

1. El portafolio óptimo se calcula pormedio de la línea del mercado decapitales. Maximizando la rectatangente entre m y r; donde r es

la tasa libre de riesgo y m es unportafolio que se ubica en la fron-tera eficiente, como lo proponeVélez-Pareja (2001).

La maximización de la recta tangen-te entre m y r, se puede hacer usandoel Solver de Excel.

• Se debe establecer la tasa libre deriesgo, r, para luego maximizar elvalor

(rP - r)/ σp

• Se establece una tasa libre de ries-go, celda H12.

• Se escribe la fórmula a maximi-zar, celda H14, donde D8 es RP,

Donde:

27ESTUDIOSGERENCIALES

H12 es la tasa libre de riesgo y H8es el riesgo σp.

• Usando el Solver de Excel se es-tablece la celda objetivo a maxi-mizar, en la que tenemos la fun-ción tangente:

— Celda objetivo: celda con la fór-mula (RP- Tasa libre de riesgo)/ σp

— Restricción: La suma de los pe-sos de cada activo debe dar el100% del portafolio. La celda C10= 100%. luego en el solver se leagrega la restricción; donde lasuma de los valores sea igual a100%.

— Se hace clic en Resolver y el por-tafolio óptimo que maximiza larecta tangente entre m y r se con-figura.

4. APLICACIÓN DEL MODELOLa aplicación del modelo se configu-ra con seis tipos de activos: dos na-cionales y seis internacionales, de talmanera que se tengan alternativasglobales de inversión.

4.1 Base de datosActivos que conforman el porta-folio

• Renta Fija Colombia: SegúnDTF 90 días, calculada por el Ban-co de la República.

• Acciones Colombia: SegúnIGBC, Simulado IBB hasta di-ciembre de 1987, e IBOMED en-tre diciembre de 1987 y junio 1o.

Incluye dividendos. Fuente: Bol-sa de valores.

• Renta Fija Estados Unidos:Según bonos del Estado a tres me-ses, publicado por Bloomberg y de-valuación del peso según TRM dela Superintendencia Bancaria.

• Renta Fija Europa: Según bo-nos BCE a tres meses, publicadosen Bloomberg, y devaluación delpeso según TRM de la Superinten-dencia Bancaria y tasa oficial delEuro (ajustada con la libra ester-lina), publicada en Bloomberg.

• Acciones Europa: Según BE500(Simulado DAX hasta diciembrede 1996), y devaluación del pesosegún TRM de la Superintenden-cia Bancaria y tasa fija del Euro(ajustada con marco alemán) pu-blicada en Bloomberg. Incluye di-videndos. Fuente: Bloomberg.

• Acciones Estados Unidos: Se-gún S&P-500, y devaluación delpeso según TRM de la Superinten-dencia Bancaria. Incluye Dividen-dos. Fuente: Bloomberg.

La base de datos provista por Sura-mericana de Valores (Suvalor) seencuentra en el archivo personalde los autores.1

4.2 Cálculos

La Tabla 1 muestra la rentabilidadpromedio, el nivel de riesgo de cadaalternativa de inversión y la correla-ción entre los activos.

1. Para su consulta se puede comunicar con los autores del artículo.

Una propuesta metodológica para la optimización de portafolios de inversión y su aplicación al caso colombiano

28 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

Tabla 1. Cifras de los títulos fuente.

La Tabla 2 muestra el cálculo de unportafolio óptimo con un nivel de ries-go dado por el inversionista de 0.10.

El modelo calcula la máxima renta-bilidad posible dado un riesgo de 0.10.

29ESTUDIOSGERENCIALES

Tab

la 2

. Cál

culo

de

port

afol

ios

efic

ien

tes.

La

Tab

la 2

mu

estr

a u

n p

orta

foli

o co

n σ

P 0

.10

y re

nta

bili

dad

espe

rada

de

26.6

5%; d

onde

el

89%

deb

e es

tar

inve

rtid

o en

ren

ta f

ija

Col

ombi

a, 7

% e

n r

enta

fij

a E

uro

pa, 3

% e

n a

ccio

nes

Col

ombi

a y

1% e

n a

ccio

nes

Est

ados

Un

idos

.

Una propuesta metodológica para la optimización de portafolios de inversión y su aplicación al caso colombiano

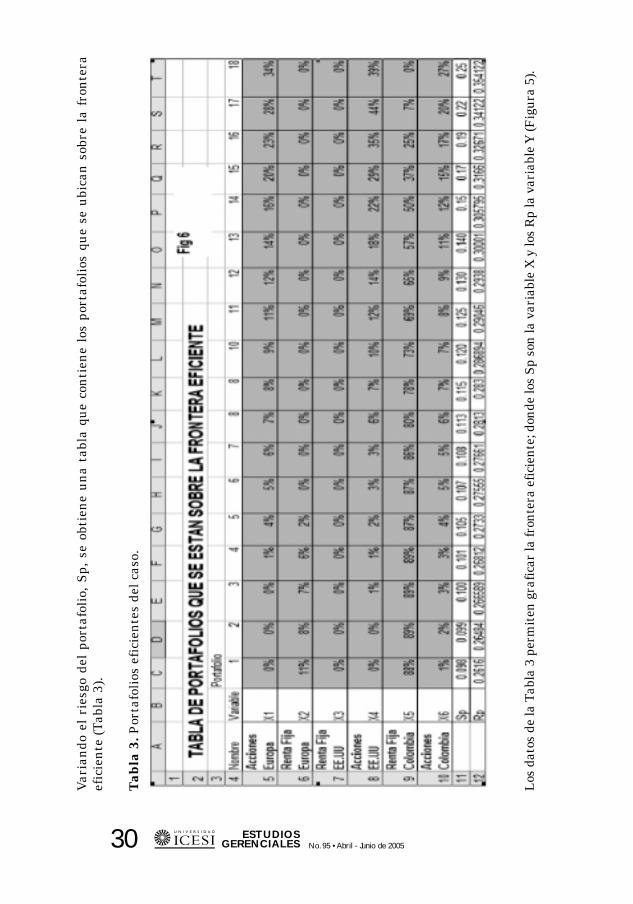

30 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

Var

ian

do e

l ri

esgo

del

por

tafo

lio,

Sp,

se

obti

ene

un

a ta

bla

que

con

tien

e lo

s po

rtaf

olio

s qu

e se

ubi

can

sob

re l

a fr

onte

raef

icie

nte

(Ta

bla

3).

Los

dat

os d

e la

Tab

la 3

per

mit

en g

rafic

ar la

fron

tera

efic

ient

e; d

onde

los

Sp s

on la

var

iabl

e X

y lo

s R

p la

var

iabl

e Y

(Fig

ura

5).

Tab

la 3

. Por

tafo

lios

efi

cien

tes

del c

aso.

31ESTUDIOSGERENCIALES

Fig

ura

6. L

a fr

onte

ra e

fici

ente

obt

enid

a pa

ra e

l cas

o.

La

Fig

ura

6 m

ues

tra

la f

ron

tera

efi

cien

te, c

ompu

esta

por

por

tafo

lios

, cu

ya m

ues

tra

se d

a en

la s

igu

ien

te t

abla

:

Porta

folio

12

34

56

78

910

1112

1314

1516

17

Sp0.

098

0.09

90.

100

0.10

10.

105

0.10

70.

103

0.11

30.

115

0.12

00.

125

0.13

00.

140

0.15

0.17

0.19

0.22

Rp0.

2616

0.26

484

0.26

6589

0.26

812

0.27

330.

2755

50.

2766

10.

2813

0.28

30.

2868

940.

2904

60.

2938

0.30

001

0.30

5795

0.31

660.

3267

10.

3412

2

40%

35%

30%

25%

20%

15%

10% 5% 0%

0.09

0.14

0.19

0.24

0.29

0.34

Rp

Sp

Fro

nter

a ef

icie

nte

Una propuesta metodológica para la optimización de portafolios de inversión y su aplicación al caso colombiano

32 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

La

Tabl

a 4

mu

estr

a la

apl

icac

ión

del

mod

elo

en E

xcel

con

el o

bjet

ivo

de m

axim

izar

la r

ecta

tan

gen

te e

ntr

e m

y r

; don

de m

es u

n p

orta

foli

o qu

e se

ubi

ca s

obre

la f

ron

tera

efi

cien

te y

r e

s la

tas

a li

bre

de r

iesg

o.

Tab

la 4

. Cál

culo

del

por

tafo

lio

ópti

mo

por

med

io d

e la

lín

ea d

el m

erca

do d

e ca

pita

les.

La

tasa

libr

e de

rie

sgo

de la

Fig

ura

7 e

s de

13.

66%

y r

epre

sen

ta u

n p

rom

edio

de

la t

asa

de in

teré

s de

los

bon

os d

el t

esor

oam

eric

ano

a di

ez a

ños

, par

a lo

an

teri

or s

e to

mar

on d

atos

his

tóri

cos

desd

e 19

91 y

se

tuvo

en

cu

enta

la T

RM

des

de 1

999.

33ESTUDIOSGERENCIALES

5. CONCLUSIONESLa metodología expuesta en este tra-bajo permite construir múltiples por-tafolios que se ubican en la fronteraeficiente por medio del análisis ma-temático de la evolución de las ren-tabilidades de los diferentes activosque lo conforman. Asimismo, y de unamanera simple, se puede obtener elportafolio óptimo empleando la con-dición de la línea de mercado de ca-pitales para una economía.

Toda esta modelación se logra en Ex-cel, empleando un conocimiento inter-medio de manejo de este paquete.

El estudio arroja un portafolio am-pliamente dominado (88%) por la ren-ta fija en moneda local. Esto se atri-buye a la gran volatilidad que pre-sentan los otros cinco componentesdel mismo, al involucrar la alta va-riabilidad de las acciones por un ladoy también la alta volatilidad de lostipos cambiarios por el otro.

El resultado obtenido para la aplica-ción de los seis índices de valores (Fi-

4%88%

4% 0% 2%2% Acciones

EuropeasRenta fijaEuropeaRenta fijaEE.UUAccionesEE.UURenta fijaColombiaAccionesColombia

Figura 8. Portafolio óptimo, obtenido por medio de la línea del mercado.

gura 8) constituye una buena guía debúsqueda de portafolios en el medio.Cabe la posibilidad de estudiar en unfuturo la adecuación que los portafo-lios comerciales ofrecidos tienen coneste hallazgo, o aun con resultadosde valores originales diferentes o muyespecíficos.

Es imperativo advertir que en losmodelos de construcción de portafo-lios eficientes la rentabilidad espera-da, más que verse a corto plazo, sebasa en proyecciones a largo plazo yestá sujeta a variaciones debido alcomportamiento futuro de los merca-dos. La probabilidad de obtener larentabilidad esperada aumenta si seanaliza la inversión con un horizontede tiempo amplio. Este enfoque haceparte de la postura financiera prácti-ca de proyectar el futuro con base enlas variaciones del pasado, aunque enello no se puedan prever eventos atí-picos o cataclísmicos o de causa asig-nable no normal que puedan sucederen el futuro.

Una propuesta metodológica para la optimización de portafolios de inversión y su aplicación al caso colombiano

34 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

Obtención del portafolio de mínimo riesgo

La función de Lagrange es:

ANEXO

Donde la función anterior implica minimizar:

Sujeta a las dos restricciones:

y a la restricción presupuestaria:

A efectos de facilitar la derivación de F, se desarrollan todas las sumato-rias de la ecuación 1.

Se anulan todas las derivadas parciales

35ESTUDIOSGERENCIALES

Dividiendo entre 2 la primera ecuación y ordenando sus términos, resul-ta el siguiente sistema de n+2 ecuaciones lineales con n+2 incógnitas:

Este sistema puede escribirse matricialmente así:

Una propuesta metodológica para la optimización de portafolios de inversión y su aplicación al caso colombiano

36 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

BIBLIOGRAFÍA• Alexander & Sharpe & Bailey.

Fundamentos de inversiones, teo-ría y práctica, Tercera edición,Prentice Hall. 2003.

• Eun, Ch. S. & Resnick, G. Inter-national finance management.Third edition, Mc Graw Hill. 2004.

• Messuti & Álvarez & Graffi. Se-lección de inversiones. EdicionesMacchi. 1992.

• Newbold, Paul. Estadística paralos negocios y la economía. Cuar-ta edición. Prentice Hall. 1997.

• Kolb, Robert W. Inversiones, No-riega Editores. 2000.

• Vélez-Pareja, J.I. «Selección delportafolio óptimo: una nota. Op-timal portfolios selection».www.ssrn.com. 2001.

• www.suvalor.com

• www.corfinsura.com

• www.Bloomberg.com

• www.supervalores.gov.co

37ESTUDIOSGERENCIALES

Fecha de recepción: 10-10-2004 Fecha de aceptación: 16-2-2005

UN MODELO INTEGRAL PARAEVALUAR EL IMPACTO DE LA

TRANSFERENCIA DE CONOCIMIENTOINTERORGANIZACIONAL

EN EL DESEMPEÑO DE LA FIRMA

AUGUSTO RODRÍGUEZ OREJUELAProfesor Asistente, Universidad del Valle, Cali, Colombia. Doctor en Ciencias de Empresa,

Universidad de Murcia. España.Email: [email protected]

ABSTRACTIn the last years the relations of co-operation between companies havearised as a new form of productionorganization that favors the learningand transference processes of Inter-organizacional knowledge. Theseforms of cooperation and in particu-lar the transferred knowledge areconstituted in a source of supplemen-tal endowement of competences thatcontribute to performance of the re-ceiving company. This article pre-sents an integral model to evaluatethe performance of the company as aresult of Inter-organizacional knowl-edge transference.

KEY WORDSTransference of Inter-organizacionalknowledge, performance.

Rating: A

RESUMENEn los últimos años las relaciones decooperación entre firmas han surgi-do como una nueva forma de organi-zación de la producción que favorecelos procesos de aprendizaje y trans-ferencia de conocimiento interorgani-zacional. Estas formas de cooperacióny en particular el conocimiento trans-ferido se constituyen en una fuentede dotación complementaria de com-petencias que contribuyen al desem-peño de la firma receptora. En esteartículo se presenta un modelo inte-gral para evaluar el desempeño de lafirma, como consecuencia de la trans-ferencia de conocimiento interorgani-zacional.

Un modelo integral para evaluar el impactode la transferencia de conocimiento interorganizacional en el desempeño de la firma

38 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

PALABRAS CLAVE

Transferencia de conocimiento interor-ganizacional, desempeño.

Clasificación: A

39ESTUDIOSGERENCIALES

1. INTRODUCCIÓNEl conocimiento transferido y/o com-partido en las relaciones de coopera-ción es vital para el éxito competiti-vo debido a que las firmas que cono-cen más acerca de sus clientes, pro-veedores, competidores y de sí mis-mas a menudo logran un mejor des-empeño frente a sus rivales (Grant,1996, a).

La visión de la firma basada en elconocimiento, esencia de la perspec-tiva afincada en los recursos, recono-ce al conocimiento organizacionalcomo el activo estratégico más impor-tante de la firma (Grant, 1996, a, b;Conner y Prahalad, 1996). Reciente-mente autores como Kotabe et al.(2003), Takeishi (2001) y, Lorenzoniy Lipparini (1999), apoyados en laTeoría de la Firma Basada en el Co-nocimiento (Grant, 1996, a, b) hanreconocido la importancia de las re-laciones inter-organizacionales comoun recurso crítico de la firma para laadquisición de recursos y capacida-des y en particular el efecto de latransferencia de conocimiento sobreel desempeño.

En este artículo exponemos los me-canismos utilizados por las firmaspara transferir conocimiento y, a con-tinuación, proponemos que en las re-laciones interorganizacionales latransferencia de conocimiento contri-buye al desempeño de la firma recep-tora, medido en términos de benefi-cios o rentabilidad, aprendizaje, ven-taja competitiva y coordinación orga-nizacional.

2. LA TRANSFERENCIADE CONOCIMIENTOEN LAS RELACIONESINTERORGANIZACIONALES

De acuerdo con Dawson (2000) latransferencia de conocimiento es el

proceso mediante el cual el conoci-miento propiedad de una persona,grupo o entidad emisora es comuni-cado a otra persona, grupo o entidadreceptora que tiene una base comúno conocimiento similar al del emisor.Esta amplia definición comprendecualquier proceso o interacción direc-ta o indirecta que agregue conoci-miento, no estableciendo límites parala transferencia de conocimiento. Portanto, esta definición es aplicable tan-to al ámbito de la firma como al nivelde relación interorganizacional.

Concretamente, en una relación en-tre dos firmas se puede producirtransferencia de conocimiento explí-cito y tácito. El conocimiento explíci-to es formal y sistemático, fácil decomunicar y compartir usando unlenguaje científico-tecnológico, unplano, o unas especificaciones de pro-ducto. Por su parte, el conocimientotácito es altamente personal, muydifícil de articular y expresar, y con-sistente en modelos mentales, creen-cias y perspectivas que dirigen la ac-ción del experto (Dyer y Nobeoka,2000; Dyer y Singh, 1998).

Son muy variados los mecanismosque pueden ser usados para transfe-rir ambos tipos de conocimiento enrelaciones de negocios, pudiendo cla-sificarse entre directivas explícitas,rutinas explícitas y rutinas tácitas.Las directivas explícitas son mecanis-mos impersonales, es decir, que noimplican interacciones ni contactodirecto personal (Grant, 1996, a; b).El conocimiento se transfiere plas-mando la información en documen-tos que se presentan en formato pa-pel o electrónico y que pueden ser co-dificados, digitalizados, copiados, al-macenados, comunicados —incluso

Un modelo integral para evaluar el impactode la transferencia de conocimiento interorganizacional en el desempeño de la firma

40 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

electrónicamente— y recuperadospara ser utilizados por los individuostantas veces como sea necesario. Portodo ello, las directivas explícitas oinstrucciones tienen como principalventaja su facilidad para almacenar-se, organizarse y recuperarse, conuna estructura lógica y efectiva. Lafirma fuente de la información pue-de trasladar el conocimiento explíci-to a través de documentos o directi-vas tales como manuales de operacio-nes, planes y programas de produc-ción y distribución, pronósticos deventas, estudios y tendencias delmercado, programas de diseño y ma-nufactura asistida por ordenador(CAD/CAM), y procedimientos y nor-mas para el control de la calidad(Dawson, 2000; Grant, 1996, a, b).

Estas directivas explícitas pueden sermecanismos más efectivos cuando seacompañan con otros mecanismosmás sociales, es decir, de interaccióndirecta entre las personas, denomi-nados rutinas interorganizacionales.Las rutinas son patrones regulares deinteracción entre las firmas, diseña-dos para facilitar la transferencia deconocimiento especializado, tanto ex-plícito como tácito, entre los miem-bros de la relación. Se caracterizanpor ser interacciones directas entrelos individuos, que requieren contac-to personal para intercambiar el co-nocimiento (Dyer y Nobeoka, 2000).

Cuando las rutinas se utilizan paratransmitir conocimiento explícito lainteracción y el contacto personal sonde baja frecuencia e intensidad, pu-diendo incluir reuniones en los ran-gos directivo y funcional, visitas aplantas, cursos de capacitación y con-ferencias. Por otra parte, las rutinasson el único modo de transferencia de

conocimiento tácito, mediante inte-racciones y contacto personal frecuen-te e intenso, en forma de cursos deentrenamiento, talleres prácticos,asistencia técnica, equipos de mejo-ramiento e, incluso, la transferenciade empleados (Dyer y Nobeoka, 2000;Dawson, 2000; Inkpen y Dinur, 1998).

3. IMPACTODE LA TRANSFERENCIADE CONOCIMIENTOINTERORGANIZACIONALEN EL DESEMPEÑODE LA FIRMA

Para evaluar la contribución de latransferencia de conocimiento al des-empeño de la firma en un contexto derelaciones interorganizacionales, se-guimos el modelo integral de Quinn yRohrbaugh (1983) y la interpretaciónestablecida por Kumar et al. (1992).

Quinn y Rohrbaugh (1983) proponenun modelo espacial de criterios deefectividad organizacional, desde unaperspectiva multidimensional, concuatro dimensiones que muestran elequilibrio que toda organización debebuscar entre flexibilidad y control, asícomo entre la consecución de objeti-vos internos y externos. De la conju-gación de la dimensión flexibilidad-control con el ámbito interno-exter-no surgen los cuatro modelos de efi-cacia: 1) objetivos racionales, 2) rela-ciones humanas, 3) proceso interno,y 4) sistema abierto. Stern y El-An-sary (1992), les atribuyen respectiva-mente a dichos modelos la obtenciónde cuatro imperativos funcionalesbásicos: consecución de objetivos,mantenimiento de la pauta, integra-ción y adaptación.

Desde una perspectiva relacional en-focada al canal de distribución como

41ESTUDIOSGERENCIALES

sistema de acción social, para auto-res como Stern y El-Ansary (1992) laconsecución de objetivos (modelo deobjetivos racionales) significa quecada sistema social de acción debedefinir su razón de existencia, y en-contrar un camino que lo lleve a laautoconsecución. El mantenimientode la pauta (modelo de relaciones)supone descubrir formas para la ob-tención de los objetivos, de la integra-ción y de la adaptación sin crear gran-des tensiones internas. La integra-ción (modelo de proceso interno) serefiere al establecimiento de caminospara coordinar el esfuerzo. Y, por úl-timo, la adaptación (modelo de siste-ma abierto) es el proceso de adquirirlos recursos necesarios del entornodel sistema que permitan la consecu-ción de sus objetivos y la estabilidadde la relación. Además, estos autoresseñalan que los miembros del canaldeben ser evaluados en función de suayuda a la obtención de estos cuatroimperativos funcionales.

A partir de estas perspectivas, es po-sible evaluar los beneficios del uso de

mecanismos para transferir conoci-miento en relaciones interorganiza-cionales como la medida en que losobjetivos de la empresa receptora delconocimiento se ven satisfechos. Con-cretamente, se tendrán en cuenta lassiguientes medidas de desempeño: 1)beneficios económicos/rentabilidad(modelo de objetivo racional); 2) ven-taja competitiva sostenible (modelode sistema abierto); 3) un trabajo consuficiente coordinación entre lasáreas o departamentos de la firmareceptora del conocimiento (modelode proceso interno); y 4) aprendizajey/o desarrollo del personal (modelo derelaciones humanas). Dicho esquema,que relaciona los imperativos funcio-nales con los cuatro modelos de efica-cia organizacional y las medidas dedesempeño, se presenta en la Tabla 1.

La contribución a los beneficiosse define como los beneficios econó-micos o rentas (ingresos) que la rela-ción genera para el proveedor, encomparación con los esfuerzos, inver-siones, tiempo y energía que dedicaa esa relación (Kumar et al., 1992).

Modelo de eficacia Imperativo funcional Medidas de desempeño de la firma

Objetivo racional Consecución de objetivos Contribución a los beneficiosRelaciones humanas Mantener la pauta AprendizajeSistema abierto Adaptación Ventaja competitivaProceso interno Integración Coordinación organizacional

Fuente: Elaboración propia a partir de Quinn y Rohrbaugh (1983) y Kumar et al. (1992)

Tabla 1. Elementos de evaluación de la transferencia de conocimiento inter-organizacional al desempeño de la firma.

El aprendizaje es el conjunto decapacidades, habilidades, conoci-miento e información que la firmareceptora adquiere, acumula o incre-menta como resultado de las interac-ciones propias de la relación con otra

firma fuente del conocimiento (Kaleet al., 2000).

La contribución a la ventaja com-petitiva sostenible se define comolos beneficios estratégicos obtenidospor la firma receptora del conocimien-

Un modelo integral para evaluar el impactode la transferencia de conocimiento interorganizacional en el desempeño de la firma

42 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

to, al sostener una relación de nego-cios con otra firma que le permitecompetir más efectivamente en elmercado (Jap, 1999). Los beneficiosestratégicos pueden derivar en unamayor calidad de productos, en me-nores costos de producción, en inno-vación de productos o en una respues-ta rápida al mercado (Slater, 1996).

Por último, la contribución a lacoordinación organizacional es lamedida en que la relación permite ala empresa el logro de una condición,situación o estado en el que las acti-vidades de trabajo de los miembros,partes, áreas o departamentos de lafirma son lógicamente consistentes ycoherentes (Cheng, 1984). Dichas ac-tividades pueden comprender la pro-gramación y ejecución de la produc-ción, la administración de inventa-rios, los despachos/embarques o ellanzamiento de nuevos productos.Para Cheng (1984,1982), una organi-zación bien coordinada se caracteri-za por tener un alto grado de cohe-rencia en su funcionamiento y unabuena articulación entre sus miem-bros. Esto significa que las diversasactividades de trabajo deben ser eje-cutadas en el tiempo y el lugar apro-piado, y en el orden correcto. Por otrolado, una organización pobrementecoordinada puede ser caracterizadapor actividades de trabajo fragmen-tadas y una ausencia de funciona-miento unificado (Cheng, 1982).

3.1. Consecuenciassobre los beneficios

La Teoría de los Recursos y Capaci-dades sostiene que los activos estra-tégicos permiten a las firmas gene-rar ventaja competitiva sostenible yrentas económicas (Amit y Schoe-

maker, 1993; Peteraf, 1993; Barney1991; Rumlt, 1987). La visión de lafirma basada en el conocimiento,esencia de la perspectiva basada enlos recursos, considera al conocimien-to organizacional como el activo es-tratégico más importante de la firma(Grant, 1996, a, b; Conner y Praha-lad, 1996) y así, de esta forma, puedecontribuir a la generación de rentas.

Las firmas comprometidas en relacio-nes de negocios pueden combinar susrecursos y capacidades, aprovechan-do sinergias para desarrollar recur-sos y capacidades nuevos, superioresy escasos (Tsang, 2000; Dyer y Singh,1998), que faciliten la generación derentas (Rumelt, 1987). Por medio dela utilización de los mecanismos paratransferir conocimiento, la firma re-ceptora del mismo puede alcanzaruna mayor productividad y calidad.Como consecuencia, su oferta, com-parada con la de sus rivales, puedeser de: 1) productos similares a me-nores costos; 2) mejores productos acostos similares; o 3) mejores produc-tos a menores costos (Tsang, 2000).

Existe soporte teórico y empírico paraafirmar que las rentas o beneficios deuna firma pueden incrementarse porla dotación de activos estratégicos. Enestudios recientes, Kotabe et al.(2003), Lambe et al. (2002), Sarkaret al. (2001), Takeshi (2001), Dyer yNobeoka (2000) y, Dyer y Singh(1998), se argumenta que los proce-sos para transferir conocimiento en-tre firmas mejoran sustancialmenteel desempeño de los socios de inter-cambio, incrementando la producti-vidad, reduciendo los inventarios yasí llevando a un incremento de larentabilidad o los beneficios econó-micos.

43ESTUDIOSGERENCIALES

3.2. Consecuenciassobre el aprendizaje

En el nivel interorganizacional, elaprendizaje de una de las firmas enuna relación ocurre como consecuen-cia de las distintas interacciones en-tre los individuos y grupos de indivi-duos de ambas firmas. Para Slater yNarver (1995) el aprendizaje en rela-ciones estables y duraderas es posi-ble cuando los socios desarrollan me-canismos que facilitan la transferen-cia de información. Así mismo, Gar-vin (1993) señala que la presencia demecanismos de integración socialpuede facilitar el intercambio y pos-terior explotación de nuevo conoci-miento o aprendizaje. Como afirmanNahapiet y Ghoshal (1998) las dimen-siones estructural, cognitiva y rela-cional de los mecanismos para trans-ferir conocimiento influyen el apren-dizaje ya que tienen la ventaja de sersistemáticos y, por tanto, son un me-dio más efectivo para transferir co-nocimiento (Zahra y George, 2002).Para los autores, estos mecanismosfacilitan la integración social de laspersonas, logrando reducir las barre-ras para compartir conocimiento y,así, incrementar la eficiencia de suasimilación y desarrollo.

Por otra parte, diversos investigado-res (Kale et al., 2000; Gulati, 1999;Khanna et al., 1998; Powell et al.,1996; Doz, 1996; Hammel, 1991) hanseñalado que las firmas comprometi-das en relaciones interorganizaciona-les tienen entre sus principales obje-tivos el aprendizaje en términos deacceder y adquirir información,know-how, o capacidades críticas desus socios de negocios. Además, enesta misma dirección, Ireland et al.(2002) señalan que el conocimientotransferido en relaciones de coopera-

ción facilita el aprendizaje mutuo yestimula el desarrollo de nuevo cono-cimiento. De esta forma, el aprendi-zaje y el éxito de la relación de coope-ración son ampliamente una funciónde cómo de efectiva y eficientementelos socios desarrollan, transfieren,integran y aplican el conocimiento.En consecuencia, la transferencia deconocimiento por parte de la firmafuente del conocimiento influye sobreel aprendizaje de la firma receptoradel conocimiento.

3.3. Consecuencias sobrela ventaja competitiva

El potencial para generar ventajacompetitiva en una relación interor-ganizacional es posible en la medidaen que la relación pueda crear paralas partes una dotación de recursos ycapacidades o activos estratégicos,coespecializados, valiosos, raros, ini-mitables y no sustituibles (Amit ySchoemaker, 1993; Peteraf, 1993;Barney, 1991).

Por lo tanto, es necesario establecerque los mecanismos utilizados paratransferir conocimiento, de igualmanera que el propio conocimiento,constituyen un activo estratégico cla-ve para la ventaja competitiva de lasfirmas comprometidas en una rela-ción. A continuación, apoyados en laTeoría de los Recursos y Capacidades(TRC), presentamos una explicaciónsobre la naturaleza competitiva de losmecanismos para transferir conoci-miento.

El conocimiento organizacional cum-ple con las cuatro condiciones clavepara ser considerado un activo estra-tégico, esto es, ser valioso, raro, ini-mitable y no sustituible (Hunt y Mor-gan, 1995; Barney, 1991). De la mis-

Un modelo integral para evaluar el impactode la transferencia de conocimiento interorganizacional en el desempeño de la firma

44 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

ma manera, los mecanismos paratransferir dicho conocimiento en uncontexto relacional reúnen dichascondiciones, así:

• Son valiosos, ya que los mecanis-mos para transferir conocimien-to, al igual que el conocimientoque contienen, permiten a la fir-ma receptora del conocimientodiseñar o implementar estrate-gias para mejorar en productivi-dad, costos, calidad o capacidad derespuesta rápida en el mercado,y así contribuir a la ventaja com-petitiva.

• Son raros, debido a que el conoci-miento organizacional es la sumadel conocimiento contenido en losempleados, esto es, el conjunto delsaber cómo, saber qué y saber porqué en el nivel individual. El co-nocimiento organizacional es de-pendiente de los conocimientos yexperiencias pasados y presentesde los empleados, y ese conoci-miento está construido sobre co-nocimiento organizacional previo.Esto significa que el conocimien-to organizacional y los mecanis-mos que facilitan su transferen-cia son raros, es decir, no son co-munes a otras organizaciones,puesto que tanto el nuevo conoci-miento como los mecanismos seconstruyen a la medida de la or-ganización receptora.

• Son no imitables, puesto que paraun competidor resulta difícil iden-tificar y reproducir los mecanis-mos para transferir el conocimien-to por varias razones: 1) los me-canismos y el conocimiento orga-nizacional asociados a ellos seconstruyen sobre el pasado y elpresente de las experiencias y

conocimientos de los individuos,por tanto dichos recursos son úni-cos; 2) para un competidor es difí-cil entender cómo se transfiere co-nocimiento entre firmas y en par-ticular cómo ese conocimiento con-tribuye a los resultados de la fir-ma; y 3) los mecanismos paratransferir conocimiento y el nue-vo conocimiento creado, por suorigen, son complejos en natura-leza ya que proceden o se gestanen relaciones individuales y colec-tivas entre el personal de las dosfirmas. Así, para un competidor enel espacio y en el tiempo resultadifícil imitar los mecanismos y elconocimiento transferidos.

• Por último son no sustituiblesdebido a que los mecanismos paratransferir conocimiento entre dosfirmas no pueden ser sustituidospor otros para poner en prácticala misma estrategia. Al igual queel conocimiento, los mecanismosson hechos a la medida de cadaorganización y relación, por lo queno tienen equivalente estratégico.Por tanto, si fuesen sustituidospor otros no sería posible para uncompetidor replicar las estrate-gias para mejorar en productivi-dad, costes, calidad o capacidad derespuesta rápida en el mercado y,así, alcanzar una ventaja compe-titiva.

El cumplimiento de las dos primerascondiciones (valiosos y raros) permi-te afirmar que los mecanismos paratransferir conocimiento entre firmaspueden ser fuente de ventaja com-petitiva. Ahora bien, el cumplimien-to de las condiciones de ser insusti-tuibles e inimitables permite afirmarque los mecanismos para transferir

45ESTUDIOSGERENCIALES

conocimiento interorganizacionalpueden ser fuente de sostenibilidadde la ventaja competitiva. Por ello, sepuede concluir que los mecanismospara la transferencia de conocimien-to en un contexto relacional son acti-vos estratégicos que contribuyen acrear y sostener la ventaja competi-tiva de la firma receptora del conoci-miento.

Otros trabajos también apoyan estaidea. Así, Dyer (1996, b), en un estu-dio empírico, sostiene que la cogene-ración de activos estratégicos es unafuente de ventaja competitiva en lasrelaciones interorganizacionales.Dyer y Singh (1998) explicaron re-cientemente cómo la ventaja compe-titiva es lograda en contextos interor-ganizacionales. Los autores proponenque las firmas pueden crear el poten-cial para generar ventaja competiti-va a través de inversiones en activosespecíficos a la relación, mecanismospara el intercambio de conocimiento,dotación de competencias comple-mentarias y mecanismos de gobier-no más efectivos.

Por su parte, Jap (2001), después derevisar una serie de aportaciones dediversos autores, sugiere que los ac-tivos estratégicos generados en lasrelaciones cliente-proveedor promue-ven el logro de una ventaja competi-tiva en términos de productos de me-jor calidad, costos más bajos de pro-ducción o capacidad de respuesta másrápida en el mercado. Del mismomodo para autores como Kotabe et al.(2003), Lambe et al. (2002), Takeishi(2001) y Sarkar et al. (2001), las re-laciones interorganizacionales y, enparticular la transferencia de cono-cimiento, tienen un efecto sobre laventaja competitiva de las firmas so-

cias de la relación. Estos autores se-ñalan que las firmas en una relaciónse benefician al poder desarrollar con-juntamente productos y procesos, ci-clos más rápidos en el desarrollo deproductos, bajos costos y productos dealta calidad.

3.4. Consecuenciassobre la coordinación

La transferencia de conocimientotambién se reconoce en la literaturacomo un proceso de comunicación delconocimiento (Dawson, 2000). La co-municación es un factor clave en eldesarrollo y mantenimiento de lasrelaciones de negocios (Weitz y Jap,1995) y para una relación resultabastante difícil mantenerse sin unacomunicación eficiente que favorez-ca la coordinación (Mohr y Sohi,1995).

Para Mohr y Nevin (1990), el papelde la comunicación en las relacionesentre firmas es el de ser un modera-dor entre las condiciones estructura-les o condiciones de comportamientode la relación de negocios y los resul-tados de la relación. Además, estosautores señalan que la comunicaciónes el proceso por el cual se desarro-llan esos vínculos entre las condicio-nes en la relación y los resultados.Por lo tanto, la transferencia de co-nocimiento entre firmas no sería po-sible si la comunicación no tiendeesos vínculos que permiten alcanzarlos resultados.

En un contexto de estructuras rela-cionales, las firmas comparten acti-vidades que son más interdependien-tes que con estructuras de mercado.En estas condiciones, las organizacio-nes requieren un alto nivel de fre-cuencia en la comunicación, a diferen-

Un modelo integral para evaluar el impactode la transferencia de conocimiento interorganizacional en el desempeño de la firma

46 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

cia de los intercambios con orienta-ción transaccional (Mohr y Nevin,1990). En acuerdos de colaboración,las firmas, para transferir conoci-miento, deben interactuar en mayormedida debido a que necesitan com-partir más información y conocimien-to con el fin de coordinar y organizarmejor sus actividades compartidas eindependientes.

De hecho, en la literatura existe uncierto consenso en que el intercam-bio de información, como una formade transferir o comunicar conocimien-to, lleva a la coordinación al interiorde las partes y entre las partes de unarelación de negocios (Mohr y Sohi,1995; Anderson y Weitz, 1992; Fra-zier et al., 1988; Guiltinan et al.,1980). Como afirma Mohr y Nevin(1990), el intercambio de informacióny conocimiento fomenta la toma dedecisiones participativas, la coordina-ción de programas de acción entre lossocios de una relación y, por supues-to, conlleva a mejorar la coordinaciónde cada uno de los miembros de larelación.

Para Kumar et al. (1992) el desem-peño en las relaciones interorganiza-cionales puede ser medido como unafunción de la contribución del sociode la relación a los objetivos de la fir-ma. Esta visión señala que la firmaalcanza sus objetivos internos y ex-ternos y no establece ninguna rela-ción de causa efecto entre éstos. Pero,estudios recientes han demostradocorrelaciones estadísticamente signi-ficativas entre las medidas de desem-peño (Rosenzweig et al., 2003; Forker,1997; Vickery et al., 1997). AdemásKaplan y Norton (1996) proponen unasecuencia de causa-efecto entre lasmedidas de desempeño.

Desde esta perspectiva, una firmaprimero alcanza sus objetivos inter-nos de aprendizaje y coordinación,para buscar después la consecuciónde sus objetivos externos de ventajacompetitiva y beneficios económicos.En consecuencia, se puede proponerque los mecanismos utilizados paratransferir conocimiento y en esenciael conocimiento transferido contribu-ye a alcanzar el objetivo de aprendi-zaje. El aprendizaje contribuye amejorar la coordinación organizacio-nal, al logro de una ventaja competi-tiva sostenible y a los beneficios. Lacoordinación contribuye a la ventajacompetitiva y a los beneficios. Porúltimo, la ventaja competitiva soste-nible contribuye a los beneficios eco-nómicos.

4. CONCLUSIONESEste artículo permite señalar que latransferencia de conocimiento inte-rorganizacional afecta el desempeñode la firma receptora. Es importan-te reconocer las relaciones interor-ganizacionales de naturaleza coope-rativa como un recurso crítico parala adquisición de recursos y capaci-dades.

En una relación entre dos firmas sepuede producir transferencia de co-nocimiento explícito y tácito median-te un conjunto de mecanismos quevan desde directivas, rutinas explíci-tas y rutinas tácitas según el tipo deconocimiento que transfieran y de lapresencia, frecuencia e intensidad delas interacciones.

El desempeño de la firma es evaluadosiguiendo el modelo de eficacia orga-nizacional de Quinn y Rohrbaugh(1983), y en particular, utilizando lainterpretación establecida por Kumar

47ESTUDIOSGERENCIALES

et al. (1992). De acuerdo con esta pers-pectiva, el desempeño de la firma esevaluado como la contribución de larelación al logro de los objetivos debeneficios económicos, de aprendiza-je, de ventaja competitiva y de coor-dinación de la firma receptora delconocimiento. De otra parte, se con-cluye que el desempeño de las firmasintegrantes de la relación puede serevaluado desde una perspectiva in-tegral que involucra de manera am-plia los objetivos de la firma. Además,reconocer que entre las medidas dedesempeño se presentan relacionesde causa-efecto estadísticamente sig-nificativas, comprobadas en estudiosrecientes y que pueden ser objeto deestudios empíricos en nuestro medio.

Por último, otra contribución se re-fiere a confirmar los postulados de lateoría de la ventaja basada en los re-cursos, avanzando desde el nivel dela firma hasta el nivel de las relacio-nes interorganizacionales. En esteartículo se explica cómo los mecanis-mos para transferir conocimiento en-tre firmas pueden ser consideradosun activo estratégico que favorece laconsecución de ventaja competitivade las firmas socias de una relaciónde negocios. Estos resultados estánen correspondencia con lo expresadopor Dyer y Singh (1998) y Dyer (1996,a), así como con los resultados empí-ricos de Jap (1999) acerca de que, enel nivel de las relaciones interorga-nizacionales, se pueden comprobarlos postulados de la teoría de la ven-taja basada en los recursos. Esta vi-sión relacional de la ventaja compe-titiva nos permite calificar a los me-canismos utilizados para transferirconocimiento interorganizacionalcomo una fuente de la ventaja com-petitiva interorganizacional.

BIBLIOGRAFÍA

• Amit, Raphael y Schoemaker,Paul J. H. (1993), «Strategic As-sets and Organizational Rent»,Strategic Management Journal,14, 33-46.

• Anderson, Erin y Weitz, Barton A.(1992), «The Use the Pledges toBuild and Sustain Commitmentin Distribution Chanels», Journalof Marketing Research, 29 (Feb-ruary), 18-34.

• Barney, Jay B. (1991), «Firm Re-sorces and Sustained CompetitiveAdvantage», Journal of Manage-ment, 17 (1), 99-120.

• Baum, Josef y Oliver, Christine(1991), «Institutional Linkagesand Organizational Mortality»,Administrative Science Quarterly,36, 187-218.

• Conner, Kathleen R. y Prahalad,Coimbatore K. (1996), «A Re-source-Based Theory of the Firm:Knowledge Versus Opportunism»,Organization Science, 7 (5), 477-501.

• Cheng, Joseph L. (1982) , «Orga-nizational Coordination and Pro-ductivity in Four European Na-tions», Academy of ManagementProceedings, 58-62.

• Cheng, Joseph L. (1984), «Orga-nizational Coordination, Uncer-tainty, and Performance: An inte-grative Study», Human Relations,37 (10), 829-851.

• Das, T.K. y Teng, Bing-Sheng(1999), «Managing Risks in Stra-tegic Alliances», Academy of Man-agement Executive, 13 (4), 50-62.

Un modelo integral para evaluar el impactode la transferencia de conocimiento interorganizacional en el desempeño de la firma

48 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

• Dawson, Ross (2000), DevelopingKnowledge-based Client Relation-ships: The Future of ProfessionalServices, Butterworth Heine-mann, Oxford.

• Doz, Yves L. (1996), «The Evolui-on of Cooperation in Strategic Al-liances: Initial Conditions orLearning Processes?», StrategicManagement Journal, 17, 55-83.

• Dyer, Jeffrey H. (1996, b), «Spe-cialized Supplier Networks as aSource of Competitive Advantage:Evidence from the Auto Industry»,Strategic Management Journal,17, 271-291.

• Dyer, Jeffrey H. y Nobeoka, Ken-taro (2000), «Creating and Man-aging a High-Performance Knowl-edge-Sharing Network: The Toy-ota Case», Strategic ManagementJournal, 21, 345-367.

• Dyer, Jeffrey H. y Singh, Harbir(1998), «The Relational View: Co-operative Strategy and Sources ofInterorganizational CompetitiveAdvantage», Academy of Manage-ment Review, 23 (4), 660-679.

• Eisenhardt, Kathleen M. ySchoonhoven, Claudia Bird(1996), «Resource-Based View ofStrategic Alliance Formation:Strategic and Social Effects inEntreprenurial Firms», Organiza-tion Science, 7 (2), 136-150.

• Forker, L. B. (1997), «Factors Af-fecting Supplier Quality Perfor-mance», Journal of OperationsManagement, 15 (4), 243-269.

• Frazier, Gary L.; Spekman, Rob-ert E. y O´Neal, Charles R. (1988),«Just-In-Time Exchange Rela-tionships in Industrial Markets»,

Journal of Marketing, 52 (Octo-ber), 52-67.

• Garvin, David (1993), «Building aLearning Organization», HarvardBusiness Review, (July-August),78-91.

• Grant, Robert M. (1996, a), «Pros-pering in Dynamically-Competi-tive Enviroments: Organization-al Capability as Knowledge Inte-gration», Organization Science, 7(4), 375-387.

Grant, Robert M. (1996, b), «To-ward a Knowledge-Based Theoryof the Firm», Strategic Manage-ment Journal, 17 (Winter), 109-122.

• Guiltinan, J. P., Rejab, I. B. y Ro-degers, W. C. (1980), «Factors In-fluencing Coordination in a Fran-chise Channel», Journal of Retail-ing, 56 (Fall), 41-58.

• Gulati, Ranjay; Nohria, Nitin yZaheer, Akbar (2000), «StrategicNetworks», Strategic Manage-ment Journal, 21, 203-215.

• Hagerdoorn, John (1993), «Under-standing the Rationale of Strate-gic Technology Partnering: Inter-organizational Modes of Cooper-ation and Sectoral Diferences»,Strategic Management Journal,14, 371-385.

• Hamel, Gary; Doz, Yves y Prahal-ad, Coimbatore K. (1989), «Collab-orate with Your Competitors andWin», Harvard Business Review,9 (January-February), 141-158.

• Hennart, Jean-Francois (1991),«The Transactions Costs Theoryof Joint Ventures: An empiricalStudy of Japanese Subsidiaries in

49ESTUDIOSGERENCIALES

the United States», ManagementScience, 37, 483-497.

• Hunt, Shelby D. y Morgan, Rob-ert (1995), «The Comparative Ad-vantage Theory of Competition»,Journal of Marketing, 59 (April),1-15.

• Ireland, R. Duane; Hitt, MichaelA. y Vaidyanath, Deepa (2002),«Alliance Management as aSource of Competitive Advan-tage», Journal of Management»,28, (3), 413-446.

• Inkpen, Andrew C. y Dinur, Adva(1998), «Knowledge ManagementProcesses and International JointVentures», Organization Science,9 (4), 454-468.

• Jap, Sandy D. (1999), «Pie-Expan-sion Efforts: Collaboration Pro-cesses in Buyer-Supplier Rela-tionships», Journal of MarketingResearch, 36 (November), 461-475

• Jap, Sandy D. (2001), «Perspec-tives on Joint Competitive Advan-tages in Buyer-Supplier Relation-ships», International Journal ofResearch in Marketing, 18, 19-35.

• Kale, Prashant; Singh, Harbir yPerlmutter, Howard (2000),«Learning and Protection of Pro-prietary Assets in Strategic Alli-ances: Building Relational Capi-tal», Strategic Management Jour-nal, 21, 217-237.

• Kapl Robert y Norton, David(1996), «Using the Balanced Score-card as a Strategic ManagementSystem», Harvard Business Re-view, (January-February), 75-85.

• Kogut, Bruce (1991), «Joint Ven-tures and the Option to Expand

and Adquire», Management Sci-ence, 37, 19-33.

• Kalwani, Manohar U. y Narayan-das, Narakesari (1995), «Long-Term Manufacturer-Supplier Re-lationships: Do They Pay Off forSupplier Firms?», Journal of Mar-keting, 59 (January), 1-16.

• Kotabe, Masaaki; Martin, Xaviery Domoto Hiroshi (2003), Gainingfrom Vertical Partnerships:Knowledge Transfer, RelationshipDuration, and Supplier Perfor-mance Improvement in the U.Sand Japanese Automotive Indus-tries», Strategic ManagementJournal, 24, 293-316.

• Kumar, Nirmalya; Stern, Louis W.y Achrol, Ravi S. (1992), «Assess-ing Reseller Performance Fromthe Perspective of the Suppler»,Journal of Marketing Research,29 (May), 238-253.

• Lamb, C. Jay; Spekman, RobertE. y Hunt, Shelby D. (2002), «Al-liance Competence, Resources,and Alliance Success: Conceptu-alization Measurement, and Ini-tial Test», Journal of the Acade-my of Marketing Science, 30, (2),141-158.

• Lorenzoni, Gianni y Lipparini,Andrea (1999), «The Leveragingof Interfirm Relationships as aDistinctive Organizational Capa-bility: A Longitudinal Study»,Strategic Management Journal,20, 317-338.

• Mohr, Jakki J. y Nevin, John R.(1990), «Comunication strategiesin Marketing Channels: A Theor-ical Perspective», Journal of Mar-keting, 54 (October), 36-51.

Un modelo integral para evaluar el impactode la transferencia de conocimiento interorganizacional en el desempeño de la firma

50 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

• Mohr, Jakki J. y Sohi, RavipreetS. (1995), «Comunication Flows inDistribution Channels: Impact onassessments of comunicationQuality and Satisfaction», Jour-nal of Retailing, 71 (4), 393-416.

• Nahapiet, Janine y Ghoshal, Su-mantra (1998), «Social Capital,Intellectual Capital, and the Or-ganizational Advantage», Acade-my of Management Review, 23 (2),242-266.

• Noordewier, Thomas G.; John,George y Nevin, John R. (1990),«Performance Outcomes of Pur-chasing Arrangements in Indus-trial Buyer-Vendor Relations-hips», Journal of Marketing, (Oc-tober), 80-93.

• Peteraf, Margaret A. (1993), «TheCornerstones of Competitive Ad-vantage: A Resource-Based View»,Strategic Management Journal,14, 179-191.

• Powell, Walter W.; Koput, Kenne-th W. y Smith-Doerr, Laurel(1996), «Interorganizational Co-llaboration and the Locus of In-novation: Networks of Learning inBiotechnology», AdministrativeScience Quarterly, 41, 116-145.

• Quinn, Robert E. y Rohrbaugh,John (1983), «A Spatial ModelEffectiveness Criteria: Towards aCompeting Values Approach toOrganizational Analysis», Mana-gement Science, 29 (3), 363-377.

• Rosenzweig, Eve; Roth, Aleda yDean, James Jr. (2003), «The In-fluence of an Integration Strate-gy on Competitive Capabilitiesand Business Performance: AnExploratory Study of ConsumerProduct Manufacturers», Journalof Operations Management, 21,437-456.

• Slater, Stanley F. y Narver, JohnC (1995), «Market Orientationand the Learning Organization»,Journal of Marketing, 59 (July),63-74.

• Takeishi, Akira (2001), «BridgingInter- and Intra-Firm Bounda-ries: Management of Supplier In-volvement in Automobile ProductDevelopment», Strategic Manage-ment Journal, 22, 403-433.

• Vickery, Shawnee; Dröge, Corne-lia y Markland, Robert (1997),«Dimensions of ManufacturingStrength in the Furniture Indus-try», Journal of Operations Mana-gement, 15 (4), 317-330.

• Weitz, Barton A. y Jap, Sandy D.(1995), «Relationship Marketingand Distribution Channels», Jo-urnal of the Academy of Marke-ting Science, 23 (4), 305-320.

• Zahra, Shaker y George, Gerard(2002), «Absorptive Capacity: aReview, Reconceptualization, andExtension», Academy of Manage-ment Review, 27 (2), 185-203.

51ESTUDIOSGERENCIALES

Fecha de recepción: 8-2-2005 Fecha de aceptación: 31-5-2005

¿LOS PAÍSES QUE AUMENTAN SUSEXPORTACIONES LES VA MEJOR? (II)

JOSÉ ROBERTO CONCHA VELÁSQUEZPh.D Tulane University, New Orleans, USA. Director MBA, Universidad Icesi. Cali. Colombia,

Master of Management, Tulane University, Magíster en Ingeniería Industrial y de Sistemas,Universidad del Valle.

Ingeniero Químico, Universidad del Valle.email: [email protected]

LINA VANESA LOZANOEstudiante Economía y Negocios Internacionales, Universidad Icesi. Cali

.

RICARDO RUIZ VALDERRAMAEstudiante de Economía y Negocios Internacionales, Universidad Icesi. Cali.

SUMMARYThis research shows the correlationsbetween the total exports and theGini index for a sample of fourteencountries during the period: 1992-2002. The study confirm the hypoth-eses that when the countries increasethe exportations, the index Gini alsoincreases, showing a deterioration ofthe distribution of the income. Thistendency is confirmed for twelve ofthe fourteen countries, except forUnited States and Colombia, wherethe increase in exportations areshowing a better distribution of theincome.

KEY WORDSGini index, exportations, income dis-tribution, social effects.

Rating: A

RESUMENEsta investigación realiza compara-ciones entre las exportaciones tota-les y el índice Gini, en una muestrade catorce países para los años de1992 al 2002, constatando que a me-dida que aumentan sus exportacio-nes totales los países aumentan tam-bién sus índices de desigualdad conexcepción de Colombia y EstadosUnidos.

PALABRAS CLAVEIndice Gini, exportaciones, distribu-ción del ingreso, efectos sociales.

Clasificación: A

¿Los países que aumentan sus exportaciones les va mejor? (II)

52 ESTUDIOSGERENCIALES No. 95 • Abril - Junio de 2005

INTRODUCCIÓNPara comenzar se puede decir queesta investigación pretende confir-mar o negar la hipótesis que a «lospaíses que aumentan sus exportacio-nes les va mejor». Para ello se diseñóuna muestra que representara de for-ma homogénea los países de los cincocontinentes tomando como base elperíodo 1992-2002. Sin embargo, de-bido a la dificultad para encontrarinformación relacionada con el índi-ce Gini en muchos países durante ladécada base del estudio, se decidiómodificar el procedimiento para final-mente trabajar sólo con los países quetenían más de cinco datos sobre elGini en el período en cuestión (conexcepción de Estados Unidos e Indiaque sólo tienen cuatro datos cadauno).

Sobre el tema de las exportaciones esposible afirmar que las personas pien-san que los países que exportan ma-yores cantidades de bienes y serviciosy tienen una mayor apertura econó-mica presentan menores índices dedesigualdad. La razón es que se ge-neran más oportunidades de empleocon mayores ingresos, lo que a su vezprovoca crecimiento económico.Igualmente, consideran la aperturaeconómica como un sinónimo de cre-cimiento, sin tener en cuenta los efec-tos sociales que ésta trae consigo. Portales preocupaciones, el principal in-terés de este estudio es analizar cómoel incremento en las exportacionesafecta los índices de igualdad o dedesigualdad en los diferentes paísesseleccionados.

Es importante señalar que la preocu-pación por la adecuada medición dela desigualdad, como la de la pobre-za, ha sido uno de los temas centra-les de interés del premio Nóbel deEconomía Amartya Sen.1 Este autorargumenta que las características dela desigualdad en diferentes ámbitos,tales como el ingreso, la riqueza o lafelicidad, tienden a ser divergentesentre sí. De este modo, la igualdadmedida en una dimensión puede nocoincidir con otras.

En cuanto a los indicadores disponi-bles para estudiar la desigualdad enel mundo, por el momento, existen elcoeficiente de Gini y los porcentajesde riqueza que concentran porcenta-jes correspondientes de población, encada país; aunque, para este estudio,sólo tendremos en cuenta el coeficien-te Gini.

El coeficiente Gini es pues una de lasformas estadísticas más conocidas yutilizadas para medir la distribucióndel ingreso (en términos de desigual-dad), este es empleado para hacercomparaciones de distribuciones en-tre distintos años o países, varía en-tre 0, que representa el valor míni-mo (ausencia de desigualdad), y 1,que es el grado máximo de desigual-dad.