Embed Size (px)

Citation preview

Informe Nº 022-2010-GART

Página 2 de 119

GERENCIA ADJUNTA DE REGULACIÓN TARIFARIA AV. CANADA N 1460 - SAN BORJA 224 0487 224 0488 - FAX 224 0491

Informe N° 022-2010-GART

Determinación preliminar de las Tarifas Básicas Iniciales del

Sistema de Transporte del Gasoducto Andino del Sur -

2da Prepublicación

Lima, 27 de enero del 2010

Informe Nº 022-2010-GART

Página 3 de 119

ÍNDICE

1. RESUMEN EJECUTIVO ............................................................................................ 4

2. OBJETIVO ................................................................................................................. 18

3. MARCO LEGAL ........................................................................................................ 18

4. METODOLOGÍA ....................................................................................................... 19

5. PROYECCIÓN DE LA DEMANDA......................................................................... 23

6. DETERMINACIÓN DEL COSTO DEL SERVICIO ............................................... 53

7. DETERMINACIÓN DE LA TASA DE ACTUALIZACIÓN ................................... 80

8. DETERMINACIÓN DE LAS TARIFAS BÁSICAS................................................ 92

9. RECOMENDACIÓN.................................................................................................. 96

Informe Nº 022-2010-GART

Página 4 de 119

1. Resumen Ejecutivo

La empresa Kuntur Transportadora de Gas SAC, presentó su propuesta de tarifas a Osinergmin de acuerdo a los plazos establecidos en su contrato de concesión para la construcción y operación del Gasoducto Andino del Sur, dando inicio al proceso regulatorio para la determinación de las tarifas para dicha concesión. Dentro del proceso regulatorio correspondió a Osinergmin establecer las Tarifas Básicas para el servicio de transporte de dicha concesión, de acuerdo a la normatividad vigente y a la propuesta presentada por el concesionario. Para la determinación de las Tarifas Básicas se analizaron:

La demanda de capacidad contratada y de volumen a transportar que tendrá el gasoducto a lo largo del periodo de evaluación.

El Costo de Servicio del gasoducto, conformado por la Inversión (CAPEX) y los Costos de Operación y Mantenimiento (OPEX).

La Tasa de Actualización aplicable para la evaluación de las tarifas. OSINERGMIN en cumplimiento de lo establecido en su procedimiento de fijación de tarifas emitió la resolución OSINERGMIN Nº 194-2009-OS/CD, con la cual se fijaron las Tarifas Básicas Iniciales para la concesión del Gasoducto Andino del Sur, sin embargo, la empresa concesionaria Kuntur Transportadora de Gas SAC, presentó un Recurso de reconsideración en contra de dicha resolución. Posteriormente, OSINERGMIN emitió la resolución OSINERGMIN N° 299-2009-OS/CD, mediante la cual se declaraba dejar sin efecto la Resolución OSINERGMIN N° 194-2009-OS/CD, debiéndose retrotraer el Procedimiento Regulatorio para la Fijación de las Tarifas Básicas Iniciales de Transporte del Gasoducto Andino del Sur, a la etapa establecida en el ítem j) del Anexo E del procedimiento contenido en la Norma “Procedimiento para Fijación de Precios Regulados”, es decir, se tenía que efectuar una nueva publicación del proyecto de la resolución de fijación de las tarifas iniciales. Los temas más relevantes respecto a los cálculos establecidos en el informe Nº 041-2009-GART se refieren a:

La demanda de gas natural utilizada para la evaluación de la tarifa no ha variado.

El Costo de Servicio del proyecto no ha variado. La Tasa de Actualización ha sido reajustada, disminuyendo su valor

de 14.7% al 12%. El Periodo de Regulación ha sido modificado, aumentado su

duración de 1 año a 8 años.

Informe Nº 022-2010-GART

Página 5 de 119

Es pertinente precisar que Osinergmin, en el proceso de determinación de las Tarifas Básicas Iniciales documentada en el presente informe, ha considerado todos los argumentos presentados por la empresa concesionaria desde el inicio del proceso de fijación de tarifas, el cual se inició con la presentación de su propuesta tarifaria. Finalmente, se han determinado tarifas para distintos periodos regulatorios, recomendándose fijar la tarifa correspondiente al del Periodo de Regulación de 8 años, la cual es de 2,50 US$/Mil PC para un servicio a firme.

1.1 Análisis de la Demanda:

La demanda se analizó desagregándola en dos tipos de mercados: el eléctrico y el no eléctrico. El Mercado Eléctrico está formado por los Generadores Eléctricos que utilizan gas natural como combustible y el Mercado No Eléctrico está formado por los consumidores de los sectores Residencial, Comercial, Industrial, Petroquímica y de Gas Natural Vehicular (GNV). Para la determinación del Mercado Eléctrico se utilizó un modelo probabilístico de expansión de la generación eléctrica en el país, considerando la construcción de gasoductos a nivel nacional y el equilibrio que debe existir entre la oferta y la demanda en el Sistema Eléctrico Interconectado Nacional (SEIN), considerando además que el sistema mantenga una reserva de generación de 30%, al mínimo costo. Asimismo, el modelo toma en cuenta también las hidrologías para las centrales hidráulicas y los factores de falla para las centrales térmicas. La metodología utilizada por OSINERGMIN para la determinación de la demanda de generación eléctrica, la cual representa aproximadamente el 80% de la demanda total del gasoducto, se diferencia de la utilizada por el Concesionario Kuntur, en la que esta última considera un modelo determinístico con tasas de crecimiento de la demanda eléctrica con un incremento de la oferta de generación para equiparar dicha demanda, manteniendo una reserva de entre 20% y 30%, asumiendo que la región sur no importa energía de otras zonas del sistema. La demanda de capacidad contratada estimada por la industria petroquímica es de 50 millones de pies cúbicos por día (MMPCD). En las demandas estimadas de los consumidores residenciales, industriales, comerciales y GNV, se utilizó información estadística y se proyectaron los consumos en base a consumos promedios por tipo de consumidor. La demanda de capacidades contratadas es la que se utiliza para determinar la tarifa por el servicio a firme.

Informe Nº 022-2010-GART

Página 6 de 119

Para la estimación de los volúmenes a transportar se aplicaron factores de carga a las capacidades contratadas proyectadas, estableciéndose dichos factores en 70% para el Generador Eléctrico, 80% para los consumidores residenciales, comerciales, industriales y GNV y 90% para la petroquímica. En los cuadros Nº 1 y Nº 2 se muestran los resultados obtenidos por Osinergmin y Kuntur en cifras nominales.

Cuadro Nº 1 Capacidades contratadas estimadas Osinergmin – Kuntur

NO GGEE GGEE TOTAL NO GGEE GGEE NO GGEE

2013 0 0 0 37 0 37

2014 113 200 313 95 167 263

2015 117 233 350 122 211 333

2016 121 235 356 131 255 387

2017 125 291 416 141 255 397

2018 129 293 422 146 344 490

2019 139 308 447 150 344 494

2020 144 348 492 155 388 542

2021 150 372 522 159 432 591

2022 155 399 554 166 432 598

2023 161 446 607 171 472 644

2024 166 490 656 177 472 649

2025 170 542 712 182 472 654

2026 177 584 761 188 512 700

2027 182 625 807 194 512 707

2028 187 662 849 201 512 713

2029 187 663 850 207 552 760

2030 187 663 850 214 552 767

2031 187 663 850 222 593 814

2032 187 663 850 222 628 850

2033 187 663 850 222 628 850

2034 187 663 850 222 628 850

2035 187 663 850 222 628 850

2036 187 663 850 222 628 850

2037 187 663 850 222 628 850

2038 187 663 850 222 628 850

Año OSINERGMIN KUNTUR

Demanda de Capacidad Contratada (MMPCD)

Informe Nº 022-2010-GART

Página 7 de 119

Cuadro Nº 2 Volúmenes a transportar estimados Osinergmin – Kuntur

NO GGEE GGEE TOTAL NO GGEE GGEE TOTAL

2013 0 0 0 30 0 30

2014 95 140 235 121 117 238

2015 99 163 262 142 148 290

2016 102 165 266 150 179 329

2017 105 204 309 158 179 337

2018 108 205 313 162 241 402

2019 116 216 332 165 241 406

2020 120 244 364 169 271 440

2021 125 260 385 172 302 475

2022 129 279 408 178 302 480

2023 134 312 446 182 330 513

2024 138 343 481 186 330 517

2025 141 379 520 191 330 521

2026 147 409 555 196 359 554

2027 151 438 588 200 359 559

2028 155 463 618 206 359 564

2029 155 464 619 211 387 598

2030 155 464 619 216 387 603

2031 155 464 619 222 415 637

2032 155 464 619 222 440 662

2033 155 464 619 222 440 662

2034 155 464 619 222 440 662

2035 155 464 619 222 440 662

2036 155 464 619 222 440 662

2037 155 464 619 222 440 662

2038 155 464 619 222 440 662

Volúmenes a transportar estimados (MMPCD)

Año OSINERGMIN KUNTUR

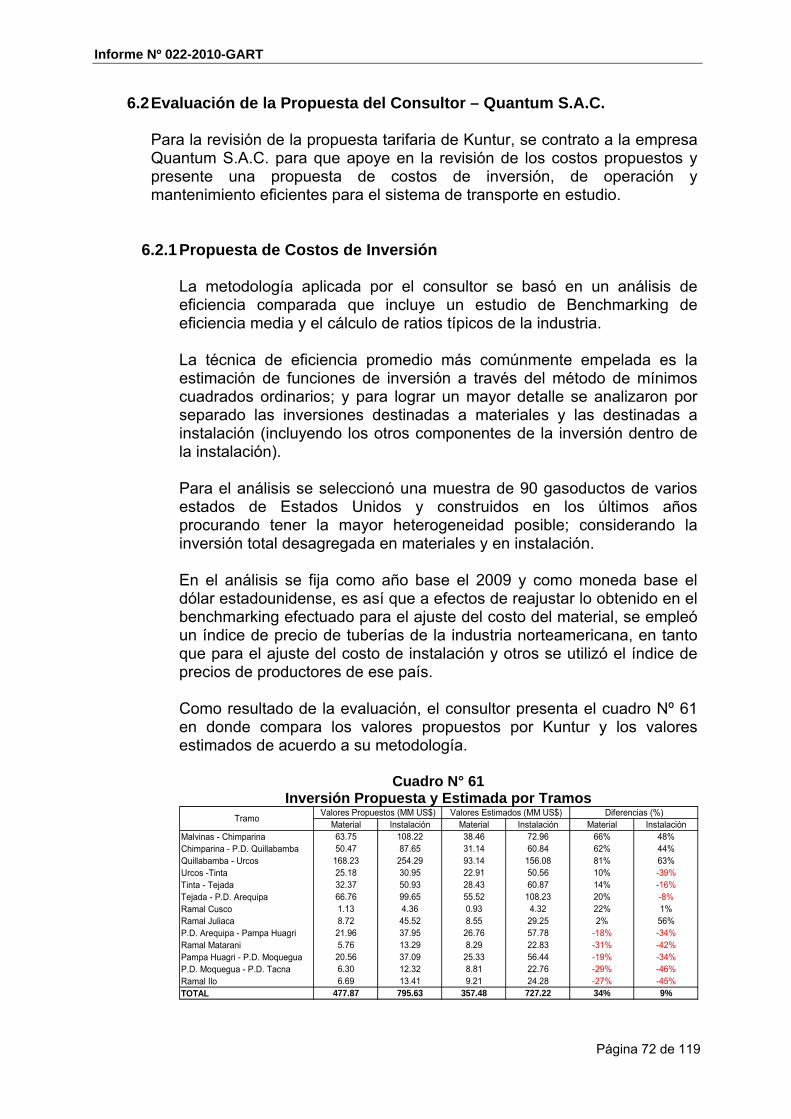

En las figuras Nº 1 y Nº 2 se muestran las capacidades contratadas proyectadas del gasoducto y el volumen total estimado a ser transportado por el mismo durante todo el periodo de concesión. De las figuras mostradas se establece que Osinergmin estima que serían necesarios 4,48 TCF de gas natural para abastecer la demanda para el periodo de concesión del ducto y Kuntur estima que serían necesarios 4,43 TCF para el mismo periodo.

Informe Nº 022-2010-GART

Página 8 de 119

Figura Nº 1

050100150200250300350400450500550600650700750800850900

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Cap

acid

ades

Co

ntr

atad

as (

MM

PC

D)

Año de operación

CAPACIDADES CONTRATADAS TOTALES ‐OSINERGMIN

4,48 TCF

Ducto lleno al año 2028

Figura Nº 2

050100150200250300350400450500550600650700750800850900

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Cap

acid

ades

Co

ntr

atad

as (

MM

PC

D)

Año de operación

CAPACIDADES CONTRATADAS TOTALES ‐ KUNTUR

4,43 TCF

Ducto lleno al año 2032

De las figuras anteriores y de acuerdo a lo estimado por Osinergmin, la capacidad de diseño del ducto estaría contratada en su totalidad en el año 2028, y de acuerdo a lo estimado por la empresa Kuntur, esta capacidad se alcanzaría en el año 2032.

Informe Nº 022-2010-GART

Página 9 de 119

Por otro lado en las figuras Nº 3 y Nº 4 se muestra la distribución de las capacidades contratadas estimadas de acuerdo al tipo de mercado.

Figura Nº 3

0

100

200

300

400

500

600

700

800

900

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Cap

acid

ades

co

ntr

atad

as (

MM

PC

D)

Año de operación

Capacidades Contratadas (MMPCD) - Osinergmin

Petroquímica

GGEE

NO GGEE

Figura Nº 4

0

100

200

300

400

500

600

700

800

900

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Cap

acid

ades

co

ntr

atad

as (

MM

PC

D)

Año de operación

Capacidades Contratadas (MMPCD) - Kuntur

Petroquímica

GGEE

NO GGEE

En la figura Nº 5 se muestra la comparación de la evolución de la demanda de capacidad contratada estimada por Osinergmin y Kuntur para cada tipo de consumidor y el total.

Informe Nº 022-2010-GART

Página 10 de 119

Figura Nº 5

0

50

100

150

200

250

300

350

400

450

500

550

600

650

700

750

800

850

900

2013 2015 2017 2019 2021 2023 2025 2027 2029 2031 2033 2035 2037

Cap

acid

ad

es c

on

trata

das (M

MP

CD

)

Año

Capacidades Contratadas (MMPCD) Osinergmin vs Kuntur

OSINERGMIN NO GGEE

OSINERGMIN GGEE

OSINERGMIN TOTAL

KUNTUR NO GGEE

KUNTUR GGEE

KUNTUR NO GGEE

Nominalmente, Kuntur estima aproximadamente un 1,2% menos de capacidad contratada del ducto respecto a lo estimado por Osinergmin, lo que se traduce, aplicando los factores de carga respectivos, en una diferencia en el volumen requerido para abastecer el mercado del proyecto de 0,052 TCF1.

1.2 Análisis del Costo del Servicio: El Costo del Servicio comprende las Inversiones (CAPEX) y los Costos de operación y mantenimiento (OPEX). Para el caso del CAPEX se consideraron los costos de las tuberías (costos de material), otros materiales, instalación y costos indirectos en los que el concesionario incurre para ejecutar el proyecto. En el caso de las tuberías se valorizó el mismo con los datos con los que dispone aduanas de las importaciones efectuadas por Perú LNG en el año 2008 obteniéndose el valor de 1478 US$/Ton para luego determinar el costo de las tuberías en US$/m y US$/pulg-m. Para el caso de los compresores, se consideró un benchmarking con los costos de compresores que TGP viene instalando en Chinquintirca, el cual asciende a 2083 US$/HP.

1 Tera Cubic Feets (Siglas en inglés de Tera Pies Cúbicos)

Informe Nº 022-2010-GART

Página 11 de 119

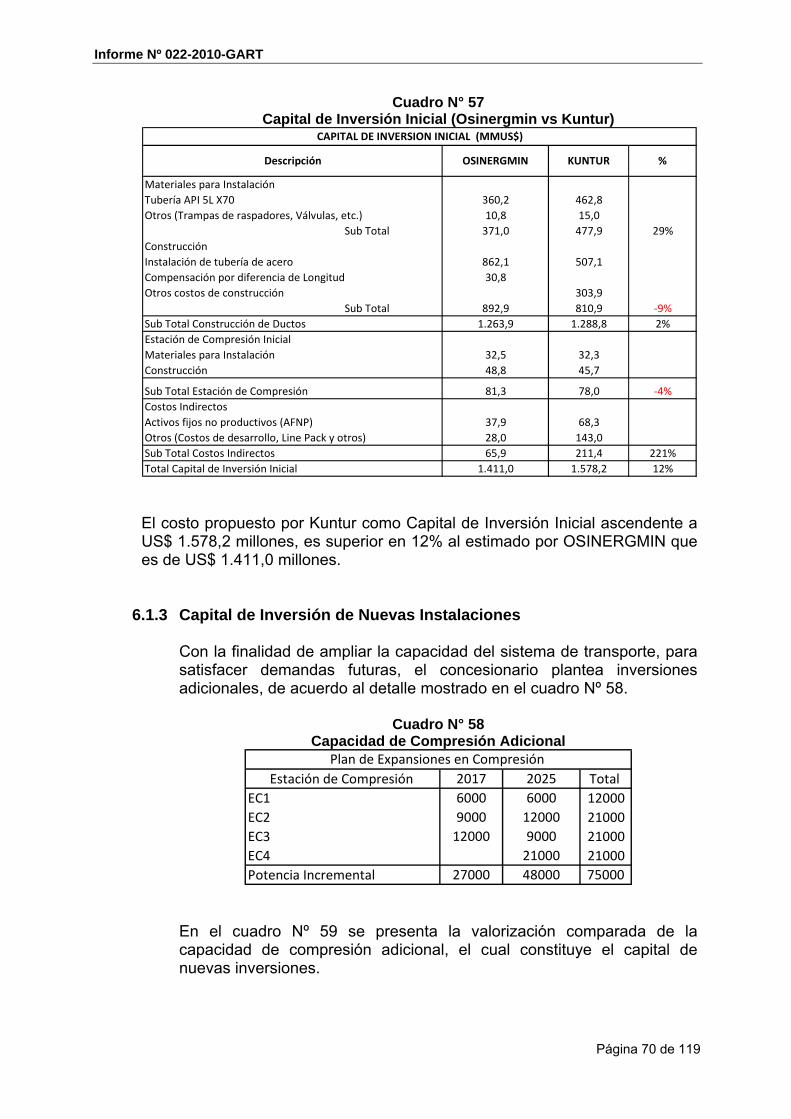

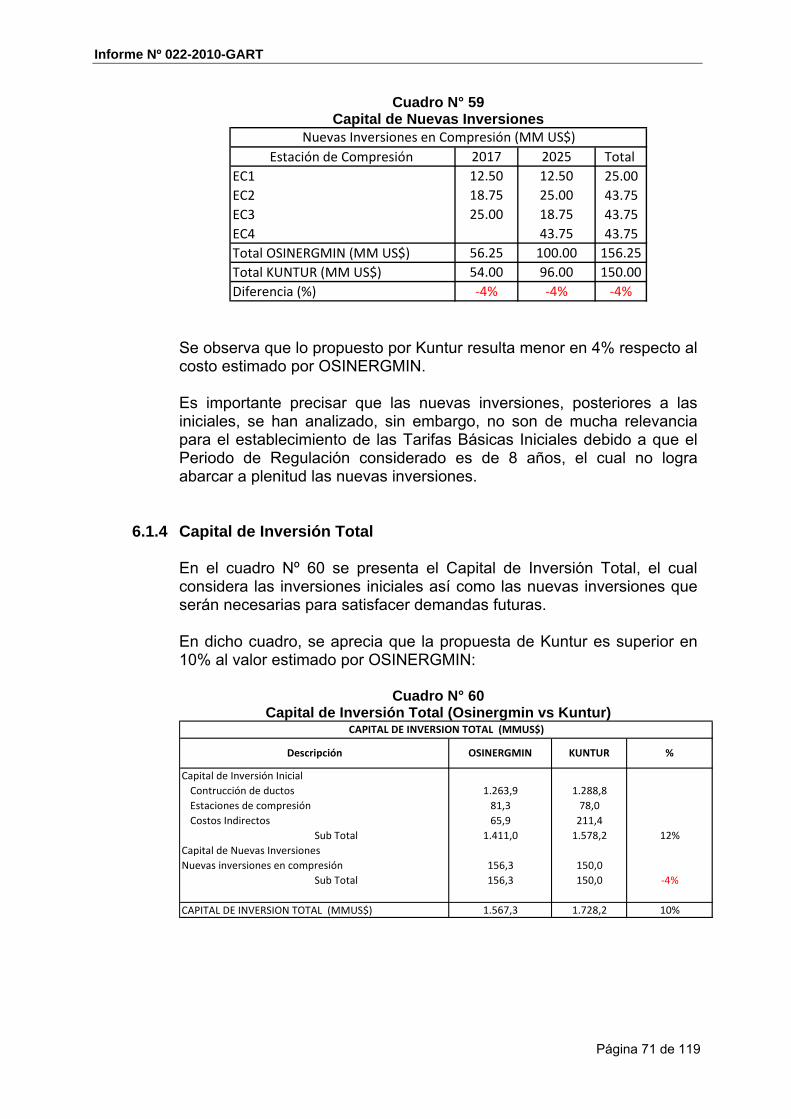

Para el caso de los Activos Fijos no Productivos (AFNP), se ha considerado un 3% de la inversión en la construcción del ducto y un 2% para los costos de desarrollo. Asimismo, debido a que el Gasoducto Andino del Sur tiene una mayor longitud que el de TGP se aplicó una prima por movilización de equipos y materiales que ascendió a 30,82 millones US$. Para la instalación de las tuberías se utilizó una metodología de ingeniería inversa de los costos incurridos por TGP durante la construcción del ducto de Camisea a Lima. En ese sentido, con los costos unitarios determinados se valorizó el diseño del ducto presentado por la concesionaria. Asimismo, respecto a inversiones a realizarse posteriormente para reforzar el sistema, previstas a efectuarse en los años 2017 y 2025, Kuntur estimó costos 4% menores a los estimados por Osinergmin. En el cuadro Nº 3 se muestran los resultados totales del CAPEX obtenidos por Osinergmin y comparados con los presentados por Kuntur, siendo los estimados por Osinergmin 10% menores.

Cuadro Nº 3

Capital de Inversión Inicial

Contrucción de ductos 1,263.9 1,288.8

Estaciones de compresión 81.3 78.0

Costos Indirectos 65.9 211.4

Sub Total 1,411.0 1,578.2 12%

Capital de Nuevas Inversiones

Nuevas inversiones en compresión 156.3 150.0

Sub Total 156.3 150.0 ‐4%

CAPITAL DE INVERSION TOTAL (MMUS$) 1,567.3 1,728.2 10%

CAPITAL DE INVERSION TOTAL (MMUS$)

Descripción OSINERGMIN KUNTUR %

Es pertinente precisar que el consultor Quantum SAC efectuó también un análisis del CAPEX del proyecto, obteniendo un valor similar al obtenido por Osinergmin. En la figura Nº 6 se pueden apreciar las diferencias entre las estimaciones efectuadas.

Informe Nº 022-2010-GART

Página 12 de 119

Figura Nº 6

1,567

1,728

1,598

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

OSINERGMIN KUNTUR QUANTUM

CAPITAL DE INVERSION TOTAL(MM US$)

Capital de Inversión Inicial Capital de Nuevas Inversiones CAPITAL DE INVERSION TOTAL (MMUS$)

Por otro lado, el OPEX está conformado por los costos de operación y mantenimiento en los que incurre el concesionario para la prestación eficiente del servicio de transporte después de la puesta en operación comercial (POC), y están relacionados directamente con las actividades de operación y mantenimiento del sistema de transporte, así como la comercialización y la administración eficiente del sistema. Osinergmin ha efectuado un Benchmarking con sistemas de características similares para estimar estos costos. Los OPEX se han desagregado en costos de OyM2 fijos, costos de OyM variables y costos por pérdidas y alícuotas. La empresa Kuntur en su propuesta estima un ratio de OyM fijo de 4,1% del Capital de Inversión Inicial; adicionalmente, estima un costo de OyM variable dado por el costo del combustible necesario en las estaciones de compresión, el cual está en función del volumen de gas transportado; asimismo, estima que el operador del sistema de transporte deberá considerar un 1% de la facturación anual como costos por pérdidas de gas natural y un 1% de la facturación anual como pago de la alícuota al organismo regulador, conforme lo establece el Reglamento de Transporte. Se consideró el gasoducto de Camisea para efectuar el Bechmarking del OPEX, ya que posee similares características, tomando en consideración solamente el promedio de los OPEX de los años 2005 al 2008.

2 Operación y Mantenimiento.

Informe Nº 022-2010-GART

Página 13 de 119

Del análisis efectuado se obtuvo que el OyM fijo del proyecto es de 54,73 US$ Millones y representa el 3,88% del Capital de Inversión Inicial, el OyM variable, considerando un precio del gas natural de 2,5 US$/Mil PC y un 1% de alícuota al Organismo Regulador de sobre el total de las ventas.

1.3 Análisis de la Tasa de Actualización: Para la determinación de la tasa de actualización del presente proyecto se determinó un promedio ponderado del retorno aplicable a cada fuente de fondos, de acuerdo a lo establecido en el Reglamento. La Tasa de Actualización ha variado respecto a la utilizada en la determinación de la tarifa publicada mediante la resolución dejada sin efecto, debido a las nuevas condiciones del mercado del gas natural y de la economía del país, como la obtención de Grados de Inversión, la posibilidad del establecimiento de una tarifa única de transporte de gas natural a nivel del país, la emisión de la Ley Nº 29496 mediante la cual se autoriza a las empresas municipales a la creación de empresas para brindar el servicio de distribución de gas natural por red de ductos, entre otras. Para la determinación de la Tasa de Actualización se consideraron diferentes estructuras de deuda – capital, así como la Prima de riesgo país, la Tasa libre de riesgo, la Prima de riesgo de mercado (EE.UU), el Beta de la industria, una Prima por tamaño, así como diferentes metodologías para determinar la Tasa de la deuda, obteniéndose múltiples valores, los cuales se muestran en el cuadro Nº 4, los mismos que se encuentran alrededor del 12%, para diferentes estructuras de deuda-capital y tasas de deuda, en base a las propuestas del concesionario, de la empresa consultora Quantum y de estimados propios.

Cuadro Nº 4

Asimismo, efectuado una distribución normal de los valores obtenidos se puede apreciar que los valores determinados para el establecimiento de la Tasa de Actualización varían desde 8,2% hasta 17,2%, sin embargo con una mayor probabilidad de ocurrencia alrededor del 12%, tal como se puede apreciar en la figura Nº 7.

Informe Nº 022-2010-GART

Página 14 de 119

Figura Nº 7

P robabilidad de los res ultados del WAC C

0,00

5,00

10,00

15,00

20,00

25,00

8,2%

8,5%

8,9%

9,3%

9,6%

10,0%

10,4%

10,7%

11,1%

11,5%

11,8%

12,2%

12,6%

12,9%

13,3%

13,7%

14,0%

14,4%

14,8%

15,1%

15,5%

15,8%

16,2%

16,6%

16,9%

WACC ‐ Tasa de ac tua liz ac ión

En ese sentido, considerando los diversos escenarios se consideró una Tasa de Actualización del 12%, con 60% de deuda, 40% de equity, un costo de equity de 19,2% y un costo de deuda de 10,2%.

1.4 Determinación de las Tarifas Básicas: En la determinación de tarifas se ha establecido que el Costo del Servicio está compuesto por la depreciación de la inversión, por la rentabilidad sobre la inversión no depreciada, los costos de operación y mantenimiento (incluyendo aportes al Organismo Regulador y pérdidas por mermas) y el impuesto a la renta. El Capital de Inversión debe ejecutarse en base a un programa de desembolsos, que de acuerdo a la propuesta del concesionario se da hasta con 5 años de anticipación a la Puesta en Operación Comercial del sistema de Transporte, es decir, desde el año 2008 se vienen realizando inversiones. Como parte de la determinación de la Tarifa Básica se ha generado un flujo de ingresos con la finalidad de cubrir los costos eficientes en los que se incurran para la prestación del servicio. Para dicho flujo se ha considerado lo siguiente: Tiempo de vida esperado del proyecto: 25 años.

Informe Nº 022-2010-GART

Página 15 de 119

Periodo Regulatorio Inicial: 8 años. Depreciación: En el periodo del proyecto igual a 22%. Tasa de Impuesto a la Renta: 30%. Costo de O&M fijo: 3.88% de la inversión. Tasa de actualización: 12%, desagregado en 19,2% de Equity y

10,2% de deuda y de acuerdo a un modelo WACC después de impuestos.

Porcentaje de deuda 60% y Capital propio 40% (de acuerdo a los estándares de la industria y considerando lo establecido en el Reglamento)

Se consideró un programa de amortización de las inversiones efectuadas, proporcional al crecimiento de la demanda con un Periodo de Regulación de 8 años, lo cual significa un valor de 22% del capital invertido. Como resultado del flujo de ingresos, en el cuadro Nº 5, se muestran los valores que conforman el Costo del Servicio con valores actualizados, la demanda de capacidad actualizada en el cuadro Nº 6 y la Tarifa Básica Firme o de Capacidad en el cuadro Nº 7.

Cuadro Nº 5 Concepto Miles

Inversión (*) 1.332Impuesto a la Renta 484O&M 371Costo Total 2.187Ingreso Total 2.187(*) Depreciación: 201 Miles US$

Rentabilidad: 1130 Miles US$

Cuadro Nº 6 Demanda actualizada proyectada hasta el año 2021

Demanda (MMPC) 873.572

Cuadro Nº 7 Tarifa Básica Firme

Tarifa US$ / Miles PC 2,50 Asimismo, para la determinación de las Tarifas Interrumpibles, se consideran los Factores de Carga de cada tipo de mercado, el eléctrico y el no eléctrico u otros. El factor de carga del mercado eléctrico es de 70% y el del mercado no eléctrico es de 80%.

Informe Nº 022-2010-GART

Página 16 de 119

En el cuadro Nº 7 se muestran las Tarifas Básicas firme e interrumpible obtenidas.

Cuadro Nº 8

US $ / mil PC US $ / mil m3

2,50 88,43

3,58 126,32

3,13 110,53

Nota:P ara la tarifa Interrumpible del GGE E se ha considerado un F actor de C arga de 70%

Para la tarifa Interrumpible de otros se ha considerado un F actor de C arga de 80%

Tarifas Bás ic as Inic iales

S ervicio F irme

S ervicio Interrumpible GGE E

S ervicio Interrumpible Otros

La tarifa básica por capacidad o tarifa firme, establecida por Osinergmin, para un Periodo Regulatorio de 8 años asciende a 2,50 US$/ mil PC, 37% menor a la propuesta por Kuntur para un Periodo de Regulación similar de 8 años y 15% menor para que el valor propuesto por el concesionario para un Periodo de regulación de 25 años. Asimismo, es importante precisar que la tarifa propuesta es 0,2% menor a la aprobada en la resolución dejada sin efecto. Por otro lado, de la inversión a ser efectuada por el concesionario, durante los 8 años del primer Periodo de Regulación, se espera depreciar el 22,1%, restando por depreciar el 77,9% en los siguientes periodos de regulación.

1.5 Conclusiones El Gasoducto Andino del Sur, de acuerdo a las gestiones

efectuadas por la empresa hasta la fecha, ha sido considerado por la misma como un proyecto viable de ejecutarse, asimismo, los riesgos sistemáticos que conlleva el mismo han sido considerados en la determinación de la Tasa de Actualización.

La demanda de gas natural se ha efectuado en base a

proyecciones que han considerado diferentes escenarios de probabilidad, específicamente en la que respecta a los generadores eléctricos, quienes representan el 80% del total.

El 22,1% de la inversión es depreciada durante los 8 años de

duración del Primer Periodo Regulatorio.

Dentro del proceso de fijación de tarifas del presente proyecto, la empresa Kuntur no objetó la determinación de la demanda en ninguna de las etapas y las observaciones presentadas al costo del servicio fueron resueltas en el informe que sustentó la resolución OSINERGMIN N° 194-2009-OS/CD, no presentando argumento alguno referido al costo del servicio o a la demanda calculada en su Recurso de Reconsideración presentado.

Informe Nº 022-2010-GART

Página 17 de 119

El valor de la Tasa de actualización para el primer Periodo de

Regulación es de 12%, menor a la tasa de 14,37% utilizado en el proceso anterior y menor al 15,82% propuesto por Kuntur. El reglamento señala que la Tasa de Actualización por defecto es 12% y OSINERGMIN puede variarlo si hay condiciones que lo justifiquen.

1.6 Recomendaciones

Aprobar las tarifas propuestas con una Tasa de Actualización de

12%, un Periodo de regulación inicial de 8 años y un programa de amortización de la inversión equivalente al 22.1% de la inversión total.

*********************

Informe Nº 022-2010-GART

Página 18 de 119

2. Objetivo

El objetivo del presente informe es el de presentar una nueva determinación preliminar de las tarifas básicas iniciales del Sistema de Transporte del Gasoducto Andino del Sur, concesionada a la empresa Kuntur Transportadora de Gas SAC, debido a la retrotracción del proceso de fijación establecida en la resolución que resuelve los Recursos de reconsideración.

3. Marco Legal y Antecedentes

Ley Nº 26221: Ley Orgánica de Hidrocarburos. Ley Nº. 27116 del 17 de mayo de 1999, que otorga a la Comisión de

Tarifas de Energía (CTE, hoy OSINERG) la facultad de fijar y regular las tarifas de transporte de hidrocarburos líquidos por ductos, de transporte de gas natural por ductos y de distribución de gas natural por red de ductos, de acuerdo a los criterios establecidos en la mencionada ley y las normas aplicables al subsector hidrocarburos.

Resolución OSINERG Nº 0001-2003-OS/CD, que establece los

“Procedimientos para Fijación de Precios Regulados”. Resolución OSINERGMIN Nº 775-2007-OS/CD, que aprueba la

Norma “Procedimientos para Fijación de Precios Regulados”. Decreto Supremo Nº 081-2007-EM, que aprueba el Reglamento de

Transporte de Hidrocarburos por Ductos. Contrato de Concesión de Transporte de Gas Natural por Ductos de

Camisea al Sur del País, firmado entre el Estado Peruano, actuando a través del Ministerio de Energía y Minas y la empresa Kuntur Transportadora de Gas SAC.

Resolución OSINERGMIN N° 0167-2009-OS/CD, mediante la cual se

publicó el proyecto de resolución que fija las Tarifas de Transporte del Gasoducto Andino del Sur, aplicables al período comprendido entre la Puesta en Operación Comercial del servicio y la culminación de la concesión.

Resolución Ministerial Nº 443-2009-MEM/DM, mediante la cual se

declara como zona geográfica determinada para la instalación de un Complejo Petroquímico de Desarrollo Descentralizado a la zona denominada "Lomas de 110", ubicada en el departamento de Moquegua.

Informe Nº 022-2010-GART

Página 19 de 119

Resolución OSINERGMIN Nº 194-2009-OS/CD, mediante la cual se publicó la resolución que fija las Tarifas Básicas Iniciales de Transporte del Gasoducto Andino del Sur.

Carta recibida el 13/11/2009 mediante la cual Kuntur presenta

Recurso de Reconsideración en contra de la Resolución OSINERGMIN Nº 194-2009-OS/CD.

Carta recibida el 11/12/2009 mediante la cual Kuntur amplía sus

argumentos del Recurso de Reconsideración presentado.

Resolución OSINERGMIN Nº 299-2009-OS/CD, mediante la cual se dejó sin efecto la Resolución OSINERGMIN N° 194-2009-OS/CD debiéndose retrotraer el Procedimiento Regulatorio para la Fijación de las Tarifas Básicas Iniciales de Transporte del Gasoducto Andino del Sur, a la etapa establecida en el ítem j) del Anexo E del procedimiento contenido en la Norma “Procedimiento para Fijación de Precios Regulados”.

Carta recibida el 10/01/2010 mediante la cual Kuntur efectúa

solicitudes relacionadas al proceso de fijación de tarifas del Gasoducto Andino del Sur.

Carta recibida el 25/01/2010 mediante la cual Kuntur efectúa

argumentos adicionales relacionados al proceso de fijación de tarifas del Gasoducto Andino del Sur.

4. Metodología

El presente informe está estructurado de forma que se analizan por separado los elementos determinantes para la fijación de la tarifa para el servicio de transporte de gas natural por el gasoducto de la empresa Kuntur. Inicialmente se analiza la demanda que tendría dicho ducto, luego los costos de inversión (CAPEX) y de operación y mantenimiento (OPEX) y finalmente la tasa de actualización aplicable al proyecto. 4.1. Metodología aplicada para el análisis de la Demanda

Para el caso del análisis de la demanda, se han considerado dos grandes segmentos de mercado, el primero conformado por las demandas de gas natural de los sectores residencial, comercial, industrial, GNV y petroquímica, los cuales conforman el segmento del Mercado No Eléctrico, y por otro lado, los generadores de electricidad, por ser los mayores usuarios del gasoducto, las cuales conforman el segmento del Mercado Eléctrico.

Informe Nº 022-2010-GART

Página 20 de 119

Asimismo, el análisis de la demanda de gas natural, comprendió las siguientes ciudades de la Región Sur del país:

Cusco Puno Juliaca Moquegua Ilo Tacna Arequipa Quillabamba Matarani

Mercado No Eléctrico Este segmento considera el análisis de los siguientes sectores: Residencial: El sector residencial está conformado por los hogares que utilizarían el gas natural para cocinar, calentar agua y en algunos casos para la generación de calor para ser utilizada como calefacción. Se asumió un consumo de 17 m3/mes por vivienda, con una tasa de crecimiento anual de viviendas de 1,6%, un factor de clientes anillados de 60% y un Factor de Penetración de 70%, asimismo, se asumió que el tiempo para alcanzar la madurez del sistema de distribución se daría a los 10 años desde su inicio.

Asimismo, se consideró un factor para la instalación de las redes en una zona determinada, el cual se alcanzaría a los 10 meses desde l inicio de los trabajos en cada zona. Es pertinente precisar que para el caso de las ciudades del Cusco y Quillabamba se ha considerado como el universo total de clientes susceptibles a ser incorporados a una red de distribución de gas natural, a los hogares que actualmente cuentan con el servicio de agua potable, debido a la sensibilidad arqueológica de la zona, asumiéndose que la red de distribución de gas natural se desplazaría en forma paralela a la de agua ya existente, lo cual evitaría el encontrarse con restos arqueológicos, debido a que la ruta que sigue este servicio ya no tiene este tipo de problemas. Comercial: El sector comercial está conformado por los negocios como restaurantes, hoteles, panaderías, lavanderías, hospitales etc., que utilizan GLP y/o electricidad para su funcionamiento. Se asumió un consumo de 900 m3/mes, con una tasa de crecimiento anual de comercios de 3,5%, un factor de clientes anillados de 60% y un Factor de Penetración de 70%, asimismo, se asumió que el tiempo para alcanzar la madurez del sistema de distribución se daría a los 10 años desde su inicio y la instalación de las redes en una zona

Informe Nº 022-2010-GART

Página 21 de 119

determinada así como el alcance del factor de penetración en dicha zona tardaría 5 meses y 4 meses, respectivamente. Industrial: En este sector se efectuó un análisis por tipo de industria o actividad económica, minería, pesca, construcción de obras civiles (Industria Cementera), elaboración de alimentos y bebidas y textiles, considerando para propósitos de evaluar el potencial consumo de cada sector, el actual consumo de hidrocarburos (generalmente líquidos) que tiene cada industria y a las ventajas que alcanzarían al reducir sus costos energéticos. GNV: El sector GNV está conformado por los vehículos que efectúan grandes recorridos diarios y utilizan gasolina como combustible como taxis, vehículos de reparto, etc. Se asumió un consumo de 13,5 m3/d por vehículo, con una tasa de crecimiento anual del parque vehicular de 2,60% y con un factor de conversión de los vehículos potenciales de 15% hasta el año 2018 y de 18% a partir de dicho año. Petroquímica: Se consideró un consumo de 50 MMPCD, de acuerdo a lo propuesto por Kuntur y considerando la emisión de la Resolución Ministerial Nº 443-2009-MEM/DM, mediante la cual se declara como zona geográfica determinada para la instalación de un Complejo Petroquímico de Desarrollo Descentralizado a la zona denominada "Lomas de 110", ubicada en el departamento de Moquegua. Mercado Eléctrico El mercado eléctrico se ha analizado considerando la producción de energía eléctrica a nivel de todo el país, con una expansión del Sistema Interconectado Eléctrico Nacional al mínimo costo, utilizándose una simulación general del SEIN mediante un modelo de expansión probabilístico, el mismo que permite definir los requerimientos de transporte de energía entre zonas geográficas segmentados por plazos y escenarios.

4.2. Metodología aplicada para el análisis del Costo del Servicio El costo del servicio es calculado como la suma de los costos de inversión (CAPEX) y los costos de operación y mantenimiento (OPEX) para un periodo de operación de 25 años, con un programa de amortización de las inversiones proporcional a la demanda y considerando un Periodo de regulación de 8 años. Dicho costo debe ser cubierto por los ingresos del concesionario provenientes de las ventas por el servicio de transporte de gas por ductos, de acuerdo al Periodo de regulación establecido. De acuerdo con lo señalado en el Artículo 116° de Reglamento, el Ingreso Total representa el ingreso generado por las ventas previstas

Informe Nº 022-2010-GART

Página 22 de 119

en todos los Servicios Básicos durante un Periodo de Regulación y se deberá calcular de acuerdo con la metodología del Costo del Servicio, asimismo señala que la metodología utilizada para calcular el Costo del Servicio se implementará de acuerdo con las prácticas generalmente aceptadas en la industria. Se utilizaron técnicas de benchmarking para la determinación de los CAPEX para el caso de la instalación e ingeniería, y se efectuó una contrastación de los precios declarados en aduanas para materiales similares utilizados en el proyecto. Asimismo, para la determinación de los OPEX se utilizó un benchmark con la empresa TGP, por tener en operación un ducto de características similares.

4.3. Metodología aplicada para la determinación de la Tasa de actualización La metodología utilizada para la determinación de la tasa de actualización del presente proyecto fue la de utilizar un costo ponderado del retorno aplicable al capital propio y a la deuda – “Weighted Average Cost of Capital” (WACC por sus siglas en inglés). Asimismo, para la determinación del costo de capital propio se utilizó el modelo del Capital Asset Pricing Model (CAPM) y para la estimación del costo de la deuda se efectuó un análisis de la tendencia de valores de este costo así como de la información remitida por el concesionario.

4.4. Metodología aplicada para la determinación de las Tarifas Básicas Las Tarifas Básicas se han determinado considerando la tasa de actualización calculada, determinándose la Tarifa Básica Firme o de Capacidad, la cual se determina dividiendo, a Valor Presente del año 2013, el Costo de Servicio Total entre la demanda de capacidad de todos los consumidores del gasoducto para el Periodo de Regulación establecido, siendo el Costo del Servicio Total igual al Ingreso Total, para el Periodo de regulación evaluado. Para efectuar dicho análisis se utilizó la metodología del Flujo de Caja Libre (“Free Cash Flow”) en el cual se utiliza un WACC después de impuestos. Asimismo, se han determinado Tarifas Interrumpibles o por Volumen, dividiendo la Tarifa Básica Firme entre los factores de carga respectivos de cada tipo de mercado, es decir, para el Mercado Eléctrico entre 0,7 y entre 0,8 para el Mercado No Eléctrico.

Informe Nº 022-2010-GART

Página 23 de 119

5. Proyección de la Demanda

5.1 Demanda del Mercado No Eléctrico

5.1.1 Demanda del sector Residencial La demanda del sector residencial de acuerdo a la experiencia obtenida en la concesión de Lima y Callao, establece un consumo por unidad de vivienda de 14m3/mes, sin embargo, por considerarse que en las ciudades de la región sur, por donde se extenderán las futuras concesiones de gas natural, el clima es más frío durante el invierno, se asume un consumo de 17m3/mes, el cual permanece constante a lo largo del periodo de evaluación. Se establece que las obras de instalación de redes de distribución se iniciarán en el año 2013 evaluándose las cifras de demanda hasta el año 2038. La demanda del consumo residencial en valores nominales asciende a 100 MMPCD. En el cuadro Nº 1 se muestran el total de consumidores residenciales que contarán con redes de distribución de gas natural disponibles para su conexión (Consumidores Anillados o Conectables) y el número de consumidores que efectivamente se conectarán y harán uso del servicio (Consumidores Conectados). La información presentada en el cuadro Nº 9 se deriva del número de viviendas con servicio eléctrico a enero del 2009 en dichas ciudades, excepto para Quillabamba y Cusco, las cuales se analizaron en base al número de conexiones de agua potable existentes.

Cuadro Nº 9 Número de consumidores al año 2038

LocalidadConsumidores

Conectables

Consumidores

Conectados

Quillabamba 4,582 3,208

Cusco 23,007 16,105

Puno 28,685 20,080

Juliaca 34,878 24,414

Arequipa 160,236 112,165

Matarani 8,632 6,042

Moquegua 16,691 11,684

Ilo 19,723 13,806

Tacna 60,352 42,246

Total 356,785 249,749

En el cuadro Nº 10 se muestra la evolución de los clientes potenciales, anillados y conectados.

Informe Nº 022-2010-GART

Página 24 de 119

Cuadro Nº 10

RESIDENCIALES POTENCIALES2,007 2,008 2,009 2,010 2,011 2,012 2,013 2,014 2,015 2,016 2,017 2,018 2,019 2,020 2,021 2,022 2,023 2,024 2,025 2,026 2,027 2,028 2,029 2,030 2,031 2,032 2,033 2,034 2,035 2,036 2,037 2,038

Localidad / Año 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Quillabamba 4,669 4,744 4,820 4,897 4,975 5,055 5,136 5,218 5,301 5,386 5,472 5,560 5,649 5,739 5,831 5,924 6,019 6,115 6,213 6,313 6,414 6,516 6,620 6,726 6,834 6,943 7,054 7,167 7,282 7,398 7,517 7,637

Cusco 23,442 23,817 24,198 24,585 24,979 25,378 25,784 26,197 26,616 27,042 27,475 27,914 28,361 28,815 29,276 29,744 30,220 30,703 31,195 31,694 32,201 32,716 33,240 33,771 34,312 34,861 35,419 35,985 36,561 37,146 37,740 38,344

Puno 29,228 29,696 30,171 30,654 31,144 31,642 32,149 32,663 33,186 33,716 34,256 34,804 35,361 35,927 36,502 37,086 37,679 38,282 38,894 39,517 40,149 40,791 41,444 42,107 42,781 43,465 44,161 44,867 45,585 46,314 47,055 47,808

Juliaca 35,538 36,107 36,684 37,271 37,868 38,473 39,089 39,714 40,350 40,996 41,651 42,318 42,995 43,683 44,382 45,092 45,813 46,546 47,291 48,048 48,817 49,598 50,391 51,197 52,017 52,849 53,694 54,554 55,426 56,313 57,214 58,130

Arequipa 163,269 165,881 168,535 171,232 173,972 176,755 179,583 182,457 185,376 188,342 191,355 194,417 197,528 200,688 203,899 207,162 210,476 213,844 217,265 220,742 224,273 227,862 231,508 235,212 238,975 242,799 246,684 250,630 254,641 258,715 262,854 267,060

Matarani 8,795 8,936 9,079 9,224 9,372 9,521 9,674 9,829 9,986 10,146 10,308 10,473 10,640 10,811 10,984 11,159 11,338 11,519 11,704 11,891 12,081 12,274 12,471 12,670 12,873 13,079 13,288 13,501 13,717 13,936 14,159 14,386

Moquegua 17,007 17,279 17,556 17,836 18,122 18,412 18,706 19,006 19,310 19,619 19,933 20,252 20,576 20,905 21,239 21,579 21,924 22,275 22,632 22,994 23,362 23,735 24,115 24,501 24,893 25,291 25,696 26,107 26,525 26,949 27,380 27,818

Ilo 20,096 20,418 20,744 21,076 21,413 21,756 22,104 22,458 22,817 23,182 23,553 23,930 24,313 24,702 25,097 25,499 25,907 26,321 26,742 27,170 27,605 28,046 28,495 28,951 29,414 29,885 30,363 30,849 31,342 31,844 32,353 32,871

Tacna 61,494 62,478 63,478 64,493 65,525 66,573 67,639 68,721 69,820 70,938 72,073 73,226 74,397 75,588 76,797 78,026 79,274 80,543 81,831 83,141 84,471 85,822 87,196 88,591 90,008 91,448 92,911 94,398 95,908 97,443 99,002 100,586

Total 363,538 369,355 375,264 381,269 387,369 393,567 399,864 406,262 412,762 419,366 426,076 432,893 439,819 446,856 454,006 461,270 468,651 476,149 483,767 491,508 499,372 507,362 515,479 523,727 532,107 540,621 549,270 558,059 566,988 576,060 585,276 594,641

RESIDENCIALES ANILLADOS2,007 2,008 2,009 2,010 2,011 2,012 2,013 2,014 2,015 2,016 2,017 2,018 2,019 2,020 2,021 2,022 2,023 2,024 2,025 2,026 2,027 2,028 2,029 2,030 2,031 2,032 2,033 2,034 2,035 2,036 2,037 2,038

Localidad / Año 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Quillabamba 2,801 2,846 2,892 2,938 2,985 3,033 3,081 3,131 3,181 3,232 3,283 3,336 3,389 3,443 3,499 3,555 3,611 3,669 3,728 3,788 3,848 3,910 3,972 4,036 4,100 4,166 4,233 4,300 4,369 4,439 4,510 4,582

Cusco 14,065 14,290 14,519 14,751 14,987 15,227 15,471 15,718 15,970 16,225 16,485 16,749 17,017 17,289 17,565 17,846 18,132 18,422 18,717 19,016 19,321 19,630 19,944 20,263 20,587 20,916 21,251 21,591 21,937 22,288 22,644 23,007

Puno 17,537 17,817 18,102 18,392 18,686 18,985 19,289 19,598 19,911 20,230 20,554 20,882 21,217 21,556 21,901 22,251 22,607 22,969 23,337 23,710 24,089 24,475 24,866 25,264 25,668 26,079 26,496 26,920 27,351 27,789 28,233 28,685

Juliaca 21,323 21,664 22,011 22,363 22,721 23,084 23,453 23,829 24,210 24,597 24,991 25,391 25,797 26,210 26,629 27,055 27,488 27,928 28,375 28,829 29,290 29,759 30,235 30,718 31,210 31,709 32,217 32,732 33,256 33,788 34,329 34,878

Arequipa 97,961 99,529 101,121 102,739 104,383 106,053 107,750 109,474 111,226 113,005 114,813 116,650 118,517 120,413 122,340 124,297 126,286 128,306 130,359 132,445 134,564 136,717 138,905 141,127 143,385 145,679 148,010 150,378 152,784 155,229 157,713 160,236

Matarani 5,277 5,361 5,447 5,534 5,623 5,713 5,804 5,897 5,992 6,087 6,185 6,284 6,384 6,486 6,590 6,696 6,803 6,912 7,022 7,135 7,249 7,365 7,483 7,602 7,724 7,847 7,973 8,101 8,230 8,362 8,496 8,632

Moquegua 10,204 10,367 10,533 10,702 10,873 11,047 11,224 11,403 11,586 11,771 11,960 12,151 12,345 12,543 12,744 12,947 13,155 13,365 13,579 13,796 14,017 14,241 14,469 14,701 14,936 15,175 15,418 15,664 15,915 16,169 16,428 16,691

Ilo 12,058 12,251 12,447 12,646 12,848 13,054 13,262 13,475 13,690 13,909 14,132 14,358 14,588 14,821 15,058 15,299 15,544 15,793 16,045 16,302 16,563 16,828 17,097 17,371 17,649 17,931 18,218 18,509 18,805 19,106 19,412 19,723

Tacna 36,896 37,487 38,087 38,696 39,315 39,944 40,583 41,233 41,892 42,563 43,244 43,935 44,638 45,353 46,078 46,815 47,565 48,326 49,099 49,884 50,683 51,493 52,317 53,154 54,005 54,869 55,747 56,639 57,545 58,466 59,401 60,352

Total 218,123 221,613 225,159 228,761 232,421 236,140 239,918 243,757 247,657 251,620 255,645 259,736 263,892 268,114 272,404 276,762 281,190 285,689 290,260 294,905 299,623 304,417 309,288 314,236 319,264 324,372 329,562 334,835 340,193 345,636 351,166 356,785

RESIDENCIALES CONECTABLES2,007 2,008 2,009 2,010 2,011 2,012 2,013 2,014 2,015 2,016 2,017 2,018 2,019 2,020 2,021 2,022 2,023 2,024 2,025 2,026 2,027 2,028 2,029 2,030 2,031 2,032 2,033 2,034 2,035 2,036 2,037 2,038

Localidad / Año 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Quillabamba 1,961 1,992 2,024 2,057 2,090 2,123 2,157 2,191 2,227 2,262 2,298 2,335 2,372 2,410 2,449 2,488 2,528 2,568 2,610 2,651 2,694 2,737 2,781 2,825 2,870 2,916 2,963 3,010 3,058 3,107 3,157 3,208

Cusco 9,846 10,003 10,163 10,326 10,491 10,659 10,829 11,003 11,179 11,358 11,539 11,724 11,912 12,102 12,296 12,493 12,692 12,895 13,102 13,311 13,524 13,741 13,961 14,184 14,411 14,642 14,876 15,114 15,356 15,601 15,851 16,105

Puno 12,276 12,472 12,672 12,874 13,080 13,290 13,502 13,718 13,938 14,161 14,388 14,618 14,852 15,089 15,331 15,576 15,825 16,078 16,336 16,597 16,863 17,132 17,406 17,685 17,968 18,255 18,547 18,844 19,146 19,452 19,763 20,080

Juliaca 14,926 15,165 15,407 15,654 15,904 16,159 16,417 16,680 16,947 17,218 17,494 17,774 18,058 18,347 18,640 18,939 19,242 19,549 19,862 20,180 20,503 20,831 21,164 21,503 21,847 22,197 22,552 22,912 23,279 23,652 24,030 24,414

Arequipa 68,573 69,670 70,785 71,917 73,068 74,237 75,425 76,632 77,858 79,104 80,369 81,655 82,962 84,289 85,638 87,008 88,400 89,814 91,251 92,711 94,195 95,702 97,233 98,789 100,370 101,975 103,607 105,265 106,949 108,660 110,399 112,165

Matarani 3,694 3,753 3,813 3,874 3,936 3,999 4,063 4,128 4,194 4,261 4,329 4,399 4,469 4,540 4,613 4,687 4,762 4,838 4,916 4,994 5,074 5,155 5,238 5,322 5,407 5,493 5,581 5,670 5,761 5,853 5,947 6,042

Moquegua 7,143 7,257 7,373 7,491 7,611 7,733 7,857 7,982 8,110 8,240 8,372 8,506 8,642 8,780 8,920 9,063 9,208 9,356 9,505 9,657 9,812 9,969 10,128 10,290 10,455 10,622 10,792 10,965 11,140 11,319 11,500 11,684

Ilo 8,440 8,575 8,713 8,852 8,994 9,138 9,284 9,432 9,583 9,736 9,892 10,051 10,211 10,375 10,541 10,709 10,881 11,055 11,232 11,411 11,594 11,779 11,968 12,159 12,354 12,552 12,752 12,957 13,164 13,374 13,588 13,806

Tacna 25,827 26,241 26,661 27,087 27,521 27,961 28,408 28,863 29,325 29,794 30,270 30,755 31,247 31,747 32,255 32,771 33,295 33,828 34,369 34,919 35,478 36,045 36,622 37,208 37,803 38,408 39,023 39,647 40,282 40,926 41,581 42,246

Total 152,686 155,129 157,611 160,133 162,695 165,298 167,943 170,630 173,360 176,134 178,952 181,815 184,724 187,680 190,683 193,733 196,833 199,983 203,182 206,433 209,736 213,092 216,501 219,965 223,485 227,061 230,694 234,385 238,135 241,945 245,816 249,749

Informe Nº 022-2010-GART

Página 25 de 119

5.1.2 Demanda del sector Comercial

La demanda del sector comercial, está conformada por los comercios como restaurantes, hoteles, panaderías, lavanderías, hospitales etc., que utilizan GLP y/o electricidad para su funcionamiento. Se asumió un consumo de 900 m3/mes con una tasa de crecimiento de dicho consumo de 3,5% anual, así como una tasa de crecimiento anual del número de comercios de 3,5%. Se establece que las obras de instalación de redes de distribución se iniciarán, al igual que para el caso residencial, en el año 2013 evaluándose las cifras de demanda hasta el año 2038. La demanda del consumo comercial en valores nominales asciende a 195 MMPCD. En el cuadro Nº 11 se muestran el total de consumidores comerciales que contarán con redes de distribución de gas natural (Consumidores Anillados o Conectables) y el número de consumidores que efectivamente se conectarán y harán uso del servicio (Consumidores Conectados).

Cuadro Nº 11 Número de comercios al año 2038

LocalidadComercios

Conectables

Comercios

Conectados

Quillabamba 101 71

Cusco 1,367 957

Puno 501 350

Juliaca 698 488

Arequipa 3,204 2,243

Matarani 173 121

Moquegua 207 145

Ilo 279 195

Tacna 703 492

Total 7,232 5,062 En el cuadro Nº 12 se muestra la evolución de los clientes potenciales, anillados y conectados en éste sector.

Informe Nº 022-2010-GART

Página 26 de 119

Cuadro Nº 12

COMERCIALES POTENCIALES2,007 2,008 2,009 2,010 2,011 2,012 2,013 2,014 2,015 2,016 2,017 2,018 2,019 2,020 2,021 2,022 2,023 2,024 2,025 2,026 2,027 2,028 2,029 2,030 2,031 2,032 2,033 2,034 2,035 2,036 2,037 2,038

Localidad / Año 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Quillabamba 103 105 106 108 110 112 113 115 117 119 121 123 125 127 129 131 133 135 137 139 141 144 146 148 151 153 156 158 161 163 166 168

Cusco 1,393 1,415 1,438 1,461 1,484 1,508 1,532 1,557 1,582 1,607 1,633 1,659 1,685 1,712 1,740 1,767 1,796 1,825 1,854 1,883 1,913 1,944 1,975 2,007 2,039 2,072 2,105 2,138 2,173 2,207 2,243 2,279

Puno 510 518 526 535 543 552 561 570 579 588 598 607 617 627 637 647 657 668 679 690 701 712 723 735 746 758 771 783 795 808 821 834

Juliaca 711 722 734 746 758 770 782 795 807 820 833 847 860 874 888 902 917 931 946 961 977 992 1,008 1,024 1,041 1,057 1,074 1,091 1,109 1,127 1,145 1,163

Arequipa 3,265 3,317 3,370 3,424 3,479 3,535 3,591 3,649 3,707 3,766 3,827 3,888 3,950 4,013 4,078 4,143 4,209 4,276 4,345 4,414 4,485 4,557 4,630 4,704 4,779 4,855 4,933 5,012 5,092 5,174 5,256 5,341

Matarani 176 179 182 185 188 191 194 197 200 203 206 210 213 216 220 223 227 231 234 238 242 246 250 254 258 262 266 270 274 279 283 288

Moquegua 211 214 218 221 225 228 232 236 240 243 247 251 255 259 264 268 272 276 281 285 290 294 299 304 309 314 319 324 329 334 340 345

Ilo 284 289 293 298 303 307 312 317 322 328 333 338 344 349 355 360 366 372 378 384 390 396 403 409 416 422 429 436 443 450 457 465

Tacna 716 727 739 751 763 775 788 800 813 826 839 853 866 880 894 908 923 938 953 968 984 999 1,015 1,031 1,048 1,065 1,082 1,099 1,117 1,135 1,153 1,171

Total 7,369 7,487 7,607 7,728 7,852 7,978 8,105 8,235 8,367 8,501 8,637 8,775 8,915 9,058 9,203 9,350 9,500 9,652 9,806 9,963 10,122 10,284 10,449 10,616 10,786 10,959 11,134 11,312 11,493 11,677 11,864 12,054

COMERCIALES ANILLADOS2,007 2,008 2,009 2,010 2,011 2,012 2,013 2,014 2,015 2,016 2,017 2,018 2,019 2,020 2,021 2,022 2,023 2,024 2,025 2,026 2,027 2,028 2,029 2,030 2,031 2,032 2,033 2,034 2,035 2,036 2,037 2,038

Localidad / Año 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Quillabamba 62 63 64 65 66 67 68 69 70 71 72 74 75 76 77 78 80 81 82 84 85 86 88 89 90 92 93 95 96 98 99 101

Cusco 836 849 863 877 891 905 919 934 949 964 980 995 1,011 1,027 1,044 1,060 1,077 1,095 1,112 1,130 1,148 1,166 1,185 1,204 1,223 1,243 1,263 1,283 1,304 1,324 1,346 1,367

Puno 306 311 316 321 326 331 337 342 347 353 359 364 370 376 382 388 394 401 407 414 420 427 434 441 448 455 462 470 477 485 493 501

Juliaca 427 433 440 447 455 462 469 477 484 492 500 508 516 524 533 541 550 559 568 577 586 595 605 615 624 634 645 655 665 676 687 698

Arequipa 1,959 1,990 2,022 2,055 2,087 2,121 2,155 2,189 2,224 2,260 2,296 2,333 2,370 2,408 2,447 2,486 2,525 2,566 2,607 2,649 2,691 2,734 2,778 2,822 2,867 2,913 2,960 3,007 3,055 3,104 3,154 3,204

Matarani 106 107 109 111 113 114 116 118 120 122 124 126 128 130 132 134 136 138 141 143 145 147 150 152 155 157 160 162 165 167 170 173

Moquegua 127 129 131 133 135 137 139 141 144 146 148 151 153 156 158 161 163 166 168 171 174 177 180 182 185 188 191 194 197 201 204 207

Ilo 170 173 176 179 182 184 187 190 193 197 200 203 206 209 213 216 220 223 227 230 234 238 242 245 249 253 257 262 266 270 274 279

Tacna 430 436 443 451 458 465 473 480 488 496 504 512 520 528 537 545 554 563 572 581 590 600 609 619 629 639 649 659 670 681 692 703

Total 4,421 4,492 4,564 4,637 4,711 4,787 4,863 4,941 5,020 5,100 5,182 5,265 5,349 5,435 5,522 5,610 5,700 5,791 5,884 5,978 6,073 6,171 6,269 6,370 6,472 6,575 6,680 6,787 6,896 7,006 7,118 7,232

COMERCIALES CONECTABLES

2,007 2,008 2,009 2,010 2,011 2,012 2,013 2,014 2,015 2,016 2,017 2,018 2,019 2,020 2,021 2,022 2,023 2,024 2,025 2,026 2,027 2,028 2,029 2,030 2,031 2,032 2,033 2,034 2,035 2,036 2,037 2,038

Localidad / Año 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Quillabamba 43 44 45 45 46 47 48 48 49 50 51 52 52 53 54 55 56 57 58 58 59 60 61 62 63 64 65 66 67 69 70 71

Cusco 585 594 604 614 623 633 644 654 664 675 686 697 708 719 731 742 754 766 779 791 804 817 830 843 856 870 884 898 912 927 942 957

Puno 214 218 221 225 228 232 236 239 243 247 251 255 259 263 268 272 276 281 285 290 294 299 304 309 314 319 324 329 334 339 345 350

Juliaca 299 303 308 313 318 323 328 334 339 344 350 356 361 367 373 379 385 391 397 404 410 417 423 430 437 444 451 458 466 473 481 488

Arequipa 1,371 1,393 1,416 1,438 1,461 1,485 1,508 1,532 1,557 1,582 1,607 1,633 1,659 1,686 1,713 1,740 1,768 1,796 1,825 1,854 1,884 1,914 1,944 1,976 2,007 2,039 2,072 2,105 2,139 2,173 2,208 2,243

Matarani 74 75 76 78 79 80 81 83 84 85 87 88 89 91 92 94 95 97 98 100 102 103 105 106 108 110 112 113 115 117 119 121

Moquegua 89 90 91 93 94 96 97 99 101 102 104 106 107 109 111 112 114 116 118 120 122 124 126 128 130 132 134 136 138 140 143 145

Ilo 119 121 123 125 127 129 131 133 135 138 140 142 144 147 149 151 154 156 159 161 164 166 169 172 175 177 180 183 186 189 192 195

Tacna 301 306 310 315 320 326 331 336 341 347 352 358 364 370 376 382 388 394 400 407 413 420 426 433 440 447 454 462 469 477 484 492

Total 3,095 3,144 3,195 3,246 3,298 3,351 3,404 3,459 3,514 3,570 3,627 3,685 3,744 3,804 3,865 3,927 3,990 4,054 4,119 4,184 4,251 4,319 4,389 4,459 4,530 4,603 4,676 4,751 4,827 4,904 4,983 5,062

Informe Nº 022-2010-GART

Página 27 de 119

5.1.3 Demanda del sector GNV Con información publicada por el Ministerio de Transportes y Comunicaciones, el parque total de vehículos menores que existen en la Región Sur del país, alcanzaría las 124,476 unidades al año 2007. Considerándose como vehículos potenciales a los que operan con motores de ciclo Otto, el número de vehículos con la posibilidad de ser convertidos a gas natural alcanza aproximadamente el 70% del parque total existente a dicho año. Asimismo, se asume que las conversiones de dichos vehículos se efectuarán de manera gradual, alcanzando un máximo de 15% del total de vehículos potenciales, de acuerdo a lo mostrado en el cuadro Nº 13:

Cuadro Nº 13

Tasa de conversión de vehículos potenciales

Periodos Tasa Anual

2013‐2018 2.00%

2019‐2024 8.00%

2024‐2034 10.00%

2034‐2038 15.00% La demanda del sector GNV en valor nominal asciende a 278 MMPCD, con un número total de vehículos convertidos al año 2038 de 51 599, tal como se muestra en el cuadro Nº 14.

Cuadro Nº 14

Vehículos convertidos al año 2038

Localidad Total

Quillabamba 434

Cusco 10,601

Puno 1,110

Juliaca 2,021

Arequipa 21,968

Matarani 1,380

Moquegua 4,462

Ilo 1,542

Tacna 8,081

Total 51,599 En el cuadro Nº 15 se muestra la evolución de los vehículos potenciales, y convertidos en éste sector.

Informe Nº 022-2010-GART

Página 28 de 119

Cuadro Nº 15

GNV POTENCIALES

2,007 2,008 2,009 2,010 2,011 2,012 2,013 2,014 2,015 2,016 2,017 2,018 2,019 2,020 2,021 2,022 2,023 2,024 2,025 2,026 2,027 2,028 2,029 2,030 2,031 2,032 2,033 2,034 2,035 2,036 2,037 2,038

Localidad / Año 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Quillabamba 739 772 807 843 881 921 962 1,006 1,051 1,098 1,148 1,199 1,253 1,310 1,369 1,430 1,495 1,562 1,632 1,706 1,782 1,862 1,946 2,034 2,125 2,221 2,321 2,425 2,535 2,649 2,768 2,892

Cusco 18,057 18,869 19,718 20,605 21,533 22,502 23,514 24,572 25,678 26,834 28,041 29,303 30,622 32,000 33,440 34,944 36,517 38,160 39,877 41,672 43,547 45,507 47,555 49,694 51,931 54,268 56,710 59,262 61,928 64,715 67,627 70,671

Puno 1,891 1,976 2,065 2,158 2,255 2,357 2,463 2,573 2,689 2,810 2,937 3,069 3,207 3,351 3,502 3,660 3,824 3,996 4,176 4,364 4,561 4,766 4,980 5,204 5,439 5,683 5,939 6,206 6,486 6,777 7,082 7,401

Juliaca 3,442 3,597 3,759 3,928 4,105 4,289 4,482 4,684 4,895 5,115 5,345 5,586 5,837 6,100 6,374 6,661 6,961 7,274 7,602 7,944 8,301 8,675 9,065 9,473 9,899 10,345 10,810 11,297 11,805 12,336 12,891 13,471

Arequipa 37,420 39,104 40,864 42,702 44,624 46,632 48,731 50,923 53,215 55,610 58,112 60,727 63,460 66,316 69,300 72,418 75,677 79,083 82,641 86,360 90,246 94,307 98,551 102,986 107,620 112,463 117,524 122,813 128,339 134,115 140,150 146,457

Matarani 2,350 2,456 2,566 2,682 2,802 2,929 3,060 3,198 3,342 3,492 3,649 3,814 3,985 4,165 4,352 4,548 4,753 4,966 5,190 5,423 5,668 5,923 6,189 6,468 6,759 7,063 7,381 7,713 8,060 8,422 8,801 9,198

Moquegua 7,600 7,942 8,299 8,673 9,063 9,471 9,897 10,343 10,808 11,294 11,803 12,334 12,889 13,469 14,075 14,708 15,370 16,062 16,784 17,540 18,329 19,154 20,016 20,916 21,858 22,841 23,869 24,943 26,066 27,239 28,464 29,745

Ilo 2,627 2,745 2,869 2,998 3,133 3,274 3,421 3,575 3,736 3,904 4,080 4,263 4,455 4,656 4,865 5,084 5,313 5,552 5,802 6,063 6,336 6,621 6,919 7,230 7,555 7,895 8,251 8,622 9,010 9,415 9,839 10,282

Tacna 13,765 14,384 15,032 15,708 16,415 17,154 17,926 18,732 19,575 20,456 21,377 22,339 23,344 24,394 25,492 26,639 27,838 29,091 30,400 31,768 33,197 34,691 36,252 37,884 39,588 41,370 43,231 45,177 47,210 49,334 51,554 53,874

Total 87,891 91,846 95,979 100,298 104,811 109,528 114,456 119,607 124,989 130,614 136,491 142,633 149,052 155,759 162,768 170,093 177,747 185,746 194,104 202,839 211,967 221,505 231,473 241,889 252,774 264,149 276,036 288,457 301,438 315,003 329,178 343,991

GNV CONVERTIDOS2,007 2,008 2,009 2,010 2,011 2,012 2,013 2,014 2,015 2,016 2,017 2,018 2,019 2,020 2,021 2,022 2,023 2,024 2,025 2,026 2,027 2,028 2,029 2,030 2,031 2,032 2,033 2,034 2,035 2,036 2,037 2,038

Localidad / Año 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Quillabamba 19 20 21 22 23 24 100 105 109 114 120 125 131 171 178 186 195 203 213 222 232 243 380 397 415 434

Cusco 470 491 514 537 561 586 2,450 2,560 2,675 2,796 2,921 3,053 3,190 4,167 4,355 4,551 4,755 4,969 5,193 5,427 5,671 5,926 9,289 9,707 10,144 10,601

Puno 49 51 54 56 59 61 257 268 280 293 306 320 334 436 456 477 498 520 544 568 594 621 973 1,017 1,062 1,110

Juliaca 90 94 98 102 107 112 467 488 510 533 557 582 608 794 830 867 907 947 990 1,034 1,081 1,130 1,771 1,850 1,934 2,021

Arequipa 975 1,018 1,064 1,112 1,162 1,215 5,077 5,305 5,544 5,793 6,054 6,327 6,611 8,636 9,025 9,431 9,855 10,299 10,762 11,246 11,752 12,281 19,251 20,117 21,022 21,968

Matarani 61 64 67 70 73 76 319 333 348 364 380 397 415 542 567 592 619 647 676 706 738 771 1,209 1,263 1,320 1,380

Moquegua 198 207 216 226 236 247 1,031 1,077 1,126 1,177 1,230 1,285 1,343 1,754 1,833 1,915 2,002 2,092 2,186 2,284 2,387 2,494 3,910 4,086 4,270 4,462

Ilo 68 71 75 78 82 85 356 372 389 407 425 444 464 606 634 662 692 723 756 790 825 862 1,351 1,412 1,476 1,542

Tacna 359 375 392 409 428 447 1,868 1,952 2,039 2,131 2,227 2,327 2,432 3,177 3,320 3,469 3,625 3,788 3,959 4,137 4,323 4,518 7,081 7,400 7,733 8,081

Total 0 0 0 0 0 0 2,289 2,392 2,500 2,612 2,730 2,853 11,924 12,461 13,021 13,607 14,220 14,860 15,528 20,284 21,197 22,151 23,147 24,189 25,277 26,415 27,604 28,846 45,216 47,250 49,377 51,599

Informe Nº 022-2010-GART

Página 29 de 119

5.1.4 Demanda del Sector Industrial Para estimar la demanda del sector industrial en la Región Sur, la mayor entre las demandas del Mercado No Eléctrico, se utilizó el consumo de hidrocarburos líquidos realizados durante los años 2006 y 2007 por parte de los consumidores de este sector, los mismos que se muestran en el Cuadro Nº 16, agrupados según la actividad económica que realizan.

Cuadro Nº 16

Barriles % Barriles %

Minería 2,229,566 62% 2,024,040 55%

Pesca 521,077 14% 553,479 15%

Construcción civil 149,906 4% 315,970 9%

Transporte 232,123 6% 241,573 7%

Alimentos y bebidas 117,997 3% 132,669 4%

Energía 88,341 2% 110,957 3%

Instituciones públicas 70,854 2% 102,844 3%

Textil 56,895 2% 54,395 1%

Cemento 28,098 1% 48,095 1%

Ladrillos y refractarios 32,827 1% 38,536 1%

Producción de acero 20,768 1% 22,391 1%

Otros 50,908 1% 56,649 2%

Total 3,599,359 100% 3,701,599 100%

Consumo de hidrocarburos líquidos por sector en la Región Sur

Actividad2006 2007

Fuente: Osinergmin.

De la información mostrada se puede ver que del total de barriles consumidos el 2007 en la Región Sur, el 55% fue utilizado por las empresas mineras, sin embargo, dicha demanda es traducida principalmente en generación de electricidad por parte de ellas, es por eso que la demanda potencial de dichas empresas mineras se analizará como una demanda en el Mercado Eléctrico. Por otro lado, en el mismo año, un 35% del total de la demanda de hidrocarburos líquidos en la Región Sur, es consumido por las siguientes 4 actividades económicas: pesca, construcción de obras civiles (producción de cemento), elaboración de alimentos y bebidas y textiles. En la Figura Nº 8 se muestra la distribución de la demanda de hidrocarburos líquidos por tipo de industria en la Región Sur del país en el año 2007.

Informe Nº 022-2010-GART

Página 30 de 119

Figura Nº 8

Minería55%

Pesca15%

Construcción civil9%

Transporte6%

Alimentos y bebidas4%

Energía3%

Instituciones públicas3% Textil

1%

Cemento1%

Ladrillos y refractarios

1%

Producción de acero1%

Otros1%

Consumo de Hidrocarburos Líquidos por tipo de Industria en la Región Sur - Año 2007

Minería

Pesca

Construcción civil

Transporte

Alimentos y bebidas

Energía

Instituciones públicas

Textil

Cemento

Ladrillos y refractarios

Producción de acero

OtrosTotal (100%) = 3 701 599 Barriles

Fuente: Osinergmin.

Considerando la importancia del análisis del sector industrial a continuación se analizan individualmente las principales actividades de este sector. Actividad Minera Los grandes consumidores de hidrocarburos líquidos en el sur del país, los cuales representan más del 85% de la demanda existente en dicha zona son las empresas: Southern Perú Copper Co., explota las minas de Toquepala en Tacna y Cuajone en Moquegua, Minera Cerro Verde en Arequipa y Xtrata Tintaya en Cusco, representando la producción de éstas 3 empresas el 63% de la producción total de cobre del país en el año 2007. En el cuadro Nº 17, se muestra la demanda de hidrocarburos líquidos de las empresas mineras ubicadas en el sur del país.

Informe Nº 022-2010-GART

Página 31 de 119

Cuadro Nº 17 Consumo de Hidrocarburos Líquidos de Empresas Mineras en la

Región Sur

2006 2007 2006 2007

SOUTHERN PERU COPPER CORPORATION 1,609,940 1,167,492 72.2% 57.7%

XSTRATA TINTAYA 264,095 302,238 11.8% 14.9%

MINA CERRO VERDE 189,906 255,443 8.5% 12.6%

CIA MINERA ARUNTANI 0 60,770 0.0% 3.0%

COMPAÑIA MINERA ARES 25,860 51,758 1.2% 2.6%

INKABOR 29,375 30,355 1.3% 1.5%

MINAS BUENAVENTURA 28,246 24,972 1.3% 1.2%

CIA MINERA ARASI 0 24,879 0.0% 1.2%

MINAS ARIRAHUA 19,108 22,362 0.9% 1.1%

MINERA PAMPA DE COBRE 8,841 17,536 0.4% 0.9%

CIA. MINERA CARAVELI 12,556 14,477 0.6% 0.7%

MINSUR 15,150 14,470 0.7% 0.7%

MINERA BATEAS 7,823 9,959 0.4% 0.5%

CATALINA HUANCA SOCIEDAD MINERA 0 8,867 0.0% 0.4%

CIA EXPLORACION DESARROLLO E INV. MINERAS 7,489 4,727 0.3% 0.2%

MINERA LAYTARUMA 3,343 3,807 0.1% 0.2%

ANALYTICA MINERAL SERVICES 537 3,556 0.0% 0.2%

MINERA SUYAMARCA 0 3,048 0.0% 0.2%

SOCIEDAD MINERA CARTAGENA 0 3,047 0.0% 0.2%

MINERA YANAQUIHUA 0 248 0.0% 0.0%

MINERA ANTARES PERU 0 29 0.0% 0.0%

MINERA AURIFERA CALPA 1,901 0 0.1% 0.0%

NEWHOPE MINING CORPORATION 405 0 0.0% 0.0%

SKANSKA DEL PERU 4,992 0 0.2% 0.0%

TOTAL MINERÍA 2,229,566 2,024,040 100% 100%

PorcentajeConsumo en BarrilesConsumidor

Fuente: Osinergmin.

La actividad minera demanda principalmente energía eléctrica, por lo que la demanda de electricidad generada por la ampliación de sus actividades se considerará en el análisis del Mercado Eléctrico. Actividad Pesquera En la actividad pesquera el consumo se da principalmente en la fabricación de harina y aceite de pescado, por parte de las fábricas ubicadas en los puertos de Ilo, Atico, La Planchada, Mollendo y Matarani, dicho consumo ascendió a 553 479 barriles en el año 2007, tal como se muestra en el cuadro Nº 18.

Cuadro Nº 18

Consumo Hidrocarburos Líquidos de Emp. Pesqueras en la Región Sur

2006 2007 2006 2007

TECNOLOGICA DE ALIMENTOS 186,752 190,838 35.8% 34.5%

CFG INVESTMENT 85,139 75,029 16.3% 13.6%

PESQUERA HAYDUK 61,616 72,460 11.8% 13.1%

PESQUERA RUBI 76,279 71,890 14.6% 13.0%

AUSTRAL GROUP 31,425 69,993 6.0% 12.6%

PESQUERA DIAMANTE 38,432 39,949 7.4% 7.2%

PROCESADORA DE PRODUCTOS MARINOS 38,107 30,667 7.3% 5.5%

DESEMBARCADERO PESQUERO ARTESANAL ILO 2,939 2,654 0.6% 0.5%

PESQUERA SAN ANDRES DEL SUR 389 0 0.1% 0.0%

TOTAL PESCA 521,077 553,479 100.0% 100.0%

PorcentajeConsumo en BarrilesConsumidor

Fuente: Osinergmin.

Informe Nº 022-2010-GART

Página 32 de 119

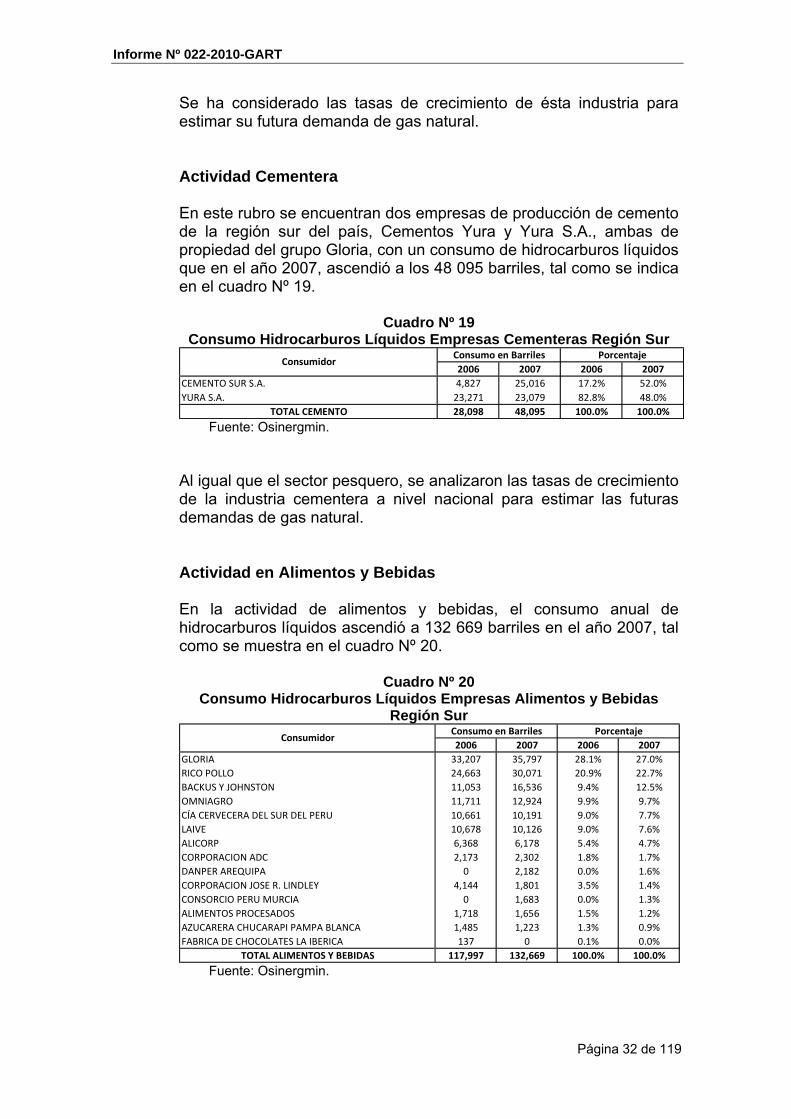

Se ha considerado las tasas de crecimiento de ésta industria para estimar su futura demanda de gas natural. Actividad Cementera En este rubro se encuentran dos empresas de producción de cemento de la región sur del país, Cementos Yura y Yura S.A., ambas de propiedad del grupo Gloria, con un consumo de hidrocarburos líquidos que en el año 2007, ascendió a los 48 095 barriles, tal como se indica en el cuadro Nº 19.

Cuadro Nº 19

Consumo Hidrocarburos Líquidos Empresas Cementeras Región Sur

2006 2007 2006 2007

CEMENTO SUR S.A. 4,827 25,016 17.2% 52.0%

YURA S.A. 23,271 23,079 82.8% 48.0%

TOTAL CEMENTO 28,098 48,095 100.0% 100.0%

PorcentajeConsumo en BarrilesConsumidor

Fuente: Osinergmin.

Al igual que el sector pesquero, se analizaron las tasas de crecimiento de la industria cementera a nivel nacional para estimar las futuras demandas de gas natural. Actividad en Alimentos y Bebidas En la actividad de alimentos y bebidas, el consumo anual de hidrocarburos líquidos ascendió a 132 669 barriles en el año 2007, tal como se muestra en el cuadro Nº 20.

Cuadro Nº 20 Consumo Hidrocarburos Líquidos Empresas Alimentos y Bebidas

Región Sur

2006 2007 2006 2007

GLORIA 33,207 35,797 28.1% 27.0%

RICO POLLO 24,663 30,071 20.9% 22.7%

BACKUS Y JOHNSTON 11,053 16,536 9.4% 12.5%

OMNIAGRO 11,711 12,924 9.9% 9.7%

CÍA CERVECERA DEL SUR DEL PERU 10,661 10,191 9.0% 7.7%

LAIVE 10,678 10,126 9.0% 7.6%

ALICORP 6,368 6,178 5.4% 4.7%

CORPORACION ADC 2,173 2,302 1.8% 1.7%

DANPER AREQUIPA 0 2,182 0.0% 1.6%

CORPORACION JOSE R. LINDLEY 4,144 1,801 3.5% 1.4%

CONSORCIO PERU MURCIA 0 1,683 0.0% 1.3%

ALIMENTOS PROCESADOS 1,718 1,656 1.5% 1.2%

AZUCARERA CHUCARAPI PAMPA BLANCA 1,485 1,223 1.3% 0.9%

FABRICA DE CHOCOLATES LA IBERICA 137 0 0.1% 0.0%

TOTAL ALIMENTOS Y BEBIDAS 117,997 132,669 100.0% 100.0%

PorcentajeConsumo en BarrilesConsumidor

Fuente: Osinergmin.

Informe Nº 022-2010-GART

Página 33 de 119

Se analizaron las tasas de crecimiento de ésta industria a nivel nacional para estimar las futuras demandas de gas natural. Actividad Textil En el año 2007, la actividad textil demandó 54 395 barriles durante el año, un 5% menos a la del año 2006, tal como se muestra en el cuadro Nº 21.

Cuadro Nº 21 Consumo Hidrocarburos Líquidos Empresas Textiles Región Sur

2006 2007 2006 2007

MICHELL & CIA 20,317 18,724 35.7% 34.4%

INCA TOPS 12,395 11,195 21.8% 20.6%

INCALPACA TEXTILES 8,854 8,370 15.6% 15.4%

PRODUCTOS DEL SUR 6,253 6,803 11.0% 12.5%

MANUFACTURAS DEL SUR 3,380 3,516 5.9% 6.5%

FRANKY Y RICKY 3,028 3,174 5.3% 5.8%

CHACHANI TEXTILES INDUSTRIALES 2,344 2,447 4.1% 4.5%

KERO PRODUCTOS PERUANOS DE EXPORTACIÓN 132 119 0.2% 0.2%

COMPAÑIA DE EMPRENDIMIENTOS INKA 190 48 0.3% 0.1%

TOTAL TEXTIL 56,895 54,395 100.0% 100.0%

PorcentajeConsumo en BarrilesConsumidor

Fuente: Osinergmin.

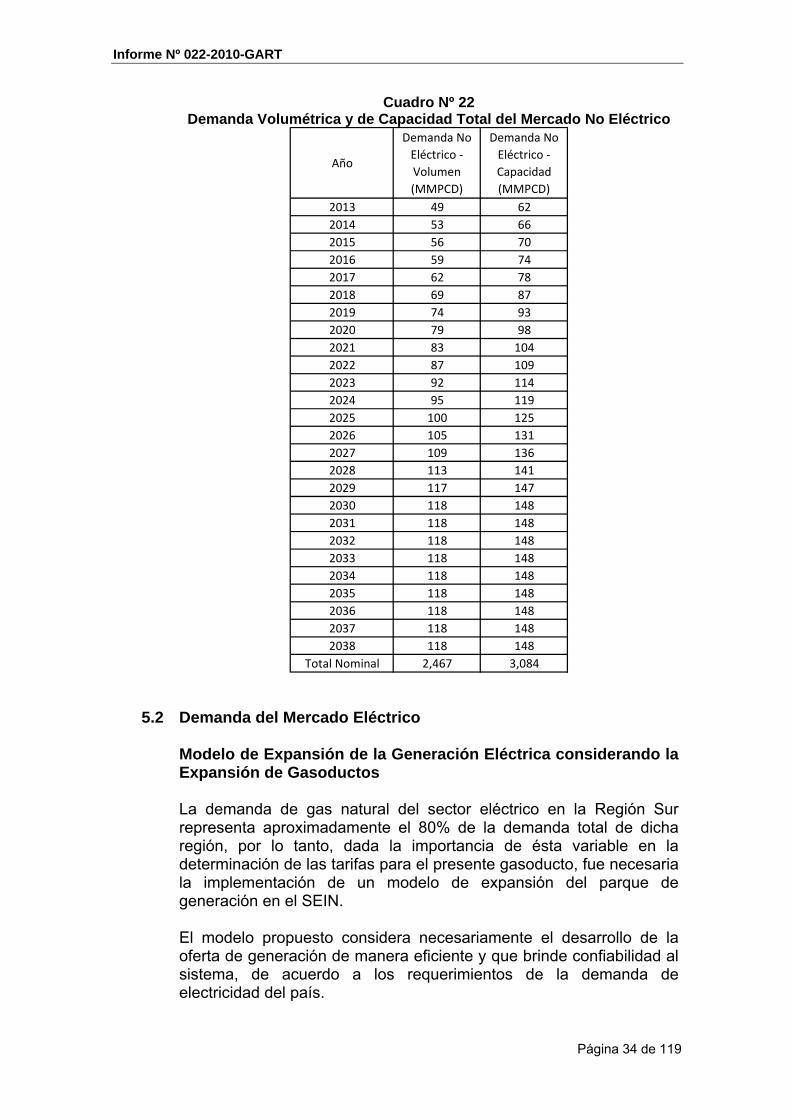

Se analizaron las tasas de crecimiento de ésta industria a nivel nacional para estimar las futuras demandas de gas natural. La demanda del sector Industrial en valor nominal asciende a 2145 MMPCD. Resultados de la estimación de demanda del Mercado No Eléctrico Para la determinación final de la demanda volumétrica total del Mercado No Eléctrico, se ha truncado dicha demanda de acuerdo a la capacidad diseñada del ducto (850 MMPCD), dicha demanda asciende finalmente en valores nominales a 2467 MMPCD, de acuerdo al detalle que se muestra en el cuadro Nº 22 y la demanda de capacidad total del Mercado No Eléctrico asciende a valor nominal a 3084 MMPCD, lo cual resulta de afectar la demanda volumétrica entre el Factor de Carga de dicho mercado, que es 0,8.

Informe Nº 022-2010-GART

Página 34 de 119

Cuadro Nº 22 Demanda Volumétrica y de Capacidad Total del Mercado No Eléctrico

Año

Demanda No

Eléctrico ‐

Volumen

(MMPCD)

Demanda No

Eléctrico ‐

Capacidad

(MMPCD)

2013 49 62

2014 53 66

2015 56 70

2016 59 74

2017 62 78

2018 69 87

2019 74 93

2020 79 98

2021 83 104

2022 87 109

2023 92 114

2024 95 119

2025 100 125

2026 105 131

2027 109 136

2028 113 141

2029 117 147

2030 118 148

2031 118 148

2032 118 148

2033 118 148

2034 118 148

2035 118 148

2036 118 148

2037 118 148

2038 118 148

Total Nominal 2,467 3,084

5.2 Demanda del Mercado Eléctrico Modelo de Expansión de la Generación Eléctrica considerando la Expansión de Gasoductos La demanda de gas natural del sector eléctrico en la Región Sur representa aproximadamente el 80% de la demanda total de dicha región, por lo tanto, dada la importancia de ésta variable en la determinación de las tarifas para el presente gasoducto, fue necesaria la implementación de un modelo de expansión del parque de generación en el SEIN. El modelo propuesto considera necesariamente el desarrollo de la oferta de generación de manera eficiente y que brinde confiabilidad al sistema, de acuerdo a los requerimientos de la demanda de electricidad del país.

Informe Nº 022-2010-GART

Página 35 de 119

Para ello se ha dividido al SEIN en zonas relevantes, de acuerdo a la distribución de las cargas (demanda), líneas de transmisión y oferta (generación), con lo cual se ha obtenido la siguiente zonificación: Zona Norte: Desde Tumbes hasta Ancash Zona Centro: Lima, Junín, Pasco, Ica y Huancavelica Zona Sur: Cusco, Apurimac, Arequipa, Puno, Madre de Dios, Moquegua y Tacna. En el caso de la transmisión de electricidad se han considerado restricciones de acuerdo a las ampliaciones comprometidas en el SEIN hasta el año 2011. En el modelo se considera que la atención de la demanda de energía en cada zona definida, se efectúa mediante la instalación de gasoductos, de manera que se aumente la confiabilidad de cada una de ellas propiciando la generación eléctrica localmente y se reduzcan los costos de ampliación del sistema de transmisión eléctrica, considerando además el evaluar la demanda y oferta mediante bloques horarios diferenciados entre periodos (avenida y estiaje). Debido a que se ha considerado que el costo de ampliar la producción eléctrica mediante centrales hidroeléctricas resulta más oneroso que la instalación de generación térmica en base a gas natural se ha restringido en el modelo la instalación de dicho tipo de tecnología. En el caso de la generación térmica, las ampliaciones de capacidad involucran la decisión de ampliar la generación en base a utilizar gas natural o un combustible alternativo (petróleo Diesel 2), así dado que el precio del petróleo Diesel 2 es hasta 10 veces mayor al del gas natural, queda claro que para factores de planta mayores al 20%, la solución más económica se orienta a utilizar centrales térmicas con gas natural. El Modelo considera también, que la instalación de mayor capacidad de generación térmica en base al gas natural, obliga a tener disponible una capacidad de transporte de gas natural, por lo que dicha decisión corresponde a un incremento en los costos fijos de transporte. En la Zona Sur, a donde alimentaría el Gasoducto Andino del Sur, se tiene que la demanda eléctrica es el 20% de la demanda total del país, mientras que la generación hídrica sólo representa el 15%. Por otro lado, la mayor proporción del parque térmico en el sur puede ser reemplazado por la importación de energía desde la Zona Centro o mediante el incremento de generación local que resulte más económica. Asimismo, el Modelo considera el efecto de factores de naturaleza aleatoria como: i) Cambios en la producción hídrica; ii) Falla de las

Informe Nº 022-2010-GART

Página 36 de 119

centrales térmicas; iii) Indisponibilidad del transporte de energía; y iv) Cambios en el crecimiento de la demanda, simulando su efecto en el costo total del sistema. Lo que se busca con el modelo es identificar la necesidad del incremento de centrales duales (que utilicen gas natural y petróleo Diesel como combustible) para mantener un margen de reserva mayor a 30% dado el costo de racionamiento del país y los costos de operación utilizando petróleo Diesel y gas natural. Asimismo, en el Perú, de acuerdo a información obtenida del modelo de despacho PERSEO, existe una buena capacidad de regulación que permite usar una central hidráulica para efectuar la modulación (peak shaving) de la demanda. Por ser un modelo de naturaleza probabilística, que conjuga diversos escenarios de demanda, oferta hídrica, falla de centrales térmicas y disponibilidad de transporte, el modelo permite obtener finalmente una función de costo de naturaleza probabilística. En consecuencia, la decisión de optimización resulta ser la minimización de dicho costo probabilístico, el cual podría ser evaluado según el estadístico deseado (media, percentil o desviación estándar). El Modelo trabaja sobre una plataforma de hoja electrónica (Excel) complementada con el sistema aplicativo @RISK de Palisade (www.palisade.com). El @RISK contiene una herramienta de optimización que permite encontrar la solución para el estadístico especificado, el mismo que podría optimizarse también con otros aplicativos como el Premium SOLVER o el RiskSolver de Frontline Systems, en caso el modelo presente una solución no lineal. A continuación, en la figura Nº 9 se muestra un esquema general del modelo.

Figura Nº 9

Modelo General

Demanda

Demanda

Demanda

Hidro

Hidro

Hidro

Térmico Otros

Térmico GN

Térmico Otros

Térmico GN

Térmico Otros

Térmico GN

Línea EE

Línea EE

Ayacucho

Camisea

ZonaNorte

ZonaSur

ZonaCentro

Informe Nº 022-2010-GART

Página 37 de 119

Modelo General

• Función Objetivo– Minimizar el Costo Total = Inversión + Operación

• Inversión– Centrales Hidro + Térmicas

– Líneas Eléctricas

– Gasoductos• Se amplia según instalación de centrales

• Operación– Costos Variables más Racionamiento

• Restricciones– Reserva mínima.

– Participación mínima de Hidroeléctricas.

– La operación local está limitada por la línea eléctrica.

Datos del Modelo La mayor demanda de energía eléctrica se encuentra en la Zona Central del país, con un 63% del total, y con demandas similares en las zonas Sur y Norte, sin embargo, en éstas dos últimas zonas la composición de clientes (regulados – libres) es diferente lo que hace que la tasa de crecimiento en estas zonas sea diferente a la del centro. La tasa de crecimiento del modelo, está descrita como una curva de distribución normal, con un valor medio, mínimo, máximo y una desviación estándar determinados. Los estadísticos de la tasa se determinan según la data histórica reciente y en base a estimaciones para periodos relativamente cercanos. En cuanto a la simulación de la generación hidráulica, el modelo ha trabajado con 41 series hidrológicas, las cuales son similares a las empleadas en el modelo de despacho Perseo, el cual es utilizado por OSINERGMIN para estimar las tarifas eléctricas. En ese sentido, el modelo emplea la energía resultante de la optimización realizada por el modelo Perseo de acuerdo con el año hidrológico y el periodo del año (estiaje o avenida). La oferta hidráulica en cada zona es diferente y tiene comportamientos de despacho diferentes, por lo tanto, dentro de un modelo probabilístico, dichos factores influencian en el despacho térmico de cada zona y en el intercambio de energía necesario entre las zonas para mantener un equilibrio en el sistema.

Informe Nº 022-2010-GART

Página 38 de 119

La zona que presenta una mayor dispersión de oferta hidráulica resulta ser la Zona Norte debido a que las centrales hidráulicas están ubicadas en lugares en donde sus cuencas son más vulnerables a los cambios climáticos. Para el caso de la generación térmica, en la simulación de la operación se ha considerando la posibilidad de falla de las centrales, de acuerdo con los parámetros estadísticos de indisponibilidad aceptados en la industria. Implementación del Modelo Del análisis del balance y consumo de energía del SEIN, se obtuvieron los datos mostrados en el cuadro Nº 23, con estadísticas del año 2008, en donde se puede apreciar que la Zona Centro del país tiene un exceso de producción de energía eléctrica de 45,5 TJ/d, la cual es aprovechada por las zonas Norte y Sur, las cuales poseen déficits de producción de -29,4 TJ/d y -16,1 TJ/d.

Cuadro Nº 23 Balance de energía eléctrica del SEIN 2008

Oferta Hidráulica en el SEIN La oferta hidráulica en cada una de las zonas establecidas en el modelo se efectuó de acuerdo al promedio de despacho del modelo PERSEO, utilizando 41 hidrologías de 41 años diferentes y los datos de las centrales hidroeléctricas existentes en el SEIN. De dicha información se obtuvieron los resultados mostrados en las figuras Nº 10, Nº 11 y Nº 12, en donde se muestran los factores de planta (porcentaje de utilización de la capacidad instalada total) que tendrían las centrales hidroeléctricas instaladas actualmente y que se instalen a futuro en la zona norte, centro y sur del SEIN, respectivamente.

Informe Nº 022-2010-GART

Página 39 de 119

Figura Nº 10

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1,9

64

1,9

65

1,9

66

1,9

67

1,9

68

1,9

69

1,9

70

1,9

71

1,9

72

1,9

73

1,9

74

1,9

75

1,9

76

1,9

77

1,9

78

1,9

79

1,9

80

1,9

81

1,9

82

1,9

83

1,9

84

1,9

85

1,9

86

1,9

87

1,9

88