Embed Size (px)

Citation preview

1

Fundamentos de Contabilidade

Bibliografia

Osni Moura Ribeiro , Contabilidade Fundamental 1Saraiva, 2011

Professor Isnard Martins

2

Fundamentos de Contabilidade

O Patrimônio

Conjunto de bens, direitos e obrigações de

uma pessoa, avaliado em moeda

Bens são objetos capazes de satisfazer as

necessidades humanas e suscetíveis de

avaliação econômica

Em um supermercado: o que são bens ?

3

Fundamentos de Contabilidade

O Patrimônio

Em um supermercado: o que são bens ?

balcões, vitrinas, equipamentos emissores de

cupons fiscais e uma infinidade de

mercadorias expostas para venda em

gôndolas, prateleiras, displays etc.

Todos esses objetos são os bens que o

supermercado possui.

Do ponto de vista contábil, bens são todos os

objetos que uma empresa possui, seja para

uso, troca seja para consumo

4

Fundamentos de Contabilidade

O Patrimônio

Um Exemplo - Uma empresa que comercialize

calçados, assumindo que ela possua os

seguintes bens:

• balcão, prateleira, vitrina, equipamento de

cupom fiscal, espelho,

• calçados para venda (mercadorias),

• papel para embalagem, material para

limpeza da loja, meio quilo de pó de café

• uma pequena quantia em dinheiro

5

Fundamentos de Contabilidade

O Patrimônio

BENS DE USOBENS DE

TROCA

BENS DE

CONSUMO

Balcão

Prateleira

Vitrina

Equipamento

emissor de

cupom fiscal

Espelho

Calçados

para venda

Dinheiro

Papel para

embalagem

Material para

limpeza

0,5 Kg de pó de

café

6

Fundamentos de Contabilidade

O Patrimônio

BENS DE USOBENS DE

TROCA

BENS DE

CONSUMO

Os bens podem ser classificados de várias

maneiras, de acordo com o contexto em que

se inserem.

A classificação que mais nos interessa neste

momento é a que os divide em:

• materiais

• imateriais

7

Fundamentos de Contabilidade

O Patrimônio

Bens - Divisão

Materiais - possuem corpo, matéria.

bens móveis,

os que podem ser removidos do seu lugar, por

exemplo, mesas, veículos, computadores, dinheiro,

mercadoria etc.,

bens imóveis,

os que não podem ser deslocados de seu lugar

natural. Exemplo terrenos, edifícios etc

8

Fundamentos de Contabilidade

O Patrimônio

Bens - Divisão

Imateriais - aqueles que não possuem corpo ou

matéria

Fundo de comércio:

ponto comercial (registrados na contabilidade como

bem imaterial, Fundo de Comércio)

Gastos de Organização:

legalização, reformas do imóvel Ocorrem antes da

empresa iniciar a sua operação (despesas pré-

operacionais). São registrados na contabilidade

como bens imateriais, Gastos de Organização

9

Fundamentos de Contabilidade

O Patrimônio

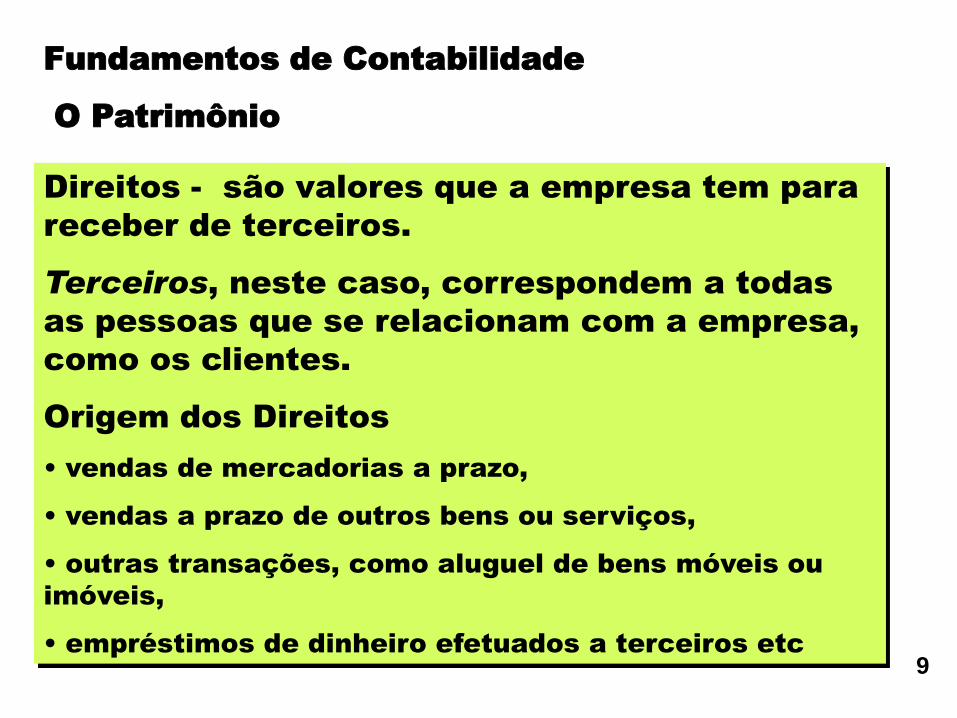

Direitos - são valores que a empresa tem para

receber de terceiros.

Terceiros, neste caso, correspondem a todas

as pessoas que se relacionam com a empresa,

como os clientes.

Origem dos Direitos

• vendas de mercadorias a prazo,

• vendas a prazo de outros bens ou serviços,

• outras transações, como aluguel de bens móveis ou

imóveis,

• empréstimos de dinheiro efetuados a terceiros etc

10

Fundamentos de Contabilidade

O Patrimônio

Direitos -

aparecem registrados nos livros contábeis da

empresa com o nome do elemento

representativo do respectivo direito, seguido

da expressão “a receber”.

ELEMENTOS EXPRESSÃO

Duplicatas

Promissórias

Aluguéis

a Receber

a Receber

a Receber

11

Fundamentos de Contabilidade

O Patrimônio

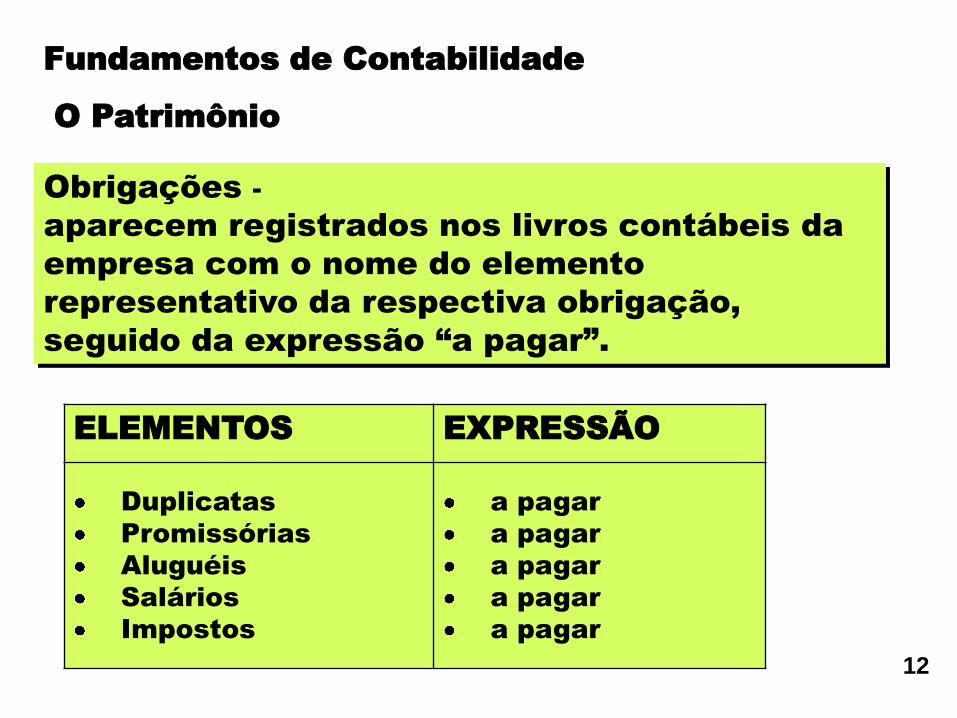

Obrigações -

são valores que a empresa tem a pagar para

terceiros.

Terceiros são:

fornecedores, bancos, empregados, governo etc.

Origem das Obrigações

• compras de mercadorias a prazo,

• compras a prazo de outros bens ou serviços,

• outras transações, como aluguel de bens móveis ou

imóveis,

• empréstimos captados em estabelecimento bancário

12

Fundamentos de Contabilidade

O Patrimônio

Obrigações -

aparecem registrados nos livros contábeis da

empresa com o nome do elemento

representativo da respectiva obrigação,

seguido da expressão “a pagar”.

ELEMENTOS EXPRESSÃO

Duplicatas

Promissórias

Aluguéis

Salários

Impostos

a pagar

a pagar

a pagar

a pagar

a pagar

13

Fundamentos de Contabilidade

Patrimônio – aspectos qualitativos e quantitativos

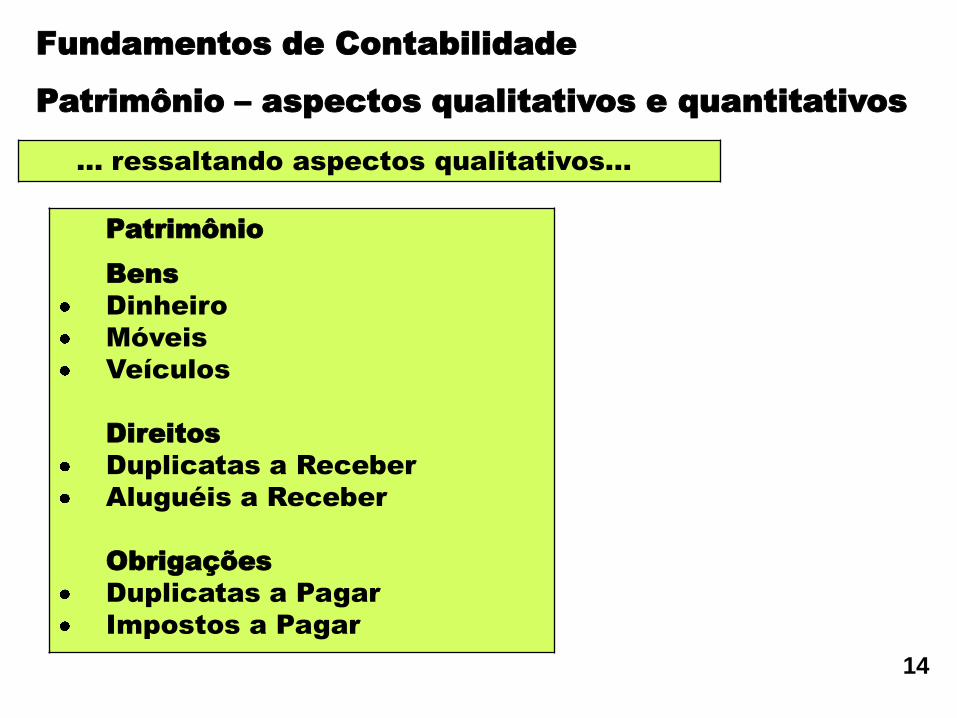

Aspectos qualitativos –

tratam dos componentes do patrimônio

segundo a espécie de cada um

Aspectos quantitativos –

referem-se ao valor com que cada elemento

possa ser expresso em moeda.

...possuímos uma empresa com o seguinte patrimônio

Bens

Direitos

Obrigações

..nesta forma não é possível dimensionarmos o

tamanho da empresa

14

Fundamentos de Contabilidade

Patrimônio – aspectos qualitativos e quantitativos

... ressaltando aspectos qualitativos...

Patrimônio

Bens

Dinheiro

Móveis

Veículos

Direitos

Duplicatas a Receber

Aluguéis a Receber

Obrigações

Duplicatas a Pagar

Impostos a Pagar

15

Fundamentos de Contabilidade

Patrimônio – aspectos qualitativos e quantitativos

... ressaltando aspectos quantitativos...

BENS

Dinheiro..................................................................... 10.000

Móveis....................................................................... 15.000

Veículos..................................................................... 50.000

DIREITOS

Duplicatas a Receber.................................................. 8.000

Aluguéis a Receber..................................................... 5.000

OBRIGAÇÕES

Duplicatas a Pagar...................................................... 20.000

Impostos a Pagar.......................................................... 5.000