Embed Size (px)

Citation preview

1

EMPRESA NACIONAL DE ELECTRICIDAD S.A. INFORME DE CLASIFICACION

Julio 2015

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Fundamentos Las clasificaciones asignadas a Empresa Nacional de Electricidad S.A. (Endesa Chile) responden a un perfil de negocios “Satisfactorio” y una posición financiera “Sólida”.

Las clasificaciones se fundamentan en el satisfactorio perfil de negocios de la empresa en generación, con una importante diversificación operativa en cinco países de Sudamérica, manteniendo una alta proporción de su capacidad de generación de flujo de caja en Chile. Adicionalmente, su clasificación refleja su perfil de riesgo financiero, con satisfactorios indicadores de endeudamiento, capacidad de pago, alta flexibilidad financiera y una sólida posición de liquidez. En contraposición, la empresa está expuesta a riesgos provenientes de sus inversiones en el extranjero y de las condiciones hidrológicas.

Endesa Chile encabeza el negocio de generación en América Latina de Enersis (“AA/CW En Desarrollo” por Feller Rate), holding que controla el 60% de la propiedad. Endesa Chile opera en Chile, Colombia, Perú, Argentina, países en los que tiene una destacada posición competitiva. Adicionalmente, la compañía cuenta con el 37% de Endesa Brasil.

A marzo de 2015, los ingresos aumentaron en un 23%, alcanzando $639.772 millones, como consecuencia del crecimiento de las ventas físicas (13%) a clientes regulados en Chile y spot en Argentina, junto a mayores precios promedio de venta en Chile y en Colombia, y a la consolidación de GasAtacama.

Sin embargo, los costos de explotación junto con los GAV registraron un aumento de un 22%, debido principalmente a los mayores costos por compra de energía en Chile (paralización de Bocamina) y a los mayores gastos por consumo de combustibles en Chile y Perú. Con todo, el Ebitda de la compañía aumentó un 22,5%, alcanzando $224.940 millones a marzo de 2015.

A pesar de observar un menor desempeño en los últimos 4 años, la compañía ha mantenido

un sólido perfil financiero, con márgenes Ebitda estables en torno a un 40% promedio y satisfactorios indicadores de cobertura de deuda y endeudamiento, acordes con su clasificación. A marzo de 2015, contaba con indicadores Deuda/Ebitda y Cobertura de gastos financieros de 1,8 veces y 7,0 veces, respectivamente. Además, la compañía ha mantenido una fuerte posición de liquidez, con importantes saldos de caja y líneas de crédito comprometidas, una importante flexibilidad financiera y un buen acceso a los mercados financieros.

CreditWatch En Desarrollo El 5 de mayo de 2015, Feller Rate asignó “Creditwatch con implicancias en desarrollo” ante la eventual separación de las actividades de generación y distribución en Chile de las desarrolladas en el resto de Latinoamérica por Enersis y sus filiales Endesa Chile y Chilectra. Esto responde a la incertidumbre sobre los efectos finales en el perfil de negocios y financiero, tanto de Enersis como de Endesa Chile, donde, en esta etapa, las estructuras de capital resultantes de una eventual reorganización permanecen inciertas para ambas.

Para resolver la dirección definitiva del “CreditWatch” será relevante conocer, entre otros aspectos, las estructuras de capital definitivas y si las nuevas compañías tendrán alguna estrategia que les permita disminuir la volatilidad de los indicadores (producto de menor diversificación geográfica y complementariedad hídrica), y los nuevos rangos observados (i.e. mayores ajustes en sus políticas comerciales), que le permitan mantener los parámetros crediticios Deuda Financiera / Ebitda en torno a 2,0-2,5 veces para Endesa Chile, en línea con la categoría actual de clasificación.

Además, Feller Rate considerará relevante que, como reflejo de buenas prácticas de gobierno corporativo, una eventual aprobación de la operación se logre alcanzar no sólo cumpliendo el quorum mínimo legal exigido, sino que en forma consensuada.

05 Mayo 2015 30 Junio 2015

Solvencia AA AA

Perspectivas CW En

Desarrollo CW En

Desarrollo

* Detalle de clasificaciones en Anexo.

Indicadores Relevantes

2013 2014 mar-15

Margen Operacional 38,3% 35,4% 26,1%

Margen Bruto 59,4% 54,8% 46,4%

Margen Ebitda Ajustado 47,8% 44,2% 35,0%

Endeudamiento total 0,9 1,1 1,0

Endeudamiento financiero 0,5 0,6 0,6

Ebitda Aj / Gastos Financieros 6,9 8,0 7,0

Deuda Financiera / Ebitda Aj 1,9 1,9 1,8

Deuda Financiera Neta / Ebitda Aj 1,6 1,6 1,7

FCNO Anual/ Deuda Financiera 31% 32% 37%

Perfil de Negocios: Satisfactorio

Principales Aspectos

Evaluados

Déb

il

Vu

lner

able

Ad

ecu

ado

Sat

isfa

cto

rio

Fu

erte

Confiabilidad de la generación

Diversificación operacional

Diversificación geográfica

Política comercial conservadora

Exposición a economías de mayor riesgo relativo

Parque generador competitivo

Posición Financiera: Sólida

Principales Aspectos

Evaluados

Déb

il

Aju

stad

a

Inte

rmed

ia

Sat

isfa

cto

ria

Só

lida

Rentabilidad y Generación de flujos

Exposición a planes de inversión

Endeudamiento y coberturas

Liquidez

PERFIL DE NEGOCIOS: SATISFACTORIO POSICIÓN FINANCIERA: SOLIDA

Factores Clave Factores Clave

� Alta proporción de los flujos provenientes desde economías con grado de inversión.

� Parque generador competitivo.

� Alta diversificación operacional y geográfica, no obstante inversiones en economías de mayor riesgo relativo.

� Exposición del desempeño del negocio a condiciones hidrológicas.

� Robusta capacidad de generación de caja con márgenes altos pero volátiles.

� Altos requerimientos de capital para el financiamiento de proyectos.

� Alta flexibilidad financiera y robusta posición de liquidez

Analista: Nicolás Martorell [email protected] (562) 2757-0496

2

EMPRESA NACIONAL DE ELECTRICIDAD S.A.

INFORME DE CLASIFICACION – Julio 2015

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas CW En Desarrollo

� Endesa Chile fue creada en 1943 como filial de la Corporación de Fomento de la Producción (Corfo) con el objeto de desempeñarse en las áreas de generación, transporte, producción y distribución de energía eléctrica.

� Después de pertenecer al Estado de Chile por 44 años, fue privatizada en un proceso que comprendió los años 1987 a 1989.

� El esquema de control que posee Enersis sobre Endesa Chile se remonta a 1999. La compañía comenzó en 1992 un proceso de internacionalización que incorporó la adquisición, a través de consorcios, de paquetes accionarios de compañías generadoras en Argentina, Brasil, Perú y Colombia.

Sólida posición competitiva de sus negocios de energía en mercados donde opera

� Endesa Chile está a cargo del negocio de generación del holding Enersis en América Latina, participando en los mercados eléctricos de Chile, Argentina, Perú y Colombia.

� La compañía y sus filiales se desempeñan principalmente en esta área y en comercialización de energía eléctrica.

� Adicionalmente, está presente en negocios relacionados como comercialización de gas, operación de gasoductos y actividades de consultoría, ingeniería y construcciones de infraestructura. La compañía es el mayor generador eléctrico de Chile y Sudamérica al contar con una capacidad instalada de 15.722 MW incluyendo Brasil.

� Cuenta con una fuerte posición de mercado, donde es líder en capacidad instalada en la mayoría de los mercados donde opera, participando mayoritariamente en base a generación hidroeléctrica otorgando una mayor competitividad, dado sus bajos costos de operación.

Adecuada diversificación geográfica, no obstante expuesta a economías de mayor riesgo relativo

� La compañía cuenta con una adecuada diversificación geográfica de sus activos operacionales. No obstante, inversiones en países sudamericanos distintos de Chile implican niveles de riesgo país superiores.

� Actualmente, se mantiene las siguientes clasificaciones soberanas en moneda extranjera para los países en los que la empresa mantiene inversiones: Argentina, “Selective Default”; Brasil, “BBB-/Estables”; Chile, “AA-/Estables”; Colombia, “BBB/Estables”; y Perú, “BBB+/Estables”.

� Sin embargo, los riesgos se encuentran, en parte, mitigados por la alta concentración de activos y Ebitda generado en Chile (40% aproximadamente durante los últimos 3 años) y Colombia.

� Asimismo, la compañía otorga mayor peso relativo a las inversiones y endeudamientos en países con menor riesgo crediticio (i.e. Chile) lo que permite diversificar de buena forma los riesgos propios de la región.

— SITUACION EN ARGENTINA

� Se sigue considerando como alta la incertidumbre de las operaciones en dicho país, con una alta probabilidad de que eventuales medidas tomadas por el gobierno argentino con la finalidad de compensar pérdidas o déficits tanto para los generadores como para distribuidores, no se concreten en el largo plazo.

� Destaca la aislación que existe a través de la eliminación del cross default con la deuda financiera de las filiales argentinas.

� Si bien estas operaciones representan cerca del 5% del Ebitda de la compañía, con una alta volatilidad, cerca de 26% de la capacidad instalada se encuentra expuesta a esta situación.

� Feller Rate espera que se mantenga la acotada exposición a necesidades de capital de estas empresas para con Endesa.

PERFIL DE NEGOCIOS SATISFACTORIO

Propiedad

El accionista controlador de Endesa Chile es Enersis S.A (“AA/CW En Desarrollo” en escala local por Feller Rate con un 59,98% de la propiedad). A su vez, Enersis S.A., es controlada por Enel Energy Europe, filial de Enel, (“BBB/Positivas” en escala internacional), quien mantiene un 60,62% de la propiedad.

Enel, controlador indirecto de Enersis desde el año 2009, es un líder mundial en energía, que considera la región como una plataforma estratégica de desarrollo y crecimiento.

Potencia Instalada del parque generador, Chile, SIC

A marzo de 2015

Renovables56%

Térmica42%

3

EMPRESA NACIONAL DE ELECTRICIDAD S.A.

INFORME DE CLASIFICACION – Julio 2015

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas CW En Desarrollo

� Ante potenciales déficit de caja, existiría la opción de préstamos entre filiales argentinas del grupo con tal de no afectar la operación en dicho país.

Alta diversificación operacional y geográfica permite mitigar riesgos hídricos.

� Endesa Chile es la principal compañía de generación eléctrica en Sudamérica, al contar con cerca de 14.735 MW de capacidad instalada a través de 111 unidades en Chile (además del 100% de GasAtacama), Colombia (Emgesa), Perú (Edegel), Argentina (Endesa Costanera y El Chocón), sin considerar a Brasil (afiliado patrimonial con 37,1% de la propiedad por parte de Endesa Chile y 47,3% por parte de Enersis) con 987 MW de capacidad instalada a través de Fortaleza y Cachoeira.

� Esta adecuada diversificación geográfica le permite compensar en parte el riesgo de escasez hídrica, dada la complementariedad que existe entre las regiones donde opera (I.e. Chile – Colombia), lo cual otorga estabilidad al flujo operacional de la compañía.

Parque generador competitivo y diversificado

� Históricamente, cerca del 60% del parque generador de Endesa Chile ha correspondido a recursos renovables, incluyendo generación hidroeléctrica, energía eólica, y el restante 40% a carbón, gas natural y diésel.

� Este parque de bajo costo de producción le otorga un alto grado de competitividad en las regiones donde opera, obteniendo altos niveles de despacho y un adecuado margen. Además, su diversificación y adecuado respaldo, junto con una política comercial conservadora, permiten mitigar la exposición al riesgo hidrológico.

� No obstante, a partir del último año se aprecia un aumento en la capacidad asociada a recursos térmicos en línea con la consolidación de GasAtacama (781 MW), las mejoras en la performance y nuevas turbinas en Costanera y el Proyecto Salaco en Colombia (+145 MW Hidro.)

� Gracias a la alta disponibilidad de GNL que tiene Endesa Chile y las flexibilidades de sus contratos debido a la última negociación del suministro, GasAtacama se convertiría en un generador de energía base en el SING, desarrollando una oferta de energía confiable y competitiva, logrando satisfacer la mayor demanda residencial, industrial y minera

� La planta regasificadora GNL Quintero, Terminal donde Endesa Chile cuenta con una participación del 20%, comenzó sus operaciones en julio de 2009.

� Desde febrero de 2015 se encuentra operando la nueva ampliación del terminal, alcanzando su máxima capacidad de 14,4 millones de m3/día.

� 5,42 millones de m3 de dicho gas corresponde a la compañía, el cual es utilizado para abastecer principalmente sus plantas térmicas San Isidro I y II y a Central Quintero.

� Cabe destacar que el año 2013, la compañía firmó un acuerdo con British Gas para la renegociación de los contratos para el suministro de GNL.

� De forma general, se aseguró el suministro de GNL a largo plazo a precios competitivos a través de volúmenes fijos y adicionales incrementales, asegurando el abastecimiento de sus ciclos combinados.

� Además, se considera un robustecimiento de las cláusulas de seguridad del suministro, junto con cláusulas de flexibilidad, asociadas a la logística, y no exclusividad.

� Este suministro otorga un buen respaldo para futuros contratos con clientes libres, u otros proyectos, y una mejor diversificación del mix energético con generación a costos relativamente más bajos que otros combustibles, como diesel y fuel oil.

— DETENCION DE CENTRAL BOCAMINA 2

� El 17 de diciembre de 2013 la corte de apelaciones de Concepción a través de una orden de no innovar ha suspendido indefinidamente el funcionamiento de la Central Térmica Bocamina II.

� El principal efecto es la pérdida de margen de contribución se estima en torno a los US$370 millones desde diciembre de 2013 a junio de 2015.

Ebitda por país

A marzo de 2015, anualizado

Chile31%

Colombia43%

Perú20%

Argentina6%

Negocio de Generación Eléctrica

A marzo de 2015

Chile Arg. Perú Colom.

Mercados donde opera SIC

SING SIN SEIN SIN

Potencia Instalada (MW) 6.351 3.652 1.652 3.059

Ventas (Gwh) 4.822 2.222 2.184 3.678

% clientes libres 19 6 35 22

% clientes regulados 76 0 52 47

% Spot 5 94 13 31

Participación de Mercado 32% 11% 19% 20%

4

EMPRESA NACIONAL DE ELECTRICIDAD S.A.

INFORME DE CLASIFICACION – Julio 2015

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas CW En Desarrollo

� En abril de 2015, Bocamina II recibió una nueva RCA asociada con mejoras técnicas y ambientales, las cuales se están implementando.

� En paralelo, durante 2014 se detuvo Bocamina I con el objetivo de realizar algunas mejoras operacionales.

Política comercial de contratación conservadora

� La política comercial de la compañía ha permitido mantener un adecuada capacidad de generación de fondos, incluso en escenarios secos en Chile como los registrados desde el año 2010 a la fecha, ya que esta reduce las variaciones del margen en diferentes escenarios hidrológicos.

� En un escenario hidrológico normal, la posición comercial de la empresa en el SIC le permite a la compañía disponer de capacidad suficiente para cubrir sus contratos de suministro, tanto con clientes regulados como no regulados (obteniendo mayores ingresos por mejores condiciones de precios) y realizar ventas en el mercado spot.

Contratos de largo plazo con adecuadas cláusulas de indexación otorgan estabilidad a los márgenes

� El perfil comercial de la compañía se reforzó en 2010 gracias a la entrada en vigencia en Chile de las operaciones de venta de energía a las distribuidoras a través del régimen de contratos de largo plazo (10 a 15 años) licitado con anterioridad, el cual entrega 12.300 GWh/año y se valora a un precio fijo de energía y potencia, con cláusulas de indexación ligadas a combustibles (como carbón y gas natural) e inflación (CPI americana), otorgando una mejor protección a los márgenes.

� Recientemente, la compañía se adjudicó nuevos contratos enmarcados en las nuevas licitaciones de distribución 2013/01, específicamente con CGE Distribución (AA/Estables por Feller Rate). Son contratos de largo plazo (2013-2024), similares a los de años anteriores, con una energía base de 3.181 GWh/año, a precio fijo de energía (US$129 /MWh) y potencia, con cláusulas de indexación ligadas a combustibles (como carbón y gas natural) e inflación (CPI americana).

� Además, durante los últimos años la compañía se ha adjudicado nuevos contratos que otorgan una mayor estabilidad en la generación de fondos y menor volatilidad en los márgenes obtenidos.

� Cabe destacar que los clientes de la compañía pertenecen a clientes industriales y Distribuidoras, entre otros, contando con una adecuada calidad crediticia, sin concentración.

Exposición del desempeño a condiciones hidrológicas en los mercados donde opera

� Diferentes escenarios hidrológicos pueden afectar la capacidad de generación hidroeléctrica de la empresa y los precios de comercialización para la energía no contratada, afectando en consecuencia su desempeño financiero.

� La compañía ha reducido parcialmente este riesgo mediante la diversificación geográfica de sus inversiones en el cono sur y a través de una menor exposición comercial al impacto de años secos.

Mercado de generación competitivo

� La generación, a diferencia de otros segmentos del sector eléctrico, es un negocio donde predominan los escenarios altamente competitivos, considerando los criterios de despacho eficiente a los sistemas interconectados y lo referente a licitación de contratos de suministro de energía y potencia.

5

EMPRESA NACIONAL DE ELECTRICIDAD S.A.

INFORME DE CLASIFICACION – Julio 2015

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas CW En Desarrollo

Importantes fundamentos de crecimiento de la demanda eléctrica en la región en el largo plazo

� Los países donde opera Endesa Chile presentan adecuados fundamentos de crecimiento al desarrollar sus actividades a niveles de países emergentes con un alto potencial para expansión, manteniendo márgenes para el crecimiento del consumo eléctrico per cápita.

� El PIB 2015 considera aumentos del 5,0% para Perú; 3,5% en Chile, 0,7% en Argentina, 4,5% en Colombia y 1,3% en Brasil, crecimientos correlacionados positivamente con la demanda eléctrica, la cual creció cerca de un 2,0 a 4,5% en 2015 en las zonas donde opera.

Alta estabilidad del marco regulatorio del negocio eléctrico en la mayoría de los países donde opera, no obstante desafíos en Chile en materia energética

� A excepción de Argentina, las economías donde Endesa Chile desarrolla sus negocios exhiben una alta estabilidad en sus marcos regulatorios lo que otorga un adecuado grado de certidumbre sobre el negocio eléctrico.

� En Chile, los cambios realizados mediante la “Ley Corta II” introdujeron una serie de mejoras, dando incentivos para establecer nuevos contratos con los distribuidores, impulsando nuevas inversiones para cumplir con dichos compromisos. Gracias a la posibilidad de firmar contratos de abastecimiento de largo plazo con los distribuidores, previo proceso de licitación, las generadoras se benefician obteniendo una mayor certidumbre sobre sus flujos futuros, y adecuados márgenes al contar con mecanismos de indexación al precio, protegiéndose de esta manera de la volatilidad sobre combustibles y suministros.

� No obstante lo anterior, particularmente en Chile, la coyuntura actual ligada a la judicialización de proyectos energéticos, retos en materia de Transmisión Eléctrica y una mayor presión ciudadana sobre temas medioambientales representan una serie de desafíos para el sector eléctrico en general, los cuales implicarían potenciales mayores riesgos en el mediano plazo dada la rigidez del marco regulatorio. Feller Rate mantendrá el monitoreo continuo evaluando las posibles implicancias ante potenciales cambios estructurales dentro del marco regulatorio del sector.

6

EMPRESA NACIONAL DE ELECTRICIDAD S.A.

INFORME DE CLASIFICACION – Julio 2015

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas CW En Desarrollo

Resultados y márgenes:

Robusta capacidad de generación de fondos; no obstante, presionados por condiciones hídricas los últimos años

� La generación eléctrica, tuvo una evolución positiva hasta 2009. No obstante, en el periodo 2010-Marzo 2015, los altos precios de la energía, una demanda eléctrica creciente, una menor disponibilidad hídrica, precios de combustibles más altos y eventuales coyunturas ligadas a indisponibilidad de centrales, debilitaron el margen Ebitda de Endesa Chile cayendo a niveles en torno a 38% en dicho periodo, desde 47% promedio 2006-2009.

� Con todo, Endesa Chile ha mantenido un adecuado margen Ebitda, que si bien ha registrado una caída en años secos, se mantiene por sobre el 35% gracias a su competitivo parque generador y su complementariedad hídrica de sus activos en Sudamérica.

� En 2014, se presenta una mejora la generación de Ebitda (15% con respecto al año anterior), explicado principalmente por el mejor desempeño operacional de Colombia ( altos precios por fenómeno de anticipación de la demanda ante una sequía esperada y alta disponibilidad hídrica), Perú y Chile, compensado por una menor generación de Ebitda de Argentina.

� Destaca el aumento en un 21% de los ingresos operacionales como consecuencia de mayores precios medios de venta de energía en Chile, Colombia y Perú, y a la incorporación en el perímetro de consolidación de GasAtacama.

� Por otra parte, la menor producción propia de la compañía debido a la paralización de Bocamina II, un menor despacho térmico en Argentina resulto en mayores costos de compras al spot, lo cual fue compensado en gran parte por una mayor generación hidroeléctrica en Chile, Colombia y Argentina y una mayor generación térmica en Perú.

� A marzo de 2015, los ingresos aumentaron en un 23%, alcanzando los $639.772 millones, como consecuencia de crecimiento de las ventas físicas (13%) a clientes regulados en Chile y spot en Argentina, junto a mayores precios promedio de venta en Chile y en Colombia y la consolidación de GasAtacama.

� Sin embargo, los costos de explotación junto con los GAV registraron un aumento de un 22% debido principalmente por los mayores costos por compra de energía en Chile (paralización de Bocamina), y los mayores gastos por consumo de combustibles en Chile y Perú.

� Con todo, el Ebitda de la compañía aumento un 22,5%, alcanzando los $224.940millones a marzo de 2015.

� Feller-Rate espera que la generación de Ebitda mejore dada la exposición al fenómeno del niño y la consecuente recuperación hídrica en Chile, la puesta en marcha de Bocamina, compensado en parte ante una menor generación hídrica en Colombia, alcanzando niveles en torno a los US$2.000 millones en 2015.

� La robusta capacidad de generación de caja de la compañía ha permitido de forma histórica cubrir sus planes de inversión con acotada exposición a nueva deuda, permitiendo mantener un reparto de dividendos consistente con la categoría, el cual no se ha visto afectado por presiones desde su matriz italiana.

Estructura de capital y coberturas

� La política financiera de Endesa Chile considera una mayor autonomía de las filiales, no utilizando financiamiento de la matriz sino, por el contrario, el uso de financiamiento local con el objetivo de mejorar las condiciones de precio y plazo de sus deudas, además de lograr una cobertura natural del riesgo de tipo de cambio. Las subsidiarias han privilegiado el financiamiento en moneda local, en la medida que sus flujos operacionales sean en dichas monedas y los mercados les permitan condiciones razonables.

� La deuda financiera de Endesa Chile consolidado alcanzó los US$3.185 millones a marzo de 2015, disminuyendo en US$ 660 millones (respecto a marzo de 2014) explicado en parte por la negociación de la deuda de Costanera con Mitsubishi y pagos de bonos en Emgesa

POSICION FINANCIERA SÓLIDA

Evolución de ingresos y márgenes

En millones de pesos

0%

10%

20%

30%

40%

50%

60%

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

200920102011201220132014 mar-14

mar-15

Ingresos Margen Ebitda

Evolución endeudamiento e indicadores de solvencia

0

1

2

3

4

5

6

7

8

9

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

2009 2010 2011 2012 2013 2014 mar-15

Leverage Financiero (Eje izq.)

Deuda Financiera / Ebitda Aj.

Ebitda Aj. / Gastos Financieros

Perfil de amortizaciones

Obligaciones financieras

Al 31 de marzo de 2015, millones de US$

Total

2015 274

2016 142

2017 134

2018 134

2019 224

2020+ 2.277

7

EMPRESA NACIONAL DE ELECTRICIDAD S.A.

INFORME DE CLASIFICACION – Julio 2015

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas CW En Desarrollo

� A nivel geográfico, la participación de Chile en la deuda consolidada es de un 47%. Luego la sigue Colombia con un 41%, Perú con un 8% y Argentina con un 4% de la deuda financiera consolidada, distribución acorde a las políticas de riesgo de la compañía.

� A marzo de 2015, un 38% de la deuda se encontraba expuesta a la variabilidad de las tasas de interés, incluyendo coberturas por derivados.

� Las subsidiarias de Endesa Chile han continuado manteniendo un activo rol en los mercados financieros internacionales.

� En 2015, la empresa presentó indicadores de cobertura dentro de los rangos esperados gracias a una mayor generación de fondos operacionales, compensado con un leve aumento de la deuda con respecto al año anterior, destacando indicadores de Deuda Financiera/Ebitda aj, Deuda Financiera Neta/Ebitda aj. y Coberturas de gastos financieros de 1,9 veces, 1,6 veces y 8,0 veces, respectivamente.

� A marzo de 2015, los parámetros se mantienen relativamente estables a alcanzando un indicador Deuda Financiera / Ebitda aj. de 1,8 veces gracias a la mejora en la generación de Ebitda.

Actuales inversiones aprobadas financiadas principalmente con fondos propios y en menor medida con deuda financiera

� Para los próximos años, la compañía mantiene una cartera de proyectos que concentran gran parte de la nueva capacidad en el largo plazo en generación, destacando el desarrollo de centrales eficientes mediante recursos hídricos.

� No obstante, ante el eventual proceso de reorganización societaria por parte de Enel, el pipeline de proyectos se encuentra nuevamente en estudio, esperando un anuncio más concreto hacia fines de año.

� Proyectos concretos actualmente en construcción son la Central El Quimbo (400MW) en Colombia y Los Cóndores (152 MW) en Chile.

� Proyecto Hidroeléctrico El Quimbo, asignado por el gobierno de dicho país en el año 2008, se encuentra en construcción y bajo contrato asociado a cargo por confiabilidad por 20 años, donde su primera unidad empezaría sus operaciones durante el tercer trimestre de 2015 completando su capacidad con su segunda unidad el cuarto trimestre de 2015. La inversión asciende a US$1321 millones, llevando un 94% de avance a junio de 2015.

� Proyecto Hidroeléctrico Los Cóndores correspondiente a una planta hidroeléctrica de pasada ubicada en la región del Maule, de 152 MW de capacidad y factor de planta estimado de 46%. Se estimada el inicio de operaciones en 2018, alcanzando un 15% de avance a junio de 2015.

� Con respecto a inversiones en pasivos ambientales se encuentran acotadas, concentrándose en central Bocamina I y Celta, las cuales se consideran dentro del plan de inversiones.

� Feller Rate espera que el buen nivel de saldos de caja y un adecuado nivel de generación operacional le permitiría a la empresa desarrollar sus proyectos sin presionar fuertemente los indicadores crediticios, con una estructura con flujos de caja libre positivos, manteniendo adecuados niveles de endeudamiento.

� Una mayor generación de excedentes de caja se vería compensada eventualmente a través del desarrollo sus nuevos proyectos en un ambiente de menor certeza y estabilidad en el largo plazo. No obstante, se espera el mantenimiento de su posición de liquidez en el corto y mediano plazo.

Principales Fuentes de Liquidez

� Caja y equivalentes a marzo de 2015 por US$217 millones.

� Una generación consistente con un margen Ebitda en el rango considerado en nuestro escenario base.

� Líneas de crédito comprometida

� Cuenta Corriente Mercantil con su matriz

Principales Usos de Liquidez

� Amortización de obligaciones financieras acordes al calendario de vencimientos.

� Inversiones y requerimientos de capital de trabajo según el plan de crecimiento comprometido.

� Dividendos cercanos al 50% de la utilidad.

8

EMPRESA NACIONAL DE ELECTRICIDAD S.A.

INFORME DE CLASIFICACION – Julio 2015

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas CW En Desarrollo

Posición de liquidez: Robusta

� Endesa Chile posee una alta flexibilidad financiera y un favorable acceso a los mercados de capitales y financieros, tanto local como internacional, mostrando un importante y favorable track record, incluso en periodos económicos recesivos.

� Además de transar la propiedad en el mercado nacional, Endesa Chile cotiza sus acciones en la Bolsa de Valores Latinoamericanos de la Bolsa de Madrid (Latibex) y en la Bolsa de Nueva York en forma de American Depositary Receipts (ADR).

� La empresa históricamente ha presentado un perfil de vencimientos estructurados preferentemente en el largo plazo.

� La compañía, a marzo de 2015, posee vencimientos en los cortos plazos cercanos a los US $274 millones, ligados principalmente a la amortización de un bono Yankee por US$ 200 millones en julio de 2015.

� Dicho vencimiento se considera altamente manejable, exhibiendo, a igual fecha, una generación de caja neto operacional anualizada del orden de US$1400 millones, un nivel de caja y caja equivalente de US$217 millones e importantes líneas de crédito: US$285 millones en líneas no comprometidas y US$326 millones en líneas comprometidas, no utilizadas; junto con una cuenta corriente mercantil con su matriz Enersis, a condiciones de mercado.

� Eventuales cambios en la política financiera y de dividendos de Endesa Chile que deriven en una mayor presión sobre la liquidez o dependencia de sus flujos por parte del controlador internacional, gatillarían una revisión a la clasificación. No obstante, en el corto plazo, se espera se mantenga una política de dividendos cercana al 50% histórica en conjunto con limitadas restricciones de movimientos de flujos entre su controlador (Enersis) y Endesa España.

Clasificación de títulos Accionarios: Primera Clase Nivel 1

� La clasificación de las acciones de Endesa Chile en “Primera Clase Nivel 1” responde a la combinación de su solvencia (AA) y fuertes indicadores de liquidez bursátil (presencia de 100%, rotación de 13% y free float de 40%).

� Además, considera como satisfactorios aspectos de sus gobiernos corporativos, donde actualmente la empresa es administrada por un directorio de nueve miembros (tres de ellos independientes), elegidos por un periodo de tres años, pudiendo ser reelegidos.

� Además, mantiene un Comité de Directores que se reúne periódicamente.

� Respecto de la disponibilidad de información, la compañía posee un área formal de relación con los inversionistas y publica en su página Web información para sus accionistas tales como memoria anual, estados financieros trimestrales, exhibiendo una alta disponibilidad y transparencia de información para sus accionistas, el mercado y grupos de interés.

Investigación sobre eventual financiamiento a personas políticamente expuestas en desarrollo.

� En marzo de 2015, el Directorio de Endesa Chile solicito un análisis particular sobre contrataciones y pago de honorarios y servicios a Personas Expuestas Políticamente (PEP) y relacionadas, el que se encuentra en desarrollo por Auditoría Interna.

� En sesión extraordinaria del 21 de junio, los directores de Endesa Chile conocieron el avance del informe independiente encargado al estudio de abogados Cariola Diez Pérez-Cotapos respecto de la citada auditoría interna. El reporte determinó que en el ámbito societario, de los antecedentes revisados a la fecha, no se desprenden infracciones a la legislación societaria.

� En sus conclusiones, el informe del estudio jurídico recomienda declarar como gasto no utilizable ante el Servicio de Impuestos Internos aquellos pagos que carecerían de respaldos suficientes para justificar el gasto. Esta declaración rectificatoria es por gastos rechazados aplicados a un monto de $276 millones, más recargos legales.

� Dichos montos mantienen el carácter de “respaldo insuficiente”, no incurriendo necesariamente como gastos relaciónanos al financiamiento de la política.

9

EMPRESA NACIONAL DE ELECTRICIDAD S.A.

INFORME DE CLASIFICACION – Julio 2015

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas CW En Desarrollo

� Los reportes finales de auditoría y de los abogados serán presentados dentro del mes de julio de 2015.

� Asimismo, el Directorio decidió actualizar la política de donaciones de la empresa prohibiendo todo aporte con fines electorales y/o políticos, y aprobó el plan de acción presentado por la gerencia general, donde se mencionan las siguientes medidas

o No utilizar servicios de lobby externo para gestiones ante reguladores y/o autoridades políticas o administrativas.

o Todos los contratos de consultorías o asesorías con PEP o relacionados, de ser imprescindibles, deberán ser visados por el Directorio.

o Adoptar un nuevo procedimiento para fortalecer nuestro actual proceso de gestión de contratos.

� En opinión de Feller Rate, dichas medidas buscan aumentar la transparencia hacia el mercado y la autoridad, fortaleciendo el control interno.

� Asimismo, los actuales montos declarados junto con su eventual multa no presentan riesgo alguno para la posición de liquidez de la compañía.

� Con todo, Feller Rate mantendrá un monitoreo continuo de la situación y su desarrollo, evaluando eventual nueva información generada en el desarrollo de las investigaciones y acciones más concretas de los involucrados.

CREDITWATCH EN DESARROLLO

� El 5 de mayo de 2015. Feller Rate asignó “Creditwatch con implicancias en desarrollo” a las

clasificaciones “AA” otorgadas a la solvencia, bonos y líneas de efectos de comercio de Empresa Nacional de Electricidad S.A. (Endesa Chile) y de Enersis S.A. (Enersis), ante la eventual reorganización societaria de sus activos y pasivos.

� El 28 de abril de 2015, los Directorios de Enersis, Endesa Chile y Chilectra resolvieron iniciar el análisis de la conveniencia de separar las actividades de generación y distribución en Chile de las desarrolladas en el resto de Latinoamérica, por Enersis y sus filiales Endesa Chile y Chilectra. La reestructuración buscaría simplificar la estructura corporativa, evitar duplicidades y facilitar la gestión de la operación en los distintos países, con objeto de aumentar el valor para los accionistas, manteniendo los beneficios derivados de pertenecer al Grupo Enel.

� Enel ha señalado como condicionantes previos para la posible materialización de la operación que ésta se llevaría a cabo bajo condiciones de mercado, no requeriría recursos financieros adicionales por parte de los accionistas y que no alteraría la estructura de control actual. Asimismo, la reorganización no debiera implicar ningún costo fiscal relevante y cumplir con las condiciones regulatorias que en Chile separan las actividades de distribución de las de generación.

� La eventual nueva estructura societaria contaría con un operador puramente chileno (Enersis Chile) y una plataforma de crecimiento latinoamericana. Enersis Chile, que sería controlado con 60,6% de la propiedad por el Grupo Enel, mantendría el control de Chilectra y de Endesa Chile, con un 99,1% y 60% de la propiedad respectivamente. Ambas sociedades mantendrían sus activos locales sin participación en activos latinoamericanos.

� El “Creditwatch con implicancias En Desarrollo” responde a la incertidumbre sobre los efectos finales en el perfil de negocios y financiero, tanto de Enersis como de Endesa Chile.

� En esta etapa, las estructuras de capital resultantes de una eventual reorganización permanecen inciertas, tanto para Enersis como para Endesa Chile. Si bien estas definiciones aún son materia de análisis, estas nuevas estructuras de deuda deberán adecuarse consistentemente a las nuevas sociedades que se contemplen.

� Con todo, en el hipotético caso de materializarse el cambio en la estructura organizacional según lo señalado previamente, la menor cartera de activos de generación de Endesa Chile cambiaría la diversificación operacional, concentrando una mayor exposición a las condiciones hidrológicas de Chile. Además, la eventual menor de diversificación geográfica, si bien por un lado excluiría el flujo operacional de mayor riesgo, como es el caso de Argentina, podría tener un impacto sobre la sensibilidad y volatilidad de los flujos operacionales de la compañía. A pesar de que la estrategia comercial de Endesa Chile le ha

10

EMPRESA NACIONAL DE ELECTRICIDAD S.A.

INFORME DE CLASIFICACION – Julio 2015

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas CW En Desarrollo

permitido mitigar la exposición al mercado spot (a través de su modelo de riesgo, contratos de largo plazo y cláusulas de indexación), la perdida de la significativa complementariedad hídrica, que históricamente han tenido los activos de Chile y Colombia, resultaría en una menor estabilidad del flujo operacional de Endesa Chile.

� En el supuesto, considerado por Feller Rate, que la actual deuda financiera que mantiene la compañía en Chile, compuesta principalmente por bonos internacionales y locales, quedase radicada en “Nueva Endesa Chile”, la ausencia de flujos se vería menos que compensada por el menor stock de deuda, impactando los indicadores crediticios. De esta forma, el parámetro deuda Financiera/ Ebitda, que ha fluctuado históricamente en torno a las 2,0x-2,5x, se vería desplazado hacia un rango en torno a las 2,0x-3,5x. No obstante, el perfil de vencimientos mantendría una estructura preferente en el largo plazo y una posición de liquidez robusta con menor presencia de líneas comprometidas, en línea con una menor consolidación de sociedades.

� Con todo, las estructuras de capital definitivas de las sociedades nuevas sociedades aún se encuentran en estudio.

� Para resolver la dirección definitiva del “CreditWatch” será relevante conocer, entre otros, las estructuras de capital definitivas y si las nuevas compañías tendrán alguna estrategia que permita disminuir la volatilidad de los indicadores y los nuevos rangos observados (i.e. mayores ajustes en sus políticas comerciales), que le permitan mantener los parámetros crediticios Deuda Financiera / Ebitda en torno a 2,0x-2,5x para Endesa Chile, en línea con la categoría actual de clasificación.

� Además, Feller Rate considerará relevante que, como reflejo de buenas prácticas de gobierno corporativo, una eventual aprobación de la operación se logre alcanzar no sólo cumpliendo el quorum mínimo legal exigido sino que en forma consensuada.

� Feller Rate mantendrá un monitoreo continuo de la situación y su desarrollo, evaluando acciones más concretas de ambas partes y eventuales resoluciones definitivas en las juntas de accionistas con el fin de resolver la dirección definitiva del “Creditwatch”.

� Un Creditwatch enfatiza la dirección potencial de una clasificación, centrándose en eventos y tendencias de corto plazo que motivan que ésta quede sujeta a una observación especial por parte de Feller Rate. El que una clasificación se encuentre en Creditwatch no significa que su modificación sea inevitable. La designación “En Desarrollo” significa que la calificación puede subir, bajar o ser confirmada.

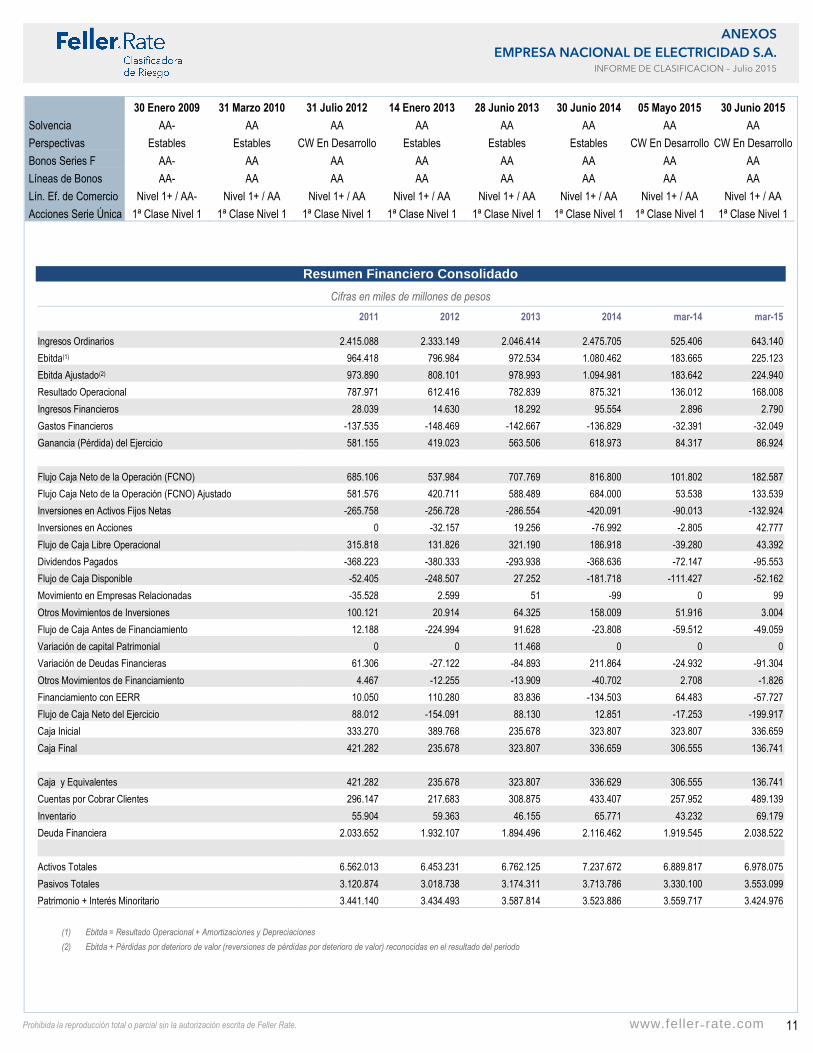

11

ANEXOS

EMPRESA NACIONAL DE ELECTRICIDAD S.A. INFORME DE CLASIFICACION – Julio 2015

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller˗rate.com

Resumen Financiero Consolidado

Cifras en miles de millones de pesos

2011 2012 2013 2014 mar-14 mar-15

Ingresos Ordinarios 2.415.088 2.333.149 2.046.414 2.475.705 525.406 643.140

Ebitda(1) 964.418 796.984 972.534 1.080.462 183.665 225.123

Ebitda Ajustado(2) 973.890 808.101 978.993 1.094.981 183.642 224.940

Resultado Operacional 787.971 612.416 782.839 875.321 136.012 168.008

Ingresos Financieros 28.039 14.630 18.292 95.554 2.896 2.790

Gastos Financieros -137.535 -148.469 -142.667 -136.829 -32.391 -32.049

Ganancia (Pérdida) del Ejercicio 581.155 419.023 563.506 618.973 84.317 86.924

Flujo Caja Neto de la Operación (FCNO) 685.106 537.984 707.769 816.800 101.802 182.587

Flujo Caja Neto de la Operación (FCNO) Ajustado 581.576 420.711 588.489 684.000 53.538 133.539

Inversiones en Activos Fijos Netas -265.758 -256.728 -286.554 -420.091 -90.013 -132.924

Inversiones en Acciones 0 -32.157 19.256 -76.992 -2.805 42.777

Flujo de Caja Libre Operacional 315.818 131.826 321.190 186.918 -39.280 43.392

Dividendos Pagados -368.223 -380.333 -293.938 -368.636 -72.147 -95.553

Flujo de Caja Disponible -52.405 -248.507 27.252 -181.718 -111.427 -52.162

Movimiento en Empresas Relacionadas -35.528 2.599 51 -99 0 99

Otros Movimientos de Inversiones 100.121 20.914 64.325 158.009 51.916 3.004

Flujo de Caja Antes de Financiamiento 12.188 -224.994 91.628 -23.808 -59.512 -49.059

Variación de capital Patrimonial 0 0 11.468 0 0 0

Variación de Deudas Financieras 61.306 -27.122 -84.893 211.864 -24.932 -91.304

Otros Movimientos de Financiamiento 4.467 -12.255 -13.909 -40.702 2.708 -1.826

Financiamiento con EERR 10.050 110.280 83.836 -134.503 64.483 -57.727

Flujo de Caja Neto del Ejercicio 88.012 -154.091 88.130 12.851 -17.253 -199.917

Caja Inicial 333.270 389.768 235.678 323.807 323.807 336.659

Caja Final 421.282 235.678 323.807 336.659 306.555 136.741

Caja y Equivalentes 421.282 235.678 323.807 336.629 306.555 136.741

Cuentas por Cobrar Clientes 296.147 217.683 308.875 433.407 257.952 489.139

Inventario 55.904 59.363 46.155 65.771 43.232 69.179

Deuda Financiera 2.033.652 1.932.107 1.894.496 2.116.462 1.919.545 2.038.522

Activos Totales 6.562.013 6.453.231 6.762.125 7.237.672 6.889.817 6.978.075

Pasivos Totales 3.120.874 3.018.738 3.174.311 3.713.786 3.330.100 3.553.099

Patrimonio + Interés Minoritario 3.441.140 3.434.493 3.587.814 3.523.886 3.559.717 3.424.976

(1) Ebitda = Resultado Operacional + Amortizaciones y Depreciaciones

(2) Ebitda + Pérdidas por deterioro de valor (reversiones de pérdidas por deterioro de valor) reconocidas en el resultado del periodo

30 Enero 2009 31 Marzo 2010 31 Julio 2012 14 Enero 2013 28 Junio 2013 30 Junio 2014 05 Mayo 2015 30 Junio 2015

Solvencia AA- AA AA AA AA AA AA AA

Perspectivas Estables Estables CW En Desarrollo Estables Estables Estables CW En Desarrollo CW En Desarrollo

Bonos Series F AA- AA AA AA AA AA AA AA

Líneas de Bonos AA- AA AA AA AA AA AA AA

Lín. Ef. de Comercio Nivel 1+ / AA- Nivel 1+ / AA Nivel 1+ / AA Nivel 1+ / AA Nivel 1+ / AA Nivel 1+ / AA Nivel 1+ / AA Nivel 1+ / AA

Acciones Serie Única 1ª Clase Nivel 1 1ª Clase Nivel 1 1ª Clase Nivel 1 1ª Clase Nivel 1 1ª Clase Nivel 1 1ª Clase Nivel 1 1ª Clase Nivel 1 1ª Clase Nivel 1

12

ANEXOS

EMPRESA NACIONAL DE ELECTRICIDAD S.A. INFORME DE CLASIFICACION – Julio 2015

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller˗rate.com

2011 2012 2013 2014 mar-14 mar-15

Margen Bruto 49,6% 43,5% 59,4% 54,8% 46,2% 46,4%

Margen Operacional (%) 32,6% 26,2% 38,3% 35,4% 25,9% 26,1%

Margen Ebitda (%) 39,9% 34,2% 47,5% 43,6% 35,0% 35,0%

Margen Ebitda Ajustado (%) 40,3% 34,6% 47,8% 44,2% 35,0% 35,0%

Rentabilidad Patrimonial (%) 16,9% 12,2% 15,7% 17,6% 15,1% 18,1%

Costo/Ventas 57,7% 64,4% 49,9% 53,5% 62,9% 62,5%

Gav/Ventas 9,7% 9,3% 11,9% 11,1% 11,3% 11,4%

Días de Cobro 37,1 28,2 45,7 53,0 37,5 57,1

Días de Pago 88,9 73,5 163,1 187,1 164,3 179,3

Días de Inventario 16,5 16,2 20,0 21,2 17,9 21,1

Endeudamiento Total 0,9 0,9 0,9 1,1 0,9 1,0

Endeudamiento Financiero 0,6 0,6 0,5 0,6 0,5 0,6

Endeudamiento Financiero Neto 0,5 0,5 0,4 0,5 0,5 0,6

Deuda Financiera / Ebitda(1)(vc) 2,1 2,4 1,9 2,0 2,0 1,8

Deuda Financiera / Ebitda Ajustado(2)(vc) 2,1 2,4 1,9 1,9 2,0 1,8

Deuda Financiera Neta / Ebitda(1) (vc) 1,7 2,1 1,6 1,6 1,7 1,7

Deuda Financiera Neta Ajustada / Ebitda Ajustado(2)(vc) 1,7 2,1 1,6 1,6 1,7 1,7

Ebitda (1) / Gastos Financieros(vc) 7,0 5,4 6,8 7,9 5,7 7,0

Ebitda Ajustado (2) / Gastos Financieros 7,1 5,4 6,9 8,0 5,7 7,0

FCNO / Deuda Financiera (%) 28,6% 21,8% 31,1% 32,3% 28,7% 37,5%

FCNO / Deuda Financiera Neta (%) 36,1% 24,8% 37,5% 38,4% 34,1% 40,2%

Liquidez Corriente (vc) 1,0 0,7 0,8 0,7 0,6 0,7

13

ANEXOS

EMPRESA NACIONAL DE ELECTRICIDAD S.A. INFORME DE CLASIFICACION – Julio 2015

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller˗rate.com

Características de los Instrumentos

ACCIONES(1)

Presencia Ajustada 100%

Free Float 40%

Rotación 13%

Política de dividendos efectiva 50% de las utilidades líquidas del ejercicio

Participación Institucionales <5,0%

Directores Independientes 3 de 9

(1)31 Mayo 2015

LINEAS DE BONOS 317 522

Fecha de inscripción 26-11-2002 26-12-2007

Monto de la línea UF 4,0 millones UF 10,0 millones

Plazo de la línea 30 años 30 años

Series vigentes inscritas al amparo de la línea H M

Conversión No contempla No contempla

Resguardos Suficientes Suficientes

Garantías No tiene No tiene

BONOS VIGENTES H M

Numero de inscripción en la SVS - -

Fecha de inscripción 03-10-2003 11-12-2008

Al amparo de Línea de Bonos 317 522

Monto de la Emisión UF 4,0 millones UF 4,0 millones

Plazo de amortización 25 años, semestrales 21 años, semestrales

Fecha de Vencimiento 15-10-2028 15-12-2029

Periodo de gracia 7 años 10 años

Tasa de Interés 6,2% anual vencido, compuesto semestralmente 4,75% anual vencido, compuesto semestralmente

Rescate Anticipado No contempla A contar de 15-12-2011

Conversión No contempla No contempla

Resguardos Suficientes Suficientes

Garantías No tiene No tiene

LINEAS DE EFECTOS DE COMERCIO 50 51 52 53

Fecha de inscripción 13-04-2009 13-04-2009 13-04-2009 13-04-2009

Monto de la línea US$ 35 millones US$ 45 millones US$ 45 millones US$ 75 millones

Plazo de la línea 10 años 10 años 10 años 10 años

Resguardos Suficientes Suficientes Suficientes Suficientes

Garantías No tiene No tiene No tiene No tiene

14

ANEXOS

EMPRESA NACIONAL DE ELECTRICIDAD S.A. INFORME DE CLASIFICACION – Julio 2015

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller˗rate.com

Nomenclatura de Clasificación

Clasificación de Solvencia y Títulos de Deuda de Largo Plazo

� Categoría AAA: Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría AA: Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría A: Corresponde a aquellos instrumentos que cuentan con una muy buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría BBB: Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría BB: Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y el capital.

� Categoría B: Corresponde a aquellos instrumentos que cuentan con el mínimo de capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital.

� Categoría C: Corresponde a aquellos instrumentos que no cuentan con capacidad suficiente para el pago del capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de pérdida capital y de intereses.

� Categoría D: Corresponde a aquellos instrumentos que no cuentan con capacidad de pago del capital e intereses en los términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses y capital, o requerimiento de quiebra en curso.

� Categoría E: Corresponde a aquellos instrumentos cuyo emisor no posee información suficiente o representativa para el período mínimo exigido y además no existen garantías suficientes.

Adicionalmente, para las categorías de riesgo entre AA y B, la Clasificadora utiliza la nomenclatura (+) y (-), para otorgar una mayor graduación de riesgo relativo.

Títulos de Deuda de Corto Plazo

� Nivel 1 (N-1): Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 2 (N-2): Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 3 (N-3): Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 4 (N-4): Corresponde a aquellos instrumentos cuya capacidad de pago del capital e intereses en los términos y plazos pactados, no reúne los requisitos para clasificar en los niveles N-1, N-2 o N-3.

� Nivel 5 (N-5): Corresponde a aquellos instrumentos cuyo emisor no posee información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes.

Adicionalmente, para aquellos títulos con clasificaciones en Nivel 1, Feller Rate puede agregar el distintivo (+).

Los títulos con clasificación desde Nivel 1 hasta Nivel 3 se consideran de “grado inversión”, al tiempo que los clasificados en Nivel 4 como de “no grado inversión” o “grado especulativo”.

Acciones

� Primera Clase Nivel 1: Títulos con la mejor combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 2: Títulos con una muy buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 3: Títulos con una buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 4: Títulos accionarios con una razonable combinación de solvencia, y otros factores relacionados al título accionario o su emisor.

� Segunda Clase (ó Nivel 5): Títulos accionarios con una inadecuada combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Sin Información Suficiente: Títulos accionarios cuyo emisor no presenta información representativa y válida para realizar un adecuado análisis.

Descriptores de Liquidez

� Robusta: La empresa cuenta con una posición de liquidez que le permite incluso ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

� Satisfactoria: La empresa cuenta con una posición de liquidez que le permite cumplir con holgura el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas.

� Suficiente: La empresa cuenta con una posición de liquidez que le permite cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress moderado que afecte las condiciones económicas, de mercado u operativas.

15

ANEXOS

EMPRESA NACIONAL DE ELECTRICIDAD S.A. INFORME DE CLASIFICACION – Julio 2015

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller˗rate.com

� Ajustada: La empresa cuenta con una posición de liquidez que le permite mínimamente cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un pequeño cambio adverso en las condiciones económicas, de mercado u operativas.

� Insuficiente: La empresa no cuenta con una posición de liquidez que le permita cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

Matriz de Riesgo Crediticio Individual y Clasificac ión Final

La matriz presentada en el diagrama entrega las categorías de riesgo indicativas para diferentes combinaciones de perfiles de negocio y financieros. Cabe destacar que éstas se presentan sólo a modo ilustrativo, sin que la matriz constituya una regla estricta a aplicar.

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.