Embed Size (px)

Citation preview

FACULDADE CAPIVARI

CIÊNCIAS CONTÁBEIS

ANDRÉCIA DA SILVA CASCAES

FORMAÇÃO DO PREÇO DE VENDA EM UMA PRESTADORA DE SERVIÇOS

ELÉTRICOS ATRAVÉS DO GERENCIAMENTO DE CUSTOS

CAPIVARI DE BAIXO, 2017.

ANDRÉCIA DA SILVA CASCAES

FORMAÇÃO DO PREÇO DE VENDA EM UMA PRESTADORA DE SERVIÇOS

ELÉTRICOS ATRAVÉS DO GERENCIAMENTO DE CUSTOS

Trabalho de Conclusão de Curso de Graduação em

Ciências Contábeis da Faculdade Capivari, requisito

parcial à obtenção do título de bacharel em Ciências

Contábeis.

Orientação de: Prof. Msc. Edilson Citadin Rabelo.

CAPIVARI DE BAIXO, 2017.

ANDRÉCIA DA SILVA CASCAES

FORMAÇÃO DO PREÇO DE VENDA EM UMA PRESTADORA DE SERVIÇOS

ELÉTRICOS ATRAVÉS DO GERENCIAMENTO DE CUSTOS

Trabalho de Conclusão de Curso apresentado

ao curso de Graduação em Ciências Contábeis

da Faculdade Capivari, como requisito parcial

à obtenção do título de bacharel em Ciências

Contábeis aprovado com nota ____.

Capivari de Baixo, ____ de _________ de _____.

______________________________________

Prof.ª. Maria Aparecida Cardoso, Msc. CCO

Coordenador (a) do Curso

Membro Titular

______________________________________

Prof. Edilson Citadin Rabelo, Msc. CCO

Professor orientador

Membro Titular

______________________________________

Prof. ______, Esp. (SIGLA DO CURSO)

Membro Titular

Dedico este trabalho de conclusão de curso aos meus familiares e a

minha filha, que sempre estiveram ao meu lado me apoiando e me

incentivando.

AGRADECIMENTOS

Primeiramente agradeço a Deus pela vida, por guiar-me nesta caminhada, dando-

me força, saúde e discernimento para enfrentar os obstáculos por maiores que fossem.

A minha mãe Noêmia e as minhas irmãs Ana Carla, Angela, Alen e Andrelize que

sempre estiveram ao meu lado encorajando-me, apoiando e incentivando a nunca desistir dos

meus objetivos. Obrigada pelo carinho, paciência e compreensão que sempre tiveram comigo,

vocês são meu alicerce.

A minha filha Nicolly Cascaes Antonio que sempre entendeu meus momentos de

ausência. Obrigada minha filha você é a razão que me encoraja a seguir em frente a cada dia.

Ao meu pai José Carlos Cascaes, (em memória), há dezessete anos foi para junto

de Deus e não pode acompanhar esta minha caminhada pessoalmente, mas tenho certeza que

olhou por mim e esteve ao meu lado em cada situação.

A minha tia Fátima, que zelou pelo bem estar da minha filha nos momentos de

minha ausência.

Ao meu orientador Edilson Rabelo, primeiramente por ter aceitado meu pedido de

orientação, por toda a paciência que teve comigo no decorrer do desenvolvimento deste

trabalho de conclusão de curso e pela tranqüilidade que o mesmo me fez sentir.

Aos demais professores deste curso por todo comprometimento e ensinamentos

que levarei comigo.

Aos colegas de sala de aula que estiveram comigo durante esses quatro anos.

“É melhor tentar e falhar, que

preocupar-se e ver a vida passar. É

melhor tentar, ainda que em vão que

sentar-se, fazendo nada até o final. Eu

prefiro na chuva caminhar, que em dias

frios em casa me esconder. Prefiro ser

feliz embora louco, que em conformidade

viver”.

(Martin Luther King)

CASCAES, Andrécia da Silva. Formação do preço de venda em uma prestadora de

serviços elétricos através do gerenciamento de custos. Capivari de Baixo, 56 f. Trabalho de

Conclusão de Curso (Graduação em Ciências Contábeis) – Faculdade Capivari, 2017.

RESUMO

Este trabalho tem como objetivo estudar a formação do preço de venda em uma

empresa prestadora de serviços elétricos, localizada na cidade de Capivari de Baixo – SC. O

presente trabalho é caracterizado como estudo de caso e aborda a forma qualitativa e

quantitativa, pois constarão em seu interior todos os dados obtidos por meio de tabelas e

gráficos Utilizaram-se dessas informações para poder dar continuidade na análise do

problema e chegar a uma conclusão. A pesquisa foi feita durante três meses para efeito de

comparação, sendo estes: junho, julho e agosto de 2017. Durante o período de pesquisa

obtiveram-se os custos incorridos na prestação de serviços. Por meio da análise realizada é

possível conhecer o valor de preço de venda através do índice Mark-up. O estudo realizado

evidencia a realidade de empresas que não efetuam controle formal de seus gastos.

Palavras-chave: Custos. Preço de venda. Mark-up.

LISTA DE ABREVIATURAS E SIGLAS

ABC - ActivityBaseadCosting

CFT - Custo Fixo Total

CNPJ- Cadastro Nacional da Pessoa Jurídica

COFINS- Contribuição para o Financiamento da Seguridade Social

CP- Custo Produção

CSLL- Contribuição Social sobre o Lucro Líquido

INSS- Instituto Nacional do Seguro Social

IPTU - Imposto sobre a Propriedade Predial e Territorial Urbana

IRPJ- Imposto de Renda - Pessoa Jurídica

ISS- Imposto Sobre Serviços

MC- Margem de Contribuição

ME - Microempresa

MOD- Mão de obra direta

PIS - Programa de Integração Social

SC - Santa Catarina

LISTA DE FIGURAS

Figura 1 Estrutura externa da empresa ..................................................................................... 40

LISTA DE GRÁFICOS

Gráfico 1Levantamento de percentual dos serviços ................................................................. 46

Gráfico 2 Média dos serviços ................................................................................................... 47

Gráfico 3 Comparativo da prestação de serviço ....................................................................... 48

Gráfico 4 Média de horas ......................................................................................................... 50

Gráfico 5 Fixos X Variáveis ..................................................................................................... 52

LISTA DE QUADROS

Quadro 1 Levantamento de percentual dos serviços ................................................................ 48

LISTA DE TABELAS

Tabela 1Capital Social da empresa ........................................................................................... 41

Tabela 2 Tipo de serviços e modalidade de cálculo ................................................................. 43

Tabela 3 Custos Diretos (Junho/Julho/Agosto/2017) ............................................................... 44

Tabela 4 – Custos Indiretos (Junho/ Julho/ Agosto/2017) ....................................................... 45

Tabela 5– Valores dos serviços realizados pela empresa (Junho/ Julho/ Agosto/2017) .......... 47

Tabela 6- Tipo de serviços e valor/hora ................................................................................... 49

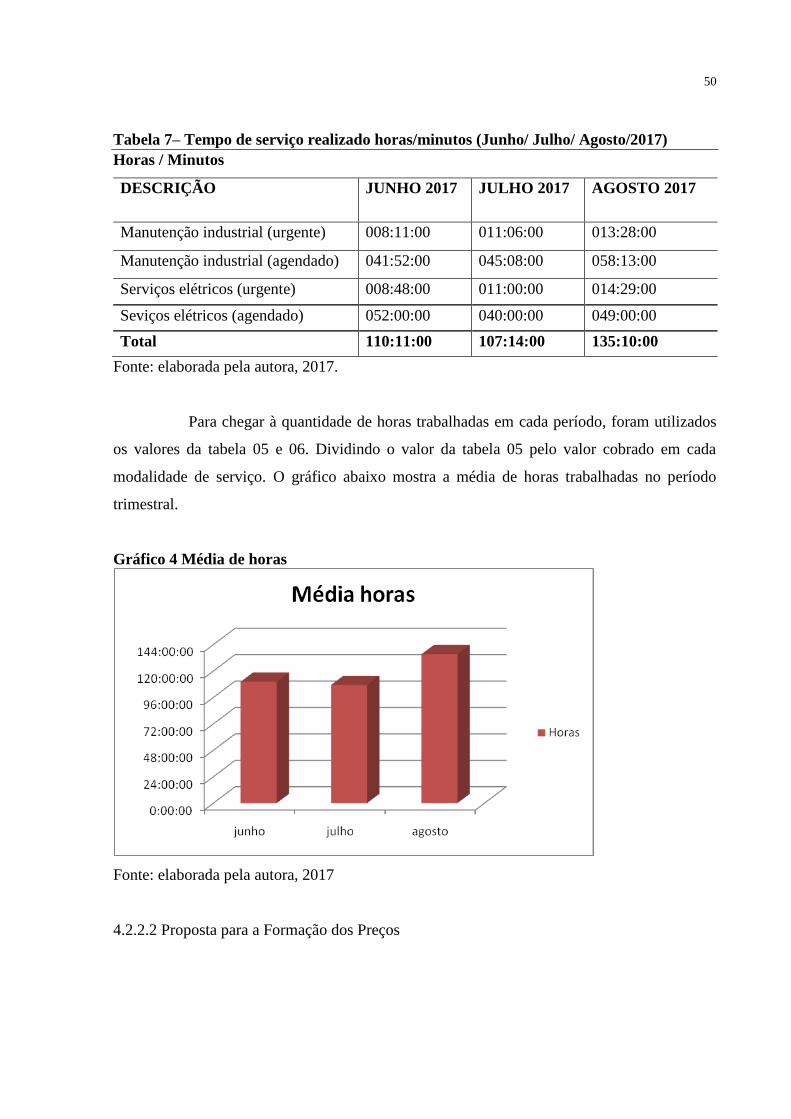

Tabela 7– Tempo de serviço realizado horas/minutos (Junho/ Julho/ Agosto/2017) ............... 50

SUMÁRIO

1 INTRODUÇÃO ................................................................................................................... 15

1.1 PERGUNTA DE PESQUISA ............................................................................................ 16

1.1.1 OBJETIVOS .................................................................................................................. 16

1.1.2 Objetivo Geral ................................................................................................................. 16

1.1.3 Objetivos Específicos ...................................................................................................... 16

1.2 JUSTIFICATIVA ............................................................................................................... 16

1.3 DELIMITAÇÃO DA PESQUISA ..................................................................................... 17

1.4 ORGANIZAÇÃO DA PESQUISA .................................................................................... 17

2 EMBASAMENTO TEÓRICO ........................................................................................... 19

2.1 EVOLUÇÃO HISTÓRICA CULTURAL DA CONTABILIDADE ................................. 19

2.1.1 Objetivo e função da contabilidade .............................................................................. 20

2.2 CONTABILIDADE GERENCIAL COMO UM SISTEMA DE INFORMAÇÃO ........... 22

2.2.1 Contabilidade Gerencial ............................................................................................... 22

2.3 APLICABILIDADE DOS PRINCÍPIOS CONTÁBEIS À CONTABILIDADE DE

CUSTOS ................................................................................................................................... 23

2.3.1 Origem da contabilidade de custos .............................................................................. 23

2.3.2 Princípios contábeis aplicados aos custos ....................................................................... 24

2.4 CUSTOS E SUA COMPOSIÇÃO ..................................................................................... 25

2.4.1 Definição, classificação e composição de custo. .......................................................... 25

2.4.2 Custos fixos ..................................................................................................................... 27

2.4.3 Custos variáveis ............................................................................................................... 27

2.4.4 Custo direto ..................................................................................................................... 27

2.4.5 Custo indireto .................................................................................................................. 28

2.4.6 Apuração, planejamento e controle de custos ................................................................. 28

2.4.7 Métodos de custos para a formação de preço de venda ................................................... 29

2.5 FORMAÇÃO DE PREÇO DE VENDA NAS PRESTAÇÕES DE SERVIÇOS .............. 32

2.5.1 Composição do preço .................................................................................................... 32

3 ASPECTOS METODOLÓGICOS .................................................................................... 37

3.1 ENQUADRAMENTO METODOLÓGICO ...................................................................... 37

3.2 PROCEDIMENTOS METODOLÓGICOS ....................................................................... 39

4 APRESENTAÇÃO E DISCUSSÃO DOS RESULTADOS ............................................. 39

4.1 CARACTERIZAÇÃO DO OBJETO DE ESTUDO .......................................................... 39

4.2 ANÁLISE E DISCUSSÃO DOS RESULTADOS ............................................................ 42

4.2.1 Método para formação do preço de venda .................................................................. 42

4.2.2 Identificação dos custos ................................................................................................... 43

5 CONSIDERAÇÕES FINAIS ........................................................................................... ...54

REFERÊNCIAS......................................................................................................................56

15

1 INTRODUÇÃO

Atualmente a sociedade vive em um processo constante de mudança e

transformação, principalmente na esfera econômica, e cabem a cada organização acompanhar

e se adaptar a essas transformações, sabendo avaliar os custos que possui para se manter ativa,

para atender seus clientes com eficiência, qualidade e preço justo, e conseqüentemente obter

retorno financeiro da venda de serviços ou produtos.

A contabilidade serve como instrumento básico para o gerenciamento de custos,

pois ela utiliza instrumentos que buscam gerar informações para explicar os fenômenos que

afetam o patrimônio das empresas, e através do gerenciamento de custos a contabilidade

contribui para o controle patrimonial.

O gerenciamento de custos auxilia o desenvolvimento, crescimento e sucesso de

qualquer organização empresarial independente do seu ramo de atividade, principalmente para

um planejamento e a formação de preço de venda de um determinado produto ou serviço.

Com a grande concorrência vista atualmente no ramo empresarial, as grandes e

pequenas empresas precisam estipular e desenvolver meios necessários para o controle das

despesas e os custos que possuem para a comercialização de seus produtos e serviços.

A formação do preço de venda de um serviço ou produto deve ser formulada

criteriosamente pelas empresas para o alcance de um resultado positivo e não negativo, pois o

que muito acontece hoje no ramo empresarial devido a grande competitividade, é o foco em

grandes resultados sem a percepção de preço justo ou se o mesmo está coerente com todas as

despesas e gastos que se obteve para chegar aos resultados.

Muitas empresas se esquecem de formular os preços baseados em seus custos, o

que por vezes acarreta na desvalorização do produto ou serviço prestado, e consequentemente

traz prejuízos para a empresa, o preço ofertado deve ser sempre justo para o comprador e

adequado para a sobrevivência da empresa, não se deve vender um serviço ou produto se o

preço não puder cobrir os custos (LEÃO, 2008).

A finalidade deste trabalho é estudar a formação de preço de venda através do

gerenciamento de custos no ramo de prestação de serviços elétricos da empresa Autronics

Automação Industrial, bem como identificar possíveis falhas na formação de preço, buscando

solucioná-las, tendo em vista que a formação de preço de venda é uma das características do

sucesso ou insucesso de uma empresa.

16

1.1 PERGUNTA DE PESQUISA

Estabelecer uma política correta de formação de preços nos serviços de

instalações elétricas pode melhorar os resultados relacionados a um retorno financeiro

adequado. E é em busca deste resultado que é desenvolvido o tema: formação do preço de

venda em uma prestadora de serviços elétricos através do gerenciamento de custos. Nesse

contexto, a pergunta dessa pesquisa é: como formar o preço de venda em uma prestadora de

serviços elétricos através do gerenciamento de custos.

1.1.1 OBJETIVOS

Essa seção trata dos objetivos que levaram ao estudo dessa pesquisa, sendo eles

objetivo geral e específico.

1.1.2 Objetivo Geral

Para responder à pergunta de pesquisa o objetivo geral é apresentar uma proposta

para a formação do preço de venda em uma prestadora de serviços elétricos através do

gerenciamento de custos da empresa Autronics Automação Industrial.

1.1.3 Objetivos Específicos

Para tanto, tem-se como objetivos específicos:

I Levantar informações sobre as atividades desempenhadas na empresa;

II Identificar os elementos de custos que envolvem as atividades desempenhadas

pela empresa;

III Apresentar uma proposta de formação de preços de venda a partir do custo dos

serviços.

1.2 JUSTIFICATIVA

Cada vez mais se faz necessário as empresas adotarem métodos, políticas e

estratégias para a obtenção de seu sucesso, o mercado competitivo tem gerado cada vez mais

17

essa necessidade, a formação de preço de venda deve estar ligada às reais necessidades da

empresa como também as necessidades do público consumidor.

O bom gerenciamento de custos e uma boa política para a formação de preço de

venda garantem a empresa um bom resultado, é necessário que o gestor saiba quais as

melhores adequações a fazer para que seu serviço ou produto seja ofertado aos consumidores

com qualidade e preço justo, alcançando desta forma seu objetivo de venda.

A pequena, média e a grande empresa necessitam cada vez mais do controle e

análise de custos. A análise foi colocada de propósito, pois não basta controle sem a

respectiva análise, a fim de se concluir e avaliar o desempenho como subsídio para novas

decisões (SANTOS, 2009).

Estudar e analisar as melhores medidas para a formação de preço de venda através

do gerenciamento de custos ajuda ao acadêmico a se tornar um profissional capacitado para

tomar decisões precisas e estratégicas para alcançar o objetivo de poder ofertar seu produto ou

serviço com boa qualidade e preço adequado e justo à sociedade.

1.3 DELIMITAÇÃO DA PESQUISA

Essa seção trata da estrutura do trabalho de conclusão de curso e compreende-se

da seguinte forma, introdução, objetivos da pesquisa, justificativa, capítulos e subcapítulos.

1.4 ORGANIZAÇÃO DA PESQUISA

A pesquisa está organizada em cinco capítulos, sendo que o primeiro capítulo

discorre sobre aspectos introdutórios relevantes a este estudo de caso, considerando a

pergunta de pesquisa, o objetivo geral e objetivos específicos que levaram ao estudo deste

trabalho, bem como a justificativa que delimita este estudo.

Em seguida tem-se o embasamento teórico, que discorre sobre a evolução

histórica cultural da contabilidade, seu desenvolvimento econômico e cultural, trazidos pela

sua expansão comercial, e a evolução da mesma no Brasil, abordando também o objetivo e

função da contabilidade.

Nesse mesmo capítulo têm-se ainda a contabilidade gerencial como um sistema de

informação, bem como a aplicabilidade dos princípios contábeis na contabilidade de custos,

abordando a origem da contabilidade de custos, a definição e composição de custos, definindo

18

custo como sendo a parcela fundamental para a formação do preço de venda, classificando

ainda os custos, segue como subcapítulo a apuração, planejamento e controle dos custos bem

como os métodos de custos para a formação do preço de venda.

Em seqüência tem-se a formação do preço de vendas nas prestações de serviços,

sendo o preço visto como aquele que cobre os custos de produção ou comercialização do

produto ou serviço, tendo como subcapítulo a formação de preço e a composição do preço.

No terceiro capítulo tem-se a metodologia da pesquisa, que apresenta os

procedimentos que foram realizados para a elaboração desse estudo, tanto para a pesquisa

como para obtenção dos resultados.

O quarto capítulo demonstra o resultado da pesquisa bem como o relatório de

estágio, subdividido pela caracterização e histórico da empresa a qual foi objeto desse estudo,

sendo apresentada a Autronics Automação Industrial, e apresentação da análise e resultados

alcançados. Ainda, nesta seção também será respondida à pergunta norteadora do trabalho:

quais os principais métodos utilizados na formação do preço de venda em uma prestadora de

serviços elétricos através do gerenciamento de custos.

No último capítulo, serão expostas as considerações finais, que apresenta o

resultado desse estudo, respondendo ao objetivo geral e objetivos específicos, por fim as

referências bibliográficas utilizadas nesse estudo.

19

2 EMBASAMENTO TEÓRICO

Essa seção trata do referencial teórico dessa pesquisa abordando a evolução

histórica cultural da contabilidade, a aplicabilidade dos princípios contábeis à contabilidade

de custos, a contabilidade de custos e seu gerenciamento e a formação de preço de venda nas

prestações de serviços.

2.1 EVOLUÇÃO HISTÓRICA CULTURAL DA CONTABILIDADE

Para Iudícibus (2010) é possível identificar que os primeiros exemplos completos

de contabilização surgiram no terceiro milênio antes de Cristo, na civilização Suméria e da

Babilônia, que hoje nada mais é que o Iraque, no Egito e na China, sendo ainda provável que

algumas formas mais rudimentares de contagem de bens tenham sido realizadas bem antes de

Cristo.

O autor afirma ainda que foi a partir do século XII até o início do século XVII,

que na Europa, e mais particularmente na Itália que se explodiu o desenvolvimento

econômico e cultural trazido pela grande expansão comercial, e com isso trazendo o

desenvolvimento da contabilidade, a Itália expandiu para todo o mundo sua descoberta de

como registrar as variações ocorridas no patrimônio (IUDÍCIBUS, 2010).

Através de pesquisas feitas por outros países, principalmente pelos Estados

Unidos, é que se observou que a contabilidade era capaz de agregar todas as informações e

variações econômicas de um determinado período, tendo desta forma um papel mais relevante

na gestão de empresas, e servindo como base para as tomadas de decisões (IUDÍCIBUS,

2010).

Ainda de acordo com Iudícibus (2010) a contabilidade teve uma evolução lenta,

sendo os primeiros sinais evidenciados quando do homem primitivo passou a contar o número

de instrumentos de caça e pesca a contagem de seus rebanhos, ao contar suas ânforas de

bebidas, sendo uma característica similar aos dias de hoje.

O homem ainda se preocupa na contagem de suas propriedades, e o

aperfeiçoamento no instrumento de avaliação da situação patrimonial a medida que as

atividades vão se desenvolvendo, é uma constante característica da contabilidade que o ser

humano possui (IUDÍCIBUS, 2010).

20

Devido ao homem ser responsável da modificação do patrimônio, a contabilidade

é classificado como uma ciência social aplicada, e que utiliza como ferramentas, métodos e

técnicas quantitativas e qualitativas para atingir os seus principais objetivos (SANTOS;

VEIGA, 2014).

Para Martins (2010) a contabilidade foi desenvolvida na era mercantilista, e servia

de estrutura para as empresas comerciais, como base para apuração do resultado de cada

período, bem como para o levantamento do balanço patrimonial, computando estoques

iniciais, venda de produtos e estoques finais.

Ainda de acordo com o autor Martins (2010) o desenvolvimento da contabilidade

esteve sempre ligado as transformações ocorridas no aspecto econômico e nas transformações

sociopolíticas e socioculturais, caracterizando a evolução do modo de avaliação patrimonial,

devido a complexidade das atividades econômicas.

De acordo com Iudícibus (2010) no Brasil a contabilidade evoluiu sob a forte

influência da escola italiana, pelas paixões em torno das escolas reditualista, patrimonialista,

contista e materialista, que foram tão acesas aqui quanto na Itália, e que provavelmente a

primeira escola especializada no ensino da contabilidade no Brasil foi a Escola de Comércio

Álvares Penteado, criada em 1902.

Mesmo alguns autores afirmando que a Escola Politécnica de São Paulo tenha

sido pioneirismo nesse ensino por possuir a disciplina de escrituração mercantil. Ainda para

Iudícibus (2010), D’ Auria, professor de grande nome, teve o mérito de ser o brasileiro dos

autores famosos da época, no sentido de que conseguiu formar o que se poderia chamar de

embrião de uma autêntica escola brasileira.

2.1.1 Objetivo e função da contabilidade

A contabilidade reflete um dos aspectos mais dominantes do homem, ou seja, de

colocar ordem nos lugares em que reina o caos, toma o pulso do empreendimento e compara

uma situação inicial com outra mais avançada no tempo, de certa maneira o homem contador

coloca ordem, classifica, agrega e inventaria o que o homem produtor produz, dando

condições para este aprimorar cada vez mais a quantidade e qualidade da sua produção

(MARTINS, 2010).

21

Para Cardoso (2002) a contabilidade é a ciência que tem por objetivo estudar e

analisar as variações quantitativas e qualitativas ocorridas no patrimônio das entidades, ou

seja, a variação de bens, direitos e obrigações variáveis em um determinado período, ela

implica na análise a partir de diferentes setores, desta forma todas as variações ocorridas nas

entidades são registradas pela contabilidade.

Ainda de acordo com o autor a contabilidade resume os fatos ocorridos através de

relatórios, a fim de controlar, avaliar e mensurar a riqueza patrimonial da entidade

empresarial, sendo também objetivos da contabilidade registrar, informar, planejar e dar

orientação à tomada de decisões (CARDOSO, 2002).

Segundo Marion (2009) a contabilidade é a linguagem dos negócios. Mede

resultados das empresas, avalia o desempenho dos negócios, dando diretrizes para tomadas de

decisões, é dela que são extraídas as informações para a sobrevivência da empresa, a

utilização da Contabilidade é indispensável para uma empresa, tanto para uma de pequeno

porte quanto para outra de grande porte.

Para Iudícibus (2010) o objetivo da contabilidade pode ser resumido em fornecer

informações econômicas para os vários usuários, de forma que propiciem decisões racionais,

a fim de formar um arquivo base de informação contábil capaz de fornecer saídas,

periodicamente e que as mesmas sejam de utilidades para o alcance de metas de maior

número de usuários possível.

Nesse contexto a contabilidade busca demonstrar a situação financeira real da

entidade, através da mensuração e do acompanhamento de suas despesas e receitas, fatores

geradores de lucro ou prejuízo para a empresa, e que conseqüentemente gera variações em seu

patrimônio (MARION, 2009).

Para Franco (1996) a função da contabilidade nada mais é que registrar,

classificar, demonstrar, auditar e analisar todos os fenômenos que ocorrem no patrimônio das

entidades, a fim de fornecer informações, interpretações e orientação sobre a composição e as

variações do patrimônio, para chegar a tomada de decisão por partes dos administradores

desse patrimônio.

Ainda de acordo com Franco (1996) a contabilidade alcança sua finalidade através

do registro, da classificação, da demonstração, da auditoria, da análise e interpretação de

todos os fatos que de alguma forma estão relacionados às movimentações e variações

22

quantitativas do patrimônio, assegurando um controle do patrimônio, além de informar o

estado patrimonial da entidade.

Seguindo ainda o mesmo pensamento Franco (1996) afirma que a contabilidade

desempenha em qualquer organismo econômico, o mesmo papel que a história na vida da

humanidade, pois sem ela não é possível conhecer o passado nem o presente na vida

econômica da entidade, sendo também impossível de fazer previsões para elaborar planos e

orientações administrativas para o futuro.

2.2 CONTABILIDADE GERENCIAL COMO UM SISTEMA DE INFORMAÇÃO

Nessa seção será abordada a contabilidade gerencial como um sistema de

informação, visto que a mesma é utilizada como ferramenta da contabilidade nas empresas de

qualquer ramo de atividade.

2.2.1 Contabilidade Gerencial

As empresas estão em constantes mudanças, e cada vez mais, necessitam de

controles precisos e de informações oportunas sobre seu negócio para adequar suas operações

às novas situações de mercado, com isso a contabilidade gerencial tem sido utilizada como

um sistema de informações que geram relatórios e registram as informações das organizações

(CREPALDI, 2011).

Um dos primeiros passos para a contabilidade gerencial é que essa esteja

atualizada, conciliada e mantida com respeito às técnicas contábeis. Para Crepaldi (2011) as

empresas de pequeno porte normalmente são administradas pelos próprios sócios, que têm

formação técnica ligada ao seu negócio, porém sem a administração das finanças, economia e

marketing, pode acabar levando o negócio à falência.

Ainda de acordo com o autor a existência de controles financeiros dentro das

organizações visa diminuir os custos tributáveis envolvidos na operação de um negócio, pois

sem o conhecimento do mercado, da concorrência, da formação de preço, do controle de

gastos, do equilíbrio, do planejamento, os empresários acabam tomando decisões

incompatíveis com os objetivos das empresas (CREPALDI, 2011).

Santos e Veiga (2014) entendem que os gestores e administradores devem

conhecer e auxiliar o desenvolvimento do sistema de informações contábeis da empresa, pois

23

ainda que eles não possam fornecer as informações (alimentar o sistema), devem ter acesso

aos dados básicos para a tomada de decisão, diante de dados compreensíveis, relevantes,

confiáveis e compráveis.

Para Souza, Lisboa e Rocha (2003) a contabilidade gerencial tem sido

reconhecida como um instrumento alimentador das informações utilizadas pelos gestores

empresariais, visto que a maior complexidade do ambiente empresarial traz maiores

necessidades e exigências quanto ao gerenciamento, particularmente nos procedimentos e

planejamento, execução e controle operacional.

De acordo com Iudícibus (2010) a contabilidade gerencial para ser utilizada como

instrumento no processo de tomada de decisões, necessita da integração com a contabilidade

de custos, e por sua vez, com todos os procedimentos contábeis financeiros ligados ao

orçamento empresarial.

O processo de geração de informações gerenciais precisa estar apto a atender as

demandas informacionais que viabilizem, para a empresa, a manutenção da competitividade

no novo ambiente, de forma que contribua cada vez mais para o alcance da eficácia na

condução dos negócios (SOUZA; LISBOA; ROCHA 2003).

2.3 APLICABILIDADE DOS PRINCÍPIOS CONTÁBEIS À CONTABILIDADE DE

CUSTOS

Nessa seção será abordada a origem da contabilidade de custos, como também a

aplicabilidade dos princípios contábeis aplicados na contabilidade de custos, uma vez que a

aplicação dos mesmos favorece a empresa na normalização da prática da contabilidade.

2.3.1 Origem da contabilidade de custos

Segundo Martins (2010) a contabilidade de custos nasceu da contabilidade

financeira, com o intuito de avaliar estoques na indústria, e que os princípios contábeis

derivam dessa finalidade, representando a normalização da prática contábil de toda e qualquer

organização.

A contabilidade de custos teve origem da necessidade de maiores e mais precisas

informações, que permitissem uma tomada de decisão correta, sendo definida como o

24

processo ordenado de usar os princípios da contabilidade geral para registrar os custos de

operações de um negócio (BRUNI; FAMÁ, 2004).

Para Silva (2008) a contabilidade de custo surgiu da necessidade de atender todos

os anseios de informação de administração, interessadas no controle dos custos e suas

atividades, bem como da busca pela lucratividade, ainda segundo o autor a contabilidade de

custos é atualmente um dos principais ramos da contabilidade, e que merece maior atenção

por parte dos contadores.

2.3.2 Princípios contábeis aplicados aos custos

Os princípios contábeis constituem as normas gerais delimitadoras da ciência

contábil, são fundamentais para que cada entidade possa mensurar corretamente sua riqueza

patrimonial, os princípios representam o núcleo da própria contabilidade, constituem sempre

as vigas-mestras de uma ciência, pois traz seguridade a informação contábil, estabelecendo

formas de conduta contábil que visam a ética e transparência da gestão patrimonial

(IUDÍCIBUS,2010).

Ainda de acordo com Iudícibus (2010) os princípios existem para fundamentar e

justificar as ações, sendo presentes na formulação das normas brasileiras da contabilidade,

vistos como os verdadeiros pilares do sistema de normas que estabelecem, registra e relata a

demonstração e análise das variações patrimoniais, e representam a essência das doutrinas e

teorias relativas a ciência da contabilidade.

Para Martins (2010) alguns princípios contábeis são aplicados a contabilidade de

custos, como o princípio da realização da receita, que reconhece o lucro ou prejuízo da

entidade, princípio da competência ou da confrontação entre despesas e receitas, princípio do

custo histórico como base de valor, e ainda princípio da atualização monetária.

Seguindo ainda o pensamento de Martins (2003) o princípio da realização da

receita significa o reconhecimento contábil do resultado lucro ou prejuízo que ocorre apenas

quando da realização da receita, ocorrendo desta forma da transferência de um bem ou serviço

para terceiros. Sendo a confrontação de despesas e receitas a dedução de todos os valores

representativos dos esforços para a sua consecução.

Iudícibus (2010) também destaca o princípio da realização da receita e da

confrontação da despesa, considerando como ponto usual do reconhecimento da receita o

25

ponto em que os produtos ou serviços são transferidos ao cliente, sendo muitas vezes

considerado como o ponto de vendas.

A contabilidade assim o faz, porque o ponto em que ocorre a transferência é

usualmente aquele em que a maior parte do esforço em obter a receita já foi desenvolvida,

sendo ainda o ponto ideal para estabelecer um valor objetivo de mercado para a transação

(IUDÍCIBUS, 2010).

Bruni e Famá (2004) entendem também que há alguns princípios contábeis que

devem ser considerados e aplicados aos custos, o princípio da realização, o princípio da

uniformidade e o princípio da prudência, entendem ainda os autores que se os princípios por

um lado facilitam e padronizam a prática contábil, por outro dificultam a gestão com base nos

números extraídos da contabilidade.

2.4 CUSTOS E SUA COMPOSIÇÃO

Nessa seção serão abordadas a definição e composição de custo, bem como a

apuração, planejamento e controle de custos, além dos métodos de custos para a formação do

preço de venda.

2.4.1 Definição, classificação e composição de custo.

Custo é um gasto relativo à bem ou serviço utilizado na produção de outros

bens ou serviços, pode ser considerado como uma espécie de despesa, pois advém das

despesas necessárias para a produção dos produtos de determinada empresa (MARTINS,

2010).

Ainda de acordo com Martins (2010) custo significa também preço original da

aquisição de qualquer bem ou serviço, sendo possível caracterizar como custo de uma obra,

custo de automóvel adquirido, custo de uma consulta, dente outras formas de caracterizar

custos.

Pode se conceituar custo como sendo o consumo de ativos necessários para a

produção do produto ou para a colocação da mercadoria à disposição dos clientes no

estabelecimento comercial, de forma que a empresa alcance os seus fins específicos,

expressos em termos monetários, ou para a prestação de serviços aos clientes (NUNES et al.

2006).

26

De acordo com Leão (2008) o custo é a parcela fundamental da formação do

preço, composto pelos insumos empregados na obtenção do serviço ou na fabricação do

produto. Conforme o tipo de serviço ou produto, determinado insumo terá um peso maior que

o outro, é sete os insumos que formam a composição: mão-de-obra; veículos; equipamentos;

ferramentas; materiais, outros e administração.

Segundo Bruni (2008) os custos representam a transição de um investimento que

tem como destino final o valor de estoques, a conversão também de matéria em produto em

elaboração e a conversão dos produtos em elaboração em produtos acabados que nesse fim

representam os custos.

Silva (2008) concorda, entretanto com Martins quando afirma que os custos são

recursos aplicados nas transformações dos ativos, que são representados por gastos relativos à

utilização de bens e serviços aplicados na produção de outros bens e serviços.

De acordo com Franco (1996) os custos nas empresas prestadoras de serviços para

existir ou funcionar, são decorrentes de gastos como: ordenados de empregados, aluguéis,

impostos, seguros, comissões, publicidade, fretes, juros e demais despesas existentes.

Martins (2010) entende ainda que quando se fala em contabilidade de custos se

refere apenas a bens ou serviços utilizados para a produção de outros tipos de bens e serviços,

pois acredita que custo se refere a sacrifício na produção, sendo os custos de produção os

gastos incorridos no processo de obtenção de bens e serviços destinados à venda, não

incluindo as despesas financeiras, as administrativas e de vendas.

A contabilização dos custos pode partir de um extremo de simplificação, como a

contabilidade financeira, que separa custos de despesas e registrando diretamente a passagem

dos custos aos produtos, na prática quanto mais simples for o sistema de contabilização

melhor será (MARTINS, 2010).

De acordo com Martins (2010) o esquema básico da contabilidade de custos

consiste na separação de custos e despesas, na apropriação dos custos diretos aos produtos, na

apropriação mediante rateio dos custos indiretos aos produtos, podendo os rateios ter critérios

diferentes uns aos outros.

Para Martins (2003) os custos podem ser classificados em custos fixos e variáveis,

ou custos diretos e indiretos ao mesmo tempo, sendo desta forma a matéria prima um custo

direto e variável ao mesmo tempo, os materiais de consumo em seriam normalmente

27

classificados como custos indiretos e variáveis, os seguros de fábricas classificados como

custos indiretos e fixos, dentre outras classificações.

2.4.2 Custos fixos

Para Bruni e Famá (2004) os custos fixos são os custos que em determinado

período de tempo e em certa capacidade instalada, não variam qualquer que seja o volume de

atividade da empresa, e existem mesmo que não haja uma produção, pois podem ser

agrupados em custo por capacidade e custos relativo às instalações da empresa.

Os custos fixos são aqueles cujos valores são os mesmos, a qualquer que seja seu

volume de produção da empresa, dentro de um intervalo relevante, ou seja, eles não

representam nenhuma variação em função do nível de produção existente e normalmente os

custos fixos são atribuídos aos produtos elaborados por meio de cálculos (DUBOIS et al.

2006).

2.4.3 Custos variáveis

São os custos em que seu valor total altera-se diretamente em função das

atividades da empresa, e quanto maior a produção da empresa, maiores serão os custos

variáveis, exemplo desses custos podem ser o gasto com matéria prima, quanto maior a

produção maior será o gasto dessa matéria (BRUNI; FAMÁ, 2004).

Os custos variáveis são aqueles cujos valores alteram em função do volume

produzido, e sempre apresentarão algum grau de variação em função das quantidades

produzidas, na medida em que as quantidades forem aumentando, os custos varáveis também

irão crescendo (DUBOIS et al. 2006).

2.4.4 Custo direto

De acordo com Silva (2008) custo direto é aquele diretamente identificado e

associado ao produto, não necessita desta maneira de nenhum critério para rateio para essa

associação, o autor cita como exemplos: matéria prima, embalagem e mão de obra direta.

Martins (2010) também concorda com Silva , quando fala que os custos diretos

podem ser apropriados diretamente aos produtos, bastando apenas haver uma medida de

28

consumo, ou seja, entende que quilogramas de materiais consumidos, embalagens utilizadas,

horas de mão de obra e até quantidade de força consumida caracterizam os custos diretos.

Para Bruni e Famá (2004), os custos diretos são aqueles diretamente incluídos no

cálculo de produtos, e consistem nos materiais diretos usados na fabricação do produto e mão

de obra direta, apresentando a característica de serem perfeitamente mensuráveis de maneira

objetiva.

2.4.5 Custo indireto

Para Martins (2010) os custos indiretos são classificados quanto à condição de

uma medida objetiva e qualquer tentativa de alocação feita de maneira estimada ou arbitrária,

e cita como exemplo: o aluguel, a supervisão e as chefias como custos indiretos.

Ainda o autor afirma que entre os custos indiretos podem existir os menos

indiretos, ou seja, ele classifica como sendo quase direto, para ele, materiais de consumo

poderiam se classificar como sendo esses custos um pouco menos indiretos (MARTINS,

2010).

Silva (2008) pôr sua vez entende que o custo indireto é aquele que possui

associação direta ao produto não possível, e que este necessita de critério de rateio para a sua

alocação. O autor cita ainda como exemplo: a depreciação, mão de obra indireta, seguros e

aluguel.

Segundo Bruni e Famá (2004) os custos indiretos necessitam de aproximação, ou

seja, de algum critério de rateio para serem atribuídos aos produtos, como os seguros e

aluguéis da fábrica, supervisão de diversas linhas de produção, e que assim nesses casos

poderiam ser classificados como custos indiretos.

2.4.6 Apuração, planejamento e controle de custos

Devido ao crescimento das empresas, e com o aumento da distância entre

administrador e ativos e pessoas administradas, a contabilidade de custos passou a ser

encarada como uma eficiente forma de auxílio no desempenho dessa nova forma gerencial, e

nesse novo campo a contabilidade assume duas funções importantes como o auxílio no

controle e na ajuda das tomadas de decisões (MARTINS, 2010).

29

Planejamento e controle existem em todas as áreas funcionais de uma

organização, controle consiste em assegurar que os objetivos, as metas e os padrões da

empresa sejam atingidos, sendo que os planos de longo prazo proporcionam uma visão

financeira e numérica em relação à qual as estratégias possam afetar os resultados da

organização (FREZATTI, 2009).

Freazatti (2009) entende ainda que planejar é quase uma necessidade intrínseca,

como o é alimentar-se para o ser humano. Não se alimentar significa enfraquecimento e o

mesmo ocorre com a organização, à falta de planejamento e controle pode acarretar

enfraquecimento, ou gerar até custos elevados e desnecessários.

Com relação ao controle, seu papel é fornecer dados, orçamentos e outras formas

de previsão, sendo que a tomada de decisões possui o papel da contabilidade de custos que

alimenta os valores relevantes que dizem respeito as conseqüências de curto e longo prazo,

tendo forte influência sobre as medidas com relação a cortes de produtos, opção de compra e

fixação para o preço de venda (MARTINS, 2003).

2.4.7 Métodos de custos para a formação de preço de venda

Com o significativo aumento de competitividade que vem ocorrendo na maioria

dos mercados, sejam industriais, comerciais ou de serviços, os custos tornam-se altamente

relevantes quando da tomada de decisões em uma empresa, o conhecimento dos custos é

essencial para saber se, dado o preço, o produto é rentável ou se não é rentável, e se pode ou

não reduzir os custos do mesmo (MARTINS, 2000).

De acordo com Silva (2008) os sistemas de custeamento surgiram da decorrência

do aumento do tamanho e complexidade das organizações, tendo a necessidade de integração

e coordenação das operações das empresas, devido também à necessidade de estabelecer

preços, que talvez possa ser o mais importante fator do desenvolvimento desses métodos.

Ainda para Silva (2008) os métodos de custeio atribuem de alguma forma os

gastos apresentados pela organização para cada um dos bens ou serviços produzidos, e os

mais relevantes métodos atualmente é o custeio por absorção, custeio variável, e custeio ABC.

2.4.7.1 Custeio por absorção

30

Custeio por absorção nada mais é que um método de custeio que consiste na

alocação de todos os custos diretos ou indiretos em cada fase de produção. Neste método,

todos os gastos que participam da elaboração dos produtos fabricados deverão ser absorvidos

por ele, pois com base no custo total, é possível a formação de preço de venda, sendo o custo

base de referência para atuação no mercado (DUBOIS et al. 2006).

De acordo com Martins (2000) o custeio por absorção deve consistir na

apropriação de todos os custos de produção aos bens elaborados, e apenas os de produção, e

quanto aos gastos relativos ao esforço de fabricação são distribuídos para todos os produtos

feitos.

Para Silva (2008) o custeio por absorção elenca a classificação dos custos em

diretos e indiretos, de acordo com as apropriações feitas aos produtos, considerando desta

forma que todos os custos de produção são alocados aos produtos e que não há consideração

dos gastos ocorridos fora da produção.

Para Cogan (1999) o método de custeio por absorção é considerado como o

método que reconhece o relacionamento casual direcionadores de custos para custear as

atividades através da mensuração do custo e do desempenho do processo relativo às

atividades e aos objetos de custos.

2.4.7.2 Custeio variável

O método de custeio variável pode ser definido como aquele no qual os custos

fixos são alocados aos resultados como se fossem despesas, sendo a grande vantagem de esse

método subtrair do preço de venda os custos e despesas variáveis, com base na utilização do

conceito de margem de contribuição, mesmo se o custeio variável ferir os princípios contábeis

e não sendo aceito para fins fiscais (DUBOIS et al. 2006).

Para Leone (1997) o critério do custeio variável fundamenta-se na idéia de que os

custos e as despesas devem ser debitados aos produtos em processamento e acabados, sendo

apenas aqueles diretamente identificados com a atividade produtiva e que sejam variáveis em

relação a uma medida dessa atividade.

Ainda para Leone (1997) do custeio variável extrai-se a margem de contribuição,

que é a diferença entre o preço de venda e o custo do produto e essa margem é utilizada para

31

responder a vários questionamentos dento do processo decisório de determinado produto ou

serviço.

2.4.7.3 Custeio baseado pelas atividades – ABC

A forma de custear todas as despesas que impactam nos produtos e nos serviços,

para Cogan (1999), é o método de custeio por absorção, método pelo qual os custos são

acumulados por função ou departamento, e posteriormente rateado, sendo o custeio baseado

pelas atividades- ABC.

O método de custeio ABC, tem como foco os recursos e as atividades como

geradores de custos, atribuindo-os as atividades, baseando-se no uso dos recursos, que são

ligados aos objetos, tais como produtos ou serviços, baseado no uso das atividades, o ABC

não mede o gasto e sim o consumo (COGAN, 1999).

Para Cogan (1999) o método por ABC permite melhoria nas decisões gerenciais,

pois deixa de ter produtos subcusteados ou supercusteados, permitindo-se a transparência

exigida na tomada de decisão empresarial, que busca aperfeiçoar a rentabilidade do negócio.

De acordo com Martins (2003) o custeio baseado em atividades é uma

metodologia de custeio que procura reduzir sensivelmente as distorções provocadas pelo

rateio arbitrário dos custos indiretos, a idéia básica é atribuir primeiramente os custos às

atividades e posteriormente atribuir custos das atividades aos produtos.

Ainda Martins (2003) para atribuir custos as atividades e aos produtos são

utilizados direcionadores, que se distingue em direcionador de custos de recursos e

direcionadores de custos de atividades, o primeiro identifica a maneira como as atividades

consomem recursos e serve para custear as atividades, já o segundo identifica a maneira como

os produtos consomem atividades e serve para custear produtos. O fluxograma abaixo

apresenta a metodologia do custeio baseado em atividades.

32

FLUXOGRAMA 01 – Custeio baseado em atividades

Objeto do custeio:

Custos e despesas indiretas

Direcionadores de custos

Alocação (1º estágio)

Atividades

Alocação Direcionadores de custos

(2º estágio)

Fonte: Adaptado de LEONE, George Sebastião Guerra. Curso de Contabilidade de Custos.

São Paulo: Atlas, 1997.

De acordo com Cogan (1999) o sistema ABC se aplica perfeitamente aos setores

de serviços, pois a competitividade também exige que essas empresas conheçam seus custos

com boa precisão, mesmo porque, como essas empresas não possuem de forma geral

materiais diretos, a incidência de suas despesas indiretas é ainda mais predominante.

2.5 FORMAÇÃO DE PREÇO DE VENDA NAS PRESTAÇÕES DE SERVIÇOS

Nessa seção será abordada a composição de preço, visto que o mesmo reflete no

resultado na eficiência da empresa. Nessa seção ainda será abordado o método Mark-up e a

formação do preço de venda.

2.5.1 Composição do preço

Em qualquer procedimento de industrialização ou serviço, os preços são os

recursos contábeis que indicam e ajudam a controlar a eficiência dos bens e serviços

fabricados, sendo assim, os preços irão refletir um determinado resultado da própria eficiência

Produtos e serviços

33

de produção das empresas, o preço é a expressão quantitativa do valor de um bem ou serviço

(DUBOIS et al. 2006).

O preço de acordo com Bruni (2008) apresenta quatro componentes sendo eles: os

custos, as despesas, os impostos e o lucro. Para o autor os custos correspondem aos gastos

produtivos ou incorporados no produto, as despesas correspondem aos gastos não

incorporados ao estoque dos produtos.

As despesas acabam representando desta maneira gastos comerciais ou de vendas,

administrativos ou financeiros. Considera ainda Bruni (2008) que os impostos são os tributos

incidentes sobre os preços e por fim o lucro nada mais que remuneração representativa do

empresário.

A influência dos custos nos resultados da formação do preço de venda depende da

relação com o produto vendido ou serviço prestado, as despesas são confrontadas diretamente

com o resultado do período, sendo atribuídas aos produtos como forma de analisar o gasto e a

lucratividade de um produto ou serviço (BRUNI; FAMÁ, 2004).

Ainda de acordo com Bruni e Famá (2004) os lucros são genericamente expressos

por meio de margens de lucro, já os impostos não são incorporados nos custos contábeis dos

produtos e serviços, pois apresentam registros diferenciados, mas devem ser de alguma forma

analisados e contemplados com cuidado na formação de preço de venda.

Cogan (1999) compreende que os preços são historicamente formados

adicionando-se o lucro aos custos, e que o preço é também determinado pelo mercado

competitivo, que caminha desta maneira para uma competição perfeita, sendo o preço

estabelecido justo.

Para obter uma resposta mais exata do preço de venda, é essencial saber o valor

que deverá ser atribuído às despesas, impostos e também à margem de lucro desejada, assim o

preço de venda contemplará os seguintes elementos na sua equação final baseados nos

critérios contábeis: custo de produção vendida, tributos, despesas e a margem de lucro, o

Mark-up é um método que pode ser utilizado a fim de reduzir o julgamento utilizado pelas

empresas (DUBOIS et al. 2006).

2.5.1.1 Mark-Up

O preço a ser praticado precisa gerar certa margem de lucro para a empresa,

também chamada de Mark-up, pode ser calculada sobre o preço de venda ou sobre o custo

34

unitário de produção. O Mark-up é um método utilizado para calcular o preço de venda, tendo

como base o custo. Dada a sua fácil implantação, este método se tornou um dos mais

utilizados no mundo dos negócios e hoje é uma das práticas mais comuns nas formações de

preços (BRAGA, 2008).

Ainda de acordo com o autor o Mark-up funciona como um incremento

adicionado ao custo, visando um preço que proporcione o pagamento do custo do produto,

todos os outros custos variáveis e o lucro desejado (BRAGA, 2008).

Para Santos (2005) o Mark-up é um índice aplicado sobre o custo de um bem ou

serviço para a formação do preço, tem por finalidade cobrir as seguintes contas: impostos

sobre vendas, taxas variáveis sobre vendas, despesas administrativas fixas, despesas de

vendas fixas, custos indiretos de produção fixos e lucro.

Entre os principais fatores que podem influenciar o valor do Mark-up podem-se

citar o tamanho da planta industrial, tendo como vista o valor do CFT e a elasticidade-preço

da demanda por esse produto ou serviço, quanto maior for o CFT, maior será o do Mark-up

(MENDES, 2009).

Para Bruni e Famá (2004) a palavra Mark-up nada mais é que o método utilizado

para fazer a precificação de determinado bem ou serviço. Neste se usa um índice formado

com base nos gastos fixos e variáveis, lucro desejado e impostos, permitindo-se com esse

índice chegar ao preço de venda.

Existem duas formas de calcular o Mark-up para Bruni e Famá (2004) pelo

método multiplicador que multiplica os custos variáveis pelo valor do Mark-up para chegar ao

preço de venda e pelo método divisor, que corresponde ao percentual do custo variável em

relação ao preço de venda.

2.5.1.2 Formação de preço de venda

Para Crepaldi (2009) é importante refletir sobre a importância de se conhecer e

identificar que a formação de preço é um fator determinante para a sobrevivência da

exploração da atividade da empresa, importância de ter os preços compatíveis com o mercado,

além de aprender a calcular os custos reais da sua atividade, fazer a gestão estratégica da

empresa e trabalhar na identificação de novas oportunidades de mercado.

35

Para Santos e Veiga (2014) os serviços é a utilização da mão de obra, muitas

vezes qualificada e especializada, podendo em alguns casos, utilizar peças e componentes que

podem ter sido estocados previamente, e que devem ser contabilizadas para a formação de

preço de venda.

A formação de preços é uma característica das atividades empresariais. Pois uma

definição errada do preço pode prejudicar ou até mesmo arruinar um negócio empresarial.

Três processos distintos podem ser empregados na definição de preços e costumam basear-se

nos custos, no consumidor ou na concorrência (BRUNI, 2008).

Para Bruni (2008) antes de se pensar nos preços que irá formar e praticar, a

empresa deve definir o que irá ofertar, em quais gastos incorrerá e como será a percepção de

valor pelo mercado, e assim poder formar o preço de venda dos serviços ou produtos

ofertados.

Ainda de acordo com o autor o preço pode ser visto como uma conseqüência, ou

seja, oferta-se um produto similar aos já existentes no mercado, praticando-se o preço da

concorrência e esforçando-se para incorrer os gastos inferiores aos preços praticados, o

processo de definição de preços baseados nos preços busca de alguma forma adicionar algum

valor aos custos (BRUNI 2008).

Os preços correspondem à importância recebida pelas empresas em decorrência

da oferta de seus produtos ou serviços, devendo ser suficientes o bastante para cobrir todos os

custos incorridos e ainda fornecer um lucro para a empresa (BRUNI; FAMÁ, 2004).

De acordo com Silva (2008) a formação do preço de venda é uma finalidade

bastante lembrada como um típico produto de um sistema de custos, o autor afirma também

que o cálculo de preço de venda não deve depender exclusivamente dos custos dos bens.

Segundo Bruni (2008) há uma dificuldade em estabelecer um preço atrativo ao

consumidor ao mesmo tempo em que a remuneração seja justa ao produtor, e definitivamente

um impasse, pois a formação do preço é um processo amplo, no qual se decide

primeiramente.

Cogan (1999) considera que o preço ideal, é aquele que cobre os custos de

produção e de comercialização do produto ou serviço, contendo ainda o percentual de lucro

esperado, permitindo desta forma que a empresa se mantenha ativa e competitiva no mercado.

Ainda para o autor algumas estratégias de formação de preço de vendas podem

ser levadas em consideração na fixação do preço de venda ou de serviço, como a estratégias

36

de preços distintos, de preços competitivos, por precificação por linhas de produtos e também

pela estratégia de preços imagem e psicológica (COGAN, 1999).

Bruni (2008) cita dois aspectos que são preponderantes e anteriores a análise e

discussão sobre os preços, ou seja, os custos e valores, de acordo com o autor, se devem

pensar antes de formular o preço, a empresa deve primeiramente definir o que irá ofertar, em

quais gastos incorrerá e como será a percepção de valor pelo mercado, criando desta forma

um diferencial de valor para o produto.

Bruni (2008) ainda cita três processos para a formação do preço de venda, o

processo dos custos que é de simples aplicação, proporcionando talvez um retorno mais justo,

onde consiste em agregar basicamente o valor de custos a uma margem padrão de lucro.

Segundo processo citado pelo autor é o processo do consumidor, nesse caso o

ofertante leva em conta a percepção do consumidor, ou seja, quanto o mesmo é capaz de

pagar pelo produto ou serviço, e por último o processo da concorrência, que varia de acordo

com a demanda, e de acordo com as expectativas do valor cobrado pelos seus concorrentes

(BRUNI, 2008).

Para Martins (2003) o método de calcular o preço com base em custos é muito

utilizado pelas empresas, porém possui algumas deficiências que devem ser notadas, como a

de não considerar pelo menos inicialmente as condições de mercado, fixar a o percentual de

cobertura das despesas fixas de forma arbitrária. Pois para o autor se o critério de custeio for

variável, o Mark-up terá que ser acrescido de um percentual para cobrir os custos fixos.

Para Bruni e Famá (2004) além dos custos, o processo de formação de preço está

ligado às condições do mercado, ao nível de atividade e à remuneração do capital investido,

portanto o cálculo de preço de venda deve chegar a um valor que permita à empresa a

maximização dos lucros, sendo possível manter a qualidade, atenderem aos anseios do

mercado àquele preço determinado e melhor aproveitar os níveis de produção.

A formação de preços de serviços é, em geral, mais complexa do que a formação

de preços de produtos. Para calcular os preços de vendas nas prestações de serviços, devem

ser considerados os custos e despesas, além da análise da concorrência tanto nos serviços

prestados como no atendimento, deve ser utilizado como base para a formação do preço de

venda das prestadoras de serviços (TOCANTINS, 2016).

O cálculo da mão de obra, o cálculo dos materiais diretos, cálculo do custo

unitário do serviço, os custos fixos, custo variável de vendas, definição da margem de lucro,

37

cálculo da taxa de marcação para enfim chegar ao preço de venda, pois as prestadoras de

serviços diferenciam-se das empresas comerciais ou industriais (TOCANTINS, 2016).

3 ASPECTOS METODOLÓGICOS

Essa sessão trata-se dos métodos utilizados na elaboração dessa pesquisa,

considerando-se o enquadramento metodológico e os procedimentos adotados para a análise

dos dados coletados.

3.1 ENQUADRAMENTO METODOLÓGICO

A metodologia utilizada nessa pesquisa caracteriza-se como sendo exploratória,

tem como finalidade proporcionar mais informações sobre o assunto, possibilitando sua

definição e seu delineamento, ou seja, facilitar a delimitação do tema da pesquisa, orientar a

fixação dos objetivos e a formulação das hipóteses ou descoberta de um novo enfoque para o

assunto (PRODANOV; FREITAS, 2013).

A pesquisa exploratória possui um planejamento flexível, o que permite um

estudo do tema por diversos ângulos e aspectos, em geral envolve levantamento bibliográfico,

entrevistas com pessoas e ou análise de exemplos que estimulem a compreensão

(PRODANOV; FREITAS, 2013).

Quanto à natureza da pesquisa, trata-se de um estudo teórico e prático. Teórico,

pois parte de pesquisas em livros e artigo científico da área contábil na busca de conceitos e

teorias reflete a cerca dos fundamentos teóricos do pesquisador e um balanço crítico da

bibliografia diretamente relacionada com a pesquisa (HEERDT et al. 2007).

A pesquisa se enquadra ainda como prática, pois o estudo investiga com

profundidade a empresa Autronics Automação Industrial ME no tema proposto. No que se

refere à natureza de pesquisa prática é quando o pesquisador encontra a necessidade de

conhecer, ou desvendar algumas situações de forma a se cumprirem (FACHIN, 1980).

Em relação à lógica da pesquisa, tem-se uma pesquisa dedutiva, pois parte de

princípios reconhecidos como verdadeiros e indiscutíveis possibilitando chegar a conclusões

de maneira puramente formal, ou seja, em virtude unicamente de sua lógica (GIL, 2008).

A coleta se da a partir de dados primários onde os dados são coletados

diretamente na fonte, pois são dados que ainda não sofreram nenhum estudo e análises

38

anteriormente, podendo ser coletados mediante entrevistas, questionários e observação

(HEERDT et al. 2007).

Considerando a abordagem da pesquisa o estudo é predominantemente qualitativo

com alguns aspectos quantitativos. Qualitativo porque os resultados estão expostos de forma

descritiva. Para Gil (2008) o uso dessa abordagem propicia o aprofundamento da investigação

das questões relacionadas ao estudo.

O uso da descrição qualitativa além de captar a aparência do fenômeno, valoriza

também sua essência e permite a máxima valorização do contato direto com a situação

estudada, buscando- se o que era comum, mas permanecendo, entretanto, aberta para perceber

a individualidade e os significados múltiplos (GIL, 2008).

Os aspectos quantitativos se limitam a utilização de dados estruturados e dados

estatísticos, o modelo quantitativo estabelece hipóteses que exigem uma relação entre causa e

efeito, sendo os critérios de cientificidade a verificação, demonstração, testes e a lógica

matemática, transformando opiniões e informações em números (GRESSLER, 2003).

Trata-se de um estudo aplicado quando se refere ao resultado da pesquisa, por

quanto gera conhecimento em resposta a solução de um problema específico aplicado na

empresa Autronics Automação Industrial, parte ainda da necessidade de resolver problemas

concretos, tem finalidade prática (GIL, 2008).

Os procedimentos técnicos perpassam por um estudo de caso em uma empresa do

ramo de automação industrial. Trata-se ainda de uma pesquisa bibliográfica, pois se buscou

conceito em livros e artigos científicos da área contábil e financeira, ampliando o grau de

conhecimento em determinadas áreas, permitindo ao investigador compreender ou delimitar

melhor um problema de pesquisa (HEERDT et al. 2007).

A pesquisa bibliográfica é aquela que se desenvolve tentando explicar um

problema a partir das teorias publicadas em diversos tipos de fontes: livros, artigos, manuais,

meios eletrônicos e qualquer outro meio que permita ao investigador ter maiores

conhecimentos e informações mais precisas para a elaboração do problema de pesquisa,

fundamentação análise e discussão dos resultados da pesquisa (HEERDT et al. 2007).

A pesquisa caracteriza-se ainda como sendo um estudo de caso, pois se concentra

na investigação de uma única empresa. De acordo com Gil (2008) o estudo de caso é

caracterizado pelo estudo exaustivo e em profundidade de poucos objetos, de forma a permitir

conhecimento amplo e específico do mesmo.

39

Segundo Yin (2005) trata-se de uma forma de se fazer pesquisa investigativa de

fenômenos atuais dentro do seu contexto real, em situações em que as fronteiras entre

fenômeno e o contexto não estão claramente estabelecidos, envolvendo o pesquisador, sobre o

comportamento de um individuo ou grupo de indivíduos em uma determinada situação e

durante um período de tempo.

3.2 PROCEDIMENTOS METODOLÓGICOS

O primeiro procedimento para a realização da pesquisa foi à delimitação do tema

e pergunta de pesquisa que norteia esse estudo. Em seguida buscou-se o embasamento teórico

para nortear o processo, a partir de livros, periódicos e artigos da área de custos, contábil e

financeira, alcançando desta forma um melhor entendimento sobre o tema estudado. Buscou-

se ainda identificar se a empresa estudada possui um sistema e gerenciamento dos custos para

a tomada de decisões.

Logo após realizou-se uma pesquisa para verificar de que forma a empresa objeto

desse estudo verificava e elaborava a apuração dos custos, para a formação de preços das

prestações de serviços e a tomada de decisão. Por último foi desenvolvido um relatório a fim

de apresentar aos interessados os resultados do estudo, quanto à aplicação da gestão de custos

aplicados a uma prestadora de serviços.

4 APRESENTAÇÃO E DISCUSSÃO DOS RESULTADOS

Para um melhor entendimento, essa seção apresenta de forma detalhada e clara os

passos percorridos durante o estudo de caso na empresa estudada, abordando algumas

particularidades da empresa Autronics Automação Industrial, será fundamentado o tema

através da identificação da entidade como um todo, além de sua participação na sociedade e

importância dos serviços na área em que abrange.1

4.1 CARACTERIZAÇÃO DO OBJETO DE ESTUDO

1 As informações apresentadas nesse item foram geradas em entrevista junto ao proprietário da empresa.

40

A empresa apresentada nesse estudo de caso tem como personalidade jurídica

Everton Leandro Viana – ME, nome fantasia Autronics Automação Industrial, inscrita no

CNPJ 155754450001-77, situada na Rua Rodinei Liberato, n º 497/ bairro Três de maio na

cidade de Capivari de Baixo- SC. A figura abaixo mostra a estrutura da empresa como é hoje:

Figura 1 Estrutura externa da empresa

Fonte: Elaborada pela autora, 2017.

Possui como ramo de atividade a prestação de serviços de automação industrial,

serviços elétricos e manutenção industrial em empresas de pequeno, médio e grande porte da

região sul de Santa Catarina.

Os principais fornecedores são da região do sul de Santa Catarina, porém há casos

que é necessário solicitar componentes elétricos de outras regiões e até mesmo fora do estado

de Santa Catarina.

A empresa foi fundada no ano de 2012, na cidade a qual está localizada, no estado

de Santa Catarina. Autronics Automação Industrial teve origem através de um convite

destinado ao proprietário a prestar serviços de instalações elétricas, manutenção e automação

industrial em seus horários de intervalo fora da empresa a qual o mesmo já possuía vínculo

41

empregatício. Devido à grande procura e o pouco intervalo de tempo para prestar esses

serviços extras surgiu então à idéia do empreendimento próprio.

A empresa atua a mais de quatro anos e conta apenas com o próprio proprietário

que exerce todas as funções inerentes à prestação de serviços aos clientes e com a

contabilidade terceirizada, responsável em receber toda a documentação da empresa e cuidar

da contabilidade da mesma, enquadra-se ainda no Simples Nacional. A Autronics Automação

Industrial tem seu capital social representado na tabela a seguir:

Tabela 1Capital Social da empresa

Sócio Proprietário Capital social (R$) (%)

Everton Leandro Viana 10.000,00 100

Fonte: Elaboração da autora, 2017.

Dentro do contexto a empresa Autronics Automação Industrial possui metas e

objetivos a serem seguidos, com o compromisso de fornecer serviços de qualidade, visando

suprir a necessidade de seus clientes, com respeito aos mesmos e ao meio ambiente, e para tal

a empresa possui sua missão, valores e visão definidos.

➢ Missão

Atender as necessidades de seus clientes, as pequenas, médias e grandes

empresas através das prestações de seus serviços;

➢ Visão

Ser uma prestadora de serviços de referência, reconhecida pela sua competência e

solução nos serviços prestados na região Sul de Santa Catarina e respeito ao cliente e meio

ambiente;

➢ Valores

• Respeito;

• Responsabilidade;

• Comprometimento;

• Competência;

42

• Eficiência;

• Ética, e

• Satisfação dos clientes.

4.2 ANÁLISE E DISCUSSÃO DOS RESULTADOS

Esta seção apresenta a proposta de estudo, detalhando de forma clara os passos

percorridos para a identificação dos preços e custos da empresa estudada.

4.2.1 Método para formação do preço de venda

A identificação dos preços e custos foi adquirida por meio de informações

disponibilizadas pelo responsável das atividades executadas na empresa, sendo

disponibilizadas pelo próprio proprietário. A empresa não dispõe de nenhum tipo de sistema

ou planilha para formular o preço de venda dos serviços prestados.

A empresa objeto desse estudo formula seus preços com base nas horas

trabalhadas, calculando de forma manual o tempo de execução de cada serviço prestado,

ressalta-se, portanto que não possui um preço fixo estipulado, visto que o tempo de execução

é que norteia o preço de venda. Simplesmente distribui o valor da mão de obra de acordo com

o tipo de serviço prestado, ou pelo tempo gasto para elaboração da obra.

Desta forma completa o ciclo de formação de preços dos materiais e da mão de

obra que geralmente a empresa utiliza para uma obra de instalações elétricas. Quando se fala

em geralmente é porque em algumas vezes ocorrem obras com diferenciação da mão de obra

em relação aos materiais utilizados. Como exemplo pode citar para este ocorrido o fato de

alguns clientes necessitarem apenas de mão de obra para alguns fins que não serão usados

materiais.

A forma de precificação das atividades realizadas pela empresa está demonstrada

na tabela a seguir:

43

Tabela 2 Tipo de serviços e modalidade de cálculo

Tipo de serviço Modalidade de cálculo

Manutenção industrial (urgente) Deslocamento + valor por hora

Manutenção industrial (agendado) Valor por hora

Serviços elétricos (urgente) Deslocamento + valor por hora

Serviços elétricos (agendado) Valor por hora

Fonte: elaborada pela autora, 2017.

A Autronics Automação Industrial considera seu preço como sendo de valor

médio, visto que é competitivo em relação aos concorrentes do mesmo ramo de prestação de

serviços, podendo ser o preço considerado um pouco mais acessível ou não que dos seus

concorrentes, por isso considera como sendo de valor médio.

A empresa trabalha através de agendamentos e pedidos, porém a casos em que há

necessidade de urgência, busca-se solução para atender os clientes urgentes sem que

prejudique outros agendamentos. A empresa considera ainda seu valor com base nos custos e

na concorrência, elementos estes considerados determinantes de preços.

Bruni e Famá (2004) entendem que através dos custos as empresas definem seus

preços de alguma forma adicionando algum valor aos custos, e que através da concorrência as

empresas acabam prestando pouca atenção à demanda, sendo entendido como preço de oferta

quando as empresas cobram a mais ou a menos dos seus concorrentes.

Os serviços que a empresa presta aos clientes da região sul de Santa Catarina,

correspondem 100% do faturamento total da mesma. O levantamento de custos e despesas foi

elaborado avaliando um período trimestral no ano de 2017.

4.2.2 Identificação dos custos

Os custos estão associados aos serviços ou produtos prestados pela empresa, na

empresa objeto desse estudo os custos estão apresentados conforme abaixo sendo levado em

consideração o período trimestral do levantamento dos dados.

44

Tabela 3 Custos Diretos (Junho/Julho/Agosto/2017)

CUSTOS DIRETOS

DESCRIÇÃO JUNHO

2017

JULHO

2017

AGOSTO

2017 Materiais de serviço 50,00 40,00 95,00

Administração/MOD/Pró- labore 1.800,00 1.800,00 1.800,00

Depreciações e amortizações 100,00 100,00 100,00

Energia elétrica 60,00 68,00 75,00

Manutenção e conservação de bens 50,00 0,00 0,00

Transferência de peças 150,00 100,00 155,00

Total 2.210,00 2.108,00 2.225,00

Fonte: elaborada pela autora, 2017.

As contas que compõem os custos diretos ficaram assim definidas a partir dos

seguintes critérios:

a) Materiais de Serviço: são aqueles utilizados e direcionados aos serviços

prestados, como por exemplo, fita isolante, luvas de borracha, chaves, alicates, furadeira,

parafusos, lanterna;

b) Mão de obra: é a remuneração mensal;

c) Depreciações e amortizações: foram alocadas como custos diretos as despesas

mensais de depreciação dos equipamentos sendo um computador;

d) Energia elétrica: foram alocados os custos proporcionais a potência instalada e

utilizada;

e) Manutenção e conservação de bens: manutenção realizada nas máquinas e

equipamentos utilizados;

f) Transferência de peças: custo mensal para aquisição das peças.

Os custos diretos no total que a empresa teve no trimestre foram de R$ 6.543,00

com esse valor a empresa teve um custo direto médio de R$ 2.181,00 mensal. Para alcançar o

valor médio o cálculo utilizado foi a soma dos valores de cada mês representado na tabela e

em seguida dividido o valor total do trimestre pelo número de meses verificados.

45

Tabela 4 – Custos Indiretos (Junho/ Julho/ Agosto/2017)

CUSTOS INDIRETOS

DESCRIÇÃO JUNHO 2017 JULHO 2017 AGOSTO 2017

Impostos faturados 171,39 172,73 217,56

Encargos Sociais 144,00 144,00 144,00

IPTU 80,00 80,00 80,00

Água e esgoto 40,00 35,00 45,00

Materiais de escritório 49,00 00,00 00,00

Material de limpeza 50,00 00,00 10,00

Contabilidade 150,00 150,00 150,00

Seguro 50,00 50,00 50,00

Alimentação 65,00 50,00 100,00

Gastos com veículo 150,00 225,00 250,00

Telefone/Internet 70,00 70,00 70,00

Total 1.019,39 976,73 1.116,56

Fonte: elaborada pela autora, 2017.

A Tabela 04 traz os custos indiretos da empresa, a composição dessas contas ficou

assim definida a partir dos seguintes critérios:

a) Impostos faturados: impostos incidentes sobre os serviços prestados;

b) Encargos Sociais: custos alocados no pagamento sobre a MOD;

c) IPTU: corresponde ao imposto sobre a área construída;

d) Água e esgoto: custo ligado a manutenção da instalação física;

e) Materiais de escritório: ferramentas utilizada no apoio a realização de serviços;

f) Material de limpeza: corresponde a todos os itens necessários à limpeza e

conservação diária;

g) Contabilidade: alocado como custos com terceiro da empresa;

h) Seguro: compete ao seguro da instalação física;

i) Alimentação: gastos com alimentação;

j) Gastos com veículo: corresponde a manutenção e os gastos alocados para

deslocamento das prestações de serviços da empresa;

k) Telefone /internet: custo de apoio.

46

A tabela 04 demonstra à relação e valores custos fixos indiretos da empresa objeto

de estudo, a primeira coluna corresponde à alocação das despesas e custos, nas colunas

seguintes corresponde o valor monetário de cada mês.

Os custos indiretos que a empresa teve no período trimestral correspondente aos

meses de junho, julho e agosto somaram o valor total de R$ 3.112,68. O que corresponde a

uma média de R$1.037,56 mensal. O cálculo teve como base a soma dos valores dos períodos

representados na tabela, posteriormente feito uma divisão pelo os três períodos para alcançar a

média final.

Gráfico 1Levantamento de percentual dos custos

Fonte: elaborada pela autora, 2017

Com a observação do Gráfico 1, e análise das informações da Tabela 4 e 3 ,

conclui-se que uma grande parcela dos custos da empresa são gastos com custos diretos , o

que demonstra a necessidade de um estudo na estrutura quantitativa dos serviços.

4.2.2.1 Precificação da Hora / MOD

A fim de mostrar a metodologia utilizada, foi realizado o levantamento de dados

contábeis e financeiros relativo aos meses de junho, julho e agosto de 2017, os quais foram

alocados os valores dos serviços prestados no período trimestral, conforme a tabela 05:

47

Tabela 5– Valores dos serviços realizados pela empresa (Junho/ Julho/ Agosto/2017)

SERVIÇOS PRESTADOS

DESCRIÇÃO JUNHO 2017 JULHO 2017 AGOSTO 2017

Manutenção industrial (urgente) 463,65 632,25 758,70

Manutenção industrial (agendado) 1.750,00 1.900,00 2.450,00

Total Manutenção 2213,65

2532,25

3208,70

0 Serviços elétricos (urgente) 400,00 500,00 655,00

Seviços elétricos (agendado) 1.671,80 1.286,00 1.575,35

Total Serviços 2071,80

1786,00

2230,35

Total 4.284,65 4.318,25 5.439,05

Fonte: elaborada pela autora, 2017.

A tabela 05 representa os valores de serviços prestados pela empresa nos períodos

de junho, julho e agosto que foram como base para o estudo. Somando um valor trimestral de

venda de serviços de R$ 14.041,95, sendo o valor médio mensal de vendas de R$ 4.680,65.