Embed Size (px)

Citation preview

UFF – UNIVERSIDADE FEDERAL FLUMINENSE

FLÁVIA RIBEIRO DOS SANTOS

ISABELA PEREIRA PRECIOSO

AVALIAÇÃO DE DESEMPENHO ECONÔMICO-FINANCEIRO DA

INDÚSTRIA SIDERÚRGICA BRASILEIRA POR MEIO DA ANÁLISE

ENVOLTÓRIA DE DADOS

Volta Redonda

2014

UFF – UNIVERSIDADE FEDERAL FLUMINENSE

FLÁVIA RIBEIRO DOS SANTOS

ISABELA PEREIRA PRECIOSO

AVALIAÇÃO DE DESEMPENHO ECONÔMICO-FINANCEIRO DA INDÚSTRIA

SIDERÚRGICA BRASILEIRA POR MEIO DA ANÁLISE ENVOLTÓRIA DE

DADOS

Trabalho de Conclusão de Curso

apresentado ao Curso de Graduação

em Administração do Instituto de

Ciências Humanas e Sociais da

Universidade Federal Fluminense,

como requisito parcial para obtenção

do grau de Bacharel em

Administração.

Orientador: Prof. Me. Reinaldo Ramos Silva

Volta Redonda

2014

FLÁVIA RIBEIRO DOS SANTOS

ISABELA PEREIRA PRECIOSO

AVALIAÇÃO DE DESEMPENHO ECONÔMICO-FINANCEIRO DA INDÚSTRIA

SIDERÚRGICA BRASILEIRA POR MEIO DA ANÁLISE ENVOLTÓRIA DE

DADOS

Trabalho de Conclusão de Curso

apresentado ao Curso de Graduação

em Administração do Instituto de

Ciências Humanas e Sociais da

Universidade Federal Fluminense,

como requisito parcial para obtenção

do grau de Bacharel em

Administração.

Aprovada em 15 de Janeiro de 2014.

BANCA EXAMINADORA

Prof. Me. REINALDO RAMOS SILVA – Orientador

UFF – Universidade Federal Fluminense

Prof. MSc. WELLINGTON NASCIMENTO SILVA

UFF – Universidade Federal Fluminense

Prof. MSc. JULIO CANDIDO DE MEIRELLES JUNIOR

UFF – Universidade Federal Fluminense

Volta Redonda

2014

AGRADECIMENTOS

Em primeiro lugar agradeço a Deus pela oportunidade de realizar este curso. Agradeço

também aos meus pais pelo apoio dado, agradeço imensamente a minha irmã, minha

companheira eterna de vida, por sempre estar ao meu lado, inclusive auxiliando neste

trabalho. Agradeço especialmente a minha amiga Isabela por ser minha parceira desta

pesquisa e também de vida. Agradeço em especial também aos meus amigos que tanto

me incentivaram na execução deste estudo.

Flávia Ribeiro dos Santos

Agradeço primeiramente a Deus, que iluminou o meu caminho durante esta caminhada.

Aos meus pais e minha irmã, por serem a razão do meu viver e da minha alegria. Ao

meu querido namorado Lucas, que de forma especial e carinhosa me deu força e

coragem, me apoiando nos momentos de dificuldades. A minha amiga Flávia, pelo

companheirismo, parceria e amizade que fez meus dias na faculdade mais felizes e

proporcionou a elaboração deste trabalho.

Isabela Pereira Precioso

Agradecemos ao nosso professor e orientador Reinaldo Ramos, pelo auxílio na

execução deste trabalho, agradecemos também aos professores integrantes da banca e a

todas as pessoas que nos incentivaram para a realização deste estudo.

“Que os vossos esforços desafiem as impossibilidades, lembrai-vos de que as grandes

coisas do homem foram conquistadas do que parecia impossível.”

Charlie Chaplin (1889-1977)

RESUMO

Esta pesquisa tem como cenário a difícil situação atual da indústria siderúrgica mundial,

com excedente de oferta de aço e tendência de baixa nos preços, tendo entre seus

objetivos elaborar um ranking de eficiência das empresas analisadas e um score de

melhorias diante do resultado. O trabalho teve como resultado a confirmação de que as

empresas que operam no Brasil estão ineficientes em sua maioria, sendo que o score de

melhorias apresenta maneiras de como melhorar a eficiência das siderúrgicas, também

teve como resposta a confirmação de que mais métodos de avaliação de desempenho

são necessários para uma análise mais consistente sobre as empresas.

Palavras-chave: Indústria Siderúrgica, Eficiência Econômico-Financeira, Análise

Envoltória de Dados.

ABSTRACT

This research is set in the current difficult situation in the steel industry, with excess

supply of steel and downward trend in prices, having among its objectives to develop a

ranking of efficiency of the analyzed companies and one score improvements over the

outcome. The work resulted in confirmation that companies operating in Brazil are

mostly ineffective, and the score improvements shows ways on how to improve the

efficiency of the steel, has also had an answer confirming that most evaluation methods

performance are needed for a more consistent analysis of companies.

Keywords: Steel Industry, Economic and Financial Efficiency, Data

envelopment analysis.

SUMÁRIO

1 INTRODUÇÃO ........................................................................................ 14

1.1 PROBLEMÁTICA .................................................................................... 15

1.2 OBJETIVO GERAL ................................................................................. 16

1.3 OBJETIVOS ESPECÍFICOS .................................................................... 16

1.4 DELIMITAÇÃO DO TEMA .................................................................... 16

1.5 JUSTIFICATIVA ...................................................................................... 17

2 REFERENCIAL TEÓRICO ..................................................................... 18

2.1 BREVE HISTÓRICO DO AÇO ............................................................... 18

2.2 EFICÁCIA, PRODUTIVIDADE E EFICIÊNCIA ................................... 19

2.3 AVALIAÇÃO DE DESEMPENHO ......................................................... 21

2.3.1 Avaliação Econômico-Financeira .............................................................. 25

3 METODOLOGIA DA PESQUISA .......................................................... 27

3.1 CLASSIFICAÇÃO DA PESQUISA ......................................................... 27

3.1.1 Seleção de variáveis ................................................................................... 29

3.1.2 Algumas Publicações no Brasil sobre Avaliação de Desempenho e Melhores

e Maiores da Revista Exame .................................................................................. 33

3.2 FERRAMENTAS ...................................................................................... 35

3.2.1 Análise Envoltória de Dados ...................................................................... 35

3.2.2 Sistema Integrado de Apoio à Gestão ........................................................ 39

3.3 ANÁLISE DESCRITIVA DOS RESULTADOS ..................................... 39

4 CONSIDERAÇÕES FINAIS .................................................................... 47

4.1 CONTRIBUIÇÕES E LIMITAÇÕES ...................................................... 48

4.2 PROPOSIÇÕES PARA NOVOS ESTUDOS ........................................... 48

5 REFERÊNCIAS BIBLIOGRÁFICAS ...................................................... 50 ANEXOS .............................................................................................................. 55

LISTA DE ILUSTRAÇÕES

Quadro 1 - Inaugurações de Indústrias Siderúrgicas no Brasil ao longo do século XX 19

Quadro 2 – Perspectiva histórica dos métodos de avaliação de desempenho 22

Quadro 3 – Componentes da Avaliação de Desempenho 24

Quadro 4 – Características que devem estar presentes nos indicadores 25

Quadro 5 - Divisão de índices econômico-financeiros 26

Quadro 6 – Agrupamento dos ìndices 26

Quadro 7 – Levantamento dos trabalhos relacionados ao tema 29

Quadro 8 – Análise de desempenho econômico-financeiro, modelo DEA e orientação

utilizados 30

Quadro 9 – Variáveis inputs e outputs utilizados pelos trabalhos do levantamento 30

Quadro 10 – Variaveis Inputs e Outputs propostos para estudo 31

Quadro 11 – Empresas que compõem a amostra da pesquisa 32

Quadro 12 – Variáveis Inputs e Outputs após avaliação 32

Quadro 13 – Indicadores utilizados de acordo com site da Revista EXAME 35

Gráfico 1 – Comparativo do Patrimônio Líquido entre as DMU 43

Gráfico 2 – Comparativo da Liquidez geral entre as DMU 44

Gráfico 3 – Comparativo das Vendas entre as DMU 44

Figura 1 – Eficiência modelo CCR, orientação input (tela do software SIAD) 55

Figura 2 – Peso das Variáveis (tela do software SIAD) 56

Figura 3 – Alvos e Folgas (tela do software SIAD) 56

LISTA DE TABELAS

Tabela 1 – Valores das variáveis selecionadas 33

Tabela 1 – Empresas que compõem a amostra da pesquisa 32

Tabela 2 – Ranking de eficiência (ou score de eficiência) após aplicação da DEA 40

Tabela 3 – Peso das variáveis 41

Tabela 4 – Alvos ou Score de melhorias 42

Tabela 5 – Ranking DEA x Ranking Revista EXAME Melhores e Maiores 46

LISTA DE EQUAÇÕES

Equação (1. 1) 37

Equação (1. 2) 37

Equação (1. 3) 37

LISTA DE ABREVIATURAS, SIGLAS E SÍMBOLOS

BCC Banker, Charnes e Cooper.

BOVESPA Bolsa de Valores do Estado de São Paulo.

BP Balanço Patrimonial.

CCR Charnes, Cooper e Rhodes.

CRS Constant Returns to Scale.

DEA Data Enveloment Analysis.

DMU Decision Making Unit.

DRE Demonstração do Resultado de Exercício.

EFQM European Foundation for Quality Management.

FIPECAFI Fundação Instituto de Pesquisas Contábeis,

Atuariais e Financeiras.

FNPQ Fundação para o Prêmio Nacional da

Qualidade.

IABr Instituto Aço Brasil.

JUSE Union of Japanese Scientists and Engineers.

PPL Programa de Programação Linear.

SICETEL Sindicato Nacional da Indústria de Treflação e

Laminação de Metais Ferrosos.

VRS Variable Returns to Scale.

UFF Universidade Federal Fluminense.

∑ Somatório.

≤ Menor ou igual.

1 INTRODUÇÃO

Com base em dados do ano de 2012, o Sindicato Nacional da Indústria de

Treflação e Laminação de Metais Ferrosos – SICETEL (2013) constatou que a produção

mundial de aço cresceu 15% no período de 2007 a 2012, além disso, no período

analisado ocorreu um excedente de capacidade de produção de aço superior a 580

milhões de toneladas no mundo, sendo que há a previsão de que aumente nos próximos

3 anos, o que resultará na tendência de baixa nos preços, retratando uma situação difícil

no setor siderúrgico. Ainda sobre a dimensão em relação a superoferta de aço no

mundo, segundo a Revista do Aço em sua reportagem de 13/11/2012: “Dados da World

Steel Association, entidade que representa o setor no mundo, apontam que, em 2011, o

excedente era de 501 milhões de toneladas de aço, o que representa incremento de 4,9%

no período.” (Revista do Aço, 2012).

Para ilustrar a situação do ano de 2013, o jornal Valor Ecoômico publicou em

27/09/2013 a seguinte notícia, fragmentada abaixo:

“O cenário atual do setor é de superoferta de aço no mundo, competição com

produtos chineses, russos, coreanos e turcos, dificuldades para exportar,

preços deprimidos e margens de ganhos apertadas. A estratégia é: mais

diversificação horizontal e vertical na cadeia produtiva siderúrgica e ganhos

de gestão, eficiência e custos para manter-se competitivo.”

Fonte: Valor Econômico (2013).

O cenário atual do setor siderúrgico ainda é de excesso de oferta de aço como já

previsto, podendo a indústria do aço atender ao dobro do consumo atual, porém, o setor

perdeu competitividade nos mercados interno e externo, devido ao câmbio, alta carga

tributária e falta de infraestrutura. Exige-se que a produção de aço seja reduzida, devido

à competição internacional da indústria siderúrgica, segundo trecho desta

15

reportagem da Revista EXAME de 27/11/2013: “a siderurgia brasileira segue

pressionada pela oferta mundial excessiva de aço e a dificuldade em competir com os

preços chineses.” (Revista EXAME, 2013).

Porém, as perspectivas para 2014 são de melhorias para o setor, como

apresentado na publicação de dezembro de 2013 do IABr:

“Para 2014 as projeções são otimistas com perspectiva da queda das

importações devido a possível desestocagem, aumento das exportações face à

suave recuperação do cenário internacional. Esse processo de recuperação

fará com que as vendas cresçam em 4,4%, pois a possível redução da

produção de automóveis (por conta das normas de segurança obrigatórias e

com o fim do IPI reduzido) deverá ser compensada pela alta de consumo na

construção civil.”

Fonte: IABr (2013a).

De acordo com dados de 2012 do IABr (2013), o parque produtor nacional

siderúrgico é composto por 29 usinas administradas por 11 grupos empresariais, sendo

que o Brasil possui o maior parque industrial de aço da América do Sul, o país ocupa o

5º lugar como exportador líquido de aço e nono lugar na produção de aço no mundo.

Entre as 15 maiores siderúrgicas do mundo, 11 são asiáticas, sendo a ArcelorMittal a

maior produtora mundial de aço, tendo origem indiana e possuindo fábricas em várias

partes do mundo.

1.1 PROBLEMÁTICA

A siderurgia brasileira encontra fatores que têm afetado sua competitividade,

como a alta carga tributária, custos elevados de insumos essenciais como energia, além

de problemas de logística e infraestrutura, o que dificulta a competição com empresas

estrangeiras pois muitas delas atuam com subsídios governamentais de seus países e

sem o mesmo padrão de qualidade assegurado no Brasil (IABr, 2013b).

Práticas para o desenvolvimento sustentável tornam-se uma exigência do

mercado, tendo em vista que a redução de emissão de gases de efeito estufa, redução do

consumo de água e de energia, contribuem para minimizar, mitigar e evitar impactos

ambientais negativos (IABr, 2013).

Para que as empresas realizem investimentos em sustentabilidade, infraestrutura

e outros setores estratégicos de seus interesses, é necessário que os gestores façam uma

projeção financeira com suas necessidades de capital, tendo em vista a importância do

16

controle de custos para as organizações. Para que esse controle seja feito, os gestores

contam com informações disponíveis em seus relatórios gerenciais e ferramentas que

facilitam seu controle e ação para busca de melhoria contínua na gestão de seus

negócios.

Todos esses aspectos citados tornam-se desafios que podem influenciar na

permanência e sobrevivência das empresas do setor. A fim de obter uma gestão eficiente

as empresas devem buscar acompanhar de forma contínua suas performances no

mercado, através de ferramentas adequadas para análise de desempenho econômico-

financeiro (França, 2010).

Neste contexto, tomou-se como intuito desse estudo responder a seguinte

questão: Quais empresas siderúrgicas brasileiras foram eficientes em seus desempenhos

econômico-financeiro?

1.2 OBJETIVO GERAL

Avaliar como a Análise Envoltória de Dados (DEA) pode contribuir para a

melhoria da eficiência das empresas do setor siderúrgico.

1.3 OBJETIVOS ESPECÍFICOS

Como objetivos específicos tem-se os seguintes:

Selecionar as variáveis;

Elaborar de um ranking de eficiência das empresas analisadas;

Estabelecer um score de melhorias diante do resultado obtido.

1.4 DELIMITAÇÃO DO TEMA

A pesquisa foi realizada com amostra de 18 empresas siderúrgicas listadas na

base de dados Melhores e Maiores da FIPECAFI (Fundação Instituto de Pesquisas

Contábeis, Atuariais e Financeiras) da Revista Exame do setor de Siderurgia brasileiro

do ano de 2012.

17

1.5 JUSTIFICATIVA

O aço está presente nos setores de transporte, energia, construção civil,

agricultura, utilidades domésticas, bens de capital, embalagens e esculturas (IABr,

2013). A siderurgia emprega atualmente 103.449 colaboradores diretos e cerca de 3,1

milhões de empregos indiretos, dados que reforçam seu valor socioeconômico.

Para buscar vantagens competitivas, as empresas necessitam estar cientes de

seus desempenhos econômicos para conhecerem cada vez melhor seus negócios e o

mercado no qual atuam para permitir o controle e o planejamento que podem ser

utilizadas em suas gestões financeiras (FRANÇA, 2010).

Segundo Ramos (2007) as empresas devem buscar maior eficiência através do

gerenciamento de suas informações organizacionais financeiras e não financeiras, pois o

cenário atual da siderurgia está cada vez mais competitivo. As empresas se preocupam

em focar suas ações de curto e longo-prazo, portanto, a avaliação de desempenho busca

corrigir os desvios, manter a uniformidade e obter melhores resultados.

Tendo em vista a relevância do setor siderúrgico para o Brasil, o presente estudo

busca avaliar o grau de eficiência econômico-financeiro das empresas do setor.

2 REFERENCIAL TEÓRICO

2.1 BREVE HISTÓRICO DO AÇO

A produção de ferro e aço sempre foram fatores importantes para o

desenvolvimento da humanidade, com isso foi possível aperfeiçoar desde as armas

utilizadas nos primórdios da história até desenvolver de uma melhor maneira as

máquinas com tecnologias avançadas.

Segundo o Instituto Aço Brasil - IABr (2013c) o ferro foi descoberto pelo

homem por acaso, com o aquecimento de pedras de minério no Período Neolítico (Idade

da Pedra Polida), por volta de 6.000 a 4.000 anos a.C. Já a exploração de jazidas teve

início por volta de 1.500 a.C. provavelmente no Oriente Médio, de onde o metal teria

sido importado por assírios e fenícios. A fundição do minério de ferro em alto-forno

ocorreu em torno do ano de 1444 d.C., tendo como produção diária cerca de 1500 kg.

No ano de 1856 houve a descoberta sobre como produzir aço, fato de extrema

importância para a sociedade, pois o aço é mais resistente que o ferro fundido e pode ser

produzido em grandes quantidades, servindo de matéria-prima para muitas indústrias.

Em relação a história da indústria siderúrgica nacional, Perentelli (2007) afirma

que esta teve início efetivamente com as investigações de minérios de ferro no Brasil,

pois estava ocorrendo o fortalecimento da indústria na Europa e EUA. Na última década

do século XVI houve a construção da primeira fábrica de ferro que se teve notícia no

Brasil, instalada em Sorocaba – SP, outro fato relevante foi a descoberta de ferro em

Minas Gerais, fato que impactou fortemente a siderurgia no Brasil, pois este estado

possuía minério de ferro em abundância, mas somente após o ano de 1808 ocorreu um

incentivo maior a construir indústrias siderúrgicas, pois a família real portuguesa

desembarcou no Brasil. Ao longo do século XX ocorreram as seguintes inaugurações de

indústrias siderúrgicas apresentadas no Quadro 1.

19

Quadro 1 - Inaugurações de Indústrias Siderúrgicas no Brasil ao longo do século XX

Ano de Inauguração Indústria Siderúrgica Inaugurada

1921 Companhia Siderúrgica Belgo-Mineira (CSBM)

1937 Usina de Monlevade

1937 Companhia Siderúrgica de Barra Mansa

1937 Companhia Metalúrgica de Bárbara

1946 Companhia Siderúrgica Nacional

1973 Usina Siderúrgica da Bahia (Usiba)

1973 Siderurgia Brasileira S.A (Siderbrás)

1983 Companhia Siderúrgica de Tubarão (CST)

1986 Açominas

Fonte: Adaptado de Perentelli, 2007, p. 12 – 14.

2.2 EFICÁCIA, PRODUTIVIDADE E EFICIÊNCIA

Maximiano (2000) afirma que a eficácia é um termo oriundo do conceito de

desempenho, que está diretamente relacionado aos objetivos e resultados, consistindo na

capacidade de resolver problemas, de fazer corretamente e sobreviver. Segundo Ramos

(2007) a eficácia também conduz a idéia de resultado, sendo que a relação existente está

entre o que se pretende e o que se obtém, ou seja, produtos, metas e objetivos visando

atender aos propósitos empresariais.

De acordo com Maximiano (2000) a produtividade é descrita como sendo o

critério mais simples para avaliar a eficiência de um sistema, é definida como a relação

entre os recursos utilizados e os resultados atingidos, podendo ser calculada tanto para

fatores isolados, por exemplo: produtividade da mão-de-obra, como por recursos, por

exemplo: alunos por professor. Ramos (2007) a define como uma relação entre recursos

e resultados, afirmando que este termo mostra a relação entre entradas e saídas, segundo

ele produtividade possui um sentido operacional. Corrêa e Corrêa (2007) concordam e

afirmam que está relacionada à como entradas são transformadas em saídas e

complementam definindo produtividade como uma medida da eficiência.

Maximiano (2000) a define como: realizar uma determinada tarefa corretamente,

com o mínimo de esforço e com o máximo aproveitamento de recursos, ou seja: é mais

que uma medida de desempenho, é um princípio de administração de recursos, a relação

entre esforço e resultado é essencial no conceito, pois quanto menor o esforço para

atingir algum objetivo, mais eficiente é o processo. Ramos (2007) corrobora

20

relacionando à eficiência corretamente determinada tarefa, e complementa dizendo que

refere-se também a quantidade produzida e aos resultados alcançados.

Sobre a diferença entre os termos eficiência e eficácia, Maximiano (2000) define

que são fatores importantes para avaliar o desempenho das organizações e diz que o que

as difere é que a eficiência é determinante da eficácia, pois se os recursos disponíveis

forem utilizados corretamente aumentam as chances de se atingir os objetivos, já a

eficácia depende da escolha correta dos objetivos, o que depende de uma compreensão

mais ampla à organização, depende de compreender também ao ambiente no qual está e

sua evolução. Corrêa e Corrêa (2007) destacam os papéis dos termos eficiência e

eficácia no contexto de medição de desempenho e os definem como duas dimensões da

avaliação de desempenho de uma operação, e não só como fatores para avaliar o

desempenho, apresentando assim a necessidade de diferenciação entre eles, sendo que a

eficiência estima quão economicamente os recursos são utilizados e a eficácia mede a

extensão a qual as necessidades são satisfeitas, tendo em vista tais definições, será

possível identificar com precisão essas diferentes dimensões de desempenho.

Nesta pesquisa o conceito de eficiência tem destaque pois este se propôs a

avaliar a eficiência relativa. Brigatte et al (2011) a definem como uma medida que

permite avaliar a competitividade de uma empresa em relação as demais. Kassai (2002)

observa que o conceito é assim denominado pois deve-se considerar as condições de

operação do mercado, ou seja, em economias protegidas ou setores monopolistas além

da fronteira eficiente existiria a fronteira de eficiência efetiva (ou ideal), por isso, diz-se

eficiência relativa.

Foi avaliada utilizando a Análise Envoltória de Dados (DEA), que consiste em

uma ferramenta de avaliação de desempenho capaz de comparar a eficiência de várias

empresas similares.

Portanto, a investigação feita neste trabalho foi sobre a eficiência relativa e teve

como categoria a avaliação desta eficiência e como aspecto desta avaliação o

econômico-financeiro das indústrias siderúrgicas, enquadramento baseado nos

componentes de avaliação de desempenho proposto por Leal Junior (2010) apresentado

no item 3.3.

21

2.3 AVALIAÇÃO DE DESEMPENHO

Ramos (2007) define avaliação como ato ou efeito de atribuir valor, sendo esse

valor de natureza tanto qualitativa quanto quantitativa. Já o desempenho deve ser

entendido como a execução de uma atividade ou um conjunto de atividades. Pode-se

concluir que a avaliação de desempenho consiste em mensurar resultados gerados por

atividades empresariais, Corrêa e Corrêa (2007) citam o modelo de Balanced ScoreCard

(BSC) de Kaplan e Norton como um exemplo de medição de desempenho balanceada,

que inclui o aspecto quantitativo e o qualitativo.

Kassai (2002) a define como a verificação por parte dos administradores do

cumprimento de obrigações, e funciona como um método de avaliar as ações desses

administradores, lembrando que essas decisões devem ser focadas em maximizar o

valor da empresa. Já Hourneaux Junior. (2005) observa que a avaliação de desempenho

é uma atividade que sempre trará um aspecto subjetivo, destacando que o efeito

dependerá da intuição dos executivos, na medida em que assumam dimensões baseadas

nessa intuição.

Hourneaux Junior e Cunha (2013) afirmam que área de Avaliação de

Desempenho se desenvolveu maior escala nos últimos 20 anos e que esse

desenvolvimento ocorreu principalmente pela importância desses sistemas como

ferramenta organizacional.

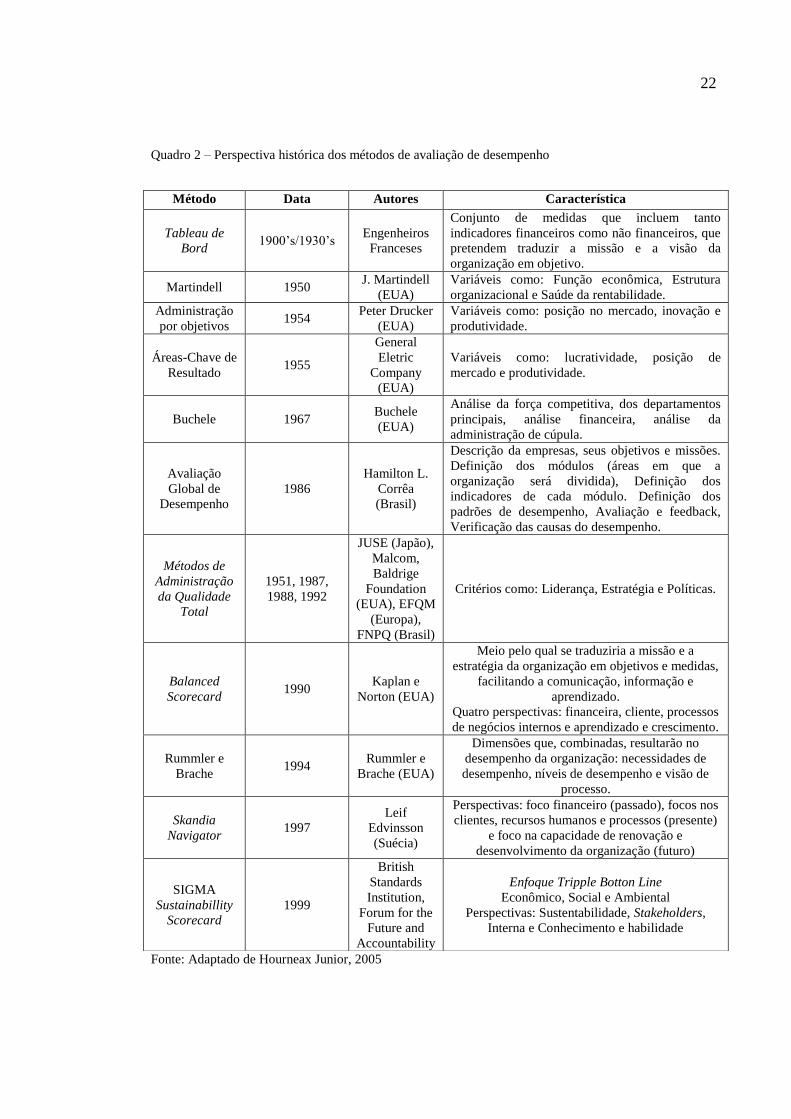

Hourneaux Junior (2005) reúne métodos de avaliação de desempenho

organizacional em uma perspectiva histórica, conforme o Quadro 2, que permite

verificar a evolução e as mudanças que ocorreram em relação aos métodos de avaliação

de desempenho.

.

22

Quadro 2 – Perspectiva histórica dos métodos de avaliação de desempenho

Fonte: Adaptado de Hourneax Junior, 2005

Método Data Autores Característica

Tableau de

Bord 1900’s/1930’s

Engenheiros

Franceses

Conjunto de medidas que incluem tanto

indicadores financeiros como não financeiros, que

pretendem traduzir a missão e a visão da

organização em objetivo.

Martindell 1950 J. Martindell

(EUA)

Variáveis como: Função econômica, Estrutura

organizacional e Saúde da rentabilidade.

Administração

por objetivos 1954

Peter Drucker

(EUA)

Variáveis como: posição no mercado, inovação e

produtividade.

Áreas-Chave de

Resultado 1955

General

Eletric

Company

(EUA)

Variáveis como: lucratividade, posição de

mercado e produtividade.

Buchele 1967 Buchele

(EUA)

Análise da força competitiva, dos departamentos

principais, análise financeira, análise da

administração de cúpula.

Avaliação

Global de

Desempenho

1986

Hamilton L.

Corrêa

(Brasil)

Descrição da empresas, seus objetivos e missões.

Definição dos módulos (áreas em que a

organização será dividida), Definição dos

indicadores de cada módulo. Definição dos

padrões de desempenho, Avaliação e feedback,

Verificação das causas do desempenho.

Métodos de

Administração

da Qualidade

Total

1951, 1987,

1988, 1992

JUSE (Japão),

Malcom,

Baldrige

Foundation

(EUA), EFQM

(Europa),

FNPQ (Brasil)

Critérios como: Liderança, Estratégia e Políticas.

Balanced

Scorecard 1990

Kaplan e

Norton (EUA)

Meio pelo qual se traduziria a missão e a

estratégia da organização em objetivos e medidas,

facilitando a comunicação, informação e

aprendizado.

Quatro perspectivas: financeira, cliente, processos

de negócios internos e aprendizado e crescimento.

Rummler e

Brache 1994

Rummler e

Brache (EUA)

Dimensões que, combinadas, resultarão no

desempenho da organização: necessidades de

desempenho, níveis de desempenho e visão de

processo.

Skandia

Navigator 1997

Leif

Edvinsson

(Suécia)

Perspectivas: foco financeiro (passado), focos nos

clientes, recursos humanos e processos (presente)

e foco na capacidade de renovação e

desenvolvimento da organização (futuro)

SIGMA

Sustainabillity

Scorecard

1999

British

Standards

Institution,

Forum for the

Future and

Accountability

Enfoque Tripple Botton Line

Econômico, Social e Ambiental

Perspectivas: Sustentabilidade, Stakeholders,

Interna e Conhecimento e habilidade

23

Hourneax Junior (2005) observa que os novos métodos de avaliação de

desempenho não são tão novos como parecem ser, na verdade tratam-se de uma

reciclagem de métodos já conhecidos desde os anos 60. Pontua também que há um

longo caminho a trilhar e destaca que processos equivocados tornam os resultados

irrelevantes ou até prejudiciais à organização. Além disso, conclui também que o

desenvolvimento é relevante porque pode contribuir para o desenvolvimento da teoria

das organizações, podendo desencadear idéias para novas estruturas e reestruturações

das organizações.

Corrêa e Corrêa (2007) listam também os motivos pelos quais a avaliação de

desempenho tem relevância, são eles: a mudança da natureza dos negócios (antes dos

anos 60 tinham custos de mão de obra que excediam 50 ou 60% dos custos totais dos

empreendimentos), a competitividade mais acirrada (o que levou as empresas a

buscarem diferenciação de qualidade serviço, flexibilidade e inovação, por exemplo), as

novas iniciativas de melhoramento em operações (qualidade total, produção enxuta, Just

in time, manufatura de classe mundial), a mudança nas demandas externas (empresas

são reguladas por organismos do governo e regulam fornecedores por exemplo, esta

regulação baseia-se em mensuração de desempenho).

Em sua definição Hourneaux Junior e Cunha (2013) a define como uma área

voltada ao estudo de indicadores que mensuram a eficiência e a eficácia. Entre os

componentes está o objeto do estudo da avaliação de desempenho: o indicador, segundo

Leal Junior (2010) divide-se em 5 componentes, são eles: Categoria, Aspectos,

Atributos, Indicadores e Medidas. O Quadro 3 apresenta uma breve descrição desses

componentes em relação a este trabalho.

24

Quadro 3 – Componentes da Avaliação de Desempenho

Componente Descrição

Categoria

Define o foco dado à avaliação, as categorias são: Eficácia, Eficiência e

Efetividade, ou ainda pode existir a combinação das categorias. Nesse trabalho será

considerada a Eficiência.

Aspectos

Definem a perspectiva da avaliação e podem ser: econômico-financeiro e

socioambientais, ou ainda podem ser combinados. No presente estudo a aspecto a

ser avaliado será o econômico-financeiro

Atributo

Define uma qualidade, característica ou uma ideia. Os atributos pertencentes aos

aspectos econômico-financeiros são: Custo, Receita, Segurança, Confiabilidade,

Tempo, Flexibilidade e Capacidade.

Indicadores

Definem os atributos de desempenho, comumente quantitativos com o intuito de

criar a possibilidade de criar medidas e compará-las com metas estabelecidas

anteriormente. São exemplos de indicadores econômico-financeiros: Despesa total

de operação e Receita total com operação

Medidas

São combinações de indicadores que sozinhos dificilmente são comparados, pois

não representam resultados relativos, então os atributos podem ser medidos por

indicadores que dão origem a medidas. Exemplo de medidas de aspecto

econômico-financeiro e tendo como atributo o Custo: Despesa total de operação.

Fonte: Adaptado de Leal Jr., 2010.

Corrêa e Corrêa (2007) por sua vez detalham as métricas relativas ao atributo

Custo, esclarecendo primeiramente que as métricas de avaliação de desempenho são

alocadas em grupos na intenção de orientar como usá-las adequadamente, elas podem

ser alocadas em relação ao Custo, Qualidade, Flexibilidade, Velocidade e

Confiabilidade, observando-se que as métricas relacionadas ao Custo são as de maior

interesse desse trabalho.

Sobre as dimensões em que as medidas de desempenho podem ser agrupadas

Martins (2006) afirma não existir homogeneidade entre os principais autores sobre a

classificação dos grupos de medidas de desempenho e conclui que as dimensões

qualidade, tempo e custos são as mais recorrentes aos métodos de medição de

desempenho.

Martins (2006) propõe que os indicadores de desempenho são capazes de refletir

a estratégia proposta e por isso são usados em um sistema de mensuração de

desempenho. Indicador de desempenho pode ser definido como uma maneira de medir

uma situação contra um padrão pré-estabelecido, e podem ser classificados em três

grupos: financeiros tradicionais, não-financeiros tradicionais e não tradicionais:

financeiros ou não-financeiros. Segundo Hourneax Junior (2005) o indicador de

desempenho pode ser definido como o meio de se quantificar o desempenho, ou seja,

relaciona números a fenômenos.

25

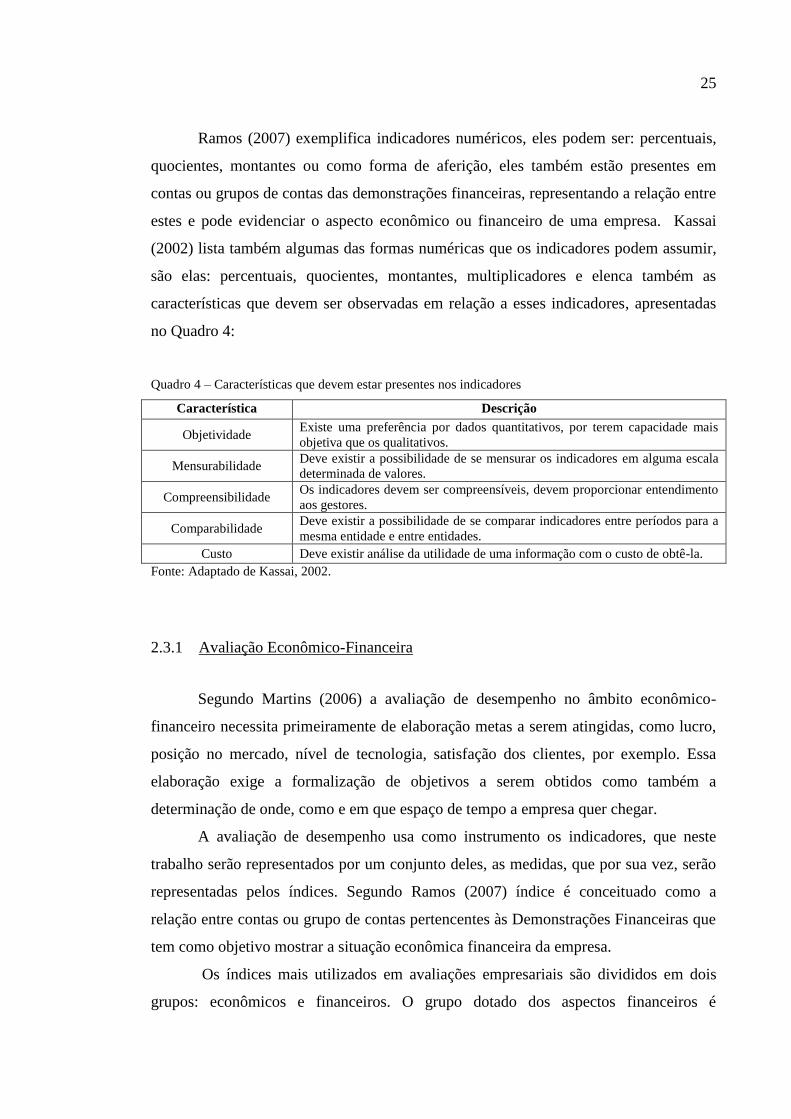

Ramos (2007) exemplifica indicadores numéricos, eles podem ser: percentuais,

quocientes, montantes ou como forma de aferição, eles também estão presentes em

contas ou grupos de contas das demonstrações financeiras, representando a relação entre

estes e pode evidenciar o aspecto econômico ou financeiro de uma empresa. Kassai

(2002) lista também algumas das formas numéricas que os indicadores podem assumir,

são elas: percentuais, quocientes, montantes, multiplicadores e elenca também as

características que devem ser observadas em relação a esses indicadores, apresentadas

no Quadro 4:

Quadro 4 – Características que devem estar presentes nos indicadores

Característica Descrição

Objetividade Existe uma preferência por dados quantitativos, por terem capacidade mais

objetiva que os qualitativos.

Mensurabilidade Deve existir a possibilidade de se mensurar os indicadores em alguma escala

determinada de valores.

Compreensibilidade Os indicadores devem ser compreensíveis, devem proporcionar entendimento

aos gestores.

Comparabilidade Deve existir a possibilidade de se comparar indicadores entre períodos para a

mesma entidade e entre entidades.

Custo Deve existir análise da utilidade de uma informação com o custo de obtê-la.

Fonte: Adaptado de Kassai, 2002.

2.3.1 Avaliação Econômico-Financeira

Segundo Martins (2006) a avaliação de desempenho no âmbito econômico-

financeiro necessita primeiramente de elaboração metas a serem atingidas, como lucro,

posição no mercado, nível de tecnologia, satisfação dos clientes, por exemplo. Essa

elaboração exige a formalização de objetivos a serem obtidos como também a

determinação de onde, como e em que espaço de tempo a empresa quer chegar.

A avaliação de desempenho usa como instrumento os indicadores, que neste

trabalho serão representados por um conjunto deles, as medidas, que por sua vez, serão

representadas pelos índices. Segundo Ramos (2007) índice é conceituado como a

relação entre contas ou grupo de contas pertencentes às Demonstrações Financeiras que

tem como objetivo mostrar a situação econômica financeira da empresa.

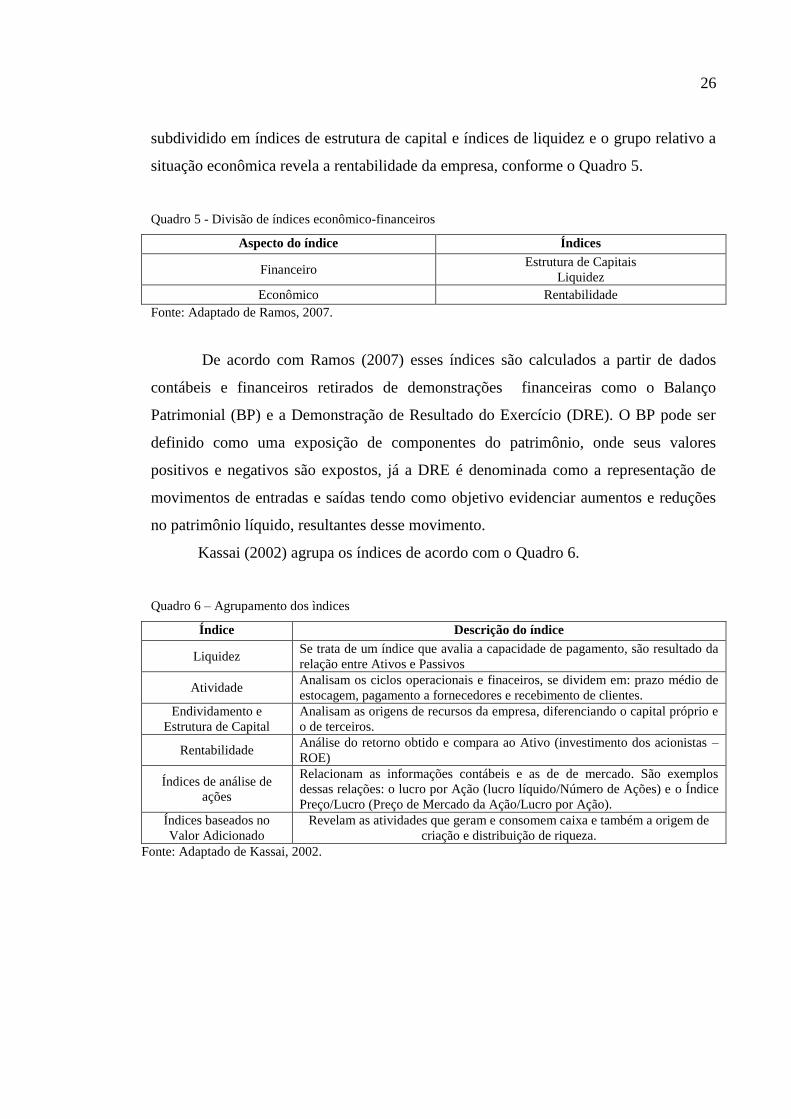

Os índices mais utilizados em avaliações empresariais são divididos em dois

grupos: econômicos e financeiros. O grupo dotado dos aspectos financeiros é

26

subdividido em índices de estrutura de capital e índices de liquidez e o grupo relativo a

situação econômica revela a rentabilidade da empresa, conforme o Quadro 5.

Quadro 5 - Divisão de índices econômico-financeiros

Aspecto do índice Índices

Financeiro Estrutura de Capitais

Liquidez

Econômico Rentabilidade

Fonte: Adaptado de Ramos, 2007.

De acordo com Ramos (2007) esses índices são calculados a partir de dados

contábeis e financeiros retirados de demonstrações financeiras como o Balanço

Patrimonial (BP) e a Demonstração de Resultado do Exercício (DRE). O BP pode ser

definido como uma exposição de componentes do patrimônio, onde seus valores

positivos e negativos são expostos, já a DRE é denominada como a representação de

movimentos de entradas e saídas tendo como objetivo evidenciar aumentos e reduções

no patrimônio líquido, resultantes desse movimento.

Kassai (2002) agrupa os índices de acordo com o Quadro 6.

Quadro 6 – Agrupamento dos ìndices

Índice Descrição do índice

Liquidez Se trata de um índice que avalia a capacidade de pagamento, são resultado da

relação entre Ativos e Passivos

Atividade Analisam os ciclos operacionais e finaceiros, se dividem em: prazo médio de

estocagem, pagamento a fornecedores e recebimento de clientes.

Endividamento e

Estrutura de Capital

Analisam as origens de recursos da empresa, diferenciando o capital próprio e

o de terceiros.

Rentabilidade Análise do retorno obtido e compara ao Ativo (investimento dos acionistas –

ROE)

Índices de análise de

ações

Relacionam as informações contábeis e as de de mercado. São exemplos

dessas relações: o lucro por Ação (lucro líquido/Número de Ações) e o Índice

Preço/Lucro (Preço de Mercado da Ação/Lucro por Ação).

Índices baseados no

Valor Adicionado

Revelam as atividades que geram e consomem caixa e também a origem de

criação e distribuição de riqueza.

Fonte: Adaptado de Kassai, 2002.

3 METODOLOGIA DA PESQUISA

Nesta sessão serão descritos os procedimentos metodológicos utilizados

para alcançar os objetivos propostos por este estudo. A metodologia da pesquisa num

planejamento deve ser entendida como o conjunto detalhado e sequencial de métodos e

técnicas científicas a serem executados ao longo da pesquisa, de tal modo que se

consiga atingir os objetivos inicialmente propostos e, ao mesmo tempo, atender aos

critérios de menor custo, maior rapidez, maior eficácia e mais confiabilidade de

informação (BARRETO; HONORATO, 1998).

3.1 CLASSIFICAÇÃO DA PESQUISA

Conforme Gil (2002) esta pesquisa pode ser caracterizada quanto aos objetivos

como exploratória e descritiva. Exploratória, pois proporciona maior familiaridade com

o problema, com vistas a torná-lo mais explícito ou a construir hipóteses. Embora o

planejamento da pesquisa exploratória seja bastante flexível, na maioria dos casos

assume a forma de pesquisa bibliográfica ou de estudo de caso. Descritiva, pois

descreve as características de determinada população, estabelecendo relações entre

variáveis. Juntamente com a exploratória, são as pesquisas mais solicitadas por

organizações como empresas comerciais e instituições educacionais.

Com relação aos procedimentos técnicos a pesquisa pode ser caracterizada como

pesquisa bibliográfica, documental e ex-post facto. Bibliográfica, pois é desenvolvida

com material já elaborado, composto por livros e artigos científicos, que permite ao

pesquisador a cobertura de uma gama de fenômenos muito mais ampla do que aquela

que poderia pesquisar diretamente. Documental, pois se utiliza de documentos de

segunda mão, que são aqueles que de alguma maneira já foram tratados, como exemplo

28

relatórios das empresas, tabelas estatísticas etc. E por fim, ex-post facto, pois se refere a

uma situação em que o pesquisador não possui o controle sobre as variáveis, pois elas

são referentes a um fato que ocorreu no passado.

Considerando-se o critério de classificação de pesquisa proposto por Vergara

(2010), uma pesquisa pode classificar-se quanto aos fins e quanto aos meios. Quanto

aos fins, a pesquisa será descritiva e aplicada. Descritiva, pois expõe características de

determinada população ou de determinado fenômeno, podendo também estabelecer

correlações entre variáveis e definir sua natureza, não tendo o compromisso de explicar

os fenômenos que descreve, embora sirva de base para tal explicação. Aplicada, pois é

motivada pela necessidade de resolver problemas concretos, imediatos ou não, tendo

finalidade prática.

Com relação aos meios, a pesquisa classifica-se como pesquisa documental, ex-

post facto e bibliográfica. Documental, pois será realizada em documentos conservados

no interior de órgãos públicos e privados de qualquer natureza. Ex-post facto, pois se

refere a um fato já ocorrido, aplicado quando o pesquisador não pode manipular ou

controlar variáveis, seja porque suas manifestações já ocorreram, seja porque as

variáveis não são controláveis. E bibliográfica, pois é o estudo sistematizado

desenvolvido com base em material publicado em revistas, jornais, livros, redes

eletrônicas, sendo acessível ao público em geral. Dentro da pesquisa bibliográfica o

material pode ser classificado como fonte primária ou secundária. Ainda na pesquisa

bibliográfica, o material publicado pode ser de fonte de primeira mão ou de segunda

mão.

Conforme conceitos apresentados por Sampieri, Collado e Lucio (2006), a

pesquisa pode ser classificada como estudo exploratório, pois examina um tema pouco

estudado e que se deseja ampliar os estudos já existentes sobre o tema. A pesquisa

enquadra-se também na classificação descritiva, no qual o objetivo do pesquisador

consiste em descrever situações, acontecimentos e feitos, ou seja, dizer como se

manifesta determinado fenômeno, medindo ou coletando informações de maneira

independente ou conjunta sobre os conceitos ou as variáveis a que se referem. Destaca-

se ainda que os estudos descritivos possam oferecer a possibilidade de previsões ou

relações ainda que sejam pouco elaboradas.

29

3.1.1 Seleção de variáveis

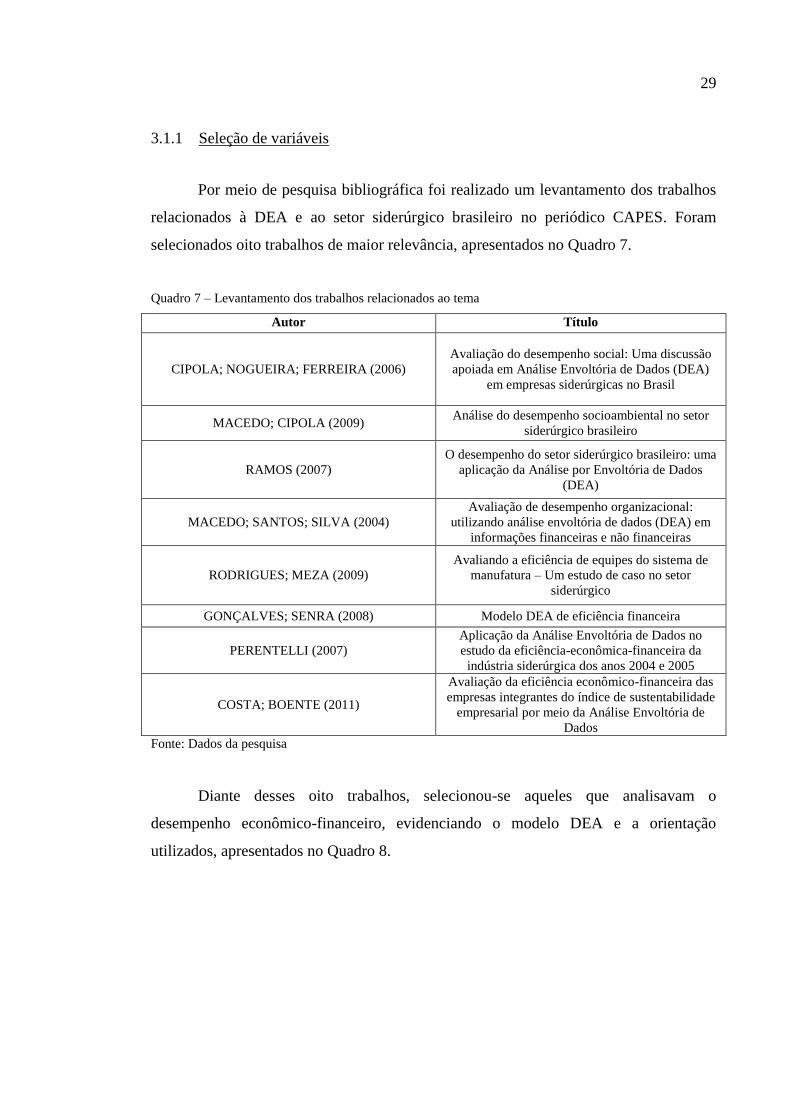

Por meio de pesquisa bibliográfica foi realizado um levantamento dos trabalhos

relacionados à DEA e ao setor siderúrgico brasileiro no periódico CAPES. Foram

selecionados oito trabalhos de maior relevância, apresentados no Quadro 7.

Quadro 7 – Levantamento dos trabalhos relacionados ao tema

Autor Título

CIPOLA; NOGUEIRA; FERREIRA (2006)

Avaliação do desempenho social: Uma discussão

apoiada em Análise Envoltória de Dados (DEA)

em empresas siderúrgicas no Brasil

MACEDO; CIPOLA (2009) Análise do desempenho socioambiental no setor

siderúrgico brasileiro

RAMOS (2007)

O desempenho do setor siderúrgico brasileiro: uma

aplicação da Análise por Envoltória de Dados

(DEA)

MACEDO; SANTOS; SILVA (2004)

Avaliação de desempenho organizacional:

utilizando análise envoltória de dados (DEA) em

informações financeiras e não financeiras

RODRIGUES; MEZA (2009)

Avaliando a eficiência de equipes do sistema de

manufatura – Um estudo de caso no setor

siderúrgico

GONÇALVES; SENRA (2008) Modelo DEA de eficiência financeira

PERENTELLI (2007)

Aplicação da Análise Envoltória de Dados no

estudo da eficiência-econômica-financeira da

indústria siderúrgica dos anos 2004 e 2005

COSTA; BOENTE (2011)

Avaliação da eficiência econômico-financeira das

empresas integrantes do índice de sustentabilidade

empresarial por meio da Análise Envoltória de

Dados

Fonte: Dados da pesquisa

Diante desses oito trabalhos, selecionou-se aqueles que analisavam o

desempenho econômico-financeiro, evidenciando o modelo DEA e a orientação

utilizados, apresentados no Quadro 8.

30

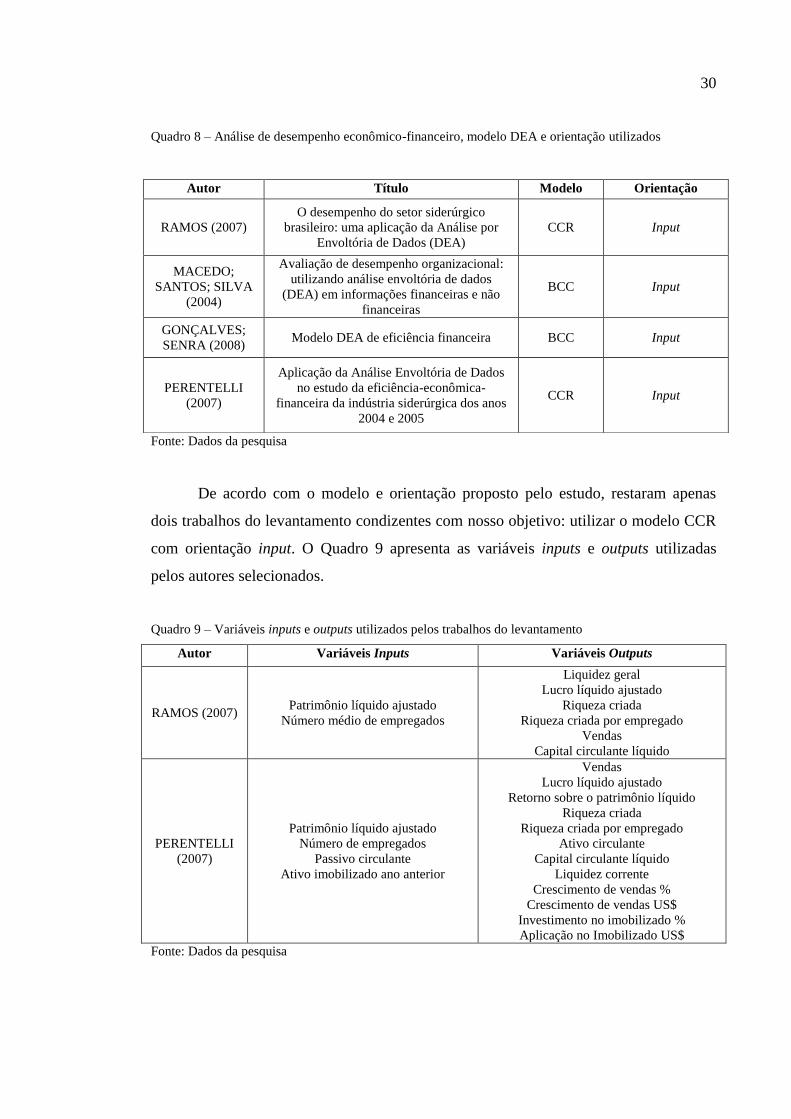

Quadro 8 – Análise de desempenho econômico-financeiro, modelo DEA e orientação utilizados

Fonte: Dados da pesquisa

De acordo com o modelo e orientação proposto pelo estudo, restaram apenas

dois trabalhos do levantamento condizentes com nosso objetivo: utilizar o modelo CCR

com orientação input. O Quadro 9 apresenta as variáveis inputs e outputs utilizadas

pelos autores selecionados.

Quadro 9 – Variáveis inputs e outputs utilizados pelos trabalhos do levantamento

Autor Variáveis Inputs Variáveis Outputs

RAMOS (2007) Patrimônio líquido ajustado

Número médio de empregados

Liquidez geral

Lucro líquido ajustado

Riqueza criada

Riqueza criada por empregado

Vendas

Capital circulante líquido

PERENTELLI

(2007)

Patrimônio líquido ajustado

Número de empregados

Passivo circulante

Ativo imobilizado ano anterior

Vendas

Lucro líquido ajustado

Retorno sobre o patrimônio líquido

Riqueza criada

Riqueza criada por empregado

Ativo circulante

Capital circulante líquido

Liquidez corrente

Crescimento de vendas %

Crescimento de vendas US$

Investimento no imobilizado %

Aplicação no Imobilizado US$

Fonte: Dados da pesquisa

Autor Título Modelo Orientação

RAMOS (2007)

O desempenho do setor siderúrgico

brasileiro: uma aplicação da Análise por

Envoltória de Dados (DEA)

CCR Input

MACEDO;

SANTOS; SILVA

(2004)

Avaliação de desempenho organizacional:

utilizando análise envoltória de dados

(DEA) em informações financeiras e não

financeiras

BCC Input

GONÇALVES;

SENRA (2008) Modelo DEA de eficiência financeira BCC Input

PERENTELLI

(2007)

Aplicação da Análise Envoltória de Dados

no estudo da eficiência-econômica-

financeira da indústria siderúrgica dos anos

2004 e 2005

CCR Input

31

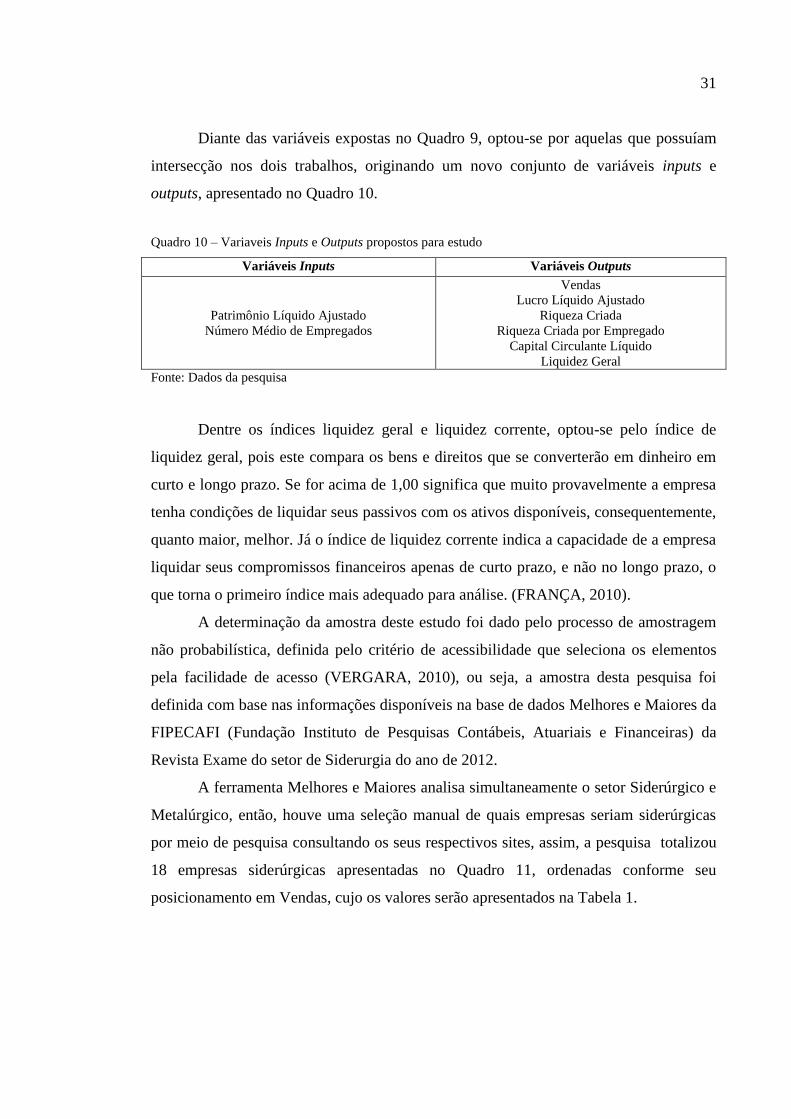

Diante das variáveis expostas no Quadro 9, optou-se por aquelas que possuíam

intersecção nos dois trabalhos, originando um novo conjunto de variáveis inputs e

outputs, apresentado no Quadro 10.

Quadro 10 – Variaveis Inputs e Outputs propostos para estudo

Variáveis Inputs Variáveis Outputs

Patrimônio Líquido Ajustado

Número Médio de Empregados

Vendas

Lucro Líquido Ajustado

Riqueza Criada

Riqueza Criada por Empregado

Capital Circulante Líquido

Liquidez Geral

Fonte: Dados da pesquisa

Dentre os índices liquidez geral e liquidez corrente, optou-se pelo índice de

liquidez geral, pois este compara os bens e direitos que se converterão em dinheiro em

curto e longo prazo. Se for acima de 1,00 significa que muito provavelmente a empresa

tenha condições de liquidar seus passivos com os ativos disponíveis, consequentemente,

quanto maior, melhor. Já o índice de liquidez corrente indica a capacidade de a empresa

liquidar seus compromissos financeiros apenas de curto prazo, e não no longo prazo, o

que torna o primeiro índice mais adequado para análise. (FRANÇA, 2010).

A determinação da amostra deste estudo foi dado pelo processo de amostragem

não probabilística, definida pelo critério de acessibilidade que seleciona os elementos

pela facilidade de acesso (VERGARA, 2010), ou seja, a amostra desta pesquisa foi

definida com base nas informações disponíveis na base de dados Melhores e Maiores da

FIPECAFI (Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras) da

Revista Exame do setor de Siderurgia do ano de 2012.

A ferramenta Melhores e Maiores analisa simultaneamente o setor Siderúrgico e

Metalúrgico, então, houve uma seleção manual de quais empresas seriam siderúrgicas

por meio de pesquisa consultando os seus respectivos sites, assim, a pesquisa totalizou

18 empresas siderúrgicas apresentadas no Quadro 11, ordenadas conforme seu

posicionamento em Vendas, cujo os valores serão apresentados na Tabela 1.

32

Quadro 11 – Empresas que compõem a amostra da pesquisa

Empresas

ArcelorMittal Brasil

Usiminas

CSN

Gerdau Aços Longos

Gerdau Açominas

V&M

Aperam

Votorantim Siderurgia

Soluções Usiminas

Gerdau Cosigua

ArcelorMittal Tubarão

Gerdau Aços Especiais

Villares Metals

Amsted Maxion

Sinobras

Saint-Gobain Canalização

Vale Manganês

Açotubo

Fonte: Dados da pesquisa

Segundo Kassai (2002) uma dificuldade de aplicação da Análise por Envoltória

de Dados advém da impossibilidade de usar números negativos, como é o caso, por

exemplo, da variável Lucro líquido ajustado e Capital Circulante Líquido, que após

coleta dos dados verificou-se que apresentavam valores negativos para várias empresas.

Kassai (2002) expõe que nesses casos pode-se avaliar a possibilidade da simples

exclusão. Além deste obstáculo, as variáveis Número médio de empregados, Riqueza

Criada e Riqueza Criada por Empregado não foram disponibilizadas por todas as

empresas, o que ocasionou a exclusão destas e gerou uma nova composição de

variáveis, apresentadas no Quadro 12.

Quadro 12 – Variáveis Inputs e Outputs após avaliação

Variáveis Inputs Variáveis Outputs

Patrimônio Líquido Ajustado

Vendas

Liquidez Geral

Fonte: Dados da pesquisa

33

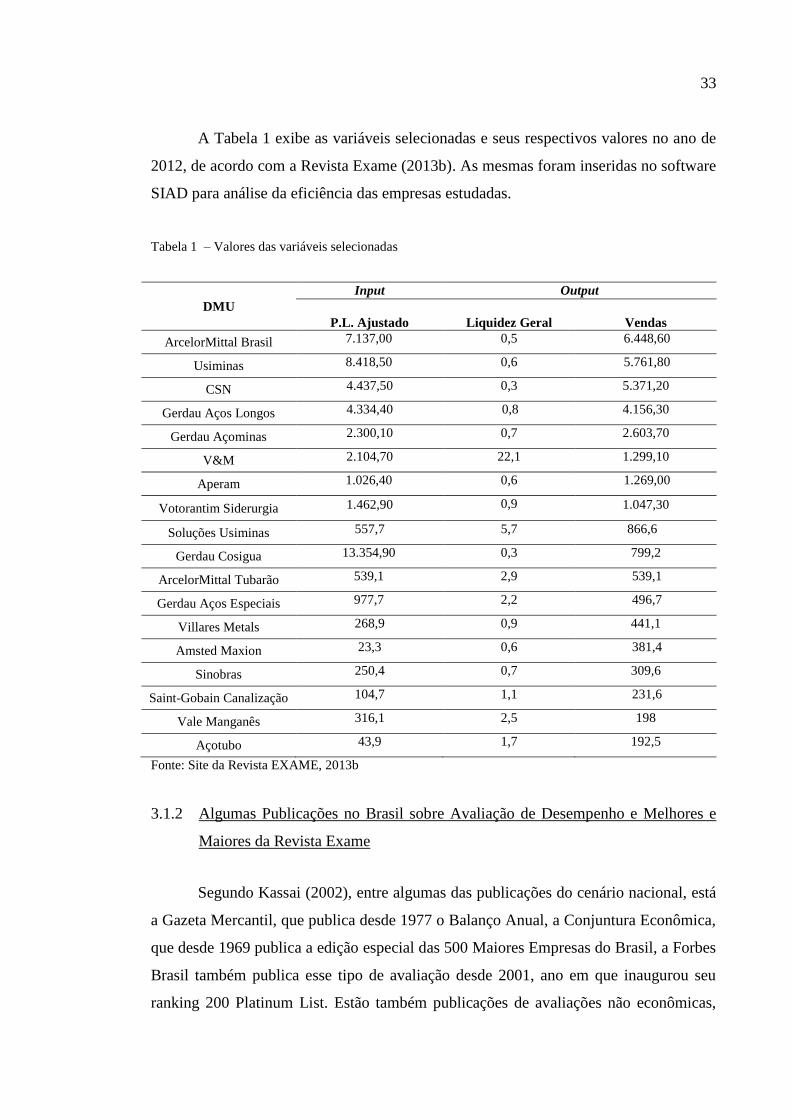

A Tabela 1 exibe as variáveis selecionadas e seus respectivos valores no ano de

2012, de acordo com a Revista Exame (2013b). As mesmas foram inseridas no software

SIAD para análise da eficiência das empresas estudadas.

Tabela 1 – Valores das variáveis selecionadas

DMU

Input Output

P.L. Ajustado

Liquidez Geral

Vendas

ArcelorMittal Brasil 7.137,00 0,5 6.448,60

Usiminas 8.418,50 0,6 5.761,80

CSN 4.437,50 0,3 5.371,20

Gerdau Aços Longos 4.334,40 0,8 4.156,30

Gerdau Açominas 2.300,10 0,7 2.603,70

V&M 2.104,70 22,1 1.299,10

Aperam 1.026,40 0,6 1.269,00

Votorantim Siderurgia 1.462,90 0,9 1.047,30

Soluções Usiminas 557,7 5,7 866,6

Gerdau Cosigua 13.354,90 0,3 799,2

ArcelorMittal Tubarão 539,1 2,9 539,1

Gerdau Aços Especiais 977,7 2,2 496,7

Villares Metals 268,9 0,9 441,1

Amsted Maxion 23,3 0,6 381,4

Sinobras 250,4 0,7 309,6

Saint-Gobain Canalização 104,7 1,1 231,6

Vale Manganês 316,1 2,5 198

Açotubo 43,9 1,7 192,5

Fonte: Site da Revista EXAME, 2013b

3.1.2 Algumas Publicações no Brasil sobre Avaliação de Desempenho e Melhores e

Maiores da Revista Exame

Segundo Kassai (2002), entre algumas das publicações do cenário nacional, está

a Gazeta Mercantil, que publica desde 1977 o Balanço Anual, a Conjuntura Econômica,

que desde 1969 publica a edição especial das 500 Maiores Empresas do Brasil, a Forbes

Brasil também publica esse tipo de avaliação desde 2001, ano em que inaugurou seu

ranking 200 Platinum List. Estão também publicações de avaliações não econômicas,

34

como a da revista CartaCapital, que elege empresas mais admiradas no país, como

também a publicação da Revista Exame com as 100 Melhores Empresas para você

trabalhar, como também o Guia de Boa cidadania Corporativa, lançado em 2000

publicado também pela Revista Exame.

A Revista Exame redige desde 1974 uma das publicações mais tradicionais

sobre avaliação de desempenho: a publicação Os Melhores e Maiores de Fipecafi-

Exame, sendo atualmente ainda compilada segundo a análise técnica da equipe Fipecafi.

Se tratava de um empreendimento que demandava tempo, pois seu estudo inicial

consumiu oito meses de trabalho, com a seleção de 1600 balanços cujos dados já eram

processados em computador, para que fosse possível efetuar tantos cálculos necessários

e que a análise de todas as empresas fosse feita (KASSAI, 2002).

Atualmente a Revista Exame disponibiliza em seu site a ferramenta Melhores e

Maiores, instrumento que apresenta informações financeiras de mais de 1000 grandes

empresas brasileiras, utilizando como base sua tradicional publicação Melhores e

Maiores. São disponibilizadas informações completas de 1995 até 2010, sendo que a

ferramenta possui 26 indicadores e avalia 21 setores econômicos no total (Site da

Revista EXAME, 2013).

De acordo com a Fipecafi [s.d] em seu site, o critério de seleção das melhores

consiste em comparar o sucesso que determinadas empresas obtiveram com as

concorrentes no ano que se passou, comparando ao ano anterior, ou seja, compara esses

resultados em termos de crescimento, rentabilidade, saúde financeira, participação de

mercado e produtividade por empregado.

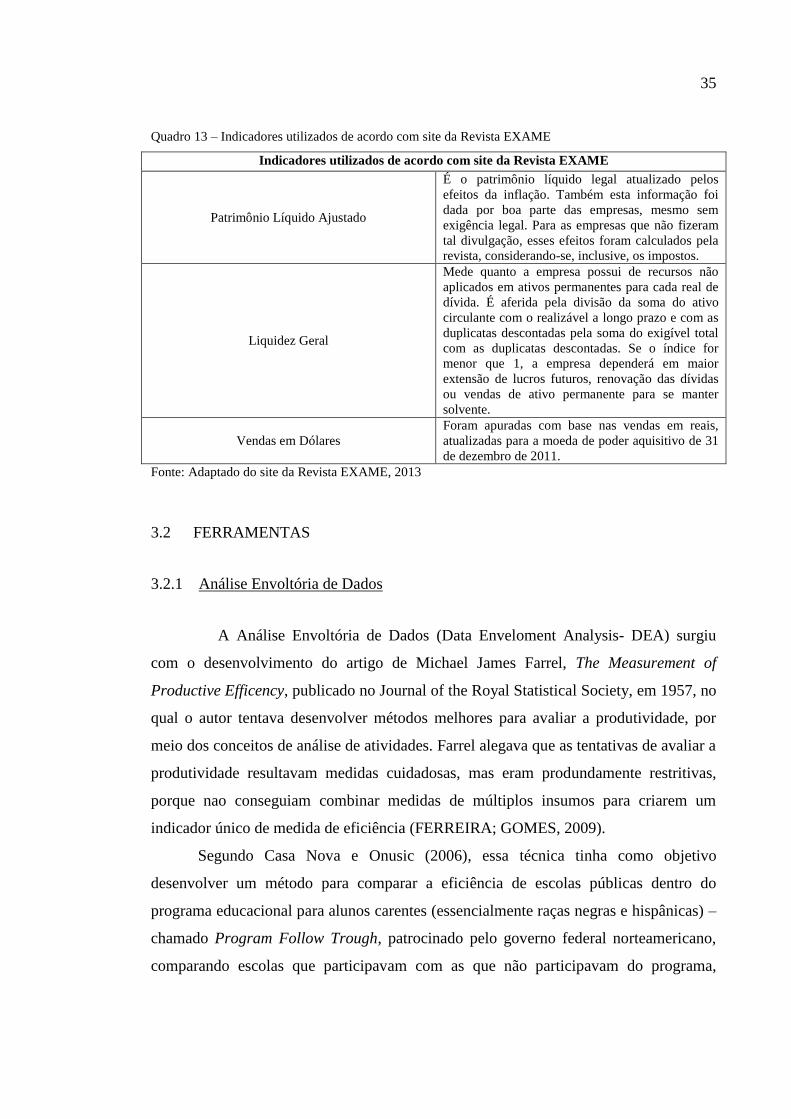

O Quadro 13 descreve de acordo com o site da Revista Exame (2013) os

indicadores selecionados na presente pesquisa:

35

Quadro 13 – Indicadores utilizados de acordo com site da Revista EXAME

Indicadores utilizados de acordo com site da Revista EXAME

Patrimônio Líquido Ajustado

É o patrimônio líquido legal atualizado pelos

efeitos da inflação. Também esta informação foi

dada por boa parte das empresas, mesmo sem

exigência legal. Para as empresas que não fizeram

tal divulgação, esses efeitos foram calculados pela

revista, considerando-se, inclusive, os impostos.

Liquidez Geral

Mede quanto a empresa possui de recursos não

aplicados em ativos permanentes para cada real de

dívida. É aferida pela divisão da soma do ativo

circulante com o realizável a longo prazo e com as

duplicatas descontadas pela soma do exigível total

com as duplicatas descontadas. Se o índice for

menor que 1, a empresa dependerá em maior

extensão de lucros futuros, renovação das dívidas

ou vendas de ativo permanente para se manter

solvente.

Vendas em Dólares

Foram apuradas com base nas vendas em reais,

atualizadas para a moeda de poder aquisitivo de 31

de dezembro de 2011.

Fonte: Adaptado do site da Revista EXAME, 2013

3.2 FERRAMENTAS

3.2.1 Análise Envoltória de Dados

A Análise Envoltória de Dados (Data Enveloment Analysis- DEA) surgiu

com o desenvolvimento do artigo de Michael James Farrel, The Measurement of

Productive Efficency, publicado no Journal of the Royal Statistical Society, em 1957, no

qual o autor tentava desenvolver métodos melhores para avaliar a produtividade, por

meio dos conceitos de análise de atividades. Farrel alegava que as tentativas de avaliar a

produtividade resultavam medidas cuidadosas, mas eram produndamente restritivas,

porque nao conseguiam combinar medidas de múltiplos insumos para criarem um

indicador único de medida de eficiência (FERREIRA; GOMES, 2009).

Segundo Casa Nova e Onusic (2006), essa técnica tinha como objetivo

desenvolver um método para comparar a eficiência de escolas públicas dentro do

programa educacional para alunos carentes (essencialmente raças negras e hispânicas) –

chamado Program Follow Trough, patrocinado pelo governo federal norteamericano,

comparando escolas que participavam com as que não participavam do programa,

36

considerando vários produtos e vários insumos, podendo-se citar como exemplo

habilidade psicomotora e número de professores-hora (FERREIRA; GOMES, 2009).

O método da Análise Envoltória de Dados mede a eficiência relativa dentro de

um conjunto de organizações que praticam atividades semelhantes (PERENTELLI,

2007). É uma técnica de programação matemática que tem por finalidade avaliar um

conjunto de unidades tomadoras de decisão ou DMU (Decision Making Units), extraindo

delas um índice de eficiência relativa, que permite classificar uma a uma em eficientes, ou

em ineficientes (RODRIGUES; MEZA, 2009).

É necessário apresentar o conceito de alguns termos utilizados segundo Ramos

2007:

Decision Making Unit (DMU): Unidades produtivas que tomam decisões.

No caso são as empresas siderúrgicas brasileiras.

Inputs: São os recursos, insumos e valores consumidos em cada uma das

DMU’s, ou seja, as entradas, devendo atender ao critério de quanto menor, melhor.

Outpus: São os produtos, os resultados, os valores observados e gerados por

cada uma das DMU, ou seja, são as saídas. Devem atender ao critério de quanto maior,

melhor.

Score de eficiência: Com base em um PPL (Problema de Programação

Linear) um indicador é calculado para cada DMU, variando de 0 a 100 por cento.

O objetivo do PPL é encontrar um conjunto de pesos u, para os outputs, e de

pesos v para os inputs, que resultará na máxima eficiência possível para a DMU em

análise (CASA NOVA; ONUSIC, 2006).

São várias as formulações dos modelos de DEA encontradas na literatura,

entretanto dois modelos básicos DEA são geralmente usados nas aplicações. O primeiro

modelo chamado de CCR, sigla resultante dos nomes de seus autores: Charnes, Cooper

e Rhodes, também conhecido como CRS (Constant Returns to Scale), que avalia a

eficiência total e identifica as DMU eficientes e ineficientes e determina a que distância

da fronteira de eficiência estão às unidades ineficientes. O segundo chamado de modelo

BCC, nome também resultante dos nomes de seus autores: Banker, Charnes e Cooper,

também conhecido como VRS (Variable Returns to Scale), utiliza uma formulação que

permite a projeção de cada DMU ineficiente sobre a superfície de fronteira (envoltória)

37

determinada pelas DMU eficientes de tamanho compatível (FONTES; MACEDO,

2003).

O modelo DEA selecionado para solução deste problema foi o modelo CCR, pois

este permite uma avaliação menos benevolente e possui maior caráter discriminatório que o

modelo BCC (RODRIGUES; MEZA, 2009). Este permite a avaliação da eficiência total,

de acordo com Macedo, Santos e Silva (2004) este modelo identifica as DMU eficientes

e ineficientes, ainda, de acordo com Ramos (2007) este modelo permite uma avaliação

objetiva da eficiência global e identifica as fontes e estimativas de montantes das

ineficiências identificadas.

De acordo Perentelli (2007) o modelo CCR tem como prioridade a

proporcionalidade entre input e output na fronteira, ou seja, o aumento (decremento) na

quantidade dos inputs provocará acréscimo (redução) proporcional no valor dos outputs.

A formulação do PPL do modelo possui a seguinte formulação matemática

(RAMOS, 2007):

Maximizar he =

M

j 1

uj yje’ (1. 1)

Sujeito a:

N

i 1

vi xie = 1, (1. 2)

M

j 1

uj yjk -

N

i 1

vi xik 0 (1. 3)

Em que:

h representa a eficiência da DMU.

k é o número de unidades sendo avaliadas.

Uj representa o coeficiente para o resultado j, com j = 1,2,..., M, onde M é o número

total de tipos de resultados sendo considerados.

Vi representa o coeficiente para o recurso i, com i = 1,2,..., N, onde N é o número total

de tipos de recursos sendo considerados.

38

Yjk representa o número observado de unidades de resultados j, gerados pela DMUk,

durante um período de tempo.

Xjk representa o número observado de unidades de recursos i, consumidos pela DMUk,

durante um período de tempo.

e representa a DMU sob análise.

K = 1,2,..., k e todos os coeficientes u e v devem ser positivos e diferentes de zero.

Segundo Ramos (2007) tanto o modelo CCR quanto o modelo BCC apresentam

duas orientações diferentes: uma visa o aumento da produção (outputs) e a outra visa

a redução de recursos (inputs).

A orientação aplicada será a de Inputs, pois se levou em conta que as empresas

têm o maior controle de seu ambiente interno e insumos, sendo que esta tem como

objetivo minimizar estes insumos para produzir no mínimo o nível de produção

proposto (PERENTELLI, 2007). Segundo Ramos (2007) esta orientação busca

minimizar o consumo de insumos para produzir o máximo, permitindo avaliação

objetiva da eficiência global e identifica as fontes e estimativas de montantes das

ineficiências identificadas.

O método de Análise por Envoltória de Dados ainda é pouco explorado pelos

profissionais, porém, a relevância deste método segundo Kassai (2002) possui

vantagens, como permitir a verificação da evolução da eficiência das empresas se

aplicada a diversos períodos, apresentar uma visão das várias faces da eficiência,

demonstrar como a eficiência de cada empresa é atribuída de forma individualizada,

como também confirmar que mais de uma empresa pode ser considerada eficiente, esta

análise pode ser feita por meio do objetivo da ferramenta DEA, que se trata da fronteira

de eficiência segundo Perentelli (2007) esta é representada por meio de uma curva de

produção onde os pontos representam combinações eficientes de insumos para produção

de um determinado produto a partir de um conjunto de possibilidades de produção,

portanto, os pontos localizados sobre a fronteira de eficiência indicam que as unidades

tomadoras de decisões (DMU – Decision Making Unit) obtiveram as melhores

combinações na relação insumos/produtos e segundo Costa e Boente (2011) as DMU

localizadas abaixo da fronteira podem ser usadas para sinalizar metas a serem obtidas

entre as unidades consideradas eficientes.

39

3.2.2 Sistema Integrado de Apoio à Gestão

O software utilizado para processamento dos dados foi o SIAD (Sistema

Integrado de Apoio à Decisão). Desenvolvido em Delphi 7.0, o SIAD deve ser usado

em uma plataforma Windows e permite trabalhar com até 100 DMU e 20 variáveis,

entre inputs e outputs. Essa quantidade de DMU representa um número de grande porte,

já que na literatura quase não existem muitas aplicações com uma quantidade de

DMU’s superior a 100 (PERENTELLI).

O software SIAD foi desenvolvido pelo núcleo de pesquisa operacional da

Universidade Federal Fluminense (UFF). O software está disponível gratuitamente em

http://www.uff.br/decisao/Siadv3.zip.

3.3 ANÁLISE DESCRITIVA DOS RESULTADOS

A escolha pela ferramenta DEA visa avaliar cada DMU, condicionando os

resultados obtidos aos recursos utilizados, de modo a obter um indicador de eficiência

relativa das empresas estudadas, permitindo identificar as DMU que mesmo

apresentando resultados modestos, destacam-se por fazer uso eficiente de seus recursos

escassos (PERENTELLI, 2007).

Em seguida foram introduzidos no software SIAD os dados apresentados na

Tabela 2, a Tabela 3 elenca o ranking resultante da pesquisa, incluindo todas as

empresas analisadas. Esta permite verficar que apenas duas das DMU se encontram na

fronteira de eficiência (Amsted Maxion e Açotubo), ou seja, atingiram o score igual a 1

ou 100%.

40

Tabela 2 – Ranking de eficiência (ou score de eficiência) após aplicação da DEA

Empresas Score (em 100%)

ArcelorMittal Brasil 0,055198

Usiminas 0,041812

CSN 0,073945

Gerdau Aços Longos 0,058581

Gerdau Açominas 0,069154

V&M 0,038323

Aperam 0,075530

Votorantim Siderurgia 0,043735

Soluções Usiminas 0,273806

Gerdau Cosigua 0,003656

ArcelorMittal Tubarão 0,148647

Gerdau Aços Especiais 0,064414

Villares Metals 0,117842

Amsted Maxion 1,000000

Sinobras 0,095097

Saint-Gobain Canalização 0,296767

Vale Manganês 0,204235

Açotubo 1,000000

Fonte: Resultados da pesquisa

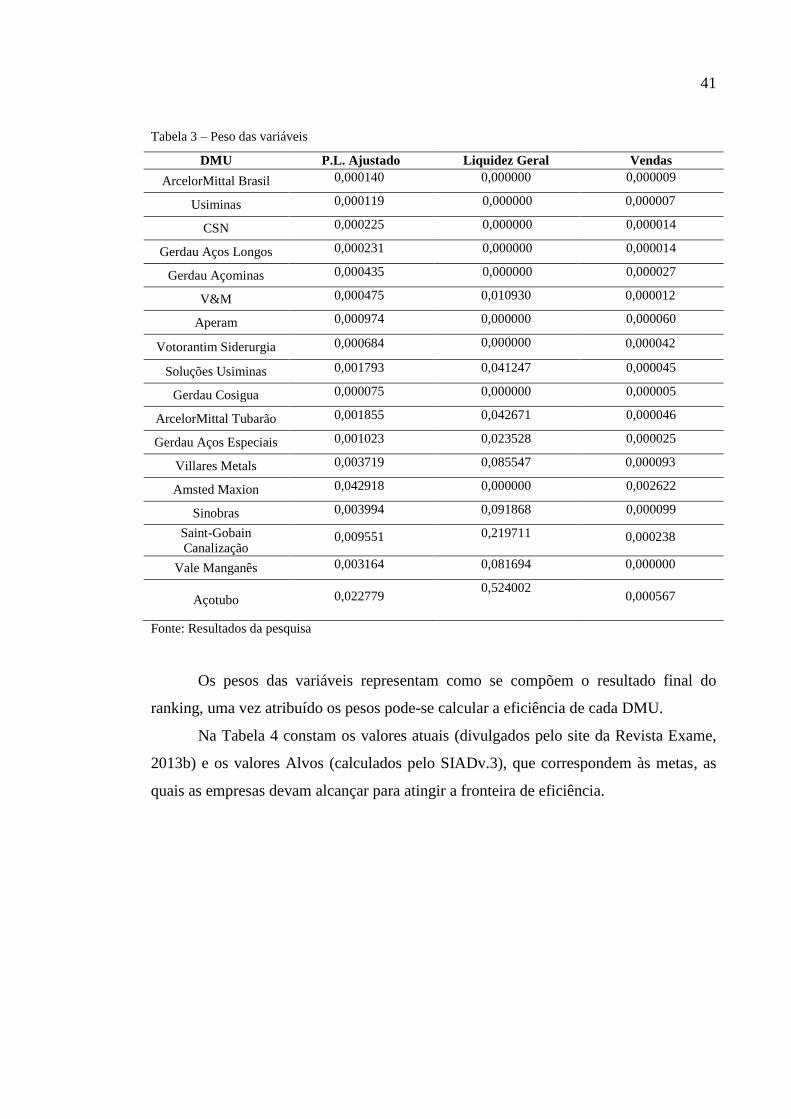

Além do ranking apresentado na Tabela 2, o software SIAD calcula

simultaneamente os pesos das variáveis, apresentados na Tabela 3, assim como a Tabela

de Alvos, Tabela 4.

41

Tabela 3 – Peso das variáveis

DMU P.L. Ajustado Liquidez Geral Vendas

ArcelorMittal Brasil 0,000140 0,000000 0,000009

Usiminas 0,000119 0,000000 0,000007

CSN 0,000225 0,000000 0,000014

Gerdau Aços Longos 0,000231 0,000000 0,000014

Gerdau Açominas 0,000435 0,000000 0,000027

V&M 0,000475 0,010930 0,000012

Aperam 0,000974 0,000000 0,000060

Votorantim Siderurgia 0,000684 0,000000 0,000042

Soluções Usiminas 0,001793 0,041247 0,000045

Gerdau Cosigua 0,000075 0,000000 0,000005

ArcelorMittal Tubarão 0,001855 0,042671 0,000046

Gerdau Aços Especiais 0,001023 0,023528 0,000025

Villares Metals 0,003719 0,085547 0,000093

Amsted Maxion 0,042918 0,000000 0,002622

Sinobras 0,003994 0,091868 0,000099

Saint-Gobain

Canalização 0,009551 0,219711 0,000238

Vale Manganês 0,003164 0,081694 0,000000

Açotubo 0,022779 0,524002

0,000567

Fonte: Resultados da pesquisa

Os pesos das variáveis representam como se compõem o resultado final do

ranking, uma vez atribuído os pesos pode-se calcular a eficiência de cada DMU.

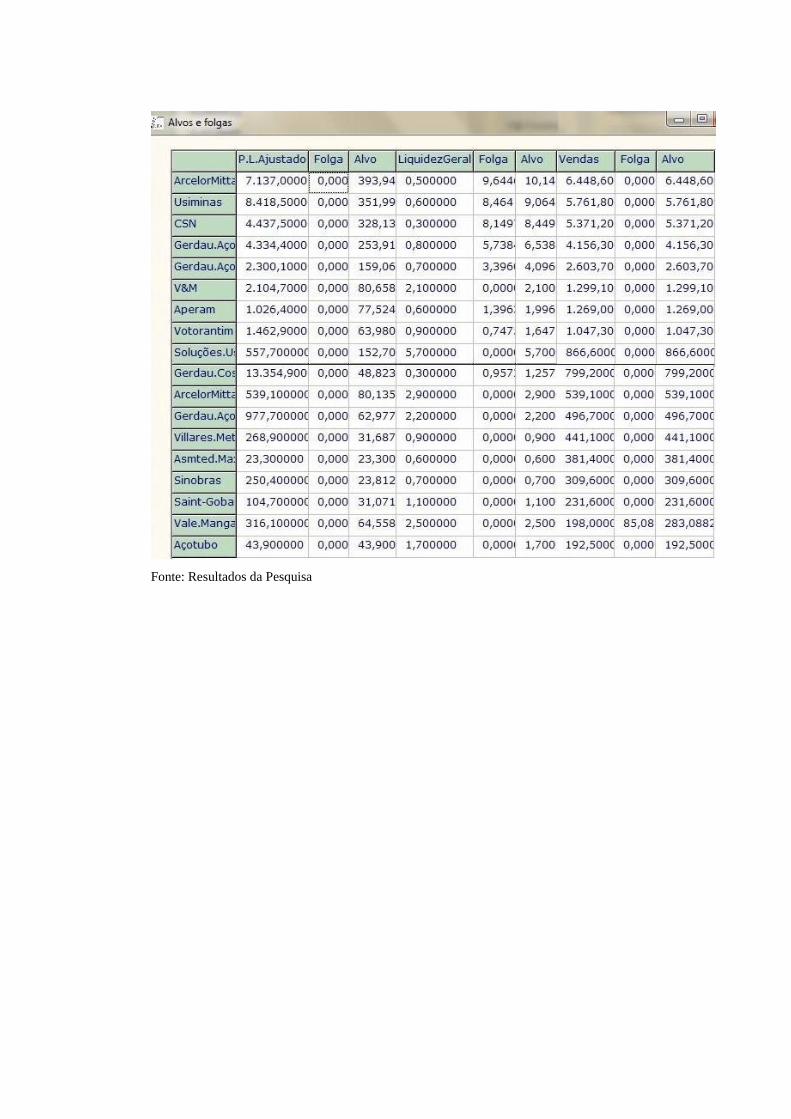

Na Tabela 4 constam os valores atuais (divulgados pelo site da Revista Exame,

2013b) e os valores Alvos (calculados pelo SIADv.3), que correspondem às metas, as

quais as empresas devam alcançar para atingir a fronteira de eficiência.

42

Tabela 4 – Alvos ou Score de melhorias

Fonte: Resultados da pesquisa e site da Revista EXAME (2013b)

DMU

Input Output

P.L. Ajustado

Liquidez Geral

Vendas

Atual/Alvo Atual/Alvo Atual/Alvo

ArcelorMittal Brasil 7137,00/ 393,94 0,5/ 10,14 6.448,60/ 6.448,60

Usiminas 8418,50/ 351,99 0,6/ 9,06 5.761,80/ 5.761,80

CSN 4437,50/ 328,13 0,3/ 8,44 5.371,20/ 5.371,20

Gerdau Aços Longos 4.334,40/ 253,91

0,8/ 6,53 4.156,30/ 4.156,30

Gerdau Açominas 2.300,10/ 159,06

0,7/ 4,09 2.603,70/ 2.603,70

V&M 2.104,70/ 80,65

2,1/ 2,1 1.299,10/ 1.299,10

Aperam 1.026,40/ 77,52 0,6/ 1,99 1.269,00/ 1.269,00

Votorantim Siderurgia

1.462,90/ 63,98

0,9/ 1,64 1.047,30/ 1.047,30

Soluções Usiminas 557,7/ 152,70 5,7/ 5,7 866,6/ 866,6

Gerdau Cosigua

13.354,90/ 48,82

0,3/ 1,25 799,2/ 799,2

ArcelorMittal Tubarão

539,1/ 80,13 2,9/ 2,9 539,1/ 539,1

Gerdau Aços Especiais

977,7/ 62,67 2,2/ 2,2 496,7/ 496,7

Villares Metals

268,9/ 31,68 0,9/ 0,9 441,1/ 441,1

Amsted Maxion

23,3/ 23,3 0,6/ 0,6 381,4/ 381,4

Sinobras

250,4/ 23,81

0,7/ 0,7 309,6/ 309,6

Saint-Gobain Canalização

104,7/ 31,07

1,1/ 1,1 231,6/ 231,6

Vale Manganês 316,1/ 64,55

2,5/ 2,5 198/ 283,08

Açotubo 43,9/ 43,9

1,7/ 1,7 192,5/ 192,5

43

Tomaremos a empresa Vale Manganês para demonstração da aplicação dos

dados expostos na Tabela 4.

Exemplo: Dados da Vale Manganês

A empresa possui um Patrimônio líquido ajustado de US$ milhões 316,1,

Liquidez Geral de 2,5 e Vendas iguais a US$ 198 milhões. Com base nesses dados a

Vale Manganês obteve uma eficiência de 0,204235. O DEA pressupõe que as DMU

queiram alcançar a fronteira de eficiência, ou seja, eficiência igual a 1,0, sendo assim, a

empresa deve eliminar os focos de ineficiência em relação a essas variáveis, alcançando

os seguintes valores: Patrimônio líquido ajustado igual a US$ 64,6 milhões, Liquidez

Geral deve continuar com o mesmo valor de 2,5 e Vendas deve atingir US$ 283,09

milhões.

Por meio dos Gráficos: 1, 2 e 3 é possível realizar um comparativo entre as

empresas ineficientes e verificar os motivos pelos quais somente duas empresas

alcançaram a fronteira de eficiência.

Gráfico 1 – Comparativo do Patrimônio Líquido entre as DMU

Fonte: Revista EXAME, 2013b

44

Gráfico 2 – Comparativo da Liquidez geral entre as DMU

Fonte: Revista EXAME, 2013b

Gráfico 3 – Comparativo das Vendas entre as DMU

Fonte: Revista EXAME, 2013b

Tomou-se como destaque desta análise as empresas Amsted Maxion e Açotubo

por serem as empresas que conseguiram alcançar a fronteira de eficiência. É possível

verificar que o Patrimônio Líquido destas empresas está entre os mais baixos em relação

às outras DMU. O índice de Liquidez da empresa Amsted Maxion está abaixo da média

45

geral (1,39) das siderúrgicas analisadas, igual a de 0,6, sendo que o índice da Açotubo

apresentando um índice de 1,7, acima da média das empresas. As Vendas da Amsted

Maxion e Açotubo são similares, com valores de respectivamente de US$ 381,4 milhões

e de US$ 192,5 milhões, o que representa níveis de vendas bem abaixo da média, com

níveis inferiores a outras siderúrgicas, como já havia sido sinalizado no ranking da

Revista EXAME.

Pode-se concluir que mesmo possuindo níveis de Patrimônio Líquido (input)

inferiores, essas empresas conseguem resultados que em relação à proporção deste input

são satisfatórios, sinalizando assim, sua eficiência, o mesmo pode ser verificado através

do output Vendas, que mesmo apresentando um nível inferior em relação às outras

DMU, representa um nível alto em relação ao que foi incorporado pela empresa.

Comparando a siderúrgica Amsted Maxion e a Gerdau Cosigua, verifica-se que

seu Patrimônio Líquido Ajustado é bastante superior a Amsted Maxion, porém o que

influenciou sua posição foi a variável Vendas, além do índice de Liquidez Geral.

Foi realizado também um comparativo entre a empresa Açotubo e a

ArcelorMittal Brasil. No caso da ArcelorMittal Brasil, observa-se que suas vendas são

bastante superiores a siderúrgica Açotubo, porém utilizou um nível alto de input, bem

maior que o da Açotubo, e mesmo assim não conseguiu atingir um índice maior de

liquidez geral.

A presente análise de resultados também contempla a diferença entre o ranking

da Revista Exame e o ranking resultante da pesquisa, a Tabela 5 apresenta o ranking das

empresas por ordenação dos índices de eficiência (score de eficiência) comparado ao

ranking da Revista Melhores e Maiores da Revista Exame do ano de 2012.

46

Tabela 5 – Ranking DEA x Ranking Revista EXAME Melhores e Maiores

Posição do ranking -

DEA

Eficiência DEA

Posição do

ranking –

Revista EXAME

Siderúrgicas Analisadas

1 1,000000 14º Amsted Maxion

1 1,000000 18º Açotubo

2 0,296767 16º Saint-Gobain Canalização

3 0,273806 9° Soluções Usiminas

4 0,204235 17º Vale Manganês

5 0,148647 11º ArcelorMittal Tubarão

6 0,117842 13º Villares Metals

7 0,095097 15º Sinobras

8 0,075530 7° Aperam

9 0,073945 3° CSN

10 0,069154 5° Gerdau Açominas

11 0,064414 12º Gerdau Aços Especiais

12 0,058581 4° Gerdau Aços Longos

13 0,055198 1° ArcelorMittal Brasil

14 0,043735 8° Votorantim Siderurgia

15 0,041812 2° Usiminas

16 0,038323 6° V&M

17 0,003656 10º Gerdau Cosigua

Fonte: Resultados da pesquisa e Revista EXAME, 2013b

Por meio destes rankings é possível observar que nenhuma das DMU

permaneceu na mesma colocação nos dois rankings. É possível concluir que mais

métodos de avaliação de eficiência a serem utilizados acrescentam nas análises, pois

esta, por exemplo, difere totalmente da análise da Revista Exame, que ordena as

posições das empresas pelas Vendas Líquidas. Alguns fatores resultantes dessa

divergência devem ser levados em conta, Ramos (2007) elenca dois deles: o aspecto

subjetivo de algumas variáveis como, por exemplo, número de empregados, pois a

capacidade de trabalho dos funcionários difere e isso altera resultados, sendo que o

outro fator a ser observado é a falta de uniformidade de inputs e outputs, o modelo DEA

utilizado neste trabalho não contempla este fato. Ramos (2007) afirma que já foi

comprovado em estudos anteriores que os métodos de avaliação de desempenho se

complementam, e orienta o uso de mais de um método de avaliação de desempenho,

resultando em maior assertividade de decisões.

4 CONSIDERAÇÕES FINAIS

Este estudo teve como objetivo principal responder como a Análise Envoltória

de Dados (DEA) pode contribuir para a melhora da eficiência econômico-financeira das

empresas siderúrgicas que operam no Brasil, e apresentou como resultado apenas duas

empresas eficientes: Amsted Maxion e Açotubo, para se chegar neste resultado foi

realizada a seleção das variáveis utilizadas no software SIAD, originando o ranking de

eficiência e o score de melhorias, alcançando assim, os objetivos específicos, sendo que

por meio do score de melhorias é possível responder como a DEA pode contribuir com

a melhoria da eficiência das siderúrgicas analisadas, atingindo o objetivo geral proposto.

A empresa ArcelorMittal serve como exemplo nesta análise, pois no ranking da

Revista EXAME aparece como a primeira colocada em Vendas e aparece considerada

como não eficiente no resultado deste trabalho. Este fato retoma a conclusão de que

mais métodos de análise de eficiência são necessários para uma avaliação mais

confiável sobre as empresas, pois embora a empresa tenha sido líder de Vendas de

acordo com o ranking da Revista EXAME Melhores e Maiores de 2012, esta não

atingiu a fronteira de eficiência de acordo com este estudo, ou seja, os resultados

diferem. Diante desse exemplo, pode-se concluir que se uma empresa é a líder em

Vendas isso não significa que ela é eficiente, ou seja, poderia ser aplicado algum outro

método de avaliação de eficiência para que a análise desta empresa fosse mais detalhada

e precisa.

A presente pesquisa contribuiu para a análise atual da eficiência das siderurgias

e como melhorá-las, contribuiu também para a reflexão sobre a utilização de mais de

uma ferramenta de análise de eficiência empresarial, tendo em vista que os resultados

encontrados na pesquisa diferem totalmente dos resultados fornecidos no

48

ranking da Revista EXAME Maiores e Melhores, tendo como cenário o setor de

siderurgia, imprescindível para economia do país.

4.1 CONTRIBUIÇÕES E LIMITAÇÕES

Com a utilização da ferramenta DEA para avaliação de desempenho econômico-

financeiro, conseguimos demonstrar como a eficiência de cada empresa é atribuída de

forma individual e também confirmamos que mais de uma empresa pode ser

considerada eficiente. O estudo permitiu a identificação dos focos de ineficiência,

analisando separadamente cada variável, verificando a possibilidade de aumento,

redução e até mesmo eliminação desses componentes.

As limitações do presente estudo são as seguintes:

Falta de divulgação de dados pelas empresas que deveriam compor a amostra;

Inputs e outputs não são uniformes: a capacidade de trabalho dos funcionários de

cada empresa é diferente, assim como a intensidade do trabalho em diferentes empresas

também muda. Ou seja, quando se trabalha com informações não financeiras passa-se a

lidar com a subjetividade existente nos aspectos abordados.

Existem outros fatores no cenário siderúrgico que merecem ser levados em

consideração como, por exemplo, o Custo Brasil.

Utilização da Revista Exame, pois é uma fonte jornalística que embora de

grande vulto no mercado não é uma fonte científica.

4.2 PROPOSIÇÕES PARA NOVOS ESTUDOS

Entre as questões de análise DEA que não foram exploradas têm-se:

Utilização conjunta de diversos critérios para estudar a inclusão de variáveis;

Utilização de uma pesquisa com especialistas para definir as variáveis que

comporão o modelo e confrontar com o modelo definido por outros critérios de inclusão

de variáveis;

Comparação dos resultados do modelo no mesmo setor durante vários períodos,

verificando o progresso ou regresso das empresas durante os anos analisados;

49

Utilização de mais de um método de avaliação de desempenho econômico-

financeiro, não utilizar apenas um isoladamente, para que seja possível a exploração das

divergências entre os métodos com objetivo de ampliar a compreensão dos fatores que

influenciam a eficiência empresarial. Tendo em vista que quanto maior o número de

métodos maior a assertividade da decisão a ser tomada (RAMOS, 2007).

5 REFERÊNCIAS BIBLIOGRÁFICAS

ANGULO MEZA, L;, BIONDI NETO, L.; SOARES DE MELLO, J.C.C.B.; GOMES,

E. G. ISYDS– Integrated System for Decision Support (SIAD – Sistema Integrado de

Apoio a Decisão): a software package for data envelopment analysis model. Pesquisa

Operacional, v.25, n.3, p 493-503. 2005.

BARRETO, A. V. P.; HONORATO, C. de F. Manual de sobrevivência na selva

acadêmica. Rio de Janeiro: Objeto Direto, 1998.

BRIGATTE, H.; GOMES, M. F. M.; SANTOS, M. L. dos; COSTA, A. A. Análise de

eficiência relativa das distribuidoras de energia elétrica brasileiras das regiões

sudeste/nordeste. PESQUISA & DEBATE, SP, volume 22, número 1 (39) pp. 1-24,

2011.

CASA NOVA, S. P. de C.; ONUSIC, L. M. Estado da arte na utilização de análise por

envoltória de dados (DEA) em análise de demonstrações contábeis. Anais do IX

SEMEAD, São Paulo, 2006.

CIPOLA, F. C.; NOGUEIRA, H. G. P.; FERREIRA, A. F. R. Avaliação do

desempenho Social: Uma discussão apoiada em analise envoltória de dados (DEA) em

empresas siderúrgicas no Brasil. Anais do XXX ENEGEP, ABEPRO. São Carlos,

2010.

CORRÊA, H. L.; CORRÊA, C. A. Administração de produção e operações:

manufatura e serviços: uma abordagem estratégica. 2ª ed. São Paulo: Editora Atlas

S.A., 2007.

COSTA, S. F.; BOENTE, D. R. Avaliação da eficiência econômico-financeira das

empresas integrantes do índice de sustentabilidade empresarial por meio da análise

envoltório de dados. Revista Ambiente Contábil, p. 75-99, 2011

FIPECAFI, Projeto Exame Melhores e Maiores. Disponível em:

<http://www.fipecafi.org/downloads/projeto-exame-melhores-maiores/mm-criterios-

desempenho.pdf>. Acesso em janeiro de 2014.

FRANÇA, M. de. Análise de Desempenho Econômico Financeiro de uma Indústria

de Transformação. 2010. 75 p. Orientador: Marcos Danilo Viana. Trabalho de

Conclusão de Curso de Ciências Contábeis. Universidade do Extremo Sul Catarinense –