Embed Size (px)

Citation preview

www.sks.co.kr

Fixed Income Research Weekly Outlook 2010-10-4, Weekly Fixed Income Perspectives, 10-26

Fixed Income Perspectives

전세계 외환보유고 2 분기 현황 업데이트 Rates 염상훈 [email protected] +82-2-3773-8882

Credit 이하정 [email protected] +82-2-3773-8887 Credit 이수정 [email protected] +82-2-3773-8911

2010 2분기 Update, 전세계 외환보유고에서 기타통화 비중 확대 지속

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

5.5%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

전세계 외환보유고에서 기타통화가 차지하는 비중

선진국 외환보유고에서 기타통화가 차지하는 비중

개도국 외환보유고에서 기타통화가 차지하는 비중

자료 : IMF, SK증권

주 : 환율 변동에 따른 비중 변화 요인은 제거

Focus : IMF 보고서에 따르면 2010년 2분기에도 전세계 외환보유고에서 기타통화가 차

지하는 비중은 4.0%로 0.1%포인트 증가했다. 2분기 PIIGS국가들의 재정 우려가 심각했

다는 점을 감안했을 때, 2분기 기타통화 비중 증가는 의미가 있다는 판단이다. 외환보유

고 다변화는 올해 하반기에도 이어질 것으로 예상된다. 이번에 발표된 9월 소비자물가는

농산물 제외시 전년동월대비 1.95% 상승에 그쳐 예년 수준의 물가 상승 경로를 밟아나가

고 있다고 평가된다. 또한 농산물의 특성상, 가격 상승이 기타 상품이나 서비스 가격의

상승으로 이어지는 경로는 제한적일 것으로 예상된다.

Duration : Benchmark대비 확대 유지. 원화 강세 기대감 지속, 연말까지 국고채 공급 부족

해소 요인 아직 찾기 힘들어 채권시장 강세 이어갈 것으로 전망

Yield Curve : 전세계적인 장기물 국채 금리 급락으로 장단기 금리차 급격히 축소 중, 당

분간 현재 분위기 지속될 것으로 전망. 2년 – 10년 Spread 축소 지속 예상

Credit : ‘스필오버’ - 힘센 수급여건, 장기물 중심의 신용스프레드 축소세 이어갈 전망. 기

존 포지션 유지

Swap : 주요국 Swap Spread 상승세 지속, 우리나라 Swap Spread 역전 해소 베팅 지속

Trading Ideas Analyst 염상훈 [email protected] / +82-3773-8882

2

전세계 외환보유고 2분기 현황 업데이트

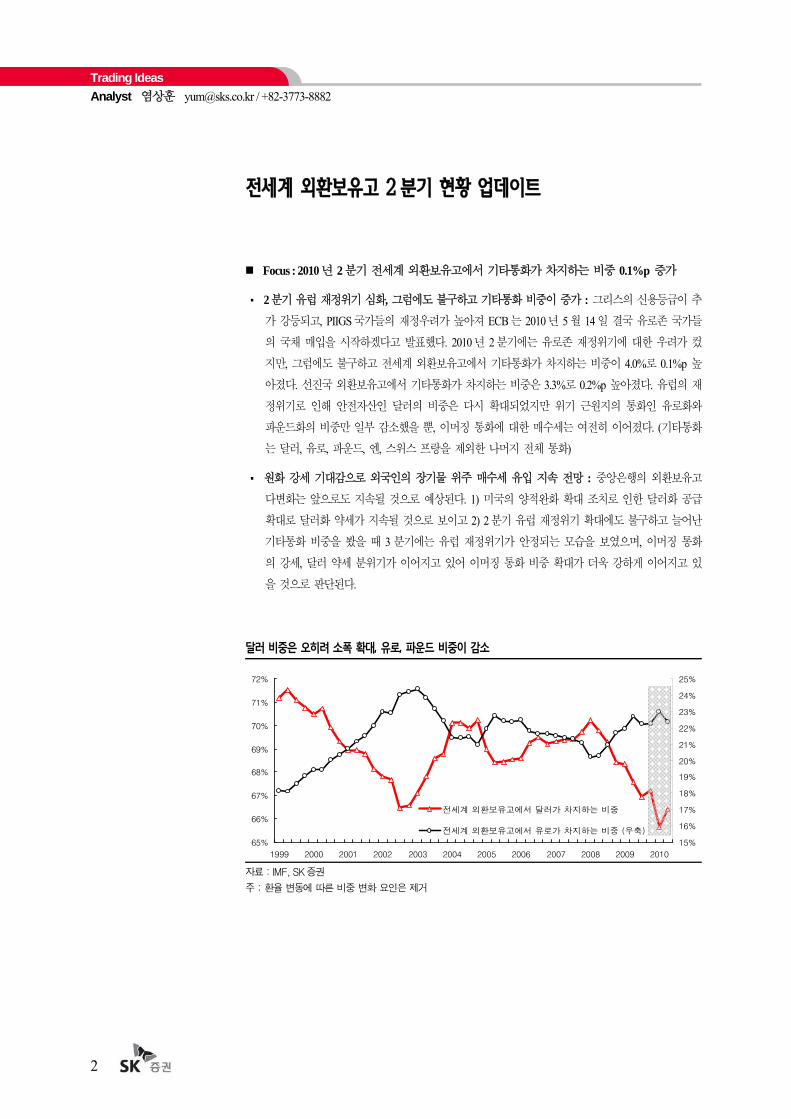

Focus : 2010년 2분기 전세계 외환보유고에서 기타통화가 차지하는 비중 0.1%p 증가

▪ 2분기 유럽 재정위기 심화, 그럼에도 불구하고 기타통화 비중이 증가 : 그리스의 신용등급이 추

가 강등되고, PIIGS국가들의 재정우려가 높아져 ECB는 2010년 5월 14일 결국 유로존 국가들

의 국채 매입을 시작하겠다고 발표했다. 2010년 2분기에는 유로존 재정위기에 대한 우려가 컸

지만, 그럼에도 불구하고 전세계 외환보유고에서 기타통화가 차지하는 비중이 4.0%로 0.1%p 높

아졌다. 선진국 외환보유고에서 기타통화가 차지하는 비중은 3.3%로 0.2%p 높아졌다. 유럽의 재

정위기로 인해 안전자산인 달러의 비중은 다시 확대되었지만 위기 근원지의 통화인 유로화와

파운드화의 비중만 일부 감소했을 뿐, 이머징 통화에 대한 매수세는 여전히 이어졌다. (기타통화

는 달러, 유로, 파운드, 엔, 스위스 프랑을 제외한 나머지 전체 통화)

▪ 원화 강세 기대감으로 외국인의 장기물 위주 매수세 유입 지속 전망 : 중앙은행의 외환보유고

다변화는 앞으로도 지속될 것으로 예상된다. 1) 미국의 양적완화 확대 조치로 인한 달러화 공급

확대로 달러화 약세가 지속될 것으로 보이고 2) 2분기 유럽 재정위기 확대에도 불구하고 늘어난

기타통화 비중을 봤을 때 3분기에는 유럽 재정위기가 안정되는 모습을 보였으며, 이머징 통화

의 강세, 달러 약세 분위기가 이어지고 있어 이머징 통화 비중 확대가 더욱 강하게 이어지고 있

을 것으로 판단된다.

달러 비중은 오히려 소폭 확대, 유로, 파운드 비중이 감소

65%

66%

67%

68%

69%

70%

71%

72%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

15%

16%

17%

18%

19%

20%

21%

22%

23%

24%

25%

전세계 외환보유고에서 달러가 차지하는 비중

전세계 외환보유고에서 유로가 차지하는 비중 (우축)

자료 : IMF, SK증권

주 : 환율 변동에 따른 비중 변화 요인은 제거

Trading Ideas Analyst 염상훈 [email protected] / +82-3773-8882

3

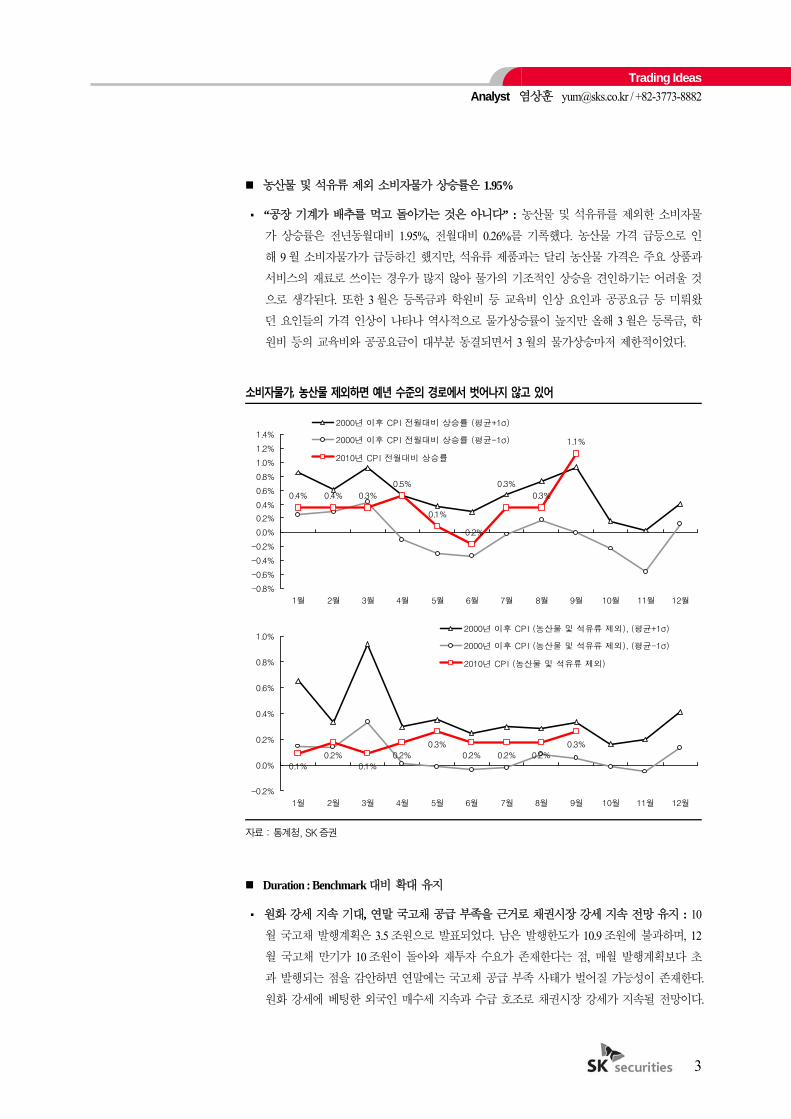

농산물 및 석유류 제외 소비자물가 상승률은 1.95%

▪ “공장 기계가 배추를 먹고 돌아가는 것은 아니다” : 농산물 및 석유류를 제외한 소비자물

가 상승률은 전년동월대비 1.95%, 전월대비 0.26%를 기록했다. 농산물 가격 급등으로 인

해 9월 소비자물가가 급등하긴 했지만, 석유류 제품과는 달리 농산물 가격은 주요 상품과

서비스의 재료로 쓰이는 경우가 많지 않아 물가의 기조적인 상승을 견인하기는 어려울 것

으로 생각된다. 또한 3월은 등록금과 학원비 등 교육비 인상 요인과 공공요금 등 미뤄왔

던 요인들의 가격 인상이 나타나 역사적으로 물가상승률이 높지만 올해 3월은 등록금, 학

원비 등의 교육비와 공공요금이 대부분 동결되면서 3월의 물가상승마저 제한적이었다.

소비자물가, 농산물 제외하면 예년 수준의 경로에서 벗어나지 않고 있어

0.4% 0.4% 0.3%

0.5%

0.1%

-0.2%

0.3%

1.1%

0.3%

-0.8%

-0.6%

-0.4%

-0.2%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

1.4%

1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월

2000년 이후 CPI 전월대비 상승률 (평균+1σ)

2000년 이후 CPI 전월대비 상승률 (평균-1σ)

2010년 CPI 전월대비 상승률

0.1%

0.2%

0.1%

0.2%

0.3%

0.2% 0.2%

0.3%

0.2%

-0.2%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월

2000년 이후 CPI (농산물 및 석유류 제외), (평균+1σ)

2000년 이후 CPI (농산물 및 석유류 제외), (평균-1σ)

2010년 CPI (농산물 및 석유류 제외)

자료 : 통계청, SK증권

Duration : Benchmark대비 확대 유지

▪ 원화 강세 지속 기대, 연말 국고채 공급 부족을 근거로 채권시장 강세 지속 전망 유지 : 10

월 국고채 발행계획은 3.5조원으로 발표되었다. 남은 발행한도가 10.9조원에 불과하며, 12

월 국고채 만기가 10조원이 돌아와 재투자 수요가 존재한다는 점, 매월 발행계획보다 초

과 발행되는 점을 감안하면 연말에는 국고채 공급 부족 사태가 벌어질 가능성이 존재한다.

원화 강세에 베팅한 외국인 매수세 지속과 수급 호조로 채권시장 강세가 지속될 전망이다.

Trading Ideas Analyst 염상훈 [email protected] / +82-3773-8882

4

Yield Curve : 주요국 장단기 금리차 크게 축소

▪ 전체적인 장기물 강세로 인해 장단기 금리차가 크게 축소 : 글로벌 채권금리 하락세가 여

전하다. 미국 양적완화 추가 조치에 대한 기대로 장기금리는 연일 하락 중이지만, 단기금

리는 이미 출구전략 지연에 대한 기대감이 반영되어 있어 추가 하락 여지가 크지 않은 상

황이다. 우리나라에서도 지난 8월 도로공사가 1,200억원의 30년물 장기채를 발행한데 이

어, 이번에는 토지주택공사가 3,200억 규모의 30년 만기 복리채 발행에도 성공해 여전한

장기물에 대한 채권 수요를 확인시켜줬다. 글로벌 채권시장 장단기 금리 축소와 국내에서

여전한 장기물 수요를 바탕으로 2년 – 10년 스프레드 축소 전망을 유지한다.

Swap : 미국, 독일, 한국 Swap Spread 상승세 지속 중

▪ 특히 한국에서는 국고채 공급 부족 우려로 IRS 대비 강세 지속될 것으로 예상 : 미국에서

는 양적완화에 따른 국채 직매입 기대감으로 국채가 IRS보다 강세를 이어가고 있다. 독일

은 여전히 유로존 내에서 가장 재정건전성이 뛰어나고 경기전망이 좋아서 Swap Spread 상

승세가 이어지고 있다. 한국도 역시 연말로 갈수록 국고채 발행량이 줄어드는 가운데 12

월 10조원의 대규모 만기로 인한 재투자 수요를 감안하면, 연말까지 Swap Spread 상승세

가 이어지며 전구간에 걸쳐 역전 현상이 해결될 수 있을 것으로 예상된다.

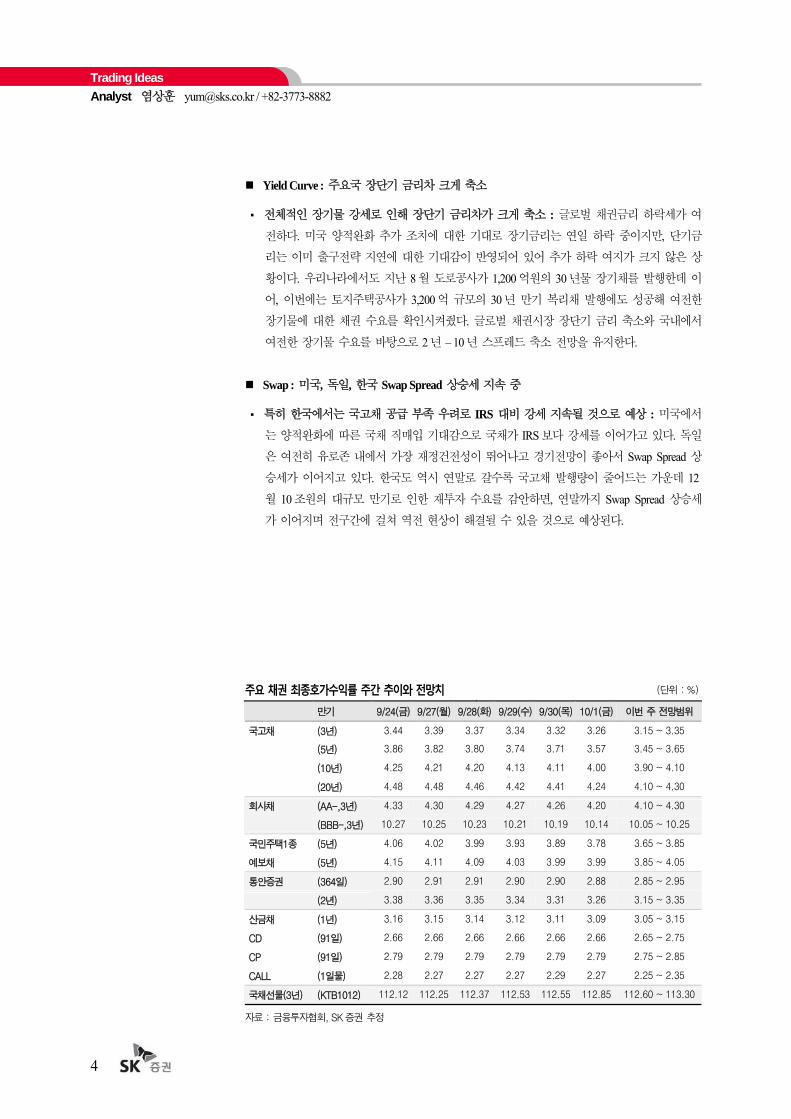

주요 채권 최종호가수익률 주간 추이와 전망치 (단위 : %)

만기 9/24(금) 9/27(월) 9/28(화) 9/29(수) 9/30(목) 10/1(금) 이번 주 전망범위

국고채 (3년) 3.44 3.39 3.37 3.34 3.32 3.26 3.15 ~ 3.35

(5년) 3.86 3.82 3.80 3.74 3.71 3.57 3.45 ~ 3.65

(10년) 4.25 4.21 4.20 4.13 4.11 4.00 3.90 ~ 4.10

(20년) 4.48 4.48 4.46 4.42 4.41 4.24 4.10 ~ 4.30

회사채 (AA-,3년) 4.33 4.30 4.29 4.27 4.26 4.20 4.10 ~ 4.30

(BBB-,3년) 10.27 10.25 10.23 10.21 10.19 10.14 10.05 ~ 10.25

국민주택1종 (5년) 4.06 4.02 3.99 3.93 3.89 3.78 3.65 ~ 3.85

예보채 (5년) 4.15 4.11 4.09 4.03 3.99 3.99 3.85 ~ 4.05

통안증권 (364일) 2.90 2.91 2.91 2.90 2.90 2.88 2.85 ~ 2.95

(2년) 3.38 3.36 3.35 3.34 3.31 3.26 3.15 ~ 3.35

산금채 (1년) 3.16 3.15 3.14 3.12 3.11 3.09 3.05 ~ 3.15

CD (91일) 2.66 2.66 2.66 2.66 2.66 2.66 2.65 ~ 2.75

CP (91일) 2.79 2.79 2.79 2.79 2.79 2.79 2.75 ~ 2.85

CALL (1일물) 2.28 2.27 2.27 2.27 2.29 2.27 2.25 ~ 2.35

국채선물(3년) (KTB1012) 112.12 112.25 112.37 112.53 112.55 112.85 112.60 ~ 113.30

자료 : 금융투자협회, SK증권 추정

Trading Ideas Credit Analyst 이하정 [email protected] / +82-2-3773-8887

5

Credit : ‘스필오버’ - 힘센 수급여건, 장기물 중심의 신용스프레드 축소세 이어갈 전망. 기

존 포지션 유지

▪ 지난주 신용스프레드 축소세 주춤. 단기물 약세 – 장기물 보합: 단기물 약세 – 장기물 강

세 트렌드는 크레딧물도 예외가 아니었다. 3년물을 제외하고는 5년 이하에서 전 섹터에

걸쳐 신용스프레드가 전주대비 소폭 확대되었던 반면, 장기물은 보합권에 머물렀다.

▪ ‘스필오버’ - 펀더멘탈 악재보다 힘센 수급여건, 장기물 중심의 신용스프레드 축소세 이어

갈 전망 : 국고채 공급물량이 감소하는 추세를 보이고 있으며, 연말에는 대규모 만기도래

와 함께 국고채 부족 현상이 나타날 가능성까지 예상되고 있다. 풍부한 유동성이 국고채

에서 우량등급 크레딧물로 ‘스필오버’되면서 신용스프레드 축소세는 지속될 것으로 보인

다. 단기물은 최근 통화정책 불확실성이 높은 가운데 금리메리트도 낮아 추가적인 스프레

드 축소는 어려울 것으로 판단되나, 3년 이상 중장기물은 강세를 이어갈 것으로 보인다.

▪ 공사채도 예외는 아니다. 스프레드 보합권에서 움직일 것으로 전망 : LH 공사 재무구조

개선안 발표가 지연되고, 공사채 공급 측면에서도 4분기 특수채 만기도래 규모가 7.6조원

(3분기까지 분기까지 분기평균 만기도래 규모가 5.2조원)에 달하는 등 공사채는 우려되는

요인들이 많다. 그러나 국고채 장기물 매수세 스필오버의 수혜가 지속될 전망이고, 은행채

과의 스프레드 역전폭 또한 공사채 신용스프레드 추가 확대를 제한하는 요인으로 작용할

것으로 판단한다.

▪ 우량 여전채로 기존 카드채 매수 포지션 확대 (10/8/27, 국고채 대비 카드채 AA0 등급 3년물 신용스프레드 86bp에서 진입) : 10월 1일 현재 카드채 AA0급 3년물 신용스프레드는 80bp로 전주대비 2bp 축소하였다.

▪ 우량등급 금리메리트 회복, AA 급 이상에서 투자기회 타진 (10/6/4, 국고채 대비 회사채 AAA등급 3년물 신용스프레드 87bp, AA0등급 102bp에서 진입) : 회사채 AAA급 3년물 신용스프레드는 51bp, AA0급은67bp로 전주대비 각각 2bp씩 축소되었다.

▪ BBB등급 이하 선별적 회사채 매수 포지션은 정리관점으로 접근. A등급은 유지 (‘09/3/27, 국고채 대비 회사채 A0등급 3년물 신용스프레드 309bp에서 진입) : 회사채 A0급 3년물 신용 신용스프레드는 102bp, BBB0급은 544bp로 전주대비 각각 3bp씩 축소되었다

4분기 특수채 7.6조원 만기도래 특수채 AAA등급 등급민평대비 기관별 Spread

209

-6

-4

-2

0

2

4

6

8

10

12

09.1 09.5 09.9 10.1 10.5 10.9 11.1 11.5 11.9

(조원)

0

50

100

150

200

250

발행금액

만기금액

발행잔액(우축)

-10 -5 0 5 10 15 20

부산교통부산항만

SH인천국제공항

인천항만제주국제자유도시중소기업진흥공단

가스농어촌

산업단지공단석유

자산관리장학재단정책금융주택금융증권금융지역난방

철도철도시설공단

토지주택

(bp)

2010-10-01

자료 : CRO, SK증권 자료 : KIS-Net, SK증권

Market Review Analyst 염상훈 [email protected] / +82-3773-8882

6

Review : 9월 소비자물가 급등에도 불구하고 채권금리 급락 Fed의 추가 양적완화 조치에 대한 기대감이 이어지면서 주요국 국채 금리가 대부분 하락세를

이어갔다. 포르투갈과 아일랜드 등의 국채 금리는 급등세를 이어갔지만, 이런 모습은 오히려

안전자산 선호현상을 강화하며 글로벌 채권금리의 하락세에 일조했다. 이러한 대외적인 호재

와 더불어 10월 국채 발행물량이 3.5조원으로 전월대비 1조원 가량 감소했고, 연말까지 발행

가능한 물량이 평균 3.7조원에 그침에 따라 국고채 공급 부족에 대한 우려가 커졌다. 대외호

재와 국내에서의 수급 호재로 인해 3년 이상의 중장기 금리는 큰 폭의 하락세를 나타냈다.

9월 소비자물가는 전년동월대비 3.6%, 전월대비 1.1% 급등해, 컨센서스인 2.9% 수준을 큰 폭

으로 상회했다. 농산물 및 석유류를 제외한 상승률은 전년동월대비 2.0%로 농산물을 제외한

물가는 여전히 안정적인 모습을 보여, 물가 급등에도 불구하고 채권시장은 강세를 이어나갔다.

8월 광공업생산은 전월비가 -1%로 10개월만에 감소했지만, 전년동월비 17.1% 증가해 컨센서

스인 16.1%보다 높은 모습을 보였다. 그러나 경기선행지수 전년동월비 전월차의 하락폭이 다

시 커졌으며, 동행지수 순환변동치가 8개월만에 하락 반전한 것이 채권금리 하락을 견인했다.

국고채 Yield Curve와 만기별 주간 변동폭

2 1 0

-2 -5 -10 -13 -11 -13 -14 -14 -14 -14 -13 -13 -12 -12 -11 -10 -10 -9 -9 -8-14-14

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

3M 6M 9M 1Y 1.5Y 2Y 2.5Y 3Y 5Y 10Y 20Y

(%)

-16

-14

-12

-10

-8

-6

-4

-2

0

2

4

(bp)(2010년 9월 24일로부터 지난 주말까지 변동폭) 2010-7-30 2010-8-31 2010-9-24 2010-10-1

주요 채권수익률 변화와 주간 변동폭

-2 -7 -12 -18 -11 -29 -16 -28 -13 -2500

2.5

3.0

3.5

4.0

4.5

5.0

CD

91d

CP

91d

통안

1Y

산금

1Y

통안

2Y

국고

3Y

예보

3Y

국고

5Y

예보

5Y

국주1

5Y

회사3Y

(AA-)

국고

10Y

(%)

-35

-30

-25

-20

-15

-10

-5

0

(bp)(2010년 9월 24일로부터 지난 주말까지 변동폭) 2010-7-30 2010-8-31 2010-9-24 2010-10-1

자료 : KOSCOM, SK증권

미국 양적완화 기대로

글로벌 채권금리 모두 하락

9월 소비자물가 급등,

경기동행지수 순환변동치

하락 반전

Economic Indicators

7

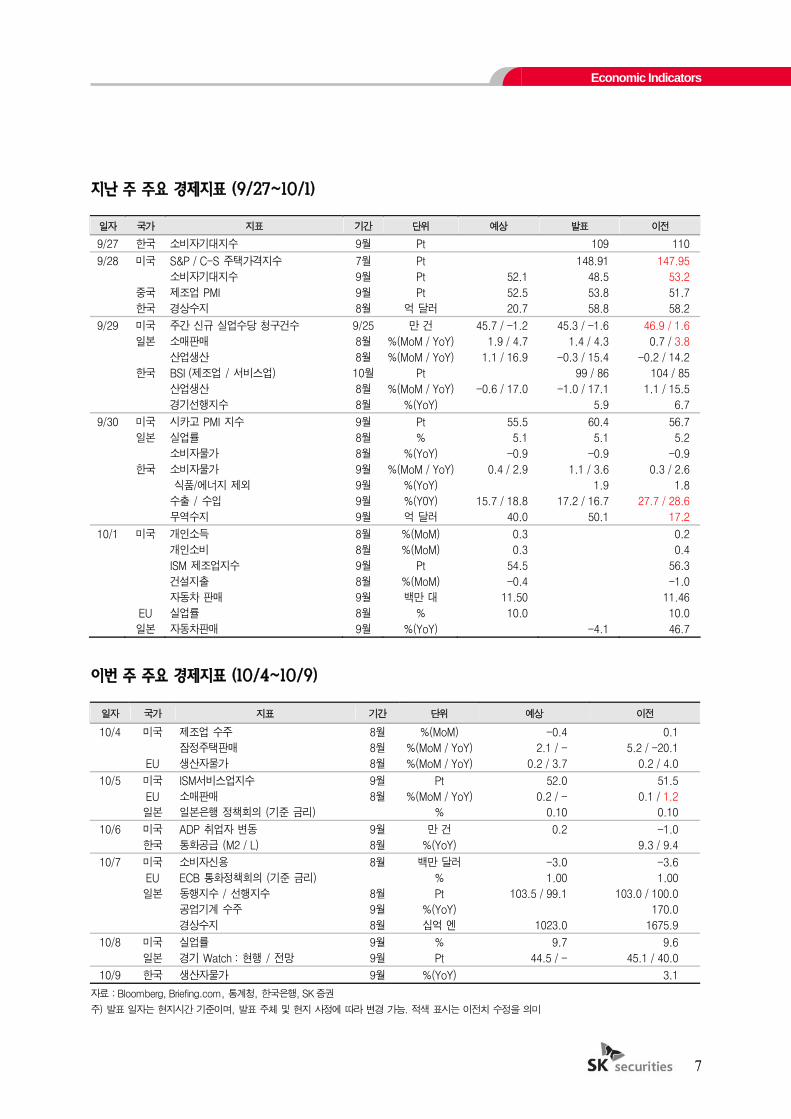

지난 주 주요 경제지표 (9/27~10/1)

일자 국가 지표 기간 단위 예상 발표 이전

9/27 한국 소비자기대지수 9월 Pt 109 110

9/28 미국 S&P / C-S 주택가격지수 7월 Pt 148.91 147.95

소비자기대지수 9월 Pt 52.1 48.5 53.2

중국 제조업 PMI 9월 Pt 52.5 53.8 51.7

한국 경상수지 8월 억 달러 20.7 58.8 58.2

9/29 미국 주간 신규 실업수당 청구건수 9/25 만 건 45.7 / -1.2 45.3 / -1.6 46.9 / 1.6

일본 소매판매 8월 %(MoM / YoY) 1.9 / 4.7 1.4 / 4.3 0.7 / 3.8

산업생산 8월 %(MoM / YoY) 1.1 / 16.9 -0.3 / 15.4 -0.2 / 14.2

한국 BSI (제조업 / 서비스업) 10월 Pt 99 / 86 104 / 85

산업생산 8월 %(MoM / YoY) -0.6 / 17.0 -1.0 / 17.1 1.1 / 15.5

경기선행지수 8월 %(YoY) 5.9 6.7

9/30 미국 시카고 PMI 지수 9월 Pt 55.5 60.4 56.7

일본 실업률 8월 % 5.1 5.1 5.2

소비자물가 8월 %(YoY) -0.9 -0.9 -0.9

한국 소비자물가 9월 %(MoM / YoY) 0.4 / 2.9 1.1 / 3.6 0.3 / 2.6

식품/에너지 제외 9월 %(YoY) 1.9 1.8

수출 / 수입 9월 %(Y0Y) 15.7 / 18.8 17.2 / 16.7 27.7 / 28.6

무역수지 9월 억 달러 40.0 50.1 17.2

10/1 미국 개인소득 8월 %(MoM) 0.3 0.2

개인소비 8월 %(MoM) 0.3 0.4

ISM 제조업지수 9월 Pt 54.5 56.3

건설지출 8월 %(MoM) -0.4 -1.0

자동차 판매 9월 백만 대 11.50 11.46

EU 실업률 8월 % 10.0 10.0

일본 자동차판매 9월 %(YoY) -4.1 46.7

이번 주 주요 경제지표 (10/4~10/9)

일자 국가 지표 기간 단위 예상 이전

10/4 미국 제조업 수주 8월 %(MoM) -0.4 0.1

잠정주택판매 8월 %(MoM / YoY) 2.1 / - 5.2 / -20.1

EU 생산자물가 8월 %(MoM / YoY) 0.2 / 3.7 0.2 / 4.0

10/5 미국 ISM서비스업지수 9월 Pt 52.0 51.5

EU 소매판매 8월 %(MoM / YoY) 0.2 / - 0.1 / 1.2

일본 일본은행 정책회의 (기준 금리) % 0.10 0.10

10/6 미국 ADP 취업자 변동 9월 만 건 0.2 -1.0

한국 통화공급 (M2 / L) 8월 %(YoY) 9.3 / 9.4

10/7 미국 소비자신용 8월 백만 달러 -3.0 -3.6

EU ECB 통화정책회의 (기준 금리) % 1.00 1.00

일본 동행지수 / 선행지수 8월 Pt 103.5 / 99.1 103.0 / 100.0

공업기계 수주 9월 %(YoY) 170.0

경상수지 8월 십억 엔 1023.0 1675.9

10/8 미국 실업률 9월 % 9.7 9.6

일본 경기 Watch : 현행 / 전망 9월 Pt 44.5 / - 45.1 / 40.0

10/9 한국 생산자물가 9월 %(YoY) 3.1

자료 : Bloomberg, Briefing.com, 통계청, 한국은행, SK증권

주) 발표 일자는 현지시간 기준이며, 발표 주체 및 현지 사정에 따라 변경 가능. 적색 표시는 이전치 수정을 의미

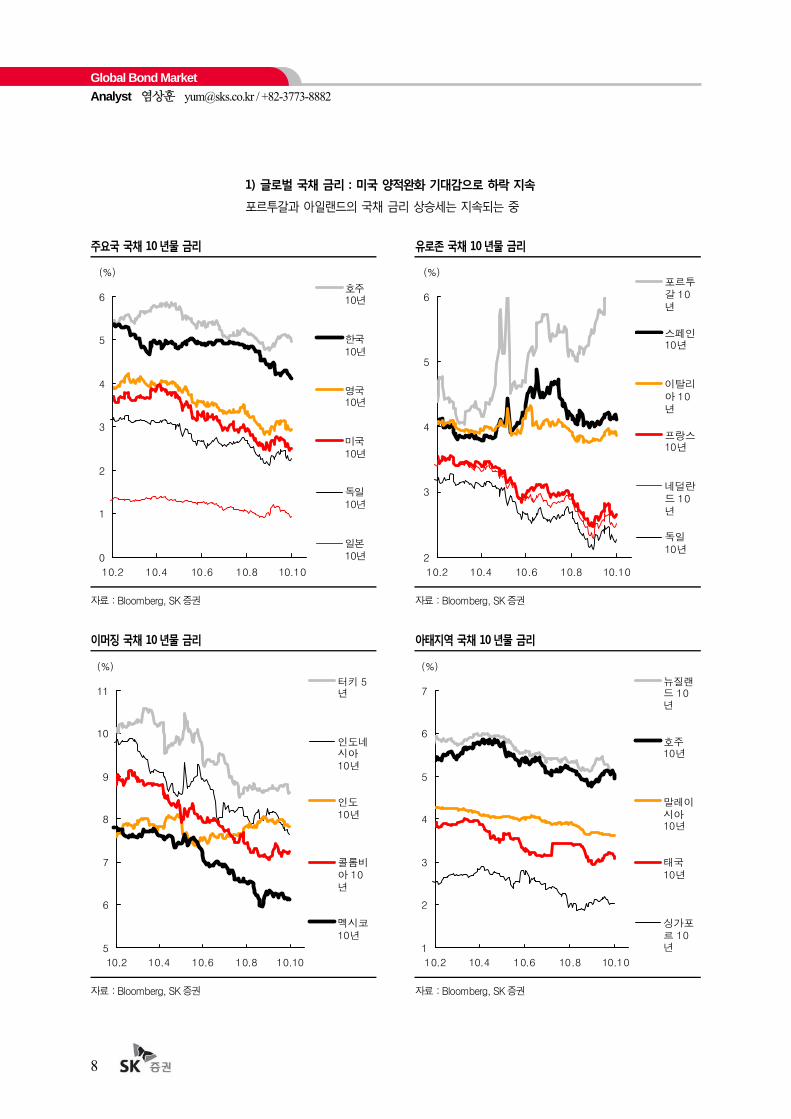

Global Bond Market Analyst 염상훈 [email protected] / +82-3773-8882

8

1) 글로벌 국채 금리 : 미국 양적완화 기대감으로 하락 지속

포르투갈과 아일랜드의 국채 금리 상승세는 지속되는 중

주요국 국채 10년물 금리 유로존 국채 10년물 금리

자료 : Bloomberg, SK증권 자료 : Bloomberg, SK증권

이머징 국채 10년물 금리 아태지역 국채 10년물 금리

5

6

7

8

9

10

11

10.2 10.4 10.6 10.8 10.10

(%)

터키 5년

인도네시아10년

인도10년

콜롬비아 10년

멕시코10년

1

2

3

4

5

6

7

10.2 10.4 10.6 10.8 10.10

(%)

뉴질랜드 10년

호주10년

말레이시아10년

태국10년

싱가포르 10년

자료 : Bloomberg, SK증권 자료 : Bloomberg, SK증권

0

1

2

3

4

5

6

10.2 10.4 10.6 10.8 10.10

(%)

호주10년

한국10년

영국10년

미국10년

독일10년

일본10년 2

3

4

5

6

10.2 10.4 10.6 10.8 10.10

(%)포르투갈 10년

스페인10년

이탈리아 10년

프랑스10년

네덜란드 10년

독일10년

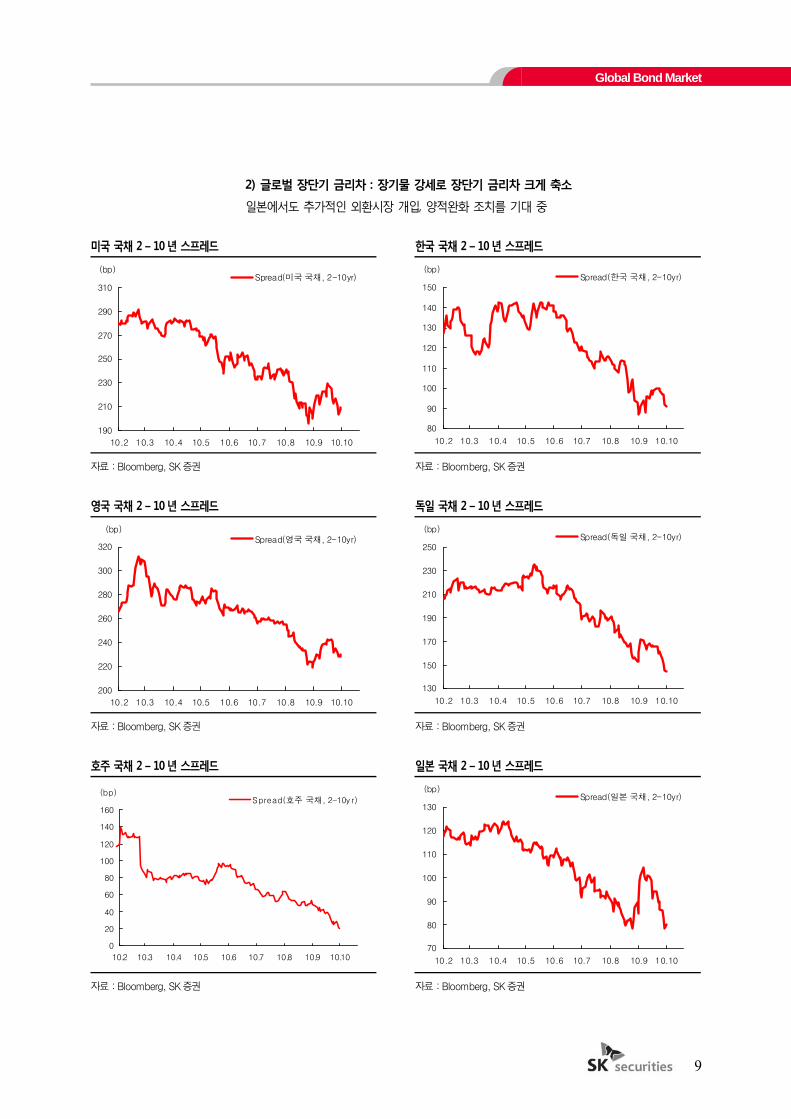

Global Bond Market

9

2) 글로벌 장단기 금리차 : 장기물 강세로 장단기 금리차 크게 축소

일본에서도 추가적인 외환시장 개입, 양적완화 조치를 기대 중

미국 국채 2 – 10년 스프레드 한국 국채 2 – 10년 스프레드

자료 : Bloomberg, SK증권 자료 : Bloomberg, SK증권

영국 국채 2 – 10년 스프레드 독일 국채 2 – 10년 스프레드

자료 : Bloomberg, SK증권 자료 : Bloomberg, SK증권

호주 국채 2 – 10년 스프레드 일본 국채 2 – 10년 스프레드

0

20

40

60

80

100

120

140

160

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)Spread(호주 국채, 2-10y r)

자료 : Bloomberg, SK증권 자료 : Bloomberg, SK증권

190

210

230

250

270

290

310

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)Spread(미국 국채, 2-10yr)

80

90

100

110

120

130

140

150

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)Spread(한국 국채, 2-10yr)

200

220

240

260

280

300

320

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)Spread(영국 국채, 2-10yr)

130

150

170

190

210

230

250

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)Spread(독일 국채, 2-10yr)

70

80

90

100

110

120

130

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)Spread(일본 국채, 2-10yr)

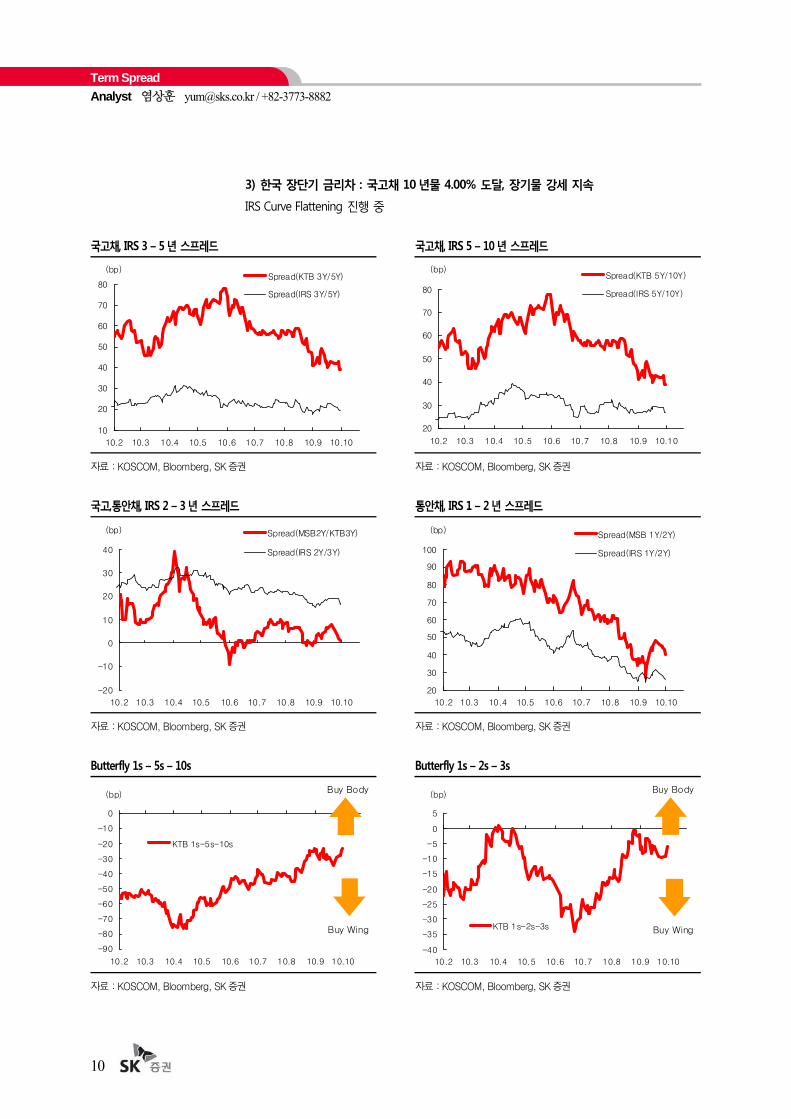

Term Spread Analyst 염상훈 [email protected] / +82-3773-8882

10

3) 한국 장단기 금리차 : 국고채 10년물 4.00% 도달, 장기물 강세 지속

IRS Curve Flattening 진행 중

국고채, IRS 3 – 5년 스프레드 국고채, IRS 5 – 10년 스프레드

자료 : KOSCOM, Bloomberg, SK증권 자료 : KOSCOM, Bloomberg, SK증권

국고,통안채, IRS 2 – 3년 스프레드 통안채, IRS 1 – 2년 스프레드

자료 : KOSCOM, Bloomberg, SK증권 자료 : KOSCOM, Bloomberg, SK증권

Butterfly 1s – 5s – 10s Butterfly 1s – 2s – 3s

자료 : KOSCOM, Bloomberg, SK증권 자료 : KOSCOM, Bloomberg, SK증권

10

20

30

40

50

60

70

80

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)Spread(KTB 3Y/5Y)

Spread(IRS 3Y/5Y)

20

30

40

50

60

70

80

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)Spread(KTB 5Y/10Y)

Spread(IRS 5Y/10Y)

-20

-10

0

10

20

30

40

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp) Spread(MSB2Y/KTB3Y)

Spread(IRS 2Y/3Y)

20

30

40

50

60

70

80

90

100

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)Spread(MSB 1Y/2Y)

Spread(IRS 1Y/2Y)

-90

-80

-70

-60

-50

-40

-30

-20

-10

0

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)

KTB 1s-5s-10s

Buy Wing

Buy Body

-40

-35

-30

-25

-20

-15

-10

-5

0

5

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)

KTB 1s-2s-3s Buy Wing

Buy Body

Credit Spread

11

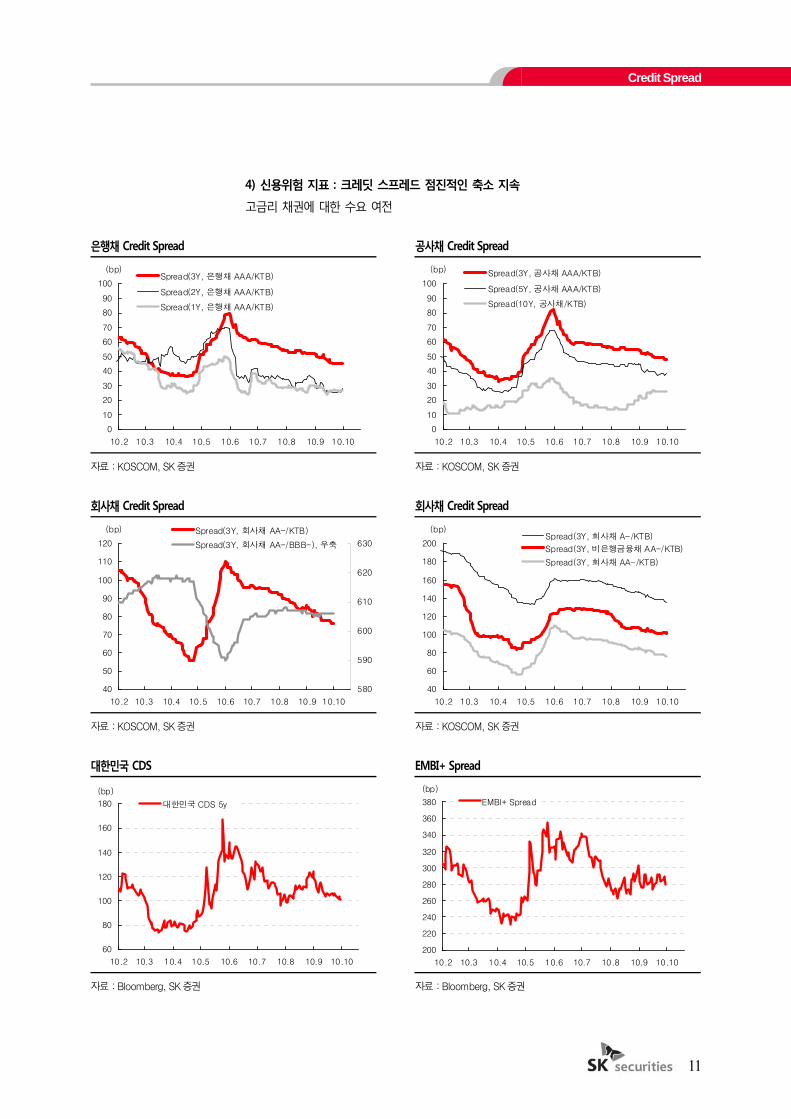

4) 신용위험 지표 : 크레딧 스프레드 점진적인 축소 지속

고금리 채권에 대한 수요 여전

은행채 Credit Spread 공사채 Credit Spread

자료 : KOSCOM, SK증권 자료 : KOSCOM, SK증권

회사채 Credit Spread 회사채 Credit Spread

자료 : KOSCOM, SK증권 자료 : KOSCOM, SK증권

대한민국 CDS EMBI+ Spread

자료 : Bloomberg, SK증권 자료 : Bloomberg, SK증권

0

10

20

30

40

50

60

70

80

90

100

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)Spread(3Y, 은행채 AAA/KTB)

Spread(2Y, 은행채 AAA/KTB)

Spread(1Y, 은행채 AAA/KTB)

0

10

20

30

40

50

60

70

80

90

100

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp) Spread(3Y, 공사채 AAA/KTB)

Spread(5Y, 공사채 AAA/KTB)

Spread(10Y, 공사채/KTB)

40

50

60

70

80

90

100

110

120

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)

580

590

600

610

620

630

Spread(3Y, 회사채 AA-/KTB)

Spread(3Y, 회사채 AA-/BBB-), 우축

40

60

80

100

120

140

160

180

200

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)Spread(3Y, 회사채 A-/KTB)

Spread(3Y, 비은행금융채 AA-/KTB)

Spread(3Y, 회사채 AA-/KTB)

60

80

100

120

140

160

180

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)

대한민국 CDS 5y

200

220

240

260

280

300

320

340

360

380

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)

EMBI+ Spread

Credit Spread Analyst 염상훈 [email protected] / +82-3773-8882

12

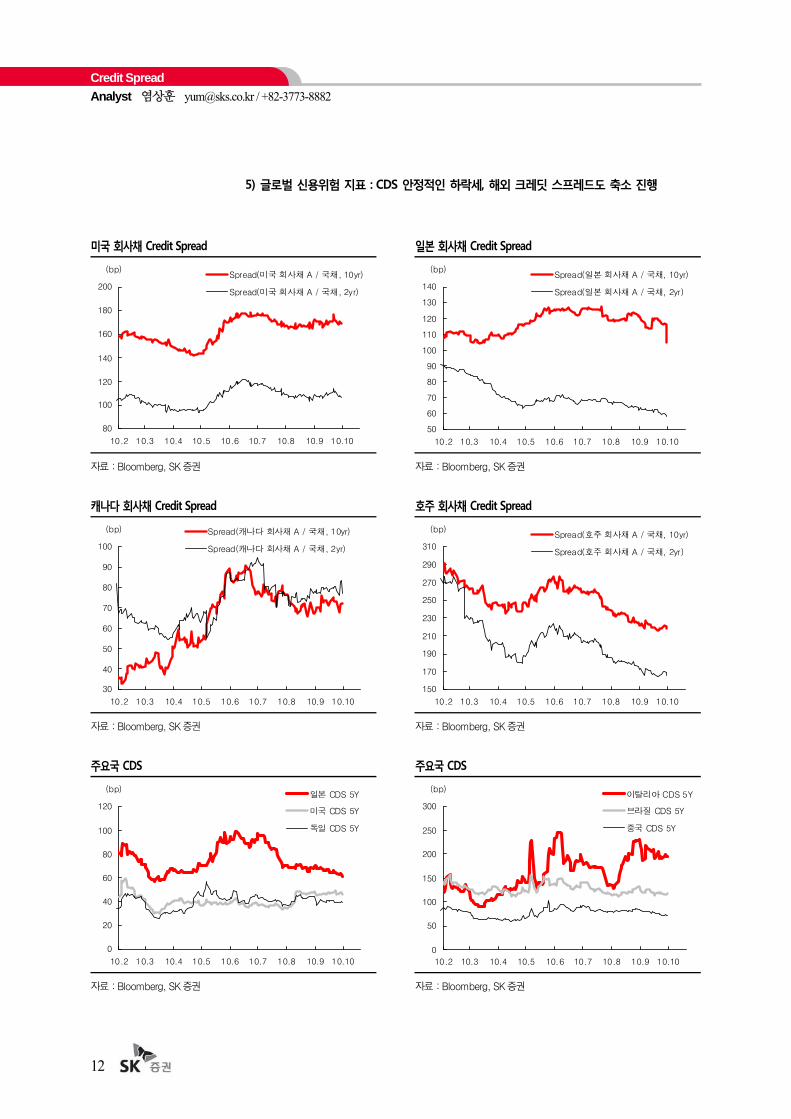

5) 글로벌 신용위험 지표 : CDS 안정적인 하락세, 해외 크레딧 스프레드도 축소 진행

미국 회사채 Credit Spread 일본 회사채 Credit Spread

자료 : Bloomberg, SK증권 자료 : Bloomberg, SK증권

캐나다 회사채 Credit Spread 호주 회사채 Credit Spread

자료 : Bloomberg, SK증권 자료 : Bloomberg, SK증권

주요국 CDS 주요국 CDS

자료 : Bloomberg, SK증권 자료 : Bloomberg, SK증권

80

100

120

140

160

180

200

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)Spread(미국 회사채 A / 국채, 10yr)

Spread(미국 회사채 A / 국채, 2yr)

50

60

70

80

90

100

110

120

130

140

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)Spread(일본 회사채 A / 국채, 10yr)

Spread(일본 회사채 A / 국채, 2yr)

30

40

50

60

70

80

90

100

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp) Spread(캐나다 회사채 A / 국채, 10yr)

Spread(캐나다 회사채 A / 국채, 2yr)

150

170

190

210

230

250

270

290

310

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)Spread(호주 회사채 A / 국채, 10yr)

Spread(호주 회사채 A / 국채, 2yr)

0

20

40

60

80

100

120

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)일본 CDS 5Y

미국 CDS 5Y

독일 CDS 5Y

0

50

100

150

200

250

300

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)이탈리아 CDS 5Y

브라질 CDS 5Y

중국 CDS 5Y

Swap Market

13

6) 스왑 시장 : 주요국 Swap Spread 상승세 지속

IRS 금리 CRS 금리

자료 : Bloomberg, SK증권 자료 : Bloomberg, SK증권

Bond Swap Spread Swap Basis

자료 : Bloomberg, SK증권 자료 : Bloomberg, SK증권

주요국 Swap Spread

자료 : Bloomberg, SK증권

-20

-10

0

10

20

30

40

50

60

09.6 09.8 09.10 09.12 10.2 10.4 10.6 10.8 10.10

(bp)

Germany SwapSpread 10yr

UK Swap Spread10yr

Japan SwapSpread 10yr

US Swap Spread10yr

0

1

2

3

4

5

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(%) CRS 5y

CRS 3y

CRS 1y

3.2

3.4

3.6

3.8

4.0

4.2

4.4

4.6

4.8

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(%) IRS 10y

IRS 5y

IRS 3y

-100

-80

-60

-40

-20

0

20

40

60

80

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp) Bond Swap Spread 1y

Bond Swap Spread 3y

Bond Swap Spread 5y

Bond Swap Spread 10y

-250

-200

-150

-100

-50

0

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp) Swap Basis 1y

Swap Basis 3y

Swap Basis 5y

Primary Market Analyst 염상훈 [email protected] / +82-3773-8882

14

7) 발행 시장 : 국고채 공급 부족 우려, 채권시장으로 자금 유입 지속

국고채 월간 발행 만기 추이 (이번 달은 지난주 금요일까지 Data 기준)

3.4

6.1 5.96.7

8.0 7.5 7.78.6

7.9 8.27.2

6.4

4.8

9.58.2 8.3

7.46.3

7.0 7.05.8 6.2

0

2

4

6

8

10

12

14

16

08.12 09.2 09.4 09.6 09.8 09.10 09.12 10.2 10.4 10.6 10.8 10.10 10.12

(조원)국고채 발행

국고채 만기도래

10~12월 발행한도

월평균 3.7조 예상

자료 : KOSCOM, SK증권

채권 종류별 월간 순발행 (이번 달은 지난주 금요일까지 Data 기준)

자료 : KOSCOM, SK증권

채권 관련 자금 유출입 추이

자료 : KOSCOM, SK증권

-20,000

-15,000

-10,000

-5,000

0

5,000

10,000

15,000

20,000

25,000

30,000

08.12 09.2 09.4 09.6 09.8 09.10 09.12 10.2 10.4 10.6 10.8

(십억원) 국고채 순발행 통안채 순발행 특수채 순발행 금융채 순발행 회사채 순발행

-10,000 -5,000 0 5,000 10,000 15,000 20,000

10년 1월

10년 2월

10년 3월

10년 4월

10년 5월

10년 6월

10년 7월

10년 8월

10년 9월

(십억원)

MMF

채권형펀드

채권혼합형

증권사 RP

금전신탁

Institutional Investor’s Trend

15

8) 기관별 매매동향 : 보험사 채권매수, 듀레이션 확대

외국인 선물 일부 매도, 보유채권 듀레이션도 소폭 축소 반전

투자주체별 선물 매매 추이 외국인 선물 매매와 국채선물 가격

자료 : 연합 인포맥스, SK증권 자료 : 연합 인포맥스, SK증권

보험 – 매수 확대, 듀레이션 확대 중 외국인 – 매수 확대, 듀레이션 확대 중

자료 : 연합 인포맥스, SK증권 자료 : 연합 인포맥스, SK증권

기금 – 잔고 정체, 듀레이션 확대 전환 투신 – 잔고 증가, 듀레이션 정체

자료 : 연합 인포맥스, SK증권 자료 : 연합 인포맥스, SK증권

-10

-5

0

5

10

15

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(만계약) 외국인 누적 선물 순매수

증권 누적 선물순매수

은행 누적 선물순매수

0

2

4

6

8

10

12

14

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(만계약)

108

109

110

111

112

113

114외국인 누적 선물 순매수

국채선물 가격 (우축)

145

150

155

160

165

170

175

180

185

09.12 10.2 10.4 10.6 10.8 10.10

(조원)

4.0

4.1

4.2

4.3

4.4

4.5

4.6

4.7

4.8

(Dur.)

보험 채권보유잔고

Duration (RHS)

50

55

60

65

70

75

80

09.12 10.2 10.4 10.6 10.8 10.10

(조원)

1.6

1.7

1.8

1.9

2.0

2.1

2.2

2.3

(Dur.)외국인 채권보유잔고

Duration (RHS)

180

182

184

186

188

190

192

09.12 10.2 10.4 10.6 10.8 10.10

(조원)

2.7

2.8

2.9

3.0

3.1

3.2

(Dur.)

기금 채권보유잔고

Duration (RHS)

80

85

90

95

100

105

110

115

120

125

09.12 10.2 10.4 10.6 10.8 10.10

(조원)

1.4

1.5

1.6

1.7

1.8

(Dur.)

투신 채권보유잔고

Duration (RHS)

Inflation & Commodity Analyst 염상훈 [email protected] / +82-3773-8882

16

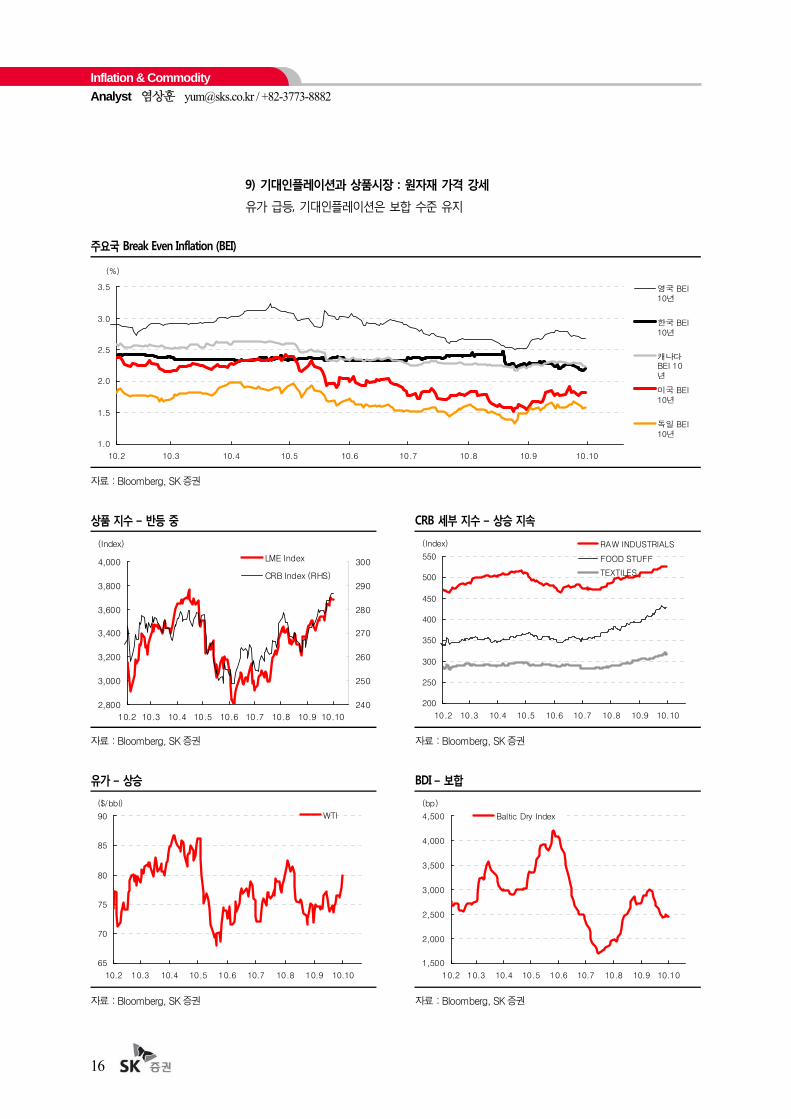

9) 기대인플레이션과 상품시장 : 원자재 가격 강세

유가 급등, 기대인플레이션은 보합 수준 유지

주요국 Break Even Inflation (BEI)

자료 : Bloomberg, SK증권

상품 지수 – 반등 중 CRB 세부 지수 – 상승 지속

자료 : Bloomberg, SK증권 자료 : Bloomberg, SK증권

유가 – 상승 BDI – 보합

자료 : Bloomberg, SK증권 자료 : Bloomberg, SK증권

1.0

1.5

2.0

2.5

3.0

3.5

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(%)

영국 BEI10년

한국 BEI10년

캐나다BEI 10년

미국 BEI10년

독일 BEI10년

2,800

3,000

3,200

3,400

3,600

3,800

4,000

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(Index)

240

250

260

270

280

290

300LME Index

CRB Index (RHS)

200

250

300

350

400

450

500

550

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(Index) RAW INDUSTRIALS

FOOD STUFF

TEXTILES

65

70

75

80

85

90

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

($/bbl)

WTI

1,500

2,000

2,500

3,000

3,500

4,000

4,500

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9 10.10

(bp)

Baltic Dry Index

Money Flow

17

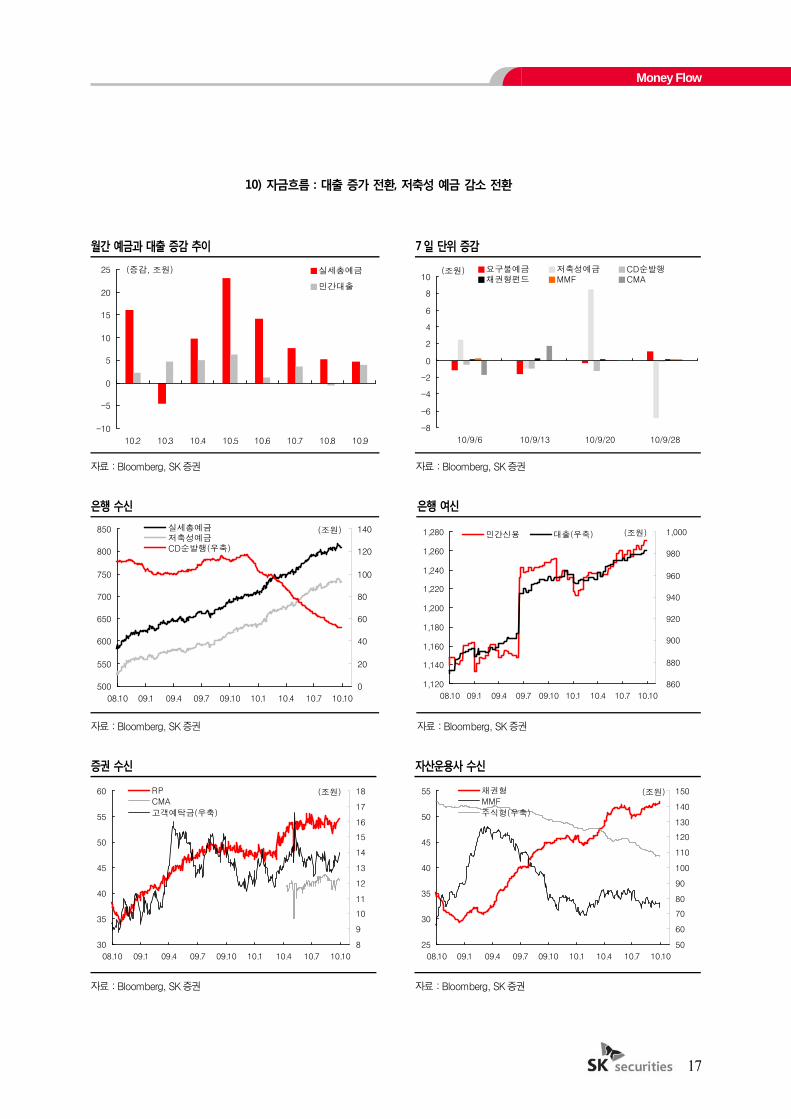

10) 자금흐름 : 대출 증가 전환, 저축성 예금 감소 전환

월간 예금과 대출 증감 추이 7일 단위 증감

-10

-5

0

5

10

15

20

25

10.2 10.3 10.4 10.5 10.6 10.7 10.8 10.9

(증감, 조원) 실세총예금

민간대출

-8

-6

-4

-2

0

2

4

6

8

10

10/9/6 10/9/13 10/9/20 10/9/28

(조원) 요구불예금 저축성예금 CD순발행채권형펀드 MMF CMA

자료 : Bloomberg, SK증권 자료 : Bloomberg, SK증권

은행 수신 은행 여신

500

550

600

650

700

750

800

850

08.10 09.1 09.4 09.7 09.10 10.1 10.4 10.7 10.10

(조원)

0

20

40

60

80

100

120

140실세총예금저축성예금CD순발행(우축)

1,120

1,140

1,160

1,180

1,200

1,220

1,240

1,260

1,280

08.10 09.1 09.4 09.7 09.10 10.1 10.4 10.7 10.10

(조원)

860

880

900

920

940

960

980

1,000민간신용 대출(우축)

자료 : Bloomberg, SK증권 자료 : Bloomberg, SK증권

증권 수신 자산운용사 수신

30

35

40

45

50

55

60

08.10 09.1 09.4 09.7 09.10 10.1 10.4 10.7 10.10

(조원)

8

9

10

11

12

13

14

15

16

17

18RP

CMA

고객예탁금(우축)

25

30

35

40

45

50

55

08.10 09.1 09.4 09.7 09.10 10.1 10.4 10.7 10.10

(조원)

50

60

70

80

90

100

110

120

130

140

150채권형

MMF

주식형(우축)

자료 : Bloomberg, SK증권 자료 : Bloomberg, SK증권

Research Center

18

SK 증권 리서치센터 Analyst 현황

리서치센터장 이동섭 8831 [email protected]

총괄, 제약/화장품 하태기 8872 [email protected]

유통/제지/교육 김기영 8893 [email protected]

음식료/섬유 이정기 8814 [email protected]

건설/건자재 박형렬 9044 [email protected]

자동차 김용수 8901 [email protected]

철강/비철금속 이원재 8923 [email protected]

정유/석유화학 백영찬 8825 [email protected]

기계/조선 이지훈 8880 [email protected]

기업분석1팀기업분석1팀

총괄, 통신서비스 이동섭 8831 [email protected]

디스플레이/전기전자 남대종 9045 [email protected]

반도체 황유식 8885 [email protected]

인터넷/SI/SW 최관순 8812 [email protected]

미디어/엔터테인먼트/레저 이희정 8891 [email protected]

IT 조진호 8908 [email protected]

금융/스몰캡 배정현 8813 [email protected]

스몰캡 이선화 8827 [email protected]

스몰캡 나재영 8716 [email protected]

증권 안정균 8910 [email protected]

기업분석2팀기업분석2팀

포트폴리오/밸류에이션 정현영 8174 [email protected]

총괄, 투자전략 김준기 8905 [email protected]

주식전략 박정우 9004 [email protected]

주식전략 최성락 8884 [email protected]

Quant 김도균 9003 [email protected]

채권(Rates) 염상훈 8882 [email protected]

채권(Credit) 이하정 8887 [email protected]

채권(Credit) 이수정 8911 [email protected]

투자전략팀투자전략팀

총괄, 투자정보 김준기 8905 [email protected]

주식시장/포트폴리오 원종혁 8874 [email protected]

주식시장/포트폴리오 복진만 8897 [email protected]

주식시장/단기시황 김영준 8904 [email protected]

주식시장/포트폴리오 양태호 8931 [email protected]

투자정보(시장대리인실) 김승복 8591 [email protected]

투자정보팀투자정보팀

Compliance Notice

▪ 본 보고서는 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었습니다.

▪ 본 보고서의 모든 저작권은 당사에 있으며, 당사의 동의없이 어떠한 경우, 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다.본 보고서는 당사 고객에 한해 배포

된 것으로 입수가능한 모든 정보와 자료를 토대로 최선을 다하여 작성하였습니다. 그러나 실적치와는 오차가 발생할 수 있으니 최종 투자결정은 투자자 여러분들이 판단

하여 주시기 바랍니다. 본 보고서는 투자판단의 참고자료이며, 투자판단의 최종책임은 본 자료를 열람하시는 이용자에게 있습니다. 어떠한 경우에도 본 보고서는 고객의

투자결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

Contact Points

19

총 괄 김정열 팀 장 8428 [email protected] 총 괄 오민영 팀 장 8517, 8256 [email protected]

회사채/주식 인수영업 오성남 부 장 8481 [email protected] 채권중개 조득영 차 장 8403 [email protected]

회사채/주식 인수영업 이지현 차 장 8063 [email protected] 채권중개 구명훈 차 장 8482, 8534 [email protected]

회사채/주식 인수영업 곽세용 과 장 8350 [email protected] 채권중개 전동한 과 장 8258 [email protected]

회사채/주식 인수영업 진경언 대 리 8365 [email protected] 채권중개 최희승 과 장 8519 [email protected]

회사채/주식 인수영업 김한경 주 임 8112 [email protected] 채권중개 홍성용 과 장 8340 [email protected]

회사채/주식 인수영업 김재훈 주 임 8902 [email protected] 채권중개 고영균 주 임 8912 [email protected]

영업지원 윤근아 사 원 8327 [email protected] 채권중개 서지영 주 임 8381 [email protected]

매매체결 조원희 주 임 8257 [email protected]

총 괄 최성운 팀 장 8088 [email protected] 총 괄 이동환 팀 장 8383 [email protected]

회사채/주식 인수영업 황 찬 부 장 8922 [email protected] 수익증권 영업 박등우 부 장 8387 [email protected]

회사채/주식 인수영업 심형택 과 장 8464 [email protected] 수익증권 영업 박형열 과 장 8324 [email protected]

회사채/주식 인수영업 김경민 과 장 8344 [email protected] 수익증권 영업 이희철 과 장 8307 [email protected]

회사채/주식 인수영업 전재훈 대 리 8373 [email protected] 영업지원 고경미 주 임 8397 [email protected]

회사채/주식 인수영업 최정호 주 임 8489 [email protected]

영업지원 장혜정 주 임 8375 [email protected]

총 괄 조성수 팀 장 8448, 8449 [email protected]

CP/CD중개영업 권용묵 부 장 8450, 8451 [email protected]

총 괄 임정섭 팀 장 8341 [email protected] CP/CD중개영업 이수현 과 장 8398 [email protected]

기업공개 김현수 차 장 8353 [email protected] CP/CD중개영업 오정훈 과 장 8293 [email protected]

기업공개 한 산 차 장 8072 [email protected] CP/CD중개영업 정성문 대 리 9198 [email protected]

기업공개 장재혁 과 장 8385 [email protected] CP/CD중개영업 최기록 주 임 8498 [email protected]

기업공개 윤선영 과 장 8392 [email protected] 영업지원 최나영 사 원 8457 [email protected]

총 괄 유시화 팀 장 8068 [email protected] 총 괄 신보성 팀 장 8550 [email protected]

PEF영업 장근준 차 장 8883 [email protected] 주식영업 성백웅 차 장 8535 [email protected]

PEF영업 박원기 차 장 8071 [email protected] 주식영업 조종수 차 장 8592 [email protected]

PEF영업 김진태 과 장 8329 [email protected] 주식영업 김영채 차 장 8526 [email protected]

PEF영업 김근수 과 장 8740 [email protected] 주식영업 박근환 대 리 8592 [email protected]

PEF영업 최병선 과 장 8710 [email protected] 주식영업 임지웅 대 리 8554 [email protected]

PEF영업 신재국 대 리 8343 [email protected] 파생영업 김인원 부 장 8521 [email protected]

PEF영업 곽우준 대 리 8746 [email protected] 파생영업 이용표 과 장 8523 [email protected]

PEF영업 설은영 주 임 8046 [email protected] 영업지원 김보혜 주 임 8277 [email protected]

업무지원 강해진 사 원 8333 [email protected] 영업지원 박효선 주 임 8553 [email protected]

영업지원 서윤희 주 임 8530 [email protected]

총 괄 김홍기 팀 장 8166 [email protected] 총 괄 유용상 팀 장 8951 [email protected]

기업공개 원종훈 차 장 8083 [email protected] 주식영업 이호식 부 장 8953 [email protected]

기업공개 임중훈 과 장 8686 [email protected] 주식영업 이준기 부 장 8967 [email protected]

기업공개 김용원 과 장 8702 [email protected] 주식영업 안용진 차 장 8537 [email protected]

기업공개 김연수 과 장 8745 [email protected] 주식영업 추승열 차 장 8959 [email protected]

기업공개 고현진 주 임 9047 [email protected] 주식영업 김유석 과 장 8406 [email protected]

영업지원 김별희 사 원 8668 [email protected] 주식영업 김미정 과 장 8086 [email protected]

영업지원 김순영 주 임 8961 [email protected]

영업지원 한민정 주 임 8694 [email protected]

총 괄 이병휘 팀 장 8732 [email protected]

투자상품 개발 이재완 차 장 8138 [email protected]

투자상품 개발 이호림 차 장 8389 [email protected] 총 괄 문한웅 팀 장 8737 [email protected]

투자상품 개발 이정형 차 장 8821 [email protected] 투자상품 개발 나윤수 과 장 8239 [email protected]

투자상품 개발 지의종 과 장 8918 [email protected] 투자상품 개발 정용운 과 장 8390 [email protected]

투자상품 개발 이상민 과 장 9581 [email protected] 투자상품 개발 전용우 과 장 8421 [email protected]

투자상품 개발 김경훈 대 리 8313 [email protected] 투자상품 개발 김현우 주 임 8741 [email protected]

업무지원 오의진 사 원 8027 [email protected] 영업지원 윤혜진 주 임 8742 [email protected]

IPO팀

법인영업1팀

FAS팀 법인영업2팀

법인금융팀

Project금융2팀

채권영업팀

기업금융 2팀

기업금융 1팀

종합금융팀

PEF팀

Project금융1팀

SK

www.sks.co.kr

영업부 3773-8245영등포구 여의도동 23-10 SK증권B/D 2층

신촌지점 323-8245서대문구 창전동 72-21 거촌B/D 4층

명동지점 774-8245중구 명동1가 59-1 증권B/D 2층

역삼역지점 567-8245강남구 역삼동 646-18 고운B/D 3층

대치역지점 562-8245강남구 대치동 507 원플러스상가B/D 3층

신반포지점 3476-8245서초구 잠원동 16-1 잠원B/D 1층

압구정지점 515-8245강남구 신사동 612-1 압구정 증권B/D 4층

송파지점 449-8245송파구 가락동 99-5 효원 B/D 4층

종로지점 745-8245종로구 수송동 68-1호수B/D 3F

방배역지점 / 방배자산관리지점 521-8245서초구 방배3동 981-15 양지B/D 1층

서초지점 596-8245서초구 서초동 1714-21 3층

논현지점 553-8245강남구 신사동 588-21 강남B/D 1층

테헤란로지점 569-8245강남구 대치동 944-11 삼흥 제2B/D 3,4층

강남대로지점 3663-8245강남구 역삼동 832번지 SM빌딩 2층

여의도자산관리지점 3773-8677영등포구 여의도동 23-10 SK증권B/D 2층

청담지점 3448-8245강남구 청담동 47-2 명보빌딩 3층

서린지점 725-8245 종로구 서린동 99 서린빌딩 지하1층

수원지점 (031)206-8245수원시 영통구 영통동 996-3 대우 월드마크 2층

해운대지점 (051)720-8245부산시 해운대구 우동 1505 벡스코센텀호텔 3층

안산지점 (031)416-8245안산시 본오동 877-8 보노피아B/D 2층

울산지점 (052)258-8245울산시 남구 달동 1365-13 종범B/D 2층

성남지점 (031)721-8245성남시 수정구 태평2동 3440 대한생명B/D 4층

서울산지점 (052)222-8245울산시 남구 무거동 465-1 신정빌딩 3층

분당지점 (031)708-8245성남시 분당구 서현동 246-3 한국학원B/D 2층

대구지점 (053)254-8245대구시 중구 덕산동 110 삼성생명B/D 2층

정자역지점 (031)749-8245성남시 분당구 정자동 174-1 분당 더샾 스타파크 1층

대구서지점 (053)651-8245대구시 달서구 본동 225-1 송림백화점 3층

이천지점 (031)634-8245이천시 이천읍 창전동 165 화창B/D 5층

성서지점 (053)586-8245대구시 달서구 이곡동 1244-4 해일B/D 3층

남양주지점 (031)594-8245남양주시 호평동 638-1번지 늘봄타워B/D 3층

영천지점 (054)336-8245영천시 완산동 1056-3 청우B/D 5층

의정부지점 (031)861-8245의정부시 금오동 474-2 대송B/D 3층

왜관지점 (054)975-8245경북 칠곡군 왜관읍 왜관리 212-25 2층

경기광주지점 (031)797-8245광주시 경안동 15-2 광주프라자 2층

진주지점 (055)759-8245진주시 상대동 299-4 명신예식장B/D 3층

파주지점 (031)945-8245파주시 금촌동 986-1 청원센트럴타워 3층

포항지점 (054)249-8245포항시 북구 남빈동 415-17 대홍B/D 2층

중동지점 (032)325-8245부천시 원미구 상동 449 한국산업은행B/D 3층

마산지점 (055)298-8245마산시 회원구 석전2동 245-12 건설공제조합B/D 4층

서인천지점 (032)568-8245인천시 서구 심곡동 248 우민B/D 4층

창원지점 (055)262-8245창원시 상남동 73-3 서울메디컬센터 1층

구월동지점 (032)464-8245인천시 남동구 구월2동 1241-4 아세아프라자 3층

삼천포지점 (055)834-8245사천시 동금동 141-7 경남은행B/D 3층

홍성지점 (041)634-8245충남 홍성군 홍성읍 오관리 311-1 선일B/D 5층

서진주지점 (055)744-8245진주시 신안동 582-1 신안B/D 5층

공주지점 (041)858-8245공주시 반죽동 1-2 금성B/D 3층

광주지점 (062)222-8245광주시 동구 금남로3가 9-2 제일은행B/D 4층

대전지점 (042)472-8245대전시 서구 둔산동 1275 아이B/D 1,2층

상무지점 (062)374-8245광주시 서구 치평동 1176-1 동양B/D 4층

청주지점 (043)268-8245청주시 흥덕구 가경동 1449 청주여객터미널B/D 3층

남원지점 (063)633-8245남원시 하정동 107-2 유남B/D 3층

금왕지점 (043)878-8245충북 음성군 금왕읍 무극3리 247-7 삼왕새마을금고 2층

전주지점 (063)287-8245전주시 완산구 효자동 1가 548-2 영광B/D 2층

부산지점 (051)633-8245부산시 동구 범일동 830-136 SK네트웍스B/D 2층

고창지점 (063)562-8245전북 고창군 읍내리 638-1 전북은행B/D 2층

구서지점 (051)581-8245부산시 금정구 구서동 184-3 금정타워 3층

순천지점 (061)746-8245순천시 연향동 1326-1 LG빌딩 4층

연제지점 (051)851-8245부산시 연제구 연산동 702-1 프라임시티 2층

본 보고서의 모든 저작권은 당사에 있으며, 당사의 동의없이 어떠한 경우, 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다.

본 보고서는 당사 고객에 한해 배포된 것으로 입수가능한 모든 정보와 자료를 토대로 최선을 다하여 작성하였습니다. 그러나 실적치와는 오차가 발생할 수 있으니 최종 투자결정은 투자

자 여러분들이 판단하여 주시기 바랍니다. 본 보고서는 투자판단의 참고자료이며, 투자판단의 최종책임은 본 자료를 열람하시는 이용자에게 있습니다. 어떠한 경우에도 본 보고서는 고

객의 투자결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

채권투자판단 5단계 (3개월 기준, 국고채 5년물 수익률) -50bp 이하 Overweight+ (듀레이션 적극 확대) / -30bp 이하 Overweight (듀레이션 확대) / -30bp~+30bp Neutral (듀레이션 중립) / +30bp 이상 Underweight (듀레이션 축소) / +50bp 이상 Underweight+ (듀레이션 적극 축소)

서 울

지 방

대표전화 : 3773-8245

리 서 치 센 터

종 합 금 융 팀

법 인 금 융 팀

법 인 영 업 1 팀

법 인 영 업 2 팀

채 권 영 업 팀

기 업 금 융 1 팀

기 업 금 융 2 팀

I P O 팀

P E F 팀

F A S 팀

Pro jec t금융1팀

Pro jec t금융2팀

고 객 행 복 센 터

: 3773-8831

: 3773-8448

: 3773-8383

: 3773-8550

: 3773-8951

: 3773-8517

:: 3773-8428

: 3773-8088

: 3773-8341

: 3773-8068

: 3773-8166

: 3773-8732

: 3773-8737

: 1588-8245

1599-8245