Embed Size (px)

Citation preview

Ecole des HEC Université de Lausanne

FINANCE EMPIRIQUE

Eric Jondeau

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 2/26

FINANCE EMPIRIQUE

Introduction au Modèle d’Evaluation des Actifs Financiers

Eric Jondeau

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 3/26

La théorie moderne du portefeuille La plupart des idées vues précédemment proviennent de l'article "Portfolio Selection" de Harry Markowitz (Journal of Finance, 1952). Celui-ci a montré comment un investisseur peut réduire le risque de son portefeuille à l'aide de la diversification. C'est la théorie moderne du portefeuille. Un portefeuille est défini comme l'ensemble des poids wi de chacun des actifs, i = 1,...,N dans la richesse de l'investisseur. Supposons qu'il existe N actifs financiers accessibles. Alors le poids de l'actif i dans le portefeuille est défini par

totaleRichesse

actifl' dans investiMontant iwi =

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 4/26

La théorie moderne du portefeuille Notations Le rendement des actifs individuels est noté r i, i = 1,...,N. Le rendement anticipé est ][ ii rE=µ . Le rendement du portefeuille est la moyenne pondérée des rendements des actifs individuels, où les poids sont donnés par les poids dans le portefeuille

∑=

=++=N

iiiNNp rwrwrwr

111 ...

et le rendement espéré du portefeuille est

∑∑==

===N

iii

N

iiipp wrEwrE

11

][][ µµ

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 5/26

La théorie moderne du portefeuille Notations La matrice de variance-covariance des rendements s'écrit

=Σ2

1

1211

NN

N

N σσ

σσ

L

MOM

L

M

d'où la variance du portefeuille

∑∑∑= +==

+==N

i

N

ijijji

N

iiipp wwwrV

1 11

222 2][ σσσ

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 6/26

La théorie moderne du portefeuille Notations Remarque : Si ∞→N (portefeuille très large) et Nwi /1≈ (portefeuille très diversifié), on a

covcov1

11

cov)1(121

2

22

1 12

1

22

2

→∞

= +==

→

−+=

−+=+= ∑∑∑

N

N

i

N

ijij

N

iip

NN

N

NN

NNN

σ

σσσσ

Donc, même quand le nombre d'actifs augmente, la diversification ne permet pas de réduire la variance du portefeuille en-deçà d'un certain seuil, donné par la moyenne des covariances entre les titres du portefeuille.

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 7/26

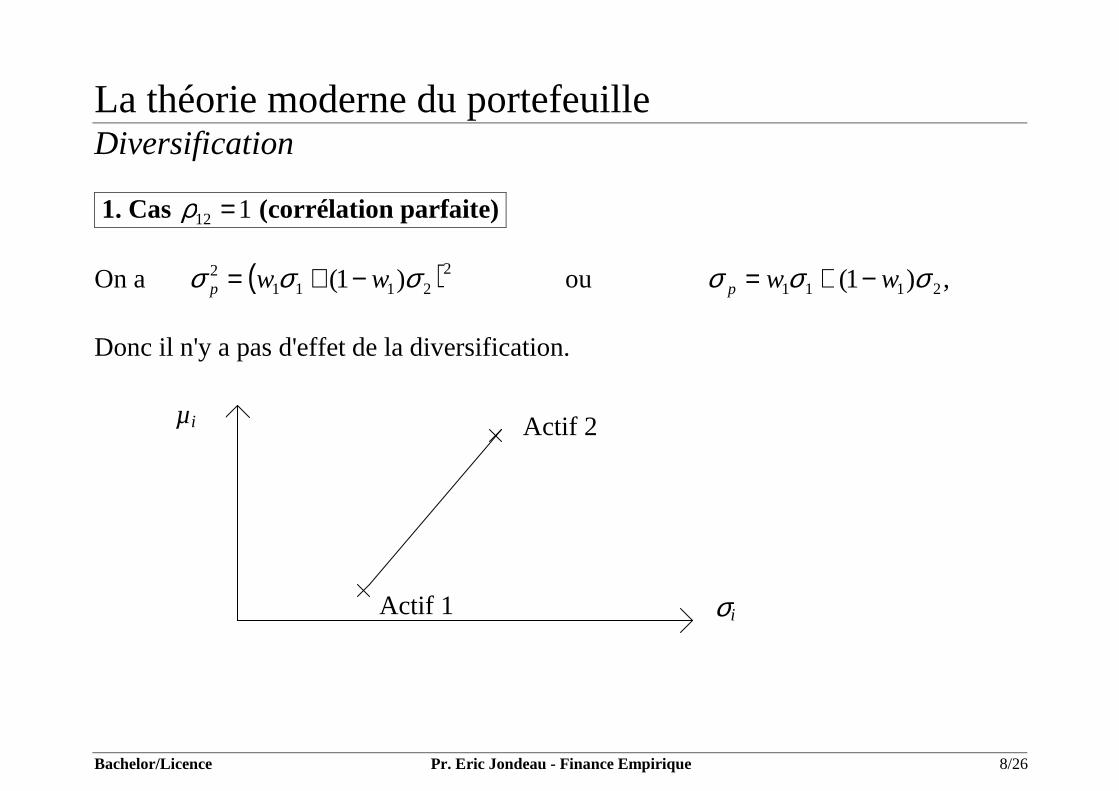

La théorie moderne du portefeuille Diversification Exemple : 2 actifs.

Le rendement espéré du portefeuille est ][)1(][][ 2111 rEwrEwrE p −+=

La variance du portefeuille est 1211

22

21

21

21

2 )1(2)1( σσσσ wwwwp −+−+=

avec 211212 σσρσ = la covariance entre les actifs 1 et 2 et 12ρ la corrélation entre les actifs 1 et 2.

σi

µi

Actif 1

Actif 2

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 8/26

La théorie moderne du portefeuille Diversification 1. Cas 112 =ρ (corrélation parfaite) On a ( )2

21112 )1( σσσ wwp −+= ou 2111 )1( σσσ wwp −+= ,

Donc il n'y a pas d'effet de la diversification.

Actif 1 σi

µi Actif 2

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 9/26

La théorie moderne du portefeuille Diversification 2. Cas 112 −=ρ (corrélation négative parfaite)

On a ( )22111

2 )1( σσσ wwp −−= ou 2111 )1( σσσ wwp −−= ,

donc on peut annuler tout le risque par diversification.

On obtient 0=pσ en choisissant 21

21 σσ

σ+

=w .

Actif 1 σi

µi Actif 2

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 10/26

La théorie moderne du portefeuille Diversification 3. Cas général 11 12 <<− ρ Si toute la richesse est investie dans l'actif 1, alors l'actif 2 est plus risqué que l'actif 1, car il a un écart-type plus grand.

Mais quand on détient un portefeuille, la mesure du risque appropriée n'est pas l'écart-type, mais la contribution marginale de l'actif au risque global du portefeuille. Le risque de l'actif ne peut donc pas être mesuré sans référence au portefeuille.

µi

Actif 1 σi

Actif 2

Frontière des portefeuilles possibles en variant w1

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 11/26

La théorie moderne du portefeuille Portefeuille de variance minimale Comme la variance du portefeuille s'écrit sous la forme 211211

22

21

21

21

2 )1(2)1( σσρσσσ wwwwp −+−+=

on peut chercher le poids w1 qui va minimiser la variance du portefeuille. On l'obtient en annulant la dérivée première de la fonction :

0)21(2)1(22 21121221

211

1

2

=−+−−=∂∂

σσρσσσ

wwww

p

soit 2112

22

21

211222

1 2 σσρσσσσρσ

−+−=w

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 12/26

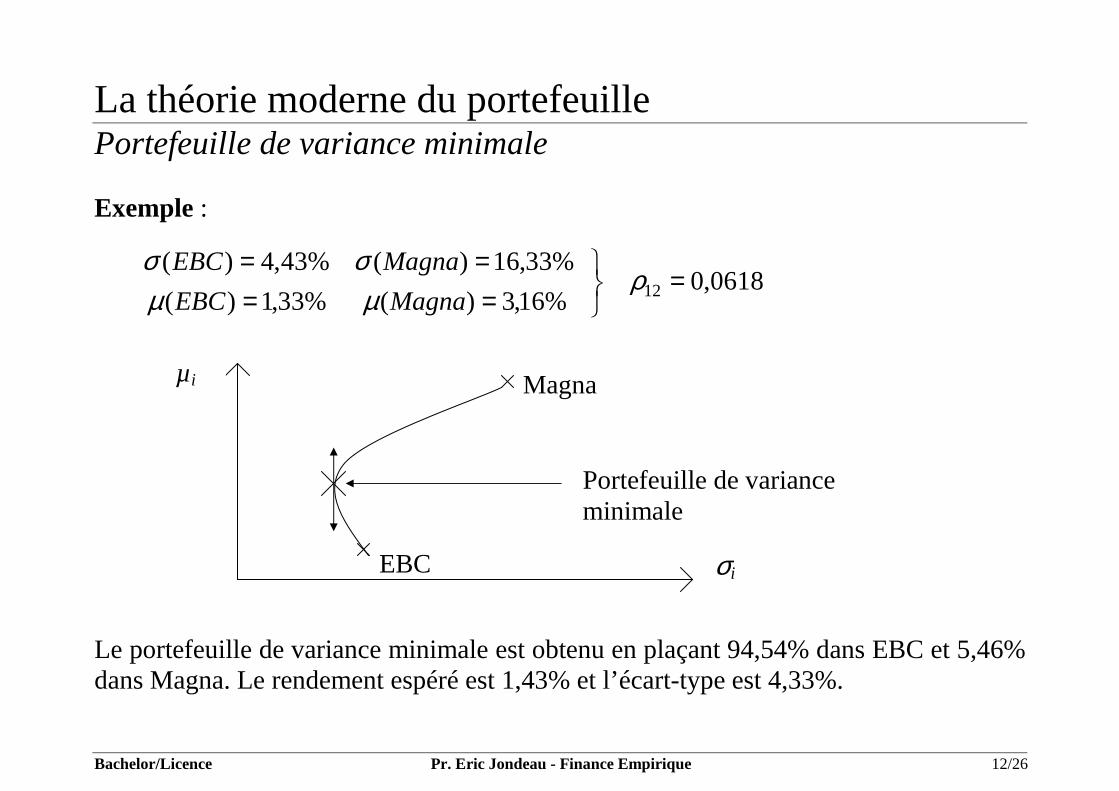

La théorie moderne du portefeuille Portefeuille de variance minimale Exemple :

%16,3)(%33,1)(

%33,16)(%43,4)(

====

MagnaEBC

MagnaEBC

µµσσ

0618,012 = ρ

Le portefeuille de variance minimale est obtenu en plaçant 94,54% dans EBC et 5,46% dans Magna. Le rendement espéré est 1,43% et l’écart-type est 4,33%.

EBC σi

µi Magna

Portefeuille de variance minimale

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 13/26

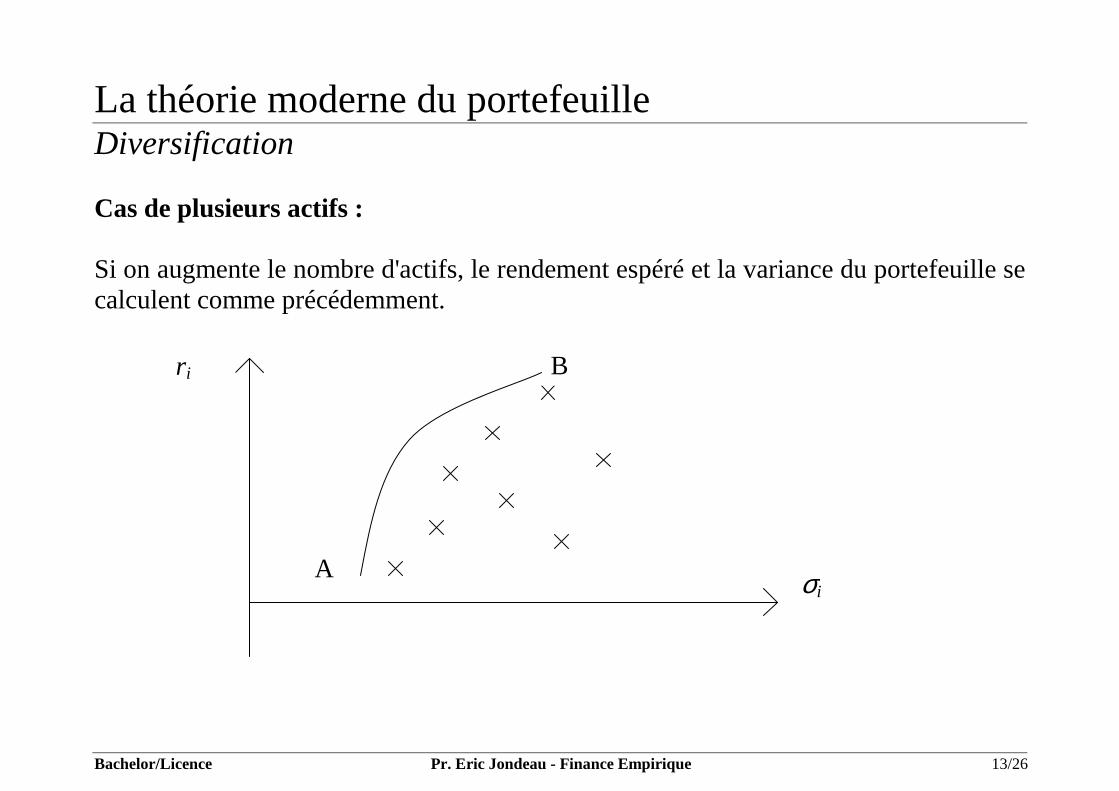

La théorie moderne du portefeuille Diversification Cas de plusieurs actifs : Si on augmente le nombre d'actifs, le rendement espéré et la variance du portefeuille se calculent comme précédemment.

A σi

r i B

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 14/26

La théorie moderne du portefeuille La théorie moderne du portefeuille La frontière AB est appelée frontière des portefeuilles efficients (ou frontière efficiente). A est le portefeuille de variance minimale. B est le portefeuille de rendement maximal. Règle : Si les investisseurs préfèrent les rendements anticipés élevés et évitent les portefeuilles risqués, alors tous les investisseurs devraient choisir des portefeuilles sur la frontière efficiente.

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 15/26

La théorie moderne du portefeuille Part d'un titre dans le risque du portefeuille Si on veut connaître la part d'un titre dans le risque d'un portefeuille, il ne sert à rien de connaître le risque individuel, car il faut tenir compte de la covariance avec les autres titres du portefeuille. La covariance du titre 1 avec l'ensemble des titres du portefeuille s'écrit :

p

N

iii www 11

111 σσ =∑

=

Si on l'exprime en proportion du risque du portefeuille, on a

Proportion de la part du titre 1 dans le risque du portefeuille = pp

p ww

11211 β

σσ

=

avec 11

211 =∑

=

N

i p

pw

σσ

.

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 16/26

La théorie moderne du portefeuille Possibilité de prêter ou d'emprunter Pour simplifier, on suppose que l'investisseur peut prêter ou emprunter de l'argent au même taux sans risque. Un actif sans risque a une variance nulle et une covariance nulle avec n'importe quelle autre actif. Donc un portefeuille avec un actif risqué et un actif sans risque a pour rendement anticipé fp rwrEwrE )1(][][ 111 −+=

et pour écart-type 11σσ wp =

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 17/26

La théorie moderne du portefeuille Possibilité de prêter ou d'emprunter En jouant sur le poids w1, on peut atteindre n'importe quel portefeuille sur la droite

- si on prête de l'argent, on se trouve entre A et B - si on emprunte de l'argent, on se trouve au-delà de B.

µi

r f A

Actif 1

σi

B

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 18/26

La théorie moderne du portefeuille Possibilité de prêter ou d'emprunter En présence de plusieurs actifs risqués, les portefeuilles efficients sont sur la droite qui va de l'actif sans risque à la tangente de la frontière efficiente des actifs risqués :

Dans ce cas, n doit combiner l'actif sans risque avec l'actif risqué S. Aucune raison ne justifie de choisir un autre actif risqué. La droite est appelée droite d'allocation du capital. Le portefeuille (unique) qui est aussi sur la frontière efficiente est appelé portefeuille de tangence (tangency portfolio).

µi

r f

σi

S

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 19/26

La théorie moderne du portefeuille Possibilité de prêter ou d'emprunter Théorème de séparation (James Tobin, Liquidity Preference as Behavior Toward Risk, Review of Economic Studies, 25, 65-86) : L'investisseur peut agir en deux temps :

1. il choisit le meilleur portefeuille d'actifs risqués (S) 2. il combine ce portefeuille avec l'actif sans risque de façon à obtenir le niveau de

risque qu'il désire. Si les investisseurs ont des anticipations homogènes, ils vont tous détenir le même portefeuille d'actifs risqués. Comme à l'équilibre, offre = demande pour tous les actifs, le portefeuille de tangence doit être le portefeuille de marché, dont les poids sont

totaleboursièretion Capitalisa

actifl' de boursièretion Capitalisa iwi =

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 20/26

Le MEDAF Relation rendement-risque Jusqu'à présent, nous avons vu quatre principes fondamentaux pour toute décision d'investissement financier :

1. pour un investisseur averse au risque, les portefeuilles risqués doivent se trouver sur la frontière efficiente

2. pour connaître la part d'un titre dans le risque d'un portefeuille, il faut regarder sa sensibilité aux variations de la valeur du portefeuille, et non son risque individuel.

3. la sensibilité aux aléas du portefeuille de marché se mesure par le bêta

4. si les investisseurs ont accès aux prêts et aux emprunts, ils doivent détenir une combinaison de l'actif sans risque et du portefeuille de marché.

Quelles sont les conséquences de ces principes pour l'évaluation des titres ? C'est le MEDAF.

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 21/26

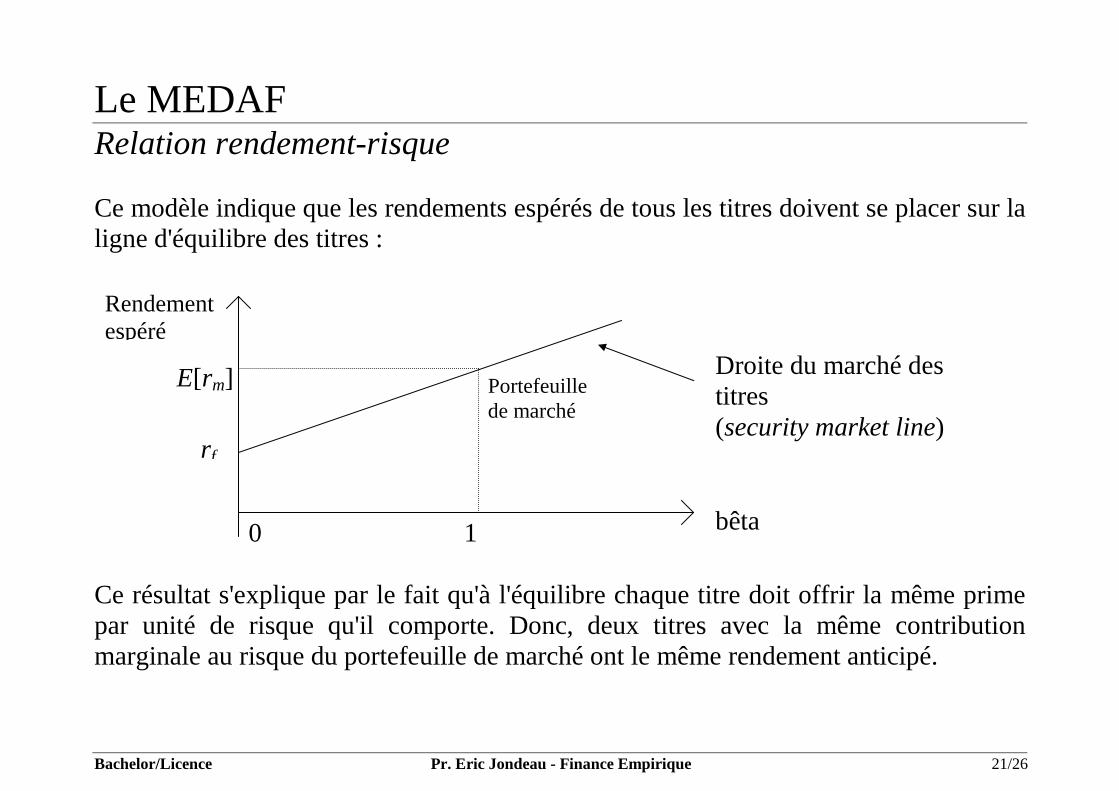

Le MEDAF Relation rendement-risque Ce modèle indique que les rendements espérés de tous les titres doivent se placer sur la ligne d'équilibre des titres :

Ce résultat s'explique par le fait qu'à l'équilibre chaque titre doit offrir la même prime par unité de risque qu'il comporte. Donc, deux titres avec la même contribution marginale au risque du portefeuille de marché ont le même rendement anticipé.

0 1

E[rm] Portefeuille de marché

bêta

Rendement espéré

r f

Droite du marché des titres (security market line)

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 22/26

Le MEDAF Relation rendement-risque La définition de cette droite est donnée par la relation fondamentale du MEDAF :

)][(][ fmifi rrErrE −+= β avec ][

],[

m

mii rV

rrCov=β

Intuition : Quand le portefeuille de tangence est le portefeuille de marché, la droite d'allocation du capital s'appelle la droite du marché des capitaux. Pour les portefeuilles efficients sur cette droite, on a fme rwrwErE )1(][][ −+= et me wσσ =

d'où

( ) em

fmffm

m

efe

rrErrrErrE σ

σσσ −

+=−+=][

][][

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 23/26

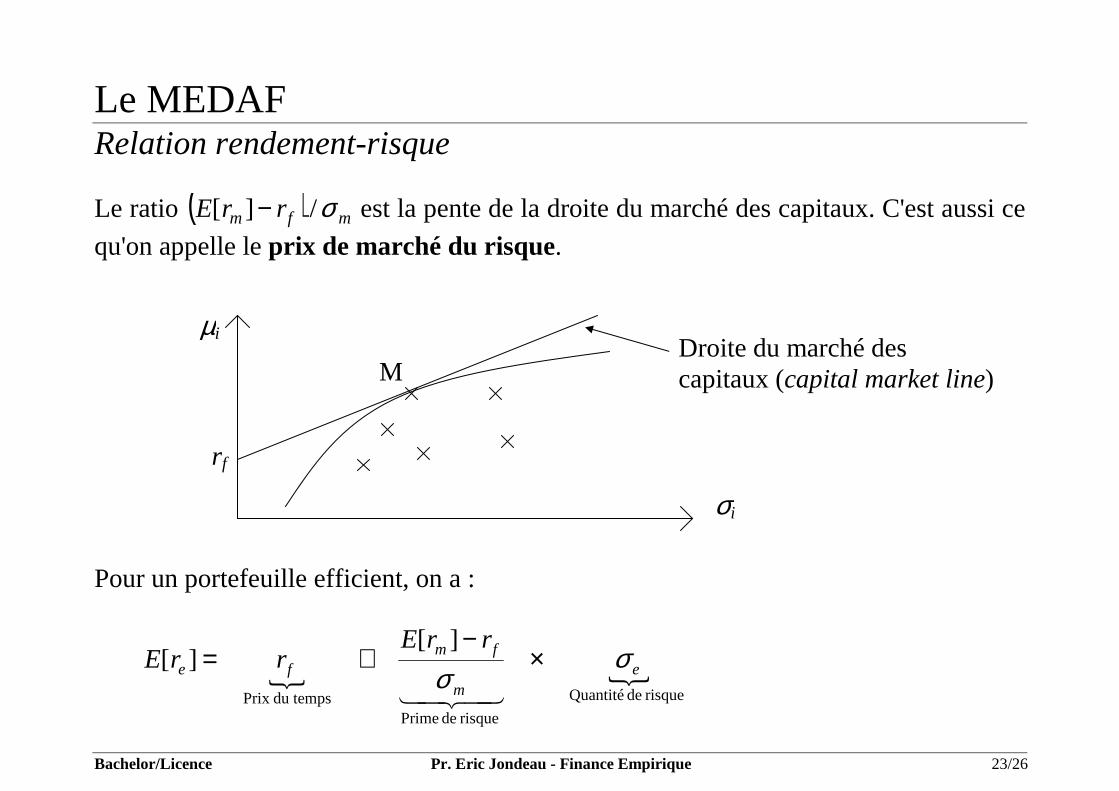

Le MEDAF Relation rendement-risque Le ratio ( ) mfm rrE σ/][ − est la pente de la droite du marché des capitaux. C'est aussi ce

qu'on appelle le prix de marché du risque.

Pour un portefeuille efficient, on a :

{ {

risque de Quantité

risque de Primedu tempsPrix

][][ e

m

fmfe

rrErrE σ

σ×

−+=

43421

r f

µi

σi

M Droite du marché des capitaux (capital market line)

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 24/26

Le MEDAF Relation rendement-risque Quelle est la relation pour un actif donné i ? On sait que σi n'est pas la mesure de risque appropriée. On a donc, d'après le MEDAF :

( ) ( )

{4342143421

marché de leportefeuildu risqueau actifl' deon Contributirisquedu Prix

du tempsPrix

],[][][

][][

],[][][

i

m

mi

m

fmfi

fmm

miffmifi

rrCovrrErrE

rrErV

rrCovrrrErrE

σσ

β

×−

+=

−+=−+=

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 25/26

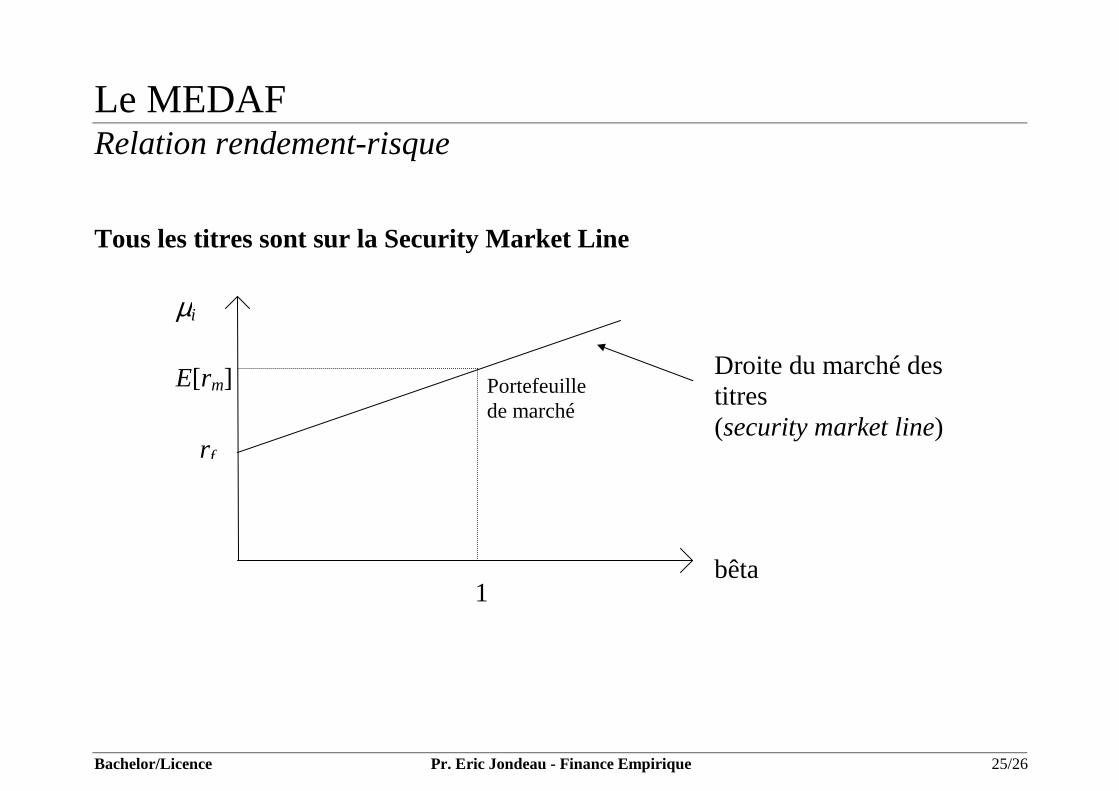

Le MEDAF Relation rendement-risque Tous les titres sont sur la Security Market Line

E[rm] Portefeuille de marché

bêta 1

r f

Droite du marché des titres (security market line)

µi

Bachelor/Licence Pr. Eric Jondeau - Finance Empirique 26/26

Le MEDAF Relation rendement-risque Seuls les portefeuilles efficients sont sur la Capital Market Line.

µi

r f

M Droite du marché des capitaux (capital market line)

σi