Embed Size (px)

Citation preview

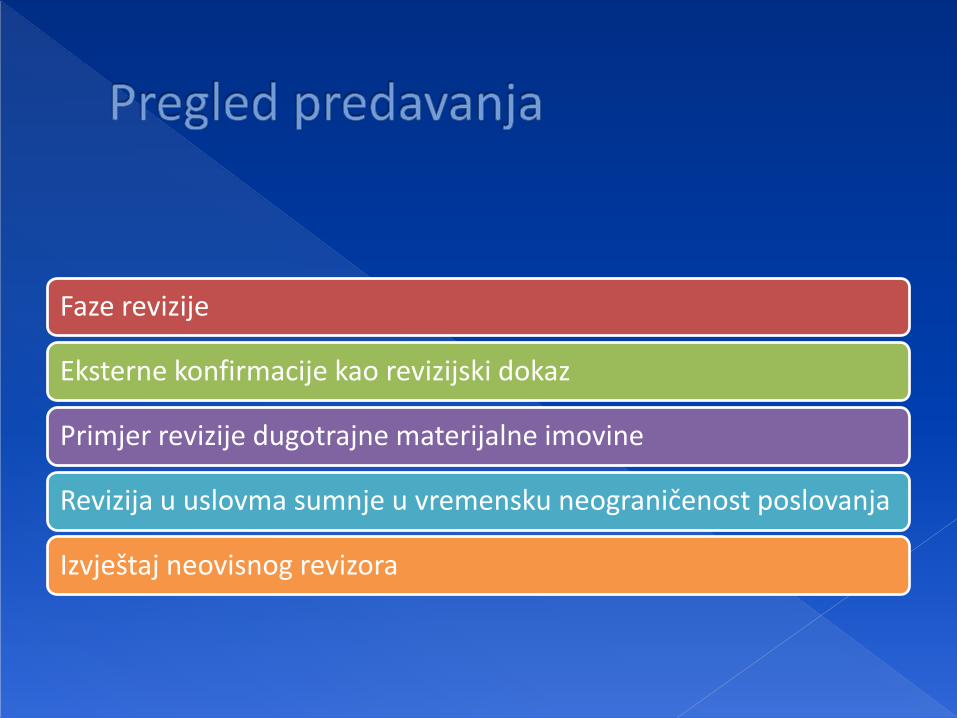

Faze revizije

Eksterne konfirmacije kao revizijski dokaz

Primjer revizije dugotrajne materijalne imovine

Revizija u uslovma sumnje u vremensku neograničenost poslovanja

Izvještaj neovisnog revizora

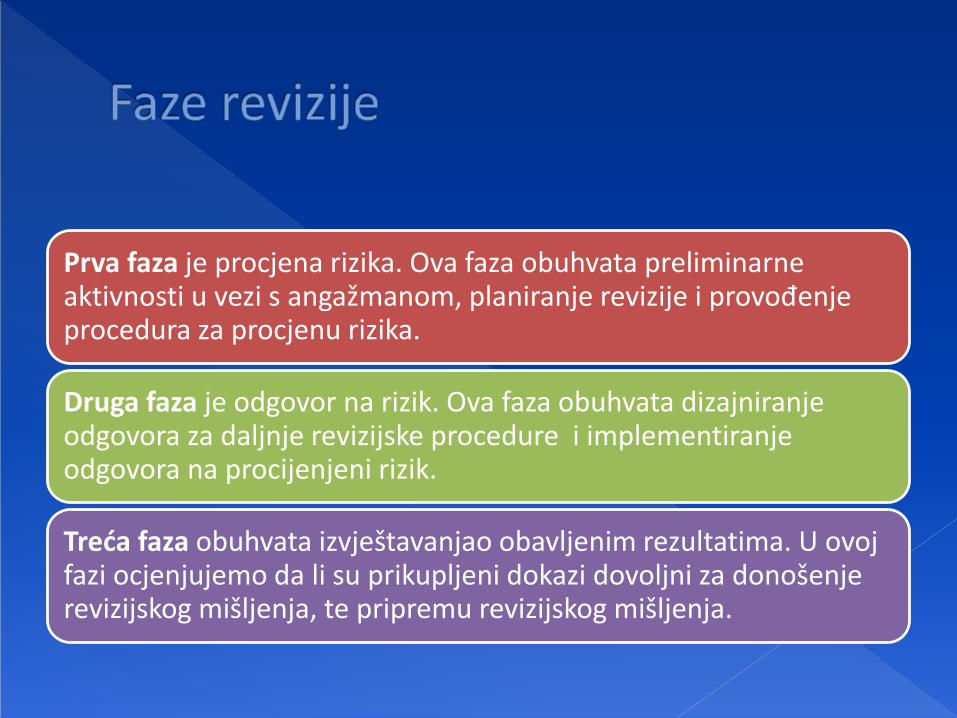

Prva faza je procjena rizika. Ova faza obuhvata preliminarne aktivnosti u vezi s angažmanom, planiranje revizije i provođenje procedura za procjenu rizika.

Druga faza je odgovor na rizik. Ova faza obuhvata dizajniranje odgovora za daljnje revizijske procedure i implementiranje odgovora na procijenjeni rizik.

Treća faza obuhvata izvještavanjao obavljenim rezultatima. U ovoj fazi ocjenjujemo da li su prikupljeni dokazi dovoljni za donošenje revizijskog mišljenja, te pripremu revizijskog mišljenja.

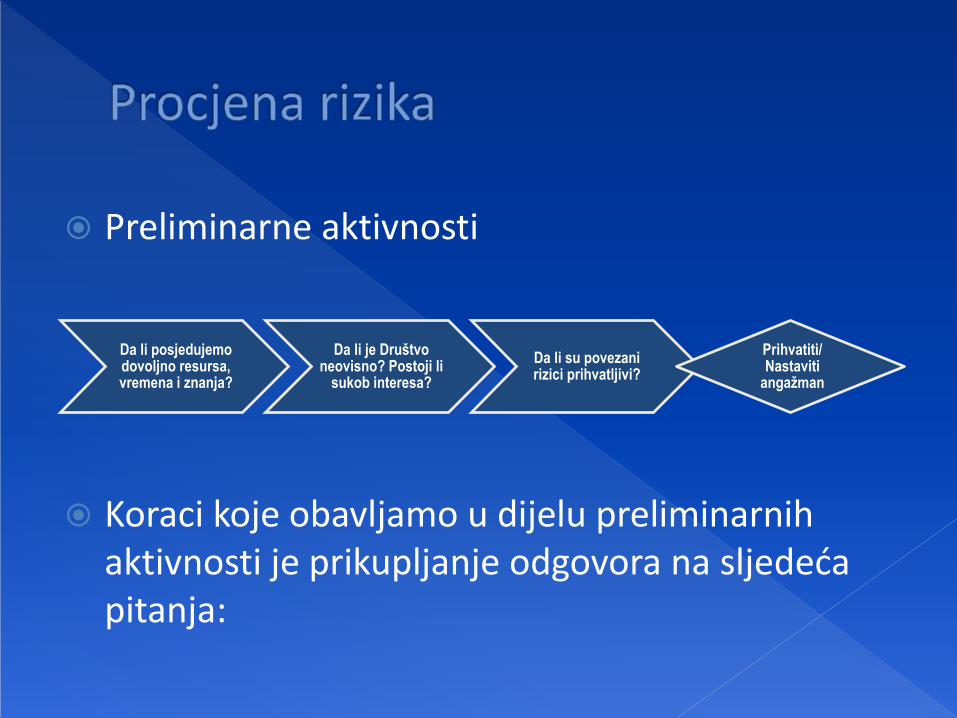

Preliminarne aktivnosti

Koraci koje obavljamo u dijelu preliminarnih aktivnosti je prikupljanje odgovora na sljedeća pitanja:

Da li posjedujemo dovoljno resursa, vremena i znanja?

Da li je Društvo neovisno? Postoji li

sukob interesa?

Da li su povezani rizici prihvatljivi?

Prihvatiti/ Nastaviti

angažman

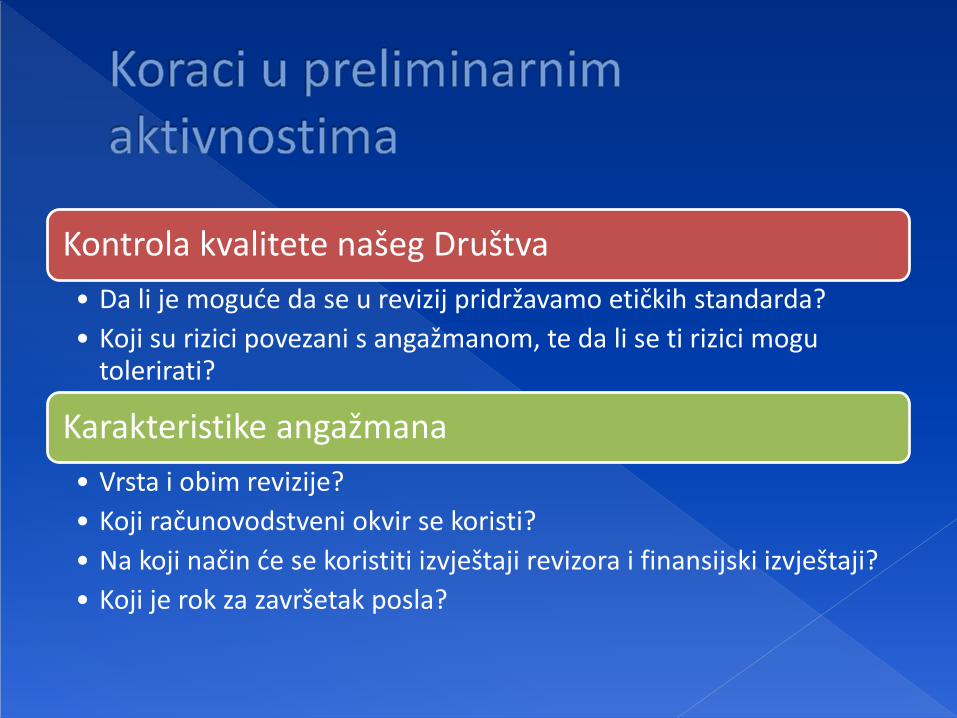

Kontrola kvalitete našeg Društva

• Da li je moguće da se u revizij pridržavamo etičkih standarda?

• Koji su rizici povezani s angažmanom, te da li se ti rizici mogu tolerirati?

Karakteristike angažmana

• Vrsta i obim revizije?

• Koji računovodstveni okvir se koristi?

• Na koji način će se koristiti izvještaji revizora i finansijski izvještaji?

• Koji je rok za završetak posla?

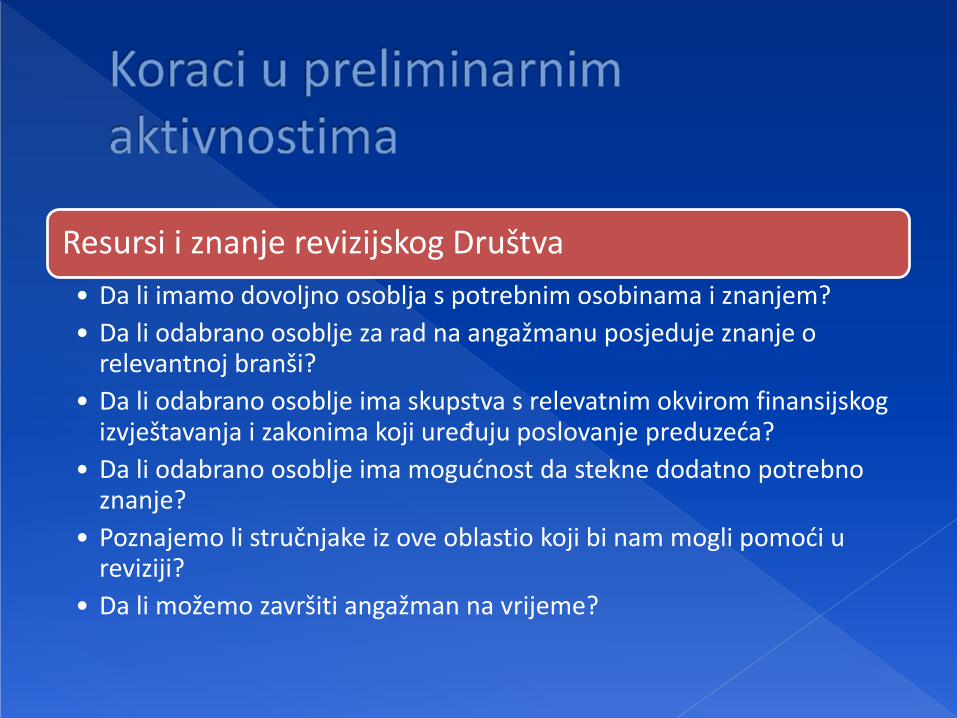

Resursi i znanje revizijskog Društva

• Da li imamo dovoljno osoblja s potrebnim osobinama i znanjem?

• Da li odabrano osoblje za rad na angažmanu posjeduje znanje o relevantnoj branši?

• Da li odabrano osoblje ima skupstva s relevatnim okvirom finansijskog izvještavanja i zakonima koji uređuju poslovanje preduzeća?

• Da li odabrano osoblje ima mogućnost da stekne dodatno potrebno znanje?

• Poznajemo li stručnjake iz ove oblastio koji bi nam mogli pomoći u reviziji?

• Da li možemo završiti angažman na vrijeme?

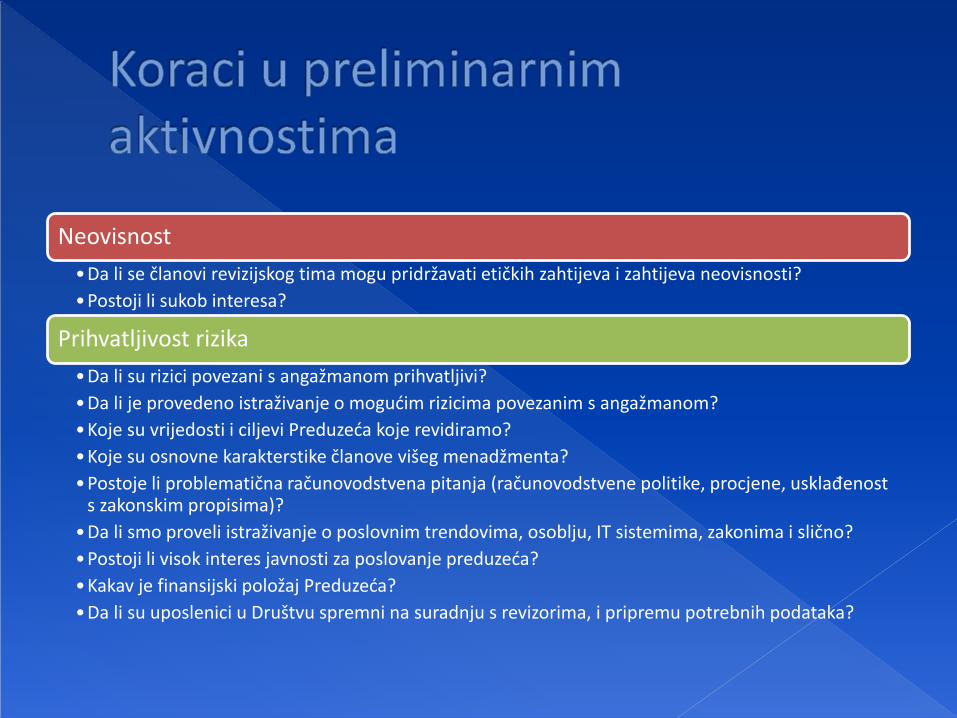

Neovisnost

•Da li se članovi revizijskog tima mogu pridržavati etičkih zahtijeva i zahtijeva neovisnosti?

•Postoji li sukob interesa?

Prihvatljivost rizika

•Da li su rizici povezani s angažmanom prihvatljivi?

•Da li je provedeno istraživanje o mogućim rizicima povezanim s angažmanom?

•Koje su vrijedosti i ciljevi Preduzeća koje revidiramo?

•Koje su osnovne karakterstike članove višeg menadžmenta?

•Postoje li problematična računovodstvena pitanja (računovodstvene politike, procjene, usklađenost s zakonskim propisima)?

•Da li smo proveli istraživanje o poslovnim trendovima, osoblju, IT sistemima, zakonima i slično?

•Postoji li visok interes javnosti za poslovanje preduzeća?

•Kakav je finansijski položaj Preduzeća?

•Da li su uposlenici u Društvu spremni na suradnju s revizorima, i pripremu potrebnih podataka?

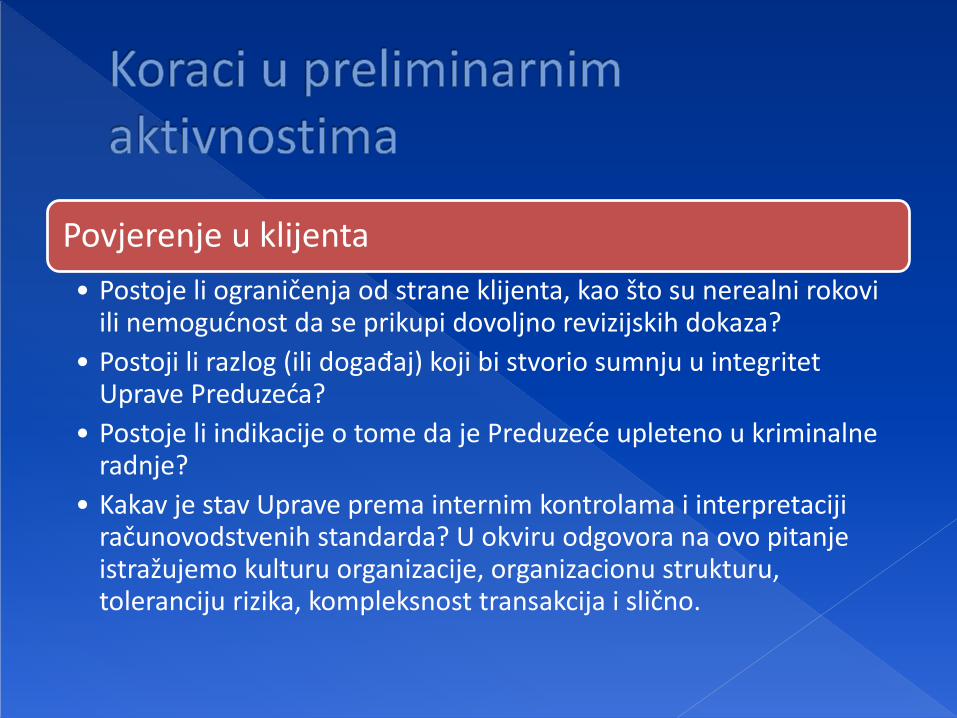

Povjerenje u klijenta

• Postoje li ograničenja od strane klijenta, kao što su nerealni rokovi ili nemogućnost da se prikupi dovoljno revizijskih dokaza?

• Postoji li razlog (ili događaj) koji bi stvorio sumnju u integritet Uprave Preduzeća?

• Postoje li indikacije o tome da je Preduzeće upleteno u kriminalne radnje?

• Kakav je stav Uprave prema internim kontrolama i interpretaciji računovodstvenih standarda? U okviru odgovora na ovo pitanje istražujemo kulturu organizacije, organizacionu strukturu, toleranciju rizika, kompleksnost transakcija i slično.

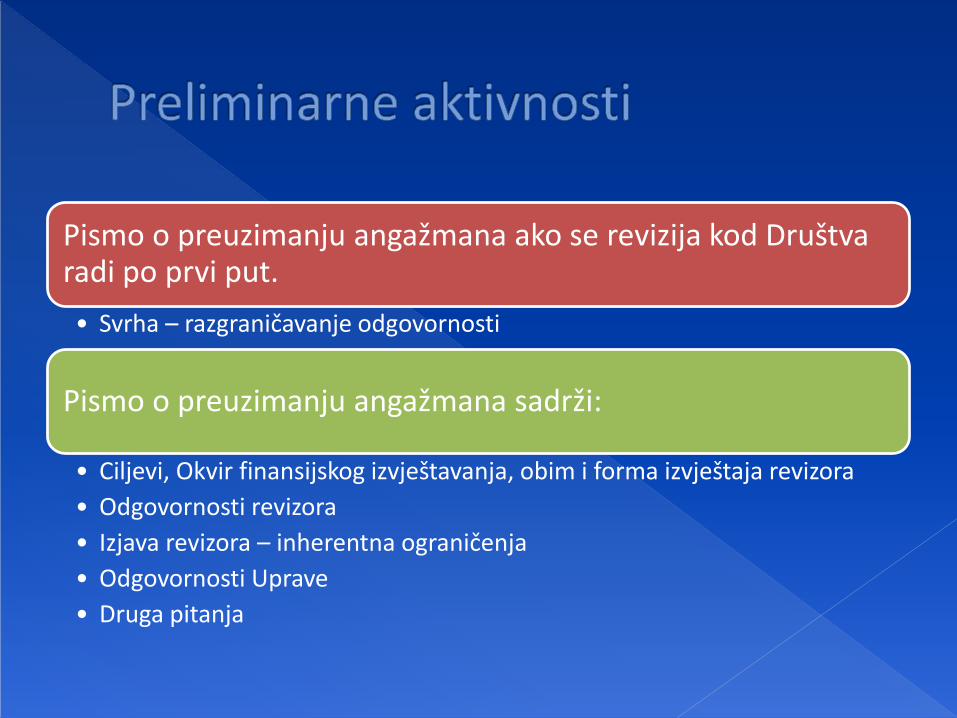

Pismo o preuzimanju angažmana ako se revizija kod Društva radi po prvi put.

• Svrha – razgraničavanje odgovornosti

Pismo o preuzimanju angažmana sadrži:

• Ciljevi, Okvir finansijskog izvještavanja, obim i forma izvještaja revizora

• Odgovornosti revizora

• Izjava revizora – inherentna ograničenja

• Odgovornosti Uprave

• Druga pitanja

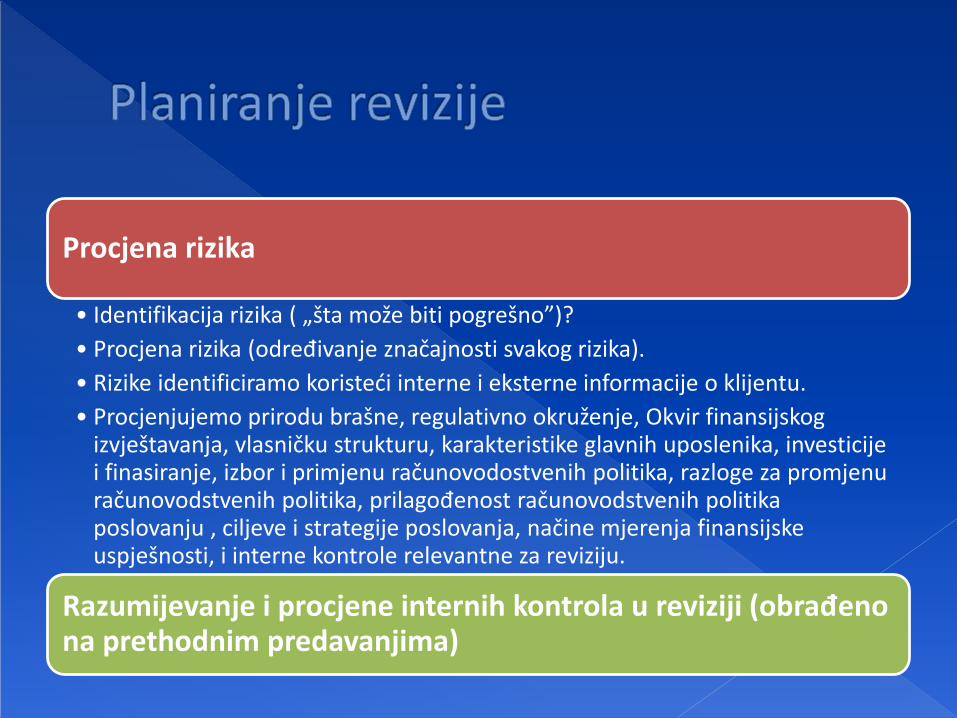

Procjena rizika

• Identifikacija rizika ( „šta može biti pogrešno”)?

• Procjena rizika (određivanje značajnosti svakog rizika).

• Rizike identificiramo koristeći interne i eksterne informacije o klijentu.

• Procjenjujemo prirodu brašne, regulativno okruženje, Okvir finansijskog izvještavanja, vlasničku strukturu, karakteristike glavnih uposlenika, investicije i finasiranje, izbor i primjenu računovodostvenih politika, razloge za promjenu računovodstvenih politika, prilagođenost računovodstvenih politika poslovanju , ciljeve i strategije poslovanja, načine mjerenja finansijske uspješnosti, i interne kontrole relevantne za reviziju.

Razumijevanje i procjene internih kontrola u reviziji (obrađeno na prethodnim predavanjima)

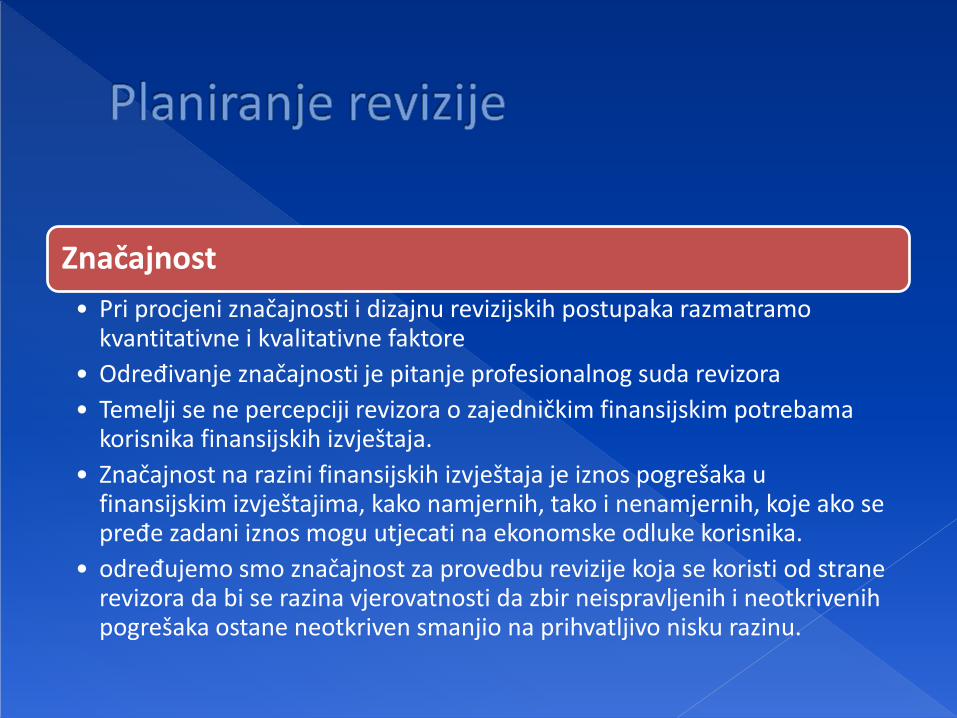

Značajnost

• Pri procjeni značajnosti i dizajnu revizijskih postupaka razmatramo kvantitativne i kvalitativne faktore

• Određivanje značajnosti je pitanje profesionalnog suda revizora

• Temelji se ne percepciji revizora o zajedničkim finansijskim potrebama korisnika finansijskih izvještaja.

• Značajnost na razini finansijskih izvještaja je iznos pogrešaka u finansijskim izvještajima, kako namjernih, tako i nenamjernih, koje ako se pređe zadani iznos mogu utjecati na ekonomske odluke korisnika.

• određujemo smo značajnost za provedbu revizije koja se koristi od strane revizora da bi se razina vjerovatnosti da zbir neispravljenih i neotkrivenih pogrešaka ostane neotkriven smanjio na prihvatljivo nisku razinu.

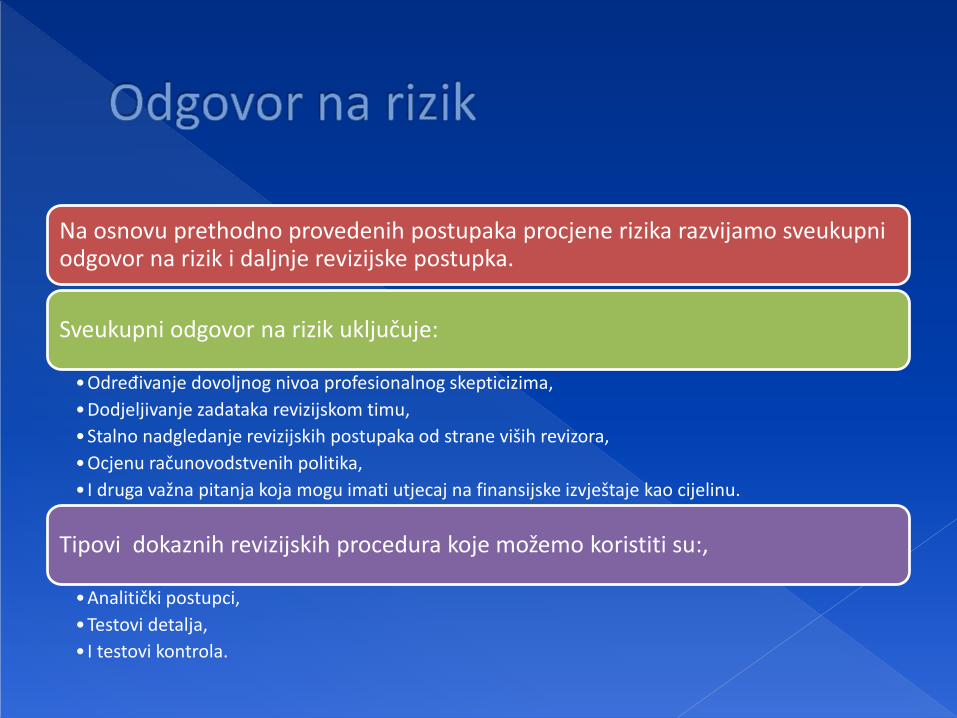

Na osnovu prethodno provedenih postupaka procjene rizika razvijamo sveukupni odgovor na rizik i daljnje revizijske postupka.

Sveukupni odgovor na rizik uključuje:

•Određivanje dovoljnog nivoa profesionalnog skepticizima,

•Dodjeljivanje zadataka revizijskom timu,

•Stalno nadgledanje revizijskih postupaka od strane viših revizora,

•Ocjenu računovodstvenih politika,

• I druga važna pitanja koja mogu imati utjecaj na finansijske izvještaje kao cijelinu.

Tipovi dokaznih revizijskih procedura koje možemo koristiti su:,

•Analitički postupci,

•Testovi detalja,

• I testovi kontrola.

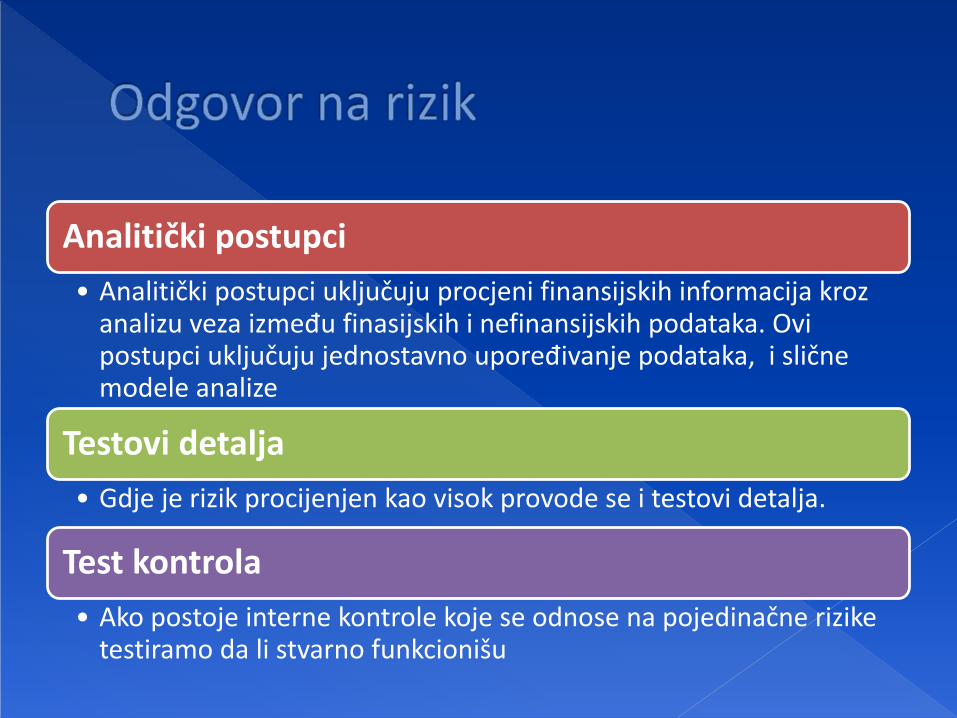

Analitički postupci

• Analitički postupci uključuju procjeni finansijskih informacija kroz analizu veza između finasijskih i nefinansijskih podataka. Ovi postupci uključuju jednostavno upoređivanje podataka, i slične modele analize

Testovi detalja

• Gdje je rizik procijenjen kao visok provode se i testovi detalja.

Test kontrola

• Ako postoje interne kontrole koje se odnose na pojedinačne rizike testiramo da li stvarno funkcionišu

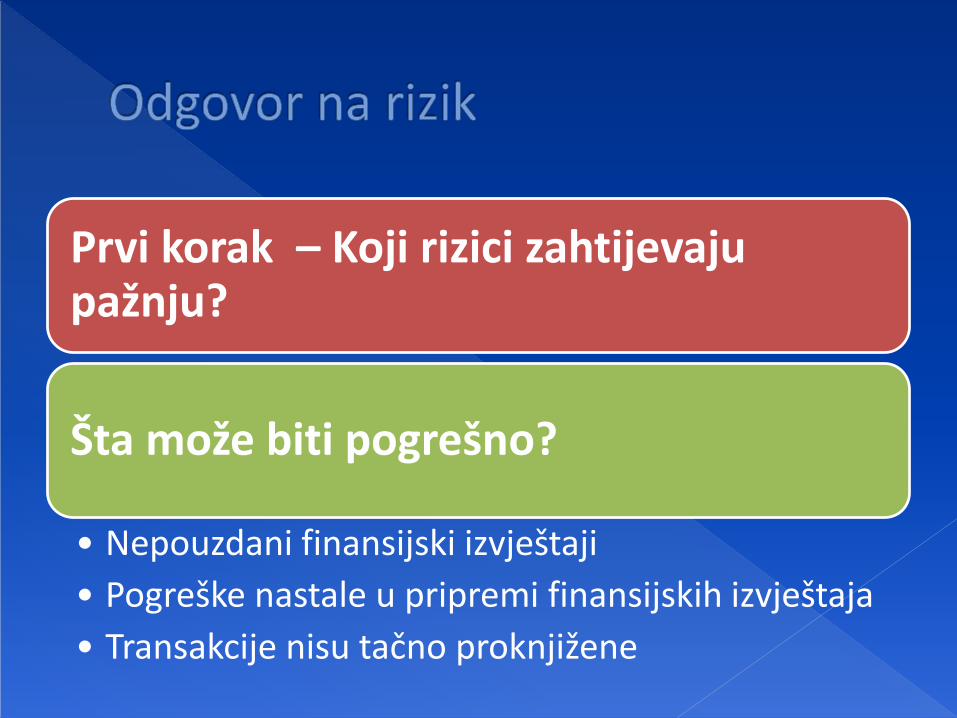

Prvi korak – Koji rizici zahtijevaju pažnju?

Šta može biti pogrešno?

• Nepouzdani finansijski izvještaji

• Pogreške nastale u pripremi finansijskih izvještaja

• Transakcije nisu tačno proknjižene

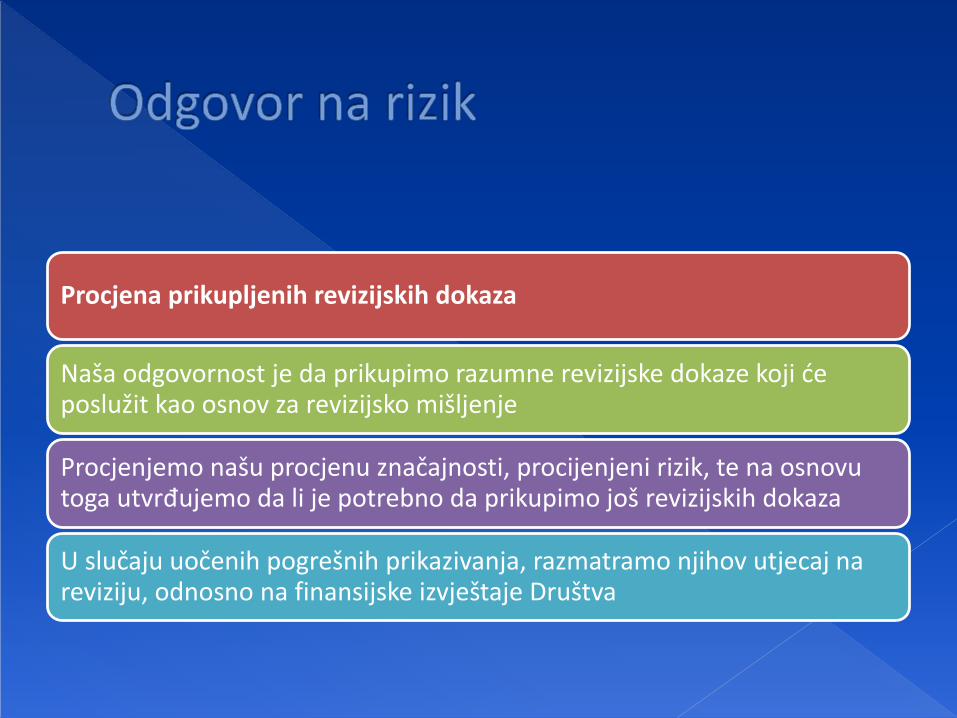

Procjena prikupljenih revizijskih dokaza

Naša odgovornost je da prikupimo razumne revizijske dokaze koji će poslužit kao osnov za revizijsko mišljenje

Procjenjemo našu procjenu značajnosti, procijenjeni rizik, te na osnovu toga utvrđujemo da li je potrebno da prikupimo još revizijskih dokaza

U slučaju uočenih pogrešnih prikazivanja, razmatramo njihov utjecaj na reviziju, odnosno na finansijske izvještaje Društva

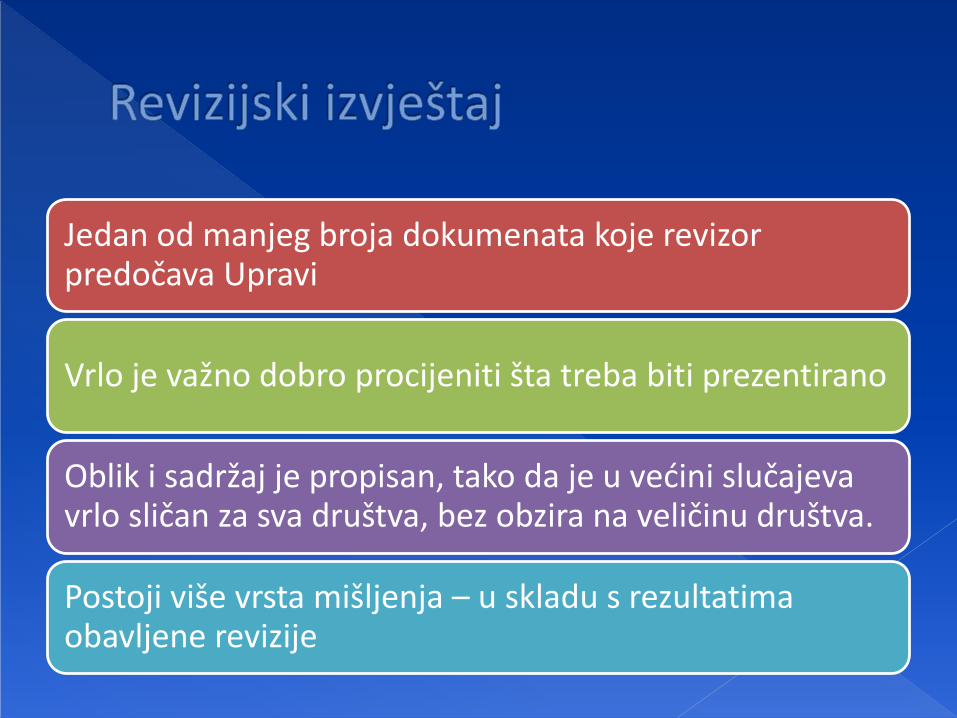

Jedan od manjeg broja dokumenata koje revizor predočava Upravi

Vrlo je važno dobro procijeniti šta treba biti prezentirano

Oblik i sadržaj je propisan, tako da je u većini slučajeva vrlo sličan za sva društva, bez obzira na veličinu društva.

Postoji više vrsta mišljenja – u skladu s rezultatima obavljene revizije

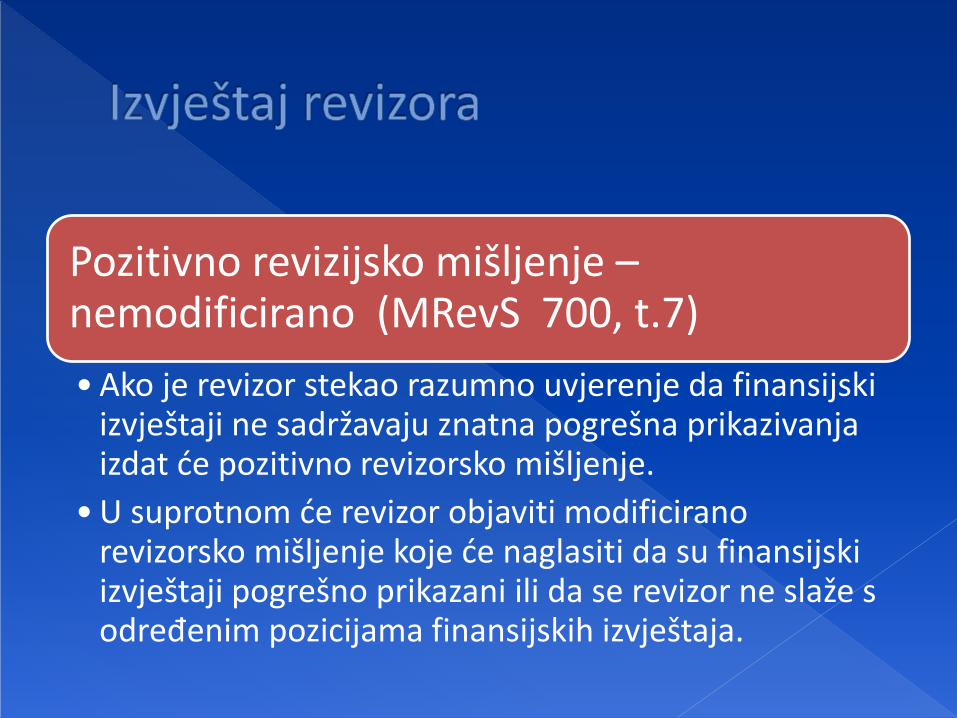

Pozitivno revizijsko mišljenje –nemodificirano (MRevS 700, t.7)

• Ako je revizor stekao razumno uvjerenje da finansijski izvještaji ne sadržavaju znatna pogrešna prikazivanja izdat će pozitivno revizorsko mišljenje.

• U suprotnom će revizor objaviti modificirano revizorsko mišljenje koje će naglasiti da su finansijski izvještaji pogrešno prikazani ili da se revizor ne slaže s određenim pozicijama finansijskih izvještaja.

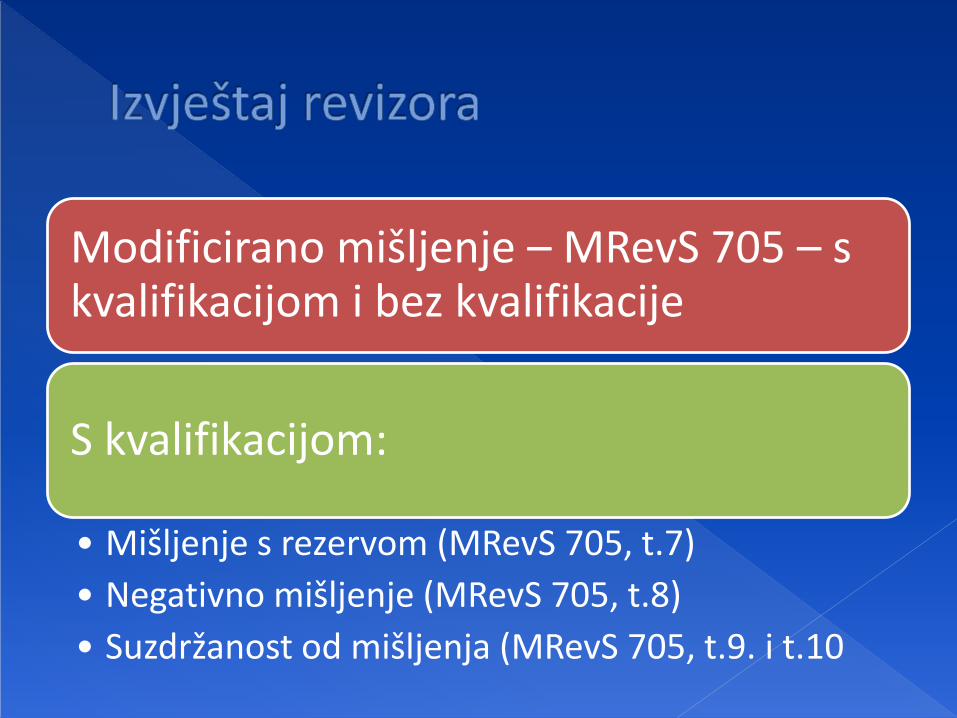

Modificirano mišljenje – MRevS 705 – s kvalifikacijom i bez kvalifikacije

S kvalifikacijom:

• Mišljenje s rezervom (MRevS 705, t.7)

• Negativno mišljenje (MRevS 705, t.8)

• Suzdržanost od mišljenja (MRevS 705, t.9. i t.10

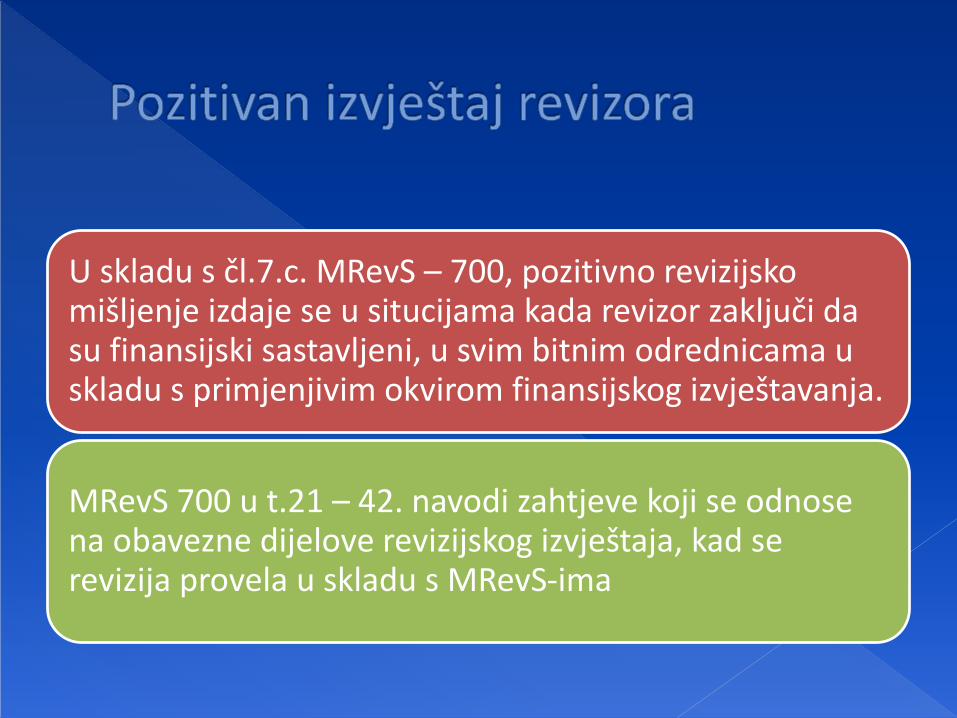

U skladu s čl.7.c. MRevS – 700, pozitivno revizijsko mišljenje izdaje se u situcijama kada revizor zaključi da su finansijski sastavljeni, u svim bitnim odrednicama u skladu s primjenjivim okvirom finansijskog izvještavanja.

MRevS 700 u t.21 – 42. navodi zahtjeve koji se odnose na obavezne dijelove revizijskog izvještaja, kad se revizija provela u skladu s MRevS-ima

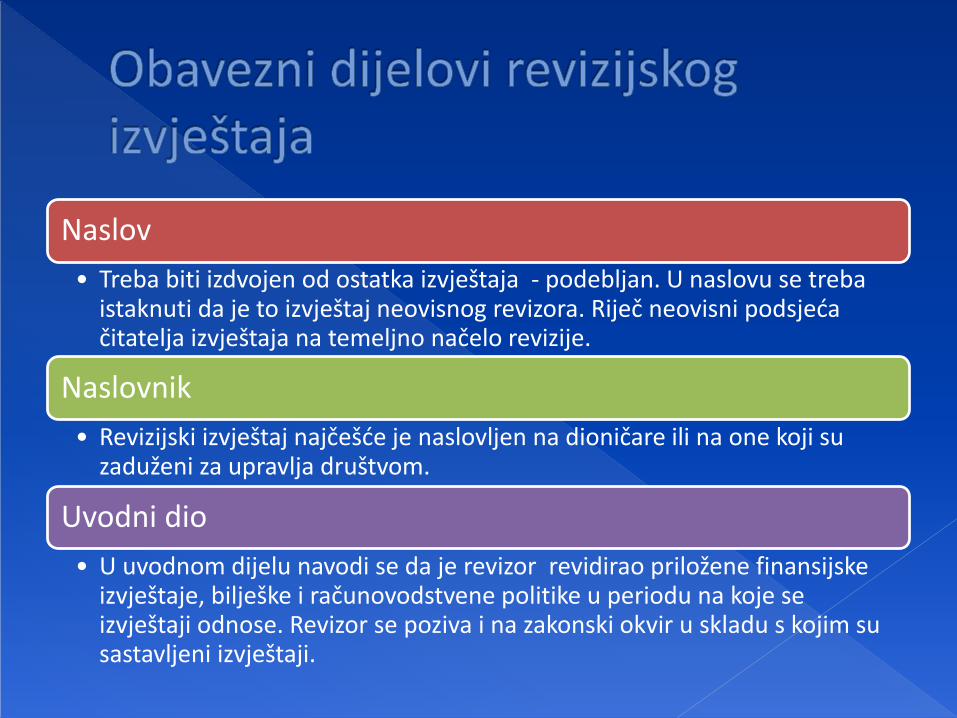

Naslov

• Treba biti izdvojen od ostatka izvještaja - podebljan. U naslovu se treba istaknuti da je to izvještaj neovisnog revizora. Riječ neovisni podsjeća čitatelja izvještaja na temeljno načelo revizije.

Naslovnik

• Revizijski izvještaj najčešće je naslovljen na dioničare ili na one koji su zaduženi za upravlja društvom.

Uvodni dio

• U uvodnom dijelu navodi se da je revizor revidirao priložene finansijske izvještaje, bilješke i računovodstvene politike u periodu na koje se izvještaji odnose. Revizor se poziva i na zakonski okvir u skladu s kojim su sastavljeni izvještaji.

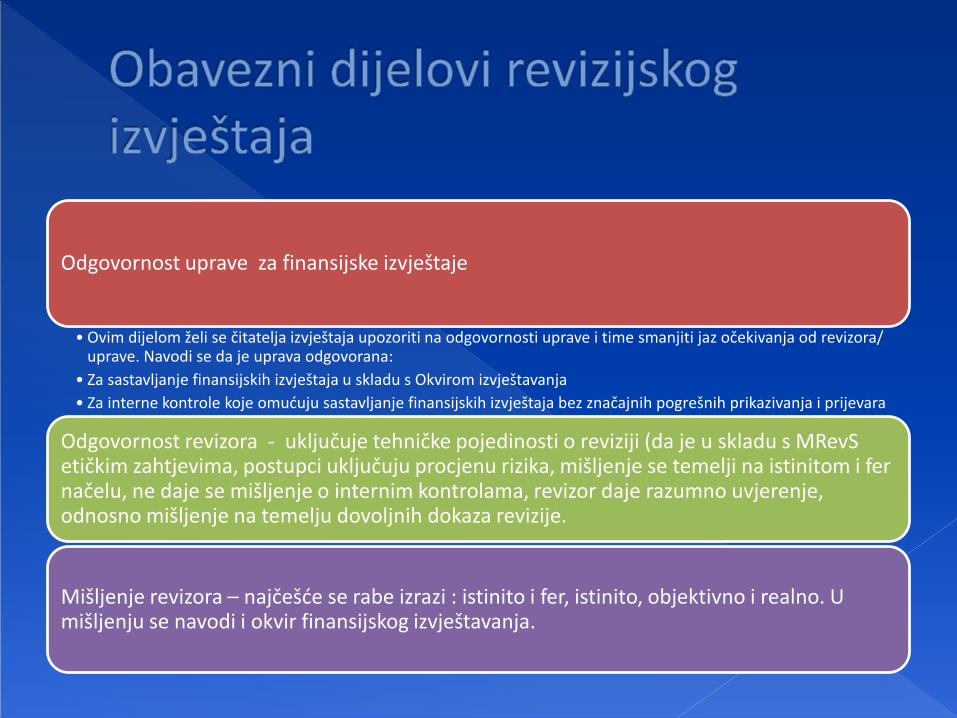

Odgovornost uprave za finansijske izvještaje

• Ovim dijelom želi se čitatelja izvještaja upozoriti na odgovornosti uprave i time smanjiti jaz očekivanja od revizora/ uprave. Navodi se da je uprava odgovorana:

• Za sastavljanje finansijskih izvještaja u skladu s Okvirom izvještavanja

• Za interne kontrole koje omućuju sastavljanje finansijskih izvještaja bez značajnih pogrešnih prikazivanja i prijevara

Odgovornost revizora - uključuje tehničke pojedinosti o reviziji (da je u skladu s MRevS etičkim zahtjevima, postupci uključuju procjenu rizika, mišljenje se temelji na istinitom i fer načelu, ne daje se mišljenje o internim kontrolama, revizor daje razumno uvjerenje, odnosno mišljenje na temelju dovoljnih dokaza revizije.

Mišljenje revizora – najčešće se rabe izrazi : istinito i fer, istinito, objektivno i realno. U mišljenju se navodi i okvir finansijskog izvještavanja.

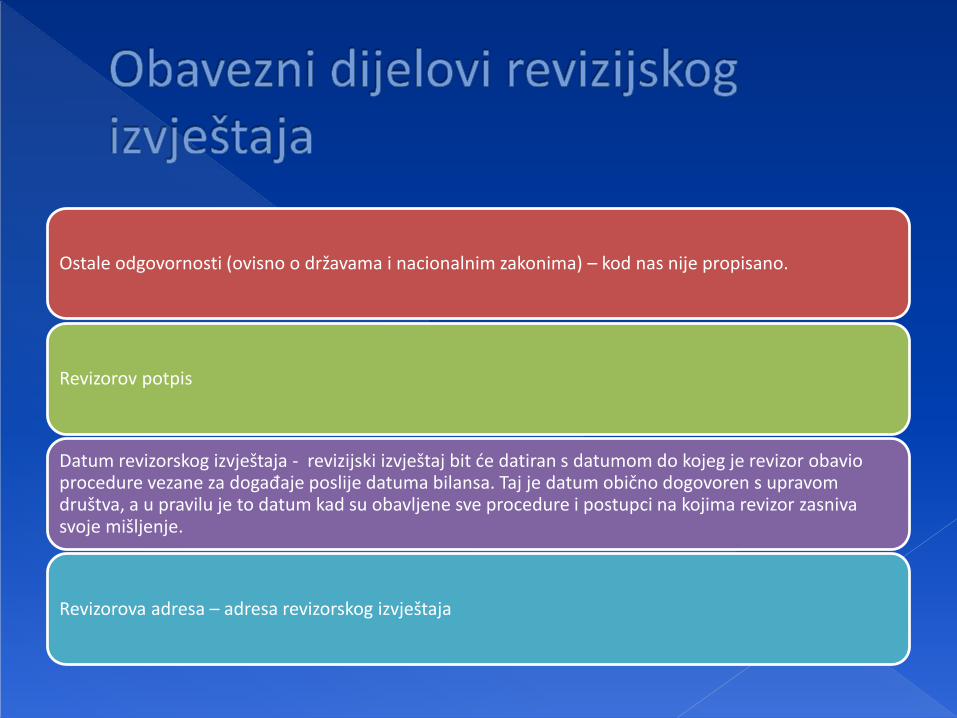

Ostale odgovornosti (ovisno o državama i nacionalnim zakonima) – kod nas nije propisano.

Revizorov potpis

Datum revizorskog izvještaja - revizijski izvještaj bit će datiran s datumom do kojeg je revizor obavio procedure vezane za događaje poslije datuma bilansa. Taj je datum obično dogovoren s upravom društva, a u pravilu je to datum kad su obavljene sve procedure i postupci na kojima revizor zasniva svoje mišljenje.

Revizorova adresa – adresa revizorskog izvještaja

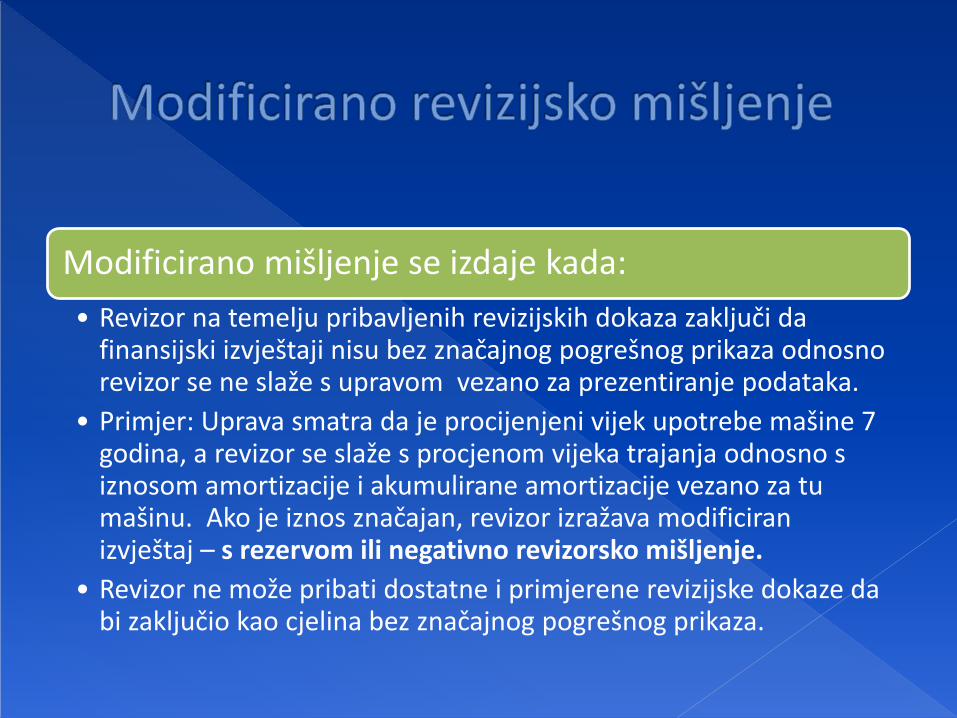

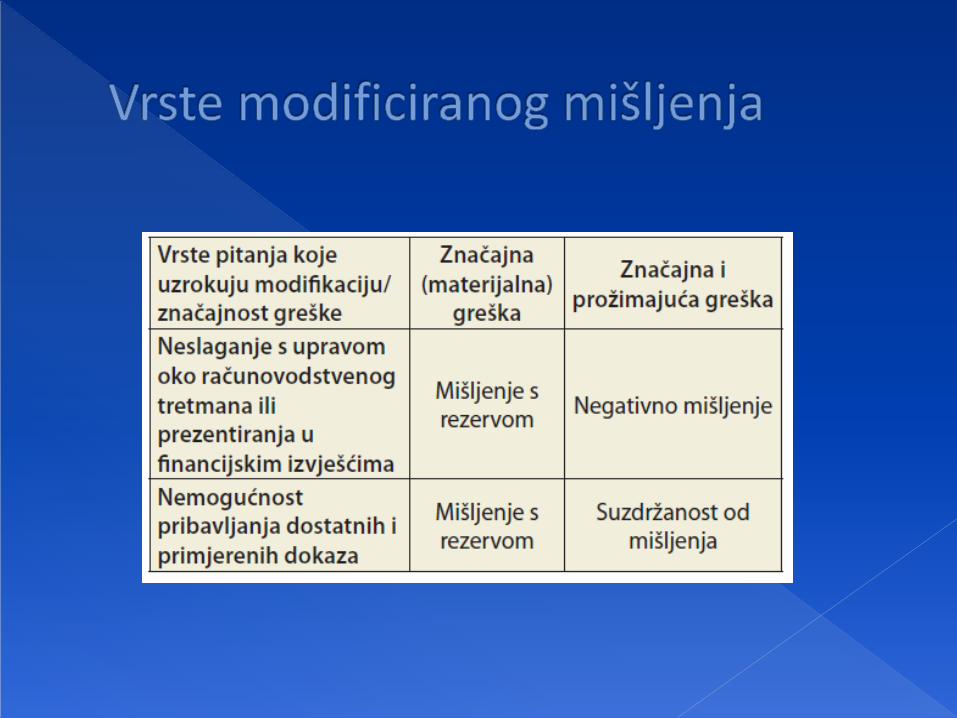

Modificirano mišljenje se izdaje kada:

• Revizor na temelju pribavljenih revizijskih dokaza zaključi da finansijski izvještaji nisu bez značajnog pogrešnog prikaza odnosno revizor se ne slaže s upravom vezano za prezentiranje podataka.

• Primjer: Uprava smatra da je procijenjeni vijek upotrebe mašine 7 godina, a revizor se slaže s procjenom vijeka trajanja odnosno s iznosom amortizacije i akumulirane amortizacije vezano za tu mašinu. Ako je iznos značajan, revizor izražava modificiran izvještaj – s rezervom ili negativno revizorsko mišljenje.

• Revizor ne može pribati dostatne i primjerene revizijske dokaze da bi zaključio kao cjelina bez značajnog pogrešnog prikaza.

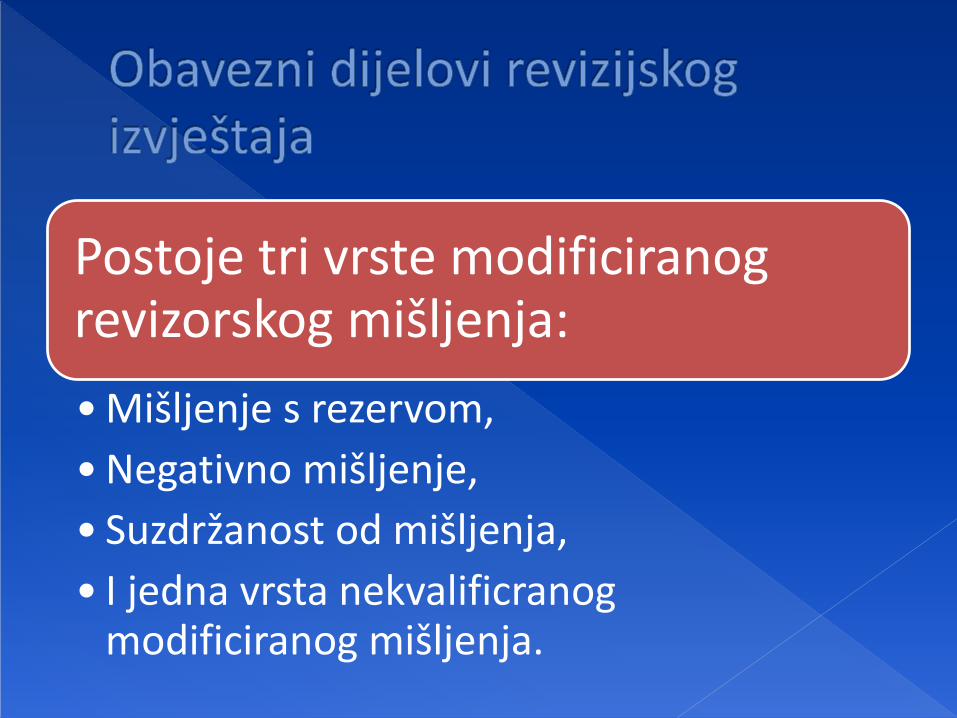

Postoje tri vrste modificiranog revizorskog mišljenja:

• Mišljenje s rezervom,

• Negativno mišljenje,

• Suzdržanost od mišljenja,

• I jedna vrsta nekvalificranog modificiranog mišljenja.

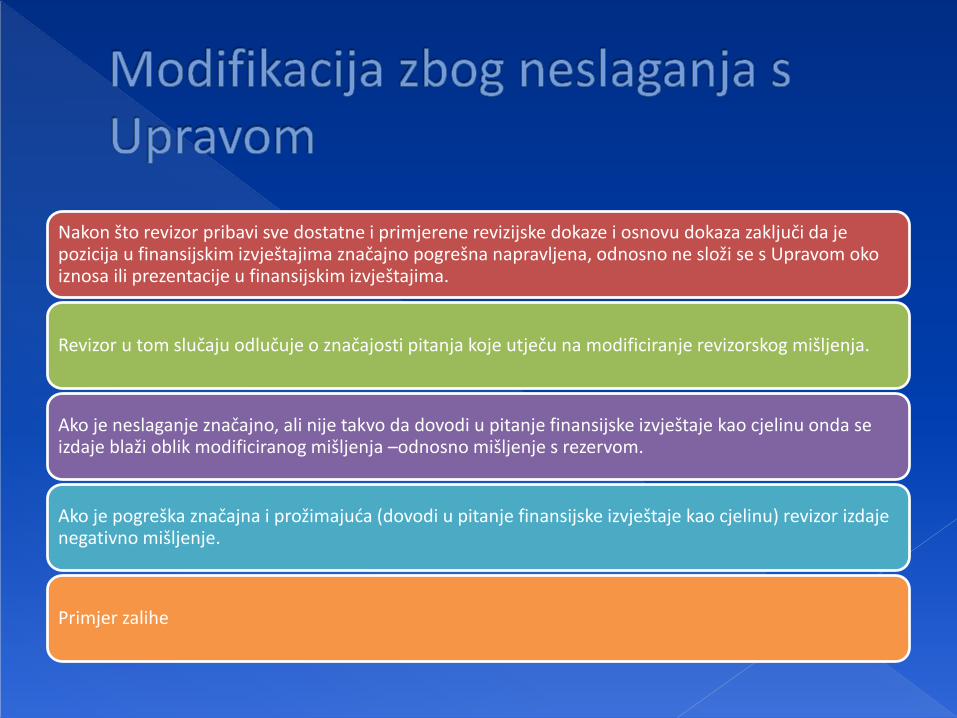

Nakon što revizor pribavi sve dostatne i primjerene revizijske dokaze i osnovu dokaza zaključi da je pozicija u finansijskim izvještajima značajno pogrešna napravljena, odnosno ne složi se s Upravom oko iznosa ili prezentacije u finansijskim izvještajima.

Revizor u tom slučaju odlučuje o značajosti pitanja koje utječu na modificiranje revizorskog mišljenja.

Ako je neslaganje značajno, ali nije takvo da dovodi u pitanje finansijske izvještaje kao cjelinu onda se izdaje blaži oblik modificiranog mišljenja –odnosno mišljenje s rezervom.

Ako je pogreška značajna i prožimajuća (dovodi u pitanje finansijske izvještaje kao cjelinu) revizor izdaje negativno mišljenje.

Primjer zalihe

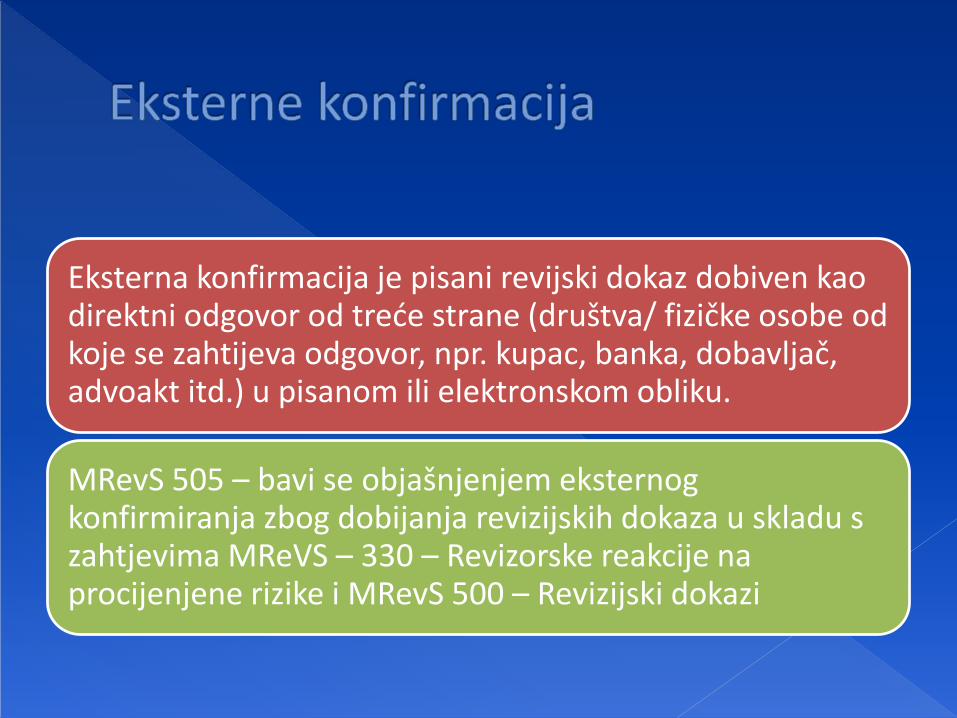

Eksterna konfirmacija je pisani revijski dokaz dobiven kao direktni odgovor od treće strane (društva/ fizičke osobe od koje se zahtijeva odgovor, npr. kupac, banka, dobavljač, advoakt itd.) u pisanom ili elektronskom obliku.

MRevS 505 – bavi se objašnjenjem eksternog konfirmiranja zbog dobijanja revizijskih dokaza u skladu s zahtjevima MReVS – 330 – Revizorske reakcije na procijenjene rizike i MRevS 500 – Revizijski dokazi

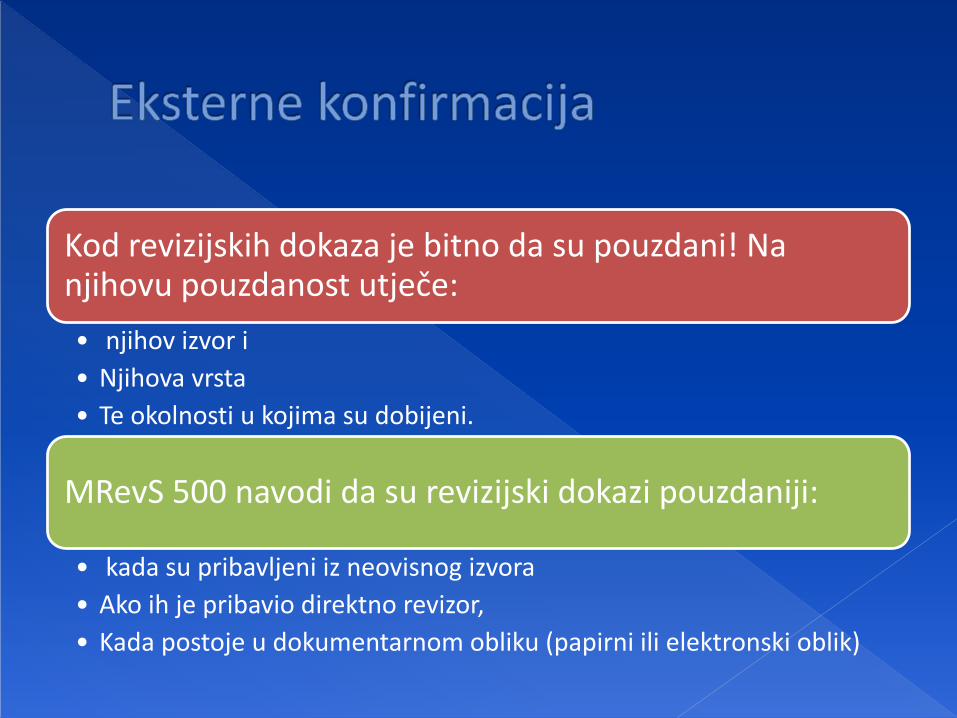

Kod revizijskih dokaza je bitno da su pouzdani! Na njihovu pouzdanost utječe:

• njihov izvor i

• Njihova vrsta

• Te okolnosti u kojima su dobijeni.

MRevS 500 navodi da su revizijski dokazi pouzdaniji:

• kada su pribavljeni iz neovisnog izvora

• Ako ih je pribavio direktno revizor,

• Kada postoje u dokumentarnom obliku (papirni ili elektronski oblik)

Važnost eksternih konfirmacija naglašena je i u :

MRevS 330 – zahtijeva da revizor pribavi što uvjerljivije revizijske dokaze što je viša razina procijenjenog rizika.

MRevS 240 navodi da revizor može oblikovati zahtjeve za konfirmiranje kako bi pribavio dodatne potvrđujuće informacije kao reakciju na procijenjene rizike pogrešnog prikazivanja zbog prevare na razini tvrdnje.

Postupci eksternog konfirmiranja obavljaju se zbog potvrđivanja ili zahtijevanja informacija u vezi sa stanjima računa koji su ocijenjeni kao značajne stavke finansijskog izvještaja.

Mogu se koristiti za potvrđivanje činjenice da društvo nema dodatnih potencijalnih niti stvarnih obaveza koje nije iskazalo u bilansu, potvrdu ugovora ili transakcija između subjekta i drugih stranaka.

Eksterne konfirmacije se upućuju:

• Advokatu – sudski sporovi

• Kupcima – potraživanja od kupaca, avansi dobijeni od kupcaca

• Bankama – stanje na žiro računu, krediti, depoziti, dospjele i nedospjele kamate, vrijednosni papriri

• Dobavljači – stanje svih obaveza/ potraživanja prema Poreznoj Upravi (za PDV, porez na dohodak, porez na dobitak)

Postoje dvije vrste konfirmacija:

• Pozitivna i ,

• Negativna.

Zahtjev za pozitvnom konfirmacijom šaljemo kada želimo da treća strana odgovori direknto revizoru navodeći slaže li se s informacijama sadržanim u traženoj konfirmaciji ili da odgovori dostavljanjem traženih informacija.

Zahtjev za negativnom konfirmacijom revizor šalje kada želi da treća strana odgovori direktno revizoru ako se ne slaže s informacijama sadržanim u traženoj konfirmaciji.

MReVs 500 primjenjuje se na sve revizijske dokaze.

Revizijski dokazi su potrebi kako bi potkrijepili revizorovo mišljenje i izvještaj

Revizori moraju pribaviti dokaze koji su dostatni i primjereni u danim okolnostima

Što je rizik veći to je više dokaza potrebno

Šta obuhvata dugotrajna imovina?

MRS 16 – Nekretnine, postrojenja i oprema

- metode mjerenja, priznavanja, evidentiranja i objavljivanja dugotrajne materijalne imovine koju Društvo treba primjenjivati

Revizor radi na osnovu izračunatoga praga materijalnosti - identificira rizike (unutarnje i vanjske) i na osnovu toga izrađuje plan revizije kojim će se fokusirati na najrizičnija područja

U predreviziji određujemo nivo revizijskog rizika.

Ako je rizikom smanjenih i ako postoje pouzdane kontrole u Društvu onda u završnoj reviziji imamo manje posla.

Recimo ako utvrdimo da Društvo koristi imovinu koja je potpuno amortizirana? Šta nam to govori o izboru stope amortizacije*

Ili plata Upravi ovisi o ostvarenom rezultatu? Šta mislite šta će Uprava napraviti s amortizacijom?

U završnoj reviziji obavljamo dokazne testove koji obuhvataju:

- ponovnu izvedbu,

Računanje

Analizu podataka

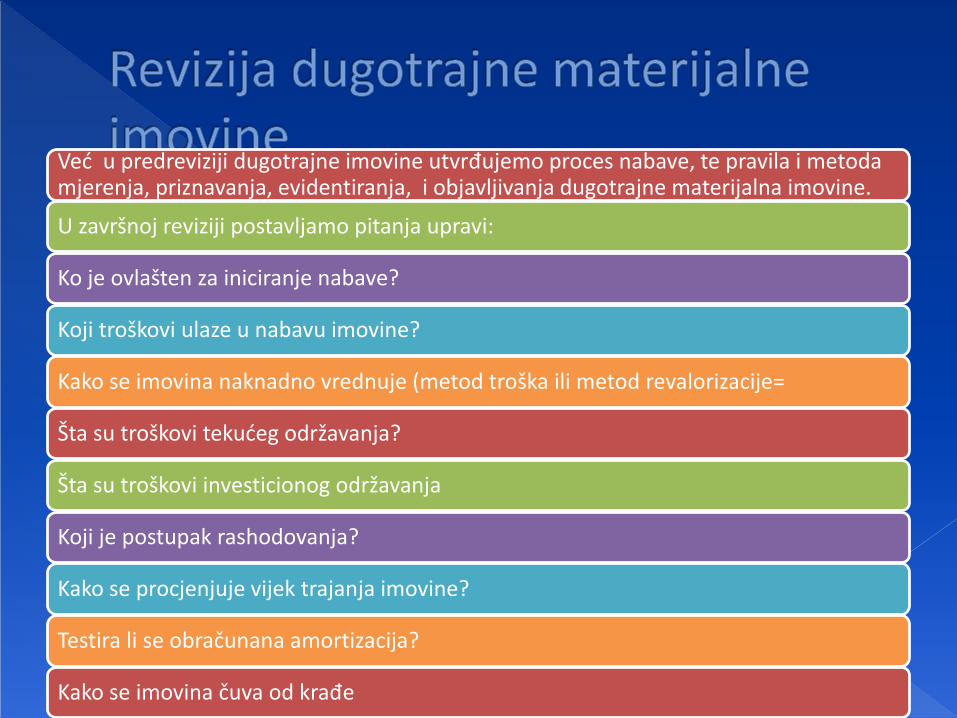

Već u predreviziji dugotrajne imovine utvrđujemo proces nabave, te pravila i metoda mjerenja, priznavanja, evidentiranja, i objavljivanja dugotrajne materijalna imovine.

U završnoj reviziji postavljamo pitanja upravi:

Ko je ovlašten za iniciranje nabave?

Koji troškovi ulaze u nabavu imovine?

Kako se imovina naknadno vrednuje (metod troška ili metod revalorizacije=

Šta su troškovi tekućeg održavanja?

Šta su troškovi investicionog održavanja

Koji je postupak rashodovanja?

Kako se procjenjuje vijek trajanja imovine?

Testira li se obračunana amortizacija?

Kako se imovina čuva od krađe

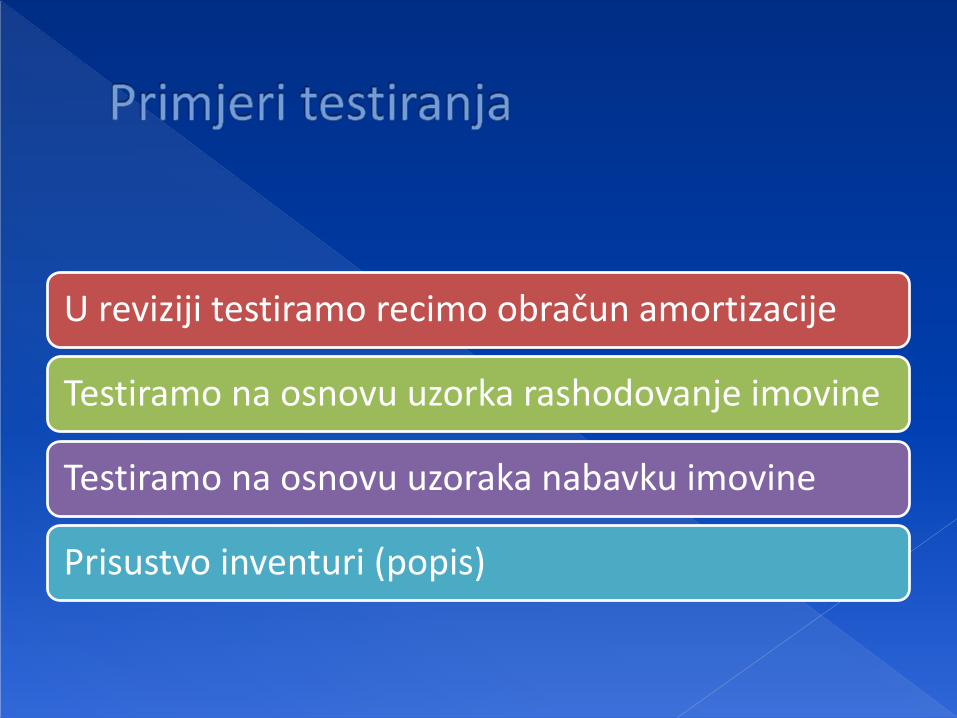

U reviziji testiramo recimo obračun amortizacije

Testiramo na osnovu uzorka rashodovanje imovine

Testiramo na osnovu uzoraka nabavku imovine

Prisustvo inventuri (popis)

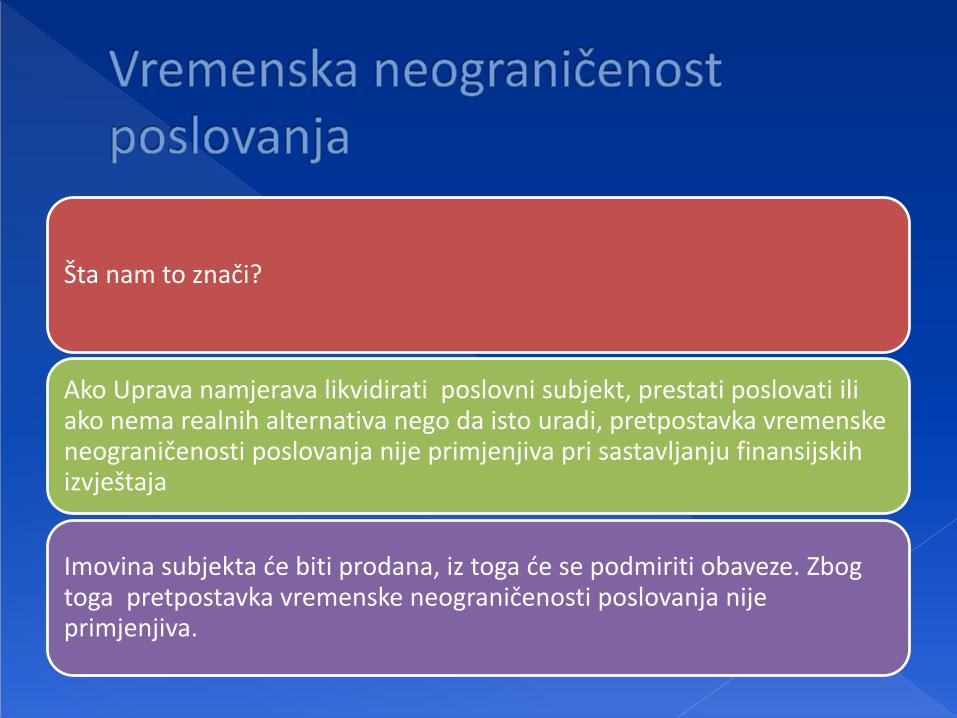

Šta nam to znači?

Ako Uprava namjerava likvidirati poslovni subjekt, prestati poslovati ili ako nema realnih alternativa nego da isto uradi, pretpostavka vremenske neograničenosti poslovanja nije primjenjiva pri sastavljanju finansijskih izvještaja

Imovina subjekta će biti prodana, iz toga će se podmiriti obaveze. Zbog toga pretpostavka vremenske neograničenosti poslovanja nije primjenjiva.

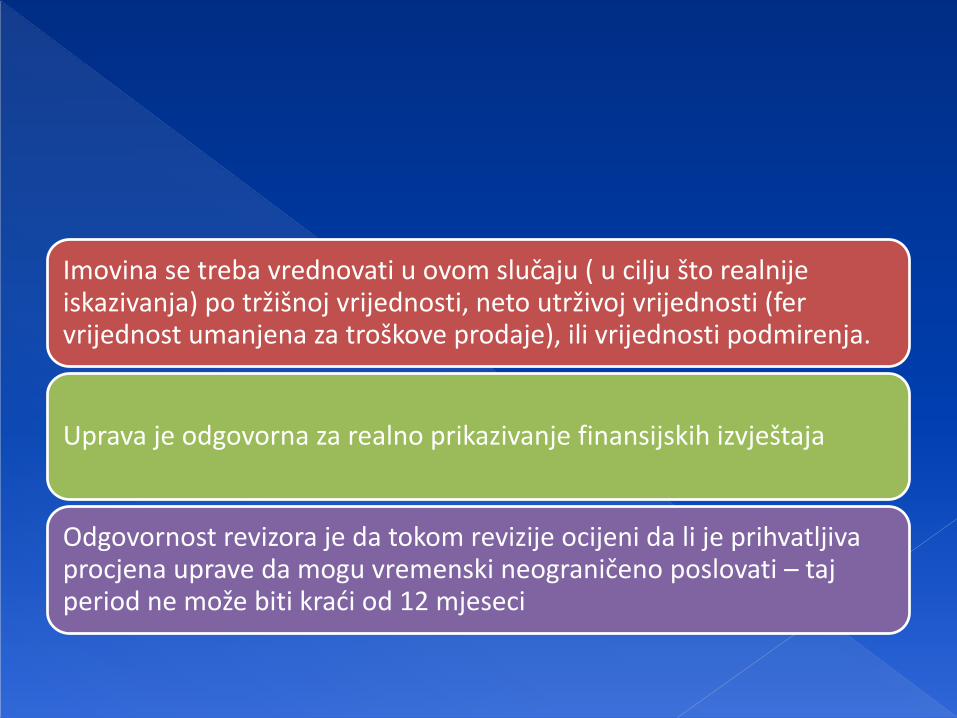

Imovina se treba vrednovati u ovom slučaju ( u cilju što realnije iskazivanja) po tržišnoj vrijednosti, neto utrživoj vrijednosti (fer vrijednost umanjena za troškove prodaje), ili vrijednosti podmirenja.

Uprava je odgovorna za realno prikazivanje finansijskih izvještaja

Odgovornost revizora je da tokom revizije ocijeni da li je prihvatljiva procjena uprave da mogu vremenski neograničeno poslovati – taj period ne može biti kraći od 12 mjeseci

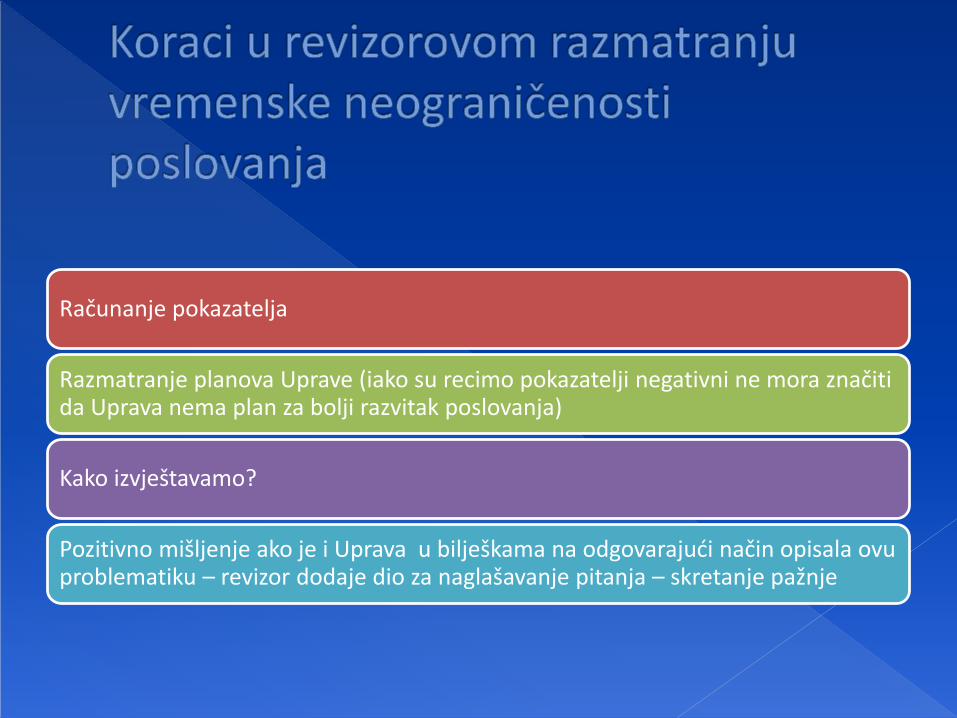

Računanje pokazatelja

Razmatranje planova Uprave (iako su recimo pokazatelji negativni ne mora značiti da Uprava nema plan za bolji razvitak poslovanja)

Kako izvještavamo?

Pozitivno mišljenje ako je i Uprava u bilješkama na odgovarajući način opisala ovu problematiku – revizor dodaje dio za naglašavanje pitanja – skretanje pažnje

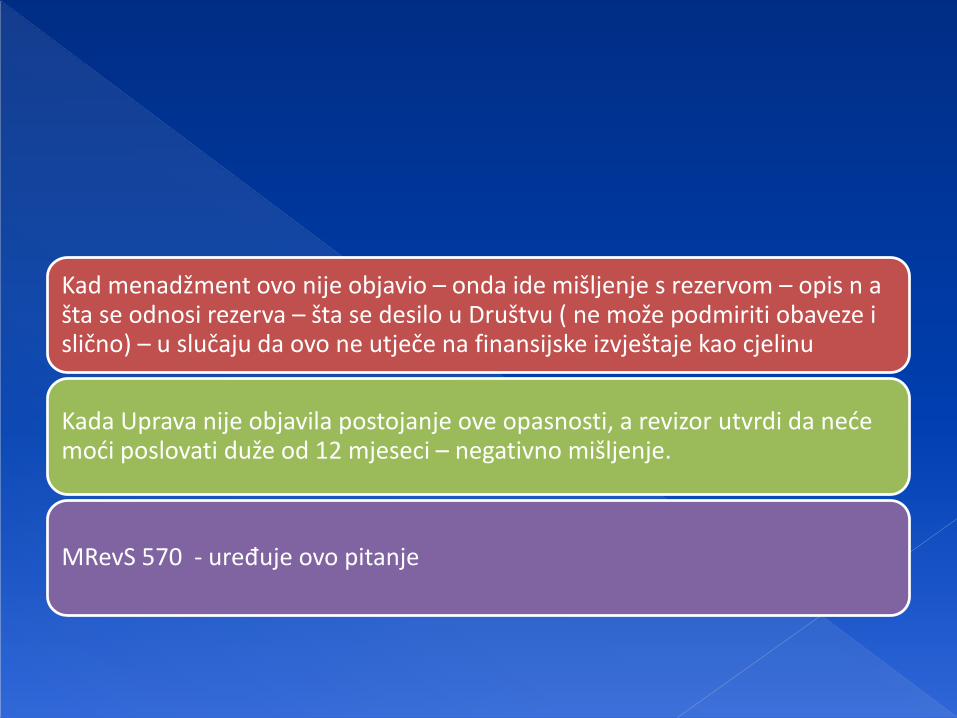

Kad menadžment ovo nije objavio – onda ide mišljenje s rezervom – opis n a šta se odnosi rezerva – šta se desilo u Društvu ( ne može podmiriti obaveze i slično) – u slučaju da ovo ne utječe na finansijske izvještaje kao cjelinu

Kada Uprava nije objavila postojanje ove opasnosti, a revizor utvrdi da neće moći poslovati duže od 12 mjeseci – negativno mišljenje.

MRevS 570 - uređuje ovo pitanje

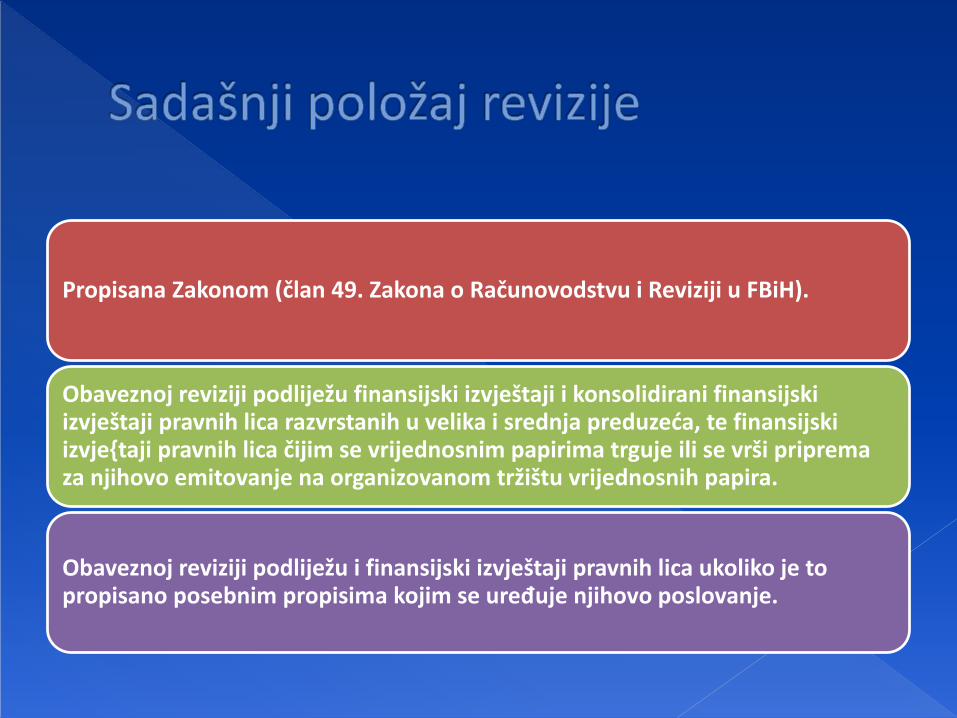

Propisana Zakonom (član 49. Zakona o Računovodstvu i Reviziji u FBiH).

Obaveznoj reviziji podliježu finansijski izvještaji i konsolidirani finansijski izvještaji pravnih lica razvrstanih u velika i srednja preduzeća, te finansijski izvje{taji pravnih lica čijim se vrijednosnim papirima trguje ili se vrši priprema za njihovo emitovanje na organizovanom tržištu vrijednosnih papira.

Obaveznoj reviziji podliježu i finansijski izvještaji pravnih lica ukoliko je to propisano posebnim propisima kojim se uređuje njihovo poslovanje.

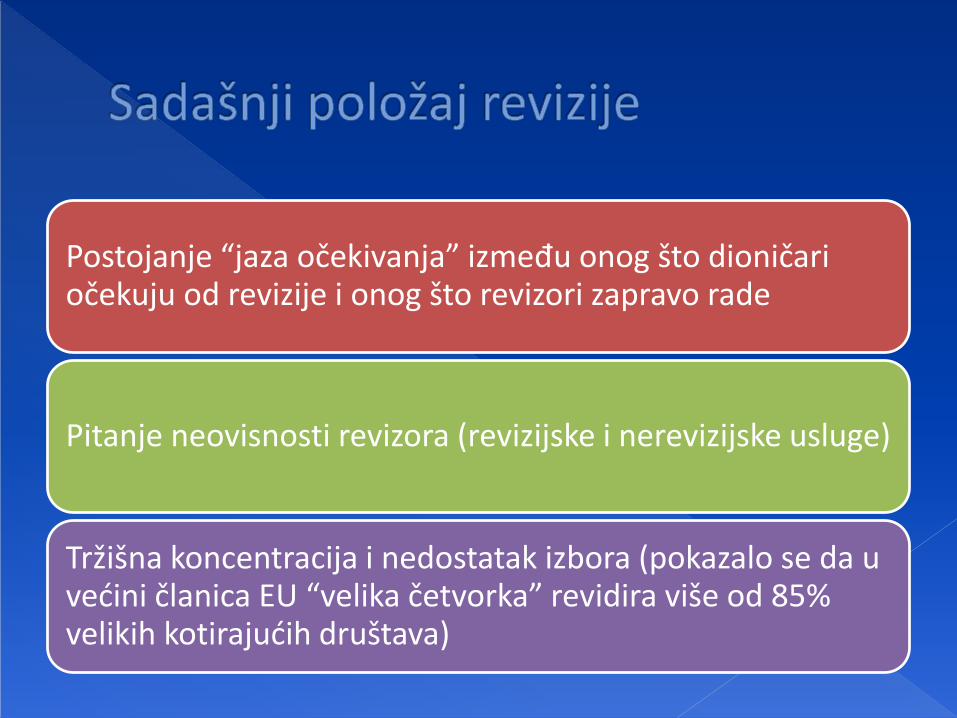

Postojanje “jaza očekivanja” između onog što dioničari očekuju od revizije i onog što revizori zapravo rade

Pitanje neovisnosti revizora (revizijske i nerevizijske usluge)

Tržišna koncentracija i nedostatak izbora (pokazalo se da u većini članica EU “velika četvorka” revidira više od 85% velikih kotirajućih društava)

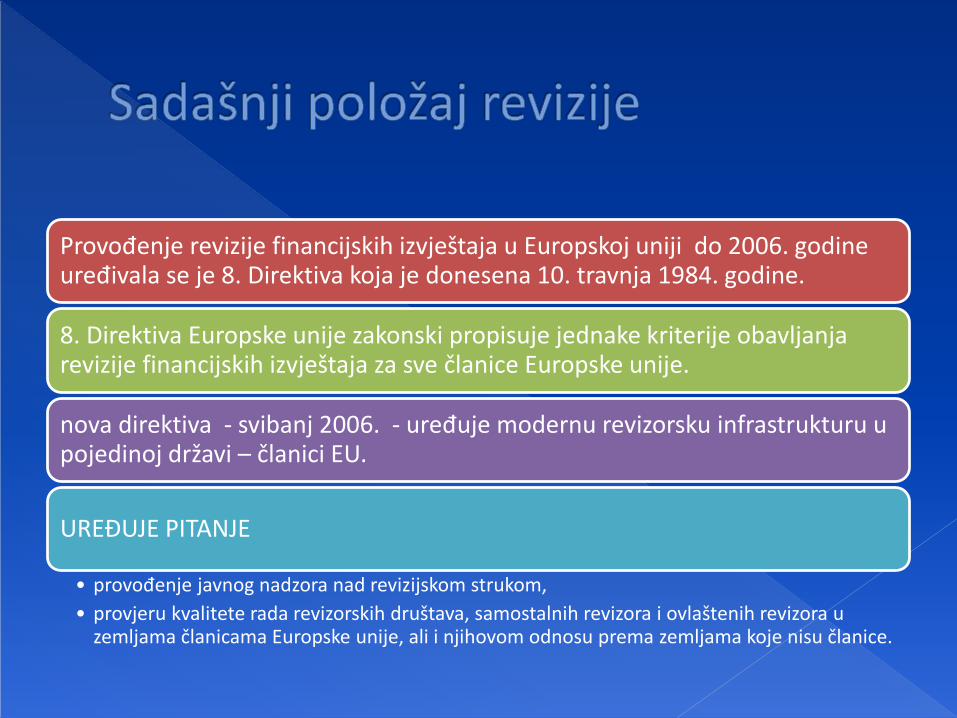

Provođenje revizije financijskih izvještaja u Europskoj uniji do 2006. godine uređivala se je 8. Direktiva koja je donesena 10. travnja 1984. godine.

8. Direktiva Europske unije zakonski propisuje jednake kriterije obavljanja revizije financijskih izvještaja za sve članice Europske unije.

nova direktiva - svibanj 2006. - uređuje modernu revizorsku infrastrukturu u pojedinoj državi – članici EU.

UREĐUJE PITANJE

• provođenje javnog nadzora nad revizijskom strukom,

• provjeru kvalitete rada revizorskih društava, samostalnih revizora i ovlaštenih revizora u zemljama članicama Europske unije, ali i njihovom odnosu prema zemljama koje nisu članice.

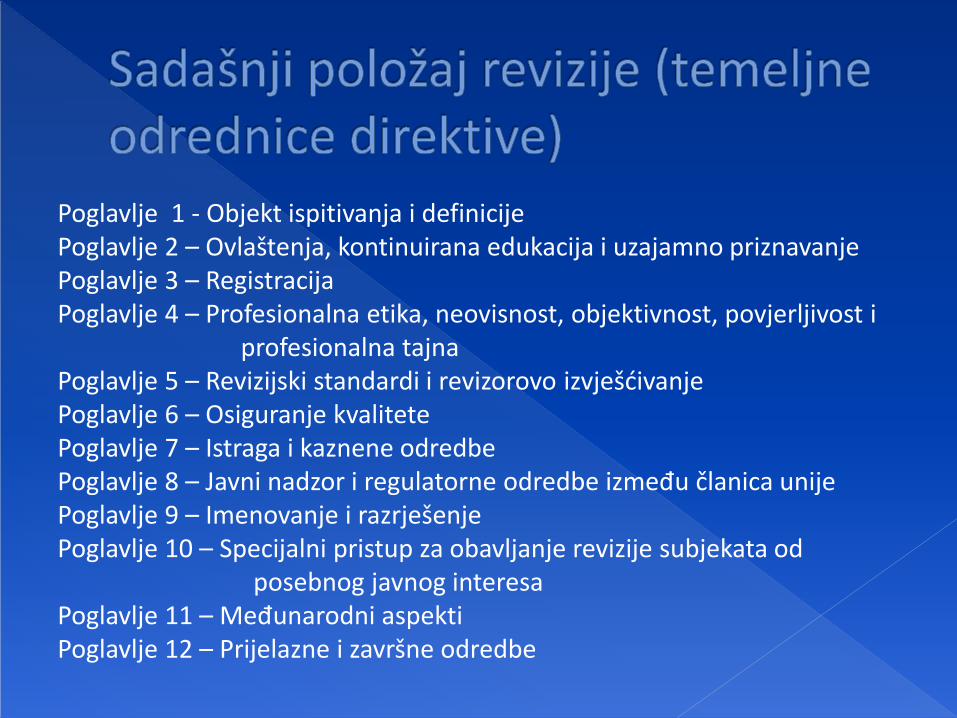

Poglavlje 1 - Objekt ispitivanja i definicijePoglavlje 2 – Ovlaštenja, kontinuirana edukacija i uzajamno priznavanjePoglavlje 3 – RegistracijaPoglavlje 4 – Profesionalna etika, neovisnost, objektivnost, povjerljivost i

profesionalna tajnaPoglavlje 5 – Revizijski standardi i revizorovo izvješćivanjePoglavlje 6 – Osiguranje kvalitetePoglavlje 7 – Istraga i kaznene odredbePoglavlje 8 – Javni nadzor i regulatorne odredbe između članica unijePoglavlje 9 – Imenovanje i razrješenjePoglavlje 10 – Specijalni pristup za obavljanje revizije subjekata od

posebnog javnog interesaPoglavlje 11 – Međunarodni aspektiPoglavlje 12 – Prijelazne i završne odredbe

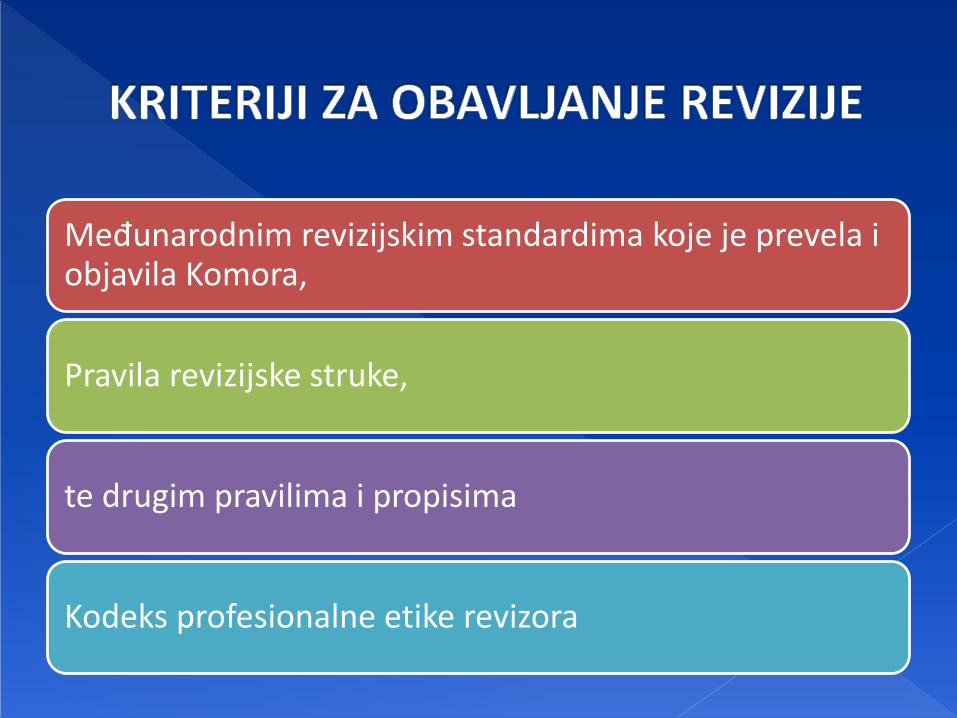

Međunarodnim revizijskim standardima koje je prevela i objavila Komora,

Pravila revizijske struke,

te drugim pravilima i propisima

Kodeks profesionalne etike revizora

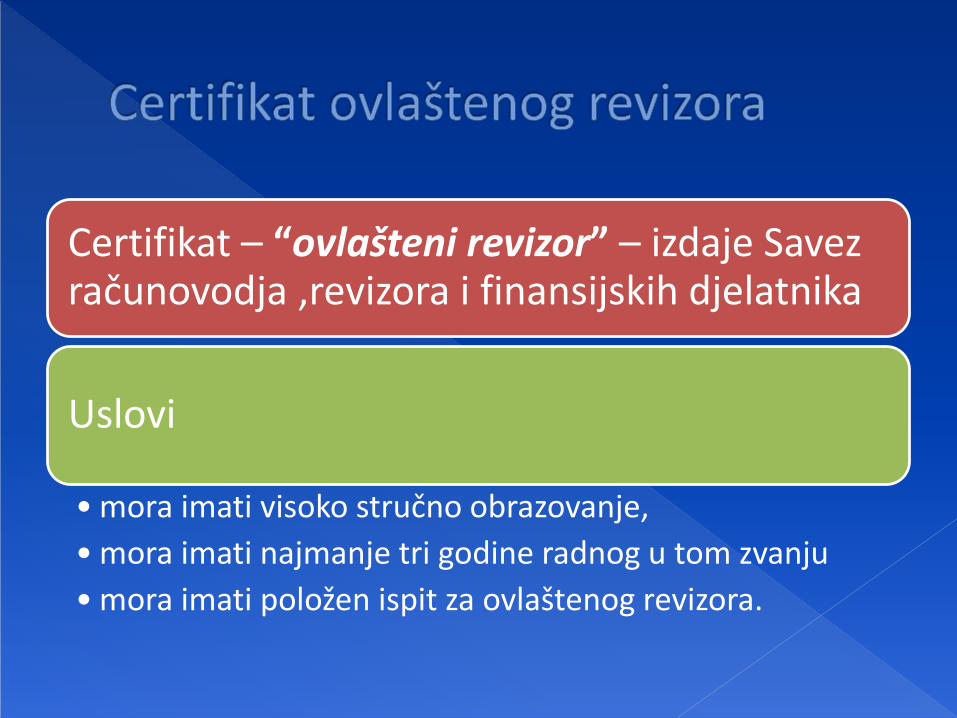

Certifikat – “ovlašteni revizor” – izdaje Savez računovodja ,revizora i finansijskih djelatnika

Uslovi

• mora imati visoko stručno obrazovanje,

• mora imati najmanje tri godine radnog u tom zvanju

• mora imati položen ispit za ovlaštenog revizora.

1. Istražite teoriju odnosa između principala i agenta .

2. Objasnite utjecaj ove teorije na reviziju.

3. Istražite kako se djele Društva u FBiH po veličini i navedite osnovne kriterije za podjelu.

4. Istražite koje zadatke ima odbor za reviziju?

5. Definirajte revizijski rizik i njegove komponente?

6. Objasnite vezu između inheretnog i kontrolnog rizika

7. Objasnite pojam “vremenska neograničenost poslovanja”

8. Objasnite radnu dokumetnaciju revizora

9. Opišite osnovne aspekte revizije

10. Opišite proces revizije stalnih sredstava

11. Opišite proces revizije zaliha

12. Opišite proces revizije kupaca

13. Opišite proces revizije nabavke i povezanih računa

14. Opišite kada, kako i zašto revizori koriste stručnjake u reviziji finansijskih izvještaja sa aspekta MReVS 620 – Korištenje radom stručnjaka

15. Sljedeća pitanja se odnose na internu reviziju

16. Objasnite kontrolne postupke prema fazama kontrole?

17. Koje su to osnovne faze računovodstvenog procesa?

1. Nabrojte kontrolne postupke prema fazama obrade?

2. Kontrolni postupci prema metodama obrade podataka?

18. Koja su to osnovna ograničenja internih kontrola?

19. Koje su to karakteristike izvještaja internog revizora?

20. Vrste izvještaja interne revizije?

21. Ciljevi i korisnici izvještaja interne revizije?

Hvala Vam na pažnji!