Embed Size (px)

Citation preview

RECURSO DE REVISIÓN

RECURRENTE: JUAN FELIPE VÁZQUEZ VÁZQUEZ

ENTE OBLIGADO: SECRETARÍA DE FINANZAS

EXPEDIENTE: RR.SIP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

En México, Ciudad de México, a dieciocho de enero de dos mil diecisiete

VISTO el estado que guarda el expediente identificado con el número

RR.SIP.3141/2016, relativo al recurso de revisión interpuesto por Juan Felipe Vázquez

Vázquez, en contra de la respuesta proporcionada por la Secretaría de Finanzas, se

formula resolución en atención a los siguientes:

R E S U L T A N D O S

I. El veintisiete de septiembre de dos mil dieciséis, a través del sistema electrónico

“INFOMEX”, mediante la solicitud de información con folio 0106000210416, el

particular requirió en copia simple:

“… a) Exhiba y proporcione en copia certificada o medio electromagnético el Manual de Procedimientos de ADMINISTRACIÓN DE MULTAS IMPUESTAS POR AUTORIDADES FEDERALES NO FISCALES existente en esta Secretaría de Finanzas;

b) Exhiba y proporcione en copia certificada o medio electromagnético el Convenio de Coordinación Administrativa para la Administración y Cobro de las Multas impuestas por Autoridades Administrativas No Fiscales existente en esta Secretaría;

c) Exhiba y proporcione en copia certificada o medio electromagnético el Acuerdo Administrativo por el que se establecen las Reglas de Carácter General para la Constitución y Distribución de los Fondos de Productividad provenientes de Multas Federales No Fiscales;

d) Exhiba y proporcione en copia certificada o medio electromagnético el destino que se le dio a la recaudación de las Multas Federales No Fiscales, acorde a las nuevas facultades que para las entidades federativas en materia de recaudación, notificación, cobranza, resoluciones de recursos administrativos, intervención en juicios, entre otras, que se facultaron al Gobierno del Distrito Federal, hoy Ciudad de México, desde el año de 1997, en que entró en vigor el Convenio de Colaboración Administrativa en Materia Fiscal Federal, el que originó las nuevas facultades; lo anterior en Materia de FISCALIZACIÓN, TRANSPARENCIA Y RENDICIÓN DE CUENTAS.

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

2

e) Exhiba y proporcione en copia certificada o medio electromagnético las formas en cómo se han constituido y distribuido los Fondos de Productividad provenientes de Multas Federales No Fiscales;

Se anexan en medio electromagnético (PDF) a la presente solicitud, ejemplos de lo anteriormente solicitado y que existen en diferentes Estados y Municipios de la República Mexicana, por lo que el suscrito presupone que para esta entidad federativa existe lo aquí peticionado. ...” (sic)

II. El diez de octubre de dos mil dieciséis, a través del sistema electrónico

“INFOMEX”, el Sujeto Obligado notificó al particular, tres archivos electrónicos

denominados “0106000210416 teso egre fondos.pdf”, “210416.pdf” y

“acuerdo_administrativo_reglas_caracter_general_multas_fiscales_federales_1998_3t

rim_pf.pdf”, los cuales contuvieron la siguiente información:

Oficio SFCDMX/DEJ/UT/1876/2016:

“… Sobre el particular y de conformidad con lo dispuesto en los artículos 2, 3 ,6 fracciones XIV, XV, XXV y XXXVIII, 13, 14, 19, 24 fracción XIII, 26, 93 fracción II, 112 Fracción V, 113, 114,115, 116, 192, 193, 194, y 212 de la Ley de Transparencia y Acceso a la Información Pública y Rendición de Cuentas de la Ciudad de México, se atiende la presente solicitud de información en los siguientes términos:

Es necesario precisar que de conformidad a lo establecido en los artículos 16 fracción III, 17 de la Ley Orgánica de la Administración Pública del Distrito Federal, 26 fracciones IV, V, IX y X del Reglamento Interior de la Administración Pública del Distrito Federal, el Secretario de Finanzas cuenta con la atribución de nombrar a subsecretarios, directores generales, directores de área, subdirectores y jefes de unidad departamental, así como por los demás servidores públicos a efecto de auxiliarse para el despacho de los asuntos de su competencia.

Ley Orgánica de la Administración Pública del Distrito Federal

Artículo 16.- Los titulares de las Secretarías, de la Procuraduría General de Justicia del Distrito Federal, de la Oficialía Mayor, de la Contraloría General del Distrito Federal y de la Consejería Jurídica y de Servicios Legales tendrán las siguientes atribuciones generales:

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

3

I. Acordar con el Jefe de Gobierno el despacho de los asuntos encomendados a las dependencias adscritas a su ámbito, así como recibir en acuerdo a los servidores públicos que les estén subordinados, conforme a los reglamentos interiores manuales administrativos, circulares y demás disposiciones que expida el Jefe de Gobierno;

III. Planear, programar, organizar; coordinar, controlar y evaluar el funcionamiento de los órganos administrativos adscritos a su ámbito, conforme a los lineamientos del Plan Nacional de Desarrollo y del Programa General de Desarrollo del Distrito Federal; así como coordinar la elaboración de los programas y anteproyectos de presupuesto que les correspondan;

Artículo 17.- Al frente de cada Secretaria, de la Oficialía Mayor, de la Contraloría General del Distrito Federal y de la Consejería Jurídica y de Servicios Legales habrá un titular quien para el despacho de los asuntos de su competencia se auxiliara en su caso por los subsecretarios, directores generales, directores de área, subdirectores y jefes de unidad departamental, así como por los demás servidores públicos que establezcan en el Reglamento Interior y los Manuales Administrativos.

Reglamento Interior de la Administración Pública del Distrito Federal

Artículo 26.- Corresponden a los titulares de las Secretarías, además de las atribuciones que expresamente les confiere la Ley, las siguientes.'

II. - COORDINARSE ENTRE SÍ, CON LOS TITULARES DE LA OFICIALÍA MAYOR, CONTRALORÍA GENERAL, Y CONSEJERÍA JURÍDICA Y DE SERVICIOS LEGALES, Y CON LOS TITULARES DE LOS ÓRGANOS POLÍTICO-ADMINISTRATIVOS, ÓRGANOS DESCONCENTRADOS, Y ENTIDADES PARA EL MEJOR DESEMPEÑO DE SUS RESPECTIVAS ACTIVIDADES;

IV. ELABORAR Y EXPEDIR SU MANUAL ADMINISTRATIVO ESTABLECIENDO LAS FACULTADES DE SUS UNIDADES ADMINISTRATIVAS DE APOYO TECNICO-OPERATIVO, LAS CUALES SE ENTENDERÁN DELEGADAS;

V DICTAR LAS MEDIDAS NECESARIAS PARA EL MEJORAMIENTO ADMINISTRATIVO DE LAS UNIDADES ADMINISTRATIVAS Y UNIDADES ADMINISTRATIVAS DE APOYO TECNICO-OPERATIVO A ELLOS ADSCRITAS Y PROPONER AL JEFE DE GOBIERNO, LA DELEGACIÓN DE ATRIBUCIONES DISTINTAS A LAS DELEGADAS A TRAVÉS DE ESTE REGLAMENTO Y EL MANUAL ADMINISTRATIVO CORRESPONDIENTE, EN SERVIDORES PÚBLICOS SUBALTERNOS;

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

4

IX. ADSCRIBIR AL PERSONAL DE LAS UNIDADES ADMINISTRATIVAS Y UNIDADES DE APOYO TECNICO-OPERATIVO QUE DE ELLOS DEPENDA Y CAMBIARLO DE ADSCRIPCIÓN ENTRE LAS MISMAS;

X. VIGILAR QUE SE CUMPLA ESTRICTAMENTE CON LAS DISPOSICIONES JURÍDICAS Y ADMINISTRATIVAS, EN TODOS LOS ASUNTOS A ELLOS ASIGNADOS;

En ese sentido, nombró al Mtro. Emilio Barriga Delgado como Tesorero del Distrito Federal, ahora Ciudad de México, quien cuenta con las atribuciones, entre otras Administrar, recaudar, comprobar, determinar, notificar y cobrar las contribuciones, los aprovechamientos y sus accesorios, asimismo, a través de la Dirección de Cobranza Coactiva cuya Titular es la Lic. Elizabeth Araiza Olivares, cuenta con la atribución de Hacer efectivos a través del Procedimiento Administrativo de Ejecución, los créditos fiscales, por lo que es la Unidad Administrativa competente para pronunciarse respecto de su solicitud, lo anterior de conformidad a lo establecido en los artículos 35 fracciones IX, X,XIII, 84 TER fracción I del Reglamento Interior de la Administración Pública del Distrito Federal

Reglamento Interior de la Administración Pública del Distrito Federal

Artículo 35.- Corresponde al titular de la Tesorería del Distrito Federal:

IX. Administrar, recaudar, comprobar, determinar, notificar y cobrar las contribuciones, los aprovechamientos y sus accesorios, así como los productos señalados en la Ley de Ingresos del Distrito Federal

X Administrar las funciones operativas inherentes a la recaudación, comprobación, determinación y cobro de los ingresos federales coordinados, con base en los acuerdos del Ejecutivo Federal,

XIII. Ejercer la facultad económico coactiva, mediante el procedimiento administrativo de ejecución, para hacer efectivos los créditos fiscales del Distrito Federal y los de carácter Federal, en los términos de las disposiciones fiscales aplicables y de los acuerdos del Ejecutivo Federal;

Artículo 84 TER.- Corresponde a la Dirección de Cobranza Coactiva:

I. Hacer efectivos a través del Procedimiento Administrativo de Ejecución, los créditos fiscales exigibles en los términos de las disposiciones fiscales aplicables y de los acuerdos del Ejecutivo Federal.

Asimismo, nombró a la Lic. Victoria Rodríguez Ceja como Subsecretaria de Egresos, quien cuenta con las atribuciones, entre otras, con las de evaluación del ejercicio del

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

5

gasto, quien a través de la Dirección General de Política Presupuestal, cuyo titular es el Lic, Víctor Manuel Mojica Vilchis, competente para autorizar las previsiones de gasto, lo anterior encuentra su fundamento en los artículos 34 fracción XVI y 68 fracción VII del Reglamento Interior de la Administración Pública del Distrito Federal, que a la letra dicen:

Reglamento Interior de la Administración Pública del Distrito Federal

Artículo 34.- Corresponde al titular de la Subsecretaría de Egresos:

XVI. Coordinar la evaluación del ejercicio del gasto de las Dependencias, Unidades Administrativas, Órganos Desconcentrados y Entidades de la Administración Pública,

Artículo 68.- Corresponde a la Dirección General de Política Presupuestal:

VIII. Autorizar, en su casa las previsiones de gasto de acuerdo a la normatividad aplicable;

Por lo anterior, las Unidades Administrativas competentes para atender su solicitud, a las cuales se les remitió la misma fueron a la Tesorería del Distrito Federal, ahora Ciudad de México y la Subsecretaría de Egresos, unidades con las atribuciones para el despacho de los asuntos de su competencia, por lo que, esta Unidad de Transparencia, remitió la Solicitud de mérito a las mismas a efecto de atender su solicitud y no del Secretario como usted señala.

No obstante lo anterior, se le informa que la Unidad de Transparencia (UT), a fin de obtener respuesta a su solicitud turnó a la (s) Unidad (s) Administrativa (s) Administrativa (s) integrante (s) de la Secretaría de Finanzas, el folio correspondiente a fin de que éstas en el ámbito de sus atribuciones o competencia informen si resultan competentes totales, competentes parciales o no competentes para dar respuesta, de conformidad con lo establecido en los numerales 2.8, 2.9 y 2.10 inciso a) de los "Lineamientos de la Secretaría de Finanzas de la Ciudad de México en Materia de Acceso a la Información, Transparencia, Rendición de Cuentas y Protección de Datos Personales", en virtud de lo cual, la Dirección General de Administración, la Tesorería del Distrito Federal, ahora Ciudad de México y la Subsecretaría de Egresos informaron respecto de su petición lo siguiente:

Dirección General de Administración (DGA)

“…En relación a la solicitud de información pública con número de folio 0106000210416, se comunica que esta Dirección General de Administración, conforme a sus facultades, No es competente, para la atención del asunto de mérito, sin embargo, al referirse al Secretario de Finanzas como Presidente del Comité de Evaluación y ser el DGA el Secretario Técnico, es necesario aclarar que de conformidad con lo establecido en el

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

6

Acuerdo Administrativo por el que se Establecen las Reglas de Carácter General para la Constitución y Distribución de los Fondos de Productividad Provenientes de Multas Fiscales Federales", publicado en la Gaceta Oficial del Distrito Federal número 158, el 28 de septiembre de 1998, el Comité de Evaluación no conoce de Multas Federales no Fiscales.

Estableciendo en la Disposición General Primera lo siguiente:

"PRIMERA. Los ingresos que por el pago de multas derivadas de infracciones a las disposiciones fiscales en materia de ingresos federales que se conozcan con motivo del ejercicio de las facultades de comprobación y determinación a que se refiere el Código Fiscal de la Federación, se destinarán a la formación de los fondos para el otorgamiento de estímulos por productividad y cumplimiento del personal de la Secretaría de Finanzas del Gobierno del Distrito Federal".

Por lo que en ese sentido, se sugiere se canalice dicha solicitud a la Subtesorería de Fiscalización. …(sic)

Tesorería del Distrito Federal, ahora Ciudad de México

"...se informa que esta Tesorería es parcialmente competente para brindar atención a la solicitud citada en el asunto del presente, específicamente en lo que respecta a:

los incisos A), B), C) y E) Por lo que hace al resto de la solicitud, se estima conveniente la Subsecretaria de Egresos y la Dirección General de Administración se pronuncien al respecto...." (sic)

Subsecretaría de Egresos

En atención a la solicitud con número de FOLIO 0106000210416, la Dirección General de Política Presupuestal (DGPP) ACEPTA COMPETENCIA PARCIAL en términos de su pronunciamiento, siendo el siguiente:

DIRECCIÓN GENERAL DE POLÍTICA PRESUPUESTAL (DGPP) En el marco de las atribuciones que el artículo 68 del Reglamento Interior de la Administración Pública del Distrito Federal le otorga a la Dirección General de Política Presupuestal, y considerando lo establecido en los artículos 24, fracciones IV y V, y 119 E del citado Reglamento; me permito manifestarle que se acepta competencia parcial para atender la solicitud que nos ocupa únicamente en lo relativo a la parte que dice:

"d). „ destino que se le dio a la recaudación de las Multas Federales No Fiscales,..."

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

7

No obstante, se sugiere orientar la solicitud a la Tesorería, quién derivado de sus atribuciones puede contar con información respecto del resto de la solicitud

Derivado de los pronunciamientos anteriores, me permito informarle que adjunto al presente encontrará lo siguiente:

• Oficio SFCDMX/TCDMX/SF/DCC/SCF/39182/2016, signado por la Lic. Elizabeth Araiza Olivares, Directora de Cobranza Coactiva, mediante el cual la Tesorería del Distrito Federal, Hoy Ciudad de México, emite respuesta a su solIcitud. • Oficio Sin número signado por el Lic. Carlos Córdova Castañeda, Director de Integración e Información Presupuestal del Sector Paraestatal, a través del cual la Subsecretaría de Egresos emite respuesta al respecto.

No obstante lo anterior, se hace de su conocimiento que en el similar signado por la Tesorería, refiere que la información se pondrá a disposición también en medio electrónico previo pago de derechos con un costo de $19.84, de conformidad a lo establecido en la fracción VI del artículo 249 del Código Fiscal del Distrito Federal, 16, 223 de la Ley de Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad de México y numeral 12 segundo párrafo de los Lineamientos para la Gestión de Solicitudes de Información Pública y de Datos Personales en la Ciudad de México en la Unidad de Transparencia, dicha documental se le entregará previo pago, sito Dr. Lavista 144, Acceso 4 , Planta Baja, Col. Doctores, Delegación Cuauhtémoc, C.P. 06720, a la que podrá acudir de lunes a viernes en un horario de 09:00 am. A 03:00 pm.

Código Fiscal del Distrito Federal

ARTÍCULO 249.- Por la expedición en copia certificada, simple o fotostática o reproducción de información pública, derivada del ejercicio del derecho de acceso a la información pública, se deberán pagar las cuotas que para cada caso se indican a continuación:

VI. De discos compactos - $19.84

Ley de Transparencia Acceso a la Información Pública y Rendición de Cuentas de la Ciudad de México

Artículo 16. El ejercicio del Derecho de Acceso a la Información Pública es gratuito y sólo podrá requerirse el cobro correspondiente a la modalidad de reproducción y entrega solicitada.

Artículo 223. El Derecho de Acceso a la Información Pública será gratuito. En caso de que la reproducción de la información exceda de sesenta fojas, el sujeto obligado podrá

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

8

cobrar la reproducción de la información solicitada, cuyos costos estarán previstos en el Código Fiscal de la Ciudad de México vigente para el ejercicio de que se trate.

Los costos de reproducción se cobrarán al solicitante de manera previa a su entrega y se calcularán atendiendo a: I. El costo de los materiales utilizados en la reproducción de la información,. II, El costo de envío; y III. La certificación de documentos cuando proceda y así se soliciten.

Lineamientos para la Gestión de Solicitudes de Información Pública y de Datos Personales en la Ciudad de México

12. Cuando la resolución otorgue el acceso a la información, la Unidad de Transparencia calculará los costos correspondientes de acuerdo con las opciones de reproducción y envío señaladas, a través de la aplicación informática que el sistema electrónico tendrá disponible en su sitio de Internet.

La Unidad de Transparencia enviará, junto con la respuesta, el correspondiente cálculo de los costos, al domicilio o medio señalado para recibir notificaciones, precisando los datos para realizar el pago en las instituciones autorizadas, informando al solicitante que en caso de no realizar el pago dentro de los treinta días hábiles siguientes a la recepción de la respuesta operará la caducidad del trámite, de conformidad con lo dispuesto por el párrafo segundo del artículo 215 de la Ley de Transparencia, indicándole que en caso de requerir la información después de este tiempo deberá presentar una nueva solicitud.

Es importante señalar que usted cuenta con 30 días hábiles para efectuar el pago de las documentales anteriormente señaladas en cualquier institución bancaria HSBC, de no hacerlo, operará la caducidad de su trámite, ante lo cual, si usted requiere allegarse de los documentos, una vez vencido este plazo, deberá ingresar una nueva solicitud de información pública, lo anterior en estricto apego a lo establecido en el artículo 215 de la Ley de Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad de México, que a la letra dice:

Ley de Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad de México

Artículo 215. En caso de que sea necesario cubrir costos para obtener la información en alguna modalidad de entrega, la Unidad de Transparencia contará con un plazo que no excederá de cinco días para poner a disposición del solicitante la documentación requerida, a partir de la fecha en que el solicitante acredite, haber cubierto el pago de los derechos correspondientes.

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

9

La Unidad de Transparencia tendrá disponible la información solicitada, durante un plazo mínimo de sesenta días contado a partir de qué el solicitante hubiere realizado, en su caso, el pago respectivo, el cual deberá efectuarse en un plazo no mayor a treinta días.

Transcurrido el plazo operará la caducidad del trámite, por lo que los sujetos obligados darán por concluí la solicitud y la notificación del acuerdo correspondiente se efectuará por listas lacias en los estrados de Unidad de Transparencia que corresponda. Una vez ocurrido lo anterior, procederán, de ser el caso, a la destrucción del material en el que se reprodujo la información.

Por otra parte, si usted tiene alguna duda, aclaración o requiere de mayor información, puede comunicarse con nosotros a esta Unidad de Transparencia mediante nuestro teléfono al 51342500 ext. 1747 o bien a nuestro correo electrónico [email protected]. …” (sic)

Oficio SFCDMX/TCDMX/SF/DCC/SCF/39182/2016:

“… Por medio del presente y con el objeto de atender la solicitud de información pública en términos de los señalados en el artículo 212 primer párrafo de la Ley de Transparencia Acceso a la Información y Rendición de Cuentas de la Ciudad de México, registrada con el número de folio 0106000210416, me permito informar la respuesta a dicha petición, a través de la cual indica:

"a) Exhiba y proporcione en copia certificada o medio electromagnético el Manual de Procedimientos de ADMINISTRACIÓN DE MULTAS IMPUESTAS POR AUTORIDADES FEDERALES NO FISCALES existente en esta Secretaría de Finanzas;

b) Exhiba y proporcione en copia certificada o medio electromagnético el Convenio de Coordinación Administrativa para la Administración y Cobro de las Multas impuestas por Autoridades Administrativas No Fiscales existente en esta Secretaría;

c) Exhiba y proporcione en copia certificada o medio electromagnético el Acuerdo Administrativo por el que se establecen las Reglas de Carácter General para la Constitución y Distribución de los Fondos de Productividad provenientes de Multas Federales No Fiscales;

d) Exhiba y proporcione en copia certificada o medio electromagnético el destino que se le dio 'a la recaudación de las Multas Federales No Fiscales, acorde a las nuevas

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

10

facultades que para las entidades federativas en materia de recaudación, notificación, cobranza, resoluciones de recursos administrativos, intervención en juicios, entre otras, que se facultaron al Gobierno del Distrito Federal, hoy Ciudad de México, desde el año de 1997, en que entró en vigor el Convenio de Colaboración Administrativa en Materia Fiscal Federal, el que originó las nuevas facultades; lo anterior en Materia de FISCALIZACIÓN, TRANSPARENCIA Y RENDICIÓN DE CUENTAS.

e) Exhiba y proporcione en copia certificada o medio electromagnético las formas en cómo se han constituido y distribuido los Fondos de Productividad provenientes de Multas Federales No Fiscales;"

Como fue puntualizado de manera oportuna por la misma vía de recepción de la solicitud de mérito, la Dirección de Cobranza Coactiva de la Subtesorería de Fiscalización perteneciente a la Tesorería del Distrito Federal, se declaró parcialmente competente para atender lo solicitado, de conformidad con lo dispuesto por el artículo 84 TER fracción VI del Reglamento Interior de la Administración Pública del Distrito Federal, sólo por lo que respecta al inciso c) y e), los cuales indican lo siguiente:

“… “

c) Exhiba y proporcione en copia certificada o medio electromagnético el Acuerdo Administrativo por el que se establecen las Reglas de Carácter General para la Constitución y Distribución de los Fondos de Productividad provenientes de Multas Federales No Fiscales;

Asimismo por lo que respecta al inciso E), el cual indica lo siguiente:

e) Exhiba y proporcione en copia certificada o medio electromagnético las formas en cómo se han constituido y distribuido los Fondos de Productividad provenientes de Multas Federales No Fiscales;”

… La autoridad responsable de la conservación, guarda y custodia de la información relacionada con la Distribución de los Fondos de Productividad provenientes de multas fiscales federales es la Unidad Departamental de Incentivos Económicos y Recaudación de la Subdirección de Cobranza Federal de la Dirección de Cobranza Coactiva de la Subtesorería de Fiscalización.

Por lo que se refiere a lo solicitado en el inciso C), que indica: … c) Exhiba y proporcione en copia certificada o medio electromagnético el Acuerdo Administrativo por el que se establecen las Reglas de Carácter General para la Constitución y Distribución de los Fondos de Productividad provenientes de Multas Federales No Fiscales;

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

11

… Al respecto se informa que al día de hoy la Secretaría de Finanzas no ha emitido algún Acuerdo Administrativo por el que se establecen las Reglas de Carácter General para la Constitución y Distribución de los Fondos de Productividad provenientes de Multas Federales No Fiscales.

Asimismo, por lo que hace a lo solicitado en el inciso E), que indica: … e) Exhiba y proporcione en copia certificada o medio electromagnético las formas en cómo se han constituido y distribuido los Fondos de Productividad provenientes de Multas Federales No Fiscales;” … Al respecto se informa al día de hoy la Secretaría de Finanzas no ha emitido ninguna disposición referente a la constitución y distribución de los Fondos de Productividad provenientes de Multas Federales No Fiscales.

No obstante, con la finalidad de coadyuvar y en base al principio de máxima publicidad, se informa que la Secretaría de Finanzas únicamente ha emitido el Acuerdo Administrativo por el que se establecen las Reglas de carácter general para la Constitución y Distribución de los Fondos de Productividad provenientes de Multas Fiscales Federales, mismo que fue publicado en la Gaceta Oficial del Distrito Federal (hoy de la Ciudad de México) el 28 de Septiembre de 1998, el cual está disponible en el sitio de Internet de esta Secretaría de Finanzas, en la que encontrará la información que detentan las Unidades Administrativas antes señaladas que conforman dicha Secretaría, ingresando al siguiente link: http://www.finanzas.cdmx.gob.mx

Siguiendo los pasos que a continuación se enuncian:

1. Ingresar al portal web de la Secretaría de Finanzas.

http://data.finanzas.cdmx.gob.mx/

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

12

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

13

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

14

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

15

La información solicitada se pondrá a su disposición también en medio electrónico previo pago de derechos con un costo de $19.84 (Diecinueve pesos 84/100M.N.) de acuerdo con lo establecido en la fracción VI del artículo 249 del Código Fiscal del Distrito Federal vigente. …” (sic)

Oficio SFCDMX/TCDMX/SF/DEC/DCOC/SSCF/10120/2016:

“… Por medio del presente con el objeto de atender la solicitud de información pública registrada con el número de folio 0106000210416, en términos de lo señalado en el artículo 212 de la Ley de Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad de México, me permito informar la respuesta a dicha petición, en la que se solicita:

Información solicitada “… En relación a lo anterior, la in formación pública que por esta vía solicito es la siguiente: a) Exhiba y proporcione en copia certificada o medio electromagnético el Manual de Procedimientos de ADMINISTRACIÓN DE MULTAS IMPUESTAS POR AUTORIDDAES FEDERALES NO FISCALES existente en esta Secretaría de Finanzas: b) Exhiba y proporcione en copia certificada o medio electromagnético el Convenio Administrativa para la Administración y Cobro de las Multas impuestas por Autoridades Administrativas No Fiscales existente en esta Secretaría; c) Exhiba y proporcione en copia certificada o medio electromagnético el Acuerdo Administrativo por el que se establecen las Reglas de Carácter General para la Constitución y Distribución de los Fondos de Productividad provenientes de Multas Federales No Fiscales. d) Exhiba y proporcione en copia' certificada o media electromagnético el destino que se le dio a la recaudación de las Multas Federales No Fiscales, acorde a las nuevas facultades que para las entidades federativas en materia de recaudación, notificación, cobranza, resoluciones de recursos administrativos, intervención en juicios entre otras, que se facultaron al Gobierno del distrito Federal, hoy Ciudad de México, desde el año 1997, en que entró en vigor un Convenio de Colaboración Administrativa en Materia Fiscal Federal, el que originó las nuevas facultades; lo anterior en Materia de FISCALIZACIÓN, TRANSPARENCIA Y RENDICIÓN DE CUENTA. e) Exhiba y proporcione en copia certificada o medio electromagnético las formas en cómo se han constituido y distribuido los Fondos de Productividad provenientes de Multas Federales No Fiscales;

Como fue puntualizado de manera oportuna por la misma vía de recepción de la solicitud de

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

16

mérito, la Dirección de Control de Obligaciones y Créditos adscrita a la Dirección Ejecutiva de Cobranza de la Subtesorería de Fiscalización, perteneciente a la Tesorería del Distrito Federal hoy Ciudad de México, ésta Dirección se declaró parcialmente competente para dar atención a la presente solicitud respecto de .a) Exhiba y proporcione en copia certificada o medio electromagnético el Manual de Procedimientos de ADMINISTRACIÓN DE MULTAS IMPUESTAS POR AUTORIDADES FEDERALES NO FISCALES existen en esta Secretaría de Finanzas; b) Exhiba y proporciones en copia certificada o medio electromagnético el Convenio Administrativa para la Administración y Cobro de las Multas impuestas por Autoridades Administrativas No Fiscales existente en esta Secretaría;

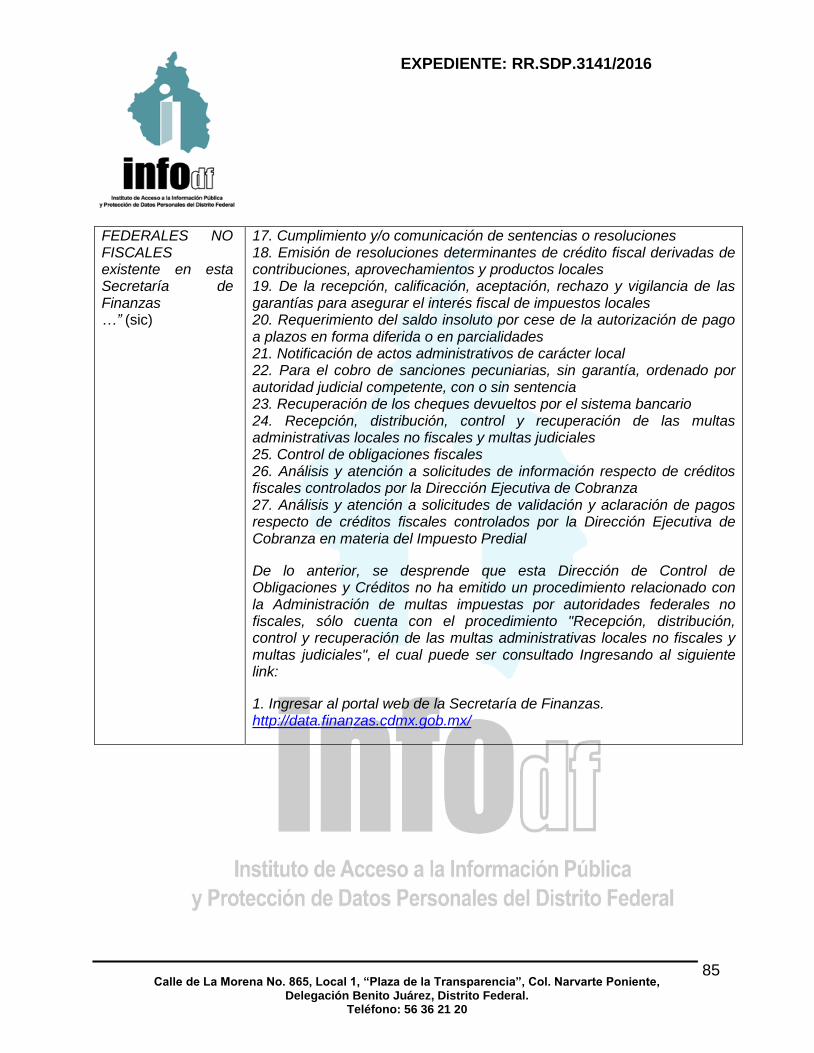

Respecto del inciso a) que señala Exhiba y proporcione en copia certificada o medio electromagnético el Manual de Procedimientos de ADMINISTRACIÓN DE MULTAS IMPUESTAS POR AUTORIDDAES FEDERALES NO FISCALES existente en esta Secretaría de Finanzas; se hace del conocimiento al solicitante que esta Dirección de Control de Obligaciones y Créditos, tiene registrados ante la Dirección General de Modernización Administrativa, los siguientes procedimientos:

15. Atención a consultas jurídicas realizadas por las áreas internas de la Subtesorería de Fiscalización 16. Autorización de pago en parcialidades de créditos fiscales locales 17. Cumplimiento y/o comunicación de sentencias o resoluciones 18. Emisión de resoluciones determinantes de crédito fiscal derivadas de contribuciones, aprovechamientos y productos locales 19. De la recepción, calificación, aceptación, rechazo y vigilancia de las garantías para asegurar el interés fiscal de impuestos locales 20. Requerimiento del saldo insoluto por cese de la autorización de pago a plazos en forma diferida o en parcialidades 21. Notificación de actos administrativos de carácter local 22. Para el cobro de sanciones pecuniarias, sin garantía, ordenado por autoridad judicial competente, con o sin sentencia 23. Recuperación de los cheques devueltos por el sistema bancario 24. Recepción, distribución, control y recuperación de las multas administrativas locales no fiscales y multas judiciales 25. Control de obligaciones fiscales 26. Análisis y atención a solicitudes de información respecto de créditos fiscales controlados por la Dirección Ejecutiva de Cobranza 27. Análisis y atención a solicitudes de validación y aclaración de pagos respecto de créditos fiscales controlados por la Dirección Ejecutiva de Cobranza en materia del Impuesto Predial

De lo anterior, se desprende que esta Dirección de Control de Obligaciones y Créditos no ha emitido un procedimiento relacionado con la Administración de multas impuestas por autoridades federales no fiscales, sólo cuenta con el procedimiento "Recepción,

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

17

distribución, control y recuperación de las multas administrativas locales no fiscales y multas judiciales", el cual puede ser consultado Ingresando al siguiente link:

1. Ingresar al portal web de la Secretaría de Finanzas. http://data.finanzas.cdmx.gob.mx/

2. Dar clic en el botón de "Inicio", que se encuentra ubicado en el lado izquierdo superior, para ingresar a la siguiente pantalla:

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

18

3. Seleccionar "Secretaría", se desplegará un listado, seleccionar "Transparencia”

4. En la siguiente pantalla que se deberá ingresar al "Portal de Obligaciones de Transparencia”

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

19

5. El que nos remite a la Página de la Unidad de Transparencia, donde se deberá seleccionar "Consulta de artículos", que se encuentra en el lado superior derecho.

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

20

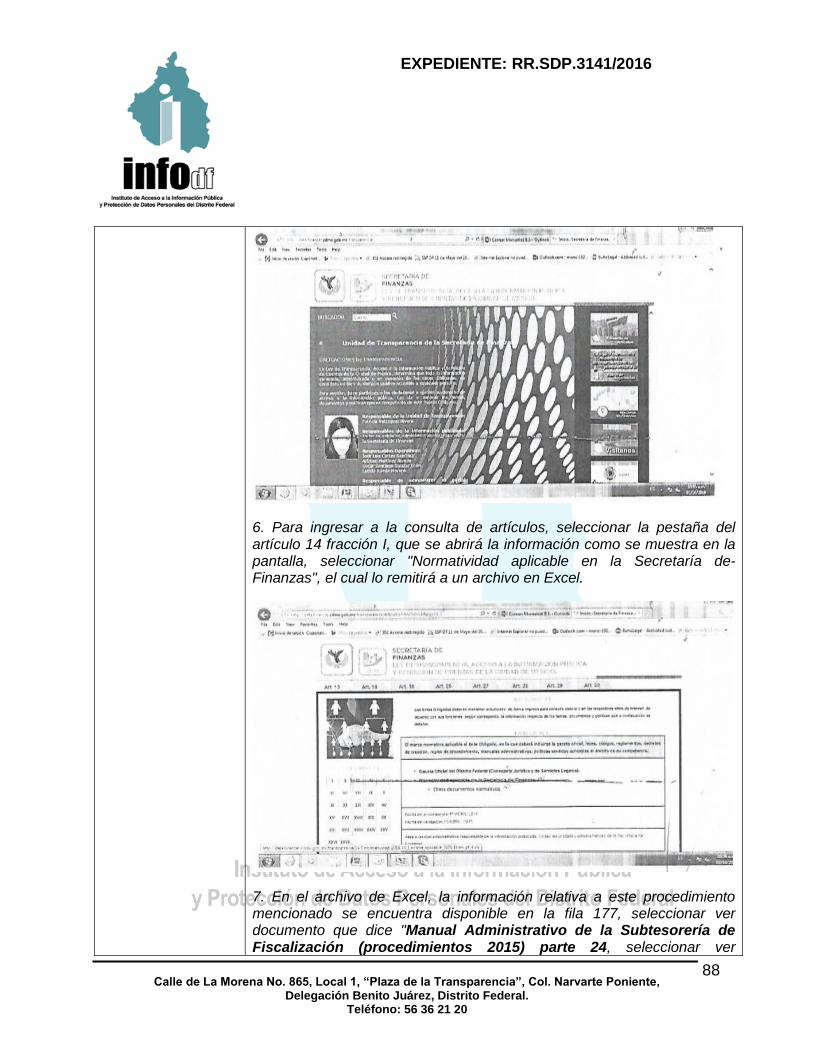

6. Para ingresar a la consulta de artículos, seleccionar la pestaña del artículo 14 fracción I, que se abrirá la información como se muestra en la pantalla, seleccionar "Normatividad aplicable en la Secretaría de-Finanzas", el cual lo remitirá a un archivo en Excel.

7. En el archivo de Excel, la información relativa a este procedimiento mencionado se encuentra disponible en la fila 177, seleccionar ver documento que dice "Manual Administrativo de la Subtesorería de Fiscalización (procedimientos 2015) parte 24, seleccionar ver documento, para que lo remita al archivo que contiene la procedimiento "Recepción, distribución, control y recuperación de las multas administrativas locales no fiscales y multas judiciales".

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

21

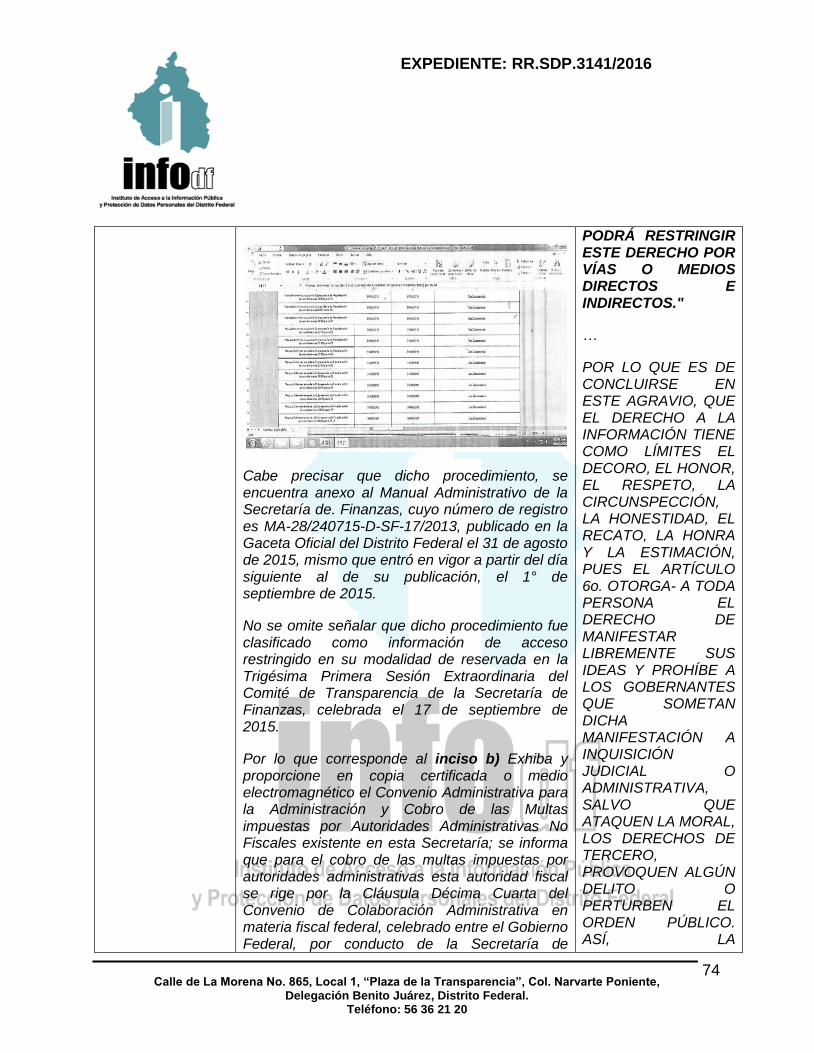

Cabe precisar que dicho procedimiento, se encuentra anexo al Manual Administrativo de la Secretaría de. Finanzas, cuyo número de registro es MA-28/240715-D-SF-17/2013, publicado en la Gaceta Oficial del Distrito Federal el 31 de agosto de 2015, mismo que entró en vigor a partir del día siguiente al de su publicación, el 1° de septiembre de 2015.

No se omite señalar que dicho procedimiento fue clasificado como información de acceso restringido en su modalidad de reservada en la Trigésima Primera Sesión Extraordinaria del Comité de Transparencia de la Secretaría de Finanzas, celebrada el 17 de septiembre de 2015.

Por lo que corresponde al inciso b) Exhiba y proporcione en copia certificada o medio electromagnético el Convenio Administrativa para la Administración y Cobro de las Multas impuestas por Autoridades Administrativas No Fiscales existente en esta Secretaría; se informa que para el cobro de las multas impuestas por autoridades administrativas esta autoridad fiscal se rige por la Cláusula Décima Cuarta del Convenio de Colaboración Administrativa en materia fiscal federal, celebrado entre el Gobierno Federal, por conducto de la Secretaría de Hacienda y Crédito Público, y el Gobierno del Distrito Federal, publicado en el Diario Oficial de la Federación el 12 de agosto de 2015 y el 20 pe agosto del mismo año en la Gaceta Oficial del Distrito Federal, el cual puede consultar en la página señalada anteriormente conforme a lo siguiente:

1. Ingresar al portal web de la Secretaría de Finanzas. http://data.finanzas.cdmx.gob.mx/

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

22

2. Dar clic en el botón de "Inicio", que se encuentra ubicado en el lado izquierdo superior, para ingresar a la siguiente pantalla:

3. Seleccionar "Secretaría", se desplegará un listado, seleccionar "Transparencia”

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

23

4. En la siguiente pantalla que se deberá ingresar al "Portal de Obligaciones de Transparencia”

5. El que nos remite a la Página de la Unidad de Transparencia, donde se deberá seleccionar "Consulta de artículos", que se encuentra en el lado superior derecho.

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

24

6. Para ingresar a la consulta de artículos, seleccionar la pestaña del artículo 14 fracción I, que se abrirá la información como se muestra en la pantalla, seleccionar "Otros documentos normativos", el cual lo remitirá a un archivo en Excel.

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

25

7. En el archivo de Excel, la información relativa al citado Convenio se encuentra disponible en la fila 199, que dice “Convenio de Colaboración Administrativa en materia fiscal efederal, celebrado entre el Gobierno Federal, por conducto de la Secretaría de Hacienda y Crédito Público, y el Gobierno del Distrito Federal, seleccionar “Ver documento”, para que lo remita al archivo que contiene el documento que nos ocupa”.

…” (sic)

Asimismo, el Sujeto obligado adjuntó como parte de su respuesta, la Gaceta Oficial del

Distrito Federal del veintiocho de septiembre de mil novecientos noventa y ocho,

número 158, correspondiente a la Octava Época, misma que consta de seis fojas útiles.

III. El dieciocho de octubre de dos mil dieciséis, el particular presentó recurso de

revisión, en contra de la respuesta proporcionada por el Sujeto Obligado, manifestando

lo siguiente:

“… PRIMERO CONCEPTO DE AGRAVIO.- CONSTITUYE CAUSA GENERADA DE ESTE CONCEPTO DE AGRAVIO, QUE EL ENTE PÚBLICO DEMOSTRÓ EXPRESA Y TÁCITAMENTE, AL NO EMITIR DOCUMENTO ALGUNO QUE JUSTIFICARÁ SU OMISIÓN Y NEGATIVA A PROPORCIONAR LA INFORMACIÓN PÚBLICA QUE SE LE SOLICITABA, Y QUE NO ES SU VOLUNTAD QUE EL SUSCRITO ACCEDA A LA INFORMACIÓN PÚBLICA QUE TIENE Y DEBE DE PERMITIR SU LIBRE ACCESO, PUESTO QUE LA INFORMACIÓN PÚBLICA ES EL DATO, TEXTO O CONJUNTO DE

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

26

DATOS O TEXTOS CAPTADOS, GENERADOS, DIVULGADOS O REPRODUCIDOS EN CUALQUIER FORMA O MEDIO, POR LOS PODERES DEL ESTADO, LOS AYUNTAMIENTOS, LAS ENTIDADES O DEPENDENCIAS DE LA ADMINISTRACIÓN PÚBLICA ESTATAL O MUNICIPAL, LOS ORGANISMOS AUTÓNOMOS, AUXILIARES O FIDEICOMISOS, Y EN GENERAL POR CUALQUIER ENTIDAD O INSTANCIA PÚBLICA.

EN ESE ORDEN DE IDEAS, LA INFORMACIÓN PÚBLICA ES UN DERECHO FUNDAMENTAL, ADEMÁS DE UNA HERRAMIENTA INDISPENSABLE EN UN GOBIERNO DEMOCRÁTICO E INSTRUMENTO FUNDAMENTAL EN UNA POLÍTICA DE TRANSPARENCIA; EL ESTADO ES SUJETO PASIVO, PUES DEBE PERMITIR AL SUJETO ACTIVO (GOBERNADO) EJERCER SU DERECHO.

LA INFORMACIÓN PÚBLICA SE CARACTERIZA PORQUE:

• NO SE REQUIERE ACREDITAR INTERÉS ALGUNO • NO SE REQUIERE JUSTIFICAR EL USO QUE DARÁ LA INFORMACIÓN • EL EJERCICIO DEL DERECHO ES GRATUITO • LAS AUTORIDADES SON SUSCEPTIBLES DE SANCIONES SI OBSTACULIZAN EL EJERCICIO DEL DERECHO, Y • ENCUENTRA LÍMITES PERO LA CLASIFICACIÓN DE LA INFORMACIÓN ES UNA EXCEPCIÓN.

AUNADO A ELLO, EL ACCESO A LA INFORMACIÓN PÚBLICA FORMA PARTE DE LOS DERECHOS HUMANOS; LA DECLARACIÓN UNIVERSAL DE DERECHOS HUMANOS QUE SEÑALA EN SU ARTÍCULO 19 TEXTUALMENTE LO SIGUIENTE: "TODO INDIVIDUO TIENE DERECHO A... INVESTIGAR Y RECIBIR INFORMACIONES Y OPINIONES".

DE MANERA MÁS ESPECÍFICA, LA DECLARACIÓN DE PRINCIPIOS SOBRE LA LIBERTAD DE EXPRESIÓN DE LA COMISIÓN INTERAMERICANA DE DERECHOS HUMANOS REFIERE QUE:

"EL ACCESO A LA INFORMACIÓN EN PODER DEL ESTADO, ES UN DERECHO FUNDAMENTAL DE LOS INDIVIDUOS,' LOS ESTADOS ESTÁN OBLIGADOS A GARANTIZAR EL EJERCICIO DE ESTE DERECHO".

EL DERECHO A LA INFORMACIÓN PÚBLICA SE ENUNCIA EN EL ARTÍCULO 62 DE LA CONSTITUCIÓN DE LOS ESTADOS UNIDOS MEXICANOS, DENTRO DEL CAPÍTULO I, DE LAS GARANTÍAS INDIVIDUALES, EN ÉL SE EXPRESA LO SIGUIENTE:

"LOS FUNCIONARIOS Y EMPLEADOS PÚBLICOS RESPETARÁN EL EJERCICIO DEL DERECHO DE PETICIÓN, SIEMPRE QUE ÉSTA SE FORMULE POR ESCRITO, DE MANERA PACÍFICA Y RESPETUOSA...".

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

27

RESULTA REITERATIVO, PERO NECESARIO, EL SUSCRITO SOLICITÓ LA SIGUIENTE INFORMACIÓN:

A) EXHIBA Y PROPORCIONE EN COPIA CERTIFICADA O MEDIO ELECTROMAGNÉTICO EL MANUAL DE PROCEDIMIENTOS DE ADMINISTRACIÓN DE MULTAS IMPUESTAS POR AUTORIDADES FEDERALES NO FISCALES EXISTENTE EN ESTA SECRETARÍA DE FINANZAS,

B) EXHIBA Y PROPORCIONE EN COPIA CERTIFICADA O MEDIO ELECTROMAGNÉTICO EL CONVENIO DE COORDINACIÓN ADMINISTRATIVA PARA LA ADMINISTRACIÓN Y COBRO DE LAS MULTAS IMPUESTAS POR AUTORIDADES ADMINISTRATIVAS No FISCALES EXISTENTE EN ESTA SECRETARÍA,

C) EXHIBA Y PROPORCIONE EN COPIA CERTIFICADA O MEDIO ELECTROMAGNÉTICO EL ACUERDO ADMINISTRATIVO POR EL QUE SE ESTABLECEN LAS REGLAS DE CARÁCTER GENERAL PARA LA CONSTITUCIÓN Y DISTRIBUCIÓN DE LOS FONDOS DE PRODUCTIVIDAD PROVENIENTES DE MULTAS FEDERALES NO FISCALES;

D) EXHIBA Y PROPORCIONE EN COPIA CERTIFICADA O MEDIO ELECTROMAGNÉTICO EL DESTINO QUE SE LE DIO A LA RECAUDACIÓN DE LAS MULTAS FEDERALES NO FISCALES, ACORDE A LAS NUEVAS FACULTADES QUE PARA LAS ENTIDADES FEDERATIVAS EN MATERIA DE RECAUDACIÓN, NOTIFICACIÓN, COBRANZA, RESOLUCIONES DE RECURSOS ADMINISTRATIVOS, INTERVENCIÓN EN JUICIOS, ENTRE OTRAS, QUE SE FACULTARON AL GOBIERNO DEL DISTRITO FEDERAL, HOY CIUDAD DE MÉXICO, DESDE EL AÑO DE 1997, EN QUE ENTRÓ EN VIGOR EL CONVENIO DE COLABORACIÓN ADMINISTRATIVA EN MATERIA FISCAL FEDERAL, EL QUE ORIGINÓ LAS NUEVAS FACULTADES; LO ANTERIOR EN MATERIA DE FISCALIZACIÓN, TRANSPARENCIA YRENDICIÓN DE CUENTAS.

E) EXHIBA Y PROPORCIONE EN COPIA CERTIFICADA O MEDIO ELECTROMAGNÉTICO LAS FORMAS EN CÓMO SE HAN CONSTITUIDO Y DISTRIBUIDO LOS FONDOS DE PRODUCTIVIDAD PROVENIENTES DE MULTAS FEDERALES No FISCALES;

SE ANEXAN EN MEDIO ELECTROMAGNÉTICO (PDF) A LA PRESENTE SOLICITUD, EJEMPLOS DE LO ANTERIORMENTE SOLICITADO Y QUE EXISTEN EN DIFERENTES ESTADOS Y MUNICIPIOS DE LA REPÚBLICA MEXICANA, POR LO QUE EL SUSCRITO PRESUPONE QUE PARA ESTA ENTIDAD FEDERATIVA EXISTE LO AQUÍ PETICIONADO."

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

28

ASÍ LAS COSAS, SE DECLARARON COMPETENTES LOS SIGUIENTES ENTES PÚBLICOS:

LIC. CARLOS CÓRDOVA CASTAÑEDA, DIRECTOR GENERAL DE POLÍTICA PRESUPUESTAL, QUE MEDIANTE EL OFICIO SFCDMX/SE/DGPP/DIIPS0/133/2016, DE FECHAS DE OCTUBRE DE 2016 DIO RESPUESTA AL INCISO D), EN EL SIGUIENTE TENOR:

"D) EXHIBA Y PROPORCIONE EN COPIA CERTIFICADA O MEDIO ELECTROMAGNÉTICO EL DESTINO QUE SE LE DIO A LA RECAUDACIÓN DE LAS MULTAS FEDERALES NO FISCALES, ACORDE A LAS NUEVAS FACULTADES QUE PARA LAS ENTIDADES FEDERATIVAS EN MATERIA DE RECAUDACIÓN, NOTIFICACIÓN, COBRANZA, RESOLUCIONES DE RECURSOS ADMINISTRATIVOS, INTERVENCIÓN EN JUICIOS, ENTRE OTRAS, QUE SE FACULTARON AL GOBIERNO DEL DISTRITO FEDERAL, HOY CIUDAD DE MÉXICO, DESDE EL AÑO DE 1997, EN QUE ENTRÓ EN VIGOR EL CONVENIO DE COLABORACIÓN ADMINISTRATIVA EN MATERIA FISCAL FEDERAL, EL QUE ORIGINÓ LAS NUEVAS FACULTADES; LO ANTERIOR EN MATERIA DE FISCALIZACIÓN, TRANSPARENCIA Y RENDICIÓN DE CUENTAS."

"NO SE CUENTA CON LA INFORMACIÓN EN LOS TÉRMINOS ESPECIFICAMENTE SOLICITADOS, NO OBSTANTE, EN ATENCIÓN AL PRINCIPIO DE MÁXIMA PUBLICIDAD PREVISTO EN LA LTAIPRCCM Y POR CONSIDERAR QUE PUDIERA ENCONTRARSE RELACIONADO CON LA SOLICITUD QUE NOS OCUPA, SE INFORMA QUE LOS INGRESOS OBTENIDOS POR CONCEPTO DE "MULTAS ADMINISTRATIVAS IMPUESTAS POR AUTORIQADES FEDERALES NO FISCALES" EN TÉRMINOS DE LOS DISPUESTO POR LOS ARTÍCULOS 4° DE LA LEY DE INGRESOS Y 337 DEL, CÓDIGO FISCAL, AMBOS ORDENAMIENTOS VIGENTES EN LA CIUDAD DE MÉXICO PARA EL EJERCICIO FISCAL 2016 Y ANÁLOGOS VIGENTES EN LOS AÑOS ANTERIORES; AL IGUAL QUE LOS RECAUDADOS POR LOS DIVERSOS RUBROS ESTABLECIDOS EN LA REFERIDA LEY, SE CONCENTRAN EN LA TESORERÍA DEL DISTRITO FEDERAL, HOY CIUDAD DE MÉXICO.

DICHOS RECURSOS SON RECONOCIDOS COMO INGRESOS LOCALES, QUE JUNTO CON OTROS ESTABLECIDOS EN LA CITADA LEY DE INGRESOS, FORMAN PARTE DE LOS RECURSOS FISCALES QUE SON ASIGNADOS A LAS UNIDADES RESPONSABLES DEL GASTO, PARA FINANCIAR ASIGNACIONES PRESUPUESTALES AUTORIZADAS POR LA ASAMBLEA LEGISLATIVA, MEDIANTE EL DECRETO DE PRESUPUESTO DE EGRESOS DEL DISTRITO FEDERAL PARA EL EJERCICIO FISCAL CORRESPONDIENTE.

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

29

EN RAZÓN DE LO EXPUESTO EN LÍNEAS QUE ANTECEDEN, RESPECTO AL GASTO DE LOS RECURSOS PROVENIENTES DE CONCEPTO DE MULTAS DE TRÁNSITO, NO SE IDENTIFICA UN FIN ESPECÍFICO.

FINALMENTE, NO SE OMITE CITAR LO ESTABLECIDO PQR EL PRIMER PÁRRAFO DEL ARTÍCULO 44 DE LA LEY DE PRESUPUESTO Y GASTO EFICIENTE DEL DISTRITO FEDERAL, QUE A LA LETRA DICE: (LO TRANSCRIBE)."

SIENDO EVASIVA LA RESPUESTA DEL ENTE PÚBLICO, PUES COMO LO EXPUSE EN MI SOLICITUD DE INFORMACIÓN PÚBLICA, ANEXÉ EN FORMATO PDF VARIOS CONVENIOS EJEMPLOS DE LO ANTERIORMENTE SOLICITADO Y QUE EXISTEN EN DIFERENTES ESTADOS Y MUNICIPIOS DE LA REPÚBLICA MEXICANA, POR LO QUE EL SUSCRITO PRESUPONE QUE PARA ESTA ENTIDAD FEDERATIVA EXISTE LO AQUÍ PETICIONADO.

EJEMPLOS QUE DENOTAN QUE SÍ EXISTE UN DESTINO DE LA RECAUDACIÓN DE ESTE CONCEPTO Y LAS FORMAS EN QUE SE DEBEN CONTROLAR E INFORMAR A LA SHCP, ES ENTONCES QUE ESTE ENTE PÚBLICO NIEGA TENER UN DESTINO LA RECAUDACIÓN DE LAS MULTAS FEDERALES NO FISCALES Y ADEMÁS QUE NO SE HAN CREADO LOS FONDOS DE DISTRIBUCIÓN COMO EN CONCEPTOS SIMILARES.

COMO UN SENTIDO DE APEGO A LA REALIDAD Y A LA EFECTIVA INFORMACIÓN PÚBLICA QUE SE BUSCA, EN 1997 ENTRÓ EN VIGOR EL NUEVO CONVENIO DE COLABORACIÓN ADMINISTRATIVA EN MATERIA FISCAL FEDERAL, EL OBJETIVO PRINCIPAL DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL (SNCF), ES EL DE ARMONIZAR EL SISTEMA TRIBUTARIO NACIONAL LIMITANDO LA DOBLE O TRIPLE IMPOSICIÓN SOBRE UNA MISMA ACTIVIDAD, TRATANDO, AL MISMO TIEMPO, QUE CUALQUIERA DE LAS TRES INSTANCIAS GUBERNAMENTALES OBTENGA LOS RECURSOS NECESARIOS PARA CUMPLIR CON SUS FINES; ES DECIR, QUE SE CREAN GRAVÁMENES QUE, EN GENERAL, CORRESPONDEN A UN SOLO NIVEL DE GOBIERNO, DE LOS CUALES LAS OTRAS INSTANCIAS OBTIENEN PARTE DE LA RECAUDACIÓN POR MEDIO DE PARTICIPACIONES.

ACTUALMENTE EL SNCF, SE ENCUENTRA REGULADO EN LA LEY DE COORDINACIÓN FISCAL Y COMO PARTE INTEGRAL DE ÉSTA, EN LOS CONVENIOS DE ADHESIÓN Y DE COLABORACIÓN ADMINISTRATIVA, ENTRE EL GOBIERNO FEDERAL CON CADA UNO DE LOS GOBIERNOS ESTATALES Y ACTUALMENTE CON LOS MUNICIPALES. LO ANTERIOR, RESULTA INADMISIBLE QUE SÍ DESDE EL 24 DE JULIO DEL 2009, EL GOBIERNO DEL DISTRITO FEDERAL (GDF) HOY DE LA CIUDAD DE MÉXICO, SUSCRIBIÓ CON LA SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO (SHCP), EL CONVENIO DE COLABORACIÓN ADMINISTRATIVA EN MATERIA FISCAL FEDERAL, ÉSTE EN PARTICULAR, SEÑALA QUE EL DISTRITO FEDERAL SE ENCUENTRA ADHERIDO AL SISTEMA NACIONAL DE COORDINACIÓN FISCAL,

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

30

PARA INCORPORARLO EN EL FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS, PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN EL 31 DE DICIEMBRE DE 2000; ACORDE CON EL ARTÍCULO 13 DE LA LEY DE COORDINACIÓN FISCAL SE PREVÉ QUE EL GOBIERNO FEDERAL POR CONDUCTO DE LA SHCP Y LOS GOBIERNOS DE LAS ENTIDADES FEDERATIVAS QUE ESTÉN ADHERIDAS AL SISTEMA NACIONAL DE COORDINACIÓN FISCAL, PODRÁN CELEBRAR CONVENIOS DE COORDINACIÓN EN MATERIA DE ADMINISTRACIÓN DE INGRESOS FEDERALES, QUE COMPRENDERÁN, ENTRE OTRAS, LAS ACTIVIDADES DE REGISTRO FEDERAL DE CONTRIBUYENTES, RECAUDACIÓN, FISCALIZACIÓN Y ADMINISTRACIÓN.

ASÍ MISMO, SE DEBE DE ENFATIZAR, QUE UNA DE LAS FUNCIONES INHERENTES Y FUNDAMENTALES DE LA COLABORACIÓN ADMINISTRATIVA EN MATERIA FISCAL FEDERAL, ES PRECISAMENTE LO QUE SEÑALA LAS SEGUNDA CLÁUSULA ENMARCADA EN EL CAPÍTULO DE DISPOSICIONES GENERALES, EN PARTICULAR EN SU INCISO IX, QUE EN SU TENOR LITERAL DISPONE LO SIGUIENTE:

"SEGUNDA. - LA SECRETARÍA Y LA ENTIDAD CONVIENEN COORDINARSE EN: … IX. MULTAS IMPUESTAS POR LAS AUTORIDADES ADMINISTRATIVAS FEDERALES NO FISCALES A INFRACTORES DOMICILIADOS DENTRO DE LA CIRCUNSCRIPCIÓN TERRITORIAL DE LA ENTIDAD, EXCEPTO LAS DESTINADAS A UN FIN ESPECÍFICO Y LAS PARTICIPABLES A TERCEROS, ASÍ COMO LAS IMPUESTAS POR LA SECRETARÍA Y SUS ÓRGANOS DESCONCENTRADOS, EN LOS TÉRMINOS DE LA CLÁUSULA DÉCIMA QUINTA DE ESTE CONVENIO." (...)

SIN EMBARGO, EN EL DISTRITO FEDERAL, HOY CIUDAD DE MÉXICO, NO EXISTE DESDE 1 998, AÑO EN EL QUE FUERA CREADA LA COORDINACIÓN EN MATERIA DE ADMINISTRACIÓN DE INGRESOS FEDERALES, ENTRE LA SHCP CON EL GDF, UN ACUERDO QUE ESTABLEZCA EL DESTINO QUE SE DARÁ A LAS MULTAS FEDERALES NO FISCALES IMPUESTAS POR LAS AUTORIDADES ADMINISTRATIVAS FEDERALES NO FISCALES, SIENDO QUE ÉSTAS TIENDEN A IMPULSAR EL FORTALECIMIENTO DE LAS FINANZAS; ASÍ COMO ESTE ENTE PÚBLICO VAGAMENTE SÓLO ME SEÑALA QUE: "DICHOS RECURSOS SON RECONOCIDOS COMO INGRESOS LOCALES, QUE JUNTO CON OTROS ESTABLECIDOS EN LA CITADA LEY DE INGRESOS, FORMAN PARTE DE LOS RECURSOS FISCALES QUE SON ASIGNADOS A LAS UNIDADES RESPONSABLES DEL GASTO, PARA FINANCIAR ASIGNACIONES PRESUPUESTALES AUTORIZADAS POR LA ASAMBLEA LEGISLATIVA, MEDIANTE EL DECRETO DE PRESUPUESTO DE EGRESOS DEL DISTRITO FEDERAL PARA EL EJERCICIO FISCAL CORRESPONDIENTE"

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

31

RESPUESTA QUE RESULTA INADMISIBLE, PUESTO QUE NO ME RESPONDE EN EL SENTIDO DE LO QUE LE SOLICITÉ, PUESTO QUE FUI MUY CLARO EN PETICIONAR: "EXHIBA Y PROPORCIONE EN COPIA CERTIFICADA O MEDIO ELECTROMAGNÉTICO EL DESTINO QUE SE LE DIO A LA RECAUDACIÓN DE LAS MULTAS FEDERALES NO FISCALES, ACORDE A LAS NUEVAS FACULTADES QUE PARA LAS ENTIDADES FEDERATIVAS EN MATERIA DE RECAUDACIÓN, NOTIFICACIÓN, COBRANZA, RESOLUCIONES DE RECURSOS ADMINISTRA 77 VOS, INTERVENCIÓN EN JUICIOS, ENTRE OTRAS, QUE SE FACULTARON AL GOBIERNO DEL DISTRITO FEDERAL, HOY CIUDAD DE MÉXICO, DESDE EL AÑO DE 1997, EN QUE ENTRÓ EN VIGOR EL CONVENIO DE COLABORACIÓN ADMINISTRATIVA EN MATERIA FISCAL FEDERAL, EL QUE ORIGINÓ LAS NUEVAS FACULTADES,' LO ANTERIOR EN MATERIA DE FISCALIZACIÓN, TRANSPARENCIA Y RENDICIÓN DE CUENTAS". POR LO QUE ESTE ENTE PÚBLICO VAGAMENTE SÓLO SEÑALÓ QUE: PARA FINANCIAR ASIGNACIONES PRESUPUESTALES AUTORIZADAS POR LA ASAMBLEA LEGISLATIVA, CÓMO CUALES, EN QUÉ FORMA, CUÁL ES LA FINALIDAD Y EL BENEFICIO, ETC. ASI COMO, CUAL ES LA FINALIDAD PARA CREAR ALGÚN CONVENIO DE PRODUCTIVIDAD PARA LOS TRABAJADORES DE FINANZAS, NADA DE ELLO, ESTÁ ESTABLECIDO Y MUCHO MENOS DETERMINA E INFORMA EL FIN QUE TIENE ESTA RECAUDACIÓN Y SU APROVECHAMIENTO.

EN ESA TESITURA, LA LIC. EUZABETH ARAIZA OLIVARES, DIRECTORA DE COBRANZA COACTIVA, EN LA SUBTESORERÍA DE FISCALIZACIÓN, A TRAVÉS DEL OFICIO SFCDMXITCDMX/SF/DCC/SCF/39182/2016, DE FECHA 6 DE OCTUBRE DE 2016, SE DECLARÓ COMPETENTE PARA DAR RESPUESTA A LOS INCISOS C) Y E) QUE EN SU TENOR LITERAL- DISPONEN:

C) EXHIBA Y PROPORCIONE EN COPIA CERTIFICADA O MEDIO ELECTROMAGNÉTICO EL ACUERDO ADMINISTRATIVO POR EL QUE SE ESTABLECEN LAS REGLAS DE CARÁCTER GENERAL PARA LA CONSTITUCIÓN Y DISTRIBUCIÓN DE LOS FONDOS DE PRODUCTIVIDAD PROVENIENTES DE MULTAS FEDERALES NO FISCALES,'

E) EXHIBA Y PROPORCIONE EN COPIA CERTIFICADA O MEDIO ELECTROMAGNÉTICO LAS FORMAS EN CÓMO SE HAN CONSTITUIDO Y DISTRIBUIDO LOS FONDOS DE PRODUCTIVIDAD PROVENIENTES DE MULTAS FEDERALES NO FISCALES,'

CONTESTANDO ESTE ENTE PÚBLICO LO SIGUIENTE CON RESPECTO AL INCISO C):

"SE INFORMA QUE EL DÍA DE HOY LA SECRETARIA DE FINANZAS NO HA EMITIDO ACUERDO ADMINISTRATIVO POR EL QUE SE ESTABLECEN LAS REGLAS DE

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

32

CARÁCTER GENERAL PARA LA CONSTITUCIÓN Y DISTRIBUCIÓN PROVENIENTES DE MULTAS FEDERALES NO FISCALES"

POR LO QUE HACE AL INCISO E), SEÑALÓ:

"SE INFORMA AL DÍA DE HOY LA SECRETARIA DE FINANZAS NO HA EMITIDO DISPOSICIÓN REFERENTE A LA CONSTITUCIÓN Y DISTRIBUCIÓN DE LOS FONDOS DE PRODUCTIVIDAD PROVENIENTES DE MULTAS FEDERALES NO FISCALES"

ASÍ MISMO, HACE ALUSIÓN QUE EN EL "PORTAL" DE LA SECRETARÍA DE FINANZAS EXISTE EL ACUERDO ADMINISTRATIVO POR EL QUE SE ESTABLECEN LAS REGLAS DE CARÁCTER GENERAL PARA LA CONSTITUCIÓN Y DISTRIBUCIÓN DE LOS FONDOS DE PRODUCTIVIDAD PROVENIENTES DE MULTAS FISCALES FEDERALES", LO QUE EXPRESA CON IMÁGENES DEL SITIO WEB EN COMENTO.

NUEVAMENTE ES INADMISIBLE DICHA RESPUESTA, PUESTO QUE TANTO LA SUBTESORERÍA DE FISCALIZACIÓN COMO LA SUBTESORERÍA DE ADMINISTRACIÓN TRIBUTARIA, A TRAVÉS DE LA INFORMACIÓN PÚBLICA NÚMERO 0106000158416, EN LA CUAL A TRAVÉS DEL OFICIO SFCDMX/DEJ/UT/1269/2016, DE FECHA 7 DE JULIO DEL 2016, LA LIC. PATRICIA VELÁZQUEZ RIVERA, SUBDIRECTORA DE INFORMACIÓN PÚBLICA Y RESPONSABLE DE LA UNIDAD DE TRANSPARENCIA, REMITIÓ RESPUESTAS DE LOS ENTES PÚBLICOS LOS C. C. ALEJANDRO PÉREZ HERNÁNDEZ, SUBTESORERO DE ADMINISTRACIÓN TRIBUTARIA, QUIEN DIO CONTESTACIÓN CON EL OFICIO SFCDMX/TCD/SAT/0571/2016, DE FECHA 5 DE JULIO DEL 2016 Y LIC. ELIZABETH ARAIZA OLIVARES, DIRECTORA DE COBRANZA COACTIVA, EN LA SUBTESORERÍA DE FISCALIZACIÓN Y LIC. PEDRO ARTURO LEÓN CELIS, DIRECTOR DE CONTROL DE OBLIGACIONES Y CRÉDITOS, AMBOS DE LA SUBTESORERÍA DE FISCALIZACIÓN.

AMBAS RESPUESTAS ENCAMINADAS A REVOLVER LA INFORMACIÓN PROPORCIONADA, SIN EMBARGO, SE LOGRÓ DETECTAR LA INEFECTIVIDAD DE ESTAS ÁREAS, EN CUANTO AL PAE PARA COBRAR ESTE CONCEPTO DE MULTAS FEDERALES NO FISCALES, POR LO QUE NO ES POSIBLE QUE DESDE 1 998 NO EXISTA UN ACUERDO O CONVENIO QUE DETERMINE LAS DISTRIBUCIÓN EN FONDOS DE PRODUCTIVIDAD Y SU DESTINO HACIA EL BENEFICIO ESTATAL QUE REPRESENTA ESTA RECAUDACIÓN QUE COMO ESTA AUTORIDAD VERÁ Y CONSTATARÁ ESTÁ EN MILES DE MILLONES DE PESOS, POR LO QUE RESULTA INADMISIBLE QUE AÚN NO SE DESTINE COMO YA LO HACEN VARIOS AÑOS ATRÁS VARIAS ENTIDADES FEDERATIVAS Y MUNICIPIOS, LO QUE ESTA CIUDAD DE MÉXICO, AÚN HA SIDO OMISIVA CONO ENTIDAD FEDERATIVA EN CUMPLIR EL

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

33

OBJETIVO PRINCIPAL DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL (SNCF).

SE HACE DEL CONOCIMIENTO A ESTA SUPERIORIDAD QUE SE EXHIBEN TODO LO REFERENTE A LA SOLICITUD 0106000158416 QUE SE EXHIBEN EN MEDIO ELECTROMAGNÉTICOS COMO MEDIOS DE PRUEBA.

EN ESE MISMO TENOR, EL LIC. PEDRO ARTURO LEÓN CELIS, DIRECTOR EJECUTIVO DE CONTROL DE OBLIGACIONES Y CRÉDITOS ADSCRITO A LA DIRECCIÓN EJECUTIVA COBRANZA, EN LA SUBTESORERÍA DE FISCALIZACIÓN, SEÑALA SIMILARMENTE EN SU OFICIO SPCDMX/TCDMX/SF/DEC/SSCF/10120/2016, DE FECHA 6 DE OCTUBRE DE 2016, POR EL CUAL SE DECLARO COMPETENTE PARA RESPONDER EL INCIDO A) QUE SEÑALA:

"A) EXHIBA Y PROPORCIONE EN COPIA CERTIFICADA O MEDIO ELECTROMAGNÉTICO EL MANUAL DE PROCEDIMIENTOS DE ADMINISTRACIÓN DE MULTAS IMPUESTAS POR AUTORIDADES FEDERALES NO FISCALES EXISTENTE EN ESTA SECRETARÍA DE FINANZAS"; SE HACE DEL CONOCIMIENTO AL SOLICITANTE QUE ESTA DIRECCIÓN DE CONTROL DE OBLIGACIONES Y CRÉDITOS, TIENE REGISTRADOS ANTE LA DIRECCIÓN GENERAL DE MODERNIZACIÓN ADMINISTRATIVA, LOS SIGUIENTES PROCEDIMIENTOS: (LOS DESCRIBE Y ENUMERA)"

"DE LO ANTERIOR, SE DESPRENDE QUE ESTA DIRECCIÓN DE CONTROL DE OBLIGACIONES Y CRÉDITOS NO HA EMITIDO UN PROCEDIMIENTO RELACIONADO CON LA ADMINISTRACIÓN DE MULTAS IMPUESTAS POR AUTORIDADES FEDERALES NO FISCALES, SÓLO CUENTA CON EL PROCEDIMIENTO "RECEPCIÓN, DISTRIBUCIÓN, CONTROL Y RECUPERACIÓN DE LAS MULTAS ADMINISTRATIVAS LOCALES NO FISCALES Y MULTAS JUDICIALES", EL CUAL PUEDE SER CONSULTADO INGRESANDO AL SIGUIENTE LINK.' (DESCRIBE EN SIETE PUNTOS O NUMERALES)

EN EL NUMERAL 7, SEÑALÓ: EN EL ARCHIVO DE EXCEL, LA INFORMACIÓN RELATIVA AL CITADO CONVENIO SE ENCUENTRA DISPONIBLE EN LA FILA 199, QUE DICE.' "CONVENIO DE COLABORACIÓN ADMINISTRATIVA EN MATERIA FISCAL FEDERAL, CELEBRADO ENTRE EL GOBIERNO FEDERAL, POR CONDUCTO DE LA SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Y EL GOBIERNO DEL DISTRITO FEDERAL",...

DICHO ENTE PÚBLICO, EVADE INFORMAR Y CONTESTAR LO QUE SE LE PIDIÓ, EN CAMBIO SEÑALA UN PROCEDIMIENTO DISTINTO Y LLEVA AL PETICIONARIO A UN LUGAR DE LA WEB PARA LOCALIZAR UNA COSA TOTALMENTE DISTINTA, EMPERO AL PRINCIPIO DE ESTA RESPUESTA NIEGA TOTALMENTE LA

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

34

EXISTENCIA Y AÚN ASÍ REMITE UN LISTADO QUE NADA TIENE QUE VER CON LO PETICIONADO.

POR TANTO, ATENDIENDO EL ARTÍCULO 235, FRACCIÓN III, DE LA LEY DE TRANSPARENCIA, ACCESO A LA INFORMACIÓN PÚBLICA Y RENDICIÓN DE CUENTAS DE LA CIUDAD DE MÉXICO, PRECEPTO QUE ES MUY CLARO Y EVIDENTE AL DISPONER EN SU TENOR LITERAL LO SIGUIENTE:

"ARTICULO 235. SE CONSIDERA QUE EXISTE FALTA DE RESPUESTA EN LOS SUPUESTOS SIGUIENTES.' I. CONCLUIDO EL. PLAZO LEGAL PARA ATENDER UNA SOLICITUD DE INFORMACIÓN PÚBLICA EL SUJETO OBLIGADO NO HAYA EMITIDO NINGUNA RESPUESTA,' II. EL SUJETO OBLIGADO HAYA SEÑALADO QUE SE ANEXÓ UNA RESPUESTA O LA INFORMACIÓN SOLICITADA, EN TIEMPO, SIN QUE LO HAYA ACREDITADO,' EL SUJETO OBLIGADO, AL DAR RESPUESTA, MATERIALMENTE EMITA UNA PREVENCIÓN O AMPLIACIÓN DE PLAZO, Y IV. CUANDO EL SUJETO OBLIGADO HAYA MANIFESTADO AL RECURRENTE QUE POR CARGAS DE TRABAJO O PROBLEMAS INTERNOS NO ESTÁ EN CONDICIONES DE DAR RESPUESTA A LA SOLICITUD DE INFORMACIÓN."

POR TANTO, LOS ENTES PÚBLICOS OBLIGADOS ENCUADRAN EN LA DESCRIPCIÓN DEL CONCEPTO LEGAL ANTES CITADO, PUESTO QUE EN VEZ DE DAR UNA RESPUESTA A LA SOLICITUD DE LA INFORMACIÓN PÚBLICA, ADUCEN ABSURDA, INMOTIVADA E INFUNDADAMENTE UNA INFORMACIÓN QUE NO ES LA CORRECTA Y POR TANTO, INEXISTENTE.

EN ESE MISMO ORDEN DE IDEAS, EL DIVERSO 234 DE LA LEY DE TRANSPARENCIA, ACCESO A LA INFORMACIÓN PÚBLICA Y RENDICIÓN DE CUENTAS DE LA CIUDAD DE MÉXICO, SEÑALA LOS MOTIVOS POR LOS CUALES ES PROCEDENTE EL RECURSO DE REVISIÓN EN CONTRA DE LAS RESPUESTAS DE LOS ENTES PÚBLICOS OBLIGADOS, EN EL CASO QUE NOS OCUPA, LOS ENTES PÚBLICOS VIOLARON Y ENCUADRAN SUS CONDUCTAS EN LAS HIPÓTESIS LEGALES DISPUESTAS EN LAS FRACCIONES II, VI Y XII, QUE DISPONEN LO SIGUIENTE:

"ARTICULO 234. EL RECURSO DE REVISIÓN PROCEDERÁ EN CONTRA DE:

I. LA CLASIFICACIÓN DE LA INFORMACIÓN, II. LA DECLARACIÓN DE INEXISTENCIA DE INFORMACIÓN, III. LA DECLARACIÓN DE INCOMPETENCIA POR EL SUJETO OBLIGADO, IV. LA ENTREGA DE INFORMACIÓN INCOMPLETA, V. LA ENTREGA DE INFORMACIÓN QUE NO CORRESPONDA CON LO SOLICITADO,

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

35

VI. LA FALTA DE RESPUESTA A UNA SOLICITUD DE ACCESO A LA INFORMACIÓN DENTRO DE LOS PLAZOS ESTABLECIDOS EN LA LEY, VII. LA NOTIFICACIÓN, ENTREGA O PUESTA A DISPOSICIÓN DE INFORMACIÓN EN UNA MODALIDAD O FORMATO DISTINTO AL SOLICITADO, VIII. LA ENTREGA O PUESTA A DISPOSICIÓN DE INFORMACIÓN EN UN FORMATO INCOMPRENSIBLE Y/O NO ACCESIBLE PARA EL SOLICITANTE, IX LOS COSTOS O TIEMPOS DE ENTREGA DE LA INFORMACIÓN,' X LA FALTA DE TRÁMITE A UNA SOLICITUD, XI. LA NEGATIVA A PERMITIR LA CONSULTA DIRECTA DE LA INFORMACIÓN; XII. LA FALTA, DEFICIENCIA O INSUFICIENCIA DE LA FUNDAMENTACIÓN Y/O MOTIVACIÓN EN LA RESPUESTA, O XIII. LA ORIENTACIÓN A UN TRÁMITE ESPECÍFICO.

LA RESPUESTA QUE DEN LOS SUJETOS OBLIGADOS DERIVADA DE LA RESOLUCIÓN A UN RECURSO DE REVISIÓN QUE PROCEDA POR LAS CAUSALES SEÑALADAS EN LAS FRACCIONES III, VI, VIII, IX, X Y XI ES SUSCEPTIBLE DE SER IMPUGNADA DE NUEVA CUENTA, MEDIANTE RECURSO DE REVISIÓN, ANTE EL INSTITUTO."

DE LA CORRECTA EXÉGESIS DE LOS PRECEPTOS CITADOS Y TRANSCRITOS CON ANTELACIÓN, SE DESPRENDE QUE EL SUSCRITO Y TODO GOBERNADO TIENE DERECHO DE ACCESO A LA INFORMACIÓN PÚBLICA, TAL PRERROGATIVA LA TIENE TODA PERSONA PARA ACCEDER A LA INFORMACIÓN GENERADA, ADMINISTRADA O EN PODER DE LOS ENTES PÚBLICOS, EN LOS TÉRMINOS DE LA LEY DE TRANSPARENCIA, ACCESO A LA INFORMACIÓN PÚBLICA Y RENDICIÓN DE CUENTAS DE LA CIUDAD DE MÉXICO; EN ESA TESITURA, LOS PARTICULARES TENDRÁN ACCESO PREFERENTE A LA INFORMACIÓN PERSONAL QUE DE ELLOS DETENTE CUALQUIER ENTE PÚBLICO, QUIENES GENERAN, ADMINISTRAN, MANEJAN, ARCHIVAN Y CUSTODIAN INFORMACIÓN PÚBLICA SOLICITADA, POR ELLO, ES RESPONSABLE DE LA MISMA EN LOS TÉRMINOS DE LA LEY PRECITADA, AMÉN DE QUE TODA LA INFORMACIÓN EN PODER DE ESTA AUTORIDAD DEBIÓ DE ESTAR A DISPOSICIÓN DE LAS PERSONAS, SIENDO QUE LA AQUÍ SOLICITADA NO SE CONSIDERA COMO INFORMACIÓN DE ACCESO RESTRINGIDO EN SUS DISTINTAS MODALIDADES.

AUNADO A ELLO, ESTOS ENTES PÚBLICOS PETICIONADOS, HA OMITIDO PUBLICAR Y MANTENER DISPONIBLE EN INTERNET, LA INFORMACIÓN QUE SE LES SOLICITÓ Y A QUE HACE REFERENCIA LA LEY DE LA MATERIA, CON ESTO, NO SE TIENE DISPONIBLE LA INFORMACIÓN PÚBLICA DE OFICIO Y NO GARANTIZAR EL ACCESO A LA INFORMACIÓN SIGUIENDO LOS PRINCIPIOS Y REGLAS ESTABLECIDAS EN LA LEY PRECITADA.

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

36

POR ELLO, ES CAUSA GENERADORA DE ESTE CONCEPTO DE AGRAVIO PARA EL SUSCRITO, ES EL DIVERSO Y SU ANEXO, TANTAS VECES APUNTALADO QUE HA QUEDADO TRANSCRITO CON ANTELACIÓN, EN VIRTUD DE QUE LAS AUTORIDADES O ENTES PÚBLICOS HAN OMITIÓ DAR CUMPLIMIENTO A LO QUE SE LE PETICIONÓ, POR LO QUE, EN ESE SENTIDO, SE DEBE CONCLUIR QUE VIOLÓ UNA REGLA PROCESAL ORDENADA POR UNA AUTORIDAD ADMINISTRATIVA FACULTADA PARA TALES EFECTOS A PETICIÓN DE UN CIUDADANO EN EJERCICIO DE SU GARANTÍA DE PETICIÓN EXPRESADA EN EL ARTÍCULO 62 Y 82 DE LA CONSTITUCIÓN FEDERAL Y EN LA LEY DE TRANSPARENCIA, ACCESO A LA INFORMACIÓN PÚBLICA Y RENDICIÓN DE CUENTAS DE LA CIUDAD DE MÉXICO, SIN JUSTIFICAR EL MOTIVO Y LA RAZÓN DE SU PROCEDER, MUCHO MENOS HAYA CITADO LOS PRECEPTOS LEGALES EN QUE SE APOYA SU DECISIÓN POR LO QUE, EN ESAS CONDICIONES ES EVIDENTE QUE EN EL CASO SE VIOLÓ FLAGRANTEMENTE EN MI PERJUICIO LAS GARANTÍAS DE LEGALIDAD Y SEGURIDAD JURÍDICA QUE CONSAGRA PARA EL GOBERNADO LOS ARTÍCULOS 14 Y 16 DE LA CONSTITUCIÓN FEDERAL, EN VIRTUD DE QUE, EN PRIMER TÉRMINO ESTAS AUTORIDADES EN CITA, INFRINGIERON LAS REGLAS PROCESALES QUE DEBE OBEDECER, POR OTRA PARTE, EN NINGUNA PARTE DEL ACTO AUTORITARIO IMPUGNADO SE EXPONE RAZONAMIENTO ALGUNO QUE JUSTIFIQUE LA LEGALIDAD DEL PROCEDER DE LA AUTORIDAD EN CITA, POR LO QUE, EN ESAS CONDICIONES ES CLARO QUE, ÉSTAS APARTE DE NO CUMPLIR CON LO QUE LE EXIGE U ORDENA LA LEY DE TRANSPARENCIA, ACCESO A LA INFORMACIÓN PÚBLICA Y RENDICIÓN DE CUENTAS DE LA CIUDAD DE MÉXICO, OMITEN JUSTIFICAR LA LEGALIDAD DE SU PROCEDER, LO QUE EVIDENTEMENTE NOS LLEVA A CONCLUIR QUE LA RESOLUCIÓN O CONTESTACIÓN COMBATIDA ES ILEGAL.

RESPUESTAS EN LAS QUE SE OBSERVA, QUE EXISTEN DATOS EN MATERIA DE RECAUDACIÓN DE MULTAS FEDERALES NO FISCALES, LO QUE HACE PARECER A LOS ENTES PÚBLICOS PETICIONADOS, CON IMPERICIA ANTE TAL CONCEPTO, EMPERO SUS RESPUESTAS DATAN SÓLO EN ARGUCIAS PARA NO PODER PROPORCIONAR LA INFORMACIÓN SOLICITADA, POR TANTO AHORA QUIEREN TERGIVERSAR O DESNATURALIZAR CON MOTIVOS INOCUOS, INADMISIBLES E INADECUADOS SU NOTORIA INJUSTIFICACIÓN PARA NO PROPORCIONAR LA INFORMACIÓN PÚBLICA SOLICITADA Y PEDIR ABSURDAMENTE UNA AMPLIACIÓN DEL PLAZO DEL TÉRMINO PARA QUE EL SUSCRITO NO ACCEDA A LA INFORMACIÓN PÚBLICA SOLICITADA.

SEGUNDO CONCEPTO DE AGRAVIO.- ES ACUSA GENERADORA DE ESTE CONCEPTO DE AGRAVIO LA FALTA DE ENTREGA DE INFORMACIÓN PÚBLICA SOLICITADA Y REFERIDA CON ANTELACIÓN EN CUANTO A QUE LOS ENTES PÚBLICOS PETICIONADOS, SE POSESIONAN EN CALIDAD DE REBELDES ANTE LA PROPIA LEY DE TRANSPARENCIA, ACCESO A LA INFORMACIÓN PÚBLICA Y

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

37

RENDICIÓN DE CUENTAS DE LA CIUDAD DE MÉXICO, SE NIEGAN ROTUNDAMENTE A ENTERAR LA INFORMACIÓN SOLICITADA, CUANDO ÉSTA ES SU OBLIGACIÓN, ALEGANDO QUE NO ESTÁ OBLIGADA A TAL SITUACIÓN, TENIENDO UNA CÁNDIDA Y ABSURDA SALIDA PARA APOYAR SU NEGATIVA; EN ESE TENOR, LAS AUTORIDADES EN CITA VIOLARON FLAGRANTEMENTE EN AGRAVIO DEL SUSCRITO LO DISPUESTO POR EL ARTÍCULO 234 DE LA LEY DE TRANSPARENCIA, ACCESO A LA INFORMACIÓN PÚBLICA Y RENDICIÓN DE CUENTAS DE LA CIUDAD DE MÉXICO, SEÑALA LOS MOTIVOS POR LOS CUALES ES PROCEDENTE EL RECURSO DE REVISIÓN EN CONTRA DE LAS RESPUESTAS DE LOS ENTES PÚBLICOS OBLIGADOS, EN EL CASO QUE NOS OCUPA, LOS ENTES PÚBLICOS VIOLARON Y ENCUADRAN SUS CONDUCTAS EN LAS HIPÓTESIS LEGALES DISPUESTAS EN CASI TOSAS SUS FRACCIONES.

LO QUE NUEVAMENTE, ES CAUSA GENERADORA DE ESTE CONCEPTO DE AGRAVIO PARA EL SUSCRITO, LOS OFICIOS ANTES CITADO, EN VIRTUD DE QUE LA AUTORIDAD O ENTE PÚBLICO OMITIÓ DAR CUMPLIMIENTO A LO QUE SE LE PETICIONÓ, POR LO QUE, EN ESE SENTIDO SE DEBE CONCLUIR QUE VIOLÓ UNA REGLA PROCESAL ORDENADA POR UNA AUTORIDAD ADMINISTRATIVA FACULTADA PARA TALES EFECTOS A PETICIÓN DE UN CIUDADANO EN EJERCICIO DE SU GARANTÍA DE PETICIÓN EXPRESADA EN EL ARTÍCULO 62 DE LA CONSTITUCIÓN FEDERAL Y EN LA LEY DE TRANSPARENCIA, ACCESO A LA INFORMACIÓN PÚBLICA Y RENDICIÓN DE CUENTAS DE LA CIUDAD DE MÉXICO, SIN JUSTIFICAR EL MOTIVO Y LA RAZÓN DE SU PROCEDER, MUCHO MENOS HAYA CITADO LOS PRECEPTOS LEGALES EN QUE SE APOYA SU DECISIÓN POR LO QUE, EN ESAS CONDICIONES ES EVIDENTE QUE EN EL CASO SE VIOLÓ FLAGRANTEMENTE EN MI PERJUICIO LAS GARANTÍAS DE LEGALIDAD Y SEGURIDAD JURÍDICA QUE CONSAGRA PARA EL GOBERNADO LOS ARTÍCULOS 14 Y 16 DE LA CONSTITUCIÓN FEDERAL, LO QUE EVIDENTEMENTE INCUMPLE LAS FORMALIDADES ESENCIALES DEL PROCEDIMIENTO QUE IMPONE UNA LEY EXPEDIDA CON ANTERIORIDAD AL HECHO, LUEGO ENTONCES SE INFIERE QUE VIOLÓ FLAGRANTEMENTE LA GARANTÍA DE AUDIENCIA ESTABLECIDA EN EL ARTÍCULO 14 CONSTITUCIONAL, QUE CONSISTE EN OTORGAR AL GOBERNADO LA OPORTUNIDAD DE DEFENSA PREVIAMENTE AL ACTO PRIVATIVO DE LA VIDA, LIBERTAD, PROPIEDAD, POSESIONES O DERECHOS, Y SU DEBIDO RESPETO IMPONE A LAS AUTORIDADES, ENTRE OTRAS OBLIGACIONES, LA DE QUE EN EL JUICIO QUE SE SIGA "SE CUMPLAN LAS FORMALIDADES ESENCIALES DEL PROCEDIMIENTO". ESTAS SON LAS QUE RESULTAN NECESARIAS PARA GARANTIZAR LA DEFENSA ADECUADA ANTES DEL ACTO DE PRIVACIÓN Y QUE, DE MANERA GENÉRICA, SE TRADUCEN EN LOS SIGUIENTES REQUISITOS:

1) LA NOTIFICACIÓN DEL INICIO DEL PROCEDIMIENTO Y SUS CONSECUENCIAS; 2) LA OPORTUNIDAD DE OFRECER Y DESAHOGAR LAS PRUEBAS EN QUE SE FINQUE LA DEFENSA;

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

38

3) LA OPORTUNIDAD DE ALEGAR; Y 4) EL DICTADO DE UNA RESOLUCIÓN QUE DIRIMA LAS CUESTIONES DEBATIDAS.

DE NO RESPETARSE ESTOS REQUISITOS, SE DEJARÍA DE CUMPLIR CON EL FIN DE LA GARANTÍA DE AUDIENCIA, QUE ES EVITAR LA INDEFENSIÓN DEL AFECTADO. LOS REQUISITOS ANTES SEÑALADOS FUERON INCUMPLIDOS POR LAS AUTORIDADES O ENTES PÚBLICOS PETICIONADOS DE INFORMACIÓN PÚBLICA, TODA VEZ QUE, NO BRINDARON LA OPORTUNIDAD AL SUSCRITO DE UNA DEFENSA PREVIAMENTE AL ACTO PRIVATIVO DE MI DERECHO, QUE COMO GARANTÍA IMPONE UNA NORMA EMITIDA CON ANTERIORIDAD AL HECHO Y QUE SON NECESARIAS PARA GARANTIZAR LA DEFENSA ADECUADA A MIS INTERESES, COMO LO ES: LA NOTIFICACIÓN DEL INICIO DE UN PROCEDIMIENTO CON TODAS SUS CONSECUENCIAS; LA OPORTUNIDAD DE ALEGAR LO QUE CONFORME A DERECHO NOS CORRESPONDE, ASÍ COMO, EL DICTADO DE UNA RESOLUCIÓN QUE DIRIMA LAS CUESTIONES SOMETIDAS A CONSIDERACIÓN DE LAS AUTORIDADES AHORA SEÑALADAS COMO ENTES PÚBLICOS PETICIONADOS, POR LO QUE, EN ESE ORDEN DE IDEAS ES EVIDENTE QUE, SE DEJÓ DE CUMPLIR EL FIN DE LA GARANTÍA DE AUDIENCIA QUE ESTABLECE EL PRECEPTO CONSTITUCIONAL MULTICITADO POR HABERME DEJADO EN COMPLETO ESTADO DE INDEFENSIÓN; DE DONDE RESULTA MOTIVO SUFICIENTE PARA QUE PREVIO LOS TRAMITES DE LEY Y AGOTADO EL PROCEDIMIENTO RESPECTIVO SE DICTE RESOLUCIÓN A ESTE MEDIO DE IMPUGNACIÓN, EN LA QUE SE DECLARE LA NULIDAD DEL ACTO AUTORITARIO COMBATIDO PARA EL EFECTO DE QUE SE ME PROPORCIONE LA INFORMACIÓN PÚBLICA PETICIONADA Y SE SANCIONEN EN EL ÓRGANO DE CONTROL INTERNO A ESTAS AUTORIDADES.

TERCERO CONCEPTO DE AGRAVIO.- ES ACUSA GENERADORA DE ESTE CONCEPTO DE AGRAVIO, LA VIOLACIÓN FLAGRANTE EN MI PERJUICIO LA GARANTÍA DE CERTEZA, LEGALIDAD Y SEGURIDAD JURÍDICA QUE ESTABLECE PARA EL GOBERNADO EL PRIMER PÁRRAFO DEL ARTÍCULO 16 DE NUESTRA LEY FUNDAMENTAL, ESTO ES QUE EL CITADO PRECEPTO CONSTITUCIONAL DISPONE QUE TODO ACTO DE AUTORIDAD DEBE ESTAR SUFICIENTEMENTE FUNDADO Y MOTIVADO, ENTENDIÉNDOSE POR LO PRIMERO QUE HA DE EXPRESARSE CON PRECISIÓN EL PRECEPTO LEGAL APLICABLE AL CASO, Y POR LO SEGUNDO, QUE TAMBIÉN DEBEN SEÑALARSE CON PRECISIÓN, LAS CIRCUNSTANCIAS ESPECIALES, RAZONES PARTICULARES O CAUSAS INMEDIATAS QUE SE HAYAN TENIDO EN CONSIDERACIÓN PARA LA EMISIÓN DEL ACTO, SIENDO NECESARIO ADEMÁS, QUE EXISTA ADECUACIÓN ENTRE LOS MOTIVOS ADUCIDOS Y LAS NORMAS APLICABLES, ES DECIR, QUE EN EL CASO CONCRETO SE CONFIGURE LA HIPÓTESIS NORMATIVA. ESTO ES, QUE CUANDO EL PRECEPTO EN COMENTO PREVIENE QUE NADIE PUEDE SER MOLESTADO EN SU PERSONA, PROPIEDADES O DERECHOS SINO EN VIRTUD DE MANDAMIENTO ESCRITO DE AUTORIDAD COMPETENTE QUE FUNDE Y MOTIVE LA CAUSA LEGAL DEL PROCEDIMIENTO,

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

39

ESTÁ EXIGIENDO A TODAS LAS AUTORIDADES QUE APEGUEN SUS ACTOS A LA LEY, EXPRESANDO DE QUE LEY SE TRATA Y LOS PRECEPTOS DE ELLA QUE SIRVAN DE APOYO AL MANDAMIENTO RELATIVO; EN ESE TENOR Y EN PARTICULAR EN MATERIA ADMINISTRATIVA, ESPECÍFICAMENTE, PARA PODER CONSIDERAR UN ACTO AUTORITARIO COMO CORRECTAMENTE FUNDADO, ES NECESARIO QUE EN ÉL SE CITEN:

A).- LOS CUERPOS LEGALES Y PRECEPTOS QUE SE ESTÉN APLICANDO AL CASO CONCRETO, ES DECIR, LOS SUPUESTOS NORMATIVOS EN QUE SE ENCUADRA LA CONDUCTA DEL GOBERNADO PARA QUE ESTÉ OBLIGADO AL PAGO, QUE SERÁN SEÑALADOS CON TODA EXACTITUD, PRECISÁNDOSE LOS INCISOS, SUBINCISOS, FRACCIONES Y PRECEPTOS APLICABLES, Y

B).- LOS CUERPOS LEGALES, Y PRECEPTOS QUE OTORGAN COMPETENCIA O FACULTADES A LAS AUTORIDADES PARA EMITIR EL ACTO EN AGRAVIO DEL GOBERNADO.

EN EL PRESENTE ASUNTO, LOS REQUISITOS ANTES SEÑALADOS NO FUERON ACATADOS POR LAS AUTORIDADES DE LA SECRETARÍA DE FINANZAS DE LA CIUDAD DE MÉXICO, EN RAZÓN DE QUE DEL TESTIMONIO DE LOS OFICIOS QUE ESGRIMEN PARA NEGAR MI PETICIÓN, ÉSTOS OMITEN SEÑALAR LOS PRECEPTOS LEGALES APLICABLES AL CASO CONCRETO, ASÍ MISMO, OMITIERON SEÑALAR CON PRECISIÓN LAS CIRCUNSTANCIAS ESPECIALES, RAZONES PARTICULARES Y CAUSAS INMEDIATAS QUE TOMO EN CONSIDERACIÓN PARA ARRIBAR A LA CONCLUSIÓN DE QUE SE NIEGAN A ENTREGAR LA INFORMACIÓN PÚBLICA SOLICITADA, EN ESE ORDEN DE IDEAS, ES CLARO QUE EN EL CASO SE CONFIGURA LA FLAGRANTE VIOLACIÓN DE LA ESFERA JURÍDICA DEL ADMINISTRADO, POR LO QUE, EN ESAS CONDICIONES ES PROCEDENTE QUE, LLEGADO EL MOMENTO PROCESAL OPORTUNO, PREVIO EL ESTRICTO CUMPLIMIENTO DE LAS FORMALIDADES ESENCIALES DEL PROCEDIMIENTO, NO SÓLO SE SANCIONEN A LOS MISMOS, SINO QUE SE LES EXIJA EL CABAL CUMPLIMIENTO A LO ORDENADO POR LA LEY DE LA MATERIA, TODA VEZ QUE DE NO SER ASÍ SE SEGUIRÍA AFECTANDO LOS DERECHOS FUNDAMENTALES DEL SUSCRITO Y AMÉN DE QUE SEAN SANCIONADOS POR EL ÓRGANO DE CONTROL INTERNO.

ENCUENTRAN APLICACIÓN A LO ANTES RAZONADO EL CONTENIDO DE LAS EJECUTORIAS FIRMES DEFINIDAS POR NUESTRO MÁXIMO TRIBUNAL DE JUSTICIA DE LA NACIÓN CUYO TESTIMONIO SON LAS SIGUIENTES: … CUARTO CONCEPTO DE AGRAVIO.- ES ACUSA GENERADORA DE ESTE CONCEPTO DE AGRAVIO, LA VIOLACIÓN FLAGRANTE EN MI PERJUICIO Y EN MI PERSONA, PUESTO QUE COMO LO HE EXPUESTO EN EL CAPÍTULO DE

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

40

ANTECEDENTES O HECHOS, Y EN OTROS RECURSOS DE REVISIÓN, ME PARECE REITERATIVO EMPERO SEÑALO EN ESTE MEDIO DE IMPUGNACIÓN LO MISMO, LA SITUACIÓN REPRESIVA QUE EL C. JOSÉ LUIS GARCÍA MARTÍNEZ, DIRECTOR DE RECURSOS HUMANOS DE LA SECRETARÍA DE FINANZAS DE LA CIUDAD DE MÉXICO, SITO EN EL SEGUNDO PISO DEL EDIFICIO PRINCIPAL UBICADO EN LA CALLE DR. LAVISTA 144, COLONIA DOCTORES, DELEGACIÓN POLÍTICA CUAUHTÉMOC EN ESTA CIUDAD; HA HECHO EN MI CONTRA PARA COARTAR MI DERECHO DE PETICIÓN DE INFORMACIÓN PÚBLICA. NO OBSTANTE A LO ANTERIOR, SE LE HICE VER QUE COMO PETICIONARIO, LA CONSTITUCIÓN FEDERAL Y LA LEY DE TRANSPARENCIA, ACCESO A LA INFORMACIÓN PÚBLICA Y RENDICIÓN DE CUENTAS DE LA CIUDAD DE MÉXICO, ME AMPARABAN PARA SOLICITAR TAL INFORMACIÓN Y QUE ERA NECESARIA PARA LA ELABORACIÓN DE MI TESIS PARA LA MAESTRÍA EN ADMINISTRACIÓN PÚBLICA QUE TERMINÉ EN EL INSTITUTO NACIONAL DE ADMINISTRACIÓN PÚBLICA (INAP), AMÉN DE QUE PARA EJERCER EL DERECHO DE ACCESO A LA INFORMACIÓN PÚBLICA NO ES NECESARIO ACREDITAR DERECHOS SUBJETIVOS, INTERÉS LEGÍTIMO O RAZONES QUE MOTIVEN EL REQUERIMIENTO, NI PODRÁ CONDICIONARSE EL MISMO POR MOTIVOS DE DISCAPACIDAD, SALVO EN EL CASO DEL DERECHO A LA PROTECCIÓN DE DATOS PERSONALES, DONDE DEBERÁ ESTARSE A LO ESTABLECIDO EN LA LEY DE PROTECCIÓN DE DATOS PERSONALES VIGENTE Y DEMÁS DISPOSICIONES APLICABLES. TAMBIÉN QUE LA INFORMACIÓN DE CARÁCTER PERSONAL ES IRRENUNCIABLE, INTRANSFERIBLE E INDELEGABLE, ASÍ COMO QUE A NINGUNA PERSONA SERÁ OBJETO DE INQUISICIÓN JUDICIAL O ADMINISTRATIVA CON EL OBJETO DEL EJERCICIO DEL DERECHO DE ACCESO A LA INFORMACIÓN PÚBLICA, NI SE PODRÁ RESTRINGIR ESTE DERECHO POR VÍAS O MEDIOS DIRECTOS E INDIRECTOS.

AHORA BIEN, LOS FUNCIONARIOS ADSCRITOS A LA DIRECCIÓN DE RECURSOS HUMANOS HAN EMITIDO Y REITERADO EN AGRAVIO DEL SUSCRITO ACTITUDES INQUISIDORAS, AMENAZANTES Y REPRESALIAS QUE VIOLENTAN LO ESTATUIDO POR EL ARTÍCULO 62 DE LA CONSTITUCIÓN FEDERAL, EL QUE EN SU TENOR LITERAL ESTABLECE TEXTUALMENTE LO SIGUIENTE:

"ARTÍCULO 6o. LA MANIFESTACIÓN DE LAS IDEAS NO SERÁ OBJETO DE NINGUNA INQUISICIÓN JUDICIAL O ADMINISTRATIVA, SINO EN EL CASO DE QUE ATAQUE A LA MORAL, LOS DERECHOS DE TERCERO, PROVOQUE ALGÚN DELITO, O PERTURBE EL ORDEN PÚBLICO; EL DERECHO DE RÉPLICA SERÁ EJERCIDO EN LOS TÉRMINOS DISPUESTOS POR LA LEY. EL DERECHO A LA INFORMACIÓN SERÁ GARANTIZADO POR EL ESTADO.

PARA EL EJERCICIO DEL DERECHO DE ACCESO A LA INFORMACIÓN, LA FEDERACIÓN, LOS ESTADOS Y EL DISTRITO FEDERAL, EN EL ÁMBITO DE SUS

EXPEDIENTE: RR.SDP.3141/2016

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

41

RESPECTIVAS COMPETENCIAS, SE REGIRÁN POR LOS SIGUIENTES PRINCIPIOS Y BASES: