Embed Size (px)

Citation preview

Dirección General d Sde Seguros y

Fondos de Pensiones

EVOLUCIÓN Y PERSPECTIVAS DE LA EVOLUCIÓN Y PERSPECTIVAS DE LA PREVISIÓN SOCIAL COMPLEMENTARIAPREVISIÓN SOCIAL COMPLEMENTARIA

31 de mayo de 2010Francisco J. de Blas Cruz

Estructura del documentoEstructura del documentoDirección General

de Seguros yFondos de Pensiones

E l ió d l i t t d PSCEvolución de los instrumentos de PSCPlanes y fondos de pensionesSeguros colectivosgPlanes de previsión aseguradosOtros instrumentos de PSC

Novedades normativas

Temas para el debateTemas para el debate

Francisco J. de Blas

Planes y fondos de pensionesPlanes y fondos de pensiones

Dirección General de Seguros y

Fondos de PensionesEn términos de actividad en 2009, los FP han recuperado lasenda de la normalidad tras los malos resultados de 2008:

Los PP cerraron 2009 con plusvalías medias del 7,2 %.El patrimonio se ha incrementado cerca de un 8%N b t t t t d f i d l f ili lNo obstante, en un contexto de preferencia de las familias por laliquidez y por productos con garantía como los PPA, las aportacionesse han reducido en un 1,2%.También las prestaciones se redujeron un 1 5%También las prestaciones se redujeron un 1,5%

Estimación provisional de la evolución de los fondos de pensiones

MAGNITUD 2008 2009Incremento

AbsolutoIncremento

%

Patrimonio Fondos * 79.753 86.019 6.266 7,9

C. Partícipes 10.539.426 10.620.679 81.253 0,8

Aportaciones * 6.094 6.023 -71 -1,2

Prestaciones * 3.806 3.750 -56 -1,5

Francisco J. de Blas

,

(*) Datos en millones de euros

Planes y fondos de pensionesPlanes y fondos de pensionesDirección General

de Seguros yFondos de Pensiones Ahorro financiero de las familias 2009

y py p

ACTIVOS FINANCIEROS% SOBRE

TOTAL DEL AHORRO

% INCREMENTO

2008/2007

Depósitos bancarios 46,7 -1,5Instituciones Inversión

Colectiva 8,4 -3,4

Seguros 8,9 4,7

Fondos de pensiones 6,3 1,6p

Inversión directa 26,7 4,3

Créditos 1 3 8 3Créditos 1,3 8,3

Otros 1,7 -29,2

Francisco J. de Blas

TOTAL 100,0

Fuente: INVERCO

Planes y fondos de pensionesPlanes y fondos de pensiones

Dirección General de Seguros y

Fondos de Pensiones Evolución del patrimonio de los fondos de pensionesMillones €

85 00090.000 82.661

88.02379 753

86.019

65.00070.00075.00080.00085.000

56 99763.787

74.68782.661 79.753

40 00045.00050.00055.00060.000

38.97944.606

49.61056.997

15 00020.00025.00030.00035.00040.000

27.48732.261

05.000

10.00015.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Francisco J. de Blas

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Planes y fondos de pensionesPlanes y fondos de pensiones

Dirección General de Seguros y

Fondos de Pensiones Aportaciones por modalidadAportaciones por modalidad

Millones €

MODALIDAD APORTACIONES VARIACIÓN

2008 2009 %

Planes de empleo 1.759 1.942 10,4%

Planes asociados 52 62 19,2%

Planes individuales 4.283 4.019 -6,2%

TOTAL 6.094 6.023 -1,2%

Francisco J. de Blas

Planes y fondos de pensionesPlanes y fondos de pensiones

Dirección General de Seguros y

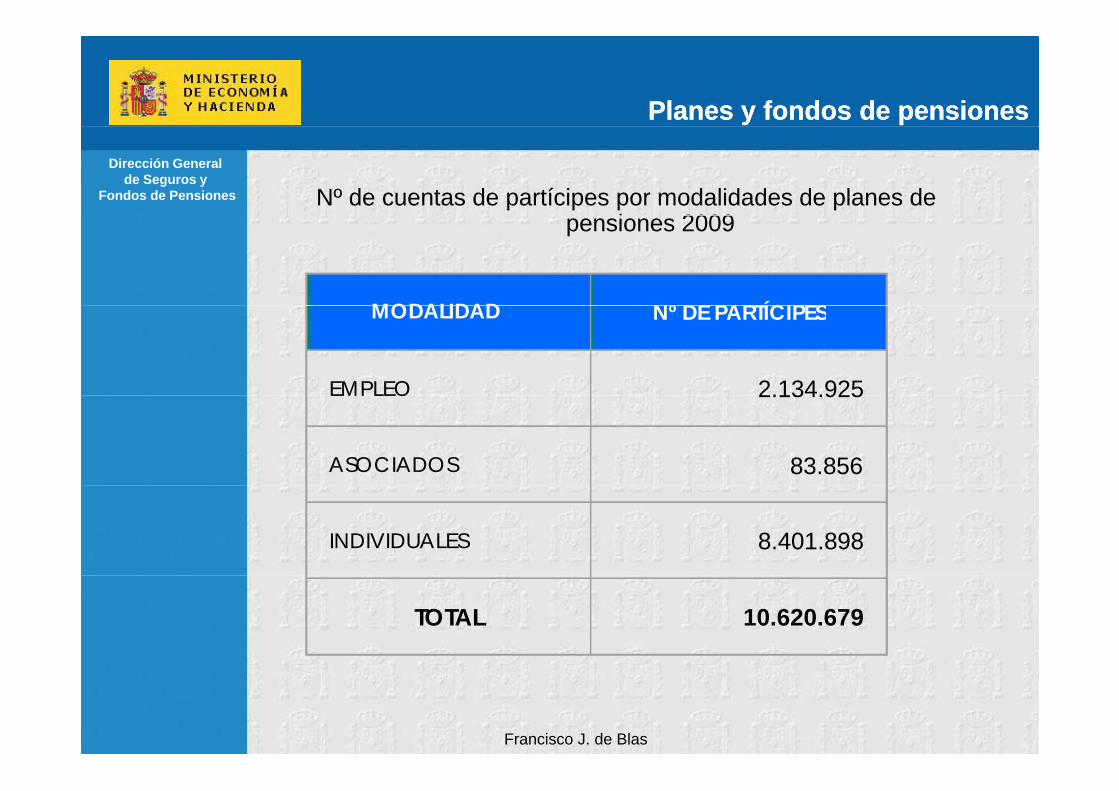

Fondos de Pensiones Nº de cuentas de partícipes por modalidades de planes de i 2009pensiones 2009

Nº DE PARTÍCIPESMODALIDAD Nº DE PARTÍCIPES

EMPLEO 2.134.925

MODALIDAD

EMPLEO 2.134.925

ASOCIADOS 83.856

INDIVIDUALES 8.401.898

TOTAL 10.620.679

Francisco J. de Blas

Planes y fondos de pensionesPlanes y fondos de pensiones

Dirección General de Seguros y

Fondos de Pensiones

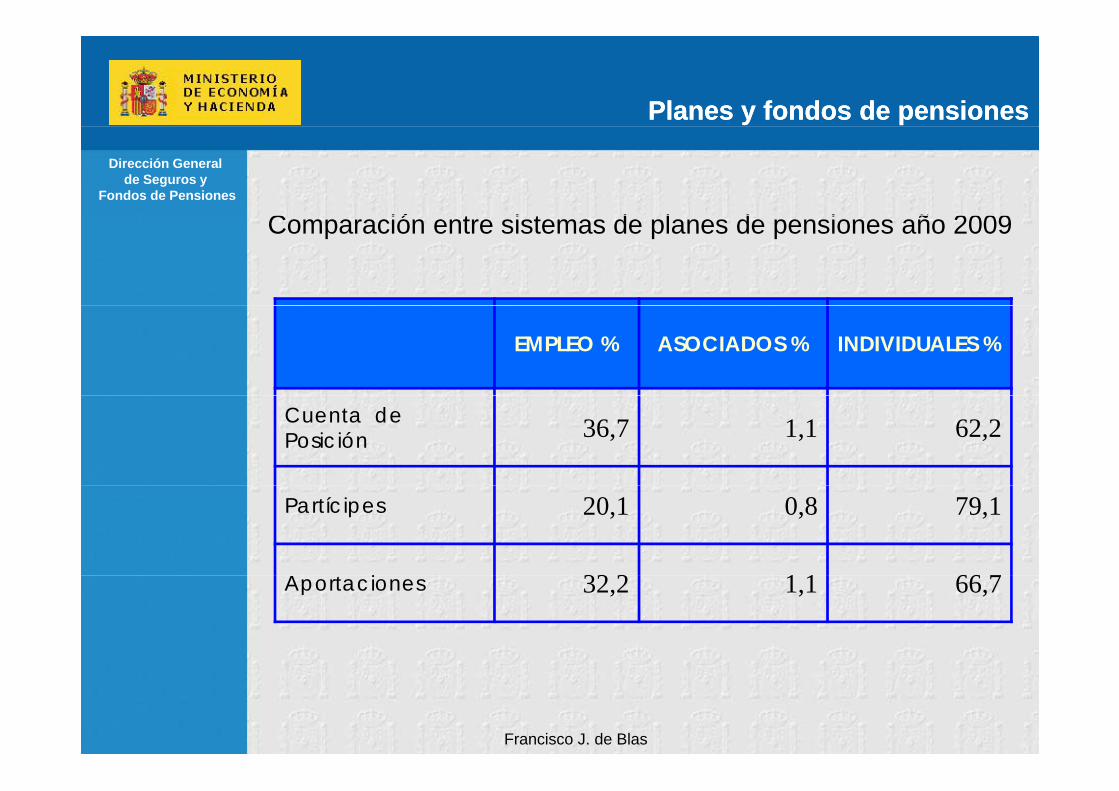

C ió t i t d l d i ñ 2009Comparación entre sistemas de planes de pensiones año 2009

EMPLEO % ASOCIADOS % INDIVIDUALES %

Cuenta de Posición 36,7 1,1 62,2

Partícipes 20,1 0,8 79,1

t i 32 2 1 1 66 7Aportaciones 32,2 1,1 66,7

Francisco J. de Blas

Planes y fondos de pensionesPlanes y fondos de pensiones

Dirección General de Seguros y

Fondos de Pensiones

D t d l l d l 2009Datos de los planes de empleo en 2009

Datos 2009

Número total de planes de empleo 1.536 p pNúmero de planes de promoción conjunta 290 Número de promotores 11.071 Patrimonio a 31.12.2009 (*) 31.386 Patrimonio en prestación definida a 31.12.2009 (*) 9.398 Número de partícipes 2.134.925 Rentabilidad media en 2009 9,1%(*).- Millones €

Francisco J. de Blas

Planes y fondos de pensionesPlanes y fondos de pensiones

Dirección General de Seguros y

Fondos de PensionesEstructura de las Inversiones

TIPO DE INVERSIONES 2008 2009

% SOBRE TOTALÍ

% SOBRE TOTALÍINVERSIONES+TESORERÍA INVERSIONES+TESORERÍA

Inversiones materiales (inmuebles) 0,25 % 0,24%

Inversiones financieras:Renta fijaRenta variable

77,58 %57,25 %17,05 %

84,10%61,33%19,29%

Depósitos en bancos y otrosestablecimientos de créditoOtras inversiones (*)

2,88 %0,40 %

2,89%0,59%

Tesorería:Cuentas a la vista y de ahorroActivos del mercado monetario

22,17 %6,76 %

15 41 %

15,69%4,72%

10 97%

Francisco J. de Blas

Activos del mercado monetario 15,41 % 10,97%

Planes y fondos de pensiones

Dirección General de Seguros y

Fondos de Pensiones % DE PARTÍCIPES POR TRAMOS DE APORTACIÓN AÑO 2009.

% PARTÍCIPES EUROS

% PARTÍCIPES TOTAL PLANES

Menos de 300 67,6,

De 300 a 900 18,7

De 900 a 1.800 5,9

De 1.800 a 3.000 3,4

De 3.000 a 4.500 1,6

De 4 500 a 6 000 1 0De 4.500 a 6.000 1,0

Más de 6.000 1,1

Más de 10.000 (mayores de 50 años) 0,7

Francisco J. de Blas

Planes y fondos de pensiones

Dirección General de Seguros y

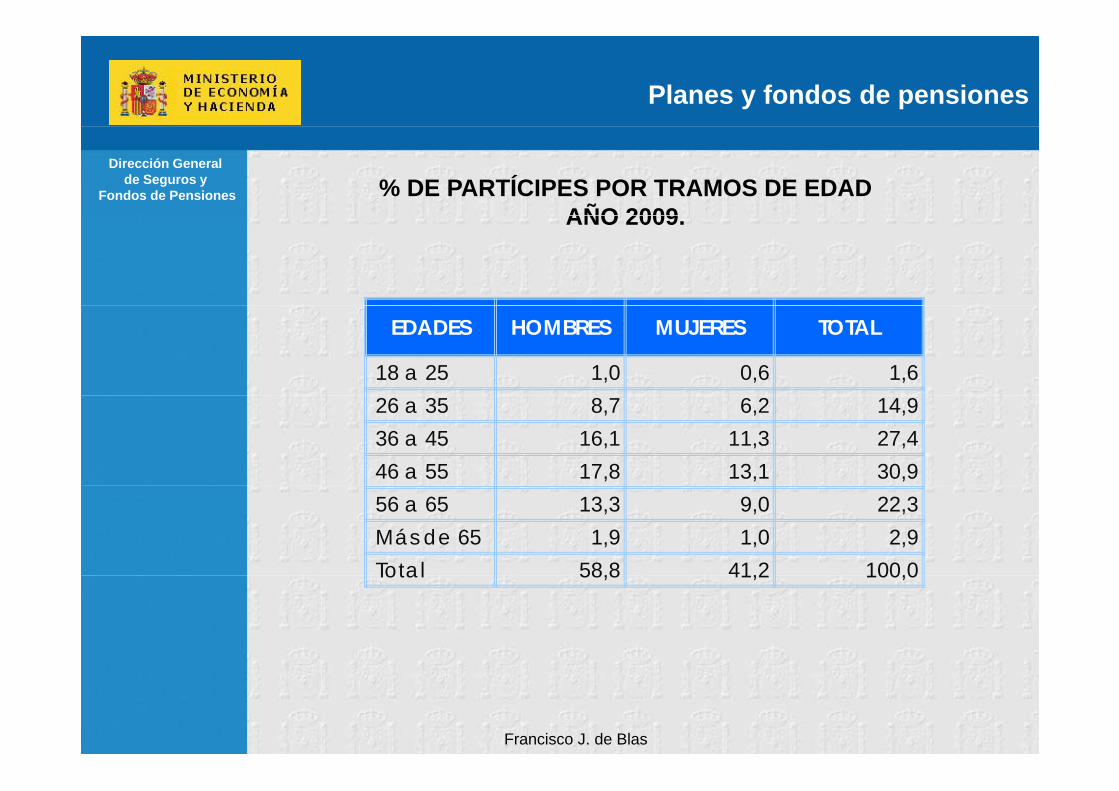

Fondos de Pensiones % DE PARTÍCIPES POR TRAMOS DE EDAD AÑO 2009AÑO 2009.

EDADES HOMBRES MUJERES TOTAL

18 a 25 1,0 0,6 1,626 a 35 8,7 6,2 14,936 a 45 16,1 11,3 27,446 a 55 17,8 13,1 30,956 a 65 13,3 9,0 22,3Más de 65 1,9 1,0 2,9Total 58,8 41,2 100,0Total 58,8 41,2 100,0

Francisco J. de Blas

Estructura del documentoEstructura del documentoDirección General

de Seguros yFondos de Pensiones

E l ió d l i t t d PSCEvolución de los instrumentos de PSCPlanes y fondos de pensionesSeguros colectivosgPlanes de previsión aseguradosOtros instrumentos de PSC

Novedades normativas

Temas para el debateTemas para el debate

Francisco J. de Blas

Seguros colectivosSeguros colectivosDirección General

de Seguros yFondos de Pensiones

El ahorro previsional instrumentado a través de seguros colectivos en2008 y 2009 experimentó en menor medida los efectos de la adversasit ación económicasituación económica

La caída en primas se explica por el elevado volumen en 2.008 de ERESexteriorizados vía seguros a prima única.El incremento de tomadores obedece en gran parte a la incorporación de dosEl incremento de tomadores obedece en gran parte a la incorporación de dosMPS a las estadísticas.El número de asegurados con prestaciones por jubilación se acerca al 1.200.000.El resto tiene derecho solo a prestaciones de incapacidad y fallecimiento

2008 2009Variación Absoluta

(%) Variación Relativa

SEGUROS COLECTIVOS. 2009

Absoluta Relativa

Prov. Matemática (*) 30.768 30.358 -410 -1,3%

Primas (*) 2.646 2.270 -376 -14,2%( ) ,

Tomadores 260.814 305.324 44.510 17,1%

Asegurados 6.400.830 6.630.901 230.071 3,6%

Prestaciones (*) 3.290 3.296 6 0,2%

Francisco J. de Blas

Beneficiarios 382.577 388.400 5.823 1,5%

(*).- Millones €

Seguros colectivosSeguros colectivosDirección General

de Seguros yFondos de Pensiones Evolución temporal del número de tomadores

305 324350.000

188.112 194.353

236.359 260.814

305.324

200 000

250.000

300.000

64 591

132.523170.859

100.000

150.000

200.000

51.842 64.591

0

50.000

2000 2001 2002 2003 2005 2006 2007 2008 2009

TOMADORES

Francisco J. de Blas

Seguros colectivosSeguros colectivosDirección General

de Seguros yFondos de Pensiones Evolución temporal del número de asegurados

ASEGURADOS

6.000.000

7.000.000

5.102.124 5.420.5926.307.9266.400.830

6.630.901

3 000 000

4.000.000

5.000.000

2 248 364

3.867.1344.785.708

5.102.124

ASEGURADOS

1.000.000

2.000.000

3.000.000 1.970.1012.248.364ASEGURADOS

0

2000 2001 2002 2003 2005 2006 2007 2008 2009

Francisco J. de Blas

Seguros colectivosSeguros colectivosDirección General

de Seguros yFondos de Pensiones Evolución temporal provisión matemática

Millones €

30.000

35.000

25 70728.305 29.385

31.505 31.005 30.768 30.358

Provisión Seguros de Vida

15.000

20.000

25.000

13.122

25.707

Provisión Seguros de Vida

0

5.000

10.0009.007

2000 2001 2002 2003 2005 2006 2007 2008 2009

Francisco J. de Blas

Estructura del documentoEstructura del documentoDirección General

de Seguros yFondos de Pensiones

E l ió d l i t t d PSCEvolución de los instrumentos de PSCPlanes y fondos de pensionesSeguros colectivosgPlanes de previsión aseguradosOtros instrumentos de PSC

Novedades normativas

Temas para el debateTemas para el debate

Francisco J. de Blas

Planes de previsión aseguradosPlanes de previsión aseguradosDirección General

de Seguros yFondos de Pensiones

p gp g

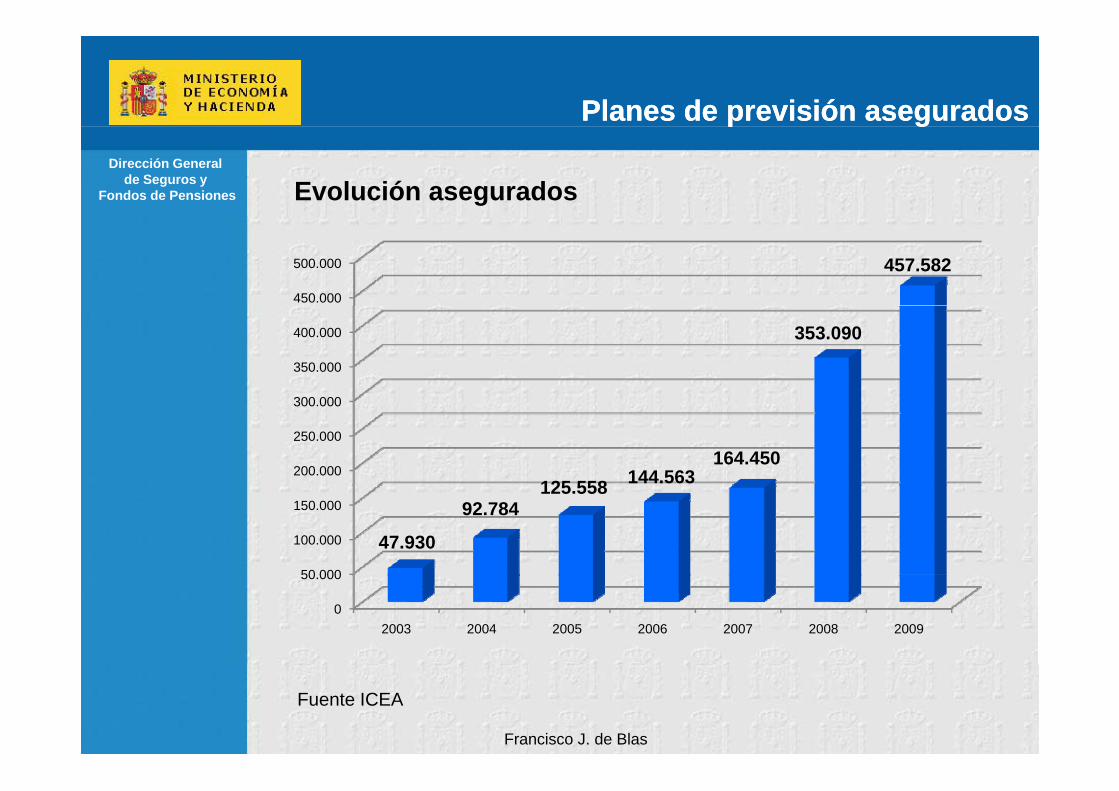

Fuerte crecimiento de los PPA en 2008 y 2009

La existencia de una garantía ha provocado en 2008 y 2009 importantesg p y paportaciones y movilizaciones desde los planes de pensiones a los PPA.El número de asegurados casi alcanza el triple de los de 2007 y al cierrede 2009 se acerca a los 460.000.Las provisiones matemáticas de los PPA casi se han multiplicado por 6respecto a 2007 y al cierre de 2009 alcanzan ya los 4.600 millones deeuros.Estos datos suponen un crecimiento respecto a 2008 del 30% en elnúmero de asegurados y del 37% en las provisiones matemáticas.

Francisco J. de Blas

(*) Fuente INVERCO

Planes de previsión aseguradosPlanes de previsión aseguradosDirección General

de Seguros yFondos de Pensiones Evolución asegurados

p gp g

450.000

500.000 457.582

350.000

400.000 353.090

200.000

250.000

300.000

125 558 144.563164.450

50 000

100.000

150.000

47.930

92.784125.558

0

50.000

2003 2004 2005 2006 2007 2008 2009

Francisco J. de Blas

Fuente ICEA

Planes de previsión aseguradosPlanes de previsión aseguradosDirección General

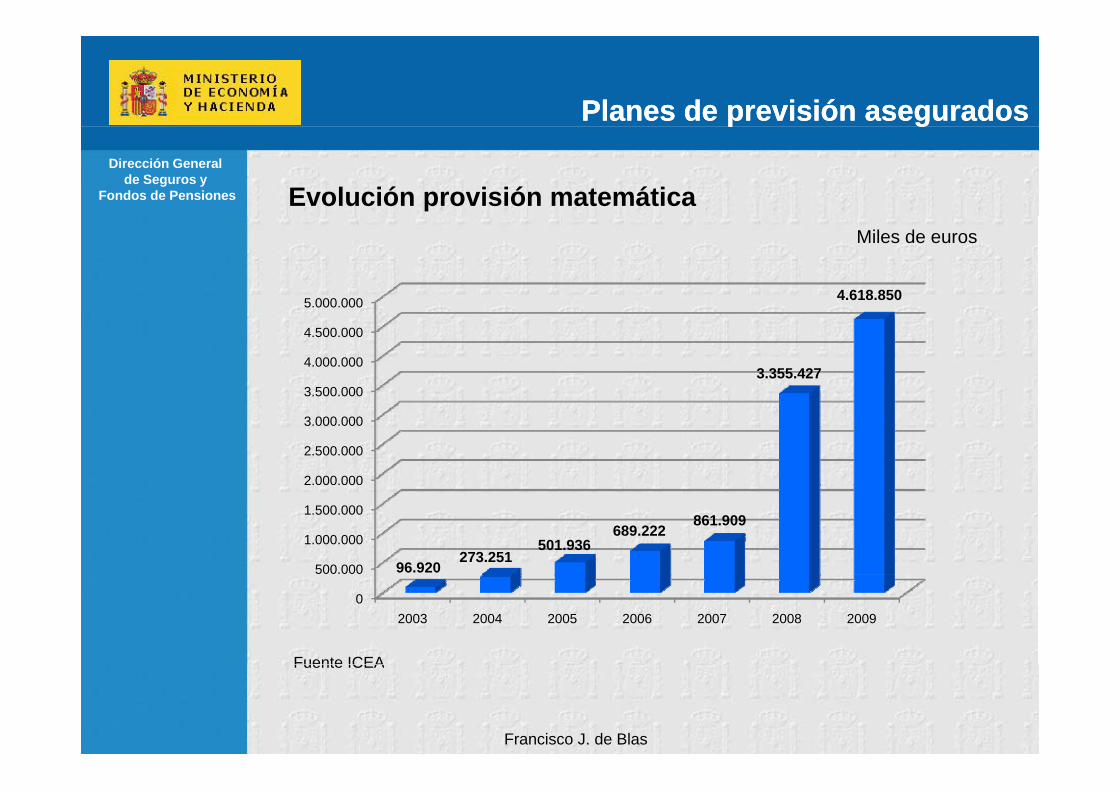

de Seguros yFondos de Pensiones Evolución provisión matemática

p gp g

Miles de euros

5 000 000 4.618.850

3.500.000

4.000.000

4.500.000

5.000.000

3.355.427

2.000.000

2.500.000

3.000.000

3.500.000

500.000

1.000.000

1.500.000

96.920273.251

501.936689.222

861.909

Fuente ICEA

02003 2004 2005 2006 2007 2008 2009

Francisco J. de Blas

Fuente ICEA

Estructura del documentoEstructura del documentoDirección General

de Seguros yFondos de Pensiones

E l ió d l i t t d PSCEvolución de los instrumentos de PSCPlanes y fondos de pensionesSeguros colectivosgPlanes de previsión aseguradosOtros instrumentos de PSC

Novedades normativas

Temas para el debateTemas para el debate

Francisco J. de Blas

Otros instrumentos de PSCOtros instrumentos de PSC

Dirección General de Seguros y

Fondos de PensionesEl resto de instrumentos de PSC muestran cifras reducidas aunque han experimentado importantes crecimientos en el último q p paño.

PPSE han crecido porcentualmente de forma importante en 2009Provisión matemática y número de contratos de PPSE se han i t d i d l 120%

%

incrementado por encima del 120%

P.P.S.E. 2008 2009%

Incremento

Nº Contratos 134 304 126,9

Asegurados 11.410 14.111 23,7

Primas (*) 14,2 20,7 45,8

Provisión matemática (*) 18,2 40,6 123,1

(*).- Millones €

Francisco J. de Blas

Otros instrumentos de PSCOtros instrumentos de PSC

Dirección General de Seguros y

Fondos de Pensiones Los PIAS cuentan ya con más de 450.000 asegurados y han mostrado i t t i i t d i bl l últi ñimportantes crecimientos de sus variables en el último año

P.I.A.S. 2008 2009 %Incremento

Asegurados 328.570 453.799 38,1 Primas (*) 984,1 1.150,4 16,9 Provisión matemática (*) 1.176,2 1.710,5 45,4

Seguros dependencia 2008

Asegurados 839

(*) Millones € Fuentes: ICEA y DGSFP

gPrimas (*) 1,3 Provisión matemática (*) 3,3

(*).- Millones € Fuentes: ICEA y DGSFP

Francisco J. de Blas

Otros instrumentos de PSCOtros instrumentos de PSCDirección General

de Seguros yFondos de Pensiones

El análisis del sistema de PSC exige una visión conjunta de PP yPPA por las movilizaciones y los cambios de preferenciasp y p

El valor del patrimonio de los Planes de Pensiones individuales más lasprovisiones matemáticas de los PPA al cierre de 2009 ya supera en un 5% almismo valor de 2007.Si añadimos los planes de pensiones de empleo y los seguros colectivos, elvalor de los fondos acumulados también supera al de 2007, aunque en unmenor porcentaje

PATRIMONIO Y PROVISIÓN MATEMÁTICA2007 2008 2009

Planes de pensiones individualesmás 55.037 52.564 57.846

planes de previsión aseguradosPlanes de pensiones

á 88 883 83 08 90 63más 88.883 83.108 90.637planes de previsión asegurados

Planes de pensiones, planes de previsión asegurados y seguros 119.808 113.876 120.995

Francisco J. de Blas

(*) Fuente DGSFP e ICEA .

previsión asegurados y seguros colectivos

119.808 113.876 120.995

Estructura del documentoEstructura del documentoDirección General

de Seguros yFondos de Pensiones

E l ió d l i t t d PSCEvolución de los instrumentos de PSCPlanes y fondos de pensionesSeguros colectivosgPlanes de previsión aseguradosOtros instrumentos de PSC

Novedades normativas

Temas para el debateTemas para el debate

Francisco J. de Blas

Novedades normativasNovedades normativasDirección General

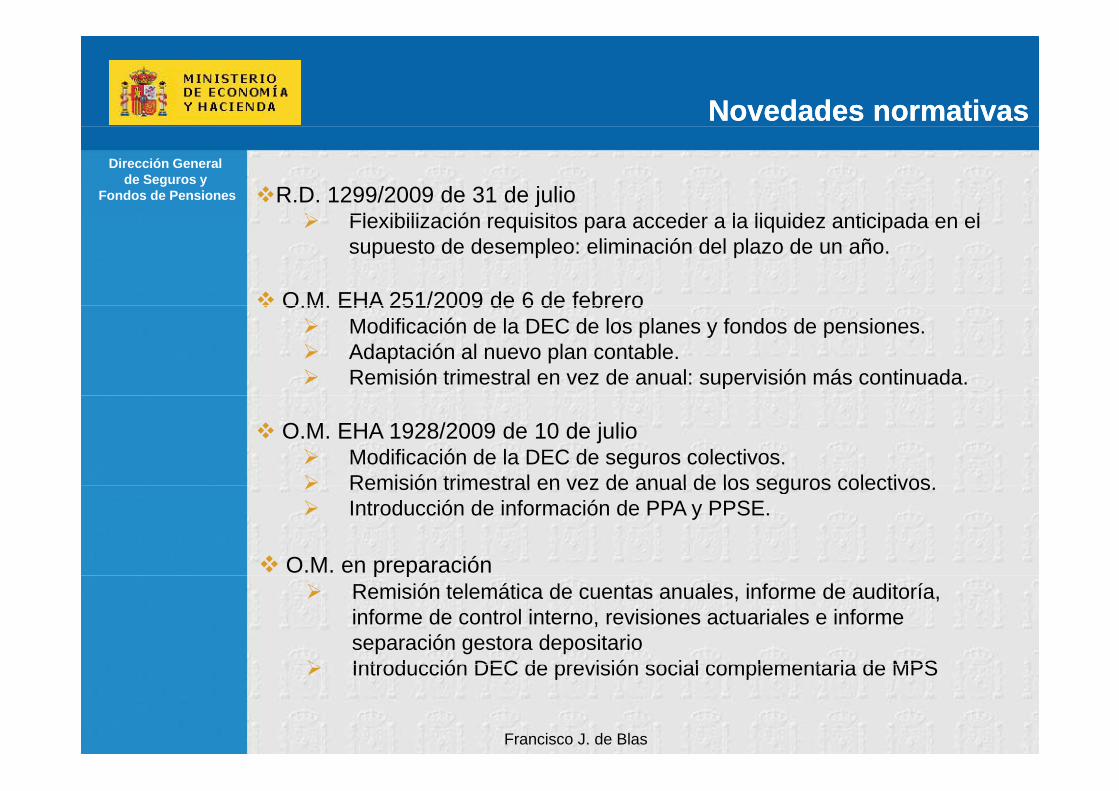

de Seguros yFondos de Pensiones R.D. 1299/2009 de 31 de julio

Fl ibili ió i it d l li id ti i d lFlexibilización requisitos para acceder a la liquidez anticipada en el supuesto de desempleo: eliminación del plazo de un año.

O.M. EHA 251/2009 de 6 de febreroO.M. EHA 251/2009 de 6 de febreroModificación de la DEC de los planes y fondos de pensiones.Adaptación al nuevo plan contable.Remisión trimestral en vez de anual: supervisión más continuada.

O.M. EHA 1928/2009 de 10 de julioModificación de la DEC de seguros colectivos.Remisión trimestral en vez de anual de los seguros colectivosRemisión trimestral en vez de anual de los seguros colectivos.Introducción de información de PPA y PPSE.

O.M. en preparaciónp pRemisión telemática de cuentas anuales, informe de auditoría, informe de control interno, revisiones actuariales e informe separación gestora depositarioIntroducción DEC de previsión social complementaria de MPS

Francisco J. de Blas

Introducción DEC de previsión social complementaria de MPS

Estructura del documentoEstructura del documentoDirección General

de Seguros yFondos de Pensiones

E l ió d l i t t d PSCEvolución de los instrumentos de PSCPlanes y fondos de pensionesSeguros colectivosgPlanes de previsión aseguradosOtros instrumentos de PSC

Novedades normativas

Temas para el debateTemas para el debate

Francisco J. de Blas

Temas para el debateTemas para el debate

Dirección General de Seguros y

Fondos de Pensiones

Situación sistema de empleoSituación sistema de empleo

Actual predominio de compromisos de aportación definidaActual predominio de compromisos de aportación definida o mixtos con contingencias de riesgo aseguradasComisiones reducidas de las gestoras

SEscasa implantación en PYMESTodavía reducido desarrollo de los Planes de Previsión Social Empresarial y de los planes de pensiones de promoción conjuntaImportante expansión de la PSC en las administraciones públicaspCrisis financiera: impacto menor que en otros países por carteras conservadoras y normas sobre activos aptos y límites de inversión

Francisco J. de Blas

límites de inversión.

Temas para el debateTemas para el debate

Dirección General de Seguros y

Fondos de Pensiones Situación sistema personalComisiones proporcionalmente elevadas respecto a la rentabilidad obtenidaImportantes gastos de comercializaciónImportantes gastos de comercialización. Partícipes daban más relevancia a los beneficios fiscales que a la rentabilidad o las comisiones hasta la crisis financiera.Crisis financiera:

Partícipes preocupados por la rentabilidad e importantes movilizaciones de PP a garantizados y PPAg yReducción de las aportaciones a los planes de pensionesEn ocasiones los partícipes no conocen bien los riesgos que asumenasumenImpacto menor que en otros países por carteras conservadoras y normas sobre activos aptos y límites de inversión

Francisco J. de Blas

inversión.

Temas para el debateTemas para el debate

Dirección General de Seguros y

Fondos de Pensiones Para superar las dificultades con que se enfrenta actualmente la PSC surge la necesidad de plantear:actualmente la PSC surge la necesidad de plantear:

Desde las propias entidades:Desde las propias entidades:Mejoras de la eficiencia

Reducción de costes comerciales y operativos que se manifiesten en comisiones y gastos más competitivos (especialmente en 3eren comisiones y gastos más competitivos (especialmente en 3pilar)

Mejoras en el diseño de los productosAdecuados a los perfiles de riesgo de los clientes y a la situaciónAdecuados a los perfiles de riesgo de los clientes y a la situación financiera

Mejoras en la comunicación y comercializaciónCon campañas que generen transparencia sobre la naturalezaCon campañas que generen transparencia sobre la naturaleza financiera de los productosOfreciendo información comprensible y completa sobre los derechos y obligaciones asociados a los productosderechos y obligaciones asociados a los productos.

Francisco J. de Blas

Temas para el debateTemas para el debate

Dirección General de Seguros y

Fondos de Pensiones Para superar las dificultades con que se enfrenta actualmente laPSC l id d d l tPSC surge la necesidad de plantear

Desde la DGSFP:Medidas de fomento de la eficiencia del sistema:Medidas de fomento de la eficiencia del sistema:

Con compromisos concretos de reducción de cargas administrativas.Con iniciativas de mejora de la regulación de la comercialización

Desde la sociedad:Desde la sociedad:Apuesta decidida de los agentes sociales en materia previsional. Comprometidos en el desarrollo de un pilar 2 representativo y suficiente en términos previsionalessuficiente en términos previsionales.

Queda pendiente el reto de la progresiva incorporación de las PYMESLos partícipes y asegurados también pueden colaborar:

C j i i d l ifi ió fi i l l ólCon un ejercicio de planificación financiera a largo plazo que no sólo valore consideraciones fiscales.Mayor exigencia en resultados e información.

Francisco J. de Blas

Temas para el debateTemas para el debateDirección General

de Seguros yFondos de Pensiones

pp

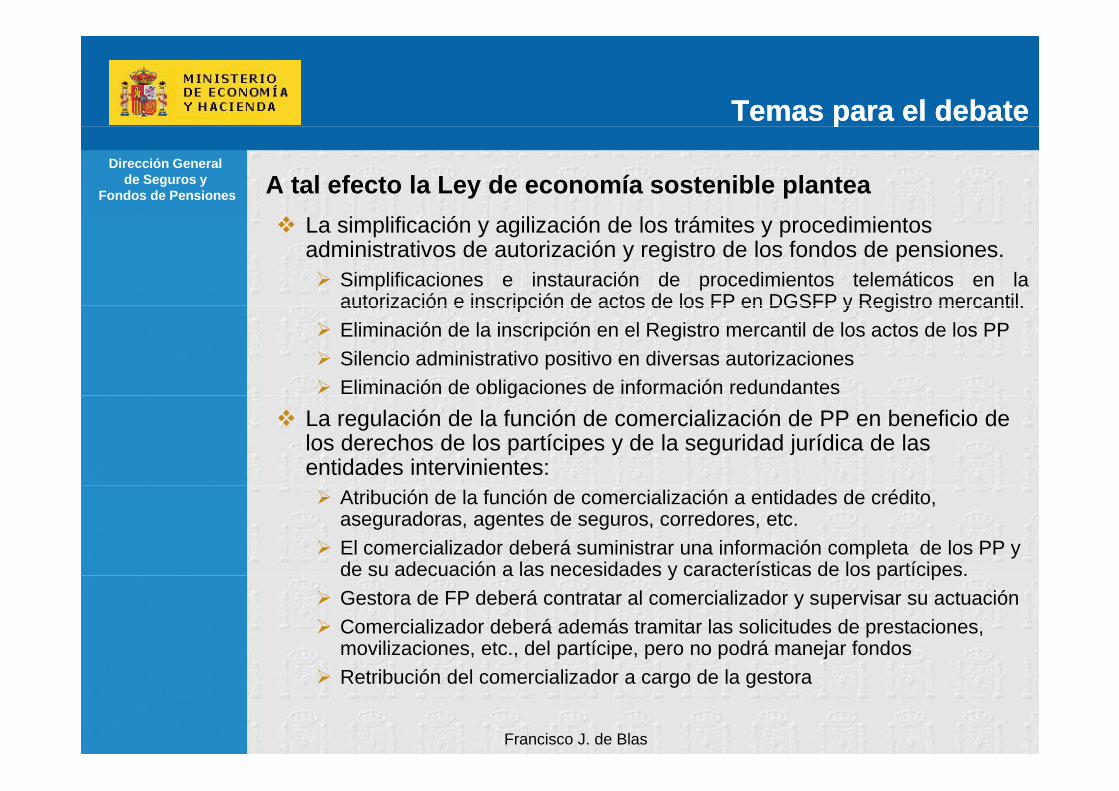

A tal efecto la Ley de economía sostenible planteaLa simplificación y agilización de los trámites y procedimientos administrativos de autorización y registro de los fondos de pensiones.

Simplificaciones e instauración de procedimientos telemáticos en laautorización e inscripción de actos de los FP en DGSFP y Registro mercantil.autorización e inscripción de actos de los FP en DGSFP y Registro mercantil.Eliminación de la inscripción en el Registro mercantil de los actos de los PPSilencio administrativo positivo en diversas autorizacionesEliminación de obligaciones de información redundantesg

La regulación de la función de comercialización de PP en beneficio de los derechos de los partícipes y de la seguridad jurídica de las entidades intervinientes:

Atribución de la función de comercialización a entidades de crédito, aseguradoras, agentes de seguros, corredores, etc.El comercializador deberá suministrar una información completa de los PP y de su adecuación a las necesidades y características de los partícipes.de su adecuación a las necesidades y características de los partícipes.Gestora de FP deberá contratar al comercializador y supervisar su actuaciónComercializador deberá además tramitar las solicitudes de prestaciones, movilizaciones, etc., del partícipe, pero no podrá manejar fondosRetribución del comercializador a cargo de la gestora

Francisco J. de Blas

Temas para el debateTemas para el debateDirección General

de Seguros yFondos de Pensiones

pp

A tal efecto la Ley de economía sostenible plantea

Refuerzo de la función de vigilancia de la entidad depositaria de fondos de pensiones en beneficio de la seguridad del sistema:

Deberá instrumentar todos los cobros y pagos del FPLa custodia se extiende a la garantía de la titularidad y libre disposición de los activos por el FPN bli t i d d d i t ió l j ió d l i dNo obligatoriedad de su intervención en la ejecución de las operaciones de compraventa de activos, pero sí en la liquidaciónFacultad de recabar cuanta información precise de la gestora para realizar su función de vigilanciafunción de vigilanciaPosibilidad de delegar funciones pero manteniendo su responsabilidad

S ti i t d l t l é i d i i t dSometimiento de los promotores al régimen de requerimientos de información de la DGSFP y al régimen sancionador en caso de incumplimiento.

Francisco J. de Blas

Temas para el debateTemas para el debate

Dirección General de Seguros y

Fondos de Pensiones

En el contexto del actual debate, y complementando la función de garantía pública, se abren para la PSC numerosos retos

Hacer frente al incremento de la esperanza de vida.Gestionar nuevos riesgos como la dependencia.g pOfrecer un complemento para la pensión contributiva de la SS mejorando su ratio de sustitución para el último salario activo.Incrementar la base social y crecer en volumen gestionado.y gPosicionarse como alternativa de inversión a largo plazo por su atractivo financiero-fiscal.

Francisco J. de Blas