Embed Size (px)

Citation preview

1

RAPPORT

État des lieux de l’endettement des agents privés non financiers

La dette des agents non financiers privés (ménages et entreprises) a suivi une dynamique soutenue

depuis la crise. Elle s’établit à 129,6% du PIB au deuxième trimestre 20171, en augmentation de +29,6pt

de PIB depuis 2008. Le crédit total aux SNF se monte à 71,7% du PIB et le crédit total aux ménages

57,9% du PIB.

Des indicateurs complémentaires montrent que :

Le crédit aux agents non financiers privés semble au-delà de sa tendance de long terme.

Le « gap bâlois » (ou credit-to-GDP gap large), indicateur suivi dans de nombreux pays, est

l’écart du ratio de l’endettement large (bancaire et de marché) des ménages et des SNF par

rapport à sa tendance de long-terme. En France, le gap large est fortement positif, porté

principalement par l’accélération des titres de créance des SNF. Le credit-to-GDP gap bancaire

diffère du gap bâlois en ce qu’il se concentre sur l’endettement bancaire domestique2. En France,

le gap bancaire est sur une tendance haussière et a retrouvé son niveau le plus haut depuis le T1

2014. Cette augmentation est due à l’accélération des crédits aux ménages et à la poursuite du

fort endettement des SNF.

Le crédit évolue plus rapidement que l’activité. Le crédit large rapporté au PIB connaît une

croissance forte, à +5,6pp au T2 2017. La contribution des SNF augmente encore, tirée par les

titres de créance. Les ménages ont également une contribution croissante. Le ratio crédit

bancaire sur PIB a fortement augmenté et sa croissance annuelle est de +2,7pp au T2 2017.

Ce rapport détaille dans ses deux chapitres les évolutions de l’endettement d’une part des sociétés

non financières (SNF) et d’autre part des ménages. Il s’attache, outre à la caractérisation détaillée

des tendances, à décrire le contexte de cette croissance de l’endettement, ses usages, ses modalités, et

ses conséquences pour les agents non financiers (charge de la dette, structure du bilan, …).

1 Hors crédit intragroupe des SNF. Les titres de marché sont comptabilisés en valeur nominale, le taux

d’endettement des agents non financiers privés atteignant 131,8% lorsqu’ils sont comptabilisés en valeur de

marché. 2 C’est-à-dire les titres de dettes (crédits bancaires et titres de créance) émis par les agents privés non financiers

domestiques et à l’actif des banques domestiques.

2

Graphique 1 - Endettement des agents privés non

financiers et des administrations publiques (en %

du PIB)

Graphique 2 : Endettement des ménages et des

sociétés non financières (en % du PIB)

Source : INSEE, Banque de France. Dernier point : T2 2017.

Source : INSEE, Banque de France. Dernier point : T2 2017.

Graphique 3 : Gap Bâlois - Secteur privé non

financier

Graphique 4 : Gap bancaire - Secteur privé non

financier

Source : BRI, INSEE, Banque de France. Dernier point : T2 2017. Source : BRI, INSEE, Banque de France. Dernier point : T2 2017.

Encadré 1 : Le « Gap Bâlois » intérêt et limites de cet indicateur (d’après Couaillier et Idier, 2017, Bulletin de la Banque de

France)

La recherche économique s’est intéressée à mesurer l’excès de crédit annonciateur de crises financières. Un consensus a

émergé autour du « credit-to-GDP gap » ou gap bâlois, c’est-à-dire de l’écart du ratio Crédit sur PIB à sa tendance de long

terme, calculée sur une période commençant en 1970. Plusieurs recherches, en particulier au sein du comité de Bâle, ont

montré ex post que cet indicateur aurait pu prédire correctement de nombreuses crises financières depuis les années 1980,

et en particulier celle de 2008. Cet indicateur fait aujourd’hui partie de l’arsenal d’indicateurs de référence pour la calibration

du coussin en capital contracyclique.

Le gap bâlois répond au besoin d’un indicateur standardisé d’excès de crédit en particulier pour les pays de la zone euro et

plus largement de l’Union européenne. Son calcul, tel que préconisé par le comité de Bâle, utilise une série de crédit dite

« large », c’est-à-dire qui recouvre l’ensemble des sources d’endettement possibles du secteur privé non-financier

(Dembiermont et al., 2010). En particulier, il « doit inclure tout le crédit accordé aux ménages et autres entités privées non

financières dans une économie, indépendamment de sa forme et/ou de l'identité du fournisseur de fonds. Cela signifie qu'il

devrait inclure le crédit accordé par les banques nationales et internationales ainsi que par les institutions financières non

bancaires et inclure tous les titres de créance émis au niveau national ou international pour financer les ménages et autres

entités privées non financières (y compris les actifs titrisés, quel qu’en soit le détenteur). »

S’il existe un intérêt à avoir un indicateur standardisé pour surveiller les excès de crédit (et de dette), le diagnostic qu’il

véhicule doit cependant être confronté à un ensemble plus complet d’indicateurs et de faisceaux d’information convergents

permettant d’avoir un diagnostic robuste. Le gap bâlois montre notamment certaines limites de définition statistique pour

3

les composantes du crédit et de la dette utilisées pour calculer le ratio Crédit/PIB, mais aussi des limites méthodologiques

concernant la définition de la tendance de long-terme du ratio (cf. Couaillier et Idier, 2017).

Parmi les indicateurs complémentaires, on peut citer le gap alternatif dit « gap de crédit bancaire ». Celui-ci s’intéresse

uniquement à l’actif des banques, contrairement au « gap bâlois » qui s’intéresse au passif des agents non financiers. Sa

définition plus étroite permet notamment de mieux appréhender le risque inhérent à la seule « dette bancaire » dans le

diagnostic.

4

Évolution de l’endettement des SNF françaises

I. L’endettement des entreprises progresse de façon continue et plus fortement

pour les Grandes Entreprises

A. La croissance de l’endettement des SNF françaises contraste avec les

évolutions de l’endettement des SNF de la zone euro

L’encours d’endettement des sociétés non-financières (SNF) contribue particulièrement à la croissance

de la dette des agents non-financiers privés. L’encours total de dette des SNF s’élève à environ

1 610 Md€ au T2 2017, composé de 1010 Md€ d’encours de crédit bancaire3 et 600 Md€ de titres de

dette4. Depuis 2010, l’endettement total des SNF a progressé à un rythme annuel moyen de +4,7 %.

Cette dynamique se traduit par une hausse continue de l’endettement rapporté au PIB, à la valeur ajoutée

ou encore au chiffre d’affaires des SNF.

Même si les niveaux de dette ne sont pas les plus élevés de la zone euro, cette évolution contraste avec

la stabilité ou la baisse observées dans les autres grands pays européens. Depuis le T4 2010, ce ratio a

diminué de 1,7pp en zone euro mais a augmenté de 11,5pp en France. Le ratio français est maintenant

supérieur de 7,3pp à celui de la zone euro.

Graphique 5 - Endettement brut des SNF, % du PIB

Note : La dette est consolidée, c’est-à-dire qu’elle correspond à la somme des titres de créances émis par les SNF en valeur nominale et du total

des crédits, nette des créances inscrites en crédit à l’actif. La dette ainsi calculée est consolidée à la fois des prêts intragroupes vis-à-vis des entités

résidentes et également non-résidentes permettant de meilleures comparaisons internationales (cf. Couaillier et Idier, 2017 et Annexe de la présente

note). La dette consolidée ne doit pas être confondue avec la dette nette, qui est quant à elle la différence entre la dette brute et la trésorerie des

entreprises. Cf. annexe (dette consolidée à l’échelle du secteur institutionnel, 2ème approche).

Source : Banque de France. Dernier point : T2 2017.

Au deuxième trimestre 2017, la croissance des crédits bancaires ajustés5 aux SNF en zone euro s’établit

à 0,6%, qui se décompose en une contribution des SNF françaises de 1,1% et une contribution du reste

de la zone euro de -0,5%.

3 930 Md€ en ne considérant que les crédits accordés par les banques françaises. 4 En valeur nominale ; 660 Md€ en valeur de marché. 5 C’est-à-dire réintégrant les crédits titrisés.

5

S’agissant des émissions de titres de créance des SNF, la croissance des encours en zone euro est de

5,4%, dont une contribution française significative de 3,1%.

Graphique 6 - Croissance des crédits bancaires aux SNF de la zone euro

Source : Banque Centrale Européenne. Dernier point : septembre 2017.

Note : les crédits sont ajustés, c’est-à-dire qu’ils réintègrent les crédits titrisés par les banques. La croissance en zone euro se définit comme la

croissance des crédits accordés par les Institutions Financières et Monétaires de la zone euro aux Sociétés Non Financières de la zone euro. La

contribution de la France est définie ici comme les crédits accordés par les Institutions Financières et Monétaires françaises aux Sociétés Non

Financières françaises. Elle sous-estime donc la part des SNF françaises, qui peuvent aussi s’endetter auprès d’autres banques de la zone euro.

Graphique 7 - Croissance des titres de créance aux SNF de la zone euro

Source : Banque Centrale Européenne. Dernier point : T2 2017.

6

B. La dynamique est contrastée entre catégories d’entreprises

La dette totale des SNF6 se répartit en juin 2017 entre 684 Md€ pour les grandes entreprises (GE),

416 Md€ pour les entreprises de taille intermédiaire (ETI) et 514 Md€ pour les petites et moyennes

entreprises (PME).

Graphique 8 - Endettement brut des SNF par taille, en milliards d’euros

Note : Endettement des entreprises consolidé à l’échelle du secteur institutionnel, 3ème approche (cf. annexe). Ventilation par

taille des crédits de la catégorie « SCI et divers », habituellement non attribués dans les statistiques.

Source : Banque de France. Dernier point : juin 2017

La progression de l’endettement est nettement plus marquée entre 2011 et 2016 pour les GE et les ETI

(respectivement 30 pp et 20 pp de leur valeur ajoutée ou 7,5% et 6,0% en moyenne, en glissement

annuel, cf. Graphique 8) que pour les PME (+2 pp). Il est à noter qu’une large partie de cet endettement

se fait au travers de Sociétés Civiles Immobilières7.

6 Hors crédit des banques étrangères. Dans la suite, est retenu le concept de dette consolidée à l’échelle du secteur

institutionnel, mesurée selon la troisième approche présentée en annexe. Les crédits sont mesurés à partir de l’actif

des institutions financières. 7 Cette ventilation s’appuie sur les données du Service Central des Risques de la Banque de France pour les crédits

bancaires, avec de plus une répartition par taille du poste « SCI et divers » qui apparaît dans le StatInfo « Crédits

par taille d’entreprises ». Pour les titres de créance, elle repose sur l’appariement entre la base des émissions de

titres (code ISIN / SIREN émetteur) et la centrale des bilans / ESANE (caractéristiques des SIREN – effectifs et

périmètre groupe – associées au code ISIN).

0

100

200

300

400

500

600

700

800

déc

.-0

6

juin

-07

déc

.-0

7

juin

-08

déc

.-0

8

juin

-09

déc

.-0

9

juin

-10

déc

.-1

0

juin

-11

déc

.-1

1

juin

-12

déc

.-1

2

juin

-13

déc

.-1

3

juin

-14

déc

.-1

4

juin

-15

déc

.-1

5

juin

-16

déc

.-1

6

juin

-17

GE ETI PME

7

Graphique 9 - Croissance annuelle moyenne de la dette brute des SNF (2011-2016) - %

Note : Endettement des entreprises consolidé à l’échelle du secteur institutionnel, 3ème approche (cf. annexe). Ventilation par

taille des crédits de la catégorie « SCI et divers », habituellement non attribués dans les statistiques.

Source : Banque de France.

Dans le cas des PME, la faible croissance de l’endettement ne s’explique pas par des contraintes de

crédit avérées. Les enquêtes de la Banque de France et de la BCE auprès des PME suggèrent à la fois

un niveau relativement élevé de la demande de crédit et un taux élevé de satisfaction de cette demande.

Ainsi, le taux de satisfaction de la demande observé dans l’enquête Banque de France (à savoir le

pourcentage des demandes de crédit ayant été satisfaites totalement ou pour au moins 75 % de leur

montant) a atteint son maximum tant pour les crédits de trésorerie (86 %) que d’investissement (95 %).

C. L’endettement de marché a joué un rôle significatif

L’endettement de marché a fortement progressé ces dernières années, traduisant un basculement du mix

de financement des grandes entreprises vers les titres de créance. Si le financement de marché concerne

un nombre croissant d’entreprises, l’analyse des émissions de titres de créance signale toujours une forte

concentration des émissions de titres, avec un poids important du secteur des « utilities », gros émetteurs

récurrents par essence.

Ainsi, les contributions respectives du crédit bancaire et de l’endettement de marché à la dynamique

globale de l’endettement ont fortement évolué dans le temps. De 2011 au T2 2017, les GE ont surtout

connu une forte progression de leur endettement de marché (+48%) et plus faiblement de leur

endettement bancaire (+9%). Les ETI ont également connu une très forte progression de leur

endettement de marché (+149%) même si celui-ci reste limité en niveau (environ 60 Md€ d’encours).

Sur la période la plus récente, la dynamique de l’endettement des SNF repose sur une progression des

crédits comme des titres de dette. Ainsi, depuis mi-2016, on observe une progression relativement

constante des encours de crédit (proche de +5,4 %, g.a. en septembre 2017) et une ré-accélération de

l’endettement de marché (+7,7 %, g.a).

8

Graphique 10 – Endettement brut des SNF par

taille d’entreprise (crédits bancaires)

Graphique 11 – Endettement brut des

SNF par taille d’entreprise (titres de

créance)

Note : Endettement des entreprises consolidé à l’échelle du secteur institutionnel, 3ème approche (cf. annexe). Ventilation par taille des

crédits de la catégorie « SCI et divers », habituellement non attribués dans les statistiques.

Source : Banque de France. Dernier point : S1 2017.

II. La baisse des taux a atténué l’impact de la hausse de l’endettement sur les

charges de la dette

L’accroissement de l’endettement des SNF s’inscrit dans un contexte de forte baisse des taux depuis

2011, portés par la politique monétaire de la BCE et, plus globalement, par un environnement de taux

durablement bas.

Le coût moyen du crédit aux SNF est stable à un niveau proche de 1,4 % depuis fin 2016, son plus bas

historique. Si les grandes entreprises ont vu leurs conditions de taux atteindre la barre symbolique de

1 % en 2016, leur coût du crédit se stabilise depuis. Le coût du financement par le marché – qui concerne

les plus grandes entreprises – a suivi la même tendance à la baisse, passant sous le taux des crédits

bancaires durant l’année 2013, et se stabilise autour de 0,8% depuis la mi-2016. Le coût moyen facturé

aux PME, plus élevé, a lui aussi suivi une dynamique parallèle. Il s’établit autour de 1,7% au troisième

trimestre 2017.

9

Graphique 12 – Évolution des taux d’intérêt des crédits aux entreprises,

par taille (taux effectif global en %)

Source : Banque de France. Dernier point : T3 2017.

Compte tenu de la baisse des taux (qui sont en moyenne plus faibles que dans le reste de la zone euro),

la charge financière rapportée à l’excédent brut d’exploitation est plutôt orientée à la baisse ces dernières

années.

Cependant, la diminution de la charge financière des SNF françaises est à nuancer. Elle reste à un niveau

encore élevé (entre 10% et 16% de l’EBE) du fait notamment de l’augmentation de l’endettement, et

pourrait être remise en cause par une remontée des taux d’emprunt: (i) une large partie de cet

endettement est libellée à taux variable et serait donc directement affectée par une remontée des taux ;

(ii) contrairement aux ménages, les SNF doivent souvent refinancer leur dette, ce qui les rend plus

sensibles à une remontée des taux, même sur leur dette à taux fixe lorsque celle-ci doit être renouvelée.

Cependant, les entreprises ont profité de la période récente pour allonger la maturité moyenne de leur

dette, repoussant ainsi en partie l’effet d’une hausse des taux transitant par le besoin de refinancement.

Par ailleurs, une remontée progressive des taux en phase de reprise cyclique de l’activité serait

compensée par un excédent brut d’exploitation (EBE) des entreprises en hausse, ce qui limiterait

l’augmentation de la charge de la dette.

10

Graphique 13 - Poids des intérêts dans l’Excédent Brut Global (%)

Source : Banque de France – Base FIBEN. Dernier point : 2016.

Note : cette mesure du poids de la dette comprend les intérêts des dettes non consolidées, donc en particulier les dettes intragroupes.

III. Une évolution de l’endettement en lien avec une reprise de l’investissement

et une évolution de la gestion de trésorerie

Les crédits à l’investissement ont suivi une augmentation soutenue depuis 2010 : après un léger

ralentissement (2012-2015), ils sont en ré-accélération progressive. Les crédits de trésorerie sont en forte

augmentation depuis le début de l’année 2015.

De manière générale, on observe une corrélation assez nette entre la dynamique de l’endettement et

l’investissement, ainsi qu’entre la progression des stocks et les encours de crédits de trésorerie, même

si l’analyse par type de crédit mérite d’être nuancée pour prendre en compte des phénomènes de

substitution avec l’endettement de marché.

Graphique 14 - Flux trimestriels d’investissement, stock et crédit bancaire des SNF-lissés

sur 4 trimestres– Md€

Source : Banque de France. Dernier point : T2 2017.

Note : l’investissement net se définit comme la Formation Brute de Capital Fixe, nette de la Consommation de Capital Fixe.

Investissement et acquisitions

Le taux d’investissement des SNF françaises, mesuré par le ratio de l’investissement sur la valeur

ajoutée, a fortement augmenté depuis 2012 et s’établit à 22% en valeur annuelle en 2016, niveau qui

constitue un point haut historique depuis 30 ans. Le taux d’autofinancement, qui rapporte l’épargne des

entreprises à leurs flux d’investissement et leurs variations de stocks, a décru depuis la fin des années

11

1990, où il avait atteint un pic à 100% : le financement de l’investissement et des variations de stocks

n’est aujourd’hui couvert par l’épargne des entreprises qu’à hauteur de 75%, ce qui se traduit par un

recours à l’endettement.

Une large part de l’endettement des grands groupes finance des acquisitions, en particulier vers

l’international. En 2016, la dette augmente de 87,2 Md€ (après 77,4 Md€ en 2015) et le besoin de

financement lié à des investissements directs français à l’étranger augmente de 18 Md€ pour s’établir à

52,1 Md€ (après 34,0 Md€ en 2015). De plus, certaines de ces acquisitions se font au moyen de

financement à effet de levier (ou LBO), avec un endettement très conséquent (voir Encadré).

Encadré – Risques liés au financement à effet de levier des SNF

La période actuelle est marquée par un fort dynamisme des émissions structurées et opérations LBO,

tout en restant inférieur au plus haut de 2008. Comme à cette époque, le marché des transactions à

effet de levier est porté par des taux historiquement bas, des liquidités abondantes et une concurrence

importante liée à la forte rentabilité de ces activités. En revanche, des tendances spécifiques aux

transactions actuelles sont à noter : (i) l’allègement progressif des clauses financières contractuelles

(covenants) ; (ii) l’importance d’opérations consistant en un renouvellement des crédits déjà octroyés,

dans des conditions parfois plus agressives et (iii) une augmentation de la part du financement venant

d’acteurs non bancaires. Le taux de défaut de ces opérations reste particulièrement faible, mais est

sensible à un retournement de conjoncture, d’autant qu’une grande partie des crédits arrivent à

maturité en 2018-2019.

Gestion de trésorerie

L’endettement des SNF doit aussi être mis en regard de la forte augmentation de leur trésorerie

(579 Md€ au T2 2017) qui a plus que doublé depuis le T1 2008 (+ 330 Md€). On assiste ainsi à une

forte augmentation des dépôts et numéraires des SNF en part de leur EBE, passant de 300% en 2008 à

plus de 625% au T2 2017. Ainsi, l’endettement net des entreprises (dette - trésorerie) mesuré par la

Banque de France a connu une hausse limitée depuis 2007 (48,6% du PIB au T2 2017 contre 45,9% en

2008). Cela est en particulier le cas pour les grandes entreprises. En effet, le taux moyen d’endettement

net des 80 plus grands groupes cotés français remonte en 2016, sous l’effet de la progression des dettes

financières brutes (en hausse de 9,2%), mais il s’accompagne d’une hausse de la trésorerie (+3,5%) qui

contribue à freiner la progression de l’endettement net. Cependant, cet accroissement de la dette nette,

c’est-à-dire nette de la trésorerie, est en particulier tiré par les groupes aux ratios de levier déjà élevés

(dernier quartile). Ainsi, au sein même de cette population d’entreprises, il existe une forte hétérogénéité

des situations et des comportements.

L’évolution de la dette correspond donc en grande partie à un changement des modes de gestion de

trésorerie. Cela peut être interprété comme la conséquence du développement du financement de marché

(par nature moins ajustable) et, plus généralement, une accumulation de liquidités de précaution suite à

la crise. Les entreprises semblent ainsi faire le choix d’une transition vers un coussin de trésorerie plus

important.

Ce phénomène est renforcé, d’une part par les changements réglementaires et institutionnels favorisant

le développement des marchés obligataires corporates (notamment développement des Euro PP et des

fonds obligataires, réforme de la masse et du droit obligataire), et d’autre part par la centralisation de la

gestion financière des grands groupes en France.

Cette évolution s’inscrit dans le contexte de la baisse des taux, qui s’est accompagnée d’une baisse des

spreads et donc d’une réduction des coûts de portage. Avec l’apparition de maturités très élevées (20

ans ou plus), cela diminue le coût pour les entreprises à s’endetter aujourd’hui pour renforcer leur

12

trésorerie, leur permettant de rester réactives si des opportunités d’investissement se présentent par la

suite.

La baisse des coûts de portage pourrait même nourrir des comportements opportunistes (carry trade), si

le rendement de leurs dépôts et liquidité devient plus élevé que leur coût d’emprunt. Certains éléments,

en particulier la croissance du volume des émissions de billets de trésorerie corporates à des taux

négatifs pour toutes les maturités de un jour à un an, conduisent à s’interroger sur le développement

d’une telle stratégie.

IV. Une évolution relativement maîtrisée des leviers, sauf pour les Grandes

Entreprises, mais un poids toujours important des goodwills

Le levier des entreprises (dette/capitaux propres) ne se dégrade pas en moyenne, indiquant une forte

progression des fonds propres des entreprises parallèlement à celle de l’endettement. Le redressement

des marges des entreprises est en particulier venu renforcer les capitaux propres des entreprises. De plus,

la forte accumulation de liquidité fait diminuer les leviers nets. Il faut toutefois souligner l’hétérogénéité

de l’évolution des leviers, notamment par taille d’entreprises. Selon les données agrégées sur

l’échantillon, les ratios de levier net et brut globaux (somme des dettes/somme des capitaux propres8)

diminuent depuis 2012, pour atteindre 49 % et 82 % en 2016 (contre 60 % et 84 % en 2012, graphique

15). Pour les Grandes Entreprises à l’inverse, le levier net diminue de 9pp (de 64% à 55%) mais le levier

brut augmente de 3pp (de 83% à 86%).

Graphique 15 - Ratios de levier brut pondéré, SNF (par taille)

Note : Endettement des entreprises consolidé à l’échelle du secteur institutionnel, 3ème approche (cf. annexe).

Source : Banque de France. Dernier point : 2016.

L’endettement correspond notamment à des opérations de croissance externe, donnant lieu à

l’enregistrement de goodwills9 à l’actif de l’entreprise acquéreuse. Le niveau des fonds propres de

certaines entreprises reste de ce fait sensible à la bonne valorisation de ces goodwills.

8 Autrement dit, la moyenne des ratios de levier pondérée par la part relative de chaque groupe dans les capitaux

propres totaux de l’ensemble de l’échantillon. 9 Le goodwill correspond à l’écart entre la valeur d’achat de la cible et la valeur comptable de ses fonds propres.

13

Graphique 16 - Évolution des goodwills et du mode de financement des 20 groupes les plus

endettés

Note : Données sur les 20 groupes les plus endettés d’un panel de 303 groupes présentant des comptes consolidés en IFRS

Source : Banque de France. Dernier point : 2016.

Le redressement depuis 2013 du goodwill par rapport aux capitaux propres totaux reste mesuré, la

moyenne des ratios goodwill sur capitaux propres restant en 2016 en-deçà du niveau atteint en 2012

(55 % en 2016, contre 60 % en 2012). Cependant, on observe une part élevée des goodwills en

proportion des capitaux propres pour les groupes les plus endettés, en cohérence avec le fait que

l’endettement est plus particulièrement associé aux opérations de croissance externe, alors que les

investissements (corporels et incorporels) sont plutôt autofinancés. Ainsi, les acquisitions les plus

onéreuses se trouvent associées à un endettement plus important.

Graphique 17 - Distribution du Goodwill rapporté aux capitaux propres totaux (en %)

Note : Données sur les 20 groupes les plus endettés d’un panel de 303 groupes présentant des comptes consolidés en IFRS

Source : Banque de France. Dernier point : 2016.

0

10

20

30

40

50

60

70

80

90

100

0

10

20

30

40

50

60

70

80

90

100

2012 2013 2014 2015 2016

troisième quartile

ratio médian

premier quartile

ratio moyen

14

Évolution de l’endettement des ménages

La dette des ménages français, mesurée par la somme des encours de crédit accordés par les institutions

financières résidentes et non résidentes, s’élève à 1 302 Md€ à fin juin 2017, soit 57,9 % du produit

intérieur brut (PIB). Son évolution reflète une augmentation tendancielle du crédit aux ménages sur

longue période (3,9 % de progression annuelle moyenne depuis 2008). Après une croissance progressive

depuis une vingtaine d’années, ce ratio (dette des ménages rapportée au PIB) est en hausse de plus de 2

points de pourcentage sur un an et est désormais très proche de celui observé sur l’ensemble de la zone

euro (58,1 % du PIB).

I. Les encours de crédits aux ménages progressent à un rythme soutenu

Entre le milieu de l’année 2012 et le milieu de l’année 2015, l’encours de crédit des ménages a cru en

France à un rythme annuel compris entre 2 % et 3 %. Le rythme de cette progression, qui était déjà plus

soutenue que dans la zone euro, a nettement accéléré à partir de la mi-2015 pour atteindre 6 % depuis juin

2017 et l’écart entre la France et le reste de la zone euro s’est encore renforcé. Si la tendance haussière des

crédits à la consommation contribue aussi, sur la période la plus récente, à la croissance rapide des encours

de crédit aux ménages, celle-ci s’explique essentiellement par le dynamisme des crédits à l’habitat, dont

les encours représentent environ 1 000 Md€ au deuxième trimestre 2017.

Marché du crédit à la consommation

Les encours de crédit à la consommation représentent environ 175 milliards d’euros à mi-2017. Après

une phase d’ajustement liée aux réformes mises en œuvre depuis 2010, le crédit à la consommation des

ménages a amorcé une reprise mi-2014 et connaît depuis une croissance soutenue.

En particulier, la croissance des encours des crédits à la consommation accélère sensiblement depuis le

début d’année 2017, avec un taux de croissance annuel de +5,2 % à fin juillet 201710 (après +2,2 % à fin

2014 et -2,0 % à fin 2013). Ce rythme de croissance est supérieur à celui observé sur l’ensemble de la

10 Cette croissance du crédit à la consommation est portée par les prêts amortissables (+5,5 % en glissement annuel fin mars

2017, soit +7,2 milliards d’euros) et plus marginalement par les locations avec option d’achat (+23,5 % en glissement annuel

fin mars 2017, soit +1,8 milliards d’euros).

Graphique 18 - Taux de croissance annuelle des crédits aux ménages en comparaison européenne (en %)

Graphique 19 Encours de crédits aux

ménages (en Md€) et taux de croissance

annuel (en %)

Sources : Banque de France et BCE, calculs Banque de France.

Note : crédits aux ménages, avec prise en compte des crédits titrisés.

Dernier point : septembre 2017.

Source : Banque de France. Dernier point : septembre 2017.

-3%

0%

3%

6%

9%

12%

15%

18%

21%

-200

0

200

400

600

800

1000

1200

1400

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

Consommation Habitat Autres Total

Glissement annuel (échelle de droite)

15

zone euro (+4,5 %) et notamment en Allemagne (+4,3 %), mais inférieur à celui observé en Italie

(+7,4 %) et en Espagne (+14,6 %).

Graphique 20- Taux de croissance annuel des crédits à la consommation en comparaison

européenne

Source : Banque de France. Dernier point : juillet 2017.

Note : avec prise en compte des crédits titrisés.

Marché du crédit immobilier

Après une nette accélération de la production de crédit sur l’ensemble de l’année 2016, avec des records

historiques atteints en début d’année 2017, le rythme de croissance apparaît moins soutenu depuis le

printemps. Ce ralentissement traduit l’essoufflement des opérations de rachats et renégociations11, dont la

part est passée de 62 % à 24 % de la production entre janvier et septembre 2017. Dans un contexte de

reprise du marché immobilier, la production hors rachats et renégociations demeure cependant très

soutenue, contribuant à l’accélération de la croissance de l’encours (+6 % en glissement annuel, g.a., en

septembre 2017).

11 Les opérations de rachats et renégociations sont comptabilisées dans la production nouvelle de crédit.

16

Cette accélération est à mettre en regard d’une forte baisse des taux des crédits immobiliers malgré la

légère remontée amorcée en février (-80 pb sur l’année 2016 sur les crédits à long terme à taux fixe, + 12 pb

depuis janvier 2017).

Graphique 21- Production mensuelle de crédits

nouveaux (en Md€)

Graphique 22 - Taux de croissance annuel des

encours de crédits immobiliers en comparaison

internationale

Source : Banque de France, calculs DG Trésor. Dernier point : septembre

2017.

Source : Banque de France et BCE. Dernier point : juillet 2017.

Note : avec prise en compte des crédits titrisés.

0

50

100

150

200

250

300

350

400

0

5

10

15

20

25

30

35

40

45

2011 2012 2013 2014 2015 2016 2017

Opérations de rachats de crédits externes et de renégociations

Crédit nouveau à l'habitat hors rachats de crédits externes et renégociations

Production total de crédit à l'habitat - cumul annuel

Production de crédit à l'habitat hors rachats de crédits et renégociations - cumul annuel

échelle de droite

17

Évolution du marché immobilier résidentiel

Après une phase d’ajustement entre 2012 et 2014 avec une contraction du volume des opérations et

une baisse continue et graduelle des prix, l’activité du marché immobilier résidentiel (dans un premier

temps, les volumes de transaction et, quelques trimestres plus tard, les prix) s’est progressivement

redressée au cours de l’année 2015 et la reprise s’est confirmée en 2016 et 2017.

Le nombre de transactions de logements anciens a accéléré pour atteindre environ 930 000 à fin août

2017 (+12,7 % sur un an – Graphique 23), dépassant les niveaux observés entre 2000 et 2007, tandis

que les prix continuent d’augmenter (+3,4 % en g.a. au 2e trimestre et +1,0 % par rapport au 1er

trimestre). L’amélioration s’est également observée sur le marché du neuf avec une progression des

ventes de logements neufs aux particuliers (+26 % en 2016 par rapport à 2015 sur le secteur de la

promotion, - Graphique 24), bien que le deuxième trimestre 2017 affiche un moindre dynamisme (+13

% par rapport au 2e trimestre 2016, après +24 % au 1er trimestre).

Graphique 23 - Volume de transactions des

logements anciens en France

Graphique 24 - Mises en vente et

réservations de logements neufs (auprès de

promoteurs)

Source : CGEDD d’après DGFIP et bases notariales.

Dernier point : août 2017. Sources : enquête ECLN, MTES, calculs DG Trésor.

Dernier point : T2 2017.

Champ : permis de 5 logements et plus destinés à la vente

aux particuliers.

Note : La durée d’écoulement du stock est calculée comme

le ratio des stocks (cumul annuel) sur le nombre de

logements réservés sur l’année glissante.

II. L’endettement des ménages continue d’augmenter et les conditions

d’octroi s’assouplissent depuis 2016

A. Le taux d’endettement des ménages français augmente et atteint la moyenne

européenne.

En lien avec une croissance dynamique des encours de crédit, l’endettement total des ménages poursuit

sa progression ininterrompue depuis le début des années 2000 pour atteindre 90,3 % du revenu

disponible brut à la fin du deuxième trimestre 2017. Si le taux d’endettement demeure encore nettement

inférieur au taux d’endettement des ménages britanniques ou américains, il se rapproche désormais de

celui de la zone euro dans son ensemble : sur la période récente, l’écart entre le taux d’endettement

français et celui de la zone euro n’est plus que de 2,8 points au deuxième trimestre 2017, contre 22,1

points à fin 2007. Contrairement à ce qui a pu être observé à l’étranger, l’endettement des ménages

français n’a pas marqué d’inflexion à la baisse suite à la crise financière.

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

0

100

200

300

400

500

600

700

800

900

1 000

2000 2002 2004 2006 2008 2010 2012 2014 2016

Milliers

Nombre de ventes en volume annuel (g)

Glissement annuel (d)

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

0

20

40

60

80

100

120

140

160

180

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Milliers

Stock de logements proposés à la vente Nombre de logements réservés (cumul annuel)

Nombre de logements mis en vente (cumul annuel) Durée d'écoulement du stock, en année (d)

18

Graphique 25 - Taux d’endettement des ménages en comparaison internationale, en pourcentage

du revenu disponible brut

Source : Banque de France. Dernier point : T2 2017.

Cette montée de l’endettement au niveau macroéconomique se traduit par une relative augmentation de la

vulnérabilité des ménages endettés. D’après les données d’enquête au niveau individuel, les principaux

ratios médians d’endettement des ménages français s’inscrivent en hausse, à l’instar de ce qui peut être

observé pour les ménages de la zone euro, mais dans des proportions généralement plus importantes : le

ratio médian de dette au revenu augmente ainsi de 17,6 points de pourcentage entre 2009 et 2014 pour les

ménages français, contre 8,4 points de pourcentage pour les ménages de la zone euro. Pour le ratio de

service de la dette au revenu, ces évolutions atteignent respectivement 3,3 points et -0,5 point.

Graphique 26 - Évolution des ratios d’endettement médian entre 2009 et 2014

Source : BCE, Household Finance and Consumption Survey.

Note : DTI = Debt-to-Income ratio, ratio de la dette au revenu. DSTI = Debt-Service-to-Income ratio, ratio du service de

la dette au revenu.

Début 2015, les ménages français affichent un niveau de charge de la dette immobilière relativement

élevé en comparaison avec leurs voisins européens. Cependant, les ratios apparaissent plus faibles que la

moyenne européenne pour les montants de dette, y compris rapportés au revenu ou à l’actif. Ce constat

suggère une maturité des crédits français un peu plus faible qu’à l’étranger.

0

20

40

60

80

100

120

140

160

180

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Etats-Unis Royaume-Uni Zone euro Allemagne

Espagne France Italie

En %

0

20

40

60

80

100

120

140

160

DTI DSTI DTI DSTI DTI DSTI DTI DSTI DTI DSTI

Zone euro Allemagne Espagne France Italie

1ere vague 2e vague

19

B. Stables depuis 2011, les ratios d’endettement repartent à la hausse depuis

2015 avec l’assouplissement des critères d’octroi de crédit

Cette dynamique de l’endettement reflète avant tout une hausse du montant moyen de prêt à l’habitat

plus rapide que celle des revenus, particulièrement observable depuis 2016, qui va de pair avec une

certaine dégradation des critères d’octroi de crédit aux ménages français. Ainsi, le montant du prêt

moyen (hors rachats) a augmenté de 3,6 % en 2016 pour atteindre 158 900 euros (+21,9 % par rapport

à 2012 et +126,5 % par rapport à 2001). Une large part de la progression du montant moyen du prêt est

à mettre au regard de la hausse des prix de l’immobilier résidentiel mais la hausse du prêt moyen est

nettement plus rapide que celle des prix depuis début 2012 (+4,3 % par an en moyenne). Ceci se traduit

par une forte augmentation du montant de prêt rapporté au revenu annuel depuis début 2014 : ce ratio a

augmenté de 7,7 % sur un an pour atteindre 4,7 ans de revenu en décembre 2016.

Graphique 27 - Prêt moyen (mensuel, en K€) Graphique 28 – Taux d’endettement moyen

(annuel, en années)

Source : ACPR, enquête annuelle crédits à l’habitat. Dernier

point : décembre 2016.

Source : ACPR, enquête annuelle crédits à l’habitat. Dernier

point : décembre 2016.

Sur la période récente, cette hausse du montant du prêt va de pair avec un allongement de maturité.

La hausse des montants empruntés et l’allongement de maturité ont accompagné la baisse des taux (qui

a permis de contenir l’augmentation des mensualités alors que la quasi-totalité de la production est à

taux fixe). Cependant, le taux d’effort financier moyen12 à l’octroi apparaît en légère hausse en 2016

(29,6 % contre 29,4 % en 2015), quoiqu’en-deçà des niveaux atteints en 2010. La structure de la

production par taux d’effort présente une évolution quasi identique : les opérations dont le taux d’effort

de l’emprunteur est inférieur à 20 % sont toujours les moins représentées, tandis que la part des

emprunteurs dont le taux d’effort est compris entre 20 % et 30 % reste largement majoritaire. Sur les

premiers mois de 2017, la part de la production dont le taux d’effort est supérieur à 35 % se redresse.

Les segments des acquéreurs déjà propriétaires et de l’investissement locatif contribuent le plus

fortement à la hausse de la part des emprunteurs dont le taux d’effort est supérieur à 35 %.

12 Défini comme le rapport de la dépense des remboursements des charges financières d’un ménage à son revenu.

60

80

100

120

140

160

180

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Prêt moyenPrêt moyen déflaté de l'évolution des prix de l'immobilier

3,4

3,6

3,8

4,0

4,2

4,4

4,6

4,8

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

Graphique 29 - Durée initiale moyenne (annuel,

en années)

Graphique 30 - Taux d’effort moyen (annuel, en %)

Source : ACPR, enquête annuelle crédits à l’habitat. Dernier

point : décembre 2016.

Source : ACPR, enquête annuelle crédits à l’habitat. Dernier point :

décembre 2016.

Graphique 31 - Structure de la production en

fonction du taux d’effort (en % du nombre

d’opérations)

Graphique 32 - Taux d’effort ≥ à 35 % (en % du

nombre d’opérations)

Source : ACPR, suivi mensuel crédits à l’habitat. Dernier point :

septembre 2017.

Source : ACPR, suivi mensuel crédits à l’habitat. Dernier point :

septembre 2017.

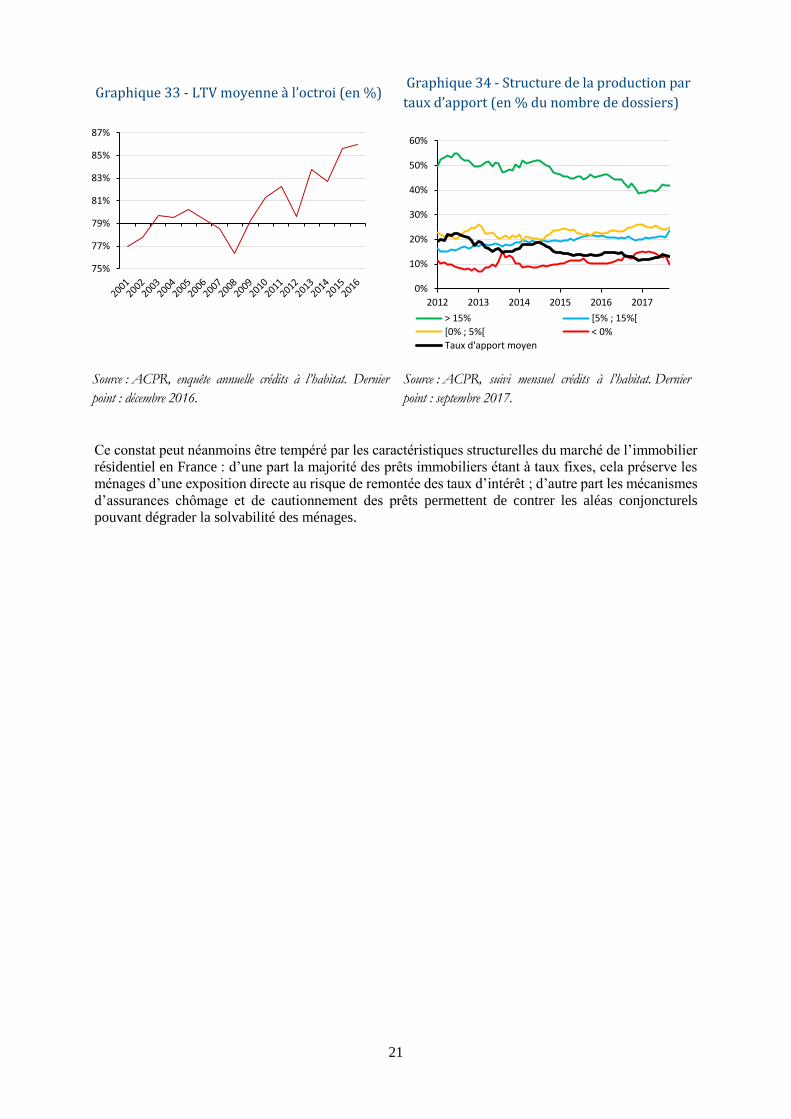

On observe au total un recours à un effet de levier plus important de la part des emprunteurs. La hausse

du montant du crédit s’est en effet accompagnée d’une baisse de l’apport personnel des emprunteurs,

autrement dit d’une progression du rapport entre le montant du prêt et la valeur du bien pour l’ensemble

des catégories d’emprunteurs, le ratio moyen (hors rachats) atteignant 85,9 % en 2016, après 85,7 % en

2015.

14 ans

15 ans

16 ans

17 ans

18 ans

19 ans

20 ans2

001

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16 26%

27%

28%

29%

30%

31%

32%

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

0%

10%

20%

30%

40%

50%

2012 2013 2014 2015 2016 2017

Taux d'effort < 20% 20% < Taux d'effort < 30%

30% < Taux d'effort < 35% Taux d'effort ≥ 35 %

10%

20%

30%

40%

2012 2013 2014 2015 2016 2017Primo-accédants

Résidence principale hors primo-accédants

Investissement locatif

Autres crédits

21

Graphique 33 - LTV moyenne à l’octroi (en %) Graphique 34 - Structure de la production par

taux d’apport (en % du nombre de dossiers)

Source : ACPR, enquête annuelle crédits à l’habitat. Dernier

point : décembre 2016.

Source : ACPR, suivi mensuel crédits à l’habitat. Dernier

point : septembre 2017.

Ce constat peut néanmoins être tempéré par les caractéristiques structurelles du marché de l’immobilier

résidentiel en France : d’une part la majorité des prêts immobiliers étant à taux fixes, cela préserve les

ménages d’une exposition directe au risque de remontée des taux d’intérêt ; d’autre part les mécanismes

d’assurances chômage et de cautionnement des prêts permettent de contrer les aléas conjoncturels

pouvant dégrader la solvabilité des ménages.

75%

77%

79%

81%

83%

85%

87%

0%

10%

20%

30%

40%

50%

60%

2012 2013 2014 2015 2016 2017

> 15% [5% ; 15%[

[0% ; 5%[ < 0%

Taux d'apport moyen

22

Annexe - Les mesures de l’endettement des sociétés non-

financières

Plusieurs mesures de l’endettement des SNF coexistent : elles diffèrent par leur niveau de

consolidation : c’est-à-dire de retraitement des bilans d’entreprise pour en retirer un certain nombre de

crédits effectués entre SNF, qui peuvent être non pertinents pour l’analyse macroéconomique de la dette

des entreprises.

La dette non consolidée des SNF (publiée par l’Insee et Eurostat, 128,5% du PIB à fin 2016) est

l’approche la plus large. Elle mesure la somme de l’ensemble des dettes au passif des sociétés non

financières : crédits (F4), titres de créance (F3). Elle présente les avantages d’une définition simple et

englobante de la dette des SNF, sans toutefois inclure la catégorie « autres comptes à payer » (F8), en

particulier les dettes fournisseurs.

En revanche, elle inclut l’ensemble des dettes contractées entre deux SNF, ce qui pose un problème

lorsque celles-ci résultent uniquement d’une écriture comptable. C’est le cas par exemple lorsqu’une

société-mère finance une filiale via un crédit : la dette ainsi créée ne traduit que le choix d’organisation

du groupe en filiales juridiquement indépendantes (si la société-mère choisissait d’absorber ses filiales,

ces crédits seraient neutralisés). Dans le cas où la société-mère lève des crédits par endettement bancaire

ou obligataire pour financer ses filiales, se pose en particulier un problème de double comptage.

La dette des SNF consolidée à l’échelle du secteur institutionnel constitue une mesure restreinte de

l’endettement des SNF qui vise à exclure tous les crédits effectués entre SNF afin de contourner le

problème du double comptage. Pour les crédits (F4), trois approches sont possibles

La première (consolidation INSEE, reprise par Eurostat : 90,1% du PIB à fin 201613) consiste à déduire

du total des crédits au passif des SNF l’ensemble des crédits à l’actif des SNF qui correspondent à des

crédits faits à d’autres SNF domestiques. Cette mesure demande toutefois de disposer d’informations

sur les contreparties des crédits au bilan des entreprises (données « de qui à qui »)

La deuxième (consolidation appliquée par la Banque de France pour les pays étrangers dans le cas de

comparaisons internationales) revient à déduire du total des crédits au passif des SNF la totalité des

crédits à l’actif des SNF, à tous les secteurs, y compris le reste du monde. Cette mesure ne nécessite pas

de disposer de données « de qui à qui ». Ce concept est retenu dans cette note pour présenter les

comparaisons internationales de taux d’endettement.

La troisième (consolidation Banque de France – fin 2016 : 71,3% du PIB) comptabilise uniquement les

crédits qui figurent à l’actif des institutions financières résidentes et non-résidentes. Ce mode de calcul

permet de ne pas prendre en compte les crédits contractés entre SNF. La Banque de France considère

que la deuxième et troisième méthode de consolidation doivent donner à peu près les mêmes résultats,

à condition que les prêts des SNF nationales à d’autres SNF du reste du monde, filiales ou non

(retranchés « abusivement » dans la deuxième approche) soient à peu près égaux aux prêts de SNF du

reste du monde à des SNF nationales (qui sont éliminés dans la troisième consolidation, mais pas dans

la deuxième). Cette approche est retenue dans cette note pour les graphiques concernant uniquement la

France.

Pour les titres de créance (F3), aucune consolidation n’est effectuée. Le caractère échangeable des titres

de créance sur le marché secondaire ne permet en effet pas de déterminer avec précision quel secteur

institutionnel détient la dette d’une SNF. Ils sont ici exprimés en valeur nominale.

La dette des SNF consolidée à l’échelle du groupe aussi appelée « dette retraitée des doubles

comptes » permet de se rapprocher d’une consolidation « idéale » de l’endettement des SNF qui

présenterait de manière exhaustive les crédits contractés par les entreprises sans être soumise à un

problème de double comptage. Elle est issue de la comptabilité d’entreprise, qui permet d’approcher un

bilan consolidé à l’échelle d’un groupe. La base de données FIBEN de la Banque de France permet cette

consolidation, y compris dans le cas de groupes internationaux, malgré la présence de certaines

approximations méthodologiques. Son champ est restreint aux entreprises dont le chiffre d’affaire est

supérieur à 750 000 € ou dépassant un seuil de capital social (SA dont le capital est supérieur à 76 000

€, SARL dont le capital est supérieur à 30 500 €, etc.).

Les données issues de FIBEN, publiées annuellement, fournissent deux indicateurs :

13 Les chiffres présentés portent sur le F3 et le F4. Seul le F4 est consolidé.

23

l’endettement bancaire et obligataire des SNF (55,7% du PIB à fin 2015), mesure restreinte

pour laquelle la consolidation à l’échelle du groupe n’est pas nécessaire ;

l’endettement financier brut des SNF (105,8% du PIB à fin 2015), défini comme la somme

des dettes au passif consolidé des groupes. Pour chaque société, l’endettement financier

consolidé ainsi calculé ne peut pas être inférieur à l’endettement bancaire et obligataire.