Embed Size (px)

DESCRIPTION

La renta Prime en Madrid ha vuelto a disminuir un 0,98% trimestral hasta los 25,75 €/m²/mes, impulsada por una presión bajista motivada por la existencia de disponibilidad de espacio en edificios de calidad que no está siendo compensada por la contratación existente. Las rentas de alquiler de oficinas en Barcelona han continuado su descenso el último trimestre del año 2011, después de un periodo estival muy estable. Así, las rentas máximas han sufrido ligeras bajadas en todas las zonas acumulando un descenso medio en todo el año 2011 del 4,45%.

Citation preview

Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia / Madrid, Barcelona & Valencia Office Market Report

Informe del Mercado de Oficinas Madrid, Barcelona y Valencia 4º Trimestre 2011

Office Market Report Madrid, Barcelona & Valencia 4th Quarter 2011

• Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4th Q 2011 • On•Point

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 5

La situación económica internacional no ha variado esencialmente durante el último trimestre del año debido a la incertidumbre generalizada provocada por los últimos datos macroeconómicos mundiales.

Frente a los trimestres anteriores, mientras que Estados Unidos apunta hacia una expansión incipiente con un crecimiento del 0.7% esperado para el cuarto trimestre, la zona euro sigue en una situación de inestabilidad.

En Asia, China sigue con un fuerte crecimiento económico, aunque ralentizado por la inflación de mediados de año entre otros factores.

Por su parte, en los mercados latinoamericanos, Brasil, que sigue siendo el gran referente de país emergente, también ha sufrido la situación internacional con un

estancamiento del crecimiento durante el tercer trimestre, lo que fuerza a modificar a la baja las previsiones tanto del 2011 como del 2012.

Dentro de un marco de inestabilidad en la zona euro a causa de la situación desfavorable del mercado laboral, que influye directamente en el consumo de las familias, y de la persistencia de la crisis de deuda soberana, la economía española sigue enfrentándose a retos complicados:

• Después unas expectativas de crecimiento sostenido a lo largo del 2011, parece que la economía se vuelve a contraer en este cuarto trimestre. De entre los factores que influyen en el deterioro, uno de los más importantes es el empleo, que ha reducido el número de afiliados durante el mes de

noviembre acercando su cifra actual a la del año 2008, y unos registros que como el de diciembre han sido totalmente insuficientes para evitar una aceleración del ritmo de destrucción de empleo.

• El IPC, por su parte, apenas ha descendido durante los últimos meses debido a que tanto los carburantes como la vivienda, bebidas alcohólicas y tabaco, compensan ampliamente la bajada de los precios de los medicamentos tras la normativa que obliga a recetar preferentemente con genéricos.

• Las exportaciones se han reducido a lo largo de los últimos meses del año fundamentalmente por la contracción de los bienes de consumo y los de capital, mientras que por su parte, las importaciones han crecido débilmente.

• La deuda pública moderó su crecimiento en toda la administración pública, concentrándose fundamentalmente en la administración central y en las corporaciones locales.

• La prima de riesgo ha cerrado el año con unos niveles superiores a los 250 puntos de principios del 2011 y su evolución dependerá muy claramente del ajuste fiscal y del crecimiento de la economía española.

A la luz de todo esto, el año 2012 se presenta con grandes incertidumbres que se verán subsanadas dependiendo de la efectividad de las medidas que vaya tomando el Gobierno.

Contexto Económico

IPC y tipos de interés

PIB Anual

F

-6,00

-4,00

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

EU: European Union Spain

Fuente: Global Insight, Enero 2012

F

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

1991

Q1

1992

Q1

1992

Q1

1993

Q1

1994

Q1

1995

Q1

1995

Q1

1996

Q1

1997

Q1

1998

Q1

1998

Q1

1999

Q1

2000

Q1

2001

Q1

2001

Q1

2002

Q1

2003

Q1

2004

Q1

2004

Q1

2005

Q1

2006

Q1

2007

Q1

2007

Q1

2008

Q1

2009

Q1

2010

Q1

2010

Q1

2011

Q1

2012

Q1

2013

Q1

2013

Q1

2014

Q1

Tipos de Interés a c/p IPC

Fuente: Global Insight, Enero2012

On•Point • Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4thQ 2011 •

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 6

RentasLas rentas han mantenido la tendencia iniciada a finales del 2010, aunque se ha producido un des-censo moderado. La renta Prime ha vuelto a disminuir un 0,98% tri-mestral hasta los 25,75 €/m²/mes, impulsada por una presión bajista motivada por la existencia de disponibilidad de espacio en edificios de calidad que no está siendo compensada por la contrata-ción existente. Sin embargo, sigue habiendo pun-tualmente operaciones de pequeño tamaño o con circunstancias excepcionales que se realizan a niveles de renta muy elevados, en gran parte por las excelentes calidades de algunos productos.La Periferia atrae el interés de grandes deman-dantes cuya motivación fundamental son las ren-tas bajas, lo que unido a un nivel elevado de oferta nueva y de calidad, genera una fuerte presión so-bre las rentas. Así, los precios de la banda baja, aunque de manera más moderada que el trimes-tre anterior, continúan disminuyendo. En el resto de los mercados y rangos de precios, la tendencia de ligeras caídas se mantiene estable.

OfertaEs en este cuarto trimestre del año cuando se han sobrepasado los 2 millones de m² disponibles en-tre Oficinas y High-Tech, alcanzando la tasa de disponibilidad del 10,84% –excluyendo los pro-ductos High-Tech–. La zona CBD vuelve a aumentar su tasa de dis-ponibilidad a causa de desocupaciones graduales que no se llegan a compensar con nuevas ocupa-ciones. Respecto al resto de las zonas, la oferta se mantiene estable.Como es de esperar, el grueso de la promoción nueva se concentra en las zonas Periferia y Sa-télite incluyendo en una gran proporción edificios High-Tech. Aunque la generación de nueva oferta se ha reducido, la situación actual de contratación no ha permitido absorciones de metros significa-tivas por lo que la tasa de desocupación sigue in-crementándose. Este fenómeno es especialmente significativo en las carreteras N-I y la N-II, y no tanto en la N-VILa oferta futura esperada para 2012 y 2013 no ha variado frente al último trimestre de 2011, ya

que la totalidad de los proyectos se encuentran en fase de construcción/rehabilitación o están co-menzando en estos momentos. Es importante señalar que en el 2013 prácticamen-te toda la oferta que se espera está prealquilada o es ocupación propia por lo que puede ser la pri-mera vez en años que no se promueva oferta para arrendamiento.DemandaEl nivel de demanda inferior a 1.000 m² sigue es-tando en unos niveles muy similares a los de los dos últimos años. La demanda de gran tamaño ha disminuido lige-ramente en parte motivada por las elecciones a celebrar durante este trimestre y las tensiones económicas generales. Sin embargo, podemos señalar como hecho posi-tivo, el que estén apareciendo demandas de volu-men apreciable para empezar a estudiar la nueva situación de los mercados de manera exhaustiva de cara a este año.

Oficinas Madrid

Contratación Anual Contratación Trimestral

Madrid por Zonas4T 20113T 2011

14,50 - 26,0010,25 - 16,757,25 - 16,255,00 - 11,75

€ /m²/ month

Total Stock14.723.679 m²

Vacancy Rate10,62 %

Source: Q3 2011 Jones Lang LaSalle

12,7%

27,3%

5,4%

8,4%

Rivas Vaciamadrid

14,50 - 25,7510,00 - 16,256,75 - 16,005,00 - 11,50

€ /m²/ mes

Fuente: Q4 2011 Jones Lang LaSalle

Stock Total14.747.505 m²

Tasa de Disponibilidad10,84 %

Fuente: Q4 2011 Jones Lang LaSalle

0

100

200

300

400

500

600

700

800

900

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Milla

res

Alquiler Pre-alquiler Ocupación Propia High-Tech

Fuente: Q4 2011 Jones Lang LaSalle

0

20

40

60

80

100

120

140

160

180

200

4Q2007

1Q2008

2Q2008

3Q2008

4Q2008

1Q2009

2Q2009

3Q2009

4Q2009

1Q2010

2Q2010

3Q2010

4Q2010

1Q2011

2Q2011

3Q2011

4Q2011

Milla

res

Alquiler Pre-alquiler Ocupación Propia High-Tech

Fuente: Q4 2011 Jones Lang LaSalle

33689

• Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4th Q 2011 • On•Point

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 7

ZURICH GLOBAL SERVICESAgustín de Foxá, 27

4.608 m²

SECURITAS SEGURIDAD DE ESPAÑA, S.A. Complejo Empresarial La Gavia

6.320 m²

Renta Prime y Disponibilidad

TransaccionesSegún lo esperado y siguiendo la tónica general del año, las transacciones de este trimestre se han mantenido en más de 88.000 m², lo que ha superado ligeramente las perspectivas que se te-nían inicialmente.En este cuarto trimestre del año, ha habido 3 ope-raciones de más de 5.000 m² frente al trimestre anterior en que se firmaron 5. La operación más grande ha sido de 6.400 m² lo que resulta inferior a la de mayor tamaño del trimestre anterior. Sin embargo, se ha producido una transacción en régimen de prealquiler de 6.000 m² de la empresa Abengoa en el Paseo de la Castellana 43 que se encuentra entre las mayores operaciones de este tipo realizadas en 2011. El mantenimiento del nivel de contratación en es-tos últimos meses del año es debido al incremen-to de las operaciones de menos de 1.000 m², un 50% más de las realizadas en el anterior período, aunque sin variar sustancialmente el promedio de m² alquilados por operación, debido a que el in-cremento se ha producido exclusivamente en las operaciones de menor tamaño.

Como es habitual, la zona que tiene el mayor pro-medio de m² por transacción es la Periferia, ade-más es esta zona la que acumula mayor cantidad de operaciones, que suponen el 46% del total del mercado.En zonas alejadas del centro es donde se han producido el mayor número de operaciones gran-des, como por ejemplo los 6.320 m² de Securitas en el Complejo Empresarial La Gavia, en el En-sanche de Vallecas o los 4.590 m² en el Edificio Pórtico por parte de Beam Global.TendenciasComo hemos visto, la tendencia de bajada de precios en términos absolutos es menor. Aunque seguirá saliendo un cierto volumen de oferta futu-ra, en este año 2012 esperamos que sea el último con un número de metros relevante. Asimismo mayor nivel de optimismo en la econo-mía general contribuirá a una mayor generación de demanda, lo que hace esperar una estabiliza-ción gradual del mercado.

Oferta Futura Oficinas + High Tech

Disponibilidad y Contratación por Zonas

Operaciones en Madrid del trimestre

Disponibilidad Contratación

BEAM GLOBALEdificio Pórtico. Mahonia, 2

4.590 m²

ABENGOAPaseo de la Castellana, 43

5.997 m²

0,00 €

5,00 €

10,00 €

15,00 €

20,00 €

25,00 €

30,00 €

35,00 €

40,00 €

45,00 €

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Milla

res

Disponibilidad Renta Prime €/m²/mes

Fuente: Q4 2011 Jones Lang LaSalle

CBD19%

Secundaria10%

Periferia30%

Satelite18%

High-Tech23%

Total: 2.066.312 m²Fuente: Q4 2011 Jones Lang LaSalle

CBD24%

Secundaria9%

Periferia42%

Satelite4%

High-Tech21%

Total: 88.708 m²Fuente: Q4 2011 Jones Lang LaSalle

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

F

0

50

100

150

200

250

300

350

400

2007 2008 2009 2010 2011 2012 2013

Milla

res

Offices High-Tech

Source: Q4 2011 Jones Lang LaSalle

050

100150200250300

High-Tech Oficina Oficina

2012 2013

Mill

ares

PrealquiladoOcupación propiaEspeculativo

Oficinas

Fuente: 4T 2011 Jones Lang LaSalle

On•Point • Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4thQ 2011 •

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 8

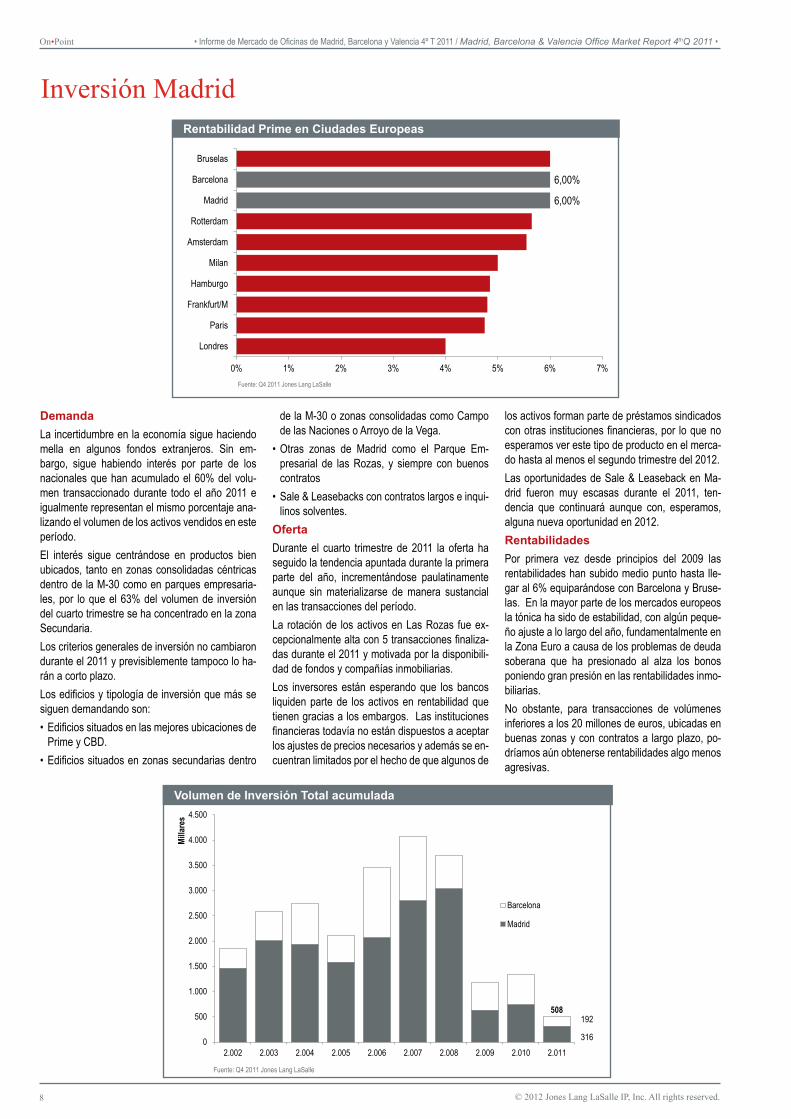

DemandaLa incertidumbre en la economía sigue haciendo mella en algunos fondos extranjeros. Sin em-bargo, sigue habiendo interés por parte de los nacionales que han acumulado el 60% del volu-men transaccionado durante todo el año 2011 e igualmente representan el mismo porcentaje ana-lizando el volumen de los activos vendidos en este período.El interés sigue centrándose en productos bien ubicados, tanto en zonas consolidadas céntricas dentro de la M-30 como en parques empresaria-les, por lo que el 63% del volumen de inversión del cuarto trimestre se ha concentrado en la zona Secundaria.Los criterios generales de inversión no cambiaron durante el 2011 y previsiblemente tampoco lo ha-rán a corto plazo.Los edificios y tipología de inversión que más se siguen demandando son:• Edificios situados en las mejores ubicaciones de

Prime y CBD.• Edificios situados en zonas secundarias dentro

de la M-30 o zonas consolidadas como Campo de las Naciones o Arroyo de la Vega.

• Otras zonas de Madrid como el Parque Em-presarial de las Rozas, y siempre con buenos contratos

• Sale & Leasebacks con contratos largos e inqui-linos solventes.

OfertaDurante el cuarto trimestre de 2011 la oferta ha seguido la tendencia apuntada durante la primera parte del año, incrementándose paulatinamente aunque sin materializarse de manera sustancial en las transacciones del período.La rotación de los activos en Las Rozas fue ex-cepcionalmente alta con 5 transacciones finaliza-das durante el 2011 y motivada por la disponibili-dad de fondos y compañías inmobiliarias.Los inversores están esperando que los bancos liquiden parte de los activos en rentabilidad que tienen gracias a los embargos. Las instituciones financieras todavía no están dispuestos a aceptar los ajustes de precios necesarios y además se en-cuentran limitados por el hecho de que algunos de

los activos forman parte de préstamos sindicados con otras instituciones financieras, por lo que no esperamos ver este tipo de producto en el merca-do hasta al menos el segundo trimestre del 2012.Las oportunidades de Sale & Leaseback en Ma-drid fueron muy escasas durante el 2011, ten-dencia que continuará aunque con, esperamos, alguna nueva oportunidad en 2012.RentabilidadesPor primera vez desde principios del 2009 las rentabilidades han subido medio punto hasta lle-gar al 6% equiparándose con Barcelona y Bruse-las. En la mayor parte de los mercados europeos la tónica ha sido de estabilidad, con algún peque-ño ajuste a lo largo del año, fundamentalmente en la Zona Euro a causa de los problemas de deuda soberana que ha presionado al alza los bonos poniendo gran presión en las rentabilidades inmo-biliarias.No obstante, para transacciones de volúmenes inferiores a los 20 millones de euros, ubicadas en buenas zonas y con contratos a largo plazo, po-dríamos aún obtenerse rentabilidades algo menos agresivas.

Inversión Madrid

Volumen de Inversión Total acumulada

Rentabilidad Prime en Ciudades Europeas

6,00%

6,00%

0% 1% 2% 3% 4% 5% 6% 7%

Londres

Paris

Frankfurt/M

Hamburgo

Milan

Amsterdam

Rotterdam

Madrid

Barcelona

Bruselas

Fuente: Q4 2011 Jones Lang LaSalle

316

192508

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2.002 2.003 2.004 2.005 2.006 2.007 2.008 2.009 2.010 2.011

Milla

res

Barcelona

Madrid

Fuente: Q4 2011 Jones Lang LaSalle

• Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4th Q 2011 • On•Point

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 9

Total: 311 Millones €

25%

63%

12%

CrossBorderDomestic

59%

41%

Source: Q4 2011 Jones Lang LaSalle

Ciclo de Rentas Europeas a Corto plazo

Volumen de inversión acumulada origen Comprador y Vendedor

Operaciones en Madrid del trimestre

Edificio Tripark Business SenseLas Rozas, Madrid

49.800.000 €Inversión Oficinas

Edificio Torre TitánMadrid

38.000.000 €Inversión Oficinas

Por origen compradorPor origen vendedor

TransaccionesDurante el cuarto trimestre del año se han firmado 137 M€ que duplican ampliamente los bajísimos niveles de cada uno de los trimestres restantes del año. Este volumen, sin embargo, confirma el mantenimiento del interés por parte de inverso-res nacionales en buenos productos y que se ve reflejado en el compromiso de compra de Torre Picasso por parte de Pontegadea que se espera se concluya durante el primer trimestre del 2012.Algunas de las transacciones más relevantes del último trimestre del año han sido:• Hines, asesorado por Jones Lang LaSalle, ha

vendido los dos últimos edificios que poseía en Tripark Las Rozas a un inversor privado. De los tres edificios que consta el parque, se han vendido el B y el C con una superficie conjunta de 22.000 m², mientras que el Edificio A ya se vendió a RREEF, igualmente a través de Jones Lang LaSalle, durante el primer trimestre del 2011.

• Pramérica ha vendido Titán 4, situado en la zona de Méndez Alvaro, a Invesco. El edificio, de 10.300 m², ha alcanzado 40 M€.

• El edificio de Federico Salmón vendido por parte de FCC forma parte de un paquete negociado a un inversor privado que, junto con el firmado en Barcelona, ha supuesto un total aproximado de 60 M€.

TendenciasLos 311 millones acumulados durante todo el año 2011 suponen aproximadamente el 40% del año anterior. Sin embargo, y gracias a la operación de Torre Picasso, los comienzos del año 2012 se espe-ran más activos tanto en número de operaciones como en volumen. Las ofertas de productos de calidad en zona Pri-me como Castellana 89, hacer prever un volumen de inversión para el primer trimestre elevado. Como es de esperar, las expectativas de la eco-nomía española influirá muy directamente en las decisiones de los inversores internacionales y en menor medida en los nacionales.

25%

63%

12%

ExtranjeroNacionalGlobal

Note• This diagram illustrates where

Jones Lang LaSalle estimate each prime office market is within its individual rental cycle as at end of December 2011

• Markets can move around the clock at different speeds and directions

• The diagram is a convenient method of comparing the relative position of markets in their rental cycle

• Their position is not necessarily representative of investment or development market prospects.

• Their position refers to Prime Face Rental Values

Rental GrowthSlowing

RentsFalling

Rental GrowthAccelerating

RentsBottoming Out

Source: Jones Lang LaSalle IP, January 2012

Barcelona, BrusselsAmsterdam, Budapest, Dublin, MadridEdinburgh, RomeSt. Petersburg

Milan

Cologne

Lyon, Stuttgart

Copenhagen

AthensLisbon

Bucharest, Frankfurt, Istanbul, Kiev, Luxembourg, Prague

Berlin, Hamburg, Munich

Düsseldorf, Geneva, StockholmWarsaw

Helsinki Moscow

Oslo

London City, London West End, Paris, Zurich

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

On•Point • Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4thQ 2011 •

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 10

Barcelona por Zonas

Los Precios

Las rentas de alquiler de oficinas en Barcelona han continuado su descenso el último trimestre del año 2011, después de un periodo estival muy estable. Así, las rentas máximas han sufrido ligeras bajadas en todas las zonas acumulando un descenso medio en todo el año 2011 del 4,45%

Tal y como adelantamos en trimestres anteriores, la bajada de rentas continuará de manera moderada durante el 2012 dada las previsiones macroeconómicas que se esperan para nuestro país.

En estos momentos la renta máxima Prime se sitúa en 18,50€/m²/mes para los mejores edificios acumulando un descenso en 2011 de casi el 4%. Para la zona CBD la renta máxima es 16 €/m²/mes, en Nuevas Áreas de Negocio 16,25 €/m²/mes y en Periferia 10 €/m²/mes.

Sabemos que el take-up de oficinas en Barcelona se mantiene bastante fuerte pese a la crisis económica, la oferta futura especulativa es

inexistente para 2012 y la tasa de disponibilidad continuará su descenso. Con este escenario, las rentas deberían mantenerse o incluso iniciar una cierta recuperación.

Pero la realidad es que las compañías se trasladan o se reagrupan para ahorrar costes de alquiler siendo la contención en los gastos lo que prevalece en cualquier negociación de alquiler.

Es por ello que las rentas continuarán su corrección a la baja los próximos trimestres y los propietarios, sobretodo aquellos con edificios en el centro de la ciudad o en la Periferia, deberán continuar siendo muy flexibles.

La Oferta

La tasa de disponibilidad media en Barcelona continúa su declive situándose en el 13,31%. La zona Prime es el área que más está aumentando su superficie disponible debido a la marcha a otras áreas de negocio de varias compañías de gran tamaño que no tenían la necesidad de pagar rentas altas en edificios no siempre muy

eficientes. Este año 2011 se han entregado en el mercado de Barcelona únicamente 62.306 m² de oficinas después de un periodo (2008-2010) donde la entrega media anual de oficinas fue de 244.450 m².

De los 62.306 m² entregados, el 70% se ha construido en la Periferia y el 30% en el área Secundaria. Además, el 74% del total de superficie entregada en 2011 ha sido especulativa y el 26% para ocupación propia.

Para el año 2012 se prevé una entrega de 30.000 m² de oficinas, todos ellos en régimen de ocupación propia. Como no saldrán al mercado proyectos de oficinas especulativas, esto ayudará a absorber la superficie disponible con mayor facilidad.

La Demanda

Durante el año 2011 se han producido un total de 493 operaciones. Respecto a la tipología de contrato, el 91% de la superficie contratada ha sido en alquiler y el 9% en venta.

Oficinas Barcelona

Contratación Anual Contratación Trimestral

3T 2011 4T 2011

14,75 - 18,75

10,00 - 16,25

9,50 - 16,50

7,00 - 10,25

€/m²/ mes

Stock Total5.947.995 m²

Tasa de Disponibilidad13,40%

Fuente: Jones Lang LaSalle 3º Trim 2011

14,75 - 18,50

10,00 - 16,00

9,50 - 16,25

7,00 - 10,00

€/m²/ mes

Stock Total5.953.995 m²

Tasa de Disponibilidad13,31%

14,75 - 18,50

10,00 - 16,00

9,50 - 16,25

7,00 - 10,00

€/m²/ mes

Stock Total5.953.995 m²

Tasa de Disponibilidad13,31%

Fuente: Q4 2011 Jones Lang LaSalle

0

100

200

300

400

500

02 03 04 05 06 07 08 09 10 11acumulado

En ´000 m²

Alquiler Pre-alquiler VentaFuente: Q4 2011 Jones Lang LaSalle

6660

0

50

100

150

Q107

Q207

Q307

Q407

Q108

Q208

Q308

Q408

Q109

Q209

Q309

Q409

Q110

Q210

Q310

Q410

Q111

Q211

Q311

Q411

En ´000 m²Alquiler Pre-alquiler Venta

Fuente: Q4 2011 Jones Lang LaSalle

8,95 %

9,07 %

15,81 %

19,41 %

267

• Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4th Q 2011 • On•Point

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 11

Si analizamos las operaciones firmadas, el 58% de las transacciones han sido menores de 300 m², el 22% de 300 m² a 600 m², el 11% de 600 m² a 1.000 m² y el 9% mayores de 1.000 m². En este sentido, el 45% de las operaciones mayores de 600 m² se han producido en el área Secundaria.

Como ya va siendo habitual, la zona de mayor contratación ha sido el área Secundaria o nuevas áreas de negocio donde se ha firmado el 44% de la superficie.

En este sentido, de los casi 118.000 m2 firmados en esta zona, el 49% corresponde a 22@ y Frente Marítimo y el 42% a Plaza Europa y zonas de influencia.

Por zonas, Plaza Europa y alrededores (Plaça Cerdà, etc) continúan consolidándose como un emplazamiento para gran demanda con una superficie media alquilada de 1.404 m² mientras que en 22@ la superficie desciende hasta 525 m².

La Contratación

En este último trimestre del año 2011 la contratación de oficinas en Barcelona ha alcanzado un volumen de 66.620 m2.

La cifra alcanzada para todo el año 2011 es de 267.003 m², un 1% más que el año 2010. De esta manera el take-up en la ciudad condal se mantiene fuerte y estable teniendo en cuenta las condiciones macroeconómicas.

Entre las operaciones más representativas durante este trimestre destacar el alquiler por parte de Unilever de 7.413 m² en Viladecans Business Park, el alquiler de 4.620 m² de Activa Mutua en Bailén 84 y el alquiler por parte de Sage de 3.850 m² en el Parque Empresarial Catalana Occidente (Sant Cugat) y de 3.278 m² en Torre Diagonal Mar.

Tendencias

La contratación en Barcelona en 2011 ha superado en más de un 6% las expectativas iniciales. Para el año 2012 se prevé una contratación muy similar, alrededor de los 250.000 m²

Aún así, la contención en los costes seguirá siendo el protagonista en las negociaciones y los incentivos y carencias por parte de los propietarios deberán seguir estando presentes.

Los escasos proyectos entregados en 2011 y la inexistencia de proyectos especulativos para el año 2012 ayudarán a que la tasa de disponibilidad media continúe bajando.

En el centro de la ciudad la tendencia será la contraria y se alcanzarán tasas de disponibilidad que no se veían desde hace más de 15 años.

Es en esta zona donde los propietarios tendrán que realizar mayores esfuerzos para retener y atraer demanda.

Renta Prime y Disponibilidad Oferta Futura

Disponibilidad y Contratación por Zonas

Operaciones en Barcelona trimestre

4.620 m² (Alquiler) C/ Bailén 84

7.413 m² (Alquiler) Viladecans Business Park

3.278 m² (Alquiler) Torre Diagonal Mar

3.850 m² (Alquiler) PE Catalana OccidentDisponibilidad Contratación

0

100

200

300

400

500

600

700

800

900

Q107

Q207

Q307

Q407

Q108

Q208

Q308

Q408

Q109

Q209

Q309

Q409

Q110

Q210

Q310

Q411

Q111

Q211

Q311

Q411

En '000 m²

-3

2

7

12

17

22

27

Disponibilidad Renta Prime

€ / m²/mes

Fuente: Q4 2011 Jones Lang LaSalle

6230

71

0

50

100

150

200

250

300

2.006 2.007 2.008 2.009 2.010 2.011 2.012 2.013

En ´000 m²

Terminaciones Especulativo Ocupacion Propia Pre-alquilerFuente: Q4 2011 Jones Lang LaSalle

Prime9%

Secondary34%

CBD24%

Periphery33%

Fuente: Q4 2011 Jones Lang LaSalle

Prime8%

Secondary30%

CBD28%

Periphery34%

Total: 66.620 m²Fuente: Q4 2011 Jones Lang LaSalle

Prime8%

Secondary30%

CBD28%

Periphery34%

Total: 66.620 m²Fuente: Q4 2011 Jones Lang LaSalle

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

792

Total: 792.456 m²

On•Point • Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4thQ 2011 •

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 12

Demanda

Este cuarto trimestre del año ha sido una prolongación de la situación vivida a lo largo de todo el 2011. La búsqueda de seguridad por parte de los inversores ha primado en todas sus decisiones de inversión inmobiliaria.

Los procesos de venta de los activos de La Generalitat de Catalunya e ICF (Institut Català de Finances) han concentrado el interés de la demanda.

Tanto inversores privados como fondos internacionales se han posicionado en estos procesos y hemos podido comprobar como hay apetito inversor si el producto es el adecuado. Además, las rentabilidades de salida de las operaciones eran lo bastante atractivas como para provocar la atención de la mayoría de inversores que a día de hoy cuentan con capacidad inversora.

En este caso, la céntrica ubicación de los activos y la larga duración de los contratos de alquiler aseguraban el interés de los inversores privados.

La rentabilidad inicial atractiva permitía aunar también a los fondos internacionales de toda índole.

El interés por otras ubicaciones, principalmente periferia y nuevas áreas de negocio, se ha visto mermado por este proceso. El resultado del mismo marcará cuál va a ser el posicionamiento de la demanda en 2012.

Oferta

Con independencia de los activos propiedad de la Generalitat de Catalunya e ICF, no ha habido prácticamente nuevos activos de oficinas puestos a la venta en este último trimestre de 2011.

El sector público ha intentado a través de varios concursos la venta de activos o sociedades pero ni los timings, ni las rentabilidades ni la tipología, ubicación y seguridad eran los adecuados para la demanda actual.

Siguen habiendo una serie de activos que llevan largo tiempo oficialmente o extraoficialmente en el mercado y que no se venderán hasta situarse en precio, que como ya hemos mencionado anteriormente lo marcará la venta de los inmuebles propiedad de la Generalitat.

Seguimos en un escenario con oferta de suelo para promoción que no va a materializarse ya que no hay financiación para este tipo de activo. La única vía que parece posible a día de hoy es si este suelo es propiedad de una entidad financiera y esta participa del proyecto de desarrollo.

Rentabilidades

Las rentabilidades de oficinas en Barcelona se mantienen debido a la falta de transacciones que demuestren movimientos alcistas. La evolución de las condiciones financieras ofrecidas por las entidades determinará la tendencia de los próximos trimestres.

En cuanto a las rentabilidades mínimas para los mejores edificios en la zona Prime de Barcelona sigue situándose a día de hoy en el 6%.

En el CBD las rentabilidades se encuentran entre el 6,25% y el 6,75% y en la zona Secundaria entre el 6,50% y el 7,50%.

La Periferia, donde los inversores exigen las mayores rentabilidades que reflejen el mayor riesgo, se sitúan en entre el 8% y el 8,75%.

Inversión Barcelona

Rentabilidad Prime

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

2007 2008 1Q2009 2Q2009 3Q2009 4Q2009 1Q2010 2Q2010 3Q2010 4Q2010 1Q 2011 2Q 2011 3Q 2011 4Q 2011

Madrid

Barcelona

10 year bond yields

Madrid Rentabilidades min: Q1 y Q2 2007: 3.9%

BarcelonaProductos Pequeños :

5 – 5.25%

Fuente: Q4 2011 Jones Lang LaSalle

• Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4th Q 2011 • On•Point

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 13

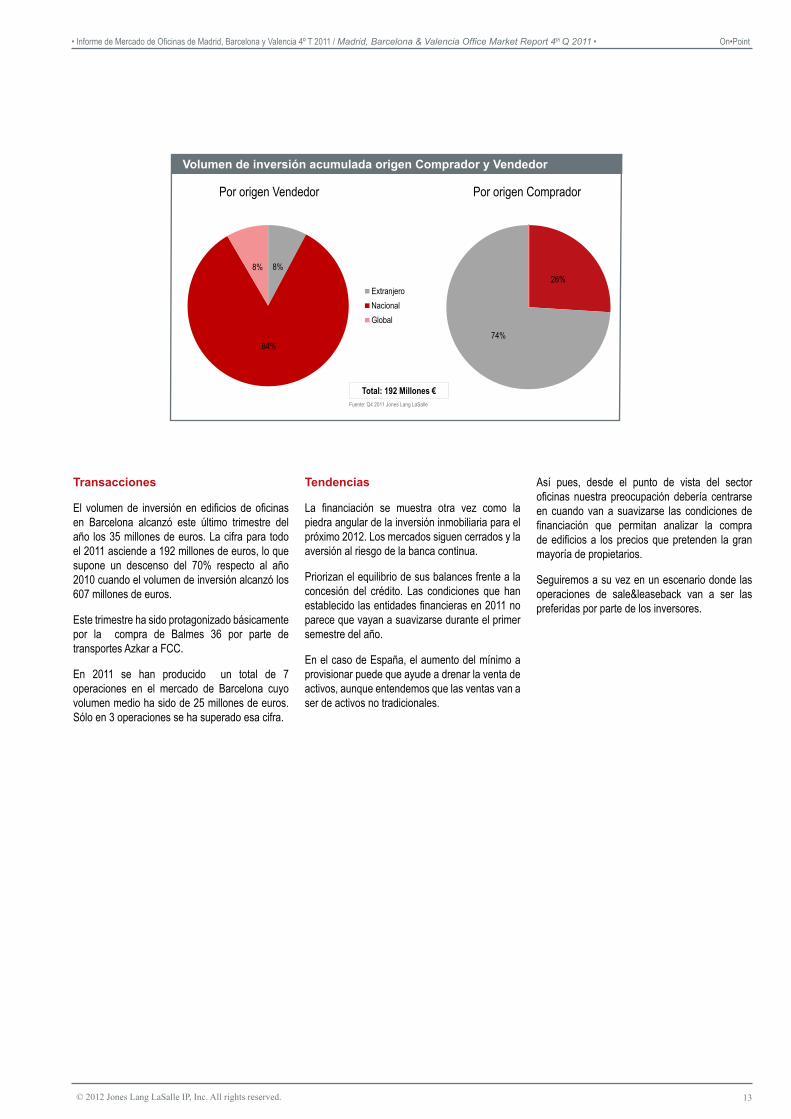

Transacciones

El volumen de inversión en edificios de oficinas en Barcelona alcanzó este último trimestre del año los 35 millones de euros. La cifra para todo el 2011 asciende a 192 millones de euros, lo que supone un descenso del 70% respecto al año 2010 cuando el volumen de inversión alcanzó los 607 millones de euros.

Este trimestre ha sido protagonizado básicamente por la compra de Balmes 36 por parte de transportes Azkar a FCC.

En 2011 se han producido un total de 7 operaciones en el mercado de Barcelona cuyo volumen medio ha sido de 25 millones de euros. Sólo en 3 operaciones se ha superado esa cifra.

Tendencias

La financiación se muestra otra vez como la piedra angular de la inversión inmobiliaria para el próximo 2012. Los mercados siguen cerrados y la aversión al riesgo de la banca continua.

Priorizan el equilibrio de sus balances frente a la concesión del crédito. Las condiciones que han establecido las entidades financieras en 2011 no parece que vayan a suavizarse durante el primer semestre del año.

En el caso de España, el aumento del mínimo a provisionar puede que ayude a drenar la venta de activos, aunque entendemos que las ventas van a ser de activos no tradicionales.

Así pues, desde el punto de vista del sector oficinas nuestra preocupación debería centrarse en cuando van a suavizarse las condiciones de financiación que permitan analizar la compra de edificios a los precios que pretenden la gran mayoría de propietarios.

Seguiremos a su vez en un escenario donde las operaciones de sale&leaseback van a ser las preferidas por parte de los inversores.

Volumen de inversión acumulada origen Comprador y Vendedor

Por origen CompradorPor origen Vendedor

8%

84%

8%

ExtranjeroNacionalGlobal

26%

74%

Total: 192 Millones €Fuente: Q4 2011 Jones Lang LaSalle

On•Point • Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4thQ 2011 •

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 14

RentasZona PrimeLas rentas medias de salida en zona Prime se sitúan en los 14 €/m2/mes, si bien la renta media de los contratos firmados en la zona es de 11 €/m2/mes.En esta zona nos encontramos con rentas de salida por encima de los 14 €/m2/mes, aquellos con mejor ubicación y calidad técnica, frente a otros con una renta de salida por debajo de los 9 €/m2/mes, normalmente con peores ubicaciones o peores servicios para los usuarios.Zona SecundariaLa renta media de cierre en esta zona se sitúa en los 9 €/m2/mes, frente a los 8,4 €/m2/mes de la media de salida, lo que indica que dentro de la zona secundaria los usuarios han contratado en

inmuebles de mayor calidad dentro de esta zona, primando dentro de las opciones la calidad frente al precio.Zona PeriferiaEn esta zona nos encontramos con grandes diferencias entre la renta que piden los propietarios privados que a título personal se quedaron con módulos en el área como inversión, frente a las rentas que piden las empresas propietarias, ya sean promotoras, patrimonialistas o entidades bancarias.Los privados están ofreciendo rentas por debajo de las empresas, con la intención de captar la demanda y ayudarles a soportar los costes financieros que soportan de la compra de estos activos.Debido a esto, se produce que la renta media de

cierre se sitúe por debajo de la renta media de salida.OfertaLa tasa global de disponibilidad ha aumentado hasta el 26,80 %, frente al 25,14%del primer semestre del año, un aumento de un 5,74% en la disponibilidad durante los últimos seis meses del año.Todas las zonas han elevado su tasa de disponibilidad, siendo la zona de mayor aumento la secundaria.La disponibilidad de la zona prime queda en un 14,38%, lo que teniendo en cuenta que es la zona con mayor stock de oficinas, habla claramente de la tendencia del mercado a dirigir la demanda hacia esta zona.En el caso de zona secundaria, la disponibilidad queda en un 39,37%, frente al 34,62% del primer semestre. Esto la convierte en la zona más abandonada por los usuarios, dato que contrasta como veremos más adelante, con ser la zona donde se han producido las operaciones de mayor metraje de contratación.La periferia mantiene niveles de ocupación muy similares, pasando del 47,53% del primer semestre, al 48,52% de este segundo. Esto es un indicador del efecto positivo en la demanda de ser la zona con rentas más bajas en el mercado.La oferta futura está contenida, ya que los datos de mercado han provocado que proyectos que tendrían que haber visto la luz, se han destinado a otros usos.

Valencia por Zonas

Oficinas Valencia 2º semestre

PrimeSecundariaPeriferia

14,38%

39,37%

48,52%

Fuente: Jones Lang LaSalle 2º Semestre. 2011

Stock Total677.607 m²

Tasa de Disponibilidad26,80%

6 - 17

7 - 14

4 - 10

€ /m²/ mes

Renta Mínima

Renta Máxima

14

8,4

6,3

Salida

11

9

6

CierreRenta Media

Terminaciones

0

10

20

30

40

50

60

70

2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008 2.009 2.010 2011

En ´000 m²

Fuente: Jones Lang LaSalle Segundo Semestre. 2011

• Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4th Q 2011 • On•Point

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 15

DemandaEl tamaño de la demanda media ha subido ligeramente, pasando de los 200 m2 del primer semestre del año, a los 250 m2 de éste último. Siendo éste el metraje medio demandado, hay que comentar que durante los seis últimos meses del año, se han producido algunas operaciones de más de 500 m2, mientras que la demanda pequeña muy frecuente en el primer semestre de menos de 100 m2, ha disminuido sensiblemente.La demanda proviene en su gran mayoría, de empresas que cambian de ubicación mejorando condiciones y representatividad, en muchas ocasiones estos cambios también llevan aparejados una disminución en la superficie contratada.El 80% de la demanda solicita zona prime, ya que el nivel de rentas está permitiendo la vuelta de empresas a esta zona.ContrataciónLa contratación de estos seis últimos meses ha sido protagonizada por las administraciones públicas, ya que muchas de las operaciones firmadas de mayor metraje se deben a cambios

de ubicación de entidades públicas que firman por un corto espacio de tiempo, en espera de la finalización de su sede en la Antigua Cárcel Modelo de Valencia. La zona prime es la que mayor contratación ha registrado, seguida muy de cerca por la zona secundaria, que ha sido la zona elegida por algunas empresas de la administración pública para sus traslados temporales. Por esta causa, las operaciones de más m2 se han producido en esta zona.La disponibilidad en perfieria queda casi igual al anterior semestre, por lo que el número de m2 dejados por empresas y las nuevas contrataciones hacen que esta cifra quede muy similar.TendenciaLa tendencia de este año y siguientes parece indicar la contención, o ligera disminución en las rentas, por lo menos en las de cierre, igualando las rentas de salida con las de cierre.No se esperan nuevos proyectos en el mercado, que si se producen podrán venir de la enajenación de algún activo de la administración, pero la promoción privada quedará reducida a

la compra de algún edificio para implantación de sedes de alguna empresa, que se han retrasado, probablemente al 2012, ya que existe la convicción entre los posibles compradores de que los precios no han sufrido el ajuste necesario a las condiciones del mercado y la economía.InversiónLa situación económica actual y la falta de financiación, hace que el número de operaciones en compra de edificios exclusivos sea casi inexistente.La demanda de estos inmuebles se centra en edificios que ofrezcan una rentabilidad desde el mismo momento de la compra y en menor medida encontramos empresas en la búsqueda de inmuebles singulares para uso propio.El mercado de inversión en Valencia resulta poco atractivo para empresas europeas, ya que es difícil encontrar inmuebles que cumplan los parámetros de búsqueda de este tipo de empresas, que pasan por una rentabilidad mínima del 6-6,5% en inmuebles zona prime, con inquilinos preferiblemente triple A y obligados cumplimientos pendientes entre 3 y 5 años, en inmuebles de calidad A.Se han producido en este segundo semestre solo dos operaciones: compra de un inmueble alquilado en su totalidad y situado en Plaza del Ayuntamiento por un grupo local y la compra de un inmueble situado en Xátiva 23 por parte de una compañía de seguros donde establecerá su sede en Valencia, que incluimos en esta categoría por tener un inquilino el inmueble, aunque la mayoría del mismo estaba vacío.La respuesta general de los grupos de inversión tanto nacionales como extranjeros a abrir Valencia como foco de interés es: mercado pequeño y en una situación de alto riesgo, precios no adecuados a la situación. Existen grupos que podrían acometer inversiones en Valencia, pero las expectativas de precios de compra se alejan bastante de la realidad actual.

Disponibilidad por Zonas trimestral Operación estrella Valencia

72

Stock y Disponibilidad por Zonas2º Semestre 2011

14,38%

39,37%

48,52%

26,80%

0%

10%

20%

30%

40%

50%

60%

0

200

400

600

800

Prime Secundaria Periferia Total

Tho

usan

ds

stock en m² Tasa de Disponibilidad en %

Fuente: Jones Lang LaSalle Segundo Semestre 2011

Prime31%

Secundaria34%

Periferia35%

Fuente: Jones Lang LaSalle Segundo Semestre. 2011

AlquilerEdificio de OficinasPuerto de Sagunto

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

Stock y disponibilidad por zonas

• Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4th Q 2011 • On•Point

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 17

Economic context

The international economic situation remained essentially unchanged over the last quarter of the year, due to the widespread uncertainty caused by recent macroeconomic data.

Compared with previous quarters, whilst the US is beginning to show a fledgling recovery with growth of 0.7% forecast for Q4, the Eurozone continues to be unstable. In Asia, China continues to register robust economic growth, which has, however, slowed slightly due to mid-year inflation among other factors. As for the Latin American markets, Brazil – which continues to be a reference among the emerging markets – has suffered as a result of the international context, with growth stagnating in Q3, leading to a drop in forecasts for both 2011 and 2012.

Within the framework of current instability across the Eurozone caused by the unfavourable situation of the labour market – which directly affects household spending – and by the ongoing sovereign debt crisis, the Spanish economy continues to face serious challenges:

• Following the outlook for sustained growth throughout 2011, the economy looks likely to shrink again in Q4. Of all the factors that are contributing to this negative performance, unemployment is

one of the most important; the number of people in work fell in November, with the current figure now close to the levels registered in 2008.

• The CPI has scarcely fallen over recent months as fuel, housing, alcohol and tobacco have broadly offset the drop in medication prices brought about by recent regulations that enforce the prescription, wherever possible, of generic drugs.

• Exports have fallen over recent months basically as a result of the downturn in sales of consumer and capital goods, whilst imports have registered weak growth.

• All public administrations contained the growth of debt, especially the central and local governments.

• Spain’s risk premium closed 2011 at a higher level than the 250 basis points registered at the beginning of the year and its future evolution will be heavily dependent upon fiscal adjustments and the growth registered by the Spanish economy.

In light of the above, 2012 presents major uncertainties and whether or not these can be overcome will depend on the effectiveness of the measures taken by the government.

Economic Context

CPI & Interest Rates

GDP Annual

F

-6,00

-4,00

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

EU: European Union Spain

Source: Global Insight, Enero 2012

F

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

1991

Q1

1992

Q1

1992

Q1

1993

Q1

1994

Q1

1995

Q1

1995

Q1

1996

Q1

1997

Q1

1998

Q1

1998

Q1

1999

Q1

2000

Q1

2001

Q1

2001

Q1

2002

Q1

2003

Q1

2004

Q1

2004

Q1

2005

Q1

2006

Q1

2007

Q1

2007

Q1

2008

Q1

2009

Q1

2010

Q1

2010

Q1

2011

Q1

2012

Q1

2013

Q1

2013

Q1

2014

Q1

short term Interest rates CPI

Source: Global Insight, Enero2012

On•Point • Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4thQ 2011 •

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 18

Rental levelsRental levels have continued largely in line with the trend begun in 2010, although they have de-clined moderately. Prime rental levels fell 0.98% over the quarter to 25.75 €/m²/month, driven by downward pressure due to the fact that availability in quality buildings is not being offset by current take-up. However, occasional transactions – ei-ther small-scale or under exceptional circumstanc-es – are taking place at very high rental levels, due in particular to the excellent quality of some products.The periphery is attracting interest from large-scale demand motivated primarily by low rents which, combined with the abundant new, high quality supply, is generating strong pressure on rental levels. Rental levels at the lower end of the range therefore continue to fall, though less sharply than in Q3. In all other markets and price ranges, there is a continuing, slightly downwards trend.

SupplyIn the fourth quarter of the year available office and high-tech office space surpassed 2 million m², reaching a vacancy rate of 10.84%, excluding high-tech products. The CBD vacancy rate rose again as tenants are gradually vacating spaces and this is not being offset by new take-up. Supply in the other areas remained stable.As is to be expected, most new development is concentrated in the periphery and satellite areas, including a high proportion of high-tech buildings. The generation of new supply has slowed, but the current take-up situation has not allowed for a great deal of space to be absorbed, so the vacan-cy rate continues to rise. This effect is particularly notable on the N-I and N-II motorways, but less so on the N-IV.The future supply expected for 2012 and 2013 has not varied since the last quarter of 2011, as all projects are currently either in or entering the construction/refurbishment phase. It must be not-

ed that practically all the new supply expected for 2013 is either pre-let or owner-occupied, so this could be the first time for years that no new rental supply is developed.DemandDemand for spaces under 1,000 m² remains at very similar levels to the last two years. Large-scale demand has fallen slightly, partly due to the elections held this quarter and to general econom-ic tension. On a positive note, however, we can say that fairly large-scale demand is now appear-ing with a view to carrying out exhaustive studies of the new market situation as we begin 2012.

Madrid Offices

Annual Take up Take up by Quarters

Madrid Office Submarkets4 Q 20113 Q 2011

14,50 - 26,0010,25 - 16,757,25 - 16,255,00 - 11,75

€ /m²/ month

Total Stock14.723.679 m²

Vacancy Rate10,62 %

Source: Q3 2011 Jones Lang LaSalle

12,7%

27,3%

5,4%

8,4%

Rivas Vaciamadrid

CBDSecondaryPeripherySatellite

14,50 - 25,7510,00 - 16,256,75 - 16,005,00 - 11,50

€ /m²/ month

Total Stock14.747.505 m²

Vacancy Rate10,84 %

Source: Q4 2011 Jones Lang LaSalle

0

100

200

300

400

500

600

700

800

900

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Milla

res

Lease Pre-letting Owner Occupation High-Tech

Source: Q4 2011 Jones Lang LaSalle

0

20

40

60

80

100

120

140

160

180

200

4Q2007

1Q2008

2Q2008

3Q2008

4Q2008

1Q2009

2Q2009

3Q2009

4Q2009

1Q2010

2Q2010

3Q2010

4Q2010

1Q2011

2Q2011

3Q2011

4Q2011

Milla

res

Lease Pre-letting Owner Occupation High-Tech

Source: Q4 2011 Jones Lang LaSalle

33689

• Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4th Q 2011 • On•Point

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 19

Prime Rent & Vacancy

TransactionsAs expected and in line with the general trend of the year, transactions this year remained at over 88,000 m², which is slightly higher than initial fore-casts.In Q4 there were 3 transactions for over 5,000 m², compared with 5 in Q3. The largest transaction was for 6,400 m², which is smaller than the largest transaction of Q3. However, one of this quarter’s transactions was among the largest of its kind in 2011: the pre-let of 6,000 m² by Abengoa at Paseo de la Castellana, 43. The take-up level has remained steady over re-cent months due to the increase in transactions involving under 1,000 m² – which increased by 50% compared to Q3 – although the average number of m² per transaction did not vary greatly as the increase took place only on smaller scale transactions.As is the norm, the periphery registered the larg-est average space per transaction and also the highest number of transactions, accounting for 46% of the total.Most of the large transactions took place in areas further from the city centre, such as the 6,320 m² leased by Securitas in the La Gavia business complex in Ensanche de Vallecas and the 4,590 m² leased by Beam Global in the Edificio Pórtico.

TrendsAs we have seen, the downward trend in rental levels in absolute terms is now less pronounced. Whilst a certain amount of future supply will con-tinue to come onto the market, we expect 2012 to be the last year with significant space volumes. Likewise, greater optimism in the general econo-my will contribute to generating greater demand, which would suggest that the market will gradually stabilise.

Offices + High-tech Future Supply

Availability & Take up by Submarkets

Madrid Main Occupier Transactions

Availability Take up ZURICH GLOBAL SERVICESAgustín de Foxá, 27

4,608 m²

SECURITAS SEGURIDAD DE ESPAÑA, S.A. Complejo Empresarial La Gavia

6.320 m²

BEAM GLOBALEdif. Pórtico, Mahonia 2

4.590 m²

ABENGOAPaseo de la Castellana 43

5.997 m²

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

0,00 €

5,00 €

10,00 €

15,00 €

20,00 €

25,00 €

30,00 €

35,00 €

40,00 €

45,00 €

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Milla

res

Vacancy Prime Rent €/m²/month

Source: Q4 2011 Jones Lang LaSalle

F

0

50

100

150

200

250

300

350

400

2007 2008 2009 2010 2011 2012 2013

Milla

res

Offices High-Tech

Source: Q4 2011 Jones Lang LaSalle

050

100150200250300

High-Tech Oficina Oficina

2012 2013

Mill

ares

PrealquiladoOcupación propiaEspeculativo

CBD19%

Secundaria10%

Periferia30%

Satelite18%

High-Tech23%

Total: 2.066.312 m²Source: Q4 2011 Jones Lang LaSalle

CBD24%

Secundaria9%

Periferia42%

Satelite4%

High-Tech21%

Total: 88.708 m²Source: Q4 2011 Jones Lang LaSalle

On•Point • Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4thQ 2011 •

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 20

DemandEconomic uncertainty continues to influence cer-tain foreign funds. However, there is continued interest from domestic funds, which accounted for 60% of the total transaction volume in 2011 and the same percentage of the volume of assets sold during the period.Investor interest remains focused on well-located assets, both in consolidated areas within the M-30 ring road and in business parks, evidenced by the fact that 63% of the Q4 investment volume was located in the secondary area.General investment criteria did not change during 2011 and is unlikely to do so in the short term.The buildings and investment formats that con-tinue to generate most demand are:• Buildings in the best prime and CBD locations• Buildings in the secondary area within the M-30 or in consolidated areas like Campo de las Na-ciones and Arroyo de la Vega• Other areas of Madrid, such as the Las Rozas business park, always with strong leases in place• Sale & leasebacks with creditworthy tenants on long-term leases

SupplyDuring Q4 2011, the gradual upward trend begun in the first part of the year continued, although this did not have a significant impact on the transac-tions in the period.Asset turnover in Las Rozas was exceptionally high, with 5 transactions completed in 2011, driv-en by the investment capacity of investment funds and property companies.Investors are waiting for banks to sell off some of the rental assets they have acquired through re-possessions. Financial institutions are still not pre-pared to accept the price reductions required and are also limited by the fact that some assets form part of syndicated loans with other banks, so we do not expect to see these products coming onto the market until Q2 2012 at the earliest.Sale & leaseback opportunities were very scarce in Madrid in 2011. We expect this trend to continue into 2012, although we hope to see some new op-portunities.

Yield levelsFor the first time since early 2009 yield levels have risen half a percentage point to 6%, in line with levels in Barcelona and Brussels. The prevailing trend across most European markets has been stability, with certain minor adjustments through-out the year, particularly in the Eurozone, where sovereign debt problems have driven bond yields up and put major pressure on property yields.However, for transactions of under €20 million, on well-located assets with long-term leases in place, slightly less aggressive yield levels could be ob-tained.

Madrid Investment

Total Investment Volume

Prime Yields in Major European Cities

6,00%

6,00%

0% 1% 2% 3% 4% 5% 6% 7%

Londres

Paris

Frankfurt/M

Hamburgo

Milan

Amsterdam

Rotterdam

Madrid

Barcelona

Bruselas

Source: Q4 2011 Jones Lang LaSalle

311

192503

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2.002 2.003 2.004 2.005 2.006 2.007 2.008 2.009 2.010 2.011

Milla

res

Barcelona

Madrid

Source: Q4 2011 Jones Lang LaSalle

• Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4th Q 2011 • On•Point

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 21

TransactionsDuring Q4 transactions were signed for €137m, which is more than doubles the very low figures registered in each of the other quarters of 2011. This volume is confirmation of domestic investors’ continuing interest in attractive products, which is reflected in Pontegadea’s commitment to buy the Torre Picasso, a transaction which is expected to be completed in the first quarter of 2012.Some of the most important transactions of Q4 were:Hines, advised by Jones Lang LaSalle, sold the last two buildings it owned in Tripark Las Rozas to a private investor. The park is comprised of three buildings and this transaction involved buildings B and C, which have a combined floor space of 22,000 m². Building A was sold to RREEF – also through Jones Lang LaSalle – in Q1 2011.Pramérica sold Titán 4, in the Mendez Álvaro dis-trict, to Invesco. The 10,300 m² building fetched €40m.The Federico Salmón building sold by FCC is part of a package sold to a private investor which, along with deals signed in Barcelona, is worth ap-proximately €60m.

TrendsThe €311 million accumulated throughout 2011 totals around 40% of the 2010 figure. However – thanks to the Torre Picasso transaction – greater activity is expected in early 2012, both in terms of number of transactions and of transaction vol-umes. We expect a high investment volume for Q1 2012, thanks to the supply of quality products in the prime area, such as Castellana, 89. As is to be expected, the outlook for the Spanish economy will have a very direct effect on the decision-mak-ing of international – and to a lesser extent domes-tic – investors.

Jones Lang LaSalle European Property Clock

Madrid accumulated investment volume by Purchaser & Vendor origin

Main Transactions in Madrid

By purchaser originBy vendor origin

Tripark Business SenseLas Rozas, Madrid

49.800.000 €

Torre TitánMadrid

38.000.000 €

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

Total: 311 Millones €

25%

63%

12%

CrossBorderDomestic

59%

41%

Source: Q4 2011 Jones Lang LaSalle

Note• This diagram illustrates where

Jones Lang LaSalle estimate each prime office market is within its individual rental cycle as at end of December 2011

• Markets can move around the clock at different speeds and directions

• The diagram is a convenient method of comparing the relative position of markets in their rental cycle

• Their position is not necessarily representative of investment or development market prospects.

• Their position refers to Prime Face Rental Values

Rental GrowthSlowing

RentsFalling

Rental GrowthAccelerating

RentsBottoming Out

Source: Jones Lang LaSalle IP, January 2012

Barcelona, BrusselsAmsterdam, Budapest, Dublin, MadridEdinburgh, RomeSt. Petersburg

Milan

Cologne

Lyon, Stuttgart

Copenhagen

AthensLisbon

Bucharest, Frankfurt, Istanbul, Kiev, Luxembourg, Prague

Berlin, Hamburg, Munich

Düsseldorf, Geneva, StockholmWarsaw

Helsinki Moscow

Oslo

London City, London West End, Paris, Zurich

On•Point • Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4thQ 2011 •

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 22

Barcelona Office Submarkets

Rental levels Office rental levels in Barcelona continued to fall in the final quarter of 2011, following a very stable summer period. Maximum rental levels dropped slightly in all areas, with an average decrease for 2011 as a whole of 4.45%.As forecast in previous quarters, rental levels will continue to trend gently downwards in 2012 as a result of Spain’s macroeconomic outlook.Maximum prime rental levels currently stand at €18.50/m²/month for the best buildings, having fallen by almost 4% in 2011. Maximum rental levels are €16/m²/month in the CBD, €16.25/m²/month in new business areas and €10/m²/month in the periphery.We know that take-up of office space in Barcelona is still reasonably strong despite the crisis, that no speculative supply is expected for 2012 and that the vacancy rate will continue to decline. Given these factors, rental levels ought to remain stable or even begin to recover. However, the real-

ity is that companies are moving or restructuring to reduce rental costs, and that cost control is the main objective of all lease negotiations. For this reason, rents will actually continue to fall over the coming quarters and owners - especially of build-ings in the city centre or the periphery - will have to continue to be very flexible.SupplyThe average vacancy rate in Barcelona has con-tinued to decline, reaching 13.31%. The prime area is seeing the greatest increase in available space, as various large companies - which did not need to pay high rents for sometimes less than efficient buildings - have moved to other business areas. In 2011, just 62,306 m² of office space was hand-ed over in the Barcelona market, following a pe-riod (2008-2010) where the average annual office space hand-over totalled 244,450 m². Of the 62,306 m² handed over, 70% was in the periphery and 30% in the secondary area. A total of 74% of the space handed over was speculative

and the remaining 26% was for owner occupancy.Some 30,000 m² of office space is scheduled for completion in 2012, all owner-occupied develop-ments. The fact that no speculative office develop-ments are to come onto the market will contribute to the take-up of available space. DemandA total of 493 transactions took place in 2011. As for the type of contract, 91% of transactions were rentals and 9% sales.Closer analysis shows that 58% of the transac-tions were for less than 300 m², 22% were for 300 m² to 600 m², 11% for 600 m² to 1,000 m² and 9% for over 1,000 m². A total of 45% of the transac-tions for over 600 m² took place in the secondary area. As is becoming the norm, the secondary or new business areas registered the highest take-up, accounting for 44% of the total. Of the almost 118,000 m2 taken up in this area, 49% corre-sponds to the 22@ district and the Frente Maritimo

Barcelona Offices

Annual Take up Take up by Quarters

3Q 2011 4Q 2011

14,75 - 18,75

10,00 - 16,25

9,50 - 16,50

7,00 - 10,25

€/m²/ month

Total Stock5.947.995 m²

Vacancy Rate13,40%

Source: Q3 2011 Jones Lang LaSalle

14,75 - 18,50

10,00 - 16,00

9,50 - 16,25

7,00 - 10,00

€/m²/ month

Total Stock5.953.995 m²

Vacancy Rate13,31%

Source: Q4 2011 Jones Lang LaSalle

0

100

200

300

400

500

02 03 04 05 06 07 08 09 10 11

En ´000 m²

lease Pre-letting Owner OccupationSource: Q4 2011 Jones Lang LaSalle

6660

0

50

100

150

Q107

Q207

Q307

Q407

Q108

Q208

Q308

Q408

Q109

Q209

Q309

Q409

Q110

Q210

Q310

Q410

Q111

Q211

Q311

Q411

En ´000 m²Leasing Pre-letting Owner Occupation

Source: Q4 2011 Jones Lang LaSalle

8,95 %

9,07 %

15,81 %

19,41 %

Source: Q4 2011 Jones Lang LaSalle

267

• Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4th Q 2011 • On•Point

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 23

Prime9%

Secondary34%

CBD24%

Periphery33%

Total: 792.456 m²Source: Q4 2011 Jones Lang LaSalle

Prime8%

Secondary30%

CBD28%

Periphery34%

area and 42% to Plaza Europa and its surround-ings. By area, Plaza Europa and its surroundings (Plaça Cerdà, etc.) continue to gain ground as a location for large-scale demand, with an average leased area of 1,404 m², compared with just 525 m² in 22@.

Take-upIn Q4 2011, take-up in the Barcelona office market reached a volume of 66,620 m². The total figure for 2011 stands at 267,003 m², up 1% year on year. Take-up in Barcelona therefore remains strong and stable, considering the macroeconomic envi-ronment. The most noteworthy transactions in Q4 include the rental of 7,413 m² in Viladecans Business Park by Unilever, the rental of 4,620 m² at Bailén, 84 by Activa Mutua and the rentals of 3,850 m² in Cata-lana Occidente Business Park (Sant Cugat) and 3,278 m² in Torre Diagonal Mar, both by Sage.

TrendsTake-up in Barcelona in 2011 outperformed initial expectations for the year by over 6%. Very similar take-up levels, of around 250,000 m², are likely to be seen in 2012. Even so, cost control will continue to hold signifi-cant weight in negotiations and owners will have to continue to offer incentives and rent-free periods.The few projects handed over in 2011 and the lack of speculative developments due in 2012 will con-tinue to drive down the average vacancy rate. In the city centre, the opposite will happen; we will see the highest vacancy rates registered in over 15 years. This is the area where owners will have to make the most effort to retain and attract de-mand.

Vacancy & Take up by Submarkets

Prime Rent & Vacancy Future Supply

Main Transactions in Barcelona

Vacancy Take up

4.620 m² (Lease) C/ Bailén 84

7.413 m² (Lease) Viladecans Business Park

3.278 m² (Lease) Torre Diagonal Mar

3.850 m² (Lease) PE Catalana Occident

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

0

100

200

300

400

500

600

700

800

900

Q107

Q207

Q307

Q407

Q108

Q208

Q308

Q408

Q109

Q209

Q309

Q409

Q110

Q210

Q310

Q411

Q111

Q211

Q311

Q411

En '000 m²

-3

2

7

12

17

22

27

Vacancy Prime Rent

€ / m²/mes

Source: Q4 2011 Jones Lang LaSalle

6230

71

0

50

100

150

200

250

300

2.006 2.007 2.008 2.009 2.010 2.011 2.012 2.013

En ´000 m²

Completions Speculative Owner Occupation Pre-lettingSource: Q4 2011 Jones Lang LaSalle

Total: 66.620 m²Source: Q4 2011 Jones Lang LaSalle

792

On•Point • Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4thQ 2011 •

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 24

DemandThe fourth quarter of 2011 was simply an exten-sion of the situation registered throughout the rest of the year. All property investment decisions were driven by investors’ desire for safe investments.Most of the demand was focused on the sale pro-cesses for assets belonging to the Catalan Re-gional Government and the ICF (Catalan Finance Institute). Both private investors and international funds are participating in these processes, which shows that there is investor appetite when the product is right. The initial yield levels offered by these transac-tions were attractive enough to draw the attention of most of those investors that currently have in-vestment capacity.In this instance, the central location of the assets and the long-term leases in place ensured the in-terest of private investors. The compelling initial yield also attracted the interest of all types of in-ternational funds.As a result of this process, interest in other loca-tions, especially the periphery and new business areas, has suffered. The results of the process will determine where the demand is positioned in 2012.

SupplyAside from the assets belonging to the Catalan Government and ICF, virtually no new office as-sets came onto the market in Q4 2011. The public sector has sought to dispose of assets and com-panies through various sales processes but the timing, yields, formats, locations and security were unsuitable for the current demand.There are still a series of assets which have been on the market - either officially or unofficially - for some time and which will not sell until their prices fall into line with the demand; as mentioned above, this will be determined by the sale of the Catalan Government’s buildings.There is still land for development available, but this development will not take place as financing is not available for this kind of investment. It ap-pears that the only way these developments can materialise at present is if the land is owned by a financial institution which participates in the devel-opment project.

Yield levelsYield levels for offices in Barcelona have remained stable, due to the lack of transactions with an up-ward trend. The financial conditions offered by the banking sector will determine the trend in yields over the coming quarters.Minimum yield levels for the best buildings in Bar-celona’s prime area continue to stand at 6%. Mini-mum yield levels are between 6.25% and 6.75% in the CBD and between 6.5% and 7.5% in the secondary area. In the periphery - where investors demand the highest yields to reflect the increased risk - they are between 8% and 8.75%.

Barcelona Investment

Prime Yields

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

2007 2008 1Q2009 2Q2009 3Q2009 4Q2009 1Q2010 2Q2010 3Q2010 4Q2010 1Q 2011 2Q 2011 3Q 2011 4Q 2011

Madrid

Barcelona

10 year bond yields

Madrid Prime Yields: Q1 y

Q2 2007: 3.9%

BarcelonaSmall Products :

5 – 5.25%

Source: Q4 2011 Jones Lang LaSalle

• Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4th Q 2011 • On•Point

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 25

TransactionsInvestment volume in Barcelona office buildings reached €35 million in the first quarter of the year. The full year 2011 figure is €192 million, down 70% on the €607 million registered in 2010. The main transaction in Q4 was the acquisition by Transportes Azkar of the office space at Balmes 36 from FCC. A total of 7 transactions took place in the Barcelo-na office market in 2011, with an average volume of €25 million. Only three of the transactions were higher than €25m.

TrendsFinancing looks set to be the cornerstone of prop-erty investment once again in 2012. Markets are still inactive and banks are still risk averse, more concerned about the strength of their balance sheets than about granting credit. The conditions required by financial institutions in 2011 appear unlikely to ease off in the first quarter of this year. In the case of Spain, the raise in minimum provi-sions could help stimulate asset sales, although we expect these sales to involve non-traditional assets. Our main concern in the office sector should therefore be when financing conditions will ease, as that will allow investors to study acquisi-tions at the prices required by most owners.At the same time, some investors will continue to show a preference for sale & leaseback transac-tions.

By purchaser originBy vendor originBarcelona accumulated Investment Volume by Vendor & Purchaser origin

8%

84%

8%

CrossBorderDomestic

26%

74%

Source: Q4 2011 Jones Lang LaSalle

Total: 192 Mill. €

On•Point • Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4thQ 2011 •

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 26

Rental levelsPrimeAverage initial prime rental levels stand at €14/m2/month, although the average effective rental level of the leases signed in the area is €11/m2/month.In this area initial rental levels are above €14/m2/month for the best-located, best technical quality buildings, whilst for buildings that are not so well located or which do not offer such attractive tenant facilities, initial rental levels are under €9/m2/month.Secondary Average effective rental levels in the secondary area stand at €8.4/m2/month, compared with average initial levels of €9/m2/month, which indicates that in the secondary area, tenants have

leased better quality assets, prioritising quality over price.PeripheryIn this area there are significant differences between the rents requested by private owners who acquired property in the area as privately-held investment assets, and the rents requested by owner companies, be they developers, property investment firms or financial institutions.Private owners are offering lower rents than companies in order to attract demand and help them meet the financial obligations linked to the acquisition of these assets.This is the reason why average effective rental levels are lower than average initial levels.Supply

The overall vacancy rate has increased to 26.80%, compared with 25.14% in H1 2011, reflecting a 5.74% increase in the last six months of the year.All areas have seen vacancy rates rise, but the increase was most notable in the secondary area.The vacancy rate in the prime area is 14.38%. Bearing in mind that the prime area has the highest office stock, this shows a clear market trend whereby demand is channelled towards this area.In the secondary area, the vacancy rate stands at 39.37%, compared with 34.62% in the first half of 2011. This means the secondary has registered the greatest tenant losses, which contrasts – as we will see later on in the report – with its position as the area with the largest transaction volumes in terms of space.The periphery registered very similar occupancy levels, increasing from 47.53% in H1 to 48.52% in H2. This demonstrates the positive effect on demand of this area showing the lowest rental levels in the market.

Future supply is limited, as market data has meant that projects that were supposed to have come onto the market were eventually used for other purposes.DemandThe average size of demand has risen slightly from 200 m2 in H1 to 250 m2 in H2. Bearing in mind the average size of 250 m2, it is worth noting that over the last six months there have been some transactions of over 500 m2, whilst small demand for under 100 m2 – which was frequent in H1 – has declined substantially.For the main part, demand is coming from companies changing locations to obtain better

Valencia by Zones

Valencia Offices 2nd Half

Completions

PrimeSecundariaPeriferia

14,38%

39,37%

48,52%

Source: Jones Lang LaSalle 2º Semestre. 2011

Total Stock677.607 m²

Vacancy Rate26,80%

6 - 17

7 - 14

4 - 10

€ /m²/ monthMin Rent

MaxRent

14

8,4

6,3

Asking

11

9

6

ClosingAverage Rent

0

10

20

30

40

50

60

70

2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008 2.009 2.010 2011

En ´000 m²

Source: Jones Lang LaSalle Segundo Semestre. 2011

• Informe de Mercado de Oficinas de Madrid, Barcelona y Valencia 4º T 2011 / Madrid, Barcelona & Valencia Office Market Report 4th Q 2011 • On•Point

© 2012 Jones Lang LaSalle IP, Inc. All rights reserved. 27

Stock and Vacancy by Submarkets

Vacancy by Submarkets Valencia main transaction

conditions and greater prestige and quite often, these changes go hand in hand with a reduction in space. Some 80% of the total demand wants space in the prime area, as the drop in rental levels is allowing companies to return to this area.

Take-upTake-up over the last six months has been dominated by the public authorities, as many of the largest transactions completed were due to relocations of public authorities that have signed short leases as they await the completion of their headquarters at the Antigua Cárcel Modelo in Valencia.The majority of take-up was registered in the prime area, closely followed by the secondary area, which was the area chosen by some of the public sector companies for the aforementioned temporary relocations and which therefore registered the largest transactions in terms of size.The vacancy rate in the periphery, as we have seen, is virtually the same as it was in H1; the amount of space vacated by companies and the level of new take-up have meant that this figure has remained very stable.