Embed Size (px)

Citation preview

G e r e n c i a d e E s t r a t e g i a d e I n v e r s i o n e s

Estrategia Mensual y Perspectivas

Febrero de 2017

Los primeros 100 días del gobierno Trump serán determinantes. Pese a que algunas

medidas administrativas tienen efecto inmediato, otras requieren la refrendación del

Congreso, teniendo el trámite normal de cualquier iniciativa de reforma (entre 8 y 9

meses en promedio), sin la certeza de que todas sean aprobadas (la mayoría

republicana en el Senado es marginal 52 de 100 Parlamentarios). Las dudas en el

programa de Trump se mantienen, principalmente en el frente económico, donde aún

no se pasa del discurso. Esto podría traerle en algún momento un agotamiento del

sentimiento positivo (desde dic-16 la RV EE.UU. ha subido más de 9%), a menos que

se puntualicen y se pongan en discusión las reformas; esto debería suceder una vez

el nominado para la Secretaría del Tesoro, Steve Mnuchin, asuma su cargo.

En Europa, el Brexit seguirá siendo noticia y causando expectativa y volatilidad. La

continuidad del estímulo monetario del BCE, recientemente extendido hasta dic-17, y

su forma de aplicación continuarán siendo noticia, dado el rebrote inflacionario en

Alemania, que comienza a ser un ruido permanente entre los analistas y la prensa

local. Asimismo, los procesos electorales en Holanda y Francia ya se acercan y con

estos se irá incrementando la incertidumbre, teniendo en cuenta que en Holanda

lidera el partido anti-euro (PVV), que registra entre 30% y 35% de favorabilidad

(frente a entre 22% y 29% de su principal seguidor el partido del actual gobierno, pro-

euro) y en Francia, Marine Le Pen, ha venido ganando adeptos, aunque aún pierde

en segunda vuelta frente a candidatos como Francois Fillon (Republicanos), que bajó

de 65% en diciembre a 60%, y recientemente envuelto en escándalos de corrupción,

y Emmanuel Macrón (En Marcha!) que mantiene un favoritismo de 65% frente a Le

Pen en segunda vuelta.

En los Emergentes, los flujos han continuado llegando, donde se destacan los

invertidos en RV. Pese a esto, existen riesgos derivados de los efectos que las

políticas de Trump podrían tener, impulsando salidas de flujos (o menos llegada) e

imprimir volatilidad en los activos (RF, RV y Commodities).

Editorial: Trump, Brexit e Inflación… ¿peligrosa combinación?

Durante ene-17, las noticias se concentraron en tres temas que consideramos como

coyunturas relevantes, que marcan el inicio del año 2017 para los mercados: la

posesión de Donald Trump como presidente de EE.UU., y con esto el inicio de sus

acciones de política; la continuidad del Brexit y el repunte de inflación en Alemania.

Si bien la posesión de Trump fue mucho más tranquila de lo esperado para los

mercados (RF avanzó un 1,20% en el mes y RV un 2,73%), sus decisiones políticas

no han dado espera, pese a las polémicas que han generado. En el frente

comercial, se ratificó el retiro de EE.UU. del Tratado Transpacífico – TPP y su

voluntad de renegociación del NAFTA. En el frente migratorio, además del anuncio

de la construcción del polémico muro en la frontera sur con México, se restringió la

entrada a las personas provenientes de países considerados como amenaza para

EE.UU (Siria, Yemen, Sudan, Somalia, Libia, Irán e Irak), medida que rige al menos

por 90 días. En el frente de energía, aprobó la construcción de los oleoductos

Keystone XL y DAP (Dakota Access Pipeline), a pesar de las dudas ambientales

que esto suscita. En temas de salud, emitió una orden administrativa para reducir la

carga presupuestal que general el Obamacare y en el frente Financiero, la reforma a

la Ley Dodd-Frank y la Fiduciary Role.

El Brexit muestra ser coyuntura está lejos de terminar. Solamente unos días

después del anuncio de la Primera Ministra, Theresa May, de acelerar el proceso de

salida de la Unión Europea (UE), la Corte Suprema ordenó llevar al Parlamento, la

aprobación de la invocación del artículo 50 del Tratado de Lisboa, que le daría

respaldo al Brexit. Con éstas decisiones, la libra esterlina (GBP) fluctuó entre niveles

mínimos de 1,1986 hasta máximos de 1,2673, conocida la decisión de la Corte. Así,

cada noticia del Parlamento frente a Brexit, podría generar mayor volatilidad.

Finalmente, la inflación en Alemania se muestra como un león dormido que

amenaza la continuidad del estímulo monetario o, incluso, influir en las elecciones

parlamentarias de octubre. El comportamiento diferencial en términos de precios del

país germano (1,7% a/a, frente a 0,6% de Francia, 0,5% de Italia, 1,6% de España y

1.1% para la Eurozona), impone un reto al BCE, que se había comprometido a no

intervenir en política, aunque con su silencio, lo podría terminar haciendo.

Trump, Brexit e Inflación Y hacia adelante…

Al interior de la RF, hemos tenido en cuenta el desempeño de los activos en el

comienzo del año y el valor relativo al interior de las sub-clases. Si bien es probable

que la volatilidad se incremente debido a los procesos electorales en Europa y la

incertidumbre por las políticas del gobierno de Trump, el sesgo se mantiene a que los

bonos corporativos de EE.UU. sean los más beneficiados. Por otro lado, nuevas

subidas de tasa Fed este año y los riesgos latentes en EM no hacen mantenernos

cautos respecto a Tesoros de EE.UU. y RF EM, aunque en este último caso

reducimos nuestra sub-ponderación en línea con el momentum que tiene el activo,

una valorización relativa atractiva y precios de commodities más estables.

La sobre-ponderación que mantenemos en el HY EE.UU., es menor que en meses

anteriores, teniendo en cuenta la volatilidad, los eventos de riesgo y la valorización

que ha registrado el activo en el inicio del año. La sobre-ponderación en IG EE.UU.,

se mantiene igual que en meses anteriores, atendiendo a que las políticas del nuevo

gobierno de EE.UU., que además de intervenir en el tema comercial, también se

verán reflejadas en lo financiero y tributario, beneficiando a las empresas que emiten

deuda calificada en ese segmento.

Finalmente, frente a la duración, mantenemos un posicionamiento neutral, esto

respondiendo a nuestra búsqueda de tener una RF posicionada frente a diferentes

factores de volatilidad. Estos son, las tasas de interés de corto plazo, que se supone

serían las más afectadas con la política de normalización de la Fed (más que en el

largo plazo). Para el largo plazo la principal consideración es la inflación y las

expectativas que pueda generar la definición de la política económica del gobierno

Trump.

Posicionamiento: cambios de cara a los riesgo venideros

En las grandes clases de activos mantenemos nuestro posicionamiento neutral

entre la RV y la RF. Esta visión se justifica bajo la coyuntura internacional que

enfrentamos con las políticas del nuevo gobierno de EE.UU., donde hay diferentes

temas que benefician a las dos clases. Asimismo, para la RV , el crecimiento global

es el factor positivo que le genera upside, más que todo en mercados desarrollados,

donde el FMI ha venido revisando sistemáticamente sus perspectivas al alza. Como

riesgo negativo está la inflación y el incremento de tasas de interés.

Por el lado de la RF, activo defensivo ante situaciones cambiantes y volátiles,

pensamos que es un justo balance permanecer en una posición neutral, mitigando

la volatilidad del entorno que esperamos hacia adelante.

Al interior de la RV, los factores que se tienen en cuenta para el análisis de los

cambios en posicionamiento son: i) Política fiscal del gobierno Trump, que podría

ser benéfica para una valorización adicional de las acciones en EE.UU. ii) Las

políticas de proteccionismo del gobierno de EE.UU., que podrían generar un

sentimiento negativo, tal y como sucedió recientemente con la política migratoria. iii)

El gobierno Trump entra en un periodo de inacción, ya sea por prudencia o porque

el Congreso cuestiona sus políticas. Este escenario sería favorable para los MM.EE.

iv) Guerra con Irán, lo que significa un riesgo para EE.UU., y se muestra muy

favorable para commodities (en especial petróleo), teniendo efecto positivo

principalmente en los MM.EE. v) Riesgo político en Europa e inflación, desfavorable

para EAFE.

En ese sentido, hemos decidido bajar nuestra exposición en EE.UU., aunque

mantenemos la sobre-ponderación, frente a una sub-ponderación en EAFE (antes

neutral) y neutralidad en los MM.EE. Al interior de EAFE se sugiere neutralidad entre

Europa y Japón.

Neutralidad entre clases de activos (RV vs RF) RF buscando defensa frente a volatilidad y valorización

RV con cambios para menor exposición

Tema del Mes: ¿Cómo afectarían las políticas de D. Trump a los MM.EE.?

comercial de EE.UU. presentó, a cierre del año 2015, mayores déficits con China

(USD -386 billion), México (USD -61 billion), Vietnam (USD – 32 billion) e India (USD

-25 billion), precisamente las economías con las que buscaría tomar medidas que en

principio incluirían barreras arancelarias.

Como porcentaje del PIB, son las economías de México, Vietnam y Malasia, aquellas

donde una mayor proporción de sus exportaciones se dirige hacia EE.UU. con

participaciones de 26%, 20% y 12%, respectivamente (Gráfico 1), y que de persistir

EE.UU. con la implementación de medidas proteccionistas, se podrían ver abocadas

a importantes restricciones para sus exportaciones y a la perdida de competitividad

de sus productos en suelo norteamericano.

La anterior situación se agudizaría si se tiene en cuenta que la mayoría de los

productos exportados a EE.UU. por los precitados países, corresponden a productos

del sector manufacturero que se perjudicarían en caso de la imposición de

restricciones comerciales, mientras que sectores como el de commodities (de

alimentos y minerales), combustibles y agropecuarios, se verían menos

perjudicados, por la existencia de un mercado lo suficientemente amplio para su co-

Han pasado 18 días desde la posesión del 45° presidente de los EE.UU. el 20-ene y los

mercados han empezado a reaccionar a algunos de sus anuncios y medidas

administrativas. Los canales de transmisión de estas decisiones hacia los Mercados

Emergentes (MM.EE). son diversos en una economía globalizada, pero en particular

analizaremos 2 canales que los afectan directamente: el comercio exterior y el tipo de

cambio, a través de los efectos de un movimiento de flujos.

Sobre la materia el presidente de EE.UU. ha tomado las siguientes acciones: ordenó el

retiro de esta nación de las negociaciones del Tratado Transpacífico (TPP); anunció su

deseo de renegociar el NAFTA, bajo la amenaza de retirarse del mismo si sus

peticiones no eran acogidas; anunció la renegociación de los TLCs que su

administración considere pertinentes, con el fin de lograr los mejores resultados para su

país, además de la posible imposición de tarifas a las importaciones de entre el 20% y el

35% para México y del 45% para China. Ante este delineamiento de política de carácter

proteccionista, cabe resaltar que de 19 economías emergentes analizadas, la balanza

Gráfico 1: Exportaciones a EE.UU. y exportaciones totales como (%) de PIB. Gráfico 2: Exportaciones a EE.UU. por tipo de producto

Comercio exterior

Fuente: International Trade Centre ITC. Fuente: International Trade Centre ITC.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

MA

LA

SIA

CH

INA

VIE

TN

AM

EG

IPT

O

FIL

IPIN

AS

PO

LO

NIA

RU

MA

NIA

ME

XIC

O

TA

ILA

ND

IA

IND

ON

ES

IA

TU

RQ

UIA

IND

IA

BR

AS

IL

SU

DA

FR

ICA

AR

GE

NT

INA

RU

SIA

CH

ILE

PE

RÚ

CO

LO

MB

IA

MANUFACTURADOS AGRICOLA-AGROPERCUARIO ALIMENTOS

COMBUSTIBLES METALICOS Y MINEROS

-15% 35% 85%

PERÚ

FILIPINAS

CHILE

CHINA

COLOMBIA

TAILANDIA

MALASIA

VIETNAM

MEXICO

-15% 35% 85%

EGIPTO

ARGENTINA

TURQUIA

POLONIA

RUMANIA

RUSIA

BRASIL

INDIA

SUDAFRICA

INDONESIA

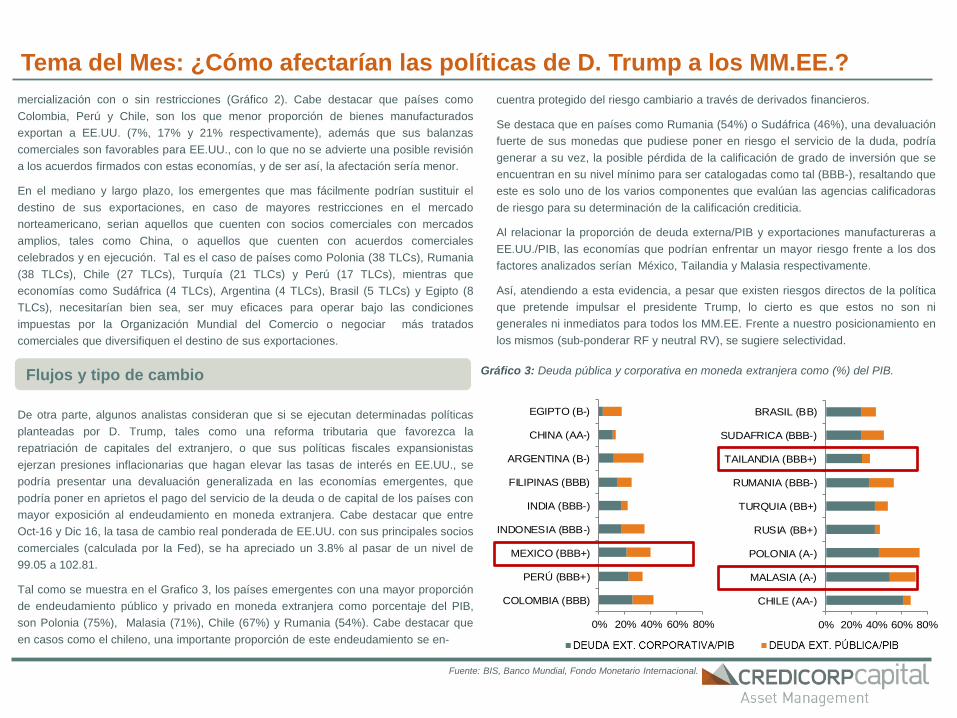

cuentra protegido del riesgo cambiario a través de derivados financieros.

Se destaca que en países como Rumania (54%) o Sudáfrica (46%), una devaluación

fuerte de sus monedas que pudiese poner en riesgo el servicio de la duda, podría

generar a su vez, la posible pérdida de la calificación de grado de inversión que se

encuentran en su nivel mínimo para ser catalogadas como tal (BBB-), resaltando que

este es solo uno de los varios componentes que evalúan las agencias calificadoras

de riesgo para su determinación de la calificación crediticia.

Al relacionar la proporción de deuda externa/PIB y exportaciones manufactureras a

EE.UU./PIB, las economías que podrían enfrentar un mayor riesgo frente a los dos

factores analizados serían México, Tailandia y Malasia respectivamente.

Así, atendiendo a esta evidencia, a pesar que existen riesgos directos de la política

que pretende impulsar el presidente Trump, lo cierto es que estos no son ni

generales ni inmediatos para todos los MM.EE. Frente a nuestro posicionamiento en

los mismos (sub-ponderar RF y neutral RV), se sugiere selectividad.

mercialización con o sin restricciones (Gráfico 2). Cabe destacar que países como

Colombia, Perú y Chile, son los que menor proporción de bienes manufacturados

exportan a EE.UU. (7%, 17% y 21% respectivamente), además que sus balanzas

comerciales son favorables para EE.UU., con lo que no se advierte una posible revisión

a los acuerdos firmados con estas economías, y de ser así, la afectación sería menor.

En el mediano y largo plazo, los emergentes que mas fácilmente podrían sustituir el

destino de sus exportaciones, en caso de mayores restricciones en el mercado

norteamericano, serian aquellos que cuenten con socios comerciales con mercados

amplios, tales como China, o aquellos que cuenten con acuerdos comerciales

celebrados y en ejecución. Tal es el caso de países como Polonia (38 TLCs), Rumania

(38 TLCs), Chile (27 TLCs), Turquía (21 TLCs) y Perú (17 TLCs), mientras que

economías como Sudáfrica (4 TLCs), Argentina (4 TLCs), Brasil (5 TLCs) y Egipto (8

TLCs), necesitarían bien sea, ser muy eficaces para operar bajo las condiciones

impuestas por la Organización Mundial del Comercio o negociar más tratados

comerciales que diversifiquen el destino de sus exportaciones.

De otra parte, algunos analistas consideran que si se ejecutan determinadas políticas

planteadas por D. Trump, tales como una reforma tributaria que favorezca la

repatriación de capitales del extranjero, o que sus políticas fiscales expansionistas

ejerzan presiones inflacionarias que hagan elevar las tasas de interés en EE.UU., se

podría presentar una devaluación generalizada en las economías emergentes, que

podría poner en aprietos el pago del servicio de la deuda o de capital de los países con

mayor exposición al endeudamiento en moneda extranjera. Cabe destacar que entre

Oct-16 y Dic 16, la tasa de cambio real ponderada de EE.UU. con sus principales socios

comerciales (calculada por la Fed), se ha apreciado un 3.8% al pasar de un nivel de

99.05 a 102.81.

Tal como se muestra en el Grafico 3, los países emergentes con una mayor proporción

de endeudamiento público y privado en moneda extranjera como porcentaje del PIB,

son Polonia (75%), Malasia (71%), Chile (67%) y Rumania (54%). Cabe destacar que

en casos como el chileno, una importante proporción de este endeudamiento se en-

Gráfico 3: Deuda pública y corporativa en moneda extranjera como (%) del PIB. Flujos y tipo de cambio

Fuente: BIS, Banco Mundial, Fondo Monetario Internacional.

Tema del Mes: ¿Cómo afectarían las políticas de D. Trump a los MM.EE.?

0% 20% 40% 60% 80%

CHILE (AA-)

MALASIA (A-)

POLONIA (A-)

RUSIA (BB+)

TURQUIA (BB+)

RUMANIA (BBB-)

TAILANDIA (BBB+)

SUDAFRICA (BBB-)

BRASIL (BB)

0% 20% 40% 60% 80%

COLOMBIA (BBB)

PERÚ (BBB+)

MEXICO (BBB+)

INDONESIA (BBB-)

INDIA (BBB-)

FILIPINAS (BBB)

ARGENTINA (B-)

CHINA (AA-)

EGIPTO (B-)

Evolución

Evolución de activos

Las rentabilidades están expresadas % en USD

Nota: Datos al 31 de enero de 2017.

YTD 3 Meses Enero 2016

Sesgo Emergentes 0,9 -0,4 0,9 9,4

Tesoro Mediano Plazo 0,2 -2,6 0,2 1,0

US IG 0,3 -1,8 0,3 5,6

US HY 1,5 2,8 1,5 17,1

RF EM 1,4 -0,6 1,4 10,5

Sesgo Desarrollados 2,8 5,9 2,8 8,5

Sesgo Emergentes 2,9 5,2 2,9 6,4

EE.UU. 1,9 7,6 1,9 11,2

EAFE 2,9 4,3 2,9 1,0

Mercados Emergentes 5,5 0,8 5,5 11,2

Agregado -0,2 3,1 -0,2 9,3

Petroleo Brent -2,0 15,3 -2,0 52,4

Petroleo WTI -1,7 12,7 -1,7 45,0

Oro 5,1 -5,2 5,1 8,6

Cobre 8,5 23,8 8,5 17,4

Co

mm

od

itie

sR

en

ta F

ija

Ren

ta V

ari

ab

le

Evolución

Evolución

Evolución de activos

Las rentabilidades están expresadas % en la moneda local de cada país

Nota: Datos al 31 de enero de 2017.

YTD 3 Meses Enero 2016

Renta Fija 0,7 1,1 0,7 7,6

Renta Variable 1,2 -2,1 1,2 12,8

Moneda 3,4 0,6 3,4 5,7

Renta Fija 1,7 3,2 1,7 12,2

Renta Variable 0,4 -0,6 0,4 17,2

Moneda 2,6 2,7 2,6 5,4

Renta Fija 1,3 -3,1 1,3 11,8

Renta Variable 2,7 5,4 2,7 58,1

Moneda 2,6 2,8 2,6 1,8

Perú

EvoluciónC

hil

eC

olo

mb

ia

Posicionamiento Recomendado

Activos Globales

Posicionamiento respecto de una cartera neutral

q Posicionamiento Actual*

p Posicionamiento Anterior**

* Posicionamiento Anterior corresponde al último reporte de Estrategia Mensual y Perspectivas

Activo Subponderar Neutral Sobreponderar

q

p

q

p

q

p

q

p

Renta Variable

Recomendamos neutralidad. La expectativa de anuncios de una política fiscal más expansiva por

parte de Donald Trump contrasta coin las altas valorizaciones y los riesgos políticos asociados a las

órdenes ejecutivas de Trump, la política de Europa y los efectos del proteccionismo sobre los

mercados emergentes.

Comentarios

LiquidezRentabilidades históricamente bajas y escenario de incertidumbre en el corto plazo sugieren un

posicionamiento neutral.

Renta Fija

Recomendamos neutralidad. El regreso de la inflación, la volatilidad de la tasa del Tesoro de EE.UU. y

los anuncios de mayores incrementos de tasas por parte de la Fed nos llevan a preferir neutralidad en

esta clase de activo.

Alternativos

Mantenemos la neutralidad. En el caso del oro, los fundamentos no sugieren un upside significativo,

la valorización aún luce un poco cara aunque más atractiva que hace meses por lo que

recomendamos neutralidad en este activo.

Posicionamiento Recomendado

Renta Fija Global

Posicionamiento respecto de una cartera neutral de renta fija

q Posicionamiento Actual*

p Posicionamiento Anterior**

* Posicionamiento Anterior corresponde al último reporte de Estrategia Mensual y Perspectivas

Activo Subponderar Neutral Sobreponderar

q

p

q

p

q

p

q

p

Esperamos que la tasa de 10 años se ubique a alrededor de 2.55% a 12 meses. Los fundamentos

siguen presionando la tasa al alza, mientras que las presiones a la baja por valorización y sentimiento

se mantienen. Esperamos que los incrementos en la TPM sean más graduales de lo que sugiere la

Fed, dado que las mayores decisiones de política de la nueva administración se verán en 2S17. Por

precios relativos se mantiene más atractiva frente a otros bonos soberanos DM, pero ampliación de

estímulo por parte del BCE aligera estas presiones en la parte larga.

Pese a reciente avance de los activos de esta región, la tendencia de los fundamentos en 2017 sigue

siendo incierta dada la reducida visibilidad de las perspectivas macro y el riesgo a la baja del

crecimiento. Nuevos incrementos esperados de tasa Fed e incertidumbre sobre impacto neto que

tendrían las nuevas políticas del gobierno de Trump en la región debilitan el sentimiento, pese a que

el contexto de tasas bajas y búsqueda por yield todavía les resulta favorable. Selectividad es clave.

Comentarios

Emergentes

Tesoros

US Investment

Grade

Buenos fundamentos de la actividad económica de EE.UU., estabilización de la liquidez de las

empresas y expectativas de menores regulaciones e impuestos favorecen al activo. Esto, junto con

mejores precios relativos, provee soporte para compresión de spreads. Cubriimos el riesgo de

duración con posicionamiento en Tesoros de EE.UU.

Fundamentos se ven estables, tasa de default LTM cerró 2016 en 3.35%, por debajo de promedio

histórico (3.8%), con mayor deterioro concentrado en sectores más expuestos a commodities. Se

espera que tendencia decreciente en tasas de defaults se mantenga en los próximos años, lo que

junto con mejores fundamentos económicos y expectativas de políticas más favorables para

corporativos en EE.UU. favorecen al activo.

US HY

Posicionamiento Recomendado

Renta Variable Global

Posicionamiento respecto de una cartera neutral de renta variable

* Posicionamiento Anterior corresponde al último reporte de Estrategia Mensual y Perspectivas

q Posicionamiento Actual*

p Posicionamiento Anterior**

Activo Subponderar Neutral Sobreponderar

q

p

q

p

q

p

Comentarios

Mercados

Emergentes

Recomendamos neutralidad. Ante las mayores dudas de que la administración de Trump sea capaz

de implementar sus políticas más avezadas, preferimos pasar a nuetral esta región en línea con una

valorización más atractiva (relativa al mundo desarrollado) y una mejora de fundamentos

microeconómicos. De todas formas, nos mantenemos atentos a la devaluación de sus monedas

(como consecuencia de una política monetaria más restrictiva en EE.UU. que aprecia el dólar).

EE.UU.

Recomendamos sobreponderación moderada. A pesar de las mayores dudas sobre la capacidad de

la administración de Trump de implementar las reformas, aún esperamos una mejoría de los

fundamentos de esta región prinicipalmente por parte de la reducción de impuestos. No obstante, nos

mantenemos atentos a la alta valorización que exhibe y al enrarecido entorno político que puede

dificultar la implementación de estas medidas.

Europa y Asia

Desarrollada

Recomendamos subponderación. Ante el inicio del proceso de separación de Gran Bretaña en el

primer trimestre y el escándalo que ha perjudicado la candidatura de Fracois Fillon , consideramos

que los riesgos políticos han aumentado por lo que preferimos subponderar moderadamente esta

región.

Posicionamiento Recomendado

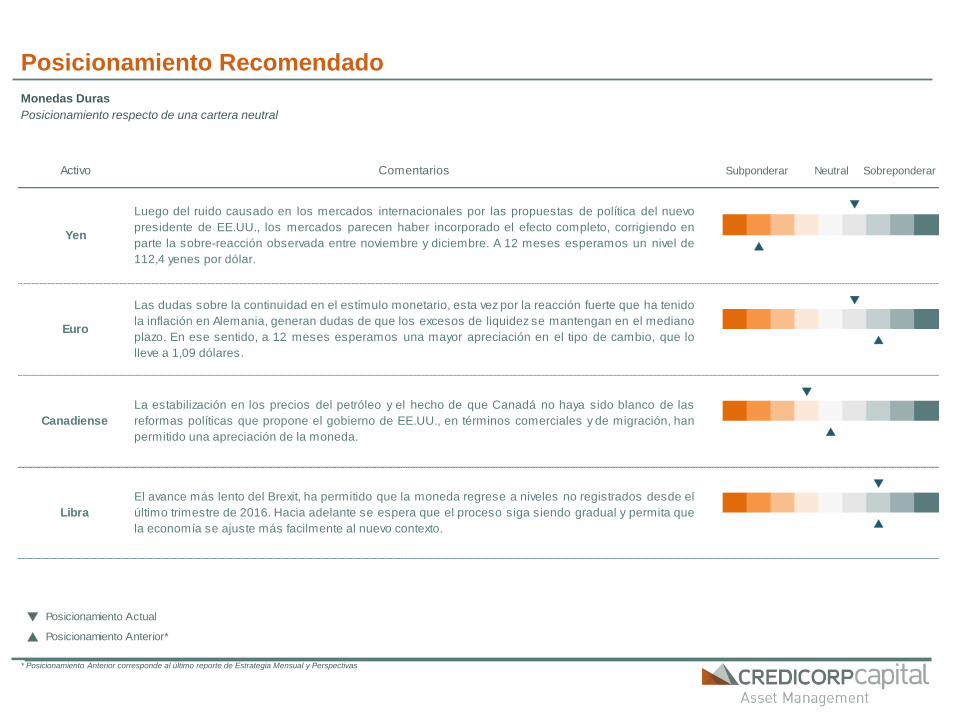

Monedas Duras

Posicionamiento respecto de una cartera neutral

* Posicionamiento Anterior corresponde al último reporte de Estrategia Mensual y Perspectivas

q Posicionamiento Actual*

p Posicionamiento Anterior**

Activo Subponderar Neutral Sobreponderar

q

p

q

p

q

p

q

p

Libra

El avance más lento del Brexit, ha permitido que la moneda regrese a niveles no registrados desde el

último trimestre de 2016. Hacia adelante se espera que el proceso siga siendo gradual y permita que

la economía se ajuste más facilmente al nuevo contexto.

Comentarios

Yen

Luego del ruido causado en los mercados internacionales por las propuestas de política del nuevo

presidente de EE.UU., los mercados parecen haber incorporado el efecto completo, corrigiendo en

parte la sobre-reacción observada entre noviembre y diciembre. A 12 meses esperamos un nivel de

112,4 yenes por dólar.

Euro

Las dudas sobre la continuidad en el estímulo monetario, esta vez por la reacción fuerte que ha tenido

la inflación en Alemania, generan dudas de que los excesos de liquidez se mantengan en el mediano

plazo. En ese sentido, a 12 meses esperamos una mayor apreciación en el tipo de cambio, que lo

lleve a 1,09 dólares.

Canadiense

La estabilización en los precios del petróleo y el hecho de que Canadá no haya sido blanco de las

reformas políticas que propone el gobierno de EE.UU., en términos comerciales y de migración, han

permitido una apreciación de la moneda.

Posicionamiento Recomendado

Monedas Blandas

Posicionamiento respecto de una cartera neutral

* Posicionamiento Anterior corresponde al último reporte de Estrategia Mensual y Perspectivas

q Posicionamiento Actual*

p Posicionamiento Anterior**

Activo Subponderar Neutral Sobreponderar

q

p

q

p

q

p

Yuan

China sigue ganando protagonismo a nivel global, impulsando la campaña contraria al

proteccionismo sugerido por el nuevo gobierno de EE.UU. Así, los beneficios de la posibilidad de

abrirse al mundo y llevar sus productos a más regiones, sugieren una tendencia positiva para la

moneda, hasta los niveles de 6,63 yuanes por dolar a 12 meses.

Comentarios

Real

A pesar del buen comportamiento observado en el corto plazo, aún faltan ajustes para que la

economía brasilera vuelva a una tendencia de crecimiento sostenida. En ese sentido, la apreciación

de corto plazo podría revertirse en el mediano plazo, llevando el tipo de cambio a BRL 3,5.

Peso Mexicano

Las acciones emprendidas por el gobierno Trump y las respuestas que ha encontrado en el gobierno

mexicano, han mantenido una alta volatilidad en el tipo de cambio. A 12 meses se espera una

apreciación de la moneda hasta niveles de MXN 20,4

Posicionamiento Recomendado

Activos Chile

Posicionamiento respecto de una cartera neutral

* Posicionamiento Anterior corresponde al último reporte de Estrategia Mensual y Perspectivas

q Posicionamiento Actual*

p Posicionamiento Anterior**

Activo Subponderar Neutral Sobreponderar

q

p

q

p

q

p

q

p

Moneda

Durante enero, el peso chileno se apreció más de 3.0%, algo más que sus pares, en gran medida

ante el continuo avance que siguió mostrando el precio del cobre y la depreciación multilateral que ha

sostenido el dólar. En el mediano a largo plazo, seguimos viendo debilidad en el CLP, siendo uno de

los principales motores el diferencial de tasas, con la Fed subiendo en el año, y el BCCh bajando. En

el corto plazo no vemos catalizadores claros que lleven al peso a depreciarse.

Comentarios

Liquidez

Tras una larga espera, finalmente el BCCh optó por recortar la TPM en 25pb hasta 3.25% en su

reunión de enero. El mercado tenía incorporado esto, luego del cambio de sesgo del BC en

diciembre, y de que la inflación de ese mes, publicada a principios de enero, fuera negativa. En su

comunicado, el Consejo mantuvo sin cambio el sesgo expansivo, y dados los débiles datos de

actividad y la apreciación del CLP, el mercado no descarta un recorte en la reunión de febrero.

Renta Fija

Durante enero, hubo movimientos mixtos en las tasas de interés locales en Chile. En la parte corta de

la curva nominal, los instrumentos a 2 años cayeron 14pb, mientras la parte media y larga de la curva

retrocedió algo menos. La curva en UF se aplanó con el tramo corto subiendo 30pb, reduciéndose de

forma importante las compensaciones inflacionarias. Se ha visto estabilidad en las tasas locales, y

dado el entorno de debilidad en la actividad, seguimos viendo valor en la relación riesgo-retorno de

esta clase de activo.

Renta Variable

El mes de enero comenzó lento, pero se fue recuperando pari-passu con los MMEE. Mostró un

retorno superior a la bolsa norteamericana por la apreciación del peso. Igual el IPSA estuvo rezagado

con respecto a sus pares en casi 300pp. Seguimos observando una debilidad en las perspectivas de

las compañías, con inflación y tasas de interés bajas (que afecta al sector financiero), tipo de cambio

apreciado (que perjudica a las compañías transables), a lo que se suman los incendios en la zona

centro sur (perjudicando a las forestales y viñas). Continuamos defensivos con respecto a la bolsa

local.

Posicionamiento Recomendado

Activos Perú

Posicionamiento respecto de una cartera neutral

* Posicionamiento Anterior corresponde al último reporte de Estrategia Mensual y Perspectivas

q Posicionamiento Actual*

p Posicionamiento Anterior**

Activo Subponderar Neutral Sobreponderar

q

p

q

p

q

p

q

p

Moneda

La moneda todavía se mantiene cara con respecto a sus pares regionales, no obstante, reciente

mejora en el sentimiento y en fundamentos en línea con estabilización de commodities y mejores

términos de intercambio reducen nuestras estimaciones al rango 3.37-3.41 a 12 meses.

Comentarios

Liquidez

Recomendamos neutralidad, en línea con la moderación de riesgos a la baja sobre crecimiento

global y de mayor inflación . No obstante, presiones al alza sobre tasas de depósitos en soles se

mantendrían por debilitamiento esperado de la moneda.

Renta Fija

Recomendamos neutralidad. Por un lado, los fundamentos se mantienen débiles: estabilización de

commodities y mejora de términos de intercambio favorecen una compresión del riesgo país, pero no

compensa incrementos esperados de tasa base y de premio por moneda. Por precios relativos, el

activo se ve poco atractivo. No obstante, el contexto de tasas en niveles históricamente bajos y la

búsqueda de rendimientos todavía favorecerían un sentimiento positivo hacia el activo. Mantenemos la

preferencia por globales en contra de soberanos dado el incremento esperado de premio por

moneda.

Renta Variable

Recomendamos neutralidad. Mejora de fundamentos y estabilización de commodities contribuyen al

desempeño de este activo. A pesar del notable avance de este activo durante el 2016, su valorización

ha mejorado debido a la recuperación de las utilidades esperadas.

Posicionamiento Recomendado

Activos Colombia

Posicionamiento respecto de una cartera neutral

* Posicionamiento Anterior corresponde al último reporte de Estrategia Mensual y Perspectivas

q Posicionamiento Actual*

p Posicionamiento Anterior**

Activo Subponderar Neutral Sobreponderar

q

p

q

p

q

p

q

p

Moneda

A la espera de la continuidad en el ciclo bajista de tasas de interés por parte del banco central, se

espera que la moneda siga fluctuando en el canal entre COP 2900 a COP 3000 en el corto plazo. A 12

meses esperamos un tipo de cambio cercano a COP 2860

Comentarios

Liquidez

La decisión del Banco de la República en la primera reunión del nuevo director Juan José Echavarría

de mantener inalterada la tasa de política monetaria, tomó por sorpresa por segundo mes

consecutivo al mercado. La senda expansionista en términos de política monetaria que comenzó en la

reunión pasada, podría ser más paulatina de lo pensado. Las oportunidades en liquidez están

disminuyendo cada vez más.

Renta Fija

A pesar del reciente empinamiento de la curva de RF sigue mostrando oportunidades de inversión en

este tipo de activo. Las oportunidades de inversión en la RF indexada cada vez son menores y se

podrían empezar a materializar las oportunidades en la parte larga de la curva de la deuda pública no

indexada. La deuda corporativa sigue mostrando spreads interesantes frente a la deuda pública.

Renta Variable

El índice accionario COLCAP registró un avance de 5.76% para ene-17, y acumuló una ganancia de

9.11% en el último año. La última encuesta de opinión financiera mostró que la mayoría de

administradores de portafolio están esperando una valorización del índice para los próximos 3

meses, y aunque en el mes se ve un repunte importante, la incertidumbre a nivel mundial no permite

ver cambios estructurales importantes que aseguren el buen comportamiento de todos los sectores

de la economía. Seguimos cautos en RV.

Anexo 1: Proyecciones de Activos

(Retornos %, salvo que se indique lo contrario)

Notas:

1. Las proyecciones a 3 meses para el caso de retornos (no niveles) son anualizadas.

2. En Renta Fija: Sesgo Desarrollados corresponde a un índice con 94% en mercados desarrollados; para Sesgo Emergentes alcanza un 58%.

3. En Renta Variable: Sesgo Desarrollados corresponde a un índice con 85% en mercados desarrollados; para Sesgo Emergentes alcanza un 65%.

4. Todas las monedas son cantidad de moneda por USD, salvo el Euro, donde es USD por Euro.

Proyección 3M1 Proyección

12M

Renta Fija 4,1 4,2

Renta Variable 9,0 8,1

Moneda (Nivel) 670 666

Renta Fija 7,2 7,2

Renta Variable 6,0 7,3

Moneda (Nivel) 2.938 2.862

Renta Fija 1,8 3,9

Renta Variable 5,7 11,3

Moneda (Nivel) 3,40 - 3,45 3,45 - 3,50

Co

lom

bia

Ch

ile

Pe

rú

Activos MILA (moneda local)

Proyección 3M1 Proyección

12M

Petroleo Brent (Nivel) 57 59

Petroleo WTI (Nivel) 54 57

Oro (Nivel) 1.217 1.215

Cobre (Nivel) 2,74 2,71Co

mm

od

itie

s

Commodities

CHILE COLOMBIA PERÚ

Paulina Yazigi

Director Portfolio Solutions

Juan Camilo Rojas

Gerente Estrategia

Javier Gutiérrez A., CFA

Vicepresidente de Estrategia

[email protected] [email protected] [email protected]

Klaus Kaempfe Ricardo Castiblanco Andrés Herrera

[email protected] [email protected] [email protected]

Manuel Álvarez Camilo Andrés Ramirez Alfredo Vargas

[email protected] [email protected] [email protected]

Alejandra Rincones Castañeda

Información de Contacto

Equipo Regional de Estrategia

Contacto

Aviso Legal de Responsabilidad

Disclaimer

Este reporte es propiedad de Credicorp Capital Perú S.A.A y/o sus subsidiarias (en adelante denominadas conjuntamente, “Credicorp Capital”), por tanto,

ninguna parte del material ni su contenido, ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a terceros sin el

previo consentimiento expreso de Credicorp Capital.

Al realizar el presente reporte, Credicorp Capital ha confiado en la información proveniente de fuentes públicas. Credicorp Capital no ha verificado la

veracidad, la integridad ni la exactitud de la información a la que ha tenido acceso, ni ha adelantado o realizado procedimientos de auditoría respecto de ésta.

En consecuencia, este reporte no importa una declaración, aseveración ni una garantía (expresa o implícita) respecto de la veracidad, exactitud o integridad

de la información que aquí se incluye, o cualquier otra información escrita u oral que se brinde a cualquier interesado y/o a sus asesores.

A menos que esté expresamente indicado, no se ha utilizado en este reporte información sujeta a confidencialidad ni información privilegiada que pueda

significar la infracción a las normas del mercado de valores, o aquella que pueda significar incumplimiento a la legislación sobre derechos de autor.

Salvo que esté expresamente indicado, el reporte no contiene recomendaciones de inversión u otras sugerencias que deban entenderse hechas en

cumplimiento del deber especial de asesoría que asiste a los intermediarios del mercado de valores frente a los clientes clasificados como cliente

inversionista. Cuando así sea, se especificará el perfil de riesgo del inversionista al cual se dirige la recomendación. El inversionista debe tener en cuenta que

Credicorp Capital podría efectuar operaciones a nombre propio con las compañías que son analizadas en este tipo de reportes las que eventualmente podrían

incluir transacciones de compra y venta de títulos emitidos por éstas.

Al analizar el presente reporte, el lector debe tener claro que el objetivo buscado no es predecir el futuro, ni garantizar un resultado financiero operativo

específico, así como tampoco garantizar el cumplimiento de los escenarios presentados en la evaluación. Tampoco lo es brindar asesorías de inversión, ni

opiniones que deban tomarse como recomendaciones de Credicorp Capital.

La información contenida en este reporte es de carácter estrictamente referencial y así debe ser tomada. Asimismo, es necesario considerar que la

información contenida en este reporte puede estar dirigida a un segmento específico de clientes o a inversionistas con un determinado perfil de riesgo distinto

del suyo.

Es de entera y absoluta responsabilidad del cliente determinar cuál es el uso que hace de la información suministrada y por ende es el único responsable de

las decisiones de inversión o cualquier otra operación en el mercado de valores que adopte sobre la base de ésta.

El resultado de cualquier inversión u operación efectuada con apoyo en la información contenida en este reporte es de exclusiva responsabilidad de la

persona que la realiza, no siendo responsabilidad de Credicorp Capital, dicho resultado, por lo que tampoco asume ningún tipo de responsabilidad, por

cualquier acción u omisión derivada del uso de la información contenida en este documento.