Embed Size (px)

Citation preview

1

ESTIMACIÓN DE UNA SUPERFICIE DE VOLATILIDAD SOBRE EL ÍNDICE

COLCAP, PARA LA CREACIÓN Y VALORACIÓN DE UN MERCADO DE

OPCIONES COLOMBIANO, COMO BASE DEL CVIX

Jenny Viviana Santana Forero

y

Diana Patricia Figueroa Aguilar

Categoría Pregrado

2

ESTIMACIÓN DE UNA SUPERFICIE DE VOLATILIDAD SOBRE EL ÍNDICE

COLCAP, PARA LA CREACIÓN Y VALORACIÓN DE UN MERCADO DE

OPCIONES COLOMBIANO, COMO BASE DEL CVIX

El crecimiento presentado en el mercado bursátil colombiano de renta variable, junto

a la introducción del índice COLCAP como referencia para aquellos inversionistas

que estructuren sus portafolios con un beta que replique el mercado, han permitido

el desarrollo de este trabajo que contempla la creación de una opción sobre el

índice COLCAP y el planteamiento de un mercado de opciones inexistente en el

país, base para el índice CVIX como instrumentos de cobertura. La volatilidad

implícita, variable fundamental en la valoración de las primas, es extraída de una

superficie de volatilidad modelada a partir de una aproximación econofísica y la

teoría de Black and Scholes, en función del plazo al vencimiento y deltas. Una vez

contempladas todas las variables se procede a calcular para el primer día de

negociación, un mercado de opciones que contempla 182.400 datos e igual número

de volatilidades de donde se estima finalmente el índice CVIX.

Palabras clave: Cobertura, Jump Diffusion, Opciones, Superficie de Volatilidad,

Volatilidad Histórica, Volatilidad Implícita, VIX, Mercado de Opciones, Mercado de

Volatilidades.

Clasificación JEL: G10, G17

3

1. INTRODUCCIÓN

Los inversionistas y administradores de portafolios de renta variable están

expuestos a un riesgo de mercado constante por la incertidumbre que genera el

mercado accionario, para lo cual el mercado bursátil colombiano carece de

alternativas estandarizadas como instrumentos de cobertura. Por ello se quiere

ofrecer al mercado de valores colombiano un marco de referencia para el primer

día de negociación de opciones sobre el índice bursátil COLCAP1, mientras se da

inicio al desarrollo de este tipo de contratos en el mercado bursátil y a su vez

proponer la introducción de un índice de volatilidad al que denominamos CVIX2.

Los mercados desarrollados contemplan la negociación y precio de las primas en

base a la percepción del mercado y la ley de oferta y demanda, con lo cual la

volatilidad que se negocia es consolidada a través de una superficie de volatilidad,

considerándose implícito el precio de la opción.

El presente trabajo centra su importancia en el desarrollo de la superficie, para lo

cual se emplea una metodología mixta dando igual relevancia al estudio cualitativo

del caso-proyecto y los resultados obtenidos cuantitativamente. Para ello se

analizan y desarrollan procedimientos teóricos y relaciones matemáticas, que

permiten obtener valores aceptables y lógicos en el cálculo de las variables a

intervenir en la estimación de las primas a negociar sobre el índice COLCAP, de

manera que se pueda estructurar un mercado de opciones3 y de volatilidades4, y

una vez con esta información plantear y valorar el índice CVIX.

La superficie de volatilidad5 es desarrollada mediante una aproximación al modelo

econofísico Jump Diffusion desarrollado por Robert Merton; la estimación de los

1 Índice de capitalización de la Bolsa de Valores de Colombia (BVC), que refleja las variaciones de los precios de las 20 acciones más

líquidas. 2 Nombre dado por los autores al índice de volatilidad para el mercado colombiano, el nombre original es VIX en Estados Unidos. 3 Medio que permite la iteración de agentes y clientes, donde son negociadas las primas de un activo subyacente, para nuestro caso, el

índice COLCAP. 4 Mercado donde se negocian las volatilidades implícitas de las primas tranzadas en el mercado de opciones. 5 Corresponde a una representación visual tridimensional de las volatilidades implícitas asociadas a las opciones de un mismo activo

subyacente, a diferentes precios de ejercicio y fechas de vencimiento.

4

strikes y su posterior simulación empleando el método Monte Carlo apoyado en el

software Risk Simulator; de manera que se puedan obtener diferentes escenarios

de negociación, se calculan los deltas y diferentes medidas de moneyness

mediante BSM6 como base de la superficie de volatilidad, en función del delta y el

periodo de maduración de la opción, con ello se puede estimar las primas tanto de

opciones call como put, y por último el valor del CVIX es calculado en base a la

metodología aplicada en Mexder,7 estructurada a partir de la implementada por el

CBOE8 para el día correspondiente a la fecha del spot.

2. MARCO REFERENCIAL

Los instrumentos financieros derivados, han sido empleados como objeto para

mitigar y distribuir los riesgos entre los inversionistas, lo que ha contribuido a dar

mayor eficiencia al mercado, ya que permiten operaciones de especulación y

cobertura en un mismo portafolio. Dentro de este mercado se presentan diferentes

tipos de instrumentos entre otros las opciones.

Los Contratos de Opciones son contratos donde se adquiere el “derecho”, más no

la obligación de comprar o vender un activo subyacente, a un precio determinado

y en una fecha futura establecida.

A diferencia de los otros instrumentos financieros, los contratos de opciones

proveen un seguro contra los movimientos de los precios, con la ventaja que el

valor de la perdida es limitada al no exceder el valor de la prima de negociación,

mientras que la ganancia es ilimitada; por tanto se va hacer énfasis en el estudio

de este derivado en particular.

6Abreviación para el modelo Black and Scholes - Merton 7Bolsa de Valores de México 8Mercado de Opciones de Chicago

5

2.1TIPOS DE OPCIONES Existen dos tipos de opciones, la primera es la opción de compra (call), y la

segunda es la opción de venta (put).

Dependiendo de la posición que exista respecto al precio de mercado, las

opciones pueden encontrarse en dinero, a dinero, y fuera de dinero, o también

nombrado in the money (ITM), at the money (ATM), out of the money (OTM)

respectivamente.

Una opción en dinero es aquella que genera un flujo de caja positivo para el

inversionista en caso de ejercerla en el momento; por otro lado una opción a

dinero es aquella donde el flujo de caja es cero, mientras que una opción fuera de

dinero generaría flujo de caja negativo si se ejerce inmediatamente

2.1.1 OPCIONES SOBRE ÍNDICES BURSÁTILES Los contratos de opciones sobre índices bursátiles, se presentan para realizar

cobertura de riesgos inherentes a la inversión en portafolios de renta variable; El

costo que el comprador abonará al vendedor por la opción, se denomina prima,

cuyo valor depende de diversos factores:

- Precio spot (S) corresponde al precio de negociación del mercado.

- Precio de ejercicio (Strike) (K): Precio al que el usuario decide tomar el contrato.

- Dividendos (q): Se define como la reducción del precio de la acción, en la fecha

ex dividendo como consecuencia de cualquier dividendo declarado, siendo q igual

al rendimiento de dividendos promedio anualizado durante la vida de la opción9.

- Tasa libre de riesgo(r): Es el rendimiento total que proporciona la acción en un

escenario neutral al riesgo.

9JhonC.Hull, Introducción a los Mercados de Futuros y Opciones; Capitulo 13 opciones sobre índices y divisas, página

302

6

- Volatilidad ( : Se define como la medida de incertidumbre, sobre los

movimientos futuros del precio. Al ser un parámetro que no se puede observar

directamente en el modelo Black and Scholes Merton, en el mercado real, es

tranzado por medio de una superficie de volatilidad, la cual suministra las

volatilidades implícitas siendo estas las esperadas por el mercado; Esta superficie

fue propuesta por Dupire10 y desarrollada en 1994 por Derman11, Kani y Rubinstein

donde muestra que su función está dada por el delta y el plazo, denominada

igualmente varianza local12.

- Plazo: se considera la fecha de vencimiento de la opción, para el caso de las

opciones europeas, al menor vencimiento las primas valen más.

2.1.2 UTILIDADES DE LAS OPCIONES SOBRE ÍNDICES Las opciones sobre índices permiten la cobertura de portafolios de renta variable

con un beta=1, es decir que repliquen el índice, de ser así, es apropiado para el

inversionista comprar una opción de venta que permita la cobertura contra

disminución en el precio de cotización del subyacente; pero si por el contario el

beta es <1, al no replicar por completo las acciones que componen el índice y se

predice que estas acciones van a disminuir, es conveniente para el inversionista

comprar una opción de compra que le permita un beneficio si el índice incrementa

su valor.

2.2 MERCADO DE OPCIONES El mercado de opciones es el medio que permite la iteración de agentes y clientes,

donde pueden negociar un activo subyacente de manera que puedan especular un

riesgo a cambio de una ganancia o realizar una operación de cobertura cuyo fin es

10

Bruno Dupire: Director de Investigación Cuantitativa en Bloomberg LP. 11

Emanuel Derman: Académico en la universidad de Columbia del programa ingeniería financiera, empresario y escritor. 12

Rodriguez Arrieta Daniel, Título: L a superficie de volatilidad, Universidad Complutense de Madrid, 2012.

7

el reducir o mitigar los riesgos que se derivan de la fluctuación de los precios del

activo subyacente.

Para hacer más eficiente el tema de cobertura, fue considerada la volatilidad

implícita de los subyacentes negociados, como base para un nuevo índice que

midiera la expectativa al corto plazo, dando lugar al índice de volatilidad VIX13, el

cual fue implementado en 1993 por el CBOE, en base a las opciones negociadas

sobre el índice S&P 50014, para medir el nivel de volatilidad implícita del mercado.

El VIX es un indicador que determina la volatilidad que los inversores esperan

para los siguientes 30 días, midiendo las posibles pérdidas15, Cada vez es

implementado por más inversionistas en el corto y mediano plazo, ya que se

puede monitorear en forma intradía.

Estados Unidos fue el primer mercado en implementar este indicador seguido por

el mercado alemán en 1994 con el VDAX, en países latinoamericanos, el más

grande es el mercado mexicano con el desarrollo del VIMEX, indicador que se

realiza sobre las opciones del futuro del IPC, su medición está dada para un

periodo de 3 meses.

2.3 MERCADO DE DERIVADOS EN COLOMBIA Este mercado inicia partir de septiembre de 2008 con la introducción de futuros

sobre títulos de deuda pública del Gobierno nacional, A mediados de Junio de

2009, se realizan operaciones de futuros sobre la tasa de cambio, negociación con

divisas, también se ha ido desarrollando un mercado de derivados de energía

eléctrica, aunque su volumen ha sido bajo por su poca liquidez16.

13

Volatility Index 14

Standard and Poors 500, está conformado por 400 compañías industriales, 20 de transporte, 40 de servicio público, y 40 financieras, las más representativas de la bolsa.

15Guiner Javier, Morini Sandra, Título: Midiendo la volatilidad del mercado de opciones VIX, Universidad de la Laguna,

2002 16

González Alejandro, Título: Desarrollo del mercado de derivados en Colombia. http://www.deceval.com.co/portal/page/portal/Home/Gestion_Corporativa/Enfoque/2009/Enfoque35-09.pdf

8

De acuerdo al reporte entregado por el foro económico mundial para el año 2013,

el mercado colombiano tranzó US$ 1.5 billones, es decir tan solo el 0,13% y el

0.60% del mercado de Brasil y México respectivamente, por lo que se concluye

que en Colombia este mercado es débil, con un mínimo volumen de negociación,

de baja diversificación ya que no desarrollan la mayoría de los productos

derivados, y se concentran principalmente en operaciones OTC17.

En la Ley 964 de 2005, queda establecido que los derivados financieros, dentro

de los cuales se incluyen las opciones, serán regulados como valores siempre que

los mismos sean estandarizados y susceptibles de ser transados en bolsas de

valores o en otros sistemas de negociación; de esta manera se crea la Cámara de

Riesgo Central de Contraparte, para mitigar los riesgos de contraparte y facilitar

liquidez de las operaciones.

2.3.1 MERCADO DE OPCIONES EN COLOMBIA Los contratos de opciones no han sido ajenos al mercado financiero en Colombia,

pues de hecho se realizan por entidades financieras y otros agentes del sector real

de la economía. Sin embargo, su desarrollo en el mercado de valores colombiano

se ha visto frenado por dos grandes limitaciones:

La falta de una normatividad adecuada y

La falta de agentes especializados.18

Como consecuencia en la actualidad son negociados los siguientes contratos:

Opciones sobre títulos valores de deuda pública o privada: Desde el punto de

vista de capacidad legal, las sociedades comisionistas de bolsa se encuentran

facultadas para celebrar operaciones de opciones, bien por cuenta propia o por

17 Operaciones OTC, Over the Counter, son operaciones de derivados no estandarizados que se transan a través de dos agentes o

contrapartes. 18 Concepto 20048-1009 del 12 de enero de 2005 de la Superintendencia de Valores.

9

cuenta de terceros, siempre que se encuentren inscritas en el Registro Nacional

de Valores y Emisores19.

Opciones sobre divisas: Desde el punto de vista de capacidad legal las

sociedades comisionistas de bolsa tienen un marco expreso de actuación como

intermediarios del mercado cambiario, recogido en la Resolución 8 de 2000.

2.4 UNA APROXIMACION AL MERCADO DE OPCIONES COLOMBIANO,

SOBRE UN ÍNDICE BURSATIL

A continuación se plantean los procedimientos teóricos y relaciones matemáticas

a considerar para el desarrollo del proyecto, que permiten obtener valores

aceptables y lógicos en el cálculo de las variables, que intervienen en la

estimación de las primas a negociar sobre el índice COLCAP.

2.4.1 LA VOLATILIDAD IMPLICITA Vs VOLATILIDAD HISTÓRICA

Una variable fundamental en el desarrollo del mercado financiero, es la volatilidad

la cual nos permite medir, estimar y cuantificar los cambios que se presentan con

las rentabilidades de diferentes activos, y que no se pueden predecir.

Existen dos tipos de volatilidades, la primera es determinista, que es aquella que si

presenta cambio lo hace de manera cierta y conocida, asociada a la volatilidad

histórica y la segunda es la estocástica es aquella que presenta cambios de

manera incierta y desconocida, asociada a la volatilidad implícita.

En vista que los precios de los derivados financieros son derivados a su vez del

activo subyacente sobre el cuál se realiza la negociación, se demostró que la

19 Registro que posee por objeto matricular las clases y tipos de valores, a los emisores de los mismos y las emisiones, adicionalmente

legaliza lo relacionado con la filiación de dichos emisores, clases y tipos de valores. Las ofertas públicas de valores se obligarán a estar precedidas por la inscripción en el RNVE.

10

volatilidad sobre el precio del subyacente está relacionada con la volatilidad sobre

el precio del derivado como tal (Tagliafichi 2008)20.

Cuando las volatilidades históricas del subyacente en el corto plazo son bajas con

respecto al mercado, la volatilidad implícita tiende a ser una función creciente del

vencimiento, debido a la expectativa de los inversionistas de que estas aumenten

y viceversa. Acorde a lo mencionado en el supuesto de normalidad que atribuye a

los retornos un movimiento independiente a los sucesos pasados, y comprobado

que ello no se cumple, Tagliafichi en un estudio ajeno a lo aquí mencionado,

realiza un comparativo entre el resultado obtenido al valorar una prima teórica

mediante BS estilo europeo mediante la estimación de la volatilidad a partir de una

serie temporal de los rendimientos del subyacente, empleando modelos

heterocedásticos no lineales de volatilidad condicionada a un pasado reciente,

como lo es el modelo GARCH(1,1)

Los resultados obtenidos con el modelo tradicional21 llegando a las siguientes

conclusiones: (Gráfica 1).

Cuando la volatilidad no lineal se acerca a la volatilidad tradicional, los

precios teóricos están por encima de las primas que cobra el mercado.

Cuando la volatilidad estimada mediante GARCH (1,1) se encuentra por

encima de la volatilidad tradicional, las primas tienden a estar a la par del

mercado.

Por tanto una fuente que asegura la confiabilidad del modelo a realizar mediante la

implementación de la superficie de volatilidad, se constituye en la comparación de

las primas halladas implícitas extraídas de la superficie y la volatilidad histórica

estimada para el índice COLCAP mediante la modelación de varianza

condicionada.

20Ricardo A. Tagliafichi, Actuario de la Universidad Nacional de Buenos Aires, Profesor de valuación de activos en la Universidad de

Palermo, autordel paper “La volatilidad, su cálculo e incidencia en los precios de los derivados” publicado por Palermo Bussines Review

en 2008, de donde referimos para este tema, las principales conclusiones obtenidas por el autor. 21 Modelo de simulación histórica.

11

Gráfica 1. Diferencia entre el modelo de volatilidad tradicional y el modelo GARCH (1,1), y diferencia entre las primas teóricas y reales

Fuente: Palermo Bussines Review /N°2/2008, pág. 10

2.4.2 VALORACIÓN DE OPCIONES: MODELO BSM El método de valoración de opciones generalizado en los mercados corresponde

al estilo europeo propuesto por Black and Scholes (BSM) en 1973, por la

simplicidad de sus cálculos y su algoritmo sencillo, con la modificación realizada

por Merton en 1978 para la valoración de opciones sobre acciones que pagan

dividendos, cuya formulación se presenta en la siguiente ecuación

( ( [1]

( ( [2]

Donde:

(

(

)

√ [3]

√ [4] Donde k es el strike o precio del ejercicio, r la tasa libre de riesgo, q tasa de

dividendos, precio actual del subyacente, T número de días que faltan para el

vencimiento de la opción, volatilidad del subyacente y ( y (

corresponden al valor de la distribución normal estándar.

12

Entre los supuestos se consideran que la varianza del activo subyacente

permanece constante hasta el vencimiento del instrumento, contrario a ello y dado

que los agentes del mercado asignan de manera implícita una volatilidad para

diferentes precios de ejercicio o niveles de moneyness22que captura las

expectativas de los participantes, las cuales, al ser graficadas se visualizan como

una sonrisa o mueca, lo que se conoce generalmente como volatility smile, skew o

smirk, estas últimas típicas de índices accionarios. (Gráfica 2); es decir, que la

volatilidad usada para evaluar una opción o hallar su precio o prima, depende de

su precio de ejercicio y el tiempo al vencimiento.23. De esta manera si se acomoda

la volatilidad como función del precio de ejercicio [σ(K)] y los diferentes plazos de

negociación [σ(T)] en un día, se obtiene la superficie de volatilidad [σ(K,T)].

Gráfica 2. Sonrisa de Volatilidad para un índice accionario

Fuente: Visual Risk

La volatilidad menciona es la implícita estimada mediante el delta neutral, el cual

refleja el cambio del strike ante cambios en el spot de acuerdo al modelo de B&S.

Su formulación se presenta en la siguiente ecuación:

22En los mercados de derivados para simplificar el uso de diferentes precios de ejercicio, a la vez que la volatilidad asociada, se

estandariza una medida denominada moneyness, mediante el cociente [(K,S)], el retorno del cociente suavizado al vencimiento

[ln(K/S)/σ√t], o el delta de la opción. 23JhonC.Hull, Introducción a los Mercados de Futuros y Opciones; Capitulo 17: Sonrisa de Volatilidad.

13

[ (

(

)

√ ] [5]

2.4.3 SUPERFICIE DE VOLATILIDAD Para el desarrollo de la superficie de volatilidad se plantea un modelo propio

empleando los supuestos generales del modelo Jump Diffusion, estudiado en

Colombia por el autor Carlos León24 cuya investigación fue publicada por el Banco

de la República25 y quien realiza un aproximación teórica con este método para

modelar una superficie de volatilidad en el mercado cambiario. El autor concluye

que los resultados encontrados se ajustan a lo señalado por la evidencia de

mercados de opciones desarrollados.

Al conocerse la volatilidad (dada por la superficie), el strike, el spot y el plazo, lo

que el mercado considera realmente implícito es la prima de la opción, tanto así,

que se negocian las volatilidades implícitas directamente mediante el VIX.

La estimación de los precios de la opción con volatilidades implícitas extraídas de

la superficie de volatilidad surge en vista que los supuestos contemplados por la

metodología BSM no reconocen la realidad de los mercados, el más evidente

corresponde a que los precios siguen un movimiento browniano o de caminata

aleatoria (random walk), por lo que se asume, entre otros que:

i. Las características de tendencia y volatilidad son constantes en el

tiempo.

ii. Los retornos son independientes, no existe correlación con cambios

anteriores.

iii. Los retornos del subyacente son continuos, no presentan saltos o picos.

iv. Los retornos tienen una distribución normal.

24Investigador del Departamento de Operaciones y Desarrollo de Mercados de la Subgerencia Monetaria y de Reservas del Banco de

la República de Colombia. 25Título de la Investigación: “Una aproximación teórica a la superficie de volatilidad en el mercado colombiano a través del modelo

de difusión con saltos”; Borrador de Economía N° 570 del año 2009.

14

El primer supuesto se abordó con anterioridad; el segundo, según Mandelbrot y

Hudson (2004) comprueban que cambios grandes o pequeños en el activo

financiero tienden a ser seguidos por otros de similar tamaño, lo que se conoce

como agrupamiento de volatilidad o volatility clustering.

El autor, en el tercer y cuarto supuesto, de nuestro interés, demuestra mediante

inspección gráfica, que la distribución empírica difiere de la normal; a su vez la

curtosis excede entre 3 y 6 veces el supuesto de normalidad (3), y esta diferencia

es más notoria para las observaciones que exceden 2 desviaciones estándar, es

decir los saltos, que representan los eventos extremos conocidos también como

colas anchas.

Así mismo, el sesgo difiere significativamente de cero, por lo cual las

observaciones se concentran hacia un lado de la distribución, si es positivo hacia

la cola derecha y si es negativo hacia la cola izquierda.

En conclusión la evidencia reveló que los precios de los activos financieros

“saltan”, por tanto no puede ser ignorado este evento y debe ser considerado

como elemento esencial en los mercados.

2.4.4 VIX

Una vez se cuentan con los precios estimados y negociados en un día, se

conforma el mercado de opciones con el cuál, extraídas las volatilidades

implícitas, es conformado un mercado de volatilidad donde estas son negociadas.

Para su cálculo se presentan las fórmulas a continuación:

y

[6]

y

[7]

+

[8]

+

[9]

15

VIX

+

[10]

Cuando se presenta un índice de volatilidad alto, los inversionistas cubren sus

portafolios por medio de compra en opciones put, por el contrario si el índice es

bajo no habrá necesidad de adquirir esta cobertura.

3. METODOLOGÍA Y DESARROLLO DE UN MERCADO DE OPCIONES SOBRE

EL ÍNDICE COLCAP

3.1 ESTIMACIÓN DE STRIKES A continuación se relaciona el desarrollo para la obtención de los precios, que

permitirán establecer los niveles de moneyness de acuerdo al delta de la opción.

3.1.1 APROXIMACIÓN JUMP

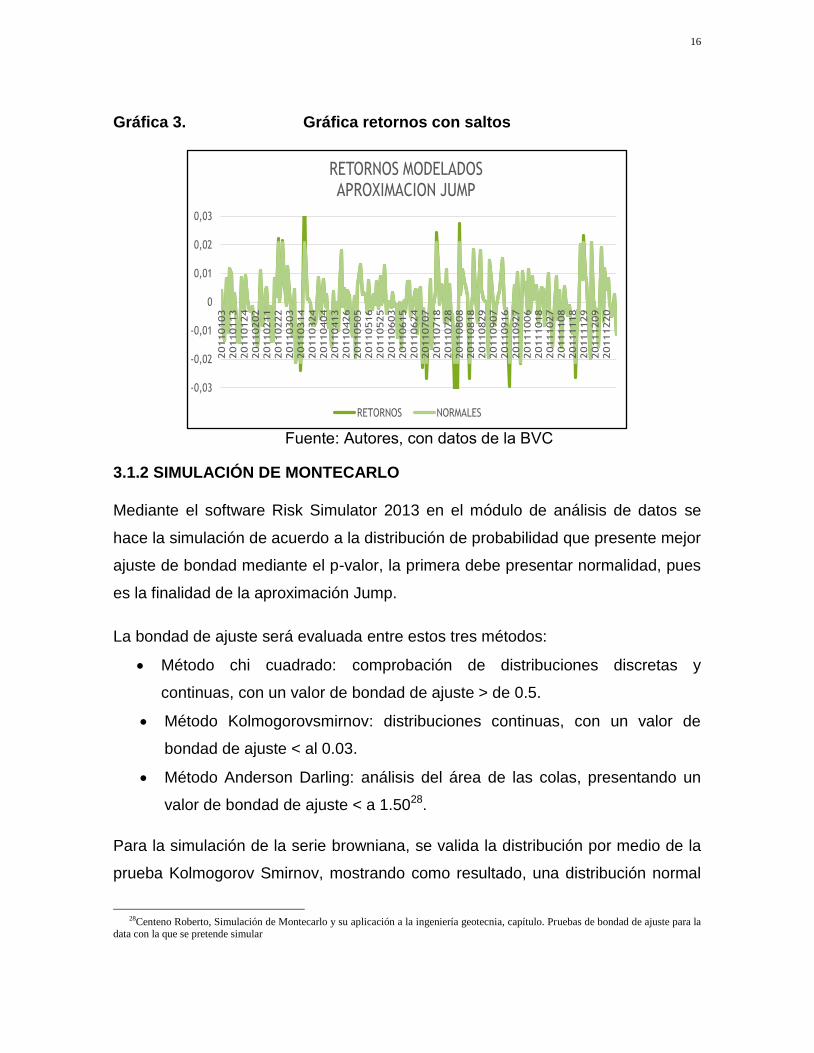

Esta aproximación consiste en la división de los retornos del índice mediante la

desviación estándar de la serie26, se define el número de desviaciones que

generan exceso de curtosis27 como parámetro de división y así se obtienen dos

series nuevas: una sin saltos (browniana) que presenta una curtosis aproximada a

cero y corresponde a los movimientos cuya magnitud estandarizada es igual o

inferior a dicho límite y otra con saltos, esta última con exceso de curtosis (Gráfico

3). Definimos saltos como aquellas variaciones súbitas en los precios ya sean

aumentos o disminuciones para un tiempo dado, y que no asumen normalidad, es

decir, no hay manera de predecirlas.

La desviación estándar de la serie de los retornos original, arroja un resultado de

0.0104816; la serie normal presenta una curtosis de 3, mientras que la serie con

saltos presenta exceso de curtosis del 12,6765, confirmando lo antes mencionado.

26 periodicidad de la serie de precios del 04 de enero de 2010 al 15 de febrero de 2012.Los retornos en esta periodicidad mostraron

picos o “saltos” que permitirán la aplicación de un modelo más ajustado. 27 Se refiere al grado de empinación de una distribución con respecto a la normal. Si este valor es próximo a 0, la distribución sigue

una distribución normal.

16

Gráfica 3. Gráfica retornos con saltos

Fuente: Autores, con datos de la BVC

3.1.2 SIMULACIÓN DE MONTECARLO

Mediante el software Risk Simulator 2013 en el módulo de análisis de datos se

hace la simulación de acuerdo a la distribución de probabilidad que presente mejor

ajuste de bondad mediante el p-valor, la primera debe presentar normalidad, pues

es la finalidad de la aproximación Jump.

La bondad de ajuste será evaluada entre estos tres métodos:

Método chi cuadrado: comprobación de distribuciones discretas y

continuas, con un valor de bondad de ajuste > de 0.5.

Método Kolmogorovsmirnov: distribuciones continuas, con un valor de

bondad de ajuste < al 0.03.

Método Anderson Darling: análisis del área de las colas, presentando un

valor de bondad de ajuste < a 1.5028.

Para la simulación de la serie browniana, se valida la distribución por medio de la

prueba Kolmogorov Smirnov, mostrando como resultado, una distribución normal

28Centeno Roberto, Simulación de Montecarlo y su aplicación a la ingeniería geotecnia, capítulo. Pruebas de bondad de ajuste para la

data con la que se pretende simular

-0,03

-0,02

-0,01

0

0,01

0,02

0,0320110103

20110113

20110124

20110202

20110211

20110222

20110303

20110314

20110324

20110404

20110413

20110426

20110505

20110516

20110525

20110603

20110615

20110624

20110707

20110718

20110728

20110808

20110818

20110829

20110907

20110916

20110927

20111006

20111018

20111027

20111108

20111118

20111129

20111209

20111220

RETORNOS MODELADOSAPROXIMACION JUMP

RETORNOS NORMALES

17

con el 97,41% de confianza. Por otro lado se muestra una distribución

multiplicativa de Beta para la serie con saltos y forma exponencial, con un 0,2% de

bondad de ajuste.

3.1.3 ESTIMACIÓN PRECIOS O STRIKE:

Una vez con los retornos simulados (ri), se emplea la fórmula expresada a

continuación para devolverlos a precio nuevamente:

Las dos series de precios se agrupan nuevamente en una sola y se realizan

distintos filtros para escoger de acuerdo al moneyness, aquellos que permitan

observar las diferentes situaciones: ITM, ATM ó OTM, con respecto al Spot29.

3.2 SUPERFICIE DE VOLATILIDAD

La superficie está conformada por tres variables: la volatilidad, el plazo y el

moneyness. Los plazos corresponden a los publicados en Bloomberg30: 1 día, 7

días, 14 días, hasta 1828 días al vencimiento.

Adicionalmente, el moneyness está dado por el delta de la opción de acuerdo a la

misma página de referencia: 0.1, 0.25, 0.5, 0.75 y 0.9

La volatilidad es estimada con la fórmula delta neutral [8]. Para ello se cuenta con

el spot, los distintos strikes, el plazo, por lo tanto, se debe buscar la volatilidad que

de acuerdo al delta establecido permite la igualación de la ecuación.

Este procedimiento se lleva a cabo 85 veces hasta completar los diferentes plazos

al vencimiento para cada moneyness; por tanto se hace necesario una

optimización mediante una primer herramienta en Visual Basic que agrupa los

resultados obtenidos. El resultado final de la superficie se presenta en la gráfica 4.

29 Valor del índice al cierre del 15 de Febrero 2012 (1.690)

30 Red interactiva de información ffinanciera, usado en la mayoría de la empresas bursátiles.

18

3.2.1 VOLATILIDAD IMPLÍCITA

Para hallar la volatilidad de cada prima, se determinan los strikes que se

encuentren ATM, ITM Y OTM, para ello se asume que el spot corresponde al valor

ATM (delta 0.5), en cuanto a los valores que se encuentran ITM (delta 0.75 y 0.9)

y OTM (delta 0.25 y 0.1), se calculan con el strike de referencia a evaluar en la

prima de la opción, en función del spot, tasa libre de riesgo, tasa de dividendos y

el valor delta invertido.

El strike asociado a cada delta, debe encontrarse entre dos puntos, el primero es

que sean por encima o debajo, o los más próximos por debajo del strike de

referencia, así mismo las volatilidades correspondientes a estos, de manera que

como resultado se obtiene una matriz 2x2 para una nueva interpolación.

Para cada prima se estima la volatilidad de acuerdo a cada día al vencimiento y

cada strike, con lo cual se construye un registro que conforma el mercado de

volatilidades, base para el índice de volatilidad CVIX. Este proceso es realizado

mediante una herramienta en Visual Basic.

3.2.2 VOLATILIDAD HISTÓRICA: GARCH

Para su estimación se realizó un modelo Garch (1,1) resultante de la regresión

entre el índice COLCAP (a), COL 20 (b) e IGBC (c), donde se muestra que los

parámetros son significativos de acuerdo a los resultados.

De acuerdo a la fórmula de varianza condicional y una vez realizados los cálculos

en el software Stata31, el modelo resultante se presenta a continuación:

Se comprueban los supuestos donde la constante debe ser mayor que alpha y

beta, y afirmando que la sumatoria de estas dos es menor a 1.

31Programa integrado de estadística.

19

3.2.3 INTERPOLACIÓN

Para la valoración de las primas de la opción es necesario hallar la volatilidad para

cada plazo al vencimiento, con base en la calculadora de opciones de la empresa

Infovalmer32, proveedor de precios del mercado colombiano, cuya base es el

método de interpolación polinómica de primer orden de Newton33, se estima el

valor de la volatilidad para cada plazo contemplado en la superficie de volatilidad.

Se separan por rangos los días al vencimiento de la superficie de volatilidad y con

cada uno de ellos se abstrae la volatilidad asociada, de manera que se establece

la matriz base para realizar la interpolación; Con ella y empleando la fórmula de

interpolación lineal se hallan las volatilidades asociadas para cada delta y cada

día al vencimiento desde el día 1 hasta 1828 días.

En síntesis lo que se logra es ampliar la superficie de volatilidad.

Gráfica 4. Superficie de volatilidad obtenida para el índice COLCAP

Fuente: Autores, mediante software MATLAB

32 www.infovalmer.com 33 O interpolación lineal para hallar un punto medido entre dos puntos dados crecientes o decrecientes.

20

3.3 PRIMA DE LA OPCIÓN

Se valora mediante el modelo BMS para acciones que pagan dividendos

empleando la ecuación [1 y 2] para el cálculo de la prima tanto call como put.

Tasa de Dividendos: Mediante los dividendos efectivamente pagados por las

empresas que componen el COLCAP registrados por el ETF34 Ishare del COLCAP

(ICOLCAP)35 para el periodo del 29 de Dic de 2011 al 30 de Nov de 2012.

Tasa libre de Riesgo: Corresponde a la tasa cero cupón TES 2024 del 16 de feb

de 2012, por ser la referencia más liquida y con mayor volumen de negociación.

Se escoge los días de vencimiento de la opción que se desea estimar, de manera

que pueda observar el valor de la prima con el paso de los días; al contemplar los

diferentes escenarios, el inversionista selecciona cuál le proporciona una mejor

cobertura.

Para la consolidación de las primas en una base de datos se diseñaron dos

programas en Visual Basic, una para las primas Call y otra para primas Put.

La herramienta permite la obtención de todos los posibles valores de primas

mediante la fórmula de BSM estilo europeo, para cada strike (en total 304) y cada

día (desde 1 hasta 1828).

3.4 CVIX

Está conformado por 4 opciones call y 4 put, que se encuentren ATM y con los

plazos al vencimiento más cercano, se escogen dos strike aleatoriamente, uno

ITM y otro OTM, y de acuerdo a las volatilidades obtenidas, se calcula una nueva

media con estos datos para obtener el precio de ejercicio más ATM; por último se

realiza el cálculo del índice, implementando la ecuación 10.

34Ó Fondo Bursátil, es un instrumento financiero que combina las acciones y las carteras colectivas tradicionales; permite acceder en

una sola transacción a los títulos del COLCAP. 35 Busca proporcionar a los inversionistas una rentabilidad similar a la del índice COLCAP, descontando las comisiones de gestión y

administración.

21

4. ANÁLISIS DE RESULTADOS

En el siguiente apartado se enseñan los resultados obtenidos, a partir de los

modelos desarrollados.

4.1SUPERFICIE DE VOLATILIDAD En vista que el mercado acepta y emplea la fórmula de Black and Scholes para la

valoración de las primas, se evidencian dos supuestos que se encontraron válidos

al estimar la superficie de volatilidad.

1. La volatilidad del activo subyacente permanece constante durante el

vencimiento de la opción. El valor de esta volatilidad con un spot de 1690

correspondiente al delta 0,5 (At the money) es constante en 13,8%

2. La superficie está conformada por la unión de las sonrisas de volatilidad, para el

caso de estudio debe corresponder con una “skew” o sonrisa de volatilidad

decreciente como se evidencia en la gráfica 5.

Gráfica 5. Sonrisa de Volatilidad obtenida para una opción Call

Fuente: Autores

22

4.2 VOLATILIDAD IMPLÍCITA La volatilidad presentada en las opciones que tienen un plazo de expiración menor

a 10 días de operación, bajo la experiencia del mercado, es distorsionada, es

decir, sobrevalua o subvalúa el valor real de volatilidad36, por tanto el valor de la

prima se ve afectada por esta apreciación del mercado, describiendo para el

índice COLCAP que la volatilidad aumenta excesivamente faltando un día para su

vencimiento y hacia 7 días, se normaliza, presentando un 38 a 40% anual de

volatilidad corroborando su relación con la volatilidad histórica.(Gráfica 6).

Gráfica 6. Volatilidades implícitas obtenidas sobre las primas negociadas

vs el precio de ejercicio ITM (delta 0,5)

Fuente: Autores

4.3 CVIX

Una vez se realizaron los cálculos, se obtiene un CVIX del 19.54%, lo que quiere

decir que esta es la volatilidad que esperan ver los inversionistas, durante los 30

días siguientes.

36Metodología para el cálculo del índice VIMEX, página 5

0%

5%10%

15%20%

25%30%

35%40%

45%50%

55%60%

65%70%

75%80%

85%

90%95%

100%105%

110%115%

120%125%

130%

1.5

00

1.5

10

1.5

19

1.5

27

1.5

37

1.5

45

1.5

54

1.5

63

1.5

72

1.5

82

1.5

92

1.6

00

1.6

09

1.6

18

1.6

27

1.6

37

1.6

47

1.6

58

1.6

68

1.6

77

1.6

88

1.6

96

1.7

06

1.7

19

1.7

30

1.7

41

1.7

51

1.7

64

1.7

79

1.7

92

1.8

16

1.8

34

1.8

61

1.8

87

VO

LAT

ILID

AD

STRIKE

VOLATILIDADES IMPLICITAS DE LAS OPCIONES SOBRE EL ÍNDICE COLCAP

VOLATILIDAD 1 DÍA

VOLATILIDAD 4 DÍAS

23

Como es un valor inferior a 20 se interpreta que es un periodo de tranquilidad para

el mercado, lo que puede mostrar tendencia alcista sostenida.

5. UTILIDAD Y APLICACIÓN FINANCIERA DE LOS RESULTADOS

Este modelo brinda una aproximación al mercado de opciones en Colombia sobre

el índice COLCAP que permite dar inicio, en su primer día de negociación al

desarrollo de este tipo de contratos; a su vez provee un marco de referencia para

aquellos días en que no haya cotizaciones de primas.

Hasta el momento que un ente regulador decida negociar la superficie de

volatilidad mediante este modelo; habría una combinación entre primas

observadas por el mercado y las estimaciones proporcionadas por los modelos

financieros propuestos.

Para los strike que no presentaron negociación y que por ende no presentan

información de volatilidad o en el caso que los strike y plazos sean demasiados

altos, se complementan con la metodología planteada. En caso contrario va a

prevalecer lo que muestre el mercado con las primas observadas.

Una vez exista el mercado de opciones, puede ser implementado el índice de

volatilidad CVIX, mediante la metodología aquí planteada.

6. CONCLUSIONES

Con la implementación de la superficie de volatilidad para la estimación de las

primas, se demuestra cualitativamente que la volatilidad es mayor a medida que

se acercan los días al vencimiento de la opción, y por ende el valor de la prima es

proporcional a este incremento.

La valoración de las primas para los strikes in the money presentan el valor más

alto, decreciente en los strikes out the money.

24

Se logra demostrar que la superficie encontrada es el conjunto de sonrisas de

volatilidad acordes con la forma skew observadas en mercados desarrollados para

opciones call.

Se hace necesario por las limitaciones en productos de cobertura disponibles para

los inversionistas de renta variable, realizar una primera aproximación a lo que

sería el mercado de opciones en Colombia sobre el índice COLCAP para posterior

a éste, crear el índice de volatilidad CVIX, tal como se encuentra implementado en

los mercados que ya manejan opciones financieras, como instrumento de

cobertura.

7. RECOMENDACIONES

Estudiar las condiciones en que sería llevada a cabo la negociación de la opción

sobre el índice COLCAP, y como permite la cobertura al inversionista.

Crear la opción sobre el índice CVIX, a partir del mercado de volatilidades

planteado.

25

REFERENCIAS

Centeno R., Simulación de Montecarlo y su aplicación a la ingeniería geotecnia,

(s.f.) García M., Ibar R., Estimación de modelos de Volatilidad Estocástica, (s.f.)

Universidad San Pablo, facultad de ciencias económicas y empresariales. García P., La Volatilidad implícita en las opciones sobre índices bursátiles. (s.f.)

Propuesta de metodología de estimación. Universidad Complutense de Madrid.

Giner J, Morini S., El índice VIX para la predicción de volatilidad: un estudio

internacional- año 2004.Universidad de la Laguna. Departamento de economía financiera y contabilidad.

Hull C. John., Introducción a los Mercados de Futuros y Opciones, año 2002.

Madrid: Prentice Hall. León C., Una aproximación teórica a la superficie de volatilidad en el mercado

colombiano a través del modelo de difusión con saltos, año 2009. Borrador de Economía 570, Banco de la República.

Levy J., Modelización con estructuras de covarianzas en ciencias sociales, (s.f.). Ludlow J, Mota B., Volatilidad del IPC, Nasdaq y S&P500: un modelo Garch

multivariado, año 2006 UAM, Departamento de Economía. Merton R., Theory of Rational Option Pricing. Año 1973, Bell Journal of Economics

and Management Science. Novales A., Volatilidad, Universidad Complutense, Departamento de Economía

Cuantitativa, año 2012. Saavedra P., Ibarra V., El método de Monte-carlo y su aplicación a finanzas, (s.f.)

Universidad Autónomo Metropolitana Itapalada, Departamento de Matemáticas.

Tagliafichi R., (2008) La volatilidad, su cálculo y su incidencia en los precios de los

derivados. Palermo Business Review N°2. Boletín de Información Financiera FIRA (2011).Mercado de Futuros y Opciones.

Recuperado de http://www.fira.gob.mx

26

Boletín del mercado de derivados financieros, forwards, swaps, contratos digitales. Recuperado de http://planetaforex.com

Boletín de tipos de instrumentos derivados. Superintendencia de banca, seguros, y

AFP. Recuperado de http://www.sbs.gob.pe Metodología VIMEX. Bolsa mexicano de derivados. Recuperado de http:// www.

Mexder.com.mx Reporte del foro económico de Suiza (2011). Recuperado de

http://www.weforum.orgdocs Fondo Bursátil. Recuperado de http://co.ishares.com Cordero E. (04 de noviembre de 2013).VIX: Conociendo todos sus

secretosRecuperado de http://Esbolsa.com/blog/análisis-tecnico/vix-secretos/ Calculadora de opciones INFOVALMER, Recuperado de

http://www.infovalmer.com Mathews, J. Interpolación y aproximación polinomial. (2000). Recuperado de

http://disi.unal.edu.co/~lctorress/MetNum/MeNuCl03.pdf Alankar, K. (2012) Valuation: Volatility Surfaces. Recuperado de

http://www.visualrisk.com/brochures/UndertheHood_VolatilitySurface_February2012.pdf

Información índice COLCAP, Bolsa de Valores de Colombia. Recuperado de

www.bvc.com.co