Embed Size (px)

Citation preview

Estándares Internacionales de Auditoría para PYMES

Samuel Alberto Mantilla B. http://www.samantilla1.com

Universidad ICESI “Segunda Jornada de Investigación Contable” Cali - 10 Octubre 2013

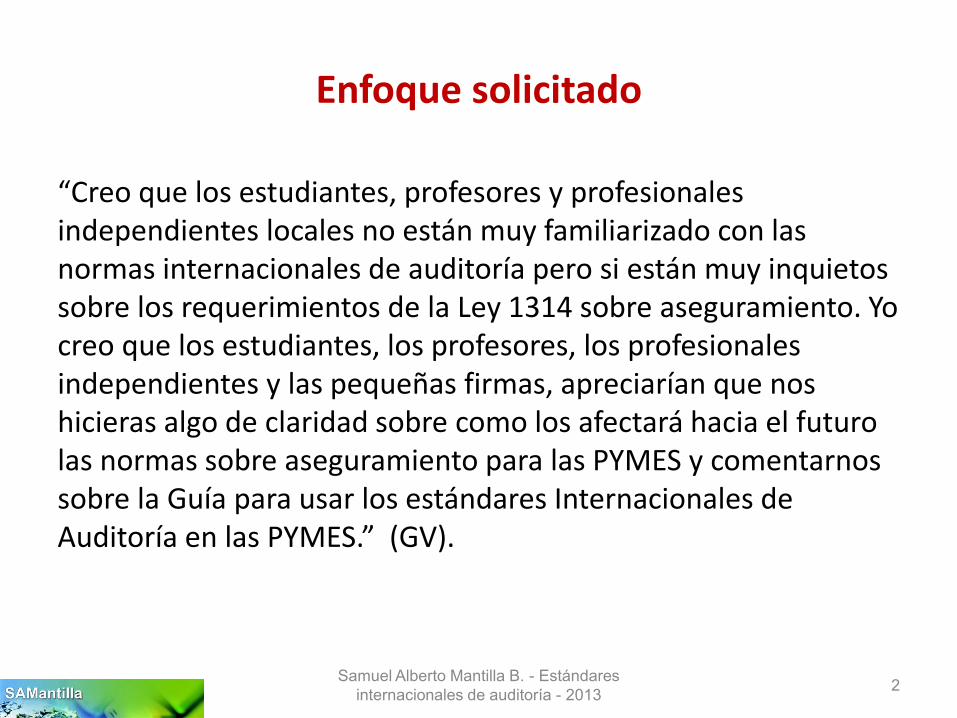

Enfoque solicitado

“Creo que los estudiantes, profesores y profesionales independientes locales no están muy familiarizado con las normas internacionales de auditoría pero si están muy inquietos sobre los requerimientos de la Ley 1314 sobre aseguramiento. Yo creo que los estudiantes, los profesores, los profesionales independientes y las pequeñas firmas, apreciarían que nos hicieras algo de claridad sobre como los afectará hacia el futuro las normas sobre aseguramiento para las PYMES y comentarnos sobre la Guía para usar los estándares Internacionales de Auditoría en las PYMES.” (GV).

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 2

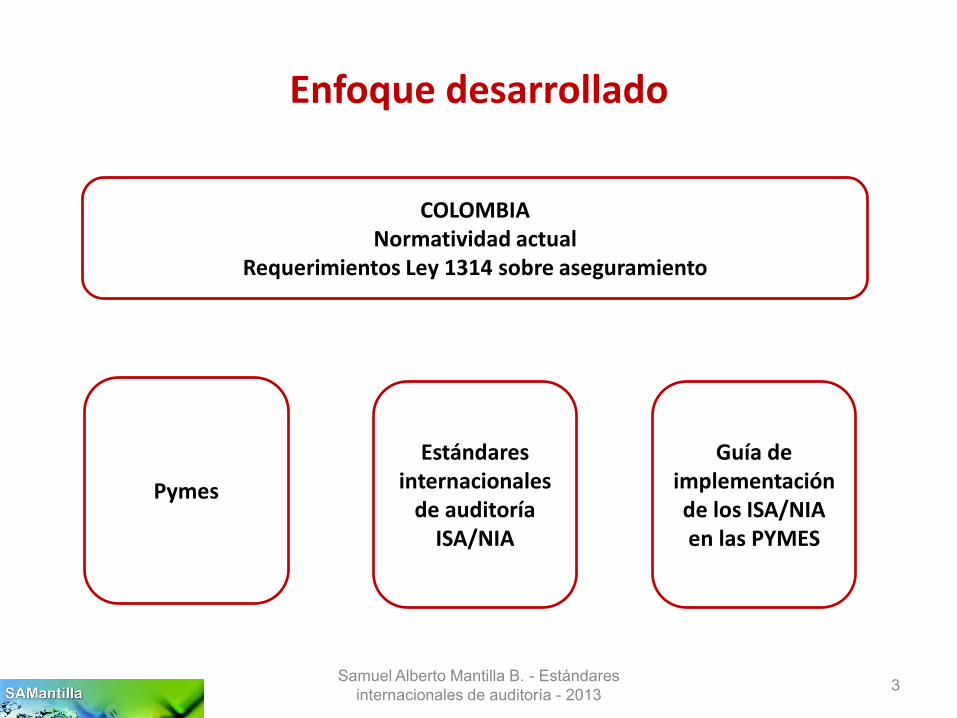

Enfoque desarrollado

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 3

Guía de implementación de los ISA/NIA en las PYMES

Estándares internacionales

de auditoría ISA/NIA

Pymes

COLOMBIA Normatividad actual

Requerimientos Ley 1314 sobre aseguramiento

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 4

Guía de implementación de los ISA/NIA en las PYMES

Estándares internacionales

de auditoría ISA/NIA

Pymes

COLOMBIA Normatividad actual

Requerimientos Ley 1314 sobre aseguramiento

COLOMBIA Normatividad actual

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 5

Normas superiores no son de auditoría

Normas de auditoría generalmente aceptadas: Art. 7, Ley 43/90

Convergencia hacia los estándares internacionales: Ley 1314 de 2009

• Código de Comercio • Firmar el balance • Técnica de

interventoría de cuentas

• Legislación tributaria • Firmar las

declaraciones tributarias

Revisoría Fiscal: • ¿No es auditoría? • ¿Es más que auditoría? • ¿Sumatoria de

auditorías?

• Normas personales • Normas relativas a la

ejecución del trabajo • Normas relativas a la

rendición de informes Se incorporaron los GAAS/NAGA, pero no se desarrollaron los SAS

• Por la cual se regulan los principios y normas… de aseguramiento de información, el procedimiento para su expedición y de determinan las entidades responsables de vigilar su cumplimiento

• Art. 1: “… la acción del Estado se dirigirá hacia la convergencia de tales normas … de aseguramiento de información, con estándares internacionales de aceptación mundial, con las mejores prácticas y con la rápida evolución de los negocios.”

COLOMBIA Normatividad actual

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 6

Ley 1314 de 2009

ARTÍCULO 5°._ De las normas de aseguramiento de información, Para los propósitos de esta Ley, se entiende por normas de aseguramiento de información el sistema compuesto por principios, conceptos, técnicas, interpretaciones y guías, que regulan las calidades personales, el comportamiento, la ejecución del trabajo y los informes de un trabajo de aseguramiento de información. Tales normas se componen de normas éticas, normas de control de calidad de los trabajos, normas de auditoria de información financiera histórica, normas de revisión de información financiera histórica y normas de aseguramiento de información distinta de la anterior. Parágrafo Primero.- El Gobierno Nacional podrá expedir normas de auditoria integral aplicables a los casos en que hubiere que practicar sobre las operaciones de un mismo ente diferentes auditorias. Parágrafo Segundo: Los servicios de aseguramiento de la información financiera de que trata este artículo, sean contratados con personas jurídicas o naturales, deberán ser prestados tajo la dirección y responsabilidad de contadores públicos.

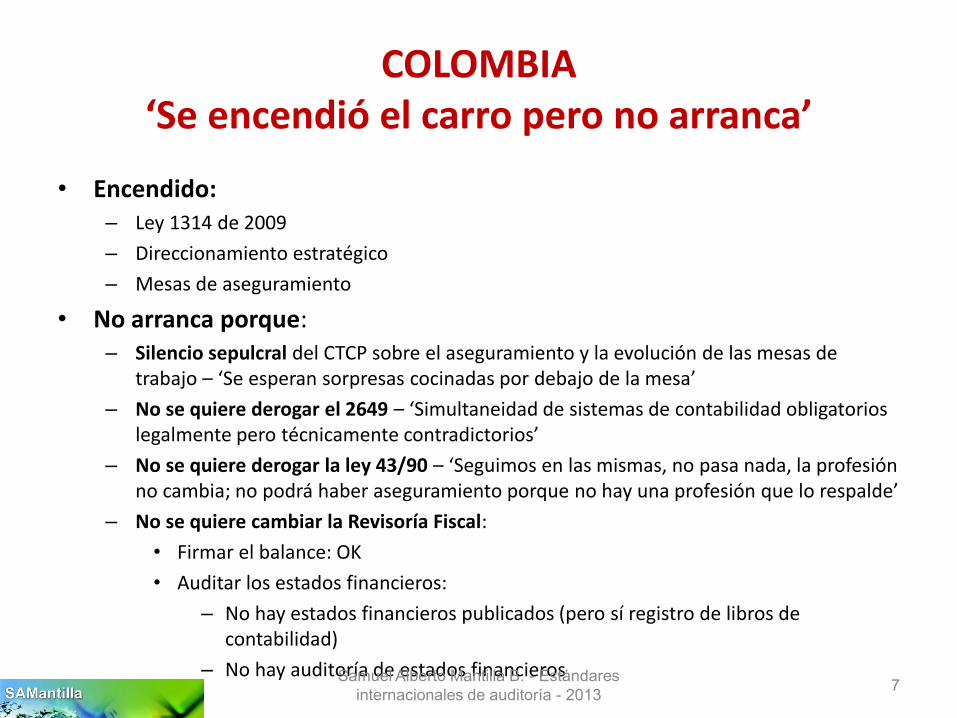

COLOMBIA ‘Se encendió el carro pero no arranca’

• Encendido: – Ley 1314 de 2009

– Direccionamiento estratégico

– Mesas de aseguramiento

• No arranca porque: – Silencio sepulcral del CTCP sobre el aseguramiento y la evolución de las mesas de

trabajo – ‘Se esperan sorpresas cocinadas por debajo de la mesa’ – No se quiere derogar el 2649 – ‘Simultaneidad de sistemas de contabilidad obligatorios

legalmente pero técnicamente contradictorios’ – No se quiere derogar la ley 43/90 – ‘Seguimos en las mismas, no pasa nada, la profesión

no cambia; no podrá haber aseguramiento porque no hay una profesión que lo respalde’ – No se quiere cambiar la Revisoría Fiscal:

• Firmar el balance: OK

• Auditar los estados financieros:

– No hay estados financieros publicados (pero sí registro de libros de contabilidad)

– No hay auditoría de estados financieros

Samuel Alberto Mantilla B. - Estándares

internacionales de auditoría - 2013 7

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 8

Guía de implementación de los ISA/NIA en las PYMES

Estándares internacionales

de auditoría ISA/NIA

Pymes

COLOMBIA Normatividad actual

Requerimientos Ley 1314 sobre aseguramiento

Pymes

• Nadie duda que sean las mayorías (95%)

• Requieren apoyo (financiación, menos cargas regulatorias)

• El apoyo no significa sacrificar la disciplina de los mercados – Sin disciplina los mercados no funcionan

– Si negocian a valor razonable, tienen que contabilizar a valor razonable

• ¿Publican estados financieros?

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 9

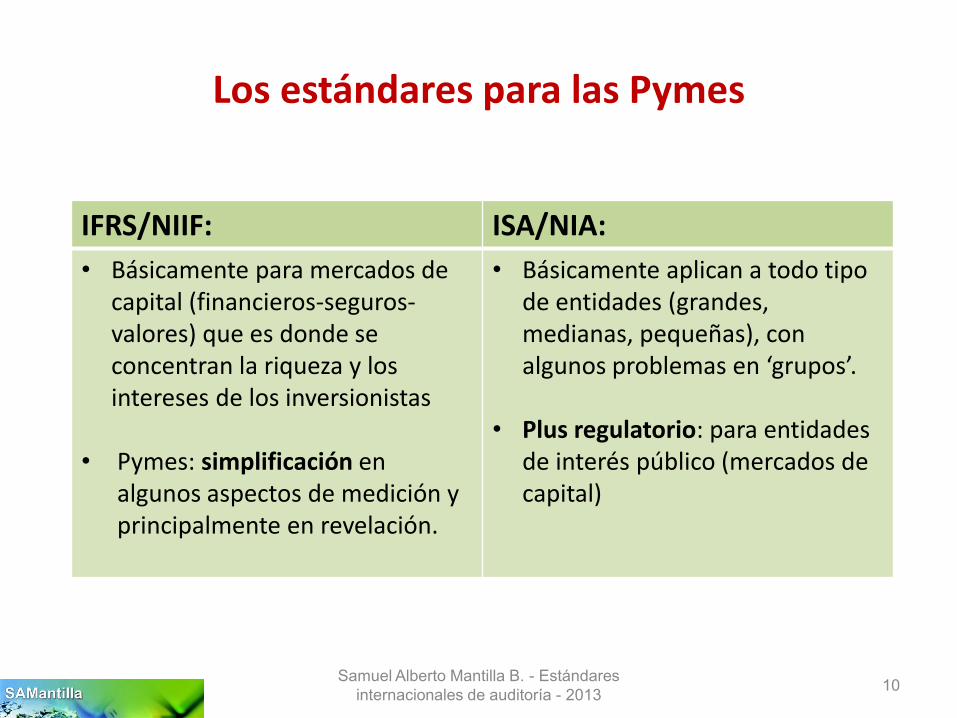

Los estándares para las Pymes

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 10

IFRS/NIIF: ISA/NIA: • Básicamente para mercados de

capital (financieros-seguros-valores) que es donde se concentran la riqueza y los intereses de los inversionistas

• Pymes: simplificación en algunos aspectos de medición y principalmente en revelación.

• Básicamente aplican a todo tipo de entidades (grandes, medianas, pequeñas), con algunos problemas en ‘grupos’.

• Plus regulatorio: para entidades de interés público (mercados de capital)

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 11

Guía de implementación de los ISA/NIA en las PYMES

Estándares internacionales

de auditoría ISA/NIA

Pymes

COLOMBIA Normatividad actual

Requerimientos Ley 1314 sobre aseguramiento

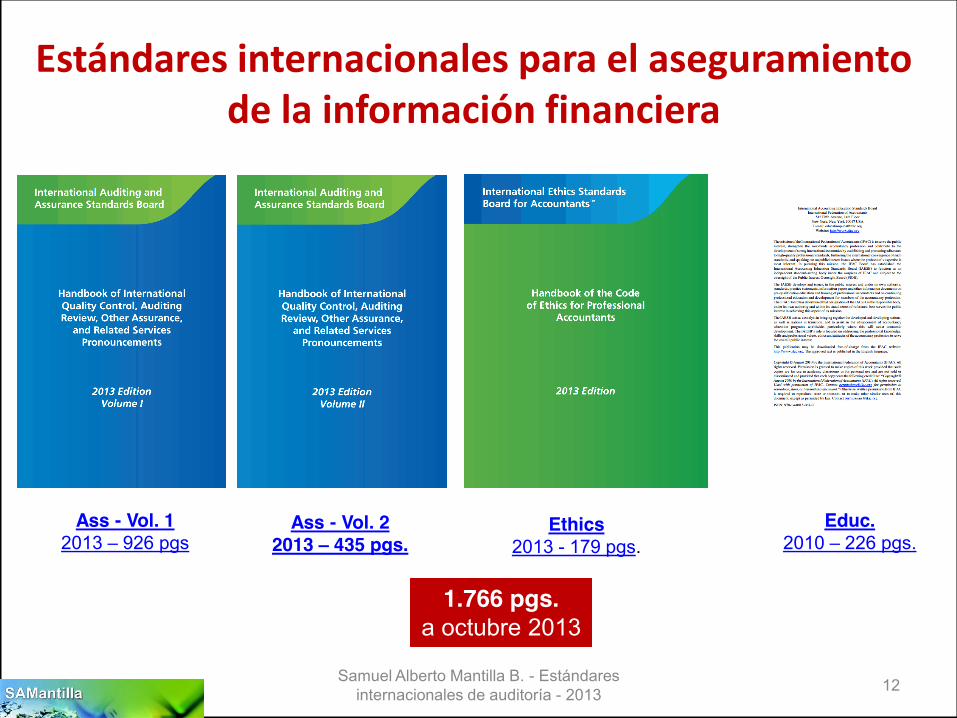

Estándares internacionales para el aseguramiento de la información financiera

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 12

Ass - Vol. 1 2013 – 926 pgs

Ass - Vol. 2 2013 – 435 pgs.

Ethics 2013 - 179 pgs.

Educ. 2010 – 226 pgs.

1.766 pgs. a octubre 2013

¡El entorno de la auditoría cambió!

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 13

REVISIÓN Comprobación al 100%

ATESTACIÓN Muestreo selectivo

ASEGURAMIENTO Administración de riesgos

Nivel Ético

Nivel Conceptual

Nivel Técnico

Nivel de Calificación

Código de ética para contadores profesionales Control de calidad

De la firma De cada

compromiso/contrato/asignación

Glosario Prefacio Estructura conceptual del aseguramiento

Estándares/normas internacionales de auditoría (ISA)

Declaraciones internacionales sobre el ejercicio profesional de la auditoría (IAPS)

Estándares/normas internacionales sobre contratos de revisión (ISRE)

Estándares/normas internacionales de contratos de aseguramiento (ISAE)

Estándares/normas internacionales sobre servicios relacionados (ISRS)

Educación Experiencia Examen Educación continuada

Estándares internacionales para el aseguramiento de la información financiera

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 14

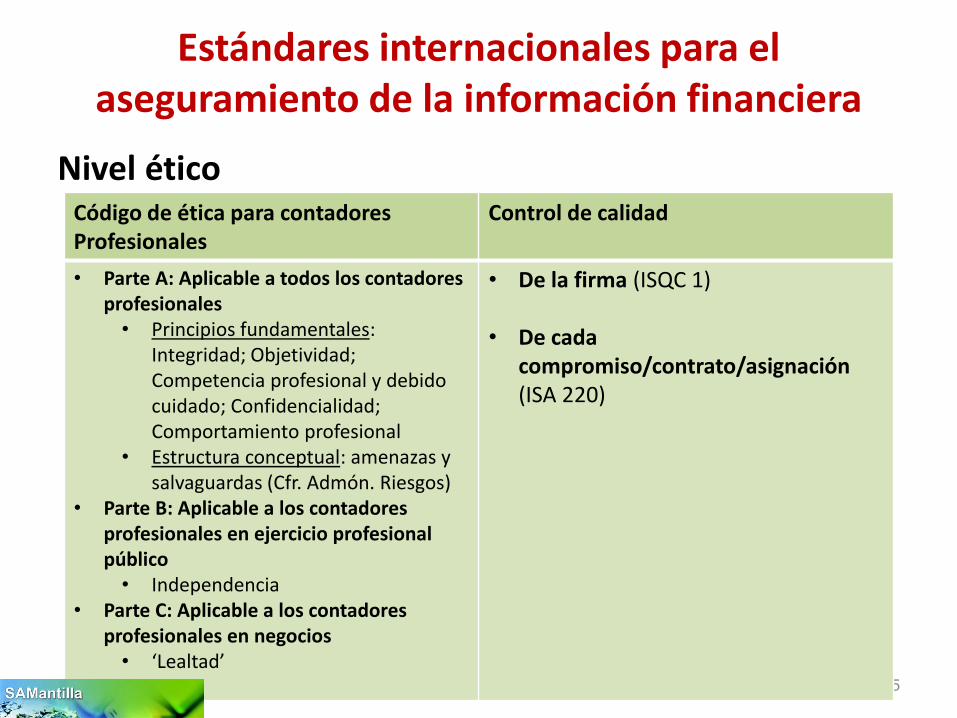

Estándares internacionales para el aseguramiento de la información financiera

Nivel ético

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 15

Código de ética para contadores Profesionales

Control de calidad

• Parte A: Aplicable a todos los contadores profesionales • Principios fundamentales:

Integridad; Objetividad; Competencia profesional y debido cuidado; Confidencialidad; Comportamiento profesional

• Estructura conceptual: amenazas y salvaguardas (Cfr. Admón. Riesgos)

• Parte B: Aplicable a los contadores profesionales en ejercicio profesional público • Independencia

• Parte C: Aplicable a los contadores profesionales en negocios • ‘Lealtad’

• De la firma (ISQC 1) • De cada

compromiso/contrato/asignación (ISA 220)

Estándares internacionales para el aseguramiento de la información financiera

Nivel conceptual

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 16

Glosario Prefacio Estructura conceptual del aseguramiento

Significados ´técnicos’ (≠ Legales)

Alcance de cada estándar

• Nivel alto: auditoría • Nivel medio:

revisión

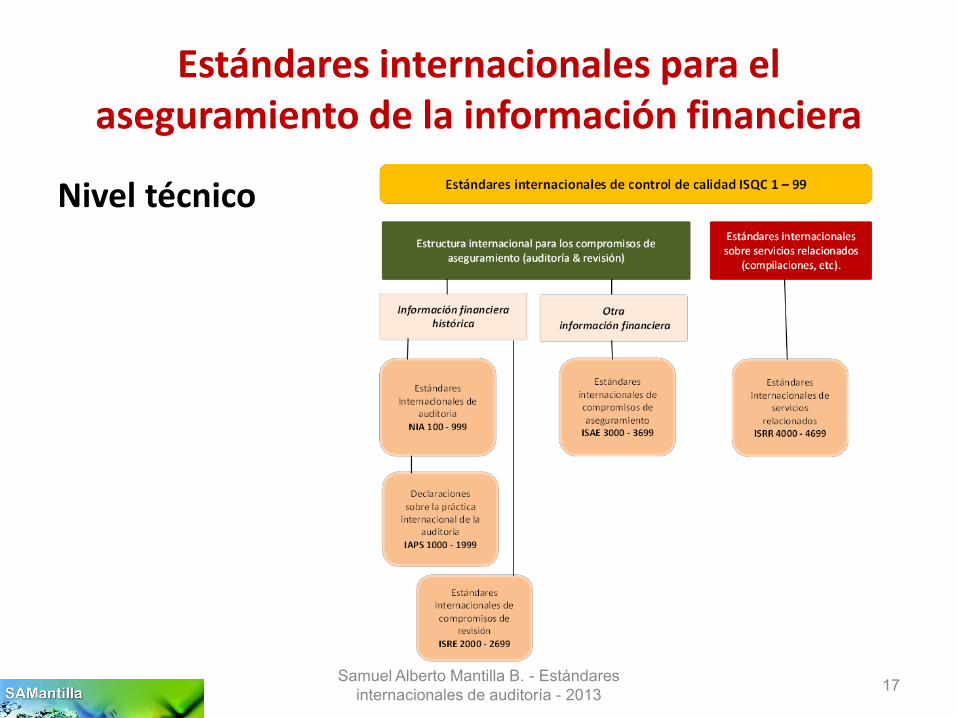

Estándares internacionales para el aseguramiento de la información financiera

Nivel técnico

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 17

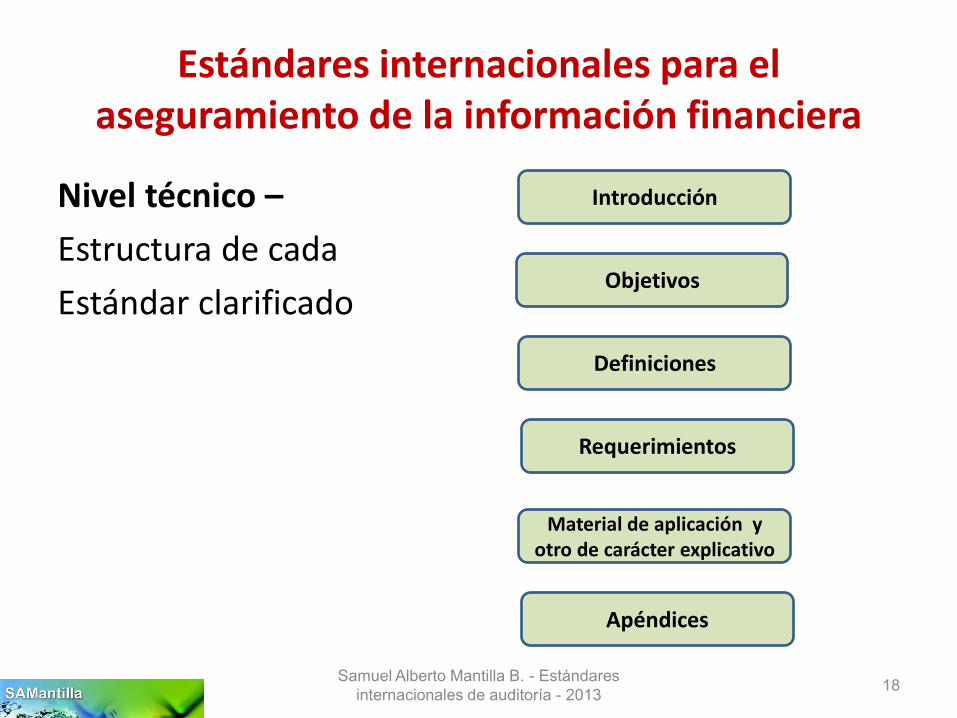

Estándares internacionales para el aseguramiento de la información financiera

Nivel técnico – Estructura de cada

Estándar clarificado

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 18

Introducción

Objetivos

Definiciones

Requerimientos

Material de aplicación y otro de carácter explicativo

Apéndices

Certificación profesional

Educación

Examen

Educación continuada

Experiencia

• En la Universidad • Auto-estudio • Internet • Otros • En firmas

• Independiente • ‘lucha diaria’

• Examen periódico • Acreditación # horas

anuales

EN EL INSTITUTO (no negociable, Independiente)

Estándares internacionales para el aseguramiento de la información financiera

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 19

Nivel de calificación

ASEGURAMIENTO DE LA INFORMACIÓN

La estructura organizacional: • Tanto para las personas naturales

(firmas personales):

• Como para las personas jurídicas

(firmas societarias):

Educación Experiencia Examen Certificación (Licencia)

Educación continuada

Conformación organizacional Experiencia Control de

calidad (SCC) Certificación

(Licencia) Monitoreo

calidad (SCC)

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 20

Nivel de calificación

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 21

Guía de implementación de los ISA/NIA en las PYMES

Estándares internacionales

de auditoría ISA/NIA

Pymes

COLOMBIA Normatividad actual

Requerimientos Ley 1314 sobre aseguramiento

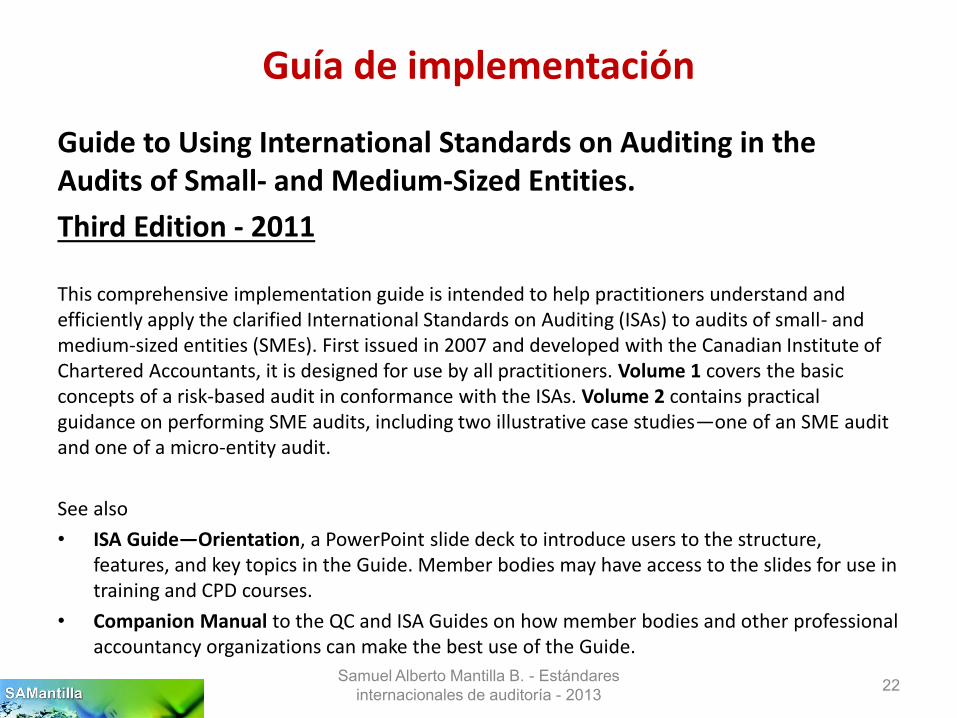

Guide to Using International Standards on Auditing in the Audits of Small- and Medium-Sized Entities. Third Edition - 2011

This comprehensive implementation guide is intended to help practitioners understand and efficiently apply the clarified International Standards on Auditing (ISAs) to audits of small- and medium-sized entities (SMEs). First issued in 2007 and developed with the Canadian Institute of Chartered Accountants, it is designed for use by all practitioners. Volume 1 covers the basic concepts of a risk-based audit in conformance with the ISAs. Volume 2 contains practical guidance on performing SME audits, including two illustrative case studies—one of an SME audit and one of a micro-entity audit.

See also

• ISA Guide—Orientation, a PowerPoint slide deck to introduce users to the structure, features, and key topics in the Guide. Member bodies may have access to the slides for use in training and CPD courses.

• Companion Manual to the QC and ISA Guides on how member bodies and other professional accountancy organizations can make the best use of the Guide.

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 22

Guía de implementación

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 23

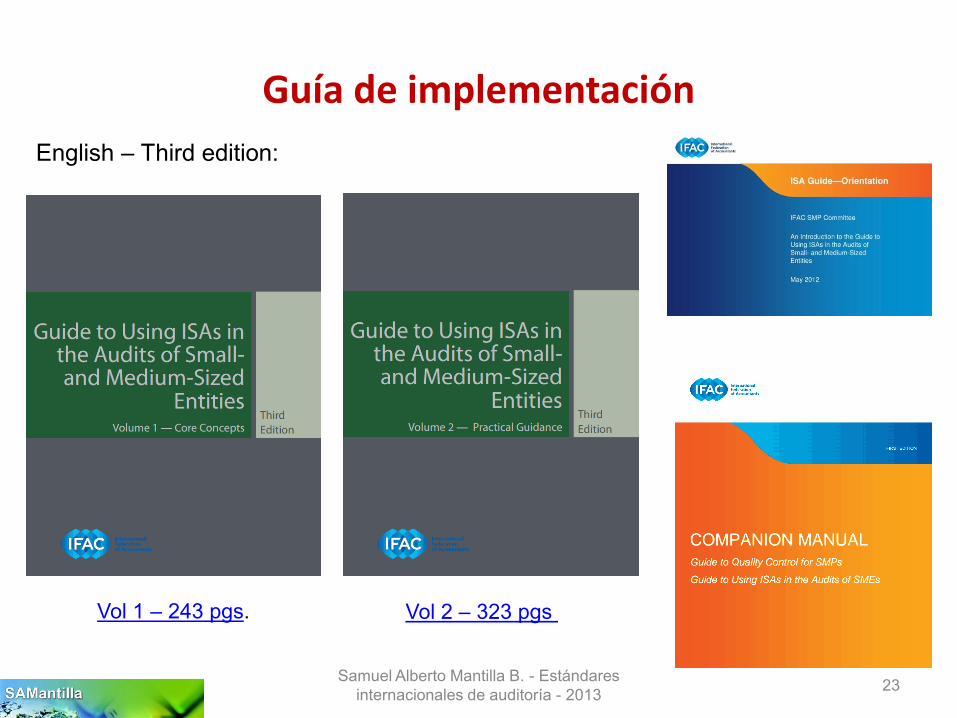

Guía de implementación English – Third edition:

Vol 1 – 243 pgs. Vol 2 – 323 pgs

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 24

Guía de implementación

1ª. Edición – 2008

En español:

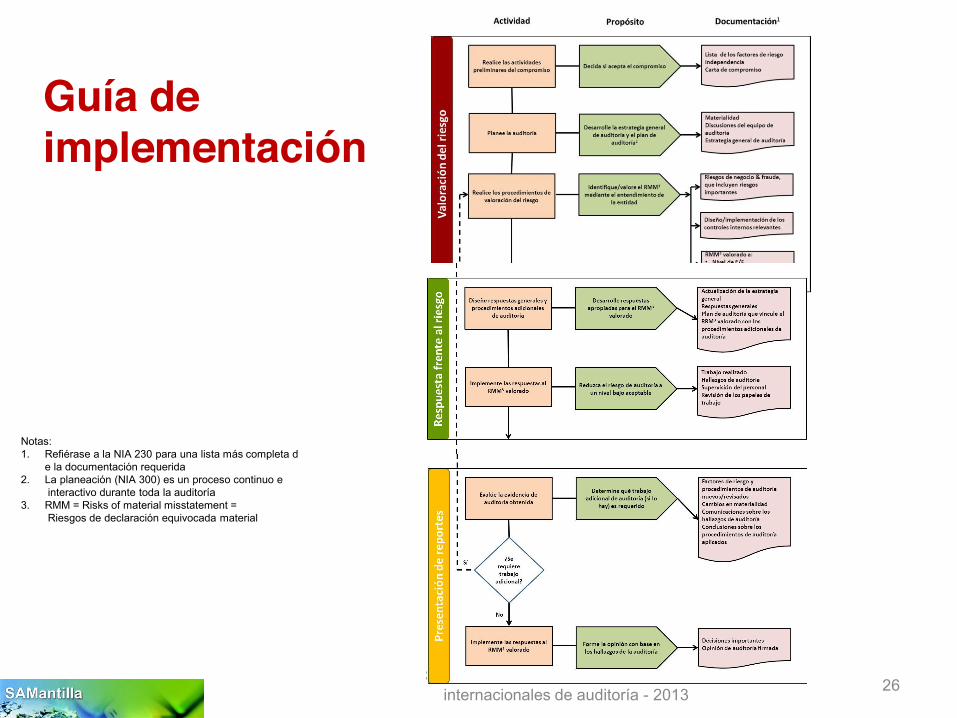

El proceso de auditoría: – El enfoque de auditoría que se resalta en esta

Guía ha sido dividido en tres fases – valoración del riesgo, respuesta al riesgo y presentación de reportes.

– Las siguientes gráficas ilustran la naturaleza de cada fase y las interrelaciones entre las actividades y fases.

Samuel Alberto Mantilla B. - Estándares

internacionales de auditoría - 2013 25

Guía de implementación

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 26

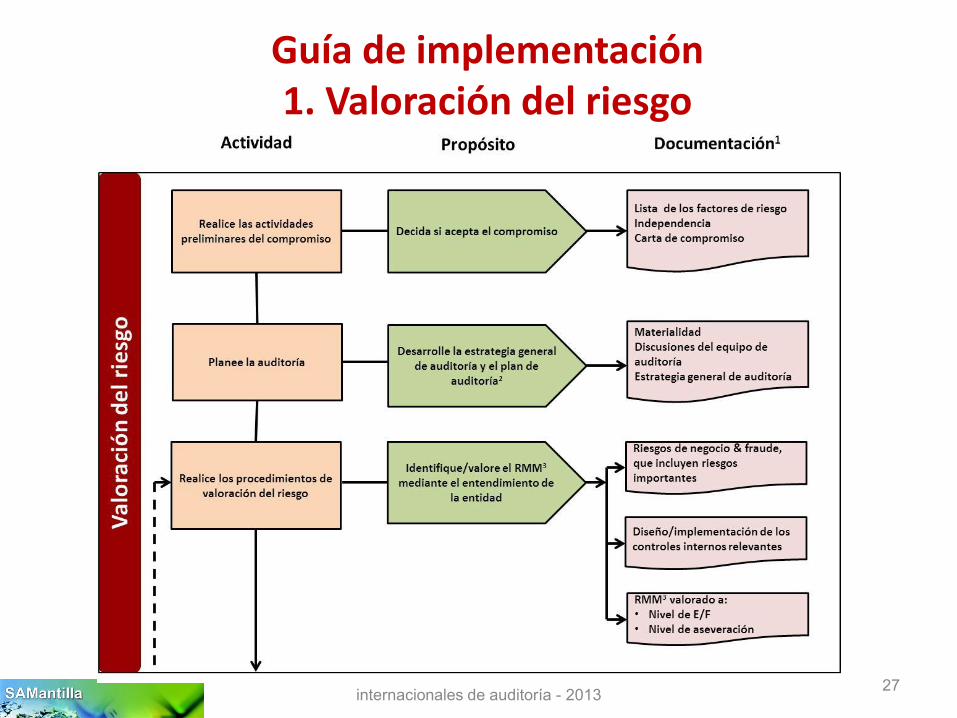

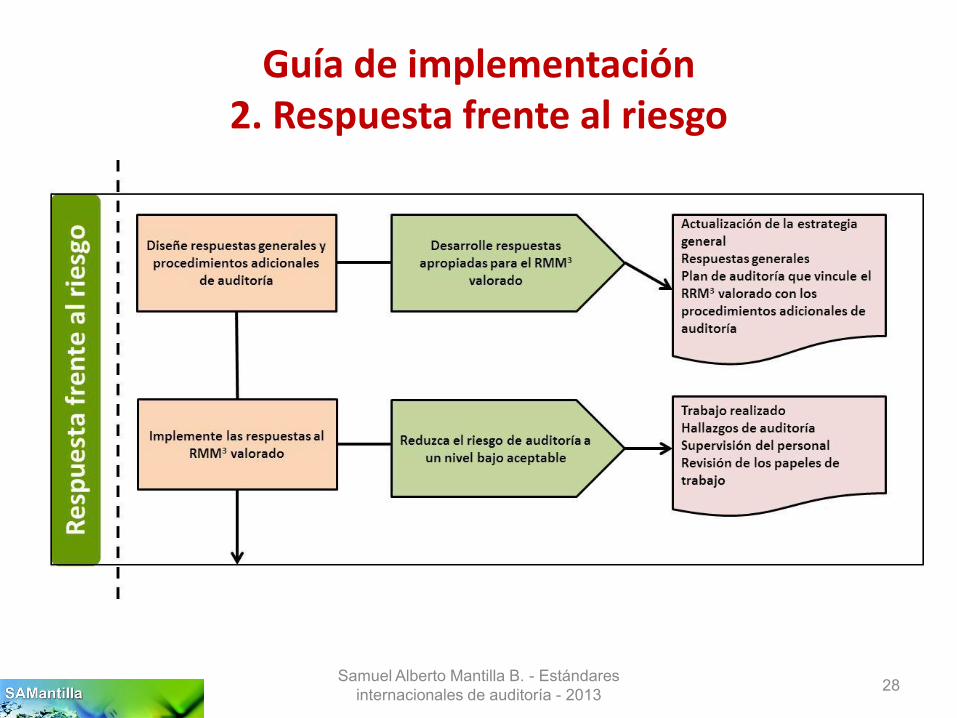

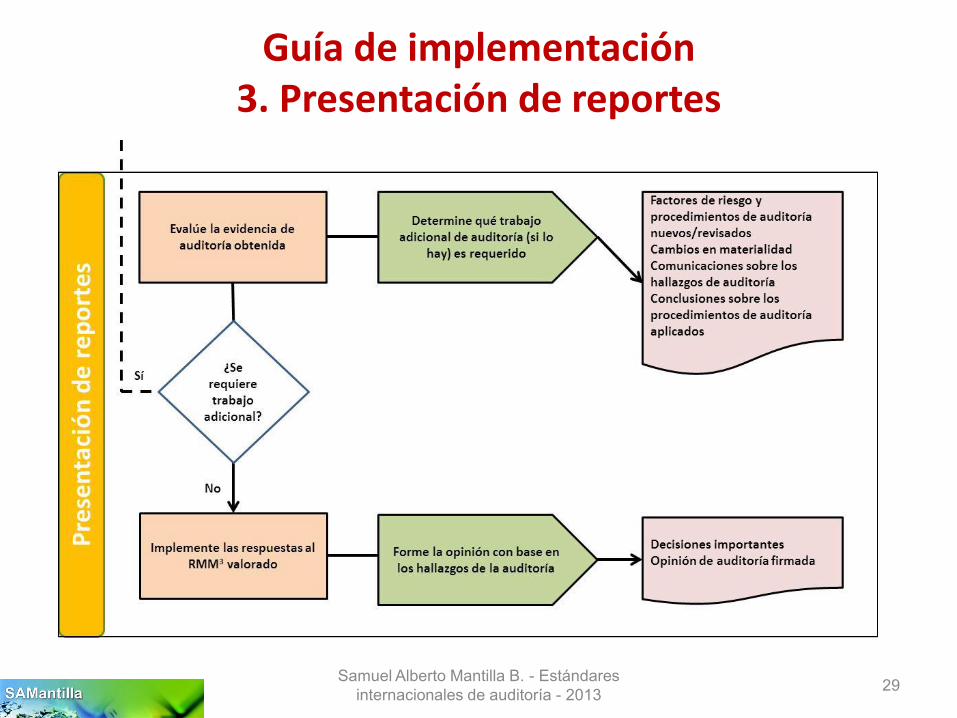

Notas: 1. Refiérase a la NIA 230 para una lista más completa d e la documentación requerida 2. La planeación (NIA 300) es un proceso continuo e interactivo durante toda la auditoría 3. RMM = Risks of material misstatement = Riesgos de declaración equivocada material

Guía de implementación

Guía de implementación 1. Valoración del riesgo

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 27

Guía de implementación 2. Respuesta frente al riesgo

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 28

Guía de implementación 3. Presentación de reportes

Samuel Alberto Mantilla B. - Estándares internacionales de auditoría - 2013 29

![東空販売株式会社型式 GV-15S GV-30S GV-40S GV-60S GV-120S GV-200S GV-300S GV-400S 本体クラス の目安[ton] 1.2~3 3~4 4~5 6~8 12~14 20~22 30~35 40~45](https://img.dokumen.tips/doc/110x75/5fbcb589660a9a3349511e44/cec-gv-15s-gv-30s-gv-40s-gv-60s-gv-120s-gv-200s-gv-300s.jpg)