Embed Size (px)

Citation preview

Estableciendo Pautas para la Investigación de un Empleado Sospechoso

Miércoles, 27 de julio 2016| 3:45 PM – 5:00 PM

Moderador:Ricardo Vélez Lara, Experto ALD, Ex-Intendente de la IVE, Guatemala

Oradores:Mauricio Esparza Lizárraga, Director Ejecutivo, Cumplimiento, Grupo Financiero Actinver, México

Milton Méndez, Gerente de Cumplimiento, BNC International, Puerto Rico

Erika Montaño, Oficial de Cumplimiento ALD y FATCA, Zurich Compañía de Seguros, México

Conozca a su Empleado

Milton Méndez

Gerente de Cumplimiento

BNC International

Puerto Rico

Esta historia tiene héroes y villanos….

El área de Cumplimiento/Fraude

(Son un gasto tremendo..)invisibles

El área de negocios(los productivos)

Visibles

No olvidemos la frase de Pedro Navaja

“La vida te da sorpresas, sorpresas te da la vida ¡Ay Dios! “

La gente cambia

• Ningún empleado es igual al día que lo contrataron…

• La vida se transforma.

Propósito de un KYE

• Un buen programa de conozca a su empleadosignifica que la organización cuenta con un sistemaque le permite entender el trasfondo de unempleado , los conflictos de intereses y lasusceptibilidad a la complicidad de lavado dedinero

Unas crueles estadísticas sobre empleados…

2016 ACFE Report to the Nations on

Occupational Fraud and Abuse

• La apropiación ilegal de activos fue por mucho la forma más común de fraude laboral, que se producen en más de 83% de los casos, pero causando la pérdida media más pequeña de $ 125.000 por caso

• El fraude de estados financieros estaba en el otro extremo del espectro, que se produce en menos del 10% de casos, pero que causa una pérdida promedio de $ 975.000

• Los casos de corrupción casos cayeron en el medio, con el 35,4% de los casos y una pérdida promedio de $ 200.000

Unas crueles estadísticas sobre empleados…

• La mayoría de los estafadores profesionales son infractores por primera vez

• 87% de los defraudadores profesionales nunca han sido acusados o condenados por un fraude

• El 84% nunca había sido sancionado o denunciado por un empresario

2016 ACFE Report to the Nations

on Occupational Fraud and

Abuse

Unas crueles estadísticas sobre empleados…• ¿Quién comete el fraude?•

• En un 19% son los propios dueños o ejecutivos.•

• El delito cometido por empleados es un 42%•

• La incidencia entre gerentes es de un 36%. •

2016 ACFE Report to the Nations

on Occupational Fraud and

Abuse

Unas crueles estadísticas sobre empleados…

• Mientras más dura y se extiende el fraude, mayor es la pérdida

• En el 81% de los casos, el estafador muestra una o más señales de alerta en el comportamiento que a menudo son asociados a una conducta fraudulenta.

• Ojo a las señales de alerta que detallaremos más adelante....

2016 ACFE Report to the Nations

on Occupational Fraud and Abuse

Tres etapas en la prevención de riesgo con empleados

• Antes de contratar

• Durante el trabajo

• Luego de que sale del trabajo

Antes del empleo

• El riesgo determina la rigurosidad de la investigación

• Controles a tener por referidos de candidatos

• Controles por corrupción en el mismo proceso de reclutamiento

• Observe rasgos

• Haga preguntas sobre situaciones éticas o morales para ver reacciones, no para ver la respuesta correcta

¿A quién empleamos?—Un paso inicial

• Si buscamos todo de nuestros clientes, debemos hacer lo mismo con nuestros empleados…. Todo el mundo tiene una historia.

• Revise referencias/credenciales

• Pasados judiciales/fuentes públicas/ exploterecursos de Internet

• ¿Por qué no sigues en tu trabajo anterior?

Que se investiga usualmente

• Historia de empleo

• Historial criminal

• Verificaciones de referencias

• Verificación de la educación/diplomas

• verificación de crédito

• Otros..

• 88% de las investigaciones de trasfondo (Backgroundchecks) No revelan nada !!! (ACFE 2016)

Durante el empleo

• Examine quien se desvía de las normas , códigos y reglas

• Quejas a recursos humanos

• Señalamientos de auditoría que apuntan a una persona.

• Señales de alerta

• Quejas anónimas

• Monitoria de emails e uso del Internet

• Transacciones y negocios fuera de horas laborables

• Abuso de privilegios

Durante el trabajo

• Manejo de transacciones

• Patrones de robos internos

• Fraude y sus conexiones

Peligros

• Sabotaje interno

• Sabotaje de controles de cumplimiento(Posiblemente el más peligroso)

• Exposición a reclamaciones legales, multas, problemas de reputación institucional

• Fraude• Apropiación ilegal• Corrupción• Fraude y alteración de documentación financiera

El empleado sospechoso…

• Desviación de la norma operativa

• Quejas de otros empleados o clientes

• Cambios de niveles de vida (Sin justificar un aumento)

• Relaciones irregulares con clientes

14 señales de un empleado “raro”

1. Problemas de adicción

2. Se queja de que su salario es insuficiente

3. Sin Banderas rojas del Comportamiento

4. Negativa a tomar vacaciones

5. La presión excesiva dentro de la organización

6. Problemas pasados relacionados con el empleo

7. Aislamiento social

14 señales de un empleado “raro”

8. Vivir más allá de sus medios

9. Dificultades financieras

10. Relación Inusualmente estrecha con el Proveedor / Cliente

11. Actitud de Negociante, no de empleado

12. Problemas de control , falta de voluntad para compartir las tareas

13. Divorcio / Problemas de familia

14. Irritabilidad , Suspicacia o siempre a la defensiva

Estableciendo Pautas para la Investigación de un Empleado Sospechoso

Erika MontañoOficial de Cumplimiento ALD y FATCA

Zurich Compañía de SegurosMéxico

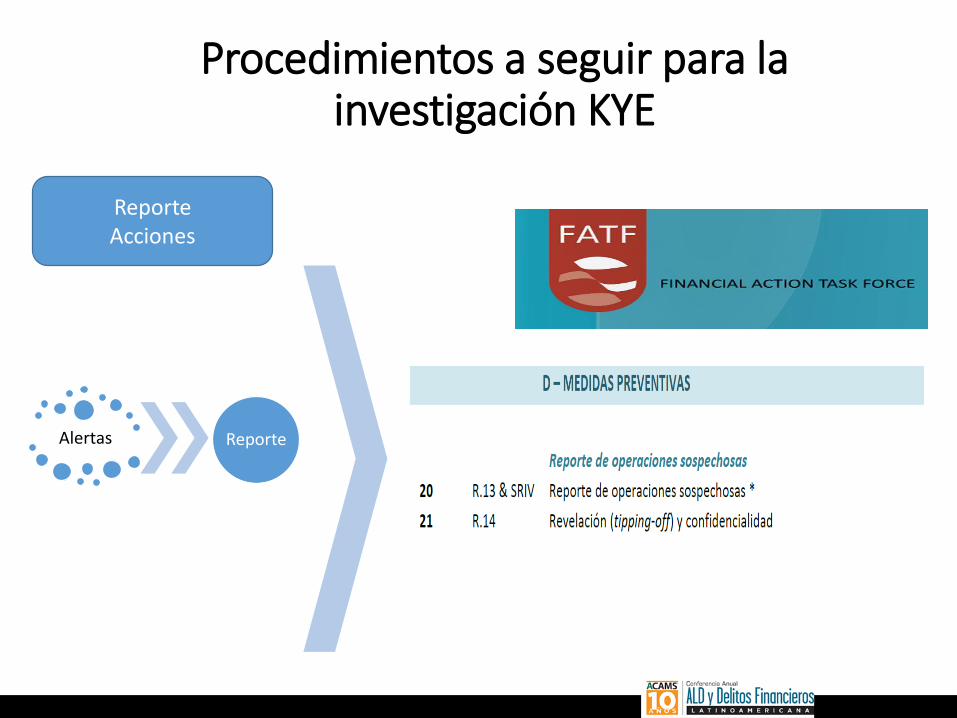

• Monitoreo• Canal

Investigación ReporteAcciones

-Tipologías Nacionales-Tipologías

Internacionales -Requerimientos

legales-Requerimientos

Internos

Riesgos Medidas

Reportes AlertasAlertas Reporte

Procedimientos a seguir para la investigación KYE

• Monitoreo• Canal

-Tipologías Nacionales-Tipologías

Internacionales -Requerimientos

legales-Requerimientos

Internos

Riesgos Medidas

Procedimientos a seguir para la investigación KYE

Cuando un empleado mantiene un nivel de vida notoriamente superior al que le corresponde.

Litigios: Pensiones, Deudas, Criminales.

Participación reiterada en operaciones reportadas (ROS).

Falta de correspondencia en funciones.

Movimientos en sistema. 1

Investigación

Reportes Alertas

Procedimientos a seguir para la investigación KYE

• Análisis

Fase I

• Intervención

• Control

• Técnicas

Fase II• Pruebas

• Conclusión

Fase III

Procedimientos a seguir para la investigación KYE

Previo a iniciar una investigación se debe establecer un protocolo para conducir la misma que podrá versar en:

Contar con un plan

Análisis de antecedentes

Tiempo de investigación

Revisión de conflictos de interés

Guía de entrevistas

Testigos – credibilidad

Uso de expertos externos

Reglas de la entrevista

Reglas de intervención y control

Reportes escritos

Derecho y Obligaciones

Procedimientos a seguir para la investigación KYE

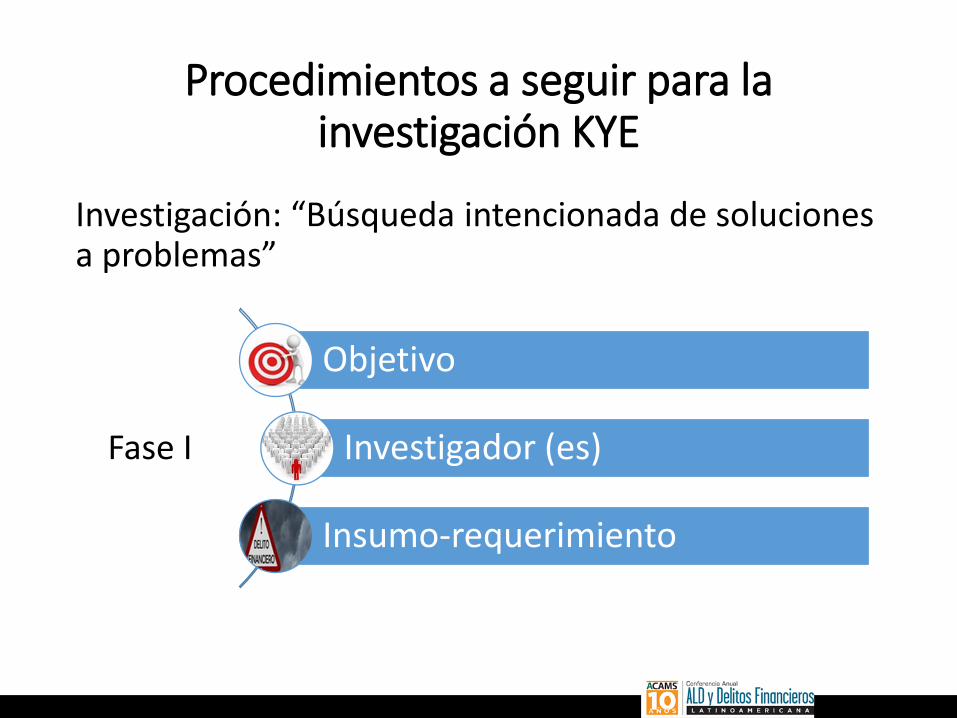

Investigación: “Búsqueda intencionada de soluciones a problemas”

Objetivo

Investigador (es)

Insumo-requerimiento

Fase I

Procedimientos a seguir para la investigación KYE

¿Qué se espera en la Fase I?

Revisión de conflictos de interés

Análisis de antecedentes

Asignación de responsables

Plan detallado.- Tiempo, entrevistas, inventario de información y método de investigación.

Medios de control e intervención –inicial-

Requerimientos

• Conclusiones previas• Subjetividad• Dispersión

Procedimientos a seguir para la investigación KYE

Bines de la Compañía

Auditoría Forense

Abogados, Investigadores, externos

Revisión de cuentas

Entrevistas

Control de comunicación

Procesos especiales y/o emergentes

Fase II

Procedimientos a seguir para la investigación KYE

¿Qué se espera en la Fase II?

EntrevistasTestigos - EvaluaciónProceso especial-emergente Medios de control e intervención Reportes

• Agresión• Respuestas dirigida• Distracción

Procedimientos a seguir para la investigación KYE

Informe de control

Reporte de Auditoria

Denuncia/ Noticia Criminal

Rescisiones

Preparación de ROS

Evaluación de riesgo

Investigación adicional

Fase III

Procedimientos a seguir para la investigación KYE

¿Qué se espera en la Fase III?

Reporte InformeConclusiones Acciones Internas y Externas Legales- Proceso-RiesgoMonitoreosROS

• Divulgación anticipada• Represalias• Conclusión infundada

Reporte Acciones

Alertas Reporte

Procedimientos a seguir para la investigación KYE

Contenido esperado del ROS

1) Descripción de la operación

2) Criterios de la inusualidad

3) Descripción del análisis efectuado:

• Operaciones relacionadas

• Información clara, sin abreviaturas y sin transcripciones

4) Acciones

5) Conservación de registros

Método

Técnica

Participantes

Riesgo

Acción

Conservación de Registros

a) Informe detallado b) Conclusión c) Firmas colegiadas de

aprobación.d) Resguardo restringidoe) Confidencialidad

MUCHAS GRACIAS

Lic. Erika Montaño Vázquez.

Maestra en Derecho Especialista en Ciencias Penales.

Oficial de Cumplimiento

[email protected]@capitulomexico.org

Comentarios

Ricardo Vélez LaraExperto ALD

Ex-Intendente de la IVEGuatemala

OBJETIVO DE LA POLITICA CONOZCA SU EMPLEADO

• ACTITUD DOLOSA

• Habilidad de razonar la acción a realizar, conpremeditación y conociendo elfuncionamiento del sistema de Prevenciónde LA/FT con el objeto de evadirlo y facilitarla utilización de la entidad en un proceso deLA/FT.

PREVENIR

INCENTIVOS PERVERSOS

Concepto: Presiones para perpetrar fraudes u otras violaciones

1. Necesidad Económica

2. Presiones externas (amenazas)

3. Codicia

4. Descontento (laboral y/o personal)

Formas en el caso de LA/FT

1. Introduciendo fondos ilícitos

2. Violando política conozca su cliente u otras

3. Colaborando directamente a la construcción de patrones de LA/FT

4. Simulando u ocultando operaciones sujetas a control

5. No reportando operaciones inusuales (por desconocimiento o voluntariamente)

Comentarios• La entidad financiera deposita su confianza en la honorabilidad y

alta moral del personal en quien descansa la sana administraciónde los negocios y el cumplimiento de las obligaciones legales

• Como se indica en la presentación, la gente cambia, lo que haceimportante un adecuado sistema de monitoreo del empleado

• Asimismo también se indica que el 87% de defraudadores no sonacusados (las entidades especialmente por reputación y costos deun proceso prefieren llegar a un arreglo o dejar el caso en manosdel asegurador) y

• Que el 81% de casos se muestran las señales de alerta, lo quehace muy importante entrenar a la gente para detectarcomportamientos inusuales del empleado

Comentarios

• Cada caso debe servir para revisar y fortalecer el controlinterno para evitar otras situaciones similares

• Dentro de la presentación podemos observar que es muyimportante contar con procedimientos ordenados ydefinidos dentro de las fases de investigación de unempleado posiblemente involucrado y tener claro elobjetivo de la investigación

• Es fundamental que cada fase de investigación seguidaquede documentada y soportada ampliamente ya que nopodemos descartar que el caso pueda llegar a instanciaspenales y dichos documentos podrían convertirse enmedios de prueba

MUCHAS GRACIAS

Por favor, evalúe esta sesión ahora en la

Aplicación Móvil de ACAMS

Evaluación de Sesiones y

Oradores

Desde la Página Principal de la Aplicación:

• De click en sesión

• Encuentre la burbuja o el símbolo de

“dedo para arriba”

• Evalúe la sesión y los oradores

Gracias