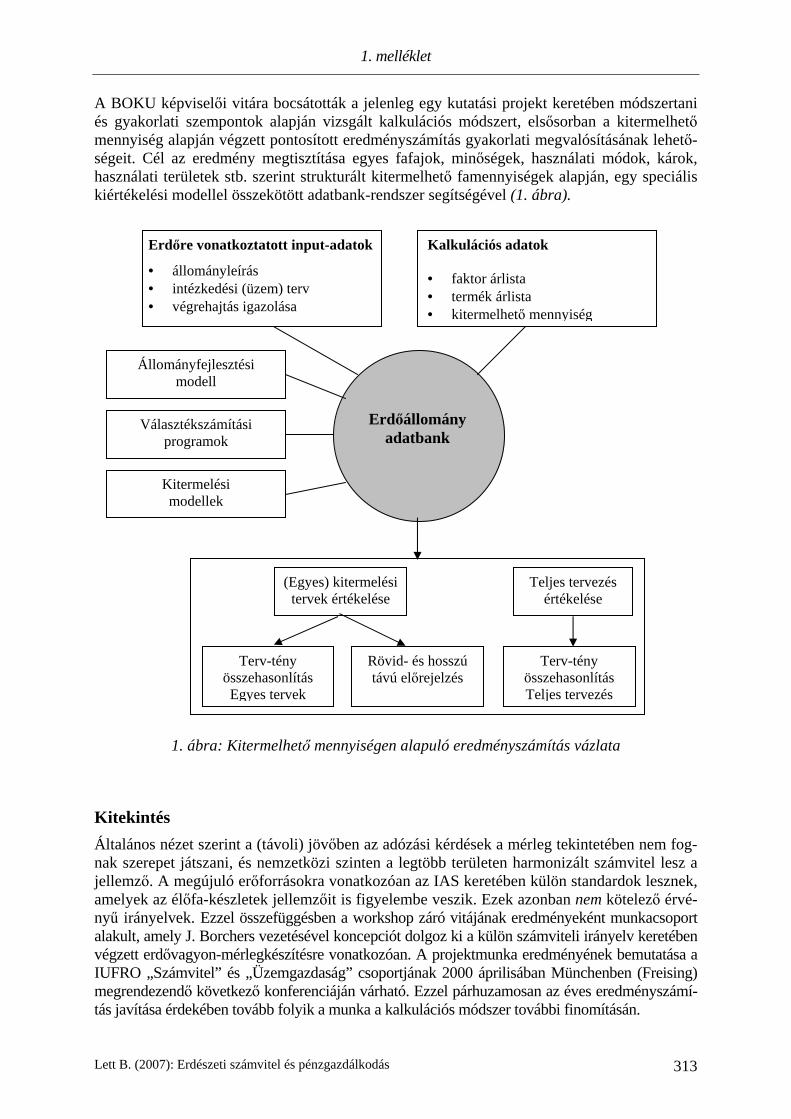

Embed Size (px)

Citation preview

NYUGAT-MAGYARORSZÁGI EGYETEM

ERDŐMÉRNÖKI KAR

MATEMATIKAI ÉS ÖKONÓMIAI INTÉZET

E R D É S Z E T I S Z Á M V I T E L É S P É N Z G A Z D Á L K O D Á S

K é z í r a t

Összeállította:

P r o f . D r . L e t t B é l a

S o p r o n , 2 0 0 7 .

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 3

TARTALOMJEGYZÉK

1. AZ ERDŐGAZDÁLKODÁS SZERVEZETI ÉS SZÁMVITELI KÖRNYEZETE....................................... 5

1.1. Erdészeti áttekintés......................................................................................................... 5

1.2. Számviteli ismeretek ..................................................................................................... 35

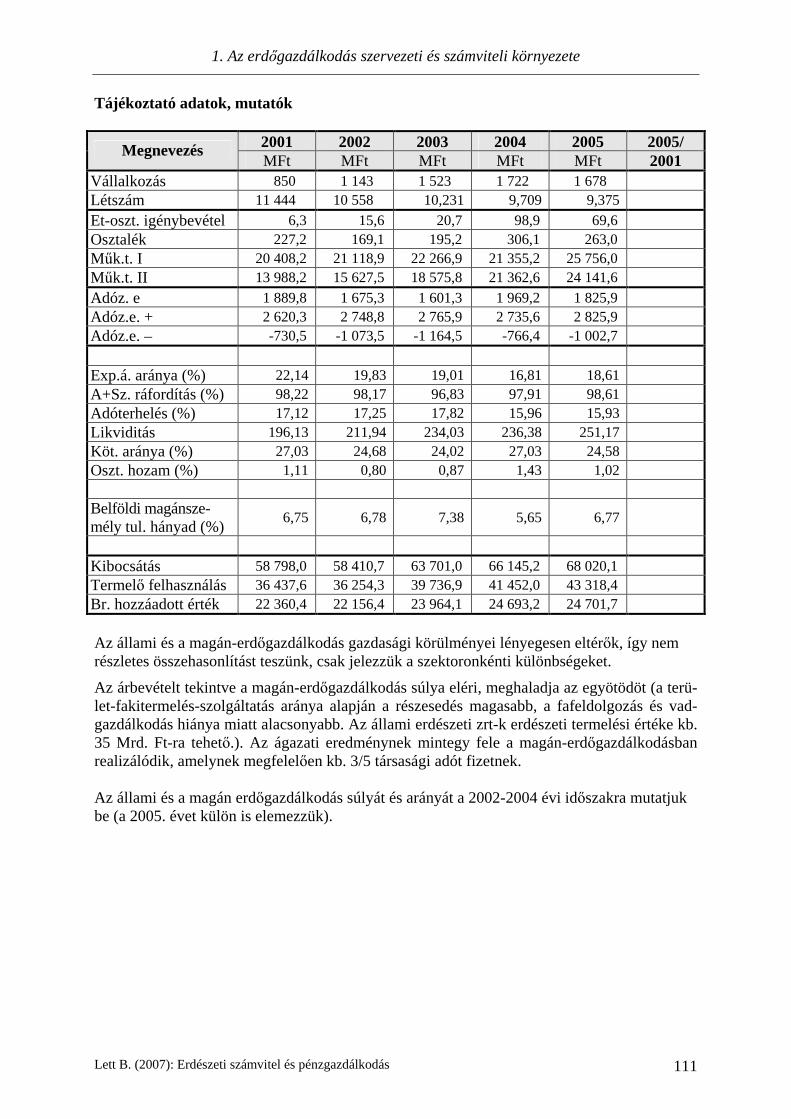

1.3. Erdészeti vállalkozások gazdálkodása a beszámolók alapján........................................104

2. AZ ERDŐ ÉS AZ ERDŐGAZDÁLKODÁS SZÁMVITELBEN ......................................................... 135

2.1. Az erdő, az erdőgazdálkodás számvitele .................................................................... 135

2.2. Az állami vagyon nyilvántartása és hasznosítása ...................................................... 161

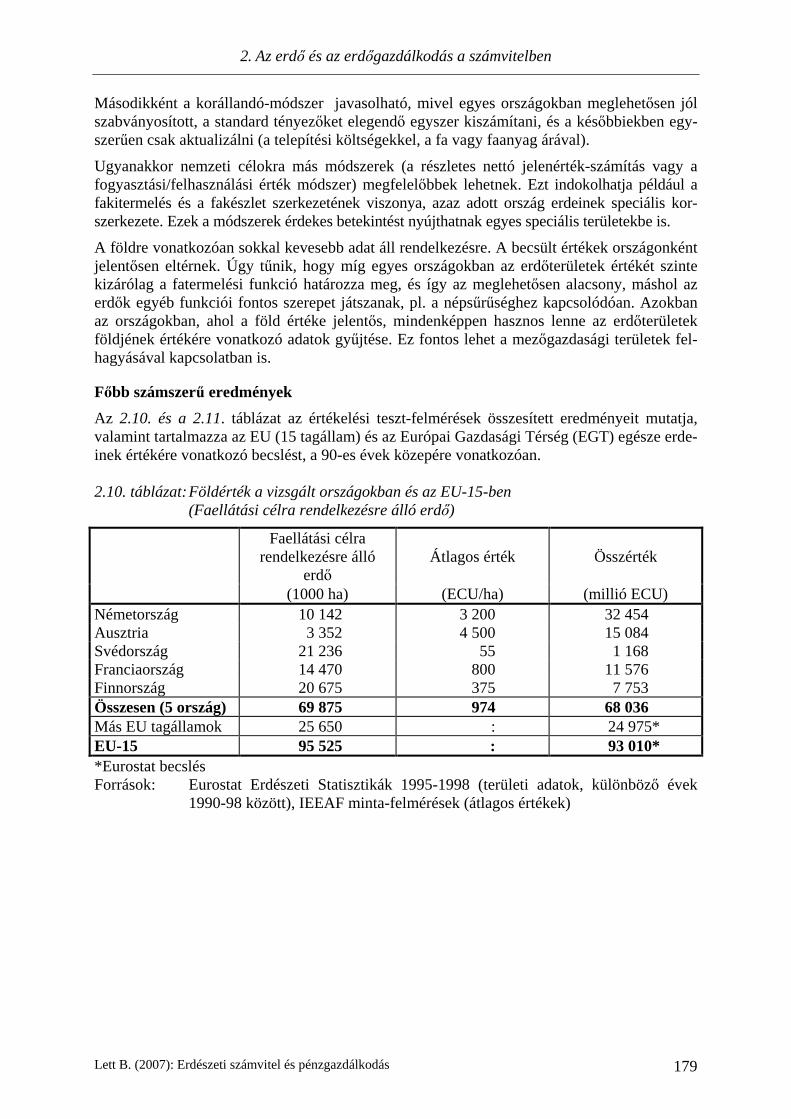

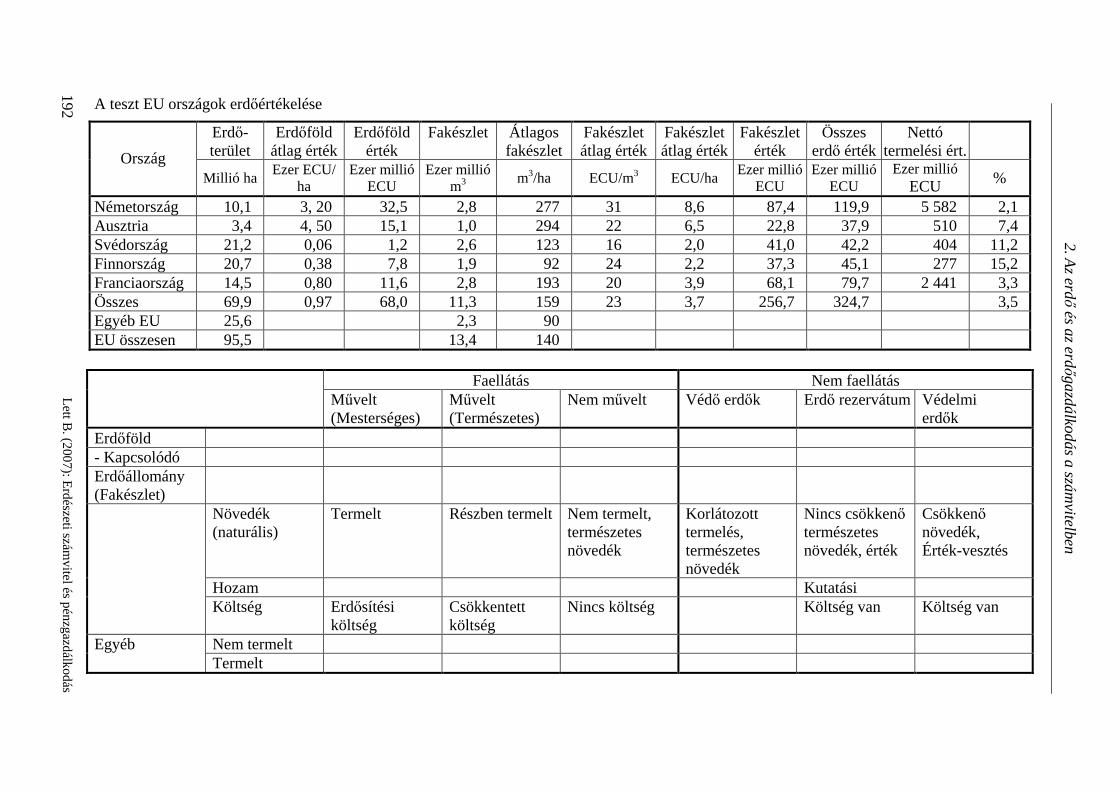

2.3. Az európai erdők értékelése, az IEEAF teszt-alkalmazások eredményei ................... 174

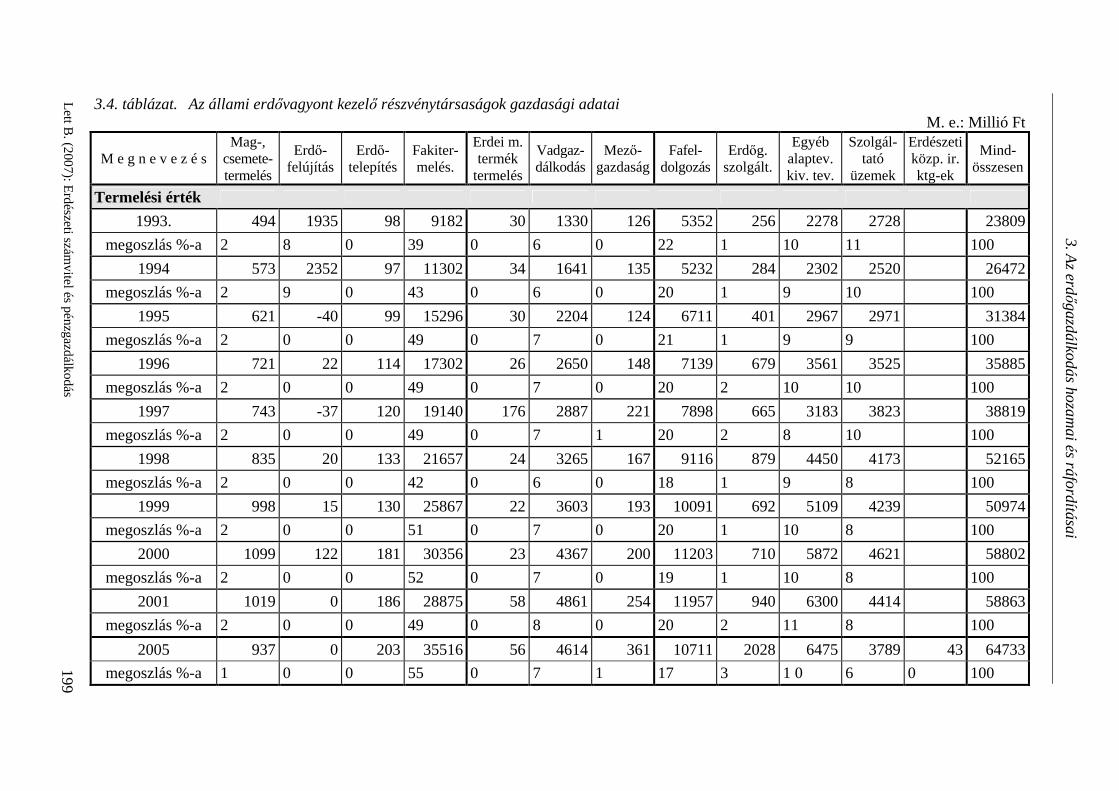

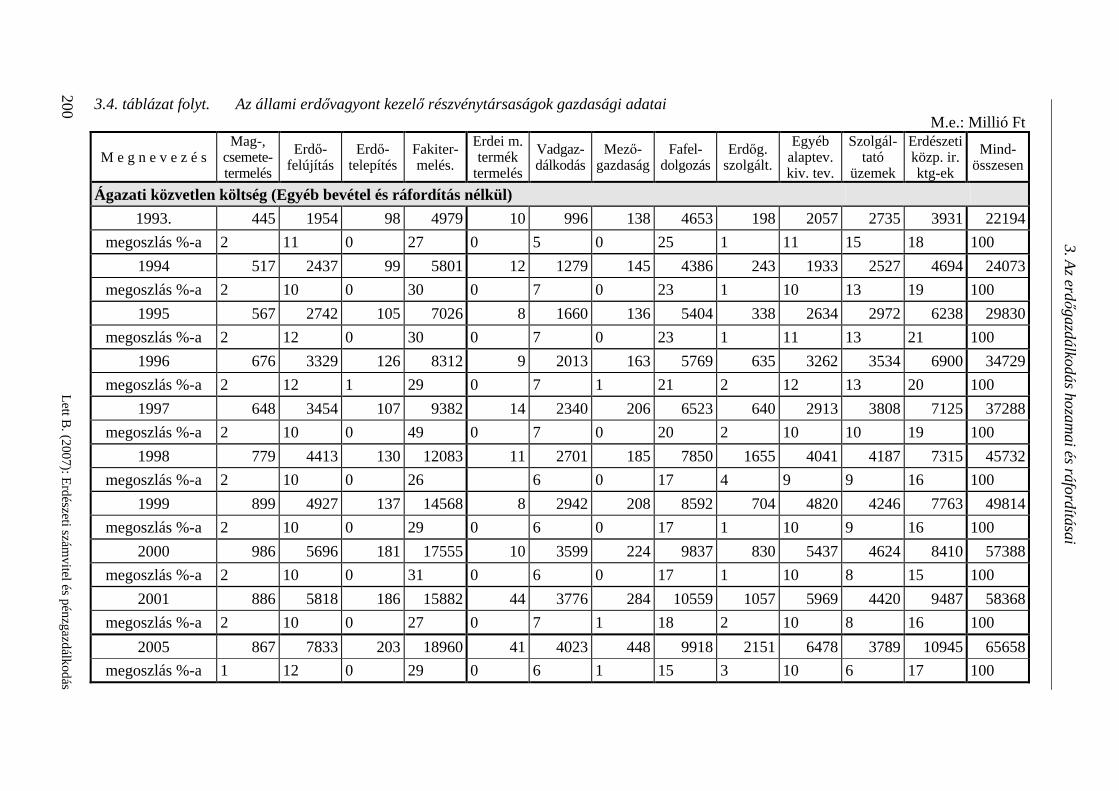

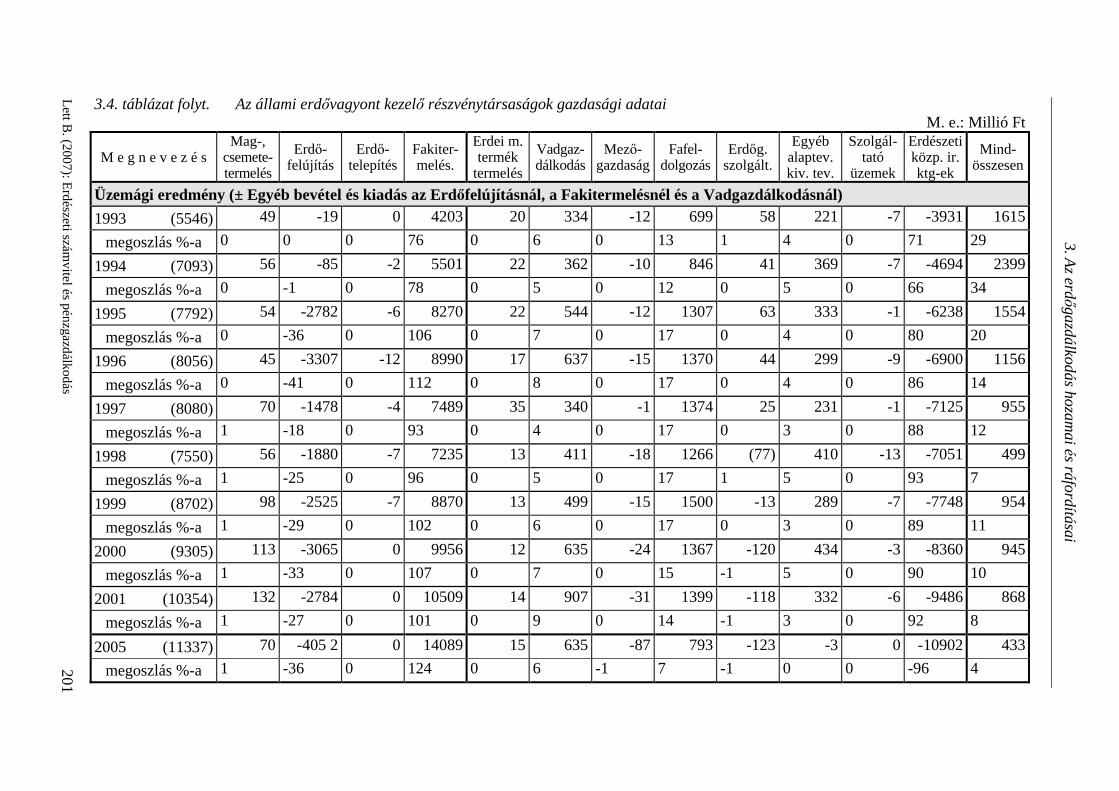

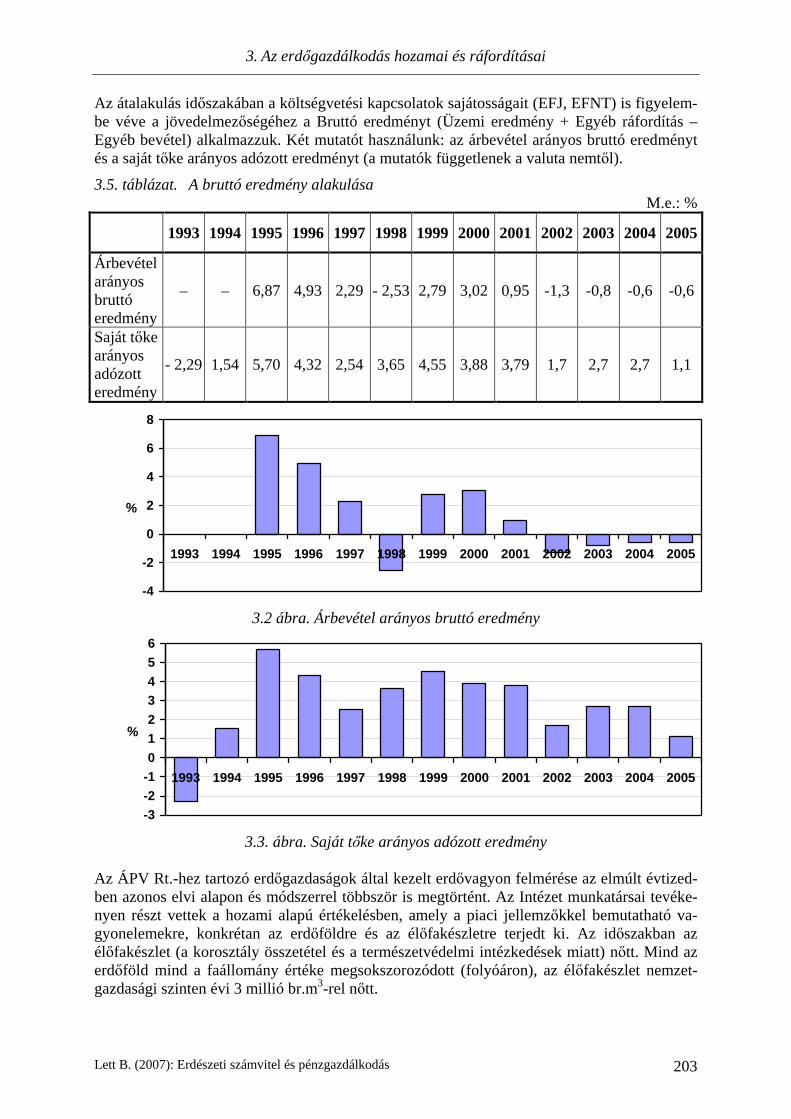

3. AZ ERDŐGAZDÁLKODÁS HOZAMAI ÉS RÁFORDÍTÁSAI......................................................... 194

3.1. Hozamok – költségek és ráfordítások értelmezése az erdőgazdálkodásban .............. 194

3.2. Az erdővagyon és az erdőgazdálkodási jövedelem összefüggése............................... 210

3.3. Gazdasági számítások az erdészetben........................................................................ 220

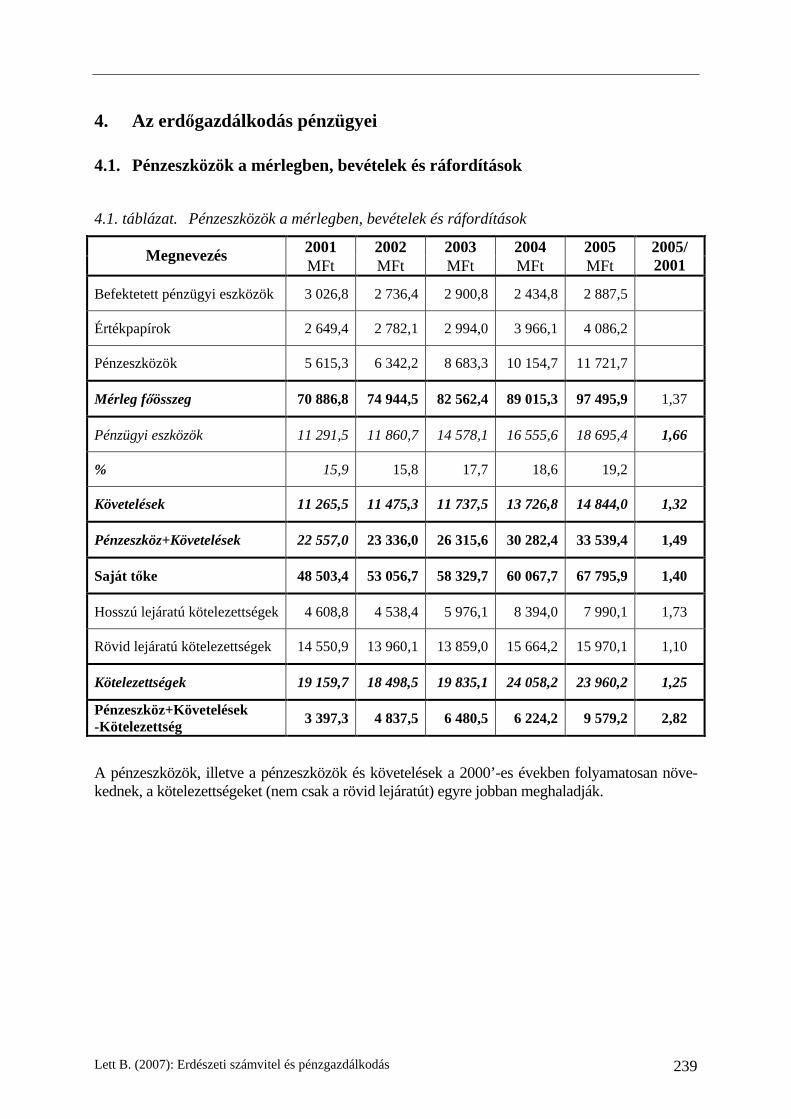

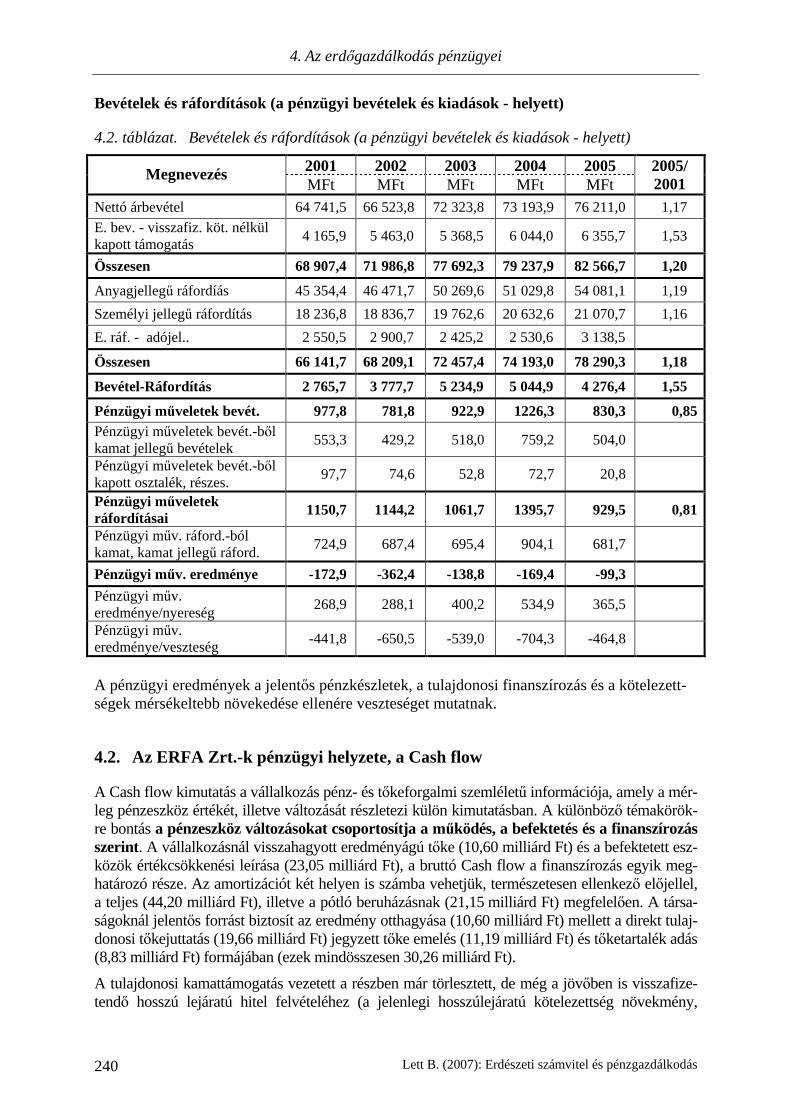

4. AZ ERDŐGAZDÁLKODÁS PÉNZÜGYEI .................................................................................. 239

4.1. Pénzeszközök a mérlegben, bevételek és ráfordítások ............................................... 239

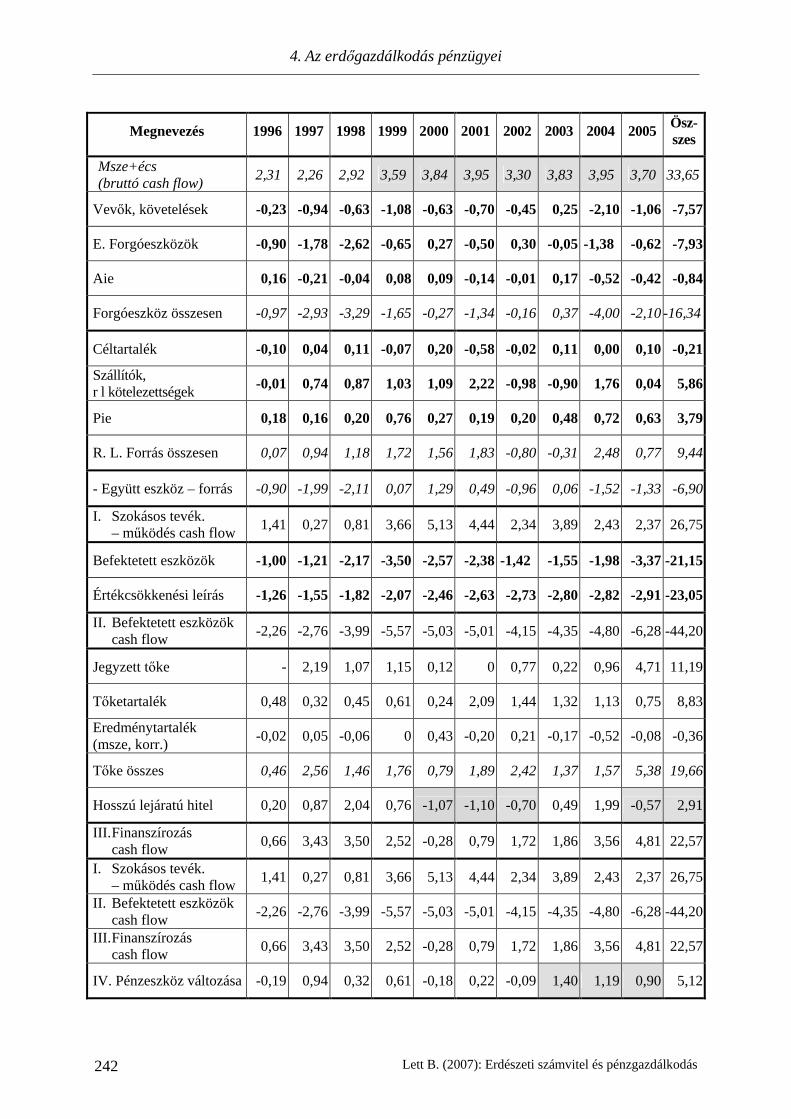

4.2. Az ERFA Zrt.-k pénzügyi helyzete, a Cash flow ......................................................... 240

4.3. Az erdőgazdálkodás, az erdőfelújítás finanszírozása................................................. 244

5. AZ ERDŐGAZDÁLKODÁS KÖLTSÉGVETÉSI KAPCSOLATAI..................................................... 250

5.1. Az erdészeti adózás jelenlegi és várható rendszere.................................................... 250

5.2. Támogatások elmszámolási, adózási kérdései ........................................................... 268

MELLÉKLETEK ........................................................................................................................ 309

1. melléklet......................................................................................................................... 311

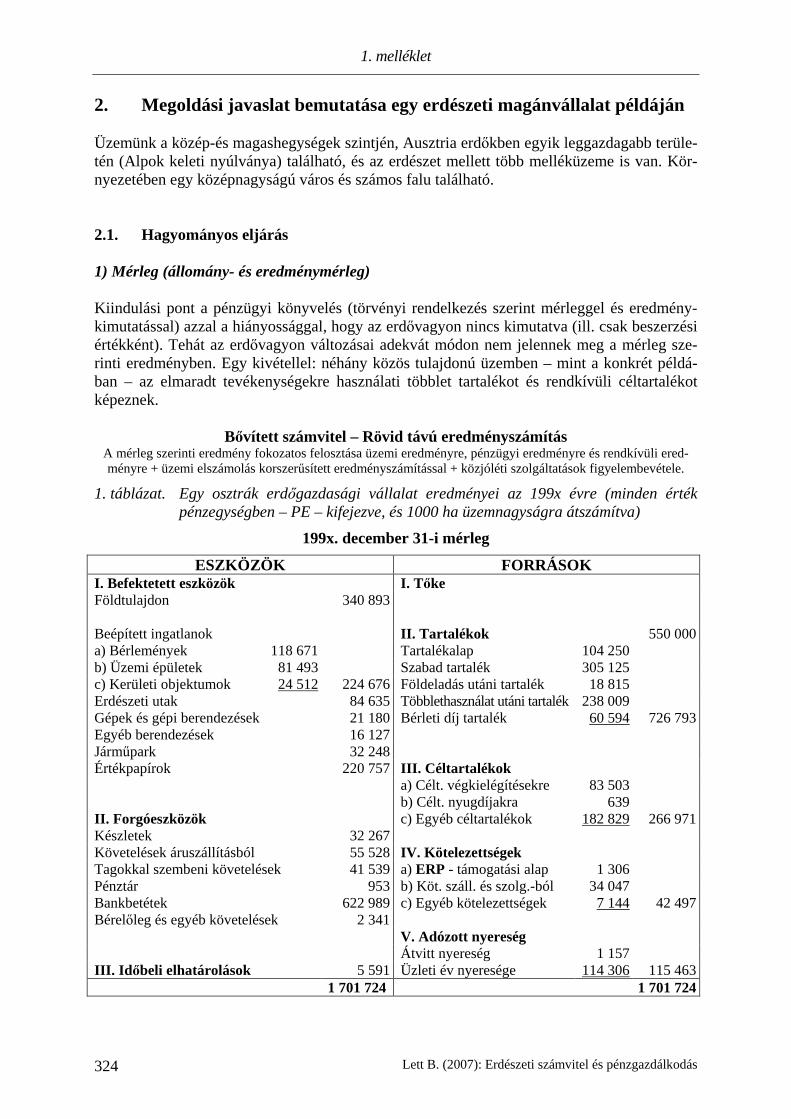

Hans A. Jöbstl – Günter Karisch: Erdővagyon-mérlegkészítés és/vagy kalkulációs eredményszámítás?.............................................................................................. 311

Jens Borchers: Az élőfakészlet bevonása az erdészeti üzemek éves beszámolójába, különös tekintettel a nemzetközi mérlegkészítési konvenciók paradigmaváltására... 314

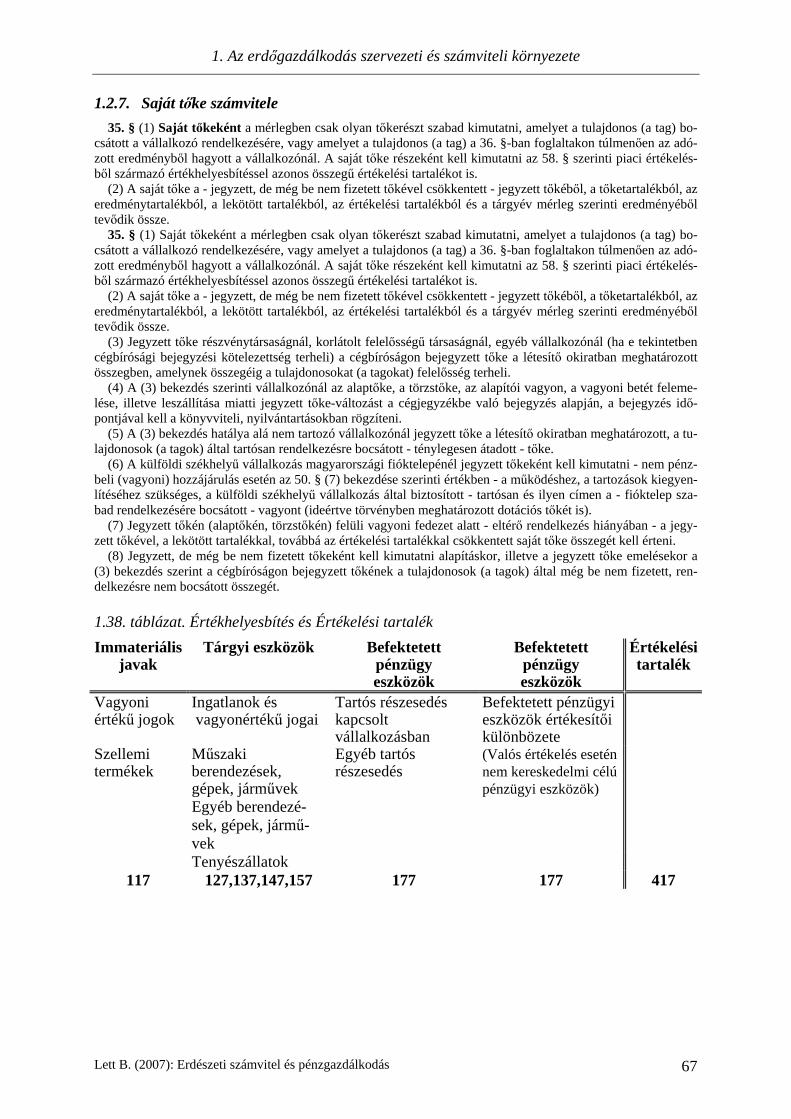

A mérlegszerinti eredménytől az erdészeti üzem eredményéig (Prof. Dr. Wolfgang Sagl; Prof. Dr. Hans A. Jöbstl).......................................... 320

Hans A. Jöbstl: Javított eredményszámítás az erdővagyon-változások és az erdészeti üzemek környezeti szolgáltatásainak figyelembevételével................................. 322

Martin Moog: Erdészeti mérleg és adózás Németországban ..................................... 336

2. melléklet......................................................................................................................... 339

Az erdészet a számviteli és adózási szakanyagokban ................................................ 339

3. melléklet......................................................................................................................... 381

Módszertani füzet a mezőgazdasági vállalkozások éves beszámolójának könyvvizsgálatához ............................................................................................. 381

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 4

5

1. Az erdőgazdálkodás szervezeti és számviteli környezete

1.1. Erdészeti áttekintés

1.1.1. Az erdőgazdálkodás helyzete és sajátosságai

Szántó49%

Gyep12%

Kert, gyümölcsös

4%

Nád, halastó1%

Művelés alól kivett14%

Erdő20%

1.1. ábra. Az erdő a művelési ágak között

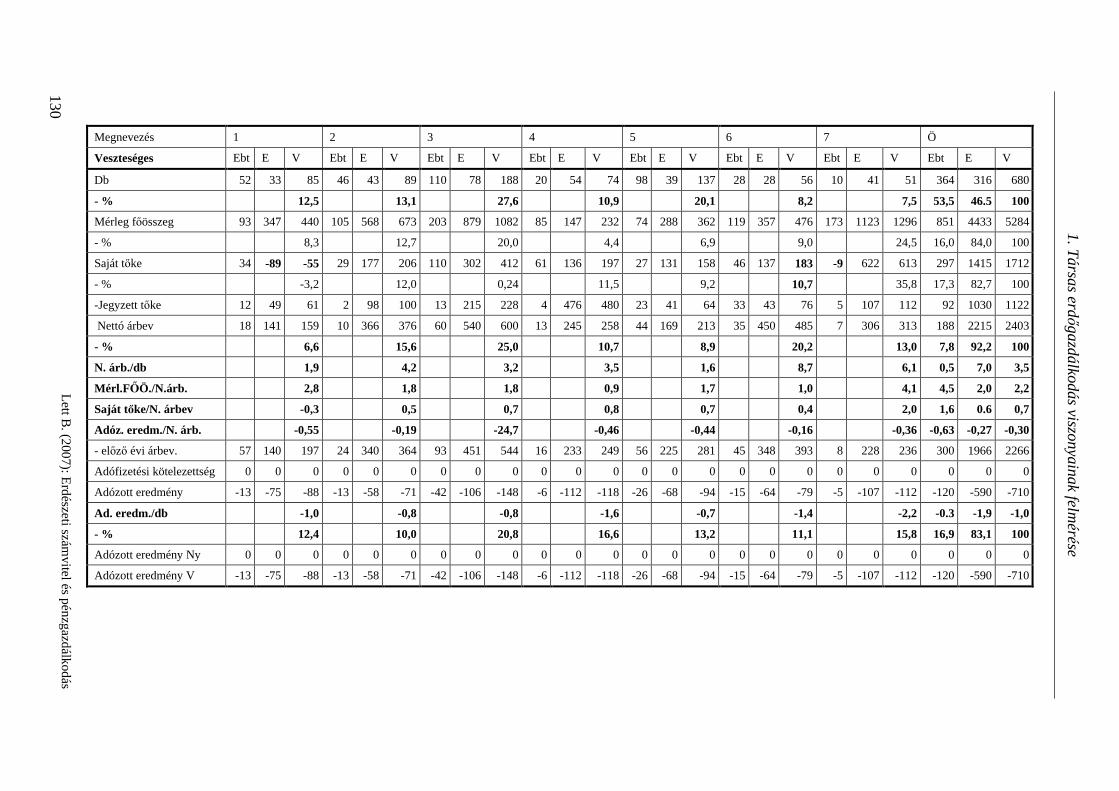

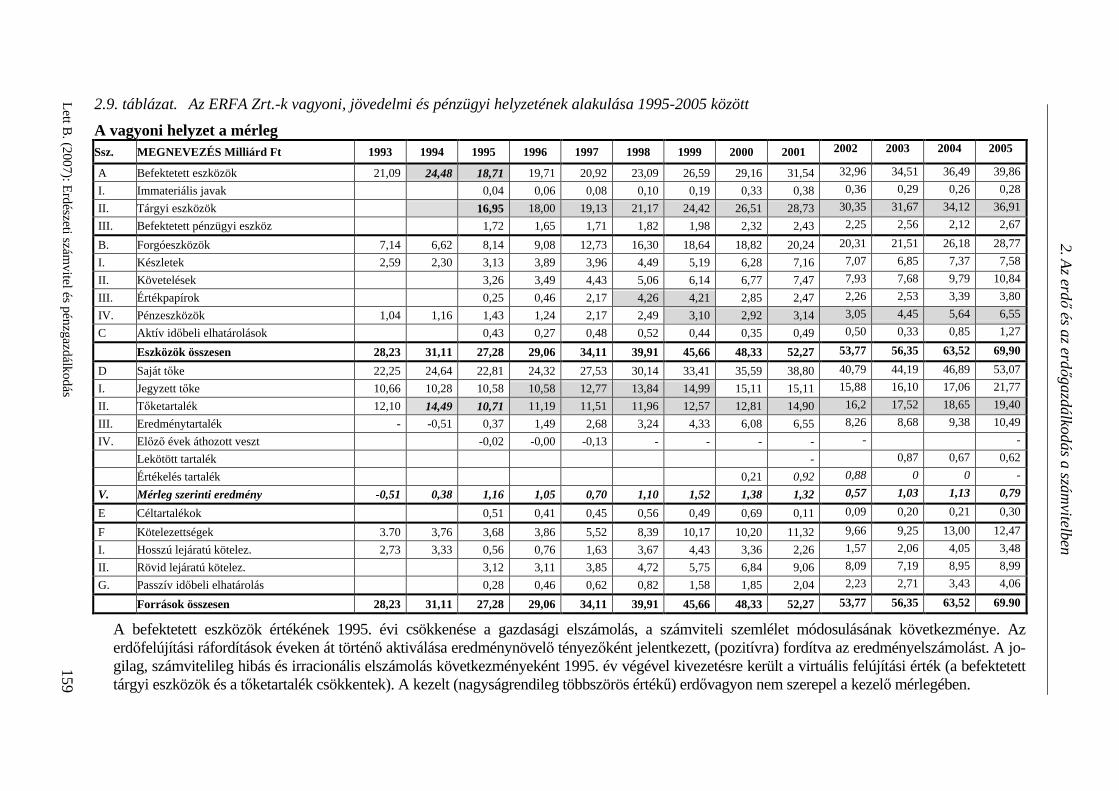

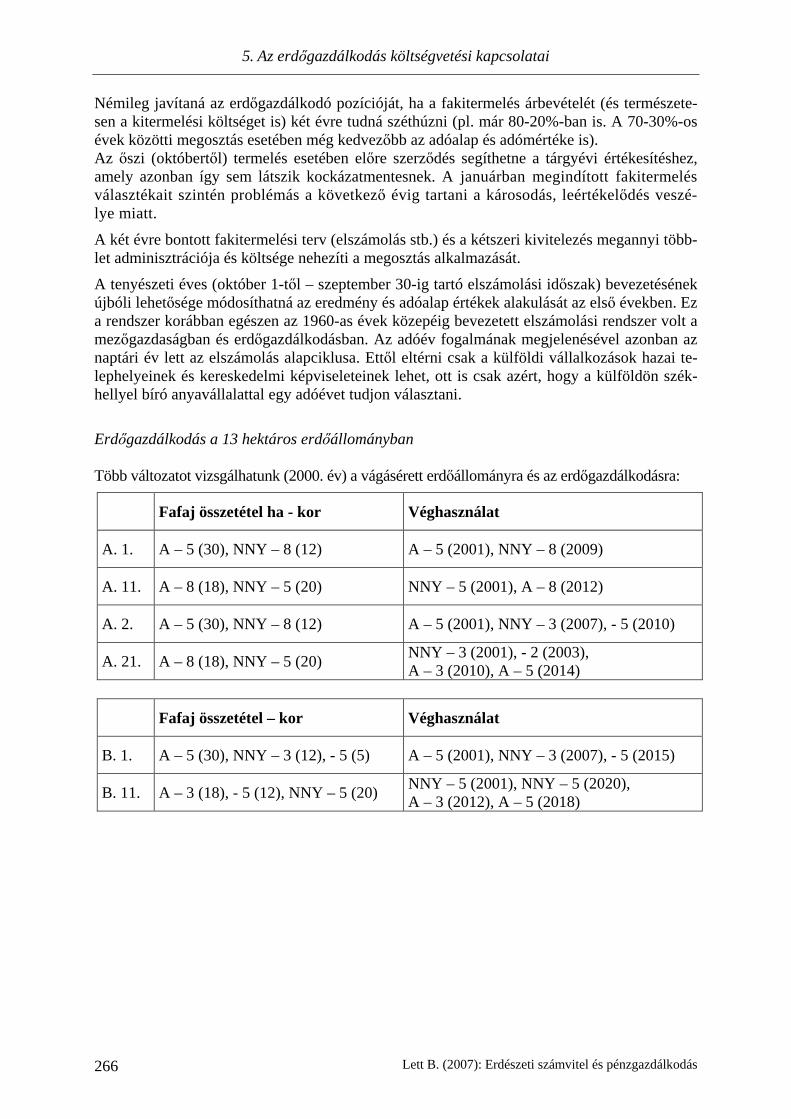

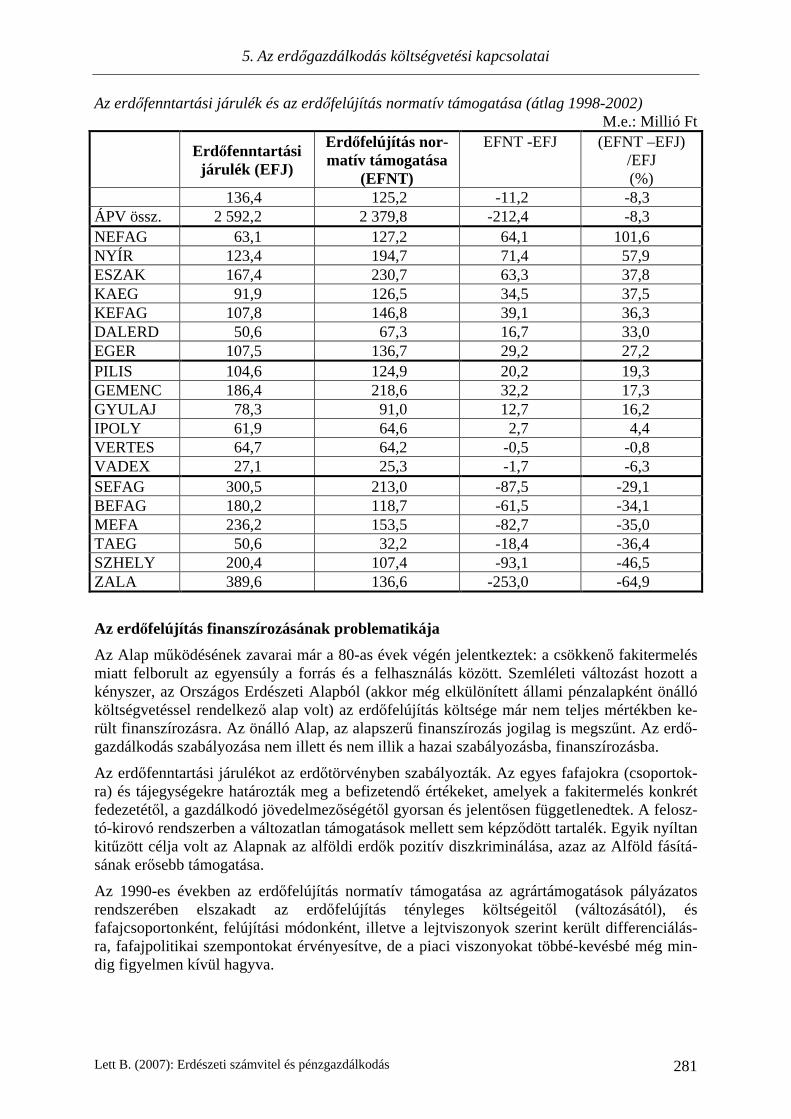

Termelési érték arány: Fagazdaság 0,7%, ebben az Erdőgazdálkodás 0,2%. Az állam erdővagyonának értéke 1000 milliárd Ft nagyságú. Az erdőgazdálkodás jelentős, nem piaci pozitív externáliákat és szociális – védelmi szolgálta-tásokat nyújt. Az erdőgazdálkodást jelentős, nem piaci negatív externáliák és hozamkiesések – költségtöbb-letek terhelik. Az erdőgazdálkodás állományi és folyó, eszmei és pénzügyi értékadatai sajátosak, az erdő-gazdálkodás alulfinanszírozott.

1.2. ábra. Az erdőterület hosszú távú változása, az erdőtelepítés A társadalom igényei szerint korábban csökkent, majd jelenleg és a jövőben nő az erdőterület.

év

2200 200018001600140012001000800

ezer

ha

4000

3000

2000

1000 10

12

14

16

18

20

1920 1929 1938 1947 1956 1965 1974 1983 1992

erdő

sülts

ég %

ez

er h

a

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 6

-2000

-1000

0

1000

2000

3000

4000

5000

6000

1950 1950-1986

1986 1986-2030

2030

1000

ha

Szántó Kert Gyep Erdő

változás változás

Forrás: Izinger, P. 1997 1.3. ábra. A földterület használatának változása művelési ágak szerint (1000 ha)

A mezőgazdasági művelés feladásakor racionális, természetközeli földhasználati lehetőség az erdőgazdálkodás.

0

200

400

600

800

1000

1200

1938 1965 2000 Várható

1000

ha

A l f ö l d D u n á n t ú l É. Hegyvidék

változás változás várható változás

1.4. ábra. Az erdőterület térségi változása

Az alföldi erdősítések a régiók élén.

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 7

0

10

20

30

40

50

60

51-55

56-60

61-65

66-70

71-75

76-80

81-85

86-90

91-95

96-00

01-04

04-06

%

T A Ny EL F

1.5. ábra. Fafajpolitika az erdőtelepítésben (2004-2006)

A divat fafajok kiemelt támogatása túlzott elterjedésükhöz vezet, ami a későbbiekben visszaüt. 1.1. táblázat Rövidtávú erdőtelepítési koncepciók

M.e.: ezer ha Erdőtelepítés 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Tervezett 17 17 17 17 15 15 15 15 15 15 15 Megvalósult 9,8 13,1 14,8 12,0 7,6 7,7 NVT 8 8 8 UMVST 15 15 15 15 15 15 15

02468

1012141618

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Tervezett Megvalósult NVT UMVST

Tervezett erd őtelepítés

Megvalósult erd őtelepítés Nemzeti Vidékfejlesztési

Terv

1.6. ábra. Rövidtávú erdőtelepítési koncepciók (ezer ha)

Az erdőtelepítés finanszírozási okokból jelentősen elmarad a tervektől és a lehetőségektől.

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 8

ÁLLAMI (1139 e. ha)

MAGÁN (496 e. ha)

REN- DE-

ZET-

TERVEZETT TELEPÍTÉS

2035-ig

H.vk. K.vk. R. vk.

Hvk

K. vk R.vk.

LEN (306 e.ha)

Hvk K.vk. R.vk.

Jó

Közepes

Gyenge

4,7

11,2

6,3

4,0

14,9

9,8

0,4

3,7

4,3

0,8

2,5

1,5

1,4

5,4

3,9

0,6

6,0

6,4

12,2

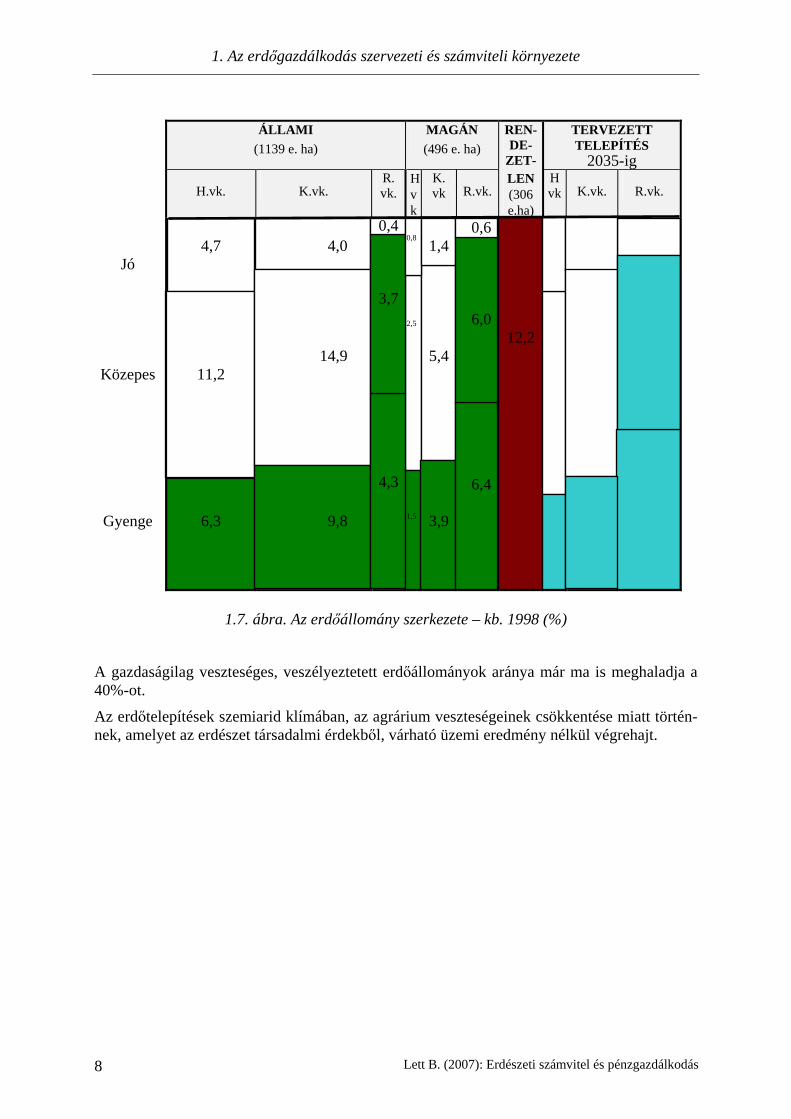

1.7. ábra. Az erdőállomány szerkezete – kb. 1998 (%)

A gazdaságilag veszteséges, veszélyeztetett erdőállományok aránya már ma is meghaladja a 40%-ot.

Az erdőtelepítések szemiarid klímában, az agrárium veszteségeinek csökkentése miatt történ-nek, amelyet az erdészet társadalmi érdekből, várható üzemi eredmény nélkül végrehajt.

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 9

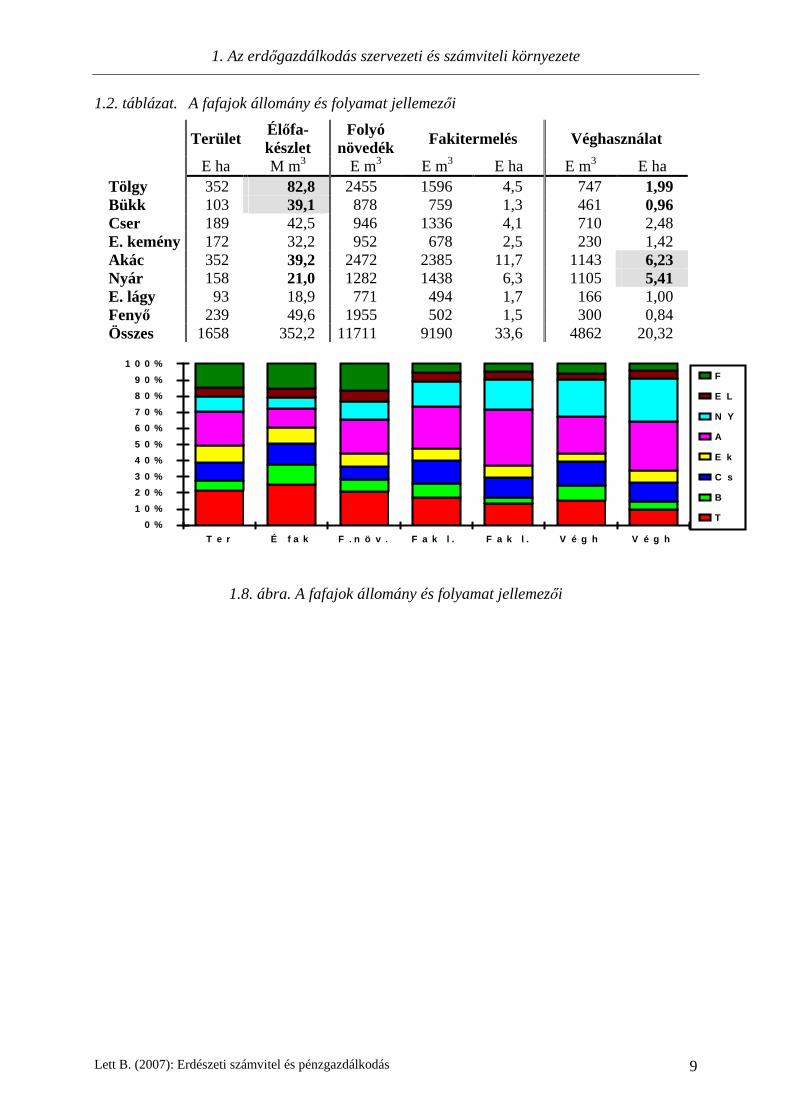

1.2. táblázat. A fafajok állomány és folyamat jellemezői

Terület Élőfa-

készlet Folyó

növedék Fakitermelés Véghasználat

E ha M m3 E m3 E m3 E ha E m3 E ha Tölgy 352 82,8 2455 1596 4,5 747 1,99 Bükk 103 39,1 878 759 1,3 461 0,96 Cser 189 42,5 946 1336 4,1 710 2,48 E. kemény 172 32,2 952 678 2,5 230 1,42 Akác 352 39,2 2472 2385 11,7 1143 6,23 Nyár 158 21,0 1282 1438 6,3 1105 5,41 E. lágy 93 18,9 771 494 1,7 166 1,00 Fenyő 239 49,6 1955 502 1,5 300 0,84 Összes 1658 352,2 11711 9190 33,6 4862 20,32

0 %

1 0 %

2 0 %

3 0 %

4 0 %

5 0 %

6 0 %

7 0 %

8 0 %

9 0 %

1 0 0 %

T e r É f a k F . n ö v . F a k l . F a k l . V é g h V é g h

F

E L

N Y

A

E k

C s

B

T

1.8. ábra. A fafajok állomány és folyamat jellemezői

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 10

1.3. táblázat. Az erdők védelmi rendeltetése, szolgáltatásai M.e.: ezer ha

Az erdő tulajdoni és hasznosítási viszonyai 2002.01. Az erdő elsődleges

rendeltetése Állami erdő

Közösségi erdő

Magánerdő Nem is-

mert Mindösszes

A. Védelmi erdők 435,0 5,5 90,6 66,3 597,4 % 41,8 37,2 18,3 26,1 33,1

- Védő erdők összesen 134,8 4,3 53,3 50,2 242,6 Fokozottan védett termé-szeti területen lévő erdők

56,0 0,1 3,8 3,3 63,1

Védett természeti területen lévő erdő

235,6 1,1 33,4 12,7 282,7

Erdőrezervátumok 8,5 0,1 8,6 - Védett erdők összesen 300,2 1,2 37,3 16,2 354,8

B. Gazdasági erdők 584,1 7 ,0 400,1 184,9 1 176,5 C. Egyéb erdők 20,8 2,3 4,3 2,6 30,0

Erdőrészletek összesen 1 039,8 14,8 495,6 253,8 1 803,9 Forrás: ÁESZ Az erdőterület 33%-án, az állami tulajdonnál 42%-on az erdőgazdálkodás korlátozott, de a térítési jogszabály és a finanszírozás elmaradt. 276/2005. Natura 2000. 1.4. táblázat. Országos jelentőségű védett természeti területek

M.e.: ezer ha Nemzeti Park (NP) - Nemzeti Park Igazgatóság (NPI)

Védett terület

Fokozot-tan védett

Szántó Gyep Erdő %

Aggteleki 20,0 3,9 1,1 2,8 15,3 76,8 Balaton-felvidéki 57,0 11,1 11,0 11,4 18,3 32,2 Bükki 43,1 3,8 0,2 1,4 40,7 94,3 Duna-Dráva 49,5 14,1 3,4 4,1 31,3 63,3 Duna-Ipoly 60,3 16,1 2,2 3,9 49,3 81,9 Fertő-Hanság 23,6 7,5 2,0 5,1 4,6 19,5 Hortobágyi 80,5 1,3 5,9 48,4 2,3 2,8 Kiskunsági 56,8 12,5 8,7 27,0 6,7 11,8 Körös-Maros 50,1 6,4 12,7 24,9 4,8 9,7 Örségi (2006-ig) 43,9 3,1 9,0 3,3 27,7 63,0 NP NPI Összesen 484,9 79,8 56,1 132,3 201,1 44,8 Tájvédelmi Körzetek 309,8 28,6 39,9 69,8 165,0 53,3 Természetvédelmi területek 25,9 1,3 1,7 7,2 10,5 40,5 Mindösszesen 820,6 109,7 97,8 209,4 376,6 45,9 A védett területek közel fele erdő.

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 11

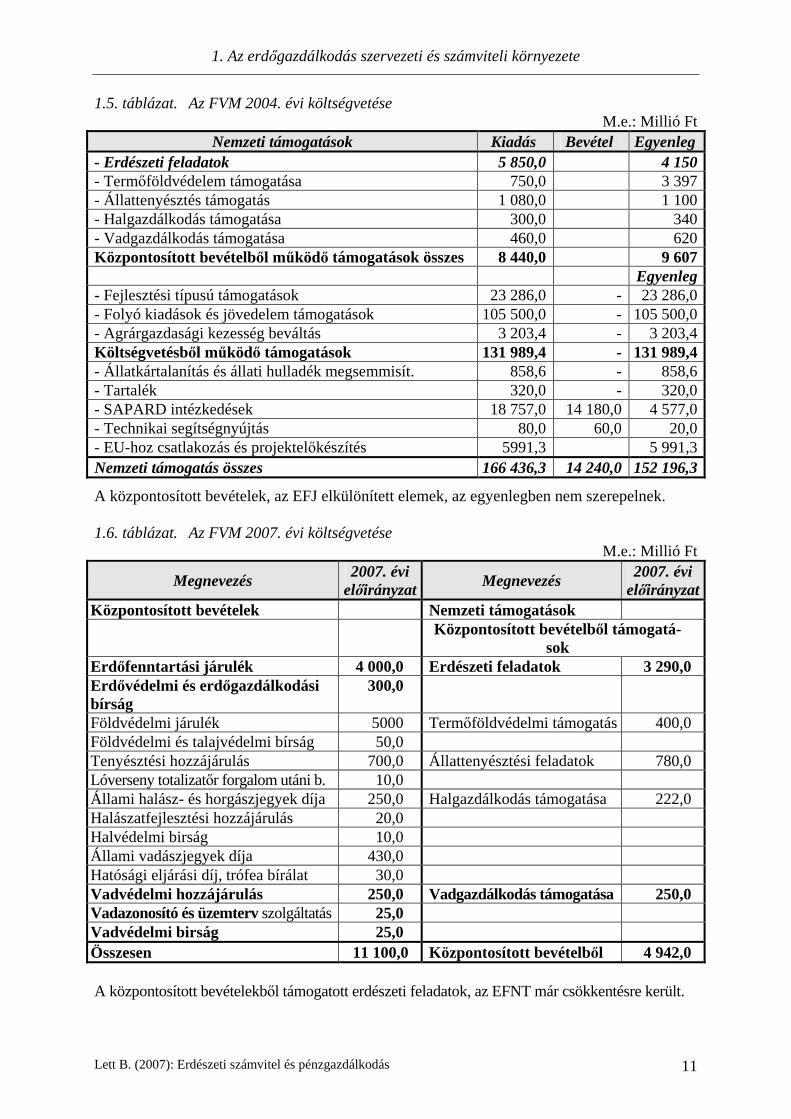

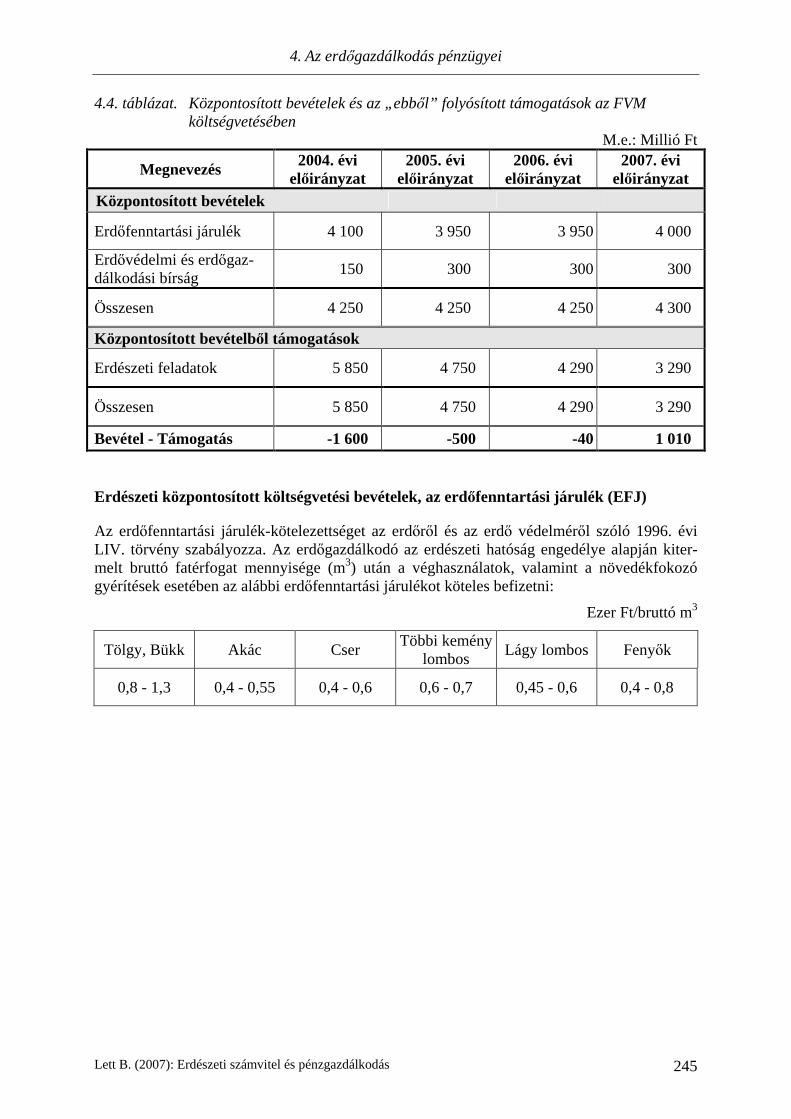

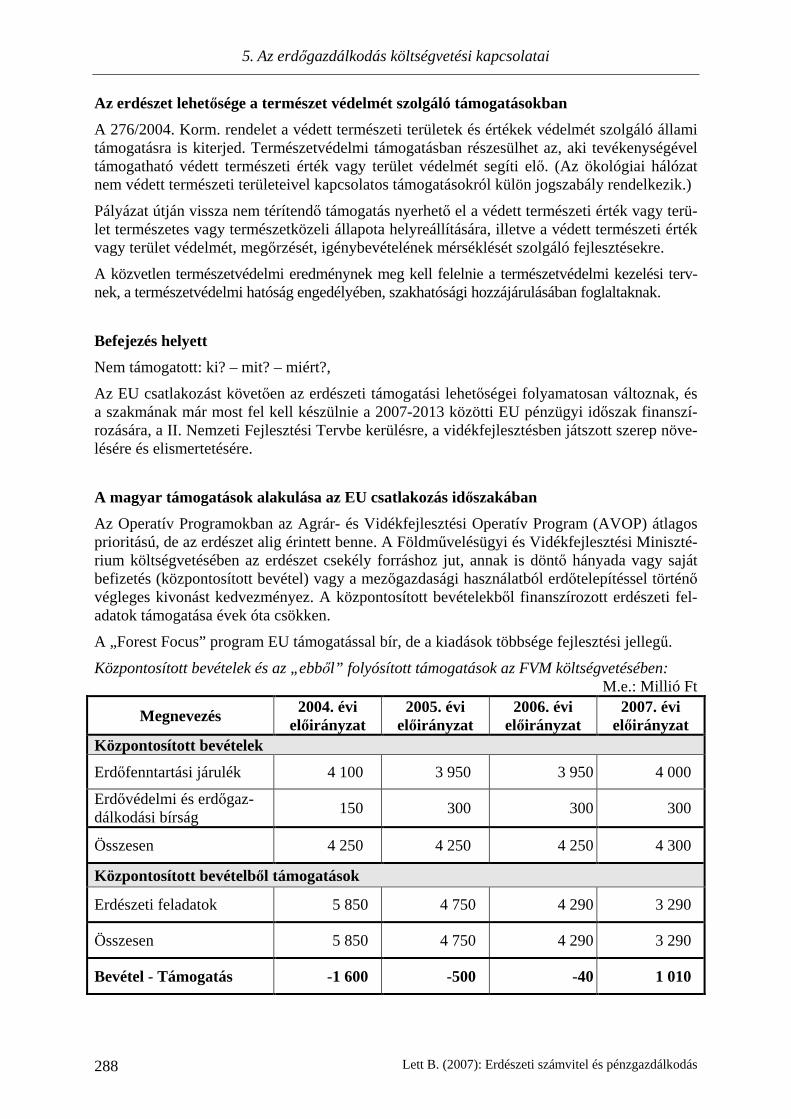

1.5. táblázat. Az FVM 2004. évi költségvetése M.e.: Millió Ft

Nemzeti támogatások Kiadás Bevétel Egyenleg - Erdészeti feladatok 5 850,0 4 150 - Termőföldvédelem támogatása 750,0 3 397 - Állattenyésztés támogatás 1 080,0 1 100 - Halgazdálkodás támogatása 300,0 340 - Vadgazdálkodás támogatása 460,0 620 Központosított bevételből működő támogatások összes 8 440,0 9 607 Egyenleg - Fejlesztési típusú támogatások 23 286,0 - 23 286,0 - Folyó kiadások és jövedelem támogatások 105 500,0 - 105 500,0 - Agrárgazdasági kezesség beváltás 3 203,4 - 3 203,4 Költségvetésből működő támogatások 131 989,4 - 131 989,4 - Állatkártalanítás és állati hulladék megsemmisít. 858,6 - 858,6 - Tartalék 320,0 - 320,0 - SAPARD intézkedések 18 757,0 14 180,0 4 577,0 - Technikai segítségnyújtás 80,0 60,0 20,0 - EU-hoz csatlakozás és projektelőkészítés 5991,3 5 991,3 Nemzeti támogatás összes 166 436,3 14 240,0 152 196,3

A központosított bevételek, az EFJ elkülönített elemek, az egyenlegben nem szerepelnek. 1.6. táblázat. Az FVM 2007. évi költségvetése

M.e.: Millió Ft

Megnevezés 2007. évi

előirányzat Megnevezés

2007. évi előirányzat

Központosított bevételek Nemzeti támogatások Központosított bevételből támogatá-

sok Erdőfenntartási járulék 4 000,0 Erdészeti feladatok 3 290,0 Erdővédelmi és erdőgazdálkodási bírság

300,0

Földvédelmi járulék 5000 Termőföldvédelmi támogatás 400,0 Földvédelmi és talajvédelmi bírság 50,0 Tenyésztési hozzájárulás 700,0 Állattenyésztési feladatok 780,0 Lóverseny totalizatőr forgalom utáni b. 10,0 Állami halász- és horgászjegyek díja 250,0 Halgazdálkodás támogatása 222,0 Halászatfejlesztési hozzájárulás 20,0 Halvédelmi birság 10,0 Állami vadászjegyek díja 430,0 Hatósági eljárási díj, trófea bírálat 30,0 Vadvédelmi hozzájárulás 250,0 Vadgazdálkodás támogatása 250,0 Vadazonosító és üzemterv szolgáltatás 25,0 Vadvédelmi birság 25,0 Összesen 11 100,0 Központosított bevételből 4 942,0 A központosított bevételekből támogatott erdészeti feladatok, az EFNT már csökkentésre került.

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 12

Nemzeti Erdőstratégia és Erdőprogram

Az erdő, mint a természeti tényezőktől és az emberi beavatkozásoktól függő életközösség és élőhely, a természeti környezet nélkülözhetetlen része. Megújuló természeti erőforrás is, ezért folyamatosan fenn kell, hogy maradjon és fontos, hogy a lehetőségekhez képest gyarapodjon. Mindez a tulajdonosi és a közérdekkel összhangban történjék, szolgáltatásai és termékei piaci értékítélettel kerüljenek forgalomba.

Az erdő területe, termő és jövedelemtermelő képessége, ökológiai és immateriális értéke nem csökkenhet. Az erdő olyan módon és ütemben kerüljön használatra és igénybevételre, hogy a gazdálkodá-si lehetőségek a jövő nemzedékei számára is fennmaradjanak. Megtermelt, környezetbarát, társadalom számára nélkülözhetetlen anyagi hozamának racionális hasznosításáról sem szabad azonban lemondani. A tartamosság nemcsak mennyiségi, hanem minőségi (jövedel-mezőség, infrastrukturális szolgáltatások, védelmi hatások) állandóságot is jelent. A jövedel-mezőség biztosítása a szakszerű és tartamos erdőgazdálkodás alapvető érdeke. A kedvezőtlen természeti adottságok között gazdálkodók pénzügyi támogatása indokolt. Nem kívánatos a faanyag fogyasztására irányuló igény visszaszorítása, ösztönözni kell a társadalmat a fának, mint környezetkímélő nyersanyagnak a minél szélesebb körben történő használatára.

A célok megvalósítása az említett alapelvek betartásával nemcsak nemzeti, azaz össztársa-dalmi érdek, hanem az egész emberiségé, ezért egyrészt elfogadható az erdőtulajdonos tulaj-donosi jogainak szükséges mértékű korlátozása, másrészt indokolt a közérdeket képviselő állam ösztönző és ellenőrző szerepe.

1.7. táblázat. A Nemzeti Erdőprogram szakértői forrásigénye

M.e.: Milliárd Ft/év Célprogram Forrásigény

Alcélok Nemzeti forrás EU-forrás Összesen

1. Állami erdőgazdálkodás fejlesztése 2,5 0,5 3,0 2. Magán-erdőgazdálkodás fejlesztése 1,5 1,1 2,6

% 28 3. Vidék- és területfejlesztés, erdőtelepítés és fásítás 3,0 5,0 8,0

% 40 4. Ember-erdő viszonyának javítása 0,6 0,15 0,75 5. Természetvédelem az erdőkben 0,75 0,3 1,05 6. Modern erdővédelem 0,4 0,35 0,75 7. Fenntartható vadgazdálkodás 0,5 - 0,5 8. Racionális fahasznosítás 0,7 0,3 1,0 9. Az erdészeti igazgatás feladatai a NEP-ben 0,5 - 0,5 10. Innováció, kutatás fejlesztése 0,7 0,3 1,0 11. Hatékony kommunikáció az erdőről 0,75 - 0,75

% 32 Összesen 11,9 8,0 19,9 Az erdőgazdálkodás alulfinanszírozása megszüntetendő, a forrás igény nemzetgazdaságilag nem számottevő.

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 13

Erdészeti szervezeti struktúra. A tulajdonos és a gazdálkodó kapcsolata

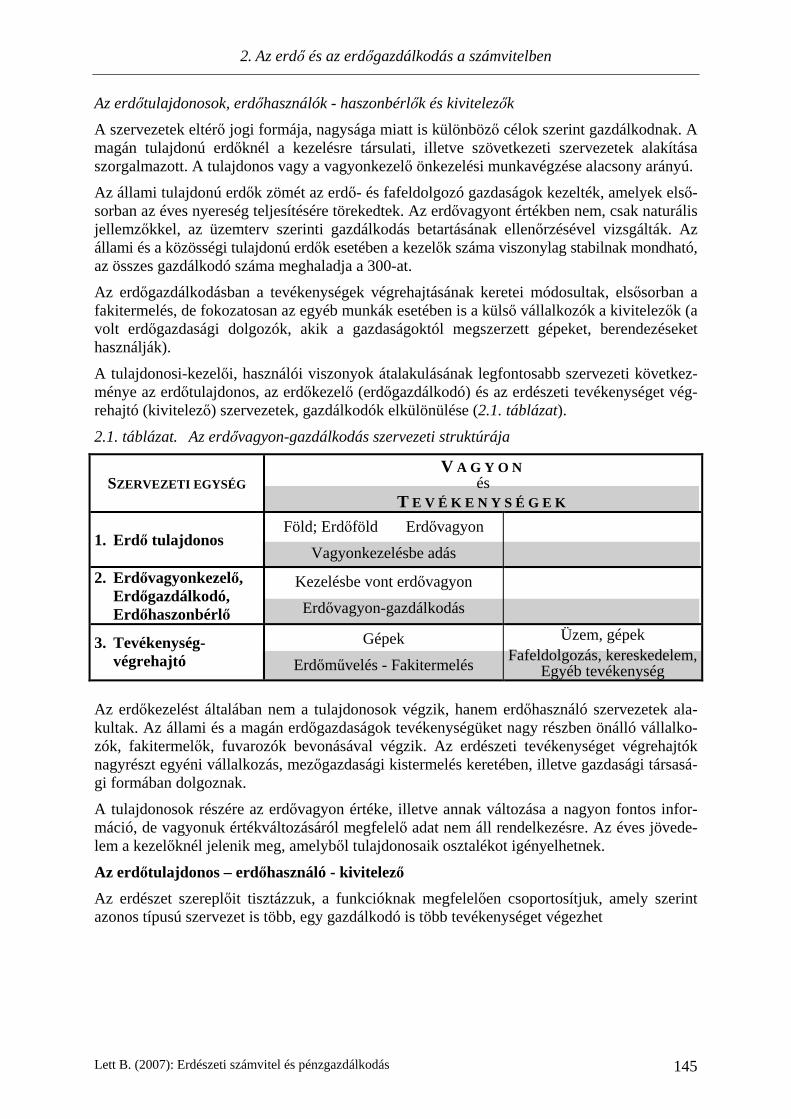

A tanulmány a magyar erdőgazdálkodás tulajdoni és szervezeti kérdéseivel foglalkozik. A szervezeti jellemzők közül a tulajdoni és kezelési viszonyokat és a szervezeti formákat vizs-gáljuk az állami és a magán erdőtulajdonon alapuló erdőgazdálkodásban. Az átalakulási fo-lyamat elágazásainál, a szakmát érintő lényegi döntéseknél az erdészet adottságaihoz igazodó alternatívák vetődtek fel, kerültek kidolgozásra. Ezeket a szakmán belül is sokszor értetlenség fogadta, a levont következtetéseket erősen támadták.

A termelőszövetkezetek megalapításával az erdő gyakorlatilag ún. társadalmi tulajdonba, ál-lami 69%, csoport–szövetkezeti 30% került, amely érdemben 1970. és 1990. között már nem módosult.

A magyar erdőgazdálkodásban az 1992-től kezdődő tulajdonváltás meghatározónak ígérkezik a XXI. évszázad erdőgazdálkodására is. A kárpótlás és vagyonnevesítés során az ország erdő-területének mintegy 40%-a került magántulajdonba. A társadalmi-gazdasági rendszerváltást követően, 1998-ban erdeink 59%-a állami, 1%-a közösségi és mintegy 40%-a magán tulaj-donba került.

Az állami vagyont kezelő erdőgazdálkodók területe később lényegében nem változott. Amennyiben erős speciális indok nem merült fel, úgy a gazdasági társaság (Rt., Kft.) vált az állami vállalat jogutódjává. Az állami vállalatok gazdasági társasági formába átalakulása köte-lező a tőkeviszonyok normalizálására.

A tevékenységek végrehajtásának keretei módosultak, az erdőgazdálkodásban elsősorban a fakitermelés, de fokozatosan az egyéb tevékenységek esetében is külső vállalkozók a kivitele-zők. (A volt erdőgazdasági dolgozók a gazdaságoktól megszerzett gépeket, berendezéseket használják.)

A nem túl nagy területen gazdálkodó erdőbirtokossági társulatok esetében a saját rezsis önke-zelés (szakkezelés) nem válik meghatározóvá, az állami tulajdonú erdők kezelőihez hasonlóan erdészeti vállalkozásokkal végeztetik az erdészeti tevékenységek nem elhanyagolható hánya-dát. (Lett B.– Mészáros K. 2004)

A tulajdonosi-kezelői viszonyok átalakulásának legfontosabb szervezeti következménye az erdőtulajdonos, az erdőkezelő (erdőgazdálkodó) és az erdészeti tevékenységet végrehajtó (ki-vitelező) szervezetek, gazdálkodók elkülönülése. Az erdőtulajdonos és az erdőgazdálkodó közötti kapcsolat meghatározása, elhatárolása a lényeges a szervezeti viszony, a felek jogai és lehetőségei, a gazdasági elszámolás szempontjából.

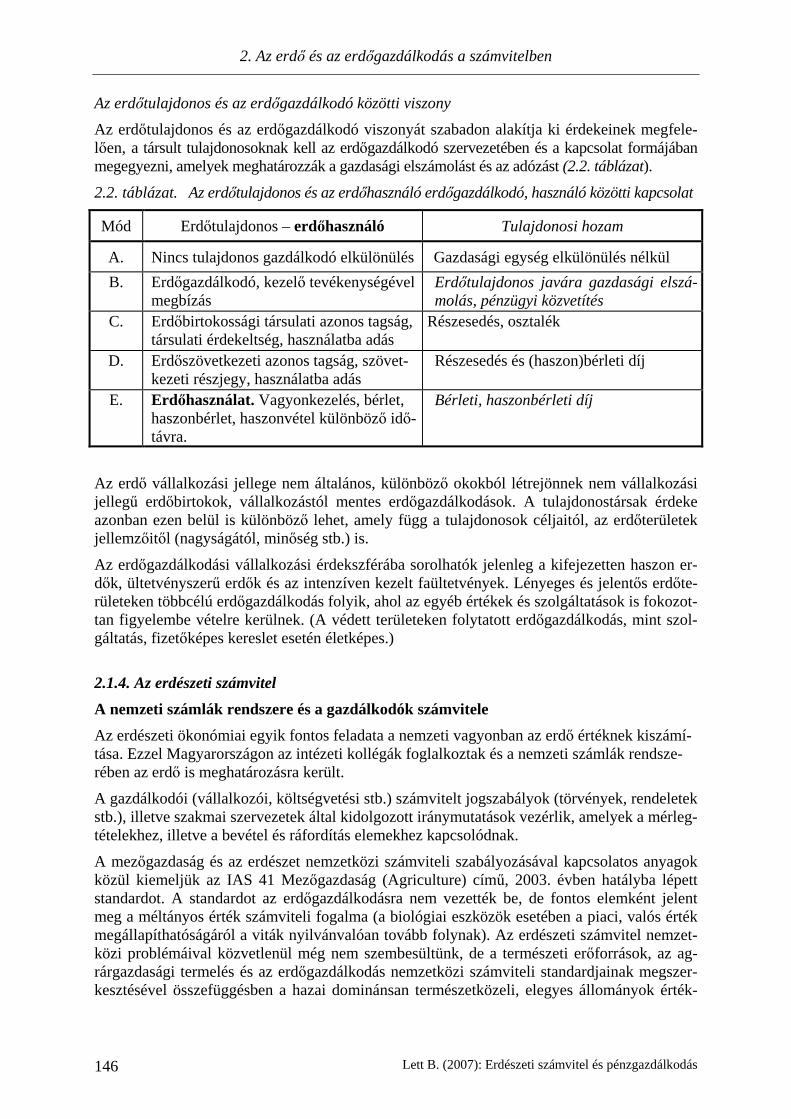

A tulajdonstruktúra az egyes nemzetgazdasági ágakban változó gyorsasággal alakult át, a mező-gazdaság tulajdon és használati viszonyaiban a magán tulajdon, a magán gazdálkodók szerepe lényegesen nagyobb. Az erdő, az erdőgazdálkodás esetében az állami szektor megtartotta a domi-nanciáját, miközben magán vállalkozói végrehajtással működik. (1.8. táblázat).

1.8. táblázat. A kialakult birtokstruktúra M.e.: %

Megnevezés Mezőgazdasági terület Erdő terület Állami 10,6 58,2 Közösségi 1,2 0,8 Magán 88,2 41,0 – nincs bejegyzett erdőgazdálkodó - (12,9) – osztatlan közös tulajdon n.a. kb. 30,0 Forrás: Lett B. - Mészáros K. 2004.

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 14

− A közös tulajdon tömeges mértékben jelent meg. Az erdő esetében az osztatlan közös tulajdon mértéke még nagyobb mint a többi agrár ágazatban, és ez az állapot az erdé-szeti szakmai vélemények következtében, amelyek szerint a tartamos erdőgazdálkodás alapja a nagy erdőterület, nehezen változtatható meg.

− A tulajdon és a használat a terület túlnyomó részén egymástól elvált. (Családi gazdál-kodás mértéke, egyéni erdőhasználat aránya alacsony.)

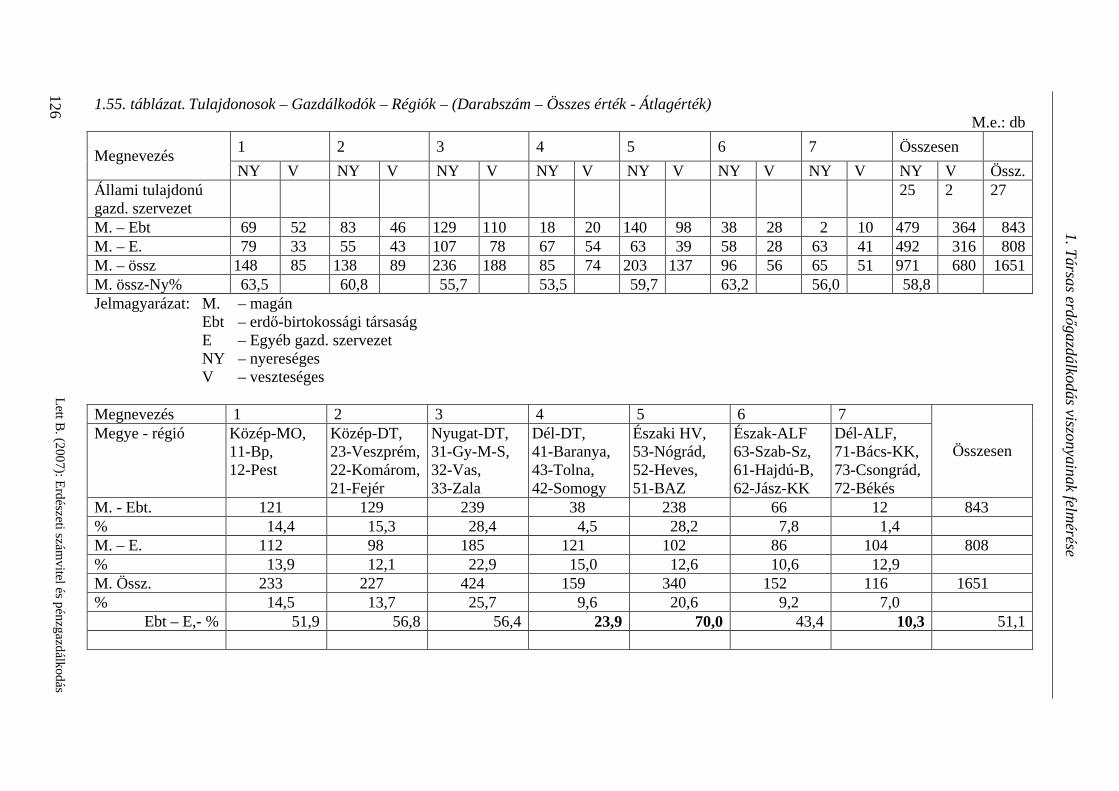

A gazdálkodói viszonyok alakulását a fával borított terület figyelembevételével az elmúlt idő-szakra, szektoronkénti csoportosításban foglalom össze (1.9. táblázat).

1.9. táblázat. Az erdőtulajdonosok és az erdőgazdák az állami és a magán erdőkben

Erdőgazdálkodó és 31.12.2004. tulajdonosa 1000 ha %

Erdőtulajdonos Gazdálkodási for-ma

1. Erdőgazdasági Rt.-k ÁPV Rt.

896 49 NFA - KVI Részvénytársaság

2. HM Rt.-k

Honvédelmi Minisztérium 76 4 NFA - KVI Részvénytársaság

3. Nemzeti parkok

KVVM 36 2 KVI Költségvetés

4. Vízügyi igazgatóságok

KVVM 13 1 NFA - KVI Költségvetés

5. Egyéb kezelésben lévő erdők vegyes

19 1 NFA - KVI Vegyes

6. Közösségi tulajdonú erdők vegyest

13 1 Közösség Vegyes

7. Erdőbirtokos társulatok Erdőtulajdonosok

118 6 Belföldi magánszemély

Erdőbirtokos társu-latok

8. Magánszemélyek

– 293 16 Belföldi

magánszemély Magánszemély Egyéni vállalkozó

9. Egyéb kezelésben lévő magánerdő

vegyes 131 7 Belföldi

magánszemély Vegyes

10. Nincs erdőgazdálkodó –

248 13 Belföldi magánszemély –

Összesen 1843 100

Forrás: Állami Erdészeti Szolgálat 2005. Az erdők rendeltetésének a védelmi rendeltetésű erdőterületek növekedésével járó átértékelé-se egyelőre befejeződött, a gazdasági rendeltetés korábbi nagyarányú csökkenése megállt, de a Natura 2000 program keretében további jelentős erdőterületek kerülnek kijelölésre, gazdál-kodási korlátozásra (összességében 41,4%).

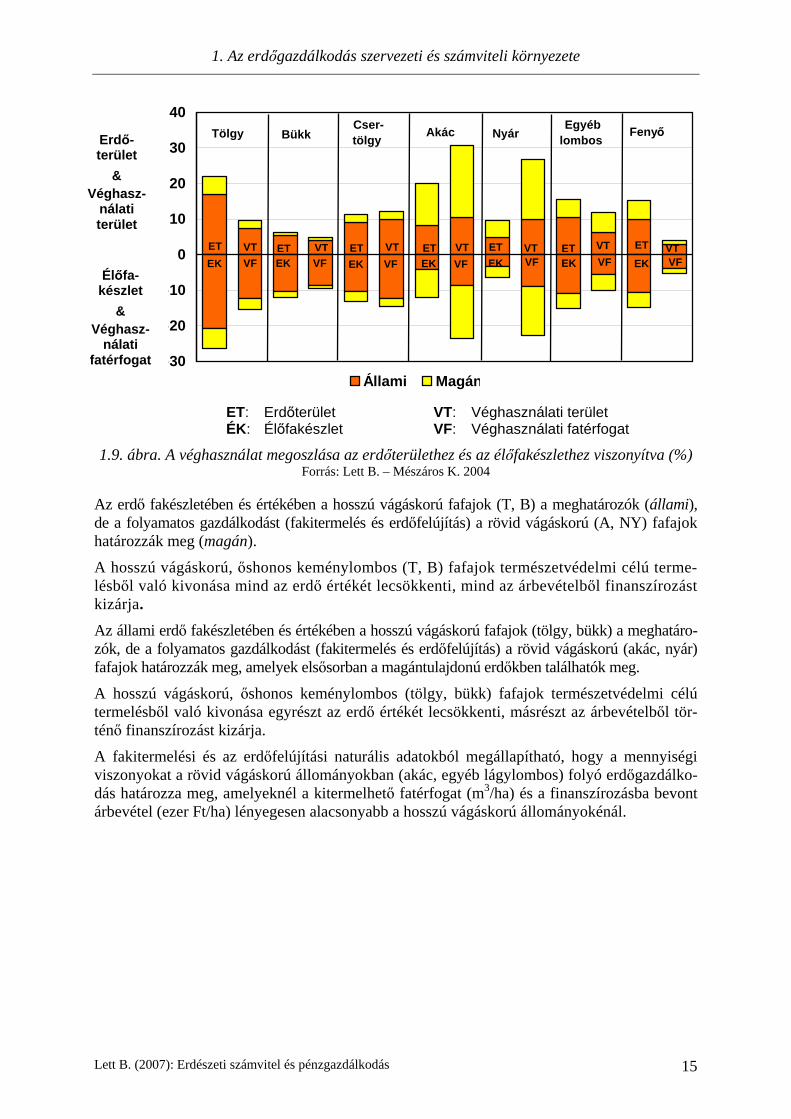

Az állami és a magán tulajdonú erdőknek a stock (erdőterület, élőfakészlet) és a flow (vég-használati terület, véghasználati fatérfogat) adatai is markánsan különböznek (1.9. ábra).

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 15

-30

-20

-10

0

10

20

30

40

Állami Magán State Private

Tölgy Bükk Cser-tölgy

Akác Nyár Egyéblombos

Fenyő

EK EK EK EK EK EK EKVF VF VF VF VF VF VF

ET VT ET VT ET VT ET VT ET VT ET VT ET VT

ET: Erdőterület VT: Véghasználati terület ÉK: Élőfakészlet VF: Véghasználati fatérfogat

1.9. ábra. A véghasználat megoszlása az erdőterülethez és az élőfakészlethez viszonyítva (%) Forrás: Lett B. – Mészáros K. 2004

Az erdő fakészletében és értékében a hosszú vágáskorú fafajok (T, B) a meghatározók (állami), de a folyamatos gazdálkodást (fakitermelés és erdőfelújítás) a rövid vágáskorú (A, NY) fafajok határozzák meg (magán).

A hosszú vágáskorú, őshonos keménylombos (T, B) fafajok természetvédelmi célú terme-lésből való kivonása mind az erdő értékét lecsökkenti, mind az árbevételből finanszírozást kizárja.

Az állami erdő fakészletében és értékében a hosszú vágáskorú fafajok (tölgy, bükk) a meghatáro-zók, de a folyamatos gazdálkodást (fakitermelés és erdőfelújítás) a rövid vágáskorú (akác, nyár) fafajok határozzák meg, amelyek elsősorban a magántulajdonú erdőkben találhatók meg.

A hosszú vágáskorú, őshonos keménylombos (tölgy, bükk) fafajok természetvédelmi célú termelésből való kivonása egyrészt az erdő értékét lecsökkenti, másrészt az árbevételből tör-ténő finanszírozást kizárja.

A fakitermelési és az erdőfelújítási naturális adatokból megállapítható, hogy a mennyiségi viszonyokat a rövid vágáskorú állományokban (akác, egyéb lágylombos) folyó erdőgazdálko-dás határozza meg, amelyeknél a kitermelhető fatérfogat (m3/ha) és a finanszírozásba bevont árbevétel (ezer Ft/ha) lényegesen alacsonyabb a hosszú vágáskorú állományokénál.

Erdő- terület

& Véghasz-

nálati terület

Élőfa-készlet

& Véghasz-

nálati fatérfogat

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 16

Az erdőgazdálkodás intézményrendszerének szereplőit a 10. ábra mutatja.

1.10. ábra. Az erdőgazdálkodás intézményi modelljének szemléltetése Forrás: Schiberna E. 2005

A négy funkcióból az igazgatást, a szabályozást az állam, a kivitelezést, végrehajtást döntően a magánszektor végzi. A tulajdonváltozással egy időben felbomlottak a korábbi kezelő szerve-zetek, és szétváltak a gazdálkodás funkciói. A korábbi erdőgazdasági dolgozókból kialakult egy erdőgazdálkodási kivitelezésre szakosodott vállalkozói réteg. A megváltozott körülmé-nyek mellett alig változott az igazgatási gyakorlat. (Állami Erdészeti Szolgálat 2005)

A magánerdő-gazdálkodás szervezetének leírásához nélkülözhetetlen a használat jogcímével kapcsolatban álló szereplőkkel szemben támasztott elvárások ismertetése (11. ábra):

Erdőgazda: Gazdálkodás az erdő javaival és hasznaival, gazdálkodási eredmény elérése és kockázatainak viselése.

Bejelentett erdőgazdálkodó: Az erdővel, mint közérdekeket is szolgáló tulajdonnal szemben támasztott törvényi szabályoknak való megfelelés.

Szakirányító: Az erdőgazdálkodási szakismeretek alkalmazása, szakszerű gazdálkodás.

1.11. ábra. A tulajdonos, az erdőgazda (haszonélvező) és a bejelentett erdőgazdálkodó jogi kapcsolatai önálló gazdálkodás, bérlet és megbízás esetén

(Forrás: Schiberna E. 2005.)

A gazdálkodás szereplői a bérleti vagy a megbízási kapcsolati forma között választhatnak.

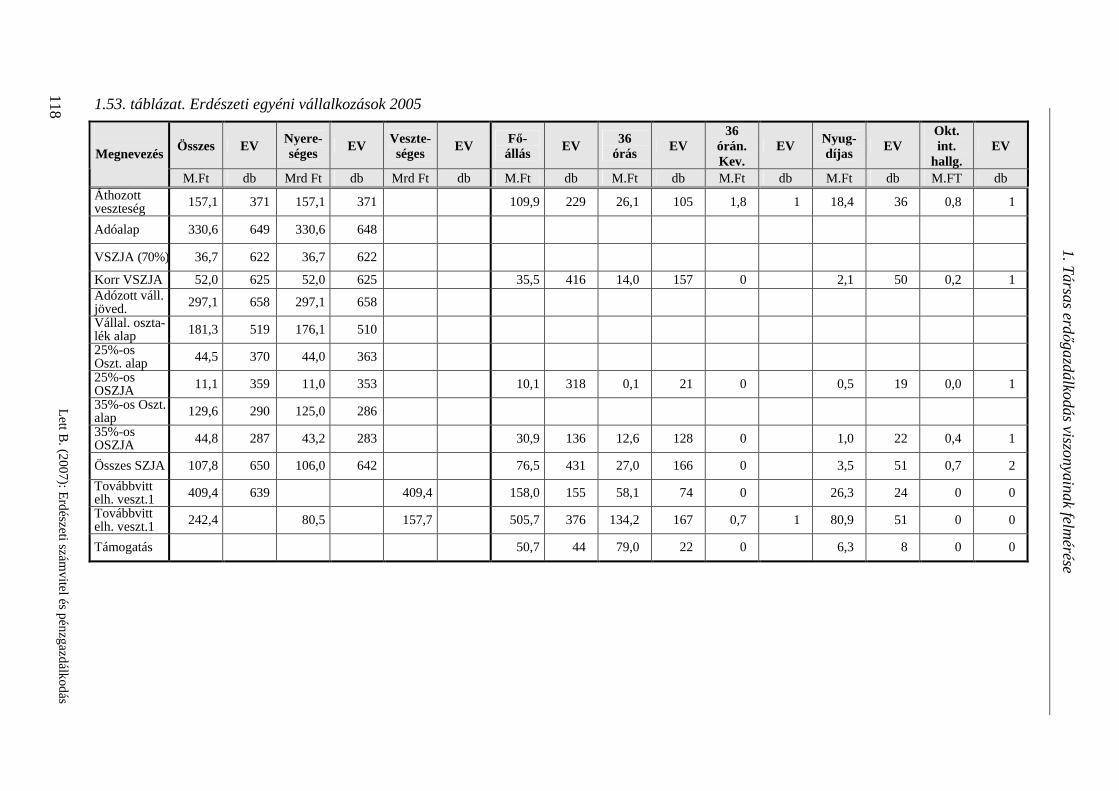

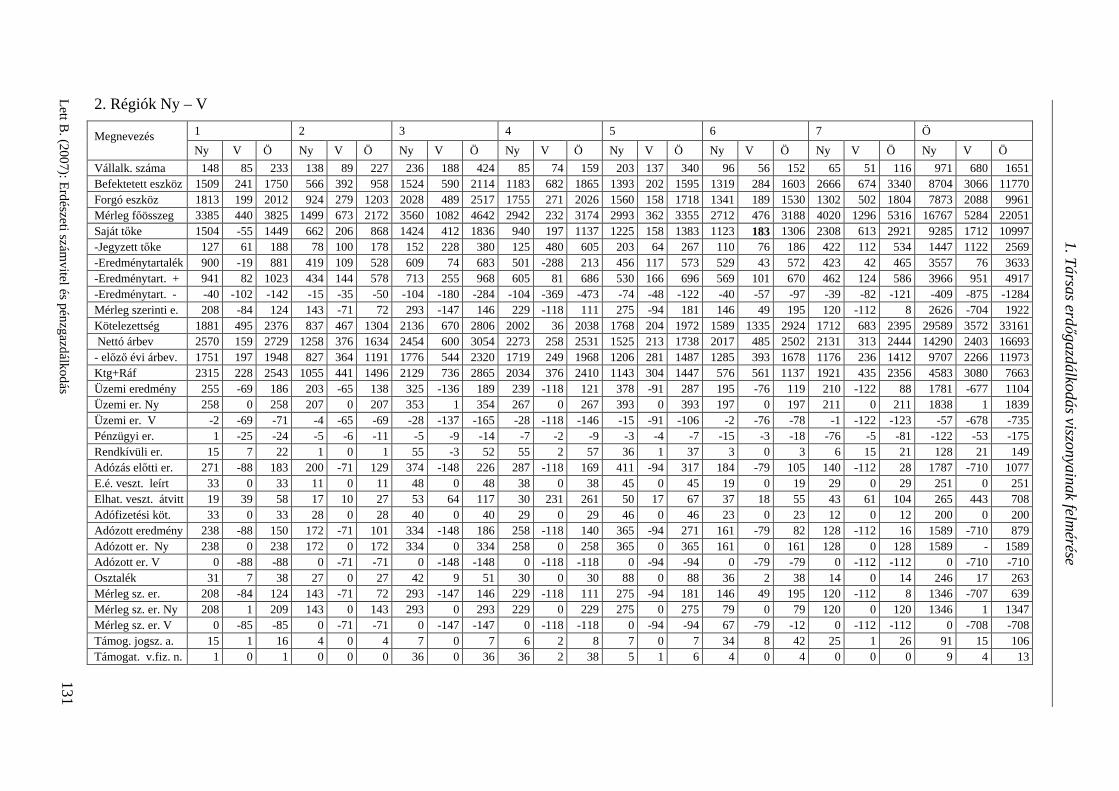

Az erdészeti vállalkozások szerkezetét is mutatják a legfontosabb pénzügyi adatok, amelyek az eredményekre és a problémákra is utalnak. (1.10. táblázat)

ÖNÁLLÓ GAZDÁLKODÁS

TULAJDONOS

BEJELENTETT ERDŐ-GAZDÁLKODÓ MEGBÍZÁS

BÉRLET

SZAKHATÓSÁG

ERDŐGAZDA

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 17

1.10. táblázat. Az erdészeti vállalkozások pénzügyi jellemzői 2004-ben és 2005-ben M.e.: millió Ft

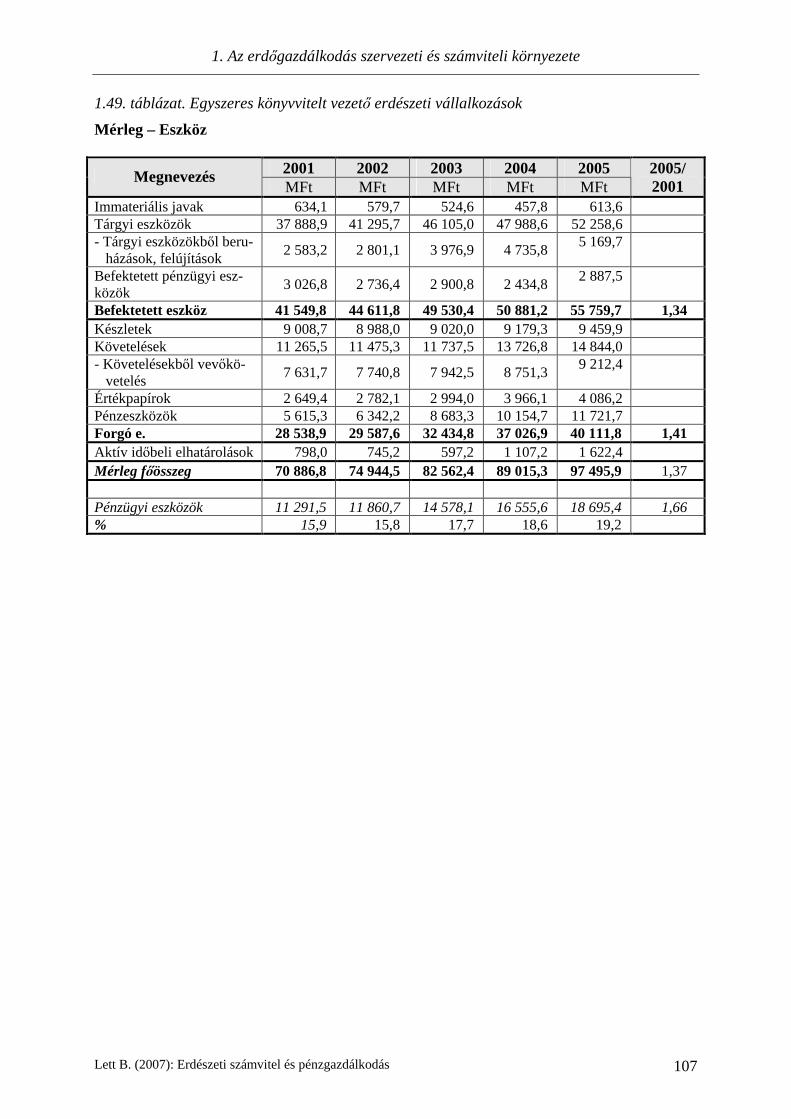

2004 Társaság Egyéni vállalkozó Összes

Megnevezés Összes Külföldi Belföldi Állami Magán Magán Magán Vállalkozások száma(db) 1 722 35 1 687 26 1 661 2 394 4 055 Létszám (fő) 9 709 54 9 655 7 655 2 000 1 413 3 413 Nettó árbevétel 73 193,9 480,6 72 713,3 57 595,9 15 117,4 13 190 28 307 Üzemi eredmény 2 330,4 50,0 2 380,4 1 413,7 966,7 Nyereség 3 107,3 49,2 3 058,1 1 414,8 1 643,3 Veszteség -777,0 -99,3 -677,7 -1,0 -676,7 Adózás előtti eredmény 2 313,0 -53,5 2 366,5 1 470,0 896,5 -208 689 Nyereség 3 078,4 46,5 3 031,9 1 470,3 1 561,6 307 1 869 Veszteség -765,4 -100,0 -665,4 -0,3 -665,1 -515 -1 180 Adóalap 2 154,7 36,2 2 118,5 902,8 1 215,7 TAO fizetett 343,9 5,8 338,1 144,4 193,7 97 291 Jegyzett tőke 21 388,2 233,5 21 154,7 19 139,6 2 015,1 Saját tőke 60 067,7 378,6 59 689,1 51 410,7 8 278,4 Rövid l. kötelezettség 15 664,2 646,0 15 018,2 10 125,7 4 892,5

2005 Társaság Egyéni vállalkozó Összes

Megnevezés Összes Állami Magán Magán Magán Vállalkozások száma(db) 1 678 27 1 651 2 284 3 935 Létszám (fő) 9 375 7 419 1 956 1 332 10 707 Nettó árbevétel 76 211 59 518 16 693 13 737 30 430 Üzemi eredmény 2 094 990 1 104 -36 1 068 Nyereség 3 080 1 242 1 838 489 2 327 Veszteség -986 -252 -734 -525 -1 259 Adózás előtti eredmény 2 181 1 103 1 078 -36 1 042 TAO fizetett 357 158 199 108 307 Jegyzett tőke 25 788 23 219 2 569 - - Saját tőke 67 751 56 754 10 997 - - Forrás: APEH 2004, 2005. Ezek az adatok is mutatják, hogy a magán tulajdonosok és magán erdőgazdák az erdőgazdál-kodás jelentős szereplői. Megállapítható továbbá, hogy

− Számos adat és mutató alapján is a magyar erdőgazdálkodás meghatározó szereplője az állam, a tulajdonával, a vállalkozásaival, ugyanakkor a magán vállalkozók nélkül nem tudja tevékenységét, feladatait ellátni. Fejlesztésükhöz jelentős tőkét és támoga-tást kaptak, de árbevétel vagy tőkearányos jövedelmük csekély (de mind nyereséges).

− A magán vállalkozások tőkenagysága a személyi gazdaságra jellemző, feltőkésítő tá-mogatásuk elmaradt, de sokáig nem halasztható. Sok a veszteséges vállalkozás és ma-gas a veszteség, amely működésüket veszélyezteti. Ugyanakkor az árbevételhez, tőké-hez viszonyítva jelentős eredményt mutatnak ki, és komoly adót fizetnek (az állami vállalkozásoknál többet), amely tőkekivonás a megerősödésüket akadályozza.

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 18

Állami erdőgazdálkodás

Az állami tulajdonról szóló 1992. évi LIII. törvény, és az 1995. évi XXXIX. törvény alapján az állami erdő- és fafeldolgozó gazdaságok vagyona állami tulajdonban maradt. Ugyanakkor az erdőgazdálkodási tevékenységeket 19+3 Erdőgazdasági Rt. hatáskörébe utalták. A termő-földről szóló 1994. évi LV. törvény megtiltotta, hogy az erdészeti Rt.-k erdővagyont szerez-zenek, emiatt azonban ezek a részvénytársaságok elesnek a növekedési lehetőségektől.

Az állami erdők esetében a Kincstári Vagyoni Igazgatóság (KVI) szerepel tulajdonosként a telekkönyvben, amely azonban csak jelentős mértékben korlátozott módon gyakorolja tulaj-donosi jogait. Az elmúlt évek fejleménye, hogy az állami tulajdonost képviselő szervezeteknél belépett az Nemzeti Földalapkezelő Szervezet (NFA), amelyhez a nem védelmi rendeltetésű terüle-tek tartoznak (a KVI a védelmi rendeltetési területeket tulajdonolja). A KvVM elválasztotta a ható-sági (Környezetvédelmi, Vízügyi és Természetvédelmi Felügyelet - KVTF) és a gazdálkodási (Nemzeti Park Igazgatóságok - NPI) funkciókat az alárendelt szervezeteiben, és a költségvetési rend szerint működő gazdálkodásba mind nagyobb védelmi rendeltetésű erdő kezelését kívánja bevonni.

Az Erdőgazdasági Rt.-k ugyancsak állami tulajdonban vannak, részvényeik az ÁPV Rt. tulaj-donát képezik. Ezeknek az erdőgazdálkodási részvénytársaságoknak a feladatai közé tartozik többek között az állami erdővagyon javaival és hasznaival történő gazdálkodás, amennyiben az erdők különleges jellegük miatt (eltérő erdei funkciók) nem tartoznak más hatóságok, szer-vezetek – elsősorban a Honvédelmi-, és a Környezetvédelmi Minisztérium – igazgatása, gaz-dálkodása alá.

Gazdálkodóként az Erdőgazdasági Rt.-k hozzák meg az alapvető döntéseket a fahasznosítás-sal, valamint az egyéb, az erdővel kapcsolatos, a jövőt meghatározó intézkedések ügyében, a jogi szabályozás és a hatóságok előírásaival összhangban. A stratégiát alapvetően az ÁPV Rt. határozza meg, jelöli ki. Ez az éves gazdasági tervek jóváhagyása által valósul meg, amelyek-ben összesítik a hozamok és a ráfordítás (különös tekintettel a bérekre) tervszámait. Az ÁPV Rt. továbbá kinevezi a részvénytársaságok igazgatóit, meghatározva ezzel a menedzsmentet.

A részvénytársaságok az erdei hozamok, elsősorban a fakitermelés és a vadászat bevételeiből fedezik az erdőfenntartási, erdőfelújítási költségeket (az általános költségvetési, támogatási és elvonási szabályok szerint).

Az erdészeti tevékenységeket az erdőgazdálkodási részvénytárasságok nem saját rezsis önke-zelés keretében hajtják végre, azokat többé-kevésbé specializált szervezetekre bízzák. Más országokkal ellentétben Magyarországot szigorú szervezeti elkülönülés jellemzi az erdőtulaj-donost, az erdőkezelőt (erdőgazdálkodót) és az erdészeti tevékenységet végrehajtót (kivitele-zőt) illetően. A szervezeti tagolásnak megfelelően alakul a gazdálkodók vagyoni és jövedelmi helyzetét jellemző számviteli beszámoló. A 1.11. táblázat az állami erdők vonatkozásában mutatja a nagyságrendeket.

Az erdőtulajdonosok számára alapvetően fontos, hogy tudják, hogy erdeik milyen értéket képviselnek, és az erdővagyon értéke hogyan változik. Mindazonáltal az erdővagyon értékvál-tozásáról nem áll rendelkezésre aktuális információ. Az erdőtulajdonosok vagyonának válto-zásával kapcsolatban sem állnak rendelkezésre megbízható adatok.

Az éves nyereség, az erdők kezelőinél, tehát az Erdőgazdasági Rt.-knél kerül kimutatásra. Ebből az eredményből az ÁPV Rt. (mint az Erdőgazdasági Rt.-k tulajdonosa) osztalékra tart-hatna igényt (de az elmúlt évtizedben erre alig volt példa). A KVI és az NFA, mint az erdő területek tulajdonosai vagyonkezelői díjban részesülnek az erdőgazdasági társaságoktól. Ezidáig a KVI és az NFA nem irányította az Erdőgazdasági Rt.-ket, és különös képen nem

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 19

ellenőrizte azok élőfakészlet-vagyonát. A gazdasági előírások jogszerűségére vonatkozó el-lenőrzést rendszerint az erdészeti hatóságok hajtják végre.

1.11. táblázat. Az állami erdőkkel kapcsolatban állók gazdasági helyzete

Erdőtulajdonos Erdővagyon-kezelő Tevékenység-végrehajtó

Vagyoni helyzet (Nagyságrend)

Erdővagyon eszközérték több száz Mrd Ft – –

Üzemeltetői befekt. eszk. – több tíz Mrd Ft több Mrd Ft

Saját és vásárolt készletek – tíz Mrd Ft –

Jövedelmezőségi helyzet (Nagyságrend)

Árbevétel vagyonkezelői díj száz M Ft több tíz Mrd Ft szolgáltatási díj

több Mrd Ft

Ráfordítás – több tíz Mrd Ft kb. a szolgáltatási díj

több Mrd Ft

Eredmény – kb. egy Mrd Ft elenyésző

Forrás: Lett B. Stark M. 2004

Az állami erdőgazdálkodás bonyolult viszonyait a 1.12. ábrával igyekszem szemléltetni.

Erdészeti rt.

Erdő tulajdon Erdőgazdálkodás

Nemzeti Földalapkezelő Szervezet

Nemzeti Földalapkezelő Szervezet

Földművelésügyi és Vidékfejlesztési Miniszter

ÁPV Rt.ÁPV Rt.

Pénzügyminiszter

Állami Erdészeti SzolgálatÁllami Erdészeti Szolgálat

Földművelésügyi és Vidékfejlesztési miniszter

Erdészeti rt..Erdészeti rt.Erdő

kapcsolatkapcsolat

kapcsolatkapcsolat

Az állami erdőgazdálkodás szerkezete

Környezetvédelmi és Vízügyi miniszter

Környezet- természetvédelmi és vízügyi felügyelőségek

Környezet- természetvédelmi és vízügyi felügyelőségek

Pénzügyminiszter

Kincstári Vagyoni Igazgatóság

Kincstári Vagyoni Igazgatóság

ErdőErdészeti rt.

Erdészeti rt.19Erdészeti rt.

Erdészeti rt.

Erdészeti rt.3

Erdészeti rt.

Honvédelmi miniszter

Honvédelmi miniszterHonvédelmi miniszter

Nemzeti Park Igazgatóság

Erdőgazdálkodás kontrollja

Nemzeti Park Igazgatóság

Nemzeti Park Igazgatóság

1.12. ábra. Az állami erdőgazdálkodás szerkezete

Forrás: Gémesi J. (2005) aktualizálással

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 20

Az 1990-es évek elejének belső szervezeti változásai az átalakulásban elszenvedett vesztesé-gek kivédését jelentették:

− A fizikai dolgozók vállalkozásba szervezésével az éves teljes foglalkoztatás felelőssé-ge megszűnt, a szociális terhek (szállítás, étkeztetés, oktatás stb.) csökkentek.

− A gépek dolgozókhoz, vállalkozókhoz való rendezése megszüntette a működtetés problémáit, azonban a javító karbantartó szervezetek feleslegessé váltak.

− Az erdőgazdálkodás – fafeldolgozás kapcsolata lazult, de a vertikalitás nem került fel-adásra.

− Az egyes ágazatok, üzemágak teljesítménye és eredménye az elszámolás módosításá-val átértékelődött.

A fafeldolgozás a 2000-es évek piacaiban a tőkeinvesztálás ellenére ismét veszít pozícióiból.

Az Erdőgazdasági Rt.-k az önállóságot, a különállást és a függetlenséget hangsúlyozzák. Ér-demi együttműködés nincs köztük, közös vállalkozásokat és szervezeteket alig működtetnek, azok sem fejlődnek, inkább kivonulnak belőlük. A (korábbi külkereskedelmi szervezet tevé-kenységét folytató) kereskedelmi, vadászatszervezési közös, térségi társaságokban is csak kevesen vesznek részt, kis tőke hozzájárulással, lazuló együttműködéssel.

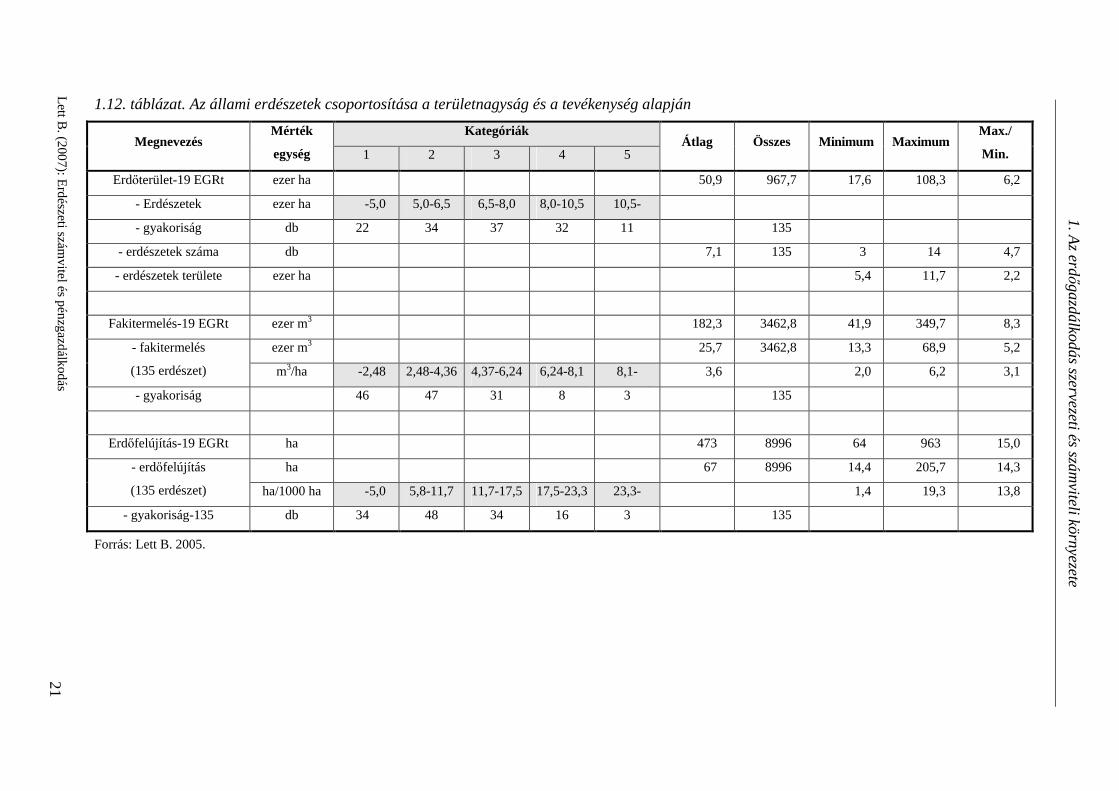

Az erdőgazdálkodás ökonómiailag homogén egységeinek az erdészetek tekinthetők (de csak társaságon belül kerül kimutatásra a gazdálkodásuk), az Erdőgazdasági Rt.-k már ezek kom-binációi, konglomerátumai. A régóta változatlan 19 (ÁPV Rt.) Erdőgazdasági Részvénytársa-sághoz 2002. év végén 135 erdészet tartozott, de azóta ismét történtek összevonások. Az erdé-szeteket a kezelt erdőterület nagysága (őrzés és fenntartás), illetve az ott folyó tevékenységek volumene és intenzitása (fakitermelés m3/ha, erdőfelújítás ha/ha ‰) szerint Lett 5 fokozatú skálán osztályozta és csoportosította (1.12. táblázat). A rendkívül különböző adottságú és gazdálkodású erdészetek eredményei és problémái nem jelennek meg, csak az egyes rész-vénytársaságok szintjén foglalkoznak szervezetükkel, gazdálkodásukkal.

21

1.12. táblázat. Az állami erdészetek csoportosítása a területnagyság és a tevékenység alapján

Kategóriák Megnevezés

Mérték

egység 1 2 3 4 5 Átlag Összes Minimum Maximum

Max./

Min.

Erdőterület-19 EGRt ezer ha 50,9 967,7 17,6 108,3 6,2

- Erdészetek ezer ha -5,0 5,0-6,5 6,5-8,0 8,0-10,5 10,5-

- gyakoriság db 22 34 37 32 11 135

- erdészetek száma db 7,1 135 3 14 4,7

- erdészetek területe ezer ha 5,4 11,7 2,2

Fakitermelés-19 EGRt ezer m3 182,3 3462,8 41,9 349,7 8,3

ezer m3 25,7 3462,8 13,3 68,9 5,2 - fakitermelés

(135 erdészet) m3/ha -2,48 2,48-4,36 4,37-6,24 6,24-8,1 8,1- 3,6 2,0 6,2 3,1

- gyakoriság 46 47 31 8 3 135

Erdőfelújítás-19 EGRt ha 473 8996 64 963 15,0

ha 67 8996 14,4 205,7 14,3 - erdőfelújítás

(135 erdészet) ha/1000 ha -5,0 5,8-11,7 11,7-17,5 17,5-23,3 23,3- 1,4 19,3 13,8

- gyakoriság-135 db 34 48 34 16 3 135

Forrás: Lett B. 2005.

Lett B. (2

007): E

rdészeti szám

vitel és pén

zgazd

álkod

ás

1. A

z erdőg

azd

álko

dá

s szerve

zeti é

s szám

viteli kö

rnye

zete

22 SWOT analízis: Mező- és erdőgazdaság és élelmiszer-feldolgozás

Erősségek Gyengeségek Lehetőségek Veszélyek • Kiemelkedően jó ökológiai, termőhelyi

adottságok,

• Felszíni és felszín alatti vízkészletek gazdag-sága

• Egyedi minőségű táj-specifikus termékek előállítására alkalmas termőhelyek

• Korszerű biológiai háttér, nagy teljesítőké-pességű biológiai alapok

• Magas színvonalú elméleti-, kutatási tudásbá-zis, kiépített szakképzési hálózat

• Az erdőterületeken több célú, hosszú távú erdőterv szerinti gazdálkodás folyik

• A vadgazdálkodás adottságai kedvezőek

• Alacsony környezetterhelés

• Gazdag biodiverzitás

• A vadgazdálkodás adottságai kedvezőek

• A nagy élelmiszer-feldolgozó vállalkozások hatékonyan működnek,

• A feldolgozóipar nagyobb része a nemzetközi piacba integráltan működik

• Szakképzett és még mindig olcsó munkaerő az élelmiszeriparban

• A szántóföldi termelésben a megújult műsza-ki-technikai eszközállomány

• Elindult a földhasználat koncentrációja

• Erős az agrárvállalkozások adszorpciós képessége fejlesztési támogatások terén

• Szélsőséges csapadékviszonyok, ebből követ-kező kedvezőtlen vízháztartási helyzet

• Az ágazat alacsony jövedelmezősége, tőkehi-ány

• A gazdaságok mérete, formája, termelőkapa-citása közötti összhang nem megfelelő, egyes tevékenységekben a műszaki, technikai színvo-nal alacsony

• Az épületek, építmények, állattartó telepek jelentős hányada nem felel meg az uniós előírá-soknak,

• A termelői infrastruktúra hiányos, korszerűt-len

• Kevéssé elterjedtek a környezetbarát techno-lógiák, a természeti erőforrások védelme, fenn-tartása nem megfelelő

• A gazdálkodók- és általában a mezőgazda-ságban foglalkoztatottak korösszetétele kedve-zőtlen

• Hiányosak a gazdálkodók szakmai, vállalko-zói, piaci és marketingismeretei

• A szakképzés nem kellően gyakorlatorientált, a szaktanácsadási rendszer működése nem ki-elégítő

• A termékpályák egészét segítő szolgáltatások, kereskedelmi, logisztikai rendszerek (raktáro-zás, szállítás) fejletlenek

• Az egyéni gazdálkodók piaci szervezettsége alacsony szintű,

• A kis- és közepes méretű élelmiszer-feldolgozó vállalkozások, strukturális gyenge-ségei, elavult műszaki színvonala, gyenge mar-keting tevékenysége.

• Az élelmiszer-feldolgozás és az alapanyag termelés jelentős elkülönülése, a minőség-követés nem kielégítő

• Fokozódó bel- és külpiaci igény a jó minősé-gű hazai alapanyagok, a hagyományos, külön-leges, eredetcímkével ellátott élelmiszeripari termékek iránt

• Biztonságosabb, kiegyenlítettebb mezőgazda-sági termelés

• Az élelmiszerbiztonság, a minőség, a környe-zetvédelmi, higiéniai feltételek javulása, korsze-rűsödése

• A piacra jutási esélyek, a gazdálkodás bizton-ságának növekedése

• A gazdálkodók szakmai ismereteinek, korösz-szetételének javulása

• Termelői szerveződések fokozódó térnyerése

• Alternatív energia-előállítás, agrár-környezetgazdálkodási eljárások elterjedése

• Fogyasztói igényeknek megfelelő, hazai alapanyagok felhasználása, minőségi termékek készítése, értékesítése marketinggel fokozható.

• Összehangolt, jól működő termékpályák (termelés, feldolgozás, értékesítés) kialakulása, az érdekek összehangolása

• Az erdőgazdálkodás során a hozzáadott érték növelése és az erdei melléktermékek szélesebb körű előállítása

• Környezeti állapot javítása az extenzív mező-gazdasági termelés és a természetközeli erdő-gazdálkodás feltételeinek fejlesztésével.

• Vizek visszatartásával, kormányzásával a helyi hasznosítható vízkészletek növelése

• A vadvédelmi célprogram alkalmazásával a fenntartható gazdálkodás növelése

• A földhasználat további ésszerűsítése

• A agrárágazat versenyhátrányának növekedé-se

• Az érdekérvényesítés gyengülése

• A termelők piacvesztése, a termelés vissza-szorulása, foglalkoztatási, megélhetési feszült-ségek

• Regionális különbségek növekedése

• Az elmaradó fejlesztések konzerválják a környezetkárosító termelési eljárásokat

• A talaj degradáció visszafordíthatatlan káro-kat okoz a nemzeti értékben

• A multinacionális cégek és kiskereskedelmi hálózatok árcsökkentő törekvései, importbe-szerzései,

• Az ár-érzékeny fogyasztói kereslet előnyben részesíti az olcsó, sokszor silány minőségű és beltartalmi értékű importáruk vásárlását

• Az egyéni erdőtulajdonosok gazdálkodási feltételei, piaci esélyei romlanak

• Szélsőséges vízháztartási viszonyok (árvíz, belvíz, aszály) csökkentik a mezőgazdasági termelés biztonságát

Lett B. (2

007): E

rdészeti szám

vitel és pén

zgazd

álkod

ás

1. A

z erdőg

azd

álko

dá

s szerve

zeti é

s szám

viteli kö

rnye

zete

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 23

0

100

200

300

400

500

600

700

800

900

1997 1998 1999 2000 2001 2002 2003 2004 2005év

1000

hek

tár

Nincs erdőgazdálkodó

Egyéb szövetkezet

Erdőbirtokossági társulat

Közös megbízotti forma

Egyéni erdőgazdálkodás

Gazdasági társaság

Erdőszövetkezet

Egyéb erdőgazdálkodó

Magán erdőgazdálkodás

A magánerdő szervezeteinek, üzemszerkezetének (1.13. ábra) és üzemméretének (1.14. ábra) alakulása jellemzi a változásokat, a fejlődést és a problémákat.

Egyéb szövetkezetek

4%

Erdőszövetkezetek3%

Közös megbízotti forma33%

Gazdasági társaságok

17%

Erdőbirtokossági társulatok

22%

Egyéb erdőgazdálkodó

1%Egyéni

erdőgazdálkodás20%

1.13. ábra. Az erdőterület használatának jogcím szerinti megoszlása Forrás: Bartha P. 2005

1.14. ábra. Az erdőterület használatának jogcím szerinti változása

Forrás: Bartha P. 2005

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 24

Szerkezetét tekintve a működő magántulajdonú erdők mennyisége és aránya az elmúlt évek-hez viszonyítva nem változott jelentősen. A társult erdőgazdálkodók körében az erdőbirtokos-ságok számának és erdőterületének aránya már évek óta stagnál. Ennek egyik oka az erdőbir-tokosságnak az egyéni erdőgazdálkodóval szembeni kedvezőtlenebb jogi és közgazdasági szabályozása. Az egyéni gazdálkodók és a közös megbízottak kezelte terület nőtt. Sajnálatos tény, hogy az erdészeti hatósági erőfeszítések ellenére a magántulajdon körébe sorolható er-dőterületek közel harmadán még nincs bejegyzett erdőgazdálkodó. A kialakult helyzet elem-zéséből azt a tanulságot is kénytelenek vagyunk levonni, hogy csupán államigazgatási eszkö-zökkel nem lehetséges a javulást elérni.

0

50

100

150

200

250

300

350

1997 1998 1999 2000 2001 2002 2003 2004 2005

év

hekt

ár/d

b

Egyéni erdőgazdálkodás Közös megbízotti forma Gazdasági társaságok

Erdőbirtokossági társulat Erdőszövetkezet Egyéb szövetkezetek

Egyéb erdőgazdálkodó

1.15. ábra. A gazdálkodói szervezetek üzemnagysága Forrás: Bartha P. 2005

A gazdálkodói kör üzemmérete típusonként eltérő (1.15. ábra), és a csak lassan növekvő terü-let üzemgazdasági problémákat okoz. Az 1990-es években az üzemméret javítását elsősorban a termelő típusú társulások ösztönzésétől remélték, amely kevés eredményt hozott. A termelő típusú társulásnál a tulajdonos az erdőgazdálkodóra átruházza a gazdálkodói jogokat és a kö-telezettségeket. A kis üzemméretnél az erdőgazda állandó költségei magas fajlagos ráfordítás-ként nehezítik a gazdálkodást. A tulajdonos érzelmileg elidegenedik a tulajdonától, és gazdasági-lag sem élvezi annak hasznát. Bár a termelő típusú társulás bizonyos birtok koncentrációt jelen-tett, de a tulajdon és a használat elkerülhetetlen elválásával az elterjedését megakadályozó prob-lémákat is okozott.

A 2000-es években előtérbe került az integráció támogatása, az integrátorok jelentős fejlődést értek el, amelyben még vannak növekedési lehetőségek. Az integráció különleges üzemszervezési forma, amelyben az erdőgazdálkodók szakmailag és szerződéses feltételek között gazdaságilag kapcsolódnak az integrátorhoz. Ebben az esetben a birtokkoncentráció helyett az integrátornál a tevékenység koncentráció alakul ki, amely kedvezőbb kapcsolatokat jelent a tulajdonos, az erdőgazdálkodó, az integrátor és a kivitelező között (amelyből az integrátor több szerepet is felvállalhat). Speciális esetben az integrátorok elérik a

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 25

magánerdészeti üzem nagyságrendjét, és rendelkeznek a tevékenységhez szükséges eszközök, munkaerő egy részével is.

Az integrátorok üzemi területe 2001-ről 2005-re megháromszorozódott, és elérte a 30 ezer ha-t, amelyen túl az integrált terület már 130 ezer ha-ra növekedve jelentősen hozzájárult a ma-gánerdő-gazdálkodás működőképességéhez.

Az integráció mellett elvi lehetőség az EU országokban alkalmazott forma átvétele is. Az ér-tékesítő-szolgáltató együttműködés Magyarországon a mezőgazdaságban is csak csekély sze-repet játszik, így érthető, hogy az erdőgazdálkodásban való elterjedése csak a jövő lehetősége. Az együttműködés fontos alapelve a személyes munkavégzés, amelynek input és output kap-csolatait végzi a nonprofit típusú gazdálkodó szervezet, amely a beszerzésekben és az értéke-sítésekben a tagok nevében és számlájára jár el. A tulajdon és a használat egységén alapuló tevékenység koncentráció kialakulásához számos számviteli, adózási és erdészeti hatósági szabálynak kellene egy irányban kedvezően változni.

Az erdőgazdálkodásban a hagyományok miatt kiemelten kezelt üzemméret fontossága azon-ban relatívvá válik bizonyos tulajdonosok, gazdálkodók számára. Jelentősége akkor csökken-ne, ha az erdő üzemágként integrálódna a családi üzem gazdálkodásába, de ehhez a családi gazdaságok megerősödése alapfeltételként jelentkezik. Kisebb az üzemméret jelentősége, ha a tulajdonosok és erdőgazdálkodók a tevékenységek végrehajtásához a vállalkozói szférában megfelelő kapacitású és minőségű erdőgazdálkodási szolgáltatáshoz juthatnak.

Az elkövetkező időszakban az integráció lehetőségei látszanak kihasználhatóknak, és fejleszté-sükkel célul tűzhető 100-150 életképes, szolgáltatás nyújtására alkalmas üzem kialakítása, ame-lyek nem csak a magán- erdőgazdálkodás feladatait látják el. Ezekben már megvalósítható a stra-tégiai géppark üzemeltetése, a munkavállalók foglalkoztatása, az értékesítés szervezése és a haté-kony érdekképviselet megszervezése. (Lett B. – Mészáros K. 2004)

A kialakult tulajdoni és kezelési viszonyok problémáiban az előzőek alapján új megközelíté-sek szükségesek, mert az eddigi változások elégtelenek és labilisak. A tulajdoni viszonyokban a legnagyobb probléma az osztatlan tulajdonosi közösségek léte, amelyre a mezőgazdaságban már rendelkezünk koncepcióval, de az erdőgazdálkodásban megszüntetésük több akadállyal jár, és jelentős pénzügyi ráfordításokat is igényel. A jelenleg is meglévő aranykorona fillér kistulajdonosok számának csökkentése helyett - az öröklés révén - az érdektelen tulajdonosi kör – jogszabályi változtatások nélkül – tovább fog gyarapodni. Az emiatt kialakult döntés-képtelenség egyenes úton vezet a működő-képtelenséghez, az erdő gazdálkodási hasznainak eliminálásához.

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 26

Az erdőtulajdonos és az erdőgazdálkodó közötti viszony a lényeges

Az erdőtulajdonos és az erdőgazdálkodó viszonyát szabadon alakítja ki érdekeinek megfele-lően, a társult tulajdonosoknak kell az erdőgazdálkodó szervezetében és a kapcsolat formájá-ban megegyezni, amelyek meghatározzák a gazdasági elszámolást és az adózást. 1.13. táblázat. Az erdőtulajdonos és az erdőgazdálkodó közötti kapcsolat

Mód Erdőtulajdonos Erdőgazdálkodó Kapcsolat –

Tulajdonosi hozam A. Egy magánszemély Egyéni erdőhasználó Gazdasági egység elkülönülés nélkül B. Egy vagy több ma-

gánszemély Egyéni erdőgazdálkodó Egyéb vállalkozás

Erdőgazdálkodó tevékenységével megbízás

Megbízó Megbízott Erdőtulajdonos javára gazdasági el-számolás, pénzügyi közvetítés

C. Több magánszemély (min.: 2)

Erdőbirtokossági társu-lat

Azonos tagság, társulati érdekeltség, használatba adás

Tulajdonostárs, tag Társulat Részesedés, osztalék D. Több magánszemély

(min.: 5) Erdőszövetkezet Azonos tagság, szövetkezeti részjegy,

használatba adás Tulajdonostárs, tag Szövetkezet Részesedés és bérleti díj E. Egy vagy több ma-

gánszemély Egyéni erdőgazdálkodó Egyéb vállalkozás

Bérlet, haszonbérlet, haszonvétel különböző időtávra

Haszonbérbeadó Haszonbérlő Bérleti, haszonbérleti díj

Az erdő vállalkozási jellege nem általános, különböző okokból létrejönnek nem vállalkozási jellegű erdőbirtokok, vállalkozástól mentes erdőgazdálkodások. A tulajdonostársak érdeke azonban ezen belül is különböző lehet, amely függ a tulajdonosok céljaitól, az erdőterületek jellemzőitől (nagyságától, minőség stb.) is. Az erdő tulajdoni és vállalkozási, kezelési formája szerint megkülönböztethetünk:

"Erdő" Magán erdőgazdálkodás Állami erdőgazdálkodás

Erdőgazdálkodási vállalkozás Termelési és haszonfunkció Állami vállalkozás Többcélú üzem Non-profit gazdálkodás Paraszterdő, Farmgazdálkodás Családi gazdaság

Mező-erdőgazdasági érdekeltség

–

Vegyes gazdálkodás Mező-erdőgazdasági érdekeltség

Mező-erdőgazdasági érdekeltség

Integrált gazdálkodás Egyéni és társas vállalkozás Társas vállalkozás

Vállalkozástól mentes erdőtulajdon

Kis terület, egyéb cél Kincstári erdővagyon

Nem vállalkozási optimalizálás Természetvédelmi stb. erdő Az erdőgazdálkodási vállalkozásba tartoznak a kifejezetten haszon erdők és az intenzíven kezelt faültetvények. Lényeges és jelentős erdőterületeken többcélú erdőgazdálkodás folyik, ahol az egyéb értékek és szolgáltatások is fokozottan figyelembe vételre kerülnek.

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 27

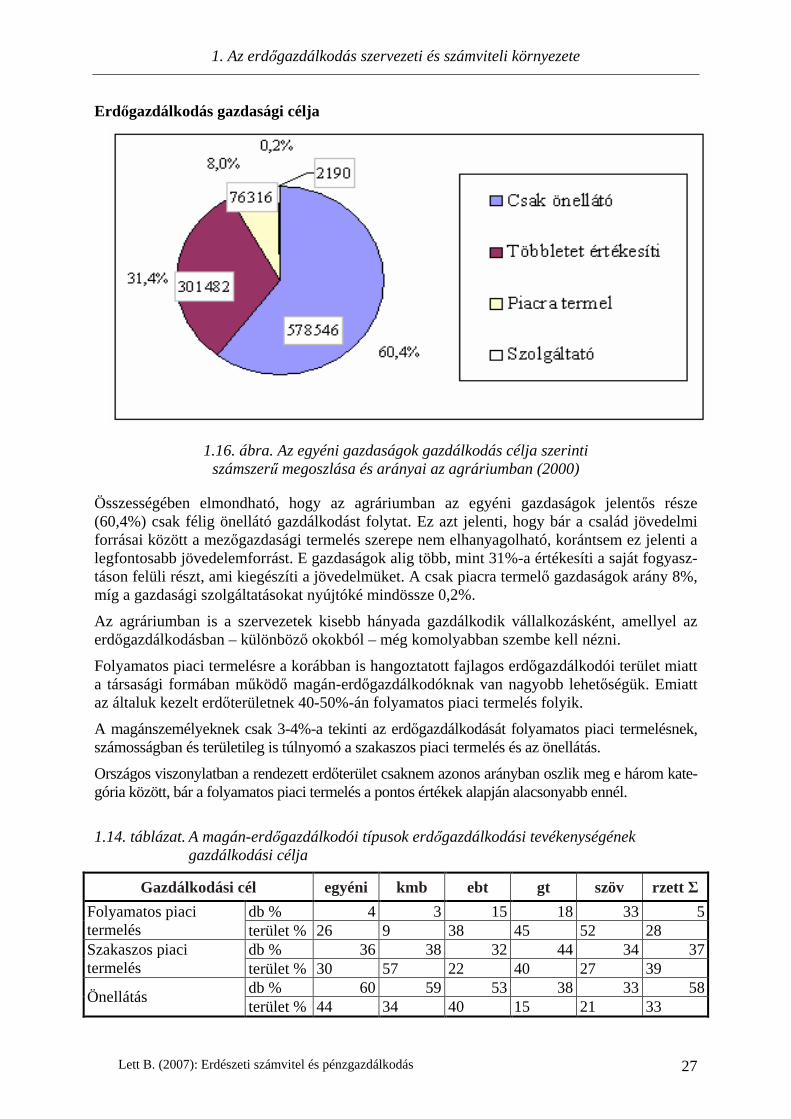

Erdőgazdálkodás gazdasági célja

1.16. ábra. Az egyéni gazdaságok gazdálkodás célja szerinti számszerű megoszlása és arányai az agráriumban (2000)

Összességében elmondható, hogy az agráriumban az egyéni gazdaságok jelentős része (60,4%) csak félig önellátó gazdálkodást folytat. Ez azt jelenti, hogy bár a család jövedelmi forrásai között a mezőgazdasági termelés szerepe nem elhanyagolható, korántsem ez jelenti a legfontosabb jövedelemforrást. E gazdaságok alig több, mint 31%-a értékesíti a saját fogyasz-táson felüli részt, ami kiegészíti a jövedelmüket. A csak piacra termelő gazdaságok arány 8%, míg a gazdasági szolgáltatásokat nyújtóké mindössze 0,2%.

Az agráriumban is a szervezetek kisebb hányada gazdálkodik vállalkozásként, amellyel az erdőgazdálkodásban – különböző okokból – még komolyabban szembe kell nézni.

Folyamatos piaci termelésre a korábban is hangoztatott fajlagos erdőgazdálkodói terület miatt a társasági formában működő magán-erdőgazdálkodóknak van nagyobb lehetőségük. Emiatt az általuk kezelt erdőterületnek 40-50%-án folyamatos piaci termelés folyik.

A magánszemélyeknek csak 3-4%-a tekinti az erdőgazdálkodását folyamatos piaci termelésnek, számosságban és területileg is túlnyomó a szakaszos piaci termelés és az önellátás.

Országos viszonylatban a rendezett erdőterület csaknem azonos arányban oszlik meg e három kate-gória között, bár a folyamatos piaci termelés a pontos értékek alapján alacsonyabb ennél.

1.14. táblázat. A magán-erdőgazdálkodói típusok erdőgazdálkodási tevékenységének

gazdálkodási célja

Gazdálkodási cél egyéni kmb ebt gt szöv rzett Σ

db % 4 3 15 18 33 5 Folyamatos piaci termelés terület % 26 9 38 45 52 28

db % 36 38 32 44 34 37 Szakaszos piaci termelés terület % 30 57 22 40 27 39

db % 60 59 53 38 33 58 Önellátás

terület % 44 34 40 15 21 33

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 28

A földprivatizáció során hirtelen erdőtulajdonhoz jutott új tulajdonosok erdőgazdálkodással kapcsolatos elképzelései nem minden esetben váltak valóra, illetve vannak olyan erdőtulajdo-nosok is, amelyek más földingatlannal együtt jutottak erdőhöz, és ők eleve nem is szándékoz-tak erdőgazdálkodással foglalkozni. Naturális üzemméret Az erdőgazdálkodó egységek üzemmérete többféleképpen is kifejezhető. A leginkább kézen-fekvő, ha a kezelt erdőterületet adjuk meg, bár ebben az esetben a területet ki kell egészíteni a koreloszlás leírásával is. Ez határozza meg ugyanis, hogy milyen erdészeti munkák merülnek fel, és mindenek előtt, hogy az erdőből milyen hozamok várhatók.

Lényegretörőbb tehát a hozamlehetőségek megadása éves, vagy üzemtervi időszakra vonat-koztatva, aminek az ismeretében az erdészeti üzemek összehasonlíthatóvá válnak.

Az erdészeti üzem gazdasági méretének meghatározása a legkifejezőbb módon az üzem va-lamilyen gazdasági teljesítményével lehetséges, ami a leggyakrabban az árbevétel vagy vala-mely eredménykategória. Az üzemen belüli ágazatok gazdasági mérete illetve jelentősége a hozzáadott értékkel jellemezhető.

Az erdőterület, a hozam és a gazdasági méret közül az erdőterület hordozza magában a legkevesebb információt, mégis ez az az ismérv, amely a meghatározásokban szerepel egyrészt, mert értéke a gyorsan változó piaci folyamatoktól független, másrészt mert ez az érték szinte minden nyilvántartásban szerepel, míg a szintén pusztán naturális tartalmú hozamlehetőségek nem.

Az 1.1.15. összefoglalóan tartalmazza az erdőgazdálkodó típusok területi és darabszám ada-tait. Ez alapján látható, hogy a magánszemélyek átlagos gazdálkodói területe 12 ha, az erdőbirtokossági társulatoké 110 ha, a gazdasági társaságoké 105 ha, a szövetkezeteké pedig 130 ha. Ezek az átlag értékek erősen aszimmetrikus eloszlások átlagai.

1.15. táblázat. A magán erdőgazdálkodók főbb csoportjai és erdőterületük

magánszemélyek erdőbirtokossági

társulat gazdasági társaság

szövetkezet

erdőterület ha 293 123 118 013 90 072 36 928 darabszám db 24 800 1 104 889 285 fajl. erdőterület ha/db 12 110 105 130

eloszlás ter. % db % ter. % db % ter. % db % ter. % db % – 10 ha 20 71 0 6 1 26 23 1 11 – 100 ha 61 28 25 61 18 50 13 44 101ha – 19 1 75 33 80 24 86 32

Adatok forrása: [ÁESZ 2005]

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 29

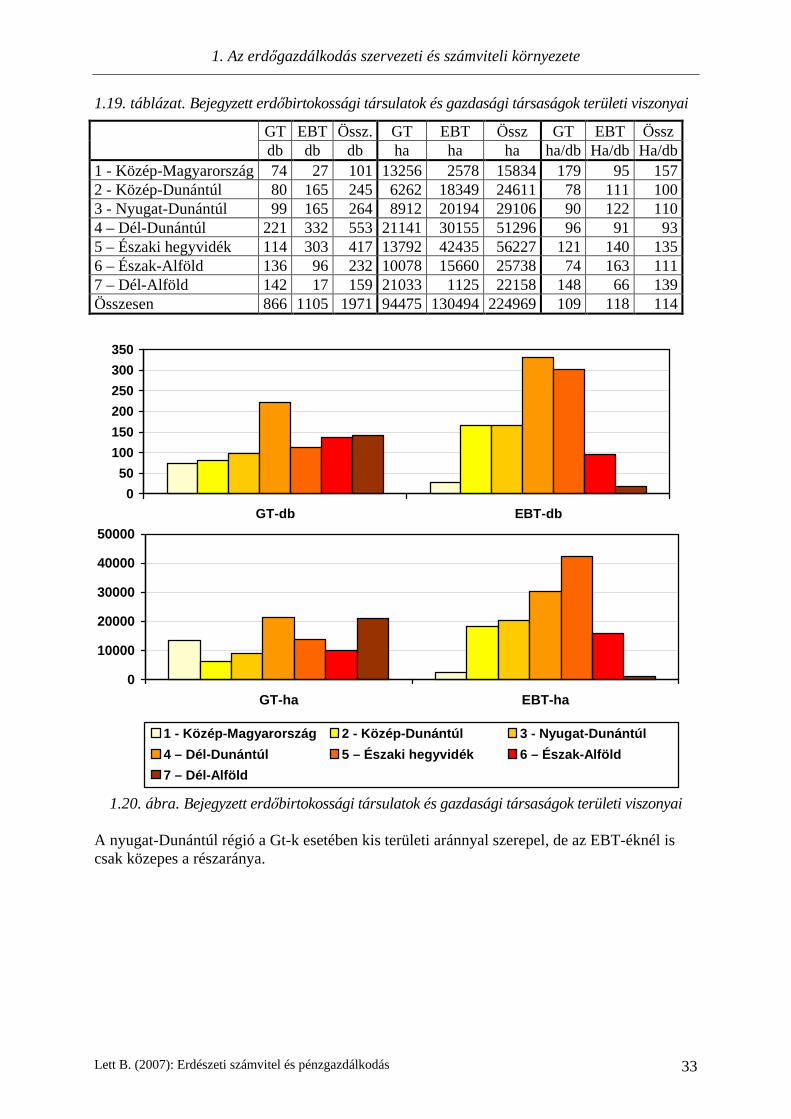

1.16. táblázat. Bejegyzett erdőbirtokossági társulatok és gazdasági társaságok területi viszonyai (db, ha)

GT - db szam -5 5-10 15-20 20-50 50-100 100-200 200-500 500- Összesen %

1 - Közép-Magyarország 9 6 8 16 8 8 12 7 74 8,5

2 - Közép-Dunántúl 10 13 8 19 9 13 7 1 80 9,2

3 - Nyugat-Dunántúl 12 13 15 20 15 14 8 2 99 11,4

4 - Dél-Dunántúl 19 16 31 63 38 26 23 5 221 25,5

5 - Északi hegyvidék 13 16 12 26 13 12 16 6 114 13,2

6 - Észak-Alföld 23 17 18 29 22 13 13 1 136 15,7

7 - Dél-Alföld 23 14 25 23 14 16 18 9 142 16,4

Összesen 109 95 117 196 119 102 97 31 866 100

13% 11% 14% 23% 14% 12% 11% 4% 100%

GT - terület -5 5-10 15-20 20-50 50-100 100-200 200-500 500- Összesen %

1 - Közép-Magyarország 22,1 44,8 113 542,3 568 1 222,1 3 858,6 6 885,5 13 256,4 14,0

2 - Közép-Dunántúl 24,9 97,5 122,4 587 649,9 1 936,3 2 120,9 723,5 6 262,4 6,6

3 - Nyugat-Dunántúl 28 101,2 197,1 657,6 1 149,1 1 896,9 2 055,9 2 826,1 8 911,9 9,4

4 - Dél-Dunántúl 43,4 109,2 452,7 2117 2 760,6 3 364,4 6 923,7 5 370,2 21 141,2 22,4

5 - Északi hegyvidék 35,3 109,4 176,4 781,1 834,1 1654 5 055,9 5 145,5 13 791,7 14,6

6 - Észak-Alföld 59,2 117,7 261,8 953,1 1 528,6 1 913,3 4 474,1 770,4 10 078,2 10,7

7 - Dél-Alföld 58,5 97,8 362,7 689 941,3 2 248,3 5 944,8 10 690,5 21 032,9 22,3

Összesen 271,4 677,6 1 686,1 6 327,1 8 431,6 14 235,3 30 433,9 32 411,7 94 474,7 100

0% 1% 2% 7% 9% 15% 32% 34% 100%

EBT - db szám -5 5-10 15-20 20-50 50-100 100-200 200-500 500- Összesen %

1 - Közép-Magyarország 2 6 12 3 4 27 2,4

2 - Közép-Dunántúl 5 13 40 46 37 22 2 165 14,9

3 - Nyugat-Dunántúl 4 7 10 41 43 43 13 4 165 14,9

4 - Dél-Dunántúl 2 17 41 108 82 55 22 5 332 30,0

5 - Északi hegyvidék 4 8 21 66 70 72 47 15 303 27,4

6 - Észak-Alföld 1 1 6 24 23 14 21 6 96 8,7

7 - Dél-Alföld 3 9 2 2 1 17 1,5

Összesen 11 38 96 294 278 226 130 32 1105 100

1% 3% 9% 27% 25% 20% 12% 3% 100%

EBT - terület -5 5-10 15-20 20-50 50-100 100-200 200-500 500- Összesen %

1 - Közép-Magyarország 31,4 187,4 813,7 479,6 1 065,4 2 577,5 2,0

2 - Közép-Dunántúl 38,4 202,8 1 293,8 3 326,8 5 219,7 6 110,2 2 157,1 18 348,8 14,1

3 - Nyugat-Dunántúl 13,7 50,8 135,1 1 460,6 3 023,9 6 334,4 3 697,2 5 478,4 20 194,1 15,5

4 - Dél-Dunántúl 7,1 118,5 621,6 3737 5 636,4 7 941,9 7 034,2 5 058,2 30 154,9 23,1

5 - Északi hegyvidék 5,9 63,6 316,8 2167 4 902,1 9 888,8 13 674,0 11 416,5 42 434,7 32,5

6 - Észak-Alföld 3 9,6 83,5 881,7 1 566,8 1 864,7 6 382,9 4 867,5 15 659,7 11,9

7 - Dél-Alföld 47,6 323,9 133,8 224,4 394,9 1 124,6 0,9

Összesen 29,7 280,9 1 438,8 10 051,4 19 403,5 31 953,5 38 358,8 28 977,7 130 494,3 100

0% 0% 1% 8% 15% 24% 29% 22% 100%

Összese -5 5-10 15-20 20-50 50-100 100-200 200-500 500- Összesen

Ebt. 29,7 280,9 1 438,8 10 051,4 19 403,5 31953,5 38358,8 28 977,7 130 494,3 58,0

Gt. 271,4 677,6 1 686,1 6 327,1 8 431,6 14235,3 30433,9 32 411,7 94 474,7 42,0

Mindössz. - terület 325,8 958,5 3 124,9 16 378,5 27 835,1 46188,8 68792,7 61 389,4 2 24969

Halmozott % 0,1 0,5 1,9 9,2 21,6 42,1 72,7 100,0

Ebt. 11 38 96 294 278 226 130 32 1105 56,0

Gt. 109 95 117 196 119 102 97 31 866 44,0

Mindössz. - db 120 133 213 490 397 328 227 63 1971

Halmozott % 6,1 12,8 23,6 48,5 68,6 85,2 96,7 100,0

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 30

1.17. táblázat. Erdőgazdálkodási szervezetek változása

Erdő-

birtokossági társaság

Egyéb gaz-dasági tár-

saság

Erdő- szövetkezet

Egyéb szövetkezet

Egyéb eg. szervezet összesen

Egyéni erdő-

gazdálkodó

Közös megbízotti

forma 1997 62 18 11 128 157 -44 -0 1998 85 21 13 123 157 -46 -39 1999 97 32 15 76 123 -58 -72 2000 114 46 14 76 136 -72 -91 2001 119 54 12 49 115 -76 -124 2002 121 62 12 40 114 -95 -131 2003 123 82 12 30 14 -95 -153 2004 123 91 13 28 132 -104 -174 2005 122 93 14 24 131 -112 -187

-200

-150

-100

-50

0

50

100

150

Erdő-birtokossági

társ.

Egyéb gazdaságitárs.

Erdő-szövetkezet

Egyébszövetkezet

Egyénierdőgazd.

Közösmegbízotti forma

1997 1998 1999 2000 2001 2002 2003 2004 2005

-200

-150

-100

-50

0

50

100

150

1997 1998 1999 2000 2001 2002 2003 2004 2005

Erdő-birtokossági társ. Egyéb gazdasági társ. Erdő-szövetkezet

Egyéb szövetkezet Egyéni erd őgazd. Közös megbízotti forma

1.17. ábra. Erdőgazdálkodási szervezetek változása

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 31

1.18. ábra. Erdőgazdálkodási szervezetek változásának megoszlása

-40%

-20%

0%

20%

40%

60%

80%

100%

1997 1998 1999 2000 2001 2002 2003 2004 2005

Erdő-birtokossági társ. Egyéb gazdasági társ. Erdő-szövetkezet

Egyéb szövetkezet Egyéni erd őgazd. Közös megbízotti forma

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 32

1.18. táblázat. Bejegyzett erdőbirtokossági társulatok és gazdasági társaságok területi viszonyai

Országos 0-5 5-10 10-20 20-50 50-100 100-200 200-500 500- Össz

GT – db 109 95 117 196 119 102 97 31 866 GT –ha 271 678 1686 6327 8432 14235 30434 32412 94475 EBT – db 11 38 96 294 278 226 130 32 1105 EBT – ha 30 281 1439 10051 19404 31954 38359 28978 130494 Országos

% 0-5 5-10 10-20 20-50 50-100 100-200 200-500 500- Össz

GT– db 12,6 11,0 13,5 22,6 13,7 11,8 11,2 3,6 100 GT – ha 0,3 0,7 1,8 6,7 8,9 15,1 32,2 34,3 100 EBT – db 1,0 3,4 8,7 26,6 25,2 20,5 11,8 2,9 100 EBT – ha 0,0 0,2 1,1 7,7 14,9 24,5 29,4 22,2 100 Országos-%

0

5

10

15

20

25

30

35

40

0-5 5-10 10-20 20-50 50-100 100-200 200-500 500-

GT- db GT-ha EBT – db EBT-ha

1.19. ábra. Bejegyzett erdőbirtokossági társulatok és gazdasági társaságok területi viszonyai

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 33

1.19. táblázat. Bejegyzett erdőbirtokossági társulatok és gazdasági társaságok területi viszonyai

GT EBT Össz. GT EBT Össz GT EBT Össz db db db ha ha ha ha/db Ha/db Ha/db 1 - Közép-Magyarország 74 27 101 13256 2578 15834 179 95 157 2 - Közép-Dunántúl 80 165 245 6262 18349 24611 78 111 100 3 - Nyugat-Dunántúl 99 165 264 8912 20194 29106 90 122 110 4 – Dél-Dunántúl 221 332 553 21141 30155 51296 96 91 93 5 – Északi hegyvidék 114 303 417 13792 42435 56227 121 140 135 6 – Észak-Alföld 136 96 232 10078 15660 25738 74 163 111 7 – Dél-Alföld 142 17 159 21033 1125 22158 148 66 139 Összesen 866 1105 1971 94475 130494 224969 109 118 114

0

50

100

150

200

250

300

350

GT-db EBT-db

1.20. ábra. Bejegyzett erdőbirtokossági társulatok és gazdasági társaságok területi viszonyai A nyugat-Dunántúl régió a Gt-k esetében kis területi aránnyal szerepel, de az EBT-éknél is csak közepes a részaránya.

0

10000

20000

30000

40000

50000

GT-ha EBT-ha

1 - Közép-Magyarország 2 - Közép-Dunántúl 3 - Nyugat-Dunántúl

4 – Dél-Dunántúl 5 – Északi hegyvidék 6 – Észak-Alföld

7 – Dél-Alföld

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 34

ha/db

0

50

100

150

200

1 2 3 4 5 6 7 Ö

GT EBT Össz

1.21. ábra. Bejegyzett erdőbirtokossági társulatok és gazdasági társaságok területi viszonyai Az átlagos területnagyságok országosan hasonló értéke mögött erős eltérések mutatkoznak a a térségekben. Az alföldi részeken lényegesen magasabb a gazdasági társaságok átlagterülete (Közép-Magyarország (1) és Dél-Alföld (7)), illetve az EBT-k esetében is itt jelentkezik kiug-ró érték (Észak-Alföld (6)).

% GT-db GT-ha EBT-db EBT-ha 1 – Közép-Magyarország 8,5 14,0 2,4 2,0 2 – Közép-Dunántúl 9,2 6,6 14,9 14,1 3 – Nyugat-Dunántúl 11,4 9,4 14,9 15,5 4 – Dél-Dunántúl 25,5 22,4 30,0 23,1 5 – Északi hegyvidék 13,2 14,6 27,4 32,5 6 – Észak-Alföld 15,7 10,7 8,7 11,9 7 – Dél-Alföld 16,4 22,3 1,5 0,9

%

0

5

10

15

20

25

30

35

1 2 3 4 5 6 7

GT-db GT-ha EBT-db EBT-ha

1.22. ábra. Bejegyzett erdőbirtokossági társulatok és gazdasági társaságok területi viszonyai

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 35

A gazdasági társaságok (GT) és az erdőbirtokossági társulatok (EBT) térségi elhelyezkedésé-ben is markáns különbségek vannak, amelyeket természetesen az állami és a magán erdő nagysága és aránya (a magánon belül a rendezetlen rész) összességében is befolyásol. A legje-lentősebb magánerdős térségek a Dél-Dunántúl (4.) és az Északi hegyvidék (5.) Lényegesen magasabb az EBT-k aránya a Közép-Dunántúl (2.), a Nyugat-Dunántúl (3.), a Dél-Dunántúl (4.) és különösen az Északi hegyvidék (5.) térségben, amelyek erdősültebbek és erdészeti ha-gyományaik erősebbek () az erdőbirtokossági múlt is élőbb. A térségekben azonban a szervetei formák között nincs meghatározó differencia, amelyet a szövetkezetek gazdasági társasággá alakulásával magyarázunk (az Északi hegyvidék (5.) erdős térségeiben a szövetke-zetek kisebb súlya és az erdő hagyományos jelentősége viszont már jelentős EBT többletben fejeződik ki). A legnagyobb a szervezeti forma eltérés a Dél-Alföld (7.), illetve Közép-Magyarország (1.) régiókban, ahol az EBT-k megalakulását a fafaj viszonyokkal sem tudta a hatóság meggyőzően indokolni 1.2. Számviteli ismeretek

1.2.1. A számviteli információs rendszer

Az emberek, szervezetek döntéseiket bizonytalan környezetben hozzák, kockázatvállalással. A kockázat ésszerű vállalásában, a döntések megalapozottságában jelentős szerepe van a kellő informáltságnak. A döntések előkészítéséhez és meghozatalához az adott helyen, szinten szükséges és racionálisan lehetséges adatokat, információkat kell biztosítani.

Az információkra igényt tartanak a gazdálkodókkal kapcsolatba kerülhető partnerek, szerve-zetek. A jelenlegi számviteli szabályozás legfontosabb szerepe a gazdasági élet szereplői számára megbízható és valós összkép nyújtása a gazdálkodókról.

A gazdasági számvitellel a gazdálkodó működéséről olyan folyamatos írásbeli feljegyzéseket köteles vezetni, amely alkalmas az elvégzett tevékenység valamennyi mozzanatának vissza-tükrözésére, menetközben és utólagos áttekintésére és összegezésére, a tájékoztató beszámoló elkészítésére (természetesen a számviteli rendszer korlátain belül, hisz van amit nem tud fel-vállalni, megoldani és van amit nem érdemes kimunkálni).

Értékadatok, amelyek pénzben (forintban) fejezik ki az adott gazdasági műveletet, szintetizá-ló, átfogó jellegűek, és segítségükkel lehetőség nyílik a vállalkozás tevékenysége részleteinek és egészének áttekintésére, összesítésére, a gazdaságos működés figyelemmel kísérésére.

A gazdasági számvitel tehát gazdasági-pénzügyi műveletek, értékadatok szervezett gyűjtése, feljegyzése és feldolgozása, mellyel adatokat szolgáltat:

− a gazdálkodó szervezet (és egységei) vagyonáról, erőforrásainak állapotáról, összetéte-léről, állományáról;

− az erőforrások tényleges kihasználásáról, eredményességéről, egy időszak tevékenysé-géről, jövedelmezőségéről;

− a gazdálkodó szervezet pénzügyi helyzetéről, a pénzeszközök forgásáról, a követelések és kötelezettségek arányáról (Cash flow).

A mai szóhasználat szerint a számvitel összefoglaló megnevezése − a könyvvitelnek, – az önköltségszámításnak és – a beszámolásnak.

A könyvvitel a gazdálkodási folyamatot, valamint a gazdálkodó vagyonának állományát és változásait, döntően értékben kifejezve, folyamatosan nyilvántartja, összesíti és ellenőrzi.

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 36

Az önköltségszámítás valamely meghatározott termék, termékcsoport vagy szolgáltatás − közvetlen, szűkített, teljes - önköltségét állapítja meg (Részletezése a tantárgyi feldol-

gozásban jelenleg nem szerepel.).

A beszámoló rendszer a könyvviteli és önköltségszámítási adatszolgáltatásra támaszkodva tükrözi a gazdálkodó vagyoni, jövedelmi és pénzügyi helyzetét.

Ahhoz, hogy a számvitel valóban a vezetés segítségére is legyen, egyrészt felhasználóra orientáltnak kell lennie, másrészt zárt rendszerének előnyeit a jelen és a jövőre is ki kell vetítenie.

A számvitel és a vállalkozás

A szervezetileg elkülönült vállalkozások az önálló gazdasági elszámolás rendszerében mutatják ki a vállalkozás vagyonváltozását, a gazdasági vállalkozás időszakra vonatkozó hatását.

Ez a számvitellel szemben azt a követelményt támasztja, hogy költségeket felmerülésük, az eredményeket keletkezésük helyén, az adott belső elszámolási egység felelősségi, hatásköri és döntési jogkörének függvényében mutassa ki (az alapbizonylati rendszerre építve).

A számvitel szervezésekor a termelés szervezetéből célszerű kiindulni, mert ez jelentős mérték-ben determinálja a szervezeti egységek teljesítményeinek mérési lehetőségeit (a belső beszámo-lási rendszert). Ez utóbbi bizonyos fokig meghatározza a hatásköri rendszer kiépítését.

A hatásköri és a beszámolási rendszerek a szervezeti egységek ösztönzési rendszerére és fele-lősségi viszonyaira hatnak.

A számviteli rendszer fő célja és feladata: A gazdaság szereplőinek (külső és belső) infor-mációkkal való ellátása.

A számviteli rendszer jellemzői

– A valós és igaz filozófia elfogadása (megbízható és valós módosítással). – Törvényszintű, átfogó szabályozás alapvetően a beszámolóra irányulóan. – Piackonform információk képzése. – A vállalkozással ténylegesen vagy potenciálisan kapcsolatba kerülő érdekhordozók

(partnerek) számára megbízható információk nyújtása, döntéseik megalapozásához. – A megbízhatóság hitelesítése, nyilvánosságra hozatali és közzétételi követelmény.

A piacgazdaság működéséhez nélkülözhetetlen, hogy a piac szereplői számára hozzáférhetően döntéseik megalapozása érdekében mind a vállalkozások, mind a nem nyereség-orientált szervezetek vagyoni, pénzügyi és jövedelmi helyzetéről és azok alakulásáról alapvetően a múltbeli adatokon alapuló, objektív információk álljanak rendelkezésre. Ezt a célt szolgálja a 2000. évi C. törvény a számvitelről.

Beszámolás és könyvvezetés

Beszámolási kötelezettség: A gazdálkodó működéséről, vagyoni, pénzügyi és jövedelmi hely-zetéről, a naptári év könyveinek lezárását követően, a törvényben meghatározott könyvveze-téssel alátámasztott beszámolót köteles, magyar nyelven készíteni. A beszámoló lehet:

a) éves beszámoló, b) egyszerűsített éves beszámoló, c) összevont (konszolidált) éves beszámoló, d) egyszerűsített beszámoló.

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 37

Könyvvezetési kötelezettség (Könyvvitel, számviteli szolgáltatás)

A könyvvezetés az a tevékenység, amikor a gazdálkodó a tevékenysége során előforduló, a vagyoni, pénzügyi, jövedelmi helyzetére kiható eseményekről – e törvényben rögzített szabá-lyok szerint – folyamatosan nyilvántartást vezet, és azt a naptári év végével lezárja. A könyv-vezetés az egyszeres és a kettős könyvvitel rendszerében, csak magyar nyelven történhet.

Kettős könyvvitel: A kettős könyvvitelt vezető gazdálkodó a kezelésében, illetve tulajdonában lévő eszközökről és azok forrásairól, továbbá a gazdasági műveletekről olyan könyvviteli nyilvántartást köteles vezetni, amely az eszközökben (aktívákban) és a forrásokban (passzí-vákban), valamint a saját tőkében bekövetkezett változásokat a valóságnak megfelelően, fo-lyamatosan, áttekinthetően mutatja.

Egyszeres könyvvitel: Az egyszeres könyvvitelt vezető gazdálkodó a kezelésében, illetve tu-lajdonában lévő pénzeszközökről és azok forrásairól, továbbá a pénzforgalmi gazdasági mű-veletekről olyan könyvviteli nyilvántartást (pénzforgalmi könyvvitel) köteles vezetni, amely ezen eszközökben és forrásokban bekövetkezett változásokat a valóságnak megfelelően, fo-lyamatosan, áttekinthetően, zárt rendszerben mutatja ki. E könyvviteli nyilvántartáshoz kap-csolódóan az egyszerűsített mérleg összeállításához szükséges kiegészítő és analitikus nyil-vántartásokat is a valóságnak megfelelően és folyamatosan vezetnie kell.

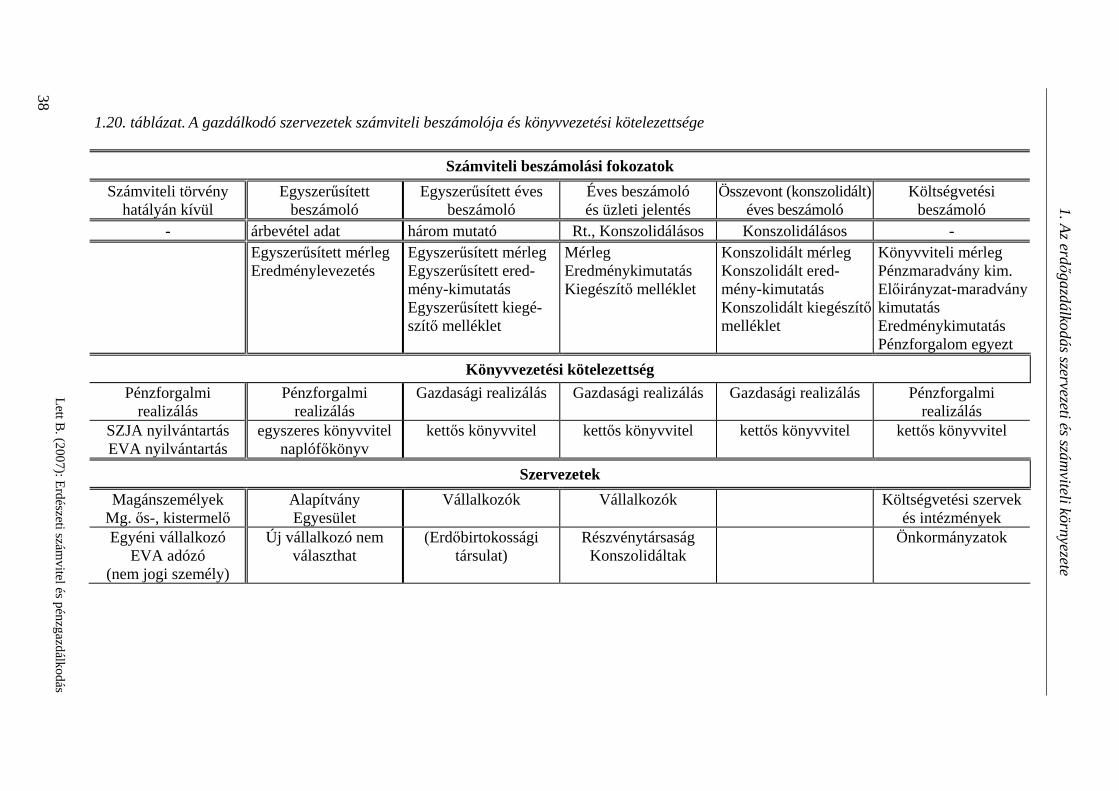

38 1.20. táblázat. A gazdálkodó szervezetek számviteli beszámolója és könyvvezetési kötelezettsége

Számviteli beszámolási fokozatok

Számviteli törvény hatályán kívül

Egyszerűsített beszámoló

Egyszerűsített éves beszámoló

Éves beszámoló és üzleti jelentés

Összevont (konszolidált) éves beszámoló

Költségvetési beszámoló

- árbevétel adat három mutató Rt., Konszolidálásos Konszolidálásos - Egyszerűsített mérleg

Eredménylevezetés

Egyszerűsített mérleg Egyszerűsített ered-mény-kimutatás Egyszerűsített kiegé-szítő melléklet

Mérleg Eredménykimutatás Kiegészítő melléklet

Konszolidált mérleg Konszolidált ered-mény-kimutatás Konszolidált kiegészítő melléklet

Könyvviteli mérleg Pénzmaradvány kim. Előirányzat-maradvány kimutatás Eredménykimutatás Pénzforgalom egyezt

Könyvvezetési kötelezettség

Pénzforgalmi realizálás

Pénzforgalmi realizálás

Gazdasági realizálás Gazdasági realizálás Gazdasági realizálás Pénzforgalmi realizálás

SZJA nyilvántartás EVA nyilvántartás

egyszeres könyvvitel naplófőkönyv

kettős könyvvitel kettős könyvvitel kettős könyvvitel kettős könyvvitel

Szervezetek

Magánszemélyek Mg. ős-, kistermelő

Alapítvány Egyesület

Vállalkozók Vállalkozók Költségvetési szervek és intézmények

Egyéni vállalkozó EVA adózó

(nem jogi személy)

Új vállalkozó nem választhat

(Erdőbirtokossági társulat)

Részvénytársaság Konszolidáltak

Önkormányzatok

Lett B. (2

007): E

rdészeti szám

vitel és pén

zgazd

álkod

ás

1. A

z erdőg

azd

álko

dá

s szerve

zeti é

s szám

viteli kö

rnye

zete

39

1.21. táblázat. A beszámoló elemei és összefüggésük Beszámoló

Vagyoni helyzet Jövedelemi helyzet Állapot, állomány, időpont – forduló nap Időszak (üzleti év) árbevétele és ráfordítása, állományváltozással)

Mérleg Eredménykimutatás

Eszközök (Aktívák) Források (Passzívák) Ráfordítások Hozamok A. Befektetett eszközök D. Saját tőke Anyagjellegű ráfordítások Értékesítés árbevétele - Mérleg szerinti eredmény Személyi jellegű ráfordítások E. Céltartalék Értékcsökkenési leírás Aktivált saját teljesítmények B. Forgó eszközök F. Kötelezettségek Egyéb ráfordítások Egyéb bevételek - Pénzeszközök Üzemi (üzleti) eredmény Pénzügyi ráfordítások Pénzügyi bevételek C. Aktív időbeli elhatárolások G. Passzív időbeli elhatárolás Rendkívüli ráfordítások Rendkívüli bevételek

Eszközök összesen = Források összesen Mérleg szerinti eredmény (T) Mérlegszámla (K) (T) Eredményszámla (K)

(T) 1-3. Eszközszámla (K) (T) 4. Forrásszámla (K) (T) 5.,8. Eredménycsökk. (K) 9. (T) Hozam (K) Eszköz Forrás Ráfordítás Hozam

gyarapodás csökkenés Csökkenés gyarapodás gyarapodás csökkenés csökkenés gyarapodás Követelés Kötelezettség Részveszteség Résznyereség

keletkezés megszűnés Megszűnés keletkezés keletkezés megszűnés megszűnés keletkezés Részeredmény Részeredmény

(+) (-) (-) (+) (-) (+) (-) (+)

Lett B. (2

007): E

rdészeti szám

vitel és pén

zgazd

álkod

ás

1. A

z erdőg

azd

álko

dá

s szerve

zeti é

s szám

viteli kö

rnye

zete

40

1.22. táblázat. IAS – (IFRS) Nemzetközi számvitel, beszámoló-készítés szabályozott témakörei

Beszámoló összeállítás - Keretszabály Mérleg Eredménykimutatás

1. Pénzügyi kimutatások formája és tartalma 38. Immateriális javak 8. Az időszak eredménye, alapvető hibák és a számviteli politika változásai

8. Az időszak eredménye, alapvető hibák és a számviteli politika változásai

16. Ingatlanok, gépek, berendezések 18. Bevételek

21. Az árfolyamváltozás hatása (átszámítás) 17. Lízing és bérlet 11. Építési szerződések eredménye 10. A mérlegforduló nap utáni események 32. Pénzügyi instrumentumok: Bemutatás és

besorolás 21. Az árfolyamváltozás hatása (átszámítás)

34. Évközi, közbenső pénzügyi kimutatások 39. Pénzügyi instrumentumok: Bekerülés és értékelés

20. Állami támogatások számvitele és az állami közreműködés bemutatása

27. Az összevont (konszolidált) beszámoló 40. Befektetési célú ingatlanok 19. A munkavállalók juttatásai

24. Kapcsolt felekre vonatkozó információk 2. Készletek 26. Nyugdíjprogramok elszámolása

22. Az üzleti kombinációk 41. Mezőgazdaság 23. Hitelfelvételi költségek 31. Közös vezetésű vállalkozásokban lévő

befektetések 36. Terven felüli értékcsökkenés

36. Értékvesztés 15. Az árváltozások hatását bemutató

információk 37. Céltartalékok, függő kötelezettségek és

függő követelések

7. Cash flow 12. Jövedelemadók

14. Szegmens jelentések 33. Egy részvényre jutó eredmény (EPS)

35. Megszűnő tevékenységek 29. Pénzügyi kimutatások a hiperinflációs

gazdaságokban

30. Bankok és pénzügyi intézmények információi

Lett B. (2

007): E

rdészeti szám

vitel és pén

zgazd

álkod

ás

1. A

z erdőg

azd

álko

dá

s szerve

zeti é

s szám

viteli kö

rnye

zete

1. Az erdőgazdálkodás szervezeti és számviteli környezete

Lett B. (2007): Erdészeti számvitel és pénzgazdálkodás 41

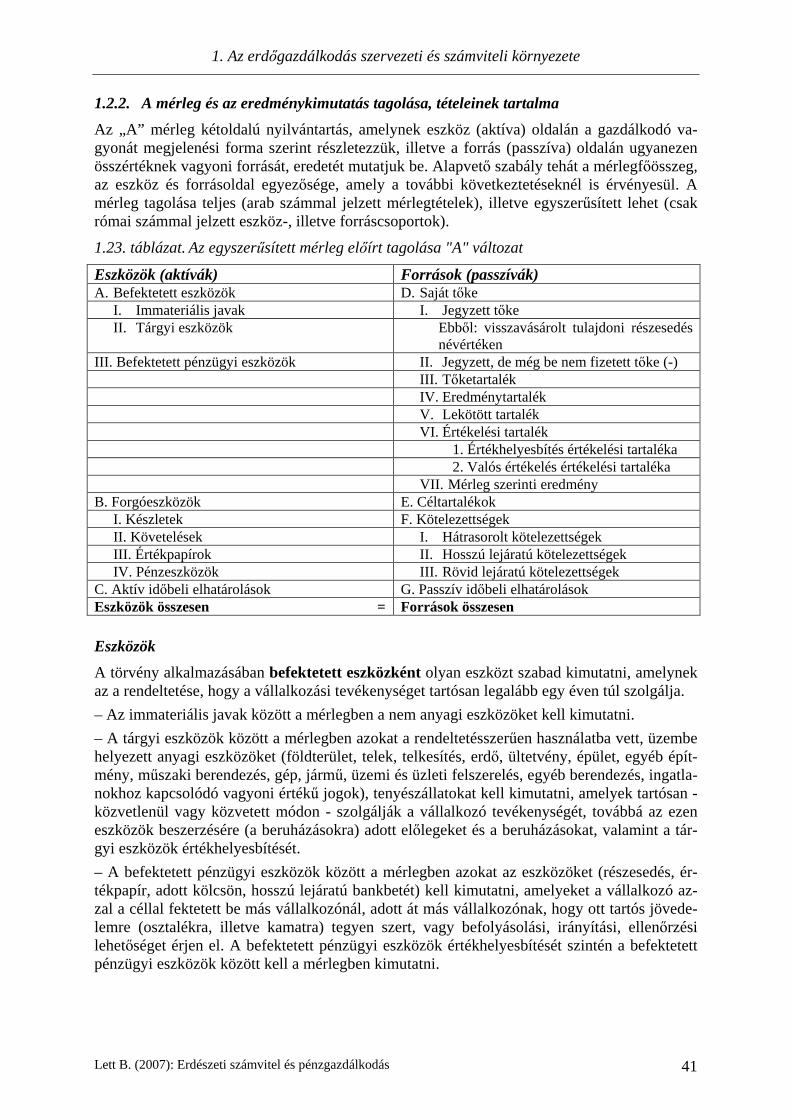

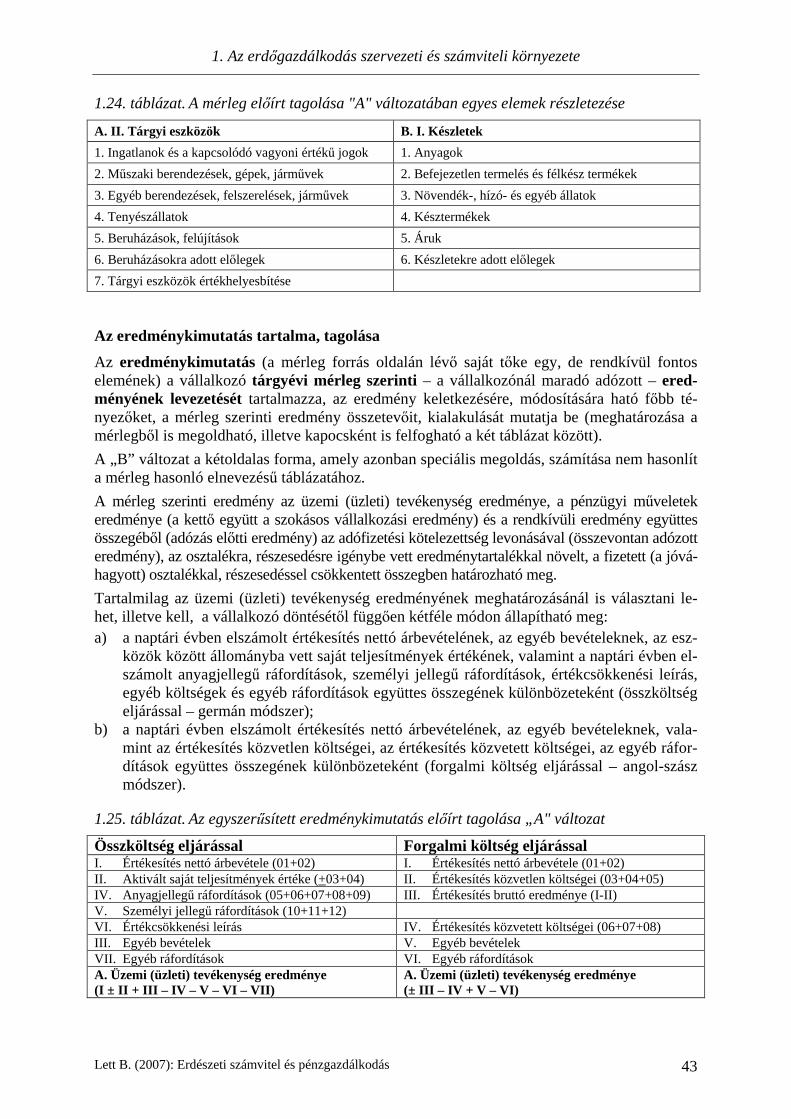

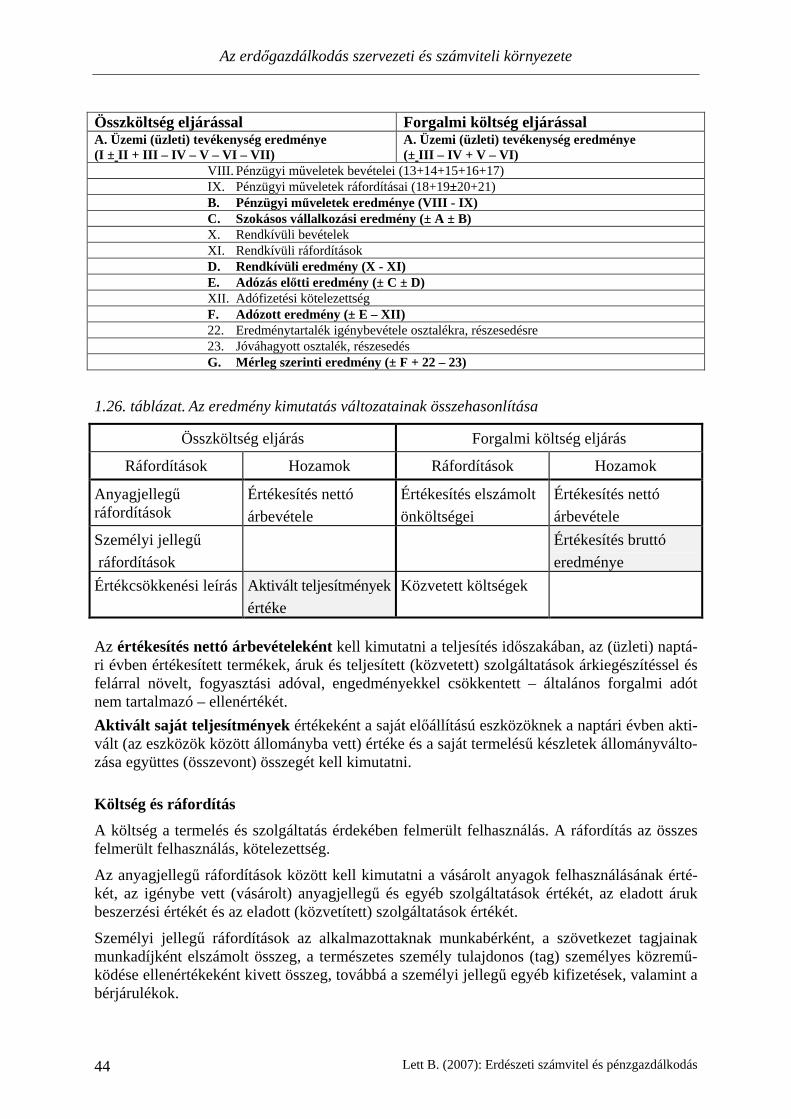

1.2.2. A mérleg és az eredménykimutatás tagolása, tételeinek tartalma

Az „A” mérleg kétoldalú nyilvántartás, amelynek eszköz (aktíva) oldalán a gazdálkodó va-gyonát megjelenési forma szerint részletezzük, illetve a forrás (passzíva) oldalán ugyanezen összértéknek vagyoni forrását, eredetét mutatjuk be. Alapvető szabály tehát a mérlegfőösszeg, az eszköz és forrásoldal egyezősége, amely a további következtetéseknél is érvényesül. A mérleg tagolása teljes (arab számmal jelzett mérlegtételek), illetve egyszerűsített lehet (csak római számmal jelzett eszköz-, illetve forráscsoportok).